TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI TENTANG

TINJAUAN TERHADAP TARGET DAN REALISASI PENERIMAAN PAJAK HOTEL PADA DINAS PENGELOLAAN KEUANGAN DAN ASET (DPKA) KOTA LANGSA

DIAJUKAN

O L E H

NAMA : DIANKARTIKASARI

NIM : 062600049

Untuk Memenuhi Salah Satu Syarat

Untuk Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN MEDAN

KATA PENGANTAR

Pertama sekali, penulis ingin mengucapkan puji dan syukur kehadirat ALLAH

SWT karena dengan segala ridho-Nya penulis dapat menyelesaikan tugas akhir serta

mengatasi segala kendala yang dihadapi baik dalam penulisan maupun

pelaksanaannya dilapangan.

Adapun tugas akhir ini berjudul “ Tinjauan Terhadap Target dan Realisasi

Penerimaan Pajak Hotel Pada Dinas Pengelolaan Keuangan dan Aset (DPKA) Kota Langsa ”. Pajak Hotel merupakan salah satu pajak yang mempunyai kontribusi

yang besar terhadap Pendapatan Asli Daerah yang digunakan untuk pembangunan

dan kemajuan Kota Langsa. Dalam penulisan tugas akhir ini penulis menyadari

sepenuhnya bahwa masih terdapat kekurangan, namun penulis telah berusaha dengan

segala kemampuan yang ada. Oleh karena itu dengan segala kerendahan hati penulis

mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan tugas

akhir ini.

Dalam menyelesaikan tugas akhir ini tentu penulis didukung oleh orang-orang

yang berjasa disekitar penulis. Penulis ingin mengucapkan terima kasih kepada :

1. Prof.Dr.M.Arif.Nst,MA selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara dan Drs.Humaizi,MA selaku

pembantu Dekan I.

2. Drs.H.M.Husni Thamrin Nst,M.Si selaku Ketua Jurusan Program Diploma

III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

3. M.Arifin Nst,S.Sos.M.SP selaku dosen pembimbing yang telah

membimbing saya dalam penulisan tugas akhir ini.

4. Kepada para dosen yang telah memberikan ilmu dan pengetahuannya

selama perkuliahan.

5. Dra.Elita Dewi, MSP, kak korbi, bang indra, bang faisal, bang ijal makasih

banyak yang telah membantu kami semua dalam proses tugas akhir ini.

6. Drs.Syahril Hasballah, SH, MM selaku Kepala Dinas, Zulhelmi, SE selaku

Sekretaris dan Suamal,SE selaku Kasubbag Keuangan, Riyath

Iskandar,Amd selaku supervisor lapangan yang telah banyak membantu

dengan memberikan data-data yang dibutuhkan penulis selama melakukan

riset pada Dinas Pengelolaan Keuangan dan Aset (DPKA) Kota Langsa.

7. Tante Mala dan Keluarga di Langsa, terima kasih banyak yang telah

membantu saya, bimbingannya, dukungan, dan memberi semangat dalam

bentuk apapun.

8. Kedua orang tua saya ayahanda tercinta H.Usman Agam dan Ibunda

Tersayang Syahtria dan kakak ku Dina Mutia,Amd dan kedua adik saya

Siti dan Putri yang telah memberikan doa, dukungan moril dan materi,

dapat menyelesaikan tugas akhir ini. Kalian semua adalah yang terpenting

dalam hidupku.

9. Kawan-kawan seperjuangan di pajak stambuk 06 anak A,B,C. terutama

buat kelas A kawan awak dari NIM 01-50 yang baik-baik, gokil, luph fren,

gak cukup kalo di sebutin satu per satu yang pasti kalian ada di hati.

Sheilla sohib ku yang seperjuangan di Langsa. Para-para sahabatku rere,

dona, silvi, nuzul, arif, sofie, rica,mela,irma satu dopin kita, bulan, indra,

deli, dll. Y’ll are my best friend, luph fren.

10. M.Afif Tanjung makasih support nya, walaupun jauh tapi dekat dihati. He..

11. Teman-teman kuliah dikampus yang tidak dapat saya sebutkan satu per

satu, senang berkenalan dengan kalian semua.

Medan, Juni 2009

Penulis

DAFTAR ISI

KATA PENGANTAR ………... i

DAFTAR ISI………... ii

BAB I PENDAHULUAN………. 1

A. Latar Belakang PKLM………. 1

B. Tujuan PKLM………... 6

C. Manfaat PKLM………... 6

D. Ruang Lingkup PKLM……… 8

E. Metode PKLM……… 8

F. Metode Pengumpulan Data……… 10

G. Sistematika PKLM……… 10

BAB II GAMBARAN UMUM OBJEK LOKASI PKLM……… 12

A. Sejarah Singkat DPKA Kota Langsa……….. 12

B. Gambaran Umum DPKA Kota Langsa……….. 13

C. Struktur Organisasi DPKA Kota Langsa………... 15

D. Tugas Pokok dan Fungsi DPKA Kota Langsa……….. 17

BAB III GAMBARAN DATA PAJAK HOTEL……….. 35

A. Pengertian Pajak Hotel……….. 35

A.1. Definisi Pajak dan Pajak Daerah……… 35

A.2. Fungsi Pajak………... 36

A.3. Definisi Pajak Hotel dan Hotel……….. 36

B. Ketentuan Peraturan dan Perundang-undangan Tentang Pajak Daerah Kota Langsa………. 37

C. Objek dan Subjek Pajak Hotel………. 41

C.1. Objek Pajak Hotel……… 41

C.2. Subjek Pajak Hotel……….. 42

D. Tata Cara Pembayaran………... 43

BAB IV ANALISA DAN EVALUASI……….. 44

A. Dasar Penetapan Target Penerimaan Pajak Hotel Kota Langsa……… 44

A.1. Peraturan Daerah Kota Langsa……… 45

A.2. Data Potensi Hotel Kota Langsa………. 46

B. Target dan Realisasi Penerimaan Pajak Hotel Kota Langsa……….. 47

B.1. Target dan Realisasi Penerimaan Pajak Hotel Kota Langsa Tahun Anggaran 2005-2008…. 47

C. Faktor-faktor Penerimaan Pajak Hotel Kota Langsa………. 50

D. Upaya Mengatasi Faktor Penghambat Penerimaan Pajak Hotel Kota Langsa……… 52

BAB V KESIMPULAN DAN SARAN……… 55

A. Kesimpulan………. 55

B. Saran……… 56

LAMPIRAN

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Lembaga pendidikan adalah salah satu lembaga mempunyai peranan dalam

membentuk dan menciptakan Sumber Daya Manusia yang berkualitas melalui

teori-teori keahlian yang diterima di bangku kuliah dan mengaplikasikannya di lapangan

melalui kegiatan Praktik Kerja Lapangan Mandiri (PKLM). Universitas Sumatera

Utara khususnya Program Diploma III Administrasi Perpajakan sebagai salah satu

lembaga pendidikan yang menekankan pada pendidikan profesionalisme untuk

membentuk tenaga-tenaga ahli tingkat madya yang kompeten dalam menangani

pekerjaan sesuai bidang pendidikan yang ditekuninya.

Hal ini dimaksudkan agar para mahasiswa/i lebih mengenal dan mengetahui

keadaan kerja yang sebenarnya khususnya pada bidang perpajakan, serta dapat

mempraktikkan teori-teori yang diterima selama masa perkuliahan. Pada saat ini,

sektor perpajakan memegang peranan penting sebagai sumber penerimaan utama

negara, baik itu penerimaan oleh pemerintah pusat maupun pemerintah daerah.

Berdasarkan pelaku pemungutnya menurut Muda Markus (4-6,2005) pajak dapat

dibedakan atas dua yaitu Pajak Pusat dan Pajak Daerah.

Selanjutnya dapat di uraikan ke dalam 2 (dua) bagian yaitu terdiri dari :

Pajak Pusat (wewenang pemajakan berada di tangan pemerintah pusat) :

1. Pajak Penghasilan (PPh);

Berdasarkan UU No 7 Tahun 1983 tentang Pajak Penghasilan

sebagaimana telah diubah terakhir dengan UU No 17 Tahun 2000 (UU

PPh)

2. Pajak Pertambahan Nilai (PPN);

Berdasarkan UU No 8 Tahun 1983 tentang Pajak Pertambahan Nilai

Barang dan Jasa dan Pajak Penjualan Barang mewah sebagaimana telah

diubah terakhir dengan UU No 18 Tahun 2000 (UU PPN/PPnBM)

3. Pajak Penjualan Atas Barang Mewah (PPnBM);

Berdasarkan UU No 8 Tahun 1983 tentang Pajak Pertambahan Nilai

Barang dan Jasa dan Pajak Penjualan Barang Mewah sebagaimana telah

terakhir diubah dengan UU No 18 Tahun 2000 (UU PPN/PPnBM)

4. Pajak Bumi dan Bangunan (PBB);

Berdasarkan UU No 12 Tahun 1985 tentang Pajak Bumi dan Bangunan

sebagaimana telah diubah dengan UU No 12 Tahun 1994 (UU PBB)

5. Bea Materai;

Berdasarkan UU No 13 Tahun 1985 tentang Bea Materai (UU Bea

Materai)

6. Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB – mulai

berlaku tanggal 9 Juli 1998);

Berdasarkan UU No 21 Tahun 1997 tentang Bea Perolehan Hak Atas

Tanah dan Bangunan sebagaimana telah diubah dengan UU No 20 Tahun

7. Bea Masuk;

Berdasarkan UU No 10 Tahun 1995 tentang Kepabeaan (UU Kepabeaan)

8. Cukai Tembakau dan Ethil Alkohol beserta Hasil Olahannya; Berdasarkan UU No 11 Tahun 1995 tentang Cukai (UU Cukai).

Pajak Daerah (wewenang pemajakannya berada di tangan pemerintah

daerah) :

Berdasarkan UU No 19 Tahun 1997 tentang Pajak Daerah dan Retribusi

Daerah sebagaimana telah diubah dengan UU No 34 Tahun 2000 tersebut

pajak daerah terdiri dari :

a. Pajak Daerah Propinsi (wewenang pemajakannya berada di tangan

pemerintahan daerah propinsi) :

1. Pajak Kendaraan Bermotor (PKB) dan Kendaraan di Atas Air

2. Pajak Bahan Bakar Kendaraan Bermotor (PBBKB)

3. Bea Balik Nama Kendaraan Bermotor (BBNKB) dan Kendaraan di

Atas Air

4. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan.

b. Pajak Daerah Kabupaten/Kota (wewenang pemajakannya berada di tangan

pemerintahan daerah kabupaten/kota) :

1. Pajak Hotel

2. Pajak Restoran

3. Pajak Hiburan

4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C

7. Pajak Parkir (dikenakan pada perusahaan pengelolah parkir).

Pendapatan Asli Daerah antara lain berupa Pajak Daerah dan Retribusi daerah.

Pajak Daerah dan Retribusi Daerah merupakan salah satu sumber pembiayaan

penyelenggaraan pemerintahan dan pembangunan daerah guna meningkatkan dan

meratakan kesejahteraan masyarakat. Oleh karena itu, dalam rangka meningkatkan

penerimaan daerah yang berasal dari Pendapatan Asli Daerah dituntut kesadaran dan

kerjasama dari semua pihak khususnya masyarakat yang mempunyai andil cukup

besar dalam meningkatkan pembangunan daerah. Selain itu, peranan, kemampuan,

dan keahlian dari aparat pemerintah dalam mengelola sumber-sumber pemasukan

daerah secara optimal sangat diperlukan.

Berdasarkan UU No 32 Tahun 2004, Pajak Daerah terdiri dari Pajak Propinsi

yang meliputi Pajak Kendaraan Bermotor (PKB) dan Kendaraan di Atas Air, Bea

Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air, Pajak Bahan Bakar

Kendaraan Bermotor, Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan. Sedangkan jenis Pajak Kabupaten/Kota terdiri dari : Pajak Hotel,

Restoran, Hiburan, Reklame, Penerangan Jalan, Parkir, Pengambilan Bahan Galian

Seperti halnya Kota Langsa yang kini telah menjadi daerah otonomi

diharapkan mampu menggali sumber-sumber keuangan untuk membiayai

penyelenggaraan pemerintahan dan pembangunan daerah guna meningkatkan

kesejahteraan masyarakat. Salah satu sumber penerimaannya berasal dari Pajak Hotel

dimana Pajak Hotel tersebut merupakan salah satu penyumbang terbesar Pajak

Daerah Kota Langsa. Hal tersebut terjadi mengingat Kota Langsa khususnya pantai

yang merupakan daerah wisata yang sering dikunjungi turis lokal maupun

mancanegara. Perkembangan kepariwisataan akan sangat berpengaruh terhadap

perkembangan industri perhotelan, apalagi perhotelan merupakan sarana penting bagi

kepariwisataan sehingga didaerah wisata banyak terdapat hotel.

Dengan adanya penyelenggaraan dan pelayanan Hotel Perda Nomor 12 Tahun

2003, maka Pemerintah Daerah berhak untuk memungut Pajak Hotel sebagai balas

jasa serta berkewajiban untuk menjaga stabilitas penerimaan yang telah ditetapkan

sebelumnya. Pemerintah Daerah dalam hal ini juga dituntut untuk berupaya

mengatasi segala faktor-faktor yang menjadi penghambat dalam penerimaan Pajak

Hotel.

Berdasarkan uraian diatas, penulis merasa tertarik untuk menulis laporan Praktik

Kerja Lapangan Mandiri (PKLM) ini dengan judul, “ TINJAUAN TERHADAP

TARGET DAN REALISASI PENERIMAAN PAJAK HOTEL PADA DINAS PENGELOLAAN KEUANGAN DAN ASET KOTA LANGSA ”.

B.Tujuan Praktik Kerja Lapangan Mandiri

Adapun tujuan penulis dalam melaksanakan Praktik Kerja Lapangan Mandiri

(PKLM) adalah :

1. Untuk mengetahui dasar penetapan target penerimaan Pajak Hotel di Dinas

Pengelolaan Keuangan dan Aset Kota Langsa.

2. Untuk mengetahui besarnya jumlah target dan realisasi penerimaan Pajak

Hotel Kota Langsa.

3. Untuk mengetahui upaya serta faktor-faktor penghambat yang dihadapi

Dinas Pengelolaan Keuangan dan Aset Kota Langsa dalam usahanya

mencapai target penerimaan Pajak Hotel.

C.Manfaat Praktik Kerja Lapangan Mandiri

Adapun manfaat Praktik Kerja Lapangan Mandiri ini adalah :

BAGI MAHASISWA

1. Menambah wawasan dan ilmu pengetahuan bagi mahasiswa dalam

mengevaluasikan apa yang telah diperoleh dalam masa Praktik Kerja

Lapangan Mandiri pada suatu instansi pemerintah maupun swasta dalam

hal ini Dinas Pengelolaan Keuangan dan Aset (DPKA) Kota Langsa.

2. Guna mendorong mahasiswa untuk belajar mengetahui bagaimana

3. Menciptakan dan menumbuh kembangkan rasa tanggung jawab

profesionalisme serta kedisiplinan yang nantinya hal-hal tersebut sangat

dibutuhkan memasuki dunia kerja sebenarnya.

4. Menguji dan mengukur kemampuan yang dimiliki oleh mahasiswa dalam

menghadapi situasi kerja sebenarnya.

BAGI UNIVERSITAS SUMATERA UTARA

1. Mempertinggi hubungan Universitas dalam hal ini Universitas Sumatera

Utara dengan dunia industri maupun instansi pemerintah/swasta.

2. Memperbaiki dunia kerja untuk di uji secara nyata melalui Praktik Kerja

Lapangan Mandiri kepada mahasiswa.

3. Mempertinggi image (pandangan) masyarakat terhadap Sumber Daya

Manusia yang dihasilkan dari Lembaga Pendidikan Nasional khususnya

Universitas Sumatera Utara.

4. Menambah aplikasi kurikulum dalam dunia kerja nyata.

BAGI INSTANSI DPKA KOTA LANGSA

1. Sebagai sarana atau kesempatan untuk penarikan tenaga kerja baru.

2. Sebagai sarana untuk mempererat hubungan positif antara DPKA Kota

Langsa dengan lembaga pendidikan PRODIP III Administrasi Perpajakan

Universitas Sumatera Utara.

3. Dengan dilaksanakannya Praktik Kerja Lapangan Mandiri bagi mahasiswa

dituntut sumbangsih terhadap instansi DPKA Kota Langsa baik berupa

saran maupun kritikan yang membangun yang menjadi sumber masukan

untuk meningkatkan kinerja dilingkungan instansi DPKA Kota Langsa

tersebut.

D.Ruang Lingkup Praktik Kerja Lapangan Mandiri

Didalam melaksanakan Praktik Kerja Lapangan Mandiri ini, penulis membatasi

ruang lingkup kegiatan yaitu sebagai berikut :

1. Dasar penetapan target penerimaan Pajak Hotel pada seksi Pajak dan

Retribusi Daerah di Dinas Pengelolaan Keuangan dan Aset Kota Langsa.

2. Target dan realisasi penerimaan Pajak Hotel Kota Langsa pada Seksi

Pajak dan Retribusi Daerah di Dinas Pengelolaan Keuangan dan Aset

Kota Langsa.

3. Upaya serta faktor-faktor penghambat penerimaan Pajak Hotel Kota

Langsa pada Seksi Pajak dan Retribusi Daerah di Dinas Pengelolaan

Keuangan dan Aset Kota Langsa.

E.Metode Praktik Kerja Lapangan Mandiri

Metode yang digunakan dalam pelaksanaan Praktik Kerja Lapangan Mandiri

adalah sebagai berikut :

a. Persiapan

Dalam hal ini persiapan yang dilakukan adalah :

1. Konsultasi kepada PRODIP III Administrasi Perpajakan Universitas

2. Mengajukan Proposal kerja kepada pengurus PRODIP III Administrasi

Perpajakan

3. Adanya Surat Pengantar Praktik Kerja Lapangan Mandiri

4. Konsultasi kepada dosen pembimbing

5. Mengajukan ide-ide pada Praktik Kerja Lapangan Mandiri.

b.Studi Literatur

Merupakan dasar teori yang mendukung laporan ini yang menyangkut masalah

yang akan dibahas dari buku Undang-Undang dan bahan tertulis lainnya yang

berhubungan dengan laporan ini.

c.Observasi Lapangan

Yaitu dengan melakukan peninjauan atau pengamatan secara langsung terhadap

objek Praktik Kerja Lapangan Mandiri untuk mengetahui sistem kerja yang berlaku di

DPKA Kota Langsa.

d. Pengumpulan Data

Dalam melaksanakan Praktik Kerja Lapangan Mandiri penulis juga

mengumpulkan data-data dan bahan-bahan yang diperlukan pada saat menyusun

laporan akhir Praktik Kerja Lapangan Mandiri.

e. Analisa dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis diharapkan dapat

menganalisis dan mengevaluasi data secara kualitatif yang kemudian akan di

interprestasikan secara objektif, jelas dan sistematis.

F.Metode Pengumpulan Data

Dalam melaksanakan Praktik Kerja Lapangan Mandiri data yang dikumpulkan

adalah :

a.Interview

Yaitu dengan cara mengumpulkan data dan informasi dengan mengajukan beberapa

pertanyaan langsung kepada pegawai instansi yang bersangkutan.

b.Observasi

Dalam melakukan observasi ini peserta langsung terjun ke lapangan dan

mengadakan pengamatan kepada pegawai yang bersangkutan.

c.Dokumentasi

Yaitu data yang diperoleh secara tidak langsung dari tempat Praktik Kerja

Lapangan Mandiri misalnya pengumpulan data secara tertulis, Peraturan-Peraturan

daerah yang berlaku dalam Undang-Undang Perpajakan, Surat-Surat Keputusan,

skema dan struktur organisasi, rencana kerja dan data-data mengenai Praktik Kerja

Lapangan Mandiri.

G.Sistematika Praktik Kerja Lapangan Mandiri BAB I PENDAHULUAN

Dalam bab ini penulis mengemukakan hal-hal yang melatarbelakangi

penulisan laporan Praktik Kerja Lapangan Mandiri, Tujuan dan Manfaat

dilakukannya Praktik Kerja Lapangan Mandiri baik itu bagi mahasiswa, Universitas

kegiatan yang akan dibahas, Metode dari Praktik Kerja Lapangan Mandiri serta

metode yang akan digunakan dalam pengumpulan data untuk menunjang kelancaran

pelaksanaan Praktik Kerja Lapangan Mandiri.

BAB II GAMBARAN UMUM LOKASI PKLM

Pada bab ini penulis akan menggambarkan lokasi penelitian yaitu tentang

sejarah (keadaan lokasi kegiatan), struktur organisasi dari instansi, mekanisme kerja

dan uraian tugas pokok dari instansi tersebut.

BAB III GAMBARAN DATA PAJAK HOTEL

Pada bab ini penulis akan mencoba menguraikan secara sistematis

mengenai gambaran umum Pajak Hotel yang menjadi pokok bahasan utama dalam

penulisan laporan ini.

BAB IV ANALISA DAN EVALUASI

Pada bab ini penulis akan menganalisa dan mengevaluasi data-data yang

telah diperoleh selama melaksanakan Praktik Kerja Lapangan Mandiri.

BAB V KESIMPULAN DAN SARAN

Pada bab ini penulis menarik kesimpulan dari uraian yang ada dan

memberikan saran-saran mengenai alternatif yang dapat diambil dalam rangka

pencapaian target dan realisasi penerimaan daerah dari sektor pajak khususnya Pajak

Hotel.

BAB II

GAMBARAN UMUM OBJEK LOKASI PKLM

A. Sejarah Singkat Dinas Pengelolaan Keuangan dan Aset (DPKA) Kota Langsa

Pada mulanya Dinas Pengelolaan Keuangan dan Aset (DPKA) Kota Langsa

adalah salah satu issu strategis dalam penyelenggaran pemerintahan sesuai dengan

sistem Ketatanegaraan pada masa sekarang adalah bagaimana mendesain

perencanaan pembangunan yang konsepsional, pelaksanaan yang konsisten serta

pengawasan yang ketat. Agar pembangunan yang akan dilaksanakan mencapai tujuan

dan sasaran yang diinginkan, perlu disusun suatu perencanaan untuk menentukan

tindakan masa depan atau rencana aksi yang tepat melalui pilihan prioritas dengan

mempertimbangkan potensi dan sumber daya yang tersedia. Dengan demikian akan

terjamin kesinambungan dan konsistensi dalam perencanaan, penganggaran,

pelaksanaan dan pengawasan.

Pembangunan daerah merupakan bagian integral yang tidak terpisahkan dari

Pembangunan Nasional yang dilaksanakan oleh seluruh komponen masyarakat dan

pemerintahan daerah menurut prakarsa daerah dalam kerangka Negara Kesatuan

Republik Indonesia. Dengan demikian perencanaan pembangunan daerah mengacu

kepada Kerangka Pembangunan Nasional, sesuai dengan Undang-Undang Nomor 25

tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional. Rencana

Menengah (RPJM) merupakan bagian dari Rencana Pembangunan Jangka Panjang

Daerah (RPJPD) dan digunakan sebagai Dokumen Perencanaan Induk dalam waktu

dua puluh tahunan.

Sesuai prinsip Rencana Pembangunan Jangka Menengah (RPJM) disusun

berdasarkan Renstra Satuan Kerja Pemerintah Daerah (SKPD). Untuk kebutuhan

dimaksud Dinas Pengelolaan Keuangan dan Aset (DPKA) sebagai unsur pelaksana

otonomi daerah di bidang pengelolaan keuangan daerah membuat strategi

pembangunan pada bidangnya sesuai tugas pokok dan fungsi. Renstra Dinas

Pengelolaan Keuangan dan Aset ini memuat tugas dan fungsi, kondisi daerah di

bidang pengelolaan keuangan daerah, visi misi tujuan strategi dan kebijakan yang

akan dicapai serta program dan kegiatan yang akan dilaksanakan.

B. Gambaran Umum Dinas Pengelolaan Keuangan dan Aset (DPKA) Kota Langsa

Kota Langsa merupakan salah satu kota otonom termuda di Provinsi Nangroe

Aceh Darussalam, secara geografis wilayah Kota Langsa mempunyai kedudukan

strategis, baik dari segi ekonomi maupun sosial budaya. Kota Langsa juga

mempunyai potensi di bidang industri, perdagangan, pertanian, dan mempunyai

prospek yang baik bagi pemenuhan pasar di dalam dan luar negeri.

Kota Langsa mempunyai luas wilayah 258,81 KM2, yang terletak pada posisi

antara 04024’35,68”-04033’47,03” Lintang Utara dan 97053’14,59”-98004’42,16”

Bujur Timur, dengan ketinggian antara 0-25 m di atas permukaan laut serta

mempunyai batas-batas wilayah sebagai berikut :

- Sebelah Utara berbatasan dengan Selat Malaka.

- Sebelah Selatan berbatasan dengan Kecamatan Birem Bayeun Kabupaten

Aceh Timur.

- Sebelah Barat berbatasan dengan Kecamatan Birem Bayeun Kabupaten

Aceh Timur.

- Sebelah Timur berbatasan dengan Kecamatan Manyak Payed Kabupaten

Aceh Tamiang.

1. Iklim

Daerah Kota Langsa merupakan wilayah yang beriklim tropis yang selalu

dipengaruhi oleh angin musim, sehingga setiap tahunnya terdapat dua musim yang

berbeda yaitu musim hujan dan musim kemarau. Musim hujan setiap tahun biasanya

berlangsung antara bulan September sampai dengan Februari dan musim kemarau

berkisar antara bulan Maret sampai dengan Agustus. Walaupun sering mengalami

perubahan cuaca, hujan rata-rata setiap tahunnya berkisar antara 1500 mm sampai

3000 mm, sedangkan suhu udara rata-rata berkisar antara 280-320 C dan kelembaban

nisbi rata-rata 75 persen.

2. Tata guna tanah

Kota Langsa dengan luas 26.241 Ha merupakan daerah perdagangan, industri

daerah Kota Langsa atau sebesar 10.466 Ha. Luas daerah untuk bangunan/pekarangan

mencapai 6.037 Ha atau 23,01 persen dari total luas Kota Langsa, lahan sawah

mencapai 1.925 Ha atau sebesar 7,34 persen, ladang/huma mencapai 1.864 Ha atau

sebesar 7,10 persen, tambak/kolam seluas 1.344 Ha atau 5,08 persen, tegalan/kebun

1.267 Ha atau 4,83 persen, dan perkebunan rakyat 1.244 Ha atau 4,74 persen.

3. Demografi

Kota Langsa terdiri dari 5 (lima) kecamatan, yaitu : Kecamatan Langsa Kota,

Kecamatan Langsa Barat, Kecamatan Langsa Timur, Kecamatan Langsa Lama, dan

Kecamatan Langsa Baro, dalam 5 (lima) kecamatan tersebut tersebar 51

Gampong/Kelurahan dengan jumlah penduduk 143.519 jiwa dengan jumlah laki-laki

sebesar 69.433 jiwa dan perempuan sebesar 74.086 jiwa dan terdapat 32.385 Kepala

Keluarga.

C. Struktur Organisasi Dinas Pengelolaan Keuangan dan Aset (DPKA) Kota Langsa

Struktur Organisasi Dinas Pengelolaan Keuangan dan Aset Kota Langsa

terdiri dari :

(1) Susunan Organisasi Dinas Pengelolaan Keuangan dan Aset, terdiri dari :

a. Kepala Dinas

b. Sekretariat

c. Bidang Anggaran

d. Bidang Pendapatan

e. Bidang Aset dan Investasi

f. Bidang Akuntansi dan Verifikasi

g. UPTD

h. Kelompok Jabatan Fungsional

(2) Sekretariat, terdiri dari :

a. Sub Bagian Umum, Kepegawaian dan Dokumentasi

b. Sub Bagian Keuangan

c. Sub Bagian Bina Program, Evaluasi dan Pelaporan

(3) Bidang Anggaran, terdiri dari :

a. Seksi Anggaran

b. Seksi Belanja Pegawai

c. Seksi Perbendaharaan

(4) Bidang Pendapatan, terdiri dari :

a. Seksi Pajak

b. Seksi Retribusi

c. Seksi Pendapatan Lain-lain

(5) Bidang Aset dan Investasi, terdiri dari :

a. Seksi Pemeliharaan

b. Seksi Inventarisasi

(6) Bidang Akuntansi dan Verifikasi, terdiri dari :

a. Seksi Akuntansi

b. Seksi Verifikasi Pendapatan

c. Seksi Verifikasi Pembiayaan

D. Tugas Pokok dan Fungsi Dinas Pengelolaan Keuangan dan Aset Kota Langsa

Menurut peraturan Walikota Langsa nomor 8 tahun 2009 tentang rincian tugas

pokok dan fungsi pejabat struktural di lingkungan Dinas-Dinas Pemerintah Kota

Langsa.

Dinas Pengelolaan Keuangan dan Aset adalah Unsur Pelaksana Pemerintah

Kota Langsa dalam bidang pemungutan pajak, retribusi dan pendapatan daerah

lainnya yang dipimpin oleh seorang kepala dinas yang berada di bawah dan

bertanggung jawab kepada kepala daerah melalui sekretariat daerah.

Dinas Pengelolaan Keuangan dan Aset mempunyai tugas melaksanakan

sebagian urusan rumah tangga daerah dalam bidang pendapatan daerah dan

melaksanakan tugas pembantuan sesuai dengan bidang tugasnya.

Untuk melaksanakan tugas tersebut, DPKA mempunyai fungsi :

1. Merumuskan dan melaksanakan kebijakan teknis di bidang pendapatan daerah.

2. Melakukan pembukuan dan pelaporan atas pekerjaan penagihan pajak daerah,

retribusi daerah dan pendapatan asli daerah lainnya, serta penagihan Pajak

Bumi dan Bangunan (PBB).

3. Melaksanakan koordinasi di bidang pendapatan daerah dengan unit dan

instansi terkait dalam rangka penetapan besarnya pajak dan retribusi.

4. Melakukan penyuluhan pajak daerah, retribusi daerah dan pendapatan daerah

lainnya serta PBB.

5. Melaksanakan seluruh kewenangan yang ada sesuai dengan bidang tugasnya.

6. Melaksanakan tugas-tugas lain yang diberikan oleh kepala dinas.

Adapun tugas pokok dari kepala dinas dan masing-masing seksi pada kantor

Dinas Pengelolaan Keuangan dan Aset (DPKA) adalah sebagai berikut :

1.Kepala Dinas

Menurut Pasal 262,Undang-undang No 8 Tahun 2009, yaitu :

1) Kepala Dinas Pengelolaan Keuangan dan Aset berkedudukan di bawah

dan bertanggung jawab kepada Walikota melalui SEKDA.

2) Kepala Dinas Pengelolaan Keuangan dan Aset mempunyai tugas

melakukan tugas umum pemerintahan di bidang pemanfaatan kekayaan

daerah, pendapatan, Aset, anggaran daerah, perbendaharaan, akuntansi,

pembinaan dan evaluasi anggaran kabupaten/kota sesuai dengan Peraturan

Perundang-undangan.

Untuk melaksanakan tugas sebagaimana dimaksud pada pasal 262

Undang-undang No 8 Tahun 2009, Kepala Dinas Pengelolaan Keuangan dan Aset mempunyai

fungsi :

b. perumusan kebijakan teknis administrasi dan teknis pelaksanaan

penyusunan anggaran, pendapatan dan aset.

c. pelaksanaan pemungutan pendapatan daerah yang telah ditetapkan dengan

Qanun.

d. pelaksanaan fungsi Bendahara Umum Daerah.

e. pengumpulan bahan penyusunan anggaran belanja.

f. pemantauan, evaluasi dan pelaporan di bidang administrasi pengelolaan

keuangan dan kekayaan daerah.

g. pembinaan penyusunan anggaran dan pendapatan kota.

h. perumusan kebijakan dan pedoman pengelolaan serta penghapusan barang

milik daerah.

i. pengawasan atas penyelenggaraan pengelolaan barang milik daerah sesuai

dengan kebijakan yang ditetapkan oleh Walikota.

j. pelaksanaan koordinasi dengan instansi dan atau lembaga terkait lainnya di

bidang pengelolaan keuangan dan kekayaan daerah.

k. pembinaan UPTD.

l. pelaksanaan tugas-tugas kedinasan lainnya yang diberikan oleh Walikota

sesuai dengan tugas dan fungsinya.

2.Sekretariat

Menurut Pasal 264, Undang-undang No 8 Tahun 2009, yaitu :

1) Sekretariat adalah unsur pembantu Kepala Dinas Pengelolaan Keuangan

dan Aset di bidang pelayanan administrasi, umum, kepegawaian,

tatalaksana, dokumentasi, tatalaksana dan keuangan, penyusunan

program, data, informasi, pemantauan, evaluasi dan pelaporan.

2) Sekretariat dipimpin oleh seorang Sekretaris yang berada di bawah dan

bertanggung jawab Kepada Kepala Dinas Pengelolaan Keuangan dan

Aset.

Menurut Pasal 265, Undang-undang No 8 Tahun 2009, yaitu :

Sekretariat mempunyai tugas melakukan pengelolaan urusan administrasi,

umum, perlengkapan, peralatan, kerumahtanggaan, perpustakaan, keuangan,

kepegawaian, ketatalaksanaan, hukum, perundang-undangan, pelayanan administrasi,

penyusunan program, data, informasi, pemantauan, evaluasi dan pelaporan di

lingkungan Dinas Pengelolaan Keuangan dan Aset.

Untuk menyelenggarakan tugas sebagaimana dimaksud pada Pasal 266,

Undang-undang No 8 Tahun 2009.

Sekretariat mempunyai fungsi, yaitu :

a. Pelaksanaan dan pengkoordinasian penyusunan rencana strategis, program

kerja dan kegiatan pengolahan data dan pelaporan serta pembinaan organisasi

dan tatalaksana.

b. Pengelolaan administrasi umum yang meliputi kepegawaian, keuangan,

perlengkapan, kerumah tanggaan, dokumentasi dan penataan arsip.

c. Penyusunan program kerja tahunan, jangka menengah dan jangka panjang.

e. Penyusunan rencana anggaran yang bersumber dari APBK, APBN, bantuan

dan atau hibah luar negeri.

f. Pelaksanaan tugas-tugas kedinasan lainnya yang diberikan oleh kepala yang

sesuai dengan tugas dan fungsinya.

Menurut Pasal 267, Undang-undang No 8 Tahun 2009, yaitu :

1) Sekretariat terdiri dari :

a. Sub Bagian Umum, Kepegawaian dan Dokumentasi

b. Sub Bagian Keuangan

c. Sub Bagian Bina Program, Evaluasi dan Pelaporan

2) Masing-masing Sub Bagian sebagaimana dimaksud dalam ayat (1), dipimpin

oleh seorang Kepala Sub Bagian yang berada di bawah dan bertanggung

jawab kepada Sekretaris sesuai dengan bidang tugasnya.

Menurut Pasal 268, Undang-Undang No 8 Tahun 2009, yaitu :

1) Sub Bagian Umum, Kepegawaian dan Dokumentasi mempunyai tugas

melaksanakan pengelolaan administrasi umum yang meliputi ketatalaksanaan,

surat menyurat, kerumah tanggaan, perlengkapan, perjalanan dinas dan

hubungan masyarakat serta administrasi kepegawaian, organisasi dan

ketatalaksanaan.

2) Sub Bagian Keuangan mempunyai tugas melaksanakan pengelolaan

administrasi keuangan yang meliputi penyusunan anggaran, pembukuan,

verifikasi, pertanggung jawaban dan pelaporan keuangan.

3) Sub Bagian Bina Program, Evaluasi dan Pelaporan mempunyai tugas

melakukan pendataan, inventarisasi, identifikasi, perumusan, penyusunan

program dan evaluasi program serta kegiatan statistik Badan Lingkungan

Hidup, Kebersihan dan Pertamanan.

3.Bidang Anggaran

Menurut Pasal 269, Undang-undang No 8 Tahun 2009, yaitu :

1) Bidang Anggaran adalah unsur pelaksana teknis di bidang penyusunan

anggaran, anggaran pembiayaan, pengendalian anggaran dan perbendaharaan

2) Bidang Anggaran dipimpin oleh seorang Kepala Bidang yang berada di

bawah dan bertanggung jawab kepada Kepala Dinas melalui Sekretaris sesuai

dengan bidang tugasnya.

Menurut Pasal 270, Undang-undang No 8 Tahun 2009, yaitu :

Bidang Anggaran mempunyai tugas melakukan penyusunan RAPBK, APBK,

R-APBKP dan APBK-p yang akan disampaikan kepada DPRK, pengendalian

Menurut Pasal 271, Undang-undang No 8 Tahun 2009, yaitu :

Untuk melaksanakan tugas sebagaimana dimaksud dalam Pasal 270,

Undang-undang No 8 Tahun 2009.

Bidang Anggaran mempunyai fungsi :

a. perumusan rancangan kebijakan teknis di bidang penyusunan, perubahan

anggaran pendapatan dan belanja kota serta perbendaharaan.

b. penyusunan program kerja di bidang penyusunan, perubahan dan anggaran

pendapatan dan belanja kota serta perbendaharaan.

c. pelaksanaan kegiatan di bidang penyusunan, perubahan dan pengendalian

anggaran pendapatan dan belanja kota serta perbendaharaan.

d. pengumpulan dan pengolahan data keuangan serta perbendaharaan.

e. penyusunan dan pencetakan R-APBK,APBK,R-APBKP dan APBK-p.

f. pencetakan DPA-SKPD dan DPAL SKPK.

g. pelaksanaan verifikasi atas rancangan DPA dan DPA-L SKPK.

h. pelaksanaan tugas sebagai kuasa bendahara umum daerah.

i. pengembangan dan implementasi sistem informasi pengelolaan keuangan

daerah (SIPKD) melalui database software aplikasi.

j. pelaksanaan koordinasi dengan instansi dan atau lembaga terkait lainnya di

bidang penyusunan anggaran daerah.

k. pelaksanaan tugas-tugas kedinasan lainnya yang diberikan oleh Kepala Dinas

Pengelolaan Keuangan dan Aset sesuai dengan tugas dan fungsinya.

Menurut Pasal 272, Undang-undang No 8 Tahun 2009, yaitu :

1) Bidang Anggaran terdiri dari :

a. Seksi Anggaran

b. Seksi Belanja Pegawai

c. Seksi Perbendaharaan

2) Masing-masing Seksi sebagaimana dimaksud dalam ayat (1) dipimpin oleh

seorang Kepala Seksi yang berada di bawah dan bertanggung jawab kepada

Kepala Bidang Anggaran sesuai dengan bidang tugasnya.

Menurut Pasal 273, Undang-undang No 8 Tahun 2009, yaitu :

1) Seksi Anggaran mempunyai tugas melakukan penyusunan dan perubahan

anggaran pendapatan dan belanja kota.

2) Seksi Belanja Pegawai mempunyai tugas melakukan penyusunan dan

perubahan anggaran pembiayaan.

3) Seksi Perbendaharaan mempunyai tugas melakukan penyusunan,

pelaksanaan perbendaharaan dan kuasa umum bendaharawan umum daerah.

4.Bidang Pendapatan

Menurut Pasal 274, Undang-undang No 8 Tahun 2009, yaitu :

1) Bidang Pendapatan adalah unsur pelaksana teknis di bidang pendapatan dan

2) Bidang Pendapatan dipimpin oleh seorang Kepala Bidang yang berada di

bawah dan bertanggung jawab kepada Kepala Dinas melalui Sekretaris sesuai

dengan bidang tugasnya.

Menurut Pasal 275, Undang-undang No 8 Tahun 2009, yaitu :

Bidang Pendapatan mempunyai tugas melakukan pengelolaan penerimaan dari

sektor pendapatan asli daerah, dana perimbangan, maupun lain-lain pendapatan

daerah yang sah.

Menurut Pasal 276, Undang-undang No 8 Tahun 2009, yaitu :

Untuk melaksanakan tugas sebagaimana dimaksud dalam Pasal 275,

Undang-undang No 8 Tahun 2009.

Bidang Pendapatan mempunyai fungsi :

a. Penyusunan program kerja di bidang pendapatan.

b. Perumusan kebijakan teknis di bidang pemungutan pajak kota, retribusi kota

dan pungutan kota lainnya.

c. Penyiapan bahan dan melakukan pembinaan pemungutan pajak kota.

d. Pengkajian pengembangan potensi penerimaan pajak kota unggulan,

retribusi kota unggulan.

e. Pengkajian pengembangan potensi penerimaan pendapatan asli kota diluar

pajak kota dan retribusi kota.

f. Pemantauan evaluasi dan pelaporan penerimaan pendapatan.

g. Pemantauan evaluasi dan pelaporan pengembangan pendapatan asli kota.

h. Pelaksanaan penagihan dan doleansi pajak kota.

i. Pelaksanaan operasional lapangan.

j. Pelaksanaan koordinasi dengan instansi dan atau lembaga terkait lainnya di

bidang pendapatan.

k. Pelaksanaan tugas-tugas kedinasan lainnya yang diberikan oleh kepala dinas

pengelolaan keuangan dan aset sesuai dengan tugas dan fungsinya.

Menurut Pasal 277, Undang-undang No 8 Tahun 2009, yaitu :

1) Bidang Pendapatan terdiri dari :

a. Seksi Pajak

b. Seksi Retribusi

c. Seksi Pendapatan Lain-lain

2) Masing-masing Seksi sebagaimana dimaksud dalam ayat (1) dipimpin oleh

seorang Kepala Seksi yang berada di bawah dan bertanggung jawab kepada

Kepala Bidang Pendapatan sesuai dengan tugasnya.

Menurut Pasal 278, Undang-undang No 8 Tahun 2009, yaitu :

1) Seksi Pajak mempunyai tugas melakukan pengumpulan, pengolahan data dan

pencatatan penerimaan pajak daerah.

2) Seksi Retribusi mempunyai tugas melakukan pengumpulan, pengolahan data

3) Seksi Pendapatan Lain-lain mempunyai tugas melakukan pencatatan

penerimaan non pendapatan asli daerah seperti dana perimbangan, dana

otonomi khusus dan lain-lain pendapatan yang sah, menyiapkan bahan

koordinasi dan konsultasi dengan pemerintah pusat dalam rangka penerimaan

daerah.

5.Bidang Aset dan Investasi

Menurut Pasal 279, Undang-undang No 8 Tahun 2009, yaitu :

1) Bidang Aset dan Investasi adalah unsur pelaksana teknis di bidang

penyusunan rencana kebutuhan, penilaian dan pemanfaatan, evaluasi dan

pelaporan Aset daerah.

2) Bidang Aset dan Investasi dipimpin oleh seorang Kepala Bidang yang

berada di bawah dan bertanggung jawab kepada Dinas melalui Sekretaris

sesuai dengan bidang tugasnya.

Menurut Pasal 280, Undang-undang No 8 Tahun 2009, yaitu :

Bidang Aset dan Investasi mempunyai tugas melakukan perencanaan,

penganggaran, pengadaan, penggunaan, pemanfaatan, pemeliharaaan,

penatausahaaan, penilaian, penghapusan, pemindahtanganan, pengamanan dan

pengelolaan Aset daerah.

Menurut Pasal 281, Undang-undang No 8 Tahun 2009, yaitu :

Untuk melaksanakan tugas sebagaimana dimaksud dalam Pasal 280,

Undang-undang No 8 Tahun 2009.

Bidang Aset dan Investasi mempunyai fungsi :

a. Perumusan rancangan kebijakan teknis di bidang pengelolaan Aset dan

Investasi yang meliputi perencanaan, penganggaran, pengadaan,

penggunaan, pemanfaatan, pemeliharaaan, penatausahaaan, penilaian,

penghapusan, pemindahtanganan dan pengamanan Aset daerah.

b. Penyusunan program kerja di bidang pengelolaan Aset dan Investasi yang

meliputi perencanaan, penganggaran, pengadaan, penggunaan, pemanfaatan,

pemeliharaaan, penatausahaaan, penilaian, penghapusan, pemindahtanganan

dan pengamanan Aset daerah.

c. Pelaksanaan pengelolaan Aset dan Investasi yang meliputi perencanaan,

penganggaran, pengadaan, penggunaan, pemanfaatan, pemeliharaaan,

penatausahaaan, penilaian, penghapusan, pemindahtanganan dan

pengamanan Aset daerah.

d. Pengumpulan dan pengolahan data Aset daerah.

e. Pelaksanaan koordinasi dengan instansi dan atau lembaga terkait lainnya di

bidang Aset dan Investasi serta kekayaan daerah.

f. Pelaksanaan tugas-tugas kedinasan lainnya yang diberikan oleh Kepala

Menurut Pasal 282, Undang-undang No 8 Tahun 2009, yaitu :

1) Bidang Aset terdiri dari :

a. Seksi Pemeliharaan

b. Seksi Inventarisasi

c. Seksi Penghapusan

2) Masing-masing Seksi sebagaimana dimaksud dalam ayat (1) dipimpin oleh

seorang Kepala Seksi yang berada di bawah dan bertanggung jawab kepada

Kepala Bidang Aset sesuai dengan bidang tugasnya.

Menurut Pasal 283, Undang-undang No 8 Tahun 2009, yaitu :

1) Seksi Pemeliharaan mempunyai tugas melakukan perencanaan, penganggaran,

pengadaan, pemeliharaan dan pengamanan aset daerah yang dilaporkan oleh

satuan kerja perangkat daerah.

2) Seksi Inventarisasi mempunyai tugas melakukan pendataan, penyusunan,

penatausahaan dan pemanfaatan/pemanfaatan Aset daerah.

3) Seksi Penghapusan mempunyai tugas melakukan penilaian terhadap kondisi

aset dan pelaksanaan penghapusan, pemindah tanganan aset daerah.

6.Akuntansi dan Verifikasi

Menurut Pasal 284, Undang-undang No 8 Tahun 2009, yaitu :

1) Bidang Akuntansi dan Verifikasi adalah unsur pelaksana teknis di Bidang

Akuntansi dan Verifikasi pendapatan dan belanja daerah, perhitungan

keuangan dan pembukuan.

2) Bidang Akuntansi dan Verifikasi dipimpin oleh seorang Kepala Bidang yang

berada di bawah dan bertanggung jawab kepada Kepala Dinas melalui

Sekretaris sesuai dengan bidang tugasnya.

Menurut Pasal 285, Undang-undang No 8 Tahun 2009, yaitu :

Bidang Akuntansi dan Verifikasi mempunyai tugas melakukan penataan sistem

akuntansi pemerintah dalam rangka penyusunan laporan keuangan, penataan

administrasi keuangan, menguji dan meneliti kebenaran penagihan, realisasi

anggaran, registrasi penerimaan dan pengeluaran satuan pemegang kas, pembinaan

satuan pemegang kas dan menerbitkan SP2D.

Menurut Pasal 286, Undang-undang No 8 Tahun 2009, yaitu :

Untuk melaksanakan tugas sebagaimana di maksud pada Pasal 285,

Undang-undang No 8 Tahun 2009.

Bidang Akuntansi dan Verifikasi mempunyai fungsi:

a. Penyusunan program kerja di bidang Akuntansi dan Verifikasi.

b. Penyusunan draft laporan keuangan pemerintah daerah dalam rangka

pertanggungjawaban pelaksanaan APBK yang terdiri dari laporan realisasi

anggaran, neraca, laporan arus kas dan catatan atas laporan keuangan.

c. Penyelenggaraan sistem akuntansi pemerintahan daerah sesuai dengan

d. Penyelenggaraan sistem akuntansi pemerintah daerah yang meliputi proses

pengumpulan data, pencatatan, pengikhtisaran dan pelaporan keuangan

dalam rangka pertanggungjawaban APBK yang dilaksanakan secara manual

atau komputerisasi.

e. Pelaksanaan penatausahaan pembukuan anggaran pendapatan dan belanja

serta pembiayaan.

f. Pelaksanaan koordinasi dengan instansi dan atau lembaga terkait lainnya di

bidang Akuntansi dan Verifikasi.

g. Pelaksanaan tugas-tugas kedinasan lainnya yang diberikan oleh Kepala

Dinas Pengelolaan Keuangan dan Aset sesuai dengan tugas dan funsinya.

Menurut Pasal 287, Undang-undang No 8 Tahun 2009, yaitu :

1) Bidang Akuntansi dan Verifikasi, terdiri dari:

a. Seksi Akuntansi

b. Seksi Verifikasi Pendapatan

c. Seksi Verifikasi Pembiayaan.

2) Masing-masing Seksi sebagaimana dimaksud dalam ayat (1) dipimpin oleh

seorang Kepala Seksi yang berada dibawah dan bertanggung jawab kepada

Kepala Bidang Akuntansi dan Verifikasi sesuai dengan bidang tugasnya.

Menurut Pasal 288, Undang-undang No 8 Tahun 2009, yaitu :

1) Seksi Akuntansi mempunyai tugas melakukan penyelenggaraan sistem

akuntansi pemerintahan daerah, akuntansi selain kas pada SKPD, penyusunan

laporan draf neraca, arus kas dan catatan atas laporan keuangan.

2) Seksi Verifikasi Pendapatan mempunyai tugas menyelenggarakan akuntansi

penerimaan kas, Verifikasi bukti transaksi, pencatatan penerimaan

kas/pendapatan ke dalam buku, pelaporan penerimaan kas/pendapatan dalam

rangka pertanggungjawaban pelaksanaan APBK.

3) Seksi Verifikasi Pembiayaan mempunyai tugas melakukan penyelenggaraan

pencatatan pengikhtisaran, Verifikasi bukti transaksi pengeluaran/belanja,

pencatatan transaksi pengeluaran kas/belanja kedalam buku, pelaporan

pengeluaran kas/belanja dalam rangka pertanggung jawaban APBK.

E. Gambaran Umum Pegawai Dinas Pengelolaan Keuangan dan Aset Kota Langsa Tahun 2009

NO SEKSI JUMLAH

1 Kepala DPKA 1 orang

2 Sekretaris 1 orang

3 Bid. Pendapatan 10 orang

4 Bid. Anggaran 10 orang

5 Bid. Aset dan Investasi 10 orang

6 Bid. Akuntansi 10 orang

7 Sub. Bag Keuangan 10 orang

8 Sub. Bag Bina Program Evaluasi dan Pelaporan 10 orang

Dokumentasi

10 Sie. Pemeliharaan 5 orang

11 Sie. Retribusi 5 orang

12 Sie. Belanja Pegawai 5 orang

13 Sie. Pajak 5 orang

14 Sie. Akuntansi 10 orang

15 Sie. Inventarisasi 10 orang

16 Sie. Verifikasi Pendapatan 10 orang

17 Sie. Penghapusan 5 orang

18 Sie. Perbendaharaan 5 orang

19 Sie. Pendapatan Lain-Lain 3 orang

20 Sie. Anggaran 5 orang

21 Sie. Verifikasi Pembiayaan 5 orang

22 Bendaharawan Penerimaan 5 orang

23 Bendaharawan Pengeluaran 5 orang

JUMLAH PEGAWAI DPKA 155 orang

BAGAN STRUKTUR ORGANISASI

DINAS PENGELOLAAN KEUANGAN DAN ASET (DPKA) KOTA LANGSA BIDANG AKUNTANSI DAN VERIFIKASI BIDANG

PENDAPATAN BIDANG ASET DAN

BAB III

GAMBARAN DATA PAJAK HOTEL

A. Pengertian Pajak Hotel A.1 Definisi Pajak dan Pajak Daerah

Sebelum membahas mengenai gambaran data pajak hotel ada baiknya kita

mengetahui terlebih dahulu tentang definisi pajak. Batasan atau definisi pajak

bermacam-macam, untuk lebih jelasnya penulis menguraikan beberapa pendapat para

ahli dibidang perpajakan yang beraneka ragam mengenai pajak yang pada hakekatnya

mempunyai tujuan yang sama, antara lain :

1. PJA. Adriani

Pajak adalah iuran kepada negara yang dapat dipaksakan dan terutang oleh

yang wajib membayarnya menurut peraturan, dengan tidak mendapat prestasi secara

langsung, yang dapat ditunjuk dan gunanya adalah untuk membiayai pengeluaran

umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan.

2. Rochmat Soemitro

Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-undang

(yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang

langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran rutin.

Pajak daerah yang selanjutnya disebut pajak, adalah iuran wajib yang

dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang

seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang

berlaku yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah.

35

Salah satu jenis pajak daerah adalah pajak kabupaten/kota yang terdiri dari :

pajak hotel, restoran, hiburan, reklame, parkir, penerangan jalan, pajak pengambilan

bahan galian golongan C.

A.2 Fungsi Pajak

Pemerintah Daerah dalam melakukan pungutan pajak harus tetap

‘menempatkan’ sesuai dengan fungsinya. Fungsi pajak dapat dikelompokkan menjadi

dua yaitu :

a. Fungsi Budgeter

Pajak sebagai alat untuk mengisi kas negara yang digunakan untuk membiayai

kegiatan pemerintahan dan pembangunan.

b. Fungsi Reguler

Pajak dipergunakan sebagai suatu alat mengatur atau melaksanakan kebijakan

dalam bidang sosial dan ekonomi, misalnya; pajak minuman keras

dimaksudkan agar rakyat menghindari atau mengurangi konsumsi minuman

keras.

A.3 Definisi Pajak Hotel dan Hotel

Adapun definisi tentang Pajak Hotel yang selanjutnya disebut pajak atas

pelayanan hotel.

Adapun pengertian tentang hotel, antara lain :

a. Berdasarkan Peraturan Daerah Kota Langsa No. 8 Tahun 2009 Hotel adalah

pelayanan, dan atau fasilitas lainnya yang menyatu, dikelola dan dimiliki oleh

pihak yang sama, kecuali untuk pertokoan dan perkantoran.

b. Menurut SK Menhub No.PM 10-301/Phb 77.

Hotel adalah suatu usaha bentuk akomodasi yang dikelola secara komersial

dengan menyediakan layanan penginapan serta makanan dan minuman.

c. Menurut Hotel Proprietors Act, 1956.

Hotel dapat diberi pengertian sebagai suatu yang dikelola dengan

menyediakan jasa pelayanan, yang mampu membayar pantas sesuai dengan

fasilitas yang ditawarkan dengan tidak membuat perjanjian khusus.

B. Ketentuan Peraturan dan Perundang-undangan Tentang Pajak Daerah Kota Langsa

Pelaksanaan Undang-undang No. 32 tahun 2004 dan Undang-undang No. 33

tahun 2004 telah menyebabkan perubahan yang mendasar mengenai pengaturan

hubungan pusat dan daerah, khususnya dalam bidang administrasi pemerintahan

maupun dalam hubungan keuangan antara pemerintah pusat dan daerah yang dikenal

sebagai era otonomi daerah.

Dalam rangka meningkatkan kemampuan keuangan daerah agar dapat

melaksanakan otonomi daerah, pemerintah melakukan berbagai kebijakan perpajakan

daerah diantaranya dengan menetapkan Undang-undang No. 34 tahun 2000 tentang

perubahan atas Undang-undang No. 18 tahun 1997 tentang pajak daerah dan retribusi

daerah. Pemberian kewenangan dalam pengenaan pajak dan retribusi daerah,

diharapkan dapat lebih mendorong pemerintah daerah terus berupaya untuk

mengumpulkan PAD, khususnya yang berasal dari pajak daerah dan retribusi daerah.

Undang-undang tersebut didukung dengan dikeluarkannya PP No. 65 tahun 2001

tentang pajak daerah.

Dalam melaksanakan PP No. 65 tahun 2001, pemerintah Kota Langsa diberi

wewenang untuk membuat sebuah peraturan daerah dalam rangka menggali sumber

pemasukan daerah. Salah satunya adalah dengan mengeluarkan Perda No. 7 tahun

2001 tentang pajak hotel.

Ketentuan Umum

1. Daerah adalah Kota Langsa.

2. Pemerintah Daerah adalah Bupati Langsa beserta perangkat daerah otonom

lainnya sebagai Badan Eksekutif Daerah.

3. Kepala Daerah adalah Bupati Langsa.

4. DPRD adalah Dewan Perwakilan Rakyat Daerah.

5. Pejabat adalah pegawai yang diberi tugas tertentu di bidang pajak sesuai

dengan peraturan perundang-undangan yang berlaku.

6. Pajak hotel yang selanjutnya disebut pajak adalah pajak atas pelayanan hotel.

7. Hotel adalah bangunan khusus yang disediakan untuk menginap dan istirahat,

memperoleh layanan dan atau fasilitas lainnya yang menyatu, dikelola dan

dimiliki oleh pihak yang sama kecuali pertokoan dan perkantoran.

8. Pengusaha hotel adalah perorangan atau badan yang menyelenggarakan usaha

hotel untuk dan atas nama sendiri atau untuk dan atas nama pihak lain yang

9. Surat Ketetapan Pajak Daerah yang selanjutnya disingkat SKPD adalah surat

keputusan yang menentukan besarnya jumlah pajak yang terutang.

10.Surat Pemberitahuan pajak daerah yang selanjutnya disingkat STPD adalah

surat yang digunakan oleh wajib pajak untuk melaporkan penghitungan dan

pembayaran pajak yang terutang menurut peraturan perundang-undangan

perpajakan daerah.

11.Surat Setoran Pajak daerah yang selanjutnya disingkat SSPD adalah surat

yang digunakan oleh wajib pajak yang terutang ke kas daerah atau ke tempat

lain yang di tempatkan oleh kepala daerah.

12.Surat Ketetapan Pajak Daerah Kurang Bayar yang selanjutnya di singkat

SKPDKB adalah keputusan yang menentukan besarnya jumlah pajak yang

terutang, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak,

besarnya sanksi administrasi, dan jumlah pajak yang telah di tetapkan.

13.Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan yang selanjutnya

disingkat SKPDKPT adalah surat keputusan yang menentukan tambahan atas

jumlah pajak yang telah di tetapkan.

14.Surat Ketetapan Pajak Daerah Lebih Bayar yang selanjutnya disingkat

SKPLB adalah surat keputusan yang menentukan jumlah kelebihan

pembayaran pajak karena junlah kredit pajak lebih besar dari pajak yang

terutang atau tidak seharusnya terutang.

15.Surat Tagihan Pajak daerah yang selanjutnya disingkat STPD adalah surat

untuk melakukan tagihan pajak dan atau sanksi administrasi berupa bunga dan

atau denda.

16.Badan adalah suatu bentuk badan usaha yang meliputi perseroan terbatas,

perseroan comanditer, perseroan lainnya, badan usaha milik negara atu daerah

dengan nama dan dalam bentuk apapun, persekutuan, perkumpulan, firma,

kongsi, koperasi, yayasan atau organisasi sejenis, lembaga, dana pensiun,

bentuk usaha tetap seta bentuk badan usaha lainnya.

17.Surat Ketetapan Pajak Daerah Nihil yang selanjutnya disingkat SKPDN

adalah surat keputusan yang menentukan jumlah pajak yang terutang sama

besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada

kredit pajak.

18.Putusan Banding adalah penyelesaian sengketa pajak atas banding terhadap

surat keputusan keberatan yang diajukan oleh wajib pajak.

19.Surat Keputusan Keberatan adalah surat keputusan atas keberatan terhadap

surat ketetapan pajak daerah, surat ketetapan pajak daerah kurang bayar, surat

ketetapan pajak daerah kurang bayar tambahan, surat ketetapan pajak daerah

lebih bayar, surat ketapan pajak nihil atau terhadap pemotongan atau

pemungutan oleh pihak ketiga yang diajukan oleh wajib pajak.

20.Pemeriksaan adalah serangkaian kegiatan untuk mencari, mengumpulkan dan

mengolah data dan atau keterangan lainnya dalam rangka pengawasan

kepatuhan pemenuhan kewajiban daerah berdasarkan peraturan

perundang-undangan perpajakan daerah.

21.Penyidik tindak pidana dibidang perpajakan daerah adalah serangkaian

tindakan yang dilakukan oleh penyidik pegawai negeri sipil yang selanjutnya

itu membuat terang tindak pidana dibidang perpajakan daerah yang terjadi

serta menemukan tersangkanya.

C. Objek dan subjek pajak hotel C.1 Objek pajak hotel

Objek pajak hotel adalah setiap pelayanan yang disediakan dengan

pembayaran di hotel meliputi :

a. Fasilitas penginapan atau fasilitas jangka pendek, antara lain pondok wisata ,

motel, wisma pariwisata, pesanggrahan (hostel), losmen dan rumah

penginapan termasuk rumah kos dengan jumlah kamar 15 atau lebih yang

menyediakan fasilitas seperti rumah penginapan.

b. Pelayan penunjang antara lain telepon, faximili, telex, fotocopi, pelayanan

cuci, setrika, taksi, dan pengangkutan lainnya yang disediakan atau di kelola

hotel.

c. Fasilitas olahraga dan hiburan, antara lain pusat kebugaran (fitnes center),

kolam renang, tennis, golf, karaoke, pub, diskotik, massage yang yang

disediakan atau dikelola hotel.

d. Jasa pesewaan ruangan untuk kegiatan acara atau pertemuan di hotel.

e. Penjualan makanan dan minuman ditempat yang disertai dengan fasilitas

penyantapannya.

Dikecualikan dari objek pajak hotel adalah :

a. penyewaan rumah atau kamar, apartemen dan fasilitas tempat tinggal yang

tidak menyatu dengan hotel.

b. Fasilitas olahraga dan hiburan yang disediakan dihotel yang dipergunakan

oleh bukan tamu hotel dengan pembayaran.

c. Pertokoan, perkantoran, perbankan, salon yang dipakai umum oleh dihotel.

C.2 Subjek pajak Hotel

Besarnya pajak yang terutang yang harus dibayar oleh wajib pajak pengguna

jasa hotel adalah dengan cara mengalikan tarif pajak sebesar 10 % dengan dasar

pengenaan pajak. Adapun yang dimaksud dengan dasar pengenaan pajak adalah

jumlah pembayaran yang dilakukan oleh hotel.

Contohnya : Mr. Alan menginap di salah satu hotel selama 4 hari. Sewa

kamar 1 malam sebesar Rp.250.000,00. Hitunglah jumlah uang yang harus

dibayarkan oleh Mr. Alan kepada pelayan hotel tersebut.

Penyelesaian :

Pajak hotel = 10 % x Dasar pengenaan Pajak

Sewa kamar selama 4 hari = Rp. 250.000,00 x 4 = Rp.1.000.000,00

Pajak hotel = Rp. 10 % x Rp.1.000.000,00 = Rp. 100.000,00 +

Rp.1.100.000,00

Maka jumlah uang yang harus di bayarkan oleh Mr. Alan adalah sebesar

50

D.Tata Cara Pembayaran

1. Pembayarn pajak dilakukan di kas daerah atau tempat lain yang ditunjuk oleh

kepala daerah sesuai waktu yang di tentukan dalam STPD, SKPD, SKPDKB,

SKPDKBT.

2. Apabila pembayaran pajak dilakukan di tempat lain yang ditunjuk, hasil

penerimaan pajak harus disetor ke kas daerah selambat-lambatnya 1x24 jam

atau dalam waktu yang ditentukan oleh kepala daerah.

3. Pembayaran pajak tersebut dilakukan dengan menggunakan Surat Setoran

Pajak Daerah (SSPD).

4. Pembayaran pajak harus dilakukan sekaligus atau lunas.

5. Kepala Daerah dapat memberikan persetujuan Wajib Pajak untuk mengangsur

pajak terhutang dalam kurun waktu yang ditentukan.

6. Angsuran pembayaran pajak harus dilakukan secara teratur dan berturut-turut

dengan di kenakan bunga 2 % (dua persen) sebulan dari jumlah pajak yang

belum atau kurang di bayar.

7. Kepala Daerah dapat memberikan persetujuan kepada Wajib Pajak untuk

menunda pembayaran pajak sampai batas waktu yang ditentukan dengan

dikenakan bunga 2 % (dua persen) sebulan dari jumlah pajak yang belum atau

kurang dibayar.

8. Setiap pembayaran pajak diberikan tanda bukti pembayaran dan dicatat dalam

buku penerimaan.

BAB IV

ANALISA DAN EVALUASI

A. Dasar Penetapan Target Penerimaan Pajak Hotel Kota Langsa

Sebelum target penerimaan pajak maupun retribusi daerah ditetapkan pada

awal tahun anggaran baru oleh Dinas Pengelolaan Keuangan dan Aset, evaluasi

terhadap realisasi penerimaan dari keseluruhan objek pajak, retribusi maupun

sumber-sumber Pendapatan Asli Daerah (PAD) dilakukan secara bersama-sama oleh

Sub Dinas Program dan Evaluasi serta Sub dinas Penagihan. Hasil dari evaluasi

tersebut akan di laporkan kepada Kepala Daerah dan DPRD setempat. Evaluasi

tersebut ditujukan untuk menilai kinerja Dinas Pengelolaan Keuangan dan Aset

dalam satu tahun anggaran (yakni tahun anggaran sebelumnya) sekaligus untuk

menetapkan target penerimaan Pendapatan Asli Daerah (PAD) yang baru. Dengan

kata lain bahwa target penerimaan baru yang ditetapkan dengan persetujuan DPRD

pada suatu objek pajak maupun retribusi didasarkan pada hasil evaluasi kinerja Dinas

Pengelolaan Keuangan dan Aset dalam usahanya memenuhi target penerimaan objek

pajak atau retribusi tersebut pada tahun anggaran sebelumnya.

Sama halnya dengan Pajak Hotel di Kota Langsa, penetapan target

penerimaan untuk objek pajak ini dilakukan dengan mengkaji hasil realisasi tahun

sebelumnya serta melakukan penetapan target penerimaan dengan dasar-dasar

1. Peraturan Daerah (Perda) Kota Langsa

Adapun Peraturan Daerah (Perda) yang mengatur tentang Pajak Hotel di

Kota Langsa yang masih berlaku sampai sekarang ini adalah Peraturan Daerah

(Perda) Nomor 8 Tahun 2009. Berdasarkan kepada Peraturan Daerah inilah target

penerimaan Pajak Hotel dilakukan dengan cara memperhitungkan tarif pajak yang

berlaku dengan jumlah pembayaran yang dilakukan kepada hotel di Kota Langsa.

Tarif Pajak Hotel ditetapkan paling tinggi sebesar 10 % (sepuluh persen)

dan ditetapkan dengan peraturan daerah kabupaten/kota yang bersangkutan. Hal ini

dimaksudkan untuk memberikan keleluasaan kepada pemerintah kabupaten/kota

untuk menetapkan tarif pajak yang dipandang sesuai dengan kondisi masing-masing

daerah kabupaten/kota. Dengan demikian, setiap daerah kabupaten/kota diberi

kewenangan untuk menetapkan besarnya tarif pajak yang mungkin berbeda dengan

kabupaten/kota lainnya, asalkan tidak lebih dari 10 % (sepuluh persen).

Besarnya pokok Pajak Hotel yang terhutang dihitung dengan cara

mengalikan tarif pajak dengan dasar pengenaan pajak. Secara umum perhitungan

Pajak Hotel adalah sesuai dengan rumus berikut :

Pajak Terhutang = Tarif Pajak x Dasar Pengenaan Pajak = Tarif Pajak x Jumlah Pembayaran yang dilakukan kepada Hotel

2. Data Potensi Hotel di Kota Langsa

Dasar lain yang digunakan dalam hal penetapan target penerimaan Pajak

Hotel di Kota Langsa adalah dengan memperhatikan Data Potensi Hotel yang tersedia

di Kota Langsa. Maksudnya, dengan jumlah hotel yang semakin banyak di Kota

Langsa maka akan semakin banyaklah jumlah Pajak Hotel yang akan diraih. Untuk

itu, pihak Dinas Pengelolaan Keuangan dan Aset Kota Langsa dituntut pro dan aktif

dalam mendata, meninjau, memperhatikan potensi-potensi hotel yang tersebar di Kota

Langsa. Baik yang telah berdiri sebelumnya maupun yang akan dibangun.

Pajak Hotel dapat dihitung dengan memperhitungkan jumlah pembayaran

yang dilakukan kepada hotel tersebut dikalikan dengan tarif Pajak Hotel yaitu

sebesar 10% (sepuluh persen). Berdasarkan dari perhitungan tersebutlah Pihak Dinas

Pengelolaan Keuangan dan Aset Kota Langsa dapat menetapkan target penerimaan

Pajak Hotel untuk tahun anggaran baru dilakukan.

Adapun potensi hotel yang dimiliki oleh Pemerintah Kota Langsa adalah :

DAFTAR BEBERAPA HOTEL YANG TERDAPAT DI KOTA LANGSA

Nama Hotel Alamat

1. Kartika Jl.A.Yani No.214 Kel.Gp.Jawa Kec. Langsa Kota

2. Kartini Jl.RA.Kartini No.9B Kel.PB Seuleumek Kec.Langsa Baro

3. Firdaus Jl.H.Agussalim No.31 Gp.Blang Kec.Langsa Kota

B. Target Dan Realisasi Penerimaan Pajak Hotel Kota Langsa

Kota Langsa adalah salah satu Daerah Otonom yang memiliki hak otonomi

luas. Sesuai dengan Undang-Undang (UU) Nomor 32 Tahun 2004 tentang

Pemerintah Daerah, Pemerintah Kota Langsa dituntut untuk dapat mengisi keuangan

daerahnya sendiri baik melalui pajak maupun retribusi atau melalui sumber-sumber

kekayaan daerah lainnya. Dengan adanya peraturan perundang-undangan tersebut,

ditindaklanjuti dengan Peraturan Pemerintah (PP) Nomor 65 tahun 2001 tentang

Pajak Daerah maka Pemerintah Kota Langsa berhak untuk memungut Pajak Hotel

yang mana nantinya kontribusi dari pajak ini diharapkan dapat membantu pengisian

keuangan daerah.

B.1. Target dan Realisasi Penerimaan Pajak Hotel Kota Langsa Tahun Anggaran 2005-2008

Target dan Realisasi penerimaan Pajak Hotel yang dicapai oleh Dinas

Pengelolaan Keuangan dan Aset Kota Langsa dalam masa kerja selama tahun

anggaran 2005-2008 dapat terlihat dalam tabel target dan realisasi penerimaan Pajak

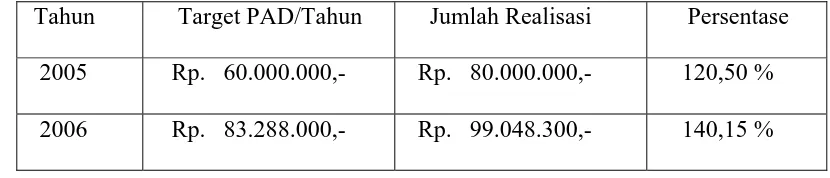

[image:54.612.114.529.595.684.2]Hotel yang disajikan per tahun di bawah ini :

Tabel 1 : Target dan Realisasi Penerimaan Pajak Hotel Kota Langsa Tahun Anggaran 2005-2008

Tahun Target PAD/Tahun Jumlah Realisasi Persentase

2005 Rp. 60.000.000,- Rp. 80.000.000,- 120,50 %

2006 Rp. 83.288.000,- Rp. 99.048.300,- 140,15 %

2007 Rp. 120.000.000,- Rp. 192.149.664,- 160,12 %

2008 Rp. 210.000.000,- Rp. 207.134.650,- 98,64 %

Sumber data : Dinas Pengelolaan Keuangan dan Aset Kota Langsa 2005-2008

Pada tabel 1 tahun 2005 dapat dilihat bahwa target PAD/Tahunnya sebesar

Rp. 60.000.000,-. Namun pencapaian jumlah realisasi dan persentasenya melebihi

dari target yaitu sebesar Rp. 80.000.000,- dan persentasenya sekitar 120,50 %.

Namun pada tahun 2005 yang di targetkan per tahunnya belum mencapai tingkat

yang diinginkan dan jumlah realisasinya pun hampir memenuhi target yang

diharapkan oleh Dinas Pengelolaan Keuangan dan Aset di Kota Langsa, dan jelas

tertera bahwa target dan realisasi penerimaan Pajak Hotel di Kota Langsa itu hanya

meningkat sebesar Rp. 20.000.000,-. Dan pada tahun ini peningkatan PAD nya tidak

begitu mengalami kenaikan yang sangat tinggi dikarenakan penerimaan pajak hotel

tersebut belum bisa direncanakan dengan semaksimal mungkin.

Pada tahun 2006 dapat dilihat bahwa target PAD/Tahunnya sebesar Rp.

83.288.000,-. Namun pencapaian jumlah realisasi dan persentasenya melebihi dari

target yaitu sebesar Rp. 99.048.300,- dan 140,15 %. Namun pada tahun 2006 yang di

targetkan per tahunnya belum mencapai tingkat yang diinginkan dan jumlah

realisasinya pun hampir memenuhi target yang diharapkan oleh Dinas Pengelolaan

Keuangan dan Aset di Kota Langsa, dan jelas tertera bahwa target dan realisasi

penerimaan Pajak Hotel di Kota Langsa itu hanya meningkat sebesar Rp.

kenaikan yang sangat tinggi dikarenakan penerimaan pajak hotel tersebut belum bisa

direncanakan dengan semaksimal mungkin.

Pada tahun 2007 dapat dilihat bahwa target PAD/Tahunnya sebesar

Rp.120.000.000,-. Namun pencapaian jumlah realisasi dan persentasenya melebihi

dari target yaitu sebesar Rp. 192.149.664,- dan 160,12 %. Namun pada tahun 2007

yang di targetkan per tahunnya belum mencapai tingkat yang diinginkan dan jumlah

realisasinya pun hampir memenuhi target yang diharapkan oleh Dinas Pengelolaan

Keuangan dan Aset di Kota Langsa, dan jelas tertera bahwa target dan realisasi

penerimaan Pajak Hotel di Kota Langsa itu hanya meningkat sebesar Rp.

72.149.664,-. Dan pada tahun ini kenaikan PAD nya sangat drastis dan meningkat

sangat pesat, sesuai yang diharapkan oleh Dinas Pengelolaan Keuangan dan Aset di

Kota Langsa. Dan kenaikan ini yang menjadi pemasukan bagi Dinas tersebut. Dan

penerimaan pada pajak hotel tersebut sudah dapat direalisasikan dengan baik.

Pada tahun 2008 dapat dilihat bahwa target PAD/Tahunnya sebesar Rp.

210.000.000,-. Namun pencapaian jumlah realisasi dan persentasenya turun dari

jumlah yang ditargetkan yaitu sebesar Rp. 207.134.650,- dan 98,64 %. Hal ini terjadi

karena adanya perubahan anggaran yang ada di indonesia. Namun pada tahun 2008

yang di targetkan per tahunnya belum mencapai tingkat yang diinginkan dan jumlah

realisasinya pun hampir memenuhi target yang diharapkan oleh Dinas Pengelolaan

Keuangan dan Aset di Kota Langsa, dan jelas tertera bahwa target dan realisasi

penerimaan Pajak Hotel di Kota Langsa itu hanya menurun sebesar Rp. 2.865.350,-.

Dan pada tahun ini target dan realisasi PAD nya mengalami penurunan yang cukup,

dikarenakan realisasi peneriman pajak hotel tersebut belum bisa diperkirakan dengan

semaksimal mungkin.

C. Faktor-faktor Penerimaan Pajak Hotel Kota Langsa

Dalam pelaksanaan beban tugas yang ditanggung oleh Dinas Pengelolaan

Keuangan dan Aset Kota Langsa guna mencapai target dan realisasi penerimaan

Pajak Hotel yang telah ditetapkan sebelumnya (pada awal tahun anggaran), tidak

pernah lepas dari faktor-faktor yang selalu menjadi penghambat kinerja baik itu yang

berasal dari dalam Dinas Pengelolaan Keuangan dan Aset Kota Langsa.

Faktor-faktor penerimaan Pajak Hotel yang sering dihadapi oleh Dinas

Pengelolaan Keuangan dan Aset Kota Langsa adalah :

1. Faktor Internal

Sumber Daya Manusia (SDM) yang jujur dan berkualitas sangat dibutuhkan

dalam mengelola suatu usaha. Demikian juga halnya dalam mengelola Pajak Hotel,

petugas DPKA yang jujur dan berkualitas sangat dibutuhkan.

Namun, masih terdapat kekurangan-kekurangan petugas di dalam

melaksanakan tugasnya, antara lain :

a. Petugas tidak melaksanakan tugasnya dengan baik

b. Petugas kurang disiplin

c. Petugas kurang memahami peraturan yang berlaku

d. Pendataan objek pajak yang kurang akurat oleh petugas

e. Pengawasan yang kurang terhadap wajib pajak.

Secara tidak langsung, masyarakat yang bertempat tinggal di daerah objek

penerimaan Pajak Hotel. Sikap dan perilaku masyarakat yang baik sangat

dibutuhkan dalam menarik perhatian dan minat dari pengunjung. Apabila

masyarakat mencerminkan sikap sadar wisata akan mendorong minat

pengunjung untuk betah tinggal (menginap sementara).

Namun sangat disayangkan bahwa silkap masyarakat belum mencerminkan

sikapsadar wisata. Masih banyak masyarakat yang hanya memikirkan keuntungan

tanpa memperhatikan kepuasan dari pengunjung sehingga pengunjung merasa

dirugikan dengan sikap dan perilaku masyarakat tersebut. Adapun contoh sikap dan

perilaku masyarakat yang dapat merugikan pengunjung adalah sebagai berikut :

- Masyarakat kurang ramah dalam melayani dan memberikan informasi kepada

pengunjung

- Masyarakat tidak bersikap jujur dalam berdagang/berjualan

- Kurangnya penataan objek wisata oleh masyarakat

- Masyarakat kurang menjaga kebersihan

- Masyarakat kurang menjaga keamanan.

2. Faktor Eksternal

Adapun yang termasuk faktor eksternalnya adalah sebagai berikut yaitu :

- Rendahnya kesadaran Wajib Pajak dalam membayar pajak bahkan ada Wajib

Pajak yang menghindar untuk membayar pajak

- Penunggakan pajak oleh Wajib Pajak

- Wajib Pajak tidak jujur dalam melaporkan dan membayarkan pajak yang

terhutang

- Wajib Pajak tidak mampu untuk membayar

- Pengusaha hotel tidak melaporkan kegiatan usahanya

- Wajib Pajak kurang memahami peraturan yang berlaku

- Wajib Pajak kurang mengikuti perkembangan peraturan yang ada.