ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

HARGA SAHAM DENGAN EARNING PER SHARE

SEBAGAI VARIABEL MODERATING PADA

PERUSAHAAN REAL ESTATE DAN

PROPERTY YANG TERDAFTAR

DI BURSA EFEK INDONESIA

PERIODE 2005 - 2009

TESIS

Oleh

IRMA HERLIZA RIZKI

087017101/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

HARGA SAHAM DENGAN EARNING PER SHARE

SEBAGAI VARIABEL MODERATING PADA

PERUSAHAAN REAL ESTATE DAN

PROPERTY YANG TERDAFTAR

DI BURSA EFEK INDONESIA

PERIODE 2005-2009

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

IRMA HERLIZA RIZKI

087017101/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI HARGA SAHAM DENGAN

EARNING PER SHARE SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN REAL ESTATE

DAN PROPERTY YANG TERDAFTAR DI BURSA

EFEK INDONESIA PERIODE 2005-2009 Nama Mahasiswa : Irma Herliza Rizki

Nomor Pokok : 087017101 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Drs. Iskandar Muda, M.Si, Ak Ketua Anggota

)

Ketua Program Studi Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 23 Desember 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA

Anggota : 1. Drs. Iskandar Muda, M.Si, Ak

2. Drs. Syamsul Bahri TRB, MM, Ak

3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul :

“Analisis faktor-faktor yang mempengaruhi harga saham dengan Earning Per Share

sebagai variabel moderating pada perusahaan Real Estate dan Property yang terdaftar

di Bursa Efek Indonesia periode 2005-2009”.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, 23 Desember 2011

Yang membuat pernyataan,

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI HARGA SAHAM DENGAN EARNING PER SHARE SEBAGAI VARIABEL MODERATING

PADA PERUSAHAAN REAL ESTATE DAN PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2005-2009

ABSTRAK

Tujuan Penelitian untuk menganalisis pengaruh Debt To Equity Ratio, Return On Asset, Return On Equity, Book Value Per Share, dan Price Earning Ratio

terhadap harga saham pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia dan untuk menganalisis pengaruh Debt To Equity Ratio, Return On Asset, Return On Equity, Book Value Per Share, dan Price Earning Ratio terhadap harga saham dengan Earning Per Share sebagai variabel moderating pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia. Pengumpulan data dilakukan dengan cara dokumentasi laporan keuangan dari

Indonesia Capital Market Directory (ICMD), Jakarta Stock Exchange dan mendownload situs resmi Bursa Efek Indonesia di

Populasi dalam penelitian ini adalah seluruh perusahaan Real Estate dan

Property yang terdaftar di Bursa Efek Indonesia tahun 2005 sampai tahun 2009 sebanyak 56 perusahaan. Sampel dipilih dengan menggunakan metode simple random sampling. Jumlah sampel dalam penelitian ini adalah sebanyak 23 perusahaan. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan variabel Debt To Equity Ratio, Return On Asset, Return On Equity, Book Value Per Share, dan Price Earning Ratio berpengaruh signifikan dengan harga saham. Hasil penelitian ini tidak dapat diperbandingkan dengan hasil penelitian terdahulu yang direplikasi dari Setyawan (2006) karena perbedaan variabel independen yang digunakan dalam penelitian. Secara parsial hanya variabel Book Value Per Share dan Price Earning Ratio yang berpengaruh signifikan dengan harga saham sedangkan variabel Debt To Equity Ratio, Return On Asset, Return On Equity tidak berpengaruh secara signifikan. Pengujian hipootesis kedua secara simultan dan parsial variabel Earning Per Share

(EPS) bukan merupakan varaibel moderating, karena nilai koef isien parameternya tidak signifikan.

ANALYSIS OF FACTORS THAT INFLUENCED STOCK PRICE WITH EARNINGS PER SHARE AS MODERATING VARIABLE IN REAL

ESTATE AND PROPERTY COMPANIES THAT LISTED IN INDONESIAN STOCK EXCHANGES

PERIOD 2005 - 2009

ABSTRACT

The purpose of this research is to analyze the influence of Debt To Equity Ratio, Return On Asset, Return On Equity, Book Value Per Share, and Price Earning Ratio on stock price in real estate and property companies that listed in indonesian stock exchange and to analyze the influence of Debt To Equity Ratio, Return On Asset, Return On Equtiy,Book Value Per Share, and Price Earning Ratio on stock price with Earning per Share as moderating variable in real estate and property companies that listed in indonesian stock exchange. Data are collected from financial reports in Indonesia Capital Market Directory (ICDM) , Jakarta Stock Exchange and from www.idx.co.id.

Population in this research are all real estate and property companies that listed in indonesian stock exchange during 2005 until 2009 at 56 companies. Sample are chosen with simple random sampling method. Total of the samples are 23 companies. Analysis method that is used is multiple linear regression.

The result of this research shows that Debt To Equity Ratio, Return On Asset, Return On Equity, Book Value Per Share, and Price Earning Ratio influence stock price simultaneously and significantly.The result of this reseacrh can’t be compared with prior research which are replicated from Setyawan (2006), because the difference of independent variable that is used. Partially only Book Value Per Share and Price Earning Ratio that influence stock price significantly except Debt To Equity Ratio, Return On Asset, return On Equity. The Second hypotesis shows that Earning Per Share (EPS) is not a moderating variable because its parameter coefficeint is not significant.

KATA PENGANTAR

Dengan segala kerendahan hati, tulus ikhlas, penulis menyampaikan syukur

alhamdulilah kepada Allah SWT dengan rahmat dan karunianya sehingga penulis

dapat menyelesaikan tesis ini yang berjudul “Analisis faktor-faktor yang

mempengaruhi harga saham dengan Earning Per Share sebagai variabel moderating

pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia

periode 2005-2009” sebagai salah satu persyaratan untuk memperoleh gelar Magister

Sains pada Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera

Utara.

Dalam penyusunan dan penyelesaian tesis ini, peneliti telah banyak menerima

bantuan dari berbagai pihak, oleh karena itu peneliti mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Prof. Dr. Syahril Pasaribu, DTM&H, MSc, (CTM), Sp.A (K) selaku Rektor

Universitas Sumatera Utara.

2. Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program Studi

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sabagai

Dosen Pembimbing utama yang telah banyak memberikan bantuan dan masukan

kepada peneliti dalam menyusun tesis ini.

4. Drs. Iskandar Muda, M.Si, Ak, selaku Dosen Pembimbing yang telah banyak

memberikan bimbingan dan masukan kepada peneliti dalam menyusun tesis ini.

5. Drs. Syamsul Bahri TRB, MM, Ak, selaku Dosen Pembanding yang telah banyak

memberikan masukan dan saran-saran kepada peneliti dalam menyusun tesis ini.

6. Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Dosen Pembanding yang telah

banyak memberikan masukan dan saran-saran kepada peneliti dalam menyusun

7. Drs. Idhar Yahya, MBA, Ak, selaku Dosen Pembanding yang telah banyak

memberikan masukan dan saran-saran kepada peneliti menyusun tesis ini.

8. Kepada orang tua ku tersayang H. Drs. Margono, MM dan Hj Mariani serta

adikku Mella Novita Rizki, Amd, Devi Ardila Rizki, M. Zikri tersayang yang

telah memberikan banyak perhatian dan dukungan penuh kepada peneliti untuk

penyusunan tesis ini.

9. Teristimewa buat suamiku Deni ST, MArs dan buah hatiku tercinta Athira Laha

Afaf yang sabar dan setia serta memberikan dukungan kepada penulis.

10. Buat teman-temanku tersayang Enika Diana Batubara, SE, MSi, Emilia Lestari,

SE dan Feni Monica Hasugian, SE atas kebersamaan selama ini dan tetap

semangat.

Akhir kata penulis berharap semoga hasil penelitian ini bermanfaat bagi

perkembangan ilmu dan bermanfaat bagi peneliti berikutnya.

Medan, 23 Desember 2011

RIWAYAT HIDUP

1. Nama : Irma Herliza Rizki

2. Tempat/Tanggal Lahir : Medan, 5 Oktober 1984

3. Agama : Islam

4. Orang Tua

a. Bapak : H. Drs. Margono, MM

b. Ibu : Hj. Mariani

5. Alamat : Jl. Pembangunan Gg H. Ruriz No. 128 Medan

6. Pendidikan

a. SD : SD Swasta IKAL Medan

b. SMP : SMP Negeri 16 Medan

c. SMA : SMA Swasta Al-Azhar Medan

d. Universitas : 1. Diploma III Politeknik Negeri Medan

2. Strata I Universitas Sumatera Utara

DAFTAR ISI

Halaman

ABSTRAK ………... i

ABSTRACT ……….… ii

KATA PENGANTAR ………... iii

RIWAYAT HIDUP……… v

DAFTAR ISI ………. vi

DAFTAR TABEL ………. ix

DAFTAR GAMBAR ………... x

DAFTAR LAMPIRAN ……… xi

BAB I PENDAHULUAN ………... 1

1.1. Latar Belakang Masalah .………...…... 1

1.2. Rumusan Masalah ……… 5

1.3. Tujuan Penelitian ………. 6

1.4. Manfaat Penelitian ………... 6

1.5. Originalitas Penelitian ………. 7

BAB II TINJAUAN PUSTAKA ………. 8

2.1. Landasan Teori ……… 8

2.1.1. Harga Saham…………...……… 12

2.1.1.1. Signalling theory...………. 13

2.1.1.2. Agency theory ..……….. 8

2.1.2. Debt To Equity Ratio (DER) ………...……… 14

2.1.3. Return On Assets (ROA) ………... 15

2.1.4. Return On Equity (REO) .……….... 16

2.1.5. Book Value Per Share (BVS)………... 17

2.1.6. Price Earning Ratio (PER)………... 17

2.2. Review Penelitian Terdahulu (Theoretical Mapping) ………….... 20

BAB III KERANGKA KONSEPTUAL DAN HIPOTESIS …………... 23

3.1. Kerangka Konseptual ……… 23

3.2. Hipotesis ...……… 26

BAB IV METODE PENELITIAN ………... 27

4.1. Rancangan Penelitian ……… 27

4.2. Lokasi Penelitian dan Waktu Penelitian ……….... 27

4.3. Populasi dan Sampel Penelitian ... 27

4.3.1. Populasi Penelitian ... 27

4.3.2. Sampel Penelitian ... 27

4.4. Metode Pengumpulan Data ………... 29

4.5. Definisi Operasional dan Pengukuran Variabel ……….... 30

4.6. Model dan Teknik Analisis Data ……….. 32

4.6.1. Pengujian Hipotesis Model Pertama ……….. 33

4.6.2. Pengujian Asumsi Klasik ………... 33

4.6.2.1. Uji normalitas ……….... 33

4.6.2.2. Uji heteroskedastisitas ………... 35

4.6.2.3. Uji autokorelasi ………... 35

4.6.2.4. Uji multikolinieritas ………... 36

4.6.3. Pengujian Hipotesis ………... 36

4.6.3.1. Uji statistik F………... 36

4.6.3.2. Uji statistik t ………... 37

4.7 Perumusan Model Kedua……… 38

BAB V HASIL PENELITIAN DAN PEMBAHASAN ………. 40

5.1. Hasil Penelitian ……… 40

5.1.1. Statistik Deskriptif ………. 40

5.1.2. Pengujian Asumsi Klasik Hipotesis Pertama ………. 44

5.1.2.2. Uji heteroskedastisitas ………... 48

5.1.2.3. Uji autokorelasi ……… 49

5.1.2.4. Uji multikolinieritas ……….. 50

5.2. Hasil Analisis Data Model Pertama ………. 51

5.2.1. Persamaan Regresi ………... 51

5.2.1.1. Uji statistik F………... 54

5.2.1.2. Uji statistik t ………... 55

5.2.1.3. Koefisien Determinasi (R2) ………... 57

5.3. Pembahasan Hasil Penelitian Model Pertama………. 58

5.4. Hasil Pengujian Asumsi Klasik Model Kedua……….... 62

5.4.1. Uji Normalitas Model Kedua …... 62

5.4.2. Uji Heteroskedastisitas Model Kedua ... 64

5.4.3. Uji Autokorelasi Model Kedua ……… 64

5.4.4. Uji Multikolinieritas ………... 65

5.5. Hasil Perumusan Model Kedua……….. 5.5.1. Persamaan Uji Residual ... 66 66 BAB VI KESIMPULAN DAN SARAN ……….. 70

6.1. Kesimpulan .………... 70

6.2. Keterbatasan Penelitian ………. 71

6.3. Saran .………. 71

DAFTAR TABEL

Nomor Judul Halaman

2.1 Review Penelitian Terdahulu (Theoretical Mapping) ...………….. 22

4.1 Kreteria Pengambilan Sampel ..……….. 28

4.2 Defenisi Operasional dan Pengukuran Variabel ……….... 32

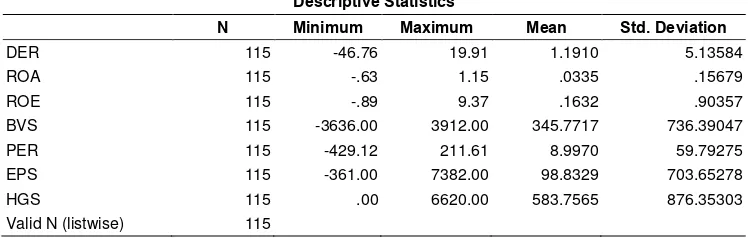

5.1 Deskriptif Statistik ………... 40

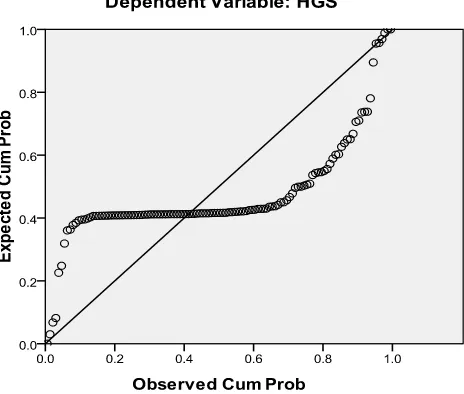

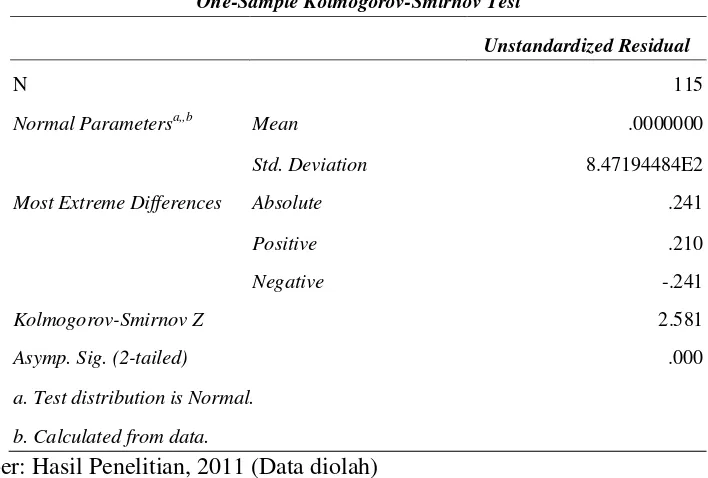

5.2 Uji Kolmogorov-Smirnov Sebelum Transformasi ...……….. 46

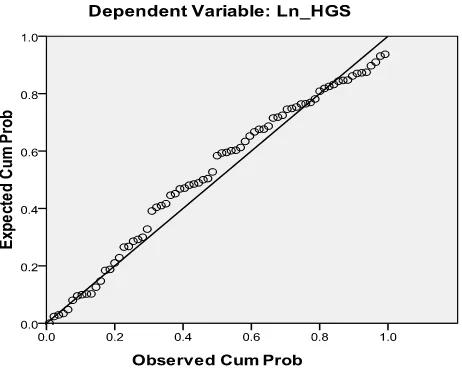

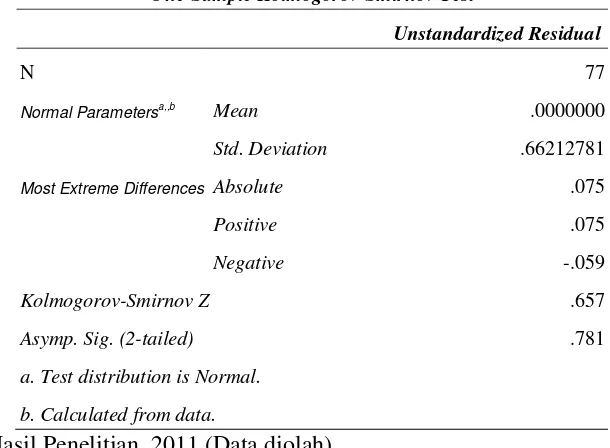

5.3 Uji Kolmogorov-Smirnov Setelah Transformasi ...……… 48

5.4 Uji Autokorelasi ...………. 50

5.5 Uji Multikolinieritas ...….………... 51

5.6 Persamaan Regresi ..……….. 52

5.7 Uji Statistik F ..……….. 55

5.8 Uji Statistik t ..………... 55

5.9 Koefisien Determinasi ..……… 57

5.10 One-Sample Kolmogorov-Smirnov Test …………...……... 63

5.11 Hasil Pengujian Autokorelasi Model Kedua ……… 65

5.12 Hasil Pengujian Multikolinieritas Model Kedua ...………... 65

5.13 Persamaan Uji Residual Model Pertama………... 66

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konseptual ..……….. 23

5.1 Hasil Uji Normalitas Sebelum Dilakukan Transformasi .………. 45

5.2 Hasil Uji Normalitas Setelah Dilakukan Transformasi ..……….. 47

5.3 Uji Heteroskedastisitas ………. 49

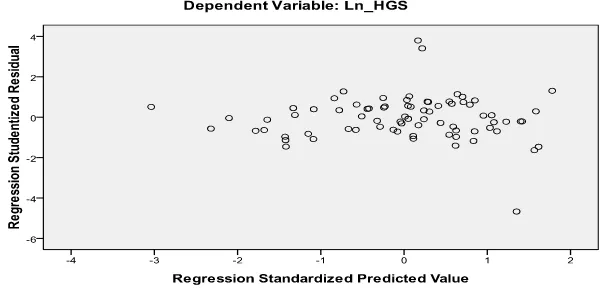

5.4 Grafik Normal PP Plot Residual Model Kedua .……...……….. 63

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Daftar Sampel Perusahaan Real Estate dan Property

Tahun 2005-2009 ………...….. ... 76

2 Data Debt To Equity Ratio Perusahaan Real Estate dan Property Tahun 2005-2009 …...…………... 78

3 Data Return on Assets Perusahaan Real Estate dan Property Tahun 2005-2009 ...………... 79

4 Data Return on Equity Perusahaan Real Estate dan Property Tahun 2005-2009 ...………... 80

5 Data Book Value Per Share Perusahaan Real Estate dan Property Tahun 2005-2009 ...………... 81

6 Data Price Earning Ratio Perusahaan Real Estate dan Property Tahun 2005-2009 ...………... 82

7 Data Harga Saham Perusahaan Real Estate dan Property Tahun 2005-2009………... 83

8 Data Earning Per Share Perusahaan Real Estate dan Property Tahun 2005-2009 ...………... 84

9 Hasil Uji SPSS Sebelum Dilakukan Transformasi ……….... 85

10 Hasil Uji SPSS Setelah Transformasi ………..………... 90

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI HARGA SAHAM DENGAN EARNING PER SHARE SEBAGAI VARIABEL MODERATING

PADA PERUSAHAAN REAL ESTATE DAN PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2005-2009

ABSTRAK

Tujuan Penelitian untuk menganalisis pengaruh Debt To Equity Ratio, Return On Asset, Return On Equity, Book Value Per Share, dan Price Earning Ratio

terhadap harga saham pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia dan untuk menganalisis pengaruh Debt To Equity Ratio, Return On Asset, Return On Equity, Book Value Per Share, dan Price Earning Ratio terhadap harga saham dengan Earning Per Share sebagai variabel moderating pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia. Pengumpulan data dilakukan dengan cara dokumentasi laporan keuangan dari

Indonesia Capital Market Directory (ICMD), Jakarta Stock Exchange dan mendownload situs resmi Bursa Efek Indonesia di

Populasi dalam penelitian ini adalah seluruh perusahaan Real Estate dan

Property yang terdaftar di Bursa Efek Indonesia tahun 2005 sampai tahun 2009 sebanyak 56 perusahaan. Sampel dipilih dengan menggunakan metode simple random sampling. Jumlah sampel dalam penelitian ini adalah sebanyak 23 perusahaan. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan variabel Debt To Equity Ratio, Return On Asset, Return On Equity, Book Value Per Share, dan Price Earning Ratio berpengaruh signifikan dengan harga saham. Hasil penelitian ini tidak dapat diperbandingkan dengan hasil penelitian terdahulu yang direplikasi dari Setyawan (2006) karena perbedaan variabel independen yang digunakan dalam penelitian. Secara parsial hanya variabel Book Value Per Share dan Price Earning Ratio yang berpengaruh signifikan dengan harga saham sedangkan variabel Debt To Equity Ratio, Return On Asset, Return On Equity tidak berpengaruh secara signifikan. Pengujian hipootesis kedua secara simultan dan parsial variabel Earning Per Share

(EPS) bukan merupakan varaibel moderating, karena nilai koef isien parameternya tidak signifikan.

ANALYSIS OF FACTORS THAT INFLUENCED STOCK PRICE WITH EARNINGS PER SHARE AS MODERATING VARIABLE IN REAL

ESTATE AND PROPERTY COMPANIES THAT LISTED IN INDONESIAN STOCK EXCHANGES

PERIOD 2005 - 2009

ABSTRACT

The purpose of this research is to analyze the influence of Debt To Equity Ratio, Return On Asset, Return On Equity, Book Value Per Share, and Price Earning Ratio on stock price in real estate and property companies that listed in indonesian stock exchange and to analyze the influence of Debt To Equity Ratio, Return On Asset, Return On Equtiy,Book Value Per Share, and Price Earning Ratio on stock price with Earning per Share as moderating variable in real estate and property companies that listed in indonesian stock exchange. Data are collected from financial reports in Indonesia Capital Market Directory (ICDM) , Jakarta Stock Exchange and from www.idx.co.id.

Population in this research are all real estate and property companies that listed in indonesian stock exchange during 2005 until 2009 at 56 companies. Sample are chosen with simple random sampling method. Total of the samples are 23 companies. Analysis method that is used is multiple linear regression.

The result of this research shows that Debt To Equity Ratio, Return On Asset, Return On Equity, Book Value Per Share, and Price Earning Ratio influence stock price simultaneously and significantly.The result of this reseacrh can’t be compared with prior research which are replicated from Setyawan (2006), because the difference of independent variable that is used. Partially only Book Value Per Share and Price Earning Ratio that influence stock price significantly except Debt To Equity Ratio, Return On Asset, return On Equity. The Second hypotesis shows that Earning Per Share (EPS) is not a moderating variable because its parameter coefficeint is not significant.

BAB I

PENDAHULUAN

1.1.Latar Belakang Masalah

Pasar modal sebagai sarana untuk memobilisasi dana yang bersumber dari

masyarakat ke berbagai sektor yang melaksanakan investasi. Syarat utama yang

diinginkan oleh para investor untuk bersedia menyalurkan dananya melalui pasar

modal adalah perasaan aman akan investasinya. Di pasar modal, laporan keuangan

perusahaan yang go public sangat penting sebagai dasar penilaian kinerja perusahaan,

terlebih perusahaan yang go public merupakan perusahaan yang dimiliki oleh

perusahaan luas, oleh karena itu operasi perusahaan yang efisien akan sangat

mempengaruhi apresiasi masyarakat pada perusahaan publik. Pengukuran efisiensi

dapat dilakukan dengan menggunakan kinerja keuangan (Harianto dan Sudomo,

1998).

Dalam melakukan investasi di pasar modal para analis dan investor dapat

melakukan pendekatan investasi yang secara garis besar dapat dibedakan menjadi dua

pendekatan yaitu analisis teknikal dan analisis fundamental. Analisis teknikal

merupakan upaya untuk memperkirakan harga saham dengan mengamati perubahan

harga saham tersebut di waktu lampau (Francis, 1988). Sedangkan analisis

fundamental merupakan teknik analisis saham yang mempelajari tentang keuangan

mendasar dan fakta ekonomi dari perusahaan sebagai langkah penilaian harga saham

Para investor yang akan melakukan investasi dengan membeli saham di pasar

modal akan menganalisis kondisi perusahaan terlebih dahulu agar investasi yang

dilakukannya dapat memberikan keuntungan (return). Memperoleh return

(keuntungan) merupakan tujuan utama dari aktivitas perdagangan para investor di

pasar modal. Para investor menggunakan berbagai cara untuk memperoleh return

yang diharapkan, baik melalui analisis sendiri terhadap perilaku perdagangan saham,

maupun dengan memanfaatkan sarana yang diberikan oleh para analis pasar modal,

seperti broker, dealer, manajer investasi. Pola perilaku perdagangan saham di pasar

modal dapat memberi kontribusi bagi pola perilaku harga saham di pasar modal

tersebut. Pola perilaku harga saham akan menentukan pola return yang diterima dari

saham tersebut (Budi dan Nurhatmini, 2003).

Kehadiran pasar modal di Indonesia ditandai dengan banyaknya investor yang

mulai menanamkan sahamnya dalam industri real estate dan property. Bisnis real

estate dan property baik residensial maupun komersial menunjukkan perkembangan

yang cukup pesat di Indonesia, terbukti dengan semakin maraknya pembangunan

perumahan, pusat bisnis dan supermall dalam tahun - tahun terakhir.

Semakin pesatnya perkembangan sektor property ini diikuti dengan semakin

tingginya permintaan akan kebutuhan papan, sehingga membuat emiten‐emiten

property membutuhkan dana dari sumber eksternal. Dana dari sumber eksternal dapat

diperoleh melalui pasar modal (Husnan, 1998). Banyak masyarakat menginvestasikan

Penyebabnya adalah supply tanah bersifat tetap sedangkan demand akan selalu besar

seiring pertambahan penduduk. Kenaikan yang terjadi pada harga tanah diperkirakan

40%. Selain itu harga tanah bersifat rigrid, artinya penentu harga bukanlah pasar

tetapi orang yang menguasai tanah (Rachbini, 1997).

Ang (1997) mengungkapkan bahwa rasio yang diperkirakan dapat

mempengaruhi hargasaham adalah Debt to Equity Ratio (DER). Rasio ini merupakan

rasio solvabilitas yang mengukur kemampuan kinerja perusahaan dalam

mengembalikan hutang jangka panjangnya dengan melihat perbandingan antara total

hutang dengan total ekuitasnya. Didalam Balancing Theory disebutkan bahwa

keputusan untuk menambah hutang tidak hanya berdampak negatif, tetapi juga dapat

berdampak positif karena perusahaan harus berupaya menyeimbangkan manfaat

dengan biaya yang ditimbulkan akibat hutang (Wahyudi, 2003). Selama manfaat

masih jauh lebih besar dari biaya hutang, maka hutang dapat ditambah. Akan tetapi

jika yang terjadi sebaliknya maka hutang tidak boleh ditambah. Proporsi jumlah

hutang terhadap modal sendiri dari suatu perusahaan dapat diukur menggunakan rasio

ini. Beberapa hasil penelitian yang meneliti mengenai pengaruh Debt to Equity Ratio

(DER) terhadap harga saham menunjukkan hasil yang berbeda antara satu dengan

yang lainnya.

Hasil penelitian Natarsyah (2000) dan Ratnasari (2003) menunjukkan bahwa

Debt to Equity Ratio (DER) berpengaruh positif dan signifikan pada harga saham,

(2002) menunjukkan bahwa rasio Debt to Equity Ratio (DER) berpengaruh negatif

dan tidak signifikan terhadap hargasaham.

Selain Debt to Equity Ratio (DER), terdapat juga variabel yang

mempengaruhi hargasaham yaitu Earning per Share (EPS). Menurut Gantyowati dan

Arwanta (2004), investor dapat menggunakan rasio Earning per Share (EPS) untuk

mengetahui kinerja perusahaan. Hubungan laba yang diperoleh dengan investasi yang

ditetapkan pemegang saham diamati secara cermat oleh komunitas keuangan. Analis

menelusuri beberapa ukuran pokok yang menggambarkan kinerja perusahaan dalam

hubungannya dengan kepentingan investor. Penelitian yang menggunakan variabel

Earning Per Share (EPS) sebagai variabel yang mempengaruhi harga saham

menunjukkan hasil yang berbeda-beda. Penelitian yang dilakukan oleh Eljelly dan

Alghurair (2001), Aloysius (2004) dan Chen (2006) menunjukkan bahwa Earning per

Share (EPS) merupakan variabel yang signifikan dalam menerangkan perubahan

hargasaham. Hasil penelitian ini berbeda dengan hasil penelitian yang dilakukan oleh

Bowen et all (1986) menunjukkan hasil yang tidak signifikan.

Faktor-faktor fundamental yang diteliti dalam penelitian ini terdiri dari Debt

to Equity Ratio (DER), Return On Assets (ROA) dan Return on Equity (ROE), Book

Value Per Share (BVS), dan Price Earning Ratio (PER) dan menambahkan Earning

Per Share (EPS) sebagai variabel moderating.

Hasil penelitian ini diharapkan dapat memberikan informasi kepada investor

dan calon investor untuk merumuskan kebijakan dalam melakukan investasi pada

tingkat pengembalian dari penanaman investasi tersebut memperoleh hasil yang

maksimum.

Berdasarkan gambaran tersebut menarik untuk diteliti mengenai “Analisis

Faktor-faktor yang Mempengaruhi Harga Saham Dengan Earning Per Share

(EPS) Sebagai Variabel Moderating Pada Perusahaan Real Estate dan Property

yang Terdaftar di Bursa Efek Indonesia Periode 2005 - 2009).

1.2.Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, permasalahan perumusan

masalah sebagai berikut:

1. Apakah Debt to Equity Ratio (DER), Return On Assets (ROA) dan Return on

Equity (ROE), Book Value Per Share (BVS), dan Price Earning Ratio (PER)

berpengaruh terhadap harga saham pada perusahaan Real Estate dan Property

yang terdaftar di Bursa Efek Indonesia ?

2. Apakah Debt to Equity Ratio (DER), Return On Assets (ROA) dan Return on

Equity (ROE), Book Value Per Share (BVS), dan Price Earning Ratio (PER)

berpengaruh terhadap harga saham dengan Earning Per Share (EPS) sebagai

variabel moderating pada perusahaan Real Estate dan Property yang terdaftar di

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk menganalisis pengaruh Debt to Equity Ratio (DER), Return On Assets

(ROA) dan Return on Equity (ROE), Book Value Per Share (BVS), dan Price

Earning Ratio (PER) terhadap harga saham pada perusahaan Real Estate dan

Property yang terdaftar di Bursa Efek Indonesia.

2. Untuk menganalisis pengaruh Debt to Equity Ratio (DER), Return On Assets

(ROA) dan Return on Equity (ROE), Book Value Per Share (BVS), dan Price

Earning Ratio (PER) terhadap harga saham dengan Earning Per Share (EPS)

sebagai variabel moderating pada perusahaan Real Estate dan Property yang

terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Berdasarkan rumusan masalah dan tujuan yang telah dikemukakan, penelitian

ini akan memberikan manfaat sebagai berikut:

1. Peneliti, penelitian ini bermanfaat untuk memberikan wawasan dan pemahaman

mendalam tentang pengaruh Debt to Equity Ratio (DER), Return On Assets

(ROA) dan Return on Equity (ROE), Book Value Per Share (BVS), dan Price

Earning Ratio (PER) berpengaruh terhadap hargasaham.

2. Bagi manajer investasi, hasil penelitian ini dapat digunakan sebagai bahan

modal dengan melihat beberapa faktor yang dapat digunakan untuk menganalisis

hargasaham.

3. Peneliti lanjutan, hasil penelitian ini diharapkan dapat menjadi bahan referensi

untuk penelitian selanjutnya.

1.5. Originalitas Penelitian

Penelitian ini merupakan penelitian berbentuk replikasi dari penelitian

terdahulu, yaitu penelitian Setyawan (2006) dengan judul ”Faktor-faktor Fundamental

yang Mempengaruhi Harga Saham di Bursa Efek Jakarta (Studi Kasus pada Saham

LQ 45)”. Penelitian Setyawan (2006) menggunakan variabel DER, ROI, EPS, ROE,

NPM. Perbedaan penelitian ini dengan penelitian Setyawan (2006) adalah dengan

menambahkan variabel independen yaitu Value Per Share (BVS), Return on asstes

(ROA), Price Earning Ratio (PER) dan menambahkan variabel dependen yaitu harga

saham, dengan Earning Per Share sebagai variabel moderating. Waktu yang

digunakan pada penelitian Setyawan (2006) dari tahun 2003 sampai 2005 dan

penelitian dilakukan pada saham LQ 45, sedangkan pada penelitian ini waktu yang

digunakan adalah dari tahun 2005 sampai 2009 dan dilakukan pada saham perusahaan

Real Estate dan Property yang terdaftar di Bursa Efek Indonesia. Perbedaan yang

paling terlihat pada penelitian terdahulu yaitu tidak menggunakan variabel

moderating yang dapat memperkuat atau memperlemah hubungan antara variabel

dependen dan variabel independen, sedangkan pada penelitian ini menggunakan EPS

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Harga Saham

Saham adalah tanda penyertaan modal pada perseroan terbatas seperti yang

telah diketahui bahwa tujuan pemodal membeli saham untuk memperoleh

penghasilan dari saham tersebut. Masyarakat pemodal itu dikategorikan sebagai

investor dan speculator. Investor disini adalah masyarakat yang membeli saham untuk

memiliki perusahaan dengan harapan mendapatkan deviden dan capital gain dalam

jangka panjang, sedangkan spekulator adalah masyarakat yang membeli saham untuk

segera dijual kembali bila situasi kurs dianggap paling menguntungkan seperti yang

telah diketahui bahwa saham memberikan dua macam penghasilan yaitu deviden dan

capital gain. Ada berbagai definisi saham yang telah dikemukakan oleh para ahli

maupun berbagai buku-buku teks, antara lain:

Harga saham merupakan tanda penyertaan atau kepemilikan seseorang atau

badan dalam suatu perusahaan, selembar saham adalah selembar kertas yang

menerangkan bahwa pemilik kertas tersebut adalah pemiliknya (berapapun

porsinya/jumlahnya) dari suatu perusahaan yang menerbitkan kertas (saham) tersebut.

Menurut Sawidji (1996;46) harga saham dapat dibedakan menjadi 3 (tiga):

1. Harga Nominal

2.

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten

untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga

nominal memberikan arti penting saham karena deviden minimal biasanya

ditetapkan berdasarkan nilai nominal.

Harga Perdana

Harga ini merupakan pada waktu harga saham tersebut dicatat di bursa efek.

3.

Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi

(underwriter) dan emiten. Dengan demikian akan diketahui berapa harga

saham emiten itu akan dijual kepada masyarakat biasanya untuk menentukan

harga perdana.

Harga pasar

Kalau harga perdana merapakan harga jual dari perjanjian emisi kepada

investor, maka harga pasar adalah harga jual dari investor yang satu dengan

investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di

bursa. Transaksi disini tidak lagi melibatkan emiten dari penjamin emisi

harga ini yang disebut sebagai harga di pasar sekunder dan harga inilah yang

benar-benar mewakili harga perusahaan penerbitnya, karena pada transaksi di

pasar sekunder, kecil sekali terjadi negosiasi harga investor dengan

perusahaan penerbit. Harga yang setiap hari diumumkan di surat kabar atau

Penentuan harga saham dapat dilakukan melalui analisis teknikal dan analisis

fundamental. Pada analisis teknikal harga saham ditentukan berdasarkan catatan

harga saham di waktu yang lalu, sedangkan dalam analisis fundamental harga saham

ditentukan atas dasar faktor-faktor fundamental yang mempengaruhinya, seperti laba

dan dividen. Hal ini disebabkan karena nilai saham mewakili nilai perusahaan, tidak

hanya nilai intrinsik suatu saat tetapi juga adalah harapan kemampuan perusahaan

dalam meningkatkan kesejahteraan pemegang saham. Analisis fundamental mencoba

untuk memperkirakan harga saham di masa yang akan datang dengan: (1)

mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di

masa yang akan datang, dan (2) menerapkan hubungan variabel-variabel tersebut

sehingga diperoleh taksiran harga saham.

Harga saham adalah harga pasar yang tercatat setiap hari pada waktu

penutupan (closing price) dari suatu saham. Dalam penelitian ini, harga saham yang

dimaksud adalah rata-rata harga saham 5 (lima) hari setelah publikasi laporan

keuangan pada periode pengamatan. Laporan keuangan dapat menyajikan informasi

yang relevan dengan model keputusan yang digunakan oleh investor dalam membuat

keputusan buy, hold, atau sell saham. Harga saham yang terjadi di pasar modal selalu

berfluktuasi dari waktu ke waktu. Fluktuasi harga dari suatu saham tersebut akan

ditentukan antara kekuatan penawaran dan permintaan. Jika jumlah penawaran lebih

besar dari jumlah permintaan, pada umumnya kurs harga saham akan turun.

Sebaliknya jika jumlah permintaan lebih besar dari jumlah penawaran terhadap suatu

penting yang merupakan faktor makro atau pasar yang dapat menyebabkan fluktuasi

harga saham adalah tingkat inflasi dan suku bunga, kebijakan keuangan dan fiskal,

situasi perekonomian dan situasi bisnis internasional. Sedangkan faktor mikro

perusahaan yang dapat menyebabkan fluktuasi harga saham adalah pendapatan

perusahaan, dividen yang dibagikan, arus kas perusahaan, perubahan mendasar dalam

industri atau perusahaan dan perubahan dalam perilaku investasi misalnya merubah

investasinya dari saham menjadi obligasi. Kekuatan pasar dapat juga dilihat dari data

mengenai sisa beli dan sisa jual. Bagi investor yang memerlukan investasi jangka

panjang maupun jangka pendek perlu memperhatikan likuiditas suatu saham dan

posisinya di pasar, apakah diminati masyarakat atau tidak. Faktor-faktor yang

mempengaruhi fluktuasi harga saham dapat berasal dari internal dan eksternal

perusahaan. Faktor internalnya adalah kinerja perusahaan, arus kas perusahaan,

dividen, laba perusahaan dan penjulan, sedangkan faktor eksternalnya adalah tingkat

suku bunga, laju inflasi, kebijakan pemerintah dan kondisi perekonomian. Menurut

Halim (2005) analisis teknikal terdiri dari beberapa pendekatan diantaranya adalah:

a. Dow Theory

Teori Dow berupaya untuk menyelidiki bagaimana tren yang sedang terjadi di

pasar saham, baik saham individual maupun keseluruhan. Pergeseran tersebut

meliputi gerakan utama (primary movement) yaitu trend jangka panjang atas pasar

modal, Pergerakan kedua (secondary movement) yaitu trend yang hanya terjadi

tetapi hanya mengoreksi harga-harga saham, Pergerakan ketiga (tertiary

movement) yaitu tren yang menunjukkan fluktuasi harian dari harga-harga saham.

b. Grafik Batang

Dalam pendekatan ini digunakan 3 (tiga) tipe dasar diagram, yaitu diagram baris,

diagram batang dan diagram gambar titik. Ketiganya menggunakan grafik batang

(barchart) yang menunjukkan volume saham yang diperdagangkan pada

masing-masing perubahan harga.

c. Analisis Kekuatan Pasar

Analisis kekuatan pasar dilakukan dengan cara membandingkan jumlah saham

yang mengalami kenaikan harga dengan jumlah saham yang mengalami

penurunan harga, selanjutnya diakumulasikan.

d. Analisis Kekuatan Relatif

Analisis ini berupaya mengidentifikasikan saham yang memiliki kekuatan relatif

terhadap saham lain. Harga saham yang memiliki kekuatan relatif akan meningkat

lebih cepat dari harga saham lainnya.

e. Analisis Rata-rata Bergerak

Analisis ini memfokuskan pada harga rata-rata bergerak dengan cara mengamati

perubahan harga yang terjadi pada beberapa hari terakhir pada saat penutupan

harga.

2.1.1.1. Signalling theory

Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena

keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi

kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi

yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di

pasar modal sebagai alat analisis untuk mengambil keputusan investasi. Menurut

Jogiyanto (2000: 392), informasi yang dipublikasikan sebagai suatu pengumuman

akan memberikan signal bagi investor dalam pengambilan keputusan investasi. Jika

pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan

bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar

ditunjukkan dengan adanya perubahan volume perdagangan saham. Pada waktu

informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut,

pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut

sebagai signal baik (good news) atau signal buruk (bad news). Jika pengumuman

informasi tersebut sebagai signal baik bagi investor, maka terjadi perubahan dalam

volume perdagangan saham.

2.1.1.2. Agency theory

Dalam agency theory munculnya masalah-masalah informasi yang asimetri,

sering dapat menimbulkan konflik kepentingan dalam hubungan antara manajemen

dan pemilik perusahaan. Agency theory merupakan basis teori yang mendasari praktik

bisnis perusahaan yang dipakai selama ini, teori tersebut berakar dari sinergi teori

ekonomi, teori keputusan, sosiologi, dan teori organisasi. Tujuan utama dari agency

theory adalah untuk menjelaskan bagaimana pihak-pihak yang melakukan kontrak

adanya informasi yang tidak simetris dan kondisi ketidakpastian, teori ini

mengasumsikan bahwa semua individu bertindak atas kepentingan mereka sendiri.

Agency theory dilandasi oleh beberapa asumsi, yaitu asumsi tentang sifat manusia,

asumsi keorganisasian, dan asumsi informasi. Dalam agency theory munculnya

masalah-masalah informasi yang asymetri (kesenjangan informasi), sering dapat

menimbulkan konflik kepentingan dalam hubungan antara manajemen dan pemilik

perusahaan.

2.1.2. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan perbandingan antara total hutang

terhadap total shareholders equity yang dimiliki perusahaan. Total hutang disini

merupakan total hutang jangka pendek dan total hutang jangka panjang. Sedangkan

Shareholders Equity adalah total modal sendiri (total modal saham disetor dan laba

ditahan) yang dimiliki oleh perusahaan. Secara matematis Debt to Equity Ratio

(DER) dapat dirumuskan sebagai berikut (Ang, 1997):

Total Hutang

DER = x 100 % Total Modal Sendiri

Modigliani dan Miller (1958) menyatakan bahwa nilai suatu perusahaan akan

meningkat dengan meningkatnya DER karena adanya efek dari corporate tax shield.

Hal ini disebabkan karena dalam keadaan pasar sempurna dan ada pajak, umumnya

bunga yang dibayarkan akibat penggunaan hutang dapat dipergunakan untuk

mengurangi penghasilan yang dikenakan pajak. Dengan demikian apabila terdapat

menggunakan hutang dan membayar bunga sedangkan perusahaan yang lain tidak,

maka perusahaan yang membayar bunga akan membayar pajak penghasilan yang

lebih kecil, sehingga menghemat pendapatan. Oleh karena itu nilai perusahaan yang

membayar pajak lebih besar dari perusahaan yang tidak (Wahyudi, 2003). Akan tetapi

hal ini bukan berarti perusahaan dapat menentukan batas hutang dengan seenaknya,

berusaha untuk tetap menyeimbangkan antara cost dan benefit harus tetap dilakukan.

Dengan pengelolaan perusahaan yang baik, maka DER yang tinggi akan dapat

meningkatkan keuntungan bagi perusahaan.

2.1.3. Return on Assets (ROA)

Return on assets menunjukkan kemampuan perusahaan menghasilkan laba

dari aktiva yang dipergunakan. Dengan mengetahui rasio ini, akan dapat diketahui

apakah perusahaan efisien dalam memanfaatkan aktivanya dalam kegiatan

operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas

profitabilitas perusahaan karena menunjukkan efektifitas manajemen dalam

menggunakan aktiva untuk memperoleh pendapatan. Menurut Riyanto (2000) ROA

adalah rasio yang menunjukkan kemampuan perusahaan menghasilkan laba bersih

bagi semua investor dari modal yang diinvestasikan dalam keseluruhan aktiva.

Semakin tinggi ROA maka semakin tinggi kemampuan perusahaan untuk

menghasilkan keuntungan. Analisa Return On Assets (ROA) dalam analisa keuangan

mempunyai arti yang sangat penting sebagai salah satu teknik analisa keuangan yang

bersifat menyeluruh/komprehensif. Analisa Return On Assets (ROA) ini sudah

mengukur efektivitas dari keseluruhan operasi perusahaan.

Return On Assets (ROA) itu sendiri adalah salah satu bentuk dari ratio

profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan

dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk

operasi perusahaan untuk menghasilkan keuntungan. Dengan demikian Return On

Assets (ROA) menghubungkan keuntungan yang diperoleh dari operasi perusahaan

(Net Operating Income) dengan jumlah investasi atau aktiva yang digunakan untuk

menghasilkan keuntungan operasi tersebut (Net Operating Assets). Sebutan lain untuk

ROA adalah “Net Operating profit Rate Of Return” atau “Operating Earning Power”

(Munawir, 2001: 89). Formulasi dari return on investment atau ROA adalah sebagai

berikut:

Laba Bersih

ROA = X 100% Total Aktiva

(Munawir,2001: 89)

2.1.4. Return on Equity (ROE)

Return on equity mengukur kemampuan perusahaan memperoleh laba yang

tersedia bagi pemegang saham perusahaan atau untuk mengetahui besarnya

kembalian yang diberikan oleh perusahaan untuk setiap rupiah modal dari pemilik.

Rasio ini dipengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi utang

makin besar maka rasio ini juga akan makin besar. Formulasi dari return on equity

atau ROE adalah sebagai berikut:

Laba Setelah Pajak

Modal sendiri (Sawir,2001: 20)

2.1.5. Book Value Per Share (BVS)

Book Value Per Share (BVS) merupakan salah satu rasio pasar yang

digunakan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya (Ang,

1997). Book Value Per Share (BVS) ditunjukkan dengan perbandingan antara harga

saham terhadap nilai buku dihitung sebagai hasil bagi dari ekuitas pemegang saham

dengan jumlah saham yang beredar. Rasio ini menunjukkan seberapa jauh sebuah

perusahaan mampu menciptakan nilai perusahaan relative terhadap jumlah modal

yang diinvestasikan, sehingga semakin tinggi rasio Book Value Per Share (BVS)

yang menunjukkan semakin berhasil perusahaan menciptakan nilai bagi pemegang

saham (Ang, 1997).

Nilai pasar adalah harga saham yang terjadi di pasar bursa pada saat tertentu

yang ditentukan oleh pelaku pasar. Nilai pasar ditentukan oleh permintaan dan

penawaran saham yang bersangkutan di pasar bursa. Semakin kecil nilai Book Value

Per Share (BVS) maka harga dari suatu saham dianggap semakin murah

(Budileksmana dan Gunawan, 2003). Rasio Book Value Per Share (BVS) dapat

dihitung dengan rumus sebagai berikut (Ang, 1997):

Total Shareholders Equity

BVS = x 100 %

Total Shares Outstanding

2.1.6. Price Earning Ratio (PER)

Price Earning Ratio merupakan salah satu pendekatan yang sering digunakan

ratio antara harga saham per lembar yang berlaku di pasar modal dengan tingkat

keuntungan bersih yang tersedia bagi pemegang saham. Menurut Nany (2000)

mengemukakan bahwa PER menunjukkan besarnya harga yang bersedia dibayarkan

oleh investor untuk setiap dollar laba yang dilaporkan oleh perusahaan. Sartono

(1996) menyatakan bahwa PER dapat diartikan sebagai indikator kepercayaan pasar

terhadap prospek pertumbuhan perusahaan di masa yang akan datang. Sedangkan

Jones (1998) dikutip dari Nany (2000) mengemukakan bahwa PER menunjukkan

optimisme dan pesimisme para investor terhadap prospek perusahaan di masa yang

akan datang. Jogiyanto (2000) menyatakan bahwa PER menunjukkan rasio harga

saham terhadap Earning atau dengan kata lain menunjukkan berapa besar pemodal

menilai harga saham terhadap kelipatan dari Earnings.

Dari penjelasan di atas dapat disimpulkan bahwa harapan investor terhadap

Earning perusahaan pada masa yang akan datang, direfleksikan pada harga saham

yang bersedia mereka bayar atas saham perusahaan tersebut yang selanjutnya

berpengaruh terhadap PER dengan mengetahui besarnya PER suatu perusahaan,

analisis bisa memperkirakan bagaimana posisi suatu saham relatif terhadap

saham-saham lainnya, apakah saham-saham tersebut dibeli atau tidak.

Besarnya nilai PER biasanya terkait dengan tahap pertumbuhan perusahaan,

sehingga perusahaan-perusahaan yang berada dalam tahap pertumbuhan biasanya

memiliki PER yang lebih tinggi dibandingkan dengan perusahaan yang berada dalam

kondisi yang sudah mapan. Sesuai dengan pandangan bahwa harga saham

Maka faktor-faktor harga saham juga akan mempengaruhi PER. Maka pendekatan

lain dalam menilai harga saham adalah dengan mencari faktor-faktor yang diduga

mempengaruhi PER secara nyata, kemudian dibuat suatu model tersebut untuk

menilai PER perusahaan di masa yang akan datang, sehingga dapat dinilai pada

kewajaran harga saham perusahaan. Rasio Price Earning Ratio dapat dihitung dengan

rumus sebagai berikut (Ang, 1997) :

Harga Saham

PER = x 100 %

EPS

2.1.7. Earning Per Share (EPS)

Menurut Eljelly dan Alghurair (2001), manajer dan investor memiliki

kecenderungan untuk menemukan indikator yang dapat digunakan dalam mengukur

kinerja perusahaannya. Banyak negara di dunia, badan akuntan profesional dan pihak

bursa saham meminta perusahaan untuk menyertakan ringkasan ukuran kinerja

perusahaannya, seperti Return on Equity (ROE), Cash Flow (CF) dan Earning per

Share (EPS). Earning per Share (EPS) merupakan ukuran penting yang telah lama

digunakan untuk mengukur kinerja perusahaan.

Hubungan laba yang diperoleh dengan investasi yang ditetapkan pemegang

saham diamati secara cermat oleh komunitas keuangan. Analis menelusuri beberapa

ukuran pokok yang menggambarkan kinerja perusahaan dalam hubungannya dengan

kepentingan investor. Rasio yang dapat digunakan untuk menganalisis kinerja

Share (EPS). Secara matematis Earning per Share (EPS) dapat diformulasikan

sebagai berikut (Ang, 1997):

Laba bersih setelah pajak

EPS = x 100 %

Jumlah saham beredar

2.2. Review Penelitian Terdahulu (Theoretical Mapping)

Beberapa penelitian terdahulu yang berkaitan dengan penelitian ini adalah :

Setyawan (2006) meneliti mengenai faktor-faktor fundamental yang

mempengaruhi harga saham di Bursa Efek Jakarta (Studi Kasus pada saham LQ 45)

dengan menggunakan variabel DER, ROI, EPS, ROE, NPM dan harga saham. Dari

kelima variabel yang digunakan dalam penelitiannya ternyata hanya DER, ROI dan

EPS yang berpengaruh terhadap harga saham sedangkan variabel lainnya ROE dan

NPM tidak berpengaruh terhadap harga saham.

Ratnasari (2003) meneliti mengenai Analisis Pengaruh Faktor Fundamental,

Volume Perdagangan dan Nilai Kapitalisasi Pasar terhadap Harga Saham di BEJ

(Studi Kasus pada Perusahaan Manufaktur dan Perbankan) dengan menggunakan

metode multiple regression dimana variabel independennya adalah ROA, NPM,

DER, PBV, volume perdagangan dan nilai kapitalisasi pasar, sedangkan variabel

dependennya adalah harga saham. Hasil dari penelitian menunjukkan bahwa ROA,

NPM, DER, dan PBV berpengaruh signifikan terhadap harga saham dimana NPM

Sulimin (2004) menliti Pengaruh Debt to Equity Ratio, Price to Earning

Ratio, Net Profit Margin, and Devidend Payot Ratio terhadap Harga Saham (Studi

Kasus pada Saham-Saham Perusahaan Sektor Industri Manufaktur di Bursa Efek

Jakarta). Variabel independen yang digunakan adalah DER, PER, NPM, dan DPR,

sedangkan variabel dependennya adalah harga saham. Hasilnya DER, PER, NPM,

dan DPR berpengaruh signifikan terhadap harga saham.

Hendarsanto (2005) meneliti Analisis Pengaruh MVA, Debt to Equity,

Trading Volume, dan ROA terhadap Harga Saham pada Perusahaan Real Estate dan

Property di Bursa Efek Jakarta (periode 1999-2003). Variabel independen yang

digunakan adalah MVA, DER, trading day, trading volume, ROA, sedangkan

variabel dependenya adalah harga saham. Metode yang digunakan adalah metode

regresi linier berganda dengan obyek penelitiannya pada perusahaan real estate dan

property di Bursa Efek Jakarta periode tahun 1999-2003. Sampel perusahaan yang

masuk dalam Kriteria yang telah ditetapkan dalam penelitian yaitu sebanyak 33

perusahaan. Hasil penelitian memperlihatkan bahwa MVA, trading day, dan ROA

berpengaruh signifikan positif terhadap variabel harga saham, sedangkan DER dan

trading volume berpengaruh positif dan tidak signifikan terhadap harga saham

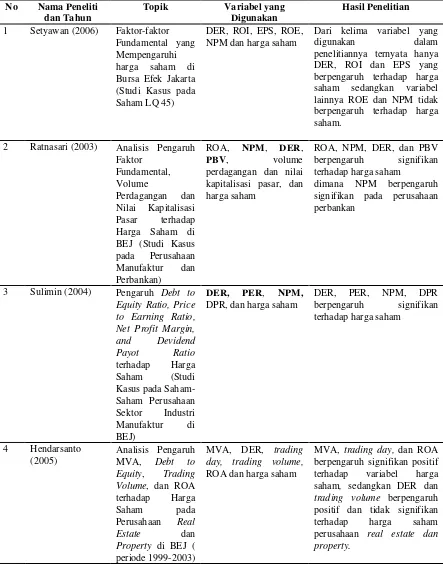

Tabel 2.1. Review Penelitian Terdahulu (Theoretical Mapping)

No Nama Peneliti dan Tahun

Topik Variabel yang Digunakan

Hasil Penelitian

1 Setyawan (2006) Faktor-faktor Fundamental yang NPM dan harga saham

Dari kelima variabel yang

digunakan dalam penelitiannya ternyata hanya

DER, ROI dan EPS yang berpengaruh terhadap harga saham sedangkan variabel lainnya ROE dan NPM tidak berpengaruh terhadap harga saham.

2 Ratnasari (2003) Analisis Pengaruh

Faktor DPR, dan harga saham

DER, PER, NPM, DPR terhadap variabel harga saham, sedangkan DER dan trading volume berpengaruh positif dan tidak signifikan

terhadap harga saham

BAB III

KERANGKA KONSEPTUAL DAN HIPOTESIS

3.1. Kerangka Konseptual

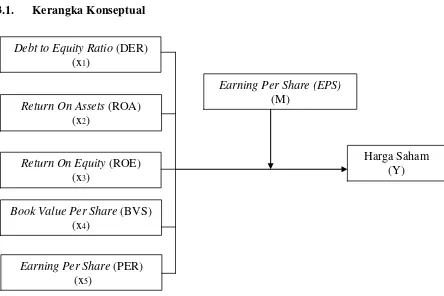

Gambar 3.1 Kerangka Konseptual

Kerangka konseptual menunjukkan hubungan antara variabel independen

dengan variabel dependen. Variabel dependen dalam penelitian ini adalah Harga

Saham (Y) sedangkan variabel independen terdiri dari Debt to Equity Ratio (X1) ,

Return On Assets (X2), Return On Equity (X3), Book Value Per Share (X4) dan

Price Earning Ratio (X5). Rasio keuangan dapat menggambarkan kinerja keuangan

dan dapat menjelaskan beberapa kekuatan dan kelemahan keuangan perusahaan.

Terdapat perbandingan yang berarti dalam dua hal yang dapat dibuat melalui rasio

Debt to Equity Ratio (DER) (x1)

Return On Assets (ROA) (x2)

Return On Equity (ROE) (x3)

Book Value Per Share (BVS) (x4)

Earning Per Share (EPS)

(M)

Harga Saham (Y)

keuangan (Purnomo, 1998). Pertama, dapat dibandingkan rasio keuangan suatu

perusahaan dari waktu ke waktu untuk mengamati kecenderungan (trend) yang

sedang terjadi. Kedua, dapat dibandingkan rasio keuangan sebuah perusahaan dengan

bank lain yang masih bergerak pada industri yang relatif sama pada periode tertentu.

Penilaian keunggulan dan kelemahan pengelolaan keuangan antara satu perusahaan

dengan bank yang lain dalam industri tertentu atau antara perusahaan dengan rata-rata

perusahaan dalam industri yang sama dapat diketahui dengan cara yang kedua ini.

Debt to equity ratio (DER) merupakan perbandingan antara total hutang

terhadap total shareholders equity yang dimiliki bank. Total debt merupakan total

liabilities (baik hutang jangka pendek maupun jangka panjang), sedangkan total

shareholders equity merupakan total modal sendiri (total modal saham yang disetor

dan laba yang di ditahan) yang dimiliki bank. Rasio ini menunjukkan komposisi atau

struktur modal dari total pinjaman (hutang) terhadap total modal yang dimiliki bank.

Semakin tinggi DER menunjukkan komposisi total hutang (jangka pendek dan jangka

panjang) semakin besar dibanding dengan total modal sendiri, sehingga berdampak

semakin besar beban bank terhadap pihak luar (kreditur).

Price earning ratio (PER) merupakan perbandingan antara harga saham di

pasar bursa (market price) dengan earning per share (EPS) dari saham yang

bersangkutan. Total Assets menunjukkan tingkat kembalian keuntungan bersih

terhadap penjualan bersihnya dan sekaligus menunjukkan efesiensi biaya yang

dikeluarkan. Book Value Per Share (BVS) ditunjukkan dengan perbandingan antara

seberapa jauh sebuah perusahaan mampu menciptakan nilai perusahaan relative

terhadap jumlah modal yang diinvestasikan, sehingga semakin tinggi rasio Book

ValuePer Share (BVS) yang menunjukkan semakin berhasil perusahaan menciptakan

nilai bagi pemegang saham. Harga saham digunakan sebagai proksi nilai perusahaan

karena harga saham merupakan harga yang bersedia dibayar oleh calon pembeli

apabila investor ingin memiliki suatu bukti kepemilikan atas suatu perusahaan, jadi

semakin tinggi nilai perusahaan semakin besar kemakmuran yang akan diterima oleh

pemilik perusahaan. Harga saham yang terjadi di pasar modal selalu mengalami

perubahan setiap harinya hal ini disebabkan oleh perubahan penilaian masyarakat

terhadap nilai saham perusahaan yang bersangkutan. Penentuan harga saham dapat

dilakukan melalui analisis teknikal dan analisis fundamental. Pada analisis teknikal

harga saham ditentukan berdasarkan catatan harga saham di waktu yang lalu,

sedangkan dalam analisis fundamental harga saham ditentukan atas dasar

faktor-faktor fundamental yang mempengaruhinya, seperi ROA, ROE dan EPS.

Menurut Husnan (2001: 94) banyak sekali investor hanya mengambil Earning

Per Share (EPS) sebagai pembanding dan beranggapan bahwa Earning Per Share

(EPS) rendah berarti perusahaan tersebut dijual dengan harga murah. Anggapan ini

tidak sepenuhnya benar. Sebab seringkali Earning Per Share (EPS) yang rendah

dibandingkan industri malah mengindikasikan adanya masalah pada perusahaan

tersebut. Selain Earning Per Share (EPS) menjadi kurang relevan menilai kinerja

metode akuntansi pada laba (rugi) ataupun akibat selisih kurs. Earning Per Share

(EPS) digunakan dalam analisis penilaian saham adalah karena memudahkan analisa.

3.2. Hipotesis

Berdasarkan kerangka konseptual, maka hipotesis yang diajukan dalam

penelitian ini adalah sebagai berikut:

H1 : Debt to Equity Ratio (DER), Return On Assets (ROA) dan Return on Equity

(ROE), Book Value Per Share (BVS), dan Price Earning Ratio (PER)

berpengaruh terhadap harga saham.

H2 : Debt to Equity Ratio (DER), Return On Assets (ROA) dan Return on Equity

(ROE), Book Value Per Share (BVS), dan Price Earning Ratio (PER)

berpengaruh terhadap harga saham dengan Earning Per Share (EPS) sebagai

BAB IV

METODE PENELITIAN

4.1. Rancangan Penelitian

Jenis penelitian yang dilakukan adalah penelitian kausal, yaitu penelitian yang

bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya

atau bagaimana suatu variabel mempengaruhi variabel lain. Penelitian ini bertujuan

untuk mengetahui pengaruh Debt to Equity Ratio (DER), Return On Assets (ROA)

dan Return on Equity (ROE), Book Value Per Share (BVS), dan Price Earning Ratio

(PER) terhadap harga saham.

4.2. Lokasi Penelitian dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan Real Estate dan Property yang

terdaftar pada Bursa Efek Indonesia yang berlokasi di Jakarta. Ditetapkannya BEI

sebagai tempat penelitian dengan pertimbangan karena BEI merupakan pusat

penjualan saham perusahaan yang go public di Indonesia. Waktu yang direncanakan

untuk melakukan penelitian adalah bulan Januari 2011 – Juni 2011.

4.3. Populasi dan Sampel Penelitian

4.3.1. Populasi Penelitian

Populasi dalam penelitian ini adalah Perusahaan Real Estate dan Property

yang terdaftar di Bursa Efek Indonesia dengan periode penelitian tahun 2005-2009

4.3.2. Sampel Penelitian

Pengambilan sampel dalam penelitian ini dilakukan dengan metode purposive

sampling dengan tujuan untuk mendapatkan sampel yang representatif sesuai dengan

kriteria:

1. Perusahaan Real Estate and Property yang tidak mengeluarkan laporan keuangan

berturut-turut 2005-2009.

2. Perusahaan Real Estate and Property yang dijadikan sampel memiliki ekuitas

negatif dan laba negatif berturut-turut 2005-2009.

3. Perusahaan yang memiliki harga saham aktif berturut-turut 2005-2009.

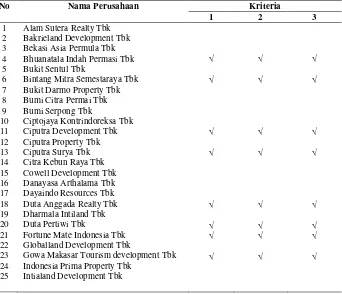

Tabel 4.1.Kriteria Pengambilan Sampel

No Nama Perusahaan Kriteria

1 2 3

Alam Sutera Realty Tbk Bakrieland Development Tbk Bekasi Asia Permula Tbk Bhuanatala Indah Permasi Tbk Bukit Sentul Tbk

Bintang Mitra Semestaraya Tbk Bukit Darmo Property Tbk Bumi Citra Permai Tbk Bumi Serpong Tbk

Ciptojaya Kontrindoreksa Tbk Ciputra Development Tbk Ciputra Property Tbk Ciputra Surya Tbk Citra Kebun Raya Tbk Cowell Development Tbk Danayasa Arthalama Tbk Dayaindo Resources Tbk Duta Anggada Realty Tbk Dharmala Intiland Tbk Duta Pertiwi Tbk

Fortune Mate Indonesia Tbk Globalland Development Tbk

Gowa Makasar Tourism development Tbk Indonesia Prima Property Tbk

Lanjutan Tabel 4.1

No Nama Perusahaan Kriteria

1 2 3

Jaka Arta Graha Tbk Jaya Real Property Tbk JIHD Tbk

Karka Yasa Profilia Tbk Kawasan Industri Jababeka Tbk Kridaperdana Indah Graha Tbk Laguna Nusantara Tbk

New Centry Development Tbk Pakuwon Jati Tbk

Panca Wiratama Sakti Tbk Perdana Gapura Prima Tbk Ristia Bintang Mahkota Sejati Tbk Roda Panggoan Harapan Tbk Royal Oak Development Asia Tbk Sentul Tbk

Summarecun Agung Tbk Surya Inti Permata Tbk Surya Mas Duta Makmur Tbk Adhikarya Tbk

Duta Graha Indah Tbk

Jaya Konstruksi Menggala Pratama Tbk Surya Semesta Internusa Tbk

Total Bangun Persada Tbk Truba Alam Manunggal Tbk Wijaya Karya (Persero) Tbk

√

Sumber: Bursa Efek Indonesia

Berdasarkan kriteria tersebut, maka jumlah perusahaan yang terpilih jadi

sampel penelitian adalah sebanyak 23 perusahaan. Sehingga jumlah observasi dalam

penelitian ini adalah 5 tahun observasi x 23 sampel adalah 115 sampel observasi.

4.4. Metode Pengumpulan Data

Data penelitian merupakan data sekunder yang diperoleh dari laporan

keuangan tahunan dari seluruh perusahaan Real Estate and Property yang terdaftar di

pooled cross section time series, yaitu gabungan data antara perusahaan/cross section

dan antar waktu/time series. Data yang digunakan diperoleh dari Bursa Efek

Indonesia (BEI) melalui website www.idx.co.id.

4.5. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dan pengukuran variabel yang digunakan dalam

penelitian ini adalah sebagai berikut:

1. Variabel Dependen:

Harga saham = Y

Adalah harga pasar yang tercatat setiap hari pada waktu penutupan (closing price)

aktivitas di Bursa Efek Indonesia. Harga saham yang dimaksud dalam penelitian

ini adalah rata-rata harga saham 5 (lima) hari setelah publikasi laporan keuangan

pada periode pengamatan.

2. Variabel Independen

a. DER (Debt to Equity Ratio) = X1

Merupakan perbandingan antara total hutang terhadap total shareholders equity

yang dimiliki perusahaan. Total hutang disini merupakan total hutang jangka

pendek dan total hutang jangka panjang.

b. ROA (Return On Assets) = X2

Rasio yang menggambarkan kemampuan perusahaan untuk menghasilkan laba

dari setiap aktiva yang digunakan. Rasio ini dapat dihitung dengan membagi

c. ROE (Return On Equity) = X3

Mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi

pemegang saham perusahaan atau untuk mengetahui besarnya kembalian yang

diberikan oleh perusahaan untuk setiap rupiah modal dari pemilik. Rasio ini

dipengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi utang

makin besar maka rasio ini juga akan makin besar.

d. BVS (Book Value Per Share) = X4

Menunjukkan dengan perbandingan antara harga saham terhadap nilai buku

dihitung sebagai hasil bagi dari ekuitas pemegang saham dengan jumlah saham

yang beredar. Rasio ini menunjukkan seberapa jauh sebuah perusahaan mampu

menciptakan nilai perusahaan relative terhadap jumlah modal yang

diinvestasikan

e. PER (Price Earning Ratio) = X5

Merupakan salah satu pendekatan yang sering digunakan oleh analis sekuritas

untuk menilai suatu saham. Pendekatan ini mendasarkan atas ratio antara harga

saham per lembar yang berlaku di pasar modal dengan tingkat keuntungan

bersih yang tersedia bagi pemegang saham.

Definisi operasional dari variabel‐variabel yang digunakan dalam penelitian

dan cara pengukuran dari masing-masing variabel tersebut disajikan dalam Tabel 4.2

Tabel 4.2. Definisi Operasional Variabel

Variabel Definisi Variabel Formula Pengukuran Skala

Harga saham

(Y) Harga pasar pada waktu

penutupan (closing price) aktivitas di BEI. Harga saham yang dimaksud dalam penelitian ini adalah rata-rata harga saham 5 (lima) hari setelah publikasi laporan

Debt to Equity Ratio

(X1)

Rasio perbandingan antara total hutang dengan total modal sendiri menghasilkan laba dari setiap asset yang digunakan.

Return on equity mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan atau untuk mengetahui besarnya kembalian yang diberikan oleh

perusahaan untuk setiap rupiah modal dari pemilik

Book Value Per Share

(X4)

Perbandingan antara Total Shares Outstanding dengan

Total shares Outstanding

Total shareholders equity

BVS = x

Mendasarkan atas ratio antara harga saham per lembar yang berlaku di pasar modal dengan tingkat keuntungan bersih yang tersedia bagi pemegang saham pemegang saham perusahaan.

Laba bersih setelah pajak EPS = x 100% Jumlah saham beredar

Rasio

4.6. Model dan Teknik Analisis Data

Model analisis yang digunakan untuk menguji hipotesis dalam penelitian ini

digunakan untuk mengetahui besarnya pengaruh variabel independen terhadap

variabel dependen yang akan diteliti. Teknik analisis data menggunakan alat bantu

Software SPSS (Statistical Package Social Science).

4.6.1. Pengujian Hipotesis Model Pertama

Untuk menentukan besarnya pengaruh antara variabel independen yaitu DER,

ROA, ROE, BVS, PER terhadap harga saham. Model regresi linear berganda yang

digunakan adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5+ e

Di mana:

Y = Harga saham

a = Konstanta

b1-b5 X

= Koefisien Variabel

1

X2 = Return On Assets

= Debt to Equity Ratio

X3 = Return On Equity X4 = Book Value Per Share

X5 =

e = Error

Price Earning Ratio

4.6.2. Pengujian Asumsi Klasik

(variabel penganggu)

Pengujian model regresi berganda dalam menguji hipotesis harus menghindari

kemungkinan adanya pemyimpangan asumsi klasik. Sebuah model regresi yang

menggunakan data time series dan cross section harus melakukan uji asumsi klasik

yaitu uji normalitas, heteroskedastisitas, autokorelasi dan multikolinieritas.

4.6.2.1. Uji normalitas

Menurut Umar (2003) uji normalitas berguna untuk mengetahui apakah