SKRIPSI

PERANAN SATUAN KERJA AUDIT INTERN UNTUK MENCAPAI PENGENDALIAN YANG BAIK PADA

PT BANK RAKYAT INDONESIA (PERSERO) MEDAN

OLEH :

NAMA : KIKI PRATIWI SITORUS

NIM : 040503004

DEPARTEMEN : AKUNTANSI

PROGRAM STUDI : S-1

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Baik Pada PT Bank Rakyat Indonesia (Persero) Medan

Adalah benar hasil karya sendiri dan judul dimaksud belum pernah dimuat,dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 28 Maret 2008 Yang membuat pernyataan,

Puji dan syukur dipanjatkan ke hadirat Allah SWT, atas segala rahmat dan kekuatan yang diberikan-Nya kepada penulis sehingga penulisan skripsi ini dapat diselesaikan dengan baik. Skripsi ini disusun dengan tujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara guna memperoleh gelar Sarjana Ekonomi. Adapun judul skripsi yang disusun oleh penulis yaitu :

“Peranan Satuan Kerja Audit Intern Untuk Mencapai Pengendalian Yang Baik Pada Pt Bank Rakyat Indonesia (Persero) Medan”

Penulis menyadari ada banyak kekurangan dalam penyusunan skripsi ini baik dari segi isi maupun penyajiannya yang diakibatkan oleh keterbatasan yang dimiliki penulis. Namun demikian, penulis akan berusaha untuk memperbaiki diri agar menjadi lebih baik di masa mendatang.

Skripsi ini dapat diselesaikan berkat dukungan dan bantuan dari banyak pihak. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya pada seluruh pihak yang membantu penyelesaian skripsi ini, yaitu kepada :

3. Bapak Drs. Katio, MM., Ak selaku Dosen Pembimbing yang telah memberikan banyak bimbingan dan pengarahan dalam penyusunan serta penyelesaian skripsi ini.

4. Bapak Drs. Rasdianto, MSi., Ak selaku Dosen Pembanding I dan Bapak Drs. Sucipto, MM., selaku Dosen Pembanding II yang telah memberikan banyak arahan dalam enyusunan skripsi ini.

5. Ibu Dra. Salbiah., MSi., Ak., selaku Dosen Wali yang telah membantu selama masa perkuliahan penulis.

6. Seluruh Dosen Fakultas Ekonomi khususnya Departemen Akuntansi yang telah membimbing dan mendidik penulis selama masa perkuliahan.

7. Para pegawai Departemen Program Akuntansi S1 yakni : Bang Hairil, Bang Oyong, Kak Dame dan bagian pendidikan Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak membantu penulis dalam urusan administrasi selama masa perkuliahan dan penyelesaian skripsi ini.

8. Seluruh pegawai Kantor Inspeksi PT. Bank Rakyat Indonesia (Persero) Medan atas bantuan dan kerjasamanya sehingga skripsi ini dapat diselesaikan dengan baik.

perkuliahan hingga penyelesaian skripsi ini, yaitu : Astrid (chika), Erny, Fika, Maria, Yudista, serta teman-teman AkS1’04 lainnya yang tidak bisa disebutkan satu persatu. Terima kasih atas kenangan indah yang tidak terlupakan.

Semoga Allah SWT senantiasa melimpahkan rahmat-Nya dalam kehidupan kita semua.

Medan, 28 Maret 2008 Penulis,

Penelitian ini menggunakan metode deskrptif. Jenis data yang digunakan adalah data primer dan data sekunder, teknik pengumpulan data yang digunakan adalah melalui observasi dan wawancara.

Hasil penelitian yang dapat disimpulkan menunjukkan bahwa peran satuan kerja audit intern di perusahaan telah mendukung pengendalian yang dijalankan perusahaan. Kedudukan satuan kerja audit intern berada dibawah direktur utama sehingga penilaian terhadap pengendalian dilakukan dengan objektif dan independen. Laporan audit mengungkapkan kelemahan yang terjadi, rekomendasi perbaikan, serta keberhasilan yang telah dicapai sehingga pengendalian yang dijalankan perusahaan akan semakin baik di masa yang akan datang.

This research use descriptive method. Data type that used are primary data and secondary data, data collecting technique that used are by observations and interviews.

The results of this research that can be conclude expressed that the role of audit intern department in company is effective enough to support the control perform. The position of audit intern department is below of company director so that appraisal to control is done objectively and independent. Audit report expressed the weakness, recommendation of repair, and success which has been reached so that control perform can improve in next period.

Kata Pengantar ... ii

Abstrak ... v

Abstract ... vi

Daftar Isi ... vii

Daftar Gambar ... ix

Daftar Lampiran ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 6

D Kerangka Konseptual ... 7

BAB II TINJAUAN PUSTAKA A. Pengertian Audit Intern ... 8

B. Fungsi dan Tujuan Audit Intern ... 12

C. Pengendalian Intern ... 17

D. Independensi Audit Intern ... 24

E. Laporan Audit Intern ... 30

C. Teknik Pengumpulan Data ... 37

D. Teknik Analisis Data ... 37

E. Jadwal dan Lokasi Penelitian ... 37

BAB IV HASIL PENELITIAN A. Data Penelitian ... 38

1. Gambaran Umum Perusahaan ... 38

a. Sejarah Singkat Perusahaan ... 38

b. Aktivitas Perusahaan ... 40

c. Struktur Organisasi Perusahaan ... 42

2. Fungsi dan Tujuan Satuan Kerja Audit Intern ... 50

3. Program Kerja Satuan Kerja Audit Intern ... 57

4. Independensi Satuan Kerja Audit Intern ... 59

5. Laporan Satuan Kerja Audit Intern ... 62

6. Monitoring Tindak Lanjut Hasil Audit ... 65

B. Analisis Hasil Penelitian ... 66

1. Kedudukan Satuan Kerja Audit Intern ... 67

Gambar 2.1 Internal Audit Department (IAD)

Berada Dibawah Direktur Keuangan 26

Gambar 2.2 Internal Audit Department (IAD)

Berada Dibawah Direktur Utama 27

Gambar 2.3 Internal Audit Department (IAD)

Berada Dibawah Dewan Komisaris 28

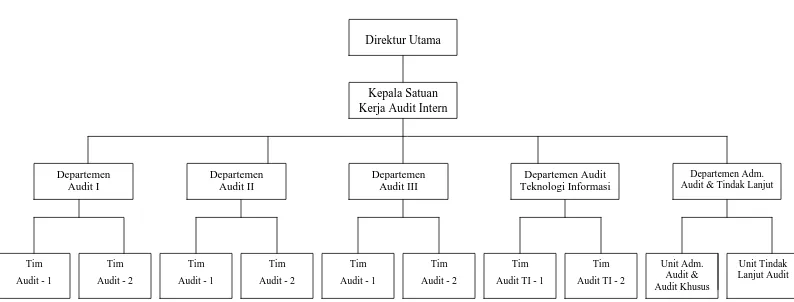

Gambar 2.4 Struktur Organisasi

Satuan Kerja Audit Intern 29

Gambar 3.1 Struktur Organisasi

Lampiran 1 Bagan Struktur Organisasi Kantor Inspeksi Bank Rakyat Indonesia Medan

Penelitian ini menggunakan metode deskrptif. Jenis data yang digunakan adalah data primer dan data sekunder, teknik pengumpulan data yang digunakan adalah melalui observasi dan wawancara.

Hasil penelitian yang dapat disimpulkan menunjukkan bahwa peran satuan kerja audit intern di perusahaan telah mendukung pengendalian yang dijalankan perusahaan. Kedudukan satuan kerja audit intern berada dibawah direktur utama sehingga penilaian terhadap pengendalian dilakukan dengan objektif dan independen. Laporan audit mengungkapkan kelemahan yang terjadi, rekomendasi perbaikan, serta keberhasilan yang telah dicapai sehingga pengendalian yang dijalankan perusahaan akan semakin baik di masa yang akan datang.

This research use descriptive method. Data type that used are primary data and secondary data, data collecting technique that used are by observations and interviews.

The results of this research that can be conclude expressed that the role of audit intern department in company is effective enough to support the control perform. The position of audit intern department is below of company director so that appraisal to control is done objectively and independent. Audit report expressed the weakness, recommendation of repair, and success which has been reached so that control perform can improve in next period.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan dalam kegiatan usahanya memiliki tujuan, yaitu untuk memperoleh laba yang optimal melalui pemanfaatan sumber daya yang dimiliki perusahaan. Keberhasilan perusahaan dapat dilihat melalui pencapaian tujuan-tujuan perusahaan. Untuk mencapai tujuan-tujuan tersebut, perusahaan memerlukan suatu pengendalian dalam mengorganisasikan setiap kegiatan usahanya.

Audit intern merupakan salah satu pendekatan yang dapat dilakukan agar tercipta suatu bentuk pengendalian yang dapat membuat perusahaan mampu bersaing dalam pasar kompetitif.

Bank merupakan salah satu jenis perusahaan jasa yang juga memerlukan aktivitas audit intern dalam kegiatan usahanya. Saat ini industri perbankan di Indonesia sedang berkembang pesat, masalah dan tantangan yang dihadapi semakin kompleks. Dengan adanya semua masalah dan tantangan tersebut, maka kegiatan audit intern semakin penting untuk mengkaji semua kegiatan di bidang keuangan, administrasi, kegiatan operasional serta dalam pengambilan keputusan secara objektif dan independen. Aktivitas audit intern yang konsisten akan mendorong peningkatan efisiensi opersional dan efektifitas usaha sehingga tujuan perusahaan tercapai dengan strategi yang benar.

intern perusahaan. Pelaksanaan fungsi departemen audit intern yang baik akan mendorong ditaatinya kebijakan-kebijakan manajemen yang telah digariskan termasuk pengendalian intern yang ditetapkan.

Kemampuan dan fungsi departemen audit intern yang dibentuk harus dapat disesuaikan dengan perkembangan dan perubahan kondisi usaha. Suatu perusahaan yang kegiatan usahanya relatif sederhana dengan jumlah transaksi sedikit akan memiliki departemen audit intern yang berbeda dengan perusahaan yang kegiatan usahanya luas dan kompleks. Semakin banyak jumlah unit kerja yang harus diaudit maka semakin besar jumlah dan kemampuan yang diperlukan dalam audit intern.

Sejalan dengan terbitnya SK.Direksi Bank Indonesia No.27/163/KEP/DIR/ dan SE.BI. No.27/8/UPPB masing-masing tanggal 31 Maret 1995 tentang “Kewajiban Bank Umum untuk menerapkan Standar Pelaksanaan Fungsi Audit Intern Bank” yang lebih dikenal dengan SPFAIB, maka bank-bank umum Indonesia semakin memaksimalkan pelaksanaan audit intern. Ketentuan tentang kewajiban bank umum untuk menerapkan Standar Pelaksanaan Fungsi Audit Intern Bank tersebut diterbitkan sebagai upaya untuk menciptakan bank yang sehat yang dimulai dengan pencegahan secara dini atas masalah yang mungkin akan dihadapi bank.

Dalam Peraturan Bank Indonesia No. 8/4/ PBI /2006 tentang pelaksanaan good corporate governance bagi bank umum, juga menyebutkan bahwa fungsi audit intern wajib diterapkan untuk mendukung implementasi Good Corporate Governance ( GCG ).

GCG merupakan suatu hal yang harus dilaksanakan pada organisasi untuk mencapai kesinambungan organisasi, terutama pada perbankan yang mengemban kepercayaan masyarakat untuk menyimpan dan menyalurkan dana. Sesuai PBI tersebut di atas, GCG adalah suatu tata kelola bank yang menerapkan prinsip keterbukaan (transparency), akuntabilitas (accountability), pertanggungjawaban (responsibility), independensi (independency), dan kewajaran (fairness).

Salah satu perwujudan GCG dalam perbankan sesuai PBI yaitu melalui penerapan fungsi audit intern secara efektif dengan berpedoman pada persyaratan dan tata cara sebagaimana diatur dalam SPFAIB. Untuk melaksanakan fungsi audit intern, Bank membentuk Satuan Kerja Audit Intern yang independen terhadap satuan kerja operasional.

Keberadaan fungsi audit intern berperan aktif membantu manajemen dalam mendukung penerapan GCG melalui pelaksanaan evaluasi dan memberi rekomendasi perbaikan proses kerja perusahaan yang berpengaruh pada terjaganya efektivitas pengendalian dan juga akuntabilitas.

berbeda-beda tetapi makna dan pengertiannya tetap sesuai dengan Standar Pelaksanaan Fungsi Audit Intern Bank (SPFAIB).

Hasil dari aktivitas audit intern akan dijadikan sebagai pedoman bagi perusahaan untuk menilai efisiensi dan efektifitas kegiatan usaha dan juga pengendalian intern yang telah dijalankan. Disamping itu, terdapat aktivitas masing-masing bank untuk menindaklanjuti hasil temuan dari audit intern. Dengan aktivitas tersebut, diharapkan temuan pada pemeriksaan berikutnya akan berkurang dan juga mendorong peningkatan nilai perusahaan.

Tentunya pelaksanaan audit intern pada perusahaan dilakukan dengan objektif, independen dan konsisten agar hasil audit dapat digunakan perusahaan sebagaimana mestinya.

PT Bank Rakyat Indonesia merupakan bank milik pemerintah yang kegiatan utamanya menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya dalam bentuk kredit, guna meningkatkan taraf hidup masyarakat banyak. Dalam kegiatan operasinya, PT Bank Rakyat Indonesia mempunyai Unit Kerja berjumlah 4.447 buah yang tersebar di sepanjang wilayah Indonesia, 12 diantaranya merupakan Kantor Inspeksi yang berfungsi sebagai audit intern perusahaan.

PT Bank Rakyat Indonesia untuk wilayah Aceh dan Sumetera Utara memiliki satu unit Kantor Inspeksi yang terletak di Jln. Kapten Pattimura No. 100 Medan. Unit-unit kerja yang tersebar di wilayah yang cukup luas dengan beragam produk dan layanan perbankan, tentu membutuhkan perhatian lebih bagi Kantor Inspeksi BRI dalam pelaksanakan fungsinya. Kantor Inspeksi BRI akan menghadapi tantangan yang berat untuk memenuhi kebutuhan manajemen dalam rangka meningkatkan keunggulan kompetitif. Di lain pihak, dalam melaksanakan tugasnya Kantor Inspeksi BRI tetap harus mempertimbangkan dengan baik tentang benefit yang didatangkan melalui audit intern dimana benefit harus lebih besar dibanding cost yang dikeluarkan.

Pentingnya pelaksanaan fungsi dan peran satuan kerja audit intern sebagai upaya menciptakan pengendalian yang baik sehingga tujuan perusahaan tercapai dengan berhasil, maka penulis tertarik untuk menyusun skripsi dengan judul “Peranan Satuan Kerja Audit Intern Untuk Mencapai Pengendalian Yang Baik Pada PT Bank Rakyat Indonesia (Persero) Medan”.

B. Perumusan Masalah

Dari uraian di atas dapat dirumuskan permasalahan yang akan diteliti dalam penelitian ini. Adapun perumusan masalah tersebut adalah :

2. Bagaimana Satuan Kerja Audit Intern sesuai kedudukannya dapat berperan dalam mencapai pengendalian yang baik ?.

C. Tujuan Penelitian dan Manfaat Penelitian

Tujuan penelitian yang akan penulis lakukan adalah :

1. Untuk mengetahui apakah fungsi satuan kerja audit intern pada PT Bank Rakyat Indonesia (Persero) Medan sudah dilaksanakan sebagaimana mestinya dalam upaya peningkatan operasional.

2. Untuk mengetahui bagaimana satuan kerja audit intern sesuai kedudukannya dapat berperan dalam mencapai pengendalian yang baik.

Manfaat yang diperoleh dari penelitian ini adalah :

1. Bagi penulis, penelitian ini bermanfaat dalam menambah wawasan dan pengetahuan penulis mengenai pelaksanaan audit intern di lapangan dan membandingkannya dengan berbagai teori terkait yang pernah dipelajari.

2. Bagi perusahaan, penelitian ini memberikan sumbangan dan masukan dalam pelaksanaan audit intern sebagai salah satu alat yang dapat meningkatkan efektifitas pengendalian.

D. Kerangka Konseptual

PT Bank Rakyat Indonesia menerapkan fungsi audit intern dengan membentuk Satuan Kerja Audit Intern. Kantor Inspeksi BRI merupakan satuan kerja yang berfungsi sebagai audit intern perusahaan. Secara berkesinambungan audit intern melakukan aktivitas pengawasan dan penilaian pengendalian intern yang ada dalam perusahaan serta memberikan rekomendasi atas kelemahan yang ditemukan. Pengendalian intern yang diterapkan perusahaan menjadi semakin baik di masa-masa yang akan datang.

PT. Bank Rakyat

Indonesia (Persero)

Satuan Kerja Audit Intern

BAB II

TINJAUAN PUSTAKA A. Pengertian Audit Intern

Auditing merupakan kegiatan pemeriksaan dan pengujian suatu pernyataan, pelaksanaan dari kegiatan yang dilakukan oleh pihak independen guna memberikan suatu pendapat. Pihak yang melaksanakan auditing disebut dengan auditor. Pengertian auditing semakin berkembang sesuai dengan kebutuhan yang meningkat akan hasil pelaksanaan auditing.

Adapun menurut Alvin A. Arens (2003:15) definisi auditing sebagai berikut “Auditing adalah pengumpulan serta pengevaluasian bukti-bukti atas informasi untuk menentukan dan melaporkan tingkat kesesuaian informasi tersebut dengan kriteria-kriteria yang telah ditetapkan. Auditing harus dilaksanakan oleh seseorang yang kompeten dan independen”.

Jika dilihat dari pihak yang melakukan pemeriksaan, audit dapat dikelompokkan menjadi audit intern dan audit ekstern. Audit intern ini sering juga disebut sebagai pemeriksaan intern. Pihak yang melakukan audit intern disebut internal auditor yang merupakan karyawan tetap dari suatu entitas, sedangkan pihak yang melakukan audit ekstern bukan merupakan karyawan dari organisasi yang diaudit, tetapi memiliki praktik independen sendiri. Meskipun pihak yang melakukan audit intern merupakan bagian dari organisasi yang diaudit itu sendiri, tetapi pelaksanaan audit intern harus tetap obyektif dan independen dari aktivitas yang diaudit.

Untuk dapat memahami dan lebih memperjelas pengertian audit intern secara baik, berikut ini akan dikutip beberapa definisi audit intern. Ikatan Auditor Internal (Institue of Internal Auditors – IIA), yang dikutip oleh Messier (2005:514), mendefinisikan audit internal sebagai berikut :

Audit intern adalah aktivitas independen, keyakinan obyektif, dan konsultasi yang dirancang untuk menambah nilai dan meningkatkan operasi organisasi. Audit intern ini membantu organisasi mencapai tujuannya dengan melakukan pendekatan sistematis dan disipilin untuk mengevaluasi dan meningkatkan efektifitas manajemen resiko, pengendalian, dan proses tata kelola.

independen dan obyektif tersebut akan dapat diandalkan oleh para pengguna informasi.

Soekirno Agoes (2004:221) mendefinisikan audit intern sebagai berikut : Internal audit adalah pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun ketaatan terhadap kebijakan manajemen puncak yang telah ditentukan dan ketaatan terhadap peraturan pemerintah dan ketentuan-ketentuan dari ikatan profesi yang berlaku.

Definisi di atas menunjukkan bahwa audit intern telah mengalami perkembangan. Lingkup audit intern tidak lagi hanya terbatas melakukan pemeriksaan di bidang keuangan saja, tetapi juga melakukan pemeriksaan di bidang lainnya seperti pengendalian, kepatuhan, operasional dan lain-lain. Perkembangan tersebut membuat peran audit intern semakin diperlukan perusahaan untuk mencapai tujuannya, bahkan mungkin bagi pemegang saham untuk memastikan setiap unit di dalam perusahaan berjalan dengan baik.

Peran audit intern tersebut dapat dilaksanakan melalui :

1. Menilai kecukupan penerapan pengendalian dan mengembangkan pengendalian yang efektif dengan biaya yang efisien pula.

2. Memastikan bahwa kebijakan, prosedur, dan peraturan yang ditetapkan manajemen telah ditaati.

3. Meyakinkan bahwa harta perusahaan telah terlindungi dengan baik dan pengelolaan sumber daya dapat dipertanggungjawabkan.

5. Memberikan saran-saran perbaikan yang dapat meningkatkan efisiensi dan efektivitas operasional.

Definisi lain menurut Sawyer (2005:10) mengenai audit intern sebagai berikut :

Audit internal adalah sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan; (2) risiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi; (3) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti; (4) kriteria operasi yang memuaskan telah dipenuhi; (5) sumber daya telah digunakan secara efisien dan ekonomis; dan (6) tujuan organisasi telah dicapai secara efektif - semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif.

Definisi ini menyatakan dengan jelas tentang aspek-aspek utama yang dinilai oleh audit intern dalam perusahaan yaitu manajemen resiko, pengendalian intern, dan proses tata kelola.

Bertolak dari definisi-definisi di atas, dalam perkembangannya konsep audit intern telah mengalami perubahan. Peranan audit intern sebelumnya hanya sebatas sebagai pengawas di dalam perusahaanyang kerjanya hanya mencari kesalahan, sedangkan saat ini audit intern dapat memberikan saran dan masukan berupa tindakan perbaikan atas sistem yang telah ada. Oleh karena itu, saat ini audit intern dapat juga dikatakan sebagai konsultan perusahaan dalam mencapai tujuannya di masa yang akan datang.

B. Fungsi dan Tujuan Audit Intern

Bank sebagai salah satu lembaga keuangan memiliki kedudukan yang penting dalam perekonomian dan pembangunan, maka fungsi audit intern menjadi semakin penting. Secara umum dapat dikatakan bahwa fungsi audit intern bagi manajemen perusahaan adalah untuk menjamin pelaksanaan operasional yang sesuai dengan ketentuan-ketentuan yang berlaku.

Dalam perusahaan perbankan, Bank Indonesia telah mengeluarkan peraturan mengenai pelaksanaan audit intern. Peraturan tersebut mewajibkan setiap bank umum di Indonesia untuk menerapkan Standar Pelaksanaan Fungsi Audit Intern (SPFAIB). Fungsi audit intern yang dimiliki oleh perusahaan perbankan dinamakan sebagai Satuan Kerja Audit Intern, namun bisa saja memiliki nama yang berbeda pada masing-masing bank tetapi makna dan fungsinya tetap sesuai dengan SPFAIB.

Tujuan satuan kerja audit intern yang dibentuk harus sesuai dengan tujuan manajemen, karena pada dasarnya tujuan satuan kerja audit intern adalah untuk memenuhi kebutuhan manajemen. Manajemen dapat menjadikan satuan kerja audit intern sebagai salah satu alat untuk menambah nilai perusahaan dan mencapai tujuannya.

Fungsi audit intern menjadi semakin penting sejalan dengan semakin kompleksnya operasional perusahaan. Manajemen tidak mungkin dapat mengawasi seluruh kegiatan operasional perusahaan, karena itu manajemen sangat terbantu oleh fungsi audit intern untuk menjaga efisiensi dan efektivitas kegiatan.

Sawyer (2005:32) menyebutkan fungsi audit intern bagi manajemen sebagai berikut :

1. Mengawasi kegiatan-kegiatan yang tidak dapat diawasi sendiri oleh manajemen puncak.

2. Mengidentifikasi dan meminimalkan risiko. 3. Memvalidasi laporan ke manajemen senior. 4. Membantu manajemen pada bidang-bidang teknis. 5. Membantu proses pengambilan keputusan.

6. Menganalisis masa depan – bukan hanya untuk masa lalu. 7. Membantu manajer untuk mengelola perusahaan.

Menurut Teguh Pudjo Mulyono (1999:6), “tujuan audit yang pokok adalah untuk memberikan jasa kepada management yang bersifat protektif dan konstruktif”. Adapun menurutnya, Teguh Pudjo Mulyono (1999:6) sifat protektif dari kegiatan audit dapat berupa :

1. Pengamanan atas harta kekayaan bank, dalam pengertian di sini tentu termasuk pula pengamanan atas assets / aktiva / harta bank itu sendiri, atas pendapatan bank dalam segala bentuk yang seharusnya diterima dalam jumlah dan waktu yang semestinya.

2. Penjagaan harta kekayaan lebih bersifat aktif oleh karena itu lebih cocok dikatakan sebagai upaya penjagaan harta kekayaan dalam bentuk represif.

3. Dipatuhinya kebijakan (policies) management yang telah ditetapkan untuk menghindarkan penyimpangan-penyimpangan, baik dilakukan oleh pihak intern maupun extern.

4. Bentuk lain dari sifat protektif ini yaitu menjaga kebenaran dan ketepatan data administrasi / management information system.

Selanjutnya, Teguh Pudjo Mulyono (1999:7) mengemukakan sifat dari tujuan audit yang lain yaitu jasa konstruktif bagi manajemen, antara lain berupa :

1. Penyampaian umpan balik untuk corective action atas penyimpangan-penyimpangan yang ditemukan selama pelaksanaan audit tersebut. 2. Mendorong dicapainya target yang telah ditetapkan.

3. Dari hasil auditnya juga akan diketahui strenghtness, opportunities, weakness dan threat (titik-titik kekuatan, kesempatan-kesempatan usaha, titik kelemahan, dan titik kerawanan yang ada).

4. Dari berbagai saran tersebut tentunya akan memberikan dampak positif yaitu untuk meningkatkan profitability dan efektivitas / efisiensi usaha bank yang bersangkutan.

Sebagai pemeriksa, fungsi audit intern sering terkesan kurang disukai oleh manajemen. Hal tersebut merupakan konsekuensi dari posisi audit intern sebagai pemeriksa (auditor) yang tentunya saling berhadapan dengan manajemen yang merupakan pihak yang diperiksa (auditee). Namun saat ini banyak perusahaan yang manajemennya telah menyadari dan memahami fungsi audit intern yang tidak lagi dipandang sebagai pihak yang hanya mencari kesalahan manajemen melainkan membantu manajemen menjalankan strategi untuk menambah nilai dan mencapai tujuan perusahaan.

Pelaksanaan fungsi audit intern yang tepat pada perusahaan seperti bank, BUMN, maupun perusahaan publik akan meminimalkan dan menghindari terjadinya kegagalan dalam menghadapi tantangan di masa depan. Perusahaan berkeyakinan bahwa fungsi audit intern (satuan kerja audit intern) yang efektif mampu memberikan sumbangan penting dalam meningkatkan proses corporate governance, pengelolaan risiko, dan pengendalian manajemen.

memberikan analisa, penilaian, dan saran mengenai kegiatan yang diperiksanya adalah :

1. Satuan kerja audit intern harus mempunyai kedudukan independen dalam organisasi perusahaan, yaitu tidak terlibat dalam kegiatan operasional yang diperiksanya.

2. Satuan kerja audit intern harus mempunyai uraian tugas tertulis yang jelas sehingga dapat mengetahui tugas, wewenang dan tanggung jawabnya.

3. Satuan kerja audit intern harus pula memiliki internal audit manual yang berguna untuk :

a. mencegah terjadi penyimpangan pelaksanaan tugas

b. menentukan standar untuk mengukur dan meningkatkan performance

c. memberi keyakinan bahwa hasil akhir satuan kerja audit intern telah sesuai dengan requirement kepala audit intern. 4. Harus ada dukungan kuat dari top management kepada satuan

kerja audit intern, dukungan tersebut dapat berupa :

a. penempatan satuan kerja audit intern dalam posisi yang independen

b. penempatan audit staf dengan gaji yang menarik

laporan satuan kerja audit intern dan tanggapan yang cepat dan tegas terhadap saran-saran perbaikan yang diajukan 5. Satuan kerja audit intern harus memiliki sumber daya yang

profesional, capable, bisa bersikap objective dan mempunyai integritas serta loyalitas yang tinggi.

6. Satuan kerja audit intern harus dapat bekerja sama dengan akuntan publik. Hasil kerja satuan audit intern bisa mempercepat dan mempermudah pelaksanaan pekerjaan akuntan publik.

7. Mengadakan rotasi dan kewajiban mengambil cuti bagi pegawai satuan kerja audit intern.

8. Memberikan sanksi yang tegas kepada pegawai yang melakukan kecurangan dan memberikan penghargaan kepada mereka yang berprestasi.

9. Menetapkan kebijakan tegas mengenai pemberian-pemberian dari luar. Pemberian pada pegawai satuan kerja audit intern diinformasikan dan dijelaskan pada orang-orang yang dianggap perlu agar jelas mana yang hadiah dan mana yang berupa sogokan dan mana yang resmi.

10.Mengadakan program pendidikan dan pelatihan untuk meningkatkan kemampuan pegawai dalam melaksanakan fungsi dan tugasnya sebagai satuan kerja audit intern.

Manajemen dalam membentuk fondasi bagi pengembangan perusahaan. Demi kelancaran dari pelaksanaan fungsinya tersebut, satuan kerja audit intern harus memiliki kemampuan berkomunikasi baik komunikasi antar audit intern dalam satuan kerja, komunikasi pada berbagai tingkat manajemen, maupun pada pihak eksternal yang terkait.

C. Pengendalian Intern

Setiap perusahaan dalam menjalankan kegiatan usaha memiliki suatu pengendalian (kontrol) di dalam perusahaan agar operasional dilaksanakan sesuai ketentuan yang berlaku. Satuan kerja audit intern dapat membantu manajemen dalam menyusun pengendalian intern yang baik, mengadakan pengawasan pelaksanaannya, menilai serta memberikan saran perbaikan dan rekomendasi yang sangat diperlukan oleh manajemen. Dengan adanya pengendalian intern yang selalu dinilai maka akan menghasilkan operasional perusahaan yang sesuai dengan usaha pencapaian tujuan perusahaan.

Menurut Tjukria P.Tawaf (1999:19), mengenai hubungan satuan kerja audit intern dengan pengendalian intern pada perusahaan, khususnya bank adalah sebagai berikut :

Untuk lebih memahami tentang pengendalian intern dengan baik, maka berikut akan dijelaskan pengertian, tujuan, dan komponen dari pengendalian intern.

Definisi pengendalian intern menurut George H. Bodnar (2003:233) disebutkan sebagai berikut :

Kontrol internal adalah sebuah proses yang dipengaruhi oleh jajaran direktur entitas, manajemen, dan karyawan lainnya dirancang untuk memberikan jaminan masuk akal mengenai pencapaian tujuan dalam kategori berikut : (1) pelaporan keuangan yang bisa diandalkan, (2) efektivitas dan efisiensi dari operasi, dan (3) pemenuhan hukum dan peraturan yang berlaku.

Pengendalian intern yang dilakukan membantu manajemen dalam mengkoordinasikan dan mengawasi semua sumber daya perusahaan untuk mencapai tujuan yang telah ditetapkan. Merupakan tanggung jawab direksi dan manajemen untuk membuat dan memelihara sistem pengendalian intern di dalam perusahaan. Namun pihak lain yang terkait seperti internal auditor dapat memberikan pertimbangan bagi manajemen dan direksi dalam merumuskan model pengendalian intern yang sesuai untuk dijalankan perusahaan.

Ikatan Auditor Internal (Institue of Internal Auditors – IIA), yang dikutip oleh Sawyer (2003:59), mendefinisikan pengendalian intern sebagai berikut :

Definisi di atas tentang pengendalian intern ataupun istilah sekarang yang sering disebut dengan kontrol, menggambarkan bahwa pengendalian intern dalam perusahaan mutlak dibutuhkan untuk mencapai tujuan yang telah ditetapkan. Pengendalian intern yang baik akan meningkatkan kemungkinan dapat dicegah, diketahui, diungkapkan, dan diselesaikannya kesalahan yang terjadi dalam perusahaan.

Adapun menurut Tjukria P. Tawaf (1999:19) tujuan struktur pengendalian intern yaitu untuk :

1. Mengamankan harta kekayaan.

2. Meyakini akurasi dan kehandalan data akuntansi.

3. Mengoptimalkan pemanfaatan sumber daya secara ekonomis dan efisien serta mendorong ditaatinya kebijakan manajemen yang telah digariskan.

4. Dalam usaha perbankan yang melibatkan dana dari masyarakat luas, ruang lingkup pengendalian intern bank meliputi juga aspek-aspek yang mampu menjamin keamanan dana yang disimpan oleh masyarakat dan pihak ketiga lainnya.

Perusahaan perbankan umumnya mempunyai banyak cabang dan unit yang tersebar di wilayah yang luas, maka pihak manajemen melakukan fungsinya dengan menggunakan laporan-laporan yang dapat diandalkan, yang hanya diperoleh apabila tujuan pengendalian intern telah dipenuhi.

Selanjutnya Teguh Pudjo Mulyono (1999:30), mengemukakan mengenai tujuan pelaksanaan pengendalian intern dalam perusahaan perbankan yaitu untuk memastikan apakah :

1. Pengamanan dana masyarakat di bank yang bersangkutan seperti giro, deposito, tabungan dan dana pihak ketiga lainnya telah terjamin.

2. Pencapaian tujuan dan sasaran kegiatan operasional yang telah ditetapkan.

4. Telah diperoleh kebenaran dan keutuhan informasi keuangan dan operasional termasuk kewajiban bank dan rekening administratif yang akurat, handal, lengkap, tepat waktu yang berguna bagi kepentingan bank yang bersangkutan, masyarakat, maupun pihak ketiga lainnya. 5. Telah terdapat kepatuhan terhadap kebijakan, rencana, prosedur,

hukum peraturan dan perundang-undangan yang berlaku.

6. Telah terdapatnya pengamanan harta kekayaan bank seluas-luasnya.

Pengendalian intern yang baik dapat dilihat dari komponen yang dimilikinya. Adapun lima komponen pengendalian intern adalah sebagai berikut :

1. Lingkungan Pengendalian

Lingkungan pengendalian mempengaruhi kesadaran akan pentingnya pengendalian dari orang-orang sekitarnya dan merupakan pondasi bagi kedisiplinan. Lingkungan pengendalian ini merupakan komponen yang amat penting karena menjadi dasar keefektifan unsur-unsur pengendalian intern yang lain . Faktor yang berpengaruh dalam lingkungan pengendalian yaitu :

a. Nilai integritas dan etika. Manajemen dapat memiliki pegangan dalam melaksanaan tugasnya melalui integritas dan etika yang membentuk suatu standar moral dan prilaku.

b. Komitmen kepada kompetensi. Manajemen harus mempertimbangkan kemampuan, pengetahuan, dan keahlian yang diperlukan untuk menyelesaikan pekerjaan dalam menugaskan karyawannya.

membentuk gaya operasioanal yang akan mengkomunikasikan kesadaran akan pengendalian tersebut.

d. Partisipasi dewan direksi dan komite audit. Pemegang saham melakukan kontrol atas manajemen melalui fungsi dewan direksi dan komitenya. Dewan direksi dan komitenya ikut memberikan saran kepada manajemen, serta mengawasi pengendalian internal. e. Pemberian otoritas dan tanggung jawab. Pemberian otoritas dan

tanggung jawab dipengaruhi oleh struktur organisasi. Setiap bagian perusahaan harus memahami bagaimana mereka dapat memberi kontribusi untuk mencapai tujuan perusahaan melalui otoritas dan tanggung jawab yang diberikan. Dengan demikian tujuan perusahaan harus dapat dipahami dengan jelas pula oleh setiap personel.

f. Kebijakan dan prosedur sumber daya manusia. Pada dasarnya sumber daya manusia merupakan unsur kunci dalam pelaksanaan pengendalian. Sumber daya manusia yang digunakan haruslah memiliki kemampuan yang sesuai dengan tugas yang diberikan. 2. Penilaian Resiko

yang terkait yang mungkin diperlukan. Dengan demikian dapat dievaluasi kemungkinan adanya pelaksanaan operasional yang tidak sesuai.

3. Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang dapat membantu manajemen untuk menjamin bahwa arahan manajemen dilaksanakan. Aktivitas pengendalian memiliki berbagai tujuan dan diaplikasikan sesuai fungsi dari masing-masing tingkatan organisasi. Aktivitas pengendalian yang dapat dilakukan antara lain : pemisahan tugas, pengendalian pemrosesan informasi, pengendalian fisik, dan review kerja.

4. Informasi dan Komunikasi

Komponen ini terdiri dari proses identifikasi dan penangkapan yang menghasilkan informasi, pertukaran dan komunikasi informasi sehingga orang dapat melaksanakan tanggung jawabnya.informasi dan komunikasi penting dalam proses pemahaman individu tentang peran dan tanggung jawabnya dalam pengendalian.

5. Pemantauan

Pemantauan adalah proses penentuan kualitas kinerja pengendalian intern sepanjang waktu. Tindakan perbaikan yang mungkin diperlukan juga dapat dilakukan.

yang bisa dimanfaatkan oleh pihak yang berkesempatan melakukan penyelewengan. Beberapa kelemahan pengendalian intern yang bisa terjadi tersebut antara lain :

1. Kolusi. Kolusi atau persekongkolan merupakan tindakan kerja sama pegawai untuk melakukan kecurangan serta mampu untuk menutupinya. 2. Biaya dan manfaat. Pengendalian intern tidak memungkinkan untuk

dijalankan manajemen bila biaya pengendalian melebihi manfaat yang diterima. Pertimbangan tentang biaya dan manfaat pengendalian, dapat menghambat manajemen untuk menjalankan pengendalian intern dengan memadai yang sebenarnya dibutuhkan perusahaan.

3. Kelemahan manusia. Pengendalian dirancang dan dilaksanakan oleh manusia yang tentu memiliki kelemahan sehingga dapat melakukan kekeliruan.

Berdasarkan penjelasan yang telah diuraikan di atas mengenai pengendalian intern perusahaan maka jelaslah bahwa pengendalian tersebut harus berjalan sebaik-baiknya demi tercapai tujuan perusahaan. Untuk menentukan sampai di mana pengendalian intern perusahaan dapat dipercaya telah memadai, maka manajemen memerlukan peran internal auditor untuk menilainya.

Agar dapat berjalan dengan baik maka pelaksanaan pengendalian intern dalam perusahaan memerlukan komitmen dari semua pihak. Ch Narotama dan Wirawan (2004 : 30) menyatakan bahwa perusahaan yang memiliki pengendalian intern cukup baik ditandai dengan beberapa ukuran sebagai berikut :

2. Semakin berkurangnya peran direksi dalam memecahkan masalah yang dihadapi oleh satuan pengawas internal.

3. Laporan satuan pengawas internal yang tepat waktu. 4. Meningkatnya efisiensi dan efektivitas perusahaan.

D. Independensi Audit Intern

Karena yang melakukan audit intern adalah pegawai perusahaan sendiri (orang dalam perusahaan), maka banyak pihak yang menganggap bahwa pelaksanaan audit intern kurang independen.

Perusahaan harus dapat menempatkan satuan kerja audit intern pada kedudukan yang menjamin satuan kerja audit intern dapat dengan bebas memberi penilaian yang tidak memihak (independen).

Penempatan kedudukan satuan kerja audit intern yang tidak tepat di dalam perusahaan dapat menghambat pelaksanaan fungsi audit intern. Selain itu juga dapat mengganggu pelaporan hasil pekerjaannya kepada manajemen, dimana internal auditor harus mengungkapkan semua fakta-fakta penting yang diketahuinya tanpa berupaya menutupinya demi kepentingan pihak tertentu.

Soekirno Agoes (2004:227), mengemukakan bahwa independensi internal auditor antara lain tergantung pada :

1. Kedudukan Internal Audit Department (IAD) tersebut dalam organisasi perusahaan, maksudnya kepada siapa IAD bertanggung jawab.

2. Apakah IAD dilibatkan dalam kegiatan operasional.

sebagai auditor. Terdapat alternatif kedudukan internal auditor dalam perusahaan yaitu sebagai berikut :

1. Internal auditor berada di bawah direktur keuangan.

2. Internal auditor berada di bawah direktur utama yang merupakan staf dari direktur utama.

3. Internal auditor merupakan staf dewan komisaris.

Kedudukan seorang internal auditor juga tidak memiliki wewenang langsung terhadap tingkatan manajemen di dalam organisasi perusahaan, kecuali pihak yang memang berada di bawahnya dalam satuan kerja audit intern itu sendiri.

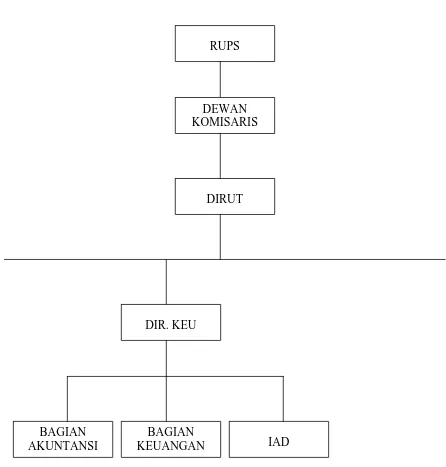

GAMBAR 2.1

Internal Audit Department (IAD) Berada Dibawah Direktur Keuangan Sumber : Agoes Soekirno. Auditing (Pemeriksaan Akuntan) oleh Kantor

Akuntan Publik. Jakarta.2004. hal 243. RUPS

DEWAN KOMISARIS

DIRUT

DIR. KEU

BAGIAN AKUNTANSI

BAGIAN

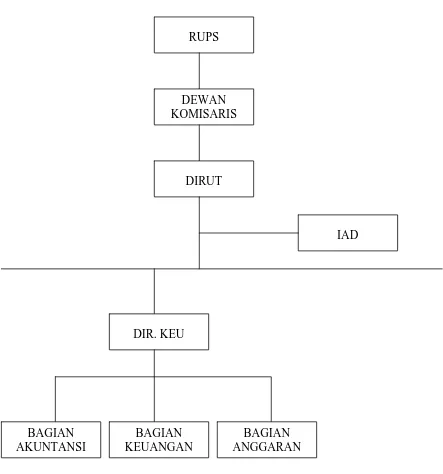

GAMBAR 2.2

Internal Audit Department (IAD) Berada Dibawah Direktur Utama Sumber : Agoes Soekirno. Auditing (Pemeriksaan Akuntan) oleh Kantor

Akuntan Publik. Jakarta.2004. hal 243. RUPS

DEWAN KOMISARIS

DIRUT

IAD

DIR. KEU

BAGIAN AKUNTANSI

BAGIAN KEUANGAN

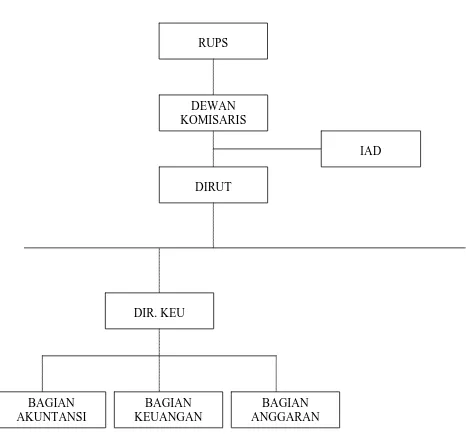

GAMBAR 2.3

Internal Audit Department (IAD) Berada Dibawah Dewan Komisaris Sumber : Agoes Soekirno. Auditing (Pemeriksaan Akuntan) oleh Kantor

Akuntan Publik. Jakarta.2004. hal 243. RUPS

DEWAN KOMISARIS

DIRUT

IAD

DIR. KEU

BAGIAN AKUNTANSI

BAGIAN KEUANGAN

Satuan kerja audit intern yang independen tidak dibolehkan untuk terlibat dalam kegiatan operasional perusahaan apalagi kegiatan yang diperiksanya. Sulit bagi seorang auditor untuk memberikan penilaian yang objektif dan independen apabila ternyata ia terlibat dalam kegiatan yang diperiksanya.

Sebagai penilai independen tentang kecukupan pengendalian intern perusahaan, satuan kerja audit intern hanya menempatkan diri sebagai narasumber dalam pembuatan konsep pengendalian perusahaan. Pihak yang bertanggung jawab penuh dalam perancangan dan implementasi pengendalian intern adalah manajemen dan direksi. Dengan demikian penilaian satuan kerja audit intern terhadap pengendalian intern tetap independen dan objektif, tanpa terlibat langsung dalam perencanaannya.

E. Laporan Audit Intern

Hasil akhir dari pelaksanaan audit intern dituangkan dalam suatu bentuk laporan tertulis melalui proses penyusunan yang baik. Laporan hasil audit intern merupakan suatu alat penting untuk menyampaikan pertanggungjawaban hasil kerja kepada manajemen yaitu sebagai media informasi untuk menilai sejauh mana tugas-tugas yang dibebankan. Untuk itu laporan yang disampaikan harus :

1. Objective

2. Clear (jelas)

Laporan disusun dengan menggunakan bahasa yang jelas, tidak menimbulkan kesalahpahaman bagi penggunanya. Menerangkan dengan jelas dan lengkap agar dapat dimengerti oleh pihak-pihak yang menggunakannya.

3. Singkat dan padat

Struktur laporan yang baik melaporkan dengan ringkas pelaksanaan operasional, pengendalian, dan hasil kerja. Namun tetap menjaga kualitas informasi yang disampaikan melalui laporan tersebut.

4. Membangun (konstruktif)

Laporan yang bersifat membangun adalah laporan yang sedapat mungkin memaparkan rekomendasi tindakan perbaikan yang dapat dilakukan untuk mengupayakan peningkatan operasi.

5. Tepat waktu

Laporan audit hanya dapat bermanfaat dengan maksimal bila laporan tersebut disajikan pada saat dibutuhkan. Sehingga auditor harus mampu menyajikan laporan yang tepat waktu.

Sebelum disampaikan pada pengguna laporan, peninjauan kembali atas laporan (review) adalah tindakan bijak yang dapat dilakukan satuan kerja audit intern. Hal tersebut bertujuan untuk lebih memastikan kebenaran dan kelengkapannya.

Adapun isi atau materi laporan audit intern antara lain : a. Tujuan, luas dan pendekatan audit.

Laporan harus menjelaskan tujuan audit yang dilakukan, periode waktu dan kegiatan yang diaudit, serta pendekatan audit agar pengguna laporan dapat memahami dengan baik.

b. Temuan audit.

Pengungkapan temuan audit harus berdasarkan fakta dan memuat dengan jelas penyebab dan dampak dari temuan tersebut.

c. Kesimpulan internal auditor atas hasil audit.

Auditor harus mampu menganalisis sehingga dapat memberikan kesimpulan atas temuan audit.

d. Pernyataan internal auditor bahwa audit telah dilakukan sesuai dengan SPFAIB.

Pernyataan tersebut harus berdasarkan pelaksanaan audit yang sebenarnya dilakukan. Bila audit yang dilakukan tidak sesuai dengan SPFAIB, maka akan mempengaruhi penilaian Bank Indonesia terhadap kinerja auditor.

e. Rekomendasi.

f. Tanggapan Auditee.

Auditee berkesempatan menanggapi temuan audit. Auditee dapat melakukan pembenaran atau keberatan/menolak temuan audit disertai alasannya. Kemudian auditee harus memberi komitmen untuk melakukan perbaikan sesuai rekomendasi auditor dengan batas waktu tertentu.

g. Hasil pengecekan komitemen auditee.

Laporan audit mengemukakan juga hasil pengecekan atas pelaksanaan komitmen auditee atas hasil audit sebelumnya yang belum dapat dilaksanakan.

Laporan audit akan efektif bila terdapat pelaksanaan tindak lanjut agar proses audit yang berjalan benar-benar memberikan manfaat bagi perusahaan. Hiro Tugiman (1997:75) mengemukakan bahwa “Tindak lanjut oleh pemeriksa internal didefinisikan sebagai suatu proses untuk menentukan kecukupan, keefektivan, dan ketepatan waktu dari berbagai tindakan yang dilakukan oleh manajemen terhadap berbagai temuan pemeriksaan yang dilaporkan”. Kegiatan tersebut dikenal dengan monitoring tindak lanjut hasil audit.

kesulitan atau hambatan yang menyebabkan tindak lanjut tersebut tidak dapat dilakukan sebagaimana mestinya.

Dengan demikian peran satuan kerja audit intern semakin dibutuhkan untuk bertugas memantau pelaksanaan tindak lanjut, menganalisis kecukupan tindak lanjut disertai identifikasi hambatan pelaksanaannya, dan memberikan laporan atas tindak lanjut tersebut.

F. Standar Audit Intern

Standar audit intern diperlukan sebagai dasar untuk mengukur apakah pelaksanaan pekerjaan audit intern telah memadai atau tidak. Dengan bekerja mengikuti standar, auditor dapat mempertahankan diri dari tuduhan akan pelaksanaan audit yang tidak memadai.

The Institute of Internal Auditor (IIA) merupakan asosiasi profesi internasional yang telah diakui di dunia. IIA mengembangkan pedoman pelaksanaan audit intern yaitu International Standards for The Professional Practice of Internal Auditing.

Sesuai dengan yang dipublikasikan IIA, tujuan Standar tersebut adalah untuk :

1. Menjelaskan prinsip-prinsip dasar yang mencerminkan praktik audit internal yang seharusnya dilakukan.

3. Menetapkan dasar pengukuran kinerja audit internal.

4. Membantu perkembangan proses organisasional dan operasi. International Standards for The Professional Practice of Internal Auditing terdiri dari tiga bidang utama yaitu standar atribut, standar kinerja, dan standar implementasi. Standar atribut menjelaskan karakteristik organisasi dan individu yang melakukan kegiatan audit intern. Standar Kinerja menjelaskan sifat aktivitas audit intern dan kriteria kualitas untuk menilai kinerjanya. Standar atribut dan standar kinerja berlaku untuk audit intern secara umum, sedangkan standar implememtasi lebih rinci dan memfokuskan pada penerapan langsung atas situasi khusus.

BAB III

METODE PENELITIAN

Adapun metode penelitian yang digunakan untuk memperoleh data dan keterangan yang diperlukan dalam penilitian ini antara lain :

A. Jenis Penelitian

Dalam penelitian ini penulis menggunakan penelitian deskriptif yaitu dengan cara menguraikan sifat-sifat dan keadaan yang sebenarnya dari objek penelitian, sehingga hanya merupakan pengungkapan fakta.

B. Jenis Data

Jenis data yang digunakan dalam penulisan skripsi antara lain : 1. Data Primer

Yaitu merupakan data yang diperoleh langsung dari objek penelitian, yang mana data tersebut masih perlu diolah oleh penulis. Data ini berupa hasil wawancara.

2. Data Sekunder

C. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan : 1. Wawancara

Teknik wawancara yaitu dilakukan dengan cara tanya jawab secara langsung dengan pihak perusahaan, khususnya pada bagian yang berkaitan dengan penelitian seperti Ketua Tim Audit, Anggota Tim Audit, Wakil Inspektur, serta Bagian Administrasi.

2. Observasi

Teknik observasi yaitu dilakukan dengan mengadakan pengamatan langsung terhadap objek yang diteliti untuk memperoleh data yang jelas berkaitan dengan penelitian.

D. Teknik Analisis Data

Analisa data dilakukan dengan menggunakan metode deskriptif yaitu suatu metode analisa data dimana data dikumpulkan, disusun, diinterpretasikan, dianalisa sehingga memberikan keterangan bagi pemecahan masalah yang dihadapi.

E. Jadwal dan Lokasi Penelitian

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan a. Sejarah Singkat Perusahaan

Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Aria Wirjaatmadja dengan nama Hulp-en Spaarbank der Inlandsche Bestuurs Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum Priyayi yang berkebangsaan Indonesia (pribumi). Berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

Setelah berjalan selama satu bulan keluar Penpres No. 17 tahun 1965 tentang pembentukan Bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks BKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural, sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor (Exim).

Berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang-undang Pokok Perbankan dan Undang-undang No. 13 tahun 1968 tentang Undang-undang Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan Ekspor Impor dipisahkan masing-masing menjadi dua Bank yaitu Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-undang No. 21 tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai Bank Umum.

Sejak 1 Agustus 1992 berdasarkan Undang-undang perbankan No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi PT. Bank Rakyat Indonesia (Persero) yang kepemilikannya masih 100% ditangan Pemerintah.

b. Aktivitas Perusahaan

Bank Rakyat Indonesia berupaya menjadi bank komersial yang terkemuka dengan menjalankan aktivitas usaha yang selalu mengutamakan kepuasan nasabahnya. Kepercayaan terhadap bank merupakan unsur terpenting dalam menjalankan aktivitas perbankan. Karena itu Bank Rakyat Indonesia melaksanakan kegiatannya dengan memberikan pelayanan optimal kepada nasabah. Melalui kegiatan usaha tersebut diharapkan dapat memberi keuntungan dan manfaat seoptimal mungkin kepada berbagai pihak yang berkepentingan.

Adapun aktivitas perusahaan Bank Rakyat Indonesia adalah menghimpun dana masyarakat dengan menggunakan produk :

1) Deposito Berjangka

Deposito berjangka adalah simpanan dari masyarakat kepada bank, yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu, sesuai yang telah diperjanjikan antara penyimpan dengan bank yang bersangkutan. SERTIBRI adalah Sertifikat Deposito BRI dengan jangka waktu tetap, atas pembawa (atas tunjuk) yang dapat diperjualbelikan atau dipindahtangankan kepada pihak ketiga. 2) Tabungan :

a) Simpedes, yaitu simpanan masyarakat pedesaan di BRI unit yang termasuk dalam kelompok tabungan, yang pengambilan maupun penyetorannya tidak dibatasi dalam jumlah maupun frekuensinya sepanjang saldo mencukupi.

penyetorannya tidak dibatasi dalam jumlah maupun frekuensinya sepanjang saldo mencukupi.

c) Britama. d) Dll. 3) Giro

Giro adalah simpanan dari masyarakat kepada Bank yang penyetoran maupun penarikannya dapat dilakukan setiap saat, dengan tidak dibatasi oleh jumlah maupun frekuensi sepanjang dananya mencukupi.

Selain itu, aktivitas yang dilakukan Bank Rakyat Indonesia juga menyalurkan dana pada masyarakat dengan memberi produk pinjaman :

1) Kupedes

Kupedes adalah pinjaman yang dilayani di BRI dengan suku bunga dihitung berdasarkan flate rate system yaitu bunga dihitung berdasarkan plafond kredit mula-mula dan dibebankan sepanjang jangka waktu kredit, dengan besaran tingkat suku bunga sesuai ketentuan yang berlaku.

2) Kredit Investasi ( KI )

Kredit Investasi adalah fasilitas kredit untuk keperluan pembelian aktiva tetap usaha perorangan / badan hukum, misalnya mesin-mesin, kenderaan, dan lain-lain.

3) Kredit Modal Kerja (KMK)

pembelian bahan baku, pembelian persediaan barang dagangan, biaya operasional, dan lain-lain.

4) Kredit Modal Kerja Ekspor (KMKE)

Kredit Modal Kerja Ekspor adalah fasilitas kredit untuk pembiayaan kegiatan ekspor.

5) Kredit Modal Kerja Impor (KMKI)

Kredit Modal Kerja Impor adalah fasilitas kredit untuk pembiayaan kegiatan impor.

6) Kredit Modal Kerja Konstruksi (KMKK)

Kredit Modal Kerja Konstruksi adalah fasilitas kredit untuk pembiayaan kegiatan pembangunan gedung, jalan, jembatan dan infra struktur lainnya.

7) Kresun

Kresun adalah fasilitas kredit untuk penerima pensiun PNS, TNI, POLRI, BUMN, BUMD, swasta bonafide.

8) Kretap

Kretap adalah fasilitas kredit untuk karyawan yang mempunyai penghasilan tetap (PNS, POLRI, BUMN, BUMD, swasta bonafide).

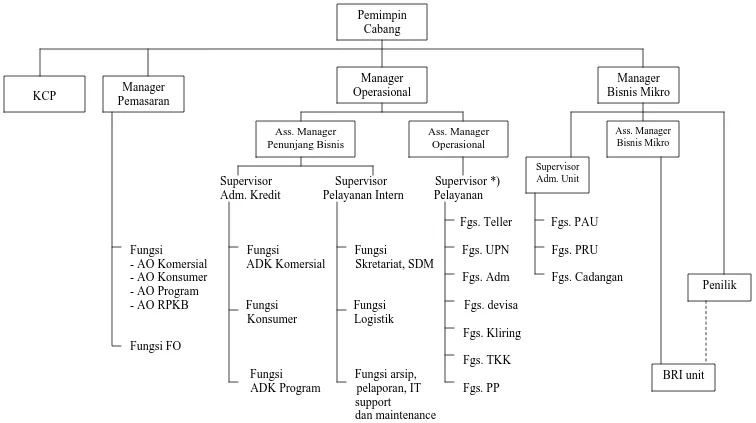

c. Struktur Organisasi

organisasi maka karyawan juga akan mengetahui kepada siapa ia harus memberikan laporan dan pertanggungjawaban atas pekerjaannya.

Struktur organisasi suatu perusahaan biasanya digambarkan dengan bagan organisasi. Struktur organisasi yang diinformasikan melalui bagan organisasi tidak hanya bermanfaat bagi karyawan saja melainkan juga bagi investor, pelanggan, dan pihak lain yang ingin mengetahui posisi pekerjaan dan tanggung jawab yang ada dalam perusahaan.

Keterangan Gambar 3.1 adalah sebagai berikut : 1) Pimpinan Cabang (Pinca)

Pimpinan cabang adalah struktur organisasi jabatan tertinggi di BRI Cabang Medan. Bertanggung jawab langsung ke BRI Kantor Wilayah. Pinca membawahi tiga officer, yaitu Manager Pemasaran (MP), Manager Operasional (MO), dan Manager Bisnis Mikro (MBM), ditambah dengan satu atau beberapa orang assisten manager yang membawahi beberapa orang supervisor dengan membawahi beberapa fungi-fungsi. Berikut ini tugas-tugas Pinca :

a) Mempersiapkan, mengusulkan, melakukan negosiasi, merivisi Rencana Kerja dan Anggaran (RKA) dalam rangka mencapai target bisnis yang telah ditetapkan.

b) Membina dan mengkoordinasikan unit-unit kerja dibawahnya untuk mencapai target yang telah ditetapkan.

c) Memfungsikan semua unit kerja dibawahnya dan pekerja binaannya dalam melaksanakan tugas pekerjaan sesuai dengan strategi yang telah ditetapkan guna mewujudkan pelayanan yang sebaik-baiknya bagi nasabahnya.

d) Mengawasi semua bawahannya dan unit-unit kerja dibawahnya dalam rangka melaksanakan dan mencapai sasaran dari rencana kerja yang telah ditetapkan.

f) Melakukan pembinaan dan hubungan dengan nasabah penyimpanan dan peminjam Kanca dan unit kerja dibawahnya, baik nasabah kerja sama maupun individual untuk meningkatkan keuntungan yang maksimal.

g) Mengidentifikasi potensi ekonomi di wilayah kerjanya sehingga dapat mendukung penyusunan Pasar Sasaran (PS), kriteria nasabah yang dapat diterima (KND) Kanca.

2) Manager Pemasaran (MP)

Tugas-tugas yang menjadi tanggung jawabnya adalah :

a) Membantu Pinca dalam mempersiapkan RKA dalam rangka mencapai target bisnis yang telah ditetapkan.

b) Mendukung Pinca dalam membina dan mengkoordinasikan unit-unit kerja dibawahnya untuk mencapai target yang telah ditetapkan, terutama yang terkait dengan bidang pemasaran.

c) Memfungsikan bawahannya dalam melaksanakan tugas pekerjaan sesuai dengan strategi yang telah ditetapkan Kanca guna mewujudkan pelayanan yang sebaik-baiknya bagi nasabahnya.

d) Mengkoordinasikan dan mengawasi semua bawahannya dalam rangka melaksanakan dan mencapai sasaran dari rencana kerja yang telah ditetapkan.

f) Menyusun RPT yang menjadi tanggung jawabnya agar sesuai dengan RKA, PS dan KND Kanca.

g) Berperan serta secara aktif dalam strategi pengembangan bisnis dan pelayanan Kanca, serta menjalin hubungan secara profesional dengan debitur dan pihak ketiga yang terkait dengan BRI, dalam rangka memperluas pangsa pasar.

3) Manager Operasional (MO) Tugas-tugas manager operasional :

a) Membantu Pinca dalam mempersiapkan RKA dalam rangka mencapai target bisnis yang telah ditetapkan.

b) Mendukung Pinca dalam membina dan mengkoordinasikan unit-unit kerja dibawahnya untuk mencapai target yang telah ditetapkan, terutama yang terkait dengan bidang operasional dan pelayanan.

c) Memfungsikan bawahannya dalam melaksanakan tugas pekerjaan sesuai dengan strategi yang telah ditetapkan Kanca guna mewujudkan pelayanan yang sebaik-baiknya bagi nasabahnya.

d) Mengkoordinasikan dan mengawasi semua bawahannya dalam rangka melaksanakan dan mencapai sasaran dari rencana kerja yang telah ditetapkan.

f) Memastikan bahwa pelayanan kas, pelayanan dana jasa (termasuk devisa dan Surat Kredit Berjangka Dalam Negeri / SKBDN) dan pelayanan pinjaman serta kegiatan back office telah sesuai ketentuan guna menghindari risiko yang mungkin timbul.

g) Memastikan bahwa semua keluhan nasabah atas pelayanan yang diberikan sudah ditindaklanjuti dengan benar sesuai ketentuan yang berlaku untuk mewujudkan kepuasan nasabah dengan tetap memperhatikan kepentingan Bank.

h) Memastikan bahwa setiap transaksi pembukuan tunai, kliring, dan pemindahbukuan sesuai wewenangnya telah disahkan dengan tepat dan benar untuk menghindari penyalahgunaan wewenang.

i) Memastikan bahwa seluruh kegiatan bidang rumah tangga telah berjalan efektif dan efisien untuk memperlancar operasional Kanca dan mengurangi kerugian yang mungkin timbul.

j) Melayani seluruh kebutuhan unit kerja di bawah Kanca / unit kerja lainnya sebagai internal customer dengan cara yang sebaik-baiknya sesuai dengan ketentuan yang berlaku (misalnya dalam hal tambahan/setoran kas, penerusan nota-nota, penerusan transfer keluar/masuk, dan sebagainya) untuk mencapai kepuasan nasabah dan menjaga kepentingan Bank.

4) Manager Bisnis Mikro (MBM)

Tugas-tugas yang menjadi tanggung jawabnya :

b) Menetapkan strategi bisnis berdasarkan analisis pesaing yang telah dilakukan untuk meningkatkan dan menguasai pangsa pasar mikro.

c) Pengembangan bisnis BRI Unit di wilayah kerjanya untuk mencapai laba yang maksimal.

d) Mengevaluasi / memonitoring bisnis BRI Unit di wilayah kerjanya untuk mengetahui positioning BRI Unit dibandingkan bank pesaing.

e) Melakukan cross selling untuk mendukung sinergi bisnis BRI.

f) Mengadakan hubungan kerja sama dengan instansi-instansi terkait untuk meningkatkan pelayanan secara optimal.

g) Melakukan pembinaan Operasional BRI Unit di wilayah kerjanya untuk memastikan bahwa tidak terjadi penyimpangan terhadap standar prosedur operasional.

h) Melakukan pelayanan prima ( baik pihak ekstern maupun intern ) untuk mencapai kepuasan nasabah dan keamanan Bank.

i) Mengendalikan dan memecahkan masalah sistem operasional BRI Unit agar tidak menghambat pelaksanaan operasional.

j) Merencanakan dan memonitor kas BRI Unit di wilayah kerjanya agar tidak terjadi kelebihan kas serta mencegah penyimpangan kas.

Setiap posisi/bagian dalam struktur organisasi harus mempunyai komitmen dalam menjalankan pengendalian intern perusahaan sehingga operasional perusahaan berjalan sebagaimana harusnya. Untuk menilai kecukupam pengendalian intern yang dilakukan maka fungsi audit intern diperlukan. Struktur organisasi harus memberikan ruang bagi fungsi audit intern untuk mencapai tugas dan tanggung jawab audit. Berikut dilampirkan bagan struktur organisasi Kantor Inspeksi BRI Medan pada lampiran 1.

2. Fungsi dan Tujuan Satuan Kerja Audit Intern

Sebagai bank komersil, BRI harus mematuhi peraturan Bank Indonesia dalam setiap kegiatan perbankan yang dilakukan. Bank Indonesia menyatakan bahwa Audit Intern adalah bagian penting dalam usaha meningkatkan nilai ekonomis, efisiensi, dan efektifitas struktur perbankan di Indonesia. Oleh karena itu, Bank Indonesia mengeluarkan peraturan yang mewajibkan perbankan untuk mengimplementasikan fungsi audit intern dalam organisasinya yang tertuang dalam Standar Pelaksanaan Fungsi Audit Intern (SPFAIB).

Selain keharusan mentaati peraturan Bank Indonesia tersebut, BRI juga menyadari akan pentingnya fungsi audit intern itu sendiri di dalam perusahaannya. Oleh karena itulah BRI memiliki fungsi audit intern dalam organisasinya. Adapun fungsi dan peran dari audit intern yang dilakukan pada BRI adalah sebagai berikut :

pendidikan, BRI unit, kantor luar negeri / kantor perwakilan, dan anak perusahaan yang 51% sahamnya dimiliki oleh BRI.

b. Melakukan special audit yang ditugaskan oleh Komisaris, CEO, atau manajemen lini BRI lainnya dalam hubungannya dengan pekerjaan Audit Intern.

c. Melakukan penilaian, evaluasi dan konsultasi secara independen ke manajemen atas sistem internal control dan risk management yang bertujuan untuk menambah nilai dan meningkatkan operasional bisnis BRI secara keseluruhan.

d. Memastikan independensi, objektifitas, dan profesionalisme Audit Intern dengan melakukan audit pada semua manajemen lini BRI secara ekonomis, efektif, dan efisien.

e. Menetapkan, menyusun dan memperbaiki kebijakan dan prosedur Audit Intern.

f. Mengkaji kualitas pekerjan Audit Intern secara internal.

g. Terus menerus merencanakan dan melaksanakan pelatihan untuk meningkatkan kemampuan dan profesionalisme Internal Audit.

i. Menjadi liaison officer bagi pihak eksternal BRI dalam kaitannya dengan fungsi audit intern.

j. Ikut mewujudkan good corporate governance dan control culture at BRI. Informasi yang tercantum dalam fungsi audit intern diharapkan digunakan sebagai pedoman bagi audit intern dalam memahami tugasnya. BRI meyakini bahwa fungsi audit intern dapat membantu pertumbuhan bank sesuai dengan kepentingan stakeholder.

Audit intern yang dimiliki oleh BRI tidak hanya dipandang sebagai pihak pemeriksa kegiatan manajemen melainkan sebagai Strategic Business Partner bagi manajemen untuk mencapai tujuan perusahaan dan memberikan nilai tambah bagi perusahaan. Dengan begitu audit intern bersama-sama dengan manajemen bertugas untuk mengembangkan operasional BRI dan sekaligus membantu dengan memberi solusi-solusi yang dibutuhkan manajemen.

Audit intern pada BRI diharapkan dapat menjalankan fungsinya sehingga membantu penerapan pengendalian intern yang efektif serta mendorong perbaikan yang terus-menerus. Adapun yang menjadi tujuan utama dari sistem internal control pada BRI adalah memastikan :

1) Menjaga kehandalan dan integritas informasi.

2) Menjamin dipatuhinya kebijakan, rencana, prosedur, hukum, peraturan, dan kontrak.

Audit Intern perlu mengkaji sistem yang dibuat untuk memastikan kepatuhannya terhadap kebijakan, rencana, prosedur, prinsip akuntansi, dan risk measurement model, system development life cycle, hukum, peraturan, dan kontrak yang memiliki dampak yang signifikan terhadap operasional dan pelaporan keuangan BRI.

3) Melindungi asset perusahaan.

Audit Intern perlu mengkaji ukuran yang digunakan untuk melindungi asset dan memastikan keberadaan asset tersebut.

4) Menggunakan sumber daya secara ekonomis dan efisien.

Audit Intern perlu menilai ekonomi dan efisiensi pemakaian sumber daya di BRI.

5) Membantu pencapaian tujuan yang ditetapkan untuk operasional atau program yang bersangkutan.

Audit Intern perlu mengkaji operasional atau program untuk memastikan bahwa hasil yang didapat konsisten dengan tujuan yang telah ditetapkan dan apakah operasional atau program tersebut dijalankan sesuai rencana.

a) Integrity principle : dengan membangun kepercayaan yang menjadi landasan dasar profesionalisme.

(1). Melakukan pekerjaan Audit Intern dengan jujur, rajin, dan bertanggung jawab.

(2). Mematuhi peraturan perundang-undangan dan peraturan intern BRI yang berlaku.

(3). Tidak ikut serta dalam kegiatan yang tidak legal atau melakukan kegiatan yang dilarang oleh profesi Audit Intern atau BRI.

(4). Menghormati dan berkontribusi pada tujuan hukum dan etika yang ditetapkan BRI.

b) Objectivity principle : dengan mempraktekkan perilaku objektif dalam mengumpulkan, mengevaluasi, dan mengkomunikasikan informasi tentang aktivitas/kegiatan atas Manajemen Lini yang sedang diperiksa. Auditor Intern membuat penilaian secara bebas dan tidak terpengaruh oleh kepentingan sendiri atau pendapat orang lain dalam memberikan pendapat profesionalnya.

(1). Tidak berpartisipasi dalam kegiatan yang dapat mempengaruhi penilaian mereka.

(2). Tidak menerima apapun yang dapat mempengaruhi penilaian mereka secara profesional.

c) Confidentiality principle : dengan menghargai nilai dari informasi yang diterima dan kepemilikan informasi serta tidak membocorkan informasi yang diperoleh tanpa mendapat kuasa kecuali demi hukum atau profesi.

(1). Bijaksana dalam menggunakan dan melindungi informasi yang didapat dalam melakukan pekerjaan.

(2). Tidak menggunakan informasi untuk kepentingan sendiri dengan cara yang tidak legal atau tidak sejalan dengan tujuan hukum dan etika di BRI.

d) Competency principle : dengan menggunakan pengetahuan dan pengalaman dalam melaksanakan audit.

(1). Hanya melakukan audit pada bagian yang sesuai dengan kemampuan dan pengalaman.

(2). Melaksanakan audit sesuai dengan Piagam Audit Intern BRI. (3). Terus menerus meningkatkan kualitas dan efisiensi kerja.

Dengan penerapan prinsip-prinsip tersebut, BRI mengharapkan audit intern yang dimiliki perusahaan mampu menjalankan fungsinya dengan efektif. Pelaksanaan fungsi audit intern di BRI juga didukung oleh masing-masing bagian lain yang ada dalam perusahaan. Pemahaman akan pentingnya fungsi audit intern oleh masing-masing bagian dalam perusahaan akan memberikan dukungan serta kerja sama yang baik sehingga pelaksanaan audit tidak membebani pihak yang diperiksa.

(a) Financial Audit

Tujuan financial audit adalah menilai kehandalan sistem akuntansi, informasi dan laporan keuangan yang dihasilkannya. Pengujian yang dilakukan dalam financial audit bersifat subtantif, dalam arti pengujian ini dilakukan untuk meyakinkan keakuratan, kelengkapan, kebenaran, dan konsistensi dari catatan keuangan dan pembukuan bank serta laporan keuangan yang dipersiapkan untuk usaha bank tersebut.

(b) Compliance Audit

Tujuan Compliance Audit adalah menilai kualitas dan kecukupan sistem yang ada guna meyakini kepatuhannya terhadap hukum, peraturan, kebijakan, dan prosedur yang berlaku.

(c) Operational Audit

Tujuan operational audit adalah menilai kualitas dan kecukupan sistem dan prosedur lainnya guna menganalisa struktur organisasi dengan pola ukur yang kritis, dan mengevaluasi kecukupan metode dan sumber daya yang berhubungan dengan penugasan audit.

Pengujian pada operational audit dilakukan untuk menentukan apakah kegiatan suatu bisnis telah dilakukan secara ekonomis, efektif dan efisien. Kegiatan usaha dikatakan efektif apabila tujuan dan hasil yang diharapkan telah dapat dicapai. Kegiatan usaha dikatakan efisien apabila hasil yang dicapai maksimal dengan suatu pengeluaran sumber daya yang minimal.

Tujuan management audit adalah menilai kualitas pendekatan manajemen yang digunakan untuk mengelola risiko dan kontrol dalam rangka mencapai tujuan bank.

3. Program Kerja Audit Intern

Program audit merupakan satu set dokumen yang berisi prosedur audit yang dirancang untuk mencapai tujuan audit yang telah direncanakan. Penyusunan program audit juga merupakan hal penting agar pelaksanaan audit menjadi terarah. Program audit harus disusun sebelum tim audit berangkat untuk menjalankan tugasnya. Namun terdapat kemungkinan bila ternyata ada perubahan di lapangan yang mengharuskan penyesuaian atas program audit yang telah ditetapkan.

Pelaksanaan audit yang dilakukan dimulai dari penilaian risiko (risk assesment). Risiko adalah suatu tingkatan dimana kejadian-kejadian di masa depan yang tidak diketahui dapat mempengaruhi kemampuan BRI dalam mencapai tujuannya. Masing-masing unit kerja auditee memiliki tingkat risiko yang berbeda sehingga pengembangan program audit yang dilaksanakan harus sesuai dengan kebutuhan.

Proses penilaian risiko yang dilakukan pada BRI :

a. Self assesment dari manajemen (penilaian sendiri)

Self assesment dari manajemen dilakukan dengan kuesioner risiko dan petunjuk manual.

Audit Intern mengkonfirmasikan hasil self assesment dengan wawancara pada pihak manajemen. Berdasarkan pengetahuan dari audit sebelumnya atau informasi lain yang tersedia, Audit Intern melakukan penilaian kembali untuk melihat apakah self assesment tersebut dapat diterima.

Jika ada perbedaan mengenai risiko antar Audit dan Manajemen :

1) Diskusi lebih lanjut dengan pihak manajemen yang lebih tinggi untuk mencapai kesepakatan.

2) Perbedaan pendapat didokumentasikan dan dilampirkan dalam rencana audit.

3) Profil risiko final yang dipakai untuk rencana audit disetujui oleh Presiden Direktur.

Tujuan program audit adalah menguji kelayakan dan efektifitas sistem internal control pada area yang berisiko tinggi. Langkah penyusunan program audit pada BRI adalah sebagai berikut :

a) Memahami proses bisnis dari unit kerja yang akan diaudit. b) Memahami sistem internal control yang berlaku di BRI.

c) Menginventarisasi secara detil area-area kritis yang mempengaruhi tingkat risiko secara signifikan pada unit kerja yang akan diaudit.

control yang ada sudah memadai untuk menghilangkan/mengurangi risiko-risikonya.

e) Tingkat efektifitas internal control yang sudah teridentifikasi tersebut dan risiko-risiko yang tidak tercakup oleh sistem internal control yang ada akan dijadikan sebagai objek audit utama yang mendasari penyusunan Program Audit. Dalam tahap ini, Audit Intern perlu mempertimbangkan pula aspek manajerial dari unit kerja yang diaudit.

Sesuai dengan tujuan audit, semua anggota tim perlu mendokumentasikan pekerjaannya masing-masing ke dalam kertas kerja, baik dalam bentuk kertas kerja elektronik maupun tertulis. Dokumentasi menyediakan catatan penting seperti tugas Audit Intern yang telah diselesaikan, pemecahan terhadap masalah-masalah yang diidentifikasikan selama pelaksanaan pekerjaan Audit Intern, Monitoring/Audit Tindak Lanjut yang telah diselesaikan.

Menjelang selesainya pekerjaan audit, Ketua Tim Audit mengadakan rapat dengan seluruh anggota tim audit guna membahas dan menyepakati secara intern mengenai hasil audit yang telah dilakukan seperti Temuan Audit, dan Laporan Audit.

4. Independensi Satuan Kerja Audit Intern

Pada Bank Rakyat Indonesia hal tersebut dapat dicapai melalui dukungan yang diberikan oleh manajemen senior dan Direksi kepada Auditor Intern. Dengan demikian Auditor Intern dapat bekerja sama dengan auditee dan melakukan pekerjaan Audit Intern tanpa campur tangan pihak manapun.

Auditor Intern harus objektif dalam melakukan audit. Auditor Intern tidak boleh menyerahkan pendapatnya kepada pihak lain. Objektifitas menuntut Auditor Intern untuk melaksanakan pekerjaannya dengan jujur agar kualitas pekerjaan terbebas dari unsur kompromi. Auditor Intern tidak boleh ditempatkan pada situasi dimana mereka tidak dapat membuat keputusan yang objektif.

Pada Bank Rakyat Indonesia kedudukan Audit Intern berada di bawah pengawasan langsung dari CEO. Audit Intern BRI harus independen dari aktivitas yang diaudit dan tidak menghadapi pertentangan kepentingan. Untuk menunjang tugas dan tanggung jawab audit, Aud