LAPORAN PRAKTIK KERJA LAPANGAN MANDIRI

TATA CARA PELAKSANAAN PENGOLAHAN

PERMOHONAN KEBERATAN PAJAK PENGAHASILAN

ORANG PRIBADI DI KANTOR PELAYANAN PAJAK

PRATAMA MEDAN BARAT

DISUSUN O

L E H

NAMA

: IRMAYATI

NIM

: 082600102

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Dalam lubuk hati yang tulus ikhlas, puji dan syukur kepada Allah SWT yang telah mencurahkan nikmat, hikmat, serta hidayahNya, sehingga penulis dapat menyelesaikan tugas akhir yang berjudul “Tata Cara Pelaksanaan Pengolahan Permohonan Keberatan Pajak Penghasilan Orang Pribadi di Kantor Pelayanan Pajak Pratama Medan Barat” ini dengan baik.

Dalam menyelesaikan tugas akhir ini, penulis banyak menerima bantuan dan saran dari berbagai pihak. Pada kesempatan ini, penulis mengucapkan terima kasih sebesar-besarnya kepada:

1. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M. Si, dan Ibu Arlina, SH, M.Kn, selaku Ketua dan Sekretaris Jurusan Administrasi Perpajakan di FISIP USU.

3. Bapak Dr. Bastari, MM, BKP, selaku dosen pembimbing yang telah memberikan panduan, dukungan moral, motivasi dan ilmu pengetahuan serta keluangan waktu bagi penulis dalam menyelesaikan tugas akhir ini. 4. Seluruh Staf Pengajar Diploma III Administrasi Perpajakan dan pegawai

Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara.

5. Ibu Esteriah br Sitepu selaku Kepala Subbagian Umum KPP Pratama Medan Barat.

selalu memberikan curahan do’a, kasih sayang, motivasi, semangat untuk terus menggapai cita-cita, serta dukungan moril maupun materil kepada penulis.

Ucapan terimakasih yang terdalam juga penulis haturkan kepada Abangku Rony Zain Dalimunthe atas perhatian, dukungan, bantuan dan motivasi yang tiada hentinya dicurahkan kepada penulis selama ini. Terima kasih pula kepada sahabatku Nisa Wildani yang tetap setia mendukung penulis hingga saat ini. Kepada 4 Mrs Imah, Mimi, Lya, dan Nama, terimakasih atas dukungan dan semangat kepada penulis dalam menyelesaikan tugas akhir ini serta terimakasih atas kebersamaan kita selama perkuliahan. Begitu juga dengan Riyah dan Ika yang saling memberikan motivasi, doa dan melakukan bimbingan secara bersama selama penulisan tugas akhir ini.

Ucapan terima kasih juga saya haturkan kepada Pak Romi, Pak Daru, Bang Agus dan Kak Niss yang telah menjadi narasumber dan membantu penulis dalam memperoleh data yang dibutuhkan dalam tugas akhir ini. Kepada teman-teman Adminitrasi Perpajakan stambuk 2008 khususnya kelas C yang selalu memberikan semangat kepada penulis, serta junior angkatan 2009 dan 2010, penulis ucapkan terima kasih.

Demikianlah yang dapat penulis sampaikan, atas perhatian, atensi dan kerjasama yang baik penulis ucapkan terima kasih. Semoga tulisan ini bermanfaat bagi siapa yang membutuhkan.

Medan, Juni 2011 Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR i

DAFTAR ISI iv

DAFTAR BAGAN DAN TABEL vii

BAB I PENDAHULUAN 1

A.Latar Belakang Praktik Kerja Lapangan Mandiri 1

B. Tujuan dan Manfaat 6

C. Uraian Teoritis 8

D.Ruang Lingkup Praktik Kerja Lapangan Mandiri 9 E. Tata Cara Praktik Kerja Lapangan Mandiri 10

F. Tata Cara Pengumpulan Data 11

G.Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri 12 BAB II GAMBARAN UMUM LOKASI PRAKTIK KERJA 14

LAPANGAN MANDIRI

A.Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan 14 Barat

B.Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Barat 17 C.Deskripsi dan Prosedur Kerja Kantor Pelayanan Pajak Pratama 18

Medan Barat

BAB III GAMBARAN DATA PRAKTIK KERJA LAPANGAN 24 MANDIRI

1. Ketentuan Umum 24

2. Keberatan Pajak 25

B.Data Hasil Praktik Kerja Lapangan Mandiri 29

1. Data Jumlah Wajib Pajak 29

2. Data Jumlah Wajib Pajak yang Mengajukan Permohonan 30 Keberatan atas Pajak Penghasilan pada Periode 2 Januari

sampai dengan 31 Desember 2010

3. Data Penyelesaian atas Surat Permohonan Keberatan Pajak 31 Penghasilan yang Diajukan pada Periode 2 Januari sampai

dengan 31 Desember 2010

C.Tata Cara Pengolahan Permohonan Keberatan Pajak Penghasilan 32 Badan di KPP Pratama Medan Barat

1. Deskripsi 32

2. Dasar Hukum 32

3. Surat Edaran Terkait 33

4. Pihak yang Terkait 33

5. Dokumen yang Dihasilkan 34

6. Prosedur Kerja 34

BAB IV ANALISA DAN EVALUASI DATA 41

A.Analisa Data Wajib Pajak Badan yang Mengajukan Permohonan 41 Keberatan atas Pajak Penghasilan Badan

BAB V KESIMPULAN DAN SARAN 48

A.Kesimpulan 48

B.Saran 49

DAFTAR PUSTAKA 50

DAFTAR BAGAN DAN TABEL

Halaman Bagan

Bagan Struktur Organisasi Kantor Pelayanan Pajak Pratama 23 Medan Barat

Tabel

Tabel 1. Jumlah Wajib Pajak KPP Pratama Medan Barat 29 Tahun 2011

Tabel 2. Jumlah Wajib Pajak yang mengajukan permohonan 30 keberatan atas Pajak Penghasilan pada periode 2 Januari sampai dengan 31 Desember 2010

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Pembangunan di segala bidang yang sedang dilaksanakan bangsa Indonesia dewasa ini memerlukan dana yang tidak sedikit. Kota Medan sebagai salah satu kota terbesar di Indonesia, tidak luput dari keikutsertaan dalam melaksanakan pembangunan tersebut. Untuk itu, pemerintah berusaha mencari dana dengan menggali sumber dari kekayaan alam dan potensi lainnya yang dimiliki Indonesia. Hasil dari kekayaan alam dan potensi lainnya itulah digunakan untuk membiayai pembangunan.

Menurut pendapat Prof. Dr. Rochmat Soemitro, SH, dalam buku Resmi (2008: 1) pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa imbal (kontra pretasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Sementara itu jika mengacu kepada Undang-Undang Nomor 6 Tahun 1983 sebagaimana telah diubah dengan Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan pada pasal 1 (satu) angka 1 (satu) disebutkan arti pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Berdasarkan uraian di atas, maka jelaslah bahwa pajak sangat berpengaruh dalam sumber pendapatan negara, khususnya dari sektor pajak penghasilan.

Pajak Penghasilan sebagai salah satu pajak negara memiliki objek yang dapat dikenakan pajak, yakni penghasilan. Pengertian penghasilan menurut Pasal 4 ayat (1) UU Pajak Penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun di luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

sumber penghasilan itu sendiri. Dilihat dari mengalirnya tambahan kemampuan ekonomis kepada wajib pajak, penghasilan dapat dikelompokkan ke dalam empat kelompok, yaitu:

1. Penghasilan dari pekerjaan dalam hubungan kerja dan pekerjaan bebas seperti, gaji, honorarium, penghasilan dari praktik dokter, notaris, akuntan, pengacara, dan sebagainya;

2. Penghasilan dari usaha dan kegiatan;

3. Penghasilan dari modal, dividen, royalti, sewa, keuntungan, penjualan harta, atau hak yang tidak digunakan untuk usaha, dan lain sebagainya; 4. Penghasilan lain-lain, seperti pembebasan utang, hadiah, dan lain

sebagainya.

Sementara itu, pada Pasal 1 ayat (1) UU PPh, bahwa yang menjadi subjek pajak untuk Pajak Penghasilan adalah:

1. a. Orang Pribadi;

b. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang Berhak;

2. Badan;

3. Bentuk Usaha Tetap.

Dan dalam Praktik Kerja Lapangan Mandiri ini, penulis hanya berfokus pada Pajak Penghasilan Orang Pribadi.

diterbitkan surat ketetapan pajak sebagai perwujudan self assessment system yang dianut dalam Undang-undang pajak (UU PPh, UU PPN, dan UU BPHTB). Wajib pajak diberi wewenang menghitung sendiri jumlah pajak yang terutang sesuai dengan ketentuan undang-undang dan petunjuk pemerintah berdasarkan kepercayaan pemerintah kepada wajib pajak dan kejujuran wajib pajak. Pada hakikatnya jika wajib pajak sudah menghitung sendiri pajaknya, itu berarti jumlah pajak sudah ditetapkan dan menjadi hak pemerintah untuk menerima jumlah itu.

Direktur Jenderal Pajak sebagai pejabat pajak yang berwenang melakukan pengolahan pajak negara yang terdiri dari:

1. SKPKB (Surat Ketetapan Pajak Kurang Bayar);

2. SKPKBT (Surat Ketetapan Pajak Kurang Bayar Tambahan); 3. SKPLB (Surat Ketetapan Pajak Lebih Bayar);

4. SKPN (Surat Ketetapan Pajak Nihil).

Dalam kenyataannya, tatacara penyampaian permohonan keberatan ini masih kurang dipahami oleh wajib pajak, seperti syarat-syarat yang harus dipenuhi, hak wajijb pajak dalam pengajuan keberatan sampai tahap akhir yaitu penyelesaian atas surat keberatan. Oleh sebab itu, penulis tertarik untuk mengetahui, mempelajari, dan memahami bagaimana proses pelaksanaan penyelesaian permohonan keberatan khususnya pajak penghasilan orang pribadi yang diajukan oleh wajib pajak.

Sebagai salah satu syarat dalam rangka penyusunan tugas akhir, Praktik Kerja Lapangan Mandiri (PKLM) adalah suatu metode untuk mempraktikkan teori yang selama ini diperoleh diperkuliahan pada kondisi lapangan yang sebenarnya.

B. Tujuan dan Manfaat

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi tujuan penulis dalam melaksanakan Praktik Kerja Lapangan Mandiri (PKLM) ini adalah sebagai berikut:

a. Untuk mengetahui tata cara pelaksanaan pengajuan permohonan keberatan yang diajukan oleh wajib pajak kepada KPP Pratama Medan Barat;

b. Untuk mengetahui tata cara pengolahan permohonan keberatan yang diajukan wajib pajak di KPP Pratama Medan Barat.

c. Untuk mengetahui hambatan-hambatan yang dihadapi oleh KPP Pratama Medan Barat dalam pengolahan permohonan keberatan yang diajukan oleh wajib pajak.

2. Manfaat PKLM

PKLM ini tentunya sangat bermanfaat bagi semua pihak, diantaranya adalah:

a. Bagi Mahasiswa

1. Memberikan pengetahuan di bidang perpajakan khususnya tentang tata cara pengajuan permohonan keberatan;

3. Menciptakan rasa tanggung jawab, profesionalitas, serta kedisiplinan yang nantinya sangat dibutuhkan ketika memasuki dunia kerja;

4. Menambah motivasi belajar dan menjadikan mahasiswa sebagai tenaga ahli yang siap pakai;

5. Merangsang mahasiswa untuk beraktivitas dalam melakukan pekerjaan secara efektif dan efisien.

b. Bagi Kantor Pelayanan Pajak Pratama Medan Barat

1. Mendapatkan ide-ide baru dan masukan dalam hal pelaksanaan pengolahan pemohonan keberatan di KPP Pratama Medan Barat; 2. Membantu KPP Pratama Medan Barat untuk mensosialisasikan

pentingnya pajak kepada masyarakat;

3. Mempererat hubungan baik dengan Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan. c. Bagi Program Studi Diploma III Administrasi Perpajakan

1. Memberikan uji nyata atas disiplin ilmu yang telah dipelajari khususnya di bidang perpajakan;

2. Mendapatkan masukan dan saran untuk perbaikan dan penyempurnaan kurikulum yang berlaku di Program Studi Diploma III Administrasi Perpajakan;

C. Uraian Teoritis

Negara hukum adalah negara yang berdasarkan pada hukum dan menjamin keadilan bagi seluruh rakyatnya. Dalam konsep negara hukum, penguasa negara dan pemerintah sesungguhnya hanyalah pelaksana dari hukum. Karena itu, siapa saja (rakyat, pemerintah, penegak hukum) yang melakukan pelanggaran hukum harus dikenakan sanksi hukum, sehingga tidak ada seorang pun yang kebal hukum. Itulah makna dari unsur equality before the law dari prinsip rule of law dalam konsep negara hukum.

Dalam konteks ini, Indonesia sebagai negara hukum harus menciptakan, mengadakan, dan menyelenggarakan lembaga-lembaga peradilan. Salah satu dari lembaga-lembaga peradilan tersebut adalah lembaga peradilan pajak. Urgensi lembaga peradilan pajak ialah untuk mengadili sengketa pajak (tax dispute) antara pemerintah (fiskus) dengan wajib pajak atau penanggung pajak sebagai akibat dikeluarkannya keputusan tentang pengenaan pajak.

Peradilan di bidang perpajakan lebih tertuju kepada mekanisme pemberian keadilan dalam kaitannya dengan penyelesaian sengketa pajak yang dilakukan melalui lembaga yang ada, meskipun tidak dinamakan peradilan, salah satunya melalui upaya keberatan.

Keberatan merupakan peradilan administrasi tidak murni atau peradilan doleansi (Soemitro, 1987).

pajak tidak sebagaimana mestinya, wajib pajak tidak menyetujui surat ketetapan pajak (Resmi, 2008: 62).

Dalam Undang-Undang Nomor 6 Tahun 1983 sebagaimana telah diubah dengan Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan pada pasal 25 ayat 1, wajib pajak dapat mengajukan keberatan hanya kepada Direktur Jenderal Pajak atas suatu:

1. SKPKB (Surat Ketetapan Pajak Kurang Bayar);

2. SKPKBT (Surat Ketetapan Pajak Kurang Bayar Tambahan); 3. SKPLB (Surat Ketetapan Pajak Lebih Bayar);

4. SKPN (Surat Ketetapan Pajak Nihil); 5. Pemotongan atau pemungutan pajak.

Keberatan diajukan wajib pajak dengan menyampaikan surat keberatan ke kantor pelayanan pajak wajib pajak atau tempat dimana pengusaha kena pajak terdaftar atau dikukuhkan.

Suatu surat keberatan harus diajukan wajib pajak untuk satu jenis pajak dan satu masa pajak atau satu tahun pajak.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Dalam laporan PKLM ini maka yang menjadi ruang lingkup penulisan adalah:

2. Tata cara pelaksanaan pengajuan permohonan keberatan atas Pajak Penghasilan Orang Pribadi;

3. Proses pengolahan pengajuan keberatan atas Pajak Penghasilan Orang Pribadi.

E. Tata Cara Praktik Kerja Lapangan Mandiri (PKLM)

Dalam pelaksanaan PKLM, penulis melakukan pengajuan judul dan penentuan judul kemudian melakukan persiapan dimulai dari penentuan tempat yaitu Kantor Pelayanan Pajak Pratama Medan Barat yang berlokasi di Jalan Asrama No. 7A, Ringroad, Medan 20123. Kemudian menghubungi tempat tersebut, membuat surat permohonan, dan mencari bahan untuk pembuatan proposal melalui berbagai sumber-sumber bacaan seperti buku-buku perpajakan, undang-undang perpajakan, Keputusan Menteri Keuangan, dan Keputusan Direktur Jenderal Pajak.

Selanjutnya melakukan analisa dan evaluasi data dengan cara mengelompokkan data-data yang diperoleh selama pelaksanaan PKLM untuk dianalisa dan dievaluasi secara deskriptif sehingga memudahkan dalam penarikan kesimpulan secara jelas dan sistematis serta memberikan gambaran umum maupun khusus dari objek penelitian PKLM mengenai pengajuan permohonan keberatan.

F. Tata Cara Pengumpulan Data

Dalam pengumpulan data dan informasi yang diperlukan penulis menggunakan metode pengumpulan data sebagai berikut:

1. Wawancara

Yaitu dengan melakukan tanya jawab secara langsung dengan pihak KPP Pratama Medan Barat mengenai hal-hal yang menjadi objek pembahasan dengan menggunakan daftar pertanyaan.

2. Observasi

Yaitu metode PKLM dengan pengamatan langsung terhadap kegiatan yang berhubungan dengan PKLM dengan maksud untuk mengetahui keadaan sesungguhnya dan memperoleh data yang lebih akurat dan jelas dengan menggunakan daftar observasi.

3. Studi Dokumentasi

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Dalam laporan pelaksanaan PKLM ini, penulis menguraikan penulisan tersusun secara sistematis. Adapun sistematika yang akan dilakukan dalam penulisan laporan PKLM ini sebagai berikut:

BAB I : PENDAHULUAN

Di dalam bab ini penulis menguraikan tentang latar belakang, tujuan dan manfaat, uraian teoritis, ruang lingkup, metode PKLM, metode pengumpulan data, dan sistematika penulisan. BAB II : GAMBARAN UMUM LOKASI PRAKTIK KERJA

LAPANGAN MANDIRI

Pada bab ini penulis menjelaskan gambaran umum objek atau lokasi, sejarah singkat, visi dan misi, serta struktur organisasi dari KPP Pratama Medan Barat.

BAB III : GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

Bab ini membahas tentang ketentuan, tata cara atau prosedur pelaksanaan dan pengolahan permohonan keberatan yang dilaksanakan di KPP Pratama Medan Barat.

BAB IV : ANALISA DAN EVALUASI DATA

BAB V : KESIMPULAN DAN SARAN

Dalam bab ini penulis akan mengambil kesimpulan yang merupakan intisari dari uraian bab-bab sebelumnya dan beberapa saran yang dapat menjadi masukan yang bersifat membangun.

BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

A. Teori Tentang Keberatan Pajak 1. Ketentuan Umum

Sesuai dengan Peraturan Direktur Jenderal Pajak Nomor PER-52/PJ/2010 tentang Tata Cara Pengajuan dan Penyelesaian Keberatan Pajak Penghasilan, Pajak Pertambahan Nilai dan/atau Pajak Penjualan atas Barang Mewah yang dimaksud dengan:

a. Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan yang selanjutnya disebut UU KUP adalah Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2007.

b. Wajib Pajak adalah orang atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan.

c. Kantor Pelayanan Pajak yang selanjutnya disebut KPP adalah:

- Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar dan/atau tempat Pengusaha Kena Pajak dikukuhkan; atau

d. Kepala Kantor Pelayanan Pajak selanjutnya disebut Kepala KPP adalah Kepala Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar dan/atau tempat Pengusaha Kena Pajak dikukuhkan.

e. Unit Pelaksana Penelitian Keberatan adalah Kantor Wilayah Direktorat Jenderal Pajak atau Direktorat Keberatan dan Banding.

2. Keberatan Pajak a. Pengertian Keberatan

Keberatan merupakan upaya hukum biasa yang diperuntukkan bagi wajib pajak untuk mendapatkan keadilan dan kebenaran terhadap perbuatan hukum yang dilakukan oleh pejabat pajak dalam melakukan penagihan pajak sebagaimana yang ditentukan dalam UU KUP, UU PBB, UU BPHTB, dan UU PDRD. Demikian pula terhadap perbuatan hukum dari pemotong atau pemungut pajak dalam melakukan pemotongan atau pemungutan pajak sebagaimana ditentukan dalam UU KUP dan UU PDRD.

Keberatan yang diajukan oleh wajib pajak tertuju pada materi atau isi dari bentuk perbuatan hukum yang dilakukan oleh pejabat pajak dan pemotong atau atau pemungutan pajak berupa:

1. Jumlah kerugian; 2. Jumlah besarnya pajak;

3. Pemotongan atau pemungutan pajak; 4. Penerapan tarif pajak;

6. Penerapan sanksi administrasi;

7. Penerapan penghasilan tidak kena pajak;

8. Penghitungan pajak penghasilan dalam tahun berjalan; dan 9. Penghitungan kredit pajak.

Wajib Pajak dapat mengajukan keberatan hanya kepada Direktur Jenderal Pajak atas suatu:

1. Surat Ketetapan Pajak Kurang Bayar;

2. Surat Ketetapan Pajak Kurang Bayar Tamabahan; 3. Surat Ketetapan Pajak Lebih Bayar;

4. Surat Ketetapan Pajak Nihil;

5. Pemotongan atau pemungutan oleh pihak ketiga berdasarkan ketentuan peraturan perundang-undangan perpajakan.

b. Syarat-Syarat Pengajuan Keberatan

Surat keberatan dapat diterima untuk dipertimbangkan apabila memenuhi persyaratan sebagai berikut:

1. Satu Surat keberatan untuk satu ketetapan pajak atau satu bukti pemotongan/pemungutan pajak;

2. Diajukan secara tertulis dalam Bahasa Indonesia;

5. Diajukan paling lama 3 (tiga) bulan sejak tanggal Surat ketetapan pajak atau tanggal pemotongan atau pemungutan pajak, kecuali karena keadaan di luar kekuasaan Wajib Pajak (force majeur) yang harus disertai bukti pendukung adanya keadaan luar biasa tersebut;

6. Dilampiri dengan surat kuasa khusus dalam hal Surat keberatan, ditandatangani oleh Wajib Pajak sebagaimana diatur dalam Pasal 32 Undang-Undang KUP.

Sebelum mengajukan keberatan Wajib Pajak dapat meminta keterangan secara tertulis hal-hal yang menjadi dasar pengenaan pajak, penghitungan laba/rugi, pemotongan atau pemungutan pajak kepada Kepala KPP. Terhadap permintaan Wajib Pajak tersebut Kepala KPP wajib memberikan keterangan secara tertulis mengenai hal tersebut paling lama 10 (sepuluh) hari kerja sejak diterimanya Surat Wajib Pajak.

c. Penelitian Formal Berkas Keberatan

1. Penyampaian dan Penerimaan Surat Keberatan

a. Surat keberatan Wajib Pajak disampaikan langsung atau melalui pos tecatat ke KPP tempat Wajib Pajak terdaftar atau ke KP4/KP2KP dalam wilayah KPP yang bersangkutan.

surat tersebut dalam jangka waktu 2 (dua) hari sejak surat tersebut diterima.

c. Terhadap surat keberatan diberikan Bukti Penerimaan Surat yang dilampiri Lembar Isian Surat Keberatan sebagaimana pada Lampiran I oleh petugas TPT atau petugas yang ditunjuk.

2. Penelitian Persyaratan Formal terhadap Surat Keberatan

a. KPP melakukan penelitian persyaratan formal terhadap surat keberatan yang diterima dengan ketentuan sebagai berikut:

1. Membuat pemberitahuan tertulis bahwa surat keberatan memenuhi persyaratan formal keberatan dengan menggunakan formulir pada Lampiran II;

2. Mencatat surat keberatan yang memenuhi persyaratan formal dalam register surat keberatan memenuhi persyaratan formal; 3. Mencatat surat keberatan yang tidak memenuhi persyaratan

formal dalam register surat keberatan tidak memenuhi persyaratan formal.

b. Surat pemberitahuan tersebut diatas disampaikan kepada Wajib Pajak paling lama 5 (lima) hari kerja sejak surat keberatan diterima KPP.

1. Tanggal terima surat Wajib Pajak dalam hal disampaikan secara langsung oleh Wajib Pajak pada petugas TPT atau petugas yang ditunjuk; atau

2. Tanggal stempel pos tercatat dalam hal surat keberatan disampaikan melalui pos tercatat.

B. Data Hasil Praktik Kerja Lapangan Mandiri 1. Data Jumlah Wajib Pajak

Adapun jumlah Wajib Pajak yang terdaftar pada Kantor Pelayanan Pajak Pratama Medan Barat berdasarkan jenis Wajib Pajaknya dapat dilihat sebagai berikut:

Tabel 1. Jumlah Wajib Pajak KPP Pratama Medan Barat Tahun 2011

No Jenis Wajib Pajak Jumlah Wajib Pajak

1 Wajib Pajak Badan 3.879

2 Wajib Pajak Orang Pribadi 21.573

3 Bendaharawan 93

Jumlah 25.545

Sumber: Data per 07 Juni 2011, Bima (Pelaksana Seksi PDI)

2. Data Jumlah Wajib Pajak yang Mengajukan Permohonan Keberatan atas Pajak Penghasilan pada Periode 2 Januari sampai dengan 31 Desember 2010

Adapun jumlah Wajib Pajak yang mengajukan permohonan keberatan atas Pajak Penghasilan pada periode 2 Januari sampai dengan 31 Desember 2010 dapat dilihat pada tabel berikut ini.

Tabel 2. Jumlah Wajib Pajak yang mengajukan permohonan keberatan atas Pajak Penghasilan pada periode 2 Januari sampai dengan 31 Desember 2010

No Jenis Wajib Pajak Jumlah

Wajib Pajak Keterangan

1 Wajib Pajak Badan 1 Diajukan pada tanggal

23 September 2010

Sumber: Data per 07 Juni 2011, Agus Putra MS (Pelaksana Seksi Pelayanan)

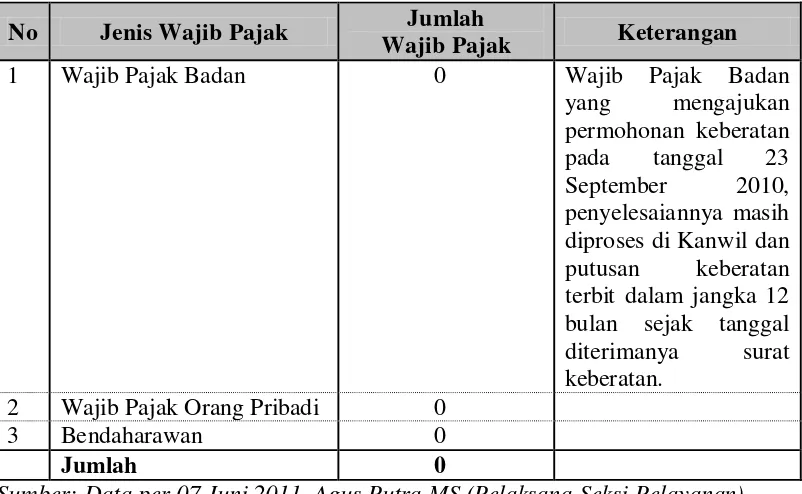

3. Data Penyelesaian atas Surat Permohonan Keberatan Pajak Penghasilan yang Diajukan pada Periode 2 Januari sampai dengan 31 Desember 2010

Adapun data tentang penyelesaian surat permohonan keberatan Pajak Penghasilan yang diajukan pada periode 2 Januari sampai dengan 31 Desember 2010 dapat dilihat dari tabel berikut.

Tabel 3. Data penyelesaian surat permohonan keberatan Pajak Penghasilan yang Diajukan pada periode 2 Januari s.d 31 Desember 2010

No Jenis Wajib Pajak Jumlah

Wajib Pajak Keterangan

1 Wajib Pajak Badan 0 Wajib Pajak Badan diproses di Kanwil dan putusan keberatan terbit dalam jangka 12 bulan sejak tanggal

Sumber: Data per 07 Juni 2011, Agus Putra MS (Pelaksana Seksi Pelayanan)

C. Tata Cara Pengolahan Permohonan Keberatan Pajak Penghasilan Badan di KPP Pratama Medan Barat

1. Deskripsi

Berikut ini penguraian tentang tata cara pengolahan permohonan keberatan Wajib Pajak kepada Direktorat Jenderal Pajak atas suatu Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Ketetapan Pajak Lebih Bayar, Surat Ketetapan Pajak Nihil, pemotongan atau pemungutan oleh pihak ketiga berdasarkan ketentuan perundang-undangan perpajakan.

2. Dasar Hukum

a. Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 49, Tambahan Lembaran Negara Republik Indonesia Nomor 3262) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2007 (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 169, Tambahan Lembaran Negara Republik Indonesia Nomor 4797) Pasal 25 yaitu Wajib Pajak dapat mengajukan keberatan atas suatu SKPKB, SKPKBT, SKPN, SKPLB, atau pemotongan atau pemungutan pajak oleh pihak ketiga.

Pajak Pertambahan Nilai dan/atau Pajak Penjualam atas Barang Mewah.

3. Surat Edaran Terkait

a. Surat Edaran Direktur Jenderal Pajak Nomor SE-87/PJ/2009 tentang Pengantar Peraturan Direktur Jenderal Pajak Nomor PER-49/PJ/2009 tentang Tata Cara Pengajuan dan Penyelesaian Keberatan.

b. Surat Edaran Direktur Jenderal Pajak Nomor SE-122/PJ/2010 tentang Pengantar Peraturan Direktur Jenderal Pajak Nomor PER-52/PJ/2010 tentang Tata Cara Pengajuan dan Penyelesaian Keberatan Pajak Penghasilan, Pajak Pertambahan Nilai dan/atau Pajak Penjualam atas Barang Mewah, dan Ketentuan Pelaksanaannya.

4. Pihak yang Terkait

a. Kepala Kantor Pelayanan Pajak

b. Kepala Seksi Pengawasan dan Konsultasi c. Kepala Seksi Pelayanan

d. Account Representative

e. Petugas Tempat Pelayanan Terpadu f. Pelaksana Seksi Pelayanan

g. Bidang Pengurangan, Keberatan, dan Banding (Kantor Wilayah) h. Direktorat Keberatan dan Banding KPDJP

5. Dokumen yang Dihasilkan a. Bukti Penerimaan Surat (BPS) b. Lembar Isian Surat Keberatan

c. Surat Pemberitahuan Surat Keberatan Tidak Memenuhi Persyaratan Formal

d. Surat Pemberitahuan Surat Keberatan Memenuhi Persyaratan Formal e. Lembar Penelitian Kelengkapan Berkas

f. Lembar Pengawasan Penelitian Berkas Keberatan g. Surat Pengantar

6. Prosedur Kerja a. Prosedur Pengajuan

Wajib Pajak dapat mengajukan keberatan hanya kepada Direktur Jenderal Pajak atas suatu:

1. Surat Ketetapan Pajak Kurang Bayar, kecuali Surat Keterangan Pajak Kurang Bayar berdasarkan Pasal 13A Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2007;

2. Surat Ketetapan Pajak Kurang Bayar Tamabahan; 3. Surat Ketetapan Pajak Lebih Bayar;

5. Pemotongan atau pemungutan oleh pihak ketiga berdasarkan ketentuan peraturan perundang-undangan perpajakan.

Keberatan diajukan kepada Direktur Jenderal Pajak melalui Kepala Kantor Pelayanan Pajak dengan surat keberatan. Surat keberatan wajib memenuhi syarat sebagai berikut:

1. Diajukan secara tertulis dalam Bahasa Indonesia;

2. Mengemukakan jumlah pajak yang terutang atau jumlah pajak yang dipotong atau dipungut atau jumlah rugi menurut penghitungan Wajib Pajak dengan disertai alasan-alasan yang menjadi dasar perhitungan dan dilampirkan dengan fotokopi surat ketetapan pajak, bukti pemungutan, atau bukti pemotongan;

3. 1 (satu) surat keberatan diajukan hanya untuk 1 (satu) surat ketetapan pajak atau untuk 1 (satu) pemotongan atau pemungutan pajak;

4. Melunasi pajak yang masih harus dibayar paling sedikit sejumlah yang telah disetujui Wajib Pajak dalam pembahasan akhir hasil pemeriksaan dan disertai fotokopi bukti pelunasannya;

5. Diajukan paling lama 3 (tiga) bulan sejak tanggal dikirim surat ketetapan pajak;

6. Ditandatangani oleh Wajib Pajak dan dalam hal surat keberatan oleh bukan Wajib Pajak, surat keberatan tersebut wajib dilampiri dengan Surat Kuasa Khusus.

Tambahan yang berkaitan dengan Surat Pemberitahuan untuk Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak 2008 dan seterusnya.

Surat keberatan disampaikan ke Kantor Pelayanan Pajak secara langsung dengan Bukti Penerimaan Surat, melalui pos dengan bukti pengiriman surat, atau dengan cara lain yaitu dengan melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat, atau secara e-Filing melalui Penyedia Jasa Aplikasi (Application Service Provider) atau fasilitas e-Filing yang disediakan oleh Direktorat Jenderal Pajak dengan bukti penerimaan elektronik. Unit kantor Direktorat Jenderal Pajak yang menerima surat keberatan mengembalikan surat keberatan kepada Wajib Pajak dan memberitahukan secara tertulis KPP tempat penyampaian surat keberatan yang seharusnya paling lama 5 (lima) hari kerja sejak diterimanya surat keberatan.

Saat diterimanya surat keberatan, dalam hal surat keberatan disampaikan: 1. Secara langsung adalah sesuai dengan tanggal terima yang tercantum pada

bukti penerimaan surat yang diberikan oleh KPP;

2. Melalui pos adalah sesuai tanggal stempel pos yang tercantum pada bukti pengiriman surat;

3. Melalui perusahaan jasa ekspedisi atau jasa kurir adalah sesuai tanggal pengiriman yang tercantum pada bukti pengiriman surat;

4. Dengan e-Filing melalui Penyedia Jasa Aplikasi atau Application Service Provider (ASP) adalah sesuai tanggal yang tercantum pada bukti

Sebelum mengajukan keberatan, Wajib Pajak dapat meminta keterangan secara tertulis hal-hal yang menjadi dasar pengenaan pajak atau penghitungan rugi kepada Direktur Jenderal Pajak melalui KPP paling lama 2 (dua) bulan setelah tanggal pengiriman surat ketetapan pajak. Kepala KPP atas nama Direktur Jenderal Pajak wajib memberikan keterangan yang diminta oleh Wajib Pajak secara tertulis kepada Wajib Pajak paling lama 15 (lima belas) hari kerja sejak surat permintaan Wajib Pajak diterima. Jangka waktu pemberian keterangan tidak menunda jangka waktu pengajuan keberatan. Meskipun jangka waktu 2 (dua) bulan telah terlampaui, Wajib Pajak masih dapat meminta keterangan secara tertulis hal-hal yang menjadi dasar pengenaan pajak atau penghitungan rugi kepada Direktorat Jenderal Pajak melalui KPP, dan Kepala KPP atas nama Direktorat Jenderal Pajak dapat memberi keterangan yang diminta oleh Wajib Pajak secara tertulis.

b. Proses Penyelesaian Keberatan

sampai dengan jangka waktu 15 (lima belas) hari berakhir, Wajib Pajak belum meminjamkan sebagian atau seluruh buku, catatan, data dan informasi, Kepala Unit Pelaksana Penelitian Keberatan menerbitkan peminjaman dan/atau permintaan yang kedua dalam jangka waktu 5 (lima) hari kerja sejak batas waktu tersebut diatas berakhir. Wajib Pajak wajib memenuhi peminjaman dan/atau permintaan yang kedua paling lama 10 (sepuluh) hari kerja sejak tanggal dikirimnya surat peminjaman dan/atau permintaan yang kedua. Apabila Wajib Pajak tidak memenuhi sebagian atau seluruhnya, keberatan tetap diproses sesuai dengan data yang ada dan Kepala Unit Pelaksana Penelitian Keberatan membuat berita acara.

Dalam proses penyelesaian keberatan, Kepala Unit Pelaksana Penelitian Keberatan dapat melakukan pembahasan sengketa perpajakan yang diajukan keberatan oleh Wajib Pajak. Kepala Unit Pelaksana Penelitian Keberatan dapat memanggil Wajib Pajak untuk melakukan pembahasan sengketa perpajakan, surat pemanggilan dikirimkan paling lama 10 (sepuluh) hari kerja sebelum tanggal pembahasan sengketa perpajakan.

Wajib Pajak dapat mencabut pengajuan keberatan sepanjang Surat Pemberitahuan Untuk Hadir belum disampaikan kepada Wajib Pajak. Pencabutan pengajuan keberatan diajukan kepada Direktur Jenderal Pajak melalui Kepala Unit Pelaksana Penelitian Keberatan secara tertulis. Wajib Pajak yang mencabut pengajuan keberatan tidak dapat mengajukan permohonan pengurangan atau pembatalan surat ketetapan yang tidak benar. Kepala Unit Pelaksana Penelitian Keberatan wajib memberikan jawaban atas pencabutan pengajuan keberatan paling lama 5 (lima) hari kerja sejak surat pencabutan pengajuan keberatan diterima. Apabila pencabutan keberatan tidak memenuhi syarat yaitu Surat Pemberitahuan Untuk Hadir sudah disampaikan kepada Wajib Pajak, maka proses keberatan tetap diselesaikan dengan penerbitan Surat Keputusan Keberatan.

BAB IV

ANALISA DAN EVALUASI DATA

A. Analisa Data Wajib Pajak Badan yang Mengajukan Permohonan Keberatan atas Pajak Penghasilan Badan

Berdasarkan data yang telah diungkapkan sebelumnya seperti yang terlihat pada Tabel 1, 2 dan 3 dapat dianalisa dengan melihat perbandingan antara jumlah Wajib Pajak yang terdaftar dengan jumlah Wajib Pajak yang mengajukan permohonan keberatan di Kantor Pelayanan Pajak Pratama Medan Barat.

Wajib Pajak Badan berjumlah 3.879, dari jumlah tersebut ada 1 (satu) Wajib Pajak yang mengajukan permohonan keberatan atas Pajak Penghasilan Badan berdasarkan SKPKB yang terbit pada tanggal 9 Agustus 2010 dan mengajukan permohonan keberatan pada tanggal 23 September 2010. Hal ini berarti hanya ada 0,03% yang mengajukan permohonan keberatan dari jumlah Wajib Pajak Badan yang terdaftar.

Apabila dibandingakan dengan total jumlah Wajib Pajak yang terdaftar di KPP Pratama Medan Barat, maka hanya ada 1 (satu) dari 25.454 Wajib Pajak seluruhnya, jika dipersentsekan maka hanya ada 0,004% yang mengajukan permohonan keberatan dari jumlah total Wajib Pajak yang terdaftar di KPP Pratama Medan Barat baik Wajib Pajak Badan, Orang Pribadi, dan Bendaharawan.

berjumlah 1 (satu) Wajib Pajak. Dan selama periode 2010 hanya Wajib Pajak Badan yang mengajukan permohonan keberatan, sementara Wajib Pajak Orang Pribadi dan Bendaharawan tidak ada yang mengajukan permohonan keberatan.

Wajib Pajak Badan mengajukan permohonan keberatan secara langsung ke Kantor Pelayanan Pajak Pratama Medan Barat melalui Tempat Pelayanan Terpadu, hal ini berarti tidak ada Wajib Pajak yang mengajukan permohonan keberatan melalui pos, perusahaan jasa ekspedisi atau secara e-Filing, kemudian petugas Tempat Pelayanan Terpadu menerima surat permohonan dan memberi tanggal terima surat Wajib Pajak. Berdasarkan data yang diperoleh penulis sebagaimana pada Tabel 2, ada 1 (satu) dari 3.879 Wajib Pajak Badan yang mengajukan permohonan keberatan yaitu pada tanggal 20 Oktober 2010 atas SKPKB PPh yang terbit pada tanggal 27 September 2010, dan Wajib Pajak tersebut adalah PT “X”. Sebelum mengajukan surat permohonan keberatan, salah satu perwakilan dari PT “X” datang dan berkonsultasi langsung dengan Account Reprsentative 1 Seksi Pengawasan dan Konsultasi 3 tentang dasar-dasar pengenaan pajak serta penghitungan rugi dari PT “X”, sehingga tidak ada keterangan secara tertulis mengenai hal-hal yang menjadi dasar pengenaan pajak, penghitungan laba/rugi, pemotongan atau pemungutan pajak yang dikeluarkan oleh KPP Pratama Medan Barat. Hal ini tidak sesuai dengan peraturan dari Direktur Jenderal Pajak yang wajib memberikan keterangan secara tertulis kepada Wajib Pajak.

keberatan dan berkas PT “X” dinyatakan lengkap. Apabila surat permohonan beserta persyaratannya belum lengkap, maka dihimbau kepada Wajib Pajak untuk melengkapinya. Dalam hal surat permohonan beserta persyaratan dari PT “X” sudah lengkap, petugas Tempat Pelayanan Terpadu mencetak Bukti Penerimaan Surat (BPS) dan Lembar Pengawasan Arus Dokumen (LPAD). BPS diserahkan kepada PT “X” sedangkan LPAD digabungkan dengan surat permohonan beserta kelengkapannya. Selain BPS, petugas Tempat Pelayanan Terpadu juga memberikan Lembar Isian Surat Keberatan, kemudian merekam surat permohonan PT “X” dilanjutkan dengan meneruskan surat permohonan beserta kelengkapannya ke Account Representative 1 Waskon 3. Account Representative meneliti persyaratan formal keberatan PT “X” dan dinyatakan memenuhi persyaratan formal.

Berkas PT “X” yang memenuhi persyaratan formal dapat diproses lebih lanjut, Account Representative membuat konsep Surat Pemberitahuan Surat Keberatan Memenuhi Persyaratan Formal dan meneruskannya kepada Kepala Seksi Pengawasan dan Konsultasi 3 untuk diteliti dan diparaf kemudian meneruskannya kepada Kepala Kantor Pelayanan Pajak. Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani Surat Pemberitahuan Surat Keberatan Memenuhi Persyaratan Formal dan selanjutnya ditatausahakan di Seksi Pelayanan dan disampaikan kepada PT “X” melalui Subbagian Umum.

Atas permohonan keberatan yang memenuhi persyaratan formal, Account Representative meneruskan permohonan keberatan PT “X” ke Seksi Pelayanan untuk dibuatkan Surat Pengantar ke Kantor Wilayah/KPDJP. Pelaksana Seksi Pelayanan mencetak Lembar Penelitian Kelengkapan Berkas, Lembar Pengawasan Penelitian Berkas Keberatan, membuat konsep Surat Pengantar dan meneruskannya kepada Kepala Seksi Pelayanan beserta berkas permohonan dari PT “X”. Selanjutnya Kepala Seksi Pelayanan meneliti dan memaraf konsep Surat Pengantar dan meneruskannya kepada Kepala Kantor Pelayanan Pajak Pratama Medan Barat beserta berkas permohonan dari PT “X”, kemudian Kepala Kantor Pelayanan Pajak menandatangani Surat Pengantar dan meneruskannya kepada Kepala Seksi Pelayanan.

Berkas, Lembar Pengawasan Penelitian Berkas Keberatan, Salinan Laporan Pemeriksaan Pajak Lengkap yang sudah dilegalisasi oleh Kepala Seksi Pelayanan. Pelaksana Seksi Pelayanan menatausahakan Surat Pengantar beserta berkas permohonan dan berkas terkait lainnya dan menyampaikannya ke Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I atau Direktorat Keberatan dan Banding melalui Subbagian Umum. Proses selanjutnya dilaksanakan di Kantor Wilayah atau di Direktorat Keberatan dan Banding KPDJP.

B. Evaluasi Data Wajib Pajak Badan yang Mengajukan Permohonan Keberatan atas Pajak Penghasilan Badan

Dari analisa di atas, dapat dievaluasi bahwa hanya ada 1 (satu) Wajib Pajak Badan yang mengajukan permohonan keberatan pada periode 2 Januari sampai dengan 31 Desember 2010 dari jumlah 3.879 Wajib Pajak Badan.

kerja dan penilaian kualitas kerja menurun. Jadi, apabila surat permohonan keberatan masuk, maka prosesnya lebih diprioritaskan karena juga bersifat penting dan segera.

Saat ini surat permohonan keberatan yang diajukan oleh 1 (satu) Wajib Pajak tersebut, penyelesaiannya masih diproses di Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I.

Hambatan-Hambatan yang Dihadapi Oleh Kantor Pelayanan Pajak Pratama Medan Barat dalam Pengolahan Permohonan Keberatan

Adapun yang menjadi hambatan dalam proses pengolahan permohonan keberatan antara lain sebagai berikut:

1. Berkas yang diajukan Wajib Pajak tidak lengkap, sehingga surat permohonan keberatan tidak memenuhi syarat. Biasanya Wajib Pajak tidak mencantumkan KTP (Kartu Tanda Penduduk) Pemilik dan juga NPWP (Nmor Pokok Wajib Pajak) Badan.

bagi pihak Kantor Pelayanan Pajak untuk menindaklanjutinya, sementara alamat dan nomor telepon yang dicantumkan masih alamat yang lama.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari uraian yang telah dikemukakan pada bab-bab terdahulu maka penulis menarik kesimpulan sebagai berikut:

1. Dalam periode 2 Januari sampai dengan 31 Desember 2010, tidak ada Wajib Pajak Orang Pribadi yang mengajukan permohonan keberatan, tetapi ada 1 Wajib Pajak Badan yang mengajukan permohonan keberatan ke KPP Pratama Medan Barat atas Pajak Penghasilan Badannya. Dalam menyampaikan surat permohonan keberatan, Wajib Pajak tidak meminta keterangan secara tertulis mengenai dasar-dasar pengenaan pajaknya, melainkan datang dan berkonsultasi langsung dengan Account Representative tentang dasar-dasar pengenaan pajaknya.

keberatan yang memenuhi persyaratan, surat permohonan keberatan yang disampaikan Wajib Pajak dikirim ke Kanwil untuk diproses lebih lanjut. 3. Dari wawancara yang dilakukan, ditemui hambatan-hambatan yaitu berkas

tidak lengkap, alamat Wajib Pajak tidak jelas, dan Wajib Pajak tidak kooperatif.

B. Saran

Berikut ini penulis menyajikan beberapa saran berdasarkan hasil Praktik Kerja Lapangan Mandiri:

1. Sesuai dengan Peraturan Direktur Jenderal Pajak Nomor PER-52/PJ/2010 tentang Tata Cara Pengajuan dan Penyelesaian Keberatan Pajak Penghasilan, Pajak Pertambahan Nilai dan/atau Pajak Penjualan atas barang Mewah Pasal 9 (sembilan), seharusnya Account Representative tidak boleh memberitahu tentang dasar-dasar pengenaan pajak atau penghitungan ruginya secara lisan. AR menyarankan kepada Wajib Pajak yang mengajukan permohonan keberatan untuk memberikan surat keterangan ke KPP tentang permohonan keterangan mengenai dasar pengenaan pajaknya dan diajukan secara tertulis oleh Wajib Pajak.

DAFTAR PUSTAKA

Muhammad Djafar Saidi, Dr. Perlindungan Hukum Wajib Pajak dalam Penyelesaian Sengketa Pajak. PT RajaGrafindo Persada: Jakarta.

Resmi, Siti. 2008. Perpajakan: Teori dan Kasus. Edisi 4. Salemba Empat: Jakarta. Soemitro, H. Rochmat. 1987. Asas dan Dasar Perpajakan. Eresco: Bandung. Republik Indonesia, Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan