LAPORAN KULIAH KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Pada Program Studi Akuntansi Strata Satu

Oleh

NAMA : TINA SITI MARLINA NIM : 21110109

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek ... 1

1.2 Maksud dan Tujuan Kerja Praktek ... 4

1.3 Kegunaan Kerja Praktek ... 5

1.4 Metode Kerja Praktek ... 6

1.5 Lokasi dan Waktu Kerja Praktek ... 7

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat Primkop Kartika Widya Utama ... 9

2.2 Struktur Organisasi Primkop Kartika Widya Utama ... 10

2.3 Uraian Tugas Primkop Kartika Widya Utama ... 12

2.3.1 Rapat Anggota ... 12

2.3.2 Pengurus ... 13

2.3.3 Pengawas ... 18

3.3 Pembahasan Kerja Praktek ... 22 3.3.1 Objek PPh Psl.25 Primkop Kartika Widya Utama ... 23 3.3.2 Perhitungan PPh Psl.25 Primkop Kartika Widya Utama. 26

BAB IV KESIMPULAN DAN SARAN

4.1 Kesimpulan ... 33 4.2 Saran ... 34

DAFTAR PUSTAKA ... ix LAMPIRAN

karunai-Nya kepada penulis sehinga penulis dapat menyelesaikan Laporan Kerja Praktek ini dengan baik dan tepat pada waktunya. Shalawat beserta salam senantiasa kita limpahkan kepada junjungan besar kita yakni Nabi Muhammad SAW, keluarganya, sahabatnya, dan kita umatnya sampai akhir zaman. Laporan Kuliah Kerja Praktek ini berjudul “Perhitungan Pajak Penghasilan Pasal 25 oleh Primer Koperasi Kartika Widya Utama (Rindam III/Siliwangi)”. Penulisan laporan ini bertujuan untuk memenuhi salah satu syarat mata Kuliah Kerja Praktek Program Starta 1 Jurusan Akuntansi. Dengan segala kerendahan hati, perkenankanlah penulis menyampaikan ucapan terima kasih bagi pihak yang telah membantu penulis hingga laporan Kuliah Kerja Praktek ini dapat terselesaikan, terutama kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc. selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, S.E., Spec. Lic. selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti, S.E., M.Si., Ak. selaku Ketua Program Studi Akuntansi pada Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia

4. Wati Aris Astuti, S.E., M.Si. selaku Dosen Wali Ak-3 angkatan tahun 2010 Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

telah banyak membantu memberikan data-data serta arahan-arahan yang penulis butuhkan. 8. Serda Entis Sutisna yang telah membantu penulis dalam pengajuan kuliah kerja praktek. 9. Ibunda dan ayahanda tercinta yang telah memberikan dorongan dan limpahan kasih

sayangnya selama ini.

10.Pratu Didik Angurah Utama atas segala pengertian, dukungan, perhatian juga gangguannya. 11.Astri, Sabilla, Riska K, Fitri, Yunita, Riska T, Andini, dan Kurnia semoga persahabatan kita

akan selalu tetap terjalin.

12.Teman-teman Ak3 2010 yang tidak dapat dituliskan satu per satu.

13.Teman dan senior di Program Studi Akuntansi yang telah banyak berbagi pengalaman.

Penulis mengharapkan semoga amal kebaikan yang telah diberikan oleh semua pihak yang terlibat dalam penulisan Laporan Kerja Praktek ini diterima dan dibalas oleh Allah SWT. Penulis menyadari dengan sepenuhnya bahwa penulisan laporan ini masih jauh dari sempurna dikarenakan keterbatasan kemampuan pengetahuan dan pengalaman penulis sehingga penulisan laporan ini masih memerlukan banyak perbaikan. Oleh karena itu dengan segala kerendahan hati penulis akan menerima saran dan kritik membangun guna perbaikan lebih lanjut. Namun demikian, penulis masih berharap semoga penulisan laporan ini dapat bermanfaat bagi penulis khususnya dan pembaca pada umumnya.

Desember, 2013

i Yogyakarta

Erly S. 2002. Perpajakan. Jakarta: Penerbit Salemba Empat, Jakarta Mardiasamo. 2009. Perpajakan, CV Andi Offset, Yogyakarta Pedoman Kebijakan Perpajakan bagi Koperasi, Tahun 2008

Siti Kurnia Rahayu, dan Ely Suhayati. 2010. Perpajakan Indonesia Teori Dan Teknis Perhitungan. Yogyakarta: Graha Ilmu.

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia: Konsep dan Aspek Formal. Yoygakarta; Graha Ilmu.

Tatacara Pembayaran dan Pelaporan PPh Pasal 25 Berdasarkan PER-22 PJ 2008 Undang-Undang Nomor 17 tahun 2000 tentang Pajak Penghasilan

1 1.1 Latar Belakang Kerja Praktek

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. (Mardiasmo, 2009:1)

Pengenaan pajak di Indonesia dapat dikelompokkan menjadi 2 bagian, yaitu Pajak Negara dan Pajak Daerah. Pajak Negara yang masih berlaku di Indonesia sampai saat ini adalah Pajak Penghasilan (PPh), Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah (PPN & PPn BM), Bea Materai, Pajak Bumi dan Bangunan (PBB) dan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB). (Mardiasmo, 2009:11)

Undang-Undang Pajak Penghasilan (PPh) mengatur pengenaan Pajak Penghasilan terhadap subjek pajak berkenaan dengan penghasilan yang diterima atau diperolehnya dalam tahun pajak. Subjek pajak tersebut dikenai pajak apabila menerima atau memperoleh penghasilan. Subjek pajak yang menerima atau memperoleh penghasilan, dalam undang-Undang PPh disebut Wajib Pajak. (Mardiasmo, 2009:129)

menggantikan yang berhak, (2) Badan terdiri dari perseroan terbatas, perseroan komanditer, perseoan lainnya, BUMN/BUMD dengan nama dan bentuk apapun, firma, kongsi, koperasi, dana pesiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi social politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif, (3) Bentuk Usaha Tetap (BUT). (Mardiasmo, 2009:129)

Secara prinsip, pengertian Pajak Penghasilan berdasarkan UU Nomor 7 tahun 1983, yang diperbaharui dengan UU Nomor 17 tahun 2000. Koperasi sebagai badan usaha ekonomi berdasarkan Undan - undang tersebut juga dinyatakan menjadi wajib pajak. Penetapan ini sudah sesuai dengan UU No 25 tahun 1992 tentang perkoperasian, yang menyebutkan bahwa ”dalam hal pajak penghasilan, koperasi adalah badan usaha ekonomi, yang sama dengan badan

usaha yang lain seperti Perseroan Terbatas, yang dinyatakan sebagai wajib

koperasi. Sebagai badan usaha koperasi memenuhi syarat obyektif dan subyektif sebagai obyek pajak. Koperasi sebagai subyek pajak berkewajiban untuk memiliki nomor pokok wajib pajak dan menghitung serta menetapkan sendiri kewajiban pajak serta membayarnya sesuai ketentuan.

Alasan lainnya mengapa tema perhitungan PPh pasal 25 yang dipilih, antara lain minimmnya laporan kerja praktek yang bertemakan perhitungan PPh pasal 25 untuk Wajib Pajak Badan,

Atas dasar itulah pada kerja praktek ini, penulis memilih permasalahan mengenai Pajak Penghasilan, khususnya perhitungan dan pelaporan pajak penghasilan badan usaha, dengan mengambil judul “TINJAUAN PERHITUNGAN PAJAK PENGHASILAN PASAL 25 OLEH PRIMER KOPERASI KARTIKA WIDYA UTAMA”.

1.2 Maksud dan Tujuan Kerja Praktek

Maksud dan tujuan dari penelitian yang dilakukan penulis adalah selain untuk memperoleh data-data yang diperlukan dalam pembuatan laporan Kerja Praktek, penulis mempunyai maksud dan tujuan lainnya sebagai berikut:

1.2.1 Maksud Kerja Praktek

1.2.2 Tujuan Kerja Praktek

Dari Kerja Praktek ini penulis mempunyai beberapa tujuan dalam pembuatan laporan ini, yaitu:

1. Untuk mengetahui Objek Pajak Penghasilan Pasal 25 pada Primkop Kartika Widya Utama.

2. Untuk mengetahui perhitungan Pajak Penghasilan pasal 25 pada Primkop Kartika Widya Utama.

1.3 Kegunaan Kerja Praktek 1.3.1 Kegunaan Praktis

1. Bagi Primkop Kartika Widya Utama

Untuk Primkop Kartika Widya Utama semoga hasil penelitian/kerja praktek ini diharapkan sebagai langkah evaluasi dan bahan masukan mengenai perhitungan pajak penghasilan pasal 25 dan dapat memperoleh informasi tambahan sebagai bahan perbandingan dalam pengambilan keputusan yang akan bermanfaat dalam meningkatkan kinerjanya dimasa yang akan datang.

1.3.2 Kegunaan Teoritis 1. Bagi Penulis

2. Bagi Pihak Lain

Dapat menambah pengetahuan sehingga dapat dijadikan bahan acuan atau reverensi dalam penelitian lebih lanjut.

1.4 Metode Kerja Praktek

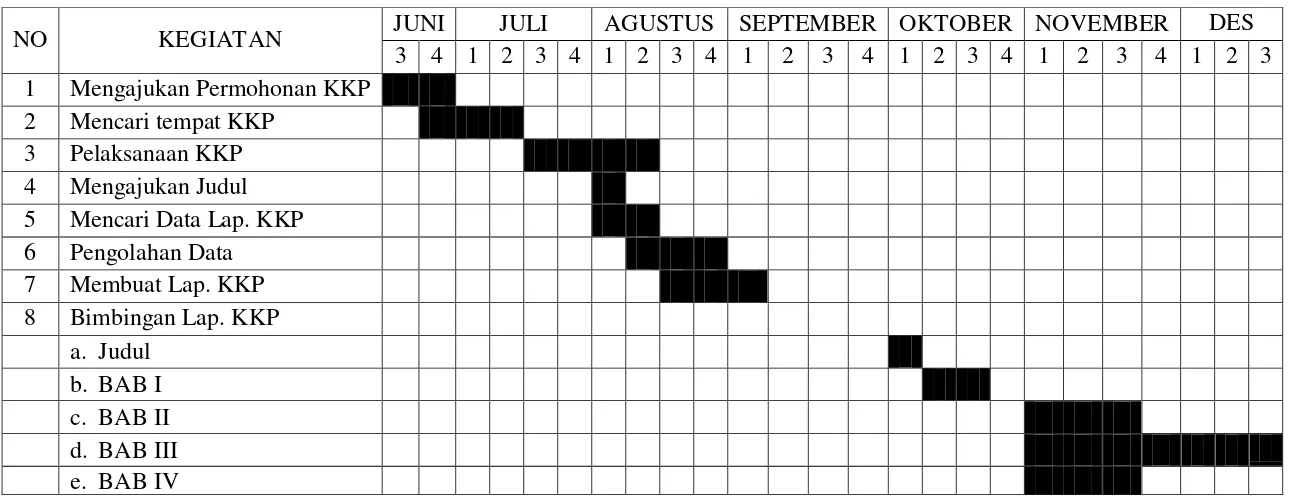

Dalam penulisan laporan, penulis mendapatkan gambaran data tentang kenyataan yang diterima pada saat praktek kerja dengan tujuan untuk mengetahui situasi atau kejadian secara sistematis, mengenai fakta yang diteliti dan dibahas tentang permasalahannya. Metode yang digunakan penulis yaitu block release dimana melakukan suatu penelitian dalam waktu tertentu. Dimana kerja praktek dilakukan dari tanggal 15 Juli sampai dengan 15 Agustus atau sama dengan 23 hari kerja.

Adapun teknik dalam pengumpulan data dan informasi sebagai materi pendukung dalam penyusunan laporan ini adalah :

1. Penelitian Kepustakaan (Library Research)

2. Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan penulis dengan cara terjun langsung pada objek penelitian. Penelitian lapangan yang dilakukan melelui metode pengambilan data yang tersedia di lapangan yaitu :

a. Pengamatan (Observation)

Penulis melakukan pengamatan secara langsung dan mempelajari kegiatan kegiatan mengenai masalah yang akan penulis bahas.

b. Wawancara (Interview)

Penulis melakukan Tanya jawab dengan para pegawai atau petugas yang bertanggungjawab dengan instansi tersebut.

1.5 Lokasi dan Waktu Kerja Praktek

Table 1.1

Waktu Pelaksanaan Kerja Praktek

NO KEGIATAN JUNI JULI AGUSTUS SEPTEMBER OKTOBER NOVEMBER DES

3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 1 Mengajukan Permohonan KKP

2 Mencari tempat KKP 3 Pelaksanaan KKP 4 Mengajukan Judul 5 Mencari Data Lap. KKP 6 Pengolahan Data

7 Membuat Lap. KKP 8 Bimbingan Lap. KKP

9

2.1 Sejarah Singkat Primkop Kartika Widya Utama

Pada dasarnya riwayat singkat Primer Koperasi Angkatan Darat Resimen Induk Daerah Militer III/Siliwangi ini tidak dapat dipisahkan diperjalanan sejarah pertumbuhan Lembaga Pendidikan Resimen Induk Daerah Militer III/Siliwangi.

Tahun 1957 sampai tahun 1960 kesatuan bernama SKI III (Sekolah Kader Infanteri Teritorium III) mendirikan IKAT atau Ikatan Kekeluargaan Anggota Tentara dan berdasarkan Surat Keputusan Pangdam VI/Siliwangi Nomor KPTS/20-2/2/1960 tanggal 15 Februari 1960 SKI III dilebur dan dibentuk kesatuan baru yang bernama Resimen Induk Infanteri Kodam VI/Siliwangi disingkat Rinifdam VI/Siliwangi.

September 1979 tentang perubahan nama Rindam VI/Siliwangi menjadi Komando Pendidikan dan Latihan Daerah Militer VI/Siliwangi maka Primkopad pun menjadi Primkopad Kodiklatan VI/Siliwangi pada tahun 1967 sampai tahun 1979.

Periode tahun 1979 sampai tahun 1985, berdasarkan surat Telegram Pangdam VI/Siliwangi No.STR/49/1985 tanggal 25 Maret 1985 tentang terbentuknya Kodam III/Siliwangi dan surat edaran DanRindam III/Siliwangi No. SE/10/VI/1985 tanggal 15 April 1985 tentang perubahan sebutan Kopstuk dan jabatan daan/ka maka Primkopad disesuaikan menjadi Primkopad Rinifdam III/Siliwangi. Dan tahun 1985 sampai tahun 1991 hingga sekarang berdasarkan surat edaran kaset Um Rindam III/Siliwangi Nomor SE/01/1991 tanggal 2 Januari 1991 tentang penggantian nama badan hokum yang baru 63 C/BH/KWK-10/21/1990 tanggal 8 November 1990 dengan alamat di jalan Menado No. 4 Bandung.

Kegiatan usaha Primkopad Rindam III/Siliwangi pada tahun 2002 bertambah I unit usaha yaitu unit usaha kantin, dan pada tahun 2010 ditambah lagi 3 unit yaitu Gor, Pangkas rambut, da nisi ulang air. Pada tanggal 17 Maret 2011 Primkopad Rindam III/Siliwangi melakukan pergantian nama kembali menjadi Primkop Kartika Widya Utama.

2.2 Struktur Organisasi Primkop Kartika Widya Utama

disusun berdasarkan azas organisasi perusahaan. Pembinaan umum Primkop Kartika Widya Utama (Rindam III/Siliwangi) dilakukan oleh kepala staf TNI Angkatan Darat, Panglima/Gubernur/Danjen dan komandan/kepala sesuai dengan tingkat komandonya sedangkan pembinaan oleh pengurus diselenggarakan dengan menitikberatkan pada masalah-masalah teknis pengkoperasian dalam bentuk bimbingan untuk meningkatkan kelestarian koperasi Angkatan Darat.

SUSUNAN PEMBINA DAN PENGURUS PRIMER KOPERASI KARTIKA WIDYA UTAMA

I. PEMBINA : DANRINDAM III/SLW

II. PENASEHAT : FUNGSIONAL

III. PENGURUS :

1. KETUA : LETTU INF SACHRIZAL 2. SEKERTARIS : PELTU TRI SETIONO 3. UR NIKKOP : SERTU YUSUP

4. UR USAHA : PNS PAMI

5. UR BENDAHARA : SERTU ARIF KAMALLUDIEN

IV. PENGAWAS :

2.3 Uraian Tugas Perusahaan

Pada hakekatnya struktur organisasi Primkop Kartika Widya Utama (Rindam III/Siliwangi) mengacu pada struktur organisasi koperasi berdasarkan UU No. 25 tahun 1992 dan memiliki perangkat organisasi koperasi yaitu rapat anggota, Pengurus (Ketua, Pokmin, Komurus, komurben) yang mempunyai tugas-tugas pokok wewenang dan tanggungjawab masing-masing, sebagai berikut: 2.3.1 Rapat Anggota

Rapat anggota pada umumnya memegang kekuasaan tertinggi didalam organisasi koperasi yang mempunyai hak mengambil keputusan terakhir dalam hal-hal yang bersifat prinsipil yaitu memilih, mengangkat dan memberhentikan pengurus dan pengawas, dan mengesahkan AD dan ART, menetapkan rencana kerja, RAPBK dan pengesahan laporan keuangan, pembagian SHU, pertanggung jawaban pengurus dan pengawasan serta penentuan penggabungan dan pembubaran koperasi. Karena Primkop Kartika Widya Utama menganut azas kesatuan komando maka penjabaran dari kekuasaan tertinggi RA ditemputh melalui penyelarasan antara demokrasi koperasi dengan azas kesatuan komando.

Pada tingkat induk telah diambil kebijaksanaan untuk mengadakan rapat angggota diluar RAT dan rapat ini bersifat konsultatif. Rapat tersebut biasanya diadakan pada bulan Desember guna penyiapan bahan-bahan RAT dengan menerima laporan dari Pusat Koperasi Angkatan Darat. Untuk Primkop Kartika Widya Utama evaluasi pembinaan usaha maupun anggota dilakukan setiap akhir bulan, sehingga data untuk penyusunan suatu informasi yang lengkap guna disampaikan kepada para anggota didalam RAT dan kepada eselon atasannya tidak sulit dengan demikian tidak ada alas an untuk menunda penyelenggaraan RAT karena jadwalnya telah terprogram. Rapat anggota luar biasa juga dapat dilaksanakan jika keadaaan mendesak dan dapat bersamaan waktunya dengan RAT. Sedangkan untuk buku laporan tahunan (neraca dan keadaan usaha Primkop Kartika Widya Utama) harus sudah sampai kepada anggota dua minggu sebelum rapat dilaksanakan, disertai formulir untuk diisi dan diserhkan pada KOPAD. Selain itu RAT menyampaikan rencana kerja dan RAPBKOP guna mendukung pelaksanaan kerja pengurus dan sebagai pedoman kerja tahun yang akan datang. 2.3.2 Pengurus

Urusan Usaha (komurus), Komisaris Urusan Teknik Pengkoperasian (komurnikkop), dan Komisaris Urusan Bendahara (komurben).

Berpedoman kepada surat keputusan kepala staf AD No. Skep/35/III/1986 tanggal 21 Maret 1986 tentang organisasi dan tugas Primkop Kartika Widya Utama (Rindam III/Siliwangi) menetapkan tugas dan tanggung jawab pengurus yaitu sebagai berikut:

a. Ketua

Memimpin, mengkoordinir, mengendalikan serta mengawasi pelaksanaan

tugas dan pekerjaan anggota pengurus yang lain termasuk pimpinan unit usaha.

Memimpin RAT dan bertindak atas nama seluruh pengurus mengajukan

rencana kerja dan RAPB tahun yang akan datang dalam RAT.

Memimpin rapat pengurus, dengan pimpinan unit usaha serta pengawas. Memberikan keputusan akhir dalam kepengurusan koperasi dengan

memperhatikan usul atau saran dari anggota pengurus lainnya.

Menandatangani dan mengesahkan semua surat-surat yang menyangkut

kegiatan organisasi baik keluar maupun kedalam.

Memelihara suatu hubungan yang erat antara Primkop dengan badan lain,

Direktorat dan Dinas serta lembaga lainnya untuk mencapai tugas pokok Primkop.

Memberikan petunjuk dan pengarhan kepada staf Primkop dalam hal

b. Kelompok Administrasi

Pengatur administrasi dan membantu ketua pengurus dalam

menyelenggarakan ketatausahaan kantor dan administrasi umum Primkop Kartika Widya Utama.

Menyelenggarakan kegiatan administrasi umum, surat menyurat, dan

ketatausahaan kantor Primkop Kartika Widya Utama.

Dalam pelaksanaan tugas dan kewajibannya bertanggung jawab kepada

Ketua Koperasi.

c. Komisaris Urusan Teknik Pengkoperasian

Menyampaikan pertimbangan dan saran kepada ketua pengurus yang

berkaitan dengan bidang tugasnya.

Melaksanakan pembinaan, pengawasan dan penelitian bidang organisasi,

personil dan teknik pengkoperasian terhadap Primkop.

Memelihara tata kerja dan menyusun laporan kegiatan pengkoperasian

untuk kepentingan pembinaan maupun rapat anggota Primkop.

Bersama ketua mengesahkan surat-surat/buku-buku keputusan

rapat/notulen-notulen rapat dan surat tertentu lainnya yang berhubungan dengan organisasi pengkoperasian.

Memberikan bantuan hokum dalam kegiatan usaha dan menyusun

peraturan khusus.

Merencanakan dan menyelenggarakan program pembinaan SDM melalui

Merencanakan, menyiapkan dan mengendalikan pemberian bantuan:

Kasad, modal Pangdam III/Siliwangi dan modal Dansatminkal serta membantu pengurus pemberian saham dan devidennya dari BUMN dan BUMS kepada Primkop.

Menjalin hubungan dan kerjasama dengan departemen koperasi, dewan

koperasi Indonesia (Dekopin), primkop lainnya serta gerakan koperasi meningkatkan kesejahteraan.

Menyususn rencana kerja RAPBK untuk bidang tugasnya serta mengawasi

pelaksanaannya.

d. Komisaris Urusan Usaha

Menyampaikan pertimbangan dan saran kepada ketua pengurus Primkop

mengenai hal-hal yang berhubungan dengan tugasnya.

Memantapkan mengendalikan dan mengembangkan kegiatan usaha yang

ada, baik yang langsungmelayani kepentingan anggota maupun kepentingan umum.

Merintis usaha-usaha baru dibidang perdagangan umum, produksi/industry

dan jasa yang menyentuh kebutuhan konsumsi anggota serta masyarakatnya.

Merencanakan pola jaringan pasar antara kopad dengan koperasi lainnya

dan masyarakat umum dengan berperan sebagai coordinator pengadaan dan pemasarannya.

Menyelenggarakan pembinaan dan pengawasan usaha terhadap semua unit

Meningkatkan dan mengembangkan usaha-usaha dengan mitra baik untuk

kepentingan anggota dan masyarakat.

Menjalin hubungan dan kerjasama dengan Departemen Koperasi dan

Dekopin Daerah, primer-primer koperasi keluarga besar ABRI, Lembaga Gerakan Koperasi serta BUMN dan BUMS.

e. Komisaris Urusan Bendahara

Menyampaikan pertimbangan dan saran kepada ketua pengurus Primkop. Menyelenggarakan pembinaan system administrasi dan pembukuan

keuangan Primkop.

Mengumpulkan, mengolah dan menyajikan data keterangan administrasi

pembendaharaan.

Menjalin hubungan dan kerjasama dengan lembaga keuangan baik BUMN

dan BUMS.

Melaksanakan dukungan pembiayaan terhadap semua kegiatan dalam

RAPBK dan pembiayaan yang mendesak.

Menyelanggarakan inventarisasi semua harta kekayaan Primkop dan

mengadakan peninjauan ulang.

Mengadakan analisa dan evaluasi serta menyampaikan saran tindakan

guna pengendalian pembendaharaan.

Merencanakan dan melaksanakan penyusutan serta penghapusan asset

Primkop.

Menyelenggarakan koordinasi dengan komisaris dalam rangka

Menyususn rencana kerja dan RABK dibidang tugasnya serta mengawasi

pelaksanaannya. 2.3.3 Pengawas

Pengawas sebagai salah satu perangkat organisasi koperasi diangkat dari dan oleh Anggota dalam Rapat Anggota Tahunan, sesuai pasal 38 UU No. 25 Tahun 1992. Berdasarkan ketentuan Pasal 39 UU No.25 Tahun 1992, fungsi tugas dan wewenng pengawas antara lain :

Melaksanakan pengawasan terhadap pelaksanaan kebijaksanaan Pengurus

dan Pengelola Koperasi.

Membuat laporan tertulis tentang hasil pengawasannya. Meneliti catatan yang ada pada koperasi.

Mendapatkan segala keterangan yang diperlukan.

Merahasiakan hasil pengawasannya terhadap pihak ketiga.

Memeriksa sewaktu-waktu tentang keuangan dengan membuat berita acara

pemeriksaannya.

Memberikan saran dan pendapat serta usul kepada pengurus atau Rapat

Anggota mengenai hal yang menyangkut kehidupan koperasi.

Memperolah biaya-biaya dalam rangka menjalankan tugas sesuai dengan

keputusan Rapat Anggota.

Mempertanggungjawabkan hasil pemeriksaannya pada RAT.

telah di laksanakan oleh pengurus koperasi baik audit berkala maupun audit akhir tahun buku. Hasil audit yang dilaporkan dari pengawas adalah mengenai kesesuaian dan kebenaran data dan informasi yang dilaporkan dari pengawas adalah mengenai kesesuaian dan kebenaran data dan informasi yang dilaporkan Pengurus koperasi dengan bukti – bukti pendukungnya. Adapun beberapa hasil audit yang dilaporkan pengawas adalah :

1. Pelaksanaan Anggaran Dasar di Koperasi; 2. Pelaksanaan Kepeutusan RAT;

3. Audit manajemen (pelaksanaan Standar Operasional Produser, deskripsi jabatan, dan disiplin kerja);

4. Audit keuangan (ada tidaknya penyimpangan keuangan oleh Pengurus); 5. Audit fisik (inventaris, dan kas)

2.4 Kegiatan Usaha Primkop Kartika Widya Utama

Gambaran pelaksanaan program kerja dan anggaran Primkop Kartika Widya Utama tahun buku 2011 sebagai laporan pertanggung jawaban pengurus secara rinci dituangkan pada pelaksanaan kegiatan masing-masing unit usaha yang meliputi bidang usaha, tata usaha dan urusan dalam, bidang urusan teknik perkoperasian, rencana usaha dan urusan pembendaharaan. Uraiannya sebagai berikut:

a. Bidang Tata Usaha dan Urusan Dalam

menu ABRI yaitu pengarsipan, penilaian, dan pemilihan surat-surat sesuai dengan ketentuan yang berlaku. Selain itu menyiapkan bahan-bahan rapat dan penjadwalannya sesuai petunjuk ketua pengurus Primkop Kartika Widya Utama.

b. Bidang Organisasi dan Teknik Pengkoperasian

21 3.1 Bidang Pelaksanaan Kerja Praktek

Pelaksanaan Kerja Praktek bertujuan untuk memberikan pengenalan kepada penulis mengenai kinerja dan aktivitas-aktivitas yang terjadi di dalam perusahaan sebagai bahan perbandingan antara teori yang diperoleh di perkuliahan dengan aplikasi di lapangan.

Penulis melaksanakan Kerja Praktek di Primer Koperasi Kartika Widya Utama (Rindam III/Siliwangi) yang berlokasi di jalan Menado No.4 Bandung. Dalam bidang pelaksanaan Kerja Praktek ini penulis di tempatkan pada UR Bendahara, dan diberikan pengarahan serta bimbingan mengenai kegiatan dan pelaporan PPh Pasal 25 yang ada di koperasi.

Adapun hal-hal yang dipersiapkan adalah:

Diberikan pengarahann oleh pembimbing perusahaan.

Mengadakan observasi

Mengumpulkan data-data yang diperlukan dalam perhitungan PPh pasal 25.

3.2 Teknis Pelaksanaan Kerja Praktek

1. Mencatat faktur-faktur pembelian barang.

2. Menghitung ulang perhitungan pajak yang telah dihitung. 3. Memasukan data (posting) ke dalam computer.

Dalam proses perhitungan perpajakan, Primer Koperasi Kartika Widya Utama menggunakan sistem informasi akuntansi perpajakan yang dibuat oleh Bapak Agung Prayogo untuk mempermudah proses perhitungan dan pelaporan Pajak Penghasilan.

Penulis tidak hanya membantu pekerjaan di bagian UR Bendahara saja, tetapi juga membantu pegawai yang ada dibagian lainnya.

3.3 Pembahasan Kerja Praktek

Pengertian pajak menurut Prof. Dr. Rochmat Soemitro, SH dalam bukunya Mardiasmo (2009 : 1) Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra Prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Dari definisi di atas dapat ditarik kesimpulan tentang ciri-ciri atau unsur pokok yang terdapat pada pengertian pajak yaitu:

1) Pajak dipungut berdasarkan undang-undang. 2) Pajak dapat dipaksakan.

Ketentuan dalam pasal 25 Undang-Undang Pajak Penghasilan mengatur tentang perhitungan besarnya angsuran pajak bulanan yang harus dibayar sendiri oleh Wajib Pajak dalam tahun berjalan. Misalnya, perusahaan telah menetapkan besaran pajak terutang dari penghasilanyang didapat dalam satu tahun pajak, namun dalam transaksi-transaksi yang dilakukan perusahaan, ada yang terkait pengenaan pajak yang telah dibayar pada saat terjadi transaksi (contoh: PPh 23 atas pendapatan jasa), Pajak Penghasilan yang telah dibayar dapat menjadi pengurang pajak terutang perusahaan dengan melampirkan bukti potong atau pun perhitungan sendiri. PPh pasal 25 mengatur tentang besaran angsuran pajak periode selanjutnya setelah memperhitungkan sendiri besaran pajak pada periode sebelumnya.

3.3.1 Objek Pajak Penghasilan Pasal 25 Pada Primkop Kartika Widya Utama

Selain hasil SHU yang menjadi penghasilan (objek pajak), ada beberapa pengasilan lain yang menjadi objek pajak di Primkop Kartika Widya Utama, yaitu:

1. Selisih dari penilaian kembali aktiva. 2. Penerimaan pembayaran berkala.

3. Keuntungan dari pengalihan harta kepada anggota/rekanan. 4. Hadiah dari kegiatan dan penghargaan.

5. Bunga termasuk diskonto dan imbalan atas jaminan pengembalian utang. Pajak untuk badan usaha Koperasi, selain mengacu kepada UU tersebut, juga ada Keputusan Menteri Keuangan dan atau Surat Edaran Dirjen Pajak. Penghasilan Koperasi yang Tidak Termasuk sebagai Objek Pajak Penghasilan, antara lain;

Bantuan atau sumbangan yang diterima oleh Koperasi sepanjang tidak ada

hubungan dengan usaha, pekerjaan, kepemilikan atau penguasaan, dengan syarat, bahwa nilai aktiva tidak termasuk tanah dan bangunan, tidak lebih dari Rp. 600 juta;

SHU yang dibayarkan oleh koperasi kepada anggotanya;

Bunga simpanan kepada anggotanya yang tidak melebihi Rp. 240.000,- setiap

bulannya.

3.3.2 Perhitungan Pajak Penghasilan Pasal 25 Pada Primkop Kartika Widya Utama

a. Menyiapkan laporan keuangan komersial (akuntansi) yang terdiri dari Laporan Laba-Rugi dan Neraca. Yang dimaksud dengan laporan keuangan komersial adalah laporan akuntansi yang dibuat oleh perusahaan dalam periode tertentu.

b. Mengidentifikasi, menganalisis dan meinjau setiap pos perkiraan pada laporan keuangan komersial. Maksud dari identifikasi, analisis dan tinjauan setiap pos perkiraan adalah untuk mengetahui biaya-biaya apa saja yang tidak dapat digolongkan sebagai biaya untuk menagih, mendapatkan dan memelihara pendapatan.

c. Setelah diketahui biaya apa saja yang termasuk dan tidak termasuk dalam “biaya” menurut ketentuan fiskal, lali dilakukan koreksi positif dan koreksi

negative terhadap perkiraan biaya tersebut.

d. Setelah dikoreksi lalu dibuat suatu kertas kerja koreksi fiskal untuk mengetahui besarnya laba fiskal perusahaan.

e. Apabila laba fiskal perusahaan telah diketahui, maka Pajak Penghasilan Pasal 25 dapat dihitung sesusi dengan tariff pajak pada pasal 17 UU Perpajakan Nomor 17 Tahun 2000.

f. Membayar Pajak terutang yang telah dihitung besarnya sesuai dengan tariff yang telah ditetapkan, paling lambat 15 Maret.

untuk Wajib Pajak Badan (atas permintaan perusahaan, tahun untuk data-data keuangan perusahaan dirahasiakan).

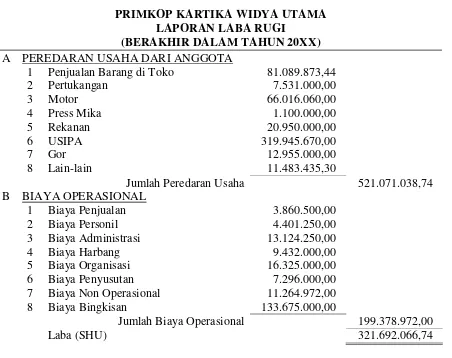

Laporan Keuangan Komersial Tahun 20XX Sebagai Contoh Kasus Perhitungan Pajak Penghasilan Pasal 25 Wajib Pajak Badan

Tabel 3.1

PRIMKOP KARTIKA WIDYA UTAMA LAPORAN LABA RUGI

(BERAKHIR DALAM TAHUN 20XX) A PEREDARAN USAHA DARI ANGGOTA

1 Penjualan Barang di Toko 81.089.873,44

Jumlah Peredaran Usaha 521.071.038,74 B BIAYA OPERASIONAL

Jumlah Biaya Operasional 199.378.972,00

Laba (SHU) 321.692.066,74

Data pribadi Wajib Pajak adalah sebagai berikut:

Nama Perusahan : Primkop Kartika Widya Utama NPWP : 01.240.931.4-423.000

Nomor Telepon : 022-4205820 Nama Kepala Koperasi : Lettu.Inf Sachrizal Pembukuan : 0111 s.d 1211 Metode Penyusutan :

Data Wajib Pajak:

1. Metode penyusutan sudah sesuai dengan ketentuan fiskal Data pajak perusahaan:

1. PPh Pasal 22 yang telah dipotong pihak ke-3 Rp 30.244.155

1. Mengidentifikasi, Menganalisis dan Meninjau Setiap Pos Perkiraan Pada Laporan Keuangan Komersial

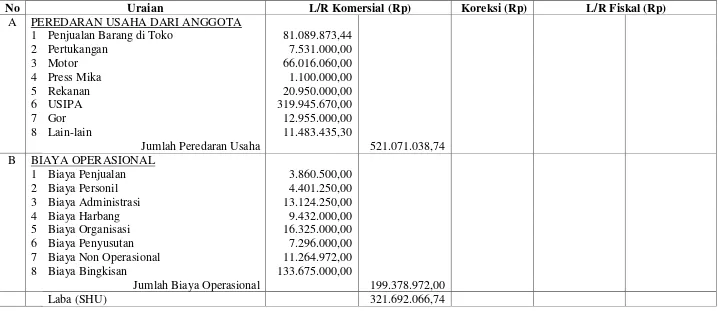

Langkah pertama adalah mengidentifikasi, menganalisis dan meninjau setiap pos transaksi (perkiraan) pada Laporan Keuangan Komersial Primkop Kartika Widya Utama, apakah pos-pos tersebut telah sesuai dengan ketentuan perpajakan.

LAPORAN LABA RUGI

(Untuk Tahun yang Berakhir 31 Desember 20XX)

No Uraian L/R Komersial (Rp) Koreksi (Rp) L/R Fiskal (Rp)

A PEREDARAN USAHA DARI ANGGOTA

1 Penjualan Barang di Toko 81.089.873,44

2 Pertukangan 7.531.000,00

3 Motor 66.016.060,00

4 Press Mika 1.100.000,00

5 Rekanan 20.950.000,00

6 USIPA 319.945.670,00

7 Gor 12.955.000,00

8 Lain-lain 11.483.435,30

Jumlah Peredaran Usaha 521.071.038,74

B BIAYA OPERASIONAL

1 Biaya Penjualan 3.860.500,00

2 Biaya Personil 4.401.250,00

3 Biaya Administrasi 13.124.250,00

4 Biaya Harbang 9.432.000,00

5 Biaya Organisasi 16.325.000,00

6 Biaya Penyusutan 7.296.000,00

7 Biaya Non Operasional 11.264.972,00

8 Biaya Bingkisan 133.675.000,00

Jumlah Biaya Operasional 199.378.972,00

1. Dari peredaran usaha, prinsip penghasilan perusahaan tersebut telah sesuai dengan ketentuan perpajakan, maka tidak ada koreksi fiskal.

2. Semua pos perkiraan biaya operasional adalah biaya yang ada hubungan langsung dengan usaha mendapat, menagih dan memelihara penghasilan dan menurut ketentuan pajak merupakan pengurang yang diperkenankan mengurangi penghasilan bruto sehingga tidak perlu koreksi fiskal.

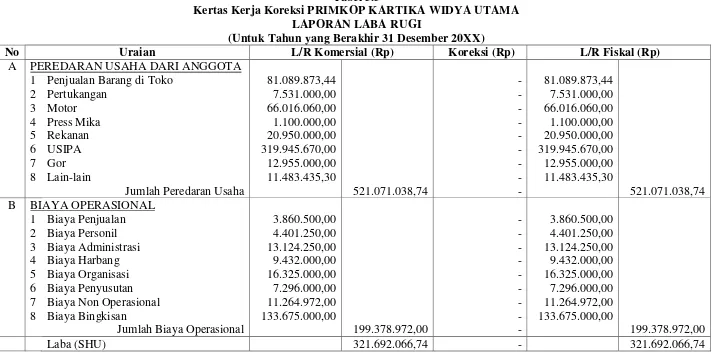

2. Melakukan Koreksi Positif dan atau Koreksi Negatif Lalu Membuat Kertas Kerja Koreksi Fiskal

Setiap pos perkiraan didalam laporan keuangan komersil diidentifikasi dan dianalisis, maka dilakukan koreksi. Karena aturan yang ada dilakukan Primkop Koperasi Widya Utama sudah sesuai dengan peraturan Fiskal (perpajakan), sehingga hasilnya adalah sebagai berikut:

Sisa Hasil Usaha (SHU) Komersil

Primkop Kartika Widya Utama adalah sebesar Rp 321.692.066,74

Koreksi Rp - +

Sisa Hasil Usaha (SHU) Fiskal Rp 321.692.066,74

Tabel 3.3

Kertas Kerja Koreksi PRIMKOP KARTIKA WIDYA UTAMA LAPORAN LABA RUGI

(Untuk Tahun yang Berakhir 31 Desember 20XX)

Setelah SHU pajak dapat diketahui selanjutnya adalah menghitung pajak terutang Primkop Kartika Widya Utama Tahun Pajak 20XX:

Laba (SHU) Primkop Kartika Widya Utama Rp 321.692.066,74 Kompensasi Kerugian Rp - Penghasilan Netto Rp 321.692.066,74 Penghasilan Kena Pajak (PKP) Tahun 20XX

(dibulatkan ribuan kebawah) Rp 321.692.000,00 Pajak Terutang :

(50% x 25%) x Rp 321.692.000 Rp 40.211.500,00 Kredit Pajak :

PPh yang dipotong pihak ke 2 (PPh Psl.22) Rp 30.244.155,00 PPh Pasal 25 yang dibayar sendiri Rp 9.931.776,00 PPh yang masih harus dibayar (PPh Psl.29) Rp 35.569,00

5. Membayar Pajak terutang

Langkah selanjutnya yaitu membayar pajak yang masih terutang sebesar Rp 35.569,00 paling lambat tanggal 15 Maret 20XX. Lewat tangga tersebut dikenakan sanksi administrasi sesuai ketentuan Undang-Undang Perpajakan yaitu berupa bunga sebesar 2% per bulan dihitung sejak 15 April 20XX sampai tanggal pembayaran. Pembayaran pajak terutang Primkop Kartika Widya Utama dilakukan di Kantor Pelayanan Pajak (KPP) Pratama Bandung Cibeunying.

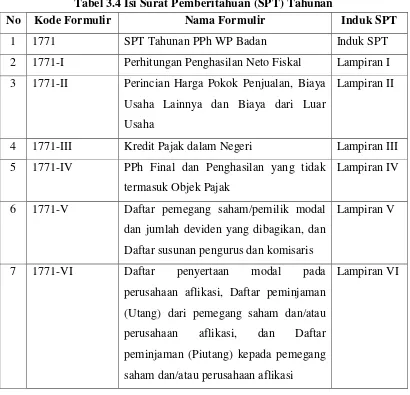

6. Melaporkan Pajak Terutang

Surat Pemberitahuan (SPT) Tahunan :

Tabel 3.4 Isi Surat Pemberitahuan (SPT) Tahunan

No Kode Formulir Nama Formulir Induk SPT

1 1771 SPT Tahunan PPh WP Badan Induk SPT 2 1771-I Perhitungan Penghasilan Neto Fiskal Lampiran I 3 1771-II Perincian Harga Pokok Penjualan, Biaya

Usaha Lainnya dan Biaya dari Luar Usaha

Lampiran II

4 1771-III Kredit Pajak dalam Negeri Lampiran III 5 1771-IV PPh Final dan Penghasilan yang tidak

termasuk Objek Pajak

Lampiran IV

6 1771-V Daftar pemegang saham/pemilik modal dan jumlah deviden yang dibagikan, dan Daftar susunan pengurus dan komisaris

Lampiran V

7 1771-VI Daftar penyertaan modal pada perusahaan aflikasi, Daftar peminjaman (Utang) dari pemegang saham dan/atau perusahaan aflikasi, dan Daftar peminjaman (Piutang) kepada pemegang saham dan/atau perusahaan aflikasi

33 4.1 Kesimpulan

Kesimpulan yang dapat diambil dari pembahasan di atas adalah:

1. Objek Pajak Penghasilan Pasal 25 Primkop Kartika Widya Utama adalah hasil dari SHU selama 1 (satu) tahun buku. Selain SHU, terdapat penghasilan-penghasilan lain, yaitu selisih dari penilaian kembali aktiva, penerimaan pembayaran berkala, keuntungan dari pengalihan harta kepada anggota/rekanan, hadiah dari kegiatan dan penghargaan, dan juga bunga termasuk diskonto dan imbalan atas jaminan pengembalian utang. Sedangkan Penghasilan Koperasi yang tidak termasuk sebagai Objek Pajak Penghasilan, antara lain:

Bantuan atau sumbangan yang diterima oleh Koperasi sepanjang tidak

ada hubungan dengan usaha, pekerjaan, kepemilikan atau penguasaan, dengan syarat, bahwa nilai aktiva tidak termasuk tanah dan bangunan, tidak lebih dari Rp. 600 juta;

SHU yang dibayarkan oleh koperasi kepada anggotanya;

Bunga simpanan kepada anggotanya yang tidak melebihi Rp. 240.000,-

setiap bulannya.

2. Prosedur perhitungan Pajak Penghasilan Pasal 25 terdiri dari:

keuangan komersial adalah akuntansi yang dibuat oleh perusahaan dalam periode tertentu.

b. Mengidentifikasi, menganalisis dan meninjau setiap pos perkiraan pada laporan keuangan komersial.

c. Setelah diketahui biaya apa saja yang termasuk dan tidak termasuk dalam “biaya” menurut ketentuan fiskal, lalu dilakukan koreksi positif atau

koreksi negative terhadap perkitraan biaya tersebut.

d. Setelah dikoreksi lalu dibuat satu kertas kerja koreksi fiskal untuk mengetahui besarnya laba fiskal perusahaan.

e. Apabila laba fiskal telah diketahui maka Pajak Penghasilan Pasal 25 dapapt dihitung sesuai dengan tariff pajak pada Pasal 17 UU Perpajakan Nomor 17 Tahun 2000.

4.2 Saran

Beberapa saran dari penulis setelah kerja praktek dan penyususnan laporan kerja praktek ini antara lain:

a. Untuk memudahkan perhitungan PPh Pasal 25, sebaiknya pada laporan laba-rugi komersial dicantumkan keterangan tambahan apakah metode penyusutan aktiva tetap dan atau amortisasi telah sesuai dengan ketentuan perpajakan. b. Untuk memenuhi kepatuhan Wajib Pajak terhadap pembayaran pajak maka

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Tina Siti Marlina

Tempat, Tanggal Lahir : Bandung 24 Oktober 1992 Jenis Kelamin : Perempuan

Agama : Islam

2010 – sekarang : Universitas Komputer Indonesia Bandung

Non Formal

01 – 10 Juli 2008

Sebagai Peserta PUSDIKLATSAR ASRAMA Paskibra Kota Bandung di DPD Golkar Bandung dan SMK Negeri 3 Bandung ( Latihan Kepemimpinan Tingkat Pemuka Pemuda).

07 – 18 Agustus 2008

Sebagai Peserta Latihan Kepemimpinan Tingkat Perintis Pemuda dan PUSLAT PASKIBRAKA Tingkat Kota Bandung di RINDAM III/Siliwangi Bandung.

13 Agustus 2008

Sebagai Peserta Sosialisasi Program Anti Korupsi BPKP bersama Pelajar SMA/SMK Kota Bandung Membangun Kepedulian dalam Memberantas Korupsi di Aula OETORO Gedung PUSDIKKU Sindangsirna Bandung.

30 – 31 Oktober 2010

Sebagai Peserta Character Building 2010 di SECAPA AD.

22 Desember 2011

Sebagai Peserta Seminar Umum Pendidikan Investasi Saham di kampus UNIKOM dengan tema : Invest Now, Retire Rich

Sebagai Peserta DIKSAR bersama Pramuka, PMR, Paskibra Kota Bandung di Palang Merah Indonesia, SMK Negeri 2 Bandung dan Taman Pramuka Bandung.

Tahun Ajaran 2010 – 2011

Sebagai Peserta Mentoring Agama Islam di UNIKOM.

07 April 2012

Sebagai Panitia Workshop Nasional Akuntansi di Auditorium MIRACLE UNIKOM, dengan tema “Dampak Penerapan IFRS dan ETAP Terhadap Pendidikan Akuntansi dan Dunia Usaha di Indonesia”.

30 Oktober 2012

Sebagai Peserta kegiatan Sosialisai Pancasila, Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, Negara Kesatuan Republik Indonesia dan Bhinneka Tunggal Ika di Universitas Tadulako Palu – Selawesi Tengah.

27 Oktober – 02 November 2012

Sebagai Peserta Jambore Pemuda Indonesia (JPI) Tingkat Nasional Tahun 2012 di Palu – Sulawesi Tengah.

03 – 05 Mei 2013

Sebagai Peserta kegiatan Training Of Trainer (TOT) PASKIBRAKA Tahun 2013 yang diselenggarakan oleh Dinas Pemuda Olahraga (DISPORA) Kota Bandung di Hotel Karang Setra (Meettng Room Cemara).

Pengalaman Organisasi

Tahun 2001 – 2004 Pramuka SD Al-Basyariyah sebagai Anggota.

Tahun 2005 – 2007 Kompi Pelajar Upacara (KIJARPARA) SMP Negeri 38 Bandung sebagai Sekertaris.

Tahun 2005 – 2007 Ekstrakulikuler Seni Tari SMP Negeri 38 Bandung sebagai Anggota.

Tahun 2005 – 2006 Pengurus Organisasi Siswa Intra Sekolah (OSIS) SMP Negeri 38 Bandung sebagai ketua Sekbid 2.

Tahun 2007 – 2010 Pengurus Paskibra Satuan SMK Negeri 3 Bandung sebagai Koordinator Satuan.

Tahun 2008 – 2009 Paskibra Kota Bandung sebagai Anggota Kecabangan Keamanan Paskibra.

Tahun 2011 – 2012 Himpunan Mahasiswa Akuntansi (HMAk) Universitas Komputer Indonesia sebagai Divisi Kesekretariatan. Tahun 2010 – sekarang Paskibra Kota Bandung sebagai Pelatih.