xviii

RIWAYAT HIDUP

Data Pribadi :

Nama : Pipit Putri Andini

Tempat Tanggal Lahir : Bandung, 6 Mei 1992

Agama : Islam

Jenis Kelamin : Perempuan

Kewarganegaraan : Indonesia

Alamat : Gading Tutuka 2 Blok K4A No.22 Kab.Bandung

Email : pipitandini35@yahoo.com

No. HP : 081214214322

Riwayat Pendidikan :

TAHUN PENDIDIKAN TEMPAT

1996 - 1997 TK Al-Fitri Bandung

1997 - 2003 SDN 2 Soreang Bandung

2003 - 2006 SMPN 1 Soreang Bandung

2006 - 2009 SMAN 1 Margahayu Bandung

THE INFLUENCE OF SELF ASSESMENT SYSTEM AND TAX PENALTY TO TAX PAYER COMPLIANCE

( Survey At Kantor Pelayanan Pajak Pratama Bandung Cibeunying )

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Kelulusan Jenjang S1 Program Studi Akuntansi

Dosen pembimbing: Dr. Ely Suhayati, SE.,M.Si., Ak

Oleh :

Nama : Pipit Putri Andini

NIM : 21109089

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iii

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Allah SWT, yang

telah memberikan taufik serta hidayah-Nya kepada penulis sehingga

penulis dapat menyelesaikan Skripsi ini dengan baik. Skripsi ini penulis

susun berdasarkan hasil penelitian yang dilakukan pada Kantor Pelayanan

Pajak Pratama Bandung Cibeunying yang berjudul “Pengaruh Self Assesment System dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak”. Skripsi untuk memenuhi salah satu syarat kelulusan dalam menempuh program studi Strata 1 pada program studi Akuntansi Fakultas

Ekonomi di Universitas Komputer Indonesia (UNIKOM).

Selama penyusunan Skripsi ini, penulis banyak mendapatkan

bantuan dari berbagai pihak, baik berupa petunjuk, bimbingan,

pengarahan, maupun bantuan moril dan materiil. Oleh karena itu, dalam

kesempatan ini dengan segenap ketulusan hati penulis mengucapkan

terima kasih yang sebesar-besarnya kepada Bapak/Ibu :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas

Komputer Indonesia.

2. Prof.Dr.Hj.Ernie Tisnawati Sule, SE.,M.Si., selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si., Ak, selaku Ketua Program Studi

iv

yang telah berkenan meluangkan waktu, tenaga dan pikiran dalam

membimbing penulis selama proses penyelesaian Skripsi ini.

6. Lilis Puspitawati, SE., M.Si., Ak, selaku Dosen Wali Akuntansi-2 yang

telah memberikan dukungan dan bimbingan kepada penulis selama

kuliah.

7. Ayah dan Ibu tercinta, terima kasih atas doa, kasih sayang dan semangat

yang kalian berikan.

8. Untuk Rahmat Fauzy terima kasih untuk waktu, motivasi, semangat dan

doa yang selalu diberikan selama proses penyelesaian penelitian ini.

9. Untuk sahabat-sahabat tercinta Vallia, Ita dan Rika terima kasih atas

dukungan dan bantuannya selama empat tahun ini kalian sungguh luar

biasa.

10.Untuk sahabat sepanjang masa Fuji, Irmayanti, Novia dan Wiwit terima

kasih atas segala dukungan yang telah diberikan.

11.Untuk teman-teman di kelas Akuntansi 2, tetap kompak selalu.

12.Untuk Bapak Norhensius yang telah membantu banyak dalam

penyelesaian penelitian ini.

Dalam penyusunan Skripsi ini, penulis menyadari bahwa Skripsi ini

masih jauh dari kesempurnaan. Oleh karena itu, dengan segala kerendahan hati

v peningkatan mutu Skripsi ini.

Akhir kata penulis berharap semoga Skripsi ini dapat bermanfaat dan

menjadi suatu motivasi untuk lebih maju serta semangat berbuat yang terbaik

untuk diri sendiri dan orang lain.

Terimakasih.

Wassalamua’laikum Wr. Wb.

Bandung, Juli 2013

vi LEMBAR PENGESAHAN

PERNYATAAN ORISINALITAS SKRIPSI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

BAB I PENDAHULUAN ... . 1

1.1 Latar Belakang Penelitian ... . 1

1.2 Identifikasi dan Rumusan Masalah ... . 5

1.3 Maksud dan Tujuan Penelitian ... . 6

1.4 Kegunaan Penelitian ... 6

1.5 Lokasi dan Waktu Penelitian... 7

Bab II KAJIAN PUSTAKA,KERANGKA PEMIKIRAN DAN HIPOTESIS ... . 9

2.1 Kajian Pustaka ... 9

2.1.1 Self Assesment System ... . 9

2.1.1.1 Pengertian Self Assesment System ... . 9

2.1.1.2 Indikator Self Assesment System ... 11

vii

2.1.2 Sanksi Pajak ... 12

2.1.2.1 Pengertian Sanksi Pajak ... 12

2.1.2.2 Indikator Sanksi Pajak ... 13

2.1.2.3 Ketentuan Sanksi Pajak ... 20

2.1.3 Kepatuhan Wajib Pajak ... 23

2.1.3.1 Pengertian Kepatuhan Wajib Pajak ... 23

2.1.3.2 Indikator Kepatuhan Wajib Pajak ... 25

2.3.3.3 Manfaat Wajib Pajak Patuh ... 26

2.1.4 Keterkaitan Antara Variabel... 26

2.1.4.1 Pengaruh Self Assesment System terhadap Kepatuhan Wajib Pajak ... 26

2.1.4.2 Pengaruh Sanksi Pajak terhadap Kepatuhan Wajib Pajak ... 28

2.2 Kerangka Pemikiran ……… 28

2.3 Hipotesis ... 36

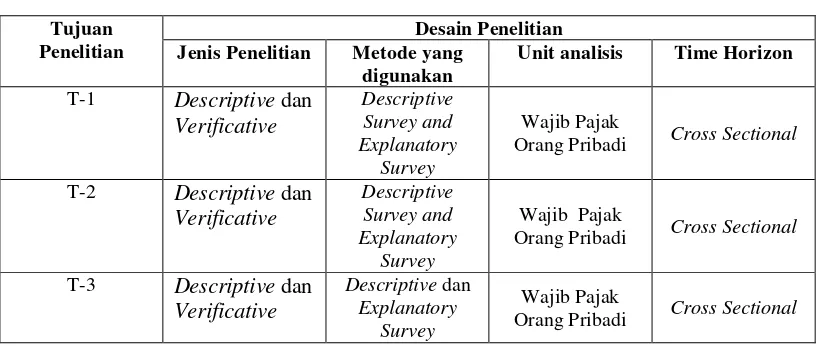

BAB III OBJEK DAN METODE PENELITIAN ... 38

3.1 Objek Penelitian ... 38

3.2 Metode Penelitian ... 39

3.2.1 Desain Penelitian ... 40

3.3 Operasionalisasi Variabel ... 44

3.4 Sumber Data ... 49

3.5 Alat Ukur Penelitian ... 50

viii

3.7 Metode Pengumpulan Data ... 58

3.8 Metode Pengujian Data ... 60

3.8.1 Metode Analisis... 60

3.8.2 Pengujian Hipotesis ... 69

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 73

4.1 Hasil Penelitian ... 73

4.1.1 Gambaran Umum KPP Pratama Cibeunying ... 73

4.1.1.1 Sejarah Singkat KPP Pratama Cibeunying ... 73

4.1.1.2 Struktur Organisasi ... 77

4.1.1.3 Uraian Tugas... 77

4.1.1.4 Aktivitas KPP Pratama Cibeunying Bandung ... 80

4.1.1.5 Karakteristik Responden ... 84

4.1.2 Hasil Pengujian Alat Analisis ... 87

4.1.2.1 Hasil Pengujian Validitas ... 87

4.1.2.2 Hasil Pengujian Realibilitas... 90

4.1.3 Analisis Deskriptif ... 92

4.1.3.1 Analisis Deskriptif Self Assesment System ... 93

4.1.3.2 Analisis Deskriptif Sanksi Pajak ... 100

4.1.3.3 Analisis Deskriptif Kepatuhan Wajib Pajak ... 107

ix

4.1.4.1 Hasil Uji Asumsi Klasik ... 113

4.1.4.2 Estimasi Persamaan Regresi ... 117

4.1.4.3 Pengaruh Self Assesment System Terhadap Kepatuhan Wajib Pajak ... 119

4.1.4.4 Pengaruh Sanksi Pajak Terhadap Kepatuhan Wajib Pajak ... 121

4.1.4.5 Pengaruh Self Assesment System dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak ... 124

4.2 Hasil Pembahasan ... 127

4.2.1 Pengaruh Self Assesment System Terhadap Kepatuhan Wajib Pajak ... 127

4.2.2 Pengaruh Sanksi Pajak Terhadap Kepatuhan Wajib Pajak ... 128

4.2.3 Pengaruh Self Assesment System dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak ... 130

BAB V KESIMPULAN DAN SARAN ... 132

5.1 Kesimpulan ... 132

5.2 Saran ... 133

DAFTAR LAMPIRAN ... xiv

DAFTAR PUSTAKA………xv

xv

Nonparametik. Edisi 1. Jakarta Kencana .

Abdul Asri Harahap. 2004. Paradigma Baru Perpajakan Indonesia Perspektif Ekonomi. Jakarta : Integritas Dinamika Press.

Damodar Gujarati. 2004. Dasar-Dasar Ekonometrika. Jakarta: Erlangga.

Chaizi Nasucha. 2004. Reformasi Administrasi Publik.Jakarta: PT Gramedia Widiasrana Indonesia.

Barker et al. 2002. Research Methods In Clinical Psychology. John Wiley & Sons Ltd. England.

Fidi Anggriawan. 2012. DPR dan Kejagung Rumuskan Sanksi Baru Bagi Penggelap Pajak. Diakses pada Okezone, 15 Juli 2012 22:13 wib dari

World Wide Web:

http://news.okezone.com/read/2012/07/15/339/663650/dpr-kejagung-rumuskan-sanksi-baru-bagi-penggelap-pajak.

Hair, Anderson, Tatham & Black. 1988. Multivariat Data Analysis. New Jersey : Prentince Hall.

H.Bohari. 2003. Penerapan Self Assessment Sytem dalam Sistem Perpajakan

Nasional. Majalah Ilmiah Hukum Amanna Gappa No. 13/Tahun

XI/Januari-Maref 2003.

Husein Umar. 2005. Metode Penelitian. Jakarta : Salemba Empat.

John Hutagaol. 2006. Meningkatkan Kepatuhan Wajib Pajak Melalui Penerapan Strategi Pelayanan dan Penegakan Hukum. Jurnal Perpajakan Indonesia Vol. 5 No.6 Agustus-September 2006.

John Hutagaol. 2007. Strategi Meningkatkan Kepatuhan Wajib Pajak.

Akuntabilitas: Maret 2007 Vol 6 No.2 ISSN 1412-0240.

Mardiasmo. 2006. Perpajakan (edisi revisi). Yogyakarta: Andi.

Mardiasmo. 2009. Perpajakan (edisi revisi). Yogyakarta: Andi.

Markus Muda, & Lalu Hendry Juana. 2002. Pajak Penghasilan Petunjuk Umum

Pemajakan Bulanan dan Tahunan Berdasarkan UU Terbaru. Jakarta: PT

xvi

Mohammad Zain.2007. Manajemen perpajakan. Jakarta : Salemba Empat.

Mohammad Zain.2007. Manajemen perpajakan. Jakarta : Salemba Empat.

Nur Indriantoro. 2002. Metodelogi Penelitian Bisnis untuk Akuntansi dan

Manajemen. Cetakan 2. Yogyakarta:BPFE-Yogyakarta.

Ni Ketut Muliari & Putu Ery Setiawan. 2010. Pengaruh Persepsi Tentang Sanksi Perpajakan Dan Kesadaran Wajib Pajak Pada Kepatuhan Pelaporan Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak Pratama

Denpasar Timur. Jurnal Ilmiah Akuntansi dan Bisnis Vol. 6, No. 1 Januari

2011.

Richard Burton. 2002. Penerapan Sanksi Pidana dan Sanksi Administrasi Dalam Hukum Pajak. Jurnal Perpajakan Indonesia Vol. 1. No. 6 Januari 2002.

Safri Nurmantu. 2003. Pengantar perpajakan, edisi 2. Jakarta: Yayasan obor Indonesia.

Surat Edaran Direktur Jenderal Pajak Nomor SE – 04/PJ.33/2001

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia. Yogyakarta: Graha Ilmu.

Siti Resmi.2003.Perpajakan Teori dan Kasus.Jakarta:Salemba Empat.

Sony Devano & Siti Kurnia Rahayu. 2005. Perpajakan :Konsep,Teori dan Isu.

Jakarta: Prenada Medio Grup.

Sony Devano & Siti Kurnia Rahayu. 2006. Perpajakan :Konsep,Teori dan Isu.

Jakarta: Prenada Medio Grup.

Sri Rustiyaningsih. 2011. Faktor-faktor yang Mempengaruhi Wajib Pajak. Widya Warta No.02 Tahun XXXV Juli 2011 ISSN 0854-1981.

Sugiyono. 2009. Metode Penelitian Kuantitatif dan Kualitatif. Bandung : CV.Alfabeta.

Sugiyono. 2010. Metode penelitian Kuantitatif Kualitatif dan R&D. Bandung: CV.Alfabeta.

Tarjo & Indra Kusumawati. 2006. Analisis Perilaku Wajib Pajak Orang Pribadi

terhadap Pelaksanaan Self Assessment System: Suatu Studi di Bangkalan.

xvii

Uma Sekaran. 2006. Metodologi Penelitian untuk Bisnis. Jakarta : Salemba Empat.

Undang-undang Republik Indonesia Nomor 28 Tahun 2007 Perubahan Ketiga Tentang Ketentuan Umum dan Tata Cara Perpajakan.

Waluyo & Wirawan B.IIyas. 2003. Perpajakan Indonesia. Jakarta: Salemba Empat.

Waluyo.2005.Perpajakan Indonesia.Jakarta:Salemba Empat.

Widi widodo. 2010. Moralitas, Budaya dan Kepatuhan Wajib Pajak. Bandung: Alfabeta.

Yamin, Sofyan & Kurniawan. 2009. Structural Equation Modelling dengan Lisrel-PLS. Jakarta : Salemba.

Yulianto. 2009. Pengaruh Implementasi Kebijakan Self Assesment Terhadap

Kepatuhan Wajib Pajak Orang Pribadi di Provinsi Lampung. Jurusan

Ilmu Adminitrasi Negara ,Volume 9 No 1 Januari 2009 1-11.

______. 2012. Tingkat Kepatuhan Wajib Pajak Rendah. Diakses pada Harian

Seputar Indonesia, Sabtu 25 Februari 2012 dari world wide web: http://www.pajakonline.com/engine/artikel/art.php?artid=8906.

______. 2009. Sejarah Self Assesment System di Indonesia. Di akses dari

1 BAB I PENDAHULUAN

1.1Latar Belakang Penelitian

Ada dua hal yang tidak dapat dihindari oleh setiap orang selama hidupnya

yaitu “kematian” dan “pajak” ( death and tax ) yang diungkapkan oleh Muda

Markus (2002:107). Masih menurut Markus (2002), kematian jelas bahwa semua

makhluk akan merasakan kematian, tetapi mengapa pajak juga, karena hampir

seluruh kehidupan perorangan dan perkembangan dunia bisnis dipengaruhi oleh

ketentuan perundang-undangan perpajakan yang tidak mungkin juga dapat

dihindari seperti halnya kematian.

Pajak merupakan iuran kepada Negara (yang dapat dipaksakan) yang

terutang oleh wajib pajak membayarnya menurut peraturan-peraturan dengan

tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya

adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas

negara untuk menyelenggarakan pemerintahan (Andriani dalam Siti Kurnia

Rahayu,2010:22).

Menurut John Hutagaol (2006), masalah kepatuhan pajak merupakan

masalah klasik yang dihadapi di hampir semua negara yang menerapkan sistem

perpajakan, berbagai penelitian telah dilakukan dan kesimpulannya adalah

masalah kepatuhan dapat dilihat dari segi keuangan publik, penegakan hukum,

Masih menurut John Hutagaol (2006), dari segi keuangan publik, kalau

pemerintah dapat menunjukkan kepada publik bahwa pengelolaan pajak dilakukan

dengan benar dan sesuai dengan keinginan wajib pajak, maka wajib pajak

cenderung untuk mematuhi aturan perpajakan, namun sebaliknya bila pemerintah

tidak dapat menunjukkan penggunaan pajak secara transparan dan akuntabilitas,

maka wajib pajak tidak mau membayar pajak dengan benar, dari segi penegakan

hukum, pemerintah harus menerapkan hukum dengan adil ke semua orang dan

apabila ada wajib pajak tidak membayar pajak siapapun dia (termasuk para

pejabat publik dan keluarganya) akan dikenakan sanksi sesuai ketentuan, dan

ketika di lihat dari segi struktur organisasi, tenaga kerja dan etika, ditekankan

pada masalah internal di lingkungan kantor pajak dan apabila struktur

organisasinya memungkinkan kantor pajak untuk melayani wajib pajak dengan

profesional, maka wajib pajak akan cenderung mematuhi berbagai aturan.

Menurut Yulianto (2009), secara teoritis dapat dijelaskan bahwa tinggi

atau rendahnya kepatuhan wajib pajak tergantung kepada implementasi suatu

kebijakan yang dalam hal ini kebijakan self assesment. Masih menurut Yulianto

(2009), untuk meningkatkan kepatuhan wajib pajak, maka para wajib pajak harus

mengetahui dengan seksama dan menyeluruh terhadap undang-undang perpajakan

yang diberlakukan dalam suatu Negara, pemahaman wajib pajak terhadap

undang-undang pajak merupakan dimensi yang sangat penting bagi terciptanya kesadaran

dan kepatuhan wajib pajak untuk melaksanakan kewajiban perpajakannnya.

Seperti menurut Adjat Jatmika (2012), tingkat kepatuhan wajib pajak (WP) di

3

Pemberitahuan Tahunan (SPT). Dari sekitar 1,3 juta wajib pajak di Jabar pada 2011,

hanya 40% masuk kategori pembayar aktif, sekitar 26% wajib pajak dari badan

(perusahaan) dan 14% wajib pajak perorangan.

Menurut Tarjo dan Indra K (2006) sistem pemungutan pajak yang di anut

oleh Indonesia adalah Sistem “Self Assesment System”, sejak diadakannya

reformasi perpajakan tahun 1983, sebagaimana telah diubah dengan

undang-undang Nomor 9 Tahun 1994 dan undang-undang-undang-undang Nomor 28 Tahun 2007 tentang

Ketentuan Umum dan Tata Cara Perpajakan, sistem pemungutan pajak di

Indonesia berubah dari official assesment system menjadi self assesment system.

Masih dalam Tarjo dan Indra K, official assesment system merupakan sistem

pemungutan yang memberi wewenang kepada fiskus untuk menentukan besarnya

pajak yang terutang oleh wajib pajak, sedangkan self assesment system merupakan

suatu pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk

menentukan besarnya pajak terutang, peranan pembukuan/ akuntansi sangat

penting karena informasi keuangan yang dihasilkan dari proses pembukuan,

diperlukan untuk keperluan menghitung pajak terutang dan verifikasi, serta

pemeriksaan dan investasi terhadap kebenaran penghitungan jumlah pajak

terutang.

Sistem self assesment yang telah diterapkan sejak tahun 1983 hingga saat

ini pada kenyataannya belum menunjukkan hasil yang diterapkan, hal ini dapat

dilihat dari banyaknya Wajib Pajak yang tidak melaksanakan system self

assesment dengan semestinya dan contoh kondisi tersebut adalah dalam pengisian

menggunakan jasa petugas pajak/fiskus untuk mengisikan SPT Tahunannya (Fuad

Rahmany:2009).

Menurut Muliari (2010) tingkat kepatuhan wajib pajak dapat dipengaruhi

beberapa faktor, di antaranya adalah persepsi wajib pajak tentang sanksi

perpajakan dan kesadaran wajib pajak dan terdapat undang-undang yang mengatur

tentang ketentuan umum dan tata cara perpajakan. Masih menurut Muliari (2010),

agar peraturan perpajakan dipatuhi, maka harus ada sanksi perpajakan bagi para

pelanggarnya. Wajib pajak akan memenuhi kewajiban perpajakannya bila

memandang bahwa sanksi perpajakan akan lebih banyak merugikannya.

Menurut John Hutagaol (2006), penerapan sanksi perpajakan baik

administrasi (denda, bunga dan kenaikan) dan pidana (kurungan atau penjara)

mendorong kepatuhan wajib pajak, namun penerapan sanksi harus konsisten dan

berlaku terhadap semua wajib pajak. Wajib Pajak memenuhi kewajiban

pembayaran pajak bila uang pajak nantinya diperuntukan untuk membiayai

pemerintahan yang bersih dan berwibawa serta pembangunan. Masih menurut

John Hutagaol (2006), penerapan perlakuan pajak yang adil terhadap wajib pajak

mendorong kepatuhan wajib pajak karena hal tersebut menciptakan persaingan

yang sehat dalam dunia usaha, sebaliknya perlakuan pajak yang diskriminasi

justru menyebabkan rendahnya kepatuhan pajak.

Sanksi perpajakan sebagaimana yang diatur dalam UU No.9 Tahun 1994

tentang ketentuan umum dan tata cara perpajakan merupakan salah satu upaya

5

wajib pajak (Ridwan 2005:57). Kasus penggelapan pajak akan terus terjadi selama

sanksi terhadap pelaku tidak mengandung efek jera (Bambang Soesatyo:2012).

Berdasarkan latar belakang yang telah diuraikan diatas maka penulis

tertarik untuk melakukan suatu penelitian dengn judul “Pengaruh Self Assesment System dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama Bandung Cibeunying ”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Sehubungan dengan latar belakang yang telah diuraikan diatas, maka

penulis mengidentifikasi makalah dalam penelitian ini yaitu:

1. Self Assesment System belum menunjukkan hasil yang diterapkan.

2. Kasus penggelapan pajak akan terus terjadi selama sanksi pajak tidak

mengandung efek jera.

3. Kepatuhan wajib pajak masih rendah.

1.2.2 Rumusan Masalah

1. Bagaimana pengaruh self assesment system terhadap kepatuhan wajib pajak

pada KPP Pratama Bandung Cibeunying.

2. Bagaimana pengaruh sanksi pajak terhadap kepatuhan wajib pajak pada KPP

Pratama Cibeunying Bandung Cibeunying.

3. Seberapa besar pengaruh self assesment system dan sanksi pajak terhadap

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Berdasarkan identifikasi masalah yang telah dirumuskan diatas dapat

diketahui bahwa penelitian ini dilakukan dengan maksud untuk mendapatkan data

yang akurat dan relevan berkaitan dengan masalah yang sudah diuraikan diatas.

1.3.2 Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh self assesment system terhadap kepatuhan wajib

pajak pada KPP Pratama Bandung Cibeunying.

2. Untuk mengetahui pengaruh sanksi pajakterhadap kepatuhan wajib pajak pada

KPP Pratama Bandung Cibeunying.

3. Untuk mengetahui seberapa besar pengaruh self assesment system dan sanksi

terhadap kepatuhan wajib pajak pada KPP Pratama Bandung Cibeunying.

1.4 Kegunaan Penelitian

Kegunaan ini diharapkan dapat mengembangkan ilmu akuntansi dan

memecahkan masalah yang terdapat pada kajian penelitian yaitu mengenai

pengaruh self assesment system dan sanksi pajak terhadap kepatuhan wajib pajak.

1.4.1 Kegunaan Praktis

Hasil penelitian ini dapat memecahkan masalah-masalah yang terjadi baik

self assesment system, sanksi pajak dan kepatuhan wajib pajak. Berdasarkan teori

yang dibangun dan bukti empiris yang dihasilkan maka fenomena kepatuhan

wajib pajak dapat diperbaiki melalui self assesment system dan sanksi pajak yang

7

1.4.1 Kegunaan Akademis

Hasil penelitian sebagai pembuktian empiris dari konsep-konsep yang

telah dikaji yaitu hasil-hasil penelitian sebelumnya dan teori-teori yang telah ada

mengenai hubungan self assesment system, sanksi pajak dan kepatuhan wajib

pajak

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Penulis melakukan penelitian pada Kantor Pelayanan Pajak Pratama di

Bandung Cibeunying yang beralamatkan di Jalan Purnawarman No.21 Bandung.

1.5.2 Waktu Penelitian

Untuk lebih jelasnya tahapan-tahapan dalam melaksanakan penelitian

9 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Self Assesment System

Menurut Siti Kurnia Rahayu Self Assesment adalah sebagai berikut:

“Self Assesment terdiri dari dua kata bahasa Inggris yakni self yang artinya sendiri, dan to asses yang artinya menilai, menghitung, menaksir. Dengan demikian maka pengertian Self Assesment adalah menghitung atau menilai sendiri. Jadi Wajib Pajak sendirilah yang menghitung dan menilai pemenuhan kewajiban perpajakannya”.

(2010:101) 2.1.1.1 Pengertian Self Assesment System

Merupakan suatu sistem perpajakan yang memperbolehkan wajib pajak

untuk menghitung, membayar, dan melaporkan sendiri kewajiban perpajakannya,

sehingga wajib pajak diberi kepercayaan yang penuh dalam pemenuhan kewajiban

perpajakannya.

Self assesment system merupakan metode yang memberikan tanggung

jawab yang besar kepada wajib pajak karena semua proses dalam pemenuhan

Adapun pengertian self assesment system menurut Waluyo dan Wirawan B

Ilyas adalah sebagai berikut :

“Self assesment system adalah pemungutan pajak yang memberi

wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang harus dibayar”.

(2003:18) Sedangkan pengertian self assesment system menurut Siti Kurnia Rahayu

adalah sebagai berikut :

“Self Assesment System adalah suatu sistem perpajakan yang memberi

kepercayaan kepada wajib pajak untuk memenuhi dan melaksanakan sendiri kewajiban dan hak perpajakannya”.

(2010:101) Lain halnya pengertian dan ciri self assesment system menurut

Mardiasmo adalah sebagai berikut:

“Self assesment system adalah suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang. Dengan ciri:

a. Wewenang untuk menetukan besarnya pajak ada pada wajib pajak sendiri.

b. Wajib pajak aktif , mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang.

c. Fiskus tidak ikut campur dan hanya mengawasi”.

(2006:7) Dari 3 pengertian tersebut diatas dapat disimpulkan bahwa self assesment

system adalah sistem pemungutan pajak yang menekankan kepada wajib pajak

untuk bersikap aktif dalam memenuhi kewajiban perpajakannya, karena sistem

11

kewajiban perpajakannya sendiri tanpa adanya campur tangan fiskus atau

pemungut pajak.

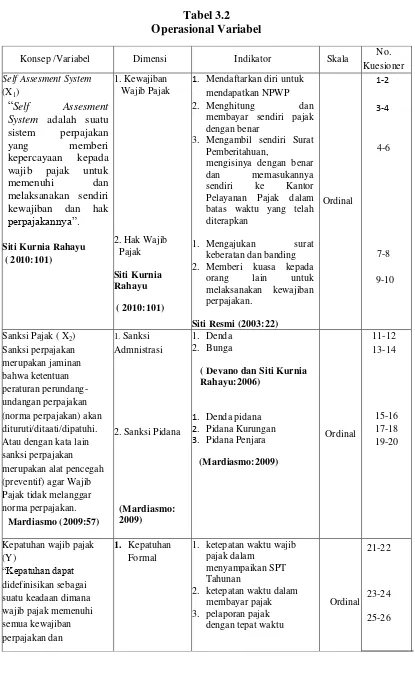

2.1.1.2 Indikator Self Assesment System

Hak wajib pajak dan kewajiban wajib pajak menurut Siti Resmi mengatakan bahwa dalam undang-undang Nomor 16 Tahun 2000 adalah sebagai

berikut :

”Hak wajib pajak dalam undang-undang Nomor 16 Tahun 2000 adalah:

1. Mengajukan surat keberatan dan banding

2. Memberi kuasa kepada orang lain untuk melaksanakan kewajiban perpajakan.

Kewajiban wajib pajak dalam undang-undang Nomor 16 Tahun 2000 adalah:

1. Mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP)

2. Menghitung dan membayar sendiri pajak dengan benar

3. Mengambil sendiri Surat Pemberitahuan, mengisinya dengan benar dan memasukannya sendiri ke Kantor Pelayanan Pajak dalam batas waktu yang telah diterapkan”.

(2003:22) 2.1.1.3 Ciri-ciri Self Assesment System

Rimsky K.Judiseno dalam Siti Kurnia Rahayu self assessment system

adalah sebagai berikut :

“Self assesment system diberlakukan untuk memberikan kepercayaan yang sebesar-besarnya bagi masyarakat guna meningkatkan kesadaran dan peran serta masyarakat dalam menyetorkan pajaknya. Konsekuensinya masyrakat harus benar-benar mengetahui tata cara perhitungan pajak dan segala sesuatu yang berhubungan dengan peraturan pemenuhan perpajakan”.

Adapun ciri self assesment system yang lainnya adalah sebagai berikut:

1. Wajib pajak melakukan peran aktif dalam melakukan kewajiban

perpajakannya.

2. Wajib pajak adalah pihak yang bertanggung jawab penuh atas kewajiban

perpajakannya sendiri.

3. Pemerintah dalam hal ini Instansi Perpajakan melakukan pembinaan,

penelitian dan pengawasan terhadap pelaksanaan kewajiban perpajakan

bagi wajib pajak, melalui pemeriksaan pajak dan penerapan sanksi

pelanggaran dalam bidang pajak sesuai peraturan yang berlaku.

Self assesment system menyebabkan wajib pajak mendapat beban berat

karena semua aktivitas pemenuhan kewajiban perpajakan dilakukan oleh wajib

pajak sendiri. Wajib pajak harus melaporkan semua informasi yang relevan dalam

SPT, menghitung dasar pengenaan pajak, menghitung jumlah pajak terutang,

menyetorkan jumlah pajak terutang. Karena menuntut kepatuhan secara sukarela

dari wajib pajak maka sistem ini juga akan menimbulkan peluang besar bagi wajib

pajak untuk melakukan tindakan kecurangan, pemanipulasian perhitungan jumlah

pajak, penggelapan jumlah pajak yang seharusnya dibayar.

2.1.2 Sanksi Pajak

2.1.2.1 Pengertian Sanksi Pajak

Landasan hukum mengenai sanksi perpajakan diatur dalam masing-masing

pasal Undang-Undang Ketentuan Umum Perpajakan. Sanksi perpajakan dapat

dijatuhkan apabila wajib pajak melakukan pelanggaran terutama atas kewajiban

13

Adapun konsep dari sanksi perpajakan menurut Mardiasmo adalah sebagai berikut :

“Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi. Atau dengan kata lain sanksi perpajakan merupakan alat pencegah (preventif) agar Wajib Pajak tidak melanggar norma perpajakan”.

(2009:57) 2.1.2.2 Indikator Sanksi Pajak

Dalam undang-undang perpajakan dikenal dua macam sanksi, yaitu sanksi

administrasi dan sanksi pidana. Ancaman terhadap suatu norma perpajakan ada

yang diancam dengan sanksi administrasi saja, ada yang diancam dengan sanksi

pidana saja, dan ada pula yang diancam dengan sanksi administrasi dan sanksi

pidana.

Untuk lebih jelasnya mengenai pengertian sanksi administrasi berikut akan

diuraikan pengertian sanksi menurut beberapa pendapat para ahli perpajakan.

Pengertian sanksi administrasi menurut Mardiasmo adalah sebagai berikut :

“Sanksi administrasi merupakan pembayaran kepada Negara

khususnya yang berupa bunga dan kenaikan”.

(2009:57) Dapat disimpulkan bahwa pada intinya yang dimaksud dengan sanksi

administrasi merupakan pembayaran atas kerugian kepada negara dan

1. Jenis Sanksi Administrasi

Sanksi administrasi dapat dibedakan menjadi 3 (tiga). Adapun jenis-jenis

sanksi menurut Sony Devano dan Siti Kurnia Rahayu adalah sebagai berikut :

a. Denda adalah sanksi administrasi yang dikenakan terhadap pelanggaran yang berkaitan dengan kewajiban pelaporan.

b. Bunga adalah sanksi administrasi yang dikenakan terhadap pelanggaran yang berkaitan dengan kewajiban pembayaran pajak. c. Kenaikan adalah sanksi administrasi yang berupa kenaikan jumlah

pajak yang harus dibayar, terhadap pelanggaran berkaitan dengan kewajiban yang diatur dalam ketentuan material.

(2006:198) Berdasarkan pengertian diatas maka maka penulis dapat menyimpulkan

bahwa sanksi administrasi dapat dibagi menjadi tiga yaitu denda yang dikenakan

karena pelanggaran yang dilakukan oleh wajib pajak yang berkaitan dengan

pelaporan dalam hal ini berkaitan dengan pelaporan SPT, bunga yang dikenakan

karena pelanggaran yang dilakukan oleh wajib pajak yang berkaitan dengan

pembayaran pajak, dan kenaikan yang dikenakan karena pelanggaran yang

berkaitan dengan kewajiban yang telah diatur dalam ketentuan material.

Dalam pelaksanaan pengenaan sanksi ini Direktorat Jenderal Pajak telah

menetapkan besarnya tarif sanksi yang dapat diberikan kepada Wajib Pajak dan

penetapan besarnya tarif sanksi ini tentunya telah dilakukan dengan

pertimbangan-pertimbangan yang matang. Ketentuan besarnya tarif sanksi

administrasi diatur dalam Undang-Undang Perpajakan. Hal ini dilakukan agar

tidak terjadi penyalahgunaan wewenang oleh aparat pajak, sehingga mereka tidak

menetapkan sanksi sewenang-wenang dan yang pada akhirnya justru

memberatkan bahkan mungkin merugikan Wajib Pajak. Sanksi perpajakan yang

15

Perubahan Ketiga atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan

Umum dan Tata Cara Perpajakan dijelaskan sebagai berikut:

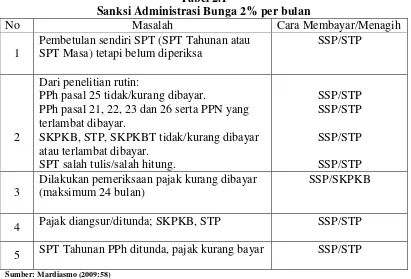

Tabel 2.1

Sanksi Administrasi Bunga 2% per bulan

No Masalah Cara Membayar/Menagih

1

Pembetulan sendiri SPT (SPT Tahunan atau SPT Masa) tetapi belum diperiksa

SSP/STP

2

Dari penelitian rutin:

PPh pasal 25 tidak/kurang dibayar.

PPh pasal 21, 22, 23 dan 26 serta PPN yang terlambat dibayar.

SKPKB, STP, SKPKBT tidak/kurang dibayar atau terlambat dibayar.

SPT salah tulis/salah hitung.

Dilakukan pemeriksaan pajak kurang dibayar (maksimum 24 bulan)

SSP/SKPKB

4 Pajak diangsur/ditunda; SKPKB, STP SSP/STP

5 SPT Tahunan PPh ditunda, pajak kurang bayar SSP/STP

Sumber: Mardiasmo (2009:58)

Catatan:

1. Sanksi administrasi berupa bunga dapat dibagi menjadi bunga pembayaran,

bunga penagihan dan bunga ketetapan.

2. Bunga pembayaran adalah bunga karena melakukan pembayaran pajak tidak

pada waktunya, dan pembayaran pajak tersebut dilakukan sendiri tanpa adanya

surat tagihan berupa STP, SKPKB dan SKPKBT. Dengan demikian bunga

pembayaran umumnya dibayar dengan menggunakan SSP, yaitu meliputi

antara lain:

a. Bunga karena pembetulan SPT.

b. Bunga karena angsuran/penundaan pembayaran.

d. Bunga karena ada selisih antara pajak yang sebenarnya terutang dan pajak

sementara.

3. Bunga penagihan adalah bunga karena pembayaran pajak yang ditagih dengan

surat tagihan berupa STP, SKPKB, SKPBT tidak dilakukan dalam waktu batas

pembayaran. Bunga penagihan umumnya ditagih dengan STP.

4. Bunga ketetapan adalah bunga yang dimasukan dalam surat ketetapan pajak

ditambah pokok pajak. Bunga ketetapan dikenakan maksimum 24 bulan.

Bunga ketetapan umumnya ditagih dengan SKPKB.

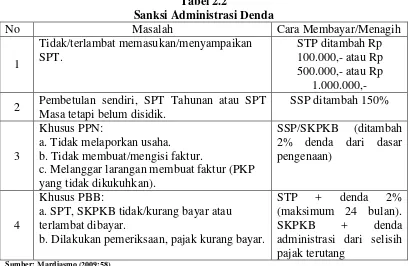

Tabel 2.2

Sanksi Administrasi Denda

No Masalah Cara Membayar/Menagih

1 Masa tetapi belum disidik.

SSP ditambah 150%

3

Khusus PPN:

a. Tidak melaporkan usaha. b. Tidak membuat/mengisi faktur.

c. Melanggar larangan membuat faktur (PKP yang tidak dikukuhkan).

SSP/SKPKB (ditambah 2% denda dari dasar pengenaan)

4

Khusus PBB:

a. SPT, SKPKB tidak/kurang bayar atau terlambat dibayar.

b. Dilakukan pemeriksaan, pajak kurang bayar.

STP + denda 2% (maksimum 24 bulan). SKPKB + denda administrasi dari selisih pajak terutang

Sumber: Mardiasmo (2009:58)

Pengertian sanksi pidana menurut Mardiasmo adalah sebagai berikut:

“Sanksi pidana merupakan siksaan atau penderitaan. Merupakan

suatu alat terakhir atau benteng hukum yang digunakan fiskus agar norma perpajakan dipatuhi”.

17

Menurut ketentuan dalam undang-undang perpajakan ada tiga macam

sanksi pidana yaitu: denda pidana, kurungan, dan penjara. Adapun penjelasan

macam sanksi pidana sebagai berikut:

1. Denda pidana

Berbeda dengan sanksi berupa denda administrasi yang hanya

diancam/dikenakan kepada Wajib Pajak yang melanggar ketentuan

peraturan perpajakan, sanksi denda pidana selain dikenakan kepada Wajib

Pajak ada juga yang diancamkan kepada pejabat pajak atau kepada pihak

ketiga yang melanggar norma. Denda pidana dikenakan kepada tindak

pidana yang bersifat pelanggaran maupun bersifat kejahatan.

2. Pidana kurungan

Pidana kurungan hanya diancamkan kepada tindak pidana yang bersifat

pelanggaran. Dapat ditujukan kepada Wajib Pajak, dan pihak ketiga.

Karena pidana kurungan diancamkan dengan denda pidana, maka

masalahnya hanya ketentuan mengenai denda pidana sekian itu diganti

dengan pidana kurungan selama-lamanya sekian.

3. Pidana penjara

Pidana penjara seperti halnya pidana kurungan, merupakan hukuman

perampasan kemerdekaan. Pidana penjara diancamkan terhadap kejahatan.

Ancaman pidana penjara tidak ada yang ditujukan kepada pihak ketiga,

Menurut Mardiasmo tentang ketentuan sanksi pidana adalah sebagai berikut :

“Ketentuan mengenai sanksi pidana di bidang perpajakan diatur atau ditetapkan dalam UU No.6 Tahun 1983 sebagaimana telah diubah terakhir dengan UU No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan dan UU No.12 Tahun 1985 sebagaimana telah diubah dengan UU No.12 Tahun 1994 tentang Pajak Bumi dan Bangunan”.

(2009:60) Berikut ini merupakan tabel ketentuan sanksi pidana yang terdapat dalam

undang-undang perpajakan mengenai ketentuan umum dan tata cara perpajakan

UU No.28 Tahun 2007 dan UU UU No.12 Tahun 1994 tentang Pajak Bumi dan

Bangunan.

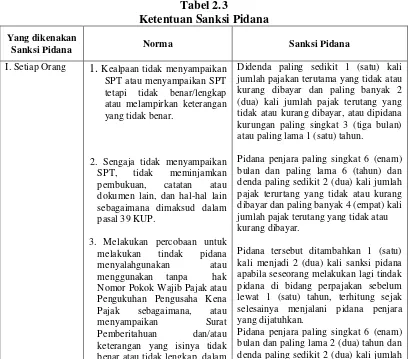

Tabel 2.3

Ketentuan Sanksi Pidana

Yang dikenakan

Sanksi Pidana Norma Sanksi Pidana

I. Setiap Orang 1. Kealpaan tidak menyampaikan SPT atau menyampaikan SPT tetapi tidak benar/lengkap atau melampirkan keterangan yang tidak benar.

2. Sengaja tidak menyampaikan SPT, tidak meminjamkan pembukuan, catatan atau dokumen lain, dan hal-hal lain sebagaimana dimaksud dalam pasal 39 KUP.

3. Melakukan percobaan untuk melakukan tindak pidana menyalahgunakan atau menggunakan tanpa hak Nomor Pokok Wajib Pajak atau Pengukuhan Pengusaha Kena Pajak sebagaimana, atau menyampaikan Surat Pemberitahuan dan/atau keterangan yang isinya tidak benar atau tidak lengkap, dalam

Didenda paling sedikit 1 (satu) kali jumlah pajakan terutama yang tidak atau kurang dibayar dan paling banyak 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar, atau dipidana kurungan paling singkat 3 (tiga bulan) atau paling lama 1 (satu) tahun.

Pidana penjara paling singkat 6 (enam) bulan dan paling lama 6 (tahun) dan denda paling sedikit 2 (dua) kali jumlah pajak terurtang yang tidak atau kurang dibayar dan paling banyak 4 (empat) kali jumlah pajak terutang yang tidak atau kurang dibayar.

Pidana tersebut ditambahkan 1 (satu) kali menjadi 2 (dua) kali sanksi pidana apabila seseorang melakukan lagi tindak pidana di bidang perpajakan sebelum lewat 1 (satu) tahun, terhitung sejak selesainya menjalani pidana penjara yang dijatuhkan.

19

rangka mengajukan permohonan restitusi atau melakukan kompensasi pajak atau pengkreditan pajak.

restitusi yang dimohonkan dan /atau kompensasi atau pengkreditan yang dilakukan dan paling banyak 4 (empat) kali jumlah restitusi yang dimohonkan dan/atau kompensasi atau pengkreditan yang dilakukan.

1. Sengaja tidak menyampaikan SPOP atau menyampaikan SPOP tetapi isinya tidak benar lain-lain sebagaimana diatur dalam pasal 25 UU PBB.

Pidana kurungan selama-lamanya 6 (enam) bulan dan atau setinggi-tingginya 2 (dua) kali jumlah pajak terutang.

a. Pidana penjara selama-lamanya 2 (dua) tahun dan atau setinggi-tingginya 5 (lima) kali jumlah pajak terutang.

b. Sanksi (a) dapat dilipat duakan jika sebelum lewat satu tahun terhitung sejak selesainya menjalani sebagian/ seluruh pidana yang dijatuhkan melakukan tindak pidana lagi.

II. Pejabat

Kealpaan tidak memenuhi kewajiban merahasiakan hal sebagaimana dimaksud dalam pasal 34 UU KUP (tindak pelanggaran).

Sengaja tidak memenuhi kewajiban merahasiakan hal sebagaimana dimaksud dalam pasal 34 UU KUP (tindak kejahatan).

Pidana kurungan selama-lamanya 1 (satu) tahun dan atau denda setinggi-tingginya Rp. 25.000.000 (dua puluh lima juta rupiah).

Pidana kurungan selama-lamanya 2 (dua) tahun dan atau denda setinggi-tingginya Rp.50.000.000 (lima puluh juta rupiah).

III. Pihak Ketiga

Sengaja tidak memperlihatkan atau tidak meminjamkan surat atau dokumen lainnya dan atau tidak menyampaikan keterangan yang diperlukan sebagaimana dimaksud dalam pasal 25 (1) huruf d dan e UU PBB.

Pidana kurungan selama-lamanya 1 (satu) tahun dan atau denda setinggi-tingginya Rp. 2.000.000 (dua juta rupiah).

Sumber : Mardiasmo (2009:60-62)

Catatan:

1. Pidana penjara dan atau denda pidana (karena melakukan tindak kejahatan

terhadap perpajakan) dapat dilipatgandakan, apabila melakukan tindak pidana

perpajakan sebelum lewat satu tahun, terhitung sejak selesainya menjalani

2. Penuntutan tindak pidana terhadap pejabat hanya dilakukan apabila ada

pengaduan dari orang yang kerahasiaannya dilanggar. Jadi pidana terhadap

pejabat merupakan delik aduan.

3. Tindak pidana perpajakan tidak dapat dituntut setelah lampau 5 tahun.

2.1.2.3 Ketentuan Sanksi Pajak

Ketentuan sanksi perpajakan di Indonesia berdasarkan Undang-Undang

Republik Indonesia Nomor 28 Tahun 2007 Perubahan Ketiga atas Undang-Undang

Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan dapat

diringkas sebagai berikut:

Tabel 2.4

Ketentuan Sanksi Perpajakan

Pasal Kesalahan Sanksi Administrasi Sanksi Pidana

Pasal 7 (1) SPT Masa Pajak

Pertambahan Nilai apabila SPT tidak disampaikan dalam jangka waktu paling lama 20 (dua puluh) hari setelah akhir Masa Pajak

Denda sebesar Rp 500.000 ( lima ratus ribu rupiah )

Pasal 7 (1) SPT Masa lainnya apabila

SPT tidak disampaikan dalam jangka waktu paling lama 20 (dua puluh) hari setelah akhir Masa Pajak

Denda sebesar Rp 100.000 ( seratus ribu rupiah )

Pasal 7 (1) SPT Tahunan Pajak

Penghasilan WP badan apabila SPT tidak disampaikan dalam jangka waktu paling lama 4 (empat) bulan setelah akhir Tahun

Pasal 8(2) WP membetulkan sendiri

SPT Tahunan yang mengakibatkan utang pajak menjadi lebih besar

Bunga sebesar 2% (dua persen) per bulan atas jumlah pajak yang kurang dibayar

Pasal 8 (2a) WP membetulkan sendiri

SPT Masa yang

21

mengakibatkan utang pajak menjadi lebih besar

jumlah pajak yang kurang dibayar

Pasal 9 (2a) Penyetoran pajak pajak yang

terutang untuk suatu saat atau Masa Pajak yang dilakukan setelah tanggal jatuh tempo pembayaran atau penyetoran pajak

Bunga sebesar 2% (dua persen) per bulan yang dihitung dari tanggal jatuh tempo pembayaran sampai dengan tanggal pembayaran

Pasal 9 (2b) Kekurangan pembayaran

pajak yang terutang berdasarkan SPT Tahunan Pajak dilakukan setelah tanggal jatuh tempo berakhirnya batas waktu penyampaian Surat Pemberitahuan Tahunan sampai dengan tanggal pembayaran

Pasal 39 (1) a. tidak mendaftarkan diri

untuk diberikan Nomor Pokok Wajib Pajak atau tidak melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak; b. menyalahgunakan atau

menggunakan tanpa hak Nomor Pokok Wajib Pajak atau Pengukuhan Pengusaha Kena Pajak; c. tidak menyampaikan

Surat Pemberitahuan; d. menyampaikan Surat

Pemberitahuan dan/atau keterangan yang isinya tidak benar atau tidak palsu atau dipalsukan seolah-olah benar, atau tidak menggambarkan keadaan yang sebenarnya;

g. tidak menyelenggarakan pembukuan atau pencatatan di Indonesia,

Denda paling sedikit 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 4 (empat) kali jumlah pajak terutang yang tidak atau kurang dibayar

tidak memperlihatkan atau tidak meminjamkan buku, catatan, atau dokumen lain;

h. tidak menyimpan buku, catatan, atau dokumen yang menjadi dasar pembukuan atau pencatatan dan dokumen lain termasuk hasil pengolahan data dari pembukuan yang dikelola secara elektronik atau diselenggarakan secara program aplikasi on-line di Indonesia sebagaimana dimaksud dalam Pasal 28 ayat (11); atau

i. tidak menyetorkan pajak yang telah dipotong atau dipungut sehingga dapat menimbulkan kerugian pada pendapatan Negara

Pasal 39 A

a.menerbitkan dan/atau menggunakan faktur pajak, bukti pemungutan pajak, bukti pemotongan pajak, dan/atau bukti setoran pajak yang tidak berdasarkan transaksi yang sebenarnya; atau b. menerbitkan faktur pajak

tetapi belum dikukuhkan sebagai Pengusaha Kena Pajak

Denda paling sedikit 2 (dua) kali jumlah pajak dalam faktur pajak, bukti pemungutan pajak, bukti pemotongan pajak, dan/atau bukti setoran pajak dan paling banyak 6 (enam) kali jumlah pajak dalam faktur pajak

Pidana penjara paling singkat 2 (dua) tahun dalam Pasal 35 tetapi dengan sengaja tidak memberi keterangan atau bukti, atau memberi keterangan atau bukti yang tidak benar

Denda paling banyak Rp25.000.000,00 (dua puluh lima juta rupiah)

Pidana kurungan paling lama 1 (satu) tahun

Pasal 41B Setiap orang yang dengan

sengaja menghalangi atau mempersulit penyidikan tindak pidana di bidang perpajakan

Denda paling banyak Rp75.000.000,00

Pidana penjara paling lama 3 (tiga) tahun

Pasal 41C (1)

23

ayat (1) UU KUP

Pasal 41C (2)

Setiap orang yang dengan sengaja menyebabkan tidak terpenuhinya kewajiban

Sumber: UU No. 28 Tahun 2007

2.1.3 Kepatuhan Wajib Pajak

2.1.3.1 Pengertian Kepatuhan Wajib Pajak

Kepatuhan Wajib Pajak menurut Norman D. Nowak dikutip oleh Mohammad Zain bahwa kepatuhan Wajib Pajak adalah sebagai berikut :

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi dimana:

1. Wajib Pajak Paham atau berusaha untuk memahami semua ketentuan perundang-undangan perpajakan.

2. Mengisi formulir pajak dengan lengkap dan jelas. 3. Menghitung pajak yang terhitung dengan benar. 4. Membayar pajak yang terutang tepat pada waktunya”.

(2007:31) Pengertian Kepatuhan Wajib Pajak menurut Sony Devano dan Siti Kurnia Rahayu mengatakan bahwa kepatuhan adalah sebagai berikut :

”Kepatuhan Wajib Pajak dapat didefinisikan dari : 1. Kepatuhan wajib pajak dalam mendaftarkan diri.

2. Kepatuhan untuk menyetorkan kembali Surat Pemberitahuan. 3. Kepatuhan dalam perhitungan dan pembayaran pajak

terutang; dan

4. Kepatuhan dalam pembayaran tunggakan”.

Pengertian Kepatuhan Wajib Pajak menurut Sony Devano dan Siti Kurnia Rahayu adalah sebagai berikut :

”Kepatuhan Wajib Pajak adalah rasa bersalah dan rasa malu, persepsi wajib pajak atas kewajaran dan keadilan beban pajak yang mereka tanggung, dan pengaruh kepuasan terhadap pelayanan pemerintah”.

(2006:110) Menurut Keputusan Menteri Keuangan No 544/KMK/.04/2000 dalam Sony Devano dan Siti Kurnia Rahayu adalah sebagai berikut :

“Kepatuhan perpajakan adalah tindakan Wajib Pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu Negara”.

Menurut Gunadi pengertian kepatuhan pajak adalah :

“Bahwa Wajib Pajak mempunyai kesediaan memenuhi kewajiban pajaknya sesuai dengan aturan-aturan yang berlaku tanpa perlu diadakannya pemeriksaan, investigasi seksama, peringatan, atau pun ancaman dan peringatan sanksi baik hukum maupun admnistrasi”.

(2005:4) Menurut Safri Nurmantu pengertian kepatuhan pajak :

“Kepatuhan Wajib Pajak adalah suatu keadaan dimana wajib pajak

memenuhi semua hak dan kewajiban perpajakan sesuai dengan ketentuan dalam Undang-Undang perpajakannya”.

(2003:148) Berdasarkan empat pengertian diatas dapat disimpulkan bahwa wajib

pajak yang patuh adalah wajib pajak yang sadar pajak, paham hak dan kewajiban

perpajakannya, dan diharapkan peduli pajak, yaitu melaksanakan kewajiban

25

2.1.3.2 Indikator Kepatuhan Wajib Pajak

Ada 2 macam kepatuhan wajib pajak menurut Mardiasmo dalam buku yang berjudul Perpajakan, menyatakan bahwa kepatuhan terdiri dari sebagai

berikut:

1. Kepatuhan pajak materiil 2. Kepatuhan pajak formil

(2003:5) Penjelasan dari kutipan diatas adalah sebagai berikut:

1. Kepatuhan pajak materiil, memuat norma-norma yang menerangkan antara lain keadaan, perbuatan, peristiwa hukum yang dikenai pajak (objek pajak),

siapa yang dikenakan pajak (sumber), berapa besar pajak yang dikenakan

(tarif), segala sesuatu tentang timbul dan hapusnya utang pajak, dan hubungan

hukum antara pemerintah dan Wajib Pajak. Contoh: Undang-undang Pajak

Penghasilan.

2. Kepatuhan Pajak Formil, memuat bentuk/tata cara untuk mewujudkan hukum materiil menjadi kenyataan (cara melaksanakan hukum pajak materiil). hukum

ini memuat antara lain :

a. Tata Cara Penyelenggaraan (prosedur) penetapan suatu utang pajak

b. Hak-hak fiskus untuk mengadakan pengawasan terhadap Wajib Pajak

mengenai keadaan, perbuatan dan peristiwa yang menimbulkan utang

c. Kewajiban Wajib Pajak misalnya menyelenggarakan pembukuan/

pencatatan, dan hak-hak Wajib Pajak misalnya mengajukan keberatan dan

banding.

2.1.3.3 Manfaat Wajib Pajak Patuh

Wajib pajak yang berpredikat patuh dalam pemenuhan kewajiban

perpajakannya tentunya akan mendapat kemudahan dan fasilitas yang lebih

dibandingkan dengan pemberian pelayanan pada wajib pajak yang belum atau

tidak patuh. Menurut Sony Devano dan Siti Kurnia Rahayu mengatakan bahwa

manfaat yang diberikan oleh Dirjen Pajak terhadap wajib pajak patuh adalah:

“1. Pemberian batas waktu penerbitan Surat Keputusan Pengemabilan Kelebihan Pajak (SKPPKP) paling lambat 3 (tiga) bulan sejak permohonan kelebihan pembayaran pajak diajukan wajib pajak diterima untuk Pajak Penghasilan dan 1 (satu) bulan untuk Pajak Pertambahan Nilai, tanpa melalui penelitian dan pemeriksaan oleh Dirjen Pajak.

2. Adanya kebijakan percepatan penerbitan Surat Keputusan Pengemabilan Kelebihan Pajak (SKPPKP) menjadi paling lambat 2 (dua) bulan untuk PPh dan 7 (tujuh) hari untuk PPN”.

(2006:114) 2.1.4 Keterkaitan Antara Variabel

2.1.4.1 Pengaruh Self Assesment System Terhadap Kepatuhan Wajib Pajak Sejak diadakannya reformasi perpajakan tahun 1983, sebagaimana telah

diubah dengan undang-undang Nomor 9 Tahun 1994 dan undang-undang Nomor

28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, sistem

pemungutan pajak di Indonesia berubah dari official assesment system menjadi

self assesment system. Masih menurut Tarjo dan Indra.K, oifficial assesment

27

untuk menentukan besarnya pajak yang terutang oleh wajib pajak,self assesment

system merupakan suatu pemungutan pajak yang memberi wewenang kepada

Wajib Pajak untuk menentukan besarnya pajak terutang, sehingga peranan

pembukuan/ akuntansi sangat dihasilkan dari proses pembukuan, diperlukan untuk

keperluan menghitung pajak terutang dan verifikasi, serta pemeriksaan dan

investasi terhadap kebenaran penghitungan jumlah pajak terutang ( Tarjo dan Indra K:2006 ).

Menurut Zain, adalah sebagai berikut :

”Sistem pemungutan yang berlaku di Indonesia saat ini adalah self assesment system yaitu ketetapan pajak yang ditetapkan oleh Wajib Pajak sendiri yang dilakukannya dalam SPT. Self assesment system merupakan tipe administrasi perpajakan yang mengungkapkan bahwa tipe administrasi perpajakan banyak ditentukan oleh bentuk kerjasama atau tingkat partisipasi Wajib Pajak atau pemotong/pemungut pajak dan respon Wajib Pajak terhadap pengenaan pajak tersebut”.

(2003:50) Hal tersebut juga dikemukakan oleh Yulianto adalah sebagai berikut :

“Secara teoritis dapat dijelaskan bahwa tinggi atau rendahnya kepatuhan wajib pajak tergantung kepada implementasi suatu kebijakan yang dalam hal ini kebijakan self assessment. Untuk meningkatkan kepatuhan wajib pajak, maka para wajib pajak harus mengetahui dengan seksama dan menyeluruh terhadap undang-undang perpajakan yang diberlakukan dalam suatu Negara”.

(2009) Berdasarkan uraian tersebut maka dapat dijelaskan bahwa terdapat self

assesment system berpengaruh terhadap kepatuhan wajib pajak dalam memenuhi

2.1.4.2 Pengaruh Sanksi Pajak Terhadap Kepatuhan Wajib Pajak

Atas kepercayaan yang diberikan kepada Wajib Pajak, maka diperlukan

tindakan untuk meningkatkan kepatuhan Wajib Pajak dalam melaksanakan

kewajiban perpajakannya, tindakan tersebut salah satunya adalah melalui

pemberian sanksi kepada wajib pajak yang tidak patuh sehingga Wajib Pajak yang

tidak patuh dan yang kepatuhannya tergolong rendah, diharapkan dengan

diberikannya sanksi, tingkat kepatuhannya akan menjadi lebih baik. Hal serupa

juga dikemukakan oleh Mohammad Zain adalah sebagai berikut :

”Sesungguhnya tidak diperlukan suatu tindakan apapun, apabila dengan rasa takut dan ancamam hukuman (sanksi dan pidana) saja wajib pajak sudah akan mematuhi kewajiban perpajakannya. Perasaan takut tersebut merupakan alat pencegah yang ampuh untuk mengurangi penyelundupan pajak atau kelalaian pajak. Jika hal ini sudah berkembang dikalangan para wajib pajak maka akan berdampak pada kepatuhan dan kesadaran untuk memenuhi kewajiban perpajakannya”.

(2007:35) Selain itu Richard Burton menyatakan sebagai berikut :

“Kaidah hukum (hukum pajak) berupa sanksi pidana maupun administrasi pada dasarnya dimaksudkan agar masyarakat patuh dan mau melunasi kewajibannya untuk melunasi utang pajaknya dengan baik dan benar”.

(2002) Berdasarkan uraian tersebut dapat disimpulkan bahwa penerapan sanksi

perpajakan diharapkan mampu meningkatkan kesadaran dan kepatuhan Wajib

Pajak dalam memenuhi kewajiban perpajakannya.

2.2 Kerangka Pemikiran

29

assessment system menjadi self assessment system. Masih menurut H.Bohari self

assessment system merupakan suatu sistem pemungutan pajak yang memberi

wewenang kepada wajib pajak untuk menentukan besarnya pajak terutang wajib

pajak tidak lagi dipandang sebagai objek dalam self assesment system, tetapi

merupakan subjek yang harus dibina dan diarahkan agar sadar dalam memenuhi

kewajiban kenegaraannya.

Harahap menyatakan sebagai berikut :

“Dianutnya self assessment system membawa misi dan konsekuensi

perubahan sikap (kesadaran) warga masyarakat untuk membayar pajak secara sukarela (voluntary compliance)”.

(2004:43) Menurut Siti Kurnia Rahayu yaitu sebagai berikut :

“Kondisi perpajakan yang menuntut keikutsertaan aktif Wajib Pajak dalam menyelenggarakan perpajakannya membutuhkan kepatuhan Wajib Pajak yang tinggi yaitu kepatuhan dalam pemenuhan kewajiban perpajakan yang sesuai dengan kebenarannya, karena sebagian besar pekerjaan dalam pemenuhan kewajiban perpajakan itu dilakukan oleh Wajib Pajak bukan fiskus selaku pemungut pajak sehingga kepatuhan diperlukan dalam self assessment system,dengan tujuan penerimaan yang optimal. Kepatuhan memenuhi kewajiban secara sukarela merupakan tulang punggung self assessment, dimana WP bertanggungjawab menetapkan sendiri kewajiban perpajakan dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajaknya tersebut”.

(2010:137) Salah satu poin dari 4 (empat) asas agar terpenuhinya pajak ideal yang

dikemukakan oleh Adolf Wagner, yang dikutip dari Waluyo adalah sebagai berikut :

harus jelas disebutkan siapa atau apa yang dikenakan pajak, berapa besar jumlah pajak tersebut, apa sanksinya jika terlamabat membayar pajak dan lain-lain”.

(2005:13) Kelemahan self assessment system yang memberikan kepercayaan pada

wajib pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan

sendiri pajak terutang dalam praktiknya sulit berjalan sesuai dengan yang

diharapkan, bahkan disalahgunakan (Tarjo dan Indrawati, 2006).

Penerapan self assessment system dalam sistem perpajakan tidak

sepenuhnya berjalan dengan baik karena sebagian Kantor Pelayanan Pajak (KPP)

masih saja mendapatkan kendala dan hambatan dalam pelaksanaan perpajakan.

Salah satu di antaranya adalah surat pemberitahuan (SPT) yang diisi dan

dilaporkan oleh wajib pajak sulit terdeteksi kebenarannya (John Hutagaol:2007).

Pengertian SPT dalam Pasal 1 butir 10 UU KUP adalah sebagai berikut :

”Surat yang oleh Wajib Pajak digunakan untuk melaporkan

perhitungan dan pembayaran pajak yang terutang menurut ketentuan peraturan Perundang-Undangan Perpajakan”.

Menurut Mardiasmo dinyatakan sebagai berikut :

“Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan akan dituruti atau ditaati atau dipatuhi, dengan kata lain sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak melanggar norma perpajakan, dalam undang-undang perpajakan terdapat dua jenis sanksi, berupa sanksi pidana dan administrasi. Sanksi pidana ialah sanksi berupa siksaan atau penderitaan, merupakan suatu alat terakhir atau benteng hukum yang digunakan fiskus agar norma perpajakan dipatuhi, sedangkan sanksi administrasi merupakan pembayaran kerugian negara, khususnya yang berupa denda, bunga, dan kenaikan, sanksi perpajakan dikenakan kepada wajib pajak yang tidak patuh dalam memenuhi perpajakannya”.

31

Menurut Keputusan Menteri Keuangan No 544/KMK.04/2000 menyatakan bahwa

kriteria kepatuhan wajib pajak dapat dilihat dari:

1. Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam 2

tahun terakhir

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak kecuali telah

memperoleh izin untuk mengangsur atau menunda pembayaran pajak

3. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang

perpajakan dalam jangka waktu 10 tahun terakhir

4. Dalam 2 tahun terakhir menyelenggarakan pembukuan dan dalam hal

terhadap wajib pajak pernah dilakukan pemeriksaan yang terkhir untuk

masing-masing jenis pajak yang terutang paling banyak 5%

5. Wajib pajak yang laporan keuangannya untuk 2 tahun terakhir diaudit oleh

akuntan publik dengan pengecualian, atau pendapat dengan pengecualian

sepanjang tidak mempengaruhi laba rugi fiskal.

Untuk meningkatkan kepatuhan Wajib Pajak diperlukan penegakan hukum

(law enforcement) sesuai ketentuan, sebagaimana dijelaskan sebelumnya

pilar-pilar penegakan hukum terdiri dari pemeriksaan pajak (tax audit), penyidikan

pajak (tax investigation) dan penagihan pajak (tax collection), sanksi perpajakan

juga diterapkan atas pelanggaran perpajakan juga memberikan pelajaran kepada

Wajib Pajak sehingga mereka dapat melaksanakan pemenuhan kewajiban dan

Penerapan sanksi perpajakan baik administrasi (denda, bunga dan

kenaikan) dan pidana (kurungan atau penjara) mendorong kepatuhan wajib pajak,

namun penerapan sanksi harus konsisten dan berlaku terhadap semua wajib pajak,

perlakuan penerapan perpajakan yang adil terhadap wajib pajak menciptakan

persaingan sehat di dunia usaha, sebaliknya jika perlakuan pajak yang

diskriminasi akan membuat kepatuhan wajib pajak menjadi rendah ( John Hutagaol :2007 ).

Berdasarkan uraian pemikiran yang didukung oleh para ahli dan peneliti

33

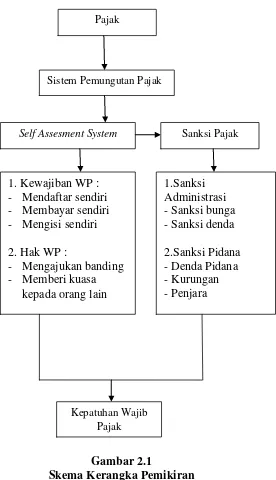

Gambar 2.1

Skema Kerangka Pemikiran Sistem Pemungutan Pajak

Self Assesment System Sanksi Pajak

1. Kewajiban WP : - Mendaftar sendiri - Membayar sendiri - Mengisi sendiri

2. Hak WP :

- Mengajukan banding - Memberi kuasa

kepada orang lain

1.Sanksi Administrasi - Sanksi bunga - Sanksi denda

2.Sanksi Pidana - Denda Pidana - Kurungan - Penjara Pajak

Yulianto

Jurusan Ilmu Adminitrasi Negara ,Volume 9 No 1 Januari 2009 1-11

Ni Ketut Muliari & Putu Ery Setiawan

Jurnal Ilmiah Akuntansi dan BisnisVol. 6, No. 1 Januari 2011

Gambar 2.2 Paradigma Penelitian

Penelitian yang berkaitan dengan Self Assesment System, Sanksi Pajak dan

Kepatuhan Wajib Pajak bukanlah yang pertama kali dilakukan. Untuk menjaga

originalitas dalam penelitian, maka dikemukakan penelitian-penelitian oleh

peneliti lain adalah sebagai berikut:

Tabel 2.5 Penelitian Terdahulu

No Nama

Peneliti Judul Hasil Persamaan Perbedaan

2.3Hipotesis

Berdasarkan kerangka pemikiran di atas maka penulis berhipotesis bahwa :

“Self assesment system dan sanksi pajak berpengaruh terhadap kepatuhan wajib

pajak”.

Kata hipotesis berasal dari kata “hipo” yang artinya lemah dan “tesis”

berarti pernyataan. Dengan demikian hipotesis berarti pernyataan yang lemah,

disebut demikian karena masih berupa dugaan yang belum teruji kebenarannya.

Menurut Sugiyono, hipotesis penelitian adalah sebagai berikut :

“Penelitian yang menggunakan pendekatan kuantitatif yaitu data statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya. Pada penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya hipotesis tersebut akan diuji oleh peneliti dengan menggunakan pendekatan kuantitatif”.

(2011:64) Maka, dapat disimpulkan bahwa hipotesis penelitian dapat diartikan sebagai

jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti

melalui data yang terkumpul dan harus diuji secara empiris

Berdasarkan kerangka pemikiran di atas, maka penulis mencoba

merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian

sebagai berikut:

1. Self Assesment System berpengaruh terhadap Kepatuhan Wajib Pajak di

Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

2. Sanksi Pajak berpengaruh terhadap Kepatuhan Wajib Pajak di Kantor

37

3. Self Assesment System dan Sanksi Pajak berpengaruh terhadap Kepatuhan

38 3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk

mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Menurut Sugiyono pengertian objek penelitian adalah sebagai berikut :

“Sasaran ilmiah untuk mendapatkan data dengan tujuan dan

kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang sesuatu hal (variabel tertentu)”.

(2009:13) Adapun menurut Husein Umar menyebutkan sebagai berikut :

”Objek penelitian menjelaskan tentang apa dan atau siapa yang

menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

(2005:303) Dari penjelasan di atas dapat dipahami bahwa objek penelitian digunakan

untuk mendapatkan data sesuai tujuan dan kegunaan tertentu yang objektif, valid

dan realible. Objek penelitian yang akan diteliti dalam penelitian ini adalah self

assessment system, sanksi pajak, dan kepatuhan wajib pajak pada KPP Pratama

39

3.2 Metode Penelitian

Menurut Sugiyono mendefinisikan metode penelitian adalah sebagai berikut :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu .Cara ilmiah berarti kegiatan penelitian itu didasarkan pada cirri-ciri keilmuan, yaitu rasional, empiris, dan sistematis.Rasional berarti kegiatan penelitian itu dilakukan dengan cara-cara yang masuk akal, sehingga terjangkau oleh penalaran manusia. Empiris berarti cara-cara yang dilakukan itu dapat diamati oleh indera manusia, sehingga orang lain dapat mengamati dan mengetahui cara-cara yang digunakan. Sistematis artinya proses yang digunakan dalam penelitian itu menggunakan langkah-langkah tertentu yang bersifat logis”.

(2010:2) Metode penelitian merupakan cara yang digunakan oleh peneliti dalam

mengumpulkan data penelitiannya. Metode penelitian ini menggunakan metode

deskriptif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui

hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan

kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Pengertian metode deskriptif menurut Sugiyono adalah sebagai berikut :

“Metode yang digunakan untuk menggambarkan atau menganalisis

suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Selanjutnya menurut Mashuri dalam Umi Narimawati pengertian metode

verifikatif adalah sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

(2010:29) Berdasarkan pengertian diatas, dapat dikatakan bahwa metode analisis

deskriptif merupakan metode penelitian untuk membuat gambaran mengenai

situasi atau kejadian yang ada, sehingga metode ini harus diadakan akumulasi

data. Sedangkan metode verifikatif bertujuan untuk mengetahui kejelasan

hubungan suatu variabel (menguji hipotesis) melalui pengumpulan data di

lapangan. Penelitian ini dimaksudkan untuk menguji hipotesis dengan

menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji

pengaruh variabel independen terhadap dependen yang diteliti. Verifikatif berarti

menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

3.2.1 Desain Penelitian

Dalam melakukan penelitian, perlu adanya desain penelitian.

Desain penelitian menurut Nur Indrianto adalah sebagai berikut :

“Desain Penelitian adalah rancangan utama penelitian yang

menyatakan metode-metode dan prosedur-prosedur yang digunakan oleh peneliti dalam pemilihan, pengumpulan, dan analisis data”.