DI INDONESIA

OLEH

HALIDA FATIMAH H14103042

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Oleh Halida Fatimah

H14103042

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Dengan ini menyatakan bahwa skripsi yang disusun oleh: Nama Mahasiswa : Halida Fatimah

Nomor Registrasi Pokok : H14103042

Program Studi : Ekonomi Pembangunan

Judul Skripsi : Dampak Kebijakan Desentralisasi Fiskal terhadap Tingkat Ketimpangan Pendapatan antar

Propinsi di Indonesia

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Prof. Dr. H. Didin S. Damanhuri, S.E., M.S, D.E.A. NIP: 131 404 217

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, M.S. NIP: 131 846 872

DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, September 2007

Halida Fatimah

Ayahanda Dedi Supriadi dan Ibunda Tini. Penulis mengawali jenjang pendidikannya dari sekolah dasar. Pada tahun 1991 di SDN Ciluar 1 yang dilanjutkan ke SLTP Negeri 15 Bogor pada tahun 1997. Tahun 2000 penulis melanjutkan studinya ke SMU Negeri 6 Bogor hingga lulus pada tahun 2003.

Pada tahun yang sama penulis diterima pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor, melalui jalur

Undangan Seleksi Masuk IPB (USMI).

Selama menjadi mahasiswa, penulis aktif dibeberapa lembaga intra dan ekstra kampus. Lembaga intra kampus yang diikuti, yaitu: HIPOTESA sebagai staff departemen kewirausahaan (2004-2005), FORMASI sebagai staff Syiar dan

Dakwah (2004-2005), Rohis Ekbang 40 sebagai bendahara (2004-2006), DPM FEM sebagai staff administrasi dan keuangan (2004-2006) dan sebagai

bendahara umum (2005-2006), BEM FEM sebagai Sekretaris Kabinet (2006-2007). Lembaga ekstra kampus yang diikuti yaitu: Ikatan Alumni Masjid At-Tarbiyah (ILMA) (2005-2007), Paguyuban Pemuda-pemudi Jl. Sukaraja

Alhamdulillah, segala puji bagi Allah, Rabb seluruh makhluk. Semoga Shalawat serta salam tercurah kepada Nabi junjungan, Muhammad shallahu alaihi wa sallam, beserta keluarga, para sahabat, dan pengikut beliau hingga akhir zaman. Amin.

Skripsi ini berjudul “Dampak Kebijakan Desentralisasi Fiskal terhadap Tingkat Ketimpangan Pendapatan antar Propinsi di Indonesia”. Penulis merasa tertarik untuk melakukan penelitian dengan judul tersebut, karena melihat fenomena ketimpangan antar propinsi juga melihat pada kebijakan yang diharapkan dapat meminimalisir ketimpangan yang terjadi yaitu kebijakan desentralisasi fiskal yang secara keseluruhan berada pada kerangka Otonomi Daerah yang sedang dilaksanakan.

Selesainya skripsi ini tidak lepas dari bantuan banyak pihak. Untuk itu, setulus hati penulis sampaikan terima kasih atas segala bantuan baik materi ataupun non materi walaupun itu hanya sekedar pesan singkat menanyakan perkembangan penelitian.

Terucap terima kasih penulis sampaikan kepada:

1. Mama dan Papa atas cinta, kasih sayang, pengorbanan, juga kepercayaan besar yang diberikan kepada penulis hingga detik ini, serta doa yang tiada henti terucap untuk kami putra-putrinya.

2. Prof. Dr. H. Didin S. Damanhuri, S.E., M.S., D.E.A. selaku dosen pembimbing skripsi. Terima kasih atas transfer ilmu dan bimbingan yang diberikan selama penulis menyelesaikan skripsi ini.

6. Teh Mila, A’Ndi, A’Mpik serta adikku Adan. Terima kasih atas kasih sayang dan dukungan yang diberikan juga kepercayaannya.

7. Ponakan-ponakanku sayang, atas keceriaan dan canda tawanya, sehingga di saat penulis letih, penulis menjadi semangat lagi.

8. Keluarga besar penulis di Ciluar, tak terhitung pelajaran yang penulis dapat ambil dari mereka.

9. Sahabat-sahabatku, Salwa, Salsabila, Salma, Syifa, Aisyah, Nurhasanah, Maisan, Latifah, dan Nurdiah. Jazakumullah ukhti-ku untuk persahabatan dan ukhuwah yang indah ini.

10. Teman-teman terbaik yang mengisi hari-hari selama menempuh kehidupan perkuliahan, Ndeph, Iie_chan, Mashita dan Ani.

11. Teman-temanku di IE 40: teman seperjuanganku (Nadia, Eka, Amel), komtiku (Aga_Aryadilaga), Imas, Ely, Cen2 dan yang lainnya. Terima kasih atas moment-moment kebersamaan yang telah dilalui.

12. Ikhwahfillah yang mengenal penulis. Jazakumullah atas ukhuwah, taujihnya, dan penjagaan yang diberikan selama ini kepada penulis.

13. Guru-guruku yang telah mengantarkanku hingga ketingkat jenjang pendidikan tinggi ini. Terima kasih untuk transfer ilmu-ilmunya.

Akhirnya penulis menyadari bahwa tulisan ini masih jauh dari sempurna. Namun demikian, penulis berharap tulisan ini dapat bermanfaat bagi yang memerlukannya.

Wassalamu’alaikum warahmatullahi wa barakaatuh...

Bogor, September 2007

Didin S. Damanhuri).

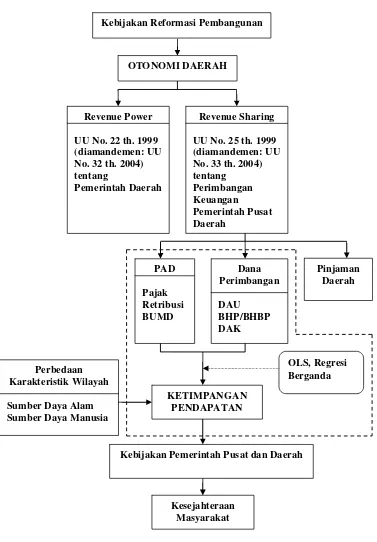

Sebagai suatu negara dengan ribuan pulau, perbedaan karakteristik wilayah adalah konsekuensi logis yang tidak dapat dihindari Indonesia. Karena karakteristik wilayah mempunyai pengaruh kuat pada terciptanya pola pembangunan ekonomi, sehingga suatu keniscayaan bila pola pembangunan ekonomi di Indonesia tidak seragam. Ketidakseragaman ini berpengaruh pada kemampuan untuk tumbuh yang pada gilirannya mengakibatkan beberapa wilayah mampu tumbuh dengan cepat sementara wilayah lainnya tumbuh lambat. Kemampuan tumbuh yang berbeda ini pada akhirnya menyebabkan terjadinya ketimpangan baik pembangunan maupun hasilnya, yakni pendapatan antar daerah.

Meskipun ketimpangan itu sendiri adalah suatu keniscayaan dalam proses pembangunan, namun ketimpangan yang semakin melebar harus dihindari. Ketimpangan yang semakin lebar akan melahirkan berbagai ketidakpuasan. Disamping itu, dengan sistem pemerintahan pada masa pemerintahan Orde Baru yang cenderung sentralistis, tentu saja menambah ketidakpuasan dan kekecewaan masyarakat, dan hal ini tercermin pada gerakan pemisahan diri/separatisme dan tuntutan reformasi di tahun 1998. Untuk menjaga integrasi nasional atas tuntutan daerah, maka pemerintahan Habibie mengeluarkan satu paket kebijakan tentang

Otonomi Daerah berupa UU. No. 22/1999 tentang Pemerintah Daerah dan UU No. 25/1999 tentang Perimbangan Keuangan Pusat-Daerah.

Tujuan dari penelitian ini yaitu untuk mengetahui kecenderungan perkembangan ketimpangan pendapatan yang terjadi antar propinsi di Indonesia pada masa sebelum dan setelah kebijakan desentralisasi fiskal diterapkan. Mengetahui dampak diterapkannya kebijakan desentralisasi fiskal terhadap tingkat kemerataan pendapatan antar propinsi di Indonesia serta mengetahui peranan transfer fiskal sebagai salah satu instrumen untuk mengurangi ketimpangan pendapatan antar propinsi di Indonesia.

Pada penelitian ini, untuk melihat kecenderungan ketimpangan pendapatan antar propinsi akan digunakan alat analisis Indeks Williamson dengan PDRB harga konstan 1993 sebagai ukuran atas pendapatan tiap propinsi. Selanjutnya, untuk melihat dampak kebijakan desentralisasi fiskal terhadap tingkat ketimpangan pendapatan akan digunakan model ekonometrika yakni regresi berganda. Kurun waktu analisis ini yaitu dari tahun 1993 sampai 2004.

tingkat ketimpangan pendapatan antar propinsi di Indonesia. Pada masa kebijakan desentralisasi fiskal (2001-2004), tingkat kemerataan pendapatan antar propinsi di Indonesia lebih baik daripada sebelum kebijakan ini dilaksanakan (1993-2000). Sementara itu, ketimpangan transfer fiskal berpengaruh negatif dan signifikan secara statistik terhadap ketimpangan pendapatan. Adanya peningkatan dana transfer akan meningkatkan ketimpangan transfer yang pada akhirnya akan berdampak terhadap penurunan tingkat ketimpangan pendapatan. Ketimpangan PAD berpengaruh positif dan signifikan secara statistik terhadap ketimpangan pendapatan. Adanya peningkatan PAD akan menurunkan ketimpangan PAD yang pada akhirnya akan berdampak terhadap penurunan tingkat ketimpangan pendapatan.

Masih tingginya tingkat ketimpangan pendapatan antar propinsi di Indonesia, mengindikasikan masih belum cukup upaya-upaya pemerintah dalam menekan tingkat ketimpangan yang terjadi selama ini. Diperlukan kajian-kajian yang lebih mendalam lagi sehingga arah kebijakan untuk mengatasi masalah ketimpangan ini bisa tepat sasaran.

Tidak terbuktinya transfer fiskal dalam menurunkan tingkat ketimpangan transfer fiskal, maka perlu ditinjau ulang tentang pola transfer yang selama ini digunakan (formula). Disamping itu, tetap perlu adanya fungsi pengawasan dari pemerintah pusat tentang penggunaan anggaran daerah terlebih terkait adanya penyimpanan DAU di SBI. Kedua hal ini diduga sebagai faktor yang cukup kuat mengapa tujuan transfer fiskal tersebut tidak tercapai.

DAFTAR GAMBAR ... xii

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

II. TINJAUAN PUSTAKA... 9

2.1. Pengertian dan Konsep Desentralisasi Fiskal ... 9

2.2. Transfer Keuangan Pemerintah Pusat ke Pemerintah Daerah... 13

2.3. Pengertian dan Konsep Ketimpangan ... 19

2.4. Penelitian Terdahulu ... 21

III. KERANGKA PEMIKIRAN ... 27

3.1. Kerangka Pemikiran Teoritis ... 27

3.1.1. Pendapatan Domestik Regional Bruto ... 27

3.1.2. Pengukuran Ketimpangan ... 31

3.1.3. Analisis Model Regresi ... 35

3.2. Kerangka Pemikiran Konseptual... 37

IV. METODOLOGI PENELITIAN... 43

4.1. Kasus dan Unit Data ... 43

4.2. Jenis dan Sumber Data ... 44

4.3. Metode Analisis ... 44

4.3.1. Mengukur Perkembangan Ketimpangan Pendapatan antar Propinsi ... 45

4.3.2. Mengukur Dampak Kebijakan Desentralisasi Fiskal terhadap Tingkat Ketimpangan Pendapatan antar Propinsi di Indonesia 46 V. GAMBARAN UMUM KEUANGAN PEMERINTAH DAERAH ... 48

DI INDONESIA

OLEH

HALIDA FATIMAH H14103042

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Oleh Halida Fatimah

H14103042

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Dengan ini menyatakan bahwa skripsi yang disusun oleh: Nama Mahasiswa : Halida Fatimah

Nomor Registrasi Pokok : H14103042

Program Studi : Ekonomi Pembangunan

Judul Skripsi : Dampak Kebijakan Desentralisasi Fiskal terhadap Tingkat Ketimpangan Pendapatan antar

Propinsi di Indonesia

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Prof. Dr. H. Didin S. Damanhuri, S.E., M.S, D.E.A. NIP: 131 404 217

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, M.S. NIP: 131 846 872

DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, September 2007

Halida Fatimah

Ayahanda Dedi Supriadi dan Ibunda Tini. Penulis mengawali jenjang pendidikannya dari sekolah dasar. Pada tahun 1991 di SDN Ciluar 1 yang dilanjutkan ke SLTP Negeri 15 Bogor pada tahun 1997. Tahun 2000 penulis melanjutkan studinya ke SMU Negeri 6 Bogor hingga lulus pada tahun 2003.

Pada tahun yang sama penulis diterima pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor, melalui jalur

Undangan Seleksi Masuk IPB (USMI).

Selama menjadi mahasiswa, penulis aktif dibeberapa lembaga intra dan ekstra kampus. Lembaga intra kampus yang diikuti, yaitu: HIPOTESA sebagai staff departemen kewirausahaan (2004-2005), FORMASI sebagai staff Syiar dan

Dakwah (2004-2005), Rohis Ekbang 40 sebagai bendahara (2004-2006), DPM FEM sebagai staff administrasi dan keuangan (2004-2006) dan sebagai

bendahara umum (2005-2006), BEM FEM sebagai Sekretaris Kabinet (2006-2007). Lembaga ekstra kampus yang diikuti yaitu: Ikatan Alumni Masjid At-Tarbiyah (ILMA) (2005-2007), Paguyuban Pemuda-pemudi Jl. Sukaraja

Alhamdulillah, segala puji bagi Allah, Rabb seluruh makhluk. Semoga Shalawat serta salam tercurah kepada Nabi junjungan, Muhammad shallahu alaihi wa sallam, beserta keluarga, para sahabat, dan pengikut beliau hingga akhir zaman. Amin.

Skripsi ini berjudul “Dampak Kebijakan Desentralisasi Fiskal terhadap Tingkat Ketimpangan Pendapatan antar Propinsi di Indonesia”. Penulis merasa tertarik untuk melakukan penelitian dengan judul tersebut, karena melihat fenomena ketimpangan antar propinsi juga melihat pada kebijakan yang diharapkan dapat meminimalisir ketimpangan yang terjadi yaitu kebijakan desentralisasi fiskal yang secara keseluruhan berada pada kerangka Otonomi Daerah yang sedang dilaksanakan.

Selesainya skripsi ini tidak lepas dari bantuan banyak pihak. Untuk itu, setulus hati penulis sampaikan terima kasih atas segala bantuan baik materi ataupun non materi walaupun itu hanya sekedar pesan singkat menanyakan perkembangan penelitian.

Terucap terima kasih penulis sampaikan kepada:

1. Mama dan Papa atas cinta, kasih sayang, pengorbanan, juga kepercayaan besar yang diberikan kepada penulis hingga detik ini, serta doa yang tiada henti terucap untuk kami putra-putrinya.

2. Prof. Dr. H. Didin S. Damanhuri, S.E., M.S., D.E.A. selaku dosen pembimbing skripsi. Terima kasih atas transfer ilmu dan bimbingan yang diberikan selama penulis menyelesaikan skripsi ini.

6. Teh Mila, A’Ndi, A’Mpik serta adikku Adan. Terima kasih atas kasih sayang dan dukungan yang diberikan juga kepercayaannya.

7. Ponakan-ponakanku sayang, atas keceriaan dan canda tawanya, sehingga di saat penulis letih, penulis menjadi semangat lagi.

8. Keluarga besar penulis di Ciluar, tak terhitung pelajaran yang penulis dapat ambil dari mereka.

9. Sahabat-sahabatku, Salwa, Salsabila, Salma, Syifa, Aisyah, Nurhasanah, Maisan, Latifah, dan Nurdiah. Jazakumullah ukhti-ku untuk persahabatan dan ukhuwah yang indah ini.

10. Teman-teman terbaik yang mengisi hari-hari selama menempuh kehidupan perkuliahan, Ndeph, Iie_chan, Mashita dan Ani.

11. Teman-temanku di IE 40: teman seperjuanganku (Nadia, Eka, Amel), komtiku (Aga_Aryadilaga), Imas, Ely, Cen2 dan yang lainnya. Terima kasih atas moment-moment kebersamaan yang telah dilalui.

12. Ikhwahfillah yang mengenal penulis. Jazakumullah atas ukhuwah, taujihnya, dan penjagaan yang diberikan selama ini kepada penulis.

13. Guru-guruku yang telah mengantarkanku hingga ketingkat jenjang pendidikan tinggi ini. Terima kasih untuk transfer ilmu-ilmunya.

Akhirnya penulis menyadari bahwa tulisan ini masih jauh dari sempurna. Namun demikian, penulis berharap tulisan ini dapat bermanfaat bagi yang memerlukannya.

Wassalamu’alaikum warahmatullahi wa barakaatuh...

Bogor, September 2007

Didin S. Damanhuri).

Sebagai suatu negara dengan ribuan pulau, perbedaan karakteristik wilayah adalah konsekuensi logis yang tidak dapat dihindari Indonesia. Karena karakteristik wilayah mempunyai pengaruh kuat pada terciptanya pola pembangunan ekonomi, sehingga suatu keniscayaan bila pola pembangunan ekonomi di Indonesia tidak seragam. Ketidakseragaman ini berpengaruh pada kemampuan untuk tumbuh yang pada gilirannya mengakibatkan beberapa wilayah mampu tumbuh dengan cepat sementara wilayah lainnya tumbuh lambat. Kemampuan tumbuh yang berbeda ini pada akhirnya menyebabkan terjadinya ketimpangan baik pembangunan maupun hasilnya, yakni pendapatan antar daerah.

Meskipun ketimpangan itu sendiri adalah suatu keniscayaan dalam proses pembangunan, namun ketimpangan yang semakin melebar harus dihindari. Ketimpangan yang semakin lebar akan melahirkan berbagai ketidakpuasan. Disamping itu, dengan sistem pemerintahan pada masa pemerintahan Orde Baru yang cenderung sentralistis, tentu saja menambah ketidakpuasan dan kekecewaan masyarakat, dan hal ini tercermin pada gerakan pemisahan diri/separatisme dan tuntutan reformasi di tahun 1998. Untuk menjaga integrasi nasional atas tuntutan daerah, maka pemerintahan Habibie mengeluarkan satu paket kebijakan tentang

Otonomi Daerah berupa UU. No. 22/1999 tentang Pemerintah Daerah dan UU No. 25/1999 tentang Perimbangan Keuangan Pusat-Daerah.

Tujuan dari penelitian ini yaitu untuk mengetahui kecenderungan perkembangan ketimpangan pendapatan yang terjadi antar propinsi di Indonesia pada masa sebelum dan setelah kebijakan desentralisasi fiskal diterapkan. Mengetahui dampak diterapkannya kebijakan desentralisasi fiskal terhadap tingkat kemerataan pendapatan antar propinsi di Indonesia serta mengetahui peranan transfer fiskal sebagai salah satu instrumen untuk mengurangi ketimpangan pendapatan antar propinsi di Indonesia.

Pada penelitian ini, untuk melihat kecenderungan ketimpangan pendapatan antar propinsi akan digunakan alat analisis Indeks Williamson dengan PDRB harga konstan 1993 sebagai ukuran atas pendapatan tiap propinsi. Selanjutnya, untuk melihat dampak kebijakan desentralisasi fiskal terhadap tingkat ketimpangan pendapatan akan digunakan model ekonometrika yakni regresi berganda. Kurun waktu analisis ini yaitu dari tahun 1993 sampai 2004.

tingkat ketimpangan pendapatan antar propinsi di Indonesia. Pada masa kebijakan desentralisasi fiskal (2001-2004), tingkat kemerataan pendapatan antar propinsi di Indonesia lebih baik daripada sebelum kebijakan ini dilaksanakan (1993-2000). Sementara itu, ketimpangan transfer fiskal berpengaruh negatif dan signifikan secara statistik terhadap ketimpangan pendapatan. Adanya peningkatan dana transfer akan meningkatkan ketimpangan transfer yang pada akhirnya akan berdampak terhadap penurunan tingkat ketimpangan pendapatan. Ketimpangan PAD berpengaruh positif dan signifikan secara statistik terhadap ketimpangan pendapatan. Adanya peningkatan PAD akan menurunkan ketimpangan PAD yang pada akhirnya akan berdampak terhadap penurunan tingkat ketimpangan pendapatan.

Masih tingginya tingkat ketimpangan pendapatan antar propinsi di Indonesia, mengindikasikan masih belum cukup upaya-upaya pemerintah dalam menekan tingkat ketimpangan yang terjadi selama ini. Diperlukan kajian-kajian yang lebih mendalam lagi sehingga arah kebijakan untuk mengatasi masalah ketimpangan ini bisa tepat sasaran.

Tidak terbuktinya transfer fiskal dalam menurunkan tingkat ketimpangan transfer fiskal, maka perlu ditinjau ulang tentang pola transfer yang selama ini digunakan (formula). Disamping itu, tetap perlu adanya fungsi pengawasan dari pemerintah pusat tentang penggunaan anggaran daerah terlebih terkait adanya penyimpanan DAU di SBI. Kedua hal ini diduga sebagai faktor yang cukup kuat mengapa tujuan transfer fiskal tersebut tidak tercapai.

DAFTAR GAMBAR ... xii

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

II. TINJAUAN PUSTAKA... 9

2.1. Pengertian dan Konsep Desentralisasi Fiskal ... 9

2.2. Transfer Keuangan Pemerintah Pusat ke Pemerintah Daerah... 13

2.3. Pengertian dan Konsep Ketimpangan ... 19

2.4. Penelitian Terdahulu ... 21

III. KERANGKA PEMIKIRAN ... 27

3.1. Kerangka Pemikiran Teoritis ... 27

3.1.1. Pendapatan Domestik Regional Bruto ... 27

3.1.2. Pengukuran Ketimpangan ... 31

3.1.3. Analisis Model Regresi ... 35

3.2. Kerangka Pemikiran Konseptual... 37

IV. METODOLOGI PENELITIAN... 43

4.1. Kasus dan Unit Data ... 43

4.2. Jenis dan Sumber Data ... 44

4.3. Metode Analisis ... 44

4.3.1. Mengukur Perkembangan Ketimpangan Pendapatan antar Propinsi ... 45

4.3.2. Mengukur Dampak Kebijakan Desentralisasi Fiskal terhadap Tingkat Ketimpangan Pendapatan antar Propinsi di Indonesia 46 V. GAMBARAN UMUM KEUANGAN PEMERINTAH DAERAH ... 48

5.2.3. Transfer Fiskal ... 61

VI. HASIL DAN PEMBAHASAN ... 67

6.1. Perkembangan Ketimpangan Pendapatan Antar Propinsi di Indonesia ... 67

6.2. Dampak Kebijakan Desentralisasi Fiskal terhadap Tingkat Ketimpangan Pendapatan antar Propinsi di Indonesia... 72

VII. KESIMPULAN DAN SARAN ... 81

7.1. Kesimpulan ... 81

7.2. Saran... 82

Manusia hanya mampu berencana dan berusaha

Namun, . . .

Allah jualah Yang Maha memiliki segala keputusan . . .

DAFTAR TABEL

Nomor Halaman

2.1 Proporsi Bagi Hasil Pajak dari Sumber Daya Alam Sebelum dan Sesudah Penerapan UU No. 22 dan No. 25 tahun 1999

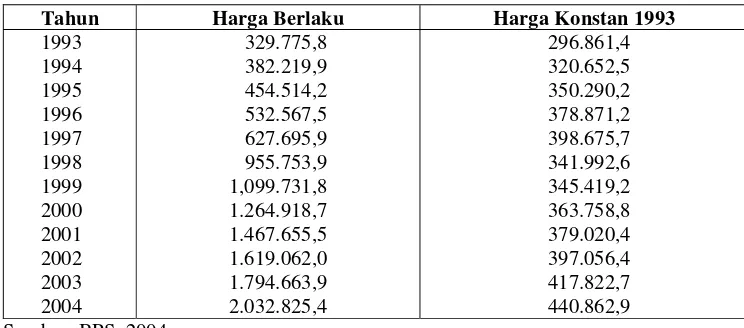

(dalam persen)... 17 2.2 Indeks Ketimpangan Pendapatan Peneliti Terdahulu ... 23 4.1 Data dan Sumber Perolehannya ... 44 5.1 PDB Indonesia Atas Dasar Harga Berlaku dan Kostan 1993

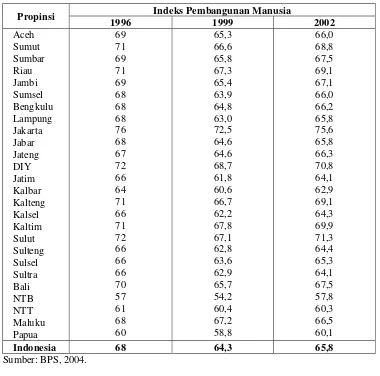

(dalam miliar rupiah) ... 49 5.2 Indeks Pembanguanan Manusia tiap Propinsi di Indonesia... 51 5.3 Persentase Penduduk Miskin tiap Propinsi di Indonesia ... 52 5.4 Jumlah Penduduk Miskin Menurut Daerah di Indonesia

(dalam juta jiwa) ... 53 5.5 Rasio Belanja Pemerintah Daerah terhadap PDRB Tiap Propinsi

di Indonesia (dalam persen) ... 55 5.6 Rasio PAD terhadap Pendapatan Total Tiap Propinsi di Indonesia

(dalam persen)... 59 5.7 PAD Perkapita Tiap Propinsi di Indonesia (dalam rupiah)... 60 5.8 Rasio Transfer terhadap Pendapatan Total Tiap Propinsi

di Indonesia (dalam persen) ... 62 5.9 Transfer Perkapita Tiap Propinsi di Indonesia (dalam rupiah) ... 63 6.1 Nilai Indeks Williamson untuk Indikator Penadapatan

antar Propinsi di Indonesia (1993 - 2004)... 67 6.2 Hasil Estimasi terhadap Variabel Terikat CVw... 72 6.3 Nilai Indeks Ketimpangan PAD tiap Propinsi di Indonsia ... 74 6.4 Nilai Indeks Ketimpangan Transfer Fiskal tiap Propinsi

DAFTAR GAMBAR

Nomor Halaman

2.1 Bentuk Desentralisasi... 11 3.1 Kurva Lorenz ... 32 3.2 Bagan Alur Pendekatan Studi ... 42 5.1 Proporsi Belanja Pembangunan dan Belanja Rutin Pemerintah

tiap Propinsi di Indonesia (1993-2004)... 56 5.2 Rasio Transfer dan PAD terhadap Pendapatan Total

Rata-rata tiap Propinsi di Indonesia (1993-2004) ... 65 5.3 Transfer perkapita dan PAD perkapita (dalam ribu rupiah) ... 65 6.1 Perkembangan Ketimpangan Pendapatan atas Dasar

Harga Konstan 1993 ... 69 6.2 Perkembangan Ketimpangan Pembangunan atas Dasar

Harga Berlaku ... 71

Sebagai suatu negara dengan ribuan pulau, perbedaan karakteristik wilayah adalah konsekuensi logis yang tidak dapat dihindari Indonesia. Karena karakteristik wilayah mempunyai pengaruh kuat pada terciptanya pola pembangunan ekonomi, sehingga suatu keniscayaan bila pola pembangunan ekonomi di Indonesia tidak seragam. Ketidakseragaman ini berpengaruh pada kemampuan untuk tumbuh, yang pada gilirannya mengakibatkan beberapa wilayah mampu tumbuh dengan cepat sementara wilayah lainnya tumbuh lambat. Kemampuan tumbuh yang berbeda ini pada akhirnya menyebabkan terjadinya ketimpangan baik pembangunan maupun hasilnya, yakni pendapatan antar daerah.

Lima propinsi di Jawa memperoleh alokasi dana sebesar 37,4 persen anggaran pada Repelita III lebih besar dari yang diterima oleh propinsi di kawasan timur Indonesia yang terdiri dari 14 propinsi hanya memperoleh 32,7 persen dari anggaran, bahkan sampai PELITA V pengalokasian tidak begitu berubah, dimana lima propinsi di Jawa menerima 30 persen dan kawasan timur Indonesia memperoleh 39,9 persen.1

Pada hakekatnya, kesenjangan ekonomi atau ketimpangan dalam distribusi pendapatan antara kelompok masyarakat berpendapatan tinggi dan kelompok berpendapatan rendah serta tingkat kemiskinan atau jumlah orang yang berada di bawah garis kemiskinan (poverty line) merupakan dua masalah besar di banyak negara-negara sedang berkembang (NSB), tidak terkecuali di Indonesia.2 “Ketimpangan tidak dapat dimusnahkan, melainkan hanya bisa dikurangi sampai pada tingkat yang dapat diterima oleh suatu sistem sosial tertentu agar keselarasan dalam sistem tersebut terpelihara dalam proses pertumbuhannya”.3 Karenanya, tidaklah mengherankan ketimpangan itu pastinya selalu ada, baik itu di negara miskin, negara sedang berkembang, bahkan negara maju sekalipun. Hanya saja yang membedakan dari semua itu adalah seberapa besar tingkat ketimpangan yang terjadi pada masing-masing negara tersebut.

Meskipun ketimpangan itu sendiri adalah suatu keniscayaan dalam proses pembangunan, khususnya pada tahap-tahap awal pembangunan, namun ketimpangan yang semakin melebar harus dihindari. Ketimpangan yang semakin lebar akan melahirkan berbagai ketidakpuasan, yang jika terus terakumulasi dapat

1

Herlinda Nifia. 2004. Efek Pemberlakuan Otonomi Daerah Terhadap Perbaikan Pelayanan Publik: Analisis Keuangan Daerah[Skripsi]. Departemen Ilmu Ekonomi, FEM-IPB. Hal. 2.

2

Tulus T.H. Tambunan. 2003. Perekonomian Indonesia: Beberapa Permasalahan Penting. Ghalia Indonesia, Jakarta. Hal. 82.

3

menimbulkan keresahan yang berujung pada berbagai macam konflik. Konflik itu bisa terjadi antar masyarakat, antar daerah, atau masyarakat dengan pemerintah maupun antara pemerintah pusat dengan pemerintah daerah.

Sejarah Indonesia sendiri diwarnai dengan adanya persoalan kesenjangan antara pemerintah daerah dan pemerintah pusat. Manifestasi ketidakpuasan itu seringkali membahayakan integritas bangsa, karena diwujudkan dalam gagasan dan gerakan pemisahan wilayah atau separatisme. Maka sejarah mencatat apa yang dikenal dengan pemberontakan PRRI/PERMESTA dan Republik Maluku Selatan (RMS).

Pada masa pemerintahan Orde Baru, proses pembangunan dilaksanakan secara sentralistis. Pemerintah pusat menempatkan dirinya sebagai penggerak utama dalam upaya akselerasi pembangunan diseluruh pelosok tanah air. Berbagai kebijakan pembangunan diputuskan secara terpusat dengan instrumen utamanya Garis Besar Haluan Negara (GBHN) dan Rencana Pembangunan Lima Tahun (Repelita). Sentralisasi berbagai keputusan pada pemerintah pusat semakin memperbesar inefisiensi, karena banyak proyek-proyek yang dilakukan tidak sesuai dengan apa yang dibutuhkan oleh daerah.

Studi yang dilakukan Kenneth Davey terhadap pemerintahan Indonesia menunjukkan bahwa terdapat tiga faktor yang menyebabkan kenapa pemerintah Indonesia cenderung bersifat sentralistik dalam menjalankan proses pembangunannya. 4 Pertama, kekhawatiran mengenai persatuan nasional dan kekhawatiran mengenai kekuatan-kekuatan memecah yang mau tidak mau muncul

4

dari keadaan yang kurang stabil di awal setelah kemerdekaan. Kedua, masalah memelihara keseimbangan politik dan keadilan dalam pembagian sumberdaya antar daerah. Ketiga, pemerintah pusat ingin memegang kendali yang erat atas kebijaksanaan pembangunan ekonomi.

Disamping perbedaan karakteristik wilayah yang menyebabkan kesenjangan antar propinsi di Indonesia, kebijakan yang bersifat sentralistik ini punturut memperparah kesenjangan yang sudah ada. Akibat dari ini semua adalah rasa kekecewaan yang tinggi dari masyarakat daerah terlebih masyarakat luar Pulau Jawa terhadap pemerintah pusat.

Sejak runtuhnya rezim orde baru, semangat untuk otonomi daerah dan desentralisasi kembali menguat, terlebih untuk daerah-daerah yang kaya akan sumber daya alamnya. Hal ini banyak dilakukan dengan tuntutan untuk lepas dari Negara Kesatuan Republik Indonesia, seperti yang dilakukan oleh Timor-Timur, Aceh dan Papua.

Untuk menjaga integrasi nasional terhadap kondisi ini serta menjawab atas tuntutan masyarakat daerah, maka pada masa pemerintahan Habibie dikeluarkanlah satu paket kebijakan tentang Otonomi Daerah berupa UU. No. 22/1999 tentang Pemerintah Daerah dan UU No. 25/1999 tentang Perimbangan Keuangan Pusat-Daerah. Pelaksanaan kedua Undang-undang tersebut secara resmi dimulai pada tanggal 1 Januari 2001. Kedua undang-undang ini kemudian diamandemen menjadi UU No. 32 dan No. 33 tahun 2004.

suatu era baru penyelenggaraan pemerintah daerah yang lebih otonom, membuka satu harapan baru untuk memecahkan masalah ketimpangan yang terjadi selama ini.

1.2 Perumusan Masalah

Implikasi langsung dari kewenangan/fungsi yang diserahkan kepada Daerah adalah kebutuhan dana yang cukup besar. Untuk itu, perlu diatur perimbangan keuangan (hubungan keuangan) antara Pusat dan Daerah yang dimaksudkan untuk membiayai tugas yang menjadi tanggungjawabnya.

Masalah perimbangan keuangan pusat-daerah merupakan salah satu faktor yang sangat menentukan hubungan antara pemerintah pusat dan daerah. Ketidakadilan yang dilakukan oleh pemerintah pusat dalam memperoleh keuangan dari daerah telah memicu ketegangan antara pusat dan daerah. Banyak kekecewaan yang dirasakan oleh daerah dan manifestasi ketidakpuasan itu seringkali membahayakan integritas bangsa karena diwujudkan ke dalam gagasan dan gerakan pemisahan wilayah atau separatisme.

Untuk menjaga integrasi nasional atas tuntutan masyarakat daerah, maka pada saat pemerintahan Habibie dikeluarkanlah satu paket kebijakan tentang Otonomi Daerah berupa UU. No. 22/1999 tentang Pemerintah Daerah dan UU No. 25/1999 tentang Perimbangan Keuangan Pusat-Daerah. Pelaksanaan kedua Undang-undang tersebut secara resmi dimulai pada tanggal 1 Januari 2001. Bahkan untuk menjawab tuntutan Aceh dan Papua terdapat Undang-undang tersendiri, yaitu UU Nomor 18 Tahun 2001 tentang Otonomi Khusus Propinsi Aceh dan UU Nomor 21 Tahun 2001 tentang Otonomi Khusus Papua.

Dengan berlakunya UU. No. 22/1999 dan UU No. 25/1999 yang mengatur kebijakan pemerintahan daerah dan desentralisasi fiskal sebagai awal dimulainya suatu era baru penyelenggaraan pemerintah daerah lebih otonom, membuka satu harapan baru untuk memecahkan masalah ketimpangan yang terjadi selama ini. Walaupun pada hakekatnya disadari bahwa kemampuan setiap daerah dalam melaksanakan fungsi otonominya tidak sama satu dengan yang lainnya. Di satu pihak, beberapa daerah tergolong daerah yang beruntung karena memiliki sumber-sumber penerimaan yang kaya, baik yang berasal dari pajak dan retribusi daerah maupun yang berasal dari bagi hasil pajak dan bukan pajak (SDA). Di lain pihak, banyak daerah yang memiliki kemampuan keuangan yang jauh dari memadai, yang mengakibatkan daerah-daerah semacam ini mengalami kesulitan dalam pembiayaan pelaksaanaan desentralisasi dan pelaksanaan otonomi daerahnya.

DAU ini memiliki ciri berupa dana blok (block grant) dan dialokasikan ke daerah dengan tujuan agar masyarakat di seluruh Indonesia memiliki kualitas atas pelayanan jasa dan fasilitas publik yang sama (Equalization Principle). Menurut ketentuan yang berlaku pada UU No.25 1999, maka alokasi DAU ini ditentukan dengan mempertimbangkan sisi kebutuhan (Fiscal Needs) dan sisi kemampuan fiskal (Fiscal Capacity).

Melihat uraian di atas juga merujuk pada latar belakang yang telah dibuat, maka perumusan masalah dari penelitian ini, yaitu:

1. Bagaimana kecenderungan perkembangan ketimpangan pendapatan yang

terjadi antar propinsi di Indonesia pada masa sebelum dan setelah kebijakan desentralisasi fiskal diterapkan?

2. Apakah kebijakan desentralisasi fiskal memberikan dampak positif terhadap tingkat kemerataan pendapatan antar propinsi di Indonesia?

3. Apakah transfer fiskal sebagai salah satu instrumen dalam mengurangi ketimpangan pendapatan antar propinsi di Indonesia memberikan dampak positif terhadap tingkat kemerataan pendapatan antar propinsi di Indonesia?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah di buat, maka tujuan dari penelitian ini, yaitu:

2. Mengetahui dampak diterapkannya kebijakan desentralisasi fiskal terhadap tingkat kemerataan pendapatan antar propinsi di Indonesia.

3. Mengetahui dampak pemberian transfer fiskal terhadap tingkat kemerataan pendapatan antar propinsi di Indonesia.

1.4 Manfaat Penelitian

Manfaat yang diharapkan akan diperoleh dari hasil penelitian ini adalah: 1. Sebagai bahan masukan untuk mengevaluasi kecukupan upaya-upaya

untuk melakukan pemerataan antar daerah dengan menggunakan instrumen kebijakan fiskal.

2. Sebagai suatu kasus, isu, metodologi maupun temuan-temuan dari

penelitian ini diharapkan menjadi bahan masukan bagi pemerintah dalam melakukan penyesuaian-penyesuaian dalam rangka otonomi daerah, dalam hal ini kebijakan desentralisasi fiskal sebagai instrumen pemerataan. 3. Bagi masyarakat umum diharapkan menjadi sebuah wacana untuk melihat

keefektifan kebijakan yang diterapkan oleh pemerintah dalam hal ini kebijakan desentralisasi fiskal.

Lahirnya kebijakan otonomi daerah yang ditandai dengan diundangkannya UU No. 22 tahun 1999 tentang Pemerintahan Daerah yang kemudian disusul dengan kebijakan desentralisasi fiskal dengan landasan UU No. 25 tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah tidak terlepas dari tuntutan reformasi yang bergulir beberapa tahun sebelumnya, dimana puncak tuntutan reformasi tersebut terjadi pada tahun 1998.

Dalam mendefinisikan desentralisasi, beberapa ahli menggunakan pandangan dan perspektifnya masing-masing. Parson (1961) dalam Hidayat (2004) mendefinisikan desentralisasi sebagai: “sharing of the govermental power by a central ruling group with other groups, each having autority within a

specific area of the state”.5 Pada bagian lain, Smith (1985) dalam Hidayat (2004) merumuskan definisi desentralisasi berdasarkan perspektif politik, yakni: “the transfer of power from top level to lower level, in a territorial hierarchy, wich

could be one of goverment within a state, or offices within a large organisation”.6

5

Syarif Hidayat. 2004. Desentralisasi: Tinjauan Literatur Tentang Konsep Dasar, Pengalaman Negara Lain, dan Dinamika Kebijakan di Indonesia, dalam Hari Susanto (penyunting), Otonomi Daerah: Teori dan Kenyataan Empiris. PPE-LIPI, Jakarta. Hal. 6.

6

Sementara itu Hidayat (2004) sendiri menyatakan bahwa: “konsep desentralisasi lebih banyak bicara tentang mekanisme pengaturan relasi kekuasaan dan wewenang dalam struktur pemerintahan”.7

Lebih jauh, terkait dengan desentralisasi yang sedang dilaksanakan oleh Indonesia, Dirjen Perimbangan Keuangan Pusat dan Daerah Departemen Keuangan RI, Machfud Sidik menyatakan desentralisasi sebagai: “sebuah alat untuk mencapai salah satu tujuan bernegara, khususnya dalam rangka memberikan pelayanan umum yang lebih baik dan menciptakan proses pengambilan keputusan publik yang lebih demokratis”.8

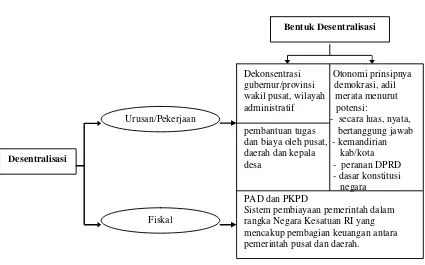

Undang-undang No. 22 tahun 1999 menyebutkan desentralisasi sebagai penyerahan wewenang pemerintahan oleh Pemerintah kepada Daerah Otonom dalam kerangka Negara Kesatuan Republik Indonesia. Sementara itu, menurut UU No. 22 dan No. 25 tahun 1999, desentralisasi diwujudkan sebagai berikut:

7

Ibid. Hal.1.

8

Sumber: Elmi (2002)

Gambar 2.1 Bentuk Desentralisasi

Desentralisasi fiskal merupakan komponen utama dari desentralisasi. Dalam melaksanakan fungsinya secara efektif dan mendapat kebebasan dalam pengambilan keputusan pengeluaran di sektor publik, maka Pemerintah Daerah harus mendapat dukungan sumber-sumber keuangan yang memadai baik yang berasal dari Pendapatan Asli Daerah (PAD), Bagi Hasil Pajak dan Bukan Pajak, Pinjaman, maupun Subsidi/Bantuan dari Pemerintah Pusat.

Belajar dari pengalaman internasional, pelaksanaan otonomi daerah tidak selalu harus dibiayai oleh pendapatan yang berasal dari daerah itu sendiri. Namun, secara pasti dapat dikatakan bahwa apabila semakin maju industri suatu negara maka pelaksanaan demokrasi akan semakin baik. Penyelenggaraan pemerintahan yang semakin demokratis akan tercermin dalam pelaksanaan otonomi daerah yang semakin besar. Pelaksanaan otonomi yang semakin besar tersebut dari aspek

Desentralisasi

Urusan/Pekerjaan

Fiskal

Dekonsentrasi Otonomi prinsipnya gubernur/provinsi demokrasi, adil wakil pusat, wilayah merata menurut administratif potensi:

- secara luas, nyata, pembantuan tugas bertanggung jawab dan biaya oleh pusat, - kemandirian daerah dan kepala kab/kota desa - peranan DPRD - dasar konstitusi negara

PAD dan PKPD

Sistem pembiayaan pemerintah dalam rangka Negara Kesatuan RI yang mencakup pembagian keuangan antara pemerintah pusat dan daerah.

keuangan tercermin dari expenditure ratio yang cenderung semakin besar. Dengan demikian, keberhasilan pelaksanaan otonomi daerah dalam suatu negara tidak selalu harus diukur dari besarnya peranan PAD untuk membiayai seluruh aktivitas pemerintahan daerah. Boediono, sebagai menteri keuangan di tahun 2002, menyebutkan bahwa:

Kebijakan desentralisasi fiskal di Indonesia lebih ditekankan pada aspek pengeluaran atau belanja dengan memperbesar porsi di daerah. Hal ini memiliki berbagai alasan yang secara akademis dapat dipertanggungjawabkan, yaitu kondisi antar daerah yang sangat heterogen, antara lain dapat dilihat dari jumlah penduduk, luas wilayah, kepadatan penduduk, kondisi geografis, kondisi dan potensi perekonomian daerah.9

Pelaksanaan desentralisasi fiskal akan berjalan dengan baik kalau didukung faktor-faktor berikut:10

a. Pemerintah Pusat yang mampu melakukan pengawasan dan enforcement;

b. SDM yang kuat pada Pemda guna menggantikan peran Pemerintah Pusat;

c. Keseimbangan dan kejelasan dalam pembagian tanggung jawab dan

kewenangan dalam melakukan pungutan pajak dan retribusi daerah.

Adapun tujuan dari kebijakan desentralisasi fiskal di Indonesia sesuai dengan UU Nomor 22 dan UU Nomor 25 Tahun 1999 serta UU-APBN, yaitu untuk :

1. Kesinambungan kebijaksanaan fiskal (Fiscal Sustainability) dalam konteks kebijaksanaan ekonomi makro.

9

Boediono. 2002. Kebijakan Pengelolaan Keuangan Negara dalam Rangka Pelaksanaan Azas Desentralisasi Fiskal, disampaikan pada Rapat Koordinasi Pendayagunaan Aparatur Negara Tingkat Nasional Tahun 2002, Jakarta. 11 Februari 2002. Hal. 5.

10

2. Mengoreksi vertical imbalance, yaitu untuk memperkecil ketimpangan yang terjadi antara keuangan Pemerintah Pusat dan keuangan Daerah yang dilakukan dengan memperbesar taxing power Daerah.

3. Mengkoreksi horizontal imbalance yaitu ketimpangan antar Daerah dalam kemampuan keuangannya, dimana relatif masih sangat bervariasi kemampuan keuangan antar Daerah.

4. Berkurangnya tingkat ketergantungan fiskal pemerintah daerah terhadap

pemerintah pusat.

5. Akuntabilitas, efektivitas, dan efisiensi dalam rangka peningkatan kinerja

pemerintah Daerah.

6. Peningkatan kualitas pelayanan kepada masyarakat.

7. Adanya partisipasi masyarakat dalam pengambilan keputusan di sektor publik.

2.2 Transfer Keuangan Pemerintah Pusat ke Pemerintah Daerah

minimum”. 11 Lebih jauh ia menyatakan tujuan utama dari transfer dana pemerintah pusat adalah untuk:12

1. Meniadakan atau meminimumkan ketimpangan fiskal vertikal 2. Meniadakan atau meminimumkan ketimpangan fiskal horisontal

3. Menginternalisasikan atau memperhitungkan sebagian atau seluruh limpahan

manfaat (biaya) kepada daerah yang menerima limpahan manfaat (yang menimbulkan biaya) tersebut.

Sebelum diundangkannya Undang-undang tentang Otonomi Daerah, sistem transfer di Indonesia sendiri secara umum terbagi atas tiga jenis, yaitu (1) subsidi (bertujuan untuk mencukupi kebutuhan rutin daerah), (2) bantuan (bertujuan untuk memberikan bantuan pembangunan, baik yang bersifat umum maupun khusus), (3) DIP (Daftar Isian Proyek). Kedua jenis pertama dapat dikategorikan sebagai bantuan antar tingkat pemerintahan (intergovermental grants) sebab menjadi bagian dari pemerintah daerah. Sedangkan DIP diklasifikasikan sebagai ’in-kind allocation’, sebab walaupun dana mengalir ke daerah, namun tidak termasuk ke dalam anggaran pemerintah daerah.13

Perjalanan sejarah sistem transfer fiskal pusat ke daerah diawali dengan era sebelum Subsidi Daerah Otonom (SDO) dan Instruksi Presiden (INPRES). Sampai dengan diundangkannya UU No 32 Tahun 1956, tentang Perimbangan

11

Robert A. Simanjuntak. 2002. Transfer Pusat ke Daerah: Konsep dan Praktik di Beberapa Negara, dalam Machfud Sidik, dkk (Ed), Dana Alokasi Umum: Konsep, Hambatan, dan Prospek di Era Otonomi Daerah. Buku Kompas, Jakarta. Hal. 23.

12

Ibid. Hal. 27.

13

Antara Pemerintah Pusat dan Daerah, sistem subsidi yang dipakai adalah sistem ”sluit post” , yaitu suatu bentuk subsidi yang memberikan tunjangan sebesar selisih antara besarnya rencana penerimaan yang diajukan oleh pemerintah daerah kepada pemerintah pusat. Namun demikian, dalam prakteknya yang dijalankan bukanlah sistem ”sluit post” murni. Pemberian tunjangan pada daerah sangat tergantung pada kebijaksanaan sepihak pemerintah pusat, yang sebagian besar berdasarkan pertimbangan politis.

Berdasarkan UU No 32 tahun 1956, secara konseptual pola hubungan keuangan antara pemerintah pusat dan daerah diterjemahkan kedalam 3 (tiga) hal utama, yaitu:

1. penyerahan sumber pendapatan negara kepada pemerintah daerah

2. pemberian bagian tertentu dari penerimaan berbagai pajak negara kepada pemerintah daerah

Berbeda dengan SDO yang digunakan untuk membiayai pengeluaran rutin pemerintah daerah, bantuan INPRES, yang diberikan atas Instruksi Presiden (INPRES), diberikan untuk membiayai kegiatan pembangunan di daerah. Dasar pemberian bantuan tersebut adalah adanya penyerahan sebagian urusan kepada daerah untuk membiayai urusan-urusan tersebut. Salah satu tujuan utama dari INPRES adalah untuk mencapai pemerataan, terutama dalam hal kesempatan kerja, partisipasi dalam pembangunan, dan distribusi hasil-hasil pembangunan.

Bentuk transfer fiskal yang hanya berlaku satu tahun lebih (tahun 1999/2000 dan tahun 2000) yaitu Dana Rutin Daerah (DRD) dan Dana Pembangunan Daerah (DPD). Pada dasarnya DRD dan DPD tidak mempunyai perbedaan yang prinsip dengan pola SDO dan INPRES. Alasan utama perubahan ini dalah karena sejalan dengan tuntutan Otonomi Daerah, pemerintah pusat ingin menunjukkan secara jelas dalam APBN besaran dana yang di daerahkan, selain memperbesar pula alokasi dana yang di daerahkan.

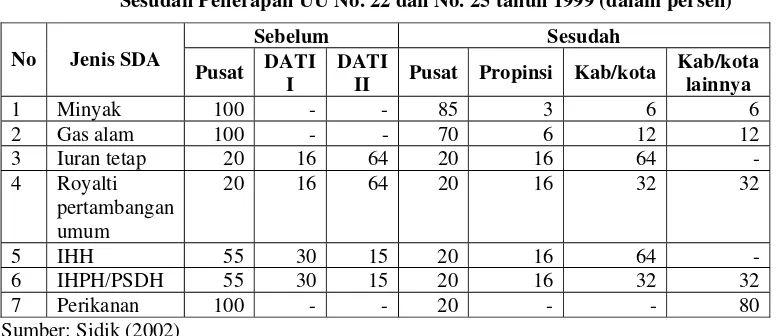

Setelah di berlakukannya Undang-undang tentang Otonomi Daerah yaitu UU No 22 tahun 1999 dan UU No 25 tahun 1999, maka pola transfer pusat-daerah tersebut diwujudkan dalam bentuk Dana Perimbangan, yang terdiri atas Bagi Hasil Pajak dan Bukan Pajak, Dana Alokasi Umum, dan Dana Alokasi Khusus.

daya alam ini disambut secara antusias maupun dengan penuh kekhawatiran oleh berbagai daerah di Indonesia.

Bagi daerah yang memiliki sumber daya alam yang melimpah, maka bagi-hasil ini memberikan “porsi” yang relatif lebih besar dari porsi yang mereka terima dalam sistem bagi-hasil yang berlaku selama ini.

Tabel 2.1. Proporsi Bagi Hasil Pajak dari Sumber Daya Alam Sebelum dan Sesudah Penerapan UU No. 22 dan No. 25 tahun 1999 (dalam persen)

Sebelum Sesudah No Jenis SDA

Pusat DATI I

DATI

II Pusat Propinsi Kab/kota

Kab/kota lainnya

1 Minyak 100 - - 85 3 6 6

2 Gas alam 100 - - 70 6 12 12 3 Iuran tetap 20 16 64 20 16 64 -4 Royalti

pertambangan umum

20 16 64 20 16 32 32

5 IHH 55 30 15 20 16 64

-6 IHPH/PSDH 55 30 15 20 16 32 32 7 Perikanan 100 - - 20 - - 80 Sumber: Sidik (2002)

Bila didasarkan pada perhitungan bagi-hasil di atas, maka beberapa daerah yang tidak memiliki sumber daya alam sesuai dengan UU No.25 tahun 1999 akan mengalami kekhawatiran yang cukup mendalam dalam rangka melaksanakan proses desentralisasinya. Tetapi dalam UU No.25 th 1999 telah diperhitungkan pula kemungkinan tersebut, yakni dengan diadakannya Dana Alokasi Umum (DAU). DAU ini memiliki ciri berupa dana blok (block grant) dan dialokasikan ke daerah dengan tujuan agar masyarakat di seluruh Indonesia memiliki kualitas atas pelayanan jasa dan fasilitas publik yang sama (Equalization Principle).

berlaku pada UU No.25 1999, maka alokasi DAU ini ditentukan dengan mempertimbangkan sisi kebutuhan (Fiscal Needs) dan sisi kemampuan fiskal (Fiscal Capacity). Untuk memperoleh perkiraan kebutuhan dan kemampuan fiskal, diperlukan suatu kajian empiris. Hal ini diperlukan agar diketahui variabel-variabel apa yang dapat mewakili (proxy) bagi kebutuhan dan kemampuan fiskal, serta bobot dari variabel tersebut dalam penentuan alokasi DAU.

Menurut ketentuan UU No.25/1999, maka kebutuhan wilayah otonomi daerah paling sedikit dapat dicerminkan dari variabel jumlah penduduk, luas wilayah, keadaan geografi, dan tingkat pendapatan masyarakat dengan memperhatikan kelompok masyarakat miskin. Menurut ketentuan ini, paling tidak sudah diperoleh 4 variabel proxy bagi kebutuhan. Sementara itu, untuk potensi ekonomi daerah, antara lain dapat dicerminkan dengan potensi penerimaan yang diterima daerah, seperti potensi industri, sumber daya alam, sumber daya manusia dan PDRB.

jalan di kawasan terpencil, saluran irigasi primer, dan saluran drainase primer; dan (ii) kebutuhan yang merupakan komitmen/prioritasnasional.

2.3 Pengertian dan Konsep Ketimpangan

Ketimpangan merupakan suatu fenomena yang terjadi hampir di lapisan negara di dunia, baik itu negara miskin, negara sedang berkembang, maupun negara maju, hanya yang membedakan dari semuanya itu yaitu besaran tingkat ketimpangan tersebut, karenanya ketimpangan itu tidak mungkin dihilangkan namun hanya dapat ditekan hingga batas yang dapat ditoleransi.

Myrdal (1957) dalam Jhingan (2004) menerangkan ketimpangan antar daerah dengan membangun teori keterbelakangan dan pembangunan ekonominya disekitar ide ketimpangan regional pada taraf nasional dan internasional.14 Untuk menjelaskan hal itu, Myrdal menggunakan ide spread effect dan backwash effect sebagai bentuk pengaruh penjalaran dari pusat pertumbuhan ke daerah sekitar.

Spread effect didefinisikan sebagai suatu pengaruh yang menguntungkan (favorable effect), yang mencakup aliran kegiatan-kegiatan investasi dari pusat pertumbuhan ke wilayah sekitar. Backwash effect didefinisikan sebagai pengaruh yang merugikan (infavorable effect) yang mencakup aliran manusia dari wilayah sekitar termasuk aliran modal ke wilayah inti, sehingga mengakibatkan berkurangnya modal pembangunan bagi wilayah pinggiran yang sebenarnya diperlukan untuk dapat mengimbangi perkembangan wilayah inti. Lebih lanjut,

14

Myrdal mengemukakan ketimpangan regional terjadi akibat besarnya pengaruh backwash effect dibandingkan dengan spread effect di negara-negara terbelakang.

Perbedaan kemajuan wilayah berarti tidak samanya kemampuan untuk bertumbuh sehingga yang timbul adalah terjadinya ketidakmerataan antar daerah. Sehubungan dengan hal ini, muncul pendapat dan studi-studi empiris yang menempatkan pemerataan dan pertumbuhan pada satu posisi yang dikotonomis.

Kuznets (1957) dalam Tambunan (2003) mengemukakan suatu hipotesa yang terkenal dengan sebutan “Hipotesis U terbalik”.15 Hipotesis ini dihasilkan melalui suatu kajian empiris terhadap pola pertumbuhan sejumlah negara didunia, pada tahap awal pertumbuhan ekonomi terdapat trade-off antara pertumbuhan dan pemerataan. Pola ini disebabkan karena pertumbuhan pada tahap awal pembangunan cenderung dipusatkan pada sektor modern perekonomian yang pada saat itu kecil dalam penyerapan tenaga kerja. Ketimpangan membesar karena kesenjangan antar sektor modern dan tradisional meningkat. Peningkatan tersebut terjadi karena perkembangan disektor modern lebih cepat dibandingkan dengan sektor tradisional. Akan tetapi dalam jangka panjang , pada saat kondisi ekonomi mencapai tingkat kedewasaan (maturity) dan dengan asumsi mekanisme pasar bebas serta mobilitas semua faktor-faktor produksi antar negara tanpa sedikitpun rintangan atau distorsi, maka perbedaan dalam laju pertumbuhan output antar negara akan cenderung mengecil bersamaan dengan tingkat pendapatan perkapita dan laju pertumbuhan rata-rata-nya yang semakin tinggi di setiap negara, yang akhirnya menghilangkan kesenjangan.

15

Salah satu kajian yang menguatkan hipotesa Kuznet tersebut dilakukan oleh Williamson (1965) dalam Tambunan (2003).16 Williamson untuk pertama kalinya menyelidiki masalah ketimpangan antar daerah dengan membobot perhitungan coeffisient of variation (CV) dengan jumlah penduduk menurut wilayah. Dalam studinya ia menemukan bahwa dalam tahap awal pembangunan ekonomi disparitas dalam distribusi pendapatan akan membesar dan terkonsentrasi pada wilayah-wilayah tertentu yang pada awalnya sudah relatif maju, misalnya dalam pembangunan industri, infrastruktur, dan SDM. Kemudian dalam tahap pertumbuhan ekonomi yang lebih besar, terjadi konvergensi dan ketimpangan dalam distribusi pendapatan akan mengalami penurunan.

2.4 Penelitian Terdahulu

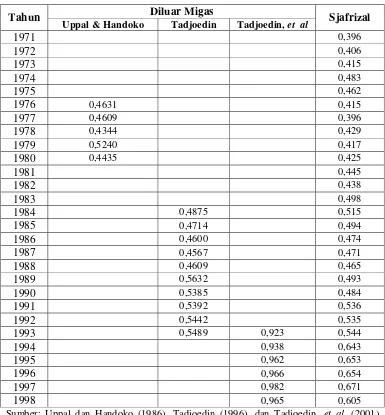

Sejak tahun 1970-an hingga saat ini sudah banyak penelitian dan pengkajian mengenai pembangunan ekonomi regional Indonesia yang memfokuskan pada ketimpangan ekonomi antar propinsi. Dapat dikatakan bahwa pelopor-pelopor dari studi tersebut adalah Esmara yang melakukan penelitian tahun 1975, yang selanjutnya disusul oleh studi-studi yang serupa, diantaranya yang dilakukan oleh:

1. Uppal dan Handoko (1986) dalam Supriantoro (2005), menggunakan formulasi Williamson (CVw) untuk tahun 1976-1980. Mereka mengukur ketimpangan pendapatan di Indonesia dengan menggunakan PDRB diluar sektor pertambangan. Mereka menyimpulkan bahwa terdapat tendensi

16

menurunnya tingkat ketimpangan pendapatan, pola pertumbuhan belum mengarah pada perbaikan ketimpangan dan faktor yang cenderung menurunkan ketimpangan pendapatan adalah anggaran belanja pemerintah pusat dan bantuan kepada propinsi.17

2. Tadjoedin (1996) dalam Supriantoro (2005), juga mengukur ketimpangan

pendapatan nasional dengan menggunakan konsep pengukuran yang sama yakni menggunakan formulasi Williamson (CVw) untuk tahun 1984-1993. Hasil yang diperolehnya menunjukkan bahwa terjadi peningkatan ketimpangan pendapatan selama periode analisis.18

3. Tadjoedin et al,(2001) dalam Supriantoro (2005), melakukan penelitian

untuk mengukur tingkat ketimpangan nasional untuk tahun 1993-1998. Ketimpangan dihitung dengan menggunakan PDRB per kapita menurut kabupaten/kota yang ada di Indonesia berdasarkan harga konstan 1993. Hasil yang diperoleh menunjukkan tingkat ketimpangan yang semakin meningkat.19

4. Sjafrizal (2000) dalam Tambunan (2003), menganalisis ketimpangan antara Indonesia Kawasan Barat (IKB) dengan Indonesia Kawasan Timur (IKT) dengan memakai data PDRB untuk periode 1971-1998. Dengan menggunakan formulasi yang sama, hasil yang diperoleh menunjukkan

17

Gigih Supriyantoro. Op Cit. Hal. 32.

18 Ibid.

adanya tendensi peningkatan ketimpangan ekonomi antar propinsi di Indonesia sejak awal 1970-an.20

Tabel 2.2. Indeks Ketimpangan Pendapatan Peneliti Terdahulu

Diluar Migas Tahun

Uppal & Handoko Tadjoedin Tadjoedin, et al Sjafrizal

1971 0,396

1972 0,406

1973 0,415

1974 0,483

1975 0,462

1976 0,4631 0,415

1977 0,4609 0,396

1978 0,4344 0,429

1979 0,5240 0,417

1980 0,4435 0,425

1981 0,445

1982 0,438

1983 0,498

1984 0,4875 0,515

1985 0,4714 0,494

1986 0,4600 0,474

1987 0,4567 0,471

1988 0,4609 0,465

1989 0,5632 0,493

1990 0,5385 0,484

1991 0,5392 0,536

1992 0,5442 0,535

1993 0,5489 0,923 0,544

1994 0,938 0,643

1995 0,962 0,653

1996 0,966 0,654

1997 0,982 0,671

1998 0,965 0,605

Sumber: Uppal dan Handoko (1986), Tadjoedin (1996), dan Tadjoedin, et al, (2001) dalam Supriyantoro (2005) dan Sjafrizal (2000) dalam Tambunan (2003)

Adapun penelitian yang terkait dengan ketimpangan dan desentralisasi fiskal, diantaranya:

20

1. Brodjonegoro dan Pakpahan (2002), melakukan uji evaluasi kuantitatif sederhana atas alokasi DAU 2001 dengan menganalisa korelasi alokasi DAU dengan variabel yang membentuknya, yaitu variabel-variabel potensial, variabel-variabel-variabel-variabel kebutuhan, serta variabel-variabel belanja pegawai dan SDO + Inpres. 21 Alat analisa yang digunakan untuk pemerataan fiskal antar daerah yaitu dengan bantuan Indeks Williamson. Uji korelasi menunjukkan cukup kuatnya hubungan antara alokasi DAU 2001 dengan variabel-variabel yang membentuknya untuk tingkat propinsi, sedang untuk tingkat kabupaten/kota tidak cukup kuat hubungan antara alokasi DAU 2001 dengan variabel-variabel yang membentuknya. Namun demikian, alokasi DAU 2001 untuk kabupaten/kota ternyata mampu memeratakan kemampuan fiskal antar daerah lebih baik dibandingkan alokasi untuk tingkat propinsi.

2. Riyanto (2003), melakukan penelitian tentang dampak desentralisasi fiscal terhadap perekonomian dan pemerataan pembangunan antar wilayah di Indonesia, dalam penelitiannya ia lebih menekankan pada penggunaan dana perimbangan.22 Hasil estimasi dari model yang telah disusunnya menyatakan bahwa dampak dana perimbangan berpengaruh cukup signifikan terhadap peningkatan APBD, namun hal ini tidak berdampak secara signifikan terhadap perekonomian daerah. Uji ekonometrika pun

21

Bambang Brodjonegoro dan Arlen T. Pakpahan. 2002. Evaluasi atas Alokasi DAU dan Permasalahannya dalam Machfud Sidik, dkk (Ed), Dana Alokasi Umum: Konsep, Hambatan, dan Prospek di Era Otonomi Daerah. Buku Kompas, Jakarta. Hal. 80 – 82.

22

menunjukkan bahwa pengaruh dana perimbangan terhadap pemerataan pembangunan wilayah mampu memperbaiki kesenjangan yang terjadi antar wilayah, namun secara aktual pemerataan pembangunan daerah pada tahun 2001 masih belum membaik.

3. Suhartono (2005), dalam studinya tentang signifikansi peran transfer fiskal

dalam mengurangi kesenjangan antar daerah di wilayah Jawa Bagian Barat, diperoleh hasil yang menunjukkan kecenderungan pemerataan fiskal belum dapat membawa kepada kecenderungan pemerataan pembangunan. 23 Transfer fiskal terbukti sebagai instrumen pemerataan antar daerah karena ketimpangan pembangunan terbukti memiliki kaitan yang erat dengan persoalan ketimpangan transfer. Sementara itu, dalam uji ekonometrika, variabel dummy (dalam hal ini desentralisasi fiskal) belum mampu menekan tingkat ketimpangan pembangunan maupun tingkat ketimpangan fiskal antar kabupaten/kota di wilayah Jawa Bagian Barat.

Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya, yaitu: 1. Pada penelitian ini akan di analisis peranan PAD dan transfer fiskal

terhadap tingkat ketimpangan pendapatan, dimana kedua komponen ini merupakan salah satu pembentuk keuangan daerah dalam rangka desentralisasi fiskal.

2. Dalam studi ini, sebelum diberlakukannya desentralisasi fiskal, transfer fiskal merupakan penjumlahan dari dana SDO, Inpres serta dana bagi hasil.

23

Sedangkan setelah diberlakukannya desentralisasi fiskal, transfer fiskal adalah penjumlahan dari DAU dan dana bagi hasil.

3.1.1 Pendapatan Domestik Regional Bruto

Prestasi ekonomi suatu negara dapat dinilai dengan berbagai ukuran

agregat. Secara umum, prestasi tersebut dapat diukur melalui sebuah besaran

dengan istilah Pendapatan Nasional. Meskipun ukuran ini bukan merupakan

satu-satunya ukuran untuk menilai prestasi ekonomi suatu negara, tapi ia cukup

representatif dan sangat lazim digunakan. Rinciannya secara sektoral dapat

menerangkan struktur perekonomian negara yang bersangkutan. Di samping itu,

dari angka pendapatan nasional selanjutnya dapat pula diperoleh ukuran turunan

(derived measure)-nya seperti pertumbuhan ekonomi dan pendapatan per kapita.

Istilah ”pendapatan nasional” dapat berarti sempit dan berarti luas. Dalam

arti sempit, “pendapatan nasional” adalah terjemahan langsung dari national

income. Sedangkan dalam arti luas, “pendapatan nasional” dapat merujuk pada

Produk Domestik Bruto (PDB) atau Gross Domestik Product (GDP); atau

merujuk ke Produk Nasional Bruto (PNB) atau Gross National Product (GNP);

Produk National Netto (PNN) atau Net National Product (NNP); atau merujuk ke

Pendapatan Nasional (PN) atau National Income (NI).24

Produk Nasional Bruto (PNB) adalah penjumlahan nilai akhir barang dan

jasa yang dihasilkan masyarakat selama jangka waktu tertentu (biasanya satu

tahun) tanpa menghitung nilai produk antara. Produk Domestik Bruto (PDB)

24

adalah penjumlahan nilai akhir barang dan jasa yang dihasilkan masyarakat

selama jangka waktu tertentu (biasanya satu tahun). Dalam perhitungan PDB

tidak dimasukkan nilai produk antara dan pendapatan warga negara bersangkutan

yang berada diluar negeri, tetapi memasukkan seluruh produksi dalam negeri

termasuk pendapatan yang diterima warga negara asing.

PDB untuk tingkat wilayah pada sebuah negara dikenal dengan sebutan

Produk Domestik Regional Domestik Bruto (PDRB). Besar kecilnya PDRB yang

dapat dihasilkan oleh suatu wilayah/daerah dipengaruhi oleh besarnya

sumberdaya alam yang telah dimanfaatkan dan macamnya, jumlah dan mutu

sumberdaya manusia, kebijaksanaan pemerintah, letak geografis serta tersedianya

sarana dan prasarana. Dalam menghitung pendapatan regional, BPS (1995)

memasukkan seluruh nilai tambah yang dihasilkan oleh berbagai sektor/lapangan

usaha yaang melakukan usahanya disuatu wilayah atau daerah, tanpa

memperhatikan pemilik atas faktor produksi. Dengan demikian, PDRB secara

keseluruhan menunjukkan kemampuan suatu daerah dalam menghasilkan

pendapatan/balas jasa kepada faktor-faktor produksi yang ikut berpartisipasi

dalam proses produksi di daerah tersebut. Penghitungan PDRB dapat dilakukan

dengan dua metode, yaitu:

a. Metode Langsung

Dalam menghitung PDRB dengan metode langsung, penghitungan

didasarkan sepenuhnya kepada data daerah yang terpisah dari data nasional,

yang dihasilkan oleh daerah tersebut. Dalam metode ini PDRB dapat diukur

dengan 3 (tiga) pendekatan, yaitu:

1. Pendekatan produksi

PDRB merupakan jumlah barang dan jasa terakhir yang dihasilkan oleh

berbagai unit produksi di dalam suatu wilayah dalam jangka waktu tertentu.

Unit-unit produksi dimaksud secara garis besar dipilah-pilah menjadi 11 (sebelas)

sektor, yaitu: (1) pertanian; (2) pertambangan dan galian; (3) industri pengolahan;

(4) listrik, gas dan air minum; (5) bangunan; (6) perdagangan; (7) pengangkutan

dan komunikasi; (8) bank dan lembaga keuangan lainnya; (9) sewa rumah; (10)

pemerintahan; (11) jasa-jasa.

2. Pendekatan pendapatan

PDRB adalah jumlah balas jasa yang diterima faktor-faktor produksi yang

turut serta dalam proses produksi disuatu wilayah dalam jangka waktu setahun.

Balas jasa produksi tersebut meliputi upah dan gaji, sewa tanah, bunga modal, dan

keuntungan. Semuanya dihitung sebelum dipotong pajak penghasilan dan pajak

langsung lainnya. Dalam hal ini mencakup juga penyusutan dan pajak-pajak tak

langsung neto. Jumlah komponen pendapatan persektor disebut nilai tambah

bruto sektoral. Oleh sebab itu, PDRB menurut pendekatan pendapatan merupakan

penjumlahan dari nilai tambah bruto seluruh sektor atau lapangan usaha.

3. Pendekatan pengeluaran

Menurut pendekatan ini PDRB adalah jumlah seluruh komponen

permintaan akhir, meliputi (1) pengeluaran konsumsi rumah tangga dan lembaga

bruto dan perubahan stok; (3) pengeluaran konsumsi pemerintah; (4) ekspor neto

(yaitu ekspor dikurangi impor), dalam jangka waktu satu tahun.

b. Metode Tidak Langsung/Alokasi

Dalam melakukan perhitungan PDRB melalui metode tidak

langsung/alokasi penghitung dilakukan dengan cara menghitung nilai tambah

suatu kelompok kegiatan ekonomi dengan mengalokasikan nilai tambah

nasional kedalam masing-masing kegiatan ekonomi pada tingkat regional.

Sebagai alokator digunakan indikator yang paling besar pengaruhnya atau erat

kaitannya dengan produktivitas kegiatan ekonomi tersebut.

Penghitungan PDRB pada suatu wilayah/daerah dengan menggunakan

metode langsung atau tidak langsung/alokasi sangat tergantung pada data yang

tersedia. Pada dasarnya, pemakaian kedua metode tersebut akan saling menunjang

satu sama lain, karena penghitungan dengan metode langsung akan mendorong

peningkatan mutu atau kualitas data daerah, sedangkan penghitungan dengan

metode tidak langsung merupakan koreksi dan pembanding bagi data daerah.

Dilihat dari penjelasan di atas, PDRB dari suatu wilayah lebih

menunjukkan pada besaran produksi suatu daerah, bukan pendapatan yang

sebenarnya diterima oleh penduduk di daerah yang bersangkutan. Walaupun

demikian, PDRB merupakan data yang paling representatif dalam menunjukkan

3.1.2 Pengukuran Ketimpangan

Distribusi pendapatan nasional mencerminkan merata atau timpangnya

pembagian hasil pembangunan suatu negara dikalangan penduduknya. Terdapat

berbagai kriteria atau tolok ukur untuk menilai kemerataan distribusi yang

dimaksud, diantaranya yaitu:

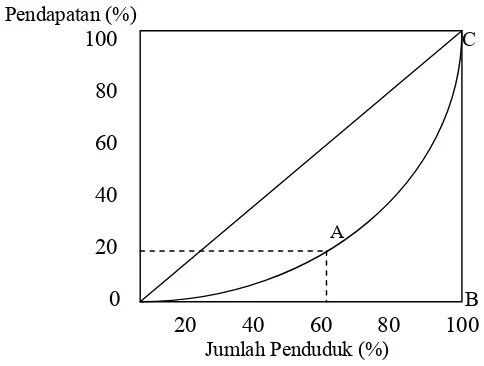

1. Kurva Lorenz

Kurva Lorenz mengggambarkan distribusi kumulatif pendapatan nasional

di kalangan lapisan-lapisan penduduk secara kumulatif pula. Kurva ini terletak

disebuah bujur sangkar yang disisi tegaknya melambangkan persentase

kumulatif pendapatan nasional, sedangkan sisi dasarnya mewakili persentase

kumulatif penduduk. Kurvanya sendiri ditempatkan pada diagonal utama bujur

sangkar tersebut. Kurva Lorenz yang semakin dekat ke diagonal (semakin

lurus) menyiratkan distribusi pendapatan nasional yang semakin merata.

Sebaliknya, jika kurva Lorenz semakin jauh dari diagonal (semakin lengkung),

maka ia mencerminkan keadaan yang semakin buruk, distribusi pendapatan

Pendapatan (%)

100 C

80

60

40

20

0 B 20 40 60 80 100

Jumlah Penduduk (%) Sumber: Dumairy (1996)

Gambar 3.1 Kurva Lorenz

Keterangan: titik A mencerminkan 60% penduduk berpendapatan terendah menghasilkan atau hanya memiliki 20% pendapatan nasional.

2. Indeks Gini

Gini atau lengkapnya Corrado Gini merumuskan suatu ukuran untuk

menghitung tingkat ketimpangan pendapatan personal secara agregatif yang

diterima diatas tingkat tertentu. Hasil temuannya sering disebut sebagai

gini coeffisient atau indeks gini.

Koefisien gini adalah suatu koefisien yang berkisar dari angka 0 hingga 1,

yang menjelaskan kadar kemerataan pendapatan. Koefisien yang semakin

mendekati 0 berarti distribusi pendapatan semakin merata, sebaliknya

koefisien yang semakin mendekati 1 berarti distribusi pendapatan semakin

timpang. Angka rasio Gini dapat ditaksir secara visual langsung dari kurva

Lorenz, yaitu perbandingan luas area yang terletak diantara kurva Lorenz dan

diagonal terhadap luas area segitiga OBC. Semakin melegkung kurva Lorenz,

menyiratkan distribusi pendapatan yang semakin timpang. Koefisien Gini juga

dapat dihitung secara matematik dengan rumus:

(

)(

1)

1 1

1− + − + +

=

∑

n Xi Xi Yi YiG (1)

dimana:

G = Koefisien Gini

Xi = Proporsi kumulatif rumah tangga dalam kelas-i

Yi = Proporsi kumulatif pendapatan dalam kelas-i

Todaro (1981) dalam Sya’dullah (1999) memberikan batasan, bahwa

negara-negara yang ketimpangannya tinggi, maka koefisien Gini-nya terletak antara

0,5-0,7. Sedang negara-negara yang ketimpangannya relatif rendah (merata),

koefisien Gini-nya terletak antara 0,2-0,35.25

3. Kriteria Bank Dunia

Bank Dunia yang bekerjasama dengan Institute of Development Studies

menentukan kriteria tentang penggolongan distribusi pendapatan, apakah

dalam keadaan ketimpangan yang parah, sedang, atau ringan. Kriteria tersebut

menunjukkan bahwa:26

25 Makmun Sya’dullah. 1999. Dampak Pengalokasian DIP dan Inpres terhadap Distribusi

Pendapatan, dalam Jurnal Ekonomi dan Pembangunan. JEP VII (1). PEP – LIPI. Hal. 61.

26

a. Jika 40 persen penduduk suatu negara berpendapatan terendah memperoleh

sekitar kurang 12 persen jumlah pendapatan negara tersebut maka hal ini

termasuk kedalam ketimpangan yang tinggi.

b. Kelompok kedua adalah 40 persen dari jumlah penduduk yang berpendapatan

terendah, tetapi hanya menerima antara 12-17 persen dari seluruh pendapatan

negara. Golongan ini masih dapat dikatakan sebagai keadaan dengan

ketimpangan yang sedang.

c. Jika golongan penduduk yang 40 persen tersebut memperoleh lebih dari 17

persen dari total pendapatan negaranya, maka tingkat ketimpangannya

termasuk rendah.

4. Indeks Williamson

Indeks Williamson ini diperkenalkan oleh Jeffry G Williamson (1965),

penghitungan nilai ini didasarkan pada coeffisient of variation (CV) dan

Williamson memodifikasi perhitungan ini dengan menimbangnya dengan

proporsi penduduk wilayah.27

Berbeda halnya dengan gini coeffisient yang menghitung nilai distribusi

pendapatan seluruh rumah tangga dalam suatu daerah atau negara, indeks

Williamson ini dapat melihat besarnya ketimpangan distribusi pendapatan

antar daerah dalam sebuah wilayah. Semakin besar angka indeks Williamson

ini maka semakin besar pula tingkat ketimpangan yang terjadi. Indeks ini

dapat dihitung dengan rumus:

27

CVw =

(

)

Y n f Y Y i

i i

∑

− 2.(2)

dimana:

CVw = Indeks ketimpangan pendapatan wilayah

fi = Jumlah penduduk di propinsi i

n = Jumlah penduduk nasional

i

Y = Pendapatan perkapita di propinsi i

Y = Rata-rata pendapatan perkapita untuk seluruh propinsi

Batasan tingkat ketimpangan antar wilayah dengan menggunakan ukuran

ini, yaitu:28

a. Nilai indeks > 1, terjadi ketimpangan yang maksimum

b. Nilai indeks 0,7 – 1 , terjadi ketimpangan yang tinggi

c. Nilai indeks 0,4 – 0,6 , terjadi ketimpangan yang sedang

d. Nilai indeks < 0,3 , terjadi ketimpangan yang rendah

3.1.3 Analisis Model Regresi

Analisis regresi berkenaan dengan studi ketergantungan satu variabel

(variabel terikat) pada satu atau lebih variabel lain (variabel bebas) dengan

maksud menaksir dan atau meramalkan nilai rata-rata hitung atau rata-rata

(populasi) variabel terikat. Hubungan antara variabel terikat dan variabel bebas

tersebut dapat dimodelkan secara matematik, sehingga dapat meramal atau

28

menduga nilai variabel terikat jika diketahui variabel bebasnya. Dalam hal ini

yang digunakan adalah model regresi berganda.

Persamaan regresi berganda adalah persamaan regresi yang melibatkan

dua atau lebih variabel dalam analisa. Tujuannya adalah untuk menghitung

parameter-parameter estimasi dan untuk melihat apakah variabel bebas mampu

menjelaskan variabel terikat dan memiliki pengaruh kepadanya. Variabel yang

akan diestimasi adalah variabel terikat, sedangkan variabel-variabel yang

mempengaruhi adalah variabel bebas. Adapun bentuk umum dari model regresi

berganda ini yaitu:

ε β

β β

β + + + + +

= X X nXn

Y 0 1 1 2 2 ...

Dimana:

Y = variabel terikat

Xn = variabel bebas (n = 1, 2, 3, ..., n)

β0 = intercept

βn = parameter yang diduga (n = 1, 2, 3, ..., n)

ε = error

Terdapat beberapa kriteria untuk menghasilkan model yang baik, yaitu

model yang digunakan harus nonautokorelasi, homoskedastisitas, dan tidak

![BK BELAJAR ANAK BAHAN AJAR SIKLUS BELAJAR MENGAJAR [Compatibility Mode]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)