Syariah Mandiri)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

IRWAN SISKA106046101641

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH

(Studi Pada BMT Al-Fath, BMT Berkah Madani dan

BMT Cengkareng Syariah Mandiri)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

IRWAN SISKA

NIM. 106046101641

Pembimbing

DR. H. Umar Al Haddad, M.A

NIP. 196809041994111001KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARI’AH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

UJIAN

Skripsi yang bersjudul Strategi Pemasaran BMT Melalui Media Internet

(studi Pada BMT Al-Fath, BMT Berkah Madani dan BMT Cengkareng Syariah Mandiri), telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 25 Nopember 2010. Skripsi ini telah diterima ebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1) pada Program Studi Muamalat (Ekonomi Islam)

Jakarta, 08 Desember 2010 Dekan,

Prof. Dr. H. Muhammad Amin Suma, SH,MA, MM

NIP. 195505051982031012

Panitia Ujian Munaqasyah

Ketua : Prof. Dr. H. Muhammad Amin Suma, SH,MA, MM

NIP. 195505051982031012

(...)

Sekretaris : H. Ah. Azharuddin Lathif, M.Ag, MH (...)

NIP. 197407252001121001

Pembimbing I : Dr. H. Umar Al Haddad, M.Ag (...)

NIP. 196809041994111001

Penguji I : Dr. Euis Amalia, M.Ag (...)

NIP. 197107011998032002

Penguji II : Drs. Burhanuddin Yusuf, MM (...)

i

rahmat, hidayah dan ridho-Nya, penulis mampu menyelesaikan skripsi ini yang berjudul “Strategi Pemasaran Melalui Media Internet (Studi pada BMT Al-Fath, BMT Berkah Madani dan BMT Cengkareng Syariah Mandiri)”. Shalawat dan salam kepada Rasulullah Muhammad SAW, beserta keluarga dan para sahabatnya.

Penulis menyadari bahwasanya skripsi ini jauh dari kesempurnaan, serta masih banyak kekurangannya. Pada kesempatan ini penulis ingin mengucapkan terimkasih dan penghargaan yang sebesar-sebasarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini dari awal hingga selesai skripsi ini, terutama kepada:

1. Bapak Prof. Dr. H. Amin Suma, SH, MH, MM., Dekan Fakultas Syariah

dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia, M.Ag, Ketua Jurusan Muamalat (Ekonomi Islam)

UIN Syarif Hidayatullah Jakarta.

3. Bapak Dr. H. Umar Al Haddad, M.A., Dosen Pembimbing penulis yang

bersedia meluangkan waktu dan tenaganya untuk membimbing penulis, sehingga penulis dapat menyelesaikan penelitian ini.

4. Seluruh staf pengajar dan civitas akademika Fakultas Syariah dan Hukum

UIN Syarif Hidayatullah Jakarta yang telah membimbing penulis dalam menuntut ilmu di Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

5. Seluruh Pengurus dan Pengelola BMT Al-Fath terutama kepada Bapak

6. Ayahanda Kaisar dan Ibunda Imbauwati, yang kasih sayangnya tidak terbatas kepada penulis, semoga Allah selalu menyayangi keduanya sebagaimana keduanya menyayangi penulis.

7. Adinda Dion Siska dan Gusweni Siska, yang selalu memberi semangat

dan motivasi untuk menyelesaikan penelitian ini.

8. Adinda Susi Susanti, yang bersedia menemani dan memberikan semangat

dalam menyelesaikan penelitian ini. Dan Kakanda Tutian Purnama yang selalu memberikan semangat.

9. Teman-teman PS C 2006 , teman seperjuangan dan berbagi kasih terutama

Indra Azhar Ahmad, M Rizal Amiri, Mumu Muttaqin, Lia Syukriah, dan lain-lain.

10.Teman-teman GEMAKUSI Jakarta, teman berbagi sakit dan senang

diperantauan terutama yang tinggal di Mess Batang Kuantan seperti Harri Muswen, Okta Miadi, Amrizaldi, M Iqbal Fikri, Nopriyanto, Febrian Sudarta, Radinal Fauzi, Imam Maryoko dan lain-lain.

11.Teman-teman HIMAPOKUS Jakarta, terutama Ahda Mutahhari, Devrian

Ali Putra, Eri Prima, dan lain-lain.

12.Teman-teman Museum Virtual Kuantan Singingi, Kuansing Blogger

Community, dan Blogger Bertuah.

Semoga segala bentuk dorongan semangat, motivasi dan bimbingan mereka menjadi amal shaleh yang diridhai oleh Allah SWT, dan mendapat balasan yang berlipat ganda. Amin.

Ciputat, 27 Ramadhan 1431 H

DAFTAR ISI

B. Pembatasan dan Perumusan Masalah….………..…….

C. Tujuan dan Manfaat Penelitian………..……

C. Internet……….

1. Pengertian………

2. Sejarah dan Perkembangan Internet………

3. Aplikasi-Aplikasi Internet………..

BAB III SEKILAS TENTANG PROFIL BMT YANG DITELITI

A. BMT Al-Fath Kedaung……….

1. Sejarah Berdirinya BMT Al-Fath………....

2. Visi Misi………..

3. Struktur Organisasi………..

4. Produk-Produk BMT Al-Fath……….

5. Perkembangan Usaha BMT Al-Fath………

B. BMT Berkah Madani……….

1. Sejarah Berdirinya BMT Berkah Madani…………

2. Visi Misi………...

3. Struktur Organisasi………..

4. Produk-Produk BMT Berkah Madani……….

5. Perkembangan Usaha BMT Berkah Madani………

C. BMT Cengkareng Syariah Mandiri

1. Sejarah Berdirinya BMT Cengkareng Syariah

Mandiri……….

2. Visi Misi………...

3. Struktur Organisasi………

4. Produk-Produk BMT Cengkareng Syariah Mandiri...

5. Perkembangan Usaha BMT Cengkareng Syariah Mandiri……… BAB IV STRATEGI PEMASARAN MELALUI MEDIA

INTERNET PADA BMT AL-FATH, BMT BERKAH MADANI DAN BMT CENGKARENG SYARIAH MANDIRI

A. Internet sebagai Media Pemasaran………..

B. BMT dan Pemanfaatan Internet………..

1. BMT Al-Fath dan Strategi Pemasaran Melalui

Media Internet……….

2. BMT Berkah Madani dan Strategi Pemasaran

Melalui Media Internet………

3. BMT Cengkareng Syariah Mandiri dan Strategi

Pemasaran Melalui Media Internet……….

C. Analisa Strategi Pemasaran melalui Media Internet dan

Pengaruhnya………

1. Strategi Pemasaran Melalui Media Website BMT

Al-Fath dan Pengaruhnya….……….

2. Strategi Pemasaran Melalui Media Website BMT

Berkah Madani dan Pengaruhnya...………

3. Strategi Pemasaran Melalui Media Facebook BMT

D. Analisa SWOT terhadap Strategi Pemasaran Melalui Media Internet………..

1. Analisa SWOT dan Alternatif Strategi Pemasaran

Melalui Media Internet BMT Al-Fath…..………….

2. Analisa SWOT dan Alternatif Strategi Pemasaran

Melalui Media Internet BMT Berkah Madani………

3. Analisa SWOT dan Alternatif Strategi Pemasaran

Melalui Media Internet BMT Cengkareng Syariah Mandiri………. ……….

BAB V PENUTUP

A. Kesimpulan………..

B. Saran………

DAFTAR PUSTAKA……….

LAMPIRAN

79

82

89

95

100 100

103

DAFTAR TABEL

Tabel 1 Perkembangan Jumlah Mitra Penabung BMT Al-Fath……….. 40

Tabel 2 Perkembangan Jumlah Mitra Pembiayaan BMT Al-Fath…….. 40

Tabel 3 Pertumbuhan Jumlah Asset BMT Al-Fath………. 41

Tabel 4 Perkembangan Jumlah Modal BMT Al-Fath………. 41

Tabel 5 Pertumbuhan Jumlah Asset BMT Berkah Madani………. 47

Tabel 6 Perkembangan Jumlah Modal BMT Berkah Madani…………. 47

Tabel 7 Pertumbuhan Jumlah Asset BMT Cengkareng Syariah

Mandiri………... 53

Tabel 8 Perkembangan Jumlah Modal BMT Cengkareng Syariah

Mandiri………... 53

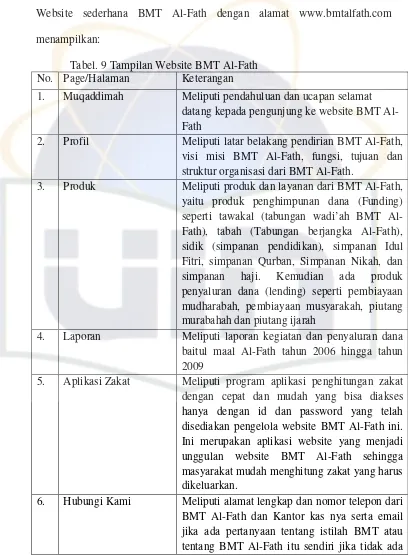

Tabel 9 Tampilan Website BMT Al-Fath………... 60

Tabel 10 Tampilan Website BMT Berkah Madani………... 61

Tabel 11 Perbandingan Strategi Pemasaran Melalui Media Internet…… 64

Tabel 12 Jumlah Investasi Tidak Terikat BMT Al-Fath………... 73

Tabel 13 Dana Baitul Maal BMT Al-Fath……… 74

Tabel 14 Tabungan Berkah Madani………. 75

Tabel 15 Investasi Berjangka Mudharabah BMT Berkah

Madani………

75

Tabel 17 Dana Baitul Maal BMT Berkah Madani……….... 76

Tabel 18 Simpanan Mudharabah BMT Cengkareng Syariah

Mandiri…..

76

Tabel 19 Deposito Mudarabah BMT Cengkareng Syariah Mandiri……. 77

Tabel 20 Donasi PAY BMT Cengkareng Syariah Mandiri……….. 78

Tabel 21 Analisa Strategi Pemasaran Melalui Media Internet…………. 78

Tabel 22 Matrik SWOT………. 81

Tabel 23 Diagram matrik SWOT Strategi Pemasaran BMT Al-Fath

melalui Media Website………..……... 88

Madani melalui Media Website..………... 94

Tabel 25 Diagram matrik SWOT Strategi Pemasaran BMT Cengkareng

1 A. Latar Belakang Masalah

Sistem ekonomi di dunia, didominasi oleh sistem bunga. Hampir semua transaksi dan akad di bidang ekonomi dikaitkan dengan bunga. Banyak negara yang mencapai kesejahteraannya dengan sistem bunga atas kemiskinan dan penderitaan negara lain. Indonesia adalah salah satu negara yang menjadi korban kemiskinan terhadap sistem bunga. Dampak lain tidak hanya terjadi pada negara, namun juga terjadi kesenjangan pada masyarakat Indonesia. Sistem bunga menyebabkan adanya perbedaan masyarakat mampu secara ekonomi dan masyarakat yang tidak mampu. Akhirnya orang kaya semakin kaya dan yang miskin akan semakin miskin.

Lembaga Keuangan Syariah (LKS) adalah lembaga keuangan yang dalam praktek pelaksanaan akad (transaksi) ekonominya berdasarkan pada prinsip-prinsip syariah atau hukum Islam, yang tidak ada unsur bunga atau ribawi, kegiatan yang banyak memfokuskan menarik dan menyalurkan uang

dari dan kepada masyarakat1. Di antara lembaga keuangan syariah tersebut

adalah bank syariah dan baitul mal wat tamwil.

1

Pada dekade 1970an, bank syariah belum dikenal. Konsep perbankan Islam ini hanya merupakan diskusi dan wacana teoritis semata. Tetapi sekarang, sistem perbankan syariah ini telah berkembang dan menjadi fakta menggembirakan dan tidak terbantahkan bahwa telah beroperasi di 75 negara. Bahkan di negara non muslim (negara barat), bank syariah juga telah mengembangkan sayapnya, seperti di negara Inggris, Prancis, Amerika Serikat, Australia, dan lain sebagainya.

Perkembangan menggembirakan terjadi di tanah air kita. Bermula dari berdirinya PT. BPR Dana Mardhatillah, Kec Magahayu, PT. BPR Berkah Amal Sejahtera, Kec Padalarang, dan PT. BPR Amanah Rabbaniyah, Kec

Banjaran, di Bandung yang diprakarsai oleh ISED (Institute for Sharia

Economic Development) pada agustus 19912 dan PT Bank Muamalat Indonesia yang didirikan November 1991 atas insisatif Majlis Ulama Indonesia (MUI) yang kemudian disertai lembaga keuangan syariah lainnya.

Sedangkan baitul mal wat tamwil adalah sebuah lembaga keuangan

mikro syariah yang memadukan kegiatan ekonomi dan sosial masyarakat.

Baitul mal wa tamwil ini merupakan salah satu multiplier efect dari pertumbuhan dan perkembangan ekonomi syariah dan lembaga keuangan syariah. Kegiatan utama dari BMT ini adalah mengembangkan usaha-usaha ekonomi produktif dengan mendorong kegiatan menabung dan membantu pembiayaan kegiatan usaha ekonomi anggota dan masyarakat lingkungannya. Selain itu, BMT juga dapat berfungsi sosial dengan menggalang titipan dana

2

sosial untuk kepentingan masyarakat, seperti dana zakat, infaq dan sodaqoh dan mendistribusikannya dengan prinsip pemberdayaan masyarakat sesuai dengan peraturan dan amanahnya.

Kelahiran BMT ini didasari sejarah perekonomian umat muslim itu sendiri. Satu instansi yang telah memperhatikan aspek kebajikan pada

kehidupan masyarakat, yaitu baitul maal yang memberikan kontribusi yang

sangat signifikan dalam menyeimbangkan perekonomian umat Islam pada masa kekhilafahan islam saat itu dengan memberikan dana subsidi kepada umat Islam yang membutuhkan yang dalam Islam disebut sebagai mustahik.

Adapun sumber dana dari baitul maal tersebut adalah dari dana zakat, infak,

pajak dan beberapa kebijakan yang telah ditentukan oleh khalifah (pemimpin) umat Islam pada waktu itu.

Perkembangannya di Indonesia sekarang, ada beberapa pihak yang

mengkaitkan permasalahan ekonomi saat ini dengan kontribusi baitul maal

pada masa kekhilafahan Islam dahulu. Sehingga muncul konsep baitul maal

kelompok masyarakat yang menginginkan suatu lembaga yang berprinsip syariah yang bisa membantu antar sesama anggota.

Saat ini, telah berdiri 3500 BMT di seluruh indonesia3. Perkembangan

pesat ini menandakan bahwa prospek BMT kedepan semakin cerah. Tapi perkembangan ini tentu menghadapi kendala dan hambatan. Hendi Suhendi mengemukakan bahwa kendala yang dihadapi oleh BMT saat ini berasal dari

dua faktor. Pertama faktor internal yaitu faktor yang ada dalam BMT tersebut.

Hal ini tampak pada banyaknya pengurus dan pengelola BMT belum memahami prinsip-prinsip syariah dan juga prinsip penglolaan usaha yang

baik dan benar. Kedua faktor dari luar BMT, seperti masih adanya budaya

masyarakat yang belum sepenuhnya menerima eksistensi lembaga keuangan syariah karena kurangnya pemahaman masyarakat. Kendala pada aspek hukum juga masih dijumpai, yakni terkait dengan status hukum BMT yang pada umumnya adalah koperasi. Menurut ketentuan hukum koperasi memerlukan aspek legal lain jika ingin melakukan kegiatan penghimpunan

dana.4 Euis Amalia dalam bukunya Keadilan Distributif dalam Ekonomi Islam

mengatakan bahwa pemerintah diharapkan mampu mengeluarkan kebijakan

yang mampu menggerakkan masyarakat untuk membangun dirinya sendiri.5

Kebijakan akan dipandang akan lebih efektif jika ditunjang dengan regulasi yang memberikan kepastian hukum bagi kegiatan investasi melalui instrument

3

Republika Contributor, IDB tertarik studi BMT di Indonesia, berita diakses pada 1 Juni 2010 dari http://koran.republika.co.id/print/69398

4

Hendi Suhendi, Strategi Optimalisasi Peran BMT sebagai PenggerakUsaha Mikro, Makalah Seminar Sehari (Bandung: Forum Dekan FE PTN Seluruh Indonesia, 22 Oktober 2009) h.7

5

syariah. Fungsi BMT yang hampir mirip-mirip dengan bank, yakni sebagai lembaga intermediasi keuangan belum mendapatkan pijakan hukumnya yang kokoh. Minaka Sakai, peneliti kemitraan Australia-Indonesia di Pekanbaru juga mengemukakan dalam diskusi yang digelar PT Riau Consultan Global (RCG) di kantor PT Riau Investment Corporation (RIC) pada 4 Desember 2008 bahwa kelemahan BMT adalah kurangnya sosialisasi. Sehingga

masyarakat tidak tahu keberadaan BMT6.

Beranjak dari kendala diatas, untuk itu diperlukan suatu upaya sosialisasi, pemasaran dan pengembangan strategis dalam pengembangan

BMT ini. Dalam pemasaran ini diperlukan suatu community development

artinya pembangunan suatu komunitas yang tujuannya dapat menjadikan sebagai media informasi nasabah yang loyal dan menambah nasabah atau

pelanggan baru. Salah satu media yang cukup berperan adalah media internet.

Media internet saat ini telah menjadi kebutuhan dan membangun perubahan penting dalam pola hubungan dan interaksi antar manusia dari berbagai belahan dunia.

Banyak aplikasi yang bisa digunakan oleh pengguna internet. Media tersebut seperti website, blog, email, situs jejaring sosial seperti twitter, facebook, koprol, dan lain sebagainya yang bisa digunakan sebagai media pemasaran dan promosi. Pengguna internet saat ini 1,733,993,741 berjumlah

6

Riau Bisnis Contributor, Riau Consultan Global Diskusi BMT, berita diakses pada 5 Januari 2010 dari

user dari populasi total penduduk dunia 6,767,805,2087. Data per 30 september 2009, Indonesia menempati urutan kelima terbanyak pengguna internet di Asia dengan total 30.000.000 user dari total 738,257,230 user asia

yang merupakan benua pengguna terbanyak didunia8. Kalau dirinci lagi, per

Desember 2009 pengguna websites dunia ada sekitar 234.000.000 user, 126.000.000 pengguna blog, 350.000.000 pengguna facebook, 27.3000.000

pengguna twitter9. Menyadari adanya peluang, maka apakah kita tidak bisa

mengambil 0,05% saja dari pengguna internet untuk memasarkan produk/jasa yang kita tawarkan untuk usaha kita semakin maju?

BMT Al-Fath, BMT Cengkareng Syariah Mandiri dan BMT Daarut Tauhid adalah tiga BMT yang menggunakan media internet sebagai media pengenalan untuk menjangkau pangsa pasar yang lebih. BMT Al-Fath terletak di Tangerang (Banten), BMT Berkah Madani terletak di Depok (Jawa Barat), dan BMT Cengkareng Syariah Mandiri terletak di Cengkareng (DKI Jakarta).

Website BMT Al-Fath selalu menduduki urutan teratas ketika kita mencari BMT di dalam ilmu Search engine optimization (SEO), maksudnya SEO adalah serangkaian proses yang dilakukan secara sistematis yang bertujuan untuk meningkatkan volume dan kualitas trafik kunjungan melalui mesin pencari menuju situs web tertentu dengan memanfaatkan mekanisme kerja atau algoritma mesin pencari tersebut. Dan Website BMT Berkah Madani termasuk juga kedalam page/halaman pencarian utama bersamaan

7

Internetworldstats contributor, “Internet Usage Statistics The Internet Big Picture: World Internet Users and Population Stats” , artikel diakses pada 23 Februari 2010 dari

http://internetworldstats.com 8

Ibid, 9

dengan website BMT Al Fath. Sehingga ini menjadi prestasi tersendiri, ketika orang mencari BMT di mesin pencari, maka di halaman pertama pencarian akan muncul diantaranya BMT Al Fath dan BMT Berkah Madani. Sedangkan BMT Cengkareng Syariah Mandiri memanfaatkan media jejaring sosial popular facebook dalam pemasaran dan sosialisasi BMT. Sebuah prestasi ketika BMT Cengkareng Syariah Mandiri memiliki anggota group 4.967 orang yang tidak dimiliki oleh BMT lainnya.

Berdasarkan fakta dan data ini, penulis tertarik untuk mengangkat

permasalahan ini dalam penelitian yang berjudul “Strategi Pemasaran BMT

melalui Media Internet (Studi Pada BMT Al-Fath, BMT Berkah Madani

dan Cengkareng Syariah Mandiri)”

B. PEMBATASAN DAN PERUMUSAN MASALAH

1. Pembatasan Masalah

Beranjak dari permasalahan diatas, maka penulis membatasi ruang lingkup penelitian ini hanya pada pelaksanaan strategi pemasaran produk BMT yang dilakukan BMT Al Fath, BMT Berkah Madani dan BMT Cengkareng Syariah Mandiri melalui media internet.

2. Perumusan Masalah

a. Bagaimana pelaksanaan strategi pemasaran produk BMT yang dilakukan BMT Al Fath, BMT Berkah Madani dan BMT Cengkareng Syariah Mandiri melalui media internet?

b. Bagaimana pengaruh pelaksanaan strategi pemasaran BMT yang

dilakukan BMT Al-Fath, BMT Berkah Madani dan BMT Cengkareng Syariah Mandiri melalui media internet?

c. Apa kekuatan, kelemahan, peluang dan ancaman terhadap strategi

pemasaran melalui media internet yang dimiliki oleh BMT Al Fath, BMT Berkah Madani dan BMT Cengkareng Syariah Mandiri?

C. TUJUAN DAN MAMFAAT PENELITIAN

1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui hal-hal sebagai berikut:

a. Untuk menjelaskan pelaksanaan strategi pemasaran produk BMT melalui

media internet yang dilakukan BMT Al Fath, BMT Berkah Madani dan BMT Cengkareng Syariah Mandiri?

b. Untuk menganalisa pengaruh pelaksanaan strategi pemasaran BMT

c. Untuk menganalisa dimana letak kekuatan, kelemahan, peluang dan ancaman strategi pemasaran produk BMT melalui media internet yang dilakukan BMT Al Fath, BMT Berkah Madani dan BMT Cengkareng Syariah Mandiri.

2. Manfaat penelitian

Mamfaat penelitian ini adalah sebagai berikut:

a. Untuk dapat menambah wawasan keilmuan penulis tentang BMT

khususnya mengenai pelaksanaan strategi pemasaran produk BMT melalui media internet.

b. Hasil penelitian ini diharapkan dapat berguna sebagai sumbangan

pemikiran kepada BMT Al Fath, BMT Berkah Madani dan BMT Cengkareng Syariah Mandiri, serta berguna untuk penelitian lebih lanjut.

c. Hasil penelitian ini dapat menambah perbendaharaan kepustakaan bagi

UIN Syarif Hidayatullah Jakarta, khususnya mengenai pelaksanaan strategi pemasaran program BMT melalui media internet.

D. KERANGKA TEORI

bebas mempertukakan produk dan jasa yang bernilai dengan pihak lain10. Pemasaran akan efektif jika memiliki suatu strategi pemasaran yang bagus. Strategi pemasaran ini adalah seni dan ilmu untuk memilih pasar sasaran serta mendapatkan, mempertahankan, dan menambah jumlah pelanggan melalui penciptaan, penyampaian, dan pengkomunikasian nilai pelanggan

yang unggul11. Strategi pemasaran di lembaga keuangan ada empat, yaitu

strategi produk, strategi harga, strategi lokasi dan strategi promosi. Penelitian ini mengambil strategi promosi, artinya promosi merupakan sarana untuk

menarik dan mempertahankan nasabahnyanya. Tujuannya adalah

menginformasikam produk yang ditawarkan dan berusaha menarik calon nasabah/mitra yang baru. Secara garis besar, ada empat macam strategi promosi, yaitu periklanan, promosi penjualan, publisitas, dan penjualan produk.

E. REVIEW STUDI TERDAHULU

Studi terdahulu mengenai pemasaran produk dan program BMT memang telah ada, sebagai rujukan penulis diantaranya:

1. Penelitian Siti Muawiyah tahun 2004 dengan judul “Strategi Pemasaran

Produk Pembiayaan dalam Meningkatkan Pendapatan Bank (Studi pada BPRS Attaqwa Garuda Utama).” Penelitian ini lebih fokus pada produk pembiayaan yang diberikan oleh BPRS Attaqwa Garuda Utama untuk pembelian barang dengan sistem jual beli yang ditujukan bagi nasabah

10

Philip Kotler, Manajemen Pemasaran, (Jakarta: PT Indeks, 2005), Jilid 1, h 10 11

yang mempunyai kesulitan dalam hal penambahan modal dalam mengembangkan usahanya. Pembiayaan yang diberikan oleh BPRS Attaqwa Garuda Utama diberikan untuk usaha yang telah berjalan minimal 1 tahun, bukan yang baru memulai usahanya.

2. Penelitian Ibnu Hanim dengan judul “Strategi Pemasaran Pembiayaan

Musyarakah Dalam Upaya Menarik Minat Nasabah (Studi Kasus Pada BMT Al-Fath Kedaung).” Penelitian ini membahas tentang strategi pemasaran produk pembiayaan musyarakah yang ditawarkan BMT Al-Fath dengan system bagi hasil, sehingga diharapkan kepuasan mitra/nasabah serta hilangnya rasa takut dalam melakukan transaksi dengan BMT Al-Fath karena berdasarkan prinsip syariah.

3. Penelitian Choiriah tahun 2008 dengan judul “Strategi Sosialisasi Produk

BMT Daarul Quran (Studi di BMT Daarul Quran Kawasan Menteng Dalam Jakarta Selatan”. Peneltian ini menjelaskan bahwa strategi sosialisasi BMT Daarul Quran menggunakan media internet dengan memiliki website, menyebarkan brosur dan memasang spanduk di tempat keramaian serta strategi yang paling utama adalah strategi MLM atau

mulut lewat mulut artinya menggunakan sistem jemput bola (pick up

service) dengan mendatangi rumah atau kantor calon nasabah.

4. Penelitian Nurlaela Sari tahun 2008 dengan judul “Efektifitas Strategi

Pemasaran Asuransi Syariah Melalui Bancassurance.” Penelitian ini

kerjasama bank dan perusahaan asuransi. Penelitian ini menekankan pada

pelaksanaan pemasaran produk Bancassurance dan pengaruhnya terhadap

peningkatan nasabah serta melihat kendala-kendala yang dihadapi dalam pemasaran produk ini.

Berbeda dengan penelitian terdahulu, penelitian ini difokuskan pada strategi pemasaran produk BMT melalui media internet seperti website, blog, dan situs jejaring social facebook, twitter, dan lain sebagainya. Ini bisa dijadikan sebuah alternatif strategi pemasaran ataupun menjadi sebuah evaluasi bagi BMT yang telah menggunakan aplikasi-aplikasi diatas.

F. METODE PENELITIAN

1. Jenis Pendekatan Penelitian

Jenis pendekatan yang digunakan dalam penelitian skripsi ini adalah pendekatan bersifat kualitatif. Sedangkan, metode penelitian yang digunakan adalah metode deskriftif analisis komfaratif, yaitu penelitian deskriftif yang ingin mencari jawab secara mendasar tentang sebab akibat, dengan menganalisis faktor-faktor terjadinya ataupun munculnya suatu fenomena

tertentu12. Data dikumpulkan setelah semua kejadian yang dikumpulkan telah

berlansung.

12

2. Sumber dan Teknik Pengumpulan Data

Sumber data penelitian ini terdiri dari:

a. Data Primer; adalah data yang didapat dari penelitian lansung di

lapangan, yaitu dengan wawancara lansung dengan manajer BMT atau bagian terkait di masing-masing BMT.

b. Data Sekunder; adalah data pendukung yang mempunyai hubungan

dengan data primer berupa laporan keuangan BMT, profil, dokumen-dokumen BMT.

Untuk memperoleh data yang akurat, penulis mengumpulkan data melalui:

a. Riset kepustakaan, yaitu penulis membaca, mengutip dan merangkum

hal-hal yang perlu pada data sekunder, seperti buku-buku dan sebagainya.

b. Penelitian lapangan, yaitu penulis melakukan penelitian lansung ke

Lembaga yang dijadikan objek penelitian. Yaitu di lembaga BMT dan untuk memperoleh data yang lengkap dilakukan dengan cara:

1) Wawancara (interview), yaitu melakukan Tanya jawab lisan antara

dua orang atau lebih secara lansung.

2) Dokumentasi, yaitu mendapatkan data dari dokumen-dokumen

3. Teknik Analisis Data

Teknik analisa data yang digunakan adalah teknik analisa data yang bersifat deskriftif analitis yaitu data yang penulis peroleh kemudian dijelaskan secara terperinci dan sistematis sehingga dapat tergambar secara

utuh dan dapat dipahami secara jelas kesimpulan akhirnya13. Untuk

menganalisa penelitian ini, penulis menggunakan Analisa SWOT (Strenght/kekuatan, Weakness/kelemahan, Opportunity /peluang, dan

Treath/ancaman).

G. SISTEMATIKA PENULISAN

Penulis membuat skripsi ini berdasarkan pedoman penulisan skripsi FSH UIN Syarif Hidayatullah Jakarta tahun 2007. Penulisan Skripsi ini terdiri dari V (lima) bab. Adapun isi dan pembahasan disajikan dalam sistematika sebagai berikut:

BAB I PENDAHULUAN

Meliputi latar belakang masalah, pembatasan dan perumusan masalah, tujuan dan mamfaat penelitian, kerangka teori, metodologi penelitian, review studi terdahulu dan sistematika penulisan.

13

BAB II : TINJAUAN TEORITIS

Meliputi Pemasaran (pengertian, pemasaran BMT, segmentasi pasar, dan strategi pemasaran), BMT (pengertian, produk-produk BMT), dan Internet (pengertian, sejarah dan perkembangan internet, dan aplikasi-aplikasi internet)

BAB III : SEKILAS TENTANG PROFIL BMT YANG DITELITI

BMT Al-Fath Kedaung (meliputi Sejarah berdirinya BMT Al-Fath, visi misi, struktur organisasi, produk-produk BMT Al-Fath dan perkembangan usaha). BMT Berkah Madani (meliputi sejarah berdirinya BMT Berkah Madani, visi misi, struktur organisasi, produk-produk BMT Berkah Madani dan perkembangan usaha). BMT Cengkareng Syariah Mandiri (meliputi Sejarah berdirinya BMT Cengkareng Syariah Mandiri, visi misi, struktur organisasi,

produk-produk BMT Cengkareng Syariah Mandiri dan

perkembangan usaha)

BAB IV : PEMASARAN MELALUI MEDIA INTERNET

strategi pemasaran melalui internet BMT Cengkareng Syariah Mandiri dan pengaruhnya) dan analisa SWOT terhadap strategi pemasaran melaui internet (analisa SWOT dan alternatif strategi pemasaran melalui media internet pada BMT Al-Fath, analisa SWOT dan alternatif strategi pemasaran melalui media internet pada BMT Berkah Madani, analisa SWOT dan alternatif strategi pemasaran melalui media internet pada BMT Cengkareng Syariah Mandiri).

BAB V : PENUTUP

17

A. Pemasaran

1. Pengertian Pemasaran

Menurut Philip Kotler, pemasaran adalah suatu proses sosial yang dengan proses itu individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan secara bebas

mempertukarkan produk dan jasa yang bernilai dengan pihak lain1. Dengan

pengertian lain bahwa pemasaran adalah usaha untuk memenuhi kebutuhan dan keinginan masyarakat terhadap produk dan jasa. Sedangkan Asosiasi Pemasaran Amerika (AMA) memberikan definisi pemasaran adalah satu

fungsi organisasi dan seperangkat proses untuk menciptakan,

mengkomunikasikan dan menyerahkan nilai kepada pelanggan dan mengelola hubungan pelanggan dengan cara yang menguntungkan oraganisasi dan

pemilik sahamnya2.

Basu Swasta dan Irawan dalam bukunya Manajemen Pemasaran

Modern menberikan pengertian bahwa pemasaran adalah suatu sistem

kegiatan-kegiatan yang saling berhubungan untuk merencanakann,

menentukan harga, mempromosikan dan mendistribusikan barang dan jasa

kepada pembeli3. Ahli pemasaran Indonesia, Hermawan Kertajaya dalam

bukunya “Syariah Marketing” mendefinisikan pemasaran sebagai sebuah

1

Philip Kotler, Manajemen Pemasaran, (Jakarta: PT Indeks, 2005), Jilid 1, h. 10 2

Ibid, h. 11 3

disiplin bisnis strategi yang mengarah proses penciptaan, penawaran dan

perubahan value dari suatu inisiator kepada stakeholdernya.4

Dari banyaknya pengertian tersebut, penulis menyimpulkan bahwa:

a. Pemasaran bertujuan untuk membantu perusahaan menjaga kelangsungan

hidupnya secara sehat

b. Pemasaran mengandalkan pada perancangan penawaran perusahaan yang

bukan melihat dari segi selera pribadi penjual, melainkan harus dilihat dari segi kebutuhan serta keinginan pembeli.

c. Pemasaran menggunakan dan mencampurkan seperangkat sarana yaitu

berupa penawaran, penetapan harga, komunikasi, distribusi dan sebagainya.

d. Kegiatan pemasaran selalu melekat dalam usaha apapun, baik usaha yang

berorientasi profit, non-profit maupun usaha profit dan non-profit seperti Baitul Maal wa Tamwil (BMT).

2. Pengertian Pemasaran Baitul Maal wa Tamwil (BMT)

Pemasaran terdiri dari pemasaran barang dan jasa. Pemasaran jasa adalah seperti lembaga keuangan, termasuk didalamnya lembaga keuangan mikro syariah yaitu BMT. Kita baru mengenal pemasaran bank, yaitu suatu proses untuk menciptakan dan mempertukarkan produk atau jasa bank yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan

memberikan kepuasan5. Sedangkan dalam hal pengertian pemasaran BMT

4

Hermawan Kertajaya dan Muhammad Syakir Sula, Syariah Marketing, (Bandung: Mizan, 2006), h 26

5

yang merupakan usaha yang berorientasi profit dan non-profit ini, belum ada buku yang secara penuh membahas akan hal tersebut. Menurut penulis, mengambil pengertian pemasaran bank, pemasaran BMT adalah suatu proses untuk menciptakan dan mempertukarkan produk atau jasa BMT yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah/mitra/anggota BMT dengan memberikan kepuasan.

3. Strategi Pemasaran

Konsep pemasaran menurut William J. Stanton adalah sebuah falsafah bisnis yang menyatakan bahwa pemuasan kebutuhan konsumen merupakan

syarat ekonomi dan sosial bagi kelansungan hidup perusahaan6. Kelansungan

hidup perusahaan tidak akan tercapai jika tidak diiringi oleh suatu strategi pemasaran yang teratur dan baik. Strategi pemasaran dapat diartikan sebagai seleksi atas pasar sasaran, menentukan posisi bersaiang dan pengembangan suatu bauran pemasaran yang efektif untuk mencapai dan melayani klien yang

dipilih7. Ringkasnya strategi pemasaran pada dasarnya adalah rencana yang

menyeluruh, terpadu dan menyatu di bidang pemasaran, yang memberikan panduan tentang kegiatan yang akan dijalankan untuk dapat tercapai tujuan pemasaran suatu perusahaan.

4. Segmentasi Pasar

Segmentasi pasar adalah kegiatan membagi suatu pasar menjadi kelompok-kelompok pembeli yang berbeda yang mungkin memerlukan

6

Philip kotler dan Paul N. Bloom, Teknik dan Strategi Pemasaran Jasa Profesional, (Jakarta: Intermedia, 1995) h. 27

7

produk atau ramuan pasar tersendiri8. Dalam buku Manajemen Pemasaran karya hargo Utomo disebutkan bahwa segmentasi pemasaran adalah Proses membagi-bagi pasar yang semula berprilaku heterogen menjadi beberapa kelompok pasar yang berprilaku lebih seragam. Atau proses mengelompokkan bagian-bagian pasar yang berprilaku sama dari keseluruhan prilaku pasar yang

beragam9. Segmentasi pasar ini perlu dilakukan, hal ini disebabkan di dalam

suatu pasar terdapat banyak pembeli yang berbeda keinginan dan kebutuhannya yang akan memberi peluang potensi untuk menjadi pasar tersendiri.

Segementasi pasar terdiri dari segmentasi pasar dan segmentasi pasar konsumen dan segmentasi pasar industrial. Ada beberapa variabel utama yang

bisa digunakan sebagai dasar segmentasi, yaitu10:

a. Segmentasi geografis; adalah mencoba untuk membagi pasar menjadi unit

geografis yang berbeda: unit-unit ini meliputi: kawasan, Negara, kota, kepadatan penduduk, dan iklim.

b. Segmentasi demografis; adalah membagi pasar menjadi sejumlah

kelompok berdasarkan variable-variabel seperti usia, gender, ukuran keluarga, siklus hidup keluarga, pendapatan, pekerjaann, pendidikan, agama, ras dan kebangsaan.

8

Ibid, h. 100 9

Hargo Utomo, Manajemen Pemasaran, (Jakarta: Penerbit Gunadarma, 1993), h. 56 10

c. Segmentasi psikografis; adalah membagi pembeli menjadi kelompok-kelompok yang berbeda berdasarkan kelas social, gaya hidup atau karakteristik kepribadian.

d. Segmentasi berdasarkan prilaku; adalah membagi suatu pasar kesejumlah

kelompok berdasarkan pengetahuan, sikap, pengunaan atau tanggapan konsumen terhadap suatu produk.

B. Baitul Maal wa Tamwil (BMT )

1. Pengertian

BMT adalah singkatan dari Baitul Maal wa Tamwil, yang terdiri dari

dua istilah baitul maal dan baitul tamwil. Baitul Maal menerima titipan dana

zakat, infaq dan shodaqah serta mengoptimalkan distribusinya sesuai dengan

peraturan dan amanahnya.. Sedangkan baitut tamwil melakukan kegiatan

pengembangan usaha produktif dan investasi dalam meningkatkan kualitas ekonomi pengusaha mikro dan kecil terutama dengan mendorong kegiatan

menabung dan menunjang pembiayaan kegiatan ekonominya11. Pusat inkubasi

bisnis usaha kecil (PINBUK) mengartikan BMT dengan Balai Usaha Mandiri Terpadu yang merupakan lembaga keuangan mikro yang dioperasikan dengan prinsip bagi hasil, menumbuhkembangkan bisnis usaha mikro dan kecil, dalam rangka mengangkat derajat dan martabat serta membela kepentingan kaum fakir miskin. Dilanjutkan BMT adalah lembaga keuangan mikro syariah yan ditumbuhkan oleh prakarsa dan dengan modal awal dari masyarakat

11

setempat sebagai landasan sistem ekonomi yang salaam (keselamatan; berintikan keadilan), kedamaian dan kesejahteraan12.

2. Produk-produk BMT13

Produk BMT memiliki kemiripan dengan produk perbankan syariah, yang semuanya mengacu pada fatwa yang dikeluarkan oleh Dewan Syariah Nasional (DSN-MUI), yaitu terbagi menjadi 3, yaitu:

a. Penghimpunan Dana (funding)

Produk BMT dalam penghimpunan dana adalah simpanan atau tabungan yang didasarkan pada akad wadiah dan akan mudharabah. Sehingga dikenal isitilah simpanan wadiah dan simpanan mudharabah. Secara fikih akad wadiah ditinjau dari boleh tidaknya penerima titipan untuk memanfaatkan barang titipan tersebut dibedakan menjadi dua macam, yaitu:

1) Wadiah al-Amanah, yaitu akad wadiah dimana pihak yang

menerima titipantidak boleh memanfaatkan barang yang dititipkan.

2) Wadiah ad-Dhamanah, yaitu akad wadiah dimana pihak yang menerima titipan diperbolehkan untuk memanfaatkan uang/barang yang dititipkan, dengan ketentuan bahwa sewaktu-waktu pemilik barang membutuhkan uang/barang yang bersangkutan masih utuh.

Melihat akad tersebut, maka BMT hanya menggunakan akad

menggunakan dana yang disimpan oleh nasabah untuk kegiatan produktif. Hal demikian juga mendatangkan keuntungan bagi nasabah, yakni bahwa nasabah dimungkinkan mendapatkan bonus yang besarnya tergantung pada kebijakan manajemen BMT dan tidak boleh diperjanjikan di muka. Melalui simpanan wadiah, nasabah BMT akan terhindar dari risiko kerugian, akan tetapi potensi penghasilan atau keuntungan yang akan diperoleh juga kecil karena sangat tergantung pada kebijakan dari BMT yang bersangkutan.

Dalam hal nasabah BMT menghendaki uang yang di simpan juga memberikan tambahan pendapatan atau memang ditujukan sebagai sarana investasi maka BMT biasanya juga menyediakan produk simpanan yang di dasarkan pada akad mudharabah. Melalui simpanan mudharabah nasabah berpeluang mendapatkan penghasilan yang besarnya sesuai dengan nisbah bagi hasil yang telah diperjanjikan di awal akad. Namun demikian nasabah yang memakai skema simpanan mudharabah juga menanggung risiko kerugian atas uang yang ia simpan.

b. Penyaluran Dana (lending)

Produk BMT dalam hal penyaluran dana atau yang lebih sering dikenal dengan pemberian pembiayaan didasari oleh berbagai bentuk, diantaranya:

1) Murabahah

keuntungan/margin yang disepakati kedua belah pihak. BMT membelikan barang-barang yang dibutuhkan mitra atau BMT memberi kuasa kepada mitra untuk membeli barang-barang kebutuhan mitra atas nama BMT. Lalu barang tersebut dijual kepada mitra dengan harga pokok ditambah dengan keuntungan yang diketahui dan disepakati bersama dan diangsur selama jangka waktu tertentu.

2) Mudharabah

Yaitu akad kerjasama antara BMT selaku pemilik modal (Shahibul Maal) dengan mitra selaku pengelola usaha (mudharib) untuk mengelola usaha yang produktif dan halal. Dan hasil keuntungan dibagi sesuai dengan nisbah yang disepakati kedua belah pihak.

3) Musyarakah

Yaitu akad kerjasama usaha produktif dan halal antara BMT dengan mitra dimana sumber modalnya dari kedua belah pihak. Keuntungan dibagi sesuai dengan nisbah yang disepakati kedua belah pihak. Sedangkan kerugian ditanggung kedua belah Pihak sesuai dengan porsi modal masing-masing.

4) Ijarah

5) Al-Qhardul Al-Hasan

BMT memberikan layanan penggalangan dana Zakat, Infaq dan Shadaqah yang kemudian disalurkan menjadi pembiayaan yang sifatnya membantu masyarakat.

c. Produk Jasa (services)

BMT dapat juga melakukan berbagai pelayanan jasa kepada mitra/anggota/nasabah dengan mendapatkan balas jasa berupa sewa atau keuntungan. Jasa BMT tersebut antara lain berupa akad; yaitu:

1) Wakalah

Pengertian wakalah berarti pelimpahan kekuasan dari satu pihak ke pihak lain dalam hal-hal yang boleh diwakilkan (Himpunan Fatwa DSN-MUI, 2003 : 66). Prinsip perwakilan diterapkan dalam BMT syariah dimana BMT bertindak sebagai wakil dan nasabah sebagai pemberi wakil (muwakil).(M. Syafi’i Antonio, 1999:252). Prinsip ini diterapkan untuk pengiriman uang atau transfer, penagihan (collection/inkasso), dan letter of credit (L/C). Sebagai imbalan, BMT mengenakan fee atau biaya atas jasanya terhadap nasabah.

2) Kafalah

yang ditanggung. Prinsip penjaminan yang diterapkan oleh BMT syariah di mana BMT bertindak sebagai penjamin sedangkan nasabah sebagai pihak yang dijamin. Seperti halnya dalam wakalah, untuk jasa al kafalah BMT syariah pun mendapat bayaran dari nasabahnya

3) Hawalah

Hawalah adalah pengalihan hutang dari orang yang berhutang kepada orang lain yang wajib menanggungnya(M. Syafi’i Antonio, 1999:201). Prinsip ini diterapkan oleh BMT syariah di mana BMT bertindak sebagai penerima pengalihan piutang dan nasabah bertindak sebagai pengalih piutang. Untuk jasa ini BMT syariah mendapatkan upah pengalihan dari nasabah.

4) Qardh

Pengertian qardh adalah pinjamam yang diberikan kepada nasabah yang memerlukan. Nasabah wajib mengembalikan jumlah pokok yang diterima pada waktu yang telah disepakati bersama (Himpunan Fatwa DSN-MUI, 2003 : 111).

Penerapan produk BMT ini merupakan produk yang adalah :

a) Sebagai produk pelengkap kepada nasabah yang telah terbukti

mengembalikan secepatnya sejumlah uang yang dipinjamkannya itu

b) Sebagai fasilitas nasabah yang memerlukan dana cepat sedangkan

ia tidak bisa menarik dananya karena, misalnya tersimpan dalam bentuk deposito.

c) Sebagai produk untuk menyumbang usaha sangat kecil atau

membantu sektor sosial. Guna pemenuhan skema khusus ini telah dikenal suatu produk khusus yaitu qardhu hasan.

C. Internet

1. Pengertian Internet

Istilah internet merupakan singkatan dari interconnection networking.

Definisi yang biasa dipakai adalah “… a global network of computer

networks” jaringan kerja global computer (Randall dan Latullipe, 2000). Artinya setiap komputer saling terhubung satu sama lainnya dari negara ke negara lainnya di seluruh dunia dan berisi berbagai macam informasi, mulai

dari text, gambar, audio, video, dan lainnya14.

2. Sejarah dan Perkembangan Internet

Sejarah internet dimulai pada 1969 ketika Departemen Pertahanan Amerika, U.S. Defense Advanced Research Projects Agency (DARPA)

memutuskan untuk mengadakan riset tentang bagaimana caranya

14

menghubungkan sejumlah komputer sehingga membentuk jaringan organik. Program riset ini dikenal dengan nama ARPANET. Pada 1970, sudah lebih dari 10 komputer yang berhasil dihubungkan satu sama lain sehingga mereka bisa saling berkomunikasi dan membentuk sebuah jaringan.

Pada tahun 1972, Roy Tomlinson berhasil menyempurnakan program e-mail yang ia ciptakan setahun yang lalu untuk ARPANET. Program e-mail ini begitu mudah sehingga langsung menjadi populer. Pada tahun yang sama, icon @ juga diperkenalkan sebagai lambang penting yang menunjukkan "at" atau "pada". Tahun 1973, jaringan komputer ARPANET mulai dikembangkan ke luar Amerika Serikat. Komputer University College di London merupakan komputer pertama yang ada di luar Amerika yang menjadi anggota jaringan Arpanet. Pada tahun yang sama, dua orang ahli komputer yakni Vinton Cerf dan Bob Kahn mempresentasikan sebuah gagasan yang lebih besar, yang menjadi cikal bakal pemikiran internet. Ide ini dipresentasikan untuk pertama kalinya di Universitas Sussex.

komputer yang membentuk jaringan semakin hari semakin banyak, maka dibutuhkan sebuah protokol resmi yang diakui oleh semua jaringan. Pada tahun 1982 dibentuk Transmission Control Protocol atau TCP dan Internet Protokol atau IP yang kita kenal semua.

Sementara itu di Eropa muncul jaringan komputer tandingan yang dikenal dengan Eunet, yang menyediakan jasa jaringan komputer di negara-negara Belanda, Inggris, Denmark dan Swedia. Jaringan Eunet menyediakan jasa e-mail dan newsgroup USENET.

Untuk menyeragamkan alamat di jaringan komputer yang ada, maka pada tahun 1984 diperkenalkan sistem nama domain, yang kini kita kenal

dengan DNS atau Domain Name System. Komputer yang tersambung dengan

jaringan yang ada sudah melebihi 1000 komputer lebih. Pada 1987 jumlah komputer yang tersambung ke jaringan melonjak 10 kali lipat menjadi 10.000 lebih.

Tahun 1988, Jarko Oikarinen dari Finland menemukan dan sekaligus memperkenalkan IRC atau Internet Relay Chat. Setahun kemudian, jumlah komputer yang saling berhubungan kembali melonjak 10 kali lipat dalam setahun. Tak kurang dari 100.000 komputer kini membentuk sebuah jaringan. Tahun 1990 adalah tahun yang paling bersejarah, ketika Tim Berners Lee menemukan program editor dan browser yang bisa menjelajah antara satu komputer dengan komputer yang lainnya, yang membentuk jaringan itu.

Tahun 1992, komputer yang saling tersambung membentuk jaringan sudah melampaui sejuta komputer, dan di tahun yang sama muncul istilah surfing the internet. Tahun 1994, situs internet telah tumbuh menjadi 3000 alamat halaman, dan untuk pertama kalinya virtual-shopping atau e-retail muncul di internet.

Pada abad 21 ini, internet telah menjadi suatu kebutuhan yang harus dipenuhi. Karena internet melalui aplikasi yang ada tidak saja digunakan untuk saling bertukar informasi dalam satu bagian atau ruangan komunitas yang merupakan tujuan awal munculnya, tetapi telah menjadi media pemasaran dan promosi bagi sebagian orang yang mampu memanfaatkannya.

3. Aplikasi-aplikasi Internet

Layanan atau aplikasi yang tersedia di internet ada beberapa bentuk, seperti:

a. World wide web; adalah suatu ruang informasi yang yang dipakai oleh

pengenal global yang disebut Uniform Resource Identifier (URI) untuk mengidentifikasi sumber-sumber daya yang berguna. World wide web atau yang lebih dikenal dengan web sering dianggap sama dengan Internet

secara keseluruhan, walaupun sebenarnya ia hanyalah bagian

daripadanya15. Dengan web, kita tidak saja mendapatkan

informasi-informasi berupa teks tetapi bisa juga foto, video, suara dan animasi.

b. Email; adalah Surat elektronik atau yang lebih dikenal dalam bahasa

Inggris "e-mail atau email" (ejaan Indonesia: imel) adalah sarana kirim

15

mengirim surat melalui jalur jaringan komputer melalui Internet. Lewat email maka Orang yang sedang kita tuju tidak harus ada pada saat itu. Dia akan menerima pesan ketika dia membuka emailnya. Email digunakan dalam hal bisnis, pribadi, di rumah, disekolah dan dimana saja, Kenyataan sederhana ini memungkinkan hampir setiap netizen mengirim pesan kepada yang lain setiap saat. Sementara web membagikan informasi, email membuat kita berhubungan dengan satu sama lain sehingga menjadikan email sebuah aplikasi internet yang paling banyak digunakan.

c. IRC (Internet Relay Chat); adalah suatu bentuk komunikasi di Internet

yang diciptakan untuk komunikasi interpersonal terutama komunikasi

kelompok di tempat diskusi yang dinamakan channel (saluran), tetapi juga

bisa untuk komunikasi jalur pribadi.

IRC muncul sebagai saluran komunikasi pintu belakang yang menarik yang meliput kejadian-kejadian penting. Pada saat alat-alat komunikasi tradisional tak dapat berfungsi dengan baik, IRC dapat menjadi alternatif yang dapat diandalkan.

d. Listserv (diskusi menggunakan mailing list servers)

Milis (Inggris: mailing list) adalah group diskusi di internet dimana setiap

topic diskusi. Penyedia layanan milis yang dikenal luas antara lain adalah yahoogroups.com dan googlegroups.com.

e. Blog; merupakan singkatan dari "web log" adalah bentuk aplikasi web

yang menyerupai tulisan-tulisan (yang dimuat sebagai posting) pada

sebuah halaman web umum. Tulisan-tulisan ini seringkali dimuat dalam urut terbalik (isi terbaru dahulu baru kemudian diikuti isi yang lebih lama), meskipun tidak selamanya demikian. Situs web seperti ini biasanya dapat diakses oleh semua pengguna internet sesuai dengan topik dan tujuan dari si pengguna blog tersebut.

f. Situs Jejaring Sosial; dalam bahasa Inggris dikenal istilah Social network

sites merupakan sebuah web berbasis pelayanan yang memungkinkan penggunanya untuk membuat profil, melihat list pengguna yang tersedia, serta mengundang atau menerima teman untuk bergabung dalam situs tersebut. Tampilan dasar situs jejaring sosial ini menampilkan halaman profil pengguna, yang di dalamnya terdiri dari identitas diri dan foto

pengguna16. Boyd dan Ellison mendefinisikan situs jaringan sosial sebagai

layanan berbasis web yang memungkinkan individu untuk (1) membangun suatu profil publik atau semi-publik dalam sistem dibatasi, (2) mengartikulasikan daftar pengguna lain dengan siapa mereka berbagi

16

sambungan, dan (3) melihat dan melintasi daftar mereka koneksi dan yang

dibuat oleh orang lain dalam sistem17.

17

33

Sistem dan praktik ekonomi yang berlaku di masyarakat seringkali tidak sejalan dengan prinsip-prinsip ekonomi yang berkeadilan yang menaruh perhatian pada kepentingan peningkatan kesejahteraan rakyat kecil. Penyerapan kekayaan oleh sekelompok kecil orang dipandang wajar dan sah. Padahal sebaliknya dalam ajaran Islam pemupukan kekayaan secara berlebihan adalah terlarang, bahkan diharamkan sebab sangat jauh dari prinsip keadilan. Kenyataan seperti itu telah lama berjalan dalam masyarakat, selama itu pula kita umat Islam merindukan berlaku sistem dan praktik ekonomi, kesejahteraan dan keadilan sosial.

BMT (Baitul Maal wa Tamwil) merupakan lembaga keuangan syariah yang direkayasa menjadi lembaga solidaritas sekaligus lembaga ekonomi rakyat untuk bersaing di pasar bebas yang berupaya keras mengkombinasikan unsur-unsur iman, taqwa, materi, secara optimum. Sehingga diperoleh efisiensi dan produktif serta membantu para anggotanya untuk dapat bersaing secara efektif. Semakin besar nilai tambah baru yang diciptakan semakin besar dana yang dapat disalurkan kepada sayap solidaritas dan semakin cepat

teratasi kemiskinan di sekitar BMT1.

Diantara BMT yang terdapat di Propinsi Banten salah satunya adalah BMT Al-Fath yang berkedudukan di Desa Kedaung, Kecamatan Pamulang, Kota Tangerang Selatan.

1

A. BMT Al-Fath Kedaung

1. Sejarah berdirinya BMT Al-Fath

BMT Al-Fath bermula dari salah satu pengajian rutin di daerah Kedaung, setelah sekian lama berjalan, terciptalah ide untuk mengembangkan pengajian itu di bidang ekonomi dan pemberdayaan rakyat bawah untuk

mendirikan balai usaha mandiri terpadu yang isinya berintikan “Baitul Maal

wa Tamwil” yang bisa menerima titipan BAZIS dari dana zakat, infaq dan shadaqah. Juga menjadi tempat untuk mengembangkan kekayaan yang dikelola sebagai dana transaksi keluar dan masuk yang bersifat sosial dan komersial

Melihat kondisi riil masyarakat yang dari sisi ekonomi belum dapat hidup secara layak dan mapan, masih sering terjerat rentenir, tidak adanya lembaga yang dapat membantu meningkatkan pendapatan mereka, tidak punya posisi tawar dengan pihak lain dan kondisi lain-lainnya yang serba tidak menguntungkan bagi masyarakat kecil, padahal dari potensi yang dimiliki apabila dikelola dengan sistem kejamahanan akan meningkatkan ekonomi mereka. Dari permasalahan inilah, didirikan BMT Al-Fath.

sekedar hubungan secara emosional, akan tetapi secara structural tidak ada hubungan sama sekali.

BMT Al-Fath merupakan lembaga keuangan mikro syariah yang notabenenya adalah lembaga keuangan asset umat dengan prinsip operasionalnya mengacu pada prinsip-prinsip Syariah Islam. Dibentuk dalam upaya memberdayakan umat secara berjamaah melalui kegiatan simpanan dan pembiayaan serta kegiatan-kegiatan lain yang berdampak pada peningkatan ekonomi anggota dan mitra binaan kearah yang lebih baik, lebih aman serta lebih adil.

Sebagai lembaga yang mengemban misi sosial, maka dibentuklah divisi Baitul Maal yang dikelola secara terpisah agar dapat berjalan secara optimal melayani umat, dan sebagai lembaga bisnis maka dibentuklah Baitul Tamwil dengan dikelola oleh tenaga muslim yang professional dibidang keuangan, Insya Allah akan menampilkan lembaga keuangan syariah yang sehat, berkualitas dan memenuhi harapan umat.

2. Visi Misi

Visi BMT AL-Fath adalah meningkatkan kualitas ibadah para anggota, sehingga mampu berperan sebagai khalifah Allah.

Misi BMT Al-Fath adalah sebagai berikut:

a. Menerapkan prinsip-prinsip syariah dalam kegiatan ekonomi

b. Memberdayakan pengusaha kecil dan menengah

c. Membina kepedulian orang mampu kepada dhuafa secara terpola dan

3. Struktur Organisasi

Untuk pencapain visi dan misi organisasi serta fungsi dan tujuan maka dibentuklah susunan pengurus organisasi BMT Al-Fath dengan struktur organisasi sebagai berikut:

: KJKS BMT Al-Fath IKMI JAKSEL : 13 Oktober 1996

: Opan Sopyan Sauri, S.Ag : H. Z. Arifin Listanto

Manager Maal

: Drs. H. Moh. Abdul Atmadiwirya : H. Djaelani

BMT Al-Fath memiliki produk dan layanan sebagai berikut:

a. Penghimpunan Dana (Funding)

1) Prinsip Titipan (Wadiah), dengan produk yang dinamakan

TAWAKAL (Tabungan Wadiah BMT Al-Fath).

a) Tabah (Tabungan berjangka Al-Fath)

b) Sidik (Simpanan Pendidikan)

c) Simpanan Idul Fitri

d) Simpanan Qurban

e) Simpanan Nikah

f) Simpanan Haji

b. Penyaluran Dana (Lending)

1) Pembiayaan Mudharabah

Yaitu akad kerjasama antara BMT selaku pemilik modal (Shahibul Maal) dengan mitra selaku pengelola usaha (mudharib) untuk mengelola usaha yang produktif dan halal. Dan hasil keuntungan dibagi sesuai dengan nisbah yang disepakati kedua belah pihak.

2) Pembiayaan Musyarakah

3) Piutang Murabahah

Yaitu akad jual beli barang antara mitra dengan BMT AL FATH dengan menyatakan harga perolehan/harga beli/ harga pokok ditambah keuntungan/margin yang disepakati kedua belah pihak. BMT membelikan barang-barang yang dibutuhkan mitra atau BMT memberi kuasa kepada mitra untuk membeli barang-barang kebutuhan mitra atas nama BMT. Lalu barang tersebut dijual kepada mitra dengan harga pokok ditambah dengan keuntungan yang diketahui dan disepakati bersama dan diangsur selama jangka waktu tertentu.

4) Piutang Ijarah

Yaitu akad sewa menyewa barang atau jasa antara BMT AL FATH dan mitra. BMT AL FATH menyewakan jasa atau barang kepada mitra dengan harga sewa yang telah disepakati dan diangsur selama jangka waktu tertentu.

5. Perkembangan Usaha BMT Al-Fath

Perkembangan usaha di tahun 2009 BMT Al-Fath cukup membanggakan, terlihat dalam hasil-hasil usaha sebagai berikut:

a. Pertumbuhan Mitra

Perkembangan mitra penabung secara akumulasi digambarkan dalam tabel dibawah ini:

Tabel. 1 Perkembangan Jumlah Mitra Penabung BMT Al-Fath

Keterangan TAHUN

2006 2007 2008 2009

Jumlah Mitra 1.743 3.500 4.482 5.591

Dari Tabel diatas menunjukkan bahwa perkembangan mitra penabung selalu meningkat.

2) Mitra Pembiayaan

Perkembangan mitra pembiayaan secara akumulasi digambar-kan dalam tabel dibawah ini:

Tabel. 2 Perkembangan Jumlah Mitra Pembiayaan BMT Al-Fath

Keterangan TAHUN

2007 2008 2009

Jumlah Mitra 492 1.188 1.418

Dari tabel diatas menunjukkan bahwa perkembangan mitra pembiayaan selalu meningkat.

b. Pertumbuhan Asset

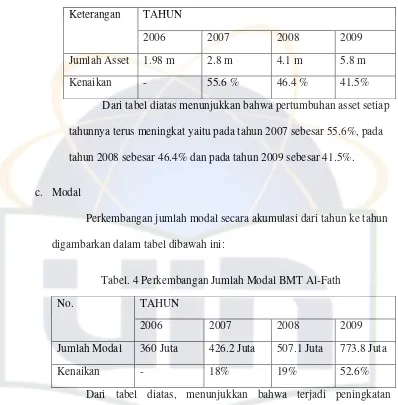

Tabel. 3 Pertumbuhan Jumlah Asset BMT Al-Fath

Keterangan TAHUN

2006 2007 2008 2009

Jumlah Asset 1.98 m 2.8 m 4.1 m 5.8 m

Kenaikan - 55.6 % 46.4 % 41.5%

Dari tabel diatas menunjukkan bahwa pertumbuhan asset setiap tahunnya terus meningkat yaitu pada tahun 2007 sebesar 55.6%, pada tahun 2008 sebesar 46.4% dan pada tahun 2009 sebesar 41.5%.

c. Modal

Perkembangan jumlah modal secara akumulasi dari tahun ke tahun digambarkan dalam tabel dibawah ini:

Tabel. 4 Perkembangan Jumlah Modal BMT Al-Fath

No. TAHUN

2006 2007 2008 2009

Jumlah Modal 360 Juta 426.2 Juta 507.1 Juta 773.8 Juta

Kenaikan - 18% 19% 52.6%

Dari tabel diatas, menunjukkan bahwa terjadi peningkatan pertumbuhan asset setiap tahunnya, yaitu sebesar 18% pada tahun 2007, sebesar 19% pada tahun 2008 dan sebesar 52.6% pada tahun 2009.

B. BMT Berkah Madani

1. Sejarah berdirinya BMT Berkah Madani

Penyerapan kekayaan oleh sekelompok kecil orang dipandang wajar dan sah. Padahal sebaliknya dalam ajaran Islam pemupukan kekayaan secara berlebihan adalah terlarang, bahkan diharamkan sebab sangat jauh dari prinsip keadilan. Kenyataan seperti itu telah lama berjalan dalam masyarakat, selama itu pula kita umat Islam merindukan berlaku sistem dan praktik ekonomi, kesejahteraan dan keadilan sosial.

Berkembangnya usaha-usaha untuk mengatasi kesulitan pengusaha kecil yang jumlahnya puluhan juta unit baik dari pedesaan maupun di perkotaan telah seringkali dilakukan, baik oleh pemerintah maupun institusi

swasta. Munculnya lembaga-lembaga keuangan mikro semacam Baitul Maal

wa Tamwil (BMT) yang mencoba mendorong tumbuhnya kegiatan usaha produktif di masyarakat merupakan bagian dari upaya tersebut, tak terkecuali BMT Berkah Madani.

Berangkat dari permasalahan tersebut, pada tanggal 5 Ramadhan 1425 H atau 19 Oktober 2004, berkumpul 19 orang pemuda dengan latar belakang yang beragam dan dengan pengalaman yang luas dan sudah teruji (Konsultan manajemen, Konsultan Microfinance-Mikrobanking, Banking, Konsultan IT) untuk mewujudkan idealism dalam pengembangan bisnis yang dapat

memberikan keberkahan bagi masyarakat, khususnya masyarakat miskin2.

Koperasi Jasa Keuangan Syariah Berkah Madani didirikan oleh 34

orang anggota pendiri pada bulan Ramadhan 1415 H, tepatnya pada tanggal

19 Oktober 2004 yang lalu. Rapat anggota dipimpin oleh Bapak Andi

2

Estetiono yang salah satu keputusannya adalah menyepakati berdirinya

Koperasi Jasa Keuangan Syariah yang diberi nama Berkah Madani. Nama

Berkah Madani mengandung arti yang sangat dalam yang menggambarkan

visi yang begitu besar yaitu menebarkan keberkahan untuk terwujudnya

sebuah masyarakat madani.

Setelah melalui serangkaian masa persiapan operasional, tepat pada

tanggal 1 Muharram 1416 H atau bertepatan dengan tanggal 10 Februari 2005

operasional KJKS Berkah Madani secara resmi dimulai. Peresmian dilakukan

bersamaan dengan kegiatan peletakan batu pertama ESQ Madani Center oleh

Bapak Aburizal Bakrie dan Bapak Sugiharto di Jonggol, Jawa Barat.

Sedangkan peresmian kantor pelayanan di Kelapa Dua, Depok dilakukan oleh

Dewan Pembina yaitu Bapak Erwin Mardjuni, Bapak Aries Muftie dan Bapak

Wiwin P. Soedjito.

Dengan jumlah modal yang sangat terbatas, KJKS Berkah Madani

terus berupaya untuk meningkatkan volume usahanya seiring dengan terus

meningkatnya kepercayaan anggota dan meningkatnya kebutuhan permodalan

dari usaha mikro dan kecil. Periode kepengurusan pertama 2005-2008

dipimpin oleh Bapak Andi Estetiono selaku Ketua Umum dibantu oleh 6

orang pengurus lainnya telah berakhir pada April 2008 yang lalu. Rapat

Anggota memutuskan untuk dilakukan regenerasi dalam kepengurusan dengan

Penggantian kepengurusan ini menunjukkan proses transfer of knowledge dan

proses pembelajaran berlangsung sebagaimana yang diharapkan.

Untuk meningkatkan value serta jangkauan pelayanan, KJKS Berkah

Madani melakukan pola kemitraan dengan koperasi-koperasi lain untuk

bersinergi mengembangkan jaringan pelayanan dengan brand "Berkah

Madani". Hingga saat ini telah beroperasi beberapa Kantor Pelayanan Berkah

Madani dengan status otonom, yang berlokasi di Cimanggis, Jakarta Utara,

Ciputat, Bandung dan Bogor. KJKS Berkah Madani akan terus memperluas

jaringan kemitraan ini dengan pola kerjasama strategis dengan pola kemitraan.

Dalam waktu dekat akan diresmikan transaksi online antar kantor Bekah

Madani, sehingga pelayanan kepada anggota dapat lebih baik lagi.

Operasional BMT Berkah Madani dimulai pada tanggal 1 Muharram 1426 H atau tanggal 10 Februari 2005. Modal awal saat itu tercatat hanya sebesar Rp.70.000.000 dan 2 orang karyawan. Delapan bulan berikutnya asset nya telah mencapai 1,5 M dan jumlah karyawan 5 orang. Namun sekarang

jumlah karyawan mencapai 34 orang3.

2. Visi Misi

Visi BMT Berkah Madani adalah “Menjadi Lembaga Keuangan Syariah terbaik dan terdepan secara nasional dalam meberi solusi yang bermakna bagi kaum dhuafa, pengusaha mikro dan kecil secara berkelanjutan

dengan berlandaskan pada prinsip-prinsip fathonah, amanah, shidiq, dan

tabligh.”

Misi BMT Berkah Madani adalah sebagai berikut:

a. Meningkatkan akses permodalan bagi masyarakat kecil baik finansial

maupun finansial.

b. Membantu menciptakan lapangan kerja dan meningkatkan produk-tivitas

masyarakat kecil demi kesejahteraan dan keadilan ekonomi.

c. Menjadi lembaga keuangan syariah yang tumbuh secara berkelanjutan

seiring dengan pertumbuhan usaha nasabahnya.

d. Memberikan keuntungan maksimal secara terus-menerus kepada

shareholder melalui pelayanan terbaik kepada stakeholder.

e. Menjadi organisasi pembelajaran yang secara kontinyu meningkatkan

kompetensi dan kapasitas Sumber Daya Insani yang beriman dan bertakwa dengan kesejahteraan yang maksimal.

3. Struktur Organisasi

Dewan Pembina : B.S. Kusmuljono

AriesMuftie Erwin Mardjuni Wiwin P. Soedjito

Dewan Pengawas Syariah : Arisson Hendry

Budi Hartono

Badan Pengawas : Andi Estetiono

Sekretaris Umum

4. Produk-produk BMT Berkah Madani

a. Produk Pengumpul dana Masyarakat

1) Tabungan Berkah Hasil

2) Tabungan Berkah Amanah

3) Tabungan Pendidikan Berkah Siswa

4) Tabungan Haji atau Umrah Berkah Talbiyah

5) Tabungan Berkah Qurban

6) Tabungan Berkah Fitri

7) Investasi Berjangka Berkah Invest

b. Produk penyaluran Dana

1) Pembiayaan Murabahah (Jual Beli)

2) Pembiayaan Ijarah (Sewa)

3) Pembiayaan Mudharabah

4) Pembiayaan Musyarakah

5) Pembiayaan Al-Qard

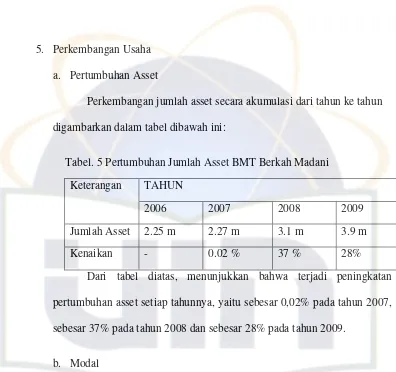

5. Perkembangan Usaha

a. Pertumbuhan Asset

Perkembangan jumlah asset secara akumulasi dari tahun ke tahun digambarkan dalam tabel dibawah ini:

Tabel. 5 Pertumbuhan Jumlah Asset BMT Berkah Madani

Keterangan TAHUN

2006 2007 2008 2009

Jumlah Asset 2.25 m 2.27 m 3.1 m 3.9 m

Kenaikan - 0.02 % 37 % 28%

Dari tabel diatas, menunjukkan bahwa terjadi peningkatan pertumbuhan asset setiap tahunnya, yaitu sebesar 0,02% pada tahun 2007, sebesar 37% pada tahun 2008 dan sebesar 28% pada tahun 2009.

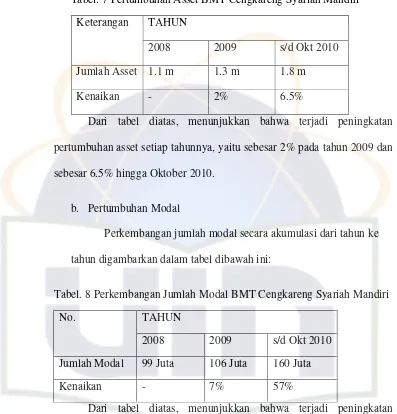

b. Modal

Perkembangan jumlah modal secara akumulasi dari tahun ke tahun digambarkan dalam tabel dibawah ini:

Tabel. 6 Perkembangan Jumlah Modal BMT Berkah Madani

No. TAHUN

2007 2008 2009

Jumlah Modal 824 Juta 922 Juta 978 Juta

Dari tabel diatas, menunjukkan bahwa terjadi peningkatan pertumbuhan modal setiap tahunnya, yaitu sebesar 18% pada tahun 2007, sebesar 19% pada tahun 2008 dan sebesar 52.6% pada tahun 2009.

C. BMT Cengkareng Syariah Mandiri (CSM)

1. Sejarah berdirinya BMT Cengkareng Syariah Mandiri

Permulaan tahun 2006 merupakan tonggak bersejarah bagi gerakan ekonomi umat dengan lahirnya sebuah lembaga keuangan mikro syariah BMT Cengkareng Syariah Mandiri. Berawal dari kesamaan visi & misi tiga alumni muda dari tiga universitas negeri di Jakarta yang terangkum dalam cita – cita bersama untuk berkarya menggerakan potensi umat melalui pemberdayaan ekonomi. Dimulai dengan modal 50 juta dan berkantor yang sangat sederhana dipinggiran pasar, terselip di dalam sebuah gang sempit ditengah pemukiman padat penduduk pada sebuah desa yang masuk dalam program Inpres Desa Tertinggal (IDT), tepatnya didaerah Kapuk – Cengkareng, Jakarta Barat, melangkah dengan pasti menggerakan ekonomi umat.

Namun kesederhanaan dan serba keterbatasan tidak menghalangi kami

untuk selalu berbuat. Malah kondisi tersebutlah yang mengajarkan (learning

“….Supaya harta itu jangan beredar diantara orang-orang kaya saja diantara kamu…” (Q.S. Al-Hasyr : 7). Demikian firman Allah SWT tentang sifat dan fungsi harta, yang mendorong kami untuk menjadi mediator investasi yang menjunjung tinggi nilai-nilai amanah dan profesionalisme usaha antara

aghniya yang kelebihan likuiditas (investor) dan fuqara yang gigih dalam berusaha (inovator) namun kekurangan likuiditas (modal). Terbukti, bahwa dalam kurun waktu yang relative singkat (15 bulan), lebih dari 300 Pengusaha mikro yang telah merasakan sentuhan kami melalui pembiayaan Muamarah (Mudah, Murah, Murni syariah) dengan perguliran dana lebih dari 800 juta rupiah.

Memang, kami menyadari dengan sepenuh hati bahwa fakta tersebut masih jauh dari keberhasilan, secara kualitas maupun kuantitas, karena ini adalah sebuah proses yang tak pernah tuntas. Tapi dengan dukungan dan kepercayaan dari berbagai pihak, kami yakin lembaga “kecil” ini mampu melakukan hal yang besar dengan kesungguhan yang besar pula tentunya

2. Visi Misi

Visi BMT CSM adalah menjadikan BMT CSM sebagai lembaga keuangan mikro syariah yang professional, amanah dan menjadi kebanggaan umat. Adapun Misi BMT CSM adalah sebagai berikut:

a. Memberdayakan dan meningkatkan usaha mikro kecil menengah

b. Memberikan keuntungan bagi semua mitra

d. Membangun kepercayaan masyarakat terhadap lembaga keuangan mikro syariah

e. Memasyarakatkan ekonomi syariah dan mensyariahkan ekonomi

masyarakat

f. Dengan baitulmaal, menjalankan fungsi social melalui pemberdayaan

dana social masyarakat (ZIS)

3. Struktur Organisasi

Dewan Pengawas : M. Sholeh

Yusuf Tajiri S.AG

Dewan Pengurus : Iwan Firmansyah

Siswono Fadilah Pengelola

General Manager Manager Marketing Manager Operasional

: Nur Juli Zar, SE.I : Siswono, S.Pd

: Mariatus Sa’dia, S.T

Funding Officer : Zulhaq Ramadhan

Lending Officer : Didi Setiadi

Ero Sukarna

Teller and Accounting : Sri rahayu