LAMPIRAN Lampiran I

Jadwal dan Waktu Penelitian

Tahapan Penelitian

2015

Agustus November

November-Desember Januari

Pengajuan proposal skripsi Penyetujuan proposal skripsi

Penyelesaian proposal skripsi

Bimbingan dan perbaikan proposal skripsi

Seminar proposal skripsi Pengumpulan data dan pengolahan data Ujian Komprehensif Bimbingan dan penulisan skripsi

Lampiran II

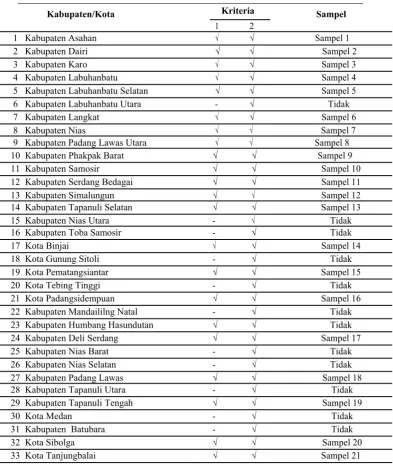

Tabel 3.1 Populasi dan Sampel Penelitian

Kabupaten/Kota Kriteria Sampel

1 2

1 Kabupaten Asahan √ √ Sampel 1

2 Kabupaten Dairi √ √ Sampel 2

3 Kabupaten Karo √ √ Sampel 3

4 Kabupaten Labuhanbatu √ √ Sampel 4

5 Kabupaten Labuhanbatu Selatan √ √ Sampel 5

6 Kabupaten Labuhanbatu Utara - √ Tidak

7 Kabupaten Langkat √ √ Sampel 6

8 Kabupaten Nias √ √ Sampel 7

9 Kabupaten Padang Lawas Utara √ √ Sampel 8 10 Kabupaten Phakpak Barat √ √ Sampel 9

11 Kabupaten Samosir √ √ Sampel 10

12 Kabupaten Serdang Bedagai √ √ Sampel 11

13 Kabupaten Simalungun √ √ Sampel 12

14 Kabupaten Tapanuli Selatan √ √ Sampel 13

15 Kabupaten Nias Utara - √ Tidak

16 Kabupaten Toba Samosir - √ Tidak

17 Kota Binjai √ √ Sampel 14

18 Kota Gunung Sitoli - √ Tidak

19 Kota Pematangsiantar √ √ Sampel 15

20 Kota Tebing Tinggi - √ Tidak

21 Kota Padangsidempuan √ √ Sampel 16

22 Kabupaten Mandaililng Natal - √ Tidak

23 Kabupaten Humbang Hasundutan √ √ Tidak

24 Kabupaten Deli Serdang √ √ Sampel 17

25 Kabupaten Nias Barat - √ Tidak

26 Kabupaten Nias Selatan - √ Tidak

27 Kabupaten Padang Lawas √ √ Sampel 18

28 Kabupaten Tapanuli Utara - √ Tidak

29 Kabupaten Tapanuli Tengah √ √ Sampel 19

30 Kota Medan - √ Tidak

31 Kabupaten Batubara - √ Tidak

32 Kota Sibolga √ √ Sampel 20

33 Kota Tanjungbalai √ √ Sampel 21

Lampiran III

Data Sampel Penelitian

Pertumbuhan Ekonomi

Kabupaten/Kota 2011 2012 2013

Kabupaten Asahan 5.679.510.000.000 5.995.600.000.000 6.345.250.000.000 Kabupaten Dairi 2.158.860.000.000 2.276.260.000.000 2.400.450.000.000 Kabupaten Karo 3.589.130.000.000 3.816.810.000.000 3.996.710.000.000 Kabupaten Labuhan

Batu 3.448.180.000.000 3.659.460.000.000 3.879.010.000.000 Kabupaten Labuhan

Batu Selatan 3.009.510.000.000 3.200.070.000.000 3.393.580.000.000 Kabupaten Langkat 7.627.000.000.000 8.058.650.000.000 8.527.340.000.000 Kabupaten Nias 545.560.000.000 579.580.000.000 616.870.000.000 Kabupaten Padang

Lawas Utara 837.150.000.000 890.590.000.000 945.200.000.000 Kabupaten Phakpak

Barat 174.740.000.000 185.260.000.000 196.130.000.000 Kabupaten Samosir 1.121.620.000.000 1.189.690.000.000 1.266.560.000.000 Kabupaten Serdang

Bedagai 4.822.990.000.000 5.112.210.000.000 5.417.220.000.000 Kabupaten

Simalungun 5.894.590.000.000 6.251.830.000.000 6.531.900.000.000 Kabupaten Tapanuli

Selatan 1.886.830.000.000 1.995.110.000.000 2.099.000.000.000 Kota Binjai 2.147.820.000.000 2.284.050.000.000 2.426.090.000.000 Kota

Pematangsiantar 2.161.820.000.000 2.285.210.000.000 2.403.100.000.000 Kota

Padangsidempuan 991.120.000.000 1.052.830.000.000 1.118.070.000.000 Kabupaten Deli

Serdang 15.389.010.000.000 16.322.040.000.000 18.409.800.000.000 Kabupaten Padang

Lawas 798.260.000.000 848.650.000.000 900.590.000.000 Kabupaten tapanuli

Lanjutan

Pendapatan Asli Daerah

Kabupaten/Kota 2011 2012 2013

Kabupaten Asahan 31.844.000.000 31.844.000.000 53.692.000.000 Kabupaten Dairi 17.673.000.000 20.912.000.000 29.933.000.000 Kabupaten Karo 35.363.000.000 41.243.000.000 46.343.000.000 Kabupaten Labuhan

Batu 50.959.000.000 59.439.000.000 49.785.000.000 Kabupaten Labuhan

Batu Selatan 17.081.000.000 18.977.000.000 26.702.000.000 Kabupaten Langkat 34.451.000.000 129.243.000.000 65.521.000.000 Kabupaten Nias 18.944.000.000 29.822.000.000 44.726.000.000 Kabupaten Padang

Lawas Utara 8.728.000.000 12.798.000.000 5.805.000.000 Kabupaten Phakpak

Barat 6.306.000.000 6.353.000.000 9.081.000.000 Kabupaten Samosir 14.202.000.000 17.460.000.000 26.661.000.000 Kabupaten Serdang

Bedagai 35.894.000.000 39.275.000.000 50.372.000.000 Kabupaten

Simalungun 42.543.000.000 61.246.000.000 97.915.000.000 Kabupaten Tapanuli

Selatan 57.464.000.000 56.418.000.000 69.220.000.000 Kota Binjai 26.470.000.000 48.178.000.000 49.173.000.000 Kota Pematangsiantar 44.793.000.000 49.915.000.000 61.358.000.000 Kota

Padangsidempuan 21.465.000.000 23.622.000.000 35.018.000.000 Kabupaten Deli

Serdang 213.792.000.000 291.018.000.000 328.348.000.000 Kabupaten Padang

Lawas 7.628.000.000 9.881.000.000 23.140.000.000 Kabupaten tapanuli

Lanjutan

Dana Perimbangan

Kabupaten/Kota 2011 2012 2013

Kabupaten

Asahan 629.142.000.000 751.913.000.000 878.628.000.000 Kabupaten Dairi 443.722.000.000 521.886.000.000 600.146.000.000 Kabupaten Karo 515.454.000.000 615.142.000.000 704.069.000.000 Kabupaten

Labuhan Batu 460.032.000.000 591.321.000.000 621.030.000.000 Kabupaten

Labuhan Batu

Selatan 350.529.000.000 413.225.000.000 510.631.000.000 Kabupaten

Langkat 928.573.000.000 1.060.399.000.000 1.233.279.000.000 Kabupaten Nias 336.708.000.000 351.220.000.000 415.008.000.000 Kabupaten

Padang Lawas

Utara 337.797.000.000 415.651.000.000 251.604.000.000 Kabupaten

Phakpak Barat 250.595.000.000 282.389.000.000 350.859.000.000 Kabupaten

Samosir 334.265.000.000 380.799.000.000 441.138.000.000 Kabupaten

Serdang Bedagai 572.521.000.000 671.124.000.000 742.398.000.000 Kabupaten

Simalungun 828.603.000.000 1.021.460.000.000 1.119.108.000.000 Kabupaten

Tapanuli Selatan 450.931.000.000 547.420.000.000 611.458.000.000 Kota Binjai 401.835.000.000 482.078.000.000 530.809.000.000 Kota

Pematangsiantar 403.598.000.000 494.526.000.000 559.741.000.000 Kota

Padangsidempuan 357.577.000.000 421.732.000.000 489.006.000.000 Kabupaten Deli

Serdang 1.064.006.000.000 1.237.551.000.000 1.401.726.000.000 Kabupaten

Padang Lawas 316.710.000.000 410.794.000.000 442.927.000.000 Kabupaten

tapanuli Tengah 421.698.000.000 507.033.000.000 603.804.000.000 Kota Sibolga 290.946.000.000 333.435.000.000 388.296.000.000 Kota

Lanjutan

Belanja Modal

Kabupaten/Kota 2011 2012 2013

Kabupaten Asahan 179.238.000.000 259.227.000.000 271.753.000.000 Kabupaten Dairi 72.602.000.000 97.984.000.000 138.860.000.000 Kabupaten Karo 128.448.000.000 153.196.000.000 245.359.000.000 Kabupaten Labuhan

Batu 115.454.000.000 204.123.000.000 226.694.000.000 Kabupaten Labuhan

Batu Selatan 146.177.000.000 145.201.000.000 335.067.000.000 Kabupaten Langkat 119.040.000.000 255.053.000.000 308.212.000.000 Kabupaten Nias 144.051.000.000 153.105.000.000 173.429.000.000 Kabupaten Padang

Lawas Utara 161.465.000.000 232.918.000.000 34.243.000.000 Kabupaten Phakpak

Barat 113.488.000.000 70.238.000.000 147.987.000.000 Kabupaten Samosir 119.696.000.000 85.424.000.000 162.440.000.000 Kabupaten Serdang

Bedagai 124.132.000.000 148.713.000.000 250.622.000.000 Kabupaten

Simalungun 132.102.000.000 314.892.000.000 234.348.000.000 Kabupaten Tapanuli

Selatan 137.836.000.000 194.194.000.000 267.454.000.000 Kota Binjai 131.940.000.000 158.209.000.000 133.103.000.000 Kota Pematangsiantar 73.017.000.000 90.832.000.000 134.010.000.000 Kota

Padangsidempuan 75.776.000.000 98.759.000.000 117.217.000.000 Kabupaten Deli

Serdang 314.746.000.000 334.254.000.000 352.334.000.000 Kabupaten Padang

Lawas 130.126.000.000 116.854.000.000 137.298.000.000 Kabupaten tapanuli

Lampiran IV

Hasil Uji Regresi Linear Berganda dan Uji Interaksi SPSS 20

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PE 63 174740.00 18409800.00 3338239.0476 3683199.10558 PAD 63 5805.00 328348.00 46653.6032 57437.70200

DP 63 250595.00 1401726.00 558462.9524 263478.26410 BM 63 34243.00 352334.00 163463.9841 76849.38315 Valid N

(listwise) 63

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 63

Normal Parametersa,b

Mean 0E-7

Std. Deviation 1083432.05386 593

Most Extreme Differences

Absolute .075 Positive .075 Negative -.066

Kolmogorov-Smirnov Z .597

Asymp. Sig. (2-tailed) .869

a. Test distribution is Normal. b. Calculated from data.

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

PAD .400 2.499

DP .400 2.499

a. Dependent Variable: PE

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .956a .913 .911 1101341.23497 1.380

a. Predictors: (Constant), DP, PAD b. Dependent Variable: PE

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -2170080.328 375215.884 -5.784 .000

PAD 32.133 3.850 .501 8.346 .000

DP 7.179 .839 .514 8.554 .000

a. Dependent Variable: PE

ANOVAa

Model Sum of

Squares

df Mean Square F Sig.

1

Regression 768312099433

006.000 2

384156049716

503.000 316.712 .000

b

Residual 727771509513

36.610 60

121295251585 5.610

Total 841089250384

342.600 62

a. Dependent Variable: PE b. Predictors: (Constant), DP, PAD

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .956a .913 .911 1101341.23497 1.380

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

T Sig.

B Std. Error Beta

1

(Constant) -2612001.009 922648.249 -2.831 .006

PAD -24.141 18.312 -.376 -1.318 .193

DP 12.087 2.358 .865 5.126 .000

BM 1.947 5.331 .041 .365 .716

moderat1 .000 .000 1.003 3.134 .003

moderat2 -1.774E-005 .000 -.497 -1.744 .087 a. Dependent Variable: PE

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 77959326684796

4.900 5

155918653369

593.000 144.519 .000

b

Residual 61495983536377

.695 57

107887690414 6.977

Total 84108925038434

2.600 62

a. Dependent Variable: PE

b. Predictors: (Constant), moderat2, PAD, BM, DP, moderat1

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .963a .927 .920 1038689.99425

DAFTAR PUSTAKA

Bati, 2009. Pengaruh Belanja Modal Dan Pendapatan Asli Daerah Terhadap

Pertumbuhan Ekonomi (Studi Pada Kabupaten Dan Kota Di Sumatera

Utara), Tesis Program Pasca Sarjana USU, Medan.

Chalid, Pheni, 2005. Keuangan Daerah Investasi, dan Desentralisasi. Kemitraan,

Jakarta.

Djoyohadikusumo, Sumitro, 1994. Dasar Teori Ekonomi Pertumbuhan dan

Ekonomi Pembangunan. LPES, Jakarta.

Erlina, 2011. Metodologi Penelitian. USU Press, Medan.

Ghozali, Imam dan Fuad, 2005. Aplikasi analisis Multivariate dengan Program SPSS, Edisi Tiga, Undip, Semarang.

Ginting, Evarina, 2013. Pengaruh Dana Alokasi Umum, Dana Alokasi Khusus,

Lain - Lain Pendapatan Daerah yang Sah terhadap Pertumbuhan Ekonomi dengan Desentralisasi Fiskal sebagai Variabel Moderating di Kabupaten

dan Kota Provinsi Sumatera Utara, Tesis Program Pasca Sarjana USU,

Medan.

Halim, Abdul, 2007. Akuntansi Sektor Publik Akuntansi Keuangan Daerah.

Salemba Empat, Jakarta.

Halim, Abdul dan Syukriy Abdullah. 2006. Hubungan dan Masalah Keagenan di

Pemerintahan Daerah: Sebuah Peluang Penelitian Anggaran dan

Akuntansi. Jurnal Akuntansi Pemerintah Volume 2 Nomor 1 hal 53-64.

Kuncoro, mudrajad. 2004. Otonomi dan Pembangunan Daerah. Erlangga, Jakarta.

Maryati, Ulfi dan Endrawati, 2010. “Pengaruh Pendapatan Asli Daerah (PAD). Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) terhadap

Pertumbuhan Ekonomi (Studi Kasus Sumatera Barat)”, Jurnal Akuntansi

dan Manajemen, Volume 5 Nomor 2 hal 68-84.

Muis, Noni Hilwa., 2012. Pengaruh Dana Alokasi Umum, Dana Alokasi Khusus

Terhadap Pertumbuhan Ekonomi dan Belanja Modal sebagai variabel

Interfening Studi Empiris di Kabupaten dan Kota Provinsi Sumatera Utara.

Tesis Program Pascasarjana USU, Medan.

Nasution, Faisal, 2009. Pemerintahan Daerah dan Sumber-Sumber Pendapatan

Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

Peraturan Pemerintah Nomor 104 Tahun 2000 tentang Dana Perimbangan.

Republik Indonesia, 2004. Undang-Undang Nomor 32 Tahun 2004 Tentang

Pemerintah Daerah.

Republik Indonesia, 2004. Undang-Undang Nomor 33 Tahun 2004 Tentang

Perimbangan Keuangan Antar Pemerintah Pusat Dan Daerah.\

Republik Indonesia, 2000. Undang-Undang Nomor 34 Tahun 2000 Tentang

Pajak Daerah dan Retribusi Daerah.

Saragih, Juli Panglima, 2003. Desentralisasi Fiskal dan Keuangan Daerah dalam

Otonomi. Ghalia Indonesia, Jakarta.

Sirojuzilam, 2015. Pembangunan Ekonomi Regional. USU Press, Medan.

Situmorang, Syafrizal Helmi dan Muslich Lufti, 2014. Analisis Data Untuk Riset

Manajemen dan Bisnis. USU Press, Medan.

Soekarwo, 2003. Berbagai Permasalahan Keuangan Daerah. Airlangga

University Press, Surabaya.

Sugiyono, 2007. Metode Penelitian Bisnis. Alfabeta, Bandung.

Sukirno, Sudono. 2002. Pengantar Teori Makro Ekonomi. Edisi II. PT Raja

Grafindo Persada. Jakarta.

Suliyanto, 2011. Ekonometrika Terapan : Teori & Aplikasi dengan SPSS. Andi,

Yogyakarta.

Suparmoko, 2001. Ekonomi Publik Untuk Keuangan & Pemabangunan Daerah.

Andi, Yogyakarta.

Supriana, Tavi, 2008. Ekonomi Makro. USU Press, Medan.

Susanti, H, Moh. Iksan dan Widyanti. 2000. Indikator-indikator Makro Ekonomi.

Edisi Kedua. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia. Jakarta.

Sutedi, Adrian, 2009. Implikasi Hukum Atas Sumber Pembiayaan Daerah Dalam

Kerangka Otonomi Daerah. Sinar Grafika, Jakarta.

www.bps.go.id/sumut

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian assosiatif kausal.

Sugiyono (2007:55), “penelitian assosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya, dan

bagaimana suatu variabel mempengaruhi variabel lainnya”. Dalam penelitian ini peneliti menganalisis pengaruh pendapatan asli daerah dan dana perimbangan terhadap pertumbuhan ekonomi dengan belanja modal sebagai variabel

moderating pada Kabupaten dan Kota di Provinsi Sumatera Utara.

3.2 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada kabupaten/kota di Provinsi Sumatera Utara. Waktu penelitian dimulai dari proses penentuan judul penelitian pada bulan Agustus 2015 hingga sampai selesainya penelitian dilakukan. Jadwal dan waktu

penelitian dapat dilihat pada daftar lampiran I.

3.3 Populasi dan Sampel Penelitian

Sugiyono (2007:115), “populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Populasi dalam penelitian ini adalah seluruh Kabupatan/Kota Provinsi Sumatera Utara periode amatan 2011-2013 berjumlah 33 kabupaten/kota Provinsi Sumatera

Sugiyono (2007:116), “sampel adalah bagian dari jumlah dan karakteristik

yang dimiliki oleh populasi tersebut”. Teknik pengambilan sampel dilakukan berdasarkan purposive sampling. Erlina (2011:88), “purposive sampling adalah metode pengambilan sampel berdasarkan suatu kriteria tertentu, kriteria yang

digunakan dapat berdasarkan perimbangan (judgement) atau kuota tertentu”. Adapun Kriteria yang ditentukan untuk memilih sampel penelitian ini

adalah sebagai berikut:

1. Kabupaten/Kota di Sumatera Utara yang menerbitkan laporan keuangan daerah berturut-turut antara tahun 2011-2013 pada situs Departemen

Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan (www.djpk.depkeu.go.id).

2. Pertumbuhan Ekonomi Kabupaten/kota berturut-turut antara tahun 2011- 2013 atas dasar harga konstan 2000 terpublikasi di Badan Pusat Statistika (www.bps.go.id/sumut).

Adapun Populasi dan Sampel dapat dilihat pada lampiran II

Berdasarkan kriteria yang telah ditentukan, maka terdapat 21 kabupaten/kota yang terdapat di Provinsi Sumatera Utara dari tahun 2011-2013

yang memenuhi persyaratan sebagai sampel dalam penelitian ini.

3.4 Metode Pengumpulan Data

realisasi penerimaan dana perimbangan, realisasi pengeluaran belanja modal serta

PDRB Harga Konstan 2000 Tahun Anggaran 2011-2013. 3.5 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah Data Time Series

yang memberikan informasi tentang nilai suatu variabel dari periode ke periode yaitu tahun anggaran 2011-2013 maka periode amatan menjadi 3 (tiga) tahun dan

jumlah sampel 21 kabupaten/kota sehingga observasi berjumlah 63 data. Data sekunder diperoleh dari situs Badan Pusat Statistik yaitu www.bps.go.id/sumut dan Departemen Keuangan Republik Indonesia yaitu www.djpk.depkeu.go.id.

3.6 Defenisi Operasional dan Pengukuran Variabel

Dalam penelitian ini, variabel yang digunakan sebagai variabel

independen adalah Pendapatan Asli Daerah (PAD) dan Dana Perimbangan (DP) sedangkan sebagai variabel dependennya adalah Pertumbuhan Ekonomi (PE) dan Belanja Modal (BM) sebagai variable moderating.

3.6.1 Pertumbuhan Ekonomi (PE)

Pertumbuhan ekonomi merupakan perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam

masyarakat bertambah dan kemakmuran masyarakat meningkat. Pertumbuhan ekonomi diproksikan dengan PDRB harga konstan dan menggunakan skala rasio

selama tahun amatan 2011-2013.

3.6.2 Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah adalah total realisasi penerimaan daerah yang

daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan

kekayaan daerah yang dipisahkan dan lain – lain pendapatan asli daerah yang sah. Variabel ini menggunakan skala pengukuran rasio selama tahun amatan 2011-2013.

3.6.3 Dana Perimbangan (DP)

Dana Perimbangan adalah total realisasi penerimaan dana yang bersumber

dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan terdiri dari dana alokasi umum, dana alokasi khusus dan dana bagi hasil. Variabel

ini menggunakan skala pengukuran rasio selama tahun amatan 2011-2013.

3.6.4 Belanja Modal (BM)

Belanja modal adalah total realisasi pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap/inventaris yang memberikan manfaat lebih dari satu periode akuntansi, termasuk untuk biaya

pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan kualitas asset. Belanja modal meliputi belanja tanah, gedung dan bangunan, belanja peralatan dan mesin, belanja jalan, irigasi dan

Tabel 3.6

Defenisi Operasional Variabel dan Skala Pengukuran

Variabel Definisi Operasional Pengukuran Skala

Pertumbuhan Ekonomi (Y)

Perkembangan kegiatan dalam

perekonomian yang menyebabkan barang dan jasa

yang diproduksi dalam masyarakat bertambah dan kemakmuran masyarakat meningkat.

PDRB Atas Dasar Harga Konstan tahun 2011-2013

Rasio

Pendapatan Asli Daerah (X1)

Total realisasi penerimaan daerah yang berasal dari sumber ekonomi asli daerah atau penerimaan daerah dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain – lain pendapatan asli daerah yang sah. Realisasi Penerimaan Pendapatan Asli Daerah tahun 2011-2013 Rasio Dana Perimbangan (X2)

Total realisasi penerimaan dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan terdiri dari dana alokasi umum, dana alokasi khusus dan dana bagi hasil.

Realisasi Penerimaan Dana Perimbangan tahun 2011-2013 Rasio Belanja Modal (Z)

Total realisasi pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset

tetap/inventaris yang memberikan manfaat lebih dari

3.7. Metode dan Teknik Analisis Data

Model analisis yang digunakan untuk menguji hipotesis dalam penelitian ini adalah dengan analisis regresi berganda (multiple regression analysis) dan uji interaksi sebagai pemoderasi dengan bantuan Software SPSS 20 (Statistical

Package Social Science).

3.7.1 Uji Asumsi Klasik

Situmorang dan Lufti (2014:166), “dalam analisis regresi berganda diperlukan pengujian asumsi klasik untuk mengetahui apakah hasil estimasi regresi yang dilakukan benar-benar memiliki data yang normal dan bebas dari

adanya gejala multikolinearitas, gejala autokorelasi dan gejala heteroskedastisitas”. Model regresi akan dapat dijadikan alat estimasi yang tidak

bias jika telah memenuhi persyaratan BLUE (best linear unbiased estimator) yakni tidak terdapat heteroskedastisitas, tidak terdapat multikolinearitas, dan tidak terdapat autokorelasi.

“Pengujian asumsi klasik yang dilakukan adalah sebagai berikut: Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi berganda, maka diperlukan pengujian asumsi klasik yang meliputi pengujian normalitas,

multikolinearitas, autokorelasi dan heteroskedastisitas”, Situmorang dan Lufti (2014:166).

3.7.1.1 Uji Normalitas

Uji ini berguna untuk tahap awal dalam metode pemilihan analisis data. Erlina (2011:101), “tujuan uji normalitas adalah untuk mengetahui apakah dalam

Pengujian ini diperlukan untuk melakukan uji-t dan uji-F yang mengasumsikan

bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar atau tidak dipenuhi maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Jika data normal maka gunakan statistic parametric namun jika data tidak normal

gunakan statistic non parametric atau lakukan treatment agar data normal.

Erlina 2011:101), “ada dua cara untuk mendeteksi apakah residual

berdistribusi normal atau tidak adalah dengan analisis grafik dan uji statistik”. Untuk melakukan pengujian normalitas dengan analisis grafik dapat dengan melihat grafik histogram dan normal probability plot. Jika data menyebar di

sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi

normalitas. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogramnya tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas. Sedangkan

pengujian normalitas dengan uji statistik dilakukan dengan uji statistik nonparametrik Kolmogorov Smirnov (K-S). Apabila probabilitas > 0,05 maka distribusi data normal dan dapat digunakan analisis regresi. Jika nilai

probabilitasnya < 0,05 maka distribusi data adalah tidak normal.

3.7.1.2 Uji Multikolinearitas

Erlina (2011:103), “multikolinearitas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya”. Dalam hal ini kita sebut variabel-variabel bebas ini tidak ortogonal. Variabel-variabel bebas

antara sesamanya sama dengan nol. Uji ini bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi di antara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.

Untuk mengetahui ada tidaknya gejala multikolinearitas dapat dilihat dari

besarnya nilai Tolerance dan VIF (Variance Inflation Factor) melalui program SPSS. Tolerance mengukur variabilitas variabel terpilih yang tidak dijelaskan

oleh variabel independen lainnya. Situmorang dan Lufti (2014:177 ), “nilai umum yang biasa dipakai adalah nilai Tolerance > 0,1 atau nilai VIF < 10, maka tidak terjadi multikolinearitas”.

3.7.1.3 Uji Autokorelasi

Erlina (2011:106), “uji autokorelasi bertujuan untuk melihat apakah

dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1”. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya.

Hal ini sering ditemukan pada time series. Jika terjadi korelasi, maka dinamakan

ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari

autokorelasi.

Uji autokorelasi dalam penelitian ini dilakukan dengan uji Durbin-Watson (DW). Pedoman untuk mendeteksi ada tidaknya autokorelasi menurut Ghozali

dkk (2005:96) adalah sebagai berikut:

1) Angka D-W di bawah -2 berarti ada autokorelasi positif.

2) Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi.

3.7.1.4 Uji Heteroskedastisitas

Erlina (2011:106), “salah satu asumsi yang penting dari model regresi linear adalah varian residual bersifat homokedastisitas atau bersifat konstan”. Umumnya heteroskedastisitas sering terjadi pada model yang menggunakan data

cross section (silang waktu) daripada data time series (runtut waktu). Hal ini

bukan berarti model yang menggunakan data runtut waktu bebas dari

heterokedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Menurut Situmorang dan Lufti (2014:176), “uji heteroskedastisitas artinya varians variabel independen adalah konstan (sama)

untuk setiap nilai tertentu variabel independen (homokedastisitas)”. Melalui analisis grafik, suatu model regresi dianggap tidak terjadi heteroskedastisitas jika

titik-titik menyebar secara acak tidak membentuk suatu pola tertentu yang jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu Y.

3.7.2 Pengujian Hipotesis Pertama

Setelah dilakukannya uji asumsi klasik, maka dilakukan pengujian hipotesis pertama sebagai berikut :

3.7.2.1 Analisis Regresi Berganda

Pengujian hipotesis penelitian ini menggunakan analisis regresi berganda

(multiple regression analysis). Analisis regresi berganda adalah metode statistik

yang digunakan untuk menentukan besarnya pengaruh antara variabel independen yaitu pendapatan asli daerah dan dana perimbangan terhadap variabel dependen yaitu pertumbuhan ekonomi. Model regresi berganda yang digunakan adalah

Y = α + β1X1 + β2X2 + ε

Dimana,

Y = Pertumbuhan Ekonomi

α = Konstanta

β1 , β2 = Koefisien Variabel X1 = Pendapatan Asli Daerah X2 = Dana Perimbangan

ε = error

3.7.2.1.1 Uji Signifikan Parsial (Uji-t)

Situmorang dan Lufti (2014:179), “ uji signifikan parsial dilakukan

untuk menguji setiap variabel bebas (X1, X2) apakah mempunyai pengaruh yang signifikan terhadap variabel terikat (Y) secara parsial”. Apabila nilai probabilitas t hitung < 5% dan t hitung > t tabel, maka hipotesis Ha diterima (Ho ditolak).

Apabila nilai probabilitas t hitung > 5% dan t hitung < t tabel, maka hipotesis Ho diterima (Ha ditolak).

3.7.2.1.2 Uji Signifikan Simultan (Uji-F)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara

bersama-sama terhadap variabel dependen. Jika F hitung < F tabel, maka H0 diterima atau Ha ditolak, sedangkan jikan F hitung > F tabel, maka H0 ditolak dan Ha diterima. “Jika

tingkat signifikansi di bawah 0,05 maka H0 ditolak dan Ha diterima” (Situmorang dan Lufti 2014:171).

3.7.2.1.3 Koefisien Determinasi (R2)

Koefisien determinasi mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independent atau predictornya. Range nilai

“semakin mendekati nol berarti model tidak baik atau variasi model dalam

menjelaskan amat terbatas, sebaliknya semakin mendekati satu model semakin baik”. Bila R2 semakin besar mendekati 1 menunjukkan semakin kuat pengaruh variabel independen terhadap variabel dependen dan bila R2 semakin kecil

mendekati nol menunjukkan semakin kecil pengaruh variabel independen terhadap variabel dependen.

3.7.3. Pengujian Hipotesis Kedua

Pengujian ini dilakukan setelah dilakukannya pengujian analisis regresi berganda. Pengujian hipotesis kedua menggunakan uji interaksi.

3.7.3.1 Analisis Regresi Moderasi – Uji Interaksi

Menurut Situmorang dan Lufti (2014:204), “variabel moderating adalah

variabel yang memperkuat atau memperlemah hubungan antara satu variabel dengan variabel lain”. Ada tiga cara menguji regresi dengan variabel moderating yaitu (1) uji interaksi, (2) uji selisih mutlak, dan (3) uji residual. Pengujian yang

akan dilakukan untuk menguji variabel moderating dalam penelitian ini adalah menggunakan uji interaksi. Adapun persamaan regresi uji interaksi adalah sebagai berikut:

Y = a + β1X1 + β2X2 + β3Z + β4X1Z + β5X2Z + e

Keterangan :

Y = Pertumbuhan Ekonomi a = Konstanta

X1= Pendapatan Asli Daerah (PAD) X2= Dana Perimbangan (DP)

Z = Belanja Modal (BM) variabel moderating X1Z = Interaksi antara X1 dengan Z

X2Z = Interaksi antara X2 dengan Z

β = Koefisien regresi

Uji interaksi dilakukan dengan mengalikan variabel yang dihipotesiskan

sebagai variabel moderasi dengan variabel bebas. Menurut Suliyanto, (2011:212) jika variabel hasil perkalian antara variabel bebas dengan variabel yang dihipotesiskan sebagai variabel moderasi signifikan maka dapat disimpulkan

bahwa variabel yang dihipotesiskan sebagai variabel moderasi benar-benar memoderasi hubungan antara variabel bebas dengan variabel tergantung.

3.7.3.1.1 Uji Signifikan Parsial (Uji-t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh variabel independen secara individual (parsial) dalam menerangkan variabel

terikat. Jika variabel hasil perkalian antara variabel bebas dengan variabel yang dihipotesiskan sebagai variabel moderasi signifikan maka dapat dinyatakan bahwa

variabel tersebut memoderasi hubungan antara variabel bebas dengan variabel terikat.

3.7.3.1.2. Uji Signifikan Simultan (Uji-F)

Uji statistik F dilakukan untuk menunjukkan apakah variabel bebas dan pemoderasi dan interaksinya masing-masing dengan variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel independen. Jika variabel hasil perkalian antara variabel bebas dengan variabel yang dihipotesiskan sebagai variabel moderasi signifikan maka dapat

3.7.3.1.3. Koefisien Determinasi (R2)

Untuk mengukur seberapa jauh kemampuan variabel bebas dan

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskriptif Sampel Penelitian

Data yang dipergunakan pada penelitian ini adalah Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD) dan Laporan Pertumbuhan

Ekonomi Pemerintah Daerah Kabupaten/Kota di Provinsi Sumatera Utara tahun 2011 s/d tahun 2013 (3 tahun) sehingga jumlah sampel menjadi 63 data. Dari

laporan tahunan tersebut yang menjadi objek penelitian adalah Realisasi Pendapatan Asli Daerah (PAD), Dana Perimbangan (DP), Belanja Modal (BM) dan data Pertumbuhan Ekonomi (PE) tahun amatan 2011 s/d 2013. Data diperoleh

dari Badan Pusat Statistik Sumatera Utara yaitu www.bps.go.id/sumut dan Departemen Keuangan Republik Indonesia yaitu www.djpk.depkeu.go.id.

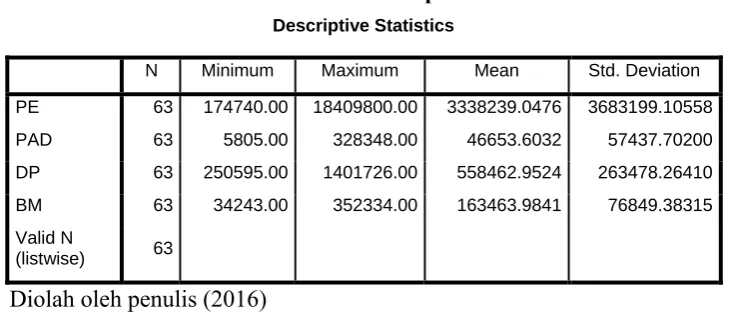

4.2 Statistik Deskriptif

Statistik deskriptif menurut Sugiyono (2007:206) adalah “statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau

menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”. Statistik

deskriptif umumnya digunakan untuk memberi informasi mengenai variabel penelitian yang utama.

Statistik deskriptif untuk setiap variabel bebas yang digunakan dalam

analisis ini sebanyak 2 (dua) variabel independen yaitu pendapatan asli daerah (PAD) dan dana perimbangan (DP). Variabel pemoderasi adalah belanja modal

cross section sebanyak 21 daerah Kabupaten/Kota dan time series sebanyak 3

tahun pengamatan, maka diperoleh deskriptif statistik data penelitian sebagai berikut:

Tabel 4.2 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation PE 63 174740.00 18409800.00 3338239.0476 3683199.10558

PAD 63 5805.00 328348.00 46653.6032 57437.70200

DP 63 250595.00 1401726.00 558462.9524 263478.26410

BM 63 34243.00 352334.00 163463.9841 76849.38315

Valid N

(listwise) 63

Diolah oleh penulis (2016)

Data deskriptif statistik digunakan untuk mengetahui gambaran umum setiap variabel dalam penelitian. Berdasarkan hasil pengolahan data SPSS seperti

terlihat pada tabel 4.2 diperoleh nilai untuk maksimum, minimum, rata-rata dan standar deviasi (penyimpangan) setiap variabel. Output tampilan SPSS menunjukkan jumlah data (N) ada 63 data yang merupakan periode penelitian

pada 21 kabupaten/kota dikali dengan 3 tahun, yaitu dari tahun 2011 sampai dengan tahun 2013, dengan hasil analisis sebagai berikut :

1. Nilai minimum pertumbuhan ekonomi (Y) pada kabupaten/kota di Propinsi Sumatera Utara sebesar 174740, sedangkan nilai maksimum pertumbuhan ekonomi sebesar 18409800, dengan nilai rata – rata

sebesar 3338239.0476. Standar deviasi pertumbuhan ekonomi pada kabupaten/kota di Propinsi Sumatera Utara sebesar 3683199.10558.

pertumbuhan ekonomi terendah, sedangkan Kabupaten Deli Serdang

memperoleh pertumbuhan ekonomi tertinggi.

2. Nilai minimum pendapatan asli daerah (X1) pada kabupaten/kota di Propinsi Sumatera Utara sebesar 5805, sedangkan nilai maksimum

pendapatan asli daerah sebesar 328348, dengan nilai rata – rata sebesar 46653.6032. Standar deviasi pendapatan asli daerah pada

kabupaten/kota di Propinsi Sumatera Utara sebesar 57437.70200. Kabupaten Padang Lawas Utara merupakan kabupaten yang

memperoleh pendapatan asli daerah terendah, sedangkan Kabupaten

Deli Serdang memperoleh pendapatan asli daerah tertinggi.

3. Nilai minimum dana perimbangan (X2) pada kabupaten/kota di Propinsi

Sumatera Utara sebesar 250595, sedangkan nilai maksimum dana perimbangan sebesar 1401726, dengan nilai rata – rata sebesar

558462.9524. Standar deviasi dana perimbangan pada kabupaten/kota

di Propinsi Sumatera Utara sebesar 263478.26410. Kabupaten Phakpak Barat merupakan kabupaten yang memperoleh dana perimbangan terendah, sedangkan Deli Serdang memperoleh dana perimbangan

tertinggi.

4. Nilai minimum belanja modal (Z) pada kabupaten/kota di Propinsi

Sumatera Utara sebesar 34243, sedangkan nilai maksimum belanja modal sebesar 352334, dengan nilai rata – rata sebesar 163463.9841. Standar deviasi pertumbuhan ekonomi pada kabupaten/kota di Propinsi

merupakan kabupaten dengan belanja modal terendah, sedangkan

Kabupaten Deli Serdang dengan belanja modal tertinggi. 4.3 Uji Asumsi Klasik

Salah satu syarat penggunaan model regresi berganda adalah dipenuhinya

semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien. Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program

statistik. Asumsi Klasik yang harus dipenuhi adalah berdistribusi normal, non-multikolinearitas, non-Autokorelasi, homoskedasitas. Berikut ini pengujian untuk menentukan apakah keempat asumsi klasik tersebut dipenuhi atau tidak.

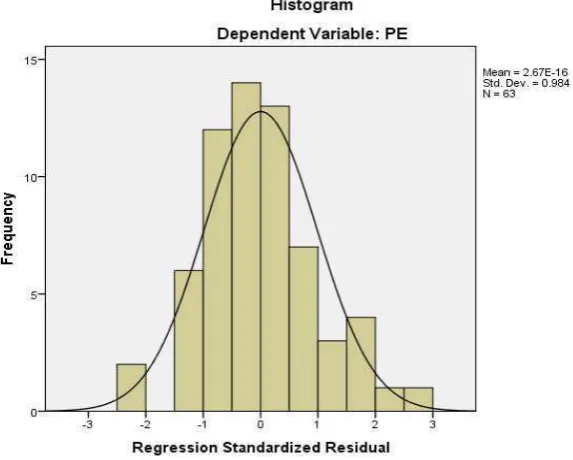

4.3.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah data telah terdistribusi

normal atau tidak. Pengujian normalitas dengan analisis grafik dapat dilihat melalui grafik histogram dan normal probability plot. Pada grafik histogram pola normalitas dapat dilihat dengan pola distribusi yang tidak melenceng ke kiri

Gambar 4.3.1 Histogram

Diolah oleh penulis (2016)

Pada grafik histogram diatas terlihat bahwa variabel berdistribusi normal hal ini

ditunjukkan oleh distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan.

Pada grafik normal probability plot, data dikatakan berdistribusi normal

apabila sebaran data yang tercermin dalam titik-titik pada output akan terletak di sekitar garis diagonal dan mengikuti arah garis diagonal grafik P-Plot. Sebaliknya,

Gambar 4.3.1

Normal probability plot.

Diolah oleh penulis (2016)

Gambar diatas menunjukkan bahwa data menyebar disekitar garis diagonal dan

mengikuti arah garis diagonal grafik P-Plot, pola ini menunjukkan bahwa masing-masing variabel berdistribusi secara normal, maka model regresi memenuhi asumsi normalitas.

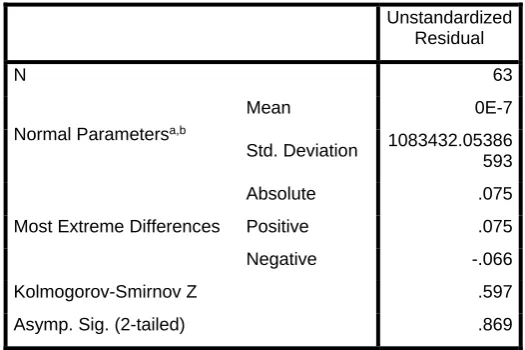

Sedangkan pengujian normalitas dengan uji statistik dilakukan dengan uji statistik nonparametrik Kolmogorov Smirnov (K-S). Jika nilai signifikansinya

Tabel 4.3.1

Uji One-Sample Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 63

Normal Parametersa,b

Mean 0E-7

Std. Deviation 1083432.05386 593

Most Extreme Differences

Absolute .075

Positive .075

Negative -.066

Kolmogorov-Smirnov Z .597

Asymp. Sig. (2-tailed) .869

a. Test distribution is Normal. b. Calculated from data.

Diolah oleh penulis (2016)

Hasil uji statistik dengan menggunakan uji non parametrik KolmogorovSmirnov terlihat bahwa nilai asymp sig (2- tailed) adalah 0, 869 dan di atas nilai signifikan 0,05 dengan kata lain variabel residual berdistribusi

normal.

4.3.2 Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Untuk dapat

melihat ada tidaknya multikolinieritas dengan melihat angka colinierity statistic

yang ditunjukkan oleh nilai Variance Inflation Factor (VIF) dan nilai tolerance,

Tabel 4.3.2 Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics Tolerance VIF

1

PAD .400 2.499

DP .400 2.499

a. Dependent Variable: PE

Diolah oleh penulis (2016)

Hasil uji statistik pada tabel 4.3.2 menunjukkan bahwa tidak terjadi

multikolinearitas dimana nilai VIP untuk variabel PAD dan DP < 10 sedangkan nilai tolerance > 0,1. Hal ini menunjukkan bahwa indikator variabel PAD, DAU

dan DAK dalam penelitian ini tidak saling berkolerasi. 4.3.3 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Hal ini sering ditemukan pada time

series. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model

regresi yang baik adalah regresi yang bebas dari autokorelasi. Autokorelasi dapat diketahui dengan melihat besaran Dubrin-Watson (D-W) sebagai berikut:

1) Angka D-W dibawah -2, berarti ada autokorelasi positif.

2) Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi. 3) Angka D-W di atas +2, berarti ada autokorelasi negative.

Tabel 4.3.3

Uji Statistik Durbin-Watson

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .956a .913 .911 1101341.23497 1.380

a. Predictors: (Constant), DP, PAD b. Dependent Variable: PE

Diolah oleh penulis (2016)

Berdasarkan tabel 4.3.3 diketahui bahwa nilai Dubrin-Watson sebesar 1,380. Hal tersebut mengindikasikan bahwa dalam penelitian ini bebas dari autokorelasi karena masih dalam kisaran nilai -2 dan 2.

4.3.4 Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual dari satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut

heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Pengujian dilakukan dengan melihat ada atau

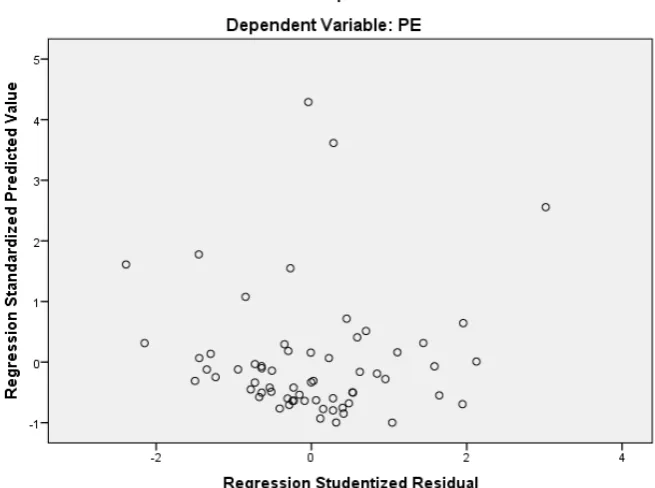

tidaknya pola tertentu (bergelombang, melebar kemudian menyempit) pada grafik plot (scatterplot) antara nilai prediksi variabel terkait (ZPRED) dengan residualnya (SRESID). Hasil pengujian heteroskedastisitas adalah sebagai berikut

Gambar 4.3.4 Grafik Scatterplot

Salah satu asumsi penting dari model regresi linear adalah varian residual bersifat homokedastisitas atau bersifat konstan. Berdasarkan gambar 4.3 terlihat bahwa titik-titik menyebar secara acak tidak membentuk suatu pola tertentu yang

jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu Y. Hasil pengujian ini menunjukkan bahwa model regresi ini bebas dari masalah

heteroskedastisitas, dengan perkataan lain: variabel-variabel yang akan diuji dalam penelitian ini bersifat homokedastis.

4.4 Pengujian Hipotesis Pertama

4.4.1 Uji Signifikan Parsial (uji-t)

Uji parsial (Uji-t) dilakukan untuk melihat pengaruh masing-masing variabel independen (PAD dan DP) terhadap variabel dependen (PE) Uji-t ini dilakukan dengan membandingkan nilai P-value dari t dengan α. Kesimpulan

yang dapat diambil dari uji t ini adalah:

1) Bila nilai P value dari t masing-masing variabel independen > α = 5%,

maka Ho :bi = 0 diterima dan Ha : bi ≠ 0 ditolak, artinya secara individual variabel independen Xi tidak berpengaruh signifikan terhadap variabel dependen.

2) Bila P value dari t masing-masing variabel independen < α = 5% maka Ho : bi= 0 ditolak dan Ha: bi ≠ 0 diterima, artinya secara

individual masing-masing variabel independen Xi berpengaruh secara signifikan terhadap variabel dependen.

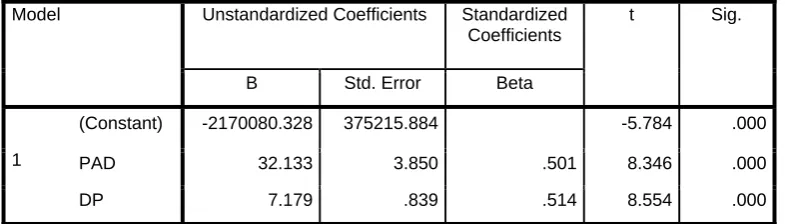

[image:37.595.117.510.575.687.2]Hasil uji parsial (uji-t) dapat dilihat pada tabel 4.4.1 sebagai berikut :

Tabel 4.4.1 Uji Statistik t

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -2170080.328 375215.884 -5.784 .000

PAD 32.133 3.850 .501 8.346 .000

DP 7.179 .839 .514 8.554 .000

a. Dependent Variable: PE

Berdasarkan pengujian pada tabel 4.4.1, maka secara parsial pengaruh

masing-masing variabel independen terhadap variabel dependen dapat diuraikan sebagai berikut :

1) Nilai probabilitas signifikan t untuk jumlah PAD sebesar 0,000 < 0,05

dan arah koefisien positif, sehingga Ha diterima dan H0 ditolak,

kesimpulannya bahwa PAD berpengaruh positif dan signifikan terhadap

pertumbuhan ekonomi di Provinsi Sumatera Utara. Perbandingan nilai t-hitung dengan t-tabel juga menunjukkan bahwa pendapatan asli daerah berpengaruh terhadap pertumbuhan ekonomi dimana

nilai t-hitung lebih besar dari nilai t-tabel (8,346 > 2,000).

Artinya, semakin bertambah pendapatan asli daerah maka pertumbuhan

ekonomi juga akan semakin meningkat di Provinsi Sumatera Utara untuk periode 20011 s/d 2013.

2) Nilai probabilitas signifikan t untuk jumlah DP sebesar 0,000 < 0,05 dan

Arah koefisien positif, sehingga Ha diterima dan H0 ditolak,

kesimpulannya bahwa DP berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi di Provinsi Sumatera Utara. Perbandingan nilai

t-hitung dengan t-tabel juga menunjukkan bahwa pendapatan asli daerah berpengaruh terhadap pertumbuhan ekonomi dimana nilai t

hitung lebih besar dari nilai t-tabel (8,554 > 2,000).

Artinya, semakin bertambah dana perimbangan maka pertumbuhan ekonomi juga akan semakin meningkat di Provinsi Sumatera Utara

Berdasarkan hasil pengolahan data pada tabel 4.4.1 diatas,dapat disusun

model persamaan regresi sebagai berikut :

Pertumbuhan Ekonomi = -2170080,328 + 32,133PAD + 7,179DP + ε

4.4.2 Uji Signifikan Simultan (uji-F)

Uji simultan (uji-F) dilakukan untuk melihat pengaruh variabel independen (PAD, DAU, DAK) terhadap variabel dependen (PE) secara

bersama-sama. Uji ini dilakukan dengan membandingkan signifikansi F-hitung dengan ketentuan jika signifikansi < 0,05 maka Ha diterima sedangkan jika signifikansi >0,05 maka Ha ditolak. Serta membandingkan nilai F hasil perhitungan dengan F

menurut tabel. Bila nilai F-hitung lebih besar daripada nilai F-tabel, maka Ha diterima dan sebaliknya. Uji F ini dilakukan untuk mengetahui apakah variabel

PAD (X1) dan DP (X2) berpengaruh secara simultan atau bersama-sama terhadap PE (Y).

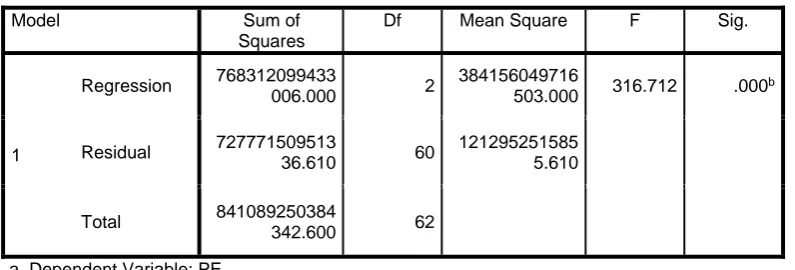

Hasil uji parsial (uji-F) dapat dilihat pada tabel 4.4.2 sebagai berikut :

Tabel 4.4.2 Uji Statistic F

ANOVAa

Model Sum of

Squares

Df Mean Square F Sig.

1

Regression 768312099433

006.000 2

384156049716

503.000 316.712 .000

b

Residual 727771509513

36.610 60

121295251585 5.610

Total 841089250384

342.600 62

a. Dependent Variable: PE b. Predictors: (Constant), DP, PAD

[image:39.595.115.513.572.707.2]Tabel 4.4.2 di atas mengungkapkan bahwa nilai signifikan (0,000) lebih

kecil dari 0,05 maka pendapatan asli daerah dan dana perimbangan secara bersama-sama berpengaruh terhadap pertumbuhan ekonomi. Jika membandingkan nilai F-hitung dengan nilai F-tabel diketahui bahwa nilai F-hitung lebih besar dari

nilai F-tabel (316,712 > 3,150). Sehingga dapat disimpulkan bahwa pendapatan asli daerah dan dana perimbangan secara bersama-sama berpengaruh terhadap

pertumbuhan ekonomi.

4.4.3 Uji Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel independen atau

predictornya. Range nilai dari R2 adalah 0 sampai 1. Bila R2 semakin mendekati 1

menunjukkan semakin kuat pengaruh variabel independen terhadap variabel dependen dan bila R2 semakin mendekati 0 menunjukkan semakin kecil pengaruh variabel independen terhadap variabel dependen. Hasil pengujian koefisien

determinasi adalah sebagai berikut :

Tabel 4.4.3

Uji Koefisien Determinasi

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .956a .913 .911 1101341.23497 1.380

a. Predictors: (Constant), DP, PAD b. Dependent Variable: PE

Berdasarkan tabel 4.4.3 diatas diketahui bahwa R2 = 0,913 berarti

hubungan antara pendapatan asli daerah dan dana perimbangan terhadap pertumbuhan ekonomi sebesar 91,3%. Adjusted R Squere sebesar 0,911 berarti 91,1% faktor-faktor pertumbuhan ekonomi dapat dijelaskan oleh pendapatan asli

daerah dan dana perimbangan, sedangkan 8,9% dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

4.5 Pengujian Hipotesis Kedua

Pengujian ini dilakukan setelah dilakukannya pengujian analisis regresi berganda. Pengujian hipotesis kedua menggunakan uji interaksi. Variabel

pemoderasi pada penelitian ini adalah belanja modal. Penggunaan variabel pemoderasi ini dimaksud untuk membuktikan hipotesis kedua bahwa variabel

belanja modal selaku variabel pemoderasi mempengaruhi (memperkuat atau memperlemah) hubungan antara variabel independen (PAD dan DP) dan variabel dependen (PE).

4.5.1 Uji Signifikan Parsial (Uji-t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh variabel independen (PAD dan DP) secara individual (parsial) dalam menerangkan

variabel terikat (PE). Jika variabel hasil perkalian antara variabel bebas dengan variabel yang dihipotesiskan sebagai variabel moderasi signifikan maka dapat

Tabel 4.5.1 Hasil Regresi Uji-t

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

T Sig.

B Std. Error Beta

1

(Constant) -2612001.009 922648.249 -2.831 .006

PAD -24.141 18.312 -.376 -1.318 .193

DP 12.087 2.358 .865 5.126 .000

BM 1.947 5.331 .041 .365 .716

moderat1 .000 .000 1.003 3.134 .003

moderat2 -1.774E-005 .000 -.497 -1.744 .087

a. Dependent Variable: PE

Diolah oleh penulis (2016)

Dari tabel 4.9 dapat dilihat bahwa variabel moderat1 yang merupakan hasil interaksi antara vaiabel PAD dan BM mempunyai tingkat signifikansi 0,003.

Nilai tersebut lebih kecil daripada 0,05. Hal tersebut berarti bahwa BM berpengaruh signifikan terhadap hubungan PAD dengan PE. Dengan demikian

dapat disimpulkan BM merupakan variabel moderating serta BM memoderasi hubungan PAD dengan PE. Dari tabel 4.9 juga dapat dilihat bahwa variabel moderat2 yang merupakan hasil interaksi antara DP dan BM mempunyai tingkat

signifikansi 0,087. Nilai tersebut lebih besar daripada 0,05. Hal tersebut berarti bahwa BM tidak berpengaruh signifikan terhadap hubungan DP dan PE. Dengan

demikian dapat disimpulkan BM bukan merupakan variabel moderating serta BM tidak memoderasi hubungan DP dengan PE.

Berdasarkan tabel 4.5.1 persamaan regresi uji interaksi adalah sebagai

Pertumbuhan Ekonomi = -2612001,009 – 24,141PAD+ 12,087DP + 1,947BM

+ 0,000PADBM – 1,774DP BM + ε

4.5.2 Uji Signifikan Simultan (Uji-F)

Uji statistik F dilakukan untuk menunjukkan apakah variabel PAD, DP,

BM dan interaksinya masing-masing dengan variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel PE. Jika variabel hasil perkalian antara variabel bebas dengan variabel yang dihipotesiskan sebagai variabel moderasi signifikan maka dapat dinyatakan bahwa variabel tersebut memoderasi hubungan antara variabel bebas dengan

[image:43.595.112.515.476.591.2]variabel terikat. Hal ini dapat dilihat dari hasil regresi uji-F pada tabel 4.5.2 di bawah ini :

Tabel 4.5.2 Hasil Regresi Uji-F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 77959326684796

4.900 5

155918653369

593.000 144.519 .000

b

Residual 61495983536377

.695 57

107887690414 6.977 Total 84108925038434

2.600 62

a. Dependent Variable: PE

b. Predictors: (Constant), moderat2, PAD, BM, DP, moderat1

Diolah oleh penulis (2016)

Dari tabel 4.5.2 dapat dilihat bahwa tingkat signifikansi sebesar 0,000. Nilai tersebut lebih kecil daripada 0,05. Hal ini menunjukkan bahwa variabel PAD, DP, BM dan interaksinya dengan masing-masing variabel independen

disimpulkan variabel BM dapat memoderasi hubungan antara PAD dan DP

dengan PE.

4.5.3 Uji Koefisien Determinasi (R2)

Untuk mengukur seberapa jauh kemampuan variabel PAD, DP, BM,

moderat PAD dengan BM, moderat DP dengan BM dalam menerangkan variabel PE dapat dilihat melalui nilai R Square yang diperoleh dari hasil pengolahan data

[image:44.595.135.489.382.428.2]pada tabel x di bawah ini:

Tabel 4.5.3

Uji Koefisien Determinasi (R2)

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .963a .927 .920 1038689.99425

a. Predictors: (Constant), moderat2, PAD, BM, DP, moderat1

Diolah oleh penulis (2016)

Hasil output SPSS menunjukkan besarnya nilai R2 adalah 0,927 yang berarti bahwa 92,7% variasi pertumbuhan ekonomi yang dapat dijelaskan oleh variabel independen PAD, DP, BM, moderat1 (hasil perkalian variabel PAD dan

BM), moderat2 (hasil perkalian variabel DP dengan BM). Sisanya sebesar 7,3% dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini.

4.6 Pembahasan Hasil Penelitian

Berdasarkan hasil pembahasan hipotesis pertama dapat diketahui bahwa secara simultan variabel PAD dan DP berpengaruh signifikan terhadap PE. Pengaruh tersebut dapat dilihat dari perbandingan nilai F-hitung dengan nilai F

tabel. Diketahui bahwa nilai F-hitung 316,712 lebih besar dari nilai F-tabel 3,150. Jadi dapat disimpulkan bahwa PAD dan DP secara bersama-sama berpengaruh

terhadap PE. Hal ini juga didukung oleh nilai R2 = 0,913 yang berarti hubungan antara PAD dan DP terhadap PE sebesar 91,3%. Sedangkan Adjusted R Square

sebesar 0,911 berarti 91,1% faktor-faktor PE dapat dijelaskan oleh PAD dan DP,

sedangkan 8,9% dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

Sumber-sumber keuangan daerah yang diperoleh melalui PAD mutlak diperlukan untuk membiayai jalannya pemerintahan dan pembangunan daerah. Upaya pemenuhan PAD ini dilakukan pemerintah daerah dengan mengeluarkan

Peraturan Daerah (Perda) tentang berbagai jenis pajak daerah dan retribusi daerah. Ditambah dengan DP yang merupakan pendapatan daerah yang berasal dari APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah

diharapkan dapat mendorong akifitas perekonomian masyarakat daerah sehingga berdampak pada peningkatan pertumbuhan ekonomi.

Secara parsial PAD berpengaruh positif dan signifikan terhadap PE. Hasil ini sejalan dengan penelitian yang dilakukan oleh Maryati dan Endrawati (2010) dan Bati (2009) yaitu PAD berpengaruh positif dan signifikan terhadap PE. Maryati

pertumbuhan ekonomi daerah menjadi lebih baik daripada pertumbuhan ekonomi

daerah sebelumnya”. Dana yang tersedia melalui PAD ini harus memadai dan mencukupi sehingga pemerintah daerah dapat memanfaatkan dan menggunakan dana tersebut untuk menjalankan pemerintahannya dengan sebaik mungkin.

Dengan demikian, pembangunan daerah akan tercapai sehingga masyarakat setempat merasakan peningkatan, baik dari aspek pelayanan publik maupun

perekonomian.

Secara parsial DP berpengaruh positif dan signifikan terhadap PE. Dana perimbangan terdiri dari DAU, DAK dan DBH. Dalam penelitian ini DAU, DAK

dan DBH disatukan kedalam dana perimbangan. Hasil penelitian yang dilakukan oleh Ginting (2013) dan Muis (2012) menyimpulkan bahwa secara parsial DAU

dan DAK berpengaruh signifikan terhadap pertumbuhan ekonomi sedangkan hasil penelitian yang dilakukan oleh Maryati dan Endrawati (2010) menyimpulkan bahwa secara parsial DAK tidak berpengaruh terhadap pertumbuhan ekonomi.

Dari hasil penelitian ini ditemukan adanya ketidakkonsistenan diantara hasil penelitian.

Kuncoro (2004:28), “dana perimbangan adalah dana yang bersumber dari

pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi”. Dengan adanya dana

perimbangan ini maka setiap daerah diharapkan memiliki keseimbangan kemampuan keuangan. Dana transfer dari pemerintah pusat kepada pemerintah daerah bertujuan untuk meningkatkan efisiensi dan efektivitas pemerintah daerah

dan pelayanan kepada masyarakat yang tercermin dalam peningkatan

pertumbuhan ekonomi.

Setelah dilaksanakan pengujian hipotesis pertama, maka pengujian kembali dilakukan menggunakan variabel pemoderasi yaitu belanja modal. Situmorang

dan Lufti (2014:204), “variabel moderating adalah variabel yang memperkuat atau memperlemah hubungan antara satu variabel dengan variabel lain”. Pengujian

hipotesis kedua menggunakan uji interaksi yang dilakukan dengan mengalikan variabel yang dihipotesiskan sebagai variabel moderasi dengan variabel bebas. Suliyanto, (2011:212), “jika variabel hasil perkalian antara variabel bebas dengan

variabel yang dihipotesiskan sebagai variabel moderasi signifikan maka dapat disimpulkan bahwa variabel yang dihipotesiskan sebagai variabel moderasi

benar-benar memoderasi hubungan antara variabel bebas dengan variabel tergantung”. Secara simultan PAD, DP, BM dan interaksinya dengan masing-masing variabel independen berpengaruh signifikan terhadap BM, sehingga dapat

disimpulkan variabel BM dapat memoderasi hubungan antara PAD dan DP dengan PE. Hal ini juga didukung oleh nilai R2 adalah 0,927 yang berarti bahwa 92,7% variasi PE yang dapat dijelaskan oleh variabel independen PAD, DP, BM,

moderat1 (hasil perkalian variabel PAD dan BM), moderat2 (hasil perkalian variabel DP dengan BM). Sisanya sebesar 7,3% dipengaruhi oleh variabel lain

yang tidak dijelaskan oleh model penelitian ini.

BM berpengaruh signifikan terhadap hubungan PAD dan PE. Hal ini dapat terlihat dari variabel moderat1 yang merupakan hasil interaksi antara vaiabel PAD

0,05. Dengan demikian dapat disimpulkan BM merupakan variabel moderating

serta BM memoderasi hubungan PAD dan PE.

BM tidak berpengaruh signifikan terhadap hubungan DP dan PE. Hal ini dapat terlihat dari variabel moderat2 yang merupakan hasil interaksi antara DP

dan BM mempunyai tingkat signifikansi 0,087. Nilai tersebut lebih besar daripada 0,05. Dengan demikian dapat disimpulkan BM bukan merupakan variabel

moderating serta BM tidak memoderasi hubungan DP dan PE.

Hasil penelitian ini tidak memiliki kesamaan dengan penelitian lain yang menggunakan BM sebagai variabel moderating oleh karena itu penulis tidak

membandingkan dengan hasil penelitian terdahulu tentang hasil moderating namun membahas secara langsung BM sebagai variabel moderating. Lokasi

penelitian ini berbeda dengan lokasi penelitian yang dilakukan oleh Maryati dan Endrawati (2010). Penelitian ini mengambil sampel pada Kabupaten/Kota di Provinsi Sumatera Utara sementara pada penelitian Maryati dan Endrawati

mengambil sampel pada Kabupaten/Kota di Provinsi Sumatera Barat. Periode penelitian juga berbeda dengan penelitian-penelitian terdahulu. Periode penelitian yang digunakan lebih up to date yaitu tahun 2011-2013, dimana pada periode

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Sampel dalam penelitian ini adalah 21 Kabupaten/Kota dengan tiga tahun pengamatan 2011-2013. Berdasarkan hasil analisis data dan pengujian hipotesis

yang telah diuraikan pada bab sebelumnya, maka penulis mengambil kesimpulan mengenai pengaruh pendapatan asli daerah dan dana perimbangan terhadap

pertumbuhan ekonomi dengan belanja modal sebagai variabel moderating sebagai berikut :

1. Secara simultan variabel PAD dan DP berpengaruh signifikan terhadap PE

dan secara parsial PAD dan DP berpengaruh positif dan signifikan terhadap PE pada Kabupaten/Kota di Provinsi Sumatera Utara tahun

2011-2013.

2. Secara simultan variabel BM dapat memoderasi hubungan antara PAD dan DP dengan PE. Secara parsial BM memoderasi hubungan PAD dengan PE

sedangkan secara parsial BM tidak memoderasi hubungan DP dengan PE pada Kabupaten/Kota di Provinsi Sumatera Utara tahun 2011-2013.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan yaitu :

1. Sampel dalam penelitian ini dibatasi pada kabupaten/kota yang memiliki

Hal ini menyebabkan hasil penelitian ini hanya berlaku untuk

kabupaten/kota yang menjadi sampel penelitian saja sehingga belum dapat di generalisasikan untuk seluruh kabupaten/kota di Indonesia.

2. Periode penelitian yang digunakan hanya tiga tahun amatan yaitu 2011

sampai dengan 2013 sehingga tidak dapat memberikan gambaran yang komprehensif yang berkaitan dengan pertumbuhan ekonomi.

5.3 Saran

1. Bagi Peneliti Selanjutnya

Untuk penelitian selanjutnya diharapkan menambahkan variabel-variabel

lainnya, seperti variabel belanja pegawai, jumlah penduduk dan dana otonomi khusus, dimana variabel tersebut juga berperan dalam

pertumbuhan ekonomi. Peneliti selanjutnya agar menggunakan sampel yang lebih besar agar dapat menggeneralisasi hasil penelitian dan perpanjangan waktu penelitian mungkin akan memberikan hasil yang lebih

baik.

2. Bagi Pemerintah Daerah

Sumber-sumber keuangan daerah yang diperoleh melalui PAD mutlak

diperlukan untuk membiayai jalannya pemerintahan dan pembangunan daerah. Untuk itu, pemerintah daerah harus mampu menggali

sumber-sumber keuangan daerahnya dengan sebaik mungkin dengan cara mengeluarkan Peraturan Daerah (Perda) tentang berbagai jenis pajak daerah dan retribusi daerah dalam upaya pemenuhan pendapatan

3. Bagi Masyarakat

2.3.2 Hipotesis Penelitian

Hipotesis Penelitian Berdasarkan latar belakang masalah, rumusan

masalah, tinjauan teoritis, dan kerangka pemikiran, maka hipotesis penelitian

adalah :

1. Pendapatan asli daerah dan dana perimbangan secara parsial dan simultan

berpengaruh terhadap pertumbuhan ekonomi pada Kabupaten/Kota di

Propinsi Sumatera Utara.

2. Belanja modal pemoderasi hubungan antara pendapatan asli daerah

dengan pertumbuhan ekonomi pada Kabupaten/Kota di Propinsi Sumatera

Utara.

Pendapatan Asli Daerah (X1)

Pertumbuhan ekonomi

(Y) Dana Perimbangan

(X2)

[image:52.595.141.512.125.340.2]Belanja Modal (Z)

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pelaksanaan pemerintahan daerah di Indonesia telah mengalami berbagai

upaya perbaikan yang ditunjukkan dengan berbagai perubahan dasar hukum yang

melandasi pelaksanaan pemerintahan daerah, hal ini terlihat dengan direvisinya

Undang-Undang Nomor 22 Tahun 1999 menjadi Undang-Undang Nomor 32

Tahun 2004 tentang pemerintahan daerah yang mengatur pemerintahan lokal yang

bersifat otonom sebagai pencerminan dilaksanakannya asas desentralisasi di

bidang pemerintahan. Pemerintahan yang bersifat otonom ini artinya pemberian

wewenang yang kemudian akan menjadi kewajiban bagi daerah untuk mengatur

dan mengurus urusan rumah tangganya sendiri sesuai dengan peraturan

perundang-undangan yang berlaku.

Nasution (2009:17), “otonomi pada giliriannya akan menimbulkan

kewajiban bagi segenap aparatur pemerintah daerah untuk mensejahterakan

masyarakatnya dan sekaligus juga meningkatkan laju pertumbuhan perekonomian

daerahnya”. Saragih (2003:29), “Keberhasilan otonomi daerah diukur dari

seberapa besar porsi sumbangan masyarakat lokal terhadap pertumbuhan ekonomi

daerah atau produk domestik regional bruto (PDRB)”. Dengan demikiran,

lahirnya Undang-Undang Nomor 32 Tahun 2004 ini bukan hanya sekedar

pelimpahan kewenangan yang diikuti dengan pemberian sebagian sumber

pendapatan bagi daerah untuk mendukung dan melaksanakan pelayanan publik,

tetapi lebih dari itu yakni adanya peluang dan kesempatan yang luas bagi

pemerintah daerah dan segenap masyarakatnya secara bersama-sama untuk

mengembangkan perekonomian daerah sendiri sesuai potensi dan kondisi riil yang

ada di masing-masing daerahnya.

Maryati dan Endrawati (2010:69), “pertumbuhan ekonomi menunjukkan

sejauh mana aktifitas perekonomian akan menghasilkan tambahan pendapatan

masyarakat pada suatu periode tertentu”. Sirojuzilam (2015:10), “pertumbuhan

ekonomi merupakan suatu gambaran mengenai dampak kebijaksanaan pemerintah

yang dilaksanakan khususnya dalam bidang ekonomi”. Pertumbuhan ekonomi

merupakan laju pertumbuhan yang dibentuk dari berbagai macam sektor ekonomi

yang secara tidak langsung menggambarkan tingkat pertumbuhan ekonomi yang

terjadi. Indikator ini penting bagi daerah untuk mengetahui keberhasilan

pembangunan di masa yang akan datang. Kesempatan dan pembagian hasil-hasil

pembangunan akan lebih merata jika pertumbuhan berjalan secara beriringan dan

terencana. Dengan demikian maka daerah yang miskin, tertinggal tidak produktif

akan menjadi produktif, yang akhirnya akan mempercepat pertumbuhan itu

sendiri.

Susanti dkk (2000: 23), “indikator yang digunakan untuk mengukur

pertumbuhan ekonomi adalah tingkat pertumbuhan Produk Domestik Bruto

(PDB) yang mencerminkan jumlah nilai tambah yang dihasilkan oleh seluruh

aktifitas produksi di dalam perekonomian”. Djoyohadikusumo (1994:1),

“meningkatnya produksi barang dan jasa dari suatu daerah, secara makro dapat

tahunnya dan secara mikro dilihat dari produk domestik regional bruto per

kapitanya”.

Di bawah ini ditampilkan laju pertumbuhan ekonomi Kabupaten/Kota

[image:55.595.123.509.271.757.2]Provinsi Sumatera Utara dalam bentuk persen berdasarkan harga konstan 2000.

Tabel 1.1

Laju Pertumbuhan PDRB Atas Dasar Harga Konstan 2000 (persen), 2011-2013.

Kabupaten/Kota

Regency/City 2011 2012 2013

(1) (2) (3) (4)

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Kabupaten/Regency Nias Mandailing Natal Tapanuli Selatan Tapanuli Tengah Tapanuli Utara Toba Samosir Labuhanbatu Asahan Simalungun Dairi Karo Deli Serdang Langkat Nias Selatan Huumbang Hansudutan Pakpak Bharat Samosir Serdang bedagai Batu Bara

31 32 33

Binjai

Padangsidimpuan Gunungsitoli

5,88 6,46

6,23 6,33

6,20 6,35

Sumatera Utara 6,63 6,22 6,01

Sumber : Badan Pusat Statistik Provinsi Sumatera Utara.

Dari data BPS diatas, lihat tabel 1.1, dapat diketahui bahwa setiap

kabupaten/kota memiliki laju pertumbuhan ekonomi yang naik turun. Semakin

tinggi persentase pertumbuhan ekonomi suatu daerah mencerminkan semakin

makmur dan semakin baik daerah tersebut. Kabupaten/kota dengan persentase

pertumbuhan ekonomi yang tinggi mengartikan daerah tersebut memiliki sumber

dana yang memadai sehingga pemerintah mampu menjalankan pemerintahannya

semaksimal mungkin yang berdampak pada penyediaan pelayanan publik yang

baik. Tersedianya pelayanan publik yang baik berdampak pada lancarnya kegiatan

perekonomian masyarakat setempat. Hal ini mendorong kepada peningkatan

pertumbuhan ekonomi daerah tersebut.

Sebaliknya, kabupaten/kota dengan persentase pertumbuhan ekonomi yang

rendah mencerminkan daerah tersebut tidak memiliki dana yang cukup sehingga

tidak tersedia pelayanan publik yang memadai dan hal ini membuat masyarakat

setempat dalam menjalankan kegiatan perekonomian mengalami kendala. Hal

inilah yang menyebabkan rendahnya persentase pertumbuhan ekonomi suatu

daerah. Untuk mencapai pertumbuhan ekonomi yang baik, kerja sama antara

pemerintah pusat dan daerah harus baik pula. Pemerintah pusat dan daerah

merupakan satu kesatuan yang tidak dapat dipisahkan dalam upaya

Sumber-sumber dana bagi pembiayaan pembangunan mutlak diperlukan

untuk mewujudkan pemerintah kabupaten/kota menjadi daerah yang mandiri dari

ketergantungan pemerintah pusat yang mengartikan bahwa daerah tersebut sudah

memiliki kesiapan dan kemantapan untuk membawa masyarakat setempat

merasakan peningkatan, baik dari aspek pelayanan publik maupun perekonomian.

Untuk itu, kerjasama antar pemerintah pusat dan daerah sangat diharapkan dalam

rangka mendorong terciptanya pertumbuhan ekonomi suatu daerah.

Menurut pasal 157 UU Nomor 32 Tahun 2004 menyebutkan sumber

pendapatan daerah adalah Pendapatan Asli Daerah (PAD), Dana Perimbangan

(DP), lain-lain pendapatan daerah yang sah (LLPDYS). PAD bertujuan

memberikan kewenangan kepada daerah untuk mendanai pelaksanaan otonomi

daerah sesuai dengan potensi daerah. Sumber keuangan daerah yang berasal dari

pendapatan asli daerah inilah yang dapat membuat daerah mempunyai keleluasaan

atau kebebasan yang lebih besar ditambah dengan kreatifitas masing-masing

daerah untuk memperoleh sumber pendapatannya sendiri berdasarkan

kewenangan yang ada padanya dan selain itu secara bebas pula dapat

menggunakan hasil-hasil sumber keuangan daerah dari sektor ini guna membiayai

jalannya pemerintahan dan pembangunan daerah yang telah menjadi tugas

pokoknya.

Dapat dikatakan bahwa pendapatan asli daerah ini merupakan sumber

pendapatan yang menjadi tulang punggung otonomi daerah, bahkan dapat

dikatakan lebih lanjut bahwa sektor pendapatan asli daerah inilah yang menjadi

menyelenggarakan fungsi-fungsi pemeri