commit to user

ANALISIS KINERJA KEUANGAN PERUSAHAAN SEBELUM DAN

SETELAH MENERAPKAN SISTEM ERP

Skripsi

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi

Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

DONNY EKO PRASETYO

NIM. F 0305045

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

MOTTO

Maka sesungguhnya bersama kepedihan itu ada kebahagiaan. Dan

sesungguhnya bersama kepedihan itu ada kebahagiaan.

(QS Al Insyirah (94):5-6)

Jika Anda berada pada pagi hari, jangan menunggu sampai datangnya petang

hari, dan jika berada pada petang hari, jangan menunggu sampai datangnya

pagi hari.

(Hadis)

“Waktu ibarat

sebuah Pedang, jika anda tidak menggunakannya

maka dialah yang akan menebas anda”

(Didik Hermawan)

“Dunia yang kita ciptakan adalah hasil dari cara berfikir kita”

(Albert Einstein)

“Orang harus cukup tegar untuk memaafkan kesalahan,

cukup pintar untuk belajar dari kesalahan, dan cukup

kuat untuk mengoreksi kesalahannya”

(John C. Maxwell)

“Teruslah melangkah dengan KEYAKINAN, karena setiap langkah MENUJU KEBERHASILAN akan menimbulkan KEBAHAGIAAN”

commit to user

PERSEMBAHAN

I Dedicate This Research for

…….

***Allah SWT yang telah memberikan Rahmat, Hidayah,

dan Kemudahan***

**My Parents and My Sister**

commit to user

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Alhamdulillahirobbil’alamin, Segala puji dan rasa syukur yang tidak terhingga kepada Allah SWT, karena atas limpahan rahmat dan hidayah-Nya,

sehingga akhirnya penulis dapat menyelesaikan skripsi yang berjudul “

ANALISIS KINERJA KEUANGAN PERUSAHAAN SEBELUM DAN

SETELAH MENERAPKAN SISTEM ERP ” ini dengan baik.

Skripsi ini disusun guna melengkapi salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi di Fakultas Ekonomi Jurusan Akuntansi Universitas

Sebelas Maret Surakarta.

Penulis menyadari bahwa keberhasilan penyusunan skripsi ini tidak lepas

dari bantuan berbagai pihak, baik berupa moral maupun material, secara langsung

maupun tidak langsung. Oleh karena itu dengan segala kerendahan hati penulis

menyampaikan ungkapan terima kasih yang tulus kepada:

1. Bapak Prof. Dr. Bambang Sutopo, Mcom, Ak., selaku Dekan Fakultas

Ekonomi UNS yang telah memberikan ijin penelitian dan pemberian

ilmunya baik akademis maupun non akademis.

2. Bapak Drs. Jaka Winarna, M.Si., Ak., selaku Pimpinan Jurusan Akuntansi

Fakultas Ekonomi UNS yang telah memberikan ijin penelitian.

3. Bapak Anas Wibawa, SE, M.Si., Ak., selaku pembimbing skripsi yang di

sela–sela kesibukannya telah memberikan bimbingan dan arahan sejak

awal hingga akhir penulisan skripsi ini.

4. Bapak dan Ibu dosen Fakultas Ekonomi UNS, serta karyawan FE UNS

terima kasih atas segala bimbingan dan semua ilmu beserta segala bantuan

yang telah diberikan.

5. Kedua Orang Tua ku dan Adikku, atas segala pengorbanan, support, doa

dan kasih sayang yang tiada pernah putus, Semoga Allah SWT senantiasa

mencurahkan rahmat dan hidayah-Nya kepada kalian, serta selalu

commit to user

6. Anak-anak Akuntansi 2005 surip, indro, feby, ardi, munawir, ahmad,

sapto, moci, bagir, dinar, begug, ayok, yoga, fijri, hendy, dan semua anak

akuntansi baik cewek atau cowok yang tidak bisa aku sebutkan satu

persatu. Thanks Bro untuk masa-masa indah selama kuliah di FE, You’re

All The Best Friends……

7. Anak-anak MC rendy “si wul”, danar “genjik”, rizal “tukul”, hanif, Vicky

“vijay”, bimo, alang, tejo, pandu, acan, dll. Ayooo Futsal and nongkrong meneh Bro…….

8. Keluarga Besarku terima kasih atas support dan doanya.

9. Kepada semua pihak yang belum tertulis yang telah membantu penulis

selama masa kuliah dan dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna,

oleh karenanya penulis mengharapkan saran dan kritik demi perbaikan ke depan.

Semoga skipsi ini dapat memberikan manfaat kepada penulis khususnya dan

umumnya kepada kita sekalian.

Akhirnya kepada semua pihak yang sudah membantu penulis selama

menjalani masa perkuliahan maupun selama penyusunan skripsi ini semoga

mendapatkan balasan dari Allah SWT. Amiin.

Wassalamu’alaikumWr.Wb.

Surakarta, Juni 2010

Penulis

commit to user

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN ABSTRAK ... ii

HALAMAN ABSTRACT ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 8

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 11

commit to user

BAB II. TELAAH PUSTAKA DAN HIPOTESIS ... 13

A. Landasan Teori ... 13

1. Sistem Enterprise Resource Planning (ERP) ... 13

2. Sistem ERP dan Inovasi ... 16

3. Sistem ERP dan Kinerja Keuangan Perusahaan ... 18

4. Ukuran Perusahaan dan Kesehatan Perusahaan ... 20

B. Penelitian Terdahulu ... 23

C. Kerangka Teoritis ... 25

D. Pengembangan Hipotesis ... 26

BAB III. METODOLOGI PENELITIAN ... 31

A. Desain Penelitian ... 31

B. Populasi, Sampel, dan Teknik Pengambilan Sampel ... 31

C. Data dan Sumber Data ... 33

D. Variabel dan Pengukurannya ... 34

E. Metode Analisis dan Alat Analisis ... 36

1. Uji Normalitas ... 37

2. Uji Hipotesis ... 38

BAB IV. ANALISIS DATA DAN PEMBAHASAN ... 39

A. Hasil Pengumpulan Data ... 39

B. Pengolahan dan Pengujian Data ... 40

commit to user

2. Pengujian Hipotesis ... 43

C. Pembahasan ... 50

BAB V. KESIMPULAN DAN SARAN ... 55

A. Kesimpulan ... 55

B. Keterbatasan ... 58

C. Saran ... 59

DAFTAR PUSTAKA

commit to user

DAFTAR TABEL

Tabel

Halaman

IV.1 Daftar Perusahaan Yang Menerapkan Sistem ERP ... 39

IV.2 Hasil Uji Normalitas Data ... 42

IV.3 Hasil Uji Beda t Hipotesis H1a ... 44

IV.4 Hasil Uji Beda Wilcoxon Signed Rank Hipotesis H1b... 45

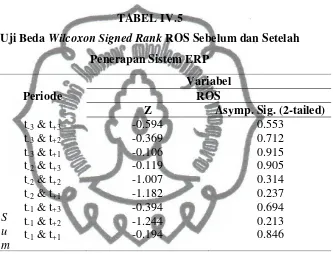

IV.5 Hasil Uji Beda Wilcoxon Signed Rank Hipotesis H1c ... 46

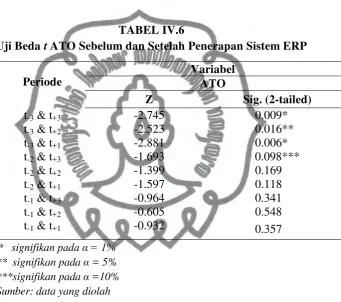

IV.6 Hasil Uji Beda t Hipotesis H1d ... 47

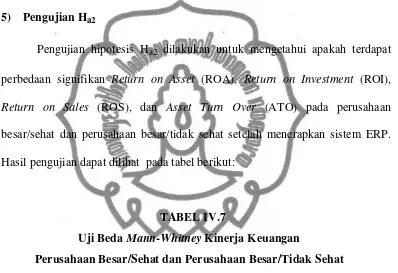

IV.7 Hasil Uji Beda Mann-Whitney Hipotesis H2 ... 48

commit to user

DAFTAR GAMBAR

Halaman

commit to user

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Data Kinerja Keuangan Untuk Pengujian Hipotesis H1 ... 64

Lampiran 2 Data Penentuan Ukuran Perusahaan ... 72

Lampiran 3 Data Kesehatan Perusahaan ... 74

Lampiran 4 Data Untuk Pengujian Hipotesis H2 dan H3... 78

Lampiran 5 Hasil Olah Data SPSS Untuk Pengujian Hipotesis H1 ... 86

Lampiran 6 Hasil Olah Data SPSS Untuk Pengujian Hipotesis H2 ... 98

commit to user

ii ABSTRAK

ANALISIS KINERJA KEUANGAN PERUSAHAAN SEBELUM DAN SETELAH MENERAPKAN SISTEM ERP

DONNY EKO PRASETYO F0305045

Tujuan dari penelitian ini adalah untuk mengetahui apakah penerapan sistem ERP akan mempengaruhi kinerja perusahaan dari sisi keuangan. Kinerja perusahaan

diukur dengan rasio-rasio keuangan yaitu Return on Asset (ROA), Return on

Investment (ROI), Return on Sales, dan Asset Turn Over (ATO).

Sampel yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dan telah menerapkan sistem ERP dengan rentang waktu penerapan sistem ERP dari tahun 1998 sampai 2005. Pengambilan sampel

dalam penelitian ini dengan menggunakan purposive sampling dan berdasarkan

kriteria yang telah ditentukan, terkumpul 42 perusahaan yang terdaftar di BEI yang

telah menerapkan sistem ERP. Metode analisis data menggunakan uji paired-sample t

test untuk mengukur perbedaan sebelum dan sesudah penerapan sistem ERP.

Sedangkan untuk menguji perbedaan perusahaan besar/sehat dan besar/tidak sehat,

perusahaan kecil.sehat dan kecil/tidak sehat menggunakan uji independent-sample t

test.

Hasil penelitian ini menunjukkan bahwa tidak ada perbedaan ROA, ROI, dan ROS sebelum dan setelah penerapan sistem ERP, tetapi terdapat perbedaan ATO sebelum dan setelah penerapan sistem ERP. Kami juga menemukan bahwa tidak ada perbedaaan ROA, ROI, ROS, dan ATO antara perusahaan besar/sehat dan besar/tidak sehat setelah menerapkan sistem ERP, sedangkan untuk perusahaan kecil/sehat dan kecil/tidak sehat terdapat perbedaan pada ATO setelah menerapkan sistem ERP dan tidak terdapat perbedaan pada ROA, ROI, dan ROS. Hasil penelitian menunjukkan bahwa sistem ERP tidak mempengaruhi kinerja perusahaan dari sisi profitabilitas akan tetapi berpengaruh pada produktivitas lewat efisiensi dan efektivitas perusahaan sampel.

Kata Kunci : Enterprise Resource Planning, Kinerja Perusahaan, Productivity

commit to user

iii ABSTRACT

ANALYSIS OF FIRM FINANCIAL PERFORMANCE PRE AND POST IMPLEMENTING ERP SYSTEMS Investment (ROI), Return on Sales, and Asset Turn Over (ATO).

Samples used in this study is a company registered in the Indonesian Stock Exchange (IDX) and have implemented ERP systems with the ERP implementation period from 1998 to 2005. Sampling in this study using purposive sampling and based on predetermined criteria, gathered 42 companies listed on the Indonesian Stock Exchange (IDX) that have implemented ERP systems. Methods of data analysis using paired-sample t test test to measure the difference pre-to post-adoption of ERP systems. Whereas to test the differences large/healthy and large/unhealthy companies, small/healthy and small/unhealthy companies tested using independent-sample t test.

The results of this study indicate that there is no difference in ROA, ROI, and ROS before and after the implementation of ERP systems, but there is a difference ATO pre-to post-adoption of ERP systems. We also found that there was no difference ROA, ROI, ROS, and the ATO between large/healthy and large/unhealthy companies after implementing an ERP system, whereas for a small/healthy and small/not healthy company there is a difference in the ATO after implementing an ERP system and there is no difference in ROA, ROI, and ROS. The results showed that ERP systems do not affect company performance in terms of profitability, but the effect on productivity through efficiency and effectiveness of the sample companies.

commit to user

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Persaingan di dunia bisnis semakin kompleks, perusahaan-perusahaan

mencoba untuk meningkatkan jumlah konsumennya dengan melakukan pelayanan

yang cepat dan biaya yang murah dibandingkan dengan kompetitornya. Salah satu

cara untuk mewujudkan kesuksesan tersebut dapat dilakukan dengan cara

mengintegrasikan sistem informasi, peningkatan efisiensi dari sistem informasi

untuk menghasilkan manajemen yang lebih efisien dalam business processes.

Ketika perusahaan menjadi lebih efisien akan meningkatkan daya saingnya di

pasar bisnis (Suprijanto dalam Tarigan, 2007).

Namun pada kenyataannya sampai saat ini banyak perusahaan yang belum

mengintegrasikan sistem informasi, dimana dalam prosesnya hanya didukung oleh

aktivitas individual pada lokasi kerja masing-masing. Kondisi ini menyebabkan

terjadinya kesalahpahaman dalam komunikasi data antara lokasi kerja satu dengan

lokasi kerja lainnya, sehingga membutuhkan waktu yang lebih banyak untuk

koordinasi dalam penyediaan data dibandingkan dengan perusahaan-perusahaan yang

telah mengintegrasikan fungsi-fungsinya. Data yang diintegrasikan ini dapat

membantu proses bisnis yang efisien dan memudahkan pengambilan keputusan oleh

commit to user

Menurut Sarkis dan Gunasekaran dalam Tarigan (2008) bahwa ERP

berbasis teknologi informasi yang dapat meningkatkan daya saing global suatu

perusahaan, karena dapat meningkatkan efisiensi pada bagian operasional

perusahaan. Implementasi ERP sangatlah kompleks karena membutuhkan banyak

biaya dan waktu yang harus dikeluarkan oleh perusahaan mulai dari tahap

sebelum dan sesudah implementasi. Kesiapan perusahaan dalam

mengimplementasikan ERP sangat diperlukan untuk mencapai keberhasilan

implementasi.

Enterprise Resource Planning (ERP) adalah sebuah sistem yang

mengintegrasikan semua subsistem teknologi informasi dalam sebuah perusahaan.

Subsistem-subsistem yang tergabung dalam ERP di antaranya adalah sistem

informasi akuntansi, sistem informasi manajemen, sistem informasi produksi,

sistem informasi pemasaran, sistem informasi sumberdaya manusia (Tarigan,

2004).

Hunton, Lippincott, dan Reck (2003) menyatakan bahwa ERP

merupakan strategi inovasi bisnis perusahaan karena penerapan ERP melibatkan

peningkatan proses bisnis, penerapan praktik-praktik terbaik, integrasi dalam

perusahaan dan integrasi antar perusahaan. Sistem ERP didesain untuk

menggabungkan sistem-sistem yang terpisah menjadi sebuah sistem besar yang

terpadu. Keuntungan yang dapat diharapkan dari penerapan ERP di antaranya

adalah peningkatan produktivitas dan kualitas dalam beberapa area yang penting

commit to user

Akhirnya penerapan ERP diharapkan dapat meningkatkan kinerja dan nilai pasar

perusahaan melalui peningkatan efisiensi dan efektivitas operasi perusahaan.

Hayes, Hunton, dan Reck (2001) juga menyatakan bahwa sistem ERP

juga memberikan manfaat dalam peningkatan efisiensi dan efektivitas perusahaan.

Untuk contoh, keuntungan efisiensi dapat diperoleh dari mengkonsolidasikan

multiple data entry points, mendorong kebijakan pengambilan keputusan

organisasi dari level bawah ke level atas, proses operasi reengineering,

otomatisasi business processes, dan penurunan beban persediaan dan tenaga kerja.

Sedangkan keuntungan efektivitas dapat diperoleh dari peningkatan manajemen

sumber daya konsumen, peningkatan kualitas produk/jasa, meningkatkan

kemampuan perencanaan strategik. Indikator efektivitas yaitu peningkatan

perencanaan strategik dipercaya sebagai salah satu manfaat potensial terbaik yang

diberikan oleh sistem ERP.

Implementasi ERP pada perusahaan di Indonesia mempunyai harapan

untuk mempercepat proses bisnis, meningkatkan efisiensi, dan meraup pendapatan

yang lebih besar (Warta Ekonomi, 2002). Menurut Goenawan dalam Warta

Ekonomi (2002) banyak perusahaan di Indonesia yang melakukan investasi

teknologi informasi sebesar 1 % - 2 % dari pendapatannya, dan kebanyakan

investasinya tidak mampu kembali. Penelitian yang dilakukan oleh warta ekonomi

memperlihatkan bahwa hampir 54,2 % perusahaan yang menjadi responden sudah

menerapkan berbagai aplikasi/solusi e-business diantaranya enterprise resources

planning, supply chain management dan customer relationship management.

commit to user

publik, yang telah menerapkan sistem ERP. Hal ini sesuai dengan kondisi

persaingan di pasar dunia yang menuntut mereka untuk beroperasi berstandar

dunia. Meski telah banyak perusahaan yang menerapkan sistem ERP terdapat

kenyataan bahwa banyak perusahaan yang sukses menerapkan sistem tersebut dan

lebih banyak lagi yang sebenarnya gagal menerapkan sistem tersebut. Berhasil

atau gagal tentunya diukur dari manfaat yang diterima perusahaan yaitu

peningkatan kinerja (Nah, Fuihoon, dan Tan, 2007).

Dos Santos, Peffers, dan Mauer (1993) menyatakan bahwa teknologi

non-inovatif tidak meningkatkan nilai pasar atau kinerja keuangan perusahaan,

sedangkan teknologi inovatif dapat meningkatkan nilai pasar dan kinerja

keuangan perusahaan. Dan pasar lebih bereaksi positif terhadap pengumuman

investasi teknologi inovatif. Peffers dan Dos Santos (1996) juga menyatakan

terdapat hubungan positif antara investasi TI inovatif dan kinerja perusahaan.

Bukti penelitian yang dilakukan oleh Hayes et al. (2001) memperkuat pandangan

bahwa sistem ERP adalah dianggap sebagai investasi TI inovatif, dan mereka

melihat reaksi positif dari investor ketika perusahaan mengumumkan bahwa

mereka berencana untuk menerapkan sistem ERP.

Beberapa penelitian juga berusaha untuk membuktikan hubungan antara

investasi dalam teknologi informasi dengan kinerja keuangan perusahaan tetapi

hasilnya tidak menunjukkan konsistensi tentang adanya hubungan yang signifikan

antara investasi di teknologi informasi dengan kinerja keuangan perusahaan

(Weill, 1992; Mahmood dan Mann, 1993). Hitt dan Brynjolfsson (1996)

commit to user

efisiensi dan efektivitas, perusahaan akan menyampaikan keuntungan finansial

kepada konsumen melalui penurunan harga di pasar yang kompetitif.

Penerapan sistem ERP tentunya juga berkaitan dengan ukuran

perusahaan dan kesehatan perusahaan. Penerapan ERP memerlukan banyak biaya

dan waktu. Biaya penerapan ERP dibandingkan penghasilan perusahaan pada

perusahaan besar berkisar 0,82% dan 13,6% pada perusahaan yang kecil (Marbert,

Sonny, dan Venketaraman, 2000). Selain itu bahwa kesehatan perusahaan penting

karena kesehatan dapat mempengaruhi akses perusahaan ke sumber daya

tambahan dari para stakeholder eksternal, seperti kreditur dan investor (Hayn,

1995).

Hayes et al. (2001) meneliti reaksi pasar modal terhadap pengumuman

penerapan sistem ERP, dan hasilnya menyatakan bahwa pasar modal memberikan

nilai tambahan pada perusahaan yang menerapkan sistem ERP, karena para

investor bereaksi positif terhadap pengumuman implementasi ERP. Selain itu

pasar modal juga bereaksi lebih positif terhadap pengumuman penerapan sistem

ERP pada perusahaan kecil yang sehat dan pasar modal bereaksi negatif terhadap

pengumuman penerapan sistem ERP pada perusahaan kecil yang tidak sehat.

Untuk pengumuman penerapan sistem ERP pada perusahaan besar yang sehat dan

tidak sehat pasar modal juga menunjukkan reaksi yang positif.

Hunton, McEwen, dan Wier (2002) meneliti reaksi analis keuangan

terhadap rencana pengumuman penerapan sistem ERP. Hasilnya bahwa analis

keuangan secara signifikan melakukan revisi prediksi laba perusahaan setelah

commit to user

atas menunjukkan bahwa pelaku pasar modal percaya penerapan ERP akan

meningkatkan kinerja perusahaan di masa depan. Selain itu Hasil penelitian juga

menunjukkan bahwa rata-rata revisi peramalan laba untuk perusahaan kecil yang

tidak sehat signifikan lebih rendah daripada rata-rata revisi peramalan laba untuk

perusahaan kecil yang sehat atau perusahaan besar yang tidak sehat.

Poston dan Grabski (2001) meneliti dampak penerapan sistem ERP

pada kinerja perusahaan. Mereka meneliti kinerja perusahaan setelah penerapan

sistem ERP pada 50 perusahaan selama 3 tahun. Mereka menemukan kenyataan

bahwa penerapan sistem ERP tidak berpengaruh pada residual income

perusahaan. Mereka juga tidak menemukan pengaruh penerapan sistem ERP pada

rasio penjualan terhadap penghasilan, dan biaya umum dan administrasi terhadap

penghasilan selama periode jendela 3 tahun. Di lain sisi mereka menemukan bukti

bahwa rasio pekerja terhadap penghasilan terlihat menurun tiap tahun selama tiga

tahun, juga rasio cost of good sold terhadap penghasilan terlihat meningkat.

Mereka menyimpulkan bahwa penerapan sistem ERP meningkatkan efisiensi di

beberapa area tetapi juga meningkatkan biaya di area yang lain yang akhir saling

meniadakan pengaruhnya.

Hunton et al. (2003) meneliti penerapan sistem ERP dengan

membandingkan kinerja perusahaan sebelum dan sesudah penerapan sistem ERP.

Mereka juga membandingkan kinerja keuangan perusahaan yang menerapkan

sistem ERP dengan kinerja keuangan perusahaan yang tidak menerapkan sistem

ERP. Mereka menemukan bukti bahwa tidak ada perbedaan signifikan kinerja

commit to user

kinerja keuangan setelah penerapan sistem ERP mereka menemukan kenyataan

bahwa kinerja keuangan perusahaan yang menerapkan sistem ERP terlihat stabil

daripada kinerja keuangan perusahaan yang tidak menerapkan sistem ERP yang

terlihat menurun. Selain itu mereka juga menemukan bahwa kinerja perusahaan

kecil yang sehat lebih baik daripada peusahaan kecil yang tidak sehat,dan kinerja

perusahaan besar yang tidak sehat lebih baik daripada kinerja perusahaan besar

yang sehat.

Berdasarkan hasil temuan dari peneliti-peneliti yang telah diuraikan di

atas, maka penulis tertarik untuk melakukan penelitian mengenai pengaruh sistem

ERP terhadap kinerja keuangan perusahaan. Penelitian ini mengacu pada

penelitian yang telah dilakukan oleh Hunton et al. (2003) dengan perbedaan

seperti berikut:

1. Periode Penelitian

Hunton et al (2003) menggunakan data perusahaan yang mengumumkan

penerapan sistem ERP pada tahun 1992 sampai tahun 1996. Sedangkan

penelitian ini menggunakan data perusahaan yang mengumumkan

penerapan sistem ERP tahun 1998 sampai 2005. Alasan penggunaan periode

penelitian yang lebih panjang dimaksudkan untuk memperoleh jumlah

sampel penelitian yang lebih banyak sehingga hasil penelitian yang

diperoleh baik secara statistik.

2. Sampel Penelitian

Hunton et al (2003) menggunakan data perusahaan yang menerapkan ERP

commit to user

menggunakan menggunakan sampel perusahaan publik yang menerapkan

sistem ERP yang listing di Bursa Efek Indonsia (BEI).

Dari latar belakang diatas dan beberapa literature penelitian yang penulis

dapat, penulis tertarik untuk melakukan penelitian dengan judul “ANALISIS

KINERJA KEUANGAN PERUSAHAAN SEBELUM DAN SETELAH

MENERAPKAN SISTEM ERP”.

B. PERUMUSAN MASALAH

Pada penelitian ini kinerja keuangan diwakili dengan rasio-rasio

keuangan yaitu Return on Asset (ROA), Return on Investment (ROI), Return on

Sales (ROS), dan Asset Turn Over (ATO). Berdasar uraian di atas maka peneliti

memunculkan permasalahan penelitian sebagai berikut:

1. Apakah terdapat perbedaan Return on Asset (ROA) sebelum dan setelah

perusahaan menerapkan sistem ERP?

2. Apakah terdapat perbedaan Return on Investment (ROI) sebelum dan setelah

penerapan sistem ERP?

3. Apakah terdapat perbedaan Return on Sales (ROS) sebelum dan setelah

penerapan sistem ERP?

4. Apakah terdapat perbedaan Asset Turn Over (ATO) sebelum dan setelah

penerapan sistem ERP?

5. Apakah terdapat perbedaan Return on Asset (ROA) antara perusahaan

besar/sehat dan perusahaan besar/tidak sehat setelah menerapkan sistem

commit to user

6. Apakah terdapat perbedaan Return on Investment (ROI) antara perusahaan

besar/sehat dan perusahaan besar/tidak sehat setelah menerapkan sistem

ERP?

7. Apakah terdapat perbedaan Return on Sales (ROS) antara perusahaan

besar/sehat dan perusahaan besar/tidak sehat setelah menerapkan sistem

ERP?

8. Apakah terdapat perbedaan Asset Turn Over (ATO) antara perusahaan

besar/sehat dan perusahaan besar/tidak sehat setelah menerapkan sistem

ERP?

9. Apakah terdapat perbedaan Return on Asset (ROA) antara perusahaan

kecil/sehat dan perusahaan kecil/tidak sehat setelah menerapkan sistem

ERP?

10. Apakah terdapat perbedaan Return on Investment (ROI) antara perusahaan

kecil/sehat dan perusahaan kecil/tidak sehat setelah menerapkan sistem

ERP?

11. Apakah terdapat perbedaan Return on Sales (ROS) antara perusahaan

kecil/sehat dan perusahaan kecil/tidak sehat setelah menerapkan sistem

ERP?

12. Apakah terdapat perbedaan Asset Turn Over (ATO) antara perusahaan

kecil/sehat dan perusahaan kecil/tidak sehat setelah menerapkan sistem

commit to user

C. TUJUAN PENELITIAN

Tujuan penelitian ini adalah menjawab permasalahan penelitian tentang:

1. Terdapat perbedaan Return on Asset (ROA) sebelum dan setelah

perusahaan menerapkan sistem ERP?

2. Terdapat perbedaan Return on Investment (ROI) sebelum dan setelah

penerapan sistem ERP?

3. Terdapat perbedaan Return on Sales (ROS) sebelum dan setelah penerapan

sistem ERP?

4. Terdapat perbedaan Asset Turn Over (ATO) sebelum dan setelah

penerapan sistem ERP?

5. Terdapat perbedaan Return on Asset (ROA) antara perusahaan besar/sehat

dan perusahaan besar/tidak sehat setelah menerapkan sistem ERP?

6. Terdapat perbedaan Return on Investment (ROI) antara perusahaan

besar/sehat dan perusahaan besar/tidak sehat setelah menerapkan sistem

ERP?

7. Terdapat perbedaan Return on Sales (ROS) antara perusahaan besar/sehat

dan perusahaan besar/tidak sehat setelah menerapkan sistem ERP?

8. Terdapat perbedaan Asset Turn Over (ATO) antara perusahaan besar/sehat

dan perusahaan besar/tidak sehat setelah menerapkan sistem ERP?

9. Terdapat perbedaan Return on Asset (ROA) antara perusahaan kecil/sehat

commit to user

10.Terdapat perbedaan Return on Investment (ROI) antara perusahaan

kecil/sehat dan perusahaan kecil/tidak sehat setelah menerapkan sistem

ERP?

11.Terdapat perbedaan Return on Sales (ROS) antara perusahaan kecil/sehat

dan perusahaan kecil/tidak sehat setelah menerapkan sistem ERP?

12.Terdapat perbedaan Asset Turn Over (ATO) antara perusahaan kecil/sehat

dan perusahaan kecil/tidak sehat setelah menerapkan sistem ERP?

D. MANFAAT PENELITIAN

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi beberapa pihak

berikut ini:

1. Bagi Investor

Hasil penelitian dapat digunakan sebagai dasar pengambilan keputusan

investasi terkait kinerja keuangan dan tingkat kesehatan perusahaan yang

mengimplementasikan sistem ERP.

2. Bagi Manajemen

Hasil penelitian dapat digunakan sebagai salah satu informasi dalam

mempertimbangkan keputusan untuk pengimplementasian sistem ERP

yang terkait dengan pengaruh implementasi terhadap kinerja keuangan dan

commit to user

3. Bagi Penelitian

Berikutnya Hasil penelitian dapat digunakan sebagai acuan dasar untuk

melakukan penelitian-penelitian berikutnya terutama penelitian terkait

sistem ERP, kinerja keuangan, dan kesehatan perusahaan.

E. SISTEMATIKA PENULISAN

Organisasi bab-bab ini selanjutnya dalam penulisan skripsi adalah:

BAB II : LANDASAN TEORI

Pada bab ini akan dijelaskan tinjauan pustaka dan tinjauan ulang

penelitian terdahulu yang relevan dengan penelitian ini serta

dilanjutkan dengan hipotesis penelitian berserta kerangka teoritisnya

BAB III : METODOLOGI PENELITIAN

Pada bab ini menguraikan ruang lingkup penelitian variabel dan

pengukurannya, populasi, sampel dan metode pengambilan sampel

dan metode analisis data.

BAB IV : ANALISIS DATA

Pada bab ini akan dijelaskan analisis data penelitian dengan

melakukan pengujian hipotesis dan interpretasi data.

BAB V : PENUTUP

Bab ini berisi kesimpulan yang diambil dari seluruh pembahasan

sebelumnya, keterbatasan dan implikasi penelitian yang dapat

commit to user

BAB II

TELAAH PUSTAKA DAN HIPOTESIS

A. Landasan Teori

1. Sistem Enterprise Resources Planning (ERP)

Teknologi Enterprise Resources Planning (ERP) merupakan sebuah

sistem yang mengintegrasikan seluruh proses bisnis/departemen-departemen serta

unit-unit bisnis dalam suatu perusahaan dengan menggunakan single data entry

(Hamilton dalam Tarigan, 2004). Tarigan, Tjipto, Yunita, dan Gosal (2006)

mendefinisikan ERP sebagai sebuah konsep, teknik, ataupun metode guna

mengintegrasikan seluruh departemen dan fungsi suatu perusahaan ke dalam suatu

sistem automasi keseluruhan proses bisnis guna meningkatkan efektivitas dan

efisiensi perusahaan. Sedangkan menurut O’Leary (2000) definisi ERP adalah

suatu sistem yang mengintegrasikan business processes dan teknologi informasi

menjadi suatu sinkronisasi rangkaian prosedur, aplikasi, dan metrics yang

meliputi batas dalam dan antar perusahaan. ERP juga merupakan sebuah sistem

informasi perusahaan yang dirancang untuk mengkoordinasikan semua sumber

daya, informasi dan aktifitas yang diperlukan untuk proses bisnis lengkap

(www.wikipedia.org).

Sistem ERP sendiri berkembang dari sistem Manufacturing Resource

Planning (MRP II) dimana MRP II sendiri adalah hasil evolusi dari Material

Requirement Planning (MRP) yang berkembang sebelumnya. MRP sendiri

commit to user

digabungkan dengan sistem informasi keuangan, sistem informasi akuntansi,

sistem informasi pemasaran, sistem informasi sumber daya manusia dan sistem

informasi lain menjadi satu sistem yang terpadu yang disebut sistem ERP

(Enterprise Resources Planning). Syarat terpenting dari sebuah sistem ERP

adalah integrasi. Integrasi yang dimaksud adalah menggabungkan berbagai

kebutuhan pada satu software dalam satu logical database, sehingga memudahkan

semua departemen berbagi informasi dan berkomunikasi (www.wikipedia.org).

ERP sering disebut sebagai Back Office System yang mengindikasikan

bahwa pelanggan dan publik secara umum tidak dilibatkan dalam sistem ini.

Berbeda dengan Front Office System yang langsung berurusan dengan pelanggan

seperti sistem untuk e-Commerce, Customer Relationship Management (CRM),

e-Government dan lain-lain. Sistem ERP sendiri dibagi atas beberapa sub-sistem

yaitu sistem keuangan, sistem distribusi, sistem manufacturing, sistem

Maintenance dan sistem Human Resource (www.wikipedia.org).

Kebanyakan software ERP yang tersedia di pasar berasal dari vendor

seperti J.D. Edwards, Baan, Oracle, Peoplesoft dan SAP yang disusun dalam

modul yang berbeda. Sedangkan macam modul dari sistem ERP sendiri terdiri

dari modul akuntansi, modul sumber daya manusia, modul manufaktur, dan

modul logistik (Poston dan Grabski, 2001). Dan yang paling banyak dipakai oleh

perusahaan-perusahaan di Indonesia adalah software ERP dari vendor SAP,

bahkan SAP sendiri menguasai pangsa pasar terbesar di dunia. Sistem ERP

commit to user

1. Integrasi data keuangan: Untuk mengintegrasikan data keuangan

sehingga top management bisa melihat dan mengontrol kinerja

keuangan perusahaan dengan lebih baik.

2. Standarisasi Proses Operasi: Menstandarkan proses operasi melalui

implementasi best practice sehingga terjadi peningkatan

produktivitas, penurunan inefisiensi dan peningkatan kualitas

produk.

3. Standarisasi Data dan Informasi: Menstandarkan data dan informasi

melalui keseragaman pelaporan, terutama untuk perusahaan besar

yang biasanya terdiri dari banyak business unit dengan jumlah dan

jenis bisnis yg berbeda-beda

4. Keuntungan yg bisa diukur:

a. Penurunan persediaan

b. Penurunan tenaga kerja secara total

c. Peningkatan service level

d. Peningkatan kontrol keuangan

e. Penurunan waktu yang dibutuhkan untuk mendapatkan

informasi

Selain itu sistem ERP juga memiliki beberapa kelemahan antara lain:

1. Terbatasnya kustomisasi dari perangkat lunak ERP

2. Sistem ERP sangat mahal

3. Perekayasaan kembali proses bisnis untuk menyesuaikan dengan

standar industri yang telah dideskripsikan oleh sistem ERP dapat

commit to user

4. ERP sering terlihat terlalu sulit untuk beradaptasi dengan alur kerja

dan proses bisnis tertentu dalam beberapa organisasi

5. Sistem dapat terlalu kompleks jika dibandingkan dengan kebutuhan

dari pelanggan

6. Data dalam sistem ERP berada dalam satu tempat, contohnya :

pelanggan, data keuangan. Hal ini dapat meningkatkan resiko

kehilangan informasi sensitif, jika terdapat pembobolan sistem

keamanan

2. Sistem ERP dan Inovasi

Beberapa penelitian berusaha untuk membuktikan hubungan antara

investasi dalam teknologi informasi dengan kinerja keuangan perusahaan tetapi

hasilnya tidak menunjukkan konsistensi tentang adanya hubungan yang signifikan

antara investasi di teknologi informasi dengan kinerja keuangan perusahaan

(Weill, 1992; Mahmood dan Mann, 1993; Hitt dan Brynjolfsson, 1996).

Terkait dengan hasil-hasil penelitian sebelumnya yang tidak konsisten

Dos Santos et al. (1993) berpendapat bahwa investasi teknologi informasi yang

tidak inovatif, tidak meningkatkan proses bisnis, tidak akan meningkatkan kinerja

keuangan dan nilai pasar perusahaan. Sebaiknya investasi teknologi yang inovatif,

yang meningkatkan proses bisnis, akan meningkatkan kinerja dan nilai pasar

perusahaan.

Untuk membuktikan penjeasan di atas Dos Santos et al. (1993) menguji

reaksi pasar terhadap pengumuman investasi teknologi informasi. Mereka pada

commit to user

pengumuman investasi tersebut tetapi setelah mereka menganalisis lebih lanjut

dengan membedakan investasi yang inovatif dan tidak inovatif mereka

menemukan bukti bahwa pasar bereaksi terhadap pengumuman investasi

teknologi informasi yang inovatif.

Senada dengan penelitian Dos Santos (1993), Peffers dan Dos Santos

(1996) menemukan bukti adanya hubungan positif antara investasi TI yang

inovatif dan kinerja perusahaan. Mereka juga membahas kemungkinan hasil

penelitian terdahulu tidak menemukan hubungan antara investasi TI dengan

kinerja perusahaan karena para peneliti gagal membedakan investasi TI yang

inovatif dan investasi TI yang tidak inovatif.

Drucker (1988) dan Huber (1990) menyarankan bahwa teknologi

informasi yang inovatif seharusnya mendukung peningkatan key business process

sebagai berikut:

1. Akurasi, ketepatwaktuan, komprehensif dan ketersediaan.

2. Kecepatan yang tinggi dan akurasi dalam mengidentifikasi masalah dan

peluang.

3. Mengurangi keterlibatan manusia dalam jaringan pemrosesan informasi.

4. Mengurangi jumlah level organisasional yang terlibat dalam otorisasi dan

pengambilan keputusan.

5. Proses pengambilan keputusan yang lebih cepat.

Menurut O’Leary (2000) sistem ERP pada dasarnya didesain untuk

mendukung peningkatan proses bisnis sehingga akan meningkatkan kualitas

commit to user

sebagian perusahaan yang menerapkan sistem ERP mendapatkan peningkatan

kinerja sebagian lagi tidak. Hal ini lebih karena kurangnya perencanaan dan

penerapan sistem ERP itu sediri.

Hasil penelitian Hayes et al. (2001) memantapkan kembali bahwa ERP

adalah investasi TI yang inovatif dilihat dari reaksi positif investor ketika

perusahaan mengumumkan menerapkan sistem ERP. Senada dengan Hayes

(2001) Hunton et al. (2003) menemukan bukti bahwa analis saham merevisi

prediksi laba perusahaan setelah perusahaan mengumumkan penerapan sistem

ERP.

3. Sistem ERP dan Kinerja Keuangan Perusahaan

Sistem ERP adalah sistem teknologi informasi yang memungkinkan bagi

perusahaan yang menerapkannya meningkatkan proses bisnisnya. Kegagalan

perusahaan dalam meningkatkan bisnis prosesnya setelah menerapkan sistem ERP

kemungkinan besar disebabkan oleh kesalahan dalam perencanaan penerapan

sistem ERP. Sistem ERP sendiri didesain untuk mendukung peningkatan proses

bisnis perusahaan sehingga kinerja non keuangan perusahaan meningkat yang

pada akhirnya akan meningkatkan pula kinerja keuangan perusahaan.

Poston dan Grabski (2001) meneliti dampak penerapan sistem ERP pada

kinerja perusahaan. Mereka meneliti kinerja perusahaan setelah penerapan sistem

ERP pada 50 perusahaan selama 3 tahun. Mereka menemukan kenyataan bahwa

penerapan sistem ERP tidak berpengaruh pada residual income perusahaan (laba

commit to user

penerapan sistem ERP pada rasio penjualan terhadap penghasilan, dan biaya

umum dan administrasi terhadap penghasilan selama periode jendela 3 tahun. Di

lain sisi mereka menemukan bukti bahwa rasio pekerja terhadap penghasilan

terlihat menurun tiap tahun selama tiga tahun, juga rasio cost of good sold

terhadap penghasilan terlihat meningkat. Mereka menyimpulkan bahwa penerapan

sistem ERP meningkatkan efisiensi di beberapa area tetapi juga meningkakan

biaya di area yang lain yang akhir saling meniadakan pengaruhnya.

Dos Santos et al. (1993) melalui penelitiannya mengungkapkan bukti

bahwa investasi TI yang inovatiflah yang mampu meningkatkan kinerja

perusahaan sedangkan investasi TI yang tidak inovatif tidak berkontribusi pada

kinerja perusahaan. Mereka juga menekankan bahwa investasi TI yang inovatif

adalah investasi TI yang mendukung peningkatan proses bisnis perusahaan.

Hunton et al. (2003) meneliti penerapan sistem ERP dengan membandingkan

kinerja perusahaan sebelum dan sesudah penerapan sistem ERP. Mereka juga

membandingkan kinerja keuangan perusahaan yang menerapkan sistem ERP

dengan kinerja keuangan perusahaan yang tidak menerapkan sistem ERP. Mereka

menemukan bukti bahwa tidak ada perbedaan signifikan kinerja keuangan

perusahaan sebelum dan setelah penerapan sistem ERP. Dalam hal kinerja

keuangan setelah penerapan sistem ERP mereka menemukan kenyataan bahwa

kinerja keuangan perusahaan yang menerapkan sistem ERP terlihat stabil daripada

kinerja keuangan perusahaan yang tidak menerapkan sistem ERP yang terlihat

commit to user

Nicolau (2004) meneliti hubungan dampak kinerja perusahaan dengan

penerapan dan penggunaan sistem ERP. Hasil penelitiannya membuktikan bahwa

kinerja ROA meningkat pada tahun keempat setelah penerapan sistem ERP.

Sedangkan kinerja ROI meningkat pada tahun kedua setelah penerapan sistem

ERP. Hasil penelitian ini juga memperoleh bukti bahwa tidak ada peningkatan

ROS setelah penerapan sistem ERP.

4. Ukuran Perusahaan dan Kesehatan Perusahaan

Ukuran perusahaan merupakan faktor kontekstual penting yang perlu

dipertimbangkan ketika mengemukakan pernyataan dampak ERP pada kinerja

perusahaan, kesehatan keuangan juga penting karena kesehatan dapat

mempengaruhi akses perusahaan ke sumber daya tambahan dari para stakeholder

eksternal, seperti kreditur dan investor (Hayn, 1995). Sedangkan penerapan sistem

ERP di perusahaan kecil terlihat masih jarang, hal ini disebabkan oleh mahalnya

biaya penerapan sistem ERP. Umumnya persentase biaya penerapan sistem ERP

di perusahaan besar berkisar 0,82% dari penghasilan perusahaan sedangkan di

perusahaan sangat kecil dapat mencapai 13,65% dari penghasilan (Marbert et al.

2000).

Secara umum, perusahaan-perusahaan besar memiliki sumber daya yang

lebih tinggi dan kemampuan yang lebih besar untuk menarik sumber daya

tambahan daripada perusahaan kecil. Dengan demikian, perusahaan besar dapat

lebih mudah menyerap dan mempertahankan biaya implementasi ERP (Hunton et

al, 2003). Namun, bukti penelitian yang ditunjukkan oleh Khurana dan Lippincott

commit to user

yang tidak sehat relatif lebih besar, dibandingkan dengan yang sehat.

Pertimbangan finansial perusahaan besar yang sehat adalah efisien (misalnya,

produktivitas karyawan yang tinggi dan produsen dengan biaya rendah) dan

efektif (misalnya, besar pangsa pasar dan produk-produk berkualitas tinggi) dalam

industri.

Menurut Hunton et al. (2003) bahwa resiko untuk perusahaan kecil/tidak

sehat lebih besar dibanding perusahaan kecil/sehat, karena perusahaan kecil/tidak

sehat sering tidak bisa memperoleh sumber daya keuangan yang memadai.

Sementara itu resiko untuk perusahaan besar/tidak sehat mampu dikurangi karena

perusahaan besar/tidak sehat lebih mampu menahan tekanan keuangan dari

implementasi ERP daripada perusahaan kecil/tidak sehat.

Berdasarkan alasan diatas Hayes et al. (2001) memperkirakan dampak

gabungan ukuran perusahaan dan kesehatan perusahaan. Khususnya mereka

mengharapkan pasar bereaksi lebih positif untuk pengumuman perusahaan

kecil/sehat dan besar/tidak sehat karena investor akan melihat bahwa:

1) Kedua kategori perusahaan tersebut lebih bisa menahan tekanan keuangan

dari implementasi sistem ERP.

2) Perusahaan kecil/sehat bisa menjadi lebih besar dan kuat dari implementasi

sistem ERP.

3) Perusahaan besar/tidak sehat dapat menjadi lebih kompetitif, sehingga lebih

sehat, jika mereka mengadopsi sistem ERP.

Akan tetapi Hayes et al. (2001) tidak membuat prediksi yang berkaitan

commit to user

mampu meningkatkan efisiensi dan efektivitas perusahaan yang dianggap sudah

kuat dan sehat.

Perusahaan kecil juga memperoleh manfaat dari penerapan ERP,

terutama jika perusahaan menggunakan sistem ERP untuk memfasilitasi

perbaikan proses bisnis. Dengan cara ini, perusahaan kecil/sehat dapat menjadi

lebih besar, dan perusahaan kecil/tidak sehat bisa menjadi lebih sehat. Dalam hal

ini perusahaan kecil/sehat di posisi yang lebih baik untuk memiliki atau

mendapatkan implementasi sumber daya yang lebih baik daripada perusahaan

kecil/tidak sehat. Permasalahan lain yang dihadapi perusahaan kecil/tidak sehat

adalah bahwa mereka mungkin hanya sebagian melakukan implementasi sistem

ERP (karena pertimbangan biaya dan kendala akuisisi/memperoleh sumber daya),

sehingga dahulu terkenal dengan keuntungan inovatif dari menggunakan sistem

yang terintegrasi penuh (Hunton et al, 2003).

Hunton et al. (2003) menyatakan bahwa rata-rata revisi peramalan laba

untuk perusahaan kecil/sehat dan perusahaan besar/tidak sehat signifikan lebih

besar daripada perusahaan kecil/tidak sehat. Menurut Hayes et al. (2001) bahwa

pasar modal lebih bereaksi positif terhadap pengumuman implementasi ERP pada

perusahaan kecil/sehat dan bereaksi negatif terhadap pengumuman implementasi

ERP pada perusahaan kecil/tidak sehat. Selain itu pasar modal juga bereaksi

positif terhadap pengumuman implementasi ERP pada perusahaan besar/sehat dan

commit to user

B. PENELITIAN TERDAHULU

Dos Santos et al. (1993) menyatakan bahwa teknologi non-inovatif tidak

meningkatkan nilai pasar dan kinerja keuangan perusahaan, sedangkan teknologi

inovatif dapat meningkatkan nilai pasar dan kinerja keuangan perusahaan. Dan

pasar lebih bereaksi positif terhadap pengumuman investasi teknologi inovatif.

Peffers dan Dos Santos (1996) juga menyatakan terdapat hubungan positif antara

investasi TI inovatif dengan kinerja perusahaan.

Hayes et al. (2001) meneliti reaksi pasar modal terhadap pengumuman

penerapan sistem ERP, dan hasilnya bahwa pasar modal memeberikan nilai

tambah pada perusahaan yang menerapkan sistem ERP, karena para investor juga

bereaksi lebih positif terhadap pengumuman implementasi sistem ERP. Pasar

modal juga bereaksi lebih positif terhadap pengumuman implementasi sistem ERP

pada perusahaan kecil yang sehat dan bereaksi negatif pada perusahaan kecil yang

tidak sehat. Untuk pengumuman implemenatsi sistem ERP pada perusahaan besar

yang sehat dan yang tidak sehat pasar modal juga menunjukkan reaksi yang

positif.

Hunton et al. (2002) meneliti reaksi analis keuangan terhadap rencana

pengumuman implementasi sistem ERP. Hasilnya bahwa analis keuangan secara

signifikan melakukan revisi prediksi laba perusahaan setelah perusahaan

mengumumkan implementasi sistem ERP. Selain itu hasil penelitian juga

menunjukkan bahwa rata-rata revisi peramalan laba untuk perusahaan kecil yang

tidak sehat signifikan lebih rendah daripada rata-rata revisi peramalan laba untuk

commit to user

Poston dan Grabski (2001) meneliti dampak implementasi sistem ERP

terhadap kinerja perusahaan. Mereka meneliti kinerja perusahaan setelah

implementasi sistem ERP pada 50 perusahaan selama 3 tahun. Hasilnya

menemukan bahwa implementasi sistem ERP tidak berpengaruh pada residual

income perusahaan. Mereka juga tidak menemukan pengaruh implementasi sistem

ERP pada rasio penjualan terhadap penghasilan, dan biaya umum dan administrasi

terhadap penghasilan selama periode jendela 3 tahun. Di lain sisi mereka

menemukan bukti bahwa rasio pekerja terhadap penghasilan terlihat menurun tiap

tahun selama tiga tahun, juga rasio cost of good sold terhadap penghasilan terlihat

meningkat. Mereka menyimpulkan bahwa implementasi sistem ERP

meningkatkan efisiensi di beberapa area tetapi juga meningkatkan biaya di area

yang lain yang akhirnya saling meniadakan pengaruhnya.

Hunton et al. (2003) meneliti implementasi sistem ERP dengan

membandingkan kinerja perusahaan yang menerapkan dan yang tidak menerapkan

sistem ERP. Mereka juga membandingkan kinerja perusahaan sebelum dan

setelah mengimplementasi sistem ERP. Hunton et al. (2003) menggunakan empat

ukuran metrik kinerja keuangan yaitu ROA, ROS, ATO, dan ROI untuk

mengukur kinerja keuangan perusahaan.Hasilnya menunjukkan bahwa kinerja

keuangan perusahaan yang menerapkan sistem ERP lebih baik daripada kinerja

keuangan perusahaan yang tidak menerapkan sistem ERP. Mereka juga

menyimpulkan bahwa kinerja perusahaan kecil yang sehat lebih baik daripada

perusahaan kecil yang tidak sehat, dan kinerja perusahaan besar yang tidak sehat

commit to user

Nicolau (2004) meneliti hubungan dampak kinerja perusahaan dengan

penerapan dan penggunaan sistem ERP. Hasil penelitiannya membuktikan bahwa

kinerja ROA meningkat pada tahun keempat setelah penerapan sistem ERP.

Sedangkan kinerja ROI meningkat pada tahun kedua setelah penerapan sistem

ERP. Hasil penelitian ini juga memperoleh bukti bahwa tidak ada peningkatan

ROS setelah penerapan sistem ERP.

C. KERANGKA TEORITIS

Kerangka pemikiran menunjukkan skema yang menjelaskan hubungan

antar variabel dalam penelitian tersebut. Dalam penelitian ini menggunakan

variabel kinerja keuangan, kinerja keuangan sendiri diukur dengan menggunakan

rasio Return on Asset (ROA), Return on Investment (ROI), Return on Sales

(ROS), dan Asset Turn Over (ATO) pada perusahaan Publik sebelum dan sesudah

menerapkan sistem ERP. Dengan membaca kerangka pemikiran, maka dapat

commit to user

D. PENGEMBANGAN HIPOTESIS

Sistem ERP adalah sistem teknologi informasi yang memungkinkan bagi

perusahaan yang menerapkannya meningkatkan proses bisnisnya. Kegagalan

perusahaan dalam meningkatkan bisnis prosesnya setelah menerapkan sistem ERP

kemungkinan besar disebabkan oleh kesalahan dalam perencanaan penerapan

sistem ERP. Sistem ERP sendiri didesain untuk mendukung peningkatan proses

bisnis perusahaan sehingga kinerja non keuangan perusahaan meningkat yang

pada akhirnya akan meningkatkan pula kinerja keuangan perusahaan. Poston dan

Grabski (2001) meneliti dampak penerapan sistem ERP pada kinerja perusahaan.

Mereka meneliti kinerja perusahaan setelah penerapan sistem ERP pada 50

perusahaan selama 3 tahun. Mereka menemukan kenyataan bahwa penerapan

sistem ERP tidak berpengaruh pada residual income perusahaan (laba bersih

operasi dikurangi biaya bunga). Mereka juga tidak menemukan pengaruh

Sebelum Sesudah

Kinerja Keuangan

Return on Asset Return on Investment Return on Sales Asset Turn Over

Implementasi

Sistem ERP

commit to user

penerapan sistem ERP pada rasio penjualan terhadap penghasilan, dan biaya

umum dan administrasi terhadap penghasilan selama periode jendela 3 tahun. Di

lain sisi mereka menemukan bukti bahwa rasio pekerja terhadap penghasilan

terihat menurun tiap tahun selama tiga tahun, juga rasio cost of good sold terhadap

penghasilan terlihat meningkat. Mereka menyimpulkan bahwa penerapan sistem

ERP meningkatkan efisiensi di beberapa area tetapi juga meningkakan biaya di

area yang lain yang akhir saling meniadakan pengaruhnya.

Dos Santos et al. (1993) melalui penelitiannya mengungkapkan bukti

bahwa investasi TI yang inovatiflah yang mampu meningkatkan kinerja

perusahaan sedangkan investasi TI yang tidak inovatif tidak berkontribusi pada

kinerja perusahaan. Mereka juga menekankan bahwa investasi TI yang inovatif

adalah investasi TI yang mendukung peningkatan proses bisnis perusahaan. Hayes

et al. (2001) meneliti reaksi pasar modal terhadap pengumuman penerapan sistem

ERP, dan hasilnya menyatakan bahwa pasar modal memberikan nilai tambahan

pada perusahaan yang menerapkan sistem ERP, karena para investor bereaksi

positif terhadap pengumuman implementasi ERP.

Nicolau (2004) meneliti hubungan dampak kinerja perusahaan dengan

penerapan dan penggunaan sistem ERP. Hasil penelitiannya membuktikan bahwa

kinerja ROA meningkat pada tahun keempat setelah penerapan sistem ERP.

Sedangkan kinerja ROI meningkat pada tahun kedua setelah penerapan sistem

ERP. Hasil penelitian ini juga memperoleh bukti bahwa tidak ada peningkatan

commit to user

Ha1a : Terdapat perbedaan Return on Asset (ROA) perusahaan

sebelum dan setelah penerapan sistem ERP

Ha1b : Terdapat perbedaan Return on Investment (ROI) perusahaan sebelum dan setelah penerapan sistem ERP

Ha1c : Terdapat perbedaan Return on Sales (ROS) perusahaan

sebelum dan setelah penerapan sistem ERP

Ha1d : Terdapat perbedaan Asset Turn Over (ATO) perusahaan

sebelum dan setelah penerapan sistem ERP

Ukuran perusahaan merupakan faktor kontekstual penting yang perlu

dipertimbangkan ketika mengemukakan pernyataan dampak ERP pada kinerja

perusahaan, kesehatan keuangan juga penting karena kesehatan dapat

mempengaruhi akses perusahaan ke sumber daya tambahan dari para stakeholder

eksternal, seperti kreditur dan investor (Hayn, 1995).

Hunton et al. (2002) menyatakan bahwa rata-rata revisi peramalan laba

untuk perusahaan kecil/sehat dan perusahaan besar/tidak sehat signifikan lebih

besar daripada perusahaan kecil/tidak sehat. Menurut Hayes et al. (2001) bahwa

pasar modal lebih bereaksi positif terhadap pengumuman implementasi ERP pada

perusahaan kecil/sehat dan bereaksi negatif terhadap pengumuman implementasi

ERP pada perusahaan kecil/tidak sehat. Selain itu pasar modal juga bereaksi

positif terhadap pengumuman implementasi ERP pada perusahaan besar/sehat dan

perusahaan besar/tidak sehat. Hunton et al. (2003) menemukan bahwa ROI untuk

commit to user

Sedangkan untuk perusahaan kecil/sehat ROA, ROI, dan ROS lebih baik daripada

perusahaan kecil/tidak sehat.

Ha2a : Terdapat perbedaan Return on Asset (ROA) perusahaan

besar/sehat dan perusahaan besar/tidak sehat setelah

menerapkan sistem ERP

Ha2b : Terdapat perbedaan Return on Investment (ROI) perusahaan

besar/sehat dan perusahaan besar/tidak sehat setelah

menerapkan sistem ERP

Ha2c : Terdapat perbedaan Return on Sales (ROS) perusahaan

besar/sehat dan perusahaan besar/tidak sehat setelah

menerapkan sistem ERP

Ha2d : Terdapat perbedaan Asset Turn Over (ATO) perusahaan

besar/sehat dan perusahaan besar/tidak sehat setelah

menerapkan sistem ERP

Ha3a : Terdapat perbedaan Return on Asset (ROA) perusahaan

kecil/sehat dan perusahaan kecil/tidak sehat setelah menerapkan

sistem ERP

Ha3b : Terdapat perbedaan Return on Investment (ROI) perusahaan

kecil/sehat dan perusahaan kecil/tidak sehat setelah menerapkan

commit to user

Ha3c : Terdapat perbedaan Return on Sales (ROS) perusahaan

kecil/sehat dan perusahaan kecil/tidak sehat setelah menerapkan

sistem ERP

Ha3d : Terdapat perbedaan Asset Turn Over (ATO) perusahaan

kecil/sehat dan perusahaan kecil/tidak sehat setelah menerapkan

commit to user

BAB III

METODOLOGI PENELITIAN

A. Desain Penelitian

Penelitian ini merupakan jenis penelitian deskriptif dengan metode tindak

lanjut. Karena dengan metode ini peneliti ingin mengetahui perkembangan

lanjutan dari subjek setelah kondisi tertentu (Sekaran, 2000). Peneliti ingin

mengetahui perkembangan kinerja keuangan perusahaan sebelum dan sesudah

menerapkan sistem ERP pada perusahaan yang terdaftar di BEI. Penelitian ini

menggunakan data time horizon jenis longitudinal studies karena data yang

diperoleh lebih dari satu titik waktu yang berbeda untuk menjawab pertanyaan

atas penelitian yang dilakukan (Sekaran, 2000).

B. Populasi, Sampel Dan Teknik Pengambilan Sampel

1. Populasi

Populasi adalah jumlah dari keseluruhan kelompok individu,

kejadian-kejadian yang menarik perhatian peneliti untuk diteliti atau diselidiki (Sekaran,

2000). Populasi dalam penelitian ini adalah perusahaan publik di Indonesia yang

listing di Bursa Efek Indonesia (BEI). Pemilihan perusahaan yang listing di BEI

sebagai populasi penelitian adalah karena data yang digunakan mudah diperoleh.

Selain itu data laporan keuangan dari perusahaan yang terdaftar di BEI juga akan

memberikan pengungkapan data informasi tertentu yang dibutuhkan dalam

commit to user

2. Sampel

Sampel adalah sebagian dari populasi. Sampel terdiri atas sejumlah

anggota yang dipilih dari populasi (Sekaran, 2000). Dengan sampel peneliti akan

mampu menarik kesimpulan yang dapat digeneralisasikan terhadap populasi

penelitian. Pada proses pengambilan sampel merupakan langkah yang penting

karena akan menentukan hasil penelitian. Dalam penelitian ini diperoleh sampel

42 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) serta telah

menerapkan sistem ERP dalam rentang waktu penerapan sistem ERP 1998-2005.

3. Teknik Pengambilan Sampel

Pengambilan sampel menggunakan tekhnik non random sampling

dengan metode purposive sampling. Karena dengan metode ini sampel yang

diambil akan lebih representative sesuai dengan kriteria yang telah ditentukan

(Sekaran, 2000).

Kriteria pemilihan untuk dijadikan sampel dalam penelitian ini adalah

sebagai berikut:

1. Perusahaan yang menerapkan sistem ERP.

2. Perusahaan publik yang listing di BEI.

3. Perusahaan yang menerbitkan laporan keuangan rutin tiga tahun

sebelum dan tiga tahun setelah penerapan sistem ERP.

4. Perusahaan yang menerbitkan laporan keuangan dengan

mencantumkan seluruh informasi yang dibutuhkan dalam pengukuran

commit to user

C. Data dan Sumber Data

Pada penelitian ini akan menggunakan data skunder. Data sekunder

adalah data yang diperoleh secara tidak langsung dari sumbernya, yang berupa

informasi yang diperoleh dari literature, dan penelitian sebelumnya. Data

sekunder bisa merupakan data primer yang telah diolah lebih lanjut dan disajikan

baik oleh pihak pengumpul data primer atau oleh pihak lain (Sekaran, 2000).

Data tersebut meliputi:

1) Data mengenai perusahaan yang menerapkan sistem ERP

diperoleh dari http://www.insidewinme.blogspot.com

2) Data perusahaan publik yang listing di Bursa Efek Indonesia

(BEI) diperoleh dari dari http://www.idx.co.id

3) Data mengenai tahun penerapan sistem ERP pada perusahaan

diperoleh dari annual report perusahaan, website perusahaan, dan

dari http://www.google.com, dengan tahun penerapan sistem ERP

dari tahun 1998-2005.

4) Data untuk perhitungan rasio keuangan perusahaan diperoleh dari

data laporan keuangan perusahaan dan Indonesian Capital Market

Directory (ICMD), rasio keuangan yang diproksikan melalui

Return on Assets (ROA), Return on Investment (ROI), Return on

commit to user

D. Variabel dan Pengukurannya

Pada Penelitian ini menggunakan variabel-variabel dalam penelitian

Hunton et al. (2003) sebagai berikut:

1. Variabel kinerja keuangan

Variabel kinerja keuangan dalam penelitian diproksikan dengan Return

on Asset (ROA) , Return on Investment (ROI), Return on Sales (ROS), dan

Asset Turn Over (ATO).

a) ROA (Return On Asset)

Rasio ini mengukur kemampuan perusahaan dalam memanfaatkan

aktivanya untuk memperolah laba. Menurut Hunton et al. (2003),

rumus penentuan Return On Asset adalah:

Laba sebelum extraordinary item

ROA = X 100%

Total Asset

b) ROI (Return On Investment)

Rasio ini mengukur tingkat kembalian investasinya yang telah

dilakukan oleh perusahaan, baik dengan menggunakan dana yang

berasal dari pemilik (modal) maupun yang berasal dari pihak

eksternal. Menurut Hunton et al. (2003), rumus penentuan Return

commit to user

Laba sebelum extraordinary item

ROI = X 100%

Total utang jangka panjang+saham preferen+saham biasa+minority interest

c) ROS (Return On Sales)

Rasio ini mengukur tingkat kemampuan perusahaan dalam

memperoleh laba dari aktivitas penjualan yang dilakukan oleh

perusahaan. Menurut Hunton et al. (2003), rumus penentuan

Return On Sales adalah:

Laba sebelum Extraordinary item

ROS = X 100%

Net Sales

d) ATO (Asset Turnover)

Rasio ini mengukur aktivitas aktiva dan kemampuan perusahaan

dalam menghasilkan penjualan melalui penggunaan aktiva tersebut.

Menurut Hunton et al. (2003), rumus penentuan Asset Turnover.

Net Sales

ATO =

Total Asset

2. Variabel ukuran perusahaan

Variabel ukuran perusahaan dalam penelitian ini diproksi dengan

logaritma total asset. Pengelompokan ukuran perusahaan menjadi

kelompok perusahaan besar dan perusahaan kecil menggunakan analisis

commit to user

3. Variabel kesehatan perusahaan

Variabel kesehatan perusahaan dalam penelitian ini diproksi dengan

menggunakan metode Altman’s z-score untuk semua jenis perusahaan

yang non publik. Rumus penghitungan dengan metode Altman’s z-score

adalah sebagai berikut:

Z’= 0.717 Z1 + 0.874 Z2 + 3.107 Z3 + 0.420 Z4 + 0.988 Z5

Notasi:

Z1= working capital / total assets

Z2= retained earnings / total assets

Z3= earnings before interest and taxes / total assets

Z4= book value of equity / book value of debt

Z5= sales / total asset

Kriteria perusahaan sehat dan tidak sehat berdasarkan Altman’s z-score:

Nilai z-szore Keterangan

< 1,81 Perusahaan tidak sehat

1,81-2,99 Perusahaan dalam kondisi rawan

>2,99 Perusahaan sehat

E. Metode Analisis dan Alat Analisis

Dalam penelitian ini akan dilakukan dengan pendekatan kuantitatif dan

dengan alat statistik deskriptif dan pengujian hipotesis. Statistik deskriptif ini

digunakan untuk memberikan deskripsi mengenai variabel- variabel yang akan

diteliti yaitu Return on Investment, Return on Assets, Return on Sales, dan Assets

commit to user

dengan satu, dua, dan tiga tahun sesudah implementasi ERP, dua tahun sebelum

dengan satu, dua, dan tiga tahun sesudah implementasi ERP dan tiga tahun

sebelum dengan satu, dua, dan tiga tahun sesudah implementasi ERP. Data akan

terlebih dahulu diuji kenormalannya untuk menentukan pengujian hipotesis apa

yang tepat dilakukan untuk penelitian kali ini. Agar data yang digunakan

terdistribusi secara normal maka akan dilakukan dengan satatistik One Sampel

Kolmogrov-Smirnov Test.

Pengujian hipotesis penelitian ini dilakukan dengan menggunakan uji t

beda rata-rata untuk sampel berpasangan. Apabila data yang dihasilkan tidak

terdistribusi secara normal maka akan dilakukan pengujian statistik non

parametric dengan uji Wilcoxon Signed Rank Test untuk Ha1 dan Mann-Whitney

Test untuk Ha2 dan Ha3 dengan tingkat signifikansi 5%.

1. Uji Normalitas

Sebelum data yang diperoleh diolah untuk melakukan analisis, maka

terlebih dahulu dilakukan uji normalitas. Uji normalitas dilakukan dengan tujuan

untuk mengetahui apakah sampel yang diambil terdistribusi secara normal. Pada

penelitian ini, uji normalitas dilakukan dengan tekhnik One Sample Kolmogrov

Smirnov Test. Uji normalitas ini berfungsi untuk menentukan alat uji statistik apa

yang digunakan. Apabila data yang diuji ternyata terdistribusi normal maka akan

digunakan statistik parametrik dimana hipotesis diuji dengan uji t beda rata-rata

untuk sampel berpasangan (Paired Sample Test). Namun bila data tidak

commit to user

hipotesis diuji dengan uji Wilcoxon Signed Rank Test untuk Ha1 dan

Mann-Whitney Test untuk Ha2 dan Ha3. Menurut Ghozali (2006) ketentuan mengenai

kenormalan data diindikasikan dengan:

a.Nilai Asymp. Sig. atau probabilitas lebih besar dari 0.05 (Sig.> 0.05) yang

artinya data terdistribusi secara normal.

b.Nilai Asympg. Sig. atau probabilitas lebih kecil dari 0.05 (Sig.< 0.05)

yang artinya tidak terdistribusi secara normal.

2. Uji Hipotesis

Pengujian hipotesis bergantung pada kenormalan distribusi data. Apabila

data terdistribusi secara normal maka hipotesis yang diajukan akan diuji dengan

menggunakan Paired Sample t Test untuk Ha1 dan Independent Sample t Test

untuk Ha2 dan Ha3.Apabila data yang dihasilkan tidak terdistribusi secara normal

maka akan dilakukan pengujian statistik non parametric dengan uji Wilcoxon

Signed Rank Test untuk Ha1 dan Mann-Whitney Test untuk Ha2 dan Ha3 dengan

tingkat signifikansi 1%, 5%, dan 10%. Menurut Ghozali (2006), indikator untuk

uji hipotesisditentukan dengan:

a. Nilai Asymp. Sig. lebih besar atau sama dengan 0.01 (Sig.> 0.01), 0.05

(Sig.> 0.05), dan 0.10 (Sig.> 0.10) yang artinya tidak terdapat perbedaan

yang signifikan.

b. Nilai Asympg. Sig. lebih kecil dari 0.01 (Sig.< 0.01), 0.05 (Sig.< 0.05),

commit to user

BAB IV

ANALISIS DATA

A. Hasil Pengumpulan Data

Hasil pengumpulan data mengenai tahun perusahaan yang

mengumumkan penerapan sistem ERP sebanyak 51 perusahaan. Dari 51

perusahaan tersebut, sebanyak 42 perusahaan memenuhi kriteria dari

pengambilan sampel yang ditentukan. Sisanya sebanyak 9 perusahaan tidak

memenuhi kriteria pengambilan sampel, karena tidak diperolehnya laporan

keuangan dari perusahaan tersebut.

Berdasarkan kriteria pengambilan sampel yang telah dikemukakan

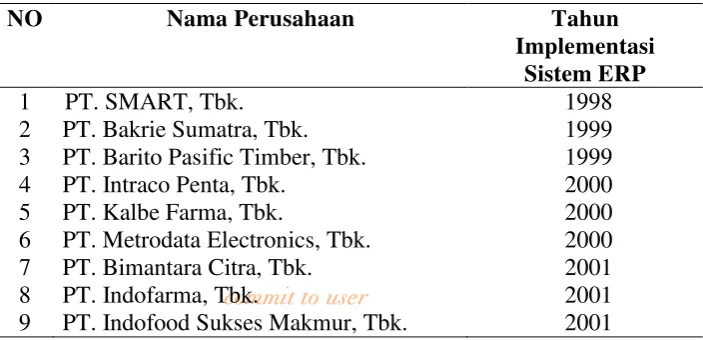

sebelumnya, 42 perusahaan yang memenuhi kriteria pengambilan sampel yaitu:

perusahaan yang mengimplementasikan sistem ERP yang terdaftar di BEI yang

mempublikasikan laporan keuangan sebelum dan sesudah penerapan sistem

ERP. Daftar perusahaan yang terpilih sebagai berikut:

TABEL IV.1

Daftar Perusahaan Yang Menerapkan Sistem ERP Terpilih Yang Terdaftar

Di Bursa Efek Indonesia

NO Nama Perusahaan Tahun