commit to user

TERHADAP INITIAL RETURN SAHAM

(STUDI KASUS PADA PERUSAHAAN YANG MELAKUKAN IPO DI

BEI PERIODE 2006-2009)

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Persyaratan

guna Memperoleh Gelar Sarjana Ekonomi Jurusan Manajemen

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

MOHAMMAD ARIF BUDIMAN F 0207088

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

HALAMAN PERSETUJUAN PEMBIMBING

Skripsi dengan judul:

PENGARUH VARIABEL-VARIABEL KEUANGAN DAN NON KEUANGAN

TERHADAP INITIAL RETURN SAHAM

(STUDI KASUS PADA PERUSAHAAN YANG MELAKUKAN IPO DI

commit to user

iii

HALAMAN PENGESAHAN

Telah disetujui dan diterima dengan baik oleh tim penguji skripsi

Fakultas Ekonomi Universitas Sebelas Maret guna melengkapi tugas-tugas dan

syarat-syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Manajemen

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

commit to user

iv

HALAMAN PERSEMBAHAN

Skripsi ini kupersembahkan:

Untuk kedua orangtuaku,

Bapak Hernu Sayoko dan Ibu Sulistiati

Untuk kedua adiku yang sangat kusayangi,

Fadhilah Rahmatika dan Aulia Khoirunissa

commit to user

v

HALAMAN MOTTO

“Allah meninggikan orang-orang yang beriman di antara kamu dan orang-orang

yang diberi ilmu pengetahuan, beberapa derajat.” (Al-Mujadilah: 11)

“Selama kita masih mempunyai kedua mata, semua hal pasti bisa dilakukan”

(my mom)

“Tertawalah maka dunia akan tertawa bersamamu dan menangislah maka kau

akan menangis sendirian” (old boy)

commit to user

vi KATA PENGANTAR

Assalamu ‘alaikum Wr. Wb.

Puji syukur penulis panjatkan ke hadirat Allah SWT yang telah menganugerahkan

rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan

judul “PENGARUH VARIABEL-VARIABEL KEUANGAN DAN NON

KEUANGAN TERHADAP INITIAL RETURN SAHAM” (studi kasus pada

perusahaan yang melakukan IPO di BEI periode tahun 2006-2009) Skripsi ini

sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi Jurusan

Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Penyusunan skripsi ini dapat diselesaikan oleh penulis dengan bantuan

berbagai pihak, karena itu penulis ingin mengucapkan terima kasih kepada:

1. Bapak Dr. Wisnu Untoro M.S, selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

2. Ibu Dra. Endang Suhari, M.Si, selaku Ketua Jurusan Manajemen Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Reza Rahardian, SE, M.Si, selaku Sekretaris Jurusan Manajemen

Universitas Sebelas Maret Surakarta.

4. Bapak Drs. Harmadi M.M, selaku pembimbing skripsi yang telah mengarahkan

dan membimbing penulis hingga terselesaikannya penyusunan skripsi ini.

5. Bapak Drs. H. Muhammad Amin Gunadi M.P, selaku pembimbing akademik

yang telah memberikan pengarahan dalam perkuliahan selama di Jurusan

commit to user

vii

6. Ibu Emi Indrawati, SE di Pojok BEI FE UNS atas bantuan dan pendapat yang

telah diberikan dalam penyusunan skripsi ini.

7. Bapak dan Ibu Dosen serta segenap karyawan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

8. Semua pihak terkait yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan.

Oleh karena itu, saran dan kritik yang membangun sangat diharapkan demi

penyempurnaan skripsi ini.

Wassalamu‘alaikum Wr. Wb.

Surakarta, 18 Mei 2011

Penulis

commit to user

viii DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

ABSTRAK . ... xiii

ABSTRACT ... xiv BAB I PENDAHULUAN A. Latar Belakang Masalah . ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

BAB II LANDASAN TEORI A. Tinjauan Pustaka 1. Penawaran Umum Perdana ... 8

2. Initial Return ... 15

commit to user

ix

4. Debt to Equity Ratio ... 17

5. Return On Equity ... 18

6. Earning Per Shares ... 19

7. Ukuran Perusahaan ... 19

8. Umur Perusahaan ... 20

9. Reputasi Auditor ... 21

10. Reputasi Underwriter ... 22

B. Penelitian Terdahulu ... 24

C. Kerangka Pemikiran ... 26

D. Hipotesis ... 27

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 36

B. Populasi dan Sampel Penelitian ... 38

C. Sumber Data dan Teknik Pengumpulan Data ... 38

D. Pengukuran Variabel ... 39

E. Metode Analisis Data 1. Uji Asumsi Klasik ... 43

2. Analisis Regresi Linier Berganda ... 46

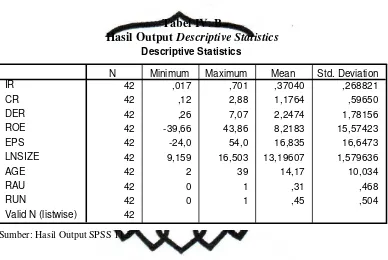

BAB IV ANALISIS DATA A. Distribusi Sampel ... 50

B. Statistik Deskriptif ... 51

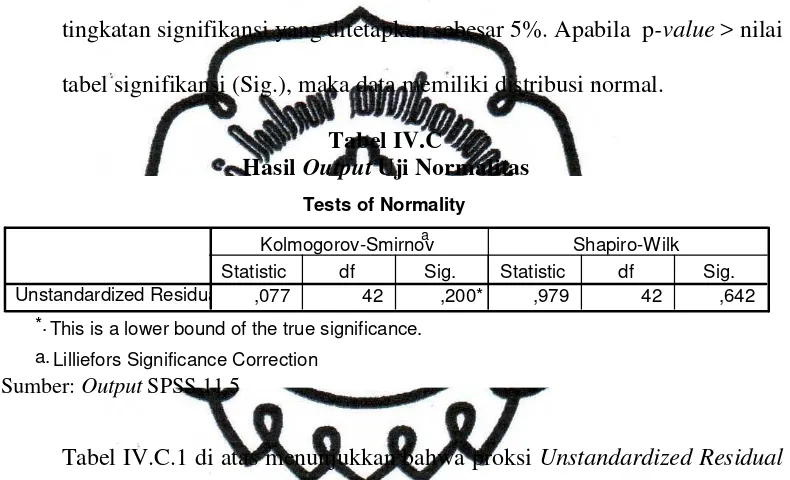

C. Uji Asumsi Klasik ... 53

commit to user

x

a. Pengujian Koefisien Regresi secara Simultan (Uji F) ... 57

b. Pengujian Koefisien Regresi secara Parsial (Uji t) ... 58

c. Pengujian Koefisien Determinasi (Uji R2) ... 65

BAB V PENUTUP

A. Kesimpulan ... 67

B. Keterbatasan ... 68

C. Saran ... 69

DAFTAR PUSTAKA

commit to user

xi

DAFTAR GAMBAR

Gambar II.A Bagan Kerangka Pemikiran Penelitian ... 26

commit to user

xii

DAFTAR TABEL

Tabel II.A Hasil Penelitian Terdahulu ... 24

Tabel IV.A Proses Pemilihan Sampel ... 49

Tabel IV.B Hasil Output Descriptive Statistics ... 50

Tabel IV.C Hasil Uji Normalitas ... 52

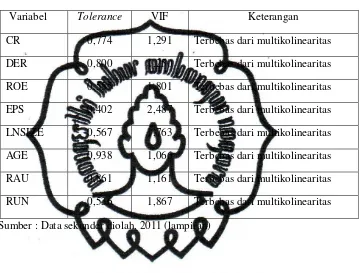

Tabel IV.D Hasil Uji Multikolinearitas ... 53

Tabel IV.E Hasil Uji Autokorelasi ... 55

Tabel IV.F Hasil Uji Koefisien Regresi secara Simultan (Uji F) ... 56

Tabel IV.G Hasil Uji Koefisien Regresi secara Parsial (Uji t) ... 57

commit to user

xiii ABSTRAK

PENGARUH VARIABEL-VARIABEL KEUANGAN

DAN NON KEUANGAN TERHADAP INITIAL RETURN SAHAM (STUDI KASUS PADA PERUSAHAAN YANG MELAKUKAN

IPO DI BEI PERIODE 2006-2009)

MOHAMMAD ARIF BUDIMAN F 0207088

Penelitian ini bertujuan untuk menguji pengaruh dari variabel keuangan (current ratio, debt to equity ratio ,return on equity, earning per share dan ukuran perusahaan) dan variabel nonkeuangan (umur, reputasi auditor dan reputasi underwriter) terhadap initial return saham perusahaan. Walaupun penelitian dalam bidang ini sudah banyak dilakukan oleh penliti lain namun masalah dalam bidang ini masih tetap menarik untuk dibahas karena hasilnya yang tidak konsisten dari para peneliti dan juga karena para peneliti terdahulu banyak yang masih berfokus terhadap variabel keuangan. Banyak variabel lain yang masih belum di uji.

Sampel untuk penelitian ini berjumlah 42 perusahaan yang melakukan penawaran umum perdana (IPO) di bursa efek Indonesia dari tahun 2006-2009. Data dikumpulkan melalui metode dokumentasi. Metode analisis yang digunakan pada penelitian ini adalah regresi berganda.

Penelitian ini menemukan bahwa earning per shares, reputasi auditor dan reputasi underwriter berpengaruh signifikan terhadap initial return (α=5%).

commit to user

xiv ABSTRACT

THE INFLUENCE OF FINANCIAL VARIABLE AND NONFINANCIAL VARIABLE ON INITIAL RETURN (STUDY OF COMPANIES THAT DOING IPO ON INDONESIA

STOCK EXCHANGE FOR THE PERIOD 2006-2009)

MOHAMMAD ARIF BUDIMAN F 0207088

This research tries to examine the influence of financial variable (current ratio, debt to equity ratio ,return on equity, earning per share and firm size) and non financial variable (age, auditor reputation and underwriter reputation) on initial return. Even the study in this field has been done by many researchers but there search in this field still an attractive problem to examine because the results were inconsistent among researchers and also because the previous research still focused on the financial variable. A lot of other variables that have not been examined yet.

The sample for this research are 42 companies that doing initial public offering (IPO) in the Indonesian stock market from 2006-2009 as the sample for this research. Purposisve sampling method were used to pick the samples of this research. Data were collected by documentation methods. The analytical methods used in this research were multiple regression.

commit to user

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Pasar modal merupakan alternatif sumber dana disamping

perbankan bagi pembiayaan-pembiayaan kegiatan operasional perusahaan

melalui penjualan saham maupun penerbitan obligasi oleh perusahaan

yang membutuhkan dana. Bagi perusahaan yang telah berkembang dengan

pesat dan membutuhkan dana yang besar untuk perluasan rencana bisnis

maka perusahaan tersebut akan membutuhkan dana yang tidak sedikit dan

kadangkala kebutuhan dana ini tidak bisa dipenuhi dengan hanya

mengandalkan dana dari pihak internal perusahaan saja.

Karena keterbatasan tersebut, maka perusahaan berusaha

memenuhi kebutuhan modalnya dengan menghimpun dana dari

masyarakat melalui penawaran surat tanda kepemilikan (saham) atau surat

hutang (obligasi) kepada masyarakat. Ada beberapa cara yang dapat

dilakukan perusahaan untuk menambah jumlah kepemilikan saham, antara

lain dengan menjual saham kepada pemegang saham yang sudah ada,

menjual saham kepada karyawan, menambah saham lewat dividend reinvestment plan (deviden yang tidak dibagi), menjual saham langsung

kepada investor tunggal atau menawarkan kepada publik (Jogiyanto,2000).

Penawaran saham perusahaan kepada masyarakat untuk pertama

commit to user

2

merupakan salah satu strategi manajemen perusahaan untuk mendapatkan

dana dari masyarakat dengan harapan akan menghasilkan kinerja

perusahaan yang lebih baik. Ketika akan melakukan IPO perusahaan harus

membuat perspektus yang merupakan ketentuan yang ditetapkan oleh

BAPEPAM. Informasi didalam prospektus dapat dibagi menjadi dua, yaitu

informasi akuntansi dan informasi non akuntansi. Informasi akuntansi

adalah laporan keuangan, sedangkan informasi non akuntansi adalah

informasi penjamin emisi, auditor, notaris, konsultan hukum, nilai

penawaran saham, umur perusahaan, Persentase Kepemilikan Saham,

Ukuran Perusahaan, Standar Deviasi, dan Control Return. Kedua

informasi ini sering digunakan sebagai bahan penelitian untuk

menganalisis return awal saham pada saat IPO.

Initial Return adalah keuntungan bersih yang diperoleh pemegang

saham saat penawaran perdana (IPO) dengan menjualnya di pasar

sekunder (Jogiyanto, 2000 : 128). Initial return diukur berdasarkan

persentase selisih harga saham pada hari pertama perdagangan di pasar

sekunder dengan harga penawaran pada saat IPO. Apabila terjadi

Underpricing, dana yang diperoleh perusahaan dari Go Public tidak

maksimal. Sebaliknya, jika terjadi Overpricing maka investor akan merasa

rugi karena mereka tidak memperoleh Initial Return. Underpricing pada

penawaran perdana merupakan gejala umum di setiap pasar modal namun

commit to user

3

Hal ini tergantung pada karakteristik dan kondisi ekonomi serta bisnis

tempat pasar modal berada.

Penelitian ini akan menggunakan informasi keuangan, yaitu rasio

likuiditas (Current Ratio), rasio leverage (Debt to Equity Ratio), rasio

profitabilitas (Return On Equity), rasio pasar modal (Earning Per Share)

dan ukuran perusahaan, informasi non keuangan yang berupa reputasi

underwriter, umur perusahaan, dan reputasi auditor sebagai variabel independen yang diduga mempengaruhi variabel dependen yang berupa

initial return.

Variabel-variabel independen tersebut diambil karena dari berbagai

penelitian terdahulu terdapat ketidakonsistenan hasil penelitian, baik yang

dilakukan di Indonesia maupun di luar negeri, sehingga masih perlu

dilakukan penelitian kembali terhadap variabel-variabel tersebut.

Pada variabel keuangan terdapat ketidakkonsistenan hasil yang

terjadi, pada variabel Current ratio (CR), ada beberapa penelitian yang

berpengaruh signifikan positif terhadap return saham yaitu Tuasikal (2002) sedangkan penelitian Ardiansyah (2004) menyatakan bahwa

variabel CR tidak berpengaruh terhadap return saham.

Hasil penelitian yang dilakukan oleh Kurniawan (2007)

menyatakan bahwa variabel Debt equity ratio tidak berpengaruh signifikan

commit to user

4

Kurniawan (2007) mengemukakan bahwa ROE (Return On Equity)

berpengaruh signifikan negatif terhadap initial return. Nilai ROE yang semakin tinggi akan menunjukkan bahwa perusahaan mampu

menghasilkan laba di masa yang akan datang dan laba merupakan

informasi penting bagi investor sebagai pertimbangan dalam menanamkan

modalnya. Profitabilitas yang tinggi dari suatu perusahaan akan

mengurangi ketidakpastian bagi investor sehingga akan menurunkan tingkat underpricing (selisih antara harga saham hari pertama listing

dengan harga saham perdana semakin rendah) karena investor akan

menilai kinerja perusahaan lebih baik dan bersedia membeli saham

perdananya dengan harga yang lebih tinggi.

Pada variabel Earning Per Share (EPS), hasil penelitian

Chandradewi (2000) menemukan terdapatnya pengaruh signifikan yang

positif antara rasio EPS dengan return saham setelah 7 hari melakukan IPO. Dalam agenda lainnya penelitian yang dilakukan oleh ardiansyah

(2004) menemukan bahwa variabel EPS berpengaruh signifikan negatif

terhadap initial return.

Sedangkan pada variabel non keuangan, Ada beberapa faktor yang

mempengaruhi Initial Return. Michelle (2010) mengemukakan bahwa terdapat hubungan positif antara reputasi underwriter dengan Initial

commit to user

5

emisi, yang berpengaruh signifikan terhadap Initial Return. Daljono (2000), mengemukakan dalam penelitianya bahwa reputasi auditor, Umur

perusahaan dan persentase penawaran saham berpengaruh signifikan

terhadap Initial Return.

Meskipun studi tentang kinerja perusahaan yang melakukan IPO

telah banyak dilakukan, namun penelitian dibidang ini masih dianggap

masalah yang menarik untuk diteliti karena disamping hasil temuannya

tidak selalu konsisten, juga kebanyakan penelitian memfokuskan pada

informasi non keuangan. Banyak variabel-variabel keuangan yang

mungkin mempengaruhi initial return.

Bertitik tolak pada permasalahan di atas maka penulis tertarik

mengadakan penelitian dengan mengambil judul: “PENGARUH

VARIABEL - VARIABEL KEUANGAN DAN NON KEUANGAN

TERHADAP INITIAL RETURN SAHAM” (STUDI KASUS PADA

PERUSAHAAN YANG MELAKUKAN IPO DI BEI PERIODE

commit to user

6

B. PERUMUSAN MASALAH

Berdasarkan latar belakang yang telah diuraikan, maka perumusan

masalah pada penelitian ini adalah:

1. Apakah variabel keuangan perusahaan yang berupa rasio likuiditas

(Current Ratio), rasio leverage (Debtto Equity Ratio), rasio profitabilitas

(Return On Equity), rasio pasar modal (Earning Per Share) ukuran

perusahaan dan variabel non keuangan perusahaan yang berupa umur

perusahaan, reputasi underwriter dan reputasi auditor mempunyai

pengaruh secara simultan terhadap Initial Return pada perusahaan yang melakukan IPO di Bursa Efek Indonesia Periode 2006 – 2009.

2. Apakah variabel keuangan perusahaan yang berupa rasio likuiditas

(Current Ratio), rasio leverage (Debtto Equity Ratio), rasio profitabilitas

(Return On Equity), rasio pasar modal (Earning Per Share) ukuran

perusahaan dan variabel non keuangan perusahaan yang berupa umur

perusahaan, reputasi underwriter dan reputasi auditor mempunyai

pengaruh secara parsial terhadap Initial Return pada perusahaan yang melakukan IPO di Bursa Efek Indonesia Periode 2006 – 2009.

C. TUJUAN PENELITIAN

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui variabel keuangan perusahaan yang berupa rasio

likuiditas (Current Ratio), rasio leverage (Debt to Equity Ratio), rasio

commit to user

7

ukuran perusahaan dan variabel non keuangan perusahaan yang berupa

umur perusahaan reputasi underwriter, reputasi auditor mempunyai

pengaruh secara simultan terhadap Initial Return pada perusahaan yang

melakukan IPO di Bursa Efek Indonesia Periode 2006 – 2009.

2. Untuk mengetahui variabel keuangan perusahaan yang berupa rasio

likuiditas (Current Ratio), rasio leverage (Debt to Equity Ratio), rasio

profitabilitas (Return On Equity), rasio pasar modal (Earning Per Share)

ukuran perusahaan dan variabel non keuangan perusahaan yang berupa

umur perusahaan reputasi underwriter, reputasi auditor mempunyai

pengaruh secara parsial terhadap Initial Return pada perusahaan yang

melakukan IPO di Bursa Efek Indonesia Periode 2006 – 2009.

3. Untuk mengetahui variabel yang paling dominan mempengaruhi Initial Return pada perusahaan yang melakukan IPO di Bursa Efek Indonesia

Periode 2006 – 2009 dan untuk melihat kekonsistenan hasil penelitian.

D. MANFAAT PENELITIAN

Manfaat yang dapat diperoleh dari penelitian, yaitu:

1. Bagi Civitas Akademika

Untuk menambah wawasan yang berkaitan dengan penulisan ini dan dapat

digunakan sebagai referensi bagi penelitian selanjutnya mengenai

commit to user

8

2. Bagi Investor

Sebagai bahan informasi bagi para investor dan pelaku di pasar modal agar

dapat dijadikan sebagai bahan pertimbangan untuk menentukan langkah yang

sebaiknya diambil dalam hal keputusan investasi di masa yang akan datang.

3. Bagi Perusahaan

Penelitian ini diharapkan dapat menambah referensi bagi emiten maupun

calon emiten dalam menentukan harga yang sesuai pada saat penawaran

saham perdana sehingga perusahaan bisa mendapatkan dana yang maksimal

commit to user

9

BAB II

LANDASAN TEORI

A. TINJAUAN PUSTAKA

1. Penawaran Umum Perdana (Initial Public Offering/ IPO)

Penawaran umum perdana adalah kegiatan yang dilakukan emiten

untuk menjual saham kepada masyarakat berdasarkan tata cara yang diatur

undang-undang dan peraturan pelaksanaannya, kegiatan ini lebih popular

disebut go pulic. Penawaran efek itu meliputi surat pengakuan berhutang,

surat berharga komersial, saham, obligasi, sekuritas kredit, tanda bukti

hutang, right issue, warran, opsi dan setiap derivatif lainnya yang ditetapkan BAPEPAM sebagai efek. Saat ini produk yang ditawarkan di

Bursa Efek Jakarta meliputi saham, obligasi konvensi, obligasi, saham

preferen, right issue dan danareksa. Diantara produk-produk itu sahamlah

yang paling banyak diperjualbelikan termasuk di dalamnya penawaran

umum.

Penawaran umum sangat berguna bagi perusahaan, pihak

manajemen dan mayarakat umum. Bagi perusahaan penawaran umum

merupakan media untuk mendapakan dana yang relatif lebih besar dan

tunai serta tidak ada kewajiban khusus untuk pelunasan dan pembayaran

bunga tetap yang diperoleh bagi manajemen dengan penawaran umum

berarti meningkatkan keterbukaan perusahaan dan akhirnya akan

commit to user

10

kesempatan, turut serta memiliki perusahaan sehingga terjadi distribusi

kesejahteraan yang akhirnya akan memperkecil kesenjangan sosial.

Sebuah perusahaan yang akan go public harus mengikuti prosedur

yang terdiri dari tiga tahapan utama. Yang pertama adalah persiapan diri,

yang kedua adalah memperoleh ijin registrasi dari Bapepam, yang ketiga

adalah melakukan penawaran perdana ke publik ( Initial Public Offering )

dan memasuki pasar sekunder dengan mencatatkan efeknya di Bursa.

Keputusan untuk go public akan tetap menjadi perusahaan privat

merupakan keputusan yang harus dipikirkan masak-masak.

Perusahaan yang memutuskan untuk go public dan melemparkan

saham perdananya ke publik (IPO), isu utama yang muncul adalah tipe

saham apa yang akan dilempar, berapa harga yang harus ditetapkan untuk

selembar sahamnya dan kapan waktu yang paling tepat. Umumnya

perusahaan akan menyerahkan masalah pasar modal yang berkaitan atau

berhubungan dengan IPO ke banker investasi yang mempunyai keahlian di

dalam penjualan sekuritas. Sebelum memutuskan untuk go public perusahaan harus mempertimbangkan faktor untung dan ruginya.

Keuntungan go public diantaranya adalah sebagai berikut:

a. Kemudahan meningkatkan modal di masa mendatang.

Untuk perusahaan yang tertutup, calon investor biasanya enggan

untuk menanamkan modalnya karena kurangnya keterbukaan informasi

commit to user

11

going publik informasi keuangan harus dilaporkan ke publik secara reguler yang kelayakannya sudah diperiksa oleh akuntan publik.

b. Meningkatnya likuiditas bagi pemegang saham.

Untuk perusahaan yang masih tertutup yang mempunyai pasar

untuk sahamnya, pemegang saham akan lebih sulit untuk menjual

sahamnya dibandingkan jika perusahaan sudah go public.

c. Nilai perusahaan diketahui.

Untuk alasan-alasan tertentu, nilai pasar perusahaan perlu untuk

diketahui, misalnya jika perusahaan ingin memberikan intensif dalam

bentuk opsi saham (stock option) kepada manajer-manajernya, maka

nilai sebenarnya dari opsi tersebut perlu diketahui. Untuk perusahaan

yang masih tertutup, nilai opsi sulit ditentukan.

Disamping keuntungan dari go public, beberapa kerugian antara lain

adalah sebagai berikut:

a. Biaya laporan yang meningkat.

Untuk perusahaan yang sudah going public, setiap kuartal dan tahunnya harus menyerahkan laporan-laporan kepada regulator, bagi

perusahaan-perusahaan kecil, biaya untuk pembuatan laporan-laporan

tersebut sangat mahal.

b. Pengungkapan (Disclosure).

Beberapa pihak yang di dalam perusahaan urnumnya keberatan

commit to user

12

informasi tentang saham yang dimilikinya karena publik akan

mengetahui besarnya kekayaan yang dimilikinya.

c. Ketakutan untuk diambil alih.

Manajer perusahaan yang mempunyai hak veto kecil akan

khawatir jika perusahaan going public. Manajer perusahaan publik

dengan hak veto yang rendah umumnya diganti dengan manajer yang

baru jika perusahaan diambil alih.

Pada penawaran surat berharga di kenal ada dua metoda penerbitan

dan penawaran surat berharga, yaitu:

a. Private Placement Yaitu penjualan atau penempatan langsung saham

atau obligasi kepada beberapa investor baik perorangan maupun

lembaga.

b. Public Offering Yaitu menjual sekuritas kepada masyarakat baik

perorangan maupun lembaga melalui pasar modal (Bursa efek) dan

perantara perusahaan emisi (underwriter company).

Sejak diberlakukannya deregulasi pasar modal tahun 1988 yang

tujuan utamanya adalah mengaktifkan dan mengefektifkan pasar modal

sebagai salah satu sarana pembiayaan perusahaan, terlihat dari semakin

banyaknya permintaan saham di bursa yang mengakibatkan kenaikan

Indeks Harga Saham Gabungan (IHSG). Situasi ini merupakan saat yang

baik bagi perusahaan yang membutuhkan dana untuk menjual sahamnya di

commit to user

13

Hal tersebut mengakibatkan terjadinya permintaan yang terlalu

besar dibandingkan dengan jumlah saham yang ditawarkan. Sejalan

dengan situasi di atas para banker dan pengamat pasar modal di Indonesia

mensinyalir hahwa emiten dan perusahaan penjamin emisi telah

memanfaatkan kurangnya pengetahuan dan pengalaman investor sehingga

menetapkan bahwa harga saham yang tinggi pada masa penawaran

perdana. Dengan harga penawaan perdana yang tinggi maka emiten

memperoleh keuntungan berupa agio saham yang tertinggi dan penjamin

emisi juga memperoleh komisi dan hasil penjualan saham yang besar pula.

Sebaliknya bagi investor yang membeli saham yang harganya lebih

tinggi dari nilai fundamentalnya, pada akhirnya akan menanggung risiko

kerugian karena saham yang demikian akan mengalami penyesuaian dan

koreksi pasar sehingga di pasar sekunder harganya akan turun menjadi

harga intrinsiknya. Pada keadaan dimana sinyalemen tersebut ternyata

benar dan keadaan demikian terus menerus, maka akan merugikan

perkembangan pasar modal di Indonesia mendatang.

Investor yang menderita kerugian (capital loss) karena dirugikan oleh penetapan harga saham pada pasar perdana yang terlalu tinggi bisa

menjadi jera dan apriori terhadap pasar modal. Disamping itu situasi

tersebut juga tidak sesuai dengan tujuan pengaktifan kembali pasar modal

yakni pemerataan pendapatan masyarakat (investor) melalui kepemilikan saham perusahaan karena sebagian besar keuntungannya telah diambil

commit to user

14

terlalu tinggi tersebut. Apabila harga ditetapkan terlalu rendah maka yang

akan menderita kerugian adalah emiten karena tidak bisa memperoleh

dana yang maksimal. Untuk itu harus diupayakan penetapan harga yang

benar-benar mencerminkan keadaan nilai perusahaan.

Setelah saham dijual di pasar sekunder karena ditentukan oleh

kekuatan penawaran dan permintaan dan investor. Pada saat perusahaan

ingin mengumpulkan dana melalui penjualan saham ada tiga cara,

Aggarwal (1993) dalam Gerianta (2006) yang bisa dilakukan dimana

ketiga cara tersebut telah dilakukan di seluruh dunia, yaitu:

a. Melakukan penawaran awal kepada publik (Initial Public Offering)

dengan penawaran pada harga tetap (affixed-price offer). Di Amerika

Serikat dan Inggris, Brazilia dan Meksiko pada umumnya menjual

saham dengan metode ini, dimana para investor potensial menetapkan

sejumlah share tertentu dan mereka berharap dapat membayar pada harga sebelum pengumuman (Preannounced Price).

b. Penawaran dengan melalui tender. Perusahaan Perancis biasanya

menggunakan tawaran tender, dimana pemohon menetapkan harga dan

kuantitas share. Setelah menerima permohonan, baru ditentukan harga

penawaran kemudian melakukan cut-off aplikasi mana saja yang perlu ditolak.

c. Prosedur lelang (auction). Dengan prosedur ini harga saham

ditentukan berdasarkan penawaran tertinggi. Dan hasil riset diketahui

commit to user

15

Di Indonesia transaksi perdagangan dilakukan dengan sistem

auction melalui order-driven market system yang berarti penjual dan pembeli sekuritas yang ingin melakukan transaksi harus melalui broker

(transaksi tidak dapat langsung dan transaksi di lantai bursa) dan

menggunakan sistem lelang kontinyu yang dimaksudnya harga transaksi

ditentukan oleh penawaran (supply) dan permintaan (demand) sampai dicapai kesepakatan.

2. Initial Return

Pihak investor lebih mengharapkan tingginya underpricing karena dengan demikian para investor dapat menerima initial return. Initial return

adalah keuntungan yang diperoleh pemegang saham karena perbedaan

harga saham yang dibeli di pasar perdana (saat IPO) dengan harga jual

saham bersangkutan di hari pertama di pasar sekunder (Daljono, 2000).

Setiap investor menginginkan return yang maksimal dari investasinya. Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum

terjadi tetapi yang diharapkan akan terjadi di masa mendatang.

Risiko investasi juga perlu diperhitungkan. Risiko yaitu peluang

bahwa hasil aktual yang diperoleh dari suatu investasi berbeda dari hasil

yang diharapkan, khususnya jika hasil aktual lebih kecil dari hasil yang

diharapkan, Jones (1999) dalam Murdiyani (2009). Return dan risiko merupakan dua hal yang tidak terpisah, karena pertimbangan suatu

commit to user

16

mempunyai hubungan yang positif, semakin besar risiko yang harus

ditanggung, semakin besar return yang harus dikompensasikan.

Terdapat dua komponen return pada investasi Jones (1999) dalam

Murdiyani (2009), yaitu :

1. Yield, merupakan persentase penerimaan kas periodik terhadap

harga investasi periode tertentu dari suatu investasi. Untuk saham, yield

adalah persentase dividen terhadap harga saham periode sebelumnya.

2. Capital gain (loss), merupakan selisih untung (rugi) dari harga

investasi sekarang relatif dengan harga periode yang lalu.

3. Naik turun pada harga saham juga dapat ditemui pada return. Ada

banyak faktor yang mempengaruhi return ini. Investor menggunakan informasi keuangan dan non keuangan untuk dapat menganalisis return. Pada perusahaan yang baru melakukan IPO, investor hanya mendapat

informasi dari prospektus yang diterbitkan perusahaan tersebut saja.

Perusahaan baru pertama kali menjual sahamnya sehingga investor belum

tahu harga pasarnya. Jadi, investor mengandalkan informasi yang

diperolehnya dari prospektus ini untuk menganalisis return dan risiko.

3. Current Ratio

Current ratio atau CR merupakan salah satu rasio likuiditas, yaitu rasio yang bertujuan untuk mengukur kemampuan suatu perusahaan dalam

memenuhi kewajiban jangka pendeknya. Semakin tinggi CR suatu

commit to user

17

memenuhi kewajiban jangka pendeknya. Akibatnya resiko yang akan

ditanggung pemegang saham juga semakin kecil (Ang, 1997)

Hasil peneltitian yang dilakukan oleh Tuasikal (2002) menyatakan

bahwa informasi akuntansi dalam bentuk CR pada perusahaan manufaktur

lebih dapat memprediksi return saham dibandingkan pada perusahaan non

manufaktur, demikian pula dengan penelitian Mardiyah dan Indriantoro

(1999) yang membuktikan bahwa variabel CR berpengaruh signifikan

positif terhadap perceived risk saham.

4. Debt to Equity Ratio

DER merupakan salah satu dari rasio leverage. DER

mencerminkan kemampuan perusahaan dalam memenuhi seluruh

kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang

digunakan untuk membayar hutang. DER menunjukkan imbangan antara

tingkat leverage (penggunaan hutang) dibandingkan modal sendiri perusahaan. DER juga memberi jaminan tentang seberapa besar

hutang-hutang perusahaan dijamin modal sendiri perusahaan yang digunakan

sebagai pendanaan usaha.

Semakin besar nilai DER menandakan struktur permodalan usaha

lebih banyak memanfaatkan hutang-hutang relatif terhadap ekuitas.

Semakin besar DER mencerminkan resiko perusahaan yang relatif tinggi,

akibatnya para investor cenderung menghindari saham-saham yang memiliki nilai DER yang tinggi (Ang,1997). Nilai DER yang tinggi akan

commit to user

18

saham sehingga kemungkinan return yang akan diterima investor semakin

kecil di masa datang. Hal ini dikarenakan perusahaan akan berusaha

memenuhi kewajiban hutangnya dahulu sebelum memberikan return pada

investor.

5. Return On Equity

ROE merupakan ukuran profitabilitas perusahaan yang dapat

dipergunakan untuk mengukur kemampuan perusahaan dengan investasi

yang ditanamkan untuk mendapatkan laba. Pertimbangan memasukkan

variabel ini karena profitabilitas perusahaan memberikan informasi kepada

pihak luar mengenai efektifitas operasional perusahaan. Profitabilitas

perusahaan yang tinggi menunjukkan kemampuan perusahaan

menghasilkan laba di masa yang akan datang dan laba merupakan

informasi penting bagi investor sebagai pertimbangan dalam menanamkan

modalnya.

Hal ini berarti kemungkinan investor untuk mendapatkan return awal semakin rendah tetapi dalam jangka panjang setelah memasuki pasar

sekunder kemugkinan investor mendapatkan return yang tinggi akan bisa terwujud bila nilai ROE perusahaan semakin tinggi karena hal itu

menandakan bahwa perusahan itu mengalami profit. Penelitian yang

dilakukan oleh Yolana dan Martani (2005) menyatakan bahwa ROE

commit to user

19

6. Earning per Share

EPS merupakan salah satu rasio pasar modal, yaitu rasio yang

mengukur pendapatan bersih perusahaan dari satu periode dibagi dengan

jumlah saham yang beredar. Rasio ini digunakan untuk menganalisis risiko

dan membandingkan pendapatan per lembar saham perusahaan dengan

perusahaan lain. Variabel EPS merupakan proxy bagi laba per lembar

saham perusahaan yang diharapkan dapat memberikan gambaran bagi

investor mengenai bagian keuntungan yang dapat diperoleh dalam suatu

periode tertentu dengan memiliki suatu saham (Ardiansyah, 2004).

Hasil empiris menunjukkan bahwa semakin tinggi EPS, semakin

tinggi harga saham. Hasil ini didukung dari penelitian Chandradewi

(2000), penulis tersebut menyebutkan bahwa EPS berpengaruh signifikan

positif terhadap harga pasar saham setelah penawaran umum perdana. Hal

ini berarti bahwa semakin tinggi nilai EPS return yang diterima investor akan semakin tinggi karena semakin tingginya harga saham tersebut.

7. Ukuran Perusahaan

Ukuran perusahaan dapat dijadikan sebagai proxy tingkat ketidakpastian saham. Perusahaan yang berskala besar cenderung lebih

dikenal masyarakat sehingga informasi mengenai prospek perusahaan

berskala besar lebih mudah diperoleh investor daripada perusahaan

berskala kecil. Tingkat ketidakpastian yang akan dihadapi oleh calon

commit to user

20

Ukuran perusahaan dijadikan proksi tingkat ketidakpastian, karena

perusahaan yang berskala besar umumnya lebih dikenal oleh masyarakat

daripada perusahaan yang berskala kecil. Karena lebih dikenal, maka

informasi mengenai perusahaan besar lebih banyak dibandingkan

perusahaan yang berukuran kecil. Bila informasi yang ada ditangan

investor banyak, maka tingkat ketidakpastian investor akan masa depan

perusahaan bisa diketahui. Oleh karena itu, investor bisa mengambil

keputusan lebih tepat bila dibandingkan dengan pengambilan keputusan

tanpa informasi. Dengan demikian, perusahaan yang berskala besar

mempunyai tingkat underpriced yang lebih rendah daripada perusahaan

yang berskala kecil.

8. Umur Perusahaan

Umur perusahaan menunjukkan berapa lama suatu perusahaan

mampu bertahan. Semakin lama umur perusahaan, maka semakin banyak

informasi yang dapat diperoleh masyarakat tentang perusahaan tersebut.

Dengan demikian akan memperkecil kemungkinan adanya asimetri

informasi dan memperkecil ketidakpastian di masa yang akan datang.

Perusahaan yang beroperasi lebih lama mempunyai kemampuan yang

lebih besar untuk menyediakan informasi perusahaan yang lebih banyak

dan luas daripada yang baru saja berdiri (Nurhidayati dan Indriantoro,

commit to user

21

dengan mengurangi tahun penawaran saat IPO dengan tahun pada saat

perusahaan berdiri.

Perusahaan yang lebih tua dan matang bisa dipersepsikan sebagai

sudah tahan uji sehingga kadar resikonya rendah dan hal ini bisa menarik

investor karena diyakini perusahaan yang sudah lama berdiri bisa

dikatakan lebih berpengalaman dalam menghasilkan return bagi perusahaan yang pada akhirnya berdampak pada meningkatnya return yang diterima oleh investor. Namun menurut penelitian yang dilakukan

oleh Michelle (2010) umur perusahaan yang dihitung menggunakan proksi

Log(firm age + 1) mendapatkan hasil yang tidak signifikan terhadap initial

return.

9. Reputasi Auditor

Auditor yang berkualitas akan menerima premium harga terhadap

kualitas pengauditannya yang lebih baik. Seorang auditor memiliki

keinginan untuk menguji dan melaporkan adanya penyimpangan

penerapan prinsip akuntansi. Auditor yang berkualitas akan dihargai di

pasaran dalam bentuk peningkatan permintaan jasa audit. Gerianta (2006)

mengungkapkan bahwa perusahaan yang melakukan IPO yang memiliki

risiko khusus yang lebih tinggi memiliki insentif untuk memilih auditor

yang dipersepsikan memiliki kualitas yang tinggi.

Pengorbanan emiten untuk memakai auditor yang berkualitas akan

diinterpretasikan oleh investor bahwa emiten mempunyai informasi yang

commit to user

22

berarti bahwa penggunaan auditor yang memiliki reputasi tinggi akan

mengurangi ketidakpastian pada masa mendatang. Status adviser yang profesional dapat mempengaruhi tingkat discount.

Adviser yang bereputasi baik akan mengurangi kesempatan emiten

untuk berlaku curang dalam menyajikan informasi yang tidak akurat ke

pasar. Pengorbanan investor ini di pasar dinterpretasikan investor sebagai

penunjuk bahwa emiten mempunyai informasi yang tidak menyesatkan

mengenai prospek emiten di masa mendatang. Kedua adviser, yang

mempunyai reputasi baik pada umumnya mempunyai pengalaman yang

lebih banyak sehingga dapat meramalkan harga pasar lebih akurat

daripada adviser yang belum berpengalaman.

10.Reputasi Underwriter

Underwriter atau penjamin emisi adalah pihak yang membuat

kontrak Emiten untuk melakukan penawaran umum bagi kepentingan

Emiten dengan atau tanpa kewajiban untuk membeli sisa Efek yang tidak

terjual

Menurut Gumanti (2002) ada beberapa alasan underwriter tetap digunakan, yaitu :

· Adanya anggapan underwriter mampu menaikkan harga saham.

· Adanya jaminan keberhasilan penjualan saham. Issuer akan dapat menerima hasil penawaran segera setelah terjadinya

commit to user

23

· Jasa underwriter sangat membantu issuer dalam melakukan IPO.

Penelitian Gerianta (2002) dan Daljono (2000) menunjukkan

underwriter berhubungan signifikan positif terhadap initial return. Reputasi underwriter juga dianggap mampu untuk mengerem penurunan

24

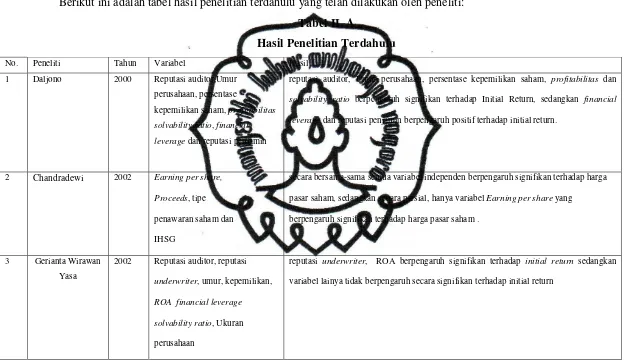

B. PENELITIAN TERDAHULU

Berikut ini adalah tabel hasil penelitian terdahulu yang telah dilakukan oleh peneliti:

Tabel II. A

Hasil Penelitian Terdahulu

No. Peneliti Tahun Variabel Hasil

1 Daljono 2000 Reputasi auditor,Umur

perusahaan, persentase

kepemilikan saham, profitabilitas

solvability ratio, financial

leverage dan reputasi penjamin

reputasi auditor, Umur perusahaan, persentase kepemilikan saham, profitabilitas dan

solvability ratio berpengaruh signifikan terhadap Initial Return, sedangkan financial

leverage dan reputasi penjamin berpengaruh positif terhadap initial return.

2 Chandradewi 2002 Earning per share,

Proceeds, tipe

penawaran saham dan

IHSG

secara bersama-sama semua variabel independen berpengaruh signifikan terhadap harga

pasar saham, sedangkan secara parsial, hanya variabel Earning per share yang

berpengaruh signifikan terhadap harga pasar saham .

3 Gerianta Wirawan

Yasa

2002 Reputasi auditor, reputasi

underwriter, umur, kepemilikan,

ROA financial leverage

solvability ratio, Ukuran

perusahaan

reputasi underwriter, ROA berpengaruh signifikan terhadap initial return sedangkan

variabel lainya tidak berpengaruh secara signifikan terhadap initial return

25

lainya tidak signifikan mempengaruhi initial return

5 Murdiyani 2009 reputasi auditor, reputasi

underwriter, umur perusahaan,

persentase saham, profitabilitas

(ROA), solvability ratio, ukuran

perusahaan

reputasi auditor, reputasi underwriter, solvability ratio dan ukuran perusahaan

mempengaruhi secara signifikan intial return sedangkan umur perusahaan, persentase

saham dan profitabilitas (ROA) tidak mempengaruhi

6 Dinah Juma’atin 2010 ROA, leverage, EPS, proceeds,

pertumbuhan laba, current ratio,

besaran perusahaan, persentase

penawaran saham, umur

perusahaan, jenis industri, kondisi

perekonomian, reputasi auditor,

reputasi underwriter

kondisi perekonomian dan reputasi auditor secara signifikan mempengaruhi initial return,

sedangkan variabel lainya tidak mempengaruhi intial return

7 Ardiyansyah 2004 ROA, DER, EPS, Proceeds,

pertumbuhan laba, CR, besaran

perusahaan, reputasi penjamin

emisi, reputasi auditor, umur

perusahaan jenis industri dan

kondisi perekonomian

EPS dan kondisi perekonomia berpengaruh signifikan terhadap initial return dan return

15 hari setelah IPO; financial leverage berpengaruh signifikan terhadap return 15 hari

setelah IPO; besaran perusahaan tidak berhasil ditunjukkan sebagai variabel moderat

terhadap hubungan antar variabel keuangan dgn initial return dan return 15 hari setelah

IPO

2

commit to user

26

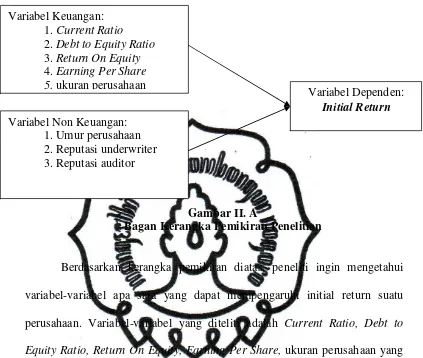

C. KERANGKA PEMIKIRAN

Pada penelitian ini variabel current ratio diperkirakan akan memilki pengaruh yang positif terhadap initial return karena likuiditas yang kecil akan

memperbesar resiko kegagalan perusahaan dalam memenuhi kewajiban

jangka pendeknya. Sehingga investor akan cenderung menghindari saham

tersebut. Pada variabel debt to equity ratio, penggunaan hutang yang relative

tinggi akan cenderung mengurangi minat investor sehingga variabel ini akan

berpengaruh negatif terhadap initial return. Tingkat profitabilitas yang tinggi

diperkirakan akan menarik minat investor sehingga variabel return on equity

diprediksi akan mempunyai pengaruh positif terhadap initial return.

Variabel eps karena menunjukan profitabilitas akan diprediksi

mempunyai pengaruh yang positif. Ukuran perusahaan yang besar akan

memperkecil tingkat resiko investasi yang ditanggung oleh investor sehingga

variabel ini diprediksi mempunyai pengaruh yang negatif terhadap initial return.

Pada variabel non keuangan, umur yang lama akan memperkecil

tingkat resiko investasi yang ditanggung oleh investor akibat banyaknya

informasi yang bisa diperoleh sehingga variabel ini diprediksi mempunyai

pengaruh yang negatif. Penggunaan auditor dan underwriter yang bereputasi

baik akan dapat memprediksi harga saham yang maksimal dan tingkat resiko

investasi yang ditanggung investor menjadi lebih kecil sehingga kedua

commit to user

27

Gambar II. A

Bagan Kerangka Pemikiran Penelitian

Berdasarkan kerangka pemikiran diatas, peneliti ingin mengetahui

variabel-variabel apa saja yang dapat mempengaruhi initial return suatu

perusahaan. Variabel-variabel yang diteliti adalah Current Ratio, Debt to

Equity Ratio, Return On Equity, Earning Per Share, ukuran perusahaan yang merupakan variabel keuangan dan umur perusahaan, reputasi underwriter,

reputasi auditor yang merupakan variabel non keuanagan.

D. HIPOTESIS

Menurut Sigit (1984) dalam Dinah (2006) hipotesis adalah jawaban

sementara terhadap rumusan masalah penelitian. Kebenaran hipotesis ini harus

dibuktikan melalui penelitian, dan menganalisis data yang terkumpul.

Berdasarkan kerangka penelitian tersebut, hipotesis-hipotesis yang

dibentuk dalam penelitian ini sebagian besar bersumber pada beberapa Variabel Non Keuangan: 2. Debt to Equity Ratio 3. Return On Equity 4. Earning Per Share 5. ukuran perusahaan

commit to user

28

penelitian terdahulu, sehingga diharapkan hipotesis tersebut cukup valid

untuk diuji. Untuk lebih membatasi hasil penelitian, maka obyek

penelitian dimasukkan dalam hipotesis penelitian.

1. Hipotesis yang berpengaruh secara simultan terhadap kebijakan hutang,

yaitu:

Variabel keuangan berupa current ratio, debt to equity ratio, return

on equity, earning per share, ukuran perusahaan dan variabel keuangan berupa umur perusahaan, reputasi auditor, reputasi underwriter semuanya

merupakan variabel-variabel yang dapat digunakan untuk mengukur

perubahan initial return saham. Masing-masing variabel tersebut memiliki

pengaruh terhadap initial return saham suatu perusahaan.

Secara parsial, menurut penelitian terdahulu variabel-variabel

tersebut memberikan kontribusi dalam perubahan initial return saham

perusahaan. Artinya bahwa masing-masing variabel secara parsial

berpengaruh terhadap initial return. Maka peneliti berasumsi bahwa

faktor-faktor tersebut secara simultan juga berpengaruh terhadap initial return saham. Dengan adanya asumsi tersebut maka hipotesis yang diajukan adalah:

H1: adanya pengaruh secara simultan variabel keuangan yang berupa

current ratio, debt to equity ratio, return on equity, earning per share, dan

ukuran perusahaan serta variabel nonkeuangan yang berupa umur

commit to user

29

2. Hipotesis yang berpengaruh secara parsial dari masing-masing variabel

yang diteliti terhadap initial return, yaitu:

a. Pengaruh Current Ratio terhadap Initial Return

Current Ratio merupakan rasio yang menunjukkan likuiditas suatu

perusahaan, yaitu kemampuan untuk membayar kewajiban finansial

jangka pendek tepat pada waktunya. Likuiditas perusahaan ditunjukkan

oleh besar kecilnya aktiva lancar, yaitu aktiva yang mudah untuk diubah

menjadi kas, yang meliputi kas, surat berharga, piutang, persediaan.

Menurut Sartono (2000), pengertian likuiditas sebenarnya mengandung

dua dimensi, (1) waktu yang diperlukan untuk mengubah aktiva menjadi

kas, dan (2) kepastian harga yang akan terjadi. Semakin tinggi current ratio suatu perusahaan berarti semakin kecil risiko kegagalan perusahaan

dalam memenuhi kewajiban jangka pendeknya. Akibatnya risiko yang

akan ditanggung pemegang saham juga semakin kecil. Sehingga hipotesis

yang terbentuk adalah:

H2: Current Ratio berpengaruh positif terhadap Initial Return.

b. Pengaruh Debt to Equity Ratio terhadap Initial Return

DER memberi informasi tentang jaminan dari hutang-hutang

perusahaan yang dijamin oleh modal sendiri perusahaan yang digunakan

sebagai pendanaan usaha (Ang,1997). Semakin besar nilai DER

menandakan struktur permodalan usaha lebih banyak memanfaatkan

commit to user

30

mencerminkan resiko perusahaan yang relative tinggi, akibatnya para

investor rcenderung menghindari saham-saham yang memiliki nilai DER yang tinggi.

Nilai DER yang tinggi akan meningkatkan ketidakpastian investor

dan akan menurunkan tingkat return saham sehingga kemungkinan return

yang akan ditrima investor semakin kecil di masa datang. Hal ini dikarenakan perusahaan akan berusaha memenuhi kewajiban hutangnya

dahulu sebelum memberikan return pada investor. Dengan demikian

diduga semakin besar nilai DER suatu perusahaan maka akan semakin

kecil pula initial return. Atas dasar hal ini maka diajukan hipotesis sebagai

berikut :

H3: Debt to Equity Ratio berpengaruh negatif terhadap Initial

Return.

c. Pengaruh Return On Equity terhadap Initial Return

Tingkat profitabilitas merupakan informasi tingkat keuntungan yang dicapai perusahaan. Informasi ini akan memberikan informasi

kepada pihak luar mengenai efektivitas operasional perusahaan.

Profitabilitas perusahaan yang tinggi akan mengurangi ketidakpastian IPO sehingga mengurangi tingkat underpricing. Untuk mengukur

commit to user

31

kemampuan perusahaan dengan investasi yang telah ditanamkan untuk

mendapatkan laba.

Nilai ROE yang semakin tinggi akan menunjukkan bahwa

perusahaan mampu menghasilkan laba di masa yang akan datang.

Profitabilitas yang tinggi.. Hal ini berarti kemungkinan investor untuk

mendapatkan return awal semakin rendah tetapi dalam jangka panjang setelah memasuki pasar sekunder kemungkinan investor mendapatkan return yang tinggi akan bisa terwujud bila nilai ROE perusahaan semakin

tinggi karena hal itu menandakan bahwa perusahaan itu mengalami

profit. Atas dasar hal ini maka diajukan hipotesis sebagai berikut:

H4: Return On Equity berpengaruh positif terhadap Initial Return.

d. Pengaruh Earning Per Share terhadap Initial Return

Informasi mengenai kemampuan perusahaan dalam menghasilkan

pendapatan dapat membantu investor untuk menilai kemampuan

perusahaan dalam menghasilkan arus kas yang baik di masa mendatang.

Variabel EPS merupakan proksi bagi laba per lembar saham perusahaan

yang diharapkan dapat memberikan gambaran bagi investor mengenai

keuntungan yang dapat diperoleh dalam suatu periode tertentu dengan

memiliki suatu saham.

Peningkatan EPS menandakan bahwa perusahaan berhasil

meningkatkan kemakmuran para investor dan dari hal tersebut akan

commit to user

32

pada perusahaan. Dan itu akan mengakibatkan kenaikan laba yang pada

akhirnya ada kecenderungan kenaikan harga saham, begitu juga

sebaliknya. Atas dasar hal ini, maka diajukan hipotesis sebagai berikut.

H5: Earning Per Share berpengaruh positif terhadap Initial Return.

e. Pengaruh Ukuran Perusahaan terhadap Initial Return

Ukuran perusahaan dijadikan proksi tingkat ketidakpastian, karena

perusahaan yang berskala besar umumnya lebih dikenal oleh masyarakat

daripada perusahaan yang berskala kecil. Karena lebih dikenal, maka

informasi mengenai perusahaan besar lebih banyak dibandingkan

perusahaan yang berukuran kecil. Bila informasi yang ada ditangan

investor banyak, maka tingkat ketidakpastian investor akan masa depan

perusahaan bisa diketahui. Oleh karena itu, investor bisa mengambil

keputusan lebih tepat bila dibandingkan dengan pengambilan keputusan

tanpa informasi. Dengan demikian, perusahaan yang berskala besar

mempunyai tingkat underpriced yang lebih rendah daripada perusahaan

yang berskala kecil. Atas dasar hal ini, maka diajukan hipotesis sebagai

berikut :

H6: Ukuran Perusahaan berpengaruh negatif terhadap Initial

commit to user

33

f. Pengaruh Umur Perusahaan terhadap Initial Return

Umur perusahaan menunjukkan seberapa lama perusahaan mampu

bertahan. Semakin lama umur perusahaan, maka semakin banyak

informasi yang telah diperoleh masyarakat tentang perusahaan tersebut.

Dengan demikian, akan mengurangi adanya asimetri informasi, dan

memperkecil ketidakpastian pada masa yang akan datang.. Dalam

kondisi normal, perusahaan yang telah lama berdiri akan mempunyai

publikasi perusahaan lebih banyak dibandingkan dengan perusahaan

yang masih baru. Calon investor tidak perlu mengeluarkan biaya yang

lebih banyak untuk memperoleh informasi dari perusahaan yang

melakukan IPO tersebut.

Jadi perusahaan yang telah lama berdiri mempunyai tingkat

underpriced rendah daripada perusahaan yang masih baru karena

mengurangi asimetri informasi. Beberapa perusahaan keluarga yang

sudah cukup lama berdiri enggan untuk go public karena dengan go

public keleluasaan perusahaan dalam menjalankan roda bisnis akan terkontrol oleh publik, terutama pemegang saham. Semakin muda umur

perusahaan, semakin tinggi tingkat underpricing dari perusahaan

tersebut.. Semakin lama perusahaan maka harga saham yang ditawarkan

lebih tinggi sehingga initial returnnya rendah. Atas dasar hal ini, maka

diajukan hipotesis sebagai berikut.

commit to user

34

g. Pengaruh reputasi auditor terhadap Initial Return

Pengorbanan emiten untuk memakai auditor yang berkualitas akan

diinterpretasikan oleh investor bahwa emiten mempunyai informasi yang

tidak menyesatkan mengenai prospeknya pada masa mendatang. Hal ini

berarti bahwa penggunaan auditor yang memiliki reputasi tinggi akan

mengurangi ketidakpastian pada masa mendatang. Status adviser yang profesional dapat mempengaruhi tingkat discount.

Adviser yang bereputasi baik akan mengurangi kesempatan emiten

untuk berlaku curang dalam menyajikan informasi yang tidak akurat ke

pasar. Pengorbanan investor ini di pasar dinterpretasikan investor sebagai

penunjuk bahwa emiten mempunyai informasi yang tidak menyesatkan

mengenai prospek emiten di masa mendatang. Oleh karena itu, diajukan

hipotesis sebagai berikut.

H8: Reputasi auditor berpengaruh negatif terhadap Initial Return.

h. Pengaruh reputasi underwriter terhadap Initial Return

Emiten dan underwriter merupakan pihak yang menentukan harga saham saat IPO. Underwriter merupakan pihak yang mengetahui atau

memiliki banyak informasi pasar modal, sedangkan emiten merupakan

pihak yang tidak mengetahui pasar modal .

Dalam proses IPO, underwriter bertanggung jawab atas terjualnya

commit to user

35

mempunyai reputasi, akan sangat hati-hati untuk menghindari risiko

tersebut. Untuk menghindari risiko, maka underwriter menginginkan harga yang rendah. Bagi underwriter yang memiliki reputasi tinggi,

mereka berani memberikan harga yang tinggi pula sebagai konsekuensi

dari kualitas penjaminannya sehingga initial return yang bisa didapatkan

oleh investor menjadi rendah

H9: reputasi underwriter berpengaruh negatif terhadap Initial

commit to user

36

BAB III

METODOLOGI PENELITIAN

A. DESAIN PENELITIAN

Secara umum yang perlu ditentukan di dalam desain penelitian adalah

karakteristik-karakteristik dari penelitian yang meliputi: tujuan studi, tipe

hubungan antar variabel, lingkungan (setting) penelitian, unit analisis, dan

pengukuran construct.

1. Tujuan Studi

Penelitian ini bertujuan untuk menguji hipotesis (hypotheses

testing) yaitu penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel. Penelitian ini bertujuan untuk menguji pengaruh

variabel-variabel independen terhadap variabel dependen.

2. Tipe Hubungan Antar Variabel

Ada dua jenis tipe hubungan antar variabel, yaitu hubungan

korelasional (asosiasi) dan hubungan sebab-akibat. Dalam penelitian ini,

tipe hubungan antar variabelnya adalah hubungan korelasional (asosiasi)

karena terdapat banyak variabel independen yang menjelaskan atau

mempengaruhi suatu variabel dependen.

3. Lingkungan (Setting) Penelitian

Penelitian terhadap suatu fenomena dapat dilakukan pada

commit to user

37

peneliti, penelitian dapat diklasifikasikan menjadi tiga kategori, yaitu studi

lapangan, eksperimen lapangan, dan eksperimen laboratorium. Penelitian

ini menggunakan lingkungan (setting) yang natural dan tipe studi

lapangan, yaitu dengan menggunakan data dari ICMD dan laporan

keuangan di situs IDX.

4. Unit Analisis

Unit analisis merupakan tingkat agregasi data yang dianalisis

dalam penelitian dan merupakan elemen penting dalam desain penelitian

karena mempengaruhi proses pemilihan, pengumpulan data, dan analisis

data. Unit analisis dalam penelitian ini adalah tingkat multi industri, yaitu

data yang didapat dari seluruh perusahaan yang terdaftar di suatu bursa

efek tepatnya Bursa Efek Indonesia (BEI).

5. Pengukuran Construct

Construct adalah abstraksi dari fenomena yang dapat berupa kejadian, proses, atribut, subyek atau obyek tertentu. Sesuai dengan sifat

dan jenis fenomena yang diabstraksikan construct dapat diukur dengan tipe skala pengukuran, seperti skala nominal (nominal scale), skala ordinal

(ordinal scale), skala interval (interval scale), dan skala rasio (ratio scale).

Dalam penelitian ini menggunakan skala rasio yaitu skala pengukuran

yang menunjukkan kategori, peringkat, jarak, dan perbandingan construct

yang diukur. Skala rasio ini banyak digunakan dalam penelitian-penelitian

commit to user

38

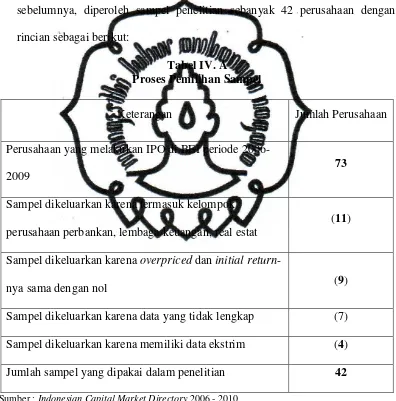

B. POPULASI DAN SAMPEL PENELITIAN

Populasi dalam penelitian ini adalah perusahaan yang melakukan

Initial Public Offering (IPO) pada tahun 2006–2009. Sampel dalam penelitian ini dipilih dengan metode purposive sampling yaitu dengan kriteria :

1) Perusahaan yang terdaftar di BEI, bukan tergolong dalam kelompok

industri properti, real estate dan keuangan. Hal ini didasarkan pada

kenyataan bahwa perusahaan-perusahaan yang tergolong dalam

industri-industri tersebut memiliki struktur keuangan dan modal

pelaporan keuangan khususnya dalam pelaporan rugi/laba dan

komponen-komponen yang dilaporkan dalam aliran kas, yang berbeda

dengan perusahaan dalam kelompok industri yang lain.

2) Perusahaan IPO sahamnya underpriced dan initial return-nya tidak nol atau negatif.

3) Data mengenai variabel keuangan dan variabel non-keuangan yang

diperlukan tersedia.

C. SUMBER DATA DAN TEKNIK PENGUMPULAN DATA

Data yang digunakan dalam penelitian ini adalah data sekunder. Daftar

perusahaan yang go public diperoleh dari Jakarta Stock Exchange (JSX) Statistic dan IDX Statistic, data mengenai variabel keuangan yang go public diperoleh dari Indonesian Capital Market Directory (ICMD), sedangkan data

umur perusahaan, profil perusahaan, diperoleh dari http//www.idx.co.id

http//www.e-commit to user

39

bursa.com dan sumber – sumber lain yang diperlukan. Data mentah penelitian

dapat dilihat pada lampiran

D. PENGUKURAN VARIABEL

Variabel yang digunakan dalam penelitian ini adalah variabel

dependen dan variabel independen dengan rincian sebagai berikut:

1. Variabel Dependen

Variabel ini dukur berdasarkan return harian dengan menggunakan

metode sederhana (mean) yang merupakan selisih antara harga saham

pada hari pertama penutupan di pasar sekunder dengan harga saham

pada penawaran perdana dibagi dengan harga saham penawaran

perdana (Jogiyanto, 2000)

Untuk menghitung Initial Return :

IR = Pt – P t-1 Pt-1

Notasi :

Pt = Harga saham penutupan pada hari pertama dipasar sekunder

Pt-1 = Harga saham penawaran perdana

commit to user

40

2. Variabel Independen

a. Current Ratio (CR)

Merupakan Rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka

pendeknya dengan menggunakan aktiva lancar yang dimiliki,

Current Ratio dapat dihitung dengan rumus :

Current Ratio = Aktiva Lancar Hutang Lancar

Data CR yang digunakan dalam penelitian ini adalah nilai

CR setahun sebelum melakukan IPO (2006-2009), yang diperoleh

dari ICMD.

b. Debt to Equity Ratio (DER)

Merupakan Perbandingan antara hutang – hutang dan

ekuitas dalam pendanaan perusahaan dan menunjukkan

kemampuan modal sendiri, perusahaan untuk memenuhi seluruh

kewajibanya. Rasio ini dapat dihitung dengan rumus yaitu :

Total Debt to equity Ratio = Total Debt Total Equity

Data DER yang digunakan dalam penelitian ini adalah

nilai DER setahun sebelum melakukan IPO (2006-2009), yang

commit to user

41

c. Return On Equity (ROE)

Adalah rasio antara EAT (Earning After Taxes) dengan nilai Shareholder Equity, sebagai ukuran profitabilitas.

ROE = EAT

Shareholder Equity

Data ROE yang digunakan dalam penelitian ini adalah nilai

ROE setahun sebelum melakukan IPO (2006-2009), yang diperoleh

dari ICMD.

d. Earning Per Share (EPS)

Informasi mengenai kemampuan perusahaan dalam

menghasilkan pendapatan, dapat membantu investor untuk menilai

kemampuan perusahaan dalam menghasilkan arus kas yang baik di

masa mendatang, Earning per Share mengambarkan jumlah rupiah

yang diperoleh untuk setiap lembar saham biasa atau laba bersih

perlembar saham biasa. Nilai dari Earning Per Share dapat diukur

dengan rumus:

EPS = Laba bersih .

Jumlah lembar saham biasa yang beredar

e. Ukuran Perusahaan (LN size)

Besaran perusahaan diukur dengan menghitung log natural

total aktiva tahun terakhir sebelum perusahaan tersebut listing.

Data mengenai total aktiva perusahaan diperoleh dari prospektus

commit to user

42

f. Umur Perusahaan (Age)

Untuk mengukur variabel ini yang digunakan adalah umur

perusahaan sejak berdiri sampai dengan go publik. Keterangan

umur perusahaan diperoleh dari ICMD, JSX Fact Book dan IDX Fact Book.

g. Reputasi Auditor (RAU)

Auditor adalah pihak pemeriksa laporan keuangan yang

dibuat oleh manajemen untuk menjamin informasi keuangan yang

disajikan tersebut telah sesuai dengan prinsip akuntansi yang

berlaku umum. Reputasi auditor ini dinilai berdasarkan frekuensi

auditor melakukan audit atas laporan keuangan perusahaan publik.

Bila emiten menggunakan auditor menggunakan yang termasuk

dalam the big four maka akan diberi nilai 1 dan auditor yang tidak

termasuk dalam the big four diberi nilai 0. Setelah dilakukan perangkaian auditor yang dikategorikan big four adalah

Purwantono, Sarwoko & Sandjaja, Osman ramli satrio & co

Mulyamin Sensi Suryanto dan yang terakhir Doli, Bambang,

Sudarmadji & Dadang

h. Reputasi Underwriter (RUN)

Metode penentuan reputasi underwriter disi menggunakan

cara yang dilakukan oleh Nurjanti (2007) yaitu diproksikan

commit to user

43

5 peringkat teratas penjamin emisi yang nantinya akan diberi nilai

1, dan sebaliknya apabila yang tidak dijamin oleh salah satu

penjamin emisi tersebut maka diberi nilai 0. Nama 5 peringkat

teratas perusahaan penjamin emisi tersebut adalah Danareksa

Securities, Danatama Makmur, CIMB-GK Securities, CLSA

Indonesia dan Mandiri Securities.

E. METODE ANALISIS DATA

Analisis data adalah proses penyederhanaan data ke dalam bentuk

yang mudah dibaca dan diinterprestasikan. Metode dependen yang digunakan

dalam penelitian ini adalah satu variabel terikat (metrik) dan satu atau lebih

variabel bebas (metrik). Menurut Ghozali (2006), alat analisis yang digunakan

sesuai dengan metode tersebut adalah:

1. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas dibutuhkan untuk menguji apakah data yang

digunakan berdistribusi normal atau tidak. Data yang baik adalah data

yang berdistribusi normal, sehingga dapat memperkecil kemungkinan

terjadinya bias. Pengalaman menunjukkan bahwa distribusi normal

merupakan model yang cukup baik bagi data yang bersifat kontinyu

yang nilainya tergantung pada sejumlah faktor, di mana