ANALISIS KONSERVATISME AKUNTANSI, CORPORATE SOCIAL RESPONSIBILITY, PROFITABILITAS terhadap EARNING RESPONSE COEFFICIENT (Studi Empiris pada Perusahaan Manufaktur Sektor Consumer Goods Industry yang Listing di Bursa Efek Indonesia Tahun 2010-2014

Teks penuh

Gambar

Garis besar

Dokumen terkait

dapat menyelesaikan skripsi ini dengan judul “PENGARUH CORPORATE SOCIAL RESPONSIBILITY TERHADAP PROFITABILITAS DAN NILAI PERUSAHAAN PADA PERUSAHAAN SEKTOR MANUFAKTUR

Penelitian ini dibatasi pada : pengaruh Corporate Social Responsibility (CSR) disclosure terhadap Earning Response Coefficient pada perusahaan yang terdaftar di

PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar. di Bursa Efek Indonesia

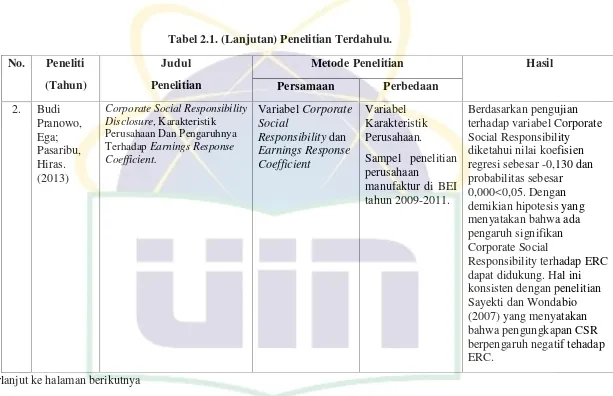

H 2 : Corporate Social Responsibility berpengaruh terhadap Earnings Response Coefficient pada perusahaan Manufaktur yang saham terdaftar di Indeks Syariah Pada Bursa

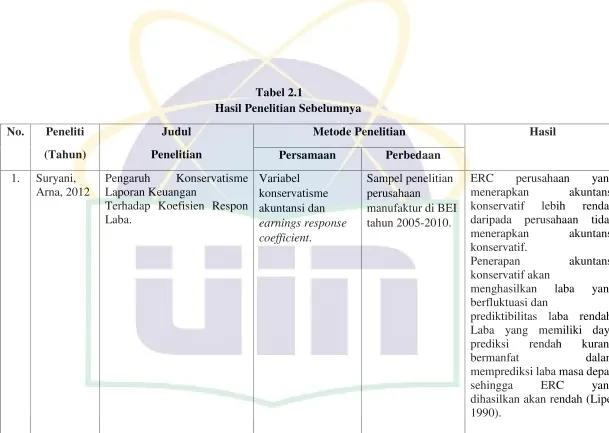

Penelitian ini bertujuan untuk mengetahui pengaruh konservatisme laba, struktur modal, ukuran perusahaan, profitabilitas, dan corporate social responsibility terhadap

Skripsi yang berjudul “Pengaruh Pengungkapan Corporate Social Responsibility (CSR) Terhadap Profitabilitas Dan Reaksi Pasar: Studi Empiris Pada Emiten Manufaktur Di

Tujuan penelitian adalah untuk mengetahui pengaruh pengungkapan Corporate Social Responsibility terhadap Earning Response Coefficient pada perusahaan dasar dan kimia yang terdaftar

PENGARUH KONSERVATISME AKUNTANSI, CORPORATE SOCIAL RESPONSIBILITY, KEPEMILIKAN MANAJERIAL, DAN KUALITAS AUDIT TERHADAP EARNING RESPONSE COEFFICIENT Studi Empiris pada Perusahaan