i

PT Danareksa Investment Management Periode 2005-2007)

SKRIPSI

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat untuk Mencapai Gelar Sarjana Ekonomi

Oleh:

INAYATUL HIKMAH SUCININGTYAS F 0303005

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

ii

Skripsi dengan Judul:

PERBANDINGAN KINERJA REKSADANA SYARIAH DENGAN REKSADANA KONVENSIONAL

(Studi Danareksa Syariah Berimbang dan Danareksa Anggrek pada PT Danareksa Investment Management Periode 2005-2007)

Disusun oleh:

Inayatul Hikmah Suciningtyas

F 0303005

Surakarta, 26 April 2009 Disetujui dan diterima oleh

Pembimbing

iii

Telah disetujui dan diterima baik oleh tim penguji Skripsi Fakultas Ekonomi Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi.

Surakarta, 22 Mei 2009

Tim Penguji Skripsi :

1. Drs. Subekti Djamaluddin, M.Si., Ak. Ketua (_______________)

NIP. 131 792 943 Penguji

2. Agung Nur Probohudono, SE., M.Si., Ak. Anggota (_______________)

NIP. 132 327 448 Penguji

iv

“...Dan bertolong-tolonglah kamu untuk berbuat baik dan taqwa, dan janganlah bertolong-tolonglah kamu dalam berbuat dosa dan permusuhan...“

( QS. Al-Maidah: 2 )

“ Sesungguhnya sesudah kesulitan itu ada kemudahan “ ( QS. Alam Nasyrah: 3 )

“...Boleh jadi kamu tidak menyenangi sesuatu, padahal itu baik bagimu, dan boleh jadi kamu menyukai sesuatu, padahal itu tidak baik bagimu...”

( QS. Al-Baqarah: 216)

“Tinggalkanlah apa yang meragukanmu dan kerjakanlah apa yang tidak meragukanmu”

(Al-Hadits)

“ Berusahalah untuk selalu berdekatan dengan-Nya, niscaya Allah Ta’ala akan memberikan pertolongan dari jalan yang tidak kamu duga ”

v

Kupersembahkan cita-cita dan perjuangan besarku ini

kepada:

Allah Ta’ala, syukurku tak pernah henti kulantunkankan untuk-Mu atas purnanya amanah ini dengan indah dan atas

segala pertolongan-Mu. Yaa Allah Yaa Rahman Yaa Rahim,

Islam Dienku,

Ibu, bapak, dan adik-adikku yang teramat kucinta atas

bait do’a dan motivasi yang tiada pupus,

“Seseorang”ku, entah kau siapa, entah kau dimana.

Sungguh, aku rindu. Tapi, aku tak hendak melukis

jasadmu, jua tak hendak mereka-reka dan menebak-nebak

tentangmu. Sebab takdirku dan takdirmu ada dalam

genggaman-Nya. Dan kita? Tak pernah tahu...

vi Assalamualaykum warohmatullohi wabarokatuh.

Untuk semua yang telah dicapai penulis sampai saat ini, penulis mengucapkan puji syukur, alhamdulillaahi robbil ‘aalamiin, yang tiada terhingga ke hadirat Allah SWT, atas segala pertolongan, perlindungan, dan petunjuk-Nya yang telah dilimpahkan kepada penulis, khususnya selama penyusunan skripsi dan pelaksanaan ujian. Shalawat dan salam dihaturkan kepada Rasulullah SAW.

Penulis menyadari sepenuhnya, hanya dengan kebesaran Allah SWT, setiap permasalahan pasti ada jalan keluarnya, dan setiap kesulitan pasti ada kemudahan. Oleh karena itu dengan segala ketulusan dan kerendahan hati, penulis menyampaikan terima kasih dan hanya Allah SWT yang bisa membalas kebaikan yang telah penulis terima dari berbagai pihak yang telah membantu meluangkan waktu, tenaga, dan pikiran sehingga skripsi ini dapat terselesaikan dengan baik, yaitu kepada:

1. Bapak Prof. Dr. Bambang Sutopo, M.Com., Ak., selaku Dekan FE-UNS Surakarta.

2. Bapak Drs. Jaka Winarna, S.E., M.Si., Ak., selaku Ketua Jurusan Akuntansi FE-UNS.

vii

5. Bapak dan Ibu Dosen Akuntansi FE UNS, atas bimbingan dan transfer ilmunya.

6. Ibuku, Musyarifah dan Bapakku, Sohiran, S.Ag., tercinta, jazakumullah khayron katsiron ku haturkan selalu untuk engkau berdua. Sedihnya hati ini sampai 23 tahun, tak jua ku sedikit saja membalas cinta kasihmu. Maaf kupinta darimu. Harapku semoga pada sisa usia ini , minimal ku bisa lebih berbakti. Meski kuberikan bumi seisinya ini untukmu, tidak akan sebanding dengan apa yang telah engkau berdua curahkan kepadaku.

7. Adik-adikku tersayang: Yusuf Mujahid Ma’ruf, Furqon Muhammad Faiz, Yahya Ahmad Muhdi, Shofwan Munawwar Ahmad, Hadif Ahsanul Anam dan Utiya Sulha Amali atas torehan peristiwa yang membuat hidup mba’ sangat berwarna, atas letupan-letupan yang membuat mba’ bercahaya, dan atas ketsiqohan yang membuat mba’ bahagia. Dari kalianlah mba’ belajar banyak tentang makna kedewasaan, pengertian dan pengorbanan, menuntun mba’ untuk bisa dan berusaha memberikan yang terbaik bagi kalian.

8. Teman-teman satu angkatan, matur nuwun kebersamaannya. Akhirnya... 9. Teman-teman satu hati: Eli, Farida, Septi, Dwi J, Catur, Rina, Diah, Litha,

viii

tanpa sepengetahuanku. Jazakumullah, khayrul jaza.

11. dan untuk semua pihak yang telah membantu penulis baik moral maupun material, yang pada saat ini belum penulis sebutkan, tetapi insya Allah tidak akan hilang dari memori penulis.

Dalam penulisan ini masih terdapat banyak kelemahan-kelemahan. Penulis sangat mengharapkan bahwa penelitian ini dilanjutkan oleh Peneliti lain di masa mendatang untuk menyempurnakan atau bahkan mengembangkan menjadi penulisan yang lebih berbobot dan lebih berguna.

Wassalamu’allaikum warohmatullohi wabarokatuh

Penulis,

ix

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

MOTTO... iv

PERSEMBAHAN... v

KATA PENGANTAR... vi

DAFTAR ISI... ix

DAFTAR TABEL... xii

DAFTAR GAMBAR... xiii

DAFTAR LAMPIRAN... xiv

ABSTRAKSI... xv

ABSTRACT... xvi

BAB I. PENDAHULUAN... 1

A. Latar Belakang... 1

B. Perumusan Masalah ... 9

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 9

E. Sistematika Pelaporan Hasil Penelitian... 11

BAB II. TINJAUAN PUSTAKA ... 12

A. Landasan Teori... 12

1. Pasar Modal Indonesia... 12

2. Reksadana... 17

3. Perkembangan Reksadana Syariah dan Konvensional ... 27

4. Perbedaan Reksadana Syariah dengan Konvensional... 34

x

BAB III. METODA PENELITIAN... 48

A. Ruang Lingkup Penelitian ... 48

B. Desain Penelitian ... 48

C. Pemilihan Populasi, Sampel, dan Periode Penelitian ... 49

D. Sumber Data dan Tehnik Pengumpulan Data ... 50

E. Definisi Operasional dan Pengukuran Variabel ... 51

1. Tingkat Return Reksadana Syariah dan Konvensional... 51

2. Tingkat Risiko Reksadana Syariah dan Konvensional ... 52

3. Kinerja Reksadana Syariah dan Konvensional... 54

F. Tehnik Pengujian Hipotesis... 57

1. Pengujian Hipotesis Satu dan Hipotesis Dua... 57

2. Pengujian Hipotesis Tiga... 57

G. Pengujian Asumsi Model Regresi Linier Normal Klasik ... 56

1. Uji Normalitas Data ... 60

2. Uji Multikolinearitas ... 60

3. Uji Autokorelasi... 61

4. Uji Heteroskedastisitas... 62

BAB IV. ANALISIS DATA DAN HASIL PENELITIAN... 63

A. Pengujian Normalitas Data... 63

B. Pengujian Hipotesis Satu... 64

C. Pengujian Hipotesis Dua ... 67

D. Pengujian Hipotesis Tiga ... 70

1. Paired Sampe t-Test... 72

2. Sharpe index, Treynor Indexdan Jensen Index... 73

xi

C. Saran... 87

D. Implikasi... 89

DAFTAR PUSTAKA... 91

xii

Nomor Halaman

1. Perbedaan RD Terbuka dengan RD Tertutup... 20

2. Perbedaan RD Berbentuk Perseroan dengan RD Berbentuk KIK... 21

3. Deteksi Autokorelasi dengan Nilai Durbin -Watson ... 62

4. Kolmogorov-Smirnov Test Return dan Risiko RD Syariah... 63

5. Kolmogorov-Smirnov Test Return dan Risiko RD Konvensional ... 63

6. Kolmogorov-Smirnov Test Return dan Risiko JII, dan LQ45 ... 64

7. Kolmogorov-Smirnov Test Return dan Risiko IHSG... 64

8. Statistik Deskriptif Return dan Risiko RD Syariah dan JII... 65

9. Independent Sample t-Test Return dan Risiko RD Syariah dengan JII .... 66

10. Statistik Deskriptif Return dan Risiko RD Konvensional dan LQ45... 68

11. Independent Sample t-Test Return dan Risiko RD Konvensional dengan LQ45... 69

12. Statistik Deskriptif Return dan Risiko RD Syariah dan Konvensional... 71

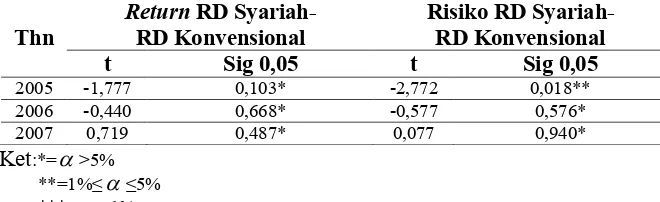

13. Paired Sample t-Test Returndan Risiko RD Syariah dengan RD Konvensional... 73

14. Perbandingan Kinerja RD Syariah dengan RD Konvensional ... 75

15. Hasil Regresi Model Jensen RD Syariah dan JII ... 76

16. Hasil Pengujian Asumsi Klasik Model Jensen RD Syariah dan JII... 78

17. Hasil Regresi Model Jensen RD Konvensional dan LQ45... 80

18. Hasil Pengujian Asumsi Klasik Model Jensen RD Konvensional dan LQ45 ... 81

19. Hasil Regresi Model Jensen RD Syariah dan RD Konvensional... 82

xiii

Nomor Halaman

xiv

Nomor Halaman

1. Grafik IHSG Tahun 2005 – 2007 ... 95 2. Grafik Indeks LQ45 Tahun 2005 – 2007 ... 96 3. Grafik Indeks JII Tahun 2005 – 2007 ... 97 4. Grafik Nilai Aktiva Bersih per Unit Penyertaan Danareksa Syariah

Berimbang Tahun 2005-2007... 98 5. Grafik Nilai Aktiva Bersih per Unit Penyertaan Danareksa Anggrek

xv

PT Danareksa Investment Management Periode 2005-2007)

INAYATUL HIKMAH SUCININGTYAS NIM: F 0303005

ABSTRAKSI

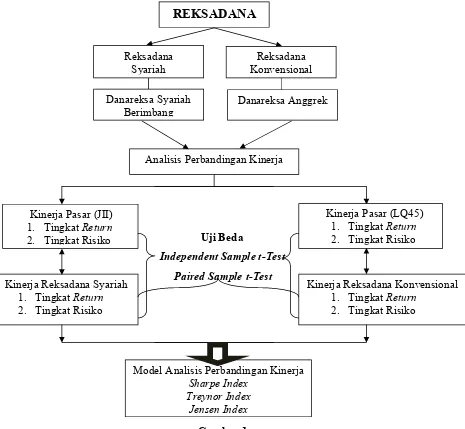

Permasalahan dalam penelitian sebelumnya adalah evaluasi kinerja portofolio hanya dilakukan secara parsial saja, yaitu: (1) membandingkan kinerja reksadana dengan indeks pasarnya, atau (2) membandingkan kinerja reksadana syariah dengan reksadana konvensional. Penelitian ini menggabungkan dua metode tersebut supaya dapat memberikan hasil yang komprehensif guna mendukung pembuatan keputusan bagi investor maupun investor potensial untuk berinvestasi atau tidak berinvestasi pada reksadana. Penelitian dilakukan dengan menggunakan metode deskriptif dengan studi komparatif.

Alat bantu uji statistik yang digunakan adalah program Statistical Product and Service Solution (SPSS) ver. 15.0 for Windows dan Microsoft Excel 2003, sedangkan data yang digunakan berupa data Nilai Aktiva Bersih per Unit Penyertaan (NAB/Unit), data Indeks Harga Saham Gabungan (IHSG), Jakarta Islamic Index (JII) dan Indeks LQ45 harian serta data tingkat suku bunga Sertifikat Bank Indonesia (SBI) dan Sertifikat Wadiah Bank Indonesia (SWBI) bulanan periode 2005-2007. Penelitian ini memfokuskan pada perbandingan kinerja reksadana Danareksa Syariah Berimbang dan reksadana Danareksa Anggrek pada periode tahun 2005-2007. Kinerja reksadana diukur menggunakan Indeks Jensen, Indeks Sharpe dan Indeks Treynor. Metode statistik yang digunakan untuk menguji hipotesis adalah independent sample t-test, paired sample t-test,dan analisis regresi sederhana.

Kesimpulan dari hasil penelitian ini menunjukkan bahwa kinerja reksadana syariah lebih baik daripada kinerja indeks syariah (indeks JII), kinerja reksadana konvensional lebih baik daripada kinerja indeks konvensional (indeks LQ45) serta kinerja reksadana konvensional lebih baik daripada kinerja reksadana syariah. Berdasarkan hasil pengujian statistik yang tidak bernilai signifikan dalam penelitian ini memberikan implikasi bahwa investor dan investor potensial memiliki pilihan untuk mengubah antara reksadana syariah dengan konvensional tersebut tergantung pada kondisi pasar dan preferensi pribadi investor.

xvi

PT Danareksa Investment Management Periods 2005-2007)

INAYATUL HIKMAH SUCININGTYAS NIM: F 0303005

ABSTRACT

The problems of the previous research is just partial evaluation for portfolio performance, for examples; (1) comparation between mutual funds with its market index, or (2) comparation between shariah mutual funds with conventional mutual funds. This research combine those two methods to investigate shariah portfolio performance with conventional portfolio performance furthermore can give comprehensive investigation portfolio performance for investors and potential investors for making decision to invest or not to invest in mutual funds. The objective of this research is to evaluate the balanced shariah mutual fund performance compared with the balanced conventional mutual fund performance during the 2005-2007 focus on performance comparation between Danareksa Syariah Berimbang with Danareksa Anggrek.

An aid that is used in statistic test are Statistical Product and Service Solution (SPSS) ver. 15.0 for Windows and Microsoft Excel 2003, whereas the data were Net Assets Value per Unit (NAV/unit), Composite Index (IHSG), Jakarta Islamic Index (JII) and Indeks LQ45 daily, bank rate of Sertifikat Bank Indonesia (SBI) and Sertifikat Wadiah Bank Indonesia (SWBI) monthly period 2005-2007. Mutual fund performance can be measured by using Jensen Index, Sharpe Index and Treynor Index. The statistic methods used to test hypothesis are independent sample t-test, paired sample t-test and simple regression analysis.

Finally, the results show that the shariah mutual funds have been able to outperform the shariah indexs (JII), the conventional mutual funds has been able to outperform the conventional indexs (LQ45) and the conventional mutual funds has been able to outperform the shariah mutual funds. According to unsignificant result of statistical test in this research, it gives implication to investors and potential investors that they have options to switch between shariah mutual funds and conventional mutual funds depending on the market conditions and their personal preferences.

1

A. Latar Belakang

Pasar modal merupakan salah satu media yang mempertemukan antara

pihak yang memerlukan dana (investee) dengan pihak yang kelebihan dana

(investor). Investee menjual surat berharga yang dimilikinya, sedangkan investor

akan melakukan pembelian surat berharga tersebut dengan tujuan untuk

melakukan investasi yang akan menghasilkan keuntungan di kemudian hari.

Keberadaan pasar modal sampai dengan saat ini telah memberikan banyak

manfaat bagi berbagai pihak yang berkepentingan terhadapnya. Menurut Darmadji

dan Fakhruddin (2001) dalam Irmawati (2008), ada beberapa manfaat pasar

modal, diantaranya: (1) menyediakan sumber pembiayaan jangka panjang bagi

dunia usaha sekaligus memungkinkan alokasi sumber daya secara optimal, (2)

memberikan wahana investasi bagi investor sekaligus memungkinkan upaya

diversifikasi, (3) menyediakan leading indicator bagi trend ekonomi negara, (4)

penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah, (5)

keterbukaan dan profesionalisme serta menciptakan iklim usaha yang sehat, (6)

menciptakan lapangan kerja dan profesi yang menarik, (7) memberikan

kesempatan memiliki perusahaan yang sehat dan mempunyai prospek, (8)

menyediakan alternatif investasi yang memberikan potensi keuntungan dengan

investasi, (9) membina iklim keterbukaan dengan dunia usaha, (10) mendorong

pemanfaatan manajemen profesional.

Selain manfaat tersebut di atas, pasar modal juga memberikan berbagai

macam alternatif pilihan investasi bagi investor sesuai dengan tujuan dan

kepentingan yang hendak dicapai. Salah satu alternatif investasi yang tersedia

bagi masyarakat investor adalah reksadana.

Reksadana berasal dari kata “reksa” yang berarti jaga atau pelihara dan

kata “dana” berarti uang, sehingga reksadana dapat diartikan sebagai kumpulan

uang yang dipelihara. Reksadana pada umumnya diartikan sebagai wadah yang

dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk

selanjutnya diinvestasikan dalam portofolio efek (saham, obligasi, valas atau

deposito) oleh manajer investasi. Reksadana juga dapat diartikan sebagai

instrumen keuangan untuk menghimpun dana dari masyarakat pemodal secara

kolektif untuk selanjutnya dikelola dan siinvestasikan oleh seorang manajer

investasi.

Dari uraian di atas dapat diartikan bahwa reksadana dirancang untuk

menghimpun dana dari masyarakat yang memiliki modal, mempunyai keinginan

untuk melakukan investasi namun hanya memiliki waktu dan pengetahuan yang

terbatas. Portofolio investasi dari reksadana berupa instrumen surat berharga

seperti saham dan obligasi, instrumen pasar uang maupun campuran instrumen

surat berharga dan pasar uang (Pratomo dan Nugroho, 2005). Manajer investasi

merupakan pihak yang kegiatan usahanya mengelola portofolio efek untuk para

Reksadana dalam perkembangannya berhasil menarik minat banyak

investor karena beberapa keunggulan yang dimilikinya (Darmadji dan

Fakhruddin, 2001 dalam Irmawati, 2008), seperti terbukanya kesempatan bagi

pemodal kecil untuk melakukan diversifikasi investasi dalam efek sehingga

memperkecil risiko yang dihadapi, mempermudah pemodal kecil untuk

melakukan investasi di pasar modal, dan efisiensi waktu. Selain itu, keuntungan

yang diperoleh dari reksadana bisa melebihi keuntungan yang diperoleh dari

tingkat bunga deposito. Dari aspek perpajakan, kewajiban pajak menjadi tanggung

jawab perusahaan reksadana (Pratomo dan Nugroho, 2005).

Di Indonesia, reksadana muncul 103 tahun berselang dari pertama kali

terciptanya reksadana di dunia pada tahun 1873 yaitu pada saat pemerintah

mendirikan PT Danareksa pada tahun 1976. Pada waktu itu PT Danareksa

menerbitkan reksadana yang disebut dengan sertifikat Danareksa. Pada tahun

1995, pemerintah mengeluarkan peraturan tentang pasar modal yang mencakup

pula peraturan mengenai reksadana melalui UU No. 8 tahun 1995 mengenai pasar

modal. Adanya UU tersebut menjadi momentum berkembangnya reksadana

secara efektif di Indonesia yang diawali dengan diterbitkannya reksadana tertutup

oleh PT BDNI Reksadana. Reksadana yang kemudian tumbuh pesat adalah

reksadana terbuka. Jika pada tahun 1995 tumbuh 1 reksadana dengan dana yang

dikelola sebesar Rp 356 miliar, maka pada tahun 1996 tercatat ada 25 reksadana.

Dari jumlah ini, 24 reksadana di antaranya merupakan reksadana terbuka, atau

reksadana yang berupa KIK (Kontrak Investasi Kolektif) dengan total dana yang

Bangkitnya ekonomi Islam menjadi fenomena yang menarik dan

menggembirakan terutama bagi penduduk Indonesia yang mayoritas beragama

Islam, sehingga pengembangan produk pasar modal yang berbasis syariah perlu

ditingkatkan. Pada tahun 1990-an Indonesia baru mengenal kegiatan perbankan

syariah. Tujuh tahun kemudian, produk syariah di pasar modal mulai

diperkenalkan dengan ditandai munculnya produk reksadana syariah. Menurut

Subagia (2003) pesatnya perkembangan reksadana baik konvensional maupun

syariah, tidak terlepas dari kehadiran Undang-Undang tentang Pasar Modal

Indonesia (No. 8 tahun 1995) berisi 116 pasalnya yang diberlakukan pada awal

tahun 1996 dan juga telah diluncurkannya Pasar Modal Syariah tanggal 5 Mei

2000 oleh BAPEPAM yang bekerja sama dengan Dewan Syariah Nasional (DSN)

yang diawasi langsung oleh Dewan Pengawas Syariah (DPS).

Pasar reksadana syariah adalah salah satu segmen yang cepat berkembang

di dalam sistem keuangan Islam. Meskipun begitu, ketika dibandingkan dengan

industri reksadana secara keseluruhan, reksadana syariah masih dalam tahap

infansi pertumbuhan dan perkembangan dalam kurun waktu kurang dari satu

dekade. Menurut laporan Mc Kinsey Management Consulting Firm dalam Hassan

dan Girard (2005), "Keuangan syariah adalah kekuatan baru dalam pasar

keuangan." Jumlah muslim yang sebesar seperlima dari populasi dunia memiliki

dana lebih dari $800 milyar untuk diinvestasikan dan jumlah ini bertambah 15 %

per tahun. Adanya sedikit bagian dari jumlah dana yang tersedia yang

kebanyakan bagian belum dieksploitasi (Hassan, 2002 dalam Hassan dan Girard,

2005).

Tujuan utama reksadana syariah adalah untuk memenuhi kebutuhan

investor yang tidak menginginkan modalnya diinvestasikan dalam bisnis yang

dinilai bertentangan dengan prinsip syariah Islam, sehingga sebuah reksadana

syariah akan berusaha menawarkan kepada investornya tingkat pengembalian

yang tinggi tanpa harus mengorbankan prinsip-prinsip yang mereka yakini.

Reksadana syariah dapat mengambil sifat seperti reksadana konvensional

yaitu close-end fund maupun open-end fund. Dana yang diperoleh juga akan

dikelola oleh manajer investasi profesional. Keuntungan yang didapatkan dengan

berinvestasi pada reksadana syariah tidak jauh berbeda dengan reksadana

konvensional. Perbedaan reksadana syariah dan reksadana konvensional adalah

dalam hal operasionalnya, yang paling jelas adalah proses penyaringan

(screening) dalam menyusun portofolionya dan proses pemurnian pendapatan non

halal. Proses penyaringan menurut prinsip syariah akan mengeluarkan saham yang

memiliki aktivitas haram seperti riba, gharar, minuman keras, judi, daging babi,

pornografi dan senjata. Proses pemurnian dilakukan terhadap pendapatan dari

perusahaan yang halal akan tetapi terdapat keraguan atas pendapatan non halal.

Proses pemurnian dilakukan dengan mengeluarkan pendapatan non halal dari

perusahaan halal sebagai amal (charity). Proses penyaringan dan pemurnian ini

dianggap sebagai ciri khas dari reksadana syariah.

Investor learning model menyatakan bahwa investor reksadana cenderung

memiliki kinerja yang lebih baik. Menurut Pratomo dan Nugroho (2005), kinerja

reksadana menjadi pertimbangan utama investor dalam memilih reksadana dan

70% investor memilih reksadana berdasarkan kinerja yang telah dihasilkan.

Sebagaimana investor lainnya, investor muslim juga membandingkan

alternatif-alternatif yang ada untuk dapat memperoleh tingkat pengembalian yang relatif

tinggi dengan memperhatikan risiko yang harus dihadapi dalam mencapai tingkat

pengembalian tersebut.

Dengan demikian, hal ini akan membawa tuntutan kepada reksadana

syariah untuk meningkatkan kinerjanya. Tentu saja hal ini bukan hanya tuntutan

investor muslim semata, tetapi juga investor lain secara umum yang ingin melihat

reksadana syariah dapat memiliki kinerja yang lebih baik dari reksadana

konvensional.

Hasil penelitian kinerja reksadana, kinerja indeks syariah, dan

konvensional terdahulu dapat disimpulkan bahwa terdapat hasil yang

berbeda-beda, yaitu kinerja reksadana dan indeks syariah maupun konvensional dapat

mengungguli kinerja pasarnya maupun tidak dapat mengungguli kinerja pasarnya.

Achsien (2003) telah melakukan penelitian mengenai kinerja syariah fund di

Malaysia, dengan hasil menunjukkan bahwa kinerja syariah fund lebih baik

daripada kinerja conventional fund. Hassan dan Girard (2005) menemukan bahwa

tidak ada perbedaan hasil antara Islamic dan Non-islamic Index. Dennis dkk.,

(2004) menemukan bahwa reksadana pendapatan tetap tidak bisa melebihi kinerja

pasarnya. Haruman dan Hasbi (2005) menemukan bahwa reksadana saham

Permasalahan dalam penelitian sebelumnya adalah evaluasi kinerja

portofolio hanya dilakukan secara parsial saja misalnya melakukan evaluasi

kinerja portofolio yang melalui sharia screening process dengan portofolio

konvensional; yaitu (1) membandingkan kinerja Islamic unit trust dengan indeks

pasar atau (2) membandingkan kinerja Islamic unit trust dengan unit trust

konvensional atau tradisional. Peneliti menggunakan kedua metode tersebut

dalam melakukan evaluasi kinerja portofolio yang melalui sharia screening

process dengan portofolio konvensional di BEJ tahun 2005-2007, supaya dapat

memberikan hasil evaluasi kinerja portofolio yang komprehensif guna mendukung

pembuatan keputusan investor maupun investor potensial untuk berinvestasi atau

tidak berinvestasi pada suatu portofolio reksadana.

Perbedaan penelitian ini terdapat pada beberapa hal, yaitu:

1. Penelitian mengenai perbandingan kinerja reksadana syariah maupun

konvensional belum secara luas diuji. Haruman dan Hasbi (2005) hanya

meneliti kinerja reksadana saham syariah pada BEJ tahun 2002-2003 tanpa

membandingkan dengan kinerja reksadana saham konvensional.

Rachmayanti (2006) hanya melakukan analisis kinerja portofolio saham

syariah dengan portofolio saham konvensional pada BEJ tahun 2001-2002.

2. Penelitian ini dilakukan dengan memperpanjang tahun pengamatan yaitu tiga

tahun (tahun 2005-2007) untuk mempertinggi daya uji empiris (Gujarati,

2000). Pertimbangan peneliti memilih periode ini karena Rachmayanti (2006)

telah melakukan penelitian dalam periode 2001-2002, sedangkan Haruman dan

periode penelitian tahun 2005-2007 bersangkutan dengan ketersediaan data

penelitian, karena sejak tahun 2008 sampai dengan batas waktu yang belum

ditentukan, situs BAPEPAM berkaitan dengan reksadana mengalami kolaps,

sehingga tidak bisa menyediakan data yang up to date.

3. Penelitian ini dibatasi dengan melakukan perbandingan antara reksadana

syariah dan reksadana konvensional yang berada pada satu perusahaan

manajemen pengelola, yaitu PT Danareksa Investment Management. Hal ini

dikarenakan reksadana syariah dan reksadana konvensional yang berada pada

satu manajemen pengelola akan menganut strategi investasi yang sama.

4. Penelitian Imran (1999) tentang evaluasi kinerja indeks Islam dan indeks

konvensional di Malaysia dalam Achsien (2003: 133) menyebutkan bahwa

terdapat tiga metode dalam melakukan evaluasi kinerja portofolio yang

melalui sharia screening process dengan portofolio konvensional; yaitu (1)

membandingkan kinerja Islamic unit trust dengan indeks pasar, (2)

membandingkan kinerja Islamic unit trust dengan unit trust konvensional atau

tradisional, (3) evaluasi Islamic index dengan indeks konvensional. Penelitian

Haruman dan Hasbi (2005) dan Hayat (2006) menggunakan metode satu,

Achsien (2003) menggunakan metode dua, serta Imran (1999) dalam Achsien

(2003) menggunakan metode tiga, dalam melakukan evaluasi kinerja

portofolio yang melalui sharia screening process dengan portofolio

konvensional. Peneliti menggunakan metode satu dan dua dalam melakukan

evaluasi kinerja reksadana syariah dan reksadana konvensional pada tahun

B. Perumusan Masalah

Pertanyaan penelitian dapat dirumuskan sebagai berikut ini:

1. Apakah terdapat perbedaan kinerja reksadana syariah dengan kinerja

indeks syariah (indeks JII)?

2. Apakah terdapat perbedaan kinerja reksadana konvensional dengan kinerja

indeks konvensional (indeks LQ45)?

3. Apakah terdapat perbedaan kinerja reksadana syariah dengan kinerja

reksadana konvensional?

C. Tujuan Penelitian

Sesuai dengan perumusan masalah, maka tujuan penelitian akan dijelaskan

sebagai berikut ini:

1. Memberikan bukti empiris bahwa terdapat perbedaan kinerja reksadana

syariah dengan kinerja indeks syariah (indeks JII).

2. Memberikan bukti empiris bahwa terdapat perbedaan kinerja reksadana

konvensional dengan kinerja indeks konvensional (indeks LQ45).

3. Memberikan bukti empiris bahwa terdapat perbedaan kinerja reksadana

syariah dengan kinerja reksadana konvensional.

D. Manfaat Penelitian

Manfaat yang bisa diambil dari penelitian ini:

1. Bagi praktisi:

mengenai perbandingan kinerja dan prospek reksadana syariah dan

reksadana konvensional terkait dengan keputusan untuk berinvestasi atau

tidak berinvestasi pada reksadana syariah dan reksadana konvensional.

b. Manajer investasi, dalam hal ini adalah PT Danareksa Investment

Management, diharapkan dapat meningkatkan kinerja reksadana, melalui

pengembangan strategi yang baik dalam melakukan seleksi saham yang

efisien dan alokasi dana yang efektif supaya kinerja reksadana melebihi

kinerja pasarnya.

c. Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK)

diharapkan semakin meningkatkan peranannya selaku otoritas pasar

modal dalam pengembangan kebijakan pasar modal konvensional

serta meningkatkan peranannya bersama dengan DSN dan DPS dalam

menangani pasar modal syariah dan pengembangan kebijakan pasar modal

syariah di Indonesia. Hal tersebut sangat penting untuk mengantisipasi

fenomena disintermediasi pasar keuangan, yaitu bergesernya peran bank

komersial ke pasar modal dalam mobilisasi dana ke sektor produktif.

2. Bagi akademisi:

a. Memberikan dukungan teori yang berkaitan dengan perbandingan

kinerja reksadana syariah dan reksadana konvensional.

b. Menjadikan sebagai bahan acuan dan bertimbangan untuk mengkaji

E. Sistematika Pelaporan Hasil Penelitian

Skripsi ini terdiri dari lima bab dan setiap bab berisi:

BAB I : PENDAHULUAN

Bab ini menguraikan tentang latar belakang, perumusan masalah, batasan

masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II : KERANGKA TEORITIS

Bab ini berisi tinjauan pustaka yang menjadi acuan pemahaman teoritis dalam

penelitian ini yaitu mengenai reksadana syariah dan reksadana konvensional, dan

berisi tinjauan penelitian terdahulu dan pengembangan hipotesis, serta kerangka

teoritis untuk memudahkan memahami penelitian ini.

BAB III : METODA PENELITIAN

Bab ini mengulas metoda penelitian yang mencakup ruang lingkup penelitian,

desain penelitian, pemilihan populasi dan sampel, penentuan periode penelitian,

sumber data dan tehnik pengumpulan data, definisi operasional dan pengukuran

variabel, tehnik pengujian hipotesis, serta tehnik pengujian asumsi model regresi

linier normal klasik.

BAB IV : ANALISIS DATA DAN PEMBAHASAN

Bab ini membahas hasil pengolahan data, pengujian asumsi normal klasik,

pengujian hipotesis, dan penjelasan pendukung dalam rangka menyusun

kesimpulan penelitian.

BAB V : PENUTUP

Bab ini berisi kesimpulan, keterbatasan, saran, serta implikasi dari hasil penelitian

12

A. Landasan Teori

1. Pasar Modal Indonesia

Pasar modal merupakan salah satu tonggak penting dalam perekonomian

dunia saat ini. Banyak industri dan perusahaan yang menggunakan institusi pasar

modal sebagai media untuk menyerap investasi dan media untuk memperkuat

posisi keuangannya. Secara faktual, pasar modal telah menjadi financial

nerve-centre (saraf finansial) dunia ekonomi modern. Perekonomian modern tidak akan

mungkin eksis tanpa adanya pasar modal yang terorganisir dengan baik.

Pasar modal di Indonesia terbagi menjadi pasar modal konvensional dan

pasar modal syariah. Menurut Ngapon (2005) perbedaan mendasar antara pasar

modal konvensional dengan pasar modal syariah dapat dilihat pada instrumen dan

mekanisme transaksinya, sedangkan perbedaan nilai indeks saham syariah dengan

nilai indeks saham konvensional terletak pada kriteria saham emiten yang harus

memenuhi prinsip-prinsip dasar syariah. Secara umum konsep pasar modal

syariah disebutkan bahwa saham yang diperdagangkan harus berasal dari

perusahaan yang bergerak dalam sektor yang memenuhi kriteria syariah dan

terbebas dari unsur ribawi, serta transaksi saham dilakukan dengan

menghindarkan berbagai praktik spekulasi.

Menurut Beik (2003) pasar modal konvensional sebagai institusi modern,

tindakan spekulasi. Pada umumnya proses-proses transaksi bisnis yang terjadi

dikendalikan oleh para spekulan. Mereka selalu memperhatikan perubahan pasar,

membuat berbagai analisis dan perhitungan, serta mengambil tindakan spekulasi

di dalam pembelian maupun penjualan saham. Aktivitas inilah yang membuat

pasar tetap aktif, tetapi aktivitas ini tidak selamanya menguntungkan, terutama

ketika menimbulkan depresi yang luar biasa. Fakta menunjukkan bahwa aktivitas

para spekulan inilah yang menimbulkan krisis di Wall Street tahun 1929 yang

mengakibatkan depresi luar biasa bagi perekonomian dunia di tahun 1930-an,

begitu pula dengan devaluasi poundsterling tahun 1967, maupun krisis mata uang

franc di tahun 1969.

Bursa Efek Jakarta (BEJ) terus melakukan berbagai upaya pengenalan

produk-produk syariah di pasar modal. BEJ bekerja sama dengan BAPEPAM-LK

dan Dewan Syariah Nasional serta self regulatory organization (SRO) pasar

modal lainnya, untuk mengupayakan rangsangan bagi penciptaan produk-produk

investasi yang berbasis syariah. Upaya lain ditujukan untuk memperbesar basis

investor sebagai antisipasi tren investasi dewasa ini. Umat Islam di dunia dewasa

ini jumlahnya sekitar 1,3 miliar orang, angka tersebut merupakan potensi yang

luar biasa. Terlebih lagi, saat ini investor dari negara-negara Timur Tengah

umumnya kelebihan likuiditas yang diyakini merupakan investor potensial.

Pasar modal syariah di Indonesia diperkenalkan pada tanggal 5 Mei 2000

ditandai dengan lahirnya indeks syariah yaitu Jakarta Islamic Index (JII) yang

merupakan hasil kerja sama BEJ dengan PT Danareksa Investment Management,

syariah dimaksudkan untuk mengukur kinerja saham-saham syariah.

Perkembangan pasar modal syariah menunjukkan kemajuan seiring dengan

meningkatnya indeks yang ditunjukkan dalam JII. Peningkatan indeks pada JII

walaupun nilainya tidak sebesar pada Indeks Harga Saham Gabungan (IHSG)

tetapi kenaikan secara persentase indeks pada JII lebih besar dari IHSG. Hal ini

dikarenakan adanya konsep halal, berkah, dan bertambah pada pasar modal

syariah yang memperdagangkan saham syariah. Pasar modal syariah

menggunakan prinsip, prosedur, asumsi, instrumentasi, dan aplikasi bersumber

dari nilai epistemologi Islam.

Pengkategorian saham syariah dilakukan oleh Pengawas Syariah PT

Danareksa Investment Management (Rachmayanti, 2006). Menurut Rachmayanti

(2006) terdapat perbedaan dalam penentuan syarat-syarat saham sesuai syariah di

berbagai negara, seperti Malaysia dan Amerika, akan tetapi beberapa penelitian

mengindikasikan bahwa proses penseleksian secara syariah (shariah screening

process) tidak menjadikan tingkat keuntungan sebuah portofolio saham syariah

rendah.

JII diluncurkan pada tanggal 3 Juli 2000 dan menggunakan tanggal 1

Januari 1995 sebagai base date dengan nilai 100. Di BEJ, JII saat ini jumlahnya

mencapai 30 emiten. Keberadaan 30 emiten ini di JII dievaluasi setiap enam bulan

sekali. Kendati begitu, bukan berarti di luar 30 saham JII tersebut bukanlah

saham yang tidak syariah, karena JII ini hanya menampung 30 saham terbaik

yang sudah sesuai syariah. Di luar 30 saham tersebut mungkin saja masih ada

Dalam lima tahun terakhir JII memberikan keuntungan (return) melebihi

saham-saham yang lain. Di samping itu kinerja perusahaan yang tergabung dalam JII

selalu memiliki kinerja baik sehingga sering dijadikan patokan perhitungan

indeks reksadana syariah oleh Danareksa Indeks Syariah (Ngapon, 2005).

Menurut Ngapon (2005) perkembangan pasar modal syariah di Indonesia

secara umum ditandai oleh berbagai indikator diantaranya adalah semakin

maraknya para pelaku pasar modal syariah yang mengeluarkan efek-efek syariah

selain saham-saham dalam JII. Dalam perjalanannya perkembangan pasar modal

syariah di Indonesia telah mengalami kemajuan, sebagai gambaran bahwa

setidaknya terdapat beberapa perkembangan dan kemajuan pasar modal syariah

yang patut dicatat hingga tahun 2004, diantaranya adalah telah diterbitkan enam

Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) yang

berkaitan dengan industri pasar modal:

a. No.05/DSN-MUI/IV/2000 tentang Jual Beli Saham;

b. No.20/DSN-MUI/IX/2000 tentang Pedoman Pelaksanaan Investasi untuk

Reksadana Syariah;

c. No.32/DSN-MUI/IX/2002 tentang Obligasi Syariah;

d. No.33/DSN-MUI/IX/2002 tentang Obligasi Syariah Mudharabah;

e. No.40/DSN-MUI/IX/2003 tentang Pasar Modal dan Pedoman Umum

Penerapan Prinsip Syariah di Bidang Pasar Modal;

f. No.41/DSN-MUI/III/2004 tentang Obligasi Syariah Ijarah

Fatwa-fatwa tersebut di atas mengatur prinsip-prinsip syariah di bidang

prinsip-prinsip syariah apabila telah memperoleh pernyataan kesesuaian syariah secara

tertulis dari DSN-MUI. Adapun tahapan-tahapan yang harus dilalui untuk

memperoleh sertifikat/predikat syariah dari DSN-MUI yaitu bahwa calon emiten

terlebih dahulu harus mempresentasikan terutama struktur bagi hasilnya dengan

nasabah atau investor, struktur transaksinya, bentuk perjanjiannya seperti

perjanjian perwali amanatan, dan lain-lainnya.

Secara umum, penerapan prinsip syariah dalam industri pasar modal

khususnya pada instrumen saham dilakukan berdasarkan penilaian atas saham

yang diterbitkan oleh masing-masing perusahaan, karena instrumen saham secara

natural telah sesuai dengan prinsip syariah mengingat sifat saham dimaksud

bersifat penyertaan. Para ahli fiqih berpendapat bahwa suatu saham dapat

dikategorikan memenuhi prinsip syariah apabila kegiatan perusahaan yang

menerbitkan saham tersebut tidak tercakup pada hal-hal yang dilarang dalam

syariah islam, seperti:

a. alkohol;

b. perjudian;

c. produksi yang bahan bakunya berasal dari babi;

d. pornografi;

e. jasa keuangan yang bersifat konvensional;

Terdapat dua aspek perusahaan dikatakan menganut prinsip syariah, yaitu:

a. Perusahaan yang tidak bertentangan dengan syariat Islam yaitu perusahaan

dengan bidang usaha dan manajemen yang tidak bertentangan dengan syariat,

serta memiliki produk yang halal. Perusahaan yang memproduksi minuman

keras atau perusahaan keuangan konvensional tentu saja tidak memenuhi

kategori ini.

b. Semua saham yang diterbitkan memiliki hak yang sama. Saham adalah bukti

kepemilikan atas sebuah perusahaan, maka peran setiap pemilik saham

ditentukan dari jumlah lembar saham yang dimilikinya. Namun, pada

kenyataannya ada perusahaan yang menerbitkan dua macam saham, yaitu

saham biasa dan saham preferen yang tidak punya hak suara namun punya hak

untuk mendapatkan deviden yang sudah pasti. Hal ini bertentangan dengan

aturan syariat tentang bagi hasil. Saham yang sesuai syariat adalah saham

yang setiap pemiliknya memiliki hak yang proporsional dengan jumlah lembar

saham yang dimilikinya.

2. Reksadana

Unit trust, mutual fund atau investment fund merupakan istilah-istilah yang

mempunyai pengertian yang sama dengan reksadana, yaitu suatu bentuk investasi

kolektif bagi para pemodal yang memiliki keterbatasan waktu dan dana sehingga

mereka mempercayakan kepada manajer investasi untuk mengelolanya.

Menurut Undang Undang Pasar Modal No. 8 tahun 1995 pasal 1 ayat 27,

dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio

efek oleh manajer investasi yang telah mendapat izin dari BAPEPAM.

Definisi lain dikemukakan oleh Admin dalam Irmawati (2008), yaitu

reksadana merupakan suatu instrumen keuangan untuk menghimpun dana dari

masyarakat pemodal secara kolektif. Dana yang terkumpul ini, selanjutnya

dikelola dan diinvestasikan oleh seorang manajer investasi (fund manager)

melalui saham, obligasi, valuta asing atau deposito. Sementara itu, Muchtasib

dalam Irmawati (2008) mendefinisikan rekasadana sebagai wadah yang

dipergunakan untuk menghimpun dana dari masyarakat investor untuk selanjutnya

diinvestasikan dalam portofolio efek oleh manajer investasi. Reksadana

merupakan investasi campuran yang menggabungkan saham dan obligasi dalam

satu produk.

Secara umum, reksadana memiliki tiga unsur penting yang saling terkait

satu sama lain.

a. Reksadana merupakan kumpulan dana masyarakat, dengan melakukan

pengumpulan dana dari para pemodalnya memungkinkan pemodal-pemodal

yang memiliki dana yang minim dapat ikut andil berinvestasi dalam bentuk

efek.

b. Reksadana merupakan investasi dana dalam bentuk portofolio efek, yaitu surat

berharga, seperti surat pengakuan utang, surat berharga komersial, saham,

obligasi, tanda bukti utang, unit penyertaan, kontrak investasi kolektif, kontrak

berjangka atas Efek, dan setiap turunan dari Efek, baik Efek yang bersifat

c. Portofolio efek yang dikelola oleh manajer investasi dalam reksadana dapat

berupa kumpulan dari beberapa jenis efek (tidak hanya sejenis).

Manajer investasi adalah pihak yang kegiatan usahanya mengelola portofolio

efek untuk para nasabah atau mengelola portofolio investasi kolektif untuk

sekelompok nasabah, tidak termasuk perusahaan asuransi, dana pensiun, dan

bank yang melakukan sendiri kegiatan usahanya berdasarkan peraturan

perundang-undangan yang berlaku.

Berdasarkan pola transaksai atau sifat (Jogiyanto, 2003), reksadana

diklasifikasikan menjadi dua, yaitu:

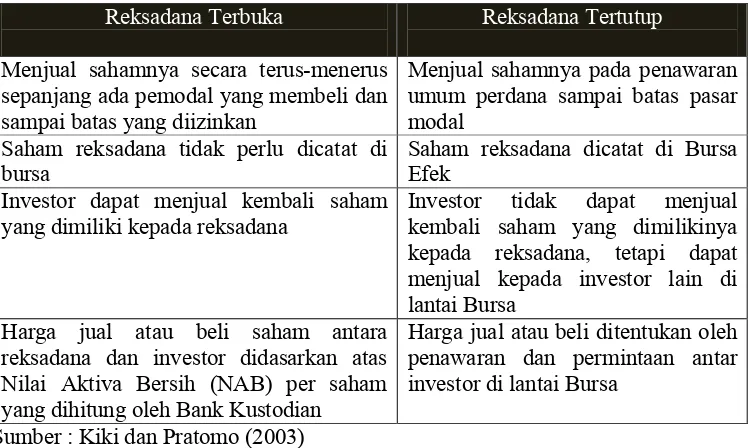

a. Reksadana Terbuka (open-end)

Merupakan perusahaan reksadana dimana pemodal membeli saham dan menjual kembali kepada perusahaan tersebut, tanpa mengenal jumlah batas saham yang diterbitkan. Transaksi pembelian dan penjualannya dilaksanakan dengan harga yang dilandaskan pada nilai saat transaksi (current value) yang dalam hal ini disebut sebagai Nilai Aktiva Bersih (net asset value). Perhitungan Nilai Aktiva Bersih dilakukan paling sedikit satu kali sehari dan menunjukkan nilai satu lembar saham di dalam portofolio reksadana.

b. Reksadana Tertutup(close-end)

Merupakan perusahaan reksadana yang beroperasi dengan jumlah saham yang tetap dan tidak mengatur secara teratur penerbitan saham baru. Harga saham reksadana tertutup tidak hanya ditentukan oleh Nilai Aktiva Bersihnya saja, tetapi juga ditentukan oleh penawaran dan permintaan di bursa. Perusahaan reksadana tertutup tidak bisa membeli kembali sahamnya. Jual dan beli dilaksanakan di bursa atau di luar bursa.

Perbedaan antara reksadana terbuka dengan reksadana tertutup dapat

Tabel 1

Perbedaan Reksadana Terbuka dengan Reksadana Tertutup

Reksadana Terbuka Reksadana Tertutup

Menjual sahamnya secara terus-menerus sepanjang ada pemodal yang membeli dan sampai batas yang diizinkan

Menjual sahamnya pada penawaran umum perdana sampai batas pasar

Investor dapat menjual kembali saham yang dimiliki kepada reksadana

Investor tidak dapat menjual kembali saham yang dimilikinya kepada reksadana, tetapi dapat menjual kepada investor lain di lantai Bursa

Harga jual atau beli saham antara reksadana dan investor didasarkan atas Nilai Aktiva Bersih (NAB) per saham yang dihitung oleh Bank Kustodian

Harga jual atau beli ditentukan oleh penawaran dan permintaan antar investor di lantai Bursa

Sumber : Kiki dan Pratomo (2003)

Berdasarkan bentuk hukum (Haruman dan Hasbi, 2005), reksadana

diklasifikasikan menjadi dua, yaitu:

a. Reksadana berbentuk Perseroan

Reksadana berbentuk perseroan merupakan badan hukum tersendiri yang berarti beroperasi sebagai Perseroan Terbatas (PT) dengan kegiatan semata-mata hanya reksadana. Karena bentuknya perseroan, maka reksadana ini mempunyai anggaran dasar, direksi, kekayaan sendiri, pemegang saham dan kewajiban-kewajiban. Reksadana jenis ini dapat bersifat terbuka maupun tertutup.

b. Reksadana Kontrak Investasi Kolektif (KIK)

Reksadana Kontrak Investasi Kolektif beroperasi berdasarkan kontrak yang dibuat oleh manajer investasi dengan bank kustodian. Investor secara kolektif mempercayakan dananya untuk dikelola oleh manajer investasi. Dana itu disimpan dan diadministrasikan oleh bank kustodian. Kekayaan yang dikelola oleh manajer investasi dalam bentuk portofolio adalah milik investor bersama-sama dan proporsional. Reksadana KIK adalah produk dari manajer investasi. Reksadana jenis ini hanya bersifat terbuka.

Perbedaan antara reksadana berbentuk perseroan dengan reksadana

Tabel 2

Perbedaan Reksadana Berbentuk Perseroan dengan Reksadana Berbentuk KIK

Tertutup Saham Ya Ya Antar investor

melalui pialang Sumber : Haruman dan Hasbi (2005)

Berdasarkan tujuan investasi (Pratomo dan Nugroho, 2005), reksadana

diklasifikasikan menjadi tiga, yaitu:

a. Reksadana yang menekankan pada upaya mengejar pertumbuhan nilai dana. Kelompok ini disebut dengan istilah growth fund dan memfokuskan investasinya di sarana yang menawarkan potensi pertumbuhan yang paling besar, yaitu saham.

b. Reksadana yang mengutamakan pendapatan yang konstan atau disebut dengan istilah income fund. Untuk mencapai tujuan tersebut, reksadana kelompok ini berinvestasi di sarana yang menawarkan hasil pasti, yaitu obligasi dan surat hutang.

Berdasarkan kebijakan investasi (Pratomo dan Nugroho, 2005), reksadana

diklasifikasikan menjadi enam, yaitu:

a. Reksadana pasar uang (money market funds)

Reksadana ini melakukan investasi 100% pada instrumen pasar uang. Investasinya pada efek bersifat utang dengan jatuh tempo kurang dari satu tahun. Tujuannya untuk menjaga likuiditas dan pemeliharaaan modal. Risiko lebih rendah dibanding reksadana jenis lain.

b. Reksadana pendapatan tetap (fixed income funds)

Reksadana ini melakukan investasi sekurang-kurangnya 80% dari asetnya dalam bentuk efek bersifat utang. Tujuannya untuk menghasilkan tingkat pengembalian yang stabil. Risiko relatif lebih besar dari reksadana pasar uang.

c. Reksadana saham (equity funds)

Reksadana ini melakukan investasi sekurang-kurangnya 80% dari asetnya dalam bentuk efek bersifat ekuitas. Tujuannya untuk memperoleh pertumbuhan harga saham per unit dalam jangka panjang. Risiko lebih tinggi dari reksadana pasar uang dan reksadana pendapatan tetap namun menghasilkan tingkat pengembalian yang tinggi.

d. Reksadana campuran (discretionary funds)

Reksadana ini melakukan investasi dalam efek bersifat saham dan utang yang perbandingannya tidak termasuk reksadana pendapatan tetap dan reksadana saham. Tujuannya untuk pertumbuhan harga dan pendapatan. Risiko moderat dengan tungkat pengembalian relatif tinggi daripada reksadana pendapatan tetap.

e. Reksadana indeks (indeks funds)

Reksadana ini dikelola secara pasif dengan tujuan utama menghasilkan kinerja yang mengikuti indeks tertentu (misalnya IHSG, JII dll) dengan biaya minimal.

f. Reksadana terproteksi (protected funds)

Reksadana ini memberikan proteksi sebesar 100% dari nilai investasi awal dengan syarat dan ketentuan khusus yang berlaku.

Banyak pihak yang terkait dengan reksadana (Asih dan Pratomo, 2003),

mulai dari proses pembentukan sampai proses pengelolaan, yaitu:

a. Badan Pengawas Pasar Modal (BAPEPAM)

Sebuah perusahaan pengelola yang ingin menjalankan reksadana harus

b. Perusahaan Manajer Investasi (PMI)

Izin usaha yang telah diperoleh dari BAPEPAM diberikan kepada dua jenis

perusahaan. (1) Perusahaan sekuritas. Dalam perusahaan sekuritas, usaha

pengelolaan dana (fund management) menjadi divisi sendiri, selain dua divisi

lain, yaitu perantara pedagang (broker dealer) dan penjamin emisi

(underwriter).(2) Perusahan Manajer Investasi (PMI). PMI adalah pihak yang

kegiatan usahanya mengelola portofolio efek untuk para nasabah atau

mengelola portofolio investasi kolektif untuk sekelompok nasabah kecuali

perusahaan asuransi, dana pensiun dan bank yang melakukan sendiri kegiatan

usahanya berdasarkan undang-undang yang berlaku.

c. Sponsor reksadana

Peran sponsor terlihat sebelum sebuah reksadana diluncurkan dalam

penawaran umum kepada publik. Sebelum menawarkan suatu penyertaan

kepada publik, PMI pertama kali menawarkan penyertaannya kepada sponsor.

Dana dari sponsor diperlukan untuk menjamin bahwa reksadana dapat

beroperasi, seandainya dalam atau setelah penawaran umum tidak ada investor

baru yang masuk. Sponsor reksadana ini biasanya adalah bank, lembaga dana

pensiun dan perusahaan asuransi.

d. Bank Kustodian

Bank Kustodian merupakan lembaga yang memberikan jasa penitipan efek

dan harta lain yang berkaitan dengan efek, memiliki fungsi sebagai

administrator. Dalam hal ini Bank Kustodian berkewajiban untuk

reksadana. Bank Kustodian juga bertindak sebagai akuntan independen yang

mencatat semua transaksi yang dibuat oleh PMI dan menghitung Nilai Aktiva

Bersih (NAB) reksadana.

e. Pemasar reksadana (agen penjual)

Untuk memasarkan reksadana, seseorang harus memperoleh izin perorangan

dari BAPEPAM untuk bertindak sebagai Wakil Agen Penjual Reksadana

(Waperd). Selain Waperd, pihak lain yang diizinkan untuk memasarkan

reksadana adalah pengawas perusahaan efek yang telah memiliki izin sebagai

wakil perantara pedagang efek, wakil penjamin emisi dan wakil manajer

investasi.

f. Notaris

Dalam industri reksadana peran notaris terlihat dalam pendirian reksadana.

notaris berperan dalam membuat akta kontrak, misalnya Kontrak Investasi

Kolektif antara Bank Kustodian dengan PMI.

g. Konsultan hukum

Konsultan hukum disini berperan dalam menyediakan opini-opini yang

berkaitan dengan aspek hukum.

h. Akuntan publik

Akuntan publik adalah pihak yang bertanggung jawab atas kewajaran

Beberapa keunggulan berinvestasi di reksadana (Firdaus, dkk 2005 dalam

Irmawati, 2008) adalah:

a. Jumlah dana tidak terlalu besar

Masyarakat dapat melakukan investasi melalui reksadana meski dana yang dimiliki relatif kecil karena nilai investasi awal reksadana relatif rendah dibandingkan dengan jenis investasi lain. Sehingga cocok untuk pemodal pemula yang tidak menguasai tehnik-tehnik portofolio dan cocok untuk investor dengan kemampuan finansial yang tidak begitu besar.

b. Dikelola secara profesional oleh PMI

PMI harus selalu dapat melakukan riset, analisis dan evaluasi secara terus-menerus dalam menganalisis efek. Hal ini tidak bisa dilakukan oleh investor secara individual mengingat keterbatasan waktu dan biaya.

c. Diversifikasi investasi

Diversifikasi investasi akan mengurangi risiko karena dana reksadana diinvestasikan pada berbagai jenis efek sehingga risikonya juga tersebar.

d. Kemudahan berinvestasi

Kemudahan investasi tercermin dalam kemudahan pembelian maupun penjualan kembali unit penyertaan. Selain itu, investor dapat melakukan reinvestasi pendapatan yang diperolehnya sehingga unit penyertaan dapat terus bertambah.

e. Transparansi informasi

Informasi apapun yang berkaitan dengan perkembangan portofolio dan biaya harus disampaikan terus-menerus oleh pengelola sehingga investor dalam hal ini pemegang unit penyertaan dapat mengetahui dan memantau keuntungan, biaya dan risikonya. Oleh karena itu, pengelola reksadana wajib mengumumkan Nilai Aktiva Bersihnya setiap hari di surat kabar serta menerbitkan laporan keuangan tengah tahunan atau tahunan serta prospektif secara teratur sehingga investor dapat memonitor perkembangan investasinya secara rutin.

f. Likuiditasnya yang tinggi

Pemodal dapat mencairkan kembali saham/ unit penyertaannya setiap saat sesuai kertetapan yang dibuat, sehingga memudahkan investor mengelola kasnya.

g. Biaya relatif rendah

Biaya berinvestasi pada reksadana sangat murah bila dibandingkan dengan apabila investor melakukan transaksi secara individual di lantai bursa karena biaya transaksi ditanggung oleh investor dalam jumlah banyak.

h. Return yang kompetitif

Beberapa kelemahan berinvestasi di reksadana (Ritonganingrum, 2008)

adalah:

a. Tidak ada hubungan perseorangan (depersonalises) antara klien dan penasehat investasi (advicer).

b. Dapat membebani biaya-biaya langsung, seperti biaya penjualan dan

management fee serta biaya tidak langsung, seperti biaya transaksi portofolio (portofolio transaction cost).

c. Investor reksadana tidak mempunyai kontrol secara langsung atas realisasi capital gain.

Lima risiko reksadana (Asih dan Pratomo, 2003), yaitu:

a. Risiko berkurangnya nilai unit penyertaan

Risiko ini disebabkan karena menurunnya harga dari efek (saham, obligasi dan surat berharga lainnya)

b. Risiko likuiditas

Penjualan kembali (redemption) sebagian besar unit penyertaan secara bersamaan dapat menyulitkan manajer investasi dalam menyediakan uang tunai bagi pembayaran tersebut.

c. Risiko politik dan ekonomi

Perubahan kebijaksanaan di bidang politik dan ekonomi dapat mempengaruhi kinerja perusahaan dan harga efek dalam portofolio. d. Risiko wanprestasi

Risiko ini dapat timbul saat perusahaan asuransi yang mengasuransikan kekayaan reksadana tidak segera membayar ganti rugi atau membayar lebih rendah dari nilai pertanggungan.

e. Risiko pembubaran

Pembubaran manajer investasi yang penyebabnya bisa datang dari berbagai hal dapat merugikan pemodal.

Hal-hal yang perlu dipantau dalam menilai kinerja reksadana (Haruman

dan Hasbi, 2005) yaitu:

a. Total hasil investasi (total of return)

Total hasil investasi adalah perbandingan antara kenaikan NAB per unit

saham per unit penyertaan dalam satu periode dengan NAB persaham per unit

b. Perkembangan NAB

Perkembangan NAB dan tata cara perhitungan besarnya NAB harus dipantau

terus-menerus yang dimuat di media masa sehingga memudahkan masyarakat

dalam membandingkan kinerja suatu reksadana dengan reksadana sejenis

lainnya.

c. Laporan periodik

Pengelola reksadana wajib memberikan laporan periodik (tahunan maupun

tengah tahunan) kepada pemegang saham per unit penyertaan (investor) yang

menggambarkan kinerja reksadana yang bersangkutan.

3. Perkembangan Reksadana Syariah dan Reksadana Konvensional

Alternatif investasi dalam bentuk pengelolaan portofolio bersama dalam

pasar modal telah dirintis sejak tahun 1977 melalui peluncuran Sertifikat PT

Danareksa. Pada saat itu kondisi belum kondusif sehingga Sertifikat PT

Danareksa belum dapat dianggap sebagai reksadana karena portofolio pendukung

sertifikat masih milik PT Danareksa, sedangkan pemodal memiliki klaim atas

portofolio melalui surat berharga yang diterbitkan oleh PT Danareksa, yang

disebut Sertifikat PT Danareksa. Tanggal 7 September 1995, BDNI memelopori

diterbitkannya reksadana dengan mendirikan reksadana tertutup dalam bentuk PT

BDNI Reksadana dengan nilai investasi awal Rp 300 milyar.

Reksadana dalam bentuk yang sesungguhnya baru dilahirkan pada awal

Juli 1996, yang dipelopori oleh BDNI Securities, Danareksa Fund Management,

1996 - 8 Agustus 1996 telah menerbitkan 6 reksadana terbuka (KIK) mulai dari

reksadana pasar uang, pendapatan tetap, saham, dan campuran, dengan total dana

awal Rp 314 milyar. Sejalan dengan dicanangkannya tahun 1996 sebagai tahun

reksadana oleh BAPEPAM, maka bakal pesatnya reksadana sudah mulai terasa,

hanya dalam waktu satu semester pada akhir tahun 1996 telah lahir 25 reksadana

dan Nilai Aktiva Bersih (NAB) per Desember 1996 sebesar Rp 2,782 triliun.

Namun sampai dengan tahun 2001, reksadana masih belum menjadi instrumen

keuangan yang utama. Mulai tahun 2002 reksadana mengalami pertumbuhan yang

sangat pesat, Menurut laporan BAPEPAM akhir tahun 2002, industri reksadana di

tanah air telah meningkat 21,3 %. Dari hanya 108 reksadana pada akhir Desember

2001, pada akhir Desember 2002 telah menjadi 131 reksadana. Nilai Aktiva

Bersih (NAB) juga tumbuh pesat, dari hanya Rp 8 trilyun pada akhir tahun 2001

menjadi Rp. 46,613 trilyun pada akhir tahun 2002. Adapun data per Desember

2003 NAB reksadana telah mencapai Rp 69,455 trilyun. Walau sempat

mengalami penurunan NAB pada akhir tahun 2005 menjadi sebesar Rp 29,17

trilyun akibat dari penurunan harga surat utang yang disebabkan kenaikan SBI

kemudian disusul redemption besar-besaran, industri reksadana secara perlahan

kembali membaik. Hal ini terbukti dari data reksadana sampai dengan Desember

2007, telah tercatat sejumlah 473 reksadana yang dinyatakan aktif oleh

BAPEPAM dengan NAB sebesar Rp 91,50 trilyun, atau naik 17,54 % dari total

399 reksadana di tahun 2006 dan naik 75,25 % dari total NAB di tahun 2006 yaitu

Di luar negeri, reksadana syariah pertama kali dalam bentuk THE AMANA

FUND yang diterbitkan oleh North American Islamic Trust tahun 1986. Pada

tahun 1999 dibentuklah Dow Jones Islamic Market Index (DJIMI) sebagai

benchmark pasar saham halal internasional. Di Indonesia pada tahun 1997,

perusahaan sekuritas milik negara PT Danareksa juga menjadi pionir dalam

menerbitkan reksadana syariah dengan nama Danareksa Syariah. Reksadana ini

menjadi instrumen pasar modal pertama yang beroperasi dengan mengadopsi

syariat Islam dan sebagai langkah awal lahirnya pasar modal syariah, namun

perkembangan reksadana syariah ini belum sesuai yang diharapkan. Menurut

Badan Pengawas Pasar Modal (BAPEPAM), setelah beroperasi selama lima

tahun, total kekayaan reksadana syariah ini hanya sebesar 0,1% dari total

kekayaan seluruh reksadana yaitu sekitar Rp 40 miliar dari Rp 40 triliun total

dana, sehingga masih sangat kecil. Tiga tahun setelah hadirnya reksadana syariah,

PT Danareksa Investment Management bersama dengan Bursa Efek Jakarta

meluncurkankan instrumen syariah baru, yakni berupa indeks saham syariah

bernama Jakarta Islamic Index (Jll) sebagai benchmark pasar saham halal di

Indonesia.

Upaya mengembangkan investasi yang berbasis syariah di pasar modal

terus berjalan dengan perkembangan pasar modal itu sendiri. Reksadana syariah

yang mulai berkembang pada pertengahan tahun 1997, dari tahun ke tahun terus

tumbuh dan berkembang. Produk reksadana syariah terus mengalami lonjakan,

reksadana syariah, tetapi pada akhir tahun 2007 jumlahnya sudah mencapai 31

reksadana syariah.

Menurut Karim (2006), kinerja reksadana syariah Indonesia telah

melampaui Malaysia. Hal ini terbukti dari masuknya dua reksadana syariah

Indonesia (Danareksa Syariah dan PNM Syariah) dalam 15 besar reksadana

syariah dunia berdasarkan returnnya. Danareksa Syariah memberi return 10,9%

dalam tahun 2005, sedangkan PNM Syariah memberi return 13,3%. Sampai

dengan Maret 2006, returnDanareksa Syariah mencapai 24,9% dan PNM Syariah

mencapai 17,4%.

Reksadana syariah merupakan sebuah penyertaan investasi yang oleh

manajer investasi dananya ditempatkan kepada produk-produk pasar modal yang

menganut prinsip syariah. Dalam reksadana konvensional, pertimbangan tingkat

keuntungan merupakan faktor utama bagi manajer investasi dalam memilih

portofolio, tetapi bagi manajer investasi yang memiliki mengelola reksadana

syariah, selain tingkat keuntungan prinsip syariah perlu menjadi analisa utama,

misalnya mempertimbangkan kehalalan sebuah produk keuangan. Perbedaan

reksadana syariah dengan reksadana konvensional terletak pada (1) proses

“screening” atau filterisasi atas instrumen investasi berdasarkan pedoman syariah

dan (2) proses “cleansing” untuk membersihkan pendapatan yang dianggap

diperoleh dari kegiatan haram menurut pedoman syariah serta adanya ketentuan

zakat.

Menurut Ngapon (2005) secara umum pertumbuhan dan perkembangan

statistik bahwa sampai dengan tahun 2003 hanya ada tiga reksadana syariah

dimana satu diantaranya efektif pada tahun yang sama, sedangkan pada tahun

2004 terdapat sebanyak tujuh reksadana syariah baru dinyatakan efektif, sehingga

sampai dengan akhir tahun 2004 secara kumulatif terdapat 10 reksadana syariah

telah ditawarkan kepada masyarakat atau meningkat sebesar 233,33% jika

dibandingkan dengan tahun 2003 yang hanya terdapat 3 reksadana syariah

dengan total Nilai Aktiva Bersih (NAB) sebesar Rp 168.110,17 milyar. Harus

diakui bahwa sampai dengan akhir tahun 2004, total NAB reksadana syariah baru

mencapai Rp 525.970,10 milyar (0,51%) dari total NAB industri reksadana di

pasar modal Indonesia yaitu sebesar Rp 104,037 trilyun, namun jika dibandingkan

dengan NAB reksadana syariah sampai dengan tahun 2003, maka terlihat

meningkat sebesar 312,872% yaitu dari Rp 168.110,17 milyar pada akhir tahun

2003 menjadi Rp 525.970,10 milyar pada akhir tahun 2004.

Dewan Syariah Nasional (DSN), suatu dewan yang dibentuk atas prakarsa

Majelis Ulama Indonesia (MUI) yang bertujuan untuk memastikan kesesuaian

antara produk, jasa, dan kegiatan usaha dengan prinsip syariah, telah

mengeluarkan fatwa No. 20/DSN/-MUI/IX/2000 tentang Pedoman Pelaksanaan

Investasi untuk Reksadana Syariah. Fatwa tersebut memuat antara lain:

a. Dalam reksadana konvensional, masih terdapat unsur-unsur yang bertentangan

dengan syariah, baik dari segi perjanjian (aqad), pelaksanaan investasi,

maupun dari segi pembagian keuntungan.

b. Investasi hanya dapat dilakukan pada instrumen keuangan yang sesuai dengan

pembagian deviden didasarkan pada tingkat laba usaha, penempatan pada

deposito dalam bank umum syariah dan surat utang yang sesuai dengan

syariah.

c. Jenis usaha Emiten haruslah sesuai dengan syariah, antara lain tidak boleh

melakukan usaha perjudian dan sejenisnya, usaha pada lembaga keuangan

ribawi, usaha memproduksi, mendistrubusi serta memperdagangkan makanan

dan minuman haram serta barang-barang atau jasa-jasa yang merusak moral

dan membawa keburukan (mudharat). Pemilihan dan pelaksanaan investasi

harus dilaksanakan dengan prinsip kehati-hatian dan tidak boleh ada unsur

yang tidak jelas (gharar). Hal-hal yang dilarang yaitu tidak boleh melakukan

penawaran palsu, penjualan barang yang belum dimiliki, insider trading

-menyebarkan informasi yang salah dan menggunakan informasi orang dalam

untuk keuntungan transaksi yang dilarang, serta melakukan investasi pada

perusahaan yang tingkat hutangnya lebih dominan dari modalnya.

d. Emiten dinyatakan tidak layak diinvestasikan dalam reksadana syariah jika

struktur hutang terhadap modal sangat bergantung pada pembiayaan dari

hutang, yang pada intinya merupakan pembiayaan yang mengandung unsur

riba, Emiten memiliki nisbah hutang terhadap modal lebih dari 82% (hutang

45% dan modal 55%), manajemen emiten diketahui bertindak melanggar

prinsip usaha yang Islami.

e. Mekanisme operasional reksadana syariah terdiri dari: perwalian (wakalah)

antara manajer investasi dan pemodal; serta bagi hasil (mudharabah) antara

adalah sebagai berikut: (1) pembagian keuntungan antara pemodal (yang

diwakili oleh manajer investasi) dan pengguna investasi berdasarkan pada

proporsi yang ditentukan dalam aqad yang telah dibuat bersama dan tidak ada

jaminan atas hasil investasi tertentu kepada investor, (2) pemodal menanggung

risiko sebesar dana yang telah diberikan, (3) manajer investasi sebagai wakil

pemodal tidak menanggung risiko kerugian atas investasi yang dilakukannya

sepanjang bukan karena kelalaiannya.

f. Penghasilan investasi yang dapat diterima dalam reksadana syariah adalah:

a) dari saham dapat berupa: (1) dividen yang merupakan bagi hasil atas

keuntungan yang dibagikan dari laba, baik yang dibayarkan dalam bentuk

tunai maupun dalam bentuk saham, (2) rights yang merupakan hak untuk

memesan efek lebih dulu yang diberikan oleh emiten, (3) capital gain

yang merupakan keuntungan yang diperoleh dari jual beli saham di pasar

modal.

b) dari obligasi yang sesuai dengan syariah: bagi hasil yang diterima secara

periodik dari laba emiten.

c) dari surat berharga pasar uang yang sesuai dengan syariah: bagi hasil yang

diterima oleh Issuer.

d) dari deposito dapat berupa: bagi hasil yang diterima dari bank-bank

syariah.

Intinya, manajer investasi reksadana syariah harus memahami investasi

itu diperlukan adanya panduan mengenai norma-norma yang harus dipenuhi

manajer investasi agar investasi dan hasilnya tidak melanggar ketentuan syariah,

termasuk ketentuan yang berkaitan dengan praktik bunga (riba), transaksi yang

bersifat judi (maysir), dan spekulasi (gharar) terlebih lagi bahwa dalam praktik

pasar modal syariah manajer investasi harus bertindak sesuai dengan perjanjian

atau aqad wakalah.

4. Perbedaan Reksadana Syariah dengan Reksadana Konvensional

Secara umum, dapat dideskripsikan perbedaan antar reksadana

konvensional dengan reksadana syariah sebagai berikut:

a. Kelembagaan

Secara kelembagaan, reksadana syariah dengan reksadana konvensional sama.

Hanya saja, dalam reksadana syariah terdapat lembaga yang bernama Dewan

Pengawas Syariah yang beranggotakan beberapa alim ulama dan ahli ekonomi

syariah yang direkomendasikan oleh Dewan Pengawas Syariah Nasional

Majelis Ulama Indonesia. Tugas lembaga tersebut adalah melakukan

screening (seleksi dan kualifikasi) terhadap produk-produk yang menjadi

objek investasi reksadana, apakah sesuai dengan syariat atau tidak. Dengan

demikian, tidak semua produk dapat menjadi objek investasi reksadana,

berbeda dengan reksadana konvensional yang berdasar pada keuntungan tanpa