SKRIPSI

Analisis Pengaruh Gross Profit Margin, Net Profit Margin, Earning Power of Total Investment dan Return on Equity Terhadap Perubahan Laba Pada

Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia

OLEH

POLTAK ARJUN SITUMORANG 110523041

PROGRAM STUDI STRATA-1 EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

ABSTRAK

ANALISIS PENGARUH GROSS PROFIT MARGIN, NET PROFIT MARGIN,

EARNING POWER OF TOTAL INVESTMENT DAN RETURN ON EQUITY

TERHADAP PERUBAHAN LABA PADA PERUSAHAAN

PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA Tujuan penelitian ini adalah untuk mengetahui hubungan kausalitas antara rasio keuangan perusahaan terhadapa perubahan laba, dan juga untuk mengetahui pengaruh rasio keuangan terhadap perubahan laba baik secara parsial maupun secara. Rasio keuangan yang diuji adalah Gross Profit Margin (GPM), Net Profit Margin (NPM), Earning Power of Total Investment (EP), dan Return on Equity

(RoE).

Penelitian ini merupakan jenis penelitian kausal yang bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia selama periode 2006-2011. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 31 perusahaan yang terdaftar di Bursa Efek Indonesia diperoleh 7 perusahaan sampel. Data yang digunakan adalah data sekunder. Penelitian ini menganalisis hubungan antara GPM, NPM, EP, RoE dan perubahan laba. Metode statistik yang digunakan adalah Granger Causality Test dan Fixed Effect Model.

Hasil penelitian ini menunjukkan bahwa terdapat hubungan kausalitas satu arah antara variabel GPM terhadap perubahan laba, variabel NPM terhadap perubahan laba, dan variabel EP terhadap perubahan laba. Variabel GPM, NPM, EP, dan RoE secara simultan berpengaruh signifikan terhadap perubahan laba. Pengujian secara parsial menunjukkan bahwa variabel GPM, NPM dan EP berpengaruh signifikan terhadap perubahan laba. Variabel lainnya yaitu RoE tidak berpengaruh signifikan terhadap perubahan laba.

ABSTRACT

ANALISIS PENGARUH GROSS PROFIT MARGIN, NET PROFIT MARGIN,

EARNING POWER OF TOTAL INVESTMENT DAN RETURN ON EQUITY

TERHADAP PERUBAHAN LABA PADA PERUSAHAAN

PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

The purpose of this study was to determine the causal relationship between financial ratios terhadapa earnings changes, and also to determine the effect of financial ratios to changes in both earnings partially or. Financial ratios tested is Gross Profit Margin (GPM), Net Profit Margin (NPM), Earning Power of Total Investment (EP), and Return on Equity (RoE).

This research is a kind of causal research to replicate previous research with the study population is a mining company listed on the Indonesia Stock Exchange during the period 2006-2011. The sample selection is done by purposive sampling method and of the 31 companies listed in Indonesia Stock Exchange acquired 7 companies sampled. The data used are secondary data. This study analyzed the relationship between GPM, NPM, EP, ROE and earnings changes. The statistical method used is the Granger Causality Test and Fixed Effect Model.

KATA PENGANTAR

Puji syukur yang sebesar-besarnya penulis ucapkan kepada Tuhan Yang Maha Esa yang telah memberikan rahmat-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini yang berjudul “Analisis Pengaruh Gross Profit Margin, Net Profit Margin, Earning Power of Total Investment dan Return on Equity Terhadap Perubahan Laba Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia”.

Penulisan skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Program Studi Strata-1 Ekonomi Pembangunan Universitas Sumatera Utara.

Penulis menyadari tidak dapat berdiri sendiri dalam menyelesaikan penelitian ini tanpa bantuan dan dorongan baik materil maupun spiritual dari berbagai pihak. Oleh karena itu, dengan penuh rasa hormat penulis ingin menyampaikan terimakasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku Ketua Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Paidi Hidayat, SE, M.Si selaku sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Syarief Fauzie, SE, M.Ak, Ak sebagai Dosen Pembimbing skripsi yang telah banyak memberikan masukan dan arahan dalam menyelesaikan skripsi ini.

5. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Dosen Pembaca Penilai yang telah memberikan waktu untuk membaca dan menilai skripsi ini.

6. Orang tua penulis, Ayahanda P. Situmorang dan Ibunda L br. Limbong yang telah memberikan dukungan baik moril dan materil kepada penulis. Serta seluruh sahabat penulis yang telah menjadi sumber inspirasi dan yang mendukung penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan dan lmu pengetahuan yang dimiliki. Oleh karena itu dibutuhkan kritik dan saran yang bersifat membangun dari semua pihak demi kesempurnaan skripsi ini. Akhir kata semoga skripsi ini dapat bermanfaat bagi semua pihak yang berkepentingan.

Medan, 24 September 2014 Penulis

DAFTAR ISI

2.1.1.1. Pengertian Laporan Keuangan ... 8

2.1.1.2. Tujuan Laporan Keuangan ... 10

2.1.1.3. Pemakai Laporan Keuangan ... 12

2.1.1.4. Jenis Laporan Keuangan ... 14

2.1.2. Pengertian Laba ... 15

2.1.2.1. Istilah Laba yang Digunakan ... 16

2.1.2.2. Perubahan Laba ... 17

2.1.3. Rasio Keuangan ... 18

2.1.3.1. Pengertian Rasio Keuangan ... 18

2.1.3.2. Jenis-jenis Rasio Keuangan ... 20

2.1.4. Pengaruh Rasio Rentabilitas terhadap Perubahan Laba ... 29

2.1.4.1. Pengaruh Gross Profit Margin terhadap Perubahan Laba .. 29

2.1.4.2. Pengaruh Net Profit Margin terhadap Perubahan Laba ... 30

2.1.4.3. Pengaruh Earning Power of Total Investment terhadap Perubahan Laba ... 31

2.1.4.1. Pengaruh Return on Equity terhadap Perubahan Laba ... 32

2.2. Tinjauan Penelitian Terdahulu ... 32

2.3. Kerangka Konseptual ... 37

2.4. Hipotesis ... 38

BAB III : METODOLOGI PENELITIAN ... 39

3.1. Jenis Penelitian ... 39

3.2. Populasi dan Sampel Penelitian ... 40

3.3. Teknik Pengumpulan Data ... 42

3.5. Teknik Analisis dan Uji Hipotesis ... 45

3.5.1. Teknik Analisis ... 45

3.5.2. Uji Hipotesis ... 45

3.6. Tempat dan Jadwal Penelitian ... 54

BAB IV : ANALISIS HASIL PENELITIAN ... 55

4.1. Analisis Statistik ... 55

4.2. Analisis dan Pengujian Hipotesis ... 56

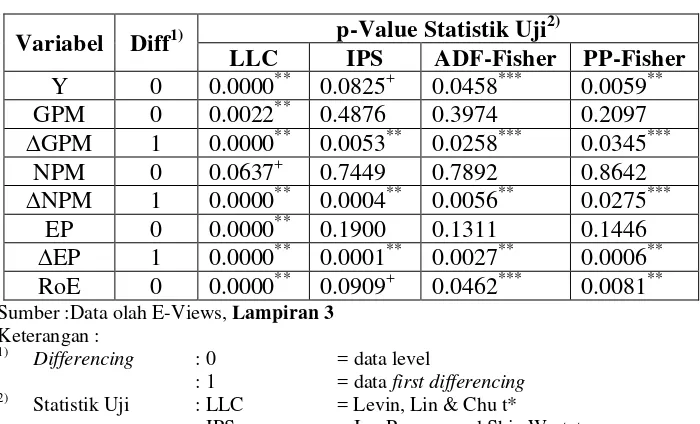

4.2.1. Uji Stasioneritas / Unit Root Test ... 50

4.2.2. Granger Causality Test ... 57

4.2.3. Pengujian Data Statistik Panel ... 60

4.2.3.1. Tahapan Pemilihan Pendekatan Model Terbaik ... 60

4.2.4. Uji t-Statistik ... 61

4.2.5. Pengujian Menyeluruh atau Simultan (Uji F) ... 63

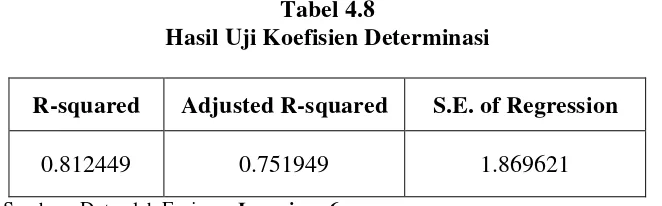

4.2.6. Pengujian Koefisien Determinasi (R2) ... 64

4.2.7. Uji Normalitas Data ... 66

4.3. Pembahasan ... 68

BAB IV : KESIMPULAN DAN SARAN ... 72

5.1. Kesimpulan ... 72

5.2. Keterbatasan Penelitian ... 73

5.3. Saran ... 73

DAFTAR PUSTAKA ... 75

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 33

3.1 Nama – nama Perusahaan yang Memenuhi Kriteria Objek Peneletian ... 41

3.2 Identifikasi Variabel ... 45

4.1 Nilai Statistik Variabel Dependen dan Varibabel Independen ... 55

4.2 Uji Stasioneritas / Unit Roots Test ... 56

4.3 Hasil Uji Kausalitas Granger ... 58

4.4 Nilai F-Tabel Dengan Menggunakan Excel ... 58

4.5 Hausman Test ... 61

4.6 Hasil Uji Hipotesis Secara Parsial ... 62

4.7 Hasil Uji Hipotesis Secara Simultan ... 64

4.8 Hasil Uji Koefisien Determinasi ... 65

4.9 Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi ... 66

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Populasi dan Sampel Perusahaan Pertambangan ... 77

2 Data Variabel Penelitian ... 78

3 Hasil Pengujian Panel Unit Root dengan Software E-views 7.0 ... 79

4 Hasil Pengujian Causality Granger dengan Software E-views 7.0 ... 83

5 Hasil Estimasi dengan Pendekatan Pooled Least Squared ... 84

6 Hasil Estimasi dengan Pendekatan Fixed Effext Model ... 85

7 Hausman Test ... 86

ABSTRAK

ANALISIS PENGARUH GROSS PROFIT MARGIN, NET PROFIT MARGIN,

EARNING POWER OF TOTAL INVESTMENT DAN RETURN ON EQUITY

TERHADAP PERUBAHAN LABA PADA PERUSAHAAN

PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA Tujuan penelitian ini adalah untuk mengetahui hubungan kausalitas antara rasio keuangan perusahaan terhadapa perubahan laba, dan juga untuk mengetahui pengaruh rasio keuangan terhadap perubahan laba baik secara parsial maupun secara. Rasio keuangan yang diuji adalah Gross Profit Margin (GPM), Net Profit Margin (NPM), Earning Power of Total Investment (EP), dan Return on Equity

(RoE).

Penelitian ini merupakan jenis penelitian kausal yang bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia selama periode 2006-2011. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 31 perusahaan yang terdaftar di Bursa Efek Indonesia diperoleh 7 perusahaan sampel. Data yang digunakan adalah data sekunder. Penelitian ini menganalisis hubungan antara GPM, NPM, EP, RoE dan perubahan laba. Metode statistik yang digunakan adalah Granger Causality Test dan Fixed Effect Model.

Hasil penelitian ini menunjukkan bahwa terdapat hubungan kausalitas satu arah antara variabel GPM terhadap perubahan laba, variabel NPM terhadap perubahan laba, dan variabel EP terhadap perubahan laba. Variabel GPM, NPM, EP, dan RoE secara simultan berpengaruh signifikan terhadap perubahan laba. Pengujian secara parsial menunjukkan bahwa variabel GPM, NPM dan EP berpengaruh signifikan terhadap perubahan laba. Variabel lainnya yaitu RoE tidak berpengaruh signifikan terhadap perubahan laba.

ABSTRACT

ANALISIS PENGARUH GROSS PROFIT MARGIN, NET PROFIT MARGIN,

EARNING POWER OF TOTAL INVESTMENT DAN RETURN ON EQUITY

TERHADAP PERUBAHAN LABA PADA PERUSAHAAN

PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

The purpose of this study was to determine the causal relationship between financial ratios terhadapa earnings changes, and also to determine the effect of financial ratios to changes in both earnings partially or. Financial ratios tested is Gross Profit Margin (GPM), Net Profit Margin (NPM), Earning Power of Total Investment (EP), and Return on Equity (RoE).

This research is a kind of causal research to replicate previous research with the study population is a mining company listed on the Indonesia Stock Exchange during the period 2006-2011. The sample selection is done by purposive sampling method and of the 31 companies listed in Indonesia Stock Exchange acquired 7 companies sampled. The data used are secondary data. This study analyzed the relationship between GPM, NPM, EP, ROE and earnings changes. The statistical method used is the Granger Causality Test and Fixed Effect Model.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Informasi merupakan komoditas yang sangat penting bagi perusahaan, karena dengan adanya sistem informasi akan membantu dalam operasi dan pengambilan keputusan sehari-hari. Setiap entitas usaha, baik badan hukum maupun perseorangan, tidak dapat terlepas dari kebutuhan informasi. Informasi yang dibutuhkan salah satunya berupa informasi akuntansi dalam bentuk laporan keuangan. Laporan tersebut terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Laporan keuangan merupakan laporan akuntansi utama yang mengkomunikasikan informasi kepada pihak-pihak yang berkepentingan dalam membuat analisa ekonomi dan peramalan untuk masa yang akan datang.

masa kini atau masa depan, menegaskan atau mengkoreksi hasil evaluasi mereka di masa lalu.

Dalam menginterpretasikan informasi akuntansi yang relevan dengan tujuan dan kepentingan pemakainya dikembangkan seperangkat teknik analisis yang didasarkan pada laporan keuangan yang dipublikasikan. Salah satu teknik tersebut yang populer diaplikasikan dalam praktek bisnis adalah analisis rasio keuangan. Analisis rasio keuangan merupakan analisis yang menunjukkan hubungan diantara pos-pos yang ada dalam satu laporan keuangan atau pos-pos antara laporan keuangan neraca dan laporan laba rugi. Hasil analisis rasio keuangan dapat digunakan untuk menilai kinerja manajemen dalam pencapaian target (laba) yang telah ditetapkan dan kemampuan manajemen dalam memberdayakan sumber daya perusahaan secara efektif.

manajemen. Salah satu parameter kinerja tersebut adalah laba. Laba adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktivitas atau penururnan kewajiban yang mengakibatkan kenaikan equitas yang tidak berasal dari kontribusi penanaman modal. Laporan laba rugi di dalamnya tercantum laba rugi yang dialami oleh perusahaan tersebut. Laporan laba rugi merupakan salah satu laporan keuangan utama perusahaan yang melaporkan hasil kegiatan dalam meraih keuntungan untuk periode akuntansi tertentu (Suprihatmi S.W dan M. Wahyudin,2003).

Laba pada umumnya dipakai sebagai ukuran dari prestasi yang dicapai oleh suatu perusahaan sehingga laba dapat dijadikan sebagai dasar untuk pengambilan keputusan investasi dan prediksi untuk meramalkan perubahaan laba yang akan datang. Laba yang diperoleh perusahaan untuk tahun yang akan datang tidak dapat dipastikan, maka perlu adanya prediksi perubahan laba.

Perubahan laba merupakan kenaikan atau penurunan laba per tahun. Perubahan laba yang tinggi mengindikasikan laba yang diperoleh perusahaan tinggi, sehingga tingkat pembagian deviden perusahaan tinggi pula. Maka dari itu, perubahan laba akan mempengaruhi keputusan investasi para investor yang akan menanamkan modalnya ke dalam perusahaan. Hal ini dikarenakan investor mengharapkan dana yang diinvestasikan ke dalam perusahaan akan memperoleh tingkat pengembalian tinggi.

Hasil penelitian mengenai pengaruh Gross Profit Margin (GPM), Net Profit Margin (NPM), Earning Power of Total Investment, dan Return on Equity

prediksi rasio keuangan dalam memprediksi laba selama ini memang sangat berguna dalam menilai performance (kinerja) perusahaan di masa mendatang. Kekuatan prediksi rasio keuangan ditemukan secara berbeda oleh beberapa peneliti.

Ukuran Gross Profit Margin (GPM) yang tinggi menandakan adanya kemampuan perusahaan yang tinggi untuk menghasilkan laba kotor pada penjualan tertentu, dan ukuran Net Profit Margin (NPM) yang tinggi menandakan adanya kemampuan perusahaan yang tinggi untuk menghasilkan laba bersih pada penjualan tertentu (Slamet, 2003).

Penelitian mengenai pengaruh Profit Margin terhadap perubahan laba dilakukan oleh Hestina Wahyu Dewanti (2009) dengan sampel perusahaan bank devisa dan bank non devisa menunjukkan adanya pengaruh diantara kedua variabel tersebut. Sedangkan peneliti yang mengatakan tidak berpengaruh adalah Muhamad Sarifudin (2005) dengan sampel perusahaan perbankan yang listed di BEJ.

Menurut Prof. Dr. Bambang Riyanto (2001 : 335), investor yang potensial akan menganalisis dengan cermat kelancaran sebuah perusahaan dan kemampuannya untuk mendapatkan keuntungan (profit) karena mereka mengharapkan dividen dan harga pasar dari sahamnya. Salah satu jenis rasio yang digunakan untuk mengukur tingkat profitabilitas dalam hal ini adalah Earning Power of Total Investment.

melakukan praktek manajemen laba (earning management). Akan tetapi tehnik yang digunakan untuk melakukan praktek tersebut tergantung kepada motivasi dari pihak manajemen perusahaan. Artinya jika suatu perusahaan tidak mampu memperoleh laba (NPM negatif) atau earning power of total investment-nya rendah maka teknik yang akan digunakan oleh manejemen tidaklah selalu menaikan laba (income decreasing accrual) begitu juga sebaliknya.

Kenaikan dalam rasio Return on Equity (ROE) berarti terjadi kenaikan laba bersih dari bank yang bersangkutan sehingga akan menyebabkan kenaikan harga saham bank. ROE yang tinggi akan menunjuk pada tingkat efisiensi manajemen modal perusahaan, begitu pula sebaliknya rasio yang rendah akan menunjuk pada tingkat inefisiensi manajemen modal (Siamat, 1993:274).

Penelitian mengenai pengaruh Gross Profit Margin (GPM), Net Profit Margin (NPM), dan Return on Equity (ROE) terhadap perubahan laba dilakukan oleh Rizky Maghfiroh Nanda Setyahafiz (2011) dengan sampel perusahaan rokok yang terdaftar di BEI menunjukkan adanya pengaruh diantara beberapa variabel tersebut.

para pemakai laporan keuangan yang secara riil, maupun potensial berkepentingan dengan suatu perusahaan. Sebaliknya, jika rasio tidak cukup signifikan dalam memprediksi perubahan laba di masa yang akan datang, hasil penelitian ini akan memperkuat bukti tentang inkonsistensi temuan-temuan empiris sebelumnya.

Berdasarkan uraian di atas, maka peneliti bermaksud melakukan penelitian dengan judul “Analisis Pengaruh Gross Profit Margin, Net Profit Margin,

Earning Power of Total Investment dan Return on Equity Terhadap Perubahan Laba Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia”. 1.2.Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas, masalah yang di identifikasi dalam penelitian ini terbatas pada :

a. Bagaimana hubungan kausalitas Gross Profit Margin (GPM) terhadap perubahan laba?

b. Bagaimana hubungan kausalitas Net Profit Margin (NPM) terhadap perubahan laba?

c. Bagaimana hubungan kausalitas Earning Power of Total Investment terhadap perubahan laba?

d. Bagaimana hubungan kausalitas Return on Equity (ROE)terhadap perubahan laba?

1.3.Tujuan Penelitian

Sesuai dengan perumusan masalah, maka tujuan penelitian ini adalah sebagai berikut :

a. Untuk menguji hubungan kausalitas Gross Profit Margin (GPM) terhadap perubahan laba.

b. Untuk menguji hubungan kausalitas Net Profit Margin (NPM) terhadap perubahan laba.

c. Untuk menguji hubungan kausalitas Earning Power of Total Investment

terhadap perubahan laba.

d. Untuk menguji hubungan kausalitas Return on Equity (ROE) terhadap perubahan laba.

e. Untuk menguji secara empiris pengaruh Gross Profit Margin, Net Profit Margin, Earning Power of Total Investment, dan Return on Equity terhadap perubahan laba secara simultan maupun parsial.

1.3.1. Manfaat Penelitian

Manfaat penelitian ini adalah : a. Bagi Peneliti

Dapat digunakan untuk lebih memperdalam pengetahuan mengenai kegunaan rasio keuangan dalam memprediksi perubahan laba.

b. Bagi Investor

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teoritis 2.1.1. Laporan Keuangan

2.1.1.1. Pengertian Laporan Keuangan

tertentu. Hal yang dilaporkan kemudian dianalisis untuk dapat diketahui kondisi dan posisi perusahaan terkini.

Laporan keuangan juga menentukan langkah apa yang dilakukan perusahaan sekarang dan ke depan dengan melihat berbagai persoalan yang ada baik kelemahan maupun kekuatan yang dimiliki perusahaan.

Menurut Ikatan Akuntan Indonesia (2007:03:07) mendefinisikan laporan keuangan sebagai berikut:

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba-rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti, misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.”

Menurut Harahap (2006:105), “laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu.”

Menurut Kasmir (2009:07), “laporan keuangan adalah laporan yang menunjukkan posisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.”

Berdasarkan beberapa definisi diatas, dapat disimpulkan bahwa laporan keuangan merupakan hasil akhir dari proses akuntansi yang berupa data keuangan dan aktivitas dari suatu perusahaan yang bertujuan untuk memberi gambaran mengenai kondisi keuangan, hasil usaha, serta kinerja perusahaan pada saat tertentu atau jangka waktu tertentu.

2.1.1.2. Tujuan Laporan Keuangan

Secara umum, laporan keuangan bertujuan untuk memberikan informasi keuangan suatu perusahaan, baik pada saat tertentu maupun pada periode tertentu. Laporan keuangan mampu memberikan informasi keuangan kepada pihak dalam maupun luar perusahaan yang memiliki kepentingan terhadap perusahaan.

Tujuan laporan keuangan menurut Standar Akuntansi Keuangan (SAK) yang dikutip oleh Sawir (2005:2) adalah sebagai berikut:

a. Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan pada suatu perusahaan sehingga memberi manfaat bagi sejumlah besar pemakai (stakeholders) dalam pengambilan keputusan ekonomi.

b. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh sebagian besar pemakainya, yang secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu.

Dalam rangka mancapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi:

a. Aktiva merupakan harta atau kekayaan yang dimiliki oleh perusahaan, baik pada saat tertentu maupun periode tertentu.

b. Kewajiban merupakan utang kepada pihak lain yang timbul karena memperoleh pinjaman (kredit) atau karena pembelian suatu barang atau jasa yang pembayarannya dilakukan secara angsuran.

c. Ekuitas merupakan hak yang dimiliki oleh perusahaan. d. Pendapatan dan beban termasuk keuntungan dan kerugian.

Pendapatan merupakan hasil dari penjualan barang atau jasa yang dibebankan kepada langganan atau yang menerima jasa.

Beban merupakan semua biaya yang telah dikenakan dan dapat dikurangkan pada penghasilan.

Keuntungan dan kerugian adalah naik dan turunnya nilai ekuitas dari transaksi yang sifatnya insidental dan bukan kegiatan utama entitas dan dari transaksi kegiatan lainnya yang mempengaruhi entitas selama satu periode tertentu.

e. Arus kas merupakan aliran penerimaan dan pengeluaran kas atau setara kas dari suatu perusahaan pada suatu periode tertentu.

2.1.1.3. Pemakai Laporan Keuangan

Laporan keuangan disusun berdasarkan berbagai tujuan. Tujuan utamanya adalah untuk kepentingan pemilik dan manajemen perusahaan serta memberikan informasi kepada berbagai pihak yang sangat berkepentingan terhadap perusahaan. Hal ini berarti, pembuatan dan penyusunan laporan keuangan ditujukan untuk memenuhi kepentingan berbagai pihak, baik pihak intern maupun ekstern perusahaan. Pihak yang paling berkepentingan adalah pemilik usaha dan manajemen. Yang dimaksud dengan pihak luar adalah pihak yang mempunyai hubungan baik langsung maupun tidak langsung terhadap perusahaan. Masing-masing pihak memiliki kepentingan tersendiri tergantung dari sudut pandang.

Pihak-pihak yang berkepentingan terhadap laporan keuangan terdiri dari (Kasmir, 2009:18) :

a. Pemilik atau Pemegang Saham

Pemilik adalah pihak yang memiliki usaha. Hal ini tercermin dari kepemilikian saham yang dimilikinya. Pemilik atau pemegang saham berkepentingan untuk melihat kondisi dan posisi perusahaan, untuk mengetahui perkembangan dan kemajuan perusahaan dalam suatu periode serta menilai kinerja manajemen atas target yang telah ditetapkan.

b. Manajemen

keuangan bagi manajemen adalah alat untuk menilai dan mengevaluasi kinerja dalam pencapaian target dan tujuan yang telah ditetapkan dalam suatu periode serta untuk melihat kemampuan manajemen mengoptimalkan sumber daya yang dimiliki perusahaan.

c. Kreditor

Kreditor adalah pihak penyandang dana bagi perusahaan, seperti bank atau lembaga keuangan lainnya. Bagi perusahaan yang telah mendapat pinjaman, laporan keuangan dapat menyajikan informasi tentang penggunaan dana yang diberikan serta kondisi keuangan seperti likuiditas, solvabilitas, dan rentabilitas perusahaan. Bagi perusahaan calon debitur, laporan keuangan dapat menjadi sumber informasi untuk menilai kelayakan perusahaan untuk menerima kredit yang akan diberikan.

d. Pemerintah

Arti penting laporan keuangan bagi pihak pemerintah adalah untuk menilai kejujuran perusahaan dalam melaporkan seluruh keuangan perusahaan yang sesungguhnya dan untuk mengetahui kewajiban perusahaan terhadap negara termasuk jumlah pajak yang harus dibayar kepada negara.

e. Investor

nilai saham ke depan. Dengan begitu, investor dapat mengambil keputusan untuk membeli saham atau tidak.

2.1.1.4. Jenis Laporan Keuangan

Laporan keuangan yang dibuat oleh perusahaan terdiri dari beberapa jenis tergantung dari maksud dan tujuan pembuataan laporan keuangan. Dalam prakteknya, perusahaan diharuskan untuk menyusun beberapa jenis laporan keuangan yang sesuai dengan standar yang telah ditentukan, terutama untuk kepentingan diri sendiri maupun untuk kepentingan pihak lain. Laporan keuangan utama menurut Ikatan Akuntan Indonesia (2007:07:13) terdiri dari:

a. Neraca

Neraca atau disebut juga posisi keuangan menggambarkan posisi keuangan (harta, utang, dan modal) perusahaan dalam suatu tanggal tertentu.

b. Laporan Laba-Rugi

Laporan laba-rugi melaporkan seluruh hasil dan biaya untuk mendapatkan hasil dan laba (rugi) perusahaan selama satu periode tertentu.

c. Laporan Perubahan Ekuitas

d. Laporan Arus Kas

Laporan arus kas melaporkan jumlah kas yang dihasilkan dan digunakan oleh perusahaan melalui tiga tipe aktivitas yaitu operasi, investasi, dan pendanaan.

e. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan merupakan laporan yang memberikan informasi apabila terdapat laporan keuangan yang memerlukan penjelasan tertentu.

2.1.2. Pengertian Laba

Tujuan utama perusahaan adalah memaksimalkan laba. Laba merupakan indikator prestasi atau kinerja perusahaan yang besarnya tampak di laporan keuangan, tepatnya laba rugi. Wild, Subramanyam, dan Halsey (2005:25) mendefénisikan laba sebagai berikut:

“Laba (earnings) atau laba bersih (net income) mengindikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan, sementara pos-pos dalam laporan merinci bagaimana laba didapat.”

Laba terdiri dari empat elemen utama yaitu pendapatan (revenue), beban (expense), keuntungan (gain), dan kerugian (loss). Defénisi dari elemen-elemen laba tersebut telah dikemukakan oleh Financial Accounting Standard Board dalam Stice, Stice, dan Skousen (2004:230).

pemberian jasa, atau aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

2. Beban (expense) adalah arus keluar atau penggunaan lain dari aktiva atau timbulnya kewajiban atau kombinasi keduanya dari penyerahan atau produksi suatu barang, pemberian jasa, atau pelaksanaan aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

3. Keuntungan (gain) adalah peningkatan dalam ekuitas yaitu aktiva bersih dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

4. Kerugian (loss) adalah penurunan dalam ekuitas atau aktiva bersih dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

2.1.2.1. Istilah Laba yang Digunakan 1. Laba kotor

penjualan, maka akan sulit bagi perusahaan tersebut untuk bertahan. 2. Laba operasi

Menurut Stice, dan Skousen (2004:243) “laba operasi mengukur kinerja operasi bisnis fundamental yang dilakukan oleh sebuah perusahaan dan didapat dari laba kotor dikurangi beban operasi”. Laba operasi menunjukkan seberapa efisien dan efektif perusahaan melakukan aktivitas operasinya.

3. Laba sebelum pajak

Laba sebelum pajak menurut Wild, Subramanyam, dan Halsey (2005:25) merupakan “laba dari operasi berjalan sebelum cadangan untuk pajak penghasilan”.

4. Laba bersih

Laba bersih menurut Wild, Subramanyam, dan Halsey (2005:25) merupakan “laba dari bisnis perusahaan yang sedang berjalan setelah bunga dan pajak”.

2.1.2.2. Perubahan Laba

Penilaian tingkat keuntungan investasi oleh investor didasarkan oleh kinerja keuangan perusahaan, dapat dilihat dari tingkat perubahan laba dari tahun ke tahun. Para investor dalam menilai perusahaan tidak hanya melihat laba dalam satu periode melainkan terus memantau perubahan laba dari tahun ketahun. Indikator perubahan laba yang digunakan dalam penelitian ini adalah laba sebelum pajak. Penggunaan laba sebelum pajak sebagai indikator perubahan laba dimaksudkan untuk menghindari pengaruh penggunaan tarif pajak yang berbeda antar periode yang dianalisis. Perubahan laba dapat diterjemahkan dengan rumus:

��

��=

���−���−1���−1 ���� = Perubahaan laba

��� = Laba perusahaan tertentu pada periode tertentu

���−�= Laba perusahaan tertentu pada periode sebelumnya

2.1.3. Rasio Keuangan

2.1.3.1. Pengertian Rasio Keuangan

Rasio keuangan adalah alat ukur yang paling sering digunakan dalam menganalisis laporan keuangan. Rasio keuangan menghubungkan berbagai perkiraan yang terdapat pada laporan keuangan sehingga kondisi keuangan dan hasil operasi suatu perusahaan dapat diinterpretasikan.

prestasi manajemen masa lalu dan prospeknya di masa datang. Rasio dapat memberikan indikasi apakah perusahaan masih memiliki kas yang cukup untuk memenuhi kewajiban financialnya, besarnya piutang yang cukup rasional, efisiensi manajemen, persediaan, perencanaan pengeluaran investasi yang baik, dan struktur modal yang sehat sehingga tujuan memaksimumkan kemakmuran pemegang saham dapat dicapai.

Menurut Kasmir:2009:104, mendefinisikan rasio keuangan adalah sebagai berikut :

“Rasio keuangan merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka yang lainnya dalam satu periode maupun beberapa periode.”

Menurut Harahap (2006:297), rasio keuangan adalah angka yang diperoleh dari hasil perbandingan satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan.

Menurut Brigham dan Houston (2006:94), rasio keungan dirancang untuk membantu dalam mengevaluasi suatu laporan keungan.

2.1.3.2. Jenis Rasio Keuangan

Rasio-rasio keuangan yang biasa digunakan dalam melakukan analisis keuangan sangat banyak jenisnya. Menurut sumber datanya Van Horne (2005:234) : Angka rasio dapat dibedakan atas:

1. Rasio – rasio neraca (Balance Sheet Rat), yaitu rasio – rasio yang disusun dari data yang berasal dari neraca, misalnya current ratio, acid test ratio, current asset to total asset ratio, current liabilities to total asset ratio dan lain sebagainya.

2. Rasio – rasio Laporan Laba Rugi (Income Statement Ratio), adalah data yang disusun dari data yang berasal dari income statement, misalnya

gross profit, net margin, operating margin, operating ratio dan sebagainya.

3. Rasio – rasio antar Laporan Keuangan (Intern Statement Ratio), adalah rasio – rasio yang disusun dari data yang berasal dari neraca dan data lainya berasal dari income statement, misalnya asset turnover, Inventory turnover, receivable turnover, dan lain sebagainya.

Rasio keuangan dapat dibagi kedalam tiga bentuk umum yang sering dipergunakan yaitu : Rasio Likuiditas, Rasio Solvabilitas (Leverage), dan Rasio Rentabilitas.

1. Rasio Likuiditas (Liquidity Ratio)

”Sistem Pembelanjaan yang baik Current Ratio harus berada pada batas 200% dan Quick Ratio berada pada 100%”. Adapun yang tergabung dalam rasio ini adalah :

a. Rasio Lancar (Current Ratio)

Rasio lancar atau current ratio (CR) merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Rasio lancar dapat dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of safety) suatu perusahaan.

Rumus untuk mencari rasio lancar atau current ratio dapat digunakan sebagai berikut:

Current Ratio = AktivaLancar HutangLancar

Dari hasil pengukuran rasio, apabila rasio lancar rendah, dapat dikatakan bahwa perusahaan kurang modal untuk membayar utang. Namun, apabila hasil pengukuran rasio tinggi, kondisi perusahaan belum dapat dikatakan baik, hal ini dapat terjadi karena tidak adanya penggunaan kas dengan sebaik mungkin.

b. Rasio Cepat (Quick Ratio)

Rumus untuk mencari rasio lancar atau Quick Ratio dapat digunakan sebagai berikut:

Quick Ratio = AktivaLancar−Persediaan HutangLancar

c. Rasio Lambat (Cash Ratio)

Merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia dan yang disimpan di Bank.

Rumus untuk mencari rasio lancar atau Cash Ratio dapat digunakan sebagai berikut:

Cash Ratio = ���ℎ+SuratBerharga HutangLancar

d. Perputaran Piutang (Turn Over Receivable)

Rasio perputaran piutang memberikan analisa mengenai beberapa kali tiap tahunnya dana yang tertanam dalam piutang berputar dari bentuk piutang ke bentuk uang tunai, kemudian kembali ke bentuk piutang lagi.

Rumus untuk mencari perputaran piutang atau Turn Over Receivable dapat digunakan sebagai berikut:

e. Lama Penagihan Rata-rata (Average Collection Period)

Rasio ini biasanya dipergunakan sebagai tolak ukur untuk menilai tingkat likuiditas aktiva lancar yang berbentuk piutang jangka pendek.

Rumus untuk mencari lama penagihan rata-rata atau Average Collection Period dapat digunakan sebagai berikut:

PiutangUsaha

PenjualanKredit

x365 hari =

average collection periodatau 365hari

PerputaranPiutang = average collection period f. Perputaran Persediaan (Inventory Turnover)

Turnover ini menunjukkan beberapa kali jumlah persediaan barang dagangan diganti atau dijual dalam satu tahun. Perputaran yang tinggi menunjukkan tingkat persediaan yang ada cukup baik.

Rumus untuk mencari lama perputaran persediaan atau Inventory Turnover dapat digunakan sebagai berikut:

Inventory Turnover = HargaPokokPenjualan

PersediaanBarangDaganganRata−rata

2. Rasio Solvabilitas (Leverage)

menunjukkan indikasi tingkat keamanan dari para pemberi pinjaman (Bank). Adapun Rasio yang tergabung dalam Rasio Leverage adalah:

a. Rasio Hutang terhadap Ekuitas (Total Debt to Equity Ratio)

Merupakan perbandingan antara hutang – hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibanya.

Rumus untuk mencari rasio hutang terhadap ekuitas atau Total Debt to Equity Ratio dapat digunakan sebagai berikut:

Total Debt to Equity Ratio = TotalHutang EkuitasPemegangSaham

b. Rasio Hutang terhadap Total Aktiva (Total Debt to Total Asset Ratio) Rasio ini merupakan perbandingan antara hutang lancar dan hutang jangka panjang dan jumlah seluruh aktiva diketahui. Rasio ini menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang.

Rumus untuk mencari rasio hutang terhadap total aktiva atau Total Debt to Total Asset Ratio dapat digunakan sebagai berikut:

Total Debt to Total Asset Ratio = TotalHutang TotalAktiva

c. Rasio Modal Sendiri terhadap Total Aktiva (Ratio of Owner’s Equity to Total Assets)

dengan anggapan bahwa semua aktiva dapat direalisir sesuai dengan yang dilaporkan dalam neraca.

Rumus untuk mencari rasio modal sendiri terhadap total aktiva atau

Ratio of Owner’s Equity to Total Assets dapat digunakan sebagai berikut:

������������’�������������������� =Modal Sendiri

Total Aktiva

d. Rasio Modal Sendiri dengan Aktiva Tetap (Ratio of Owner’s Equity to Fixed Assets)

Jika rasio ini lebih dari 100 % berarti modal sendiri melebihi total aktiva tetap dan menunjukan aktiva tetap seluruhnya dibiayai oleh pemilik perusahaan dan sebagian dari aktiva lancar juga dibiayai oleh pemilik perusahaan. Sebaliknya jika rasio dibawah 100% berarti sebagian aktiva tetapnya dibiayai dengan modal pinjaman jangka pendek/jangka panjang sedang aktiva lancarnya seluruhnya dibiayai dengan modal pinjaman.

Rumus untuk mencari rasio modal sendiri dengan aktiva tetap atau

Ratio of Owner’s Equity to Fixed Assets dapat digunakan sebagai berikut:

������������’�������������������� = Modal Sendiri

Aktiva Tetap

e. Rasio Aktiva Tetap dengan Hutang Jangka Panjang

tetap. Semakin tinggi rasio ini semakin besar jaminan dan kreditor jangka panjang semakin aman atau terjamin dan semakin besar kemampuan perusahaan untuk mencari pinjaman.

Rumus untuk mencari rasio aktiva tetap dengan hutang jangka panjang dapat digunakan sebagai berikut:

Rasio Aktiva Tetap dengan Hutang Jangka Panjang = TotalAktivaTetap

TotalHutangJangkaPanjang

f. Nilai Buku Saham

Nilai buku per lembar saham menunjukkan jumlah rupiah yang akan dibayarkan kepada setiap lembar saham apabila perusahaan pada saat itu dibubarkan dengan anggapan bahwa semua aktiva dapat direalisir atau dijual dengan harga yang sama dengan nilai bukunya. Dalam penghitungannya nilai buku saham jika ada saham yang sudah dipesan (subscribed) walaupun saham tersebut belum diserahkan kepada pemesan, maka jumlah tersebut harus ditambahkan pada jumlah modal yang sudah beredar. Sebaliknya bila ada saham yang dibeli kembali oleh perusahaan (treasury stock) maka harus dikurangkan terhadap jumlah modal saham yang beredar.

Rumus untuk mencari nilai buku per lebar saham dapat digunakan sebagai berikut:

Nilai buku per lembar saham = JumlahModalLembarSahamSaham 3. Rasio Rentabilitas

laba atau keuntungan, profitabilitas suatu perusahaan mewujudkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut.

Adapun Rasio yang tergabung dalam Rasio Rentabilitas adalah: a. Gross Profit Margin (Margin Laba Kotor)

Merupakan perbandingan antara penjualan bersih dikurangi dengan Harga Pokok Penjualan dengan tingkat penjualan, rasio ini menggambarkan laba kotor yang dapat dicapai dari jumlah penjualan.

Rumus untuk mencari margin laba kotor atau Gross Profit Margin

dapat digunakan sebagai berikut:

Gross Profit Margin = LabaKotor PenjualanBersih

b. Net Profit Margin (Margin Laba Bersih)

Merupakan rasio yang digunakan untuk mengukur laba bersih sesudah pajak lalu dibandingkan dengan volume penjualan.

Rumus untuk mencari margin laba bersih atau Net Profit Margin

dapat digunakan sebagai berikut:

Net Profit Margin = LabaSetelahPajak PenjualanBersih

c. Earning Power of Total Investment

Rumus untuk mencari Earning Power of Total Investment dapat digunakan sebagai berikut:

Earning Power of Total Investment = LabaSebelumPajak TotalAktiva d. Return on Equity (Pengembalian atas Ekuitas)

Merupakan rasio yang digunakan untuk mengukur kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi seluruh pemegang saham, baik saham biasa maupun saham preferen.

Rumus untuk mencari Return on Equity atau pengembalian atas ekuitasdapat digunakan sebagai berikut:

Return on Equity = LabaSetelahPajak EkuitasPemegangSaham

e. Ratio Operating Income with Operating Assets (Rasio Laba Usaha dengan Aktiva Usaha)

Rumus untuk mencari Ratio Operating Income with Operating Assets atau rasio laba usaha dengan aktiva usaha dapat digunakan sebagai berikut:

�����������������������ℎ��������������= Laba Usaha Aktiva Usaha

Rasio ini akan mencerminkan keuntungan yang diperoleh tanpa mengingat dari mana sumber modal dan menunjukkan tingkat efisiensi perusahaan dalam melaksanakan operasi sehari-hari.

Tujuan akhir yang ingin dicapai perusahaan adalah memperoleh laba atau keuntungan yang maksimal. Dengan memperoleh laba yang maksimal seperti yang telah ditargetkan, perusahaan dapat mensejahterakan pemilik, karyawan, serta meningkatkan mutu produk dan melakukan investasi baru. Untuk mengukur tingkat keuntungan suatu perusahaan, digunakan rasio profitabilitas.

Menurut Kasmir (2009:196), mengartikan rasio profitabilitas sebagai berikut:

“Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini dapat juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh adanya laba yang dihasilkan dari penjualan dan pendapatan investasi. Inti dari penggunaan rasio ini adalah untuk menunjukkan efisiensi perusahaan”.

2.1.4. Pengaruh Rasio Rentabilitas terhadap Perubahan Laba

2.1.4.1. Pengaruh Gross Profit Margin terhadap Perubahan Laba

operasi perusahaan, karena hal ini menunjukkan bahwa harga pokok penjualan relatif lebih rendah dibandingkan dengan sales, demikian pula sebaliknya, semakin rendah gross profit margin semakin kurang baik operasi perusahaan (Syamsuddin, 2009:61).

Temuan ini berbeda dengan temuan Juliana dan Sulardi (2003) yang menyatakan Gross Profit Margin mempunyai pengaruh positif terhadap perubahan laba, dan temuan dalam penelitian Hanafi (2004) yang menyebutkan bahwa gross profit margin yang tinggi menunjukkan kemampuan perusahaan menghasilkan laba yang tinggi.

2.1.4.2. PengaruhNet Profit Margin terhadap Perubahan Laba

Net Profit Margin (NPM) adalah rasio yang digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih. Menurut Bastian dan Suhardjono (2006), Net Profit Margin adalah perbandingan antara laba bersih dengan penjualan. Rasio ini sangat penting bagi manajer operasi karena mencerminkan strategi penetapan harga penjualan yang diterapkan perusahaan dan kemampuannya untuk mengendalikan beban usaha. Menurut Weston dan Copeland (1998), semakin besar Net Profit Margin berarti semakin efisien perusahaan tersebut dalam mengeluarkan biaya-biaya sehubungan dengan kegiatan operasinya.

Semakin besar rasio ini, maka dianggap semakin baik kemampuan perusahaan untuk mendapatkan laba yang tinggi. Hubungan antara laba bersih dan penjualan bersih menunjukkan kemampuan manajemen dalam menjalankan perusahaan secara cukup berhasil untuk menyisakan margin tertentu sebagai kompensasi yang wajar bagi pemilik yang telah menyediakan modalnya untuk suatu risiko. Para investor pasar modal perlu mengetahui kemampuan perusahaan untuk menghasilkan laba. Dengan mengetahui hal tersebut investor dapat menilai apakah perusahaan itu

profitable atau tidak (Sulistyanto).

2.1.4.3. Pengaruh Earning Power of Total Investment terhadap Perubahan Laba

Earning Power of Total Investment merupakan perbandingan laba sebelum pajak terhadap total asset. Jadi Earning Power of Total Investment

mengindikasikan seberapa besar kemampuan asset yang dimiliki untuk menghasilkan tingkat pengembalian atau pendapatan atau dengan kata lain

Earning Power of Total Investment juga menunjukkan kemampuan total asset dalam menghasilkan laba.

• Asset Turnover

• Operating Profit Margin

2.1.4.4. Pengaruh Return on Equity terhadap Perubahan Laba

Return on Equity adalah tingkat pengembalian yang dihasilkan oleh perusahaan untuk setiap satuan mata uang yang menjadi modal perusahaan. Dalam pengertian ini, seberapa besar perusahaan memberikan imbal hasil tiap tahunnya per satu mata uang yang diinvestasikan investor ke perusahaan tersebut.

Return On Equity signifikan dan bertanda negatif, berarti kenaikan

Return On Equity akan mempengaruhi penurunan laba. Hasil penelitian ini sejalan dengan temuan Herawati (2004). Hal ini disebabkan karena tambahan modal dibiayai dengan modal asing, namun karena rate of return

tambahan modal lebih kecil dari biaya modal maka mengakibatkan penurunan laba. Hal ini sesuai dengan teori (Riyanto, 2001) yang menyebutkan bahwa penggunaan modal asing dibenarkan apabila rate of return modal asing lebih besar daripada biaya modalnya atau bunganya (Suprihatmi:2006).

1.2. Tinjauan Penelitian Terdahulu

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

No. Peneliti

(Tahun)

Variabel Penelitian Hasil Penelitian

1 Raden bahwa secara parsial variabel yang mempunyai pengaruh signifikan positif terhadap perubahan laba adalah ROA, ROE, NPM, OPM, dan GPM. Sedangkan yang mempunyai pengaruh tidak signifikan positif terhadap perubahan laba adalah TATO, dan yang mempunyai pengaruh tidak signifikan negatif terhadap perubahan laba adalah DER dan DR. bahwa secara serempak variabel independen tidak berpengaruh terhadap perubahan laba. Sementara secara parsial hanya variabel BOPO (Biaya

Operasi/Pendapatan Operasi)yang berpengaruh signifikan dan negatif terhadap perubahan laba.

3 Eka

Khairunnisa Zul (2009)

Variabel Independen:

CR, QATA, TDTCA, DER, CGSI, CGSNS, NSQA, PBTSE, WCNS, WCTA, GPNS, INS, OPPBT, IWC, dan ROA.

Variabel Dependen: Perubahan Laba

Hasil penelitian menunjukkan secara parsial hanya rasio keuanganCurrent Ratio, Total Debt to Total Capital Assets Ratio, Debt to Equity Ratio, Profit Before Taxes to Shareholdersí Equity, Working Capital to Net Sales, Working Capital to Total Assets, Gross Profit to Net Sales, Inventories to Working Capital dan Return On Assets yang berpengaruh terhadap perubahan

Perubahan NPM, LDR, NPL, BOPO

Variabel Dependen: Perubahan Laba

Hasil penelitian menunjukkan secara parsial variabel NPM dan BOPO berpengaruh signifikan terhadap perubahan laba

5 Eko Bastian bahwa secara simultan, hasil penelitian ini menunjukkan adanya pengaruh antara CR, DR, TATO, dan GPM terhadap perubahan laba.

Secara parsial hanya variabel DR yang mempunyai pengaruh signifikan terhadap perubahan laba sedangkan variabel lainnya CR, TATO dan ROE tidak

Hasil uji statistik menunjukkan bahwa rasio keuangan CR, DER, TATO , ITO dan GPM tidak berpengaruh signifikan terhadap perubahan laba baik secara parsial maupun secara simultan.

Muhamad Sarifudin (2005) melakukan penelitian tentang analisis pengaruh rasio-rasio keuangan terhadap perubahan laba. Sampel diambil dari industri perbankan yang terdaftar di BEJ. Variabel bebas (independent) yang digunakan berjumlah 7 rasio keuangan. Sampel dari penelitian ini adalah 24 perusahaan perbankan selama kurun waktu 2000-2002. Teknik analisis yang digunakan adalah regresi linier berganda dan uji statistik menggunakan t-statistik untuk menguji koefisien regresi parsial serta f-statistik untuk menguji keberartian pengaruh secara bersama-sama dengan level of significance 5%. Hasil dari penelitian ini adalah CAR, OPM, NPM, BOPO, NIM, Debt Ratio dan LDR secara simultan tidak berpengaruh terhadap perubahan laba. Sementara secara parsial hanya variabel BOPO (Biaya Operasi/Pendapatan Operasi) yang berpengaruh signifikan dan negatif terhadap perubahan laba.

Eka Khairunnisa Zul (2009) yang meneliti mengenai pengaruh rasio keuangan terhadap perubahan laba. Berdasarkan pengujian yang dilakukan dalam penelitian ini ditemukan bahwa sembilan rasio keuangan yang terbukti signifikan memiliki pengaruh terhadap perubahan laba di masa yang akan datang. Total Debt to Total Capital Assets Ratio, Working Capital to Net Sales, Current Ratio, Return on Assets, Gross Profit to Net Sales, dan Debt to Equity Ratio berpengaruh terhadap perubahan laba di masa satu tahun yang akan datang. Working Capital to Total Assets, Return On Assets, Total Debt to Total Capital Assets Ratio, Inventories to Working Capital, Profit Before Taxes to Shareholders Equity dan

BEI yang menerbitkan laporan keuangan untuk tahun 2005-2007. Sampel yang digunakan sebanyak 86 perusahaan manufaktur. Penelitian menggunakan analisis regresi linier berganda (Multiple Regression Analysis). Variabel independen yang diuji dalam penelitian ini berjumlah 15.

Hestina Wahyu Dewanti (2009) melakukan penelitian tentang analisis pengaruh perubahan NPM, LDR, NPL DAN BOPO terhadap perubahan laba pada bank devisa dan bank non devisa. Sampel yang terdiri dari 24 bank devisa dan 31 bank non devisa pada tahun 2004-2007. Hasil penelitian menunjukkan secara parsial variabel perubahan NPM dan BOPO berpengaruh signifikan terhadap perubahan laba sedangkan variabel lainnya perubahan LDR dan NPL tidak berpengaruh terhadap perubahan laba.

Eko Bastian Damanik (2010) melakukan penelitian tentang pengaruh rasio keuangan terhadap perubahan laba. Sampel diambil dari perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI.Variabel independen yang digunakan berjumlah 5 rasio keuangan. Sampel dari penelitian ini adalah 33 perusahaan manufaktur sektor industri barang konsumsi selama kurun waktu 2005-2007. Hasil penelitian menunjukkan bahwa secara simultan, hasil penelitian ini menunjukkan adanya pengaruh antara CR, DR, TATO, dan GPM terhadap perubahan laba. Secara parsial hanya variabel DR yang mempunyai pengaruh signifikan terhadap perubahan laba sedangkan variabel lainnya CR, TATO dan ROE tidak berpengaruh secara signifikan terhadap perubahan laba.

Roselina Pakpahan (2011) melakukan penelitian tentang pengaruh rasio

H1

H2

H3

H4

di BEI. Jumlah perusahaan yang digunakan sebanyak 13 perusahaan dalam kurun waktu 2006-2009.Variabel independen yang digunakan berjumlah 5 rasio keuangan. Hasil penelitian menunjukkan bahwa rasio keuangan CR, DER, TATO, ITO dan GPM tidak berpengaruh signifikan terhadap perubahan laba baik secara parsial maupun secara simultan.

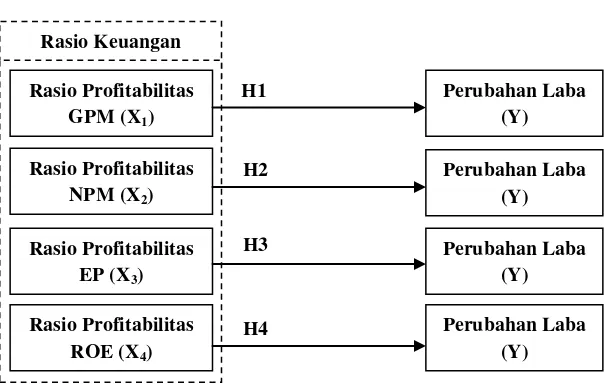

1.3. Kerangka Konseptual

Dalam penelitian ini yang menjadi variabel independen adalah rasio keuanganyang terdiri dari Gross Profit Margin, Net Profit Margin, Earning Power of Total Investment, dan Return on Equity. Variabel dependen dalam penelitian ini adalah perubahan laba. Berdasarkan latar belakang masalah, landasan teoritis, dan tinjauan penelitian terdahulu, maka dirumuskan kerangka konseptual penelitian pada Gambar 2.1.

1.4. Hipotesis

Berdasarkan perumusan masalah dan kerangka pemikiran yang telah diuraikan pada bagian terdahulu maka hipotesis yang dikemukakan dalam penelitian ini adalah sebagai berikut:

H1: Adanya hubungan kausalitas antara Gross Profit Margin dengan perubahan laba dan Gross Profit Margin berpengaruh positif dan signifikan terhadap perubahan laba.

H2: Adanya hubungan kausalitas antara Net Profit Margin dengan perubahan laba dan Net Profit Margin berpengaruh positif dan signifikan terhadap perubahan laba.

H3: Adanya hubungan kausalitas antara Earning Power of Total Investment

dengan perubahan laba dan Earning Power of Total Investment berpengaruh positif dan signifikan terhadap perubahan laba.

H4: Adanya hubungan kausalitas antara Return on Equity dengan perubahan laba dan Return on Equity berpengaruh positif dan signifikan terhadap perubahan laba.

H5: Gross Profit Margin, Net Profit Margin, Earning Power of Total Investment,

BAB III

METODOLOGI PENELITIAN

3.1. Jenis Penelitian

Penelitian ini bertujuan untuk menguji hubungan kausalitas rasio rentabilitas terhadap perubahan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia dengan rancangan penelitian sebagai berikut:

a. Dilihat dari prespektif metode pengumpulan data, rancangan penelitian ini berupa studi pengamatan (observasi), sebab sifat data berupa bahan yang hanya dapat diobservasi tanpa berusaha mendapatkan tanggapan dari siapapun.

b. Dilihat dari prespektif pengendalian variabel, rancangan penelitian ini adalah penelitian ex post facto yaitu penelitian yang dilakukan untuk meneliti peristiwa yang telah terjadi dan kemudian mengamati kembali peristiwa tersebut untuk mengetahui faktor-faktor yang dapat menimbulkan kejadian tersebut tanpa ada manipulasi langsung terhadap variabel independen. Dalam desain ex post facto, peneliti tidak memanipulasi variabel yang akan diteliti, peneliti hanya melaporkan apa yang terjadi dan tidak terjadi.

d. Dilihat dari prespektif jenis data dan analisis, rancangan penelitian merupakan penelitian kuantitatif dengan data kontinum berbentuk rasio yaitu data yang jaraknya sama dan memiliki nilai nol mutlak.

3.2. Populasi dan Sampel Penelitian a. Populasi

Menurut Sugiyono (2004:115) “Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”Populasi yang akan digunakan dalam penelitian ini adalah laporan keuangan perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia selama tahun 2006,2007, 2008, 2009, 2010, dan 2011 yaitu sebanyak 7 perusahaan pertambangan.

b. Sampel

Menurut Sugiyono (2004:116) “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.”

Menurut Erlina (2008:75) “Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi.”

dapat digunakan sebagai sampel penelitian. Beberapa kriteria sampel yang digunakan adalah sebagai berikut:

1. Perusahaan pertambangan yang telah terdaftar di Bursa Efek Indonesia pada tahun 2006,2007, 2008, 2009, 2010, dan 2011.

2. Perusahaan pertambangan telah mempublikasikan laporan keuangan per 31 Desember untuk tahun 2006,2007, 2008, 2009, 2010, dan 2011.

3. Perusahaan pertambangan tersebut memperoleh laba selama periode pengamatan.

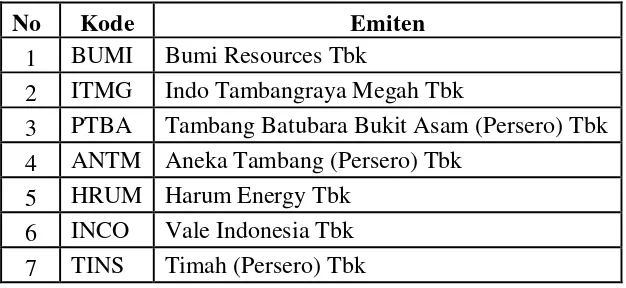

Berdasarkan teknik pengambilan sampel tersebut, maka sampel yang diambil dalam penelitian ini adalah sebanyak 7 perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada tahun 2006,2007, 2008, 2009, 2010, dan 2011. Perusahaan-perusahaan pertambangan yang memenuhi kriteria dapat dilihat dalam Tabel 3.1.

Tabel 3.1

Nama-nama Perusahaan yang Memenuhi Kriteria Objek Penelitian

Sumber: Data diolah penulis, Lampiran 1

No Kode Emiten

1 BUMI Bumi Resources Tbk

2 ITMG Indo Tambangraya Megah Tbk

3 PTBA Tambang Batubara Bukit Asam (Persero) Tbk 4 ANTM Aneka Tambang (Persero) Tbk

3.3. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan adalah dengan cara sebagai berikut: a. Jenis Data

Data yang diperlukan untuk mendukung penelitian ini merupakan data sekunder, yaitu data yang diperoleh secara tidak langsung dari sumber utama (perusahaan) yang dijadikan objek penelitian. Data tersebut berupa laporan keuangan auditan perusahaan-perusahaan pertambangan selama tahun 2006 sampai dengan tahun 2011.

b. Sumber Data

Sumber data yang diperoleh untuk penelitian ini yaitu diperoleh melalui situs Bursa Efek Indonesia (BEI) yaitu www.idx.co.id

c. Pengumpulan Data

Pengumpulan data yang dilakukan adalah dengan cara sebagai berikut: 1) Penelitian Kepustakaan (Library Research)

Penelitian dengan cara membaca dan mempelajari literature seperti buku-buku, jurnal, koran, dan berbagai macam sumber tertulis lainnya yang berkaitan dengan topik penelitian.

2) Teknik Observasi

3.4. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah variabel independen (bebas) dan variabel dependen (terikat).

1. Variabel Independen (X)

Variabel independen menurut Sugiyono (2004:3) adalah “variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel

terikat)”. Variabel independen yang digunakan dalam penelitian ini adalah rasio keuangan yang terdiri dari gross profit margin, net profit margin, earning power of total investment dan return on equity. Variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut:

a) Gross Profit Margin (GPM)/ �1 adalah perbandingan antara penjualan bersih dikurangi dengan Harga Pokok Penjualan dengan tingkat penjualan, rasio ini menggambarkan laba kotor yang dapat dicapai dari jumlah penjualan. Skala yang digunakan adalah skala rasio dengan menggunakan satuan persen.

Gross Profit Margin = LabaKotor PenjualanBersih

b) Net Profit Margin (NPM)/�2 adalah rasio yang digunakan untuk mengukur laba bersih sesudah pajak lalu dibandingkan dengan volume penjualan. Skala yang digunakan adalah skala rasio dengan menggunakan satuan persen.

c) Earning Power of Total Investment (EP)/ �3adalah rasio yang digunakan untuk mengukur kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan netto. Skala yang digunakan adalah skala rasio dengan menggunakan satuan persen.

Earning Power of Total Investment = LabaSebelumPajak TotalAktiva

d) Return on Equity (RoE)/ �4 adalah rasio yang digunakan untuk mengukur kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi seluruh pemegang saham, baik saham biasa maupun saham preferen. Skala yang digunakan adalah skala rasio dengan menggunakan satuan persen.

Return on Equity = LabaSetelahPajak EkuitasPemegangSaham

2. Variabel Dependen (Y)

Variabel dependen menurut Sugiyono (2004:3) adalah “variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.”

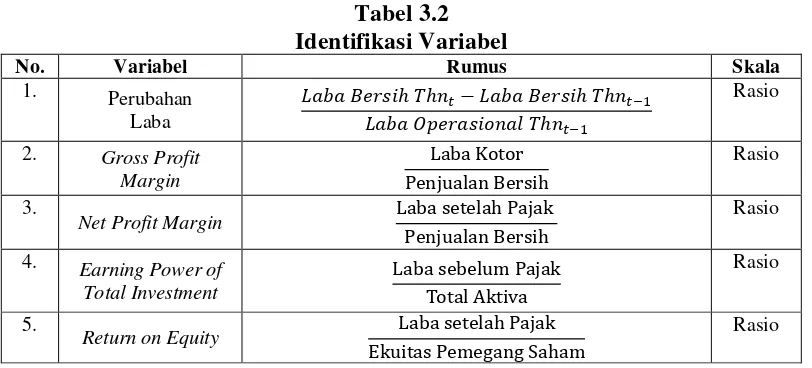

Tabel 3.2

Net Profit Margin Laba setelah Pajak

Penjualan Bersih

Return on Equity Laba setelah Pajak

Ekuitas Pemegang Saham

Rasio

Sumber : Data diolah, 2014

3.5. Teknik Analisis dan Uji Hipotesis

Dalam melakukan analisis dan uji hipotesis, prosedur yang dilakukan dibantu dengan menggunakan program komputer yaitu E-Views 7.0.

3.5.1. Teknik Analisis

Teknik analisis yang digunakan dalam melakukan pengujian hipotesis dalam penelitian ini adalah analisis Causality Granger. Analisis ini dilakukan untuk mengetahui apakah suatu variabel mempunyai hubungan dua arah, atau hanya satu arah saja. GPM, NPM, EP, dan RoE sebagai variabel bebas

(independent variabel) terhadap perubahan laba sebagai variabel terikat

(dependent variabel). 3.5.2. Uji Hipotesis

1. Uji Stasioneritas / Unit Roots Test

(pada variasi lag) tetap sama pada waktu kapan saja data itu dibentuk atau dipakai, artinya dengan data yang stasioner model time series dapat dikatakan lebih stabil. Apabila data yang digunakan dalam model ada yang tidak stasioner, maka data tersebut dipertimbangkan kembali validitas dan kestabilannya, karena hasil regresi yang berasal dari data yang tidak stasioner akan menyebabkan spurious regression. Spurious regression adalah regresi yang memiliki R2 yang tinggi, namun tidak ada hubungan yang berarti dari keduanya. Salah satu konsep formal yang dipakai untuk mengetahui stasioneritas data adalah melalui uji akar unit (unit roottest). Pada penelitian ini dilakukan pengujian Augmented Dickey-Fuller (ADF) atau Philips – Peron (PP). Apabila nilai ADF atau PP > nilai kritis maka data tersebut ada unit root atau data tersebut tidak stasioner, sedangkan nilai ADF atau PP < nilai kritis maka data tersebut tidak ada unit root atau data tesebut stasioner. Dasar keputusan hipotesisnya sebagai berikut:

Ho : δ = 0, terdapat unit root

Ha : δ # 0, tidak terdapat unit root

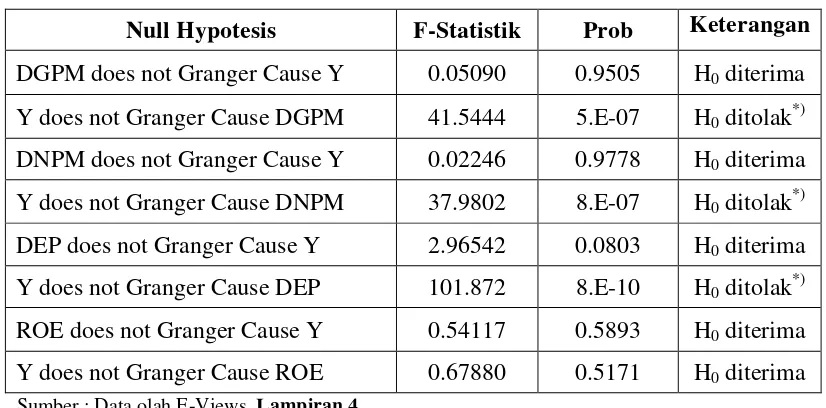

2. Granger Causality Test

dari kedua variabel tersebut. Diasumsikan bahwa gangguan ut dan vt tidak berkorelasi.

Hasil regresi kedua bentuk model ini akan menghasilkan empat kemungkinan mengenai nilai koefisien-koefisien yaitu:

1. � �i≠0 dan

maka terdapat kausalitas satu arah dari variabel perubahan laba terhadap variabel rasio rentabilitas.

maka terdapat kausalitas satu arah dari variabel rasio rentabilitas terhadap variabel perubahan laba.

maka tidak terdapat kausalitas baik antara variabel perubahan laba terhadap variabel rasio rentabilitas maupun antara variabel rasio rentabilitas terhadap variabel perubahan laba.

maka terdapat kausalitas dua arah baik antara variabel perubahan laba terhadap variabel rasio rentabilitas maupun antara variabel rasio rentabilitas terhadap variabel perubahan laba.

memiliki hubungan kausalitas dibuktikan juga dengan nilai Statistik > F-Tabel.

3. Pengujian Statistik Data Panel

Dalam analisis data panel, ada 4 kemungkinan yang terjadi yaitu: 1. Slopenya tetap tetapi intersepnya yang berbeda antar individu 2. Slopenya tetap tetapi intersepnya yang berbeda antar individu dan

waktu

3. Intersep dan slope tetap antar waktu dan individu sedangkan residual/ sisaannya yang berbeda antar waktu dan individu

4. Semua koefisien (slope dan intersep) berbeda antar individu

karena kemungkinan ini, maka analisis data panel panel didekati dengan tiga jenis perhitungan yang saling berbeda satu sama lain. Berikut jenis-jenis pendekatan yang dilakukan dalam menganalisis data panel:

1. Metode Common-Constant (The Pooled OLS Method =PLS)

Common ini sama saja dengan metode OLS (regresi biasa). Intinya, intersep dan slopenya tetap antar waktu dan individu.

2. Metode Fixed Effect (FEM)

3. Metode Random Effect (REM)

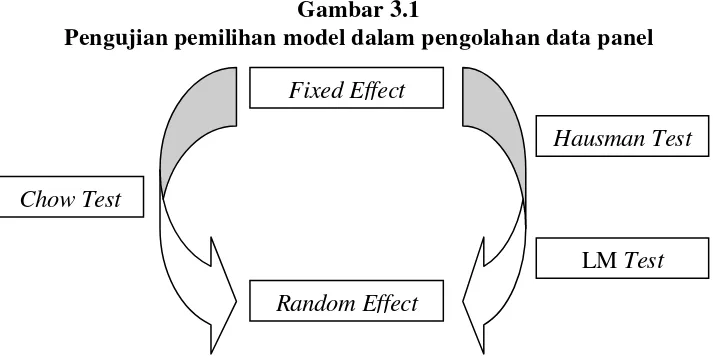

Dalam Random Effect, intersep dianggap sebagai variabel acak/random yang mempunyai nilai rata-rata. Intersep tidak dianggap konstan. Oleh karena itu model ini populer dengan sebutan Error Component Model. Dalam penelitian ini dilakukan uji Chow (pool vs fixed), jika didapatkan pool

lebih baik maka akan dilakukan uji LM (pool vs random) untuk mendapatkan model yang terbaik, tetapi jika didapatkan fixed lebih baik maka akan dilakukan uji Hausman (fixed vs random). Alur pengujian statistik untuk memilih pendekatan yang digunakan dapat diperlihatkan pada Gambar 3.1.

Gambar 3.1

Pengujian pemilihan model dalam pengolahan data panel

Chow test yakni pengujian untuk menentukan model Pooled Least Square

atau Fixed Effect Model yang paling tepat digunakan dalam mengestimasi data panel. Hipotesis dalam uji Chow adalah:

H0 : Pooled Least Square diterima dan H1 ditolak H1 : Fixed Effects Model diterima dan H0 ditolak

Dasar penolakan terhadap hipotesis di atas adalah dengan membandingkan perhitungan statistik dengan tabel. Perbandingan dipakai apabila

F-Fixed Effect

Random Effect Chow Test

Hausman Test

statistik lebih besar (>) dari F-tabel maka H0 ditolak yang berarti model yang paling tepat digunakan adalah Fixed Effect Model. Begitu juga sebaliknya, jika F-statistik lebih kecil (<) dari F-tabel maka H0 ditolak yang berarti model yang paling tepat digunakan adalah Pooled Least Square (Widarjono,2009). Perhitungan F-Statistik didapat dari Uji Chow dengan rumus (Baltagi, 2005):

F =

���1−���2

�−1 ���2

��−�−�

Dimana :

SSE1 : Sum Square Error dari model Pooled

SSE2 : Sum Square Error dari model Fixed n : Jumlah Perusahaan (Cross Section) nt : Jumlah cross section x jumlah time series

k : jumlah variabel independen Sedangkan F-tabel didapat dari:

F−tabel = {α ∶df(n – 1,nt – n – k)}

Dimana :

α : tingkat signifikasi

n : Jumlah Perusahaan (Cross Section) nt : Jumlah cross section x jumlah time series

k : jumlah variabel independen

Hausman test yakni pengujian untuk menentukan model Fixed Effect Model

H0 : Random Effect Model diterima dan H1 ditolak H1 : Fixed Effect Model diterima dan H0 ditolak

Dasar penolakan terhadap hipotesis di atas adalah dengan menggunakan pertimbangan statistik Chi-Square. Statistik Hausman dirumuskan dengan:

m = β – b M0 – M1-1β – b ~χ2 K

Dimana :

β : vektor statistik variabel fixed effect

b : vektor statistik variabel random effect

(M0) : matriks kovarian untuk dugaan model fixed effect (M1) : matriks kovarian untuk dugaan model random effect

Jika nilai m hasil pengujian lebih besar dari Chi-Square (χ2) tabel, maka cukup bukti untuk melakukan penolakan terhadap hipotesa nol sehingga model yang lebih baik digunakan adalah model fixed effect, dan begitu juga sebaliknya.

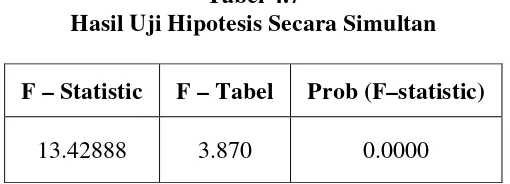

4. Pengujian Menyeluruh atau Simultan (Uji F)

Untuk mengetahui bahwa variabel independen (GPM, NPM, EP, dan ROE) secara simultan mempunyai pengaruh yang signifikan terhadap variabel dependen (perubahan laba).

Formulasi hipotesis:

2) ��: �1 = �2 =�3 =�4 ≠0Variabel independen (GPM, NPM, EP, dan ROE) secara bersama-sama mempunyai pengaruh yang signifikan terhadap variabel dependen (perubahan laba).

Dasar pengambil keputusan:

1) Jika F hitung < F tabel pada α 0.05, maka �� ditolak dan �0 diterima,

2) Jika F hitung > F tabel pada α 0.05, maka �� diterima dan �0 ditolak.

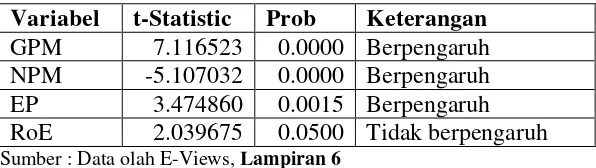

5. Pengujian Individu atau Parsial (Uji t)

Untuk mengetahui bahwa variabel independen (GPM, NPM, EP, dan ROE) secara parsial mempunyai pengaruh yang signifikan terhadap variabel

dependen (perubahan laba). Formulasi hipotesis:

1) Variabel GPM mempunyai pengaruh terhadap perubahan laba.

�0: �1 = 0 GPM tidak terdapat pengaruh terhadap perubahan laba.

�1: �1 ≠ 0 GPM terdapat pengaruh terhadap perubahan laba.

2) Variabel NPM mempunyai pengaruh terhadap perubahan laba.

�0: �2 = 0 NPM tidak terdapat pengaruh terhadap perubahan laba.

�1: �2 ≠0 NPM terdapat pengaruh terhadap perubahan laba.

3) Variabel EP mempunyai pengaruh terhadap perubahan laba.

�0: �3 = 0 EP tidak terdapat pengaruh terhadap perubahan laba.

�1: �3 ≠0 EP terdapat pengaruh terhadap perubahan laba.