UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III AKUNTANSI MEDAN

FUNGSI ANGGARAN SEBAGAI

ALAT PERENCANAAN DAN PENGAWASAN

PADA PT. POS INDONESIA (PERSERO) MEDAN

SKRIPSI MINOR

DISUSUN OLEH :

YUNI SILVIA

052102143

DIPLOMA III AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MENYELESAIKAN

PENDIDIKAN PADA PROGRAM STUDI DIPLOMA III

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Bismillahirrahmanirrahim….. Assalamu’alaikum Wr. Wb.

Puji dan syukur kehadirat Allah SWT atas segala rahmat karunia dan hidayah-Nya, yang telah memberikan kesehatan, pikiran dan ilmu pengetahuan sehingga penulis dapat menyelesaikan skripsi minor ini. Shalawat beriring salam penulis hadiahkan kepada Nabi Besar Muhammmad SAW yang telah membawa umatnya dari zaman kegelapan menuju zaman yang penuh dengan ilmu pengetahuan.

Skripsi minor ini disusun dan ditulis dengan maksud untuk memenuhi salah satu persyaratan dalam menyelesaikan pendidikan pada program studi Diploma III Fakultas Ekonomi Universitas Sumatera Utara.

Selama menyelesaikan skripsi minor ini, penulis telah banyak menerima berbagai bantuan baik material dan spiritual, baik itu semangat, dukungan maupun bimbingan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis dengan setulus hati ingin mengucapkan terima kasih sebesarnya kepada :

1. Kedua Orangtua tercinta, Ayahanda H. Sarman Yus dan Ibunda Hj. Nursiah Sitepu yang telah menyayangi, membesarkan, mendidik dan membantu dalam segala hal baik berupa curahan kasih sayang, doa dan semangat serta bantuan material maupun spiritual.

3. Bapak Drs. Hasan Sakti, MSi, Ak selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Idhar Yahya, MBA, Ak selaku Dosen Pembimbing, yang telah banyak meluangkan waktunya dalam memberikan bimbingan dan masukan yang bermanfaat bagi penulis.

5. Bapak Muhammad Simba Sembiring, SE selaku Ka.Sub.Bag Akademik Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Adi Syahputra, SE, MM, Ak selaku Dosen Wali penulis pada program studi Diploma III Akuntansi group C.

7. Staff Dosen yang telah memberikan pendidikan, bimbingan serta ilmu pengetahuan kepada penulis selama menjalani masa perkuliahan di Fakultas Ekonomi Universitas Sumatera Utara.

8. Staff dan Pegawai yang telah membantu baik secara langsung maupun tidak dalam masa pendidikan di Fakultas Ekonomi Universitas Sumatera Utara. 9. Staff dan pegawai PT. Pos Indonesia (Persero) Medan pada umumnya dan

bagian akuntansi pada khususnya yang telah banyak membantu dalam penyelesaian skripsi minor ini.

10. Terima kasih juga penulis ucapkan kepada abang, kakak, dan adik yang penulis sayangi yang telah memberikan perhatian dan bantuannya selama ini.

(Semoga Allah membalas kebaikan yang telah diberikan kepada… Amin)

11. Tidak lupa terima kasih kepada Bang Ballo yang telah banyak memberikan bantuannya dalam segala hal (sabar** yach menghadapi V…)

12. Teman seperjuangan sekaligus sahabat penulis antara lain Suci Frikasari Nst, Novita Hariati, Yuliana, Ade Irma, Sirmadaniah, Irawati Br Pinem, Desi Susanti, Melva H. Pulungan, dan Rina Tarigan yang telah banyak memberikan bantuan dalam segala hal dan bentuk.

(Thanks to be my friend… May our friendship always forever…)

13. Tak lupa juga terima kasih untuk teman-teman stambuk 2005 group A, B, dan terutama group C yang telah menemani dalam menjalani masa perkuliahan. 14. Semua pihak yang telah membantu dalam menyelesaikan skripsi minor ini

yang tidak dapat penulis sebutkan satu-persatu.

Dalam penulisan skripsi minor ini penulis menyadari bahwa skripsi minor ini tidak terlepas dari kekurangan, sehingga masih jauh dari kesempurnaan dan kepuasan para pembacanya. Oleh karena itu, penulis memohon maaf atas segala kesalahan dan hal yang kurang berkenan di hati pembaca. Penulis tidak menutup diri dan mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi minor ini.

Akhir kata penulis berharap semoga skripsi minor ini dapat memberikan manfaat bagi para pembaca pada umumnya dan bagi penulis pada khususnya. Wassalamu’alaikum Wr.Wb.

Medan, Mei 2008 Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI... iv

DAFTAR TABEL ... vi

BAB I PENDAHULUAN A. Alasan Pemilihan Judul ... 1

B. Perumusan Masalah... 4

C. Tujuan dan Manfaat Penelitian... 4

D. Metode Penelitian... 5

E. Sistematika Pembahasan... 7

BAB II PT. POS INDONESIA (PERSERO) MEDAN A. Sejarah Singkat Perusahaan... 9

B. Struktur Organisasi Perusahaan... 12

C. Anggaran ... 17

a. Pengertian Anggaran ... 17

b. Manfaat Anggaran ... 19

c. Jenis-jenis Anggaran ... 21

d. Proses Penyusunan Anggaran... 24

D. Anggaran sebagai Alat Perencanaan Perusahaan ... 29

BAB III ANALISA DAN EVALUASI

A. Anggaran sebagai Alat Perencanaan... 38 B. Anggaran sebagai Alat Pengawasan ... 42 BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan ... 46 B. Saran... 47 DAFTAR PUSTAKA

DAFTAR TABEL

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

MEDAN

TANDA PERSETUJUAN SKRIPSI MINOR

NAMA : YUNI SILVIA

NIM : 052102143

JURUSAN : AKUNTANSI

JUDUL SKRIPSI MINOR : FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA PT. POS INDONESIA (PERSERO) MEDAN

Tanggal : ………….. 2008 Pembimbing/ Penanggung Jawab

( Drs. Idhar Yahya, MBA, Ak ) NIP : 131 943 820

Tanggal : ………….. 2008 Ketua Program Studi D III Akuntansi

( Drs. Hasan Sakti, MSi, Ak) NIP : 131 568 370

Tanggal : ………….. 2008 Dekan Fakultas Ekonomi

BAB I

PENDAHULUAN

A. Alasan Pemilihan Judul

Di dalam dunia usaha, kegiatan suatu perusahaan tidak lepas dari dunia perekonomian. Seperti yang telah kita ketahui bahwasanya salah satu tujuan perusahaan adalah memaksimumkan nilai harta kekayaan/ nilai saham perusahaan. Setiap perusahaan, baik itu perusahaan jasa, industri atau dagang, didirikan dan berorientasi untuk memperoleh laba (profit) semaksimal mungkin dan kontinuitas perusahaan untuk dapat terus mempertahankan kelangsungan perusahaannya.

Dalam usaha pencapaian tujuan ini, perusahaan melakukan berbagai usaha dan upaya. Salah satunya adalah dengan mempersiapkan anggaran perusahaan sesuai dengan anggaran dari aktivitas yang diinginkan. Setiap perusahaan pasti sangat memerlukan perencanaan anggaran (budget) yang baik untuk menentukan kegiatan-kegiatan apa saja yang harus dilakukan dan menjadi pedoman dalam melakukan aktivitas perusahaan tersebut.

Perencaaan meliputi tindakan memilih dan menghubungkan fakta-fakta yang ada dan menyusunnya dengan menggunakan asumsi yang mungkin saja terjadi dalam hal memvisualisasi, dan merumuskan aktivitas-aktivitas perusahaan yang dianggap perlu untuk mencapai hasil yang diinginkan.

Hasil perencanaan ini selalu diikuti dengan kegiatan pengawasan. Pengawasan dilakukan dalam rangka mendeterminasikan apa-apa saja yang telah dilaksanakan dengan maksud mengevaluasi prestasi kerja, apakah telah dilaksanakan secara efektif dan efisien, serta menerapkan tindakan korektif sehingga hasil pekerjaan sesuai dengan perencanaan.

Seperti yang telah disebutkan sebelumnya, salah satu sarana perencanaan dan pengawasan kegiatan perusahaan adalah anggaran (budget). Anggaran merupakan suatu bentuk perencanaan laba yang dinyatakan secara kuantitatif dalam bentuk keuangan. Anggaran dibuat untuk masing-masing bagian perusahaan berdasarkan kebutuhan perusahaan. Anggaran ini disiapkan, ditinjau dan diperbaiki hingga menghasilkan anggaran yang merupakan anggaran terbaik yang dapat diciptakan dari situasi dan kondisi yang memungkinkan di masa itu.

Anggaran juga merupakan alat bantu perusahaan untuk membantu manajemen dalam pelaksanaan, fungsi perencanaan, koordinasi, pengawasan dan juga sebagai pedoman kerja dalam menjalankan usaha guna mencapai tujuan yang telah ditetapkan. Anggaran juga dimaksudkan untuk mengetahui adanya penyimpangan-penyimpangan yang mungkin terjadi dalam pelaksanaannya guna meningkatkan tanggung jawab para karyawan.

Apabila anggaran yang telah disusun mampu mencapai tujuan perusahaan dengan baik maka hal ini tidak akan mengganggu kinerja perusahaan, malah meningkatkan kredibilitas perusahaan. Akan tetapi, apabila anggaran yang disusun tidak mencapai tujuan perusahaan dan malah mengalami kegagalan, maka dapat mengakibatkan terganggunya kegiatan perusahaan dan sasaran usaha tidak dapat tercapai.

Dari dampak yang dihasilkan daripada anggaran perusahaan tersebut baik itu dampak yang positif maupun negatif, diharapkan perusahaan dapat mengetahui kelemahan dan kekuatan perusahaan tersebut. Sehingga hal ini dapat digunakan sebagai dasar penyusunan rencana anggaran (budget) di masa yang akan datang sekaligus memperbaiki kelemahan dan kekurangan yang tepat agar tercapai hasil yang lebih baik.

Berdasarkan uraian di atas dan mengingat betapa pentingnya anggaran dalam mendukung keberhasilan perusahaan dalam mencapai tujuannya, maka penulis merasa tertarik dan menuangkannya dalam skripsi minor ini dengan memilih judul “ Fungsi Anggaran sebagai Alat Perencanaan dan Pengawasan

B. Perumusan Masalah

Dalam penulisan skripsi minor ini, penulis membatasi ruang lingkup yang akan menjadi pokok permasalahan pembahasan. Adapun yang menjadi perumusan masalah dalam penulisan ini adalah :

“Apakah anggaran yang digunakan pada PT. Pos Indonesia (Persero) Medan

telah berfungsi sebagai alat perencanaan dan pengawasan dalam mencapai

tujuan perusahaan yang telah ditetapkan”.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

a. Untuk mengetahui seberapa jauh anggaran yang telah disusun oleh PT. Pos Indonesia (Persero) Medan telah berfungsi sebagai alat perencanaan dan pengawasan.

b. Untuk melihat kinerja karyawan PT. Pos Indonesia (Persero) Medan terhadap pelaksanaan anggaran perusahaan.

c. Untuk mengetahui kebijakan yang telah diterapkan oleh pihak managemen keuangan pada PT. Pos Indonesia (Persero) Medan melalui anggaran perusahaan dalam rangka upaya meningkatkan keuntungan perusahaan. d. Sebagai penerapan ilmu yang diperoleh penulis mengenai akuntansi pada

2. Manfaat penelitian

Adapun manfaat yang ingin dicapai dalam upaya penelitian ini adalah : a. Bagi Penulis

Menambah pengetahuan dan ilmu serta pengalaman mengenai teori dan praktek dalam hal anggaran perusahaan.

b. Bagi Perusahaan

Sebagai bahan masukan dan pertimbangan dalam rangka perkembangan penyusunan anggaran (budget), termasuk rencana dan kebijakan keuangan pada PT. Pos Indonesia (Persero) Medan pada masa yang akan datang. c. Bagi Pembaca/ Peneliti Lain

Sebagai bahan referensi atau pembanding bagi pembaca dan atau peneliti lainnya dalam melakukan penelitian mengenai masalah yang sama di masa mendatang.

D. Metode Penelitian

1. Lokasi Penelitian

Penelitian ini dilakukan secara langsung pada PT. Pos Indonesia (Persero) Medan, yang beralamatkan di Jl. Pos No.1 Medan.

2. Sumber Data

Sumber data ini berupa : a. Data Primer

Merupakan data yang diterima secara langsung dari perusahaan mengenai informasi yang berhubungan dengan objek penelitian.

b. Data Sekunder

Merupakan data-data yang dikumpulkan dari sumber lain yang dapat mendukung data primer seperti misalnya buku-buku literatur, jurnal, artikel-artikel penelitian sejenis dan berbagai sumber lainnya.

3. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan penulis dalam menyusun skripsi minor ini adalah sebagai berikut :

a. Pengamatan (Observasi)

Teknik ini merupakan suatu study yang dilakukan dengan cara mengadakan pengamatan gambaran secara langsung terhadap objek penelitian.

b. Wawancara (Interview)

Yaitu suatu teknik yang mengajukan suatu tanya jawab (wawancara) terhadap pihak-pihak yang berwenang terhadap perusahaan atas informasi yang diperlukan dan dibutuhkan.

4. Metode Pengumpulan Data

a. Penelitian Lapangan (Field Research)

Penelitian yang dilakukan secara langsung di lapangan/ objek yang diteliti untuk mendapatkan data informasi yang dibutuhkan.

b. Penelitian Kepustakaan (Library Research)

Penelitian yang dilakukan dengan mengumpulkan data-data berdasarkan pada buku-buku yang berhubungan dengan permasalahan dalam skripsi minor ini, yang salah satunya dapat berupa rumusan teoritis para ahli. 5. Metode Analisis Data

Metode analisis data yang diperlukan penulis adalah sebagai berikut : a. Metode Deskriptif

Merupakan serangkaian kegiatan penelitian dengan cara mengumpulkan, mengklasifikasikan serta mempresentasikan data-data yang diperoleh, dan selanjutnya diolah kembali sehingga dapat menghasilkan gambaran umum dari objek yang diteliti.

b. Metode Deduktif

Membandingkan hasil informasi yang diperoleh dengan teori-teori yang berlaku secara umum dan menunjukkan hubungan antara variabel-variabel yang diteliti. Hal ini dilakukan guna mengetahui dan memperbaiki penyimpangan-penyimpangan yang terjadi pada objek yang diteliti.

E. Sistematika Pembahasan

pemahaman penulisan skripsi minor ini, penulis akan memaparkan sistematika pembahasan yang terbagi atas empat bab, masing-masing bab terdiri dari :

BAB I : PENDAHULUAN

Pada bab ini penulis akan menguraikan secara singkat mengenai alasan pemilihan judul, perumusan masalah, tujuan dan manfaat penelitian, metode penelitian dan sistematika pembahasan.

BAB II : PT. POS INDONESIA (PERSERO) MEDAN

Pada bab ini penulis memaparkan tentang gambaran umum perusahaan yang meliputi sejarah singkat perusahaan, struktur organisasi perusahaan, anggaran yang meliputi pengertian, manfaat, jenis dan proses penyusunannya, anggaran sebagai alat perencanaan dan pengawasan pada PT. Pos Indonesia (Persero) Medan.

BAB III : ANALISA DAN EVALUASI

Pada bab ini penulis akan menganalisa data-data yang diperoleh dari hasil penelitian berdasarkan teori yang ada, serta mengevaluasi hasil analisa yang telah diuraikan yaitu anggaran sebagai alat perencanaan dan anggaran sebagai alat pengawasan perusahaan. BAB IV : KESIMPULAN DAN SARAN

BAB II

PT. POS INDONESIA (PERSERO) MEDAN

A. Sejarah Singkat Perusahaan

PT. Pos Indonesia (Persero) adalah salah satu dari Badan Usaha Milik Negara (BUMN) yang ada di Indonesia seperti halnya PT. PLN, PT. Kereta Api, PT. Telkom dan lain sebagainya. Pentingnya komunikasi secara tertulis menjadi ide pertama timbulnya gagasan untuk mendirikan perusahaan ini. Selain itu, pendirian perusahaan juga bertujuan untuk menjamin keamanan surat-menyurat antar penduduk di seluruh daerah di Indonesia.

Kantor Pos Indonesia pertama kali didirikan di Jakarta pada masa kolonial Belanda, pada tanggal 26 Agustus 1746 oleh Gubernur Jenderal G.W. Barron Van Inhoff. Sedangkan Kantor Pos Indonesia yang berkedudukan di Medan dan saat ini bernama Kantor Pos Medan 20000 didirikan pada tahun 1911.

Tibanya Jepang di Indonesia setelah kekuasaan yang mereka ambil alih dari tangan Belanda, membuat struktur organisasi Jawatan ini berubah. Menurut struktur organisasi yang dibuat oleh pemerintah militer Jepang, Jawatan ini terbagi menjadi Jawatan PTT Sumatera, Jawatan PTT Jawa dan Jawatan PTT Sulawesi.

Dengan adanya proklamasi kemerdekaan Indonesia pada tanggal 17 Agustus 1945, Angkatan Muda PTT (AMPTT) berhasil mengambil alih Kantor PTT Pusat dari tangan pemerintah militer Jepang. Sejak tanggal 27 September 1945, Jawatan PTT berganti nama dan berdirilah secara resmi PTT Republik Indonesia di atas pimpinan Soeharto dan R. Dirja sebagai wakilnya.

Dalam perkembangan selanjutnya, PTT dinyatakan memenuhi syarat untuk berubah status menjadi Perusahaan Negara (PN), hal ini sesuai dengan Peraturan Pemerintah Pengganti Undang-Undang (Perpu) No. 19 Tahun 1960. Berdasarkan PP No. 24 Tahun 1961, status Jawatan PTT berubah dan berganti nama menjadi Perusahaan Negara Pos dan Telekomunikasi (PN Postel).

Peralihan kekuasaan dari tangan Belanda ke Jepang, dan kemudian pengambilalihan kekuasaan yang dilakukan oleh AMPTT, hingga perubahan-perubahan yang dibuat oleh pemerintah Indonesia telah membuat banyak sekali perubahan pada tubuh kantor pos hingga saat ini. Dalam perkembangan itu, penyebab perubahan yang dirasakan cukup pesat adalah pada masa Orde Baru dengan ditetapkannya GBHN No. 11/ MPR/ 1983 Bab Ekonomi butir 5 huruf Q. Dinyatakan bahwasanya pembangunan Perum Pos dan Giro diarahkan terutama pada perluasan jangkauan pelayanan sehingga dapat mencapai desa-desa dan daerah transmigrasi serta daerah terpencil lainnya dengan ibukota kecamatan sebagai sentral pelayanannya.

Langkah lain yang juga sangat penting artinya bagi Perum Pos dan Giro adalah penandatanganan naskah kerja sama dengan PT. Indosat di Jakarta sehari sebelum Hari Bakti Postel ke-40 (27 September 1985) dengan pengoperasian sarana lalu lintas berita elektronik yang resmi beroperasi sejak 1 November 1985.

Sejalan dengan itu semua, agar dapat menghadapi pertumbuhan dunia usaha yang semakin maju dan penuh persaingan, diperlukan adanya penyesuaian atas badan usaha yang fleksibel, dinamis dan mampu mengembangkan pelayanan yang lebih baik guna kepuasan konsumen. Oleh karena itu, tanggal 20 Juni 1995 berdasarkan PP No. 5 Tahun 1995 tentang perubahan status, Perum Pos dan Giro ditetapkan menjadi PT. Pos Indonesia (Persero) sampai dengan saat ini.

surat, warkat, dan kartu pos dimonopoli oleh negara melalui Pos Indonesia (POSINDO). Perusahaan swasta hanya boleh menggarap bidang usaha pada surat pos jenis tertentu, paket dan uang. Yang dimaksud surat pos jenis tertentu adalah barang cetakan, surat kabar, telegram dan bungkusan kecil.

B. Struktur Organisasi Perusahaan

Struktur organisasi merupakan suatu komponen susunan organisasi yang saling berhubungan yang menunjukkan kerangka perwujudan hubungan antara fungsi, bagian, posisi, kedudukan, tugas, maupun wewenang dan tanggung jawab yang saling berhubungan satu sama lain dari orang yang diberi tanggung jawab atas fungsi yang bersangkutan.

Struktur organisasi mencerminkan pembagian dan hirarki wewenang dalam perusahaan. Melalui struktur organisasi, manajemen melaksanakan pendelegasian wewenang untuk melaksanakan tugas khusus kepada menajemen yang lebih bawah, agar dapat dicapai pembagian pekerjaan yang lebih bermanfaat.

Suatu organisasi yang baik harus mempunyai struktur organisasi yang jelas agar tanggung jawab yang diberikan dapat berjalan efektif dan efisien. Struktur yang jelas juga dapat menghindari terjadinya tumpang tindih pekerjaan dari fungsi masing-masing bagian yang ada, serta untuk mencegah timbulnya kecurangan yang mungkin terjadi di dalam organisasi.

untuk membatasi pembahasan yang terlalu luas, dalam skripsi minor ini penulis hanya akan membahas tugas dan tanggung jawab dari masing-masing bagian bidang/fungsi kerja.

Fungsi dan tugas dari masing-masing bagian pada struktur organisasi pada PT. Pos Indonesia (Persero) Medan antara lain :

a. Kepala Kantor

• Memimpin dan mengendalikan semua aktivitas kantor. • Koordinasi tugas dengan wakil.

• Mewakili perusahaan dengan pihak luar.

• Tanggung jawab perusahaan dalam bidang keuangan.

• Konsep dan kerangka kerja, baik jangka pendek maupun jangka

panjang.

• Menargetkan kinerja perusahaan/ kantor.

b. Wakil Kepala Kantor

• Membantu tugas-tugas kepala kantor khusunya bidang operasional.

• Mewakili kepala kantor saat tidak berada di tempat.

• Pengendalian operasional.

• Pemeriksaan periodik seluruh aktivitas kantor.

• Menjabarkan kebijakan kepala kantor menjadi kebijakan teknis kepada

seluruh karyawan. c. Supervisor Pengolahan

• Penjadwalan alat angkut.

• Pelaporan.

d. Supervisor Pemasaran

• Membuat rencana program aksi pemasaran.

• Schedulling perluasan pasar. • Strategi promosi.

• Statistika pangsa pasar.

• Memberikan keterangan pers.

e. Supervisor Akuntansi

• Mengawasi dan mengendalikan biaya dan pendapatan. • Menganalisis pertumbuhan dan pendapatan.

• Mempersiapkan Laporan Laba/ Rugi.

• Menyediakan Laporan Bulanan.

f. Supervisor Pos Peka Waktu (PPW)

• Mengawasi pelaksanaan pengiriman surat pos waktu, seperti kilat

khusus, express mail service (EMS), dan pos plus.

• Membuat statistik standard waktu penyerahan (SWP) kiriman PPW.

• Koordinasi dengan petugas bea dan cukai. • Koordinasi dengan bagian antaran.

• Pelaporan.

g. Supervisor Pelayanan

• Mengawasi operasional pelayanan seluruh counter di kantor.

• Memeriksa pembukuan transaksi harian.

• Pelaporan.

h. Supervisor Keuangan

• Mengawasi alur keluar masuk kas.

• Membuat rencana permintaan Benda Pos dan Materai (BPM).

• Mendistribusikan kebutuhan BPM untuk counter termasuk kantor

cabang.

• Mengawasi pekerjaan kasir.

• Membina hubungan baik dengan mitra usaha (bank).

• Manjaga pagu/ batas saldo maksimal. • Pelaporan.

i. Supervisor Antaran

• Mengawasi dan mengendalikan proses antaran surat pos. • Membagi kinerja setiap petugas antaran.

• Evaluasi kinerja setiap petugas antaran.

• Mengikuti perkembangan lingkungan khususnya dalam perkembangan

pemukiman.

• Mengatur mutasi/ rolling petugas antaran. • Pelaporan.

j. Supervisor Jasa Keagenan

• Merencanakan dan mengendalikan penyelenggaraan jasa keagenan.

• Membina hubungan baik dengan mitra usaha.

• Pelaporan.

k. Supervisor Audit

• Membuat perencanaan pengendalian/ pengawasan bidang operasional

dan mutu serta bidang keuangan, baik jangka pendek maupun panjang. • Melaksanakan audit bidang keuangan secara rutin.

• Sebagai data pusat operasional.

• Melaporkan seluruh kegiatan kepada kepala kantor.

l. Supervisor Unit Logistik

• Mengawasi pelayanan counter paket pos.

• Membuat perencanaan perluasan pasar bisnis logistik.

• Membuat statistik pertumbuhan bisnis paket/ logistik.

• Koordinasi dengan petugas bea dan cukai.

• Pelaporan.

m. Supervisor Giro

• Mengawasi dan mengendalikan proses pelayanan giro. • Mengawasi pengeluaran cek.

• Data base pelanggan giro.

• Mengawasi proses penyetoran pajak.

n. Supervisor ADM/ SDM

• Membuat data base pegawai. • Perencanaan mutasi.

• Mengawasi tata usaha perkantoran.

o. Supervisor Sarana dan TSI (Ieknologi dan Sistem Informasi) • Membuat rencana kebutuhan sarana, peralatan, dan pengadaan. • Mengawasi dan mengendalikan penggunaan sarana dan kendaraaan.

• Data base pelanggan Wasantara net.

p. Supervisor Filateli

• Mengawasi persediaan benda filateli.

• Membuat rencana permintaan benda filateli.

• Mengawasi dan mengendalikan penjualan benda filateli.

• Membina perkumpulan filateli Indonesia.

C. Anggaran

a. Pengertian Anggaran

Sebelum kita membahas fungsi anggaran sebagai perencanaan dan pengawasan dalam perusahaan, sebaiknya terlebih dahulu kita mengetahui apakah yang dimaksud dengan anggaran dalam perusahaan.

Anggaran perusahaan atau yang lebih sering disebut sebagai budget mempunyai defenisi yang beraneka ragam. Adapun beberapa pendapat tentang pengertian anggaran perusahaan menurut beberapa ahli adalah sebagai berikut:

Menurut Glenn A. Welsch (1998: 4),

Budget adalah suatu rencana sistematis dan formal untuk mencapai perencanaan, pengordinasian dan pengendalian tanggung jawab manajemen yang menyangkut pengembangan dan penerapan antara lain :

a. Tujuan luas perusahaan untuk jangka panjang.

b. Suatu rencana laba jangka panjang yang dikembangkan dalam batas-batas luas.

d. Suatu rencana laba jangka pendek yang diperinci menurut tanggung jawab yang bersangkutan.

e. Suatu sistem laporan pelaksanaan berkala yang diperinci menurut tanggung jawab yang dibebankan.

f. Prosedur-prosedur tindak lanjut.

Menurut Gunawan Adisaputro (2003: 6),

“Anggaran adalah suatu pendekatan yang formal dan sistematis daripada pelaksanaan tanggung jawab manajemen di dalam perencanaan, koordinasi, dan pengawasan”.

Apabila diamati dengan teliti dan seksama, masing-masing defenisi tersebut mempunyai pengertian yang sama atau mungkin hampir sama.

Menurut M. Nafarin (2004: 12),

“Anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program yang telah disahkan. Anggaran merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu”.

Ada beberapa hal yang perlu dijabarkan dari pengertian anggaran, yaitu :. 1. Bahwa anggaran tersebut harus bersifat formal, artinya anggaran tersebut

disusun dengan sengaja dan sungguh-sungguh dalam bentuk tertulis sehingga diketahui oleh semua pihak yang terlibat dalam operasi perusahaan.

2. Rencana kerja sistematis, artinya dibuat secara berurutan dan berdasarkan logika hitungan, dengan kata lain dapat dilaksanakan dan dapat dicapai.

Anggaran disusun dan kemudian akan dipergunakan oleh manajemen perusahaan yang bersangkutan sebagai alat bantu dalam pengambilan keputusan. Anggaran yang tidak dipergunakan secara benar di dalam perusahaan tidak akan banyak berfungsi sebagai alat bantu manajemen perusahaan. Dengan demikian, maka manajemen perusahaan harus dapat mempergunakan anggaran yang disusun tersebut dengan sebaik-baiknya. Pemanfaatan anggaran perusahaan semaksimal mungkin akan membawa dampak positif bagi perusahaan yang bersangkutan.

b. Manfaat Anggaran

Anggaran sebagai alat manajemen untuk keperluan perencanaan dan pengawasan mengalami perkembangan dari waktu ke waktu. Perkembangan ini diukur dari segi manfaat yang ingin diperoleh perusahaan dari penggunaan sistem anggaran tersebut di dalam pelaksanaannya.

Bahkan di dalam perkembangannya, ternyata anggaran tidak hanya menguntungkan untuk dipergunakan dalam perusahaan dengan skala besar, melainkan juga perusahaan menengah dan kecil. Dalam hal ini bentuk anggaran disesuaikan dengan besarnya perusahaan yang mempergunakannya.

Oleh karena itu, dengan adanya anggaran yang telah disusun dan direncanakan dengan baik, suatu perusahaan dapat mengambil manfaat, antara lain sebagai berikut :

a. Segala kegiatan dapat terarah pada pencapaian tujuan bersama.

d. Menimbulkan rasa tanggung jawab pada pegawai.

e. Menghindari pemborosan dan pembayaran yang kurang perlu.

f. Sumber daya seperti, tenaga kerja, peralatan, dan dana dapat dimanfaatkan seefisien mungkin.

g. Alat pendidikan bagi para manajer.

Dengan adanya suatu anggaran yang dapat dibuat dan terencana dengan baik maka suatu perencanaan dapat mengambil manfaat dari anggaran tersebut, antara lain :

a. Memaksa manajemen untuk mempelajari terlebih dahulu secara mendalam semua alternatif yang tersedia dengan jalan memproyeksikan sebelum diambil suatu keputusan yang akan diterangkan dalam anggaran sehingga keputusan yang diambil nantinya adalah keputusan yang terbaik diantara alternatif yang ada.

b. Dalam menyusun anggaran diikutsertakan pendapat dan pertimbangan semua manajer, jadi anggaran yang disusun bukanlah semata-mata hasil pemikiran satu orang atau satu kelompok tertentu saja. Hal ini juga menumbuhkan “sense of participations” semua manajer.

c. Anggaran disusun berdasarkan patokan untuk prestasi (Standard of

Performance) dan dengan patokan yang dapat dinilai efisiensi dari

pelaksanaan anggaran.

Proses penyusunan anggaran dalam perusahaan merupakan tahap akhir dari proses perencanaan yang bertujuan untuk :

1. Menentukan tujuan ataupun sasaran yang diinginkan oleh perusahaan. 2. Membantu dan mendorong dilaksanakannya kebijaksanaan perusahaan. 3. Membantu menstabilkan kesempatan kerja yang tersedia.

4. Menggunakan alat-alat fisik perusahaan secara lebih efektif dan efisien.

c. Jenis-jenis Anggaran

Dasar pemisahan anggaran yang berbeda akan dapat menghasilkan jenis anggaran yang berbeda pula, tergantung kepada kebutuhan perusahaan terhadap anggaran apa yang akan dipakai.

Perbedaan jenis anggaran pada setiap perusahaan juga disebabkan karena adanya perbedaan jenis bidang usaha yang dijalani oleh perusahaan tersebut. Seperti telah kita ketahui perusahaan terdiri dari lima jenis, yaitu :

a. Perusahaan industri (manufaktur) adalah perusahaan yang mengolah suatu benda menjadi produk tertentu (berproduksi).

b. Perusahaan dagang adalah perusahaan yang membeli barang untuk dijual tanpa mengubah bentuk barang yang telah dibeli tersebut.

c. Perusahaan jasa adalah perusahaan yang menerima uang jasa dari kegiatannya menyediakan aktiva (harta), tenaga untuk pelayanan kepada klien (langganan). d. Perusahaan agraris adalah perusahaan yang melakukan kegiatan dibidang

e. Perusahaan ekstraktif adalah perusahaan yang mengambil (mengeksploitasi) kekayaan alam yang tersedia dengan maksud untuk dijual tanpa harus mengubah bentuk barang yang diambil tersebut.

Pada dunia perusahaan industri ada anggaran bahan baku, anggaran overhead ataupun tenga kerja langsung, dimana jenis anggaran ini tidak dimiliki oleh perusahaan dagang.

Anggaran dapat dikelompokkan dari berbagai macam sudut pandangan, yaitu berikut ini :

1. Menurut dasar penyusunan, anggaran terdiri dari : a. Anggaran Fleksibel (Fleksible Budget)

Anggaran yang disusun berdasarkan interval kapasitas (aktivitas) tertentu. Pada intinya merupakan suatu seri anggaran yang dapat disesuaikan pada tingkat-tingkat aktivitas (kegiatan) yang berbeda.

b. Anggaran Tetap (Statis Budget)

Anggaran yang disusun berdasarkan suatu tingkat kapasitas tertentu. 2. Menurut cara penyusunan, anggaran terdiri dari :

a. Anggaran Periodik (Periodical Budget)

Anggaran yang disusun untuk satu periode tertentu, pada umumnya periodenya satu tahun yang disusun setiap akhir periode anggaran.

b. Anggaran Kontinu (Continue Budget)

3. Menurut jangka waktunya, anggaran terdiri dari :

a. Anggaran Jangka Pendek/ Anggaran Taktis (Tactical Budget)

Anggaran yang berlaku untuk jangka pendek yang dibuat untuk satu periode akuntansi atau kurang. Dibuat dengan jangka waktu paling lama sampai satu tahun. Misalnya anggaran untuk keperluan modal kerja.

b. Anggaran Jangka Panjang/ Anggaran Strategis (Strategical Budget)

Anggaran untuk jangka panjang yang dibuat dengan jangka waktu lebih dari satu tahun. Berisikan hal-hal yang bersifat umum seperti misalnya kebijakan perusahaan dalam jangka panjang untuk keperluan investasi, gambaran perkembangan perusahaan dalam jangka panjang, dan lain sebagainya.

4. Menurut bidangnya (dasar isinya), anggaran terdiri dari : a. Anggaran Operasional (Operational Budget)

Anggaran untuk menyusun anggaran laaporan rugi laba, yang berisi taksiran-taksiran tentang keuangan perusahaan dalam jangka waktu atau periode tertentu yang akan datang. Anggaran ini terdiri dari anggaran penjualan, anggaran biaya pabrik, anggaran beban usaha, dan anggaran laporan laba rugi.

b. Anggaran Keuangan (Financial Budget)

5. Menurut kemampuan menyusun, anggaran terdiri dari : a. Anggaran Komprehensif (Komprehensif Budget)

Anggaran yang merupakan rangkaian dari berbagai macam anggaran yang disusun secara lengkap.

b. Anggaran Parsial (Parcial Budget)

Anggaran yang disusun tidak secara lengkap, karena hanya menyusun bagian anggaran tertentu saja.

6. Menurut fungsinya, anggaran terdiri dari : a. Anggaran Apropriasi (Apropriation Budget)

Anggaran yang dibentuk untuk tujuan tertentu dan tidak boleh digunakan untuk tujuan yang lain.

b. Anggaran Kinerja (Performance Budget)

Anggaran yang disusun berdasarkan fungsi kegiatan yang dilakukan dalam organisasi perusahaan, misalnya untuk menilai apakah biaya atau beban yang dikeluarkan oleh masing-masing aktivitas tidak melampui batas.

d. Proses Penyusunan Anggaran

Untuk menyusun anggaran tidak ada sistem dan prosedur baku yang dapat diterapkan pada sebuah perusahaan, karena anggaran tidak mempunyai standar tertentu yang dapat direncanakan dalam bentuk-bentuk yang sama dan dapat diikuti oleh setiap perusahaan.

Dalam penyusunan anggaran perusahaan perlu dipertimbangkan faktor-faktor berikut ini :

a. Pengetahuan tentang tujuan dan kebijaksanaan umum perusahaan. b. Kondisi pemasaran dan periklanan, termasuk pangsa pasar. c. Tenaga kerja dan pimpinan karyawan.

d. Tingkat rasio bisnis dan keuangan. e. Tingkat persediaan dan perputaran.

f. Penelitian untuk pengembangan perusahaan.

g. Pengetahuan tentang taktik, strategi pesaing, dan gerak-gerik pesaing. h. Kemungkinan perkembangan kondisi ekonomi dan politik.

i. Kemungkinan adanya perubahan kebijaksanaan pemerintah.

Agar suatu anggaran dapat efektif, maka anggaran harus dapat memenuhi beberapa karakteristik berikut ini, yaitu :

• Kemampuan prediksi

• Saluran komunikasi, wewenang dan tanggung jawab yang jelas • Informasi yang akurat dan tepat waktu

• Kesesuaian, bersifat menyeluruh dan kejelasan informasi

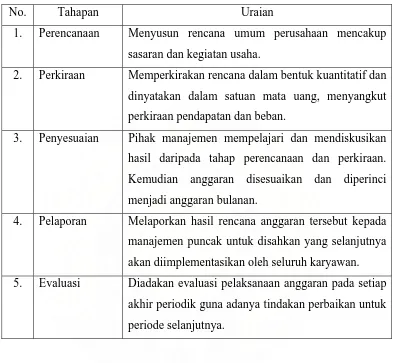

Langkah-langkah dalam penyusunan anggaran secara luas dapat dikelompokkan ke dalam tahap-tahap berikut :

1. Perencanaan

Pada tahap ini, manajemen puncak memutuskan suatu rencana umum yang mencakup sasaran usaha dan program kerja secara luas.

2. Perkiraan

Merupakan tahapan dari penyusunan anggaran, yaitu perkiraan pendapatan dan beban sesuai dengan sasaran dan program kerja yang ditaksir.

3. Penyesuaian

Tingkat manajemen mempelajari, mendiskusikan, melakukan penyesuaian bila perlu, dan menyetujui hasil tahap perencanaan serta tahap perkiraan di atas. 4. Implementasi

Tahap ini merupakan tahap pelaksanaan, yaitu kegiatan-kegiatan dilakukan sesuai dengan anggaran yang telah disetujui guna mencapai sasaran yang telah ditetapkan atau ditentukan.

5. Evaluasi

Setelah pelaksanaan anggaran, pada setiap periodik perlu diadakan evaluasi dengan membandingkan realisasi dengan anggaran, serta mengadakan tindakan perbaikan untuk periode berikutnya.

Tabel 1

Tahapan Penyusunan Anggaran pada PT. Pos Indonesia (Persero) Medan

No. Tahapan Uraian

1. Perencanaan Menyusun rencana umum perusahaan mencakup sasaran dan kegiatan usaha.

2. Perkiraan Memperkirakan rencana dalam bentuk kuantitatif dan dinyatakan dalam satuan mata uang, menyangkut perkiraan pendapatan dan beban.

3. Penyesuaian Pihak manajemen mempelajari dan mendiskusikan hasil daripada tahap perencanaan dan perkiraan. Kemudian anggaran disesuaikan dan diperinci menjadi anggaran bulanan.

4. Pelaporan Melaporkan hasil rencana anggaran tersebut kepada manajemen puncak untuk disahkan yang selanjutnya akan diimplementasikan oleh seluruh karyawan. 5. Evaluasi Diadakan evaluasi pelaksanaan anggaran pada setiap

akhir periodik guna adanya tindakan perbaikan untuk periode selanjutnya.

Proses penyusunan anggaran laba rugi pada PT. Pos Indonesia (Persero) Medan adalah sebagai berikut :

1. Perusahaan menyusun anggaran laba rugi untuk periode akan datang yang masa estimasi datanya diambil dari data aktual pada periode yang lalu ditambah dengan data estimasi pada periode berjalan.

3. Kemudian anggaran yang telah disusun dilaporkan kepada direktur utama untuk disahkan menjadi pegangan atau pedoman perusahaan dalam menjalankan kegiatan operasinya.

Anggaran ditetapkan setelah melalui beberapa proses seperti misalnya perencanaan, penyusunan perkiraan dan penyesuaian, maka selanjutnya anggaran tersebut diimplementasikan oleh semua pihak karyawan yang terlibat. Dalam implementasi anggaran ini, tidak terlepas dari pengawasan. Selanjutnya diadakan evaluasi pada setiap periodik yang telah ditentukan oleh PT. Pos Indonesia (Persero) Medan, guna adanya tindakan perbaikan untuk periode selanjutnya.

Metode yang dapat digunakan dalam penyusunan anggaran, antara lain : 1 Metode Top Down, yaitu dengan cara manajemen puncak mengirim

prinsip-prinsip penyusunan anggaran (termasuk tujuan umum perusahaan).

2 Metode Bottom Up, yaitu masing-masing bagian menyusun anggaran operasional yang kemudian diserahkan kepada manajemen puncak masing-masing bagian atau manajemen yang terlibat, untuk dijadikan dasar penyusunan operasional sendiri.

3 Metode Kombinasi, yaitu koordinasi dan pembahasan kembali dengan manajer puncak terhadap rancangan anggaran yang disajikan masing-masing manajer bagian.

bagian tingkat bawah secara pribadi tidak dapat mengajukan lebih banyak tentang kebutuhan-kebutuhan mereka kepada manajer puncak. Di samping itu mereka juga tidak dapat lebih banyak menyarankan dan memberikan perincian yang lebih realistis untuk mendukung usulan mereka.

Perlu kita ketahui bahwa kegunaan anggaran sebenarnya hanya untuk kepentingan intern perusahaan saja, dalam hal ini digunakan oleh PT. Pos Indonesia (Persero) Medan. PT. Pos Indonesia (Persero) Medan menetapkan anggaran perusahaan dilaksanakan untuk jangka waktu satu tahun buku yang dibagi menjadi satu bulanan berjalan. Tahun buku ini dimulai dari 1 Januari dan berakhir 31 Desember pada tahun yang sama.

Seperti yang telah dijelaskan sebelumnya bahwa anggaran suatu perusahaan disusun setelah sebelumnya disesuaikan dengan jenis aktivitas perusahaan tersebut. Adapun bentuk dan susunan anggaran laba rugi (Income Statement Budget) yang ada pada PT. Pos Indonesia (Persero) Medan dapat dilihat pada lampiran.

D. Anggaran sebagai Alat Perencanaan Perusahaan

Anggaran merupakan bagian penting dari proses perencanaan, karena anggaran menuntun pada arah keputusan mengenai pengalokasian sumber daya menuju pencapaian tujuan perusahaan. Anggaran yang direncanakan dengan baik menyelaraskan strategi dan struktur organisasi, manajemen dan personilnya serta tugas-tugas yang perlu diselesaikan.

Dalam buku Budgeting Penganggaran Perencanaan Lengkap, Sofyan Syafri Harahap (2001: 12) mengartikan,

“Perencanaan sebagai fungsi menetapkan kegiatan apa yang akan dilaksanakan di masa yang akan datang untuk mencapai tujuan yang telah ditetapkan”.

Sedangkan menurut Winardi (2000: 230),

“Perencanaan merupakan proses pemanfaatan fakta-fakta yang berhubungan dan asumsi-asumsi masa yang akan datang guna merumuskan langkah-langkah yang perlu diikuti dalam rangka upaya pencapaian tujuan yang spesifik”.

Demikian halnya juga dengan PT. Pos Indonesia (Persero) Medan dalam menjalankan kegiatan operasinya, terlebih dahulu PT. Pos Indonesia (Persero) Medan menetapkan atau menyusun suatu anggaran demi kelancaran kegiatan perusahaan di masa yang akan datang.

Hal tersebut di atas sama kiranya dengan pengertian yang dimaksudkan oleh Supriyono (2001: 7),

Apabila PT. Pos Indonesia (Persero) Medan telah merencanakan anggarannya maka secara tidak langsung akan mendorong keberhasilan perusahaan dalam mencapai tujuan dan memungkinkan semakin berkembangnya perusahaan.

Anggaran yang angkanya terlalu tinggi seringkali merupakan tanda awal bahwa aktivitas perusahaan tidak berjalan sabagaimana mestinya yang telah direncanakan sebelumnya. Apabila angka anggaran menjadi lebih besar, maka seluruh rencana mungkin perlu diperbaiki. Dengan kata lain, anggaran menjadi kompas arah atau pedoman kerja bagi perusahaan untuk mencapai tujuan. Dengan demikian seluruh aktivitas perusahaan harus berdasarkan perencanaan yang ada.

Adapun bentuk anggaran yang digunakan oleh PT. Pos Indonesia (Persero) Medan adalah Anggaran Operasional (Operational Budget), atau sering disebut juga Anggaran Laba Rugi (Income Statement Budget). PT. Pos Indonesia (Persero) Medan menggunakan jenis anggaran ini dikarenakan pada dasarnya kegiatan perusahaan selama periode tertentu meliputi dua sektor, yaitu :

1. Sektor penghasilan (revenues) 2. Sektor biaya (expenses)

Sektor inilah yang menjadi fokus dan pertimbangan PT. Pos Indonesia (Persero) Medan dalam menyusun anggarannya, guna meningkatkan penghasilan dan meminimalkan biaya. Sehingga anggaran yang dihasilkan nantinya lebih menitikberatkan dan menekankan pada sektor tersebut.

a. Anggaran Induk Laba Rugi (Master Income Statement Budget)

Anggaran tentang penghasilan dan biaya perusahaan, yang berisi taksiran-taksiran secara garis besar dan kurang dijabarkan secara lebih terperinci, misalnya taksiran tahunan.

b. Anggaran Penunjang Laba Rugi (Income Statement Supporting Budget) Anggaran tentang penghasilan dan biaya perusahaan yang berisi taksiran-taksiran yang lebih terperinci, misalnya terperinci dari waktu ke waktu (bulanan), menurut bagian atau departemen yang ada.

Sebagaimana telah kita ketahui bahwa PT. Pos Indonesia (Persero) Medan mempunyai program kerja yang beraneka ragam, namun tetap berorientasi pada program utama yaitu bergerak dalam bidang jasa pelayanan pos dalam arti yang seluas-luasnya. Oleh karena itu, dalam kegiatan program kerjanya, dalam tiap satu tahun periode berjalan, PT. Pos Indonesia (Persero) Medan harus menyusun anggaran perusahaan.

E. Anggaran sebagai Alat Pengawasan Perusahaan

Tujuan setiap perusahaan adalah menghasilkan laba, dan untuk mencapai tujuan tersebut diperlukan perencanaan aktivitas kerja perusahaan. Berhasil atau tidaknya aktivitas dari perencanaan kerja perusahaan tersebut tergantung pada efektifitas pengawasan yang dilakukan oleh pihak perusahaan.

Pengawasan terhadap anggaran yang telah disusun dapat meminimalkan terjadinya kemungkinan penyimpangan-penyimpangan yang mungkin saja terjadi yang dapat merugikan perusahaan.

Pengawasan dapat dianggap sebagai aktivitas untuk menemukan dan mengoreksi penyimpangan-penyimpangan penting dalam hasil yang dicapai dari aktivitas-aktivitas yang telah direncanakan perusahaan dalam anggarannya. Sangatlah wajar apabila kemudian ada kekeliruan-kekeliruan tertentu, timbulnya kegagalan-kegagalan, dan adanya petunjuk-petunjujk yang tidak efektif, hingga terjadinya penyimpangan-peyimpangan yang tidak diinginkan daripada tujuan yang ingin dicapai oleh perusahaan. Oleh karena itu, sangatlah perlu dilakukan fungsi pengawasan anggaran perusahaan, dan melakukan tindakan perbaikan apabila diperlukan.

Sama seperti halnya menurut Glenn A. Welsch (2000: 5), dalam buku Anggaran Perencanaan dan Pengendalian Laba,

Sedangkan menurut Hansen & Mowen (2004: 354),

“Proses pengawasan atau pengendalian didefenisikan sebagai aktifitas manajerial untuk memonitor pelaksanaan rencana dan melakukan tindakan korektif sesuai dengan kebutuhan”.

Dari pengertian di atas, dapat diambil kesimpulan bahwa suatu operasi perusahaan harus terus-menerus diawasi, jika pihak manajemen menginginkan aktivitas perusahaan tetap berada dalam batas-batas yang telah ditetapkan. Pengawasan juga berguna dalam mengadakan korektif terhadap rencana jika diperlukan.

Perencanaan berhubungan erat dengan pengawasan karena kedua hal ini merupakan hal yang paling penting dan saling mengisi dalam anggaran guna tercapainya tujuan perusahaan. Suatu perencanaan yang sebaik apapun jika tanpa disertai suatu pengawasan maka akan terjadi suatu kemungkinan dimana perencanaan tersebut mengalami penyimpangan yang nantinya dapat merugikan perusahaan.

Pengawasan anggaran yang dilakukan perusahaan bertujuan untuk : 1. Mencegah timbulnya segala pemborosan yang terjadi dalam perusahaan. 2. Mengawasi kegiatan-kegiatan perusahaan agar benar-benar seperti yang telah

direncanakan.

3. Dengan membandingkan realisasi dengan yang dianggarkan maka dapat dilaksanakan tindakan perbaikan sebelum pelaksanaan rencana berantakan.

Indonesia (Persero) Medan, yaitu dengan cara mengadakan analisa perbandingan antara realisasi (aktual) kerja perusahaan dengan rencana yang tertuang dalam anggaran.

PT. Pos Indonesia (Persero) Medan melakukan perbandingan ini dengan tujuan untuk mengetahui atau menetapkan adanya suatu penyimpangan, kemudian dapat diambil tindak lanjut terhadap bagian-bagian yang bertanggung jawab terhadap pelaksanaan anggaran tersebut. Hal ini dimaksudkan agar pihak-pihak lain pada masing-masing bagian lebih bertanggung jawab atas pelaksanaan anggaran berdasarkan kinerjanya.

Anggaran dapat dijadikan sabagai alat untuk melaksanakan fungsi pengawasan. Dengan adanya anggaran maka standard kerja sudah ada, kemudian sistem akuntansi atau sistem informasi lainnya akan menjadi angka realisasi yang dapat dibandingkan dengan standard atau sasaran yaitu anggaran. Perbedaaan anggaran dengan realisasi nanti inilah yang merupakaan penyimpangan (variance).

Adapun penyimpangan yang terjadi dalam anggaran dapat menjadi dua kemungkinan, yaitu :

a. Penyimpangan yang menguntungkan (favourable variance).

b. Penyimpangan yang tidak menguntungkan (unfavourable variance).

Analisa terhadap penyimpangan yang terjadi adalah suatu tindakan lanjut dari dari proses pengawasan yang harus dilakukan, dengan tujuan untuk mengetahui apakah yang menjadi penyebab penyimpangan yang terjadi.

1. Pengawasan pendahuluan (Preliminary Control)

Pengawasan ini memutuskan pada masalah mencegah timbulnya segala penyimpangan pada kualitas dan kuantitas sumber daya perusahaan.

2. Pengawasan pada saaat pekerjaan berlangsung (Concurent Control)

Pengawasan ini dilakukan untuk memonitor pekerjaan yang berlangsung, guna memastikan bahwa sasaran yang dicapai sesuai dengan rencana.

3. Pengawasan umpan balik (Feedback Control)

Pengawasan ini memusatkan perhatian pada hasil-hasil akhir untuk menentukan tindakan-tindakan korektif apabila terdapat penyimpangan.

Pengawasan yang dilakukan PT. Pos Indonesia (Persero) Medan terhadap anggarannya sudah sesuai, karena perusahaan telah mengawasi para karyawannya dalam beraktivitas untuk menjamin operasi perusahaan sesuai dengan anggaran yang telah ditetapkan. Pengawasan yang dilakukan PT. Pos Indonesia (Persero) Medan terhadap kegiatan operasi perusahaan juga dilakukan demi mengetahui penyimpangan yang mungkin terjadi.

Adapun fungsi anggaran sebagai alat pengawasan pada PT. Pos Indonesia (Persero) Medan, antara lain :

a. Mencegah operasi dan biaya serta pengeluaran yang melebihi kapasitas. b. Mencegah terjadinya pemborosan.

c. Memberikan standard yang memadai untuk mengukur prestasi.

d. Anggaran sebagai alat pembanding perencanaan guna mengetahui sejauh mana pelaksanaan anggaran telah terjadi.

Pengawasan anggaran PT. Pos Indonesia (Persero) Medan dilakukan selama periode tahun berjalan. Setiap hari dan bulannya dilakukan pengawasan terhadap pelaksanaan anggaran di tiap-tiap bagian dalam perusahaan. Kemudian bagian keuangan melaporkan hasil pengawasan yang telah dievaluasi kepada pihak manajemen, untuk disimpulkan apakah perusahaan telah bekerja dengan efektif.

BAB III

ANALISA DAN EVALUASI

Setiap perusahaan dalam melaksanakan usahanya pasti membutuhkan perencanaan dan pengawasan. Dalam melaksanakan perencanaan ini maka dibuatlah suatu anggaran dan dalam menjalankan usaha pencapaian anggaran ini dilakukanlah pengawasan. Pada bab ini penulis akan menguraikan beberapa analisa dan evaluasi dari hasil penelitian yang diperoleh pada PT. Pos Indonesia (Persero) Medan.

A. Anggaran sebagai Alat Perencanaan

Dalam kegiatan dunia usaha, baik pemerintah maupun lainnya, sistem perencanaan dan pengawasan banyak dipergunakan dalam menjalankan tanggung jawab perencanaan dan pengawasan manajemen. Perencanaan berarti penentuan sekarang tentang segala sesuatu yang akan dilaksanakan pada waktu yang akan datang. Pada tahap perencanaan ini, manajemen puncak memutuskan suatu rencana umum yang mencakup sasaran usaha dan program kerja secara luas.

Hal-hal yang menjadi alasan perusahaan untuk menyusun rencana yaitu : a. Waktu yang akan datang penuh dengan ketidakpastian.

b. Waktu yang akan datang penuh dengan berbagai alternatif pilihan. c. Sebagai pedoman kerja pada waktu yang akan datang.

e. Sebagai alat pengawasan terhadap pelaksanaan atau realisasi dari rencana tersebut pada waktu yang akan datang.

Komponen utama dari perencanaan manajemen adalah anggaran, yaitu merupakan rencana keuangan untuk masa depan perusahaan yang dituangkan dalam bentuk kuantitatif dalam satuan mata uang dan disusun secara sistematis. Anggaran tersebut dapat mengidentifikasi tujuan dan tindakan yang diperlukan untuk mencapainya. Tujuan utama dari perencanaan adalah untuk memberikan proses umpan maju (feedforward) agar dapat memberikan petunjuk dan pedoman kepada setiap manajer atau pimpinan perusahaan dalam pengambilan keputusan operasional sehari-hari, guna mencapai tujuan yang telah ditetapkan perusahaan.

Anggaran pada PT. Pos Indonesia (Persero) Medan merupakan anggaran yang berdasarkan asumsi-asumsi perencanaan serta data-data akuntansi dan keuangan. Anggaran yang telah disusun kemudian menjadi pedoman kerja atau standard bagi pelaksanaan, karena anggaran mencerminkan harapan manajemen mengenai tingkat pemaparan yang merupakan kinerja yang sukses dalam tugas.

Sebelum anggaran ini akan disiapkan, pihak manajemen seharusnya mengembangkan suatu rencana strategis (strategic planning). Rencana strategis ini dimaksudkan untuk mengidentifikasi strategi-strategi untuk aktifitas dan operasi perusahaan di masa depan. Anggaran merupakan alat perencanaan tertulis yang sangat menuntut pemikiran teliti, karena anggaran memberikan gambaran yang lebih nyata, jelas dalam unit dan uang.

Dalam hal ini harus terdapat suatu hubungan erat antara anggaran dan rencana strategis. Hubungan ini dapat membantu manajemen untuk memastikan bahwa semua perhatian tidak hanya terfokus pada operasional jangka pendek saja. Hal ini penting karena anggaran sebagai rencana untuk satu periode, memiliki sifat untuk jangka pendek.

Seperti menurut Hansen & Mowen (2004: 356),

“Apabila anggaran yang akan disusun tidak berdasarkan rencana strategis, akan mengakibatkan kurang efektifnya anggaran yang dijalankan dan besar kemungkinan tujuan perusahaan tidak tercapai”.

Dalam perihal tujuan disusunnya anggaran PT. Pos Indonesia (Persero) Medan, antara lain:

a. Digunakan sebagai landasan yuridis formal dalam memilih sumber dan penggunaan (investasi) dana. Dengan kata lain, untuk menyatakan harapan/ sasaran perusahaan secara jelas dan formal sehingga dapat menghindari kerancuan dan memberikan arah terhadap apa yang hendak dicapai manajemen.

b. Memberikan batasan atas jumlah dana yang dicari dan digunakan.

c. Merinci jenis sumber dana yang dicari maupun jenis penggunaan (investasi) dana, sehingga dapat mempermudah pengawasannya.

d. Merasionalkan sumber dan penggunaan (investasi) dana agar dapat mencapai hasil yang maksimal.

f. Menyempurnakan rencana yang telah disusun, karena dengan anggaran akan lebih jelas dan nyata terlihat.

g. Menampung dan menganalisa serta memutuskan setiap usulan yang berkaitan dengan keuangan.

Dalam penyusunan anggaran PT. Pos Indonesia (Persero) Medan tidak menggunakan panitia anggaran untuk menangani masalah anggaran perusahaan. Anggaran yang disusun PT. Pos Indonesia (Persero) Medan bertitik tolak dari pandangan bahwa keberhasilan suatu organisasi di masa depan dapat ditingkatkan dengan adanya tindakan manajemen dalam perencanaan bentuk anggaran, tetapi harus mempunyai tanggung jawab perencanaan yang jelas.

Pada hakekatnya anggaran pada PT. Pos Indonesia (Persero) Medan adalah sebagai pedoman untuk mengambil keputusan agar perusahaan tidak mengalami kerugian dalam menjalankan operasinya. Dalam hal ini keputusan yang dibuat disertai dengan pengarahan.

Berdasarkan pengarahan pimpinan tersebut tentang sasaran, target dan laba yang ingin dicapai, masing-masing bagian departemen dapat mengupayakan rencana kegiatan dalam pencapaian anggaran yang sedang berjalan dan untuk tahun-tahun berikutnya berdasarkan tahun-tahun lalu.

Melihat hal ini, anggaran pada PT. Pos Indonesia (Persero) Medan dapat

B. Anggaran sebagai alat Pengawasan

Anggaran berfungsi juga sebagai tolak ukur, sebagai alat pembanding untuk menilai (evaluasi) realisasi kinerja perusahaan, apakah mencapai target anggaran atau tidak. Oleh karena itu, pengawasan terhadap anggaran sangat perlu dilakukan perusahaan.

Pengawasan merupakan proses untuk menilai, mengoreksi, menetapkan suatu pekerjaan yang telah dilaksanakan agar pekerjaan tersebut dapat memuaskan sesuai dengan perencanaan anggaran semula. Untuk mendapatkan suatu sistem pengawasan yang baik, haruslah segera melaporkan segala penyimpangan yang terjadi, sehingga dapat diambil langkah perbaikan agar pelaksanaan keseluruhan benar-benar dapat sesuai atau mendekati perencanaan sebelumnya.

Pada hakekatnya, pengawasan yang dilakukan oleh PT. Pos Indonesia (Persero) Medan sangat diperlukan dalam proses evaluasi anggaran, yaitu sebagai pembanding antara perencanaan kerja yang tertulis dalam anggaran perusahaan dengan laporan realisasinya. Laporan realisasi ini berfungsi untuk menilai efisiensi dan efektifitas anggaran serta sebagai dasar penyusunan anggaran untuk tahun berikutnya.

PT. Pos Indonesia (Persero) Medan melakukan fungsi pengawasan dengan melakukan tiga langkah yang bersifat universal, yaitu :

1. Mengukur hasil pekerjaan.

3. Mengoreksi dan menganalisa penyimpangan yang tidak dikehendaki melalui tindakan perbaikan.

Untuk mengetahui apakah pengawasan yang dilakukan oleh PT. Pos Indonesia (Persero) Medan telah berlangsung dengan efektif dan efisien atau belum, maka dapat dilihat dari hasil realisasi anggarannya, sebagai berikut :

a. Pendapatan

Pendapatan pada PT. Pos Indonesia (Persero) Medan terdiri dari : 1. Pendapatan Usaha

Pendapatan dari usaha yang dianggarkan sebesar Rp 33.011.748.000,00 ternyata realisasinya sebesar Rp20.646.181.053,00. Hal ini mengakibatkan varian sebesar Rp12.365.566.947,00 yang berarti perusahaan mengalami penyimpangan yang merugikan bagi perusahaan.

2. Pendapatan Non Usaha

Pendapatan dari non usaha yang dianggarkan sebesar Rp 349.341.000,00 ternyata realisasinya sebesar Rp 1.124.583.099,00. Hal ini mengakibatkan varian sebesar Rp 775.242.099,00 yang berarti perusahaan mengalami penyimpangan yang menguntungkan bagi perusahaan.

b. Biaya

Biaya pada PT. Pos Indonesia (Persero) Medan terdiri dari : 1. Biaya Usaha

Biaya dari usaha yang dianggarkan sebesar Rp 18.118.463,00 ternyata realisasinya sebesar Rp 16. 952.762.274,00. Hal ini mengakibatkan varian sebesar Rp 1.165.700.726,00 yang berarti perusahaan mengalami penyimpangan yang menguntungkan bagi perusahaan.

2. Biaya Non Usaha

Biaya dari kegiatan non usaha yang dianggarkan sebesar Rp2.009.464.000,00 ternyata realisasinya sebesar Rp 2.525.850.235,00. Hal ini mengakibatkan varian sebesar Rp 516.386.235,00 yang berarti perusahaan mengalami penyimpangan yang merugikan bagi perusahaan.

Maka dari hal tersebut diatas dapat diambil kesimpulan bahwa jumlah bersih biaya yang dianggarkan dari perusahaan kegiatan usaha dan non usaha adalah Rp 20.127.927.000,00 sedangkan realisasinya Rp 19.478.612.509,00. Hal ini menyebabkan varian sebesar Rp 649.314.491,00 yang berarti menguntungkan perusahaan.

c. Laba Usaha

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan uraian teoritis yang telah dikemukakan sebelumnya dan berdasarkan data-data yang diperoleh sehubungan dengan kegiatan penelitian yang dilakukan pada PT. Pos Indonesia (Persero) Medan, maka penulis dapat mengambil kesimpulan dan mencoba memberikan saran yang sekiranya dapat berguna bagi pihak manajemen dalam permasalahan yang dihadapi perusahaan.

A. Kesimpulan

Kesimpulan dari hasil penelitian yang dapat penulis peroleh antara lain : 1. PT. Pos Indonesia (Persero) Medan merupakan salah satu perusahaan

milik negara yang bergerak dalam bidang jasa pelayanan pos dalam arti yang seluas-luasnya.

2. Struktur organisasi PT. Pos Indonesia (Persero) Medan menggambarkan pembagian tugas dan tanggung jawab yang cukup jelas dan tidak saling tumpang tindih dalam prakteknya di lapangan, dan setiap bagiannya memiliki peranan penting dalam kegiatan perusahaan.

3. Mekanisme perusahaan dalam menyusun anggaran sudah cukup baik, tetapi masih diperlukan perencanaan dan pengawasan yang lebih baik lagi. 4. Masih terdapat penyimpangan-penyimpangan dalam pelaksanaan anggaran

5. Fungsi pengawasan terhadap anggaran bukan untuk mencari kesalahan tetapi melihat penyimpangan yang terjadi dan berusaha mencari solusi dari permasalahan tersebut jika dirasa dapat merugikan perusahaan.

6. Fungsi anggaran sebagai alat perencanaan dan pengawasan pada PT. Pos Indonesia (Persero) Medan telah berjalan dengan baik.

B. Saran

Berdasarkan kesimpulan di atas, maka penulis memberikan saran yang semoga nantinya dapat berguna bagi perusahaan dan penelitian sejenisnya di masa yang akan datang.

1. Mengingat begitu pentingnya anggaran (budget) dalam aktivitas perusahaan, maka disarankan agar perusahaan dapat benar-benar menerapkan anggaran perusahaan dengan sebaik-baiknya.

2. Sebaiknya analisa yang digunakan dalam menyusun anggaran lebih diperluas lagi dengan memperhatikan faktor-faktor intern dan ekstern perusahaan.

3. Anggaran yang dibuat harus mencerminkan keadaan perusahaan yang sebenarnya. Hal ini diperlukan agar nantinya tujuan yang ingin dicapai perusahaan memiliki relevansi (kesesuian) dengan kemampuan dan kelemahan yang dimiliki perusahaan.

5. Anggaran yang dibuat oleh perusahaan sebaiknya terbuka untuk semua karyawan, sehingga karyawan dapat termotivasi untuk giat berprestasi dan mencapai target perusahaan

DAFTAR PUSTAKA

Adisaputro, Gunawan. 2003. Anggaran Perusahaan. Edisi Pertama. BPFE UGM. Yogyakarta.

Hadi, Sutrisno. 2001. Metodologi Research untuk Penulisan Paper, Skripsi,

Thesis dan Disertasi. Edisi Pertama. Yogyakarta.

Hansen, Don R, Maryanne, M. Mowen. 2004. Manajemen Accounting. Edisi Tujuh. Diterjemahkan oleh Dewi Fitriasari dan Deny Arnos Kwaky. Salemba Empat. Jakarta.

Harahap, Sofyan Safri. 2001. Budgeting Penganggaran Perencanaan Lengkap. PT. Raja Grafindo Persada. Jakarta.

Munandar. M. 2001. Budgeting Perencanaan Kerja, Pengkoordinasian Kerja,

Pengawasan Kerja. Edisi Pertama. BPFE UGM. Yogyakarta.

Nafarin, M. 2004. Penganggaran Perusahaan. Edisi Revisi. Salemba Empat. Jakarta.

Sawir, Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan. PT. Gramedia Pustaka Utama. Jakarta.

Supriyono, A.R. 2001. Sistem Pengendalian Manajemen. Edisi Pertama. FE UGM. Yogyakarta.

Welsch, Glenn A. 1998. Penyusunan Anggaran Perusahaan (Budgeting). Diterjemahkan oleh R.A Fadly dan Tien Kartini Raf. Edisi Keempat. Aksara Baru. Jakarta.

Welsch, Glenn A. 2000. Anggaran Perencanaan dan Pengendalian Laba. Diterjemahkan oleh Purwatiningsih, SE, MBA dan Maudy Warouw, SE, Ak. Edisi Kelima. Salemba Empat. Jakarta.

Welsch, Hilton, Gordon. 2004. Anggaran Perencanaan dan Pengendalian Laba. Diterjemahkan oleh Purwatiningsih, SE, MBA dan Maudy Warouw, SE, Ak. Buku Dua. Salemba Empat. Jakarta.

STAFF STAFF STAFF STAFF STAFF STAFF STAFF STAFF

Lampiran 2

PT. POS INDONESIA (PERSERO) MEDAN REKAPITULASI ANGGARAN OPERASIONAL

Untuk Tahun Yang Berakhir Desember 2007

Jumlah Biaya Usaha 18,118,463,000 16,952,762,274 1,165,700,726

BIAYA NON USAHA :

Biaya Kesejahteraan Pegawai 645,254,000 1,064,609,806 (419,355,806) BiayaKesejahteraan Pensiun 1,364,210,000 1,446,345,829 (82,135,829) Biaya Pemanfaatan Aktiva Tetap - 1,134,600 (1,134,600) Biaya Litbang dan Perencanaan - - - Biaya Teknologi - - - Biaya Pelatihan dan Pengelolaan SDM - 13,760,000 (13,760,000) Amortisasi Biaya Non Usaha - - -

Jumlah Biaya Non Usaha 2,009,464,000 2,525,850,235 (516,386,235)

JUMLAH BIAYA 20,127,927,000 19,478,612,509 649,314,491