PERUBAHAN GIRO WAJIB MINIMUM BANK UMUM PADA

BANK INDONESIA DALAM RUPIAH DAN VALUTA ASING

DIKAITKAN DENGAN PENYALURAN KREDIT BANK

TESIS

Oleh

PAMELA ROMAULI TAMPUBOLON

077005087/HK

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PERUBAHAN GIRO WAJIB MINIMUM BANK UMUM PADA

BANK INDONESIA DALAM RUPIAH DAN VALUTA ASING

DIKAITKAN DENGAN PENYALURAN KREDIT BANK

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar

Magister Humaniora dalam Program Studi Ilmu Hukum pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

PAMELA ROMAULI TAMPUBOLON

077005087/HK

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PERUBAHAN GIRO WAJIB MINIMUM BANK UMUM PADA BANK INDONESIA DALAM RUPIAH DAN VALUTA ASING DIKAITKAN DENGAN PENYALURAN KREDIT BANK

Nama Mahasiswa : Pamela Romauli Tampubolon Nomor Pokok : 077005087

Program Studi : Ilmu Hukum

Menyetujui Komisi Pembimbing

(Prof. Dr. Bismar Nasution, SH, MH) K e t u a

(Dr. Sunarmi, SH, MHum) (Dr. Mahmul Siregar, SH, MHum) A n g g o t a A n g g o t a

Ketua Program Studi Direktur

(Prof. Dr. Bismar Nasution, SH, MH) (Prof. Dr. Ir. T. Chairun Nisa B., MSc)

Telah diuji pada

Tanggal 19 Agustus 2009

____________________________________________________________________

PANITIA PENGUJI TESIS

Ketua : 1. Prof. Dr. Bismar Nasution, SH, MH Anggota : 2. Dr. Sunarmi, SH, MHum

3. Dr. Mahmul Siregar, SH, MHum 4. Prof. Dr. Suhaidi, SH, MH

ABSTRAK

Perbankan dapat mempengaruhi laju pertumbuhan ekonomi melalui liabilitas dan aset, dan semua ini tidak terlepas dari kebijakan moneter yang diambil oleh otoritas moneter. Giro Wajib Minimum milik bank harus tetap terjaga untuk menghindari terjadinya dampak sistemik pada sistem perbankan dan perekonomian. Maka, pengaturan tentang Giro Wajib Minimum harus disesuaikan dari waktu ke waktu dengan memperhatikan likuiditas bank. Ketentuan baru tentang Giro Wajib Minimum diterapkan untuk melonggarkan likuditas yang selama ini seret. Namun tidak semua bank mendapatkan keuntungan dari penerapan ini. Ada tiga masalah yang dianalisis menyangkut perubahan ketentuan Giro Wajib Minimum ini, yaitu apa perlunya Giro Wajib Minimum diatur dalam hukum perbankan Indonesia, bagaimana peranan Giro Wajib Minimum dikaitkan dengan likuidias perbankan, dan bagaimana perubahan ketentuan tentang Giro Wajib Minimum terhadap penyaluran kredit bank.

Untuk menjawab permasalahan tersebut dilakukan penelitian dengan pendekatan yuridis normatif, yaitu mengumpulkan, menganalisis dan mensistematiskan hasil penelitian terhadap ketentuan-ketentuan yang berlaku dalam industri perbankan. Pengumpulan data dilakukan dengan penelitian kepustakaan yang berkaitan dengan objek penelitian.

Dari hasil penelitian yang dilakukan dapat disimpulkan bahwa: pertama, perlunya pengaturan Giro Wajib Minimum dalam hukum perbankan di Indonesia adalah untuk menjaga stabilitas moneter, memberikan fleksibilitas pengaturan likuiditas, dan menentukan besarnya biaya dana bank; kedua, peranan Giro Wajib Minimum dikaitkan dengan likuiditas perbankan dapat dilihat dari bank dalam melakukan kegiatan usahanya terutama dalam hal penghimpunan dana diwajibkan memelihara sejumlah likuiditas tertentu dari total Dana Pihak Ketiga yang dihimpun oleh bank pada suatu periode tertentu; ketiga, ketentuan baru tentang Giro Wajib Minimum, dikaitkan dengan teori utilitarisme, memberikan manfaat terhadap sistem perbankan yaitu adanya pelonggaran likuiditas. Namun ketentuan yang baru juga mempunyai dampak negatif yaitu puluhan bank dengan Loan to Deposit Ratio tinggi justru makin kesulitan karena harus menyerahkan giro tambahan kepada Bank Indonesia. Hal ini disebabkan karena tidak dikaitkannya lagi Giro Wajib Minimum dengan Loan to Deposit Ratio sehingga bank-bank yang sebelumnya mendapatkan jasa giro bagi pemenuhan Giro Wajib Minimum efektif lebih besar dari 5 persen harus menambah Giro Wajib Minimumnya di Bank Indonesia.

memperbaiki penerapannya, sehingga tidak menimbulkan ekses terhadap bank yang Giro Wajib Minimumnya justru menjadi naik.

ABSTRACT

Banking can influence the rate of economic growth liability and asset and all of these cannot be apart from the monetary policy taken by the authority of monetary. Reserve Requirement Ratio belongs to a bank must always be kept to avoid the incident of systemic impact on banking and economic systems. Therefore, the regulation on Reserve Requirement Ratio must be updated from time to time by paying attention to bank liquidity. The new stipulation on Reserve Requirement Ratio is applied to mitigate the liquidity which has long been sluggish. Yet, not all of the banks get benefit from applying the new stipulation on Reserve Requirement Ratio. In relation to the change of the stipulation of Reserve Requirement Ratio mentioned above, the purpose of this normative juridical study is to analyze the importance of the Reserve Requirement Ratio to be regulated in the Indonesian Banking Law, to learn how the Reserve Requirement Ratio plays its role if related to the banking liquidity, and to find out the changing of the stipulation on Reserve Requirement Ratio on the extension of bank credit.

The data for this study were obtained through library research by collecting all of the findings of the previous studies which are related to the object of study. The data obtained were then analyzed through systemizing them according to the existing stipulation on banking industry.

The result of this study shows that, first, the Reserve Requirement Ratio is important to be regulated in the Indonesian Banking Law in order to maintain the monetary stability, to provide flexibility in liquidity regulation, and to determine the amount of the cost of bank finance; second, in terms of bank liquidity, the role of Reserve Requirement Ratio can be seen from the bank operation especially in the fund raising activity in which it is compulsory to keep a certain amount of liquidity from the total amount of the Third Party Fund raised by the bank on a certain period; third, related to the theory of utilitarism, the new stipulation on Reserve Requirement Ratio benefits the banking system in the form of sluggish liquidity. Yet, the stipulation on Reserve Requirement Ratio also has a negative impact such as tens of banks with high Loan to Deposit Ratio (LDR) turned out to be in an increasing difficulty because they had to hand or transfer an additional deposit to Bank of Indonesia. This occured because the Reserve Requirement Ratio is no longer related to the Loan Deposit Ratio that the banks which used to receive the deposit service to meet the effective Reserve Requirement Ratio of more than 5 percent needed to raise their Reserve Requirement Ratio in Bank of Indonesia.

Requirement Ratio application that it will not inflict an excess to the banks with improving Reserve Requirement Ratio.

KATA PENGANTAR

Pertama dan paling utama penulis mengucapkan Puji Syukur kepada Tuhan

Yang Maha Esa karena besar kasih sayang, perlindungan dan pertolongan-Nya

sehingga penulis dapat menyelesaikan tesis ini sesuai dengan waktunya.

Tesis ini berjudul “Perubahan Giro Wajib Minimum Bank Umum Pada Bank

Indonesia Dalam Rupiah Dan Valuta Asing Dikaitkan Dengan Penyaluran Kredit

Bank” yang merupakan salah satu syarat yang harus dipenuhi untuk menyelesaikan

perkuliahan di Program Studi Ilmu Hukum Sekolah Pascasarjana Universitas

Sumatera Utara. Dengan segala keterbatasan, penulis berharap penelitian ini dapat

bermanfaat bagi masyarakat, bangsa dan negara Indonesia.

Penulis menyadari dengan sepenuhnya bahwa penyelesaian tesis ini dapat

terlaksana adalah berkat bantuan dan dorongan dari berbagai pihak dan oleh karena

itu penulis pada kesempatan ini ingin mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Rektor Universitas Sumatera Utara, Prof. Chairuddin P. Lubis, DTM & H,

Sp.A(K), atas kesempatan dan fasilitas yang diberikan kepada penulis untuk

mengikuti dan menyelesaikan pendidikan program magister.

2. Direktur Sekolah Pascasarjana Universitas Sumatera Utara, Prof. Dr. Ir. T.

Chairun Nisa B, MSc, atas kesempatan yang diberikan kepada penulis untuk

menjadi mahasiswa Program Studi Ilmu Hukum Sekolah Pascasarjana

3. Ketua Program Studi Ilmu Hukum Sekolah Pascasarjana Universitas

Sumatera Utara, Prof. Dr. Bismar Nasution, SH, MH, dan Sekretaris Program

Studi Ilmu Hukum Sekolah Pascasarjana Universitas Sumatera Utara, Dr.

Sunarmi, SH, MHum, atas segala pelayanan, pengarahan, serta masukan yang

diberikan kepada penulis selama menuntut ilmu pengetahuan di Program

Studi Ilmu Hukum Sekolah Pascasarjana Universitas Sumatera Utara.

4. Terima kasih dan hormat penulis sampaikan kepada Prof. Dr. Bismar

Nasution, SH, MH, selaku Ketua Komisi Pembimbing dan Dr. Sunarmi, SH,

MHum serta Dr. Mahmul Siregar, SH, MHum selaku Anggota Komisi

Pembimbing yang dengan penuh perhatian dan kesabaran telah memberi

bimbingan dan arahan serta petunjuk maupun masukan-masukan yang sangat

baik dan berarti sehingga tercapai penulisan tesis ini.

5. Prof. Dr. Suhaidi, SH, MH dan Dr. Utary Maharany Barus, SH, MHum selaku

Dosen Penguji tesis penulis yang telah memberi masukan yang berarti untuk

perbaikan tesis ini.

6. Seluruh Dosen penulis pada Sekolah Pascasarjana Program Studi Ilmu Hukum

Universitas Sumatera Utara yang telah banyak memberikan ilmu pengetahuan

serta motivasi pada setiap perkuliahan maupun di luar perkuliahan.

7. Orang tua penulis tercinta Ir. L.M. Tampubolon dan St. R. br. Situmorang,

BA, yang senantiasa memanjatkan doa dan memohon kepada Tuhan serta

memberi dorongan, nasehat, dan bantuan moril serta materil sehingga penulis

8. Saudara-saudara penulis, Lini Amy Berlian Tampubolon, SE, Yohana Marito

Tampubolon, dan Philip Polin Tampubolon, yang senantiasa mendukung dan

menyemangati penulis hingga penyelesaian tesis ini.

9. Rekan-rekan mahasiswa angkatan 2007 Program Studi Ilmu Hukum Sekolah

Pascasarjana Universitas Sumatera Utara atas kerja sama dan persahabatan

yang berharga.

10.Seluruh Staf Sekretariat Sekolah Pascasarjana Program Studi Ilmu Hukum

Universitas Sumatera Utara yang sangat banyak membantu administrasi.

Semoga segala bantuan dan bimbingan yang penulis terima dibalas oleh

Tuhan. Penulis berharap semoga tesis ini dapat bermanfaat bagi semua pihak,

terutama bagi penulis dan pihak-pihak yang memerlukan dan mengembangkannya

namun selaku manusia biasa, penulis menyadari bahwa tesis ini masih jauh dari

sempurna, dan oleh sebab itu penulis terbuka atas masukan dan kritikan serta saran

yang produktif dari semua pihak yang membaca tesis ini.

Medan, Agustus 2009

Penulis

RIWAYAT HIDUP

Nama : Pamela Romauli Tampubolon

Tempat/Tgl. Lahir : Medan/12 Nopember 1984

Jenis Kelamin : Perempuan

Agama : Kristen Protestan

Status : Belum Menikah

Pendidikan : - SD Negeri Bandar Bejambu (1989 – 1995)

- SMP Negeri 6 Medan (1995 – 1998)

- SMA Negeri 5 Medan (1998 – 2001)

- Strata Satu (S1) Fakultas Hukum Universitas Sumatera

Utara (2001 – 2005)

- Strata Dua (S2) Program Studi Ilmu Hukum Sekolah

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... iii

KATA PENGANTAR ... v

RIWAYAT HIDUP ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR ISTILAH ... xiii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 15

C. Tujuan Penelitian ... 15

D. Manfaat Penelitian ... 16

E. Keaslian Penelitian ... 16

F. Kerangka Teori dan Konsepsi ... 17

1. Kerangka Teori ... 17

2. Konsepsi ... 24

G. Metode Penelitian ... 28

1. Jenis dan Sifat Penelitian ... 28

2. Sumber Data ... 29

3. Teknik Pengumpulan Data ... 30

BAB II: PENGATURAN GIRO WAJIB MINIMUM DALAM

HUKUM PERBANKAN INDONESIA ... 32

A. Kebijakan Moneter ... 32

B. Dana Bank ... 36

C. Perlunya Pengaturan Giro Wajib Minimum Dalam

Hukum Perbankan Di Indonesia ... 46

BAB III:PERANAN GIRO WAJIB MINIMUM DIKAITKAN

DENGAN LIKUIDITAS PERBANKAN ... 60

A. Kesehatan Bank ... 60

B. Peranan Giro Wajib Minimum dalam likuiditas Bank ... 66

C. Pengawasan Giro Wajib Minimum Bank Umum Di

Bank Indonesia ... 79

BAB IV: PERUBAHAN GIRO WAJIB MINIMUM BANK UMUM PADA BANK INDONESIA DALAM RUPIAH DAN VALUTA ASING DIKAITKAN DENGAN

PENYALURAN KREDIT BANK ... 89

A. Fungsi Intermediasi Bank ... 89

B. Penyaluran Kredit Perbankan ... 94

C. Perubahan Giro Wajib Minimum Bank Umum

Pada Bank Indonesia Dalam Rupiah Dan Valuta Asing

BAB V: KESIMPULAN DAN SARAN ... 119

A. Kesimpulan ... 119

B. Saran ... 122

DAFTAR TABEL

No Judul Halaman

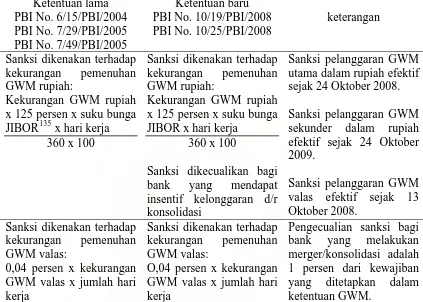

1 Pokok-pokok Perubahan dalam Hal Pemenuhan GWM ... 56-57

2 Pokok-pokok Perubahan dalam Hal Jasa Giro ... 58

DAFTAR ISTILAH

Call money : pinjaman dari bank lain yang berupa pinjaman harian antar bank.

Capital restoration plan : rencana perbaikan permodalan.

Contagion effect : efek penularan. Merupakan akibat dari ketidakpercayaan kepada suatu bank yang cepat atau lambat membawa ketidakpercayaan kepada sistem perbankan secara keseluruhan sehingga akan menimbulkan panics.

Cost of fund : biaya yang dikeluarkan bank atas dana yang dihimpun sebelum diperhitungkan besarnya ketentuan cadangan likuiditas wajib atau reserve

requirement.

Cost of loanable fund : biaya dana setelah dikurangi ketentuan reserve

requirement.

Cost of money : penjumlah dari total cost of loanable fund dan biaya

overhead.

Foreign Exchange Swap : atau yang lebih dikenal sebagai swap—dalam dunia keuangan, merupakan suatu instrumen derivatif, di mana terdapat dua pihak saling mempertukarkan suatu aliran arus kas dengan aliran arus kas lainnya.

Intensive supervision : pengawasan intensif. Merupakan salah satu tugas pengawasan oleh Bank Indonesia, yaitu pengawasan yang dilakukan bagi bank yang memiliki potensi kesulitan yang dapat membahayakan kelangsungan usahanya.

Jakarta Interbank Offered Rate: disebut JIBOR, adalah suku bunga antar bank untuk

berbagai jangka waktu yang ditawarkan oleh bank-bank tertentu di Jakarta.

Kliring : pertukaran warkat atau data keuangan elektronis

antar bank, baik atas nama bank maupun atas nama nasabah yang hasil perhitungannya diselesaikan dalam waktu tertentu.

Lender of last resort (LOLR) : diartikan sebagai pemberi pinjaman pada tempat

yang terakhir, yaitu membayar atau memberikan dana talangan (bailout) dan memberikan keringanan sementara atas kebutuhan likuiditas bank pelaksana yang sehat selama masa krisis, yang hanya dapat dilakukan oleh Bank Sentral.

Leverage : dalam keuangan, adalah meminjam uang untuk menyediakan dana yang tersedia untuk investasi dengan cara pengeluaran potensial negatif atau positif ditambah dan atau ditinggikan.

Likuiditas : kemampuan untuk memenuhi seluruh kewajiban

yang harus dilunasi segera dalam waktu yang singkat.

Loan to Deposit Ratio (LDR) : rasio antara seluruh jumlah kredit yang diberikan

bank dengan dana yang diterima oleh bank.

Money multiplier : Penggandaan uang. Terjadinya pelipatgandaan (multiplier) baik jumlah simpanan maupun pinjaman disebabkan oleh adanya kemungkinan untuk meminjamkan sebagian dari uang simpanan.

Non Performing Loan (NPL) : kredit macet, yaitu pinjaman yang tidak menghasilkan pendapatan dan: (1) pembayaran penuh dari pinjaman uang dan bunganya tidak dapat diharapkan lagi, (2) pinjaman uang atau bunganya menunggak 90 hari atau lebih lama dari yang ditetapkan, (3) jatuh tempo telah lewat dan pembayaran penuh tidak dilakukan.

Pool of fund approach : Dalam model alokasi asset, model pool dana menyarankan agar dana-dana yang dikumpulkan bank ditampung (pool) secara keseluruhan, baru kemudian disalurkan berdasarkan tujuan atau kebutuhan.

Primary Reserve : Dalam prakteknya, primary reserve adalah dana kas dan saldo rekening koran bank pada Bank Indonesia dan bank-bank lainnya, serta warkat-warkat dalam proses penagihan. Komponen-komponen ini sering pula disebut sebagai alat-alat likuid.

Prudential banking : asas kehati-hatian dalam perbankan.

Rentabilitas : kemampuan menghasilkan laba.

Reserve Requirement : segala perlengkapan yang berupa uang tunai yang tersedia dalam perusahaan/bank, guna memenuhi kewajiban yang timbul secara mendadak atau mendesak.

Reserve Requirement Ratio : besarnya persentase deposito tunai yang diwajibkan kepada bank-bank umum/dagang yang disimpan di Bank Sentral.

Runs : suatu kondisi dimana nasabah-nasabah yang menyimpan uangnya di suatu bank mulai tidak yakin akan kemampuan bank tersebut dalam membayar kewajibannya secara penuh sehingga mereka menarik uangnya.

Secondary Reserve : cadangan pengganti bagi primary reserve yang

dapat menghasilkan pendapatan bagi bank.

Sistem Foreign Exchange : suatu transaksi aktiva luar negeri yang dicatat oleh bank transaksi/rekening cadangan devisa mencatat setiap perubahan baik penambahan atau pengurangan emas valuta asing.

Sistem Minimum Reserve : Sistem minimum reserve diperuntukkan kepada

Sistem Partial Fiduciary : suatu sistem dalam perbankan yang didasarkan pada fakta bahwa nasabah tidak menarik semua uangnya di bank pada waktu yang bersamaan.

Sistem Proportionate Reserve: sistem penerbitan uang disokong oleh cadangan metalik dan sisa jumlahnya disokong oleh surat berharga dan obligasi dari pemerintah. Dengan kata lain, bank sentral menerbitkan uang 25 persen sampai 40 persen dari sokongan emas dan sisa dari 60 persen sampai 75 persen disokong oleh surat-surat berharga.

Solvabilitas : kemampuan perusahaan untuk memenuhi semua

kewajibannya.

Special surveillance : pengawasan khusus. Merupakan salah satu tugas pengawasan Bank Indonesia, yaitu pengawasan bagi bank yang tidak menghasilkan perbaikan kondisi keuangan dan manajerial.

Statutory Reserve : simpanan minimum yang harus dipelihara oleh Bank dalam bentuk saldo rekening giro pada Bank Sentral yang besarnya ditetapkan oleh Bank Sentral.

Underlying transactions : kontrak atau perjanjian antara pihak penjual dan pembeli dalam L/C.

undisbursed loan : kredit yang telah disetujui tapi tidak disalurkan.

BAB I PENDAHULUAN

A. Latar Belakang

Semenjak tahun 1980 sampai terjadinya krisis di Asia, Rusia, Amerika Latin

dan lain-lain, khususnya di bidang perbankan, telah melanda 130 negara dari sekitar

160 negara anggota IMF (International Monetary Fund). Selain itu terlihat bahwa

masalah yang dialami negara tersebut semakin besar dengan dampak yang semakin

luas.1

Sebagaimana telah dialami, krisis di Indonesia2 terjadi dengan melemahnya

nilai tukar Rupiah sebagai dampak meluasnya tekanan terhadap mata uang Baht, Peso

1

HLB Hadori & Rekan, Studi Hukum Bantuan Likuiditas Bank Indonesia, (Jakarta: Bank Indonesia, 2002), hlm. 1.

2

Krisis ekonomi Indonesia antara lain karena terjadinya moral hazard di berbagai sektor ekonomi dan politik. Di samping itu, ada juga pendapat yang mengatakan bahwa keterpurukan ekonomi Indonesia disebabkan oleh karena hancurnya dunia perbankan di Indonesia. Namun apabila diamati secara lebih mendalam, maka akar penyebab masalah (root of causes) dari krisis yang terjadi di Indonesia terdiri dari lima faktor:

1. boom investasi swasta pada tahun 1990an dan timbulnya asset bubbles yang dipicu oleh adanya anggapan kredit luar negeri murah yang sebagian besar dalam bentuk utang jangka pendek bank kepada lembaga keuangan dan perusahaan.

2. semakin membesarnya defisit transaksi berjalan yang terjadi berdasarkan rejim nilai tukar tetap atau hampir tetap.

3. menurunnya produktifitas investasi yang dimanifestasikan dalam peningkatan yang cepat

incremental capital-output ratios (ICOR) dan melemahnya daya saing produk ekspor.

4. lemah dan tidak memadainya peraturan sistem lembaga keuangan sehingga tidak dapat secara berhati-hati (prudent) menyerap pertumbuhan risiko kredit dan harga domestik yang cepat. 5. tidak transparannya praktik dan pengelolaan (practices and governance) perusahaan. Bismar

dan Ringgit. Hal tersebut diakibatkan oleh meningkatnya permintaan Dollar yang luar

biasa di negara Asia Tenggara.3

Di sisi lain, terdapat sejumlah bank yang juga telah melanggar ketentuan Giro

Wajib Minimum (GWM), sehingga dengan demikian akibatnya kekurangan dana

likuid tidak lagi temporer sifatnya tetapi kian membengkak. Masyarakat umum

semakin resah, karena beberapa bank jatuh dan ditutup/dilikuidasi dan mereka

menarik dananya secara besar-besaran sehingga memicu terjadinya ”rush”.4

Akibat depresiasi mata uang Baht Thailand pada awal Juli 1997 memberikan

dampak berupa proses penularan regional (contagion effect) ke negara-negara Asia

lainnya seperti Korea, Malaysia, dan Philipina, tidak terkecuali Indonesia sehingga

mengakibatkan nilai tukar rupiah terhadap USD mulai tertekan. Bank Indonesia

melakukan kebijakan pengetatan likuiditas dengan meningkatkan suku bunga

Sertifikat Bank Indonesia (SBI), penarikan dana milik Badan Usaha Milik Negara

(BUMN) di bank untuk mencegah spekulasi dan ditempatkan pada SBI.5

Kebijakan pengetatan likuiditas tersebut justru berakibat kurang

menguntungkan terhadap sektor riil dan Perbankan. Mayoritas perbankan mengalami

kesulitan likuiditas, yang dibuktikan dengan pelanggaran GWM dan pelanggaran

saldo debet.6

3

HLB Hadori & Rekan, Op.cit., hlm. 2. 4

Ibid., hlm. 10. 5

HLB Hadori & Rekan, Studi Keuangan Bantuan Likuiditas Bank Indonesia, (Jakarta: Bank Indonesia, 2002), hlm. 1.

Adanya deregulasi dalam bidang perbankan Pakto 19887 semakin

mempersulit bank dalam menghimpun dana karena bank-bank saling berlomba

menawarkan tingkat bunga dan hadiah-hadiah yang menarik. Sebagian besar dana

pada bank diperoleh dengan membuat perjanjian dengan para nasabah (giran,

deposan) yakni dana tersebut dapat segera ditarik saat dibutuhkan oleh nasabah giro,

tabungan, atau saat jatuh tempo deposito. Jumlah dana yang dapat dihimpun dari

masyarakat dan jangka waktu dana tersebut dapat mengendap di bank adalah suatu

hal yang tidak dapat dikendalikan oleh bank, sebaliknya para nasabahlah yang

menentukan dana mereka akan ditempatkan dalam jumlah berapa banyak, dalam

bentuk apa, dan dalam jangka waktu yang diinginkan.8

Dalam rangka menetapkan dan melaksanakan kebijakan moneter Bank

Indonesia berwenang melakukan pengendalian moneter dengan menggunakan

cara-cara yang termasuk, tetapi tidak terbatas pada:

1. Operasi pasar terbuka di pasar uang, baik mata uang Rupiah maupun Valas;

2. Penetapan tingkat diskonto;

3. Penetapan cadangan wajib minimum (Reserve Requirement Ratio);

7

Dengan alasan untuk lebih membuka kesempatan kerja maka pada tanggal 27 Oktober 1988 diberikan paket regulasi yang diberikan nuansa deregulasi yakni dengan memberikan liberalisasi pembukaan bank, cabang bank, dan lembaga keuangan bukan bank. Semula untuk membuka dan mengurus bank diberlakukan peraturan yang cukup ketat sehingga hanya sedikit berdiri bank-bank baru. Dalam regulasi baru yang menghapuskan persyaratan-persyaratan lama tersebut diberikan kemudahan dan kelonggaran lebih lanjut termasuk penurunan cadangan wajib minimum dari 15 persen menjadi hanya 2 persen sehingga loanable funds bisa menjadi jauh lebih besar lagi. Gunarto Suhardi,

Peranan Hukum Dalam Pembangunan Ekonomi, (Yogyakarta: Penerbitan Universitas Atma Jaya

Yogyakarta, 2002), hlm. 60-61. 8

4. Pengaturan kredit atau pembiayaan.9

Berkaitan dengan tugasnya di bidang moneter, Bank Indonesia menetapkan

penggunaan salah satu instrumen kebijakan moneter yang berupa GWM bagi Bank

Umum di Indonesia. Dalam rangka pelaksanaan GWM, setiap Bank Umum harus

membuka rekening giro pada Bank Indonesia yang penggunaannya berdasarkan

ketentuan yang ditetapkan oleh Bank Indonesia. Rekening giro milik Bank Umum

yang dikelola oleh Bank Indonesia tersebut harus dijaga saldonya agar tidak

melanggar ketentuan GWM yang berlaku.10

Bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan

kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas,

solvabilitas, dan aspek lain yang berhubungan dengan usaha bank, dan wajib

9

Kasmir, Bank Dan Lembaga Keuangan Lainnya, (Jakarta: PT. RajaGrafindo Persada, 1998), hlm. 171.

10

M. Bahsan, Giro Dan Bilyet Giro Perbankan Indonesia, (Jakarta: PT RajaGrafindo Persada, 2005), hlm. 5-6. Sebagaimana telah ditetapkan dalam PBI NO.10/19/PBI/2008 tanggal 14 Oktober 2008, ketentuan GWM Rupiah telah ditetapkan sebesar 7, 5 persen dari DPK.Dalam rangka memberikan fleksibilitas bagi bank dalam pengelolaan likuiditasnya, Bank Indonesia menyempurnakan cara pemenuhan ketentuan GWM Rupiah dimaksud menjadi sebagai berikut:

1. GWM Rupiah yang telah ditetapkan sebesar 7, 5 persen tersebut terdiri dari GWM utama (statutory reserve) dan GWM sekunder (secondary reserve) dengan rincian:

1. 5 persen berupa GWM utama (statutory reserve) berupa simpanan giro di Bank Indonesia. Keputusan ini mulai berlaku sejak tanggal 24 Oktober 2008.

2. 2, 5 persen berupa GWM sekunder (secondary reserve) dalam bentuk SBI dan atau SUN dan atau simpanan giro di Bank Indonesia.

2. Masa transisi untuk pemenuhan secondary reserve ditetapkan selama 1 tahun sejak berlakunya ketentuan atau selambat-lambatnya tanggal 24 Oktober 2009.

3. Bank yang belum dapat memenuhi kewajiban secondary reserve dalam masa transisi tidak dikenakan sanksi.

melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian.11 Suatu bank dapat

dikatakan likuid, apabila bank yang bersangkutan dapat membayar semua

hutang-hutangnya terutama simpanan tabungan, giro dan deposito pada saat ditagih dan dapat

pula memenuhi semua permohonan kredit yang layak dibiayai.12

Salah satu fungsi dari bank sentral yang cukup vital adalah kewenangannya

dalam menerbitkan uang dari suatu negara (note issue). Fungsi ini berkaitan dengan

Reserve Requirements. Reserve Requirement ini di samping bertujuan untuk menjaga

likuiditas dari bank–bank komersil, juga bertujuan untuk dipergunakan sebagai sarana

untuk menekan atau mendorong pemberian kredit (sebagai sarana pengontrolan

kredit).13

Proses penciptaan uang dimulai ketika sebuah bank dalam sistem moneter

menerima deposito. Bank akan menyalurkan depositonya dalam bentuk pinjaman

kepada pihak lain. Besarnya deposito yang dapat disalurkan dalam bentuk pinjaman

dipengaruhi besarnya GWM yang harus disetorkan ke bank sentral dari setiap unit

11

Pasal 29 Undang-undang Nomor 10 Tahun 1998 Tentang Perbankan. Likuiditas adalah kemampuan untuk memenuhi seluruh kewajiban yang harus dilunasi segera dalam waktu yang singkat; sebuah perusahaan dikatakan likuid apabila mempunyai alat pembayaran berupa harta lancar yang lebih besar dibandingkan dengan seluruh kewajibannya (liquidity).Bank Indonesia, http://www.Bank Indonesia.go.id/web/id/Kamus/ diakses tanggal 30 Maret 2009. Rentabilitas adalah kemampuan bank

menghasilkan laba dalam periode tertentu. Wikipedia bahasa Indonesia, ensiklopedia bebas, http://id.wikipedia.org/wiki/Rentabilitas diakses tanggal 30 Maret 2009. Rentabilitas merupakan ukuran kemampuan bank dalam meningkatkan labanya apakah, setiap periode atau untuk mengukur tingkat efisiensi usaha dan profitibilitas yang dicapai bank yang bersangkutan. Bank yang sehat adalah bank yang diukur secara rentabilitas yang terus meningkat. Kasmir, Op.cit., hlm. 48-49. Solvabilitas adalah kemampuan perusahaan untuk melunasi seluruh utang yang ada dengan menggunakan seluruh aset yang dimilikinya. Hal ini sesungguhnya jarang terjadi kecuali perusahaan mengalami kepailitan. Kemampuan operasi perusahaan dicerminkan dari aset–aset yang dimiliki oleh perusahaan. Wikipedia bahasa Indonesia, ensiklopedia bebas, http://id.wikipedia.org/wiki/Solvabilitas diakses tanggal 30 Maret 2009.

12

Kasmir, Op.cit, hlm. 48. 13

deposito yang diterima. Besarnya GWM itu ditentukan oleh pemerintah melalui

penetapan persentase tertentu, yang dikenal sebagai Reserve Requirement Ratio

(RRR). Deposito (atau juga disebut dengan dana) disalurkan dalam bentuk kredit dan

disetorkan sebagai GWM.14

Bank Indonesia dalam melaksanakan tugasnya mengatur dan menjaga

kelancaran sistem pembayaran sesuai dengan ketentuan undang-undangnya

mempunyai beberapa kewenangan, antara lain menetapkan penggunaan alat

pembayaran, mengatur sistem kliring, menyelenggarakan penyelesaian akhir transaksi

pembayaran antar bank dan mengatur penyaluran dan penggunaan rupiah sebagai alat

pembayaran yang sah.15

Kinerja dan kestabilan perbankan dalam praktek sehari-hari dapat dipantau

dari mekanisme pelaksanaan kliring antar bank. Salah satu kewajiban penting dari

bank peserta kliring adalah memelihara rekening giro pada Bank Indonesia sejumlah

tertentu yang disebut GWM. Ada dua tujuan dari penetapan GWM tersebut, yaitu:

1. Secara mikro, tersedianya dana siaga dari setiap bank agar setiap waktu dapat

membayar kewajibannya.

14

Jika RRR = 10 persen, maka dari setiap unit tambahan deposito, sebesar 10 persen harus disetor ke bank sentral sebagai GWM. Karenanya jika sebuah bank umum menerima deposito sebesar 100, yang dapat disalurkan sebagai pinjaman adalah 90, sedangkan yang harus disetorkan ke bank sentral adalah 10. jika RRR = 20 persen, maka dari setiap 100 unit tambahan deposito yang dapat disalurkan sebagai pinjaman adalah 80 unit dan yang harus disetor ke bank sentral adalah 20 unit. Jika RRR makin kecil, maka daya ekspansi kredit bank makin besar, bagitu juga sebaliknya. Mandala Manurung dan Prathama Rahardja, Uang, Perbankan, dan Ekonomi Moneter (Kajian Kontekstual

Indonesia), (Jakarta: Penerbitan Fakultas Ekonomi Universitas Indonesia, 2004), hlm. 22.

15

2. Secara makro, merupakan sarana pengawasan bank dan pengendalian moneter

yaitu untuk meredam ekses likuiditas yang berlebihan dari perbankan yang

dapat mendorong ekspansi yang berlebihan atau spekulasi.16

Nicholas A. Lash dalam bukunya mengatakan:

The major purpose of reserve requirements today is not to ensure liquidity, but instead to facilitate monetary control. By setting an upper limit on the growth of bank loans, investments, and deposits, reserve requirements play a critical role in determining the link between reserves supplied by the Federal Reserve and the supply of money and credit.17

Tujuan utama GWM sekarang bukanlah untuk memastikan likuiditas, tapi

sebagai alternatif untuk memfasilitasi pengawasan moneter. GWM memainkan

peranan penting untuk membentuk hubungan antara cadangan yang disediakan oleh

bank sentral dan penyediaan uang dan kredit dengan menetapkan batasan yang tinggi

pada pertumbuhan pinjaman bank, investasi, dan deposito.

Timothy W. Koch mengatakan bahwa:

The purpose of required reserves is to enable the Federal Reserve to control the nation’s money supply. By forcing banks and other depository institutions to hold deposit balances in support of transactions accounts and time deposits, the Federal Reserve hopes to control credit availability and thereby influence general economic conditions.18

16

Kliring adalah pertukaran warkat atau data keuangan elektronis antar bank, baik atas nama bank maupun atas nama nasabah yang hasil perhitungannya diselesaikan dalam waktu tertentu. Peserta kliring terdiri atas bank yang memenuhi syarat sebagai peserta kliring baik sebagai peserta langsung maupun peserta tidak langsung. HLB Hadori & Rekan, Studi Keuangan…. Op.cit., hlm. 52.

17

Nicholas A.. Lash, Banking Law and Regulations, an Economic Perspective, (New Jersey: Prentice-Hall, Inc., 1987), hlm. 78.

18

Tujuan dari GWM adalah untuk memungkinkan bank sentral mengawasi

penyediaan uang negara. Bank sentral mengawasi kemampuan kredit dan untuk itu

mempengaruhi kondisi ekonomi secara keseluruhan dengan memaksa bank-bank dan

lembaga keuangan lainnya untuk memegang keseimbangan dana untuk mendukung

transaksi keuangan dan deposito berjangka.

Thomas F. Cargill mengatakan “Changes in the reserve requirement for

transaction and/or other deposits will change the value of the money supply multiplier”.19 Perubahan dalam GWM untuk transaksi dan/atau deposito lainnya akan

merubah nilai penggandaan uang yang tersedia. Timothy W. Koch mengatakan “In

general, when deposit rise or fall, banks’ required reserves rise or fall respectively”.20 Pada umumnya, ketika deposito naik atau turun, GWM di bank juga

akan ikut naik atau turun.

Berdasarkan latar belakang tersebut di atas, dikeluarkanlah Peraturan Bank

Indonesia Nomor 6/15/PBI/2004 Tentang Giro Wajib Minimum Bank Umum Pada

Bank Indonesia Dalam Rupiah Dan Valuta Asing yang kemudian dirubah dengan

Peraturan Bank Indonesia No. 7/49/PBI/2005 Perubahan Kedua Atas Peraturan Bank

19

Thomas F. Cargill, Money, The Financial System And Monetary Policy, (New Jersey: Prentice-Hall, Inc., 1983), hlm. 304. Proses penggandaan uang (money multiplier) terjadi sehubungan dengan kegiatan bank-bank umum atau bank-bank pencipta uang giral (BPUG), yang merupakan anggota sistem moneter, dalam menciptakan uang giral dan uang kuasi. Dalam kegiatannya, bank-bank umum dapat meminjamkan sebagian uang simpanan masyarakat yang berupa giro, tabungan dan deposito, dan hanya sebagian kecil dipelihara sebagai alat-alat likuid unuk memenuhi kewajiban segera yang harus dibayar sewaktu-waktu dan untuk memenuhi ketentuan cadangan wajib minimum atau

reserve requirement. Terjadinya pelipatgandaan (multiplier) baik jumlah simpanan maupun pinjaman

disebabkan oleh adanya kemungkinan untuk meminjamkan sebagian dari uang simpanan. Aulia Pohan,

Kerangka Kebijakan Moneter & Implementasinya Di Indonesia, (Jakarta: PT RajaGrafindo Persada,

2008), hlm. 82-83. 20

Indonesia Nomor 6/15/PBI/2004 Tentang Giro Wajib Minimum Bank Umum Pada

Bank Indonesia Dalam Rupiah Dan Valuta Asing GWM Rupiah.

Kehadiran PBI No. 7/2005, menyebabkan banyak batasan pada industri

perbankan, khususnya pada kualitas aktiva dimana konsep regulasi satu peminjam

satu proyek menjadi penyebab NPL (Non Permorming Loan)21 sektor perbankan

meningkat dari 5,6 persen menjadi 8,9 persen di akhir September 2005. Peraturan ini

menyebabkan peningkatkan level GWM dengan menghubungkan GWM pada LDR

(Loan to Deposit Ratio) bank. Peraturan ini menurunkan kemampuan sektor

perbankan untuk memberikan pinjaman baru dan sebagai hasilnya membatasi

pengembangan pinjaman.22

Pada tanggal 14 Oktober 2008, Bank Indonesia mengeluarkan lima langkah

kebijakan untuk menjaga kecukupan likuiditas valuta asing dan rupiah di dalam

negeri. Kelima langkah tersebut adalah:

21

Nonperforming loan (NPL) is a loan that is not earning income and: (1) full payment of

principal and interest is no longer anticipated, (2) principal or interest is 90 days or more delinquent, (3) the maturity date has passed and payment in full has not been made. Kredit macet adalah pinjaman

yang tidak menghasilkan pendapatan dan: (1) pembayaran penuh dari pinjaman uang dan bunganya tidak lagi diharapkan, (2) pinjaman uang atau bunganya adalah 90 hari atau lebih lama dari yang diharapkan, (3) jatuh tempo telah lewat dan pembayaran penuh tidak dilakukan. TeachmeFinance.com, http://www.teachmefinance.com/fiancial_terms/nonperforming_loan.html/ diakses tanggal 5 Juli 2009.

Nonperforming loan is a loan that is default or close to being default. Many loans become nonperforming after being in default for 3 months, but this can depend on the contract terms. Kredit

macet adalah pinjaman yang tidak dapat dibayar atau hampir tidak dapat dibayar. Banyak pinjaman menjadi macet setelah menunggak selama 3 bulan, tapi hal ini tergantung kontraknya. www.wikipedia.org/non-performingloan diakses tanggal 5 Juli 2009.

22

1. Perpanjangan tenor foreign exchange swap23 dari paling lama 7 hari menjadi

1 bulan. Berlaku efektif sejak 15 Oktober 2008. Langkah ini untuk memenuhi

permintaan valuta dalam dolar AS yang sifatnya temporer, sehingga memberi

penyesuaian waktu yang cukup bagi bank atau pelaku pasar sebelum

benar-benar melakukan penyesuaian komposisi portofolionya.

2. Penyediaan pasokan valuta asing bagi perusahaan domestik melalui

perbankan berlaku 15 Oktober 2008. Ini untuk meningkatkan kepastian

pemenuhan kebutuhan valuta asing, perusahaan domestik yang memiliki

underlying transactions24.

3. Penurunan rasio GWM valuta asing untuk bank umum konvensional dan

syariah dari 3 persen menjadi 1 persen. Berlaku sejak 13 Oktober 2008. Ini

untuk menambah ketersediaan likuiditas valuta dolar AS yang dapat

digunakan bank dalam bertransaksi dengan nasabahnya.

23

Foreign Exchange Swap atau yang lebih dikenal sebagai swap—dalam dunia keuangan, merupakan suatu instrumen derivatif, di mana terdapat dua pihak saling mempertukarkan suatu aliran arus kas dengan aliran arus kas lainnya. Aliran ini disebut "kaki" dari swap. Nilai swap ini adalah dihitung berdasarkan suatu nilai absolut atau notional amount yaitu suatu nilai nominal yang digunakan untuk menghitung pembayaran terhadap suatu swap dan produk manejemen resiko lainnya dimana nilai ini bukan suatu nilai yang sesungguhnya (absolut). Istilah swap ini sebenarnya berasal dari bahasa Inggris namun istilah ini digunakan sebagai suatu istilah baku yang dikenal di Indonesia baik oleh lembaga yang berwenang seperti Bank Indonesia. Swap ini seringkali digunakan sebagai suatu instrumen lindung nilai atau resiko tertentu misalnya resiko gejolak nilai tukar mata uang dan disamping itu juga digunakan sebagai instrumen spekulasi. Wikipedia Indonesia, “Foreign Exchange Swap”, http://id.wikipedia.org/wiki/Tukar_menukar diakses tanggal 17 Mei 2009.

24

Underlying transactions is contract or deal between account party and beneficiary of a

Letter of Credit (L/C). Business Dictionary.com,

4. Pencabutan ketentuan pasal 4 PBI No 7/1/PBI/2005 tentang batasan posisi

saldo harian pinjaman luar negeri jangka pendek yang berlaku sejak 13

Oktober 2008. Langkah ini ditujukan untuk mengurangi tekanan pembelian

dolar AS karena saat ini terjadi pengalihan rekening rupiah ke valuta asing

oleh nasabah asing.

5. Penyederhanaan perhitungan GWM rupiah, berlaku mulai 24 Oktober 2008

menjadi hanya dalam bentuk statutory reserves menjadi hanya 7,5 persen dari

Dana Pihak Ketiga agar likuiditas dalam sistem perbankan menjadi lebih

memadai.25

Kebijakan tersebut dituang ke dalam Peraturan Bank Indonesia No.

10/19/PBI/2008 tentang Giro Wajib Minimum Bank Umum pada Bank Indonesia

dalam Rupiah dan Valuta Asing yang diubah dengan Peraturan Bank Indonesia

Nomor 10/25/PBI/2008 tanggal 23 Oktober 2008 tentang Perubahan atas PBI Nomor

10/19/PBI/2008 tentang Giro Wajib Minimum Bank Umum pada Bank Indonesia

dalam Rupiah dan Valuta Asing.

Diharapkan dengan kebijakan ini akan memberikan fleksibilitas kepada

perbankan dalam mengelola likuiditasnya sehingga tidak terjadi keketatan likuiditas,

25

Wahyu Daniel, “BI Keluarkan 5 Aturan Pelonggaran Likuid”, http://www.detikfinance.com/kanal/5/moneter diakses tanggal 20 Maret 2009. GWM Rupiah diturunkan dari efektif sebesar 9,01 persen menjadi 7,5 persen. Penyederhanaan GWM Rupiah menjadi GWM utama dan GWM sekunder. GWM valas diturunkan dari 3 persen menjadi 1 persen. Kebijakan ini akan berpotensi menambah likuiditas perbankan dalam Rupiah sekitar Rp 50,0 triliun dan dalam valas sebesar US$ 721 juta. Pemenuhan GWM sekunder diberikan masa transisi 1 tahun (paling lambat 24 Oktober 2009), guna memberi ruang bagi perbankan untuk melakukan penyesuaian terkait dengan aturan tersebut sehingga tidak memberikan tekanan di pasar uang. Bank Indonesia,

layaknya yang dialami banyak negara lain. Langkah ini juga bertujuan meminimalkan

risiko yang dapat mempengaruhi stabilitas sistem perbankan.26

Namun Penurunan GWM oleh Bank Indonesia belum mampu mendukung

perbaikan transaksi likuiditas perbankan. Peneliti Eksekutif Biro Kebijakan Moneter

Bank Indonesia, Wiwik Sisto Widayat mengatakan bahwa meski likuiditas di

perbankan ada, namun tidak terjadi transaksi antar bank, sehingga bank-bank yang

kekurangan likuiditas masih susah mencari dana di pasar antar bank. Padahal,

menurut beliau, setelah penyesuaian kebijakan GWM telah menggelontorkan dana ke

perbankan sebesar Rp. 40 triliun. Sedangkan penurunan GWM valas dari tiga persen

menjadi satu persen telah menambah likuiditas perbankan sebesar 700 juta dolar AS.

Namun tambahan likuiditas tersebut tidak membuat transaksi antar bank membaik.

Bank-bank yang memiliki limpahan likuiditas memilih menyimpan dananya dan tidak

mau menjual kepada bank lain karena ada semacam ketidakpercayaan antar bank

untuk memberikan kredit disebabkan karena takut akan ketidakpastian.27

Di lain pihak, Kendati penurunan GWM akan melonggarkan likuiditas hingga

Rp 20 triliun, puluhan bank dengan loan to deposit ratio (LDR)28 tinggi justru makin

kesulitan karena harus menyerahkan giro tambahan kepada Bank Indonesia. Beban

26

Kompas. Com, ”BI: Pelonggaran Likuiditas Antisipasi Gejolak Ekonomi”, http://www.kompas.com/read/xml/2008/10/24/08421768 diakses tanggal 24 April 2009.

27

Surabaya Post, “GWM Tak Efektif”, http://www.surabayapost.co.id/?mnu=berita&act=list&id diakses tanggal 24 April 2009.

28

GWM bertambah juga dialami oleh bank-bank dengan DPK di bawah Rp 1 triliun,

dengan LDR di atas 60 persen. Di atas kertas bank-bank seperti ini justru wajib

menambah giro 0,5 persen - 2,5 persen. 29

Secara teoritis dapat dikatakan bahwa perbankan akan dapat mempengaruhi

laju pertumbuhan ekonomi melalui liabilitas dan aset, dan semua ini tidak terlepas

dari kebijakan moneter yang diambil oleh otoritas moneter.30 Konsekuensi dari

sulitnya mengendalikan dana dan pinjaman yang diberikan, bank harus berusaha

mengelola kesenjangan waktu antara assets dan liabilities (gap management31).

29

Bisnis Indonesia Online, “Regulasi GWM Sulitkan Puluhan Bank”, www.bisnis.com diakses tanggal 24 April 2009.

30

Rachmadi Usman, Aspek-Aspek Hukum Perbankan di Indonesia, (Jakarta: PT Gramedia Pustaka Utama, 2001), hlm. 44. Otoritas moneter adalah lembaga yang melaksanakan pengendalian moneter dengan fungsi-fungsi:

1. mengeluarkan dan mengedarkan uang kartal sebagai alat pembayaran yang sah; 2. memelihara dan menjaga posisi cadangan devisa;

3. melakukan pembinaan dan pengawasan terhadap bank-bank; 4. memegang kas pemerintah.

Fungsi-fungsi otoritas tersebut dilaksanakan oleh bank sentral. Mandala Manurung dan Prathama Rahardja, Op.cit., 25.

31

Karena aspek-aspek yang dikelola oleh bank dapat dibedakan berdasarkan pos-pos neraca, yaitu aktiva (assets) dan pasiva (liability dan equity), maka pengelolaan bank dapat menggunakan asas-asas pengelolaan aktiva-pasiva (assets-liability management). Dua model manajemen pengelolaan aktiva-pasiva yang paling dikenal adalah model pool dana (the pool of fund approach) dan model alokasi asset (assets allocation model). Model pool dana menyarankan agar dana-dana yang dikumpulkan bank ditampung (pool) secara keseluruhan, baru kemudian disalurkan berdasarkan tujuan atau kebutuhan. Dalam model alokasi asset, alokasi dana yang dihimpun disesuaikan dengan jenis dan sifat sumber dana. Ibid, hlm. 164, 165-167.

Bank umum memiliki struktur dasar neraca (balance sheet) yang sama dengan lembaga keuangan lainnya, dalam arti: aktiva = pasiva atau aktiva = kewajiban + modal.

Yang termasuk ke dalam aktiva, yaitu:

1. cadangan (reserves), yaitu cadangan primer (primary reserves) dan cadangan kedua (secondary reserves)

2. kredit (loans)

3. investasi (security investment), yaitu sekuriti pasar modal.

4. aktiva lainnya (other assets), yaitu aktiva tetap (fixed assets), terdiri dari tanah, bangunan dan inventaris.

Kegagalan dalam pengelolaan liquidity management32 akan berakibat fatal bagi bank,

salah satunya adalah minimal GWM yang ditetapkan Bank Indonesia kemungkinan

tidak terpenuhi. Hal ini membawa akibat Bank Indonesia akan mengenakan denda.33

GWM merupakan kewajiban bank-bank di Indonesia untuk menempatkan

dana di Bank Indonesia sebesar persentase tertentu dari seluruh dana nasabah yang

berhasil dihimpun. Produk ini merupakan salah satu piranti moneter yang digunakan

untuk menyerap ekses likuiditas perekonomian dalam rangka mencapai kestabilan

harga dan nilai tukar rupiah, dengan demikian GWM milik bank harus tetap terjaga

untuk menghindari terjadinya dampak sistemik pada sistem perbankan dan

perekonomian.34 Bank umum harus menaati ketentuan ini. Jika tidak, bank sentral

akan melakukan tindakan dan hal ini akan menurunkan citra bank yang bersangkutan.

Tetapi setoran GWM akan menurunkan daya ekspansi kredit oleh bank, yang berarti

menurunkan kemampuan menghasilkan pendapatan bunga.35

a. simpanan (deposits), yaitu transaksi (demand deposito), tabungan (saving accounts), berjangka (time deposits)

b. pinjaman-pinjaman, yaitu jangka pendek (shout term debts) dan jangka panjang (long

term debts)

2. ekuitas (equity), yaitu modal disetor dan hasil laba operasional. Ibid., hlm. 142-14. 32

Dalam pengelolaan likuiditas, bank berhadapan dengan masalah imbang korban antara likuiditas dengan profitabilitas. Bila ingin meningkatkan likuiditasnya, sebaiknya bank mengurangi aktiva dalam bentuk kredit dan menyimpan instrument pasar uang yang relative aman, utamanya yang diterbitkan pemerintah. Tetapi bila jumlah kredit berkurang, bank akan kekurangan kemampuan menghasilkan keuntungan karena berkurangnya penghasilan dari pendapatan bunga. Ibid., hlm. 176-177.

33

Ibid., hlm. 19. Dunia perbankan mengenal dua macam penalty atau denda dalam kaitannya dengan GWM dan saldo Giro Bank Indonesia. Pertama adalah tidak memenuhi batas GWM dan kedua adalah denda karena negatifnya saldo giro di Bank Indonesia. Denda GWM adalah sebesar 0,1 persen (satu perseribu) per hari dari kekurangan pemenuhan GWM. Ibid., hlm. 23 – 24.

34

Hukum Online, ”Duh, Sulitnya Mencairkan Rekening,” http://hukumonline.com/berita.asp diakses tanggal 1 Oktober 2008.

35

Berdasarkan uraian-uraian di atas, penulis tertarik untuk membahas tentang

pengaruh Peraturan Bank Indonesia tentang GWM terhadap fungsi bank dalam

penyaluran kredit sebagai suatu karya ilmiah dalam bentuk tesis dengan judul:

“Perubahan Giro Wajib Minimum Bank Umum Pada Bank Indonesia Dalam Rupiah

Dan Valuta Asing Dikaitkan Dengan Penyaluran Kredit Bank.”

B. Perumusan Masalah

Berdasarkan uraian di atas dapat dirumuskan masalah berikut ini:

1. Mengapa GWM diatur dalam hukum perbankan di Indonesia?

2. Bagaimana peranan GWM dikaitkan dengan likuiditas perbankan?

3. Bagaimana perubahan GWM bank umum pada Bank Indonesia dalam rupiah

dan valuta asing dikaitkan dengan penyaluran kredit bank?

C. Tujuan Penelitian

Penelitian ini diharapkan dapat memberikan gambaran dan memperjelas

pemahaman bagaimana peranan hukum dalam mengatur perekonomian. Maka tujuan

yang diharapkan dari penelitian ini adalah:

1. Untuk mengetahui alasan GWM diatur dalam hukum perbankan di Indonesia.

2. Untuk mengetahui peranan GWM dikaitkan dengan likuiditas perbankan.

3. Untuk mengetahui perubahan GWM bank umum pada Bank Indonesia dalam

D. Manfaat Penelitian

Adapun hasil penelitian ini sangat diharapkan dapat memberikan manfaat

teoritis dan praktis sebagai berikut:

1. Manfaat Teoritis

Penelitian ini diharapkan dapat memberi sumbangan pemikiran di bidang

hukum terutama hukum perbankan khususnya tentang GWM sehingga dapat

terciptanya sistem perbankan yang kuat dan sehat.

2. Manfaat Praktis

Penelitian ini diharapkan dapat memberi manfaat sebagai bahan masukan bagi

kalangan akademisi, praktisi, dan perbankan dalam melakukan

tindakan-tindakan yang berhubungan dengan GWM.

E. Keaslian Penelitian

Penelitian dengan judul “Perubahan Giro Wajib Minimum Bank Umum Pada

Bank Indonesia Dalam Rupiah Dan Valuta Asing Dikaitkan Dengan Penyaluran

Kredit Bank” yang diketahui berdasarkan penelusuran atas hasil-hasil penelitian,

khususnya di lingkungan Sekolah Pasca Sarjana Universitas Sumatera Utara Program

Studi Ilmu Hukum, belum pernah dilakukan penelitian dalam pendekatan dan

perumusan masalah yang sama. Jadi penelitian ini adalah asli karena sesuai dengan

asas-asas keilmuan yaitu jujur, rasional, objektif dan terbuka. Sehingga penelitian ini

F. Kerangka Teori dan Konsepsi 1. Kerangka Teori

Gustav Radbruch berpendapat, bahwa hukum itu bertumpu pada tiga nilai

dasar yaitu kepastian, keadilan, dan kemanfaatan. Kendatipun ketiganya selalu ada

dan mendasari kehidupan hukum tetapi tidak berarti bahwa ketiganya selalu berada

dalam keadaan dan hubungan yang harmonis. Menurut Radbruch, ketiganya lebih

sering berada dalam suasana hubungan yang tegang satu sama lain. Kepastian

berpotensi untuk bertabrakan dengan keadilan dan kemanfaatan sosial, keadilan

berpotensi untuk mengalami konflik dengan kepastian dan kemanfaatan, sedang

tuntutan terhadap kemanfaatan pada suatu ketika akan bertabrakan dengan keadilan

dan kepastian.36

Teori37 yang dipakai dalam penelitian ini adalah teori utilitarisme.

Utilitarisme memandang kegunaan yang dapat dimiliki kaidah-kaidah tertentu bagi

kesejahteraan umum sebagai tujuan perbuatan. Di sini orang harus berusaha atas

dasar-dasar rasional menemukan kaidah yang dengannya pada akhirnya masyarakat

yang paling diuntungkan sekalipun hal itu bertentangan dengan kepentingan tertentu

yang dimiliki individu itu sendiri.38 Sebuah asas utilitarisme yang terkenal adalah

bahwa orang harus berusaha mencapai kebahagiaan yang sebesar-besarnya bagi

36

Satjipto Rahardjo, Biarkan Hukum Mengalir, (Jakarta: Penerbit Buku Kompas, 2007), hlm. 81-83.

37

Teori pada dasarnya sangat ditentukan oleh bagaimana orang atau sebuah komunitas memandang apa yang disebut hukum itu, artinya apa yang sedang terjadi atau perubahan yang tengah terjadi dimana komunitas itu hidup sangat berpengaruh terhadap cara pandangnya tentang hukum. Otje Salman S., Teori Hukum, (Bandung: PT Refika Aditama, 2004), hlm. 145.

38

jumlah terbanyak orang.39 Teori utilitarianisme menyatakan bahwa suatu

kebijaksanaan atau tindakan dinilai baik secara moral kalau mendatangkan manfaat

terbesar bagi sebanyak mungkin orang.40 Teori ini mendapat dukungan dari Thomas

Hobbes (1558-1679).41 Filsafat hukum Hobbes nyaris sepenuhnya ditinjau

berdasarkan prinsip utilitas. Ia menyatakan bahwa manusia siap untuk menerima

hukum dan mematuhi undang-undang hanya karena mereka telah mengakui

perdamaian dan ketentraman sebagai hal yang bermanfaat.42

Teori kemanfaatan ini dapat dilihat dari Bank Indonesia membentuk peraturan

baru tentang GWM yang menyatakan bahwa pemenuhan GWM Rupiah adalah 7,5

persen yaitu 5 persen GWM utama dan 2,5 persen GWM sekunder yang berlaku

untuk semua bank umum, dimana sebelumnya dalam ketentuan tentang GWM yang

lama disebutkan bahwa pemenuhan GWM rupiah terdiri dari 5 persen GWM utama

ditambah besaran DPK (0-3 persen) dan level LDR (0-5 persen) sehingga menambah

likuiditas perbankan dalam rupiah sebesar Rp 50 triliun. Bank Indonesia

mengeluarkan kebijakan yang menurunkan rasio setoran GWM valas untuk bank

umum dan konvensional dari 3 persen menjadi 1 persen sehingga setoran hanya

sejumlah US$ 379 juta, menyisakan US$ 721 juta di perbankan dan dapat

dipergunakan untuk penyaluran pembiayaan padahal sebelumnya pada saat GWM

39

Ibid., hlm. 246. 40

Sonny Keraf, Etika Bisnis Tuntutan dan Relevansinya, (Yogyakarta: Kanisius, 1998), hlm. 93.

41

Theo Huijbers, Filsafat Hukum Dalam Lintasan Sejarah, (Yogyakarta: Kanisius, 1982), hlm. 63.

42

valas masih 3 persen, jumlah dana valas yang harus disetorkan setiap bank mencapai

US$ 1,1 miliar. Penyederhanaan GWM tersebut dilakukan agar ada pelonggaran

likuiditas perbankan sehingga diharapkan bisa memberi manfaat bagi semua bank

umum dengan demikian bank bisa lebih leluasa menyalurkan kreditnya.

Burg’s menyatakan terdapat 5 (lima) unsur yang harus dikembangkan supaya

hukum tidak menghambat ekonomi, yaitu stabilitas (stability), prediksi

(predictability), keadilan (fairness), pendidikan (education), dan pengembangan

khusus bagi para sarjana hukum (the special development abilities of the lawyer).

Burg’s menjelaskan bahwa unsur pertama dan kedua merupakan prasyarat agar

sistem perekonomian dapat berfungsi dengan baik. Dalam hal ini, stabilitas berfungsi

untuk mengakomodasi dan menghindari kepentingan-kepentingan yang saling

bersaing (conflict of interest), sedangkan prediksi merupakan suatu kebutuhan untuk

bisa memprediksikan ketentuan-ketentuan yang berhubungan dengan perekonomian

suatu negara.43

Ada dua teori yang sering dipakai oleh suatu bank sentral dalam hubungan

dengan penerbitan uang, yaitu:

1. Currency Theory

Teori Currency bepegang pada prinsip Full Convertibility of Notes. Menurut

teori ini, jumlah uang haruslah sebatas simpanan emas yang ada pada bank

sentral tersebut. Dengan demikian, teori Currency ini menjamin safety yang

maksimal untuk suatu currency. Menurut teori ini, yang dilihat hanya pada

43

faktor reserve emas saja. Teori ini kurang melihat kepada faktor-faktor

lainnya, yaitu faktor eksistensi dari suatu kredit, dan faktor-faktor domestik

yang dapat menyebabkan sirkulasi yang lebih besar di saat-saat tertentu.

Singkatnya teori ini sama sekali tidak memperhitungkan kebutuhan uang dari

dunia perdagangan dan industri.

2. Banking Theory

Teori ini bertentangan dengan teori currency. Menurut teori ini, dalam hal

penerbitan uang (notes), maka yang paling penting untuk diperhitungkan

adalah kebutuhan dari perdagangan dan industri. Sehingga disediakanlah uang

yang fleksibel dan cukup yang dapat merespon perubahan kebutuhan dari

masyarakat.44

Jika teori currency lebih menitikberatkan kepada pencegahan risiko yang

serius akibat dari ketidakstabilan moneter tetapi dapat mengakibatkan kekakuan

moneter, maka teori banking lebih menitikberatkan kepada unsur fleksibilitas dari

kebutuhan masyarakat walaupun ini bisa mengakibatkan ketidakstabilan moneter.

Sehingga dalam praktek banyak negara mencoba mencari bentuk-bentuk kombinasi

di antara kedua teori tersebut, sehingga memunculkan berbagai sistem dalam hal

penerbitan uang (notes), seperti sistem partial fiduciary, sistem maksimum fiduciary,

44

sistem proportionate reserve, sistem minimum reserve, dan sistem foreign exchange

reserve.45

Bank sentral dalam hal GWM ini sebenarnya masih bersangkutan dengan

teori-teori dan sistem-sistem yang dianut dalam hal penerbitan uang (notes). Dalam

45

Ibid. A partial reserve banking system basically relies on the fact that depositors do not

typically withdrawal all of their money at one time. When you deposit money at a bank the bank turns around and loans your money out to others...etc... However, a bank must retain a portion of your total balance to meet reserve requirements. The bank system would fail if there was a big scare and everyone went to withdrawal all of their funds at the same time, as the bank would not have adequate cash on hand to meet the demand. Economics and Politics Message Board, “Partial Reserve Banking

System, ”http://mb.sparknotes.com/mb.epl?b=43&m=1267552&p=3&t=357178 diakses tanggal 30 Maret 2009. Sistem partial reserve pada dasarnya tergantung kepada kenyataan bahwa depositor tidak menarik semua uangnya sekaligus. Ketika anda menyimpan uang di bank, bank berbalik dan meminjamkan uang anda kepada yang lainnya ... dan seterusnya … bagaimanapun, sebuah bank harus menahan porsi dari total keseimbangan untuk memenuhi cadangan yang diharuskan. Sistem bank akan gagal jika ada sebuah hal besar yang menakutkan dan setiap orang menarik semua dana mereka pada saat yang bersamaan, maka bank tidak akan punya cukup uang untuk memenuhi permintaan.

According to Proportionate Reserve System, system proportion of note issue is backed by metallic reserve and rest of the amount is backed by Government securities and bonds. In other words central bank issue notes 25persen to 40persen of which is backed by gold and rest of 60persen to 75persen is backed by Government securities. The proportional percentage is different from countries to countries. Govornment can change to percentage required for metallic reserve in certain condition.

Blurtit, “Can You Describe Fixed Fiduciary System and Proportional Reserve System?”, http://www.blurtit.com/Business_Finance/Business/Accountancy/ diakses tanggal 30 Maret 2009. Berdasarkan sistem proportionate reserve, sistem penerbitan uang disokong oleh cadangan metalik dan sisa jumlahnya disokong oleh surat berharga dan obligasi dari pemerintah. Dengan kata lain, bank sentral menerbitkan uang 25 persen sampai 40 persen dari sokongan emas dan sisa dari 60 persen sampai 75 persen disokong oleh surat-surat berharga. Pemerintah dapat merubah persentasi yang dibutuhkan untuk cadangan metalik dalam hal tertentu.

Minimum reserve system applies to credit institutions and primarily pursues the aims of stabilizing money market interest rates and creating (or enlarging) a structural liquidity shortage. The amount of minimum reserves to be held by each institution is determined in relation to elements of its balance sheet (liabilities). The Bank, “Minimum Reserve”,

http://www.bportugal.pt/rates/intervtx/taxas_rm_e.pdf diakses tanggal 30 Maret 2009. Sistem

minimum reserve diperuntukkan kepada lembaga kredit dan secara khususnya melanjutkan tujuan

menstabilkan suku bunga di pasar uang dan menciptakan (memperbesar) kekurangan likuiditas. Jumlah cadangan minimum yang dipegang oleh masing-masing institusi ditentukan dalam hubungannya dengan elemen neraca keseimbangan (liabilitas).

Foreign exchange reserve adalah suatu transaksi aktiva luar negeri yang dicatat oleh bank

hal ini bank sentral mesti memiliki reserve tertentu, seperti emas, collaterals46,

government bonds47 dan lain-lain sesuai dengan teori atau sistem mana yang lebih ditekankan dalam masing-masing negara dalam hubungan dengan Currency

Regulation.48

Tugas lain dari bank sentral adalah fungsinya untuk mengontrol kredit. Salah

satu metode yang sering digunakan bank sentral dalam hal pengontrolan kredit adalah

Variable Reserve System.49 Variable reserve ratio merupakan salah satu metode non konvensional bagi bank sentral dalam usahanya untuk melakukan pengontrolan

kredit. Menurut metode ini, bank sentral mempunyai kewenangan untuk menetapkan

minimum cash reserves dari bank-bank komersil yang disimpan di bank sentral.

GWM ini di samping bertujuan untuk menjaga likuiditas dari bank-bank komersil

tersebut, juga bertujuan untuk dipergunakan sebagai sarana pengontrolan kredit.50

Apabila dicermati mengenai jenis usaha yang dapat dilakukan bank umum di

Indonesia sebagaimana yang diatur dalam Pasal 6 Undang-undang Nomor 7 Tahun

1992 sebagaimana telah diubah dengan Undang-undang Nomor 10 Tahun 1998

Tentang Perbankan, maka dapat disimpulkan bahwa sistem perbankan yang dianut

46

Collateral (jaminan) amat dibutuhkan oleh bank untuk menghindari atau mengurangi risiko kerugian, bila terjadi hal-hal yang buruk dari usaha yang dikelola nasabah. Penilaian jaminan bukan hanya dari nilai finansialnya saja, tetapi juga kualitas asset yang dimiliki calon debitur. Mandala Manurung dan Prathama Rahardja, Op.cit., hlm. 194.

47

Government bonds (obligasi pemerintah) dapat diterbitkan oleh pemerintah pusat maupun pemerintah daerah. Di Indonesia, berdasarkan Undang-undang Keuangan Daerah (UU No. 25 tahun 2000) pemerintah daerah, termasuk daerah tingkat dua, dimungkinkan menerbitkan obligasi sebagai sumber pendanaan pemerintah. Yang dapat dikelompokkan sebagai obligasi pemerintah adalah obligasi-obligasi yang diterbitkan Badan Usaha Milik Negara (BUMN) dan Badan Usaha Milik Daerah (BUMD). Ibid., hlm. 100.

dalam Undang-undang Perbankan adalah sistem commercial banking, yaitu suatu

sistem yang melarang bank melakukan usaha yang di bidang sekuritas.51 Bank Umum

adalah bank yang melaksanakan kegiatan usaha secara konvensional dan/atau

berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan jasa dalam lalu

lintas pembayaran.52 Bank umum dalam pengertian perbankan di Indonesia dapat

dipersamakan dengan bank komersial dalam perekonomian di negara-negara

kapitalis. Bank ini disebut sebagai bank komersial karena didirikan dengan motivasi

mendapatkan keuntungan.53

Pengaturan jumlah uang beredar dalam pelaksanaannya tidaklah mudah

karena preferensi masyarakat terhadap uang sewaktu-waktu dapat berubah sehingga

jumlah uang beredar pada suatu waktu tertentu dapat menjadi terlalu besar apabila

permintaan masyarakat akan uang menurun dan sebaliknya menjadi terlalu kecil

apabila permintaan meningkat. Baik kelebihan maupun kekurangan uang sebagai

akibat gejolak permintaan masyarakat akan uang, dapat memberi dampak yang luas

terhadap perekonomian. Menurut Keynes, motif permintaan masyarakat akan uang

adalah untuk keperluan transaksi, berjaga-jaga, dan spekulasi.54

Dari segi permintaan, monetary base terdiri atas uang kartal yang ingin

dimiliki oleh masyarakat dan reserve yang ingin dimiliki oleh bank-bank pencipta

uang giral. Pada setiap saat bank diwajibkan memelihara GWM sebesar persen yang

51

Zulkarnain Sitompul, Problematika Perbankan, (Bandung: BooksTerrace & Library, 2005), hlm. 67.

52

Undang-undang Nomor 10 Tahun 1998 Tentang Perbankan, Pasal 1 angka 2. 53

Mandala Manurung dan Prathama Rahardja, Op.cit., hlm. 134. 54

telah ditentukan oleh bank sentral dari rekening-rekening simpanan nasabahnya.

Bank sentral dapat mengontrol uang beredar di masyarakat dengan menggunakan

instrumen-instrumen moneter, yaitu Operasi pasar terbuka, GWM, dan Fasilitas

diskonto. Peningkatan GWM akan memperkecil multiplier sehingga money supply

berkurang dan sebaliknya penurunan rasio akan meningkatkan supply of money.55

2. Konsepsi

Guna menghindari kesalahpahaman atas berbagai istilah yang dipergunakan

dalam penelitian ini, maka berikut akan dijelaskan maksud dari istilah-istilah tersebut.

1. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

rakyat banyak.56

2. Giro Wajib Minimum (GWM) adalah simpanan minimum yang harus

dipelihara oleh Bank dalam bentuk saldo Rekening Giro pada Bank Indonesia

55

Ibid., hlm. 33-35. Dalam buku-buku teks Uang dan Bank yang berbahasa Inggris, uang primer disebut sebagai reserve money, kadang-kadang disebut juga sebagai monetary base atau high

powered money. Istilah-istilah itu mengacu kepada pemahaman bahwa jumlah uang beredar sangat

ditentukan oleh perkembangan jumlah uang primer. Perbandingan antara besarnya perubahan uang beredar karena perubahan uang primer menunjukkan angka pengganda uang (money multiplier). Ibid., hlm. 26.

56

yang besarnya ditetapkan oleh Bank Indonesia sebesar persentase tertentu dari

Dana Pihak Ketiga (DPK).57

3. Reserve requirement adalah ketentuan bagi setiap bank umum untuk

menyisihkan sebagian dari DPK yang berhasil dihimpunnya dalam bentuk

GWM berupa rekening giro bank yang bersangkutan pada Bank Indonesia.58

4. Bank Indonesia adalah Bank Sentral Republik Indonesia.59

5. Uang adalah sesuatu yang dapat diterima secara umum sebagai alat

pembayaran dalam suatu wilayah tertentu atau sebagai alat pembayaran

hutang atau sebagai alat untuk melakukan pembelian barang dan jasa.60

57

Pasal 1 angka 7 PBI No. 10/19/PBI/2008 Tentang Giro Wajib Minimum Bank Umum pada Bank Indonesia Dalam Rupiah dan Valuta Asing.

58

Ayunk Syahrullah, ”Jenis-jenis alokasi dana bank,”

http://asrivanet.blogspot.com/2008/09/jenis-jenis-alokasi-dana-bank.html diakses tanggal 1 Oktober 2008.

59

Pasal 1 angka 1 (1) undang No. 3 Tahun 2004 tentang Perubahan Atas Undang-undang Republik Indonesia No. 23 Tahun 1999 Tentang Bank Indonesia. Bank Sentral adalah lembaga keuangan perbankan yang berbentuk badan hukum. Karenanya bank sentral merupakan lembaga keuangan formal.59 Tugas Bank Indonesia adalah mengatur, mengkordinir, mengawasi serta memberikan tindakan kepada dunia perbankan. Kasmir, Op.cit., hlm. 168. Undang-undang No. 13 tahun 1968 tentang Bank Sentral Pasal 29 ayat (1) dan Pasal 32 ayat (3) serta penjelasan umumnya menyebutkan bahwa:

”Bank Indonesia dapat memberikan kredit likuiditas kepada bank-bank untuk mengatasi kesulitan likuiditas dalam keadaan darurat” dan bahwa sebagai lender of the last resort, Bank Sentral dapat memberikan kredit likuiditas kepada bank-bank untuk mengatasi kesulitan-kesulitan likuiditas yang dihadapi dalam keadaan darurat.

60

Ibid., hlm. 13. Uang diciptakan di dalam sistem moneter, yaitu oleh bank-bank pencipta

6. Rupiah adalah mata uang Indonesia, merupakan mata uang yang boleh ditukar

dengan bebas tetapi didagangkan dengan pinalti disebabkan kadar inflasi yang

tinggi.61

7. Valuta Asing adalah mata uang suatu Negara asing. Dalam bursa valuta asing

(foreign exchange market) atau disingkat bursa valas merupakan suatu jenis

perdagangan atau transaksi yang memperdagangkan mata uang suatu negara

terhadap mata uang negara lainnya (pasangan mata uang/pair) yang

melibatkan pasar-pasar uang utama di dunia selama 24 jam secara

berkesinambungan.62

8. Likuiditas adalah kemampuan memperoleh uang tunai pada saat dibutuhkan.63

9. Loan to Deposit Ratio, untuk selanjutnya disebut LDR adalah rasio kredit

yang diberikan kepada pihak ketiga dalam rupiah dan valuta asing, tidak

termasuk kredit kepada bank lain, terhadap dana pihak ketiga yang mencakup

BPR tidak akan menambah jumlah uang beredar. Mandala Manurung dan Prathama Rahardja, Op.cit., hlm. 21 – 22.

61

http://id.wikipedia.org/wiki/rupiah, diakses tanggal 25 Juli 2009. 62

Ibid. 63