SKRIPSI

PENGARUH DEBT TO EQUITY RATIO, UKURAN PERUSAHAAN DAN MOMENTUM TERHADAP RETURN SAHAM PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

TAMMAM ABDUL HADI DALIMUNTHE 090503248

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh debt to equity ratio, ukuran perusahaan dan momentum terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban

akademik pada Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

atau yang saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan

sumbernya secara jelas sesuai dengan norma, kaidah dan penulisan etika ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi saya, saya bersedia menerima sanksi sesuai dengan peraturan yang

berlaku.

Medan, Agustus 2015

Yang membuat pernyataan

ABSTRAK

PENGARUH DEBT TO EQUITY RATIO, UKURAN PERUSAHAAN DAN MOMENTUM TERHADAP RETURN SAHAM PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh debt to equity ratio, ukuran perusahaan dan momentum terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009 sampai dengan tahun 2011. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh paling signifikan terhadap return saham. Data yang digunakan adalah laporan tahunan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini terdiri dari pengaruh debt to equity ratio, ukuran perusahaandan momentum sebagai variabel independen, dan return saham sebagai variabel dependen dengan total sampel per tahun sebanyak 90 perusahaan.

Hasil penelitian ini adalah ada dua variabel independen berpengaruh terhadap return saham yaitu masing-masing ukuran perusahaan dan momentum secara parsial dan terdapat satu variabel independen yang tidak memiliki pengaruh terhadap return saham yaitu variabel debt to equity ratio. Lalu hasil penelitian secara simultan terdapat pengaruh secara signifikan terhadap return saham pada ketiga variabel independen nya yaitu debt to eqeuity ratio, ukuran perusahaandan momentum

ABSTRACT

THE EFFECT OF DEBT TO EQUITY RATIO, FIRM SIZE AND MOMENTUM ON THE MANUFACTURING COMPANIES THAT LISTED IN

INDONESIAN STOCK EXCHANGE.

The purpose of this research is to know the effect of debt to equity ratio, firm size and momentum on the manufacturing companies that listed in Indonesian Stock Exchange period 2009 up to 2011. This study was also intended to know which performance measures have the most significant effect to the stock return. Data that used in this research is annual report from each company, publized through website www.idx.co.id.

Analysis method that used in this research is quantitative method with multiple regression. Variables that used in this research are This result show that stock return which is proxied by debt to equity ratio, firm size and momentum as variable independent, and stock return as variable dependent consist of the 90 firms.

This research concludes that two of independent variables are firm size and momentum have influence toward stock return in parcial and in simultaneous the result is significantly influence to stock return on its three independent variable that debt to equity ratio, firm size and momentum.

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas

segala berkat-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh debt to equity ratio, ukuran perusahaan dan momentum terhadap return

saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)”

Penulis telah banyak menerima bimbingan, saran, motivasi serta doa dari berbagai

pihak selama penulisan skripsi ini. Teristimewa untuk kedua orang tua saya,

Syahrial Dalimunthe dan Ellyza Chairina yang tidak pernah lelah memberikan

kasih sayang, doa, nasehat serta semangat yang tulus hingga saat ini.

Pada kesempatan ini penulis juga ingin mengucapkan terimakasih dan

penghargaan yang tulus kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac,Ak,CA selaku Dekan Fakultas

Ekonomi Dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. selaku Ketua

Departemen dan Bapak Drs. Hotmal Ja’far, M.M., Ak. selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Dan Bisnis Universitas

Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak. selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Bapak Drs. Rasdianto, M.Si. selaku Penasehat Akademik yang telah

4. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. yang juga selaku

Dosen Pembimbing saya yang telah meluangkan waktu, pikiran dan tenaga

untuk memberikan bimbingan dan perbaikan dalam menyelesaikan skripsi

ini.

5. Bapak Drs. Rustam, M.Si, Ak, CA selaku Pembaca Penilai yang telah

memberikan kritik dan saran untuk kesempurnaan skripsi

6. Yang sangat saya kasihi kakak dan abang saya Nadia Chairinal

Dalimunthe, S.Sos. dan Dzulfiqar Ammario Dalimunthe, SE. Dan untuk

teman-teman angkatan 2009 teristimewa Aswin, Anjar, Ari, Ade, Azmi,

Aqmal, Davy, Hafiz, Husein, Iwan, Mahmud, Marwan, Puji, Raja, Rizky

dan Ari Andika yang memberikan masukan dan semangat selama proses

pengerjaan. Serta semua keluarga dan pihak yang tidak dapat disebutkan

satu-persatu, terima kasih atas segala bantuan yang telah diberikan selama

ini.

Penulis menyadari bahwa masih banyak kekurangan yang terdapat dalam

skripsi ini. Untuk itu, penulis mengharapkan kritik dan saran yang bersifat

membangun untuk perbaikan dan penyempurnaan skripsi ini. Akhir kata, penulis

berharap semoga skripsi ini dapat bermanfaat bagi penulis dan semua pihak yang

Medan, Agustus 2015 Penulis,

DAFTAR ISI

1.3 Tujuan dan Manfaat Penelitian... 7

1.3.1 Tujuan Penelitian………... ... 7

2.2.1 Teori Keagenan (Agency Theory) ... 15

2.2.2 Trade Off Theory ... 16

2.2.3 Pecking Order Theory ... 16

2.2.4 Divident Theory (Teori Dividen)... 17

2.2.5 Signalling Theory ... 18

2.3 Tinjauan Penelitian Terdahulu ... 20

2.4 Kerangka Konseptual ... 21

2.5 Hipotesis ... 23

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 24

3.2 Jenis dan Sumber Data ... 24

3.3 Populasi dan Sampel Penelitian ... 25

3.4 Teknik Penyusunan Data ... 27

3.5 Definisi Operasi dan Pengukuran Variabel ... 27

3.5.1 Variabel Independen ... 27

3.5.2 Variabel Dependen ... 28

3.5.3 Indikator ... 28

3.6 Metode Analisis Data . ... 29

3.6.1.1 Uji Normalitas Data ... 30

3.6.1.2 Uji Multikolonearitas ... 32

3.6.1.3 Uji Heteroskedastisitas ... 32

3.6.1.4 Uji Autokolerasi ... 33

3.6.2 Pengujian Analisis Koefisien Korelasi Dan Determinasi ... 34

3.6.3 Pengujian Hipotesis Penelitian ... 34

3.6.3.1 Metode Regresi Linear Berganda ... 34

3.6.3.2 Uji Signifikan Simultan... 35

3.6.3.3 Uji t Secara Parsial ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum ... 37

4.2 Hasil Penelitian... 37

4.2.1 Analisis Statistik Deskriptif... 37

4.2.2 Asumsi Klasik ... 39

4.2.2.1 Uji Normalitas Data ... 39

4.2.2.2 Uji Multikolineritas ... 42

4.2.2.3 Uji Heterokedasitas...44

4.2.2.4 Uji Autokorelasi ... .45

4.3 Pengujian Analisis Regresi ... 46

4.3.1 Metode Regresi Linear Berganda ...46

4.4 Pengujian Analisis Koefisien Korelasi dan Koefisien Determinasi... 48

4.5 Pengujian Hipotesis... 50

4.5.1 Uji Signifikan Simultan ... 50

4.5.2 Uji Secara Parsial ... 51

4.6 Pembahasan Hasil Penelitian ... 53

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 55

5.2 Keterbatasan Penelitian... 56

5.3 Saran... 56

DAFTAR PUSTAKA ...58

DAFTAR TABEL

Nomor Nama Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu .... ………20

Tabel 3.1 Daftar Sampel Penelitian ... ……….26

Tabel 3.2 Definisi Operasional dan Pengukuran Variabel .. ………...28

Tabel 4.1 Analisis Deskriptif... 38

Tabel 4.2 Uji Normalitas Data ... 42

Tabel 4.3 Uji Multikolineritas ... 43

Tabel 4.4 Hasil Uji Autokorelasi ... 45

Tabel 4.5 Uji Regresi Data ...46

Tabel 4.6 Uji Korelasi Dan Determinasi ...48

Tabel 4.7 Hasil Uji F ...51

DAFTAR GAMBAR

Nomor Nama Judul Halaman

Gambar 2.1 Kerangka Konseptual... ... 21

Gambar 4.1 Grafik Histogram ... 39

Gambar 4.2 Grafik P-Plot ... 40

ABSTRAK

PENGARUH DEBT TO EQUITY RATIO, UKURAN PERUSAHAAN DAN MOMENTUM TERHADAP RETURN SAHAM PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh debt to equity ratio, ukuran perusahaan dan momentum terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009 sampai dengan tahun 2011. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh paling signifikan terhadap return saham. Data yang digunakan adalah laporan tahunan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini terdiri dari pengaruh debt to equity ratio, ukuran perusahaandan momentum sebagai variabel independen, dan return saham sebagai variabel dependen dengan total sampel per tahun sebanyak 90 perusahaan.

Hasil penelitian ini adalah ada dua variabel independen berpengaruh terhadap return saham yaitu masing-masing ukuran perusahaan dan momentum secara parsial dan terdapat satu variabel independen yang tidak memiliki pengaruh terhadap return saham yaitu variabel debt to equity ratio. Lalu hasil penelitian secara simultan terdapat pengaruh secara signifikan terhadap return saham pada ketiga variabel independen nya yaitu debt to eqeuity ratio, ukuran perusahaandan momentum

ABSTRACT

THE EFFECT OF DEBT TO EQUITY RATIO, FIRM SIZE AND MOMENTUM ON THE MANUFACTURING COMPANIES THAT LISTED IN

INDONESIAN STOCK EXCHANGE.

The purpose of this research is to know the effect of debt to equity ratio, firm size and momentum on the manufacturing companies that listed in Indonesian Stock Exchange period 2009 up to 2011. This study was also intended to know which performance measures have the most significant effect to the stock return. Data that used in this research is annual report from each company, publized through website www.idx.co.id.

Analysis method that used in this research is quantitative method with multiple regression. Variables that used in this research are This result show that stock return which is proxied by debt to equity ratio, firm size and momentum as variable independent, and stock return as variable dependent consist of the 90 firms.

This research concludes that two of independent variables are firm size and momentum have influence toward stock return in parcial and in simultaneous the result is significantly influence to stock return on its three independent variable that debt to equity ratio, firm size and momentum.

BAB I PENDAHULUAN 1.1. Latar Belakang

Investasi atau penanaman modal adalah suatu penanaman modal yang

diberikan oleh perseorangan atau perusahaan atau organisasi baik dalam negeri

maupun luar negeri. Selain itu juga penanaman modal atau investasi adalah

penanaman sejumlah uang atau modal dalam suatu perusahaan atau proyek untuk

tujuan memperoleh keuntungan. Hasil atau keuntunganyang diperoleh dari

investasi disebut return.Properti investasi berdasarkan SAK 13 adalah

properti (tanah atau bangunan atau bagian dari suatu bangunan atau kedua-duanya) yang dikuasai (oleh pemilik atau lesse/penyewa melalui sewa pembiayaan) untuk menghasilkan rental atau untuk kenaikan nilai atau kedua-duanya, dan tidak untuk:

a. Digunakan dalam produksi atau penyediaan barang atau jasa atau untuk tujuan administratif; atau

b. Dijual dalam kegiatan utama sehari-hari

Ada beberapa bentuk investasi yang dapat dilakukan oleh masyarakat,

salah satunya adalah investasi dalam bentuk penyertaan modal atau biasa dikenal

dengan investasi saham.

Saham merupakan instrumen yang banyak dipilih para investor karena

saham mampu memberikan tingkat keuntungan yang menarik.Investor dapat

menggunakan dua macam strategi untuk mendapatkan return, yaitu strategi

kontrarian dan strategi investasi momentum.Strategi investasi kontrarian adalah

membeli saham dengan harga rendah kemudian menjualnya ketika harga saham

naik pada titik tertentu untuk memperoleh capital gain. Strategi membeli saham

mendatang ketika harga sahamnya meningkat disebut strategi momentum, kedua

strategi tersebut sama-sama menggunakan informasi sebagai acuan dalam

mengambil keputusan dalam perdagangan saham.

Pasar modal merupakan sarana untuk melakukan investasi yaitu

memungkinkan para pemodal (investor) untuk melakukan diversifikasi investasi,

membentuk portofolio sesuai dengan resiko yang bersedia mereka tanggung

dengan singkat ketentuan yang diharapkan.Investasi pada sekuritas juga bersifat

likuid (mudah dirubah). Sangat penting bagi perusahaan untuk selalu

memperhatikan kepentingan para pemilik modal dengan jalan memaksimalkan

nilai perusahaan, karena nilai perusahaan merupakan ukuran keberhasilan atas

pelaksanaan fungsi-fungsi keuangannya. Motif pemilik modal atau investor

menanamkan dananya pada sekuritas adalah mendapatkan return (tingkat

pengembalian) yang maksimal dengan resiko tertentu atau memperoleh return

tertentu pada resiko yang minimal.

Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau

pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Pada

dasarnya, dalam melakukan investasi, investor akan mempertimbangkan return

total yang akan diperoleh. Return total merupakan return keseluruhan dari suatu

investasi dalam suatu periode yang tertentu. Return total terdiri dari capital gain

(loss) dan yield. Menurut Jogiyanto (2003) capital gain atau capital loss

merupakan “selisih dari harga investasi sekarang relatif dengan harga periode

yang lalu”. Dalam investasi saham capital gain (loss) dapat terbentuk dengan

lebih tinggi dari harga saham periode lalu maka investor dapat dikatakan

memperoleh keuntungan modal (capital gain), sebaliknya jika harga saham

sekarang lebih rendah dari harga saham periode lalu maka investor mengalami

kerugian modal (capital loss). Selain capital gain yang merupakan keuntungan

dari apresiasi harga investasi, investor juga memperoleh yield yang merupakan

presentase penerimaan periodik terhadap harga investasi periode tertentu dari

suatu investasi. Untuk investasi saham, yield adalah persentase dividen terhadap

harga saham periode sebalumnya.

Fama dan French (1992) berpendapat bahwa “perusahaan terbagi

berdasarkan ukurannya (firm size) yaitu besar (big) dan kecil (small) serta

berdasarkan perbandingan nilai buku terhadap nilai pasar perusahaan (book to

market rasio) yaitu tinggi (high) dan rendah (low)”. Investor sering menggunakan

firm size sebagai indikator apakah mampu menghadapi krisis dalam menjalankan

usahanya, hal ini berkaitan dengan kemungkinan terjadinya kebangkrutan bagi

suatu perusahaan, dimana perusahaan dengan ukuran lebih besar dipandang lebih

tahan krisis sehingga akan mempermudah perusahaan dengan ukuran lebih besar

untuk memperoleh pinjaman atau dana eksternal. Perusahaan besar dinilai kurang

memberikan laba yang besar tetapi memiliki kepastian dalam hal perolehan

keuntungan.

Firm size atau ukuran suatu perusahaan dapat dinilai dari beberapa aspek

seperti total aset dan kapitalisasi pasar (market capitalization). Market

capitalization merupakan suatu pengukuran terhadap firm size yang didasarkan

atas jumlah saham yang beredar dan harga per lembar saham tersebut.

Penelitian tentang strategi momentum mula-mula diperkenalkan oleh

Jegadeesh dan Titman (1993). Mereka menemukan “pembelian saham pemenang

(winners) periode yang lalu dan menjual saham pecundang (losers) pada periode

yang lalu memperoleh abnormal return yang signifikan”. Abnormal return sendiri

disebabkan perubahan harga saham yang sangat drastis. Penelitian mereka pun

menyimpulkan keuntungan momentum tidak didorong hanya pada jangka pendek

tetapi dengan mengambil return masa lalu yang tinggi untuk mengalahkan

pertumbuhan indeks pasar telah menghasilkan return jangka panjang pembelian

terus menerus.

Strategi momentum secara sederhana menurut Kowanda dan Pasaribu

(2012:1) adalah “strategi investasi yang membeli saham pemenang dan menjual

saham pecundang berdasarkan data masa lalu yang karena dibangun sedemikian

rupa hingga dapat memanfaatkan pergerakan harga yang sedang berlangsung dari

saham”. Intuisi di balik strategi ini sangat sederhana, karena secara logika

sederhana menyimpulkan bahwa saham yang telah menghasilkan kinerja yang

baik di masa lalu pasti juga akan melakukannya dengan baik di masa depan. Jika

memang harga saham masa lalu adalah indikasi tentang bagaimana saham akan

tampil di masa depan, bukankah hal ini melanggar asumsi yang sangat inti dari

teori keuangan klasik yang diajarkan di sekolah-sekolah bisnis di seluruh dunia.

Keberadaan momentum harga di sisi lain meski telah terbukti secara

pihak yang menyatakan eksistensinya itu tak lebih dari sekedar anomali pasar

belaka, namun perlahan tetapi pasti hal ini telah menunjukkan permintaan yang

besar perihal alternatif atas kinerja teori-teori keuangan tradisional tersebut.

Di Indonesia investor dapat melakukan investasi saham dengan cara

membeli saham-saham perusahaan (emiten) yang terdaftar di Bursa Efek

Indonesia. Perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia

dikelompokkan berdasarkan sektor usaha yang dilakukan, salah satunya adalah

sektor manufaktur. Sektor manufaktur merupakan kelompok emiten yang terbesar

dibandingkan sektor lain. Perusahaan-perusahaan pada sektor manufaktur juga

merupakan emiten yang sahamnya paling aktif diperdagangkan di Bursa Efek

Indonesia. Sebelum memutuskan membeli atau menjual saham, para investor

tentunya sangat memerlukan tersedianya informasi. Informasi-informasi tersebut

diperlukan untuk dapat memprediksi besarnya return saham yang akan diterima

dari investasi yang dilakukan. Informasi yang dimaksudkan terkait dengan

faktor-faktor yang berhubungan dan memiliki pengaruh terhadap return saham.

Sebagaimana yang telah diuraikan di atas, distress risk, firm size dan book to

market ratio adalah beberapa faktor yang diduga memiliki hubungan dengan

return saham yang dihasilkan.

Selain book to market ratio, ada ratio pasar lain yang digunakan investor,

yaitu debt to equity ratio. Debt to Equity Ratio merupakan indikator struktur

modal dan risiko finansial, yang merupakan perbandingan antara hutang dan

Berdasarkan latar belakang tersebut saya tertarik untuk melakukan

replikasi dalam penelitian ini dengan judul “Pengaruh Debt to equity ratio

(DER), Ukuran perusahaan dan momentum terhadap return saham pada perusahaan Property dan Real estate yang terdaftar di Bursa Efek Indonesia (BEI)”.

1.2. Perumusan Masalah

Dari uraian latar belakang di atas terlihat bahwa terdapat reseach gap dari

beberapa hasil penelitian yang telah dilakukan. Terjadi ketidak konsistenan hasil

mengenai hubungan antara debt to qequity ratio (DER),ukuran perusahaan,

momentumdan returnsaham. Dari uraian latar belakang juga terlihat bahwa pada

saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tidak

terdapat pola hubungan yang konsisten antaradebt to equity ratio,ukuran

perusahaan, momentum dan returnsaham. Berdasarkan masalah penelitian

tersebut, dapat dirumuskan pertanyaan penelitian (research gap) sebagai berikut :

1. Apakah Debt to equity ratio berpengaruh secara signifikan terhadap

Return saham?

2. Apakah Ukuran perusahaanberpengaruh secara signifikan terhadap

Return saham.

3. Apakah Momentumberpengaruh secara signifikan terhadap Return saham

4. Apakah debt to equity ratio, Ukuran perusahaan dan momentum secara

1.3.Tujuan dan Manfaat Penelitian 1.3.1.Tujuan Penelitian

Sebagaimana uraian dari rumusan masalah yang telah dikemukaan di atas,

maka penelitian ini dilakukan dengan tujuan untuk :

1. Menguji dan menganalisis hubungan antara debt to equity ratio

(DER) terhadap return saham pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI).

2. Menguji dan menganalisis hubungan antara ukuran perusahaan

(firm size) terhadap return saham pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI).

3. Menguji dan menganalisis hubungan antara momentum terhadap

return saham pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI).

4. Menguji dan menganalisis hubungan antara debt to equity ratio

(DER), ukuran perusahaan dan momentum secara simultan

terhadap return saham pada perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia (BEI).

1.3.2.Manfaat Penelitian 1. Bagi investor

Hasil penelitian ini dapat menjadi pertimbangan dalam menerapkan

2. Bagi emiten

Hasil penelitian ini dapat menjadi pengetahuan dalam pasar modal

untuk memaksimalkan capitalization market dan kebijakan harga saham.

3. Bagi akademisi

Hasil penelitian ini dapat menambah temuan dalam penelitian

serupa yang nantinya dapat dikaji ulang sehingga tercapainya

BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis

2.1.1.Saham

Saham (stock) merupakan salah satu instrumen pasar keuangan yang

paling populasi.Menerbitkan saham merupakan salah satu pilihan perusahaan

ketika memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham

merupakan instrumen investasi yang banyak dipilih para investor karena

saham mampu memberikan tingkat keuntungan yang menarik. Saham dapat

didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan

usaha) dalam suatu perusahaan atau perseroan terbatas.Dengan menyertakan

modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan

perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat

Umum Pemegang Saham (RUPS). Pada dasarnya, ada dua keuntungan yang

diperoleh investor dengan membeli atau memiliki saham:

a. Deviden

Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan

berasal dari keuntungan yang dihasilkan perusahaan.Dividen diberikan

setelah mendapat persetujuan dari pemegang saham dalam RUPS.

b. Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual.Capital gain

2.1.2.Return Saham

Return (kembalian) adalah tingkat keuntungan yang dinikmati oleh

pemodal atas suatu investasi yang dilakukannya. Investor tentunya tidak akan

melakukan investasi jika tanpa adanya harapan akan return yang diperoleh di

masa yang akan datang. Return merupakan hasil yang diperoleh dari

investasi.Dalam melakukan investasi terdapat beberapa metode pengurkuran

return, salah satunya adalah return total. Return total merupakan return

keseluruhan dari suatu investasi dalam suatu periode yang tertentu. Jogiyanto

(2003) menjelaskan return total dinyatakan sebagai berikut ini :

Returnsaham=

� � ℎ � �– � � ℎ � � � −

� � ℎ � � �

Keterangan :

Pt =Harga saham pada periode sekarang.

Pt-1 =Harga saham pada periode sebelumnya.

Menurut Jogiyanto (1998: 109),“return saham dibedakan menjadi dua

yaitu return realisasi (realized return) dan return ekspektasi (expected

return)”.

Return realisasi merupakan return yang sudah terjadi yang dihitung

berdasarkan data historis. Return realisasi ini penting dalam mengukur kinerja

perusahaan dan sebagai dasar penentuan return dan risiko dimasa mendatang.

Return ekspektasi merupakan return yang diharapkan di masa mendatang dan

pada ketidakpastian (uncertainty) antara return yang akan diperoleh dengan

risiko yang akan dihadapinya. Semakin besar return yang diharapkan akan

diperoleh dari investasi, semakin besar pula risikonya, sehingga dikatakan

bahwa return ekspektasi memiliki hubungan positif dengan risiko.

Tujuan memperoleh return dapat dinyatakan dalam keuntungan

dengan presentasi relative dan absolute tetapi tujuan tersebut memiliki tujuan

bersifat umum, yaitu :

1. Capital Preservation

Capital Preservation (Pemeliharaan Modal) dilakukan investor untuk

menjaga investasinya agar return yang didapat tidak lebih kecil dari inflasi

yang terjadi. Umumnya, strategi ini dilakukan oleh strongly risk-averse

investors atau investor penghindar risiko secara penuh. Mereka mendapatkan

return untuk tujuan jangka pendek.

2. Capital Appreciation

Capital Appreciation atau peningkatan modal adalah tujuan investor

untuk memperoleh pertumbuhan modal dari waktu ke waktu. Pertumbuhan

modal diperoleh dari capital gain. Strategi ini dilakukan oleh investor agresif

yang bersedia menerima risiko untuk memenuhi tujuan mereka.

3. Current Income

Investor memperoleh return dari portofolio yang akan digunakannya

untuk memenuhi biaya hidup mereka. Investor yang menerapkan strategi ini

berkonsentrasi untuk meningkatkan pendapatan mereka dari pada capital

4. Total Return

Tujuan strategi total return hampir sama dengan capital appreciation,

yaitu meningkatkan nilai portofolio dengan capital gain dan

menginvestasikannya kembali. Risiko strategi ini terletak diantara risiko

strategi current income dan capital appreciation.

Ang (1997)menyatakan bahwa “tanpa adanya keuntungan yang dapat

dinikmati dari suatu investasi tentunya investor tidak mau berinvestasi jika

pada akhirnya tidak ada hasil”. Lebih lanjut setiap investasi baik jangka

panjang maupun jangka pendek mempunyai tujuan untuk mendapatkan

keuntungan.

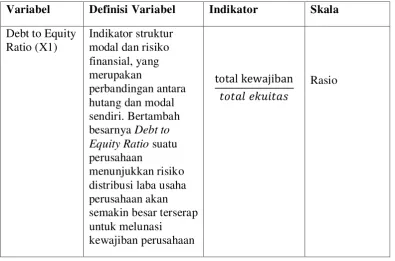

2.1.3.Debt to Equity Ratio

DER (Debt Equity Ratio) merupakan rasio yang mengukur besarnya

hutang yang ditanggung melalui modal sendiri yang dimiliki perusahaan.

DER (Debt Equity Ratio) adalah instrumen untuk mengetahui kemampuan

ekuitas atau aktiva bersih suatu perusahaan untuk melunasi seluruh

kewajibannya. Darsono (2005 : 54) berpendapat bahwa “dari perspektif

kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan

semakin baik kemampuan perusahaan dalam membayar kewajiban jangka

panjang”. Hal sebaliknya akan terjadi rasio DER (Debt Equity Ratio) yang

tinggi menunjukan semakin tinggi resiko perusahaan dalam membayar

perusahaan sehingga ini akan menurunkan return saham. Perhitungan DER

(Debt Equity Ratio) dapat dirumuskan sebagai berikut :

= ���

2.1.4.Ukuran Perusahaan (firm size)

Ukuran Perusahaan adalah ukuran sebuah perusahaan diukur dengan

menggunakan logaritma natural dari total aset perusahaan yang menjadi

sampel didalam penelitian ini. Bentuk logaritma digunakan karena pada

umumnya nilai aset perusahaan sangat besar, sehingga untuk menyeragamkan

nilai dengan variabel lainnya nilai aset sampel diubah kedalam bentuk

logaritma terlebih dahulu.

Menurut Riyanto (1995:313)“besar kecilnya perusahaan dilihat dari

nilai equity, nilai penjualan atau nilai total aktiva”. Selain itu, ukuran

perusahaan yang didasarkan pada total assets yang dimiliki oleh perusahaan

diatur dengan ketentuan Badan Pengawasan Pasar Modal dan Lembaga

Keuangan (BAPEPAM-LK, 1997) yang menyatakan bahwa“perusahaan

menengah atau kecil adalah perusahaan yang memiliki jumlah kekayaan

(total assets) tidak lebih dari 100 milyar rupiah”.

Ukuran perusahaan dapat dilihat dari total aktiva yang dimiliki

perusahaan, karena total aktiva perusahaan bernilai milyaran rupiah, maka hal

ini dapat disederhanakan dengan mentransformasikannya ke dalam logaritma

�� = log .total asset

2.1.5.Momentum

Momentum adalah harga saham yang meningkat akan tetap meningkat

dan saham yang harganya menurun akan tetap menurun.

Dalam investopedia, momentum diartikan sebagai tingkat laju harga

atau volume sekuritas yang merupakan kelanjutan dari tren. Investor akan

membeli saham ketika harga terus naik, dan menjual sahamnya ketika

pergerakan naiknya telah melemah dan berbalik arah. Indikator yang

digunakan adalah nilai penutupan periodesaat ini terhadap nilai penutupan

periode sebelumnya. Jika indikator tersebut bernilai positif, berarti telah

terjadi kenaikan (tren naik). Investor yang mengacu pada momentum

menggunakan pergerakan bursa untuk membeli dan menjual saham di bursa.

Jika saham diperkirakan akan mengalami kenaikan (bullish), investor akan

membeli saham dan menjualnya ketika bursa akan mengalami penurunan

(bearish). Perkiraan saham akan mengalami kenaikan atau penurunan dilihat

berdasarkan pada kinerja saham tersebut di masa lalu. Perilaku ini disebut

juga dengan market timing investment strategy.

Penelitian Jagadesh dan Titman (1993) menunjukkan bahwa “terdapat

asosiasi antara momentum terhadap kinerja saham dimasa lalu”.

Saham-saham yang berkinerja baik (winner) atau buruk (loser) selama tiga bulan

hingga satu tahun cenderung tidak mengalami perubahan yang signifikan

dengan menggunakan strategi membeli saham-saham yang menunjukkan

kinerja yang baik (winner) pada 3, 6, 9, dan 12 bulan sebelumnya dan

menjual saham-saham yang memberi kinerja yang buruk (loser) mampu

menghasilkan return positif pada masa 12 bulan setelahnya. Dengan kata lain

terjadi persistensi yang positif pada harga saham di masa lalu hingga 12 bulan

kemudian.Investor akan cenderung merespon positif pada saham-saham yang

telah terbukti menunjukkan kinerja yang baik di masa lalu yang ditandai

dengan adanya aktivitas beli pada saham yang menunjukkan return positif

tersebut, dengan harapan return positif tersebut akan terus berlanjut.

Sebaliknya, investor akan cenderung memberikan respon yang negatif

terhadap saham yang memiliki return yang negatif di masa lalu.

Sehinga dengan demikian, momentum menurut Darusman (2012:31)

dapat juga dinyatakan sebagai berikut ini:

“Momentum = CP – CN

Keterangan :

CP = Close price pada periode saat ini.

CN = Close price pada periode sebelumnya yang di tentukan”

2.2. Teori

2.2.1. Teori Keagenan (Agency Theory)

Teori keagenan adalah teori yang menjelaskan hubungan antara pihak

pemberi weweenang yaitu investor dengan pihak yang menerima wewenang

Hubungan keagenan dapat dijelaskan dimana satu orang atau lebih

(prinsipal) memerintah orang lain (agen) untuk melakukan suatu jasa atas

nama prinsipal serta memberi wewenang kepada agen membuat keputusan

yang terbaik bagi prinsipal. Jika kedua belah pihak tersebut mempunyai

tujuan yang sama untuk memaksimumkan nilai perusahaan, maka diyakini

agen akan bertindak dengan cara yang sesuai dengan kepentingan prinsipal.

2.2.2. Trade Off Theory

Trade off theory adalah teori yang menjelaskan hubungan antara

manfaat (benefit) dengan pengorbanan (risk) yang timbul sebagai akibat

penggunaan utang perusahaan.

Tradeoff theory mempunyai implikasi bahwa manajer akan berpikir

dalam kerangka tradeoff antara penghematan pajak dan biaya kesulitan

keuangan dalam penentuan struktur modal. Perusahaan-perusahaan dengan

tingkat profitabilitas yang tinggi tentu akan berusaha mengurangi pajaknya

dengan cara meningkatkan rasio hutangnya, sehingga tambahan hutang

tersebut akan mengurangi pajak. Dalam kenyataannya jarang manajer

keuangan yang berpikir demikian.

2.2.3. Pecking Order Theory

Pecking order theory adalah teori yang menjelaskan dalam pencarian

dana perusahaan lebih memilih menggunakan pendanaan internal daripada

Pecking order theory juga menyatakan bahwa perusahaan dengan

tingkat profitabilitas yang tinggi justru tingkat hutangnya rendah, dikarenakan

perusahaan yang profitabilitasnya tinggi memiliki sumber dana internal yang

berlimpah.

2.2.4. Divident Theory (Teori Dividen)

Teori dividen adalah teori yang menjeleaskan hubungan antara

dividen dengan nilai perusahaan. Adapun beberapa teori kebijakan dividen

antara lain:

1. Teori dividen tidak relevan

Teori ini beranggapan bahwakebijakandividentidak

berpengaruhterhadap harga saham (nilai perusahaan) maupun terhadap biaya

modalnya. Pendukung utama teori ketidakrelevan ini adalah Miller dan

Modiglani. Namun beberapa ahli menentang pendapat Modigliani dan Miller

mengenai dividen tidak relevan dengan menunjukkan bahwa adanya: biaya

emisi saham baru akan mempengaruhi nilai perusahaan. Perusahaan lebih

suka menggunakan laba ditahan daripada menerbitkan saham baru.Ada

kemungkinan laba ditahan tidak cukup besar sehingga perusahaan harus

menerbitkan saham baru. Semakin besar target laba ditahan, semakin kecil

kemungkinan perusahaan menerbitkan saham baru. Karena biaya modal

2. Teori the bird in the hand

Teori ini dapat dijelaskan bahwa sesungguhnya investor jauh lebih

menghargai pendapatan yang diharapkan dari dividen dibandingkan dengan

pendapatan yang diharapkan dari keuntungan modal karena komponen hasil

dividen risikonya lebih kecil dari komponen keuntungan modal (capital gain).

3. Teori perbedaan pajak

Teori ini diajukan oleh Litzenberger dan Ramaswamy. Karena adanya

pajak terhadap dividen dan capital gain, para investor lebih menyukai capital

gain karena dapat menunda pembayaran pajak

2.2.5. Signalling Theory

Signalling theory merupakan teori yang menjelaskan hubungan

informasi yang dikeluarkan perusahaan terhadap keputusan pihak

investor.Informasi yang lengkap, relevan, akurat dan tepat waktu sangat

diperlukan oleh investor di pasar modal sebagai alat analisis untuk

mengambil keputusan investasi.

Dari penjelasan beberapa teori di atas maka penulis memutuskan

menggunakan signalling theory dengan penjelasan sebagai berikut.

Para investor tentu dapat membedakan apakah perusahaan tersebut

memiliki kinerja yang bagus atau sebaliknya. Hal ini dengan melihat struktur

modal melalui Debt to Equity Ratio (DER) perusahaan dan biasanya investor

akan memberikan nilai yang lebih tinggi apabila porsi hutang suatu

sinyal bagus karena manajer memiliki keyakinan akan kinerja perusahaan

dimasa depan sehingga dapat meningkatkan return saham melalui

pengumuman kenaikan hutang. Sementara disisi lain penerbitan saham

dianggap sebagai sinyal buruk karena adanya kemungkinan turunnya

pendapatan dimasa depan sehingga dapat menurunkan return saham.

Ukuran perusahaan menunjukkan besar kecilnya suatu perusahaan.

Informasi mengenai ukuran perusahaan dapat dilihat dari laporan keuangan

tepatnya pada laporan posisi keuangan (neraca). Perusahaan besar

membutuhkan dana besar untuk membiayai aktivitas perusahaan. Semakin

besar ukuran suatu perusahaan akan semakin meningkatkan minat investor

dalam berinvestasi pada perusahaan tersebut untuk mendapatkan hasil baik

berupa dividen ataupun return saham perusahaan tersebut.

Momentum diartikan sebagai tingkat laju harga atau volume sekuritas

yang merupaka kelanjutan dari tren suatu perusahaan. Investor akan

mendapatkan sinyal dari perusahaan tersebut dengan melihat pergerakan di

2.3. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Peneliti Judul Hasil Penelitian

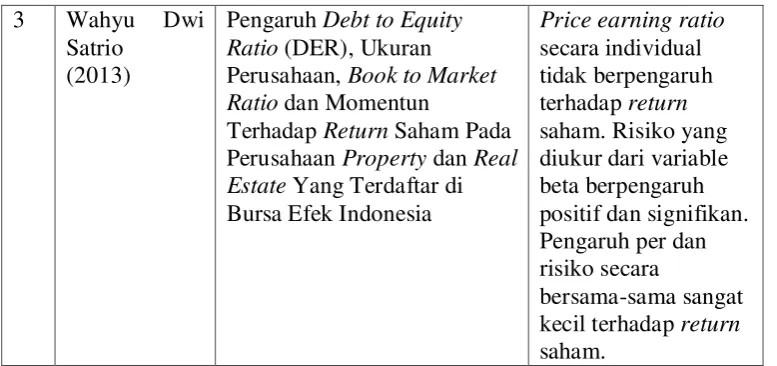

1 Dery Darusman (2012)

Return

Pengaruh Debt to Equity Ratio (DER), Ukuran Perusahaan, Book to Market Ratio dan Momentun

Terhadap Return Saham Pada Perusahaan Property dan Real Estate Yang Terdaftar di Bursa Efek Indonesia

Berdasarkan pada kajian teori dan hasil penelitian terdahulu mengenai

hubungan antara ukuran perusahaan, momentum, debt to equity ratiodan return

saham, maka permasalahan dalam penelitian ini dapat digambarkan dengan

kerangka konseptual sebagai berikut :

H1

Ukuran Perusahaan ( X2)

Menurut Ang (1997) Return (kembalian) adalah “tingkat keuntungan yang

dinikmati oleh pemodal atas suatu investasi yang dilakukan”. Dapat dikatakan

para pemodal (investor) melakukan investasi untuk mendapatkan return. Husnan

(1994) juga menyatakan bahwa “return saham merupakan hasil yang diperoleh

dari suatu investasi”. Investasi harus benar-benar menyadari bahwa di samping

akan memperoleh keuntungan tidak menutup kemungkinan mereka akan

mengalami kerugian. Keuntungan atau kerugian tersebut sangat di pengaruhi oleh

kemampuan investor menganalisis keadaan harga saham merupakan penilaian

sesaat yang di pengaruhi oleh banyak factor termasuk diantaranya kondisi

(Performance)dari perusahaan, kendala-kendala eksternal, kekuatan penawaran

dan permintaan saham di pasar, serta kemampuan investor dalam menganalisis

investasi saham.

Ukuran Perusahaan menggambarkan nilai asset perusahaan yang di

peroleh dari investasi. Ukuran sebuah perusahaan diukur dengan menggunakan

logaritma natural dari total aset perusahaan yang menjadi sampel didalam

penelitian ini. Bentuk logaritma digunakan karena pada umumnya nilai aset

perusahaan sangat besar, sehingga untuk menyeragamkan nilai dengan variabel

lainnya nilai aset sampel diubah kedalam bentuk logaritma terlebih dahulu.

Momentum merupakan sebagai tingkat laju harga atau volume sekuritas

yang merupakan kelanjutan dari tren. Indikator yang digunakan adalah nilai

penutupan hari ini terhadap nilai penutupan hari sebelumnya. Jika indikator

mengacu pada momentum menggunakan pergerakan bursa untuk membeli dan

menjual saham di bursa untuk mendapatkan return.

DER (Debt Equity Ratio) merupakan rasio yang mengukur besarnya

hutang yang ditanggung melalui modal sendiri yang dimiliki perusahaan. DER

(Debt Equity Ratio) adalah instrumen untuk mengetahui kemampuan ekuitas atau

aktiva bersih suatu perusahaan untuk melunasi seluruh kewajibannya.

2.5.Hipotesis

Hipotesis merupakan jawaban sementara terhadap masalah penelitian,

yang kebenarannya masih harus diuji secara empiris. Berdasarkan teori dan hasil

penelitian terdahulu, maka hipotesis dalam penelitian ini dapat dirumuskan

sebagai berikut :

H1 :Debt to equity ratio berpengaruh terhadap Return saham.

H2 :Ukuran perusahaan berpengaruh terhadap Return saham.

H3 :Momentum berpengaruh terhadap Return saham.

H4 :Debt to equity ratio, ukuran perusahaan dan momentum berpengaruh secara

simultan terhadap Return saham.

BAB III

METODE PENELITIAN 3.1.Desain Penelitian

Penelitian ini menggunakan desain penelitian dengan metode asosiatif

dengan hubungan kausal, karena tujuan penelitian ini adalah untuk menjelaskan

hubungan sebab akibat dalam bentuk pengaruh antara variabel melalui pengujian

hipotesis. Menurut Sugiyono (2005:1) penelitian asosiatif adalah “penelitian yang

bertujuan untuk mengetahui hubungan antara dua variabel ataupun lebih”. Dengan

penelitian ini maka dapat dibangun suatu teori yang dapat berfungsi untuk

menjelaskan, meramalkan dan mengontrol suatu gejala.

3.2.Jenis dan Sumber Data

Penelitian menggunakan data sekunder dalam penelitian ini. Menurut

Umar (2001 : 69) data sekunder merupakan “data primer yang telah dikelola lebih

lanjut dan disajikan baik oleh pihak pengumpul data primer maupun oleh pihak

lain”. Data yang diperolah adalah data time series yaitu data dari suatu fenomena

tertentu yang didapat dari beberapa interval waktu tertentu misalnya dalam waktu

mingguan, bulanan, dan tahunan. Sumber data dalam penelitian ini diperoleh

dengan cara mendowload melalui situs www.idx.co.id dan ICMD ( Indonesian

3.3.Populasi dan Sampel Penelitian

Menurut Sugiyono (2005: 267), populasi adalah “wilayah generalisasi

yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik

kesimpulannya”. Populasi pada penelitian ini adalah seluruh perusahaan

manufaktur yang terdaftar di BEI sebanyak 30 perusahaan.

Sugiyono (2005 : 267) juga menyampaikan sampel adalah “bagian dari

jumlah dan karakteristik yang dimiliki populasi tersebut”. Jogiyanto (2003 : 9)

juga berpendapat bahwa “metode pengambilan sampel dalam penelitian ini

dilakukan dengan menggunakan teknik purposive sampling, yaitu teknik

pengambilan sampel berdasarkan kriteria tertentu dengan pertimbangan

tertentujudgment sampling”.

Adapun yang menjadi kriteria dalam pengambilan sampel adalah sebagai

berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun

2009, 2010 dan 2011.

2. Perusahaan yang tidak delisting dalam jangka waktu tiga tahun

berturut-turut.

3. Perusahaan yang dijadikan sampel penelitian memiliki kelengkapan data

yang meliputiasset,liabilities,market capital dan close price yang valid

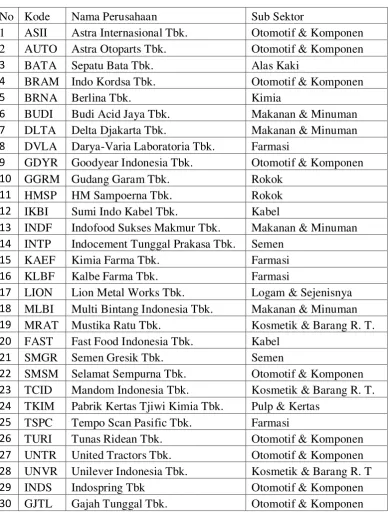

Setelah melakukan uji purposive sampling, maka perusahaan yang lolos uji

adalah:

Tabel 3.1

Daftar Sampel Penelitian

No Kode Nama Perusahaan Sub Sektor

1 ASII Astra Internasional Tbk. Otomotif & Komponen 2 AUTO Astra Otoparts Tbk. Otomotif & Komponen

3 BATA Sepatu Bata Tbk. Alas Kaki

4 BRAM Indo Kordsa Tbk. Otomotif & Komponen

5 BRNA Berlina Tbk. Kimia

6 BUDI Budi Acid Jaya Tbk. Makanan & Minuman 7 DLTA Delta Djakarta Tbk. Makanan & Minuman 8 DVLA Darya-Varia Laboratoria Tbk. Farmasi

9 GDYR Goodyear Indonesia Tbk. Otomotif & Komponen

10 GGRM Gudang Garam Tbk. Rokok

11 HMSP HM Sampoerna Tbk. Rokok

12 IKBI Sumi Indo Kabel Tbk. Kabel

13 INDF Indofood Sukses Makmur Tbk. Makanan & Minuman 14 INTP Indocement Tunggal Prakasa Tbk. Semen

15 KAEF Kimia Farma Tbk. Farmasi

16 KLBF Kalbe Farma Tbk. Farmasi

17 LION Lion Metal Works Tbk. Logam & Sejenisnya 18 MLBI Multi Bintang Indonesia Tbk. Makanan & Minuman 19 MRAT Mustika Ratu Tbk. Kosmetik & Barang R. T. 20 FAST Fast Food Indonesia Tbk. Kabel

21 SMGR Semen Gresik Tbk. Semen

22 SMSM Selamat Sempurna Tbk. Otomotif & Komponen 23 TCID Mandom Indonesia Tbk. Kosmetik & Barang R. T. 24 TKIM Pabrik Kertas Tjiwi Kimia Tbk. Pulp & Kertas

25 TSPC Tempo Scan Pasific Tbk. Farmasi

3.4.Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui dua

tahap, yaitu studi pustaka dan studi dokumentasi.

1. Metode dokumentasi

Metode dokumentasi dilakukan dengan mengumpulkan data yang

penyelidikannya ditujukan pada penguraian dan penjelasan apa yang telah lalu,

melalui sumber-sumber dokumen. Dari metode ini diharapkan akan diperoleh

catatan mengenai data-data yang ada hubunganya dengan penelitian ini yaitu

laporan keuangan.

2. Metode studi kepustakaan

Metode telaah kepustakaan dilakukan dengan mengumpulkan data yang

bersifat teoritis mengenai permasalahan yang berkaitan dengan penelitian ini.

Metode ini dilakukan untuk menunjang kelengkapan data dengan menggunakan

buku-buku literatur yang berhubungan dengan return portofolio saham.

3.5.Definisi Operasional dan Pengukuran Variabel 3.5.1.Variabel Independen

Menurut Umar (2003 : 50) variabel independen merupakan

“variabel yang mempengaruhi variabel lain”. Variabel independen yang

digunakan dalam penelitian ini adalah Ukuran perusahaan, momentum,

dan Debt to equityratio Variabel independen disimbolkan dengan “ X1”

3.5.2.Variabel Dependen

Menurut Umar (2003 : 50) “variabel dependen merupakan variabel

yang dijelaskan atau yang dipengaruhui oleh independen”. Variabel

dependen dalam penelitian ini adalah return saham, dimana variabel

dependen disimbolkan dengan “Y”.

3.5.3.Indikator

Indikator adalah variabel yang dapat digunakan untuk

mengevaluasi keadaan atau status dan memungkinkan dilakukannya

pengukuran terhadap perubahan-perubahan yang terjadi dari waktu ke

waktu.

Tabel 3.2

Ukuran

Keseluruhan data yang telah dikumpul dianalisis untuk dapat memberikan

jawaban dari masalah yang dibahas dalam penelitian ini. Dalam menganalisis

data, peneliti menggunakan program SPSS. Metode analisis data yang digunakan

dalam penelitian ini adalah metode analisis statistik.

3.6.1.Pengujian Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini dalah

metode analisis statistik dengan menggunakan persamaan regresi

sederhana. Analisis data dilakukan dengan bantuan SPSS. Peneliti

hipotesis yaitu Uji Normalitas, Uji Multikolonearitas, Uji Heterokeditas,

dan Uji Autokolerasi.

3.6.1.1.Uji Normalitas Data

Menurut Erlina (2007:103)tujuan uji normalitas adalah “ingin

mengetahui apakah dalam model regresi variabel pengganggu atau

residual memiliki distribusi normal”. Pengujian ini diperlukan

karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai

residual mengikuti distibusi normal.

Jika asumsi ini dilanggar atau tidak dipenuhi maka uji

statistik menjadi tidak valid untuk jumlah sampel kecil. Untuk

melakukan uji, penulis mendasarkan pada uji grafik dan uji

statistik.

a.Uji Grafik

Salah satu cara termudah untuk melihat normalitas residu adalah

dengan melihat grafik histrogram yang membandingkan antara data

observasi dengan distribusi yang mendekati distribusi normal.

Namun demikian dengan melihat histrogram hal ini dapat

menyebabkan khususnya untuk jumlah sampel yang kecil.

Metode yang lebih handal adalah dengan melihat norma

probability plot yang membandingkan distribusi kumulatif dari

distribusi normal. Distribusi normal akan membentuk satu garis

lurus diagonal, dandata ploting data residual akan dibandingkan

garis yang menggambarkan data sesungguhnya akan mengikuti

garis diagonalnya.

Pada sumbu diagonal atau grafik atau dengan melihat histrogram

residulanya. Dasar pengambilan keputusan:

Jika data menyebar di sekitar garis diagonal dan mengikuti

arah garis diagonal atau grafik histrogramnya menunjukkan

pola distribusi normal, maka model regresi memenuhi

asumsi normalitas.

Jika data menyebar jauh dari diagonal dan atau tidak

mengikuti arah garis diagonal atau grafik histrogramnya

tidak menunjukan pola distibusi normal, maka model

regresi tidak memenuhi asumsi normalitas

b.Uji Statistik

Uji normalitas dengan grafik dapat menyesatkan kalau tidak

hati-hati secara visual kelihatan normal, pada hal secra statistik

bisa sebaliknya. Oleh sebab itu dianjurkan disamping uji grafik

dilengkapi dengan uji statistik. Uji statistik yang dapat digunakan

untuk menguji normalitas residual adalah uji statistik

nonparametik. Kolomogrov-Smirnov. Jika nilai Asymp.sig > nilai

3.6.1.2 Uji Multikolonearitas

Uji ini betujuan untuk menguji apakah model regresi

ditemukan adanya korelasi diantara variabel independen. Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

independen karena akan mengurangi keyakinan dalam pengujian

signifikan.

Ghozali (2005 : 92) menyatakan bahwa “untuk mendeteksi

ada atau tidaknya gejala multikolonearitas didalam model regresi

ini dengan melihat nilai Variance Inflation Factor (VIF), nilai

cutoff yang umum dipakai untuk menunjukkan adanya

multikolonearitas adalah nilai VIF > 10. Apabila nilai VIF < 10

berarti tidak terjadi multikolonearitas”.

3.6.1.3 Uji Heteroskedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi

terjadi ketidaksamaan variabel dari residual satu pengamatan yang

lain. Menurut Ghozali (2005) “jika varians dari residual satu

pengamatan lain tetap, maka disebut homoskedastisitas. Sebaliknya

jika tidak ada pola yang jelas serta titik - titik yang menyebar maka

tidak tejadi heteroskedastisitas”.

Model regresi yang baik adalah terjadi heterokedastisitas. Uji

heterokedastisitas dalam penelitian ini dengan cara melihat grafik

a.Melihat Grafik Scatterplot

Dasar analisis heteroskedasitas adalah sebagai berikut:

Jika ada pola tertentu, seperti titik-titik yang ada

membentuk pola tertentu yang teratur, maka terjadi

heteroskedastisitas.

Jika tidak ada pola yang jelas atau titik-titk menyebar diatas

dan dibawah angka nol pola sumbu Y, maka tidak terjadi.

3.6.1.4 Uji Autokolerasi

Uji Autokolerasi bertujuan menguji apakah suatu model

regresi linear ada korelasi antara kesalahan penggangu pada

periode t dengan kesalahan pada periode t-1 atau sebelumnya.

Pengambilan keputusan ada tidaknya autokorelasi menurut

Santoso (2002:218) dengan cara melihat besaran

Durbin-Waston ( D-W ) sebagai berikut:

“Angka D-W dibawah -2, berarti ada autokorelasi positif.

Angka D-W diantara -2 sampai +2 berati tidak ada

autokorelasi.

3.6.2 PengujianAnalisis Koefisien Korelasi dan koefisien Determinasi Koefisien determinasi ( R2 ) menunjukkan seberapa besarvariable

independen menjelaskan variable independennya. Nilai R2 adalah nol

sampai dengan satu. Apabila nilai R2 semakin mendekati satu, maka

variable-variabel indepedant member ikan semua informasi

yangdibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya

jika nilai R2 semakin kecil, maka kemampuan variabel-variabel

independen dalam menjelaskan variabel dependen semakin terbatas.Nilai

R2 memiliki kelemahan yaitu nilai R2 akan meningkat setiap ada

penambahan satu varibel independen meskipun varibel independen

tersebut tidak berpengaruh signifikan terhadap variabel dependen.

3.6.3 Pengujian Hipotesis Penelitian

3.6.3.1 Metode Regresi Linear berganda

Menurut Situmorang (2008 : 109) “regresi linear berganda

ditujukan untuk menemukan hubungan linear antar bebrapa

variabel bebas yang biasa disebut X1,X2,X3 dan seterusnya

dengan variabel terikat yang disebut Y”. Model persamaannya

adalah sebagian berikut:

Keterangan:

Y = Return Saham

Α =Konstanta

X1 = Debt to equity ratio

X2 = Ukuran perusahaan

X3 = Momentum

β1, β2, β3 = Koefisien Regresi

e = error ( pengganggu )

3.6.3.2 Uji Signifikan Simultan ( Uji- F )

Menurut Ghozali (2005:84) “uji statistik F dasarnya

menunjukkan apakah semua variabel independen yang dimaksud

dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel dependen”.

Secara simultan, pengujian hipotesis dilakukan dengan uji

F-test. Uji F digunakan untuk menunjukan apakah semua variabel

independen yang dimaksudkan dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel dependen.

Bentuk pengujian adalah Ho: bi = b2 = ... = bk = 0,

artinya semua variabel independen bukan merupakan penjelas yang

signifikan atau tidak memiliki pengaruh terhadap variabel

dependen dan Ha: b1 ≠ b2 ≠ ... ≠ b3 = 0, artinya semua variabel

dependen atau dengan kata lain semua variabel independen

tersebut memiliki pengaruh terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan signifikansi F

hitung dengan ketentuan jika signifikan < 0,05 maka Ha diterima

dan jika signifikansi > 0,05 maka Ha ditolak. Serta

membandingkan nilai F hasil perhitungan dengan F menurut tabel.

Bila nilai F hitung lebih besar daripada nilai F tabel, maka Ha

diterima dan sebaliknya.

3.6.3.3 Uji t ( uji secara parsial )

Uji secara parsial menurut Ghozali (2005) adalah “untuk

menguji apakah setiap variabel bebas atau independen memilki

pengaruh atau tidak terhadap variabel dependen”. Bentuk

pengujiannya adalah Ho: bi = 0, artinya suatu variabel independen

merupakan penjelasan yang signifikan terhadap variabel dependen

atau dengan kata lain variabel independen tersebut memiliki

pengaruh terhadap variabel dependen. Cara melakukan uji t adalah

dengan membandingkan siginifikansi t hitung dengan ketentuan:

Jika Signifikansi < 0,05 maka Ha diterima dan Jika signifikansi >

0,05 maka Ha ditolak serta dengan membandingkan nilai statistic t

dengan t tabel, apabila nilai statistik t > t tabel maka Ha diterima

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum

Di dalam bab ini disajikan analisis terhadap data yang telah diperoleh

selama pelaksanaan penelitian. Data yang digunakan dalam penelitian adalah

perusahaan manufaktur yang terdaftar di BEI. Perusahaan yang dijadikan sampel

berjumlah 30 perusahaan. Berdasarkan 30 perusahaan manufaktur tersebut,

kemudian dilakukan pengujian-pengujian meliputi statistik deskriptif, uji asumsi

klasik dan uji hipotesis penelitian. Daftar perusahaan yang telah ditentukan dapat

dilihat pada lampiran.

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini adalah data

sekunder yang di peroleh dari www.idx.co.id berupa data keuangan

perusahaan manufaktur dari tahun 2009-2011 yang dijabarkan dalam

bentuk statistik. Variabel yang digunakan dalam penelitian ini adalah debt

to equity ratio, ukuran perusahaan dan momentum sebagai variabel

independen sertareturn saham sebagai variabel dependennya. Statistik

deskriptif dari variabel tersebut dari sampel perusahaan manufaktur go

public yang terdaftar di BEI selama 2009 hingga 2011 disajikan dalam

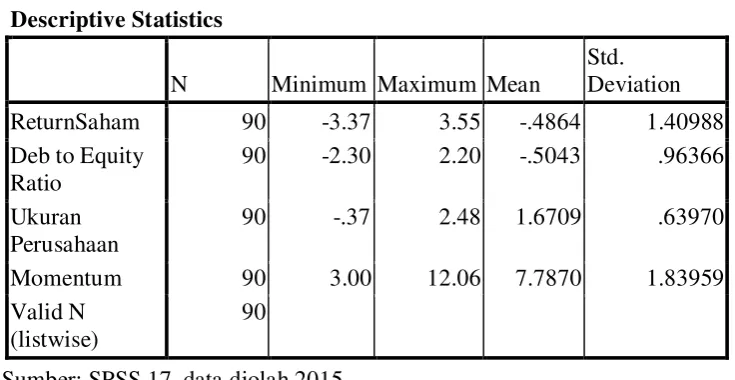

Tabel 4.1 Analisis Dekriptif

Sumber: SPSS 17, data diolah 2015

Berikut ini adalah perincian deskriptif dari data yang telah diolah:

1. Variabel return saham memiliki nilai minimum -3.37, nilai

maksimum 3.55, rata-rata -0.4864 dan standard deviasi 1.40988

dengan jumlah sampel 90.

2. Variabel debt to equity ratio memiliki nilai minimum -2.30, nilai

maksimum 2.20 dan rata-rata -0.5043 dan standard deviasi 0.96366

dengan jumlah sampel 90.

3. Variabel ukuran perusahaan memiliki nilai minimum -0.37, nilai

maksimum2.48 dan rata-rata 0.63970dan standard deviasi 0.63970

dengan jumlah sampel 90.

4. Variabel momentum perusahaan mempunya nilai minimum 3.00,

nilai maksimum 12.06, nilai rata-rata 7.7870, dan standar deviasi

4.2.2 Asumsi Klasik

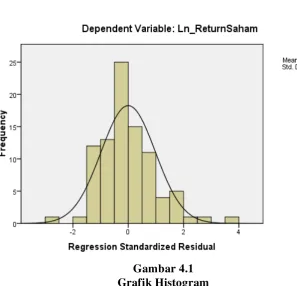

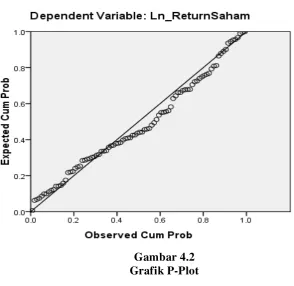

4.2.2.1 Uji Normalitas Data 1. Uji Grafik

Pengujian dengan grafik histogram dengan kriteria pola

distribusi yang tidak menceng ke kiri dan kekanan maka dapat

dinyatakan bahwa distribusi data berasal dari populasi yang

terdistribusi normal. Pengujian normalitas menggunakan P-P Plot,

dengan kriteria, apabila titik-titik pada P-P Plot berada pada garis

lurus, maka dapat dinyatakan bahwa distribusi data berasal dari

populasi yang terdistribusi normal.

Dari gambar grafik tersebut terlihat bahwa grafik Histogram

menandakan adanya kenormalan data.

Gambar 4.2 Grafik P-Plot

Berdasarkan hasil histogram dan diagram P-P Plot diatas

dapat diketahui bahwa grafik histogram memberikan pola

distribusi yang normal dan titik-titik menyebar di sekitar garis

lurus, seperti tampak pada gambar p-plot di atas, hal ini berarti

bahwa data penelitian ini telah diambil dari populasi yang

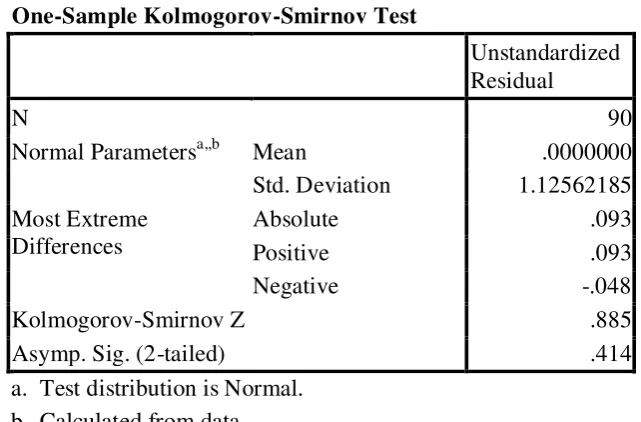

2. Uji Statistik

Untuk mendeteksi normalitas data, dapat pula dilakukan

melalui analisis statistik Kolmogorov-Smirnov Test (K-S). Uji K-S

dilakukan dengan membuat hipotesis :

H0 = Data residual terdistribusi normal.

H1 = Data residual tidak terdistribusi normal.

Dasar pengambilan keputusan dalam uji K-S adalah sebagai

berikut:

a) Apabila probabilitas nilai Z uji K-S signifikan secara

statistik ditolak, yang berarti data terdistribusi tidak normal.

b) Apabila probabilitas nilai Z uji K-S tidak signifikan secara

statik maka H0 diterima, yang berarti data terdistribusi

Tabel 4.2 Uji Normalitas Data

Dari hasil pengolahan data tersebut, besar nilai

Kolmogorov-Smirnov adalah 0.885 dan signifikansi pada 0.414

maka disimpulkan data terdistribusi secara normal karena

p=0,414>0,05 yang menunjukkan Ho diterima. Hal ini sejalan

dengan hasil yang didapatkan dari uji grafik normal diagram dan

plot data.

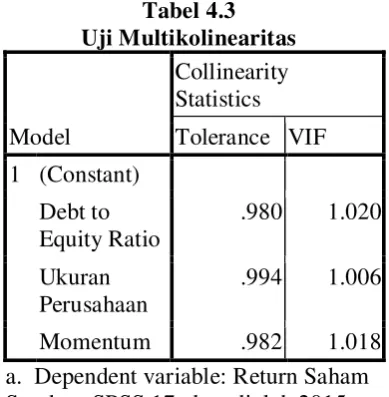

4.2.2.2Uji Multikolineritas

Pengujian multikolinearitas dilakukan untuk membuktikan

apakah variabel bebas pada penelitian ini dapat diasumsikan tidak

saling berintervensi ketika dibuat pemodelan dengan variabel

terikat. Kriteria dinyatakan bahwa variabel bebas tidak saling One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 90

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.12562185

Asymp. Sig. (2-tailed) .414

a. Test distribution is Normal. b. Calculated from data.

1. Jika nilai tolerance >10 persen dan nilai VIF < 10, maka

dapat disimpulkan bahwa tidak ada multikolinearitas antar

variabel independen dalam model regresi.

2. Jika nilai tolerance < 10 persen dan nilai VIF > 10, maka

dapat disimpulkan bahwa ada multikolinearitas antar

variabel independen dalam model regresi.

Pengujian multikoleniaritas dapat ditunjukkan sebagai berikut:

Tabel 4.3 a. Dependent variable: Return Saham Sumber: SPSS 17, data diolah 2015

Pada tabel rangkuman hasil uji multikolinearitas di atas,

diperoleh harga VIF tidak ada yang melebihi dari nilai 10 dan

Tolerance < 0, 10, dengan demikian dapat disimpulkan bahwa

model regresi tersebut tidak terdapat masalah multikolinieritas

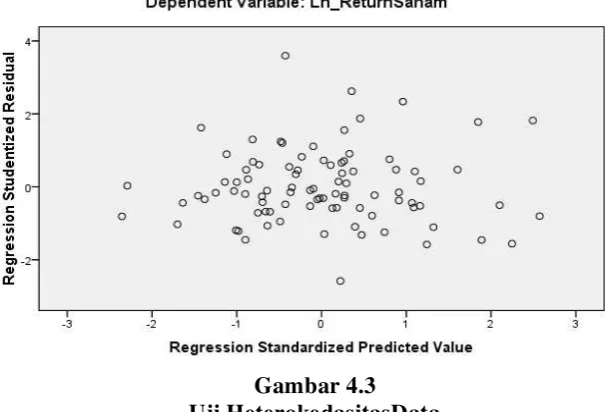

4.2.2.3 Uji Heterokedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui apakah

residu pada model regresi bersifat heterogen atau homogen.

Apabila bersifat heterogen, akan menyebabkan model regresi tidak

mampu meramalkan dengan akurat, karena memiliki residu yang

tidak teratur. Pada penelitian ini untuk mengatahui ada atau

tidaknya problem heteroskedastisitas digunakan scatter plot.

Kriterianya adalah apabila titik-titik pada scatter plot atau diagram

pencar tidak membentuk pola tertentu, maka dapat dinyatakan

bahwa model regresi tidak terkendala heteroskedastisitas.

Berdasarkan grafik scatter plot tersebut dapat disimpulkan

bahwa model regresi tidak terkendala heteroskedastisitas, karena

diagram pencar tidak membentuk pola tertentu.

4.2.2.4 Uji Autokorelasi

Masalah autokorelasi biasanya terjadi ketika penelitian

memiliki data yang terkait dengan unsur waktu (times series). Data

pada penelitian ini memiliki unsur waktu karena didapatkan antara

tahun 2009-2011, sehingga perlu mengetahui apakah model regresi

akan terganggu oleh autokorelasi atau tidak.

Untuk mendeteksi masalah autokorelasi dapat dilakukan

dengan menggunakan uji Durbin Watson. Mengacu kepada

pendapat Sunyoto (2009:91), Pengambilan keputusan ada tidaknya

autokorelasi adalah sebagai berikut:

a. Angka D-W dibawah -2 berarti ada autokorelasi positif.

b. Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi

c. Angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.4

a. Predictors: (Constant), X3= Momentum, X2= Ukuran Perusahaan, X1= Debt to Equity Ratio