ANALISIS PENGARUH PDB, INFLASI,

TINGKAT BUNGA, DAN NILAI TUKAR TERHADAP

DANA PIHAK KETIGA PERBANKAN SYARIAH

DI INDONESIA 2008-2012

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi pada Universitas Negeri Semarang

Oleh

Abida Muttaqiena NIM 7450406003

JURUSAN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

ii

PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh Pembimbing untuk diajukan ke sidang panitia ujian skripsi pada:

Hari :

Tanggal :

Pembimbing I Pembimbing II

Dr. Sucihatiningsih Dian WP, M.Si. Dra. J Titik Haryati, M.Si.

NIP. 196812091997022001 NIP. 195206221976122001

Mengetahui,

Ketua Jurusan Ekonomi Pembangunan

iii

PENGESAHAN KELULUSAN

Skripsi ini telah dipertahankan di depan Sidang Panitia Ujian Skripsi Fakultas Ekonomi Universitas Negeri Semarang pada:

Hari :

Tanggal :

Penguji

Karsinah, SE., M.Si

NIP. 197010142009122001

Anggota I Anggota II

Dr. Sucihatiningsih Dian WP, M.Si. Dra. J Titik Haryati, M.Si.

NIP. 196812091997022001 NIP. 195206221976122001

Mengetahui,

Dekan Fakultas Ekonomi

iv

PERNYATAAN

Saya menyatakan bahwa yang tertulis di dalam skripsi ini benar-benar hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian atau seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah. Apabila di kemudian hari terbukti skripsi ini adalah hasil jiplakan dari karya tulis orang lain, maka saya bersedia menerima sanksi sesuai dengan ketentuan yang berlaku.

Semarang,

Abida Muttaqiena NIM 7450406003

v

MOTTO DAN PERSEMBAHAN

Motto

With privilege comes responsibility, with inability comes humility,

with consciousness comes individuality.

vi PRAKATA

Alhamdulillah, segala puji bagi Allah SWT yang telah memberikan rahmat, hidayah dan inayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi dengan judul: “Analisis Pengaruh PDB, Inflasi, Tingkat Bunga, dan Nilai Tukar Terhadap Dana Pihak Ketiga Perbankan Syariah di Indonesia 2008-2012”.

Penulisan skripsi ini merupakan salah satu syarat yang harus dipenuhi untuk meraih gelar Sarjana Ekonomi pada Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Negeri Semarang. Penulis menyadari bahwa selama proses penulisan skripsi ini penulis banyak mendapatkan bantuan tenaga, materi, informasi, waktu, maupun dorongan yang tidak terhingga dari berbagai pihak. Karena itu dengan tulus penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Prof. Dr. Fathur Rokhman , M.Hum., Rektor Universitas Negeri Semarang yang telah memberikan kesempatan untuk terwujudnya skripsi ini.

2. Dr. S. Martono, M.Si., Dekan Fakultas Ekonomi Universitas Negeri Semarang yang telah memberikan izin untuk terlaksananya penelitian ini.

vii

4. Dra. J Titik Haryati, M.Si., Pembimbing II yang telah meluangkan waktu dan tenaganya dalam memberikan bimbingan serta saran-saran kepada penulis. 5. Karsinah, SE., M.Si, Dosen Penguji Skripsi yang telah memberikan kritik dan

saran membangun bagi perbaikan skripsi ini.

6. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Negeri Semarang yang telah memberikan bekal ilmu dan pengetahuan sehingga skripsi ini dapat diselesaikan.

7. Semua pihak yang tidak dapat disebutkan satu persatu yang telah memberikan bantuan dan dukungan baik moril maupun materiil kepada penulis.

Semoga Anda yang telah membantu dalam penyusunan skripsi ini mendapat balasan kebaikan dari Allah SWT. Kritik dan saran senantiasa dapat diterima dengan senang hati. Akhir kata, semoga skripsi ini dapat memberikan manfaat secara teoritis maupun praktis.

Semarang, Agustus 2013

viii SARI

Abida Muttaqiena. 2013. ‖Analisis Pengaruh PDB, Inflasi, Tingkat Bunga, dan Nilai Tukar terhadap Dana Pihak Ketiga Perbankan Syariah Di Indonesia 2008-2012‖. Skripsi. Jurusan Ekonomi Pembangunan. Fakultas Ekonomi. Universitas

Negeri Semarang. Pembimbing I. Dr Sucihatiningsih Dian WP, M.Si. II. Dra. J Titik Haryati, M.Si.

Kata kunci: PDB, Inflasi, Tingkat Bunga, Nilai Tukar, Dana Pihak Ketiga Perbankan Syariah

Saat ini, perbankan Islam telah berkembang pesat dan tumbuh tersebar di seluruh dunia, termasuk di Indonesia. Pengesahan Undang-Undang No.21 Tahun 2008 Tentang Perbankan Syariah diharapkan mampu mendorong pertumbuhan Perbankan Syariah. Namun, walaupun jumlah Bank Syariah meningkat dan pertumbuhan jaringan kantor cukup tinggi, pertumbuhan Dana Pihak Ketiga (DPK) Perbankan Syariah beberapa kali mengalami perlambatan, yaitu pada tahun 2008 dan 2012. Padahal perkembangan suatu bank sangat dipengaruhi oleh kemampuannya menghimpun dana dari masyarakat. Dari data pertumbuhan Perbankan Syariah dan penelitian terdahulu terlihat perlambatan pertumbuhan DPK identik dengan terjadinya instabilitas ekonomi. Beberapa elemen kondisi ekonomi makro yang dapat mempengaruhi penghimpunan DPK di Perbankan Syariah adalah pertumbuhan ekonomi yang tercermin dalam Produk Domestik Bruto (PDB), inflasi IHK, suku bunga deposito Bank Umum, dan nilai tukar Rupiah terhadap Dollar AS. Oleh karena itu, permasalahan yang akan dijawab dalam penelitian ini adalah bagaimana pengaruh PDB, Inflasi IHK, Suku Bunga Deposito Bank Umum, dan Nilai Tukar Rupiah, terhadap Dana Pihak Ketiga Perbankan Syariah di Indonesia 2008-2012.

Data yang digunakan dalam penelitian ini adalah data bulanan DPK Bank Umum Syariah dan Unit Usaha Syariah, Inflasi IHK, Suku Bunga Deposito 1 Bulan Bank Umum, dan Kurs Tengah Dollar AS terhadap Rupiah, serta data triwulan PDB Berdasarkan Harga Konstan Tahun 2000 dari bulan Januari 2008 sampai Desember 2012. Data-data tersebut merupakan data sekunder yang telah dipublikasikan oleh Bank Indonesia. Sejalan dengan masalah dan hipotesis dalam penelitian ini, maka penelitian ini menggunakan alat analisis regresi linier berganda. Variabel dependen yang diteliti adalah DPK Perbankan Syariah, sedangkan variabel independennya adalah PDB, Inflasi IHK, Suku Bunga Deposito, dan Nilai Tukar Rupiah Terhadap Dollar AS.

ix

Perbankan Syariah di Indonesia Tahun 2008-2012. Dari hasil penelitian ditemukan bahwa PDB Harga Konstan berpengaruh signifikan negatif terhadap DPK Perbankan Syariah; Inflasi IHK berpengaruh signifikan negatif terhadap DPK Perbankan Syariah; Suku Bunga Deposito 1 Bulan Bank Umum berpengaruh signifikan positif terhadap DPK Perbankan Syariah, sedangkan Nilai Tukar Rupiah berpengaruh signifikan negatif terhadap DPK Perbankan Syariah.

x ABSTRACT

Abida Muttaqiena. 2013. ‖Analysis of Effects of GDP, Inflation, Interest Rate, and Exchange Rate on Depositor Funds in Indonesian Islamic Banks 2008-2012‖. Final Project. Development Economics Department. Faculty of Economics.

Semarang State University. Advisor. Dr Sucihatiningsih Dian WP, M.Si. Co Advisor. Dra. J Titik Haryati, M.Si.

Keywords: GDP, Inflation, Interest Rate, Exchange Rate, Depositor Funds in Islamic Banking

Nowadays, Islamic Banking has grown rapidly and brach out all over the world, including in Indonesia. Ratification of Undang-Undang No.21/2008 on Islamic Banking is expected to encourage further growth. However, despite of high increases in the number of full-fledged Islamic Banks and its office networks, the growth of Depositor Funds in Islamic Banks has slowed several times, that is in 2008 and 2012. Whereas the growth of a bank is influenced by the bank’s ability to raise its Depositor Funds from the public. From data of Islamic Banking’s Growth and previous researches, we can see that Islamic Banking’s Depositor Funds’ slow growth is identical with economic instability. Some elements of macroeconomics condition that may have been affecting the accumulation of Depositor Funds in Islamic Banks are Gross Domestic Product (GDP), inflation, Time Deposit’s Interest Rate in Conventional Banks, and USD to IDR Exchange Rate. Therefore, the problem that will be addressed in this study is how GDP, inflation, time deposit’s interest rate, and USD to IDR exchange rate influence Islamic Banking’s Depositor Funds in Indonesia 2008-2012.

The data used in this study are monthly data of Depositor Funds of full-fledged Islamic Banks and Islamic windows in Conventional Banks, CPI Inflation, 1 Month Time Deposits’ Interest Rate, and Middle Exchange Rate of USD to IDR, as well as quarterly GDP based on constant price year 2000, from January 2008 until December 2012. These are secondary data that was published by Bank Indonesia. In line with the problem and hypotheses in this study, this research used multiple linear regression analysis. Dependent variable that was analysed was Islamic Banking’s Depositor Funds, while the independent variables were GDP, Inflation, Time Deposit’s Interest Rate, and USD to IDR Exchange Rates.

xi

Depositor Funds; 1 Month Time Deposits’ Interest Rate has significant positive effect on Islamic Banking’s Depositor Funds; while USD to IDR Exchange Rate significantly has negative effects towards Islamic Banking’s Depositor Funds.

xii

MOTTO DAN PERSEMBAHAN ... v

PRAKATA ... vi

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1. Perbankan Syariah ... 10

2.1.1. Pengertian Perbankan Syariah... 10

2.1.2. Prinsip-Prinsip Operasional Perbankan Syariah ... 11

2.1.3. Produk Penghimpunan Dana Perbankan Syariah ... 13

2.1.3.1. Giro ... 14

2.1.3.2. Tabungan ... 15

2.1.3.3. Deposito ... 16

2.1.4. Faktor-Faktor yang Mempengaruhi Penghimpunan DPK Perbankan Syariah ... 18

2.2. Produk Domestik Bruto (PDB) ... 21

xiii

2.2.2. Pengaruh PDB terhadap DPK Perbankan Syariah ... 22

2.3. Inflasi Indeks Harga Konsumen (IHK) ... 23

2.3.1. Pengertian Inflasi Indeks Harga Konsumen (IHK) ... 23

2.3.2. Pengaruh Inflasi IHK terhadap DPK Perbankan Syariah... 24

2.4. Suku Bunga Deposito Bank Umum ... 25

2.4.1. Pengertian Suku Bunga Deposito Bank Umum ... 25

2.4.2. Pengaruh Suku Bunga Deposito Bank Umum terhadap DPK Perbankan Syariah ... 26

2.5. Nilai Tukar Rupiah terhadap Dollar AS ... 27

2.5.1. Pengertian Nilai Tukar Rupiah terhadap Dollar AS ... 27

2.5.2. Pengaruh Nilai Tukar Rupiah terhadap DPK Perbankan Syariah ... 28

2.6. Kerangka Pemikiran Teoritis dan Pengembangan Hipotesis ... 29

BAB III METODE PENELITIAN ... 31

3.1. Jenis dan Desain Penelitian ... 31

3.2. Variabel Penelitian ... 32

3.3. Metode Pengumpulan Data ... 33

3.4. Analisis Data ... 33

3.4.1. Uji Asumsi Klasik ... 34

3.4.1.1. Uji Multikolinieritas ... 34

3.4.1.2. Uji Heterokedastisitas ... 35

3.4.1.3. Uji Autokorelasi ... 36

3.4.2. R2 (Koefisien Determinasi Berganda) ... 36

3.4.3. Pengujian Hipotesis ... 37

3.4.3.1. Uji t ... 37

3.4.3.2. Uji F ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 39

4.1. Analisis Data ... 39

4.1.1. Statistik Deskriptif Variabel ... 39

xiv

4.1.1.2. PDB ... 40

4.1.1.3. Inflasi IHK ... 42

4.1.1.4. Suku Bunga Deposito 1 Bulan Bank Umum ... 43

4.1.1.5. Nilai Tukar Rupiah Terhadap Dollar AS ... 44

4.1.2. Uji Asumsi Klasik ... 45

4.1.2.1. Uji Multikolinieritas ... 45

4.1.2.2. Uji Heterokedastisitas ... 46

4.1.2.3. Uji Autokorelasi ... 47

4.1.3. R2 (Koefisien Determinasi Berganda) ... 49

4.1.4. Pengujian Hipotesis ... 49

4.1.4.1. Uji t ... 50

4.1.4.2. Uji F ... 51

4.2. Pembahasan ... 52

4.2.1. Pengaruh PDB Terhadap DPK Perbankan Syariah ... 52

4.2.2. Pengaruh Inflasi IHK Terhadap DPK Perbankan Syariah... 52

4.2.3. Pengaruh Suku Bunga Deposito Bank Umum Terhadap DPK Perbankan Syariah... 53

4.2.4. Pengaruh Nilai Tukar Rupiah Terhadap DPK Perbankan Syariah ... 56

4.2.5. Pengaruh PDB, Inflasi IHK, Suku Bunga, dan Nilai Tukar Rupiah Terhadap DPK Perbankan Syariah ... 56

BAB V PENUTUP ... 59

5.1. Simpulan... 59

5.2. Saran ... 60

DAFTAR PUSTAKA ... 62

xv

DAFTAR TABEL

Tabel 1.1 Perkembangan Bank Umum Syariah di Indonesia Tahun

2005-2012 ... 2

Tabel 1.2 Perkembangan dan Pertumbuhan Perbankan Syariah di Indonesia Tahun 2005-2012 ... 4

Tabel 4.1 Statistik Deskriptif DPK Perbankan Syariah Indonesia ... 39

Tabel 4.2 Statistik Deskriptif PDB Berdasarkan Harga Konstan Tahun 2000 ... 40

Tabel 4.3 Statistik Deskriptif Inflasi IHK ... 41

Tabel 4.4 Statistik Deskriptif Suku Bunga Deposito 1 Bulan Bank Umum ... 42

Tabel 4.5 Statistik Deskriptif Nilai Tukar Rupiah terhadap Dollar AS ... 43

Tabel 4.6 Rekapitulasi Output Regresi Auxiliary ... 44

Tabel 4.7 Output Uji White ... 45

xvi

DAFTAR GAMBAR

Gambar 2.1. Kerangka Pemikiran Teoritis ... 29 Gambar 4.1. Grafik DPK Perbankan Syariah Indonesia

Periode 2008-2012 (dalam Miliar Rupiah) ... 38 Gambar 4.2. Grafik PDB Indonesia Berdasarkan

Harga Konstan Tahun 2000 (dalam Miliar Rupiah) ... 39 Gambar 4.3. Grafik Inflasi IHK Tahun ke Tahun di Indonesia Periode

2008-2012 (dalam Persen) ... 41 Gambar 4.4. Grafik Suku Bunga Deposito 1 Bulan Bank Umum di

Indonesia Periode 2008-2012 (dalam Persen) ... 42 Gambar 4.5. Grafik Nilai Tukar Rupiah terhadap Dollar AS Periode

xvii

DAFTAR LAMPIRAN

Lampiran 1 Dana Pihak Ketiga Bank Umum Syariah dan Unit Usaha

Syariah 2008-2012 (dalam miliar rupiah) ... 66 Lampiran 2 Produk Domestik Bruto Indonesia Berdasarkan Harga

Konstan Tahun 2000 2008-2012 (dalam miliar rupiah) ... 68 Lampiran 3 Inflasi IHK Tahun ke Tahun di Indonesia 2008-2012

(dalam persen) ... 69 Lampiran 4 Suku Bunga Deposito 1 Bulan Bank Umum Indonesia

2008-2012 (dalam persen)... 71 Lampiran 5 Nilai Tukar Rupiah terhadap Dollar AS di Indonesia

1 BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Saat ini, perbankan Islam telah berkembang pesat dan tumbuh tersebar di seluruh dunia, baik di negara Muslim maupun non-Muslim. Pemerintah Sudan bahkan mewajibkan semua bank konvensional melakukan konversi menjadi bank Islam, dan kemudian secara bertahap melakukan Islamisasi perbankan. Sedangkan di beberapa Negara lain seperti Malaysia, Inggris, Brunai Darussalam, Iran, Singapura, Indonesia, dan lain-lain, bank nir-bunga beroperasi berdampingan dengan bank konvensional (dual banking system). Perkembangan ini disertai juga dengan munculnya instrumen-instrumen keuangan berbasis syariah lain.

2

berlomba-lomba mengubah regulasi sistem perbankan dan keuangannya agar mampu mengakomodasi sistem perbankan Islam.

Di Indonesia, bank syariah pertama didirikan pada tahun 1992. Pada awal pendiriannya, keberadaan bank syariah ini belum mendapat perhatian dalam tatanan industri perbankan nasional. Landasan hukumnya hanya dikategorikan sebagai ―bank dengan sistem bagi hasil‖, dan belum ada rincian landasan hukum

syariah serta jenis-jenis usaha yang diperbolehkan. Hal ini tercermin dalam UU No.7 Tahun 1992, dimana pembahasan perbankan dengan sistem bagi hasil belum diuraikan secara jelas. Baru kemudian pada 18 Juni 2008, DPR mengesahkan Undang-Undang No.21 Tahun 2008 Tentang Perbankan Syariah.

Pengesahan Undang-Undang tersebut menandai periode baru dalam Industri Keuangan Syariah di Indonesia, diantaranya adalah terbukanya peluang penerbitan Surat Berharga Syariah Negara (SBSN) pada akhir tahun yang sama. Selain itu, Undang-Undang tersebut juga mendorong munculnya Bank-Bank Syariah baru, baik yang merupakan spin off Unit Usaha Syariah maupun Bank Konvensional.

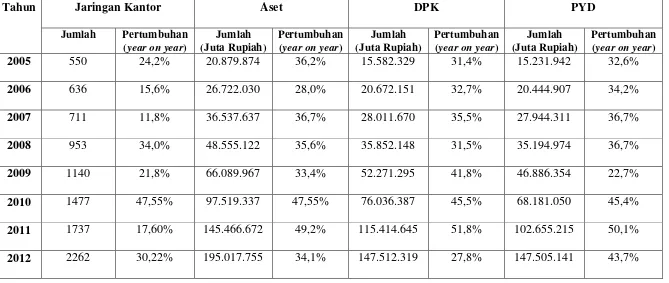

Tabel 1.1

Dalam Tabel 1.1 dapat dilihat bahwa jumlah Bank Umum Syariah bertambah pasca pengesahan Undang-Undang No.21 Tahun 2008. Namun demikian, pertumbuhan Perbankan Syariah Indonesia masih relatif tertinggal dibandingkan Perbankan Islam di negara-negara lain dan pertumbuhannya kurang stabil. Ketertinggalan ini terlihat dari pangsa Perbankan Syariah Indonesia terhadap Perbankan Nasional yang relatif rendah dibandingkan pangsa pasar Perbankan Syariah di negara-negara tetangga yang juga menggunakan dual banking system, terutama Malaysia. Pada 2011, pangsa pasar Perbankan Syariah di Indonesia masih berada di kisaran 5%, sedangkan di Malaysia sudah mendekati kisaran 25% (Ernst & Young, 2012).

4

Tabel 1.2

Perkembangan dan Pertumbuhan Perbankan Syariah di Indonesia 2005-2012

Tahun Jaringan Kantor Aset DPK PYD

Jumlah Pertumbuhan (year on year)

Jumlah (Juta Rupiah)

Pertumbuhan (year on year)

Jumlah (Juta Rupiah)

Pertumbuhan (year on year)

Jumlah (Juta Rupiah)

Pertumbuhan (year on year)

2005 550 24,2% 20.879.874 36,2% 15.582.329 31,4% 15.231.942 32,6%

2006 636 15,6% 26.722.030 28,0% 20.672.151 32,7% 20.444.907 34,2%

2007 711 11,8% 36.537.637 36,7% 28.011.670 35,5% 27.944.311 36,7%

2008 953 34,0% 48.555.122 35,6% 35.852.148 31,5% 35.194.974 36,7%

2009 1140 21,8% 66.089.967 33,4% 52.271.295 41,8% 46.886.354 22,7%

2010 1477 47,55% 97.519.337 47,55% 76.036.387 45,5% 68.181.050 45,4%

2011 1737 17,60% 145.466.672 49,2% 115.414.645 51,8% 102.655.215 50,1% 2012 2262 30,22% 195.017.755 34,1% 147.512.319 27,8% 147.505.141 43,7%

Dana Pihak Ketiga (DPK) Perbankan Syariah merupakan pool dana yang dihimpun dari masyarakat melalui produk-produk penghimpunan dana Bank Syariah, yaitu Giro Wadi’ah, Tabungan Wadi’ah dan Mudharabah, dan Deposito

Mudharabah. DPK yang telah dihimpun oleh bank akan dialokasikan untuk kegiatan yang diperbolehkan menurut syari’ah, untuk menghasilkan pendapatan. Selain itu, pengalokasian DPK mempunyai beberapa tujuan di antaranya adalah mencapai tingkat profitabilitas yang diharapkan, tingkat resiko yang rendah, dan mempertahankan kepercayaan masyarakat dengan menjaga agar posisi likuiditas bank tetap aman. Penurunan DPK juga sedikit banyak akan mempengaruhi Pembiayaan yang Disalurkan (PYD). Dengan demikian, perkembangan suatu bank sangat dipengaruhi oleh kemampuannya menghimpun dana dari masyarakat. Sedangkan kemampuan Perbankan Syariah dalam menghimpun DPK dan bersaing dengan Perbankan Konvensional di tengah perubahan-perubahan kondisi ekonomi makro Indonesia akan ikut menentukan besar-kecilnya peran Perbankan Syariah nasional dalam perekonomian negeri ini dan andilnya dalam Industri Keuangan Syariah Dunia yang kian membesar.

6

Bruto (PDB), inflasi, tingkat bunga deposito bank konvensional, dan nilai tukar Rupiah terhadap Dollar AS (Bank Indonesia, 2009, 2010, 2011, 2012, dan 2013a). W.A. Lewis, sebagaimana dijelaskan oleh oleh Sukirno (2006: 200-201), mengungkapkan alasan mengapa tingkat tabungan bertambah tinggi dalam pembangunan, yaitu bahwa sumber dari berlakunya kenaikan tabungan dan penanaman modal adalah tingkat keuntungan atau surplus yang bertambah besar yang dinyatakan dengan persentase dari pendapatan nasional yang semakin meningkat. Sedangkan PDB menunjukkan pendapatan nasional dari sembilan sektor. Perubahan pendapatan sektor-sektor tersebut mempengaruhi masyarakat, baik perseorangan maupun korporasi, sehingga selanjutnya akan mempengaruhi besaran investasi dan tabungan masyarakat.

Sedangkan kenaikan harga-harga atau inflasi dapat mengurangi hasrat masyarakat untuk menabung atau menyimpan uangnya dalam bentuk deposito, jika muncul ekspektasi tingkat return yang lebih rendah dibanding tingkat inflasi. Teori ini dibuktikan oleh hasil penelitian Tuti (2008), yang menyebutkan bahwa inflasi berpengaruh negatif dan signifikan terhadap permintaan deposito dalam negeri di bank umum Indonesia. Berdasarkan hal ini, di sisi penghimpunan dana perbankan syariah, DPK juga dimungkinkan mengalami penurunan apabila inflasi meningkat.

Mudharabah tidak bergantung pada tinggi rendah bunga, dan seharusnya justru bergerak seiring tinggi rendahnya inflasi.

Di sisi lain, dalam pelaksanaan sistem dual banking di mana Perbankan Syariah masih memiliki pangsa yang kecil, maka dalam kegiatan usahanya Bank Syariah seringkali masih dipengaruhi oleh Bank Umum. Salah satu faktor pengaruh tersebut ialah faktor suku bunga deposito Bank Umum. Berdasarkan efek substitusi, kenaikan suku bunga deposito Bank Umum dapat mengakibatkan perpindahan dana dari perbankan syariah ke Bank Umum. Hal ini dikarenakan nasabah yang profit oriented akan memilih mendepositokan dananya pada produk yang memberikan keuntungan lebih tinggi. Sebagaimana diperlihatkan oleh penelitian Haron dan Ahmad (1999) di Malaysia serta Rahayu dan Pranowo (2012) di Indonesia, yaitu bahwa suku bunga deposito secara signifikan berpengaruh negatif terhadap pertumbuhan Deposito Mudharabah.

Selain itu, depresiasi Rupiah terhadap mata uang, terutama hard currencies

seperti Dollar Amerika Serikat (Dollar AS), dapat menyebabkan capital outflow

8

Berdasarkan uraian tersebut, maka perlu diteliti bagaimana pengaruh variabel-variabel makroekonomi, khususnya PDB, Inflasi IHK, Suku Bunga Deposito Bank Umum, dan Nilai Tukar Rupiah, terhadap penghimpunan DPK Perbankan Syariah, agar diketahui kemampuan pertumbuhan Perbankan Syariah di tengah perubahan-perubahan makroekonomi di Indonesia.

1.2. Rumusan Masalah

Berdasarkan latar belakang diatas, permasalahan yang akan dijawab dalam penelitian ini adalah bagaimana pengaruh Pendapatan Domestik Bruto, Inflasi IHK, Suku Bunga Deposito Bank Umum, dan Nilai Tukar Rupiah, terhadap Dana Pihak Ketiga Perbankan Syariah di Indonesia 2008-2012 ?

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis pengaruh Pendapatan Domestik Bruto, Inflasi IHK, Suku Bunga Deposito Bank Umum, dan Nilai Tukar Rupiah, terhadap Dana Pihak Ketiga Perbankan Syariah di Indonesia 2008-2012.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat, diantaranya : 1) Manfaat teoritis

a. Bagi ilmu pengetahuan

b. Bagi penulis

Melalui penelitian ini diharapkan dapat menerapkan ilmu pengetahuan yang dimiliki mengenai Perbankan Syariah Indonesia. 2) Manfaat praktis

a. Bagi Otoritas Moneter

Penelitian ini diharapkan dapat memberikan masukan yang berguna bagi pemegang kebijakan moneter di Indonesia dalam menyusun kebijakan yang berkaitan dengan perbankan syariah.

b. Bagi Perbankan Syariah

10 BAB II

TINJAUAN PUSTAKA

2.1. Perbankan Syariah

2.1.1. Pengertian Perbankan Syariah

Di dalam Undang-Undang Nomor 21 Tahun 2008, Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah. Bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat. Bank Syariah adalah Bank yang menjalankan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah. Unit Usaha Syariah (UUS) adalah unit kerja dari kantor pusat Bank Umum Konvensional yang berfungsi sebagai kantor induk dari kantor atau unit yang melaksanakan kegiatan usaha berdasarkan Prinsip Syariah, atau unit kerja di kantor cabang dari suatu bank yang berkedudukan di luar negeri yang melaksanakan kegiatan usaha secara konvensional yang berfungsi sebagai kantor induk dari kantor cabang pembantu syariah dan atau unit syariah.

2005). Istilah ―Islam‖ dan ―Syariah‖ memiliki pengertian yang berbeda.

Namun, secara teknis penyebutan Bank Islam dan Bank Syariah memiliki pengertian yang sama, yakni bank yang menjalankan usahanya berdasarkan prinsip syariah.

Pengembangan perbankan syariah di Indonesia merupakan penerapan

dual banking system, sebagaimana tercantum dalam Undang-Undang No.10 Tahun 1998 tentang Perbankan, yang juga didukung oleh Undang-Undang No.3 Tahun 2004 tentang Bank Indonesia. Undang-Undang No.3 Tahun 2004 menyebutkan bahwa cara-cara pengendalian moneter dapat dilakukan berdasarkan Prinsip Syariah, dan Bank Indonesia dapat memberikan pembiayaan berdasarkan Prinsip Syariah kepada Bank untuk mengatasi kesulitan pendanaan jangka pendek.

2.1.2. Prinsip-Prinsip Operasional Perbankan Syariah

Di dalam Undang-Undang Nomor 21 Tahun 2008, kegiatan usaha Bank Umum Syariah (BUS) meliputi :

1) menghimpun dana dalam bentuk Simpanan berupa Giro, Tabungan, atau bentuk lainnya yang dipersamakan dengan itu berdasarkan Akad wadi’ah atau Akad lain yang tidak bertentangan dengan Prinsip Syariah;

12

3) menyalurkan Pembiayaan bagi hasil berdasarkan Akad mudharabah, Akad musyarakah, atau Akad lain yang tidak bertentangan dengan Prinsip Syariah;

4) menyalurkan Pembiayaan berdasarkan Akad murabahah, Akad salam, Akad istishna’, atau Akad lain yang tidak bertentangan dengan Prinsip Syariah;

5) menyalurkan Pembiayaan berdasarkan Akad qardh atau Akad lain yang tidak bertentangan dengan Prinsip Syariah;

6) menyalurkan Pembiayaan penyewaan barang bergerak atau tidak bergerak kepada Nasabah berdasarkan Akad ijarah dan/atau sewa beli dalam bentuk ijarah muntahiya bittamlik atau Akad lain yang tidak bertentangan dengan Prinsip Syariah;

7) melakukan pengambilalihan utang berdasarkan Akad hawalah atau Akad lain yang tidak bertentangan dengan Prinsip Syariah;

8) melakukan usaha kartu debit dan/atau kartu pembiayaan berdasarkan Prinsip Syariah;

9) membeli, menjual, atau menjamin atas risiko sendiri surat berharga pihak ketiga yang diterbitkan atas dasar transaksi nyata berdasarkan Prinsip Syariah, antara lain, seperti Akad ijarah, musyarakah, mudharabah, murabahah, kafalah, atau hawalah;

11)menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan pihak ketiga atau antarpihak ketiga berdasarkan Prinsip Syariah;

12)melakukan Penitipan untuk kepentingan pihak lain berdasarkan suatu Akad yang berdasarkan Prinsip Syariah;

13)menyediakan tempat untuk menyimpan barang dan surat berharga berdasarkan Prinsip Syariah;

14)memindahkan uang, baik untuk kepentingan sendiri maupun untuk kepentingan Nasabah berdasarkan Prinsip Syariah;

15)melakukan fungsi sebagai Wali Amanat berdasarkan Akad wakalah; 16)memberikan fasilitas letter of credit atau bank garansi berdasarkan

Prinsip Syariah; dan

17)melakukan kegiatan lain yang lazim dilakukan di bidang perbankan dan di bidang sosial sepanjang tidak bertentangan dengan Prinsip Syariah dan sesuai dengan ketentuan peraturan perundang-undangan.

Semua kegiatan BUS boleh dilakukan oleh UUS, kecuali kegiatan Penitipan untuk kepentingan pihak lain dan fungsi sebagai Wali Amanat.

2.1.3. Produk Penghimpunan Dana Perbankan Syariah

14

2.1.3.1. Giro

Berdasarkan Undang-Undang No.21 Tahun 2008, giro merupakan simpanan berdasarkan Akad wadi’ah atau Akad lain yang tidak bertentangan dengan Prinsip Syariah yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya, atau dengan perintah pemindahbukuan. Lebih lanjut, menurut fatwa DSN MUI No.01/DSN-MUI/IV/2000, ada dua jenis giro yang dibenarkan secara syari’ah, yaitu Giro Wadi’ah dan Giro Mudharabah. Produk Giro yang ada dalam perbankan syariah di Indonesia merupakan Giro Wadi’ah.

2.1.3.2. Tabungan

Berdasarkan Undang-Undang No.21 Tahun 2008, tabungan merupakan simpanan berdasarkan Akad wadi’ah atau Investasi dana berdasarkan Akad mudharabah atau Akad lain yang tidak bertentangan dengan Prinsip Syariah yang penarikannya hanya dapat dilakukan menurut syarat dan ketentuan tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan/atau alat lainnya yang dipersamakan dengan itu. Lebih lanjut, menurut fatwa DSN MUI No.02/DSN-MUI/IV/2000, ada dua jenis tabungan yang dibenarkan secara syari’ah, yaitu Tabungan Wadi’ah

dan Tabungan Mudharabah. Pada prakteknya, produk Tabungan dalam perbankan syariah di Indonesia merupakan investasi dana berupa Tabungan Wadi’ah dan Mudharabah.

1) Tabungan Wadi’ah

16

pihak bank diperbolehkan memberikan bonus kepada pemilik dana, dengan syarat bonus tersebut tidak dijanjikan lebih dulu dalam akad pembukaan rekening (Karim, 2005: 293-294). 2) Tabungan Mudharabah

Tabungan mudharabah merupakan tabungan yang didasarkan atas kontrak Mudharabah. Dalam kontrak ini, bank bertindak sebagai mudharib, sedangkan nasabah menjadi shahib-al maal. Tabungan Mudharabah terdiri atas dua bentuk, yaitu

mudharabah Mutlaqah dan Mudharabah Muqayyadah. Dalam

Mudharabah Mutlaqah, shahib-al maal tidak menentukan persyaratan tertentu bagi pengelola dana. Sedangkan dalam

Mudharabah Muqayyadah, shahib-al maal mementukan persyaratan tertentu mengenai tempat, waktu, atau objek investasi yang harus dipenuhi oleh pengelola dana dalam menyalurkan dana. Hasil yang diperoleh dari pengelolaan dana

Mudharabah, baik Mudharabah Mutlaqah maupun Mudharabah Muqayyadah, akan dibagi antara pihak bank dengan pemilik dana dalam bentuk nisbah yang dituangkan dalam akad pembukaan rekening (Karim, 2005: 205 dan 295-296).

2.1.3.3. Deposito

penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan Akad antara Nasabah Penyimpan dan Bank Syariah dan/atau UUS. Lebih lanjut, menurut fatwa DSN MUI No.03/DSN-MUI/IV/2000, deposito yang dibenarkan hanya deposito dengan akad (kontrak) Mudharabah, yang terdiri atas Mudharabah Mutlaqah dan Mudharabah Muqayyadah.

1) Mudharabah Mutlaqah

Dengan kontrak Mudharabah Mutlaqah, pemilik dana tidak membatasi pengelolaan dana yang dilakukan oleh Bank Syariah, baik dalam apa, dimana, dan bagaimana dana akan diinvestasikan. Dengan kata lain, Bank Syariah memiliki kebebasan untuk menginvestasikan dana ke sektor bisnis manapun yang diperkirakan akan menguntungkan. Perhitungan bagi hasil untuk deposito Mudharabah Mutlaqah didasarkan pada perhitungan hari aktual deposito, termasuk hari saldo tersimpan, dengan mengecualikan hari pembukaan dan penutupan rekening serta tanggal jatuh tempo (Karim, 2005:300).

2) Mudharabah Muqayyadah

Berbeda dengan kontrak Mudharabah Mutlaqah, dalam

18

Muqayyadah, yang juga akan berimplikasi pada metode pembayaran bagi hasil, yaitu Cluster Pool of Fund dan Specific Product. Pada Cluster Pool of Fund, penggunaan dana dikhususkan untuk sejumlah proyek dalam tipe industri yang sama. Pembayaran bagi hasilnya dapat dilakukan bulanan, tiga bulanan, enam bulanan, atau berdasarkan jangka waktu yang telah disetujui dalam akad (kontrak) pembukaan rekening. Sedangkan pada Specific Product, dana digunakan untuk membiayai suatu proyek secara khusus. Bagi hasil akan terus bertambah seiring dengan perolehan cash flow dari proyek yang dibiayai.

2.1.4. Faktor-Faktor yang Mempengaruhi Penghimpunan DPK Perbankan Syariah

Berikut ini adalah rangkuman hasil penelitian terdahulu mengenai faktor-faktoryang mempengaruhi penghimpunan DPK Perbankan Syariah : 1) Penelitian Haron dan Ahmad (1999)

Penelitian yang menggunakan data bulanan dari periode Januari 1984 – Desember 1998 ini dipublikasikan dalam International Journal of Islamic Financial Services Vol.1 No.4 dengan judul ‖The Effects of Conventional Interest Rates and Rate of Profit on Funds Deposited with

Islamic Banking System in Malaysia”. Analisis yang dilakukan dengan

Data Envelopment Analysis memperlihatkan adanya hubungan negatif antara Tingkat Bunga dengan Deposito Bank Islam, serta terdapat hubungan positif antara tingkat keuntungan yang diberikan oleh Bank Islam dengan jumlah deposito di Bank Islam. Peneliti menyebutkan bahwa hasil penelitiannya ini konsisten dengan hasil-hasil penelitian terdahulu yang telah dilakukan di Sudan, Yordania, dan Singapura. 2) Penelitian Rachmawati (2004)

Rachmawati melihat indikasi pengaruh PDB, jumlah kantor, tingkat bagi hasil bank syariah, dan tingkat suku bunga terhadap simpanan

20

terhadap simpanan mudharabah baik dalam jangka pendek maupun jangka panjang. Sedangkan tingkat suku bunga, walaupun menunjukkan hubungan positif, secara statistik tidak berpengaruh secara signifikan terhadap simpanan mudharabah di Indonesia baik dalam jangka pendek maupun jangka panjang.

3) Penelitian Mangkuto (2005)

Mangkuto meneliti pengaruh Bunga Deposito Konvensional (DK) dan Return Deposito Mudharabah (DM) terhadap Pertumbuhan Deposito di Bank Muamalat Indonesia periode Januari 1995 – Juli 2004 dengan menggunakan alat analisis Regresi Linier Berganda. Penelitian ini memperlihatkan bahwa yield DM dan yield DK merupakan faktor yang sangat mempengaruhi pertumbuhan DM, walaupun pergerakan yield DM tidak mengikuti pergerakan yield DK.

4) Penelitian Arissanti (2006)

variabel yang dominan. Adapun tingkat bunga deposito tidak memiliki pengaruh yang signifikan terhadap penghimpunan DPK Bank Syariah. 5) Penelitian Mubasyiroh (2008)

Mubasyiroh meneliti pengaruh tingkat suku bunga dan inflasi terhadap total simpanan mudharabah pada Bank Muamalat Indonesia dengan data bulanan periode 2004-2006. Hasil penelitian menyimpulkan bahwa tingkat suku bunga dan inflasi secara simultan maupun sendiri-sendiri, signifikan berpengaruh negatif terhadap total simpanan mudharabah. 6) Penelitian Rahayu dan Pranowo (2012)

Rahayu dan Pranowo berupaya mereplikasi penelitian Haron dan Ahmad dengan menganalisis pengaruh tingkat suku bunga terhadap deposito

mudharabah pada Bank Syariah di Indonesia pada periode 2007-2010. Penelitian ini menunjukkan bahwa ada pengaruh yang signifikan antara variabel suku bunga dengan volume deposito mudharabah, serta terjadi hubungan yang negatif diantara keduanya.

2.2. Produk Domestik Bruto (PDB)

2.2.1. Pengertian Produk Domestik Bruto (PDB)

22

―perkembangan tersebut selalu dinyatakan dalam bentuk persentase perubahan pendapatan nasional pada suatu tahun tertentu dibandingkan dengan tahun sebelumnya‖. Sedangkan ―pendapatan nasional adalah nilai barang dan jasa yang diproduksikan dalam suatu negara pada suatu tahun tertentu dan secara konseptual nilai tersebut dinamakan Produk Domestik Bruto(PDB)‖.

2.2.2. Pengaruh PDB terhadap DPK Perbankan Syariah

PDB menunjukkan total pendapatan nasional dari 9 sektor, yaitu: 1) Pertanian, Peternakan, Kehutanan, dan Perikanan

2) Pertambangan dan Penggalian 3) Industri Pengolahan

4) Listrik, Gas, dan Air Bersih 5) Konstruksi

6) Perdagangan, Hotel, dan Restoran 7) Pengangkutan dan Komunikasi

8) Keuangan, Real Estat, dan Jasa Perusahaan 9) Jasa-Jasa

2.3. Inflasi Indeks Harga Konsumen (Inflasi IHK)

2.3.1. Pengertian Inflasi Indeks Harga Konsumen (Inflasi IHK)

Insukindro (1995:136) memberikan definisi mengenai inflasi, yaitu kecenderungan kenaikan harga-harga secara umum dan terus menerus. Sedangkan Pohan (2008a:158) menyebutkan dua hal penting dalam pengertian inflasi, yakni menyangkut kenaikan harga yang terjadi secara terus menerus (a persistent upward movement) dan kenaikan harga terjadi pada seluruh kelompok barang dan jasa (the general price movement).

Tingkat inflasi berbeda dari satu periode ke periode berikutnya. Tingkat inflasi rendah adakalanya mencapai dibawah 4-5 %. Tingkat inflasi moderat 5-10 persen. Inflasi yang sangat serius dapat mencapai beberapa ratus bahkan beberapa ribu persen dalam setahun.

Indikator harga yang paling sering digunakan sebagai acuan oleh pelaku ekonomi dalam melakukan keputusan ekonominya adalah Indeks Harga Konsumen. IHK adalah besarnya biaya paket barang-barang dan jasa yang menunjukkan konsumsi masyarakat perkotaan. Menurut Pohan (2008a:159), terdapat sejumlah alasan mengapa IHK lebih banyak digunakan dibandingkan indikator harga lainnya, yaitu :

1) IHK dipublikasi secara periodik dengan jangka waktu yang paling pendek (bulanan);

24

2.3.2. Pengaruh Inflasi IHK terhadap DPK Perbankan Syariah

Pada masa inflasi, terdapat kecenderungan pemilik modal menggunakan uangnya dalam investasi yang bersifat spekulatif. Membeli rumah dan tanah dan menyimpan barang berharga akan lebih menguntungkan daripada melakukan investasi yang produktif. Apalagi nilai riil tabungan masyarakat akan merosot sebagai akibat dari inflasi.

Laju inflasi merupakan gambaran harga-harga. Harga yang membubung tinggi tergambar dalam inflasi yang tinggi. Sementara harga yang relatif stabil tergambar dalam angka inflasi yang rendah. Di bidang moneter, laju inflasi yang tinggi dan tidak terkendali dapat mengganggu upaya perbankan dalam pengerahan dana masyarakat. Karena tingkat inflasi yang tinggi menyebabkan tingkat suku bunga riil bank konvensional menjadi menurun. Fenomena yang seperti itu ‖akan mengurangi hasrat masyarakat untuk menabung sehingga pertumbuhan dana perbankan yang bersumber dari masyarakat akan menurun‖ (Pohan, 2008b:52).

Akan tetapi, teori tersebut didasarkan pada asumsi bahwa penetapan imbalan adalah berupa bunga, bukan bonus Wadiah maupun bagi hasil

2.4. Suku Bunga Deposito Bank Umum

2.4.1. Pengertian Suku Bunga Deposito Bank Umum

Dalam Undang-Undang No.21 Tahun 2008, Bank Konvensional didefinisikan sebagai bank yang menjalankan kegiatan usahanya secara konvensional dan berdasarkan jenisnya terdiri atas Bank Umum Konvensional dan Bank Perkreditan Rakyat. Penghimpunan DPK dalam Bank Umum terdiri atas tabungan, giro, dan deposito. Pemberian imbalan kepada nasabah pemilik dana dilakukan dengan sistem bunga, dimana bank menetapkan suku bunga tertentu sebagai imbalan atas penempatan dana nasabah berdasarkan jangka waktu tertentu. Sehingga bunga merupakan insentif agar orang mau menabung dan mengakumulasikan kekayaan.

Tingkat bunga dalam perekonomian terbagi menjadi dua, yaitu tingkat bunga nominal dan tingkat bunga riil. Tingkat bunga nominal adalah tingkat bunga yang bisa dilaporkan, dimana itu merupakan tingkat bunga yang dibayar investor untuk meminjam uang. Sedang tingkat bunga riil adalah tingkat bunga yang dikoreksi karena pengaruh inflasi atau tingkat bunga nominal dikurangi dengan laju inflasi.

26

2.4.2. Pengaruh Suku Bunga Deposito Bank Umum terhadap DPK Perbankan Syariah

Menurut Lewis dan Algaoud (2001:174), bank Islam yang beroperasi dalam suatu lingkungan perbankan konvensional akan menghadapi beberapa kesulitan. Pasar bank Islam sudah tidak lagi dalam masa pertumbuhan, dan bank Islam tidak bisa menarik nasabah hanya berdasarkan keyakinan akan keharaman bunga. Sejumlah studi yang dibahas oleh Lewis dan Algaoud menunjukkan bahwa di Yordania, Malaysia, dan Singapura, agama tidak muncul sebagai motif utama yang mendorong orang untuk mempergunakan jasa bank Islam. Semua studi itu menunjukkan bahwa efisiensi menjadi faktor utama, karena orang-orang menginginkan transaksi mereka diselesaikan secepat dan seefisien mungkin.

Selain itu, para nasabah bank Islam berorientasi pada laba dan berharap bahwa bank pilihannya sama atau bahkan lebih menguntungkan dibanding Bank Umum Konvensional. Hal ini terbukti dalam penelitian Haron dan Ahmad (1999), Mangkuto (2005), serta Rahayu dan Pranowo (2012) yang membuktikan bahwa terdapat hubungan negatif antara bunga terhadap pertumbuhan depositomudharabah di Bank Muamalat Indonesia.

Disini dapat dilihat bahwa dalam negara yang menerapkan dual banking system, Bank Umum dapat memiliki efek substitusi terhadap Bank Syariah. Perubahan tingkat suku bunga deposito Bank Umum dapat mempengaruhi pertumbuhan dana pihak ketiga Perbankan Syariah.

2.5. Nilai Tukar Rupiah terhadap Dollar AS

2.5.1. Pengertian Nilai Tukar Rupiah terhadap Dollar AS

Nilai tukar mata uang merupakan perbandingan nilai dua mata uang yang berbeda atau dikenal dengan sebutan kurs. Nilai tukar didasari dua konsep, pertama, konsep nominal, merupakan konsep untuk mengukur perbedaan harga mata uang yang menyatakan berapa jumlah mata uang suatu negara yang diperlukan guna memperoleh sejumlah mata uang dari negara lain. Kedua, konsep riil yang dipergunakan untuk mengukur daya saing komoditi ekspor suatu negara di pasaran internasional (Halwani, 2005).

Permintaan dan penawaran akan valuta asing akan membentuk tingkat nilai tukar suatu mata uang domestik terhadap mata uang negara lain. Penawaran dan permintaan valuta asing timbul karena adanya hubungan internasional dalam perdagangan barang, jasa, maupun modal, sehingga untuk menyelesaikan transaksi perlu menukarkan suatu mata uang domestik dengan valuta asing, dan sebaliknya.

28

atau penurunan nilai dibandingkan dengan mata uang lainnya. Soft currency

ini pada umumnya berasal dari negara-negara sedang berkembang seperti Rupiah

2.5.2. Pengaruh Nilai Tukar Rupiah terhadap DPK Perbankan Syariah

Dari sudut pandang golongan nasabah individu, kenaikan nilai tukar Dollar Amerika Serikat terhadap Rupiah dapat menyebabkan capital Outflow atau pelarian modal masyarakat keluar negeri karena jika dibandingkan dengan mata uang negara lain maka nilai tukar Rupiah terlalu rendah. Semakin meningkat nilai tukar Dollar akan menaikan permintaan Dollar. Sebaliknya permintaan uang domestik akan turun sehingga permintaan deposito dalam negeri dapat turun pula, karena masyarakat akan lebih memilih menyimpan dananya dalam bentuk Dollar.

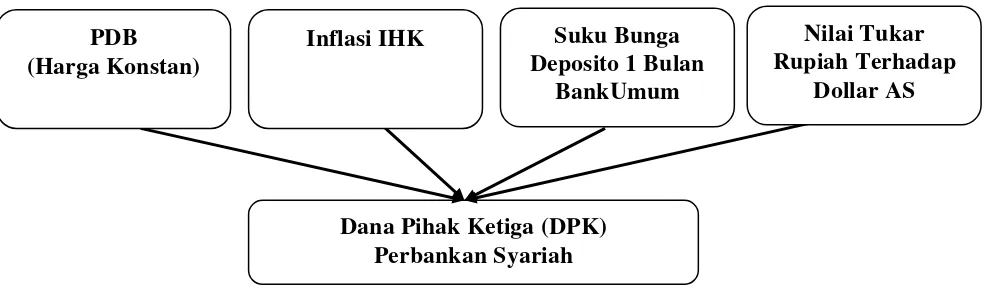

2.6. Kerangka Pemikiran Teoritis dan Pengembangan Hipotesis

Terdapat dua masalah penting yang ada dalam Perbankan Syariah Indonesia yang sedang berkembang, yaitu masih kecilnya pangsa pasar dan tidak stabilnya pertumbuhan DPK. Padahal, DPK sangat vital bagi pertumbuhan Perbankan Syariah.

Dari sisi eksternal, kondisi makroekonomi yang tercermin dalam pendapatan nasional, tingkat inflasi, suku bunga deposito Bank Konvensional, dan nilai tukar Rupiah diperkirakan dapat mempengaruhi penghimpunan DPK Perbankan Syariah. Pengaruh inflasi yang tercermin dalam angka Inflasi IHK, Pendapatan Nasional yang dapat dilihat dari angka PDB Harga Konstan, tingkat bunga deposito bank konvensional yang secara nyata tampak dalam suku bunga deposito 1 bulan Bank Umum, serta nilai tukar Rupiah terhadap Dollar AS, terhadap DPK Perbankan Syariah ditunjukkan sebagai berikut:

Sumber: Haron dan Ahmad (1999); Rachmawati (2004); Mangkuto (2005); Arissanti (2006); Mubasyiroh (2008); Rahayu dan Pranowo (2012), dengan dimodifikasi

Gambar 2.1 Kerangka Pemikiran Teoritis Dana Pihak Ketiga (DPK)

Perbankan Syariah

Suku Bunga Deposito 1 Bulan

BankUmum

Nilai Tukar Rupiah Terhadap

Dollar AS PDB

(Harga Konstan)

30

Sehingga hipotesis dalam penelitian ini adalah :

H0: PDB, Inflasi IHK, Suku Bunga Deposito Bank Umum, dan Nilai Tukar Rupiah Terhadap Dollar AS tidak berpengaruh signifikan terhadap Dana Pihak Ketiga Perbankan Syariah 2008-2012.

31 BAB III

METODE PENELITIAN

3.1. Jenis dan Desain Penelitian

Penelitian ini bertujuan untuk melakukan pengujian hipotesis dengan menguji pengaruh antara Pendapatan Nasional, inflasi, suku bunga deposito bank konvensional, dan nilai tukar Rupiah terhadap penghimpunan DPK Perbankan Syariah melalui eksperimen model ekonometrika. Pendapatan Nasional ditunjukkan oleh angka PDB berdasarkan harga konstan tahun 2000. Inflasi tercermin dalam angka inflasi IHK. Tingkat bunga deposito Bank Umum dapat dilihat dari Suku Bunga Deposito 1 Bulan Bank Umum. Sedangkan nilai tukar Rupiah dapat dilihat dari nilai tukar Rupiah terhadap Dollar AS.

Data yang digunakan untuk mendapatkan informasi mengenai semua variabel dalam penelitian ini merupakan data sekunder yang diperoleh dari Statistik Perbankan Syariah dan Statistik Ekonomi dan Keuangan Indonesia yang dirilis oleh Bank Indonesia (2013b, 2013c, 2013d, dan 2013e).

32

3.2. Variabel Penelitian

Operasionalisasi variabel dalam penelitian ini terdiri atas :

1) Variabel dependen (variabel Y) dalam penelitian ini adalah total Dana Pihak Ketiga (DPK) Perbankan Syariah Indonesia yang terdiri atas Dana Pihak Ketiga Bank Umum Syariah dan Unit Usaha Syariah.

Variabel Y : DPK dalam Miliar Rupiah

2) Variabel independen (variabel X) dalam penelitian ini adalah : a. PDB

PDB dalam penelitian ini diperoleh dari data sekunder triwulanan PDB atas dasar harga konstan tahun 2000 yang kemudian diinterpolasi, sehingga diperoleh angka PDB bulanan. Interpolasi data triwulan menjadi bulanan diperlukan karena tidak tersedianya data PDB bulanan dalam Statistik Ekonomi dan Keuangan Indonesia (Bank Indonesia, 2013c).

Variabel X1 : PDB dalam Miliar Rupiah b. Inflasi IHK

Inflasi dalam penelitian ini diperoleh dari data sekunder bulanan Inflasi IHK Indonesia Tahun ke Tahun.

Variabel X2 : INF dalam Persen c. Suku Bunga Deposito Bank Umum

ini, tingkat suku bunga merupakan Suku Bunga Simpanan Berjangka (Deposito) 1 Bulanan Bank Umum.

Variabel X3 : SBD dalam Persen d. Nilai Tukar Rupiah Terhadap Dollar AS

Nilai Tukar Rupiah terhadap Dollar AS dalam penelitian ini menggunakan data bulanan Kurs Tengah Dollar AS terhadap Rupiah yang telah terdapat dalam Statistik Ekonomi Keuangan Indonesia yang diterbitkan oleh Bank Indonesia (2013d).

Variabel X4 : KURS dalam Rupiah

3.3. Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi. Pengumpulan data yang berkaitan dengan hal-hal atau variabel penelitian didasarkan pada data-data statistik yang dipublikasikan secara umum oleh Bank Indonesia.

3.4. Analisis Data

Metode yang digunakan dalam penelitian ini adalah analisis regresi linier berganda dengan bantuan software EViews 6.

34

2

X : koefisien regresi Inflasi IHK

3

X : koefisien regresi Suku Bunga Deposito 1 Bulanan Bank Umum

4

X : koefisien regresi Kurs Tengah Dollar AS terhadap Rupiah e : Error (kesalahan residual)

3.4.1. Uji Asumsi Klasik

Masalah yang muncul dalam analisis dapat disebabkan pelanggaran asumsi dasar metode OLS (Ordinary Least Square) dalam melakukan estimasi sebuah model sehingga parameter yang diperoleh menjadi bias, tidak konsisten dan tidak efisien. Oleh karena itu untuk mendapatkan hasil analisis data yang konsisten dan efisien perlu diadakan uji asumsi klasik yang meliputi uji multikolinearitas, uji heteroskedastisitas, dan uji otokorelasi.

3.4.1.1.Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antara beberapa atau semua variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

persamaan 3, R2 persamaan 4, R2 persamaan 5, maka dapat disimpulkan bahwa model tidak terkena multikolinieritas.

3.4.1.2.Uji Heterokedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Kebanyakan data cross section

mengandung situasi heterokedastisitas karena data ini menghimpun berbagai ukuran (kecil, sedang dan besar) (Ghozali, 2007:105).

Model terkena heteroskedastisitas apabila varians dari kesalahan/error atau residual dari model tidak konstan dari pengamatan/observasi satu ke pengamatan/observasi lainnya. Ketika terdapat heteroskedastisitas, estimasi kuadrat-terkecil (OLS)

memberikan bobot lebih berat pada observasi dengan varians error yang lebih besar daripada observasi yang memiliki varians error yang lebih kecil, sehingga varians menjadi tidak efisien, karena varians dari parameter yang diestimasi bukanlah varians minimum.

36

3.4.1.3. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika ada korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) karena ―gangguan‖ pada seseorang individu atau kelompok cenderung mempengaruhi ―gangguan‖ pada individu atau kelompok

yang sama pada periode berikutnya.

Untuk mendeteksi ada atau tidaknya autokorelasi dalam penelitian ini menggunakan uji Lagrange Multiplier (LM Test). Misal asumsi α = 5%. Jika nilai probabilitas Obs*R-squared < α = 5%, maka model terkena autokorelasi. Sebaliknya jika Obs*R-squared > α = 5%, maka model terbebas dari autokorelasi.

3.4.2. R2 (Koefisien Determinasi Berganda)

3.4.3. Pengujian Hipotesis

Hipotesis merupakan jawaban sementara terhadap masalah penelitian, yang kebenarannya harus diuji secara empiris. Uji hipotesis yang digunakan dalam penelitian ini adalah Uji t dan Uji F.

3.4.3.1. Uji t

Uji t adalah untuk mengetahui apakah pengaruh masing-masing variabel independen terhadap variabel dependen cukup berarti. Dengan kata lain uji t adalah alat uji hipotesis parsial. Uji t dilakukan dengan langkah-langkah sebagai berikut:

1) Merumuskan Hipotesis statistik

a. H0 : X1, X2, X3, dan X4 secara parsial (sendiri-sendiri) tidak

berpengaruh signifikan terhadap Y

b. H1 : X1, X2, X3, dan X4 secara parsial (sendiri-sendiri)

berpengaruh signifikan terhadap Y.

2) Kriteria penerimaan/penolakan hipotesis adalah

a. Jika probabilitas (signifikansi) > 0,05 (α) maka H0 diterima. b. Jika probabilitas (signifikansi) < 0,05 (α) maka H0 ditolak

dan menerima H1. 3.4.3.2.Uji F

38

1) Menentukan Hipotesis

H0 : X1, X2, X3, dan X4 secara keseluruhan (bersama-sama) tidak

berpengaruh signifikan terhadap Y.

H1 : X1, X2, X3, dan X4 secara keseluruhan (bersama-sama)

berpengaruh signifikan terhadap Y.

2) Kriteria penerimaan/penolakan hipotesis adalah

a. Jika probabilitas (signifikansi) > 0,05 (α) maka H0 diterima. b. Jika probabilitas (signifikansi) < 0.05 (α) maka H0 ditolak

39 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Analisis Data

4.1.1. Statistik Deskriptif Variabel

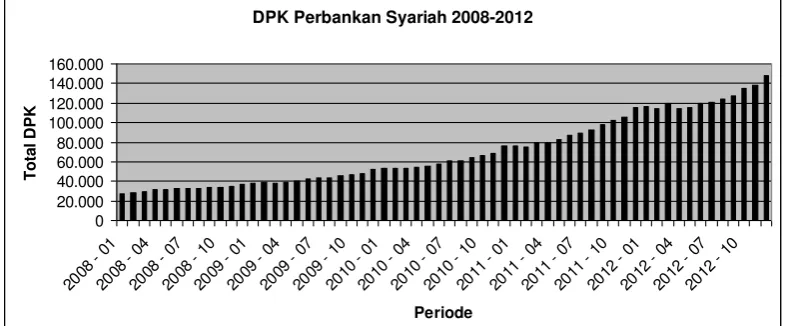

4.1.1.1. Dana Pihak Ketiga Perbankan Syariah

DPK Perbankan Syariah dalam penelitian ini meliputi total Giro Wadi’ah, Tabungan Wadi’ah, Tabungan Mudharabah, dan Deposito Mudharabah yang dihimpun oleh BUS dan UUS, yang pertumbuhan DPK-nya ditunjukkan pada grafik berikut:

Sumber: Data sekunder yang diolah (Lampiran 1)

40

peningkatannya relatif lambat dan beberapa kali mengalami penurunan. Penurunan terakhir yang cukup tajam terjadi pada pertengahan 2012.

Tabel 4.1.

Statistik Deskriptif DPK Perbankan Syariah Indonesia

Mean 69989,08

Maximum 147512,00 Minimum 27695,00

Sumber: Data Sekunder yang diolah

Tabel 4.1. menunjukkan bahwa DPK Perbankan Syariah terendah dalam periode 2008-2012 adalah 27.695 dan DPK tertinggi 147.512. 4.1.1.2. PDB

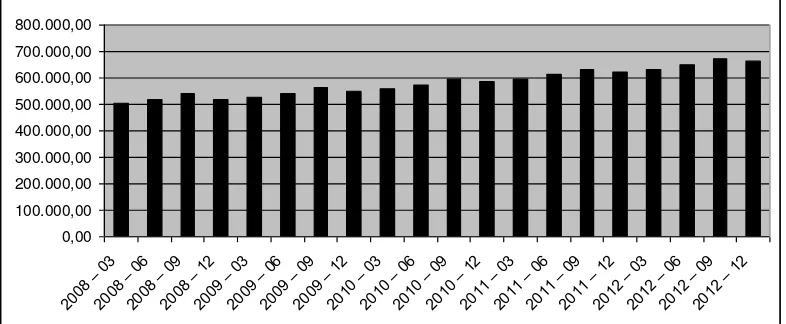

Pertumbuhan PDB Berdasarkan Harga Konstan Tahun 2000 ditunjukkan pada grafik berikut:

Sumber: Data sekunder yang diolah (Lampiran 2)

Gambar 4.2. Grafik PDB Indonesia

Dari Grafik 4.2 tampak bahwa PDB Indonesia relatif stabil dan mengalami puncak tertinggi pada triwulan ketiga Tahun 2012. Dalam deskriptif data (Tabel 4.2) terlihat bahwa PDB Terendah adalah 519.204,6 pada triwulan kedua Tahun 2008 dan PDB tertinggi sebesar 671.780,8 terjadi pada triwulan ketiga Tahun 2012.

Tabel 4.2

Statistik Deskriptif PDB Berdasarkan Harga Konstan Tahun 2000

Mean 587019,1

Maximum 671780,8

Minimum 519204,6

Sumber: Data Sekunder yang diolah

Untuk keperluan analisis dalam penelitian ini, data sekunder PDB Berdasarkan Harga Konstan Tahun 2000 yang awalnya berupa data triwulanan diinterpolasi untuk memperoleh data bulanan dengan menggunakan metode Qudratic: Match Sum di EViews 6. Metode ini dipilih karena data akan diubah dari frekuensi rendah ke tinggi, titik data yang diinterpolasi relatif sedikit, dan sumber data sudah cukup

smooth1. Setelah diperoleh data bulanan, kemudian diinput kedalam Data Persiapan Analisis Regresi (Lampiran 6).

1

Selain metode Quadratic: Match Sum, terdapat beberapa metode interpolasi lain di EViews, yaitu metode Constant: Match Average, Constant: Match Sum, Quadratic: Match Average, Linear:

42

4.1.1.3. Inflasi IHK

Berdasarkan data sekunder, Inflasi IHK tertinggi terjadi pada tahun 2008. Pada akhir tahun 2009 inflasi semakin rendah, namun kemudian naik lagi pada 2011. Pergerakan Inflasi IHK ditunjukkan pada grafik berikut:

Sumber: Data sekunder yang diolah (Lampiran 3)

Gambar 4.3. Grafik Inflasi IHK Tahun ke Tahun di Indonesia Periode 2008-2012

(dalam Persen)

Dari data sekunder yang sama juga diperoleh deskripsi sebagai berikut:

Tabel 4.3

Statistik Deskriptif Inflasi IHK

Mean 5,99733

Maximum 12,14000

Minimum 2,41000

Sumber: Data Sekunder yang diolah

Inflasi IHK tertinggi adalah 12,14 pada Bulan September 2008 dan Inflasi IHK terendah adalah 2,41 pada bulan Nopember 2009. Sedangkan pada tahun 2012, Inflasi IHK berkisar antara 3,5 hingga 4,6.

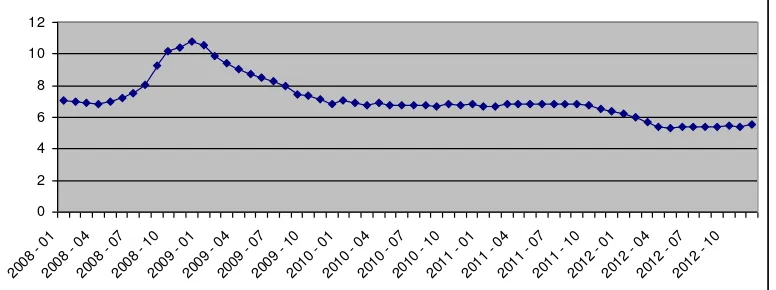

4.1.1.4. Suku Bunga Deposito 1 Bulan Bank Umum

Suku Bunga Deposito cenderung fluktuatif dari waktu ke waktu. Pergerakan Suku Bunga Deposito 1 Bulan Bank Umum periode 2008-2012 dapat dilihat pada grafik berikut:

Sumber: Data sekunder yang diolah (Lampiran 4)

Gambar 4.4. Grafik Suku Bunga Deposito 1 Bulan Bank Umum di Indonesia Periode 2008-2012 (dalam Persen)

Dari grafik tersebut terlihat bahwa suku bunga tertinggi terjadi pada pergantian tahun 2008 ke 2009, namun pada periode-periode selanjutnya, suku bunga terus menurun hingga mencapai titik terendah pada tahun 2012. Hal ini lebih lanjut dapat disimak dari deskripsi data:

Tabel 4.4

Statistik Deskriptif Suku Bunga Deposito 1 Bulan Bank Umum

Mean 7,14717

Maximum 10,75000

Minimum 5,35000

Sumber: Data Sekunder yang diolah

44

Suku bunga terendah adalah 5,35 yang terjadi pada bulan Mei 2012, sedangkan suku bunga tertinggi 10,75 terjadi bulan Desember 2008. 4.1.1.5. Nilai Tukar Rupiah Terhadap Dollar AS

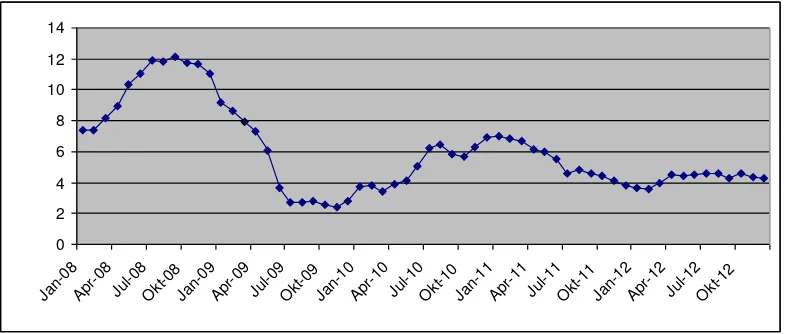

Naik-turunnya Nilai Tukar Rupiah terhadap Dollar AS dapat dilihat pada grafik berikut:

Sumber: Data sekunder yang diolah (Lampiran 5)

Gambar 4.5. Grafik Nilai Tukar Rupiah Terhadap Dollar AS Periode 2008-2012 (dalam Rupiah)

Nilai Tukar berkisar antara 8500 rupiah hingga 12000an, dimana nilai Rupiah terkuat terjadi pada pergantian tahun 2008 ke 2009. Pada periode selanjutnya, Rupiah cenderung melemah, dan mencapai titik terendah pada 2011. Hal ini juga nampak pada deskripsi berikut:

Tabel 4.5

Statistik Deskriptif Nilai Tukar Rupiah Terhadap Dollar AS

Mean 9476

Maximum 12151

Minimum 8508

Sumber: Data sekunder yang diolah

Nilai kurs terendah 8.508 terjadi pada bulan Juli 2011, sedangkan kurs tertinggi 12.151 (nilai Rupiah terkuat) adalah pada Nopember 2008. 4.1.2. Uji Asumsi Klasik

Analisis data dan pengujian hipotesis dalam penelitian ini menggunakan model regresi linier berganda dengan asumsi OLS. Pengolahan data dilakukan dengan program EViews 6. Untuk memastikan bahwa model yang diperoleh merupakan model yang tepat, maka sebelumnya akan dilakukan uji asumsi klasik yang terdiri atas Uji Multikolineritas, Uji Heterokedastisitas, dan Uji Autokorelasi.

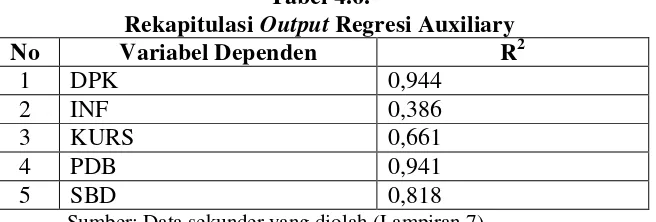

4.1.2.1. Uji Multikolinieritas

Uji Multikolinieritas dilakukan dengan Regresi Auxiliary. R2 hipotesis yang diuji adalah 0,893. Sedangkan hasil dari regresi

auxiliary adalah 0,403; 0,641; 0,890; dan 0,814. Tabel 4.6.

Rekapitulasi Output Regresi Auxiliary

No Variabel Dependen R2

1 DPK 0,944

2 INF 0,386

3 KURS 0,661

4 PDB 0,941

5 SBD 0,818

Sumber: Data sekunder yang diolah (Lampiran 7)

46

4.1.2.2. Uji Heterokedastisitas

Uji Heterokedastisitas dilakukan dengan melakukan uji White. Hasil uji White tanpa memasukkan cross terms adalah sebagai berikut:

Tabel 4.7.

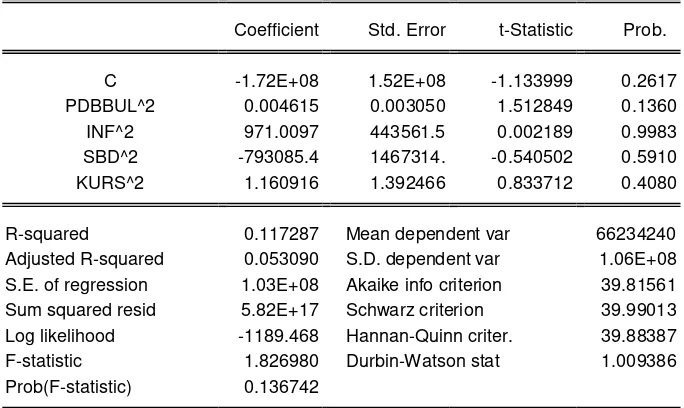

Output Uji White Heteroskedasticity Test: White

F-statistic 1.826980 Prob. F(4,55) 0.1367 Obs*R-squared 7.037231 Prob. Chi-Square(4) 0.1339 Scaled explained SS 7.407146 Prob. Chi-Square(4) 0.1159

Test Equation:

Coefficient Std. Error t-Statistic Prob.

C -1.72E+08 1.52E+08 -1.133999 0.2617 PDBBUL^2 0.004615 0.003050 1.512849 0.1360 INF^2 971.0097 443561.5 0.002189 0.9983 SBD^2 -793085.4 1467314. -0.540502 0.5910 KURS^2 1.160916 1.392466 0.833712 0.4080

R-squared 0.117287 Mean dependent var 66234240 Adjusted R-squared 0.053090 S.D. dependent var 1.06E+08 S.E. of regression 1.03E+08 Akaike info criterion 39.81561 Sum squared resid 5.82E+17 Schwarz criterion 39.99013 Log likelihood -1189.468 Hannan-Quinn criter. 39.88387 F-statistic 1.826980 Durbin-Watson stat 1.009386 Prob(F-statistic) 0.136742

4.1.2.3. Uji Autokorelasi

Uji Autokorelasi dilakukan dengan menggunakan uji Lagrange Multiplier (LM Test). Hasil LM Test yang telah dilakukan dengan Lags to Include 45 adalah sebagai berikut:

Tabel 4.8

Output Uji Lagrange Multiplier

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 9.158612 Prob. F(45,10) 0.0004 Obs*R-squared 58.57866 Prob. Chi-Square(45) 0.0842

Test Equation:

Presample missing value lagged residuals set to zero.

Coefficient Std. Error t-Statistic Prob.

48

RESID(-16) -0.441987 0.193502 -2.284146 0.0455 RESID(-17) -0.440495 0.203324 -2.166461 0.0555 RESID(-18) -0.490916 0.192493 -2.550309 0.0288 RESID(-19) -0.370801 0.193174 -1.919515 0.0839 RESID(-20) -0.542297 0.210765 -2.572995 0.0277 RESID(-21) -0.435963 0.211011 -2.066067 0.0657 RESID(-22) -0.484915 0.224946 -2.155692 0.0565 RESID(-23) -0.555023 0.210531 -2.636299 0.0249 RESID(-24) -0.139533 0.222511 -0.627083 0.5447 RESID(-25) -0.618445 0.219636 -2.815771 0.0183 RESID(-26) -0.420889 0.239756 -1.755490 0.1097 RESID(-27) -0.350581 0.224846 -1.559204 0.1500 RESID(-28) -0.733391 0.234304 -3.130077 0.0107 RESID(-29) -0.200262 0.263832 -0.759052 0.4653 RESID(-30) -0.666351 0.271398 -2.455259 0.0340 RESID(-31) -0.634427 0.285590 -2.221464 0.0506 RESID(-32) -0.599665 0.300743 -1.993947 0.0741 RESID(-33) -0.777250 0.310105 -2.506411 0.0311 RESID(-34) -0.660648 0.305731 -2.160879 0.0560 RESID(-35) -1.039864 0.313816 -3.313607 0.0078 RESID(-36) -0.755531 0.331431 -2.279604 0.0458 RESID(-37) -0.895510 0.308772 -2.900233 0.0158 RESID(-38) -0.890136 0.316520 -2.812261 0.0184 RESID(-39) -0.706873 0.295129 -2.395135 0.0376 RESID(-40) -1.147372 0.293690 -3.906752 0.0029 RESID(-41) -0.609361 0.283042 -2.152898 0.0568 RESID(-42) -0.560613 0.265509 -2.111467 0.0609 RESID(-43) -0.651289 0.265078 -2.456971 0.0339 RESID(-44) -0.331051 0.242532 -1.364983 0.2022 RESID(-45) -0.637324 0.239538 -2.660633 0.0239

R-squared 0.976311 Mean dependent var -5.42E-11 Adjusted R-squared 0.860235 S.D. dependent var 8207.122 S.E. of regression 3068.244 Akaike info criterion 18.77051 Sum squared resid 94141226 Schwarz criterion 20.51579 Log likelihood -513.1152 Hannan-Quinn criter. 19.45318 F-statistic 8.410970 Durbin-Watson stat 1.950345 Prob(F-statistic) 0.000506

4.1.3. R2 (Koefisien Determinasi Berganda)

Koefisien determinasi menilai kemampuan variabel-variabel independen dalam menjelaskan variabel dependen. Dari tabel 4.3. dapat dilihat R2 sebesar 0,976. Ini berarti 97,6% DPK Perbankan Syariah dapat dijelaskan oleh variabel PDB Harga Konstan, Inflasi IHK, Suku Bunga Deposito 1 Bulan Bank Umum, dan Nilai Tukar Rupiah Terhadap Dollar AS, sedangkan 2,4% lainnya dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini.

4.1.4. Pengujian Hipotesis

Model regresi yang diperoleh dari hasil penelitian dapat dilihat dari tabel 4.3. Sedangkan model regresi tersebut dapat ditulis dalam bentuk persamaan:

e KURS SBD

INF PDB

Y 147144,2 0,683 1144,240 5426,936 5,698

Persamaan model regresi tersebut dapat dijelaskan sebagai berikut:

1) Konstanta diperoleh sebesar 147.144,2 yang berarti bahwa jika variabel independen sama dengan nol (0), maka DPK tetap akan bernilai positif. 2) Koefisien regresi variabel PDB diperoleh sebesar 0,683 dengan arah

50

3) Koefisien regresi variabel Inflasi IHK diperoleh sebesar 1.144,240 dengan arah koefisien negatif. Hal ini berarti bahwa jika variabel Inflasi IHK meningkat sebesar 1 persen, maka DPK Perbankan Syariah akan berkurang sebesar 1.144,240 miliar dengan asumsi variabel lain konstan. 4) Koefisien regresi variabel Suku Bunga Deposito 1 Bulan Bank Umum

diperoleh sebesar 5.426,936 dengan arah koefisien positif. Hal ini berarti bahwa jika variabel Suku Bunga naik sebesar 1 persen, maka DPK Perbankan Syariah juga akan naik sebesar 5.426,936 miliar dengan asumsi variabel lain konstan.

5) Koefisien regresi variabel Nilai Tukar Rupiah diperoleh sebesar 5,698 dengan arah koefisien negatif. Hal ini berarti bahwa jika variabel Nilai Tukar naik sebesar 1 rupiah, atau dengan kata lain mata uang Rupiah melemah, maka DPK Perbankan Syariah akan turun sebesar 5,698 miliar dengan asumsi variabel lain konstan.

Selanjutnya pengujian hipotesis dilakukan baik secara parsial maupun secara simultan.

4.1.4.1. Uji t

Dari hasil regresi pada tabel 4.3. dapat dilihat bahwa: 1) Pengaruh PDB Terhadap DPK Perbankan Syariah

2) Pengaruh Inflasi IHK Terhadap DPK Perbankan Syariah

Dari hasil pengujian diperoleh nilai probabilitas 0,0116. Karena nilai probabilitas (0,0116) lebih kecil dari 0,05 (α), maka H1 diterima, atau dengan kata lain, Inflasi IHK secara parsial berpengaruh signifikan terhadap DPK Perbankan Syariah.

3) Pengaruh Suku Bunga Deposito 1 Bulan Bank Umum Terhadap DPK Perbankan Syariah

Dari hasil pengujian diperoleh nilai probabilitas 0,002. Karena nilai probabilitas (0,002) lebih kecil dari 0,05 (α), maka H1 diterima, atau dengan kata lain, Suku Bunga Deposito 1 Bulan Bank Umum secara parsial berpengaruh signifikan terhadap DPK.

4) Pengaruh Nilai Tukar Rupiah Terhadap DPK Perbankan Syariah Dari hasil pengujian diperoleh nilai probabilitas 0,023. Karena nilai probabilitas (0,023) lebih kecil dari 0,05 (α), maka H1 diterima, atau dengan kata lain, Nilai Tukar Rupiah secara parsial berpengaruh signifikan terhadap DPK Perbankan Syariah.

4.1.4.2. Uji F

52

4.2. Pembahasan

4.2.1. Pengaruh Pengaruh PDB Terhadap DPK Perbankan Syariah Berdasarkan hasil penelitian yang telah dilakukan, PDB secara parsial berpengaruh signifikan terhadap DPK Perbankan Syariah dengan arah koefisien negatif. Ini sesuai dengan teori dimana perubahan pendapatan masyarakat yang tercermin dalam PDB akan mempengaruhi DPK Perbankan Syariah. Temuan bahwa arah koefisiennya negatif juga selaras dengan temuan Rachmawati (2004).

Hal ini menunjukkan bahwa ketika pendapatan masyarakat meningkat, mereka memilih untuk tidak menyimpan dananya di Perbankan Syariah, melainkan bisa jadi menambah konsumsinya, berinvestasi di sektor riil, berinvestasi di Pasar Modal, atau justru menyimpan dananya di Bank Konvensional. Ini juga mengindikasikan bahwa nasabah cenderung menggunakan Perbankan Syariah untuk menyimpan dana jangka pendek, atau sebagai tempat transit dana-dana yang bisa ditarik setiap saat.

4.2.2. Pengaruh Inflasi IHK Terhadap DPK Perbankan Syariah