ANOMALI

INITIAL PUBLIC OFFERING

DI BURSA EFEK INDONESIA

(Studi kasus pada perusahaan yang melakukan IPO di Bursa Efek Indonesia dan Daftar Efek Syariah periode 2010 – 2014)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Guna Meraih Gelar Sarjana Ekonomi

Oleh :

Rama Febriyanti

NIM : 1112081000082

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

ANOMALI INITIAL PUBLIC OFFERING DI BURSA EFEK INDONESIA

(Studi Kasus pada Perusahaan yang Melakukan IPO di Bursa Efek

Indonesia & Daftar Efek Syariah Periode 2010 - 2014)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh:

Rama Febriyanti

NIM: 1112081000082

Di Bawah Bimbingan

Pembimbing I

Prof. Dr. Ahmad Rodoni, MM

NIP. 19690203 200112 1 003

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Pada hari Jumat, 13 Mei 2016 telah dilakukan Ujian Skripsi atas mahasiswi: 1. Nama : Rama Febriyanti

2. NIM : 1112081000082

3. Jurusan : Manajemen (Keuangan)

4. Judul Skripsi : “Anomali Initial Public Offering di Bursa Efek Indonesia (Studi Kasus pada Perusahaan yang Melakukan IPO di Bursa Efek Indonesia & Daftar Efek Syariah Periode 2010 - 2014”

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 13 Mei 2016

1. Supriyono, SE., MM ( ) NIP. 19720111 201411 1 001 Penguji I

2. Sopyan, MM ( )

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Pada hari Selasa, 17 Oktober 2016 telah dilakukan Ujian Skripsi atas mahasiswi: 1. Nama : Rama Febriyanti

2. NIM : 1112081000082

3. Jurusan : Manajemen (Keuangan)

4. Judul Skripsi : “Anomali Initial Public Offering di Bursa Efek Indonesia (Studi Kasus pada Perusahaan yang Melakukan IPO di Bursa Efek Indonesia & Daftar Efek Syariah Periode 2010 –2014”

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta,17 Oktober 2016

1. Titi Dewi Warninda, M. Si ( )

NIP : 19731221 200501 2 002 Ketua

2. Dr. Indo Yama Nasarudin, SE, MAB ( ) NIP : 19741127 200112 1 002 Penguji Ahli

3. Prof.Dr.Ahmad Rodoni,MM ( )

v

LEMBAR PERNYATAAN

KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini: Nama : Rama Febriyanti

NIM : 1112081000082

Fakultas : Ekonomi dan Bisnis Jurusan : Manajemen (Keuangan)

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan

dan mempertanggungjawabkan.

2. Tidak menggunakan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber

asli atau izin dari pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab

atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan ternyata memang ditemukan bahwa saya telah melanggar pernyataan diatas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 02 Oktober 2016 Yang Menyatakan,

vi

DAFTAR RIWAYAT HIDUP

A. Data Pribadi

1. Nama : Rama Febriyanti

2. Tempat, Tanggal Lahir : Jakarta, 12 Februari 1995

3. Alamat : Jl. Agung Raya II Gg.Pendawa 1 Rt 06/07 No. 11B Lenteng Agung

4. Agama : Islam

5. Telp : 085782707978/08151854537

6. Email : [email protected]

7. Kewarganegaraan : Indonesia B. Data Pendidikan

1. Pendidikan Formal

Tahun 2002-2007 : SDN 06 Pagi Lenteng Agung Tahun 2007-2009 : SMPN 98 Jakarta

Tahun 2009-2012 : SMKN 62 Jakarta

Tahun 2012-2016 : Universitas Islam Negeri Syarif Hidayatulah Jakarta

2. Pendidikan Non Formal

Tahun 2012-2013 : Language course “Inggris La Tansa BEC” Ciputat

vii ABSTRACT

This study aims to examine the phenomenon of underpiricing, flipping activity and long-term performance of initial public offering (IPO) at the Indonesian Stock Exchange and on the List of Islamic Securities 2010-2014. In this study also examine the factors that affect underpricing, flipping activity and performance during the IPO period. Purposive sampling method, the sample used are 103 companies listed in the Indonesia Stock Exchange and 59 companies listed in the List of Islamic Securities. Analysis of the data used one sample t-test and Generalized Least Square

The results of one sample t-test showed that there had been underpricing and flipping activity during the IPO in the Indonesia Stock Exchange and on the List of Islamic Securities. while not happen long-term performance is declining (underperformance) during the IPO in the Indonesia Stock Exchange and on the List of Islamic Securities. Variables used in this study is underwriter reputation, the type of industry, the reputation of auditors, Time (hot / cold), return on assets, return on equity, debt to equity ratio,earnings per shared, company age, and size firm.

The test results Generalized Least Squares for the Link variables indicate that the level undepricing no significant effect on the flipping activity, but significant effect on the underpricing of underperformance, while flipping activity did not significantly influence the underperformance in BEI. The test results Generalized Least Squares in DES for the Link variables indicate that the level undepricing no significant effect on the flipping activity, but underpricing and flipping activity significantly influence the underperformance in DES

viii ABSTRAK

Penelitian ini bertujuan untuk menguji fenomena underpiricing, flipping activity dan kinerja saham jangka panjang penawaran umum saham perdana (IPO) di Bursa Efek Indonesia dan di Daftar Efek Syariah periode 2010-2014. Dalam penelitian ini juga menguji faktor-faktor yang mempengaruhi underpricing, flipping activity dan kinerja saham jangka saat IPO. Dengan metode purposive sampling, sampel yang digunakan adalah 103 perusahaan yang terdaftar di Bursa Efek Indonesia dan 59 perusahaan yang terdaftar di Daftar Efek Syariah. Analisis data yang digunakan one sample t-test dan uji Generalized Least Square

Hasil one sample t-test menunjukkan bahwa telah terjadi underpricing dan

flipping activity saat IPO di Bursa Efek Indonesia maupun di Daftar Efek Syariah. sedangkan tidak terjadi kinerja sham jangka panjang yang menurun (underperformance) saat IPO di Bursa Efek Indonesia maupun di Daftar Efek Syariah. Variabel yang di gunakan dalam penelitian ini yaitu reputasi underwriter,

jenis industri, reputasi auditor, Time (hot/cold), return on asset, return on equity,

debt to equity ratio, earning per shared, umur perusahaan, dan ukuran perusahaan.

Hasil uji Generalized Least Square terhadap keterkaitan variabel menunjukkan bahwa tingkat undepricing tidak berpengaruh signifikan terhadap

flipping activity, tetapi underpricing berpengaruh signifikan terhadap

underperformance, sedangkan flipping activity tidak berpengaruh signifikan terhadap underperformance di BEI. Hasil uji Generalized Least Square di DES terhadap keterkaitan variabel menunjukkan bahwa tingkat undepricing tidak berpengaruh signifikan terhadap flipping activity, tetapi underpricing dan flipping activity berpengaruh signifikan terhadap underperformance di DES

ix

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini sesuai harapan dan diwaktu terbaik. Shalawat serta salam tetap tercurahkan pada junjungan kita Nabi Muhammad SAW, beserta keluarganya dan para sahabatnya yang telah menunjukan jalan yang benar kepada umat manusia dan selalu berada di jalan Allah SWT.

Dalam penyelesaian skripsi ini tentunya penulis mendapatkan bimbingan, arahan, koreksi dan saran, untuk itu rasa terimakasih yang sedalam-dalamnya penulis sampaikan :

1. Terimakasih kepada Allah SWT yang telah menitipkan hamba kepada kedua orang tua, Ayah (Maryono) dan Mama (Sri Misrawati) tercinta yang begitu luar biasa senantiasa merawat penulis dari dalam kandungan serta mendidik, mengajarkan, mengayomi penulis sampai saat ini. Ayah, Mama terimakasih untuk selalu memberikan pengorbanan baik materil maupun moril, motivasi, dukungan, semangat, perhatian, selalu mendengarkan suka duka penulis dalam proses menyelesaikan skripsi ini, cinta dan kasih yang tak pernah putus serta kesabaran yang begitu luar biasa serta doa yang dipanjatkan yang tak pernah putus untuk anak-anaknya. Semoga Allah selalu memberikan kebahagiaan untuk Ayah dan Mama. Aamiin..

2. Keluarga besar (Alm) H. Mulya Siregar (Bujing Juriah, Uwa Derti, Tulang Godang dan lain-lain yang tidak bisa di sebutkan satu persatu) Terima kasih atas dukungan dan doanya yang selalu dipanjatkan kepada Allah SWT untuk keberhasilanku dalam menyelesaikan studi S1.

x

tetapi ternyata allah lebih sayang sama kakek. Semoga kakek tenang dan di berikan tempat yang indah disana.Aamiin..

4. Bapak Prof. Dr. Dede Rosyada, MA selaku Rektor Universitas Islam Negeri Syarif Hidayatullah Jakarta.

5. Bapak Dr. M. Arief Mufraini, Lc., MSi selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

6. Ibu Titi Dewi Warnida, SE., MSi selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

7. Ibu Ela Patriana, MM selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

8. Bapak Prof. Dr. Ahmad Rodoni selaku dosen pembimbing pertama yang senantiasa selalu sabar dalam memberikan arahan, nasihat serta ilmu-ilmu yang tidak pernah didapat sebelumnya yang sangat bermanfaat, memberikan motivasi untuk tidak pernah putus asa serta selalu menyediakan waktu untuk bimbingan.

9. Adik - adikku Melly Aprilliyanti, Aryo Tri Wibowo dan Devi Mayangsari yang selalu menghiburku ketika lelah dan menggantinya dengan senyum dan tawa. Terima kasih untuk doa dan dukungannya selama ini.

10.Sahabatku Diah Siti Utami, Dita Nahlati, Bustomi, Bani, Alifikram, Lutfi, Imas, Maulia, Septiani N. H, Shefa, Rika, Reza dan sahabat-sahabatku lainnya, terima kasih atas persahabatannya dan berbagai dukungannya selama ini semoga silahturahmi kita tetap berjalan sampai kapanpun. Dan terima kasih juga kepada Uda (Iswandi) fotocopy Maju Jaya yang turut membantu selama penulis berkuliah di UIN.

xi

12.Para senior (Fauzan Muzaki, Ithaful, Ka Aris dll) yang mau meluangkan waktu untuk bertukar pikiran dan selalu memberikan motivasi serta mengganti keluh kesahku menjadi tawa.

13.Seluruh Dosen dan karyawan Fakultas Ekonomi dan Bisnis. Terimakasih atas jasa dan ilmunya. Semoga Allah SWT membalasnya dengan pahala dan berkah yang berlipat ganda.

14.Teman-teman jurusan Manajemen angkatan 2012, khususnya kelas Keuangan yang telah memberikan kenangan serta berbagi pengalaman selama kita kuliah bersama-sama.

xii DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

Abstract ... vii

Abstrak ... viii

Kata Pengantar ... ix

Daftar Isi... xii

Daftar Tabel ... xv

Daftar Gambar ... xvii

Daftar Lampiran ... xviii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Permasalahan dalam Penelitian ... 9

1. Identifikasi Masalah ... 9

2. Batasan Masalah ... 10

3. Perumusan Masalah ... 10

C. Tujuan Penelitian ... 11

D. Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 13

1. Pasar Modal ... 13

2. Pasar Sekunder (Secondary Market) ... 14

3. Initial Public Offering (IPO) ... 15

4. Underpricing ... 20

5. Flipping Activity ... 22

xiii

7. Variabel yang Mempengaruhi Penelitian ... 27

8. Keterkaitan Antara Variabel Penelitian ... 40

B. Penelitian Terdahulu ... 47

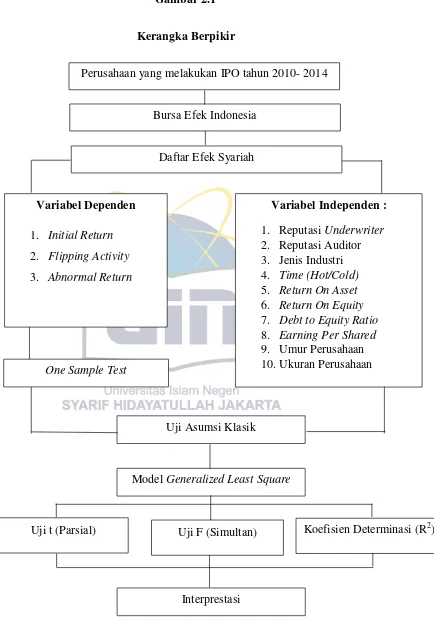

C. Kerangka Pemikiran ... 56

D. Hipotesis Penelitian ... 58

BAB III METODELOGI PENELITIAN A. Ruang Lingkup Penelitian ... 60

B. Metode Penentuan Sampel ... 60

C. Metode Pengumpulan Data ... 62

D. Metode Analisis Data ... 63

1. Uji Asumsi Klasik ... 63

2. Generalized Least Square (GLS) ... 66

3. Pengujian Hipotesis ... 67

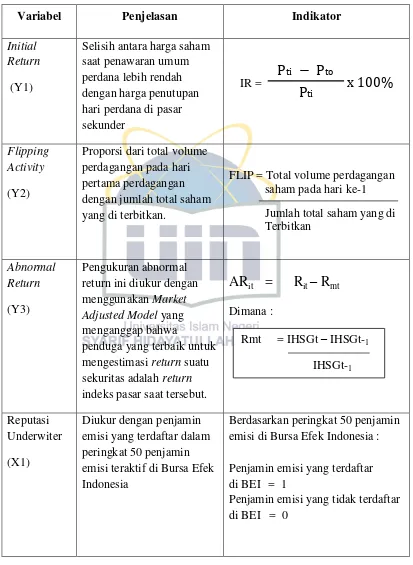

E. Operasional Variabel ... 68

1. Variabel Dependen ... 68

2. Variabel Independen ... 70

BAB IV ANALISIS DAN PEMBAHASAN A. Sekilas Gambaran Umum Penelitian ... 79

1. Bursa Efek Indonesia ... 79

2. Daftar Efek Syariah ... 80

3. Deskripsi Objek Penelitian ... 83

a. Deskripsi Objek Penelitian di BEI ... 83

b. Deskripsi Objek Penelitian di DES ... 83

a. Analisis Data ... 84

1. Analisis data di Bursa Efek Indonesia ... 84

a. Statistik Deskriptif ... 85

b. One Sample Test ... 90

c. Hasil Uji Asumsi Klasik ... 94

xiv

2. Analisis data di Daftar Efek Syariah ... 145

a. Statistik Deskriptif ... 145

b. One Sample Test ... 150

c. Uji Asumsi Klasik ... 154

d. Pengujian Hipotesis ... 161

BAB V KESIMPULAN, SARAN DAN IMPLIKASI A. Kesimpulan ... 201

B. Implikasi ... 205

C. Saran ... 206

DAFTAR PUSATAKA ... 208

xv

DAFTAR TABEL

NO KETERANGAN HALAMAN

1.1 Rata-rata tingkat Underpricing di Indonesia ……. ... 4

1.2 Rata-rata tingkat Underperformance di Indonesia ……. ... 7

2.1 Ringkasan Penelitian Terdahulu ... 47

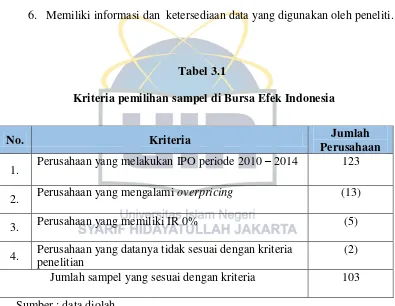

3.1 Kriteria Pemilihan Sampel di BEI ... 61

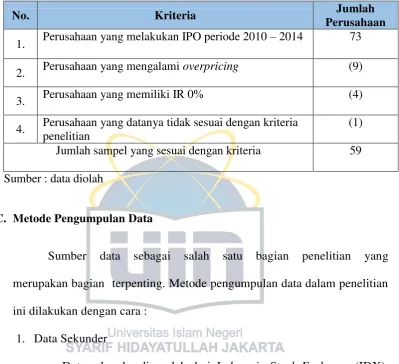

3.2 Kriteria Pemilihan Sampel di DES ... 62

3.3 Operasional Variabel Penelitian ... 76

4.1 Statistik Deskriptif di BEI ……. ... 85

4.2 Uji-t satu sampel initial return diBEI ……. ... 90

4.3 Uji-t satu sampel flipping activity di BEI ……. ... 92

4.4 Uji-t satu sampel underperformance di BEI ……. ... 93

4.5 Uji Multikolinearitas dengan metode OLS di BEI ……. ... 98

4.6 Nilai Durbin Watson dengan metode OLS dan GLS di BEI ……. .... 99

4.7 Uji White (underpricing) di BEI ……. ... 100

4.8 Uji White (flipping activity) di BEI ……. ... 101

4.9 Uji White (underperformance) di BEI ……. ... 101

4.10 Uji t (Parsial) underpricing di BEI ……. ... 103

4.11 Uji t (Parsial) flipping activity di BEI ……. ... 114

4.12 Uji t (Parsial) underperformance di BEI ……. ... 127

4.13 Uji F (Simultan) di BEI ……. ... 142

4.14 Statistik Deskriptif di DES ……. ... 145

4.15 Uji-t satu sampel initial return diDES ……. ... 150

4.16 Uji-t satu sampel flipping activity di DES ……. ... 152

4.17 Uji-t satu sampel underperformance di DES ……. ... 153

4.18 Uji Multikolinearitas dengan metode OLS di DES ……. ... 158

4.19 Nilai Durbin Watson dengan metode OLS dan GLS di DES …….... 159

4.20 Uji Harvey (underpricing) di DES ……. ... 160

xvi

4.22 Uji Harvey (underperformance) di DES ……. ... 161

4.23 Uji t (Parsial) underpricing di DES ……. ... 162

4.24 Uji t (Parsial) flipping activity di DES ……. ... 173

4.25 Uji t (Parsial) underperformance di DES ……. ... 184

xvii

DAFTAR GAMBAR

NO KETERANGAN HALAMAN

2.1 Kerangka Berpikir ... 58

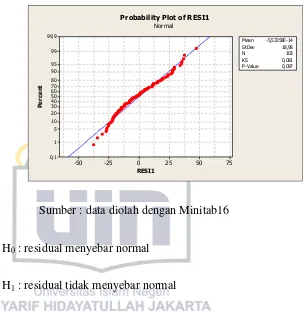

4.1 Uji Normalitas underpricing BEI ……. ... 95

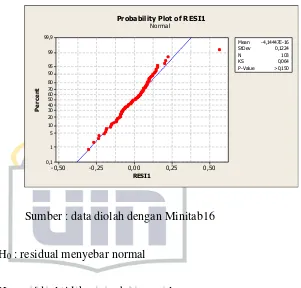

4.2 Uji Normalitas flipping activity BEI ……. ... 96

4.3 Uji Normalitas underperformance BEI ……. ... 97

4.4 Uji Normalitas underpricing DES……. ... 154

4.5 Uji Normalitas flipping activity DES……. ... 155

xviii

DAFTAR LAMPIRAN

NO KETERANGAN HALAMAN

1 Initial Return Perusahaan yang Melakukan IPO di BEI ... 214

2 Initial Return Perusahaan yang Melakukan IPO di DES ... 218

3 Output OLS dan GLS di BEI Minitab 16 ……. ... 221

1 BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pasar modal merupakan sarana untuk menjembatani antara pihak yang mempunyai kelebihan dana dengan pihak yang membutuhkan dana (Tandellin 1999:113). Melalui pasar modal, sebuah perusahaan dapat melakukan penawaran umum efek untuk menghimpun dana dari masyarakat umum (investor) sebagai salah satu sumber dana bagi tambahan modal perusahaan tersebut. Langkah utama yang dilakukan perusahaan untuk melalukan penawaran umum efek di pasar modal adalah melalui Penawaran Umum Perdana atau Initial Public Offering (IPO).

2 Pasar modal mencakup pasar perdana dan pasar sekunder. Pasar perdana adalah pasar di mana untuk pertama kalinya saham baru dijual kepada investor oleh perusahaan yang mengeluarkan saham tersebut. Suatu perusahaan yang menjual saham untuk pertama kalinya maka penjualan ini disebut sebagai penawaran perdana (Initial Public Offering atau Going Public). Selanjutnya saham dapat diperjualbelikan di bursa efek yang disebut dengan pasar sekunder (secondary market) (Farid, 1998 : 42).

Pada saat melakukan IPO di pasar perdana, emiten bekerja sama dengan underwriter dalam menentukan harga penawaran saham untuk pertama kalinya. Salah satu permasalahan penting yang dihadapi perusaahan ketika melakukan penawaran saham perdana di pasar modal adalah pentupan besarnya harga penawaran perdana. Harga saham yang dijual di pasar perdana ditentukan berdasar kesepakatan antara perusahaan emiten dengan penjamin emisi (underwriter), sedangakan harga di pasar sekunder ditentukan oleh mekanisme pasar (permintaan dan penawaran). Jika penentuan harga saat IPO lebih rendah dibandingkan dengan harga yang terjadi di pasar sekunder di hari pertama maka akan terjadi underpricing. (Suyatmin dan Sujadi,2006).

3

Underpricing adalah adanya selisih positif antara harga saham di pasar sekunder dengan harga saham di pasar perdana atau saat IPO. Selisih harga inilah yang dikenal sebagai initial return (IR) atau positif return bagi investor. Underpricing adalah fenomena yang umum dan sering terjadi di pasar modal manapun saat emiten melakukan IPO (Yolana, C dan Dwi Martini, 2005). Para pemilik perusahaan menginginkan agar dapat meminimalisasi underpricing karena terjadinya underpricing akan menyebabkan transfer kemakmuran (wealth) dari pemilik kepada para investor (Beatty, 1989). Apabila terjadi underpricing, dana yang diperoleh perusahaan dari go public tidak maksimum. Sebaliknya, bila terjadi

overpricing, maka investor akan merugi karena mereka tidak menerima initial return. Initial return (IR) adalah keuntungan yang diperoleh pemegang saham saat IPO dengan menjualnya pada hari pertama.

4 2002–2006 mengalami penurunan kinerja saham jangka panjang (Febriyana, dkk, 2012).

Fenomena kinerja saham yang mengalami underpricing setelah IPO juga menggambarkan bahwa dalam pasar saham tersebut terdapat abnormal return saham. Fenomena terdapatnya abnormal return biasa dimanfaatkan oleh investor untuk memperoleh initial return (positive initial return), Takarini dan Kustini (2007).

Tabel 1.1

Data Jumlah IPO dan rata – rata tingkat Underpricing di Indonesia

Sumber : IDX Fact Book & ICAMEL, data diolah

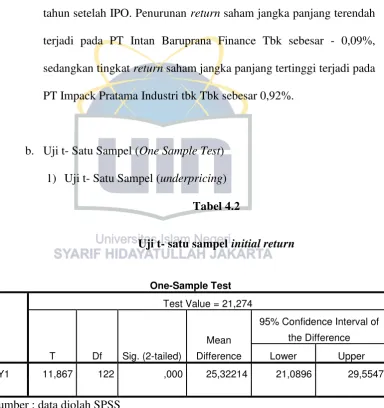

Berdasarkan tabel 1.1 dapat dilihat bahwa dalam pasar IPO di Indonesia terjadi fenomena underpricing yang bervariasi sejak tahun 2010-2015 dimana tingkat rata-rata underpricing terbesar terjadi pada tahun 2010 dengan tingkat underpricing rata-rata sebesar 29% dan tingkat underpricing

paling rendah terjadi pada tahun 2011 dengan rata-rata tingkat underpricing 0

5 10 15 20 25 30 35

2010 2011 2012 2013 2014 2015

Rata - Rata tingkat

Underpricing

tahunan

Perusahaan yang IPO di BEI

5 sebesar 11,5%.

Dalam beberapa dekade terakhir, volume perdagangan merupakan salah satu subyek yang menarik utama yang mempelajari tentang beberapa variabel, seperti underwriter, hasil dari IPO, kinerja awal IPO, pertukaran, momentum pasar dan lain-lain, berkaitan dengan derajat yang berbeda dari aktivitas flipping (Ellis et al, 2000;. Aggarwal, 2003; Bayley, 2006).

Menurut Ellis (2002), pada perdagangan hari pertama. Terdapat celah untuh flipping sekitar 70% dari volume saham yang dijual di IPO. Oleh karena itu, Flipper memainkan peran sebagai pelaku yang menerima alokasi saham dan menjualnya di hari pertama IPO, dalam rangka untuk mendapatkan

abnormal return (Smith dan Pulliam, 2000). Tindakan ini akan mempercepat "stagging" kegiatan, mempengaruhi stabilisasi harga IPO dan retensi IPO. Biasanya, penjamin emisi awalnya akan menetapkan harga penawaran di bawah nilai wajar dan menawarkan dengan harga diskon untuk menarik investor. Dalam quid pro quo, aktivitas flipping di pasar saham lebih jelas di mana investor berniat untuk membeli IPO baru dan berharap untuk melikuidasi itu dalam waktu singkat (Correra, 1992). Dengan demikian, kinerja awal IPO dipengaruhi oleh harga saham, alokasi saham dan aktivitas

flipping oleh investor (Aggarwal, 2003)

6 percaya bahwa sebagian besar dari perdagangan awal yang tinggi. Volume ini disebabkan oleh “flipper”. Aggarwal (2003) dan Ellis (2006) jangka investor

yang menerima alokasi saham IPO selama korban dan segera melikuidasi alokasi mereka dalam beberapa hari pertama setelah IPO mulai perdagangan. Sebuah studi sebelumnya pada aktifitas flipping oleh Krigman, Shaw dan Womack (1999) menemukan bahwa, untuk periode 1988-1995, flipping

berkontribusi 45% dari volume perdagangan hari pertama untuk IPO dingin, tetapi hanya 22% untuk IPO panas, di pasar AS.

Penelitian yang di lakukan oleh Ellis (2006), dalam pengetahuan terbaik flipper, mereka menjual saham dari holding mereka untuk mendapatkan keuntungan dari kenaikan harga pada hari pertama perdagangan dan hal itu sangat sering terjadi pada IPO hot market dimana volume perdagangannya lebih tinggi dari IPO cold market. Beliau meneliti besarnya volume perdagangan untuk kegiatan flipping pada hari-hari pertama dan kedua dari perdagangan dengan IPO cold dan hot sebagai variabel independen untuk studinya. Oleh karena itu, karakteristik yang berbeda dari momentum pasar, seperti IPO hot , IPO warm , IPO cold dan IPO very cold berdampak dan memainkan peran penting untuk mempengaruhi aktivitas flipping IPO.

Saham “Hot” didefinisikan sebagai saham dengan Initial Return (IR)

di atas rata-rata. Pasar saham IPO “Hot” terjadi bila Initial Return (IR) saham baru secara rata-rata sangat tinggi untuk jangka waktu yang panjang. Ibbotson dan Jaffe (1975) dan Ritter (1984) menemukan bahwa tingkat underpricing

7 yang tinggi (Hot) dan rendah (Cold). Tingkat underpricing juga bervariasi dari satu sektor ke sektor lainnya. Siklus ini juga dapat dilihat pada volume IPO (Sembel, 1996).

Tabel 1.2

Data Jumlah IPO dan rata – rata tingkat Underperformance di Indonesia

Sumber : IDX Fact Book & ICAMEL, data diolah

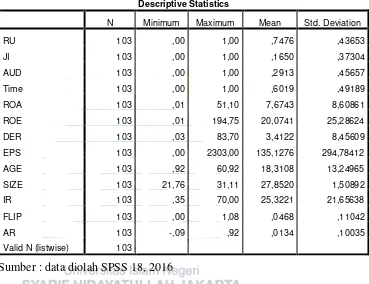

Berdasarkan tabel 1.2 dapat dilihat bahwa dalam pasar IPO di Indonesia terjadi fenomena underperformance yang bervariasi sejak tahun 2010-2014 dimana tingkat rata-rata underperformance terbesar terjadi pada tahun 2014 dengan tingkat underperformance rata-rata sebesar – 4,1% dan tingkat underperformance paling rendah terjadi pada tahun 2013 dengan rata-rata tingkat underperformance sebesar – 0,07%.

Dalam penelitiannya Ritter (1991) tingkat underperformance rata-rata yang ditemukan di Amerika adalah sebesar -29,13% pada akhir tahun ketiga setelah IPO. Ritter (1991) juga menyimpulkan bahwa fenomena

0 1 2 3 4 5

2010 2011 2012 2013 2014

Rata - Rata tingkat

Underperformance

tahunan

Perusahaan yang IPO di BEI

8

underpeformance hanya terjadi pada sektor non-finansial.

Fenomena underperformance ini mungkin disebabkan oleh investor yang terlalu optimis terhadap prospek jangka panjang perusahaan dan menjadi lebih realistis dalam jangka waktu berjalan. Sehingga harga saham IPO pada pasar primer mungkin ditentukan dengan wajar namun dihargai terlalu tingga pada saat hari pertama perdagangan di pasar sekunder.

Kinerja saham IPO yang underperformance terjadi pada perusahaan yang berumur relatif muda dan sedang dalam masa perkembangan serta mempunyai nilai emisi yang rendah (Ritter, 1991). Dalam pengambilan keputusan investasi saham seharusnya dilakukan dengan memperhatikan informasi jangka panjang perusahaan yang melakukan penawaran umum saham perdana (IPO), selain itu juga investor harus mengetahui faktor-faktor yang mempengaruhi kinerja jangka panjang saham.

Ritter (1991) melakukan penelitian tentang initial return

menghasilkan perushaan-perusahaan yang memiliki saham IPO dengan

underpricing yang besar cenderung lebih underperformance dibandingkan perusahaan yang melakukan IPO dengan tingkat underpricing yang kecil.

9

offering yang mungkin terjadi pada Bursa Efek Indonesia dan Daftar Efek syariah serta bagaimana pengaruhnya terhadap initial return yang dihasilkan.

Kelebihan penelitian ini adalah penelitian ini menggunakan tiga variabel dependen sekaligus sebagai indikator penelitian yaitu Underpricing, Flipping activity dan Underperformance. Penelitian ini menggunakan sepuluh variabel independen, yaitu Reputasi Underwriter, Jenis Industri, Reputasi Auditor, Time (hot/cold), Return On Asset, Return On Equity, Debt to Equity Ratio, Earnimg

Per Shared, Umur perusahaan dan Ukuran perusahaan. Penelitian ini juga menggunakan dua objek penelitian yaitu perusahaan yang IPO di BEI dan DES, untuk melihat perbedaan anomali IPO di perusahaan konensional dan perusahaan yang masuk dalam kategori syariah. Maka penulis memilih judul penulisan tentang :

“Anomali Initial Public Offering di Bursa Efek Indonesia (Studi

kasus pada perusahaan yang melakukan IPO di Bursa Efek Indonesia dan

Daftar Efek Syariah Periode 2010-2014)”

B. Identifikasi dan Pembatasan Masalah

1. Indentifikasi Masalah

Berdasarkan latar belakang yang telah dijelaskan di atas, penulis mengidentifikasi masalah – masalah yang ada dalam penelitian ini sebagai berikut :

10 yang hanya ingin mencari untung saat terjadinya IPO membuat emiten dirugikan karena hanya mendapatkan modal jangka pendek dan memungkinkan perusahaan mengalami kinerja jangka panjang yang menurun.

b. Pemilihan waktu yang kurang tepat saat melakukan IPO dapat menimbulkan berbagai macam anomali.

2. Pembatasan Masalah

Dari identifikasi masalah di atas, maka agar penelitian ini lebih terarah peneliti menetapkan batasan masalah, penelitian ini terfokus pada anomali yang terjadi saat perusahaan melakukan IPO di BEI dan DES. Penelitian ini menggunakan variabel underpricing, flipping activity, underperformance sebagai variabel dependennya. Penelitian ini melihat kinerja jangka panjang perusahaan setelah 1 tahun melakukan IPO.

C. Perumusan Masalah

Berdasarkan identifikasi dan pembatasan masalah diatas, maka perumusan masalah dalam penelitian ini yaitu :

1. Apakah terjadi fenomena underpricing pada saham perusahaan yang melakukan IPO di BEI dan DES pada periode penelitian.

2. Apakah terjadi fenomena flipping activity pada saham perusahaan yang melakukan IPO di BEI dan DES pada periode penelitian

3. Apakah kinerja jangka panjang saham-saham yang melakukan IPO di BEI dan DES mengalami underperformance .

11

Underperformance saham-saham yang melakukan IPO di BEI dan DES selama periode penelitian

D. Tujuan Penelitian

Merujuk pada perumusan masalah di atas, maka tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk menganalisis fenomena underpricing pada saham perusahaan yang melakukan IPO di BEI dan DES.

2. Untuk menganalisis fenomena Flipping Activity pada saham perusahaan yang melakukan IPO di BEI dan DES.

3. Untuk menganalisis fenomena underperformance pada saham perusahaan yang melakukan IPO di BEI dan DES.

4. Untuk menganalisis pengaruh Underpricing dan Flipping Activity

terhadap tingkat Underperformance saham-saham yang melakukan IPO di BEI dan DES.

E. Manfaat Penelitian

Manfaat yang diharapkan dapat diperoleh dari hasil penelitian ini adalah :

1. Bagi peneliti /akademisi

12 perusahaan melakukan IPO.

2. Bagi investor

Penelitian ini dapan menjadi bahan pertimbangan dalam membuat keputusan untuk menginvestasikan dana di pasar modal dan agar diperoleh return secara optimal. Serta dalam menjadi pertimbangan dana yang dimiliki akan diinvestasikan pada emiten yang sesuai dengan prinsip syariah maupun non syariah.

3. Bagi Emiten

Penelitian ini dapat menjadi bahan pertimbangan emiten yang mau melakukan IPO di BEI dan DES. Dengan melihat hasil penelitian ini emiten di harapkan dapat menimbang langkah mana yang mau akan di tempuh saat perusahaan melakukan IPO.

4. Bagi umum

13 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pasar Modal

Pasar modal (capital market) adalah lembaga keuangan bukan bank yang mempunyai kegiatan berupa penawaran dan perdagangan efek. Selain itu pasar modal juga merupakan lembaga profesi yang berkaitan dengan transaksi jual beli efek dan perusahaan publik yang berkaitan dengan efek. Dengan demikian, pasar modal dikenal sebagai tempat bertemunya penjual dan pembeli modal/dana (Arthesa dan Handiman, 2006: 215).

Untuk mendapatkan dana, perusahaan dapat menggunakan pasar keuangan (financial market). Bagian dari pasar keuangan yang sumber pembelanjaan jangka panjang bagi perusahaan adalah pasar modal (capital market). Menurut Undang-Undang Nomor 8 Tahun 1995, tentang Pasar Modal, bahwa pengertian pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek (Warsono, 2003:355).

14 a. Sarana untuk menghimpun dana-dana masyarakat untuk disalurkan

ke dalam kegiatan-kegiatan yang produktif

b. Sumber pembiayaan yang mudah, murah, dan cepat bagi dunia usaha dan pembangunan nasional

c. Mendorong terciptanya kesempatan berusaha dan sekaligus menciptakan kesempatan kerja

d. Mempertinggi efisiensi alokasi sumber produksi

e. Memperkokoh beroperasinya mekanisme market dalam menata sistem moneter, karena pasar modal dapat menjadi sarana “open market operation” sewaktu-waktu oleh Bank sentral

f. Menekan tingginya tingkat bunga menuju suatu “rate” yang reasonable

g. Sebagai alternatif investasi bagi para pemodal.

2. Pasar Sekunder (Secondary Market)

15 Senada dengan Brigham dan Houston, Weston dan Copeland (1995:98) menambahkan bahwa pasar sekunder merupakan pasar di mana saham dan obligasi yang telah dijual di pasar perdana kemudian diperdagangkan. Pasar sekunder merupakan transaksi surat berharga oleh penjamin yang terjadi di pasar modal yang tidak akan mempengaruhi posisi keuangan perusahaan, dan pengaruhnya hanya pada komposisi kepemilikan saham perusahaan (Dermawan Sjahrial 2006: 15).

Kemudian Bodie, et. al (2006: 86 )menambahkan bahwa pasar sekunder (secondary market) merupakan tempat terjadinya pembelian dan penjualan antar investor atas sekuritas yang telah diterbitkan.

Sekuritas yang dibeli di pasar primer dijual kembali kepada publik di pasar sekunder(secondary market). Dengan demikian, fungsi pasar sekunder adalah membuat sekuritas menjadi likuid. Selain itu, kondisi pasar sekunder sangat relevan untuk menentukan harga perdana(initial public offering, IPO) di pasar primer. Contoh pasar sekunder adalah pasar valuta asing (foreign exchange market), dan pasar keuangan derivatif, seperti future market, dan option market (Ktut Silvanita, 2009:4).

3. Initial Public Offering (IPO)

16 mendifinisikan penawaran umum sebagai kegiatan penawaran yang dilakukan oleh emiten untuk menjual efek kepada masyarakat. Efek dalam hal ini berupa surat berharga yaitu surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda bukti utang, unit penyertaan, kontrak investasi kolektif, kontrak berjangka atas efek dari setiap derivatif dari efek.

Dalam proses go public perusahaan membutuhkan peran lembaga penunjang pasar modal, yang akan membantu perusahaan mulai dari penyediaan dokumen-dokumen yang diperlukan untuk pendaftaran ke Bapepam sampai pendaftaran sahamnya ke bursa efek. Adapun langkah langkah go public tersebut adalah sebagai berikut (Sutrisno, 2001:327) :

a. Persiapan : Langkah awal yang perlu ditempuh oleh perusahaan yang akan melakukan emisi adalah persiapan internal perusahaan, yakni melakukan rapat umum pemegang saham (RUPS) yang menyetujui perusahaan akan melakukan go public. Persetujuan RUPS ini diperlukan karena akan mengakibatkan perubahan pada anggaran dasar perseroan.

17 emiten segera menyiapkan dokumen-dokumen dan persyaratan lainnya yang diperlukan untuk go public.

c. Underwriter atas nama emiten menyampaikan pernyataan pendaftaran emisi efek kepada BAPEPAM dengan menyerahkan berbagai persyaratan yang diperlukan.

d. Setelah pernyataan pendaftaran, BAPEPAM melakukan evaluasi terhadap permintaan emiten untuk go public.

e. Bila dalam evaluasi dianggap cukup dan memenuhi persyaratan, maka BAPEPAM akan memberikan izin kepada emiten untuk menawarkan sahamnya ke pasar perdana.

f. Setelah mendapat izin, perusahaan segera memasuki pasar perdana yakni melakukan penawaran efek langsung kepada masyarakat. Untuk itu perusahaan segera menerbitkan prospektus ringkas yang isinya antara lain:

1) Tujuan perusahaan, tujuan emisi, sejarah perusahaan, pengurus perusahaan (direksi dan dewan komisaris).

2) Tanggal masa penawaran, tanggal penjatahan, tanggal refund,

tanggal penyerahan efek, dan tanggal pendaftaran di bursa. 3) Jumlah saham yang ditawarkan, jenis saham, harga nominal, dan

harga penawaran.

18 5) Nama-nama penjamin emisi dan agen penjual

g. Penjatahan saham : Apabila jumlah permintaan efek oleh investor lebih besar dibanding dengan jumlah efek yang ditawarkan, perlu dilakukan penjatahan supaya adil.

h. Pengembalian dana, bila terjadi kelebihan permintaan berarti juga terjadi kelebihan bayar oleh investor. Oleh karena itu setelah penjatahan kelebihan setor tersebut segera dikembalikan (refund). i. Penyerahan efek kepada pemesan sesuai dengan jatah yang diterima

oleh masing-masing investor.

j. Pencatatan efek ke bursa, agar efek yang telah dibeli oleh investor bisa segera diperjualbelikan di bursa.

Ada beberapa keuntungan dari going public diantaranya adalah sebagai berikut (Jogiyanto, 2008):

b. Kemudahan meningkatkan modal di masa mendatang

Untuk perusahaan yang tertutup, calon investor biasanya enggan untuk menanamkan modalnya disebabkan kurangnya keterbukaan informasi keuangan antara pemilik dan investor. Sedang perusahaan yang sudah going public, informasi keuangan harus dilaporkan ke publik secara regular yang kelayakannya sudah diperiksa oleh akuntan publik.

c. Meningkatkan likuiditas bagi pemegang saham.

19 sahamnya dibandingkan jika perusahaan sudah going public.

d. Nilai pasar perusahaan diketahui.

Untuk alasan-alasn tertentu, nilai pasar perusahaan perlu untuk diketahui. Misalnya jika perusahaan ingin memberikan insentif dalam bentuk opsi saham (stock option) kepada manajer-manajernya, maka nilai sebenarnya dari opsi tersebut perlu diketahui. Jika perusahaan masih tertutup, nilai dari opsi sulit ditentukan.

Disamping keuntungan dari going public, beberapa kerugiannya adalah sebagai berikut :

a. Biaya laporan yang meningkat

b. Untuk perusahaan yang sudah going public, setiap kuartal dan tahunnya harus menyerahkan laporan – laporan kepada regulator. Laporan – laporan ini sangat mahal terutama untuk perusahaan yang ukurannya kecil.

c. Pengungkapan (disclosure).

d. Beberapa pihak di dalam perusahaan umumnya keberatan dengan ide pengungkapan. Manajer enggan mengungkapkan semua informasi yang dimiliki karena dapat digunakan oleh pesaing. Sedang pemilik enggan mengungkapkan informasi tentang saham yang dimilikinya karena publik akan mengetahui besarnya kekayaan yang dipunyai. e. Ketakutan untuk diambil alih.

20 dengan hak veto yang rendah umumnya diganti dengan manajer baru jika perusahaan diambil alih.

4. Underpricing

Underpricing adalah suatu keadaan dimana harga saham pada saat penawaran perdana lebih rendah dibandingkan dengan ketika diperdagangkan di pasar sekunder (Arum Prastiwi, 2001).

Underpricing merupakan biaya tidak langsung (indirect cost) bagi perusahaan yang melakukan IPO (issuer). Artinya, bila harga saham dapat diterima di pasar dengan harga yang lebih tinggi, kenapa tidak dijual pada harga tersebut, yaitu harga pada saat penutupan hari pertama di pasar sekunder (Gumanti, 2002). Para pemilik perusahaan menginginkan agar dapat meminimalisir underpricing karena terjadinya

underpricing akan menyebabkan transfer kemakmuran (wealth) dari pemilik kepada investor (Beatty, 1989) Underpricing adalah adanya selisih positif antara harga saham di pasar sekunder dengan harga saham di pasar perdana atau saat IPO. Selisih harga inilah yang dikenal sebagai

initialreturn (IR) atau positif return bagi investor.

21 (Daljono, 2000).

Beberapa teori tentang fenomena underpricing pada penawaran umum perdana diantaranya asymetric information, winner’s curse, dan

signalings theory.

a. Asymetric Information

Informasi yang tidak asimetris atau asimetrik informasi (information asymetric) adalah informasi privat yang hanya dimiliki oleh investorinvestor yang mendapat informasi saja (informed investrors). Asimetrik informasi dapat terjadi di pasar modal atau di pasar yang lain (Jogiyanto, 2009: 516).

Intinya adalah para calon investor sekuritas memiliki lebih sedikit informasi daripada pihak manajemen, dan pihak manajemen cenderung untuk menerbitkan sekuritas ketika penilaian pasar terhadap nilai perusahaan lebih tinggi daripada penilaian pihak manajemen. Hal ini secara khusus berlaku untuk saham biasa, dengan para investor hanya memiliki klaim residual atas laba dan aktiva. Oleh karena arus kas akan terpengaruh ketika sekuritas baru akan ditawarkan, pengaruh informasi asimetris sulit untuk dideteksi dengan menggunakan data dari peenrbitan baru tersebut (Van Horne dan Wachowicz, 2007 : 345).

b. Winner’s Curse

di-22

underprice, semua orang mau membelinya dan penjamin tidak akan mempunyai cukup saham untuk diputar. Karena itu investor cenderung hanya mendapatkan sedikit saham dari emisi yang menggairahkan ini. Jika dihargai lebih tinggi dari seharusnya (overpricing), dan penjamin akan sangat senang menjualnya pada investor. Fenomena ini dikenal dengan kutukan pemenang (winner’s

curse) (Brealey et, al, 2008 :417). c. Signalings Theory

Kepercayaan pada tekanan harga ini menyiratkan bahwa emisi baru menekan harga saham untuk sementara di bawah nilai sebenarnya. Akan tetapi, pandangan ini sepertinya tidak sepenuhnya cocok dengan paham efisiensi pasar. Jika harga saham turun hanya karena naiknya penawaran, maka saham itu akan menawarkan pengembalian yang lebih tinggi daripada saham yang setara dan investor akan tertarik padanya seperti semut melihat gula (Brealey et, al, 2008 :423)

5. Flipping Activity

23 hari pertama perdagangan. Tujuannya adalah untuk melikuidasi alokasi IPO dan dari sana, penjamin emisi dan investor institusional berusaha untuk menciptakan hasil yang lebih baik dari IPO pada hari pertama perdagangan untuk menarik investor ritel (Boehmer & Fishe, 2000).

Flipping adalah istilah yang digunakan ketika saham langsung dijual di

aftermarket oleh investor yang menerima alokasi awal di harga penawaran dan tidak termasuk pembelian di aftermarket. Underwriter

tidak mengungkapkan proporsi saham yang dialokasikan untuk lembaga/institusi dan individu (Aggarwal,2003)

24 Arosio (2001) Karena pendapatan awal dapat berhubungan dengan kegiatan "flipping" (yaitu investor menjual saham IPO dalam rangka untuk mengambil keuntungan dari underpricing awal), kami juga dapat berhipotesis bahwa beberapa investor memiliki informasi superior dari pasar, dan mampu untuk menunjukkan IPO terburuk. Karena itu mereka divestasi secepatnya saham mereka dalam rangka untuk memanfaatkan keuntungan apapun, dan likuiditas saham secara negatif dipengaruhi.

Ellis (2006) menemukan bahwa hubungan antara return awal dan komposisi dari volume perdagangan berpengaruh secara signifikan positif terhadap kegiatan flipping. Penelitian lain yang melaporkan hubungan positif antara return awal dan aktivitas flipping di aftermarket yaitu Miller dan Reilly (1987) dan Schultz dan Zaman (1994). Selain initial return, reputasi underwriter dan revisi harga dari harga pengajuan untuk harga penawaran juga menjelaskan aktivitas flipping IPO di perdagangan

aftermarket.

25 dilakukan oleh investor yang bekerja sama dengan penjamin emisi.

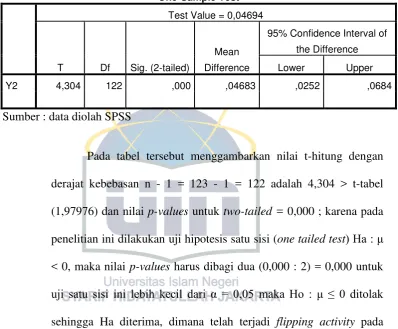

Aktivitas flipping ini memiliki kekurangan dan kelebihan. Aktivitas flipping ini menjadi efisien jika dapat di kendalikan, salah satu tugas penjamin emisi untuk mengendalikan aktivitas flipping tersebut. Semuanya baik selama kegiatan flipping tidak tidak terlalu panas di pasar primer secara keseluruhan. Selanjutnya, kegiatan flipping dapat diselesaikan dengan menawarkan saham kepada berbagai investor hal ini di lakukan untuk mencegah kecenderungan beberapa investor institusi untuk monopoli saham IPO di satu sisi dan volatilitas dari IPO pada hari pertama perdagangan. Oleh karena itu, dapat diatasi dalam kekuatan penjamin emisi. Kegiatan flipping memiliki peran yang signifikan dalam memprediksi aktivitas perdagangan berikutnya.

6. Kinerja Jangka Panjang Menurun ( underperformance )

Penurunan kinerja saham jangka panjang (underperformed) yang diukur dengan abnormal return merupakan fenomena selanjutnya yang mengikuti IPO. Keadaan underpeformed akan terjadi bilamana abnormal return negatif, artinya harga saham sesudah IPO menjadi lebih buruk dari harga perdananya. Penelitian yang berkaitan dengan kinerja saham setelah penawaran perdana telah banyak dilakukan. Hasilnya menunjukkan bahwa dalam jangka pendek terdapat fenomena

26

underperformance tersebut adalah kesalahan dalam pengukuran risiko,

bad luck dan terlalu optimisnya investor terhadap prospek perusahaan ( Ritter, 2000).

Kinerja saham yang outperformed menggambarkan kinerja saham yang positif atau mengalami kenaikan dalam jangka panjang. Dalam penelitian ini kinerja saham akan diukur melalui abnormal return jangka pendek (3 bulan) dan abnormal return jangka panjang (24 bulan), apakah terjadi underperformed atau outperformed (Ritter, 1991).

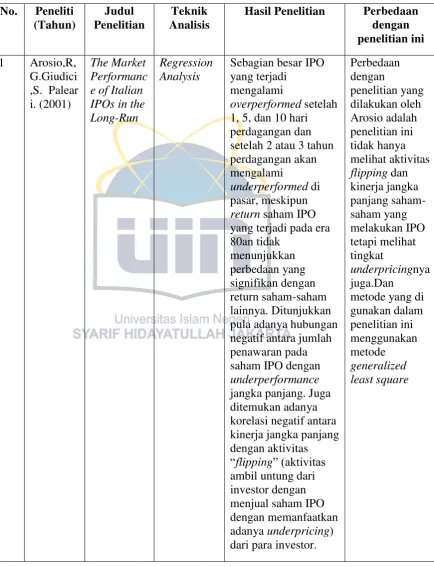

Kinerja jangka panjang adalah kinerja saham dalam jangka waktu lebih dari satu tahun. Sebuah peneltian yang menguji mengenai fenomena underperformance pada kinerja periode jangka panjang dari IPO yang dilakukan di Italia. Hasil yang didapatkan pada sebagian besar IPO yang terjadi mengalami outperformance setelah 1, 5, dan 10 hari perdagangan dan setelah 2 atau 3 tahun perdagangan akan mengalami

underperformance di pasar, meskipun return saham IPO yang terjadi di era 80an tidak menunjukkan perbedaan yang signifikan dengan return saham-saham lainnya (Arosio, 2001).

Dalam penelitian lainnya mengenai perilaku dari saham IPO di Kanada. Didapatkan hasil bahwa secara signifikan kinerja periode jangka panjang dari IPO di Kanada mengalami underperformance pada pasar yang sama (Kooli dan Suret, 2002).

27 kinerja periode jangka panjang pendek dan periode jangka panjang. Didapatkan hasil bahwa kinerja surat berharga pada periode jangka pendek cukup baik (outperformance) sedangkan kinerja periode jangka panjang mengalami penurunan (underperformance). Terdapat perbedaan yang signifikan antara kinerja jangka pendek dan kinerja jangka panjang pada surat berharga yang dibeli pada harga perdana (Prastiwi dan Kusuma, 2001).

Adanya kecenderungan perusahaan emiten melakukan manipulasi dengan meningkatkan laba (earning management) sebelum melakukan IPO. Apabila perusahaan melakukan manajemen laba akan berdampak pada kinerja jangka panjangnya yang diukur dengan besarnya return

yang diterima investor (Friedlan, 1994).

7. Variabel yang Mempengaruhi Penelitian

a. Reputasi Underwiter

Saat melakukan IPO biasanya perusahaan bekerja sama dengan banker investasi. Proses pembelian sekuritas oleh banker investasi yang nantinya akan dijual kembali ke publik disebut dengan

underwriting (Jogiyanto, 2003). Banker investasi yang melakukan proses underwriting ini disebut dengan underwriter.

28 yaitu advisory function, underwriter function dan marketing function.

Sebagai advisory, underwriter memberikan saran kepada perusahaan yang akan go public mengenai jenis sekuritas yang akan dikeluarkan, penentuan harga sekuritas dan waktu penawarannya.

Underwriter function adalah fungsi penjaminan dimana emiten akan meminta underwriter untuk menjamin penjualan saham perdana emiten tersebut. Jika emiten meminta underwriter untuk memberikan jaminan full commitment, maka underwriter menjamin seluruh sekuritas akan terjual, dan bersedia membeli sisanya jika sebagian sekuritas tidak terjual. Dalam prakteknya, tidak semua underwriter

bersedia memberikan jaminan full commitment, terutama untuk sekuritas perusahaan-perusahaan yang belum mapan dan memiliki resiko yang tinggi. Untuk perusahaan-perusahaan yang belum mapan tersebut, biasanya underwriter hanya berani memberikan jaminan

best effort saja, artinya underwriter hanya akan berusaha sebaik mungkin untuk menjual sekuritas yang diterbitkan oleh perusahaan tersebut.

Harga sekuritas yang dijual di pasar perdana (offering price) telah ditentukan terlebih dahulu oleh perusahaan yang akan melakukan go public dan penjamin emisi. Dalam menentukan

29 diharapkan oleh perusahaan yang akan go public, dengan tujuan untuk menekan resiko tanggung jawab bila sekuritas yang ditawarkan pada saat IPO tidak laku atau tidak habis terjual.

Harga penawaran yang relatif rendah inilah yang menjadi salah satu penjelas mengapa harga saham pada saat dibuka di pasar sekunder harganya cenderung meningkat. Kecenderungan naiknya harga di pasar sekunder ini menjadi daya tarik utama bagi investor untuk membeli saham di pasar perdana, karena kenaikan harga ini hampir selalu terjadi pada setiap IPO. Pola yang cenderung sama dan berulang ini dianggap sebuah anomali kerena bertentangan dengan hipotesis pasar modal yang efisien.

Penelitian reputasi underwriter dalam penelitian ini menggunakan variabel dummy. Apabila perusahaan termasuk dalam daftar peringkat 50 penjamin emisi yang teraktif dalam perdagangan di bursa setiap tahunnya yang diperoleh dari fact book, maka perusahaan listing di tahun tersebut yang dijamin oleh salah satu penjamin emisi diberi nilai 1, dan sebaliknya apabila yang tidak dijamin oleh salah satu penjamin emisi tersebut maka diberi nilai 0.

b. Jenis Industri

30 industri manufaktur berbeda dengan perusahaan non manufaktur (Suyatmin, 2006:16).

Jenis industri digunakan sebagai variabel independen bertujuan untuk melihat apakah underpricing terjadi pada hampir semua jenis industri yang IPO atau hanya pada jenis industri tertentu saja dan apakah terdapat perbedaan signifikan dalam tingkat

underpricingnya (Kristiantari, 2012:30).

Penelitian jenis industri dalam penelitian ini menggunakan variabel dummy. Apabila perusahaan tersebut termasuk dalam kategori perusahaan manufaktur maka akan diberi nilai 1 tetapi jika tidak termasuk dalam kategori perusahaan non manufaktur maka akan diberi nilai 0.

c. Reputasi Auditor

31 Penggunaan adviser yang profesional (KAP Big Four) dapat digunakan sebagai tanda atau petunjuk terhadap kualitas perusahaan emiten. Dengan memakai jasa KAP Big Four akan mengurangi kesempatan emiten untuk berlaku curang dalam menyajikan informasi yang tidak akurat ke pasar. Dengan demikian, investor akan lebih mempercayai laporan keuangan yang diaudit oleh KAP

Big Four dan percaya untuk menginvestasikan dananya pada emiten tersebut. Dengan signal positif yang diberikan emiten, tingkat

underpricing dapat di minimalisir (Ratnasari dan Hudwinarsih, 2013:89).

Reputasi auditor berpengaruh pada kredibilitas laporan keuangan ketika suatu perusahaan go public. Auditor yang bereputasi tinggi dapat digunakan sebagai tanda atau petunjuk terhadap kualitas perusahaan emiten (Holland dan Horton, 1993). Emiten yang memilih untuk menggunakan auditor yang berkualitas akan dinilai positif oleh investor yaitu emiten mempunyai informasi yang tidak menyesatkan mengenai prospeknya di masa mendatang. Hal ini berarti penggunaan auditor yang memiliki reputasi tinggi akan mengurangi ketidakpastian pada masa mendatang. Ketidakpastian yang rendah berasosiasi dengan tingkat underpricing yang rendah (Kristiantari, 2013:792).

32 maka perusahaan listing di tahun tersebut diberi nilai 1, dan sebaliknya apabila auditornya tidak termasuk dalam KAP Big Four

maka diberi nilai 0.

d. Hot and Cold Market ( TIME )

Saham “Hot” didefinisikan sebagai saham dengan Initial

Return (IR) di atas rata-rata. Pasar saham IPO “Hot” terjadi bila Initial Return (IR) saham baru secara rata-rata sangat tinggi untuk jangka waktu yang panjang. Ibbotson dan Jaffe (1975) dan Ritter (1984) menemukan bahwa tingkat underpricing bervariasi dari periode satu ke periode lainnya dan membentuk siklus initial return

yang tinggi (Hot) dan rendah (Cold). Tingkat underpricing juga bervariasi dari satu sektor ke sektor lainnya. Siklus ini juga dapat dilihat pada volume IPO (Sembel, 1996).

Hot market dapat ditentuan berdasarkan tingkat underperice

rata-rata tahunan, dimana periode hot market merupakan periode dimana underpricing rata-rata dalam satu periode lebih besar dari 25% dan sebaliknya berlaku pada cold market (Arifin, 2010).

Hot IPO ditenggarai tidak hanya dari besarnya underpricing, tetapi juga adanya volume penawaran saham yang banyak, seringnya terjadi over-subscription dalam permintaan, dan kadang ada konsentrasi penawaran yang dilakukan oleh industri tertentu (Helwege dan Liang, 2004).

33 tidak langsung berhubungan dengan penjelasan IR positif. Sebagai contoh, Ritter (1984) mencoba menggunakan model Winner’s Curse dari Rock sebagai dasar pengembangan hipotesis perubahan komposisi resiko (changing risk composition). Dalam hal ini model Rock menyatakan bahwa ada hubungan positif antara uncertainty

dan underpricing, hipotesis Ritter ini memprediksi bahwa pasar IPO selama periode “Hot” terdiri dari perusahaan yang beresiko tinggi.

Tetapi ternyata Ritter tidak menemukan bukti yang menyakinkan untuk mendukung hipotesisnya karena hubungan antara resiko dan

initial return bukanlah linear dan stasioner.

Penjelasan teoritis tentang fenomena hot IPO dapat dikelompokkan menjadi tiga yaitu :

1) Model asymmetric information

Model ini memprediksi bahwa hot market mendorong perusahaan yang kualitasnya bagus untuk melakukan IPO atau penawaran saham baru tambahan karena biaya asymmetric information pada hot market akan lebih rendah.

2) Model keputusan melakukan IPO

Fischer (2000) menemukan bahwa kebanyakan perusahaan di Jerman yang melakukan IPO adalah perusahaan yang memiliki kesempatan pertumbuhan yang tinggi.

3) Model behavioral finance.

34 perusahaan IPO yang kinerja saham jangka panjangnya mengalami underperformance, utamanya yang hot IPO. Dalam kelompok ini ada, misalnya, Lerner (1994) yang mengemukakan bahwa underperformance terjadi karena perusahaan IPO mengeksploitasi overoptimism investor saat IPO.

Variabel Time dalam penelitian ini dilihat dari siklus Hot dan

Cold market dimana variabel ini merupakan variabel dummy untuk perusahaan yang IPO pada hot market dan cold market. Tolak ukurnya yaitu berdasarkan tingkat underprice IPO tahunan.

e. Return On Asset (ROA)

Return on asset itu menunjukkan seberapa efektifnya perusahaan beroperasi sehingga menghasilkan keuntungan atau laba bersih bagi perusahaan. Return On Asset adalah rasio antara keuntungan bersih setelah pajak terhadap jumlah aset secara keseluruhan, atau ukuran untuk menilai seberapa besar tingkat pengembalian dari aset perusahaan. ROA merupakan salah satu rasio profitabilitas. Tingkat profitabilitas merupakan informasi tingkat keuntungan yang dicapai dari efektifitas perusahaan (Prastica, 2012).

Return on asset (ROA) merupakan rasio profitabilitas untuk mengukur kemampuan manajemen dalam menghasilkan pendapatan dari pengelolaan aset (Kasmir, 2010: 115).

35 mengenai efektifitas operasional perusahaan, hal inilah yang menjadi pertimbangan memasukan variabel ini sebagai salah satu faktor yang mempengaruhi underpricing. Kemampuan perusahaan menghasilkan laba di masa yang akan datang ditunjukkan dengan profitabilitas perusahaan yang tinggi dan laba merupakan informasi penting bagi investor sebagai perimbangan dalam menanamkan modalnya. Profitabilitas yang tinggi suatu perusahaan mengurangi ketidakpastian bagi investor sehingga menurunkan tingkat

underpricing, Yasa (2002). Hendrajaya (2005) menyatakan bahwa prestasi perusahaan, khususnya tingkat keuntungan, memegang peranan penting dalam penilaian prestasi usaha perusahaan dan sering digunakan sebagai dasar dalam keputusan investasi, khususnya dalam pembelian saham.

f. Return On Equity (ROE)

Menurut Brigham dan Houston (2010:149) Pengembalian

36 Pengembalian atas ekuitas atau Return on Equity (ROE) adalah mengukur daya untuk menghasilkan laba pada investasi nilai buku pemegang saham dengan membandingkan laba bersih setelah pajak dengan ekuitas yang telah diinvestasikan pemegang saham di perusahaan. Dimana ROE yang tinggi akan mencerminkan penerimaan perusahaan atas peluang investasi yang baik dan manajemen biaya yang efektif (Horne & Machowicz, 2005:225)

g. Debt Equity Ratio (DER)

Debt to equity ratio digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh hutangnya baik jangka pendek maupun jangka panjang. Debt to equity ratio yang tinggi mencerminkan resiko perusahaan yang tinggi sehingga ketidakpastian investor meningkat dan akhirnya dapat meningkatkan

underpricing (Gatot dkk, 2013:152).

Sedangkan menurut Riyanto (2013:333) Rasio hutang atau

37 Semakin tinggi rasio ini berarti modal sendiri semakin sedikit dibanding dengan hutangnya. Bagi perusahaan, sebaliknya besarnya hutang tidak boleh melebihi modal sendiri agar beban tetapnya tidak terlalu tinggi (Sutrisno, 2001:233).

h. Earning Per Shared (EPS)

Membeli saham berarti membeli prospek perusahaan, yang tercermin pada laba per saham. Jika laba per saham lebih tinggi, maka prospek perusahaan lebih baik, sementara laba per saham lebih rendah berarti kurang baik, dan laba per saham negatif berarti tidak baik (Samsul, 2006). Menurut Fahmi (2013) earning per shared

(EPS) atau pendapatan perlembar saham adalah bentuk pemberian keuntungan yang diberikan kepada para pemegang saham dari setiap lembar saham yang dimiliki. Informasi EPS suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan (Tandelilin, 2010). Investor cenderung lebih memilih membeli saham perusahaan dengan nilai EPS yang tinggi. EPS yang tinggi menunjukkan bahwa perusahaan mampu memberikan tingkat kesejahteraan yang menjanjikan.

38 merupakan tolak ukur keberhasilan suatu perusahaan. Syamsuddin (2007) menambahkan, EPS yang besar merupakan salah satu indikator keberhasilan perusahaan. Seorang investor membeli dan mempertahankan saham perusahaan dengan harapan agar memperoleh deviden dan capital gain.

i. Umur Perusahaan

Umur perusahaan dapat menjadi bukti bahwa perusahaan mampu bersaing dan dapat mengambil kesempatan bisnis yang ada dalam perekonomian. Umur perusahaan menunjukkan kemampuan perusahaan dapat bertahan hidup dan banyaknya informasi yang bisa diserap oleh publik. Semakin panjang umur perusahaan semakin banyak informasi yang bisa diserapmasyarakat (Daljono, 2000).

Dalam kondisi normal, perusahaan yang telah lama berdiri akan mempunyai publikasi perusahaan lebih banyak dibandingkan dengan perusahaan yang masih baru. Calon investor tidak perlu mengeluarkan biaya yang lebih banyak untuk memperoleh informasi dari perusahaan yang melakukan IPO tersebut. Jadi perusahaan yang telah lamaberdiri mempunyai tingkat underpriced yang lebih rendah daripadaperusahaan yang masih baru (Aini, 2009:42).

j. Ukuran Perusahaan

39 perusahaan berskala besar lebih mudah diperoleh investor daripada perusahaan berskala kecil. Tingkat ketidakpastian yang akan dihadapi oleh calon investor mengenai masa depan perusahaan emiten dapat diperkecil apabila informasi yang diperolehnya banyak (Ardiansyah,2004).

Tingkat ketidakpastian perusahaan berskala besar pada umumnya rendah karena dengan skala yang tinggi perusahaan cenderung tidak dipengaruhi pasar sebaliknya dapat mewarnai dan mempengaruhi keadaan pasar secara keseluruhan. Keadaan ini dapat dinyatakan sebagai kecilnya tingkat resiko investasi Perusahaan berskala besar dalam jangka panjang. Sedangkan pada perusahaan berskala kecil tingkat ketidakpastian dimasa yang akan datang besar, sehingga tingkat resiko investasinya lebih besar dalam jangka panjang ( Nurhidayati dan Indriantoro, 1998).

40 adalah besarnya total aset faktor ukuran perusahaan ini turut menggambarkan kemungkinan kemampuan perusahaan dalam menjalankan bisnisnya.

8. Keterkaitan Antara Variabel Penelitian

a. Hubungan antara Variabel Independen terhadap Tingkat

Underpricing

Reputasi Auditor Penggunaan adviser yang profesional (auditor dan underwriter yang mempunyai reputasi tinggi) dapat digunakan sebagai tanda atau petunjuk terhadap kualitas perusahaan emiten Holland dan Harton (1993). Dengan memakai adviser yang profesional/berkualitas, akan mengurangi kesempatan emiten untuk berlaku curang dalam menyajikan informasi yang tidak akurat ke pasar. Penggunaan auditor dan underwriter yang memiliki reputasi tinggi akan mengurangi ketidakpastian di masa mendatang, sehingga menyebabkan saham mampu di hargai lebih tinggi dan mengurangi tingkat underpricing.

Rasio profitabilitas perusahaan seperti ROA dan ROE memiliki hubungan dengan underpricing. Dimana diduga semakin besar nilai ROA dan ROE maka semakin kecil perusahaan tersebut mengalami

41 bahwa Earning Per Shared berpengaruh terhadap underpricing.

Debt to Equity Ratio tinggi menggambarkan risiko perusahaan yang tinggi pula sehingga investor dalam melakukan keputusan investasi akan menghindarkan penilaian harga saham perdana yang terlalu tinggi yang menyebabkan underpricing.

Umur perusahaan, jenis perusahaan dan ukuran perusahaan juga dinilai berpengaruh terhadap underpricing karena perusahaan yang sudah berdiri sejak lama dan memiliki total aset yang tinggi dinilai dapat mengurangi tingkat underpricing. Diduga tingginya tingkat

underpricing berbeda di setiap sektor usaha seperti perusahaan yang bergerak dibidang manufaktur dan non manufaktur memiliki tingkat

underpricing yang berbeda.

b. Hubungan antara Variabel Independen terhadap Tingkat

Flipping Activity

Hubungan antara reputasi underwriter terhadap flipping activity yaitu penjamin emisi bertanggung jawab penuh dalam proses IPO. Dimana jika terjadi flipping activity maka underwriter harus mencari cara agar flipping activity dapat di hindari karena flipping activity dinilai merugikan perusahaan dan hanya menguntungkan investor.

Che-Yahya (2015) Dampak positif menunjukkan bahwa ada peningkatan flipping aktifitas saat IPO ditugaskan atau dikelola oleh

42 sebelumnya oleh Chong et al. (2009) , Menunjukkan bahwa reputasi

underwriter bisa diambil sebagai sinyal kualitas perusahaan, sehingga memicu permintaan tambahan dan, pada gilirannya, Kegiatan

flipping. Penjelasan ini tampaknya menjadi relevan karena permintaan investor ditemukan berhubungan positif dan signifikan terhadap flipping activity, menunjukkan bahwa semakin tinggi tingkat permintaan IPO, lebih tinggi kecenderungan untuk pemegang saham baru untuk melepaskan saham mereka dialokasikan untuk kesempatan untuk membuat modal cepat keuntungan di aftermarket langsung.

Krigman, Shaw, dan Womack (1999) menemukan bahwa kegiatan flipping memiliki proporsi yang lebih besar di volume perdagangan di IPO lemah (cold) daripada di IPO panas (hot). Namun, hasil ini didorong oleh perdagangan yang rendah volume dalam IPO lemah (volume perdagangan yang tinggi di IPO panas) dan bukan karena flipping. Kegiatan flipping benar dapat diukur hanya dengan melihat besarnya flipping untuk alokasi awal. Berdasarkan penelitan flipping activity lebih banyak terjadi pada perusahaan di IPO panas.