commit to user

PENGARUH VARIABEL KEUANGAN DAN NON KEUANGAN

TERHADAP UNDERPRICING PADA PERUSAHAAN YANG

MELAKUKAN INITIAL PUBLIC OFFERING (IPO) DI BURSA EFEK

INDONESIA (PERIODE 2004-2008)

SKRIPSI

Diajukan Untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Manajemen Fakultas Ekonomi Universitas

Sebelas Maret Surakarta

Oleh : Airlangga Dimaz Saloka F.0205030

commit to user

commit to user

MOTTO

“Tak ada gading yang tak retak”

commit to user

“Saya datang, saya bimbingan, saya ujian, saya revisi dan saya menang!”

“First they ignore you, then they laugh at you, then they fight you, then you win.” Mahatma Gandhi quotes

commit to user Skripsi ini kupersembahkan untuk :

1. Eyang kakungq tercinta beserta keluarga besarnya

2. Anak- anak FH ‘04… best ever especially nak kantin & parkiran..serta

yang sampe saat ini belum lulus…

3. Sedulur-sedulurq di Teater Delik

4. Almamaterq..:)

KATA

commit to user

Puji syukur Penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat dan karunia-Nya sehingga Penulis dapat menyelesaikan

penyusunan skripsi dengan judul “PENGARUH VARIABEL KEUANGAN

DAN NON KEUANGAN TERHADAP UNDERPRICING PADA

PERUSAHAAN YANG MELAKUKAN INITIAL PUBLIC OFFERING

(IPO) DI BURSA EFEK INDONESIA (PERIODE 2004-2008)”

Skripsi ini disusun dalam rangka melengkapi salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan

Manajemen Universitas Sebelas Maret Surakarta. Penulis menyadari

sepenuhnya bahwa tanpa bantuan, bimbingan, serta kerjasama yang baik dari

berbagai pihak tidak bisa mewujudkan skripsi ini. Maka pada kesempatan ini

penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Bambang Sutopo, M. Com, Ak. selaku Dekan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Ibu Dra. Endang Suhari, MSi. selaku Ketua Jurusan Manajemen

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Reza Rahardian, SE., MSi. selaku Sekretaris Jurusan

Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

4. Ibu Dra. Mahastuti Agung, MSi. selaku pembimbing yang telah

memberikan bimbingan dan petunjuk selama Penulis menyelesaikan

skripsi.

5. Seluruh dosen yang telah memberikan ilmu dan pengetahuannya

kepada penulis, serta para staf dan karyawan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta yang elah membantu penulis.

6. Semua pihak yang telah membantu terselesaikannya skripsi ini.

Penulis menyadari bahwa penyusunan skripsi ini masih jauh dalam

kesempurnaan, maka dari itu penulis mengharapkan saran dan kritik yang

commit to user

Akhir kata, Penulis berharap semoga karya sederhanan ini dapat

bermanfaat bagi semua pihak yang membutuhkan.

Surakarta, Maret 2011

Penulis

AIRLANGGA DIMAZ S. NIM : F0205030

commit to user

PENGARUH VARIABEL KEUANGAN DAN NON KEUANGAN

TERHADAP UNDERPRICING PADA PERUSAHAAN YANG

MELAKUKAN INITIAL PUBLIC OFFERING (IPO) DI BURSA

EFEK INDONESIA (PERIODE 2004-2008)

Penelitian ini bertujuan untuk mengetahui pengaruh variabel keuangan (ROA, financial leverage, firm size, operation cash flow dan

issue price) dan variabel non keuangan (prosentase saham, umur

perusahaan, waktu ipo, underwriter dan auditor) terhadap underpricing

Initial Public Offering (IPO) di Indonesia. Serta pengaruh variabel

keuangan dan non keuangan tersebut secara simultan terhadap

underpricing.

Penelitian ini menggunakan data sekunder dari Bursa Efek Indonesia (BEI). Pengambilan sampel dilakukan dengan metode

purposive sampling, yaitu perusahaan yang melakukan penawaran umum

perdana periode januari 2004 - desember 2008 dengan sampel sebanyak 50 perusahaan. Metode yang digunakan untuk menguji hipotesis menggunakan regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa variabel keuangan (ROA,

financial leverage, firm size, operation cash flow dan issue price) secara

simultan berpengaruh terhadap underpricing pada tingkat signifikansi 10% , namun secara partial hanya variabel ROA yang berpengaruh terhadap

underpricing pada tingkat signifikansi 10%. Sedangkan untuk variabel non

keuangan (prosentase saham, umur perusahaan, waktu ipo, underwriter dan auditor) secara simultan tidak berpengaruh terhadap underpricing dan juga secara partial variabel-variabel non keuangan tersebut tidak ada yang berpengaruh signifikan terhadap underpricing. Variabel keuangan dan non keuangan secara simultan berpengaruh terhadap underpricing pada tingkat signifikansi 5%.

K a t a k u n c i : u n d e r p r i c i n g , i n i t i a l p u b l i c o f f e r i n g , b u r s a e f e k

I n d o n e s i a .

commit to user

Halaman

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN... iii

MOTTO ... iv

PERSEMBAHAN ... v

KATA PENGANTAR ... vi

ABSTRAKSI ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Pembatasan Masalah ... 5

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 6

BAB II. LANDASAN TEORI A. Pengertian Pasar Modal ... 8

B. Proses Perdagangan pada Pasar Perdana ... 14

commit to user

D. Perananan Prospektus dalam IPO ... 18

E. Fenomena Underpricing ... 20

F. Definisi Variabel ... 21

G. Penelitian Terdahulu ... 26

H. Kerangka Pemikiran ... 27

I. Hipotesis ... 28

BAB III. METODOLOGI PENELITIAN A. Desain Penelitian ... 34

B. Populasi dan Sampel Penelitian ... 34

C. Sumber Data dan Teknik Pengumpulan Data ... 34

D. Definisi Operasional ... 35

E. Metode Analisis Data ... 38

BAB IV. ANALISIS DATA DAN PEMBAHASAN A. Populasi dan sampel... ... 43

B. Analisis Data ... 44

C. Pengujian Data ... 46

D. Uji Hipotesis Model 1 ... 47

E. Uji Hipotesis Model 2 ... 54

F. Uji Hipotesis Model 3 ... 59

G. Hasil Pengujian Hipotesis ... 66

BAB V. PENUTUP A. Kesimpulan ... 72

B. Keterbatasan ... 73

commit to user

DAFTAR PUSTAKA ... 75

LAMPIRAN ... 77

commit to user

DAFTAR TABEL

Halaman

Tabel II.1 Ringkasan Instrumen BEI ... 13

Tabel IV.1 Seleksi Pemilihan Sampel ... 44

Tabel IV.2 Diskriptif Data Penelitian ... 44

Tabel IV.3 Hasil Uji Normalitas ... 47

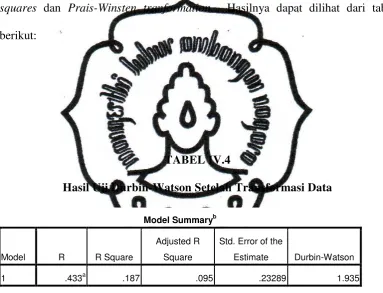

Tabel IV.4 Hasil Uji Durbin Watson setelah Transformasi ... 49

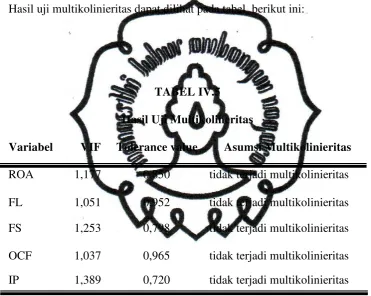

Tabel IV.5 Hasil Uji Multikolineritas ... 50

Tabel IV.6 Hasil Uji Normalitas Regresi Berganda Model I ... 52

Tabel IV.7 Regresi Berganda Model I ... 52

Tabel IV.8 Hasil Uji Durbin Watson setelah Transformasi Data ... 55

Tabel IV.9 Hasil Uji Multikolineritas ... 56

Tabel IV.10 Hasil Uji Normalitas Regresi Berganda Model II ... 57

Tabel IV.11 Regresi Berganda Model II ... 58

Tabel IV.12 Hasil Uji Durbin Watson setelah Transformasi ... 61

commit to user

Tabel IV.14 Hasil Uji Normalitas Regresi Berganda Model III ... 64

Tabel IV.15 Regresi Berganda Model III ... 64

Tabel IV.16 Hasil Analisis Regresi Variabel Keuangan terhadap

Underpricing ... 66

Tabel IV.17 Hasil Analisis Regresi Variabel Non Keuangan terhadap

Underpricing ... 69

Tabel IV.18 Hasil Analisis Regresi Variabel Keuangan dan Non Keuangan

commit to user

DAFTAR GAMBAR

Halaman

Gambar II.1 Struktur Pasar Modal Indonesia ... 10

commit to user

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Perusahaan yang melakukan IPO periode 2004-2008 ... 78

Lampiran 2 Total Assets, Total Debts, EAT, Tahun Berdiri, IPO, dan Tanggal Listing ... 80

Lampiran 3 Data keuangan perusahaann yang terkena underpricing .... .82

Lampiran 4 Data non keuangan perusahaan yang terkena underpricing 84

Lampiran 5 Nama underwriter dan auditor ... 86

Lampiran 6 Big Four KAP ... 88

Lampiran 7 Top Penjamin Emisi ... 89

Lampiran 8 Uji Normalitas Data ... 91

Lampiran 9 Hasil uji regresi model 1 (variabel keuangan) sebelum transformasi data ... 92

Lampiran 10 Hasil uji regresi model 2 (variabel non keuangan) sebelum transformasi data ... 94

Lampiran 11 Hasil uji regresi model 3 (variabel keuangan dan non keuangan) Sebelum transformasi data ... 96

Lampiran 12 Hasil uji regresi model 1 (variabel keuangan) Setelah transformasi data ... 98

commit to user

Lampiran 14 Hasil uji regresi model 3 (variabel keuangan dan non

commit to user

BAB I

PENDAHULUAN

1. Latar Belakang Masalah

Seorang manajer keuangan berkepentingan dengan penentuan jumlah

aktiva yang layak dari investasi pada berbagai aktiva dan pemilihan

sumber-sumber dana untuk membelanjai aktiva-aktiva tersebut. Untuk membelanjai

kebutuhan dana tersebut, manajer keuangan dapat memenuhinya dari sumber yang

berasal dari dalam perusahaan atau juga dapat juga yang berasal dari luar

perusahaan. Besarnya dana yang tersedia kadang dapat tercukupi oleh dana dari

dalam perusahaan yang berasal dari penyisihan laba perusahaan (laba ditahan),

cadangan, maupun depresiasi. Jika kebutuhan dana tidak tercukupi dari dalam

maka perusahaan dapat mengalihkan pendanaan dari luar di dapat dari utang atau

penerbitan obligasi. Persyaratan-persyaratan yang ketat yang diajukan seringkali

menjadi beban yang berat bagi perusahaan sendiri. Oleh karena itu sebagai pilihan

alternatif perusahaan dapat melalui pendanaan dari penawaran saham di pasar

modal atau disebut go public.

Dengan keberadaan pasar modal sebagai wahana bagi perusahaan untuk

memenuhi kebutuhan dana, sehingga pencarian dana dapat dilakukan dengan

lebih mudah, cepat, dan relatif cukup besar bila dibanding pendanaan melalui

hutang ataupun obligasi. Semakin membaiknya kondisi Indonesia baik dari sisi

perekonomian maupun stabilitas politik, keamanan Indonesia serta membaiknya

bursa global mampu mendorong para investor lokal maupun asing untuk

commit to user

Sebelum saham diperjualbelikan di Bursa Efek, transaksi penawaran

pertama kali dilakukan di pasar perdana (primary market), kegiatan tersebut

disebut dengan penawaran umum penjualan perdana saham disebut IPO (Initial

Public Offering). Fenomena yang sering terjadi di pasar modal khususnya pada

saat penawaran perdana adalah saham-saham yang dijual pada pasar perdana

tersebut mengalami underpriced. Underpricing adalah selisih positif antara harga

saham di pasar sekunder dengan harga saham di pasar perdana. Dan selisih ini

merupakan initial return yang diterima investor. Jadi initial return adalah

keuntungan yang diperoleh pemegang saham karena perbedaan harga saham yang

dibeli di pasar perdana (IPO). Harga saham pada penawaran perdana ditentukan

berdasarkan kesepakatan antara perusahaan emiten dengan underwriter (penjamin

emisi efek). Sedangkan harga di pasar sekunder ditentukan oleh mekanisme pasar

(permintaan dan penawaran). Dari sisi emiten, dapat dilihat jika saham yang

mereka jual mengalami underpriced yang tinggi dalam arti saham mereka dinilai

lebih rendah dari harga sesungguhnya, dan perbedaan antara harga sesungguhnya

dengan harga yang ditawarkan pada saat IPO tersebut tinggi, maka perusahaan

akan mengalami kerugian yang besar. Underpriced sering terjadi pada saham

yang ditawarkan pada saat IPO. Hal ini dilakukan underwriter dalam rangka

untuk mengurangi tingkat resiko yang harus dihadapi karena fungsi

penjaminannya.

Ada 4 macam tipe penjaminan yaitu full commitment, best effort, stand by

commitment, dan all or none commitment. Bagi underwriter, tipe penjaminan

yang beresiko tinggi adalah tipe penjaminan secara full commitment. Tipe

commit to user

commitment. Emiten di lain pihak , tidak mengetahui kendala pasar modal yang

sesungguhnya. Dalam hal ini underwriter sebagai pihak yang lebih sering

berhubungan dengan pasar modal mempunyai informasi yang lebih banyak

mengenai pasar modal bila dibandingkan dengan calon emiten. Adanya informasi

asimetri inilah maka harga saham pada penawaran perdana lebih rendah daripada

harga saham di pasar sekunder. Jadi underwriter menggunakan ketidaktahuan

emiten mengenai pasar modal untuk mengurangi risiko yang ditanggungnya.

Apabila saham yang dia jamin di pasar perdana tidak laku, maka underwriter

harus membeli sisa saham tersebut sebesar harga penawaran dikalikan dengan sisa

saham yang tidak laku. Walaupun emiten dan underwriter secara bersama-sama

mengadakan kesepakatan dalam menentukan harga perdana saham, namun

sebenarnya mereka masing-masing mempunyai kepentingan yang berbeda

(Trianingsih, 2005)

Dalam rangka pengambilan keputusan calon investor memerlukan banyak

informasi guna mempertimbangkan membeli atau tidak saham yang ditawarkan..

Informasi prospektus dapat dibagi menjadi dua informasi akuntansi dan

non-akuntansi. Informasi akuntansi adalah laporan keuangan yang terdiri dari neraca,

laporan rugi/laba, laporan arus kas dan penjelasan laporan keuangan. Informasi

non-akuntansi adalah informasi selain laporan keuangan seperti underwriter

(penjamin emisi), auditor independen, konsultan hukum, nilai penawaran saham,

persentase saham yang ditawarkan, umur perusahaan dan informasi lainnya.

Perusahaan harus membuat prospektus yang merupakan ketentuan yang

ditetapkan oleh BAPEPAM (Husnan, 2001). Namun peraturan mengenai

commit to user

tersebut tidak menjamin terjadinya keasimetrian informasi antar partisipan

(emiten, underwriter, dan investor. Ketidakpastian tersebut dirasakan oleh calon

investor umumnya calon investor yang memiliki informasi yang terbatas tentang

perusahaan emiten (Hartono, 2005).

Sujatmin dan Sujadi (2006) melakukan penelitian mengenai faktor-faktor

yang mempengaruhi underpricing pada penawaran umum perdana di Bursa Efek

Jakarta periode 1999-2003 dengan variabel independen umur perusahaan, besaran

perusahaan, reputasi auditor, reputasi penjamin emisi, jenis industri, EPS (Earning

Per Share), ukuran penawaran (proceeds), current ratio, ROI (Rate of Return on

Investment), dan financial leverage. Hasilnya menyatakan bahwa hanya variabel

current ratio, reputasi penjamin emisi, reputasi auditor, dan jenis industri yang

mempengaruhi underpricing.

Syarifah Aini (2009) yang melakukan penelitian pengaruh variabel

keuangan (ROA, leverage, dan ukuran perusahaan) dan variabel non

keuangan (harga saham perdana, reputasi underwriter, persentase saham yang

ditawarkan kepada publik, waktu IPO dan umur perusahaan) terhadap

underpricing dari tahun 2000 sampai tahun 2007. Hasilnya secara simultan

variabel keuangan (ROA, Leverage dan Ukuran Perusahaan) dan variabel non

keuangan (Harga Saham Perdana, Reputasi Underwriter, Persentase Saham

yang Ditawarkan kepada Publik, Waktu IPO, dan Umur Perusahaan)

berpengaruh signifikan terhadap Underpricing.

Berdasarkan pada permasalahan di atas maka penulis tertarik mengadakan

commit to user

Keuangan Terhadap Underpricing pada Perusahaan yang Melakukan Initial

Public Offering (IPO) di Bursa Efek Indonesia (Periode 2004-2008)”.

2. Perumusan Masalah

Atas dasar uraian dalam latar belakang di atas maka permasalahan yang

akan dibahas dalam penelitian ini adalah:

1. Apakah variabel keuangan (ROA, Operation cash flow (OCF), leverage,

firm size, harga saham perdana) berpengaruh terhadap underpricing?

2. Apakah variabel non keuangan (reputasi underwriter, reputasi auditor,

persentase saham yang ditawarkan kepada publik, waktu IPO, dan

umur perusahaan) berpengaruh terhadap underpricing?

3. Apakah variabel keuangan (ROA, Operation cash flow (OCF), leverage,

firm size, harga saham perdana) dan variabel non keuangan (reputasi

underwriter, reputasi auditor, persentase saham yang ditawarkan kepada

publik, waktu IPO, dan umur perusahaan) secara simultan berpengaruh

terhadap underpricing?

3. Pembatasan Masalah

Batasan masalah dalam penelitian ini adalah :

1. Perusahaan yang terdaftar di Bursa Efek Indonesia.

2. Perusahaan yang melakukan Initial Public Offering (IPO) pada periode

pengamatan yaitu bulan Januari 2004 – Desember 2008.

commit to user

4. Tersedianya data mengenai variabel keuangan dan variabel non-keuangan

yang diperlukan.

4. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk mengetahui pengaruh variabel keuangan (ROA, Operation cash

flow (OCF), leverage, firm size, harga saham perdana) terhadap

underpricing.

2. Untuk mengetahui pengaruh variabel non keuangan (reputasi

underwriter, reputasi auditor, persentase saham yang ditawarkan kepada

publik, waktu IPO, dan umur perusahaan) terhadap underpricing.

3. Untuk mengetahui pengaruh variabel keuangan (ROA, Operation cash

flow (OCF), leverage, firm size, harga saham perdana) dan variabel non

keuangan (reputasi underwriter, reputasi auditor, persentase saham yang

ditawarkan kepada publik, waktu IPO, dan umur perusahaan) secara

simultan terhadap underpricing.

5. Manfaat Penelitian

Hasil penelitian ini diharapkan akan memberikan manfaat sebagai berikut:

1. Bagi Investor/ calon investor,

Hasil penelitian diharapkan mampu memberikan informasi mengenai

variabel-variabel yang berpengaruh terhadap initial return yang diterima

saat IPO, sehingga hasil penelitian ini dapat dijadikan bahan pertimbangan

commit to user 2. Bagi emiten /calon emiten

Dapat digunakan sebagai bahan pertimbangan perusahaan dalam

melakukan penawaran perdana (IPO) untuk memperoleh dana yang

maksimal.

3. Bagi pihak-pihak yang berkepentingan

Hasil penelitian ini diharapkan memberikan masukan kepada pasar

modal Indonesia (BAPEPAM, Bursa Efek Indonesia, calon emiten

dan posisi lain yang terkait) dalam meningkatkan perannya untuk

memenuhi kebutuhan pihak pemakai informasi.

4. Bagi praktisi/akademis

Hasil penelitian ini diharapkan dapat menambah wawasan bagi

pihak-pihak yang ingin mendalami pasar modal Indonesia dan dapat

dijadikan bahan masukan untuk kepentingan selanjutnya agar dapat lebih

commit to user

BAB II

LANDASAN TEORI

A. Pengertian Pasar Modal

Menurut (Husnan, 2001:3), Secara formal, pasar modal merupakan

sarana untuk berbagai instrument keuangan (sekuritas) jangka panjang yang biasa

diperjual belikan dalam bentuk hutang atau modal sendiri yang diterbitkan oleh

pemerintah, otoritas publik maupun oleh perusahaan swasta. Instrumen pasar

modal biasanya terdiri atas sertifikat deposito, commercial paper, Sertifikat Bank

Indonesia (SBI), dan surat berharga pasar uang. Pasar modal merupakan konsep

yang lebih sempit dan pasar keuangan yang memperdagangkan semua bentuk

hutang dan modal sendiri, baik dari jangka panjang maupun dari jangka pendek.

Menurut panduan investasi IDX , Pasar Modal merupakan kegiatan yang

berhubungan dengan penawaran umum dan perdagangan efek, perusahaan publik

yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang

berkaitan dengan efek. Pasar Modal menyediakan berbagai alternatif investasi

bagi para investor selain alternatif investasi lainnya seperti: menabung di Bank,

membeli emas, asuransi, tanah dan bangunan, dan sebagainya Pasar Modal

bertindak sebagai penghubung antara para investor dengan perusahaan ataupun

institusi pemerintah melalui perdagangan instrumen keuangan jangka panjang

commit to user

Undang-Undang Pasar Modal No. 8 tahun 1995 tentang Pasar Modal

mendefinisikan pasar modal sebagai “kegiatan yang bersangkutan dengan

Penawaran Umum dan perdagangan Efek, Perusahaan Publik yang berkaitan

dengan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

dengan Efek”. Pasar Modal memiliki peran penting bagi perekonomian suatu

negara karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana

bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan

dana dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal

dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja

dan lain-lain, kedua pasar modal menjadi sarana bagi masyarakat untuk

berinvestasi pada instrument keuangan seperti saham, obligasi, reksa dana, dan

lain-lain. Dengan demikian, masyarakat dapat menempatkan dana yang

dimilikinya sesuai dengan karakteristik keuntungan dan risiko masing-masing

instrument.

Go public adalah kegiatan penawaran saham atau efek lainnya yang

dilakukan oleh emiten (perusahaan yang akan go public) untuk menjual saham

kepada masyarakat berdasarkan tata cara yang diatur oleh UU Pasar Modal dan

Peraturan Pelaksanaannya. Terdapat dua metode utama untuk melakukan go

public yang digunakan di seluruh dunia. Pertama, melakukan penawaran perdana

(initial public offering) dengan penawaran pada harga tetap (a fixed price offer)

atau penawaran melalui sistem tender, metode yang kedua yaitu dengan prosedur

lelang (auction procedure), dimana penentuan harga saham berdasarkan

commit to user

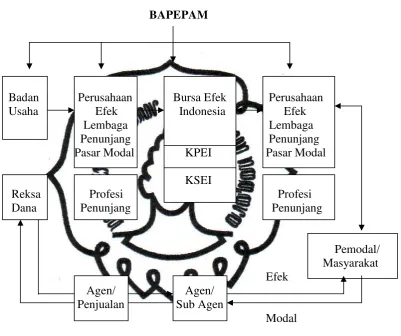

MENTERI KEUANGAN

BAPEPAM

Badan Perusahaan Bursa Efek Perusahaan Usaha Efek Indonesia Efek

Lembaga Lembaga Penunjang Penunjang Pasar Modal KPEI Pasar Modal

KSEI

Reksa Profesi Profesi Dana Penunjang Penunjang

Pemodal/ Masyarakat

Efek Agen/ Agen/

Penjualan Sub Agen Modal

GAMBAR II.1

STRUKTUR PASAR MODAL INDONESIA Sumber : Panduan Go Public

Organisasi di Pasar Modal

a. Badan Pengawas Pasar Modal (BAPEPAM) memiliki kewenangan untuk

melakukan pembinaan, pengaturan dan pengawasan Pasar Modal di

Indonesia. Bapepam berada di bawah dan bertanggung jawab kepada

commit to user

b. Perusahaan memperoleh dana di Pasar Modal dengan melaksanakan

penawaran umum atau investasi langsung (private placement). Perusahaan

ini dikenal sebagai emiten.

c. Self Regulatory Organizations (SRO), adalah organisasi yang memiliki

kewenangan untuk membuat peraturan yang berhubungan dengan aktivitas

usahanya. SRO terdiri dari:

· Bursa Efek, adalah pihak yang menyelenggarakan dan

menyediakan sistem dan atau sarana untuk mempertemukan

penawaran jual dan beli efek pihak- pihak lain dengan tujuan

memperdagangkan efek antara mereka.

· Lembaga Kliring dan Penjaminan (LKP), adalah pihak yang

menyelenggarakan jasa kliring dan penjaminan transaksi bursa agar

terlaksana secara teratur, wajar, dan efisien. Lembaga yang telah

memperoleh izin usaha sebagai LKP oleh BAPEPAM adalah PT.

KPEI (PT. Kliring Penjaminan Efek Indonesia).

· Lembaga Penyimpanan dan Penyelesaian (LPP), adalah pihak yang

menyelenggarakan kegiatan kustodian sentral bagi Bank

Kustodian, Perusahaan Efek, dan pihak lain. Lembaga yang telah

memperoleh izin usaha sebagai LPP oleh BAPEPAM adalah PT.

KSEI Kustodian Sentral Efek

d. Perusahaan Efek adalah perusahaan yang mempunyai aktifitas sebagai

Perantara Pedagang Efek, Penjamin Emisi Efek, Manajer Investasi, atau

commit to user

· Penjamin Emisi Efek, adalah salah satu aktifitas pada perusahaan

efek yang melakukan kontrak dengan emiten untuk melaksanakan

penawaran umum dengan atau tanpa kewajiban untuk membeli sisa

efek yang tidak terjual.

· Perantara Pedagang Efek, adalah salah satu aktifitas pada

perusahaan efek yang melakukan kegiatan usaha jual beli efek

untuk kepentingan sendiri atau pihak lain.

· Manajer Investasi, adalah pihak yang kegiatan usahanya mengelola

portofolio efek untuk para nasabah atau mengelola Portofolio

Investasi Kolektif untuk sekelompok nasabah, kecuali perusahaan

asuransi, dana pensiun, dan bank yang melakukan sendiri kegiatan

usahanya berdasarkan perundang- undangan yang berlaku.

e. Penasihat Investasi, adalah pihak yang memberi nasihat kepada pihak lain

mengenai penjualan atau pembelian efek.

f. Lembaga Penunjang Pasar Modal

· Biro Administrasi Efek, adalah pihak yang berdasarkan kontrak

dengan emiten melaksanakan pencatatan pemilikan efek dan

pembagian hak yang berkaitan dengan efek.

· Kustodian adalah pihak yang memberikan jasa penitipan efek dan

harta lain berkaitan dengan efek serta jasa lain, termasuk menerima

dividen, bunga, dan hak lain, menyelesaikan transaksi efek, dan

mewakili pemegang rekening yang menjadi nasabahnya.

· Wali Amanat, adalah pihak yang mewakili kepentingan pemegang

commit to user

Instrumen Definisi Keuntungan Risiko

Saham

Sertifikat yang menunjuk- kan bukti kep em ilik an suatu

perusahaan. · Capital Gain.

· Capital Loss

· Tidak ada pembagian dividen

· Risiko Likuidasi

Obligasi Efek bersifat hutang

· Bunga deng an jum lah serta waktu yang telah ditetapkan

· Capital Gain

· Dapat dikonversi menjadi saham (untuk obligasi konversi)

· Gagal bayar

· Capital Loss

Bukti Right

Sekuritas yang memberi- kan hak kepada pemilik- nya untuk membeli saham baru perusahaan dengan harga dan dalam periode tertentu.

· C a pi t a l G ai n d en g a n leverage, jika bukti right ditukar dengan saham baru

· Capital Gain yang diper-

· Capital Loss dengan leverage

· Capital Loss yang

Waran

Merupakan sekuritas yang melekat pada penerbitan saham ataupun obligasi, yang memberikan hak kepada pemiliknya untuk membeli saham perusa- haan dengan harga dan p a d a j a n g k a w a k t u tertentu.

· C api t a l G ai n d en g a n leverage, jika waran di k o n v e r s i k a n m e n j a d i saham

· Capital Loss dengan leverage

· Capital Loss yang diperoleh di Pasar

Kontrak Berjangka Indeks Saham

K o n t r a k / p e r j a n j i a n berjangka Indeks Saham dengan variable pokok Indeks.

· Hedging instrumen

· Spekulasi dengan leverage

· Capital loss dengan leverage

Reksa Dana

Saham, obligasi, atau efek la in y a n g d ib eli o le h sejumlah investor dan di kelola oleh sebuah peru- sahaan investasi profe- sional.

· Tingkat pengembalian yang potensial

· Pengelolaan dana oleh manajemen yang profe- sional

· Capital Loss

· risiko likuidasi pada Reksa Dana Tertutup

Sebagai Perban- dingan:

Deposito Berjangka

Jenis tabungan pada bank dengan jangka waktu tertentu.

· Bunga

· Tingkat suku bunga yang rendah

· Tidak ada Capital

g. Profesi Penunjang Pasar Modal

· Akuntan Publik

· Notaris

· Konsultan Hukum

commit to user

TABEL II.1

Ringkasan Instrumen BEI

Sumber : Panduan Go Public

B. Proses Perdagangan pada Pasar Perdana

Proses Penawaran Umum saham dapat dikelompokkan menjadi 4 tahapan

berikut:

A.Tahap Persiapan

Tahapan ini merupakan tahapan awal dalam rangka mempersiapkan segala

sesuatu yang berkaitan dengan proses Penawaran Umum. Pada tahap yang paling

awal perusahaan yang akan menerbitkan saham terlebih dahulu melakukan Rapat

Umum Pemegang Saham (RUPS) untuk meminta persetujuan para pemegang

saham dalam rangka Penawaran Umum saham. Setelah mendapat persetujuan,

selanjutnya emiten melakukan penunjukan penjamin emisi serta lembaga dan

profesi penunjang pasar yaitu:

Underwriter merupakan pihak yang paling banyak keterlibatannya dalam

membantu emiten dalam rangka penerbitan saham. Kegiatan yang dilakukan

penjamin emisi antara lain: menyiapkan berbagai dokumen, membantu

menyiapkan prospektus, dan memberikan penjaminan atas penerbitan.

Akuntan Publik bertugas melakukan audit atau pemeriksaan atas laporan

keuangan calon emiten. Penilai untuk melakukan penilaian terhadap aktiva tetap

perusahaan dan menentukan nilai wajar dari aktiva tetap tersebut;

Konsultan Hukum untuk memberikan pendapat dari segi hukum (legal

commit to user

perjanjian-perjanjian dalam rangka penawaran umum dan juga notulen-notulen

rapat.

B. Tahap Pengajuan Pernyataan Pendaftaran

Pada tahap ini, dilengkapi dengan dokumen-dokumen pendukung calon

emiten menyampaikan pendaftaran kepada LK hingga

BAPEPAM-LK menyatakan pernyataan pendaftaran menjadi efektif.

C.Tahap Penawaran Perdana

Tahapan ini merupakan tahapan utama, karena pada waktu inilah emiten

menawarkan saham kepada masyarakat investor. Investor dapat membeli saham

tersebut melalui agen-agen penjual yang telah ditunjuk. Penawaran perdana ini

dilakukan setelah mendapatkan ijin dari BAPEPAM dan sebelumnya sekuritas

tersebut diperdagangkan di pasar sekunder (bursa efek). Dalam melakukan IPO,

perusahaan harus menerbitkan prospektus sebelum melakukan listing di BEI.

Prospektus adalah dokumen yang berisikan informasi tentang perusahaan penerbit

sekuritas dan informasi lainnya yang berkaitan dengan sekuritas yang ditawarkan.

Penjualan sekuritas di pasar perdana dilakukan oleh penjamin emisi

(underwriter) yang ditunjuk oleh perusahaan dengan bantuan agen penjualan.

Pada umumnya underwriter mempunyai tiga fungsi, yaitu : advisory function,

underwriting function, dan marketing function. Sebagai advisory function,

underwriter memberikan saran kepada perusahaan yang akan melakukan go pulic

mengenai jenis sekuritas yang akan ditawarkan, penentuan harga sekuritas dan

commit to user

emiten akan meminta underwriter untuk menjamin penjualan saham perdana

emiten tersebut, jika emiten meminta underwriter memberikan jaminan full

commitment, maka underwriter menjamin seluruh sekuritas akan habis terjual dan

bersedia untuk membeli sisanya jika sebagian sekuritas tidak terjual. Dalam

prakteknya, tidak semua underwriter bersedia memberikan jaminan full

commitment, terutama untuk sekuritas perusahaan yang belum mapan. Untuk

perusahaan yang belum mapan tersebut biasanya underwriter hanya berani

memberikan jaminan best effort saja, artinya underwriter hanya akan berusaha

sebaik mungkin untuk menjual sekuritas yang diterbitkan oleh perusahaan

tersebut. Dalam penentuan offering price, underwriter dan emiten sering

menghadapi kesulitan untuk memperkirakan harga yang wajar. Underwriter

cenderung untuk menetapkan offering price yang rendah dari harga yang

diharapkan oleh perusahaan akan melakukan go public, dengan tujuan untuk

menekan resiko tanggung jawab bila sekuritas yang ditawarkan pada saat

penawaran perdana tidak laku atau tidak habis terjual.

D.Tahap Pencatatan saham di Bursa Efek

Setelah selesai penjualan saham di pasar perdana, selanjutnya saham

tersebut dicatatkan di Bursa Efek Indonesia.

C. Proses Perdagangan pada Pasar Sekunder

Mekanisme perdagangan pasar sekunder sekuritas menyangkut beberapa

faktor:

a) Seorang investor harus memberikan informasi kepada brokernya tentang

commit to user

oleh investor adalah sekuritas tertentu, jumlah saham dalam hal saham biasa, dan

kuantitas dalam hal obligasi dan jenis order.

b) Short Selling

Seorang investor yang memperkirakan bahwa harga suatu sekuritas akan

dapat mengambil keuntungan dengan membeli sekuritas tersebut. Tetapi, jika

investor tersebut memperkirakan bahwa harga suatu sekuritas akan turun

dan ingin mengambil keuntungan jika harga tersebut benar turun.

c) Margin Transaction

Investor dapat meminjam kas untuk membeli sekuritas, dan

menggunakan sekuritas itu sendiri sebagai kolateral. Transaksi dimana investor

meminjam untuk membeli tambahan sekuritas, dengan menggunakan

sekuritas itu sendiri sebagai kolateral disebut buying on margin. Dengan

meminjam dana, investor menciptakan financial leverage. Investor akan

memperoleh keuntungan, jika harga naik, tetapi akan rugi jika harga turun

(dibandingkan jika tidak meminjam dana). Dana yang dipinjam untuk

membeli tambahan saham akan diberikan oleh broker dan broker tersebut

memperoleh uang dari bank. Suku bunga yang dikenakan bank pada broker

untuk transaksi ini disebut call money rate atau broken loan rate.

d) Margin Requirements

Initial Margin Requirement adalah proporsi nilai pasar total sekuritas yang

commit to user

adalah jumlah minimum equity yang diperlukan dalam margin account investor

dibandingkan nilai pasar total.

D. Peranan Prospektus dalam IPO

Prospektus adalah gambaran umum perusahaan dalam bentuk tertulis yang

memuat keterangan secara lengkap dan jujur tentang keadaan perusahaan dan

prospeknya di masa mendatang serta informasi-informasi yang dibutuhkan

sehubungan dengan penawaran umum.

Penyusunan prospektus ini harus mengacu pada hal-hal berikut:

1. Prospektus harus memuat rincian dan fakta material mengenai

penawaran umum dari emiten.

2. Prospektus harus dibuat sedemkian rupa sehingga jelas dan

komunikatif.

3. Fakta-fakta dan pertimbangan-pertimbangan yang paling

penting harus dibuat ringkasannya dan diungkapkan pada

bagian awal prospektus.

4. Emiten, penjamin pelaksana emisi, lembaga penunjang serta

profesi penunjang pasar modal bertanggung jawab untuk

menentukan dan mengungkapkan fakta secara jelas dan mudah

dibaca.

Nasirwan (2000) mengatakan informasi prospektus dapat dibagi dua

commit to user

Informasi akuntansi adalah laporan keuangan yang menggambarkan tentang

informasi keuangan perusahaan terdiri atas neraca, perhitungan laba/rugi,

laporan arus kas, dan penjelasan laporan keuangan. Informasi non akuntansi

adalah informasi selain lapaoran keuangan seperti underwriter, auditor

independen, konsultan hukum, nilai penawaran saham, persentase saham dan lain

sebagainya. Informasi yang terdapat dalam prospektus menyangkut informasi

keuangan dan non-keuangan yang bersifat historis maupun proyeksi pada

masa mendatang. Kedua informasi tersebut dibutuhkan oleh investor agar

mereka dapat memprediksi penghasilan deviden di masa yang akan datang dan

juga resiko relatif dari masing-masing perusahaan. Umumnya investor

menekankan pada informasi yang menyangkut kejadian di masa yang akan

datang dalam pembuatan keputusan investasinya. Jika informasi historis

diperlukan untuk me-review kemampuan perusahaan di masa lalu, informasi

proyeksi diperlukan untuk prediksi prospek perusahaan di masa mendatang.

Selain itu manajemen laba dan tingkat return perusahaan dalam tiap

tahunnya akan menarik minat para investor untuk membeli saham, karena

mempengaruhi tingkat pengembalian investasi perusahaan terhadap investor. Hal

ini akan mempengaruhi tingkat kepercayaan investor terhadap perusahaan

IPO, karena kredibilitas perusahaan yang diakui oleh masyarakat. Dalam

penelitian ini diambil informasi mengenai ROA, tingkat leverage, ukuran

perusahaan, reputasi underwriter, reputasi auditor, dan lamanya perusahaan

berdiri yang mempengaruhi tingkat underpricing.

Privat information merupakan bagian informasi internal yang semula

commit to user

investor mengakibatkan manajer juga harus memberikan informasi kepada publik.

Dengan kata lain pengorbanan perusahaan dalam meningkatkan usahanya

dengan menggunakan auditor dan underwriter yang professional memberikan

kepercayaan investor pada perusahaan.

Masyarakat akan memutuskan apakah tertarik untuk menginvestasikan

dananya ke dalam perusahaan atau tidak dengan mempelajari prospektus

perusahaan. Investor memperoleh informasi tentang kinerja perusahaan

sebelum IPO sebagai bahan pertimbangan untuk melakukan investasi. Para

investor yang rasional tentu akan memilih perusahaan yang menurutnya sehat,

dapat berkembang, dan memiliki prospek yang cerah di masa mendatang. Jadi,

prospektus secara tidak langsung merupakan media untuk mempromosikan

perusahaan agar pihak lain / investor membeli surat berharga yang ditawarkan.

E. Fenomena Underpricing

Ketika perusahaan pertama kali melakukan penawaran sahamnya ke pasar

modal, masalah yang dihadapi adalah penentuan harga di pasar perdana tersebut.

Di satu pihak pemegang saham lama tidak ingin menawarkan saham baru dengan

harga yang terlalu murah kepada investor baru, tetapi disisi lain investor

menginginkan untuk memperoleh capital gains dari pembelian saham di pasar

perdana tersebut. Perbedaan kepentingan tersebut, dimana emiten menginginkan

dana yang lebih besar dan investor menginginkan return, mengakibatkan

terjadinya underpricing, yakni adanya selisih positif antara harga saham dipasar

sekunder dengan harga perdana, yang disebut initial return bagi investor. Bagi

commit to user

memperoleh dana secara maksimal. Underpricing adalah suatu keadaan, dimana

harga saham pada saat penawaran perdana lebih rendah dibandingkan dengan

ketika diperdagangkan di pasar sekunder. Beberapa literatur menjelaskan bahwa

underpricing terjadi karena adanya informasi asimetris. Pihak yang

menentukan harga saham saat IPO adalah emiten dan penjamin emisi

(underwriter).

Underpriced bisa juga dikatakan sebagai selisih positif antara harga saham

perdana dan merupakan initial return bagi investor. Kebalikan dari itu adalah

overpricing, yaitu suatu keadaan dimana harga saham pada saat penawaran

perdana lebih tinggi dibandingkan ketika saham diperdagangkan di pasar

sekunder. Kondisi underpricing tidak menguntungkan bagi perusahaan yang

melakukan go public, karena dana yang diperoleh dari go public tidak maksimum.

Sebaliknya bila terjadi overpricing, maka investor akan merugi (Daljono, 2000).

Fenomena underpricing terjadi di hampir seluruh pasar modal didunia. Para

pemilik perusahaan menginginkan agar dapat meminimalisir underpricing karena

terjadinya underpricing akan menyebabkan transfer kemakmuran (wealth) dari

pemilik kepada investor (Beatty dalam Daljono, 2000).

F. Definisi Variabel

Adapun variabel yang mempengaruhi kejadian underpricing adalah

ROA, Operation cash flow (OCF), leverage, firm size, harga saham perdana,

reputasi underwriter, reputasi auditor, persentase saham yang ditawarkan

kepada publik, waktu IPO, dan umur perusahaan. Uraian dibawah ini

commit to user 1) Return On Asset

ROA digunakan untuk mengukur kemampuan perusahaan dengan

investasi yang telah ditanamkan untuk mendapatkan laba. Investor melihat

seberapa besar kemampuan perusahaan dalam mendapatkan laba dari investasi

yang ditanamnya apabila menginvestasikan sahamnya pada perusahaan

tersebut. Su (2004) dan juga Syarifah Aini (2009) mengemukakan bahwa

ROA (Return On Assets) berpengaruh negatif terhadap underpricing.

Penelitian ini menunjukan tersebut bahwa ROA yang semakin tinggi dapat

mengurangi tingkat kemungkinan terjadinya IPO underpricing.

2) Financial Leverage

Financial leverage merupakan perbandingan antara total hutang

dengan total aktiva, yang menunjukan berapa bagian aktiva yang digunakan

untuk menjamin utang. Rasio ini pada umumnya disebut juga rasio utang

(debt ratio), untuk mengukur persentase dana yang disediakan oleh kreditur.

Sebelum menyatakan kesanggupannya sebagai perantara perusahaan

dengan investor, underwriter biasanya mempelajari dahulu sejarah perusahaan

dan kemampuan perusahaan dalam menghasilkan return, serta estimasi

terhadap investor yang memiliki kemampuan untuk investasi. Karena tugas

underwriter sebagai penjamin emisi saham mengandung resiko, yaitu

apabila saham tersebut tidak laku terjual maka underwriter tidak akan

mendapatkan return. Maka underwriter juga harus memperkirakan berapa

besar kerugian yang akan diperolehnya.

commit to user

emisi juga memperkirakan berapa besar kemampuan perusahaan terhadap

kewajiban yang dimilikinya. Tingkat kemampuan utang perusahaan

(financial leverage) dihitung dengan mengetahui rasio utang terhadap

asset yang dimiliki emiten.

Rasio leverage yang tinggi mencerminkan bahwa perusahaan memiliki

kewajiban yang besar. Sehingga apabila pemodal menginvestasikan sahamnya

akan memungkinkan investor tidak mendapatkan return dari saham yang

dimilikinya.

3) Firm Size

Ukuran perusahaan (firm size) merupakan faktor yang juga

mempengaruhi investor dalam mengambil keputusan pada saham yang IPO.

Karena semakin besar perusahaan dan semakin dikenal oleh masyarakat, maka

semakin banyak informasi yang bisa diperoleh investor dan semakin kecil

pula ketidakpastian yang dimiliki oleh investor.

4) Operation Cash Flow

Operation cash flow adalah ukuran yang solid dari keuntungan

perusahaan karena merujuk ke cash aktual yang dibuat dari operasi. Operation

cash flow akan menunjukkan apakah sebuah perusahaan mengeluarkan lebih

banyak cash daripada mendapatkan cash. Operation cash flow juga merupakan

gambaran sekilas tentang bagaimana bisnis inti berjalan. Oleh karena itu bagi

investor arus kas positif adalah sinyal baik untuk investasi, sedangkan arus kas

yang negatif perlu memiliki penjelasan lebih dan menggali lebih dalam

sebelum membuat investasi diperusahaan tersebut. Menurut John A. Tracy

[image:41.595.121.510.253.493.2]commit to user

nadi dari setiap bisnis. Tanpa denyut nadi yang pasti dari cash flows, bisnis

akan mati segera. Hal diatas menekankan pada pentingnya cash flows untuk

keselamatan perusahaan. Lebih lanjut, menurut Bodin & Samuellson (2010)

lebih tepat menggunakan cash flow untuk analisis tentang profitabilitas

dibandingkan dengan net income karena dana aktual yang dihasilkan dapat

sangat berbeda dari accounting profit. Profit yang di temukan di Income

Statement adalah accounting profit yang lebih mudah untuk dimanipulasi.

5) Issue Price (Harga Saham Perdana)

Harga saham perdana adalah harga saham yang ditawarkan perusahaan

pada saat IPO. Dimovski & Brooks (2008) mengemukakan bahwa harga

saham perdana (issue price) berpengaruh negatif terhadap underpricing.

Underpricing return dihitung dengan cara: harga penutupan saham pada hari

pertama listing dikurangi harga saham perdana, dan hasilnya dibagi dengan

harga saham perdana.

6) Prosentase Penawaran Saham

Prosentase kepemilikan yang ditahan oleh pemilik (insiders) menunjukkan

adanya private information yang dimiliki oleh pemilik/manajer (Leland & Phyle

dalam Gerianta, 2002) Informasi tingkat kepemilikan saham oleh entrepreneur

akan digunakan oleh investor sebagai pertanda bahwa prospek perusahaannya

baik. Semakin besar tingkat kepemilikan yang ditahan atau semakin kecil

persentase saham yang ditawarkan, akan memperkecil tingkat ketidakpastian

di masa yang akan datang (Indrawati, 2005).

7) Time Lag (Waktu IPO)

commit to user

Lui & Li ( dalam Tian & Magginson 2007) mengemukakan bahwa waktu IPO

berpengaruh positif terhadap underpricing. Penelitian yang dilakukan oleh

Chan et al (2004), mengemukakan bahwa time lag (penyimpangan waktu)

antara offering dan listing berpengaruh positif terdadap underpricing IPO.

Karena kenyataannya dana yang diikat terlalu lama dapat meningkatkan

risiko investor dan oleh karenanya underpricing yang tinggi diharapkan

atau dibutuhkan investor. Perusahaan dengan time lag l e bi h l am a akan

m eni n gk at ka n re s i k o i nves t o r s ehi n gg a pe rus a ha an menetapkan

harga IPO jauh dibawah nilai intrinsik (Chan et al, 2004).

8) Umur Perusahaan

Umur perusahaan menunjukkan kemampuan perusahaan dapat bertahan

hidup dan banyaknya informasi yang bisa diserap oleh publik. Semakin

panjang umur perusahaan semakin banyak informasi yang bisa diserap

masyarakat (Daljono dalam Suyatmin & Sujadi, 2006).

Umur perusahaan mencerminkan kondisi perusahaan yang tetap

bertahan dan menjadi bukti bahwa perusahaan mampu bersaing dan dapat

mengambil kesempatan bisnis yang ada dalam perekonomian (Christy et al.

dalam Sulistio, 2005).

9) Reputasi Underwriter

Penjamin emisi atau sering disebut sebagai underwriter yang berfungsi

menawarkan saham di pasar sekunder kepada investor. Apabila underwriter

yang digunakan oleh perusahaan memiliki reputasi yang baik, maka hal ini

akan berpengaruh terhadap informasi yang akan diberikan oleh underwriter

commit to user

Dalam proses IPO underwriter bertanggung jawab atas terjualnya saham.

Apabila ada saham yang masih tersisa, maka underwriter bertanggung jawab

untuk membelinya. Bagi underwriter yang yang memiliki reputasi tinggi,

mereka akan berani memberikan harga yang tinggi pula sebagai konsekuensi

dari kualitas penjaminannya (Daljono, 2000). Ini berarti jumlah nilai yang

dijamin menunjukkan kemampuan penjamin emisi untuk menanggung

kerugian jika ternyata saham yang dijamin tidak laku terjual. Oleh karena

besarnya nilai yang dijamin menunjukkan reputasi penjamin emisi, maka

penjamin emisi yang reputasinya rendah, tentu hanya dapat menjamin dalam

jumlah kecil. Lain halnya dengan penjamin emisi yang memiliki reputasi

tinggi, tentu ia akan berani melakukan penjaminan dalam jumlah yang besar.

1 0 ) Reputasi Auditor

Untuk menyediakan jasa yang diperlukan dalam proses jual beli saham

diperlukan image atau nama baik yang dimiliki perusahan mengenai informasi

usahanya. Informasi tersebut dapat berupa laporan keuangan yang

menggambarkan tingkat return yang diperoleh tiap periodenya, dan manajemen

perusahaan yang menunjukan kinerja karyawannya. Dalam hal ini

pentingnya informasi tersebut berkaitan dengan kemapanan perusahaan yang

IPO. Pengorbanan emiten untuk memakai auditor yang berkualitas akan

diinterprestasikan oleh investor, bahwa emiten mempunyai informasi yang

tidak menyesatkan mengenai prospeknya di masa mendatang (Daljono, 2000).

commit to user

Penelitian Su (2004), Daljono (dalam Suyatmin & Sujadi, 2006) dan

Syarifah Aini (2009) menunjukkan bahwa leverage berpengaruh positif terhadap

tingkat underpricing. Sedangkan penelitian yang dilakukan oleh Kim et al. (2008),

menunjukkan bahwa leverage berpengaruh negatif terhadap tingkat underpricing.

Penelitian Suyatmin & Sujadi (2006) memisahkan variabel penelitian antara

variabel keuangan (ukuran perusahaan, ROI, financial leverage, laba per saham,

proceeds, dan current ratio) dan variabel non keuangan (umur perusahaan,

reputasi auditor, reputasi underwriter dan jenis industri). Hasil penelitian

menunjukkan bahwa variabel keuangan yang berpengaruh terhadap initial return

adalah current ratio. Sedangkan variabel non keuangan yang berpengaruh

terhadap initial return adalah reputasi auditor, reputasi underwriter dan jenis

industri. Dari hasil regresi pengaruh variabel keuangan dan variabel non keuangan

mempunyai pengaruh yang lebih dominan terhadap initial return.

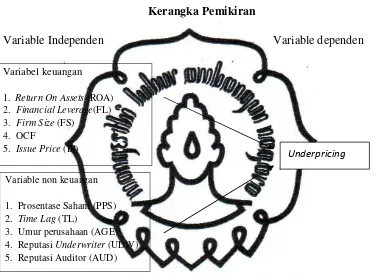

H. Kerangka Pemikiran

Penulis mengambil suatu kerangka pemikiran dimana variabel

dependennya adalah underpricing dan variabel independennya adalah variable

keuangan (ROA, Operation cash flow (OCF), leverage, firm size, harga saham

perdana) dan variabel non keuangan (reputasi underwriter, reputasi auditor,

persentase saham yang ditawarkan kepada publik, waktu IPO, dan umur

perusahaan).

Variabel independen berpengaruh terhadap variabel dependennya dapat

commit to user

GAMBAR II.2

Kerangka Pemikiran

Variable Independen Variable dependen

I. Hipotesis

A. Pengaruh informasi keuangan (financial leverage; ROA; Firm Size;

Harga saham perdana; dan OCF ) terhadap tingkat underpricing.

Laporan keuangan merupakan salah satu sumber informasi yang

digunakan oleh investor atau calon investor dan underwriter untuk menilai

perusahaan yang akan go public. Laporan keuangan yang terdiri dari neraca,

laporan rugi/laba, laporan arus kas dan penjelasan laporan keuangan,

yang dalam penelitian ini disebut variabel keuangan. Variabel keuangan

1. Return On Assets (ROA) 2. Financial Leverage(FL) 3. Firm Size (FS)

4. OCF

5. Issue Price (IP)

Variable non keuangan

1. Prosentase Saham (PPS) 2. Time Lag (TL)

3. Umur perusahaan (AGE) 4. Reputasi Underwriter (UDW) 5. Reputasi Auditor (AUD)

commit to user

1) ROA

Su (2004) & Syarifah Aini (2009) mengemukakan bahwa ROA (Return

On Assets) berpengaruh negatif terhadap underpricing. Penelitian ini

menunjukan tersebut bahwa ROA yang semakin tinggi dapat mengurangi

tingkat kemungkinan terjadinya IPO underpricing.

H1.1 : ROA berpengaruh negatif dan signifikan terhadap

underpricing.

2) Financial Leverage

Sulistio (2005) menunjukkan dalam penelitiannya bahwa

terdapat hubungan positif antara tingkat leverage. Investor akan

mempertimbangkan besarnya financial leverage, karena financial leverage

menunjukkan kemampuan perusahaan dalam membayar hutang dengan ekuitas

yang dimiliki. Dengan tingginya financial leverage maka risiko suatu

perusahaan juga akan tinggi.

H1.2 : Financial Leverage perusahaan berpengaruh positif dan

signifikan terhadap underpricing.

3) Firm Size

Del Monte et al (2010) perusahaan yang berskala besar mempunyai

tingkat underpriced yang lebih rendah daripada perusahaan yang berskala

kecil. Oleh karena itu, diajukan hipotesis sebagai berikut:

H1.3 : Firm Size berpengaruh negatif dan signifikan terhadap

underpricing.

4) Operation Cash Flow

commit to user

sedangkan arus kas yang bernilai negatif perlu memiliki penjelasan lagi dan

perlu menggali lebih sebelum membuat investasi diperusahaan tersebut.

Dengan kata lain bahwa OCF bisa di anggap sebagai sinyal tentang kualitas

dari bisnis perusahaan, lebih lanjut sinyal yang berpotensi untuk kesuksesan

IPO (Bodin & Samuelsson, 2010).

H1.4 : Operation cash flow berpengaruh n e g a t i f dan signifikan

terhadap underpricing.

5) Issue Price (Harga Saham Perdana)

Menurut Dimovski & Brooks (2008) harga saham perdana (issue

price) berpengaruh negatif terhadap underpricing. Jadi harga saham

perdana yang rendah merupakan sinyal tingkat underpricing yang tinggi. Dan

sebaliknya, harga saham perdana yang tinggi merupakan sinyal tingkat

underpricing yang rendah. Untuk itu diajukan hipotesis sebagai berikut:

H1.5 : Issue Priceberpengaruh negatif dan signifikan terhadap

underpricing.

B. Pengaruh informasi non keuangan (reputasi underwriter; reputasi

auditor; umur perusahaan; waktu IPO ;dan prosentase penawaran saham)

terhadap tingkat underpricing.

Informasi selain laporan keuangan seperti underwriter (penjamin emisi),

auditor independen, konsultan hukum, nilai penawaran saham, persentase

saham yang ditawarkan, umur perusahaan dan informasi lainnya, dalam

penelitian disebut variabel non keuangan.

commit to user

Prosentase kepemilikan yang ditahan oleh pemilik (insiders)

menunjukkan adanya privat information yang dimiliki oleh pemilik/manajer

(Leland & Phyle dalam Yasa, 2003). Enterpreneur akan tetap menginvestasikan

modal pada perusahaannya apabila mereka yakin akan prospek pada masa

mendatang. Pemilik tidak akan menginvestasikan modalnya pada

perusahaan lain bila investasi di perusahaannya lebih baik (Leland & Phyle

dalam Yasa, 2003). Informasi tingkat kepemilikan saham oleh entrepreneur

akan digunakan oleh investor sebagai pertanda bahwa prospek perusahaannya

baik. Semakin besar tingkat kepemilikan yang ditahan (atau semakin kecil

persentase saham yang ditawarkan) akan memperkecil tingkat ketidakpastian

pada masa yang akan datang. Konsisten dengan yang dikemukakan oleh

Leland & Phyle (1977), dan Beatty (1989) (dalam Yasa, 2003) menunjukkan

adanya hubungan positif antara persentase yang ditawarkan dengan initial

return. Untuk itu diajukan hipotesis sebagai berikut:

H2.1 : Persentase saham yang ditawarkan kepada publik

berpengaruh positif dan signifikan terhadap underpricing.

2) Umur perusahaan

Menurut penelitian syarifah (2009) mengemukakan bahwa umur

perusahaan tidak berpengaruh terhadap underpricing. Sedangkan menurut

Ritter (dalam Dimovski & Brooks, 2008) mengemukakan bahwa umur

perusahaan berpengaruh negatif terhadap underpricing. Penelitian yang

dilakukan oleh Ritter (dalam Dimovski & Brooks, 2008), menemukan

bahwa tingkat underpricing akan lebih tinggi pada perusahaan yang lebih

commit to user

H2.2 : Umur perusahaan berpengaruh negatif dan signifikan

terhadap underpricing.

3) Time Lag (Waktu IPO)

Lui & Li ( dalam Tian & Magginson 2007) mengemukakan bahwa

waktu IPO berpengaruh positif terhadap underpricing.. Hal ini konsisten

dengan penelitian yang dilakukan oleh Chan et al (dalam Su, 2004), yang

mengemukakan bahwa time lag (penyimpangan waktu) antara offering dan

listing berpengaruh positif terdadap underpricing IPO. Perusahaan dengan

time lag (penyimpangan waktu) l e b i h l a m a akan m eni n gk at k an re s i ko

i nves t o r s ehi n gga p e rus ah a an menetapkan harga IPO jauh dibawah nilai

intrinsik (Chan et al, 2004). Untuk itu diajukan hipotesis sebagai berikut:

H2.3 : Waktu IPO berpengaruh positif dan signifikan

terhadap underpricing.

4) Reputasi Underwriter

Menurut Suyatmin & Sujadi (2006) dan Dimovski & Brooks

(2008) mengemukakan bahwa reputasi penjamin emisi (underwriter)

berpengaruh negatif terhadap underpricing. Dalam proses IPO penjamin emisi

bertanggung jawab atas terjadinya saham dan apabila saham masih

tersisa, maka penjamin emisi berkewajiban untuk membelinya. Oleh

karena itu, bagi penjamin emisi yang belum memiliki reputasi tentunya

akan sangat hati-hati untuk menghindari risiko tersebut dengan cara

menekan harga serendah mungkin. Berbeda dengan penjamin yang

memiliki reputasi tinggi, mereka akan berani memberikan harga yang tinggi

commit to user hipotesis sebagai berikut:

H2.4 : Reputasi underwriter berpengaruh negatif dan signifikan

terhadap underpricing.

5) Reputasi Auditor

Auditor sebagai sebagai salah satu profesi penunjang pasar modal

berfungsi melakukan pemeriksaan terhadap laporan keuangan yang akan

melakukan go public. Auditor yang berkualitas akan mengurangi tingkat

ketidakpasian dan menunjukkan bahwa informasi privat dari emiten mengenai

prospect perusahaan tidak menyesatkan Suyatmin & Sujadi (2006). Menurut

Suyatmin & Sujadi reputasi auditor berpengaruh negatif terhadap terjadinya

underpricing. Sedangkan dalam penelitian syarifah (2009) tidak ditemukan

hubungan antara reputasi auditor dengan underpricing.

H2.5 : Reputasi auditor berpengaruh negatif dan signifikan

commit to user

BAB III

METODOLOGI PENELITIAN

A. Desain penelitian

Penelitian ini merupakan event study, karena penelitian ini hanya

mengamati suatu kejadian tertentu dengan melihat tanggal perusahaan listing di

Bursa Efek Indonesia. Sedangkan menurut dimensi waktunya bersifat cross

sectional, yaitu penelitian yang hanya mengambil sampel waktu dan kejadian

pada suatu waktu tertentu saja. Sebagai variabel dependen dalam penelitian ini

adalah underpricing. Variabel ini dapat dideteksi melalui fenomena underpricing

melalui pengukuran initial return, yang merupakan return awal yang diterima

pemodal.

B. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah semua perusahaan yang melakukan

Initial Public Offering (IPO) pada tahun 2004-2008. Sampel dalam penelitian ini

dipilih dengan metode purposive sampling yaitu dengan kriteria:

1. Perusahaan IPO yang mengalami underpriced,

2. Data mengenai variabel keuangan dan variabel non-keuangan yang

diperlukan tersedia.

C. Sumber Data dan Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang diperoleh melalui terbitan atau laporan suatu lembaga

commit to user

Data sekunder dalam penelitian ini diperoleh dari Data Base Pojok BEJ FE UNS.

Data sekunder penelitian ini adalah daftar perusahaan yang go public diperoleh

dari e-bursa.com, Indonesia Stock Exchange (IDX) Statistic dan Factbook tahun

2004 - 2008. Data mengenai variabel keuangan, nama auditor, underwriter, umur

perusahaan yang go public diperoleh dari Indonesian Capital Market Directory

(ICMD) tahun 2004 - 2008, prospektus perusahaan dan http//www.idx.co.id.

D. Definisi Operasional

Variabel dependen dalam penelitian ini adalah underpricing. Variabel

independen terdiri dari variabel keuangan yaitu return on asset (ROA), financial

leverage dan earning per share (EPS) dan variabel non keuangan yaitu persentase

penawaran saham (PPS), umur perusahaan (AGE), reputasi underwriter dan

reputasi auditor.

1. Variabel Dependen

Underpricing

Tingkat underpriced adalah selisih antara harga saham pada waktu 1 hari

setelah IPO dengan harga saham ketika IPO. Adapun cara perhitungan

underpricing yang dinyatakan dalam prosentase ini adalah sebagai berikut

(syarifah, 2009):

commit to user

2. Variabel Independen

a) ROA

Profitabilitas menunjukkan kemampuan perusahaan menghasilkan laba pada

masa mendatang dan merupakan indikator dari keberhasilan operasi perusahaan.

Variabel ini diproksi dengan Return On Asset (ROA) yang merupakan

persentase perbandingan antara profit after tax dengan total assets :

b) Financial Leverage (FL)

Financial leverage menunjukkan kemampuan perusahaan dalam membayar

hutangnya dengan ekuitas yang dimilikinya. Diukur dengan menggunakan rasio

debt to equity yaitu rasio total utang terhadap modal perusahaan.

c) Firm Size (FS)

Firm size atau ukuran/skala perusahaan diukur dengan besarnya total asset

yang dimiliki perusahaan, hal ini untuk menginformasikan besaran perusahaan

dengan nilai asset yang dimilikinya. Ukuran perusahaan dihitung dari log total

aktiva perusahaan setahun sebelum melakukan penawaran perdana. Data

mengenai total aktiva perusahaan diperoleh dari prospektus perusahaan atau dari

commit to user

d) Operation Cash Flow (OCF)

Operation cash flow adalah jumlah cash yang dihasilkan dari operasi

perusahaan. The International Financial Reporting Standards mengartikan

operating cash flow sebagai cash yang dihasilkan dari operasi dikurangi pajak

dan biaya, income investasi yang diterima dan kurangi dividends yang

dibayarkan.

e) Issue Price (IP)

Harga saham perdana adalah harga saham yang ditawarkan perusahaan pada

saat IPO. Besaran harga saham perdana diukur dengan menghitung harga saham

yang ditawarkan pada saat tahun melakukan IPO yang diperoleh dari

prospektus perusahaan.

f) Persentase Penawaran Saham (PPS)

Menunjukkan berapa besar bagian dari modal disetor yang akan dimiliki

oleh publik. Data diperoleh dari prospektus perusahaan atau dari ICMD.

g) Umur Perusahaan (AGE)

Umur perusahaan adalah untuk mengetahui seberapa lama perusahaan

berdiri, dalam penelitian ini pengukuran umur perusahaan menggunakan umur

tahun perusahaan berdiri sampai dengan perusahaan listing.

h) Time Lag (TL)

Merupakan jumlah hari yang berlalu antara tanggal IPO dengan hari

pertama diperdagangkan di pasar sekunder atau time gap antara offering

dengan listing (chan et al, 2001). Data mengenai tanggal IPO (offering) dan

commit to user

i) Reputasi Underwriter (UDW)

Reputasi underwriter menggunakan variabel dummy yang pengukurannya

menggunakan angka 1 untuk underwriter yang memiliki reputasi dan

angka 0 untuk underwriter yang tidak memiliki reputasi. Dalam penelitian

ini reputasi underwriter diukur berdasarkan peringkat besarnya nilai yang

dijamin oleh underwriter. Emiten yang menggunakan jasa underwriter masuk

peringkat 20 besar akan diberi nilai 1 sedangkan emiten yang menggunakan jasa

underwriter di luar 20 besar akan diberi nilai 0.

j) Reputasi Auditor (AUD)

Variabel ini menggunakan variabel dummy. Variabel ini ditentukan dengan

menggunakan skala 1 untuk auditor yang sudah mempunyai reputasi bagus dan

skala 0 untuk auditor reputasi kurang. Jika emiten menggunakan auditor yang

termasuk dalam kategori big four dikategorikan reputasi bagus (1) dan

sebaliknya bila di luar kategori big four dikategorikan reputasi kurang (0).