UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM DIPLOMA III

MEDAN

PENERAPAN PSAP (PERNYATAAN STANDAR AKUNTANSI PEMERINTAHAN)PERNYATAAN NO. 1 TENTANG PENYAJIAN

LAPORAN KEUANGAN PADA PEMERINTAHAN KABUPATEN LANGKAT SUMATERA UTARA.

SKRIPSI MINOR

Diajukan oleh :

Nama : Desi Susanti

N I M : 052102140

Jurusan : D III Akuntansi

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan

Pendidikan Pada Program Diploma III Fakultas Ekonomi

Universitas Sumatera Utara

Medan

Lembar Persembahan

“

-( QS, Ali – Imran Ayat 18 )

“

-( H. R. Bukharri dan Muslim )

-KATA PENGANTAR

Bismillahirrahmanirrahim...

Puji dan syukur kehadirat Allah SWT , yang telah melimpahkan rahmat

serta hidayah-Nya kepada penulis, sehingga penulis dapat menyelesaikan satu

karya kecil ini. Serta salawat beriring salam kepada Nabi Besar Muhammad SAW

yang telah membawa umatnya dari alam kegelapan menuju alam yang penuh

dengan ilmu pengetahuan.

Penulisan skripsi minor ini merupakan salah satu syarat dalam akhir

perkuliahan dalam bidang keuangan yang selama ini kami terima di perkuliahan.

Walaupun demikian, penulis menyadari bahwasannya masih banyak kekurangan

yang ada pada penulisan skripsi ini, karena tidak ada gading yang tak retak .

Pembuatan serta penulisan skripsi minor ini tidak akan terlaksana dengan

baik tanpa adanya bantuan dan dukungan baik material maupun spiritual dari

berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima

kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku ketua Program Studi

Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Idhar Yahya, MBA, Ak selaku Dosen Pembimbing Penulis, yang

masukan-masukan yang bermanfaat dalam menghadapi masa depan yang

kami hadapi nantinya.

4. Bapak Muhammad Simba Sembiring, SE. Selaku Kasubag Pendidikan

Fakultas Ekonomi Sumatera Utara.

5. Seluruh staff dan pegawai Pemerintahan Kabupaten Langkat bagian keuangan

yang telah banyak membantu dalam menyelesaikan skripsi minor ini.

6. Teristimewa untuk kedua Orang Tua tercinta Ayahanda M. Rusdi dan Ibunda

Sunarsih dalam mencurahkan rasa dan cinta kepada Ananda, serta dukungan

baik material dan spiritual. Tak lupa juga untuk Kakakku Sri Mulyani

tersayang dan Nenekku tercinta yang begitu banyak berkorban baik material

dan spiritual dan adikku tersayang Fauzan Akbar yang telah memberi

perhatian dan do’a nya.

7. Rekan sekaligus teman seperjuangan Ade, Ira, Melva, Rina, Sirma, Suci,

Novi, Yuni, dan Yuli yang telah banyak memberi semangat, motivasi, dan

perhatian dalam membantu penulis menyelesaikan skripsi minor ini. Terima

kasih telah menjadi temanku, terima kasih telah menemani dan mengisi

hari-hariku selama masa perkuliahan.

8. Anak- anak Mushalla Ika, Ida, Paryani, Yuni dan anak-anak Berdikari 59

special kak Vevy teman seperjuangan riset.

9. Teman-teman seperjuangan angkatan 2005 group A, B, dan C. Terima kasih

atas bantuan dan dorongannya.

Semua pihak yang telah membantu penulis dalam menyelesaikan skripsi

Dengan segala kerendahan hati penulis menyadari dikarenakan adanya

keterbatasan kemampuan dan pengetahuan penulis, skripsi minor ini masih jauh

dari sempurna, karena itu penulis memohon maaf atas segala kesalahan dan

hal-hal yang kurang berkenan di hati pembaca. Kritik yang membangun sangat

penulis harapkan demi sempurnanya skripsi ini di masa yang akan datang.

Akhir kata penulis mengharapkan agar laporan tugas akhir ini dapat

memberikan manfaat bagi pembaca pada umumnya dan bagi penulis sendiri pada

khususnya.

Medan, 16 Mei 2008

Penulis

Desi Susanti

DAFTAR ISI

KATA PENGANTAR………i

DAFTAR ISI………..iv

DAFTAR GAMBAR……….vi

DAFTAR LAMPIRAN………vii

DAFTAR TABEL……… viii

BAB I PENDAHULUAN………1

A. Alasan Pemilihan Judul………1

B. Perumusan Masalah……….4

C. Tujuan dan Manfaat Penelitian………4

D. Metodelogi Penelitian………..5

E. Sistimatika Pembahasan………...6

BAB II PEMERINTAHAN KABUPATEN LANGKAT SUMATERA UTARA………..8

A. Sejarah Singkat Pemerintahan Kabupaten Langkat……….8

B. Struktur Organisasi (bagian Keuangan)……….10

C. Visi dan Misi ……….17

D. Penyajian Laporan Keuangan………17

2. Penyusunan Laporan Keuangan Kabupaten Langkat………..22

3. Penyajian Laporan Keuangan Kabupaten Langkat…………..24

BAB III ANALISA DAN EVALUASI………...50

A. Pengertian Laporan Keuangan………..50

B. Penjelasan PSAP Pernyataan No. 1………...51

C. Tujuan Laporan Keuangan……….58

\BAB IV KESIMPULAN DAN SARAN ………... 60

A. Kesimpulan………60

B. Saran………...60

DAFTAR PUSTAKA

DAFTAR GAMBAR

Gambar Judul

1.1 Struktur Organisasi Pemerintahan

Hal

DAFTAR LAMPIRAN

Lampiran Judul

1 Laporan Arus Kas

2 Laporan Perhitungan APBD

DAFTAR TABEL

Tabel judul hal

1 klasifikasi Pendapatan Daerah... 19

2 klasifikasi Pembiayaan Daerah... 20

BAB I

PENDAHULUAN

A. ALASAN PEMILIHAN JUDUL

Dizaman reformasi yang semakin transparan seperti saat sekarang ini,

dibutuhkan adanya pembuktian dan pertanggungjawaban pemerintah mengenai

Laporan Keuangannya, baik itu pemerintah pusat, provinsi, maupun kabupaten,

seperti yang dinyatakan pada PP No. 58 tahun 2005 tentang Pengelolaan

Keuangan Daerah.

Memang, laporan keuangan yang relevan, andal, dapat dibandingkan dan

dapat dipahami merupakan syarat utama dalam melaporkan Laporan Keuangan

seperti yang tercantum pada Undang-Undang Republik Indonesia Tahun 2004 No.

32 pasal 66 poin 1 bahwa “keuangan negara dikelola secara tertib, taat pada

peraturan perundang-undangan, efesien, ekonomis, efektif, transparandan

bertanggung jawab dengan memperhatikan kepatuhan dan manfaat untuk

masyarakat” dan tentunya hal ini merupakan yang terpenting dalam

menumbuhkan kepercayaan masyarakat dan dunia internasional atas Pengelolaan

Laporan Keuangan suatu kepemerintahan.

Bidang Akuntansi Pemerintah pada saat ini semakin mendapat tantangan.

Besarnya anggaran yang dikelola dalam pemerintahan yang hampir 80% anggaran

bidang ini dipertanggujawabkan oleh pemerintah merupakan alasan pertama

mengapa bidang ini penting.

Berdasarkan peraturan tersebut, Manajemen keuangan Daerah diera

reformasi memiliki karakteristik yang berbeda dari pengelolaan keuangan daerah

diera pra reformasi, salah satu karakteristik tersebut adalah bentuk laporan

pertanggung jawaban akhir tahun anggaran terdiri dari Laporan Perhitungan

APBD, nota perhitungan APBD, Laporan Aliran Kas, dan Neraca Daerah.

Peraturan-paraturan tersebut mengakibatkan adanya perubahan mendasar

dalam pengelolaan Anggaran Daerah seperti dalam UU pasal 33 Tahun 2004 pasal

81 bahwa ”Pemda menyampaikan Rancangan Pemerintahan Daerah tentang

pertanggung jawaban pelaksanaan APBD kepada DPRD berupa Laporan

Keuangan yang telah diperiksa oleh Badan Pemeriksaan Keuangan paling lambat

6 bulan berakhirnya tahun anggaran”.

Hal ini merupakan suatu rujukan bahwa Pemerintah Daerah dituntut

melaksanakan “akuntansi” dalam pengelolaan Keuangan Daerah oleh Pemerintah

daerah baik Provinsi, maupun kabupataten/ kota, bukannya “pembukuan” seperti

yang dilaksanakan selama ini, disamping itu juga selama ini perbendaharaan jauh

lebih dipentingkan daripada pembukuan. Hal ini ditunjukkan dengan banyaknya

kursus yang diadakan untuk para bendaharawan dari pada yang diadakan untuk

para tenaga pembukuan, padahal pembukuan inilah yang menangani proses

menghasilkan informasi sebagaimana yang telah dituntut itulah maka sistem

Keuangan Daerah berpindah menuju Akuntansi.

Pada Pemerintahan Daerah Kabupaten Langkat sendiri pengelolaan

Laporan Keuangan Daerah ini diusahakan sudah mengikuti Standar Akuntansi

Pemerintahan. Namun, sulit bagi pegawai Pemerintahan tersebut dalam

menyelesiakan hal tersebut dikarenakan keterbatasan Sumber Daya Manusia

dibidang keuangan. Mereka mengusahakan ahli dari luar dibidang ini, yang

pastinya tidak terlepas dari pengawasan pihak intern Pemerintah.

Dalam menyusun dan menyajikan Laporan Keuangan didasarkan pada

Standar Akuntansi Pemerintahan yang telah ditetapkan oleh komite Standar

Akuntansi Pemerintahan seperti yang dikatakan pasal 33 UUD N0. 81 tahun 2004

“bentuk dan isi laporan pertanggungjawaban APBD seperti yang dimaksud ayat

(1) dan ayat (2) disusun dan disajiakn sesuai dengan Standar Akuntansi

Pemerintah”. Mengingat hal ini maka penulis perlu membahas secara nyata

bagaimana penerapannya dilapangan agar lebih yakin dan tahu akan Peraturan

Pemerintahan ini benar-benar dijalankan untuk itu penulis memilih judul

“Penerapan PSAP (Pernyataan Standar Akuntansi Pemerintahan)

Pernyataan No. 1 Tentang Penyajian Laporan Keuangan Pada

B. PERUMUSAN MASALAH

Rumusan masalah yang dapat diambil dari pembahasan yang akan dibahas

dalam penulisan paper ini adalah:

1. Mengetahui bagaimana Pemerintah Kabupaten Langkat

menyajikan Laporan Keuangan Daerah yang transparansi.

2. Mengetahui sejauh mana kepatuhan Pemerintah Daerah Kabupaten

Langkat tehadap Peraturan Pemerintah No.24 tentang Standar

Akuntansi Pemerintahan pernyataan No. 01 (Penyajian Laporan

Keuangan).

C. TUJUAN DAN MANFAAT PENELITIAN

Tujuan dari penelitian ini adalah untuk mengetahui apakah Pemerintah Daerah

telah menerapkan PP No. 24 Tahun 2005 khususnya masalah penyajian Laporan

keuangan Daerah.

Sedangkan manfaat penelitian ini adalah:

1. Sebagai bahan perbandingan antara teori yang dipelajari dikampus

dengan prakteknya dilapangan mengenai Akuntansi Pemerintahan.

2. menambah wawasan tentang penyajian Laporan Keuangan Daerah

Kabupaten Langkat.

D. METODELOGI PENELITIAN

1. Jenis Data

Sumber data dalam penelitian ini dapat digolongkan menjadi dua

jenis, yaitu:

a. Sumber Data Primer, yaitu sumber data pook dalam penulisan yang

diperoleh secara langsung dari responden yang ada di Pemda Langkat

Sumatera Utara.

b. Sumber Data Sekunder, yaitu data pokok dalam penulisan yang

diambil dari buku-buku bacaan sebagai penunjang dalam penelitian ini.

2. Teknik Pengumpulan Data

Sedangkan teknik pengumpilan data yang dipergunakan dalam

penelitian ini adalah:

a. Library Research (Penelitian Keperpustakaan), yaitu suatu cara

mendapatkan

data-data atau keterangan untuk mendapatkan suatu landasan teoritis

dengan mempelajari dan mencatat literatur-literatur , serta sumber-sumber

lainnya yang bersifat teoritis.

b. Field Research (Penelitian Lapangan), yaitu suatu cara untuk

memperoleh keterangan atau data-data yang diperlukan sebagai bahan

penulis dalam paper ini dengan cara mengadakan penelitian dan

wawancara dengan beberapa orang yang dianggap mengetahui masalah

untuk mendapatkan informasi yang berhubungan dengan Penerapan

PSAP (Pernyataan Standar Akuntansi Pemerintahan) Pernyataan No. 1

Tentang Penyajian Laporan Keuangan.

E. SISTEMATIKA PEMBAHASAN

Untuk penyajian yang lebih sistematis dan mudah dimengerti, penulis

menyajiakan paper ini dengan sistematika sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini berisikan tentang alasan pemilihan judul, perumusan

masalah, tujuan dan manfaat penelitian serta sistematika pembahasan.

BAB II PEMERINTAHAN KABUPATEN LANGKAT SUMATERA

UTARA

Pada bab ini penulis menerangkan tentang hasil penelitian pada

instansi pemerintahan yang meliputi: Sejarah Singkat Pemerintahan

Kabupaten Langkat, struktur Pemerintahan Kabupaten Langkat, Visi

dan Misi Pemerintahan Kabupaten Langkat, penjelasan PSAP

(Pernyataan Standar Akuntansi Pemerintahan) Pernyataan No. 1

tentang Penyajian Laporan Keuangan, undang-Undang tentang

Laporan Keuangan Daerah, Penyajian Laporan Keuangan, dan

BAB III ANALISA DAN KESIMPULAN

Pada bab ini berisikan tentang : Analisa dan Evaluasi Struktur

Pemerintahan Kabupaten Langkat Sumatera Utara, Analisa dan

Evaluasi Teori Penyajian Laporan Keuangan, Analisa dan Evaluasi

tentang undang-undang Laporan Keuangan Daerah, Analisa dan

Evaluasi Penyajian Laporan Keuangan.

BAB IV KESIMPULAN DAN SARAN

Pada bab ini penulis mencoba memberikan kesimpulan dari hasil-hasil

yang diperoleh dan memberikan saran-saran yang dirasa perlu untuk

A. SEJARAH LANGKAT

Pada masa Pemerintahan Belanda, Kabupaten Langkat masih berstatus

keresidenan dan kesultanan (kerajaan) dengan pimpinan pemerintahan yang

disebut Residen dan berkedudukan di Binjai dengan Residennya Morry Agesten.

Residen mempunyai wewenang mendampingi Sultan Langkat di bidang

orang-orang asing saja sedangkan bagi orang-orang-orang-orang asli (pribumi) berada ditangan

pemerintahan kesultanan Langkat. Kesultanan Langkat berturut-turut dijabat oleh:

1. Sultan Haji Musa Almahadamsyah 1865-1892

2. Sultan Tengku Abdul Aziz Abdul Jalik

Rakhmatsyah 1893-1927

3. Sultan Mahmud 1927-1945/46

Dibawah pemerintahan Kesultanan dan Assisten Residen struktur

pemerintahan disebut LUHAK dan dibawah luhak disebut Kejuruan (Raja kecil)

dan Distrik, secara berjenjang disebut Penghulu Balai (Raja kecil Karo) yang

berada didesa. Pemerintahan luhak dipimpin secara Pangeran, Pemerintahan

Kejuruan dipimpin seorang Datuk, Pemerintahan Distrik dipimpin seorang kepala

Distrik, dan untuk jabatan kepala kejuruan/Datuk harus dipegang oleh penduduk

Awal 1942, Kekuasaan pemerintah Kolonial Belanda beralih ke

Pemerintahan jepang, namun sistem pemerintahan tidak mengalami perubahan,

hanya sebutan Keresidenan berubah menjadi SYU, yang dipimpin oleh Syucokan.

Afdeling diganti dengan Bunsyu dipimpin oleh Bunsyuco Kekuasaan Jepang ini

berakhir pada saat kemerdekaan Indonesia diproklamasikan pada tanggal

17-08-1945.

Pada awal kemerdekaan Republik Indonesia, Sumatera dipimpin oleh

seorang Gubernur yaitu Mr.T.M.Hasan, sedangkan Kabupaten Langkat tetap

dengan status keresidenadengan asisten residennya atau kepala pemerintahannya

dijabat oleh Tengku Amir Hamzah,yang kemudian diganti oleh Adnan Nur Lubis

dengan sebutan Bupati. Pada tahun 1947-1949, terjadi agresi militer Belanda I,

dan II, dan Kabupaten Langkat terbagi dua, yaitu Pemerintahan Negara Sumatera

Timur (NST) yang berkedudukan di Binjai dengan kepala Pemerintahannya Wan

Umaruddin dan Negara Kesatuan Republik Indonesia yang berkedudukan di

Pangkalan Berandan, dipimpin oleh Tengku Ubaidulah.

Berdasarkan PP No.7 Tahun 1956 secara administratif Kabupaten Langkat

menjadi daerah otonom yang berhak mengatur rumah tangganyasendiri dengan

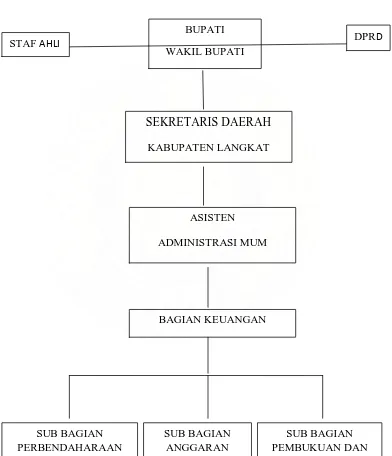

B. STRUKTUR PEMERINTAHAN KABUPATEN LANGKAT

SUMATERA UTARA ( Bagian Keuangan)

Gambar 1.1

Sumber: Pemerintah kabupaten Langkat

BUPATI

WAKIL BUPATI

SEKRETARIS DAERAH KABUPATEN LANGKAT

ASISTEN

ADMINISTRASI MUM

BAGIAN KEUANGAN

SUB BAGIAN PERBENDAHARAAN

SUB BAGIAN ANGGARAN

SUB BAGIAN PEMBUKUAN DAN

Suatu struktur organisasi merinci pembagian kerja dan menunjukkan

bagaimana berbagai tingkatan aktivitas berkaitan satu sama lain sampai tingkat

tertentu. Ini juga menunjukkan hierarki organisasi dan struktur wewenang serta

memperlihatkan hubungan Pelapornya. Struktur tersebut memberikan stabilitas

dan aktivitas yang memungkinkan organisasai tetap hidup serta

mengkoordinasikan hubungan lingkungan.

Menurut Keputusan Bupati Langkat Nomor. 4 Tahun 2005 tentang

Penjabaran Tugas dan Fungsi Sekretariat Daerah Kabupaten dan Sekretariat

Dewan Perwakilan Rakyat Daerah Kabupaten Langkat (2005:1) :

”Untuk melaksanakan ketentuan pasal 2 ayat (2) Peraturan Daerah Nomor 10

Tahun 2004 tentang Pembentukan Organisasi, kedudukan, Tugas dan Fungsi

Perangkat Daerah Kabupaten Langkat perlu menetapkan Penjabaran Tugas dan

Fungsi Sekretariat Daerah Kabupaten dan Sekretariat DPRD Kabupaten Langkat”.

Adapun penjabaran tugas dan fungsi Sekretaris Daerah Kabupaten dan

Sekretariat DPRD Kabupaten Langkat lebih lanjut adalah:

BUPATI DAN WAKIL BUPATI

Menurut Keputusan Bupati Langkat No.4 tahun 2005 (2005:5) bahwa:

“Kepala Daerah adalah Bupati Langkat”.

”Wakil Kepala Daerah adalah Wakil Bupati langkat”.

Kepala Daerah mempunyai wewenang:

a. Menetapkan kebijakan tentang pelaksanaan APBD,

b. Menetapkan kebijakan tentang pengelolaan barang daerah,

c. Menetapkan kuasa pengguna anggaran/pengguna barang,

d. Menetapkan bendahara penerimaan dan/atau bendahara pengeluaran,

e. Menetapkan pejabat yang bertugas melakukan pemungutan penerimaan

daerah,

f. Menatapkan pejabat yang bertugas melakukan pengelolaan utang dan

piutang daerah,

g. Menetapkan pejabat yang bertugas melakukan pengelolaan barang milik

daerah,

h. Menetapkan pejabat yang bertugas melakukan pengujian atas tagihan dan

memerintahkan pembayaran.

SEKRETARIS DAERAH KABUPATEN

Sekretaris Daerah kabupaten mempunyai tugas membantu Kepala Daerah

dalam melaksanakan tugas penyelenggaraan pemerintah, administrasi, organisasi

dan tata laksana serta memberikan pelayanan administratif kepada seluruh

ASISTEN ADMINISTRASI UMUM

Asisten Administrasi Umum mempunyai tugas membantu Sekretaris

Daerah dalam melaksanakan tugas penyelenggara umum dan perlengkapan,

keuangan, kearsipan dan perpustakaan serta pengolahan data elektronik dan sandi

telekomunikasi.

BAGIAN KEUANGAN

Bagian keuangan mempunyai tugas menyiapkan bahan peyusunan

anggaran, perubahan dan perhitungan Anggaran Pendapatan dan Belanja Daerah

(APBD), mengolah dan membina administrasi keuangan serta melaksanakan

pembayaran gaji PNS dilingkungan Pemerintahan Kabupaten Langkat.

Bagian Keuangan mempunyai tugas:

a. Menyiapkan bahan penyusunan anggaran, perubahan dan peritungan

Anggaran Pendapatan dan Belanja Daerah (APBD).

b. Melakukan administrasi dan pembukuan keuangan daerah Pemerintahan

Kabupaten Langkat.

c. Menyiapkan bahan pembinaan dan petunjuk teknis penyusunan APBD

pemerintah Langkat serta pengesahan APBD Pemerintahan Kabupaten

Langkat.

d. Melakukan pengkajian kebenaran penagihan penerbitan Surat Perintah

e. Menyiapkan bahan pelaksanaan APBD pemerintah Kabupaten Langkat.

f. Menyiapkan bahan keputusan Bendaharawan.

g. Menyiapkan rencana, program, evaluasi, dan Laporan Kegiatan bagian

Keuangan.

h. Menyiapkan Restra (Rencana Strategik), Renja (Rencana Kerja), dan

Lakip (Laporan Akuntabilitas Kinerja Instansi Pemerintah) bagian

keuangan.

Bagian Keuangan terdiri dari:

a. Sub bagian Perbendaharaan dan Gaji,

b. Sub bagian Anggaran,

c. Sub bagian Pembukuan.

Sub bagian Perbendaharaa dan Gaji

Tugas:

a. Menyiapkan bahan pembinaan dan petunjuk teknis administrasi keuangan,

ketentuan dibidang keuangan dan penertiban Surat Perintah Penagihan,

penerimaan, membayar uang serta menguji memverifikasi (meneliti

kebenaran) nya,

b. Menyiapkan bahan penyusunan dan petunjuk teknis administrasi dan

Fungsi:

a. Menertibkan dan memeriksa Surat Perintah Penagihan/penerimaan dan

surat Perintah membayar uang dan mengumpulkan bahan penyusunan

Laporan APBD,

b. Menertibkan dan memeriksa SPMU dan mengumpulkan bahan

penyusunan Laporan anggaran Belanja Pegawai,

c. Megumpulkan dan menyiapkan bahan penyusunan dan pembinaan

petunjuk teknis perbendaharaan dan tata usaha pelaksanaan pembayaran

gaji,

d. Melakukan tata usaha dan penyusunan perhitungan kenaikan gaji berkala

pegawai secara otomatis kedalam daftar gaji untuk dapat dibayar kepada

pegawai setiap bulannya dan berkoordinasi dengan Badan Kepegawaian

Daerah,

e. Melakukan tata usaha dan penyusunan perhitungan serta pelaksanaan

pembayaran yang berkenaan dengan kenaikan gaji, tunjangan lain-lain,

f. Meminta pertanggung jawaban uang kepada pengguna anggaran serta

Sub bagian Anggaran

Sub bagian ini mempunyai tugas menyiapkan bahan penyusunan Rencana

APBD dan perubahan APBD, serta Nota Keuangan yang akan disampaikan

kepada DPRD Kabupaten Langkat dan petunjuk pelaksanaan APBD.

Fungsi:

a. Mengumpulkan bahan dan penyusunan serta perhitungan APBD,

b. Mengumpulkan bahan dan penyusunan serta perhitungan perencanaan dan

perubahan APBD,

c. Menyiapkan bahan dan penyusunan petunjuk teknis pelaksanaan APBD,

d. Menertibkan Surat Keterangan Otorisasi (SKO).

Sub bagian Pembukuan

Sub bagian ini mempunyai tugas menyiapkan bahan penyusunan untuk

melakukakan pembukuan.

Fungsi

a. Melakukan tata usaha pembukuan dan penyusunan perhitungan APBD,

b. Melakukan verifikasi dan meneliti keabsahan SPJ dari unit kerja pamakai

C. VISI DAN MISI PEMERINTAH KABUPATEN LANGKAT

Visi

“Terwujudnya Langkat yang maju dan sejahtera”

Misi

1. Mewujudkan penyelenggaraan Pemerintahan yang baik (Good

Govermance),

2. Mewujudkan kehidupan sosial, Budaya politik yang sehat, stabil, dan

demokratis,

3. Meningkatkan peran masyarakat dalam pembangunan daerah yang

berwawasan lingkungan,

4. Meningkatkan pemanfaatan seluruh Sumber Daya Daerah menuju

ekonomi kerakyatan.

D. PENYAJIAN LAPORAN KEUANGAN

1.Komponen-komponen Laporan Keuangan Kabupaten Langkat

Menurut Peraturan Bupati Langkat No.3 Tahun 2007 (2007:103)

komponen-komponen Laporan Keuangan Daerah kabupaten Langkat adalah:

a. Laporan Realisasi Anggaran b. Neraca

c. Laporan Arus Kas

Laporan Realisasi Anggaran

Pemerintah Kabupaten Langkat sendiri telah menyesuaikan pernyataan

diatas yakni mengenai unsur-unsur yang dicakup dalam Laporan Realisasi

Anggaran terdiri dari pendapatan, belanja, dan pembiayaan. Adapun formatnya

juga disesuaikan dengan PSAP, yang menyajikan ikhtisar daerah, alokasi da

pemakaian sumber daya ekonomi yang dikelola oleh pemerintah daerah, yang

menggambar perbandingan antara realisasi dan anggaran dalam satu periode

pelaporan.

a. Pendapatan Daerah

struktur APBD Kabupaten Langkat sendiri diklasifikasikan menurut

urusan pemerintahan daerah dan organisasi yang bertanggung jawab

melaksanakan urusan pemerintahan tersebut sesuai dengan peraturan

perundang-undangan.

Pendapatan daerah dikelompokkan atas:

a. Pendapatan asli daerah,

b. Dana perimbangan,

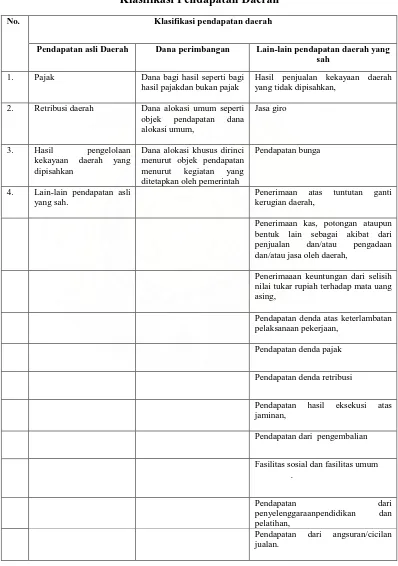

a. Pendapatan Daerah

Tabel 1

Klasifikasi Pendapatan Daerah

No. Klasifikasi pendapatan daerah

Pendapatan asli Daerah Dana perimbangan Lain-lain pendapatan daerah yang sah

1. Pajak Dana bagi hasil seperti bagi hasil pajakdan bukan pajak

Hasil penjualan kekayaan daerah yang tidak dipisahkan,

2. Retribusi daerah Dana alokasi umum seperti objek pendapatan dana alokasi umum,

Jasa giro

3. Hasil pengelolaan kekayaan daerah yang dipisahkan

Dana alokasi khusus dirinci menurut objek pendapatan menurut kegiatan yang ditetapkan oleh pemerintah

Pendapatan bunga

4. Lain-lain pendapatan asli yang sah.

Penerimaan atas tuntutan ganti kerugian daerah,

Penerimaan kas, potongan ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan dan/atau jasa oleh daerah,

Penerimaaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing,

Pendapatan denda atas keterlambatan pelaksanaan pekerjaan,

Pendapatan denda pajak Pendapatan denda retribusi

Pendapatan hasil eksekusi atas jaminan,

Pendapatan dari pengembalian Fasilitas sosial dan fasilitas umum

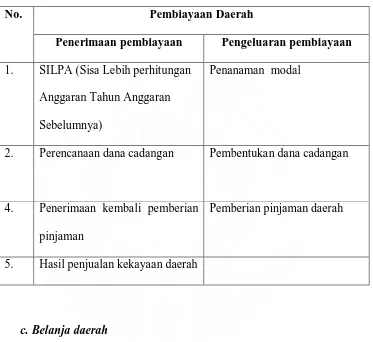

b. Pembiayaan Daerah

Tabel 2

Klasifikasi Pembiayaan Daerah

No. Pembiayaan Daerah

Penerimaan pembiayaan Pengeluaran pembiayaan

1. SILPA (Sisa Lebih perhitungan

Anggaran Tahun Anggaran

Sebelumnya)

Penanaman modal

2. Perencanaan dana cadangan Pembentukan dana cadangan

4. Penerimaan kembali pemberian

pinjaman

Pemberian pinjaman daerah

5. Hasil penjualan kekayaan daerah

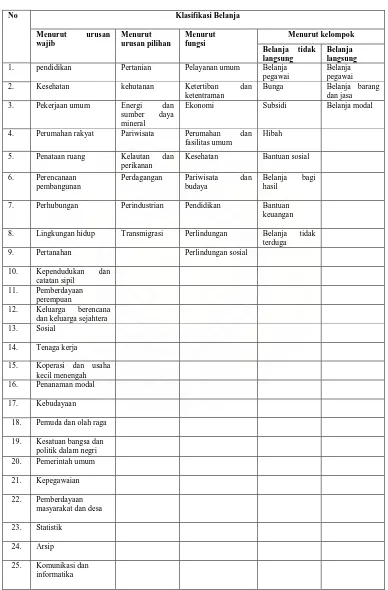

c. Belanja daerah

Belanja daerah dipergunakan dalam rangka mendanai pelaksanaan urusan

pemerintahan, urusan pilihan dan urusan yang menanganinya dalam bagian atau

bidang tertentu. Biaya penyelenggaraan urusan wajib diprioritaskan untuk

melindungi dan meningkatkan kualitas kehidupan masyarakat. Adapun klasifikasi

Tabel 3

Klasifikasi Belanja

No Klasifikasi Belanja

Menurut urusan

1. pendidikan Pertanian Pelayanan umum Belanja

pegawai

Belanja pegawai

2. Kesehatan kehutanan Ketertiban dan

ketentraman

Bunga Belanja barang

dan jasa

3. Pekerjaan umum Energi dan

sumber daya mineral

Ekonomi Subsidi Belanja modal

4. Perumahan rakyat Pariwisata Perumahan dan

fasilitas umum

Hibah

5. Penataan ruang Kelautan dan

perikanan

Kesehatan Bantuan sosial

6. Perencanaan pembangunan

Perdagangan Pariwisata dan

budaya

Belanja bagi hasil

7. Perhubungan Perindustrian Pendidikan Bantuan

keuangan

8. Lingkungan hidup Transmigrasi Perlindungan Belanja tidak terduga

9. Pertanahan Perlindungan sosial

10. Kependudukan dan

catatan sipil 11. Pemberdayaan

perempuan

12. Keluarga berencana dan keluarga sejahtera 13. Sosial

14. Tenaga kerja

15. Koperasi dan usaha kecil menengah 16. Penanaman modal

17. Kebudayaan

18. Pemuda dan olah raga

19. Kesatuan bangsa dan politik dalam negri 20. Pemerintah umum

21. Kepegawaian

22. Pemberdayaan masyarakat dan desa

23. Statistik

24. Arsip

Neraca

Neraca Pemerintahan Kabupaten Langkat menggambarkan posisi

keuangan pemerintahan daerah megenai aset, kewajiban, dan ekuitas dana pada

tanggal tertentu.

Laporan Arus Kas

Laporan arus kas pemerintahan Kabupaten Langkat menyajikan informasi

megenai sumber penggunaan dan perubahan kas selama satu periode akuntansi

kerja serta kas pada tanggal pelaporan. Adapun penerimaan kas itu sendiri yakni

semua aliran kas yang masuk ke kas daerah, dan pengeluaran kas adalah semua

aliran kas yang keluar dari kas daerah.

Catatan Atas Laporan Keuangan

Pemerintahan Kabupaten Langkat menyajikan Catatan Atas Laporan

keuangan diantaranya penjelasan naratif seperti informasi tentang ekonomi makro,

kebijakan fiskal/keuangan dan pencapaian target Perda APBD, berikut kendala

dan hambatan yang dihadapi dalam pencapaian target, analisis atau daftar terinci

atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran, neraca dan

Laporan Arus Kas seperti penyajian ikhtisar pencapaian kinerja selama tahun

pelaporan.

2. Penyusunan Laporan Keuangan

Laporan keuangan Pemerintah Daerah Langkat disusun untuk

transaksi yang dilakukan oleh Pemerintah Daerah selama satu periode pelaporan.

Laporan keuangan Pemerintah Daerah Langkat terutama digunakan untuk

membandingkan realisasi pendapatan dan belanja dengna anggaran yang telah

ditetapkan, menilai kondisi keuangan, melalui efektifitas dan efesiensi Pemerintah

Daerah Langkat dan membantu menentukan ketaatannya terhadap peraturan

perundang-undangan khususnya masalah Standar Akuntansi Pemerintahan yakni

Peraturan Pemerintah No. 24 Tahun 2005.

Laporan keuangan Pemerintan Daerah Langkat disusun setelah melewati

beberapa proses yakni pengumpulan, pengikhtisaran, serta pelaporan keuangan,

yang disebut dengan Sistem Akuntansi Pemerintahan. Proses tersebut

didokumentasikan dalam bentuk buku jurnal, dan buku besar, apabila diperlukan

ditambah dengan buku besar pembantu.

Sistem Akuntansi Pemerintahan ini terdiri dari beberapa prosedur:

a. prosedur Akuntansi penerimaan Kas, yang dilaksanakan oleh PPK-

SKPD,

b. Prosedur Akuntansi Pengeluaran Kas, yang dilaksanakan oleh PPK-

SKPD, berdasarkan bukti transaksi pengeluaran kas,

c. Prosedur aset tetap/barang milik negara, yamg dilaksanakan oleh PPK-

SKPD sepertii pejabat pengurus dan penyimpan barang SKPD,

bukti –bukti kas.

3. Penyajian Laporan Keuangan

Penyajian laporan keuangan Pemerintah Kabupaten Langkat

diidentifikasikan secara jelas dan setiap halamannya menyajikan informasi

diantaranya:

a). Nama entitas pelaporan, misalnya Pemerintahan Kabupaten Langkat, b). Cakupan laporan keuangan, misalnya Laporan Arus Kas,

c). Tanggal pelaporan atau periode yang dicakup oleh laporan keuangan,

misalnya per 31 Desember 2006 pada Neraca, hal ini juga harus

disesuaikan dengan komponen-komponen laporan keuangan,

d) Mata uang pelaporan disudut kanan atas, namun dalam hal ini Laporan

yang disajikan Pemerintah Kabupaten langkat tidak mencantumkannya,

e). Tingkat ketepatan angka-angka dalam laporan keuangan.

CATATAN ATAS LAPORAN KEUANGAN

1. Latar Belakang Penyusunan Neraca

Sebagai perwujudan atas pelaksanaan Peraturan Pemerintahan No.32

tahun 2004 tentang Pemerintahan Daerah dan No. 33 Tahun 2004 tentang

perimbangan keuangan/Tata cara pemerintah pusat dan daerah. Pemerintah

per 31 Desember 2006 sebagai unsur dari Laporan Pertanggung jawaban Bupati

Langkat.

Mengingat sistem yang diterapkan selama ini belum dapat menjembatani

penyusunan Laporan Keuangan, maka dilakukan pendekatan yaitu

mengumpulkan, menganalisa, mencatat anggaran dan realisasi serta data lainya

kedalam pos-pos neraca.

Tujuan penyusunan Laporan Keuangan Daerah adalah untuk memberikan

gambaran keuangan yang lebih kepada masyarakat, serta dimaksudkan juga dapat

digunakan untuk:

a. Akuntabilitas.

Mempertanggung jawabkan pengelolaan sumber daya serta untuk

pelaksanan kebijakan yang dipercayakan kepada Pemerintah Kabupaten

Langkat dalam rangka pencapaian tujuan yang telah ditetapkan melalui

laporan keuangan Pemerintah secara periodik.

b. Manajerial.

Menyediakan informasi keuangan yang berguna untuk perencanaan dan

pengelolaan keuangan pemerintah serta memudahkan pengendalian yang

c. Transparansi

Menyediakan informasi yang terbuka bagi masyarakat dalam rangka

mewujudkan penyelenggaraan kepemerintahan yang baik.

2. Kebijakan Akuntansi

1. Laporan Keuangan pemerintah Langkat disusun dengan mengacu pada

format yang disajikan dalam Standar Akuntansi Pemerintahan (SAP).

2. Masa pembukuan adalah satu tahun anggaran yang dimulai 1 Januari

dan berakhir 31 Desember.

3. Mata uang yang digunakan adalah Rupiah, valuta asing dikonversikan

berdasarkan nilai kurs tengah, dengan menggunakan kurs tengah Bank

Indonesia pada tanggal Neraca.

4. Basis Akuntansi

Basis akuntansi yang dipergunakan dalam Laporan Keuangan

Pemerintah Kabupaten Langkat adalah:

a. Basis Kas untuk pengakuan Pendapatan, Belanja, dan pembiayaan.

b. Basis Akrual untuk pengakuan Aset, Kewajiban dan Ekuitas.

5. Pendapatan

Pendapatan adalah semua penerimaan Kas Umum Daerah Kabupaten

yang menjadi hak Pemerintahan Kabupaten Langkat, yang tidak perlu

dibayar kembali oleh Pemerintahan Kabupaten Langkat,

a. Pendapatan diakui pada saat diterima Kas Umum Daerah kab. Langkat

b. Pembukuan pendapatan dilaksanakan dengan, menggunakan Azas

Bruto, yakni dengan membukukan penerimaan bruto atas pendapatan,

c. Pengembalian/koreksi sebagai pengurangan pendapatan, sedangkan

pengurangan pendapatan sebelumnya dibukukan sebagai pengurang

ekuitas dana lancar.

6. Belanja

a. Belanja adalah semua pengeluaran Kas Umum Daerah Kabupaten

Langkat yang mengurangi ekuitas dana lancar dalam periode

Laporan Keuangan yangn tidak akan diperoleh pembayarannya

kembali (menjadi beban) Pemerintah Kabupeten Langkat,

b. Belanja diakui pada saat terjadinya pengeluaran dari Kas Umum

Daerah Kabupaten Langkat. Khusus pengeluaran kepada pemegang

Kas diakui pada saat dipertanggung jawabkan,

c. Belanja dalam Laporan Keuangan diklasifikasikan kedalam

Belanja Administrasi Umum, Belanja Operasi dam Pemeliharaan,

d. Koreksi atas pengeluaran (penerimaan kembali belanja) yang

terjadi pada periode pengeluaran belanja, dibukukan sebagai

pengurang belanja. Apabila diterima pada periode berikutnya,

koreksi atas pengeluaran belanja dibukukan dalam ekuitas dana

lancar.

7. Surplus adalah selisih antara pendapatan dan belanja sedangkan

Defisit adalah selisih kurang antara pendapatan dan belanja.

Pembiayaan adalah seluruh transaksi keuanan pemerintah Kabupaten

Langkat, baik penerimaan maupun pengeluaran yang perlu dibayar

kembali atau akan diterima kembali yang dimaksudkan untuk menutup

defisit dan atau memanfaatkan surplus anggaran.

8 . Sisa lebih/kurang perhitungan anggaran adalah akumulasi

surplus/defisit dengan pembiayaan neto.

9.Aset dalam Neraca pada saat diterima atau diserahkan hak

kepemilikannya dan /atau pada saat penguasaannya berpindah.

10. Persediaan

a. Persediaan adalah barang pakai habis yang diperoleh dengan

maksud untuk mendukung kegiatan operasional Pemerintahan

Kabupaten Langkat dan barang-barang yang dimaksudkan untuk

b. Pesediaan dicatat pada akhir tahun buku berdasarkan atas

inventaris fisik,

c. Persediaan, dinilai dalam neraca dengan cara:

o Harga pembelian terakhir apabila diperoleh dengan pembelian

o Harga standar bila memperoleh dengan memproduksi sendiri

o Harga wajar atrau harga estimasi apabila diperoleh dengan cara lainnya, seperti donasi/rampasan.

11. Investasi Permanen

a. Investasi Permanen dinilai berdasarkan harga perolehan (Historical

Cost) termasuk didalamnya biaya tambahan lainnya yang terjadi

untuk memperoleh investasi Permanen.

b. Harga perolehan dalam Valuta Asing dalam mata uang rupiah

dengan menggunakan nilai tukar (kurs tengah Bank Indonesia)

yang berlaku pada saat tanggal transaksi.

12. Aset Tetap

a. Aset Tetap yang diperoleh hingga 22 September 2003 dinilai

berdasarkan harga pasar yang penilaiannya telah dilakukan oleh

Konsultan PT. Surveyor Indonesia Medan, Aset tetap perolehannya

(Historical Cost) termasuk didalamnya biaya tambahan lainnya

yang terjadi untuk perolehan memperoleh Aset Tetap.

b. Harga Perolehan aset tetap yang dibangun secara swakelola

meliputi biaya langsung untuk tenaga kerja, bahan baku dan biaya

tidak langsung, termasuk biaya perencanaan dan pengawasan,

tenaga listrik, sewa peralatan dan semua biaya yang berhubungan

hungga aset tersebut siap digunakan.

c. Aset Tetap dalam pengerjaan dinilai dalam neraca sebesar realisasi

biaya yang telah dikeluarkan untuk memperoleh aset tersebut.

d. Nilai Aset Tetap bertambah apabila terjadi penambahan dan

berkurang nilainya apabila terjadi penghapusan yang telah

ditetapkan oleh Bupati Langkat.

e. Nilai Aset Tetap Pemerintah Kabupaten Langkat dalam neraca

tidak disusutkan.

f. Nilai Aset Tetap dalam Neraca Pemerintah Kabupaten Langkat

tidak termasuk Aset Tetap dalam Neraca Pemerintah Kabupaten

Langkat tidak termasuk Aset Tetap yang dipisahkan (Aset Tetap

BUMN/BUMD dan Perusahaan lainnya).

13. Aset lainnya

b. Bangunan berdasarkan kemitraan dengan pihak ketiga dinilai

berdasarkan nilai perolehan pada saat bangunan tersebut telah

selesai dibangun.

c. Dana cadangan dinilai sebesar akumulasi dana yang berasal dari

pembentukan dana cadangan yang tercantum dalam APBD

(nominal) ditambah dengan hasil yang diperoleh.

14. Kewajiban

a. Hutang adalah kewajiban pihak ketiga sebagai akibat transaksi

keuangan masa lalu,

b. Hutang dikelompokkan menjadi hutang jangka pendek dan hutang

jangka panjang,

c. Kewajiban diakui pada saat dana pinjaman diterima atau pada saat

kewajiban timbul,

d. Kewajiban dalam valuta asing dikonversikan kedalam mata uang rupiah

berdasarkan nilai tukar (kurs tengah Bank Indonesia) pada tanggal

PENJELASAN POS-POS NERACA

ASET

1. ASET LANCAR

a. Kas di Kas Daerah Rp. 74.390.829.053,55

Jumlah kas di kas Daerah adalah selisi antara SiLPA Tahun Berjalan

sebesar Rp 76.033.811.726,55 dengan tangihan lain-lain (Kwitansi

panjar) sebesar Rp 1.642.982.673,00, yang terdiri dari:

- a/n CV.Citra prasetia Rp. 100.000.000,00

- a/n Muliadi Hasibuan Rp. 12.123.287,00

- a/n Rahmad P Hasibuan Rp. 100.000.000,00

- a/n Upah pungut PBB 2006 Rp. 1.430.859.386,00

Jumlah kas di kas Daerah merupakan saldo giro bank dan saldo kas tunai

milik Pemerintah Kabupaten Langkat per 31 Desember 2006 yang dikelola

oleh pemengang Kas daerah, dengan rincian sebagai berikut:

Jumlah Perbedaan antara Saldo Kas di Kas Daerah dengan Saldo Giro Bank dan

Uang tunai sebesar Rp105.222.150.289,11 terdiri dari:

- SPM yang diterbitkan per tanggal 29Desember Rp 105.222.150.189,81

2006 yang masih belum dicairkan s.d. 31

Desember 2006

- Saldo lebih uang kas karena ketiadaan uang Rp. 99,30

Kecil

1.2 Kas di Pemegang Saham Rp. 0,00

Tidak ada saldo kas di pemegang kas yang belum disetor hingga 31

Desember 2006.

1.3 Piutang Dana Bagi Hasil Dari Provinsi Rp. 4.485.092.229,05

Piutang Dana Bagi Hasil Dari Provinsi Pemerintahan Kabupaten

langkat per 31 Desamber 2006 terdiri dari :

1. PKB Triwulan IV 2006 Rp. 1.381.541.880,00 2. BBN-KB Triwulan IV 2006 Rp. 969.270.940,00

3. PBB-KB Triwulan IV 2006 Rp. 1.926.601.344,99

4. ABT/APU Triwulan IV 2006

Jumlah Rp. 4.485.092.229,05

1.4 Piutang PAD

Piutang Pemerintah Kabupaten Langkat per 31 Desember 2006 sebesar

Rp.2.008.497.703,00 berupa tunggakan pendapatan pajak dan retribusi

daerah yang telah diterbitkan Surat Ketetapan Pajak Daerah (SKPD)

namun belum diterima pembayarannya sampai dengan 31 Desember

2006 terdiri dari:

Pajak Daerah:

1. Pajak Hotel Rp. 13.588.000,00

2. Pajak Restoran Rp. 146.906.700,00

3. Pajak Reklame Rp. 190.274.076,00

4. Pajak Penerangan Jalan Non PLN Rp. 514.499.027,00

5. Pajak Bahan Galian Gol.C Rp. 333.410.875,00

6. Pajak Parkir Rp. 4.168.025,00

7. Pajak Hiburan

Jumlah I

Rp. 2.155.080,00

Retribusi Daerah

1. Retribusi Izin Gangguan (DIPENDA) Rp. 571.255.000,00

2. Retribusi Izin Usaha Industri dan TDI Rp. 5.850.000,001

3. Retribusi Tanda Pendaftaran Gudang Rp. 6.100.000,00

4. Retribusi Izin Pengelolaan ABT/APU Rp. 13.000.000,00

5. Retribusi Surat Izin Tempat Usaha Rp. 92.380.000,00

6. Retribusi Tanda Daftar Perusahaan Rp. 9.880.000,00

7. Retribusi Izin Pembuangan Limbah Cair Rp. 12.375.000,00

8. Retribusi Izin Gangguan Pertambangan Rp. 9.600.000,00

9. Retribusi Penggunaan Jalan Kabupaten Rp. 9.263.420,00

10. Retribusi Izin Usaha Rp. 7.500.000,00

11. Retribusi Izin Listrik non PLN Rp. 1.162.500,00

12. Retribusi Izin Jasa Konstruksi Rp. 5.550.000,00

13. Retribusi Izin Usaha Perdagangan Rp. 57.450.000,00

14. Retribusi Izin Kilang Padi

Jumlah II

Rp. 2.130.000,00

Rp. 803.409.925,00

1.5 Piutang Pajak Penerangan Jalan PT.PLN Rp. 1.162.504.805,00

Piutang Pajak Penerangan PT. PLN Kabupaten Langkat per 31

Desember 2006 sebesar Rp. 1.162.504.805,00 merupakan tunggakan

pendapatan PPJ yang telah dipungut PLN namun belum diterima

pembayarannya sampai dengan 31 Desember 2006 terdiri dari:

1. Kekurangan tagihan PPJ bulan Oktober 2006 Rp. 336.871.060,00

2. Tagihan PPJ bulan November 2006 Rp 812.557.365,00

3. Kelebihan Setoran 2005

Jumlah

Rp. 13.076.380,00

Persediaan Pemerintah Kabupaten Langkat per 31 Desember 2006

sebesar Rp. 3.464.367.156,00 berupa barang pakai habis yang

diperoleh dengan maksud untuk mendukung kegiatan operasional

Pemerintah Kabupaten Langkat dan barang-barang yang dimaksudkan

Rp. 1.162.504.806,00

1.6 Biaya Dibayar Dimuka Rp. 1.430.859.386,00

Jumlah Biaya dibayar dimuka per 31 Desember 2006 sebesar

Rp.1.430.856.386,00 merupakan pembayaran upah pungut yang telah

dilakukan oleh Dinas Pendapatan Daerah Kabupaten Langkat atas

penerimaan PBB Tahun 2006.

1. Alat Tulis Kantor dan Bahan Cetakan Rp. 5.787.095,00

2. Barang Kuasi Rp. 16.094.100,00

3. Alat Kesehatan dan Obat-obatan

Jumlah

Rp. 3.442.486.961,00

1. RSU Tanjung Pura Rp. 856.900,00

Rp. 3.464.367.156,00

Persediaan alat tulis kantor, barang cetakan, barang kuasai dan alat

kesehatan sebesar Rp. 3.464.367.156,00 merupakan sisa persediaan per

31 Desember 2006, untuk mendukung kegiatan operasioanl

Pemerintahan Kabupaten Langkat yang berada di:

2. Dinas Tenaga Kerja Rp. 450.000,00 3. Dinas Kesehatan Rp.3.447.418.461,00 4. Dinas Pendapatan Daerah

Jumlah Rp.3.464.367.156,00

1.8 Bagian Lancar Penjualan Angsuran Rp. 56.672.000,00

Bagian lancar penjualan angsuran adalah tagihan atas penjualan aktiva

yaitu Alat angkutan roda 4 dan roda 2 sebanyak 74 unit, yang dilelang

sesuai SK Bupati No.028-39/SK/2004 Tentang penghapusan

barang-barang Investasi Milik pemerintah Kabupaten Langkat Tanggal 20

Oktober 2004 dan SK Bupati No.028-40/SK/2004 Tentang

Penghunjukan Membeli Kendaraan Bermotor yang Dihapuskan 13

Oktober 2004 dengan uraian berikut:

Jumlah nilai penghapusan barang-barang Rp. 626.572.400,00

Jumlah yang telah dibayar pada tahaun anggaran:

- 2004 Rp. 451.074.000,00 - 2005 Rp. 83.310.000,00 - 2006 Rp. 35.516.400,00

Saldo yang belum dibayar Per 31 Desember 2006

Rp. 569.900.400,0

2. INVESTASI PERMANEN

Rp. 56.672.000,00

1.9 Bagian Lancar Tuntutan Ganti Rugi Rp. 4.800.000,00

Bagian Lancar Tuntutan Ganti Rugi (TGR), merupakan penerimaan

tagihan ganti rugi atas temuan pemeriksaan yang pelunasanya jatuh

tempo dalam satu tahun. Atas nama Sumarno,SE pada Bagian

Keuangan.

2.1Penyertaan Modal Pemerintah Daerah Rp.24.102.914.538,00

Jumlah tersebut merupakan realisasi Penyertaan Modal Pmerintahan

Kabupaten Langkat 31 Desember 2006 kepada:

1. PDAM Tirta Wampu sebesar Rp.14.959.534.538,00

2. PT. Bank Sumut sebesar

Jumlah

Rp. 9.134.380.000,00

2.2 Penyertaan Modal pada PDAM Tirta Wamp Rp.14.959.534.538,00

Penyertaan kepada PDAM Tirta Wampu sebesar Rp.

3.319.440.611,00 tersebut merupakan penyertaan 100% (kepemilikan

tunggal) dari modal yang disetor kepada PDAM Tirta Wampu, dengan

rincian sebagai berikut:

- Setoran Modal dari APBD Kabupaten Rp. 2.560.611.011,00 Langkat

- Eks Penyertaan Pemerintahan Pusat melalui DIP Rp. 4.824.988.600,00 Proyek PPSAB Sumatera Utara dan jaringan

Transmisi/distribusi

- Eks Penyertaan Pemerintah Pusat melalui DIP Rp. 6.815.105.327,00 Proyek Peningkatan Sarana Air Bersih Sumatera Utara

- Pembayaran Utang PDAM Tirta Wampu kepada Rp. 768.829.600,00 Pihak ketiga yang dibayarkan dari APBD Kabupaten

Langkat Tahun 2006 ___________________

Jumlah Rp.14.959.534.538,00

3.ASET TETAP

3.1 Tanah Rp 106.150.911.877,81

Jumlah tersebut merupakan saldo Aset Tetap Tanah per 31 Desember

2006 yang mencakup seluruh biaya yang dikeluarkan untuk

memperoleh tanah sampai dengan tanah tersebut siap dipakai,

biaya yang berhubungan dengan pengukuran dan penimbunan, serta

biaya pembelian yang berkaitandengan pemilikan tanah tersebut:

3.2 Jalan, Irigasi, dan Jaringan Rp. 495.952.140.219,19

Jumlah saldo tersebut merupakan saldo Aset Gedung dan Bangunan

per 31 Desember 2006 yang mencakup seluruh biaya yang dikeluarkan

untuk memperoleh gedung dan bangunan sampai siap pakai, meliputi

harga beli, biaya pembebasan, biaya pengurusan UMB, notaris dan

pajak, biaya konstruksi yang dicakup oleh kontrak konstruksi meliputi

harga kontrak ditambah dengan biaya tidak langsung lainnya yang

dikeluarkan sehubungan dengan konstruksi dan dibayar pada pihak lain

selain kontraktor, serta mencakup pula biaya dari pemangunan yang

dilaksanakan secara swakelola.

3.3 Peralatan dan Mesin Rp.78.791.648.452,75

Jumlah tersebut merupakan saldo Aset Peralatan dan Mesin per 31

Desember 2006 yang mencakup seluruh biaya yang dikeluarkan untuk

memperoleh peralatan dan mesin sampai siap pakai yang meliputi

harga pembelian dan biaya instalasi serta biaya langsung lainnya untuk

mempersiapkannya agar dapat digunakan.

Peralatan dan mesin yang berasal dari hibah dinilai berdasarkan nilai

3.4 Aset Tetap Lainnya

Jumlah tersebut merupakan saldo Aset Tetap Lainnya per 31 Desember

mencakup seluruh biaya yang dikeluarkan untuk memperoleh aset

lainnya.

4.ASET LAINNYA

4.1 Tuntutan Ganti Rugi Rp. 311.927.089,00

Jumlah tersebut merupakan bukti tagihan kepada CV. Citra Prasetya,

Saudara Rahmat P.Hasibuan yang permasalahannya telah dilimpahkan

ke Kejaksaan Negri Stabat sampai sekarang belum ada tindak lanjutnya

dan Sdr Muliadi Hasibuan telah dilimpahkan ke Kejati Sumatera

Utara, sampai dengan tanggal 31 Desember 2006 permasalahan

tersebut belum ada keputusan hukum yang final. Runcian tagihan

kepada yang bersangkutan di Kas Daerah dianggap berupa surat-surat

berharga, sehingga dalam penyusunan Neraca per 31 Desember 2006

ini dikelompokkan menjadi tagihan lain-lain.

5. KEWAJIBAN

Kewajiban Jangka Pendek Rp. 5.001.738.863,00

5.1 Hutang Bunga Bank Rp. 0,00

Tidak adanya pembayaran untuk Hutang Bunga sampai per 31

5.2 Hutang kepada PT. PLN Rp. 1.834.544.387,00

Hutang kepada PT.PLN sebesar Rp. 1.834.544.387,00 merupakan

Hutang Pemkab Langkat atas Pembayaran Rekening Listrik Bulan

November dan Desember 2006 dan upah bulan Oktober dan

November 2006.

5.3 Hutang kepada PT.ASKES

Rp.3.617.194.476,00

Hutang kepada PT.ASKES per 31 Desember 2006 sebesar Rp.

361.194.476,00 merupakan tunggakan iuran ASKES Tahun 2004/2006

yang belum dibayar Pmerintah Kabupaten Langkat sampai dengan 31

Desember 2006.

5.4 Hutang kepada PT.Bakn Sumut Rp. 0,00

Tidak adanya kewajban jangka panjang hingga 31 Desember 2006.

6. EKUITAS DANA

6.1Ekuitas Dana Lancar Rp. 82.001.884.469,00

Jumlah tersebut merupakan selisih antara jumlah nilai aset lancar dengan

- SiLPA Dana Lancar Rp.74.390.829.053,35 - Cadangan piutang Dana Bagi Hasil dari ProvinsiRp. 4.485.092.229,05

- Cadangan untuk Piutang PAD Rp. 2.008.497/703,00

- Cadangan Piutang Pajak Penerangan jalan PT.PLRp. 1.162.504.805,00

- Cadangan Biaya Dibayar Dimuka Rp. 1.430.859.386,00

- Cadangan untuk Persediaan Rp. 3.464.367.156,00

- Bagian Lancar Penjualan Angsuran Rp. 56.672.000,00

- Bagian Lancar TRG Rp. 4.800.000,00

Dikurangi dana yang harus disediakan Rp.(5.001.738.863,00)

Untuk pembayaran hutang jangka pendek

Jumlah sampai dengan 31 Desember 2006

- Diinvestasikan dalam investasi permanen Rp. 24.102.914.538,00

Rp.82.001.883.469,00

6.2 Ekuitas Dana Investasi Rp1.000.388.393.787,00

Jumlah tersebut merupakan jumlah nilai investasi permanen, aset tetap,

dan aset lainnya setelah kewajibana jangka panjang kepada BUMN/D,

dengan rincian sebagai berikut:

- Diinvestasikan dalam aset tetap Rp.975.770.428.873,00

- Diinvestasikan dalam asset lain-lain

Jumlah sampai dengan 31 Desember 2006

Rp. 524.050.376,00

B. Catatan Atas Laporan Kas TahunAnggaran 2006

Laporan Aliran Kas menyediakan informasi kas sehubungan dengan

kegiatan/aktivitas Operasional, Investasi, Pembiayaan dan Non Anggaran.

Laporan Aliran Kas Pemerintah Kabupaten Langkat menggambarkan saldo awal

penerimaan, pengeluaran dan saldo akhir selama periode 1 Januari 2006 sampai

dengan 31 2006.

Tujuan Pelaporan Aliran Kas adalah menyajikan informasi mengenai

kemampuan Pemerintah Kabupaten Langkat dalam menghasilkan kas dan

menialai kebutuhan Pemerintah Kabupaten Langkat mengalami peningkatan kas

sebesar Rp. 46.005 165.598,34.

Peningkatan tersebut berasal:

- Arus Kas Bersih dari Aktivitas Operasi: Rp. 170.407.805.828,34

- Arus kas Bersih dari Aktivitas Investasi Rp.(99.643.810.630,00)

- Arus kas bersih dari Aktivitas Pembayaran Rp.(24.758.829.600,00)

- Arus Kas dari Aktivitas Non Anggaran

Jumlah Kenaikan Kas Rp. 170.407.805.828,34

Rp. 0,00

1. Arus Kas Bersih dari Aktiviats Operasi Rp.170.407.805.823,34

Arus Kas ini merupakan saldo dari aktivitas operasi Pemerintah Kabupaten

Pendapatan Daerah setelah dikurangi Belanja Operasi Kegiatan

pemerintah, dengan rincian sebagai berikut:

1) Arus Kas Masuk

- Pendapatan Asli Daerah Rp.18.640.503.288,44

- Pendapatan Dana Perimbangan dari Pem. PusatRp.645.263.024.866,00

- Pendapatan Bagi Hasil dari Perimbangan ProvinsiRp. 0,00

- Pendapatan Lain-lain yang sah

Jumlah

Rp. 0,00

2) Arus Kas Keluar

Rp663.903.528154,44

- Belanja Pegawai Rp.299.412.148.549,10

- Belanja Barang dan Jas Rp 75.922.587.126,00

- Belanja Pemeliharaan Rp.12.311.869.683,00

- Belanja Perjalanan Dinas Rp.75.873.672.467,00

- Belanja Bagi Hasil Rp.1.962.000.000,00

- Belanja Bantuan Keuangan Rp.28.013.444.500,00

- Belanja Tak Tersangka

Jumlah Arus Kas Keluar

Rp. 0,00

Rp.493.495.722.326,10

2. Arus Kas Bersih dari Aktivitas Investasi Rp.(99.643.810.630,00) Arus Kas ini merupakan saldo dari aktivitas Investasi Pemerintaha

Kabupaten Langkat selama Tahun Anggaran 2006, yang merupakan

realisasi Pendapatan Daerah dari penjualan aset daerah, setelah dikurangi

Belanja Pemerintah Kabupaten Langkat untuk Belanja Modal berupa

pengadaan Barang Inventaris Milik Daerah dalam rangka kegiatan

pemaerintahan termasuk pelayanan aparatur dan pelayanan publik.

Belanja Modal yang telah dikeluarkan oleh Pemerintahan Kabupaten

Langkat selama tahun anggaran, menjadi penambahan Aktiva Tetap dalam

Neraca tahun anggaran yang bersangkutan. Rincian atas Aktivitas

Investasi tahun 2006, sebagai berikut:

1) Arus Kas Masuk

- Penerimaaan dari penjualan Aktiva Tetap Rp. 0,00 - Penerimaan dari Bagian Penjualan Angsuran

2) Arus Kas Keluar

Rp. 0,00

Jumlah Rp. 0,00

- Belanja Peralatan dan Mesin Rp. 3.528.125.466,81

- Belanja Gedung dan Bangunan Rp.18.533.508.480,00

- Belanja Jalan, Irigasidan Jaringan Rp.58.223.153.889,00

- Belanja Aset Tetap Lainnya Rp. 363.671.500,00

Jumlah Arus Kas Bersih dari Aktivitas Investasi (1-2) Rp.(99.643.810.630,00)

Arus kas bersih dari aktivitas investasi tahun anggaran 2006 minus

Rp.99.643.810.630,00 menunjukkan bahwa dalam tahun 2006 Pemerintah

Kabupaten Langkat melakukan pelepasan asetnya, namun penambahan aset lebih

besar dari pada nilai pelepasan aset tetap sebesar Rp.99,643.810.630,00

merupakan Barang Inventaris kekayaan Daerah kabupaten Langkat mutasi tambah

dalam Neraca Pemerintah Kabupaten Langkat 31 Desember 2006. Yang

merupakan saldo dari aktivitas Pembiayaan Pemerintah Kabuoaten Langkat

selama tahun anggaran 2006, yang merupakan realisasi Penerimaan Daerah

dikurangi dengan Pengeluaran Daerah, dengan rincian sebagai berikut:

1) Arus Kas Masuk

- Penerimaan Pinjaman Obligasi

Jumlah Rp. 0,00

Rp. 0,00

2) Arus Kas Keluar

- Penyertaan Modal Pemerintah Daerah Rp. 4.000.000.000,00 - Pembayaran Hutang kepada Bank Sumut

Jumlah Rp.24.758.829.600,00

Jumlah Arus Kas Bersih dari Aktivitas Pembayaran Rp.(24.758.829.600,00) Arus Kas dari aktivitas Pembiayaan Pemerintahan Kabupaten Langkat selama

tahun Anggaran 2006, adalah Rp. 24.758.829.600,00 yaitu untuk penambahan

Modal Pemerintah Daerah dan Pembayaran Hutang kepada Bank Sumut.

C. Catatan Atas Laporan Perhitungan Anggaran Tahun 2006

1. Pendapatan

Realisasi Pendapatan tahun anggaran 2006 sebesar Rp.663.903.528.154,44

jika dibandingkan dengan anggaran tahun 2006 sebesar Rp. 646.501.016.019,00

terdapat selisih diatas anggaran sebesar Rp. 17.402.512.135,44 atau 2,69 %

Kenaikan Realisasi anggaran tahun 2006 terjadi pada Pendapatan Dana

Perimbangan dari Pemerintah Pusat berupa Bagi Hasil Pajak dan Bukan

Pajak.Sedangkan Realisasi Pendapatan Asli Daerah (PAD) tidak mencapai

anggaran terutama pada Objek Pendapatan Pajak dan Retribusi.

2.Belanja

Realisasi Belanja tahun anggaran 2006 sebesar Rp. 593.139.532.956,10

jikadengan Target Anggaran tahun 2006 sebesar Rp. 651.117.168.546,00 terdapat

realisasi dibawah anggaransebesar Rp. 57.977.635.589,90 atau 8,90%.

Tidak terealisasinya anggaran belanja tahun 2006 untuk seluruh jenis Belanja

yaitu Belanja Operasi, Belanja Bagi Hasil, Belanja Bantuan Keuangan dan

Belanja Tak Tersangka.

3. Pembiayaan

Anggaran dan Realisasi dari Penerimaan Pembiayaan dalam tahun 2006

Terjadi Realisasi Rekening Sisa Lebih Perhitungan Tahun Lalu diatas

Anggaran sebesar 49,93% karena menyesuaikan dengan Sisa Lebih Perhitungan

Tahun 2005 yang menurut Laporan Perhitungan APBD sebesar Rp.

30.028.646.128,21. Sedangkan dalam Tahun Anggaran 2006 Sisa Lebih

Perhitungan Tahun Anggaran 2005 dirinci kedalam Rekening:

- Sisa Lebih Perhitungan tahun lalu Rp.20.028.646.127,00

- Penerimaan Pinkaman dan Obligasi Rp.10.000.000.000,00

Dengan pencatatan Realisasi SiLPA Tahun Anggaran sebesar

Rp.30.028.646.128,21 berarti didalamnya sudah termasuk Realisasi Penerimaan

Pinjaman dan Obligasi Rp.10.000.000.000,00.

4. Sisa Lebih Perhitungan Tahun Berjalan (SiLPA)

SiLPA Tahun Anggaran 2005 sebesar Rp.30.028.646.128,21

Merupakan perhitungan dari:

- Realisasi Pendapatan Rp.663.903.528.154,4 4 - Realisasi belanja Rp. 593.139.532.956,10

Surplus Rp. 70.763.995.198,34

- Realisasi Pembiayaan Rp . 30.028. 646.128,21 -Penerimaan Rp. 24.758.829.600,00 -Pengeluaran Rp. 24.758.829.600,00

Jumlah neto pembiayaan Rp. 5.269.816.528,21

BAB. III

ANALISA DAN EVALUASI

A. PENGERTIAN LAPORAN KEUANGAN

Beberapa pengertian tentang Laporan Keuangan antara lain:

Menurut Dedi Nordiawan, Iswahyudi Sandi Putra, Maulidah Rahmawati

(2006:151)

“laporan keuangan merupakan bentuk pertanggung jawaban atas

kepengurusan sumber daya ekonomi yang dimiliki suatu entitas.”

Menurut Indra Bastian (2006:97)

“laporan keuangan adalah hasil akhir dari proses akuntansi, sebagai hasil

akhir dari proses akuntansi, laporan keuangan menyajikan informasi

berguna untuk pengambilan keputusan oleh berbagai pihak yang

berkepentingan”.

Sedangkan menurut PSAP Pernyataan No. 1(2007:71)

“laporan keuangan merupakan laporan terstruktur mengenai posisi

52

B. PENJELASAN PSAP PERNYATAAN NO.1

Tujuan

Pertanyaan standar ini bertujuan untuk mengatur penyajian Laporan

Keuangan untuk tujuan yang umum (General Purpose Financial statements).

Tujuan umum tersebut berguna untuk memenuhi kebutuhan sebagian besar

pengguna laporan dengan cara menetapkan seluruh pertimbangan dalam rangka

penyajian Laporan Keuangan, pedoman struktur Laporan Keuangan dan

persyaratan minimum isi laporan keuangan. Adapun tujuan umum tersebut

dilakukan dalam rangka meningkatkan keterbandingan laporan keuangan baik

terhadap anggaran, antar periode, maupun antar entitas.

Menurut uraian pada Peraturan Bupati Langkat Nomor 03 Tahun 2007,

Bab I bagian Pendahuluan bahwa:

“untuk mencapai pengelolaan keuangan daerah yang transparan, akuntabilitas, dan partisipatif diperlukan adanya suatu peraturan pelaksanaan didaerah yang komperhensif dan terpadu dari berbagai peraturan perundang-undangan yang bertujuan agar memudahkan dalam pelaksanaannya dan tidak menimbulkan multi tafsir dan penerapannya”. Peraturan pelaksanaan dimaksud adalah peraturan Bupati tentang sistem

dan prosedur pengolahan keuangan daerah seperti yang dikehendaki Permendagri

Nomor 13 Tahun 2006 maka dituanglah pemikiran yang mencakup muatan

Peraturan Bupati sebagai berikut:

1. Menyusun Rancangan APBD

3. Pelaksanaan dan penatausahaan penerimaan

4. Akuntansi dan pelaporan penanggungjawab keuangan daerah

Ruang lingkup

Menurut PSAP pernyataan No. 01 (2005:62) bahwa :

“laporan untuk tujuan umum adalah laporan yang dimaksudkan untuk

memenuhi kebutuhan penggun, yang dimaksud dengan pengguna adalah

masyarakat, legislatif, lembaga pemeriksa/pengawas, pihak yang memberi

atau laporan dalam proses donasi, investasi dan pinjaman serta pinjaman

serta pemerintahan”.

Ruang lingkup laporan keuangan daerah kabupaten Langkat meliput i: a. Hak daerah untuk menyelenggarakan pajak daerah dan retribusi daerah

serta melakukan pinjaman,

b. Kewajiban daerah untuk menyelenggarakan urusan pemerintah daerah dan

membayar tagihan pihak ketiga,

c. Penerimaan daerah

d. Pengeluaran daerah

e. Kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang,

surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai

dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan

f. Kekayaan pihak lain yang dikuasai oleh pemerintah daerah dalam rangka

penyelengaraan tugas pemerintahan daerah dan/atau kepentingan umum.

Pemerintahan Daerah kabupaten Langkat telah menetapkan struktur APBD

mereka yang merupakan satu kesatuan terdiri dari:

a. Pendapatan daerah

b. Belanja daerah

c. Pembiayaan daerah

Struktur dan isi

Dalam pernyataan ini dijelaskan bahwa dalam setiap lembaran muka

laporan keuangan maupun catatan atas Laporan Keuangan menggunakan adanya

pengungkapan tertentu, pengungkapan pos-pos lainnya, merekomendasikan

format sebagai lampiran standar dan juga menggunakan istilah pengungkapan

dalam arti yang seluas-luasnya.

Seperti yang termuat dalam lembaran Peraturan Bupati Langkat No.03

tahun 2007 tentang sistem dan prosedur pengelolaan keuangan daerah, pada Bab

IX bahwa:

Periode Laporan

Menurut PSAP pernyataan No. 01 (2005:76-77) bahwa:

”laporan keuangan disajikan sekurang-kurangnya dalam sekali setahun.

Namun dalam situasi tertentu, tanggal laporan suatu entitas berubah dan

laporan keuangan tahunan disajikan dengan suatu periode yang lebih

panjang atau lebih pendek dari satu tahun.

Tahun ditetapkan dalam peraturan Bupati Langkat No.03 Tahun 2007

bahwa laporan keuangan SKPD disampaikan kepada Kepala Daerah melalui

PPKD paling lambat 2 (dua) bulan setelah tahun berakhir.

Laporan Realisasi Anggaran

Dalam pernyataan ini dijelaskan bahwa Laporan Realisasi Anggaran

mengungkapkan kegiatan keuangan pemerintah pusat /daerah yang menunjukkan

ketaatan tehadap APBN/APBD.

Menurut PSAP pernyataan No. 01 (2005:78) bahwa:

“laporan Realisasi Anggaran menyajikan sekurang-kurangnya unsur-unsur sebagai berikut:

a. Pendapatan b. Belanja c. transfer d. surplus/defisit e. pembiayaan

Pemerintah Kabupaten Langkat sendiri telah menyesuaikan pernyataan

tersebut diatas yakni mengenai unsur-unsur yang dicakup dalam Laporan

Realisasi Anggaran terdiri dari pendapatan, belanja, dan pembiayaan. Adapun

formatnya juga disesuaikan dengan PSAP, yang menyajikan ikhtisar daerah,

alokasi dan pemakaian sumber daya ekonomi yang dikelola oleh pemerintah

daerah, yang menggambar perbandingan antara realisasi dan anggaran dalam satu

periode pelaporan.

Neraca

Hal yang perlu ditekankan dalam standar ini adalah entitas dari pelaporan

neraca yang mengklasifikasikan asetnya dalam aset lancar dan nonlancar serta

mengklasifikasikan kewajibannya menjadi kewajiban jangka pendek dan panjang

dalam neraca.

Menurut PSAP pernyataan No. 01 ( 2005:80) ”adapun neraca

mencantumkan sekurang-kurangnya pos-pos berikut:

a. kas dan setara kas b. investasi jangka pendek c. piutang pajak dan bukan pajak d. persediaan

e. investasi jangka panjang f. aset tetap

Format neraca Pemerintahan Kabupaten Langkat menggambarkan posisi

keuangan pemerintahan daerah megenai aset, kewajiban, dan ekuitas dana

pada tanggal tertentu.

Laporan Arus Kas

Menurut PSAP pernyataan No. 01 (2005:90) bahwa:

”Laporan Arus Kas menyajikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama satu periode akuntansi, dan saldo kas dan setara kas pada tanggal pelaporan. Arus masuk dan keluar kas diklasifikasikan berdasarkan aktivitas operasi, investasi aset non-keuangan, pembiayaan, dan non-anggaran”.

Laporan arus kas pemerintahan Kabupaten Langkat menyajikan informasi

megenai sumber penggunaan dan perubahan kas selama satru periode akuntansi

kerja serta kas pada tanggal pelaporan. Adapun penerimaan kas itu sendiri yakni

semua aliran kas yang masuk ke kas daerah, dan pengeluaran kas adalah semua

aliran kas yang keluar dari kas daerah.

Catatan Atas Laporan Keuangan

Pernyataan ini menguraikan bagaimana isi dari catatan atas laporan

keuangan agar dapat dipergunakan oleh pengguna dalam memahami dan

membandingkannya dengan Laporan Keuangan entitas lainnya. Adapun

catatan-catatan yang disajikan sebagai berikut:

a. informasi tentang kebijakan fiskal/keuangan, ekonomi makro, pencapaian

target undang-undang APBN/perda APBD, berikut kendala dan hambatan

b. ikhtisar pencapaian kinerja keuangan selama tahun pelaporan,

c. informasi tentang dasar penyusunan laporan keuangan dan

kebijakan-kebijakan akuntansi yang dipilih diterapkan atas transaksi-transaksi dan

kejadian-kejadiann penting lainnya,

d. pengungkapan informasi yang diharuskan oleh pernyataan SAP yang

belum disajikan dalam lembar muka Laporan Keuangan,

e. pengungkapan informasi untuk pos-pos aset dan kewajiban yang timbul

sehubungan dengan penerapan basis akrual atas pendapatan, belanja dan

rekonsiliasinya dengan penerapan basis kas,

f. informasi tambahan yang diperlukan untuk penyajian yang wajar, yang

tidak disajikan dalam lembar muka laporan keuangan,

g. daftar dan skedul.

Pemerintahan Kabupaten Langkat menyajikan Catatan Atas Laporan

keuangan diantaranya penjelasan naratif seperti informasi tentang ekonomi makro,

kebijakan fiskal/keuangan dan pencapaian target Perda APBD, berikut kendala

dan hambatan yang dihadapi dalam pencapaian target, analisis atau daftar terinci

atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran, neraca dan

Laporan Arus Kas seperti penyajian ihtisar pencapaian kinerja selama tahun