Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

SKRIPSI

SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI PT.MADJIN CRUMB RUBBER FACTORY

OLEH :

NAMA : DIAN PERMATA SAYANG

NIM : 060522039

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul Sistem Informasi

Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory.

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat,

dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level

program regular S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

Semua sumber data informasi yang diperoleh telah dinyatakan dengan jelas, benar apa

adanya, dan apabila dikemudian hari pernyataan ini tidak benar saya bersedia

menerima sanksi yang ditetapkan oleh Universitas.

Medan,20 Juni 2009

Yang membuat pernyataan

Dian Permata Sayang

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

KATA PENGANTAR

Alhamdulillahirabbilalamin, puji dan syukur kehadirat ALLAH SWT atas

karunianya, penulis akhirnya dapat menyelesaikan Skripsi ini, yang merupakan suatu

kebanggaan tersendiri. Semua yang penulis capai saat ini adalah berkat rahmat-NYA.

Penulis menyadari bahwa masih banyak kekurangan pada penyajian Skripsi ini,

oleh karena itu kritik dan saran yang bersifat membangun sangat diharapkan demi

penyempurnaan Skripsi ini.

Pada Kesempatan ini penulis ingin menyampaikan terima kasih kepada

berbagai pihak yang telah membantu dalam menyelesaikan Skripsi ini, terutama sekali

kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, Msi, Ak. selaku Ketua pengelola Departemen

Akuntansi Program Extension Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak. selaku Sekretaris Pengelola

Departemen Akuntansi Program Extension Fakultas Ekonomi Universitas

Sumatera Utara.

4. Bapak Drs. Syamsul Bahri TRB, MM, Ak. selaku Dosen Pembimbing yang

telah banyak meluangkan waktu dalam membimbing penulisan skripsi ini.

5. Bapak Drs. Zainal A.T.Silangit, Ak. selaku Dosen Penguji I dan Bapak Sambas Ade Kesuma, SE, Msi, Ak. selaku Dosen Penguji II.

6. Seluruh Dosen Pengajar dan Pegawai Fakultas Ekonomi Universitas Sumatera

Utara.

7. Bapak Pimpinan, Staff, dan Karyawan PT. Madjin Crumb Rubber Factory Medan,

yang telah banyak membantu penulis dalam memberikan kemudahan untuk

mendapatkan data yang diperlukan dalam penyusunan Skripsi ini.

8. Teristimewa penulis ucapkan banyak terima kasih kepada orang tua tercinta yang

telah bersusah payah memberikan doa, nasehat, kekuatan, dan motivasi moril dan

materil, sehingga penulis dapat menyelesaikan skripsi ini.

9. Seluruh teman-teman seperjuangan di Akuntansi yang telah banyak membatu

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

Semoga tulisan ini menjadi gerbang kepada kesuksesan yang InsyaALLAH

akan saya raih.

Harapan saya, semoga tulisan ini berguna bagi kita semua yang membacanya,

dan menjadi dasar bagi saya untuk membuat tulisan-tulisan ini yang lebih baik dimasa

yang akan datang. Amin.

Medan, 20 Juni 2009

Penulis

Dian Permata Sayang

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009. ABSTRAK

Dian Permata Sayang. Sistem Informasi Akuntansi Penjualan Tunai PT.Madjin Crumb Rubber Factory. Skripsi 2009.

PT. Madjin Crumb Rubber Factory adalah perusahaan yang bergerak dalam bidang export karet menjadi SIR-20. Dalam penelitian ini penulis menggunakan metode deskriptif. Jenis data yang digunakan adalah data primer dan data sekunder. Adapun teknik pengumpulan data yang digunakan adalah wawancara dan observasi. Metode penganalisaan data adalah metode deskriptif, dimana data dikumpulkan, disusun, diikhtisarkan, dianalisis, dan interpretasikan sehingga menghasilkan keterangan dan jawaban yang jelas dan akurat dari perumusan masalah.

Hasil penelitian menunjukkan bahwa penerapan sistem infomasi akuntansi penjualan tunai telah memenuhi sistem informasi akuntansi yang baik. Hal ini dilakukan perusahaan untuk menjawab tantangan persaingan pasar global yang semakin ketat. Pengendalian intern pelaksanaan sistem informasi akuntansi penjualan sudah cukup efektif.

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009. ABSTRACT

Dian Permata Sayang. Cash sale accountancy information system pt. madjin crumb rubber factory. skripsi 2009.

PT. Madjin Crumb Rubber Factory company that move in the field of export rubber is sir-20. In this watchfulness is author uses descriptive method. Data kind that used primary data and secondary data. as to data collecting technique that used interview and observation. Data analyzing method descriptive method, where is data gatherred, composed, recapitulated, analyzed, and interpret so that produce explanation and clear answer and accurate from problem formulation.

Watchfulness result has showed that system applications infomasi cash sale accountancy has fulfilled good accountancy information system. This matter is done to company to answer global market rivalry challenge more tighter. Sale accountancy information system execution internal control enough effective.

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

DAFTAR ISI SKRIPSI

PERNYATAAN...i

KATA PENGANTAR………...ii

ABSTRAK...iv

ABSTRACT...v

DAFTAR ISI...vi

BAB I : PENDAHULUAN A. Latar Belakang Masalah………...1

B. Perumusan Masalah………...3

C. Tujuan dan Manfaat Penelitian………...3

D. Kerangka Konseptual ………..………...4

BAB II : TINJAUAN PUSTAKA A. Defenisi dan Tujuan Sistem Informasi Akuntansi...5

B. Pengendalian Intern dan Sistem Informasi Akuntansi...8

1. Pengertian Pengendalian Intern...9

2. Pengendalian Intern Sistem Informasi Akuntansi Penjualan....11

3. Pengendalian Intern Penjualan Tunai...12

C. Sistem Informasi Akuntansi Penjualan...12

1. Sistem Informasi Akuntansi Penjualan Tunai...12

2. Prosedur Penjualan Tunai...16

D. Laporan Hasil Sistem Informasi Akuntansi Penjualan...23

BAB III : METODE PENELITIAN A. Tempat Penelitian...24

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

C. Teknik Pengumpulan Data...24

D. Jenis dan Sumber Data...24

E. Metode Analisis Data...25

BAB IV : ANALISIS HASIL PENELITIAN DAN PEMBAHASAN A. Data Penelitian………..26

1.Gambaran Umum Perusahaan………...26

a. Sejarah Singkat Perusahaan………..26

b.Struktur Organisasi Perusahaan………27

2. Sistem Informasi Akuntansi Penjualan Crumb Rubber...33

B. Analisis Hasil Penelitian………...35

BAB V : KESIMPULAN DAN SARAN A. Kesimpulan………37

B. Saran………...38

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada dasarnya setiap perusahaan atau organisasi yang telah berdiri dan

beroperasi akan manghadapi situasi ketidakpastian dalam melangsungkan kegiatan

operasionalnya. Sudah tentu hal ini menimbulkan berbagai masalah dan hambatan.

Informasi diperlukan manajemen perusahaan untuk mengurangi ketidakpastian yang

dihadapi perusahaan.

Informasi akuntansi berhubungan dengan data keuangan suatu perusahaan

dimana merupakan bagian yang paling penting dari seluruh informasi yang diperlukan

oleh manajemen. Untuk memenuhi kebutuhan berbagai informasi, baik dengan pihak

manajemen atau pihak luar perusahaan, maka disusunlah suatu sistem yang dapat

mengumpulkan berbagai data yang diperlukan untuk diolah menjadi informasi yang

relevan, akurat, dan tepat waktu. Kebutuhan ini akan terpenuhi dengan adanya sistem

informasi akuntansi. Hal ini akan membantu manajemen perusahaan dalam mengambil

keputusan didalam menjalankan operasional perusahaan dalam hubungannya dengan

kesinambungan perusahaan. Sistem informasi akuntansi harus dirancang dan

digunakan secara efektif karena informasi akuntansi merupakan bagian yang paling

penting dari seluruh informasi yang diperlukan oleh manajemen.

Suatu sistem informasi meliputi lima fungsi utama yaitu pengumpulan data,

pemrosesan data, manajemen data, pengendalian dan pengamanan data, dan pengadaan

informasi. Ini berarti sistem informasi akuntansi meliput i semua kegiatan usaha yang

bersifat menyeluruh dan menyajikan informasi kepada semua pihak pemakai yang

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

umumnya adalah memperoleh keuntungan sebanyak-banyaknya. Salah satu cara

memperoleh keuntungan adalah dengan cara melakukan penjualan secara efektif dan

efisien karena penjualan merupakan sumber penerimaan perusahaan yang utama. Hasil

penerimaan ini selanjutnya akan digunakan untuk membiayai aktifitas operasional

perusahaan. Dengan demikian sudah tentu perusahaan membutuhkan adanya sistem

informasi yang handal atas penjualan berikut piutang, dan penerimaan kasnya, karena

pos-pos ini merupakan pos-pos yang merangsang timbulnya perbuatan-perbuatan

negatif seperti penyelewengan, penggelapan, dan sebagainya.

Sistem informasi terdiri dari formulir-formulir, catatan-catatan, alat-alat yang

digunakan untuk mengolah data serta prosedur-prosedur. Prosedur adalah rangkaian

kegiatan akuntansi yang biasanya melibatkan beberapa orang dalam suatu bagian/lebih,

dan disusun untuk menjamin adanya perlakuan yang sama terhadap transaksi

perusahaan yang terjadi.

PT.Madjin Crumb Rubber Factory adalah suatu perusahaan yang bergerak

dibidang eksport karet dimana perusahaan ini mempunyai pabrik pengolahan karet

menjadi SIR20 yang terletak di Indrapura dan memiliki sebuah kantor di Medan yang

bertugas dalam hal pengurusan dokumen eksportnya.

Dalam hal ini penulis ingin mengevaluasi seberapa jauh penerapan sistem

informasi akuntansi penjualan tunai perusahaan dalam usahanya mendukung

tercapainya tujuan perusahaan.

Atas dasar pertimbangan ini, penulis kemudian memilih judul skripsi “Sistem

Informasi Akuntansi Penjualan Tunai PT.Madjin Crumb Rubber Factory”. B. Perumusan Masalah

Untuk dapat memudahkan dan mengarahkan dalam melakukan penelitian yang

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

Informasi Akuntansi Penjualan Tunai yang diterapkan perusahaan dapat

meningkatkan pengendalian intern?”

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan penulis, yaitu :

1. Untuk memperoleh gambaran yang jelas mengenai Sistem Informasi

Akuntansi Penjualan Tunai PT.Madjin Crumb Rubber Factory.

2. Untuk mengetahui apakah Sistem Informasi Akuntansi Penjualan Tunai

dapat meningkatkan pengendalian intern.

2. Manfaat Penelitian

Penelitian ini perlu dilakukan karena secara teoritis dan historis, para

pemakai laporan keuangan tersebut sangat membutuhkan informasi. Semakin

penting laporan keuangan tersebut maka semakin besar pula kebutuhan akan

informasi yang relevan. Maka manfaat dari penelitian ini adalah:

1. Bagi Penulis, yakni untuk memperoleh gambaran dan pengetahuan praktis

mengenai ilmu dan teori yang diperoleh dari perkuliahan dengan penerapan

yang actual pada PT.Madjin Crumb Rubber Factory.

2. Bagi Perusahaan, yakni penelitian ini secara akademis diharapkan akan

memberikan sumbangan bagi literature mengenai besarnya peranan Sistem

Informasi Akuntansi Penjualan, sehingga dapat menambah khazanah

keilmuan yang berkaitan dengan kemajuan dunia usaha.

3. Bagi Pihak Lain, yakni sebagai bahan referensi bagi penulis lainnya dalam

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009. D. Kerangka Konseptual

Sistem Informasi Akuntansi Penjualan PT.Madjin Crumb Rubber Factory

Penerapan Sistem Informasi Akuntansi

Sistem Informasi Akuntansi PenjualanTunai

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009. BAB II

TINJAUAN PUSTAKA

A. Defenisi dan Tujuan Sistem Informasi Akuntansi

Defenisi akuntansi sudah merupakan bagian dari akuntansi yang lebih dikenal

saat ini sebagai sistem informasi akuntansi. Informasi akuntansi merupakan bagian

yang terpenting dari seluruh informasi yang diperlukan manajemen. Informasi

akuntansi terutama berhubungan erat dengan data keuangan dari suatu perusahaan.

Agar data keuangan yang ada dalam perusahaan dapat dimanfaatkan oleh pihak intern

perusahaan, khususnya pihak manajemen maupun pihak ekstern perusahaan, maka data

keuangan tersebut harus disusun dalam suatu bentuk yang sesuai, maka diperlukanlah

suatu sistem, dimana dalam sistem tersebut diuraikan cara mengatur arus dalam

pengolahan data dalam perusahaan untuk dapat menghasilkan informasi yang berguna.

Selanjutnya untuk memahami lebih dalam pengertian dari sistem informasi

akuntansi, akan dikutip beberapa defenisi mengenai sistem informasi akuntansi

menurut Bodnar dan Hopwood (2000:1) yaitu,

”Sistem Informasi Akuntansi adalah kumpulan sumber daya, seperti manusia dan peralatan yang diatur untuk mengubah data menjadi informasi. Informasi ini dikomunikasikan kepada beragam pengambil keputusan. Sistem Informasi Akuntansi mewujudkan perubahan ini apakah secara manual atau komputerisasi”.

Dari pengertian diatas dapat dilihat bahwa sistem informasi akuntansi meliput i

beragam aktifitas yang berkaitan dengan siklus pemrosesan transaksi perusahaan,

penggunaan teknologi informasi, dan pengembangan sistem informasi. Informasi

adalah data yang diproses menjadi bentuk yang memiliki arti bagi penerima dan dapat

berupa fakta. Jadi ada suatu proses transformasi data menjadi suatu informasi.

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

Perbedaan informasi dan data sangat tergantung pada nilai gunanya bagi

manajemen yang memerlukan informasi tersebut. Informasi dari level manajemen

tertentu bisa menjadi data bagi level manajemen diatasnya dan sebaliknya.

Hall (2001:17 ) menyatakan karakteristik informasi. Tanpa memperhatikan

bentuk fisiknya, informasi yang berguna memiliki karakteristik sebagai berikut:

1. Relevan

Isi sebuah laporan atau dokumen harus melayani suatu tujuan, sehingga laporan itu dapat mendukung keputusan menejer atau petugas administrasi. 2. Tepat Waktu

Suatu informasi yang dihasilkan tidak boleh out of date dari periode waktu tindakan yang didukungnya.

3. Akurat

Informasi harus bebas dari kesalahan yang sifatnya material, informasi harus akurat dan sempurna.

4. Lengkap

Dalam pengambilan keputusan dan pelaksanaan tugas tidak boleh ada informasi yang hilang.

5. Rangkuman

Informasi harus diagregasi agar sesuai dengan kebutuhan pemakai.

Menurut Dyckman (2001 : 4), defenisi Sistem Informasi Akuntansi adalah

sebagai berikut: “Sistem Informasi Akuntansi adalah suatu sistem yang bertujuan

untuk mengidentifikasikan, mengukur, dan mengkomunikasikan informasi tentang

entitas ekonomi kepada pihak-pihak yang berkepentingan dengan aspek keuangan

perusahaan tersebut”.

Ditinjau dari defenisi diatas dapat diketahui bahwa sistem informasi akuntansi

dirancang untuk mencatat data keuangan yang akurat tepat waktu, dan kronologis,

memudahkan pengambilan kembali data keuangan dalam bentuk yang berguna bagi

manajemen dan menyederhanakan penyusunan laporan keuangan periodik untuk

pemakai eksternal.

Rancangan sistem informasi akuntansi untuk memenuhi kebutuhan informasi

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

struktur organisasi, dan peraturan pemerintah. Oleh karena itu sistem informasi

akuntansi suatu perusahaan harus mampu menyediakan informasi yang diperlukan

tepat waktu untuk memenuhi kebutuhan pihak intern maupun pihak ekstern. Jika

sistem informasi ini tidak dapat menghasilkan informasi yang diperlukan, maka kita

harus meninjau kembali sistem informasi akuntansi yang telah diterapkan tersebut.

Peninjauan terhadap sistem tersebut diperlukan karena sistem itu sendiri

merupakan kerangka dan prosedur-prosedur yang saling berhubungan dan tidak dapat

dipisahkan.

Adapun tujuan penyusunan Sistem Informasi Akuntansi suatu perusahaan

menurut Zaki Baridwan (2000 : 15) adalah sebagai berikut:

1. Sistem Informasi Akuntansi yang disusun itu harus memenuhi prinsip cepat yaitu harus mampu menyediakan informasi yang diperlukan tepat waktu dan dapat memenuhi kebutuhan dengan kualitas yang sesuai.

2. Sistem Informasi Akuntansi yang disusun itu harus memenuhi prinsip aman yaitu harus dapat membantu dalam menjaga keamanan harta milik perusahaan dengan cara mempertimbangkan prinsip-prinsip pengawasan intern.

3. Sistem Informasi Akuntansi yang disusun itu harus memenuhi prinsip murah yaitu biaya untuk menyelenggarakan sistem informasi akuntansi itu harus dapat ditekan, dengan kata lain mempertimbangkan cost dan benefit dalam menghasilkan sistem informasi akuntansi.

Pada dasarnya sistem informasi akuntansi dapat dikatakan baik apabila ketiga

tujuan tersebut dapat dicapai yaitu cepat, aman, dan murah.

Apabila sistem informasi akuntansi dapat mempercepat penyampaian informasi dan

mengurangi biaya administrasi, akan tetapi disisi lain mengakibatkan pengawasan yang

lemah, maka sistem informasi akuntansinya kurang baik. Oleh karena itu ketiga tujuan

tersebut harus ada dan sejalan dalam aktifitasnya sehingga memudahkan dalam

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009. B. Pengendalian Intern dan Sistem Informasi Akuntansi

Para akuntan bertanggung jawab untuk menyediakan informasi dan nasehat

yang baik kepada manajer, mengevaluasi kewajaran laporan keuangan dan membantu

penjagaan aktiva perusahaan. Apabila pengendalian intern tidak memadai, maka

informasi yang dihasilkan akan cenderung tidak akurat dan tidak lengkap.

Hal ini menyebabkan laporan keuangan, dokumen operasional, dan

laporan-laporan lainnya diragukan kebenarannya dan tidak dapat diandalkan. Apabila

pengamanan kurang baik, aktiva perusahaan akan habis dicuri, oleh karena itu para

akuntan mempunyai kepentingan khusus, yaitu dengan membuat pengendalian intern.

Pengendalian intern terdiri dari kebijakan dan prosedur yang diterapkan untuk

memberikan keyakinan yang memadai agar tujuan perusahaan dapat dicapai. Adapun

tujuan dari pengendalian intern sistem informasi akuntansi menurut Abu Bakar dalam

Jurnal Ekonomi (1999:58) yaitu :

1. Memproteksi asset dari kehilangan dan pencurian.

2. Meyakinkan bahwa catatan-catatan akuntansi adalah tepat dan lengkap. 3. Mempromosikan operasi yang efisien dengan mengurangi usaha-usaha

yang membuang waktu dan duplikasi.

4. Mendorong agar diturutinya prosedur-prosedur dan kebijaksanaan

perusahaan.

Aspek terpenting dalam sistem informasi akuntansi bahwa sistem itu berjalan

dalam struktur pengendalian intern perusahaan. Dari uraian diatas dapat disimpulkan

bahwa pengendalian intern yang diterapkan oleh perusahaan pada sistem informasi

akuntansi sangat berguna untuk mencegah dan meminimalisasi terjadinya hal-hal yang

tidak diinginkan.

Pengendalian intern merupakan bagian yang tidak dapat dipisahkan dari sistem

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

sistem informasi akuntansi tidak akan dapat menghasilkan informasi yang andal untuk

pengambilan keputusan.

Suatu sistem informasi akuntansi yang baik harus mempunyai suatu

pengendalian intern yang handal. Sistem pengendalian intern yang diterapkan pada

sistem informasi akuntansi sangat berguna untuk tujuan melacak kesalahan yang telah

terjadi agar dapat dikoreksi.

1. Pengertian Pengendalian Intern

Pengertian Pengendalian Intern menurut Committee of Sponsoring

Organization (COSO) dikutip dari buku Boynton, Johnson and Kell (2001:325) adalah

sebagai berikut :

COSO mendefinisikan pengendalian intern sebagai suatu proses yang dibuat oleh dewan komisaris, manajemen, dan karyawan lainnya, yang dirancang untuk memberikan jaminan yang layak sehubungan dengan pelaksanaan tugas perusahaan dalam hal keandalan laporan keuangan, kepatuhan terhadap hukum dan peraturan-peraturan, serta keefisienan dan keefektifan organisasi.

Sedangkan pengertian pengendalian intern menurut Mulyadi (2001:163) adalah: ”

Sistem pengedalian intern meliputi struktur organisasi, metode, dan ukuran-ukuran

yang dikoordinasikan untuk menjaga kekayaan perusahaan, mengecek ketelitian dan

keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan

manajemen”.

Dari kedua defenisi diatas dapat diketahui bahwa tujuan pengendalian intern

yaitu :

1. Menjaga kekayaan perusahaan

Mencakup pengamanan harta kekayaan perusahaan dan persetujuan

pemisahan tugas diantara pihak yang mencatat dan membuat laporan dengan

pihak pelaksana.

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

Mencakup dapat dipercaya catatan keuangan suatu perusahaan.

3. Mendorong efektifitas dan efisiensi serta dipatuhinya kebijakan manajemen

maupun peraturan yang berlaku.

Struktur organisasi dan semua metode dan prosedur yang terutama

berhubungan dengan efisiensi operasi dan kepatuhan terhadap kebijakan

manajemen.

Defenisi sistem pengendalian intern menekankan pada tujuan yang hendak

dicapai perusahaan dan bukan pada unsur-unsur yang membentuk sistem tersebut,

sehingga keputusan yang diambil manajemen, tidak saja memerlukan sumber

informasi yang dihasilkan oleh akuntansi keuangan, tetapi juga informasi yang berasal

dari sumber non keuangan.

Dalam arti sempit pengendalian intern disamakan dengan ”Intern Check”

merupakan mekanisme saling uji antara berbagai petugas, terutama dalam bidang

pembukuan, dimana pencatatan dan pekerjaan oleh seorang petugas secara otomatis di

cek oleh petugas lain dengan memberikan hasil yang sama.

Mulyadi (2001 : 164) menyatakan unsur-unsur pokok dari Pengendalian Intern

yaitu:

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup.

3. Praktek yang sehat dalam melakukan tugas dan fungsi setiap unit organisasi. 4. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Dari uraian diatas, unsur yang paling penting dari pengendalian intern terletak

pada para pelaksananya. Bila setiap karyawan berkompeten dan dapat dipercaya maka

akan dapat menghasilkan laporan keuangan yang handal dan dapat dipercaya,

walaupun beberapa unsur lainnya diabaikan. Tingkat kecakapan karyawan

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009. 2. Pengendalian Intern Sistem Informasi Akuntansi Penjualan

Pengendalian intern yang baik harus diaplikasikan, oleh karena itu akan

diuraikan tentang sistem informasi akuntansi penjualan sesuai dengan pengendalian

yang baik, yaitu penekanan pada struktur organisasi dan akuntansi.

Struktur kegiatan pengumpulan dan pelaporan data didalam suatu sistem

informasi akuntansi harus secara paralel erat dengan struktur organisasi satu satuan

usaha yang dilayaninya. Jadi pemahaman konsepsi dari organisasi akan memberikan

dasar untuk mempelajari sistem informasi akuntansi.

Kegiatan penjualan terdiri dari transaksi penjualan barang dan jasa, baik secara

tunai maupun kredit. Kegiatan penjualan secara kredit ditangani oleh perusahaan

melalui sistem penjualan kredit sedangkan kegiatan penjulan tunai ditangani oleh

perusahaan melalui sistem penjualan tunai. Jika salah satu sumber pendapatan

perusahaan yang terpenting adalah penjualan, maka salah satu bentuk nyata dari

pendapatan adalah kas dan uang tunai.

3. Pengendalian Intern Penjualan Tunai

Unsur pengendalian intern penjualan tunai yang seharusnya ada dalam sistem

informasi akuntansi adalah sebagai berikut :

1. Organisasi

a. Fungsi penjualan harus terpisah dari fungsi kasir.

b. Fungsi kasir harus terpisah dari fungsi akuntansi.

c. Transaksi penjualan tunai harus dilaksanakan oleh fungsi penjualan,

fungsi kasir, fungsi pengiriman, dan fungsi akuntansi.

2. Sistem otorisasi dan prosedur pencatatan

a. Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

b. Penyerahan barang diotorisasi oleh fungsi pengiriman dengan cara

membubuhkan cap.

c. Pencatatan dalam buku jurnal diotorisasi oleh fungsi akuntansi dengan

cara memberikan tanda faktur penjualan tunai.

3. Praktek yang sehat

a. Faktur penjualan tunai bernomor urut tercetak dan pemakaiannya

dipertanggungjawabkan oleh fungsi penjualan.

b. Perhitungan oleh fungsi pemeriksa intern terhadap saldo kas yang ada

dengan kasir secara periodik dan secara mendadak.

C. Sistem Informasi Akuntansi Penjualan

Penjualan merupakan sebuah transaksi bisnis yang dapat dilihat dari pembelian

komoditi, hak atau jasa atau beberapa dari kombinasi hal-hal tersebut.

Pada umumnya sumber pandapatan adalah penjualan, maka penjualan

merupakan salah satu hal terpenting dalam kegiatan operasi perusahaan. Penjualan

dapat dibagi atas tiga jenis yaitu : penjualan secara tunai, penjualan secara kredit, dan

penjualan secara cicilan. Selanjutnya yang dibahas hanya penjualan secara tunai.

1. Sistem Informasi Akuntansi Penjualan Tunai

Penjualan Tunai dilaksanakan oleh perusahaan dengan cara mewajibkan

pembeli melakukan pembayaran harga barang terlebih dahulu sebelum barang

diserahkan oleh perusahaan kepada pembeli. Setelah uang diterima oleh perusahaan,

barang kemudian diserahkan kepada pembeli dan transaksi penjualan tunai kemudian

dicatat oleh perusahaan.

Dokumen-dokumen yang digunakan dalam sistem penjualan tunai adalah sebagai

berikut :

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

Dokumen ini digunakan untuk merekam berbagai informasi mengenai

transaksi penjualan tunai yang diperlukan oleh manajemen. Faktur ini

berfungsi sebagai pengantar pembayaran oleh pembeli kepada fungsi kasir

dan sebagai dokumen sumber untuk pencatatan transaksi penjualan kedalam

jurnal penjualan.

b. Pita Register Kas

Dokumen ini merupakan bukti penerimaan kas yang dikeluarkan oleh

fungsi kasir dengan cara mengoperasikan mesin register kas dan merupakan

dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal

penjualan.

c. Bukti Setor Bank

Dokumen ini dibuat oleh fungsi kasir sebagai bukti penyetoran kas ke bank.

d. Rekapitulasi harga pokok penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga

pokok produk yang dijual selama periode akuntansi.

e. Bukt i Memorial

Dokumen ini digunakan sebagai dasar pencatatan harga pokok produk yang

dijual selama periode akuntansi.

Catatan akuntansi yang digunakan dalam penjualan tunai adalah sebagai berikut :

a. Jurnal Penjualan; digunakan oleh fungsi akuntansi untuk mencatat dan

meringkas data penjualan.

b. Jurnal Penerimaan Kas; digunakan oleh fungsi akuntansi untuk mencatat

penerimaan kas dari berbagai sumber diantaranya dari penjualan tunai.

c. Jurnal Umum; digunakan oleh fungsi akuntansi untuk mencatat harga

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

d. Kartu Persediaan; digunakan untuk mencatat berkurangnya harga pokok

produk yang dijual.

e. Kartu Gudang; catatan ini tidak termasuk sebagai catatan karena hanya

berisi data kuantitas persediaan yang disimpan digudang.

Catatan ini diselenggarakan oleh fungsi gudang untuk mencatat mutasi dan

persediaan barang yang disimpan dalam gudang.

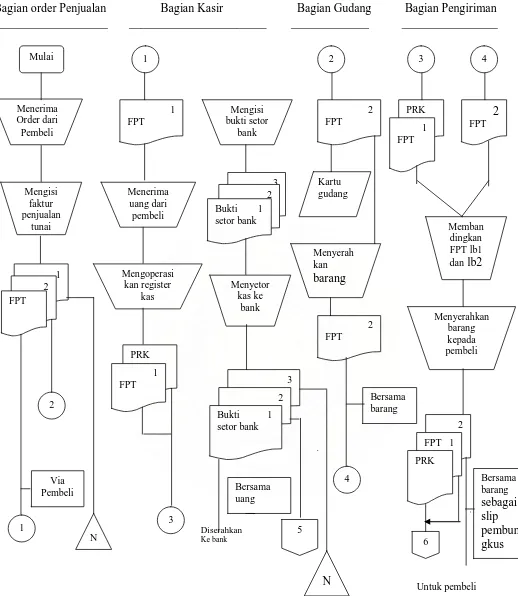

Berikut ini adalah Diagram Arus Data Penjualan Tunai:

Material

Dokumen Pengiriman

Pesanan Data Pesanan

Faktur Penjualan Pembayaran

Gambar I : Diagram Arus Data Penjualan Tunai

Sumber : Mulyadi, 2001. Sistem Akuntansi, Edisi ketiga, Jakarta, Penerbit Salemba Empat. Hal.59

4

Mengolah Pengiriman

2

Mengolah Data Pengiriman

3

Mengolah Faktur Penjualan 1

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009. 2. Prosedur Penjualan Tunai

Prosedur menurut Mulyadi (2001:5) adalah ”suatu urutan kegiatan klerikal,

biasanya melibatkan beberapa orang dalam satu departemen atau lebih yang dibuat

untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi

berulang-ulang”.

Berdasarkan defenisi diatas bahwa prosedur merupakan suatu urutan pekerjaan

menulis yang melibatkan beberapa orang dalam satu bagian atau lebih yang disusun

untuk menjamin adanya perlakuan yang sama terhadap transaksi-transaksi perusahaan

yang sering terjadi. Dengan demikian pekerjaan yang berulang-ulang harus dilakukan

dengan prosedur yang sama. Sedangkan maksud dari kegiatan klerikal adalah kegiatan

untuk mencatat informasi dalam formulir, buku jurnal, dan buku besar, yaitu

menggandakan, menghitung, memberi kode, mendaftarkan, dan membandingkan.

Prosedur juga merupakan metode-metode yang digunakan untuk melaksanakan

kegiatan sesuai dengan kebijakan yang telah ditetapkan.

Prosedur yang baik pada umumnya memenuhi kriteria berikut ini :

a. Prosedur harus dinyatakan dengan jelas dengan bentuk tertulis dan disusun

secara sistematis dalam bentuk pedoman prosedur.

b. Prosedur yang disusun harus cukup sederhana untuk memudahkan

pelaksanaan tugas para pegawai.

c. Pelaksanaan prosedur harus dapat dicapai dengan biaya rendah.

d. Secara periodik prosedur yang disusun harus dievaluasi untuk dinilai

efisiensi dan efektivitasnya serta diadakan perbaikan jika perlu.

e. Prosedur yang disusun harus memperhatikan prinsip pengendalian intern,

antara lain:

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

2. Pemisahan fungsi yang tegas dan tepat agar tercapai mekanisme saling

uji.

3. Pekerjaan hanya dapat dilaksanakan setelah ada otorisasi dari pejabat

yang berwenang.

Kegiatan penjualan terdiri dari transaksi penjualan barang dan jasa dengan

jumlah yang dibebankan kepada pelanggan dalam transaksi perusahaan,baik secara

tunai maupun secara kredit.

Dalam pelaksanaan penjualan tunai tersebut terdapat jaringan prosedur yang

membentuk sistem penjualan tunai yang melibatkan beberapa unit atau bagian dalam

organisasi. Kegiatan ini dapat dilihat dari diagram arus data atau Diagram Arus Data

Logis (DAD), selain itu dapat juga dilihat dari bagan arus dokumen (flowchart), yang

mengemukakan distribusi formulir-formulir.

Aktifitas-aktifitas yang dilakukan tiap-tiap bagian dalam sistem informasi

akuntansi penjualan tunai adalah sebagai berikut :

a. Bagian order penjualan

1. Menerima order dari pembeli

2. Mengisi faktur penjualan tunai sebanyak 3 lembar dan mendistribusikan

tembusannya.

Lembar 1 : diserahkan kepada pembeli untuk kepentingan

pembayaran ke bagian kasir.

Lembar 2 : dikirim ke bagian gudang.

Lembar 3 : arsip bagian order penjualan menurut nomor urut

faktur.

b. Bagian Kasir

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

2. Menerima uang dari pembeli sebesar yang tercantum dalam faktur

penjualan tunai.

3. Mengoperasikan register kas untuk menghasilkan pita register kas.

4. Membubuhkan cap ”Lunas” diatas faktur penjualan tunai dan

menempelkan pita register kas pada faktur tersebut.

5. Menyerahkan faktur penjualan tunai dan pita register kas pada pembeli

untuk kepentingan pengambilan barang kebagian pengiriman barang.

6. Mengisi bukti setor Bank 3 lembar pada akhir hari kerja.

7. Menyetor kas yang diterima dari hasil penjualan tunai ke Bank.

8. Mendistribusikan bukti setor Bank sebagai berikut :

Lembar 1 : Diserahkan ke Bank bersama dengan kas yang disetor.

Lembar 2 : Diserahkan kebagian jurnal.

Lembar3 : Disimpan dalam arsip bagian kasir berdasarkan

urutan tanggal setor.

c. Bagian Gudang

1. Menerima faktur penjualan tunai lembar ke-2 dan menyiapkan barang

sebanyak yang tercantum dalam faktur penjualan tunai.

2. Mencatat kuantitas barang yang diserahkan ke bagian pengiriman ke

dalam kartu gudang.

3. Menyerahkan barang ke bagian pengiriman barang bersama dengan

faktur penjualan tunai lembar ke-2.

d. Bagian Pengiriman Barang

1. Menerima faktur penjualan tunai lembar ke-2 bersama dengan barang

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

2. Menerima faktur penjualan tunai lembar ke-1 dilampiri dengan pita

register kas dari bagian kasir.

3. Membandingkan faktur penjualan tunai lembar ke-1 dan ke-2 dan

memeriksa pita register kas untuk menentukan apakah harga barang

telah dibayar.

4. Menyerahkan barang kepada pembeli.

5. Mendistribusikan faktur penjualan tunai sebagai berikut :

Lembar 1 : Diserahkan kebagian dilampiri dengan pita register kas.

Lembar 2 : Diserahkan kepada pembeli bersama dengan penyerahan

barang.

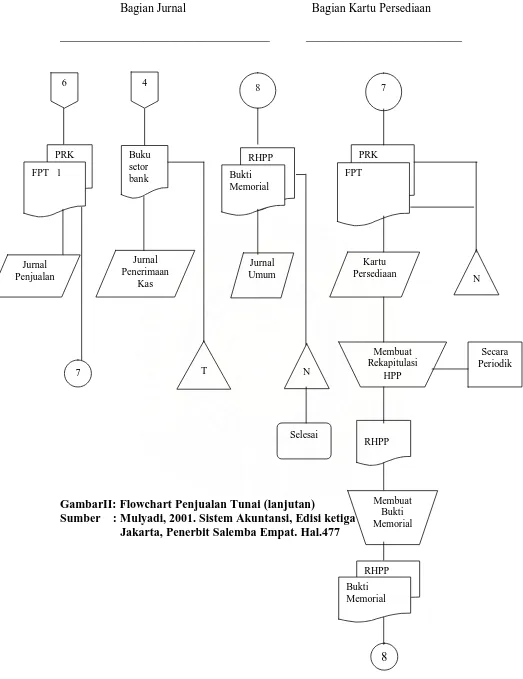

e. Bagian Jurnal

1. Menerima faktur penjualan tunai yang dilampiri dengan pita register kas

dari bagian pengiriman barang.

2. Mencatat faktur penjualan tunai ke dalam jurnal penjualan.

3. Mengirim faktur penjualan tunai dilampiri dengan pita register ke

bagian kartu persediaan.

4. Menerima bukti setor Bank lembar ke-2 dari bagian kasir.

5. Mencatat bukti setor Bank lembar ke-2 dalam jurnal penerimaan kas.

6. Mengarsipkan bukti setor Bank lembar ke-2 dalam arsip berdasarkan

urutan tanggal setor.

7. Menerima bukti memorial dilampiri dengan rekapitulasi harga pokok

penjualan dari bagian kartu persediaan.

8. Mencatat bukti memorial ke dalam jurnal umum.

9. Mengarsipkan bukti memorial yang dilampiri dengan rekapitulasi harga

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

f. Bagian Kartu Persediaan

1. Menerima faktur penjualan tunai yang dilampiri dengan pita register kas

dari bagian jurnal.

2. Mencatat kuantitas dan harga pokok persediaan yang dijual dalam kartu

persediaan berdasarkan faktur penjualan tunai.

3. Mengarsipkan faktur penjualan tunai yang dilampiri dengan pita register

kas menurut nomor urut faktur penjualan tunai.

4. Secara periodik membuat dengan rekapitulasi harga pokok penjualan

selama periode tertentu berdasarkan data harga pokok persediaan yang

dijual dalam kartu persediaan.

5. Membuat bukti memorial sebagai dasar pencatatan harga pokok

persediaan yang dijual selama periode tertentu berdasarkan rekapitulasi

harga pokok penjualan.

6. Menyerahkan bukti memorial yang dilampiri dengan rekapitulasi harga

pokok penjualan ke bagian jurnal.

Aliran formulir / dokumen dari sistem informasi akuntansi penjualan tunai ini dapat

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

Gambar II : Flowchart Penjualan Tunai

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009. Bagian Jurnal Bagian Kartu Persediaan ___________________________________ __________________________

GambarII: Flowchart Penjualan Tunai (lanjutan)

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009. D. Laporan Hasil Sistem Informasi Akuntansi Penjualan

Informasi dalam suatu perusahaan dapat diakses atau dimanfaatkan apabila

dikomunikasikan melalui laporan. Ini berarti laporan merupakan tahap akhir dari suatu

proses pengolahan data transaksi perusahaan.

Suatu sistem informasi menghasilkan bermacam-macam output (keluaran).

Laporan manajerial merupakan salah satu bentuk output (keluaran) yang disajikan

sistem informasi akuntansi. Laporan tersebut dapat diselesaikan dengan bantuan dari

para akuntan yang ikut dalam perancangan laporan yang menyajikan informasi

keuangan. Laporan keuangan pada dasarnya adalah laporan yang menyajikan tentang

posisi keuangan suatu badan atau perusahaan suatu periode tertentu, hasil usaha

perusahaan selama periode tertentu, dan juga menyajikan perubahan-perubahan yang

terjadi atas posisi keuangan perusahaan yang dapat digunakan sebagai alat untuk

berkomunikasi dengan pihak-pihak yang berkepentingan dengan kondisi keuangan dan

hasil operasi perusahaan. Pihak-pihak yang berkepentingan tersebut adalah

manajemen, pemilik, kreditur, investor, penyalur, karyawan, lembaga pemerintah dan

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009. BAB III

METODE PENELITIAN

Untuk memperoleh data yang relevan dengan pokok bahasan, penulis

menggunakan metode penelitian sebagai berikut :

A. Tempat Penelitian

Objek penelitian adalah PT.Madjin Crumb Rubber Factory yang terletak di Jl. H.

Samanhudi No.7 Medan.

B. Jenis Penelitian

Penulis melakukan penelitian deskriptif yaitu menguraikan sifat atau karakteristik

tentang suatu keadaan yang sebenarnya dari suatu objek penelitian.

C. Teknik Pengumpulan Data

Penulis menggunakan dua teknik pengumpulan data yaitu:

a. Teknik wawancara yaitu memperoleh data dengan cara melakukan tanya

jawab secara langsung kepada pihak yang berwenang seperti pegawai bagian

penjualan, bagian akuntansi.

b. Teknik Observasi yaitu mengadakan pengamatan langsung pada objek

penelitian yaitu pengamatan terhadap bukti-bukti penjualan seperti faktur

penjualan, surat muat, laporan pengiriman barang, dan dokumen lain yang

digunakan yang berkaitan dengan penjualan dan aktifitas-aktifitas dalam

sistem yang dijalankan.

D. Jenis dan Sumber Data

1. Data Primer yaitu merupakan jenis data yang diperoleh dengan cara

melakukan penelitian secara langsung terhadap objek penelitian guna

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

dibutuhkan seperti hasil wawancara dengan pihak bagian penjualan dan

bagian akuntansi.

2. Data Sekunder yaitu data pendukung untuk memperoleh uraian teoritis dari

buku-buku, sedangkan data dari perusahaan adalah data yang telah diolah dan

telah menjadi dokumentasi di perusahaan misalnya sejarah singkat

perusahaan, struktur organisasi, dan dokumen-dokumen yang berkaitan

dengan proses penjualan export.

E. Metode Analisis Data

Metode analisa yang diperoleh pada penelitian ini adalah metode deskriptif yaitu

suatu metode dimana data dikumpulkan, disusun, diikhtisarkan, dianalisis, dan

diinterpretasikan sehingga menghasilkan keterangan dan jawaban yang jelas dan

akurat dari perumusan masalah.

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009. BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan a. Sejarah Singkat Perusahaan

PT.Madjin Crumb Rubber Factory adalah suatu perusahaan yang bergerak

dibidang industri Crumb Rubber yang lokasi pabriknya terletak di Indrapura,

Kabupaten Asahan, Sumatera Utara dan kantor pemasarannya berada di Jl. Ahmad

Yani No.27 Medan.

Perusahaan ini didirikan pada tanggal 16 September 1969 dengan nama “PT

Rubber Fabriek Madjin” yang berkedudukan dan berkantor pusat di Indrapura, dan

diperbuat dihadapan notaris Louis Joan Dalitz di Medan, disyahkan oleh yang berwajib

menurut surat penetapan tertanggal 17 November 1969 No.A.5a/3/6 serta diumumkan

dalam tambahan no.387 dari Berita Negara pada tanggal 26 Desember 1969 No.102A.

Pada tanggal 19 Agustus 1971 nama Perseroan Terbatas yang tersebut diatas

diganti menjadi nama “PT. Perseroan Dagang dan Kilang Karet Madjin” dan

selanjutnya pada tahun 1984 nama Perseroan Terbatas tersebut diganti menjadi

“PT.Madjin Crumb Rubber Factory”.

Perusahaan ini bergerak dalam memproduksi jenis karet Standard Indonesian

Rubber -20 (karet rakyat) yang menjadi bahan baku pembuatan ban mobil atau

otomotif lainnya, dan dieksport ke Luar Negeri.

Sehubungan dengan berlakunya waktu dan bangunan yang digunakan selama

beroperasinya perusahaan telah rusak, maka perkantoran lama PT.Madjin pindah ke Jl.

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

Adapun maksud dan tujuan didirikannya perusahaan ini adalah untuk

menjalankan industri yang bertalian dengan usaha tersebut dalam bidang pengolahan

hasil-hasil perkebunan dan pertanian dan dapat dieksport.

b. Struktur Organisasi Perusahaan

Organisasi merupakan salah satu fungsi pokok dari beberapa fungsi pokok

manajemen, sehingga dalam melaksanakan aktifitas perusahaan demi kebutuhan

operasional perusahaan, maka pimpinan perlu membentuk suatu organisasi sehingga

personilnya dapat bekerja secara efektif dan efisien, dapat mengetahui dengan jelas

antara atasan dan bawahannya serta jelas batas tugas dan wewenang yang dilimpahkan

kepadanya.

Organisasi melibatkan beberapa manusia yang mana guna mencapai suatu

tujuan bersama, sedangkan struktur organisasi adalah suatu kerangka dasar yang terdiri

dari satuan-satuan kecil dari organisasi yang saling berhubungan sesuai dengan

kemampuan masing-masing anggota yang terkait didalam organisasi tersebut.

Dari uraian diatas kita sadari bahwa struktur organisasi adalah suatu alat yang

sangat penting bagi kepemimpinan perusahaan untuk mengkoordinir dan mengikuti

semua aktifitas perusahaan secara terkontrol. Jadi dapat dikemukakan bahwa terdapat

beberapa faktor yang dapat menimbulkan organisasi yaitu adanya orang-orang yang

bekerja sama dengan tujuan tertentu. Berbagai faktor tersebut tidak dapat saling lepas

atau berdiri sendiri melainkan saling berkaitan yang merupakan suatu kebulatan tekad

untuk maju bersama. Kebulatan tekad tersebut dapat kita lihat misalnya dalam

pengertian organisasi digunakan sebutan sistem yang berarti terdiri dari berbagai faktor

yang tercakup dalam kebulatan berbagai azas atau faedah tertentu.

Organisasi yang terbentuk perlu dilakukan penyempurnaan dan pembinaan

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

akan tugas dan wewenang serta tanggung jawab yang jelas terhadap setiap anggota

yang duduk dalam organisasi tersebut. Dengan adanya struktur organisasi seperti yang

dikemukakan diatas, segera dapat diketahui siapa yang mendelegasi wewenang dan

siapa yang menerima wewenang sehingga dapat diketahui kepada siapa suatu bagian

harus bertanggung jawab serta dapat diketahui luas pekerjaan yang dicakup. Jadi

diantara pimpinan dan bawahan serta bagian-bagian lain dalam organisasi inilah akan

tercipta suatu komunikasi untuk memajukan organisasi yang dimaksud.

Adapun susunan struktur organisasi perusahaan pada PT.Madjin Crumb Rubber

Factory adalah sebagai berikut :

Adapun uraian tugas dari masing-masing fungsi organisasi pada PT.Madjin

Crumb Rubber Factory adalah sebagai berikut :

1. Dewan Komisaris

Merupakan pimpinan tertinggi dalam perusahaan yang mengadakan rapat

tahunan untuk meminta pertanggungjawaban Direktur Utama dan juga

menentukan arah perusahaan dimasa yang akan dating.

Direktur Dewan Komisaris

Wakil Direktur

Export Personalia Factory Manager Pembelian Penjualan

Expedisi

Kepala Administrasi Kepala Produksi Teknisi Peralatan

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

2. Direktur

Direktur merupakan pimpinan pelaksana dari rencana-rencana perusahaan yang

telah ditetapkan. Dalam melaksanakan tugasnya Direktur membawahi beberapa

bawahan yaitu : Bagian Export, Personalia, Factory Manager, Pembelian, dan

Penjualan. Secara garis besarnya tugas Direktur adalah :

- Memimpin dan mengawasi seluruh pelaksanaan kegiatan kerja dan usaha

perusahaan berdasarkan ketetapan anggaran dasar perusahaan dan

menentukan kebijaksanaan lain yang telah disepakati.

- Memiliki wewenang dan tanggungjawab tertinggi dalam pengambilan

keputusan yang berhubungan dengan kegiatan operasional dan

pengembangan perusahaan dalam batas-batas yang telah ditentukan.

- Menyampaikan laporan pertanggungjawaban yang dituangkan dalam

laporan keuangan lengkap kepada Dewan Komisaris.

3. Wakil Direktur

Wakil Direktur mempunyai tugas dan tanggung jawab sebagai berikut :

- Bertanggungjawab terhadap Direktur Perusahaan

- Persiapan dan penentuan kontrak-kontrak bersama-sama dengan Direktur.

Wakil Direktur membawahi beberapa bagian sebagai berikut:

1. Bagian Export

Bagian export memiliki tugas dalam pengiriman hasil produksi ke luar negeri.

Bagian export ini membawahi bagian ekspedisi yang memiliki tugas dalam hal

pengiriman hasil produksi ke pelabuhan. Misalnya transport, mengurus

dokumen untuk perkapalan dan bea cukai.

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

Bagian Personalia mempunyai tugas-tugas yang berkaitan dengan aktifitas

maupun hubungan masyarakat.

Bagian Personalia ini mempunyai tugas :

- Melakukan penerimaan pegawai dan menjaga harta perusahaan beserta

seluruh personil-personil perusahaan.

- Mengurus segala urusan diluar perusahaan dan mengurus keperluan

perusahaan terhadap institusi pemerintah maupun swasta.

3. Factory Manager

Manager Pabrik merupakan pimpinan tertinggi dibawah wakil Direktur yang

bertanggungjawab terhadap pabrik dan semua peralatan yang ada didalamnya.

Manager Pabrik membawahi beberapa bagian sebagai berikut :

a. Kepala Administrasi

Kepala Administrasi mempunyai tugas sebagai berikut :

- Mengatur korespondensi umum, pengetikan, filing system, dan

pencatatan surat keluar masuk.

- Mengatur pengoperasian telepon, fax, mesin fotocopy dan sebagainya.

- Mengurus pembayaran rekening air, listrik, dan telepon.

Kepala Administrasi membawahi beberapa bagian sebagai berikut :

1. Bagian Pembukuan

Bagian Pembukuan mempunyai tugas yatitu :

- Mencatat seluruh transaksi perusahaan berdasarkan bukti-bukti

yang telah disetujui.

- Memeriksa kebenaran pembayaran berdasarkan laporan yang

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

- Mengawasi dan mengarahkan serta bertanggung jawab atas

pelaksanaan pekerjaan pembukuan.

- Menyiapkan laporan keuangan perusahaan.

2. Kasir

Kasir mempunyai tugas yaitu :

a. Mengatur dan memelihara urusan administrasi dalam bidang

keuangan .

b. Menerima, menyimpan, dan mengeluarkan uang perusahaan

sesuai dengan sistem dan prosedur yang telah ditetapkan serta

mengadakan pencatatannya.

c. Menyiapkan cek dan giro bilyet yang diserahkan kepada pihak

ketiga setelah disetujui Direktur.

d. Melakukan pembayaran untuk pembelian material, gaji, dan

upah serta menerima pembayaran dari hasil kontrak dan

penjualan.

b. Kepala Produksi

Dalam melaksanakan tugasnya kepala produksi dibantu oleh bagian

stock dan pengawas produksi. Tugas dan tanggungjawab kepala

produksi yaitu :

- Bertanggungjawab dalam pengkoordinasian oprasional pabrik

sehari-hari yang menyangkut produksi, pengembangan design

produk, mutu dan kapasitas produksi serta perawatan

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

- Bertanggungjawab atas persediaan bahan baku dalam proses dan

barang jadi yang ada dilokasi pabrik dan turut serta dalam

pembuatan standart biaya produksi.

Kepala Produksi membawahi beberapa bagian yaitu :

1. Laboratorium (Pemeriksa Mutu), yang mempunyai tugas :

a. Segala Produksi diatur sedemikian rupa untuk pemeriksaan

sebelum dikirim ketempat tujuan.

b. Membuat mutu produksi sebaik mungkin setelah diadakan

pemerikasaan.

c. Urusan pemeriksaan mutu dari hasil karet.

2. Mandor

Mandor bertugas untuk mengawasi kerja para buruh.

3. Buruh

Buruh bertugas melakukan kegiatan perusahaan sesuai dengan

pengarahan dari atasannya dan diawasi oleh mandor.

c. Teknisi Peralatan

Bertugas dan bertanggung jawab kepada penyediaan dan

pemeliharaan peralatan teknik yang akan digunakan untuk proses

produksi. Teknisi peralatan membawahi para buruh.

4. Bagian Pembelian

Bagian pembelian mempunyai tugas sebagai berikut :

a. Melakukan pembelian bahan baku untuk keperluan produksi.

b. Melakukan pembelian barang dagangan berdasarkan surat pembelian.

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

Bagian Penjualan bertanggung jawab atas semua kegiatan yang berhubungan

dengan penjualan. Tugas dari bagian penjualan yaitu :

a. Mencari Langganan

b. Mengusahakan penyaluran hasil produksi dan pengangkutannya ke lokasi yang

diinginkan oleh pembeli.

2. Sistem Informasi Akuntansi Penjualan Crumb Rubber

Adapun dokumen yang digunakan dalam penjualan Crumb Rubber ini adalah

sebagai berikut :

1. Sales Contract

2. Shipping Instruction dari Pembeli

3. Surat Pelaksanaan Survey Pemuatan

4. Sertifikat Mutu

5. Bill of Lading

6. Invoice

7. Weight List/ Packing List

8. Quality Guarantee

Adapun uraian prosedur penjualan crumb rubber adalah sebagai berikut :

1. Sistem informasi akuntansi penjualan crumb rubber dimulai dari adanya penawaran

yang dilakukan antara pihak perusahaan dengan pihak pembeli. Penanggung jawab

penawaran dari pihak perusahaan adalah Direktur perusahaan.

2. Bagian penjualan menginformasikan kepada pembeli tentang total ketersediaan

produk. Informasi yang diberikan mencakup harga, jumlah, jenis barang, dan jadwal

pengiriman barang.

3. Setelah mendapat informasi tentang produk, pihak manajemen perusahaan yang

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

4. Jika harga telah disetujui oleh kedua belah pihak, pembeli menyampaikan surat

konfirmasi yang berisi antara lain jumla, harga, dan persyaratan lain.

5. Staff bagian export mencatat data-data surat konfirmasi yang diterima dari pembeli

kedalam daftar kontrak.

6. Kontrak penjualan yang telah ditandatangni oleh direktur dikirim ke pembeli oleh

staff bagian export. Berdasarkan kontrak penjualan yang diterima, pembeli

menyampaikan instruksi pengiriman ke bagian export.

7. Pembeli mengirimkan/membuat Shipping Instruction yang berisi jadwal pengiriman

barang, jumlah barang, tujuan negara, dan agen kapal.

8. Kemudian perusahaan mengirimkan SI tersebut yang berisi tentang persetujuan

pengiriman.

9. Bagian export menyiapkan Shipping Instruction untuk perkapalan, yang mana SI

ini digunakan untuk menyiapkan Bill of Lading.

10. Bagian Kepala Produksi menyiapkan barang dan memarkingnya sesuai dengan

permintaan pembeli, setelah barang selesai dimarking lalu dikirim kebelawan melalui

pengangkutan dengan membawa surat jalan (DO).

11.Setelah sampai dibelawan bagian expedisi mengecek barang tersebut sesuai dengan

DO dan memasukkan barang tersebut kegudang untuk distuffing dan dimasukkan

ke container.

12.Bagian expedisi menerima nomor container, yang mana no container ini digunakan

untuk membuat PEB (Pemberitahuan Export Barang).

13.Bagian export menyiapkan dokumen-dokumen untuk dikirim kepembeli seperti

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

14.Terakhir perkapalan memberikan Bill of Lading kepada bagian exportir sebagai

bukti bahwa barang telah dikapalkan. Bill of Lading ini dikirim oleh bagian export

bersamaan dengan dokumen export lainnya.

15.Pembeli menerima dokumen pengiriman dan melakukan pembayaran.

Pengiriman crumb rubber kepada pembeli, semua biaya pengiriman ditanggung oleh

pembeli dengan menganut prinsip Free on Board (Barang menjadi tanggung jawab

perusahaan hanya sampai di pelabuhan Belawan). Setelah perusahaan mengirimkan

komoditi crumb rubber kepada pembeli maka surat pengantar untuk pembeli akan

dikirimkan sesuai dengan banyaknya jumlah crumb rubber yang diangkut. Untuk

memastikan jumlah crumb rubber yang perusahaan kirimkan maka para pembeli yang

membeli akan mengecek kembali berat crumb rubber yang dikirimkan tersebut, apabila

ada kesusutan antara penjual dengan pembeli terhadap berat crumb rubber maka semua

penyusutan akan dibiayakan pada perusahaan penjual.

B. Analisa Hasil Penelitian

Analisa sistem informasi akuntansi penjualan yaitu dengan cara

membandingkan antara sistem yang diterapkan PT.Madjin CRF dengan uraian teoritis

yang menjadi landasan, namun pada kenyataannya sistem informasi akuntansi yang

diterapkan perusahaan kurang memadai hal ini terlihat pada pembagian tugas. Tidak

ada suatu sistem yang mutlak diterapkan dalam suatu perusahaan tetapi sistem itu

harus diterapkan sesuai dengan jenis dan besarnya bidang usaha dan sesuai dengan apa

yang diharapkan oleh perusahaan, baik itu tujuan pengawasan maupun untuk tujuan

lainnya.

PT.Madjin telah merancang sistem informasi akuntansi penjualan,hal ini

terlihat dari prosedur penjualannya yang merupakan kegiatan klerikal, melibatkan

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.

penanganan secara seragam transaksi penjualan perusahaan yang terjadi

berulang-ulang.

Sistem informasi akuntansi PT.Madjin belum cukup memadai hal ini terlihat

pada:

1. Tidak adanya ketegasan fungsi tiap personil yang terlibat dalam suatu

kegiatan organisasi.

2. Satu bagian yang terlibat dalam sistem informasi akuntansi penjualan

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009. BAB V

KESIMPULAN DAN SARAN

Dalam bab ini penulis akan menyimpulkan uraian-uraian yang telah diberikan dalam

bab-bab sebelumnya dan kemudian penulis akan mencoba memberikan saran-saran

tertentu yang mungkin berguna bagi perusahaan, khususnya bagi bagian penjualan

perusahaan.

A. Kesimpulan

Berdasarkan uraian-uraian sebelumnya, beberapa kesimpulan yang dapat diambil

antara lain :

1. PT. Madjin Crumb Rubber Factory belum menerapkan Sistem Informasi

Akuntansi Penjualan dengan baik terhadap produk yang dijual.

2. Penerapan prosedur-prosedur Sistem Informasi Akuntansi Penjualan masih

kurang memadai untuk dapat meningkatkan pengendalian intern Sistem

Informasi Akuntansi Penjualan PT.Madjin Crumb Rubber Factory, hal ini

terlihat dari :

Tidak adanya pemisahan bagian dan tugas, yaitu Bagian Export selain

mengurus dokumen export bagian ini juga bertanggung jawab untuk

menginformasikan kepada pembeli tentang total ketersediaan produk, mencatat

data-data surat konfirmasi yang diterima dari pembeli dan menyampaikan

instruksi pengirimannya. Seharusnya tugas ini diserahkan khusus bagian

penjualan.

3. Segala kecurangan dan penyimpangan dalam aktifitas sistem informasi

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009. B. Saran

Berpedoman kepada teori-teori yang ada mengenai sistem informasi akuntansi

penjualan dan prakteknya yang ada di perusahaan, penulis mencoba

memberikan saran, khususnya bagi bagian penjualan, yaitu :

1. Untuk meningkatkan efektifitas pemeriksaan, dirasa perlu untuk membuat

suatu pembagian khusus pengerjaan tugas dalma perusahaan yaitu dengan

menambah bagian penjualan sehingga semua pekerjaan tidak dilakukan

oleh bagian export saja. Dengan ditambahnya staff bagian penjualan maka

prosedur sistem informasi akuntansi dapat dilakukan lebih cepat dan teliti.

2. Untuk mengetahui kemampuan staff bagian penjualan, perlu dilakukan

dengan cermat dengan memperhatikan kompetensi dan pengalaman dari

calon staff dan diadakan pelatihan khusus sesuai dengan perkembangan

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009. DAFTAR PUSTAKA

Abu Bakar, Erwin, 1999. Jurnal Ekonomi FE-USU, Volume III/Nomor 2, Medan.

Anthony, N.Robert, dan Govindrajan, Vijay, 2002. Sistem Pengendalian

Manajemen, Edisi Pertama, Diterjemahkan oleh Drs. F. X. Kurniawan

Tjakrawala, M.Si, Ak. Penerbit Salemba Empat, Jakarta.

Baridwan, Zaki, 2000, Sistem Informasi Akuntansi, Edisi Kedua, Cetakan Kelima, Penerbit BPFE UGM, Yogyakarta.

Bodnar, George. H, dan Hopwood, William S., 2000. Sistem Informasi Akuntansi, Buku Satu, Edisi Keenam, Terjemahan Indonesia oleh Amir Abadi Jusuf, Penerbit Salemba Empat, Jakarta.

Boyton, William. C., Johnson, Raymond. N., and Kell, Walter, G., 2001. Modern Auditing, Seventh Edition, John Wiley and Son, Canada.

Dyckman, Thomas. R., 2001. Akuntansi Intermediate, Jilid Dua, Edisi Keempat, Terjemahan Indonesia oleh Munir Ali, Penerbit Erlangga, Jakarta.

Hall, James.A., 2001. Sistem Informasi Akuntansi, Buku Satu, Edisi Pertama, Penerbit Salemba Empat, Jakarta.

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Sumatera Utara, 2004. Buku

Petunjuk Teknik Penulisan Proposal Penelitian dan Penulisan Skripsi,

Medan.

Jusuf, Amir Abadi, dan Tambunan, Rudi.M., 2000. Sistem Informasi Akuntansi, Penerbit Salemba Empat, Jakarta.

Mulyadi, 2001. Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Penerbit Salemba Empat, Jakarta.

Mulyadi, 2002. Auditing, Edisi Keenam, Buku Kedua, Penerbit Salemba Empat, Jakarta.

Dian Permata Sayang : Sistem Informasi Akuntansi Penjualan Tunai PT. Madjin Crumb Rubber Factory, 2009.