PENGARUH ECONOMIC VALUE ADDED, MARKET SHARE, EARNINGS

DAN NET CASH FLOW TERHADAP RETURN SAHAM

(STUDI PADA PERUSAHAAN MANUFAKTUR JENIS CONSUMMER GOODS DI BURSA EFEK INDONESIA 2004 – 2007)

TESIS

Oleh

AKMAL HIDAYAT 087017001/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH ECONOMIC VALUE ADDED, MARKET SHARE, EARNINGS

DAN NET CASH FLOW TERHADAP RETURN SAHAM

(STUDI PADA PERUSAHAAN MANUFAKTUR JENIS CONSUMMER GOODS DI BURSA EFEK INDONESIA 2004 – 2007)

T E S I S

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains

dalam Program Studi Ilmu Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

AKMAL HIDAYAT

087017001/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH ECONOMIC VALUE ADDED, MARKET

SHARE, EARNINGS DAN NET CASH FLOW

TERHADAP RETURN SAHAM (STUDI PADA

PERUSAHAAN MANUFAKTUR JENIS CONSUMMER GOODS DI BURSA EFEK INDONESIA 2004 – 2007)

Nama Mahasiswa : Akmal Hidayat Nomor Pokok : 087017001 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Erlina, SE,M.Si,Ph.D,Ak) (Drs. Zainul Bahri Torong, M.Si,Ak)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof.Dr.Ade Fatma Lubis, MAFIS, MBA,Ak) (Prof.Dr.Ir.T.Chairun Nisa, B,M.Sc)

Telah diuji pada

Tanggal : 31 Agustus 2009

PANITIA PENGUJI TESIS :

Ketua : Erlina, SE,M.Si,Ph.D,Ak

Anggota : 1. Drs. Zainul Bahri Torong, M.Si,Ak 2. Prof.Dr.Ade Fatma Lubis, MAFIS, MBA,Ak

ABSTRAK

Dalam suatu lingkungan bisnis yang kompetitif, mengetahui kinerja keuangan perusahaan adalah merupakan salah satu hal yang penting dalam menentukan keputusan untuk berinvestasi, sehingga diperlukan tata cara pengukuran yang tepat sehingga mampu memberikan penilaian yang cukup akurat agar investor dan kreditor tidak tersesat. Dari hasil analisis yang dilakukan oleh investor dapat melihat apakah perusahaan mampu membayarkan return saham, karena return adalah tingkat keuntungan yang diharapkan oleh investor. Dengan demikian penelitian ini memiliki tujuan untuk menganalisis pengaruh economic value added, earning, market share, earnings dan net cash flow terhadap return saham yang terdaftar di Bursa Efek Jakarta,

Data penelitian diambil selama empat periode, yaitu antara tahun 2004-2007 dengan jumlah sampel 31 dari perusahaan-perusahaan manufaktur jenis consumer goods, sehingga jumlah sampel observasi dalam penelitian ini sebanyak 4 tahun observasi x 31 sampel = 124 sample observasi. Penelitian ini menggunakan regresi linier berganda untuk melihat seberapa besar kontribusi masing-masing variable bebas dalam mempengaruhi return saham dengan menggunakan alat uji SPSS versi 16.0. selanjutnya pengujian hipotesis dilakukan dengan menggukanan uji ANOVA atau F Test atau Uji Simultan dan Uji t atau Uji Parsial pada tingkat kepercayaan 95%. Adapun hipotesis penelitian ini adalah economic value added, market share, earnings dan net cash flow mempunyai pengaruh secara signifikan terhadap return yang diterima oleh pemegang saham baik secara simultan maupun secara parsial.

Berdasarkan Uji ANOVA atau F Test atau Uji Simultan, dapat disimpulkan bahwa variabel economic value added, merket share, earnings dan net cash flow secara simultan mempunyai pengaruh positif terhadap return saham. Sementara dalam Uji t atau Uji Parsial menunjukkan bahwa variabel market share dan earnings yang mempunyai pengaruh positif terhadap return saham, sedangkan economic value added dan net cash flow tidak mempunyai pengaruh terhadap return saham.

ABSTRACT

In the competitive of bussiness environment, performance financial company one of the important matter to determining decision investment. We need procedure correct measurement, So that accurate enough for investor or creditor to being lost. The Result of analisys, Investor know that company can payout return on stock, because return same with gains expected company. Thereby this research analysis influence economic value added, earning, market share, and net cash flow to return on stock listed in BEJ.

Data of research during four period, between 2004-2007, Total of sampling are company of registered manufacture consumer goods so that total observation 31 sample X 4 years observation = 124 observation. Kind of research multiple regression linier with SPSS versi 16 to know how far contribution independent variabel influence of return on stock and hypotesis doing with ANOVA / F test

( Simultan ),and t test ( Partially ) at 95 % level of confidence. Hypotesis of this research is EVA, Earning, Market share and Net cash flow are influence significant or return on stock by simultan or partially.

The research show that by simultan indicated that Economic value added, Market share, Earning, and net cash flow significant positive influence of return on stock and Partially show that variabel Market share and Earning significant positive on return on stock but EVA & Net cash flow not influence on return on stock.

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“ Pengaruh Economic Value Added, Market Share, Earnings dan Net Cash Flow

terhadap Return Saham ( Studi pada Perusahaan Manufaktur jenis Consumer Goods

di Bursa Efek Indonesia 2004 – 2007 )”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, 31 Agustus 2009 Yang membuat pernyataan

KATA PENGANTAR

Hanya semata-mata karena Rahmat dan Karunia-Nya

Tesis ini dapat diselesaikan.

Syukur yang tak terhingga kepada Allah Swt, yang telah memberikan kekuatan

lahir dan bathin hingga terselesaikannya tesis ini. Ucapan terima kasih kepada :

1. Bapak Prof. Chairuddin P. Lubis, DTM&H,Sp.A.(K), Selaku Rektor

Universitas Sumatera Utara yang telah memberikan kesempatan dan fasilitas

untuk mengikuti dan menyelesaikan Sekolah Pascasarjana.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa, B., M.Sc, Selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara, yang senantiasa dengan sabar dan

secara berkesinambungan meningkatkan layanan pendidikan di Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof.Dr. Ade Fatma Lubis, MAFIS,MBA, Ak selaku Ketua Program Studi

Akuntansi, Sekolah Pascasarjana Universitas Sumatera Utara dan sekaligus

Komisi Pembanding yang telah memberikan masukan dan saran dalam

penulisan tesis ini.

4. Ibu Erlina, SE,M.Si,Ph.D,Ak selaku Ketua Komisi Pembimbing yang telah

mengarahkan dan membimbing sehingga penulisan tesis ini selesai dibuat

oleh penulis.

5. Bapak Drs. Zainul Bahri Torong, M.Si,Ak selaku Anggota Komisi

Pembimbing yang telah mengarahkan dan membimbing sehingga penulisan

6. Bapak Drs. Syamsul Bahri TRB, MM,Ak selaku Komisi Pembanding yang

telah memberikan masukan dan saran dalam sehingga penulisan tesis ini

selesai dibuat oleh penulis.

7. Ibu Dra. Tapi Anda Sari Lubis, M.Si,Ak selaku Komisi Pembanding yang

telah memberikan masukan dan saran sehingga penulisan tesis ini selesai

dibuat oleh penulis.

8. Rekan–Rekan Bagian Administrasi di Sekolah Pascasarjana Universitas

Sumatera Utara, Bang Ary, Kak Dory, Kak Yusna, Bang Dedi, Kak Juli, dan

rekan rekan lainnya terima kasih buat kebaikannya, bantuannya, serta

perhatiannya selama penulis menyelesaikan Pendidikan Magister di Sekolah

Pascasarjana Universitas Sumatera Utara

9. Ilham Hidayah Napitupulu, Ikhsan Abdullah dan Endang Kurniati selaku

sahabat yang telah banyak membantu dalam penulisan tesis ini.

10.Rekan-rekan Angkatan XIII dan XIV, Suasana yang kita bangun selama masa

pendidikan kelak menjadi bagian dari sejarah mengiringi perjalanan menuju

cita-cita yang masih tertinggal, Amin...

11.Rekan-rekan yang tidak dapat disebutkan namanya satu persatu yang berhadir

pada saat Kolokium dan Seminar Hasil.

12.Bapak Nasrul I. Harahap selaku Atasan yang telah banyak memberikan

dukungan kepada penulis hingga terselesaikannya pendidikan ini serta

Kepada anak-anakku : Ferdian Pratama Hidayat yang pada tanggal

16 Oktober 2009 nanti akan berusia 7 tahun, Fazila Alya Hidayat akan berusia

4 tahun di tanggal 04 Pebruari 2010. separuh semangatku ada didalam tawamu,

tangismu, manjamu dan kepolosanmu yang selalu mendampingi dalam perjalanan

hidupku. Tanpa kalian semua akan semakin sulit bagi papa untuk bertahan dalam

menghadapi dinamika kehidupan ini. Apa yang telah dilakukan jadikanlah

momentum untuk diambil hikmahnya sebagai rangkaian sejarah dari perjalanan

panjang seorang insan dalam menempuh apa yang dicita-citakan.

Untuk mama dari anak-anakku, ibarat mengukir diatas batu kita bersama

menjalani kehidupan ini. Dengan penuh kesabaran akhirnya pengorbanan kita

wujudkan dengan hasil dan teriakan I have a dream benar-benar dapat terwujud

menjadi kenyataan.

Untuk kedua orangtuaku H. Rasyidin dan Hj. Rismawaty, kehadiran santuhan

kasih dan sayangmu mampu mengasah kepekaanku betapa tak ternilai segala yang

telah kudapatkan sejak dari buaian sampai saat ini dan yang kuyakini hingga hari ini

bahwa, baktiku masih belum cukup bahkan tak akan pernah cukup untuk mengganti

semua yang telah Papa dan Ibu berikan. Semoga Allah Swt selalu memberikan yang

terbaik mereka, Amiin...

Untuk kedua mertuaku H. Sis Hardono dan Hj. Tri Waty, yang telah

memberikan dukungan dan semangat lahir bathin dalam pelaksanaan sekolah pasca

sarjana ini dan telah mendidik istriku dengan baik dan bijaksana hingga menjadi istri

yang bisa melihat segala sesuatu dengan kesederhanaan, karena kadangkala ditengah

Meski penulisan tesis ini telah diupayakan dengan sebaik-baiknya agar

terhindar dari kesalahan dan diharapkan dapat menjangkau kesempurnaan, namun

penulis menyadari bahwa tesis ini perlu dikritisi lagi. Semoga tesis ini dapat

bermanfaat dan dapat dijadikan penambah khazanah kajian bidang akuntansi.

Medan,

Penulis

RIWAYAT HIDUP Data Pribadi / Personal Details

Nama / Name : AKMAL HIDAYAT

Alamat / Address : Komp. Menteng Indah Blok. VI G No. 15

Medan

Nomor Telepon / Phone : 081 2 6405055 / 77069090

E-mail : [email protected]

Jenis Kelamin / Gender : Laki-laki

Tanggal Kelahiran / Date of Birth : 10 September 1976

Warga Negara / Nationality : Indonesia

Agama / Religion : Islam

Riwayat Pendidikan dan Pelatihan

Educational and Professional Qualification

Pendidikan Formal / Formal Education :

Periode Sekolah / Institusi / Universitas Jurusan Stts

1981 - 1987 SD Karya Bhakti Medan

1988 - 1990 SMP Negeri 14 Medan

1991 - 1994 SMA Iskandar Muda B. Aceh Fisika

1998 - 2001 Universitas Dharmawangsa - Medan Akuntansi S1

Riwayat Pengalaman Kerja

Summary of Working Experience

1. Tahun : 1996 - 1997

Instansi / Perusahaan : PT. Telekomunikasi Indonesia, Tbk.

Posisi : Supervisor Computer Network

2. Tahun : 1997 - 1999

Instansi / Perusahaan : PT. Telekomunikasi Indonesia, Tbk.

DivisiPembangunan Sumatera Area.

Posisi : Supervisor Computer Network

3. Tahun : 1999 s/d Sekarang

Instansi/Perusahaan : KOPINSPEK PT. Sucofindo Cab Medan, Tbk

DAFTAR ISI

1.1. Latar Belakang Penelitian ……….. 1

BAB IV METODE PENELITIAN………... 31

4.1. Jenis Penelitian ……… 31

4.2. Lokasi Penelitian ………..……… 31

4.3. Populasi dan Sampel ………... 32

4.4. Metode Pengumpulan Data ……… 33

4.5. Definisi Operasional dan Metode Pengukuran Variabel………… 34

4.6. Metode Analisis Data ………. 36

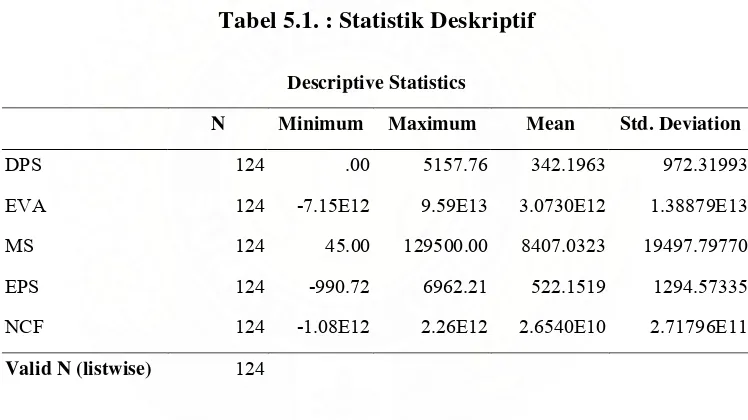

5.1.1. Statistik Deskriptif ... 42

5.1.2. Uji Asumsi Klasik.. ……… 43

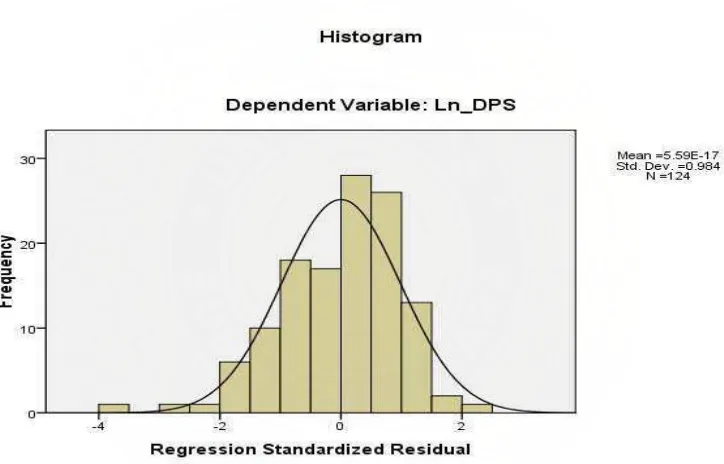

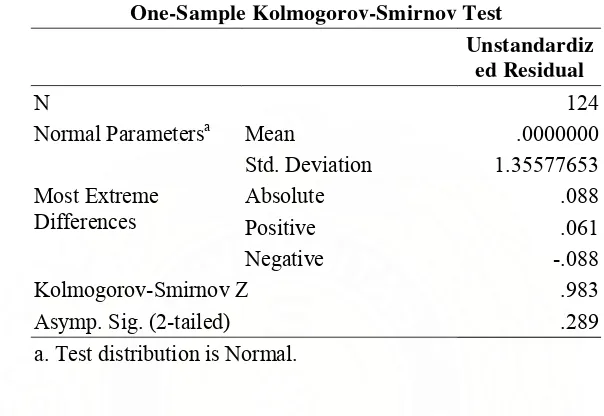

5.1.2.1. Uji Normalitas Data ...………...… 44

5.1.2.2. Uji Multikolonieritas ...……… 45

5.1.2.3. Uji Heteroskedastisitas ... ……… 46

5.1.2.4. Uji Autokorelasi ...………... 47

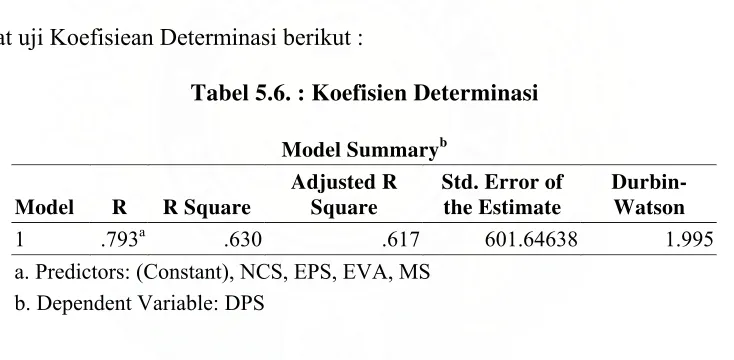

5.1.3. Koefisien Determinasi ... 48

5.1.4. Uji ANOVA atau F Test atau Uji Simultan ... 48

5.1.5. Uji t atau Uji Parsial ... 49

5.2. Pembahasan hasil Penelitian ………. 50

5.2.1. Pembahasan Uji F test atau Uji Simultan ... 50

5.2.2. Pembahasan Uji t atau Uji Parsial ... 51

DAFTAR TABEL

Nomor Judul Halaman

2.1 Tinjauan Peneliti Terdahulu... 26

4.1 Pengambilan Sampel Berdasarkan Purposive Sampling ... 32

4.2 Definisi Operasional dan Metode Pengukuran Variabel... 35

5.1 Statistik Deskriptif... 42

5.2 Uji Normalitas Data dengan Uji Kolmogorov-Smirnov ... 45

5.3 Uji Multikolinieritas... 46

5.4 Uji Heteroskedastisitas dengan Uji Glejser ... 46

5.5 Uji Autokorelasi .... ... 47

5.6 Koefisien Determinasi... ... 48

5.7 Uji F atau Uji Simultan ... 49

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konsep ... 27

DAFTAR LAMPIRAN

Nomor Judul Halaman

I. Data, Hasil Pengaruh Eva, Market Share, Earnings dan

Net Cash Flow Terhadap Return Saham ………..………….. 62

II. Descriptive Statistics ………... 65

III. Uji Asumsi Klasik ………. 66

IV. Uji F atau Uji Simultan ……….. 68

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Dalam suatu lingkungan bisnis yang kompetitif, mengetahui kinerja keuangan

perusahaan adalah merupakan salah satu hal yang penting dalam menentukan

keputusan untuk berinvestasi, sehingga diperlukan tata cara pengukuran yang tepat

sehingga mampu memberikan penilaian yang cukup akurat agar investor dan kreditor

tidak tersesat. Analisis kinerja keuangan biasanya dilakukan dengan tujuan untuk

menganalisis pengaruh-pengaruh terhadap pasar perusahaan dan menentukan return

saham.

Ada dua hal yang kerap menjadi perhatian investor dalam memutuskan

pilihan investasinya, yaitu adanya return dan risiko. Umumnya risiko selalu terdapat

pada setiap alternatif berinvestasi, akan tetapi besar kecilnya risiko tersebut

tergantung pada jenis investasinya. Investasi pada saham dinilai mempunyai tingkat

risiko yang lebih tinggi dibandingkan dengan alternatif investasi yang lain seperti

obligasi. Pasar modal tidak dapat memberikan jaminan kepada investor untuk

memperoleh return saham dengan pasti. Hal ini dikarenakan harga saham yang terus

berubah-ubah sepanjang waktu, sehingga para investor saham tidak dapat

mengharapkan segala sesuatu yang sama dimasa yang akan datang sebagaimana saat

transaksi baru dilakukan. Investor adalah pihak yang selalu dihadapkan pada faktor

return saham yang tinggi menyebabkan para investor tetap berinvestasi di pasar

modal.

Para investor membutuhkan suatu metode pengukuran kinerja keuangan yang

sesuai dengan kondisi nyata. Adapun tujuannya adalah untuk mendorong

aktivitas-aktivitas perusahaan yang cenderung mampu menambah nilai (value added activities)

dan manghapuskan aktivitas-aktivitas perusahaan yang justru merusak nilai

(non-value added activities). Nilai tambah ekonomis (economic (non-value added/EVA) sangat

relevan, dikarenakan EVA dapat mengukur prestasi manajemen berdasarkan besar

kecilnya nilai tambah yang diciptakan selama suatu periode tertentu. EVA juga dapat

digunakan sebagai pedoman dalam hal goal setting, capital budgetting, performance

assesment dan incentive compensation suatu perusahaan (Utomo,1999).

EVA merupakan suatu pendekatan baru dalam pengukuran kinerja yang telah

dikembangkan di Amerika Serikat pada sekitar tahun 1990-an. EVA pertama sekali

diperkenalkan oleh Stewart dan Stern, yaitu para Financial Analyst dari Stern-Stewart

Consulting Firm di New York. Yang menyatakan bahwa EVA adalah sebagai suatu

alat bantu untuk mengukur profitabilitas kinerja operasi perusahaan secara nyata yang

selama ini kebanyakan menggunakan analisa rasio keuangan. Sehingga sejak saat itu,

lebih dari 300 perusahaan besar di dunia mengadopsi konsep EVA.

Pada dasarnya EVA adalah laba yang tertinggal setelah dikurangi dengan

biaya modal yang diinvestasikan (Tunggal, 2008). Metode ini menciptakan suatu

perusahaan, dan satu hal yang terpenting adalah untuk meningkatkan profit bagi

shareholders (Gadjah Mada Internasional Journal of Business, 199).

Young dan O’Byrne (2001), menjelaskan bahwa EVA merupakan laba

ekonomis yang menegaskan hubungannya terhadap kekayaan pemegang saham, suatu

kondisi akhir yang membutuhkan dari indikator berdasarkan nilai yaitu

memaksimalkan kelebihan return saham. Brigham dan Houston (2004) menguraikan

bahwa EVA menyajikan suatu ukuran yang baik mengenai sampai sejauh mana

perusahaan telah memberikan tambahan pada nilai pemegang saham. Oleh karena itu,

jika manajer berfokus pada EVA, hal ini akan dapat membantu memastikan bahwa

manajer telah menjalankan operasi secara konsisten dengan tujuan untuk

memaksimalkan kekayaan pemegang saham.

Studi yang dilakukan Lehn dan Makhija (1997) menunjukkan bahwa dari lima

indikator yang digunakan dalam kaitannya dengan return saham, EVA mempunyai

korelasi yang paling tinggi. Garvey dan Milbourn (2000) mengungkapkan bahwa

perusahaan-perusahaan yang telah mengadopsi konsep EVA, memang memiliki EVA

yang berkorelasi dengan Return saham dibandingkan perusahaan-perusahaan yang

tidak sanggup mengadopsi konsep EVA. Penelitian De Medeiros (2005) juga

menunjukkan bahwa EVA mempunyai hubungan positif dan signifikan dengan return

saham. Hasil berbeda ditunjukkan oleh Biddle, et al. (1997), Ismail (2006), serta

Kyriazis dan Anastassis (2007), dimana dari hasil pengujiannya ternyata EVA tidak

Di Indonesia, penelitian EVA dalam kaitannya dengan return saham

diantaranya dilakukan oleh Pradhono (2004), hasil penelitiannya menunjukkan bahwa

EVA tidak mempunyai pengaruh yang signifikan terhadap return saham. Dewanto

(2005), hasil penelitiannya menunjukkan bahwa EVA mempunyai hubungan positif

dengan imbal hasil saham, tetapi secara statistik pengaruhnya tidak signifikan.

Waluyo (2005), hasil penelitiannya menunjukkan bahwa EVA mempunyai hubungan

yang nyata dengan tingkat pengembalian saham. Sementara itu, Mundaryatiningsih

(2006) menemukan bahwa EVA ternyata mempunyai pengaruh negatif dan signifikan

terhadap return saham. Sebelum munculnya EVA, indikator yang digunakan untuk

menilai kineja operasi suatu perusahaan antara lain adalah : earnings dan net cash

flow.

Menurut Damodaran (1999), untuk mengukur return dari sebuah investasi,

dapat digunakan earnings dan cash flow. Earnings adalah pendapatan yang diperoleh

perusahaan sehubungan dengan kegiatan usaha yang dijalankan. Earnings merupakan

faktor yang sering kali dipertimbangkan oleh investor dalam menentukan saham

perusahaan mana yang menjadi pilihan investasinya. Dengan demikian, dapat

dikatakan bahwa earnings mempunyai pengaruh terhadap besarnya yang diterima

pemegang saham. Studi yang dilakukan Biddle, et al. (1997), Pradhono (2004), Ismail

(2006) serta Kyriazis dan Anastassis (2007) menunjukkan bahwa earnings

merupakan faktor yang mempunyai pengaruh terhadap return saham. Hasil yang

berbeda ditunjukkan Mundaryatiningsih (2006), di mana ia menemukan bahwa

Faktor lain yang perlu dipertimbangkan dalam menentukan return dari sebuah

investasi adalah jumlah arus kas perusahaan. Jumlah arus kas perusahaan menghitung

selisih antara arus kas masuk (cash in flow) dengan arus kas keluar (cash out flow)

selama satu tahun. Informasi arus kas berguna untuk menilai kemampuan perusahaan

dalam menghasilkan kas. Informasi arus kas juga meningkatkan daya banding

pelaporan kinerja operasi perusahaan, karena dapat meniadakan pengaruh

penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan kejadian yang

sama. Dalam hal ini, arus kas bersih merupakan indikator penting untuk mengukur

sejauh mana perusahaan dapat melunasi pinjaman, memelihara kemampuan operasi

perusahaan serta membayar dividen, studi yang dilakukan oleh Pradhono (2004)

menunjukkan bahwa dari empat indikator yang digunakan untuk mengukur return

saham yang diterima pemegang saham, arus kas bersih merupakan indikator yang

paling dominan. Biddle, et al. (1997) tidak berhasil menemukan hubungan yang nyata

antara cash flow operation dengan return saham. Lebih lanjut, Dewanto (2005)

menjelaskan bahwa cash flow operation mempunyai hubungan yang positif dengan

return saham, tetapi secara statistik pengaruhnya tidak signifikan.

1.2. Rumusan Masalah

Berdasarkan latar belakang di atas, maka yang menjadi permasalahan dalam

penelitian ini adalah : Apakah Economic Value Added, Market Share, Earnings dan

secara parsial pada perusahaan manufaktur jenis consumer goods pada Bursa Efek

Indonesia ?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah, penelitian yang telah ditentukan, maka tujuan

penelitian ini adalah : Untuk mengetahui pengaruh Economic Value Added, Market

Share, Earnings dan Net Cash Flow terhadap Return Saham baik secara simultan

maupun secara parsial pada perusahaan manufaktur jenis consumer goods di Bursa

Efek Indonesia.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

1. Bagi Peneliti

Melalui penelitian ini diharapkan dapat bermanfaat bagi penulis sendiri

sebagai sarana menambah wawasan intelektual akademis, mulai dari dasar

teori hingga penerapannya.

2. Bagi Investor

Sebagai bahan masukan dalam sebuah pengambilan keputusan investasi guna

menentukan perusahaan yang dapat memberikan tingkat pengembalian

3. Bagi Peneliti Selanjutnya

Sebagai bahan masukan bagi peneliti agar dapat dijadikan sebagai studi

komparatif bagi peneliti yang mendalami masalah ini dimasa yang akan

datang.

1.5. Originalitas

Penelitian ini merupakan replikasi dari Tesis Pradhono (2004),hasil penelitian

yang dilakukan sebagaimana terlihat pada daftar penelitian terdahulu. Adapun

perbedaan antara penelitian ini dengan peneliti terdahulu adalah sebagai berikut :

a. Variabel independen penelitian dibedakan. Peneliti terdahulu melakukan

penelitian dengan menggunakan variabel independen EVA, Residual

Income, Earnings, dan Cash Operation. Dalam penelitian ini digunakan

variabel independen EVA, Earnings, Market Share dan Net Cash Flow.

b. Tahun pengamatan yang dilakukan penelitian terdahulu adalah tahun 2000

sampai dengan 2002. Dalam penelitian ini dilakukan pengamatan tahun

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teori

2.1.1. Konsep Laporan Keuangan

Laporan keuangan merupakan ringkasan dari suatu proses pencatatan dari

transaksi keuangan selama selama tahun buku yang bersangkutan. Laporan yang

lengkap terdiri dari komponen-komponen, yaitu neraca, laporan laba rugi, laporan

arus kas, laporan perubahan ekuitas, dan catatan atas laporan keungan. Laporan

keuangan mempunyai tujuan sebagai alat informasi yang menyangkut posisi

keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi

(SAK, 2007).

Laporan keuangan sebuah perusahaan sangat banyak yang berkepentingan

atas informasi yang disajikan, salah satunya adalah investor. Sebagaimana yang

diterangkan dalam Standar Akuntansi Keuangan (2007) :

“Penanam modal berisiko dan penasihat mereka berkepentingan dengan resiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan membayar dividen.”

Dari kutipan ini dapat dikatakan bahwa investor itu menginginkan tingkat

2.1.2. Economic Value Added (EVA)

EVA telah dipopulerkan dan dipatenkan oleh Stern Stewart & Company, yaitu

sebuah perusahaan konsultan manajemen terkemuka. Dikatakan EVA merupakan

suatu tolak ukur kinerja keuangan yang berbasis nilai (value based). EVA

menghitung economic profit dan bukan accounting profit. Pada dasarnya, EVA

mengukur nilai tambah dalam suatu periode tertentu. Nilai tambah ini tercipta apabila

perusahaan memperoleh keuntungan diatas biaya modal (cost of capital) tahunan.

Secara sistematis, EVA dihitung dari laba operasi setelah pajak (net operating

profit after tax = NOPAT) dikurang dengan aliran kas yang dibutuhkan untuk

mengganti dana para investor dan kreditor atas resiko usaha dari modal yang

ditanamkan (capital Charges), yaitu sebagai berikut :

EVA = NOPAT – Capital Charges

Sedangkan besaran capital charges didasarkan pada biaya modal rata-rata

tertimbang (weighed average cost of capital = WACC) dikalikan dengan aktiva yang

diinvestasikan dalam aktifitas operasi yang berkelanjutan (invested capital), yaitu

sebagai berikut :

Capital Charges = WACC x Invested Capital

Dimana, WACC adalah jumlah dari masing-masing komponen modal, baik

yang berasal dari pinjaman jangka pendek dan pinjaman jangka panjang (cost of

debt), maupun yang berasal dari setoran modal saham (cost of equity) yang diberikan

WACC = (Ke x We) + (Kd x Wd)

Dimana, Ke adalah biaya ekuitas (cost of equity) dan Kd adalah biaya hutang

(cost of debt), sedangkan We adalah persentase ekuitas dalam struktur modal, dan We

adalah persentase hutang dalam struktur modal.

Biaya ekuitas (cost of equity) merupakan tingkat pengembalian yang

diharapkan oleh para investor atas risiko yang ditanggung untuk kepemilikan

perusahaan. Biaya ekuitas (Ke) dapat dihitung dengan menggunakan capital asset

princing model (CPAM) sebagai berikut :

E (Ri) = Rf + Rp

Dimana, E (Ri) adalah tingkat pendapatan yang diharapkan oleh pasar atas

sekuritas i (expected return), Rf adalah tingkat pendapatan bebas risiko (risk free of

return), dan Rp adalah premi resiko (risk premium).

Besarnya premi risiko itu sendiri ditentukan oleh koefisien beta (β) dari

masing-masing perusahaan yang dihitung dari index harga sahamnya dan index harga

saham gabungan, dikalikan dengan selisih antara tingkat pendapatan yang diharapkan

yang diperoleh dari portofolio pasar secara keseluruhan (Rm) dengan tingkat

pendapatan bebas risiko (Rf). Secara matematis dapat dirumuskan sebagai berikut :

Rp = b x (Rm - Rf)

Biaya hutang (cost of debt) merupakan tingkat bunga yang harus dibayarkan

lain (kreditur) yang dikenakan bunga. Adapun rumus yang digunakan untuk

menghitung biaya hutang sebelum pajak adalah :

Kd = Interest / Principal

Di mana, interest adalah jumlah bunga yang dibayarkan perusahaan,

sedangkan principal adalah jumlah pinjaman perusahaan. Oleh karena bunga bersifat

mengurangi pajak (tax deductable), maka pembiayaan hutang memberikan

perlindungan pajak (tax shield) bagi perusahaan. Sehingga biaya hutang (Kd)

dikonversikan sebagai biaya hutang setelah pajak (cost of debt after tax), dan

rumusnya menjadi :

Kdt = Kd x (1 – t )

Setelah menentukan nilai dari biaya ekuitas (Ke) dan biaya hutang (Kd), maka

rumus biaya modal rata-rata tertimbang (WACC) menjadi :

WACC = (Ke x We) + ([Kd(1-t)] x Wd)

Selanjutnya, Invested capital dapat dihitung dengan menjumlahkan seluruh

komponen hutang dan modal perusahaan, sehingga Invested capital dapat dirumuskan

sebagai berikut :

Invested Capital = Liabilities + Shareholders Equity

Dimana liabilities adalah jumlah seluruh hutang perusahaan, baik yang

berasal dari pinjaman investor jangka pendek maupun pinjaman jangka panjang.

Sedangkan shareholders equity adalah jumlah seluruh modal perusahaan, baik yang

Dari hasil perhitungan EVA, jika EVA bernilai positif (EVA>0) maka hal ini

menunjukkan bahwa tingkat return yang dihasilkan perusahaan melebihi biaya

modal atau tingkat pengembalian yang dituntut oleh investor. Dengan kata lain,

perusahaan berhasil menciptakan nilai bagi pemilik modal. Sebaliknya jika EVA

bernilai negatif (EVA<0) maka hal ini menunjukkan bahwa nilai

perusahaanberkurang akibat tingkat pengembalian yang dihasilkan lebih rendah dari

pada yang dituntut investor. Dengan begitu harapan investor menjadi tidak terpenuhi.

Dan jika EVA sama dengan nol (EVA=0) berarti secara ekonomis perusahaan dalam

keadaan impas, artinya seluruh laba yang diperoleh digunakan untuk membayar

kewajiban kepada para penyedia dana.

Menurut McDaniel, et al. (2000) yang menyatakan ada tiga hal utama yang

membedakan EVA dengan pengukuran keuangan lainnya, yaitu EVA tidak dibatasi

oleh prinsip akuntansi yang berlaku umum; EVA dapat mendukung setiap keputusan

sebuah perusahaan, baik investasi modal, kompensasi karyawan dan kinerja unit

bisnis; EVA dapat digunakan oleh bagian-bagian dan personil lain di dalam

perusahaan sebagai alat untuk mengkonunikasikan aspek yang berbeda dari kinerja

keuangan.

Higgins (1998) menjelaskan bahwa keunggulan EVA sebagai pengukur

kinerja terletak pada kemampuannya untuk menyatukan tiga fungsi penting

manajemen yaitu capital budgeting, performance appraisal dan incentive

kinerja unit bisnis dapat diukur dengan EVA dan incentive compensation tergantung

pada unit EVA relatif terhadap target yang tepat.

Tetapi sebagai pengukuran kinerja, EVA juga mempunyai beberapa

keterbatasan, antara lain :

a. Mirza (1997) menyatakan bahwa EVA terlalu bertumpu pada keyakinan

bahwa investor sangat mengandalkan pendekatan fundamental dalam

mengkaji dan mengambil keputusan untuk menjual atau membeli saham

tertentu, padahal faktor-faktor lain terkadang justru lebih dominan.

b. De Villiers (1997) mengindikasikan bagaimana inflasi akan

mengakibatkan distorsi pada EVA dan menunjukkan bahwa EVA tidak

dapat digunakan selama periode inflasi untuk mengestimasi profitabilitas

aktual.

c. Wood (2000) mengisyaratkan bahwa penggunaan EVA mungkin akan

meningkatkan auditing fees dan bisa menimbulkan potential litigation

costs.

d. Kaplan dan Norton (2001) menjelaskan bahwa tanpa balanced scorecard,

strategi value based dapat menurunkan biaya dan meningkatkan intensitas

aktiva, yaitu strategi pertumbuhan pendapatan jangka panjang melalui

investasi pelanggan, inovasi, perbaikan proses, teknologi dan kemampuan

karyawan.

Salah satu masalah utama persoalan terbatas adalah adanya konflik

problem. Dalam hal ini, Irala (2005) mempelajari apakah EVA terlihat sebagai

alternatif yang lebih baik dari pada pengukuran kinerja tradisional seperti EPS, ROSE

dan ROE. Hasil penelitian menunjukkan bahwa rencana kompensasi berdasarkan

EVA akan mendorong manajer menggunakan aset-aset perusahaan secara lebih

produktif, dan EVA seharusnya membantu mengurangi perbedaan kepentingan antara

manajer dan pemegang saham.

Selanjutnya, hasil penelitian tersebut memperkuat studi yang dihasilkan

Costigan dan Lovata (2002). Dikatakan bahwa perusahaan-perusahaan yang

mempunyai agency conflicts yang tinggi seharusnya lebih dipengaruhi untuk

menggunakan sistem evaluasi kinerja EVA. Lebih lanjut dikatakan bahwa

perusahaan-perusahaan yang mengadopsi EVA memperlihatkan persentase

kepemilikan institusional yang tinggi dan persentase kepemilikan ilegal yang rendah

dari pada perusahaan-perusahaan yang tidak mengadopsi EVA.

Studi yang dilakukan Ferguson et, al. (2005) bertujuan untuk menyelidiki

apakah perusahaan-perusahaan yang mengadopsi EVA disebabkan kinerja saham

yang lemah serta apakah penggunaan EVA menuntun kinerja saham menjadi lebih

baik. Hasil studinya menunjukkan bahwa tidak terdapat cukup bukti untuk

menyimpulkan bahwa kinerja saham yang buruk menyebabkan

perusahaan-perusahaan harus mengadopsi EVA atau penggunaan EVA akan memperbaiki kinerja

2.1.3. Market Share

Market share merupakan pengaruh indikator pasar uang terhadap indikator

pasar saham yang pada umumnya dilakukan tanpa melihat pada kondisi pasar saham

tersebut. Oleh karena itu penelitian ingin melihat apakah pengaruh tersebut juga

dipengaruhi oleh kondisi pasar saham, yaitu pada saat bullish atau bearish yang

mempengaruhi return saham.

Penelitian mengenai pengaruh kandungan informasi terhadap harga saham

pertama kali dilakukan oleh Ball dan Brown (1968). Penelitian tersebut menguji

apakah pengumuman laba (earnings announcement) mempunyai hubungan positif

dengan harga saham. Hasilnya menunjukkan adanya abnormal return positif akibat

pengumuman. Sejalan dengan penelitian tersebut, Beaver (1968) menemukan bukti

bahwa pengumuman laba mempunyai kandungan informasi yang mempengaruhi

reaksi investor yang tercermin pada perubahan harga dan volume saham perusahaan

bersangkutan.

Bamber (1986) yang meneliti pengaruh kandungan informasi pengumuman

laba tahunan juga menyimpulkan adanya reaksi pasar yang positif, yang tercermin

dari harga dan volume saham yang diperdagangkan meningkatkan setelah

pengumuman laba tersebut. Beza (1997) membuktikan bahwa perusahaan yang

mengumumkan laba tahunannya secara signifikan akan mengalami peningkatan

volume perdagangan dibanding sebelum pengumuman laba tersebut. Choi (2002)

return perusahaan yang melakukan publikasi tersebut. Hal ini mengindikasikan

bahwa pasar merespon secara positif pengumuman tersebut.

2.1.4. Earnings

Earnings dihasilkan melalui proses akuntansi dan disajikan dalam laporan

laba rugi. Menurut APB Statement (Harahap, 2007) mengartikan laba (rugi) sebagai

”kelebihan (defisit) penghasilan di atas biaya selama satu periode akuntansi”.

Kadang-kadang pemilik juga menginginkan data mengenai keuntungan yang

diperoleh untuk setiap lembar sahamnya. Keuntungan perlembar saham biasannya

merupakan indikator laba yang diperhatikan oleh para investor yang merupakan

angka dasar yang diperlukan dalam menentukan harga saham, Earnings pershare atau

laba perlembar saham merupakan ukuran kemampuan perusahaan untuk

menghasilkan keuntungan per lembar saham pemilik. Laba yang digunakan sebagai

ukuran adalah laba bagi pemilik atau EAT.

EPS = EAT/Jumlah lembar Saham.

Analisa rasio tidak hanya berguna untuk pihak intern perusahaan, tetapi juga

untuk pihak luar. Bagi pihak intern (perusahaan) analisa rasio keuangan akan

memberikan sebuah informasi bermanfaat mengenai kelemahan dan kekuatan

perusahaan dibidang finansial, sehingga perusahaan dapat menggunakannya untuk

mengatasi masalah kelemahan dan memaksimalkan kekuatan. Sedangkan bagi calon

investor analisa rasio keuangan akan membantu dalam melakukan pengambilan

dan bagi calon kreditur, analisa laporan keuangan akan membantu dalam

pengambilan keputusan kredit secara tepat (layak atau tidak untuk melakukan kredit

kepada perusahaan).

Analisa laporan keuangan sangat bermanfaat bagi managemen perusahaan

untuk melakukan perencanaan dan evaluasi terhadap prestasi atau kinerja perusahaan

yang telah dicapai. Bagi kreditur, analisis rasio keuangan dapat digunakan untuk

memperkirakan potensi resiko yang akan dihadapi, yang berkaitan dengan jaminan

kontinuitas pembayaran bunga dan pengembalian pokok pinjaman. Analisis rasio

keuangan juga bermanfaat bagi investor untuk mengevaluasi nilai saham perusahaan

dan sebagai jaminan atas keamanan dana investasi yang telah ditanamkannya pada

perusahaan (Munawir, 2000).

2.1.5. Net Cash Flow

Tujuan manajer dari suatu perusahaan adalah memaksimalkan nilai saham

perusahaan, dimana nilai ini didasarkan atas aliran laba dan arus kas yang akan

diperoleh perusahaan dimasa depan. Kemampuan relatif arus kas dalam menyajikan

informasi yang relevan dengan penelitian merupakan fokus utama dalam banyak

penelitian.Analisis arus kas terutama digunakan sebagai alat untuk mengevaluasi

sumber dan penggunaan dana bagi suatu perusahaan.

disebut arus kas positif, jika terjadi keadaan yang sebaliknya disebut arus kas negatif.

Langkah yang paling penting dan paling sulit dalam penganggaran modal

adalah mengestimasi arus kas, pengeluaran investasi dan arus kas masuk bersih

tahunan setelah proyek dijalankan sehingga kesalahan peramalan juga dapat terjadi.

Dari sudut pandang penganggaran modal, waktu arus kas adalah penting, karena uang

yang diterima saat ini adalah lebih bernilai dari pada uang yang diterima di masa

datang. Oleh karena itu meskipun laba bersih akuntansi berguna untuk beberapa hal,

namun perhitungan laba bersih didasarkan pada laba konsep yang mengabaikan

waktu pada saat kas masuk dan keluar, maka sebagai ganti fokus terhadap laba bersih

akuntansi, analis harus berkonsentrasi pada pengidentifikasian arus kas tertentu yang

berkaitan dengan proyek investasi.

Laporan arus kas menyoroti aktifitas utama yang mempengaruhi arus kas,

baik secara langsung maupun tidak langsung dan pada akhirnya berpengaruh terhadap

saldo kas secara keseluruhan. Menurut Niswonger et.al. (2002) laporan arus kas

adalah biasa untuk melaporkan arus kas (penerimaan dan pengeluaran arus kas)

dalam tiga bagian yaitu : (1) kegiatan operasi, (2) kegiatan investasi dan, (3) kegiatan

keuangan. Laporan arus kas digunakan untuk mengecek dan melengkapi laporan laba

rugi tapi bukan sebagai pengganti laporan laba rugi. Laporan arus kas lebih berfokus

pada pengukuran keuangan dari pada ukuran profit dan biasanya lebih cocok

perusahaan. Dalam hal ini tidak mengidentifikasikan laporan mana yang lebih

unggul, tapi penggunaannya tergantung pada apa yang hendak diukur.

Nilai setiap aktiva suatu perusahaan , termasuk saham, tergantung pada arus

kas yang dihasilkan oleh aktiva tersebut, oleh karena itu manajer harus

memaksimalkan arus kas yang tersedia bagi investor dalam jangka panjang. Arus kas

dari kegiatan keuangan melaporkan transaksi kas yang mengaitkan investasi kas oleh

pemilik, dan peminjaman serta penarikan oleh pemilik. Ketika kita mempelajari

laporan keuangan maka fokus kita adalah pada arus kas bersih..

Menurut Brigham dan Houston (2001) arus kas bersih adalah kas aktual yang

dihasilkan oleh perusahaan dalam satu tahun tertentu. Arus kas bersih berbeda dari

laba akuntansi, karena beberapa laba dan beban yang dicerminkan dalam laba

akuntansi mungkin tidak diterima dan dibayarkan melalui kas dalam suatu priode

akuntansi. Penyusutan adalah pos non kas yang terbesar, sehingga arus kas bersih

seringkali dinyatakan sebagai laba bersih ditambah penyusutan. Investor akan lebih

tertarik pada proyeksi arus kas bersih dibandingkan laba yang dilaporkan, karena kas

inilah yang dibayarkan sebagai dividen atau diinvestasikan kembali untuk menunjang

pertumbahan.

Arus kas bersih (net cash flow) yang positif akan menyebabkan saldo kas

yang lebih tinggi di bank, sementara hal-hal lainnya dianggap konstan. Pada saat

menginterprestasikan laporan arus kas, sangat perlu untuk mencermati kas yang

tersedia dari aktifitas operasi. Angka ini menunjukkan sejauh mana kesuksesan

dipandang perlu untuk dapat membedakan antara arus kas operasi dan arus kas bersih.

Perbedaan yang paling penting adalah bahwa arus kas operasi didefenisikan sebagai

perbedaan antara laba dan beban operasi kas, hanya mencerminkan hasil normal dari

operasi yang terjadi, sedangkan arus kas bersih mencerminkan baik keputusan operasi

maupun pembiayaan.

Menurut Garrison et.al (2007) arus kas bersih dapat dijabarkan dalam bentuk laba bersih, dividen, dan perubahan akun neraca. Arus kas bersih untuk priode tertentu dapat ditentukan dengan memulainya dari laba bersih, kemudian mengurangkan perubahan aktiva nonkas, menambahkan perubahan kewajiban, mengurangkan dengan dividen yang dibayarkan kepada pemegang saham, dan terakhir menambahkan dengan perubahan modal saham.

Seorang analis harus memberikan perhatian lebih terhadap kas bersih yang

tersedia dari aktifitas operasi, karena hal itu akan menjadi ukuran bagaimana

kesuksesan perusahaan dalam menghasilkan kas secara terus-menerus. Ketika

dihadapkan pada dua ukuran kinerja akuntansi perusahaan, laba dan aliran kas,

investor dan kreditur harus merasa yakin bahwa ukuran kinerja yang menjadi fokus

perhatian telah mampu secara baik menggambarkan kondisi ekonomi serta prospek

perusahaan untuk dapat bertambah di masa depan.

Menurut Wild et.al.(2005) rasio kecukupan arus kas (cash flow adequacy

ratio) merupakan ukuran kemampuan perusahaan untuk menutup pengeluaran modal,

investasi dalam persediaan dan dividen tunai. Penganggaran modal meliputi investasi,

suatu perusahaan harus mengalokasikan dana sekarang untuk menerima imbal hasil

Net Cash Flow melaporkan arus kas selama periode tertentu dan

diklasifikasikan menurut aktivitas operasi (operating activities), aktivitas investasi

(investing activities) dan aktivitas pendanaan (financing activities). Informasi arus kas

berguna untuk menilai kinerja perusahaan dalam menghasilkan kas. Informasi ini

juga meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan,

karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda

terhadap transaksi dan kejadian yang sama. Dalam hal ini, jumlah arus kas bersih

merupakan indikator yang menentukan apakah perusahaan dapat menghasilkan arus

kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi

perusahaan, membayar deviden serta melakukan investasi baru tanpa mengandalkan

pada sumber pendanaan dari luar.

2.1.6. Return Saham

Return (kembalian) adalah tingkat keuntungan yang dinikmati pemodal atas

investasi yang dilakukannya. Dalam hal ini tujuan dari corporate finance adalah

memaksimumkan nilai perusahaan. Memaksimumkan nilai perusahaan berarti

memaksimumkan kekayaan pemegang saham. Kekayaan pemegang saham sangat

dinilai dari return yang diterima pemegang saham atas investasi yang telah dilakukan

di dalam perusahaan. Return yang diterima pemegang saham dapat berupa

penerimaan deviden tunai ataupun adanya perubahan harga saham pada suatu periode

Pada dasarnya, return terdiri dari return realisasi (realized return) dan return

ekspektasi (expected return). Return realisasi merupakan return yang terjadi. return

realisasi penting karena dapat digunakan sebagai salah satu pengukur kinerja

perusahaan dan dihitung berdasarkan data historis. Sedangkan return ekspektasi

adalah return yang diharapkan akan diperoleh oleh investor di masa mendatang.

2.2. Review Peneliti Terdahulu

Studi empiris yang dilakukan oleh beberapa peneliti terdahulu mengenai

kaitan antara beberapa indikator pengukuran kinerja dengan return saham adalah

sebagai berikut :

Penelitian Biddle, et al. (1997) bertujuan untuk mengkaji pernyataan bahwa

economic value added mempunyai hubungan yang lebih nyata dengan return saham

dan firm values dibandingkan dengan residual income, earnings dan cash flow

operation. Penelitian ini juga bertujuan untuk mengevaluasi komponen unik

economic value added mana yang mempunyai hubungan nyata dengan return.

Penelitian mengambil obyek perusahaan-perusahaan yang tercantum dalam daftar

Stern Steward & Company. Hasil penelitian menunjukkan bahwa ternyata earnings

memiliki hubungan yang lebih nyata dengan return saham dibandingkan dengan

economic value added, residual income dan cash flow operation. Disamping itu, tidak

ada komponen unik economic value added yang mempunyai hubungan nyata

Peneliti Lehn dan Makhija (1997) bertujuan untuk mempelajari hubungan

antara lima indikator pengukuran kinerja keuangan dengan return saham. Kelima

indikator tersebut adalah economic value added (EVA), market value added (MVA),

return on asset (ROA), return on equity (ROE) dan return on sales (ROS). Penelitian

mengambil obyek perusahaan-perusahaan publik di Amerika. Hasil penelitian

menunjukkan bahwa indikator EVA memiliki korelasi yang lebih tinggi terhadap

return saham dibanding dengan MVA, ROA, ROE dan ROS.

Penelitian Garvey dan Milbourn (2000) lebih menekankan pada situasi seperti

apa EVA dapat mengalahkan earnings dan mengapa demikian. Penelitian ini hanya

menggunakan indikator EVA dan earnings dalam kaitannya dengan return saham.

Penelitian ini juga membedakan apakah perusahaan telah mengadopsi EVA atau

tidak. Hasil penelitian menunjukkan bahwa perusahaan-perusahaan yang telah

mengadopsi EVA memang memiliki EVA yang berkorelasi lebih tinggin dengan

return saham dibandingkan dengan earnings.

Penelitian Pradhono (2004) bertujuan untuk menganalisis pengaruh EVA,

residual income. earnings dan arus kas operasi terhadap return saham, serta untuk

mengetahui indikator mana yang mempunyai pengaruh dominan. Peneliti mengambil

obyek perusahaan-perusahaan manufaktur yang tergolong dalam industri consumers

goods di Bursa Efek Jakarta. Hasil penelitian menunjukkan bahwa variabel arus kas

operasi mempunyai pengaruh dominan terhadap return saham. Selain itu, variabel

Penelitian De Medeiros (2005) bertujuan untuk menganalisis hubungan antara

economic vakue added dengan return saham. penelitian ini hanya menggunakan

indikator EVA sebagai variable bebas. Penelitian mengambil obyek

perusahaan-perusahaan publik di Brazil. Hasil penelitian menunjukkan bahwa EVA mempunyai

hubungan yang positif dan signifikan dengan return saham yang menghasilkan model

alternatif.

Penelitian Dewanto (2005) bertujuan untuk menganalisis secara parsial dan

simultan pengaruh economic value added (EVA), market value added (MVA),

residual income dan cash flow operation (CFO) terhadap imbal hasil saham.

penelitian ini mengambil obyek perusahaan-perusahaan pada sektor pertambangan di

Bursa Efek Jakarta. Hasil penelitian menunjukkan bahwa variabel EVA, MVA,

residual income dan Cash Flow Operation menpunyai hubungan yang positif dengan

imbal hasil saham, namun secara statistik pengaruhnya tidak signifikan.

Peneliti Waluyo (2005) bertujuan untuk mengetahui pengaruh return on

assets (ROA) dan economic value added (EVA) terhadap tingkat pengembalian

saham, baik secara parsial maupun secara simultan. Penelitian ini mengambil obyek

perusahaan-perusahaan yang termasuk dalam indeks LQ 45 di Bursa Efek Jakarta.

Hasil penelitian menunjukkan bahwa ternyata ROA dan EVA baik secara parsial

maupun secara simultan tidak mempunyai pengaruh yang signifikan terhadap tingkat

pengambalian saham.

Penelitian Ismail (2006) bertujuan untuk mengkajinpernyataan bahwa

menjelaskan return saham bila dibanding dengan residual income, net income dan

net operating profit after tax (NOPAT). peneliti mengambil obyek pada

perusahaan-perusahaan publik di inggris, hasil penelitian menunjukkan bahwa indikator NOPAT

dan net income mempunyai huubungan yang lebih nyata dibanding dengan EVA dan

residual income dalam menjelaskan return saham.

Penelitian Mundaryatiningsih (2006) bertujuan untuk menganalisis pengaruh

kinerja keuangan dengan menggunakan indikator accounting earnings, return on

investment (ROI), economic value added (EVA) dan market value added (MVA)

terhadap kapitalisasi pasar perusahaan dan return saham. peneliti mengambil obyek

perusahaan-perusahaan yang termasuk dalam LQ 45 di Bursa Efek Jakarta. Hasil

penelitian menunjukkan bahwa EVA mempunyai pengaruh negatif dan signifikan

terhadap return saham. sedangkan MVA mempunyai pengaruh positif dan signifikan

terhadap return saham.

Penelitian Kyriazis dan Anastassis (2007) bertujuan untuk menyelidiki

kekuatan penjelasan dari model EVA berkenaan dengan return saham dan firm

market value, dibandingkan dengan indikator variabel akuntansi seperti net income

dan operating income. Penelitian mengambil obyek perusahaan-perusahaan publik di

Yunani. Hasil penelitian menunjukkan bahwa informasi yang dihasilkan net incomei

dan operating income lebih mempunyai nilai relevan dibandingkan dengan EVA.

Selain itu, EVA tidak menunjukkan hubungan yang lebih kuat dengan MVA

Tabel 2.1. : Tinjauan Penelitian Terdahulu Nama Peneliti

& Tahun

Judul Penelitian Variabel

penelitian

Hasil Penelitian

Biddle, Bowen dan wallace (1997)

Does EVA Beat Earnings ? Evidence on Associations with stock return and firm values.

EVA, Residual Income, Earnings dan CFO terhadap return saham

EVA,MVA, Residual Income, dan CFO mempunyai hubungan positif dengan imbal hasil saham, namun secara statistik pengaruhnya tidak signifikan.

Waluyo, (2005) Pengaruh return on assets (ROA) dan Economic Value Added (EVA) terhadap tingkat pengembalian saham.

ROA, EVA terhadap tingkat pengembalian saham

ROA dan EVA baik secara parsial maupun simultan tidak mempunyai pengaruh signifikan terhadap tingkat pengembalian saham.

Is Economic value added more associated with stock return than accounting earnings ? the UK Evidence.

Analisis Pengaruh Kinerja keuangan perusahaan terhadap kapitalisasi pasar dan return saham perusahaan publik di bursa efek jakarta.

The Validity of the economic value added approach : An Empirical Application.

EVA, Residual Income, NOPAT, Net Income with Stock return.

Accounting earnings,

NOPAT dan Net Income mempunyai hubungan yang lebih nyata dengan stock return bila dibandingkan dengan EVA dan residual income.

Eva mempunyai pengaruh negatif dan signifikan terhadap return saham, MVA mempunyai pengaruh positif dan signifikan terhadap return saham.

Net Income dan Operating Income lebih mempunyai nilai relevan dibandingkan dengan model EVA

Pradhono (2004) Pengaruh EVA, Residual Income, Earnings dan Arus Kas Operasi terhadap Return Saham.

EVA, Residual Income, Earnings, Arus Kas Operasi dan Return Saham

- Eva tidak mempunyai pengaruh yang signifikan terhadap Return Saham. - Residual Income tidak mempunyai

pengaruh yang signifikan terhadap Return Saham.

- Earnings mempunyai pengaruh nyata terhadap Return yang diterima oleh pemegang saham.

BAB III

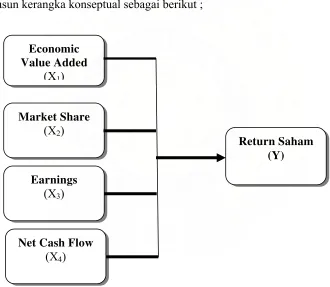

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Untuk menggambarkan pengaruh antara variabel economic value added,

market share, earnings dan net cash flow terhadap return saham, maka penulis

menyusun kerangka konseptual sebagai berikut ;

Economic Value Added

(X1)

Net Cash Flow

(X4)

Market Share

(X2)

Return Saham (Y) Earnings

(X3)

Gambar 3.1. : Kerangka Konseptual

Deskripsi Kerangka Konsep :

Dalam penelitian ini memiliki 4 (empat) variabel independen dan satu

variabel dependen. Variabel independen terdiri dari EVA (X1), Market Share (X2),

Kerangka konseptual ini menunjukkan hubungan dari variabel independen dengan

variabel dependen.

Pengujian untuk melihat pengaruh variabel independen terhadap vriabel

dependen dilakukan secara serentak dengan menggunakan Ordinary Last Square, dari

pengujian ini juga akan dapat dilihat atau diketahui hubungan secara parsial antara

independen dengan dependen, dengan demikian hubungan yang akan diperoleh dari

pengujian itu sebagai berikut :

a. Hubungan antara EVA terhadap Return Saham

EVA merupakan suatu pendekatan dalam pengukuran kinerja untuk mengukur

profitabilitas kinerja operasi perusahaan secara nyata, dimana dasarnya EVA

adalah laba yang tertinggal setelah dikurangi dengan biaya modal yang

diinvestasikan. Adanya analisis dengan menggunakan EVA, maka investor akan

merasa yakin bahwa dana yang diinvestasikannya akan menjadi aman dan dapat

bertambah dengan imbalan yang lebih baik, imbalan yang diharapkan invsetor

(Return Saham) disini adalah Dividen. Dengan adanya analisis dengan

menggunakan EVA maka akan berdampak lebih baik terhadap Return Saham,

sebagaimana mana dikatakan bahwa EVA merupakan laba yang tersisa, untuk itu

semakin tinggi nilai EVA maka akan dapat mempengaruhi return yang diterima

oleh investor.

b. Hubungan antara Market Share terhadap Return Saham.

Dalam analisis yang dilakukan investor salah satu indikatornya adalah Market

diperjualbelikan di bursa, maka akan semakin tinggi ketertarikan seorang investor

untuk membeli saham perusahaan tersebut. Investor selalu beranggapan bahwa

semakin tinggi tingkat perputaran saham suatu perusahaan yang ada di pasaran,

maka akan tercermin bahwa perusahaan itu mempunyai kemampuan dalam

memberikan imbalan terhadap investor. Ketertarikan investor memburu saham

suatu perusahaan, berarti mencerminkan pula betapa baiknya kinerja perusahaan.

c. Hubungan Earnings terhadap Return Saham.

Earnings merupakan hal yang sangat vital menjadi alat analisis seorang investor,

dimana seorang investor yang pemula akan mau membeli saham atau berinvestasi

ke suatu perusahaan dikarenakan perusahaan itu mempunyai laba, jika sebuah

perusahaan itu tidak mempunyai laba maka ketertarikan seorang investor terhadap

perusahaan itu juga akan berkurang. Investor selalu beranggapan bahwa setiap

perusahaan yang mempunyai laba maka akan mampu untuk memberikan imbalan

yang baik terhadap seorang investor, sehingga return yang diharapkan oleh

seorang investor mampu terwujud. Earnings atau laba yang dimiliki perusahaan

selalu akan dilihat berapa sebenarnya jumlah laba perusahaan bila dibagikan

dengan jumlah saham perusahaan yang lagi beredar, untuk itu laba per lembar

saham sangat dibutuhkan oleh investor, agar investor merasa yakin dan

mengetahui berapa sebenarnya nilai yang dimilikinya atas saham dari sebuah

perusahaan. Dalam penelitian ini akan dilihat hubungan nilai laba per lembar

d. Hubungan Net Cash Flow terhadap Return Saham.

Kas merupakan alat yang sangat likuid di dalam perusahaan yang mudah untuk

dipindah-pindahkan. Untuk analisis investasi yang dilakukan oleh investor, arus

kas suatu perusahaan sangat diperhatikan, karena investor selalu beranggapan

bahwa kelebihan uang yang ada diperusahaan akan mampu melakukan

pembayaran terhadap return saham yang dibeli oleh seorang investor. Dengan

demikian arus kas bersih yang merupakan cerminan tingkat kesehatan perusahaan

akan membuat suatu keyakinan pada pemegang saham atau dengan kata lain

bahwa arus kas perusahaan sangat mempunyai pengaruh terhadap ketertarikan

seorang investor untuk membeli saham suatu perusahaan. Jika arus kas bersih dari

suatu perusahaan baik, maka akan menambah keyakinan para investor untuk

menanamkan modalnya di suatu perusahaan.

3.2. Hipotesis Penelitian

Dari penjelasan yang digambarkan pada kerangka konseptual dapat ditarik

hipotesis dalam penelitian ini sebagai berikut : EVA, Market Share, Earnings dan Net

Cash Flow berpengaruh secara signifikan terhadap Return Saham baik secara

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis data yang digunakan dalam penelitian ini adalah menggunakan teknik

skala dengan rasio. Data rasio adalah data yang bersifat angka dalam arti

sesungguhnya dan dapat dioperasikan secara matematika serta menggambarkan nilai

absolut. Jenis data penelitian ini adalah kuantitatip, dengan berdasarkan data sekunder

berupa laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia.

Penelitian ini bertujuan untuk menguji hipotesis yang telah dikemukakan, penelitian

ini dilakukan berdasarkan hubungan kausal yang bersifat sebab akibat, jadi ada

variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel

yang dipengaruhi) itu sendiri. Untuk melihat hubungan itu, maka digunakan alat uji

OLS (Ordinary Least Squares).

4.2. Lokasi Penelitian

Penelitian ini dilakukan pada perusahaan manufaktur jenis consumer goods

pada Bursa Efek Indonesia tahun 2004-2007 yang diperoleh melalui website resmi

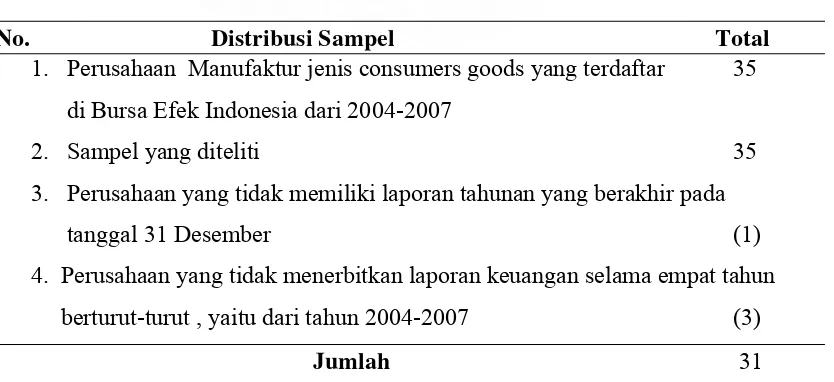

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur jenis consumer

goods yang tercatat dan diperdagangkan di Bursa Efek Indonesia 2004-2007

sebanyak 35 Perusahaan. Pemilihan sampel sebanyak 31 perusahaan dilakukan

berdasarkan purposive sampling. Sampel yang digunakan adalah sampel yang

memenuhi kriteria sebagai berikut:

1. Sampel diambil berdasarkan purposive sampling dari data pengamatan yang

tersedia di Indonesia Capital Market Directory pada tahun 2004-2007.

2. Sampel yang diambil merupakan perusahaan manufaktur jenis consumer

goods yang tercatat dan terdaftar dalam Bursa Efek Indonesia pada tahun

2004-2007.

Sesuai dengan kedua kriteria diatas, maka jumlah sampel yang digunakan

dalam kriteia ini adalah sebanyak 31 perusahaan manufaktur jenis consumer goods

yang terdaftar di Bursa Efek Indonesia tahun 2004-2007.

Tabel 4.1. : Pengambilan Sampel Berdasarkan Purposive Sampling

No. Distribusi Sampel Total

1. Perusahaan Manufaktur jenis consumers goods yang terdaftar 35

di Bursa Efek Indonesia dari 2004-2007

2. Sampel yang diteliti 35

3. Perusahaan yang tidak memiliki laporan tahunan yang berakhir pada

tanggal 31 Desember (1)

4. Perusahaan yang tidak menerbitkan laporan keuangan selama empat tahun

berturut-turut , yaitu dari tahun 2004-2007 (3)

Angka tahun amatan yang digunakan dalam penelitian ini adalah 4 tahun

berturut–turut dari tahun 2004 – 2007, sehingga jumlah sampel observasi dalam

penelitian ini sebanyak 4 tahun observasi x 31 sampel = 124 sample observasi.

Alasan penggunaan sampel ini adalah agar penelitian ini dapat menjadi acuan

yang baik dalam memprediksi rate of return dan didalam perusahaan jenis consumer

goods terdapat jenis jenis perusahaan yang berbeda seperti perusahaan farmasi,

perusahaan industi rokok dan lainnya sehingga peneliti dapat mengetahui jenis

Perusahaan Industri mana yang memiliki tingkat rate of return yang tinggi.

Dalam penelitian ini variable yang digunakan terdiri dari 4 variable

independent yaitu : Economic Value Added, Market Share, Earnings dan Net Cash

Flow, sedangkan variable dependen yang digunakan dalam penelitian ini adalah Rate

of Return (return saham)

4.4. Metode Pengumpulan Data

Data penelitian ini merupakan data sekunder yaitu gabungan Time Series dan

Cross Sectional (pooled data), yaitu berupa data keuangan dan saham perusahaan

serta informasi lainnya, yang diperoleh melalui website resmi Bursa Efek Indonesia

(www.idx.co.id). Pengumpulan data menggunakan teknik dokumentasi dengan tipe

panel data.

Rancangan Model teknik analisis data yang digunakan dalam penelitian ini

dilakukan dengan pendekatan teknik analisis regresi linier berganda. Untuk ketepatan

dibuat khusus untuk membantu pengolahan data statistika yaitu program SPSS

tingkat signifikan pada confidence level 95% dgn 0,05.

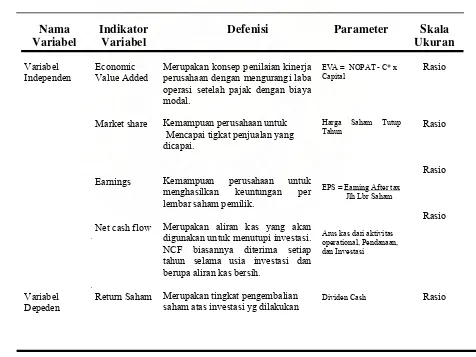

4.5. Definisi Operasional dan Metode Pengukuran Variabel

Pada penelitian ini, definisi operasional untuk masing-masing variabel adalah

sebagai berikut :

1. Return saham adalah return atas investasi yang telah dilakukan oleh investor

terhadap perusahaan yang ada di Bursa Efek Indonesia. Return yang diharapkan

oleh seorang investor berupa dividen, dimana dividen yang dimaksud adalah

dividen kas. Nilai dividen kas ini akan diketahui dari laporan arus kas perusahaan

dibagian pendanaan.

2. Economic Value Added adalah laba operasi bersih setelah pajak (NOPAT)

selama satu tahun buku dan akan dikurangi oleh biaya-biaya yang dikeluarkan

untuk memperoleh modal (capital charge) yang didasarkan atas WACC dan

dikalikan dengan Invested capital.

3. Market share adalah kondisi saham di pasaran dalam tahun pengamatan yang

dilakukan. Untuk memperoleh data yang akan diuji, akan digunakan harga saham

yang beredar di pasar pada saat tutup buku di akhir tahun pengamatan (31

Desember).

4. Earnings adalah laba bersih sebelum pos-pos luar biasa (earnings before

extraordinary item) selama tahun pengamatan yang berakhir pada tanggal 31

5. Net Cash flow yaitu selisih bersih antara penerimaan dan pengeluaran kas dan

setara kas yang berasal dari aktivitas selama tahun pengamatan, sebagaimana

tercantum dalam laporan arus kas perusahaan yang berakhir 31 Desember.

Tabel 4.2. : Definisi Operasional dan Metode Pengukuran Variabel

Nama

Merupakan konsep penilaian kinerja perusahaan dengan mengurangi laba operasi setelah pajak dengan biaya modal.

Kemampuan perusahaan untuk Mencapai tigkat penjualan yang dicapai.

Kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham pemilik.

Merupakan aliran kas yang akan digunakan untuk menutupi investasi. NCF biasannya diterima setiap tahun selama usia investasi dan berupa aliran kas bersih.

Merupakan tingkat pengembalian saham atas investasi yg dilakukan

EVA = NOPAT - C* x Capital

Harga Saham Tutup Tahun

EPS = Earning After tax Jlh Lbr Saham

4.6. Metode Analisis Data

Model analisis yang digunakan untuk menguji hipotesis penelitian adalah

regresi linier berganda atau OLS (Ordinary Least Squares) dengan menggunakan

bantuan pogram komputer SPSS (Statistical Package Social Science). Formula untuk

menghitungnya adalah sebagai berikut :

Y = a + b1X1 + b2 X2 + b3 X3 + b4 X4 + e Keterangan Model :

a = Konstanta

b1, b2, b3, b4 = Koefisien Regresi

X1 = Economic Value Added

X2 = Market Share

X3 = Earnings

X4 = Net Cash Flow

e = error

Untuk memperoleh hasil regresi yang baik diperlukan metode analisis data

sebelum melakukan uji Hipotesis. Adapun metode analisis yang digunakan adalah :

4.6.1. Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk menghasilkan suatu analisis data yang

akurat, suatu persamaan regresi sebaiknya terbebas dari asumsi-asumsi klasik yang

heteroskedastisitas dan autokorelasi. Pengujian yang dilakukan atas dasar penelitian

secara keseluruhan pada variabel independen yang terdiri dari Economic Value

Added, Market Share, Earnings dan Net Cash Flow dan variabel dependen Return

Saham, adapun jenis pengujian sebagai berikut :

4.6.1.1. Uji Normalitas Data

Uji ini bertujuan untuk menguji data yang berdistribusi normal akan

digunakan alat uji normalitas. Alat uji normalitas yang biasa digunakan adalah alat

analisis dengan grafik dan analisis statistik, analisis grafik digunakan dua model,

yaitu model diagram batang atau histogram dan yang kedua adalah diagram diagonal,

sementara analisis statistik yang digunakan biasanya adalah Kolmogorov-Smirnov

(Ghozali, 2007). Data yang normal menurut analisis dengan menggunakan histogram

dimana gambar grafik histogram masih berada pada garis lengkung dan tidak terjadi

kecondongan grafik ke kiri atau ke kanan, dengan pengertian bahwa garis lengkung

itu masih berada pada sisi yang sama dari titik nol, yang apabila dipotong secara

vertikal kurva normal pada titik nol, maka kedua belahan itu akan menjadi

pencerminan satu sama lain. Sedangkan data yang normal menurut analisis statistik

dengan Kolmogorov-Smirnov adalah nilai signifikansi dari hasil uji harus lebih besar

dari nilai signifikan yang telah ditentukan, dimana nilai signifikan yang ditentukan

adalah 0,05. Pengujian Normalitas Data yang digunakan dalam penelitian ini adalah

4.6.1.2.Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam model regresi

ditemukan adannya korelasi antar variable bebas (Ghozali, 2007). Pada model yang

baik seharusnya tidak terjadi korelasi antar variable bebas, nilai cutoff yang umum

dipakai untuk menunjukkan adanya Multikolonieritas adalah nilai Tolerance < 0,10

atau sama dengan Variance Inflation Factor (VIF) > 10.

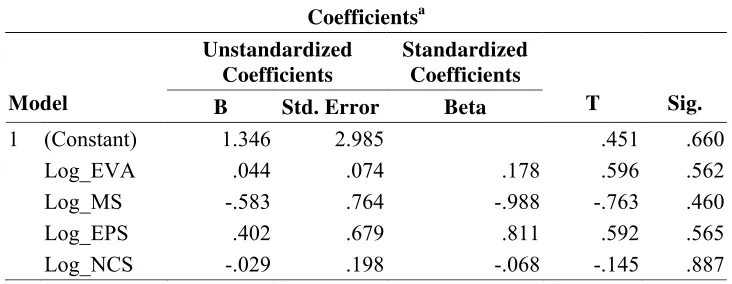

4.6.1.3. Uji Heteroskedastisitas

Uji ini dilakukan untuk melihat apakah ada data yang menyimpang terlalu

jauh (outlier). Ada tidaknya heterokedastisitas dilihat dari nilai signifikansi masing

masing variable independen (Ghozali, 2007). Dalam pengujian ini ada beberapa cara

yang digunakan, yaitu Grafik Plot, Uji Park, Uji Glejser dan Uji White. Uji

Heteroskedastisitas dalam penelitian ini menggunakan Uji Glejser, jika variabel

independen signifikan secara statistik mempengaruhi variabel dependen, maka ada

indikasi terjadi Heteroskedastisitas, oleh karena itu harus dilakukan cara bagaimana

sehingga variabel independen tidak terjadi siginifikan terhadap variabel dependen.

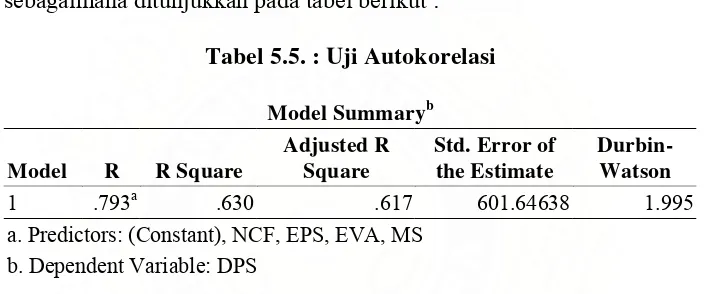

4.6.1.4. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linier ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode

t-1 (Ghozali, 2007). Autokorelasi muncul karena observasi yang berurutan sepanjang

tahun yang berkaitan satu dengan yang lain, hal ini sering ditemukan pada time series.

untuk melihat data terjadi autokorelasi atau tidak menggunakan uji Durbin Watson

(D-W), sebagaimana yang dikatakan oleh Santoso (2001) bahwa secara umum bisa

diambil patokan :

a. Angka D-W di bawah -2 berarti ada autokorelasi positif.

b. Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi.

c. Angka D-W di atas +2 berarti ada autokorelasi negative.

Ghozali (2007) juga mengemukakan kriteria dalam penentuan autokorelasi sebagai

berikut :

Hipotesis Nol Keputusan Jika

Tdk ada autokorelasi positif

Tdk ada autokorelasi positif

Tdk ada korelasi negatif

Tdk ada korelasi negatif

Tdk ada autokorelasi Positif

atau negatif

Dengan demikian untuk memastikan bahwa model tidak terjadi autokorelasi

dengan menggunakan du < d < 4 – du .

4.6.2. Uji Hipotesis

Dalam pengujian hipotesis dilakukan dengan dua cara, yaitu dengan

menggunakan uji Fisher (Uji F) untuk melihat secara simultan semua variabel