TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI

TENTANG

PROSEDUR PENGENAAN BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN DI KOTA MEDAN MELALUI KANTOR PELAYANAN PAJAK

PRATAMA MEDAN TIMUR DISUSUN

O L E H

NIM: 072600050 AYU AMJELITA

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN

HALAMAN PERSETUJUAN

LAPORAN PRAKTIK KERJA LAPANGAN MANDIRI INI DISETUJUI UNTUK DIPRESENTASIKAN

OLEH :

NAMA : AYU AMJELITA NIM : 072600050

PROGRAM STUDI: DIPLOMA III ADMINISTRASI PERPAJAKAN

Ketua Program Studi Diploma III Dosen Pembimbing Supervisor Lapangan Administrasi Perpajakan

Drs. M. Husni Thamrin Nst,M.Si Drs. M. Husni Thamrin Nst,M.Si

NIP : 196401081991021001 NIP : 196401081991021001 NIP:060114393 Ariel Satrya

Mengetahui Dekan,

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PENGESAHAN

Laporan Praktik Kerja Lapangan Mandiri ini dipresentasikan di depan Panitia Penguji Program Studi Diploma III Administrasi Perpajakan, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara.

Hari :

Tanggal :

Pukul :

TIM MAJELIS PENGUJI

1. Ketua : Drs. M. Husni Thamrin Nasution, M.Si NIP : 131 568 389

( )

KATA PENGANTAR

Alhamdulilah penulis mengucapkan puji dan syukur kepada Allah SWT , karena berkat rahmat dan karunia-Nya yang memberikan kemudahan dalam proses pengerjaan Tugas Akhir ini, dan dengan izin-Nya lah pula penulis dapat

menyelesaikan Tugas Akhir ini dalam waktu yang telah ditentukan,tidak lupa pula syalawat dan salam kepada Nabi Muhammad SAW dengan syafaatnya penulis dapat menyelesaikan Tugas Akhir ini.

Penyusunan Tugas Akhir ini dilakukan penulis dalam rangka untuk memenuhi salah satu syarat untuk menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik. Penulis berupaya menyelesaikan judul Tugas Akhir yaitu PROSEDUR PENGENAAN BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN DI KOTA MEDAN MELALUI KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR, melalui riset secara langsung di Kantor Pelayanan Pajak Pratama Medan Timur yang terletak di Gedung Keuangan Negara, Jalan P.Diponegoro No.30A Medan.

nama atau gelar karena kesempurnaan hanya milik Allah SWT dan manusia tidak lah luput dari kesalahan.

Dalam menyelesaikan penulisan Laporan Tugas Akhir ini, penulis tidak lupa mengucapkan terima kasih kepada :

1. Prof. DR. H. M. Arif Nasution. MA selaku Dekan Fakultas Ilmu

Sosial dan Ilmu Politik (FISIP) Universitas Sumatera Utara Medan

2. Drs. M. Husni Thamrin Nasution. M.Si selaku ketua Program Studi

Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara yang telah memberikan Saran dan arahan dalam menyelesaikan Laporan Tugas Akhir penulis.

3. Drs. M. Husni Thamrin Nasution. M.Si selaku Dosen Pembimbing

dalam penulisan Laporan Tugas Akhir penulis.

4. Staf pegawai Fakultas Ilmu Sosial dan Ilmu Politik Program Studi

Diploma III Administrasi Perpajakan Universitas Sumatera Utara.

5. Kepala Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I

Tentunya tidak lupa pula penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada keluarga dan orang-orang disekitar penulis yang telah memberikan dukungan baik secara langsung maupun tidak langsung kepada penulis dalam proses penyelesaian Laporan Tugas Akhir ini.dan kepada Ibunda tercinta yang selalu membantu dan memberikan dukungan moral dalam menyelesaikan pendidikan formal diperkuliahan ini agar menjadi orang yang sukses.

Medan, Juni 2010,

Penulis,

DAFTAR ISI

KATA PENGANTAR………. i

DAFTAR ISI……… iv

DAFTAR TABEL………. viii

DAFTAR GAMBAR……… ix

BAB I. PENDAHULUAN

A. Latar Belakang... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri... 4

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri... 6

D. Metode Praktik Kerja Lapangan Mandiri... 7

E. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri... 9

F. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri... 10

BAB II. DESKRIPSI LOKASI PRAKTIK KERJA LAPANGAN MENDIRI A. Sejarah Umum Kantor Pelayanan Pajak Pratama Medan Timur….. 13

B. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur……… 15

D. Uraian Tugas Pokok dan Fungsi Kantor Pelayanan Pajak Pratama Medan

Timur………. 18

E. Gambaran Pegawai Kantor Pelayanan Pajak Pratama Medan

Timur……… 22

F. Objek Bea Perolehan Hak atas Tanah dan Bangunan………….. 24 BAB III. GAMBARAN DATA BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN

A. Tinjauan Teori dan Ketentuan – Ketentuan Bea Perolehan Hak atas Tanah dan Bangunan……….. 27

1. Pengertian Pajak………. 27

2. Fungsi Pajak………. 30

3. Objek Bea Perolehan Hak Atas Tanah dan Bangunan………… 32 4. Subjek Bea Perolehan Hak Atas Tanah dan Bangunan………. 33

5. Tarif Pajak……… 33

6. Nilai Perolehan Objek Pajak Tidak Kena Pajak……… 33 7. Dasar Pengenaan Bea Perolehan Hak atas Tanah dan

Bangunan……… 34

B.Tinjauan Praktik Bea Perolehan Hak atas Tanah dan

Bangunan……… 35

1. Cara Penghitungan Bea Perolehan Hak atas Tanah dan

Bangunan………. 35

dan Bangunan………. 37 3. Saat, tempat ,dan cara pembayaran pajak terutang………….. 41 4. Hambatan – hambatan yang terjadi dalam pelaksanaan

pembayaran Bea Perolehan Hak atas Tanah dan Bangunan…. 43 5. Kantor terkait/ Instansi terkait……….. 44 6. Upaya- upaya yang dilakukan oleh Kantor Pelayanan Pajak

Pratama Medan Timur……….. 45 7. Realisasi penerimaan Bea Perolehan Hak atas Tanah dan

Bangunan………. 45

BAB IV. ANALISIS DAN EVALUASI DATA

A. Pokok- pokok aturan tentang Bea Perolehan Hak atas Tanah dan

Bangunan……… 48

B. Prosedur pengenaan Bea Perolehan Hak atas Tanah dan

Bangunan……… 48

C. Dasar pengenaan Bea Perolehan Hak atas Tanah dan

Bangunan………. 49

D. Ruang lingkup dan objek Bea Perolehan Hak atas Tanah dan

Bangunan……… 51 E. Hambatan – hambatan yang Terjadi dalam pembayaran Bea

Perolehan Hak atas Tanah dan Bangunan……… 51 F. Upaya – Upaya yang dilakukan oleh Kantor Pelayanan Pajak

G. Realisasi penerimaan Bea Perolehan Hak atas Tanah dan

Bangunan……….. 53

BAB V. KESIMPULAN DAN SARAN

A. Kesimpulan……… 54

B. Saran………... 56

DAFTAR TABEL

Tabel I Wilayah Kerja Kantor Pelayanan Pajak Pratama Medan Timur 16 Tabel II Jumlah Pegawai Berdasarkan Pendidikan………. 22 Tabel III Jumlah Pegawai Berdasarkan Kepangkatan……….. 23 Tabel IV Jumlah Pegawai Berdasarkan Eselon………..24 Tabel V Jumlah Objek Bea Perolehan Hak atas Tanah dan Bangunan…. 25 Tabel VI Realisasi Penerimaan Bea Perolehan Hak atas Tanah dan

DAFTAR GAMBAR

BAB I

PENDAHULUAN A. Latar Belakang

Praktik Kerja Lapangan Mandiri merupakan salah satu proses yang harus dilewati dan dilaksanakan untuk memenuhi salah satu syarat menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara, oleh sebab itu mahasiswa/i diwajibkan melakukan riset dan pengumpulan data yang diperlukan untuk pembuatan Tugas Akhir melalui Praktik Kerja Lapangan Mandiri yang akan saya laksanakan melalui Kantor Pelayanan Pajak Pratama Medan Timur,dalam hal ini saya tertarik untuk membahas dan melakukan riset mengenai Prosedur Pengenaan Bea Perolehan hak Atas Tanah dan Bangunan di kota Medan.

Sebelum membahas Bea Perolehan Hak atas Tanah dan Bangunan tersebut, ada baiknya bila mengetahui defenisi pajak yaitu : Pajak diartikan sebagai pungutan yang dilakukan oleh suatu negara kepada warga negaranya berdasarkan undang-undang dimana atas pungutan tersebut negara tidak memberikan kontraprestasi langsung kepada si pembayar pajak,yang digunakan untuk membiayai pengeluaran umum yang berhubungan dengan tugas Negara dalam menyelenggarakan

pemerintahan, seperti : pembangunan jalan umum, sarana transportasi umum, sarana pendidikan,dan pembangunan lainnya yang digunakan untuk kepentingan

umum.Selain itu, Pajak merupakan sarana untuk melaksanakan pemerataan dan keadilan bagi masyarakat,maka pengenaan Bea Perolehan Hak Atas Tanah Dan Atau Bangunan (BPHTB) juga memperhatikan aspek keadilan dengan menentukan Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP) yang berbeda sesuai dengan Nilai Objek Pajak yang dimiliki oleh Wajib Pajak dan lokasi dari objek pajak tersebut.

Undang-undang perpajakan Indonesia sejak tahun 1984 menganut sistem Self

Assessment yang memberi kepercayaan penuh kepada Wajib Pajak (WP) untuk

atau Bangunan. Tarif tersebut ditetapkan secara tunggal agar Wajib Pajak dapat lebih mudah dalam melaksanakan Sistem Self Assessment yang diberlakukan pemerintah. Dalam pemberlakuan sistem ini pemerintah membuat Surat Setoran Bea Perolehan Hak atas Tanah dan Bangunan (SSB) agar Wajib Pajak dapat menyetorkan secara langsung BPHTB yang terutang.SSB ini digunakan sebagai bukti bagi Wajib Pajak dalam proses pengalihan hak bagi pejabat, Bank persepsi, kantor pos atau tempat pembayaran dilakukan.

Pengenaan Bea Perolehan Hak Atas Tanah Dan Bangunan di Kota Medan melalui Kantor Pelayanan Pajak Pratama Medan Timur.

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan

a.Memberikan Informasi mengenai Prosedur Pengenaan Bea Perolehan Hak Atas Tanah Dan Bangunan

b.Membandingkan antara jumlah pembayaran pajak Bea Perolehan Hak Atas Tanah Dan Bangunan di kota Medan dari tahun ke tahun semakin meningkat atau menurun

c.Untuk mengetahui cara kerja pemasukan pendapatan negara dari Bea Perolehan Hak Atas Tanah Dan Bangunan di Kota Medan Melalui Kantor Pelayanan Pajak Pratama Medan Timur

d.Untuk mendorong kesadaran masyarakat untuk membayar Pajak khususnya Bea Perolehan Hak Atas Tanah Dan Bangunan di Kota Medan

2. Manfaat

a. Bagi Mahasiswa/i

2. Meningkatkan profesionalisme, memperluas wawasan dan memantapkan pengetahuan dan keterampilan mahasiswa/i dalam menerapkan ilmu di bidang perpajakan khususnya Bea Perolehan Hak Atas Tanah Dan Bangunan.

3.Mengaplikasikan disiplin ilmu yang telah diperoleh kedalam permasalahan perpajakan

4. Untuk menciptakan dan mengembangkan rasa tanggung jawab dan kedisiplinan dalam bekerja.

5. Meningkatkan kerja sama Kantor Pelayanan Pajak Pratama Medan Timur dengan Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan

b. Bagi Kantor /instansi

1. Memperoleh ide-ide dan upaya untuk mengoptimalisasikan penerimaan Pajak khususnya dari Bea Perolehan Hak Atas Tanah Dan Bangunan di kota Medan

2. Membina hubungan baik dengan: Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan.

1. Meningkatkan hubungan kerja sama dengan instansi-instansi pemerintah,khususnya dengan Kantor Pelayanan Pajak Pratama Medan Timur

2. Memberikan uji nyata atas disiplin ilmu yang telah disampaikan selama perkuliahan.

3. Membuka interaksi antara dosen dan instansi pemerintah khususnya Kantor Pelayanan Pajak Pratama Medan Timur

4. Meningkatkan ide dan masukan untuk penyempurnaan kurikulum sehingga mampu mencapai standar mutu pendidikan yang baik

5.Promosi Sumber Daya Manusia (SDM) Program Studi Diploma lll Fakultas Ilmu Sosial dan Ilmu Politik (FISIP) Universitas Sumatera Utara.

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Dalam ruang lingkup Praktik Kerja Lapangan Mandiri (PKLM) ini penulis mengadakan penelitian (riset) di Kantor Pelayanan Pajak Pratama Medan Timur. penulis membahas mengenai :

2. Hambatan-hambatan yang terjadi dalam pelaksanaan pembayaran Bea Perolehan Hak Atas Tanah dan Bangunan khususnya di kota Medan pada tahun 2010 melalui Kantor Pelayanan Pajak Pratama Medan Timur

3. Instansi yang terkait dalam Pelaksanaan pembayaran Bea Perolehan Hak Atas Tanah dan Bangunan di kota Medan seperti : Kantor Pelayanan Pajak Pratama setempat,Notaris (Pejabat Pembuat Akta Tanah), Badan Pertanahan Nasional (BPN),dan Bank persepsi.

4. Upaya-upaya yang dilakukan oleh Kantor Pelayanan Pajak Pratama Medan Timur pada tahun 2010 untuk meningkatkan penerimaan Bea Perolehan Hak Atas Tanah dan Bangunan di kota Medan.

D. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta informasi yang sesuai, maka metode yang digunakan adalah sebagai berikut :

1. Tahap Persiapan

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan sumber-sumber pustaka seperti undang-undang,buku-buku pajak, dan literatur lain yang berhubungan dengan Bea Perolehan Hak Atas Tanah Dan Bangunan.

3. Observasi Lapangan

Pada bagian ini penulis melakukan observasi lapangan di Kantor Pelayanan Pajak Pratama Medan Timur, mengenai penerimaan Bea Perolehan Hak Atas Tanah Dan Bangunan yang diperoleh, Dalam observasi ini penulis memberikan suatu pengantar untuk melaksanakan data yang akan diminta pada Kantor Pelayanan Pajak Pratama Medan Timur.

4. Pengumpulan Data

Penulis melakukan pengumpulan data mengenai Bea Perolehan Hak Atas Tanah Dan Bangunan melalui Data Primer yaitu : data yang diperoleh dari pihak-pihak yang memahami dan menguasai dari objek kajian dan Data Sekunder yaitu data yang diperoleh dari referensi ilmiah atau Dokumentasi di Kantor Pelayanan Pajak Pratama Medan Timur

5. Analisis dan Evaluasi Data

pajak yang berhubungan dengan Bea Perolehan Hak Atas Tanah Dan Bangunan di kota Medan khususnya bulan Oktober 2009 sampai bulan Januari 2010.

E. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri (PKLM)

Adapun cara pengumpulan data adalah sebagai berikut :

1. Daftar Pertanyaan (Interview)

Kegiatan mengumpulkan, mencari data dan informasi dengan mengajukan pertanyaan-pertanyaan yang berhubungan dengan objek kajian secara langsung baik lisan maupun tertulis kapada pihak-pihak yang memahami objek kajian, khususnya kepada pihak Kantor Pelayanan Pajak Pratama Medan Timur

2. Daftar Observasi (Observation Guide)

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang dilakukan dalam pencatatan terhadap fenomena yang menjadi objek penelitian

3. Daftar Dokumentasi (Optional Guide)

diperlukan melalui Kantor Pelayanan Pajak Pratama Medan Timur dan instansi yang terkait.

F. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi sistematika dalam penulisan Tugas Akhir ini adalah :

BAB l PENDAHULUAN

Pada bab ini penulis menjelaskan secara singkat alasan penulis melakukan Praktik Kerja Lapangan Mandiri (PKLM). Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM), ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM), metode Praktik Kerja Lapangan Mandiri (PKLM), metode pengumpulan data dan sistematika penulisan laporan Praktik Kerja Lapangan Mandiri (PKLM).

BAB II GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

BAB III GAMBARAN DATA BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN (BPHTB)

Dalam bab ini penulis akan menguraikan mengenai pengertian pajak, pengertian Bea Perolehan Hak Atas tanah dan Bangunan,fungsi pajak (Bea perolehan Hak Atas Tanah Dan Bangunan), objek Bea Perolehan Hak atas Tanah dan Bangunan,Subjek Bea perolehan Hak Atas Tanah dan Bangunan,tarif pajak, Nilai

BAB IV ANALISIS DAN EVALUASI DATA

Pada bab ini penulis akan membandingkan penerapan teori yang ada dengan data yang diperoleh dilapangan melalui riset di Kantor Pelayanan Pajak Medan Timur, yaitu mengenai Prosedur Pengenaan Bea Perolehan Hak Atas Tanah Dan Bangunan di kota Medan melalui Kantor Pelayanan Pajak Pratama Medan Timur.

BAB V KESIMPULAN DAN SARAN

Pada bab ini merupakan penutup dari bab-bab sebelumnya yang berisi kesimpulan dan saran yang kiranya dapat memberikan informasi kepada Wajib Pajak dan meningkatkan pembayaran pajak khususnya Bea Perolehan Hak Atas Tanah Dan Bangunan di kota Medan.

BAB II

DESKRIPSI LOKASI PRAKTIK KERJA LAPANGAN

MANDIRI

A. Sejarah Umum Kantor Pelayanan Pajak Pratama Medan

Timur

Di zaman masa penjajahan Belanda, Kantor Pelayanan Pajak Pratama dinamakan kantor belasting dan kemudian berubah menjadi kantor Inspeksi Keuangan (setelah merdeka), kemudian berubah menjadi kantor Inspeksi pajak yang induk organisasinya Direktorat Jenderal Pajak,Departemen Keuangan RI.Tahun 1976 di Sumatera Utara berdiri 3 (tiga) Kantor inspeksi pajak, yaitu :

1. Kantor Inspeksi Pajak Medan Selatan 2. Kantor Inspeksi Pajak Medan Utara 3. Kantor Inspeksi Pajak Siantar

Pada tahun 1978, Kantor Inspeksi Pajak Medan Selatan di pecah menjadi dua Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran.

organisasi Kantor Inspeksi Pajak (KIP) diganti namanya dengan Kantor Pelayanan Pajak (KPP),dan juga di bentuk Kantor Pelayanan PBB.

Kantor Pelayanan Pajak Pratama Medan Timur yang beralamat di jalan P. Dipenogoro No.30A GKN Lt.II Medan didirikan pada tanggal 1 April 1994 berdasarkan keputusan Menteri Keuangan No.Kep.758/KMK.01/1993, Kantor Pelayanan Pajak Pratama Medan Timur merupakan pemekaran dari tiga kantor cabang Pelayanan Pajak yaitu :

1. Kantor Pelayanan Pajak Medan Utara 2. Kantor Pelayanan Pajak Medan Selatan 3. Kantor Pelayanan Pajak Medan Barat

Terhitung mulai 1 april 1994 berubah menjadi empat wilayah kerja yaitu : 1. Kantor Pelayanan Pajak Pratama Medan Barat

2. Kantor Pelayanan Pajak Pratama Medan Timur 3. Kantor Pelayanan Pajak Pratama Medan Selatan 4. Kantor Pelayanan Pajak Pratama Medan Binjai

B . Gambaran Umum Kantor Pelayanan Pajak Pratama Medan

Timur

Kantor Pelayanan Pajak Pratama Medan Timur yang beralamat di jalan P.

Diponegoro No.30A Gedung Keuangan Negara Lt.II Medan, didirikan pada tanggal 1 april 1994 berdasarkan keputusan Menteri Keuangan Repuplik Indonesia No.Kep. 758/KMK.01/1993 tanggal 3 agustus 1993.

Kantor Pelayanan Pajak Pratama Medan Timur melayani semua lapisan

masyarakat dalam hal pemenuhan kewajiban perpajakan,meliputi Pajak Penghasilan Orang Pribadi dan Pajak Penghasilan Wajib Pajak Badan,pajak upah /Pajak

Pertambahan Nilai,Pajak Pertambahan Nilai atas Barang Mewah, Pajak Bumi dan Bangunan,Bea Perolehan Hak Atas Tanah Dan Bangunan,dan pajak lain yang diatur dalam undang-undang.

Pada akhir tahun 2007 dikeluarkan undang yang baru yaitu undang-undang No.28 tahun 2007 tentang modernisasi Administrasi Perpajakan dan pengenalan Kantor Pelayanan Pajak Pratama dengan konsep pelayanan prima dan pengawasan intensif dengan pelaksanaan Good Governance,dengan tujuan tingkat kepatuhan pajak yang tinggi, tingkat kepercayaan terhadap administrasi perpajakan yang tinggi dan tingkat produktivitas pegawai pajak yang maksimal.

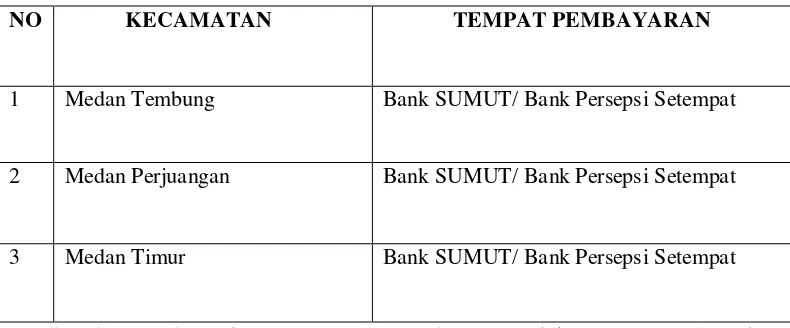

Tabel I

Wilayah Kerja Kantor Pelayanan Pajak Pratama Medan Timur

NO KECAMATAN TEMPAT PEMBAYARAN

1 Medan Tembung Bank SUMUT/ Bank Persepsi Setempat

2 Medan Perjuangan Bank SUMUT/ Bank Persepsi Setempat

3 Medan Timur Bank SUMUT/ Bank Persepsi Setempat

Sumber data : Sub Bagian Umum Kantor Pelayanan Pajak Pratama Medan Timur tahun 2010

Sekilas Tentang Modernisasi Perpajakan. Jenis Kantor Pajak Modern

1. Kantor Pelayanan Pajak Wajib Pajak Besar-Large Taxpayer Office (LTO) a. Jumlah : hanya ada 2 di Indonesia

b. Wajib Pajak : 300 Wajib Pajak terbesar di Indonesia

c. Jenis Pajak : Pajak Penghasilan dan Pajak Pertambahan Nilai 2. Kantor Pelayanan Pajak Madya- Medium Taxpayer Office (MTO)

a. Jumlah : 1 di beberapa Kantor Wilayah tertentu dan Kantor Wilayah

khusus

b.Wajib Pajak : 200-500 perusahaan terbesar di Kantor Wilayah tersebut termasuk Wajib Pajak yang lokasi domisilinya terdaftar pada Kantor Wilayah modern lain

3 Kantor Pelayanan Pajak Pratama-Small Taxpayer Officer (STO)

a. Jumlah : Seluruh Kantor Pelayanan Pajak di seluruh Kantor Wilayah b. Wajib Pajak : Tergantung (Ribuan)

c. Jenis Pajak :Seluruh jenis pajak.

C. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur Berdasarkan Keputusan Menteri Keuangan Repuplik Indonesia

No.132/KMK.01/2006 tentang organisasi dan tata kerja instansi vertikal Direktorat Jenderal Pajak sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Menteri Keuangan Repuplik Indonesia No.67/PMK.01/2008 dan Keputusan Direktur Jenderal Pajak tanggal 19 Mei 2008 No.Kep-95/PJ/2008 bahwa Kantor Pelayanan Pajak Pratama Medan Timur dikepalai oleh seorang Kepala Kantor yang membawahi Fungsional Pemeriksa Pajak, Fungsional Penilai PBB dan 10 seksi yang terdiri dari :

1. Subbagian Umum 2. Seksi Pelayanan

3. Seksi Pengolahan Data dan Informasi 4. Seksi Ekstensifikasi Perpajakan 5. Seksi Waskon I

10. Seksi Pemeriksaan/ Fungsional Pemeriksa Pajak.

D. Uraian Tugas Pokok dan Fungsi Kantor Pelayanan Pajak Pratama Medan Timur

Adapun tugas pokok dari masing- masing seksi pada Kantor Pelayanan Pajak Pratama Medan Timur adalah sebagai berikut :

1. Subbagian Umum mempunyai tugas urusan kepegawaian,keuangan,tata usaha, dan rumah tangga.

2. Seksi Pelayanan mempunyai tugas penatausahaan surat,dokumen, dan laporan Wajib Pajak pada Tempat Pelayanan Terpadu, Pendaftaran Nomor Pokok Wajib Pajak (NPWP), penyelesaian pengukuhan Pengusaha Kena Pajak (PKP), pengukuhan dan perubahan identitas Wajib Pajak,penyelesaian pemindahan Wajib Pajak dan Pengusaha Kena Pajak (PKP) di Kantor Pelayanan Pajak Pratama

lama/baru,pengolahan penerimaan Surat Pemberitahuan (SPT) tahunan Pajak

Penghasilan dan Surat Pemberitahuan Masa,penyelesaian permohonan perpanjangan jangka waktu penyampaian Surat Pemberitahuan tahunan Pajak

Pembayaran Pajak,penghapusan Nomor Pokok Wajib Pajak (NPWP),dan pencabutan Pengukuhan Pengusaha Kena Pajak (PKP).

3. Seksi Pengolahan Data dan Informasi (PDI) melaksanakan pengolahan data ,perekaman dan validasi dokumen perpajakan, pelayanan dukungan teknis dan penyajian informasi, pembuatan monografi fiskal, serta penatausahaan penerimaan pajak.

4. Seksi Ekstensifikasi Perpajakan mempunyai tugas memproses dan penata usahakan surat masuk,melaksanakan ekstensifikasi Wajib Pajak,pembentukan pemutakhiran bank data perpajakan,melaksanakan penilaian individual objek Pajak Bumi dan Bangunan,pembuatan DBKB,Pembentukan Penyempurnaan

ZNT/NIR,pemeliharaan data Objek dan Subjek Pajak Bumi dan

Bangunan,penyelesaian mutasi seluruhnya / sebagian Objek dan Subjek Pajak Bumi dan Bangunan, penyelesaian permohonan penundaan pengembalian

SPOP,penyelesaian surat keterangan Nilai Jual Objek Pajak (NJOP) serta penerbitan daftar normatif untuk usulan SP3 PSL ekstensifikasi.

5. Seksi Pengawasan dan konsultasi (Waskon) yaitu Seksi Waskon I, Seksi Waskon II, Seksi Waskon III,dan Seksi Waskon IV mempunyai tugas

menatausahakan dokumen masuk, penerbitan Surat Perintah Membayar Kelebihan Pajak (SPMKP),Surat Tagihan Pajak, Surat Perintah Membayar Imbalan Bunga (SPMIB), penyelesaian permohonan penggunaan nilai buku rangka penggabungan usaha, pengambilan usaha/ pemekaran usaha,pembetulan ketetapan

ketetpan pajak yang tidak benar,perubahan metode pembukuan,pelayanan permintaan perubahan tahun buku pertama,penyelesaian permohonan Surat Ketetapan Pajak Pajak Penghasilan Pasal 21,Pajak Penghasilan pasal 22 Impor yang bersifat final/mas batangan untuk ekspor perhiasan emas,pasal 22 bendahara,dan pasal 22 pemungutan untuk pedagang pengumpul dan industri, pasal 23, Surat Kurang Bayar Pajak

Penghasilan atas Bea Perolehan Hak atas Tanah dan Bangunan, Surat Kurang Bayar Pajak Penghasilan atas Barang Mewah (PPnBM), Surang Kurang Bayar Fiskal Luar Negeri (SKBFLN), penyelesaian permohonan izin prinsip dan Surat Kurang Bayar Pajak Penghasilan pasal 22 atas impor,pelaksanaan putusan gugatan atau

banding,penentuan kembali tanggal jatuh tempo pembayaran Pajak Bumi dan Bangunan,pemutakhiran profil Wajib Pajak,ekualisasi dan pengusulan Pengusaha Kena Pajak (PKP) aktif.

6. Seksi Penagihan mempunyai tugas melakukan penatausahaan piutang pajak,penagihan,dan pembuatan usulan penghapusan piutang pajak.

E.Gambaran Pegawai Kantor Pelayanan Pajak Pratama Medan Timur

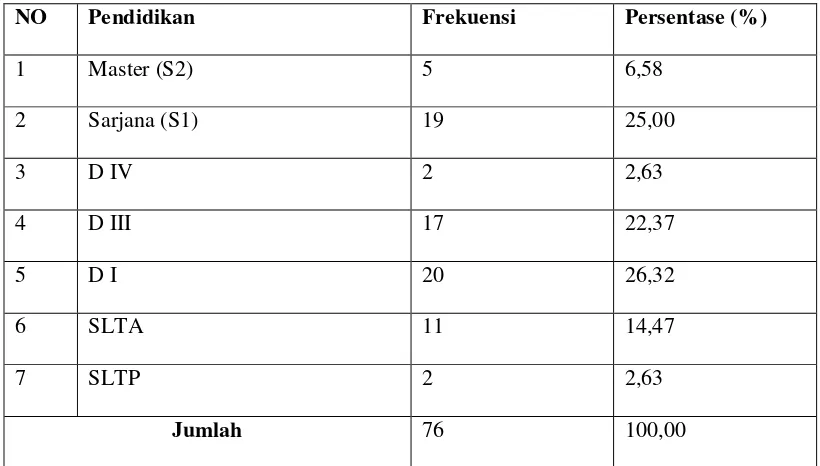

Jumlah pegawai Kantor Pelayanan Pajak Pratama Medan Timur sampai dengan desember 2009 sebanyak 76 orang dengan perincian sebagai berikut :

Tabel II

Jumlah Pegawai Berdasarkan Pendidikan

NO Pendidikan Frekuensi Persentase (%)

1 Master (S2) 5 6,58

2 Sarjana (S1) 19 25,00

3 D IV 2 2,63

4 D III 17 22,37

5 D I 20 26,32

6 SLTA 11 14,47

7 SLTP 2 2,63

Jumlah 76 100,00

Sumber : Data Kepegawaian Kantor Pelayanan Pajak Pratama Medan Timur

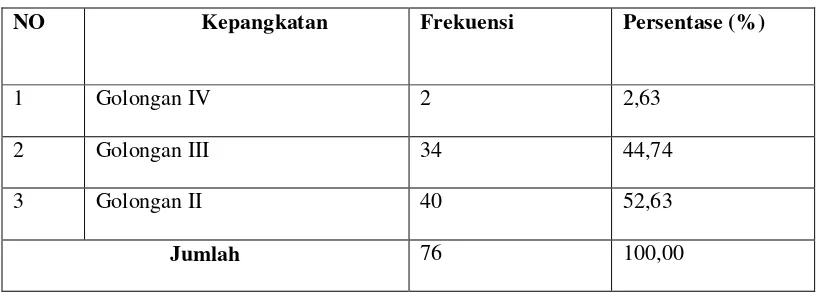

Tabel III

Jumlah Pegawai Berdasarkan Kepangkatan

NO Kepangkatan Frekuensi Persentase (%)

1 Golongan IV 2 2,63

2 Golongan III 34 44,74

3 Golongan II 40 52,63

Jumlah 76 100,00

Sumber : Data Kepegawaian Kantor Pelayanan Pajak Pratama Medan Timur

Berdasarkan tabel di atas, dapat dilihat bahwa berdasarkan kepangkatannya pegawai di Kantor Pelayanan Pajak Pratama Medan Timur paling banyak berada pada golongan II yaitu sebanyak 40 orang atau sekitar 52,63 %. Kemudian yang berada pada golongan III yaitu sebanyak 34 orang atau 44,47 %, sedangkan yang paling sedikit yaitu berada pada golongan IV sebanyak dua orang atau 2,63 % dari total jumlah pegawai.

Tabel IV

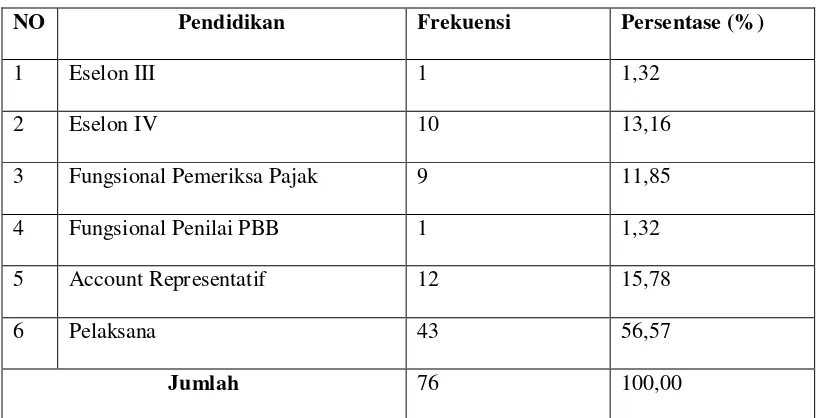

Jumlah Pegawai Berdasarkan Eselon

NO Pendidikan Frekuensi Persentase (%)

1 Eselon III 1 1,32

2 Eselon IV 10 13,16

3 Fungsional Pemeriksa Pajak 9 11,85 4 Fungsional Penilai PBB 1 1,32 5 Account Representatif 12 15,78

6 Pelaksana 43 56,57

Jumlah 76 100,00

Sumber

Berdasarkan tabel di atas, dapat dilihat bahwa berdasarkan Eselon pegawai di Kantor Pelayanan Pajak Pratama Medan timur paling banyak sebagai pelaksana yaitu sebanyak 43 orang atau 56,57 %. Sedangkan yang paling sedikit yaitu berada pada Eselon III dan sebagai Fungsional penilai PBB yaitu sebanyak satu orang atau 1,32 % dari total jumlah pegawai.

: Data Kepegawaian Kantor Pelayanan Pajak Pratama Medan Timur

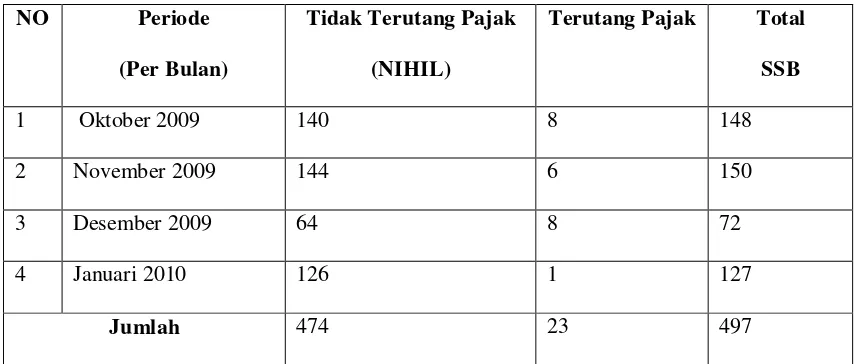

Tabel V

Jumlah objek Bea perolehan Hak atas Tanah dan Bangunan di kota Medan dalam wilayah kerja Kantor Pelayanan Pajak Pratama Medan Timur periode

oktober 2009 sampai dengan januari 2010

Berdasarkan Penelitian Surat Setoran Bea Perolehan Hak atas tanah dan Bangunan (SSB)

NO Periode

(Per Bulan)

Tidak Terutang Pajak

(NIHIL)

Terutang Pajak Total

SSB

Berdasarkan tabel di atas,yang diperoleh melalui penelitian Surat Setoran Bea Perolehan Hak atas Tanah dan atau Bangunan (SSB) melalui Kantor Pelayanan Pajak Pratama Medan Timur dalam periode Oktober 2009 sampai dengan januari 2010, jumlah SSB yang tidak terutang pajak (NIHIL) pada bulan Oktober tahun 2009 sebanyak 140, sedangkan yang terutang pajak hanya sebanyak 8 dari total SSB yaitu sebanyak 148. Pada bulan November tahun 2009 jumlah SSB yang tidak terutang pajak (NIHIL) sebanyak 144, dan yang terutang pajak hanya sebanyak 6 dari total penerimaan SSB yaitu sebanyak 150.Pada bulan Desember tahun 2009 jumlah SSB yang tidak terutang pajak (NIHIL) sebanyak 64, dan yang terutang pajak hanya 8 dari

total penerimaan SSB yaitu sebanyak 72, dan pada bulan Januari Tahun 2010 jumlah SSB yang tidak terutang pajak (NIHIL) sebanyak 126, sedangkan yang terutang pajak hanya sebanyak 1 dari total penerimaan SSB yaitu sebanyak 127. Jadi jumlah

BAB III

GAMBARAN DATA BEA PEROLEHAN HAK ATAS TANAH

DAN BANGUNAN

A. Tinjauan Teori, dan Ketentuan-Ketentuan Bea Perolehan Hak Atas Tanah dan Bangunan

1. Pengertian

A. Pengertian Pajak

Pajak merupakan sumber penerimaan Negara yang sangat penting di samping minyak dan gas bumi. Hal ini dapat dilihat dari Anggaran Pendapatan Belanja Negara (APBN) yang setiap tahunnya pajak memberikan sumber penghasilan yang sangat besar bagi Pemerintah (Goverment). Pemerintah dalam pemungutan Pajak Khususnya terhadap Bea Perolehan Hak atas Tanah dan Bangunan harus berdasarkan Keadilan dan Kepastian hukum bagi Wajib Pajak sebagai pembayar pajak sesuai dengan undang-undang Perpajakan dan Peraturan Pemerintah yang berlaku.

Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas Negara untuk

membiayai pengeluran rutin dan “surplus”-nya digunakan untuk puplic saving yang merupakan sumber utama untuk membiayai puplic investment.

Pengertian Pajak yang dikemukakan oleh S. I. Djajadiningrat :

Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas Negara yang disebabkan suatu keadaaan,kejadian, dan perbuatan yang memberikan

kedudukan tertentu,tetapi bukan sebagai hukuman , menurut peraturan yang

ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal-balik dari Negara secara langsung, untuk memelihara kesejahteraan secara umum.

Pengertian Pajak yang dikemukakan oleh Dr. N. J. Feldmann :

Pajak adalah prestasi yang dipaksakan oleh sepihak dan terutang kepada penguasa (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya

kontraprestasi,dan semata-semata digunakan untuk menutup pengeluaran – pengeluran umum.

Menurut Ray M. Summer bahwa pajak adalah salah satu pengalihan dari sumber-sumber dari sektor swasta ke sektor pemerintah , yang wajib dilaksanakan berdasarkan ketentuan yang terlebih dahulu ditetapkan dan tanpa mendapatkan imbalan langsung sehingga dari adanya pajak tersebut pemerintah dapat melaksanakan tugas untuk tujuan ekonomi dan sosial.

melalui norma-norma umum, yamg dapat dipaksakan, tanpa adanya kontraprestasi yang dapat ditujukan dalam hal individual.

Sedangkan Menurut Prof. DR. P.J.A. Andriani yang diterjemahkan oleh R.Santoso Brodiharjo, SH dalam Buku “Pengantar Ilmu Hukum Pajak”

mengemukakan bahwa pajak adalah iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh Wajib Pajak membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat di tunjukan yang di gunakan untuk membiayai pengeluaran- pengeluran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintah.

Dari pendapat para ahli diatas dapat disimpulkan bahwa pajak memiliki unsur-unsur sebagai berikut:

a.merupakan iuran dari rakyat kepada Negara

b.Dapat dipaksakan karena berdasarkan Undang-Undang

c.Tanpa jasa timbal-balik( Kontraprestasi) dari Negara secara langsung atau secara individual

d..Digunakan untuk membiayai rumah tangga Negara, yakni pengeluaran-pengeluaran umum,pengeluaran-pengeluaran rutin, dan pembiayaan pembangunan untuk kepentingan masyarakat

e.Berdasarkan adanya suatu keadaan, kejadian,dan perbuatan pada seseorang yang membuatnya berkewajiban membayar pajak

B. Pengertian Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) Adalah Bea yang dikenakan atas Perolehan Hak atas Tanah dan atau Bangunan, yang selanjutnya disebut Pajak

C..Perolehan Hak atas Tanah dan atau Bangunan

Adalah perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya hak atas tanah dan atau bangunan oleh orang pribadi atau badan

D. Hak atas Tanah

Adalah hak atas tanah termasuk hak pengelolaan, beserta bangunan di atasnya sebagaimana dalam undang-undang nomor 5 tahun 1960 tentang peraturan dasar pokok-pokok Agraria dan peraturan perundang-undangan yang berlaku.

2. Fungsi Pajak

Terdapat dua fungsi pajak, yaitu fungsi Budgedtair (sumber kekuangan Negara) dan fungsi Regulared (pengatur).

Fungsi Budgedtair (Sumber Keuangan Negara)

Fungsi Regulared (Pengatur)

Pajak mempunyai fungsi pengatur, artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, serta mencapai tujuan-tujuan tertentu di luar bidang keuangan. Beberapa contoh penerapan pajak sebagai fungsi pengatur adalah:

1.Tarif pajak progresif dikenakan atas penghasilan : dimaksudkan agar pihak yang memperoleh penghasilan tinggi memberikan kontribusi ( membayar pajak) yang tinggi pula,sehingga terjadi pemerataan pendapatan.

2. Tarif pajak ekspor sebesar 0% di maksudkan agar para pengusaha terdorong mengekspor hasil produksinya di pasar dunia sehingga dapat memperbesar devisa Negara.

3. Pembebasan pajak penghasilan atas sisa hasil usaha koperasi : dimaksudkan untuk mendorong perkembangan koperasi di Indonesia

4. Pemberlakuan Tax Holiday dimaksudkan untuk menarik Investor asing agar menanamkan modalnya di Indonesia.

5. Pajak yang tinggi dikenakan terhadap barang-barang mewah. Pajak Penjualan atas Barang Mewah (PPnBM) dikenakan pada saat terjadi transaksi jual-beli barang mewah. Semakin mewah suatu barang maka hukum pajaknya semakin tinggi

sehingga barang tersebut semakin mahal harganya. Pengenaan pajak ini dimaksudkan agar rakyat tidak berlomba-lomba untuk mengenakan barang mewah.

terdapat penekanan produksi terhadap industri tersebut karena dapat mengganggu lingkungan atau polusi (membahayakan kesehatan).

3. Objek Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Yang menjadi objek pajak adalah Perolehan hak atas Tanah dan atau Bangunan.

Perolehan Hak atas Tanah dan atau Bangunan meliputi: a.Pemindahan Hak karena :

1.Jual –Beli 2.Tukar-Menukar 3. Hibah

4.Hibah Wasiat 5.Waris

6. Pemasukan dalam perseroan atau badan 44okum lainnya 7. Pemisahan hak yang mengakibatkan peralihan

8. Penunjukan Pembeli dalam lelang

9. Pelaksanaan putusan hakim yang mempunyai kekuatan 44okum tetap 10. Penggabungan Usaha

11. Peleburan Usaha 12. Pemekaran Usaha 13. Hadiah

1. Kelanjutan pelepasan hak 2.di luar pelepasan hak

Hak atas tanah adalah hak milik, hak guna usaha,hak guna bangunan,hak pakai, hak milik atas satuan rumah susun atau hak pengelolaan.

4. Subjek Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Yang menjadi subjek pajak adalah orang pribadi atau badan yang memperoleh hak atas tanah dan atau bangunan. Subjek pajak sebagaimana tersebut diatas yang di kenakan kewajiban membayar pajak menjadi Wajib Pajak menurut undang-undang Bea Perolehan Hak atas Tanah dan Bangunan.

5. Tarif Pajak

Tarif pajak yang ditetapkan pemerintah untuk Bea Perolehan Hak atas Tanah dan Bangunan adalah sebesar 5% (lima persen)

6. Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP) ditetapkan secara regional paling banyak

a.Rp. 60.000.000,00 (enam puluh juta rupiah) khusus untuk wilayah kota Medan maksimum sebesar Rp.30.000.000,00 (tiga puluh juta Rupiah)

kebawah dengan pemberi hibah termasuk suami/istri, Dalam hal ini kota Medan hanya diperbolehkan maksimum sampai dengan Rp.200.000.000,00 (dua ratus juta Rupiah).

7. Dasar Pengenaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) Dasar pengenaan pajak adalah Nilai Perolehan Objek Pajak (NPOP) dalam hal: a. Jual-beli adalah harga transaksi

b. Tukar-menukar adalah nilai pasar c. Hibah adalah nilai pasar

d. Hibah wasiat adalah nilai pasar e. Waris adalah nilai pasar

f. Pemasukan dalam Perseroan atau badan hukum lainnya adalah nilai pasar g. Pemisahan hak yang mengakibatkan peralihan hak adalah nilai pasar

h. Peralihan hak karena pelaksanaan putusan hakim yang mempunyai kekuatan hukum tetap adalah nilai pasar

i. Pemberian hak baru atas tanah sebagai kelanjutan dari pelepasan hak adalah nilai pasar

j. Pemberian hak baru atas tanah diluar pelepasan hak adalah nilai pasar k. Penggabungan usaha adalah nilai pasar

o. Penunjukan pembeli dalam lelang adalah harga transaksi yang tercantum dalam risalah lelang.

Apabila Nilai Perolehan Objek Pajak dalam hal a s/d n tidak diketahui atau lebih rendah daripada Nilai Jual Objek Pajak Pajak Bumi dan Bangunan (NJOPPBB) yang digunakan dalam pengenaan PBB pada tahun terjadinya perolehan,dasar

pengenaan pajak yang dipakai adalah Nilai Jual Objek Pajak dari Pajak Bumi dan Bangunan.

B. Tinjauan Praktik Bea Perolehan Hak atas Tanah dan Bangunan

1. Cara Penghitungan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) Besarnya Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) terutang adalah Nilai Perolehan Objek Pajak (NPOP) dikurangi Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP) dikalikan tarif 5% (lima persen). Secara matematis :

BPHTB = 5% X (NPOP – NPOPTKP) Contoh:

1.Pada tanggal 25 mei 2009 , Tuan “X” membeli tanah yang terletak di kabupaten “XX” dengan harga Rp. 100.000.000,00. Nilai Jual Objek Pajak PBB Tahun 2010 Rp.50.000.000,00 megingat NJOP lebih kecil dari harga transaksi , maka NPOP-nya sebesar Rp. 100.000.000,00 Nilai Perolehan Objek Pajak Tidak Kena Pajak

diterima orang pribadi yang masih dalam hubungan keluarga untuk kabupaten “XX” ditetapkan sebesar Rp. 60.000.000,00. Maka BPHTB terutang:

BPHTB = 5% x (Rp.100.000.000,00 – Rp. 60.000.000,00) = 5% x Rp.40.000.000,00

=Rp. 2000.000,00

2. Pada tanggal 23 Maret 2009, tuan “A” mendapatkan warisan berupa tanah dan bangunan yang terletak di kota Medan dengan NJOP PBB Rp.500.000.000,00. NPOPTKP untuk perolehan hak karena waris untuk kota Medan ditetapkan maksimum sebesar Rp.200.000.000,00. Besarnya NPOPKP adalah

Rp.500.000.000,00 dikurangi Rp.200.000.000,00 sama dengan Rp.300.000.000,00, maka perolehan hak tersebut terutang Bea Perolehan Hak atas Tanah dan Bangunan

BPHTB = 50% x 5% x (Rp500.000.000,00 – Rp. 200.000.000,00) = 50% x 5% x (Rp. 300.000.000,00)

=Rp. 7.500.000,00

3.Pada tanggal 28 April 2009, Nyonya“B” membeli tanah dan bangunan yang terletak di kota Medan dengan harga Rp. 400.000.000,00 Nilai Jual Objek Pajak (NJOP) PBB tahun 2009 di kota tersebut adalah Rp.420.000.000,00 .sehingga besarnya NPOP adalah Rp. 420.000.000,00.Nilai Perolehan Objek Pajak Tidak Kena Pajak

lurus satu derajat keatas atau satu derajat ke bawah dengan pemberi hibah wasiat, termasuk suami/istri, untuk kota tersebut ditetapkan sebesar Rp. 200.000.000,00. Besarnya Nilai Perolehan Objek Pajak Kena Pajak (NPOPKP) adalah

Rp. 420.000.000,00 di kurangi Rp. 200.000.000,00 sama dengan Rp.220.000.000,00 maka perolehan hak tersebut terutang Bea Perolehan Hak atas Tanah dan Bangunan

BPHTB = 5% x (Rp. 420.000.000,00 – Rp. 200.000.000,00) = 5% x Rp.220.000.000,00

= Rp. 11.000.000,00

2. Hak- Hak Wajib Pajak Pada Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

A. Keberatan

1. Wajib Pajak dapat mengajukan keberatan hanya kepada Direktur Jenderal Pajak atas suatu:

a. Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Kurang Bayar b. Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Kurang Bayar Tambahan

c. Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Lebih Bayar d. Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Nihil

3. Keberatan harus diajukan dalam jangka waktu paling lama 3 (tiga) bulan sejak tanggal diterimanya surat ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Kurang Bayar,atau Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Kurang Bayar Tambahan, Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Lebih Bayar,atau Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Nihil oleh Wajib Pajak,kecuali apabila Wajib Pajak dapat menunjukan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan di luar kekuasaannya. 4. Keberatan yang tidak memenuhi persyaratan sebagaimana di maksud pada angka 2 dan 3 tidak dianggap sebagai Surat Keberatan sehingga tidak dipertimbangkan

5. Tanda penerimaan Surat Keberatan yang diberikan oleh pejabat Direktorat Jenderal Pajak yang ditunjuk untuk itu atau tanda pengiriman Surat Keberatan melalui Pos tercatat menjadi tanda bukti penerimaan Surat Keberatan tersebut bagi kepentingan Wajib Pajak

6. Apabila diminta oleh Wajib Pajak untuk keperluan pengajuan keberatan,Direktur Jenderal Pajak wajib memberikan keterangan secara tertulis hal-hal yang menjadi dasar pengenaan pajak

7. Pengajuan Surat Keberatan tidak menunda kewajiban membayar pajak dan pelaksanaan penagihan pajak.

9. Sebelum surat keputusan diterbitkan, Wajib Pajak dapat menyampaikan bukti tambahan atau penjelasan tertulis.

10. Keputusan Direktur Jenderal Pajak atas keberatan dapat berupa mengabulkan seluruhnya atau sebagian, menolak, atau menambah besarnya jumlah pajak yang terutang

11. Apabila jangka waktu sebagaiman dimaksud dalam angka 8 telah lewat dan Direktur Jenderal Pajak tidak member suatu keputusan, keberatan yang diajukan tersebut dianggap dikabulkan.

B. Banding

1. Wajib Pajak dapat mengajukan permohonan banding hanya kepada Badan

Peradilan Pajak terhadap keputusan mengenai keberatannya yang ditetapkan Direktur Jenderal Pajak

2. Permohonan sebagaiman dimaksud pada angka 1 diajukan secara tertulis dalam Bahasa Indonesia dengan disertai alasan-alasan yang jelas dalam jangka waktu paling lama 3 (tiga) bulan sejak keputusan keberatan diterima, dilampiri salinan dari surat keputusan tersebut.

3.Pengajuan permohonan banding tidak menunda kewajiban membayar pajak dan pelaksanaan penagihan pajak

puluh empat) bulan dihitung sejak tanggal pembayaran yang menyebabkan kelebihan pembayaran pajak sampai dengan diterbitkannya keputusan keberatan atau keputusan Banding.

C. Pengurangan

Atas permohonan Wajib Pajak , Pengurangan Pajak yang terutang dapat diberikan oleh Menteri karena :

1.kondisi tertentu Wajib Pajak yang ada hubungannya dengan Objek Pajak Contoh :

a. Wajib Pajak tidak mampu secara ekonomis yang memperoleh hak baru melalui program pemerintah di bidang pertanahan

b. Wajib Pajak Orang Pribadi menerima Hibah dari orang pribadi yang mempumyai hubungan keluarga sedarah

2. Kondisi Wajib Pajak yang ada hubungannya dengan sebab-sebab tertentu: Contoh : a. Wajib Pajak yang memperoleh hak atas tanah melalui pembelian dari hasil ganti rugi pemerintah yang nilai ganti ruginya dibawah Nilai Jual Objek Pajak

b. Wajib Pajak yang memperoleh hak atas tanah sebagai pengganti atas tanah yang dibebaskan oleh pemerintah untuk kepentingan umum yang memerlukan persyaratan khusus.

melakukan rekonstrukturisasi usaha dan atau utang usaha sesuai kebijakan pemerintah.

3. Tanah dan atau bangunan digunakan untuk kepentingan sosial atau pendidikan yang semata-mata tidak untuk mencari keuntungan.

Contohnya : Tanah dan atau Bangunan yang digunakan antara lain untuk panti asuhan, panti jompo,rumah yatim piatu,sekolah,rumah sakit, sekolah yang tidak ditujukan untuk mencari keuntungan.

D.Pengembalian Kelebihan Pembayaran BPHTB

Wajib Pajak dapat mengajukan permohonan pengembalian atas kelebihan pembayaran pajak kepada Direktur Jenderal Pajak atau Kantor Pelayanan Pajak Pratama (untuk PBB/BPHTB) setempat.

3. Saat, Tempat, dan Cara Pembayaran Pajak Terutang

Saat terutang Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) untuk : a. Jual-beli adalah sejak tanggal dibuat dan ditandatanganinya akta

b. Tukar-menukar adalah sejak tanggal dibuat dan ditandatanganinya akta c. Hibah adalah sejak tanggal dibuat dan ditandatanganinya akta

d. Waris adalah sejak tanggal yang bersangkutan mendaftarkan peralihan haknya ke kantor pertanahan

g. Pemisahan hak yang mengakibatkan peralihan hak adalah sejak tanggal dibuat dan di tandatanganinya akta

h. Peralihan Hak karena pelaksanaan putusan hakim yang mempunyai kekuatan hukum tetap adalah sejak tanggal putusan pengadilan tersebut mempunyai kekuatan hukum tetap

i. Pemberian hak baru atas tanah sebagai kelanjutan dari pelepasan hak adalah sejak tanggal ditandatangani dan diterbitkannya surat keputusan pemberian hak j. Pemberian hak baru atas tanah di luar pelepasan hak adalah sejak tanggal ditandatangani dan diterbitkannya surat keputusan pemberian hak

k. Penggabungan usaha adalah sejak tanggal dibuat dan di tandatanganinya akta l. Peleburan usaha adalah sejak tanggal dibuat dan di tandatanganinya akta m. Pemekaran usaha adalah sejak tanggal dibuat dan di tandatanganinya akta n. Hadiah adalah sejak tanggal dibuat dan di tandatanganinya akta

o. lelang adalah sejak tanggal penunjukan pemenang lelang

Tempat pajak terutang adalah :

Di wilayah kabupaten , kota, atau propinsi, yang meliputi letak tanah dan bangunan.

Cara Pembayaran Pajak adalah :

Usaha Milik Negara (BUMN) atau Badan Usaha Milik Daerah (BUMD) dengan Surat Setoran Bea Perolehan Hak atas Tanah dan Bangunan (SSB)

Pembayaran Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Sistem pemungutan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) pada prinsipnya menganut system “ Self Assessment”. Artinya Wajib Pajak diberi kepercayaan untuk menghitung dan membayar sendiri pajak pajak yang terutang dengan tidak mendasarkan pada adanya Surat Ketetapan Pajak.

Pajak yang terutang dibayarkan ke kas Negara melalui Kantor Pos dan atau Bank Badan Usaha Milik Negara atau Bank Badan Usaha Milik Daerah atau Bank Persepsi lain dan atau tempat pembayaram lain yang ditunjuk oleh Menteri Keuangan dengan menggunakan Surat Setoran Bea (BPHTB)

4. Hambatan- Hambatan Yang Terjadi Dalam Pelaksanaan Pembayaran Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

a. Ketika terjadi transaksi jual beli, data Pajak Bumi dan Bangunan(PBB) belum diubah / dibetulkan sesuai dengan keadaan di lapangan, sehingga sewaktu melakukan transaksi jual beli, masih menggunakan PBB keadaan yang lama, sehingga

b. Dalam Bea Perolehan Hak atas Tanah dan Bangunan sering tidak dicantumkan Nomor Pokok Wajib Pajak (NPWP)

c. Tangga l di Surat Setoran Bea (SSB) sering kosong, sehingga sulit dilakukan validasi atas Nilai Jual Objek Pajak (NJOP) yang berlaku pada tahun berjalan / tahun terjadinya transaksi jual beli

5. Kantor terkait /Instansi yang Terkait Dalam Pelaksanaan Pembayaran Bea Perolehan Hak atas Tanah dan Bangunan

a.Badan Pertanahan Nasional (BPN) dalam hal penerbitan sertifikat, SSB (Surat Setoran BPHTB) yang telah disetor ke Bank, harus ditunjukkan sebagai dasar bea untuk penerbitan sertifikat baru

b.Kantor Pelayananan Pajak Pratama setempat sebagai dasar pengenaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), maka diperlukan Nilai Jual Objek Pajak (NJOP) tahun berjalan atas Tanah dan atau bangunan dimana terjadi transaksi jual beli. NJOP tercantum dalam Surat Pemberitahuan Pajak Terutang (SPPT) Pajak Bumi dan Bangunan (PBB)

c.Pejabat Pembuat Akta Tanah (PPAT) sarana/tempat melakukan Transaksi Jual Beli antara Penjual dan Pembeli.

6. Upaya – Upaya yang dilakukan oleh Kantor Pelayanan Pajak Pratama Medan Timur untuk Meningkatkan penerimaan Bea Perolehan Hak atas Tanah dan Bangunan

a.Menghimbau Pejabat Pembuat Akta Tanah (PPAT) untuk mencantumkan Nomor Pokok Wajib Pajak (NPWP) dalam Surat Setoran Bea (SSB) untuk setiap Transaksi Jual Beli

b.Menghimbau Pejabat Pembuat Akta Tanah (PPAT) agar memeriksa Pajak Bumi dan Bangunan (PBB) yang dipakai sebagai dasar pengenaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), apakah sudah sesuai dengan keadaan di lapangan. Jika belum sesuai maka dimohon untuk Pejabat Pembuat Akta Tanah (PPAT) menyarankan kepada pemohon Transaksi Jual Beli agar membetulkan Pajak Bumi dan Bangunan (PBB) tersebut ke Kantor Pelayanan Pajak Pratama setempat sehingga tidak terjadi kekurangan pembayaran Bea Perolehan Hak atas Tanah dan atau

Bangunan.

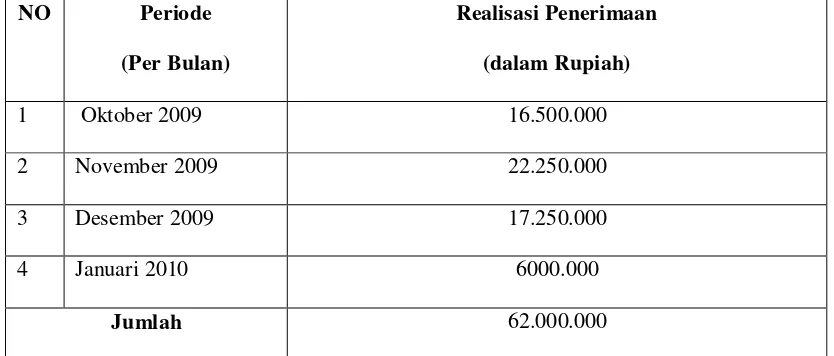

7. Realisasi Penerimaan Bea Perolehan Hak Atas Tanah dan Bangunan di kota Medan dalam wilayah kerja Kantor Pelayanan Pajak Pratama Medan Timur periode Oktober 2009 sampai dengan Januari 2010.

Tabel VI

Realisasi Penerimaan Bea Perolehan Hak atas Tanah dan Bangunan di kota Medan dalam wilayah kerja Kantor Pelayanan Pajak Pratama Medan Timur

periode Oktober 2009 sampai dengan Januari 2010

NO Periode

(Per Bulan)

Realisasi Penerimaan

(dalam Rupiah)

1 Oktober 2009 16.500.000 2 November 2009 22.250.000 3 Desember 2009 17.250.000 4 Januari 2010 6000.000

Jumlah 62.000.000

Sumber Data

Berdasarkan tabel di atas yang diperoleh melalui seksi ekstensifikasi Kantor Pelayanan Pajak Pratama Medan Timur Periode Oktober 2009 sampai dengan Januari 2010 bahwa besarnya penerimaan Bea Perolehan Hak atas Tanah dan atau Bangunan Pada bulan Oktober 2009 adalah sebanyak Rp.16.500.000,00 (enam belas juta lima ratus ribu rupiah), pada bulan November 2009 besarnya penerimaan Bea Perolehan Hak atas Tanah dan atau Bangunan adalah sebanyak Rp. 22.250.000,00 (dua puluh dua juta dua ratus lima puluh ribu rupiah), pada bulan Desember 2009 besarnya penerimaan Bea Perolehan Hak atas Tanah dan atau Bangunan adalah sebanyak

: Seksi Ekstensifikasi Kantor Pelayanan Pajak Pratama Medan Timur Periode Oktober 2009 sampai dengan Januari 2010.

BAB IV

ANALISIS DAN EVALUASI DATA

A.Pokok – Pokok Aturan Tentang Bea Perolehan Hak Atas Tanah Dan Bangunan

Pokok- pokok aturan tentang Bea Perolehan Hak atas Tanah Dan Bangunan adalah aturan-aturan dalam Bea Perolehan Hak atas Tanah Dan Bangunan yang perlu dipahami dan dimengerti oleh Wajib Pajak dalam Pelaksanaan pembayaran

pajak,khususnya Bea Perolehan Hak atas Tanah Dan Bangunan. Sistem pemungutan pajak dalam Bea Perolehan Hak atas Tanah dan Bangunan adalah “Self Assesment System”dimana Wajib Pajak menghitung, menyetorkan, dan melaporkan secara langsung Bea perolehan Hak atas Tanah dan Banguan yang terutang.

Pokok – pokok aturan ini mengenai hal –hal seperti : tarif yang ditetapkan pemerintah dalam Pengenaan Bea perolehan Hak atas Tanah dan Bangunan, Nilai Jual Objek Pajak (NJOP) Bea perolehan Hak atas Tanah dan Bangunan, Nilai Jual Objek Tidak Kena Pajak (NJOPTKP) Bea perolehan Hak atas Tanah dan

Bangunan,yang menjadi objek dan subjek Bea perolehan Hak atas Tanah dan Bangunan,dan dasar pengenaan Bea perolehan Hak atas Tanah dan Bangunan.

B. Prosedur Pengenaan Bea Perolehan Hak Atas Tanah dan Bangunan

perhitungan Bea Perolehan Hak Atas Tanah dan Bangunan terutang, beserta saat, tempat, dan cara pembayaran Bea Perolehan Hak Atas Tanah dan Bangunan yang terutang.

Dalam hal penghitungan Bea Perolehan Hak Atas Tanah dan Bangunan pemerintah menetapkan tarif tunggal sebesar 5% (lima persen) pada setiap pengenaannya, termasuk juga di wilayah kerja Kantor Pelayanan Pajak Pratama Medan Timur. Penghitungan Bea Perolehan Hak atas Tanah dan Bangunan terutang berdasarkan Nilai Perolehan Objek Pajak PBB Wajib Pajak Tersebut yang dikurangi dari Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP) lalu dikalikan tarif sebesar 5%, Pengenaan Bea Perolehan Hak Atas Tanah dan atau Bangunan dapat juga dikalikan tarif sebesar 50% bila Nilai Jual Objek Pajaknya didapat melalui

Waris/Hibah Wasiat yang masih dalam hubungan keluarga sedarah dalam garis keturunan lurus satu derajat keatas atau satu derajat ke bawah dengan pemberi wasiat/hibah wasiat termasuk suami/istri.

C.Dasar Pengenaan Bea Perolehan Hak atas Tanah Dan Bangunan

Dasar pengenaan Bea Perolehan Hak Atas Tanah Dan Bangunan terutang salah satunya adalah Nilai Perolehan Objek Pajak (NPOP) dalam hal :

c. Hibah adalah nilai pasar

d. Hibah Wasiat adalah nilai pasar e. Waris adalah nilai pasar

f. Pemasukan dalam Perseroan atau badan hukum lainnya adalah nilai pasar g. Pemisahan hak yang mengakibatkan peralihan hak adalah nilai pasar

h. Peralihan hak karena pelaksanaan putusan hakim yang mempunyai kekuatan hukum tetap adalah nilai pasar

i. Pemberian hak baru atas tanah sebagai kelanjutan dari pelepasan hak adalah nilai pasar

j. Pemberian hak baru atas tanah di luar pelepasan hak adalah nilai pasar k. Penggabungan usaha adalah nilai pasar

l. Peleburan usaha adalah nilai pasar m. Pemekaran usaha adalah nilai pasar n. Hadiah adalah nilai pasar

o. Penunjukan pembeli dalam lelang adalah harga transaksi yang tercantum dalam risalah lelang.

Apabila Nilai Perolehan Objek Pajak dalam hal a s/d n tidak diketahui atau lebih rendah daripada Nilai Jual Objek Pajak Pajak Bumi dan Bangunan (PBB) yang digunakan dalam pengenaan PBB pada tahun terjadinya perolehan,dasar pengenaan pajak yang dipakai adalah Nilai Jual Objek Pajak dari Pajak Bumi dan Bangunan.

digunakan pada saat perhitungan Bea Perolehan Bea perolehan Hak atas Tanah an Bangunan terutang yang harus dibayar Wajib Pajak.

D. Ruang Lingkup dan Objek Bea Perolehan Hak atas Tanah Dan Bangunan di wilayah Kerja Kantor Pelayanan Pajak Pratama Medan Timur.

a).Ruang lingkup di wilayah Kerja Kantor Pelayanan Pajak Pratama Medan Timur meliputi kecamatan Medan Perjuangan, kecamatan Medan Tembung, dan kecamatan Medan Timur

b). Objek Bea Perolehan Bea perolehan Hak atas Tanah Dan Bangunan di wilayah Kerja Kantor Pelayanan Pajak Pratama Medan Timur pada bulan Oktober 2009 sampai dengan Januari 2010

E. Hambatan- Hambatan Yang Terjadi Dalam Pelaksanaan Pembayaran Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

a). Ketika terjadi transaksi jual beli, data Pajak Bumi dan Bangunan (PBB) belum diubah / dibetulkan sesuai dengan keadaan di lapangan, sehingga sewaktu melakukan transaksi Jual Beli, masih menggunakan PBB keadaan yang lama, sehingga

c). Tanggal di Surat Setoran Bea (SSB) sering kosong, sehingga sulit dilakukan validasi atas Nilai Jual Objek Pajak (NJOP) yang berlaku pada tahun berjalan / tahun terjadinya Transaksi Jual Beli

F. Upaya – Upaya yang dilakukan oleh Kantor Pelayanan Pajak Pratama Medan Timur untuk Meningkatkan penerimaan Bea Perolehan Hak atas Tanah dan Bangunan

a.Menghimbau Pejabat Pembuat Akta Tanah (PPAT) untuk mencantumkan Nomor Pokok Wajib Pajak (NPWP) dalam Surat Setoran Bea (SSB) untuk setiap Transaksi Jual Beli

b.Menghimbau Pejabat Pembuat Akta Tanah (PPAT) agar memeriksa Pajak Bumi dan Bangunan (PBB) yang dipakai sebagai dasar pengenaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), apakah sudah sesuai dengan keadaan di lapangan. Jika belum sesuai maka dimohon untuk Pejabat Pembuat Akta Tanah (PPAT) menyarankan kepada pemohon Transaksi Jual Beli agar membetulkan Pajak Bumi dan Bangunan (PBB) tersebut ke Kantor Pelayanan Pajak Pratama setempat sehingga tidak terjadi kekurangan pembayaran Bea Perolehan Hak atas Tanah dan atau

G.Realisasi Penerimaan Bea perolehan Hak atas Tanah Dan Bangunan Di wilayah kerja Kantor Pelayanan Pajak Pratama Medan Timur.

Realisasi penerimaan Bea perolehan Hak atas Tanah dan Bangunan di wilayah kerja Kantor Pelayanan Pajak Pratama Medan Timur yang meliputi wilayah kerja kecamatan Medan Tembung, Medan Perjuangan, Medan Timur adalah berjumlah Rp.62.000.000,00 (enam puluh dua juta rupiah) yang diperoleh dari bulan Oktober 2009 sampai dengan Januari 2010 yang perinciannya sebagai berikut :

bulan Oktober 2009 sebanyak Rp.16.500.000,00 (enam belas juta lima ratus ribu rupiah),bulan November 2009 sebanyak Rp.22.250.000,00 (dua puluh dua juta dua ratus lima puluh ribu rupiah), bulan Desember 2009 sebanyak Rp.17.250.000,00 (tujuh belas juta dua ratus lima puluh ribu rupiah) dan pada bulan Januari 2010 sebanyak Rp.6.000.000,00 (enam juta rupiah) atau dapat dilihat pada tabel VI.

Realisasi penerimaan yang diperoleh melalui penelitian data di Kantor

BAB V

KESIMPULAN DAN SARAN

A.Kesimpulan1. Prosedur pengenaan Bea Perolehan Hak Atas Tanah dan Bangunan merupakan tata cara penghitungan dan pembayaran Bea Perolehan Hak atas Tanah dan Bangunan terutang yang berdasarkan pokok – pokok aturan yang telah di tetapkan pemerintah seperti tarif Bea Perolehan Hak Atas Tanah dan Bangunan sebesar 5% (lima persen) , Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP) Rp.60.000.000,00 (enam puluh juta rupiah) dan Rp. 300.000.000,00 ( tiga ratus juta rupiah) dalam hal perolehan hak karena Waris/Hibah Wasiat yang masih dalam hubungan keluarga sedarah dalam garis keturunan lurus satu derajat keatas atau satu derajat ke bawah dengan pemberi wasiat/hibah wasiat termasuk suami/istri.

2. Hambatan- hambatan yang terjadi dalam pelaksanaan pembayaran Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) khususnya di wilayah kerja Kantor

Pelayanan Pajak Pratama Medan Timur tidaklah banyak hanya hal – hal seperti : a. Ketika terjadi transaksi jual-beli, data Pajak Bumi dan Bangunan(PBB) belum diubah / dibetulkan sesuai dengan keadaan di lapangan, sehingga sewaktu melakukan Transaksi Jual Beli, masih menggunakan PBB keadaan yang lama, sehingga

c. Tangga l di Surat Setoran Bea (SSB) sering kosong, sehingga sulit dilakukan validasi atas Nilai Jual Objek Pajak (NJOP) yang berlaku pada tahun berjalan / tahun terjadinya Transaksi Jual Beli.

3. Kantor terkait /Instansi yang Terkait Dalam Pelaksanaan Pembayaran Bea Perolehan Hak atas Tanah dan Bangunan meliputi :

a.Badan Pertanahan Nasional (BPN) dalam hal penerbitan sertifikat, SSB (Surat Setoran Bea Perolehan Hak atas Tanah dan Bangunan) yang telah disetor ke Bank, harus ditunjukkan sebagai dasar bea untuk penerbitan sertifikat baru

b.Kantor Pelayananan Pajak Pratama setempat sebagai dasar pengenaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), maka diperlukan Nilai Jual Objek Pajak (NJOP) tahun berjalan atas Tanah dan atau bangunan dimana terjadi Transaksi Jual Beli. NJOP tercantum dalam Surat Pemberitahuan Pajak Terutang (SPPT) dari Pajak Bumi dan Bangunan (PBB)

c.Pejabat Pembuat Akta Tanah (PPAT) sarana/tempat melakukan transaksi jual-beli antara penjual dan pembeli.

d.Bank persepsi sebagai tempat Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) disetorkan.

a.Menghimbau Pejabat Pembuat Akta Tanah (PPAT) untuk mencantumkan Nomor Pokok Wajib Pajak (NPWP) dalam Surat Setoran Bea Perolehan Hak atas Tanah dan Bangunan (SSB) disetiap transaksi jual-beli

b.Menghimbau PPAT agar memeriksa PBB yang dipakai sebagai dasar pengenaan BPHTB, apakah sudah sesuai dengan keadaan di lapangan. Jika belum sesuai maka dimohon untuk PPAT menyarankan kepada pemohon transaksi jual-beli agar membetulkan PBB tersebut ke Kantor Pelayanan Pajak Pratama setempat sehingga tidak terjadi kekurangan pembayaran BPHTB.

5. Realisasi penerimaan Bea Perolehan Hak atas Tanah dan Bangunan di kota Medan dalam wilayah kerja Kantor Pelayanan Pajak Pratama Medan Timur melalui

penelitian Surat Setoran Bea Perolehan hak atas Tanah dan atau Bangunan adalah sebanyak Rp.62.000.000,00 yang diperoleh dari periode Oktober 2009 sampai dengan januari 2010. Realisasi penerimaan Bea Perolehan Hak atas Tanah dan Bangunan tidak stabil karena mengalami peningkatan dan penurunan.

B. Saran

1.Memberikan pelayanan yang ekstra kepada para pembayar pajak dalam bentuk Tempat Pelayanan Terpadu (TPT) yang lebih besar kepada masyarakat guna mempermudah dalam hal penyampaian, penyetoran, dan pembayaran pajak yang terutang

2.Merombak segala Birokrasi yang dapat memanipulasi data yang dapat merugikan Wajib Pajak orang pribadi maupun badan.

3.Melakukan menyuluhan yang lebih intensif mengenai pajak dan manfaatnya bagi masyarakat guna meningkatkan penerimaan pendapatan Negara dari pajak

4.Meningkatkan kinerja para pegawai di Kantor Pajak tersebut agar pelaksanaan penerimaan pajak dan data – data pajak dapat di organisir dan terarah sesuai ketentuan yang berlaku.

5.Diperlukan penambahan staf dan pegawai di Kantor Pelayanan Pajak Medan Timur guna meningkatkan pelayanan kepada masyarakat dan mempernudah dalam

DAFTAR PUSTAKA

Brotodiarjo.R.Santoso. 1998. Pengantar Ilmu Hukum Pajak. Edisi keempat. Bandung : PT.Rafika

Gunadi. 1997. Perpajakan. Jakarta. :Fakultas Ekonomi Universitas Indonesia Press Mardiasmo. 2005. Perpajakan. Yogyakarta : Andi Offset

Markus Muda. 2005. Perpajakan Indonesia. Jakarta : Gramedia Pustaka Umum Modul Direktorat Jenderal Pajak 2007 mengenai Bea Perolehan Hak Atas Tanah Dan

Bangunan (BPHTB)

Mustaqiem. 2008. Pajak Daerah. Yogyakarta : Fakultas Hukum Universitas Indonesia Press

Siti Resmi. Perpajakan Teori dan Kasus. 2007. Jakarta: Salemba Empat

Tony Marsyahrul. 2005. Pengantar Perpajakan. Jakarta. PT. Gramedia Widiasarana Indonesia (Gramedia)