UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

POGRAM IPLOMA III MEDAN

PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA HOTEL ANTARES INDONESIA

MEDAN

TUGAS AKHIR Diajukan Oleh :

NAMA : RUMATA PANJAITAN NIM : 062101111

JURUSAN : D III KEUANGAN

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MENYELESAIKAN PENDIDIKAN PADA PROGRAM DIPLOMA III FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Kristus karena kasih, kekuatan dan pertolongannya yang luar biasa telah menyertai, membimbing dan memberikan kesehatan bagi penulis sehingga mampu menyelesaikan nskripsi ini dengan judul “ Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan”.

Penulis sangat menyadari bahwa dskripsi ini penuh kekurangan mengingat keterbatasan dan kemampuan penulis baik di bidang pengetahuan maupun di bidang pengalaman. Untuk itu penulis sangat mengharapkan sekali kritik dan saran yang bisa membangun semua pihak yang telah membaca skriposi ini. Melalui skrip[si ini dengan ketulusan hati penulis ingin mengucapkan terimakasih kepada:

1. Bpk Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi USU

2. Bpk Syafrizal Helmi, SE. Msi selaku Dosen Pembimbing penulis yang yang telah banyak membimbing dan memberikan arahan yang baik kepada penulis demi terselesaikan nya Tugas Akhir ini dengan baik .

3. Seluruh Dosen serta Staff pegawai yang ada di Fakultas Ekonomi Universitas Sumatera Utara yang selama ini telah banyak membimbing dan membagi ilmu engetahuan kepada penulis.

Rumata Panjaitan : Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan, 2010.

pemberian data Hotel yang saya butuhkan dalam penyusunan Tugas Akhir ini.

5. Terima kasih kepada orang tuiaku yang tercinta Ayahanda M. Panjaitan dan Ibunda E br Pardede terimakasih buat jerih payah. Perhatian da juga kasih sayang ayah dan ibu yang aku dapat selama ini. Semoga ayah dan ibu diberi umur panjang ndan kesehatan. Buat abangku bang Irwando dan bang Pidelf terimakasih buat perhatiannya selama ini.

6. terimakasih kepada anggota GMKI FEDITA USU, bang koko, k’dwinarki, k’ester,dody dan juga teman-teman yang lainyang tidak bisa penulis sebutkan satu persatu, terkhusus buat bang Dunan terimakasih buat perhatian dan dorongannya selama ini.

Doa dan pengharapan penulis Tugas Akhir ini menjadi awal yang baik untuk meniti masa depan yang gemilang. Semoga Tugas Akhir ini bermanfaat bagi kita semua.

Akhir kata penulis ucapkan Tinggilah Iman kita, Tinggilah Ilmu kita dan Tinggilah pengabdian kita.

UOUS, Syaloom,

Medan, 10 Desember 2009 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR………i

DAFTAR ISI………..iii

DAFTAR TABEL………...v

DAFTAR GAMBAR……….vi

BAB I PENDAHULUAN A. Latar Belakang Masalah………..1

B. Rumusan Masalah………4

C. Tujuan Penelitian………..4

D. Manfaat Penelitian ………...5

BAB II PROFIL PERUSAHAAN A. Sejarah Ringkas………..…..6

B. Struktur perusahaan.………...7

C. Job Description………...9

D. Jenis Usaha Hotel………....15

E. Kinerja Terkini………...16

F. Rencana Kegiatan Perusahaan………..19

Rumata Panjaitan : Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan, 2010.

B. Pengertian Perencanaan Biaya Operasional……..….…...…25

C. Proses Penyusunan Anggaran………..….…...26

D. Anggaran Biaya Operasional………...33

E. Pengawasan Biaya Operasional………...32

F. Proses Pengawasan………....37

BAB IV KESIMPULAN DAN SARAN B. Kesimpulan ……….38

A. Saran………39 DAFTAR PUSTAKA

Daftar Tabel

Rumata Panjaitan : Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan, 2010.

Daftar gambar

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Rumata Panjaitan : Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan, 2010.

kegiatan dilaksanakan dengan baik. Agar kegiatan dalam perusahaan dapat meningkatkan efektivitas dan efisiensi perusahaan harus membuat perencanaan kerja, perencanaan biaya dan berbagai teknik lain yang lebih mantap dan rasional.

Pada proses pencapaian tujuan perusahaan, perusaaan harus melaksanakan kegiatan operasionalnya secara efektif dan efisien. Salah satunya yang paling berperan dalam sebuah perusahaan adalah biaya operasional. Untuk itu perlu dilakukan suatu perencanaan dan pengawasan biaya operasional yang sebaik-baiknya. Perencanaan dan pengawasan biaya operasional erat kaitannya dengan anggaran. Anggaran yang bertujuan mengalokasikan sumber daya menuju pencapaian sasaran dan fungsi untuk mengawasi pelaksanaan kegiatan yang dilaksanakan sesuai dengan rencana. Perencanaan yang disusun harus diikuti dengan pengawasan. Suatu perencanaan yang baik dan tepat dapat membantu pihak manajemen dalam melakukan pengawasan terhadap pelaksanaan kegiatan usaha. Manajemen berkewajiban menetapkan suatu rencana atau anggaran. Rencana ini didasarkan atas kinerja masa lalu dan dibentuk oleh pertimbangan rasional mengenai faktor–faktor yang mempengaruhi pelaksanaan bisnis dimasa yang akan datang.

besar biaya operasi perusahaan, maka semakin kecil keuntungan yang diperoleh perusahaan, dan begitu juga sebaliknya.

Rumata Panjaitan : Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan, 2010.

B. Perumusan Masalah

Biaya operasional merupakan elemen yang sangat penting dalam pembentukan laba dalam suatu perusahaan oleh karena itu biaya operasional perlu dilakukan perencanaan dan pengawasan yang sebaik-baiknya guna mencapai tujuan yang diinginkan perusahaan.

Perencanaan biaya operasional dilakukan melalui penyusunan anggaran biaya sedangkan Pengawasan berfungsi sebagai pembanding antara kenyataan yang terjadi dengan perencanaan yang dibuat. Sesuai dengan hal ini masalah yang dibahas adalah :

a. Apakah perencanaan dan pengawasan yang dilakukan dapat meningkatkan efisiensi perusahaan?

b. Bagaimana peranan perencanaan dan pengawasan biaya operasional guna mencegah penyimpangan biaya operasional?

C. Tujuan Penelitian

Adapun tujuan penulis mengadakan penelitian adalah :

a. Untuk mengetahui sampai sejauh mana pencapaian penetapan perencanaan dan pengawasan biaya operasional pada perusahaan yang diteliti.

c. Untuk mengetahui tindakan-tindakan yang diambil perusahaan dalam menanggulangi masalah yang timbul dalam kegiatan operasi perusahaan tersebut.

D. Manfaat Penelitian 1. Bagi penulis

Untuk menambah ilmu pengetahuan penulis dengan membandingkan teori-teori yang diperoleh selama perkuliahan. Dan juga untuk memenuhi salah satu syarat menyelesaikan pendidikan program Diploma III pada Fakultas Ekonomi Universitas Sumatera utara.

2. Bagi perusahaan

Sebagai masukan serta acuan bagi pihak-pihak yang berwenang dalam perusahaan berupa informasi tentang peranan perencanaan dan pengawasan biaya dalam usaha meningkatkan efisiensi dan efektivitas yang akan membantu kebijaksanaan anggaran biaya pada masa yang akan datang.

3. Bagi pembaca

Rumata Panjaitan : Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan, 2010.

BAB II

PROFIL PERUSAHAAN/INSTITUSI

A. Sejarah Singkat Perusahaan

Hotel Antares Indonesia Medan termasuk organisasi karena merupakan suatu wadah persekutuan antara dua orang atau lebih yang bekerja sama untuk suatu tujuan bersama dan terikat secara formal dan di dalamnya terdapat hubungan sekelompok orang yang disebut pimpinan dan kelompok lain yang disebut bawahan.

Ide untuk mendirikan perhotelan lahir dari Surat keputusan bersama Menteri keuangan RI dan Menteri Perhubungan RI No. 101 bulan September 1968 tentang perberian fasilitas yang sebesar-besarnya kepada pengusaha yang berminat dibidang perhotelan, sebagai upaya untuk mendorong kemajuan kepariwisataan di Indonesia. Setelah mempelajari surat keputusan bersama tersebut dan mendengar pernyataan yang menyakinkan dari pihak yang berkompeten diambil kesimpulan bahwa usaha perhotelan di Indonesia pada waktu itu adalah menguntungkan dan mempunyai aspek sosial ekonomi yang luas, dengan pertimbangan ini D. manurung membuat keputusan untuk mendirikan perhotelan.

B. Struktur Organisasi Hotel Antares Indonesia

Struktur organisasi merupakan suatu bagan yang menggambarkan hubungan kerja sama dalam pembinaan tanggung jawab, wewenang dan tugas dalam sutu perusahaan untuk mencapai tujuan, dengan semakin banyaknya Struktur Organisasi suatu perusahaan , maka sistem Operasional akan dapat terlaksana secara lebih terkoordinir dan terkendali.

Dengan perkembangan dunia usaha yang demikian pesatnya maka setiap perusahaan dalam melakukan kegiatannya harus mempunyai manajemen yang baik. Untuk mencapai tujuan yang diharapkan maka suatu perusahaan harus memperhatikan struktur organisasi perusahaan itu sendiri karena struktur organisasi merupakan susunan dari komponen-komponen organisasi yang saling berkaitan. Bentuk organisasi yang dianut suatu perusahaan akan mempengaruhi kebijakan pimpinan perusahaan dalam mengorganisir bawahannya karena itu dapat menetapkan suatu kebijaksanaan terlebih dahulu harus ditetapkan bentuk organisasi yang digunakan agar dapat menyesuaikan susunan dan penempatan orang yang sesuai dengan keahliannya . Penetapan struktur organisasi juga berhubungan erat dengan bidang usaha perusahaan dan besar kecilnya perusahaan.

Rumata Panjaitan : Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan, 2010.

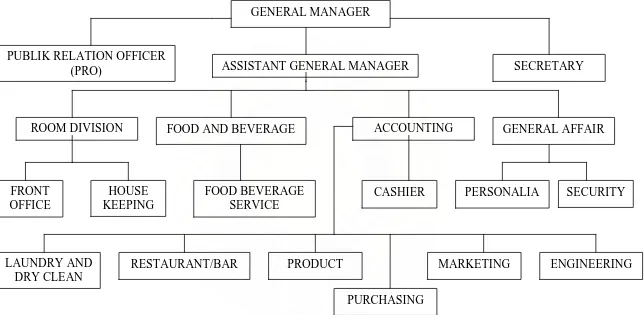

Gambar 2.1 Struktur Organisasi Hotel Antares Indonesia Medan Sumber: Hotel Antares Indonesia Medan 2009.

FOOD AND BEVERAGE GENERAL AFFAIR

PRODUCT

(PRO) ASSISTANT GENERAL MANAGER SECRETARY

ROOM DIVISION ACCOUNTING

C. Job Description

Didalam suatu perusahaan struktur perusahaan atau organisasi sangat penting untuk menjaga sampai adanya kesimpangsiuaran perintah dari seorang atasan kepada bawahannya dengan berdasarkan gambar struktur organisasi tersebut.

Berikut ini akan diuraikan secara ringkas tentang fungsi-fungsi yang ada dalam struktur organisasi Hotel Antares Indonesia.

a. General Manager

General manager langsung membawahi excecutive Assistant manager, Chief

Accountant, Marketing Manager, Chief Engineer dan Man Power Manager.

Adapun tugas dari General Manager adalah:

1. Melakukan pembinaan operasional sehingga tercapainya peninkatan kualitas dan kuantitas service yang baik serta melakukan pembinaan dalam hubungan masyarakat.

2. Melakukan pembinaan atas segala kegiatan di bidang administrasi keuangan, material, pembinaan personil dan bidang-bidang lainnya yang ada di lingkungan operasi perusahaan sehingga tercapai keharmonisan dalam perusahaan.

3. Pengendalian dan pengawasan operasional atau melaksanakan rencana dan program dari setiap unit kerja.

perkembangan-Rumata Panjaitan : Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan, 2010.

perkembangan yang terjadi dibidang pariwisata pada umumnya dan bidang perhotelan pada khususnya.

5. Menggunakan hal-hal yang baik di dalam lingkungan Hotel maupun di luar lingkungan Hotel untuk menarik pengunjung.

6. Menelaah laporan keuangan dan laporan-laporan lainnya yang disampaikan oleh chief accountant.

b. Executive Assistant manager

Executive Assistant Manager bertanggung jawab langsung kepada General

Manager, Executive Assistant Manager membawahi dua unit kerja yaitu Food

and Beverage and Executive House Keeper. Adapun tugas dari Executive

Assistant Manager adalah membantu semua tugas-tugas dari General Manager

dalam pencapaian tujuan perusahaan c. Excecutive Accountant

Chief Accountant membawahi Accountant Officer Manager dan Credit Manager,

yang bertanggung jawab kepada General Manager. Adapun tugas dari Chief

Accountant adalah:

1. membuat laporan laba-rugi secara berkala. 2. Membuat laporan penjualan setiap harinya.

Marketing Manager membawahi Marketing Analist and Chief Sales and

Promotion yang bertanggung jawab langsung kepada General Manager. Adapun

tugas dari Marketing Manager adalah:

1. Memasarkan produk-produk Hotel serta jasa-jasa lainnya kepada pihak luar agar penjualan produk Hotel dan jasa-jasa lainnya dapat ditingkatkan.

2. Membuat laporan akhir bulan kepada General Manager mengenai hasil pekerjaan dan jumlah biaya yang terpakai sebagai biaya pemasaran dan promosi.

e. Food and Beverage Manager

Food and Beverage Manager bertanggung jawab kepada Executive Assistant

Manager, Food and Beverage Manager membawahi Assistant Food and

Beverage Manager dan Sous Chief. Adapun tugas dari Food Beverage Manager

adalah sebagai berikut:

1. Menyelesaikan dan mengkoordinasikan kegiatan Restaurant dan Bar

2. Menyelenggarakan dan membina kegiatan pembuatan makanan dan minuman serta sitim penyajian.

3. Menyelenggarakan dan pemeliharaan restoran serta mengawasi dan membina

Waiter and Waiters sehingga tercapai service yang baik, keberhasilan dan

keindahan.

Rumata Panjaitan : Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan, 2010.

5. Memesan barang-barang yang akan dipakai atau dikelola kepada bagian pembelian serta membuat laporan pemakain bahan-bahan setiap bulan maupun penjualannya.

f. Chief Manager

Chief Manager dalam melaksanakan tugasnya dibantu oleh Assistant Chief

Engineer. Adapun tugas dari Chief Engineer adalah sebagai berikut:

1. Pengawasan seluruh peralatan dan perlengkapan yang ada pada hotel antares indonesia-medan.

2. Memperbaiki seluruh peralatan dan perlengkapan yang digunakan oleh hotel, misalnya mesin, listrik, telepon, air condition, gas, perabot, dan lain sebagainya agar tetap terpelihara dan berjalan dengan sebaik-baiknya.

g. Man Power Manager

Man Power Manager membawahi Training Manager Dan Assistant Man Power

manager. Man Power Manager bertanggung jawab penuh kepada General

Manager adapun tugas dari Man Power Manager adalah sebagai berikut:

1. Mengawasi seluruh karyawan yang bekerja pada hotel Antares Indonesia-Medan.

2. Melaksanakan program pengembangan sumber daya manusia yang ada di lingkungan hotel antares indonesia –medan

h. Front Office Manger

Front Office Manager bertanggung jawab kepada Executive Assistant Manager

yang membawahi chief receiption. Adapun tugas Front Office Manager adalah: 1. Memberikan keterangan-keterangan kepada tamu yang datang.

2. Membukukan penerimaan tamu baru dalam buku tamu yang mencangkup nama, alamat dan kebangsaan.

3. Membuat laporan-laporan penjualan kamar setiap hari.

4. Melaporkan nama-nama tamu yang menginap di hotel kepada kepolisian setiap hari.

i. executive house keeper

executive house keeper membawahi chief houseman, chief londry and linen dan

chief house keeping, bagian ini bertanggung jawab langsung kepada executive

assistant manager. Adapn tugas dari executive house keeper adalah:

1. Menjaga dan memelihara kebersihan ruang kamar

2. Menyeleggarakan dan membina interior dalam ruangan kamar maupun di luar ruangan kamar.

3. Menyelenggarakan dan memberikan pelayanan dalam hal pencucian pakaian. j. Accountant and Office Manager

accountant and office manager membawahi chief purchasing, chief cost control

and inventory, chief account payable, chief receiving, chief account receivable,

chief book keeping, chief income audit, chief store dan general cashier. Adapun

Rumata Panjaitan : Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan, 2010.

1. Membeli setiap kebutuhan yang ditentukan dari setiap unit kerja apabila persediaan barang yang di gudang telah habis melalui persetujuan dari chief

accountant.

2. Membuat laporan setiap bulan kepada chief accountant mengenai jenis barang, jumlah barang dan harga barang yang dibeli tersebut.

3. Menerima seluruh kas yang disetorkan oleh front office manager.

k. Assistant Food and Beverage Manager

assistant food and beverage manager membawahi chief banquete, chief room

service, chief restaurant, chief steward dan chief bar yang bertanggung jawab

kepada food dan beverage manager. Adapun tugas dari assistant food beverage

manager adalah sebagai berikut:

1. Membatu memperlancar tugas dari food and beverage manager.

2. Menyelenggarakan kegiatan room service, restorant bar dan pelayanan-pelayanan lainnya.

l. Credit Manager

Credit Manager bertanggung jawab kepada chief accountant dan membawahi

chief inkos. Adapun tugas dari credit manager adalah sebagai berikut:

1. Membantu seluruh tugas chief accountant.

m. Training Manager

Training Manager bertanggung jawab penuh kepada Man Power Manager.

Adapun tugas dari Training Manager adalah sebagai berikut:

1. Melaksanakan program pengembangan dan pelatihan terhadap karyawan. 2. Melayani dan memberikan informasi kepada setiap pelajar atau mahasiswa

yang memerlukan informasi untuk kepentingan akademis. n. Assistant Man Power Manager

Membawahi Chief administration, chief officer dan chief securite. Adapun tugas dari Assistant Man Power ini adalah sebagai berikut:

1. Melaksanakan administrasi perusahaan.

2. Menyelenggarakan penerimaan dan penempatan pegawai baru.

3. Menyelenggarakan sistem pengamanan yang baru (security) di dalam lingkungan perusahaan.

D. Jenis Usaha Hotel

Hotel Antares Indonesia merupakan perusahaan yang bergerak di bidang jasa perhotelan dan restoran. Hotel ini menyediakan berbagai produk yang ditawarkan antara lain:

a. Barang, yakni berupa makanan dan minuman yang disajikan seta berbagai produk souvenir yang dijual kepada souvenir shop perusahaan.

Rumata Panjaitan : Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan, 2010.

1. Kamar, berjumlah 76 kamar yang dilengkapi dengan kamar mandi, air dingin/panas, air conditioning, telepon dan televisi.

2. Bar dan Restourant 3. Convention Hall

4. Kolam renang 5. Sarana Olah Raga

6. Outside Catering

7. Barquette Service

8. Sarana Massage 9. Diskotik

10. Sarana SPA

11.loundry

c. Jasa, yaitu pelayanan yang ramah dan bersahabat dari para karyawan khususnya karyawan lapanganyang berhubungan langsung dengan para tamu.

d. Suasana yang menghadirkan kenyamanan dan ketenangan serta hiburan bagi para tamu.

General Manager dengan bantuan pemikiran dan curahan tenaga dari seluruh

E. Kinerja Usaha Terkini

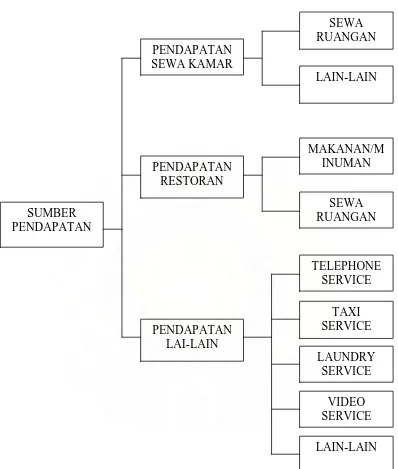

Sumber- sumber pendapatan bagi peruasahaan jasa perhotelan pada umumnya adalah antara Hotel yang satu dengan Hotel yang lain, yaitu sumber dari hasil penjualan jasa dan usaha sewa kamar dan ruangan, penjualan restoran dan penggunaan fasilitas Hotel lainnya, namun didalam mengklasifikasikan sumber-sumber pendapatan untuk penyajian didalam laporan laba-rugi perusahaan tidaklah sama antara Hotel yang satu dengan Hotel yang lainnya karena pengklasifikasian sumber-sumber pendapatanpada jasa perhotelan ini pada umumnya tergantung dari kategori bintang Hotel dan besar-kecilnya jumlah pendapatan dari jasa-jasa serta usaha yang diberikan oleh masing-masinh Hotel tersebut.

Pengklasifikasian sumber-sumber pendapatan untuk penyajian didalam laporan laba-rugi perusahaan dari Hotel dengan kategori bintang Hotel tersebut. Hal ini sangat beralasan karena didalam bidang jasa perhotelan, pengklasifikasian sumber-sumber pendapatan pada umumnya adalah berdasarkan tingkat persentase pendapatan yang dihasilakan oleh jasa dan usaha yang dilakukan oleh departemen-departemen yang ada di Hotel tersebut.

Hotel Antares Indonesia Medan sebagai Hotel dengan kategori bintang tiga pada garis besarnya memiliki sumber-sumber pendapatan yang dibagi atas tiga bagian yang merupakan sumber pendapatan dari operasional utama ini, yaitu:

Rumata Panjaitan : Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan, 2010.

Pendapatan sewa kamar dan ruangan adalah pendapatan yang bersumber dari pemasukan jasa sewa kamar Hotel dan ruangan serta pendapatan lain-lain yang berhubungan dengan sewa kamar dan ruangan.

Pendapatan makanan dan minuman adalah pendapatan yang bersumber dari hasil penjualan kamar serta tidak bersumber dari pendapatan makanan dan minuman. Yang termasuk ke dalam pendapatan lain-lain adalah:

1) Jasa pelayanan telepon dan video 2) Jasa pelayanan taxi

3) Jasa pelayanan laundry

Gambar 2.2 Bagan Sumber Pendapatan Antares Hotel Indonesia Medan Sumber: Hotel Antares Indonesia Medan

Rumata Panjaitan : Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan, 2010.

Pengelompokan sumber-sumber pendapatan tersebut adalah berdasarkan departemen dan non departemen hal ini masih dibenarkan bila dihubungkan dengan adanya pembagian biaya menurut departemen agar penyajian dalam daftar laba-rugi perusahaan lebih informatif, hal ini disebabkan karena bervariasinya jasa yang di konsumsi oleh setiap klien baik itu dalam jenisnya maupun dalam intensitasnya. Usaha perusahaan dalam menggali sumber-sumber pendapatan dari jasa perhotelan dapat dikatakan telah maksimal untuk ukuran Hotel berbintang tiga. Ini jelas dalam pengklasifikasian terhadap suatu jenis usaha tertentu sehigga untuk jangka waktu panjang (jika perusahaan ini nanti lebih berkembang) akan dapat melakukan spesilisasi kemampuan karyawan dalam memenuhi kebutuhan jasa klien.

F. Rencana Kegiatan Perusahaan

Memperlancr proses administrasi kantor merupakan tujuan jangka panjang. Adapun rencana kegiatan Hotel Antares yang perlu diperbaiki untuk kedepannya terutama mengenai penanganan administrasi adalah sebagai berikut:

1. Penggunaan komputer dalam bidang pengetikan karena untuk selama ini untuk pengetikan masih dilakukan dengan mengetik manual.

2. Pengiriman dokumen atau surat-surat dilakukan dengan melalui e-mail atau

faximile.

3. Penyimpanan arsip disimpan dengan program terkhusus pada komputer di

Rumata Panjaitan : Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan, 2010.

BAB III PEMBAHASAN

A. Pengertian Biaya Operasional

Dalam mengelola suatu perusahaan baik besar maupun kecil, perusahaan swasta maupun pemerintah setiap harinya selalu berkaitan dengan biaya yang harus dikeluarkn, begitu pula halnya dengan Hotel Antares Indonesia Medan yang bergerak di bidang jasa perhotelan untuk melakukan kegiatan usahanya diharapkan memperoleh pendapatan yang akan dialokasikan untuk menutupi biaya-biaya yang telah dikeluarkan sehingga diperoleh laba bersih.

Biaya operasi dapat dikelompokkan dalam biaya pemasaran dan biaya administrasi. Biaya pemasaran adalah biaya-biaya dalam rangka penjualan produk smpai dengan pengumpulan piutang menjadi kas. Biaya administrasi dan umum adalah semua biaya yang berhubungan dengan fungsi administrasi dan umum.

Dalam mengadakan perencanaan dan pengawasan biaya sangat perlu diketahui sifat-sifat biaya. Pada dasarnya dikenal tiga macam biaya yaitu:

1. Biaya tetap (fixed cost), yaitu biaya-biaya yang cenderung bersifat konstan secara total dari bulan ke bulan tanpa terpengaruh oleh volume kegiatan. Diantaranya adalah gaji, pajak, kekayaan, asuransi dan penyusutan.

kegiatan. Diantaranya adalah biaya bahan mentah langsung, biaya tenaga kerja langsung dan tenaga (tower).

3. Biaya semivariabel (semivariable cost), yaitu biaya-biaya yang tidak bersifat variabel. Biaya ini mengalami perubahan tetapi tidak sebanding dengan perubahan tingkat kegiatan. Diantaranya adalah biaya tenaga kerja tidak langsung, biaya pemeliharaan dan biaya peralatan.

Biaya operasional pada Hotel Antares Indonesia Medan merupakan seluruh biaya pengeluaran yang dibedakan pada periode berjalan dalam operasi perusahaan. Biaya operasi pada Hotel Antares Indonesia Medan dikelompokkan ke dalam empat jenis biaya operasi yaitu:

1. Biaya karyawan 2. Biaya iklan

3. Biaya telepon, air dan listrik 4. Biaya pemeliharaan

5. Biaya bahan

6. Biaya administrasi hotel 7. Biaya penyusutan 8. Biaya umum

Biaya operasional ini disajikan di dalam laporan laba rugi perusahaan sebagai pengurangan pendapatan operasi. Untuk lebih jelasnya berikut ini akan penulis cantumkan tabel 1 laporan laba rugi Hotel Antares Indonesia Medan.

Rumata Panjaitan : Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan, 2010.

TABEL I

LAPORAN LABA RUGI

HOTEL ANTARES INDONESIA MEDAN

UNTUK TAHUN YANG BERAKHIR 31 DESEMBER 2008

Pendapatan Operasional:

Biaya Umum Dan Administrasi Biaya Pemeliharaan Pendapatan/Biaya Di Luar Usaha

Pendapatan di luar usaha Biaya di luar usaha

Selisih pendapatan/biaya di luar usaha Laba-Rugi Sebelum Pajak

B. Pengertian Perencanaan Biaya Operasional.

Perencanaan dan pengawasan biaya operasional sangat erat hubungannya dengan manajemen dan juga merupakan suatu fungsi fundamental dari manajemen suatu rencana, pada dasarnya dinyatakan dalam satu kegiatan yang ditentukan terlebih dahulu sebelum menentukan berbagai kegiatan guna mencapai suatu tujuan. Setiap perusahaan memerlukan adanya perwencanaan dan pengawasan oleh karena bersifat dasar bagi fungsi manajemen dalam penyusunan standarisasi biaya operasional. Dengan kata lain dapat juga dikatakan bahwa perencanaan dan pengawasan merupakan tindakan menyeluruh untuk mengoptimalkan dana-dana secara efektif dan efisien. Perencanaan merupakan tindakan yang dibuat berdasarkan fakta dan asumsi mengenai gambaran kegiatan yang dilakukan pada waktu yang akan datang.

Perencanaan pada hakikatnya adalah usaha yang dilakukan secara menyeluruh dan kontiniu serta dioperasikan untuk memilih yang terbaik dari berbagai alternatif yang ada bagi pencapaian tujuan tertentu. Secara umum perencanaan merupakan kegiatan dalam organisasi dalam rangka pencapaian tujuan. Ada beberapa pendapat dari beberapa ahli di antaranya:

Menurut Herojito (2001:84), perencanan berisi perumusan dari tinadakan-tindakan yang dianggap perlu untuk mencapai hasil yang diinginkan sesuai dengan maksud dan tujuan yang ditentukan.

Rumata Panjaitan : Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan, 2010.

perusahaan serta sumber-sumber ekonomi yang dimiliki perusahaan dan kendala-kendala yang dihadapi.

Perencanaan adalah menetapkan tujuan dan standar, mengembangkan aturan dan prosedur, mengembangkan peramalan-peramalan atau memproyeksikan beberapa peristiwa di masa depan.

Dari defenisi di atas dapat disimpulkan bahawa perencanaan adalah suatu proses penentuan terlebih dahulu kegiatan atau aktifitas yang dilakukan di waktu yang akan datag untuk menghadapi berbagai ketidakpastian dan alternatif yang akan mungkin terjadi, sedangkan biaya operasional merupakan segala pengeluaran yang berhubungan dengan biaya modal dan biaya-biaya operasi lainnya per tahun.

Perencanaan biaya operasional dianggap sebagai suatu kumpulan keputusan dan mencakup hal-hal yang berhubungan dengan biaya operasional di masa yang akan datang. Tujuan utama perencanaan biaya operasional adalah untuk melihat program-program dan penentuan biaya operasional sekarang dan yang akan datang agar dapat digunakan untuk meningkatkan pembuatan keputusan yang lebih baik. Perencanaan biaya operasional memiliki beberapa manfaat di antaranya:

1. Membantu manajemen untuk menyesuaikan diri dengan perubahan lingkungan.

2. Memungkinkan manajer memahami keseluruhan gambaran operasi yang lebih jelas.

4. Memudahkan melakukan koordinasi di antara bagian-bagian di dalam organisasi.

5. Membuat tujan lebih khusus, terperinci dan lebih mudah. 6. Meminimumkan pekerjaan yang tidak pasti.

Seperti diketahui perencanaan mempunyai berbagai kebaikan atau keuntungan 1. Sebagai dasar pengawasan

2. Memungkinkan delegasi kekuasaan 3. Menghemat tenaga manajemen 4. Ekonomis

5. Menghindari kesalahan dan resiko 6. Mengarah pada tindakan yang bertujuan 7. Memungkinkan koordinasi

8. Metode lebih baik

Pada dasarnya fungsi dari direktur keuangan adalah perencanaan melalui suatu kerja sama dengan bagian-bagian yang ada di unit pelaksana. Tugas utama dalam perencanaan ini adalah:

a. Penyusunan rencana kerja anggaran perusahaan b. Pengawasan rencana anggaran pesrusahaan

Rumata Panjaitan : Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan, 2010.

C. Proses Penyusunan Anggaran

Sistem penyusunan anggaran merupakan tahap perencanaan pengelolaan sumber daya yang terpendek jangka waktunya dan merupakan tahap perencanaan terakhir sebelum pengelolaan sumber daya yang diimplementasikan. Suatu anggaran dalam penyusunan prosedur anggaran dapat berfungsi dengan baik bilamana taksiran-taksiran yang dibuat di dalamnya cukup akurat sehingga tidak jauh berbeda dengan realisasainya.

Menurut Supriyono (2000:20), menyatakan pada umumnya pengarahan dan keputusan di dalam penyusunan anggaran didelegasikan kepada komite anggaran yang berkewajiban membuat laporan langsung kepada manajemen tingkat atas (top management). Komite anggaran dikepalai oleh Direktur Anggaran yang bertugas menyusun pedoman (manual) anggaran mengenai intruksi dan pengumpulan data anggaran, realisasi, dan laporan.

D. Anggaran Biaya Operasional.

Perencanaan biaya operasional dilakukan melaui penyusunan anggaran biaya. Penyusunan anggaran biaya pada Hotel Antres Indonesia Medan dimulai dengan penyusunan rencana biaya dalam menjalankan operasi normal.

Menurut Darsono dan Purwanti (2008:2), menyatakan bahwa anggaran ialah suatu perencanaan laba strategis jangka panjang ,suatu perencanaan taktis laba jangka pendek, suatu sistem akuntansi berdasarkan tanggung jawab,suatu penggunaan prinsip pengecualian yang berkesinambungan ,se bagai alat untuk mencapai tujuan dan sasaran suatu organisasi.

Anggaran ialah rencana tentang kegiatan perusahaan yang mencakup berbagai kegiatan dan saling mempengaruhi satu sama lain sebagai pedoman untuk mencapai tujuan dan sasaran suatu organisasi. Fungsi anggaran pada Hotel Antares Indonesia Medan adalah:

1. Fungsi perencanaan, sebagai alat perencanaan jangka pendek dan kesanggupan manajer untuk melakukan program atau bagian pada program umumnya satu tahun.

2. Fungsi koordinasi, untuk mengkoordinasi rencana dan tindakan berbagai unit atau segmen yang ada dalam organisasi agar dapat bekerja secara selaras kearah pencapaian tujuan

3. Fungsi kumulasi, dalam penyusunan anggaran berbagai unit dan tingkatan organisasi komunikasi dan berperan serta dalam penyusumnan anggaran.

4. Fungsi motivasi, sebagai alat memotivasi para pelaksana di dalam melaksanakan tugas-tugasnya dalam pencapaian tujuan.

Rumata Panjaitan : Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan, 2010.

Suatu perusahaan khususnya dalam Hotel Antares Indonesia Medan memiliki paket anggaran yang lengkap (anggaran induk) adalah suatu jaringan kerja yang berisi anggaran yang terpisah namun saling berhubungan satu sama lain yang terdiri dari:

1. Anggaran operasi, anggaran ini menunjukan rencana operasi atau kegiatan tahun yang akan datang. Elemen anggaran operasi meliputi anggaran penjualan, anggaran harga pokok penjualan, dan anggaran produksi yang terdiri dari:

1) Bahan yang digunakan dan yang dibeli 2) Upah tenaga kerja langsung

3) Biaya produksi tidak langsung 4) Perubahan tingkat produksi

2. Anggaran kas, anngaran ini menunjukkan perkiraan sumber dan penggunaan kas dalam tahuin anggaran.

3. Anggaran pengeluaran modal, anggaran ini menunjukkan rencana investasi dalam tahun anggaran.

Secara umum anggaran dibagi dua yaitu anggaran pendapatan dan anggaran biaya, berdasarkan anggaran tersebut hotel membuat tahapan-tahapan anggaran yang terjadi sebagai berikut:

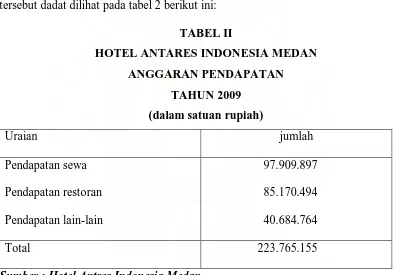

Ad.1. Ramalan Anggaran Pendapatan

Ramalan anggaran pendapatan ini merupakan rencana pendapatan yang akan dilaksanakan perusahaan yang disusun berdasarkan realisasi dari anggaran tahun sebelumnya juga dengan memperhatikan berbagai faktor yang mempengaruhi pendapatan. Adpun penyusunan anggaran pendapatan hotel antares indonesia medan adalah disusun berdasarkan hasil pendapatan sewa dan dan pendapatan lainnya. Data tersebut dadat dilihat pada tabel 2 berikut ini:

TABEL II

HOTEL ANTARES INDONESIA MEDAN ANGGARAN PENDAPATAN

Sumber : Hotel Antres Indonesia Medan

Rumata Panjaitan : Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan, 2010.

Ad.2.Anggaran Biaya Operasi Langsung

Setelah diketahui jumlah pendapatan yang akan direncanakan tahapan selanjutnya membuat perencanaan operasi hal ini dikarenakan semua pekerjaan yang dilakukan perusahaan memerlukan biaya. Data tersebut dapat dilihat pada tabel 3 berikut:

TABEL III

HOTEL ANTRES INDONESIA MEDAN ANGGARAN BIAYA OPRASI LANGSUNG

TAHUN 2009 (Dalam Satuan Rupiah)

Uraian jumlah

Biaya karyawan Biaya bahan

Biaya administrasi dan umum

52.394.246 27.681.226 9.331.991

Total 89.407.463

Sumber : Hotel Antares Indonesia Medan

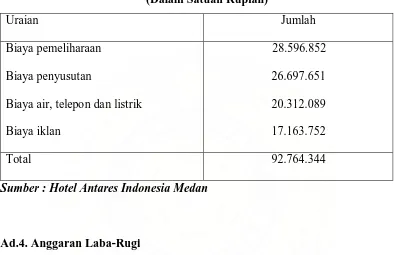

Ad.3. Anggaran Biaya tidak Langsung

TABEL IV

HOTEL ANTARES INDONESIA MEDAN

ANGGARAN BIAYA OPERASIONAL TIDAK LANGSUNG TAHUN 2009

(Dalam Satuan Rupiah)

Uraian Jumlah

Biaya pemeliharaan Biaya penyusutan

Biaya air, telepon dan listrik Biaya iklan

28.596.852 26.697.651 20.312.089 17.163.752

Total 92.764.344

Sumber : Hotel Antares Indonesia Medan

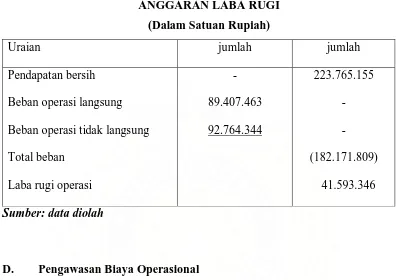

Ad.4. Anggaran Laba-Rugi

Rumata Panjaitan : Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan, 2010.

TABEL V

HOTEL ANTRES INDONESIA MEDAN ANGGARAN LABA RUGI

(Dalam Satuan Rupiah)

Uraian jumlah jumlah

Pendapatan bersih Beban operasi langsung Beban operasi tidak langsung Total beban Pengawasan merupakan suatu usaha yang ditempuh agar rencana yang telah disusun sebelumnya dapat tercapai. Pengawasan berfungsi sebagai perbandingan antara kenyataan yang telah terjadi dengan perencanaan yang dibuat dan membuat alat pengukur, melakukan evaluasi secara berkala dan melakukan koreksi langsung setiap terjadi kesalahan.

koreksi atas pelaksanaan pekerjaan yang dilakukan oleh bawahan dengan maksud mendapatkan keyakinan dan jaminan bahwa tujuan orgnisasi dan rencananya dilaksanakan.

Pengawasan operasional adalah pengawasan yang dialakukan melalui kegiatan operasional perusahaan tetapi pengawasan operasional tidak akan efisien tanpa adanya pengawasan akuntansi.

Dari pengertian tersebut dapat diambil kesimpulan bahwa pengawasan biaya operasional merupakan suatu keiatan dalam mengadakan penilaian, pengukuran dan perbaikan untuk mengetahui sejauh mana pelaksanaan rencana pengeluaran biaya operasi yang telah dilakukan dan bila terdapat deviasi maka akan diadakan tindakan perbaikan agar rencana biaya operasional dapat sejalan dengan pelaksanaanya.

Prosedur perbandingan untuk mencapai tujuan dapat dibentuk dalam beberapa langkah yaitu:

1. Menetapkan alat pengukur (standar)

2. Mengadakan penilaian (evaluasi) terhadap pekerjaan yang telah direalisasikan.

3. Mengadakan tindakan perbandingan antara pelaksanaan pekerjaan dengan ukuran standar atau pedoman yang telah ditetapkan untuk mengetahui adanya penyimpangan-penyimpangan.

Rumata Panjaitan : Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan, 2010.

Dari defenisi di atas dapat disimpulakan bahwa fungsi pengawasan dapat tercapai dengan berpedoman pada anggaran biaya operasional dimana anggaran untuk biaya operasional dapat terencana dan terarah, baik perencanaan panjang maupun jangka pendek untuk mencapai tujuan organisasi.

Pengawasan biaya operasional mempunyai manfaat bagi suatu organisasi yaitu:

1. Dapat menjamin diadakannya tindakan korektif.

2. Dapat dengan segera melaporkan penyimpangan-penyimpangan biaya operasional.

Pengawasan biaya operasional pada Hotel Antares Indonesia Medan diadakan melalui anggaran, sebagaimana kita ketahui anggaran selain alat perencanaan juga sebagai alat pengawasan.

Evaluasi terhadap anggaran dimaksudkan untuk mengetahui kelemahan atau kesulitan dalam pelaksanaannya, apabila ada kelemahan maka diambil tindakan korektif untuk periode anggaran berikutnya, namun evaluasi tidak hanya terbatas pada evaluasi akhir periode. perusahaan menganut prinsip fleksibilitas anggaran artinya dalam rangka mengoptimalkan pencapaian rencana kerja selalu diadakan penyesuaian terhadap alokasi pada biaya anggaran.

1. Laporan Realisasi Anggaran Biaya Bulanan.

Berdasarkan laporan realisasi anggaran biaya bulanan khususnya dari masing-masing cabang dan unit usaha disusun laporan evaluasi realisasi anggaran bulanan oleh masing-masing penanggungjawab aaanggaran, khuasusnya anggaran biaya bulanan berisi sebagai berikut:

a). Analisa penyimpangan anggaran.

b). Tindak lanjut terhadap penyimpangan anggaran. 2. Revisi anggaran.

Revisi anggaran dilakukan apabila terjadi perubahan-perubahan yang tidak terakomodasi sebelumnya sehingga membuat anggaran tidak dapat berfungsi sebagai pedoman kerja dan alat pengawasan dengan efektif. Langkah-langkah yang dilakukan dalam melakukan pengawasan biaya adalah terlebih dahulu menyusun dasar dari pengawasan tersebut.

Pengawasan Anggaran Biaya Administrasi Dan Umum. Anggaran administrasi yaitu anggaran yang berisi biaya-biaya yang

dikeluarkan oleh perusahaan untuk kegiatan-kegiatan yang menunjang usaha perusahaan di luar kegiatan hotel.

Anggaran biaya umum adalah anggaran yang berisi semua biaya dikeluarkan oleh perusahaan untuk direksi dan stafnya termasuk gaji, bonus tahunan, biaya perjalanan dan administrasi kantor.

Rumata Panjaitan : Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan, 2010.

1) Membuat anggaran biaya administrasi dan umuim pada awal periode. 2) Mengalokasikan secara tepat.

3) Memeriksa bukti-bukti atau kuitansi yang terjadi Pengawasan Anggaran Biaya Overhead.

1) Membuat anggaran biaya overhead

2) Menghitung penyusutan terhadap peralatan dan investasi yang dimiliki. 3) Memperkirakan biaya operasi tidak langsung dan menganalisanya. A. Pengawasan Pendapatan

Perkiraan pengawasan yang pertama adalah pendapatan yang merupakan sumber laba perusahaan. Dengan melihat kondisi perekonomian kita saat ini yang sedang kacau dan belum stabil maka hal ini sangat mempengaruhi pendapatan yang diterima perusahaan yang akan menimbulkan suatu penyimpangan.

B. Pengawasaan Biaya Operasional Langsung

Pengawasan biaya operasional dilakukan dengan membandingkan anggaran langsung dengan realisasi yang terjaedi di lapangan, jika ada perbedaan anggfaran dan realisasi biaya, itu adalah rugi di pemakaian biaya. Terjadinya perbedaan ini disebabkan oleh dua hal:

1) Jumlah biaya yang dikeluarkan lebih bedsar daripada anggaran 2) Biaya bahan lebih besar dari anggaran

Evaluasi yang dapat dilakukan panitia anggaran: 1) Mengurangi pemakaian yang tidak perlu.

C. Pengawasan Biaya Operasi Tidak Langsung

Pengawasan biaya operasi tidak langsung dilakukan untuk mendukung pengawasan biaya operasi langsung.

D. Pengawasan Anggaran Laba Rugi

Setelah disusun perbandingan anggaran dan realisasinya untuk semua perkiraan biaya yang ada barulah disusun anggaran laba rugi serta realisasinya, hal ini menjadi pengawasan dari perencanaan yang telah dibuat sebelumnya. Jika ada terlihat penyimpangan yang terjadi, perusahaan dapat mengambil langkah-langkah untuk memperbaiki ataupun mengurangi penyimpangan yang terjadi. Langkah yang diambil perusahaan dengan cara evaluasi adalah:

1) Menaikkan anggaran biaya yang direncanakan sesuai dengan jumlah deviasi yang telah dihitung dan kenaikan harga yang telah diestimasi.

2) Menambah anggaran pendapatansbesar deviasi yang terjadi.

E. Proses Pengawasan

Rumata Panjaitan : Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan, 2010.

Proses pengawasan anggaran didahului dengan penetapan tujuan oleh manajemen puncak dan penetapan strategi untuk mencapainya. Tahap-tahap proses pengawasan anggaran melalui 3 tiga tahap utama:

1) Penetapan sasaran 2) Implementasi

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Perusahaan melakukan pencatatan biaya operasional dengan mengelompokkan biaya-biaya tersebut melalui rekening anggaran, dalam arti dapat suatu perkiraan yang dilakukan. Hal ini berfungsi sebagai alat pengawasan bagi pengeluaran biaya yang tidak dapat dipertanggungjawabkan.

2. Dalam merencanakan biaya operasional perusahaan sudah cukup tepat, yaitu melalui anggaran dimana setiap pengeluaran yang akan dilakukan telah direncanakan dengan sebaik-baiknya.

3. Pengawasan terhadap biaya operasional yang dilakukan sudah cukup memadai. Pengawasan terhadap anggaran dimaksudkan untuk mengetahui kelemahan atau kesulitan dalam pelaksanaan ataupun pekerjaan yang dilakukan.

Hal ini berfungsi sebagai alat koreksi untuk peningkatan atau perbaikan dimasa yang akann datang, akan tetapi dalam melakukan perencanaan dan pengawasan terhadap biaya operasional dalam hubungannya dengan efisiensi usaha di dalam perusahaan masih terdapat kelemahan-kelemahan sebagai berikut:

Rumata Panjaitan : Perencanaan Dan Pengawasan Biaya Operasional Pada Hotel Antares Indonesia Medan, 2010.

2. Perusahaan tidak memiliki alat ukur efisiensi formal. Dalam hal ini pengukuran efisiensi anggaran memegang peranan penting.

B. Saran

1. Hotel Antares Indonesia Medan sebaiknya mendistribusikan dan mengalokasikan semua biaya secara tepat keseluruh bagian dan fungsi yang ada di dalam perusahaan khususnya terhadap biaya operasional hendaknya dilakukan dengan lebih cermat agar anggaran biaya operasional yang disusun dapat lebih baik dan realistis.

2. Anggaran dapat digunakan sebagai alat ukur efisiensi namun mengandalkan anggaran saja tidaklah cukup memadai, ada baiknya perusahaan menggunakan teknik pengukuran efisiensi melalui laba usaha.

DAFTAR PUSTAKA

Darsono, Purwanti, 2008, Penganggaran Perusahaan, Mitra Wacana Media, jakarta.