RINGKASAN

RESTY INDAH SARI. Penerapan Fungsi Diskriminan Linier dalam Pengklasifikasian Status Kredit Debitur (Studi Kasus Data GermanCredit Tahun 1992) . Dibimbing oleh MUHAMMAD NUR AIDI dan I MADE SUMERTAJAYA.

Suatu keputusan pemberian kredit kepada debitur oleh pihak bank atau pihak lain tentunya memiliki risiko yang disebut dengan risiko kredit. Risiko tersebut dapat berupa penundaan bahkan kemacetan pembayaran angsuran oleh pihak debitur yang dapat merugikan kedua belah pihak. Untuk meminimumkan masalah tersebut perlu dilakukan identifikasi calon debitur baru dengan mengetahui faktor-faktor apa saja yang membedakan kelancaran kredit debitur. Identifikasi ini dapat dilakukan dengan berbagai pendekatan analisis, salah satunya adalah dengan menggunakan analisis diskriminan. Analisis diskriminan pada penelitian ini digunakan untuk mengelompokkan debitur apakah termasuk ke dalam kredit lancar atau kredit macet

Hasil dari analisis diskriminan ini berupa suatu fungsi yang dapat membedakan status kredit debitur, apakah debitur tersebut masuk ke kelompok kredit lancar atau kredit macet. Untuk mendapatkan fungsi diskriminan dengan tingkat ketepatan klasifikasi yang baik, dilakukan pemilihan fungsi diskriminan terbaik dengan menggunakan analisis diskriminan bertatar. Pemilihan fungsi diskriminan terbaik dilakukan dengan melihat sejauh mana fungsi yang dihasilkan dapat mengklasifikasikan amatan dengan tepat. Berdasarkan tabel klasifikasi, dapat diketahui bahwa kemampuan fungsi diskriminan dengan menggunakan analisis diskriminan bertatar lebih baik dibandingkan dengan fungsi awal yang menggunakan seluruh peubah bebas numerik. Pada fungsi diskriminan dengan menggunakan analisis diskriminan bertatar, kemampuan ketepatan klasifikasinya mencapai 74,8%, sedangkan untuk fungsi diskriminan awal ketepatan klasifikasinya sebesar 72,2%.

PENERAPAN FUNGSI DISKRIMINAN LINIER DALAM

PENGKLASIFIKASIAN STATUS KREDIT DEBITUR

(Studi Kasus Data

German Credit

Tahun 1992)

RESTY INDAH SARI

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

RINGKASAN

RESTY INDAH SARI. Penerapan Fungsi Diskriminan Linier dalam Pengklasifikasian Status Kredit Debitur (Studi Kasus Data GermanCredit Tahun 1992) . Dibimbing oleh MUHAMMAD NUR AIDI dan I MADE SUMERTAJAYA.

Suatu keputusan pemberian kredit kepada debitur oleh pihak bank atau pihak lain tentunya memiliki risiko yang disebut dengan risiko kredit. Risiko tersebut dapat berupa penundaan bahkan kemacetan pembayaran angsuran oleh pihak debitur yang dapat merugikan kedua belah pihak. Untuk meminimumkan masalah tersebut perlu dilakukan identifikasi calon debitur baru dengan mengetahui faktor-faktor apa saja yang membedakan kelancaran kredit debitur. Identifikasi ini dapat dilakukan dengan berbagai pendekatan analisis, salah satunya adalah dengan menggunakan analisis diskriminan. Analisis diskriminan pada penelitian ini digunakan untuk mengelompokkan debitur apakah termasuk ke dalam kredit lancar atau kredit macet

Hasil dari analisis diskriminan ini berupa suatu fungsi yang dapat membedakan status kredit debitur, apakah debitur tersebut masuk ke kelompok kredit lancar atau kredit macet. Untuk mendapatkan fungsi diskriminan dengan tingkat ketepatan klasifikasi yang baik, dilakukan pemilihan fungsi diskriminan terbaik dengan menggunakan analisis diskriminan bertatar. Pemilihan fungsi diskriminan terbaik dilakukan dengan melihat sejauh mana fungsi yang dihasilkan dapat mengklasifikasikan amatan dengan tepat. Berdasarkan tabel klasifikasi, dapat diketahui bahwa kemampuan fungsi diskriminan dengan menggunakan analisis diskriminan bertatar lebih baik dibandingkan dengan fungsi awal yang menggunakan seluruh peubah bebas numerik. Pada fungsi diskriminan dengan menggunakan analisis diskriminan bertatar, kemampuan ketepatan klasifikasinya mencapai 74,8%, sedangkan untuk fungsi diskriminan awal ketepatan klasifikasinya sebesar 72,2%.

PENERAPAN FUNGSI DISKRIMINAN LINIER DALAM

PENGKLASIFIKASIAN STATUS KREDIT DEBITUR

(Studi Kasus Data

German Credit

Tahun 1992)

RESTY INDAH SARI

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar

Sarjana Statistika pada

Departemen Statistika

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

Judul : Penerapan Fungsi Diskriminan Linier dalam Pengklasifikasian Status

Kredit Debitur (Studi Kasus Data

German Credit

Tahun 1992)

Nama : Resty Indah Sari

NRP : G14070030

Menyetujui :

Pembimbing I,

Pembimbing II,

Dr. Ir. Muhammad Nuraidi, MS Dr. Ir. I Made Sumertajaya, M.Si

NIP : 19600818 198903 1 004

NIP : 19680702 199402 1 001

Mengetahui :

Ketua Departemen Statistika

Fakultas Matematika dan Ilmu Pengetahuan Alam

Institut Pertanian Bogor

Dr. Ir. Hari Wijayanto, MS

NIP : 19650421 199002 1 001

PRAKATA

Alhamdulillahi Rabbil ‘Alamiin, segala puji dan syukur penulis panjatkan ke hadirat Allah SWT atas segala karunia-Nya sehingga penulis dapat menyelesaikan karya ilmiah ini. Shalawat serta salam semoga selalu tercurah kepada Nabi Muhammad SAW beserta keluarga, sahabat, dan pengikutnya hingga akhir zaman.

Karya ilmiah ini berjudul “Penerapan Fungsi Diskriminan Linier dalam Pengklasifikasian Status Kredit Debitur (Studi Kasus Data German Credit Tahun 1992)”. Penulis mengucapkan terima kasih kepada Bapak Dr. Ir. Muhammad Nur Aidi, MS dan Bapak Dr. Ir. I Made Sumertajaya, M.Si selaku dosen pembimbing atas bimbingan, saran, dan masukan yang diberikan sehingga karya ilmiah ini dapat diselesaikan. Penulis juga mengucapkan terima kasih kepada : 1. Bapak dan Mama’ serta abang-abang dan adikku atas segala doa, kasih sayang, dukungan, dan

semangat yang telah diberikan kepada penulis.

2. Seluruh dosen Departemen Statistika yang telah memberikan ilmu dan nasihat yang bermanfaat bagi penulis.

3. Ibu Ir. Indahwati, M.Si selaku penguji luar komisi pada sidang skripsi penulis, terima kasih atas koreksian dan saran yang telah diberikan kepada penulis.

4. Seluruh Staf Tata Usaha Departemen Statistika yang telah membantu dalam administrasi penulis selama perkuliahan.

5. Tuti, Umi, dan Alan sebagai teman seperjuangan satu pembimbing skripsi, terimakasih untuk dukungan dan motivasi yang telah diberikan kepada penulis.

6. Imha, Thata, Shela, dan Omenk, terima kasih untuk kebersamaan, persahabatan, dan dukungannya kepada penulis.

7. Muhammad Ikhlas Rabiul Huda, terima kasih atas segala doa, kesabaran, perhatian, dan segala dukungan yang telah diberikan kepada penulis.

8. Vivi dan Rini sebagai teman satu kostan, terima kasih untuk kebersamaan, kekeluargaan, dukungannya kepada penulis.

9. Teman-teman Statistika 44, 45, dan 46.

10.Semua pihak yang telah mendukung dan membantu penulis selama ini yang tidak dapat disebutkan satu- persatu. Terima kasih untuk semuanya.

Penulis menyadari masih banyak kekurangan yang terdapat dalam karya ilmiah ini, semoga karya ilmiah ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Bogor, Juli 2011

RIWAYAT HIDUP

Penulis dilahirkan di Pontianak pada tanggal 29 Maret 1989 dari pasangan Bapak Jasmadi dan Ibu Hasanah. Penulis merupakan anak ketiga dari empat bersaudara.

Tahun 2001 penulis lulus dari SD Negeri 16 Pontianak Selatan, kemudian melanjutkan studi di SMP Negeri 3 Pontianak hingga tahun 2004. Selanjutnya penulis menyelesaikan pendidikannya di SMA Negeri 1 Pontianak dan lulus pada tahun 2007. Pada tahun yang sama penulis diterima IPB melalui jalur USMI sebagai mahasiswa Departemen Statistika Fakultas Matematika dan Ilmu Pengetahuan Alam.

DAFTAR ISI

Halaman

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

PENDAHULUAN Latar Belakang ... 1

Tujuan ... 1

TINJAUAN PUSTAKA Pengertian Kredit ... 1

Kredit Lancar dan Kredit Bermasalah ... 1

Analisis Diskriminan ... 2

Analisis Diskriminan Bertatar... 2

Pendugaan Tingkat Kesalahan Klasifikasi... 3

BAHAN DAN METODOLOGI Bahan ... 3

Metode ... 4

HASIL DAN PEMBAHASAN Eksplorasi Data ... 4

Pemilihan Peubah Kategorik Fungsi Diskriminan ... 5

Pengklasifikasian dengan Menggunakan Analisis Diskriminan ... 5

- Fungsi Diskriminan Awal ... 6

- Fungsi Diskriminan dengan Analisis Diskriminan Bertatar ... 6

KESIMPULAN DAN SARAN Kesimpulan ... 8

Saran ... 8

DAFTAR PUSTAKA ... 8

DAFTAR TABEL

Halaman

1. Tabel Kesalahan Klasifikasi ... 3

2. Keterangan Peubah Bebas ... 3

3. Rata-rata Seluruh Peubah Numerik Debitur Kredit Lancar dan Kredit Macet 5 4. Hasil Uji Kehomogenan Chi-Square ... 5

5. Tabel Kesalahan Klasifikasi Fungsi Diskriminan Awal ... 6

6. Hasil Analisis Diskriminan Bertatar ... 7

7. Tabel Kesalahan Klasifikasi dengan Analisis Diskriminan Bertatar ... 7

DAFTAR GAMBAR 1. Persentase Status Kredit Debitur ‘German Credit” ... 4

2. Jenis Kelamin Debitur Lancar dan Debitur Macet ... 4

3. Pekerjaan Debitur Lancar dan Debitur Macet ... 5

DAFTAR LAMPIRAN 1. Keterangan Peubah ... 10

2. Deskripsi Seluruh Peubah Bebas ... 12

PENDAHULUAN Latar Belakang

Masalah yang sering dihadapi oleh pihak bank atau perusahaan penyedia jasa kredit dalam memberikan kredit adalah masalah kemacetan pembayaran angsuran oleh pihak debitur. Seringkali terjadi penundaan bahkan kemacetan pembayaran dalam proses pembayaran angsuran yang dilakukan oleh pihak debitur.Masalah penundaan atau kemacetan pembayaran oleh debitur merupakan suatu risiko kredit dalam keputusan pemberian kredit. Masalah risiko kredit ini merupakan suatu masalah yang cukup serius, karena dapat merugikan kedua pihak, yaitu pihak debitur dan pihak bank sendiri. Agar dapat meminimumkan masalah kemacetan dalam pembayaran angsuran, perlu dilakukan identifikasi terhadap calon debitur. Identifikasi ini dapat dilakukan dengan mengetahui faktor-faktor apa saja yang membedakan status kredit seorang debitur apakah termasuk debitur yang bermasalah atau tidak bermasalah. Bermasalah dalam arti debitur tersebut memiliki masalah kemacetan dalam pembayaran angsuran kredit, dan debitur yang dianggap tidak bermasalah yaitu ketika debitur tersebut dapat membayar angsuran dengan lancar.

Beberapa penelitian mengenai identifikasi debitur telah banyak dilakukan sebelumnya dan sebagian besar dari penelitian tersebut menggunakan analisis regresi logistik. Selain regresi logistik ada beberapa teknik yang dapat digunakan dalam mengidentifikasi kredit debitur, seperti analisis diskriminan, analisis probit, pohon keputusan, metode pemulusan non parametrik, pemrograman matematik, dan ANN (Artificial Neural Network) (Triwijiwati 2010).

Identifikasi kelancaran debitur dalam penelitian ini dilakukan dengan menggunakan analisis diskriminan yang merupakan salah satu analisis yang dapat digunakan untuk mengklasifikasikan dan mengalokasikan debitur, apakah debitur tersebut masuk ke dalam kategori kredit lancar atau kredit macet. Berbeda dengan teknik identifikasi lainnya, analisis diskriminan didasarkan pada pemisahan suatu observasi atau objek yang berbeda dan mengalokasikan objek tersebut ke suatu kelompok yang telah ditentukan. Hasil dari klasifikasi berupa fungsi pembeda yang memisahkan kedua kelompok debitur dan dari fungsi diskriminan tersebut dapat dilihat faktor apa saja yang membedakan status kredit debitur lancar dan kredit macet.

Tujuan Tujuan dari penelitian ini adalah :

1. Menerapkan Analisis Diskriminan untuk memperoleh fungsi diskriminan yang membedakan status kredit debitur

2. Memilih Fungsi Diskriminan Linier terbaik dengan metode diskriminan bertatar (stepwise discriminant)

TINJAUAN PUSTAKA Pengertian Kredit

Menurut UU RI No, 7 Tahun 1992 tentang Perbankan Bab I, Pasal 1, ayat (12) , kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam – meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau pembagian hasil keuntungan ( Hasibuan 2001).

Menurut Reksodiprodjo (1965), kredit mempunyai arti sebagai instrumen guna menyerahkan dan menciptakan alat-alat pembayaran yang nantinya dapat menarik dana – dana pasif dalam masyarakat untuk digerakkan menjadi aktif dalam proses produksi, turut serta membentuk dana – dana kecil menjadi modal yang besar untuk dapat digunakan dalam berbagai kegiatan ekonomi.

Kredit Lancar dan Kredit Bermasalah Kredit lancar dan produktif artinya kredit tersebut dapat ditarik kembali bersama bunganya sesuai dengan perjanjian yang telah disetujui oleh kedua belah pihak, Kredit bermasalah ialah kredit dimana debiturnya tidak dapat memenuhi persyaratan yang telah dijanjikan, misalnya persyaratan bunga, pengembalian pokok pinjaman, dan sebagainya. Kredit bermasalah akan berdampak negatif baik bagi kelangsungan hidup bank itu sendiri maupun bagi perekonomian negara, oleh karena itu perlunya pengendalian kredit untuk menjaga kredit yang diberikan tetap lancar, produktif dan tidak macet (Hasibuan 2001).

Analisis Diskriminan

mengalokasikan objek baru ke kelompok yang sudah didefinisikan sebelumnya. Kelompok – kelompok yang terbentuk bersifat saling lepas artinya setiap amatan hanya dapat dimasukkan ke dalam salah satu kelompok saja.

Model umum diskriminan merupakan suatu kombinasi liner yang dapat dilihat sebagai berikut (Supranto 2004) :

Yi = a0+a1xi1+a2xi2+…+ajxij+…+apxip

Keterangan :Yi = Nilai (skor diskriminan) dari

observasi ke-i i = 1, 2, ,,,n

aj = Koefisien diskriminan dari

peubah ke-j

xij = Peubah bebas ke-j dari

observasi ke-i

Misalkan X’ = (X1 X2 ,,,,Xp) merupakan

matriks data berukuran nxp sebagai hasil pengamatan terhadap k kelompok individu dengan p peubah, Jika T merupakan matriks keragaman total, W adalah matriks keragaman dalam kelompok dan B adalah matriks keragaman antar kelompok, maka ketiga matriks tersebut memenuhi hubungan T=B+W.

Misalkan peubah respon dinyatakan sebagai kombinasi linier dari peubah bebas dalam bentuk Y= a`x, berdasarkan kriteria Fisher rasio koefisien a diperoleh dengan memaksimumkan λ, Dimana :

λ =

`

`

Dengan memaksimalkan λ terhadap a diperoleh :

(

B

- λ

W

) a =

0

Untuk mencari nilai b dilakukan dengan mengalikan invers dari matriks W, sehingga :

(

W

-1B

- λ

I

) a =

0

Nilai λ yang maksimum merupakan akar ciri terbesar dari matriks W-1B dan a

merupakan vektor ciri yang sepadan.

Nilai koefisien a merupakan koefisien optimum sehingga jarak antara Y1 dengan Y2

terpisah sejauh mungkin, Dengan Y1 = a` 1

dan Y2 = a` 2, sehingga untuk mendapatkan a

optimum dilakukan dengan memaksimumkan jarak kuadrat vektor rata-rata dilakukan dengan memaksimumkan rasio |a` 1 - a` 2|

dengan ragam dalam kelompok.

Maks a = ( ` ` )

`

Sehingga didapatkan nilai optimum yaitu a = ( 1 - 2) S-1

Persamaan fungsi diskriminan Y menjadi Y = ( 1 - 2)` S-1x

Fungsi diskriminan linier yang terbentuk kemudian digunakan untuk mengalokasikan observasi baru ke dalam salah satu kelompok. Pertama yang harus dilakukan adalah membentuk nilai tengah vektor rataan dari dua kelompok dengan menggunakan vektor koefisien a, yaitu :

Y1 = ( 1 - 2)` S-1 1

Y2 = ( 1 - 2)` S-1 2

Sedangkan titik tengah dari dua vektor rataan tersebut adalah

C = (Y1 + Y2 ) , jika n1 = n2

C = ( 1 2) , jika n1 ≠ n2

Pengalokasian observasi ke kelompok 1 jika : Y = ( 1 - 2)` S-1 x ≥ C, Sebaliknya,

pengalokasian observasi ke kelompok 2 jika Y = ( 1 - 2)` S-1x < C.

Menurut Johnson dan Wichern (1998), peubah kualitatif atau kategorik dapat digunakan untuk melakukan pemisahan atau diskriminasi. Penggunaan peubah kategorik dapat diatasi dengan membuat peubah X sebagai peubah boneka. Peubah boneka bernilai 1 jika objek memiliki karakteristik tertentu , dan bernilai 0 jika objek tidak memiliki karakteristik tertentu. Peubah tersebut kemudian diperlakukan seperti peubah numerik dalam proses diskriminasi atau prosedur klasifikasi.

Analisis Diskriminan Bertatar Analisis diskriminan bertatar (stepwise discriminant) digunakan untuk menentukan peubah – peubah yang akan dimasukkan ke dalam fungsi diskriminan (Dillon & Goldstein 1984).

dimasukkan ke dalam model pada tahapan sebelumnya menjadi peubah yang harus dikeluarkan pada tahapan ini (Hair et,al 1995).

Proses pemilihan peubah pada analisis ini diawali dengan fungsi tanpa peubah, fungsi yang terbentuk pada setiap tahap diuji nilai F-parsial untuk tiap peubahnya. Peubah yang memiliki nilai F terbesar dimasukkan ke dalam fungsi, sedangkan peubah yang memiliki nilai F yang kurang dari 1 tidak akan dimasukkan dalam pembentukan fungsi. Proses akan berhenti apabila tidak ada lagi peubah yang dimasukkan ke dalam fungsi (Kusnadi 2009).

Pendugaan Tingkat Kesalahan Klasifikasi 1. Tabel Kesalahan Klasifikasi

Keputusan pengklasifikasian berdasarkan kriteria tertentu tidak selalu memiliki ketepatan yang sempurna. Tingkat kesalahan klasifikasi dapat dilihat menggunakan tabel kesalahan klasifikasi berikut :

Tabel 1 Tabel Kesalahan Klasifikasi

Populasi yang seharusnya

Hasil klasifikasi Kel 1 Kel 2

Kel 1 n1c n1m

Kel 2 n2m n2c

Nilai sebesar n1c dan n2c merupakan nilai

yang menunjukkan klasifikasi yang benar, n1m

ketika observasi dari kelompok 1 diklasifikasikan sebagai kelompok 2, dan n2m

ketika observasi dari kelompok 2 diklasifikasikan ke kelompok 1.

2. Apparent Error Rate (APER)

Apparent Error Rate (APER) didefinisikan sebagai nilai dari besar kecilnya jumlah observasi yang salah diklasifikasikan oleh fungsi klasifikasi (Johnson & Wichern 1998). APER dapat dihitung dengan mudah dengan menggunakan tabel klasifikasi yaitu dengan rumus sebagai berikut:

APER

=

Keterangan :

n1m = Jumlah observasi dari kelompok 1

yang diklasifikasikan ke kelompok 2 n2m = Jumlah observasi dari kelompok 2

yang diklasifikasikan ke kelompok 1

BAHAN DAN METODE Bahan

Data yang digunakan dalam penelitian ini adalah data sekunder yang bersumber dari http://ftp,ics,uci,edu/pub/machinelearning/data base/statlog. Data tersebut merupakan data

German Credit pada tahun 1992 yang terdiri dari 1000 nasabah kredit dengan 20 peubah penjelas dan keterangan dari seluruh peubah bebas dapat dilihat pada Lampiran 1. Peubah-peubah penjelas tersebut terdiri dari :

Tabel 2 Keterangan Peubah Bebas

Peubah Keterangan

X1 Jumlah rekening giro yang berlaku

X2 Jangka waktu kredit

X3 Riwayat kredit

X4 Tujuan pengambilan kredit

X5 Besarnya kredit

X6 Jumlah tabungan

X7 Lamanya bekerja

X8 Persentase pendapatan yang bayarkan

X9 Jenis kelamin

X10 Penjamin

X11 Lamanya tinggal

X12 Properti yang dimiliki

X13 Usia

X14 Rencana angsuran lain

X15 Status kepemilikan rumah

X16 Banyaknya kredit yang diambil

X17 Pekerjaan

X18 Jumlah tanggungan

X19 Ada/ tidak ada telepon

86%

29% 64%

36%

Laki-laki Perempuan

% Lancar % Macet

Metode

Prosedur – prosedur yang dilakukan untuk mencapai tujuan penelitian ini yaitu :

1. Melakukan eksplorasi data dengan menggunakan statistika deskriptif pada seluruh peubah x dan peubah y.

2. Melakukan Uji Kehomogenan Chi-Square untuk memilih peubah bebas kategorik yang akan masuk ke dalam fungsi diskriminan, Hipotesis yang digunakan dalam pengujian beda proporsi Chi-Square adalah sebagai berikut :

H0 : Populasi sampel homogen

H1 : Populasi sampel tidak homogen

χ2

=

∑

∑

Penolakan H0 dilakukan apabila nilai χ2

lebih besar sama dengan nilai χ2, Jika H 0

ditolak maka dapat dikatakan bahwa antar populasi tersebut tidak homogen atau memiliki proporsi yang berbeda (Daniel 1990).

3. Membuat peubah boneka dari peubah-peubah kategorik yang terpilih sebagai peubah yang masuk ke dalam fungsi. Banyaknya peubah boneka dari tiap kategori adalah sebanyak k-1.

4. Melakukan pengklasifikasian debitur dengan menggunakan analisis diskriminan linier dari seluruh peubah numerik, dan peubah kategorik yang terpilih serta menghitung tingkat kesalahan klasifikasi dengan menggunakan nilai Apperant Error Rate (APER).

5. Melakukan analisis diskriminan bertatar dari seluruh peubah numerik dan peubah kategorik yang terpilih pada analisis diskriminan awal serta menghitung tingkat kesalahan klasifikasi dengan menggunakan nilai Apperant Error Rate (APER). 6. Memilih fungsi diskriminan terbaik yang

dilakukan dengan membandingkan tingkat ketepatan klasifikasi pada fungsi pertama, dengan fungsi diskriminan dengan analisis diskriminan bertatar.

HASIL DAN PEMBAHASAN

Eksplorasi Data

Secara keseluruhan, persentase debitur dengan status kredit lancar dalam penelitian ini adalah sebesar 70%, sedangkan persentase debitur dengan status kredit macet sebesar 30%. Gambar 1 menggambarkan perbandingan persentase dari kredit lancar dan kredit macet dari keseluruhan data.

Gambar 1 Persentase status kredit debitur pada data ‘German Credit’

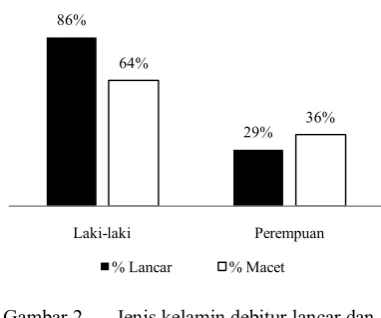

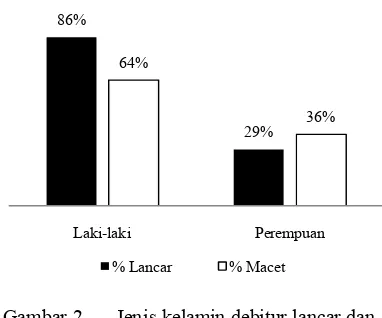

Berdasarkan Gambar 2, dapat dilihat bahwa sebagian besar debitur kredit lancar dan kredit macet berjenis kelamin laki-laki. Hal ini dapat dilihat dari persentase jenis kelamin laki-laki sebesar 86% pada debitur kredit lancar, dan persentase jenis kelamin laki-laki pada debitur kredit macet sebesar 64%.

Gambar 2 Jenis kelamin debitur lancar dan debitur macet

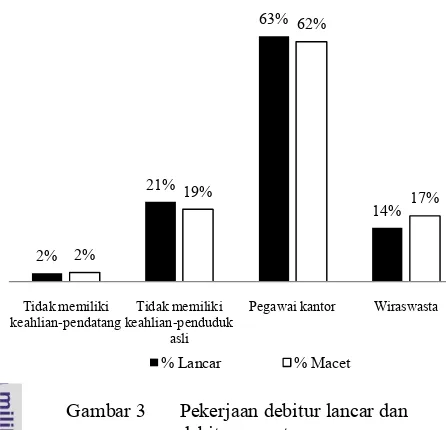

Gambar 3 menunjukkan bahwa sebagian besar debitur kredit lancar dan debitur kredit macet memiliki pekerjaan sebagai pegawai kantor. Hal ini dapat dilihat dari persentase debitur kredit lancar yang bekerja sebagai pegawai kantor sebesar 63%, dan debitur kredit macet yang bekerja sebagai pegawai kantor sebesar 62%. Sebesar 21% debitur lancar tidak memiliki keahlian, sedangkan pada debitur macet sebesar 19%. Debitur yang bekerja sebagai wiraswasta sebesar 14% untuk debitur lancar, dan 17% debitur macet. Sedangkan debitur yang tidak memiliki keahlian dan pendatang pada kedua kelompok debitur sebesar 2%.

Lancar 70%

2% 21% 63% 14% 2% 19% 62% 17% Tidak memiliki

keahlian-pendatangkeahlian-penduduk Tidak memiliki asli

Pegawai kantor Wiraswasta

% Lancar % Macet

Gambar 3 Pekerjaan debitur lancar dan debitur macet

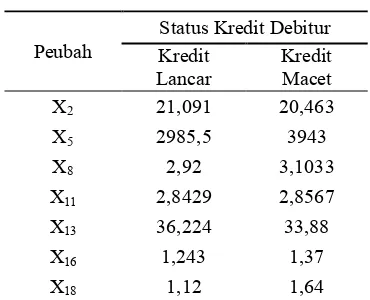

Berdasarkan tabel 3, dapat dilihat bahwa besarnya kredit yang diambil oleh debitur (X5) kredit macet lebih besar dibandingkan

dengan besarnya kredit pada debitur kredit lancar, begitu pula dengan persentase pendapatan yang dibayarkan (X8) dan

banyaknya jumlah kredit yang diambil (X16),

debitur kredit macet memiliki persentase pendapatan yang dibayarkan yang lebih besar dan memiliki jumlah kredit yang diambil lebih banyak dibandingkan dengan debitur kredit lancar. Berdasarkan usia debitur (X13), usia

untuk debitur kredit lancar lebih tua dibandingkan dengan debitur kredit macet. Kedua kelompok debitur tersebut memiliki rata-rata yang hampir sama yaitu pada peubah lamanya kredit (X2), lamanya tinggal (X11), dan jumlah tanggungan (X18). Deskripsi seluruh peubah bebas secara lebih lengkap dapat dilihat pada Lampiran 2.

Tabel 3 Rata-rata Seluruh Peubah Numerik Debitur Kredit Lancar dan Kredit Macet

Peubah Kredit Status Kredit Debitur Lancar Kredit Macet

X2 21,091 20,463

X5 2985,5 3943

X8 2,92 3,1033

X11 2,8429 2,8567

X13 36,224 33,88

X16 1,243 1,37

X18 1,12 1,64

Pemilihan Peubah Bebas Kategorik Fungsi Diskriminan

Pemilihan peubah bebas kategorik dilakukan terlebih dahulu karena data pada penelitian ini terdiri dari peubah kategorik dengan jumlah yang cukup banyak, sehingga untuk memudahkan dalam melakukan analisis diskriminan, perlu dilakukan pemilihan peubah kategorik yang dapat membedakan kedua kelompok debitur.

Pemilihan peubah bebas kategorik dilakukan dengan menggunakan uji kehomogenan Chi-square, Uji kehomogenan Chi-square dilakukan dengan membandingkan proporsi tiap kategori pada dua kelompok debitur. Hasil uji kehomogenan-Chi-Square dapat dilihat pada Tabel 4.

Tabel 4 Hasil Uji Kehomogenan Chi-Square

Peubah Chi-Square Nilai-p

X1 17,203 0,000

X3 20,237 0,000

X4 18,517 0,550

X6 12,288 0,533

X7 1,687 0,793

X9 24,855 0,028

X10 3,958 0,670

X12 13,929 0,756

X14 23,183 0,000

X15 7,019 0,064

X17 3,605 0,307

X19 7,06 0,401

X20 2,133 0,644

Berdasarkan hasil kehomogenan Chi-Square tersebut, peubah kategorik yang memiliki perbedaan secara signifikan yaitu peubah X1 (Jumlah rekening giro yang

berlaku), X3 (Riwayat kredit), X9 (Jenis

Kelamin), dan X14 (Rencana angsuran lain).

Peubah-peubah tersebut dianggap dapat membedakan kedua kelompok debitur dengan baik, sehingga dapat digunakan dalam pembentukan fungsi diskriminan. Peubah kategorik tersebut merupakan peubah boneka

yang dapat dimasukkan ke dalam fungsi diskriminan. Keterangan peubah boneka dapat dilihat pada Lampiran 3.

Pengklasifikasian Menggunakan Analisis Diskriminan

Fungsi Diskriminan Awal

Pembentukan fungsi diskriminan dilakukan dengan menggunakan seluruh peubah numerik dan peubah kategorik yang dapat membedakan kelompok berdasarkan uji kehomogenan Chi-square. Peubah-peubah bebas kategorik yang menyusun fungsi diskriminan linier terdiri dari peubah jumlah rekening giro yang berlaku, riwayat kredit, dan besarnya kredit, Sedangkan peubah numerik yang menyusun fungsi diskriminan yaitu jangka waktu kredit, besarnya kredit, persentase pendapatan yang dibayarkan, lamanya tinggal, usia, banyaknya kredit yang diambil, dan jumlah tanggungan. Dari hasil pengolahan data menggunakan analisis diskriminan, diperoleh fungsi sebagai berikut :

Y = -2,250+0,647D11+0,581D12+1,89D31+ 0,109D32+0,343D91+2,06D141+0,337D142+ 0,006X2+0,0007X5+0,175X8+0,19X11- 0,13X13+0,366X16+0,008X18

Fungsi diskriminan tersebut merupakan suatu fungsi linier yang membedakan atau memisahkan antara kelompok debitur kredit lancar dengan kredit macet dengan nilai nilai tengah -0,248 untuk kredit lancar, dan 0,581 untuk kredit macet. Untuk mengalokasikan debitur baru, dapat dilakukan dengan menghitung skor diskriminan kemudian membandingkannya dengan cutting score (C) nya. Jika skor diskriminan (Y) ≤ C , maka debitur tersebut masuk ke kelompok debitur kredit lancar, begitu juga sebaliknya.

Interpretasi koefisien fungsi diskriminan tersebut adalah apabila skor diskriminan bernilai positif, maka akan cenderung dialokasikan ke kelompok debitur macet, jika koefisien bernilai negatif, cenderung dialokasikan ke kelompok kredit lancar. Interpretasi koefisien diskriminan tergantung pada nilai nilai tengah dari masing-masing kelompok,

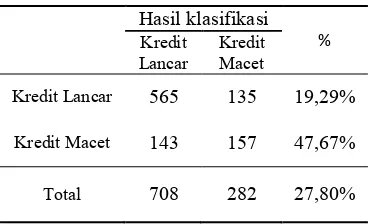

Tabel 5 merupakan tabel kesalahan klasifikasi yang menunjukkan banyaknya kesalahan klasifikasi dengan menggunakan analisis diskriminan.

Tabel 5 Tabel Kesalahan Klasifikasi Fungsi Diskriminan Awal

Hasil klasifikasi %

Kredit

Lancar Kredit Macet

Kredit Lancar 565 135 19,29%

Kredit Macet 143 157 47,67%

Total 708 282 27,80%

Berdasarkan pada tabel kesalahan klasifikasi, dapat dilihat bahwa jumlah debitur kredit lancar yang diprediksi dengan tepat menggunakan fungsi diskriminan linier berjumlah 565 orang, sedangkan debitur kredit lancar yang diprediksi sebagai debitur kredit macet berjumlah 135 orang, dan secara keseluruhan tingkat kesalahan klasifikasi pada kelompok debitur lancar adalah sebesar 19,29%. Pada kelompok debitur kredit macet, jumlah debitur yang diprediksi dengan tepat berjumlah 157 orang, sedangkan yang diklasifikasikan sebagai debitur kredit lancar berjumlah 143 orang dan secara keseluruhan tingkat kesalahan klasifikasi pada kelompok debitur macet sebesar 47,67%. Dari tabel kesalahan klasifikasi tersebut, dapat dilihat bahwa kesalahan klasifikasi debitur kredit macet lebih besar dibandingkan debitur kredit lancar pada pengklasifikasian dengan menggunakan analisis diskriminan. Selain menggunakan tabel klasifikasi, untuk melihat tingkat kesalahan juga dapat menggunakan nilai Apparent Error Rate (APER). Nilai APER menunjukkan besarnya tingkat kesalahan atau error dalam suatu metode klasifikasi. Pada penelitian ini nilai APER yang diperoleh adalah sebesar 0,278 atau dapat dikatakan bahwa tingkat kesalahan klasifikasi pada penelitian ini sebesar 27,80% dan dapat dikatakan fungsi diskriminan tersebut memiliki ketepatan klasifikasi sebesar 72,2%.

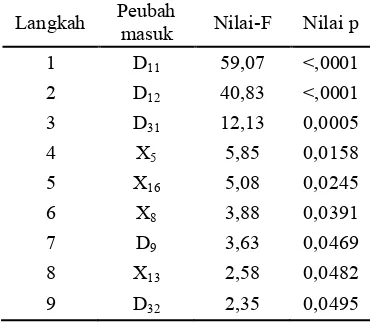

Fungsi Diskriminan dengan Analisis Diskriminan Bertatar

rekening giro yang berlaku untuk kategori 0<..≤200 DM), artinya peubah ini mampu mendiskriminasi kelompok debitur dengan baik. Peubah –peubah berikutnya yang masuk ke dalam model merupakan peubah yang mampu menambah kemampuan fungsi untuk mendiskriminasi kelompok debitur yaitu D12

(Jumlah rekening giro yang berlaku untuk kategori >200 DM) , D31 (Riwayat kredit

untuk kategori semua kredit dibayar kembali), X5 (Besarnya kredit), X16 (Banyaknya jumlah

kredit yang diambil), X8 (Persentase angsuran

yang dibayarkan), D91 (Jenis kelamin), X13

(Usia), dan D32 (Riwayat kredit untuk kategori

Masih ada kredit yang dibayarkan hingga sekarang). Peubah bebas yang terpilih merupakan peubah bebas yang memiliki perbedaan rata-rata antar kelompoknya, sehingga peubah ini dapat digunakan untuk membentuk fungsi yang membedakan kedua kelompok debitur. Peubah- peubah hasil dari analisis diskriminan bertatar dapat dilihat pada tabel 6.

Tabel 6 Hasil Analisis Diskriminan Bertatar

Langkah Peubah masuk Nilai-F Nilai p 1 D11 59,07 <,0001

2 D12 40,83 <,0001

3 D31 12,13 0,0005

4 X5 5,85 0,0158

5 X16 5,08 0,0245

6 X8 3,88 0,0391

7 D9 3,63 0,0469

8 X13 2,58 0,0482

9 D32 2,35 0,0495

Dari hasil pengolahan data menggunakan analisis diskriminan bertatar, diperoleh fungsi sebagai berikut :

Y = -2,485+0,696D11+0,547D12+1,845D31+ 2,073D32+0,357D91+0,0007X5+0,097X8- 0,13X13+0,442X16

Fungsi diskriminan tersebut merupakan suatu fungsi linier yang membedakan atau memisahkan antara kelompok debitur kredit lancar dengan kredit macet dengan nilai nilai tengah -0,294 untuk kredit lancar, dan 0,578 untuk kredit macet.

Tingkat kesalahan klasifikasi dengan menggunakan analisis diskriminan bertatar

dapat dilihat pada tabel kesalahan klasifikasi dibawah ini.

Tabel 7 Tabel Kesalahan Klasifikasi dengan Analisis Diskriminan Bertatar

Hasil klasifikasi %

Kredit

Lancar Kredit Macet

Kredit Lancar 570 130 18,6%

Kredit Macet 122 178 40,7%

Total 692 308 25,2%

Berdasarkan pada tabel kesalahan klasifikasi, dapat dilihat bahwa jumlah debitur kredit lancar yang diprediksi dengan tepat menggunakan fungsi diskriminan linier berjumlah 570 orang, sedangkan debitur kredit lancar yang diprediksi sebagai debitur kredit macet berjumlah 130 orang, dan secara keseluruhan tingkat kesalahan klasifikasi pada kelompok debitur lancar adalah sebesar 18,6%. Pada kelompok debitur kredit macet, jumlah debitur yang diprediksi dengan tepat berjumlah 178 orang, sedangkan yang diklasifikasikan sebagai debitur kredit lancar berjumlah 122 orang dan secara keseluruhan tingkat kesalahan klasifikasi pada kelompok debitur macet sebesar 40,7%. Dari tabel kesalahan klasifikasi tersebut, dapat dilihat bahwa kesalahan klasifikasi debitur kredit macet lebih besar dibandingkan debitur kredit lancar pada pengklasifikasian dengan menggunakan analisis diskriminan. Selain menggunakan tabel klasifikasi, untuk melihat tingkat kesalahan juga dapat menggunakan nilai Apparent Error Rate (APER). Nilai APER menunjukkan besarnya tingkat kesalahan atau error dalam suatu metode klasifikasi. Pada penelitian ini nilai APER yang diperoleh adalah sebesar 0,252 atau dapat dikatakan bahwa tingkat kesalahan klasifikasi pada penelitian ini sebesar 25,20%, Dari nilai kesalahan klasifikasi tersebut, dapat dikatakan bahwa tingkat klasifikasi debitur pada penelitian ini memiliki tingkat ketepatan klasifikasi yang cukup baik, yaitu sebesar 74,8%.

analisis diskriminan bertatar lebih baik dibandingkan dengan fungsi awal yang menggunakan seluruh peubah bebas numerik. Pada fungsi diskriminan dengan menggunakan analisis diskriminan bertatar, kemampuan ketepatan klasifikasinya mencapai 74,8%, sedangkan untuk fungsi diskriminan awal ketepatan klasifikasinya sebesar 72,2%. Dengan demikian, fungsi diskriminan dengan analisis diskriminan bertatar merupakan fungsi terbaik untuk mengklasifikasikan status kredit debitur karena dengan menggunakan peubah bebas yang lebih sedikit, ketepatan klasifikasinya lebih baik dibandingkan dengan menggunakan seluruh peubah numerik.

KESIMPULAN

Pada penelitian ini, kemampuan fungsi diskriminan dengan menggunakan analisis diskriminan bertatar lebih baik jika dibandingkan dengan fungsi awal yang menggunakan seluruh peubah bebas numerik, sehingga fungsi diskriminan dengan menggunakan analisis diskriminan bertatar dipilih sebagai fungsi diskriminan terbaik yang dapat memisahkan kelompok debitur secara optimal. Berikut ini merupakan fungsi diskriminan terbaik yang diperoleh dengan menggunakan analisis diskriminan bertatar :

Y = -2,485+0,696D11+0,547D12+1,845D31+ 2,073D32+0,357D91+0,0007X5+0,097X8- 0,13X13+0,442X16

Berdasarkan fungsi diskriminan terbaik, peubah-peubah yang dapat membedakan status kredit debitur adalah jumlah rekening giro yang berlaku, riwayat kredit, besarnya kredit, persentase pendapatan yang dibayarkan, jenis kelamin, usia, dan banyaknya jumlah kredit yang diambil.

SARAN

Pengidentifikasian debitur dapat dilakukan dengan beberapa metode, salah satunya dengan menggunakan analis diskriminan. Perbandingan metode identifikasi kredit debitur dapat dilakukan pada penelitian selanjutnya agar dapat mengetahui metode apa yang paling tepat dan efektif dalam mengidentifikasi kelancaran debitur.

DAFTAR PUSTAKA

Daniel W. 1990. Applied Nonparametric Statistics. Ed ke-2. Boston: PWS-KENT. Dillon WR, Goldstein M. 1984. Multivariate

Analysis. New York : John Wiley & Sons. Hair JF et al. 1995. Multivariate Data

Analysis with Readings. New Jersey : Prentice Hall.

Hasibuan M. 2001. Dasar – Dasar Perbankan. Jakarta : Bumi Aksara.

Johnson RA, Wichern DW. 1998. Applied Multivariate Statistical Analysis. Ed ke-5. New Jersey: Prentice Hall Inc.

Kusnadi. 2009. Fungsi Diskriminan Tingkat Pertumbuhan Ekonomi Kabupaten dan Kota di Jawa Barat [skripsi]. Bogor: Fakultas Matematika dan Ilmu Alam, Institut Pertanian Bogor.

Reksodiprodjo S. 1965. Pengantar Ekonomi Bank dan Kredit. Jakarta : PT. Pembangunan.

Supranto J. 2004. Analisis Multivariat Arti dan Interpretasi. Jakarta : Rineka Cipta. Triwijiwati Y. 2010. Pemodelan Risiko Kredit

Lampiran 1 Keterangan Peubah

Peubah Keterangan Peubah Kategori X1 Jumlah rekening giro yang berlaku 0<...≤ 200 DM

> 200 DM

tidak memiliki rekening giro

X2 Jangka waktu kredit (dalam bulan)

X3 Riwayat kredit Semua kredit dibayar kembali

Masih ada kredit yang dibayarkan hingga sekarang

Adanya keterlambatan

X4 Tujuan kredit mobil baru

mobil yg sedang digunakan furniture

televisi/radio

peralatan rumah tangga perbaikan/renovasi pendidikan liburan pelatihan Lainnya

X5 Besarnya Kredit (dalam DM)

X6 Besarnya tabungan < 100 DM

100 DM ≤…<500 DM 500 DM ≤…<1000 DM ≥1000 DM

Tidak punya

X7 Lama bekerja < 1 th

1≤…<4 th 4≤…<7 th ≥ 7 th

X8 % pendapatan yg dibayarkan (bentuk %)

X9 Jenis Kelamin laki-Laki

perempuan

X10 Penjamin tidak ada

pemohon garansi

X11 Lamanya tinggal (dalam tahun)

X12 Properti real estate

building society savings

mobil tidak punya

Peubah Keterangan Peubah Kategori

X14 Rencana Angsuran Lain bank

toko tidak ada

X15 Status kepemilikan rumah sewa

milik pribadi gratis

X16 Banyaknya jumlah kredit yang diambil

X17 Pekerjaan tidak memiliki keahlian-pendatang

tidak memiliki keahlian-penduduk asli pegawai kantor

wiraswasta

X18 Jumlah Tanggungan

X19 Ada/ tidaknya telepon ada

tidak ada

X20 Status pekerja pekerja asing

bukan pekerja asing

Y Status Kredit lancar

Lampiran 2 Deskripsi Seluruh Peubah Bebas

a. Jangka Waktu Kredit (X2)

Peubah X Status Debitur Mean StDev Minimum Median Maximum Jangka Waktu Kredit Lancar 21,091 12,315 4 18 60

Macet 20,463 11,446 4 18 72

b. Besarnya Kredit (X5)

Peubah X Status Debitur Mean StDev Minimum Median Maximum

Besarnya Kredit Lancar 2985,5 2401,5 250 2244 15857

Macet 3943 3542 433 2575 18424

c. % Angsuran yang dibayarkan (X8)

Peubah X Status Debitur Mean StDev Minimum Median Maximum

%angsuran Lancar 2,92 1,1281 1 3 4

Macet 3,1033 1,0878 1 4 4

d. Lamanya Tinggal (X11)

Peubah X Status Debitur Mean StDev Minimum Median Maximum

Lamanya Tinggal Lancar 2,8429 1,1084 1 3 4

Macet 2,8567 1,0955 1 3 4

e. Usia (X13)

Peubah X Status Debitur Mean StDev Minimum Median Maximum

Usia Lancar 36,224 11,381 19 34 75

Macet 33,88 11,203 19 31 74

f. Banyaknya jumlah kredit yang diambil (X16)

Peubah X Status Debitur Mean StDev Minimum Median Maximum Banyaknya Kredit

yang Diambil

Lancar 1,243 0,5847 1 1 4

Macet 1,37 0,5605 1 1 4

g. Jumlah tanggungan (X18)

Peubah X Status Debitur Mean StDev Minimum Median Maximum

Jumlah Tanggungan Lancar 1,12 0,3628 1 1 2

h. Jumlah rekening giro yang berlaku (X1)

i. Riwayat kredit (X3)

j. Tujuan kredit (X4)

k. Besarnya tabungan (X6)

55%

21% 25%

44%

9%

47%

0<..≤ 200 DM > 200 DM Tidak memiliki rekening giro

% Lancar % Macet

20%

46%

5% 18%

59%

23%

Semua kredit dibayar

kembali Masih ada kredit yang dibayarkan hingga sekarang

Adanya keterlambatan

% Lancar % Macet

31%

12%

28%

21%

1% 2% 4% 1%

9%

1%

30%

6%

19% 21%

1% 3%

7%

0%

11%

2%

% Lancar % Macet

69%

10%

22%

6%

22% 72%

11%

4% 2% 11%

< 100 DM 100 DM

≤...<500 DM ≤...<1000DM500 DM ≥ 1000 DM Tidak Punya Tabungan

l. Lamanya bekerja (X7)

m.Penjamin (X10)

n. Properti (X12)

o. Rencana angsuran lain (X14)

27%

15%

34%

19%

6%

21% 23%

35%

13%

8%

< 1 Tahun 1 Tahun ≤...< 4

Tahun 4 Tahun ≤...<7 Tahun ≥ 7 Tahun Tidak Bekerja

% Lancar % Macet

91%

3% 6%

91%

6% 3%

Tidak ada Pemohon Garansi

% Lancar % Macet

32%

23%

33%

12%

20% 23%

34%

22%

Real Estate Building Society

Savings Mobil Tidak punya

% Lancar % Macet

12%

4%

84%

6% 19%

75%

Bank Toko Tidak Ada

p. Status kepemilikan rumah (X15)

q. Ada/tidaknya telepon (X19)

r. Status pekerjaan (X20)

16%

75%

9% 23%

69%

21%

Sewa Milik Pribadi Gratis

% Lancar % Macet

58%

42% 62%

38%

Ada Tidak Ada

% Lancar % Macet

5%

95%

3%

97%

Pekerja asing Bukan pekerja asing

Lampiran 3 Keterangan Peubah Boneka

Jml rek Giro yg Berlaku (X1) D11 D12

0<...≤ 200 DM 1 0

>200 DM 0 1

Tidak memiliki rek Giro 0 0

Riwayat Kredit (X3) D31 D32

Semua kredit dibayar kembali 1 0

Masih ada kredit yg dibayar sekarang 0 1

Adanya keterlambatan 0 0

Jenis Kelamin (X9) D91

Laki-Laki 1

Perempuan 0

Rencana Angsuran Lain D141 D142

Bank 1 0

Toko 0 1

PENDAHULUAN Latar Belakang

Masalah yang sering dihadapi oleh pihak bank atau perusahaan penyedia jasa kredit dalam memberikan kredit adalah masalah kemacetan pembayaran angsuran oleh pihak debitur. Seringkali terjadi penundaan bahkan kemacetan pembayaran dalam proses pembayaran angsuran yang dilakukan oleh pihak debitur.Masalah penundaan atau kemacetan pembayaran oleh debitur merupakan suatu risiko kredit dalam keputusan pemberian kredit. Masalah risiko kredit ini merupakan suatu masalah yang cukup serius, karena dapat merugikan kedua pihak, yaitu pihak debitur dan pihak bank sendiri. Agar dapat meminimumkan masalah kemacetan dalam pembayaran angsuran, perlu dilakukan identifikasi terhadap calon debitur. Identifikasi ini dapat dilakukan dengan mengetahui faktor-faktor apa saja yang membedakan status kredit seorang debitur apakah termasuk debitur yang bermasalah atau tidak bermasalah. Bermasalah dalam arti debitur tersebut memiliki masalah kemacetan dalam pembayaran angsuran kredit, dan debitur yang dianggap tidak bermasalah yaitu ketika debitur tersebut dapat membayar angsuran dengan lancar.

Beberapa penelitian mengenai identifikasi debitur telah banyak dilakukan sebelumnya dan sebagian besar dari penelitian tersebut menggunakan analisis regresi logistik. Selain regresi logistik ada beberapa teknik yang dapat digunakan dalam mengidentifikasi kredit debitur, seperti analisis diskriminan, analisis probit, pohon keputusan, metode pemulusan non parametrik, pemrograman matematik, dan ANN (Artificial Neural Network) (Triwijiwati 2010).

Identifikasi kelancaran debitur dalam penelitian ini dilakukan dengan menggunakan analisis diskriminan yang merupakan salah satu analisis yang dapat digunakan untuk mengklasifikasikan dan mengalokasikan debitur, apakah debitur tersebut masuk ke dalam kategori kredit lancar atau kredit macet. Berbeda dengan teknik identifikasi lainnya, analisis diskriminan didasarkan pada pemisahan suatu observasi atau objek yang berbeda dan mengalokasikan objek tersebut ke suatu kelompok yang telah ditentukan. Hasil dari klasifikasi berupa fungsi pembeda yang memisahkan kedua kelompok debitur dan dari fungsi diskriminan tersebut dapat dilihat faktor apa saja yang membedakan status kredit debitur lancar dan kredit macet.

Tujuan Tujuan dari penelitian ini adalah :

1. Menerapkan Analisis Diskriminan untuk memperoleh fungsi diskriminan yang membedakan status kredit debitur

2. Memilih Fungsi Diskriminan Linier terbaik dengan metode diskriminan bertatar (stepwise discriminant)

TINJAUAN PUSTAKA Pengertian Kredit

Menurut UU RI No, 7 Tahun 1992 tentang Perbankan Bab I, Pasal 1, ayat (12) , kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam – meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau pembagian hasil keuntungan ( Hasibuan 2001).

Menurut Reksodiprodjo (1965), kredit mempunyai arti sebagai instrumen guna menyerahkan dan menciptakan alat-alat pembayaran yang nantinya dapat menarik dana – dana pasif dalam masyarakat untuk digerakkan menjadi aktif dalam proses produksi, turut serta membentuk dana – dana kecil menjadi modal yang besar untuk dapat digunakan dalam berbagai kegiatan ekonomi.

Kredit Lancar dan Kredit Bermasalah Kredit lancar dan produktif artinya kredit tersebut dapat ditarik kembali bersama bunganya sesuai dengan perjanjian yang telah disetujui oleh kedua belah pihak, Kredit bermasalah ialah kredit dimana debiturnya tidak dapat memenuhi persyaratan yang telah dijanjikan, misalnya persyaratan bunga, pengembalian pokok pinjaman, dan sebagainya. Kredit bermasalah akan berdampak negatif baik bagi kelangsungan hidup bank itu sendiri maupun bagi perekonomian negara, oleh karena itu perlunya pengendalian kredit untuk menjaga kredit yang diberikan tetap lancar, produktif dan tidak macet (Hasibuan 2001).

Analisis Diskriminan

PENDAHULUAN Latar Belakang

Masalah yang sering dihadapi oleh pihak bank atau perusahaan penyedia jasa kredit dalam memberikan kredit adalah masalah kemacetan pembayaran angsuran oleh pihak debitur. Seringkali terjadi penundaan bahkan kemacetan pembayaran dalam proses pembayaran angsuran yang dilakukan oleh pihak debitur.Masalah penundaan atau kemacetan pembayaran oleh debitur merupakan suatu risiko kredit dalam keputusan pemberian kredit. Masalah risiko kredit ini merupakan suatu masalah yang cukup serius, karena dapat merugikan kedua pihak, yaitu pihak debitur dan pihak bank sendiri. Agar dapat meminimumkan masalah kemacetan dalam pembayaran angsuran, perlu dilakukan identifikasi terhadap calon debitur. Identifikasi ini dapat dilakukan dengan mengetahui faktor-faktor apa saja yang membedakan status kredit seorang debitur apakah termasuk debitur yang bermasalah atau tidak bermasalah. Bermasalah dalam arti debitur tersebut memiliki masalah kemacetan dalam pembayaran angsuran kredit, dan debitur yang dianggap tidak bermasalah yaitu ketika debitur tersebut dapat membayar angsuran dengan lancar.

Beberapa penelitian mengenai identifikasi debitur telah banyak dilakukan sebelumnya dan sebagian besar dari penelitian tersebut menggunakan analisis regresi logistik. Selain regresi logistik ada beberapa teknik yang dapat digunakan dalam mengidentifikasi kredit debitur, seperti analisis diskriminan, analisis probit, pohon keputusan, metode pemulusan non parametrik, pemrograman matematik, dan ANN (Artificial Neural Network) (Triwijiwati 2010).

Identifikasi kelancaran debitur dalam penelitian ini dilakukan dengan menggunakan analisis diskriminan yang merupakan salah satu analisis yang dapat digunakan untuk mengklasifikasikan dan mengalokasikan debitur, apakah debitur tersebut masuk ke dalam kategori kredit lancar atau kredit macet. Berbeda dengan teknik identifikasi lainnya, analisis diskriminan didasarkan pada pemisahan suatu observasi atau objek yang berbeda dan mengalokasikan objek tersebut ke suatu kelompok yang telah ditentukan. Hasil dari klasifikasi berupa fungsi pembeda yang memisahkan kedua kelompok debitur dan dari fungsi diskriminan tersebut dapat dilihat faktor apa saja yang membedakan status kredit debitur lancar dan kredit macet.

Tujuan Tujuan dari penelitian ini adalah :

1. Menerapkan Analisis Diskriminan untuk memperoleh fungsi diskriminan yang membedakan status kredit debitur

2. Memilih Fungsi Diskriminan Linier terbaik dengan metode diskriminan bertatar (stepwise discriminant)

TINJAUAN PUSTAKA Pengertian Kredit

Menurut UU RI No, 7 Tahun 1992 tentang Perbankan Bab I, Pasal 1, ayat (12) , kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam – meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau pembagian hasil keuntungan ( Hasibuan 2001).

Menurut Reksodiprodjo (1965), kredit mempunyai arti sebagai instrumen guna menyerahkan dan menciptakan alat-alat pembayaran yang nantinya dapat menarik dana – dana pasif dalam masyarakat untuk digerakkan menjadi aktif dalam proses produksi, turut serta membentuk dana – dana kecil menjadi modal yang besar untuk dapat digunakan dalam berbagai kegiatan ekonomi.

Kredit Lancar dan Kredit Bermasalah Kredit lancar dan produktif artinya kredit tersebut dapat ditarik kembali bersama bunganya sesuai dengan perjanjian yang telah disetujui oleh kedua belah pihak, Kredit bermasalah ialah kredit dimana debiturnya tidak dapat memenuhi persyaratan yang telah dijanjikan, misalnya persyaratan bunga, pengembalian pokok pinjaman, dan sebagainya. Kredit bermasalah akan berdampak negatif baik bagi kelangsungan hidup bank itu sendiri maupun bagi perekonomian negara, oleh karena itu perlunya pengendalian kredit untuk menjaga kredit yang diberikan tetap lancar, produktif dan tidak macet (Hasibuan 2001).

Analisis Diskriminan

mengalokasikan objek baru ke kelompok yang sudah didefinisikan sebelumnya. Kelompok – kelompok yang terbentuk bersifat saling lepas artinya setiap amatan hanya dapat dimasukkan ke dalam salah satu kelompok saja.

Model umum diskriminan merupakan suatu kombinasi liner yang dapat dilihat sebagai berikut (Supranto 2004) :

Yi = a0+a1xi1+a2xi2+…+ajxij+…+apxip

Keterangan :Yi = Nilai (skor diskriminan) dari

observasi ke-i i = 1, 2, ,,,n

aj = Koefisien diskriminan dari

peubah ke-j

xij = Peubah bebas ke-j dari

observasi ke-i

Misalkan X’ = (X1 X2 ,,,,Xp) merupakan

matriks data berukuran nxp sebagai hasil pengamatan terhadap k kelompok individu dengan p peubah, Jika T merupakan matriks keragaman total, W adalah matriks keragaman dalam kelompok dan B adalah matriks keragaman antar kelompok, maka ketiga matriks tersebut memenuhi hubungan T=B+W.

Misalkan peubah respon dinyatakan sebagai kombinasi linier dari peubah bebas dalam bentuk Y= a`x, berdasarkan kriteria Fisher rasio koefisien a diperoleh dengan memaksimumkan λ, Dimana :

λ =

`

`

Dengan memaksimalkan λ terhadap a diperoleh :

(

B

- λ

W

) a =

0

Untuk mencari nilai b dilakukan dengan mengalikan invers dari matriks W, sehingga :

(

W

-1B

- λ

I

) a =

0

Nilai λ yang maksimum merupakan akar ciri terbesar dari matriks W-1B dan a

merupakan vektor ciri yang sepadan.

Nilai koefisien a merupakan koefisien optimum sehingga jarak antara Y1 dengan Y2

terpisah sejauh mungkin, Dengan Y1 = a` 1

dan Y2 = a` 2, sehingga untuk mendapatkan a

optimum dilakukan dengan memaksimumkan jarak kuadrat vektor rata-rata dilakukan dengan memaksimumkan rasio |a` 1 - a` 2|

dengan ragam dalam kelompok.

Maks a = ( ` ` )

`

Sehingga didapatkan nilai optimum yaitu a = ( 1 - 2) S-1

Persamaan fungsi diskriminan Y menjadi Y = ( 1 - 2)` S-1x

Fungsi diskriminan linier yang terbentuk kemudian digunakan untuk mengalokasikan observasi baru ke dalam salah satu kelompok. Pertama yang harus dilakukan adalah membentuk nilai tengah vektor rataan dari dua kelompok dengan menggunakan vektor koefisien a, yaitu :

Y1 = ( 1 - 2)` S-1 1

Y2 = ( 1 - 2)` S-1 2

Sedangkan titik tengah dari dua vektor rataan tersebut adalah

C = (Y1 + Y2 ) , jika n1 = n2

C = ( 1 2) , jika n1 ≠ n2

Pengalokasian observasi ke kelompok 1 jika : Y = ( 1 - 2)` S-1 x ≥ C, Sebaliknya,

pengalokasian observasi ke kelompok 2 jika Y = ( 1 - 2)` S-1x < C.

Menurut Johnson dan Wichern (1998), peubah kualitatif atau kategorik dapat digunakan untuk melakukan pemisahan atau diskriminasi. Penggunaan peubah kategorik dapat diatasi dengan membuat peubah X sebagai peubah boneka. Peubah boneka bernilai 1 jika objek memiliki karakteristik tertentu , dan bernilai 0 jika objek tidak memiliki karakteristik tertentu. Peubah tersebut kemudian diperlakukan seperti peubah numerik dalam proses diskriminasi atau prosedur klasifikasi.

Analisis Diskriminan Bertatar Analisis diskriminan bertatar (stepwise discriminant) digunakan untuk menentukan peubah – peubah yang akan dimasukkan ke dalam fungsi diskriminan (Dillon & Goldstein 1984).

dimasukkan ke dalam model pada tahapan sebelumnya menjadi peubah yang harus dikeluarkan pada tahapan ini (Hair et,al 1995).

Proses pemilihan peubah pada analisis ini diawali dengan fungsi tanpa peubah, fungsi yang terbentuk pada setiap tahap diuji nilai F-parsial untuk tiap peubahnya. Peubah yang memiliki nilai F terbesar dimasukkan ke dalam fungsi, sedangkan peubah yang memiliki nilai F yang kurang dari 1 tidak akan dimasukkan dalam pembentukan fungsi. Proses akan berhenti apabila tidak ada lagi peubah yang dimasukkan ke dalam fungsi (Kusnadi 2009).

Pendugaan Tingkat Kesalahan Klasifikasi 1. Tabel Kesalahan Klasifikasi

Keputusan pengklasifikasian berdasarkan kriteria tertentu tidak selalu memiliki ketepatan yang sempurna. Tingkat kesalahan klasifikasi dapat dilihat menggunakan tabel kesalahan klasifikasi berikut :

Tabel 1 Tabel Kesalahan Klasifikasi

Populasi yang seharusnya

Hasil klasifikasi Kel 1 Kel 2

Kel 1 n1c n1m

Kel 2 n2m n2c

Nilai sebesar n1c dan n2c merupakan nilai

yang menunjukkan klasifikasi yang benar, n1m

ketika observasi dari kelompok 1 diklasifikasikan sebagai kelompok 2, dan n2m

ketika observasi dari kelompok 2 diklasifikasikan ke kelompok 1.

2. Apparent Error Rate (APER)

Apparent Error Rate (APER) didefinisikan sebagai nilai dari besar kecilnya jumlah observasi yang salah diklasifikasikan oleh fungsi klasifikasi (Johnson & Wichern 1998). APER dapat dihitung dengan mudah dengan menggunakan tabel klasifikasi yaitu dengan rumus sebagai berikut:

APER

=

Keterangan :

n1m = Jumlah observasi dari kelompok 1

yang diklasifikasikan ke kelompok 2 n2m = Jumlah observasi dari kelompok 2

yang diklasifikasikan ke kelompok 1

BAHAN DAN METODE Bahan

Data yang digunakan dalam penelitian ini adalah data sekunder yang bersumber dari http://ftp,ics,uci,edu/pub/machinelearning/data base/statlog. Data tersebut merupakan data

German Credit pada tahun 1992 yang terdiri dari 1000 nasabah kredit dengan 20 peubah penjelas dan keterangan dari seluruh peubah bebas dapat dilihat pada Lampiran 1. Peubah-peubah penjelas tersebut terdiri dari :

Tabel 2 Keterangan Peubah Bebas

Peubah Keterangan

X1 Jumlah rekening giro yang berlaku

X2 Jangka waktu kredit

X3 Riwayat kredit

X4 Tujuan pengambilan kredit

X5 Besarnya kredit

X6 Jumlah tabungan

X7 Lamanya bekerja

X8 Persentase pendapatan yang bayarkan

X9 Jenis kelamin

X10 Penjamin

X11 Lamanya tinggal

X12 Properti yang dimiliki

X13 Usia

X14 Rencana angsuran lain

X15 Status kepemilikan rumah

X16 Banyaknya kredit yang diambil

X17 Pekerjaan

X18 Jumlah tanggungan

X19 Ada/ tidak ada telepon

dimasukkan ke dalam model pada tahapan sebelumnya menjadi peubah yang harus dikeluarkan pada tahapan ini (Hair et,al 1995).

Proses pemilihan peubah pada analisis ini diawali dengan fungsi tanpa peubah, fungsi yang terbentuk pada setiap tahap diuji nilai F-parsial untuk tiap peubahnya. Peubah yang memiliki nilai F terbesar dimasukkan ke dalam fungsi, sedangkan peubah yang memiliki nilai F yang kurang dari 1 tidak akan dimasukkan dalam pembentukan fungsi. Proses akan berhenti apabila tidak ada lagi peubah yang dimasukkan ke dalam fungsi (Kusnadi 2009).

Pendugaan Tingkat Kesalahan Klasifikasi 1. Tabel Kesalahan Klasifikasi

Keputusan pengklasifikasian berdasarkan kriteria tertentu tidak selalu memiliki ketepatan yang sempurna. Tingkat kesalahan klasifikasi dapat dilihat menggunakan tabel kesalahan klasifikasi berikut :

Tabel 1 Tabel Kesalahan Klasifikasi

Populasi yang seharusnya

Hasil klasifikasi Kel 1 Kel 2

Kel 1 n1c n1m

Kel 2 n2m n2c

Nilai sebesar n1c dan n2c merupakan nilai

yang menunjukkan klasifikasi yang benar, n1m

ketika observasi dari kelompok 1 diklasifikasikan sebagai kelompok 2, dan n2m

ketika observasi dari kelompok 2 diklasifikasikan ke kelompok 1.

2. Apparent Error Rate (APER)

Apparent Error Rate (APER) didefinisikan sebagai nilai dari besar kecilnya jumlah observasi yang salah diklasifikasikan oleh fungsi klasifikasi (Johnson & Wichern 1998). APER dapat dihitung dengan mudah dengan menggunakan tabel klasifikasi yaitu dengan rumus sebagai berikut:

APER

=

Keterangan :

n1m = Jumlah observasi dari kelompok 1

yang diklasifikasikan ke kelompok 2 n2m = Jumlah observasi dari kelompok 2

yang diklasifikasikan ke kelompok 1

BAHAN DAN METODE Bahan

Data yang digunakan dalam penelitian ini adalah data sekunder yang bersumber dari http://ftp,ics,uci,edu/pub/machinelearning/data base/statlog. Data tersebut merupakan data

German Credit pada tahun 1992 yang terdiri dari 1000 nasabah kredit dengan 20 peubah penjelas dan keterangan dari seluruh peubah bebas dapat dilihat pada Lampiran 1. Peubah-peubah penjelas tersebut terdiri dari :

Tabel 2 Keterangan Peubah Bebas

Peubah Keterangan

X1 Jumlah rekening giro yang berlaku

X2 Jangka waktu kredit

X3 Riwayat kredit

X4 Tujuan pengambilan kredit

X5 Besarnya kredit

X6 Jumlah tabungan

X7 Lamanya bekerja

X8 Persentase pendapatan yang bayarkan

X9 Jenis kelamin

X10 Penjamin

X11 Lamanya tinggal

X12 Properti yang dimiliki

X13 Usia

X14 Rencana angsuran lain

X15 Status kepemilikan rumah

X16 Banyaknya kredit yang diambil

X17 Pekerjaan

X18 Jumlah tanggungan

X19 Ada/ tidak ada telepon

[image:30.595.315.523.340.713.2] [image:30.595.109.302.383.496.2]86%

29% 64%

36%

Laki-laki Perempuan

% Lancar % Macet

Metode

Prosedur – prosedur yang dilakukan untuk mencapai tujuan penelitian ini yaitu :

1. Melakukan eksplorasi data dengan menggunakan statistika deskriptif pada seluruh peubah x dan peubah y.

2. Melakukan Uji Kehomogenan Chi-Square untuk memilih peubah bebas kategorik yang akan masuk ke dalam fungsi diskriminan, Hipotesis yang digunakan dalam pengujian beda proporsi Chi-Square adalah sebagai berikut :

H0 : Populasi sampel homogen

H1 : Populasi sampel tidak homogen

χ2

=

∑

∑

Penolakan H0 dilakukan apabila nilai χ2

lebih besar sama dengan nilai χ2, Jika H 0

ditolak maka dapat dikatakan bahwa antar populasi tersebut tidak homogen atau memiliki proporsi yang berbeda (Daniel 1990).

3. Membuat peubah boneka dari peubah-peubah kategorik yang terpilih sebagai peubah yang masuk ke dalam fungsi. Banyaknya peubah boneka dari tiap kategori adalah sebanyak k-1.

4. Melakukan pengklasifikasian debitur dengan menggunakan analisis diskriminan linier dari seluruh peubah numerik, dan peubah kategorik yang terpilih serta menghitung tingkat kesalahan klasifikasi dengan menggunakan nilai Apperant Error Rate (APER).

5. Melakukan analisis diskriminan bertatar dari seluruh peubah numerik dan peubah kategorik yang terpilih pada analisis diskriminan awal serta menghitung tingkat kesalahan klasifikasi dengan menggunakan nilai Apperant Error Rate (APER). 6. Memilih fungsi diskriminan terbaik yang

dilakukan dengan membandingkan tingkat ketepatan klasifikasi pada fungsi pertama, dengan fungsi diskriminan dengan analisis diskriminan bertatar.

HASIL DAN PEMBAHASAN

Eksplorasi Data

[image:31.595.336.479.111.268.2]Secara keseluruhan, persentase debitur dengan status kredit lancar dalam penelitian ini adalah sebesar 70%, sedangkan persentase debitur dengan status kredit macet sebesar 30%. Gambar 1 menggambarkan perbandingan persentase dari kredit lancar dan kredit macet dari keseluruhan data.

Gambar 1 Persentase status kredit debitur pada data ‘German Credit’

Berdasarkan Gambar 2, dapat dilihat bahwa sebagian besar debitur kredit lancar dan kredit macet berjenis kelamin laki-laki. Hal ini dapat dilihat dari persentase jenis kelamin laki-laki sebesar 86% pada debitur kredit lancar, dan persentase jenis kelamin laki-laki pada debitur kredit macet sebesar 64%.

[image:31.595.321.512.396.555.2]

Gambar 2 Jenis kelamin debitur lancar dan debitur macet

Gambar 3 menunjukkan bahwa sebagian besar debitur kredit lancar dan debitur kredit macet memiliki pekerjaan sebagai pegawai kantor. Hal ini dapat dilihat dari persentase debitur kredit lancar yang bekerja sebagai pegawai kantor sebesar 63%, dan debitur kredit macet yang bekerja sebagai pegawai kantor sebesar 62%. Sebesar 21% debitur lancar tidak memiliki keahlian, sedangkan pada debitur macet sebesar 19%. Debitur yang bekerja sebagai wiraswasta sebesar 14% untuk debitur lancar, dan 17% debitur macet. Sedangkan debitur yang tidak memiliki keahlian dan pendatang pada kedua kelompok debitur sebesar 2%.

Lancar 70%

86%

29% 64%

36%

Laki-laki Perempuan

% Lancar % Macet

Metode

Prosedur – prosedur yang dilakukan untuk mencapai tujuan penelitian ini yaitu :

1. Melakukan eksplorasi data dengan menggunakan statistika deskriptif pada seluruh peubah x dan peubah y.

2. Melakukan Uji Kehomogenan Chi-Square untuk memilih peubah bebas kategorik yang akan masuk ke dalam fungsi diskriminan, Hipotesis yang digunakan dalam pengujian beda proporsi Chi-Square adalah sebagai berikut :

H0 : Populasi sampel homogen

H1 : Populasi sampel tidak homogen

χ2

=

∑

∑

Penolakan H0 dilakukan apabila nilai χ2

lebih besar sama dengan nilai χ2, Jika H 0

ditolak maka dapat dikatakan bahwa antar populasi tersebut tidak homogen atau memiliki proporsi yang berbeda (Daniel 1990).

3. Membuat peubah boneka dari peubah-peubah kategorik yang terpilih sebagai peubah yang masuk ke dalam fungsi. Banyaknya peubah boneka dari tiap kategori adalah sebanyak k-1.

4. Melakukan pengklasifikasian debitur dengan menggunakan analisis diskriminan linier dari seluruh peubah numerik, dan peubah kategorik yang terpilih serta menghitung tingkat kesalahan klasifikasi dengan menggunakan nilai Apperant Error Rate (APER).

5. Melakukan analisis diskriminan bertatar dari seluruh peubah numerik dan peubah kategorik yang terpilih pada analisis diskriminan awal serta menghitung tingkat kesalahan klasifikasi dengan menggunakan nilai Apperant Error Rate (APER). 6. Memilih fungsi diskriminan terbaik yang

dilakukan dengan membandingkan tingkat ketepatan klasifikasi pada fungsi pertama, dengan fungsi diskriminan dengan analisis diskriminan bertatar.

HASIL DAN PEMBAHASAN

Eksplorasi Data

[image:32.595.336.479.111.268.2]Secara keseluruhan, persentase debitur dengan status kredit lancar dalam penelitian ini adalah sebesar 70%, sedangkan persentase debitur dengan status kredit macet sebesar 30%. Gambar 1 menggambarkan perbandingan persentase dari kredit lancar dan kredit macet dari keseluruhan data.

Gambar 1 Persentase status kredit debitur pada data ‘German Credit’

Berdasarkan Gambar 2, dapat dilihat bahwa sebagian besar debitur kredit lancar dan kredit macet berjenis kelamin laki-laki. Hal ini dapat dilihat dari persentase jenis kelamin laki-laki sebesar 86% pada debitur kredit lancar, dan persentase jenis kelamin laki-laki pada debitur kredit macet sebesar 64%.

[image:32.595.321.512.396.555.2]

Gambar 2 Jenis kelamin debitur lancar dan debitur macet

Gambar 3 menunjukkan bahwa sebagian besar debitur kredit lancar dan debitur kredit macet memiliki pekerjaan sebagai pegawai kantor. Hal ini dapat dilihat dari persentase debitur kredit lancar yang bekerja sebagai pegawai kantor sebesar 63%, dan debitur kredit macet yang bekerja sebagai pegawai kantor sebesar 62%. Sebesar 21% debitur lancar tidak memiliki keahlian, sedangkan pada debitur macet sebesar 19%. Debitur yang bekerja sebagai wiraswasta sebesar 14% untuk debitur lancar, dan 17% debitur macet. Sedangkan debitur yang tidak memiliki keahlian dan pendatang pada kedua kelompok debitur sebesar 2%.

Lancar 70%

2% 21% 63% 14% 2% 19% 62% 17% Tidak memiliki

keahlian-pendatangkeahlian-penduduk Tidak memiliki asli

Pegawai kantor Wiraswasta

[image:33.595.80.303.81.296.2]% Lancar % Macet

Gambar 3 Pekerjaan debitur lancar dan debitur macet

Berdasarkan tabel 3, dapat dilihat bahwa besarnya kredit yang diambil oleh debitur (X5) kredit macet lebih besar dibandingkan

dengan besarnya kredit pada debitur kredit lancar, begitu pula dengan persentase pendapatan yang dibayarkan (X8) dan

banyaknya jumlah kredit yang diambil (X16),

debitur kredit macet memiliki persentase pendapatan yang dibayarkan yang lebih besar dan memiliki jumlah kredit yang diambil lebih banyak dibandingkan dengan debitur kredit lancar. Berdasarkan usia debitur (X13), usia

untuk debitur kredit lancar lebih tua dibandingkan dengan debitur kredit macet. Kedua kelompok debitur tersebut memiliki rata-rata yang hampir sama yaitu pada peubah lamanya kredit (X2), lamanya tinggal (X11), dan jumlah tanggungan (X18). Deskripsi seluruh peubah bebas secara lebih lengkap dapat dilihat pada Lampiran 2.

Tabel 3 Rata-rata Seluruh Peubah Numerik Debitur Kredit Lancar dan Kredit Macet

Peubah Kredit Status Kredit Debitur Lancar Kredit Macet

X2 21,091 20,463

X5 2985,5 3943

X8 2,92 3,1033

X11 2,8429 2,8567

X13 36,224 33,88

X16 1,243 1,37

X18 1,12 1,64

Pemilihan Peubah Bebas Kategorik Fungsi Diskriminan

Pemilihan peubah bebas kategorik dilakukan terlebih dahulu karena data pada penelitian ini terdiri dari peubah kategorik dengan jumlah yang cukup banyak, sehingga untuk memudahkan dalam melakukan analisis diskriminan, perlu dilakukan pemilihan peubah kategorik yang dapat membedakan kedua kelompok debitur.

Pemilihan peubah bebas kategorik dilakukan dengan menggunakan uji kehomogenan Chi-square, Uji kehomogenan Chi-square dilakukan dengan membandingkan proporsi tiap kategori pada dua kelompok debitur. Hasil uji kehomogenan-Chi-Square dapat dilihat pada Tabel 4.

Tabel 4 Hasil Uji Kehomogenan Chi-Square

Peubah Chi-Square Nilai-p

X1 17,203 0,000

X3 20,237 0,000

X4 18,517 0,550

X6 12,288 0,533

X7 1,687 0,793

X9 24,855 0,028

X10 3,958 0,670

X12 13,929 0,756

X14 23,183 0,000

X15 7,019 0,064

X17 3,605 0,307

X19 7,06 0,401

X20 2,133 0,644

Berdasarkan hasil kehomogenan Chi-Square tersebut, peubah kategorik yang memiliki perbedaan secara signifikan yaitu peubah X1 (Jumlah rekening giro yang

berlaku), X3 (Riwayat kredit), X9 (Jenis

Kelamin), dan X14 (Rencana angsuran lain).

Peubah-peubah tersebut dianggap dapat membedakan kedua kelompok debitur dengan baik, sehingga dapat digunakan dalam pembentukan fungsi diskriminan. Peubah kategorik tersebut merupakan peubah boneka

yang dapat dimasukkan ke dalam fungsi diskriminan. Keterangan peubah boneka dapat dilihat pada Lampiran 3.

Pengklasifikasian Menggunakan Analisis Diskriminan

[image:33.595.321.509.316.479.2] [image:33.595.111.296.597.747.2] Fungsi Diskriminan Awal

Pembentukan fungsi diskriminan dilakukan dengan menggunakan seluruh peubah numerik dan peubah kategorik yang dapat membedakan kelompok berdasarkan uji kehomogenan Chi-square. Peubah-peubah bebas kategorik yang menyusun fungsi diskriminan linier terdiri dari peubah jumlah rekening giro yang berlaku, riwayat kredit, dan besarnya kredit, Sedangkan peubah numerik yang menyusun fungsi diskriminan yaitu jangka waktu kredit, besarnya kredit, persentase pendapatan yang dibayarkan, lamanya tinggal, usia, banyaknya kredit yang diambil, dan jumlah tanggungan. Dari hasil pengolahan data menggunakan analisis diskriminan, diperoleh fungsi sebagai berikut :

Y = -2,250+0,647D11+0,581D12+1,89D31+ 0,109D32+0,343D91+2,06D141+0,337D142+ 0,006X2+0,0007X5+0,175X8+0,19X11- 0,13X13+0,366X16+0,008X18

Fungsi diskriminan tersebut merupakan suatu fungsi linier yang membedakan atau memisahkan antara kelompok debitur kredit lancar dengan kredit macet dengan nilai nilai tengah -0,248 untuk kredit lancar, dan 0,581 untuk kredit macet. Untuk mengalokasikan debitur baru, dapat dilakukan dengan menghitung skor diskrimi