MEDAN

SKRIPSI

ANALISIS PENERAPAN INFORMASI AKUNTANSI MANAJEMEN DALAM PROSES PENGAMBILAN KEPUTUSAN PADA

PDAM TIRTANADI MEDAN

OLEH

NAMA : JOHANNES PARTOMUAN

NIM : 010503106

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Generally, goals of every company is to achieve profit. To achieve that goal, a company shall be managed and controlled by someone owning certain skills called as manager. Data and information required by manager in decision making can be financial or non-financial. Decision taken by a manager shall precisely and either due is important for the progress of a company. This research is to know the applying analysis of management accounting information in course of decision making at PDAM Tirtanadi Medan, whether management accounting information have given the adequate information so that can yield a correct decision.

Type of research conducted by writer is descriptive research, type of data used is primary and secondary data, technique of data collecting is observation and interview, and data analyse method is descriptive method.

Writer have conducted the research of applying analysis of management accounting information in course of decision making at PDAM Tirtanadi Medan related to differential revenue and differential cost. Some conclusion can be taken from research which have been conducted, that are : (i) company only calculating the expenses to be released in course of decision making to repair or replace the pump which is causing the less adequate management accounting information so that yield the less precise decision to company. (ii) management accounting information used in course of decision making repair or replace the pump have an effect in company profit improvement.

Setiap perusahaan pada umumnya bertujuan untuk memperoleh laba. Untuk mencapai tujuan tersebut, suatu perusahaan haruslah dikelola dan dikendalikan oleh seseorang yang memiliki keahlian dan keterampilan tertentu yang disebut sebagai manajer. Data dan informasi yang dibutuhkan oleh manajer dalam pengambilan keputusan dapat berupa data atau informasi yang bersifat finansial atau non-finansial. Keputusan yang diambil manajer haruslah tepat dan baik karena ini penting untuk kemajuan suatu perusahaan. Penelitian ini untuk mengetahui analisis penerapan informasi akuntansi manajemen dalam proses pengambilan keputusan pada PDAM Tirtanadi Medan, apakah informasi akuntansi manajemen telah memberikan informasi yang memadai sehingga dapat menghasilkan suatu keputusan yang tepat.

Jenis penelitian yang dilakukan penulis adalah penelitian deskriptif, jenis data yang digunakan adalah data primer dan sekunder, teknik pengumpulan data yang dilakukan adalah observasi dan wawancara, dan metode analisis data yang dilakukan adalah metode deskriptif.

Penulis telah melakukan penelitian tentang analisis penerapan informasi akuntansi manajemen dalam proses pengambilan keputusan pada PDAM Tirtanadi Medan dengan mengacu pada pendapatan diferensial dan biaya diferensial. Dapat diambil beberapa kesimpulan dari penelitian yang telah dilakukan, yaitu : (i) perusahaan hanya memperhitungkan besar kecilnya biaya yang akan dikeluarkan dalam proses pengambilan keputusan untuk memperbaiki atau mengganti pompa yang berakibat informasi akuntansi manajemen yang dihasilkan kurang memadai sehingga menghasilkan keputusan yang kurang tepat bagi perusahaan. (ii) informasi akuntansi manajemen yang digunakan dalam proses pengambilan keputusan memperbaiki atau mengganti pompa berpengaruh dalam peningkatan laba perusahaan.

Puji dan syukur kepada Tuhan Yesus Kristus karena kasih-Nya yang begitu besar dan karya-Nya yang nyata dalam hidup penulis, sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan judul “Analisis Penerapan Informasi Akuntansi Manajemen Dalam Proses Pengambilan Keputusan Pada PDAM Tirtanadi Medan”, guna memenuhi syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Unversitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, yang disebabkan adanya keterbatasan kemampuan, pengalaman dan pengetahuan penulis baik mengenai materi, teknik penyusunan maupun hasil dan analisisnya. Oleh karenanya, dengan hati terbuka penulis menerima setiap saran dan kritik dari pembaca untuk penyempurnaan pada masa yang akan datang.

Dalam kesempatan ini penulis menyampaikan rasa terima kasih atas segala dukungan, pemikiran, tenaga, materi, semangat dan juga doa dari semua pihak yang telah membantu selama penulis menjalani masa perkuliahan dan penyusunan skripsi ini, kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

penulis dalam menyelesaikan skripsi ini.

4. Bapak DR. Azhar Maksum, M.Ec, Ac, sebagai Dosen Penguji I dan Bapak Iskandar Muda SE, M.Si, Ak sebagai Dosen Penguji II yang telah memberikan saran dan masukan dalam penyempurnaan skripsi ini

5. Kedua orang tua, Ayahanda K. Simarmata dan Ibunda Alm. Kristina Sihaloho yang telah memberikan doa, kasih sayang dan dukungan moral serta materi yang tiada hentinya kepada penulis selama ini.

6. Adik – adikku, Carolina Pasti dan Rebecca Tiur yang selalu menjadi bagian terindah dari hidup penulis.

7. Seluruh keluarga besar Simarmata dan Sihaloho yang selalu memberikan semangat kepada penulis dalam menyelesaikan studinya.

8. Ibu Yani dan Bapak Lampo Siregar sebagai staf PDAM Tirtanadi Medan yang telah memberikan data dan penjelasan yang diperlukan selama penulis melakukan penelitian guna penyusunan skripsi ini.

berkatNya yang melimpah kepada kita semua. Amin.

Medan, Februari 2008 Penulis

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

Analisis Penerapan Informasi Akuntansi Manajemen Dalam Proses Pengambilan Keputusan Pada PDAM Tirtanadi Medan

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya dan apabila di kemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, Februari 2008

Yang membuat pernyataan

Johannes Partomuan

Nomor Judul Halaman Tabel 2.1

Tabel 2.2

Tabel 4.1 Tabel 4.2

Tabel 4.3

Tipe Informasi Akuntansi Manajemen

Perbedaan Akuntansi Keuangan dan Akuntansi Manajemen

Daftar Harga Perolehan Pompa

Analisis Biaya Memperbaiki atau Mengganti Pompa

Laporan Analisis Diferensial – Memperbaiki atau Mengganti Pompa

10

13 54

54

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan dan Batasan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

E. Kerangka Konseptual dan Hipotesis ... 6

BAB II TINJAUAN PUSTAKA A. Pengertian dan Definisi Akuntansi Manajemen ... 7

B. Hubungan Antara Akuntansi Manajemen dengan Akuntansi Keuangan ... 11

C. Penjabaran Fungsi Akuntansi Manajemen ... 15

D. Proses Pengambilan Keputusan ... 16

B. Jenis Data ... 36

C. Teknik Pengumpulan Data ... 36

D. Metode Penganalisaan Data ... 37

E. Jadwal Lokasi Penelitian ... 37

BAB IV HASIL PENELITIAN A. Data Penelitian ... 38

1. Gambaran Umum PDAM Tirtanadi Medan ... 38

a. Sejarah Singkat Perusahaan ... 38

b. Struktur Organisasi Perusahaan ... 41

2. Konsep Biaya Yang Digunakan Oleh PDAM Tirtanadi Medan ... 45

3. Proses Pengambilan Keputusan ... 46

4. Jenis – jenis Keputusan Perusahaan ... 51

B. Analisis Hasil Penelitian ... 52

1. Proses Pengambilan Keputusan ... 52

2. Penggunaan Informasi Akuntansi Manajemen Dalam Proses Pengambilan Keputusan ... 53

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 58

B. Saran ... 59

Generally, goals of every company is to achieve profit. To achieve that goal, a company shall be managed and controlled by someone owning certain skills called as manager. Data and information required by manager in decision making can be financial or non-financial. Decision taken by a manager shall precisely and either due is important for the progress of a company. This research is to know the applying analysis of management accounting information in course of decision making at PDAM Tirtanadi Medan, whether management accounting information have given the adequate information so that can yield a correct decision.

Type of research conducted by writer is descriptive research, type of data used is primary and secondary data, technique of data collecting is observation and interview, and data analyse method is descriptive method.

Writer have conducted the research of applying analysis of management accounting information in course of decision making at PDAM Tirtanadi Medan related to differential revenue and differential cost. Some conclusion can be taken from research which have been conducted, that are : (i) company only calculating the expenses to be released in course of decision making to repair or replace the pump which is causing the less adequate management accounting information so that yield the less precise decision to company. (ii) management accounting information used in course of decision making repair or replace the pump have an effect in company profit improvement.

Setiap perusahaan pada umumnya bertujuan untuk memperoleh laba. Untuk mencapai tujuan tersebut, suatu perusahaan haruslah dikelola dan dikendalikan oleh seseorang yang memiliki keahlian dan keterampilan tertentu yang disebut sebagai manajer. Data dan informasi yang dibutuhkan oleh manajer dalam pengambilan keputusan dapat berupa data atau informasi yang bersifat finansial atau non-finansial. Keputusan yang diambil manajer haruslah tepat dan baik karena ini penting untuk kemajuan suatu perusahaan. Penelitian ini untuk mengetahui analisis penerapan informasi akuntansi manajemen dalam proses pengambilan keputusan pada PDAM Tirtanadi Medan, apakah informasi akuntansi manajemen telah memberikan informasi yang memadai sehingga dapat menghasilkan suatu keputusan yang tepat.

Jenis penelitian yang dilakukan penulis adalah penelitian deskriptif, jenis data yang digunakan adalah data primer dan sekunder, teknik pengumpulan data yang dilakukan adalah observasi dan wawancara, dan metode analisis data yang dilakukan adalah metode deskriptif.

Penulis telah melakukan penelitian tentang analisis penerapan informasi akuntansi manajemen dalam proses pengambilan keputusan pada PDAM Tirtanadi Medan dengan mengacu pada pendapatan diferensial dan biaya diferensial. Dapat diambil beberapa kesimpulan dari penelitian yang telah dilakukan, yaitu : (i) perusahaan hanya memperhitungkan besar kecilnya biaya yang akan dikeluarkan dalam proses pengambilan keputusan untuk memperbaiki atau mengganti pompa yang berakibat informasi akuntansi manajemen yang dihasilkan kurang memadai sehingga menghasilkan keputusan yang kurang tepat bagi perusahaan. (ii) informasi akuntansi manajemen yang digunakan dalam proses pengambilan keputusan memperbaiki atau mengganti pompa berpengaruh dalam peningkatan laba perusahaan.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Manajer sebagai seorang yang mengelola dan mengendalikan perusahaan harus memiliki keahlian dan keterampilan tertentu agar tujuan perusahaan dapat tercapai. Untuk itu seorang manajer harus dapat menjalankan fungsi – fungsinya dengan baik, sesuai dengan teknik dan prosedur serta metode yang telah ditetapkan oleh perusahaan. Dalam menjalankan fungsinya, manajer banyak membuat keputusan. Untuk itu manajer sangat membutuhkan data dan informasi sebagai dasar pengambilan keputusan dan tindakan yang tepat demi kelangsungan hidup serta kemajuan perusahaan tersebut.

Data dan informasi yang dibutuhkan manajer dalam pengambilan keputusan dapat berupa data atau informasi yang bersifat finansial atau non-finansial. Data yang bersifat finansial dapat diperoleh melalui sistem akuntansi. Sistem akuntansi tersebut akan menentukan bagaimana cara mengumpulkan data, meringkas, mengklasifikasi, menganalisis, dan melaporkannya pada manajemen perusahaan atau pihak lain yang membutuhkan informasi tersebut.

Dalam mengorganisir, mengendalikan, dan melakukan kegiatan sehari – hari manajer banyak mengambil keputusan. Keputusan yang diambil manajer haruslah tepat dan baik karena ini penting untuk kemajuan suatu perusahaan. Dalam membuat suatu keputusan, manajer harus membuat suatu keputusan yang masuk akal, yang memerlukan informasi – informasi yang relevan bagi kepentingan manajemen dalam rangka pengambilan keputusan atas laporan intern perusahaan.

Setiap perusahaan pasti memiliki peralatan untuk mendukung kegiatan operasionalnya. Nilai perolehan peralatan yang ada harus disusutkan selama umur ekonomis yang telah ditentukan sebelumnya agar nilai bukunya mencerminkan nilai guna dari peralatan tersebut. Pada dasarnya perusahaan melakukan beberapa upaya pemeliharaan dengan tujuan menjaga produktivitas peralatan agar tetap optimal, akan tetapi hal tersebut hanya bisa bermanfaat untuk periode yang singkat ataupun periode berjalan saja. Dalam hal ini perusahaan memiliki beberapa alternatif yang dapat diambil, akan tetapi perusahaan juga harus mempertimbangkan dampak yang akan muncul akibat dari alternatif – alternatif tersebut.

Salah satu informasi akuntansi manajemen yang diperlukan pihak manajemen perusahaan sebagai dasar pengambilan keputusan adalah informasi akuntansi diferensial (differential accounting information). Informasi akuntansi diferensial yaitu suatu informasi yang menyajikan perbedaan pendapatan, biaya, dan atau aktiva dalam alternatif tindakan tertentu dibandingkan dengan alternatif tindakan yang lain. Manajemen membutuhkan informasi akuntansi diferensial ini untuk memilih alternatif tindakan yang terbaik di antara alternatif tindakan yang tersedia, yaitu memperbaiki atau mengganti pompa.

PDAM Tirtanadi dalam menjalankan kegiatan operasionalnya banyak bergantung pada peralatan yang dimilikinya. Oleh karena itu perusahaan perlu memberikan perhatian khusus dalam pengelolaan peralatan yang dimilikinya. Dalam perjalanan usahanya, perusahaan selalu dihadapkan pada beberapa altenatif yang harus dipilih. Seperti halnya setiap perusahaan, PDAM Tirtandi juga mengharapkan setiap keputusan yang diambil akan memberikan hasil yang terbaik dibandingkan alternatif – alternatif yang lain, sehingga biaya yang dikorbankan akan memberikan keuntungan yang maksimal.

Manajemen membutuhkan informasi akuntasi diferensial untuk membantu dalam pengambilan keputusan untuk memperbaiki atau mengganti pompa. Dengan cara menghitung biaya diferensial dan pendapatan diferensial, dalam pengambilan keputusan dapat diperhitungkan biaya yang paling murah untuk memperoleh laba yang maksimal.

Dari uraian ini dapat kita ketahui bahwa peranan informasi akuntansi manajemen dalam pengambilan keputusan sangatlah dibutuhkan. Atas dasar tersebut penulis berkeinginan untuk membahas masalah di atas dengan judul “ Analisis Penerapan Informasi Akuntansi Manajemen Dalam Proses Pengambilan Keputusan Pada PDAM Tirtanadi Medan”.

B. Perumusan Masalah

Karena begitu luasnya peranan pokok akuntansi manajemen, maka penulis mencoba merumuskan masalah dalam bentuk pertanyaan sebagai berikut :

1. Apakah informasi akuntansi manajemen yang digunakan dalam pengambilan keputusan memperbaiki atau mengganti pompa sudah memadai dan menghasilkan keputusan yang tepat bagi perusahaan?

2. Apakah informasi akuntansi manajemen yang digunakan dalam pengambilan keputusan memperbaiki atau mengganti pompa berpengaruh dalam peningkatan laba perusahaan?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

a. Untuk memberi acuan bagaimana menerapkan informasi akuntansi manajemen yang digunakan dalam pengambilan keputusan memperbaiki atau mengganti pompa sudah memadai dan menghasilkan keputusan yang tepat bagi perusahaan.

b. Untuk mengetahui apakah informasi akuntansi manajemen yang diajukan dapat meningakatkan laba operasional perusahaan.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

a. Bagi penulis, penelitian ini bermanfaat dalam menambah wawasan dan pengetahuan tentang penggunaan informasi akuntansi manajemen dalam pengambilan keputusan.

b. Bagi perusahaan, penelitian ini dapat menjadi sumbangan pemikiran dan masukan bagi pihak manajemen dalam proses pengambilan keputusan yang lebih baik lagi sehingga keputusan yang diambil dapat bermanfaat untuk kemajuan perusahaan di masa yang akan datang.

DATA INFORMASI

INFORMASI KUANTITATIF

INFORMASI AKUNTANSI MANAJEMEN

MANAJEMEN

PENGAMBILAN KEPUTUSAN INFORMASI KUALITATIF

INFORMASI AKUNTANSI KEUANGAN

INFORMASI AKUNTANSI E. Kerangka Konseptual

BAB II

TINJAUAN PUSTAKA

A. Pengertian dan Definisi Akuntansi Manajemen

Perkembangan yang pesat di bidang akuntasi manajemen mendorong para pakar di bidang akuntansi manajemen, baik perorangan maupun dalam wadah lembaga akuntansi untuk merumuskan definisi akuntansi manajemen. Dari definisi tersebut dapat ditarik kesimpulan batasan dari akuntansi manajemen dan profesi akuntansi manajemen yang akan datang.

Dalam dunia usaha, mulai dari usaha kecil sampai pada perusahaan besar membutuhkan informasi akuntansi sebagai alat pengawasan maupun sebagai dasar pengambilan keputusan. Dalam proses pengambilan keputusan, seorang manajer membutuhkan informasi akuntansi manajemen, karena informasi manajemen cakupannya lebih luas, tidak hanya menyangkut masalah keuangan tetapi juga masalah non keuangan.

Karena belum adanya kesepakatan umum mengenai definisi akuntansi manajemen maka penulis mencoba mengutip definisi akuntansi manajemen dari beberapa sumber.

Menurut Horngren, Sundem dan Stratton (2005 : 5), akuntansi manajemen didefinisikan : “Management Accounting is the process of identifying, measuring, accumulating, analizing, preparing, interpreting, and communicating information that helps managers fulfill organizational objectives”.

internal kontrol, sistem akuntansi, akuntansi biaya, audit internal, dan akuntansi keuangan.

Menurut Abdul Halim dan Bambang Supomo (2001 : 3), “Akuntansi Manajemen adalah suatu kegiatan (proses) yang menghasilkan informasi keuangan bagi manajemen untuk pengambilan keputusan ekonomi dalam melaksanakan fungsi manajemen”.

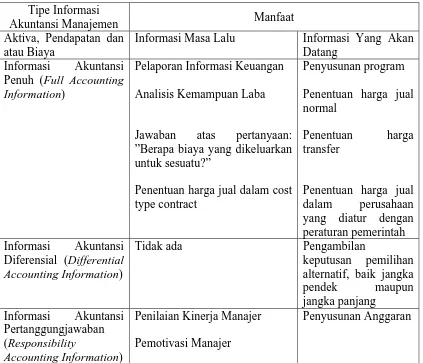

Jenis Informasi Akuntansi Manajemen

Informasi adalah data yang telah diolah dalam suatu proses yang memberikan manfaat bagi pemakainya. Salah satu dari jenis informasi yang digunakan manajemen sebagai dasar pengambilan keputusan adalah informasi akuntansi manajemen. Informasi akuntansi manajemen dapat berupa informasi kualitatif dan kuantitatif. Informasi kuantitatif terbagi atas informasi kuantitatif keuangan dan non keuangan. Informasi akuntansi manajemen terutama digunakan oleh pimpinan perusahaan dalam menunjang pelaksanaan fungsi – fungsi manajemen, khususnya fungsi perencanaan dan pengawasan.

Abdul Halim dan Bambang Supomo (2001 : 5) menjelaskan tiga jenis informasi akuntansi manajemen, yaitu :

Ketiga jenis informasi akuntansi manajemen dapat dijelaskan sebagai berikut :

a. Informasi akuntansi penuh

Informasi akuntansi penuh menyajikan informasi mengenai pendapatan total, biaya total, dan atau aktiva total, baik pada masa lalu maupun pada masa yang akan datang. Informasi mengenai biaya penuh masa lalu digunakan untuk penyusunan laporan keuangan, umumnya berupa neraca dan laporan laba rugi. Informasi biaya penuh masa lalu juga bermanfaat untuk menganalisis masing – masing manajer dalam perusahaan, juga untuk menentukan harga jual produk atau penyerahan jasa yang disepakati bersama dalam suatu kontrak jual beli.

Informasi biaya penuh masa yang akan datang digunakan untuk menyusun perencanaan, khususnya untuk perencanaan jangka panjang, yang sering pula disebut penyusunan program, dan juga digunakan untuk penetapan harga jual dalam kondisi yang normal.

b. Informasi akuntansi diferensial

Akuntansi diferensial menyajikan informasi mengenai taksiran pendapatan, biaya, dan atau aktiva yang berbeda jika suatu tindakan tertentu dipilih, dibandingkan dengan alternatif tindakan yang lain. Dengan demikian tipe informasi ini sangat diperlukan dalam pemilihan alternatif.

Contoh :

750.000,-. Dalam hal ini perusahaan dihadapkan pada pemilihan alternatif tindakan, yaitu disewakan atau digunakan sendiri.

Berdasarkan kasus tersebut di atas maka pendapatan sewa dan laba usaha merupakan informasi pendapatan diferensial. Informasi akuntansi diferensial berkaitan dengan masa yang akan datang.

c. Informasi akuntansi pertanggungjawaban

Informasi akuntansi pertanggungjawaban menyajikan informasi mengenai pendapatan, biaya, aktiva yang dikaitkan dengan suatu bagian atau unit di dalam perusahaan. Masing – masing bagian atau unit dipimpin oleh seorang manajer yang bertanggungjawab terhadap bagian yang bersangkutan. Bagian – bagian tersebut disebut sebagai pusat – pusat pertanggungjawaban.

Jenis informasi akuntansi dan penggunaannya dapat diringkas sebagai berikut :

Tabel 2.1

Tipe Informasi Akuntansi Manajemen

Tipe Informasi

Akuntansi Manajemen Manfaat

Aktiva, Pendapatan dan atau Biaya

Informasi Masa Lalu Informasi Yang Akan Datang

Informasi Akuntansi Penuh (Full Accounting

Information)

Pelaporan Informasi Keuangan Analisis Kemampuan Laba

Jawaban atas pertanyaan: ”Berapa biaya yang dikeluarkan untuk sesuatu?”

Penentuan harga jual dalam cost type contract

Penyusunan program Penentuan harga jual normal

Penentuan harga transfer

Penentuan harga jual dalam perusahaan yang diatur dengan peraturan pemerintah Informasi Akuntansi

Diferensial (Differential

Accounting Information)

Tidak ada Pengambilan

keputusan pemilihan alternatif, baik jangka pendek maupun jangka panjang Informasi Akuntansi Pertanggungjawaban (Responsibility Accounting Information)

Penilaian Kinerja Manajer Pemotivasi Manajer

Penyusunan Anggaran

Sumber : L.M Samryn, Akuntansi Manajerial : Suatu Pengantar

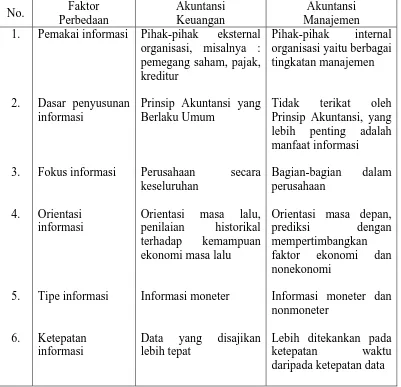

Manajemen berbagai jenjang organisasi perusahaan memerlukan informasi keuangan untuk mengambil keputusan mengenai perusahaan itu sendiri dan bagian yang dipimpinnya. Informasi keuangan yang dibutuhkan para manajer untuk mengambil keputusan diolah dan disajikan oleh tipe akuntansi manajemen.

Dari penjelasan di atas dapat dilihat bahwa karakteristik pengambilan keputusan yang dibuat oleh pihak luar dan dalam perusahaan berbeda. Hal ini berdampak pada sistem pengolahan informasi yang menghasilkan informasi keuangan.

Adapun perbedaan akuntansi keuangan dan akuntansi manajemen terletak pada :

1. Pemakai informasi

Akuntansi keuangan menyajikan informasi keuangan terutama untuk pihak eksternal perusahaan seperti kreditur, pemerintah, investor, organisasi karyawan, dan lainnya. Sedangkan akuntansi manajemen terutama ditujukan untuk manajemen perusahaan.

2. Dasar penyusunan informasi

Bagi pemakai informasi akuntansi manajemen yang terpenting adalah manfaat informasi tersebut.

3. Fokus Informasi

Informasi akuntansi keuangan menggambarkan tentang posisi dan kemampuan keuangan perusahaan secara keseluruhan. Di pihak lain, akuntansi manajemen mengolah dan menyajikan informasi keuangan untuk memenuhi keperluan manajer tertentu dalam suatu perusahaan.

4. Orientasi Informasi

Informasi akuntansi keuangan hanya mencakup data masa lalu, sedangkan akuntansi manajemen memberikan informasi yang mencakup data masa yang akan datang.

5. Tipe informasi

Informasi keuangan terutama merupakan informasi yang dinyatakan dengan satuan uang, sedangkan informasi manajemen mencakup informasi yang bersifat keuangan maupun non keuangan.

6. Ketepatan informasi

Perbedaan antara kedua tipe informasi akuntansi ini secara ringkas dapat dilihat pada tabel berikut :

Tabel 2.2

Perbedaan Akuntansi Keuangan dan Akuntansi Manajemen

No. Faktor Perbedaan Akuntansi Keuangan Akuntansi Manajemen 1. 2. 3. 4. 5. 6. Pemakai informasi Dasar penyusunan informasi Fokus informasi Orientasi informasi Tipe informasi Ketepatan informasi Pihak-pihak eksternal organisasi, misalnya : pemegang saham, pajak, kreditur

Prinsip Akuntansi yang Berlaku Umum

Perusahaan secara keseluruhan

Orientasi masa lalu, penilaian historikal terhadap kemampuan ekonomi masa lalu

Informasi moneter

Data yang disajikan lebih tepat

Pihak-pihak internal organisasi yaitu berbagai tingkatan manajemen

Tidak terikat oleh Prinsip Akuntansi, yang lebih penting adalah manfaat informasi

Bagian-bagian dalam perusahaan

Orientasi masa depan,

prediksi dengan mempertimbangkan

faktor ekonomi dan nonekonomi

Informasi moneter dan nonmoneter

Lebih ditekankan pada

ketepatan waktu daripada ketepatan data

Sumber : Halim dan Supomo, Akuntansi Manajemen

Di samping terdapat perbedaan di antara keduanya, ada pula kesamaan antara akuntansi manajemen dan akuntansi keuangan. Adapun kesamaan tersebut antara lain adalah :

2. Prinsip akuntansi yang digunakan untuk penyusunan informasi akuntansi keuangan juga merupakan prinsip pengukuran yang relevan dalam akuntansi manajemen.

3. Akuntansi keuangan dan akuntansi manajemen menggunakan informasi operasi yang sama sebagai bahan baku untuk menghasilkan informasi.

C. Penjabaran Fungsi Akuntansi Manajemen

Dalam pengambilan keputusan, informasi akuntansi berperan untuk (Mulyadi 2001 : 110) :

1. Merangsang manajemen di dalam menyadari dan mendefinisikan masalah. Informasi akuntansi dapat berfungsi sebagai perangsang untuk menyadari adanya masalah dengan cara penyajian penyimpangan kinerja yang sesungguhnya dengan sasaran yang diterapkan dalam anggaran atau dengan memberitahukan kepada manajer bahwa mereka gagal dalam pencapaian keluaran atau sasaran laba yang telah ditetapkan terlebih dahulu.

Selanjutnya rangsangan dari informasi akuntansi tersebut kenyataannya dapat memicu ke arah penyelesaian masalah tergantung atas beberapa faktor :

a. Kecepatan bereaksi dari lingkungan intern maupun ekstern terhadap permasalahan yang timbul.

b. Kemampuan manajer di dalam mengorganisasi dan menggunakan informasi akuntansi serta preferensi pribadi mereka terhadap informasi kuantitatif atau kualitatif.

c. Ukuran perusahaan dan tingkat desentralisasi di dalamnya. d. Tersedianya data industri sebagai pembimbing.

2. Memisahkan alternatif tindakan yang satu dengan alternatif tindakan yang lain.

3. Menjelaskan konsekuensi berbagai alternatif tindakan yang akan dipilih. 4. Membantu menganalisis dan menilai berbagai alternatif tindakan yang akan

dipilih.

Dampak Informasi Akuntansi Dalam Pemillihan Keputusan

Bobot yang diberikan oleh pengambil keputusan atas informasi akuntansi dalam pemilihan akhir tergantung atas (Mulyadi 2001 : 113) :

2. Permintaan dan persaingan atas produk dan jasa.

3. Tingkat ketelitian informasi akuntansi yang direkayasa oleh manajemen. 4. Lingkup keputusan yang diambil (jangka pendek atau jangka panjang).

5. Preferensi pengambil keputusan (external information atau internal

information).

6. Kemampuan akuntansi dalam mengukur biaya peluang.

D. Proses Pengambilan Keputusan

1. Pengertian keputusan dan pengambilan keputusan

Pada hakekatnya pengambilan keputusan merupakan suatu pendekatan sistematis terhadap hakekat suatu masalah, pengumpulan fakta – fakta dan data penentuan yang matang dari alternatif yang dihadapi dan mengambil tindakan menurut perhitungan merupakan tindakan yang paling tepat.

Menurut AF Stoner dalam Hasan (2002 : 9), “Keputusan adalah pemilihan di antara alternatif – alternatif.”

Pengertian ini mengandung tiga pengertian, yaitu : 1. Ada pilihan atas dasar logika atau pertimbangan.

2. Ada beberapa alternatif yang harus dan dipillih salah satu yang terbaik. 3. Ada tujuan yang ingin dicapai dan keputusan itu semakin mendekatkan

pada tujuan tersebut.

Definisi lain menyebutkan bahwa keputusan adalah suatu pengakhiran daripada proses pemikiran tentang suatu masalah atau problema untuk menjawab pertanyaan apa yang harus diperbuat guna mengatasi masalah tersebut, dengan menjatuhkan pilihan pada suatu alternatif.

sistematis untuk ditindaklanjuti (digunakan) sebagai suatu cara pemecahan masalah.

Menurut Warren, Reeve, Fess (2002 : M 301) ada beberapa alternatif dalam pengambilan keputusan yang berhubungan dengan analisis diferensial untuk biaya relevan :

a. Leasing or selling equipment.

b. Discontinuing an unprofitable segment. c. Manufacturing or purchasing a needed part. d. Replacing usable fixed assets.

e. Processing further or selling an intermediate product. f. Accepting additional business at a special price. a. Leasing or selling equipment

Penerimaan diferensial dari alternatif :

Penerimaan dari sewa $160,000

Penerimaan dari penjualan 100,000

Penerimaan diferensial dari penyewaan $60,000 Biaya diferensial dari alternatif

Perbaikan, asuransi, beban pajak peralatan $ 35,000 Beban komisi penjualan 6,000

Biaya diferenial dari penyewaan 29,000

Pendapatan diferensial bersih dari alternatif penyewaan $31,000

b. Discontinuing an unprofitable segment

Jika suatu produk atau divisi atau cabang mengalami kerugian, manajemen perusahaan dapat mempertimbangkan untuk menghentikan produk tersebut. Seringkali diasumsikan bahwa pendapatan total dari operasi suatu kegiatan bisnis akan meningkat jika kegiatan yang menimbulkan kerugian dihentikan. Menghentikan sebuah produk atau segmen biasanya dengan menghapus semua biaya variabel dari produk atau segmen tersebut (bahan langsung, tenaga kerja langsung, komisi penjualan, dll).

Produk A Produk B Produk C Total Penjualan $500,000 $400,000 $100,000 $1,000,000 HPP :

Biaya variabel $220,000 $200,000 $ 60,000 $ 480,000 Biaya tetap 120,000 80,000 20,000 220,000 Total HPP $340,000 $280,000 $ 80,000 $ 700,000 Pendapatan kotor $160,000 $120,000 $ 20,000 $ 300,000 Biaya operasional :

Biaya variabel $ 95,000 $ 60,000 $ 25,000 $ 180,000 Biaya tetap 25,000 20,000 6,000 51,000 Tot. biaya operasional $125,000 $ 80,000 $ 31,000 $ 231,000 Pendapatan operasional $ 40,000 $ 40,000 $ (11,000) $ 69,000

($100,000 - $60,000 - $25,000) menjadi $54,000 ($69,000 - $15,000). Saat menghentikan suatu produk atau segmen, pihak manajemen juga harus mempertimbangkan dampak jangka panjangnya. Misalnya dengan menghentikan Produk C kapasitas produksi yang tersedia untuk Produk C kemungkinan akan dihapus. Ini akan mengurangi biaya tetap. Beberapa pekerja akan diberhentikan dan yang lainnya akan dipindahkan.

c. Manufacturing or purchasing a needed part

Dalam perusahaan otomotif terdapat banyak komponen – komponen yang dibutuhkan. Komponen tersebut dapat dibuat sendiri oleh perusahaan atau dibeli dari perusahaan lain. Misalnya beberapa komponen dari mobil seperti mesin diproduksi sendiri. Sedangkan komponen lain seperti ban, baut dan ring dibeli dari perusahaan lain.

Bahan langsung $ 80 Tenaga kerja langsung $ 80 Biaya variabel overhead pabrik $ 52 Biaya tetap overhead pabrik $ 68 Total biaya per unit $280

Jika biaya memproduksi sendiri sebesar $280 secara langsung dibandingkan dengan biaya membeli sebesar $240, keputusannya adalah membeli panel instrumen. Tetapi, jika ada kapasitas yang dapat digunakan untuk memproduksinya, tidak akan ada kenaikan dari total biaya tetap overhead pabrik. Melainkan hanya biaya variabel overhead pabrik yang perlu dipetimbangkan.

Harga pembelian panel instrumen per unit $240 Biaya diferensial produksi :

Bahan langsung $80

Tenaga kerja langsung $80

Biaya variabel overhead pabrik $52 $212 Keuntungan biaya dari produksi panel instrumen $ 28

d. Replacing usable fixed asset

Keputusan untuk mengganti aktiva tetap harus didasarkan pada biaya relevan. Biaya relevan tersebut adalah biaya yang akan timbul di masa yang akan datang akibat tetap menggunakan peralatan yang lama dibandingkan dengan jika dilakukan penggantian. Nilai buku dari aktiva tetap yang diganti merupakan biaya tenggelam dan tidak relevan.

Biaya variabel tahunan – mesin lama $225,000 Biaya variabel tahunan – mesin baru 150,000 Penurunan biaya diferensial tahunan 75,000

Umur ekonomis x 5

Total penurunan biaya diferensial $375,000

Penjualan mesin lama 25,000 $400,000 Harga perolehan mesin baru 250,000 Penurunan biaya diferensial 5 tahun $150,000 Penurunan biaya diferensial tahunan mesin baru $ 30,000

e. Processing further or selling an intermediate product

Dalam membuat sebuah produk terdapat tahap – tahap dalam produksi produk tersebut. Sebuah produk dapat dijual sebagai barang setengah jadi atau diproses lebih lanjut baru kemudian dijual. Dalam memutuskan apakah akan menjual barang setengah jadi atau memprosesnya lebih lanjut, analisis diferensial sangat diperlukan. Penerimaan diferensial dari memproses lebih lanjut dibandingkan dengan biaya diferensial dari memproses lebih lanjut. Biaya produksi dari barang setengah jadi tetap, walaupun barang setengah jadi tersebut dijual atau diproses lebih lanjut. Biaya tersebut bukan merupakan biaya diferensial dan tidak relevan dalam keputusan untuk memproses lebih lanjut.

Penerimaan diferensial dari proses lebih lanjut :

Penerimaan dari penjualan pertamax (3200 x $1.25) $4,000 Penerimaan dari penjualan premium (4000 x $0.8) 3,200

Penerimaan diferensial $800

Biaya diferensial :

Biaya tambahan produksi pertamax 650

Pendapatan diferensial dari proses lebih lanjut pertamax $150

f. Accepting additional business at a special price

Analisis diferensial juga sangat diperlukan untuk memutuskan apakah akan menerima pesanan tambahan dengan harga khusus. Penerimaan diferensial yang didapat dari pesanan tambahan dibandingkan dengan biaya diferensial dari produksi dan pengiriman produk kepada pelanggan. Jika perusahaan beroperasi pada kapasitas penuh, produksi tambahan akan meningkatkan biaya tetap dan biaya variabel produksi. Jika produksi perusahaan berada di bawah tingkat kapasitas normal, pesanan tambahan dapat dilakukan tanpa meningkatkan biaya tetap produksi. Dalam kasus ini biaya pesanan tambahan adalah biaya variabel pabrik. Jika biaya operasional meningkat disebabkan adanya pesanan tambahan, maka biaya tersebut juga harus dipertimbangkan.

Pengambilan keputusan sebagai suatu kelanjutan dari cara pemecahan masalah memiliki tujuan antara lain (Hasan 2002 : 15) :

a. Tujuan yang bersifat tunggal

Tujuan pengambilan keputusan yang bersifat tunggal terjadi apabila keputusan yang dihasilkan hanya menyangkut satu masalah. Artinya bahwa sekali diputuskan tidak ada kaitannya dengan masalah yang lain.

b. Tujuan yang bersifat ganda

2. Jenis – jenis keputusan

Manajemen perusahaan harus mampu membuat keputusan yang tepat berdasarkan kriteria yang diinginkan. Berdasarkan kriteria yang menyertainya tersebut, pengambilan keputusan dapat dibedakan menjadi (Hasan 2002 : 17) : A. Berdasarkan programnya, pengambilan keputusan dapat dibedakan menjadi :

1. Pengambilan keputusan terprogram

Pengambilan keputusan terprogram adalah pengambilan keputusan yang bersifat rutinitas, berulang – ulang dan cara menanganinya telah ditentukan.

Pengambilan keputusan terprogram ini digunakan untuk menyelesaikan masalah yang berstruktur melalui hal – hal berikut :

a. Prosedur, yaitu serangkaian langkah yang berhubungan dan berurutan

yang harus diikuti oleh pengambilan keputusan.

b. Aturan, yaitu ketentuan yang mengatur apa yang harus dan apa yang

tidak boleh dilakukan oleh pengambil keputusan.

c. Kebijakan, yaitu pedoman yang menentukan parameter untuk

membuat keputusan.

2. Pengambilan keputusan tidak terprogram

Pengambilan keputusan tidak terprogram adalah pengambilan keputusan yang tidak rutinitas dan sifatnya unik sehingga memerlukan pemecahan yang khusus. Pengambilan keputusan tidak terprogram ini digunakan untuk menyelesaikan masalah yang tidak berstruktur.

B. Berdasarkan Lingkungannya, keputusan dapat dibedakan menjadi : 1. Pengambilan keputusan dalam kondisi pasti

Pengambilan keputusan dalam kondisi pasti adalah pengambilan keputusan dimana berlangsung hal – hal berikut :

a. Alternatif yang harus dipilih hanya memiliki satu konsekuensi/jawaban/hasil.

b. Keputusan yang akan diambil didukung oleh informasi atau data yang lengkap.

c. Biasanya selalu dihubungkan dengan keputusan yang menyangkut masalah rutin karena kejadian tertentu di masa yang akan datang dijamin terjadi.

d. Pengambilan keputusan seperti ini dapat ditemui dalam kasus – kasus yang bersifat deterministik.

e. Teknik pemecahannya biasanya menggunakan teknik program linier, model transformasi, model penugasan, model inventory, model antrian, dan model network.

2. Pengambilan keputusan dalam kondisi beresiko

Pengambilan keputusan dalam kondisi beresiko adalah pengambilan keputusan dimana berlangsung hal – hal berikut :

c. Diasumsikan bahwa pengambilan keputusan mengetahui peluang yang akan terjadi terhadap berbagai tindakan dan hasil.

d. Resiko terjadi karena hasil pengumpulan keputusan tidak dapat diketahui dengan pasti, walaupun diketahui nilai probabilitasnya.

e. Pada kondisi ini keadaan alam sama dengan kondisi tidak pasti, bedanya dalam kondisi ini ada informasi atau data yang mendukung dalam membuat keputusan berupa besar atau nilai peluang terjadinya bermacam – macam keadaan.

3. Pengambilan keputusan dalam kondisi tidak pasti

Pengambilan keputusan dalam kondisi tidak pasti adalah pengambilan keputusan dimana :

a. Tidak diketahui sama sekali hal jumlah kondisi yang mungkin timbul serta kemungkinan munculnya kondisi – kondisi itu.

b. Pengambilan keputusan ini tidak dapat menentukan probabilitas terjadinya berbagai kondisi atau hasil yang keluar.

c. Hanya mengetahui kemungkinan hasil dari suatu hasil tindakan.

d. Pengambilan keputusan tidak mempunyai pengetahuan atau informasi lengkap mengenai peluang terjadinya bermacam – macam keadaan tersebut.

e. Hal yang akan diputuskan biasanya relatif belum pernah terjadi.

f. Tingkat ketidakpastian keputusan semacam ini dapat dikurangi dengan beberapa cara yaitu mencari informasi lebih banyak, melalui riset atau penelitian, penggunaan probabilitas subjektif.

4. Pengambilan keputusan dalam kondisi konflik

Pengambilan keputusan dalam kondisi konflik adalah pengambilan keputusan dalam hal :

a. Kepentingan dua atau lebih pengambilan keputusan saling bertentangan dalam situasi persaingan.

b. Pengambilan keputusan saling bersaing dengan pengambilan keputusan lainnya yang rasional.

c. Di sini pengambil keputusan bertindak sebagai pemain dalam suatu permainan.

3. Pihak – pihak pengambil keputusan

Dalam suatu organisasi pihak – pihak yang berkepentingan dalam pengambilan keputusan adalah (Chuck Williams 2001 : 23) :

a. Manajer Lini Pertama

Manajer lini pertama adalah manajer yang melatih dan mengawasi kinerja dari karyawan non manajerial serta yang bertanggungjawab langsung atas produksi barang dan jasa perusahaan.

Manajer lini pertama juga membuat jadwal rinci dan rencana operasi berdasarkan perencanaan jangka menengah dari manajemen tingkat menengah. Manajer lini pertama terlibat dalam menyusun rencana dan tindakan yang memberikan hasil ke depan.

b. Manajer Menengah

Manajer menengah adalah manajer yang bertanggungjawab untuk menetapkan tujuan sejalan dengan sasaran dan rencana dari manajemen puncak serta menerapkan strategi sub-unit untuk mencapai sasaran tersebut.

Manajer menengah memegang jabatan seperti manajer pabrik, manajer wilayah, atau manajer divisi. Pada level ini informasi akuntansi manajemen juga dibutuhkan untuk membantu para manajer menengah menyusun rencana dan mengambil keputusan secara lebih baik.

c. Manajer Puncak

Manajer puncak adalah eksekutif yang bertanggung jawab terhadap segenap pengerahan organisasi. Untuk itu para manajer puncak memerlukan informasi yang mendukung keputusan – keputusan yang berdampak jangka panjang terhadap organisasi perusahaan.

Manajer puncak bertanggungjawab untuk menciptakan kondisi penting untuk perubahan. Selanjutnya manajer puncak juga berkewajiban untuk membantu karyawan membangun rasa tanggung jawab kepada perusahaan dan menciptakan budaya positif organisasi melalui bahasa dan tindakan.

Istilah yang sering digunakan untuk manajer puncak ini adalah direktur, presiden direktur, wakil presiden senior, dan sebagainya.

4. Langkah – langkah dalam pengambilan keputusan

Menurut Chuck Williams (2001 : 193), langkah – langkah pengambilan keputusan :

a. Mendefinisikan masalah

b. Mengidentifikasi kriteria keputusan c. Menimbang kriteria

d. Membuat alternatif pilihan tindakan e. Mengevaluasi setiap alternatif

f. Memperkirakan keputusan yang paling optimal

a. Mendefinisikan masalah

adalah terdapatnya perbedaan antara keinginan yang ditetapkan dan keadaan yang dihadapi.

Adanya perbedaan antara keadaan yang sesungguhnya dan keinginan yang ditetapkan tidaklah menjamin bahwa manajer akan membuat keputusan untuk menyelesaikan masalah. Identifikasi dapat dipermudah dengan : pertama, manajer harus menyadari adanya perbedaan. Mereka harus mengetahui adanya masalah sebelum memulai mencari pemecahan masalah. Kedua, manajer menyadari adanya perbedaan antara keinginan yang ditetapkan dan kenyataan yang sesungguhnya tidaklah cukup untuk memulai proses pengambilan keputusan. Untuk itu manajer harus termotivasi untuk mengurangi perbedaan tersebut.

Pada akhirnya manajer juga harus memiliki pengetahuan, keterampilan, kemampuan dan sumber – sumber daya untuk menyelesaikan masalah tersebut.

b. Mengidentifikasi kriteria keputusan

Kriteria keputusan adalah ukuran dasar yang digunakan untuk menuntun pertimbangan dan keputusan. Biasanya semakin banyak ditemukan kriteria yang memungkinkan untuk memecahkan masalah, maka akan semakin baik pemecahan masalahnya.

c. Menimbang kriteria

keputusan, semuanya memerlukan pengambil keputusan untuk menentukan peringkat awal kriteria keputusan. Selain itu dapat menggunakan perbandingan mutlak (absolute comparisons), dimana setiap patokan dibandingkan dengan ukuran dasar (standard) atau tingkatan atas manfaatnya sendiri.

Metode lain adalah perbandingan nisbi (relative comparisons), dimana masing – masing patokan dibandingkan secara langsung terhadap tiap – tiap patokan lain.

d. Membuat alternatif pilihan tindakan

Setelah mengenali dan menimbang kriteria keputusan yang akan menuntun proses pengambilan keputusan langkah berikutnya adalah mengenali pilihan tindakan yang mungkin dapat memecahkan masalah. Secara umum, pada langkah ini, pemikirannya adalah untuk menyusun sebanyak mungkin alternatif.

e. Mengevaluasi setiap alternatif

Langkah berikutnya adalah secara sistematis mengevaluasi tiap – tiap alternatif terhadap masing – masing patokan. Karena sejumlah informasi harus dikumpulkan, langkah ini memakan waktu jauh lebih lama dan lebih mahal dari langkah – langkah lain dalam proses pengambilan keputusan.

f. Memperkirakan keputusan yang paling optimal

patokan (langkah e) dengan bobot patokan tersebut (langkah c) dan kemudian menjumlahkan nilai – nilai tersebut untuk mengalikan setiap alternatif rangkaian tindakan yang disusun.

Kemudian hasil keputusan dievaluasi pengimplementasiannya dan harus dimonitor terus menerus. Manajer harus mengevaluasi apakah implementasi dilakukan dengan lancar dan keputusan memberikan hasil – hasil yang diinginkan. Hal ini dilakukan karena pembuatan keputusan adalah suatu proses yang bersifat kontinyu bagi manajer dan merupakan tantangan yang harus selalu dihadapinya.

E. Konsep Biaya Dalam Pengambilan Keputusan

Untuk memenuhi keperluan pengambilan keputusan, maka metode yang biasa digunakan adalah :

1. Biaya Variabel (Variable Cost) dan Biaya Tetap (Fixed Cost) Biaya Variabel (Variable Cost)

Menurut Henry Simamora (2000 : 596) biaya variabel adalah “biaya yang berubah secara proporsional (sebanding) dengan perubahan tingkat volume aktivitas perusahaan”. Besar kecilnya total biaya variabel dipengaruhi oleh besar kecilnya volume produksi/penjualan secara proporsional. Jumlah biaya variabel akan konstan (tetap) pada setiap unit produk dan variabel (berubah) secara total. Contoh biaya ini antara lain : biaya bahan baku, biaya tenaga kerja langsung, komisi penjualan yang ditentukan berdasarkan persentase tertentu dari hasil penjualan, dan sebagainya.

Contoh :

Untuk menghasilkan 1 unit produk diperlukan biaya bahan baku sebesar Rp. 1.000,-. Berdasarkan data tersebut biaya bahan baku total untuk beberapa tingkatan produksi adalah sebagai berikut :

Produksi Dalam Unit Biaya Bahan Baku per Unit (Rp.)

Biaya Bahan Baku Total (Rp.)

100 200 300 400 500

1.000 1.000 1.000 1.000 1.000

100.000 200.000 300.000 400.000 500.000

produksi. Dengan kata lain, biaya variabel total mempunyai perilaku selalu berubah sesuai dengan perubahan volume produksi. Sedangkan biaya variabel per unit mempunyai perilaku tetap meskipun volume produksi berubah.

Biaya Tetap (Fixed Cost)

Menurut Henry Simamora (2000 : 596) biaya tetap adalah “biaya – biaya yang di dalam jarak kapasitas (range of capacity) tertentu totalnya tetap meskipun volume kegiatan perusahaan berubah”. Sejauh tidak melampaui kapasitasnya, biaya total tidak dipengaruhi oleh besar kecilnya volume kegiatan perusahaan.

Jarak kapasitas adalah serangkaian tingkat volume kegiatan perusahaan yang dapat dicapai tanpa menambah kapasitas. Misalnya dari contoh di atas jarak kapasitas (jarak relevan) antara nol sampai 500 unit. Jika perusahaan memproduksi pada tingkat 1 unit sampai 500 unit, biaya tetap adalah Rp. 750.000,-. Akan tetapi jika perusahaan memproduksi lebih dari 500 unit, maka biaya tetap total akan berubah karena perusahaan harus menambah kapasitas yang dimiliki.

Dengan menggunakan contoh di atas besarnya biaya per unit untuk masing – masing volume produksi adalah sebagai berikut :

Volume Produksi (Unit) Biaya Tetap

Total (Rp.) Per Unit (Rp.) 100

200 300 400 500

750.000 750.000 750.000 750.000 750.000

7.500 3.750 2.500 1.875 1.500

Ciri dari biaya variabel dan biaya tetap sebagai berikut : Biaya variabel :

1. Total biaya variabel berubah proporsional dengan perubahan volume/kapasitas. Makin besar kapasitas yang digunakan, semakin besar pula total biaya variabel, demikian sebaliknya.

2. Biaya per unit yang konstan. Misalnya biaya bahan langsung bensin, oli yang dihitung dan tergantung kilometer yang ditempuh. Contoh : pemakaian per liter bensin = 25 km, harga per liter Rp. 500,-.

Biaya tetap :

1. Biaya total yang tidak berubah atau tidak dipengaruhi oleh periode yang ditentukan atau kegiatan tertentu.

2. Biaya Langsung dan Biaya Tidak Langsung Biaya Langsung

Menurut Garrison Noreen (2000 : 54) biaya langsung adalah “suatu biaya yang dapat dengan mudah ditelusuri hubungannya dengan objek biaya tertentu”. Artinya biaya yang dapat ditelusuri hubungannya antara input dan outputnya. Yang termasuk biaya langsung adalah biaya bahan langsung dan tenaga kerja langsung.

Biaya Tidak Langsung

Menurut Garrison Noreen (2000 : 54) biaya tidak langsung meliputi ”biaya – biaya yang tidak dapat dengan mudah ditelusuri hubungannya dengan objek yang dibiayai”. Biaya tidak langsung juga sering disebut common cost seperti overhead pabrik.

3. Biaya Relevan dan Tidak Relevan

Ada tiga konsep biaya relevan yang perlu diperhatikan dalam proses pengambilan keputusan jangka pendek, yaitu :

a. Biaya Diferensial

Menurut Sunarto (2004 : 60) biaya diferensial adalah ”biaya masa yang akan datang yang diperkirakan akan berbeda atau terpengaruh oleh suatu pengambilan keputusan pemilihan di antara berbagai macam alternatif”. Biaya diferensial relevan dengan analisis yang dilakukan oleh manajemen untuk pengambilan keputusan.

b. Biaya Tenggelam (Sunk Cost)

lagi dipengaruhi oleh keputusan yang diambil pada masa yang akan dating”. Biaya tenggelam adalah tidak relevan dalam pengambilan keputusan.

c. Biaya Kesempatan (Opportunity Cost)

Menurut Mulyadi (2001 : 123) biaya kesempatan (Opportunity

Cost) adalah “kesempatan yang hilang atau dikorbankan karena

pilihan terhadap suatu alternatif”. Salah satu keputusan yang diambil dalam biaya relevan adalah keputusan menolak atau menerima pesanan khusus, contohnya sebagai berikut :

Sebuah perusahaan es krim sedang beroperasi pada tingkat 80% dari kapasitas produksinya. Perusahaan tersebut memiliki kapasitas 20 juta unit galon ukuran tengah. Perusahaan hanya memproduksi es krim premium, total biaya yang berkaitan dengan pembuatan dan penjualan 16 juta unit adalah sebagai berikut :

Total Biaya per Unit Biaya variabel :

Komposisi susu Gula

Penyedap

Tenaga Kerja Langsung Pengemasan

Komisi Distribusi Lain-0lain

Total Biaya Variabel Biaya tetap

Total Biaya

Harga Jual Borongan

Suatu distributor es krim dari wilayah lain yang biasanya tidak dilayani oleh perusahaan menawarkan pembelian 2 juta unit dengan harga $ 1.550 per unit. Distributor tersebut akan menggunakan label mereka sendiri dan setuju untuk membayar biaya transportasi, karena distributor berhubungan langsung ke perusahaan maka tidak ada komisi penjualan. Sebagai manajer perusahaan es krim apakah akan menerima pesanan es krim atau menolaknya?

Penawaran harga sebesar @ 1.550 berada di bawah harga jual normal sebesar $ 2.000 apabila pesanan tersebut diterima, manfaat sebesar $ 1.550 per unit akan direalisasikan. Namun seluruh biaya variabel, kecuali untuk biaya distribusi dan komisi juga akan terjadi, yang akan menghasilkan biaya $ 1.45 per unit. Manfaat bersihnya adalah $ 0.10 ($ 1.35 - $ 1.45) per unit. Analisis biaya relevan dapat diikhtisarkan sebagai berikut :

Menerima Menolak Manfaat Diferensial bila Diterima Pendapatan Komposisi Susu Gula Penyedap

Tenaga Kerja Langsung Pengemasan Lain-lain Total $ 3.100.000 (1.400.000) (200.000) (300.000) (500.000) (400.000) (100.000) $ 200.000

-$ 0 $ 3.100.000 (1.400.000) (200.000) (300.000) (500.000) (400.000) (100.000) $ 200.000

lain yang sedang diproduksi untuk dijual dengan harga normal. Selain itu banyak dari biaya tersebut yang tidak relevan.

4. Full Costing dan Variable Costing

Full Costing merupakan salah satu metode penentuan cost produk

yang membebankan seluruh biaya produksi sebagai cost produk, baik biaya produksi yang berperilaku variabel maupun tetap. Jika perusahaan menggunakan pendekatan full costing dalam penentuan cost produksinya, full cost merupakan total biaya produksi (biaya bahan baku + biaya tenaga kerja langsung + biaya overhead pabrik variabel + biaya overhead pabrik tetap) + total biaya non produksi (biaya administrasi dan umum + biaya pemasaran).

Variable Costing merupakan salah satu metode penentuan cost

BAB III

METODE PENELITIAN

Dalam kegiatan memperoleh data maupun keterangan yang dibutuhkan oleh penulis dalam penyusunan skripsi ini, penulis menggunakan metode penelitian sebagai berikut :

A. Jenis Penelitian

Dalam penelitian ini penulis menggunakan metode deskriptif yang menguraikan tentang sifat – sifat dan karakteristik dari suatu objek penelitian.

B. Jenis Data

Data yang digunakan oleh penulis terdiri dari data primer dan data sekunder.

i. Data primer, berupa data yang diperoleh langsung dari perusahaan melalui teknik wawancara, dimana data ini memerlukan pengolahan yang lebih lanjut.

ii. Data sekunder, berupa data yang telah terdokumentasi di perusahaan seperti sejarah singkat dan struktur organisasi perusahaan, laporan keuangan, dan sebagainya.

C. Teknik Pengumpulan Data

Dalam pengumpulan data, penulis menggunakan beberapa teknik, yaitu : i. Teknik Observasi, yaitu metode pengumpulan data dengan

ii. Tenik Wawancara, yaitu mengadakan tanya jawab dan diskusi secara langsung dengan pihak perusahaan, khususnya dengan bagian yang berhubungan dengan objek penelitian.

D. Metode Penganalisaan Data

Analisis data dilakukan dengan metode Deskriptif, yaitu metode yang mengumpulkan, menyusun, menginterpretasikan dan menganalisa data sehingga memberikan keterangan yang lengkap bagi pemecahan masalah yang dihadapi.

E. Jadwal dan Lokasi Penelitian

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum PDAM Tirtanadi Medan a. Sejarah Singkat Perusahaan

Perusahaan Daerah Air Minum Tirtanadi Medan didirikan pada tanggal 23 September 1905 oleh Pemerintah Belanda yang waktu itu diberi nama “NV. Waterleiding Maastchappij Ajer Beresih” dan berkantor pusat di Negeri Belanda. Pada tahun 1979, berdasarkan Peraturan Daerah No. 11 Tahun 1979 yang berpedoman kepada Undang – undang No. 5 Tahun 1962, perusahaan ini kemudian ditetapkan secara resmi menggunakan nama yang sekarang yaitu Perusahaan Daerah Air Minum Tirtanadi atau disingkat menjadi PDAM Tirtanadi yang berkedudukan di Jalan Sisingamangaraja No. 1 Medan, Propinsi Sumatera Utara.

adalah Peraturan Daerah Propinsi Sumatera Utara No. 3 Tahun 1991 tentang Perusahaan Daerah Air Minum Tirtanadi Propinsi Sumatera Utara, jo. Peraturan Daerah Propinsi Sumatera Utara No. 6 Tahun 1991 tentang perubahan pertama Peraturan Daerah Tingkat I Sumatera Utara No. 25 Tahun 1985.

Tujuan didirikannya PDAM Tirtanadi adalah untuk mengupayakan peningkatan pelayanan umum pada masyarakat dalam rangka pemenuhan kebutuhan air bersih dan sebagai penyumbang pada sumber Pendapatan Asli Daerah (PAD) Propinsi Sumatera Utara. Adapun visi yang hendak dicapai oleh perusahaan adalah PDAM Tirtanadi diharapkan akan dikenal sebagai penyedia air minum dan pengelola air limbah terbaik di Indonesia dengan mengutamakan pelayanan prima kepada masyarakat di Propinsi Sumatera Utara.

PDAM Tirtanadi milik Pemerintah Propinsi Sumatera Utara adalah perusahaan penyedia air minum dan pengelola air limbah yang mengutamakan kepuasaan pelanggan dan sebagai sumber Pendapatan Asli Daerah Propinsi Sumatera Utara. Untuk itu perusahaan mengemban misi menyediakan air bersih yang memenuhi standar kesehatan dan mengelola air limbah dengan tingkat kualitas pelayanan prima yang dapat dijangkau masyarakat dalam rangka mewujudkan lingkungan yang sehat sehingga perusahaan ini menjadi PDAM terbaik di Indonesia.

Adapun lima pedoman utama yang mendukung berhasilnya pencapaian misi perusahaan adalah sebagai berikut :

2. Profesionalisme adalah sifat dasar kerja untuk pencapaian target perusahaan.

3. Efisiensi dan akuntabilitas merupakan acuan dalam implementasi kegiatan operasi perusahaan.

4. Profitabilitas merupakan dasar untuk peningkatan laba perusahaan dan kesejahteraan pegawai.

5. Kinerja perusahaan yang sehat sebagai cermin keberhasilan manajemen di semua lini.

Pengembangan sumber air baku dan jaringan perpipaan dilakukan oleh PDAM Tirtanadi sesuai dengan perkembangan dan kebutuhan masyarakat serta kemampuan perusahaan.

Tugas pokok PDAM Tirtanadi adalah bergerak di bidang pengelolaan air minum dan limbah untuk pengembangan perekonomian dan Pendapatan Asli Daerah (PAD) dengan pelayanan air minum kepada masyarakat secara merata, tertib dan teratur dalam rangka peningkatan kesejahteraan masyarakat yang mencakup aspek sosial, kesehatan, dan pelayanan umum.

Dalam pelaksanaan tugas pokok PDAM Tirtanadi berfungsi sebagai berikut :

1. Melaksanakan pelayanan umum/jasa kepada masyarakat dalam penyediaan air bersih dan air limbah.

2. Melaksanakan kemanfaatan umum yang dapat dirasakan oleh masyarakat umum.

Penyediaan dan pemenuhan kebutuhan air maupun pelayanan air limbah secara berkesinambungan bagi masyarakat Kotamadya Medan dan sekitarnya merupakan tugas pokok yang diamanatkan oleh Pemerintah Daerah Tingkat I Sumatera Utara. Produksi yang dihasilkan PDAM Tirtanadi berasal dari beberapa sumber, air permukaan, mata air, dan air tanah (sumur bor). Kualitas air yang dihasilkan telah memenuhi standar air minum Indonesia yang ditetapkan Menteri Kesehatan Republik Indonesia.

b. Struktur Organisasi Perusahaan

Struktur organisasi perusahaan merupakan kerangka pembagian tugas dan tanggungjawab fungsional yang berperan menjalankan aktivitas perusahaan. Melalui struktur organisasi yang jelas, maka diketahui wewenang dan tanggungjawab yang diberikan kepada setiap pegawai serta hubungan kerja antar pegawai, sehingga tidak terjadi tumpang tindih dari fungsi masing – masing bagian. Dengan struktur organisasi ini diharapkan setiap pegawai mengetahui dengan jelas tugas dan kewajiban yang harus dilaksanakan serta dapat mempertanggungjawabkannya pada atasan, dan atasan akan mengetahui bagaimana mendelegasikan wewenang kepada bawahannya sehingga setiap aktivitas perusahaan dapat terselenggara dengan baik dan terkoordinir.

Susunan pegawai PDAM Tirtanadi adalah sebagai berikut : 1. Badan Pengawas

2. Direksi

3. Penelitian dan Pengembangan 4. Divisi Perencanaan

6. Divisi Produksi 7. Divisi Keuangan 8. Divisi Umum

9. Divisi Sumber Daya Manusia 10.Divisi Jaringan Perpipaan 11.Divisi Peralatan Teknik 12.Public Relation

13.Satuan Pengawas Intern

14.Instalasi Pengolahan Air Limbah 15.Cabang

Badan Pengawas merupakan badan yang diketuai oleh Gubernur Sumatera Utara. Tugas utama dari badan pengawas adalah melakukan pengawasan dan pemantauan terhadap perkembangan perusahaan dan kebijakan – kebijakan yang diputuskan oleh dewan direksi serta meminta penjelasan – penjelasan dari dewan direksi mengenai segala persoalan yang menyangkut pengelolaan perusahaan. Direktur Utama, tugasnya adalah :

1. Mengelola kekayaan perusahaan.

2. Membina dan memelihara kerjasama dengan ketiga direktur di bawahnya maupun antar direktur.

3. Memimpin dan mengendalikan kegiatan atau jalannya perusahaan.

4. Melaporkan perkembangan perusahaan kepada Gubernur melalui Badan Pengawas.

7. Menjalin kerja eksternal.

8. Menetapkan kebijaksanaan/strategi perusahaan.

9. Memajukan, menigkatkan dan mempertahankan kineja perusahaan.

10.Mengangkat, memutasikan, mempromosikan, dan memberhentikan pegawai.

11.Menandatangani perjanjian kerja sama, neraca dan rincian laba rugi perusahaan.

Direktur Perencanaan dan Produksi, tugasnya adalah :

1. Melakukan koordinasi antar bidang dalam lingkup tugasnya.

2. Mengelola dan mengoptimalkan segenap sumber daya dalam lingkup tugasnya.

3. Membina pegawai dalam lingkup kerjanya.

4. Senantiasa mengikuti perkembangan ilmu pengetahuan dan teknologi dalam lingkup tugasnya.

5. Memelihara dan mengembangkan seluruh sistem instalasi air bersih. Direktur Administrasi dan Keuangan, tugasnya adalah :

1. Melakukan koordinasi antar bidang dalam lingkup tugasnya.

2. Mengelola dan mengoptimalkan segenap sumber daya dan sumber dana dalam lingkup tugasnya.

3. Membina pegawai dalam lingkup tugasnya.

4. Melakukan peningkatan pemasaran secara berkesinambungan.

Direktur Operasi, tugasnya adalah :

1. Melakukan koordinasi antar bidang dalam lingkup tugasnya. 2. Membina pegawai dalam lingkup tugasnya.

3. Melakukan pengawasan dan pengambilan keputusan terkait dengan kegiatan operasional perusahaan bekerjasama dengan bidang – bidang yang ada dalam perusahaan.

Divisi Perencanaan, tugasnya adalah :

1. Merencanakan pengembangan sumber daya manusia dalam bidang perencanaan dan pengembangan.

2. Mengantisipasi dan mengatasi masalah dalam bidang perencanaan dan pengembangan baik internal maupun eksternal.

3. Memberdayakan seluruh personil dalam bidangnya.

4. Menyerahkan hasil pengolahan data sesuai dengan kebutuhan kepada bidang kerja.

Divisi Keuangan, tugasnya adalah :

1. Merencanakan pengembangan sumber daya manusia dalam bidang keuangan.

2. Mengantisipasi dan mengatasi permasalahan dalam bidang keuangan. 3. Memberikan laporan keuangan secara periodik dalam bidang keuangan

langsung kepada atasan.

4. Menyerahkan hasil pengolahan data sesuai dengan kebutuhan kepada bidang kerja terkait.

Divisi Peralatan Teknik, tugasnya adalah :

1. Merencanakan dan melaksanakan program kerja divisi peralatan teknik. 2. Melakukan uji coba terhadap barang peralatan teknik maupun elektronik

sebelum dipergunakan perusahaan. Satuan Pengawas Intern, tugasnya adalah :

1. Menyusun rencana kerja pengawas intern.

2. Memberikan saran dan pertimbangan berdasarkan hasil pemeriksaan. 3. Senantiasa mengikuti perkembangan ilmu pengetahuan dan teknologi. 4. Mempertanggungjawabkan pelaksanaan tugas – tugas yang diberikan

Direktur Utama.

Divisi Jaringan Perpipaan, tugasnya adalah :

1. Merencanakan dan melaksanakan program kerja divisi jaringan perpipaan. 2. Merencanakan pengembangan dan penyempurnaan sistem jaringan

perpipaan air bersih dan air limbah. Cabang, tugasnya adalah :

1. Merencanakan dan melaksanakan program kerja cabang. 2. Membuat dan menyusun anggaran tahunan cabang. 3. Mengendalikan pelaksanaan kegiatan di cabang.

2. Konsep Biaya Yang Digunakan Oleh PDAM Tirtanadi Medan

a. Biaya Langsung dan Biaya Tidak Langsung

Yang termasuk biaya langsung adalah biaya operasional dan biaya pemeliharaan. Yang termasuk biaya tidak langsung adalah biaya administrasi dan umum.

b. Biaya Tetap dan Biaya Variabel

Yang termasuk biaya tetap adalah biaya gaji karyawan, biaya penyusutan, biaya asuransi. Yang termasuk biaya variabel adalah biaya bahan bakar, biaya listrik, air, telepon.

3. Proses Pengambilan Keputusan

Setiap perusahaan mempunyai langkah – langkah tertentu untuk mengambil suatu keputusan. Dalam hal ini perusahaan juga mempunyai proses untuk mengambil keputusan yang berhubungan dengan kegiatan operasional perusahaan tersebut.

Ada beberapa prosedur yang harus dijalankan sesuai dengan SK. Direksi PDAM Tirtanadi Propinsi Sumatera Utara No. 59/KPTS/2004 tentang pengadaan barang dan jasa di lingkungan PDAM Tirtanadi Medan :

1. Non konstruksi dan jasa lainnya

a. Untuk pengadaan sampai dengan Rp. 15.000.000 persetujuan dilakukan oleh kepala cabang, kepala instalasi, pimpinan proyek, kepala bidang umum (khusus kantor pusat).

c. Untuk pengadaan antara Rp. 50.000.000 – Rp. 300.000.000 persetujuan dilakukan oleh direktur bidang yang bersangkutan dan Direktur Administrasi dan Keuangan dengan persetujuan Direktur Utama.

d. Untuk pengadaan antara Rp. 300.000.000 – Rp. 4.000.000.000 persetujuan dilakukan oleh direktur bidang yang bersangkutan dan Direktur Administrasi dan Keuangan dengan persetujuan Direktur Utama.

e. Untuk pengadaan di atas Rp. 4.000.000.000 dapat dilakukan oleh Direktur Utama dengan persetujuan Gubernur.

2. Konstruksi

a. Untuk pengadaan sampai dengan Rp. 15.000.000 persetujuan dilakukan oleh kepala cabang, kepala instalasi, pimpinan proyek, kepala bidang umum (khusus kantor pusat).

b. Untuk pengadaan antara Rp. 15.000.000 – Rp. 50.000.000 persetujuan dilakukan oleh kepala bidang umum dan pimpinan proyek.

c. Untuk pengadaan antara Rp. 50.000.000 – Rp. 300.000.000 persetujuan dilakukan oleh direktur bidang yang bersangkutan dan Direktur Administrasi dan Keuangan dengan persetujuan Direktur Utama.

Direktur Administrasi dan Keuangan dengan persetujuan Direktur Utama.

e. Untuk pengadaan di atas Rp. 4.000.000.000 dapat dilakukan oleh Direktur Utama dengan persetujuan Gubernur.

3. Tender

a. Untuk pengadaan sampai dengan Rp. 50.000.000 dilakukan penunjukan langsung.

b. Untuk pengadaan antara Rp. 50.000.000 – Rp. 300.000.000 dilakukan pemilihan langsung dengan minimal 3 pihak.

c. Untuk pengadaan di atas Rp. 300.000.000 dilakukan tender terbuka melalui media massa dengan minimal 3 pihak.

Dalam perbaikan aktiva tetap perusahaan, yang terlibat dalam pengambilan keputusan adalah :

a. Divisi Jaringan Perpipaan

Membuat laporan tentang kerusakan yang terjadi b. Divisi Peralatan Teknik

Memeriksa terkait perbaikan atau pengadaan apa saja yang perlu dilakukan.

c. Kepala cabang

Membuat proposal perbaikan atau pengadaan. d. Direksi

e. Divisi Perencanaan

Mempersiapkan estimasi biaya yang diperlukan untuk perbaikan maupun pengadaan baik secara swakelola maupun yang dikerjakan oleh pihak kontraktor.

f. Divisi Keuangan

Membuat rencana kerja dan anggaran yang diperlukan selama satu periode berjalan serta mengawasi pembiayaan dan mempertanggung jawabkannya kepada direksi.

Adapun langkah – langkah yang diambil oleh pihak perusahaan dalam melakukan perbaikan aktiva tetap adalah sebagai berikut :

a. Divisi jaringan perpipaan yang berada di lapangan membuat laporan mengenai kerusakan – kerusakan yang terjadi atas instalasi pompa perusahaan.

b. Divisi peralatan teknik memeriksa kerusakan yang terjadi berdasarkan laporan yang diterima dari divisi jaringan serta membuat laporan langkah perbaikan atau pengadaan yang diperlukan.

c. Kepala cabang melaporkan kerusakan yang terjadi kepada divisi perencanaan berdasarkan hasil pemeriksaan divisi peralatan teknik.

d. Divisi perencanaan menyusun analisa biaya untuk memperbaiki atau mengganti pompa dan diajukan kepada Direksi.

Dari langkah – langkah yang telah disajikan di atas, pengambilan keputusan dilakukan oleh Direksi. Untuk itulah informasi akuntansi manajemen beserta alternatif – alternatif yang ada sangat dibutuhkan oleh Direksi untuk menjadi bahan pertimbangan dalam proses pengambilan keputusan. Informasi akuntansi manajemen beserta alternatif – alternatifnya yang menjadi dasar pertimbangan Direksi dalam proses pengambilan keputusan disiapkan dengan bekerja sama antara bagian – bagian yang terkait seperti divisi jaringan perpipaan, divisi peralatan teknik , divisi perencanaan dan kepala cabang. Baru kemudian setelah itu divisi keuangan melakukan pembayaran atau pencairan dana terkait dengan proyek yang dilaksanakan sesuai dengan prosedur yang telah disepakati bersama.

Peranan Informasi Akuntansi Manajemen Dalam Proses Pengambilan Keputusan

Dalam pengambilan keputusan yang tepat diperlukan informasi yang relevan. Dalam hubungannya dengan pengambilan keputusan, digunakan konsep biaya yang berbeda untuk masing – masing keputusan (different cost for different

purpose). Konsep yang digunakan tergantung kepada biaya mana yang relevan

untuk suatu keputusan tertentu.

dalam menggambarkan kenyataan yang ada sehingga keputusan yang akan diambil juga merupakan keputusan yang didasarkan keadaan yang diharapkan dan dibutuhkan.

Perusahaan menyadari bahwa konsep biaya yang digunakan sangatlah mempengaruhi keputusan yang akan diambil. Hal itu menjadi sebuah pertimbangan bagi perusahaan untuk menggunakan konsep biaya variabel dalam pengambilan keputuan berkaitan dengan pengelolaan aktiva tetap yang dimilikinya secara umum dan peralatan secara khusus. Selain itu perusahaan juga mengetahui pentingnya informasi akuntansi manajemen dalam pengambilan keputusan, akan tetapi pada realisasinya perusahaan belum dapat menyajikan informasi akuntansi manajemen yang informatif guna mendukung tindakan manajemen dalam mengambil sebuah keputusan.

Pada dasarnya perusahaan menggunakan informasi akuntansi manjemen namun informasi yang ada hanya berfokus pada biaya yang yang dikeluarkan apabila keputusan tersebut diambil.

4. Jenis – jenis Keputusan Perusahaan

Berdasarkan hasil observasi penulis pada PDAM Tirtanadi, maka diperoleh informasi bahwa keputusan yang terdapat dalam kegiatan operasional perusahaan adalah sebagai berikut :

a. Keputusan Jangka Pendek

kebutuhan – kebutuhan rutin selama satu periode berjalan. Adapun keputusan jangka pendek tersebut terdiri dari penentuan biaya – biaya operasional perusahaan seperti pembelian tawas dan preventive

maintenance.

b. Keputusan Jangka Panjang

Mencakup keputusan – keputusan atas peristiwa – peristiwa yang tidak sering terjadi yang diambil oleh pihak manajemen yang disesuaikan dengan kondisi yang terjadi di dalam perusahaan, seperti penyusunan anggaran, perekrutan karyawan baru dan penggantian peralatan.

B. Analisis Hasil Penelitian

1. Proses Pengambilan Keputusan

<