SKRIPSI

PENGARUH NET PROFIT MARGIN TERHADAP NILAI PERUSAHAAN

DENGAN GOOD CORPORATE GOVERNANCE SEBAGAI VARIABEL

PEMODERASI PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2011-2013

OLEH

ANITA BATUBARA

110503138

PROGRAM STUDI S1 AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul ”Pengaruh

Net Profit Margin

Terhadap Nilai Perusahaan Dengan

Good Corporate Governance

Sebagai

Variabel Pemoderasi Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek

Indonesia Tahun 2011-2013” adalah benar hasil karya tulis saya sendiri yang

disusun sebagai tugas akademik guna menyelesaikan beban akademik pada

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau

lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin,

dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Mei 2015

Yang membuat pernyataan,

ABSTRAK

Penelitian ini menguji pengaruh

net profit margin

terhadap nilai

perusahaan dengan

good corporate governance

sebagai variabel pemoderasi pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian

adalah untuk menemukan bukti empiris tentang (a) pengaruh

net profit margin

terhadap nilai perusahaan, (b) pengaruh kepemilikan manajerial terhadap

hubungan antara

net profit margin

dan nilai perusahaan, (c) pengaruh kepemilikan

institusional terhadap hubungan antara

net profit margin

dan nilai perusahaan, (d)

pengaruh komisaris independen terhadap hubungan antara

net profit margin

dan

nilai perusahaan.

Metode penelitian yang digunakan adalah asosiatif. Data yang

digunakan dalam penelitian ini adalah

data pooling

, yang merupakan kombinasi

antara data

cross section

dan data

time series

yang diambil dari laporan tahunan

30 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2011

sampai dengan tahun 2013 yang ditentukan dengan metode

purposive sampling.

Pengujian hipotesis dilakukan dengan metode statistik melalui analisis regresi

sederhana dan uji interaksi/

Moderated Regression Analysis

(MRA).

Hasil penelitian dengan analisis regresi linear menunjukkan bahwa

NPM mempunyai pengaruh yang signifikan terhadap nilai perusahaan (Tobin’s

Q). Analisis variabel moderating dengan uji interaksi / MRA menunjukkan bahwa

kepemilikan manajerial, kepemilikan institusional dan komisaris independen tidak

mampu memoderasi hubungan NPM dengan nilai perusahaan (Tobin’s Q).

ABSTRACT

This research is to investigate the effect of net profit margin to firm

value with good corporate governance as a moderating variable on Indonesia

manufacturing companies listed on Indonesia Stock Exchange. The aim of this

research is to find empirical proof about (a) the effect of net profit margin to firm

value, (b) the effect of managerial ownership as moderating variable in the

relationships between net profit margin and firm value, (c) the effect of

institutions ownership as moderating variable in relationships between net profit

margin and firm value, (d) the effect of independent commissioners as moderating

variable in relationships between net profit margin and firm value.

This research use associative method. Data pooling-combination

among cross section and time series data- is used in this research. It’s got from 3

years annual report of 30 manufacturing company in 2011-2013 listed on

Indonesia Stock Exchange. The sample was selected using purposive sampling.

Hypothesis testing is undertaken by using the statistic method through the simple

regression and the Moderated Regression Analysis (MRA).

The results of this research show that NPM has the significant effect to

firm value (Tobin’s Q), meanwhile the analysis with the moderating variable

using the Moderated Regression Analysis (MRA) shows that managerial

ownership, institutions ownership and independent commissioners can not

moderate in relation between NPM and firm value (Tobin’s Q).

KATA PENGANTAR

Puji syukur

kepada Tuhan Yang Maha Esa yang senantiasa menyertai

dengan kasih setia dan berkat-Nya, terkhusus dalam perkuliahan sehingga penulis

dapat menyelesaikan skripsi yang berjudul “

Pengaruh

Net Profit Margin

Terhadap Nilai Perusahaan Dengan Good Corporate Governance Sebagai

Variabel Pemoderasi Pada Perusahaan Manufaktur Yang Terdaftar di

Bursa Efek Indonesia Tahun 2011-2013

” sebagai salah satu persyaratan untuk

memperoleh gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

Pada kesempatan ini penulis menyampaikan terima kasih kepada semua

pihak yang telah memberikan semangat, motivasi, bantuan, dan bimbingan selama

masa perkuliahan yaitu kepada :

1.

Bapak Prof. Dr. Azhar Maksum, M.Ec.Acc., Ak., CA., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2.

Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA dan Drs. Hotmal

Ja’far, MM., Ak., selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3.

Bapak Drs. Firman Syarief, M.Si., Ak., dan Ibu Dra. Mutia Ismail, MM., Ak.,

selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

4.

Bapak Drs. M. Zainul Bahri Torong, M.Si., Ak., selaku Dosen Pembimbing

penulis yang telah memberikan bimbingan bermanfaat dalam menyelesaikan

skripsi ini.

5.

Ibu Yeti Meliany Lubis, S.E., M.Si., Ak., selaku Dosen Pembanding dan

Bapak Drs. Hotmal Jafar, M.M., Ak., selaku Dosen Penguji yang telah

memberikan saran dan kritik bermanfaat bagi penulis dalam menyelesaikan

skripsi ini.

6.

Ayah tercinta, Drs. Manganar Batubara dan Ibu tercinta, Erly N.L. Tobing

yang telah memberikan dukungan material dan moril dengan penuh kasih

kepada kakakku, Uly dan adik-adikku, Abraham dan Jonathan tersayang.

Yang terkasih Bang Bobby, sahabat Geng SOFIAN 36 (Khaterin (teman

seperjuangan dari SD), Sinar, Febri, Tanti, Moia, Gloria, Angel, Dessy, Yenni,

Monica, Winny, Mery, Evelyn), sahabat KTB ku ELIA (Kak Sry Esry,

Martha, Diswanto, Moia), Adik-adik KK ku (Dea dan Yudi), sahabat Geng

Sabo (Evi, Sandey, Anas, Lisbeth, Topan, Feisal, Agung, Surya, Gary) dan

kepada teman-teman S1 Akuntansi stambuk 2011, serta kepada semua pihak

yang tidak dapat penulis sebutkan satu per satu yang tidak berhenti

mendoakan, memberi semangat dan membantu pengerjaan skripsi ini.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih

banyak kekurangan dan jauh dari sempurna. Oleh karena itu, penulis

menerima kritik dan saran yang bersifat membangun

dari pembaca untuk

perbaikan skripsi ini kedepannya. Akhir kata, penulis berharap semoga skripsi

ini bermanfaat bagi pihak yang membaca.

Medan, Mei 2015

Penulis,

Anita Batubara

DAFTAR ISI

Halaman

PERNYATAAN………....

i

ABSTRAK……….

ii

ABSTRACT………..

iii

KATA PENGANTAR………..

iv

DAFTAR ISI……….

vi

DAFTAR TABEL ……… viii

DAFTAR GAMBAR………

ix

DAFTAR LAMPIRAN ………

x

BAB I PENDAHULUAN ………

1

1.1 Latar Belakang Masalah ……….………....

1

1.2 Rumusan Masalah ………...

8

1.3 Tujuan Penelitian ………

8

1.4 Manfaat Penelitian ………..

9

1.5 Originalitas Penelitian……….

9

BAB II TINJAUAN PUSTAKA ……….

11

2.1 Landasan Teori ………

11

2.1.1 Nilai Perusahaan

...………

11

2.1.2 Kinerja Keuangan………..

12

2.1.3 Profitabilitas....………..

14

2.1.4

Agency Theory

...………

17

2.1.5

Good Corporate Governance

....…………..………..

19

2.2 Penelitian Terdahulu ………..

24

2.3 Kerangka Konseptual……….………..

27

2.4 Hipotesis Penelitian……….

29

BAB III METODE PENELITIAN ……….

30

3.1 Jenis Penelitian ………

30

3.2 Tempat dan Waktu Penelitian ………....

30

3.3 Definisi Operasional dan Skala Pengukuran Variabel….…………

30

3.4 Populasi dan Sampel Penelitian………..……….

34

3.5 Jenis dan Sumber Data....……….…

35

3.6 Metode Pengumpulan Data………..………

36

3.7 Teknik Analisis Data……… 37

3.7.1 Analisis Statistik Deskriptif………..

38

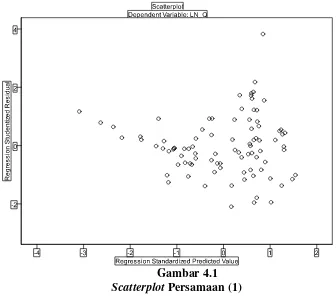

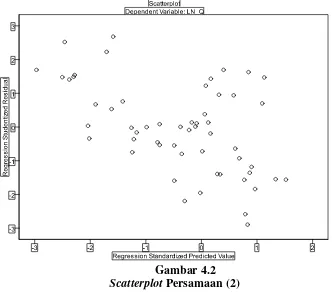

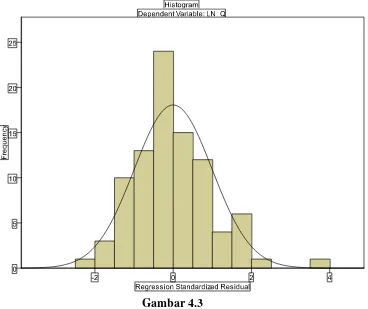

3.7.2 Uji Asumsi Klasik……….. 38

3.7.2.1 Uji Autokorelasi……….

38

3.7.2.2 Uji Heteroskedastisitas………..

39

3.7.2.3 Uji Normalitas……… 40

3.7.3 Uji Model...……… 41

3.7.4 Uji Hipotesis...

41

(Uji Statistik t)………..

42

3.7.4.3 Analisis Regresi Pemoderasi

(

Moderated Regression Analysis)

………..

43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN………...

44

4.1 Data Penelitian………...

44

4.2 Hasil Penelitian………..

45

4.2.1 Analisis Statistik Deskriptif……….. 45

4.2.2 Uji Asumsi Klasik………. 47

4.2.2.1 Uji Autokorelasi……… 47

4.2.2.2 Uji Heteroskedastisitas……….. 49

4.2.2.3 Uji Normalitas………... 51

4.2.3 Uji Hipotesis……….. 57

4.2.3.1 Uji R

2atau Koefisien Determinasi……… 57

4.2.3.2 Uji Signifikansi Parameter Individual

(Uji Statistik t)……… 58

4.2.3.3 Analisis Regresi Pemoderasi

(

Moderated Regression Analysis

)……….. 60

4.3 Pembahasan………. 63

4.3.1 Pengaruh

Net Profit Margin

(NPM) terhadap Nilai

Perusahaan………. 63

4.3.2 Pengaruh Variabel Pemoderasi

Good Corporate

Governance

(GCG) terhadap Hubungan

Net Profit

Margin

(NPM) dan Nilai Perusahaan………. 64

BAB V KESIMPULAN DAN SARAN………. 67

5.1 Kesimpulan……….. 67

5.2 Keterbatasan Penelitian………... 67

5.3 Saran……… 68

DAFTAR PUSTAKA……… 69

DAFTAR TABEL

No. Tabel

Judul

Halaman

2.1

Ringkasan Penelitian Terdahulu………. 27

3.1

Definisi Operasional dan Pengukuran Variabel…………...

35

3.2

Proses Pengambilan Sampel………... 36

4.1

Daftar Sampel Penelitian………

44

4.2

Statistik Deskriptif………..

46

4.3

Uji Durbin-Watson Persamaan (1)……….. 48

4.4

Uji Durbin-Watson Persamaan (2)……….. 48

4.5

Analisis Statistik Uji Normalitas Persamaan (1)………. 53

4.6

Analisis Statistik Uji Normalitas Persamaan (2)………. 56

4.7

Uji Koefisien Determinasi Persamaan (1)………... 57

4.8

Uji Koefisien Determinasi Persamaan (2)………... 58

4.9

Uji Signifikansi Parameter Individual………. 59

4.10

Analisis Regresi Moderasi Persamaan (2)………... 60

4.11

Analisis Regresi Moderasi Persamaan (3)………... 61

DAFTAR GAMBAR

No. Gambar

Judul

Halaman

2.1

Kerangka Konseptual ……….

29

DAFTAR LAMPIRAN

No. Lampiran

Judul

Halaman

1

Proses Pengambilan Sampel...………....

73

2

Daftar NPM Perusahaan Sampel 2011-2013 (dalam %)...

77

3

Daftar Nilai Perusahaan Sampel 2011-2013 (dalam %)…

81

4

Daftar

Good Corporate Governance

Sampel 2011-2013

ABSTRAK

Penelitian ini menguji pengaruh

net profit margin

terhadap nilai

perusahaan dengan

good corporate governance

sebagai variabel pemoderasi pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian

adalah untuk menemukan bukti empiris tentang (a) pengaruh

net profit margin

terhadap nilai perusahaan, (b) pengaruh kepemilikan manajerial terhadap

hubungan antara

net profit margin

dan nilai perusahaan, (c) pengaruh kepemilikan

institusional terhadap hubungan antara

net profit margin

dan nilai perusahaan, (d)

pengaruh komisaris independen terhadap hubungan antara

net profit margin

dan

nilai perusahaan.

Metode penelitian yang digunakan adalah asosiatif. Data yang

digunakan dalam penelitian ini adalah

data pooling

, yang merupakan kombinasi

antara data

cross section

dan data

time series

yang diambil dari laporan tahunan

30 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2011

sampai dengan tahun 2013 yang ditentukan dengan metode

purposive sampling.

Pengujian hipotesis dilakukan dengan metode statistik melalui analisis regresi

sederhana dan uji interaksi/

Moderated Regression Analysis

(MRA).

Hasil penelitian dengan analisis regresi linear menunjukkan bahwa

NPM mempunyai pengaruh yang signifikan terhadap nilai perusahaan (Tobin’s

Q). Analisis variabel moderating dengan uji interaksi / MRA menunjukkan bahwa

kepemilikan manajerial, kepemilikan institusional dan komisaris independen tidak

mampu memoderasi hubungan NPM dengan nilai perusahaan (Tobin’s Q).

ABSTRACT

This research is to investigate the effect of net profit margin to firm

value with good corporate governance as a moderating variable on Indonesia

manufacturing companies listed on Indonesia Stock Exchange. The aim of this

research is to find empirical proof about (a) the effect of net profit margin to firm

value, (b) the effect of managerial ownership as moderating variable in the

relationships between net profit margin and firm value, (c) the effect of

institutions ownership as moderating variable in relationships between net profit

margin and firm value, (d) the effect of independent commissioners as moderating

variable in relationships between net profit margin and firm value.

This research use associative method. Data pooling-combination

among cross section and time series data- is used in this research. It’s got from 3

years annual report of 30 manufacturing company in 2011-2013 listed on

Indonesia Stock Exchange. The sample was selected using purposive sampling.

Hypothesis testing is undertaken by using the statistic method through the simple

regression and the Moderated Regression Analysis (MRA).

The results of this research show that NPM has the significant effect to

firm value (Tobin’s Q), meanwhile the analysis with the moderating variable

using the Moderated Regression Analysis (MRA) shows that managerial

ownership, institutions ownership and independent commissioners can not

moderate in relation between NPM and firm value (Tobin’s Q).

BAB I

PENDAHULUAN

1.1

Latar Belakang Masalah

Perkembangan sistem teknologi informasi dan bertambah luasnya ilmu

pengetahuan membuat persaingan di dunia usaha semakin ketat. Pada era

globalisasi seperti saat ini, dunia usaha semakin berkembang pesat yang

ditandai dengan banyaknya muncul perusahaan-perusahaan yang baru.

Semakin ketatnya persaingan tersebut dan ditambah dengan situasi

perekonomian negara yang tidak menentu mendorong manajemen perusahaan

untuk bekerja lebih efektif dan efisien dalam melakukan aktivitas operasi

perusahaan agar kelangsungan hidup perusahaan terjamin. Persaingan usaha

yang semakin ketat ini, menuntut perusahaan untuk lebih meningkatkan nilai

perusahaannya (

firm value

). Hal ini sangat penting bagi perusahaan karena

dengan memaksimalkan nilai perusahaan sama halnya dengan

memaksimalkan kemakmuran pemegang saham. Nilai perusahaan yang tinggi

akan diikuti dengan tingginya kemakmuran pemegang saham (Brigham,

2006). Semakin tinggi nilai perusahaan menggambarkan semakin sejahtera

pemilik perusahaan tersebut.

Tujuan perusahaan adalah untuk meningkatkan nilai perusahaan secara

maksimal. Nilai perusahaan merupakan konsep penting bagi investor karena

merupakan indikator bagaimana pasar menilai perusahaan secara

saham secara maksimum apabila harga saham meningkat. Semakin tinggi

harga saham suatu perusahaan maka akan semakin tinggi kemakmuran

pemegang saham.

Entreprise Value

(EV) atau dikenal juga sebagai

firm

value

(nilai perusahaan) merupakan konsep penting bagi investor karena

merupakan indikator bagi pasar untuk menilai perusahaan secara keseluruhan

(Nurlela, 2008). Menurut Nurlela (2008) menyebutkan bahwa nilai

perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli jika

perusahaan tersebut dijual. Nilai perusahaan adalah cerminan dari

penambahan jumlah ekuitas perusahaan dengan hutang perusahaan.

Dalam mengembangkan skala usaha, perusahaan membutuhkan

investor. Investor memberikan pengaruh yang positif terhadap nilai

perusahaan secara keseluruhan. Tujuan dari investor menginvestasikan

dananya di pasar modal yaitu untuk memperoleh deviden, kepemilikan atas

perusahaan tersebut dan berdagang atau jual beli.

Menurut Fama (1978) nilai perusahaan sering dikaitkan dengan harga

saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Nilai

perusahaan yang tinggi akan membuat pasar percaya atas kinerja perusahaan

di masa sekarang dan juga prospek perusahaan di masa yang akan datang.

Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan

karena dengan nilai perusahaan yang tinggi menunjukkan kemakmuran

pemegang saham juga tinggi. Kekayaan pemegang saham dari suatu

perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan

asset. Menurut Jensen dan Meckling (1976) menjelaskan bahwa untuk

memaksimalkan nilai perusahaan tidak hanya nilai ekuitas saja yang harus

diperhatikan tetapi juga semua klaim faktor keuangan seperti jumlah aset,

kewajiban dan profitabilitasnya.

Selain nilai perusahaan, hal penting lainnya yang diperhatikan investor

dalam menanamkan sahamnya di pasar modal yaitu kinerja keuangan

perusahaan tersebut. Bagi perusahaan sendiri, meningkatkan kinerja keuangan

merupakan suatu keharusan agar saham yang dimiliki dapat menarik minat

investor.

Kinerja keuangan merupakan gambaran kondisi keuangan pada suatu

periode tertentu, di mana informasi posisi keuangan dan kinerja keuangan

masa lalu sering kali digunakan sebagai dasar untuk memprediksi kinerja

keuangan dan posisi keuangan di masa depan.

Salah satu cara yang biasa digunakan dalam menilai perusahaan adalah

melalui pendekatan fundamental. Faktor fundamental dari perusahaan yang

dapat menjelaskan kekuatan dan kelemahan kinerja keuangan perusahaan di

antaranya adalah melalui rasio-rasio keuangan. Kinerja keuangan perusahaan

dari sisi manajemen mengharapkan sisa laba bersih sebelum pajak yang tinggi

karena hal ini membuat semakin fleksibel perusahaan dalam menjalankan

aktivitas operasional perusahaan. Sehingga laba bersih sebelum pajak akan

meningkat bila kinerja perusahaan meningkat. Pencapaian laba merupakan

indikator yang dominan karena hasil akhir kinerja operasi usaha selalu

karena laba bersih sebelum pajak tidak bisa menunjukkan kinerja laba

sehingga perlu digunakan indikator lain yang dalam penelitian ini digunakan

rasio

Net Profit Margin

(NPM).

Profitabilitas adalah hasil akhir dari setiap kebijakan dan keputusan

manajemen perusahaan (Brigham, 2006). Dengan demikian dapat dikatakan

bahwa profitabilitas perusahaan merupakan kemampuan perusahaan dalam

menghasilkan laba bersih dari aktivitas perusahaan yang dilakukan pada

periode akuntansi. Profitabilitas yang dalam penelitian ini diproksikan dengan

Net Profit Margin

(NPM) merupakan perbandingan antara laba bersih

sesudah pajak dengan penjualan bersih. Semakin besar

net profit margin

maka kinerja perusahaan akan semakin produktif sehingga akan

meningkatkan kepercayaan investor untuk menanamkan modalnya pada

perusahaan tersebut. Rasio

net profit margin

menunjukkan seberapa besar

presentase laba bersih yang diperoleh dari setiap penjualan. Hubungan antara

laba bersih sesudah pajak dan penjualan bersih menunjukkan kemampuan

manajemen dalam mengemudikan perusahaan secara cukup berhasil untuk

menyisakan margin tertentu sebagai kompensasi yang wajar bagi pemilik

yang tidak menyediakan modalnya untuk suatu resiko (Darsono, 2005).

Net

profit margin

merupakan sebuah alat analisis yang mengukur kemampuan

perusahaan dalam mendapakan laba. Selain sebagai bagian dari rasio

profitabilitas perusahaan,

net profit margin

juga dapat mengukur kemampuan

manajemen perusahaan dalam menjalankan kegiatan operasionalnya dengan

kedua fungsi di atas,

Net Profit Margin

(NPM) dapat mempengaruhi nilai

perusahaan yang ditunjukkan dengan harga saham pada perusahaan tersebut.

Dalam proses memaksimalkan nilai perusahaan, akan muncul konflik

kepentingan antara manajer dan pemegang saham (pemilik perusahaan).

Perbedaan kepentingan antara manajer dan pemegang saham ini

mengakibatkan timbulnya konflik yang sering disebut

agency conflict

. Hal

tersebut terjadi karena manajer mengutamakan kepentingan pribadi,

sebaliknya pemegang saham tidak menyukai kepentingan pribadi dari

manajer karena apa yang dilakukan manajer tersebut akan menambah biaya

bagi perusahaan sehingga menyebabkan penurunan keuntungan perusahaan

dan berpengaruh terhadap harga saham sehingga dapat menurunkan nilai

perusahaan. Manajer sebagai pengelola perusahaan seringkali mempunyai

tujuan yang berbeda, terutama dalam hal peningkatan prestasi individu dan

kompensasi yang akan diterima, yang akan menyebabkan jatuhnya harapan

investor tentang

return

atas dana yang mereka tanam. Oleh karena itu, perlu

adanya sistem yang menjembatani adanya pemisahan kepentingan antara

pemilik dan pengelola di dalam suatu perusahaan sehingga diharapkan dapat

mensejajarkan kepentingan pemilik/ pemegang saham dengan manajer.

sangat penting bagi perusahaan yang salah satu tujuannya adalah untuk

menekan potensi konflik kepentingan tersebut.

Berdasarkan teori keagenan (

agency theory

),

good corporate

governance

memiliki mekanisme dan kontrol yang berbeda-beda untuk

mengawasi biaya keagenan (

agency cost

). Teori keagenan (

agency theory

)

digunakan untuk menganalisis hubungan antara

principal

dan

agents.

Perlu

ada pemahaman yang lebih untuk memahami konflik setiap

principal

.

Terdapat beberapa proksi yang dapat digunakan untuk mengukur

good

corporate governance

dalam suatu perusahaan yaitu struktur kepemilikan

manajerial, struktur kepemilikan institusional dan proporsi dewan komisaris

independen. Harapan dari penerapan sistem

good corporate governance

adalah tercapainya nilai perusahaan. Jadi, jika perusahaan menerapkan sistem

good corporate governance

diharapkan kinerja perusahaan tersebut akan

meningkat menjadi lebih baik, dengan meningkatnya kinerja perusahaan

diharapkan juga dapat meningkatkan harga saham perusahaan sebagai

indikator dari nilai perusahaan sehingga nilai perusahaan akan tercapai. Lebih

lanjut, penerapan

good corporate governance

dimungkinkan mampu

meningkatkan kinerja perusahaan terhadap

net profit margin

yang menjadi

sinyal yang direspon para investor mempengaruhi nilai perusahaan.

Penelitian ini menggunakan sampel pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia pada tahun 2011-2013. Alasannya karena

memiliki tingkat sensitifitas yang tinggi terhadap setiap kejadian baik internal

maupun eksternal perusahaan.

Banyak faktor yang mempengaruhi nilai perusahaan, dimana penelitian

mengenai faktor-faktor yang berpengaruh terhadap nilai perusahaan sendiri

telah banyak dilakukan. Salah satu penelitian menemukan bahwa struktur

risiko keuangan dan perataan laba berpengaruh terhadap nilai perusahaan

(Suranta dan Pratana, 2004). Invesment opportunity set dan leverage

berpengaruh terhadap nilai perusahaan (Andri dan Hanung, 2007). Serta Luga

(2004) mengungkapkan bahwa arus kas berih dan struktur modal secara

signifikan dan positif mempengaruhi nilai perusahaan.

Sedangkan penelitian mengenai pengaruh kinerja keuangan dalam hal

ini

Net Profit Margin

(NPM) terhadap nilai perusahaan menunjukkan hasil

yang tidak konsisten. Dalam penelitian yang dilakukan oleh Aryono (2002)

menyimpulkan bahwa

net profit margin

berpengaruh positif dan signifikan

terhadap

return

saham.

Return

saham merupakan indikator dari nilai

perusahaan yang dilihat oleh investor. Sedangkan penelitian yang dilakukan

oleh Ardiani (2007) menunjukkan bahwa

net profit margin

tidak berpengaruh

siginifikan terhadap

return

saham.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Bethseba (2010)

dengan judul “Pengaruh

Return On Asset

terhadap Nilai

Perusahaan (

Value of Firm

) dengan

Good Coorporate Governance

sebagai

Variabel Pemoderasi pada Perusahaan Manufaktur yang tercatat di Bursa

Berdasarkan uraian di atas maka peneliti tertarik untuk melakukan

penelitian mengenai

“Pengaruh

Net Profit Margin Terhadap Nilai

Perusahaan Dengan

Good Corporate Governance Sebagai Variabel

Pemoderasi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa

Efek Indonesia Tahun 2011-2013”.

1.2

Rumusan Masalah

Penelitian ini dibatasi hanya berfokus pada masalah-masalah yang

diajukan dalam rumusan masalah yaitu :

1.2.1

Apakah

net profit margin

berpengaruh terhadap nilai perusahaan?

1.2.2

Apakah

good corporate governance

yang diproksikan dengan struktur

kepemilikan manajerial berpengaruh terhadap hubungan antara

net

profit margin

terhadap nilai perusahaan?

1.2.3

Apakah

good corporate governance

yang diproksikan dengan struktur

kepemilikan institusional berpengaruh terhadap hubungan antara

net

profit margin

terhadap nilai perusahaan?

1.2.4

Apakah

good corporate governance

yang diproksikan dengan proporsi

dewan komisaris independen berpengaruh terhadap hubungan antara

net

profit margin

terhadap nilai perusahaan?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk menghasilkan bukti empiris mengenai :

1.3.2 Menganalisis pengaruh

good corporate governance

yang diproksikan

dengan struktur kepemilikan manajerial terhadap hubungan antara

net

profit margin

dan nilai perusahaan.

1.3.3 Menganalisis pengaruh

good corporate governance

yang diproksikan

dengan struktur kepemilikan institusional terhadap hubungan antara

net

profit margin

dan nilai perusahaan.

1.3.4 Menganalisis pengaruh

good corporate governance

yang diproksikan

dengan proporsi dewan komisaris independen terhadap hubungan antara

net profit margin

dan nilai perusahaan.

1.4

Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut :

1.4.1

Bagi peneliti diharapkan dapat memberikan tambahan pengetahuan

tentang pengaruh

net profit margin

terhadap nilai perusahaan dengan

good corporate governance

sebagai variabel pemoderasi.

1.4.2

Bagi calon investor diharapkan dapat memberikan informasi bagi calon

investor sebelum melakukan investasi pada perusahaan manufaktur.

1.4.3

Bagi peneliti selanjutnya diharapkan dapat menjadi referensi bagi

penelitian selanjutnya.

1.5

Originalitas Penelitian

Penelitian ini merupakan penelitian replikasi di mana penelitian tersebut

melakukan penelitian dengan menggunakan nilai ukur kinerja keuangan yang

berbeda dari peneliti sebelumnya, yaitu NPM di mana peneliti terdahulu

menggunakan ROA. Pada penelitian ini variabel pemoderasi menggunakan

good corporate governance

dengan proksi struktur kepemilikan manajerial,

struktur kepemilikan institusional dan proporsi dewan komisaris independen

yang diduga dapat mempengaruhi hubungan antara NPM dengan nilai

perusahaan sedangkan penelitian terdahulu hanya menggunakan proksi

struktur kepemilikan manajerial. Selain itu, peneliti juga menggunakan

laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia pada tahun 2011-2013. Sedangkan peneliti terdahulu menggunakan

BAB II

TINJAUAN PUSTAKA

2.1

Landasan Teori

2.1.1 Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap perusahaan,

yang sering dikaitkan dengan harga saham. Nilai perusahaan sangat penting

adanya, hal ini karena dengan nilai perusahaan yang tinggi maka akan diikuti

oleh tingginya kemakmuran pemegang saham (Brigham, 2006). Tujuan

utama perusahaan menurut

theory of the firm

adalah untuk memaksimumkan

kekayaan atau nilai perusahaan

(value of the firm)

(Salvatore, 2005).

Memaksimalkan nilai perusahaan sangat penting artinya bagi suatu

perusahaan karena dengan memaksimalkan nilai perusahaan berarti juga

memaksimalkan kemakmuran pemegang saham yang merupakan tujuan

utama perusahaan. Menurut Nurlela (2008) nilai perusahaan merupakan harga

yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual.

Sedangkan menurut Keown (2004) nilai perusahaan merupakan nilai pasar

atas surat berharga hutang dan ekuitas perusahaan yang beredar. Nilai

perusahaan merupakan persepsi investor terhadap tingkat keberhasilan

perusahaan yang sering dikaitkan dengan harga saham. Harga saham yang

tinggi membuat nilai perusahaan juga tinggi. Nilai perusahaan yang tinggi

akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini

Nilai perusahaan pada dasarnya diukur dari beberapa aspek antara lain

adalah harga pasar saham dan nilai aset perusahaan. Untuk mengukur nilai

perusahaan ada beberapa rasio yang dapat digunakan, salah satu alternatif

yang dapat digunakan adalah dengan menggunakan rasio

Tobin’s Q

. Rasio ini

dikembangkan oleh Profesor James Tobin (1967) dan dinilai dapat

memberikan informasi yang paling baik karena rasio ini dapat menjelaskan

berbagai fenomena yang terjadi dalam perusahaan seperti terjadinya

perbedaan

cross sectional

dalam pengambilan keputusan investasi. Rasio-Q

mempresentasikan nilai perusahaan dari segi aspek harga saham maupun nilai

aset perusahaan. Rasio ini merupakan konsep yang berharga karena dapat

menunjukan estimasi pasar keuangan saat ini tentang nilai hasil pengembalian

setiap dana yang diinvestasikan. Jika rasio-Q di atas satu, ini menunjukkan

bahwa investasi dalam aktiva menghasilkan laba yang memberikan nilai yang

lebih tinggi daripada pengeluaran investasi sehingga akan menarik

munculnya investasi baru sedangkan jika rasio-Q di bawah satu menunjukkan

bahwa investasi dalam aktiva tidak menarik investor untuk memberikan

investasinya yang baru.

2.1.2 Kinerja Keuangan

Kinerja perusahaan merupakan suatu ukuran tertentu yang digunakan

perusahaan untuk menilai keberhasilan perusahaan dalam menghasilkan laba.

Kinerja keuangan adalah prestasi kerja yang telah dicapai oleh perusahaan

dalam suatu periode tertentu dan tertuang pada laporan keuangan perusahaan

prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator

keuangan yang ditujukan untuk menunjukkan perubahan dalam kondisi

keuangan atau prestasi operasi di masa lalu.

Kinerja keuangan perusahaan dapat diukur dengan elemen keuangan

maupun non keuangan. Menurut Harahap (2002 : 53) jenis rasio keuangan

yang sering sekali digunakan adalah: rasio likuiditas, rasio yang

menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban

jangka pendeknya.

a)

Rasio solvabilitas, rasio ini menggambarkan kemampuan perusahaan

dalam membayar kewajiban jangka panjangnya atau kewajiban

apabila perusahaan dilikuidasi.

b)

Rasio rentabilitas/ profitabilitas, rasio ini menggambarkan

kemampuan perusahaan mendapatkan laba melalui seluruh

kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas,

modal jumlah karyawan dan sebagainya.

c)

Rasio

leverage

, rasio ini menggambarkan hubungan antara hutang

perusahaan terhadap modal maupun aset.

d)

Rasio aktivitas, rasio ini menggambarkan aktivitas yang dilakukan

perusahaan dalam menjalankan operasinya baik dalam kegiatan

penjualan, pembelian atau kegiatan lainnya.

e)

Rasio pertumbuhan, rasio ini menggambarkan persentasi kenaikan

penjualan tahun ini dibanding dengan tahun lalu. Semakin tinggi

berarti semakin baik.

f)

Penilaian pasar, rasio ini merupakan rasio yang khusus dipergunakan

di pasar modal yang menggambarkan situasi perusahaan di pasar

modal.

g)

Rasio produktivitas, rasio ini menunjukkan tingkat produktivitas dari

unit atau kegiatan yang dinilai.

Terdapat keragaman pendapat mengenai analisis rasio keuangan dalam

praktek bisnis dan ekonomi, mulai dari yang menginginkan rasio keuangan

tersebut dijadikan indikator paling penting hingga yang beranggapan

minimalis terhadap rasio keuangan tersebut. Kenyataannya, praktek bisnis

satu model analisis keuangan, meskipun relevansinya tentu bersifat sangat

subyektif, tergantung kepada tujuan dan kepentingan masing-masing analis.

Dalam penelitian ini , peneliti menggunakan rasio laba berih setelah

pajak terhadap penjualan (

Net Profit Margin).

Menurut Darsono (2005)

Net

Profit Margin

adalah laba bersih dibagi penjualan bersih. Rasio ini

menunjukkan seberapa besar persentase laba bersih yang diperoleh dari setiap

penjualan. Semakin besar

Net Profit Margin

, maka kinerja perusahaan akan

semakin produktif sehingga akan meningkatkan kepercayaan investor untuk

menanamkan modalnya pada perusahaan tersebut.

2.1.3 Profitabilitas

Profitabilitas menurut Brigham dan Houston (2006) adalah hasil akhir

dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan.

Rasio profitabilitas (

profitability ratio

) akan menunjukkan kombinasi efek

dari likuiditas, manajemen aktiva dan utang pada hasil – hasil operasi.

Profitabilitas merupakan kemampuan yang dicapai oleh perusahaan dalam

satu periode tertentu. Dasar penilaian profitabilitas adalah laporan keuangan

yang terdiri dari laporan neraca dan rugi-laba perusahaan. Berdasarkan kedua

laporan keuangan tersebut akan dapat ditentukan hasil analisis sejumlah rasio

dan selanjutnya rasio ini digunakan untuk menilai beberapa aspek tertentu

dari operasi perusahaan.

Analisis profitabilitas bertujuan untuk mengukur kemampuan

perusahaan dalam memperoleh laba, baik dalam hubungannya dengan

dijadikan sebagai tolak ukur ataupun gambaran tentang efektivitas kinerja

manajemen ditinjau dari keuntungan yang diperoleh dibandingkan dengan

hasil penjualan dan investasi perusahaan.

Kemampuan dalam menghasilkan laba merupakan

signal

positif bagi

investor karena dapat mengindikasikan kelangsungan hidup (

going concern

)

perusahaan dalam jangka panjang yang artinya bahwa perusahaan tersebut

memiliki prospek pertumbuhan yang baik di masa depan. Perusahaan yang

berlaba juga mengindikasikan kesejahteraan para pemiliknya karena dengan

memperoleh laba, perusahaan akan mampu memenuhi kewajibannya terhadap

kreditor dalam bentuk bunga dan pelunasan hutang, dan pemegang saham

melalui dividen. Kedua

signal

tersebut akan direspon secara positif oleh

investor sehingga akan meningkatkan nilai perusahaan.

Berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan

Keuangan Standar Akuntansi Keuangan Paragrap Tujuh Belas menyatakan

bahwa informasi kinerja perusahaan terutama profitabilitas, diperlukan untuk

menilai perubahan potensial sumber daya ekonomi yang mungkin

dikendalikan di masa depan. Informasi kinerja bermanfaat untuk memprediksi

kapasitas perusahaan dalam menghsilkan arus kas dari sumber daya yang ada.

Profitabilitas perusahaan diukur melalui rasio-rasio yang terdiri dari

(Brigham dan Houston, 2006) :

a)

Margin laba atas penjualan (

Net Profit Margin

)

b)

Rasio ini mengukur laba bersih per penjualan, dihitung dengan

membagi laba bersih terhadap penjualan.

c)

Pengembalian atas total aset

f)

Rasio ini menunjukkan kemampuan aset perusahaan dalam

menghasilkan laba operasi, dihitung dengan membagi laba operasi

terhadap total aset.

g)

Pengembalian atas ekuitas biasa

h)

Rasio ini mengukur tingkat pengembalian atas investasi pemegang

saham biasa, dihitung dengan membagi laba bersih terhadap total

ekuitas biasa.

Dalam penelitian ini, peneliti menggunakan rasio laba bersih setelah

pajak terhadap penjualan bersih (

net profit margin).

Rasio ini menunjukkan

berapa besar persentase laba bersih yang diperoleh dari setiap penjualan yang

dilakukan.

Net profit margin

adalah suatu pengukuran dari setiap satuan nilai

penjualan yang tersisa setelah dikurangi oleh seluruh biaya termasuk bunga

dan pajak.

Net profit margin

merupakan salah satu indikator yang penting

untuk menilai suatu perusahaan.

Net profit margin

selain digunakan untuk

mengukur kemampuan perusahaan dalam menghasilkan laba juga untuk

mengetahui efektifitas perusahaan dalam mengelola sumber-sumber yang

dimilikinya. Semakin besar

net profit margin

, maka kinerja perusahaan akan

semakin produktif sehingga akan meningkatkan kepercayaan investor untuk

menanamkan modalnya pada perusahaan tersebut.

Rasio laba operasi bersih terhadap penjualan banyak digunakan oleh

para praktisi keuangan sebagai penentu nilai (

value drive

) kunci yang

mempengaruhi penilaian atas sebuah perusahaan. Para investor pasar modal

perlu mengetahui kemampuan perusahaan untuk menghasilkan laba. Rasio ini

bermanfaat untuk menunjukan seberapa besar kemampuan manajemen dalam

menghasilkan pendapatan untuk mengendalikan pabrik, operasi dan pinjaman

kebijakan pemerintah mengenai tingkat suku bunga dan pajak penghasilan

yang akan mengurangi laba bersih yang diperoleh perusahaan. Semakin besar

rasio ini, maka dianggap semakin baik kemampuan perusahaan untuk

mendapatkan laba yang tinggi. Hubungan antara laba bersih sesudah pajak

dan penjualan bersih menunjukkan kemampuan manajemen dalam

mengemudikan perusahaan secara cukup berhasil untuk menyisakan margin

tertentu sebagai kompensasi yang wajar bagi pemilik yang telah menyediakan

modalnya untuk suatu resiko. Hasil dari perhitungan mencerminkan

keuntungan netto per rupiah penjualan. Rasio ini dapat dirumuskan sebagai

berikut:

Net Profit Margin

(NPM) =

laba bersih setelah pajakpenjualan bersih

X 100%

2.1.4

Agency Theory

Perspektif teori agensi merupakan dasar yang digunakan untuk

memahami isu

corporate governanace

dan nilai perusahaan. Dimana isu

agency theory

merupakan bidang popular akhir – akhir ini.

Agency theory

menjelaskan hubungan atau kontrak antara

principal

dengan

agent

. Jensen

dan Meckling (1976) mendefinisikan

agency relationship

sebagai suatu

kontrak di mana satu orang atau lebih (

principal

) menyuruh orang lain

(

agent

) untuk melakukan tindakan atas namanya dan mendelegasikan

sebagian wewenang pengambilan keputusan kepada

agent

tersebut. Prinsip

utama teori ini menyatakan adanya hubungan kerja antara pihak yang

memberi wewenang (investor) dengan pihak yang menerima wewenang

untuk memaksimalkan nilai perusahaan, maka diyakini

agent

akan bertindak

dengan cara yang sesuai dengan kepentingan

principal

, namun menurut teori

ini hubungan antara

principal

dengan

agent

pada hakekatnya sukar tercipta

karena adanya tujuan yang saling bertentangan.

Masalah keagenan dapat terjadi dalam dua bentuk hubungan, yaitu (1)

pemegang saham dengan manajer (pemegang saham sebagai

principal

,

manajer sebagai

agent

); dan (2) kreditor dengan pemegang saham (kreditor

sebagai

principal

, pemegang saham sebagai

agent

). Hubungan pemegang

saham dengan manajer disebabkan adanya pemisahan kepemilikan dan

kontrol. Hubungan antara pemegang saham dengan kreditor disebabkan oleh

adanya dana kreditor yang digunakan pemegang saham untuk mendanai

proyek perusahaan di bawah kendali manajer.

Jensen dan Meckling (1976) menyatakan bahwa laporan keuangan yang

dibuat dengan angka-angka akuntansi diharapkan dapat meminimalkan

konflik diantara pihak-pihak yang berkepentingan. Dengan laporan keuangan

yang dilaporkan oleh

agent

sebagai pertanggung jawaban kinerjanya,

principal

dapat menilai, mengukur dan mengawasi sampai sejauh mana

agent

tersebut bekerja untuk meningkatkan kesejahteraannya serta sebagai dasar

pemberian kompensasi kepada

agent

.

Good corporate governance

yang merupakan konsep yang didasarkan

pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberi

2.1.5

Good Corporate Governance

Forum for Corporate governance in Indonesia

(FCGI, 2001)

mendefinisikan

good corporate governance

sebagai suatu perangkat

peraturan yang menetapkan hubungan antara pemegang saham, pengurus,

pihak kreditur, pemerintah, karyawan serta pemegang kepentingan internal

dan eksternal lainnya sehubungan dengan hak-hak dan kewajiban mereka.

Komite Nasional Kebijakan

Governance

(KNKG, 2004) menyatakan bahwa

corporate governance

merupakan suatu proses dan struktur yang digunakan

oleh organ perusahaan untuk memberikan nilai tambah pada perusahaan

secara berkesinambungan dalam jangka panjang bagi pemegang saham,

dengan tetap memperhatikan kepentingan

stakeholders

lainnya, berlandaskan

peraturan peundang-undangan dan norma yang berlaku. Sedangkan menurut

Keputusan Menteri Badan Usaha Milik Negara Nomor

KEP-117/M-MBU/2002,

good corporate governance

adalah suatu proses dari struktur

yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha

dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam

jangka panjang dengan tetap memerhatikan kepentingan stakeholder lainnya,

berlandaskan peraturan perundang – undangan dan nilai etika.

Berdasarkan definisi-definisi tersebut dapat disimpulkan bahwa

good

corporate governance

adalah seperangkat peraturan yang mengatur hubungan

di antara berbagai pihak dalam perusahaan sehubungan dengan hak dan

kewajiban mereka dengan tujuan mencapai kepentingan pemegang saham

Good corporate governance

muncul karena terjadi pemisahan kepentingan

antara kepemilikan dan pengendalian perusahaan yang sering disebut sebagai

masalah keagenan. Permasalahan yang dihadapi oleh para pemegang saham

adalah bagaimana mereka dapat memastikan bahwa dana yang telah mereka

investasikan dalam perusahaan akan digunakan secara tepat oleh manajer dan

tidak digunakan untuk proyek yang tidak menguntungkan sehingga akan

menghasilkan keuntungan seperti yang mereka harapkan.

Good corporate

governance

diperlukan untuk mengurangi permasalahan keagenan yang

terjadi di antara pemilik dan manajer.

Dalam

corporate governance

terdapat beberapa prinsip dan prinsip

prinsip

good corporate governance

ini dipastikan dapat diterapkan pada

setiap aspek bisnis dan di semua jajaran perusahaan. Secara umum terdapat

lima prinsip dasar

good corporate governance

yaitu

Transparency,

Accountability and

Responsibility, Responsiveness, Independency,

dan

Fairness.

1.

Transparency

(transparasi)

Dalam menjalankan fungsinya, semua partisipan dalam perusahaan

harus menyampaikan informasi yang material sesuai dengan

substansi yang sesungguhnya, dan menjadikan informasi tersebut

dapat diakses dan dipahami secara mudah oleh pihak-pihak lain yang

berkepentingan.

2.

Accountability and Responsibility

(akuntabilitas dan

pertanggungjawaban)

Dalam menjalanakan fungsinya, semua partisipan dalam perusahaan

harus mempertanggungjelaskan amanah yang diterima sesuai dengan

hukum, peraturan, standar moral/ etika maupun

best practices

yang

berlaku, dan mengantisipasi pertanggungjawaban yang diperlukan

jika pertanggungjelasan yang diajukan ditolak.

3.

Responsiveness

(ketanggapan)

pihak-pihak yang berkepentingan dan menanggapi berbagai

perubahan di dunia usaha yang dapat mempengaruhi perusahaan

secara signifikan.

4.

Independency

(kemandirian)

Dalam menjalankan fungsinya, setiap partisipan dalam perusahaan

harus membebaskan diri dari kepentingan pihak-pihak lain yang

berpotensi memunculkan konflik kepentingan, dan menjalankan

fungsinya sesuai kompetensi yang memadai.

5.

Fairness

(kesetaraan dan kewajaran)

Dalam menjalankan fungsinya, setiap partisipan dalam perusahaan

harus memperlakukan pihak lain secara adil berdasarkan

ketentuan-ketentuan yang berterima umum.

Utama (2003) menyatakan bahwa prinsip-prinsip dasar

corporate

governance

yang diterapkan dapat memberikan manfaat diantaranya :

a. Meminimalkan

agency costs

dengan mengontrol konflik kepentingan

yang mungkin terjadi antara prinsipal dengan agen.

b. Meminimalkan

Cost of Capital

dengan menciptakan sinyal positif

kepada para penyedia modal.

c. Meningkatkan citra perusahaan.

d. Meningkatkan Nilai Perusahaan yang dapat dilihat dari

cost of

capital

yang rendah.

e. Peningkatan kinerja keuangan dan persepsi

stakeholder

terhadap

masa depan perusahaan yang lebih baik.

Ada beberapa indikator dalam mengukur mekanisme penerapan

good

corporate governance

yaitu sebagai berikut :

1.

Kepemilikan Manajerial

Jensen dan Meckling (1976) menemukan bahwa kepemilikan

manajerial berhasil menjadi mekanisme untuk mengurangi masalah keagenan

dari manajer dengan menyelaraskan kepentingan - kepentingan manajer

dengan pemegang saham. Kepemilikan manajerial diukur dengan proporsi

kepemilikan saham yang dimiliki manajer, direksi, komisaris, maupun pihak

menyatakan bahwa untuk meminimalkan konflik keagenan adalah dengan

memperbesar kepemilikan manajerial dalam perusahaan.

Penelitian mereka menemukan bahwa kepentingan manajer dengan

pemegang saham eksternal dapat disatukan jika kepemilikan saham oleh

manajer diperbesar sehingga manajer tidak akan memanipulasi laba untuk

kepentingannya. Dalam kepemilikan saham yang rendah, maka insentif

terhadap kemungkinan terjadinya perilaku oportunistik manajer akan

meningkat. Sehingga apabila perilaku opurtunistik manajer meningkat maka

nilai perusahaan akan menurun.

2.

Kepemilikan Institusional

Kepemilikan institusional adalah proporsi kepemilikan saham yang

dimiliki oleh pemilik institusi dan

blockholders

pada akhir tahun (Wahyudi

dan Pawestri, 2006). Yang dimaksud institusi adalah perusahaan investasi,

bank, perusahaan asuransi, maupun lembaga lain yang bentuknya seperti

perusahaan. Sedangkan yang dimaksud

blockholders

adalah kepemilikan

individu atas nama perorangan di atas 5% yang tidak termasuk dalam

kepemilikan manajerial. Pemegang saham

blockholders

dimasukkan dalam

kepemilikan institusional karena pemegang saham

blockholders

dengan

kepemilikan saham di atas 5% memiliki tingkat keaktifan lebih tinggi

dibandingkan pemegang saham institusional dengan kepemilikan saham di

bawah 5%.

dibandingkan dengan investor non institusional. Dengan adanya investor

institusional yang memiliki kemampuan untuk mengendalikan pihak

manajemen melalui proses monitoring secara efektif, maka manajer akan

mengurangi

earnings management

dalam pelaporan keuangan.

Tindakan pengawasan perusahaan oleh pihak investor institusional

dapat mendorong manajer untuk lebih memfokuskan perhatiannya pada

kinerja perusahaan sehingga akan mengurangi perilaku

opportunistic

atau

mementingkan diri sendiri. Hal ini didukung dengan penelitian dari Smith

(1996) dalam Suranta dan Midiastuty (2004) yang menunjukan bahwa

efektifitas monitoring institusi mampu mengubah struktur pengelolaan

perusahaan dan mampu meningkatkan kemakmuran pemegang saham.

3.

Komisaris Independen

Komisaris independen adalah anggota dewan komisaris yang tidak

terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan

pemegang saham mayoritas, serta bebas dari hubungan bisnis dan hubungan

lainnya yang dapat mempengaruhi kemampuannya untuk bertindak

independen atau sematamata demi kepentingan perusahaan (Komite Nasional

Kebijakan

Governance

, 2004). Dalam menjalankan fungsinya, dewan

komisaris harus membebaskan diri dari kepentingan pihak-pihak lain yang

berpotensi memunculkan konflik kepentingan dan menjalankan fungsinya

sesuai dengan kompetensi yang memadai. Perusahaan yang memiliki proporsi

mengurangi tindakan manajer dalam melakukan manajemen laba sehingga

hal tersebut dapat meningkatkan nilai perusahaan.

2.2

Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang dilakukan oleh beberapa

peneliti untuk mengetahui adanya hubungan antara kinerja keuangan terhadap

nilai perusahaan, seperti yang telah seperti yang telah dilakukan oleh

Bethseba (2010) dalam penelitiannya berjudul pengaruh

return on asset

terhadap nilai perusahaan dengan

good corporate governance

sebagai

variabel pemoderasi pada perusahaan manufaktur yang tercatat di Bursa Efek

Indonesia. Metode penelitian yang digunakan adalah asosiatif. Data yang

digunakan dalam penelitian ini adalah

data pooling

, yang merupakan

kombinasi antara data

cross section

dan

data time series

yang diambil dari

laporan tahunan 23 perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia dari tahun 2006 sampai dengan tahun 2008 yang ditentukan dengan

metode

purposive sampling

. Hasil penelitian menunjukkan bahwa ROA

berpengaruh positif dan signifikan terhadap nilai perusahaan. Sedangkan

good corporate governance

dengan proksi kepemilikan manjerial tidak

mampu memoderasi hubungan antara ROA dengan nilai perusahaan.

Pamungkas, Dyas (2012) dalam penelitiannya yang berjudul pengaruh

tahun 2007-2010 dengan metode random sampling berdasarkan beberapa

kriteria dan diperoleh 140 perusahaan yang menjadi sampel penelitian. Hasil

penelitian membuktikan bahwa

earnings management

dapat menurunkan

nilai perusahaan. Variabel moderasi yang mempengaruhi hubungan dari

earnings mangement

terhadap nilai perusahaan adalah kepemilikan

manajerial. Sedangkan kepemilikan institusional, proporsi dewan komisaris

independen, dan kualitas audit bukan merupakan variabel moderasi.

Mesrawati (2010) dalam penelitiannya yang berjudul faktor-faktor yang

mempengaruhi nilai perusahaan dengan kepemilikan manajerial sebagai

variabel moderating

di perusahaan manufaktur dalam sektor barang konsumsi

yang terdaftar di Bursa Efek Indonesia. Populasi penelitian ini yaitu sebanyak

yaitu 35 perusahaan yang merupakan perusahaan manufaktur yang bergerak

dalam sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia

sejak tahun 2008-2011. Sampel dipilih dengan menggunakan metode

purposive sampling

berjumlah 14 perusahaan. Hasil Penelitian ini

membuktikan pada hipotesis pertama bahwa

earning per share, return on

equity, net cash flow, dividend payout ratio

dan

net profit margin

berpengaruh terhadap nilai perusahaan melalui uji faktor, dan pada hipotesis

kedua bahwa

earning per share, return on equity, net cash flow, dividend

payout ratio, net profit margin

secara simultan berpengaruh terhadap nilai

perusahaan secara parsial hanya variabel

return on equity

yang berpengaruh

terhadap nilai perusahaan. Ketika kepemilikan manajerial digunakan sebagai

bukan merupakan

variabel moderating

yang dapat memperkuat atau

memperlemah hubungan antara

earning per share, return on equity, net cash

flow, dividend payout ratio, net profit margin

dengan nilai perusahaan pada

perusahaan manufaktur yang bergerak dalam sektor industri barang konsumsi

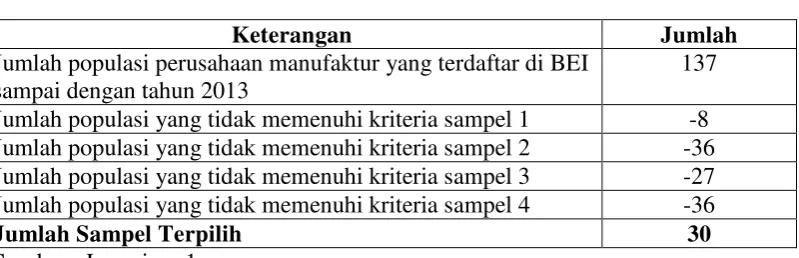

[image:39.595.110.537.280.752.2]yang terdaftar di BEI.

Tabel 2.1

Ringkasan Penelitian Terdahulu

Peneliti

Judul

Variabel

Penelitian

Hasil Penelitian

1.

Bethseba

(2010)

Pengaruh

Return On

Asset

terhadap

Nilai

Perusahaan

dengan

Good

Corporate

Governance

sebagai

Variabel

Pemoderasi

pada

perusahaan

manufaktur

yang tercatat

di Bursa Efek

Indonesia

Variabel

independen:

ROA.

Variabel

dependen:

Nilai

Perusahaan.

Variabel

moderasi:

GCG (proksi

kepemilikan

manajerial).

ROA berpengaruh positif dan

signifikan terhadap nilai

perusahaan. Sedangkan

good

corporate governance

dengan

proksi kepemilikan manjerial tidak

mampu memoderasi hubungan

antara ROA dengan nilai

perusahaan.

2.Pamungkas,

Dyas

(2012)

Pengaruh

Earnings

Management

terhadap Nilai

Perusahaan

dengan

Corporate

Governance

sebagai

Variabel

Pemoderasi

Variabel

independen:

earnings

management.

Variabel

dependen:

nilai

perusahaan.

Variabel

moderasi:

praktik

corporate

governance

Hasil penelitian membuktikan

bahwa

earnings management

dapat

menurunkan nilai perusahaan.

Variabel moderasi yang

mempengaruhi hubungan dari

(proksi

kepemilikan

manajerial,

kepemilikan

institusional,

proporsi

dewan

komisaris

independen,

kualitas

audit).

Variabel

kontrol:

ukuran

perusahaan.

3. Mesrawati

(2010)

Faktor-Faktor

yang

Mempengaruhi

Nilai

Perusahaan

dengan

Kepemilikan

Manajerial

sebagai

Variabel

Moderating

di

Perusahaan

Manufaktur

dalam Sektor

Barang

Konsumsi

yang Terdaftar

di Bursa Efek

Indonesia

Variabel

independen:

EPS, ROE,

NPM, Ukuran

Perusahaan,

DER,

Net

Cash Flow,

Dividend

Payout Ratio

,

ROA.

Variabel

dependen:

nilai

perusahaan.

Pada hipotesis pertama terbukti

bahwa

earning per share, return on

equity, net cash flow, dividend

payout ratio

dan

net profit margin

berpengaruh terhadap nilai

perusahaan melalui uji faktor, dan

pada hipotesis kedua bahwa

earning per share, return on equity,

net cash flow, dividend payout

ratio, net profit margin

secara

simultan berpengaruh terhadap nilai

perusahaan secara parsial hanya

variabel

return on equity

yang

berpengaruh terhadap nilai

perusahaan. Ketika kepemilikan

manajerial digunakan sebagai

variabel moderating

pada

pengujian ketiga, variabel

kepemilikan manajerial bukan

merupakan

variabel moderating

2.3

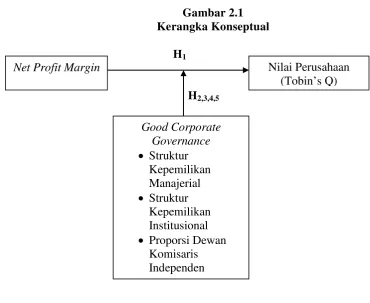

Kerangka Konseptual

Semakin ketatnya persaingan tersebut dan ditambah dengan situasi

perekonomian negara yang tidak menentu mendorong manajemen perusahaan

untuk bekerja lebih efektif dan efisien dalam melakukan aktivitas operasi

yang semakin ketat ini, menuntut perusahaan untuk lebih meningkatkan nilai

perusahaannya (

firm value

). Hal ini sangat penting bagi perusahaan karena

dengan memaksimalkan nilai perusahaan sama halnya dengan

memaksimalkan kemakmuran pemegang saham. Nilai perusahaan yang tinggi

akan diikuti dengan tingginya kemakmuran pemegang saham (Brigham,

2006).

Peneliti memiliki asumsi awal bahwa kinerja keuangan yang diukur

melalui NPM akan berpengaruh terhadap nilai perusahaan yang diukur

dengan Tobin’s Q. Peneliti beranggapan bahwa dengan semakin baiknya

net

profit margin

, maka investor memiliki tingkat kepercayaan yang tinggi

terhadap kinerja keuangan perusahaan di mana hal tersebut juga akan

meningkatkan nilai perusahaan. Terdapat beberapa perbedaan berdasarkan

hasil penelitian terdahulu yang meneliti pengaruh kinerja keuangan terhadap

nilai perusahaan. Hal ini mengindikasikan terdapat variabel lain yang ikut

mempengaruhi. Oleh sebab itu, dalam hal ini penulis memasukkan variabel

Good Corporate Governance

(GCG) sebagai variabel pemoderasi yang

nantinya akan dapat dilihat apakah variabel ini dapat mempengaruhi

hubungan

net profit margin

terhadap nilai perusahaan atau tidak.

Berdasarkan telaah pustaka di atas, berikut ini adalah kerangka

Gambar 2.1

Kerangka Konseptual

H

1H

2,3,4,5H

2,3,4,52.4

Hipotesis Penelitian

Berdasarkan kerangka konseptual yang didukung dengan teori dan hasil

penelitian terdahulu, maka hipotesis yang diajukan dalam penelitian ini

adalah :

H

1Net profit margin

berpengaruh terhadap nilai perusahaan.

H

2Struktur kepemilikan manajerial memoderasi hubungan antara

net profit

margin

dan nilai perusahaan.

H

3Struktur kepemilikan institusional memoderasi hubungan antara

net

profit margin

dan nilai perusahaan.

H

4Proporsi dewan komisaris independen memoderasi hubungan antara

net

profit margin

dan nilai perusahaan.

Net Profit Margin

Nilai Perusahaan

(Tobin’s Q)

Good Corporate

Governance

•

Struktur

Kepemilikan

Manajerial

•

Struktur

Kepemilikan

Institusional

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitan ini adalah penelitian

asosiatif. Penelitian asosiatif adalah penelitian yang bertujuan untuk

mengetahui hubungan antara dua variabel atau lebih (Sugiyono, 2005).

Variabel independen (X) dalam penelitian ini adalah

net profit margin

mempunyai hubungan dengan nilai perusahaan (

firm value

) sebagai variabel

dependen (Y) dan

good corporate governance

(struktur kepemilikan

manajerial, struktur kepemilikan institusional dan proporsi dewan komisaris

independen) sebagai variabel pemoderasi.

3.2 Tempat dan Waktu Penelitian

Lokasi penelitian ini di lakukan pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) dengan mengakses

situs

penelitian dimulai dari Oktober 2014 sampai dengan Maret 2015.

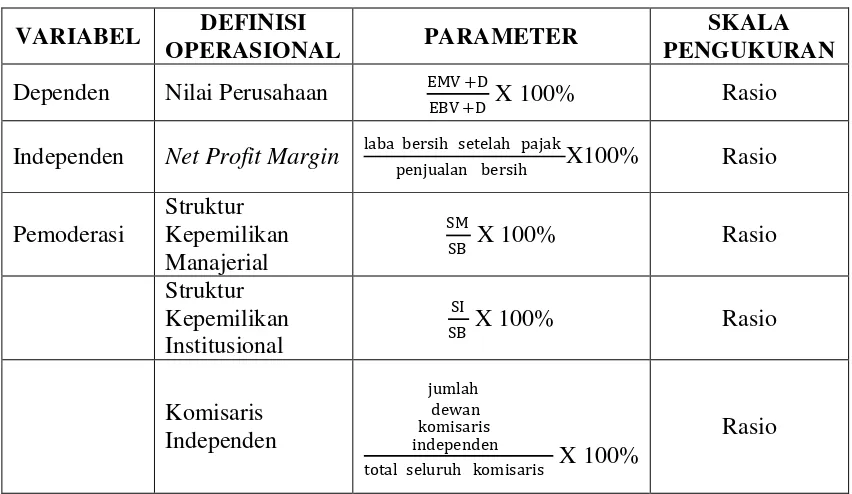

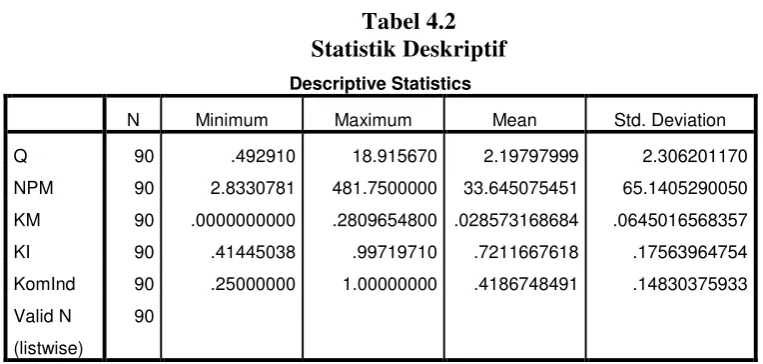

3.3 Definisi Operasional dan Skala Pengukuran Variabel

Variabel merupakan sesuatu yang mempunyai nilai yang dapat berbeda/

yang sama atau dapat juga berbeda pada waktu yang sama untuk objek /

orang yang berbeda. Variabel penelitian ini terdiri dari :

a.

Variabel Independen

Variabel bebas (

independent variable

) merupakan variabel yang

mempengaruhi variabel terikat. Variabel independen yang digunakan dalam

penelitian ini adalah

Net Profit Margin

(NPM) yang disimbolkan dengan “X”.

Net Profit Margin

(NPM) adalah perbandingan antara laba bersih sesudah

pajak dengan penjualan bersih. Semakin besar

net profit margin

berarti

semakin efisien perusahaan tersebut dalam mengeluarkan biaya-biaya

sehubungan dengan kegiatan operasinya (Weston dan Copeland, 1998).

Net

Profit Margin

(NPM) dapat diukur dengan menggunakan :

parameter

NPM

=

laba bersih setelah pajakpenjualan bersih

X 100%

b.

Variabel Dependen

Variabel dependen (

dependent variable)

merupakan variabel terikat,

dimana variabel ini adalah variabel yang dipengaruhi. Variabel dependen

yang digunakan dalam penelitian ini adalah nilai perusahaan (

firm value)

yang disimbolkan dengan “Y”. Nilai perusahaan adalah persepsi investor

terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga

saham (Keown, 2004). Nilai perusahaan (

firm value)

dapat diukur

menggunakan :

parameter Tobin’s Q =

EMV +DEBV +D

X 100%

Keterangan :

EMV

= Nilai Pasar Ekuitas (

Equity Market Value

), diperoleh

dari hasil perkalian harga saham penutupan (

closing

price

) akhir tahun dengan jumlah saham yang beredar

pada akhir tahun

EBV

= Nilai buku dari ekuitas (

Equity Book Value

)

D

= Nilai buku dari total hutang

c.

Variabel Pemoderasi

Variabel pemoderasi (

moderating variable

) adalah variabel yang

memperkuat atau memperlemah hubungan antara satu variabel dengan

variabel lain. Variabel pemoderasi yang digunakan dalam penelitian ini

adalah

Good Corporate Governance

(GCG).

Good corporate governance

adalah seperangkat tata hubungan diantara manajemen perseroan, direksi,

komisaris, pemegang saham dan para pemangku kepentingan lainnya. Dalam

penelitian ini, indikator yang digunakan dalam

good corporate governance

adalah :

1.

Struktur Kepemilikan Manajerial

Kepemilikan manajerial adalah persentase jumlah saham yang dimiliki

manajemen dari seluruh jumlah saham perusahaan yang dikelola.

Rumus menghitung kepemilikan manajerial :

KM =

SMSB

X 100%

Keterangan :

KM = Kepemilikan Manajerial

SB = Total saham beredar

2.

Struktur Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham oleh pemerintah,

institusi keuangan, institusi berbadan hukum, institusi luar negeri, dana

perwalian dan institusi lainnya pada akhir tahun.

Rumus menghitung kepemilikan institusional :

KI =

SISB

X 100%

Keterangan :

KI = Kepemilikan Institusional

SI = Total saham yang dimiliki Institusi

SB = Total saham beredar

3.

Proporsi Dewan Komisaris Independen

Komisaris independen anggota dewan komisaris yang bukan

merupakan pegawai atau orang yang berurusan langsung dengan

organisasi tersebut, dan tidak mewakili pemegang saham, tugasnya

diluar dari manajemen perusahaan yang bertindak secara independen

untuk menilai kinerja perusahaan.

Rumus menghitung komisaris independen :

KomInd =

jumlah anggota komisaris independentotal seluruh komisaris

X 100%

Maka untuk memudahkan pembaca, peneliti membuat definisi

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

VARIABEL

DEFINISI

OPERASIONAL

PARAMETER

SKALA

PENGUKURAN

Dependen

Nilai Perusahaan

EMV +DEBV +D

X 100%

Rasio

Independen

Net Profit Margin

laba bersih setelah pajakpenjualan bersih

X100%

<