PENGARUH ECONOMIC VALUE ADDED, RETURN ON ASSETS,

NET PROFIT MARGIN DAN EARNING PER SHARE TERHADAP

HARGA SAHAM PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

TESIS

Oleh

WESLY ANDRI SIMANJUNTAK

087017119/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2011

S

EK

O L A H

P A

S C

A S A R JA N

PENGARUH ECONOMIC VALUE ADDED, RETURN ON ASSETS,

NET PROFIT MARGIN DAN EARNING PER SHARE TERHADAP

HARGA SAHAM PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

WESLY ANDRI SIMANJUNTAK

087017119/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH ECONOMIC VALUE ADDED, RETURN

ON ASSETS, NET PROFIT MARGIN DAN EARNING

PER SHARE TERHADAP HARGA SAHAM

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Wesly Andri Simanjuntak Nomor Pokok : 087017119

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Dra. Sri Mulyani, MBA, Ak)

Ketua Anggota

Ketua Program Studi Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal: 13 Januari 2011

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

Anggota : 1. Dra. Sri Mulyani, MBA, Ak

2. Drs. Firman Syarif, M.Si, Ak

3. Drs. Iskandar Muda, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“Pengaruh Economic Value Added, Return On Assets, Net Profit Margin dan Earning

Per Share terhadap Harga Saham Perusahaan Manufaktur yang Terdaftar di Bursa

Efek Indonesia”.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, 13 Januari 2011

Yang membuat pernyataan,

PENGARUH ECONOMIC VALUE ADDED, RETURN ON ASSETS, NET

PROFIT MARGIN DAN EARNING PER SHARE TERHADAP HARGA

SAHAM PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Wesly Andri Simanjuntak, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak dan Dra. Sri Mulyani, MBA, Ak

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh

Economic Value Added (EVA), Return on Assets (ROA), Net Profit Margin (NPM)

dan Earning Per Share (EPS) terhadap harga saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia baik secara simultan maupun parsial.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2006-2009 sebanyak 181 perusahaan. Sampel dipilih dengan menggunakan metode purposive sampling. Jumlah sampel dalam penelitian ini adalah sebanyak 117 perusahaan. Pengumpulan data dilakukan dengan cara mengambil dokumentasi laporan keuangan dari Indonesian Capital Market

Directory dan mendownload situs resmi Bursa Efek Indonesia di www.idx.co.id dan

http://finance.yahoo.com. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian menunjukkan bahwa EVA, ROA, NPM dan EPS secara simultan mempunyai pengaruh yang signifikan terhadap harga saham perusahaan manufaktur. Secara parsial menunjukkan bahwa variabel ROA dan EPS yang mempunyai pengaruh yang signifikan terhadap harga saham perusahaan, sedangkan variabel EVA dan NPM tidak mempunyai pengaruh signifikan terhadap harga saham perusahaan manufaktur.

Kata Kunci: Economic Value Added, Return on Assets, Net Profit Margin, Earning

ANALYSIS THE EFFECT OF ECONOMIC VALUE ADDED, RETURN ON ASSETS, NET PROFIT MARGIN AND EARNING PER SHARE TO THE

STOCK PRICE OF THE MANUFACTURE COMPANY WHICH IS REGISTERED IN INDONESIA STOCK EXCHANGE

Wesly Andri Simanjuntak, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak and Dra. Sri Mulyani, MBA, Ak

ABSTRACT

The purpose of this research is to know and analysis the effect of Economic Value Added (EVA), Return on Assets (ROA), Net Profit Margin (NPM) and Earning Per Share (EPS) to the stock price of the manufacture company which is registered in Indonesia Stock Exchange, either is simultaneously and partially.

The population of this research is all of the manufacture companies which are registered in Indonesia Stock Exchange in the year 2006 until the year 2009 amounts to 181 companies. Sample is selected by using purposive sampling. The sample has taken to observated by 117 companies. Data collecting done by taking the documentation financial statement from Indonesian Capital Market Directory and visit Indonesia Stock Exchange web page in www.idx.co.id and http://finance.yahoo.com. The analysis method used in this research is multiple linear regression.

The result of this research indicates that EVA, ROA, NPM and EPS simultaneously have the significant influence to the stock price. Partially show that ROA and EPS have significant influence to the stock price, while EVA and NPM have no significant influence to the stock price.

KATA PENGANTAR

Puji dan syukur peneliti panjatkan kehadirat Tuhan Yang Maha Esa atas

segala rahmat dan karunia-Nya, sehingga peneliti dapat menyelesaikan tesis ini yang

berjudul “Pengaruh Economic Value Added, Return On Assets, Net Profit Margin dan

Earning Per Share terhadap Harga Saham Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia” sebagai salah satu persyaratan untuk memperoleh gelar

Magister Sains pada Program Studi Magister Akuntansi Sekolah Pascasarjana

Universitas Sumatera Utara.

Dalam penyusunan dan penyelesaian tesis ini, peneliti telah banyak menerima

bantuan dari berbagai pihak, oleh karena itu peneliti mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc., (CTM), Sp.A(K) selaku

Rektor Universitas Sumatera Utara.

2. Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program Studi

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara

sekaligus sebagai Dosen Pembimbing Utama yang telah banyak memberikan

4. Dra. Sri Mulyani, MBA, Ak, selaku Dosen Pembimbing yang telah banyak

memberikan bimbingan dan masukan kepada peneliti dalam menyusun tesis

ini.

5. Drs. Firman Syarif, M.Si, Ak, selaku Dosen Pembanding yang telah banyak

memberikan masukan dan saran-saran kepada peneliti dalam menyusun tesis

ini.

6. Drs. Iskandar Muda, M.Si, Ak, selaku Dosen Pembanding yang telah banyak

memberikan masukan dan saran-saran kepada peneliti dalam menyusun tesis

ini.

7. Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Dosen Pembanding yang telah

banyak memberikan masukan dan saran-saran kepada peneliti dalam

menyusun tesis ini.

Pada kesempatan ini, peneliti mengucapkan terima kasih yang tidak ternilai

serta penghormatan yang setulus-tulusnya kepada ayahandaku tercinta Pdt. P.

Simanjuntak dan ibundaku tersayang O. Br Nainggolan serta kakak, adik-adikku dan

khususnya buat Nina Oktavia yang telah memberikan banyak perhatian dan dukungan

penuh kepada peneliti untuk penyusunan tesis ini. Peneliti tidak lupa mengucapkan

terima kasih banyak kepada teman-temanku dan pihak-pihak lain yang tidak dapat

peneliti sebutkan satu per satu yang telah banyak membantu peneliti dalam

Semoga hasil penelitian ini bermanfaat bagi perkembangan ilmu dan

bermanfaat bagi peneliti berikutnya.

Medan, 13 Januari 2011

RIWAYAT HIDUP

1. Nama : Wesly Andri Simanjuntak

2. Tempat/Tanggal Lahir : Medan, 13 Januari 1984

3. Pekerjaan : Pegawai Swasta

4. Agama : Kristen Protestan

5. Orang Tua

a. Bapak : P. Simanjuntak

b. Ibu : O. br. Nainggolan

6. Alamat : Jl. SM. Raja Gg. Pulau Harapan No. 12 Medan

7. Pendidikan

a. SD : SD Negeri 060988 Medan

b. SMP : SMP Negeri 2 Medan

c. SMA : SMA Immanuel Medan

DAFTAR ISI

2.1.1. Tingkat Pengembalian Saham..……… 9

2.1.2. Faktor-faktor yang Mempengaruhi Harga Saham.……….. 15

2.1.2.1. ROA…..……….. 16

2.2. Tinjauan Penelitian Terdahulu………... 23

BAB III KERANGKA KONSEP DAN HIPOTESIS……...………. 27

3.1. Kerangka Konsep………...…………. 27

3.2. Hipotesis Penelitian………... 32

BAB IV METODE PENELITIAN...……….. 33

4.1. Jenis Penelitian...……….. 33

4.2. Lokasi Penelitian dan Waktu Penelitian………... 33

4.3. Populasi dan Sampel...………. 33

4.4. Metode Pengumpulan Data...……….. 35

4.6. Definisi Operasional dan Pengukuran Variabel………... 36

5.1.2. Pengujian Asumsi Klasik...………. 47

5.1.2.1. Uji normalitas...………... 47

5.1.4. Pengujian Hipotesis...……….. 57

5.1.4.1. Uji statistik F………... 57

5.1.4.2. Uji statistik t...……….58

5.1.4.3. Koefisien determinasi (R2)...……… 59

5.2. Pembahasan Hasil Penelitian...………. 60

BAB VI KESIMPULAN DAN SARAN………..……….. 66

6.1. Kesimpulan...………66

6.2. Keterbatasan………...………. 67

6.3. Saran………...….. 67

DAFTAR TABEL

Nomor Judul Halaman

2.1. Tinjauan Penelitian Terdahulu………. 26

4.1. Daftar Pemilihan Sampel………. 34

4.2. Definisi Operasional dan Pengukuran Variabel……….. 37

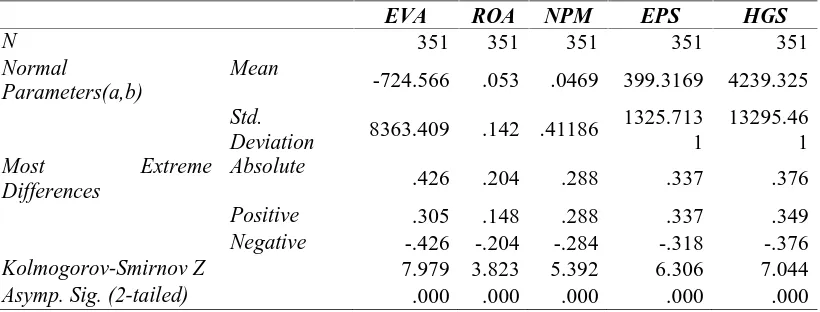

5.1. Deskriptif Statistik……….. 44

5.2. Uji Kolmogorov-Smirnov Sebelum Transformasi……….. 49

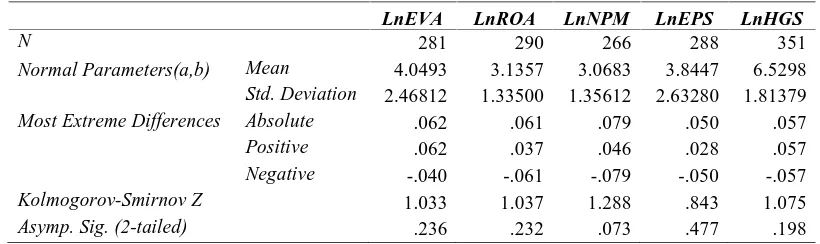

5.3. Uji Kolmogorov-Smirnov Setelah Transformasi……… 51

5.4. Uji Autokorelasi……….. 53

5.5. Uji Multikolinieritas……… 54

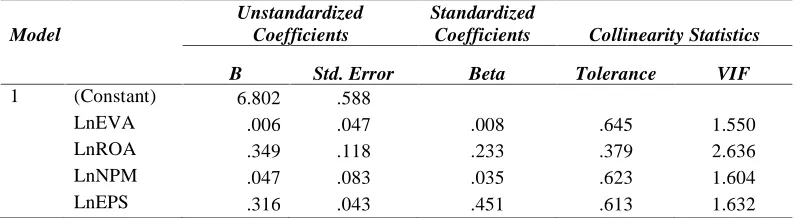

5.6. Persamaan Regresi………... 55

5.7. Uji Statistik F………... 57

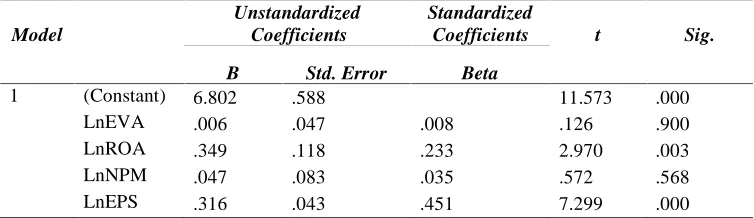

5.8. Uji Statistik t……… 58

DAFTAR GAMBAR

Nomor Judul Halaman

3.1. Kerangka Konsep……… 27

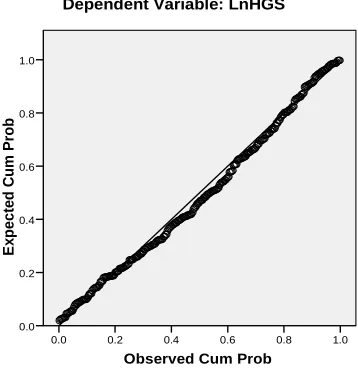

5.1. Hasil Uji Normalitas Sebelum Dilakukan Transformasi……….... 48

5.2. Hasil Uji Normalitas Setelah Dilakukan Transformasi………….. 50

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Daftar Populasi dan Sampel Perusahaan Manufaktur………. 72

2 Data Economic Value Added Perusahaan Manufaktur Tahun 2006-2008 77

3 Data Return On Assets Perusahaan Manufaktur Tahun 2006-2008 81

4 Data Net Profit Margin Perusahaan Manufaktur 2006-2008…….. 85

5 Data Earning Per Share Perusahaan Tahun 2006-2008…………. 89

6 Data Harga Saham Perusahaan Tahun 2006-2008……….. 93

7 Hasil Uji SPSS Sebelum Dilakukan Transformasi……….. 97

8 Hasil Uji SPSS Setelah Dilakukan Transformasi……… 104

PENGARUH ECONOMIC VALUE ADDED, RETURN ON ASSETS, NET

PROFIT MARGIN DAN EARNING PER SHARE TERHADAP HARGA

SAHAM PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Wesly Andri Simanjuntak, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak dan Dra. Sri Mulyani, MBA, Ak

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh

Economic Value Added (EVA), Return on Assets (ROA), Net Profit Margin (NPM)

dan Earning Per Share (EPS) terhadap harga saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia baik secara simultan maupun parsial.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2006-2009 sebanyak 181 perusahaan. Sampel dipilih dengan menggunakan metode purposive sampling. Jumlah sampel dalam penelitian ini adalah sebanyak 117 perusahaan. Pengumpulan data dilakukan dengan cara mengambil dokumentasi laporan keuangan dari Indonesian Capital Market

Directory dan mendownload situs resmi Bursa Efek Indonesia di www.idx.co.id dan

http://finance.yahoo.com. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian menunjukkan bahwa EVA, ROA, NPM dan EPS secara simultan mempunyai pengaruh yang signifikan terhadap harga saham perusahaan manufaktur. Secara parsial menunjukkan bahwa variabel ROA dan EPS yang mempunyai pengaruh yang signifikan terhadap harga saham perusahaan, sedangkan variabel EVA dan NPM tidak mempunyai pengaruh signifikan terhadap harga saham perusahaan manufaktur.

Kata Kunci: Economic Value Added, Return on Assets, Net Profit Margin, Earning

ANALYSIS THE EFFECT OF ECONOMIC VALUE ADDED, RETURN ON ASSETS, NET PROFIT MARGIN AND EARNING PER SHARE TO THE

STOCK PRICE OF THE MANUFACTURE COMPANY WHICH IS REGISTERED IN INDONESIA STOCK EXCHANGE

Wesly Andri Simanjuntak, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak and Dra. Sri Mulyani, MBA, Ak

ABSTRACT

The purpose of this research is to know and analysis the effect of Economic Value Added (EVA), Return on Assets (ROA), Net Profit Margin (NPM) and Earning Per Share (EPS) to the stock price of the manufacture company which is registered in Indonesia Stock Exchange, either is simultaneously and partially.

The population of this research is all of the manufacture companies which are registered in Indonesia Stock Exchange in the year 2006 until the year 2009 amounts to 181 companies. Sample is selected by using purposive sampling. The sample has taken to observated by 117 companies. Data collecting done by taking the documentation financial statement from Indonesian Capital Market Directory and visit Indonesia Stock Exchange web page in www.idx.co.id and http://finance.yahoo.com. The analysis method used in this research is multiple linear regression.

The result of this research indicates that EVA, ROA, NPM and EPS simultaneously have the significant influence to the stock price. Partially show that ROA and EPS have significant influence to the stock price, while EVA and NPM have no significant influence to the stock price.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Perkembangan pasar modal di banyak negara termasuk Indonesia meningkat

pesat, hal ini disebabkan oleh daya tarik yang dimiliki Pasar Modal. Pertama, pasar

modal diharapkan dapat menjadi alternatif penghimpun dan pendistribusian (fungsi

intermediasi) dana selain sistem perbankan. Pasar modal memungkinkan perusahaan

menerbitkan sekuritas berupa surat tanda hutang (obligasi) ataupun surat tanda

kepemilikan (saham). Kedua, pasar modal memungkinkan para pemodal atau investor

melakukan pilihan investasi yang sesuai dengan preferensi resiko mereka.

Pasar modal menjalankan fungsi ekonomi dan keuangan (Husnan, 1998).

Dalam melaksanakan fungsi ekonominya, pasar modal menyediakan fasilitas untuk

dana dari pihak yang mempunyai kelebihan dana (lender) ke pihak yang memerlukan

dana (borrower). Fungsi ini sebenarnya juga dilakukan oleh intermediasi keuangan

lainnya, seperti lembaga perbankan. Perbedaan mekanisme pasar modal adalah

perdagangan instrumen dana jangka panjang dan dilakukan secara langsung tanpa

perantara keuangan.

Fungsi keuangan dilakukan dengan menyediakan dana yang diperlukan oleh

para borrower, dana para lender menyediakan dana tanpa harus terlibat langsung

dalam kepemilikan aktiva rill yang diperlukan untuk investasi tersebut. Meskipun

modal secara nyata menjalankan kedua peranan yang penting ini di dalam

perekonomian suatu negara.

Salah satu instrumen yang sangat signifikan keberadaannya di dalam pasar

adalah saham. Investor melakukan investasi pada saham dengan mengharapkan

return tertentu. Saham suatu perusahaan bisa dinilai dari return yang diterima oleh

pemegang saham dari perusahaan yang bersangkutan. Return bagi pemegang saham

bisa berupa penerimaan dividen tunai ataupun adanya perubahan harga saham pada

suatu periode (Ross, 2002).

Berdasarkan sudut pandang investor, salah satu indikator penting untuk

menilai prospek perusahaan di masa yang akan datang adalah dengan melihat prospek

pertumbuhan profitabilitas perusahaan. Indikator ini sangat penting diperhatikan

untuk mengetahui probabilitas investasi yang akan dilakukan di suatu perusahaan

apakah mampu memberikan return yang sesuai dengan tingkat yang dipersyaratkan

investor. Untuk itu biasanya digunakan rasio profitabilitas, yaitu Return On Equity

(ROE) yang menggambarkan kemampuan perusahaan menghasilkan laba yang

berdampak pada peningkatan kesejahteraan pemegang saham. Semakin tinggi nilai

ROE menggambarkan semakin tinggi kemempuan modal sendiri menghasilkan laba

untuk pemegang saham. Return On Asset (ROA) menggambarkan kemampuan aset

yang dimiliki untuk menghasilkan laba (Wathi, 2006). Jika laba yang dihasilkan

meningkat maka harga saham kemungkinan akan menunjukkan peningkatan. Hal ini

Economic Value Added (EVA) dipopulerkan dan dipatenkan oleh Steward &

Company, sebuah konsultan manajemen terkemuka, EVA adalah salah satu varian

Value Based Manajement (Steward, 1991) yang mengukur perbedaan, dalam

pengertian keuangan, antara pengembalian atas modal perusahaan dan biaya modal.

Hal ini sama dengan pengukuran keuntungan dalam akuntansi konvensional, tetapi

dengan satu perbedaan penting, EVA mengukur biaya seluruh modal sedangkan angka

nilai bersih dalam Laporan Laba Rugi hanya mempertimbangkan jenis biaya modal

yang biayanya dapat diidentifikasi seperti bunga atas hutang sementara mengabaikan

biaya ekuitas (Young, O’Byrne, 2001).

EVA sering digunakan beberapa perusahaan besar di AS seperti Coca-Cola,

AT & T, Quaker Oats, Briggs & Stratton dan CSX. A. Rappaport, pakar dalam nilai

pemegang saham, menyatakan bahwa nilai yang dihasilkan oleh sebuah rencana

bisnis yang khusus dapat diproyeksikan dengan menghitung nilai kapitalisasi selisih

antara margin operasi operating return minimum yang dapat diterima atas penjualan

terakhir. Metode ini di bidang keuangan mendorong manajer untuk bertindak sebagai

pemilik dan yang paling penting, mendongkrak keuntungan bagi pemegang saham

(Steward III, 1995).

Sebuah survei yang dilakukan oleh Manufacturing Alliances menemukan

bahwa EVA merupakan tolak ukur kinerja yang paling umum digunakan dalam bisnis

di AS. Sebagian besar responden, semuanya eksekutif senior perusahaan akan lebih

Berbeda dengan tolak ukur kinerja akuntansi tradisional, EVA berusaha

mengukur nilai tambah yang dihasilkan perusahaan dengan memperhitungkan biaya

modal yang timbul dari investasi karena biaya modal mencerminkan tingkat resiko

perusahaan (Christinat, 1996).

Di Indonesia penelitian tentang EVA dan ROA dilakukan oleh Hartono dan

Chendrawati (1999), membuktikan bahwa ROA mempunyai pengaruh yang

signifikan terhadap tingkat pengembalian saham. Penelitian Pradono dan Cristiawan

(2004) membuktikan bahwa (EVA) tidak mempunyai pengaruh terhadap return

saham. Penelitian Irwansyah (2005) membuktikan bahwa ROA memiliki pengaruh

tehadap harga saham. Penelitian Waluya (2005), membuktikan ROA tidak memiliki

pengaruh yang signifikan terhadap tingkat pengembalian harga saham dan EVA

secara sistematik tidak mempunyai pengaruh yang signifikan terhadap tingkat

pengembalian saham. Penelitian Sasongko dan Wulandari (2006) membuktikan

bahwa ROA dan EVA tidak memiliki pengaruh yang signifikan terhadap harga saham.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Purwatmo (2005). ROA memberikan gambaran yang lebih luas dibandingkan ROE

karena menghitung aset secara keseluruhan.

Sedangkan EVA yang diperkenalkan pertama kali oleh Stewart III dan Stren

dianggap alat ukur baru yang memiliki keunggulan dibandingkan alat ukur

tradisional, karena EVA memasukan komponen biaya modal untuk mengukur kinerja

perusahaan, di mana dalam alat ukur tradisional tidak pernah diperhitungkan. Rate of

yang dihitung berdasarkan rata-rata mingguan ditambah dengan deviden tunai yang

dibagi.

Beberapa penelitian terdahulu yang meneliti mengenai pengaruh rasio-rasio

kinerja keuangan terhadap harga saham menunjukkan hasil yang kontradiktif.

Penelitian Haryanto dan Sugiharto (2003) mengenai pengaruh rasio profitabilitas

terhadap harga saham pada perusahaan industri minuman di Bursa Efek Jakarta

menyimpulkan bahwa ROA, ROE dan NPM secara simultan berpengaruh signifikan

terhadap harga saham. Secara parsial hanya ROE yang berpengaruh terhadap harga

saham sedangkan ROA dan NPM tidak berpengaruh terhadap harga saham. Sementara

itu penelitian yang dilakukan Sianipar (2004) yang meneliti pengaruh faktor

fundamental terhadap harga saham industri perbankan di Indonesia. Variabel

independen dalam penelitian ini adalah ROA, CAR, EPS, ROE dan Net Interest

Margin sedangkan variabel dependennya adalah harga saham. Hasil penelitian

mengungkapkan bahwa secara simultan seluruh variabel independen berpengaruh

signifikan terhadap harga saham. Secara parsial hanya ROA yang tidak berpengaruh

terhadap harga saham. Selanjutnya Nainggolan (2008) meneliti mengenai pengaruh

variabel fundamental terhadap harga saham perusahaan manufaktur di BEI. Variabel

independen yang digunakan dalam penelitian ini adalah ROA, DER, ROE dan BVS

sedangkan variabel dependennya adalah harga saham. Hasil pengujian menyimpulkan

bahwa secara simultan seluruh variabel independen tidak mempengaruhi

pembentukan harga saham. Secara parsial hanya BVS yang berpengaruh terhadap

Dalam penelitian ini, yang menjadi objek penelitian adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2006-2009 sebanyak

181 perusahaan. Alasan peneliti memilih perusahaan manufaktur sebagai objek

penelitian, hal ini disebabkan perusahaan manufaktur yang terdaftar di BEI terdiri

dari berbagai sub sektor industri sehingga dapat mencerminkan reaksi pasar modal

secara keseluruhan. Berdasarkan latar belakang yang telah diuraikan sebelumnya

serta dengan adanya ketidakkonsistenan hasil dari penelitian terdahulu tersebut

menjadi alasan peneliti untuk melakukan penelitian lebih lanjut tentang pengaruh

Economic Value Added (EVA), Return On Assets (ROA), Net Profit Margin (NPM)

dan Earning Per Share (EPS) terhadap harga saham perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia.

1.2. Rumusan Masalah Penelitian

Dari uraian latar belakang, maka rumusan masalah yang ingin diteliti di dalam

penelitian ini adalah: Apakah ROA, EVA, NPM dan EPS berpengaruh terhadap

tingkat harga saham pada perusahaan manufaktur baik secara parsial dan simultan?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini adalah

untuk menguji dan menganalisa pengaruh perubahan variabel seperti ROA, EVA,

NPM dan EPS secara parsial dan bersama-sama (simultan) terhadap harga saham

1.4. Manfaat Penelitian

Penelitian ini diharapakan akan memberikan berbagai manfaat, secara

terperinci dinyatakan sebagai berikut:

1. Sebagai informasi tambahan bagi para investor yang akan berinvestasi dalam

bentuk saham.

2. Untuk peneliti, menambah pengetahuan dan wawasan dalam memahami

pengaruh ROA, EVA, NPM dan EPS terhadap tingkat harga saham pada

perusahaan manufaktur di Bursa Efek Indonesia.

3. Hasil penelitian ini diharapakan dapat sebagai referensi bagi peneliti

selanjutnya untuk melengkapi temuan-temuan empiris yang telah ada

di bidang akuntansi untuk kemajuan dan pengembangan ilmiah di masa yang

akan datang.

1.5. Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian Purwatmo (2005) dengan

judul pengaruh ROA dan EVA terhadap harga saham. Periode penelitian tahun

2001-2003 pada perusahaan manufaktur di Bursa Efek Jakarta dengan 22 sampel. Variabel

dependen dalam penelitiannya adalah harga saham, sedangkan variabel independen

dalam penelitiannya adalah Profitabilitas dan EVA. Penelitian ini menggunakan

variabel dependen perubahan harga saham yang diukur dari harga saham saat ini

ditambah dengan deviden saat ini dikurangkan dengan harga saham tahun lalu dibagi

diukur dari ROA saat ini dikurangi dengan ROA tahun lalu dibagi dengan ROA tahun

lalu, dan perubahan EVA yang diukur dari EVA saat ini dikurangi dengan EVA tahun

lalu dibagi dengan EVA tahun lalu. Dengan argumentasi bahwa penggunaan

perubahan setiap variabel dalam penelitian ini untuk melihat tingkat pertumbuhan

dari masing-masing variabel dalam perusahaan yang diteliti, sehingga peneliti tertarik

untuk menguji kembali dan menambah variabel NPM dan EPS sebagai variabel

independen. Penelitian ini berbeda dari penelitian terdahulu karena objek yang diteliti

dan kondisi ekonomi yang relatif berbeda.

Adapun perbedaan antara penelitian ini dengan penelitian terdahulu adalah

sebagai berikut:

a. Variabel independen yang digunakan. Variabel independen yang digunakan

dalam penelitian terdahulu adalah ROA dan EVA, sedangkan dalam penelitian ini

variabel independennya adalah EVA, ROA, NPM dan EPS.

Adapun variabel dependen yang digunakan adalah harga saham.

b. Periode pengamatan. Periode pengamatan pada penelitian terdahulu adalah tahun

2000-2001, sedangkan periode pengamatan pada penelitian ini adalah tahun

2006-2009.

c. Objek penelitian. Objek dari penelitian terdahulu adalah perusahaan industri

minuman di Bursa Efek Jakarta, sedangkan objek dari penelitian ini adalah

BAB II

TINJAUAN PUSTAKA DAN HIPOTESIS

2.1. Landasan Teori

2.1.1. Tingkat Pengembalian Saham

Analisis investasi saham merupakan hal yang mendasar yang seharusnya

diketahui oleh para investor dalam menentukan beberapa perkiraan harga saham yang

wajar, sebab tanpa analisis yang baik dan rasional para investor akan mengalami

kerugian. Tingkat pengembalian saham yang diharapkan dari para investor yang

utama adalah kenaikan harga saham itu sendiri dan pembagian deviden. Keputusan

membeli saham terjadi apabila nilai perkiraan suatu saham di atas harga pasar,

sebaliknya keputusan menjual saham terjadi bila nilai perkiraan suatu saham

di bawah harga pasar. Analisis saham bertujuan untuk menaksir nilai intrinsik

(Intrinsic Value) suatu saham, kemudian membandingkannya dengan harga pasar saat

ini (Current Market Price) saham tersebut. Nilai Intrinsik (NI) menunjukkan nilai

sekarang (Present Value) arus kas yang diharapkan dari harga saham tersebut. Untuk

menentukan nilai intrinsik, Husnan (1998) menyebutkan bahwa:

1. Apabila NI > harga pasar saat ini, maka saham tersebut dinilai under valued

(harganya terlalu rendah), dan karenanya seharusnya dibeli atau ditahan apabila

saham tersebut telah dimiliki.

2. Apabila NI < harga pasar saat ini, maka saham tersebut dinilai over valued

3. Apabila NI = harga pasar saat ini, maka saham tersebut dinilai wajar harganya

dan berada dalam kondisi keseimbangan.

Dengan menggunakan penilaian tersebut, pemodal harus memperkirakan

berapa dan kapan manfaat yang diharapkan akan diterima, dan manfaat tersebut

dinilai-tunaikan dengan tingkat bunga yang layak. Tingkat bunga tersebut harus

memperhatikan risk free rate ditambah premi resiko. Selanjutnya nilai intrinsik

dibandingkan dengan harga pasar saham saat ini.

Selanjutnya Tandelilin (1991) mengatakan bahwa nilai suatu saham sama

dengan nilai sekarang dari pendapatan yang akan diterima oleh investor pada masa

yang akan datang. Selanjutnya formula yang akan digunakan sebagai model dasar

penilaian saham adalah

Dt = deviden yang dibayarkan untuk periode ke t

t = periode waktu ke t dari t = 1 sampai dengan n

k = suku bunga diskonto (discount rate) atau tingkat

pengembalian yang diinginkan (required rate of return)

Dari pandangan beberapa ahli tersebut dapat dikatakan bahwa dalam

melakukan penilaian sekuritas hendaknya para investor dapat menilai berbagai saham

yang ada di bursa efek guna menentukan portofolio yang dapat memberikan tingkat

suatu mekanisme untuk mengubah serangkaian variabel ekonomi atau variabel

perusahaan yang diramalkan (atau yang diamati) menjadi perkiraan tentang harga

saham. Variabel ekonomi yang dimaksud seperti laba perusahaan, deviden yang

dibagikan, variabilitas laba dan sebagainya.

Model penilaian saham yang sering digunakan untuk analisa sekuritas adalah

nilai sekarang (present value = PV) dan price earning ratio (PER). Pendekatan

dengan PV mencoba menaksir PV, dengan menggunakan tingkat bunga tertentu,

dengan manfaat yang diharapkan akan diterima oleh pemilik saham. Berdasarkan

pendekatan tersebut maka nilai saat ini suatu saham adalah sama dengan nilai

dipandang layak bagi suatu investasi. Tingkat bunga bagi perusahaan merupakan cost

of equity, karena merupakan tingkat keuntungan yang diisyaratkan oleh pemilik

modal sendiri. Untuk menaksir k tersebut dapat dilakukan dengan model-model

Theory (APT). Untuk menaksir tingkat keuntungan yang dipandang layak, analis

perlu memasukkan faktor resiko. Semakin besar resiko yang ditanggung pemodal

semakin tinggi keuntungan yang dipandang layak. Dengan kata lain terdapat

hubungan yang positif antara resiko dan tingkat keuntungan yang diisyaratkan oleh

pemodal. Oleh sebab itu nilai k akan dipengaruhi oleh tingkat keuntungan bebas

resiko ditambah dengan premi untuk resiko. Apabila hasil penjualan saham lebih

tinggi dari harga belinya, maka pemodal akan memperoleh capital gains, dan

sebaliknya jika pemodal memperoleh hasil penjualan saham lebih rendah dari harga

belinya maka pemodal akan menderita capital loss.

Untuk melakukan analisis saham dan memilih saham, Husnan (1998)

mengatakan bahwa ada dua pendekatan dasar yaitu: (1) Analisis Fundamental dan

(2) Analisis Teknikal.

Analisis Fundamental mencoba memperkirakan harga saham yang akan

datang dengan (1) mengestimasi nilai faktor-faktor fundamental yang mempengaruhi

harga saham di masa yang akan datang, (2) menerapkan hubungan variabel-variabel

tersebut sehingga diperoleh taksiran harga saham. Dalam membuat peramalan harga

saham, langkah yang penting adalah mengidentifikasi faktor fundamental seperti

penjualan, pertumbuhan penjualan, biaya, kebijakan deviden dan sebagainya yang

diperlukan mempengaruhi harga saham.

Menurut Sunariyah (2000) sebagaimana dikutip Komang, pendekatan analisis

fundamental didasarkan pada suatu anggapan bahwa saham memiliki nilai intrinsik.

untuk menghasilkan suatu return yang diharapkan dan suatu resiko yang melekat

pada saham tersebut. Hasil estimasi nilai intrinsik kemudian dibandingkan dengan

harga pasar yang sekarang (current market price).

Analisis Teknikal dilakukan untuk saham-saham individu ataupun untuk

kondisi pasar secara keseluruhan dengan menggunakan grafik. Analisis teknikal pada

dasarnya merupakan upaya untuk menentukan kapan akan membeli atau menjual

saham, dengan memanfaatkan indikator-indikator teknis seperti moving average, new

highs and loss, volume perdagangan, dan short interest ratio serta menggunakan

analisis grafis.

Sunariyah (2000) selanjutnya mengatakan bahwa analisis teknikal merupakan

suatu teknik analisis yang menggunakan data atau catatan mengenai pasar itu sendiri

untuk berusaha mengakses permintaan dan penawaran suatu saham tertentu maupun

pasar secara keseluruhan. Pendekatan analisis ini menggunakan data pasar yang

dipublikasikan seperti: harga saham, volume perdagangan, indeks harga saham

gabungan dan individu, serta faktor lain yang bersifat teknis.

Edward dan Magee dalam Tandelilin (1991) menyatakan bahwa asumsi dasar

yang berlaku dalam analisis teknis ialah:

1. Harga pasar ditentukan oleh interaksi supply dan demand.

2. Supply dan demand dipengaruhi oleh banyak faktor, baik yang rasional

maupun irasional.

3. Fluktuasi harga mengikuti trend tertentu yang bertahan dalam jangka waktu

4. Trend tersebut dapat berubah karena bergesernya supply dan demand.

5. Sebenarnya pergeseran supply dan demand dapat dideteksi dengan melihat

diagram dari perilaku pasar.

6. Pola diagram cenderung berulang-ulang.

Berdasarkan pandangan di atas, maka dapat dikatakan bahwa harga saham

perusahaan sangat terpengaruh oleh adanya kekuatan penawaran dan permintaan baik

yang rasional maupun yang irasional di bursa. Jika perusahaan berjalan lancar, maka

nilai saham perusahaan akan meningkat. Sedangkan nilai hutang perusahaan tidak

terpengaruh sama sekali. Sebaliknya, jika perusahaan berjalan tersendat-sendat, maka

hak pemberi hutang akan didahulukan, sedangkan nilai saham perusahaan akan

menurun drastis. Jadi dapat disimpulkan bahwa nilai dari saham kepemilikan bisa

merupakan indeks yang tepat untuk mengatur tingkat efektivitas perusahaan.

Berdasarkan alasan inilah maka tujuan menajemen keuangan seringkali dinyatakan

dalam bentuk maksimalisasi nilai saham kepemilikan perusahaan, atau singkatnya

maksimalisasi harga saham.

Menurut Komang (2001), di luar Amerika Serikat khususnya Eropa dan

Jepang, tujuan memaksimalkan harga saham bukanlah satu-satunya tujuan yang

ditetapkan. Di Jepang, tujuan yang seringkali ditekankan adalah merebut pangsa

paling besar. Maksudnya ialah untuk mencapai profitabilitas jangkan panjang.

Sedangkan di Eropa pekerja duduk dalam dewan komisaris sehingga tujuan

Perusahaan dengan prestasi yang lebih baik dibandingkan perusahaan lainnya,

akan menikmati harga saham yang lebih tinggi dan memperoleh kemudahan untuk

menambah dana baru jika diperlukan. Jika dana mengalir ke perusahaan yang

memiliki harga saham cenderung meningkat, maka sumber-sumber ekonomi akan

digunakan dengan cara paling efisien.

Menurut Tandelilin (1991) metode penilaian khusus yang digunakan untuk

menentukan nilai bebagai jenis surat berharga berbeda-beda menurut jenis surat

berharga yang akan dinilai. Namun demikian ada metode penilaian yang dapat

digunakan untuk menilai segala macam surat berharga yaitu metode penilaian nilai

sekarang (present value methode). Jadi besarnya tingkat pengembalian yang

diharapkan (dari surat berharga) dapat ditentukan dengan menggunakan nilai

sekarang (present value). Selisih dari nilai sekarang dari surat berharga tersebut

dibandingkan dengan harganya saat ini merupakan tingkat pengembalian di atas risk

free rate.

2.1.2. Faktor-faktor yang Mempengaruhi Harga Saham

Pembentukan portofolio berangkat dari usaha diversifikasi investasi guna

mengurangi resiko. Bukti menunjukkan bahwa semakin banyak jenis sekuritas yang

dikumpulkan dalam keranjang portofolio, maka resiko kerugian saham akan

berkurang. Selanjutnya dalam konteks portofolio pasar, harus dipahami adanya resiko

investasi yang terdiri dari 2 komponen yaitu 1) resiko tidak sistematis (unsystemic

Dalam pasar modal yang efisien, dana akan teralokasikan dengan tepat

sehingga produktivitasnya tinggi. Penawar tertinggilah yang akan berhasil

mendapatkan sumber daya yang tersedia. Harga saham tidaklah dapat dikendalikan

sendiri oleh pembeli atau penjual. Sebagian besar perdagangan saham tidak cukup

kuat untuk mempengaruhi harga saham. Dalam prakteknya dapat kita amati bahwa

harga saham sangat rentan dengan informasi yang berkembang, baik informasi yang

berasal dari dalam maupun dari luar perusahaan. Sebagaimana dikatakan Usman

(1990) bahwa pada dasarnya harga saham dipengaruhi oleh informasi yang diterima

oleh para investor. Informasi tersebut berasal dari faktor fundamental perusahaan,

faktor teknis dan lingkungan sosial ekonomi.

Dari pendapat tersebut dapat ditarik suatu hipotesa bahwa apabila kemampuan

perusahaan dalam menghasilkan laba meningkat, maka harga saham akan meningkat,

yang berarti rate of stock return semakin tinggi.

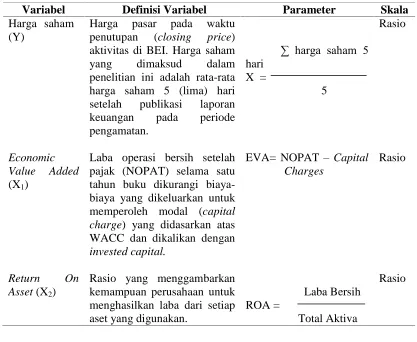

2.1.2.1. ROA

ROA di gunakan untuk mengukur efektivitas perusahaan di dalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Rasio ini

merupakan rasio yang terpenting diantara rasio rentabilitas/profitabilitas yang

lainnya. ROA diperoleh dengan membandingkan antara Earning After Tax (EAT)

terhadap total asset. Semakin besar ROA menunjukkan kinerja yang semakin baik,

karena tingkat kembalian semakin besar (Ang, 1997). Secara matematis ROA dapat

Return on Assets = r x100%

EVA adalah laba operasional setelah pajak (NOPAT) dikurangi biaya modal

dari investasi atau modal yang digunakan. NOPAT merupakan laba operasi

perusahaan setelah pajak dan mengukur laba yang diperoleh perusahaan dari

operasional berjalan. Biaya modal sama dengan modal yang diinvestasikan

perusahaan rata-rata tertimbang (weighted average) dari biaya modal (WACC).

Weigthed averaged cost of capital (WACC) sama dengan jumlah biaya dari setiap

komponen modal – hutang jangka pendek, hutang jangka panjang dan ekuitas

pemegang saham – ditimbang berdasarkan proporsi relatif dalam struktur modal

perusahaan pada nilai pasar. Untuk menjadi alat pengukur kinerja dihitung sebagai

berikut:

Biaya Modal (modal yang diinvestasikan x biaya modal) (xxx)

EVA xxx

EVA = NOPAT – cost of capital

EVA = NOPAT – (WACC x capital invested), atau

EVA = (ROA – WACC) x capital invested,

2.1.2.3. Weighted Average Cost of Capital

WACC adalah jumlah dari masing-masing komponen modal perusahaan, baik

yang berasal dari pinjaman jangka pendek dan pinjaman jangka panjang (cost of

debt), maupun yang berasal dari setoran modal (cost of equity) yang diberikan bobot

sesuai dengan proporsinya dalam struktur modal perusahaan. Perhitungan WACC

dirumuskan sebagai berikut:

WACC = (Ke x We) + (Kd x Wd)

Di mana, Ke adalah biaya ekuitas (cost of equity) dan Kd adalah biaya hutang (cost of

debt), sedangkan We adalah persentase ekuitas dari struktur modal dan Wd adalah

persentase hutang dari struktur modal.

2.1.2.4. Biaya hutang (Kd)

Biaya hutang (cost of debt) atau Kd merupakan tarif yang harus dibayar

perusahaan di dalam pasar pada saat ini untuk mendapatkan hutang jangka panjang

baru. Perusahaan memiliki beberapa paket surat hutang dengan beban bunga yang

beragam dan cara tepat menghitungnya adalah secara tertimbang (weight). Adanya

pembayaran bunga oleh perusahaan akan mengurangi besarnya pendapatan kena

pajak (PKP). Maka Kd harus dikoreksi dengan faktor tersebut (1-t) dengan t = tingkat

mengingat kemampuan bunga mengurangi pajak digunakan untuk menghitung biaya

modal rata-rata tertimbang (WACC). Perhitungan ini sama dengan Kd dikalikan

dengan (1-t), di mana t merupakan tarif pajak marjinal perusahaan, t dapat dihitung

dengan biaya pajak dibagi dengan laba sebelum pajak.

Biaya komponen hutang setelah pajak = Suku bunga – Penghematan pajak

= Kd - Kdt

= Kd (1-t)

Alasan penggunaan biaya hutang setelah pajak dalam menghitung biaya

modal rata-rata tertimbang adalah sebagai berikut, nilai saham perusahaan yang ingin

kita maksimumkan, bergantung pada arus kas setelah pajak. Karena bunga

merupakan beban yang dapat dikurangkan, maka bunga menghasilkan penghematan

pajak yang mengurangi biaya hutang bersih, yang membuat biaya hutang adalah suku

bunga atas hutang baru, bukan atas hutang yang masih beredar, dengan kata lain

biaya kita perlukan adalah biaya hutang Marginal.

2.1.2.5. Biaya modal sendiri (Ke)

Biaya modal sendiri sering disebut cost of equity atau Ke. Bila para investor

menyerahkan dananya berupa equity kepada perusahaan mereka berhak untuk

mendapatkan pembagian deviden di masa mendatang sekaligus berkedudukan

sebagai pemilik parsial dari perusahaan tersebut. Besarnya deviden tidak ditentukan

pada saat investor menyerahkan dananya, akan tetapi bersifat tidak tergantung kinerja

perusahaan tersebut di masa datang. Hal ini sangat berbeda dengan modal hutang

pendekatan berdasarkan nilai pasar yang berlaku dan bukan nilai buku.

Menurut Brigham dan Gapenski (1996) ada tiga metode pendekatan untuk

menentukan nilai Ke antara lain:

1. CAPM (Capital Asset Pricing Model)

Model yang populer adalah penetapan harga aktiva modal atau CAPM.

Metode tersebut dapat dirumuskan:

Ke = Risk free rate + Risk premium

= Krf + ßI (Krm – Krf)

Model ini melihat tingkat hasil yang diharapkan investor dengan rumus Krf =

tingkat hasil pengembalian bebas resiko (risk free ratei), Krm = tingkat hasil

pengembalian yang diharapkan di pasar, dan ßI = koefisien Beta saham yang

merupakan Indeks resiko saham perusahaan ke i.

Komponen biaya ekuitas:

a. Risk Free rate = Krf

Adalah tingkat bunga bebas resiko. Di mana penanaman modal pada

instrumen bisnis yang mempunyai tahun bunga bebas resiko. Ini akan dapat

dipastikan memperoleh keuntungan seperti yang diharapkan. Sebagai ukuran dipakai

tingkat suku bunga obligasi dalam hal ini adalah Sertifikat Bank Indonesia. Data ini

diperoleh dari jurnal statistik keuangan dan pasar modal.

b. Market Return = Krm

Adalah tingkat keuntungan portofolio pasar atau nilai keseluruhan pasar.

investasi yang tersedia di indeks pasar. Indeks pasar yang dipakai adalah Indeks

Harga Saham Gabungan (IHSG). Data diperoleh dari Capital Market Direktory

(ICMD). Cara memperolehnya adalah dengan mengumpulkan nilai IHSG bulanan.

Kemudian dihitung sebagai berikut:

Beta suatu saham adalah suatu ukuran volatilitas saham tersebut terhadap rata-

rata pasar saham. Hal tersebut mencerminkan resiko pasar sebagai lawan resiko

spesifik perusahaan yang dapat dikurangi dengan diversifikasi. Historical beta ini

diperoleh dengan melakukan regresi linier antara tingkat pengembalian (stock return)

saham atau excess return saham yang akan dicari nilai betanya terhadap excess return

portfolio pasar/indeks pasar (dalam hal ini indeks yang digunakan adalah IHSG).

Y = ß . X

Di mana: Y = excess return saham dividual (Kri – Krf)

X = excess return portofolio pasar (Krm – Krf)

Yang dimaksud Exess return adalah selisih antara tingkat keuntungan dengan

tingkat bebas resiko.

2. Discounted Cash Flow Model (DCF)

Model ini melihat Ke sebagai nilai deviden atau harga saham ditambah

dengan prosentase pertumbuhan dari deviden tersebut (asumsi pertumbuhan konstan),

g = b (r), b atau retention ratio diperoleh = (1- Payout ratio), D1 =D0(1+g),

Po= harga saham periode ke 0, r = rate of return

Ke = g P D

0 1

Ke = Deviden Yield + b (r)

Ratio antar D1 dan P0 dikenal sebagai Deviden Yield.

3. Bond Yield Plus Risk Premium Approach

Memperkirakan tingkat return yang akan diperoleh dengan menambahkan

premi resiko pada obligasi, di mana company bond yield diperoleh dari perusahaan

yang memiliki obligasi (Kd) dan risk premium pada pendekatan ketiga ini adalah

premi yang diharapkan melebihi nilai bond yield perusahaan (Kd) dengan maksud

menarik investor untuk investasi pada obligasi yang lebih beresiko.

Ke Company own bond yield Risk Premium

2.1.2.6. Net Profit Margin (NPM)

Net Profit Margin merupakan rasio yang menggambarkan kemampuan

perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu (Sutrisno,

2000). NPM merupakan sebuah alat analisis yang mengukur kemampuan perusahaan

dalam mendapatkan laba. Selain sebagai bagian dari rasio profitabilitas perusahaan,

NPM juga dapat mengukur kemampuan manajemen perusahaan dalam menjalankan

kegiatan operasionalnya dengan meminimalkan beban perusahaan dan

memaksimalkan laba perusahaan. Dari kedua fungsi tersebut, NPM dapat

perusahaan tersebut. Nilai NPM yang tinggi menunjukkan kinerja perusahaan

semakin baik. Rasio dari NPM dirumuskan sebagai berikut:

Laba Bersih Stelah Pajak

Net Profit Margin (NPM) = x 100%

Penjualan Bersih

2.1.2.7. Earning Per Share (EPS)

Earning Per Share adalah hasil atau pendapatan yang akan diterima oleh

pemegang saham untuk setiap lembar saham yang dimilikinya atas keikutsertaannya

dalam perusahaan. Laba per lembar saham biasanya merupakan indikator laba yang

diperhatikan oleh para investor yang umumnya terdapat korelasi yang kuat antara

pertumbuhan laba dengan pertumbuhan harga saham (Munawir, 2002). Angka yang

ditunjukkan dari EPS sering dipublikasikan oleh perusahaan yang ingin menjual

sahamnya kepada masyarakat luas. Investor berpandangan bahwa EPS mengandung

informasi yang penting untuk melakukan prediksi mengenai besarnya dividen per

saham di kemudian hari, serta relevan untuk menilai efektivitas manajemen dalam

membuat kebijakan pembayaran dividen. Earning per Share menggambarkan laba

bersih perusahaan yang diterima oleh setiap saham. Meskipun net income dari

laporan laba rugi memberikan informasi terhadap keseluruhan keuntungan suatu

perusahaan, akan tetapi para investor lebih tertarik terhadap performa perusahaan

berdasarkan keuntungan per lembar sahamnya. Rasio dari EPS dirumuskan sebagai

Laba Bersih

Earning Per Share (EPS) = x 100%

Jumlah Lembar saham

2.1.2.8. Struktur modal

Struktur modal adalah pertimbangan atau perbandingan antara modal asing

jangka panjang dengan modal sendiri. Struktur modal merupakan hal yang penting

bagi setiap perusahaan, karena baik buruknya struktur modal akan mempunyai efek

langsung terhadap posisi finansial perusahaan.

2.2. Tinjauan Penelitian Terdahulu

Penelitian yang berkaitan dengan penggunaan variabel ROA dan EVA yang

Jogiyanto dan Chendrawati (1999) dengan judul penelitian Pengaruh ROA dan EVA

terhadap Tingkat Pengembalian Saham, menghasilkan bahwa ROA mempunyai

pengaruh yang signifikan terhadap tingkat pengembalian saham dan EVA secara

statistik mempunyai pengaruh yang tidak signifikan terhadap tingkat pengembalian

saham.

Dalam penelitian Pradono dan Cristiawan (2004) meneliti pengaruh EVA

terhadap harga saham. Adapun hasil yang diperoleh dari penelitian tersebut bahwa

EVA tidak memiliki mempunyai pengaruh signifikan terhadap harga yang diterima

oleh pemegang saham. Adapun penelitian tersebut menggunakan uji hipotesis regresi

Irwansyah (2005), meneliti Pengaruh Rasio Profitabilitas terhadap Perubahan

Harga Saham. Adapun penelitian tersebut menggunakan uji hipotesis regresi

berganda dan regresi sederhana. Salah satu dari hasil penelitian bahwa ROA

mempunyai pengaruh signifikan terhadap harga saham. Adapun dalam penelitian itu

dijelaskan juga bahwa ROA juga mempunyai pengaruh terhadap return yang diterima

pemegang saham.

Waluya (2005), meneliti ROA tidak memiliki pengaruh yang signifikan

terhadap tingkat pengembalian harga saham dan EVA secara statistik tidak

mempunyai pengaruh yang signifikan terhadap tingkat pengembalian saham.

Purwatmo (2005), meneliti bahwa ROA dan EVA mempunyai pengaruh yang

signifikan terhadap harga saham. Secara parsial ROA, ROE dan EVA tidak

berpengaruh signifikan terhadap harga saham artinya perubahan harga saham

dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam penelitian.

Panggabean (2005) yang meneliti tentang Analisis Perbandingan Korelasi

EVA dan ROE terhadap Harga Saham LQ 45 di BEJ. Variabel independen dalam

penelitian ini adalah EVA dan ROE sedangkan variabel dependennya adalah harga

saham. Berdasarkan hasil analisis dan pembahasan yang dilakukan disimpulkan

bahwa EVA perusahaan LQ 45 mempunyai korelasi yang signifikan dengan harga

saham, sedangkan ROE tidak mempunyai korelasi yang signifikan terhadap harga

Sasongko dan Wulandari (2006), meneliti Pengaruh EVA dan Rasio

Profitabilitas terhadap Harga Saham. Hasil penelitian yang diperoleh bahwa ROA dan

EVA tidak berpengaruh signifikan terhadap harga saham.

Wathi dan Suchitra, (2006), Pengaruh Rasio Profitabilits dan Rasio Leverage

terhadap Harga Saham pada Perusahaan Manufaktur di BEJ. Hasil yang diperoleh

bahwa ROA dan RI mempunyai pengaruh signifikan terhadap harga saham,

sedangkan NPM tidak berpengaruh signifikan terhadap harga saham.

Berdasarkan uraian tersebut maka tinjauan penelitian terdahulu dapat

Tabel 2.1. Tinjauan Penelitian Terdahulu

Peneliti/ Tahun

Judul Penelitian Variabel Penelitian Hasil Penelitian

Jogiyanto,

ROA mempunyai pengaruh yang signifikan terhadap tingkat pengembalian saham dan EVA secara statistik mempunyai pengaruh yang tidak signifikan terhadap tingkat pengembalian saham.

EVA tidak memiliki pengaruh signifikan terhadap return yang diterima oleh pemegang saham.

ROA mempunyai pengaruh signifikan terhadap return saham dan return yang diterima pemegang saham. secara statistik tidak mempunyai pengaruh yang signifikan terhadap tingkat pengembalian saham.

ROA, ROE dan EVA tidak berpengaruh

signifikan terhadap harga saham artinya perubahan harga saham dipengaruhi oleh faktor lain.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

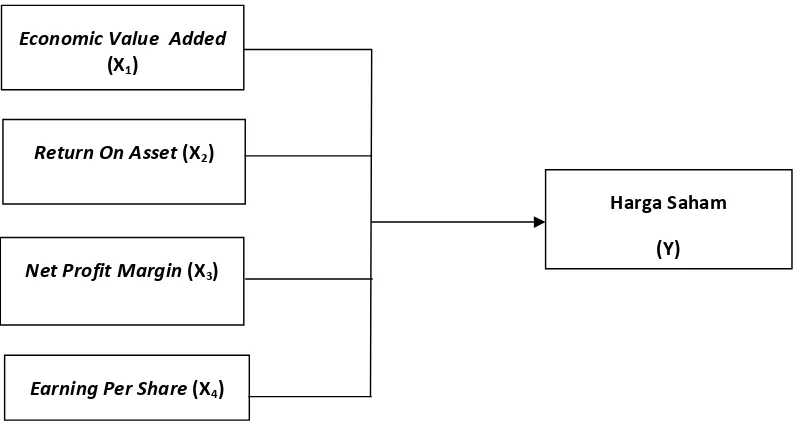

3.1. Kerangka Konsep

Untuk menggambarkan pengaruh antara variabel independen (X) terhadap

variabel dependen (Y) maka kerangka konseptual dari penelitian ini digambarkan

sebagai berikut:

Gambar 3.1. Kerangka Konseptual

Kerangka konseptual menunjukkan hubungan antara variabel independen

dengan variabel dependen. Variabel dependen dalam penelitian ini adalah Harga

Saham (Y) sedangkan variabel independen terdiri dari Economic Value Added (X1),

Return On Asset (X2), Net Profit Margin (X3), dan Earning Per Share (X4).

Return On Asset (X2)

Net Profit Margin (X3)

Earning Per Share (X4) Economic Value Added

(X1)

Harga Saham

Harga saham digunakan sebagai proksi nilai perusahaan karena harga saham

merupakan harga yang bersedia dibayar oleh calon pembeli apabila investor ingin

memiliki suatu bukti kepemilikan atas suatu perusahaan, jadi semakin tinggi nilai

perusahaan semakin besar kemakmuran yang akan diterima oleh pemilik perusahaan.

Harga saham yang terjadi di pasar modal selalu mengalami perubahan setiap harinya

hal ini disebabkan oleh perubahan penilaian masyarakat terhadap nilai saham

perusahaan yang bersangkutan. Sebelum melakukan investasi dalam bentuk

pembelian saham, para investor tentunya mempunyai dasar-dasar pertimbangan yang

dijadikan pedoman agar keputusan yang diambil tersebut dapat memberikan

keuntungan dengan mengurangi resiko.

Adanya resiko tersebut membuat investor lebih berhati-hati dalam mengambil

keputusan berinvestasi di bursa efek. Pada dasarnya, investor melakukan analisis dan

penilaian saham di pasar modal menggunakan 2 (dua) pendekatan yaitu analisis

fundamental dan analisis teknikal, kedua analisis ini secara bersama-sama akan

membentuk kekuatan pasar dengan interaksi antara permintaan dan penawaran yang

berpengaruh terhadap transaksi saham perusahaan. Semakin banyak investor yang

membeli suatu saham, maka harga saham tersebut cenderung akan bergerak naik.

Demikian juga sebaliknya, semakin banyak investor yang menjual saham suatu

perusahaan, maka harga saham tersebut cenderung akan bergerak turun.

Hubungan antara variabel independen terhadap variabel dependen dapat

a. Hubungan antara Economic Value Added terhadap Harga Saham.

Economic Value Added adalah laba operasi setelah pajak (NOPAT) dikurangi

biaya modal (cost of capital) dari seluruh modal yang diinvestasikan untuk

menghasilkan laba. Konsep EVA dianggap sebagai satu ukuran sederhana yang

memberikan gambaran yang sebenarnya dari penciptaan kekayaan pemilik saham

(Tully, 1993). Hasil penelitian menyimpulkan bahwa implementasi EVA memicu

meningkatnya harga saham (Burkette dan Hedley, 1997 dalam Panggabean, 2005).

Hasil penelitian Panggabean (2005) menyimpulkan bahwa EVA mempunyai korelasi

yang signifikan terhadap harga saham, fakta menunjukkan bahwa di Amerika Serikat

ada korelasi positif antara naiknya EVA suatu perusahaan terhadap harga saham

perusahaan. Perusahaan Coca-Cola misalnya, pada Agustus 1993 harga sahamnya

meningkat menjadi US $ 42 dari hanya US $ 4 beberapa tahun sebelumnya, setelah

mengadopsi konsep EVA (Usahawan, No. 12/1993). Perusahaan yang memiliki nilai

EVA tinggi akan lebih menarik bagi investor, karena semakin besar nilai EVA

semakin tinggi nilai perusahaan, berarti semakin besar keuntungan yang dinikmati

oleh pemegang saham. Semakin besar nilai EVA suatu perusahaan, semakin banyak

investor yang tertarik untuk membeli saham perusahaan tersebut maka harga saham

dari perusahaan tersebut akan cenderung naik.

b. Hubungan antara Return on Assets terhadap Harga Saham

Return on Assets adalah rasio yang mengukur efektivitas perusahaan di dalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Rasio ini

untuk menghasilkan keuntungan bagi semua investor (Riyanto, 2000). Semakin besar

ROA menunjukkan kinerja yang semakin baik, karena tingkat kembalian semakin

besar (Ang, 1997). Semakin tinggi ROA menunjukkan semakin tinggi keberhasilan

kegiatan operasional perusahaan dalam menghasilkan keuntungan atas aktiva yang

digunakan sehingga menunjukkan semakin kecil resiko yang harus dihadapi investor

dalam penanaman modalnya di perusahaan tersebut. Menurut Arifin (2004: 65)

semakin tinggi ROA semakin tinggi kemampuan perusahaan untuk menghasilkan

keuntungan atas aktiva yang digunakan sehingga resiko yang dihadapi investor dalam

penanaman modalnya semakin kecil. Semakin tinggi keuntungan yang dihasilkan

perusahaan akan menjadikan investor tertarik akan nilai saham. Sesuai dengan hukum

permintaan dan penawaran, semakin banyak investor yang tertarik untuk membeli

saham suatu perusahaan maka semakin besar kemungkinan harga saham perusahaan

di pasar modal mengalami kenaikan.

c. Hubungan antara Net Profit Margin terhadap Harga Saham

Net Profit Margin (NPM) merupakan rasio yang menggambarkan kemampuan

perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Selain sebagai

bagian dari rasio profitabilitas perusahaan, Net Profit Margin (NPM) juga dapat

mengukur kemampuan manajemen perusahaan dalam menjalankan kegiatan

operasionalnya dengan meminimalkan beban perusahaan dan memaksimalkan laba

perusahaan. Nilai NPM dapat mempengaruhi nilai perusahaan yang ditunjukkan

dengan harga saham pada perusahaan tersebut. Nilai NPM yang tinggi menandakan

penjualan tertentu. Menurut Arifin (2004: 116) semakin baik kinerja perusahaan

maka semakin besar pengaruhnya terhadap kenaikan harga saham, sebaliknya

semakin menurun kinerja perusahaan maka semakin besar kemungkinan menurunnya

harga saham yang diterbitkan dan yang diperdagangkan. Peningkatan atau penurunan

harga saham perusahaan ditentukan oleh kekuatan permintaan (daya beli) dan

penawaran (daya jual) di pasar modal. Semakin banyak orang yang ingin membeli

saham maka harga saham tersebut cenderung akan bergerak naik. Sebaliknya semakin

banyak orang yang ingin menjual saham maka harga saham tersebut akan bergerak

turun.

d. Hubungan antara Earning per Share terhadap Harga Saham

Earning per Share adalah laba bersih per lembar saham biasa yang beredar

selama satu periode. EPS merupakan salah satu indikator yang dapat menunjukkan

kinerja perusahaan, karena besar kecilnya EPS akan ditentukan oleh laba perusahaan.

Menurut Nachrowi (2006: 17), “dalam berinvestasi di bursa, investor akan

memperhatikan berbagai aspek, salah satunya adalah penghasilan per lembar saham

(earning per share atau EPS). Apabila EPS mengalami kenaikan maka kemungkinan

akan diikuti oleh kenaikan harga saham perusahaan tersebut. Hal ini terjadi karena

pergerakan harga saham dipengaruhi pendapatan per lembar saham, sedangkan laba

per lembar saham dipengaruhi oleh pendapatan dari perusahaan. Pendekatan melalui

EPS menunjukkan informasi tentang laba atau rugi yang dialami perusahaan yang

dapat dipergunakan sebagai salah satu bahan pertimbangan bagi seorang investor

saham biasanya merupakan indikator laba yang diperhatikan oleh para investor yang

umumnya terdapat korelasi yang kuat antara pertumbuhan laba dengan pertumbuhan

harga saham (Munawir, 2002). Sesuai dengan hukum permintaan dan penawaran,

semakin banyak investor yang tertarik untuk membeli saham suatu perusahaan maka

semakin besar kemungkinan harga saham perusahaan di pasar modal mengalami

kenaikan.

3.2. Hipotesis Penelitian

Berdasarkan kerangka konseptual di atas, dapat dirumuskan hipotesis

penelitian sebagai berikut:

“EVA, ROA, NPM dan EPS berpengaruh terhadap perubahan return saham baik

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini termasuk jenis penelitian asosiatif causal dengan menggunakan

jenis data kuantitatif. Menurut Umar (2003: 30) penelitian asosiatif causal adalah

penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan

variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya.

Penelitian ini dilakukan untuk mengetahui dan menganalisis pengaruh EVA, ROA,

ROE dan EPS terhadap harga saham perusahaan.

4.2. Lokasi Penelitian dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar pada

Bursa Efek Indonesia yang berlokasi di Jakarta. Ditetapkannya Bursa Efek Indonesia

sebagai tempat penelitian dengan pertimbangan karena BEI merupakan pusat

penjualan saham perusahaan yang go public di Indonesia. Waktu untuk melakukan

penelitian adalah bulan Oktober 2009-Juni 2010.

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan industri manufaktur

perusahaan (Lampiran 1). Kriteria perusahaan yang dapat digunakan sebagai data

pengamatan pada penelitian ini adalah sebagai berikut:

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2006-2009.

1. Perusahaan manufaktur yang telah mempublikasikan laporan keuangannya

secara lengkap di Bursa Efek Indonesia dari tahun 2006 sampai dengan 2008.

2. Perusahaan manufaktur yang sahamnya aktif diperdagangkan di Bursa Efek

Indonesia dari tahun 2006 sampai dengan 2008.

3. Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan

No.Kep-460/BL/2008 tentang Kewajiban Penyampaian Laporan Berkala oleh

Perusahaan Efek.

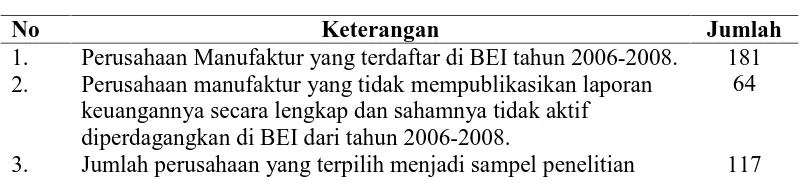

Proses seleksi data pengamatan dalam penelitian ini dapat dilihat pada

Tabel 4.1:

Tabel 4.1. Daftar Pemilihan Sampel

No Keterangan Jumlah

1. Perusahaan Manufaktur yang terdaftar di BEI tahun 2006-2008. 181 2. Perusahaan manufaktur yang tidak mempublikasikan laporan

keuangannya secara lengkap dan sahamnya tidak aktif diperdagangkan di BEI dari tahun 2006-2008.

64

3. Jumlah perusahaan yang terpilih menjadi sampel penelitian 117

Berdasarkan kriteria tersebut, maka jumlah perusahaan manufaktur yang

terdaftar di BEI tahun 2006-2008, yang dapat memenuhi persyaratan sebagai sampel

dalam penelitian ini adalah sebanyak 117 perusahaan (Lampiran 1). Angka tahun

jumlah observasi dalam penelitian ini adalah 3 tahun observasi x 117 sampel adalah

sebanyak 351 sampel observasi.

4.4. Metode Pengumpulan Data

Metode pengumpulan data merupakan suatu usaha dasar untuk

mengumpulkan data dengan prosedur standar. Dalam penelitian ini metode

pengumpulan data yang digunakan adalah metode dokumentasi. Menurut Arikunto

(2002) metode dokumentasi adalah suatu cara untuk mencari data mengenai hal-hal

atau variabel berupa catatan, transkip, buku, surat kabar, majalah, notulen rapat,

agenda dan sebagainya. Jenis data dalam penelitian ini adalah data sekunder berupa

pooled data yaitu kombinasi dari times series dan cross section. Data yang digunakan

dalam penelitian ini adalah harga saham harian, laporan keuangan tahunan dan

tanggal publikasi (pengumuman) laporan keuangan tahunan. Sumber data diperoleh

melalui Jakarta Stock Exchange, Indonesian Capital Market Directory, dan website

resmi Bursa Efek Indonesia yaitu www.idx.co.id.

4.5. Variabel Penelitian

Variabel independen (X) dalam penelitian ini adalah Economic Value Added,

Return On Asset, Net Profit Margin dan Earning Per Share, sedangkan variabel