ANALISIS INTERAKSI FISKAL DAN MONETER TERHADAP

PRODUK DOMESTIK BRUTO INDONESIA

TESIS

Oleh

UMI KHALSUM

087018036/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2011

SE

K O L A

H

P A

S C

A S A R JA

ANALISIS INTERAKSI FISKAL DAN MONETER TERHADAP

PRODUK DOMESTIK BRUTO INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

UMI KHALSUM

087018036/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS INTERAKSI FISKAL DAN MONETER TERHADAP PRODUK DOMESTIK BRUTO INDONESIA

Nama Mahasiswa : Umi Khalsum

Nomor Pokok : 087018036

Program Studi : Ekonomi Pembangunan

Menyetujui,

Komisi Pembimbing

(Dr. Jonni Manurung, M.S) Ketua

(Dr. Murni Daulay, S.E, M.Si) Anggota

Ketua Program Studi

(Prof. Dr. Sya’ad Afifuddin, S.E, M.Ec)

Direktur

Telah diuji pada

Tanggal : 18 Pebruari 2011

PANITIA PENGUJI TESIS

Ketua : Dr. Jonni Manurung, M.S

Anggota : 1. Dr. Murni Daulay, S.E, M.Si

2. Prof. Dr. Sya’ad Afifuddin, SE, M.Ec

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“ANALISIS INTERAKSI FISKAL DAN MONETER TERHADAP PRODUK

DOMESTIK BRUTO INDONESIA”.

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara

benar dan jelas.

Medan, Pebruari 2011 Yang membuat pernyataan

Umi Khalsum 087018036/EP

ANALISIS INTERAKSI FISKAL DAN MONETER TERHADAP PRODUK DOMESTIK BRUTO INDONESIA

Umi Khalsum, Dr. Joni Manurung, MS, dan Dr. Murni Daulay, SE, M.Si

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah terdapat hubungan simultanitas antara interaksi fiskal dan moneter terhadap Produk Domestik Bruto riil Indonesia. Penelitian ini menganalisis pengaruh surat berharga pasar uang terhadap Produk Domestik Bruto riil. Penelitian ini juga ingin menganalisis pengaruh surat berharga pasar uang, tabungan pemerintah atau selisih penerimaan pajak atas konsumsi pemerintah sebagai alat fiskal dan nilai tukar terhadap Produk Domestik Bruto riil. Pengaruh Produk Domestik Bruto riil, indeks harga konsumen,uang beredar dalam arti sempit sebagai alat moneter terhadap surat berharga pasar uang selama kurun waktu periode penelitian 1980-2009 di Indonesia.

Metode analisis yang digunakan untuk mengetahui hubungan simultanitas adalah

2SLS (Two Stage least Square). Dan kaidah identifikasinya menunjukkan bahwa kondisi

pada persamaan simultan mengalami overidentified. Sehingga memungkinkan untuk

menggunakan metode 2SLS.

Berdasarkan hasil estimasi metode 2SLS (Two Stage Least Square) pada persamaan Produk Domestik Bruto menunjukkan bahwa surat berharga pasar uang berpengaruh negatif dan signifikan, tabungan pemerintah berpengaruh positif dan signifikan dengan

tingkat kepercayaan α = 1 persen terhadap Produk Domestik Bruto, Produk Domestik

Bruto, uang beredar dalam arti sempit tahun sebelumnya berpengaruh positif dan negatif

dan signifikan dengan α = 1 persen terhadap surat berharga pasar uang. Indeks harga

konsumen dengan α = 5 persen berpengaruh positif dan signifikan.

Kata Kunci : Fiskal, Moneter, Produk Domestik Bruto, 2SLS (Two Stage Least Square).

Umi Khalsum, Dr. Joni Manurung, MS, and Dr. Murni Daulay, SE, M.Si

ABSTRACT

This study aims to determine whether there is simultaneous relationship between fiscal and monetary interaction upon real Gross Domestic Product of Indonesia. This study analyzes the influence of money market securities, saving, or tax excess revenue on government consumption as a mean of fiscal and exchange rate upon Gross Domestic Product. Influence of real Gross Domestic Product, consumer price index, money supply in a narrow sense act as monetary mean against money market securities for the period of 1980-2009 in Indonesia.

To analyze the data 2 SLS (Two Stage Least Square) method is applied, due to overidentified condition found on the simultaneous equation.

The result show that money market securities has significant and negative influence

upon real Gross domestic Product, government saving has significant and positive

influence where confidence level α = 1 %. GDP in a narrow sense, money supply on the

previous year has positive, negative and significant influence where α = 1 % upon money

market securities. Consumer price index with α = 5 % has positive and significant

influence.

Keywords : Fiscal, Monetary and Gross Domestic Product 2SLS (Two Stage Least Square).

Segala puji dan syukur atas kehadirat Allah SWT, yang telah memberikan rahmat

dan hidayah kepada penulis, sehingga penulis dapat mengerjakan dan menyelesaikan tesis

ini yang berjudul “Analisis Interaksi Fiskal dan Moneter Terhadap Produk Domestik

Bruto Indonesia” sebagai tugas akhir pada Program Studi Ekonomi Pembangunan,

Sekolah Pascasarjana Universitas Sumatera Utara. Pada kesempatan ini penulis

mengucapkan terima kasih yang tulus dan sebanyak-banyaknya kepada semua pihak yang

telah memberikan bimbingan, dukungan, dan bantuan selama proses penyelesaian tesis ini.

Secara khusus, penulis haturkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc, (CTM), Sp.A(K) selaku Rektor

Universitas Sumatera Utara atas kesempatan dan fasilitas yang diberikan sehingga bisa

mengikuti dan menyelesaikan program pendidikan Magister.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara, beserta seluruh staf pengajar dan pegawai, khususnya pada

Program Studi Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera

Utara, yang telah memberikan pengajaran dan bimbingan selama proses perkuliahan

hingga penulis mampu menyelesaikan studi ini.

3. Bapak Prof. Dr. Sya’ad Afifuddin, S.E, M.Ec, selaku Ketua Program Studi Ekonomi

Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai

Penguji pada sidang tesis yang telah membimbing dengan arif dan bijaksana serta

mengarahkan kami sehingga mampu menyelesaikan pendidikan pada Program Studi

Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara.

4. Bapak Dr. Jonni Manurung, MS selaku Dosen Pembimbing I yang telah banyak

membimbing selama penyelesaian tesis ini dan memberi masukan serta pelajaran yang

berharga kepada penulis dalam penyelesaian tesis ini, sehingga penulis dapat

menyelesaikan dengan sebaik-baiknya.

5. Ibu Dr. Murni Daulay, SE, M.Si, selaku Dosen Pembimbing II yang telah membantu

membimbing serta mengarahkan dan memberikan pelajaran yang sangat berharga

kepada penulis sehingga penulis dapat menyelesaikan tesis ini dengan sebaik-baiknya.

saran, motivasi dan dukungan moril sehingga penulis dapat semangat menyelesaikan

tesis ini dengan baik.

7. Bapak Prof. Dr. Ramli, S.E, MS, selaku Dosen Penguji yang telah membantu penulis,

memberikan kritik dan saran untuk menambah pengetahuan penulis dalam

memperbaiki tesis sebaik-baiknya.

8. Seluruh Dosen dan Staf pada Program Studi Ekonomi Pembangunan Sekolah

Pascasarjana Universitas Sumatera Utara.

9. Bapak dr. Sofyan Tan, selaku Ketua Dewan Pembina pada Yayasan Perguruan Sultan

Iskandar Muda yang telah banyak membantu penulis dengan dukungan materil dan

moril selama penulis melakukan studi pada Program Studi Ekonomi Pembangunan

Sekolah Pascasarjana Universitas Sumatera Utara.

10.Ibu Finche, S.E, M.Psi, selaku Ketua Yayasan pada Perguruan Sultan Iskandar Muda

yang telah banyak membantu penulis dengan dukungan materil dan motivasi selama

penulis melakukan studi pada Program Studi Ekonomi Pembangunan Sekolah

Pascasarjana Universitas Sumatera Utara.

11.Kedua orang tuaku tercinta Ayahanda T. Sirait (Alm) dan Ibunda T. Manurung yang

telah memberikan kasih sayangnya serta dukungan moril dan materil sehingga penulis

dapat menyelesaikan tesis ini dengan baik serta buat adik-adikku tersayang Rahmadi,

Evi, Maimunah, Anisyah, Damayanti, M. Rusli, Fauziah serta seluruh keponakan atas

dukungan dan doa yang telah mereka berikan kepada penulis.

12.Buat orang yang paling spesial Bang Harun yang telah memberikan dukungan,

pengertian serta bantuan dan semangat buat penulis sehingga penulis dapat terus

termotivasi dalam mengerjakan tesis ini.

13.Rekan-rekan mahasiswa Program Studi Ekonomi Pembangunan Sekolah Pascasarjana

Universitas Sumatera Utara angkatan 15 yang telah sama-sama berjuang dengan

penulis, dalam menyelesaikan studi dan telah memberikan banyak bantuan, motivasi,

dan dukungan yang luar biasa.

Penulis menyadari bahwa tesis ini masih jauh dari kesempurnaan, untuk itu penulis

limpahan rahmat dan hidayah-Nya kepada penulis dan semua pihak yang telah memberikan

bantuannya selama ini.

Medan, Pebruari 2011

Penulis,

Umi Khalsum

RIWAYAT HIDUP

Nama : Umi Khalsum

Tempat dan Tanggal Lahir : Medan, 23 juli 1967

Jenis Kelamin : Perempuan

Agama : Islam

Status : Belum Menikah

Pekerjaan : YP. Sultan Iskandar Muda dan POLMED

Nama Orang Tua

Ayah : T. Sirait (Alm)

Ibu : T. Manurung

Alamat Rumah : Jln. Abd. Hamid Gg Tali No 16 B Medan 20118

Pendidikan

1. Tahun 1975-1981 : SD Negeri 111 Medan

2. Tahun 1981-1983 : SMP Negeri 17 Medan

3. Tahun 1983-1986 : SMU Negeri 4 Medan

4. Tahun 1986-1991 : Universitas Medan Area

Fakultas Ekonomi Jurusan Ekonomi Pembangunan

5. Tahun 2008-2011 : Sekolah Pascasarjana Program Studi Ekonomi

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1. Pendapatan Nasional ……….. 11

2.2. Model IS – LM sederhana ... 12

2.2.1. Model IS ... 12

2.2.2. Model LM ... ... 16

2.3. Kebijakan Fiskal ...……….. 18

2.4. Kebijakan Moneter ……….. 19

2.5. Interaksi Kebijakan Fiskal dan Moneter ... 20

2.6. Penelitian Terdahulu ... 22

2.7. Kerangka Pemikiran dan Hipotesis Penelitian ... 26

BAB III METODE PENELITIAN ... 29

3.3. Uji Asumsi ... 30

3.3.1. Uji Normalitas, Multikolinearitas dan Autokorelasi ... 30

3.3.2. Uji Unit Root Test ... 32

3.3.3. Uji Kointegrasi ... 34

3.4. Metode Analisis Data ... 35

3.5. Definisi Operasional ……….. 38

BAB IV HASIL DAN PEMBAHASAN ………. 39

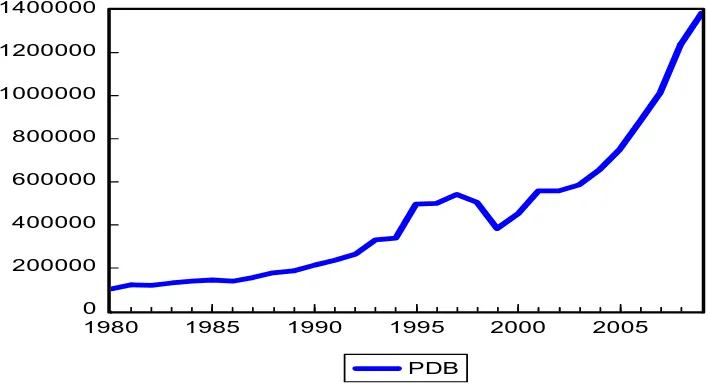

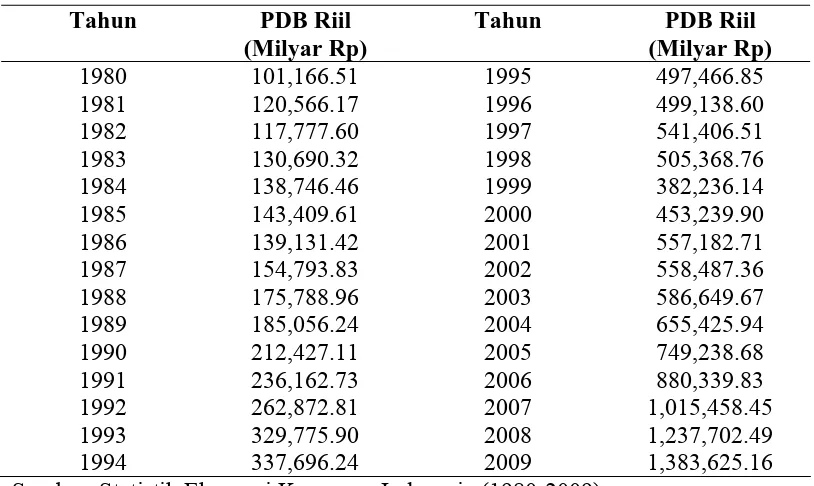

4.1. Kondisi Perekonomian Indonesia ……… 39

4.1.1. Perkembangan Produk Domestik Bruto Riil ……… 40

4.1.2. Perkembangan Suku Bunga Pasar Uang ……….. 42

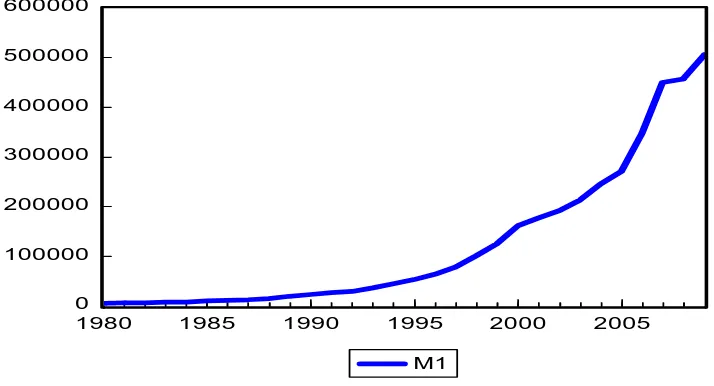

4.1.3. Jumlah Uang Beredar………... 45

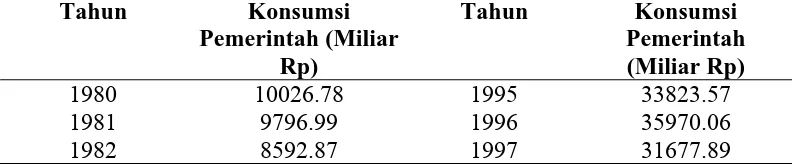

4.1.4. Konsumsi Pemerintah ………... 48

4.1.5. Indeks Harga Konsumen ………... 50

4.1.6. Perkembangan Penerimaan Pajak di Indonesia ….……….. 52

4.2. Hasil Uji Akar-Akar Unit (Uji Stasioner)…………... 54

4.3. Uji Kointegrasi …….……… 55

4.4. Analisis Data Penelitian ………... 57

4.5. Pembahasan ………... 60

4.5.1. Produk Domestik Bruto ………. 60

4.5.2. Suku Bunga Pasar Uang ………. 61

4.5.3. Interaksi Kebijakan Fiskal dan Moneter ……….... 62

BAB V KESIMPULAN DAN SARAN……… 66

5.1. Kesimpulan ………. ………... 66

5.2. Saran………... 67

DAFTAR TABEL

Nomor Judul Halaman

3.1 Hasil Identifikasi Kondisi Order... 37

4.1 Perkembangan PDB Riil Indonesia ... 42

4.2 Perkembangan Suku Bunga Pasar Uang (SBPU)... ... 43

4.3 Perkembangan Jumlah Uang Beredar (M1) ... 46

4.4 Perkembangan Konsumsi Pemerintah di Indonesia... 49

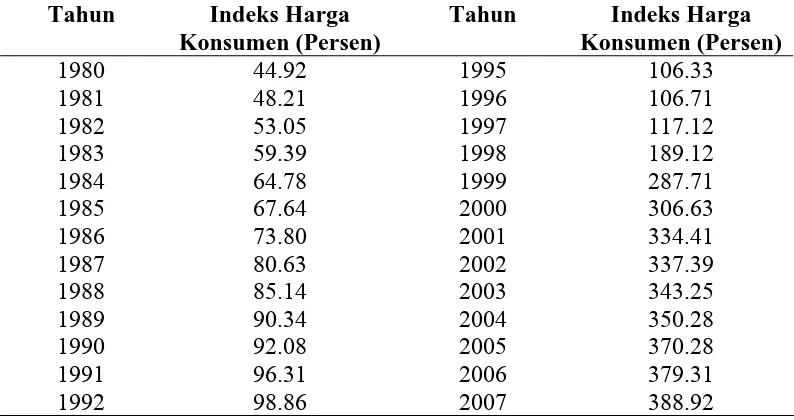

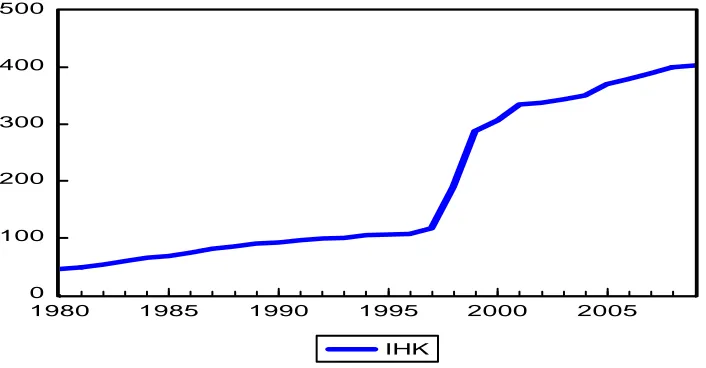

4.5 Perkembangan Indeks Harga Konsumen (IHK) ... 51

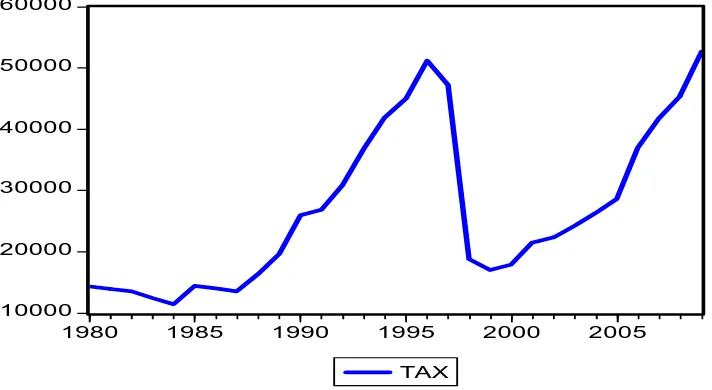

4.6 Perkembangan Penerimaan Pajak di Indonesia ... ... 54

4.7 Uji Akar-akar Unit (Uji Stasioneritas) pada Tingkat Level/1st D/2nd D ... 55

4.8 Hasil Estimasi Uji Kointegrasi... 56

4.9 Hasil Estimasi Two Stage Least Square ... 58

4.10 Matrix Korelasi dan VIP Antar Variabel Bebas .………. 59

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Fungsi Investasi... ... 13

2.2 Peningkatan Pajak, Cateris Paribus ... 21

2.3 Peningkatan Jumlah Uang Beredar, Cateris Paribus... .. 21

2.4 Kerangka Pemikiran Penelitian... 27

4.1 Perkembangan PDB Riil di Indonesia (Milyar Rp)... 41

4.2 Perkembangan Suku Bunga Pasar Uang (Persen)... 44

4.3 Perkembangan Jumlah Uang Beredar M1 (Milyar Rp)... 45

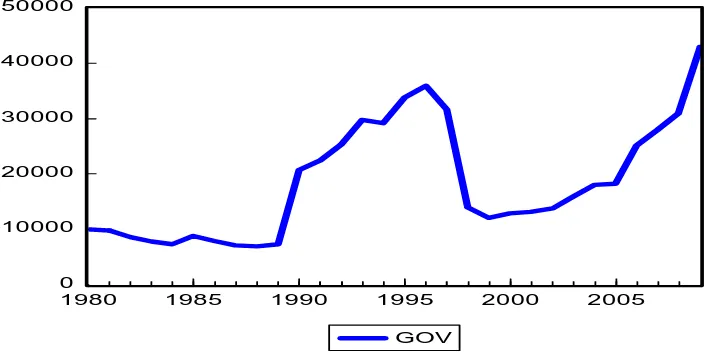

4.4 Perkembangan Konsumsi Pemerintah di Indonesia (Milyar Rp) ... 50

4.5 Perkembangan Indeks Harga Konsumen di Indonesia (Persen)... 52

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Data Analisis Interaksi Fiskal dan Moneter terhadap Produk Domestik

Bruto Indonesia ……… 71

ANALISIS INTERAKSI FISKAL DAN MONETER TERHADAP PRODUK DOMESTIK BRUTO INDONESIA

Umi Khalsum, Dr. Joni Manurung, MS, dan Dr. Murni Daulay, SE, M.Si

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah terdapat hubungan simultanitas antara interaksi fiskal dan moneter terhadap Produk Domestik Bruto riil Indonesia. Penelitian ini menganalisis pengaruh surat berharga pasar uang terhadap Produk Domestik Bruto riil. Penelitian ini juga ingin menganalisis pengaruh surat berharga pasar uang, tabungan pemerintah atau selisih penerimaan pajak atas konsumsi pemerintah sebagai alat fiskal dan nilai tukar terhadap Produk Domestik Bruto riil. Pengaruh Produk Domestik Bruto riil, indeks harga konsumen,uang beredar dalam arti sempit sebagai alat moneter terhadap surat berharga pasar uang selama kurun waktu periode penelitian 1980-2009 di Indonesia.

Metode analisis yang digunakan untuk mengetahui hubungan simultanitas adalah

2SLS (Two Stage least Square). Dan kaidah identifikasinya menunjukkan bahwa kondisi

pada persamaan simultan mengalami overidentified. Sehingga memungkinkan untuk

menggunakan metode 2SLS.

Berdasarkan hasil estimasi metode 2SLS (Two Stage Least Square) pada persamaan Produk Domestik Bruto menunjukkan bahwa surat berharga pasar uang berpengaruh negatif dan signifikan, tabungan pemerintah berpengaruh positif dan signifikan dengan

tingkat kepercayaan α = 1 persen terhadap Produk Domestik Bruto, Produk Domestik

Bruto, uang beredar dalam arti sempit tahun sebelumnya berpengaruh positif dan negatif

dan signifikan dengan α = 1 persen terhadap surat berharga pasar uang. Indeks harga

konsumen dengan α = 5 persen berpengaruh positif dan signifikan.

Kata Kunci : Fiskal, Moneter, Produk Domestik Bruto, 2SLS (Two Stage Least Square).

Umi Khalsum, Dr. Joni Manurung, MS, and Dr. Murni Daulay, SE, M.Si

ABSTRACT

This study aims to determine whether there is simultaneous relationship between fiscal and monetary interaction upon real Gross Domestic Product of Indonesia. This study analyzes the influence of money market securities, saving, or tax excess revenue on government consumption as a mean of fiscal and exchange rate upon Gross Domestic Product. Influence of real Gross Domestic Product, consumer price index, money supply in a narrow sense act as monetary mean against money market securities for the period of 1980-2009 in Indonesia.

To analyze the data 2 SLS (Two Stage Least Square) method is applied, due to overidentified condition found on the simultaneous equation.

The result show that money market securities has significant and negative influence

upon real Gross domestic Product, government saving has significant and positive

influence where confidence level α = 1 %. GDP in a narrow sense, money supply on the

previous year has positive, negative and significant influence where α = 1 % upon money

market securities. Consumer price index with α = 5 % has positive and significant

influence.

Keywords : Fiscal, Monetary and Gross Domestic Product 2SLS (Two Stage Least Square).

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pembangunan bertujuan untuk meningkatkan kesejahteraan masyarakatnya dalam

bentuk peningkatan pendapatan. Untuk mewujudkan tujuan tersebut, siklus ekonomi

merupakan fenomena ekonomi yang tidak dapat dihindarkan, berupa fase booming,

kontraksi, normal maupun dalam keadaan melesuh (depressi). Untuk mengantisipasi

fluktuasi yang berlebihan pada siklus ekonomi, dikenal ada dua kebijakan pemerintah yaitu

kebijakan fiskal dan kebijakan moneter. Kebijakan fiskal adalah kebijakan ekonomi yang

digunakan pemerintah untuk mengelola/mengarahkan perekonomian ke kondisi yang lebih

baik atau diinginkan dengan cara mengubah-ubah penerimaan dan pengeluaran pemerintah

(Rahardja dan Manurung, 2001). Sedangkan kebijakan moneter adalah kebijakan otoritas

moneter atau bank sentral dalam bentuk pengendalian besaran moneter (antara lain dapat

berupa uang beredar, uang primer, tingkat bunga, atau kredit perbankan) untuk mencapai

perkembangan kegiatan perekonomian yang diinginkan (Warjiyo dan Solikin, 2003)

Teori baru tentang kebijakan fiskal, kebijakan moneter dan siklus ekonomi diangkat

oleh peraih nobel ekonomi tahun 2004, yaitu: Finn Kydland dan Edward Prescott. Teori ini

merupakan jawaban atas kegagalan–kegagalan yang dialami pengambil kebijakan di

berbagai negara setelah teori ekonomi makro tidak mampu mengatasi permasalahan

perekonomian pasca decade tahun 1960-an. Inti dari teori ini adalah harus dimasukkannya

mempengaruhi sukses atau tidaknya kebijakan ekonomi (fiskal dan moneter). Ekspektasi

masyarakat (rumah tangga dan perusahaaan) tentang kebijakan ekonomi yang di lakukan

pemerintah pada masa akan datang menyebabkan masyarakat mengantisipasi pengaruh

kebijakan tersebut sebelum kebijakan tersebut dilakukan, sehingga terjadi ketidak

konsistenan waktu. Efek kejadian yang seharusnya terjadi pada masa yang akan datang

pada saat kebijakan tersebut diterapkan, justru terjadi sebelum kebijakan tersebut

benar-benar dilaksanakan.

Dalam kebijakan fiskal, indikator utama kebijakan ini adalah Anggaran Pendapatan

dan Belanja Negara (APBN) (Raharja dan Manurung, 2001). Selama tahun anggaran

1997/1998 peningkatan pengeluaran pemerintah cukup tinggi yaitu 63 % dari tahun

sebelumnya merupakan kebijakan pemerintah untuk mempengaruhi pertumbuhan ekonomi

yang disaat itu merupakan awal krisis ekonomi. Hal yang sama juga terjadi pada tahun

anggaran yang berbeda yaitu tahun 2002/2003 mencapai 85 % dari tahun sebelumnya.

Peningkatan anggaran pengeluaran pemerintah tersebut akan dapat meningkatkan kegiatan

ekonomi, akan tetapi ancaman ketidak stabilan pada ekonomi berupa ancaman inflasi

mungkin sullit dihindari. APBN yang dianggap sebagai lokomotif pertumbuhan ekonomi

sangat dimungkinkan, karena APBN dilaksanakan berdasarkan kepercayaan bahwa sektor

ekonomi pemerintah sangat dibutuhkan untuk pelaksanaan trilogi pembangunan yaitu:

Pertumbuhan, pemerataan, dan stabilisasi. Trilogi pembangunan ini merupakan realisasi

dari teori tentang fungsi fiskal, yaitu alokasi barang publik (allocation), distribusi

Dalam kebijakan anggaran, pada APBN PJP I hingga APBN periode 1994/1995

hingga 1997/1998, Indonesia menerapkan anggaran berimbang. Namun banyak kalangan

berpendapat bahwa APBN Indonesia merupakan anggaran defisit, karena adanya

komponen penerimaan pembangunan yang bersumber dari Hutang. Oleh sebab itu, APBN

Indonesia tergolong anggaran berimbang semu (quasy balance budget).

Dalam implikasi kebijakan defisit anggaran, Alesina dan Peroti menemukan bahwa

defisit kebijakan fiskal akan lebih efisien ketika pengeluaran pemerintah dikurangi

dibandingkan dengan peningkatan pajak. Pajak dapat menjadi fungsi stabilitas yang baik,

pajak juga dapat mempengaruhi output dan inflasi. Hal ini merupakan akibat yang sering

kali ditolak oleh pengambil kebijakan fiskal dalam fungsinya memberikan feedback

terhadap kebijakan moneter (Creel, 2002).

Kebijkan pemerintah yang kedua adalah kebijakan moneter. Di Indonesia, kebijakan

moneter diserahkan sepenuhnya pada Bank Indonesia yang merupakan badan independen.

Indonesia telah membuat perubahan fundamental dalam kebijakan moneternya seiring

dengan dikeluarkannya UU No 23 Tahun 1999 tentang Bank Indonesia. Pertama, kebijakan

moneter difokuskan untuk memelihara dan menjaga stabilitas rupiah. Kedua, pemberian

independensi yang lebih besar kepada Bank Indonesia dalam menentukan target inflasi dan

arah kebijakan moneternya. Ketiga, keputusan pemilihan kebijakan diserahkan pada

Gubernur Bank Indonesia tanpa intervensi dari pemerintah dan lembaga lain. Empat,

adanya akuntabilitas dan transparansi kebijakan moneter yang mewajibkan Bank Indonesia

Semua reformasi tersebut diharapkan mampu untuk mengeluarkan Indonesia dari krisis

(Wahyu dan Agung, 2002).

Pada perkembangan teoritis terdapat pula dua aliran makro ekonomi baru yang

memperdebatkan permasalahan dampak kebijakan moneter yaitu, Neo Klassik dan neo

Keynesian. Aliran Neo Klasik berpendapat bahwa kebijakan moneter hanya akan memiliki

pengaruh jika kebijakan tersebut tidak diantisipasi oleh masyarakat. Inti dari aliran ini

menyatakan bahwa kebijakan moneter tidak memiliki pengaruh terhadap perekonomian (

tidak dapat meningkatkan output ataupun mengurangi pengangguran ). Sedangkan aliran

Neo Keynesian berpendapat bahwa kebijakan moneter dapat digunakan untuk

mempengaruhi perekonomian riil atau yang terjadi di sini adalah money non-neutrality.

Berkembangnya kedua aliran pemikiran tersebut semakin menimbulkan minat untuk

membuktikan keberadaan teori mana yang sesuai pada tataran empiris.

Bank Indonesia mendefinisikan Inflation Targeting Framework (ITF) merupakan

sebuah kerangka kebijakan moneter yang dapat ditandai dengan pengumuman kepada

publik mengenai target inflasi yang hendak dicapai dalam beberapa periode ke depan. ITF

bukanlah suatu kaidah yang kakuh (rule) tetapi sebagai kerangka kerja menyeluruh

(framework) untuk perumusan dan pelaksanaan kebijakan moneter. Sesuai definisi di atas,

sejak berlakunya UU No. 23 Tahun 1999 Indonesia sebenarnya dapat dikategorikan

“Inflation Targetting Life Countries). Kebijakan ini diilhami oleh keberhasilan

negara-negara maju dalam meningkatkan volatilitas output dengan menekan laju inflasi seperti

(1993), Australia (1993), Switzerland dan beberapa negara berkembang seperti Republik

Czech, Polandia, Hungaria, dengan menerapkan kebijakan target inflasi (Mishkin, 2001).

Persoalan penting dalam setting kebijakan Bank Indonesia adalah

mengidentifikasikan variabel informasi yang secara hubungan teoritis menjadi penyebab

inflasi, dan dapat digunakan sebagai indikator utama signal inflasi sekaligus sebagai

penentu besaran inflasi. Variabel yang dimaksud hendaknya dalam kendali kebijakan Bank

Indonesia agar pencapaian tujuan kebijakan dapat efektif. Analisis transmisi kebijakan

moneter bank Indonesia sangat penting dengan alasan: pertama, menentukan variabel

ekonomi dan keuangan mana yang paling kuat dijadikan leading indicators terhadap

pergerakan inflasi kedepan serta variabel mana untuk penentuan sasaran operasional

kebijakan moneter. Kedua, untuk mengetahui seberapa kuat dan lamanya tenggang waktu

masing-masing saluran transmisi bekerja, baik sejak tindakan moneter dilakukan Bank

sentral sampai ke perubahan masing-masing saluran dan saluran transmisi ke perubahan

inflasi dan pertumbuhan ekonomi.

Dalam pelaksanaannya, efektivitas kebijakan moneter tergantung pada hubungan

antara jumlah uang beredar dengan variabel ekonomi utama seperti output dan inflasi. Dari

sejumlah literatur, temuan utama yang menarik mengenai hubungan antara jumlah uang

beredar, inflasi, dan output adalah bahwa dalam jangka panjang, hubungan antara

pertumbuhan uang beredar dan inflasi sangat tinggi (memiliki hubungan erat), sementara

hubungan antara pertumbuhan uang dan inflasi dengan pertumbuhan output riil mungkin

mendekati nol (hampir bisa dikatakan tidak memiliki hubungan). Temuan ini menunjukkan

pada inflasi, dan tidak banyak pengaruhnya terhadap kegiatan ekonomi riil. Terlepas dari

perbedaan sudut pandang diatas, umumnya kalangan praktisi maupun akademisi yakin

bahwa dalam jangka pendek kebijakan moneter ekspansif dapat mendorong kegiatan

ekonomi yang sedang mengalami resesi yang berkepanjangan. Sebaliknya kebijakan

moneter kontraktif dapat memperlambat laju inflasi yang umumnya terjadi pada saat

kegiatan perekonomian sedang mengalami peningkatan (Warjiyo dan Solikin, 2003).

Untuk mencapai tujuan kebijakan makro secara optimal, biasanya diterapkan policy

mix atau bauran kebijakan yang terkoordinasi antara satu kebijakan dengan kebijakan

lainnya (Warjiyo dan Solikin 2003). Pengertian optimal di sini adalah pencapaian tujuan

antar kebijakan dapat terkoordinasi sehingga tidak menimbulkan dampak yang kurang

menguntungkan bagi pencapaian tujuan kebijakan ekonomi makro secara keseluruhan.

Salah satu contoh penerapan bauran kebijakan yang banyak dikenal adalah bauran

kebijakan fiskal-Moneter (monetary–fiscal policy mix). Secara konseptual, koordinasi

bauran kebijakan fiskal-moneter dapat dilakukan melalui beberapa scenario, yaitu: (1)

Kebijakan moneter ekspansif/kebijakan fiskal ekspansif, (2) Kebijakan moneter

kontraktif/kebijakan fiskal ekspansif, (3) Kebijakan moneter ekspansif/kebijakan fiskal

kontraktif, (4) kebijakan moneter kontraktif/kebijakan fiskal kontraktif. Sebagai contoh,

apabila bauran kebijakan fiskal-moneter dapat dilakukan secara terkoordinasi, maka

scenario kebijakan 1 dan 4 merupakan scenario kebijakan yang paling efektif diterapkan

untuk mengatasi fluktuasi ekonomi yang berlebihan.

Model yang memperlihatkan adanya koordinasi antara kebijakan fiskal dan moneter

dikatakan bahwa, jika kebijakan fiskal relatif aktif dimana hutang dikendalikan secara

perlahan, apapun kasus kebijakan fiskal yang dipilih, ini akan sangat sensitive terhadap

kebijakan moneter yang sedang dilakukan. Jika kebijakan moneter sedang merespon

perubahan inflasi dengan meningkatkan tingkat bunga riil, ini akan meningkatkan ketidak

stabilan dalam pergerakan output seperti hutang pemerintah yang akan sangat terpengaruh.

Bagaimanapun, jika kebijakan fiskal adalah pasif, maka bank sentral akan leluasa

meningkatkan tingkat bunga sebanyak yang mereka inginkan (Creel, 2002).

Di Indonesia, dalam aktivitasnya kadangkala dua kebijakan ini (kebijakan moneter

dan fiskal) berjalan tanpa terkoordinasi dengan baik sehingga menyebabkan adanya ketidak

seimbangan dalam perekonomian. Contoh kasus yang terjadi pasca kemerdekaan RI,

misalnya: adanya hyperinflasi pada tahun 1965 yang disebabkan ekspansi fiskal dan

ekspansi moneter yang tidak terkendali, kesenjangan antara peran sektor pemerintah dan

peran sektor swasta pada saat boom minyak pada era 1970-an, dan terakhir adalah

kesenjangan antara pertumbuhan sektor riil dan sektor moneter pada kurun tahun 1980-an

pasca liberalisasi sektor keuangan hingga pasca krisis moneter tahun 1997. Dua kebijakan

ini juga kadangkala cenderung tidak sejalan. Pada kondisi krisis misalnya, Bank Indonesia

pada suatu ketika hendak menekan inflasi dengan kebijakan tight money policy nya, namun

pada saat itu juga pemerintah terus melakukan kebijakan anggaran defisitnya untuk

meningkatkan kinerja sektor riil dan untuk mengurangi angka pengangguran. Begitu juga

sebaliknya pada saat Bank Indonesia hendak menstimulus pertumbuhan ekonomi dengan

kebijakan moneter yang ekspansif, pemerintah justru membuat kebijakan fiskal yang

Fenomena ini menjadi isu utama penelitian ini, yaitu apakah kedua kebijakan

ekonomi tersebut telah mampu mencapai tujuannya yaitu mendorong pertumbuhan

ekonomi pada tingkat yang tinggi dan apakah instrumen kebijakan ekonomi tersebut yaitu

kebijakan fiskal dan kebijakan ekonomi memiliki kontribusi satu sama lainnya. Lebih jauh,

penelitian ini dimaksudkan untuk melihat bagaimana interaksi kebijakan fiskal dan moneter

terhadap PDB Indonesia baik dalam jangka pendek maupun dalam jangka panjang.

1.2. Perumusan masalah

Berdasarkan latar belakang masalah di atas, masalah yang akan dikemukakan dalam

penelitian ini adalah:

1. Apakah selisih antara penerimaan pajak dengan konsumsi pemerintah mempunyai

pengaruh terhadap PDB Indonesia?

2. Apakah kurs atau nilai tukar mempunyai pengaruh terhadap PDB Indonesia?

3. Apakah indeks harga konsumen mempunyai pengaruh terhadap suku bunga pasar

uang di Indonesia?

4. Apakah jumlah uang beredar dalam arti sempit mempunyai pengaruh terhadap suku

bunga pasar uang di Indonesia?

5. Apakah suku bunga pasar uang berpengaruh secara timbal balik dengan PDB di

Indonesia?

1.3. Tujuan Penelitian

Berdasarkan latar belakang masalah dan perumusan masalah terdahulu,tujuan dari

1. Untuk menganalisis pengaruh selisih antara penerimaan pajak dengan konsumsi

pemerintah terhadap PDB Indonesia.

2. Untuk menganalisis pengaruh kurs atau nilai tukar terhadap PDB Indonesia.

3. Untuk menganalisis pengaruh indeks harga konsumen terhadap suku bunga pasar uang

di Indonesia.

4. Untuk menganalisis pengaruh jumlah uang beredar dalam arti sempit terhadap suku

bunga pasar uang di Indonesia.

5. Untuk menganalisis pengaruh timbal balik suku bunga pasar uang dengan PDB di

Indonesia.

6. Untuk menganalisis interaksi kebijakan fiskal dan moneter terhadap PDB riil dan suku

bunga pasar uang di Indonesia.

1.4. Manfaat Penelitian

Berdasarkan tujuan penelitian di atas maka penelitian ini diharapkan dapat

memberikan manfaat:

1. Untuk menambah wawasan dan pengetahuan penulis tentang kebijakan fiskal dan

moneter di Indonesia.

2. Bahan pertimbangan dan masukan bagi pengambil kebijakan di Indonesia, dalam hal

3. Sebagai bahan acuan untuk peneliti selanjutnya terutama yang berminat untuk

meneliti tentang kebijakan moneter dan kebijakan fiskal dengan cara yang lebih

BAB II

TINJAUAN PUSTAKA

2.1. Pendapatan Nasional

Untuk mengukur kinerja ekonomi suatu negara dapat dilakukan dengan menghitung

besarnya pendapatan nasional atau produksi nasional setiap tahunnya, yang disebut dengan

PDB (Product Domestic Brutto). Product Domestic Brutto diartikan sebagai nilai

barang-barang dan jasa-jasa yang diproduksikan di dalam negara selama satu tahun tertentu

(Mankiew, 2006). Perhitungan besarnya pendapatan nasional dapat dilakukan dengan 3

pendekatan, yaitu pendekatan produksi, pendekatan pendapatan dan pendekatan

pengeluaran.

Pendekatan produksi, perhitungan pendapatan nasional dengan menjumlahkan nilai

tambah yang dihasilkan oleh berbagai sektor dalam perekonomian (sektor pertanian;

pertambangan; industri, listrik, gas dan air minum; bangunan; pengangkutan, perdagangan,

keuangan, sewa rumah; pemerintah dan pertahanan; jasa-jasa lain).

Pendekatan pendapatan, perhitungan pendapatan nasional dengan menjumlahkan

pendapatan yang diterima oleh para pemilik faktor-faktor produksi yang digunakan untuk

menghasilkan barang-barang dan jasa-jasa ke dalam perekonomian.

Pendekatan pengeluaran, Perhitungan pendapatan nasional dengan menjumlahkan

seluruh pengeluaran para pelaku ekonomi atas barang-barang dan jasa-jasa yang

diproduksikan dalam perekonomian.

2.2. Model IS-LM Sederhana

Model IS-LM dirancang untuk menjelaskan perekonomian dalam jangka pendek

ketika tingkat harga adalah tetap dan melihat bagaimana perubahan tingkat harga

mempengaruhi keseimbangan dalam model IS-LM. Model IS-LM juga menjelaskan

perekonomian dalam jangka panjang ketika tingkat disesuaikan untuk menjamin bahwa

perekonomian berproduksi pada tingkat alamiah.

2.2.1. Model IS

(Mankiw, 2006) Pendapatan nasional mengalami kenaikan atau penurunan menurut

Teori Keynes tergantung kepada total permintaan agregat. Model permintaan agregat

dibentuk dari variabel-variabel C, I, G, X – M dengan bentuk perekonomian terbuka

sebagai berikut:

Y = AD = C + I + G + NX (2.1)

dimana C = C(Y - T). Fungsi konsumsi dinyatakan dalam bentuk C = C (Y-T), yang berarti

C merupakan variabel endogen yang dipengaruhi oleh besar kecilnya pendapatan nasional

dan pajak yang dikeluarkan (dispossible income). Semakin besar pendapatan yang diterima

maka pengeluaran konsumsi akan semakin tinggi, sehingga hubungannya positif terhadap

pertumbuhan pendapatan nasional. Sedangkan pajak yang dibayarkan memiliki hubungan

negative terhadap pengeluaran konsumsi. Jika pajak yang dibayarkan semakin tinggi maka

pengeluaran konsumsi akan semakin menurun dan akhirnya akan menurunkan pendapatan

nasional.

I = I(r,Y) (2.2)

Pengertian investasi dalam teori ekonomi makro lebih banyak kepada investasi fisik,

barang (inventory). Investasi berarti pembelian (dan berarti juga produksi) dari

capital/modal barang–barang yang tidak dikonsumsi tetapi digunakan untuk produksi yang

akan datang (barang produksi). Agar tidak terjadi kerancuan dengan kenyataan sehari-hari,

perhitungan investasi harus konsisten dengan perhitungan pendapatan nasional. Yang

dimasukkan dalam perhitungan investasi adalah barang modal, bangunan/konstruksi,

maupun persediaan barang jadi yang masih baru.

Fungsi investasi dinyatakan dalam bentuk I = I(r,Y), yang berarti besar kecil

investasi dipengaruhi oleh tinggi rendahnya tingkat bunga yang berlaku (r) dan juga

pendapatan nasional (Y). Jika tingkat bunga mengalami kenaikan maka investasi akan

menurun dan sebaliknya, sehingga hubungannya dinyatakan bersifat negatif, sedangkan

terhadap pendapatan nasional, apabila pendapatan nasional mengalami kenaikan maka

permintaan investasi juga akan meningkat dan sebaliknya, sehingga hubungannya

dinyatakan positif.

NX = NX(e, r , Y) (2.3)

Selisih dari kegiatan ekspor terhadap impor menghasilkan net ekspor, yang berarti Tingkat Bunga (r)

Investasi (I)

modal dan barang internasional, maka pengeluaran domestic tidak harus sama dengan

output barang dan jasa yang dihasilkan. Karena jika terdapat selisih pendapatan atas

pengeluaran konsumsi, investasi dan pengeluaran pemerintah akan menghasilkan net

ekspor positif ( Y > C + I + G ), karena:

Y = C + I + G + NX

Y – C – G = I + NX

Y – C – G = S

S = I + NX

S – I = NX (2.4)

dimana S = tabungan. Jika S – I positif dan S > I, maka negara meminjamkan kelebihan

dananya pada pihak asing, tetapi bila S – I negative dan S < I negara memiliki kekurangan

dana dan untuk mendanai investasi dilakukan dengan meminjam dana dari luar negeri.

Neraca perdagangan suatu negara dipengaruhi oleh nilai kurs (e), tingkat bunga (r)

dan juga pendapatan nasional (Y). Pengaruh nilai tukar mata uang diantara negara yang

menjalin hubungan ekonomi luar negeri (e) adalah Jika harga barang dan jasa di luar negeri

lebih murah (nilai kurs riil tinggi ) dibanding dalam negeri maka neraca perdagangan akan

bersifat negatif, karena mendorong impor yang lebih besar, dan itu artinya pendapatan

nasional akan menurun dan mendorong terjadinya depresiasi nilai tukar mata uang terhadap

mata uang negara yang berhubungan. Sebaliknya bila nilai kurs riil rendah maka harga

barang di dalam negeri akan lebih murah dibanding luar negeri dan akan mendorong

peningkatan. Sehingga dapat dikatakan hubungan antara nilai kurs riil terhadap neraca

perdagangan bersifat negatif.

Arus barang dan modal internasional menggambarkan bahwa neraca perdagangan

adalah sama dengan arus modal keluar netto, atau tabungan sama dengan investasi. Dalam

perekonomian terbuka, meminjam dan memberi pinjaman dipengaruhi tingkat bunga (r).

Apabila tingkat bunga dunia (r*) di atas tingkat bunga domestik (r), maka investasi keluar

netto akan naik sehingga tabungan domestik menurun dan akibatnya neraca perdagangan

akan negatif (defisit) sehingga pendapatan nasional menurun.

Sehingga:

Y = C(Y-T) + I(r,Y) + G + NX (e, r , Y) (2.5)

Dari persamaan (2.5) ditunjukkan variabel yang mempengarhi Y yaitu, T, G, r dan e

sehingga model IS dinyatakan dengan fungsi sebagai berikut

Y = Y(G, T , r, e) (2.6)

dimana Y = pendapatan nasional, C = pengeluaran konsumsi ,I = pengeluaran investasi, T

= penerimaan pajak, r = tingkat bunga, G = pengeluaran pemerintah, NX = X – M = net

export, jika X > M (surplus neraca perdagangan), X = pengeluaran export dan M = import.

Apabila terjadi peningkatan pengeluaran pemerintah (∆G) maka permintaan output

(pendapatan nasional) mengalami peningkatan sebesar multiplier effect atas komponen

pengeluaran pemerintah tersebut.

Peningkatan pajak berefek negatif terhadap perekonomian, karena menurunnya

dispossible income akan mengurangi konsumsi, sehingga permintaan output mengalami

Semakin tinggi tingkat bunga ke dalam perekonomian berarti akan mengganggu

investasi, sehingga investasi berefek negatif atas tingkat bunga. Jika investasi turun maka

output juga akan menurun atau berkurang.

Perubahan nilai kurs terhadap pertumbuhan output terlihat besar pengaruhnya bagi

perekonomian yang bersifat terbuka. Apabila kurs mata uang negara tersebut cenderung

menguat maka efek negatifnya terhadap kegiatan export, sehingga sangat mungkin terjadi

penurunan pada pendapatan nasional. Dan sebaliknya jika kurs melemah maka sangat

dimungkinkan neraca perdagangan akan menigkat, sehingga terjadi pertumbuhan

pendapatan nasional karena didorong bertambahnya permintaan output dari pasar luar

negeri.

2.2.2. Model LM

Model LM menjelaskan hubungan antara tingkat bunga dan tingkat pendapatan

yang muncul di pasar uang, dan untuk memahami pemahaman model LM adalah dengan

melihat teori tingkat bunga atau teori preferensi likuiditas (theory of liquidity preference).

Teori ini menyatakan bahwa tingkat bunga disesuaikan untuk menyeimbangkan penawaran

dan permintaan uang. Permintaan terhadap keseimbangan uang riil yang ditegaskan oleh

teori preferensi menegaskan bahwa tingkat bunga adalah salah satu determinant dari berapa

banyak uang yang ingin dipegang, karena tingkat bunga merupakan opportunity cost dari

memegang uang. Ketika tingkat bunga naik, orang hanya ingin memegang uang lebih

sedikit.

Perubahan pendapatan nasional (Y) terhadap keseimbangan uang riil adalah positif

pengeluaran tinggi sehingga permintaan uang lebih besar. Karenanya pendapatan yang

lebih tinggi menyebabkan tingkat bunga juga lebih tinggi.

Sehingga dapat ditulis bahwa fungsi dari jumlah uang yang diminta (M/P)

ditentukan tingkat bunga dan pendapatan, yaitu:

M / P = L (r , Y) (2.7)

) , (r Y L

M

P =

(2.8) r

= r(M/P, Y) (2.9)

Apabila jumlah uang beredar mengalami peningkatan akibat tingginya permintaan

barang dan jasa yang diikuti dengan permintaan uang, menurut teori kuantitas uang Fisher,

maka akan terjadi penurunan tingkat bunga nominal karena terbukanya peluang inflasi.

Hubungan antara tingkat harga terhadap tingkat bunga adalah bersifat positif, artinya

apabila terjadi inflasi ke dalam perekonomian maka kebijakan moneter yang dilakukan

adalah dengan menaikkan tingkat bunga.

Kenaikan pendapatan nasional yang diikuti dengan meningkatnya permintaan

output harus dicegah pengaruhnya terhadap kenaikan jumlah uang beredar, karena

kenaikan permintaan menimbulkan ancaman inflasi dengan cara menaikkan tingkat bunga

agar perekonomian stabil.

2.3. Kebijakan Fiskal

Kebijakan ekonomi makro akan selalu diperlukan untuk mencegah dan

menghilangkan gejala ekonomi makro yang tidak diinginkan seperti tingkat inflasi yang

kebijakan yang dilakukan oleh pemerintah untuk mempengaruhi perekonomian dengan

menggunakan instrument variabel pajak (tax), transfer pemerintah atau dengan pengeluaran

pemerintah. (Reksoprayitno: 2000). Kedua kebijakan ekonomi makro tersebut dapat

bersifat ekspansi maupun kontraksi. Ketika perekonomian menghadapi peningkatan

pengangguran dan kapasitas produksi nasional bersifat unemployment dilakukan kebijakan

yang bersifat ekspansi (mis: defisit neraca pembayaran), sedangkan kebijakan kontraksi

digunakan apabila perekonomian dalam keadaan over employment yaitu permintaan

agregatif melebihi kapasitas produksi nasional (mis: inflasi yang tinggi). Tujuan dari kedua

kebijakan ekonomi makro tersebut baik ekspansi maupun kontraksi adalah untuk

meningkatkan pendapatan nasional dan menurunkan tingkat pengangguran serta tingkat

inflasi dan memperkecil defisit neraca pembayaran luar negeri.

Perubahan dalam belanja pemerintah akan mempengaruhi perekonomian. Jika

belanja pemerintah naik sebesar G (Government expenditure) akan mendorong adanya

kenaikan pendapatan nasional sebesar = KG x G (Direct Stimulus). Bertambahnya

pendapatan, akibat kebijakan fiskal yang ekspansif menyebabkan permintaan uang juga

meningkat, sehingga mendorong kenaikan tingkat bunga (r). Sebaliknya kebijakan fiskal

yang bersifat kontraksi dengan menaikkan pajak akan menurunkan pendapatan nasional,

karena pajak (tax) bersifat indirect stimulus. Dengan menurunnnya pendapatan nasional

(Y) maka terjadi penurunan permintaan uang, akibatnya tingkat bunga (r) turun. Dalam

kebijakan fiskal ini lebih efektif menurunkan pengeluaran (G) dibandingkan dengan

menaikkan pajak (Tax).

Kebijakan moneter merupakan kebijakan pemerintah yang dilakukan otoritas

moneter (Bank Sentral) untuk mempengaruhi perekonomian dengan cara penambahan atau

pengurangan jumlah uang beredar (M1) yang biasa disebut dengan penawaran uang

(Reksoprayitno: 2000). Kebijakan moneter yang bersifat ekspansi dengan cara menambah

jumlah uang beredar (M), bertujuan untuk menambah jumlah pendapatan nasional (Y),

pada tingkat yang diharapkan. Kenaikan pendapatan pada tingkat keseimbangan penawaran

riil akan diikuti dengan adanya peningkatan permintaan uang dan mendorong terjadinya

kenaikan tingkat bunga. Sehingga hubungan antara peningkatan pertambahan jumlah uang

beredar terhadap tingkat bunga adalah positif. Sebailiknya kebijakan moneter yang bersifat

kontraksi dengan mengurangi jumlah uang beredar pada tingkat harga yang fleksibel akan

menurunkan pendapatan nasional sehingga inflasi dan tingkat bunga juga akan menurun.

2.5. Interaksi Kebijakan Fiskal dan Moneter

Ketika menganalisis setiap perubahan dalam kebijakan moneter atau fiskal maka

perlu disadari bahwa kebijakan dalam suatu kebijakan akan mempengaruhi kebijakan

lainnya. Artinya ada saling ketergantungan atas sebuah kebijakan terhadap dampak

kebijakan ekonomi yang dihasilkan. Hasil interaksi atas kebijakan fiskal dan moneter dapat

terdiri dari:

Apabila pemerintah menjalankan kebijakan fiskalnya dengan menaikkan pajak maka

ada 3 kemungkinan yang akan berlaku yaitu:

a. Otoritas moneter mempertahankan jumlah uang beredar pada tingkat konstan, maka

akan mengakibatkan pendapatan nasional akan turun, karena kenaikan pajak akan

mengurangi pengeluaran konsumen, sehingga tingkat bunga juga akan turun karena

ada kecenderungan mengurangi permintaan uang (kurva IS bergeser ke kiri dari

IS1 ke IS2 sedangkan kurva LM tetap akibatnya Y1 turun menjadi Y21 dan tingkat

bunga turun dari r1 ke r2 , Gambar 2.2).

b. Otoritas moneter mempertahankan tingkat bunga konstan dengan mengurangi

jumlah uang beredar, sehingga pendapatan nasional akibatnya juga turun lebih

besar dibandingkan cara no (a), karena kenaikan pajak (Gambar 2.2).

c. Otoritas moneter mencegah akibat kenaikan pajak pada menurunnnya pendapatan

nasional (pendapatan nasional berada pada tingkat tetap) dengan meningkatkan

jumlah uang beredar, akibatnya tingkat bunga turun cukup besar. Refleksi dari

kebijakan fiskal dan moneter tersebut ke dalam perekonomian dengan tingkat

pendapatan nasional yang tetap adalah adanya penurunan konsumsi akibat kenaikan

pajak, sedangkan ekspansi moneter dengan tingkat bunga yang turun mendorong

investasi (kurva IS bergeser ke kiri dari IS1 ke IS2 dan kurva LM bergeser ke

kanan dari LM1 ke LM2, akibatnya Y tetap dan tingkat bunga turun dari r1 ke r2,

(Gambar 2.3).

Tingkat bunga (r)

IS2 LM1

[image:39.612.120.488.65.564.2] [image:39.612.144.422.76.233.2]

0 Y22 Y21 Y1 Pendapatan (Y)

Gambar 2.2. Peningkatan Pajak, Cateris Paribus

Tingkat bunga (r) LM1

LM2

IS1

IS2

0 Y Pendapatan (Y)

2. Kebijakan fiskal dengan menaikkan pengeluaran pemerintah

Kebijakan menaikkan pengeluaran akan mendorong meningkatnya output. Nasional

atau pendapatan nasional bertambah, dan akan meningkatkan permintaan uang. Jika

otoritas moneter mempertahankan jumlah uang beredar pada tingkat konstan maka

tingkat bunga akan naik (kurva IS bergeser dari IS2 ke IS1 dan kurva LM tetap LM1

sedangkan Y bertambah dari Y21 ke Y1 tetapi tingkat bunga naik dari r2 ke r1, r1

r2

r1

r2

nasional pada tingkat bunga yang tetap dapat direspon otoritas moneter dengan

menambah jumlah uang beredar, sehingga sebanding dengan permintaan uang akibat

peningkatan pendapatan nasional yang bertambah (kurva IS bergeser ke kanan dari IS2

ke IS1, sedangkan kurva LM bergeser ke kanan dari LM2 ke LM1 dengan tingkat

bunga sebesar r1, Gambar 2.2).

2.6. Penelitian Terdahulu

Turnovsky (2000), meneliti tentang hubungan antara kebijakan fiskal dan output di

Amerika Serikat. Metode yang digunakan dalam penelitian ini adalah OLS. Penelitiannya

menemukan bahwa kebijakan fiskal tidak memiliki dampak terhadap keseimbangan

pertumbuhan ekonomi dalam jangka panjang. Tingkat pertumbuhan yang lambat

memberikan kenyataan bahwa kebijakan fiskal hanya berpengaruh pada jangka pendek

pada masa transisi. Kenaikan variabel instrumen fiskal dalam jumlah yang relatif besar

tidak terlalu berpengaruh besar terhadap output. Dalam penelitiannya memperlihatkan,

kenaikan investasi pemerintah dari 0.08 ke 0.14 dari output akan menaikkan tingkat

pendapatan dalam jangka panjang sebesar 40% saja. Sedangkan kenaikan pajak atas

pendapatan modal dari 0,28 ke 0,40 hanya akan menurunkan output dalam jangka panjang

sebesar 16%.

Hafer, Haslag dan Jones (2002), meneliti tentang hubungan antara kebijakan

moneter, jumlah uang beredar, dan output di Amerika Serikat. Metodologi yang digunakan

dalam penelitian ini adalah metode OLS, dengan menggunakan data tahun 1961-1982 dan

1961-2000. Penelitian ini terdiri dari tiga kajian. Yang pertama yaitu melihat hubungan

tingkat pembiayaan bank sentral menjadi instrument kebijkan moneter. Yang kedua yaitu

Congressional Budget Office (CBO) terhadap output gap, dan yang ketiga mengestimasi

pengaruh jumlah uang beredar (M0,M1,M2) dengan mempengaruhi tingkat bunga terhadap

output. Hasil estimasi memperlihatkan bahwa ada korelasi yang signifikan antara tingkat

pembiayaan bank sentral terhadap output kurun waktu tahun 1961-1982. Namun tercatat

tidak signifikan pada data tahun 1982 hingga tahun 2000. Penelitian ini juga menemukan

hubungan yang signifikan antara lag jumlah uang beredar riil dan output gap pada tahun

1961-1982. Namun juga tidak signifikan pada tahun 1982-2000.

Albatel (2003), meneliti tentang hubungan antara kebijakan pemerintah (kebijakan

moneter dan kebijakan fiskal) dan output di Arab Saudi. Metodologi yang digunakan dalam

penelitiannya adalah metode Kointegrasi dan Error Correction Model dengan

menggunakan data tahun 1964-1998. Hasil penelitian memperlihatkan terdapat hubungan

kointegrasi antara kebijakan pemerintah (kebijakan fiskal dan moneter), liberalisasi

perdagangan, dan pertumbuhan ekonomi. Pemerintah ternyata memiliki peran penting

dalam pembangunan ekonomi di Arab Saudi. Variabel pengeluaran pemerintah (kebijakan

fiskal) dan jumlah uang beredar (kebijakan moneter) memiliki pengaruh signifikan

terhadap pertumbuhan ekonomi. Hasil statistik mendukung adanya pemikiran bahwa

aktivitas pemerintah berupa investasi akan meningkatkan pertumbuhan pendapatan

perkapita. Termasuk kebijakan fiskal dan moneter memiliki efek permanen terhadap output

riil. Semenjak kenaikan harga minyak tahun 1973, Arab Saudi terus meningkatkan

pengeluarannya. Namun fluktuasi harga minyak menyebabkan pemerintah harus

Hagen dan Mundshenk (2003), meneliti tentang koordinasi antara kebijakan fiskal

dan kebijakan moneter di EMU (Economic and Monetary Union di Eropah). Hasil

penelitian memperlihatkan bahwa pada jangka panjang kebijakan moneter dapat mencapai

kestabilan harga tanpa bertentangan dengan kebijakan fiskal. Bank Sentral dapat

menetapkan tingkat inflasi tanpa mempengaruhi output terhadap individu dan keseluruhan

masyarakat. Namun pada jangka pendek, ada konflik potensial antara kebijakan moneter

dan kebijakan fiskal. Bila Bank Sentral hendak mencapai kestabilan harga, maka kebijakan

fiskal pemerintah harus bisa menekan permintaan aggregate, dan meningkatkan output.

Dalam jangka pendek, kebijakan tersebut cenderung berbiaya tinggi, sehingga resiko inflasi

tinggi sulit ditekan. Keseimbangan diperlukan dengan mempengaruhi permintaan

aggregate oleh Bank Sentral dan Pemerintah mempengaruhi melalui aggregate supply.

Giavazzi (2003), meneliti tentang koordinasi antara kebijakan fiskal dan kebijakan

moneter di Brazil. Hasil studinya memperlihatkan bahwa resiko kredit dapat menjadi pusat

mekanisme dimana bank sentral yang menargetkan inflasi dapat kehilangan kendali atas

inflasi itu sendiri. Dengan kata lain terjadi perpindahan dominasi moneter ke dominasi

fiskal. Ketidak teraturan kebijakan fiskal dapat menyebabkan efektivitas kebijakan moneter

menjadi berkurang. Misalnya kebijakan peningkatan tingkat bunga malah menyebabkan

inflasi tidak menurun. Perekonomian Brazil jatuh pada tingkat keseimbangan yang buruk

ketika kebijakan fiskal mengurangi efektivitas kebijakan moneter (terjadi crowding out).

Namun dalam jangka panjang, kebijakan fiskal ini dapat mengembalikan kondisi kembali

normal, terjadi kestabilan EMBI spread, kestabilan nilai tukar, inflasi, dan hutang

Arestis dan Sawyer (2002), melihat bagaimana tingkat bunga sebagai instrumen

utama kebijakan moneter mempengaruhi sektor riil. Penelitian ini menggunakan metode

VAR dan OLS dengan menggunakan data tahun 2001-2005, dengan studi kasus di

Angeloni salah satu wilayah dalam zona Euro. Sektor riil disini diukur dengan GDP.

permintaan aggregate, nilai tukar, dan investasi. Hasil estimasi memperlihatkan bahwa

tingkat bunga berpengaruh signifikan terhadap sekto riil. Kenaikan 1% tingkat bunga akan

menurunkan 0,2-0,35 % GDP dan menurunkan 0,2-0,4 % tingkat inflasi.

Nasir,Muhammad,dkk (2010), meneliti tentang koordinasi antara kebijakan fiskal

dan kebijakan moneter di Pakistan. Penelitian ini menggunakan metode VAR, dengan

variabel Pajak, Pengeluaran pemerintah, tingkat bunga. Inflasi dan jumlah uang beredar

dari thn 1975-2006 (31 thn). Lemahnya koordinasi dalam kebijakan fiskal dan moneter

menimbulkan “shock” gangguan pada kebijakan lainnya dalam jangka panjang, berupa

tingginya pengangguran akibat rendahnya permintaan output, dan tingginya angka inflasi

akibat respon kebijakan moneter pada fiskal.

2.7. Kerangka Pemikiran dan Hipotesis Penelitian

Penerimaan pajak, konsumsi pemerintah dan kurs secara langsung mempengaruhi

PDB, sebaliknya indeks harga konsumen dan jumlah uang beredar dalam arti sempit secara

langsung mempengaruhi suku bunga pasar uang. Sedangkan suku bunga pasar uang dan

(Penerimaan Pajak-Konsumsi Pemerintah)

Kurs/Nilai Tukar

Jumlah Uang Beredar Dalam

Arti Sempit (M1)

PDB

Suku Bunga

Pasar Uang

Indeks Harga

Gambar 2.4.Kerangka Pemikiran Penelitian

Berdasarkan perumusan masalah dan dari beberapa kajian empiris yang dilakukan

oleh peneliti-peneliti sebelumnya, maka hipotesis penelitian ini adalah sebagai berikut:

1. Selisih antara penerimaan pajak dengan konsumsi pemerintah berpengaruh positif

terhadap PDB.

2. Kurs atau nilai tukar berpengaruh positif terhadap PDB.

3. Indeks harga konsumen berpengaruh positif terhadap suku bunga pasar uang.

4. Jumlah uang beredar dalam arti sempit berpengaruh negatif terhadap suku bunga pasar

uang.

5. Suku bunga pasar uang berpengaruh negatif terhadap PDB, sebaliknya PDB

berpengaruh positif terhadap suku bunga pasar uang.

BAB III

METODE PENELITIAN

3.1. Ruang Lingkup Penelitian

Penelitian ini mengkaji tentang bagaimana interaksi kebijakan fiskal dan kebijakan

moneter terhadap PDB Indonesia. Ruang lingkup penelitian ini adalah untuk menganalisis

apakah terdapat hubungan sebab akibat (kausalitas) antara variabel-variabel kebijakan

fiskal dan kebijakan moneter terhadap PDB Indonesia baik dalam jangka pendek maupun

dalam jangka panjang dari tahun 1980-2009.

3.2. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder (data time series).

Data yang digunakan diperoleh dari badan-badan terkait antara lain: Bank Indonesia (BI),

Institute Finance Study (IFS), Biro Pusat Statistik (BPS), Departemen Keuangan

(DEPKEU), jurnal-jurnal dan hasil-hasil penelitian sebelumnya, dan sumber-sumber

bacaan lainnya. Data yang digunakan dalam penelitian ini adalah: penerimaan pajak

(TAX), konsumsi pemerintah (GOV), jumlah uang beredar dalam arti sempit (M1), suku

bunga pasar uang (SBPU), nilai tukar atau kurs rupiah terhadap dollar (EXR), dan Produk

Domestik Brutto riil.

Variabel TAX, GOV merupakan variabel yang menjadi instrument kebijakan fiskal

perekonomian untuk menghasilkan output nasional (PDB). Variabel konsumsi pemerintah

mencerminkan tumbuhnya permintaan pemerintah sehingga mendorong tumbuhnya

Variabel jumlah uang beredar dalam arti sempit (M1), indeks harga konsumen

(IHK) dan SBPU merupakan variabel yang menjadi instrumen dalam kebijakan moneter.

Variabel ini, dalam kebijakan moneter yang diharapkan dapat mempengaruhi output

nasional (PDB). Sedangkan variabel EXR (nilai tukar rupiah atau kurs) merupakan variabel

kontrol (variabel luar).

3.3. Uji Asumsi

3.3.1. Uji Normalitas, Multikolinearitas dan Autokorelasi

Pengujian asumsi normalitas menggunakan Jarque-Berra Test (JB) dan

membandingkannya dengan statistic , yaitu:

(3:1)

dimana S merupakan koefisien skewness dan K merupakan koefisien kurtosis. Di

bawah hipotesis nol dinyatakan bahwa stochastic term error atau residual terdistribusi

secara normal dengan derajat bebas atau df = 2. Jika nilai perhitungan p-statistic dari

statistik cukup rendah atau nilai statistik berbeda dengan nol, maka hipotesis yang

menyatakan stochastic term error atau residual terdistribusi secara normal ditolak. Akan

tetapi jika nilai perhitungan p-statistik lemah atau nilainya cukup tinggi, dengan kata lain

statistik adalah nol maka hipotesis yang menyatakan stochastic term error atau

residual terdistribusi normal tidak ditolak. Bila JB 2:0.05 maka hipotesis nol ditolak

atau stochastic term error tidak normal. Sedangkan jika JB 2:0.05 maka hipotesis nol

Pengujian multikolinearitas menggunakan variance inflating factor (VIF) atau

tolerance (TOL) yaitu:

(3:2)

dimana ij adalah koefisien determinasi dua variabel eksogen atau predetermine. Jika

nilai VIF 10 atau TOL 0,10, maka model mengalami multikolinearitas yang serius.

Uji Autokorelasi dengan menggunakan Durbin-Watson Statistic, yaitu:

(3.3)

Masalah yang timbul dari Durbin-Watson test adalah bila d-statistik berada pada zona tidak

dapat disimpulkan, penyelesaiannya menggunakan modified d test, yaitu:

1. Ho : p = 0 dan H1 : p 0. Tolak Ho pada tingkat signifikansi jika d <

d

u,

artinyaterjadi autokorelasi positif.

2. Ho : p = 0 dan H1 : p 0. Tolak Ho pada tingkat signifikansi jika

d [4-d] <

d

u artinya terjadi autokorelasi negatif.3. Ho : p = 0 dan H1 : p 0. Tolak Ho pada tingkat signifikansi jika d <

d

uatau [4-d]<

d

u artinya terjadi autokorelasi positif atau negatif.

Data time series seringkali tidak stasioner sehingga menyebabkan hasil regresi yang

meragukan atau sering disebut regresi lancung (superious regression). Regresi lancung

adalah situasi dimana hasil regresi menunjukkan koefisien regresi yang signifikan secara

statistik dan nilai koefisien determinasi yang tinggi namun hubungan antar variabel

didalam model tidak saling berhubungan. Agar regresi yang dihasilkan tidak rancu

(meragukan) kita perlu merubah data tidak stasioner menjadi data stasioner. Jika data tidak

stasioner pada tingkat level maka uji stationeritas data diteruskan tingkat diferensi data

yang disebut juga dengan uji derajat integrasi dan second difference. Jadi data yang tidak

stasioner pada tingkat level akan diuji lagi pada tingkat diferen sampai menghasilkan data

yang stasioner. Di dalam menguji apakah data mengandung akar unit atau tidak,

Dickey-Fuller menyarankan untuk melakukan regresi model-model berikut ini: Dickey-Dickey-Fuller

menyarankan untuk melakukan regresi model-model berikut ini:

t t

t

Y

e

Y

=

+

Δ

θ

−1 (3.4)t t

t

Y

e

Y

=

+

+

Δ

β

1θ

−1 (3.5)t t

t

t

Y

e

Y

=

+

+

+

Δ

β

1β

2θ

−1 (3.6)dimana t adalah variabel trend waktu. Perbedaan persamaan (3.1) dengan dua regresi

lainnya adalah memasukkan konstanta dan variabel trend waktu. Dalam setiap model, jika

data time series mengandung unit root yang berarti data tidak stasioner Dimana t adalah

hipotesis nulnya adalah Ø = 0, sedangkan hipotesis alternatifnya Ø<0 yang berarti data

stasioner. Prosedur untuk menentukan apakah data stasioner atau tidak dengan cara

Nilai DF ditunjukkan oleh nilai t statistik koefisien ØYt-1. Jika nilai absolut statistik DF

lebih besar lebih besar dari nilai kritisnya maka kita menolak hipotesis nul sehingga data

yang diamati stasioner. Sebaliknya data tidak stasioner jika nilai statistik DF lebih kecil

dari nilai kritis distribusi statistik τ.

Salah satu asumsi dari persamaan (3.1) dan (3.2) adalah bahwa residual et tidak

saling berhubungan. Dalam banyak kasus residual et seringkali berhubungan dan

mengandung unsur autokorelasi. Dickey fuller kemudian mengembangkan uji akar unit

dengan memasukkan unsur autokorelasi dalam modelnya yang kemudian dikenal dengan

Augmented Dickey-Fuller (ADF). Dalam prakteknya uji ADF inilah yang digunakan untuk

mendeteksi apakah data stasioner atau tidak. Adapun formulasi uji ADF sebagai berikut:

t n

t

t t

t

Y

Y

e

Y

∑

= −+ −+

Δ

+

=

Δ

1 1 1 1β

γ

(3.7)t n

t

t t

t

Y

Y

e

Y

∑

= −+ −+

Δ

+

+

=

Δ

1 1 1 10

γ

β

α

(3.8)t n

t

t t

t

T

Y

Y

e

Y

∑

= −+ −+

Δ

+

+

+

=

Δ

1 1 1 10

α

1

γ

β

α

(3.9) dimana:

Y : variabel yang diamati

Yt : Yt - Yt-1

T : Trend waktu

n : tenggang waktu

Prosedur untuk mengetahui data stasioner atau tidak dengan cara membandingkan

ditunjukkan oleh nilai t statistik koefisien Yt-1 pada persamaan (3.4 - 3.6). Jika nilai

absolut statistik ADF lebih besar dari nila kritisnya, maka data yang diamati menunjukkan

stasioner dan jika sebaliknya nilai statistik ADF lebih kecil dari nilai kritisnya maka data

tidak stasioner. Hal penting dalam uji ADF adalah menentukan panjangnya kelambanan.

Panjangnya kelambanan bisa ditentukan berdasarkan kriteria AIC (Akaike Information

Criterion) ataupun SIC (Schwarz Information Criterion). Nilai AIC dan SIC yang paing

rendah dari sebuah model akan menunjukkan model tersebut yang paling tepat (Pratomo

dan Hidayat, 2007).

3.3.3. Uji Kointegrasi

Regresi yang menggunakan data time series yang tidak stasioner kemungkinan

besar akan menghasilkan regresi lancung. Regresi lancung terjadi jika koefisien

determinasi cukup tinggi tapi hubungan antara variabel independen dan variabel dependen

tidak mempunyai makna. Hal ini terjadi karena hubungan keduanya yang merupakan data

time series hanya menunjukkan tren saja. Secara umum bisa dikatakan bahwa jika data time

series Y dan X tidak stasioner pada tingkat level tetapi menjadi stasioner pada diferensi

(difference) yang sama yaitu Y adalah I (d) dan X adalah I (d) dimana d tingkat diferensi

yang sama maka kedua data adalah terkointegrasi (mempunyai hubungan dalam jangka

panjang). Uji kointegrasi ada berbagai macam namun untuk uji dengan beberapa vektor uji

yang sering digunakan adalah uji Johansen.

Granger (1988) menjelaskan bahwa jika dua variabel berintegrasi pada derajat satu,

I (1) dan berkointegrasi maka paling tidak pasti ada satu arah kausalitas Granger.

suatu vektor n I (1) dari data runtut waktu Xt berkointegrasi dengan vektor kointegrasi,

maka ada representasi koreksi kesalahan atau secara matematis dapat dinyatakan dengan:

A (L) .Xt = - αXt-1 + (L) εt (3.10)

didasarkan pada uji Trace Ada tidaknya kointegrasi Statistic dan Maksimum Eigenvalue.

Apabila nilai hitung Trace Statistic dan Maksimum Eigenvalue lebih besar dari pada nilai

kritisnya, maka terdapat kointegrasi pada sejumlah variabel. Sebaliknya jika nilai hitung

Trace Statistic dan Maksimum Eigenvalue lebih kecil dari pada nilai kritisnya maka

terdapat kointegrasi.

3.4. Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan pendekatan deterministik

ekonometrika, yaitu model regresi persamaan simultan (simultaneous equation regression

model) untuk mengetahui hubungan interdependensi dimana salah satu persamaan

dimungkinkan muncul pada persamaan lain dalam sistem. Model simultan terdiri lebih dari

satu variabel tidak bebas (Endegenous Variable) dan lebih dari satu persamaan. Hubungan

interdependensi menyebabkan variabel endogen yang menjelaskan (Dependent

Explanatory Variable) menjadi stokastik dan terkorelasi dengan gangguan (disturbance

term) dari persamaan yang muncul sebagai variabel yang menjelaskan.Istilah yang

digunakan untuk variabel adalah varibel endogen dan variabel eksogen (Nachrowi, 2006).

Model yang digunakan dalam analisis adalah model persamaan simultan dengan

autoregression AR (1), yaitu:

+[AR(1)=C(24)]+ µ2

dimana:

PDB = Produk DomestikBruto (Miliar Rp)

SBPU = Suku bunga pasar uang (persen)

TAX = Penerimaan pajak pemerintah (Miliar Rp)

GOV = Konsumsi riil pemerintah (Miliar Rp)

IHK = Indeks harga konsumen atas dasar harga konstan 1993 = 100 (persen)

M1 = Jumlah uang beredar dalam arti sempit yang terdiri dari uang kartal dan uang giral (Miliar Rp)

KURS = Nilai tukar mata uang rupiah terhadap dollar Amerika Serikat (Rp/$)

AR(1) = autoregression atau tenggang waktu satu periode dari variabel

endogen yaitu variabel SBPU µ1 dan µ2 = Residual dari PDB dan SBPU.

Persamaan reduce-form dari persamaan struktural PDB dan SBPU adalah sebagai

berikut:

LOG(PDB) = α(10)+ α(11) LOG(TAX-GOV)+α(12) LOG(KURS)

+ α(13) LOG(IHK)+α(14) LOG(M1)+ v1

LOG(SBPU) = α(20)+ α(21) LOG(TAX-GOV)+α(22) LOG(KURS)

+ α(23) LOG(IHK)+α(24) LOG(M1)+ v2

dimana v1 dan v2 masing-masing residual dari persamaan reduce-form PDB dan SBPU.

Metode analisis yang digunakan dalam penelitian ini adalah Two-Stage Least

Square (2SLS). Cara penaksiran ini digunakan untuk model regresi persamaan simultan

yang mengandung persamaan-persamaan yang over identified. Over identified karena

koefisien reduce form lebih banyak dari koefisien persamaan awal.

Dengan metode order condition diidentifikasikan rumus persamaan simultan sebagai

berikut:

K – k > m - 1 ; disebut Over Identified.

K – k < m - 1 ; disebut Unidentified.

dimana K = jumlah seluruh variabel bebas (predetermined) dalam model, k = jumlah

seluruh variabel bebas (predetermined) dalam suatu persamaan tertentu, m = jumlah

variabel endogen dalam suatu persamaan tertentu. Dari hasil identifikasi kondisi order,

[image:54.612.93.542.484.549.2]dinyatakan sebagai berikut:

Tabel 3.1. Hasil Identifikasi Kondisi Order

Dari hasil i