ANALISIS INTERAKSI KEBIJAKAN FISKAL DAN MONETER TERHADAP STABILITAS EKONOMI MAKRO DI INDONESIA

TESIS

Oleh

ADE NOVALINA

117018021/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2013

S

E K

O L A

H

P A

S C

A S A R JA

ANALISIS INTERAKSI KEBIJAKAN FISKAL DAN

MONETER TERHADAP STABILITAS EKONOMI MAKRO DI

INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Ekonomi Pembangunan Pada Sekolah

Pascasarjana Universitas Sumatera Utara

Oleh

ADE NOVALINA

117018021/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS INTERAKSI KEBIJAKAN FISKAL DAN MONETER TERHADAP STABILITAS EKONOMI MAKRO DI INDONESIA

Nama Mahasiswa : Ade Novalina

Nomor Pokok : 117018021

Program Studi : Ekonomi Pembangunan

Menyetujui, Komisi Pembimbing

(Dr. Jonni Manurung, MS)

Ketua Anggota

(Dr. Murni Daulay, SE, M.Si)

Ketua Program Studi, Direktur,

(Prof. Dr. Sya’ad Afifuddin, M.Ec) (Prof. Dr. Erman Munir, MSc)

Telah diuji pada

Tanggal : 31 Juli 2013

PANITIA PENGUJI TESIS

Ketua : Dr. Jonni Manurung, MS

Anggota : 1. Dr. Murni Daulay, SE, M.Si

2. Prof. Dr. Sya’ad Afifuddin, M.Ec

3. Prof. Dr. Ramli, MS

ANALISIS INTERAKSI KEBIJAKAN FISKAL DAN

MONETER TERHADAP STABILITAS EKONOMI MAKRO DI

INDONESIA

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul : “ANALISIS

INTERAKSI KEBIJAKAN FISKAL DAN MONETER TERHADAP

STABILITAS EKONOMI MAKRO DI INDONESIA” adalah benar hasil

karya saya sendiri dan belum pernah dipublikasikan oleh siapapun sebelumnya.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar

dan jelas.

Medan, Juli 2013

Ade Novalina

ABSTRAK

Penelitian ini bertujuan menganalisis kontribusi variabel dari interaksi variabel kebijakan fiskal (TAX dan GOV) dan variabel kebijakan moneter (SBK dan JUB) terhadap variabel stabilitas ekonomi makro (PDB, INV, KURS, INF). Penelitian ini menggunakan data skunder atau time series yaitu dari kuartal pertama tahun 2000 sampai kuartal pertama tahun 2012. Model analisis data dalam penelitian ini adalah model Vector Autoregression (VAR) dan dipertajam dengan analisa Impulse Response Function (IRF) dan Forecast Error Variance Decomposition (FEVD). Hasil analisis VAR menunjukkan bahwa variabel masa lalu (t-1) berkontribusi terhadap variabel sekarang baik terhadap variabel itu sendiri dan variabel lain dan dari hasil estimasi ternyata terjadi hubungan timbal balik antara variabel dimana semua variabel yaitu variabel kebijakan fiskal (TAX dan GOV), variabel kebijakan moneter (SBK dan JUB) dan variabel stabilitas ekonomi makro (PDB, INV, KURS, INF) saling berkontribusi. Hasil analisis IRF diketahui bahwa stabilitas respon dari seluruh variabel terbentuk pada periode 20 atau jangka menengah dan jangka panjang, dimana respon variabel lain terhadap perubahan satu variabel menunjukan variasi yang berbeda baik dari respon positif ke negatif atau sebaliknya, dan ada variabel yang responya tetap positif atau tetap negatif dari jangka pendek sampai jangka panjang. Hasil Analisis FEVD menunjukan adanya variabel yang memiliki kontribusi terbesar terhadap variabel itu sendiri baik dalam jangka pendek, menengah maupun jangka panjang seperti TAX, GOV, SBK, PDB, INV, KURS, sedangkan variabel lain yang memiliki pengaruh terbesar terhadap variabel itu sendiri baik dalam jangka pendek, menengah maupun jangka panjang adalah JUB dipengaruhi terbesar oleh PDB, dan INF yang dipengaruhi terbesar oleh SBK. Hasil analisis interaksi kebijakan fiskal dan moneter terhadap stabilitas ekonomi makro menunjukkan bahwa kebijakan fiskal efektif dalam peningkatan INV dan stabilitas KURS melalui TAX dan GOV, sedangkan kebijakan moneter lebih efektif dalam peningkatan PDB dan stabilitas INF melalui pengendalian SBK dan JUB, maka kebijakan moneter lebih efektif dibandingkan dengan kebijakan fiskal dalam menjaga stabilitas ekonomi makro di Indonesia.

THE ANALYSIS OF THE INTERACTION OF FISCAL AND MONETARY POLICY WITH THE STABILITY OF MACRO-ECONOMY

IN INDONESIA

ABSTRACT

The objective of the research was to analyze the variable contribution of the interaction of the variable of fiscal policy (TAX and GOV) and the variable of monetary policy (SBK and JUB) to the variable of the stability of macro-economy (PDB, INV, Rate of Exchange, and INF). The Research used secondary data or time series, from the first quarter of 2000 until the first quarter of 2012. The data were analyzed by using Vector Auto-regression (VAR) model and was emphasized by Impulse Response Function (IRF) and Forecast Error Variance Decomposition (FEVD) models. The result of the analysis showed that past variable (t-1) had its contribution to the present variable, either to the variable itself or to other variables. From the estimation result, it was found that there was correlation on both sides among all variables, the variable of fiscal policy (TAX and GOV), the variable of monetary policy (SBK and JUB) and the variable of the stability of macro-economy (PDB, INV, Rate of Exchange, and INF) all of them contributed to one another. The result of IRF showed that the stability of response from all variables was formed in the period of 20 or moderate and long terms, where the responses of the other variables to the change of one variable indicated different variations, either from the positive response or from the negative one and vice versa, there was the variable of positive response or remained negative from the short term to the long one. The result of FEVD analysis showed that there was the variable which had the biggest contribution to the variable itself, either in the short term, in the moderate term, and in the long term, such as TAX, GOV, SBK, PDB, INV, and Rate of Exchange, while the another variable which had dominant influence on the variable itself, either in the short term, in the moderate term and in the long term was that JUB was dominantly influenced by PDB, and INF was dominantly influenced by SBK. The result of the analysis of the interaction of fiscal policy and monetary policy with the stability of macro-economy showed that fiscal policy effectively increased INV and the stability of Rate of Exchange through TAX and GOV, while monetary policy was more effective in increasing PDB and INF stability through the control of SBK and JUB. Therefore, monetary policy was more effective than fiscal policy in maintaining the stability of macro-economy in Indonesia.

KATA PENGANTAR

Syukur Alhamdulillah penulis ucapkan kehadirat Allah SWT. Berkat

Rahmat dan Karunia-Nya penulis dapat menyelesaikan penulisan tesis ini yang

berjudul ”Analisis Interaksi Kebijakan Fiskal dan Moneter Terhadap Stabilitas

Ekonomi Makro di Indonesia” sebagai tugas akhir pada Program Magister

Ekonomi Pembangunan, Sekolah Pascasarjana Universitas Sumatera Utara.

Penulis mengucapkan terima kasih yang sebesar-besarnya pada semua

pihak baik yang langsung atau tidak langsung terkait dalam penyelesaian tesis ini.

Secara khusus, penulis ucapkan terimakasih kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H., M.Sc (CTM), Sp.A(K),

selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Erman Munir, MSc

3. Bapak Prof. Dr. Sya’ad Afifuddin, M.Ec, dan Bapak Prof. Dr. Ramli, MS,

selaku Ketua dan Sekretaris Program Study Magister Ilmu Ekonomi,

Sekolah Pascasarjana Universitas Sumatera Utara.

, selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

4. Bapak Dr. Jonni Manurung, MS dan Ibu Dr. Murni Daulay, SE, M.Si,

selaku Komisi Pembimbing, yang telah banyak meluangkan waktu dan

fikiran dalam membimbing dan mengarahkan penulis dalam penulisan

tesis ini hingga selesainya tesis ini.

5. Bapak Prof. Dr. Sya’ad Afifuddin, MEc, Bapak Prof. Dr. Ramli, MS dan

Bapak Dr. Dede Ruslan, M.Si, selaku Komisi Pembanding, yang telah

banyak memberikan saran-saran dan kritik membangun demi

6. Bapak dan Ibu Dosen dan staf Administrasi di Program Magister Ekonomi

Pembangunan, Sekolah Pascasarjana Universitas Sumatera Utara.

7. Ayahanda Abdul Hakim Panjaitan (alm) dan Ibunda Hj. Zuhroh Hasibuan

(almh) tersayang yang sangat berjasa dalam kehidupan penulis, serta abang

dan kakak-kakak yang telah memberikan dukungan moril, sehingga

penulis dapat menyelesaikan pendidikan ini.

8. Teristimewa terimakasih kepada suami tercinta, Rusiadi, SE, M.Si, atas

dukungan yang tak terhingga baik moril maupun materil serta selalu

memberikan do’a dan restu nya, sehingga penulis dapat menyelesaikan

pendidikan ini.

9. Seluruh teman-teman seperkuliahan di Program Magister Ekonomi

Pembangunan Angkatan 21, Sekolah Pascasarjana Universitas Sumatera

Utara, terimakasih atas kebersamaan yang selama ini terjalin dengan baik.

Penulis menyadari bahwa tesis ini belumlah sempurna, namun harapan

penulis semoga tesis ini bermanfaat bagi pembaca serta menambah pengetahuan

bagi penulis sendiri. Semoga kiranya Allah SWT memberikan berkah dan

rahmat-Nya kepada kita semua, Amin Ya Rabbal Alamin.

Medan, Juli 2013 Penulis,

RIWAYAT HIDUP

N a m a Lengkap : Ade Novalina

Tempat / Tgl lahir : Kisaran, 23 Nopember 1976

Alamat Rumah : Jl. Purwosari, Komplek Pelangi Asri No. E1 Medan

Timur

Agama : Islam

Jenis Kelamin : Perempuan

Nama Ayah : Abdul Hakim Panjaitan (alm)

Nama Ibu : Hj. Zuhroh Hasibuan (almh)

Pendidikan :

1. SD Negeri No 010084 Kisaran Tahun 1989

2. SMP Negeri 1 Kisaran Tahun 1992

3. SMA Negeri 2 Kisaran Tahun 1995

4. Strata1 (S-1) FE/Akuntansi UMSU Tahun 2000

5. Strata1 (S-1) FKIP/Akuntansi UMN Tahun 2011

DAFTAR ISI

Halaman

ABSTRAKi ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xiii

BAB I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 14

1.3. Tujuan Penelitian ... 14

1.4. Manfaat Penelitian ... 15

BAB II. TINJAUAN PUSTAKA ... 16

2.1. Kebijakan Fiskal... 16

2.1.1. Pajak (Tax) ... 17

2.2. Kebijakan Moneter ... 21

2.1.2. Pengeluaran Pemerintah (Govermend Expenditure) ... 19

2.2.1. Suku Bunga ... 23

2.3. Keseimbangan Pasar Uang dan Pasar Barang (Kurva IS 2.2.2. Jumlah Uang Beredar (JUB) ... 24

* -LM* 2.4. Interaksi Kebijakan Fiskal dan Moneter Dalam Stabilitas ) .. 28

Ekonomi Makro ... 34

2.5. Penelitian Terdahulu ... 43

2.6. Kerangka Konseptual ... 48

2.7. Hipotesis Penelitian ... 49

BAB III. METODE PENELITIAN ... 50

3.1. Tempat dan Waktu Penelitian ... 50

3.2. Jenis dan Ruang Lingkup Penelitian ... 50

3.3. Teknik Pengumpulan Data ... 50

3.4. Jenis dan Sumber Data ... 51

3.5. Definisi Operasional... 51

3.6. Model Analisis Data ... 52

3.6.1. Vector Autoregression (VAR ... 52

3.6.2. Impulse Response Funtion (IRF ... 55

3.7. Uji Asumsi ... 56

3.7.1. Uji Stasioneritas ... 56

3.7.2. Uji Kointegrasi ... 58

3.7.3. Uji Stabilitas Lag Struktur VAR ... 59

3.7.4. Penetapan Tingkat Lag Optimal ... 60

BAB IV. HASIL DAN PEMBAHASAN ... 61

4.1. Perkembangan Perekonomian Indonesia Terkini... 61

4.2. Perkembangan Variabel Penelitian ... 64

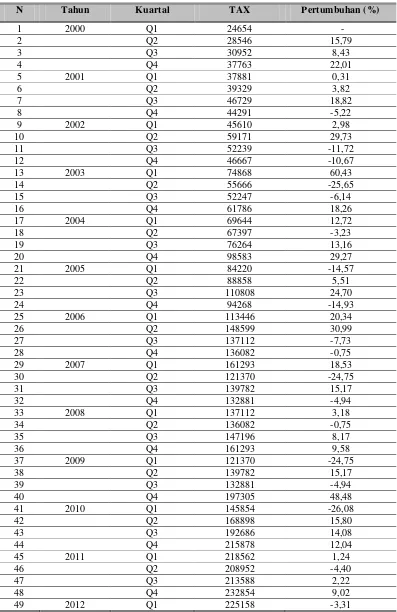

4.2.1. Perkembangan Penerimaan Pajak (TAX) ... 64

4.2.2. Perkembangan Pengeluaran Pemerintah (GOV) ... 66

4.2.3. Perkembangan Suku Bunga Kredit (SBK) ... 68

4.2.4. Perkembangan Jumlah Uang Beredar (JUB) ... 70

4.2.5. Perkembangan Produk Domestik Bruto (PDB) ... 72

4.2.6. Perkembangan Investasi (INV) ... 74

4.2.7. Perkembangan Nilai Tukar Rupiah (KURS) ... 76

4.2.8. 4.3. Hasil Uji Asumsi VAR ... 81

Perkembangan Inflasi (INF) ... 78

4.3.1. Hasil Uji Stasioneritas ... 81

4.3.2. Hasil Uji Kointegrasi ... 83

4.3.3. Hasil Uji Stabilitas Lag Sruktur VAR ... 84

4.3.4. 4.4. Analisis Vector Autoregression (VAR) ... 86

Hasil Penetapan Tingkat Lag Optimal ... 85

4.5. Analisis Impluse Response Function (IRF) ... 94 4.6. Analisis Forecast Error Variance Desomposition (FEVD) ... 114

Response Function of INF ... 111 4.7. Analisis Interaksi Kebijakan Fiskal-Moneter Terhadap Stabilitas Variance Desomposition of INF ... 126

Ekonomi Makro... 127

4.7.1. Analisis Interaksi Kebijakan Fiskal-Moneter Terhadap PDB ... 128

4.7.2. Analisis Interaksi Kebijakan Fiskal-Moneter Terhadap Investasi... 129

4.7.4. Analisis Interaksi Ke bijakan Fiskal-Moneter

Terhadap Inflasi... 132

AB V. KESIMPULAN DAN SARAN ... 137

5.1. Kesimpulan ... 137

5.2. Saran-Saran ... 138

DAFTAR TABEL

No. Judul Halaman

1.1. Pengeluaran Pemerintah (Milyar Rp) Tahun 2000 s/d 2012 ... 6

1.2. Jumlah Uang Beredar (Milyar Rp) Tahun 2000 s/d 2012 ... 7

1.3. Produk Domestik Bruto (Milyar Rp) Tahun 2000 s/d 2012 ... 8

1.4. Inflasi (%) Tahun 2000 s/d 2012 ... 9

2.1. Review Penelitian Terdahulu ... 43

4.1. Penerimaan Pajak (Milyar Rp) Tahun 2000:1 s/d 2012:1 ... 65

4.2. Pengeluaran Pemerintah (Milyar Rp) Tahun 2000:1 s/d 2012:1... .. 67

4.3. Suku Bunga Kredit (%) Tahun 2000:1 s/d 2012:1... .. 69

4.4. Jumlah Uang Beredar (Milyar Rp) Tahun 2000:1 s/d 2012:1... .. 71

4.5. Produk Domestik Bruto Harga Konstan (Milyar Rp)... .. 73

4.6. Investasi Asing Langsung (Milyar Rp) Tahun 2000:1 s/d 2012:1... . 75

4.7. Nilai Tukar Rupiah Terhadap US$ Tahun 2000:1 s/d 2012:1... .. 77

4.8. Inflasi (%) Tahun 2000:1 s/d 2012:1... .. 79

4.9. Hasil Pengujian Stasioner Dengan Akar-akar Unit Pada Level... .. 81

4.10. Hasil Pengujian Stasioner Dengan Akar-akar Unit Pada 1st difference ... .. 82

4.11. Hasil Pengujian Stasioner Dengan akar-akar unit Pada 2nd difference... ... 82

4.19. Ringkasan Hasil Impulse Response Function TAX... 96

4.20. Impulse Response Function GOV... .. 97

4.21. Ringkasan Hasil Impulse Response Function GOV... ... 99

4.22. Impulse Response Function SBK... ... 100

4.23. Ringkasan Hasil Impulse Response Function SBK... ... 101

4.24. Impulse Response Function JUB... ... 102

4.25. Ringkasan Hasil Impulse Response Function JUB... ... 103

4.26. Impulse Response Function PDB ... .... 104

4.27. Ringkasan Hasil Impulse Response Function PDB... ... 106

4.28. Impulse Response Function INV... ... 107

4.29. Ringkasan Hasil Impulse Response Function INV... ... 108

4.30. Impulse Response Function KURS... ... 109

4.31. Ringkasan Hasil Impulse Response Function KURS... ... 111

4.32. Impulse Response Function INF... ... 112

4.33. Ringkasan Hasil Impulse Response Function INF... ... 113

4.34. Varian Decomposition TAX ... ... 114

4.35. Rekomendasi Kebijakan Untuk TAX... .... 115

4.36. Varian Decomposition GOV... ... 116

4.37. Rekomendasi Kebijakan Untuk GOV... ... 117

4.39. Rekomendasi Kebijakan Untuk SBK... .. 118

4.40. Varian Decomposition JUB... .. 119

4.41. Rekomendasi Kebijakan Untuk JUB... .. 120

4.42. Varian Decomposition PDB... .. 121

4.43. Rekomendasi Kebijakan Untuk PDB... .. 122

4.44. Varian Decomposition INV... .. 123

4.45. Rekomendasi Kebijakan Untuk INV... .. 123

4.46. Varian Decomposition KURS... .. 124

4.47. Rekomendasi Kebijakan Untuk KURS... .. 125

4.48. Varian Decomposition INF... 126

4.49 Rekomendasi Kebijakan Untuk INF ... ... 127

4.50. Interaksi Kebijakan Fiskal-Moneter Terhadap Stabilitas Makro Ekonomi ... 128

DAFTAR GAMBAR

No. Judul Halaman

1.1. Perkembangan Pengeluaran Pemerintah (Milyar Rp) Tahun 2000

s/d 2012 ... 6

1.2. Perkembangan Jumlah Uang Beredar (Milyar Rp) Tahun 2000 s/d 2012... ... 7

1.3. Perkembangan Produk Domestik Bruto (Milyar Rp) Tahun 2000 s/d 2012... ... 8

1.4. Perkembangan Inflasi (%) Tahun 2000 s/d 2012... ... 9

1.5. 3 Tahap Interaksi ... ... 10

2.1. Keseimbangan Kurva IS* dan Kurva LM* 2.2. Kerangka Konseptual : Interaksi Kebijakan Fiskal dan (Model Mundell-Flaming)... ... 33

Moneter Terhadap Stabilitas Ekonomi Makro di Indonesia... ... 48

4.1. Perkembangan Penerimaan Pajak (2001:Q1-2012:Q1)... ... 66

4.2. Perkembangan Pengeluaran Pemerintah (2001:Q1-2012:Q1)... ... 68

4.3. Perkembangan Suku Bunga Kredit (2001:Q1-2012:Q1)... ... 70

4.4. Perkembangan Jumlah Uang Beredar (2001:Q1-2012:Q1)... ... 72

4.5. Perkembangan Produk Domestik Bruto (2001:Q1-2012:Q1)... ... 74

4.6. Perkembangan Investasi Asing Langsung (2001:Q1-2012:Q1).... ... 76

4.7. Perkembangan Nilai Tukar Rupiah (2001:Q1-2012:Q1)... ... 78

4.8. Perkembangan Inflasi (2001:Q1-2012:Q1)... ... 80

4.9. Stabilitas Lag Struktur... ... 85

4.10. Respon Variabel TAX Terhadap Variabel Lain... ... 95

4.11. Respon Variabel GOV Terhadap Variabel Lain... ... 98

4.12. Respon Variabel SBK Terhadap Variabel Lain... ... 100

4.13. Respon Variabel JUB Terhadap Variabel Lain... ... 103

4.14. Respon Variabel PDB Terhadap Variabel Lain... ... 105

4.15. Respon Variabel INV Terhadap Variabel Lain... ... 107

4.16. Respon Variabel KURS Terhadap Variabel Lain... ... 110

4.17. Respon Variabel INF Terhadap Variabel Lain... 112

4.18. Ekspansi moneter dalam Sistem Kurs Mengambang (Model Mundell-Fleming)... ... 135

DAFTAR LAMPIRAN

No. Judul Halaman

1. Tabulasi Data... ... 145

2. Perkembangan Variabel... ... 149

3. Uji Stasioneritas... ... 153

4. Uji Kointegrasi... 169

5. Uji VAR... ... 170

6. Uji Stabilitas Lag Structure VAR... ... 174

7. Impluse Response Funtion (IRF)... ... 175

BAB I

PENDAHULUAN

1.1. Latar Belakang

Interaksi kebijakan fiskal dan moneter telah lama menjadi perdebatan di

kalangan ekonom dan pengambil kebijakan. Pada satu sisi, kebijakan fiskal

ditetapkan untuk mencapai pertumbuhan ekonomi, sementara di sisi lain

kebijakan moneter diarahkan pada pencapaian target menjaga stabilitas tingkat

harga. Permasalahan utama interaksi kebijakan fiskal dan moneter terletak pada

terjadinya hambatanantara pencapaian stabilitas harga dan pertumbuhan ekonomi

terutama dalam jangka pendek. Dampak defisit fiskal (kekurangan anggaran

kemudian mencetak uang baru) yang dapat menyebabkan kenaikan tingkat inflasi,

begitu halnya perekonomian dengan tingkat inflasi yang tinggi juga memberikan

dampak negatif bagi pertumbuhan ekonomi.

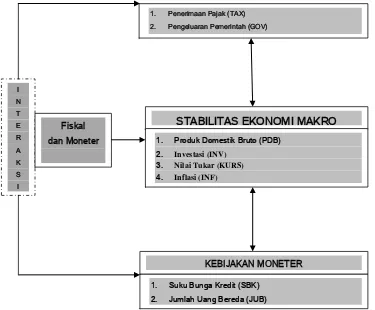

Kebijakan fiskal dan kebijakan moneter merupakan bagian integral dari

kebijakan makroekonomi yang memiliki target yang harus dicapai baik dalam

jangka pendek dan jangka panjang. Pengelolaan kebijakan fiskal dan moneter

melalui koordinasi yang baik akan memberikan sinyal positif bagi pasar dan

menjaga stabilitas makroekonomi. Stabilitas makroekonomi dapat dilihat dari

kestabilan variabel makro ekonomi terhadap interaksi fiskal dan moneter.

Menurut Goeltom (2007) tujuan dari kebijakan ekonomi makro suatu

negara adalah tercapainya kondisi ekonomi yang “bebas inflasi” (noninflationary)

dan tumbuh stabil (stable growth). Dalam kondisi ini, fluktuasi pada tingkat

pengangguran, produksi, dan harga dapat diminimalkan dan pertumbuhan

instrumen utama, yaitu kebijakan fiskal dan kebijakan moneter. Kebijakan fiskal

dilaksanakan oleh Kementerian Keuangan dan kebijakan moneter dilaksanakan

oleh Bank Indonesia.

Pemerintah (kementrian keuangan) selaku otoritas fiskal, kebijakan yang

ia pilih atas dasar menciptakan stabilisasi ekonomi, pemerataan pendapatan dan

pengalokasian sumber daya manusia serta pertimbangan tentang efektivitas

kebijakan tersebut yang juga mempertimbangkan dampak kedaerahan, kecuali

bahwa adanya pemisahan antara pemerintah pusat dan daerah akan membuka

kemungkinan variasi kebijakan fiskal yang berbeda antara daerah satu dengan

lainnya.

Sesuai dengan peranan atau fungsi pemerintah di bidang fiskal adalah

untuk menciptakan stabilisasi ekonomi, pemerataan pendapatan, dan

mengalokasikan sumber daya manusia. Khusus untuk fungsi stabilisasi dan

pemerataan, akan lebih efektif apabila dilakukan pemerintah pusat, sedangkan

fungsi alokasi akan lebih efektif dilakukan pemerintah daerah (Kuncoro, 1997).

Sejauh ini, tekad yang tertulis pemerintah dalam hal anggaran ini (Badan

Analisa Fiskal, 2004) adalah, pertama, menempuh anggaran belanja seimbang dan

dinamis di mana pengeluaran total tidak melebihi permintaan total. Kedua,

Anggaran dibedakan menjadi anggaran rutin dan anggaran pembangunan.

Tabungan pemerintah merupakan penerimaan dalam negeri di atas pengeluaran

rutin yang diusahakan meningkat agar dapat mengurangi kebutuhan bantuan dan

hutang luar negeri. Ketiga, dari sisi penerimaan anggaran, dasar perpajakan

diusahakan semakin luas lewat intensifikasi dan ekstensifikasi pemungutan pajak.

Keempat, di sisi pengeluaran anggaran, prioritas diberikan pada kegiatan-kegiatan

dikurangi baik untuk perusahaan-perusahaan pemerintah maupun terhadap barang

konsumsi, sehingga akan menghemat pengeluaran. Kelima, kebijakan anggaran

diarahkan pada sasaran untuk meningkatkan penggunaan barang-barang dan

tenaga kerja dari dalam negeri, dengan tujuan agar produksi dalam negeri semakin

meningkat. Dan keenam, dalam hubungannya dengan perluasan kesempatan kerja,

produsen didorong untuk lebih menggunakan teknologi padat karya dengan

sedikit menggunakan teknologi padat modal.

Bagi bank sentral (BI) yang merupakan otoritas moneter, kebijakan yang

ia pilih bergantung pada target, kondisi aktual perekonomian, kapasitas kebijakan

dan pertimbangan tentang efektivitas kebijakan tersebut. Kebijakan moneter ini

ditentukan secara terpusat oleh Bank Indonesia. Meskipun dalam formulasi

kebijakannya Bank Indonesia juga sudah mempertimbangkan aspek regional atau

aspek kedaerahan, namun respon variabel dan dampak pada masing-masing

daerah tersebut sangat mungkin berbeda, dan ini sangat bergantung pada kondisi

sebenarnya/riil masing-masing daerah.

Tujuan kebijakan moneter lebih difokuskan pada stabilitas harga dengan

beberapa pertimbangan. Pertama, segala kebijakan yang mendorong pertumbuhan

ekonomi (aggregate demand) dalam jangka pendek akan menciptakan inflasi

sehingga tidak akan mempengaruhi pertumbuhan ekonomi riil dalam jangka

panjang (Kydland and Prescott, 1977). Kedua, rational economic agent

memahami bahwa pengaruh pembuat kebijakan dalam mendorong inflasi dapat

menimbulkan permasalahan time-inconsistency (Barro and Gordon, 1983).

Ketiga, kebijakan moneter mempunyai tenggang waktu (time lag) dalam

mempengaruhi variabel ekonomi, sehingga menuntut kebijakan moneter yang

iklim ekonomi yang lebih baik karena mengurangi ekspektasi inflasi (Friedman,

1968). Keempat pertimbangan di atas mencerminkan bahwa penetapan stabilitas

harga akan mendorong kesinambungan pertumbuhan ekonomi dalam jangka

panjang. Namun, di sisi lain pencapaian kebijakan moneter yang tidak dilakukan

secara terukur juga dapat mengakibatkan tekanan terhadap pertumbuhan ekonomi.

Misalnya, kebijakan moneter yang terlalu ketat (tight) dapat menekan

pertumbuhan ekonomi dan meningkatkan jumlah pengangguran. Sebaliknya,

kebijakan moneter yang terlalu longgar (loose) dapat menimbulkan tekanan inflasi

yang mengganggu daya beli masyarakat dan pada gilirannya kesejahteraan

masyarakat.

Terdapat beberapa alasan mengapa kebijakan fiskal dan moneter

sebaiknya berinteraksi dan koordinasi dalam rangka stabilisasi inflasi dan

pertumbuhan ekonomi. Pertama, terbatasnya ketersediaan instrumen untuk

mencapai target. Blinder (1982) mengungkapkan keterbatasan instrumen tersebut

dapat bersumber dari pertimbangan waktu dampak instrumen terhadap target yang

dapat dibedakan untuk jangka pendek dan jangka panjang. Perbedaan durasi

waktu ini dan adanya unsur ketidakpastian mengenai efektivitas instrumen

tersebut menjadi alasan kuat mengapa kebijakan fiskal dan moneter harus

berkoordinasi, khususnya untuk negara-negara berkembang, agar menghasilkan

dampak optimal terhadap pencapaian target. Kedua adalah untuk menjaga

stabilisasi pertumbuhan ekonomi dan inflasi agar tidak memburuk akibat

kurangnya koordinasi antara kebijakan fiskal dan moneter. Adanya koordinasi

kebijakan fiskal dan moneter dapat memberikan pemisahan yang tegas dari dua

kebijakan tersebut atas dasar struktur tenggang waktu kebijakan. Abel (2002)

ekonomi dalam jangka pendek sedangkan kebijakan fiskal diarahkan untuk

mencapai target perekonomian jangka menengah dan panjang. Sementara itu,

kebijakan moneter dalam jangka panjang dapat difokuskan untuk menjaga inflasi.

Taylor (2000) menambahkan bahwa jika kebijakan fiskal difokuskan ke arah

target jangka menengah, kebijakan moneter seharusnya memberikan bobot yang

lebih besar kepada stabilisasi perumbuhan ekonomi. Ketiga, pentingnya

koordinasi kebijakan moneter dan fiskal adalah adanya perbedaan pendapat atau

persepsi antara dua otoritas tersebut mengenai apa yang terbaik bagi suatu bangsa.

Blinder (1982) menyebutkan tiga faktor yang dapat menyebabkan

kurangnya koordinasi fiskal dan moneter adalah : (a) otoritas fiskal dan otoritas

moneter memiliki tujuan yang berbeda terhadap apa yang sebenarnya terbaik bagi

masyarakat, (b) dua otoritas tersebut dapat memiliki pendapat yang berbeda

mengenai dampak dari kebijakan fiskal dan moneter terhadap perekonomian dan

mungkin mereka menganut dasar teori yang berbeda, dan (c) kemungkinan dua

otoritas tersebut memiliki proyeksi perekonomian yang berbeda.

Fenomena masalah dalam penelitian ini yaitu dengan melihat respon

variabel-variabel makro ekonomi terhadap shock yang bersumber dari interaksi

kebijakan fiskal dan moneter. Berikut interaksi beberapa variabel fiskal dan

moneter terhadap stabilitas ekonomi makro Indonesia dalam periode penelitian

(2000 s/d 2012), sebagai berikut :

Tabel 1.1. Pengeluaran Pemerintah (Milyar Rp) Tahun 2000 s/d 2012

N Tahun G Pertumbuhan (%)

1 2000 229043 -

2 2001 315971 37,95

3 2002 296528 -6,15

4 2003 378083 27,50

5 2004 485659 28,45

6 2005 642302 32,25

8 2007 943594 16,09

9 2008 950843 0,77

10 2009 917653 -3,49

11 2010 1042159 13,57

12 2011 1294625 24,22

13 2012 1551500 19,84

Sumber : Bank Indonesia (data diolah, 2013)

0 200000 400000 600000 800000 1000000 1200000 1400000 1600000 1800000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Sumber : Tabel 1.1

Gambar 1.1. Perkembangan Pengeluaran Pemerintah ( Milyar Rp) Tahun 2000 s/d 2012

Berdasarkan tabel dan grafik di atas diketahui adanya penurunan terhadap

pengeluaran pemerintah yaitu tahun 2002 turun sebesar 6,15%, hal ini

diperkirakan disebabkan adanya pengurangan atas pengeluaran pembangunan.

Ketidakpastian besarnya dana pengeluaran atas infrastruktur setiap tahun menjadi

penyebab turunnya pengeluaran pemerintah. Kemudian tahun 2009 pengeluaran

pemerintah turun sebesar 3,49%, hal ini diperkirakan disebabkan atas dampak

krisis ekonomi global yang melanda tahun 2008.

Tabel 1.2. Jumlah Uang Beredar (Milyar Rp) Tahun 2000 s/d 2012

N Tahun JUB Pertumbuhan (%)

1 2000 162186 -

2 2001 177731 9,58

3 2002 191939 7,99

4 2003 223799 16,59

5 2004 245946 9,89

6 2005 271140 10,24

7 2006 347013 27,98

9 2008 456787 1,49

10 2009 515824 12,92

11 2010 605411 17,37

12 2011 722991 19,42

13 2012 841722 16,42

Sumber : Bank Indonesia (data diolah, 2013)

0 100000 200000 300000 400000 500000 600000 700000 800000 900000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Sumber : Tabel 1.2

Gambar 1.2. Perkembangan Jumlah Uang Beredar Milyar Rp) Tahun 2000 s/d 2012

Berdasarkan tabel dan grafik di atas diketahui adanya penurunan

pertumbuhan jumlah uang beredar, dimana terdapat pertumbuhan jumlah uang

beredar yang kecil yaitu pada tahun 2002 sebesar 7,99% menurun dari tahun

sebelumnya, hal ini diperkirakan didasarkan atas kenaikan suku bunga. Naiknya

suku bunga akan menurunkan jumlah uang beredar di masyarakat dan akibat

adanya penurunan dari daya beli masyarakat. Kemudian tahun 2008 pertumbuhan

jumlah uang beredar hanya sebesar 1,49%, jauh lebih kecil dari perumbuhan tahun

sebelumnya, hal ini juga disebabkan naiknya suku bunga dan diperkirakan juga

disebabkan atas dampak krisis ekonomi global yang melanda tahun 2008.

Tabel 1.3. Produk Domestik Bruto (Milyar Rp) Tahun 2000 s/d 2012

N Tahun PDB Pertumbuhan (%)

1 2000 1389770 -

2 2001 1440403 3,64

3 2002 1505217 4,50

4 2003 1577172 4,78

5 2004 1656517 5,03

6 2005 1750815 5,69

7 2006 1847127 5,50

9 2008 2082457 6,01

10 2009 2178851 4,63

11 2010 2314459 6,22

12 2011 2464677 6,49

13 2012 2618139 6,23

Sumber : Bank Indonesia (data diolah, 2013)

0 500.000 1.000.000 1.500.000 2.000.000 2.500.000 3.000.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Sumber : Tabel 1.3

Gambar 1.3. Perkembangan Produk Domestik Bruto (Milyar Rp) Tahun 2000 s/d 2012

Berdasarkan tabel dan grafik di atas diketahui bahwa adanya pertumbuhan

PDB yang sangat kecil pada tahun 2001 yaitu hanya sebesar 3,64%, hal ini

disebabkan adanya kenaikan harga BBM. Kemudian penurunan pertumbuhan

PDB yang cukup besar dari tahun sebelumnya, yaitu tahun 2006 pertumbuhan

PDB sebesar 5,50% menurun dari tahun sebelumnya, hal ini disebabkan adanya

kenaikan harga BBM akibat pengurangan subsidi BBM. Dan tahun 2009

pertumbuhan PDB sebesar 4,63% menurun dari tahun sebelumnya, hal ini juga

disebabkan adanya kenaikan harga BBM akibat dampak krisis ekonomi global.

Tabel 1.4. Inflasi (%) Tahun 2000 s/d 2012

N Tahun Inflasi (%)

1 2000 9.35

2 2001 12.55

3 2002 10.03

4 2003 5.06

5 2004 6.40

6 2005 17.11

7 2006 6.60

8 2007 6.59

9 2008 11.06

11 2010 6.96

12 2011 3.79

13 2012 4.30

Sumber : Bank Indonesia

0 2 4 6 8 10 12 14 16 18

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Sumber : Tabel 1.4

Gambar 1.4. Perkembangan Inflasi (%) Tahun 2000 s/d 2012

Berdasarkan tabel dan grafik di atas diketahui terjadi kenaikan terbesar

terhadap inflasi yaitu pada tahun 2001 sebesar 12,55%, hal ini disebabkan

kenaikan BBM serta adanya perayaan keagamaan yang hampir bersamaan seperti

natal, lebaran dan tahun baru. Tahun 2005 inflasi sebesr 17,11%, hal ini

disebabkan kenaikan BBM akibat pengurangan subsidi BBM. Kemudian tahun

2008 inflasi sebesar 11,06%, hal ini disebabkan dampak kenaikan harga minyak

dunia dan kenaikan BBM akibat efek krisis ekonomi global yang meningkatkan

harga-harga barang.

Untuk melihat interaksi beberapa variabel kebijakan fiskal, moneter dan

ekonomi makro, dilihat pada gambar 1.5 berikut :

Titik Interaksi I

Titik Interaksi II

0 500000 1000000 1500000 2000000 2500000 3000000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

G JUB PDB

Sumber : Tabel 1.1, 1.2, 1.3

Gambar 1. 5. Tiga Tahap Interaksi

Berdasarkan gambar di atas dapat diketahui adanya tiga tahap interaksi

dimana respon variabel-variabel makro ekonomi terhadap shock yang bersumber

dari dari interaksi kebijakan fiskal dan moneter menunjukkan pergerakan yang

searah dalam kurun waktu tahun 2000 sampai tahun 2012.

Dalam interaksi tahap pertama yaitu rentang tahun 2001 s/d 2002, dimana

naiknya inflasi tahun 2001 sebesar 12,55% diperkirakan karena adanya kenaikan

harga BBM dan meningkatnya belanja masyarakat menyusul parayaan hari besar

keagamaan yang berdekatan antara lebaran, natal dan tahun baru, sehingga

meningkatkan permintaan akan kebutuhan bahan-bahan pokok. Kenaikan inflasi

diikuti dengan turunnya pertumbuhan PDB tahun 2001 dari petumbuhan tahun

sebelumnya atau melambatnya pertumbuhan ekonomi, dan berdampak pula pada

menurunnya pertumbuhan jumlah uang beredar tahun 2002 yang merupakan

dampak dari respon moneter terhadap terjadinya inflasi, dan menurunnya

pengeluaran pemerintah tahun 2002.

Dalam interaksi tahap kedua yaitu rentang tahun 2005 s/d 2006, dimana

naiknya inflasi tahun 2005 sebesar 17,11% diperkirakan karena adanya ekspansi

fiskal tahun 2005 yaitu naiknya pengeluaran pemerintah sebesar 32,25% yang

didominasi dengan naiknya belanja rutin seperti naiknya gaji sehingga

menimbulkan inflasi, dan berdampak pula pada turunnya pertumbuhan PDB tahun

2006 dari pertumbuhan tahun sebelumnya atau melambatnya pertumbuhan

ekonomi.

Dalam interaksi tahap ketiga yaitu rentang tahun 2008 s/d 2009, dimana

naiknya inflasi tahun 2008 sebesar 11,06% diperkirakan karena adanya krisis

ekonomi global. Kenaikan inflasi tersebut diikuti dengan turunnya pertumbuhan

jumlah uang beredar tahun 2008 dari pertumbuhan tahun sebelumnya disebabkan

respon moneter terhadap terjadinya inflasi, dan berdampak pula pada menurunnya

pengeluaran pemerintah tahun 2009 dan turunnya pertumbuhan PDB tahun 2009

dari pertumbuhan tahun sebelumnya atau melambatnya pertumbuhan ekonomi.

Dari fenomena diatas, diketahui bahwa terjadinya interaksi fiskal dan

moneter dapat menganggu stabilitas ekonomi makro Indonesia. Adanya

ketidakstabilan variabel konomi makro yang diperkirakan karena kurangnya

koordinasi antara kebijakan fiskal dan moneter. Hal ini menyebabkan pemerintah

harus mengambil langkah-langkah antisipasi dampak yang ditimbulkan dalam

jangka pendek, menengah dan jangka panjang, dimana langkah antisipasi dari

adanya interaksi adalah berupa koordinasi kebijakan fiskal dan kebijakan moneter

dalam menjaga stabilitas ekonomi Indonesia. Perlunya pengelolaan kebijakan

fiskal dan moneter melalui koordinasi yang baik agar interaksi yang terjadi dapat

berdampak positif bagi stabilitas ekonomi makro, dimana stabilitas ekonomi

Menurut Mohanty dan Scatigna (2004) kebijakan yang dilakukan secara

parsial dan bertahap cenderung akan semakin meningkatkan ketidakpastian dan

resiko, yang dapat mendorong penurunan kinerja perekonomian lebih lanjut.

Untuk itu, banyak ahli ekonomi yang menyarankan strategi yang sebaiknya

ditempuh adalah koordinasi kebijakan dan penggunaan berbagai instrumen

kebijakan secara lebih agresif untuk mendukung efektivitas kebijakan yang

diambil.

Adiningsih (2012) menyatakan bahwa koordinasi kebijakan moneter dan

fiskal menjadi makin penting ketika terdapat ketidakpastian yang tinggi dari

pengaruh masing-masing kebijakan. Boediono (2001) menjelaskan pada akhirnya,

kebijakan moneter ataupun kebijakan fiskal tidak dapat berjalan sendiri. Dalam

prakteknya, yang sering dijumpai adalah kebijakan fiskal yang juga mempunyai

konsekuensi moneter atau kebijakan moneter dengan

konsekuensi-konsekuensi fiskal.

Aplikasi kebijakan fiskal dan kebijakan moneter dalam perkembangannya

melahirkan suatu bauran kebijakan (policy mix) yang kemudian menyebabkan

berkembangnya kajian-kajian tentang koordinasi kebijakan fiskal dan moneter.

Beberapa kajian tentang koordinasi kebijakan tersebut menemukan bahwa, dalam

jangka panjang kebijakan fiskal dan moneter tidak bertentangan satu sama lain

dalam mencapai pertumbuhan ekonomi. Pada kondisi ini tidak diperlukan adanya

koordinasi kebijakan (Hagen dan Mundshenk,2003). Dalam jangka pendek, tidak

adanya koordinasi antara kebijakan fiskal dan kebijakan moneter akan

menyebabkan efektivitas kebijakan menjadi berkurang (Giavazzi,2003).

Corsetti dan Mueller (2008) yang menyatakan bahwa kebijakan fiskal akan

kata lain, agar stimulus fiskal dapat berjalan dengan baik, kebijakan moneter harus

diarahkan untuk mendorong pertumbuhan ekonomi, yang konsisten dengan

mandat menjaga kestabilan harga.

Hasil Penelitian Hermawan dan Munro (2007) melalui eksperimen

simulasi stokastik menyimpulkan bahwa kebijakan fiskal di Indonesia mempunyai

kontribusi yang signifikan dalam menjaga stabilitas perekonomian atau bersifat

countercyclical, dan peran aktif tersebut bersama-sama dengan kebijakan moneter

telah menghasilkan loss function yang minimum bagi perekonomian.

Pentingnya penelitian ini adalah untuk mengkaji seberapa besar interaksi

kebijakan fiskal dan moneter dalam menjaga stabilitas ekonomi makro. Kemudian

kebijakan mana yang paling dominan dalam mempengaruhi stabilitas ekonomi

makro. Hasil analisis tersebut diharapkan mampu menjadi masukan bagi

pemerintah dalam membuat koordinasi yang baik antara bank sentral dan

departemen keuangan, sehingga koordinasi tersebut akan menghasilkan interaksi

yang berdampak positif bagi stabilitas ekonomi makro. Terjadinya interaksi fiskal

dan moneter secara teoritis maupun empiris mempunyai peranan yang sangat

strategis dalam rangka stabilisasi perekonomian. Dalam kondisi tersebut,

kebijakan fiskal dan moneter harus dikelola atau dikoordinasikan sedemikian rupa

agar stimulus yang dihasilkan oleh kedua kebijakan tersebut dapat diarahkan

untuk stabilitas ekonomi makro, kurangnya koordinasi kebijakan fiskal dan

moneter akan berdampak pada terjadinya guncangan terhadap variabel ekonomi

makro yang mempengaruhi stabilitas ekonomi. Mengingat pentingnya kordinasi

yang baik dalam pengelolaan kebijakan fiskal dan moneter, maka penting juga

diketahui secara empiris kontribusi masing-masing variabel baik fiskal, moneter

moneter agar kebijakan fiskal dan moneter yang diambil dapat mendukung

pencapaian stabilitas ekonomi makro. Berdasarkan penjelasan di atas penulis

tertarik untuk meneliti dengan judul : ANALISIS INTERAKSI KEBIJAKAN

FISKAL DAN MONETER TERHADAP STABILITAS EKONOMI MAKRO DI

INDONESIA.

1.2. Perumusan Masalah

Rumusan masalah dalam penelitian ini adalah: “Apakah interaksi variabel

kebijakan fiskal (TAX dan GOV) dan variabel kebijakan moneter (SBK dan JUB)

terhadap variabel stabilitas ekonomi makro (PDB, INV, KURS, INF) saling

berkontribusi?”.

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah : “Untuk menganalisis kontribusi variabel dari

interaksi variabel kebijakan fiskal (TAX dan GOV) dan variabel kebijakan

moneter (SBK dan JUB) terhadap variabel stabilitas ekonomi makro (PDB, INV,

KURS, INF).

1.4. Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini adalah :

1. Sebagai masukan bagi pemerintah, baik kementrian keuangan selaku

otoritas kebijakan fiskal dan BI selaku otoritas kebijakan moneter dalam

mengkoordinasikan kebijakan yang relevan berkaitan dengan interaksi

2. Bagi penulis, sebagai informasi ilmiah dan wawasan ilmu pengetahuan

mengenai interaksi kebijakan fiskal dan moneter terhadap stabilitas

ekonomi makro, selain itu menambah pengetahuan penulis mengenai

metode analisis data khususnya mengaplikasikan model VAR dalam

Eviews, sehingga dari pengetahuan-pengetahuan yang penulis peroleh

dalam penelitian ini diharapkan dapat diaplikasikan dalam kegiatan penulis

selanjutnya.

3. Sebagai bahan masukan bagi peneliti lainnya untuk menganalisis hal-hal

yang berkenaan dengan interaksi kebijakan fiskal dan kebijakan moneter

ABSTRAK

Penelitian ini bertujuan menganalisis kontribusi variabel dari interaksi variabel kebijakan fiskal (TAX dan GOV) dan variabel kebijakan moneter (SBK dan JUB) terhadap variabel stabilitas ekonomi makro (PDB, INV, KURS, INF). Penelitian ini menggunakan data skunder atau time series yaitu dari kuartal pertama tahun 2000 sampai kuartal pertama tahun 2012. Model analisis data dalam penelitian ini adalah model Vector Autoregression (VAR) dan dipertajam dengan analisa Impulse Response Function (IRF) dan Forecast Error Variance Decomposition (FEVD). Hasil analisis VAR menunjukkan bahwa variabel masa lalu (t-1) berkontribusi terhadap variabel sekarang baik terhadap variabel itu sendiri dan variabel lain dan dari hasil estimasi ternyata terjadi hubungan timbal balik antara variabel dimana semua variabel yaitu variabel kebijakan fiskal (TAX dan GOV), variabel kebijakan moneter (SBK dan JUB) dan variabel stabilitas ekonomi makro (PDB, INV, KURS, INF) saling berkontribusi. Hasil analisis IRF diketahui bahwa stabilitas respon dari seluruh variabel terbentuk pada periode 20 atau jangka menengah dan jangka panjang, dimana respon variabel lain terhadap perubahan satu variabel menunjukan variasi yang berbeda baik dari respon positif ke negatif atau sebaliknya, dan ada variabel yang responya tetap positif atau tetap negatif dari jangka pendek sampai jangka panjang. Hasil Analisis FEVD menunjukan adanya variabel yang memiliki kontribusi terbesar terhadap variabel itu sendiri baik dalam jangka pendek, menengah maupun jangka panjang seperti TAX, GOV, SBK, PDB, INV, KURS, sedangkan variabel lain yang memiliki pengaruh terbesar terhadap variabel itu sendiri baik dalam jangka pendek, menengah maupun jangka panjang adalah JUB dipengaruhi terbesar oleh PDB, dan INF yang dipengaruhi terbesar oleh SBK. Hasil analisis interaksi kebijakan fiskal dan moneter terhadap stabilitas ekonomi makro menunjukkan bahwa kebijakan fiskal efektif dalam peningkatan INV dan stabilitas KURS melalui TAX dan GOV, sedangkan kebijakan moneter lebih efektif dalam peningkatan PDB dan stabilitas INF melalui pengendalian SBK dan JUB, maka kebijakan moneter lebih efektif dibandingkan dengan kebijakan fiskal dalam menjaga stabilitas ekonomi makro di Indonesia.

THE ANALYSIS OF THE INTERACTION OF FISCAL AND MONETARY POLICY WITH THE STABILITY OF MACRO-ECONOMY

IN INDONESIA

ABSTRACT

The objective of the research was to analyze the variable contribution of the interaction of the variable of fiscal policy (TAX and GOV) and the variable of monetary policy (SBK and JUB) to the variable of the stability of macro-economy (PDB, INV, Rate of Exchange, and INF). The Research used secondary data or time series, from the first quarter of 2000 until the first quarter of 2012. The data were analyzed by using Vector Auto-regression (VAR) model and was emphasized by Impulse Response Function (IRF) and Forecast Error Variance Decomposition (FEVD) models. The result of the analysis showed that past variable (t-1) had its contribution to the present variable, either to the variable itself or to other variables. From the estimation result, it was found that there was correlation on both sides among all variables, the variable of fiscal policy (TAX and GOV), the variable of monetary policy (SBK and JUB) and the variable of the stability of macro-economy (PDB, INV, Rate of Exchange, and INF) all of them contributed to one another. The result of IRF showed that the stability of response from all variables was formed in the period of 20 or moderate and long terms, where the responses of the other variables to the change of one variable indicated different variations, either from the positive response or from the negative one and vice versa, there was the variable of positive response or remained negative from the short term to the long one. The result of FEVD analysis showed that there was the variable which had the biggest contribution to the variable itself, either in the short term, in the moderate term, and in the long term, such as TAX, GOV, SBK, PDB, INV, and Rate of Exchange, while the another variable which had dominant influence on the variable itself, either in the short term, in the moderate term and in the long term was that JUB was dominantly influenced by PDB, and INF was dominantly influenced by SBK. The result of the analysis of the interaction of fiscal policy and monetary policy with the stability of macro-economy showed that fiscal policy effectively increased INV and the stability of Rate of Exchange through TAX and GOV, while monetary policy was more effective in increasing PDB and INF stability through the control of SBK and JUB. Therefore, monetary policy was more effective than fiscal policy in maintaining the stability of macro-economy in Indonesia.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Interaksi kebijakan fiskal dan moneter telah lama menjadi perdebatan di

kalangan ekonom dan pengambil kebijakan. Pada satu sisi, kebijakan fiskal

ditetapkan untuk mencapai pertumbuhan ekonomi, sementara di sisi lain

kebijakan moneter diarahkan pada pencapaian target menjaga stabilitas tingkat

harga. Permasalahan utama interaksi kebijakan fiskal dan moneter terletak pada

terjadinya hambatanantara pencapaian stabilitas harga dan pertumbuhan ekonomi

terutama dalam jangka pendek. Dampak defisit fiskal (kekurangan anggaran

kemudian mencetak uang baru) yang dapat menyebabkan kenaikan tingkat inflasi,

begitu halnya perekonomian dengan tingkat inflasi yang tinggi juga memberikan

dampak negatif bagi pertumbuhan ekonomi.

Kebijakan fiskal dan kebijakan moneter merupakan bagian integral dari

kebijakan makroekonomi yang memiliki target yang harus dicapai baik dalam

jangka pendek dan jangka panjang. Pengelolaan kebijakan fiskal dan moneter

melalui koordinasi yang baik akan memberikan sinyal positif bagi pasar dan

menjaga stabilitas makroekonomi. Stabilitas makroekonomi dapat dilihat dari

kestabilan variabel makro ekonomi terhadap interaksi fiskal dan moneter.

Menurut Goeltom (2007) tujuan dari kebijakan ekonomi makro suatu

negara adalah tercapainya kondisi ekonomi yang “bebas inflasi” (noninflationary)

dan tumbuh stabil (stable growth). Dalam kondisi ini, fluktuasi pada tingkat

pengangguran, produksi, dan harga dapat diminimalkan dan pertumbuhan

instrumen utama, yaitu kebijakan fiskal dan kebijakan moneter. Kebijakan fiskal

dilaksanakan oleh Kementerian Keuangan dan kebijakan moneter dilaksanakan

oleh Bank Indonesia.

Pemerintah (kementrian keuangan) selaku otoritas fiskal, kebijakan yang

ia pilih atas dasar menciptakan stabilisasi ekonomi, pemerataan pendapatan dan

pengalokasian sumber daya manusia serta pertimbangan tentang efektivitas

kebijakan tersebut yang juga mempertimbangkan dampak kedaerahan, kecuali

bahwa adanya pemisahan antara pemerintah pusat dan daerah akan membuka

kemungkinan variasi kebijakan fiskal yang berbeda antara daerah satu dengan

lainnya.

Sesuai dengan peranan atau fungsi pemerintah di bidang fiskal adalah

untuk menciptakan stabilisasi ekonomi, pemerataan pendapatan, dan

mengalokasikan sumber daya manusia. Khusus untuk fungsi stabilisasi dan

pemerataan, akan lebih efektif apabila dilakukan pemerintah pusat, sedangkan

fungsi alokasi akan lebih efektif dilakukan pemerintah daerah (Kuncoro, 1997).

Sejauh ini, tekad yang tertulis pemerintah dalam hal anggaran ini (Badan

Analisa Fiskal, 2004) adalah, pertama, menempuh anggaran belanja seimbang dan

dinamis di mana pengeluaran total tidak melebihi permintaan total. Kedua,

Anggaran dibedakan menjadi anggaran rutin dan anggaran pembangunan.

Tabungan pemerintah merupakan penerimaan dalam negeri di atas pengeluaran

rutin yang diusahakan meningkat agar dapat mengurangi kebutuhan bantuan dan

hutang luar negeri. Ketiga, dari sisi penerimaan anggaran, dasar perpajakan

diusahakan semakin luas lewat intensifikasi dan ekstensifikasi pemungutan pajak.

Keempat, di sisi pengeluaran anggaran, prioritas diberikan pada kegiatan-kegiatan

dikurangi baik untuk perusahaan-perusahaan pemerintah maupun terhadap barang

konsumsi, sehingga akan menghemat pengeluaran. Kelima, kebijakan anggaran

diarahkan pada sasaran untuk meningkatkan penggunaan barang-barang dan

tenaga kerja dari dalam negeri, dengan tujuan agar produksi dalam negeri semakin

meningkat. Dan keenam, dalam hubungannya dengan perluasan kesempatan kerja,

produsen didorong untuk lebih menggunakan teknologi padat karya dengan

sedikit menggunakan teknologi padat modal.

Bagi bank sentral (BI) yang merupakan otoritas moneter, kebijakan yang

ia pilih bergantung pada target, kondisi aktual perekonomian, kapasitas kebijakan

dan pertimbangan tentang efektivitas kebijakan tersebut. Kebijakan moneter ini

ditentukan secara terpusat oleh Bank Indonesia. Meskipun dalam formulasi

kebijakannya Bank Indonesia juga sudah mempertimbangkan aspek regional atau

aspek kedaerahan, namun respon variabel dan dampak pada masing-masing

daerah tersebut sangat mungkin berbeda, dan ini sangat bergantung pada kondisi

sebenarnya/riil masing-masing daerah.

Tujuan kebijakan moneter lebih difokuskan pada stabilitas harga dengan

beberapa pertimbangan. Pertama, segala kebijakan yang mendorong pertumbuhan

ekonomi (aggregate demand) dalam jangka pendek akan menciptakan inflasi

sehingga tidak akan mempengaruhi pertumbuhan ekonomi riil dalam jangka

panjang (Kydland and Prescott, 1977). Kedua, rational economic agent

memahami bahwa pengaruh pembuat kebijakan dalam mendorong inflasi dapat

menimbulkan permasalahan time-inconsistency (Barro and Gordon, 1983).

Ketiga, kebijakan moneter mempunyai tenggang waktu (time lag) dalam

mempengaruhi variabel ekonomi, sehingga menuntut kebijakan moneter yang

iklim ekonomi yang lebih baik karena mengurangi ekspektasi inflasi (Friedman,

1968). Keempat pertimbangan di atas mencerminkan bahwa penetapan stabilitas

harga akan mendorong kesinambungan pertumbuhan ekonomi dalam jangka

panjang. Namun, di sisi lain pencapaian kebijakan moneter yang tidak dilakukan

secara terukur juga dapat mengakibatkan tekanan terhadap pertumbuhan ekonomi.

Misalnya, kebijakan moneter yang terlalu ketat (tight) dapat menekan

pertumbuhan ekonomi dan meningkatkan jumlah pengangguran. Sebaliknya,

kebijakan moneter yang terlalu longgar (loose) dapat menimbulkan tekanan inflasi

yang mengganggu daya beli masyarakat dan pada gilirannya kesejahteraan

masyarakat.

Terdapat beberapa alasan mengapa kebijakan fiskal dan moneter

sebaiknya berinteraksi dan koordinasi dalam rangka stabilisasi inflasi dan

pertumbuhan ekonomi. Pertama, terbatasnya ketersediaan instrumen untuk

mencapai target. Blinder (1982) mengungkapkan keterbatasan instrumen tersebut

dapat bersumber dari pertimbangan waktu dampak instrumen terhadap target yang

dapat dibedakan untuk jangka pendek dan jangka panjang. Perbedaan durasi

waktu ini dan adanya unsur ketidakpastian mengenai efektivitas instrumen

tersebut menjadi alasan kuat mengapa kebijakan fiskal dan moneter harus

berkoordinasi, khususnya untuk negara-negara berkembang, agar menghasilkan

dampak optimal terhadap pencapaian target. Kedua adalah untuk menjaga

stabilisasi pertumbuhan ekonomi dan inflasi agar tidak memburuk akibat

kurangnya koordinasi antara kebijakan fiskal dan moneter. Adanya koordinasi

kebijakan fiskal dan moneter dapat memberikan pemisahan yang tegas dari dua

kebijakan tersebut atas dasar struktur tenggang waktu kebijakan. Abel (2002)

ekonomi dalam jangka pendek sedangkan kebijakan fiskal diarahkan untuk

mencapai target perekonomian jangka menengah dan panjang. Sementara itu,

kebijakan moneter dalam jangka panjang dapat difokuskan untuk menjaga inflasi.

Taylor (2000) menambahkan bahwa jika kebijakan fiskal difokuskan ke arah

target jangka menengah, kebijakan moneter seharusnya memberikan bobot yang

lebih besar kepada stabilisasi perumbuhan ekonomi. Ketiga, pentingnya

koordinasi kebijakan moneter dan fiskal adalah adanya perbedaan pendapat atau

persepsi antara dua otoritas tersebut mengenai apa yang terbaik bagi suatu bangsa.

Blinder (1982) menyebutkan tiga faktor yang dapat menyebabkan

kurangnya koordinasi fiskal dan moneter adalah : (a) otoritas fiskal dan otoritas

moneter memiliki tujuan yang berbeda terhadap apa yang sebenarnya terbaik bagi

masyarakat, (b) dua otoritas tersebut dapat memiliki pendapat yang berbeda

mengenai dampak dari kebijakan fiskal dan moneter terhadap perekonomian dan

mungkin mereka menganut dasar teori yang berbeda, dan (c) kemungkinan dua

otoritas tersebut memiliki proyeksi perekonomian yang berbeda.

Fenomena masalah dalam penelitian ini yaitu dengan melihat respon

variabel-variabel makro ekonomi terhadap shock yang bersumber dari interaksi

kebijakan fiskal dan moneter. Berikut interaksi beberapa variabel fiskal dan

moneter terhadap stabilitas ekonomi makro Indonesia dalam periode penelitian

(2000 s/d 2012), sebagai berikut :

Tabel 1.1. Pengeluaran Pemerintah (Milyar Rp) Tahun 2000 s/d 2012

N Tahun G Pertumbuhan (%)

1 2000 229043 -

2 2001 315971 37,95

3 2002 296528 -6,15

4 2003 378083 27,50

5 2004 485659 28,45

6 2005 642302 32,25

8 2007 943594 16,09

9 2008 950843 0,77

10 2009 917653 -3,49

11 2010 1042159 13,57

12 2011 1294625 24,22

13 2012 1551500 19,84

Sumber : Bank Indonesia (data diolah, 2013)

0 200000 400000 600000 800000 1000000 1200000 1400000 1600000 1800000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Sumber : Tabel 1.1

Gambar 1.1. Perkembangan Pengeluaran Pemerintah ( Milyar Rp) Tahun 2000 s/d 2012

Berdasarkan tabel dan grafik di atas diketahui adanya penurunan terhadap

pengeluaran pemerintah yaitu tahun 2002 turun sebesar 6,15%, hal ini

diperkirakan disebabkan adanya pengurangan atas pengeluaran pembangunan.

Ketidakpastian besarnya dana pengeluaran atas infrastruktur setiap tahun menjadi

penyebab turunnya pengeluaran pemerintah. Kemudian tahun 2009 pengeluaran

pemerintah turun sebesar 3,49%, hal ini diperkirakan disebabkan atas dampak

krisis ekonomi global yang melanda tahun 2008.

Tabel 1.2. Jumlah Uang Beredar (Milyar Rp) Tahun 2000 s/d 2012

N Tahun JUB Pertumbuhan (%)

1 2000 162186 -

2 2001 177731 9,58

3 2002 191939 7,99

4 2003 223799 16,59

5 2004 245946 9,89

6 2005 271140 10,24

7 2006 347013 27,98

9 2008 456787 1,49

10 2009 515824 12,92

11 2010 605411 17,37

12 2011 722991 19,42

13 2012 841722 16,42

Sumber : Bank Indonesia (data diolah, 2013)

0 100000 200000 300000 400000 500000 600000 700000 800000 900000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Sumber : Tabel 1.2

Gambar 1.2. Perkembangan Jumlah Uang Beredar Milyar Rp) Tahun 2000 s/d 2012

Berdasarkan tabel dan grafik di atas diketahui adanya penurunan

pertumbuhan jumlah uang beredar, dimana terdapat pertumbuhan jumlah uang

beredar yang kecil yaitu pada tahun 2002 sebesar 7,99% menurun dari tahun

sebelumnya, hal ini diperkirakan didasarkan atas kenaikan suku bunga. Naiknya

suku bunga akan menurunkan jumlah uang beredar di masyarakat dan akibat

adanya penurunan dari daya beli masyarakat. Kemudian tahun 2008 pertumbuhan

jumlah uang beredar hanya sebesar 1,49%, jauh lebih kecil dari perumbuhan tahun

sebelumnya, hal ini juga disebabkan naiknya suku bunga dan diperkirakan juga

disebabkan atas dampak krisis ekonomi global yang melanda tahun 2008.

Tabel 1.3. Produk Domestik Bruto (Milyar Rp) Tahun 2000 s/d 2012

N Tahun PDB Pertumbuhan (%)

1 2000 1389770 -

2 2001 1440403 3,64

3 2002 1505217 4,50

4 2003 1577172 4,78

5 2004 1656517 5,03

6 2005 1750815 5,69

7 2006 1847127 5,50

9 2008 2082457 6,01

10 2009 2178851 4,63

11 2010 2314459 6,22

12 2011 2464677 6,49

13 2012 2618139 6,23

Sumber : Bank Indonesia (data diolah, 2013)

0 500.000 1.000.000 1.500.000 2.000.000 2.500.000 3.000.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Sumber : Tabel 1.3

Gambar 1.3. Perkembangan Produk Domestik Bruto (Milyar Rp) Tahun 2000 s/d 2012

Berdasarkan tabel dan grafik di atas diketahui bahwa adanya pertumbuhan

PDB yang sangat kecil pada tahun 2001 yaitu hanya sebesar 3,64%, hal ini

disebabkan adanya kenaikan harga BBM. Kemudian penurunan pertumbuhan

PDB yang cukup besar dari tahun sebelumnya, yaitu tahun 2006 pertumbuhan

PDB sebesar 5,50% menurun dari tahun sebelumnya, hal ini disebabkan adanya

kenaikan harga BBM akibat pengurangan subsidi BBM. Dan tahun 2009

pertumbuhan PDB sebesar 4,63% menurun dari tahun sebelumnya, hal ini juga

disebabkan adanya kenaikan harga BBM akibat dampak krisis ekonomi global.

Tabel 1.4. Inflasi (%) Tahun 2000 s/d 2012

N Tahun Inflasi (%)

1 2000 9.35

2 2001 12.55

3 2002 10.03

4 2003 5.06

5 2004 6.40

6 2005 17.11

7 2006 6.60

8 2007 6.59

9 2008 11.06

11 2010 6.96

12 2011 3.79

13 2012 4.30

Sumber : Bank Indonesia

0 2 4 6 8 10 12 14 16 18

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Sumber : Tabel 1.4

Gambar 1.4. Perkembangan Inflasi (%) Tahun 2000 s/d 2012

Berdasarkan tabel dan grafik di atas diketahui terjadi kenaikan terbesar

terhadap inflasi yaitu pada tahun 2001 sebesar 12,55%, hal ini disebabkan

kenaikan BBM serta adanya perayaan keagamaan yang hampir bersamaan seperti

natal, lebaran dan tahun baru. Tahun 2005 inflasi sebesr 17,11%, hal ini

disebabkan kenaikan BBM akibat pengurangan subsidi BBM. Kemudian tahun

2008 inflasi sebesar 11,06%, hal ini disebabkan dampak kenaikan harga minyak

dunia dan kenaikan BBM akibat efek krisis ekonomi global yang meningkatkan

harga-harga barang.

Untuk melihat interaksi beberapa variabel kebijakan fiskal, moneter dan

ekonomi makro, dilihat pada gambar 1.5 berikut :

Titik Interaksi I

Titik Interaksi II

0 500000 1000000 1500000 2000000 2500000 3000000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

G JUB PDB

Sumber : Tabel 1.1, 1.2, 1.3

Gambar 1. 5. Tiga Tahap Interaksi

Berdasarkan gambar di atas dapat diketahui adanya tiga tahap interaksi

dimana respon variabel-variabel makro ekonomi terhadap shock yang bersumber

dari dari interaksi kebijakan fiskal dan moneter menunjukkan pergerakan yang

searah dalam kurun waktu tahun 2000 sampai tahun 2012.

Dalam interaksi tahap pertama yaitu rentang tahun 2001 s/d 2002, dimana

naiknya inflasi tahun 2001 sebesar 12,55% diperkirakan karena adanya kenaikan

harga BBM dan meningkatnya belanja masyarakat menyusul parayaan hari besar

keagamaan yang berdekatan antara lebaran, natal dan tahun baru, sehingga

meningkatkan permintaan akan kebutuhan bahan-bahan pokok. Kenaikan inflasi

diikuti dengan turunnya pertumbuhan PDB tahun 2001 dari petumbuhan tahun

sebelumnya atau melambatnya pertumbuhan ekonomi, dan berdampak pula pada

menurunnya pertumbuhan jumlah uang beredar tahun 2002 yang merupakan

dampak dari respon moneter terhadap terjadinya inflasi, dan menurunnya

pengeluaran pemerintah tahun 2002.

Dalam interaksi tahap kedua yaitu rentang tahun 2005 s/d 2006, dimana

naiknya inflasi tahun 2005 sebesar 17,11% diperkirakan karena adanya ekspansi

fiskal tahun 2005 yaitu naiknya pengeluaran pemerintah sebesar 32,25% yang

didominasi dengan naiknya belanja rutin seperti naiknya gaji sehingga

menimbulkan inflasi, dan berdampak pula pada turunnya pertumbuhan PDB tahun

2006 dari pertumbuhan tahun sebelumnya atau melambatnya pertumbuhan

ekonomi.

Dalam interaksi tahap ketiga yaitu rentang tahun 2008 s/d 2009, dimana

naiknya inflasi tahun 2008 sebesar 11,06% diperkirakan karena adanya krisis

ekonomi global. Kenaikan inflasi tersebut diikuti dengan turunnya pertumbuhan

jumlah uang beredar tahun 2008 dari pertumbuhan tahun sebelumnya disebabkan

respon moneter terhadap terjadinya inflasi, dan berdampak pula pada menurunnya

pengeluaran pemerintah tahun 2009 dan turunnya pertumbuhan PDB tahun 2009

dari pertumbuhan tahun sebelumnya atau melambatnya pertumbuhan ekonomi.

Dari fenomena diatas, diketahui bahwa terjadinya interaksi fiskal dan

moneter dapat menganggu stabilitas ekonomi makro Indonesia. Adanya

ketidakstabilan variabel konomi makro yang diperkirakan karena kurangnya

koordinasi antara kebijakan fiskal dan moneter. Hal ini menyebabkan pemerintah

harus mengambil langkah-langkah antisipasi dampak yang ditimbulkan dalam

jangka pendek, menengah dan jangka panjang, dimana langkah antisipasi dari

adanya interaksi adalah berupa koordinasi kebijakan fiskal dan kebijakan moneter

dalam menjaga stabilitas ekonomi Indonesia. Perlunya pengelolaan kebijakan

fiskal dan moneter melalui koordinasi yang baik agar interaksi yang terjadi dapat

berdampak positif bagi stabilitas ekonomi makro, dimana stabilitas ekonomi

Menurut Mohanty dan Scatigna (2004) kebijakan yang dilakukan secara

parsial dan bertahap cenderung akan semakin meningkatkan ketidakpastian dan

resiko, yang dapat mendorong penurunan kinerja perekonomian lebih lanjut.

Untuk itu, banyak ahli ekonomi yang menyarankan strategi yang sebaiknya

ditempuh adalah koordinasi kebijakan dan penggunaan berbagai instrumen

kebijakan secara lebih agresif untuk mendukung efektivitas kebijakan yang

diambil.

Adiningsih (2012) menyatakan bahwa koordinasi kebijakan moneter dan

fiskal menjadi makin penting ketika terdapat ketidakpastian yang tinggi dari

pengaruh masing-masing kebijakan. Boediono (2001) menjelaskan pada akhirnya,

kebijakan moneter ataupun kebijakan fiskal tidak dapat berjalan sendiri. Dalam

prakteknya, yang sering dijumpai adalah kebijakan fiskal yang juga mempunyai

konsekuensi moneter atau kebijakan moneter dengan

konsekuensi-konsekuensi fiskal.

Aplikasi kebijakan fiskal dan kebijakan moneter dalam perkembangannya

melahirkan suatu bauran kebijakan (policy mix) yang kemudian menyebabkan

berkembangnya kajian-kajian tentang koordinasi kebijakan fiskal dan moneter.

Beberapa kajian tentang koordinasi kebijakan tersebut menemukan bahwa, dalam

jangka panjang kebijakan fiskal dan moneter tidak bertentangan satu sama lain

dalam mencapai pertumbuhan ekonomi. Pada kondisi ini tidak diperlukan adanya

koordinasi kebijakan (Hagen dan Mundshenk,2003). Dalam jangka pendek, tidak

adanya koordinasi antara kebijakan fiskal dan kebijakan moneter akan

menyebabkan efektivitas kebijakan menjadi berkurang (Giavazzi,2003).

Corsetti dan Mueller (2008) yang menyatakan bahwa kebijakan fiskal akan

kata lain, agar stimulus fiskal dapat berjalan dengan baik, kebijakan moneter harus

diarahkan untuk mendorong pertumbuhan ekonomi, yang konsisten dengan

mandat menjaga kestabilan harga.

Hasil Penelitian Hermawan dan Munro (2007) melalui eksperimen

simulasi stokastik menyimpulkan bahwa kebijakan fiskal di Indonesia mempunyai

kontribusi yang signifikan dalam menjaga stabilitas perekonomian atau bersifat

countercyclical, dan peran aktif tersebut bersama-sama dengan kebijakan moneter

telah menghasilkan loss function yang minimum bagi perekonomian.

Pentingnya penelitian ini adalah untuk mengkaji seberapa besar interaksi

kebijakan fiskal dan moneter dalam menjaga stabilitas ekonomi makro. Kemudian

kebijakan mana yang paling dominan dalam mempengaruhi stabilitas ekonomi

makro. Hasil analisis tersebut diharapkan mampu menjadi masukan bagi

pemerintah dalam membuat koordinasi yang baik antara bank sentral dan

departemen keuangan, sehingga koordinasi tersebut akan menghasilkan interaksi

yang berdampak positif bagi stabilitas ekonomi makro. Terjadinya interaksi fiskal

dan moneter secara teoritis maupun empiris mempunyai peranan yang sangat

strategis dalam rangka stabilisasi perekonomian. Dalam kondisi tersebut,

kebijakan fiskal dan moneter harus dikelola atau dikoordinasikan sedemikian rupa

agar stimulus yang dihasilkan oleh kedua kebijakan tersebut dapat diarahkan

untuk stabilitas ekonomi makro, kurangnya koordinasi kebijakan fiskal dan

moneter akan berdampak pada terjadinya guncangan terhadap variabel ekonomi

makro yang mempengaruhi stabilitas ekonomi. Mengingat pentingnya kordinasi

yang baik dalam pengelolaan kebijakan fiskal dan moneter, maka penting juga

diketahui secara empiris kontribusi masing-masing variabel baik fiskal, moneter

moneter agar kebijakan fiskal dan moneter yang diambil dapat mendukung

pencapaian stabilitas ekonomi makro. Berdasarkan penjelasan di atas penulis

tertarik untuk meneliti dengan judul : ANALISIS INTERAKSI KEBIJAKAN

FISKAL DAN MONETER TERHADAP STABILITAS EKONOMI MAKRO DI

INDONESIA.

1.2. Perumusan Masalah

Rumusan masalah dalam penelitian ini adalah: “Apakah interaksi variabel

kebijakan fiskal (TAX dan GOV) dan variabel kebijakan moneter (SBK dan JUB)

terhadap variabel stabilitas ekonomi makro (PDB, INV, KURS, INF) saling

berkontribusi?”.

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah : “Untuk menganalisis kontribusi variabel dari

interaksi variabel kebijakan fiskal (TAX dan GOV) dan variabel kebijakan

moneter (SBK dan JUB) terhadap variabel stabilitas ekonomi makro (PDB, INV,

KURS, INF).

1.4. Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini adalah :

1. Sebagai masukan bagi pemerintah, baik kementrian keuangan selaku

otoritas kebijakan fiskal dan BI selaku otoritas kebijakan moneter dalam

mengkoordinasikan kebijakan yang relevan berkaitan dengan interaksi