SKRIPSI

ANALISIS PERBANDINGAN KINERJA PERUSAHAAN YANG MENGADAKAN EMPLOYEE STOCK OWNERSHIP PROGRAM (ESOP) DENGAN

PERUSAHAAN YANG TIDAK MENGADAKAN ESOP (STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI)

OLEH :

AL QADRIANSYAH PUTRA

070503127

PROGRAM STUDI STRATA I AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

“ANALISIS PERBANDINGAN KINERJA PERUSAHAAN YANG MENGADAKAN EMPLOYEE STOCK OWNERSHIP PROGRAM (ESOP) DENGAN PERUSAHAAN YANG TIDAK MENGADAKAN ESOP (STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI)”

Adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akhir guna untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara Medan. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, 6 Desember 2011 Yang Membuat Pernyataan,

KATA PENGANTAR

Alhamdulillahirabbil‘alamin, segala puji hanya bagi Allah SWT Rabb semesta alam, yang telah melimpahkan berbagai nikmat, hidayah dan kasih sayangNya kepada penulis, sehingga penulisan skripsi yang berjudul “Analisis Perbandingan Kinerja Perusahaan yang Mengadakan Employee Stock Ownership Program (ESOP) dengan Perusahaan yang Tidak Mengadakan ESOP (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI)” dapat diselesaikan dengan baik dan lancar dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya telah memperoleh bimbingan, semangat, nasihat, dan bantuan baik secara moril maupun materiil dari berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak

selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Mutia Ismail, MM., Ak. selaku Dosen Penguji I dan Ibu yang telah diberikan.

5. Kedua orang tua saya, Drs. Achiruddin, M.Sc dan (almh) Aswarti, dan saudara-saudara saya yang selama ini senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung saya dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saya mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini.

Medan, 6 Desember 2011 Peneliti

ABSTRAK

Penelitian ini bertujuan untuk menganalisis perbandingan kinerja perusahaan manufaktur yang mengadakan ESOP dan yang tidak mengadakan ESOP yang terdaftar di Bursa Efek Indonesia.

Desain penelitian yang digunakan adalah desain penelitian perbandingan dua rata-rata dari dua populasi. Populasi dalam penelitian ini berjumlah 152 perusahaan manufaktur yang terdaftar di BEI pada periode 2008-2010 dan yang menjadi sampel penelitian berjumlah 16 perusahaan. Metode purposive sampling digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website BEI yaitudan dari Indonesia Capital Market Directory (ICMD). Metode pengumpulan data yang digunakan adalah studi dokumentasi. Variabel yang digunakan dalam penelitian ini adalah ROA, ROE, NPM, DAR, Current Ratio dan TATO. Penelitian ini menggunakan analisis perbandingan independent sample t-test untuk analisis statistik dan uji hipotesis.

Hasil penelitian menunjukkan bahwa ROA, ROE, NPM, DAR, CurrentRatio dan TATO berbeda secara signifikan antara perusahaan manufaktur yang mengadakan ESOP dengan perusahaan manufaktur yang tidak mengadakan ESOP, hanya variable Current Ratio yang tidak menunjukkan perbedaan signifikan antara perusahaan manufaktur yang mengadakan ESOP dan perusahaan manufaktur yang tidak mengadakan ESOP. Secara kesuluruhan dapat disimpulkan bahwa terdapat perbedaan yang signifikan antara perusahaan manufaktur yang mengadakan ESOP dan perusahaan manufaktur yang tidak mengadakan ESOP.

ABSTRACT

This study aims to analyze the comparative performance of manufacturing companies which held and not held the ESOP that listed on the Indonesia Stock Exchange. The design of the study is a comparison of two research design average of the two populations. The total number of the population in this study are 152 manufacturing companies listed on the Indonesia Stock Exchange in the period 2008-2010 and the sample of this study are 16 companies. Purposive sampling method is used for the sample selection. The type of data in this study is secondary data obtained from the IDX websit The data collection method is documentation. Variables used in this study are ROA, ROE, NPM, DAR, Current Ratio and TATO. This study uses a comparative analysis of independent sample t-test for statistical analysis and hypothesis test.

The result indicate that ROA, ROE, NPM, DAR, Current Ratio and TATO differ significantly between the manufacturing company which held and not held the ESOP, only Current Ratio that is showed no significant difference between manufacturing companies which held and not held the ESOP. Overall, it can be concluded that there are significant differences between manufacturing companies which held and not held the ESOP.

DAFTAR ISI

2.1.1 Employee Stock Ownership Program (ESOP) ... 8

a. Pemberian Saham (Stok grant) ... 11

b. Program Pemberian Saham Oleh Karyawan (Direct Employee Stock Purchase Plans) ... 12

c. Program Opsi Saham (Stock Option Plans) ... 13

d. Employee Stock Ownership Plans (ESOPs) ... 13

2.1.2 Kinerja Perusahaan ... 15

2.1.3 Hubungan ESOP dengan Kinerja Perusahaan ... 18

2.2 Tinjauan Peneliti Terdahulu ... 20

2.3 Kerangka Konseptual ... 22

2.4 Hipotesis Penelitian ... 23

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 24

3.2 Jenis dan Sumber Data ... 24

3.3 Populasi dan Sampel Penelitian ... 25

3.5 Defenisi Operasional dan Pengukuran Variabel ... 31

3.6 Metode Analisis Data ... 33

3.6.1 Uji Homogenitas ... 33

3.6.2 Uji Hipotesis ... 34

3.7 Jadwal Penelitian ... 36

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskripsi Data Penelitian ... 37

4.2 Uji Homogenitas ... 40

4.3 Pengujian Hipotesis ... 43

4.3.1 Pengujian Hipotesis Rasio ROA ... 44

4.3.2 Pengujian Hipotesis Rasio ROE ... 45

4.3.3 Pengujian Hipotesis Rasio NPM ... 46

4.3.4 Pengujian Hipotesis Rasio DAR ... 46

4.3.5 Pengujian Hipotesis Rasio Current Ratio ... 47

4.3.6 Pengujian Hipotesis Rasio TATO ... 48

4.4 Analisis dan Pembahasan Hasil Penelitian ... 49

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 51

5.2 Keterbatasan Penelitian ... 53

5.3 Saran ... 53

DAFTAR PUSTAKA ... 55

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Ringkasan Tinjauan Penelitian terdahulu ... 20

Tabel 3.1 Proses seleksi sampel Berdasarkan Kriteria ... 22

Tabel 3.2 Perusahaan yang Menjadi Sampel ... 30

Tabel 3.3 Jadwal Penelitian ... 36

Tabel 4.1 Hasil Perhitungan Statistik Deskriptif ... 37

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Proses Seleksi Sampel Berdasarkan Kriteria ... 56 Lampiran 2 Perusahaan yang Menjadi sampel Penelitian ... 60 Lampiran 3 Data Penelitian Perusahaan yang Mengadakan ESOP...61 Lampiran 4 Data Penelitian Perusahaan yang Tidak Mengadakan

ABSTRAK

Penelitian ini bertujuan untuk menganalisis perbandingan kinerja perusahaan manufaktur yang mengadakan ESOP dan yang tidak mengadakan ESOP yang terdaftar di Bursa Efek Indonesia.

Desain penelitian yang digunakan adalah desain penelitian perbandingan dua rata-rata dari dua populasi. Populasi dalam penelitian ini berjumlah 152 perusahaan manufaktur yang terdaftar di BEI pada periode 2008-2010 dan yang menjadi sampel penelitian berjumlah 16 perusahaan. Metode purposive sampling digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website BEI yaitudan dari Indonesia Capital Market Directory (ICMD). Metode pengumpulan data yang digunakan adalah studi dokumentasi. Variabel yang digunakan dalam penelitian ini adalah ROA, ROE, NPM, DAR, Current Ratio dan TATO. Penelitian ini menggunakan analisis perbandingan independent sample t-test untuk analisis statistik dan uji hipotesis.

Hasil penelitian menunjukkan bahwa ROA, ROE, NPM, DAR, CurrentRatio dan TATO berbeda secara signifikan antara perusahaan manufaktur yang mengadakan ESOP dengan perusahaan manufaktur yang tidak mengadakan ESOP, hanya variable Current Ratio yang tidak menunjukkan perbedaan signifikan antara perusahaan manufaktur yang mengadakan ESOP dan perusahaan manufaktur yang tidak mengadakan ESOP. Secara kesuluruhan dapat disimpulkan bahwa terdapat perbedaan yang signifikan antara perusahaan manufaktur yang mengadakan ESOP dan perusahaan manufaktur yang tidak mengadakan ESOP.

ABSTRACT

This study aims to analyze the comparative performance of manufacturing companies which held and not held the ESOP that listed on the Indonesia Stock Exchange. The design of the study is a comparison of two research design average of the two populations. The total number of the population in this study are 152 manufacturing companies listed on the Indonesia Stock Exchange in the period 2008-2010 and the sample of this study are 16 companies. Purposive sampling method is used for the sample selection. The type of data in this study is secondary data obtained from the IDX websit The data collection method is documentation. Variables used in this study are ROA, ROE, NPM, DAR, Current Ratio and TATO. This study uses a comparative analysis of independent sample t-test for statistical analysis and hypothesis test.

The result indicate that ROA, ROE, NPM, DAR, Current Ratio and TATO differ significantly between the manufacturing company which held and not held the ESOP, only Current Ratio that is showed no significant difference between manufacturing companies which held and not held the ESOP. Overall, it can be concluded that there are significant differences between manufacturing companies which held and not held the ESOP.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

perusahaan itu dikatakan juga sebagai pemilik dari perusahaan tempat ia bekerja tersebut. Karena karyawan merasa ikut memiliki (sense of belonging) pada tempat mereka bekerja, sehingga karyawan akan termotivasi untuk memajukan perusahaan tempatnya bekerja. Saham baru dapat ditawarkan dengan berbagai macam cara diantaranya yaitu menjual langsung kepada pemegang saham yang sudah ada, menjual kepada karyawan melalui ESOP, menambah saham melalui deviden yang tidak dibagi (dividen reinvestment plan), menjual langsung kepada pembeli tunggal, secara privat (private placement ) serta menawarkan kepada publik (Hartono, 2000).

ESOP telah mendorong karyawan untuk bekerja lebih giat karena karyawan merasa bahwa perusahaan adalah miliknya, sehingga perusahaan memperoleh peningkatan keuntungan. Selain itu, keuntungan lain untuk perusahaan tersebut adalah image keluarga terhadap karyawan sangat baik. Keuntungan lain yang paling mendasar bagi perusahaan pada dasarnya yaitu perusahaan dapat mengefisiensikan arus kas keluar, maksudnya adalah terjadi recycle terhadap kas yang dikeluarkan perusahaan, sebagai contoh ketika sebuah perusahaan memerlukan tambahan modal dan mempraktekkan opsi saham terhadap karyawan, maka dana dari karyawan akan kembali masuk kedalam perusahaan, yang notabene dana karyawan itu pada dasarnya juga berasal dari perusahaan yang biasanya berupa gaji. Dari sini maka dapat dikatakan bahwa penerapan ESOP memiliki hubungan yang erat dengan tingkat kinerja karyawan.

kepada karyawan dengan jumlah yang terbatas. Dipelopori oleh Amerika Serikat melalui Employee Stock Ownership Plans (ESOPs), Employee Stock Purchase Plans dan Stock Option Plans dan kemudian berkembang di negara-negara di dunia. Di Indonesia sendiri praktek opsi saham ini telah mulai ada sebelum tahun 1998 yang telah diterapkan oleh beberapa perusahaan non-public, namun semakin berkembang setelah tahun 1998 setelah ada peraturan yang mengatur sedikit tentang penerapan opsi saham ini, yaitu yang dimuat pada PSAK No.53 tahun 1998.

Fenomena yang terjadi di Indonesia setelah diberlakukannya PSAK No.53 tersebut, khususnya untuk perusahaan publik yang terdaftar di Bursa Efek Indonesia sejak tahun 1999 hingga sekarang terus meningkat jumlah perusahaan yang mengadopsi ESOP. Pada tahun 1999 hanya ada sekitar 3 perusahaan yang telah menerapkan ESOP. Pada tahun 2000 hingga 2004 berturut-turut terus meningkat jumlanya mulai dari 12, 23, 28, 34 hingga di akhir tahun 2004 telah mencapai 40 perusahaan. Fenomena ini secara singkat dapat mengindikasikan bahwa penerapan ESOP memberi nilai tambah terhadap perusahaan, sehingga dari tahun ke tahun jumlah perusahaan yang menerapkan ESOP terus bertambah.

Salah satu alternatif untuk mengurangi agency cost adalah dengan meningkatkan saham perusahaan oleh manajemen. Dengan begitu manajer akan dapat merasakan langsung manfaat dari keputusan yang diambil. Kepemilikan ini akan mensejajarkan kepentingan manajemen dengan kepentingan pemegang saham. Selain berhubungan dengan agency cost , ESOP sangat berkaitan dengan motivasi dalam peningkatan komitmen dan produktivitas karyawan. Penelitian The Work Foundation London University (2002) menghubungkan efek dari ESOP terhadap kinerja perusahaan. Dimulai dari ESOP yang memberikan suatu insentif berupa saham kepada karyawan yang diharapkan insentif tersebut memberikan dampak positif berupa motivasi dan komitmen karyawan tersebut yang pada akhirnya memberikan peningkatan kepada produktivitas dan profitabilitas perusahaan tersebut. Selain peningkatan tersebut ESOP juga mengurangi labour turnover .

Berdasarkan hasil penelitian yang telah dilakukan oleh Tim Studi Penerapan ESOP pada tahun 2002, bahwa ESOP ini merupakan strategi positif yang dapat membuat perusahaan lebih kuat, memberi imbalan pada karyawan dan pada akhirnya meningkatkan nilai partisipasi pemilik perorangan dalam perusahaan.

Perusahaan-perusahaan yang go-public khususnya, pada dasarnya harus memiliki konsep going concern. Konsep ini dapat dicapai apabila perusahaan dapat terus hidup dan berkembang pada tahun-tahun berikutnya. Tujuan ini akan tercapai jika kinerja perusahaan mendukung hal tersebut. Kinerja perusahaan dapat diukur salah satunya dengan analisis rasio, maka peneliti dalam penelitian ini menggunakan empat rasio umum, yaitu rasio profitabilitas, rasio aktivitas, rasio solvabilitas, dan rasio likuiditas.

Adapun rasio yang digunakan adalah Net Profit Margin, Return on Asset, Return on Equity (mewakili rasio profitabilitas), Total Asset Turnover (mewakili rasio aktivitas), Debt to Asset Ratio (mewakili rasio solvabilitas), Current Ratio (mewakili rasio likuiditas).

Net Profit Margin merupakan rasio yang digunakan untuk membandingkan net income dengan revenue, yang mengindikasikan berapa banyaknya net income yang dihasilkan dari setiap rupiah pendapatan. Return on Asset, rasio ini mengukur kemampuan perusahaan mengukur laba dengan menggunakan total aset yang dipunyai perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai asset tersebut. Return on Equity, merupakan rasio profitabilitas lain yang mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal saham tertentu.

Berdasarkan uraian ringkas di atas, maka peneliti tertarik untuk meneliti apakah terdapat perbedaan kinerja antara perusahaan manufaktur yang menyelenggarakan ESOP dan yang tidak menyelenggarakan ESOP.

1.2 Perumusan Masalah

Berdasarkan uraian diatas, maka permasalahan dalam penelitian ini adalah apakah terdapat perbedaan yang signifikan pada kinerja perusahaan manufaktur yang mengadakan ESOP dan yang tidak mengadakan ESOP ?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui bagaimanakah perbandingan kinerja antara perusahaan manufaktur yang mengadakan ESOP dan perusahaan yang tidak mengadakan ESOP.

1.4 Manfaat penelitian

Manfaat yang dapat diperoleh bagi beberapa pihak dari penelitian mengenai perbandingan kinerja perusahaan yang mengadakan ESOP dengan perusahaan yang tidak mengadakan ESOP ini antara lain:

2. Bagi perusahaan, sebagai bahan masukan untuk mengevaluasi sistem manajemen perusahaan dalam rangka meningkatkan produktivitas dan kinerja perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 EMPLOYMENT STOCK OWNERSHIP PROGRAM (ESOP)

Employment Stock Ownership Program (ESOP) merupakan program kepemilikan saham oleh karyawan atas saham perusahaan dimana karyawan tersebut bekerja (Bapepam, 2002). Terdapat beberapa alasan mengapa perusahaan mengadopsi ESOP (Redep et al, 2005) antara lain:

a.Pemilik perusahaan ingin memasukkan para pekerja dalam kepemilikan b.Masuknya kepemilikan saham perusahaan di pasar saham

c.Salah satu solusi dalam pencegahan krisis dalam pemecatan karyawan d.Memperoleh tax benefit

e.Meningkatkan produktivitas

f. Pencegahan dari pengambilalihan dari perusahaan lain. Tujuan umum program ini antara lain (Bapepam, 2002):

1.Memberikan penghargaan (reward) kepada seluruh pegawai, direksi, dan pihak-pihak tertentu atas kontribusinya terhadap meningkatnya kinerja perusahaan.

3. Meningkatkan motivasi dan komitmen karyawan terhadap perusahaan karena mereka juga merupakan pemilik perusahaan, sehingga diharapkan akan meningkatkan produktivitas dan kinerja perusahaan.

4. Menarik, mempertahankan, dan memotivasi (attract, retain, and motivate) pegawai kunci perusahaan dalam rangka peningkatan shareholders’ value. 5. Sebagai sarana program sumber daya manusia untuk mendukung

keberhasilan strategi bisnis perusahaan jangka panjang, karena ESOP pada dasarnya merupakan bentuk kompensasi yang didasarkan atas prinsip insentif, yaitu ditujukan untuk memberikan pegawai suatu penghargaan yang besarnya dikaitkan dengan ukuran kinerja perusahaan atau shareholders’ value.

Namun terdapat pula tujuan strategis dari kepemilikan saham oleh karyawan ini yaitu (Bapepam, 2002):

a. Daya tarik dalam perekrutan dan retensi

Dalam proses perekrutan karyawan potensial menjadi daya tarik tersendiri bagi calon karyawan jika perusahaan tersebut mempunyai peluang keuangan yang ditawarkan kepada calon karyawan tersebut dengan menjanjikan penyertaan ekuitas. Begitu juga dalam mempertahankan karyawan lama.

b. Peningkatan arus kas

arus kas pada saat karyawan melakukan kontribusi kas di saat mereka membayar saham yang mereka beli.

c. Motivasi dan kinerja

Dalam pemberian saham ini pada umumnya dierikan sesuai dengan kontribusi yang diberikan karyawan terhadap perusahaan. Hal ini tentu saja akan meningkatkan motivasi yang pada akhirnya mempengaruhi kinerja karyawan yang juga semakin meningkat.

d. Pengembangan budaya kelompok

Perusahaan-perusahaan dengan pengalaman kepemilikan karyawan jangka paanjang telah menemukan bahwa hal tersebut memberikan dasar yang kuat dalam membangun budaya kerja yang kuat. Setelah dikembangkan dengan tepat, kepemilikan karyawan meningkatkan jiwa kebersamaan dan kerja tim, dimana seluruh karyawan bekerjasama memfokuskan pada tujuan kinerja perusahaan.

e. Memberikan pasar bagi saham pendiri

ESOP memberikan pasar bagi saham dari perusahaan tertutup. f. Alat antisipasi pengambilalihan (takeover defense)

apabila ESOP telah dilaksanakan sebelum dimulainya usaha pengambilalihan, ESOP menjadi alat yang efektif untuk mempertahankan diri.

Adapun perkembangan pelaksanaan kepemilikan saham oleh karyawan di Indonesia, sebagai berikut:

1. Sebelum tahun 1998, ESOP yang dilaksanakan oleh perusahaan-perusahaan Indonesia, pada awal perkembangannya berbentuk alokasi saham pada saat perusahaan go public, sehingga dapat disimpulkan lebih merupakan sebuah stock allocationscheme. Di mana pada penawaran tersebut karyawan memperoleh subsidiataupun pinjaman yang dijamin oleh perusahaan.

2. Tahun 1998 – sekarang, perkembangan lebih lanjut mengenai kepemilikan saham oleh karyawan selain penjatahan tetap hasil penawaran umum 10%, kemudian lebih menyerupai suatu program opsi dimana sebelum melakukan penawaran umum (go public) karyawan diberi waran yang dapat dilaksanakan pembelian sahamnya dengan harga tertentu di masa yang akan datang yang telah ditentukan periode dan harganya.

Terdapat sarana-sarana atau pendekatan yang biasanya digunakan perusahaan untuk menerapkan program ini yaitu:

a. Pemberian Saham (Stock Grants)

Pemberian saham tanpa pembatasan adalah suatu pemberian penghargaan berupa saham, biasanya diberikan kepada karyawan kunci untuk mencapai tujuan keuangan atau tujuan strategis. Penghargaan ini mirip dengan suatu bonus kas tradisional tetapi penghargaannya dalam bentuk saham. Pemberian saham dengan pembatasan adalah suatu penghargaan yang terikat dengan syarat-syarat yang harus dipenuhi karyawan. Pembatasan yang paling umum adalah suatu jadwal tunggu berdasarkan waktu, yang mengharuskan karyawan untuk tetap di perusahaan selama suatu jangka waktu tertentu sebelum seluruh kepemilikan atas seluruh sahamnya ditransfer.

b. Program Pembelian Saham Oleh Karyawan (Direct Employee Stock Purchase Plans)

c. Program Opsi Saham (Stock Option Plans)

Dalam program opsi saham, suatu perusahaan memberikan kepada karyawan secara perorangan hak kontraktual, atau opsi, yang merupakan untuk membeli suatu jumlah tertentu atas saham perusahaan sepanjang periode waktu tertentu, membayar dengan harga yang ditetapkan pada saat tanggal pemberian.

Konsep dibalik opsi ini adalah bahwa jika harga saham perusahaan meningkat dalam tahun-tahun setelah pemberian, karyawan mendapatkan keuntungan dengan membeli saham pada harga lebih rendah yaitu harga yang berlaku pada waktu pemberian dan kemudian menjualnya dengan harga yang lebih tinggi, setelah harga saham meningkat sebagai dampak peningkatan kinerja perusahaan. Nilai suatu opsi saham bagi karyawan sifatnya terkait pada kinerja perusahaan di masa yang akan datang.

Opsi saham ditawarkan kepada karyawan sebagai imbalan dan jasa karyawan dikompensasi, diukur, dan diakui sebesar nilai wajar instrumen ekuitas yang bersangkutan.

d. Employee Stock Ownership Plans ( ESOPs )

apabila karyawan diikutsertakan dalam kepemilikan saham perusahaan. Dengan demikian, hubungan hukum antara karyawan dengan perusahaan tidak terbatas pada hubungan perburuhan, melainkan karyawan juga sekaligus pemilik perusahaan. Sarana yang digunakan untuk memberikan kesempatan berpartisipasi dalam kepemilikan saham perusahaan adalah melalui program ESOPs. Program ESOPs merupakan program kompensasi berbasis ekuitas (saham) yang diberikan karyawan atas kinerja yang diberikannya terhadap perusahaan.

Kepemilikan saham oleh karyawan perusahaan (insiders) memberi kesan sebagai financial investment. Kepemilikan tersebut akan memberikan feeling yang besar terhadap kepuasan juga komitmen dan kontrol kepada perusahaan. (Klein, 1987).

Terdapat tiga keuntungan yang dapat diperoleh dari penggunaan ESOP (Oyer, 2005):

1. Dana opsi dapat memberikan insentif kepada karyawan, dihubungkan dengan kemakmuran karyawan kepada nilai perusahaan maka akan dapat mengatasi masalah agensi dan memotivasi karyawan untuk melakukan aksi yang dapat meningkatkan keuntungan perusahaan.

2. Perusahaan dapat mengurangi biaya kompensasi yang dibayar secara kontan dengan memberikan opsi.

2.1.2 KINERJA PERUSAHAAN

Kinerja perusahaan dapat dlihat dari kinerja keuangan. Kinerja keuangan dapat dinilai dari laporan keuangan yang telah dipublikasikan perusahaan. Dalam penelitian ini akan dibahas tentang rasio profitabilitas, rasio solvabilitas, rasio likuiditas, dan rasio aktifitas. Rasio-rasio ini merupakan ukuran kinerja operasional yang terkena dampak daripada pengadopsian ESOP. Rasio-rasio tersebut yaitu:

A. Rasio Profitabilitas

Rasio profitabilitas menggambarkan tingkat keuntungan perusahaan, dimana dapat dijadikan petunjuk seberapa baik perusahaan beroperasi sepanjang tahun dan seberapa mampu menghasilkan laba.

Terdapat tiga rasio yang dapat mengukur profitabilitas perusahaan, yaitu: 1.Net profit margin (NPM)

Rasio yang dihitung dengan membandingkan net income dengan revenue, mengindikasikan berapa banyaknya net income yang dihasilkan dari setiap rupiah pendapatan. NPM dapat dihitung menggunakan rumus berikut:

NPM = 2. Return on assets (ROA)

dengan biaya-biaya untuk mendanai asset tersebut. ROA dapat dihitung dengan menggunakan rumus berikut:

ROA =

Semakin tinggi nilai ROA maka menunjukkan semakin efisien perusahaan tersebut dapat mengatur kekayaan yang dimiliki (manajemen asset). Begitu sebaliknya jika nilai ROA rendah maka manajemen asset perusahaan tersebut kurang efisien.

3.Return on equity (ROE)

ROE merupakan rasio profitabilitas lain yang mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal saham tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang para pemegang saham. Rasio ini dapat dihitung dengan menggunakan rumus:

ROE =

B. Rasio Aktifitas

Rasio aktifitas, digunakan untuk melihat sejauh mana efisiensi dalam penggunaan aktiva perusahaan dalam menghasilkan pendapatan perusahaan. Ukuran perputaran yang akan digunakan yaitu total assets turnover (TATO) yang dapat dihitung dengan cara membandingkan antara penjualan dengan total aktiva.

TATO =

C. Rasio Solvabilitas

Rasio ini bertujuan mengukur efisiensi perusahaan dalam menjalankan aktifitasnya. Rasio solvabilitas sering disebut rasio permodalan yang digunakan untuk:

1. ukuran kemampuan perusahaan tersebut untuk menyerap kerugian-kerugian yang tidak dapat dihindarkan

2. sumber dana yang diperlukan untuk membiayai kegiatan usahanya sampai batas tertentu, karena sumber-sumber dana dapat juga berasal dari hutang penjualan aset yang tidak dipakai dan lain-lain

3. alat pengukuran besar kecilnya kekayaan perusahaan tersebut yang dimiliki oleh para pemegang sahamnya

4. dengan modal yang mencukupi, memungkinkan manajemen perusahaan yang bersangkutan untuk bekerja dengan efisien yang tinggi, seperti yang dikehendaki para pemilik modal pada perusahaan tersebut.

Rasio solvabilitas yang akan digunakan adalah Debt to Asset Ratio (DAR). Rasio ini menunjukkan sejauh mana uang dapat ditutupi oleh aktiva rasionya lebih aman (solvable).

D. Rasio Likuiditas

Rasio ini bertujuan untuk mengukur seberapa likuid suatu perusahaan. Rasio likuiditas adalah rasio yang menunjukkan hubungan kas dan aktiva lancar lainnya dengan kewajiban lancar (Brigham,2001: 79). Kas merupakan aktiva yang paling likuid. Aktiva lain mungkin relatif likuid atau tidak likuid tergantung seberapa cepat aktiva ini dapat dikonversikan ke kas. Analisis likuiditas digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

Rasio likuiditas yang menjadi fokus penelitian ini adalah Current Ratio. Rasio ini dihitung dengan rumus:

Current Ratio =

2.1.3 HUBUNGAN ESOP DENGAN KINERJA PERUSAHAAN

Program ESOP adalah suatu program kepemilikan perusahaan oleh karyawan dimana secara tidak langsung akan mempengaruhi rasa kepemilikan karyawan terhadap perusahaan itu sendiri. Rasa memiliki tersebutlah yang memotivasi karyawan untuk melakukan sesuatu yang dapat meningkatkan keuntungan perusahaan yang secara langsung akan mempengaruhi kinerja perusahaan yang dapat terlihat dari analisis rasio-rasio keuangan perusahaan itu sendiri.

mendapatkan kompensasi berupa saham. Tentu saja hal tersebut akan mendorong karyawan untuk meningkatkan kinerjanya atau kinerja kelompoknya supaya mendapatkan kompensasi tersebut.

Sebagai insentif untuk menghargai kinerja jangka panjang perusahaan, ESOP merupakan langkah efektif untuk mempersempit problem keagenan dan menurunkan agency cost melalui penyejajaran kepentingan para eksekutif dengan para pemegang saham (Brenner et al.,2000). Tingkat seorang manajer menggunakan kemampuannya untuk memaksimalkan kemakmuran shareholder tergantung pada persentase kepemilikan manajer tersebut di dalam perusahaan. Sehingga hal tersebut dapat mengurangi masalah keagenan yang sering muncul.

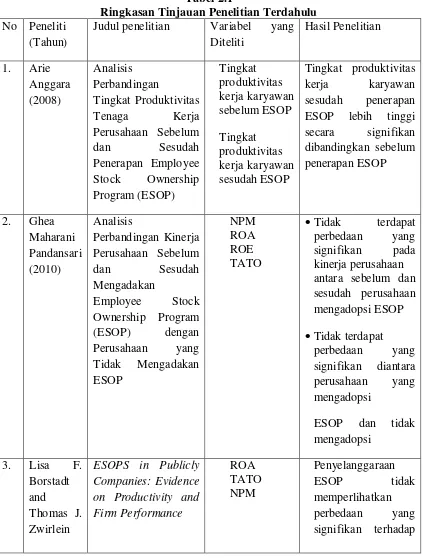

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu No Peneliti

(Tahun)

(1995) kinerja perusahaan

Sumber: Penulis (2011)

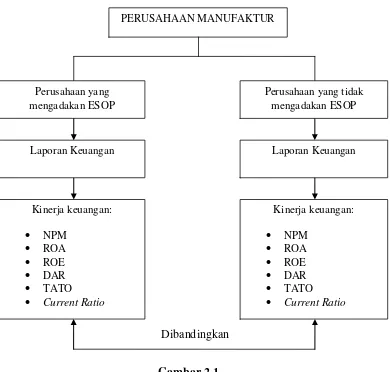

2.2 Kerangka Konseptual

Kerangka berpikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah penting. Berdasarkan latar belakang masalah dan tujuan penelitian yang telah dikemukakan sebelumnya, maka dibuat kerangka konseptual sebagai berikut:

Kerangka konseptual ini merupakan gambaran perbandingan yang akan dilakukan antara perusahaan manufaktur yang mengadakan ESOP dengan yang tidak mengadakan ESOP. Perbandingan yang akan dianalisis peneliti mengenai kinerja keuangannya. Dalam hal ini pengukuran kinerja perusahaannya adalah melalui Return on Asset (ROA), Return on Equity (ROE), Net Profit Margin (NPM), (DAR), Total Asset Turnover (TATO), dan Current Ratio.

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam kalimat pertanyaan (Sugiyono:2004:51). Berdasarkan perumusan masalah sebelumnya, maka hipotesis penelitian ini adalah adalah sebagai berikut:

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Erlina (2008) menyatakan bahwa ”desain penelitian merupakan rencana induk yang berisi metode dan prosedur untuk mengumpulkan dan menganalisis informasi yang dibutuhkan, menetapkan sumber-sumber informasi, teknik yang digunakan, metode sampling sampai dengan analisis dan untuk menjawab pertanyaan-pertanyaan”. Dalam penelitian ini, penulis menggunakan desain perbandingan dua rata-rata dari dua populasi yang independen.

3.2 Jenis dan Sumber Data

Sumber data penelitian adalah data sekunder. Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain ( Umar, 2001:69). Sumber data sekunder pada penelitian ini diperoleh dari Bursa Efek Indonesia (BEI) melalui website www.idx.co.id dan www.finance.yahoo.com.

3.3 Populasi dan Sampel Penelitian

Menurut Erlina (2008:74) “Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu. Berdasarkan pengertian tersebut maka yang menjadi populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Sampel adalah bagian yang digunakan untuk memperkirakan karakteristik populasi (Erlina, 2008:75). Menurut Erlina (2008), secara umum ada dua metode pengambilan sampel yang digunakan, yaitu:

a.Probability sampling, metode pengambilan sampel dimana setiap elemen populasi mempunyai peluang atau kemungkinan yang sama untuk tepilih sebagai sampel. Metode ini dibedakan atas:

1) Simple random sampling 2) Complex random sampling

b.Non probability sampling, metode pengambilan sampel dimana tidak semua elemen populasi mempunyai kemungkinan atau peluang untuk terpilih sebagai sampel penelitian. Metode ini terdiri atas:

1) Convenience sampling, yaitu pengambilan sampel secara nyaman dimana peneliti mengambil sampel sekehendak hatinya.

2) Purposive sampling, yaitu pengambilan sampel berdasarkan suatu kriteria tertentu.

3) Judgement sampling, yaitu pengambilan berdasarkan suatu pertimbangan tertentu.

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2008 – 2010.

2. Perusahaan manufaktur yang menerbitkan laporan keuangan secara berturut di Bursa Efek Indonesia tahun 2008 – 2010.

3. Perusahaan manufaktur yang mengadopsi ESOP, dan / atau yang tidak mengadopsi ESOP yang dipilih adalah perusahaan yang memiliki jumlah karyawan yang sebanding dengan perusahaan yang mengadopsi ESOP yang telah menjadi sampel.

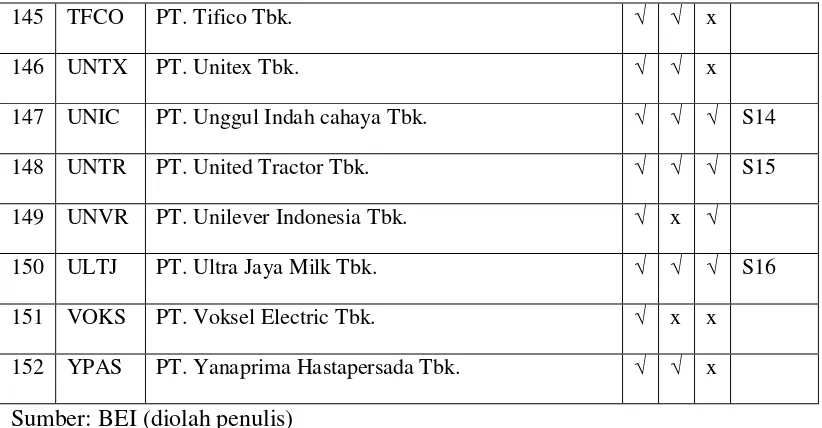

Berdasarkan kriteria yang dikemukakan di atas, maka perusahaan manufaktur yang menjadi sampel dalam penelitian ini berjumlah 14 perusahaan dari total 152 perusahaan manufaktur yang terdaftar di BEI dari tahun 2008 sampai dengan 2010. (Lampiran 1)

Tabel 3.1

Proses Seleksi Sampel Berdasarkan Kriteria

No Kode Populasi Penelitian

76 LMPI PT. Langgeng Makmur Industry Tbk. √ √ x 77 LTLS PT. Lautan Luas Tbk. √ √ x 78 LION PT. Lion Metal Works Tbk. √ √ x 79 LMSH PT. Lionmesh Prima Tbk. √ √ x 80 LAPD PT. Leyand International Tbk. √ x x 81 MRAT PT. Mustika Ratu Tbk. √ √ x 82 LPIN PT. Multi Prima Sejahtera Tbk. √ √ x 83 MASA PT. Multistrada Arah Sarana Tbk. √ √ x

84 TCID PT. Mandom Indonesia Tbk. √ √ x

99 PSDN PT. Prasidha Aneka Niaga Tbk. √ √ x 100 PTSP PT. Pioneerindo Gourmet International Tbk. √ √ x 101 PICO PT. Pelangi Indah Canindo Tbk. √ x x 102 TKIM PT. Pabrik Kertas Tjiwi Kimia Tbk. √ √ x 103 PYFA PT. Pyridam Firma Tbk. √ √ x 104 HDTX PT. Panasia Indosyntec Tbk. √ √ x 105 PAFI PT. Panasia Filament Inti Tbk √ √ x 106 PTPB PT. Perdana Bangun Tbk. √ √ x 107 RDTX PT. Roda Vivetex Tbk. √ √ x 108 KKGI PT. Resource Alam Indonesia Tbk. √ √ x 109 RICY PT. Ricky Putra Globalindo Tbk. √ √ x 110 BATA PT. Sepatu Bata Tbk. √ √ x 111 SMGR PT. Semen Gresik (Persero) Tbk. √ √ √ S11 112 SPMA PT. Suparma Tbk. √ √ x 113 SIMM PT. Surya Intrindo Makmur Tbk. √ √ x 114 SMSM PT. Selamat Sempurna Tbk. √ √ √ 115 SUGI PT. Sugi Samapersada Tbk. √ √ x 116 SCCO PT. Supreme Cable Manufacturing & Commerce

Tbk.

√ x x

145 TFCO PT. Tifico Tbk. √ √ x 146 UNTX PT. Unitex Tbk. √ √ x 147 UNIC PT. Unggul Indah cahaya Tbk. √ √ √ S14 148 UNTR PT. United Tractor Tbk. √ √ √ S15 149 UNVR PT. Unilever Indonesia Tbk. √ x √ 150 ULTJ PT. Ultra Jaya Milk Tbk. √ √ √ S16 151 VOKS PT. Voksel Electric Tbk. √ x x 152 YPAS PT. Yanaprima Hastapersada Tbk. √ √ x Sumber: BEI (diolah penulis)

Berdasarkan teknik pengambilan sampel tersebut, maka sampel yang diambil dalam penelitian ini adalah sebagai berikut:

Tabel 3.2

Perusahaan yang menjadi sampel penelitian

No Kode Sampel penelitian Keterangan

1 AUTO PT. Astra Otoparts Tbk. ESOP

2 AKRA PT. AKR Corporindo Tbk. ESOP

3 INDF PT. Indofood Sukses Makmur Tbk. ESOP 4 KAEF PT. Kimia Farma (Persero) Tbk. ESOP 5 MTDL PT. Metrodata Electronic Tbk. ESOP 6 SOBI PT. Sorini Agro Asia Corporindo tbk. ESOP

7 TIRA PT. Tira Austenite Tbk. ESOP

8 UNTR PT. United Tractor Tbk. ESOP

10 INTP PT. Indocement Tunggal Perkasa Tbk. NON ESOP

11 DLTA PT. Delta Djakarta Tbk. NON ESOP

12 UNIC PT. Unggul Indah Cahaya Tbk. NON ESOP

13 GJTL PT. Gajah Tunggal Tbk. NON ESOP

14 GGRM PT. Gudang Garam Tbk. NON ESOP

15 FASW PT. Fajar Surya Wisesa Tbk. NON ESOP 16 SMGR PT. Semen Gresik (Persero) Tbk. NON ESOP Sumber : Tabel 3.1

3.4 Teknik Pengumpulan Data

Penelitian ini menggunakan teknik pengumpulan data studi dokumentasi yaitu pengumpulan data-data dengan cara mengumpulkan, mengklasifikasi, dan menganalisis data yang berhubungan dengan masalah penelitian yang diperoleh dengan cara mengunduh dari Bursa Efek Indonesia. Data yang diambil berupa laporan keuangan tahunan tahun 2008, 2009 dan 2010. Untuk mengetahui apakah perusahaan tersebut mengadopsi ESOP atau tidak, keterangan tersebut dapat dilihat pada Catatan Atas Laporan Keuangan perusahaan-perusahaan yang akan diteliti.

3.5 Definisi Operasional dan Pengukuran Variabel

(diwakili oleh Total Asset Turn Over), dan rasio likuiditas ( diwakili oleh Current Ratio). Untuk mengetahui kinerja bank secara keseluruhan dilakukan dengan cara menjumlahkan seluruh rasio tersebut.

1. Rasio profitabilitas, yang diwakili oleh rasio ROA (Return on Asset), ROE (Return on Equity), dan NPM (Net Profit Margin).

ROA =

ROE =

NPM =

2. Rasio solvabilitas, yang diwakili oleh rasio DAR (Debt to Asset Ratio).

DAR =

3. Rasio likuiditas, yang diwakili oleh Current Ratio. Current Ratio =

4. Rasio aktifitas, yang diwakili oleh rasio TATO (Total Asset Turn Over)

Setelah itu data-data tersebut dikonversi ke dalam SPSS 18 untuk selanjutnya dianalisa dengan menggunakan independent samples T-test.

3.6 Metode Analisis Data

Penelitian ini merupakan penelitian perbandingan dari data dua populasi yaitu perusahaan yang mengadakan ESOP dan yang tidak mengadakan ESOP, maka dari itu pengolahan data dalam penelitian ini dilakukan dengan menggunakan teknik statistik yang berupa uji beda dua rata-rata (independent sample t-test). Pada pengujian jenis ini kita tidak memerlukan uji asumsi klasik, karena distribusi data telah dianggap normal. Pada penelitian ini hanya digunakan uji homogenitas dengan menggunakan Lavene’s Test. Uji ini dimaksudkan hanya untuk melihat kesamaan varians, jika ternyata variansnya berbeda antara kedua kelompok populasi maka akan digunakan asumsi varians yang berbeda pada uji hipotesis.

Asumsi dasar pada independent sample t-test menurut Field (2009) adalah:

1. Both the independent sample t-test and the dependent t-test are parametric test based on the normal distribution

2. Data are measured at least at the interval level 3. Variance in the populations are roughly equal 4. Scores are independent

3.6.1 Uji Homogenitas

uji hipotesis. Proses uji homogenitas data dilakukan dengan menggunakan uji Lavene’s Test. Data dikatakan homogen jika memenuhi kriteria sebagai berikut:

a) Jika Fhitung > Ftabel, pada α = 5% dan nilai probabilitas < level of significant

sebesar 0,05 maka dikatakan kedua populasi memiliki varians yang berbeda, dan untuk uji hipotesis akan digunakan asumsi varians populasi yang berbeda (equal variance not assumed).

b) Jika Fhitung < Ftabel, pada α = 5% dan nilai probabilitas > level of significant

sebesar 0,05, maka dikatakan kedua populasi memiliki varians yang sama, dan untuk uji hipotesis juga akan digunakan asumsi varians populasi yang sama (equal variance assumed).

3.6.2 Uji Hipotesis

Tujuan dari uji hipotesis yang berupa uji beda dua rata-rata pada penelitian ini adalah untuk menentukan menerima atau menolak hipotesis yang telah dibuat. Pengujian hipotesis dilakukan dengan uji beda t-test. Uji ini digunakan untuk menentukan apakah dua sampel yang tidak berhubungan memiliki nilai rata-rata yang berbeda.

Tujuan uji beda t-test adalah membandingkan rata-rata (mean) yang sama atau tidak sama secara signifikan. Hipotesis statistik yang diajukan adalah :

Ha : µ1≠ µ2 : ada perbedaan.

a) Ha diterima atau H0 ditolak apabila –ttabel > thitung >+ttabel, pada α = 5% dan

nilai probabilitas < level of significant sebesar 0,05.

b) Ha ditolak atau H0 diterima apabila –ttabel < thitung < +ttabel, pada α = 5% dan

3.7 Jadwal Penelitian

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Deskripsi Data Penelitian

Data cross section yang digunakan berjumlah 16 perusahaan dengan time series selama 3 tahun pengamatan sehingga diperoleh sampel sebanyak 48. Variabel yang digunakan dalam penelitian ini adalah Return on Asset (ROA), Return on Equity (ROE), Net Profit Margin (NPM), Debt to Asset Ratio (DAR), Current Ratio, Total Asset Turn Over (TATO).

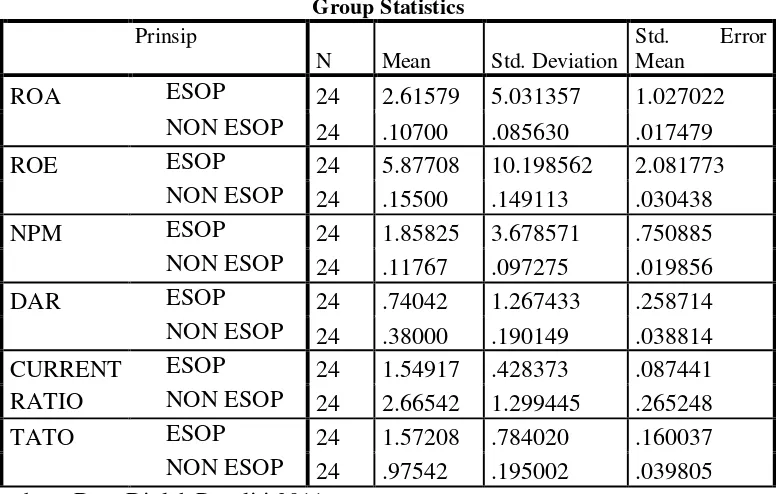

Berikut ini merupakan penjelasan dari data deskriptif yang telah diolah, yaitu : 1. Pada Tabel 4.1 dapat terlihat bahwa perusahaan yang mengadakan ESOP

mempunyai rata-rata (mean) rasio ROA sebesar 2.61579%, lebih besar dibandingkan mean rasio ROA perusahaan yang tidak mengadakan ESOP sebesar 0.10700%. Hal ini berarti bahwa selama periode 2008-2010 perusahaan yang mengadakan ESOP memiliki ROA lebih baik dibandingkan dengan perusahaan yang tidak mengadakan ESOP, karena semakin tinggi nilai ROA maka semakin bagus kualitasnya.

2. Pada Tabel 4.1 dapat terlihat bahwa perusahaan yang mengadakan ESOP mempunyai rata-rata (mean) rasio ROE sebesar 5.87708%, lebih besar dibandingkan mean rasio ROE perusahaan yang tidak mengadakan ESOP sebesar 0.15500%. Hal ini berarti bahwa selama periode 2008-2010 perusahaan yang mengadakan ESOP memiliki ROE lebih baik dibandingkan dengan perusahaan yang tidak mengadakan ESOP, karena semakin tinggi nilai ROE maka semakin bagus kualitasnya.

4. Pada Tabel 4.1 dapat terlihat bahwa perusahaan yang mengadakan ESOP mempunyai rata-rata (mean) rasio DAR sebesar 0.74042%, lebih besar dibandingkan mean rasio DAR perusahaan yang tidak mengadakan ESOP sebesar 0.38000%. Hal ini berarti bahwa selama periode 2008-2010 perusahaan yang mengadakan ESOP memiliki DAR lebih baik dibandingkan dengan perusahaan yang tidak mengadakan ESOP, karena semakin tinggi nilai DAR maka semakin bagus kualitasnya.

5. Pada Tabel 4.1 dapat terlihat bahwa perusahaan yang mengadakan ESOP mempunyai rata-rata (mean) Current Ratio sebesar 1.54917%, lebih kecil dibandingkan mean rasio Current Ratio perusahaan yang tidak mengadakan ESOP sebesar 2.66542%. Hal ini berarti bahwa selama periode 2008-2010 perusahaan yang tidak mengadakan ESOP memiliki Current Ratio lebih baik dibandingkan dengan perusahaan yang mengadakan ESOP, karena semakin tinggi nilai Current Ratio maka semakin bagus kualitasnya.

4.2 Uji Homogenitas

Tujuan dari uji homogenitas ini adalah untuk melihat apakah dalam dua grup atau populasi terdapat kesamaan varians. Uji ini diperlukan untuk menentukan alat statistik yang dilakukan dengan asumsi populasi yang sama atau berbeda pada uji hipotesis. Proses uji homogenitas data dilakukan dengan menggunakan uji Lavene’s Test. Data dikatakan homogen jika memenuhi kriteria sebagai berikut:

c) Jika Fhitung > Ftabel, pada α = 5% dan nilai probabilitas < level of significant

sebesar 0,05angka maka dikatakan kedua populasi memiliki varians yang berbeda, dan untuk uji hipotesis akan digunakan asumsi varians populasi yang berbeda (equal variance not assumed).

d) Jika Fhitung < Ftabel, pada α = 5% dan nilai probabilitas > level of significant

sebesar 0,05, maka dikatakan kedua populasi memiliki varians yang sama, dan untuk uji hipotesis juga akan digunakan asumsi varians populasi yang sama (equal variance assumed).

Tabel 4.2

Hasil Uji Independent Sample t-test Independent Samples Test Levene's Test

for Equality of

Variances t-test for Equality of Means

F Sig. T df

not assumed 2.748 23.010 .011 5.722083 2.081995 1.415250 10.028917 NPM Equal variances Sumber: Output SPSS 18. Data diolah Peneliti (2011)

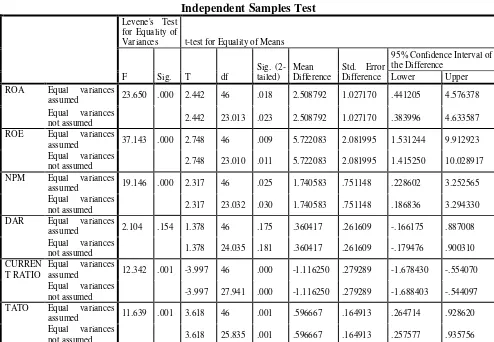

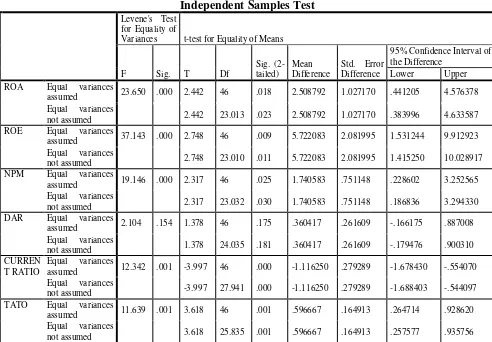

Berdasarkan tabel 4.2 hasil pengujian homogenitas yang tertera pada hasil uji Independent Sample t-test,setiap variabel antara dua populasi yaitu perusahaan yang mengadakan ESOP dan yang tidak mengadakan ESOP maka didapat hasil sebagai berikut:

1. Variabel ROA memiliki nilai Fhitung sebesar 23.650 dan nilai

sebesar 2.370. Karena nilai Fhitung > Ftabel (23.650 > 2.410) dan tingkat

signifikansinya lebih kecil dari α (0.000 < 0.05), maka variabel ROA untuk kedua populasi dikatakan memiliki varians yang berbeda dan untuk uji

hipotesis akan digunakan asumsi varians populasi yang berbeda (equal variance not assumed).

2. Variabel ROE memiliki nilai Fhitung sebesar 37.143 dan nilai

signifikansinya adalah sebesar 0.000. Karena nilai Fhitung > Ftabel (37.143 >

2.410) dan tingkat signifikansinya lebih kecil dari α (0.000 < 0.05), maka variabel ROE untuk kedua populasi dikatakan memiliki varians yang berbeda

dan untuk uji hipotesis akan digunakan asumsi varians populasi yang berbeda (equal variance not assumed).

3. Variabel NPM memiliki nilai Fhitung sebesar 19.146 dan nilai signifikansinya

adalah sebesar 0.000. Karena nilai Fhitung > Ftabel (19.146 > 2.410) dan

tingkat signifikansinya lebih kecil dari α (0.000 < 0.05), maka variabel NPM untuk kedua populasi dikatakan memiliki varians yang berbeda dan untuk uji hipotesis akan digunakan asumsi varians populasi yang berbeda (equal variance not assumed).

4. Variabel DAR memiliki nilai Fhitung sebesar 2.104 dan nilai

signifikansinya adalah sebesar 0.154. Karena nilai Fhitung < Ftabel (2.104 <

dan untuk uji hipotesis akan digunakan asumsi varians populasi yang sama (equal variance assumed).

5. Variabel Current Ratio memiliki nilai Fhitung sebesar 12.342 dan nilai

signifikansinya adalah sebesar 0.001. Karena nilai Fhitung > Ftabel (12.342 >

2.410) dan tingkat signifikansinya lebih kecil dari α (0.001 < 0.05), maka variabel Current Ratio untuk kedua populasi dikatakan memiliki varians

yang berbeda dan untuk uji hipotesis akan digunakan asumsi varians

populasi yang berbeda (equal variance not assumed).

6. Variabel TATO memiliki nilai Fhitung sebesar 11.639 dan nilai

signifikansinya adalah sebesar 0.001. Karena nilai Fhitung > Ftabel (11.639 >

2.410) dan tingkat signifikansinya lebih kecil dari α (0.001 < 0.05), maka variabel TATO untuk kedua populasi dikatakan memiliki varians yang

berbeda dan untuk uji hipotesis akan digunakan asumsi varians populasi yang berbeda (equal variance not assumed).

4.3 Pengujian Hipotesis

Ha : µ1≠ µ2 : ada perbedaan.

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah :

a) Ha diterima atau H0 ditolak apabila –ttabel > thitung >+ttabel, pada α = 5% dan

nilai probabilitas < level of significant sebesar 0,05.

b) Ha ditolak atau H0 diterima apabila –ttabel < thitung < +ttabel, pada α = 5% dan

nilai probabilitas > level of significant sebesar 0,05.

4.3.1 Pengujian Hipotesis Rasio ROA

Berdasarkan uji homogenitas, variabel ROA antara kedua populasi memiliki varians yang berbeda. Perbedaan yang nyata dari kedua varians membuat penggunaan varians untuk membandingkan rata-rata populasi atau test untuk Equality of Means menggunakan t-test dengan dasar equal variance not assumed (diasumsikan kedua varians populasi berbeda).

Table 4.2 menunjukkan bahwa thitung untuk ROA dengan equal variance not assumed (diasumsikan kedua rata-rata populasi berbeda) adalah 2.442 dengan probabilitas 0.023. ttabel dalam penelitian ini adalah 1.6819. Oleh karena nilai thitung

> ttabel (2.442 > 1.6819) dan tingkat signifikansinya lebih kecil dari α (0.023 < 0.05),

maka Ha diterima atau H0 ditolak. Tanda positif dari nilai thitung menunjukkan

ROA perusahaan yang mengadakan ESOP dengan perusahaan yang tidak mengadakan ESOP berbeda. Artinya terbukti bahwa kinerja perusahaan yang mengadakan ESOP dan kinerja perusahaan yang tidak mengadakan ESOP ada perbedaan yang signifikan jika dilihat dari rasio ROA.

4.3.2 Pengujian Hipotesis Rasio ROE

Berdasarkan uji homogenitas, variabel ROE antara kedua populasi memiliki varians yang berbeda. Adanya perbedaan yang nyata dari kedua variansmembuat penggunaan varians untuk membandingkan rata-rata populasi atau test untuk Equality of Means menggunakan t-test dengan dasar equal variance not assumed (diasumsikan kedua varians populasi berbeda).

Table 4.2 menunjukkan bahwa thitung untuk ROE dengan equal variance not assumed (diasumsikan kedua rata-rata populasi berbeda) adalah 2.748 dengan probabilitas 0.011. Oleh karena nilai thitung > ttabel (2.748 > 1.6819) dan tingkat

signifikansinya lebih kecil dari α (0.011 < 0.05), maka Ha diterima atau H0 ditolak.

Tanda positif dari nilai thitung menunjukkan bahwa nilai mean populasi pertama

4.3.3 Pengujian Hipotesis Rasio NPM

Berdasarkan uji homogenitas, variabel NPM antara kedua populasi memiliki varians yang berbeda. Adanya perbedaan yang nyata dari kedua variansmembuat penggunaan varians untuk membandingkan rata-rata populasi atau test untuk Equality of Means menggunakan t-test dengan dasar equal variance not assumed (diasumsikan kedua varians populasi berbeda).

Table 4.3 menunjukkan bahwa thitung untuk NPM dengan equal variance not assumed (diasumsikan kedua rata-rata populasi berbeda) adalah 2.317 dengan probabilitas 0.030. Oleh karena nilai thitung > ttabel (2.317 > 1.6819) dan tingkat

signifikansinya lebih kecil dari α (0.030 < 0.05), maka Ha diterima atau H0 ditolak.

Tanda positif dari nilai thitung menunjukkan bahwa nilai mean populasi pertama lebih

tinggi dibandingkan nilai mean populasi kedua. Berdasarkan hasil statistik tidak

dapat dibuktikan bahwa kedua rata-rata (mean) NPM perusahaan yang mengadakan ESOP dengan perusahaaan yang tidak mengadakan ESOP berbeda. Artinya terbukti bahwa kinerja perusahaan yang mengadakan ESOP dan kinerja perusahaan yang tidak mmengadakan ESOP ada perbedaan yang signifikan jika dilihat dari rasio NPM.

4.3.4 Pengujian Hipotesis Rasio DAR

untuk Equality of Means menggunakan t-test dengan dasar equal variance assumed (diasumsikan kedua varians populasi sama).

Table 4.3 menunjukkan bahwa thitung untuk DAR dengan equal variance assumed (diasumsikan kedua rata-rata populasi sama) adalah 1.378 dengan probabilitas 0.175. Oleh karena nilai thitung < ttabel (1.378 < 1.6819) dan tingkat

signifikansinya lebih besar dari α (0.175 > 0.05), maka Ha ditolak atau H0 diterima.

Tanda positif dari nilai thitung menunjukkan bahwa nilai mean populasi pertama

lebih tinggi dibandingkan nilai mean populasi kedua Berdasarkan hasil statistik tidak dapat dibuktikan bahwa kedua rata-rata (mean) DAR perusahaan yang mengadakan ESOP dengan perusahaan yang tidak mengadakan ESOP berbeda. Artinya tidak terbukti bahwa kinerja perusahaan yang mengadakan ESOP dan kinerja perusahaan yang tidak mengadakan ESOP ada perbedaan yang signifikan jika dilihat dari rasio DAR.

4.3.5 Pengujian Hipotesis CurrentRatio

Berdasarkan uji homogenitas, variabel Current Ratio antara kedua populasi memiliki varians yang berbeda. Adanya perbedaan yang nyata dari kedua varians membuat penggunaan varians untuk membandingkan rata-rata populasi atau test untuk Equality of Means menggunakan t-test dengan dasar equal variance not assumed (diasumsikan kedua varians populasi berbeda).

-3.997 dengan probabilitas 0.000. Oleh karena nilai - ttabel > -thitung (-1.6819 > -3.997)

dan tingkat signifikansinya lebih kecil dari α (0.000 < 0.05), maka Ha diterima.

Tanda negatif dari nilai thitung menunjukkan bahwa nilai mean populasi pertama lebih

rendah dibandingkan nilai mean populasi kedua. Berdasarkan hasil statistic dapat

dibuktikan bahwa kedua rata-rata (mean) Current Ratio perusahaan yang mengadakan ESOP dengan perusahaan yang tidak mengadakan ESOP berbeda. Artinya terbukti bahwa kinerja perusahaan yang mengadakan ESOP dan kinerja perusahaan yang tidak mengadakan ESOP ada perbedaan yang signifikan jika dilihat dari rasio CurrentRatio.

4.3.6 Pengujian Hipotesis Rasio TATO

Berdasarkan uji homogenitas, variabel TATO antara kedua populasi memiliki varians yang berbeda. Perbedaan yang nyata dari kedua varians membuat penggunaan varians untuk membandingkan rata-rata populasi atau test untuk Equality of Means menggunakan t-test dengan dasar equal variance not assumed (diasumsikan kedua varians populasi berbeda).

Table 4.3 menunjukkan bahwa thitung untuk TATO dengan equal variance not assumed (diasumsikan kedua rata-rata populasi berbeda) adalah 3.618 dengan probabilitas 0.001. Oleh karena nilai thitung > ttabel (3.618 > 1.6819) atau dan tingkat

signifikansinya lebih kecil dari α (0.001 < 0.05), maka Ha diterima atau H0 ditolak.

Tanda positif dari nilai thitung menunjukkan bahwa nilai mean populasi pertama

dapat dibuktikan bahwa kedua rata-rata (mean) TATO perusahaan yang mengadakan SOP dengan perusahaan yang tidak mengadakan ESOP berbeda. Artinya terbukti bahwa kinerja perusahaan yang mengadakan ESOP dan kinerja perusahaan yang tidak mengadakan ESOP ada perbedaan yang signifikan jika dilihat dari rasio TATO.

4.4 Analisis dan Pembahasan Hasil Pengujian

Berdasarkan penelitian yang telah dilakukan pada perusahaan manufaktur, yaitu perusahaan yang mengadakan ESOP dan yang tidak mengadakan ESOP periode 2008-2010 dengan menggunakan variabel Return on Asset (ROA), Return on Equity (ROE), Net Profit Margin (NPM), Debt to Asset Ratio (DAR), Current Ratio dan Total Asset Turn Over (TATO)menunjukkan bahwa variabel-variabel berbeda secara signifikan ketika dilakukan pengujian. Hal ini mendukung penelitian Anggara (2008) yang menyatakan terdapat perbedaan yang signifikan pada tingkat kinerja perusahaan yang telah mengadopsi ESOP dibandingkan dengan sebelum mengadopsi ESOP. Namun bertolak belakang dengan penelitian Borstadt, Liza (1995) yang menunjukkan tidak terdapat perbedaan yang sinifikan antara sebelum dan sesudah pengadopsian ESOP.

Return on Equity (ROE) tidak memiliki perbedaan yang signifikan antara kedua populasi. Hal ini ditunjukkan dengan nilai signifikansi dari ROE yaitu sebesar 0.011 (0.011 > 0.05) setelah dilakukan uji t.

Net Profit Margin (NPM) berbeda signifikan antara kedua populasi. Hal ini ditunjukkan dengan nilai signifikansi dari NPM yaitu sebesar 0.030 (0.030 > 0.05) setelah dilakukan uji t.

Debt to Asset Ratio (DAR) antara kedua populasi ini tidak berbeda signifikan. Hal ini ditunjukkan dengan nilai signifikansi dari DAR yaitu sebesar 0.175 (0.175 > 0.05) setelah dilakukan uji t.

CurrentRatio kedua populasi ini menunjukkan perbedaan yang signifikan. Hal ini ditunjukkan oleh nilai signifikansi dari Current Ratio yaitu sebesar 0.000 (0.000 > 0.05) setelah dilakukan uji t.

BAB V

KESIMPULAN, KETERBATASAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dijelaskan pada bab empat, maka dapat diambil kesimpulan sebagai berikut :

1. Return on Asset (ROA) menunjukkan bahwa terdapat perbedaan secara signifikan antara perusahaan yang mengadakan ESOP dengan perusahaan yang tidak mengadakan ESOP setelah uji statistik memakai independent sample t-test. Berdasarkan hasil uji statistik, perusahaan yang mengadakan ESOP memiliki kualitas ROA lebih baik dibandingkan perusahaan yang tidak mengadakan ESOP.

2. Return on Equity (ROE) menunjukkan bahwa terdapat perbedaan secara signifikan antara perusahaan yang mengadakan ESOP dengan perusahaan yang tidak mengadakan ESOP setelah uji statistik memakai independent sample t-test. Berdasarkan hasil uji statistik, perusahaan yang mengadakan ESOP memiliki kualitas ROE lebih baik dibandingkan perusahaan yang tidak mengadakan ESOP.

ESOP memiliki kualitas NPM lebih baik dibandingkan perusahaan yang tidak mengadakan ESOP.

4. Debt to Asset Ratio (DAR) menunjukkan bahwa tidak terdapat perbedaan secara signifikan antara perusahaan yang mengadakan ESOP dengan perusahaan yang tidak mengadakan ESOP setelah uji statistik memakai independent sample t-test.

5. Current Ratio menunjukkan bahwa terdapat perbedaan secara signifikan antara perusahaan yang mengadakan ESOP dengan perusahaan yang tidak mengadakan ESOP setelah uji statistik memakai independent sample t-test. Namun demikian, perusahaan yang mengadakan ESOP memiliki kualitas Current Ratio lebih rendah dibandingkan perusahaan yang tidak mengadakan ESOP.

6. Total Asset Turn Over (TATO) menunjukkan bahwa terdapat perbedaan secara signifikan antara perusahaan yang mengadakan ESOP dengan perusahaan yang tidak mengadakan ESOP setelah uji statistik memakai independent sample t-test. Berdasarkan hasil uji statistik, perusahaan yang mengadakan ESOP memiliki kualitas TATO lebih baik dibandingkan perusahaan yang tidak mengadakan ESOP.

perusahaan yang mengadakan ESOP lebih baik dibandingkan kinerja perusahaan yang tidak mengadakan ESOP.

5.2 Keterbatasan

Penelitian ini memiliki beberapa keterbatasan, antara lain :

1. Peneliti hanya menggunakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sebagai populasi dan sampel yang diperoleh hanya berjumlah 16 perusahaan, sehingga belum dapat mewakili keseluruhan perusahaan yang terdaftar di BEI.

2. Peneliti melakukan pengamatan dan analisis hanya menggunakan variabel ROA, ROE, NPM, DAR, Current Ratio dan TATO sebagai alat pengamatan dan analisis.

5.3 Saran

Berdasarkan hasil penelitian, peneliti mencoba memberikan beberapa saran bagi pihak-pihak berikut ini :

1. Bagi Perusahaan yang Mengadakan ESOP

Current ratio yang tinggi memang baik dari sudut pandangan kreditur, tetapi dari sudut pandangan pemagang saham kurang menguntungkan karena aktiva lancar tidak didayagunakan dengan efektif. Sebaliknya currentratio yang rendah relatif lebih riskan, tetapi menunjukkan bahwa manajemen telah mengoperasikan aktiva lancar secara efektif. Dalam hal ini saldo kas dibuat minimum sesuai dengan kebutuhan dan tingkat perputaran piutang dan persediaan diusahakan maksimum. Jadi perusahaan ESOP harus mampu meningkatkan jumlah aktiva lancar perusahaannya dan memanfaatkan aktiva lancar yang ada untuk menutupi jumlah hutang lancar yang ada.

2. Bagi Perusahaan yang Mengadakan ESOP

Secara umum, Penelitian ini menyimpulkan bahwa kinerja perusahaan yang mengadakan ESOP lebih baik dibandingkan perusahaan yang tidak mengadakan ESOP. Oleh karena itu, perusahaan yang belum mengadakan ESOP bisa mempertimbangkan untuk menerapkan program pengadaan saham bagi karyawan ini guna meningkatkan kinerja perusahaan di masa yang akan datang.

3. Bagi Peneliti yang akan Datang

DAFTAR PUSTAKA

Anggara, Arie, 2008. Analisis Perbandingan Tingkat Produktifitas Tenaga Kerja Perusahaan Sebelum dan Sesudah Penerapan Employee Stock Ownership Program (ESOP), Skripsi, Universitas Widyatama, Bandung.

Bapepam, 2002. Studi tentang Penerapan ESOP Perusahaan Publik di PasarModal Indonesia. Departemen Keuangan Republik Indonesia.

Borstadt, Liza and Thomas J.Zwirlein, 1995. Esops in Publicly Held Companies:Evidence on Productivity and Firm Performance . Journal ofFinancial and Strategic Decisions,Vol.8.

Brenner, M., R.K Sundaram, dan D. Yermack, 2000. Altering the Term of Executive Stock Options. Journal of Financial Economics,103-128.

Brigham, Eugine F dan Joel F.Houston, 2001. Manajemen Keuangan, Buku I Edisi Kedelapan, ahli bahasa Dodo Suharto, Erlangga: Jakarta.

Erlina, 2008. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi Kedua, USU Press, Medan.

Freeman,Steven F.2007.Effects of ESOP Adoption and Employee Ownership: Thirty years of Research and Experience.Working Paper.

Harahap, Sofyan Syafri, 1999. Analisis Kritis atas Laporan Keuangan, Edisi Pertama, Cetakan Kedua, PT. Raja Grafindo Persada, Jakarta.

Iqbal, Z. dan H.S. Abdul, 2000. Stock Price and Operating Performance of EsopFirms: A Time-Series Analysis, QJBE. Vol. 30, No.3.

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Sumatera Utara, 2004. Buku Petunjuk Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan.

Klein, Katherine J, 1987. Employment Stock Ownership and Employment Attitudes : A Test of Three Models .Journal of Applied Psycology.Vol 72 :319 – 332. Mchugh,Patrick,Joel Cutcher-G,Diane L,B, 2005.Examining Structure and Process in

Oyer,Paul,Scoot Schaefer, 2005. Why Do some Firm give Stock Option to All Employee: An Empirical Examination of alternative theories.Journal ofAlternative theories 76:99-133.

Pandansari, Ghea Maharani, 2010. Analisis Perbandingan Kinerja Perusahaan Sebelum dan Sesudah Mengadakan Employee Stock Ownership Program (ESOP) dengan Perusahaan yang Tidak Mengadakan ESOP ( Studi Kasus pada Perusahaan yang Go Publik yang Terdaftar di Bursa Efek Indonesia), Skripsi, Universitas Sebelas Maret, Surakarta.

Pugh, William N, Sharon L Oswald dan John S Jahera, 2000. The Effect of ESOP adoptions on Corporate Perfomance : Are There Really Performance Change?. Journalof Managerial and Economic.Vol 21: 167-180.

Sugiono, 2007. Metode Penelitian Bisnis, Alfabeta, Bandung.

Umar, Husein, 2001. Riset Akuntansi, PT. Gramedia Pustaka Utama, Jakarta. www.idx.co.id

LAMPIRAN Lampiran 1

Proses Seleksi Sampel Berdasarkan Kriteria

No Kode Populasi Penelitian

65 JECC PT. Jembo Cable Company Tbk. √ x x 66 KDSI PT. Kedaung Setia Industrial Tbk. √ √ x 67 KBRI PT. Kertas Basuki Rachmat Indonesia Tbk. √ √ x 68 KAEF PT. Kimia Farma (Persero) Tbk. √ √ √ S9 69 KLBF PT. Kalbe Farma Tbk. √ √ x 70 KARW PT. Karwell Indonesia Tbk. √ √ x 71 KBLI PT. KMI Wire and Cable Tbk. √ x x 72 KBLM PT. Kabelindo Murni Tbk. √ √ x 73 KICI PT. Kedaung Indah Can Tbk. √ √ x 74 KIAS PT. Keramika Indonesia Assosiasi Tbk. √ √ x 75 IGAR PT. Kageo Igar Jaya Tbk. √ √ x 76 LMPI PT. Langgeng Makmur Industry Tbk. √ √ x 77 LTLS PT. Lautan Luas Tbk. √ √ x 78 LION PT. Lion Metal Works Tbk. √ √ x 79 LMSH PT. Lionmesh Prima Tbk. √ √ x 80 LAPD PT. Leyand International Tbk. √ x x 81 MRAT PT. Mustika Ratu Tbk. √ √ x 82 LPIN PT. Multi Prima Sejahtera Tbk. √ √ x 83 MASA PT. Multistrada Arah Sarana Tbk. √ √ x

84 TCID PT. Mandom Indonesia Tbk. √ √ x

111 SMGR PT. Semen Gresik (Persero) Tbk. √ √ √ S11 112 SPMA PT. Suparma Tbk. √ √ x 113 SIMM PT. Surya Intrindo Makmur Tbk. √ √ x 114 SMSM PT. Selamat Sempurna Tbk. √ √ √ 115 SUGI PT. Sugi Samapersada Tbk. √ √ x 116 SCCO PT. Supreme Cable Manufacturing & Commerce

Tbk.

√ x x

Lampiran 2

Perusahaan yang menjadi sampel penelitian

No Kode Sampel penelitian Keterangan

1 AUTO PT. Astra Otoparts Tbk. ESOP

2 AKRA PT. AKR Corporindo Tbk. ESOP

3 INDF PT. Indofood Sukses Makmur Tbk. ESOP 4 KAEF PT. Kimia Farma (Persero) Tbk. ESOP 5 MTDL PT. Metrodata Electronic Tbk. ESOP 6 SOBI PT. Sorini Agro Asia Corporindo tbk. ESOP

7 TIRA PT. Tira Austenite Tbk. ESOP

8 UNTR PT. United Tractor Tbk. ESOP

9 ULTJ PT. Ultra Jaya Milk Tbk. NON ESOP

10 INTP PT. Indocement Tunggal Perkasa Tbk. NON ESOP

11 DLTA PT. Delta Djakarta Tbk. NON ESOP

12 UNIC PT. Unggul Indah Cahaya Tbk. NON ESOP

13 GJTL PT. Gajah Tunggal Tbk. NON ESOP

14 GGRM PT. Gudang Garam Tbk. NON ESOP

Lampiran 3

Data Penelitian Perusahaan yang Mengadakan ESOP ROA

2008 2009 2010

AUTO 0.140 0.160 0.200

AKRA 4.300 4.500 4.100

INDF 0.020 0.050 0.060

KAEF 0.030 0.030 0.080

MTDL 0.020 0.009 0.030

SOBI 0.120 0.120 0.030

TIRA 0.580 1.090 1.810

UNTR 14.800 16.200 14.300

ROE

2008 2009 2010

AUTO 0.210 0.240 0.290

AKRA 13.100 15.800 13.000

INDF 0.120 0.200 0.170

KAEF 0.050 0.060 0.120

MTDL 0.090 0.030 0.080

SOBI 0.260 0.230 0.090

UNTR 31.600 30.600 25.800

NPM

2008 2009 2010

AUTO 0.100 0.140 0.180

AKRA 2.200 3.100 2.500

INDF 0.020 0.050 0.070

KAEF 0.020 0.020 0.040

MTDL 0.008 0.003 0.007

SOBI 0.090 0.100 0.030

TIRA 0.520 0.930 1.470

UNTR 9.500 13.100 10.400

DAR

2008 2009 2010

AUTO 0.290 0.270 0.260

AKRA 0.600 6.630 0.630

INDF 0.660 0.610 0.470

KAEF 0.340 0.360 0.320

MTDL 0.670 0.610 0.580

SOBI 0.460 0.410 0.540