PENGUKURAN KINERJA PERUSAHAAN DENGAN

PENDEKATAN BALANCE SCORECARD PADA PERSPEKTIF

PEMBELAJARAN DAN PERTUMBUHAN

(STUDI KASUS PT X)

Oleh

ASRINA GIATININGRUM

(H24050475)

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Asrina Giatiningrum. H24050475. Pengukuran Kinerja Perusahaan Dengan Pendekatan Balance Scorecard Pada Perspektif Pembelajaran dan Pertumbuhan (Studi Kasus PT X). Di bawah bimbingan Erlin Trisyulianti, Sjafri Mangkuprawira, dan Ratih Maria Dhewi.

Penelitian mengenai pengukuran kinerja dilakukan di PT X. Saat ini, pengukuran kinerja di PT X hanya berdasar ukuran finansial saja yaitu pendapatan premi, perolehan laba, dan peningkatan modal mandiri. Sedangkan ukuran-ukuran non finansial kurang diperhatikan. Maka diperlukan suatu pengukuran yang komprehensif, oleh sebab itu tujuan penelitian ini adalah 1.) Mengetahui pengukuran kinerja yang dilakukan PT X, 2.) Mengukur dan menganalisis pencapaian kinerja pada PT X dengan pendekatan Balance Scorecard, 3.) Merumuskan implikasi manajerial pengukuran kinerja PT X dengan pendekatan

Balance Scorecard, dan 4.) Mengetahui pengaruh karakteristik karyawan terhadap variabel dalam perspektif pembelajaran dan pertumbuhan. Alat analisis yang digunakan dalam penelitian ini adalah analisis deskriptif dan Balance Scorecard.

PENGUKURAN KINERJA PERUSAHAAN DENGAN

PENDEKATAN BALANCE SCORECARD PADA PERSPEKTIF

PEMBELAJARAN DAN PERTUMBUHAN

(STUDI KASUS PT X)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

ASRINA GIATININGRUM

H24050475

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

PENGUKURAN KINERJA PERUSAHAAN DENGAN

PENDEKATAN BALANCE SCORECARD PADA PERSPEKTIF

PEMBELAJARAN DAN PERTUMBUHAN (STUDI KASUS PT X)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

Asrina Giatiningrum H24050475

Menyetujui, September 2009

Erlin Trisyulianti, S.TP., M.Si. Dosen Pembimbing I

Prof. Dr. Ir. Tb Sjafri Mangkuprawira Ratih Maria Dhewi, SP., MM.

Dosen Pembimbing II Dosen Pembimbing III

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc. Ketua Departemen

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 28 Juni 1987. Penulis merupakan anak ketiga dari tiga bersaudara pasangan H. Sudjangi, S.Pd dan Masriyah, S.Pdi.

Penulis menyelesaikan pendidikan pertamanya di TK RA Al-Iman Bekasi tahun 1993, kemudian melanjutkan ke Sekolah Dasar Negeri 07 Pagi Pondok Kelapa. Pada tahun 1999, penulis melanjutkan pendidikan Madrasah Tsanawiyah dan Madrasah Aliyah di Pondok Pesantren Darul Arqam Muhammadiyah Garut, Jawa Barat sampai tahun 2005 dengan program IPA. Pada tahun 2005, penulis diterima di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk Institut Pertanian Bogor (USMI). Setelah menyelesaikan Tingkat Pertama Bersama, penulis diterima di Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

KATA PENGANTAR

Puji syukur ke hadirat Illahi Robbi atas semua berkah dan rahmat-Nya sehingga penulis dapat menamatkan masa kuliah di IPB tepat waktu dan menyelesaikan skripsi dengan judul ”Pengukuran Kinerja Perusahaan Dengan Pendekatan Balance Scorecard Pada Perspektif Pembelajaran dan Pertumbuhan (Studi Kasus PT X)”. Penulis juga mengucapkan terima kasih kepada :

1. Erlin Trisyulianti, S.TP., M.Si. sebagai Pembimbing I atas masukan dan kritik untuk skripsi saya.

2. Prof. Dr. Ir. Tb Sjafri Mangkuprawira sebagai Pembimbing II atas teladan, ilmu, dan waktu yang telah dicurahkan dengan sepenuh hati dan tanpa kenal lelah sehingga menjadikan pengerjaan skripsi ini sebagai proses pembelajaran yang berkesan.

3. Ratih Maria Dhewi, SP., MM. sebagai Pembimbing III atas bantuan saran, kritik, dan motivasi yang membangun.

4. Wita Juwita Ermawati, S.TP., MM. atas kesediaannya sebagai dosen penguji. 5. Segenap Dosen Departemen Manajemen atas ilmu yang telah diberikan

beserta Staf TU Departemen Manajemen atas bantuannya. 6. Bapak Arif Adrianto selaku Manager tempat penelitian saya.

7. Segenap Keluarga; Mamah, Papah, Mas Eko & Mba Gigie, dan Mba Opah atas kesabaran, curahan kasih sayang serta doa dan harapan yang tidak pernah putus. Maaf kalo sampai saat ini ade belum bisa memberi yang terbaik tapi ade akan selalu berusaha untuk membuat Mamah dan Papah tersenyum bahagia. I’m sorry I can’t be perfect...

8. Rindu+kel Besar Cipoho, Mamiy, Icha, Gema, segenap sahabat yang selalu ada, yang mengubah kesulitan menjadi kemudahan, sedih menjadi tawa, dan tidak pernah membiarkan aku jatuh.

10.Dahlia Galz : Puput, Majek, Tika, Pute, Sinta, Yaya, Amel, Mba Ana, Mba Mina; buat semua canda tawa dan stupidity selama tiga tahun. Glad to know you...

11.Teman-teman sebimbingan : Tidar, Yohana, Alfa, Siska, Phia, Dea, Tia, Hafiz, Ira, Anggi, untuk bantuan dan semangat saling mendukung.

12.Seluruh rekan-rekan SD 07, Departemen Manajemen, dan teman IPB lainnya dan pihak-pihak lain yang tidak bisa penulis sebutkan satu per satu.

13.Muhamad Fidian Haryandi & Keluarga atas kesabaran, dorongan semangat, pengalaman, dan doa yang selalu terucap, terima kasih...

Penulis menyadari skripsi ini masih belum sempurna karena semua ini merupakan proses pembelajaran yang masih membutuhkan saran dan kritik. Semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang membutuhkan. ”Thank You : they are two small words which mean so much, and people don’t say them often enough these days” (Princess Diana).

Bogor, September 2009

DAFTAR ISI

Teks Halaman

ABSTRAK

RIWAYAT HIDUP ...iii

KATA PENGANTAR ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

1.5. Ruang Lingkup Penelitian ... 6

II. TINJAUAN PUSTAKA 2.1. Asuransi ... 7

2.2. Pengukuran Kinerja ... 7

2.3. Balance Scorecard ... 10

2.3.1. Konsep Balance Scorecard ... 10

2.3.2. Komponen Perspektif Balance Scorecard ... 12

a. Perspektif Keuangan (financial) ... 12

b. Perspektif Pelanggan (customer) ... 13

c. Perspektif Proses Bisnis Internal (process) ... 16

d. Perspektif Pembelajaran dan Pertumbuhan (learning and growth) ... 17

2.3.3. Kapabilitas, Kepuasan, dan Motivasi ... 19

2.4. Penelitian Terdahulu ... 20

III. KERANGKA PEMIKIRAN 3.1. Kerangka Pemikiran Konseptual ... 23

3.2. Kerangka Pemikiran Operasional ... 24

IV. METODOLOGI PENELITIAN 4.1. Lokasi dan Waktu Penelitian ... 25

4.2. Jenis dan Sumber Data ... 25

4.3. Metode Pengumpulan Data ... 25

4.4. Metode Pengambilan Sampel ... 26

4.5. Metode Pengolahan dan Analisis Data ... 28

4.5.1. Balance Scorecard ... 29

4.5.2. Analisis Kepuasan Kerja dan Motivasi Karyawan ... 32

V. HASIL DAN PEMBAHASAN

5.1. Gambaran Umum Perusahaan ... 34

5.1.1. Sejarah Perkembangan PT X ... 34

5.1.2. Visi dan Misi PT X ... 35

5.1.3. Produk Asuransi PT X ... 35

5.1.4. Keadaan Umum Perusahaan ... 38

5.2. Uji Validitas dan Reliabilitas Kuesioner ... 39

5.3. Karakteristik Responden ... 40

5.3.1. Jenis Kelamin Responden ... 42

5.3.2. Usia Responden ... 42

5.3.3. Tingkat Pendidikan Responden ... 43

5.3.4. Tingkat Jabatan Responden ... 43

5.3.5. Divisi Kerja Responden ... 44

5.3.6. Masa Kerja Responden ... 45

5.3.7. Gaji dan Tunjangan Responden ... 45

5.4. Pengukuran Kinerja pada PT X ... 46

d. Perspektif Pembelajaran dan Pertumbuhan (learning and growth) ... 63

5.5.3. Penetapan Inisiatif Strategis PT X ... 66

a. Perspektif Keuangan (financial) ... 66

b. Perspektif Pelanggan (customer) ... 69

c. Perspektif Proses Bisnis Internal (process) ... 73

d. Perspektif Pembelajaran dan Pertumbuhan (learning and growth) ... 76

5.6. Pengukuran Kinerja PT X dengan Pendekatan Balance Scorecard... 80

5.6.1. Pengukuran Perspektif Keuangan (financial) ... 85

5.6.2. Pengukuran Perspektif Pelanggan (customer) ... 85

5.6.3. Pengukuran Perspektif Proses Bisnis Internal (process) ... 87

5.6.4. Pengukuran Perspektif Pembelajaran dan Pertumbuhan (learning and growth) ... 88

5.7. Persepsi Karyawan Berdasarkan Karakteristik Terhadap Variabel Kapabilitas, Kepuasan, dan Motivasi ... 93

5.7.1. Persepsi Karyawan Berdasarkan Jenis Kelamin Terhadap Variabel Kapabilitas, Kepuasan, dan Motivasi ... 93

5.7.2. Persepsi Karyawan Berdasarkan Usia Terhadap Variabel Kapabilitas, Kepuasan, dan Motivasi ... 94

5.7.3. Persepsi Karyawan Berdasarkan Tingkat Pendidikan Terhadap Variabel Kapabilitas, Kepuasan, dan Motivasi ... 96

Variabel Kapabilitas, Kepuasan, dan Motivasi ... 98

5.7.6. Persepsi Karyawan Berdasarkan Lama Bekerja Terhadap Variabel Kapabilitas, Kepuasan, dan Motivasi ... 99

5.7.7. Persepsi Karyawan Berdasarkan Gaji dan Tunjangan Terhadap Variabel Kapabilitas, Kepuasan, dan Motivasi ... 100

VI. IMPLIKASI MANAJERIAL A. Perspektif Keuangan (financial) ... 106

B. Perspektif Pelanggan (customer) ... 106

C. Perspektif Proses Bisnis Internal (process) ... 107

D. Perspektif Pembelajaran dan Pertumbuhan (learning and growth) ... 108

KESIMPULAN DAN SARAN 1. Kesimpulan ... 109

2. Saran ... 110

DAFTAR PUSTAKA ... 111

PENGUKURAN KINERJA PERUSAHAAN DENGAN

PENDEKATAN BALANCE SCORECARD PADA PERSPEKTIF

PEMBELAJARAN DAN PERTUMBUHAN

(STUDI KASUS PT X)

Oleh

ASRINA GIATININGRUM

(H24050475)

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Asrina Giatiningrum. H24050475. Pengukuran Kinerja Perusahaan Dengan Pendekatan Balance Scorecard Pada Perspektif Pembelajaran dan Pertumbuhan (Studi Kasus PT X). Di bawah bimbingan Erlin Trisyulianti, Sjafri Mangkuprawira, dan Ratih Maria Dhewi.

Penelitian mengenai pengukuran kinerja dilakukan di PT X. Saat ini, pengukuran kinerja di PT X hanya berdasar ukuran finansial saja yaitu pendapatan premi, perolehan laba, dan peningkatan modal mandiri. Sedangkan ukuran-ukuran non finansial kurang diperhatikan. Maka diperlukan suatu pengukuran yang komprehensif, oleh sebab itu tujuan penelitian ini adalah 1.) Mengetahui pengukuran kinerja yang dilakukan PT X, 2.) Mengukur dan menganalisis pencapaian kinerja pada PT X dengan pendekatan Balance Scorecard, 3.) Merumuskan implikasi manajerial pengukuran kinerja PT X dengan pendekatan

Balance Scorecard, dan 4.) Mengetahui pengaruh karakteristik karyawan terhadap variabel dalam perspektif pembelajaran dan pertumbuhan. Alat analisis yang digunakan dalam penelitian ini adalah analisis deskriptif dan Balance Scorecard.

PENGUKURAN KINERJA PERUSAHAAN DENGAN

PENDEKATAN BALANCE SCORECARD PADA PERSPEKTIF

PEMBELAJARAN DAN PERTUMBUHAN

(STUDI KASUS PT X)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

ASRINA GIATININGRUM

H24050475

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

PENGUKURAN KINERJA PERUSAHAAN DENGAN

PENDEKATAN BALANCE SCORECARD PADA PERSPEKTIF

PEMBELAJARAN DAN PERTUMBUHAN (STUDI KASUS PT X)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

Asrina Giatiningrum H24050475

Menyetujui, September 2009

Erlin Trisyulianti, S.TP., M.Si. Dosen Pembimbing I

Prof. Dr. Ir. Tb Sjafri Mangkuprawira Ratih Maria Dhewi, SP., MM.

Dosen Pembimbing II Dosen Pembimbing III

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc. Ketua Departemen

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 28 Juni 1987. Penulis merupakan anak ketiga dari tiga bersaudara pasangan H. Sudjangi, S.Pd dan Masriyah, S.Pdi.

Penulis menyelesaikan pendidikan pertamanya di TK RA Al-Iman Bekasi tahun 1993, kemudian melanjutkan ke Sekolah Dasar Negeri 07 Pagi Pondok Kelapa. Pada tahun 1999, penulis melanjutkan pendidikan Madrasah Tsanawiyah dan Madrasah Aliyah di Pondok Pesantren Darul Arqam Muhammadiyah Garut, Jawa Barat sampai tahun 2005 dengan program IPA. Pada tahun 2005, penulis diterima di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk Institut Pertanian Bogor (USMI). Setelah menyelesaikan Tingkat Pertama Bersama, penulis diterima di Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

KATA PENGANTAR

Puji syukur ke hadirat Illahi Robbi atas semua berkah dan rahmat-Nya sehingga penulis dapat menamatkan masa kuliah di IPB tepat waktu dan menyelesaikan skripsi dengan judul ”Pengukuran Kinerja Perusahaan Dengan Pendekatan Balance Scorecard Pada Perspektif Pembelajaran dan Pertumbuhan (Studi Kasus PT X)”. Penulis juga mengucapkan terima kasih kepada :

1. Erlin Trisyulianti, S.TP., M.Si. sebagai Pembimbing I atas masukan dan kritik untuk skripsi saya.

2. Prof. Dr. Ir. Tb Sjafri Mangkuprawira sebagai Pembimbing II atas teladan, ilmu, dan waktu yang telah dicurahkan dengan sepenuh hati dan tanpa kenal lelah sehingga menjadikan pengerjaan skripsi ini sebagai proses pembelajaran yang berkesan.

3. Ratih Maria Dhewi, SP., MM. sebagai Pembimbing III atas bantuan saran, kritik, dan motivasi yang membangun.

4. Wita Juwita Ermawati, S.TP., MM. atas kesediaannya sebagai dosen penguji. 5. Segenap Dosen Departemen Manajemen atas ilmu yang telah diberikan

beserta Staf TU Departemen Manajemen atas bantuannya. 6. Bapak Arif Adrianto selaku Manager tempat penelitian saya.

7. Segenap Keluarga; Mamah, Papah, Mas Eko & Mba Gigie, dan Mba Opah atas kesabaran, curahan kasih sayang serta doa dan harapan yang tidak pernah putus. Maaf kalo sampai saat ini ade belum bisa memberi yang terbaik tapi ade akan selalu berusaha untuk membuat Mamah dan Papah tersenyum bahagia. I’m sorry I can’t be perfect...

8. Rindu+kel Besar Cipoho, Mamiy, Icha, Gema, segenap sahabat yang selalu ada, yang mengubah kesulitan menjadi kemudahan, sedih menjadi tawa, dan tidak pernah membiarkan aku jatuh.

10.Dahlia Galz : Puput, Majek, Tika, Pute, Sinta, Yaya, Amel, Mba Ana, Mba Mina; buat semua canda tawa dan stupidity selama tiga tahun. Glad to know you...

11.Teman-teman sebimbingan : Tidar, Yohana, Alfa, Siska, Phia, Dea, Tia, Hafiz, Ira, Anggi, untuk bantuan dan semangat saling mendukung.

12.Seluruh rekan-rekan SD 07, Departemen Manajemen, dan teman IPB lainnya dan pihak-pihak lain yang tidak bisa penulis sebutkan satu per satu.

13.Muhamad Fidian Haryandi & Keluarga atas kesabaran, dorongan semangat, pengalaman, dan doa yang selalu terucap, terima kasih...

Penulis menyadari skripsi ini masih belum sempurna karena semua ini merupakan proses pembelajaran yang masih membutuhkan saran dan kritik. Semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang membutuhkan. ”Thank You : they are two small words which mean so much, and people don’t say them often enough these days” (Princess Diana).

Bogor, September 2009

DAFTAR ISI

Teks Halaman

ABSTRAK

RIWAYAT HIDUP ...iii

KATA PENGANTAR ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

1.5. Ruang Lingkup Penelitian ... 6

II. TINJAUAN PUSTAKA 2.1. Asuransi ... 7

2.2. Pengukuran Kinerja ... 7

2.3. Balance Scorecard ... 10

2.3.1. Konsep Balance Scorecard ... 10

2.3.2. Komponen Perspektif Balance Scorecard ... 12

a. Perspektif Keuangan (financial) ... 12

b. Perspektif Pelanggan (customer) ... 13

c. Perspektif Proses Bisnis Internal (process) ... 16

d. Perspektif Pembelajaran dan Pertumbuhan (learning and growth) ... 17

2.3.3. Kapabilitas, Kepuasan, dan Motivasi ... 19

2.4. Penelitian Terdahulu ... 20

III. KERANGKA PEMIKIRAN 3.1. Kerangka Pemikiran Konseptual ... 23

3.2. Kerangka Pemikiran Operasional ... 24

IV. METODOLOGI PENELITIAN 4.1. Lokasi dan Waktu Penelitian ... 25

4.2. Jenis dan Sumber Data ... 25

4.3. Metode Pengumpulan Data ... 25

4.4. Metode Pengambilan Sampel ... 26

4.5. Metode Pengolahan dan Analisis Data ... 28

4.5.1. Balance Scorecard ... 29

4.5.2. Analisis Kepuasan Kerja dan Motivasi Karyawan ... 32

V. HASIL DAN PEMBAHASAN

5.1. Gambaran Umum Perusahaan ... 34

5.1.1. Sejarah Perkembangan PT X ... 34

5.1.2. Visi dan Misi PT X ... 35

5.1.3. Produk Asuransi PT X ... 35

5.1.4. Keadaan Umum Perusahaan ... 38

5.2. Uji Validitas dan Reliabilitas Kuesioner ... 39

5.3. Karakteristik Responden ... 40

5.3.1. Jenis Kelamin Responden ... 42

5.3.2. Usia Responden ... 42

5.3.3. Tingkat Pendidikan Responden ... 43

5.3.4. Tingkat Jabatan Responden ... 43

5.3.5. Divisi Kerja Responden ... 44

5.3.6. Masa Kerja Responden ... 45

5.3.7. Gaji dan Tunjangan Responden ... 45

5.4. Pengukuran Kinerja pada PT X ... 46

d. Perspektif Pembelajaran dan Pertumbuhan (learning and growth) ... 63

5.5.3. Penetapan Inisiatif Strategis PT X ... 66

a. Perspektif Keuangan (financial) ... 66

b. Perspektif Pelanggan (customer) ... 69

c. Perspektif Proses Bisnis Internal (process) ... 73

d. Perspektif Pembelajaran dan Pertumbuhan (learning and growth) ... 76

5.6. Pengukuran Kinerja PT X dengan Pendekatan Balance Scorecard... 80

5.6.1. Pengukuran Perspektif Keuangan (financial) ... 85

5.6.2. Pengukuran Perspektif Pelanggan (customer) ... 85

5.6.3. Pengukuran Perspektif Proses Bisnis Internal (process) ... 87

5.6.4. Pengukuran Perspektif Pembelajaran dan Pertumbuhan (learning and growth) ... 88

5.7. Persepsi Karyawan Berdasarkan Karakteristik Terhadap Variabel Kapabilitas, Kepuasan, dan Motivasi ... 93

5.7.1. Persepsi Karyawan Berdasarkan Jenis Kelamin Terhadap Variabel Kapabilitas, Kepuasan, dan Motivasi ... 93

5.7.2. Persepsi Karyawan Berdasarkan Usia Terhadap Variabel Kapabilitas, Kepuasan, dan Motivasi ... 94

5.7.3. Persepsi Karyawan Berdasarkan Tingkat Pendidikan Terhadap Variabel Kapabilitas, Kepuasan, dan Motivasi ... 96

Variabel Kapabilitas, Kepuasan, dan Motivasi ... 98

5.7.6. Persepsi Karyawan Berdasarkan Lama Bekerja Terhadap Variabel Kapabilitas, Kepuasan, dan Motivasi ... 99

5.7.7. Persepsi Karyawan Berdasarkan Gaji dan Tunjangan Terhadap Variabel Kapabilitas, Kepuasan, dan Motivasi ... 100

VI. IMPLIKASI MANAJERIAL A. Perspektif Keuangan (financial) ... 106

B. Perspektif Pelanggan (customer) ... 106

C. Perspektif Proses Bisnis Internal (process) ... 107

D. Perspektif Pembelajaran dan Pertumbuhan (learning and growth) ... 108

KESIMPULAN DAN SARAN 1. Kesimpulan ... 109

2. Saran ... 110

DAFTAR PUSTAKA ... 111

DAFTAR TABEL

No. Teks Halaman

1. Jumlah populasi dan sampel pada PT X ... 27

2. Model matriks penjabaran strategi ke dalam empat perspektif BSC ... 29

3. Matriks perbandingan berpasangan ... 31

4. Jumlah karyawan PT X ... 39

5. Karakteristik responden PT X ... 41

6. Target pendapatan premi PT X ... 47

7. Perancangan Balance Scorecard di PT X ... 56

8. Penilaian bobot masing-masing perspektif Balance Scorecard PT X ... 81

9. Penilaian bobot terhadap sasaran strategis dan ukuran hasil masing- masing perspektif Balance Scorecard PT X ... 84

10. Tingkat kapabilitas karyawan PT X ... 90

11. Tingkat kepuasan kerja karyawan PT X ... 91

12. Tingkat motivasi kerja karyawan PT X ... 92

13. Persepsi karyawan berdasarkan jenis kelamin terhadap variabel kapabilitas, kepuasan, dan motivasi ... 94

14. Persepsi karyawan berdasarkan usia terhadap variabel kapabilitas, kepuasan, dan motivasi ... 95

15. Persepsi karyawan berdasarkan tingkat pendidikan terhadap variabel kapabilitas, kepuasan, dan motivasi ... 97

16. Persepsi karyawan berdasarkan tingkat jabatan terhadap variabel kapabilitas, kepuasan, dan motivasi ... 98

17. Persepsi karyawan berdasarkan divisi kerja terhadap variabel kapabilitas, kepuasan, dan motivasi ... 99

18. Persepsi karyawan berdasarkan lama bekerja terhadap variabel kapabilitas, kepuasan, dan motivasi ... 100

19. Persepsi karyawan berdasarkan gaji dan tunjangan terhadap variabel kapabilitas, kepuasan, dan motivasi ... 101

DAFTAR GAMBAR

No. Teks Halaman

1. Elemen-elemen kunci sistem pengukuran kinerja ... 8 2. Gambaran menyeluruh kinerja bisnis berdasarkan BSC ... 11 3. Model umum proporsi nilai pelanggan ... 14 4. Tolok ukur utama perspektif pelanggan ... 15 5. Model rantai nilai proses bisnis internal ... 17 6. Kerangka kerja perspektif pembelajaran dan pertumbuhan ... 19 7. Kerangka pemikiran konseptual ... 24 8. Kerangka pemikiran operasional ... 26 9. Peta strategi Balance Scorecard PT X ... 51 10. Bagan Balance Scorecard : Menerjemahkan visi dan strategi jangka

DAFTAR LAMPIRAN

No. Teks Halaman

I. PENDAHULUAN

1.1 Latar Belakang

Setiap orang yang memiliki suatu benda akan menghadapi resiko kehilangan. Sama halnya dengan memiliki suatu benda yang bernilai ekonomis (economic goods). Resiko yang dihadapi dapat berupa nilai dari miliknya berkurangnya baik karena kehilangan, terjadi kerusakan, terkena musibah kebakaran, atau sebab lainnya. Namun banyak cara agar pengurangan nilai tersebut dapat dicegah dan diantisipasi. Salah satu cara pencegahan tersebut adalah dengan memanfaatkan asuransi. Dengan asuransi dapat dikatakan bahwa kerugian tersebut dapat diperingan atau dikurangi, bahkan ditanggung oleh orang lain asal ada perjanjian sebelumnya atau biasa disebut perjanjian asuransi. Asuransi mempunyai tujuan mengalihkan segala resiko yang ditimbulkan atas terjadinya peristiwa yang tidak diharapkan terjadi kepada orang lain yang mengambil resiko untuk mengganti kerugian.

Perkembangan asuransi di Indonesia semakin menarik untuk diamati terutama dengan masuknya beberapa perusahan multinasional yang semakin menambah ketatnya persaingan memperebutkan pasar. Negara Indonesia dengan penduduk sebanyak 218,9 juta jiwa pada tahun 2005 (www.datastatistik-Indonesia.com) diproyeksikan akan meningkat menjadi 247,5 juta jiwa pada tahun 2015 dan 273 juta jiwa pada tahun 2025 (www.kompas.com), sehingga Indonesia tumbuh menjadi pasar yang potensial bagi perkembangan bisnis asuransi. Faktanya daya serap pasar asuransi Indonesia masih sangat kecil, dimana persentase nasabah asuransi dengan total populasi jumlah penduduk sangat kecil. Jika dibandingkan dengan beberapa negara seperti Jepang, Malaysia dan Singapura maka rasio jumlah nasabah dengan total populasi masih sangat sedikit (www.solusihukum.com).

banyak perusahaan asuransi internasional mulai menanamkan modalnya di Indonesia. Namun perusahaan asuransi asing ini oleh pemerintah diwajibkan menggabungkan diri dengan perusahaan lokal sebagaimana disebutkan dalam Peraturan Pemerintah RI No 63 tahun 1999 tentang penyelenggaraan bisnis asuransi.

Perusahaan-perusahan aliansi tersebut secara giat bergerak ke pasar industri asuransi Indonesia. Berbagai strategi dijalankan guna menarik konsumen. Hal ini terlihat dari semakin beragamnya produk asuransi yang ditawarkan. Jika dahulu asuransi dianggap tidak menguntungkan, maka sekarang produk asuransi dipadukan dengan produk investasi yang cukup menarik bagi para calon nasabah seiring dengan peningkatan pendapatan per kapita penduduk Indonesia sebesar 24 persen. Dengan adanya peningkatan ini, diharapkan pemasaran jasa asuransi diharapkan mendapat sambutan (www.solusihukum.com).

PT X merupakan salah satu perusahaan yang bergerak di bidang asuransi. Perusahaan ini pada Juni 2008 lalu dinobatkan sebagai salah satu dari 43 perusahaan asuransi terbaik di Indonesia dengan premi bruto berkisar dari 50 miliar sampai 200 miliar (www.detikfinance.com).

Seiring dengan prestasi tersebut, perusahaan memerlukan suatu pengukuran kinerja yang tepat agar dapat mengetahui seberapa baik performa perusahaannya. Hal ini menjadi penting bagi perusahaan karena selain digunakan untuk menilai keberhasilan perusahaan, pengukuran kinerja juga dapat digunakan sebagai dasar untuk menentukan sistem imbalan bagi karyawan dan alat untuk mengevaluasi pada periode yang lalu. Metode penilaian kinerja karyawan dapat digunakan dengan pendekatan yang berorientasi masa lalu, masa depan, dan pendekatan

keberhasilan pelaksanaan strategi organisasi yang merupakan hasil dari hubungan indikator penyebab dengan indikator akibat dalam tiga perspektif non finansial dan perspektif finansial. Balance Scorecard lebih unggul dibandingkan metode pengukuran kinerja lain karena dapat memberikan kerangka kerja integratif yang terdiri atas peta strategi, sasaran, ukuran, target, dan inisiatif strategis bagi individu dan organisasi untuk mengendalikan perubahan-perubahan dalam dinamika persaingan serta mengukur kinerja secara komprehensif (Mangkuprawira dan Vitayala, 2007).

Balance Scorecard merupakan suatu bentuk transformasi strategi dan misi perusahaan ke dalam sasaran dan tolok ukur yang spesifik yang dapat mengukur kinerja perusahaan secara menyeluruh. BSC dalam praktiknya mempertimbangkan empat perspektif bisnis, yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal serta perspektif pembelajaran dan pertumbuhan. Dengan menganalisa keempat perspektif tersebut akan diperoleh gambaran tentang kemajuan yang dapat dicapai oleh perusahaan.

1.2 Perumusan Masalah

Memasuki era perdagangan bebas, persaingan bisnis diantara perusahaan semakin ketat. Kondisi demikian menuntut perusahaan untuk selalu mengembangkan strategi agar dapat bertahan atau bahkan lebih berkembang. Untuk itu, perusahaan perlu mengembangkan suatu strategi yang tepat agar perusahaannya dapat mempertahankan eksistensinya dan memperbaiki kinerjanya.

Selama ini, pengukuran kinerja yang dilakukan oleh PT X hanya mencakup aspek finansialnya saja, yaitu hanya mengukur pencapaian laba dan modal sendiri. Padahal aspek non finansial pun perlu diukur kinerjanya guna mendapatkan hasil pengukuran yang menyeluruh dan komprehensif. Selain itu, ada kebutuhan manajerial mengenai pengukuran kinerja PT X agar performa bisnis PT X dapat terlihat lebih baik dengan pengukuran melalui pendekatan BSC.

Pengukuran kinerja dengan pendekatan Balance Scorecard merupakan pengukuran kinerja yang memadukan empat perspektif bisnis, yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal serta perspektif pembelajaran dan pertumbuhan. Keempat perspektif tersebut mempunyai tolok ukur masing-masing dalam mengukur kinerja suatu perusahaan dan dapat mengukur sejauhmana pencapaian atas sasaran strategi perusahaan dan langkah evaluasi yang dapat dilakukan untuk mengatasi permasalahan perusahaan.

Tolok ukur keberhasilan perspektif keuangan pada umumnya dapat dilihat dari peningkatan Return On Investment (ROI), Return On Assets

(ROA), laba operasi, dan marjin kotor. Namun pada PT X, tolok ukur perspektif keuangan adalah pendapatan premi, perolehan laba dan peningkatan modal modal mandiri. Pengukuran kinerja pada tiga perspektif berikutnya, yaitu pada perspektif pelanggan, proses bisnis internal, dan pembelajaran dan pertumbuhan, belum pernah diukur sebelumnya. Oleh karena itu, penelitian ini menjadi penting untuk dilakukan mengingat kinerja yang baik dari perusahaan tidak hanya mengukur segi finansial saja, melainkan penting untuk mengukur kinerja non finansial. Berdasarkan uraian, permasalahan yang dapat dikaji dalam penelitian sebagai berikut : 1. Bagaimana pengukuran kinerja yang telah dilakukan PT X selama ini? 2. Bagaimana pengukuran kinerja PT X dengan pendekatan Balance

Scorecard?

3. Bagaimana implikasi manajerial pengukuran kinerja PT X dengan pendekatan Balance Scorecard?

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah untuk menjawab perumusan masalah, yaitu :

1. Menganalisis pengukuran kinerja PT X.

2. Mengukur dan menganalisis pencapaian kinerja pada PT X dengan pendekatan Balance Scorecard.

3. Merumuskan implikasi manajerial pengukuran kinerja PT X dengan pendekatan Balance Scorecard.

4. Mengetahui pengaruh karakteristik karyawan terhadap variabel dalam perspektif pembelajaran dan pertumbuhan.

1.4 Manfaat Penelitian

1. Bagi Perusahaan

Penelitian ini diharapkan dapat membantu perusahaan sebagai bahan pertimbangan dan masukan dalam pengambilan keputusan dan memberikan solusi terbaik terutama sebagai acuan untuk meningkatkan kinerja individu sebagai pelaku dalam perspektif pembelajaran dan pertumbuhan serta kinerja perusahaan secara keseluruhan.

2. Bagi Penulis

Bermanfaat untuk meningkatkan kemampuan penulis dalam hal mengidentifikasi masalah, menganalisis, dan menemukan solusi bagi permasalahan tersebut. Selain itu untuk menambah pengetahuan mengenai proses aplikasi pengukuran kinerja dengan metode Balance Scorecard. 3. Bagi Pembaca

Memberikan pengetahuan mengenai Balance Scorecard dan penerapannya di dalam perusahaan sebagai salah satu alat pengukuran kinerja.

1.5 Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1 Asuransi

Ada banyak pengertian mengenai asuransi namun setiap pengertian tersebut memberikan makna yang sama. Asuransi ialah suatu kemauan untuk menetapkan kerugian-kerugian kecil (sedikit) yang pasti sebagai pengganti (substitusi) dari kerugian-kerugian besar yang belum pasti (Simorangkir, 2004). Menurut Pasal 246 Kitab Undang-undang Hukum Dagang atau Wetboek van Koophandel memberikan definisi tentang asuransi sebagai berikut. Asuransi atau pertanggungan adalah suatu perjanjian tentang seorang penanggung yang mengikatkan diri kepada seorang tertanggung dengan menerima suatu premi untuk memberikan suatu penggantian kepadanya karena suatu kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, yang mungkin akan dideritanya karena suatu peristiwa yang tidak tentu atau tidak pasti (KUHD dalam Prakoso, 2004).

Sedangkan pengertian asuransi ditinjau dari unsur atau sifatnya adalah suatu perjanjian bersyarat artinya bahwa kewajiban mengganti rugi dari penanggung hanya dilaksanakan jika terjadi peristiwa tertentu berdasar ketentuan asuransi. Dari berbagai pengertian tersebut, dapat ditarik kesimpulan bahwa yang dimaksud asuransi adalah orang atau badan yang bersedia membayar kerugian yang sedikit untuk masa sekarang agar bisa menghadapi kerugian besar yang mungkin terjadi pada waktu mendatang yang digantungkan pada satu syarat atau adanya suatu perjanjian.

2.2 Pengukuran Kinerja

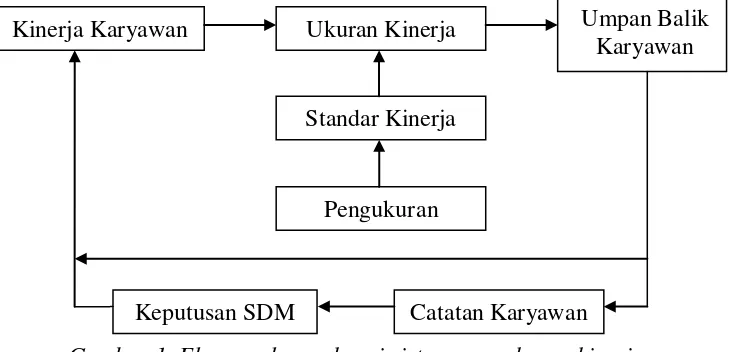

Sedangkan pengukuran kinerja merupakan tindakan pengukuran yang dilakukan terhadap berbagai aktivitas dalam rantai nilai yang ada dalam perusahaan. Hasil pengukuran tersebut kemudian digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan dimana perusahaan memerlukan penyesuaian-penyesuaian atas aktivitas perencanaan dan pengendalian (Yuwono, dkk, 2007). Gambar 1 di bawah menyajikan elemen-elemen kunci dari suatu sistem pengukuran kinerja.

Gambar 1. Elemen-elemen kunci sistem pengukuran kinerja (Sumber : Mangkuprawira, 2003).

Dengan adanya pengukuran kinerja, manajer puncak dapat memperoleh dasar yang obyektif untuk memberikan kompensasi yang sesuai dengan prestasi yang diberikan masing-masing karyawan kepada perusahaan. Semua ini diharapkan dapat membentuk motivasi dan rangsangan pada karyawan lain untuk bekerja lebih efektif dan efisien. Mangkuprawira (2003) mengemukakan bahwa pengukuran kinerja karyawan memiliki manfaat ditinjau dari beragam perspektif pengembangan perusahaan, khususnya manajemen SDM yaitu sebagai berikut :

a. Perbaikan Kinerja

Umpan balik kinerja bermanfaat bagi karyawan, manajer, dan perorangan dalam bentuk kegiatan yang tepat untuk memperbaiki kinerja.

Kinerja Karyawan

Pengukuran

Umpan Balik Karyawan Ukuran Kinerja

Standar Kinerja

b. Penyesuaian Kompensasi

Pengukuran kinerja membantu pengambil keputusan menentukan siapa saja yang seharusnya menerima peningkatan dalam bentuk upah dan bonus yang didasarkan pada sistem merit.

c. Keputusan Penempatan

Promosi, transfer, dan penurunan jabatan biasanya didasarkan pada kinerja masa lalu dan antisipatif, misalnya dalam bentuk penghargaan. d. Kebutuhan Pelatihan dan Pengembangan

Kinerja yang buruk mengartikan bahwa perlu diadakannya pelatihan ulang.

e. Perencanaan dan Pengembangan Karir

Umpan balik kinerja membantu proses pengambilan keputusan tentang karir spesifik karyawan.

f. Defisiensi Proses Penempatan Staf

Baik-buruknya kinerja berimplikasi dalam hal kekuatan dan kelemahan dalam prosedur penempatan staf di dalam departemen SDM.

g. Ketidakakuratan Informasi

Kinerja buruk dapat mengindikasi kesalahan dalam informasi analisis pekerjaan, rencana SDM, atau hal lain dari sistem manajemen personal.

h. Kesalahan Rancangan Pekerjaan

Kinerja buruk mungkin berasal dari sebuah gejala dari rancangan pekerjaan yang keliru.

i. Kesempatan Kerja yang Sama

Pengukuran akurat secara aktual menghitung kaitannya dengan kinerja yang dapat menjamin bahwa keputusan penempatan internal bukanlah sesuatu yang bersifat deskriptif.

j. Tantangan-tantangan Eksternal

k. Umpan Balik SDM

Kinerja yang baik dan buruk di seluruh bagian organisasi mengindikasikan bagaimana baiknya suatu fungsi departemen SDM diterapkan.

2.3 Balance Scorecard

Balance Scorecard terdiri dari dua kata, yaitu balanced dan

scorecard. Scorecard atau kartu skor adalah kartu yang digunakan untuk melihat atau mencatat skor hasil kinerja seseorang. Kartu skor juga dapat digunakan untuk merencanakan skor yang hendak diwujudkan oleh seseorang di masa depan. Melalui kartu skor, perencanaan yang hendak diwujudkan dapat dibandingkan dengan hasil kerja yang sesungguhnya. Hasil perbandingan akan digunakan untuk melakukan evaluasi atas kinerja personel yang bersangkutan. Sedangkan kata balanced atau berimbang ditujukan untuk menunjukkan bahwa kinerja personel diukur secara berimbang dari dua aspek yaitu aspek finansial dan non finansial, aspek jangka pendek dan jangka panjang, aspek proses dan personal, serta aspek internal dan eksternal (Mulyadi, 2007).

Sedangkan menurut Yuwono, dkk (2007) Balance Scorecard

merupakan suatu sistem manajemen, pengukuran, dan pengendalian yang secara cepat, tepat, dan komprehensif dalam memberikan pemahaman kepada manajer tentang performance bisnis. Pengukuran kinerja tersebut memandang unit bisnis dari empat perspektif yaitu perspektif keuangan, pelanggan, proses bisnis internal, serta perspektif pembelajaran dan pertumbuhan. Melalui mekanisme sebab akibat, perspektif keuangan menjadi tolok ukur bagi ketiga perspektif lainnya seperti pada Gambar 2. 2.3.1 Konsep Balance Scorecard

Ide mengenai BSC ini pertama kali dipublikasikan dalam artikel Robert S. Kaplan dan David P. Norton di Harvard Business Review tahun 1992. Artikel tersebut berjudul ”Balance Scorecard : Measures That Performance”. Artikel ini merupakan laporan dari serangkaian

bidang perusahaan untuk mengembangkan suatu model pengukuran kinerja baru. BSC dikembangkan sebagai sistem pengukuran kinerja yang memungkinkan para eksekutif memandang perusahaan dari berbagai perspektif.

Gambar 2. Gambaran menyeluruh kinerja bisnis berdasarkan Balance Scorecard. (Sumber : Yuwono, dkk, 2007).

Dalam perkembangannya, BSC kemudian dikembangkan untuk menghubungkan tolok ukur bisnis dengan strategi perusahaan. Kaplan dan Norton dalam bukunya menjelaskan pentingnya memilih tolok ukur berdasarkan keberhasilan strategis pada artikel keduanya ”Putting the Balance Scorecard to Work” dalam Harvard Business

Review bulan September-Oktober 1993. Artikel ini menunjukkan bagaimana perusahaan menggunakan BSC sebagai pengukuran efektif yang merupakan bagian integral dari proses manajemen.

BSC merupakan sistem manajemen yang dapat meningkatkan inovasi dan perbaikan pada area-area seperti produksi, proses bisnis, pelanggan, dan pengembangan produk. Beberapa perusahaan seperti

Apple Computer dan Advance Micro Devices menggambarkan bagaimana scorecard dapat menggabungkan pengukuran dan manajemen di beberapa perusahaan yang berbeda (Yuwono, dkk,

2007). Dari berbagai pengalaman tersebut Kaplan dan Norton menyimpulkan bahwa BSC akan paling sukses ketika digunakan untuk mendorong suatu perubahan.

Pada pertengahan tahun 1993, perusahaan konsultan yang dipimpin oleh David P. Norton, Renaissance Solution, Inc., menerapkan BSC sebagai sarana untuk menerjemahkan dan mengimplementasikan strategi bagi beberapa perusahaan kliennya. Sejak saat itu, BSC tidak hanya digunakan sebagai sistem pengukuran kinerja namun berkembang lebih lanjut sebagai sistem manajemen strategis. Keberhasilan penerapan BSC ini dilaporkan dalam sebuah artikel di Harvard Business Review bulan Januari-Februari 1996 dengan judul ”Using Balance Scorecard as a Strategic Management System”.

2.3.2 Komponen Perspektif Balance Scorecard a. Perspektif Keuangan (financial)

Pengukuran kinerja keuangan menunjukkan apakah perencanaan dan pelaksanaan strategi memberikan perbaikan mendasar bagi keuntungan perusahaan. Bagi sebagian perusahaan tema finansial berupa peningkatan pendapatan, penurunan biaya dan peningkatan produktifitas, serta peningkatan pemanfaatan aktiva dan penurunan resiko dapat menghasilkan keterkaitan yang diperlukan di antara keempat perspektif scorecard (Kaplan & Norton (1996) dalam

Yuwono, dkk, 2007).

Faktor pendorong tercapainya tujuan jangka panjang dalam perspektif finansial harus disesuaikan menurut jenis industri, lingkungan persaingan, dan strategi di setiap unit bisnis yang disederhanakan dalam tiga tahap siklus bisnis, yaitu (1) growth, (2)

sustain, (3) harvest. Tiap tahapan memiliki sasaran yang berbeda, sehingga penekanan pengukurannya pun berbeda pula.

produk atau jasa yang sudah ada, menambah kemampuan operasi, mengembangkan sistem, infrastruktur, dan jaringan distribusi yang akan mendukung hubungan global, serta mengembangkan hubungan dengan pelanggan. Karena berada pada tahap awal, biasanya perusahaan beroperasi dengan arus kas yang negatif disertai pengembalian modal yang rendah. Maka tolok ukur kinerja pada tahap ini adalah tingkat pertumbuhan pendapatan atau penjualan pada segmen pasar yang telah ditentukan.

Sustain (bertahan) adalah tahap kedua dimana perusahaan masih melakukan investasi dan reinvestasi dengan mengisyaratkan tingkat pengembalian terbaik. Pada tahap ini, perusahaan mencoba mempertahankan pangsa pasar yang ada, bahkan jika mungkin mengembangkannya. Tujuan finansial yang ingin dicapai berupa pengukuran finansial seperti ROI, ROA, laba operasi, dan marjin kotor.

Harvest adalah tahapan ketiga dimana perusahaan memanen atau menuai hasil investasi dari tahap-tahap sebelumnya. Tidak ada lagi investasi besar ataupun pembangunan kemampuan baru melainkan pengeluaran untuk pemeliharaan dan perbaikan fasilitas. Sasaran keuangan sebagai tolok ukurnya adalah memaksimumkan arus kas masuk dan pengurangan modal.

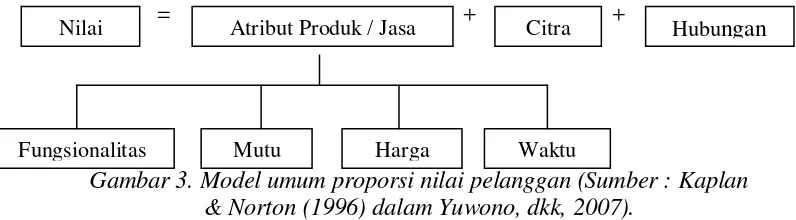

b. Perspektif Pelanggan (customer)

= + +

Gambar 3. Model umum proporsi nilai pelanggan (Sumber : Kaplan & Norton (1996) dalam Yuwono, dkk, 2007).

Atribut produk dan jasa meliputi fungsionalitas atau daya guna produk, mutu, harga, dan waktu. Atribut ini berasal dari pandangan pelanggan mengenai apa yang seharusnya terdapat dalam suatu produk. Atribut hubungan dengan pelanggan terdiri dari penyampaian produk, pelayanan, waktu respon, dan pengiriman serta pengalaman pembeli sewaktu membeli produk yang kesemuanya pada akhirnya akan mempengaruhi komitmen jangka panjang. Dimensi citra dan reputasi mencerminkan faktor-faktor yang tidak berwujud dan dapat menarik pelanggan untuk membeli produk perusahaan.

Sasaran yang ingin dicapai pada perspektif pelanggan adalah

firm equity (citra perusahaan). Firm equity menghasilkan kuatnya identitas perusahaan dalam benak pelanggan sebagai hasil dari pengalaman pelanggan berhubungan bisnis dengan perusahaan.

Firm equity terdiri dari dua komponen, yaitu brand equity dan firm culture. Brand equity merupakan kuatnya identitas produk dan jasa yang dihasilkan perusahaan dalam benak konsumen, sedangkan

firm culture merupakan norma, asumsi, nilai dasar, dan keyakinan dasar yang akan diwujudkan perusahaan dalam menjalankan bisnis.

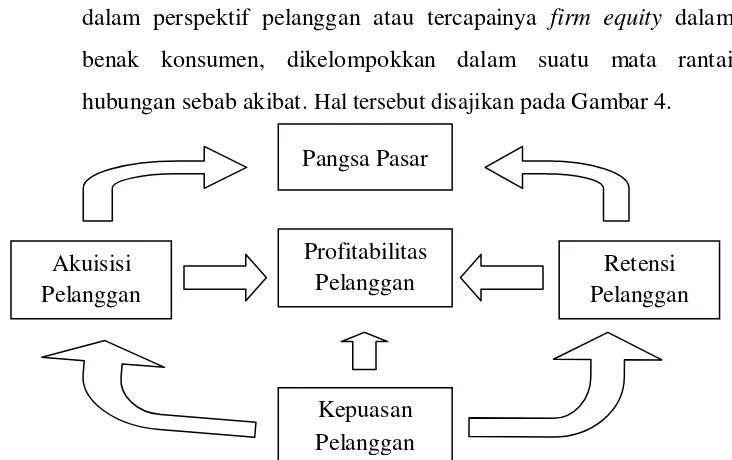

Komponen tolok ukur pelanggan adalah sebagai berikut : 1. Kepuasan Pelanggan

Menunjukkan terpenuhinya harapan pelanggan terhadap produk / jasa.

2. Retensi Pelanggan

Menunjukkan seberapa baik usaha perusahaan untuk mempertahankan pelanggannya.

Nilai Atribut Produk / Jasa Citra Hubungan

3. Akuisisi Pelanggan

Mengukur dalam bentuk relatif atau absolut keberhasilan unit bisnis untuk menarik / memenangkan pelanggan.

4. Pangsa Pasar

Menggambarkan proporsi bisnis yang dijual oleh sebuah unit bisnis di pasar tertentu (dalam bentuk jumlah pelanggan, uang yang dibelanjakan, atau volume satuan yang terjual).

5. Kemampulabaan Pelanggan

Mengukur keuntungan bersih yang dapat diperoleh dari pelanggan setelah menghitung berbagai pengeluaran yang digunakan untuk memenuhi kebutuhan pelanggan.

Kaplan & Norton (1996) dalam Yuwono, dkk (2007) menyatakan bahwa tolok ukur kinerja yang dipergunakan untuk dalam perspektif pelanggan atau tercapainya firm equity dalam benak konsumen, dikelompokkan dalam suatu mata rantai hubungan sebab akibat. Hal tersebut disajikan pada Gambar 4.

Gambar 4. Tolok ukur utama perspektif pelanggan (Sumber : Kaplan & Norton (1996) dalam Yuwono, dkk, 2007).

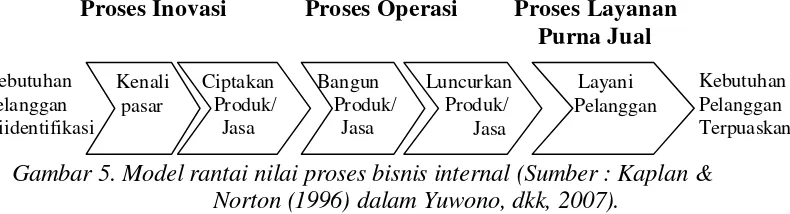

c. Perspektif Proses Bisnis Internal (process)

Proses merupakan rangkaian aktivitas untuk menghasilkan nilai tambah bagi pelanggan. Terdapat dua macam proses dalam perusahaan, yaitu proses produksi dan proses bisnis. Proses produksi menghasilkan keluaran produk atau jasa yang akan dijual

Pangsa Pasar

Akuisisi Pelanggan

Profitabilitas

Pelanggan Retensi

Pelanggan

kepada konsumen sedangkan proses bisnis memproduksi keluaran untuk tujuan pengelolaan, seperti sistem perumusan strategi, sistem penyusunan rencana strategik, sistem penyusunan program, atau sistem penyusunan anggaran.

Penetapan tujuan dan ukuran perspektif untuk proses bisnis internal dilakukan setelah perumusan tujuan dan ukuran untuk perspektif keuangan dan pelanggan. Hal ini bertujuan agar terciptanya langkah sistematis dan pola pengukuran bisnis internal yang mampu mendorong tercapainya tujuan yang ditetapkan bagi pelanggan dan pemegang saham. Pada intinya, proses bisnis internal merupakan proses yang dirancang sedemikian rupa agar terpenuhinya kepuasan pelanggan dan pemegang saham.

Kaplan & Norton membagi proses bisnis internal ke dalam tiga proses yaitu inovasi, operasi, dan layanan purna jual. Dan selanjutnya pengukuran kinerja pada perspektif ini merujuk pada tiga proses tersebut.

1. Inovasi

Unit bisnis menggali pemahaman tentang kebutuhan laten dari pelanggan dan menciptakan produk dan jasa yang dibutuhkan. Proses inovasi biasanya dilakukan oleh bagian Research & Development (R & D) sehingga produk yang akan dipasarkan telah memenuhi persyaratan. Aktivitas R & D ini berperan penting dalam menentukan kesuksesan perusahaan terutama untuk jangka panjang.

2. Operasi

3. Layanan Purna Jual

Aktivitas pada proses layanan purna jual menciptakan nilai tambah bagi keseluruhan proses bisnis internal karena merupakan jasa pelayanan kepada pelanggan setelah penjualan produk / jasa dilakukan. Contohnya seperti, penanganan garansi dan perbaikan, penggantian produk, dan proses pembayaran pelanggan.

Proses Inovasi Proses Operasi Proses Layanan Purna Jual

Gambar 5. Model rantai nilai proses bisnis internal (Sumber : Kaplan & Norton (1996) dalam Yuwono, dkk, 2007).

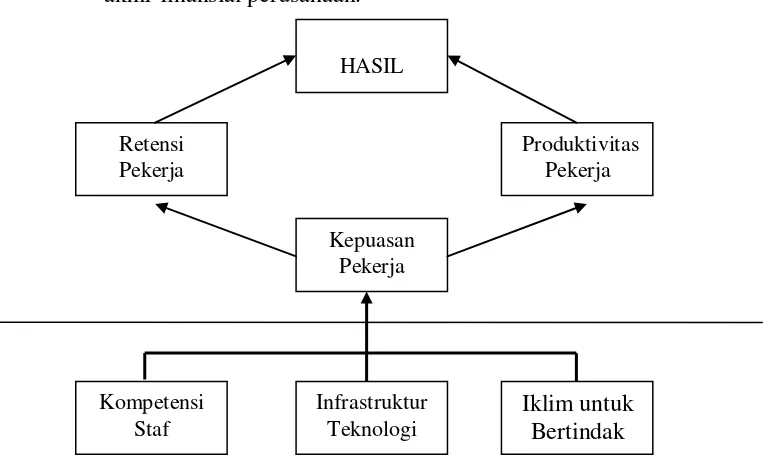

d. Perspektif Pembelajaran dan Pertumbuhan (learning and growth)

Proses pembelajaran dan pertumbuhan bersumber dari faktor sumber daya manusia, sistem, dan prosedur organisasi (Gambar 6). Termasuk dalam perspektif ini adalah adanya pelatihan karyawan dan kepuasan karyawan karena dalam organisasi, manusia adalah sumber daya utama. Ada tiga kategori utama dalam perspektif pembelajaran dan pertumbuhan menurut Kaplan dan Norton (dalam Yuwono, dkk, 2007), yaitu :

1. Kapabilitas Karyawan

Kapabilitas karyawan dapat diukur melalui kepuasan pekerja, tingkat retensi, pelatihan dan keahlian pekerja ditambah faktor pendorongnya, seperti indeks khusus yang terperinci mengenai keahlian spesifik yang dibutuhkan bagi lingkungan kompetitif baru.

2. Kapabilitas Sistem Infomasi

Ukuran yang berorientasi kepada kapabilitas sistem informasi meliputi tersedianya informasi tepat waktu dan akurat mengenai

pelanggan dan proses bisnis internal yang penting bagi para pengambil keputusan.

3. Motivasi, pemberdayaan, dan keselarasan

Motivasi pekerja dapat dinilai sebanding dengan banyaknya saran yang diberikan per pekerja, diperkuat dengan jumlah saran yang dilaksanakan, menilai mutu saran yang diajukan, dan mengkomunikasikan kepada karyawan bahwa saran-saran mereka dihargai.

Pembangunan sumber daya manusia menjadi sasaran utama perspektif pembelajaran dan pertumbuhan. Hal tersebut disebabkan karena sumber daya manusia menjadi faktor pembeda perusahaan dalam persaingan, melalui kemampuan mereka menerapkan pengetahuan dalam pekerjaan. Selain itu, sumber daya manusia merupakan subyek pelaku utama yang menjadi motor penggerak bagi pencapaian sasaran-sasaran terhierarki hingga kepada sasaran akhir finansial perusahaan.

Gambar 6. Kerangka kerja perspektif pembelajaran dan pertumbuhan (Sumber : Kaplan & Norton (1996) dalam Yuwono, dkk, 2007).

2.3.3 Kapabilitas, Kepuasan, dan Motivasi

Kapabilitas diadaptasi dari kata capability yang berarti kesanggupan, kemampuan, dan kecakapan dalam pekerjaan.

HASIL

Retensi Pekerja

Produktivitas Pekerja

Kepuasan Pekerja

Kompetensi Staf

Infrastruktur Teknologi

Capability sendiri terdiri dari dua kata yaitu capacity dan ability.

Capacity berarti cakap atau kecakapan sedangkan ability berarti mampu atau kemampuan (Echols dan Shadily, 2000). Jadi kapabilitas dapat diartikan suatu kemampuan dan kecakapan yang dimiliki seseorang pada bidang pekerjaannya.

Kepuasan menurut Handoko (2001) dalam Ayudhia (2008) adalah keadaan emosional yang menyenangkan atau tidak menyenangkan dimana karyawan memandang pekerjaan mereka. Kepuasan kerja juga mencerminkan perasaan seseorang terhadap pekerjaan. Sedangkan Hasibuan (1997) mendefinisikan kepuasan kerja sebagai sikap dan emosional yang menyenangkan dan mencintai pekerjaannya. Sikap ini dicerminkan oleh moral kerja, kedispilinan, dan prestasi kerja. Kepuasan akan pekerjaan identik dengan pemberian tunjangan yang besar. Padahal pencapaian kepuasan akan pekerjaan tidak hanya dari sisi tunjangan saja (www.rajapresentasi.com). Pengakuan atas prestasi kerja, kesempatan promosi, pemberian fasilitas, dan adanya perasaan dihargai dan dipercaya oleh atasan dan perusahaan juga menentukan tinggi atau rendahnya kepuasan karyawan akan pekerjaan (Dhewi, 2006 dalam Mangkuprawira dan Vitayala, 2007).

diri, dan penempatan posisi kerja yang sesuai (Mangkuprawira dan Vitayala, 2007).

2.4 Penelitian Terdahulu

Ismarson (2002) melakukan penelitian yang mendeskripsikan mengenai proses pembangunan Balance Scorecard sebagi instrumen pelaksanaan manajemen strategi perusahaan pada divisi Es Krim Wall’s PT Unilever, Tbk. Penelitian ini juga menganalisis keselarasan antara metode pengukuran kinerja Balance Scorecard dengan strategi perusahaan. Analisis keselarasan secara kualitatif yang dilakukan dengan pendekatan konsep hubungan sebab akibat. Setelah menganalisis mengenai keselarasan antara

Balance Scorecard dengan strategi perusahaan, peneliti juga mengidentifikasi kekurangan dan kelebihan Balance Scorecard, kendala dan pendorong penerapan Balance Scorecard, serta hasil penerapannya pada sistem manajemen strategik di Divisi Es Krim Wall’s PT Unilever, Tbk. Alat analisis yang digunakan adalah analisis deskriptif, analisis kualitatif, dan analisis kuantitatif.

Penelitian yang dilakukan oleh Dewi (2005) berusaha mengidentifikasi dan mengevaluasi pengukuran kinerja yang telah ditetapkan oleh PT Badranaya, Bandung dimana ini merupakan perusahaan daging olahan. Kemudian peneliti mencoba menganalisis dan merumuskan pengukuran kinerja berbasis Balance Scorecard bagi PT Badranaya. Selain itu, penelitian ini membandingkan antara indikator pengukuran kinerja perusahaan yang telah ditetapkan dengan metode pengukuran kinerja berbasis Balance Scorecard. Alat analisis yang digunakan adalah analisis kualitatif dan Balance Scorecard.

Kecap Maja Menjangan. Dengan metode Balance Scorecard yang digunakan sebagai alat analisis, penelitian ini mengukur kinerja yang telah dicapai PP Kecap Maja Menjangan pada tahun 2005.

Sari (2006), melalui penelitiannya mengidentifikasi kondisi internal dan eksternal perusahaan untuk melihat posisi perusahaan dan melakukan pengukuran kinerja pada Restoran Papa Ron’s Pizza, Bogor. Dengan menggunakan analisis SWOT dan matriks IFE, EFE, dan IE, peneliti merumuskan strategi dan sebuah sistem pengukuran kinerja alternatif bagi perusahaan yang tentunya sesuai dengan konsep Balance Scorecard. Melalui pendekatan metode Balance Scorecard, peneliti kemudian mengukur kinerja yang telah dicapai perusahaan pada tahun 2005 dan menganalisis hasilnya.

Persamaan penelitian ini dengan empat penelitian sebelumnya adalah menggunakan analisis kualitatif sebagai metode pengolahan data. Sedangkan yang membedakan adalah penelitian ini lebih menitikberatkan pada perspektif pembelajaran dan pertumbuhan melalui variabel kapabilitas, kepuasan, dan motivasi karyawan.

III. KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Konseptual

Penerapan metode pengukuran kinerja mempermudah perusahaan untuk mengetahui sejauhmana pencapaian kinerja yang telah dicapai perusahaan selama ini. Metode Balance Scorecard sebagai salah satu metode pengukuran kinerja yang melakukan pengukuran kinerja dengan mempertimbangkan aspek finansial dan non finansial perusahaan sehingga pengukuran dapat dilakukan secara komprehensif.

Proses pengukuran kinerja dengan metode Balance Scorecard dimulai dengan menerjemahkan visi dan misi perusahaan ke dalam empat perspektif

Balance Scorecard. Penerjemahan ini berupa pernyataan kualitatif mengenai kondisi yang ingin diwujudkan oleh perusahaan di masa depan. Kemudian penerjemahan kualitatif tersebut ditetapkan menjadi sasaran strategis perusahaan. Setelah menetapkan sasaran strategis perusahaan, selanjutnya adalah menentukan ukuran strategis yang memungkinkan sasaran tersebut terukur sehingga dapat diwujudkan. Ukuran strategis tersebut berupa ukuran hasil (lag indicator) dan ukuran pemicu (lead indicator).

Gambar 7. Kerangka pemikiran konseptual

3.2 Kerangka Pemikiran Operasional

Langkah penelitian yang dilakukan dapat dijabarkan menjadi kerangka pemikiran operasional. Sebelum melakukan penelitian, terlebih dahulu harus mengetahui masalah krusial yang terdapat di dalam perusahaan. Langkah selanjutnya adalah menetapkan tujuan dari penelitian yang didasarkan pada pemecahan masalah. Tahap pemecahan masalah ini dibantu oleh alat analisis agar didapat hasil yang sesuai untuk memecahkan masalah. Pemilihan alat analisis juga disesuaikan dengan permasalahan agar dapat ditemukan solusinya dan dianalisis hasilnya. Alat analisis tersebut pun

Strategi Bisnis PT X Menerjemahkan visi dan misi ke dalam empat

perlu dilakukan pengujian agar data yang didapat bersifat obyektif, representatif (dapat mewakili populasi), dan relevan.

Gambar 8. Kerangka pemikiran operasional

Pengukuran kinerja PT X

Mengukur dan menganalisis kinerja dengan metode BSC

Pengolahan dan analisis

IV. METODOLOGI PENELITIAN

4.1 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di PT X yang berlokasi di Jakarta. Pemilihan lokasi penelitian dilakukan secara sengaja (purposive) dengan pertimbangan bahwa PT X merupakan perusahaan asuransi yang sedang mengalami pertumbuhan, terutama dalam peningkatan laba perusahaan dan penjualan polis. Pengumpulan data dilaksanakan selama empat bulan, dimulai dari bulan Maret 2009 sampai bulan Juni 2009.

4.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini meliputi data primer dan data sekunder, baik berupa kualitatif maupun kuantitatif. Data primer diperoleh melalui wawancara dan kuesioner dengan pihak terkait di PT X. Pemilihan narasumber untuk wawancara dan pengisian kuesioner dilakukan secara sengaja dengan pertimbangan narasumber mengetahui dan memahami kondisi eksternal dan internal PT X.

Sedangkan data sekunder diperoleh melalui dokumen-dokumen perusahaan tahun 2007 dan 2008, serta company profile. Selain itu data sekunder juga dapat diperoleh melalui studi pustaka, media massa, artikel, internet, dan buku-buku yang berhubungan dengan penelitian.

4.3 Metode Pengumpulan Data

Teknik pengumpulan data yang dilakukan pada penelitian ini meliputi: 1. Wawancara, yaitu dengan melakukan wawancara dengan manajer level atas untuk mendapatkan informasi mengenai target, ukuran strategis, dan inisiatif strategik yang sesuai dengan rancangan Balance Scorecard

sebagai instrumen pengukuran kinerja. Selain itu, wawancara juga dilakukan untuk mengetahui aktivitas berbasis pelanggan yang dilaksanakan oleh PT X.

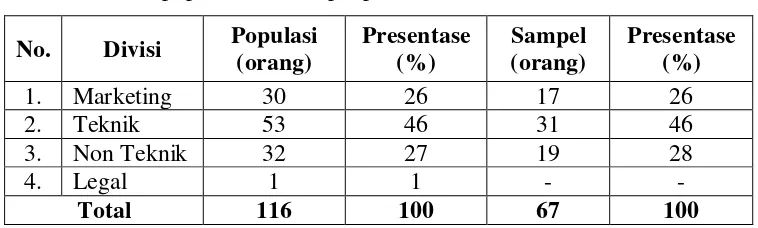

Jumlah responden yang dipilih disesuaikan dengan jumlah karyawan PT X.

3. Studi Kepustakaan, dilakukan untuk memperoleh data mengenai gambaran umum perusahaan yang berbentuk dokumen. Studi kepustakaan juga bertujuan untuk memperoleh informasi yang berasal dari bahan pustaka dan hasil penelitian terdahulu.

4.4 Metode Pengambilan Sampel

Pengambilan sampel dilakukan untuk pengisian kuesioner mengenai kepuasan, motivasi, dan kapabilitas karyawan dalam perspektif pembelajaran dan pertumbuhan. Pengambilan sampel dilakukan dengan metode probability sampling. Hal ini dimaksudkan agar semua karyawan memiliki kesempatan yang sama untuk dipilih menjadi anggota sampel. Cara yang digunakan untuk menarik sampel adalah dengan menggunakan rumus Slovin (Umar, 2003) yang dapat menyatakan berapa minimal sampel yang dibutuhkan jika ukuran populasi diketahui, rumusnya :

………...………...(1)

dimana : n = ukuran sampel N = ukuran populasi

e = kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang dapat ditolerir

Jika diketahui nilai e sebesar 8 % dan nilai N pada penelitian ini sebesar 116 orang, maka jumlah sampel pada penelitian ini adalah sebanyak:

digunakan pada penelitian dapat dilihat pada Tabel 1. Sedangkan rumus pembagian sampel berdasarkan divisi adalah sebagai berikut :

Jumlah responden tiap divisi =

jumlah karyawan tiap divisi

x total responden

total karyawan

Tabel 1. Jumlah populasi dan sampel pada PT X.

No. Divisi Populasi

Selain menyebarkan kuesioner kepada karyawan, penelitian ini juga melakukan proses wawancara terhadap manajer dari tiga divisi tersebut untuk mengetahui tolok ukur keberhasilan setiap divisi dan mendapatkan informasi mengenai target, ukuran strategis, dan inisiatif strategik perusahaan yang disesuaikan dengan proses bisnis dari masing-masing divisi.

Setelah menentukan jumlah sampel yang akan diteliti, langkah selanjutnya adalah menyebarkan kuesioner. Namun, kuesioner tersebut perlu diuji keabsahan dan kebenarannya, maka kuesioner tersebut diuji validitas dan reliabilitas. Uji keabsahan (validitas) menunjukkan sejauh mana suatu alat pengukur itu mampu mengukur apa saja yang ingin diukur. Adapun uji keabsahan ini menggunakan microsoft office excel 2007 dan

software SPSS 15.0 dengan rumus teknik product moment pearson. Rumusnya adalah sebagai berikut (Umar, 2003) :

……...…….(2)

dimana : = angka korelasi

N = jumlah sampel

Uji kebenaran (reliabilitas) menunjukkan sejauh mana suatu pengukuran relatif konsisten apabila pengukuran diulangi dua kali atau lebih. Dalam penelitian ini, uji kebenaran menggunakan teknik Alpha Cronbach. Teknik ini digunakan untuk instrumen yang bukan 0-1, tetapi dengan rentangan 0-10 atau bahkan 0-100 atau dengan bentuk skala 3, 1-5, atau 1-7, dan seterusnya (Umar, 2003). Adapun rumusnya adalah :

………...………..(3)

dimana : r 11 = reliabilitas instrumen k = banyaknya pertanyaan

= variasi total

= jumlah variasi ragam

Rumus variasi yang digunakan :

………...………(4)

dimana : = variasi

n = ukuran sampel

X = nilai skor yang dipilih

4.5 Metode Pengolahan dan Analisis Data

Data yang telah diperoleh kemudian dianalisis agar menjadi bentuk yang lebih sederhana sehingga mudah dibaca dan diinterpretasikan. Pengolahan data dan analisis data disesuaikan dengan tujuan dan permasalahan serta metode yang akan digunakan dalam penelitian. Data yang diperoleh akan diolah dengan bantuan microsoft office excel 2007 dan

software SPSS 15.0. Sedangkan untuk data kualitatif akan dianalisis dengan menggunakan :

a. Deskriptif Evaluatif

saat penelitian berlangsung. Hasil dari analisis dapat berupa gambar atau uraian berdasarkan konsep BSC.

b. Rasio

Digunakan untuk menilai kinerja perusahaan dan mengamati faktor apa saja yang yang mempengaruhi jalannya kegiatan bisnis PT X. Rasio yang digunakan merupakan alat ukur yang digunakan oleh pihak manajemen PT X.

c. Tabulasi Deskriptif

Alat analisis ini digunakan untuk menginterpretasikan data hasil kuesioner dengan memindahkan lembaran kerja untuk selanjutnya dianalisis berdasarkan metode yang digunakan.

4.5.1 Balance Scorecard

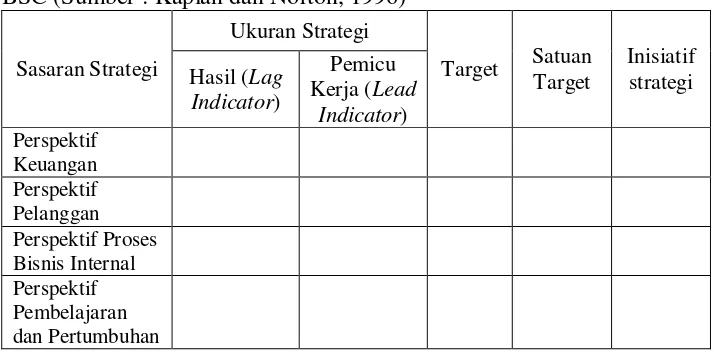

Analisis terhadap visi, misi, dan strategi perusahaan selanjutnya dijabarkan dalam bentuk sasaran-sasaran strategi dan ukuran strategi berdasarkan masing-masing perspektif dalam BSC. Model penjabarannya dapat dilihat pada Tabel 2.

Tabel 2. Model matriks penjabaran strategi ke dalam empat perspektif BSC (Sumber : Kaplan dan Norton, 1996)

Sasaran Strategi

sasaran dan ukuran hasil bagi organisasi, semakin besar pula bobot yang diberikan. Penentuan nilai bobot kepentingan dari tiap perspektif beserta sasaran strategis dan ukuran hasil utamanya diberikan agar dapat menghasilkan skor untuk dibandingkan tingkat kepentingannya satu sama lain.

Pembobotan ini dengan menggunakan metode Paired Comparison. Metode ini digunakan untuk menilai bobot dari masing-masing perspektif yang memiliki sasaran strategis dimana setiap sasaran strategis memiliki ukuran hasil utama. Metode ini membandingkan antara satu perspektif dengan perspektif lainnya, membandingkan sasaran strategis dengan sasaran lainnya dan membandingkan antara ukuran hasil lainnya. Langkah-langkah dalam pemberian bobot bagi masing-masing perspektif sasaran dan ukuran hasil utama sebagai berikut :

1. Melakukan perbandingan antar suatu elemen (perspektif, sasaran strategis, atau ukuran hasil) dengan elemen lainnya yang disajikan dalam bentuk tabulasi (Tabel 3). Perbandingan dilakukan dengan memberikan nilai pada skala 1 sampai 3. Nilai 1 berarti suatu elemen dianggap tidak penting dibandingkan dengan elemen yang menjadi pembandingnya. Nilai 2 berarti kedua elemen memiliki tingkat kepentingan yang sama. Nilai 3 berarti suatu elemen dianggap lebih penting dibandingkan elemen pembandingnya. Nilai yang telah dipertimbangkan, kemudian diisikan pada sel Aij. Perbandingan antara dua unsur elemen yang sama tidak diberi nilai. Untuk sasaran yang hanya memiliki satu ukuran, maka bobot dari ukuran tersebut disamakan dengan bobot dari sasarannya

2. Memberikan nilai kebalikan dari perbandingan pada langkah satu untuk mengisi sel Aji. Contoh, nilai 1 adalah kebalikan dari nilai 3. 3. Menjumlahkan masing-masing nilai unsur elemen tiap baris dan

tiap kolom, kemudian menjumlahkan hasilnya.

Tabel 3. Matriks perbandingan berpasangan

Perspektif A1 A2 A3 ... Aj ∑ Bobot

A1 A12 A13 A1j

A2 A21 A23 A2j

A3 A31 A32 A3j

...

Ai Ai1 Ai2 Ai3 Aij

Total

Setelah pembobotan untuk masing-masing elemen, barulah dapat dilakukan pengukuran kinerja dengan BSC. Berikut perhitungan yang digunakan untuk menghitung tingkat pencapaian kinerja perusahaan (Sari, 2006) :

1. Pencapaian target ukuran hasil (lag indicator)

2. Skor ukuran hasil = pencapaian target ukuran hasil dikali bobot ukuran hasil.

3. Skor untuk setiap perspektif = penjumlahan skor ukuran hasil yang terdapat pada perspektif tersebut.

4. Pencapaian target setiap perspektif = skor perspektif dibagi bobot perspektif

5. Skor BSC = penjumlahan skor seluruh perspektif

6. Total skor BSC mengindikasikan kinerja yang berhasil dicapai oleh perusahaan.

Hasil yang diperoleh pada periode (t)

Pencapaian = x 100 %

Target

4.5.2 Analisis Kepuasan Kerja dan Motivasi Karyawan

Analisis kepuasan kerja dan motivasi karyawan digunakan untuk mengetahui tolok ukur pada perspektif pembelajaran dan pertumbuhan. Pengukuran terhadap motivasi karyawan mengacu pada teori motivasi Herzberg. Teori ini mengatakan bahwa motivasi seseorang terdiri dari faktor-faktor Hygiene dan Motivator. Semua faktor tersebut dituangkan dalam bentuk pertanyaan kuesioner.

Pengukuran terhadap kepuasan karyawan mengacu pada Hasibuan (1997 dalam Ayudhia, 2008). Kepuasan kerja muncul karena adanya faktor-faktor yang berpengaruh, yaitu balas jasa yang adil dan layak, penempatan yang sesuai dengan keahlian, bobot pekerjaan, suasana dan lingkungan pekerjaan, peralatan yang menunjang pelaksanaan pekerjaan, sikap pimpinan dan kepemimpinan, dan sifat pekerjaan. Jawaban pendapat kuesioner mengenai kepuasan kerja dan motivasi karyawan dinilai berdasarkan skala Likert, yaitu :

1 = sangat tidak setuju 2 = tidak setuju

3 = kurang setuju 4 = setuju

5 = sangat setuju

Hasil dari kuesioner akan dihitung nilai atau skor dari setiap pertanyaan faktor-faktor kepuasan kerja dan motivasi karyawan yang akan dihitung dengan menggunakan rumus rataan, yaitu :

………...…..………(5)

dimana : = jumlah data semua responden

n = jumlah responden 4.5.3 Analisis Kepuasan Nasabah