PT. TAUKO MEDAN

Oleh :

SURYANI TAMBUNAN 122102066

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : SURYANI TAMBUNAN

NIM : 122102066

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PENERAPAN SISTEM AKUNTANSI

PENJUALAN PADA PT. TAUKO MEDAN

Tanggal 2015 Dosen Pembimbing Tugas Akhir

NIP.19550908 198103 1 005 Drs. Rasdianto, M. Si, Ak

Tanggal 2015 Ketua Prodi Diploma III Akuntansi

NIP.19511114 198203 1 002 Drs. Rustam, M.Si, Ak, CA

Tanggal 2015 Dekan Fakultas Ekonomi dan Bisnis USU

NIP.19560407 198002 1 001

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : SURYANI TAMBUNAN

NIM : 122102066

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PENERAPAN SISTEM AKUNTANSI

PENJUALAN PADA PT. TAUKO MEDAN

Medan, 2015

NIM. 122102066

i

KATA PENGANTAR

Puji dan Syukur kehadirat Tuhan Yang Maha Esa, yang memberikan

rahmat serta hidayahnya, sehingga penulis dapat menyelesaikan tugas akhir ini

guna memenuhi salah satu syarat untuk memperoleh gelar Diploma III di Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

Tugas Akhir ini berjudul “PENERAPAN SISTEM AKUNTANSI

PENJUALAN PADA PT. TAUKO MEDAN”. Penulis telah banyak mendapat

bantuan dan bimbingan dari berbagai pihak. Penulis ingin mengucapkan

terimakasih yang tidak terhingga kepada Ayahanda Drs. S. Tambunan dan Ibunda

tercinta D. Simanjuntak, yang telah memberikan segenap kasih sayang, do’a, dan

dorongan, semangat dan pengorbanan yang begitu besar sehingga penulis

menyelesaikan studi ini. Tidak lupa penulis ingin menyampaikan terimakasih

kepada semua pihak yang telah memberikan bantuan dan bimbingannya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.Ak selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si,Ak,CA selaku Ketua Jurusan Diploma III Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara sekaligus sebagai Dosen

Pembimbing.yang telah berkenan meluangkan waktu dan sabar untuk

membimbing penulis dalam proses penulisan serta penyusunan Tugas Akhir

ini.

3. Kepada Bapak Direktur PT. Tauko Medan beserta staf, terima kasih atas

ii

diberikan kepada penulis sehingga terselesaikankannya tugas akhir ini

5. Kepada Sahabat- Sahabat penulis: Riles Lumbantoruan , Ewika asri, Utri

Maria, Ganda M, Eva Theresia, Tressa Yolanda, Yeni Simarmata dan pihak

lainnya yang tidak bisa disebutkan satu persatu, yang telah banyak

memberikan do’a, dan dukungan untuk menyelesaikan Tugas Akhir ini.

Penulis menyadari masih banyak kekurangan dalam penulisan Tugas

Akhir ini. Oleh karena itu, penulis sangat mengharapkan saran dan kritik yang

membangun yang dapat berguna dikemudian hari. Semoga Tugas Akhir ini dapat

bermanfaat bagi penulis dan pembaca, khususnya mahasiswa Program Diploma

Akuntansi Universitas Sumatera Utara.

Medan, 2015

Penulis

iii DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

Daftar lampiran ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 2

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Survey/ Observasi ... 4

2. Rencana Isi ... 4

BAB II PT. TAUKO MEDAN ... 6

A. Sejarah Singkat Perusahaan ... 6

B. Struktur Organisasi Perusahaan ... 7

C. Job Description... 8

D. Jaringan Usaha ... 11

E. Kinerja Usaha Terkini ... 12

iv

B. Unsur-Unsur Sistem Akuntansi ... 15

C. Sistem Akuntansi Penjualan ... 19

D. Prosedur Penjualan ... 28

E. Pengendalian Intern Penjualan ... 34

BAB IV KESIMPULAN DAN SARAN... 36

A. Kesimpulan ... 36

B. Saran ... 36

DAFTAR PUSTAKA ... 38

v

DAFTAR TABEL

No Judul Halaman

Tabel 1.1 Jadwal Penelitian dan Penyusunan Tugas Akhir ... 4

vi

vii

DAFTAR LAMPIRAN

No Judul Halaman

Lampiran 1. Flow Chart PT. TAUKO MEDAN ... 39

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada dunia bisnis sekarang ini, kebutuhan akan informasi keuangan

banyak di perlukan dalam berbagai macam perusahaan. Untuk memenuhi

kebutuhan itu, maka disusunlah suatu sistem akuntansi. Ini dirancang untuk

menghasilkan informasi yang berguna bagi pihak dalam maupun pihak luar

agar dapat membantu proses pengambilan keputusan. Tujuan utama

perusahaan dalam menjalankan aktivitasnya, yaitu memproleh profit untuk

menjamin keseimbangan (continue), pertumbuhan (growth) dan mampu

mempertahankan kelangsungan usaha (survival).Tercapainya tujuan

perusahaan adalah harapan setiap orang yang bergabung di dalam perusahaan

tersebut.

Bagi suatu perusahaan sistem akuntansi memiliki peranan yang cukup

penting demi tercapainya tujuan.Demikian juga dengan PT. TAUKO

MEDAN yang bergerak dibidang industrifashion.Sistem akuntansi

merupakan factor yang sangat menentukan keberhasilan suatu perusahaan

dalam melakukan penjualan, selain itu sistem akuntansi penjualan juga

berperan dalam pengawasan penjualan yang dilakukan agar tidak terjadi

penyelewengan.Adanya sistem akuntansi yang baik dalam perusahaan berarti

telah tersedia suatu yang dapat menghindarkan perusahaan dari keinginan

2

kekayaan perusahaan dan meminimalkan penyalahgunaan prosedur yang

ditetapkan semula.

Kebutuhan akan sistem akuntansi sangat dirasakan oleh para manajer,

terutama pada perusahaan besar, hal itu dikarenakan terjadi transaksi yang

begitu kompleks dan tidak mungkin para manajer dapat mengingatnya, serta

untuk lebih membantu dan mengetahui apakah prosedur yang seharusnya

terlaksana telah berjalan sesuai dengan harapan para manajer, dengan begitu

para manajer dapat dengan mudah mengetahui bagaimana kondisi perusahaan

yang saat ini dipimpinnya tanpa harus melakukan pengawasan secara

langsung terhadap bawahannya. Sistem akuntansi penjualan merupakan salah

satu bagian dari suatu sistem akuntansi yang sudah pasti akan ikut

menentukan penyajian informasi.Karena keberhasilan sistem akuntansi dalam

menghasilkan informasi ditentukan oleh kesesuaian sistem itu sendiri.

Berdasarkan uraian diatas, maka penulis akan membahas permasalahan ini

sebagai topic pembahasan skripsi ini. Dimana judul yang diajukan adalah :

“Penerapan Sistem Akuntansi Penjualan pada PT . TAUKO MEDAN.

B. Perumusan Masalah

Setiap perusahaan akan selalu menghadapi hambatan dalam

menjalankan kegiatan usahanya. Pada umumnya tujuan dari kegiatan usaha

adalah menghasilkan laba yang maksimal.Hal ini dapat terealisasi apabila suatu

perusahaan memiliki sistem akuntansi yang baik dalam melakukan pengawasan

maka penulis memilih judul “PENERAPAN SISTEM AKUNTANSI

PENJUALAN PADA PT. TAUKO MEDAN”.

C. Tujuan dan Manfaat Penelitian

Adapun tujuan dari penelitian mengenai sistem akuntansi penjualan

pada perusahaan ini adalah:

1. Untuk mengetahui apakah sistem akuntansi penjualan yang diterapkan PT.

TAUKO MEDAN telah berjalan sesuai dengan prosedur yang ada.

2. Untuk mendapat gambaran yang jelas mengenai sistem akuntansi

penjualan pada PT .TAUKO MEDAN.

Sedangkan menfaat penelitian adalah :

a. Bagi Perusahaan

Yaitu : sebagai bahan masukan dan pertimbangan bagi perusahaan

terhadap penerapan sistem akuntansi penjualan pada masa yang akan

datang.

b. Bagi Penulis

Yaitu : untuk meningkatkan pengetahuan dan kemampuan penulis

dalam membandingkan aplikasi teori dengan keadaan di perusahaan

terutama mengenai sistem akuntansi penjualan.

3. Bagi Pihak yang Berkepentingan

Yaitu : untuk menambah pengetahuan dan wawasan mengenai sistem

4

D. Rencana Penulisan

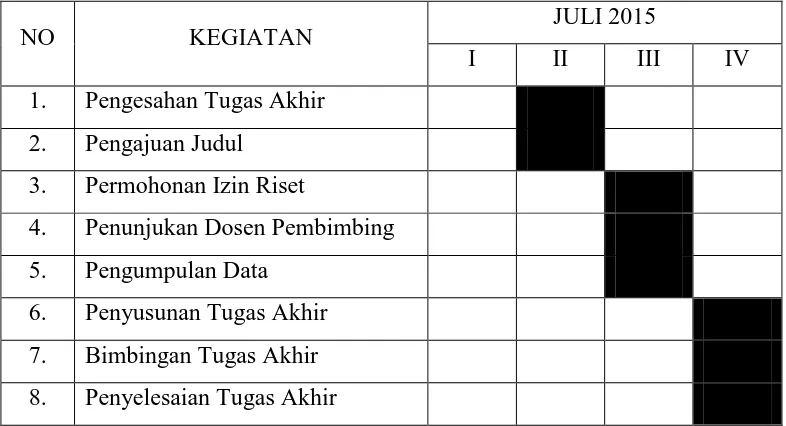

1. Jadwal Survey/Observasi

Lokasi penelitian yang dipilih oleh penulis yaitu PT. TAUKO

MEDAN yang beralamat di jalan Sei Batang Serangan No.39/54 Medan,

[image:14.595.116.509.318.531.2]yang bergerak di bidang industrifashion.

Tabel 1.1

Jadwal Penelitian Dan Penyusunan Tugas Akhir

NO KEGIATAN JULI 2015

I II III IV

1. Pengesahan Tugas Akhir

2. Pengajuan Judul

3. Permohonan Izin Riset

4. Penunjukan Dosen Pembimbing

5. Pengumpulan Data

6. Penyusunan Tugas Akhir

7. Bimbingan Tugas Akhir

8. Penyelesaian Tugas Akhir

2. Rencana isi

Penulis akan memberikan gambaran rencan isi yang membuat lebih

terarahnya penulisan Tugas Akhir ini penulis membagi luas pembahasan

tugas akhir ini dalam empat (4) bab, dimana masing-masing bab terdiri

dari sub-sub bab yang sesuai dengan kebutuhannya yang dianggap cukup

memadai untuk mengemukakan hal yang dianggap penting dan relevan

pemahaman yang lebih mendalam dan sistematis serta tidak menimbulkan

pengertian yang lain. Secara garis besar luas pokok pembahasannya adalah

sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini akan diuraikan tentang latar belakang,

permasalahan,tujuan dan manfaat penelitian, rencana

penulisan yang mencakup jadwal survey dan rencan isi.

BAB II : PT. TAUKO MEDAN

Bab ini meliputi sejarah singkat Instansi, strutur organisasi

dan personalia, job description,kinerja usaha terkini dan

rencana kegiatan PT. TAUKO MEDAN.

BAB III : PENERAPAN SISTEM AKUNTANSI PENJUALAN PADAPT. TAUKO MEDAN

Di bab ini penulis menyampaikan laporan atas hasil analisa

dan evaluasi atas prosedur penjualan yang diterapkan

perusahaan.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis mencoba mengambil kesimpulan dan

memberikan saran-saran yang bertitik tolak dari

pengumpulan data dan pembahasan yang dilakukan dimana

diharapkan dapat memberikan masukan yang bermanfaat

6 BAB II

PT. TAUKO MEDAN

A. Sejarah Singkat Perusahaan

Pada 2006, PT TAUKO MEDAN diluncurkan dengan tujuan

menanamkan kebanggan akan Medan kepada masyarakat lewat desain.

Awalnya, PT TAUKO MEDAN menjual produknya di stand berukuran kecil

yang terletak di Merdeka Walk.Produk TAUKO MEDAN pada saat itu hanya

berupa kaos dan sedikit aksesoris saja.Pertengahan 2009, diputuskan untuk

memfokuskan distribusi barang di Jalan Sei Batang Serangan No. 39/54

Medan Baru 20154.Dengan tempat yang lebih memadai.Jenis produk yang

ditawarkan semakin beragam.

Pada 18 Mei 2014 PT. TAUKO MEDAN membuka cabangnya dijalan

Sisingamangaraja No. 9 Kota Maksum III.Medan Kota 20215.Pemilik

mencoba membangun citra tempat usahanya dengan membenahi penampilan

ruangan yang juga menjadi salah satu faktor pendukung konsumen dating

guna berbelanja ke toko tersebut.

Desain ruangan dibuat semenarik mungkin untuk menarik konsumen

dan memberikan kenyamanan bagi pengunjung serta penambahan fasilitas

pendukung seperti AC,alunan musik, penerangan yang baik, kamar pas yang

memadai dan tempat arkir yang aman.

Tauko Medan didirikan oleh 4 orang antara lain : Fatharia, Anggia,

Muchtar, Rizal dan Ramadhoni Dwipayani. Pada awalnya pendirian usaha ini

bermodalkan kreatifitas mereka dalam bidang industry dengan memberikan

barang yang berkualitas dan menonjolkan Kota Medan sebagai motto

usahanya.

Tujuan dari pemilik akan usaha ini adalah untuk membanggakan atau

menunjukkan bahwa anak Medan bangga dengan kotanya sendiri, sehingga

apabila ada masyarakat luar Medan datang ke kota ini, membeli produk ini,

maka masyarakat luar tersebut akan segera mengetahui dan mengerti bahwa

anak Medan bangga dengan kotanya sendiri.

B. Struktur Organisasi Perusahaan

Struktur organisasi mengidentifikasi peran dan tanggung jawab

karyawan yang dipekerjakan oleh perusahaan.Struktur organisasi perusahaan

yang ada pada perusahaan adalah merupakan dasar penyusunan prosedur

kegiatan. Struktur organisasi akan terus berkembang sesuai dengan

perkembangan kegiatan dan tujuan perusahaan. Agar suatu organisasi dapat

berjalan dengan baik, maka dalam usaha menyusun suatu organisasi perlu

diperhatikan atau dipedomani beberapa azas atau prinsip – prinsip dari suatu

organisasi.Diharapkan juga agar setiap karyawan dapat melaksanakan

tugasnya sesuai dengan bidangnya masing – masing.

Hal ini dilakukan agar tidak terjadi penyimpangan dalam pelaksanaan

tanggung jawab dalam perusahaan.Salah satu unsure dari struktur organisasi

yang baik adalah adanya pola interaksi dan hubungan kerjasama antar orang –

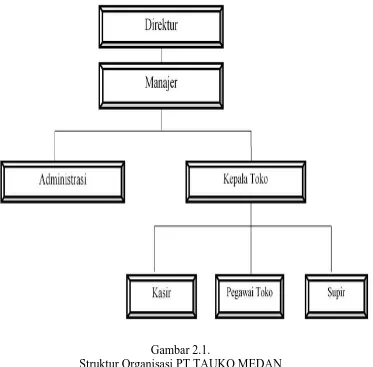

orang pada setiap bagian dari suatu organisasi perusahaan. Skema struktur

8

tanggungjawabnya. Berikut akan disajikan struktur organisasi pada PT.

TAUKO MEDAN.

Gambar 2.1.

Struktur Organisasi PT TAUKO MEDAN Sumber : PT TAUKO MEDAN

C. Job Description

Adapun job description dari PT TAUKO MEDAN adalah sebagai

berikut :

1. Direktur

Direktur sebagai pemegang saham dan juga pimpinan pelaksana

[image:18.595.131.504.180.547.2]menjalankan kegiatan perusahaan sesuai dengan rencana yang telah

ditetapkan oleh para pemegang saham.Direktur adalah penanggung jawab

tertinggi dalam pelaksanaan kegiatan perusahaan sekaligus mengkoordinir

kegiatan operasional perusahaan.

Adapun tugas dan wewenang direktur adalah :

a. Mengepalai para manajer

b. Mengawasi setiap kegiatan perusahaan

c. Menjalankan segala perencanaan yang telah direncanakan oleh

perusahaan

d. Bertanggung jawab atas kerjasama dengan cabang – cabang

perusahaan

e. Memimpin, mendidik, mengarahkan, memberikan motivasi serta

mengawasi bawahan

2. Manajer

Tugas seseorang manajer adalah :

a. Bertanggung jawab terhadap kelancaran aktivitas – aktivitas

perusahaan

b. Memberikan pengarahan bagi para karyawan untuk dapat bekerja

secara tepat dan berhasil guna, sehingga memudahkan pencapaian

tujuan yang digunakan perusahaan

c. Mengawasi kinerja karyawan perusahaan

d. Menyetor kewajiban – kewajiban pajak dan melakukan penyetoran ke

10

e. Mengadakan konfirmasi / pencocokan setiap saldo yang terkait dan

menandatangani buku – buku harian, laporan harian, laporan mingguan

baik pengeluaran maupun pendapatan perusahaan.

3. Administrasi

Tugasnya adalah :

a. Mencatat pemasukan dan pengeluaran keuangan perusahaan

b. Melakukan pencatatan transaksi harian

c. Melakukan aktivitas pembelian barang dan jasa yang dibutuhkan

perusahaan seperti : bahan baku, bahan penolong, peralatan produksi,

peralatan kantor dan sebagainya

4. Kepala Toko

a. Kepala Toko bertugas untuk mengawasi setiap kegiatan penjualan dan

memantau bawahannya

b. Memeriksa jumlah dan jenis barang baru yang masuk

5. Kasir

Tugas dan tanggung jawab kasir adalah sebagai berikut :

a. Mencetak pita register

b. Memasukkan dan mengeluarkan uang dari mesin register

c. Melakukan pemeriksaan terhadap faktur penjualan dan menyesuaikan

dengan barang yang akan dijual

6. Pegawai Toko

a. Bertanggung jawab atas segala aktivitas penjualan seperti

b. Bertanggung jawab atas barang – barang yang ada di toko untuk dijual

c. Melakukan pemeriksaan terhadap barang baru yang masuk

7. Supir

Bertanggung jawab atas segala tugas – tugas transportasi seperti

mengangkut pesanan barang ke cabang – cabang perusahaan,

pengangkutan pembelian bahan.

D. Jaringan Usaha

Setiap perusahaan harus menentukan jaringan usaha yang di tuju,

karena mengoptimalkan pendapatan perusahaan.Hal ini harus dilakukan

karena terdapat pesaing yang mempunyai posisi yang lebih baik dalam

melayani konsumen, agar perusahaan berhasil dan sukses sebaiknya

menetapkan pasar yang menjadi sasarannya sehingga konsumen yang sudah

ada dapat di pertahankan dan menjangkau konsumen potensial lainnya.

Jaringan usaha PT TAUKO MEDAN adalah :

a. Pelajar

Pelajar menjadi sasaran utama karena produk yang ditawarkan adalah

pakaian yang cocok dipakai pelajar atau anak muda.

b. Mahasiswa

Setiap pelajar mahasiswa dijadikan pasar sasaran oleh usaha ini kerena

seperti layaknya pelajar sangat mementingkan penampilan yang trendi.

12

Masyarakat Umum menjadi sasaran pasar ini karena masyarakat juga

memerlukan penampilan yang tidak kalah seperti pelajar dan mahasiswa,

walaupun dalam kuantitas yang relative kecil.

E. Kinerja Usaha Terkini

Setiap perusahaan tentu memiliki visi dan misi yang harus dijalankan

sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua,

begitu juga dengan PT Tauko Medan.Perusahaan terus berupaya agar tujuan

yang telah digariskan dapat terwujud.Tidak mudah dalam mewujudkan hal itu

karena membutuhkan kerja keras yang tinggi, disiplin, dan loyalitas dalam

bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan

kinerja yang bermutu dan tepat. Kinerja usaha terkini yaitu kegiatan –

kegiatan serta program – program kerja apa saja yang sedang dilakukan

perusahaan pada saat ini guna pencapaian tujuan perusahaan. Jadi kinerja

usaha terkini yang dijalankan adalah sebagai berikut :

a. Kualitas Produk

Meningkatkan kualitas produk berupa fashion PT Tauko Medan dengan

memiliki kualitas yang terjamin sesuai dengan permintaan pelanggan agar

dapat meningkatkan kepercayaan pelanggan. Dengan produk yang

berkualitas, keberhasilan perusahaan dapat dicapai.

b. Harga Kompetitif

Dengan harga kompetitif dapat memungkinkan perusahaan bersaing

c. Sumber Daya Manusia ( SDM )

Sumber daya Manusia yang memiliki perusahaan harus mempunyai

criteria seperti terampil, bertanggung jawab, disiplin dan juga dapat

menguasai bidang yang akan ditanganinya.

d. Sistem Informasi dan Teknologi Informasi

Dengan menggunakan sistem informasi dan teknologi informasi seperti

several oracle, maka jaringan antara satu daerah dengan daerah lain seperti

medan – Jakarta menjadi online. Maka kegiatan operasi perusahaan dapat

berjalan dengan maksimal dan optimal dalam pengelolahan data dan

penyajian informasi.

F. Rencana Kegiatan

Rencana kegiatan PT Tauko Medan yang hendak dicapai di masa yang

akan datang adalah sebagai berikut :

1. Memelihara dan Meningkatkan hubungan baik dengan pelanggan.

2. Meningkatkan kualitas dengan mutu produk, serta kuantitas produk.

3. Meningkatkan kinerja dan kualitas tenaga kerja.

14 BAB III

PENERAPAN SISTEM AKUNTANSI PENJUALAN PADA PT. TAUKO MEDAN

A. Pengertian, Fungsi dan Tujuan Sistem Akuntansi

Pesatnya pertumbuhan dunia usaha akhir – akhir ini mengakibatkan

timbulnya berbagai persoalan dalam bidang prosedur untuk mencatat dan

mengolah data dari satu perusahaan sehingga untuk mengatasi masalah ini

diperlukan suatu ,metode yang baik dan tepat, yaitu dengan jalan menciptakan

suatu sistem yang dapat meliputi segala kegiatan unit usaha.

Dalam perusahaan dagang maupun perusahaan lainnya yang bertujuan

untuk mencari keuntungan, selalu berhadapan dengan masalah

penjualan.Supaya penjualan ini di laksanakan dapat berjalan dengan baik,

maka harus diciptakan sistem akuntansi penjualan yang baik.

Suatu perusahaan dalam menyusun sistem akuntansi dapat memilih

secara manual tanpa menggunakan mesin pembantu dan menggunakan mesin

pembukuan yang sederhana sampai menggunakan mesin komputer.

Sistem disini diartikan sebagai suatu jaringan yang saling berhubungan

yang disusun dengan suatu skema yang menyeluruh, untuk melaksanakan

kegiatan utama perusahaan dan terdiri dari beberapa prosedur yang merupakan

kegiatan saling berhubungan satu dengan yang lainnya.

Definisi Sistem menurut Simamora (2000;176) adalah :“Seperangkat

peraturan dan prosedur yang dirancang untuk memastikan bahwa tugas

Defenisi sistem akuntansi menurut Mulyadi (2001;3) adalah :“sistem

akuntansi adalah metode dan prosedur untuk mencatat dan melaporkan

informasi keuangan yang disediakan bagi perusahaan atau suatu organisasi

bisnis.”

Dengan demikian dapatlah disimpulkan bahwa akuntansi merupakan

keseluruhan proses penyusunan informasi dari data dan operasi perusahaan

yang bersifat berdasarkan sistem tertentu, dengan cakupan kegiatan yang

meliputi pencatatan, penggolongan, peringkasan, pelaporan hingga penafsiran

informasi yang dihasilkan guna kepentingan berbagai pihak yang

berhubungan dengan perusahaan. Adapun fungsi utama sistem akuntansi

adalah mendorong seoptimal mungkin agar sistem tersebut dapat

menghasilkan berbagai informasi akuntansi yang terstruktur yaitu tepat

waktu, relevan, dan dapat dipercaya. Unsur – unsur yang terdapat dalam suatu

sistem akuntansi saling berkaitan satu sama lain, sehingga dapat dilakukan

pengolahan data mulai dari awal transaksi sampai dengan pelaporan yang

dapat dijadikan sebagai informasi akuntansi.

B. Unsur – Unsur Sistem Akuntansi

Dari pengertian sistem akuntansi yang telah disebutkan diperoleh

kesimpulan bahwa sistem akuntansi terdiri atas unsur – unsur :

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya

transaksi.Formulir sering disebut dengan istilah dokumen, karena dengan

16

(didokumentasikan) diatas selembar kertas.Formulir sering pula disebut

dengan istilah media, karena formulir merupakan media untuk mencatat

peristiwa yang terjadi dalam organisasi ke dalam catatan.

Dengan formulir ini, data yang bersangkutan dengan transaksi direkam

pertama kalinya sebagai dasar pencatatan dalam catatan. Contoh formulir

adalah : faktur penjualan, bukti kas masuk, kwitansi dan lainnya.

Dengan faktur penjualan, direkam data mengenai nama pembelian, alamat

pembeli, jenis dan kuantitas barang yang dijual, harga barang, tanda

tangan otorisasi dan sebagainya. Dengan demikian faktur penjualan

digunakan untuk mendokumentasikan transaksi penjualan.

Dalam sistem akuntansi secara manual ( manual system), media yang

digunakan untuk merekam pertama kali data transaksi keuangan adalah

formulir yang dibuat dari kertas (paper form). Dalam sistem akuntansi

dengan komputer ( computerized system) digunakan berbagai macam

media untuk memasukkan data kedalam sistem pengolahan data seperti :

papan ketik (keyboard), optical and magnetic character and code, mice,

voice, touch sensors dan cats.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk

mencatat, mengklasifikasikan dan meringkas data keuangan dan data

lainnya.Sumber informasi pencatatan dalam jurnal adalah formulir.Dalam

jurnal ini, data keuangan untuk pertama kalinya diklasifikasikan disajikan

Dalam jurnal ini terdapat kegiatan peringkasan data, yang hasil

oeringkasannya (berupa jumlah rupiah transaksi tertentu) kemudian di

posting ke rekening yang bersangkutan dalam buku besar. Contoh jurnal

adalah : jurnal penerimaan kas, jurnal pembelian, jurnal penjualan dan

jurnal umum.

c. Buku Besar

Buku besar (general ledger) terdiri dari rekening – rekening yang

digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya

dalam jurnal. Rekening dalam buku besar ini disediakan sesuai dengan

unsure – unsure informasi yang akan disajikan dalam laporan keuangan.

Rekening bku besar ini di satu pihak dapat dipandang sebagai wadah

untuk menggolongkan data keuangan, di pihak lain dapat dipandang pula

sebagai sumber informasi keuangan untuk menyajikan laporan keuangan.

d. Buku Pembantu

Jika data keuangan yang digolongkan dalam buku besar diperlukan

riciannya lebih lanjut, dapat dibentuk buku pembantu (subsidiary

ladger).Buku pembantu ini terdiri dari rekening – rekening pembantu yang

merinci data keuangan yang tercantum dalam rekening tertentu dalam

buku besar.Buku besar dan buku pembantu merupakan catatan akuntansi

akhir (books of final entry), yang berarti tidak ada catatan akuntansi lain

sesudah data akuntansi diringkas dan digolongkan dalam rekening buku

besar dan buku pembantu. Buku besar dan buku pembantu disebut sebagai

18

dicatat dalam buku – buku tersebut, proses akuntansi selanjutnya adalah

penyajian laporan keuangan, bukan pencatatan lagi ke dalam akuntansi.

e. Laporan

Hasil akhir proses akuntansi adalah laporan keuangan dapat berupa neraca,

laporan laba rugi, laporan harga pokok produksi dan laporan biaya

pemasaran. Laporan berisi informasi yang merupakan keluaran sistem

akuntansi. Laporan dapat berbentuk hasil cetak komputer dan tayangan

pada layar monitor komputer. Pada dasarnya laporan ini berguna sebagai

informasi yang akan digunakan oleh pihak intern maupun ekstern

perusahaan.

Adapun fungsi dari sistem akuntansi adalah :

a. Menentukan hasil operasi

b. Mengikuti kejadian – kejadian yang menyangkut harta dan kewajiban

perusahaan

c. Mengatur transaksi tertentu, misalnya : pembeli peralatan dan

perlengkapan, pengiriman barang dan sebagainya.

Sedangkan tujuan sistem akuntansi adalah :

a. Menyampaikan informasi yang dibutuhkan oleh semua tingkat

manajemen, pemilik atau pemegang saham secara cepat dan tepat

b. Menyediakan informasi yang dibutuhkan oleh pihak luar perusahaan,

seperti : Bank dan lembaga lainnya yang berkaitan dengan perusahaan

c. Menyempurnakan pengendalian melalui organisasi, prosedur –

prosedur dan cara – cara lain untuk menggambarkan kekayaan

C. Sistem Akuntansi Penjualan

Kegiatan penjualan pada PT. Tauko Medan terdiri dari penjualan tunai

dan penjualan kredit. Dalam transaksi penjualan tunai, barang atau jasa akan

diserahkan oleh perusahaan kepada pembeli apabila perusahaan telah

menerima kas dari pembeli. Kegiatan penjualan secara tunai ditangani oleh

perusahaan melalui sistem penjualan tunai.Sedangkan penjualan kredit yang

dilakukan oleh perusahaan ini, hanya terjadi kepada satu cabangnya.

Dari pendapat diatas dapat diketahui bahwa penjualan terbagi atas

penjual tunai dan penjualan kredit. Sistem akuntansi penjualan tersebut dalam

penerapannya menggunakan dokumen – dokumen yang menurut Mulyadi

(2001;215) terdiri dari :

a. Jurnal penjualan

b. Kartu piutang

c. Kartu persediaan

d. Jurnal umum

e. Kartu gudang

Dari pendapat diatas dapat diketahui bahwa dokumen tersebut

digunakan untuk lebih menjafga keamanan jalannya penerapan sistem

akuntansi penjualan tersebut.

1. Sistem Akuntansi Penjualan Tunai

Kegiatan penjualan secara tunai ini ditangani oleh perusahaan melalui

20

dan poada akhir keja akan dijumlah. Penjualan tunai semacam ini dapat

dicatat sebagai berikut :

Kas xxx

Penjualan xxx

Sumber penerimaan kas terbesar suatu perusahaan dagang, berasal

dari transaksi penjualan tunai. Berdasarkan sistem pengendalian intern

yang baik, sistem penerimaan kas dari penjualan tunai mengharuskan :

1. Penerimaan kas dalam bentuk tunai harus segera disetor ke bank dalam

jumlah penjualan dengan cara melibatkan pihak lain selain kasir untuk

melakukan internal check.

2. Penerimaan kas dari penjualan tunai dilakukan melalui transaksi kertu

kredit, yang melibatkan bank penerbit kartu kredit dalam pencatatan

transaksi penerimaan kas.

Fungsi yang terkait dalam sistem penerimaan kas dari penjualan

tunai adalah :

1. Fungsi Penjualan

Fungsi ini bertanggung jawab untuk menerima order dari pembeli,

mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut

kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi

2. Fungsi Kas

Fungsi ini bertanggung jawab sebagai penerima kas dari pembeli.

3. Fungsi Gudang

Fungsi ini bertanggung jawab untuk menyiapkan barang yang di pesan

oleh pembeli serta menyerahkan barang tersebut ke fungsi pengiriman.

4. Fungsi Pengiriman

Dalam funsi ini bertanggung jawab untuk membungkus barang dan

menyerahkan barang yang telah dibayar harganya kepada pembeli.

5. Fungsi Akuntansi

Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan dan

penerimaan kas dan membuat laporan penjualan.

Penjualan tunai terjadi bilamana pembeli melakukan pembayaran

harga barang terlebih dahulu sebelum barang diserahkan. Bagian – bagian

organisasi yang terlibat dalam penjualan tunai adalah :

a. Bagian Penjualan

Bagian ini adalah pegawai toko, berfungsi menerima order atau

pesanan dari pembeli, mengisi faktur penjualan tunai dan menyerahkan

kepada pembeli untuk pembayaran ke bagian keuangan.

b. Bagian Keuangan

Yaitu kasir, bertanggung jawab menyerahkan barang kepada pembeli

setelah dilakukan pembayaran.Apabila permintaan dalam kuantitas

atau jumlah yang banyak, diserahkan ke bagian pengiriman untuk

22

c. Bagian Akuntansi

Berfungsi untuk mencatat transaksi penjualan dan penerimaan kas

serta membuat laporan penjualan, bagian ini dilakukan oleh

administrasi.

Bukti – bukti yang dipergunakan dalam sistem penjualan tunai

adalah :

1. Faktur penjualan

2. Bukti setor bank

3. Pita register

Catatan – catatan yang diperlakukan untuk sistem penjualan tunai,

adalah :

1. Jurnal penjualan

2. Jurnal penerimaan kas

3. Jurnal umum

4. kartu gudang

Sistem akuntansi penjualan pada PT. Tuko Medan dilakukan oleh

bagian penjualan setelah menerima order atau pesanan pelanggan,

kemudian pegawai toko membuat atau megisi faktur penjualan tunai dan

menyerahkannya kepada pembeli untuk diproses di bagian kasir, dimana

kasir bertanggung jawab dalam penyerahan barang kepada pembeli.

Selanjutnya bagian administrasi akan mencatat transaksi penjualan ke

Laporan yang berhubungan dengan penjualan tunai adalah laporan

mengenai penjualan secara periodik, menurut jenis barang, juga mengenai

banyaknya (kuantitas) penjualan, yang memberikan informasi yang

dibutuhkan pihak – pihak yang berkepentingan dengan penjualan

tersebut.Di perusahaan ini, setiap transaksi dilaporkan kepada Direktur

seminggu sekali.

Pada sistem penjulan ini di pergunakan bukti – bukti sebagai

berikut : faktur penjualan, bukti setor bank, dan pita register kas. Selain itu

diperlakukan juga catatan – catatan yang terdiri dari : jurnal penjualan,

jurnal penerimaan kas, jurnal umum dan kartu gudang.

Pengertian penjualan tunai menurut Mulyadi (2001;455) adalah

:“penjualan yang dilaksanakan oleh perusahaan dengan cara mewajibkan

pembeli melakukan pembayaran oleh perusahaan dengan cara mewajibkan

pembeli melakukan harga barang terlebih dahulu sebellum barang

diserahkan oleh perusahaan kepada pembeli.”

Sumber penerimaan kas terbesar suatu perusahaan dagang, berasal

dari transaksi penjualan tunai. Berdasarkan sistem pengendalian intern

yang baik, sistem penerimaan kas dari penjualan tunai mengharuskan :

1. Penerimaan kas dalam bentuk tunai harus segera disetor ke bank dalam

jumlah penjualan dengan cara melibatkan pihak lain selain kasir untuk

melakukan internal check.

2. Penerimaan kas dari penjualan tunai dilakukan melalui transaksi kertu

kredit, yang melibatkan bank penerbit kartu kredit dalam pencatatan

24

Fungsi yang terkait dalam sistem penerimaan kas dari penjualan

tunai adalah :

1. Fungsi Penjualan

Fungsi ini bertanggung jawab untuk menerima order dari pembeli,

mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut

kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi

kas.

2. Fungsi Kas

Fungsi ini bertanggung jawab sebagai penerima kas dari pembeli.

3. Fungsi Gudang

Fungsi ini bertanggung jawab untuk menyiapkan barang yang di pesan

oleh pembeli serta menyerahkan barang tersebut ke fungsi pengiriman.

4. Fungsi Pengiriman

Dalam fungsi ini bertanggung jawab untuk membungkus barang dan

menyerahkan barang yang telah dibayar harganya kepada pembeli.

5. Fungsi Akuntansi

Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan dan

penerimaan kas dan membuat laporan penjualan.

Catatan akuntansi yang digunakan dalam penjualan tunai adalah :

1. Jurnal Penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat dan

meringkas data penjualan.Jika perusahaan menjual berbagai macam

produk yang dijualnya selama jangka waktu tertentu, dalam jurnal

penjualan disediakan satu kolom untuk setiap jenis produk guna

meringkas informasi penjualan menurut jenis produk tersebut.

2. Jurnal penerimaan kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat

penerimaan kas dari penjualan tunai.

3. Jurnal umum

Jurnal ini digunakan oleh fungsi akuntansi untuk mencatat harga

pokok produk yang dijual.

4. Kartu persediaan

Kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat

berkurangnya harga pokok produk yang dijual.Kartu persediaan ini

juga untuk mengawasi mutasi dan persediaan barang yang disimpan di

gudang.

5. Kartu gudang

Catatan ini tidak termasuk sebagai catatan akuntansi karena hanya

berisi data kuantitas persediaan yang disimpan di gedung.

2. Sistem Akuntansi Penjualan Kredit

Pengertian penjualan kredit menurut Mulyadi (2001;210) adalah

:“Penjualan yang dilaksanakan oleh perusahaan dengan cara mengirimkan

barang sesuai dengan order yang diterima dari pembeli dan untuk jangka

26

Kegiatan penjualan secara kredit ditangani oleh perusahaan melalui

sistem penjualan kredit.Untuk menghindari tidak tertagihnya piutang,

setiap penjualan kredit yang pertama kepada seorang pembeli selalu

didahului dengan analisis terhadap dapat atau tidaknya pembeli tersebut

diberi kredit.

Catatan akuntansi yang digunakan dalam sistem penjualan kredit

adalah :

a. Jurnal Penjualan

Catatan akuntansi ini digunakan untuk mencatat transaksi penjualan,

baik secara tunai maupun kredit.Jika perusahaan menjual beberapa

macam produk dan manajemen memrlukan informasi penjualan

menurut jenis produk, dalam jurnal penjualan dapat disediakan kolom–

kolom untuk mencatat penjualan menurut jenis produk tersebut.

b. Kartu Piutang

Catatan akuntansi ini merupakan bukti pembantu yang berisi rincian

mutasi piutang perusahaan kepada tiap – tiap debiturnya

c. Kartu Gudang

Catatan ini diselenggarakan oleh fungsi gudang untuk mencatat mutasi

dan persediaan fisik barang yang disimpan di gudang

d. Jurnal Umum

Catatan akuntansi ini digunakan untuk mencatat harga pokok produk

Penjualan kredit merupakan suatu cara dimana barang diserahkan

sesuai order atau permintaan pembeli sebelum pembeli membayar dan

selama masa itu perusahaan mempuyai piutang dari pembeli.

Bukti – bukti yang dipergunakan dalam sistem akuntansi penjualan

kredit adalah :

1. Surat order pembelian dan tembusannya

2. Faktur dan tembusannya

Catatan – catatan sistem penjualan kredit yaitu :

1. Jurnal penjualan

2. Buku besar piutang dan buku besar pembantu

3. Kartu gudang

4. Jurnal umum

Laporan yang berhubungan dengan penjualan kredit adalah laporan

mengenai penjualan kredit secara periodik. Sistem akuntansi penjualan

kredit yang dilakukan oleh PT. Tauko Medan masih bersifat

sederhana, diaman hanya dilakukan kepada satu cabangnya. Penjualan

ini terjadi apabila barang pada cabangnya habis, dan dilakukan

permintaan dari cabang.

Adapun catatan – catatan yang diperlukan dalam sistem penjualan ini

adalah : jurnal penjualan, jurnal penerimaan kas, jurnal umum dan

28

D. Prosedur Penjualan

Tingkat penjualan yang dicapai PT. Tauko Medan, juga

dipengaruhi secara langsung oleh strategi pemasaran yang diterapkan oleh

perusahaan.

Dalam menjalankan pemasaran, perusahaan juga menerapkan

konsep pemasaran modern yaitu “bauran” yang terdiri dari :

1. Produk ( product)

2. Harga ( price )

3. Promosi ( promotion)

4. Tempat (place)

1. Produk (product)

Produk yang dipasarakan oleh perusahaan ini adalah : kaos, jaket,

topi, tas dan sebagainya yang mempunyai khas tersendiri.

2. Harga (price)

Harga juga merupakan variable yang dapat dikendalikan dan

menentukan diterima atau tidaknya suatu produk oleh konsumen. Dalam

penetapan harga jual dapat dilihat dari berbagai sudut, antara lain

berdasarkan pada biaya, berdasarkan keseimbangan antara permintaan dan

penawaran atau berdasarkan letak geografis suatu perusahaan, dan

berdasarkan laba yang diinginkan perusahaan.

3. Promosi (promotion)

Perusahaan memerlukan kekuatan promosi untuk meningkatkan

merupakan ujung tombak pemasaran suatu produk.Semakin gencar dan

inovatif promosi diluncurkan, maka semakin besar pula probabilitas

pengenalan produk tersebut kepada masyarakat dan mulailah terjadi

permintaan terhadap produk tersebut.

4. Tempat (place)

Tempat atau lokasi yang dipasarkan oleh perusahaan terletak dari pusat

kota. Hal ini dikarenakan perusahaan ingin member kemudahan konsumen

untuk memenuhi kebutuhan.

Jaringan prosedur yang membentuk pengendalian penjualan

menurut Mulyadi terdiri dari :

a. Prosedur order penjualan

b. Prosedur pengiriman barang

c. Prosedur pencatatan piutang

d. Prosedur penagihan

e. Prosedur pencatatan penjualan

1. Prosedur Penjualan Tunai

Prosedur – prosedur yang ditempuh dalam aktivitas – aktivitas

penjualan adalah berbeda – beda diantara bermacam – macam perusahaan

yang ada, tergantung dari besarnya perusahaan yang bersangkutan.

Prosedur mengatur cara- cara dalam melakukan suatu penjualan baik

barang maupun jasa yang dibutuhkan oleh perusahaan. Prosedur ini

dimulai dari adanya kebutuhan atas barang dan jasa sampai barang yang

30

a. Setelah menerima order dari pembeli, pegawai toko membuat /

mengisi faktur penjualan rangkap dua, yaitu lembar pertama untuk

pelanggan sebagai pengantar pembayaran kepada kasir, dan lembar

kedua untuk perusahaan sebagai bukti adanya pembelian dan sebagai

bukti dilakukannya pencatatan akuntansi.

b. Pembeli menyerahkan sejumlah uang kepada bagian kasir dengan

menunjukkan faktur.

c. Kasir mencetak pita register kas sebanyak rangkap dua, lembar

pertama diberikan kepada pembeli dan lembar pertama untuk bukti

kepada bagian administrasi. Setelah menerima uang tunai dari

pembeli, dilakukan penyerahan barang.

d. Administrasi mencatat penjualan dan penerimaan kas secara

periodik.

e. Manajer melakukan penyetoran ke bank dan menerima bukti setor

dari bank.

Dokumen yang digunakan untuk mencatat penjualan tunai ini adalah :

faktur penjualan dan pita register kas.

Ada bebrapa dokumen yang digunakan dalam prosedur penjualan tunai,

yaitu :

a. Faktur Penjualan Tunai

Dokumen ini digunakan utnuk mencatat berbagai informasi yang

diperlukan oleh manajemen mengenai transaksi penjualan

berfungsi sebagai pengantar pembayaran oleh pembeli kepada fungsi

kas dan sebagai dokumen sumber untuk pencatatan transaksi

penjualan ke dalam jurnal penjualan.Tembusan faktur ini juga

berfungsi sebagai slip pembungkus (packing slip) yang ditempelkan

oleh fungsi pengiriman diatas pembungkus, sebagai alat identifikasi

bungkusan barang.

b. Pita Register Kas

Dokumen ini dihasilkan oleh fungsi kas dengan cara

mengoperasikan mesin register kas (cash register). Pita register kas

ini merupakan bukti penerimaan kas yang dikeluarkan oleh fungsi

kas dan merupakan dokumen pendukung faktur penjualan tunai yang

dicatat dalam jurnal penjualan.

c. Bukti Setor Bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke

bank.Bukti setor bank diserahkan oleh fungsi kas kepada fungsi

akuntansi, dan dipakai oleh fungsi akuntansi sebagai dokumen

sumber untuk pencatatan transaksi penjualan tunai.

d. Rekapitulasi Harga Pokok Persediaan

Dokumen ini digunakan oleh fungsi akuntansi untuk meringkas

harga pokok produk yang dijual selama satu periode. Data yang

direkam dalam dokumen ini berasal dari kolom “jumlah harga”

32

2. Prosedur Penjualan Kredit

Prosedur penjualan kredit adalah urutan kegiatan yang sejak

diterimanya pesanan dari pembeli, pengiriman barang, pembuatan faktur

(penagihan) dan pencatatan penjualan. Prosedur penjualan kredit PT.

TAUKO MEDAN adalah :

a. Setelah menerima order dari pembeli (cabang perusahaan), bagian

penjualan, yaitu pegawai toko membuat surat order pengiriman

b. Bagian administrasi membuat faktur sebagai berikut :

1. Faktur penjualan dikirimkan kembali kepada pembeli

2. Faktur penjualan sebagai bukti untuk dilakukan pencatatan

penjualan

3. Faktur penjualan sebagai alat identifikasi bungkusan barang di

bagian gudang.

c. Barang diantarkan ke toko cabang oleh supir sesuai dengan jenis dan

jumlah permintaan. Kemudian pihak pembeli yaitu toko cabang

memeriksa kebenaran barang dan apabila sudah sesuai dengan

permintaan, pembeli menandatangani faktur penjualan, Pencatatan

dilakukan satu hari setelah barang dikirim.

d. Dilakukan penagihan setiap akhir minggu

Dari uraian tersebut diatas dapat diketahui bahwa prosedur yang

diterapkan dalam membentuk sistem terdiri dari berbagai kegiatan

yang berkelanjutan untuk menjaga keamanan dari proses penjualan

tersebut.

Penerapan prosedur seperti kita ketahui tidak ada yang dapat dengan

mutlak dilaksanakan dalam suatu perusahaan.prosedur yang diterapkan

harus sesuai dengan jenis, besarnya usaha dan faktor lainnya yang

mendukung pencapaian tujuan perusahaan.

Dalam penjualan yang diterapkan PT. Tauko Medan, fungsi – fungsi

yang ada adalah :

1. Fungsi penjualan , yaitu :

Bagian ini berfungsi untuk melayani permintaan pelanggan dalam

pembelian barang.

2. Fungsi Pencatatan , yaitu :

Pada PT. Tauko Medan, fungsi ini dipegang oleh bagian

administrasi.

3. Fungsi keuangan, yaitu :

Fungsi ini adalah untuk mengatur pengeluaran keuangan yang

dilakukan oleh perusahaan dalam melaksanakan kegiatannya,

fungsi ini dipegang oleh kasir.

Berdasarkan penelitian yang dilakukan oleh penulis, bahwa

perusahaan menerapkan prosedur- prosedur yang sesuai.Baik

prosedur penjualan tunai maupun prosedur penjualan kredit.Pada

34

beberapa bagian dalam perusahaan dimaksudkan agar penjualan

yang terjadi dapat diawasi dengan baik.

E. Pengendalian Intern Penjualan

Pada PT. Tauko Medan, pengendalian intern penjualan sudah

diterapkan dengan cukup baik.

Unsur pengendalian intern yang ada dalam perusahaan ini adalah :

a. Organisasi

Dalam merancang organisasi yang berkaitan dengan sistem penjualan,

unsur pokok sistem pengendalian intern dijabarkan sebagai berikut :

1. Fungsi penjualan harus terpisah dari fungsi kredit

Pemisahan kedua fungsi dimaksudkan untuk menciptakan pengawasan

intern terhadap transaksi penjualan.Dalam transaksi penjualan, bagian

penjualan cenderung melakukan penjualan barang sebanyak –

banyaknya.

2. Bagian akuntansi harus terpisah dari bagian penjualan

Salah satu unsur pokok dalam sistem pengendalian intern

mengharuskan pemisahan bagian operasi, bagian keuangan, dan bagian

akuntansi.Dalam sistem penjualan kredit, bagaian akuntansi yang

melaksanakan pencatatan piutang harus dipisahkan dari bagian operasi

yang melaksanakan transaksi penjualan.

3. Bagian akuntansi harus terpisah dari bagian keuangan

Seperti yang telah dijelaskan di atas, berdasarkan unsur pengendalian

lainnya yaitu operasi dan persediaan.Tujuannya adalah untuk menjaga

kekayaan perusahaan dan menjamin ketelitian dan keandalan data

akuntansi.

b. Sistem otorisasi dan prosedur pencatatan

Dalam organisasi, setiap organisasi keuangan melalui sistem

otorisasi tertentu.Tidak ada satu transaksi yang terjadi tanpa adanya

otorisasi oleh pihak yang berwenang. Proses otorisasi yang dilakukan

dengan cara membubuhi tanda tangan pejabat atau yang berwewenang.

Pembubuhan tanda tangan ini dilakukan pada dokumen.Setiap transaksi

yang terjadi dicatat dalam catatan akuntansi melalui prosedur yang telah

ditetapkan perusahaan.Dengan adanya otorisasi maka pengawasan intern

terhadap kekayaan dan data akuntansi dapat terjamin keamananya dan

keandalannya.

c. Praktek yang sehat

Penggunaan formulir pokok surat order pembelian dan faktur

penjualan harus bernomor huruf cetak dan penggunaannya harus di

pertanggung jawabkan oleh bagian yang bersangkutan.

Pengendalian intern sangat diperlukan untuk pencapaian tujuan

perusahaan, selain itu pengendalian ini juga sangat membantu dalam

mengatasi penyalahgunaan wewenang dan tanggung jawab yang dimiliki

oleh setiap bagian dengan melakukan pemisahan masing – masing bagian

dan menetapkan prosedur pencatatan yang dilakukan oleh setiap bagian

36 BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah dilakukan pembahasan diatas, maka penulis menarik

kesimpulan sebagai berikut :

1. Penjualan yang dilaksanakan oleh PT. Tauko Medan dipengaruhi oleh

beberapa faktor, yaitu :

a. Produk yang dipasarkan memiliki mutu yang baik

b. Harga yang relatif terjangkau bagi semua lapisan masyarakat

2. Penerapan sistem akuntansi penjualan pada PT. Tauko Medan sudah

berjalan dengan baik dan dilakukan dengan prosedur yang saling berkaitan

demi kesesuaian proses penjualan tersebut.

3. Pencatatan yang dilakukan sudah dengan ketentuan perusahaan, tetapi

pada penjualan kredit pencatatan tidak dilakukan pada saat terjasi

transaksi, yaitu pada keesokan hari terjadi transaksi.

B. Saran

Dalam kesempatan ini penulis juga ingin menyampaikan saran

yang sifatnya membangun, semoga dapat menjadi masukan bagi PT. Tauko

Medan

1. Hendaknya perusahaan membuat variasi produk yang baru, agar dapat

2. Sebaiknya profesionalisme yang terdapat dalam struktur organisasi pada

perusahaan dapat menjadi lebih baik dan diharapkan setiap karyawan lebih

mengutamakan penyelesaian tugas – tuganya .

3. Hndaknya perusahaan lebih melengkapi dokumen yang mendukung

pelaksana penjualan terutama flowchart atau bagan air yang berfungsi

untuk memperjelas proses penjualan.

4. Sebaiknya pencatatan transaksi penjualan kredit dilakukan pada saat terjadi

38

DAFTAR PUSTAKA

Baridwan, Zaki (2000), Sistem Informasi Akuntansi Edisi Kedua, Cetakan Kelima, Penerbit Badan Penerbit Fakultas Ekonomi, Yogyakarta.

Hail, James A, (2001), Sistem Informasi Akuntansi, Edisi Pertama, Salemba Empat,Jakarta.

Hermawan, Asep (2003), Metode Riset untuk Bisnis dan Ekonomi, Penerbit Salemba Empat, Jakarta.

, (2003), Pedoman Praktisi Metodologi Penelitian Bisnis, Penerbit Badan Penerbit Fakutas Ekonomi-Trisakti, Jakarta.

Ikatan Akuntan Indonesia, (2001), Standar Akuntansi Keuangan, Penerbit SalembaEmpat, Jakarta.

Mulyadi, (2001), Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Penerbit Salemba Empat, Jakarta.

, (2002), Auditing, Buku Dua, Edisi Keenam, Penerbit Salemba Empat, Jakarta.

Niswoger, Rollin C and Fess, Philip (1999), Prinsip-prinsip Akuntansi, Edisi 19, Penerbit Erlangga, Jakarta.

Simamora, Hendry (2000), Akuntansi Basis Pengambilan Keputusan Bisnis, Jilid Pertama, Penerbit Salemba Empat, Jakarta.