SKRIPSI

ANALISIS PERSEPSI MASYARAKAT TENTANG BMT (Baitul

Maal Wat Tamwil) DI KOTA MEDAN

OLEH

YOGA HADRY PRATAMA

080501018

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN

Nama : Yoga Hadry Pratama

PERSETUJUAN PENCETAKAN

NIM : 080501018

Program Studi : Ekonomi Pembangunan Konsentrasi : Ekonomi Syariah

Judul : Analisis Persepsi Masyarakat Tentang Baitul Maal Wat Tamwil di Kota Medan

Tanggal:……….. Ketua Program Studi,

NIP. 19710503 200312 1 003 Irsyad Lubis, SE, M.Soc.Sc, Ph,D

Tanggal:……….. Ketua Departemen,

NIP. 19730408 199802 1 001

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN

Nama : Yoga Hadry Pratama

PERSETUJUAN PERCETAKAN

NIM : 080501018

Program Studi : Ekonomi Pembangunan Konsentrasi : Ekonomi Syariah

Judul : Analisis Persepsi Masyarakat Tentang Baitul Maal Wat Tamwil di Kota Medan

Tanggal:……….. Dosen Pembimbing,

NIP. 19730325 200801 2 007

Ilyda Sudardjat, S.Si, M.Si

Tanggal:……….. Dosen Pembaca,

NIP. 19710503 200312 1 003

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang bejudul “Analisis Persepsi Masyarakat

Tentang BMT (Baitul Maal Wat Tamwil) di Kota Medan” adalah benar hasil

karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan

beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari lembaga dan yang saya

kutip dari karya orang lain telah dituliskan sumbernya secara jelas sesuai dengan

norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditentukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2014

080501018

ABSTRAK

Penelitian ini berkaitan dengan persepsi masyarakat terhadap keberadaan Baitul Maal Wattamwil (BMT).Penelitian ini bertujuan untuk mengetahui manfaat keberadaan Baitul Maal Wattamwil (BMT) dan mengetahui perkembangan Baitul Mal Wattamwil (BMT) di kota Medan, serta mengetahui besarnya ketertarikan masyarakat untuk menjadi nasabah Baitul Mal Wattamwil (BMT).

Data yang digunakan pada penelitian ini adalah data primer yang diperoleh dari wawancara secara langsung dan data yang dikumpulkan dengan menggunakan kuesioner. Pada penelitian ini metode analisis yang digunakan adalah dengan metode analisis deskriptif, penulis menggunakan program komputer SPSS versi 17.0 untuk pengolahan data. Data-data penelitian yang dihimpun hasilnya dan dikelompokkan/diklasifikasikan dalam bentuk tabel dan bentuk gambar (diagram).

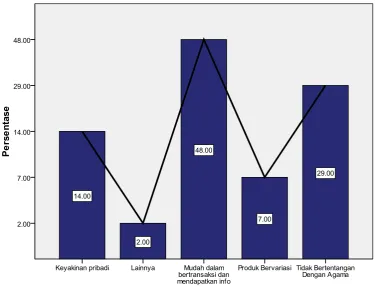

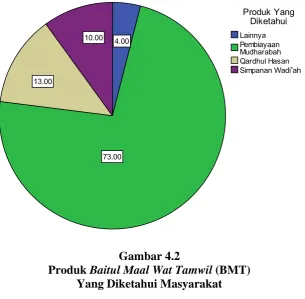

Hasil penelitian menunjukkan bahwa alasan kemudahan dalam bertransaksi dan mendapatkan informasi menjadi faktor utama nasabah memilih Baitul Mal Wattamwil (BMT) dan faktor yang kedua adalah produk-produknya tidak bertentangan dengan agama. Selain itu produk pembiayaan mudharabah menjadi produk yang banyak dipilih nasabah karena kebanyakan nasabah berasal dari kalangan wirausaha dan ibu rumah tangga.

Masalah yang dihadapi oleh nasabah adalah kecilnya nilai pinjaman yang diberikan serta hanya yang punya usaha saja yang diberikan pinjaman oleh Baitul Mal Wattamwil (BMT). Selain Terlepas dari masalah yang dihadapi oleh para nasabah terkait produknya, para nasabah juga memperoleh manfaat adanya Baitul Maal Wat Tamwil (BMT) di Kota Medan, yaitu usaha mereka dapat terbantu, mendapatkan modal tambahan, dan dapat membeli barang yang mereka butuhkan dengan syarat-syarat yang tidak memberatkan nasabah itu sendiri.

ABSTRACT

This research deals with the public perception of the existence of Baitul Maal Wattamwil (BMT). This study aims to determine the benefits of the existence of Baitul Maal Wattamwil (BMT), to know the development of the Baitul Mal Wattamwil (BMT) in Medan, and to determine the public interest to be customer of Baitul Mal Wattamwil (BMT).

The data which is used in this study is primary data that obtained from direct interviews and collected data by using a questionnaire. In this study, the method of analysis used is method of descriptive analysis, the author uses the computer program SPSS version 17.0 for data processing. Data were collected and the results are grouped in the form of tables and forms a diagram.

The results showed that the reason for the ease in transaction and obtain customer information as a major factor in choosing the Baitul Mal Wattamwil (BMT) and the second factor is that its products are not opposed to religion. Addition of mudharabah financing products which is chosen by some customers because most customers come from entrepreneurs and housewives.

The problem faced by the customer is the small of value loans as well as the only business that has been lent by the Baitul Mal Wattamwil (BMT). Besides Regardless of the problems faced by the customers related products, customers also benefit from the presence of Baitul Maal Wat Tamwil (BMT) in Medan, in example they can be helped business, additional capital, and can buy the goods they need with the terms that does not burden the customer itself.

KATA PENGANTAR

Segala puji dan syukur kepada Allah SWT atas berkah dan izin-Nya, saya

dapat menyelesaikan skripsi ini. Shalawat berserta salam untuk Nabi Muhammad

SAW yang telah memberi inspirasi kepada kita umatnya untuk selalu mencari

ilmu dan mengamalkannya dengan baik. Saya menyadari bahwa tanpa bantuan

dari berbagai pihak, sangatlah sulit untuk menyelesaikan skripsi ini. Oleh karena

itu, saya mengucapkan terima kasih kepada :

1. Teristimewa untuk kedua orang tua saya, Ayahanda Riady Dharma dan Ibunda

Syafrida yang telah memberi dukungan dan semangat kepada penulis dalam

menyelesaikan skripsi ini.

2. Bapak Prof Dr. Azhar Maksum, M.Ec, Ac, Ak selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, S.E, M.Ec selaku Ketua Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs.

Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, S.E, M.Soc.Sc, Ph.D selaku Ketua Program Studi S1

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan

selaku dosen penasihat akademi dan Bapak Paidi Hidayat, S.E, M.Si selaku

Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi

Universitas Sumatera Utara.

5. Ibu Ilyda Sudardjat, S.Si, M.Si selaku dosen pembimbing yang telah

menyediakan waktu, tenaga, dan pikiran untuk mengarahkan saya dalam

penyusunan skripsi ini dari awal penulisan hingga selesainya skripsi ini.

6. Seluruh Dosen dan Staf Pengajar Fakultas Ekonomi Universitas Sumatera

Utara yang telah membagi ilmu pengetahuan yang pasti akan bermanfaat bagi

saya.

7. Seluruh Pegawai dan Staf Administrasi Departemen Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sumatera Utara yang telah membantu saya

8. Rekan-rekan mahasiswa stambuk 2008 program Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sumatera Utara.

Saya menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh

karena itu, sangat baik jika ada kritik dan saran demi kesempurnaan penulisan

skripsi ini. Akhir kata, saya berharap Allah SWT berkenan membalas kebaikan

semua pihak yang telah membantu. Semoga skripsi ini memberi manfaat bagi

pengembangan ilmu.

Medan, Juni 2014

080501018

3.7. Jenis Data ... 38

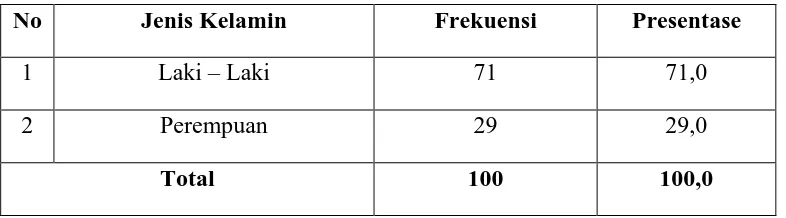

4.2.2. Data Responden Berdasarkan Jenis Kelamin ... 47

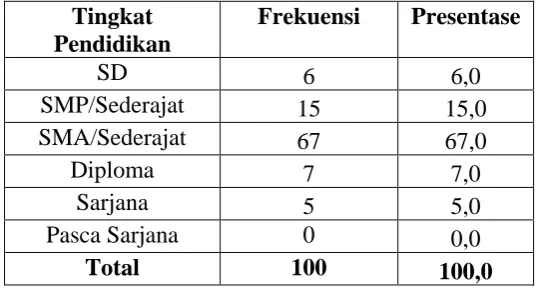

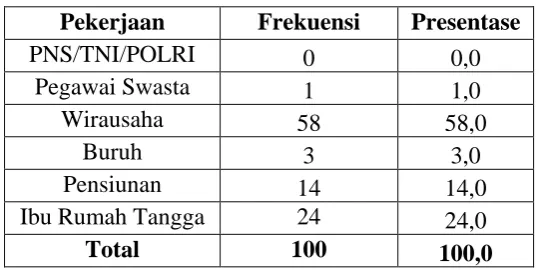

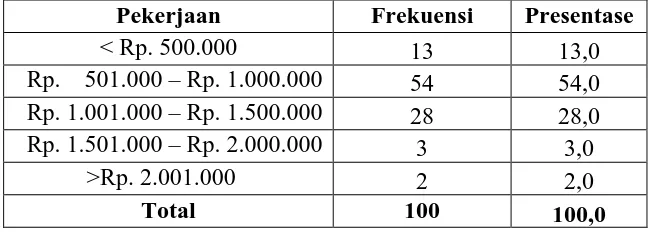

4.2.3. Data Responden Berdasarkan Tingkat Pendidikan 48 4.2.4. Data Responden Berdasarkan Pekerjaan ... 49

4.2.5. Data Responden Berdasarkan Pendapatan ... 50

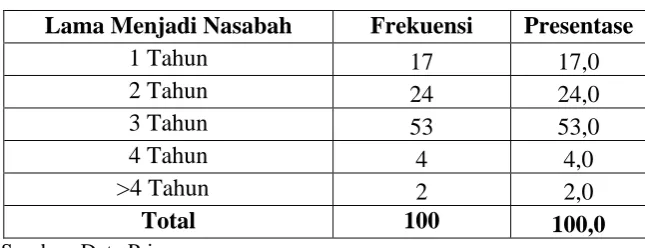

4.2.6. Data Responden Berdasarkan Lama Menjadi Nasabah Baitul Mal Wattamwil (BMT) ... 51

4.2.7. Alasan Responden Memilih Baitul Mal Wattamwil 52 4.2.8. Produk Yang Telah Diketahui Nasabah ... 54

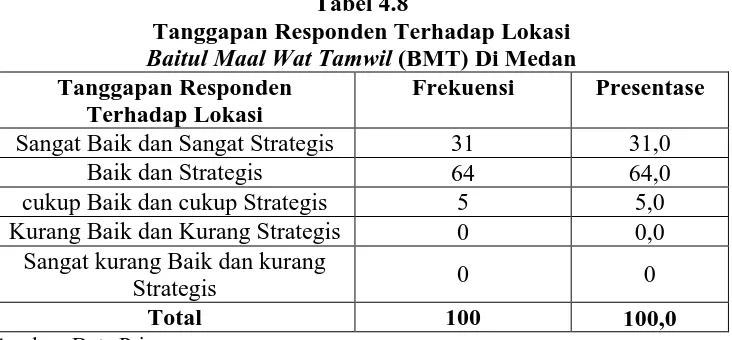

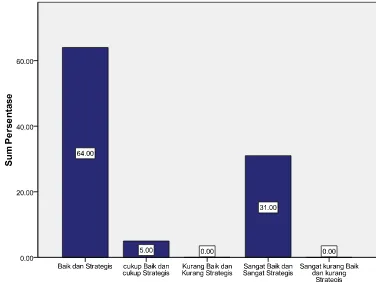

4.2.9. Tanggapan Responden Terhadap Lokasi Baitul Mal Wattamwil (BMT) Di Kota Medan .. 56

4.2.10. Masalah Yang Dihadapi Selama Menjadi Nasabah Baitul Mal Wattamwil (BMT) ... 58

DAFTAR TABEL

TABEL HALAMAN

3.1. Tabel Tempat Penelitian ... 33

4.1. Profil Responden Menurut Jenis Kelamin ... 47

4.2. Data Responden Berdasarkan Tingkat Pendidikan ... 48

4.3. Data Responden Berdasarkan Latar Belakang Pekerjaan ... 49

4.4. Data Responden Berdsarkan Pendapatan ... 51

4.5. Data Responden Berdasarkan Lama Menjadi Nasabah ... 52

4.6. Alasan Responden memilih Baitul Mal Wattamwil (BMT) .. 53

4.7. Produk Baitul Mal Wattamwil Yang Diketahui Masyarakat . 55 4.8. Tanggapan Responden Terhadap Lokasi Baitul Mal Wattamwil di Kota Medan ... 57

4.9. Tanggapan Responden Terhadap Masalah Yang Dihadapi Selama Menjadi Nasabah Baitul Mal Wattamwil (BMT) ... 59

DAFTAR GAMBAR

GAMBAR HALAMAN 4.1. Alasan Memilih BMT ... 54 4.2. Produk Baitul Mal Wattamwil (BMT) Yang Diketahui

Masyarakat ... 56 4.3. Tanggapan Responden Terhadap Lokasi Baitul Mal

Wattamwil Di Medan ... 58 4.4. Tanggapan Responden Terhadap Masalah Yang Dihadapi

Selama Menjadi Baitul Mal Wattamwil (BMT) ... 60 4.5. Tanggapan Responden Terhadap Manfaat Yang diperoleh

ABSTRAK

Penelitian ini berkaitan dengan persepsi masyarakat terhadap keberadaan Baitul Maal Wattamwil (BMT).Penelitian ini bertujuan untuk mengetahui manfaat keberadaan Baitul Maal Wattamwil (BMT) dan mengetahui perkembangan Baitul Mal Wattamwil (BMT) di kota Medan, serta mengetahui besarnya ketertarikan masyarakat untuk menjadi nasabah Baitul Mal Wattamwil (BMT).

Data yang digunakan pada penelitian ini adalah data primer yang diperoleh dari wawancara secara langsung dan data yang dikumpulkan dengan menggunakan kuesioner. Pada penelitian ini metode analisis yang digunakan adalah dengan metode analisis deskriptif, penulis menggunakan program komputer SPSS versi 17.0 untuk pengolahan data. Data-data penelitian yang dihimpun hasilnya dan dikelompokkan/diklasifikasikan dalam bentuk tabel dan bentuk gambar (diagram).

Hasil penelitian menunjukkan bahwa alasan kemudahan dalam bertransaksi dan mendapatkan informasi menjadi faktor utama nasabah memilih Baitul Mal Wattamwil (BMT) dan faktor yang kedua adalah produk-produknya tidak bertentangan dengan agama. Selain itu produk pembiayaan mudharabah menjadi produk yang banyak dipilih nasabah karena kebanyakan nasabah berasal dari kalangan wirausaha dan ibu rumah tangga.

Masalah yang dihadapi oleh nasabah adalah kecilnya nilai pinjaman yang diberikan serta hanya yang punya usaha saja yang diberikan pinjaman oleh Baitul Mal Wattamwil (BMT). Selain Terlepas dari masalah yang dihadapi oleh para nasabah terkait produknya, para nasabah juga memperoleh manfaat adanya Baitul Maal Wat Tamwil (BMT) di Kota Medan, yaitu usaha mereka dapat terbantu, mendapatkan modal tambahan, dan dapat membeli barang yang mereka butuhkan dengan syarat-syarat yang tidak memberatkan nasabah itu sendiri.

ABSTRACT

This research deals with the public perception of the existence of Baitul Maal Wattamwil (BMT). This study aims to determine the benefits of the existence of Baitul Maal Wattamwil (BMT), to know the development of the Baitul Mal Wattamwil (BMT) in Medan, and to determine the public interest to be customer of Baitul Mal Wattamwil (BMT).

The data which is used in this study is primary data that obtained from direct interviews and collected data by using a questionnaire. In this study, the method of analysis used is method of descriptive analysis, the author uses the computer program SPSS version 17.0 for data processing. Data were collected and the results are grouped in the form of tables and forms a diagram.

The results showed that the reason for the ease in transaction and obtain customer information as a major factor in choosing the Baitul Mal Wattamwil (BMT) and the second factor is that its products are not opposed to religion. Addition of mudharabah financing products which is chosen by some customers because most customers come from entrepreneurs and housewives.

The problem faced by the customer is the small of value loans as well as the only business that has been lent by the Baitul Mal Wattamwil (BMT). Besides Regardless of the problems faced by the customers related products, customers also benefit from the presence of Baitul Maal Wat Tamwil (BMT) in Medan, in example they can be helped business, additional capital, and can buy the goods they need with the terms that does not burden the customer itself.

BAB I PENDAHULUAN

1.1 Latar Belakang

Salah satu sektor yang berperan vital bagi pertumbuhan ekonomi suatu

negara adalah sektor perbankan. Bank dikenal sebagai lembaga keuangan yang

kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Kemudian

bank juga dikenal sebagai tempat untuk meminjam uang atau kredit bagi

masyarakat yang membutuhkannya. Disamping itu, bank juga dikenal sebagai

tempat untuk menukar uang, atau menerima segala macam bentuk pembayaran

dan setoran (Kashmir, 2004:23). Di Indonesia terdapat dua jenis bank yang

melakukan aktivitas dalam lingkup yang berbeda, yaitu bank konvensional

dengan konsep bunga dan bank syariah (Bank Islam) dengan konsep bebas

bunga serta bagi hasil. Bagi bank yang berdasarkan pada prinsip syariah tidak

dikenal bunga dalam memberikan jasa simpanan maupun pinjaman. Di bank ini

jasa bank yang diberikan disesuaikan dengan hukum Islam. Prinsip pembiayaan

syariah yang diterapkan oleh bank syariah adalah pembiayaan berdasarkan

prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan

modal (musyarakah), prinsip jual beli barang dengan memperoleh keuntungan

(murabahah) atau pembiayaan barang modal berdasarkan prinsip sewa murni

tanpa pilihan (ijarah) atau dengan adanya pilihan pemindahan kepemilikan atas

barang yang disewa dari pihak bank oleh pihak lain (ijarah wa aqtina) (Kashmir,

Di Indonesia pelaksanaan sistem ekonomi Islam sudah dimulai sejak tahun

1992 dan semakin marak dengan bertambahnya jumlah lembaga keuangan Islam

baik bank maupun non bank. Dikenal dua jenis lembaga keuangan syari`ah bank

yaitu Bank Muamalat Indonesia (BMI) dan Bank Perkreditan Rakyat Syari`ah

(BPRS). Sedangkan lembaga keuangan syari`ah non bank diwujudkan dalam

bentuk Asuransi Takaful (AT), Baitul Maal wat Tamwil (BMT), Unit Simpan

Pinjam Syari`ah (USPS) dan Koperasi Pesantren (Kopontren) di berbagai wilayah

di Indonesia.

BMT termasuk pada kategori lembaga keuangan mikro non bank yang

bersifat informal, disebut informal karena keberadaan BMT tidak memerlukan

legitimasi formal karena keberadaan BMT tidak memerlukan legitimasi formal

dari pemerintah / instansi terkait. Kinerja baitul maal wat tamwil hampir sama

dengan koperasi dimana di dalamnya terdapat pula berbagai produk baik untuk

pengumpulan dana maupun penyaluran dana. Untuk operasionalnya sendiri

hampir sama dengan operasional bank Syariah yaitu dengan penerapan sistem

bagi hasil.

Dengan semakin bertambahnya jaman, sudah banyak lembaga keuangan

baru berbentuk BMT (Baitul Maal Wat Tamwil) bermunculan yang berbasis

Syariah serta kemunculan sebagai organisasi yang relatif baru. BMT (Baitul Maal

Wat Tamwil) merupakan lembaga swadaya masyarakat, yang didirikan dan

dikembangkan oleh masyarakat. BMT didirikan dengan menggunakan modal

Pendirian dari BMT bukan hanya dari masyarakat yang bertempat tinggal di

lokasi berdirinya BMT tetapi mendapatkan bantuan dari luar.

Fungsi dasar dari lembaga keuangan syariah yaitu sebagai lembaga

perantara atau intermediasi yang menghubungkan antara pihak-pihak yang

kelebihan dana dengan pihak-pihak yang kekurangan dana. Bank syariah sebagai

salah satu jenis lembaga keuangan syariah pada kenyataannya masih belum

mampu menjangkau Usaha Mikro Kecil dan Menengah (UMKM). Padahal

lapisan inilah penyedia lapangan kerja terbesar di Indonesia. Kenyataan di

lapangan membuktikan bahwa layanan pembiayaan dengan menggunakan

pendekatan perbankan sulit dilakukan dan tidak menjangkau UMKM dikarenakan

adanya faktor yang membatasi hubungan UMKM dengan perbankan, yaitu

masalah agunan dan formalitas (Suhendi, 2004). Namun demikian saat ini telah

ada lembaga keuangan syariah yang berpihak pada pengusaha mikro yaitu Baitul

Mal Wat Tamwil (BMT).

Menurut Ridwan (2004), BMT merupakan sebuah lembaga yang tidak saja

berorientasi bisnis tetapi juga sosial, dan juga lembaga yang tidak melakukan

pemusatan kekayaan pada sebagian kecil orang tetapi lembaga yang kekayaannya

terdistri Bina Ummat Sejahterai secara merata dan adil. BMT juga merupakan

lembaga keuangan syariah yang jumlahnya paling banyak dibandingkan

lembaga-lembaga keuangan syariah lainnya. Menurut Aziz (2004), pada tahun 2001 jumlah

BMT yang terdaftar sebanyak 2938 sedangkan Pusat Inkubasi Bisnis dan Usaha

PINBUK merupakan lembaga yang mempelopori berdirinya ribuan

BMT. Selama ini, perkembangan BMT di Indonesia tidak dapat dilepaskan dari

peran Pusat Inkubasi Bisnis Usaha Kecil (PINBUK) dalam mendorong pendirian

BMT-BMT di Indonesia. PINBUK merupakan salah satu lembaga swadaya

masyarakat yang memiliki kepedulian untuk mengembangkan usaha kecil dan

menengah di Indonesia.

Bank Indonesia tahun 2008 merilis kredit UMKM (Mikro Kecil dan

Menengah) sendiri tetap mengalami pertumbuhan, kendati tren pertumbuhannya

hampir sejajar dengan non MKM, akan tetapi terdapat konsistensi yang

diharapkan dapat menjadi pijakan untuk ditingkatkan, data BI menunjukkan

bahwa kredit Usaha Kecil menyumbang peningkatan yang lebih besar daripada

usaha besar, dan perkembangan paling kecil disumbang oleh usaha mikro. Namun

sayang, perkembangan tersebut lebih banyak disumbang oleh penggunaan yang

bersifat konsumtif, terlihat dari data berdasar jenis penggunaan, pada akhir

Triwulan III 2008, sebesar Rp334,1 triliun (51,6%) dari kredit MKM merupakan

kredit konsumsi, selebihnya sebesar Rp256,2 triliun (39,6%) digunakan sebagai

kredit modal kerja dan Rp56,7 triliun (8,8%) sebagai kredit investasi.

Berdasarkan data BMT Center, total pembiayaan yang dilakukan

BMT-BMT anggota meningkat sebesar 81% pada 2008 atau sebesar Rp 792,5 miliar,

tumbuh dari Rp 436,7 miliar pada 2007. Berdasarkan jenis penggunaan, 65%

pembiayaan terserap sebagai modal kerja, 12% investasi, sisanya konsumtif. BMT

tumbuh sekaligus menunjukkan bahwa secara umum pengaruh krisis global

terhadap usaha mikro belum kelihatan. Perkembangan BMT ini didasari pada

kenyataan bahwa keberadaan perbankan syari`ah masih berpusat di masyarakat

perkotaan dan lebih melayani pada usaha-usaha golongan menengah keatas.

Sementara kebanyakan pelaku usaha mikro dan kecil (UKM) berada dipinggiran

kota dan desa. Mereka umumnya memiliki jenis usaha yang relatif kecil dan

terbatas sehingga mengalami kesulitan akses modal. Karena itulah dikembangkan

lembaga-lembaga keuangan syari`ah mikro yang dapat berinteraksi dengan

masyarakat di desa dengan kemudahan memberikan pembiayaan usaha-usaha

kecil seperti BMT.

Berdasarkan uraian di atas penulis tertarik untuk melakukan penelitian

dengan judul “Analisis Persepsi Masyarakat Tentang Baitul Maal Wat

Tamwil di Kota Medan”

1.2 Perumusan Masalah

Berdasarkan uraian di atas, maka perumusan masalah yang dapat diambil

sebagai dasar dalam penelitian ini adalah :

1. Bagaimana persepsi masyarakat terhadap keberadaan Baitul Maal Wat

Tamwil?

2. Bagaimana perkembangan Baitul Mal Wat Tamwil (BMT)?

3. Bagaimana manfaat Baitul Mal wat Tamwil (BMT) bagi masyarakat

4. Bagaimana ketertarikan masyarakat untuk menjadi nasabah Baitul Mal

Wat Tamwil (BMT)?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui persepsi masyarakat terhadap keberadaan Baitul Maal

Wat Tamwil (BMT).

2. Untuk mengetahui perkembangan Baitul Mal Wat Tamwil (BMT) di kota

Medan.

3. Untuk mengetahui manfaat Baitul Mal wat Tamwil (BMT) bagi

masyarakat umum.

4. Untuk mengetahui ketertarikan masyarakat untuk menjadi nasabah Baitul

Mal Wat Tamwil (BMT).

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah:

1. Sebagai masukan yang bermanfaat bagi pemerintah atau instansi-instansi

terkait seperti Badan Amil Zakat, Infaq, dan Sedekah (BAZIS),

Departemen Agama, Lembaga Amil Zakat (LAZ), Badan Kenaziran

Mesjid (BKM), Dompet Dhuafa, Rumah Zakat, dan lainnya.

2. Sebagai sarana belajar dan masukan bagi penulis salam mengaplikasikan

3. Sebagai tambahan ilmu pengetahuan bagi mahasiswa fakultas ekonomi

terutama Departemen Ekonomi Pembangunan yang ingin melakukan

BAB II

TINJAUAN TEORITIS

2.1 Pengertian Persepsi

Menurut kamus Bahasa Indonesia (2001), persepsi adalah tanggapan,

penerimaan langsung dari suatu serapan, atau merupakan proses seseorang

mengetahui beberapa hal melalui panca inderanya. Persepsi merupakan hal yang

mempengaruhi sikap, dan sikap akan menentukan perilaku. Dengan kata lain

dapat disimpulkan bahwa persepsi akan mempengaruhi perilaku seseorang atau

perilaku merupakan cermin persepsi yang dimilikinya.

Feming dan Levie dalam Mahmudah (2006) menyatakan bahwa persepsi

adalah suatu proses yang bersifat kompleks yang menyebabkan orang menerima

atau meringkas informasi yang diperoleh dari lingkungannya. Persepsi bersifat:

1. Relatif, tidak absolut, tergantung pada pengalaman sebelumnya.

2. Selektif, tergantung pada pengalaman, minat, kebutuhan, dan kemampuan

untuk mengadakan persepsi, dan

3. Teratur, sesuatu yang tidak teratur akan sukar untuk dipersepsikan

Persepsi didefinisikan sebagai tanggapan (penerimaan) langsung dari

sesuatu atau merupakan proses seseorang mengetahui beberapa hal melalui panca

inderanya. Menurut Gibson et al. Dalam Mahmudah (2006), persepsi merupakan

proses mental dan kognitif yang memungkinkan individu Menafsirkan dan

memahami informasi tentang lingkungan, baik untuk penglihatan, pendengaran,

Menurut Pearson dalam Sutyastuti (2003), perbedaan persepsi disebabkan

oleh beberapa faktor sebagai berikut:

1. Faktor fisiologis yang mencakup gender, panca indera dan lain

sebagainya.

2. Pengalaman dan peranan, yaitu apa yang dialami pada masa lalu dan

peranan individu yang diajak diskusi.

3. Budaya yang merupakan sistem kepercayaan, nilai, kebiasaan, dan

perilaku yang digunakan dalam masyarakat tertentu.

4. Perasaan dan keadaan misalnya sugesti tertentu dalam suatu hal.

2.1.1 Jenis-jenis Persepsi

Proses pemahaman terhadap rangsang atau stimulus yang diperoleh oleh

indera menyebabkan persepsi terbagi menjadi beberapa jenis.

1. Persepsi Visual

Persepsi visual didapatkan dari penglihatan. Penglihatan adalah

kemampuan untuk mengenali cahaya dan menafsirkannya, salah satu dari

indra. Alat tubuh yang digunakan untuk melihat adalah mata. Banyak

binatang yang indra penglihatannya tidak terlalu tajam dan menggunakan

indra lain untuk mengenali lingkungannya, misalnya pendengaran untuk

kelelawar. Manusia yang daya penglihatannya menurun dapat

menggunakan alat bantu atau menjalani operasi lasik untuk memperbaiki

Persepsi ini adalah persepsi yang paling awal berkembang pada bayi, dan

mempengaruhi bayi dan balita untuk memahami dunianya. Persepsi visual

merupakan topik utama dari bahasan persepsi secara umum, sekaligus

persepsi yang biasanya paling sering dibicarakan dalam konteks

sehari-hari.

2. Persepsi Auditori

Persepsi auditori didapatkan dari indera pendengaran yaitu telinga.

Pendengaran adalah kemampuan untuk mengenali suara. Dalam manusia

dan binatang bertulang belakang, hal ini dilakukan terutama oleh sistem

pendengaran yang terdiri dari telinga, syaraf-syaraf, dan otak. Tidak semua

suara dapat dikenali oleh semua binatang. Beberapa spesies dapat

mengenali amplitudo dan frekuensi tertentu. Manusia dapat mendengar

dari 20 Hz sampai 20.000 Hz. Bila dipaksa mendengar frekuensi yang

terlalu tinggi terus menerus, sistem pendengaran dapat menjadi rusak.

3. Persepsi Perabaan

Persepsi perabaan didapatkan dari indera taktil yaitu kulit. Kulit dibagi

menjadi 3 bagian, yaitu bagian epidermis, dermis, dan subkutis. Kulit

berfungsi sebagai alat pelindung bagian dalam, misalnya otot dan tulang;

sebagai alat peraba dengan dilengkapi bermacam reseptor yang peka

terhadap berbagai rangsangan; sebagai alat ekskresi; serta pengatur suhu

tubuh. Sehubungan dengan fungsinya sebagai alat peraba, kulit dilengkapi

menjorok masuk ke daerah epidermis. Reseptor untuk tekanan, ujungnya

berada di dermis yang jauh dari epidermis. Reseptor untuk rangsang

sentuhan dan panas, ujung reseptornya terletak di dekat epidermis.

4. Persepsi Penciuman

Persepsi penciuman atau olfaktori didapatkan dari indera penciuman yaitu

hidung. Penciuman, penghiduan, atau olfaksi, adalah penangkapan atau

perasaan bau. Perasaan ini dimediasi oleh sel sensor tespesialisasi pada

rongga hidung vertebrata, dan dengan analogi, sel sensor pada antena

invertebrata. Untuk hewan penghirup udara, sistem olfaktori mendeteksi

zat kimia asiri atau, pada kasus sistem olfaktori aksesori, fase cair.Pada

organisme yang hidup di air, seperti ikan atau krustasea, zat kimia

terkandung pada medium air di sekitarnya. Penciuman, seperti halnya

pengecapan, adalah suatu bentuk kemosensor.

5. Persepsi Pengecapan

Persepsi pengecapan atau rasa didapatkan dari indera pengecapan yaitu

lidah. Pengecapan atau gustasi adalah suatu bentuk kemoreseptor langsung

dan merupakan satu dari lima indra tradisional. Indra ini merujuk pada

kemampuan mendeteksi rasa suatu zat seperti makanan atau racun. Pada

manusia dan banyak hewan vertebrata lain, indra pengecapan terkait

dengan indra penciuman pada persepsi otak terhadap rasa.

Belakangan, ahli-ahli psikofisik dan neurosains mengusulkan untuk

menambahkan kategori lain, terutama rasa gurih (umami) dan asam

lemak.Pengecapan adalah fungsi sensoris sistem saraf pusat. Sel reseptor

pengecapan pada manusia ditemukan pada permukaan lidah, langit-langit

lunak, serta epitelium faring dan epiglotis.

2.1.2 Faktor – Faktor yang Mempengaruhi Persepsi

Seseorang belum tentu mempunyai persepsi yang sama tentang suatu

objek yang sama. Perbedaan ini ditentukan bukan hanya pada stimulusnya sendiri,

tetapi juga pada latar belakang keadaan stimulus itu (Mahmud 1990:41). Latar

belakang yang dimaksud mencakup pengalaman-pengalaman sensoris, perasaan

saat terjadinya suatu peristiwa, prasangka, keinginan, sikap, dan tujuan.

Arikunto dalam Ali (2004:19), menyatakan bahwa persepsi dipengaruhi

faktor-faktor yaitu :

1. Ciri khas objek stimulus yang memberikan nilai bagi orang yang

mempersiapkannya dan seberapa jauh objek tertentu dapat menyenangkan

bagi seseorang.

2. Faktor-faktor pribadi termasuk di dalamnya ciri khas individu, seperti taraf

kecerdasan, minat, emosional dan lain sebagainya.

3. Faktor pengaruh kelompok, artinya respon orang lain di lingkungannya

dapat memberikan arah kesuatu tingkah laku.

Sedangkan menurut Walgito (2002:70), faktor-faktor yang berperan dalam

persepsi dapat dikemukakan adanya beberapa faktor, yaitu :

1. Objek yang dipersiapkan

Objek menimbulkan stimulus yang mengenai alat indera atau reseptor.

Stimulus dapat datang dari luar individu yang mempersiapkannya tetapi

juga dapat datang dari dalam individu yang bersangkutan yang langsung

mengenai syaraf yang bekerja sebagai reseptor.

2. Alat indera, syaraf, dan pusat susunan syaraf

Alat indera atau reseptor merupakan alat untuk menerima stimulus di

samping itu juga harus ada syaraf sensoris sebagai alat untuk meneruskan

stimulus yang diterima reseptor ke pusat susunan syaraf yaitu otak sebagai

pusat kesadaran

3. Perhatian

Untuk menyadari atau untuk mengadakan persepsi diperlukan adanya

perhatian yaitu merupakan langkah pertama sebagai suatu persiapan dalam rangka

mengadakan persepsi. Perhatian merupakan pemusatan atau konsentrasi dari

seluruh aktivitas individu yang ditunjukkan kepada sesuatu atau sekumpulan

objek.

1. Faktor Internal

faktor internal yaitu persepsi yang terjadi karena adanya rangsang yang

berasal dalam diri individu (Niven N, 2002). Diantara faktor internal tersebut

adalah:

a. Pengalaman

Pengalaman diartikan sebagai sesuatu yang pernah dialami (dijalani,

dirasai,

ditanggung) ( KBBI, 2005). Pengalaman merupakan hal yang tidak dapat

dipisahkan dari kehidupan manusia sehari – harinya. Pengalaman juga

sangat berharga bagi setiap manusia, dan pengalaman juga dapat diberikan

kepada siapa saja untuk digunakan dan menjadi pedoman serta

pembelajaran manusia.

b. Motif

Dijelaskan bahwa motif menunjukan suatu dorongan yang timbul dari

dalam diri seseorang yang menyebabkan orang tersebut mau bertindak

melakukan sesuatu. Sedangkan motivasi adalah ” pendorongan” suatu

usaha yang disadari untuk mempengaruhi tingkah laku seseorang agar ia

tergerak hatinya untuk bertindak melakukan sesuatu sehingga mencapai

hasil atau tujuan tertentu. (Purwanto, 2002: 71).

c. Minat

Menurut Joko Sudarsono (2003:8) “Minat merupakan bentuk sikap

ketertarikan atau sepenuhnya terlibat dengan suatu kegiatan karena

d. Harapan

Menurut Ristiyanti Prasetijo (2005 : 78) mengungkapkan bahwa harapan

adalah dibentuk dari pengalaman sebelumnya, dari informasi yang dia

peroleh melalui media massa dan dari kenalannya, atau juga dari apa yang

dilihat, didengar dan diraba saat itu.

e. Sikap

Azwar S. (2000 : 6) menyatakan sikap adalah merupakan reaksi atau

respon seseorang yang masih tertutup terhadap suatu stimulus atau objek.

Sikap dapat menggambarkan suka atau tidak suka seseorang terhadap

objek. Sikap juga dapat

f. Pengetahuan

Pengetahuan adalah merupakan hasil “tahu” dan ini terjadi setelah orang

melakukan penginderaan terhadap suatu objek tertentu yang mana

penginderaan ini terjadi melalui panca indera manusia yakni indera

penglihatan, pendengaran, penciuman, perabaan dan pengecapan

2. Faktor Eksternal

Faktor eksternal merupakan persepsi yang terjadi karena adanya

rangsang yang datang dari luar individu yang meliputi:

a. Kondisi Stimulus

2.2. Ruang Lingkup Baitul Mal Wattamwil 2.2.1 Pengertian Baitul Mal Wattamwil (BMT)

Baitul Maal Wattamwil (BMT) merupakan suatu lembaga yang terdiri dari

dua istilah, yaitu baitulmaal dan baitul tamwil. Baitul Maal terdiri dari kata bait

yang berarti rumah sedangkan maal berasal dari kata mall yang artinya harta,

jadi baitul maal artinya rumah harta. Baitul maal lebih mengarah kepada

usaha-usaha pengumpulan dan penyaluran dana yang non-profit, seperti: zakat, infaq,

dan sedekah serta mengoptimalkan pendistribusiannya sesuai dengan peraturan

dan amanah. Sedangkan baittul tamwiil secara etimologi berasal dari kata baitun

dan mawala, tetapi jamaknya tamwil yang artinya berputar atau produktif

sehingga dana yang ada dapat disimpan untuk dibiayakan atau diputar melalui

usaha agar produktif. Dengan kata lain baittul tamwil adalah usaha yang

melakukan kegiatan pengembangan usaha-usaha produktif dan investasi dalam

meningkatkan kualitas ekonomi pengusaha mikro dan kecil dengan antara lain

mendorong kegiatan menabung dan menunjang kegiatan ekonomi. Lembaga ini

didirikan dengan maksud untuk memfasilitasi masyarakat bawah yang tidak

terjangkau oleh pelayanan bank Islam atau BPRS. BMT memiliki pangsa pasar

tersendiri, yaitu masyarakat kecil yang mengalami hambatan psikologis bila

berhubungan dengan pihak bank.

Kegiatan utama BMT antara lain adalah menyumbangkan usaha-usaha

produktif dan investasi-investasi dalam meningkatkan kualitas kegiatan ekonomi

pengusaha kecil dengan mendorong kegiatan menabung dan menunjang

menerima titipan BAZIS dari dana zakat, infaq, dan sedekah dan menjalankan

sesuai dengan peraturan serta amanahnya sehingga fungsi BMT tidak hanya profit

oriented, tetapi juga social oriented.

2.2.2 Kedudukan dan Status Baitul Maal Wattamwil (BMT)

Sama halnya dengan lembaga-lembaga ekonomi lainnya, kedudukan dan

status BMT merupakan lembaga keuangan yang memiliki badan hukum. Tiga

landasan pokok pendirian BMT (Solehudin dalam Endang, 2012) yakni:

1. Filosofis

Gagasan pendirian BMT didasarkan kepada kepentingan menjabarkan

prinsip-prinsip ekonomi Islam (fiqh al-muamalah) dalam praktek.

Prinsip-prinsip ekonomi Islam sejenis tauhid, keadilan, persamaan, kebebasan,

tolong-menolong, dan toleransi menjadi kerangka filosofis bagi pendirian

BMT di Indonesia. Selain itu, azas-azas muamalah seperti kekeluargaan,

gotong-royong, mengambil manfaat dan menjauhi mudharat serta

kepedulian terhadap golongan ekonomi lemah menjadi dasar utama bagi

kepentingan mendirikan BMT di Indonesia.

2. Sosiologis

Pendirian BMT di Indonesia lebih didasarkan kepada adanya tuntutan dan

dukungan dari umat Islam bagi adanya lembaga keuangan berdasarkan

syariah. Seperti diketahui, umat Islam merupakan mayoritas penduduk

gilirannya, ide pembentukan BMT semakin mencuat ke permukaan di

awal tahun 1990-an (Antonio, 2001: 25).

3. Yuridis

Pendirian BMT di Indonesia diilhami oleh keluarnya kebijakan pemerintah

berdasarkan UU No. 7 / 1992 dan PP No. 72 / 1992 tentang Perbankan.

Ketika bank-bank syariah banyak didirikan diberbagai wilayah, pada saat

bersamaan BMT-BMT pun tumbuh subur mengikuti kebijakan pemerintah

tersebut.

BMT berasaskan Pancasila dan UUD 45 serta berlandaskan prinsip syariah

Islam, keimanan, keterpaduan (kaffah), kekeluargaan / koperasi, kebersamaan,

kemandirian dan profesionalisme. Dengan demikian keberadaan BMT menjadi

organisasi yang sah dan legal. Sebagi lembaga keuangan syariah, BMT harus

berpegang teguh pada prinsip-prinsip syariah. Keimanan menjadi landasan atas

keyakinan untuk mau tumbuh dan berkembang. Keterpaduan mengisyaratkan

adanya harapan untuk mencapai sukses di dunia dan di akhirat juga keterpaduan

antara sisi maal dan tamwil (sosial dan bisnis). Kekeluargaan dan kebersamaan

berarti upaya untuk mencapai kesuksesan tersebut diraih secara bersama.

Kemandirian berarti BMT tidak dapat hidup hanya dengan bergantung pada

uluran tangan pemerintah, tetapi harus berkembang dari meningkatnya partisipasi

2.2.3 Karakteristik Baitul Maal Wattamwil (BMT)

Sebagai lembaga usaha yang mandiri, BMT memiliki karakteristik

(Suhendi, 2004: 29-30) sebagai berikut:

1. Berorientasi bisnis, yakni memiliki tujuan mencari laba bersama dan

meningkatkan pemanfaatan segala potensi ekonomi yang

sebanyak-banyaknya bagi para anggotra dan lingkungannya.

2. Bukan merupakan lembaga sosial, tetapi dapat dimanfaatkan untuk

mengelola dana sosial umat seperti zakat, infaq, sedekah, hibah, dan

wakaf.

3. Lembaga ekonomi umat yang dibangun dari bawah secara swadaya yang

melibatkan peran serta masyarakat disekitarnya.

4. Lembaga ekonomi milik bersama antara kalangan masyarakat bawah dan

kecil serta bukan milik perorangan atau kelompok tertentu diluar

masyarakat sekitar BMT.

5. Staf dan karyawan BMT bertindak aktif dan dinamis, berpandangan

positif, dan produktif dalam menarik dan mengelola dana masyarakat.

6. Kantor BMT dibuka pada waktu tertentu dan ditunggui oleh sejumlah staf

dan karyawan untuk memberikan pelayanan kepada nasabah. Sebagian

lainnya terjun langsung ke lapangan mencari nasabah, menarik, dan

menyalurkan dana kepada nasabah, menyetor dana ke kas BMT,

memonitor, dan melakukan supervisi.

7. BMT memiliki komitmen melakukan pertemuan dengan semua komponen

pendidikan, dan kegiatan sosial-ekonomi yang berimplikasi kepada

kegiatan produktif di bidang ekonomi.

8. Manajemen dan operasional BMT dilakukan menurut pendekatan

profesional dengan cara-cara Islami.

2.2.4 Fungsi dan Peran Baitul Maal Wattamwil (BMT) Adapun Fungsi BMT (Soemitra,2009:448)

1. Mengindentifikasi, memobilisasi, mengorganisir, mendorong, dan

mengembangkan potensi serta kemampuan ekonomi anggota, kelompok

usaha anggota muamalat (Pokusma) dan daerah kerjanya,

2. Mempertinggi kualitas SDM anggota dan Pokusma menjadi lebih

profesional dan islami sehingga semakin utuh dan tangguh menghadapi

tantangan global,

3. Menggalang dan mengorganisir potensi masyarakat dalam rangka

meningkatkan kesejahteraan anggota,

4. Menjadi peranan keunagan antara gharim (yang berhutang) sebagai

shahibul maal dengan dhuafa sebagai mudharib, terutama untuk dana

sosial seperti zakat, infaq, sedekah, wakaf, hibah dll.

5. Menjadi perantara keuangan antara pemilik dana baik sebagai pemodal

maupun penyimpan dengan pengguna dana untuk pengembangan usaha

produktif.

Adapun peranan BMT (Musfidin dalam Endang, 2012) antara lain adalah

1. Menjauhkan masyarakat dari praktik ekonomi yang bersifat non-syariah.

Aktif dalam melakukan sosialisasi di tengah masyarakat tentang arti

penting sistem ekonomi islam. Hal ini biasa dilakukan dengan

pelatihan-pelatihan mengenai cara-cara bertransaksi islami.

2. Melakukan pembinaan dan pendanaan usaha kecil. BMT harus bersikap

aktif menjalankan fungsi lembaga keuangan mikro, misalnya dengan

jalan pendampingan, pembinaan, penyuluhan, dan pengawasan terhadap

usaha-usaha nasabah.

3. Melepaskan ketergantungan pada rentenir, masyarakat masih tergantung

pada rentenir disebabkan rentenir mampu memenuhi masyarakat dalam

memenuhi dana segera. Maka BMT harus mampu melayani masyarakat

lebih baik, misalnya selalu tersedia dana setiap saat, birokrasi yang

sederhana, dan lain sebagainya.

4. Menjaga keadilan ekonomi masyarakat dengan distribusi yang merata.

2.2.5 Visi dan Misi Baitul Maal Wattamwil (BMT)

Semakin banyaknya lembaga keuangan syariah bank dan non-bank, maka

semakin banyak masyarakat beralih memanfaatkan pelayanan jasa keuangan

syariah yang ditawarkan. Mereka menuntut suatu kepercayaan bahwa sistem bagi

hasil di lembaga keuangan syariah tidak akan membebani mereka dalam aspek

pengembalian kredit dan pembiayaan seperti di lembaga keuangan konvensional.

Dalam hal ini, BMT pun hendaknya mempertegas kembali visinya (Suhendi,

1. Mengusahakan pengelolaan modal yang berasal dari simpanan-simpanan

anggota dengan sistem syariah dan usaha lain yang tidak bertentangan

dengan misi BMT.

2. Memberikan pelayanan pembiayaan kepada para anggota untuk

tujuan-tujuan produktif dengan sistem pelayanan yang cepat, layak, dan tepat

sasaran.

3. Mengusahakan program pendidikan secara intensif dan teratur bagi

anggota untuk menambah pengetahuan dan keterampilan para

kewirausahaan anggota.

4. Melakukan program pembinaan keagamaan kepada para anggota BMT.

5. Usaha-usaha lain yang bermanfaat bagi anggota dan tidak bertentangan

dengan misi BMT.

Disamping mempertegas visinya, BMT pun hendaknya mempertegas pula

misinya yaitu:

1. Meningkatkan kesejahteraan dikalangan anggota pada khususnya dan

kemajuan ekonomi dilingkungan kerja pada umumnya.

2. Menciptakan sumber pembiayaan dan penyediaan modal bagi anggota

dengan prinsip syariah.

3. Mengembangkan sikap hemat dari kegiatan menyimpang.

4. Menumbuhkembangkan usuha-usaha yang produktif ditengah masyarakat

dan anggotanya di lingkungannya.

5. Memperkuat bargaining power, sikap amanah, dan jaringan komunikasi

2.2.6 Manfaat dan Tujuan Baitul Maal Wattamwil (BMT)

Sebagai lembaga pengelola dana masyarakat dalam skala kecil dan

menengah, BMT sesungguhnya menawarkan pelayanan jasa dalam bentuk kredit

dan pembiayaan kepada masyarakat. Beberapa manfaat yang dapat diperoleh dari

pelayanan BMT (Suhendi, 2004: 41), antara lain:

1. Meraih keuntungan bagi hasil dan investasi dengan cara syariah.

2. Pengelolaan dana berdasarkan nilai-nilai kejujuran dan keadilan akan

menjadikan setiap simpanan dan pinjaman di BMT aman baik secara

syari’i maupun ekonomi.

3. Komitmen kepada ekonomi kerakyatan, di mana BMT membuat setiap

transaksi keuangan, memperoeh kredit berikut pengelolaannya bermanfaat

bagi pengembangan ekonomi umat Islam.

4. BMT dan masyarakat dapat berperan membangun citra perekonomian

yang dikelola umat Islam.

5. Menggairahkan usaha-usaha kecil produktif dan membebaskan mereka

dari jeratan rentenir.

6. Partisipasi positif bagi kemajuan lembaga-lembaga keuangan dan

perbankan Islam termasuk di dalamnya BMT.

Jika dilihat dalam kerangka sistem ekonomi Islam, tujuan BMT (Suhendi,

2004: 33) adalah sebagai berikut:

1. Membantu meningkatkan dan mengembangkan potensi umat dalam

2. Memberikan sumbangan aktif terhadap upaya pemberdayaan dan

peningkatan kesejahteraan umat.

3. Menciptakan sumber pembiayaan dan penyediaan modal bagi anggota

dengan prinsip syariah.

4. Mengembangkan sikap hemat dan mendorong kegiatan gemar menabung.

5. Menumbuhkembangkan usaha-usaha yang produktif dan sekaligus

memberikan bimbingan dan konsultasi bagi anggota di bidang usahanya.

6. Meningkatkan wawasan dan kesadaran umat tentang sistem dan pola

perekonomian Islam.

7. Membantu para pengusaha lemah untuk mendapatkan modal pinjaman.

8. Menjadi lembaga keuangan alternatif yang dapat menopang percepatan

pertumbuhan ekonomi nasional.

2.2.7 Prinsip Operasional Baitul Mal wa Tamwil (BMT)

a. Pertumbuhan

• Tumbuh dari masyarakat sendiri dengan dukungan tokoh

masyarakat, orang berada (aghnia) dan Kelompok Usaha

Muamalah (POKUSMA) yang ada didaerah tersebut.

• Modal awal (Rp 20-30 Juta) dikumpulkan dari para pendiri dan

POKUSMA dalam bentuk Simpanan Pokok dan Simpanan Pokok

Khusus.

• Landasan sebaran keanggotaan yang kuat sehingga BMT tidak

• BMT adalah lembaga bisnis, membuat keuntungan, tetapi juga

memiliki komitmen yang kuat untuk membela kaum yang lemah

dalam penanggulangan kemiskinan, BMT menggunakan dana

maal.

b. Profesional

• Pengelola profesional, bekerja penuh waktu, pendidikan S1

minimum D3, mendapat pelatihan pengelolaan BMT oleh

PINBUK selama 2 minggu, memiliki komitmen kerja, penuh

waktu, penuh hati, dan perasaanya untuk mengembangkan bisnis

dan lembaga BMT.

• Menjemput bola, aktif membaur dalam masyarakat.

• Pengelola profesional berlandaskan sifat-sifat amannah, siddiq,

tabligh, fattonah, sabar, dan istiqomah.

• Berlandaskan sistem dan prosedur: SOP dan Sistem Akuntansi

yang memadai.

• Bersedia mengikat kerjasama dengan PINBUK untuk menerima

dan membayar secara cicilan, jasa manajemen, dan teknologi

informasi.

• Pengurus mampu melakukan pengawasan yang efektif.

• Akuntabilitas dan transparansi dalam pelaporan.

c. Prinsip Islamiyah

• Rumusan penghargaan dan sanksi yang jelas dan penerapannya

yang tegas dan lugas.

• Berpihak pada yang lemah.

• Program pengajian/penguatan ruhiyah yang teratur dan

berkelanjutan sebagai program dari BMT.

2.3Produk-Produk Jasa Keuangan BMT

Sama halnya dengan lembaga keuangan syariah lainnya, BMT menawarkan berbagai jenis produk yang dikumpulkan dan disalurkan kembali

kepada masyarakat. Produk-produk BMT (Yusup dalam Endang, 2012) tersebut

mencakup atas:

2.3.1 Produk Pengumpulan Dana Masyarakat

Pelayanan jasa simpanan yang diselenggarakan oleh BMT merupakan

suatu bentuk simpanan yang terkait dan tidak terikat atas jangka waktu dan

syarat-syarat tertentu dalam penyertaan dan penarikannya. Berkenaan dengan hal

tersebut, maka jenis simpanan yang dapat ditawarkan oleh BMT relatif sangat

beragam sesuai dengan kebutuhan dan kemudahan yang dimiliki simpanan

tersebut. Sedangkan transaksi yang mendasari bagi berlakunya simpanan BMT

adalah akad wadi’ah dan mudharabah.

a. Simpanan Wadi’ah adalah titipan dana ynag dilakukan setiap waktu dan

dapat ditarik pemilik atau nasabah dengan cara mengeluarkan semacam

Pihak-pihak penyimpan dana dapat menerima keuntungan bagi hasil yang

sesuai dengan jumlah dana yang diinvestasikan di BMT. Simpanan terbagi

dua yaitu wadi’ah dhomanah dan wadi’ah amanah.

b. Simpanan Mudharabah adalah simpanan para pemilik dana yang

penyetoran dan atau penarikannya dapat dilakukan sesuai dengan

perjanjian yang telah disepakati sebelumnya.

c. Selain kedua jenis simpanan tersebut, BMT juga mengelola dana ibadah

seperti zakat, infaq, sedekah (ZIS) yang dalam hal ini BMT berfungsi

sebagai badan amil. Zakat adalah salah satu rukun Islam yang wajib

dipenuhi oleh setiap muslim.

2.3.2 Produk Penyaluran Dana

BMT bukan sekedar lembaga keuangan non-bank yang berfungsi sosial,

tetapi juga dapat menjadi lembaga bisnis yang berperan dalam meningkatkan dan

membangun sistem perekonomian umat. Sejalan dengan kedua fungsi tersebut,

maka kumpulan dana dari nasabah yang dikelola oleh BMT selanjutnya

disalurkan dalam bentuk pinjaman kepada masyarakat (nasabah). Pinjaman yang

diberikan oleh BMT kepada masyarakat disebut kredit pembiayaan. Kredit

pembiayaan merupakan suatu fasilitas produk yang diberikan oleh BMT kepada

anggotanya untuk digunakan sebagai dana pendukung kegiatan usaha. Berbagai

bentuk pembiayaan yang ditawarkan oleh BMT kepada masyarakat bergantung

pembiayaan yang sudah umum dikembangkan oleh BMT maupun lembaga

keuangan syariah lainnya (Yusup dalam Endang, 2012) adalah:

a. Pembiayaan Bai’ Bitsaman Ajil

Pembiayaan berakad jual-beli adalah suatu perjanjian pembiayaan yang

disepakati antara BMT dengan anggotanya, dimana BMT menyediakan

dana investasi atau berupa pembelian barang modal dan usaha anggotanya

yang kemudian proses pembayarannya dilakukan secara mencicil atau

angsuran. Jumlah kewajiban yang harus dibayarkan oleh pemnjam adalah

jumlah atas harga barang modal dan mark-up yang telah disepakati

bersama.

b. Pembiayaan Murabahah

Pembiayaan berakad jual-beli. Pembiayaan murabahah pada dasarnya

merupakan kesepakatan antara BMT dengan pemberi modal dan anggota

sebagai peminjam. Prinsip yang digunakan adalah sama seperti

pembiayaan BBA, tetapi proses pengembaliannya akan dibayarkan pada

saat jatuh tempo.

c. Pembiayaan Mudharabah

Pembiayaan dengan akad syirkah adalah suatu perjanjian pembiayaan

antara BMT dan anggota, di mana BMT menyediakan dana untuk

penyediaan modal kerja sedangkan peminjam berupaya mengelola dana

d. Pembiayaan Musyarakah

Pembiayaan dengan akad syirkah adalah penyertaan BMT sebagai pemilik

modal dalam kegiatan usaha, di mana terjadinya kesepakatan untuk

menanggung resiko dan keuntungan yang berimbang sesuai dengan

penyertaan modal masing-masing.

e. Pembiayaan Qardhul Hasan

Pinjaman kebajikan yaitu suatu perjanjian antara BMT sebagai pemberi

pinjaman dengan nasabah sebagai penerima pinjaman, baik berupa uang

maupun barang tanpa persyaratan adanya tambahan atau biaya apa pun.

Peminjam (nasabah) berkewajiban mengembalikan uang atau barang yang

dipinjam, dengan jumlah yang sama dengan pokok pinjaman. BMT

sebagai pemberi pinjaman tidak diperbolehkan meminta peminjam untuk

membayar lebih dari jumlah pokok pinjaman, akan tetapi BMT dibenarkan

untuk menerima kelebihan pembayaran secara sukarela yang besarnya

tidak ditentukan sebelum akad, ini hukumnya sunnah. Tujuan utama

pembiayaan Qardhul Hasan adalah untuk menolong peminjam yang

berada dalam keadaan terdesak, baik untuk hal-hal yang bersifat konsumtif

maupun produktif. Peminjam dipilih secara selektif dan hati-hati terutama

kepada peminjam yang dinilai jujur dan mempunyai reputasi baik. Dana

Qardhul Hasan ini berasal dari dana zakat, infaq, dan sedekah yang

Dana Qardhul Hasan ini dapat bersumber dari bagian modal BMT,

keuntungan BMT yang disisihkan, atau dari lembaga lain atau individu

yang mempercayakan penyaluran infaknya kepada BMT. Dasar hukum

dari Qardhul Hasan adalah sebagai berikut:

1. Q.S. Al-Baqarah (2): 282, “Hai orang-orang yang beriman, jika kamu

bermuamalah tidak secara tunai sampai waktu tertentu, buatlah secara

tertulis…”

2. Q.S. Al-Hadid (57): 11, “Siapakah yang mau meminjamkan kepada

Allah pinjaman yang baik, maka Allah akan melipatgandakan

(balasan) pinjaman itu untuknya, dan dia akan memperoleh pahala

yang banyak.”

3. HR. Muslim “Orang yang melepaskan seorang muslim dari kesulitan

dunia, Allah akan melepaskan kesulitan di hari kiamat; dan Allah

senantiasa menolong hamba-Nya selama ia (suka) menolong

saudaranya.”

Adapun ketentuan mengenai Qardhul Hasan telah diatur dalam fatwa

DSN No. 19/DSN-MUI/IX/2000. Dalam fatwa ini, ketentuan umum

Qardhul Hasan adalah sebagai berikut:

a. Qardhul Hasan adalah pinjaman yang diberikan kepada nasabah

(muqtaridh) yang memerlukan.

b. Nasabah Qardhul Hasan wajib mengembalikan jumlah pokok yang

diterima pada waktu yang telah disepakati bersama.

d. Bank dapat meminta jaminan kepada nasabah bilamana dipandang

perlu.

e. Nasabah Qardhul Hasan bisa memberikan tambahan (sumbangan)

dengan sukarela kepada bank selama tidak diperjanjikan dalam akad.

f. Jika nasabah tidak dapat mengembalikan sebagian atau seluruh

kewajibannya pada saat yang telah disepakati dan nasabah telah

memastikan ketidakmampuannya, maka dapat memperpanjang waktu

pengembalian, atau menghapus (write off) sebagian atau seluruh

kewajibannya.

2.4. Penelitian Terdahulu

Penelitian pertama yaitu “Persepsi Masyarakat Propinsi Banten Terhadap

Perbankan Syariah” yang diteliti oleh Zulpahmi, Sumardi, dan Wardah Al

Farisiah Fakultas Ekonomi Universitas Muhammadiyah Prof. Dr. Hamka. Tujuan

penelitian ini untuk mengetahui apakah ada perbedaan persepsi antara masyarakat

yang ada di Kota Tangerang, Kota Tangerang Selatan, dan Kabupaten

Pandeglang. Sampel yang digunakan sebesar 1000 responden dengan cara

penyebaran kuesioner, namun hanya 857 kuesioner yang dapat diolah untuk

ditindaklanjuti. Hasilnya disimpulkan bahwa terdapat perbedaan persepsi antara

masyarakat di Banten yang terdiri dari tiga kota atau kabupaten yaitu kota

Tangerang, Kota Tangerang Selatan dan Kabupaten Pandeglang terhadap

Penelitian yang kedua diteliti oleh Dian Ariani (2007) yaitu “Persepsi

Masyarakat Umum Terhadap Bank Syariah Di Medan”. Data yang digunakan

dalam penelitian ini yaitu data primer melalui interview dan kuesioner. Total

sampel 100 responden dan menggunakan metode Non Probability Sampling.

Hasil dari pengolahan dengan menggunakan metode analisis regresi menunjukkan

bahwa terdapat hubungan yang signifikan dan positif antara variabel pendidikan,

usia dan pelayanan dengan persepsi masyarakat umum terhadap Bank Syariah di

Medan. Namun dari ketiga variable yang berkaitan tersebut, hanya variabel

pelayanan lah yang memberikan kontribusi paling besar terhadap persepsi bank

Syariah di Medan.

Penelitian yang ketiga yaitu “Analisis Faktor-Faktor Yang Mempengaruhi

Masyarakat (Nasabah) Melakukan Qardhul Hasan di BMT Waashil Medan” yang

diteliti oleh Endang Tri Astuty (2012). Penelitian ini mengambil sampel sebanyak

40 nasabah yang menerima pembiayaan Qardhul Hasan dari BMT Waashil

Medan, digunakan metode descriptive analyze dengan bantuan software SPSS

16.0. Hasil penelitian menunjukkan bahwa alasan kemudahan peminjaman

menjadi faktor utama nasabah memilih pembiayaan Qardhul Hasan dan faktor

utama yang kedua adalah tidak adanya jaminan dan bunga dalam peminjaman.

Dari ketiga penelitian tersebut dapat ditarik kesimpulan bahwa masyarakat

memiliki persepsi yang positif terhadap lembaga keuangan syariah khususnya

Baitul Maal Wat Tamwill.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini tergolong ke dalam jenis penelitian deskriptif. Penelitian

deskriptif adalah suatu jenis penelitian yang bertujuan untuk mendeskripsikan

secara faktual, dan akurat tentang fakta-fakta dan sifat-sifat suatu objek atau

populasi tertentu tanpa membuat prediksi atau mencari pemecahan atas masalah

yang ada dalam objek tersebut.

3.2 Tempat dan Waktu Penelitian

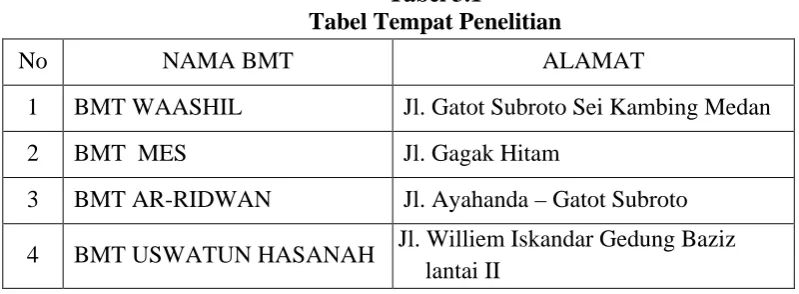

Penelitian ini dilakukan di 4 (empat) BMT yang ada di kota Medan, yaitu:

Tabel 3.1

Tabel Tempat Penelitian

No NAMA BMT ALAMAT

1 BMT WAASHIL Jl. Gatot Subroto Sei Kambing Medan

2 BMT MES Jl. Gagak Hitam

3 BMT AR-RIDWAN Jl. Ayahanda – Gatot Subroto

4 BMT USWATUN HASANAH Jl. Williem Iskandar Gedung Baziz lantai II

3.3 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini difokuskan pada persepsi masyarakat

Selain itu penelitian ini juga akan meneliti dampak dari pemahaman masyarakat

terhadap keberadaan Baitul Mal Wa Tamwil (BMT) di Medan.

3.4 Defenisi Operasional

1. Persepsi adalah Tingkat pemahaman masyarakat terhadap suatu hal

tertentu.

2. Nasabah BMT Kota Medan adalah orang yang biasa berhubungan

dengan atau menjadi pelanggan dalam lembaga keuangan syariah

BMT di Kota Medan.

3. Masyarakat adalah Warga negara Indonesia yang bertempat tinggal di

Kota Medan

4. Baitul Maal Wal Tamil adalah suatu sistem perbankan yang pelaksanaannya

berdasarkan hukum Islam.

3.5 Skala Pengukuran Variabel

Skala pengukuran yang digunakan dalam penelitian ini adalah skala

nominal. Skala nominal merupakan skala pengukuran yang menyatakan kategori,

kelompok, atau klasifikasi konstruk yang diukur dalam bentuk variabel. Nilai

variabel dengan skala nominal hanya menjelaskan kategori, tidak menjelaskan

nilai peringkat, jarak, atau perbandingan.

3.6 Populasi dan Sampel

Populasi atau sering juga disebut universe adalah keseluruhan atau

Ciri-ciri populasi disebut parameter. Oleh karena itu, populasi juga sering

diartikan sebagai kumpulan objek penelitian dari mana data akan dijaring atau

dikumpulkan. Populasi dalam penelitian (penelitian komunikasi) bisa berupa

orang (individu, kelompok, organisasi, komunitas, atau masyarakat) maupun

benda, misalnya jumlah terbitan media massa, jumlah artikel dalam media massa,

jumlah rubrik, dan sebagainya (terutama jika penelitian kita menggunakan teknik

analisis isi (content analysis).

Sampel adalah bagian dari populasi yang menjadi objek penelitian (sampel

sendiri secara harfiah berarti contoh). Alasan perlunya pengambilan sampel

adalah sebagai berikut :

1. Keterbatasan waktu, tenaga dan biaya.

2. Lebih cepat dan lebih mudah.

3. Memberi informasi yang lebih banyak dan dalam.

4. Dapat ditangani lebih teliti.

Ada beberapa hal yang mempengaruhi berapa besar sampel yang harus

diambil, yaitu sebagai berikut.

1. Heterogenitas dari populasi

Semakin heterogen sebuah populasi semakin, jumlah sampel yang diambil

pun harus semakin besar sehingga seluruh karakteristik populasi dapat

terwakili

2. Jumlah variabel yang digunakan

Semakin banyak jumlah variabel yang ada, jumlah sampel yang diambil

hubungan (misalnya dengan chi-square test of independent yangn tidak

memungkinkan adanya sel dengan nilai yang diharapkaan < 1 yang dalam

perhitungannya dipengaruhi oleh besaran sampel)

3. Teknik penarikan sampel yang digunakan

Jika peneliti menggunakan teknik penarikan sampel acak sederhana,

otomatis jumlah sampel tidak terlalu berpengaruh dibandingkan dengan

penggunaan teknik penarikan acak terlapis. Semakin banyak lapisan maka

membutuhkan sampel yang lebih besar pula.

Pada penelitian ini telah ditetapkan populasi penelitian adalah seluruh

BMT yang berada di Kota Medan. Sedangkan sampel pada penelitian ini adalah

masyarakat (nasabah) BMT yang berada di Kota Medan.

3.6.1 Teknik Pengambilan Sampel

Dalam penelitian ada dua teknik pengambilan sampel yang biasa

digunakan yaitu teknik pengambilan sampel probabilitas (probability sampling)

dan teknik pengambilan non probalilitas (non probability sampling). Sampel

probabilitas atau disebut juga sampel random (sampel acak) adalah sampel yang

pengambilannya berlandaskan pada prinsip teori peluang, yakni prinsip

memberikan peluang yang sama kepada seluruh unit populasi untuk dipilih

sebagai sampel, teknik probability sampling ini digunakan apabila factor

keterwakilan (representativeness) oleh sampel terhada populasi sangat dibutuhkan

dalam penelitian agar hasil penelitian dapat digeneralisasi secara lebih luas.

random sampling), sistematik, klaster (cluster ramdom sampling), bertingkat

(stratified random sampling). Sebaliknya, sampel non probabilitas atau sampel

non random (sampel tak acak) adalah sampel yang pengambilannya didasarkan

pada pertimbangan-pertimbangan tertentu (bisa pertimbangan penelitian maupun

pertimbangan peneliti), terdiri dari purposive (purposeful sampling), bola salju

(snowball sampling), dan kuota (quota sampling).

Pada penelitian ini teknik pengambilan sampel yang digunakan adalah

teknik sampel acak sederhana (simple random sampling). Sampel acak sederhana

(simple random sampling) adalah sebuah sampel yang diambil sedemikian rupa

sehingga setiap unit penelitian atau satuan elementer dari populasi mempunyai

kesempatan yang sama untuk dipilih sebagai sampel. Peluang yang dimiliki oleh

setiap unit penelitian untuk dipilh sebagai sampel sebesar n/N, yakni ukuran

sampel yang dikehendaki dibagi dengan ukuran populasi.

Dari berbagai rumus yang ada, ada sebuah rumus yang dapat digunakan

untuk menentukan besaran sampel, yaitu Rumus Slovin:

� = �

1 +��2

n = Besaran Sampel

N = Besaran Populasi

E = Nilai kritis (batas ketelitian) yang diinginkan (persen kelonggaran

ketidaktelitian karena kesalahan penarikan sampel)

Pada penelitian ini besarnya populasi adalah sebesar 37936 orang nasabah

yang tersebar di 53 BMT di Kota Medan. Dengan nilai kritis sebesar 10%, maka

� = �

1 +��2

� = 37936

1 + 37936 (0.1)2

� = 37936

380.36

� = 99.7

� = 100

Jadi sampel yang akan digunakan pada penelitian ini sebanyak 100 orang

nasabah (responden) Baitul Mal Wa Tamwil (BMT). Setelah menentukan besaran

sampel, maka harus memilih sampel.

Pada penelitian ini telah ditetapkan sampel penelitian adalah masyarakat

nasabah BMT yang berada di Kota Medan. Besarnya sampel adalah 100, maka

peneliti dapat memilih secara bebas sampel/responden dengan karateristik yang

telah ditentukan.

3.7 Jenis Data

Jenis data yang digunakan penulis dalam penelitian ini adalah:

1. Data primer, yaitu data yang di peroleh dari hasil penyebaran kuisioner

secara langsung kepada masyarakat kota Medan

2. Data sekunder, yaitu data yang diperoleh dari berbagai sumber seperti:

buku, literatur, media internet, serta bahan bacaan lainnya yang

berhubungan dengan penelitian ini.

Adapun teknik pengumpulan data pada penelitian ini adalah melalui:

1. Kuesioner

Kuesioner atau angket merupakan cara pengumpulan data dengan

memberikan daftar pertanyaan kepada responden untuk diisi (Soeratno dan

Lincolin Arsyad, 1993:96).

2. Observasi yaitu dengan melakukan pengamatan langsung terhadap objek

yang diteliti, dalam hal ini pengamatan langsung ke BMT yang berada di

kota Medan.

3. Studi Kepustakaan dan Studi Dokumentasi. Studi Kepustakaan yaitu

mengumpulkan data dan informasi melalui telaah berbagai literatur yang

relevan yang berhubungan dengan permasalahan yang ada di dalam

penelitian skripsi ini, dapat diperoleh dari buku-buku, internet, dan

lain-lain. Sedangkan, Studi Dokumentasi yaitu mengadakan pencatatan

langsung terhadap dokumen atau arsip yang berhubungan dengan masalah

yang diteliti.

Berdasarkan rumusan masalah dan karakteristik objek penelitian, maka

metode penelitian yang digunakan adalah kuesioner. Kuesioner atau angket

merupakan cara pengumpulan data dengan memberikan daftar pertanyaan kepada

responden untuk diisi (Soeratno dan Lincolin Arsyad, 1993:96).

Salah satu hal yang harus diperhatikan dalam pembuatan kuesioner adalah

mengenai data pribadi responden. hal itu dikarenakan data pribadi menunjukkan

keberadaan responden secara riil agar tidak terjadi responden fiktif. Daftar

1. Ketertarikan menjadi nasabah Baitul Maal Wattamwil (BMT)

2. Keberadaan Baitul Maal Wattamwil (BMT)

3. Perkembangan Baitul Maal Wattamwil (BMT)

4. Manfaat Baitul Maal Wattamwil (BMT) terhadap Masyarakat

3.9 Teknik Analisa Data

Pada penelitian ini metode analisis yang digunakan adalah dengan metode

analisis deskriptif. Metode deskriptif merupakan metode yang dilakukan dengan

cara menyusun data, mengelompokkannya untuk dianalisis sehingga dapat

memberikan gambaran yang jelas mengenai fakta-fakta dan sifat serta

hubungan-hubungan antar fenomena yang sedang diteliti. Data-data yang diperoleh

dianalisis dengan cara tabulasi, sehingga diperoleh jumlah dan persentase dari

variabel yang diteliti. Dalam penelitian ini penulis menggunakan program

komputer SPSS versi 17.0 untuk pengolahan data. Data-data penelitian yang

dihimpun hasilnya akan dikelompokkan/diklasifikasikan dalam bentuk tabel dan

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum PINBUK 4.1.1 Latar Belakang

Pusat Inkubasi Bisnis Usaha Kecil (PINBUK) atau Centre for Micro

Enterprise Incubation didirikan pada tanggal 13 Maret 1995 di Jakarta oleh

Prof.DR. B.J. Habibie Ketua Umum ICMI (Ikatan Cendikiawan Muslim

Se-Indonesia), alm. K.H. Hasan Basri Ketua Umum MUI (Majelis Ulama Indonesia)

dan Zainul Bahar Noor, SE. direktur utama Bank Muamalat Indonesia (BMI).

PINBUK didirikan karena adanya tuntutan yang cukup kuat dari masyarakan yang

menginginkan adanya perubahan dalam struktur ekonomi masyarakat yang

dikuasai oleh beberapa gelintir orang tertentu, utamanya dari ekonomi

konglomerasi kepada ekonomi yang berbasis masyarakat banyak yang khususnya

ekonomi kerakyatan yang berbasis syariah.

Besarnya jumlah penduduk miskin dan unit usaha mikro mengharuskan

penanggulangan kemiskinan dan pengembangan usaha mikro sebagai prioritas

utama dalam pelaksanaan pembangunan nasional. Dalam hal ini, PINBUK yang

didirikan sejak 1995 dengan mengembangkan model Lembaga keuangan

Mikro-Baitul Maal wat Tamwil (LKM BMT) sebagai pemberdayaan masyarakat melalui

penumbuhkembangan keswadayaan dan kelembagaan sosial ekonomi yang dapt

menjangkau dan melayani banyak unit usaha mereka yang tidak mungkin

PBB melalui “Millenium Development Goals (MDGs)” telah menargetkan

penurunan kemiskinan hingga tahun 2015 sebesar 50% dari 1,5 milyar jumlah

penduduk miskin dunia saat ini melalui layanan Lembaga Keuangan MIkro

(LKM). Demikian juga Indonesia, pada tanggal 26 Februari 2005 presiden RI,

Susilo Bambang Yudhoyono, telah mencanangkan tahun 2005 sebagai Tahun

Keuagan Mikro Indonesia. Hal ini semakin mengukuhkan apa yang sudah dan

sedang terus dilakukan oleh PINBUK selama ini melalui pengembangan

merupakan strategi yang tepat dalam pemberdayaan masyarakat.

Semangat ini juga yang mengiringi proses kelahiran PINBUK Sumatera

Utara sebagai perwakilan dari PINBUK pusat yang berada di Jakarta yang

didirikan pada tanggal 5 Mei 1996. Disamping itu, diharapkan pendirian PINBUK

di daerah-daerah adalah sebagai upaya untuk berbagai peran sesuai dengan

kondisi dan potensi yang dimiliki oleh suatu daerah. Sampai saat ini telah berdiri

PINBUK Perwakilan di setiap Kabupaten dan Kota di Sumatera Utara yang telah

terbentuk di 20 Daerah, dengan harapan sebagai perpanjangan tangan dari PINBK

Perwakilan SUMUT sehingga dapat merayap aspirasi BMT-BMT yang ada di

daerah masing-masing.

4.1.2 Visi

Menjadi lembaga yang terpercaya di Indonesia yang khususnya di

SUMUT dalam penanggulangan kemiskinan dan pemberdayaan masyarakat

melalui pengembangan Lembaga Keuangan Mikro Syariah (LKMS) Baitul Maal

berkelanjutan dan mengakar di masyarakat sehingga tercapainya tujuan mulia

yang berdasarkan hakekat hukum islam.

4.1.3 Misi

Mewujudkan kehidupan “Rahmatan Lil ‘Alamin”, rahmat bagi semua,

dengan:

1. Membangun keswadayaan masyarakat dan pengembangan LKMS/BMT

dan kelompok-kelompok Usaha Mikro yang mandiri, berkelanjutan dan

mengakar di masyarakat.

2. Menumbuhkembangkan praktek-praktek kewirausahaan yang bermutu dan

profesional yang berstandarkan perbankan.

3. Menciptakan akses yang lebih mudah hingga masyarakat miskin dan

Usaha Mikro mampu menjangkau Peluang, informasi dan sumber daya

untuk pengembangan usaha.

4. Mengembangkan sumberdaya manusia dan sumberdaya ekonomi

masyarakat miskin dan usaha mikro serta lembaga-lembaga pendukung

dalam pengembangannya.

5. Mendorong terwujud kebijakan publik yang mendukung pada peningkatan

akses masyarakat miskin da usaha mikro kepada sumberdaya ekonomi

melalui pengembangan LKMS/BMT.

6. Mengembangkan lembaga-lembaga pendukung/infrastruktur dalam

pengembangan kualitas dan kuantitas LKMS serta layanan pengembangan