PENGARUH RASIO KECUKUPAN MODAL DAN SUKU BUNGA KREDIT TERHADAP VOLUME PENYALURAN KREDIT

PADA BANK DANAMON Tbk.

The Influence Of Capital Adequacy Ratio (CAR) And Loans Interest Rate To Loans Volume At Bank Danamon Tbk.

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Disusun Oleh :

HERA SEPTHIAN DEWITRI 21107070

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i ABSTRAK

Rasio Kecukupan Modal (CAR) adalah faktor yang menjadi pertimbangan dalam menentukan jumlah penyaluran kredit periode selanjutnya, selain itu penghasilan bunga dari penyaluran kredit merupakan pendapatan utama bagi bank. Dalam prakteknya kebijakan Bank Indonesia mengenai tingkat suku bunga SBI menjadi patokan dalam bank umum untuk meningkatkan atau menurunkan tingkat suku bunga penyaluran kredit.

Tujuan penelitian ini untuk mengetahui pengaruh Rasio Kecukupan Modal (CAR) dan Suku Bunga Kredit terhadap Volume Penyaluran kredit.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Metode deskriptif digunakan utnuk mengetahui gambaran variable CAR, Suku Bunga Kredit dan Volume Penyaluran Kredit, sedangkan metode verifikatif untuk mengetahui hubungan antara CAR modal dan Suku Bunga Kredit terhadap Volume Penyaluran Kredit. Sampel yang digunakan dalam penelitian ini laporan keuangan tahun 2003-2009 sebanyak 7 sampel. Untuk mengetahui besarnya pengaruh CAR dan suku bunga kredit terhadap volume penyaluran kredit digunakan Analisis Korelasi, dan untuk mengetahui seberapa besar konstribusi variabel digunakan Koefisien Determinasi. Pengujian hipotesis dalam penelitian ini menggunakan statistik uji t satu pihak dengan dan uji F dua pihak α=0,05. Perolehan hasil analisis tersebut diolah menggunakan program SPSS 17.0 for Windows.

Hasil dari penelitian ini menunjukkan bahwa terdapat hubungan yang sangat kuat antara CAR dan Suku Bunga Kredit dengan Volume Penyaluran Kredit. Selain itu, CAR dan suku bunga kredit memiliki pengaruh terhadap Volume Penyaluran Kredit, besarnya pengaruh tersebut adalah sebesar 96,4%, sisanya dipengaruhi faktor lain seperti Dana Pihak Ketiga (DPK) dan kredit bermasalah.

ii ABSTRACT

Capital Adequacy Ratio (CAR) is first factor which become consideration in determining the amount of defrayal to be given for the next period. Besides that Loans Interest Rate earnings is especial earnings to bank. In practice of BI policy about Loans Interest Rate SBI become reference by public bank to increase or degrade Loans Iterst Rate.

The purpose of this study was to determinate the effect of CAR, Loans Interest Rate on Loans Volume.

The method has been used in this research is descriptive method and verifikatif method. Descriptive method use to describe the variable CAR, variable Loans Interest Rate of Loans Volume. Used Sampel in this research is financial statement 2003-2009 counted 7 sampel. To determine the effect of CAR and Loans Interest Rate on Loans Volume this used stastical tests.The statistic test that has been used is multiple regression analisys trough the stages of classical assumptions test, reression analisys, partial correlation analisys, determination coefficient and hypothesis test by using SPSS 17.0 for windows.

The results of this study indicate that CAR and Loans Interest Rate have a strong relationship to Loans Volume. Besides that CAR and Loans Interest Rate have influence to Loans Volume and the magnitude of the effect it amounted to 96,4%, and the rest influenced by the other factors;third party fund (DPK) and Non Performing Loan (NPL).

iii

KATA PENGANTAR

Puji dan Syukur tak henti penulis panjatkan kehadirat Allah SWT yang telah melimpahkan Rahmat dan Hidayah-Nya sehingga penulis dapat melaksanakan ujian sidang sarjana dan menyelesaikan penyusunan Skripsi yang berjudul “Pengaruh Rasio Kecukupan Modal dan Suku Bunga Kredit Terhadap Volume Penyaluran Kredit Pada Bank Danamon Tbk. Penyusunan Skripsi ini ditujukan sebagai persyaratan dalam menempuh ujian sidang sarjana di Fakultas Ekonomi, Program Studi Akuntansi, Universitas Komputer Indonesia.

Penulis menyadari dalam penyusunan skripsi ini masih jauh dari sempurna, didalamnya tidak lepas dari kekurangan-kekurangan. Hal ini dikarenakan keterbatasan-keterbatasan penulis baik dalam kemampuan, pengetahuan dan pengalaman penulis. Untuk itu penulis mengharapkan kritik dan saran yang sifatnya membangun agar dalam penyusunan karya tulis selanjutnya dapat lebih baik lagi.

Selama penyusunan skripsi ini penulis banyak mendapat bantuan dari berbagai pihak, baik itu berupa dorongan moril maupun materil. Terima kasih penulis ucapkan

kepada Mamah dan Papah tercinta atas do’a dan dukungannya. Selain itu pada

kesempatan ini, dengan tulus dan dengan segala kerendahan hati penulis mengucapkan terima kasih kepada:

iv

2. Prof. Dr. Hj. Umi Narimawati, Dra.,SE.,M.Si. selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE.,M.Si. selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia, dosen Pembimbing dalam penyusunan skripsi dan dosen Wali 4 AK-2 yang telah berkenan meluangkan waktunya memberikan bimbingan, membina, dan mengarahkan penulis sehingga skripsi ini dapat terselesaikan.

4. Mimi dan Abah yang tak pernah berhenti memberikan doa, nasihat dan dukungan kepada penulis.

5. My lovely Arif Hidayat, thank’s for your big hug and everything you’ve done for me, I just want to say I Love U .

6. Adik dan Kakaku yang aku sayangi, Ratih, Dewi, Fikri, Yan yang selalu memberikan keceriaan dan semangat bagi penulis.

7. Seluruh Dosen dan Sekretariat Jurusan UNIKOM yang telah membimbing penulis sehingga dapat menyelesaikan penyusunan skripsi ini.

8. Sahabat-sahabat terbaiku di masa kuliah ini, Ira, Yunita, Rini, Ririn, “canda tawa kita akan menjadi memori indah dalam hidup ini, sahabat kebersamaan kita akan sangat kurindukan.”

v

10. Semua orang yang telah membantu penulis selama ini, yang tidak bisa penulis sebutkan satu persatu.

Harapan penulis semoga apa yang disajikan dalam laporan ini memberikan manfaat yang besar khususnya bagi penulis dan bagi semua pihak yang membaca pada umumnya. Akhir kata penulis panjatkan do’a kepada Allah SWT, semoga amal

berupa bantuan, dorongan dan do’a yang telah diberikan kepada penulis akan

mendapatkan balasan yang berlipat ganda.

”Amien Ya Robbal Alamin”

Bandung, Juli 2011

1

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

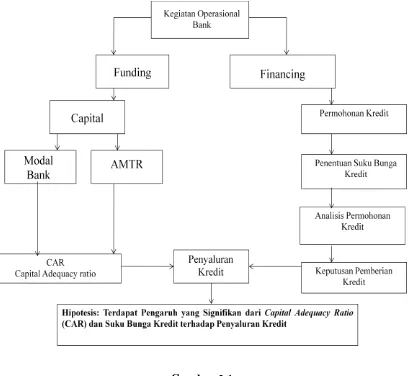

Diantara berbagai kebijaksanaan ekonomi yang dilaksanakan pemerintah, bidang perbankan merupakan salah satu bidang yang mendapat perhatian pemerintah karena bank merupakan salah satu sumber permodalan yang sangat dibutuhkan oleh masyarakat. Bank merupakan salah satu lembaga keuangan yang mempunyai fungsi utama sebagai financial intermediary, yaitu bertugas menghimpun dana (funding) bagi pihak-pihak yang kelebihan dana dan menyalurkan dana (financing) bagi pihak yang memerlukan dana. Disamping fungsi utama tersebut, bank juga memberikan jasa-jasa pendukung lainnya untuk mendukung kelancaran kegiatan menghimpun dan menyalurkan dana, baik yang berhubungan langsung atau tidak langsung dengan kegiatan simpanan atau kredit. Bank juga merupakan salah satu rekan pemerintah yang dituntut peran sertanya untuk mensukseskan pembangunan, melalui jasa kredit yang sangat dibutuhkan masyarakat dalam menjalankan kegiatan usaha. (Kasmir:2005)

2

memiliki posisi yang sangat penting mengingat perbankan dalam perekonomian Indonesia mendominasi keseluruhan sektor keuangan baik dilihat dari segi kepemilikan asset, pengumpulan dana maupun penyaluran dana tersebut di dalam perekonomian.

Strategi bank dalam menghimpun dana adalah dengan memberikan penarik bagi nasabahnya berupa balas jasa yang menarik dan menguntungkan. Balas jasa tersebut dapat berupa bunga bagi bank yang berdasarkan prinsip konvensional dan bagi hasil untuk bank yang berdasarkan prinsip syariah. Kemudian penarikan lainnya dapat berupa cendra mata, hadiah, undian, atau balas jasa lainnya, semakin beragam dan menguntungkan balas jasa yang diberikan, maka akam menambah minat masyarakat untuk menyimpan uangnya.

Kecukupan modal bank menjadi faktor pertama yang menjadi pertimbangan dalam menentukan jumlah pembiayaan yang akan diberikan untuk periode selanjutnya, baru setelah itu dana pihak ketiga menjadi pertimbangan kedua. Tidak peduli berapa banyak DPK yang berhasil dihimpun, penyaluran dana yang diberikan dibatasai sampai 12,5 kali modal pihak kesatu. Dengan kata lain kecukupan modal merupakan pertimbangan bagi bank untuk mengoptimalkan DPK menjadi penyaluran kredit. (Poppy Marieskha:2009)

3

perhitungan CAR adalah modal dari pihak kesatu dan pihak kedua, sedangkan ATMR adalah seluruh aktiva di neraca maupun yang masih di rekening administratif dikalikan dengan bobot resiko berdasarkan ketentuan dari Bank Indonesia. Perhitungan CAR disajikan dalam persentase yang menggambarkan kecukupan modal yang dimiliki terhadap resiko atau kerugian yang mungkin dihadapi dalam penyaluran dana.

Semakin besar CAR maka akan semakin leluasa bagi pihak perbankan dalam melakukan ekspansi pembiayaan yang dapat diberikan. Ditambah lagi dengan ketentuan dari Bank for Inetrnational Settlement (BIS) yaitu organisasi bank sentral dari negara maju yang disponsori oleh Amerika Serikat, Kanada, negara-negara Eropa Barat dan Jepang yang menetapkan CAR yang harus diikuti bank-bank diseluruh dunia sebesar minimal 8%. Hal ini berarti bank yang mempunyai CAR kurang dari 8% tidak punya peluang untuk memberikan kredit baru, kecuali sebagai substitusi untuk kredit lama yang dilunasi. Standar minimal CAR 8% tersebut oleh sebagian pihak perbankan malah dinilai terlalu kecil, mereka malah meyakini bahwa CAR yang harus dimiliki oleh perbankan adalah minimal 12%. Dengan demikian CAR menjadi sangat penting dan tidak dapat disepelekan dalan dunia perbankan.(Lukman Dendawijaya : 2006)

4

SBI menjadi patokan dalam bank umum untuk meningkatkan atau menurunkan tingkat suku bunga penyaluran kredit, sehingga apabila suku bunga SBI meningkat maka pihak bank pun akan meningkatkan suku bunga kredit untuk menyeimbangkan penigkatan dari SBI begitu pula apabila terjadi penurunan. (www.bi.go.id)

Dalam menentukan suku bunga tersebut bank mempunyai badan atau komite yaitu ALCO (Asset Liabilities Committee) dikantor pusat Jakarta yang mempunyai tugas antara lain menetapkan suku bunga berbagai jenis simpanan yaitu giro, deposito, tabungan dan suku bunga dari berbagai jenis pinjaman (kredit) dengan bebagai timbangan baik intern maupun ekstern termasuk pesaing sehingga penentuan tingat suku bunga tersebut disentralisir dan berlaku secara nasional di seluruh Indonesia. Besarnya tingkat bunga kredit ditentukan oleh demand dan supply dana, bila suku bunga kredit naik maka pinjaman akan turun, bila suku bunga kredit turun maka pinjaman akan naik. (www.danamon.co.id)

5

Perjalanan perekonomian Indonesia di tahun 2008 penuh dengan tantangan dan kendala yang harus dihadapi, sehingga memaksa para pelaku usaha dan pengusaha dari berbagai sektor merevisi target pendapatan, pertumbuhan dan rencana bisnis investasinya. Krisis ekonomi global mulai ditandai dengan runtuhnya lembaga keuangan terbesar di dunia asal Amerika Lehman Brother, kredit macet sektor perumahan (subprime mortgage) dan disusul kebangkrutan industri otomotifnya, seperti General Motor dan Ford. Musibah yang menimpa di Amerika juga serentak dirasakan negara-negara maju Eropa. Dan negara maju saja tidak bisa mengelak dari krisis keuangan global dan apalagi negara berkembang seperti Indonesia. (http://wisdomarket.blogspot.com/2009)

Selama semester pertama, sektor perbankan Indonesia masih terkena dampak dari penurunan ekonomi global. Hal ini mengakibatkan lebih lambatnya pertumbuhan kredit dan meningkatnya tingkat kredit bermasalah di sistem perbankan. Persepsi terhadap krisis ekonomi yang berkepanjangan juga membawa dampak permasalahan likuiditas bagi pelaku industri yang mengarah kepada persaingan antar bank yang agresif dalam meningkatkan deposito dengan cara menawarkan bunga tinggi dan bertindak lebih hati-hati dalam penyaluran pinjaman baru.

6

delapan bulan pertama tahun tersebut. Bank-bank enggan menurunkan suku bunga kredit dan suku bunga deposito karena banyaknya pandangan akan risiko yang berkaitan dengan masih lemahnya pemulihan ekonomi global serta perlambatan pertumbuhan ekonomi domestik. Namun hal ini berbeda dengan yang dilakukan bank Danamon, di saat bank-bank lain enggan menurunkan suku bunga kredit dan depositonya, Bank Danamon justru menurunkan tingkat suku bunga dari 18,5 % di tahun 2008 menjadi 12,05% di tahun 2009. Akan tetapi penurunan suku bunga kredit ini tidak diimbangi dengan kenaikan penyaluran kredit yang justru mengalami penurunan. (www.danamon.co.id)

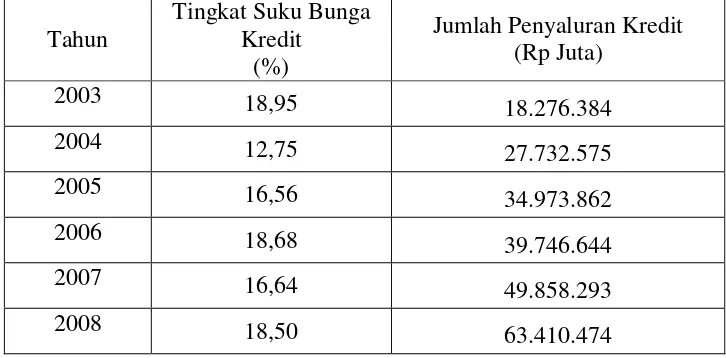

Berikut ini merupakan data empiris mengenai jumlah penyaluran kredit Bank Danamon Tbk. Data tersebut merupakan data tahunan sepanjang periode tahun 2003 sampai dengan 2009.

7

2009 12,05 58.367.570

Sumber : www.danamon.co.id

8

Fenomena yang terjadi adalah pada tahun 2009, yaitu terjadinya penurunan tingkat suku bunga kredit yang diikuti dengan menurunnya jumlah penyaluran kredit. Hal ini tentu saja tidak sejalan dengan teori yang ada. Menurut teori jika suku bunga kredit turun maka jumlah penyaluran kredit akan naik. Namun pada tahun 2009, penurunan tingkat suku bunga kredit justru diikuti dengan menurunnya jumlah penyaluran kredit. Kondisi makro ekonomi, kondisi bisnis calon debitur, persaingan bank dalam memasarkan kredit, dan regulasi Bank Indonesia akan mempengaruhi kinerja penyaluran kredit perbankan. Penurunan penyaluran kredit ini juga berpengaruh pada turunnya total aktiva Bank Danamon Tbk dari Rp. 107.268 miliar menjadi Rp. 98.598 miliar.

9

Berdasarkan pemikiran diatas, penulis tertarik untuk meneliti dan mengambil judul mengenai: “Pengaruh Rasio Kecukupan Modal dan Suku Bunga Kredit Terhadap Volume Penyaluran Kredit Pada Bank Danamon Tbk.”

1.2 Identifikasi Dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Permasalahan yang dapat diidentifikasikan dalam penelitian tentang pengaruh Rasio Kecukupan Modal dan Suku Bunga Kredit Terhadap Volume Penyaluran Kredit antara lain:

1. Penurunan tingkat suku bunga sebesar 6,45% tidak diimbangi dengan kenaikan penyaluran kredit.

2. Kenaikan rasio kecukupan modal sebesar 3,73% dari 13,99 % ditahun sebelumnya menjadi 17,72% di tahun berikutnya masih belum bisa mengoptimalkan penyaluran kredit.

10

1.2.2 Rumusan Masalah

Berdasarkan latar belakang penelitian diatas, penulis merumuskan permasalahan sebagai berikut:

1. Bagaimana Capital Adequacy Ratio (CAR) dan Suku Bunga Kredit pada Bank Danamon Tbk.

2. Bagaimana Volume Penyaluran Kredit pada Bank Danamon Tbk.

3. Seberapa besar pengaruh Capital Adequacy Ratio (CAR) terhadap Volume Penyaluran Kredit pada Bank Danamon Tbk.

4. Seberapa besar pengaruh Suku Bunga Kredit terhadap Volume Penyaluran Kredit pada Bank Danmon Tbk.

5. Seberapa besar pengaruh Capital Adequacy Ratio (CAR) dan Suku Bunga Kredit terhadap Volume Penyaluran Kredit pada Bank Danamon Tbk.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

11

1.3.2 Tujuan dari penelitian Tujuan dari penelitian ini adalah:

1. Untuk mengetahui Rasio Kecukupan Modal dan Suku Bunga Kredit pada Bank Danamon Tbk.

2. Untuk mengetahui Volume Penyaluran Kredit pada Bank Danamon Tbk.

3. Untuk menganalisis seberapa besar pengaruh Rasio Kecukupan Modal terhadap Volume Penyaluran Kredit pada Bank Danamon Tbk.

4. Untuk menganalisis seberapa besar Suku Bunga Kredit terhadap Volume Penyaluran Kredit pada Bank Danamon Tbk

5. Untuk menganalisis seberapa besar pengaruh Rasio Kecukupan Modal dan Suku Bunga Kredit terhadap Volume Penyaluran Kredit pada Bank Danamon Tbk secara simultan.

1.4 Kegunaan Penelitian

Adapun kegunaan penelitian ini adalah dapat bermanfaat baik secara teoritis maupun secara praktis sebagai berikut:

1. Bagi Penulis

12

1. Bagi Perusahaan

Penelitian ini diharapkan dapat menjadi masukan dan bahan pertimbangan dalam menentukan kebijakan manajemen selanjutnya, khususnya dalam Volume Penyaluran Kredit dan faktor-faktor yang mempengaruhinya khususnya factor Rasio Kecukupan Modal dan Suku Bunga Kredit.

3. Bagi Pihak Lain

Penelitian ini untuk menguji teori yang sudah ada yaitu mengenai Rasio Kecukupan Modal, Suku Bunga Kredit dan Volume Penyaluran Kredit. Selain itu, penelitian ini dapat dijadikan sebagai pertimbangan dalam bermitra dengan bank khususnya dalam segi penyaluran kredit. Dan juga dapat dijadikan sebagai bahan referensi dan tambahan informasi khususnya untuk pengkajian topik-topik yang berkaitan dengan penelitian yang dibahas.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Penelitian ini dilaksanakan pada Bank Danamon Tbk Kantor Cabang Kuningan yang beralamat di Jl. Siliwangi Ruko No. 35-36, Kuningan Tel. : (0232) 82426, 84640-43

Fax. : (0232) 872425

1.5.2 Waktu Penelitian

14 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka

2.1.1 Pengertian Bank

Menurut pasal 1 Undang - Undang No. 4 Tahun 2003 tentang Perbankan, Bank adalah Bank umum dan Bank Perkreditan Rakyat yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Sedangkan berdasarkan pasal 1 Undang – Undang No. 10 Tahun 1998 tentang perubahan Undang – Undang No. 7 Tahun 1992 tentang Perbankan, Bank didefinisikan sebagai berikut : Bank adalah badan usaha yang menghimpun dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.

15

prinsip konvensional atau pembiayaan bagi Bank yang berdasarkan Prinsip syariah. Kegiatan penyaluran dana ini dikenal dengan istilah Lending.

2.1.1.1 Jenis Bank

Berdasarkan pasal 5 Undang – Undang No. 10 Tahun 1998 tentang Perubahan Undang-Undang No. 7 Tahun 1992 tentang Perbankan, terdapat dua jenis bank berdasarkan undang-undang, yaitu :

1. Bank Umum

Bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk giro dan deposito dalam usahanya terutama dalam memberikan kredit jangka pendek.

2. Bank Perkreditan Rakyat

Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2.1.1.2 Fungsi Pokok Bank

16

Bank memiliki fungsi pokok sebagai berikut (Kasmir:2008)

1. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi.

2. Menciptakan uang

3. Menghimpun dana dan menyalurkan kepada masyarakat. 4. Menawarkan jasa - jasa keuangan lain.

5. Menyediakan fasilitas untuk perdagangan intemasional.

6. Menyediakan pelayanan penyimpanan untuk barang – barang berharga. 7. Menyediakan jasa - jasa pengelolaan dana.

2.1.1.3 Produk Bank

Bank membeli dana dan masyarakat (kredit pasif) kemudian menjual kredit kepada masyarakat (kredit aktif). Selain itu, bank juga memberikan pelayanan jasa-jasa kepada masyarakat dalam bidang keuangan lainnya.

1. Kredit Pasif a. Giro

Giro adalah simpanan yang dapat digunakan sebagai alat pembayaran dan penarikannya hanya dapat dilakukan setiap saat dengan menggunakan cek atau bilyet giro (giro = giral).

b. Deposito Berjangka

17

dalam jangka waktu tertentu, misalnya 1 bulan, 3 bulan, 6 bulan, atau 12 bulan. c. Sertifikat Deposito

Sertifikat deposito adalah deposito berjangka yang bukti penyimpanannya dapat diperdagangkan.

d. Tabungan

Tabungan adalah simpanan yang penarikannya tidak terikat pada jangka waktu tertentu.

e. Deposit on Call

Deposit on call adalah simpanan tetap yang berada di bank selama deposan (pemilik deposito) tidak membutuhkannya. Jika akan mengambil simpanan, deposan lebih dahulu harus memberitahukannya kepada bank.

f. Deposito Automatic Roll Over

Deposito automatic roll over adalah deposito yang sudah jatuh tempo tetapi belum ditarik oleh deposan dan bunganya langsung diperhitungkan secara otomatis.

2. Kredit aktif

a. Kredit Rekening Koran (R/K)

18

dan penyerahan barang-barang bergerak atau tidak bergerak. b. Kredit Reimburs

Kredit reimburs (letter of credit) adalah pinjaman yang diberikan kepada langganan (nasabah) atas pembelian sejumlah barang, dan yang membayar adalah bank. misalnya, A di Jakarta membeli barang dan B di Medan. Atas permintaan A kepada bank, bank membayar lebih dahulu harga barang kepada B. Jika barang sudah tiba di tempat A kemudian dijual, maka hasil penjualan diserahkan kepada bank sesuai dengan jumlah pembayaran bank kepada B. c. Kredit Aksep

Kredit aksep adalah pinjaman yang diberikan kepada anggaran (nasabah) dengan mengeluarkan wesel. Wesel ini dapat diperdagangkan.

d. Kredit Dokumenter

Kredit dokumenter adalah pinjaman yang diberikan kepada langganan (nasabah), setelah nasabah menyerahkan dokumen pengiriman barang yang telah disetujui oleh kapten kapal yang mengangkut barang tersebut.

e. Kredit dengan Jaminan Surat-surat Berharga

19

2.1.1.4 Penilaian Kesehatan Bank

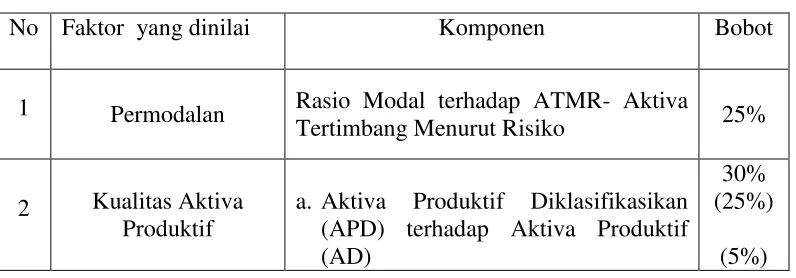

Tingat kesehatan bank pada dasarnya dinilai dengan pendekatan kualitatif dengan melakukan penilaian terhadap kelima faktor yaitu Capital, Assets, Management, Earning dan Liquidity, kelima faktor tersebut disingkat dengan CAMEL. Setiap faktor yang dinilai terdiri dari beberapa komponen, dimana masing-masing faktor beserta komponennya diberikan bobot yang besarnya disesuaikan dengan pengaruh terhadap kesehatan bank.

Penilaian faktor dan komponen dilakukan dengan sistem kredit (reward system) yang dinyatakan dengan nilai kredit 0 hingga 100. Hasil penilaian atas dasar bobot dan nilai kredit dari berbagai faktor yang dinilai yaitu kelima faktor (CAMEL) dapat dikurangi dengan nilai kredit atas pelaksanaan ketentuan-ketentuan yang sanksinya dikaitkan dengan penilaian tingkat kesehatan bank. Faktor-faktor yang menjadi pertimbangan dalam penilaian kesehatan bank pada umummya dan bank syariah pada khususnya dapat diringkas dalam tabel dibawah ini.

Tabel 2.1

Faktor Penilaian Kesehatan Bank

No Faktor yang dinilai Komponen Bobot

1 Permodalan Rasio Modal terhadap ATMR- Aktiva

Tertimbang Menurut Risiko 25%

2 Kualitas Aktiva Produktif

a. Aktiva Produktif Diklasifikasikan (APD) terhadap Aktiva Produktif (AD)

30% (25%)

20

b.Rasio Penyisihan Penghapusan Aktiva Produktif yang dibentuk oleh Bank (PPAYD) terhadap penyisihan yang wajib dibentuk oleh Bank (PPAWD)

3 Manajemen a. Manajemen Umum b.Manajemen Risiko

25% (10%) (15%)

4 Rentabilitas

a. Rasio Laba Usaha rata-rata terhadap Volume Usaha

b.Rasio Biaya Operasional terhadap Pendapatan Operasional diterima oleh Bank dalam rupiah dan valuta asing

10% (5%) (5%)

Sumber : Bank dan Lembaga Keuangan lainnya, Kasmir :2008

21

atau diberi predikat “sehat” dan setiap penambahan dari batas minimal tersebut maka

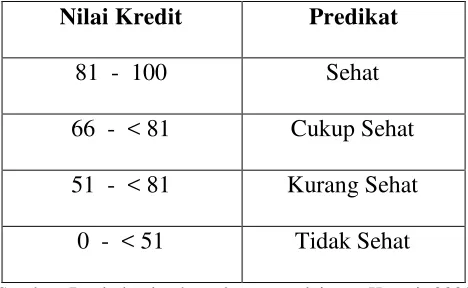

akan diberi nilai 1 hingga maksimal 100. Setelah setiap aspek dinilai dan dijumlahkan sesuai dengan ketentuan Bank Indonesia, maka akan didapat nilai yang dinamakan nilai kredit. Nilai kredit inilah yang akhirnya akan menginterprestasikan kesehatan bank. Kesehatan perbankan mempunyai empat peringkat sesuai dengan nilai yang diperolehnya, untuk lebih jelasnya dapat dilihat pada tabel dibawah ini:

Tabel 2.2 Tingkat Kesehatan Perbankan Nilai Kredit Predikat

81 - 100 Sehat

66 - < 81 Cukup Sehat 51 - < 81 Kurang Sehat

0 - < 51 Tidak Sehat Sumber: Bank dan lembaga keuangan lainnya,Kasmir:2008

Dari tabel diatas, dapat diketahui bahwa tingkat kesehatan perbankan yaitu

terdiri dari ”sehat”, ”cukup sehat”, ”kurang sehat” dan ”tidak sehat”. Biasanya bank

-bank akan berusaha mendapatkan predikat ”sehat”, dan bila -bank mempunyai prdikat

22

2.1.2 Rasio Kecukupan Modal (CAR)

Sesuai dengan Peraturan Bank Indonesia No.5/23/PBI/2003 dan diperbaharui dengan PBI No.9/13/PBI/2007 maka Bank diwajibkan untuk menyediakan modal minimum 8% dari aktiva tertimbang menurut risiko (ATMR). Berdasarkan ketentuan tersebut, Bank umum yang melaksanakan kegiatannya secara konvensional wajib menyediakan modal minimum 8%.

Capital Adequacy Ratio (CAR) merupakan salah satu indikator penilaian kesehatan perbankan dalam aspek Capital. CAR membandingkan modal dengan aktiva tertimbang menurut risiko. Dalam perhitungan CAR ini tidaklah sederhana sebab ATMR dihitung baik yang ada di neraca maupun yang ada direkening administratif dan masing-masing pos diberi bobot tersendiri.

Dengan kata lain, Capital Adequacy Ratio adalah rasio kinerja bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya penyaluran kredit.

Menurut Dendawijaya 2005:121 menjelaskan bahwa:

“Capital Adequacy Ratio (CAR) adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau

menghasilkan risiko.”

23

“Perbandingan rasio tersebut adalah rasio modal terhadap Aktiva

Tertimbang Menurut Resiko dan sesuai ketentuan pemerintah”.

Menurut Bank Indonesia (Nomor 9/13/PBI/2007) menjelaskan bahwa:

“Capital Adequacy Ratio adalah penyediaan modal minimum bagi bank didasarkan pada risiko aktiva dalam arti luas, baik aktiva yang tercantum dalam neraca maupun aktiva yang bersifat administratif sebagaimana tercermin pada kewajiban yang masih bersifat kontijen dan/atau komitmen

yang disediakan oleh bank bagi pihak ketiga maupun risiko pasar”.

Menurut Lukman Dendawijaya (2006:34), ATMR merupakan penjumlahan dari aktiva yang tercantum dalam neraca dan aktiva yang bersifat administratif. Langkah-langkah perhitungan penyediaan modal minimum bank adalah sebagai berikut :

a. ATMR aktiva neraca dihitung dengan mengalikan nilai nominal masing-masing aktiva yang bersangkutan dengan bobot risiko dari masing-masing-masing-masing pos. b. ATMR administratif dihitung dengan mengalikan nominal nilai rekenig

administratif yang bersangkutan dengan bobot risikonya.

c. Total ATMR = ATMR aktiva neraca + ATMR aktiva administratif. d. Rasio kecukupan modal tersebut dihitung dengan:

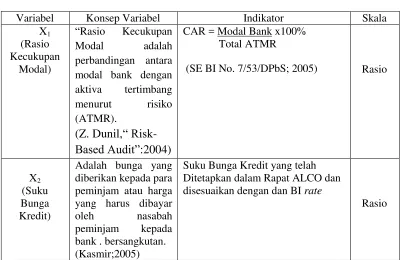

CAR = Modal Bank x 100% Total ATMR

24

Dari pengertian diatas, dapat diketahui bahwa pada dasarnya CAR merupakan perbandingan modal dengan Aktiva Tertimbang Menurut Resiko (ATMR) yang disesuaikan dengan peraturan yang ditetapkan oleh Bank Indonesia. Hasil perhitungan rasio di atas kemudian dibandingkan dengan kewajiban modal penyediaan minimum yang ditentukan oleh Bank International Settlement, yaitu sebesar 8%.

2.1.2.1 Modal

Permodalan merupakan hal yang pokok bagi sebuah bank, selain sebagai penyangga kegiatan operasional sebuah bank, modal juga sebagai penyangga terhadap kemungkinan terjadinya kerugian. Modal ini terkait juga dengan aktivitas perbankan dalam menjalankan fungsinya sebagai lembaga intermediasi atas dana yang diterima nasabah. Dengan terjaganya modal berarti bank bisa mendapatkan kepercayaan dari masyarakat yang amat penting artinya bagi sebuah bank karena dengan demikian, bank dapat menghimpun dana untuk keperluan operasional selanjutnya.

25

menyehatkan suatu bank dengan cara menaikkan nilai capital adequacy ratio (CAR) diperlukan tambahan modal bagi bank yang bersangkutan.

Sesuai dengan ketentuan dalam Peraturan Bank Indonesia Nomor 9/13/PBI/2007 tanggal 1 November 2007 tentang Kewajiban Penyediaan Modal Minimum Bank Umum dengan Memperhitungkan Risiko Pasar (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 128, Tambahan Lembaran Negara Republik Indonesia Nomor 4773), bagi bank umum yang melaksanakan kegiatan usaha secara konvensional, terdiri dari modal inti (tier 1) dan modal pelengkap (tier2). Adapun rincian komponen dari masing-masing modal tersebut adalah sebagai berikut:

1. Modal Inti (tier 1)

Modal Inti ini disebut juga Core Capital Tier 1 yang terdiri dari:

a. Modal disetor, yaitu modal yang telah disetor secara efektif oleh pemiliknya sebesar nominal saham. Bagi bank yang berbentuk hukum koperasi, modal disetor terdiri atas simpanan pokok, simpanan wajib dan modal penyertaan sebagaimana diatur dalam Undang-undang No.25 Tahun 1992 tentang Perkoperasian.

b. Cadangan tambahan modal (disclosed reserve), terdiri dari:

26

dengan nilai nominal saham yang diterbitkan menjadi faktor pengurang modal inti.

2. Modal sumbangan adalah modal yang diperoleh bank dari sumbangan. Modal yang berasal dari donasi pihak luar yang diterima oleh bank yang berbentuk hukum koperasi juga termasuk dalam pengertian modal sumbangan.

3. Cadangan Umum, yaitu cadangan yang dibentuk dari penyisihan laba yang ditahan atau dari laba bersih setelah dikurangi pajak, dan mendapat persetujuan rapat umum pemegang saham atau rapat anggota sesuai dengan ketentuan pendirian atau anggaran dasar masing-masing bank.

4. Cadangan tujuan, yaitu cadangan yang dibentuk dari penyisihan laba yang ditahan atau dari laba bersih setelah dikurangi pajak yang disisihkan untuk tujuan tertentu dan telah mendapat persetujuan rapat umum pemegang saham atau rapat anggota.

5. Laba tahun-tahun lalu setelah diperhitungkan pajak, yaitu seluruh laba bersih tahun-tahun yang lalu setelah diperhitungkan pajak, dan belum ditetapkan penggunaannya oleh rapat umum pemegang saham atau rapat anggota. Dalam hal bank mempunyai saldo rugi tahun-tahun lalu maka seluruh kerugian tersebut menjadi faktor pengurang dari modal inti.

27

tersebut yang diperhitungkan sebagai modal inti hanya sebesar 50%. Dalam hal pada tahun berjalan bank mengalami kerugian, maka seluruh kerugian tersebut menjadi faktor pengurang dari modal inti. Dalam perhitungan laba harus dikeluarkan pengaruh perhitungan pajak tangguhan (deferred tax) dan kekurangan jumlah penyisihan penghapusan aktiva produktif (PPAP) dari jumlah yang seharusnya dibentuk sesuai ketentuan Bank Indonesia yang merupakan komponen biaya yang dibebankan pada laba tahun berjalan.

7. Selisih lebih penjabaran Laporan Keuangan Kantor cabang luar negeri akibat penggabungan laporan keuangan kantor cabang luar negeri dengan induknya. Dalam hal terdapat selisih kurang penjabaran Laporan Keuangan cabang luar negeri, maka selisih tersebut menjadi faktor pengurang dari modal inti.

8. Dana setoran modal, yaitu dana yang telah disetor penuh untuk tujuan penambahan modal namun belum didukung dengan kelengkapan persyaratan untuk dapat digolongkan sebagai modal disetor seperti pelaksanaan rapat umum pemegang saham dan atau pengesahan dari instansi yang berwenang. 9. Penurunan nilai penyertaan pada portofolio yang tersedia untuk dijual

28

2. Modal pelengkap (tier 2)

Modal pelengkap disebut juga Supplementary Capital secara rinci dapat berupa: a. Selisih penilaian kembali aktiva tetap yaitu nilai yang dibentuk sebagai akibat

selisih penilaian kembali aktiva tetap milik bank yang telah mendapat persetujuan Direktorat Jenderal Pajak. Selisih penilaian kembali aktiva tetap tidak dapat dikapitalisasi ke dalam modal disetor dan atau dibagikan sebagai saham bonus dan atau deviden.

b. Cadangan umum dari penyisihan penghapusan aktiva produktif, yaitu cadangan umum yang dibentuk dengan cara membebani laba rugi tahun berjalan, dengan maksud untuk menampung kerugian yang mungkin timbul sebagai akibat dari tidak diterimanya kembali sebagian atau seluruh aktiva produktif. Penyisihan penghapusan aktiva produktif yang bersifat cadangan umum diperhitungkan sebagai komponen modal pelengkap maksimum sebesar 1,25% dari jumlah ATMR. Sedangkan penyisihan penghapusan aktiva produktif yang bersifat cadangan khusus diperhitungkan sebagai pengurang terhadap nilai nominal dalam perhitungan ATMR.

Menurut Malayu S.P Hasibuan (2008:62) mengemukakan bahwa:

“Modal bagi bank terdiri dari modal inti (Tier 1) dan modal pelengkap (Tier

29

Uraian dari kutipan di atas adalah: 1. Modal inti (Tier 1)

Modal inti (Tier 1) terdiri dari modal disetor dan cadangan tambahan modal. Cadangan tambahan modal terdiri dari faktor penambah yaitu agio saham, modal sumbangan, cadangan umum, cadangan tujuan, laba tahun-tahun lalu setelah diperhitungkan pajak, laba tahun berjalan setelah diperhitungkan taksiran pajak, dan dana setoran modal. Modal inti tersebut diperhitungkan dengan faktor pengurang berupa pos goodwill.

2. Modal pelengkap (Tier 2)

Modal pelengkap (Tier 2) terdiri dari selisih penilaian kembali aktiva tetap, cadangan umum dari penyisihan aktiva produktif setingginya 1,25% dari aktiva tertimbang menurut risiko, modal pinjaman yang memenuhi kriteria Bank Indonesia, dan investasi subordinasi.

2.1.2.2Penyertaan

30

aktiva tertimbang menurut risiko yaitu dengan diberi bobot risiko sebesar 0% (nol perseratus). Dalam pengertian Penyertaan Bank, tidak termasuk penyertaan modal sementara yang berasal dari restrukturisasi kredit.

2.1.2.3 ATMR (Aktiva Tertimbang Menurut Resiko)

Risiko atas modal berkaitan dengan dana yang diinvestasikan pada aktiva berisiko rendah, baik yang berisiko rendah ataupun yang risikonya tinggi. ATMR adalah faktor pembagi dari CAR sedangkan modal adalah faktor yang dibagi untuk mengukur kemampuan modal menanggung risiko atas aktiva tersebut.

Menurut Malayu S.P Hasibuan (2008:58) mengemukakan bahwa:

“ATMR (Aktiva Tertimbang Menurut Risiko) merupakan penjumlahan aktiva neraca dan aktiva administrasi. ATMR aktiva neraca diperoleh dengan cara

mengalikan nilai nominal aktiva yang bersangkutan dengan bobot risikonya.”

Menurut Zainul Arifin (2009:167) mengemukakan bahwa:

“Risiko yang dipertimbangkan dalam perhitungan kewajiban penyediaan modal minimum menurut ketentuan bank Indonesia adalah risiko penyaluran

dana dan risiko pasar.”

31

2.1.2.4Tujuan Ketetapan Capital Adequacy Ratio (CAR) Ketetapan CAR sebesar 8% bertujuan untuk:

Menjaga kepercayaan masyarakat kepada perbankan. Melindungi dana pihak ketiga pada bank bersangkutan

Untuk memenuhi ketetapan standar BIS perbankan Internasional

Dengan formula sebagai berikut:

4% modal inti yang terdiri dari shareholder equity, preferred stock, dan freereserves, serta

4% modal sekunder yang terdiri dari subordinate debt, loan loss provision, hybrid securities, dan revolution reserves.

2.1.3 Suku Bunga

2.1.3.1 Pengertian Suku Bunga

Bunga bank dapat diartikan sebagai balas jasa yang diberikan oleh bank berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produknya. Bunga juga dapat diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dengan yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman).

2.1.3.2 Jenis-jenis Suku Bunga

32

1. Bunga simpanan

Bunga yang diberikan sebagai rangsangan atau balas jasa bagi nasabah yang menyimpan uangnya di bank. Bunga simpanan merupakan harga yang harus dibayar bank kepada nasabahnya. Sebagai contoh jasa giro, bunga tabungan dan bunga deposito.

2. Bunga pinjaman

Adalah bunga yang diberikan kepada para peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank. Sebagai contoh bunga kredit.

Menurut Kasmir (2004;37) menyatakan bahwa:

“Kegiatahn perbankkan berdasarkan prinsip konvensional ada 2 macam bunga

yang diberikan kepada nasabahnya yaitu : Pertama adalah bunga simpanan yaitu bunga yang diberikan sebagai rangsangan atau balas jasa bagi nasabah yang menyimpan uangnya di bank. Bunga simapanan merupakan harga yang harus dibayar bank pada nasabahnya seperti jasa giro, bunga tabungan serta bunga deposito dan harga ini merupakan harga beli. Kedua adalah bunga pinjaman yaitu bunga yang diberikan kepada para peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank seperti bunga kredit dan harga ini merupakan harga jual.”

33

2.1.3.3 Faktor-Faktor yang Mempengaruhi Suku Bunga

Seperti dijelaskan diatas bahwa untuk menentukan tingkat suku bunga simpanan dan pinjaman sanagt dipengaruhi oleh keduanya, artinya baik bunga simpanan maupun pinjaman saling mempengaruhi disamping faktor-faktor lainnya.

Faktor-faktor yang mempengaruhi besar kecilnya penetapan suku bunga secara garis besar dapat dijelaskan sebagai berikut :

1. Kebutuhan dana

Apabila bank kekurangan dana, sementara pemohon pinjaman meningkat, maka yang dilakukan oleh bank adalah meningkatkan suku bunga simpanan. Peningkatan bunga simpanan secara otomatis akan pula meningkatkan suku bunga pinjaman . Namun apabila dana yang ada simpanan banyak sementara permohonan simpanan sedikit maka bunga simpanan akan turun.

2. Persaingan

Dalam memperebutkan dana simpanan, maka disamping faktor promosi, yang paling utama pihak perbankkan harus memperhatikan pesaing. Dalam arti jika untuk bunga simpanan rata-rata 16 % maka, jika hendak membutuhkan dana cepat sebaiknya bunga pinjaman kita naikan diatas bunga pesaing misalnya 16 %. Namun sebaliknya untuk bunga pinjaman kita harus berada dibawah bunga pesaing.

34

Dalam arti baik dalam bunga simpanan maupun bunga pinjaman kita tidak boleh melebihi yang sudah ditetapkan oleh pemerintah.

4. Target laba yang diinginkan

Sesuai dengan target laba yanag diinginkan, jika laba yang diinginkan besar (spread) maka bunga pinjaman ikut besar dan sebaliknya.

5. Jangka waktu

Semakin panjang jangka waktu pinjaman, maka akan semakin tinggi bunganya, hal ini disebabkan besarnya kemungkinan resiko dimasa mendatang. Demikian pula juga sebaliknya jika pinjaman berjangka pendek, maka bunganya relatif lebih rendah.

6. Kualitas jaminan

Semakin likuid jaminan yang diberikan, maka semakin rendah bunga kredit yang dibebankan dan sebaliknya. Sebagai contoh jaminan sertifikat deposito berbeda dengan jaminan sertifikat tanah. Alasan utama perbedaan ini adalah dalam hal pencairan jaminan apabila kredit diberikan bermasalah. Bagi jaminan yang likuid seperti sertifikat deposito atau rekening giro yang akan dibekukan akan lebih mudah untuk dicairkan jika dibandingkan dengan jaminan tanah.

7. Reputasi perusahaan

35

yang bonafid kemungkinan resiko kredit macet dimasa akan mendatang relatif kecil dan sebaliknya.

8. Produk yang kompetitif

Maksudnya adalah produk yang dibiayai tersebut laku dipasaran. Untuk produk yang kompetitif, bunga yang relatif diberikan rendah jika yang dibandingkan dengan produk yang kompetitif.

9. Hubungan baik

Biasanya bank menggolongkan nasabahnya antara nasabah utaama (primer) dan nasabah biasa (sekunder). Penggolongan ini didasarkan kepada keaktifan secara loyalitas nasabah yang bersangkutan terhadap bank. Nasabah utama biasanya mempunyai hubungan yang baik dengan pihak bank, sehingga dalam menentukan suku bunganyapun berbeda dengan nasabah biasa.

10. Jaminan pihak ketiga

36

2.1.4 Pengertian Kredit

Kata Kredit berasal dari bahasa Yunani “Credere” yang berarti kepercayaan

atau berasal dari bahasa Latin “Creditum” yang berarti kepercayaan akan kebenaran. Jadi bagian penting dari kredit adalah kepercayaan dari pihak pemberi kredit (Kreditur) percaya bahwa pihak penerima (Debitur) tentang kesanggupan membayar sesuai ketentuan yang telah disepakati oleh kedua belah pihak. Apa yang telah disepakati itu berupa barang, uang ataupun jasa.

Pengertian kredit menurut UU Perbankan No.7 tahun 1992 :

“Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara suatu perusahaan dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah uang, imbalan atau

pembagian hasil keuntungan.”

Menurut Kasmir (2005;96) Kredit adalah :

“Kredit adalah hak untuk menerima pembayaran atau kewajiban untuk

melakukan pembayaran pada waktu diminta atau pada waktu yang akan datang”.

Apabila dikaitkan dengan kegiatan usaha maka kredit tersebut berarti memberikan nilai ekonomi (Economic Value) kepada seseorang atau badan usaha atas dasar kepercayaan saat pemberian kredit tersebut.

37

(kesepakatan) antara kreditur dan debitur yang terutang dalam suatu perjanjian pinjam meminjam secara tertulis. Adanya kewajiban pihak peminjam untuk melunasi hutang pokoknya. Unsur jangka waktu tertentu yang telah disepakati. Unsur resiko yang mungkin timbul karena kelainan debitur.

2.1.4.1 Tujuan dan Fungsi Kredit

Kredit sebagai bagian yang mempunyai tujuan dan fungsi dalam kegiatan perekonomian. Tujuan dan Fungsi Kredit menurut Lukman Dendawijaya(2006;45) adalah:

Tujuan dan Fungsi Kredit terdiri dari:

1. Kredit dapat memajukan arus alat tukar dan barang 2. Kredit dapat mengaktifkan alat pembayaran

3. Kredit dapat dijadikan alat pengendali harga 4. Kredit dapat menciptakan alat pembayaran baru

5. Kredit dapat mengaktifkan faedah-faedah atau kegunaan potensi- potensi yang ada

2.1.4.2 Jenis-jenis Kredit

“Jenis-jenis kredit menurut Kasmir (2008;99) adalah :

1. Menurut kegunaan kredit

38

Adapun uraian diatas adalah sebagai berikut: 1. Menurut Kegunaan Kredit

• Kredit Konsumtif : kredit yang diberikan dengan tujuan untuk memperlancar

jalannya proses konsumtif.

• Kredit Produktif : kredit yang diberikan dengan tujuan untuk memperlancar

jalannya proses produksi.

• Kredit Perdagangan : kredit yang diberikan dengan tujuan untuk membeli

barang-barang dan untuk dijual kembali.

• Kredit Modal Kerja : kredit yang diberikan untuk tujuan modal kerja.

2. Menurut Jangka Waktu Pemberian Kredit

• Kredit jangka pendek, memiliki jangka waktu < dari 1 tahun.

• Kredit jangka menengah, memiliki jangka waktu 1-3 tahun.

• Kredit jangka panjang, memiliki jangka waktu > 3 tahun.

3. Kredit Dilihat Dari Sudut Jaminannya

• Kredit tanpa jaminan, yaitu kredit yang tidak harus menyerahkan jaminannya

dalam pengembalian fasilitas kredit.

• Kredit dengan jaminan, yaitu kredit yang menyertakan jaminan sebagai jalan

kedua apabila kredit yang diambil mengalami hambatan pembayaran. 4. Menurut Cara Pembayarannya

39

Pinjaman dengan pengembalian pinjaman pokoknya melalui cara angsuran bertahap.

• Pinjaman Tetap

Pinjaman dengan cara pengembalian pokok pinjaman menurut waktu tertentu.

• Demand Loan (Permintaan Pinjaman)

Pinjaman yang dapat ditarik sewaktu-waktu sesuai fasilitas yang tersedia dan pengembaliannya menurut jangka waktu tertentu.

• Pinjaman Promes

Pinjaman yang didasarkan atas jaminan promes sesuai nominal maupun jatuh tempo pembayaran.

2.1.4.3 Prinsip – Prinsip Penyaluran Kredit

Sebelum suatu fasilitas kredit diberikan, bank harus merasa yakin bahwa kredit yang diberikan akan benar-benar kembali, hal ini dapat dilakukan dengan penilaian kredit sebelum kredit disalurkan. Menurut Kasmir (2008: 40) biasanya kriteria penilaian yang harus dilakukan oleh bank adalah melakukan analisis 5C dan 7P.

40

Sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar dapat dipercaya,hal ini tercermin dari latar belakang si nasabah baik itu latar belakang pekerjaan maupun latar belakang pribadi.

2. Capacity

Untuk melihat nasabah dalam kemampuannya dalam bidang bisnis yang dihubingkan dengan pendidikannya, kemampuan bisnis juga diukur dengan kemampuannya memahami tentang ketentuan-ketentuan pemerintah sehingga akan terliahat kemampuannya dalam mengembalikan kredit yang dipinjam. 3. Capital

Untuk melihat penggunaan modal apakah efektif, dilihat dari laporan keuangan dengan melakukan pengukuran dari segi likuiditas, solvabilitas dan rentabilitas. 4. Colleteral

Merupakan jaminan yang diberikan calon nasabah baik bersifat fisik maupun nonfisik.

5. Condition

Melihat kondisi ekonomi dan politik sekarang dan di masa depan sesuai sektor masing-masing serta prospek usaha yang dijalankan.

41

Menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalunya

2. Party

Mengklasifikasikan nasabah ke dalam klasifikasi tertentu berdasarkan modal,loyalitas serta karakternya

3. Perpose

Mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah.

4. Prospect

Menilai usaha nasabah dimasa yang akan datang menguntungkan atau tidak atau dengan kata lain mempunyai prospek sebaliknya.

5. Payment

Ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit.

6. Profitability

Menganalisis bagaimana kemampuan nasabah dalam mencari laba. 7. Protection

42

2.1.4.4 Prosedur Penyaluran Kredit

Prosedur penyaluran kredit secara umum dapat dibedakan antara pinjaman perseorangan atau pinjaman oleh suatu badan hukum,kemudian dapat pula ditinjau dari segi tujuannya apakah konsumtif atau produktif.

Secara umum prosedur penyaluran kredit pada badan hukum adalah sebagai berikut: 1. Pengajuan berkas-berkas

Dalam hal ini permohonan kredit yang dituangkan dalam proposal. Kemudian dilampiri berkas-berkas lainnya yang dibutuhkan.

2. Penyelidikan berkas pinjaman

Tujuannya untuk mengetahui apakah berkas yang diajukan sudah lengkap sesuai persyaratan dan sudah benar.

3. Wawancara I

Merupakan penyidikan langsung kepada calon peminjam. 4. On the spot

Merupakan kegiatan pemeriksaan ke lapangan dengan meninjau berbagai objek yang kan dijadikan usaha atau jaminan.

5. Wawancara II

Merupakan kegiatan perbaikan berkas jika mungkin ada kekurangan dan mencocokan data pada saat wawancara I dan on the spot.

43

Menentukan kredit yang diajukan diterimaatau ditolak. 7. Penandatanganan akad kredit

Penandatanganan surat perjanjian atara nasabah dan pihak bank. 8. Realisasi kredit

Realisasi kredit diberikan setelah penandatanganan surat-surat perjanjian. 9. Penyaluran/ penarikan dana

Pencairan atau pengambilan uang dari rekening sebagai realisasi dari pemberian kredit dan dapat diambil sesuai ketentuan.

2.1.5 Hubungan antar Variabel

44

Kegiatan operasional bank adalah menghimpun dan menyalurkan dana. Kegiatan penyaluran dana bank berupa pemberian kredit, kredit di sini adalah pemberian fasilitas pinjaman kepada nasabah, baik berupa fasilitas pinjaman tunai maupun pinjaman non tunai. Dalam kenyataannya, kegiatan pemberian kredit masih terbatas karena masih terbatasnya kemampuan bank dalam aspek kecukupan modal yang memadai sehingga dapat menjalankan fungsinya sebagai lembaga keuangan yang menghimpun dan menyalurkan dana.

Pendapat yang sama juga dinyatakan oleh Siamat Dahlan (2005:287) sebagai berikut:

“Permodalan bank yang cukup atau banyak sangat penting karena modal bank

dimaksudkan untuk memperlancar operasional sebuah bank.”

Bank yang mempunyai modal yang memadai dapat menjalankan operasionalnya dengan baik. Kecukupan modal merupakan hal yang sangat penting bagi perbankan sebagai lembaga intermediasi keuangan. Kecukupan modal bank diukur dengan capital adequacy ratio (CAR). Modal disini berfungsi untuk membatasi kredit agar tidak terjadi kerugian yang tidak diharapkan.

45

kenyataanya perilaku penyaluran kredit perbankan tidak hanya dipengaruhi oleh dana yang tersedia yang bersumber dari DPK (Dana Pihak Ketiga), tetapi juga dipengaruhi oleh persepsi bank terhadap prospek usaha debitor dan kondisi perbakan itu sendiri seperti permodalan atau CAR (Capital Adequacy Ratio), jumlah kredit macet atau NPL (Non Performing Loan) dan LDR (Loan to Deposit Ratio). Capital Adequacy Ratio (CAR) merupakan rasio permodalan yang menunjukan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha dan menampung resiko kerugian dana yang diakibatkan oleh kegiatan operasi bank (Ali:2004)

2.1.5.2 Hubungan Suku Bunga Kredit dengan Volume Penyaluran Kredit

Bunga simpanan maupun bunga pinjaman merupakan komponen utama faktor biaya dan pendapatan bagi bank. Bunga simpanan merupakan biaya dana yang harus dikeluarkan kepada nasabah sedangkan bunga pinjaman merupakan pendapatan yang diterima dari nasabah. Antara bunga simpanan dan bunga pinjaman masing-masing saling mempengaruhi satu sama lain.

Kasmir (2008) menyatakan bahwa:

“Jika hendak membutuhkan dana yang cepat sebaiknya bunga simpanan kita

naikkan diatas bunga pesaing misalnya 16%. Hal ini terjadi apabila rata-rata bunga simpanan pesaing 15%. Namun sebaliknya untuk bunga pinjaman kita harus berada

dibawah bunga pesaing agar dana yang menumpuk dapat disalurkan”.

46

dengan volume penyaluran kredit terlihat dari semakin rendahnya tingkat suku bunga kredit yang ditawarkan oleh pihak bank maka permintaan mayarakat akan kredit tersebut akan meningkat sehingga meningkatkan volume kredit yang diberikan bank. Demikian pula sebaliknya, jika suku bunga kredit meningkat maka volume penyaluran kredit akan menurun.

2.1.5.3 Hubungan Rasio Kecukupan Modal (CAR) dan Suku Bunga Kredit dengan Volume Penyaluran Kredit

Menurut (Wibowo: 2009) dalam penelitiannya semakin tinggi CAR maka semakin besar pula daya finansial yang dapat digunakan untuk keperluan pengembangan usaha dan mengantisipasi potensi kerugian yang diakibatkan oleh penyaluran kredit. Secara singkat bisa dikatakan besarnya nilai CAR akan menigkatkan kepercayaan diri perbankan dalam menyalurkan kreditnya.

47

Performing Loan) dan LDR (Loan to Deposit Ratio). Kemampuan menyalurkan kredit oleh perbankan juga dipengaruhi oleh berbagai hal yang dapat ditinjau dari sisi internal dan eksternal bank. Dari sisi internal bank terutama dipengaruhi oleh kemampuan bank dalam menghimpun dana masyarakat dan penetapan suku bunga. Dan dari sisi eksternal bank dipengaruhi oleh kondisi ekonomi, dan peraturan pemerintah.

2.2 Kerangka Pemikiran dan Hipotesis

48

NPL (Non Performing Loans), dan LDR (Loan to Deposit Ratio), indikator lain yang berpengaruh terhadap keputusan bank untuk menyediakan kredit kepada debitur adalah faktor rentabilitas atau tingkat keuntungan yang tercermin dalam ROA (Return on Assets). Capital Adequacy Ratio (CAR) merupakan rasio permodalan yang menunjukan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha dan menampung resiko kerugian dana yang diakibatkan oleh kegiatan operasi bank Selain itu juga suku bunga kredit mempunyai peranan penting dalam naik turunnya penyaluran kredit.

49

kredit yang ditawarkan oleh pihak bank maka permintaan mayarakat akan kredit tersebut akan meningkat sehingga meningkatkan volume kredit yang diberikan bank. Demikian pula sebaliknya, jika suku bunga kredit meningkat maka volume penyaluran kredit akan menurun.

2.2.1 Penelitian-penelitian Terdahulu

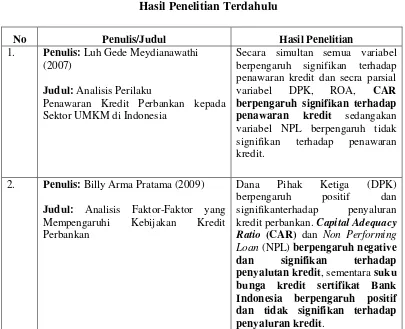

Tabel 2.3

Hasil Penelitian Terdahulu

No Penulis/Judul Hasil Penelitian

1. Penulis: Luh Gede Meydianawathi

(2007)

Judul: Analisis Perilaku

Penawaran Kredit Perbankan kepada Sektor UMKM di Indonesia

Secara simultan semua variabel berpengaruh signifikan terhadap penawaran kredit dan secra parsial variabel DPK, ROA, CAR berpengaruh signifikan terhadap

penawaran kredit sedangakan

variabel NPL berpengaruh tidak signifikan terhadap penawaran kredit.

2. Penulis: Billy Arma Pratama (2009)

Judul: Analisis Faktor-Faktor yang

Mempengaruhi Kebijakan Kredit Perbankan

Dana Pihak Ketiga (DPK) berpengaruh positif dan signifikanterhadap penyaluran kredit perbankan. Capital Adequacy Ratio (CAR) dan Non Performing Loan (NPL) berpengaruh negative

dan signifikan terhadap

penyalutan kredit, sementara suku

bunga kredit sertifikat Bank Indonesia berpengaruh positif dan tidak signifikan terhadap

50

3. Penulis: Umar Farauk (2008)

Judul: Analisis Hubungan Tingkat Suku

Bunga Kredit Konsumtif dengan Volume Kredit Konsumtif pada Bank Swasta Nasional

Jika suku bunga kredit turun maka volume penyaluran kredit

juga akan naik. Semakin

rendahnya tingkat suku bunga kredit yang ditawarkan oleh pihak bank maka permintaan mayarakat akan kredit tersebut akan meningkat sehingga meningkatkan volume kredit yang diberikan bank. Demikian pula sebaliknya, jika suku bunga kredit meningkat maka volume penyaluran kredit

akan menurun.

4. Penulis: Tatik setiyati (2007)

Judul : Analisis Pengaruh Suku Bunga Kredit, Dana Pihak Ketiga, Dan Produk Domestik Bruto Terhadap Penyaluran Kredit Pada Perbankan Di Indonesia

Dari penelitian ini diperoleh hasil bahwa variabel suku bunga kredit, dan DPK berpengaruh negatif dan

signifikan terhadap

51

2.2.2 Bagan Kerangka Pemikiran

Gambar 2.1

Gambar Kerangka Pemikiran

52

Paradigma pada penelitian ini adalah sebagai berikut

Gambar 2.2

Gambar Paradigma Penelitian

2.2.3 Hipotesis

Menurut Sugioyono (2010 : 96), Hipotesis adalah :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara karena karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.”

Berdasarkan kerangka pemikiran yang telah diungkapkan diatas penulis memberikan hipotesis bahwa:

“Terdapat pengaruh yang signifikan dari Rasio Kecukupan Modal (CAR) dan

Suku Bunga Kredit terhadap Penyaluran Kredit”.

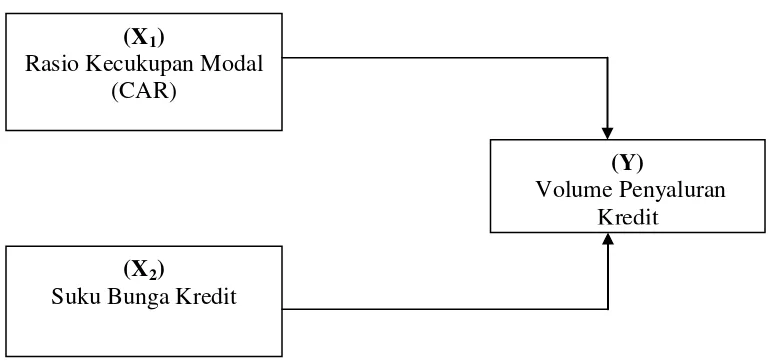

(X1)

Rasio Kecukupan Modal (CAR)

(X2)

Suku Bunga Kredit

(Y)

53 BAB III

OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian

Objek dalam suatu penelitian pada hakikatnya adalah sasaran yang dituju dalam rangka pengumpulan data itu sendiri sebagaimana diungkapkan oleh Sugiyono (2005: 13) berikut ini:

“ Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan guna tertentu tentang sesuatu hal atau objektif, valid dan reliabel tentang

sesuatu hal (variabel tertentu).”

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa objek penelitian merupakan sasaran yang ingin dicapai oleh peneliti untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang suatu hal. Objek penelitian dalam penelitian ini adalah Rasio Kecukupan Modal (CAR), Suku Bunga Kredit dan Penyaluran Kredit.

3.2 Metode Penelitian

Metode penelitian menurut Umi Narimawati (2008:127) adalah:

“Metode Penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu”

54

dan mengendalikan keadaan. Metode penelitian juga merupakan cara kerja untuk memahami dan mendalami objek yang menjadi sasaran. Dalam penelitian ini penulis menggunakan metode deskriptif analisis dan verifikatif dengan pendekatan kuantitatif. Pengertian dari Metode Analisis Deskriptif adalah sebagai berikut:

Menurut Sugiyono (2008:147) menyatakan bahwa :

“Metode Analisis Deskriptif adalah statistik yang digunakan untuk

menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Sedangkan penelitian verifikatif menurut Masyhuri (2008:45) adalah :

”Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara

dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.”

Menurut Sugiyono (2011;8) metode penelitian kuantitatif adalah sebagai berikut :

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang

berlandaskan pada sample filsafat positivisme, digunakan untuk meneliti pada populasi atau sample tertentu, pengumpulan data menggunkan istrumen penelitian, analisis data bersifat kuantitatif/ statistik, dengan tujuan untuk

menguji hipotesis yang telah ditetapkan.”

55

mengolah, menganalisis, dan menginterpretasi data dalam pengujian hipotesis statistik. Dalam penelitian ini, metode deskriptif verifikatif tersebut digunakan untuk menguji lebih dalam pengaruh dari rasio kecukupan modal dan suku bunga kredit terhadap penyaluran kredit serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

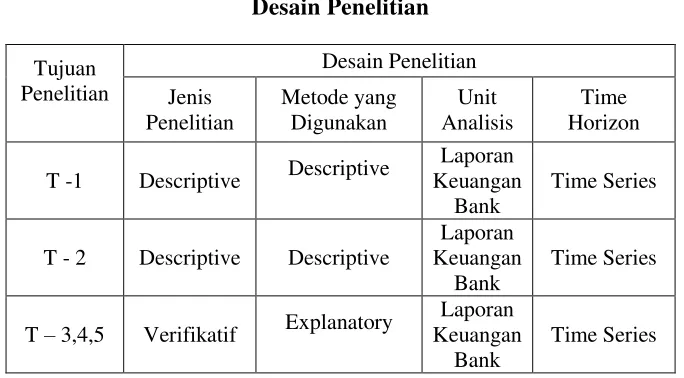

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Desain penelitian menurut Moh.Nazir (2003;84) bahwa:

“Desain penelitian adalah keseluruhan proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian.”

Dari definisi diatas dapat disimpulkan bahwa desain penelitian merupakan semua proses penelitian yang dilakukan oleh penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu tertentu.

“Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) adalah :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

2. Menidentifikasi permasalahan yang terjadi

3. Menetapkan rumusan masalah

4. Menetapkan tujuan penelitian

56

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan

7. Menetapkan sumber data, teknik penetuan sampel dan teknik pengumpulan data

8. Melakukan analisis data

9. Melakukan pelaporan hasil penelitian”

Dalam penelitian ini, penulis menerapkan desain penelitian yang lebih luas, yang mencakup proses-proses berikut ini:

1. Identifikasi Masalah

Identifikasi masalah dalam penelitian ini yaitu :

1. Penurunan tingkat suku bunga sebesar 6,45% tidak diimbangi dengan kenaikan penyaluran kredit.

2. Kenaikan rasio kecukupan modal sebesar 3,73% dari 13,99 % ditahun sebelumnya menjadi 17,72% di tahun berikutnya masih belum bisa mengoptimalkan penyaluran kredit.

3. Menurunnya jumlah penyaluran kredit di tahun 2009 sebesar 4,3 % yang diakibatkan oleh kenaikkan kredit mass market yang di-offset dengan penurunan kredit wholesale

dan komersial.

57

3. Memilih serta memberi definisi terhadap setiap pengukuran variabel. Penelitian ini terdapat tiga variabel yaitu dua variabel independen dan satu variabel dependen.

4. Menentukan sampel

Sampel dalam penelitian ini diperoleh dari laporan keuangan t perusahaan selama 7 tahun.

5. Memilih teknik pengumpulan data-data.

Teknik pengumpulan data yang digunakan dalam penelitian ini dengan menggunakan 2 cara, yaitu pengumpulan data melalui penelitian lapangan atau data yang langsung di peroleh di tempat penelitian dan penelitian kepustakaan atau data yang di peroleh dari sumber lain, seperti buku, literatur, ataupun catatan-catatan perkuliahan.

6. Menghitung pengaruh Rasio Kecukupan Modal (CAR) dan Suku Bunga Kredit terhadap Volume Penyaluran Kredit.

58

T -1 Descriptive Descriptive

Laporan Keuangan

Bank

Time Series

T - 2 Descriptive Descriptive

Laporan

Sumber : Penulisan Karya Ilmiah, Umi Narimawati 2010

Dari tabel diatas dapat penulis uraikan sebagai berikut :

1. Tujuan penelitian pertama adalah untuk mengetahui bagaimana Rasio Kecukupan Modal (CAR) dan Suku Bunga Kredit, dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul, melalui unit analisis yaitu pada tahun yang sesuai dengan periode penelitian yaitu pada tahun 2003 – 2009.

2. Tujuan penelitian kedua adalah untuk mengetahui bagaimana volume penyaluran kredit, dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul, melalui unit analisis yaitu pada tahun yang sesuai dengan periode penelitian yaitu pada tahun 2003 – 2009.

59

cara mengumpulkan data informasi lalu menganalisis secara kuantitatif dengan cara menguji teori dengan pengujian hipotesis, melalui uji statistik apakah hipotesis diterima atau ditolak. Periode penelitian pada tahun 2003 – 2009.

4. Tujuan penelitian keempat adalah untuk mengetahui seberapa besar pengaruh Suku Bunga Kredit terhadap volume penyaluran kredit, dengan cara mengumpulkan data informasi lalu menganalisis secara kuantitatif dengan cara menguji teori dengan pengujian hipotesis, melalui uji statistik apakah hipotesis diterima atau ditolak. Periode penelitian pada tahun 2003 – 2009.

5. Tujuan penelitian kelima adalah untuk mengetahui seberapa besar pengaruh Rasio Kecukupan Modal (CAR) dan Suku Bunga Kredit terhadap volume penyaluran kredit, dengan cara mengumpulkan data informasi lalu menganalisis secara kuantitatif dengan cara menguji teori dengan pengujian hipotesis, melalui uji statistik apakah hipotesis diterima atau ditolak. Periode penelitian pada tahun 2003 – 2009

3.2.2. Operasionalisasi Variabel

60

Penjelasan variabel penelitian menurut Sugiyono (2009:38) yaitu:

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek

atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan ditarik kesimpulannya.”

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar, maka dalam penelitian ini terdapat dua variabel yang digunakan yaitu:

1. Variabel Independent (X)

Pengertianvariabel independent menurut Sugiyono (2009:39) yaitu:

“Variabel independent (bebas) adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependent

(terikat).”

Karena itu yang menjadi variabel independent atau variabel bebas (X1) dan (X2) pada penelitian ini adalah Rasio Kecukupan Modal (CAR) dan Suku Bunga Kredit. Indikator yang digunakan untuk menghitung nilai CAR dengan menggunakan rumus:

61

2. Variabel Dependen ( Variabel Y )

PengertianVariabel dependent menurut Sugiyono (2009:39) yaitu:

“Variabel dependent (terikat) merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas.”

Variabel dependen atau variabel terikat yaitu variabel yang dipengaruhi oleh variabel bebas, maka yang menjadi variabel Y dalam penelitian ini adalah Penyaluran Kredit.

Skala yang digunakan dalam penelitian ini adalah Rasio, berikut ini penjelasan mengenai rasio.

Menurut Sujoko Efferin, Stevanus Haddi Darmadji, dan Yuliawati Tan (2004:87) memaparkan bahwa:

“Ratio Scale adalah skala dimana angka mempunyai makna yang sesungguhnya sehingga angka nol dalam skala ini diperlukan sebagai dasar

perhitungan dan pengukuran objek penelitian”.

Dari pengertian diatas dapat disimpulkan bahwa skala rasio adalah bahwa angka nol mempunyai makna, sehingga angka nol dalam skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran terhadap objek yang diteliti.

62

“Penentuan suatu construct sehingga menjadi variabel atau variabel-variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu yang dapat digunakan oleh peneliti dalam megoperasionalisasi construct sehingga memungkinkan peneliti yang lain untuk melakukan replikasi (pengulangan) pengukuran dengan cara yang sama, atau mencoba untuk mengembangkan cara construct yang lebih baik.”

Dari pengetian diatas, maka operasionalisasi variabel merupakan definisi yang dinyatakan dengan cara menentukan pemikiran atau gagasan berupa kriteria-kriteria yang dapat diuji secara khusus bagi suatu penelitian menjadi variabel-variabel yang dapat diukur.

Secara lebih jelas gambaran kedua variabel tersebut dapat dilihat pada tabel berikut:

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

X1

Suku Bunga Kredit yang telah Ditetapkan dalam Rapat ALCO dan disesuaikan dengan dan BI rate