Analisis Auditor Internal Pengaruhnya Terhadap Kualitas Pelaksanaan Audit Internal (Kasus pada Auditor Internal Bersertifikasi Qualified Internal Auditor (QIA) dengan Auditor Internal yang Tidak Bersertifikasi QIA Pada PT. INTI dan PT. PINDAD Bandung)

Teks penuh

Gambar

Garis besar

Dokumen terkait

Pengaruh Persepsi para Manajer Mengenai Audit Internal terhadap Kinerja Auditor Internal (Studi Kasus pada.. PT “X” di

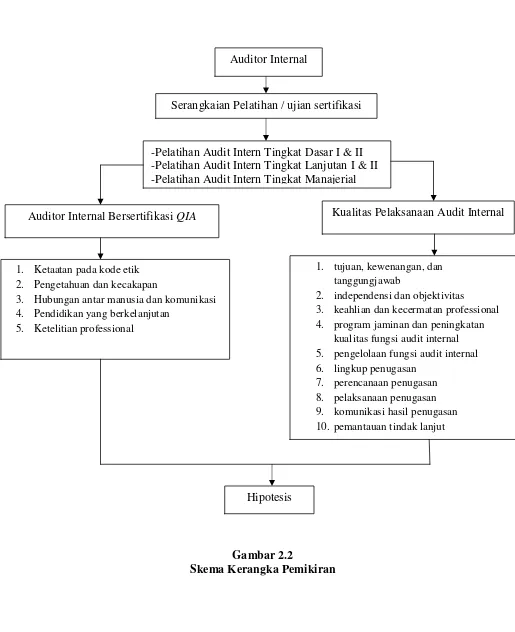

Auditor internal memiliki kewajiban untuk melakukan pemeriksaan internal sehingga dapat memperoleh kelengkapan informasi dan menilai efektivitas sistem pengendalian internal

Tujuan penelitian ini adalah untuk mengetahui pelaksanaan audit internal, pelaksanaan pengendalian atas penjualan, dan peranan audit internal dalam menunjang efektivitas

Dari hasil perhitungan dengan menggunakan SPSS 20 didapat koefisien korelasi variabel X(Kompetensi Auditor), Y (Pelaksanaan Audit Internal), Z (Kualitas Laporan Keuangan)

Penelitian ini bertujuan untuk mengetahui pengaruh objektivitas dan integritas auditor internal terhadap kualitas audit secara parsial dan simultan berpengaruh

Nilai tersebut menunjukkan bahwa Independensi dan Etika Auditor secara simultan dalam memberikan kontribusi atau pengaruh terhadap Kualitas Audit Internal

Hipotesis yang diajukan adalah “Jabatan Fungsional Auditor dan Kompetensi Auditor berpengaruh secara simultan terhadap Kualitas Audit Internal”, yang berarti apabila

(1) Kualitas auditor internal khusus kualitas Kompetensi Auditor Internal dapat dianggap cukup memadai dalam menjalankan kegiatan fungsi audit di lingkungan Perum