TINGKAT EFISIENSI BANK SYARIAH BERBASIS DAERAH DENGAN METODE STOCHASTIC FRONTIER ANALYSIS

(Studi Perbandingan Bank Jabar Banten Syariah dengan Bank DKI Syariah) SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum untuk Memenuhi Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy.)

Oleh:

TIAN GUSTIANA NIM.108046100078

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

iv

ABSTRAK

Tian Gustiana. 108046100078. “Tingkat Efisiensi Bank Syariah Berbasis Daerah Dengan Metode Stochastic Frontier Analysis (Studi Perbandingan Bank Jabar Banten Syariah dengan Bank DKI Syariah)”. Perbankan Syariah, Muamalat, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta.

Dalam rangka mendorong pengembangan industri perbankan syariah agar dapat menghasilkan kinerja yang terbaik, dan mempunyai daya saing yang tinggi dalam industri perbankan nasional, maka bank harus memiliki efisiensi operasional yang bagus. Penelitian ini mengukur tingkat efisiensi Bank Jabar Banten Syariah dan Bank DKI Syariah selama periode Januari 2011 hingga Desember 2014. Variabel input yang digunakan adalah total simpanan, beban operasional, dan total aset, sedangkan variabel output-nya adalah total pembiayaan.. Dengan menggunakan metode Stochastic Frontier Analysis (SFA), didapatkan hasil rata-rata tingkat efisiensi pada Bank Jabar Banten Syariah sebesar 0.9523. Rata-rata tingkat efisiensi biaya Bank DKI Syariah sebesar 0,9339.

v

KATA PENGANTAR

Puji syukur atas asma-Mu Yaa Allah Yang Maha Pengasih lagi Maha Penyayang, yang telah memberikan rahmat dan karunia kepada penulis sehingga penulis dapat menyelesaikan skripsi ini sebagai bagian dari tugas akademik di Program Studi Muamalat Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta untuk memperoleh gelar Sarjana Ekonomi Syariah (S. E. Sy). Teriring pula shalawat dan salam atas Nabi Muhammad SAW, manusia terbaik yang menjadi rahmat dan suri tauladan bagi seluruh umat manusia, beserta salam kepada semua keluarga dan para sahabat serta pengikut beliau hingga hari kiamat.

Penulis menyadari bahwa dalam penulisan skripsi ini ditemui beberapa kesulitan, namun berkat arahan, motivasi, bimbingan, dan doa dari berbagai pihak, maka skripsi ini dapat terselesaikan dengan baik. Oleh karena itu, izinkanlah Penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Asep Saepudin Jahar, MA, Ph.D selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta. Dan pendahulu – pendahulu beliau yaitu Prof. Dr. H. Muhammad Amin Suma, SH, MA,. MM. dan Dr. J.M. Muslimin, MA.

vi

sebagai Ketua Program Studi Muamalat Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Dr. H. Yayan Sopyan, M.Ag selaku Wakil Dekan Bidang Administrasi Umum Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta dan Dr. Ahmad Tholabi, MA selaku Wakil Dekan Bidang Kemahasiswaan Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakartaterima kasih atas segala bantuan dan ilmu yang beliau berikan.

4. AM. Hasan Ali, MA selaku Ketua Program Studi Muamalat Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta dan pendahulu beliau Ah. Azharuddin Lathif, M.Ag, MH terima kasih atas segala ilmu dan nasihat serta motivasi yang diberikan sehingga penulis dapat menyelesaikan skipsi ini.

5. Abdurrauf, Lc, MA dan pendahulu beliau, Mu’min Rauf, M. Ag, selaku Sekretaris Program Studi Muamalat Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta

6. Yuke Rahmawati, MA, selaku dosen pembimbing yang senantiasa memberikan bimbingan, tuntunan, masukan dan solusi yang amat baik kepada penulis sehingga skripsi ini dapat terselesaikan dengan baik.

vii

8. Bapak dan Ibu Dosen Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta yang telah dengan sabar memberikan bekal ilmu yang tak terhingga nilainya. Semoga menjadi ilmu yang bermanfaat. Aamiin.

9. Kepala perpustakaan utama UIN Jakarta dan perpustakaan Fakultas Syariah dan Hukum beserta jajarannya yang telah membantu penulis dengan menyediakan fasilitas berupa referensi - referensi yang penulis butuhkan dan ruangan yang kondusif untuk mengerjakan skripsi, sehingga skripsi ini bisa terselesaikan dengan baik.

10.Seluruh Staf Program Studi Mua’malat yang senantiasa meluangkan waktunya untuk membantu penulis dalam menyelesaikan kebutuhan administrasi selama perkuliahan.

11.Kepada Ibu Yeti Haryati, Ibuku, dan Bapak Sutiyana, Ayahku tercinta, yang tak pernah lelah memberikan semangat, serta iringan do’a yang tak pernah putus ,dan jasa yang tidak akan pernah bisa terbayar sampai kapanpun. Maafkan atas segala kesalahan, dan semoga skripsi ini bisa memberikan senyuman serta rasa bangga untuk Ibu dan Ayah.

12.Kepada Adikku, Dea Setiyawati Terima kasih atas segala dukungan dan semangat yang diberikan, Barakallah.

viii

14.Sahabat dan keluarga dari Perbankan Syariah 2008 kelas C untuk perjuangan bersama selama masa kuliah

15.Kepada semua teman - teman organisasi kampus seperti KAMMI, LDK, LiSEnSi, dan KKN Greenlight Cigombong, Terima kasih telah memberi banyak keberkahan dan ilmu dalam perkuliahan.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna. Dengan segenap kerendahan hati Penulis mengharapkan saran, arahan maupun kritikan demi penyempurnaan hasil penelitian ini. Skripsi ini diharapkan dapat memberikan manfaat bagi berbagai pihak, bagi pengembangan diri Penulis khususnya dan bagi para pembaca pada umumnya. Akhirnya segala sesuatunya penulis serahkan kehadirat Allah Azza Wa Jalla, semoga senantiasa dalam naungan rahmat dan hidayah-Nya. Aamiin

Jakarta, 28 September 2015

ix

DAFTAR ISI

HALAMAN JUDUL...

LEMBAR PENGESAHAN PEMBIMBING...i

LEMBAR PENGESAHAN PENGUJI ...ii

LEMBAR PERNYATAAN ...iii

ABSTRAK ...iv

KATA PENGANTAR ...v

DAFTAR ISI ...ix

DAFTAR TABEL ...xii

DAFTAR GAMBAR ...xiii

BAB I PENDAHULUAN ...1

A. Latar Belakang Masalah ...1

B. Identifikasi Masalah ...5

C. Rumusan Masalah ...6

D. Pembatasan Masalah ...6

E. Tujuan Penelitian ...7

F. Manfaat Penelitian ...7

G. Review Studi Terdahulu ...7

H. Kerangka Konsep…………...11

I. Hipotesis Penelitian ...13

J. Sistematika Penulisan ...14

BAB II TINJAUAN PUSTAKA ...16

x

1) Pengertian Bank Syariah ...16

2) Fungsi Perbankan Syariah ...16

3) Peranan Bank Syariah dalam Sistem Keuangan ...19

B. Pengertian Efisiensi ...20

C. Teknik Pengukuran Efisiensi Perbankan ...23

D. Teknik Pengukuran Stochastic Frontier Analysis (SFA) ...25

BAB III METODE PENELITIAN ...28

A. Objek Penelitian ...28

B. Jenis dan Sumber Data ...28

C. Populasi dan Sampel ...29

D. Teknik Pengumpulan Data ...29

E. Spesifikasi Variabel Input dan Output ...30

F. Definisi Operasional ...32

1) Variabel Input ...32

2) Variabel Output ...33

G. Metode Analisis Data ...34

1) Stochastic Frontier Analysis (SFA) ...35

2) Uji Asumsi Ordinary Least Square (OLS) ...37

3) Uji Statistik ...39

BAB IV ANALISIS DAN PEMBAHASAN ...42

A. Profil Singkat Objek Penelitian ...42

1) Sekilas Tentang Bank Jabar Banten Syariah ...42

xi

B. Analisis Regresi ...46

1) Uji Asumsi Ordinary Least Square (OLS) ...46

2) Uji Statistik ...52

C. Pembahasan Efisiensi Perbankan ...58

1) Efisiensi Bank Jabar Banten Syariah ...59

2) Efisiensi Bank DKI Syariah ...62

BAB V PENUTUP ...67

A. Kesimpulan ...67

B. Saran ...68

DAFTAR PUSTAKA ...70

xii

DAFTAR TABEL

Tabel 1.1 Perkembangan Jumlah dan Kantor Perbankan Syariah Tahun 2008

-2014……….………..2

Tabel 2.1 Kegiatan Usaha BUS, UUS dan BPRS………...……...17

Tabel 3.1 Variabel Input dan Output.………...…………....42

Tabel 4.1 Hasil Uji Autokorelasi……….…………60

Tabel 4.2 Hasil Uji Multikolinearitas………...…………62

Tabel 4.3 Hasil Uji Koefisien Determinasi (R2)..………64

Tabel 4.4 Hasil Uji t Bank Jabar Banten Syariah………..………..65

Tabel 4.5 Hasil Uji t Bank DKI Syariah………...………...67

Tabel 4.6 Hasil Uji F Bank Jabar Banten Syariah ………..……68

Tabel 4.7 Hasil Uji F Bank DKI Syariah………...…..70

Tabel 4.8 Hasil Estimasi Regresi Berganda Bank Jabar Banten Syariah………71

Tabel 4.9 Tingkat Efisiensi Bank Jabar Banten Syariah……….…………72

Tabel 4.10 Hasil Estimasi Regresi Berganda Bank DKI Syariah………...74

Tabel 4.11 Tingkat Efisiensi Bank DKI Syariah………...75

xiii

[image:14.595.113.509.122.363.2]DAFTAR GAMBAR

Gambar 1.1 Kerangka Pemikiran Teoritis………...8

Gambar 1.2 Alur Pengukuran Efisiensi………...9

Gambar 4.1 Hasil Uji Normalitas Bank Jabar Banten Syariah………..58

Gambar 4.2 Hasil Uji Normalitas Bank DKI Syariah………...59

Gambar 4.3 Hasil Uji Heterokedastisitas Bank Jabar Banten Syariah…………..61

Gambar 4.4 Hasil Uji Heterokedastisitas Bank DKI Syariah ………...62

Gambar 4.5 Grafik Efisiensi Bank Jabar Banten Syariah………..73

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank bagi masyarakat ekonomi modern saat ini memiliki peranan yang sangat krusial. Karena, dengan adanya perbankan terjadi fungsi intermediasi antar masyarakat yang memiliki uang kepada masyarakat yang membutuhkan uang. Dengan adanya intermediasi ini maka terjadilah pembangunan dan peningkatan produktivitas masyarakat.

Di Indonesia, terdapat dua jenis bank yaitu bank berbasis bunga (konvensional) dan bank syariah. Pada kali ini, penulis akan lebih membahas pada bank syariah. Perbankan syariah di Indonesia, hadir sebagai lembaga keuangan yang berfungsi sebagai intermediasi antara pemilik dana dengan pihak yang butuh dana melalui mekanisme yang sesuai dengan syariat Islam. Dasar hukum dari berdirinya bank syariah di Indonesia adalah UU Perbankan Syariah No. 21 tahun 2008. Bank syariah sendiri terdiri dari 3 jenis yaiu Bank Umum Syariah ( BUS) dan Unit Usaha Syariah (UUS) dan Bank Pembiayaan Rakyat Syariah (BPRS).

[image:15.595.115.514.113.374.2]Perkembangan bank syariah di Indonesia relatif selalu meningkat dari tahun ke tahun. Hal ini dapat digambarkan dari tabel di bawah ini:

Tabel 1.1

Perkembangan Jumlah dan Kantor Perbankan Syariah Tahun 2008-2014

Indikator 2008 2009 2010 2011 2012 2013 2014

2

Jumlah Kantor 581 7.11 1.215 1.401 1.745 1.998 2.151

UUS 27 25 23 24 24 23 22

Jumlah Kantor 241 287 262 336 517 590 320

Sumber: Bank Indonesia ( diolah sesuai kebutuhan)

Dari data di atas, meskipun pertumbuhannya lambat, jaringan kantor layanan BUS dan UUS di Indonesia diperkirakan akan terus berkembang dengan Pesat.

Dari segi keuangan, industri perbankan syariah telah mengalami peningkatan volume Usaha. Seperti ditunjukan Statistik Bank Syariah, pada Desember 2013 aset perbankan syariah telah mencapai Rp 242,276 Triliun. Hal ini meningkat sebesar 24,23 % dibandingkan pada Desember tahun 2012. Sedangkan dari segi pembiayaan meningkat dari sebesar Rp 147,5 Triliun Rupiah pada Desember 2012 menjadi Rp 184,12 Triliun atau sebesar 24,82 %. Dari tingkat penghimpunan dana pihak ketiga meningkat dari Rp 147.42 Triliun menjadi Rp 183,53 Triliun atau sebesar 24,49%.1 Pada tahun 2013 marketshare perbankan syariah telah mencapai 4,8 % perbankan nasional.2

Di Indonesia terdapat bank yang kepemilikan sahamnya dimiliki dimiliki oleh pemerintah daerah. Bank yang saham mayoritas dimiliki pemerintah daerah disebut dengan Bank Pembangunan Daerah (BPD). Diantara BPD yang terdapat di Indonesia tersebut ada yang telah membuka layanan syariah baik berbentuk BUS

1 Bank Indonesia (2014), Statistik Perbankan Syariah Januari 2014. Diakses 26 September 2014 dari www.bi.go.id

2 Agustianto (2014). “Outlook Perbankan Syariah 2014”.diakses tanggal 26

3

ataupun UUS. Diantara BPD tersebut contohnya adalah PT. Bank Jabar Banten Tbk dan PT. Bank DKI. Kedua bank di atas telah memiliki layanan keuangan berbasis syariah walaupun memiliki perbedaan jenis. Bank Jabar Banten Syariah telah berbentuk sebagai Bank Umum Syariah (BUS) sedangkan Bank DKI Syariah berbentuk sebagai Unit Usaha Syariah (UUS).

Bank syariah sebagai lembaga keuangan komersial, tentu bank syariah bertujuan untuk mendapat keuntungan dalam operasionalnya (profit oriented). Keuntungan tersebut di dapat dari hasil penghimpunan dana dan penyaluran dana kembali kepada masyarakat. Sebagai pihak yang menghimpun dana masyarakat, bank harus mempunyai kinerja yang baik agar semakin menarik minat masyarakat agar menempatkan dananya di bank tersebut.

Kinerja yang baik tersebut dapat ditunjukkan dari keuntungan bank tersebut dalam menjalankan operasionalnya. Apabila sebuah bank memiliki tingkat kinerja keuangan yang menguntungkan maka bank tersebut terkategori sebagai bank yang sehat. Selain dari jumlah keuntungan, kategori bank sehat pun dapat dilihat dari pengukuran terhadap efisiensi bank tersebut dalam mengelola sumber dana yang dimiliki.

4

efisiensi ini menggambarkan kesehatan sebuh bank sehingga akan semakin menarik investor dan nasabah untuk menempatkan dananya di bank tersebut.

Efisiensi merupakan salah satu kinerja yang mendasari seluruh kinerja sebuah organisasi. Kemampuan menghasilkan output yang maksimal dengan input

yang ada merupakan ukuran kinerja yang diharapkan. Pada saat pengukuran efisiensi dilakukan, bank dihadapkan pada kondisi bagaimana mendapatkan tingkat

output yang optimal dengan tingkat input yang ada, atau mendapatkan tingkat input

yang minimum dengan tingkat output tertentu. Dengan diidentifikasikannya alokasi

input dan output, dapat dianalisa lebih jauh untuk melihat penyebab ketidakefisiensian.

Efisiensi dalam dunia perbankan adalah salah satu parameter kinerja yang cukup populer, banyak digunakan karena merupakan jawaban atas kesulitan-kesulitan dalam menghitung ukuran-ukuran kinerja perbankan. Sering kali, perhitungan tingkat keuntungan menunjukkan kinerja yang baik, tidak masuk dalam kriteria “sehat” atau berprestasi dari sisi peraturan.

Berdasarkan keterangan dan gambaran di atas, maka peneliti tertarik mengambil judul “TINGKAT EFISIENSI BANK SYARIAH BERBASIS DAERAH DENGAN METODE STOCHASTIC FRONTIER ANALYSIS (Studi Perbandingan Bank Jabar Banten Syariah dengan Bank DKI Syariah) “.

5

1. Wilayah asal kedua BPD Syariah di atas merupakan wilayah yang dekat dengan pusat pemerinmtahan dan bisnis di Indonesia. Oleh karena itu diasumsikan kedua bank tersebut memiliki asset terbesar di antara BPD dan BPDS dari daerah lain.

2. Kedua BPDS di atas merupakan BPDS tertua yang lahir di Indonesia. 3. Meskipun berbeda dari segi jenis Bank (BUS dan UUS), akan tetapi kedua

bank memiliki aset yang besar dengan nilai lebih dari 1 triliun rupiah pada tahun 2014.

4. Kedua BPDS di atas memiliki data tersedia paling lengkap pada periode penelitian dibanding dengan BPD dan BPDS yang lain.

B. Identifikasi Masalah

[image:19.595.124.516.109.388.2]Efisiensi merupakan parameter yang sangat penting dalam menilai dan mrngukur kinerja sebuah institusi. Khusus di perbankan, efisiensi merupakan gambaran hasil kinerja dari serangkaian sistem yang berlaku dalam bank. Efisiensi tersebut sangat berkaitan dengan banyak faktor baik itu internal dan eksternal. Maka dari itu dalam tema mengenai efisiensi bank syariah, maka akan timbul beberapa contoh masalah seperti di bawah ini:

1) Perbandingan efisiensi perbankan konvensional dan bank syariah 2) Perbandingan efisiensi perbankan syariah antar bank syariah

3) Faktor internal yang paling berpengaruh terhadap efisiensi perbankan syariah

6

5) Langkah stakeholder dalam memacu efisien dalam perbankan syariah 6) Dan lain sebagainya

C. Rumusan Masalah

Dalam penelitian ini, maka dapat dirumuskan bahwa pokok-pokok permasalahan yang akan dibahas dalam penelitian ini adalah sebagai berikut:

1. Berapa tingkat efisiensi pada Bank Jabar Banten Syariah dan Bank DKI Syariah pada Januari 2011 - Desember 2014 berdasarkan Pendekatan Parametrik Stochastic Frontier Analysis ?

2. Variabel apa yang paling berpengaruh terhadap nilai efisiensi pada Bank Jabar Banten Syariah dan Bank DKI Syariah?

D. Pembatasan Masalah

Melihat banyaknya permasalahan seperti dalam bahasan di atas, maka sangat diperlukan adanya pembatasan atau pemfokuskan masalah. Untuk membatasi masalah agar lebih fokus dan tidak kabur, maka ditetapkan batasan masalah adalah :

a) Penelitian ini hanya dilakukan pada Bank DKI Syariah dan Bank Jabar Banten Syariah hanya pada kurun waktu antara Januari 2011- Desember 2014.

b) Data yang digunakan merupakan laporan keuangan tiga bulanan yang diterbitkan pada periode Januari 2011- Desember 2014.

7 E. Tujuan Penelitian

Tujuan dari penelitian yang dilakukan adalah untuk mengukur tingkat efisiensi dari 2 bank Syariah berbasis daerah Bank Pembangunan Daerah Syariah (BPDS) yaitu Bank DKI Syariah dan Bank Jabar Banten Syariah pada kurun periode Januari 2011 – Desember 2014.

F. Manfaat Penelitian

Manfaat dari penelitian ini adalah : a) Bagi Peneliti dan peneliti selanjutnya

Dengan penelitian ini diharapkan dapat menjadi wahana pengetahuan dan pengalaman mengenai perbankan syariah bagi peneliti maupun bagi peneliti selanjutnya yang tertarik untuk meneliti tentang perbankan syariah.

b) Bagi Universitas

Menambah koleksi dan referensi mengenai onjek yang diteliti, yaitu efisiensi perbankan syariah.

c) Bagi Bank yang Bersangkutan

Memberikan informasi tentang kinerja (tingkat efisiensi) bank syariah tersebut dalam kurun waktu periode yang diteliti.

G. Review Studi Terdahulu

Penelitian untuk mengukur tingkat efisiensi pada perbankan telah banyak dilakukan, baik melalui metode parametrik maupun dengan metode non parametrik.

Muliaman D. Hadad, Wimboh Santoso, Eugenie Mardanugraha, dan Dhaniel Illyas (2003)3 meneliti tentang pendekatan parametrik untuk efisiensi

8

9

dengan melihat bank yang sama untuk bank yang bertindak paling efisien dalam sampel, baik dengan menggunakan metode SFA maupun metode DFA.

Suswadi (2007)4 meneliti tentang analisis efisiensi perbankan syariah di Indonesia dengan metode Stochastic Frontier Approach (SFA) dari periode Januari 2003 sampai Desember 2006. Penentuan input dan output dalam penelitian ini menggunakan Value Added. Input terdiri dari dana pihak ketiga dan modal disetor. Sedangkan output terdiri dari penempatan pada Bank Indonesia, penempatan pada bank lain, dan pembiayaan yang diberikan. Dalam penelitian ini, efisiensi bank syariah didasarkan pada kemampuan bank syariah menghasilkan profit dari input dan output yang digunakan, sehingga istilah profit dalam penelitian ini memiliki makna yang sama. Hasil penelitian menyatakan bahwa variabel input dan output berpengaruh sebesar 53,7%. Selama periode penelitian perbankan syariah di Indonesia mengalami efisiensi rata-rata sebesar 94,37% tiap tahunnya. Dan berdasarkan hasil uji parsial dapat diketahui bahwa dalam penelitian ini, variabel-variabel yang digunakan ada yang tidak berpengaruh terhadap laba perbankan syariah.

Penelitian yang dilaukan oleh Rino A. N dan Harjum M.5 yang berjudul “Analisis Perbandingan Efisiensi Bank Umum Syariah dan Unit Usaha Syariah dengan Metode Stochastic Frontier Analysis (2005-2009). Variabel yang digunakan dalam penelitian ini adalah total simpanan, biaya operasional, biaya operasional

4Suswadi, “Analisis Efisiensi Perbankan Syariah di Indonesia (Metode Stochastic Frontier Approach “(Skripsi Universitas Islam Indonesia, Yogyakarta, 2007)

10

lain, total pembiayaan. Hasil penelitian ini mengatakan bahwa BUS dan UUS selalu mengalami peningkatan efisiensi. Namun BUS sedikit lebih baik dari UUS selama periode penelitian.

Penelitian yang dilakukan oleh Kukuh Ari Arbi6 yang berjudul “Pendekatan Parametrik dan Non Parametrik Untuk Efisiensi Perbankan (Studi Kasus Bank-Bank BUMN dan Bank-Bank-Bank-Bank Asing yang Terdaftar di Bank-Bank Indonesia). Jakarta: Skripsi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah”. Hasil dari penelitian ini adalah Berdasarkan pengukuran SFA Panel Stochastik, tingkat efisiensi biaya Bank BUMN lebih tinggi daripada tingkat efisiensi Bank Asing, yaitu 77.4% Bank BUMN dan 73.6% Bank Asing. Dengan tingkat rata-rata efisiensi seluruh Bank sebesar 75%, mengindikasikan bahwa input yang digunakan perbankan sebesar 25% belum dapat menghasilkan output yang efisien. Sedangkan berdasarkan pengukuran DEA, tingkat efisiensi teknik Bank BUMN sebesar 99% dan Bank Asing 86%. Tingkat efisiensi overall (teknik dan skala) Bank BUMN 94.8% dan Bank Asing 72.5%. Oleh karena itu, baik pendekatan parametrik (SFA) dan non parametrik (DEA) menyimpulkan bahwa tingkat efisiensi Bank BUMN lebih tinggi dibandingkan Bank Asing.

Penelitian yang dilakukan oleh Rafika Rahmawati7yang berjudul “Efisiensi Pengelolaan Dana Bank Syariah Di Indonesia (Dengan Pendekatan Parametrik). Jakarta: Skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah”. Hasil dari

6 Arbi, Kukuh Ari. 2011. “Pendekatan Parametrik dan Non Parametrik Untuk Efisiensi Perbankan (Studi Kasus Bank-Bank BUMN dan Bank-Bank Asing yang Terdaftar di Bank Indonesia)”. Jakarta : Skripsi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

11

penelitian ini adalah tingkat efisiensi biaya pada ketiga Bank Umum Syariah secara umum tiap bulannya mengalami penurunan. Dan pada tiap awal tahun tingkat efisiensi biaya akan mengalami peningkatan. Hal ini terjadi karena pada awal bulan, total biaya pada bank mengalami penurunan, sehingga tingkat efisiensi biaya akan meningkat. Hipotesis penelitian ini yang menyatakan bahwa terdapat pengaruh antara komponen input (beban personalia dan beban bagi hasil) dan

output (total pembiayaan dan surat berharga yang dimiliki) terhadap tingkat efisiensi biaya secara simultan, dapat diterima.

Perbedaannya dengan penelitian-penelitian tersebut, letak penelitian ini ingin menganalisis berapa tingkat efisiensi dari segi produksi dengan menggunakan pendekatan statistik parametrik yaitu dengan metode Stochastic Frontier Analysis

(SFA). Pendekatan dalam menentukan input dan output pada penelitian ini menggunakan pendekatan perantaraan (Intermediation Aprroach), di mana kemudian dianalisis komponen-komponen input dan output apa saja yang mempengaruhi tingkat efisiensi biaya pada bank syariah

H. Kerangka Konsep

Penelitian ini mengukur efisiensi dengan mengunakan pendekatan

Stochastic Frontier Analysis (SFA) dilakukan dengan cara menentukan jenis input

12

Hubungan interaksi input dan output akan menentukan nilai efisiensi perbankan. Berdasarkan nilai efisiensi ini kemudian dianalisis pengaruh komponen

input dan output terhadap tingkat efisiensi pada perbankan syariah.

Untuk lebih jelasnya kerangka konsep ditunjukkan pada gambar berikut:

[image:26.595.122.506.172.579.2]Gambar 1.1

Kerangka Konsep

Total Simpanan

Beban Operasional

Total Aset

Total Pembiayaan

Variabel Input

Variabel Output

Pengukuran Efisiensi

(Pendekatan Intermediasi dan metode Stochastic Frontier Analyz)e

Nilai Efisiensi

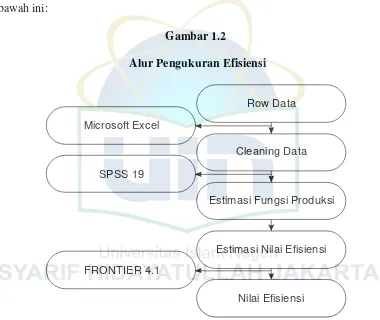

Teknik dalam pengukuran efisiensi perbankan secara parametrik dalam penelitian ini mengggunakan beberapa perangkat lunak yang dibutuhkan. Perangkat lunak yang digunakan antara lain Microsoft Excel untuk membuat row

13

[image:27.595.128.508.140.460.2]Langkah-langkah pengukuran efisiensi dapat dilihat dalam alur seperti pada gambar di bawah ini:

Gambar 1.2

Alur Pengukuran Efisiensi

Row Data

Cleaning Data

Estimasi Fungsi Produksi

Estimasi Nilai Efisiensi

Nilai Efisiensi Microsoft Excel

SPSS 19

FRONTIER 4.1

I. Hipotesis Penelitian

Hipotesis adalah dugaan sementara/ kesimpulan sementara dari suatu penelitian yang masih harus dibuktikan kebenarannya dengan serangkaian pengujian dalam penelitian. Dalam penelitian ini, Nilai efisiensi perbankan syariah diasumsikan dapat dihasilkan dari hubungan interaksi antara variabel input dan variabel output. Berdasarkan asumsi diatas, peneliti melakukan rumusan hipotesis sebagai berikut:

14

Ha = Terdapat pengaruh antara komponen input dan output terhadap efisiensi perbankan syariah

Untuk mendapatkan hasil yang signifikan (mendekati kebenaran) maka penelitian ini menggunakan derajat keyakinan 95% (α = 5%)

J. Sistematika Penulisan

Sistematika penulisan dibagi menjadi 5 bab, yaitu: BAB I PENDAHULUAN

Bab ini berisi tentang; latar belakang, identifikasi masalah, perumusan masalah, batasan masalah, tujuan penulisan, manfaat penulisan, review studi terdahulu yang berhubungan dengan yang tema yang dibahas disertai perbedaan dengan bahasan penulis dan sistematika penulisan. Hasil - hasil penulisan yang pernah dilakukan sebelumnya dan dijadikan acuan dalam penulisan skripsi ini. BAB II TINJAUAN PUSTAKA

Bab ini berisi tentang. Selain itu juga berisi penyajian data empiris yang menjadi objek dalam penulisan ini secara objektif tanpa adanya persepsi dari penulis. Data empiris itu antara lain berisi tentang teori bank dan bank syariah, teori tentang Efisiensi dan metode metode pengukuran dari efisiensi perbankan.

BAB III METODE PENELITIAN

15

BAB IV HASIL DAN PEMBAHASAN

Bab ini berisi tentang perhitungan data yang diperoleh dalam penelitian sehingga akan diketahui hasilnya, dan penjelasan mengenai data yang diperoleh dari perhitungan.

BAB V PENUTUP

Bab ini berisi tentang kesimpulan dari hasil-hasil perhitungan analisis dan berisi saran yang sesuai dengan permasalahan yang terjadi.

16 BAB II

TINJAUAN PUSTAKA

A. Sekilas Tentang Bank Syariah

1) Pengertian Bank Syariah

Dalam Undang Undang No.21 Tahun 2008 tentang Perbakan Syariah dikatakan bahwa, perbankan Syariah merupakan perbankan yang kegiatannya berdasarkan prinsip syariah atau hukum Islam. Prinsip Syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpan dana dan atau pembiayaan kegiatan usaha atau kegiatan lainnya yang dinyatakan sesuai dengan prinsip syariah. antara lain pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank ke pihak lain (ijarah wa itiqna)8.

2) Fungsi Bank Syariah

Sebagaimana tercantum dalam UU No. 21 Tahun 2008, fungsi dari perbankan syariah adalah:

1. Fungsi Umum

17

a) Penghimpun dana

Bank Syariah dapat menghimpun dana masyarakat dalam bentuk simpanan antara lain:

a) Produk simpanan berbentuk tabungan , deposito, dan giro. b) Lembaga keuangan lewat penempatan dana yang sewaktu-waktu

dapat ditarik.

c) Pemilik modal berupa setoran awal pada saat pendirian ataupun penambahan modal.

b) Penyalur dana

Dana yang dihimpun disalurkan dalam bentuk pembiayaan atau bentuk lainnya dalam bentuk investasi pembelian sukuk (obligasi syariah), serta penyertaan dalam bentuk bagi hasil.

c) Pelayan Jasa Keuangan

Melakukan pelayanan lalu lintas pembayaran dilakukan dalam berbagai aktivitas, seperti pengiriman yang (transfer), penagihan berupa collection, kartu debit, kartu kredit syariah, transaksi tunai, Real Time Gross Settlement (RTGS), kliring, Automatic Teller Machine (ATM), electronic banking, dan layanan perbankan lainnya.

2. Fungsi Khusus a) Agen of Trust

18

penempatan dan pengelolaan dana berdasarkan prinsip syariah.

b) Agent of Development

Institusi yang memobilisasi dana untuk pembangunan ekonomi rakyat dan negara yang berbasis prinsip syariah.

c) Agent of Service

Memberikan pelayanan jasa perbankan dalam bentuk aneka transaksi keuangan kepada masyarakat guna mendukung kegiatan bisnis dan perekonomian.

d) Agent of Social

Bank syariah dapat menjalankan fungsi sosial dalam bentuk lembaga baitul mal, yaitu menerima dana yang berasal dari zakat, infaq, sedekah, hibah, atau dana sosial lainnya serta menyalurkannya kepada organisasi pengelola zakat. Selain itu dapat pula menghimpun dana sosial yang berasal dari wakaf uangdan menyalurkannya kepada pengelola wakaf (nazhir) sesuai dengan kehendak pemberi.

e) Agent of Business

19

3) Peranan Bank Syariah dalam Sistem Keuangan

Perbankan syariah memiliki fungsi dan peranan yang sangat vital sistem keuangan negara.

1. Pengalihan Aset (asset transmutation)

Sumber dana yang diberikan untuk pembiayaan berasal dari pemilik dana selaku unit surplus. Jangka waktunya dapat diatur sesuai keinginan pemilik dana sehingga bank berperan sebagaipengalih aset yang likuid dari unit surplus (Shahibul Mal) kepada unit deficit selaku pengelola dana (Mudharib) atau yang memerlukan pembiayaan dalam bentuk jual beli, sewa- menyewa, atau dengan akad lainnya.

2. Transaksi (transaction)

Bank memberikan layanan dan kemudahan kepada para pelaku ekonomi untuk melakukan berbagai transaksi keuangan yang menyangkut barang dan jasa.

3. Likuiditas (liquidity)

Bank juga berperan sebagai penjaga likuiditas masyarakat dengan adanya aliran dana dari unit surplus kepada unit defisit lewat mekanisme pengelolaan penghimpunan dan penyaluran dana masyarakat.

4. Broker of Business

20

para pebisnis , terutama antar nasabah mereka sendiri, sehingga mampu menjembatani informasi yang tidak simetris (assymetric information) dan terjadi efisiensi biaya ekonomi, terutama dalam praktik bisnisnya yang bervariasi, seperti dalam hal jual beli, sewa menyewa, sewa beli, gadai dan bagi hasil.

B. Pengertian Efisiensi

Dalam kamus besar bahasa Indonesia9 efisiensi yaitu tepat atau sesuai untuk mengerjakan (menghasilkan) sesuatu (dengan tidak membuang-buang waktu, tenaga, biaya), mampu menjalankan tugas dengan tepat dan cermat, berdaya guna, bertepat guna. Efisiensi didefinisikan sebagai perbandingan antara keluaran (output) dengan masukan (input), atau jumlah yang dihasilkan dari suatu input yang dipergunakan. Suatu perusahaan dapat dinilai efisien jika mampu menggunakan input yang sama dengan perusahaan lain namun mampu menghasilkan output yang lebih besar, atau sebaliknya mampu menghasilkan output yang sama dengan perusahaan lain dengan input yang lebih kecil.

Menurut Parmono dan Darmawan10 , Suatu perusahaan dapat dikatakan efisiensi apabila mempergunakan jumlah unit yang lebih sedikit bila dibandingkan dengan jumlah unit input yang digunakan perusahaan lain untuk menghasilkan output yang sama, atau mempergunakan unit input yang sama, dapat menghasilkan jumlah output yang lebih besar. Ada tiga faktor yang menyebabkan efisiensi, yaitu:

9 Badan Pengembangan dan pembinaan Bahasa Kemendikbud, Kamus Bahasa Indonesia

Untuk Pelajar, Jakarta 2011. Hal, 107

21

1. Apabila dengan input yang sama dapat menghasilkan output yang lebih besar

2. Dengan input yang lebih kecil dapat menghasilkan output yang sama besar

3. Dengan input yang lebih besar dapat mengahasilkan output dengan persentase yang lebih besar.

Leibenstein -dalam Rahmat Hidayat-11 mengatakan, bahwa perusahaan beroperasi pada tingkat yang kurang efisien disebabkan dua hal, yaitu: (1) kegagalan menggunakan sumber daya secara efisien atau terjadi ketidak efisienan dalam penggunaan; dan (2) kegagalan perusahaan dalam mengkombinasikan sumber daya tersebut secara optimal.

Efisiensi merupakan salah satu parameter yang penting dalam menilai kinerja sebuah perusahaan. Dari pengukuran efisiensi dapat dilihat kemampuan sebuah perusahaan dalam memanfaatkan input - input yang dimiliki untuk menghasilkan output maksimal. Dengan pengukuran efisiensi pula dapat dihitung angka output minimum yang dapat dihasilkan dengan nilai input tertentu.

Efisiensi bagi sebuah bank atau industri perbankan secara keseluruhan merupakan aspek yang paling penting diperhatikan untuk mewujudkan suatu kinerja keuangan yang sehat dan berkelanjutan (sustainable). Efisiensi industri perbankan dapat ditinjau dari sudut pandang mikro maupun makro. Dari perspektif mikro, dalam suasana persaingan yang semakin ketat sebuah bank agar bisa bertahan dan berkembang harus efisien dalam kegiatan operasionalnya. Bank-bank

22

yang tidak efisien, besar kemungkinan akan keluar dari pasar karena tidak mampu bersaing dengan kompetitornya, baik dari segi harga (pricing) maupun dalam hal kualitas produk dan pelayanan. Bank yang tidak efisien akan kesulitan dalam mempertahankan kesetiaan nasabahnya dan juga tidak diminati oleh calon nasabah dalam rangka untuk memperbesar costumer-basenya.

Dari perspektif makro, bank yang efisien mampu menjalankan fungsi intermediasinya secara optimal melalui penyaluran kredit dengan biaya murah. Semakin banyak kredit yang disalurkan ke sektor riil, maka kegiatan investasi akan berkembang dan pertumbuhan ekonomi akan meningkat. Dengan tingkat efisiensi yang lebih tinggi, kinerja perbankan akan semakin lebih baik dalam mengalokasikan sumber daya keuangan, dan pada akhirnya dapat meningkatkan kegiatan investasi dan pertumbuhan ekonomi.

Konsep pengukuran efisiensi pertama kali diperkenalkan oleh Farrel (1957) pada saat melakukan pengukuran Empirik12 . Menurut Farrell (1957) konsep pengukuran efisiensi dibagi menjadi dua yaitu efisiensi teknik (technical efficiency/TE) dan efisiensi alokasi (allocation efficiency/AE). Efisiensi teknik menggambarkan kemampuan perusahaan dalam menghasilkan output dengan memanfaatkan jumlah input yang ada. Sedangkan efisiensi alokasi menggambarkan kemampuan perusahaan dalam mengoptimalkan penggunaan input dengan struktur harga dan teknologi produksinya. Efisiensi alokasi juga disebut sebagai efisiensi ekonomi (economic efficiency), karena tujuan dari para produsen adalah mencapai efisiensi yang tinggi (efisiensi biaya, pendapatan atau efisiensi keuntungan).

23

Kombinasi dari kedua efisiensi (TE dan AE) tersebut akan menghasilkan efisiensi ekonomi secara total (Overall economic efficiency/OE) (Mokhtar, 2006).13

C. Teknik Pengukuran Efisiensi Perbankan

Secara umum ada dua macam pendekatan untuk mengukur tingkat efisiensi perbankan, yaitu

1. Pendekatan nisbah keuangan (financial ratio), yaitu menggunakan Index Number atau Rasio keuangan sebagai rujukan dalam menentukan efisiensi. Contoh rasio keuangan tersebut antara lain Return On Asset (ROA), Return On Equity (ROE), Capital Adequacy Ratio (CAR), dan rasio lainnya.

2. Pendekatan operating research (OR), pada pendekatan ini tingkat efisiensi diukur dengan menggunakan beberapa teknik yang terbagi 2 jenis yaitu: (1) Teknik Parametrik seperti Stochastic Frontier Approach (SFA), Distribution Free Approach (DFA), dan Recusive Thick Frontier Approach (RTFA) serta (2) Teknik non parametrik seperti Data Envelopment Analysis (DEA) dan Free Disposable Hull Analysis (FDH).

Penggunaan rasio-rasio keuangan untuk mengukur efisiensi biaya merupakan cara yang banyak dipakai para analis perbankan. Hal ini karena cara tersebut lebih mudah dan semua data yang diperlukan untuk pengukuran dapat langsung diperoleh dari laporan keuangan bank yang bersangkutan namun pengukuran efisiensi dengan menggunakan rasio keuangan dapat menimbulkan kesalahan. Beberapa masalah yang mungkin timbul dalam analisis rasio-rasio

24

keuangan, yaitu:14

a) Banyak perusahaan besar mengoperasikan divisi yang berbeda pada industri yang berbeda dan perusahaan semacam ini sangat sulit untuk mengembangkan seperangkat rata-rata industri yang berarti untuk tujuan komparatif. Oleh karena itu, analisis rasio lebih berguna bagi perusahaan kecil dibanding perusahaan multidivisi.

b) Kebanyakan perusahaan ingin lebih baik dibandingkan rata-rata industri, sehingga bila hanya mencapai kinerja rata-rata tidaklah telalu baik.

c) Inflasi dapat memberikan distorsi yang buruk terhadap neraca perusahaan, nilai yang dicatat seringkali sangat berbeda dengan nilai sebenarnya

d) Faktor seperti musiman juga dapat mendistorsi analisis rasio

e) Perusahaan dapat menggunakan teknik “window dressing” untuk memuat laporan keuangan nampak lebih baik

f) Praktik akuntansi yang berbeda dapat mendistorsi perbandingan

g) Sangat sulit menyamaratakan apakah suatu rasio tertentu “baik” atau “buruk”

h) Suatu perusahaan mungkin memiliki beberapa rasio yang kelihatan “bagus” dan yang lainnya kelihatan “buruk”, yang membuat sulit untuk menyatakan apakah perusahaan tersebut kuat atau lemah.

Sedangkan teknik - teknik analisis dalam pendekatan OR merupakan pendekatan dengan perhitungan ekonometrik. Saat ini pendekatan OR ini adalah

25

teknik yang paling dominan digunakan dalam penghitungan efisiensi perbankan.

D. Teknik Pengukuran Stochastic Frontier Approach (SFA)

Stochastic Frontier Approach (SFA) adalah teknik pengukuran tingkat efisiensi dengan pendekatan parametrik. Teknik ini dikembangkan oleh Aigner, Lovell dan Schimdt (1977) serta Meesen dan van Broek (1977).15 Pada metode ini, profit dari bank dimodelkan untuk terdeviasi dari profit efficient frontier-nya akibat adanya random noise dan inefisiensi.16

Pendekatan ini banyak digunakan untuk mengukur tingkat efisiensi perbankan utamanya di Amerika Serikat dan negara-negara maju lainnya. Keuntungan menggunakan teknik ini adalah dapat menangani masalah statistical noise. Pada teknik ini faktor ketidakefisienan tidak lagi dicemari karena dapat dipisahkan dan dibedakan secara jelas dari random noise-nya. Kelemahan utama metode ini adalah memerlukan bentuk fungsional yang terlampau ketat dari teknologi produksinya. Selain itu kelemahannya adalah cenderung akan mengaburkan pengaruh kesalahan spesifikasi bentuk fungsional dengan pengaruh ketidak efisienan.

Menurut Berger dan Humprey – dalam Kukuh17 , pendekatan stochastic frontier atau sering juga disebut pendekatan ekonometrik yang menentukan bentuk fungsional untuk biaya, keuntungan, atau hubungan produksi antara input, output,

15Rahmat Hidayat, Efisiensi Perbankan Syariah Teori dan Praktik. hal 70

16 Agung Nugroho, “Efisiensi Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Mega Syariah Menggunakan Stochastic Frontier Analysis (SFA)”. (Jakarta : Skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah. 2012), hal 42

26

dan faktor lingkungan serta memungkinkan adanya kesalahan acak. SFA berpendapat bahwa sebuah model terdiri atas kesalahan dimana inefisiensi diasumsikan mengikuti distribusi asimetris, sisanya setengah normal, sedangkan kesalahan acak mengikuti distribusi simetris, biasanya standar normal.

Logikanya adalah bahwa inefisiensi harus memiliki distribusi memotong karena inefisiensi tidak boleh negatif. Baik inefisiensi dan kesalahan yang diasumsikan menjadi orthogonal ke output, input, atau variabel lingkungan yang ditetapkan dalam mengestimasi persamaan. Keunggulan pendekatan frontier stochastic yaitu dilibatkannya disturbance term yang mewakili gangguan, kesalahan pengukuran dan kejutan eksogen yang berada diluar kontrol unit produksi.

Nilai efisiensi dengan menggunakan metode SFA adalah dalam bentuk persentase. Semakin mendekati nilai 100% menunjukkan bahwa suatu bank bertindak semakin efisien. Dalam setiap periodenya (dalam hal ini setiap tahun), dihasilkan nilai efisiensi yang relatif terhadap bank-bank yang termasuk dalam sampel. Artinya ada satu bank yang bertindak paling efisien dalam setiap tahunnya, dan efisiensi dari bank-bank lainnya diukur secara relatif terhadap bank tersebut. Bank yang paling efisien mempunyai nilai efisiensi tertinggi yaitu 100%.18

Dalam menggunakan pendekatan parametrik dan non parametrik, menurut Muliaman D. Hadad dkk, terdapat tiga pendekatan lazim yang digunakan untuk mendefinisikan hubungan antara input dan output dalam kegiatan financial suatu

27

lembaga keuangan, yaitu:19

a Pendekatan Aset (Asset Approach)

Pendekatan aset mencerminkan fungsi primer sebuah lembaga keuangan sebagai pencipta kredit pinjaman (loans). Pendekatan ini, output didefinisikan dalam bentuk asset.

b Pendekatan Produksi (Production Approach)

Pendekatan ini menganggap lembaga keuangan sebagai produsen akun deposito dan kredit pinjaman, sedangkan output didefinisikan sebagai jumlah tenaga, pengeluaran modal pada aset-aset tetap dan material lainnya.

c Pendekatan Intermediasi (Intermediation Approach)

Pendekatan ini memandang sebuah lembaga keuangan sebagai intermediator, yaitu merubah dan mentransfer aset-aset keuangan dari surplus unit menjadi defisit unit. Input-input lembaga keuangan tersebut meliputi: biaya tenaga kerja, modal dan pembayaran bunga pada deposito, kemudian outputnya diukur dalam bentuk kredit pinjaman (loans) dan investasi keuangan (financial investment). Pendekatan ini melihat fungsi primer sebuah institusi keuangan sebagai pencipta kredit pinjaman.

28 BAB III

METODE PENELITIAN

A. Objek Penelitian

Objek penelitian dalam penelitian ini adalah Bank Jabar Banten Syariah dan Bank DKI Syariah. Sedangkan data yang digunakan adalah laporan keuangan triwulanan pada periode Januari 2011 sampain dengan Desember 2014. Alasan penulis memilih PT. Bank Jabar Banten Syariah dan Bank DKI Syariah adalah sebagai berikut:

1. Wilayah asal kedua BPD Syariah di atas merupakan wilayah yang dekat dengan pusat pemerintahan dan bisnis di Indonesia. Oleh karena itu diasumsikan kedua bank tersebut memiliki aset terbesar di antara BPD dan BPDS dari daerah lain.

2. Kedua BPDS di atas merupakan BPDS tertua yang lahir di Indonesia. 3. Meskipun Berbeda dari segi Jenis Bank ( BUS dan UUS), akan tetapi

kedua bank memiliki asset yang besar senilai lebih dari 1 triliun rupiah pada tahun 2014.

4. Kedua BPDS di atas memiliki data tersedia paling lengkap pada periode Januari 2011 sampai Desember 2014 penelitian dibanding dengan BPD dan BPDS yang lain.

B. Jenis dan Sumber Data

29

data yang diperoleh tidak secara langsung dari sumbernya. Data tersebut diperoleh dari laporan keuangan perbankan syariah yang dipublikasikan oleh Bank Indonesia maupun bank yang bersangkutan serta pustaka lain yang berhubungan dengan efisiensi perbankan syariah.

C. Populasi dan Sampel

Populasi yang dijadikan objek penelitian pada penelitian ini adalah seluruh bank yang beroperasi berdasarkan prinsip syariah yang tercatat selama periode tahun 2011 sampai 2014 sejumlah 197 bank dengan rincian 12 Bank Umum Syariah, 22 unit Usaha Syariah, dan 163 Bank Perkreditan Rakyat Syariah. Teknik pengambilan sampel dalam penelitian ini dilakukan secara purposive sampling dengan kriteria Bank Pembangunan Daerah yang memiliki layanan syariah baik berupa Bank Umum Syariah (BUS) atau Unit Usaha Syariah (UUS) yang laporan keuangan tersedia secara lengkap selama periode Januari 2011 sampai Desember 2014.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini berupa studi kepustakaan. Dalam studi pustaka, peneliti memperoleh data dengan cara melihat laporan keuangan, baik itu yang tertera di situs Bank Indonesia maupun di situs bank yang bersangkutan.

30

perbankan.

E. Spesifikasi Variabel Input dan Output

Dalam penelitian ini pendekatan yang digunakan oleh peneliti adalah adalah pendekatan intermediasi atau perantaraan. Pendekatan intermediasi menerangkan aktivitas perbankan sebagai pentransformasi uang yang dipinjamkan kepada para debitur. Pendekatan intermediasi melihat bank sebagai financial intermediary, dengan output yang diukur dalam unit rupiah. Variabel input dan output pada penelitian ini ditunjukkan seperti pada tabel berikut:

Tabel 3.1

Variabel Input dan Output

Simbol Nama Variabel Sumber

X1 Total Simpanan Neraca

X2 Beban Operasional Laporan Laba/Rugi

X3 Total Aset Neraca

Y Total Pembiayaan Neraca

Alasan peneliti menggunakan pendekatan intermediasi dalam penelitian ini adalah:

1) Menurut Berger dan Humprey (1997) dalam Rino A. N.20 menyatakan bahwa pendekatan intermediasi merupakan pendekatan yang lebih tepat

[image:44.595.126.509.254.563.2]

31

untuk mengevaluasi kinerja lembaga keuangan secara umum karena karakteristik lembaga keuangan sebagai financial intermediation yang menghimpun dana dari surplus unit dan menyalurkan kepada deficit unit

2) Menurut Muliaman Hadad dkk21, peranan dari bank di Indonesia adalah sebagai institusi finansial yang mengumpulkan tabungan (yang merupakan surplus unit) dan mengubahnya menjadi kredit yang merupakan defisit unit. Atau dengan kata lain, fungsi intermediasi dari bank penting untuk diteliti.

3) Menurut Muliaman Hadad dkk22 , jika deposito diperhitungkan sebagai output, deposite services dikenakan kepada nasabah bank dalam bentuk membayar tingkat bunga dibawah tingkat bunga pasar (SBI) dari pada mengenakannya dengan harga tertentu sebagai fee dari service. Sehinga sulit ditentukan harga dari deposito.

4) Berbeda dengan pendekatan produksi, pendekatan intermediasi mengemukakan bahwa fungsi utama bank adalah menerima deposit dari masyarakat dan kemudian menyalurkannya kembali kepada masyarakat dalam berbagai bentuk pinjaman. Berkaitan dengan hal ini maka labor, materials, dan deposits dipandang sebagai input sedangkan outputnya adalah pinjaman dan kegiatan-kegiatan lain yang menghasilkan

21Muliaman Haddad, dkk, “Pendekatan Parametrik Untuk Efisiensi Perbankan Indonesia.” (Jakarta: Jurnal Bank Indonesia, 2003) h. 6.

32

pendapatan, yaitu berbagai bentuk pelayanan bank (banking services) yang menghasilkan fee atau komisi.23

F. Definisi Operasional

1) Variabel Input

a) Total Simpanan

Total simpanan merupakan sejumlah dana masyarakat baik individu atau badan hukum yang berhasil dihimpun oleh bank syariah melalui produk penghimpunan dana seperti giro syariah, deposito syariah, dan tabungan syariah. 24 Total simpanan yang digunakan adalah penjumlahan dari dana simpanan wadiah dan dana investasi tidak terikat. Total simpanan digunakan karena fungsi bank sebagai lembaga intermediasi yang memposisikan simpanan sebagai variabel input. Semakin banyak total simpanan yang dimiliki oleh bank akan semakin memudahkan bank untuk menyalurkan pembiayaan dan berdampak pada semakin tingginya efisiensi bank tersebut. Maka total simpanan memiliki hubungan signifikan positif terhadap pembiayaan.

b) Beban Operasional

Beban operasional merupakan biaya langsung yang berhubungan dengan kegiatan operasional usaha bank.25 Beban operasional yang

23 Dramli, “A Study of Bank Efficiency in Indonesia”. 2009

24 Rino A. N. “Analisis Perbandingan Efisiensi Bank Umum Syariah dan Unit Usaha Syariah dengan Metode Stochastic Frontier Analysis”. hal. 58

33

tertera pada laporan keuangan adalah Beban Operasional Lainnya yang merupakan penjumlahan atas seluruh beban yang berhubungan dengan kegiatan operasional bank.

Beban Operasioanal digunakan karena beban operasional merupakan belanja wajib yang dikeluarkan oleh bank dalam rangka menjalankan fungsinya. Semakin sedikit beban operasional yang dikeluarkan harusnya semakin membuat bank tersebut efisien. Sehingga beban operasional memiliki hubungan negatif terhadap efisiensi.

c) Total Aset

Total aset merupakan nilai keseluruhan dari sesuatu yang dimiliki oleh perusahaan. Nilai aset perlu dicermati karena menjadi dasar pengukuran prestasi keuangan perusahaan.26 Total aset sering disebut juga sebagai total aktiva.

Total aset adalah ukuran besar kecilnya suatu bank. Dengan memasukkan variabel total aset kedalam model ini, maka kita akan mengetahui apakah total aset / ukuran yang dimiliki bank berpengaruh terhadap efisiensi. Logikanya adalah bank yang asetnya lebih banyak maka seharusnya lebih efisien karena biaya yang dikeluarkan secara akumulatif semakin kecil. Maka total aset memiliki pengaruh signifikan positif.

2) Variabel Output

a) Total Pembiayaan

34

Total pembiayaan merupakan produk utama bank sebagai lembaga intermediasi yang menghubungkan antara unit surplus dengan unit defisit. Total pembiayaan digunakan untuk mengukur kemampuan manajemen bank dalam menghasilkan produk utama berupa pembiayaan sebagai salah satu cara dalam meningkatkan keuntungan.

Total pembiayaan digunakan karena fungsi intermediasi bank yang menganggap pembiayaan sebagai variabel output. Dalam model ini bank semakin efisien jika pertambahan total pembiayaan dipengaruhi oleh bertambahnya total simpanan, berkurangnya beban operasioanl dan bertambahnya total aset bank tersebut.

G. Metode Analisis Data

Penelitian ini menggunakan metode Stochastic Frontier Analysis (SFA). Pendekatan yang digunakan adalah Intermediary dengan sudut Profit Efficiency. Profit Efficiency mengukur seberapa besar tingkat maksimum profit sebuah bank yang mungkin dihasilkan atas nilai input dan output tertentu dengan menghitung deviasi dari fungsi frontier.

Alasan peneliti menggunakan pendekatan profit efisiensi dengan metode pendekatan stochastic frontier approach (SFA) adalah karena antara lain:27

1. Profit efisiensi telah memperhitungkan inefisiensi dari kedua sisi input maupun output. Sedangkan cost efisiensi lebih ditekankan pada sisi input

27Suswadi. “Analisa Efisiensi Perbankan Syariah di Indonesia”. (Skripsi Universitas Islam

35

padahal inefisiensi dari sisi output kemungkinan bisa sama atau bahkan lebih besar dari inefisiensi input.

2. Secara konsep ekonomi maka Profit Efficiency juga dapat lebih diterima. Misalkan suatu bank harus mengeluarkan tambahan biaya sebesar Rp.a untuk meningkatkan keuntungan sebesar Rp.b (dimana b>a) dan variabel lain dianggap tetap, maka konsep ekonomi efisiensi profit lebih dapat diterima dari pada efisiensi biaya.

3. Cost efisiensi pada dasarnya didasarkan pada cost minimum pada suatu level output optimal. Sehingga jika ada perubahan output maka kemungkinan hal ini juga akan mempengaruhi tingkat cost efisiensi.

1) Stochastic Frontier Analysis (SFA)

Stochastic Frontier Analysis (SFA) digunakan untuk mengetahui nilai efisien dari waktu ke waktu. Nilai efisien yang dihasilkan berupa skor dari 0-1. Semakin mendekati 1, maka perusahaan itu semakin efisien. Begitu juga sebaliknya, semakin mendekati angka 0, maka perusahaan itu semakin tidak efisien28 . Fungsi standar Stochastic Frontier Analysis (SFA) dengan fungsi intermediasi memiliki bentuk umum (log) sebagai berikut:

Ln(Qn) = β0 + β1lnP1 - β2lnP2 + βnlnP3 + En ...(3.1) Dimana P1, P2, dan P3 merupakan input dalam penelitian ini, yaitu total simpanan, beban operasional, dan total aset pada bank n, sedangkan Qn merupakan kuantitas output dalam penelitian ini yaitu total pembiayaan pada

36

bank n. Model diatas diinterpretasikan bahwa jika total simpanan dan total aset bertambah serta beban operasional berkurang maka akan meningkatkan nilai profit efisiensi suatu bank. Error term (En), dari fungsi tersebut terdiri dari dua komponen yang terlihat pada persamaan 3.2 berikut ini.

En = Ut – Vt... (3.2)

Dimana :

Ut = faktor acak yang dapat dikendalikan (inefisiensi) Vt = faktor acak yang tidak dapat dikendalikan Asumsi yang digunakan pada persamaan (3.2) adalah: Ut ~ iid | N (0,σ2u) |

Vt ~ iid | N (0,σ2v)

Ut dan Vt berdistribusi secara independen satu sama lain juga terhadap variabel input.

Dalam penelitian ini bank akan memaksimalkan keuntungan dengan memilih harga output (p), jumlah input (x), untuk sejumlah output (y), dan harga input (r) yang telah ditetapkan. Fungsi indirect profit yang sesuai disebut sebagai fungsi indirect profit alternative yang dapat dituliskan sebagai berikut:

Maxπ = P’Q = (p,r) (y,-x) ...(3.3)

Sejalan dengan hal tersebut, misalkan fungsi alternatif profit sebagai berikut: logπ = ƒ (w,y) + log u + log v ...(3.4)

37

�� � =���� =��� [ �� ���� [ �� ���,�,��� + û + û����]]= ûû���� ………..(3.5)

2) Uji Asumsi Ordinary Least Square (OLS)

a Normalitas

Salah satu asumsi dalam analisis statistika adalah data berdistribusi normal. Uji normalitas dalam penelitian ini bertujuan untuk menguji apakah sebuah model regresi, variabel dependen dan variable independennya berdistribusi normal atau tidak. Model regresi yang baik adalah berdistribusi normal atau mendekati normal.

Distribusi normal akan membentuk satu garis lurus diagonal dan ploting data akan dibandingkan dengan garis diagonal. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal maka model regresi memenuhi asumsi normalitas. Jika data menyebar (titik-titik) jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas.

b Autokorelasi

38

Untuk mendeteksi adanya autokorelasi dalam model bisa dilakukan dengan menggunakan Uji Durbin-Watson (DW), dengan ketentuan sebagai berikut:

(1) Terjadi autokorelasi positif jika nilai Dw dibawah -2 (Dw < -2) (2) Tidak terjadi autokorelasi jika nilai Dw berada diantara -2 dan +2 atau

-2 ≤ Dw ≤ 2

(3) Terjadi autokorelasi negatif jika nilai Dw diatas2 (Dw > 2)

c Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam sebuah model regresi terjadi kesamaan varians dari residual dari antara satu pengamatan ke pengamatan lain. Jika residual dari satu pengamatan ke pengamatan yang lain tetap, maka disebut Homokedastisitas. Dan jika varians berbeda atau tidak konstan, sehingga seakan-akan terdapat kelompok data yang memiliki besaran error maka terjadi Heteroskedastisitas. Model regresi yang baik adalah tidak terjadi Heterokedastisitas.

39

d Multikolinearitas

Multikolinieritas adalah kondisi dimana adanya hubungan linear antar variabel independen. Multikolinieritas hanya terjadi pada persamaan regresi berganda dan tidak akan terjadi pada persamaan regresi sederhana. Kondisi terjadinya multikolinieritas ditunjukkan dengan berbagai informasi sebagai berikut:

a) Nilai R2 tinggi tetapi variabel independen banyak yang tidak signifikan.

b) Dengan cara menghitung koefisien korelasi antar variable independen. Apabila koefisiennya rendah, maka tidak terjadi multikolinearitas.

3) Uji Statistik

a Koefisien Determinasi (R2 )

40

b Uji t

Uji parsial (Uji t) digunakan untuk menguji kuatnya hubungan masing-masing variabel independen dengan variabel dependen terhadap efisiensi perbankan syariah. Sedangkan analisis dari hasil uji parsial (uji t) dimaksudkan untuk membuktikan dari penelitian yang menyatakan masing-masing variabel independen (Y) dan variabel dependen (X) mempunyai pengaruh terhadap tingkat efisiensi perbankan syariah.

Cara melakukan uji t ada dua, yaitu dengan melihat tingkat signifikansi dan dengan cara membandingkan antara nilai thitung dengan ttabel. Untuk mengetahui nilai ttabel adalah dengan melihat pada table statistik dengan cara menentukan koordinat nilai kritis yang digunakan pada penelitian ini yaitu sebesar 5% dengan nilai derajat bebas yang didapat dengan rumus n (jumlah sampel) – k (parameter yang diestimasi).29

Apabila nilai statistik thitung > ttabel, maka dinyatakan bahwa suatu variabel independen secara individual mempengaruhi variabel dependen. Dan bila nilai statistik thitung < ttabel, maka dinyatakan bahwa suatu variable independen secara individual tidak mempengaruhi variabel dependen.30

c Uji F

Uji Simultan (Uji F) digunakan untuk mengetahui apakah variable

29Suswadi. “Analisa Efisiensi Perbankan Syariah di Indonesia”. (Skripsi Universitas Islam Indonesia Yogyakarta, 2007). hal. 46

41

bebas secara bersama-sama berpengaruh terhadap variabel terikat. Pembuktian dilakukan dengan cara membandingkan hasil dari profitabilitas value. Jika profitabilitas > 0,05 maka Ha ditolak dan jika profitabilitas < 0.05 maka Ha diterima.

Untuk mengetahui nilai F tabel dengan melihat tabel statistic dengan cara menentukan koordinat nilai antara nilai kritis yang digunakan pada penelitian ini yaitu sebesar 5% dengan nilai derajat bebas yang didapat, dengan df sebesar n-k-1, dimana k adalah jumlah variabel bebas dan n adalah jumlah observasi (sampel).31

31Nachrowi, Penggunaan teknik ekonometri: Pendekatan populer dan praktis dilengkapi

42

BAB IV

ANALISIS DAN PEMBAHASAN

A. Profil Singkat Objek Penelitian

(1) Sekilas Tentang Bank Jabar Banten Syariah32

a. Profil

Pendirian bank bjb syariah diawali dengan pembentukan Divisi/Unit Usaha Syariah oleh PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. pada tanggal 20 Mei 2000, dengan tujuan untuk memenuhi kebutuhan masyarakat Jawa Barat yang mulai tumbuh keinginannya untuk menggunakan jasa perbankan syariah pada saat itu.

Setelah 10 (sepuluh) tahun operasional Divisi/Unit Usaha syariah, manajemen PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. berpandangan bahwa untuk mempercepat pertumbuhan usaha syariah serta mendukung program Bank Indonesia yang menghendaki peningkatan share perbankan syariah, maka dengan persetujuan Rapat Umum Pemegang Saham PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. diputuskan untuk menjadikan Divisi/Unit Usaha Syariah menjadi Bank Umum Syariah.

Sebagai tindak lanjut keputusan Rapat Umum Pemegang Saham PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. maka pada tanggal

43

15 Januari 2010 didirikan bank bjb syariah berdasarkan Akta Pendirian Nomor 4 yang dibuat oleh Notaris Fathiah Helmi dan telah mendapat pengesahan dari Kementerian Hukum dan Hak Asasi Manusia Nomor AHU.04317.AH.01.01 Tahun 2010 tanggal 26 Januari 2010.

Pada saat pendirian bank bjb syariah memiliki modal disetor sebesar Rp.500.000.000.000 (lima ratus milyar rupiah), kepemilikan saham bank bjb syariah dimiliki oleh PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. dan PT Global Banten Development, dengan komposisi PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. sebesar Rp.495.000.000.000 (empat ratus sembilan puluh lima milyar rupiah) dan PT Banten Global Development sebesar Rp.5.000.000.000 (lima milyar rupiah).

Pada tanggal 6 Mei 2010 bank bjb syariah memulai usahanya, setelah diperoleh Surat Ijin Usaha dari Bank Indonesia Nomor 12/629/DPbS tertanggal 30 April 2010, dengan terlebih dahulu dilaksanakan cut off dari Divisi/Unit Usaha Syariah PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. yang menjadi cikal bakal bank bjb syariah.

44

menjadi Rp. 507.000.000.000 (lima ratus tujuh milyar rupiah), dengan komposisi PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. sebesar Rp.495.000.000.000 (empat ratus Sembilan puluh lima milyar rupiah) dan PT Banten Global Development sebesar Rp.12.000.000.000 (dua belas milyar rupiah).

Pada tanggal 31 Juli 2012, berdasarkan akta nomor 27 perihal Pelaksanaan Putusan RUPS Lainnya Tahun 2012, PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk dan PT Banten Global Development menambahkan model disetor sehingga total modal PT Bank Jabar Banten Syariah menjadi sebesar Rp 609.000.000.000,- (enam ratus sembilan milyar rupiah), dengan komposisi PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk sebesar Rp 595.000.000.000,- (lima ratus sembilan puluh lima milyar rupiah) dan PT Banten Global Development sebesar Rp 14.000.000.000,- (empat belas milyar rupiah)

Akta Pendirian PT. Bank Jabar Banten Syariah terakhir diubah dengan Berita Acara Rapat Umum Pemegang Saham Lainnya nomor 03 tanggal 19 Februari 2014 yang dibuat dihadapan Notaris Maryanti Tirtowijoyo, S.H., M.kn, dan disahkan dengan Keputusan Menteri Hukum dan Hak Asasi Manusia nomor AHU-AH-04317.AH.01.10-10438

45

daerah Propinsi Jawa Barat, Banten dan DKI Jakarta dan 49.630 jaringan ATM Bersama. Pada tahun 2013 diharapkan bank bjb semakin memperluas jangkauan pelayanannya yang tersebar di daerah Propinsi Jawa Barat, Banten dan DKI Jakarta.

b. Visi dan Misi Visi

Menjadi 5 Bank Umum Syariah terbesar, sehat dan berkinerja baik di Indonesia.

Misi

1. Memberikan layanan perbankan syariah secara amanah dan profesional.

2. Mendorong pertumbuhan perekonomian daerah melalui peningkatan Usaha Mikro, Kecil dan Menengah (UMKM)

3. Memberikan nilai tambah bagi stakeholders

(2) Sekilas Tentang Bank DKI Syariah33 a. Profil

Bank DKI Syariah merupakan Unit Usaha Syariah (UUS) dari PT Bank DKI berdasarkan Surat Izin Bank Indonesia NO. 6/371/DPbS tanggal 8 Maret 2004, yang diresmikan operasional usahanya pada tanggal 16 Maret 2004 oleh Gubernur DKI Jakarta Bpk. H. Sutiyoso

46

bertempat di Gedung Cabang Syariah Wahid Hasyim JL. KH. Wahid Hasyim no. 153, Jakarta Pusat.

PT. Bank DKI pada saat dibentuknya unit usaha syariah sebesar Rp 2 miliar dan di akhir tahun 2007 meningkat menjadi Rp 100 miliar. Bank DKI Syariah bertekad untuk dapat memberikan pelayanan kepada nasabah sebaik-baiknya berdasarkan prinsip syariah, sehingga Bank DKI Syariah dijadikan mitra bagi pengguna jasa perbankan yang mayoritas berbisnis berdasarkan prinsip syariah. Unit Usaha Syariah (UUS) Bank DKI adalah bagian dari Bank DKI, maka dana yang dikeluarkan tersebut tidak dicatatkan sebagai modal UUS Bank DKI. Di sisi lain, legalitas UUS Bank DKI mengikuti legalitas Bank DKI sebagai suatu entitas usaha perbankan.

b. Visi dan Misi

Visi Bank DKI Syariah adalah menjadi Bank terbaik yang membanggakan. Sedangkan misi dari Bank DKI Syariah yaitu bank berkinerja unggul, mitra strategis dunia usaha, masyarakat dan andalan pemprov DKI yang memberi nilai tambah bagi stakeholder melalui pelayanan terpadu dan profesional.

B. Analisis Regresi

1) Uji Asumsi Ordinary Least Square (OLS) a. Uji Normalitas

1) Bank Jabar Banten Syariah

47

Hasil Uji Normalitas Bank Jabar Banten Syariah

Sumber: Data sekunder yang diolah

Dari gambar di atas, grafik Normal P Plot tersebut terlihat bahwa titik-titik menyebar disekitar garis diagonal dan mengikuti arah garis diagonal. Dengan demikian, data penelitian pada Bank Jabar Banten Syariah berdistribusi secara normal dan memenuhi uji normalitas data.

[image:61.595.201.458.143.356.2]2) Bank DKI Syariah

Gambar 4.2

48

Sumber: Data sekunder yang diolah

Dari gambar di atas, grafik Normal P Plot tersebut terlihat bahwa titik-titik menyebar disekitar garis diagonal dan mengikuti arah garis diagonal. Dengan demikian, data penelitian pada Bank DKI Syariah berdistribusi secara normal dan memenuhi uji normalitas data.

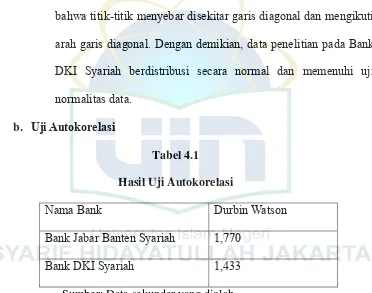

[image:62.595.136.508.159.452.2]b. Uji Autokorelasi

Tabel 4.1

Hasil Uji Autokorelasi

Nama Bank Durbin Watson

Bank Jabar Banten Syariah 1,770

Bank DKI Syariah 1,433

Sumber: Data sekunder yang diolah

Uji autokolerasi bertujuan untuk mengetahui apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Untuk mendeteksi ada atau tidaknya autokorelasi dalam suatu model regresi dilakukan pengujian dengan menggunakan Uji Durbin Watson (Uji Dw). Berikut hasil uji autokorelasi pada masing-masing bank.

49

bank tidak mengandung autokorelasi.

c. Uji Heterokedastisitas

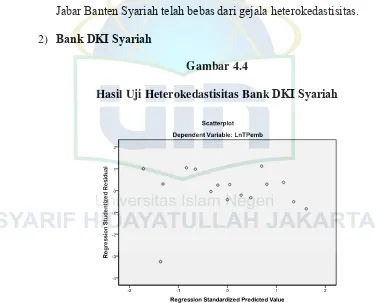

Uji heterokedastisitas bertujuan untuk melihat apakah data residual memiliki varian yang berbeda atau sama. Untuk mendeteksi ada atau tidaknya heterokedastisitas yaitu dengan melihat grafik Scatterplot. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas. Begitu juga sebaliknya, model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas. Berikut hasil uji heterokedastisitas pada masing-masing bank umum syariah dapat dilihat pada grafik berikut:

1) Bank Jabar Banten Syariah

Gambar 4.3

Hasil Uji Heterokedastisitas Bank Jabar Banten Syariah

50

Dari gambar diatas dapat terlihat titik-titiknya menyebar secara acak (random) dan tidak membentuk pola-pola tertentu. Dengan demikian, dapat dikatakan bahwa model regresi pada Bank Jabar Banten Syariah telah bebas dari gejala heterokedastisitas.

2) Bank DKI Syariah

[image:64.595.132.509.192.495.2]Gambar 4.4

Hasil Uji Heterokedastisitas Bank DKI Syariah

Sumber: Data sekunder yang diolah

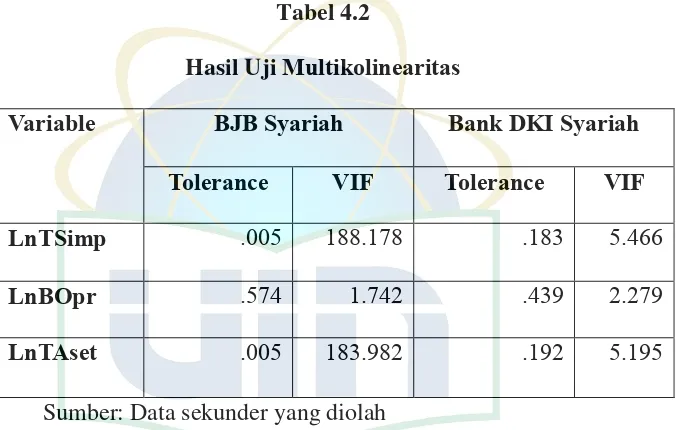

51 d. Uji Multikolinearitas

[image:65.595.177.515.142.357.2]Tabel 4.2

Hasil Uji Multikolinearitas

Variable BJB Syariah Bank DKI Syariah

Tolerance VIF Tolerance VIF

LnTSimp .005 188.178 .183 5.466

LnBOpr .574 1.742 .439 2.279

LnTAset .005 183.982 .192 5.195

Sumber: Data sekunder yang diolah

Uji multikoliniearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Untuk mendeteksi adanya multikolinearitas dapat dilakukan dengan mencari besarnya Variance Inflatio Factor (VIF) dan nilai tolerance-nya. Jika nilai VIF < 10 dan nilai tolerance-nya > 0,10 maka model regresi bebas dari m