PENGARUH KECERDASAN EMOSIONAL (EMOTIONAL QUOTIENT) AUDITOR EKSTERNAL DAN KECERDASAN INTELEGENSI (INTELEGENCY QUOTIENT) AUDITOR EKSTERNAL TERHADAP KINERJA AUDITOR EKSTERNAL DENGAN KEPERCAYAAN DIRI

SEBAGAI VARIABEL MODERATING

(Studi Empiris Pada Kantor Akuntan Publik Di DKI Jakarta)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh : Melli Amelia NIM : 105082002762

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGARUH KECERDASAN EMOSIONAL (EMOTIONAL QUOTIENT) AUDITOR EKSTERNAL DAN KECERDASAN INTELEGENSI (INTELEGENCY QUOTIENT) AUDITOR EKSTERNAL TERHADAP KINERJA AUDITOR EKSTERNAL DENGAN KEPERCAYAAN DIRI

SEBAGAI VARIABEL MODERATING

(Studi Empiris pada Kantor Akuntan Publik di DKI Jakarta)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh :

Melli Amelia NIM : 105082002762

Di bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Hepi Prayudiawan, SE.,Ak., MM NIP. 195706171985031002

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Rabu Tanggal Delapan Belas Bulan November Tahun Dua Ribu Sembilan telah dialkukan Ujian Komprehensif atas nama Melli Amelia NIM: 105082002762 dengan judul skripsi “PENGARUH KECERDASAN EMOSIONAL (EMOTIONAL QUOTIENT) AUDITOR EKSTERNAL DAN KECERDASAN INTELEGENSI (INTELEGENCY QUOTIENT) AUDITOR EKSTERNAL TERHADAP KINERJA AUDITOR EKSTERNAL DENGAN KEPERCAYAAN DIRI SEBAGAI VARIABEL MODERATING” (Studi empiris pada Kantor Akuntan Publik di DKI Jakarta). Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 18 November 2009

Tim Penguji Ujian Komprehensif

Afif Sulfa, SE.,Ak., M.Si Yessi Fitri, SE., Ak., M.Si

Ketua Sekretaris

Hari ini Tanggal Sepuluh Bulan Desember Tahun Dua Ribu Sembilan telah dilakukan Ujian Skripsi atas nama Melli Amelia NIM: 105082002762 dengan Judul Skripsi “PENGARUH KECERDASAN EMOSIONAL (EMOTIONAL QUOTIENT) AUDITOR EKSTERNAL DAN KECERDASAN INTELEGENSI (INTELEGENCY QUOTIENT) AUDITOR EKSTERNAL

TERHADAP KINERJA AUDITOR EKSTERNAL DENGAN

KEPERCAYAAN DIRI SEBAGAI VARIABEL MODERATING” (Studi empiris pada Kantor Akuntan Publik di DKI Jakarta). Memperhatikan penampilan mahasiswa tersebut selama masa ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 10 Desember 2009

Tim Penguji Ujian Skripsi

Prof. Dr. Abdul Hamid, MS Hepi Prayudiawan, SE.,Ak., MM Penguji I Penguji II

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Melli Amelia

2. Tempat dan Tanggal Lahir : Jakarta, 11 Agustus 1986 3. Tinggal di : Jakarta Barat

4. Alamat : Jln. Palmerah Utara III RT 002/03 No.49 Palmerah, Jakarta Barat

5. Telepon : (021) 53679322 / (021)97027436 6. Email : [email protected]

II. PENDIDIKAN

1. SD : SDN PALMERAH 25 PAGI

2. SMP : MTsN SUKAMANAH TASIKMALAYA

3. SMA : MAN SUKAMANAH TASIKMALAYA

4. S1 : UIN Syarif Hidayatullah Jakarta III.PENGALAMAN ORGANISASI

1. SD : Pramuka

2. SMP : PMR

3. SMA : PMR

4. S1 : -

IV.LATAR BELAKANG KELUARGA

1. Ayah : Tahrom Sumantri

2. Ibu : Lilis Widaningsih

3. Alamat : Jln. Palmerah Utara III RT 002/03 No.49 Palmerah, Jakarta Barat

INFLUENCE EMOTIONAL QUOTIENT (EQ)OF EXTERNAL AUDITOR AND INTELEGENCY QUOTIENT (IQ) OF EXTERNAL AUDITOR TO AUDITOR‘S

PERFORMANCE WITH CONFIDENCE AS MODERATING VARIABLE (Empirical Study to Public Accountant Office In Jakarta)

By:

Melli Amelia

105082002762

Abstract

This research is to know influence of emotional quotient, intelegency quotient to auditor’s performance with confidence as moderating variable. Emotional Quotient and Intelegency Quotient is factor to influencing auditors performance. The respondents of the research are auditor at the Public Accountant Office In Jakarta.

The hypothesis this research is interaction emotional quotient, intelegency quotient with confidence for influencing auditors performance. This analysis used convience sampling and were based on the responses of 80 public accountans in DKI Jakarta. To test the hypothesis used analysis of moderating regression with the interaction test. Result from this research is emotional quotient and intelegency quotient auditor to influenced auditors performance but interaction emotional quotient, intelegency quotient with confidence were negative relationship and was not significant affected auditors performance.

PENGARUH KECERDASAN EMOSIONAL (EQ) AUDITOR EKSTERNAL DAN KECERDASAN INTELEGENSI (IQ) AUDITOR EKSTERNAL TERHADAP KINERJA AUDITOR DENGAN KEPERCAYAAN DIRI

SEBAGAI VARIABEL MODERATING

(Studi empiris pada Kantor Akuntan Publik di DKI Jakarta)

Oleh: Melli Amelia 105082002762

Abstrak

Penelitian ini bertujuan untuk menguji pengaruh kecerdasan emosional dan kecerdasan intelegensi auditor terhadap kinerja auditor dengan kepercayaan diri sebagai variabel moderating. Kecerdasan emosional dan kecerdasan intelegensi merupakan faktor yang mempengaruhi kinerja auditor. Responden dalam penelitian ini adalah auditor di Kantor Akuntan Publik.

Hipotesis dalam penelitian ini adalah interaksi kecerdasan emosional dan kecerdasan intelegensi terhadap kinerja auditor dengan kepercayaan diri sebagai variabel moderating. Pengambilan sampel dengan metode convience sampling. Responden dalam penelitian dalam penelitian ini 80 akuntan publik dari berbagai kantor akuntan publik di DKI Jakarta. Untuk menguji hipotesis digunakan analisis regresi moderating dengan nilai interaksi. Hasil dari penelitian ini adalah kecerdasan emosional dan kecerdasan intelegensi berpengaruh terhadap kinerja auditor tetapi kecerdasan emosional dan kecerdasan intelegensi dengan kepercayaan diri sebagai variabel moderating tidak berpengaruh dan tidak signifikan terhadap kinerja auditor.

KATA PENGANTAR

Assalamu’alaikum. Wr. Wb.

Alhamdulillaahirabbil’aalamiin. Segala puji dan syukur hanya bagi Allah yang telah melimpahkan rahmat dan karunia yang tak terhingga. Shalawat dan salam semoga selalu tercurahkan kepada Nabi kita yakni Nabi Muhammad SAW yang telah membawa umatnya dari zaman suram ke zaman terang-benderang seperti sekarang ini, dimana atas kesemuanya penulis memperoleh kemampuan studi sehingga penulis dapat menyelesaikan penulisan skripsi ini yang berjudul “Pengaruh Kecerdasan Emosional (EQ) Auditor Eksternal dan Kecerdasan Intelegensi (IQ) Auditor Eksternal terhadap Kinerja Auditor Eksternal dengan Kepercayaan Diri Sebagai Variabel Moderating (Studi Empiris pada Kantor Akuntan Publik di DKI Jakarta)”.

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi S1 pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta. Dalam penulisan skripsi ini penulis telah berusaha semaksimal mungkin untuk memberikan hasil yang terbaik. Namun demikian penulis juga mempunyai keterbatasan kemampuan dalam penulisan skripsi.

Oleh karena itu penulis menyadari tanpa bimbingan, arahan, dukungan dan bantuan berbagai pihak, maka skripsi ini tidak dapat terselesaikan. Untuk itu, sebagai bentuk penghargaan yang tak terlukiskan, izinkanlah penulis menuangkan dalam bentuk ucapan terima kasih kepada:

Amiiin... always proud have parent like U & maafkan ananda atas segala kesalahan dan belum bisa membalas semua jasa-jasa engkau selama ini. 2. Adik-adikku tersayang (Hikmah Nurhayati & Sahril Adli) yang selalu

membuat keceriaan, hiburan dan gelak tawa bagi penulis disaat penulis sedang

down.

3. Bpk. Prof. Dr. Abdul Hamid, M.S., selaku Dekan Fakultas Ekonomi dan Ilmu Sosial sekaligus Dosen Pembimbing I, yang telah meluangkan waktu di tengah kesibukannya untuk memberikan bimbingan dan arahan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

4. Bapak Hepi Prayudiawan, SE., Ak., MM. selaku Dosen Pembimbing II yang dengan sabar memberikan bimbingan, arahan, saran dan motivasi hingga skripsi ini dapat terselesaikan.

5. Bapak Afif Sulfa, SE, Ak, M.Si selaku Ketua Jurusan Akuntansi. 6. Ibu Yessi Fitri, SE, Ak, M.Si selaku Sekretaris Jurusan Akuntansi.

7. Para Dosen Fakultas Ekonomi dan Ilmu Sosial yang telah memberikan ilmu, perhatian serta nasihat kehidupan yang berguna kepada semua mahasiswanya tak terkecuali penulis.

8. Seluruh staf Bagian Keuangan, Jurusan, Akademik dan Kemahasiswaan yang telah memberikan pelayanannya selama ini.

9. Segenap pengurus dan pegawai Perpustakaan Fakultas Ekonomi dan Ilmu Sosial (P-FEIS), Perpustakaan Utama (PU) UIN Syarif Hidayatullah Jakarta, Lembaga Ilmu dan Pengetahuan Indonesia (LIPI) Jakarta, dan perpustakaan-perpustakaan Universitas lain yang telah membantu penulis dalam mencari data-data yang diperlukan.

10. Para auditor yang bekerja di Kantor Akuntan Publik yang berada di Jakarta selaku responden, terima kasih atas kesediaan waktu dan bantuannya dalam mengisi kusioner.

12. “My Hanny” (Indra Rudi Saputra, Amd) makacih atas motivasi, kesabaran, rasa sayang yang tulus & kebersamaan kita selama ini. Semoga Allah SWT selalu memberikan pintu-pintu yang indah tuk kita... Amiiin.

13. Teman-teman Akuntansi E. Makacih atas pertemanan selama masa kuliah ini & makacih atas bantuan serta do’a nya untuk penulis.

14. Teman-teman Akuntansi Angkatan 2005, tetap jaga tali silaturahmi jangan sampai terputus ketika semuanya sudah lulus.

15. Serta untuk semua pihak yang tak bisa penulis sebutkan satu-persatu namanya, terima kasih atas dukungan, bantuan, do’a dan semangat yang telah diberikan kepada penulis... Thanks a lot.

Semoga amal dan jasa baik yang telah diberikan kepada penulis dapat diterima oleh Allah SWT dengan pahala yang berlimpah. Dengan segala kelemahan dan kekurangan, semoga karya ilmiah ini dapat bermanfaat bagi penulis khususnya dan bagi para pembaca pada umumnya. Semoga Allah SWT senantiasa meridhai setiap langkah kita. Amiiin.

Jakarta, 14 Desember 2009

DAFTAR ISI

LEMBAR PENGESAHAN DOSEN PEMBIMBING………...………… LEMBAR PENGESAHAN KOMPREHENSIF……….... 1. Tujuan Penelitian…..………...……… 2. Manfaat Penelitian………...

7 8 BAB II TINJAUAN PUSTAKA...

A. Landasan Teori………

10 10 1. Kecerdasan Emosional………..…….. 2. Kecerdasan Intelegensi………...…………

3. Kepercayaan Diri………...……... 18

4. Kinerja Auditor………...…….. 22

B. Keterkaitan Kecerdasan Emosional, Kecerdasan Intelegensi, Kepercayaan Diri dan Kinerja Auditor………. 25

C. Hasil Penelitian Sebelumnya………...………….. 27

D. Kerangka Pemikiran dan Hipotesis Penelitian………... 28

BAB III METODOLOGI PENELITIAN………... 32

A. Ruang Lingkup Penelitian………...….. 32

B. Metode Penentuan Sampel………...….. 32 C. Metode Pengumpulan Data...………

D. Metode Analisis Data………

E. Operasional Variabel Penelitian……… BAB IV PENEMUAN DAN PEMBAHASAN………

A. Populasi dan Deskripsi Data Responden………... B. Penemuan dan Pembahasan………... 1. Statistik Deskriptif………... 2. Uji Kualitas Data………..

3. Uji Asumsi Klasik………

4. Pengujian Hipotesis………..

5. Pembahasan………..

BAB V KESIMPULAN DAN IMPLIKASI………

C. Keterbatasan………...

D. Saran………..

73 74 DAFTAR PUSTAKA... LAMPIRAN...

DAFTAR TABEL

Nomor Keterangan Halaman

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1

DAFTAR LAMPIRAN

No. 1 2 3 4 5

Keterangan

Daftar Kuesioner……….. Daftar Jawaban Responden……….……. Hasil Kualitas Data……….…….. Hasil Uji Asumsi Klasik……….……….. Hasil Uji Hipotesis……….………..

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Semakin mengglobalnya arus informasi dan transportasi yang disertai makin meningkatnya pula perdagangan di berbagai belahan dunia, yaitu dengan dibentuknya berbagai macam bentuk perjanjian perdagangan multilateral dan internasional yang bersifat bebas. Mengakibatkan banyak terjadinya perpindahan tenaga kerja asing dari negara maju seperti: Eropa, Jepang dan Amerika menuju negara lain di Asia termasuk di Indonesia. Hingga saat ini tidak dapat kita pungkiri bahwa globalisasi ekonomi dibidang liberalisasi perdagangan telah mulai banyak membawa pesaing ataupun tenaga ahli yang kompeten dibidangnya dari berbagai mancanegara memasuki pasar domestik dengan kandungan pengetahuan tingkat dunia.

Dengan jumlah penduduk lebih dari 220 juta jiwa, dan termasuk dalam salah satu negara dengan jumlah penduduk yang terbesar di dunia, serta posisi yang potensial dalam kawasan Asia Tenggara, menjadikan Indonesia sebagai ladang bisnis yang menjanjikan sebagai sasaran pasar berbagai produk dan jasa. Sehingga diperkirakan ketika terwujudnya perjanjian multilateral AFTA (Asean Free Trade Center Area), Indonesia akan dibanjiri oleh banyak produk dan pekerja (auditor) profesional dari luar negeri.

dengan auditor dari luar negeri. Akan tetapi jika kita melihat praktek yang terjadi tidaklah demikian. Hal ini tercermin dari sikap pemerintah Indonesia yang lebih suka menggunakan jasa auditor asing, yang dipandang lebih mampu secara teknis dan independen dalam melaksanakan jasa audit terhadap beberapa perusahaan yang terkena kasus. Kecerdasan merupakan salah satu anugerah besar dari Allah SWT kepada manusia dan menjadikannya sebagai salah satu kelebihan manusia dibandingkan dengan makhluk lainnya. Manusia dengan kecerdasannya dapat terus menerus mempertahankan dan meningkatkan kualitas hidupnya yang semakin kompleks, melalui proses berfikir dan belajar secara terus menerus.

Kemunculan istilah kecerdasan emosional dalam pendidikan, bagi sebagian orang mungkin dianggap sebagai jawaban atas kejanggalan tersebut. Teori Daniel Goleman, sesuai dengan judul bukunya, memberikan definisi baru terhadap kata cerdas. Walaupun kecerdasan emosional (EQ) merupakan hal yang relatif baru dibandingkan kecerdasan intelegensi (IQ), namun beberapa penelitian telah mengisyaratkan bahwa kecerdasan emosional tidak kalah penting dengan kecerdasan intelegensi (Goleman, 2007:45).

akademis tinggi, mereka cenderung memiliki rasa gelisah yang tidak beralasan, terlalu kritis, rewel, cenderung menarik diri, terkesan dingin dan cenderung sulit mengekspresikan kekesalan dan kemarahannya secara tepat. Bila didukung dengan rendahnya taraf kecerdasan emosionalnya, maka orang-orang seperti ini sering menjadi sumber masalah. Karena sifat-sifat di atas, bila seseorang memiliki IQ tinggi namun taraf kecerdasan emosionalnya rendah maka cenderung akan terlihat sebagai orang yang keras kepala, sulit bergaul, mudah frustrasi, tidak mudah percaya kepada orang lain, tidak peka dengan kondisi lingkungan dan cenderung putus asa bila mengalami stress. Kondisi sebaliknya, dialami oleh orang-orang yang memiliki taraf IQ rata-rata namun memiliki kecerdasan emosional yang tinggi.

banyak dimanfaatkan dalam dunia kerja misalnya dalam level manajemen atas sebagai pihak perencana strategis yang akan menentukan nasib organisasi di masa depan, kemampuan untuk menyusun program-program jangka panjang, prediksi ke masa depan, menyusun perkiraan-perkiraan strategis, memerlukan kemampuan intelektual yang tinggi untuk keperluan analisis-analisis mendalam. Hal ini memerlukan intelegensi baik agar segala yang ingin diraih dapat terwujud dengan efektif.

Kinerja Kantor Akuntan Publik (KAP) yang berkualitas sangat ditentukan oleh kinerja auditor. Auditor harus mentaati aturan etika profesi yang meliputi pengaturan tentang independensi, integritas dan obyektivitas, standar umum dan prinsip akuntansi, tanggung jawab kepada klien, tanggung jawab kepada rekan seprofesi, serta tanggung jawab dan praktik lainnya (Satyo, 2005 dalam Trisnaningsih, 2007)

memperkuat atau memperlemah hubungan antara kecerdasan emosional dan kecerdasan intelegensi terhadap kinerja auditor di KAP.

Penelitian ini merupakan replikasi dari penelitian sebelumnya yaitu yang dilakukan oleh Melandy dan Nurna (2006) pada skripsinya yang berjudul Pengaruh Kecerdasan Emosional terhadap Tingkat Pemahaman Akuntansi, Kepercayaan diri sebagai variabel pemoderasi. Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Perbedaan pertama terletak pada responden penelitian. Responden penelitian sebelumnya adalah mahasiswa dari tiga Universitas di Sumatera yaitu Universitas Bengkulu, Universitas Andalas, dan Universitas Sriwijaya, sedangkan pada penelitian ini adalah auditor yang bekerja di Kantor Akuntan Publik (KAP) di Jakarta.

2. Tempat penelitian. Tempat penelitian pada penelitian sebelumnya adalah di Universitas Bengkulu, Universitas Andalas, dan Universitas Sriwijaya, sedangkan pada penelitian ini adalah KAP yang terdapat di wilayah DKI Jakarta.

salah satu faktor yang mempengaruhi kinerja seseorang sehingga peneliti ingin mengetahui apakah kecerdasan intelegensi auditor eksternal ini berpengaruh terhadap kinrerjanya.

4. Perubahan variabel dependen. Peneliti sebelumnya menggunakan variabel dependen tingkat pemahaman akuntansi sedangkan penelitian ini menggunakan variabel dependen kinerja auditor. Alasan peneliti mengganti variabel dependen karena responden dalam penelitian ini adalah auditor, jadi peneliti ingin mengetahui pengaruh kecerdasan emosional dan kecerdasan intelegensi terhadap kinerja auditor.

Berdasarkan uraian diatas, peneliti tertarik untuk meneliti skripsi dengan judul “Pengaruh Kecerdasan Emosional (Emotional Quotient) Auditor Eksternal dan Kecerdasan Intelegensi (Intelegency Quotient) Auditor Eksternal terhadap Kinerja Auditor Eksternal dengan Kepercayaan Diri sebagai Variabel Moderating (Studi Empiris pada Kantor Akuntan Publik di DKI Jakarta)”.

B. Perumusan Masalah

1. Apakah kecerdasan emosional auditor eksternal berpengaruh terhadap kinerja auditor eksternal?

3. Apakah ada pengaruh yang simultan dan signifikan antara kecerdasan emosional auditor eksternal dan kecerdasan intelegensi auditor eksternal terhadap kinerja auditor eksternal?

4. Apakah kecerdasan emosional auditor eksternal berpengaruh secara signifikan terhadap kinerja auditor eksternal dengan kepercayaan diri sebagai variabel moderating?

5. Apakah kecerdasan intelegensi auditor eksternal berpengaruh secara signifikan terhadap kinerja auditor eksternal dengan kepercayaan diri sebagai variabel moderating?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Sesuai dengan rumusan masalah, penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut :

a. Menguji dan mengetahui ada pengaruh kecerdasan emosional auditor eksternal terhadap kinerja auditor eksternal.

b. Menguji dan mengetahui ada pengaruh kecerdasan intelegensi auditor eksternal terhadap kinerja auditor eksternal.

d. Menguji dan mengetahui ada pengaruh kecerdasan emosional auditor terhadap kinerja auditor eksternal dengan kepercayaan diri sebagai variabel moderating.

e. Menguji dan mengetahui ada pengaruh kecerdasan intelegensi auditor terhadap kinerja auditor eksternal dengan kepercayaan diri sebagai variabel moderating.

2. Manfaat Penelitian

1. Memberikan masukan bagi dunia akademisi khususnya dalam bidang pendidikan akuntansi pada perguruan tinggi dalam mendidik, dan mendiskusikan mengenai pentingnya kecerdasan emosional, kecerdasan intelegensi, dan kepercayaan diri dalam pola pendidikan bagi para mahasiswa, sebagai calon akuntan dan auditor dimasa yang akan datang, serta dalam menyikapi semakin beratnya tugas dan tanggung jawab mereka dalam melaksanakan pekerjaannya.

2. Memberikan masukan bagi Kantor Akuntan Publik agar dapat lebih meningkatkan kemampuan auditor mereka dalam melaksanakan tugas dengan lebih memberikan perhatian dan pelatihan terkait dengan pengembangan kecerdasan emosional, kecerdasan intelegensi dan kepercayaan diri sehingga mereka bekerja dengan optimal, berintegritas dan bertanggung jawab.

3. Memberi informasi bagi kelompok responden mengenai pentingnya

emosional, kecerdasan intelegensi dan kepercayaan diri secara mandiri sebagai bekal dalam menghadapi dunia kerja, dan mampu bersaing dengan para auditor dari luar negeri.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Kecerdasan Emosional

Menurut Goleman (2007:7) akar kata emosi adalah movere, kata kerja Bahasa Latin yang berarti “menggerakkan, bergerak”, di tambah awalan “e-” untuk memberi arti “bergerak menjauh”, menyiratkan bahwa kecenderunggan bertindak merupakan hal mutlak dalam emosi.

Pengertian emosi dalam Kamus Besar Bahasa Indonesia adalah: “Luapan perasaan yang berkembang dan surut dalam waktu singkat serta keadaan dan rekasi psikologis dan fisiologis (seperti kegembiraan, kesedihan, keharuan, kecintaan, keberanian yang bersifat subyektif). Pengertian emosional adalah menyentuh perasaan; mengharukan; dengan emosi; beremosi; dan penuh emosi (Depdiknas, 2007).

Berdasarkan pengertian tradisional, kecerdasan meliputi kemampuan membaca, menulis dan berhitung yang merupakan keterampilan kata dan angka yang menjadi fokus di pendidikan formal (sekolah) dan sesungguhnya mengarahkan seseorang untuk mencapai sukses di bidang akademis. Tetapi definisi keberhasilan hidup tidak hanya ini saja. Pandangan baru yang berkembang mengatakan bahwa ada kecerdasan lain di luar kecerdasan intelektual (IQ), seperti bakat, ketajaman pengamatan sosial, hubungan sosial, kematangan emosional, dan lain-lain yang harus juga dikembangkan (Melandy dan Nurna, 2006).

dengan keinginan, kemampuan untuk mengendalikan emosi sehingga memberikan dampak yang positif. Kecerdasan emosional dapat membantu membangun hubungan dalam menuju kebahagiaan dan kesejahteraan.

Kecerdasan emosional (EQ) adalah kemampuan mengetahui perasaan sendiri dan perasaan orang lain, serta menggunakan perasaan tersebut menuntun pikiran dan perilaku seseorang (Salovey & Mayer, 1990 dalam Trisniwati dan Suryaningsum, 2003). Sejalan dengan hal tersebut, Goleman (2005:512) dalam Trisniwati dan Suryaningsum (2003) mendefinisikan EQ adalah kemampuan mengenali perasaan diri sendiri dan perasaan orang lain, memotivasi diri sendiri, serta mengelola emosi dengan baik pada diri sendiri dan dalam hubungan dengan orang lain.

Emotional Quotient (EQ) merupakan kemampuan merasakan, memahami, dan secara efektif menerapkan daya serta kepekaan emosi sebagai sumber energi, informasi, koneksi, dan pengaruh yang manusiawi (Cooper dan Sawaf, 1998 dalam Surya 2004).

Menurut Agustian (2007:285):

“Kecerdasan emosi adalah kemampuan merasakan, memahami secara efektif, menerapkan daya dan kepekaan emosi sebagai sumber energi, informasi, koneksi dan pengaruh manusia”.

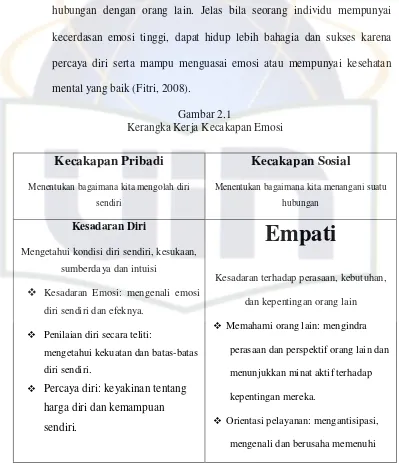

Goleman (2005:39) yang mengadaptasi model Salovey-Mayer membagi EQ ke dalam lima unsur yang meliputi: kesadaran diri, pengaturan diri, motivasi, empati, dan kecakapan dalam membina hubungan dengan orang lain. Kelima unsur tersebut dikelompokkan ke dalam dua kecakapan, yaitu: a) Kecakapan pribadi; yang meliputi kesadaran diri, pengaturan diri, dan motivasi; serta b) Kecakapan sosial; yang meliputi empati dan keterampilan sosial (Goleman, 2005:42-43 dalam Tikollah , Triyuwono , Unti Ludigdo, 2006).

Kecerdasan emosional (EQ) adalah kemampuan untuk menyikapi pengetahuan-pengetahuan emosional dalam bentuk menerima, memahami, dan mengelola. Ada pengaruh timbal balik antara kecerdasan intelektual (IQ) dan kecerdasan emosional (EQ). kecerdasan emosional dan sosial sangat membantu seseorang dalam mengerjakan tugas-tugas intelektual (Mubayid, 2006).

memelihara hubungan dengan sebaik-baiknya, kemampuan untuk menyelesaikan konflik, serta untuk memimpin diri dan lingkungan sekitarnya (Fitri, 2008). Kecerdasan emosi dapat diartikan kemampuan untuk mengenali, mengelola, dan mengekspresikan dengan tepat, termasuk untuk memotivasi diri sendiri, mengenali emosi orang lain, serta membina hubungan dengan orang lain. Jelas bila seorang individu mempunyai kecerdasan emosi tinggi, dapat hidup lebih bahagia dan sukses karena percaya diri serta mampu menguasai emosi atau mempunyai kesehatan mental yang baik (Fitri, 2008).

Gambar 2.1

Kerangka Kerja Kecakapan Emosi

Kecakapan Pribadi

Menentukan bagaimana kita mengolah diri

sendiri

Kecakapan Sosial

Menentukan bagaimana kita menangani suatu

hubungan

Kesadaran Diri

Mengetahui kondisi diri sendiri, kesukaan,

sumberdaya dan intuisi

Kesadaran Emosi: mengenali emosi

diri sendiri dan efeknya.

Penilaian diri secara teliti:

mengetahui kekuatan dan batas-batas

diri sendiri.

Percaya diri: keyakinan tentang harga diri dan kemampuan sendiri.

Empati

Kesadaran terhadap perasaan, kebutuhan,

dan kepentingan orang lain

Memahami orang lain: mengindra

perasaan dan perspektif orang lain dan

menunjukkan minat aktif terhadap

kepentingan mereka.

Orientasi pelayanan: mengantisipasi,

kebutuhan pelanggan.

Bersambung pada halaman selanjutnya

Lanjutan gambar 2.1

Pengaturan Diri Mengelola kondisi, implus, dan

sumberdaya diri sendiri

Kendali Diri: mengelola emosi dan

desakan hati yang merusak.

Sifat dapat dipercaya: memelihara

norma kejujuran dan integritas.

Kewaspadaan: bertanggung jawab atas

kinerja pribadi.

Adaptibilitas: keluwesan dalam

menghadapi perubahan

Inovasi: menerima dan terbuka

terhadap gagasan, pendekatan dan

informasi baru.

Motivasi

Kecenderungan emosi yang mengantar

atau memudahkan peraihan sasaran.

Dorongan prestasi: dorongan untuk

menjadi lebih baik atau memenuhi

standar keberhasilan.

Komitmen: menyesuaikan diri dengan

sasaran kelompok atau perusahaan.

Inisiatif: kesiapan untuk memanfaatkan kesempatan. Optimisme: kegigihan dalam

Mengembangkan orang lain: merasakan

kebutuhan perkembangan orang lain dan

berusaha menumbuhkan kemampuan

mereka.

Mengatasi keseragaman: menumbuhkan

peluang melalui pergaulan dengan

bermacam-macam orang.

Kesadaran politis: mampu membaca

arus emosi sebuah kelompok dan

hubungan dengan kekuasaan.

Keterampilan Sosial

Kepintaran dalam menggugah tanggapan

yang dikehendaki pada orang lain. Pengaruh: memiliki taktik untuk

melakukan persuasi.

Komunikasi: mengirimkan pesan yang

jelas dan meyakinkan.

Kepemimpinan: membangkitkan

inspirasi dan memandu kelompok dan

orang lain.

Katalisator perubahan: memulai dan

mengelola perubahan.

Manajemen konflik: negosiasi dan

pemecahan silang pendapat.

Pengikat jaringan: menumbuhkan

memperjuangkan sasaran kendati ada halangan dan kegagalan.

Kolaborasi dan Kooperasi: kerja sama

Sumber: Goleman (2003) dalam Mellandy dan Nurna (2006)

2. Kecerdasan Intelegensi

Pengertian Intelegensi berasal dari kata lain “intelligere” yang berarti menghubungkan atau menyatukan satu sama lain (to organize, to relate, to blind together). Dengan kata lain, intelegensi juga dapat diartikan sebagai kemampuan mental individu yang dapat dipergunakan untuk menyesuaikan diri di dalam lingkungan yang baru, serta dapat memecahkan problem-problem yang dihadapi dengan cepat dan tepat (Anggraeni, 2007).

Pengertian intelegensi dalam Kamus Besar Bahasa Indonesia adalah daya membuat reaksi atau penyesuaian yang cepat dan tepat, baik secara fisik maupun mental, terhadap pengalaman-pengalaman baru, membuat pengalaman dan pengetahuan yang telah dimiliki siap untuk dipakai apabila dihadapkan pada faktor-faktor atau kondisi-kondisi baru; kecerdasan.

C.P Chaplin (1975) dalam Sudrajat (2008) memberikan pengertian kecerdasan sebagai kemampuan menghadapi dan menyesuaikan diri terhadap situasi baru secara cepat dan efektif. Anita E. Woolfoolk (1975) dalam Sudrajat (2008) mengemukakan bahwa menurut teori lama, kecerdasan meliputi tiga pengertian, yaitu:

3. Kemampuan untuk beradaptasi dengan situasi baru atau lingkungan pada umumnya.

kita. Namun demikian, benda kecil ini mengkonsumsi lebih dari 30 sampai 15 triliun sel saraf dan masing-masing sel saraf mempunyai ribuan sambungan. Otak satu-satunya organ yang terus berkembang sepanjang itu terus diaktifkan. Kapasitas memori otak yang sebanyak itu hanya digunakan sekitar 4-5% dan untuk orang jenius memakainya 5-6%. Sampai sekarang para ilmuan belum memahami penggunaan sisa memori sekitar 94% (Umar, 2002 dalam Armansyah, 2006).

Keberhasilan manusia menurut pendapat umum dipengaruhi oleh peran besar kecerdasan intelegensi atau IQ. Artinya hanya mereka yang memiliki kecerdasan intelektual, akademis, matematis saja yang mampu mewujudkan keberhasilan seseorang termasuk keberhasilan dalam pekerjaan. Sama seperti seorang auditor, dalam kinerjanya sangat dipengaruhi dengan oleh peran besar kecerdasan intelegensi. Kepintaran banyak dimanfaatkan dalam dunia kerja misalnya dalam level manajemen atas sebagai pihak perencana strategis yang akan menentukan nasib organisasi di masa depan. Kemampuan untuk menyusun program-program jangka panjang, prediksi ke masa depan, menyusun perkiraan-perkiraan strategis, memerlukan kemampuan intelektual tinggi untuk keperluan analisis-analisis mendalam. Hal ini memerlukan intelegensi baik agar segala yang ingin diraih dapat terwujud dengan efektif (Armansyah, 2006).

adalah skor yang diperoleh dari sebuah alat tes kecerdasan. Dengan demikian, kecerdasan intelegensi (IQ) hanya memberikan sedikit indikasi mengenai taraf kecerdasan seseorang dan tidak menggambarkan kecerdasan seseorang secara keseluruhan (IQ-EQ, 2002) dalam Armansyah (2006). Ukuran IQ memiliki kelemahan dalam hal pemberian peluang bagi nuansa-nuansa emosioanl seperti empati, motivasi diri, pengendalian diri, dan kerjasama sosial (Pasiak, 2002). Istilah intelegensi jika dirumuskan akan mendapat pengertian yaitu sebagai keseluruhan kemampuan individu untuk berpikir dan bertindak secara terarah serta kemampuan mengolah dan menguasai lingkungan secara efektif.

3. Kepercayaan Diri

dan anggapan bahwa dirinya dalam keadaan baik sehingga memungkinkan individu tampil dan berperilaku dengan penuh keyakinan (Hambly, 1995: 3 dalam Dhania, 2009).

Beberapa ciri atau karakteristik individu yang mempunyai rasa percaya diri yang proporsional, diantaranya adalah :

• Percaya akan kompetensi/kemampuan diri, hingga tidak membutuhkan pujian, pengakuan, penerimaan, atau pun rasa hormat orang lain.

• Tidak terdorong untuk menunjukkan sikap konformis demi diterima

oleh orang lain atau kelompok.

• Berani menerima dan menghadapi penolakan orang lain.

• berani menjadi diri sendiri.

• Punya pengendalian diri yang baik (tidak moody dan emosinya stabil).

• Memiliki internal locus of control (memandang keberhasilan atau

kegagalan, tergantung dari usaha diri sendiri dan tidak mudah menyerah pada nasib atau keadaan serta tidak tergantung/mengharapkan bantuan orang lain).

• Mempunyai cara pandang yang positif terhadap diri sendiri, orang lain

dan situasi di luar dirinya.

• Memiliki harapan yang realistik terhadap diri sendiri, sehingga ketika

Menurut Goleman (2003) dalam Melandy dan Nurna (2006), kepercayaan diri adalah kesadaran yang kuat tentang harga dan kemampuan diri sendiri. Orang dengan kecakapan ini akan berani tampil dengan keyakinan diri, berani menyatakan keberadaannya, berani menyuarakan pandangan yang tidak popular dan bersedia berkorban demi kebenaran serta tegas, mampu membuat keputusan yang baik kendati dalam keadaan tidak pasti dan tertekan. Sedangkan menurut Rini (2002) kepercayaan diri adalah sikap positif seorang individu yang memampukan dirinya untuk mengembangkan penilaian positif baik terhadap diri sendiri maupun terhadap lingkungan atau situasi yang dihadapinya. Hal ini bukan berarti bahwa individu tersebut mampu dan kompeten melakukan melakukan segala sesuatu seorang diri. Sedangkan kepercayaan diri menurut Angelis (1997) dalam Titih (2009) pada dasarnya adalah kemampuan dasar individu untuk dapat menentukan arah dan tujuan hidupnya. Individu yang memiliki kepercayaan diri akan kemampuannya sendiri merupakan suatu indikasi bahwa individu tersebut akan melaksanakan tugasnya dengan baik.

Hanum (2006) mengatakan bahwa kepercayaan diri adalah sebuah pendorong dalam diri manusia, yang menimbulkan sebuah keputusan untuk bertindak, tanpa khawatir akan tidak sesuainya tindakan dengan harapan yang ada.

Faktor –faktor yang mempengaruhi kepercayaan diri individu menurut Middel Brook dalam Rahmawati (2008), yakni: pola asuh, jenis kelamin, pendidikan dan penampilan fisik. Faktor-faktor diatas erat kaitannya dengan penilaian dan pengaruh lingkungan terhadap kepercayaan diri individu. Hurlock (1978) dalam Rahmawati (2008) menambahkan bahwa rasa percaya diri dan rendah diri dipengaruhi pula oleh kegagalan dan prestasi. Apabila prestasi individu lebih rendah dari prestasi orang lain, maka individu cenderung untuk memandang dirinya rendah dan menarik diri. Sebaliknya jika prestasi individu lebih tinggi dari orang lain, maka individu merasa bangga pada kemampuannya dan lebih percaya diri. 4. Kinerja Auditor

Surya (2004), tingkat sampai sejauh mana keberhasilan seseorang dalam menyelesaikan tugas pekerjaanya disebut sebagai “level of performance”.

Porter dan Lawler (1986) dalam Surya (2004) menyatakan bahwa “succesfull role achievement” yang diperoleh seseorang akan berasal dari perbuatanya. Dari definisi tersebut dapat dinyatakan bahwa kinerja merupakan suatu bentuk kesuksesan seseorang untuk mencapai peran atau target tertentu yang berasal dari perbuatanya sendiri. Kinerja seseorang dikatakan baik apabila hasil kerja individu tersebut dapat melampaui peran atau target yang ditentukan sebelumnya.

Menurut Miner (1988) dalam Surya (2004), dinyatakan bahwa dimensi kerja adalah ukuran dan penilaian dari perilaku yang aktual di tempat kerja, dimensi kerja tersebut mencakup :

1. Quality of Output, kinerja seseorang individu dinyatakan baik apabila kualitas output yang dihasilkan lebih baik atau paling tidak sama dengan target yang telah ditentukan.

2. Quantity of Output, kinerja seseorang juga diukur dari jumlah output yang dihasilkan. Seseorang individu dinyatakan mempunyai kinerja yang baik apabila jumlah/kuantitas output yang dicapai dapat melebihi atau paling tidak sama dengan target yang telah ditentukan dengan tidak mengabaikan kualitas output tersebut.

mempunyai kinerja yang baik apabila individu tersebut dapat menyelesaikan pekerjaan secara tepat waktu atau bahkan melakukan penghematan waktu.

4. Cooperation With Others’Work, kinerja juga dinilai dari kemampuan seorang individu untuk tetap bersifat kooperatif dengan pekerja lain yang juga harus menyelesaikan tugasnya masing-masing.

Menurut Irving (1986) dalam Reza Surya (2004), komponen penting untuk melakukan penaksiran kinerja adalah kuantitas dan kualitas kinerja seorang individu. Ia dinilai berdasarkan pencapaian kuantitas dan kualitas output yang dihasilkan dari serangkaian tugas yang harus dilakukannya.

B. Keterkaitan kecerdasan emosional, kecerdasan intelegensi, kepercayaan diri dan kinerja auditor

1. Kecerdasan emosional dengan kinerja auditor

Menurut Surya (2004) bahwa kecerdasan emosional auditor berpengaruh terhadap kinerja auditor. Kecerdasan emosi seorang auditor dapat menimbulkan motivasi terhadap auditor tersebut sehingga seorang auditor tersebut akan dapat meningkatkan kinerjanya dalam pekerjaannya. Menurut Sufnawan kecerdasan emosional auditor berpengaruh signifikan terhadap kinerja auditor.

2. Kecerdasan intelegensi dengan kinerja auditor

Menurut Lisda (2009) bahwa kecerdasan intelegensi berpengaruh terhadap kinerja auditor. Menurut Armansyah (2006) bahwa kecerdasan intelegensi berpengaruh dalam membentuk perilaku kerja. Keberhasilan manusia menurut pendapat umum dipengaruhi oleh peran besar kecerdasan intelegensi atau IQ. Artinya hanya mereka yang memiliki kecerdasan intelektual, akademis, matematis saja yang mampu mewujudkan keberhasilan seseorang termasuk keberhasilan dalam pekerjaan. Sama seperti seorang auditor, dalam kinerjanya sangat dipengaruhi dengan oleh peran besar kecerdasan intelegensi.

3. Kecerdasan Emosional dan Kecerdasan Intelegensi dengan Kinerja auditor

emosional auditor berpengaruh signifikan terhadap kinerja auditor. Menurut Lisda (2009) bahwa kecerdasan intelegensi berpengaruh terhadap kinerja auditor. Menurut Armansyah (2006) bahwa kecerdasan intelegensi berpengaruh dalam membentuk perilaku kerja.

4. Kecerdasan emosional dan kepercayaan diri dengan kinerja auditor Menurut Melandy dan Nurna (2006) bahwa kepercayaan diri memperkuat pengaruh kecerdasan emosional terhadap pemahaman akuntansi. Dalam Menurut Fereira dalam Melandy dan Nurna (2006), seorang konsultan dari Deloitte and Touche Consulting mengatakan bahwa seseorang yang memiliki kepercayaan diri, di samping mampu membuat perubahan di lingkungannya, ini berarti bahwa kepercayaan diri akan mempengaruhi pengenalan diri, pengendalian diri, motivasi, empati, dan keterampilan sosial.

kesuksesan. Dengan demikian, IQ hanya memberikan sedikit indikasi mengenai taraf kecerdasan seseorang dan tidak menggambarkan kecerdasan seseorang secara keseluruhan (IQ-EQ, 2002) dalam Armansyah (2006). Ukuran IQ memiliki kelemahan dalam hal pemberian peluang bagi nuansa-nuansa emosional seperti empati, motivasi diri, pengendalian diri, dan kerjasama sosial.

Menurut Fereira dalam Melandy dan Nurna (2006), seorang konsultan dari Deloitte and Touche Consulting mengatakan bahwa seseorang yang memiliki kepercayaan diri, di samping mampu membuat perubahan di lingkungannya, ini berarti bahwa kepercayaan diri akan mempengaruhi kinerja.

C. Hasil Penelitian Sebelumnya

Sebagai acuan dari penelitian ini, maka peneliti akan menyebutkan beberapa penelitian terdahulu yang telah dilaksanakan sebelumnya. Penelitian ini didasari oleh penelitian yang dilakukan oleh Melandy dan Nurna (2006) bahwa kecerdasan emosional berpengaruh terhadap pemahaman akuntansi dan kepercayaan diri sebagai variabel moderating dapat mempengaruhi kinerja auditor.

Tikollah, dkk (2006) bahwa kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual secara simultan berpengaruh signifikan terhadap sikap etis mahasiswa akuntansi. Secara parsial, hanya kecerdasan intelektual yang berpengaruh signifikan dan dominan terhadap sikap etis mahasiswa, sedangkan kecerdasan emosional dan kecerdasan spiritual secara parsial tidak berpengaruh terhadap sikap etis mahasiswa.

Reza Surya (2004) bahwa kecerdasan emosional auditor berpengaruh terhadap kinerja auditor.

Sufnawan (2007) bahwa kecerdasan emosional dan spiritual auditor berpengaruh signifikan terhadap kinerja auditor baik bersama-sama ataupun terpisah. Kecerdasan spiritual memberikan kontribusi dan pengaruh yang lebih besar terhadap kinerja auditor dibandingkan dengan kecerdasan emosional.

D. Kerangka Pemikiran dan Hipotesis Penelitian Variabel yang digunakan dalam penelitian ini adalah:

1. Variabel Independen yaitu variabel yang mempengaruhi atau yang menjadi sebab variabel dependen (terikat) (Sugiyono, 2008). Variabel Independen dalam penelitian ini adalah kecerdasan emosional & kecerdasan intelegensi.

3. Variabel Moderating yaitu variabel yang mempengaruhi (memperkuat dan memperlemah) hubungan antara variabel independen dan dependen (Sugiyono, 2008). Variabel moderating pada penelitian ini adalah kepercayaan diri.

Hubungan antara variabel independen, variabel dependen dan variabel variabel moderasi tersebut dapat dilihat dalam gambar

Ket: = Garis Pengaruh

Gambar 2.2

Alur Kerangka Pemikiran

Sedangkan hipotesis dari masing-masing kausalitas dalam model yang akan diuji dideskripsikan dengan model hipotesis sebagai berikut:

H1: Kecerdasan emosional (EQ) berpengaruh terhadap kinerja auditor.

Gambar 2.3 Model Hipotesis 1 Kecerdasan Emosional

Auditor

Kecerdasan Intelegensi Auditor

Kinerja Auditor

Kepercayaan Diri

Kecerdasan Emosional

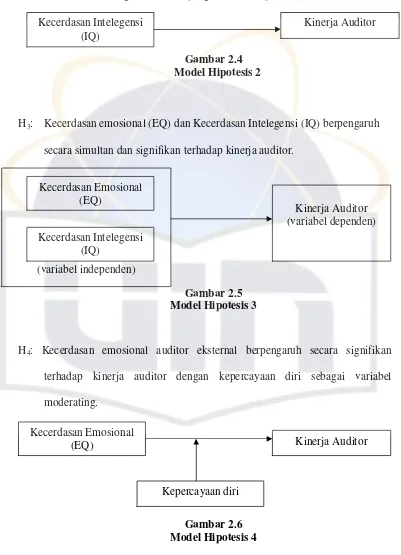

H2: Kecerdasan intelegensi (IQ) berpengaruh terhadap kinerja auditor.

Gambar 2.4 Model Hipotesis 2

H3: Kecerdasan emosional (EQ) dan Kecerdasan Intelegensi (IQ) berpengaruh secara simultan dan signifikan terhadap kinerja auditor.

Gambar 2.5 Model Hipotesis 3

H4: Kecerdasan emosional auditor eksternal berpengaruh secara signifikan terhadap kinerja auditor dengan kepercayaan diri sebagai variabel moderating.

Gambar 2.6 Model Hipotesis 4 Kecerdasan Intelegensi

(IQ)

Kinerja Auditor

Kecerdasan Emosional

(EQ) Kinerja Auditor

Kepercayaan diri (variabel independen)

Kecerdasan Emosional (EQ)

Kecerdasan Intelegensi (IQ)

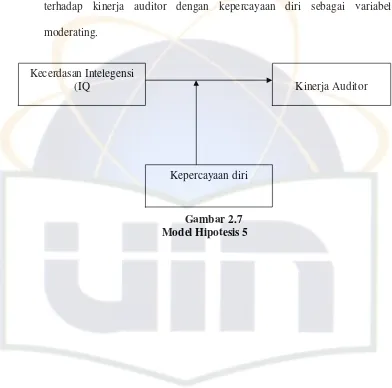

H5: Kecerdasan intelegensi auditor eksternal berpengaruh secara signifikan terhadap kinerja auditor dengan kepercayaan diri sebagai variabel moderating.

Gambar 2.7 Model Hipotesis 5 Kecerdasan Intelegensi

(IQ Kinerja Auditor

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Dalam skripsi ini menggunakan dua populasi yaitu populasi sampling dan populasi sasaran. Populasi sampling dalam penelitian ini adalah Kantor Akuntan Publik (KAP) yang berlokasi di Jakarta. Populasi sasaran adalah auditor dengan kriteria telah bekerja sebagai auditor di KAP bersangkutan minimal 1 tahun. Penelitian ini digunakan untuk mengetahui apakah terdapat pengaruh kecerdasan emosional dan kecerdasan intelegensi auditor terhadap kinerjanya dengan kepercayaan diri sebagai variabel moderating.

B. Metode Penentuan Sampel

Prosedur pengambilan sampel dalam penelitian adalah convenience sampling (pemilihan sampel yang mudah) yaitu pemilihan sampel dimana anggota populasi bersifat kooperatif dan dengan senang hati memberikan informasi yang diperlukan oleh penulis (Indriantoro, 1999).

Metode Pengumpulan Data

1. Penelitian Kepustakaan

yaitu mengumpulkan data-data teoritis serta mempelajari secara seksama teori-teori yang berkaitan langsung dengan permasalahan yang dibahas sebagai landasan dan dasar untuk menganalisis masalah dalam penelitian ini. Data-data teoritis tersebut berupa buku-buku, jurnal, artikel, dan skripsi.

2. Penelitian Lapangan

Yaitu meminta langsung tanggapan responden dengan menggunakan media kuesioner. Responden dalam penelitian ini adalah auditor eksternal. C. Metode Analisis Data

Pengujian data yang dilakukan metode statistik dilakukan dengan bantuan perangkat SPSS for Windows versi 16. Adapun analisis data yang digunakan dalam penelitian ini adalah:

1. Statistik Deskriptif

2. Uji Kualitas Data a. Uji Validitas

Uji validitas data digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner, suatu kuesioner dikatakan valid jika pertanyaan dalam kuesioner mampu mengungkapkan sesuatu yang diukur pada kuesioner tersebut (Ghozali, 2006).

b. Uji reliabilitas

Uji reliabilitas digunakan untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Untuk mengukur reliabilitas digunakan uji statistik Cronbach Alpha >0,60 (Ghozali, 2006).

Cronbach’s coefficient alpha dapat diartikan sebagai hubungan positif antara item atau pertanyaan satu dengan yang lainnya. Dasar pengambilan keputusan adalah jika Cronbach’s Alpha > 0.6 maka

construct realiable, jika Cronbach’s Alpha < 0.6 maka construct tidak

realiable. 3. Uji Asumsi Klasik

a. Uji Normalitas

adalah memiliki distribusi data normal atau mendekati normal. Untuk mengujinya dapat dilakukan analisis grafik atau dengan melihat

normal probability plot yang membandingkan distribusi komulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Jika distribusi adalah normal maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2006). b. Multikolinearitas

Uji multikolinearitas bertjuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Deteksi ada tidaknya multikolinearitas yaitu dengan menganalisis matriks korelasi variabel-variabel independen, atau dengan melihat nilai Variance Inflation Factor (VIF) yaitu diatas 10 sama dengan nilai tolerance 0,10 (Ghozali, 2006).

c. Heteroskedastisitas

4. Uji Hipotesis

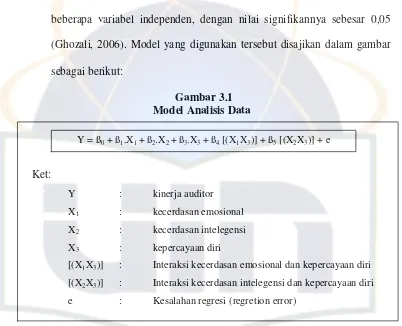

Metode statistik yang digunakan untuk menguji hipotesis adalah regresi berganda (multiple regretion) dengan bantuan perangkat lunak SPSS for windows. Metode yang menggunakan satu variabel dependen dengan beberapa variabel independen, dengan nilai signifikannya sebesar 0,05 (Ghozali, 2006). Model yang digunakan tersebut disajikan dalam gambar sebagai berikut:

Gambar 3.1 Model Analisis Data

Ket:

Y : kinerja auditor

X1 : kecerdasan emosional

X2 : kecerdasan intelegensi

X3 : kepercayaan diri

[(X1X3)] : Interaksi kecerdasan emosional dan kepercayaan diri

[(X2X3)] : Interaksi kecerdasan intelegensi dan kepercayaan diri

e : Kesalahan regresi (regretion error)

a. Koefisien Determinasi (Adjusted R-Square)

Digunakan untuk membuat persentase variance variabel independen terhadap variabel dependen serta seberapa besar pengaruh dari faktor lain yang tidak dimasukan dalam penelitian (Ghozali 2006).

b. Uji F (Anova)

ANOVA uji F digunakan untuk mengetahui pengaruh semua variabel independen yang dimasukan dalam model regresi secara bersama-sama terhadap variabel dependen yang diuji pada tingkat signifikan 0,05. Jika hasilnya <0,05 maka model regresi dapat digunakan untuk memprediksi variabel dependen atau dengan kata lain variabel independen secara bersama-sama berpengaruh terhadap variabel dependen (Ghozali, 2006).

c. Uji t

Uji t digunakan untuk mengetahui ada atau tidaknya pengaruh masing-masing variabel independen secara individual terhadap variabel dependen yang diuji pada tingkat signifikansi 0,05. Jika nilai probability t lebih kecil dari 0,05 maka variabel independen berpengaruh terhadap variabel dependen (Ghozali 2006).

Dalam penelitian ini digunakan model analisis regresi moderate

Moderated Regression Analysis atau sering disebut dengan interaksi yang merupakan aplikasi khusus regresi berganda linier dimana dalam persamaan regresinya mengandung interaksi.

E. Definisi Operasional Variabel

pilihan yang tidak pasti. Sehingga menggambarkan persepsi responden lebih pasti.

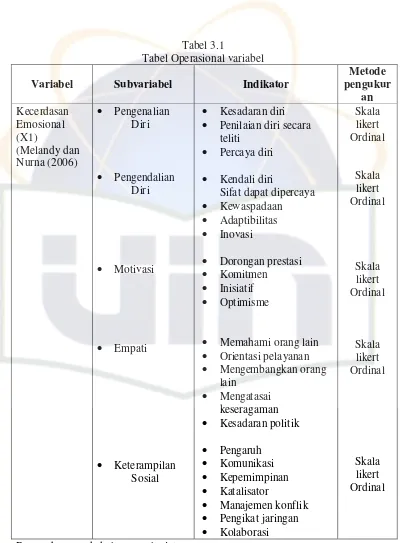

Tabel 3.1

Tabel Operasional variabel

Variabel Subvariabel Indikator

Metode • Penilaian diri secara

teliti

• Memahami orang lain • Orientasi pelayanan

Lanjutan tabel 3.1

• Menerima saran orang lain

• Berpikir logis

• Mengakui kekurangan

• Suka tantangan • Berpikiran terbuka • Suka memberi solusi

Skala

• Tidak mementingkan

diri sendiri

• Memiliki sikap toleransi • Bertanggung jawab

• Pengalaman kerja sama

• Bidang pekerjaan

Lanjutan tabel 3.1

Definisi Opersional Variabel yang berhubungan dengan pembahasan penelitian adalah :

1. Kecerdasan Emosional

2. Kecerdasan Intelegensi (IQ)

Kecerdasan Intelegensi (IQ) merupakan kecerdasan seseorang yang dibawa sejak lahir dan pengaruh didikan dan pengalaman (Thoha, 2000) dalam Armansyah (2006). IQ adalah kemampuan yang diperlukan untuk menjalankan kegiatan mental (Robin, 1996 dalam Armansyah, 2006). Menurut David Wechsler (Staff IQ-EQ), intelegensi adalah kemampuan untuk bertindak secara terarah, berpikir secara rasional, dan menghadapi lingkungannya secara efektif. Kecerdasan intelegensi diukur dengan menggunakan kuesioner dengan 7 pertanyaan yang diadopsi dari Mora Herina (2008).

3. Kepercayaan Diri

4. Kinerja Auditor

BAB IV

ANALISA DAN PEMBAHASAN A. Populasi dan Deskripsi Data Responden

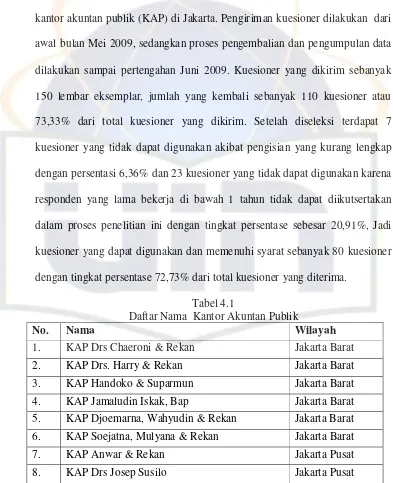

Populasi dalam penelitian ini adalah akuntan publik yang bekerja pada kantor akuntan publik (KAP) di Jakarta. Pengiriman kuesioner dilakukan dari awal bulan Mei 2009, sedangkan proses pengembalian dan pengumpulan data dilakukan sampai pertengahan Juni 2009. Kuesioner yang dikirim sebanyak 150 lembar eksemplar, jumlah yang kembali sebanyak 110 kuesioner atau 73,33% dari total kuesioner yang dikirim. Setelah diseleksi terdapat 7 kuesioner yang tidak dapat digunakan akibat pengisian yang kurang lengkap dengan persentasi 6,36% dan 23 kuesioner yang tidak dapat digunakan karena responden yang lama bekerja di bawah 1 tahun tidak dapat diikutsertakan dalam proses penelitian ini dengan tingkat persentase sebesar 20,91%, Jadi kuesioner yang dapat digunakan dan memenuhi syarat sebanyak 80 kuesioner dengan tingkat persentase 72,73% dari total kuesioner yang diterima.

Tabel 4.1

Daftar Nama Kantor Akuntan Publik

No. Nama Wilayah

1. KAP Drs Chaeroni & Rekan Jakarta Barat 2. KAP Drs. Harry & Rekan Jakarta Barat 3. KAP Handoko & Suparmun Jakarta Barat

4. KAP Jamaludin Iskak, Bap Jakarta Barat

5. KAP Djoemarna, Wahyudin & Rekan Jakarta Barat 6. KAP Soejatna, Mulyana & Rekan Jakarta Barat

7. KAP Anwar & Rekan Jakarta Pusat

8. KAP Drs Josep Susilo Jakarta Pusat

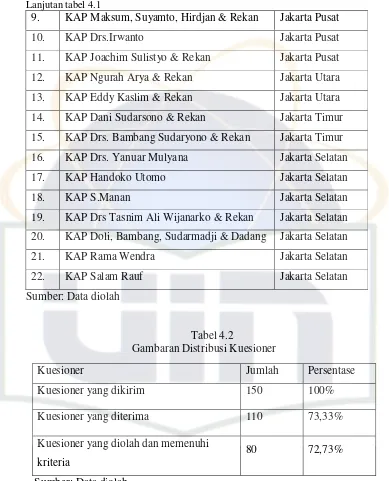

Lanjutan tabel 4.1

9. KAP Maksum, Suyamto, Hirdjan & Rekan Jakarta Pusat

10. KAP Drs.Irwanto Jakarta Pusat

11. KAP Joachim Sulistyo & Rekan Jakarta Pusat 12. KAP Ngurah Arya & Rekan Jakarta Utara 13. KAP Eddy Kaslim & Rekan Jakarta Utara 14. KAP Dani Sudarsono & Rekan Jakarta Timur 15. KAP Drs. Bambang Sudaryono & Rekan Jakarta Timur 16. KAP Drs. Yanuar Mulyana Jakarta Selatan

17. KAP Handoko Utomo Jakarta Selatan

18. KAP S.Manan Jakarta Selatan

19. KAP Drs Tasnim Ali Wijanarko & Rekan Jakarta Selatan 20. KAP Doli, Bambang, Sudarmadji & Dadang Jakarta Selatan

21. KAP Rama Wendra Jakarta Selatan

22. KAP Salam Rauf Jakarta Selatan

Sumber: Data diolah

Tabel 4.2

Gambaran Distribusi Kuesioner

Sumber: Data diolah

Kuesioner Jumlah Persentase

Kuesioner yang dikirim 150 100%

Kuesioner yang diterima 110 73,33%

Kuesioner yang diolah dan memenuhi kriteria

Tabel 4.3

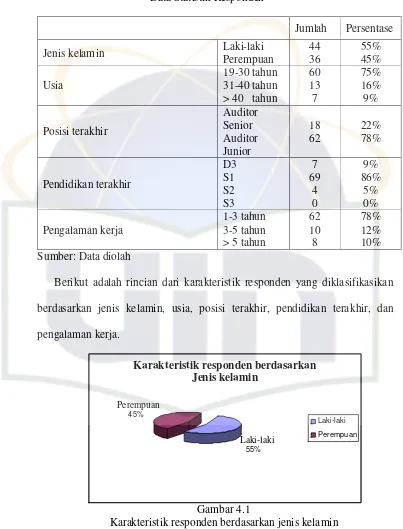

Data Statistik Responden

Jumlah Persentase

Jenis kelamin Laki-laki

Perempuan

Berikut adalah rincian dari karakteristik responden yang diklasifikasikan berdasarkan jenis kelamin, usia, posisi terakhir, pendidikan terakhir, dan pengalaman kerja.

Gambar 4.1

Berdasarkan jenis kelamin, responden dalam penelitian ini terdiri 44 orang responden pria atau 55% dan 36 orang responden wanita atau 45% dari 80 jumlah keseluruhan responden.

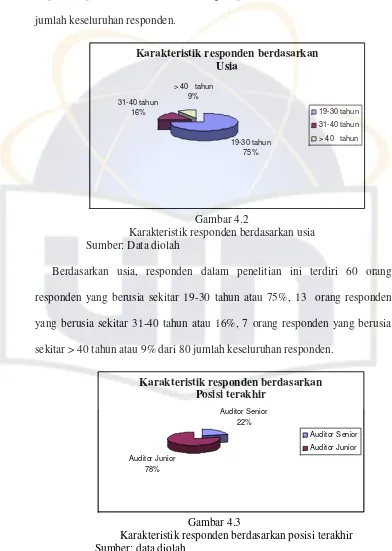

Gambar 4.2

Karakteristik responden berdasarkan usia Sumber: Data diolah

Berdasarkan usia, responden dalam penelitian ini terdiri 60 orang responden yang berusia sekitar 19-30 tahun atau 75%, 13 orang responden yang berusia sekitar 31-40 tahun atau 16%, 7 orang responden yang berusia sekitar > 40 tahun atau 9% dari 80 jumlah keseluruhan responden.

Gambar 4.3

Karakteristik responden berdasarkan posisi terakhir Sumber: data diolah

Karakteristik responden berdasarkan Usia

Berdasarkan posisi terakhir, responden dalam penelitian ini terdiri 18 orang responden pada posisi auditor senior atau 22%, 62 orang responden pada posisi auditor junior atau 78% dari 80 jumlah keseluruhan responden.

Gambar 4.4

Karakteristik responden berdasarkan jenjang pendidikan Sumber: data diolah

Berdasarkan jenjang pendidikan, responden dalam penelitian ini terdiri 7 orang responden merupakan D3 atau 9%, 69 orang responden merupakan S1 atau 86%, 4 orang responden merupakan S2 atau 5%, 0 orang responden merupakan S3 atau 0% dari 80 jumlah keseluruhan responden.

Gambar 4.5

Karakteristik responden berdasarkan lama bekerja saat ini Sumber: data diolah

Berdasarkan lama bekerja saat, responden dalam penelitian ini terdiri 49 orang responden yang bekerja selama sekitar 1-3 tahun atau 61%, 14 orang responden yang bekerja selama sekitar 3-5 tahun atau 21%, 12 orang responden yang bekerja selama sekitar > 5 tahun atau 18 dari 80 jumlah keseluruhan responden.

B. Penemuan dan Pembahasan 1. Statistik Deskriptif

Statistik Deskriptif memberikan gambaran atau deskriptif suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varians, maksimum, minimum, sum, range, kurtosis, dan skewness (kemenangan distribusi) (Ghozali, 2006). Statistik deskriptif dalam penelitian ini disajikan dalam tabel berikut ini.

Tabel 4.4 Statistik Deskriptif

N Minimum Maximum Mean

Std.

Deviation

Statistic Statistic Statistic Statistic Std. Error Statistic

TEQ 80 54.00 84.00 67.4125 .75801 6.77989

TIQ 80 16.00 28.00 20.8625 .28169 2.51951

TKD 80 28.00 81.00 47.9500 1.30237 11.64876

TKA 80 20.00 40.00 28.2000 .40581 3.62969

Valid N

(listwise) 80

Sumber: data diolah

deviasi sebesar 6,7. Pada variabel kecerdasan intelegensi (IQ), minimum jawaban responden sebesar 16 dan maksimum sebesar 28, dengan rata-rata total jawaban responden sebesar 20,86, dengan standar deviasi sebesar 2,51.

Variabel kepercayaan diri memiliki minimum jawaban responden sebesar 28 dan maksimum 81, dengan rata-rata jawaban responden sebesar 47,95, dan standar deviasi sebesar 11,64. sedangkan pada variabel kinerja auditor minimum jawaban responden sebesar 20 dan maksimum sebesar 40, dengan rata-rata jawaban responden sebesar 28,20, dan standar deviasi jawaban responden sebesar 3,62.

2. Uji Kualitas Data a. Uji Validitas

Tabel 4.5

Uji Validitas Variabel Kecerdasan Emosional (EQ) Butir Pertanyaan Pearson

Tabel 4.6

Uji Validitas Variabel Kecerdasan Intelegensi (IQ) Butir Pertanyaan Pearson

Correlation

Uji Validitas Variabel Kepercayaan Diri Butir Pertanyaan Pearson

Lanjutan tabel 4.7

Uji Validitas Variabel Kinerja Auditor Butir Pertanyaan Pearson

Dari tampilan output SPSS terlihat bahwa korelasi antara masing-masing indikator terhadap total skor konstruk menunjukan hasil yang signifikan dengan koefisien Pearson Correlation < 0,05. Jadi, dapat disimpulkan bahwa masing-masing indikator pertanyaan adalah valid. b. Uji Reliabilitas

Uji reliabilitas ini dilakukan untuk menilai konsistensi dari instrumen penelitian, instrumen dikatakan realibel jika nilai cronbach alpha diatas 0,6 (Ghozali, 2006).

Tabel 4.9 Hasil Uji Reliabilitas

N of Item Variabel Cronbach Alpha Keterangan 80

Dari tabel diatas menunjukan hasil uji yang reliabel karena nilai alpha masing-masing pertanyaan yang meliputi kecerdasan emosional (EQ), kecerdasan intelegensi (IQ), kepercayaan diri, dan kinerja auditor diatas 0,6.

3. Uji Asumsi Klasik a. Uji Normalitas

jika data menyebar disekitar garis diagonal maka model regresi tersebut memenuhi asumsi normalitas dan sebaliknya, jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal maka model regresi tersebut tidak terdistribusi secara normal (Ghozali. 2006).

Gambar 4.6

Hasil uji normalitas dengan kepercayaan diri sebagai variabel moderating

kecerdasan emosional (EQ), kecerdasan intelegensi (IQ), dan kepercayaan diri (Ghozali,2006).

Gambar 4.7

Hasil uji normalitas tanpa adanya kepercayaan diri sebagai variabel moderating

Sumber: Data diolah

Dari gambar grafik diatas dapat dilihat bahwa titik-titik menyebar disekitar garis diagonal dan mengikuti arah garis diagonal. Hal ini menunjukan bahwa data pada penelitian ini terdistribusi secara normal dan model regresi tersebut layak dipakai untuk memprediksi variabel dependen yaitu kinerja auditor berdasarkan masukan variabel independen yaitu kecerdasan emosional (EQ) dan kecerdasan intelegensi (IQ).

b. Uji Multikolinieritas

penelitian yang baik seharusnya tidak terjadi korelasi antara variabel independen (Ghozali, 2006).

Tabel 4.10 Uji Multikolineritas

Unstandardized

Coefficients

Standardized

Coefficients

Collinearity

Statistics

Model B Std. Error Beta t Sig. Tolerance VIF

(Constant) 14.784 4.988 2.964 .004

EQTOTAL .141 .062 .262 2.272 .026 .867 1.154

IQTOTAL .274 .168 .183 1.629 .108 .917 1.090

1

KDTOTAL -.041 .037 -.131 -1.123 .265 .850 1.177

a. Dependent Variable: KATOTAL Sumber: Data Diolah

Tabel diatas menunjukan hasil uji multikolinieritas, tampak bahwa untuk keseluruhan sampel tidak terjadi korelasi antar variabel independen karena nilai tolerance lebih besar dari 0,10 atau VIF dibawah angka 10. c. Uji Heteroskedastisitas

Gambar 4.8

Hasil uji heteroskedastisitas dengan kepercayaan diri sebagai variabel moderating

Sumber: data diolah

Dari gambar diatas menunjukan tidak adanya heteroskedastisitas karena titik-titik menyebar secara acak diatas dan di bawah angka 0 pada sumbu Y sehingga tidak membentuk suatu pola tertentu. Dengan demikian model regresi ini layak digunakan dalam penelitian.

Gambar 4.9

Hasil uji heteroskedastisitas tanpa adanya kepercayaan diri sebagai variabel moderating

Dari gambar diatas menunjukan tidak adanya heteroskedastisitas karena titik-titik menyebar secara acak diatas dan di bawah angka 0 pada sumbu Y sehingga tidak membentuk suatu pola tertentu. Dengan demikian model regresi ini layak digunakan dalam penelitian.

4. Uji Hipotesis

Uji hipotesis digunakan untuk menguji kebenaran hipotesis yang menyatakan bahwa diduga kecerdasan emosional (EQ) dan kecerdasan intelegensi (IQ) mempunyai pengaruh yang signifikan terhadap kinerja auditor dengan kepercayaan diri sebagai variabel moderating.

1) Pengujian Hipotesis secara Regresi Berganda. a) Uji koefisien determinasi (R2)

Tabel diatas menunjukkan nilai adjusted R2 sebesar 0,084 hal ini berarti 8,4 % variasi kinerja auditor yang dapat dijelaskan oleh variabel kecerdasan emosional dan kecerdasan intelegensi, sedangkan sisanya dijelaskan oleh sebab-sebab lain diluar model. Secara konseptual, sebab-sebab lain yang mempengaruhi kinerja auditor adalah independensi, integritas dan objektivitas (Trisnaningsih, 2007).

Tabel 4.11

Uji Koefisien Determinasi (R2)

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .327a .107 .084 3.49805

a. Predictors: (Constant), IQTOTAL, EQTOTAL

b) Uji F

Tabel ANOVA variabel tentang uji F dimaksudkan untuk menguji signifikansi konstanta dan variabel dependen (kinerja auditor). Terlihat bahwa pada kolom sig. (signifikan) pada tabel ANOVA. Nilai sig. 0,013. karena nilai 0,013 jauh lebih kecil dari 0,05, maka H3 diterima, artinya koefisien regresi ganda adalah signifikan. Jadi, kecerdasan emosional dan kecerdasan intelegensi berpengaruh secara simultan dan signifikan terhadap kinerja auditor. Maka semakin tinggi tingkat kecerdasan emosional dan kecerdasan intelegensi semakin tinggi pengaruh dalam kinerja auditor dan kinerjanya semakin baik.

Tabel 4.12 Uji F

Model

Sum of

Squares Df Mean Square F Sig.

Regression 112.691 2 56.345 4.605 .013a

Residual 942.197 77 12.236

1

Total 1054.888 79

a. Predictors: (Constant), IQTOTAL, EQTOTAL

b. Dependent Variable: KATOTAL

c) Uji Signifikansi parameter individual (t test)

Dari tabel diatas dapat dilihat bahwa variabel independen yang dimasukkan dalam regresi, variabel kecerdasan emosional memberikan nilai koefisien parameter 0,118 dengan tingkat signifikansi 0,048 sehingga dapat disimpulkan Kecerdasan Emosional secara individual berpengaruh terhadap kinerja auditor. Jadi H1 diterima. Variabel kecerdasan intelegensi memberikan nilai koefisien parameter 0,322 dengan tingkat signifikansi 0,052, hasil nilai 0,052 diatas 0,05 tetapi masih mendekati 0,05 jadi dapat disimpulkan bahwa kecerdasan intelegensi berpengaruh terhadap kinerja auditor. Jadi, H2 diterima. Tabel Coefficients variabel Y,X1, dan X2 menggambarkan bahwa persamaan regresi berganda sebagai berikut:

Y = a + b1X1 + b2X2 = 13,425 + 0,118X1 + 0,322X2

Konstanta sebesar 13,425 menyatakan bahwa jika tidak ada kenaikan nilai dari variabel kecerdasan emosional (X1), dan

Tabel 4.13 Uji t

Unstandardized

Coefficients

Standardized

Coefficients

Model B Std. Error Beta T Sig.

(Constant) 13.425 4.847 2.770 .007

EQTOTAL .118 .059 .218 2.006 .048

1

IQTOTAL .322 .163 .215 1.975 .052

a. Dependent Variable: KATOTAL

kecerdasan intelegensi (X2) maka nilai kinerja auditor (Y) adalah 13,425. Koefisien regresi ganda sebesar 0,118 dan 0,322 menyatakan bahwa setiap penambahan (karena tanda +) atu skor atau nilai koordinasi dan motivasi pegawai akan memberikan kenaikan skor sebesar 0,118, dan 0,322.

2) Pengujian hipotesis secara Regresi Moderat Uji Interaksi

a. Pengaruh Kecerdasan Emosional terhadap kinerja auditor dengan kepercayaan diri sebagai variabel moderating.

1. Uji Koefisisen Determinan

Tabel diatas menunjukkan nilai adjusted R2 sebesar 0,075, hal ini berarti 7,5 % variasi kinerja auditor yang dapat dijelaskan oleh variabel kecerdasan emosional, kepercayaan diri, dan moderat EQKD, sedangkan sisanya dijelaskan oleh sebab-sebab lain diluar model.

Tabel 4.14

Uji Koefisien Determinasi (R2)

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .331a .110 .075 3.51509

a. Predictors: (Constant), MODERATEQKD, EQTOTAL, KDTOTAL

2. Uji F dengan tingkat signifikansi 0,031, karena probabilitas signifikansi dibawah 0,05, maka model regresi dapat digunakan untuk memprediksi kinerja auditor atau dapat dikatakan bahwa kecerdasan emosional, kepercayaan diri dan moderat EQKD secara bersama-sama tidak berpengaruh terhadap kinerja auditor.

3. Uji Signifikansi parameter individual (t test) Tabel 4.15

a. Predictors: (Constant), MODERATEQKD, EQTOTAL,

KDTOTAL

b. Dependent Variable: KATOTAL

Sumber: Data diolah

a. Dependent Variable: KATOTAL