PENGARUH PEMBIAYAAN PRODUKTIF PADA PEGADAIAN SYARIAH

TERHADAP PENINGKATAN PENDAPATAN NASABAH

( Studi Pada Pegadaian Syariah Cabang Pondok Aren )

Skripsi

Diajukan kepada Fakultas Syariah dan Hukum untuk Memenuhi salah satu Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (SEI) Oleh :

DANIA DEWI 203046101684 Dibawah Bimbingan

Pembimbing I Pembimbing II

Drs. Husni Thoyyar, M Ag Fahmi M. Ahmadi, S Ag M. Si NIP. 150 050 919 NIP. 150 326 914

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAH (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ﷲا

ﺣﺮ ا

ﺣﺮ ا

KATA PENGANTAR

Segala puji syukur kehadirat ALLAH SWT yang telah memberikan kita nikmat iman dan nikmat islam dan dengan segala rahmat-NYA dan Pertolongan- NYA sehingga penulis dapat menyelesaikan penyusunan skripsi ini dengan judul : “ Pengaruh Pembiayaan Produktif Pada Pegadaian Syariah Terhadap Peningkatan Pendapatan Nasabah “.

Dengan segala kerendahan hati penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, karena pengetahuan dan kemampuan yang penulis miliki sangat terbatas, oleh sebab itu penulis mengharapkan saran dan kritik serta tanggapan dari semua pihak demi penyempurnaan skripsi ini.

Skripsi yang telah penulis selesaikan ini merupakan salah satu dari banyaknya nikmat yang telah diberikan. Terselesainnya skripsi ini tak lepas dari bantuan berbagai pihak dan diatas segalanya adalah ALLAH SWT. Oleh karena itu ucapan terima kasih yang tak terhingga penulis sampaikan kepada orang-orang yang semoga selalu dikasihi oleh ALLAH SWT.

2. Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, Bapak Prof. Dr. Amin Suma, SH, MA, MM, beserta pembantu dekan, baik sebagai parat birokrasi maupun sebagai pribadi, terima kasih yang sebesar-besarnya atas segala bantuan yang diberikan.

3. Ibu Eis Amalia, M.Ag, selaku Ketua Jurusan Muamalah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta dan Bapak Azharuddin Lathif, yang telah banyak membantu penulis dalam menentukan judul dan dalam penyelesaian hal-hal administratif dan nasehat nasehat yang sangat berharga. 4. Bapak Drs. Husni Thoyyar, M.ag, dan Bapak Fahmi M. Ahmadi, S.ag, M.Si,

selaku pembimbing yang telah sabar membimbing, memberikan arahan dan meluangkan waktunya kepada penulis sehingga skripsi ini selesai.

5. Seluruh Dosen Fakultas Syariah dan Hukum Jurusan Muamalah UIN Syarif Hisayatullah Jakarta yang tidak dapat penulis menyebutkan satu persatu yang telah banyak memberikan peranan dalam memberikan pembelajaran.

6. Pimpinan dan seluruh staf karyawan Perpustakaan Umum dan Perpustakaan Syariah UIN Syarif Hidayatullah Jakarta yang telah menyediakan fasilitas untuk studi kepustakaan.

7. Pimpinan serta seluruh pegawai pada pegadaian syariah cab. Pondok Aren yang telah sangat membantu penulis dalam penyelesaian skripsi ini.

ikut2an pusing serta doa yang cukup besar bagi penulis dalam pembuatan skripsi ini.

9. Teman-teman ku seperjuangan Alumni DH angkatan ke VII, Syukron ,Wahyu , Hafiz, Arizan, Intan dan Jokep yang selalu memberikan motivasi dan dorongan sehingga terselesaikan skripsi ini, dan tak pernah akan terlupakan atas kebaikan mereka semua.

10.Sahabat-sahabatku PS B, Lia, Pieta, Uni Ami, Ely Eboy, Rani, Via, Rahma, Fitri, Yuni, Herni, Acho, Tompul, Atuy, Che-che, Jakwan, Julai, Musa, Kirul, Sofyan, Husni, Andi, Mamat, Arie, Andra, Fairuz, Iden, b’Nasrul terima kasih atas kebersamaannya selama ini kita kuliah dan menjalin persahabatan bahkan persaudaraan dan dukungannya dalam menyelesaikan skripsi ini.

11.Teman-teman ku SEMARI (Ncung, rudi, Agus, Hanif,Oki dll) seperjuangan dalam menuntut ilmu di jalan Illahi di UIN Syarif Hidayatullah Jakarta.

13.Abang ku “Erdiansyah” tersayang, terimakasih atas segala perhatian, motivasi, waktu dan kasih sayangnya selama ini yang selalu setia mendampingi penulis dan siap membantu dalam mencari data dari awal sampai akhir penulisan skripsi ini.

14.Teman-teman kosan ku yang kocak Mileh (Mila Jamileh), Irma dan Cika yang selalu membantu meminjamkan buku-buku dan dukungannya kepada penulis sampai skripsi ini terselesaikan, mudah-mudahan kita wisudanya bareng yach 15.Abang-abangku yang baik hati dan tidak sombong b’ Syarif, b’ Ilham Saputra,

b’ Daniel dan b’ Ncek, b’ Supri, meskipun mereka jauh dari penulis tetapi selalu memberikan bantuan, perhatian dan dukungan kepada penulis untuk menyelesaikan skripsi ini, terima kasih yang sebesar-besarnya.

Mudah-mudahan atas segala bantuan serta budi baik yang penulis terima selama menjalani pendidikan mendapatkan ridho dari ALLAh SWT. Akhir kata semoga skripsi ini sidikit dapat memberikan sumbangan fikiran dan saran untuk perkembangan dalam pendidikan.

Penulis sangat menyadari masih banyak kesalahan dan kekurangan dalam penulisan skripsi ini, oleh karena itu penulis sangat mengaharapkan saran dan kritik yang konstruktif agar lebih baik lagi. Semoga skripsi ini bermanfaat bagi semua pihak amin………

Jakarta 21 April 2008-04-21

DAFTAR ISI

HALAMAN JUDUL

HALAMAN PERSETUJUAN PEMBIMBING...i

KATA PENGANTAR………..…….ii

DAFTAR ISI………..…....vi

DAFTAR TABEL………..…....ix

DAFTAR GAMBAR………..…....x

BAB I PENDAHULUAN A. Latar Belakang Masalah……….…..…….……1

B. Pembatasan dan Perumusan Masalah……….……..…….…9

C. Tujuan dan Manfaat Penelitian……….…...……10

D. Kajian Pustaka………...……..11

E. Metode Penelitian………..………….….12

F. Sistematika Penulisan………...……...21

BAB II LANDASAN TEORI A. Pembiayaan Produktif………..………22

B. Pegadaian Syariah………24

1.Pengertian Pegadaian Syariah………..24

3.Rukun Gadai Syariah………...28

4.Syarat Gadai………...………...29

5. Mekanisme Operasional Gadai Syariah………..31

6.Ketentuan Pelaksanaan Gadai Dalam Islam …..……...…..33

BAB III GAMBARAN UMUM PEGADAIAN SYARIAH PONDOK AREN A. Sejarah Singkat Berdirinya………...40

B. Visi dan Misi ………..………42

C. Struktur Organisasi……….………....….43

D. Operasional Pegadaian Syariah Cabang Pondok Aren Tangerang ..……….…..44

E. Resiko Usaha……….………..……..…..49

BAB IV ANALISA PEMBIAYAAN PRODUKTIF PADA PEGADAIAN SYARIAH TERHADAP PENINGKATAN PENDAPATAN NASABAH. A. Gambaran Umum Responden……….51

1. Deskriptif Karakteristik Responden……….….51

2. Analisis Statistik Deskriptif………..57

3. Pengujian Hipotesis………..71

BAB V PENUTUP

A. Kesimpulan………..…………..79

B. Saran-saran………..…...81

DAFTAR TABEL

No Keterangan Halaman

4.1 Output Hasil SPSS Korelasi 71

4.2 Output Hasil SPSS Model Summary 72

4.3 Output Hasil SPSS Coeffisients 73

DAFTAR GAMBAR

No Keterangan Halaman

4.1 Identitas Responden Berdasarkan Jenis Kelamin 51 4.2 Identitas Responden Berdasarkan Tingkat Pendidikan 52 4.3 Identitas Responden Berdasarkan Jenis pekerjaan 53 4.4 Identitas Responden Berdasarkan Jenis Usaha Perdagangan dan Pertanian 54 4.5 Identitas Responden Berdasarkan Pendapatan Nasabah Perbulan 55 4.6 Identitas Responden Berdasarkan Barang Yang Digadaikan 56 4.7 Persepsi Nasabah Terhadap Barang Yang Digadaikan Untuk Mendapatkan

Pembiayaan 57

4.8 Persepsi Nasabah Terhadap Jangka Waktu Yang Diberikan Pegadaian 58 4.9 Persepsi Nasabah Terhadap Pengaruh Pembiayaan Pada Tingkat Produktifitas

Usaha 59

4.10 Persepsi Nasabah Terhadap Pengaruh Pembiayaan Pada Tingkat Efektifitas

waktu 60

4.11 Persepsi Nasabah Terhadap Pengaruh Pembiayaan Pada Pegadaian

Syariah 61

4.12 Persepsi Nasabah Terhadap Pengaruh Pembiayaan Produktif Terhadap

Usaha 62

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Krisis moneter dan keuangan yang dialami Indonesia dalam beberapa tahun ini telah mendorong banyak pihak, termasuk para pelaku ekonomi untuk menengok keuangan syariah sebagai alternatif lembaga keuangan yang berdasarkan sistem ekonomi Islam semakin marak di Indonesia, semakin antusias masyarakat terhadap lembaga keuangan syariah. Hal ini merupakan fenomena menarik, karena pada saat ini sudah saatnya umat Islam yang telah menyadari akan pentingnya kehidupan yang sesuai dengan syariah yaitu kehidupan yang terhindar dari maysir, gharar,riba.

Perkembangan tersebut cukup menggembirakan apalagi ditandai dengan keberadaan UU. No.7/1992 tentang perbankan sebagaimana telah diubah dengan undang-undang No.10/1998;1 dimana ditegaskan bahwa sistem perbankan syariah ditempatkan sebagai bagian dari sistem perbankan nasional, yang mana saat itu perbankan syariah sudah berkembang dan bank konvensional boleh membuka cabang syariah, dan semua ketentuan pelaksanaan baik berupa peraturan pemerintah, keputusan Menteri Keuangan maupun surat Bank Indonesia. Salah satu lembaga keuangan yang pertama kali didirikan yang sesuai

1

dengan prinsip syariah adalah BMI (Bank Muamalat Indonesia), ini menjadi cikal bakal terhadap pendirian lembaga keuangan syariah lainnya.

Lembaga keuangan syariah di Indonesia mencapai puncaknya dan tergolong cepat dalam proses perkembangannya, alasannya karena adanya keyakinan kuat di kalangan masyarakat muslim bahwa perbankan konvensional itu mengandung unsur riba yang dilarang oleh agama Islam.2

Imam Fahruddin al-Razi (1220 M) bisa dibilang sebagai seorang ekonom awal yang menjelaskan pelarangan riba dari aspek ekonomi. Imam Razi menjelaskan alasan pelarangan riba. Pertama karena riba berarti mengambil harta peminjam secara tidak adil. Kedua, dengan riba, seseorang akan malas bekerja dan berbisnis karena dapat duduk tenang sambil menungu uangnya berbunga. Ketiga, riba akan merendahkan martabat manusia karena untuk memenuhi hasrat dunianya seseorang tidak segan-segan meminjam dengan bunga tinggi walau akhirnya dikejar-kejar penagih hutang. Keempat, riba akan membuat yang kaya bertambah kaya dan miskin bertambah miskin. Kelima, riba jelas-jelas dilarang oleh Alquran dan Sunnah.3 Sebagaimana dijelaskan dalam firman Allah SWT yang berbunyi:

2

Zainul Arifin. Dasar-Dasar Manajemen Bank Syariah, (Jakarta, Al vabet, 2002) h. 7

3

Artinya: “ Hai orang-orang yang beriman, bertakwalah kepada Allah dan

tinggalkan sisa Riba (yang belum dipungut) jika kamu orang-orang yang beriman.” (QS. Al-Baqarah: 278)

Ternyata dari sekian banyak sistem ekonomi yang ada hanya sistem ekonomi Islam yang mampu memberikan jalan yang lurus dan adil, karena ekonomi Islam meletakkan pondasinya atas dasar tauhid, untuk segala sesuatunya dikembalikan kepada Allah SWT yang mengharap ridha-Nya. Untuk membangun sebagai dasar dan ideologi, Islam menekankan pada masalah moralitas dan keadilan dengan pendidikan moral, setiap individu dilatih untuk patuh terhadap sistem yang telah ditentukan. Oleh karena itulah, prinsip moral dan undang-undang (al-Quran dan Hadits) merupakan pondasi/pilar dalam ekonomi Islam.

pelaksanaan suatu prestasi yang akan diberikan oleh nasabah untuk masa yang akan datang.4

Masyarakat Indonesia yang mayoritas adalah muslim, yang menghendaki diterapkannya prinsip-prinsip syariah Islam dalam berbagai transaksi muamalah sebagai untuk memenuhi segala kebutuhan hidupnya.5Adapun landasan hukum Pegadaian syariah atau sebagaimana Allah SWT berfirman dalam Al-quran surat Al-Baqarah ayat 283 yang berbunyi :

⌧

⌧

⌦

⌧

☺

☺

☺

⌦

☺

☺

Artinya : “ Jika kamu dalam perjalanan (dan kamu melaksanakan muamalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang dapat dijadikan sebagai pegangan (oleh yang menghutangkan), maka hendaklah yang dipercaya itu menunaikan amanat (utangnya) dan hendaknya ia bertakwa kepada Allah SWT” (QS. Al-Baqarah (2) : 283).

4

Bank Muamalat Institute, Perbankan Syariah Perspektif Praktisi. (Jakarta: 1999) h.126.

5

Selanjutnya pegadaian milik pemerintah tetap diberi fasilitas monopoli atas kegiatan pegadaian di Indonesia. Dinas pegadaian mengalami beberapa kali bentuk badan hukum sehingga akhirnya pada tahun 1990 menjadi perusahaan umum. Pada tahun 1960 Dinas Pegadaian berubah menjadi Perusahaan Negara (PN) Pegadaian. Pada tahun 1969 Perusahaan Negara Pegadaian diubah menjadi Perusahaan Negara Jawatan (Perjan) Pegadaian, dan pada tahun 1990 menjadi Perusahaan Umum (Perum) Pegadaian melalui Peraturan pemerintah No. 10 tahun 1990 tanggal 10 April 1990.6

Berdirinya pegadaian syariah berawal pada tahun 1998 ketika beberapa general manager melakukan studi banding ke Malaysia. Setelah melakukan studi banding, mulai melakukan penggodokan rencana pendirian pegadaian syariah, tetapi ketika itu ada sedikit masalah internal sehingga hasil studi itu pun hanya ditumpuk. Pada tahun 2002 mulai diterapkannya sistem pegadaian syariah dan pada tahun 2003 pegadaian syariah resmi dioperasikan dan pegadaian cabang Dewi Sartika menjadi kantor cabang pegadaian pertama yang menerapkan sistem pegadaian syariah. Kemudian disusul dengan pembukaan cabang-cabang pegadaian syariah yang lain.

Kehadiran pegadaian syariah memberi warna tersendiri bagi perekonomian nasional. Sejak kehadirannya tiga tahun yang lalu, pegadaian

6

syariah kini telah menjadi alternatif baru masyarakat untuk memperoleh dana cepat.7

Di kawasan Cinere, Pegadaian Syariah yang berlokasi di JL. Karang Tengah Raya, Lebak Bulus, pertumbuhan Pegadaian Syariah terbilang melesat cukup pesat sejak cabang tersebut dibuka tahun tahun 2004 lalu. Dari target omzet Rp5 miliar pada tahun lalu, ternyata omzet yang tercapai Rp10,5 miliar. Sementara di Depok, Jawa Barat, Cabang pegadaian di kota tersebut juga mengalami peningkatan yang sangat membanggakan. Setiap bulan omzet kantor meningkat 20 hingga 30%. Respon masyarakat juga sangat baik, bahkan setiap hari ada penambahan 10 nasabah baru, yang sebelumnya belum pernah atau mengenal pegadaian.”

Perum Pegadaian kini terus mengembangkan sayap bisnis syariahnya. Setelah sukses mengembangkan dengan membuka kantor khusus Pegadaian Syariah dibeberapa tempat, kini dalam waktu dekat akan segera diluncurkan produk pembiayaan baru berbasis syariah (Ar-Rum) khusus untuk Usaha Mikro dan Kecil (UMK).

Untuk tahap awal, pegadaian menargetkan pembiayaan yang bisa disalurkan melalui produk Ar Rum ini sekitar Rp 100 miliar, dengan plafon antara Rp. 1 juta hingga Rp 50 juta. Pegadaian syariah harus merespon kebutuhan masyarakat yang menginginkan adanya transaksi secara syariah tersebut dengan

7

produk-produk yang tepat. Berdasarkan kinerja di lapangan, seluruh cabang Pegadaian Syariah di semua daerah mengalami pertumbuhan yang signifikan.

Sebagai gambaran, tahun 2005 konstribusi laba Pegadaian Syariah terhadap perusahaan telah mencapai Rp 30 miliar, dan tahun 2006 di prediksi laba sebesar Rp 40 juta miliar dapat tercapai. Untuk memberikan rasa aman bagi nasabah pegadaian syariah, bahwa dana pembiayaan yang digunakan juga sumber dari lembaga syariah.8

Pegadaian syariah tidak menekankan pada pemberian bunga dari barang yang digadaikan. Meski tanpa bunga pegadaian syariah tetap mendapatkan keuntungan seperti yang sudah diatur oleh Dewan Syariah Nasional, yaitu memberlakukan biaya pemeliharaan dari barang yang digadaikan, barang dihitung dari nilai barang yang bukan dari jumlah pinjaman. Sedangkan pada pegadaian konvensional, biaya yang harus dibayar sejumlah dari yang dipinjamkan.

Dalam Islam, gadai merupakan salah satu kategori dari perjanjian hutang piutang yang aman untuk suatu kepercayaan dari orang berpiutang, maka orang yang berhutang menggadaikan barangnya sebagai jaminan terhadap hutangnya itu. Barang jaminan tetap menjadi milik orang yang menggadaikan tetapi dikuasai oleh penerima gadai. Gadai mempunyai nilai sosial yang sangat tinggi dan dilakukan secara suka rela atas dasar tolong menolong.

Bagi perum pegadaian, yang paling penting ditingkatkan adalah pelayanan kepada masyarakat agar selalu mendahulukan kepentingan para nasabah yang

8

memerlukan pertolongan, dengan begitu nasabah akan merasa puas dan senang untuk datang guna mendapatkan jasa dari pegadaian tersebut. Sehingga visi dan misi dari perum pegadaian dapat tercapai. Pada hakikatnya sistem gadai pada saat ini merupakan suatu jenis muamalah yang pernah dipraktekkan oleh Rasulullah, yang disebut dengan istilah Ar-rahn (gadai), ketika itu Nabi melakukan transaksi gadai pada saat beliau berada di Madinah dan tidak mempunyai uang tunai untuk membeli gandum, maka praktek yang dilakukannya adalah dengan cara mengadaikan baju besi beliau kepada orang yahudi untuk dijadikan jaminan akan hutangnya.9

Salah satu cara yang dapat digunakan untuk mengetahui pegadaian syariah dapat mensejahterakan nasabah adalah melalui pembiayaan produktif dan kinerja karyawan bagi usaha menengah ke bawah. Dengan hal ini kita dapat mengetahui apakah nasabah yang menggunakan pegadaian syariah ini, usaha mereka semakin meningkat dan dapat membantu usahanya semakin maju dengan produk yang telah diberikan atau ditawarkan oleh perum pegadaian. Suatu perusahaaan yang bergerak dibidang apapun akan dikatakan berhasil adalah apabila perusahaan tersebut dapat memberikan sesuatu kegiatan pembelian dan atau penggunaan jasa yang sesuai dengan keinginan kebutuhan nasabah sehingga mereka merasa puas dengan pelayanan dari perusahaan tersebut, sehingga akan mengakibatkan peningkatan terhadap pendapatan.

9

Oleh karena itu, agar dapat menilai keberhasilan dari kegiatan pegadaian syariah dalam hal mensejahterakan nasabah melalui pembiayaan produktif, maka diperlukan adanya suatu perbandingan dengan cabang pegadaian konvensional yang memiliki usia yang sama. Sehingga diharapkan dapat memperoleh suatu kesimpulan yang memberikan gambaran terhadap kemajuan dan perkembangan pegadaian syariah dalam rangka peningkatan kesejahteraan melalui pembiayaan produktif.

B. Rumusan dan Pembatasan Masalah

Berdasarkan uraian di atas, maka perlu kiranya penulis membatasi objek yang dikaji dalam skripsi ini agar tidak terjadi ditorsi pemahaman. Adapun pembatasan masalah dalam skripsi ini dengan rumusan masalahnya adalah sebagai berikut :

1. Rumusan Masalah

a.Bagaimana gambaran tingkat pembiayaan produktif para nasabah yang telah menggunakan pegadaian syariah?

b.Apa tolak ukur pegadaian syariah terhadap tingkat pembiayaan produktif para nasabah?

2. Pembatasan Masalah

a.Pada penelitian ini dibahas tentang pembiayaan produktifitas pada penggadaian syariah terhadap peningkatan pendapatan nasabah.

b.Responden pada penelitian ini adalah nasabah penggadaian di lembaga Perum Pegadaian Syariah Pondok Aren.

c.Objek yang di teliti pada penelitian ini lembaga Perum Pegadaian Syariah Pondok Aren.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a.Untuk mengetahui bagaimana gambaran tingkat pembiayaan produktif nasabah yang telah menggunakan pegadaian syariah..

b.Untuk mengetahui tolak ukur pegadaian syariah terhadap tingkat pembiayaan produktif para nasabah.

c.Untuk mengetahui pengaruh pembiayaan produktif pada pegadaian syriah terhadap pendapatan nasabah.

2. Manfaat Penelitian a.Bagi pemerintah

Hasil penelitian ini diharapkan dapat memberi manfaat kepada pemerintah, khususnya DEPAG dan sosial dalam menentukan kebijakan.

Agar lembaga ini lebih melihat nasabah dan menjadikan nasabah sebagai mitra kerja yang saling menguntungkan dan sesuai dengan syariat islam. c.Bagi Masyarakat

Memberikan acuan yang jelas bagi masyarakat mengenai usaha jasa gadai syariah sebagai alternatif untuk menghindari masyarakat dari sistem riba. d.Bagi mahasiswa

Diharapkan dapat memberikan pemahaman lebih terhadap pentingnya penerapan pembiayaan produktif pada pegadaian syariah.

D. Kajian Pustaka

Berdasarkan telaah yang sudah dilakukan terhadap beberapa sumber, kepustakaan, penulis meliput bahwa apa yang merupakan masalah pokok penelitian ini tampaknya sangat penting dan prospektif, karena penelitian tentang Pengaruh Pembiayaan Produktif Pada Pegadaian Syariah Terhadap Peningkatan Pendapatan Nasabah sangatlah penting agar dalam memberikan pembiayaan produktif kepada nasabah tidak mengalami masalah.

Adapun kajian pustaka yang digunakan dari penulis ini adalah :

akan tetapi tidak membahas tentang pengaruh pembiayaan produktif terhadap peningkatan pendapatan nasabah.

2. Pada tahun 2005 juga telah ditulis skripsi atas nama Tuti Alawiyah dengan judul preferensi dan prilaku nasabah dan pelayanan serta sistem operasional pegadaian syariah. Dalam penulisan tersebut membahas tentang preferensi dan prilaku nasabah dan pelayanan serta sistem operasional pegadaian syariah. Tetapi tidak membahas tentang pelaksanaan atau aplikasi pembiayaan produktif pada pegadaian syariah.

Namun, dalam penelitian ini berbeda dengan kedua penelitian yang ada di atas yaitu pada penelitian ini akan membahas tentang pengaruh pembiayaan produktif pada pegadaian syariah terhadap peningkatan pendapatan nasabah kendala-kendalanya maupun aplikasinya pada pegadaian syariah.

Sedangkan pegadaian syariah salah satu cara untuk mempercepat pinjam-meminjam dengan memberikan suatu jaminan. Dengan adanya jaminan tersebut si pemberi pinjaman tidak takut atau khawatir karena keinginan si peminjam. Apabila si peminjam ingkar maka jaminan tersebut menjadi alat pelunasan hutang.

E. Metode Penelitian

1.Jenis penelitian.

pada data yang ada berupa angka-angka, kemudian dianalisa lebih lanjut untuk kemudian diambil kesimpulan.

2. Sumber Data.

Sumber data yang dibutuhkan dalam penulis dalam penyusunan skripsi ini, penulis menggunakan dua jenis sumber data adalah:

a. Data Primer

Data primer merupakan data yang diperoleh langsung dari responden. Responden ini adalah nasabah Pegadaian Syariah Pondok Aren. Penulis mendapatkan informasi yang diinginkan dengan cara mengajukan kuesioner atau daftar pertanyaan berupa angket yang mana setiap pertanyaan sudah disediakan jawaban untuk dipilih (disediakan tempat untuk mengisi jawabannya).

b. Data Sekunder

Penulis menggunakan data sekunder yang diperoleh dari: 1)Buku-buku metode penelitian, statistik dengan dan SPSS.

2)Buku-buku Perbankan Syariah dan Ekonomi Islam, khususnya yang mengenai tentang gadai.

3)Buku-buku mengenai Pembiayaan Produktif.

4)Brosur-brosur, majalah, koran yang memuat artikel-artikel yang mengenai pegadaian syariah.

a.Populasi dalam penelitian ini adalah mencakup nasabah pegadaian syariah Pondok Aren, dengan jumlah nasabahnya sebanyak 537 orang. Akan tetapi didalam penelitian ini penulis hanya mengambil nasabah yang menggunakan jasa pegadaian syariah pada pembiayaan produktif yaitu perdagangan dan pertanian dengan jumlah 78 orang.

Adapun cara untuk menghitung jumlah sampel yang harus diambil dengan rumus slovin :10

2 ) ( 1 N e

N n

+ =

Dimana :

n= Sampel N = Populasi

e= Nilai kritis (batas ketelitian) yang diinginkan (persen kelonggaran ketidaktelitian karena kesalahan penarikan sampel).

b.Teknik Pengambilan Sampel.

Teknik pengambilan sampel yang digunakan dalam penelitian ini menggunakan teknik probabilty sampling (random sampling) teknik pengambilan sampel anggota populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu.

10

4. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Pegadaian Syariah Cab. Pondok Aren Jl. Ceger Raya 11A Jurangmangu Timur – Tangerang. Yang dilaksanakan pada bulan Agustus 2007-Januari 2008, dan penulis melakukan penelitian dengan cara menyebarkan angket kepada para nasabah yang telah menggunakan pegadaian syariah.

5. Penentuan Variabel

Variabel adalah segala sesuatu yang menjadi objek pengamatan.dalam penelitian, variabel merupakan suatu konsep yang memiliki variasi nilai. Dalam penelitian ini digunakan 2 variabel yang memungkinkan akan membentuk dalam menyelesaikan masalah. Adapun variabel-variabel tersebut adalah:

a. Pembiayaan produktif (X) yang didalamnya terdiri dari modal kerja dan pembiayaan investasi, merupakan sebagai variabel yang mempengaruhi variabel yang lain

b. Pendapatan (Y), sebagai variabel yang tidak bebas atau dipengaruhi oleh variabel lain.

X Y

Pembiayaan

6. Hipotesa

Hipotesa tidak lain adalah jawaban sementara yang digunakan penulis dalam penelitian yang sebenarnya masih harus diuji kembali. Hipotesa bisa saja benar dan bisa saja salah, hipotesa ini akan diuji oleh penulis sendiri sehingga dapat suatu kesimpulan apakah hipotesa tersebut dapat diterima atau ditolak. Dugaan penulis terhadap penelitian ini adalah ada hubungan antara X dan Y, yaitu hubungan positif artinya apabila pembiayaan produktif besar, maka tingkat pendapatan meningkat. Untuk menguji ada tidaknya korelasi antara X dan Y, penulis mengunakan teori regresi sederhana.

Jika berdasarkan pada rumusan masalah tersebut, maka hipotesa dalam penelitian ini sebagai berikut:

1. Ha : Ada pengaruh antara pembiayaan produktif (X) terhadap pendapatan (Y).

2. Ho: Tidak ada pengaruh antara pembiayaan produktif (X) terhadap pendapatan (Y).

7. Pendekatan Penelitian

menggunakan sampel yang representatif untuk mewakili populasi dengan memakai skala interval.

8. Teknik Pengumpulan Data.

Teknik yang digunakan untuk memperoleh data yang lengkap dalam penelitian ini adalah teknik angket (kuesioner). Teknik angket (kuesioner) merupakan suatu pengumpulan data dengan memberikan atau menyebarkan daftar pertanyaan/pertanyaan kepada responden dengan harapan memberikan respon atas daftar pertanyaan tersebut/daftar pertanyaan/pertanyaan dapat bersifat terbuka jika jawaban tidak ditentukan sebelumnya sedangkan bersifat tertutup jika alternatif-alternatif jawaban yang telah disediakan.11

Jenis informasi yang diharapkan dapat diperoleh dari kuesioner terstruktur ini adalah mengenai pembiayaan produktif terhadap peningkatan pendapatan nasabah. Tipe pertanyaan yang akan diberikan kepada responden untuk memilih salah satu jawaban atau lebih dari sekian banyak jawaban (alternatif) yang sudah disediakan.12

9. Teknik Analisis Data

Teknik analisis data yang digunakan penulis dalam penelitian ini adalah deskriptif yang menampilkan data dengan tabel, frekuensi dan modus. Kemudian teknik analisa data dari penelitian ini menggunakan analisa regresi (pengaruh), menganalisa apakah antara variabel X dan Y saling

11

Husein Umar, Metode Penelitian Untuk Skripsi dan Tesis Bisnis, (Jakarta: Raja Grafindo Persada, 2004), Cet. Ke-6, h. 49-50.

12

mempengaruhi atau tidak. Metode analisa dalam penelitian ini adalah sebagai berikut metode kuantitatif, adalah metode untuk menganalisa angka-angka yang ditujukkan oleh data serta menganalisa korelasi antara hubungan variabel dan alat ukur yang ada. Dalam mengukur korelasi maka penulis menggunakan korelasi ditulis dengan rumus:13

]

)

(

][

)

(

[

)

)(

(

2 2 2 2y

y

n

x

x

n

y

x

xy

n

r

xy∑

−

∑

∑

−

∑

∑

∑

−

∑

=

Keterangan :Nilai r = -1 atau mendekati -1, maka korelasi antara variabel x dan variabel y tersebut sempurna (kuat sekali) dan negatif.

Nilai r = 0 maka korelasi antara variabel x dan variabel y tersebut adalah lemah (tidak ada hubungan).

Nilai r = +1 atau mendekati +1, maka korelasi antara variabel x dan variabel y tersebut adalah sempurna (kuat sekali) dan positif.

Dimana :

r = Besarnya korelasi/hubungan antara x (pembiayaan produktif) dengan y (pendapatan).

n = Jumlah sampel

x = Pembiayaan produktif y = Pendapatan

13

hasil koefisien korelasi juga dihitung dengan menggunakan SPSS

Untuk mengetahui arah hubungan antara dua variabel ditunjukkan oleh tanda (+) dan negatif (-) yang terdapat pada koefisien korelasi, apabila korelasi (r) bertanda minus (-) menunjukkan hubungan yang negatif dan sebaliknya apabila korelasi (r) bertanda positif (+) maka hubungan yang ditunjukkan adalah positif (+). Nilai r bertujuan untuk menentukan keeratan hubungan atau korelasi antar variabel tersebut, besaran nilai r mengandung arti sebagai berikut :14

< 0,20 artinya korelasi lemah sekali 0,21 sampai 0,40 artinya korelasi lemah 0,41 sampai 0,70 artinya korelasi cukup kuat 0,71 sampai 0,90 artinya korelasi kuat

0,91 sampai 1,00 artinya korelasi sangat kuat sekali.

Kemudian penulis mengunakan metode analisis regresi linier sederhana. Adapun rumus yang digunakan adalah sebagai berikut:15

Y = a + bx

Keterangan:

Y = Subyek dalam variabel dependen yang diprediksikan. a = Harga Y bila X = 0 (harga konstan)

14

Jonathan Sarwono, Analisis Data Penelitian Menggunakan SPSS, (Yogyakarta: C.V Andi Offset, 2006), Cet. Ke-1, h. 166.

15

b = Angka arah atau koefisien regresi, yang menunjukan angka peningkatan ataupun penurunan variabel dependen yang didasarkan pada variabel independen. Bila b (+) maka naik, dan bila (-) maka terjadi penurunan. x = Subyek pada variabel independen yang mempunyai nilai tertentu.

Untuk menguji apakah hal tersebut nyata atau tidak, dapat menggunakan uji t untuk mengetahui hubungan masing-masing independen terhadap variabel dependen secara individu dengan menggunakan tingkat signifikansi 0,005.16

Hipotesis :

Ho : b1 = 0, tidak ada pengaruh antara pembiayaan produktif (x) terhadap pendapatan (y).

Ha : b1 ≠ 0, terdapat pengaruh antara pembiayan produktif (x) terhadap pendapatan (y).

Dengan mengambil keputusan :

a.Membandingkan statistik t-hitung dengan statistik t-tabel. Statistik t-hitung < statistik t-tabel, maka Ho diterima. Statistik t-hitung > statistik t-tabel, maka Ho ditolak. b.Berdasarkan probabilitas :

Jika probabilitas > 0,005 maka Ho diterima Jika probabilitas < 0,005 maka Ho ditolak

16

10. Pedoman Penulisan Skripsi

Dalam teknik penulisan dan pedoman yang digunakan oleh penulisan disesuaikan dengan kaidah-kaidah penulisan karya ilmiah pada buku pedoman skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang diterbitkan UIN Jakarta Press, 2007.

F. Sistematika Penulisan

Adapun sistematika penulisan skripsi yang merupakan laporan hasil penelitian, terdiri dari :

BAB I : Pendahuluan, yang didalamnya membahas latar belakang masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, kajian pustaka, kerangka teori, Metode penelitian dan Sistematika Penulisan.

BAB II : Landasan teori, yang meliputi pengertian pembiayaan produktif, dan pengertian pegadaian syariah meliputi landasan hukum, rukun gadai syariah, syarat gadai, mekanisme operasional dan pelaksanaan gadai dalam islam

BAB IV : Analisa Pelaksanaan Pembiayaan Produktif Pada Pegadaian Syariah terhadap peningkatan pendapatan nasabah, meliputi gambaran umum responden, deskriptif karakteristik responden, analisis statistik deskriptif yang didalamnya tentang persepsi nasabah terhadap pengaruh pembiayaan produktif dan pendapatan, pengujian hipotesis dan interpretasi data.

BAB II

LANDASAN TEORI

16.Pembiayaan Produktif

Dalam kamus besar bahasa Indonesia, biaya disebutkan sebagai uang yang dikeluarkan untuk mengadakan (mendirikan, melakukan, dsb) sesuatu; ongkos; belanja; pengeluaran; misal: … sekolahnya ditanggung oleh kakaknya; … hidup di Jakarta sangat tinggi.17

Dalam kamus perbankan, yang dimaksud dengan biaya adalah pengeluaran atau pengorbanan yang tak terhindarkan untuk mendapatkan barang atau jasa dengan tujuan memperoleh maslahat; pengeluaran untuk kegiatan, tujuan atau waktu tertentu, seperti ongkos pengiriman, pengepakan dan penjualan dimaksudkan untuk memperoleh penghasilan; dalam laporan laba rugi perusahaan, komponen biaya merupakan pengurangan dari pendapatan, pengertian biaya berbeda dengan beban. Semuanya biaya adalah beban, tetapi tidak semua beban adalah biaya ( cost; expense).18

Pengertian pembiayaan menurut undang-undang perbankan nomor 10 tahun 1998 pasal 1 ayat (12) adalah “penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil”.19 Pada bank konvensional kegiatan pembiayaan dikenal dengan istilah kredit. Pengertian kredit menurut undang-undang perbankan nomor 10 tahun

17

Depdiknas, Kamus Besar Bahasa Indonesia, h. 146.

18

Bank Indonesia, Kamus Perbankan, (1999), Cet. Ke-1.

19

1998 pasal 1 ayat (11) adalah “penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga”.20

Pembiayaan atau financing, yaitu pembiayaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga.21

Pembiayaan produktif yaitu pembiayaan modal kerja dimana pembiyaan ini digunakan untuk keperluan (a) meningkatkan produksi baik secara kualitatif maupun kuantitatif dalam menjalankan operasionalnya. Contohnya pembiayaan modal kerja diberikan untuk membeli bahan baku dan biaya-biaya lainnya yang terkait dengan proses produksi dan (b) pembiayaan modal kerja untuk perdagangan atau peningkatan utility of place dari suatu barang.22

Lembaga pembiayaan adalah badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaan dana atau barang modal dengan secara langsung dari masyarakat. Sedangkan perusahaan pembiayaan (finance company) adalah badan usaha yang didirikan khusus untuk melakukan kegiatan yang termasuk dalam bidang usaha lembaga pembiayaan.23

Melihat lingkup bidang usaha perusahaan pembiayaan yang jenisnya beragam tersebut maka perusahaan pembiayaan yang melakukan lebih dari satu

20

Ibid.

21

Muhammad, Manajemen Pembiayaan Bank Syariah, (Yogyakarta, UPP AMP YKPN, 2002), h. 17

22

Muhammad Syafi’i Antonio, Bank dari Teori dan Praktek, (Jakarta, Gema Insani Press, 2001), Cet. Ke-1, h. 160.

23

kegiatan sering pula disebut multi finance company. Selanjutnya dengan keputusan Menteri Keuangan No. 1256/KMK.00/1989 tanggal 18 November 1089 bidang usaha perdagangan surat berharga dikeluarkan dari lingkup usaha lembaga pembiayaan karena kegiatan terebut sangat terkait dengan kegiatan di bidang pasar modal sehigga pengaturan dan pembinaan kegiatan perusahaan perdangan surat berharga atau perusahaan efek tersebut dialihkan kepada Bapepam sebagai otoritas pasar modal.24

A. Pegadaian Syariah

1. Pengertian Gadai

Gadai adalah jaminan barang yang dapat dijual sebagai jaminan hutang, dan kelak (nantinya) dapat dijual membayar hutang, jika yang hutang tidak mampu membayar hutangnya karena kesulitan. Karena itu tidak boleh menggadaikan barang wakaf.25

Menurut Kitab Undang-Undang Hukum Perdata (KUHP) pasal 1150 disebutkan: “Gadai adalah suatu hak yang diperoleh seorang yang berpiutang atas suatu barang bergerak, yang diserahkan kepadanya oleh seorang yang berhutang atau oleh orang lain atas namanya, dan yang memberikan kekuasaan kepada si berpiutang itu untuk mengambil pelunasan dari barang tersebut secara didahulukan dari pada orang-orang yang berpiutang lainnya, dengan kekecualian biaya untuk melelang barang tersebut dan biaya yang telah dikeluarkan untuk menyelamatkannya setelah barang itu digadaikan, biaya-biaya mana harus didahulukan.”26

24

Ibid.

25

Moh Rifai, Konsep Perbankan Syariah (Semarang: CV. Wicaksana, 2002), h. 89.

26

Perusahaan Umum Pegadaian adalah satu-satunya badan usaha di Indonesia yang secara resmi mempunyai izin untuk melaksanakan kegiatan lembaga keuangan berupa pembiayaan dalam bentuk penyaluran dana ke masyarakat atas dasar hukum gadai seperti dimaksud dalam kitab Undang-Undang perdata pasal 1150 diatas. Tugas pokoknya adalah memberikan pinjaman kepada masyarakat atas dasar hukum gadai agar masyarakat tidak dirugikan oleh kegiatan lembaga keuangan informal yang cenderung memanfaatkan kebutuhan dana mendesak dari masyarakat.27

Menurut Bahasa, gadai (al-Rahn), berarti al-tsubut dan al-habs yaitu penetapan dan penahanan. Ada pula yang menjelaskan bahwa rahn adalah terkurung atau terjerat.28 Sedangkan menurut syara’ artinya Akad yang objeknya menahan harga terhadap sesuatu hak yang mungkin diperoleh bayaran dengan sempurna darinya.29 Dalam definisinya rahn adalah barang yang digadaikan, rahin adalah orang menggadaikan, sedangkan murtahin adalah orang yang memberikan pinjaman.

Adapun pengertian rahn menurut Imam Ibnu Qudhamah dalam kitab Al-Mughni adalah sesuatu benda yang yang dijadikan kepercayaan dari suatu utang untuk dipenuhi dari harganya, apabila yang berutang tidak sanggup membayarnya dari orang yang yang berpiutang. Sedangkan Imam Abu Zakaria Al-Anshary,

27

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah, (Yogyakarta: Ekonisia), Cet ke-2, h. 156

28

Hendi Suhendi, Fiqh Muamalah, (Jakarta, Raja Grafindo Persada, 2002), Cet. Ke-1, h. 105

29

dalam kitabnya Fathul Wahab, mendefinisikan rahn adalah menjadikan benda yang bersifat harta benda sebagai kepercayaan dari suatu yang dapat dibayarkan dari harta benda itu bila utang tidak dibayar.30

Secara umum pengertian usaha gadai adalah kegiatan menjaminkan barang-barang berharga kepada pihak tertentu, guna memperoleh sejumlah uang dan barang yang dijaminkan akan ditebus kembali sesuai dengan perjanjian antara nasabah dan lembaga gadai.31

2. Landasan Hukum

a. Al-Quran

ْنإو

ْ ْآ

ﻰ

ﺮ

ْ و

اوﺪ

ﺎ ﺎآ

نﺎهﺮ

ﺔ ﻮ ْ

ْنﺈ

أ

ْ ﻜ ْ

ﺎ ْ

دﺆ ْ

يﺬ ا

ْؤا

ﻪ ﺎ أ

ْو

ﻪ ا

ﻪ ر

ﺎ و

اﻮ ْﻜ

ةدﺎﻬ ا

ْ و

ﺎﻬْ ْﻜ

ﻪ ﺈ

ﺛاء

ﻪ ْ

ﻪ او

ﺎ

نﻮ ْ

Artinya: Jika kamu dalam perjalanan (dan kamu melaksanakan muamalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang dapat dijadikan sebagai pegangan (oleh yang mengutangkan), tetapi jika sebagian kamu mempercayai sebagian lain, maka hendaklah yang dipercaya itu menunaikan amanat (utangnya) dan hendaknya ia bertaqwa kepada Allah SWT. (QS. Al-Baqarah (2): 283).

Ayat di atas menjelaskan bolehnya memberi barang tanggungan sebagai jaminan pinjaman, atau dengan kata lain menggadai, walau dalam ayat ini dikaitkan dengan perjalanan, tetapi itu bukan berarti bahwa

30

Muhammad Sholikul Hadi, Pegadaian Syariah, (Jakarta: Salemba Diniyah, 2003), h. 51.

31

menggadaikan hanya dibenarkan dalam perjalanan. Nabi SAW, pernah menggadaikan perisai beliau kepada seorang Yahudi, padahal ketika itu beliau sedang berada di Madinah. Dengan demikian penyebutan kata dalam perjalanan, hanya karena seringnya tidak ditemukan penulis dalam perjalanan. Dari sini pula dapat ditarik kesimpulan, bahwa sejak masa turunnya ayat ini al-Quran telah menggaris bawahi bahwa ketidak mampuan menulis hanya dapat ditoleransi–untuk sementara bagi yang tidak bertempat tinggal atau nomad.32

Bahkan penyimpan barang jaminan atau menggadainyapun tidak harus dilakukan, karena itu jika sebagian kamu mempercayai sebagian lain, maka hendaklah yang dipercayai itu menunaikan amanatnya, hutang atau apapun yang dia terima. Disini jaminan bukan berbentuk tulisan atau saksi, tetapi kepercayaan dan amanah timbal balik hutang diterima oleh pengutang, dan barang jaminan diserahkan kepada pemberi hutang.33

i. Al-Hadits.

و

ﻪْ

ﷲا

ﻰ ﺻ

ا

نأﺎﻬْ

ﷲا

ر

ﺔ ﺋﺎ

ْ

ْ ا

ىﺮ

ﺪْﺪﺣ

ْ ﺎ ْرد

ﻪ ه

رو

أ

ﻰ ا

يدﻮﻬ

ْ ﺎ ﺎ ﻃ

Artinya: Aisyah r.a berkata, bahwa Rasulullah pernah memberi makanan dari orang Yahudi dan beliau menggadaikan kepadanya baju besi beliau” (HR. Bukhari dan Muslim).

32

Quraish Shihab, Tafsir Al-Misbah, Pesan, Kesan dan Keserasian al-Quran, (Jakarta: Lentera Hati, 2002), Cet. Ke-XI, h. 610.

33

ا

ر

ا

ْ

لﺎ

ﻪْ

ﷲ

:

ﻪْ

ﷲا

ﻰ ﺻ

ا

هر

ْﺪ و

ﻪ ْه ﻷاﺮْ

ﻪْ

ﺬﺧأو يدْﻮﻬ ﺪْ

ﺔ ْ

ﺪ ْﺎ

ﻪ ﺎ

ْرد

و

Artinya: Dari Anas ra berkata, Rasulullah saw menggadaikan baju besinya kepada seorang Yahudi di Madinah dan menggambil darinya gandum untuk sekeluarga beliau(HR. Bukhari, Ahmad, Nasa’i dan Ibnu Majah) ii. Ijma

Berdasarkan ayat dan hadits diatas, para ulama fiqh sepakat bahwa gadai diperbolehkan dan para ulama tidak pernah mempertentangkan kebolehannya, demikian juga dengan landasan hukumnya,34 di samping itu juga karena banyak kemaslahatan yang terkandung didalamnya dalam rangka hubungan antar sesama manusia.35

Majelis Ulama Indonesia melalui Dewan Syariah Nasional mengenai hukum gadai (rahn) tertuang dalam fatwa DSN No. 25/DSN/MUI/III/2002, bahwa pinjaman dengan menggadaikan barang sebagai jaminan utang dalam bentuk rahn dibolehkan dengan ketentuan yang ada.

34

Ibid. h, 156.

35

3. Rukun Gadai Syariah

Dalam menjalankan pegadaian syariah, pegadaian harus memenuhi rukun gadai syariah. Rukun gadai tersebut antara lain:36

a. Ar-Rahin (yang menggadaikan)

Orang yang telah dewasa, berakal, bisa dipercaya, dan memiliki barang yang digadaikan.

b. Al-Murtahin (yang menerima gadai)

Orang, bank, atau lembaga yang dipercaya oleh rahin untuk mendapatkan modal dengan jaminan barang(gadai).

c. Al-Marhun/ rahn (barang yang digadaikan)

Barang yang digunakan rahin untuk dijadikan jaminan dalam mendapatkan utang.

d. Al-Marhun bih (utang)

Sejumlah dana yang diberikan murtahin kepada rahin atas dasar besarnya tafsiran marhun.

e. Siqhat, Ijab dan Qabul

Kesepakatan antara rahin dan murtahin dalam melakukan transaksi gadai.

36

4. Syarat Gadai Syariah

Ulama fiqh sepakat bahwa syarat-syarat rahn sesuai dengan rukun rahn itu sendiri, seperti : pihak yang berakal harus cakap hukum yaitu baligh dan berakal. Isi akad tidak mengandung syarat fasid/bathil, seperti Murtahin (Pemilik Modal) mensyaratkan barang jaminan dapat dimanfaatkan tanpa batas.

Syarat lain adalah Marhum bih (utang), yaitu jumlah utang tidak melebihi dari nilai jaminan/agunan. Apabila melebihi nilai jaminan dikhawatirkan akan terjadi sesuatu yang tidak benar. Syarat marhun (barang/harta yang dijaminkan) harus bisa dijual dan nilainya seimbang dengan hutang dan bermanfaat. Ukuran dan sifat marhun pun harus jelas. Marhun yang digunakan adalah milik sah dan penuh nasabah dan tidak terkait dengan hak orang lain.37

Asy Syafi’i mengatakan bahwa syarat sah gadai adalah harus ada jaminan dan yang berkriteria jelas dalam serah terima. Sedangkan Maliki mensyaratkan bahwa gadai wajib dengan akad dan setelah akad, orang yang menggadaikan wajib menyerahkan barang jaminan kepada yang menerima gadai.38 Secara umum barang gadai harus memenuhi beberapa syarat, antara lain:39

a. Bisa diperjualbelikan.

b. Harus berupa harta yang bernilai.

c. Marhun harus bisa dimanfaatkan secara syariah.

37

Muamalah institute, Perbankan Syariah Perspektif Praktisi (Jakarta: Muamalat Institute, 1999), h. 129.

38

Muhammad Sholikul Hadi, Pegadaian Syariah (Jakarta: Salemba Diniyah, 2003), h. 53.

39

d. Harus diketahui keadaan fisiknya, maka piutang tidak sah untuk digadaikan harus berupa barang yang diterima secara langsung.

e. Harus dimiliki oleh rahin (peminjam atau pegadai) setidaknya harus seizin pemiliknya.

5. Mekanisme Operasional Gadai Syariah

Berjalannya perjanjian gadai sangat ditentukan oleh banyak hal. Antara lain adalah subyek dan obyek perjanjian gadai adalah rahin (yang mengadaikan barang) dan murtahin (yang menahan barang gadai). Obyeknya adalah Marhum

(barang gadai) dan utang yang diterima rahin.

Berdasarkan beberapa aspek tersebut diatas, menyajikan alternatif mekanisme aktivitas perjanjian gadai dengan menggunakan tiga akad perjanjian. Ketiga akad tersebut adalah: (1) Akad al-Qardul Hasan, (2) Akad Mudharabah dan (3) Akad

al-Bai Muqayyadah.40

Akad al-Qardul Hasan dilakukan untuk nasabah yang menginginkan menggadaikan barangnya untuk keperluan konsumtif. Dengan demikian, rahin

akan memberikan biaya upah atau fee kepada murtahin, karena murtahin telah menjaga atau merawat marhum.

Akad Mudharabah diterapkan untuk nasabah yang menginginkan menggadaikan jaminannya untuk menambah modal usaha (pembiayaan invetasi

40

atau modal kerja). Dengan demikian rahin akan memberi bagi hasil-berdasarkan keuntungan usaha yang diperoleh kepada murtahin sesuai dengan kesepakatan.

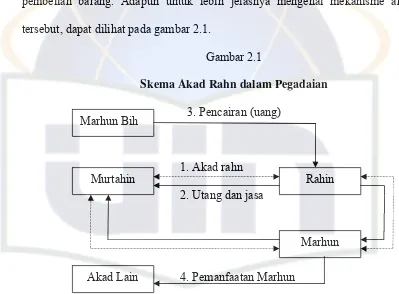

[image:43.612.113.512.257.551.2]Akad al-Bai Muqayyadah dapat dilakukan jika rahin yang menginginkan menggadaikan barangnya untuk keperluan produktif, artinya dalam menggadaikan barangnya rahin tersebut menginginkan modal kerja berupa pembelian barang. Adapun untuk lebih jelasnya mengenai mekanisme akad tersebut, dapat dilihat pada gambar 2.1.

Gambar 2.1

Skema Akad Rahn dalam Pegadaian

3. Pencairan (uang)

1. Akad rahn

2. Utang dan jasa

4. Pemanfaatan Marhun

Keterangan Gambar:

. : Berhubungan

: Saling Berhubungan

Rahin Murtahin

Marhun Bih

Keterangan skema akad rahn :41

a) Rahin mendatangi Murtahin untuk minta fasilitas pembiayaan dengan membawa marhum (barang jaminan yang dapat dimanfaatkan/ dikelola) yang akan diserahkan kepada murtahin.

b) Murtahin melakukan pemeriksaan dan termasuk juga menaksir harga barang jaminan yang diberikan oleh rahin sebagai jaminan utangnya

c) Setelah semua persyaratan terpenuhi, maka murtahin dan rahin akan melakukan akad rahn.

d) Selanjutnya, setelah akad dilakukan, maka murtahin akan memberikan sejumlah pinjaman uang yang jumlahnya di bawah nilai taksir kepada

rahin.

e) Setelah rahin menerima sejumlah uang pinjaman dari murtahin, maka selanjutnya akan melakukan negosiasi (kasepakatan) kembali mengenai barang yang digadaikan tersebut, yaitu apakah barang tersebut akan dikelola/dimanfaatkan atau tidak.

6. Ketentuan Pelaksanaan Gadai Dalam Islam

1. Kedudukan Barang Gadai

Selama ada di tangan pemegang gadai, kedudukan barang gadai hanya merupakan suatu amanat yang dipercayakan kepadanya oleh pihak penggadai. Lebih lanjut Basyir (1993) menambahkan bahwa sebagai

41

pemegang amanat, murtahin (penerima gadai) berkewajiban memelihara keselamatan barang gadai yang diterimanya, sesuai dengan keadaan barang.

2. Pemanfaatan Barang Gadai

Dalam pengambilan pemafaatan barang-barang yang digadaikan, para ulama berbeda pendapat, diantaranya jumhur fuqaha dan Ahmad. Jumhur fuqaha berpendapat bahwa murtahin tidak boeh menggambil manfaat barang-barang gadaian tersebut sekalipun rahin mengizinkannya, karena hal ini termasuk pada utang yang dapat menarik manfaat, sehingga bila dimanfaatkan termasuk riba.42 Hak pemegang barang jaminan terhadap barang itu hanyalah sebagai jaminan piutang yang ia berikan , dan apabila orang yang berutang tidak mampu melunasi utangnya, barulah ia boleh menjual atau menghargai barang itu untuk melunasi piutangnya.43

Akan tetapi, apabila pemilik barang mengizinkan pemegang barang jaminan memanfaatkan barang itu selama ditangannya, maka sebagian ulama Hanafiyah membolehkannya, karena adanya izin, maka tidak ada halangan bagi pemegang barang jaminan untuk memanfaatkan barang itu. Menurut Imam Ahmad , Ishak , al-Laits, dan al-Hasan, jika bahwa barang gadaian berupa kendaraan yang dapat dipergunakan atau binatang ternak yang dapat diambil susunya, maka penerima gadai dapat menggambil

42

Hendi Suhendi, Fiqh Muamalah, (Jakarta, PT Raja Grafindo Persada, 2002), Cet. Ke-1, h. 108.

43

manfaat dari kedua benda gadai tersebut disesuaikan dengan biaya pemeliharaan yang dikeluarkannya selama kendaraan atau binatang ternak itu ada padanya. Dalam hal ini tidak ada halangan bagi si murtahin untuk mengambil manfaatnya, umpamanya dengan memerah susunya atau mempekerjakan sekedar untuk mengembalikan pengeluran biaya pada barang gadaian tersebut.44 Dalam hadits Rasulullah saw, disebutkan :

ﻋ

ﷲا

ﱠﻰ ﺻ

ﱢ ﱠ ا

ﻋ

ﻋ

ﷲا

ﺿر

ةﺮ ﺮه

ا

ﻋ

ﺳو

لﺎ

:

نﺎآا

ذا

آ

ﺮ

ﺮﻬﱠﻈ او

ًﺎ ﻮه

ﺮ

نﺎآا

ذإ

بﺮﺸ ﱢرﱠﺪ ا

ﺘ ﻔ

آ

ﺮ

و

بﺮﺸ

يﱢﺬ ا

ﻰ ﻋو

ًﺎ ﻮه

ﺮ

)

يرﺎﺨ ا

اور

دوا

دﻮ او

(

45Artinya: Dari Abu Hurairah r.a, Rasulullah saw bersabda : susu binatang-binatang ternak itu boleh diminum, apabila digadaikan dan binatang-binatang tunggangan boleh ditunggangi bila ia digadaikan, dan orang yang meminum dan menunggang itu wajib atas nafkah (belanja) binatang-binatang yang digadaikan itu.(HR Bukhari dan Abu Daud).

Pengambilan manfaat pada benda-benda gadai di atas ditekankan kepada biaya atau tenaga untuk pemeliharaan, pemegang barang gadai berkewajiban memberikan makanan, bila barang gadaian itu adalah hewan. Harus memberikan bensin bila pemegang barang gadaian berupa kendaraan.46

44

Ibnu Mas’ud dan Zainal Abidin, Fiqih Mazhab Syafi’i, (Bandung, PT. Penerbit Pustaka Setia, 2000), Cet. Ke-2, h. 74.

45

Abi Dawud Sulaiman bin Asy’ats al-Sajistani, Sunan Abi Dawud (Beirut: Darul al-Fikri, 1994), Juz. 3, h.

46

3. Resiko atas Kerusakan Barang Gadai

Apabila murtahin sebagai pemegang amanat telah memelihara barang gadai dengan sebaik-baiknya sesuai dengan keadaan barang, kemudian tiba-tiba barang tersebut mengalami kerusakan atau hilang tanpa disengaja, maka para ulama dalam hal ini berbeda pendapat mengenai siapa yang harus menaggung resikonya.Ulama-ulama mazhab Syafi’i dan Hambali berpendapat bahwa murtahin (penerima gadai) tidak menanggung resiko apapun. Namun, ulama-ulama mazhab Hanafi berpendapat bahwa murtahin menanggung resiko sebesar harga barang yang minimum. Perhitungan dimulai pada saat diserahkannya barang gadai kepada murtahin sampai hari rusak atau hilang. Berbeda halnya jika barang rusak atau hilang disebabkan kelengahan murtahin. Dalam hal ini semua ulama sepakat bahwa murtahin menanggung resiko, memperbaiki kerusakan atau mengganti yang hilang.

4. Pemeliharaan Barang Gadai

5. Katagori Barang Gadai

Jenis barang yang dapat digadaikan sebagai jaminan adalah semua jenis barang yang bergerak dan tak bergerak yang memenuhi syarat sebagai berikut:

a. Benda bernilai menurut hukum syara’.

b. Benda berwujud pada waktu pejanjian terjadi. c. Benda diserahkan seketika kepada murtahin. 6. Akad Gadai

Ulama Syafi’iyah berpendapat bahwa pengadaian dianggap sah apabila telah memenuhi tiga syarat. Pertama, berupa barang karena utang tidak bisa digadaikan. Kedua, penetapan kepemilikan penggadaian atas barang yang digadaikan tidak terhalang, seperti mushaf. Ketiga, barang yang digadaikan bisa dijual manakala sudah tiba masa pelunasan utang gadai. Imam malik berpendapat bahwa menggadaikan apa yang tidak boleh dijual pada waktu pengadaian dibolehkan, seperti buah-buahan yang belum nampak kebaikannya.

7. Hak Penerima Gadai atas Harta Peninggalan

Hak para kreditur atas harta peninggalan seseorang ada yang berasal dari utang lepas, yaitu utang tanpa gadai; dan ada yang berasal utang terkait, yaitu utang gadai. Hak para kreditur atas utang yang berkait dipandang lebih kuat dari pada hak para kreditur atas utang lepas, sebab

atau bahkan harta peninggalan. Oleh karena itu ulama sepakat bahwa hak

murtahin untuk menerima pembayaran utang, lebih didahulukan dari pada hak kreditur atas utang lepas.

8. Pembayaran/Pelunasan Utang Gadai

Apabila pada waktu yang telah ditentukan, rahin belum juga membayar kembali utangnya, maka rahin dapat dipaksa oleh marhum

untuk menjual barang gadaiannya dan kemudian digunakan untuk melunasi hutangnya. Selanjutnya, apabila telah diperintahkan hakim,

rahin tidak mau membayar utangnya dan tidak pula mau menjual barang gadaiannya, maka hakim dapat memutuskan untuk menjual barang tersebut guna melunasi utang-utangnya.

9. Prosedur Pelelangan Barang Gadai

Jumhur fuqaha berpendapat bahwa orang yang menggadaikan tidak boleh menjual atau menghibahkan barang gadai. Sedangkan bagi penerima gadai dibolehkan untuk menjual barang tersebut dengan syarat pada saat jatuh tempo pihak penggadai tidak dapat melunasi kewajibannya. Jika terdapat persyaratan; menjual barang gadai pada saat jatuh tempo, hal ini dibolehkan dengan ketentuan:

a. Murtahin harus terlebih dahulu mencari tahu keadaan rahin (mencari tahu penyebab belum melunasi utang)

c. Kalau murtahin benar-benar butuh uang dan rahin belum melunasi hutangnya, maka murtahin boleh memindahkan barang gadai kepada

murtahin lain dengan seizin rahin.

d. Apabila ketentuan diatas tidak terpenuhi, maka murtahin boleh menjual barang gadai dan kelebihan uangnya dikembalikan kepada

BAB IV

ANALISA PEMBIAYAAN PRODUKTIF PADA PEGADAIAN SYARIAH

TERHADAP PENINGKATAN PENDAPATAN NASABAH

A. Gambaran Umum Responden

Sampel penelitian pengaruh pembiayaan produktif pada pegadaian syariah terhadap peningkatan pendapatan nasabah adalah sebanyak 78 orang nasabah yang mempunyai karakteristik yang berbeda. Berikut ini adalah penjelasan tentang identitas para responden, yaitu:

1. Deskriptif Karakteristik Responden

1).karakteristik berdasarkan jenis kelamin.

[image:51.612.110.530.182.547.2]Identitas Responden Berdasarkan Jenis Kelamin

Perempuan 38.46%

Laki-laki 61.54%

Sumber: data diolah dari angket

Dari gambar 4.1 menunjukkan bahwa responden sebagian besar di dominasi oleh laki-laki yaitu 61,54%, dan responden perempuan sebanyak 38,46%. Maka dapat disimpulkan bahwa sebagian besar nasabah yang menggunakan pembiayaan produktif pada pegadaian syariah Pondok Aren adalah laki-laki. Ternyata tidak hanya perempuan saja yang lebih dominan menggunakan pegadaian syariah, dan laki-laki lebih banyak jumlahnya yang menggunakan jasa pegadaian syariah untuk pembiayaan produktif atau usaha

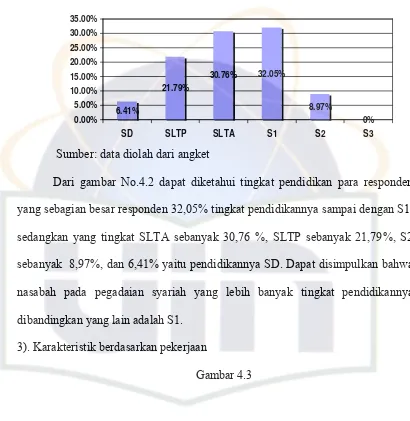

[image:52.612.112.527.118.476.2]Identitas Responden Berdasarkan Tingkat Pendidikan

6.41%

30.76% 32.05%

8.97%

0% 21.79%

0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00%

SD SLTP SLTA S1 S2 S3

Sumber: data diolah dari angket

Dari gambar No.4.2 dapat diketahui tingkat pendidikan para responden yang sebagian besar responden 32,05% tingkat pendidikannya sampai dengan S1, sedangkan yang tingkat SLTA sebanyak 30,76 %, SLTP sebanyak 21,79%, S2 sebanyak 8,97%, dan 6,41% yaitu pendidikannya SD. Dapat disimpulkan bahwa nasabah pada pegadaian syariah yang lebih banyak tingkat pendidikannya dibandingkan yang lain adalah S1.

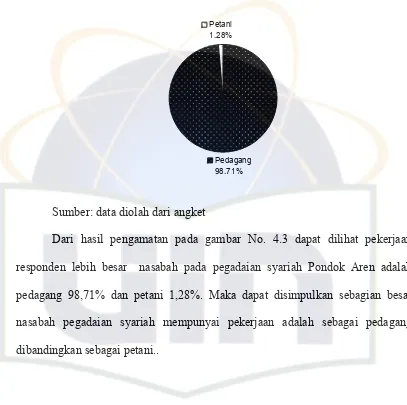

3). Karakteristik berdasarkan pekerjaan

[image:53.612.114.524.139.560.2]Identitas Responden Berdasarkan Jenis Pekerjaan

Pedagang 98.71% Petani 1.28%

Sumber: data diolah dari angket

Dari hasil pengamatan pada gambar No. 4.3 dapat dilihat pekerjaan responden lebih besar nasabah pada pegadaian syariah Pondok Aren adalah pedagang 98,71% dan petani 1,28%. Maka dapat disimpulkan sebagian besar nasabah pegadaian syariah mempunyai pekerjaan adalah sebagai pedagang dibandingkan sebagai petani..

[image:54.612.115.522.147.552.2]28,20%

10,25%

37,17%

0% 1,28%

23,27%

0,00% 10,00% 20,00% 30,00% 40,00%

Perdagangan Jasa

Perdagangan Material

Perdagangan Sembako

Pertanian Palawij a

Perkebunan Lain-lain

Identitas Responden Berdasarkan Jenis Usaha Perdagangan dan Pertanian

Sumber: data diolah dari angket

Dari hasil gambar No 4.4 dapat dilihat jenis usaha perdagangan para responden yang paling besar adalah 37.17% perdagangan sembako,kemudian 28,20% perdagangan jasa, perdagangan lainnya adalah 23,07% dan 10,25% pada pergagangan material, sedangkan 1,28% pada jenis usaha pertanian perkebunan/sawah. Maka dapat disimpulkan bahwa yang paling besar adalah perdagangan sembako. Dalam hal ini nasabah lebih banyak menggunakan usaha mereka dengan menjual kebutuhan bahan pokok yang lebih dibutuhkan oleh masyarakat pada umumnya.

Gambar 4.5

12.82%

17.94%

25.68%

12.82%15.38% 14.10%

1.28% 0.00%

5.00% 10.00% 15.00% 20.00% 25.00% 30.00%

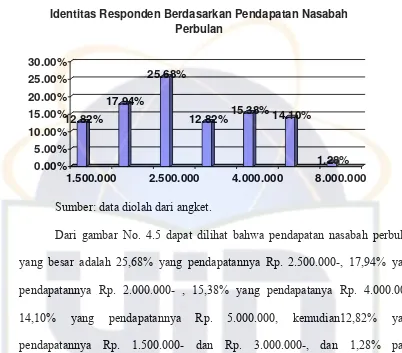

1.500.000 2.500.000 4.000.000 8.000.000 Identitas Responden Berdasarkan Pendapatan Nasabah

Perbulan

Sumber: data diolah dari angket.

Dari gambar No. 4.5 dapat dilihat bahwa pendapatan nasabah perbulan yang besar adalah 25,68% yang pendapatannya Rp. 2.500.000-, 17,94% yang pendapatannya Rp. 2.000.000- , 15,38% yang pendapatanya Rp. 4.000.000, 14,10% yang pendapatannya Rp. 5.000.000, kemudian12,82% yang pendapatannya Rp. 1.500.000- dan Rp. 3.000.000-, dan 1,28% pada pendapatannya Rp. 8.000.000-. Maka dapat disimpulkan pendapatan nasabah perbulannya yang paling besar yaitu Rp. 2.500.000.

Gambar 4.6

64.10%

2.56%

33.33%

0% 0% 0.00%

10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00%

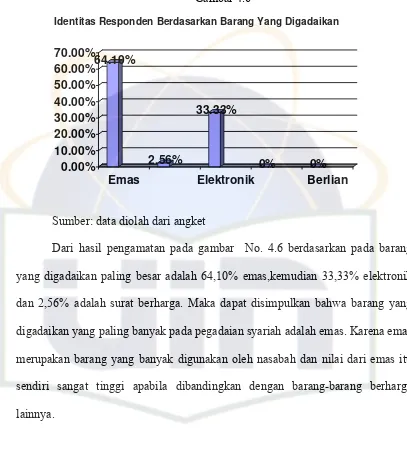

Emas Elektronik Berlian Identitas Responden Berdasarkan Barang Yang Digadaikan

Sumber: data diolah dari angket

Dari hasil pengamatan pada gambar No. 4.6 berdasarkan pada barang yang digadaikan paling besar adalah 64,10% emas,kemudian 33,33% elektronik dan 2,56% adalah surat berharga. Maka dapat disimpulkan bahwa barang yang digadaikan yang paling banyak pada pegadaian syariah adalah emas. Karena emas merupakan barang yang banyak digunakan oleh nasabah dan nilai dari emas itu sendiri sangat tinggi apabila dibandingkan dengan barang-barang berharga lainnya.

1). Persepsi Nasabah terhadap Pengaruh Pembiayaan Produktif

[image:58.612.114.513.204.533.2]Pada bagian ini penulis akan mendeskripsikan persentase jawaban nasabah selaku responden (persepsi nasabah), terhadap kinerja pembiayaan produktif yang telah dilaksanakan oleh Perum Pegadaian Syariah Pondok Aren selama ini. Berikut ini adalah penjelasannya sebagai berikut:

Gambar 4.7

Persepsi Nasabah Terhadap Barang Yang Digadaikan Untuk Mendapatkan Pembiayaan

-10% 0% 10% 20% 30% 40% 50% 60% 70%

1 2 3 4 5

Sumber: data diolah dari angket

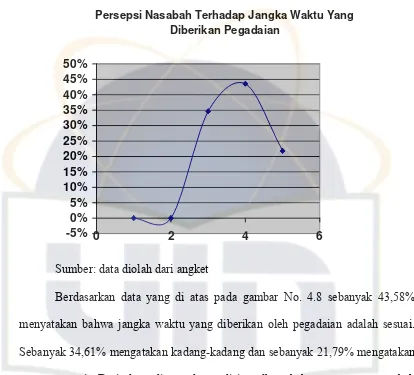

Gambar 4.8

Persepsi Nasabah Terhadap Jangka Waktu Yang Diberikan Pegadaian

-5% 0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

0 2 4 6

Sumber: data diolah dari angket

Berdasarkan data yang di atas pada gambar No. 4.8 sebanyak 43,58% menyatakan bahwa jangka waktu yang diberikan oleh pegadaian adalah sesuai. Sebanyak 34,61% mengatakan kadang-kadang dan sebanyak 21,79% mengatakan sangat sesuai. Dari data diatas dapat disimpulkan bahwa rata-rata nasabah menyatakan jangka waktu pada pegadaian syariah sesuai, dapat dilihat pada gambar di atas nilai persen yang paling tinggi adalah 4.

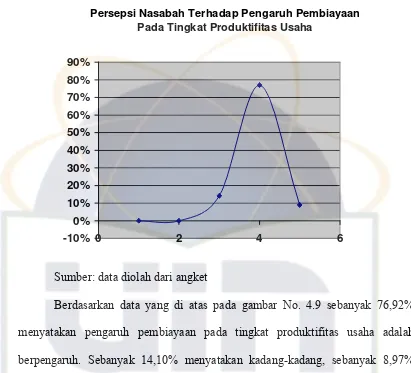

Persepsi Nasabah Terhadap Pengaruh Pembiayaan Pada Tingkat Produktifitas Usaha

-10% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

0 2 4 6

Sumber: data diolah dari angket

[image:60.612.113.524.119.492.2]Berdasarkan data yang di atas pada gambar No. 4.9 sebanyak 76,92% menyatakan pengaruh pembiayaan pada tingkat produktifitas usaha adalah berpengaruh. Sebanyak 14,10% menyatakan kadang-kadang, sebanyak 8,97% menyatakan sangat berpengaruh, dan pada gambar diatas terlihat jelas bahwa nilai persen yang paling tinggi adalah pada angka 4.9.

Persepsi Nasabah Terhadap Pengaruh Pembiayaan Pada Tingkat Efektifitas Waktu

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

0 2 4 6

Sumber: data diolah dari angket

Gambar 4.11

Persepsi Nasabah Terhadap Pembiayaan Pada Pegadaian Syariah

0% 10% 20% 30% 40% 50% 60%

0 2 4 6

Sumber: data diolah dari angket

Gambar 4.12

Persepsi Nasabah Terhadap Pengaruh Pembiayaan Produktif Terhadap Usaha

-10% 0% 10% 20% 30% 40% 50% 60% 70% 80%

0 2 4 6

Sumber: data diolah dari angket

Gambar 4.13

Persepsi Nasabah Terhadap Sistem Pelayanan Pada Pegadaian Syariah

-10% 0% 10% 20% 30% 40% 50% 60% 70% 80%

0 2 4 6

Sumber: data diolah dari angket

Gambar 4.14

Resepsi Nasabah Terhadap Sistem Keamanan Pada Pegadaian Syariah

-10% 0% 10% 20% 30% 40% 50% 60% 70% 80%

0 2 4 6

Sumber: data diolah dari angket

Gambar 4.15

Persepsi Nasabah Terhadap Jaminan Yang Diberikan Terhadap Pinjaman

-10% 0% 10% 20% 30% 40% 50% 60% 70% 80%

0 1 2 3 4 5 6

Sumber: data diolah dari angket

Gambar 4.16

Persepsi Nasabah Pembiayaan Produktif Terhadap Produksi

-20%

0%

20%

40%

60%

80%

100%

0

2

4

6

Sumber: data diolah dari angket

Gambar 4.17

Persepsi Nasabah Pembiayaan Produktif Terhadap Perencanaan

-10% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

0 2 4 6

Sumber: data diolah dari angket

Gambar 4.18

Resepsi Nasabah Pembiayaan Produktif Terhadap Distribusi

-10% 0% 10% 20% 30% 40% 50% 60% 70%

0 2 4 6

Sumber: data diolah dari angket

2). Persepsi Nasabah terhadap pendapatan

[image:70.612.115.508.240.524.2]Pada bagian ini penulis akan mendeskripsikan persentase jawaban nasabah selaku responden (persepsi nasabah), terhadap pendapatan nasabah yang sebelum dan sesudah melakukan pembiayaan produktif pada pegadaian syariah Pondok Aren selama ini. Berikut ini adalah penjelasannya sebagai berikut:

Gambar 4.19

Persepsi Nasabah Sebelum Melakukan Pembiayaan Produktif

-5% 0% 5% 10% 15% 20% 25% 30% 35% 40%

0 1 2 3 4 5 6

Sumber: data diolah dari angket

Maka dapat disimpulkan bahwa pendapatan sebelum melakukan pembiayaan produktif dengan pegadaian syariah dalah sebesar Rp 2,000,000 – 2,500,000 dapat dilihat dengan jelas pada gambar atau grafik diatas.

Gambar 4.20

Persepsi Nasabah Setelah Melakukan Pembiayaan produktif

0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

0 2 4 6

Sumber: data diolah dari angket

adalah sebesar Rp 2,000,000 – 2,500,000 dapat dilihat dengan jelas pada gambar atau grafik diatas.

3. Pengujian Hipotesis

Setelah pengujian analisis statistik deskriptif yang mendeskripsikan persentase persepsi nasabah, maka langkah selanjutnya melakukan pengujian signifikan dan interprestasi model korelasi, untuk melihat penggaruh variabel indenpenden terhadap variabel dependen secara individual.

[image:72.612.112.501.269.522.2]1. Pengujian Koefisien Korelasi

Tabel 4.1

Correlations

1 .017

.884

78 78

.017 1

.884

78 78

Pearson Correlation Sig. (2-tailed) N

Pearson Correlation Sig. (2-tailed) N

Pembiayaan Produktif

Pendapatan

Pembiayaan

Produktif Pendapatan

Uji signifikansi ditunjukkan oleh tabel korelasi. Hipotesis penelitian yang akan diuji dirumuskan secara statistik sebagai berikut :

Ha : Pỵх≠ 0 Ho : Pỵх = 0

Hipotesis bentuk kalimat :

Ha : Pembiayaan produktif berpengaruh signifikan terhadap pendapatan Ho : Pembiayaan Priduktif tidak berpengaruh signifikan terhadap pendapatan. Kaidah keputusan :

1. Jika nilai probabilitas 0,05 lebih kecil atau sama dengan nilai probabilitas Sig atau [0,05 < Sig] maka Ho diterima dan Ha ditolak, artinya tidak signifikan. 2. Jika nilai Probabilitas 0,05 lebih besar atau sama dengan nilai probabilitas Sig

[image:73.612.112.529.144.510.2]atau [0,05 > Sig], maka Ho ditolak Ha diterima, artinya signifikan.

Tabel 4.2

Model Summaryb

.017a .000 -.013 1.77419 2.248 Model

1

R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

Predictors: (Constant), Pembiayaan Produktif a.

Dependent Variable: Pendapatan b.

Hasil dari tabel model summary, pada bagian ini ditampilkan nilai R = 0,017 dan koefisien determinasi (R square) sebesar 0.000. (adalah pengkuadratan dari koefisen korelasi, atau 0,017 X 0,017 = 0,000) hal ini menunjukkan pengertian bahwa pembiayaan produktif (Y) tidak dipengaruhi oleh pendapatan (X). Hal tersebut juga menyebutkan kemampuan variabel independent dalam menjelaskan variabel dependent adalah lemah sekali (dianggap tidak ada).

3. Pengujian Koefisien Regresi.

Tabel 4.3.

Coefficientsa

4.034 3.548 1.137 .259

.010 .068 .017 .146 .884

(Constant)

Pembiayaan Produkt Model

1

B Std. Error

Unstandardized Coefficients Beta Standardized Coefficients t Sig.

Dependent Variable: Pendapatan a.

Dari persamaan Y = 4.034 + 0.010

Dari persamaan regresi Y= 4.034 + 0.010X

Gambar

Dokumen terkait

Pengaruh penjualan logam mulia terhadap peningkatan pendapatan pegadaian syariah cabang cinere laporan keuangan (Periode tahun 2008 s/d 2010) berdasarkan hasil data print

Dalam kegiatan pelaksanaan pembiayaan Ar-rum BPKB Pada Pegadaian Syariah Arif Rahman Hakim, memberikan kepercayaan kepada nasabah berupa sejumlah dana pembiayaan untuk

Penerapan bauran promosi pada produk Amanah di Pegadaian syariah Cabang Sidoarjo dikatakan masih kurang efektif karena dana yang telah dikeluarkan oleh pegadaian Syariah

Pegadaian Syariah pertama kali berdiri di Jakarta dengan nama Unit Layanan Gadai Syariah ( ULGS) Cabang Dewi Sartika di bulan Januari tahun 2003. Menyusul kemudian

Modal yang diberikan oleh Kospin JASA Syariah kepada para nasabahnya sangat membantu para pengusaha kecil menengah, dengan adanya pembiayaan ini masyarakat

Pengaruh Nilai Taksir, Biaya-biaya, dan Pelayanan Terhadap Keputusan Nasabah di Pegadaian Syariah unit Bunul Kota

Pegadaian (Persero) Cabang Pegadaian Syariah Pamekasan terkait dengan pengungkapan dan penyajian pembiayaan Rahn hasan dalam pemberian pinjaman, pendapatan

Pegadaian cabang syariah Luwu: Nana Diana menjelaskan tentang Pengaruh Pembiayaan Gadai Emas dan Pembiayaan Ar-Rum Terhadap Perolehan Laba Pegadaian Syariah, dapat disimpulkan bahwa