THEINFLUENCEOF ACCOUNTING INCOMEAND DEBT TO EQUITY RATIO (DER) TO CASH DIVIDENDS ON RETAIL COMPANY LISTED ON

THE INDONESIA STOCK EXCHANGE

SKRIPSI

DiajukanUntukMenempuhSalahSatuSyaratUjianSidang GunaMemperolehGelarSarjanaEkonomi

Program StudiAkuntansi

DisusunOleh :

RINA MAYANTI

21110227

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

NIM : 21110227

Jurusan : Akuntansi

Fakultas : Ekonomi

JenisKelamin : Perempuan

TempatTanggalLahir : Bandung, 05 Mei 1993

Agama : Islam

Alamat : Komp.Kopo Permai II Blok A5/7

E-mail :akurinamayanti@yahoo.com

Data Pendidikan :

Pendidikan Formal

1. Tahun 1998-2004 : SDN 04 Cangkuang Kulon Bandung 2. Tahun 2004-2007 : MTS Nurul Iman Bandung

vi

LEMBAR PERNYATAAN KEASLIAN

MOTTO

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian.………....…………... .. 1

1.2 Identifikasi Masalah dan Rumusan Masalah ... 6

1.2.1 Identifikasi Masalah... ... 6

1.2.2 Rumusan Masalah ... 7

1.3 Maksud dan Tujuan Penelitian... ... 7

1.3.1 Maksud Penelitian ... 7

1.3.2 Tujuan Penelitian... 7

1.4 Kegunaan Penelitian ... 8

1.4.1 Kegunaan Akademis ... 8

1.4.2 Kegunaan Praktisi ... 8

1.5 Lokasi dan Jadwal Penelitian ... 9

BAB II KAJIAN PUSTAKA, KERANGKA PENELITIAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 10

2.1.1 Laba ... 10

2.1.1.1 Laba Akuntansi ... 11

vii

2.1.3.1 Jenis – jenis Dividen ... 17

2.1.3.2 Dividen Kas ... 18

2.2 Kerangka Pemikiran ... 19

2.2.1 Hubungan Laba Akuntansi dengan Dividen Kas. ... 21

2.2.2 Hubungan Debt to Equity Ratio (DER) dengan Dividen Kas ... 23

2.3 Hipotesis ... 27

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 29

3.2 Metode Penelitian ... 29

3.2.1 Desain Penelitian ... 30

3.3 Operasionalisasi variabel ... 33

3.4 Sumber dan Teknik Penentuan Data ... 35

3.4.1 Sumber Data ... 35

3.4.2 Teknik Penentuan Data ... 35

3.5 Metode Pengumpulan Data ... 39

3.6 Metode Pengujian Data ... 41

3.6.1 Rancangan Analisis ... 41

3.6.2 Pengujian Hipotesis ... 45

3.6.2.1 Hipotesis Penelitian ... 45

3.6.2.2 Hipotesis Statistik ... 46

3.6.2.3 Penetapan Tingkat Signifikansi ... 46

3.6.2.4 Penarikan Kesimpulan ... 48

BAB VI HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 50

4.1.1 Gambaran Umum Perusahaan ... 50

4.1.1.1 Sejarah Bursa Efek Indonesia ... 50

4.1.1.2 Struktur Organisasi PT. Bursa Efek Indonesia ... 67

viii

4.1.2 Analisis Deskriptif ... 72

4.1.2.1 Laba Akuntansi pada Perusahaan bidang industri ritel yang terdaftar di Bursa Efek Indonesia ... 72

4.1.2.2 Debt to Equity Ratio pada perusahaan bidang industri ritel yang terdaftar di bursa efek Indonesia ... 76

4.1.2.3 Dividen Kas pada Perusahaan Bidang industri retail yang terdaftar di Bursa Efek Indonesia ... 80

4.1.3 Analisis Verifikatif ... 83

4.1.3.1 Pengujian Asumsi Analisis Regresi ... 83

4.1.3.2 Analisis Regresi Berganda ... 88

4.1.3.3 Pengujian Hipotesis ... 93

4.2 Pembahasan ... 96

4.2.1 Pembahasan Laba Akuntansi dan Dividen Kas ... 96

4.2.2 Pembahasan Debt to Equity Ratio dan Dividen Kas ... 97

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 100

5.2 Saran ... 101

DAFTAR PUSTAKA ... 103

DAFTAR PUSAKA

Aliminsyah dan Padji, Akuntansi Keuangan, Jogjakarta: Ekonisia, 2007.

Andi Supangat. 2007. Statistika Dalam Kajian Deskriftif, Inferensi Dan Nonparametrik. Edisi Pertama. Jakarta: Kencana Prenada Media Group

Ang, Robert, 1997, Buku Pintar Pasar Modal Indonesia, Jakarta, Mediasoft Indonesia.

Ardiyos, 2008. Kamus Besar Akuntansi, Citra Harta Prima: Jakarta

Ariadi, 2009, Analisis Pengaruh Laba Akuntansi, Arus Kas Operasi, Arus Kas Pendanaan, Debt To Equity Ratio, Current Ratio Dan Koefisien Variasi Terhadap Return Saham.

Belkoui, Ahmed Riahi, Accounting Theory, Edisi Keenam, Terjemahan, Jakarta: Salemba Empat, 2006.

Brigham, Eugene F. Dan Joel F.Houston. 2006. Manajemen Keuangan Buku I. Edisi Kedelapan. Jakarta: Erlangga.

Cecep Taofiqkurochman dan Win Konadi, 2012, Analisis Kebijakan Dividen Terhadap Harga Saham Pada Sektor Industri Konsumsi Periode 2000- 2010, Jurnal Kebangsaan, Volume 1, Nomor 1.

Dafid Irawan Nurdhiana, 2012, Pengaruh Laba Bersih dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada PerusahaanYang Terdaftar Di Bursa Efek Indonesia Periode 2009-2010, Jurnal Kajian Akuntansi Dan Bisnis, vol 1, Nomor 1.

Darsono, Ashari, 2005, Pedoman Praktis Memahami Laporan Keuangan, Yogyakarta : Indonesia.

Diah Andarini. 2007. Analisis Pengaruh Faktor Fundamental Dan Resiko

Dwi Purwanti, Dampak Rasio Keuangan Terhadap Kebijakan Dividen, Jurnal bisma, vol 3 no.2.

Hery, 2012, Akuntansi Dan Rahasia Di Baliknya, Jakarta : Pt Bumi Aksara.

Husein Umar, 2005. Metode Penelitian. Jakarta : Salemba Empat.

Ikatan Akuntansi Indonesia, 2004, Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia (IAI), Pernyataan Standar Akauntansi Keuangan, Jakarta: Salemba Empat, 2009.

Iswadi dan Yunina, 2006, Pengaruh laba Akuntansi, Finance Leverage, dan Tingkat Inflasi terhadap Harga Saham (Studi pada Saham LQ 45 di Bursa Efek Indonesia), Jurnal E-Mabis FE-Unimal, Volume 7, Nomor 1.

Jogianto, 2008, Teori Portofolio dan Analisis Investasi, edisi 5, Yogyakarta: BPFE.

Lisa Marlina Dan Clara Danica. 2009. Analisis Pengaruh Cash Position, Debt To Equity Ratio, Dan Return On Assets Terhadap Dividend Payout Ratio. Manajemen Bisnis, Volume 2, Nomor 1, Hal : 1-6

Kasmir, 2008, Analisis Laporan Keuangan, Jakarta : Rajawali Pers.

Marlina, Lisa, and Clara Danica, 2009, Analisis Pengaruh Cash Position, Debt To Equity Ratio, dan Return On Assets terhadap Dividend Payout Ratio, Jurnal manajemen bisnis, no.1.

Martono Dan D Agus Harjito. 2008. Manajemen Keuangan. Cetakan Ketujuh.Yogyakarta: Ekonisia.

Murtanto Dan Feby Feiruza Yuridya, Analisis Hubungan Antara Laba Akuntansi Dan Laba Tunai Dengan Dividen Kas, Jurnal Media Riset Akuntansi, Auditing& Informasi, Vol.4, No.1, April, 2006, Hal. 85-105.

Mohammad Nazir. 2003. Metode Penelitian. Jakarta: Ghalia Indonesia.

Neny tikana, Susi handayani, 2011, Pengaruh arus kas operasi, laba bersih dan hutang terhadap kebijakan dividen (dividen payout ratio) pada perusahaan manufaktur yang go publik di bursa efek indonesia tahun 2005-2009, Jurnal Bisma, Bisma Dan Manajemen, Vol 4, No 1.

Nia Febrianti . 2010 . Dampak Laba Akuntansi Terhadap Pembagian Dividen Kas Pada Industri Barang Konsumsi Makanan Dan Minuman Yang Telah Go Publik Di Bursa Efek Indonesia.

Purba Fransiska, 2012, Pengaruh Laba Akuntansi, Laba Tunai, Ukuran Perusahaan, Dan Umur Perusahaan Terhadap Dividen Kas Pada Perusahaan

Infrasrtucture, Utilities And Transportation Dan Real Estate And Property

Yang Terdaftar Di Bei.

Rose And Peter S, 2000, Money And Capital Markets : Financial Institutions And Invesment In A Global Market Place, 7 Edition, The Mcgraw-Hill

Companies, Inc, New York.

Sofyan Syafri Harahap, 2007, Teori Akuntansi, Edisi Revisi, PT Raja Grafindo Persada, Jakarta.

Sofyan Syafri Harahap, 2010, Analisis Kritis atas Laporan Keuangan, PT Raja Grafindo Persada, Jakarta.

Sri Hermuningsih, 2007, Analisis Faktor – Faktor Yang Mempengaruhi Dividen Parout Ratio Pada Perusahaan Yang Go Publik Di Indonesia, Jurnal Ekonomi & Pendidikan, Vol 4 No 2.

Suherli dan Sofyan S Harahap. 2004. Studi Empiris Terhadap Faktor Penentu Kebijakan Dividen. Jakarta:Sjurnal Media Riset Akuntansi, Auditing, Dan Informasi, Volume 4 Nomor 1.

Sugiyono. 2009. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif, Dan R&D). Bandung: Alfabeta.

Sugiyono. 2010. Statistika Untuk Penelitian. Bandung: Alfabeta

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif Dan R&D (12th Ed). Bandung: Alfabeta.

Suwardjono. 2008. Teori Akuntansi Perekayasaan Pelaporan Keuangan. Yogyakarta : Bpfe.

Uma Sekaran, 2006, Metodologi Penelitian untuk Bisnis, Edisi 4, Jakarta, Salemba Empat.

Umi Narimawati, Sri Dewi Anggadini, & Linna Ismawati. (2010). Penulisan Karya Ilmiah: Panduan Awal Menyusun Skripsi Dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi Unikom. Bekasi: Genesis.

Van Horne, James C. And John M. Wachowicz, Jr., 1998, Fundamental Of Financial Management, Tenth Edition, Prentice Hall International, Inc. New Jersey.

Winwin Yadiati, 2010, Teori Akuntansi,Kencana, Jakarta.

Zaki Baridwan, 1992, Intermediate Accounting, Yogyakarta, BPFE.

Zuwina Miraza, 2013, Pengaruh Dividen Terhadap Hubungan Antara Return On Assets, Debt To Equity Ratio, dan Current Ratio Dengan Harga Saham Perusahaan Pertambangan yang terdaftar di BEI, jurnal e-maksi Harapan, vol 1 no.1.

iii

Segala puji dan syukur penulis panjatkan kehadirat ALLAH SWT yang

telah memberikan rahmat dan hidayah – nya, sehingga penulis dapat

menyelesaikan skripsi ini.

Skripsi dengan judul “Pengaruh Laba Akuntansi dan Debt to Equity

Ratio terhadap Dividen Kas pada perusahaan retail yang terdaftar di Bursa

Efek Indonesia” ini untuk memenuhi salah satu syarat ujian sidang guna

memperoleh gelar Sarjana Ekonomi S – 1 pada Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

Dalam menyelesaikan penyusunan skripsi ini, penulis mendapat banyak

sekali bantuan dari berbagai pihak, baik secara moril, materil, doa, serta

bimbingan. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan

terimakasih kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.SC., selaku Rektor Universitas

Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE.,Spec.Lic, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE.,M.Si.,AK., selaku ketua Program Studi Akuntansi

Universitas Komputer ndonesia.

4. Wati Aris Astuti.,SE.,M.Si., selaku Sekretaris Program Studi Akuntansi

iv

membimbing penulis dalam menyusun skripsi ini.

6. Inta Budi Setyanusa, SE. M.Ak., selaku Dosen Wali 4 AK 5 Universitas

Komputer Indonesia.

7. Seluruh Dosen Tetap maupun Dosen Tidak Tetap Akuntansi yang telah

memberikan dukungan selama peneliti menimba ilmu di Universitas

Komputer Indonesia.

8. Seluruh Staff Kesekretariatan Program Studi Akuntansi (Ibu Dona dan Ibu

Senny).

9. Ayahku (Alm. Tarmidzi), Ibuku (Nurhayati), Kakaku (Nia Febrianti),

adikku (Benyamin) dan Bikmu tercinta atas doa serta dukungannya kepada

penulis selama ini, semoga dilimpahkan perlindungan, kesehatan, dan

keselamatan dari ALLAH SWT.

10. Rahmat Zaenal tercinta yang telah memberikan banyak dukungan moril

dalam penyusunan Skripsi ini.

11. Sahabat – sahabat terkasih (Nelly, Lestari, Susilawati) yang memberikan

masukan kepada penulis dalam penyusunan skripsi ini.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari

sempurna, baik dari segi ini materi maupun susunan tata bahasanya. Hal ini

mengingat kemampuan penulis dalam menyusun skripsi ini sangat terbatas. Oleh

karena itu penulis mengharapkan kritik dan saran dari semua pihak guna

v

Bandung, Juli 2014

1

1.1 Latar Belakang Penelitian

Salah satu tulang punggung perekonomian di Indonesia dalam rangka untuk

membangun sistem perekonomian yang lebih baik adalah perusahaan, dengan

semakin banyak perusahaan yang tumbuh dan berkembang akan memberikan

pengaruh positif terhadap pengembangan pemulihan perekonomian Indonesia.

(Cecep Taofiqkurochman dan Win Konadi ; 2012)

Pada berita yang dipos kan oleh Rina Hutajulu pada October 16 2013 lalu

menurutnya Pengusaha di Indonesia tampaknya lebih jeli melihat peluang bisnis.

Setidaknya terdapat 88 persen pengusaha berminat membuka bisnis baru. Angka itu

lebih tinggi ketimbang presentase pengusaha secara global yang berdasar temuan

riset Global Entrepreneur Indicator 2013 hanya mencapai 84 persen memiliki minat

akan merintis bisnis baru. Ini bisa menjadi kabar baik bagi perkembangan

perekonomian indonesia untuk tahun yang akan datang. (sumber :

www.the-marketeers.com)

Dalam mengelolah suatu usaha hal yang patut di perhatikan adalah

permasalahan – permasalahan dalam keuangan yang amat penting untuk

dana didapatkan dan penggunaannya bagi perusahaan, karena jika semakin efisien

penggunaan dan pengelolaan dana dan sumber daya maka bagi perusahaan akan

semakin baik dan agar kebutuhan perusahaan dapat terpenuhi, maka haruslah ada

kebijakan dalam memutuskan pengelolaan dan penentuan sumber dana yaitu apakah

dari modal sendiri atau dari modal luar. (Nia Febrianti ; 2010) beliau juga

mengatakan bahwa, perusahaan – perusahaan besar pada dasarnya mencari dana

modal tambahan dengan menerbitkan surat hutang di pasar modal maupun di pasar

uang kepada masyarakat atau biasa di sebut go public. Perusahaan – perusahaan go

public adalah perusahaan yang menjual saham perusahaannya ke para investor dan

membiarkan saham tersebut diperdagangkan di pasar saham. Dengan menerbitkan

dan menjual saham di BEI melalui pialang sebagai perantara antara emiten dan

investor, saham yang terjual akan menimbulkan kewajiban bagi perusahaan untuk

membayar dividen kepada para investor atau pemegang saham yang telah

menanamkan dananya pada perusahaan, dividen yang dibagikan merupakan

proporsi laba perusahaan yang dibagikan kepada para pemegang saham berdasarkan

banyaknya saham yang dimiliki.

Kebijakan dan pembayaran dividen pada perusahaan yang go publik

mempunyai dampak yang sangat penting baik bagi para investor maupun bagi

perusahaan yang akan membayar dividennya, karena pada umumnya para investor

mempunyai tujuan utama untuk meningkatkan kesejahteraannya yaitu dengan

mengharapkan return dalam bentuk dividen maupun capital gain, namun disatu sisi

mempertahankan kelangsungan hidupnya dan sekaligus juga harus memberikan

kesejahteraan yang lebih besar kepada para pemegang sahamnya. (Sri

Hermuningsih ; 2007) Selanjutnya Sri Hermuningsih mengatakan bahwa hal

tersebut menjadi unik, karena disatu sisi kebijakan dividen adalah sangat penting

untuk memenuhi harapan para pemengang saham terhadap dividen dan di sisi lain

bagaimana kebijakan dividen ini bisa dilakukan tanpa harus menghambat

pertumbuhan perusahaan.

Terdapat beberapa macam dividen, salah satunya adalah dividen kas yaitu

dividen yang dibayarkan dalam bentuk tunai. Pembayaran dividen kas lebih banyak

disukai oleh para investor karena dapat membantu mengurangi ketidakpastian

investor dalam aktivitas investasinya pada perusahaan demikian pula stabilitas

dividen yang dibayarkan juga akan mengurangi ketidakpastian dari profitabilitas

perusahaan, maka kebijakan dividen sangat penting bagi perusahaan, apakah

keuntungan perusahaan akan lebih banyak digunakan untuk membayar dividen atau

sebaliknya. (Nia Febrianti ; 2010) Menurut Nia febrianti juga dalam penetapan

kebijaksanaan mengenai pembagian dividen, faktor yang menjadi perhatian

manajemen perusahaan adalah besarnya laba akuntansi yang di hasilkan perusahaan

karena laba akuntansi dijadikan sebagai ukuran kinerja akuntansi perusahaan,

namun sering kali perusahaan juga mempertimbangkan laba bersih yang pada

dasarnya merupakan laba akuntansi setelah diperhitungkan dengan beban – beban

Menurut sofyan syafri harahap (2007:299) mengatakan bahwa “Accounting

income atau laba akuntansi adalah perbedaan antara realisasi penghasilan yang

berasal dari transaksi perusahaan pada periode tertentu dikurangi dengan biaya yang

dikeluarkan untuk mendapatkan penghasilan itu”.

Faktor lain yang mempengaruhi kebijakan manajemen perusahaan dalam

membagikan dividen kepada para investor adalah besar kecilnya penggunaan

hutang pada perusahaan. Menurut Suharli yang dikutip oleh Nasim (2011)

mengatakan bahwa “Perusahaan yang leverage operasi atau keuangannya tinggi

akan memberikan dividen yang rendah, hal ini sesuai dengan pandangan bahwa

perusahaan yang beresiko akan membayar dividen yang rendah, dengan maksud

untuk mengurangi ketergantungan akan pendanaan secara eksternal. Ukuran yang

dipakai dalam penelitian ini adalah debt to equity ratio (DER) yang merupakan

rasio hutang terhadap modal.

Tingkat Debt to equity ratio (DER) yang tinggi menunjukkan komposisi

total hutang (hutang jangka pendek dan hutang jangka panjang) semakin besar

apabila dibandingkan dengan total modal sendiri, sehingga hal ini akan berdampak

pada semakin besar pula beban perusahaan terhadap pihak eksternal (para kreditur).

(Ariadi ; 2009), sehingga tingkat DER yang tinggi akan mempengaruhi kebijakan

manajemen perusahaan dalam membagikan dividen kepada para investor karena

semakin besar hutang perusahaan maka akan semakin besar pula beban perusahaan

Permasalahan yang terjadi pada PT Matahari Depatemen Store Tbk (LPPF)

telah melakukan penundaan pembayaran dividen kepada investor, penundaan

tersebut terjadi pada tahun 2012 dan pada tahun 2013. Dari data yang ada pada

tahun 2012 PT Matahari Depatemen Store Tbk (LPPF) tidak akan membagikan

dividen. Menurut Direktur LPPF richard Gibson pada rapat umum pemegang saham

tahunan telah diputuskan bahwa laba bersih tahun 2011 akan digunakan untuk

membayar utang perseroan kepada bank CIMB Niaga sebesar Rp 350 miliar.

(sumber : www.Kontan.com)

Dan pada tahun 2013, PT Matahari Departemen Store Tbk (LPPF) kembali

memutuskan tidak akan membagikan dividen kepada investor, menurut Miranti

Hadisusilo yaitu juru bicara PT Matahari Departemen Store Tbk (LPPF)

memutuskan tidak membagi keuntungan pada buku tahunan 2012. Padahal,

diketahui bahwa pada tahun 2012 lalu, PT Matahari Departemen Store Tbk (LPPF)

mencatat laba sebesar Rp 770,9 miliar. (sumber : www.Tempo.co bisnis)

Adapun kondisi yang terjadi, diindikasikan bahwa PT Matahari Depatemen

Store Tbk (LPPF) memiliki tingkat ratio hutang yang tinggi, hal ini di perkuat

dengan adanya ungkapan Janson Nasril (2010), analis pasar modal dari AmCapital

Indonesia yang mengungkapkan bahwa, PT Matahari Depatemen Store Tbk (LPPF)

akan melakukan pelunasan utang kepada grup lippo le CVC capital partners.

(sumber : www.INILAH.com)

Hutang yang tinggi dapat menimbulkan risiko yang besar apabila

perusahaan yang memiliki hutang yang besar cenderung dihindari oleh investor

karena besarnya cost of capital atas hutang sehingga berpengaruh terhadap harga

saham. (Iswandi dan Yunina ; 2009)

Dengan melihat permasalahan yang terjadi di lapangan, penulis tertarik

untuk melakukan penelitian hubungan laba akuntansi terhadap dividen kas dan

hubungan antara debt to equity ratio (DER) terhadap dividen kas, dengan melihat

seberapa kuat pengaruhnya antar variabel – variabel tersebut. Oleh karena itu

penulis melakukan penelitian dengan judul :

“Pengaruh Laba Akuntansi Dan Debt To Equity Ratio (DER) Terhadap Dividen Kas”.

1.2 Identifikasi Masalah dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Untuk menyelesaikan fenomena yang ada, perlu di adakannya

pengindentifikasi masalah sehingga selanjutnya hasil analisa dapat terarah. Dilihat

dari uraian latar belakang penelitian diatas, beberapa pokok permasalahan yang di

identifikasi dengan rumusannya adalah sebagai berikut :

1. Laba PT Matahari Departemen Store Tbk (LPPF) mengalami

peningkatan namun perusahaan tidak membagikan dividen.

2. Ratio hutang terhadap ekuitas atau debt to equity ratio pada PT Matahari

Departemen Store Tbk (LPPF) tinggi sehingga menyebabkan perusahaan

1.2.2 Rumusan Masalah

Penulis merumuskan permasalahan sebagai berikut:

1. Seberapa besar berpengaruhnya Laba Akuntansi tehadap Dividen Kas

pada perusahaan bidang ritel yang telah go publik di BEI?

2. Seberapa besar berpengaruhnya Debt To Equity Ratio (DER) tehadap

Dividen Kas pada perusahaan bidang ritel yang telah go publik di BEI?

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Dengan perumusan masalah diatas, penelitian ini di lakukan untuk dapat

melihat adanya pengaruh dari laba akuntansi dan debt to equity ratio (DER)

terhadap dividen kas pada perusahaan bidang ritel yang telah go publik di BEI.

1.3.2 Tujuan Penelitian

Di lihat dari latar belakang yang ada penelitian diatas bertujuan untuk :

1. Untuk mengetahui berpengaruhnya laba akuntansi tehadap dividen kas

pada perusahaan bidang ritel yang telah go publik di BEI.

2. Untuk mengetahui berpengaruhnya debt to equity ratio (DER) tehadap

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Akademis

Kegunaan akademis dalam penelitian ini adalah untuk menambahkan

wawasan bagi yang membutuhkan informasi tentang laba akuntansi dan debt to

equity ratio (DER) serta pengaruhnya terhadap dividen kas pada perusahaan bidang

ritel yang telah go publik di BEI.

1.4.2 Kegunaan Praktis

Penelitian ini diharapkan memberikan manfaat dan berguna untuk :

1. Bagi perusahaan diharapkan dapat memberi masukan mengenai laba

akuntansi dan debt to equity ratio (DER) serta pengaruhnya terhadap

dividen kas pada perusahaan bidang ritel yang telah go publik di BEI di

masa yang akan datang.

2. Investor maupun calon investor, sebagai pertimbangan dalam

pengambilan keputusan untuk membeli, menjual atau menahan saham

berdasarkan harapan atas dividen kas yang di bagikan menggunakan

informasi laba akuntnasi perusahaan serta kebijakan debt to equity ratio

(DER).

3. Emiten maupun calon emiten, sebagai bahan pertimbangan dalam

pengambilan keputusan dividen agar memaksimumkan nilai

1.5 Lokasi dan Jadwal Penelitian

Penulis melaksanakan penelitian pada Bursa Efek Indonesia (BEI) yang

beralamat di Indonesia Stock Exchange Building, Tower 1. Jl. Jend. Sudirman Kav,

[image:23.612.86.561.217.703.2]52 – 53 Jakarta.

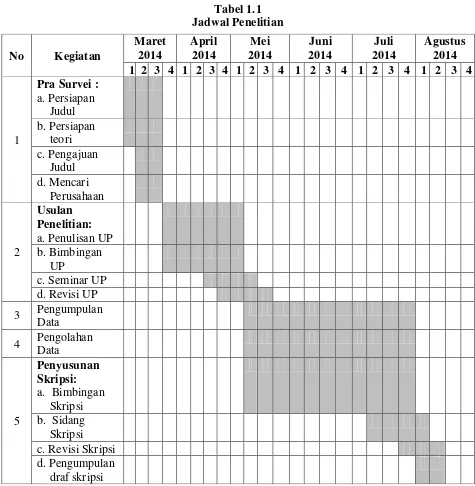

Tabel 1.1 Jadwal Penelitian

No Kegiatan

Maret 2014 April 2014 Mei 2014 Juni 2014 Juli 2014 Agustus 2014 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1

Pra Survei :

a. Persiapan Judul b. Persiapan teori c. Pengajuan Judul d. Mencari Perusahaan 2 Usulan Penelitian:

a. Penulisan UP

b. Bimbingan UP

c. Seminar UP

d. Revisi UP

3 Pengumpulan

Data

4 Pengolahan Data

5

Penyusunan Skripsi:

a. Bimbingan Skripsi

b. Sidang Skripsi

c. Revisi Skripsi

d. Pengumpulan draf skripsi

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Laba

Laba atau keuntungan dapat didefinisikan dengan dua cara. Laba dalam ilmu

ekonomi murni didefinisikan sebagai peningkatan kekayaan seseorang investor

sebagai hasil penanam modalnya, setelah dikurangi biaya – biaya yang

berhubungan dengan penanaman modal tersebut (termasuk didalamnya biaya

kesempatan), sementara itu laba dalam akuntansi didefinisikan sebagai selisih

antara harga penjualan dengan biaya produksi. (sumber : id.wikipedia.org)

Menurut Suwardjono (2008:464) yang menyatakan bahwa :

“Laba dimaknai sebagai imbalan atas upaya perusahaan barang dan jasa”.

Sementara menurut Aliminsyah dan Padji (2007:222) mengatakan bahwa :

“Laba adalah setiap keuntungan keuangan, laba, atau manfaat/kelebihan

pendapat atas biaya”.

Menurut Baridwan (1992:31) berpendapat bahwa :

“Pengertian Laba adalah kenaikan modal (aktiva bersih) yang berasal dari

transaksi yang terjadi dari suatu badan usaha dan dari semua transaksi atau kejadian

lain yang mempengaruhi badan usaha selama 1 periode kecuali yang timbul dari

Berdasarkan pengertian – pengertian di atas dapat di tarik kesimpulan bahwa laba merupakan keuntungan dari suatu usaha atau kelebihan pendapatan diatas biaya yang ada sebagai imbalan atas kegiatan perusahaan.

Menurut Sofyan Syafri Harahap (2007:304) mengatakan bahwa terdapat

empat pendapat mengenai laba menurut konsep akuntansi, yaitu:

1. Pemikiran klasik yang berpedoman pada Postulat Unit Of Measure dan prinsip Historical Cost yang sering disebut Historical Cost Accounting atau

Conventional Accounting, dinamakan konsep laba Accounting Income; 2. Pemikiran neo klasik yang mengubah Postulat Unit Of Measure dengan

menerapkan perhitungan perubahan tingkat harga umum (General Price Level) dan tetap mempertahankan Prinsip Historical Cost, yang ini dikenal dengan istilah General Price Level Adjusted Historical Cost Accounting

(GPLA Historical Accounting), dan perhitungan labanya disebut GPLA Accounting Income;

3. Pemikiran radikal yang memilih harga sekarang (Current Value) sebagai dasar penilaian bukan Historical Cost lagi, di mana konsep ini dikenal dengan Current Value Accounting, sedangkan perhitungan labanya disebut

Current Income;

4. Pemikiran neo radikal yang menggunakan Current Value, tetapi disesuaikan dengan perubahan tingkat harga umum, yang disebut GPLA Current Value Accounting, sedangkan perhitungan labanya disebut Adjusted Current Income.

2.1.1.1 Laba Akuntansi

Menurut Sofyan Syafri Harahap (2007:305) dalam bukunya mengatakan

bahwa :

“Menurut akuntansi yang dimaksud dengan laba akuntansi itu adalah

perbedaan antara revenue yang direalisasi yang timbul dari transaksi pada periode

Winwin Yadiati (2010:92) dalam bukunya beliau berpendapat bahwa :

“Secara sintaktis kita mengenal istilah accounting income atau laba

akuntansi yang merupakan hasil penandingan antara pendapatan dan beban, atau

selisih antara pendapatan dan beban yang berdasarkan pada prinsip realisasi dan

aturan matching yang memadai”.

Informasi dalam laba akuntansi mengandung keunggulan dan manfaat,

seperti yang di kemukakan dalam SFAC Nomor 1, yang mana telah dikutip oleh

Winwin Yadiati (2010:92) bahwa :

“Informasi tentang earnings perusahaan dan komponen – komponen yang

diukur dengan dasar accrual accounting, umumnya menyediakan indikasi yang

terbaik tentang kinerja perusahaan dari pada informasi tentang penerimaan dan

pembayaran cash sekarang (current receipts and payments)”.

Secara lebih spesifik, menurut Winwin Yadiati (2010:92) mengatakan

bahwa pelaporan laba akuntansi mempunyai tujuan sebagai berikut :

1. Sebagai alat ukur efisiensi manajemen; 2. Untuk membedakan antara modal dan laba;

3. Memberikan informasi yang dapat dipakai untuk memprediksi dividen; 4. Sebagai alat untuk mengukur keberhasilan manajemen dan pedoman

bagi pengambilan keputusan manajemen;

5. Sebagai salah satu dasar untuk penentuan pajak; dan 6. Sebagai dasar untuk pembagian bonus dan kompensasi.

Menurut Belkaoui (dalam Sofyan Safri Harahap, 2007) menyebutkan bahwa

definisi tentang laba akuntansi mengandung lima sifat sebagai berikut :

2. Laba akuntansi didasarkan pada postulat “periodic” laba itu, artinya

merupakan presentasi perusahaan itu pada periode tertentu.

3. Laba akuntansi didasarkan pada prinsip revenue yang memerlukan batasan tersendiri tentang apa yang termasuk hasil.

4. Laba akuntansi memerlukan perhitungan terhadap biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan hasil tertentu. 5. Laba akuntansi didasarkan pada prinsip matching artinya hasil dikurangi

biaya yang di terima / dikeluarkan dalam periode yang sama.

Sofyan Safri Harahap (2007:305) mengungkapkan bahwa laba akuntansi

memiliki ciri – ciri sebagai berikut :

1. Laba akuntansi menggunakan konsep periodik.

2. Laba akuntansi diperluas bukan hanya transaksi dan termasuk seluruh nilai fenomena dan periode yang dapat diukur.

3. Laba akuntansi mengizinkan agregasi ke dalam kategori berupa input dan output.

4. Oleh karena itu, perbandingan input dan output akan menghasilkan sisa.

Memperoleh laba yang optimal dengan pengorbanan yang minimal adalah

tujuan dari manajemen perusahaan untuk meningkatkan kesejahteraan serta

kemakmuran pada suatu perusahaan, sehingga dapat disimpulkan bahwa laba

akuntansi merupakan hasil penandingan antara pendapatan dan beban, atau selisih

antara pendapatan dan beban, yang mana Informasi tentang earnings perusahaan

dan komponen – komponen yang diukur dengan dasar accrual accounting tersebut,

umumnya menyediakan indikasi yang terbaik tentang kinerja perusahaan.

Dengan begitu, berikut unsur-unsur dari Laba akuntansi adalah:

Sumber : Jerry J. Weygand (2008 : 200)

Dimana:

Penjualan = Jumlah kotor yang dibebankan kepada pelanggan atas barang dan jasa

HPP = Harga Pokok Penjualan

Beban Operasional = Biaya yang dikeluarkan untuk melaksanakan kegiatan operasional pokok perusahaan

Pendapatan lain-lain = Pendapatan yang berasal dari sumber-sumber diluar kegiatan utama perusahaan, tidak termasuk dalam pendapatan operasi.

Beban Pajak = Pajak yang dibebankan kepada perusahaan dan bersifat wajib untuk dibayar

2.1.2 Debt to Equity Ratio (DER)

Menurut Kasmir (2008 : 166) yang menyatakan pendapatnya bahwa :

“Debt to Equity ratio merupakan rasio yang digunakan untuk mengukur

perbandingan antara total modal dengan total aktiva”.

Sementara menurut Diah Andarini (2007 : 20) mengatakan bahwa :

“Debt to Equity Ratio di pergunakan untuk mengukur penggunaan utang

terhadap total shareholder’s equity yang dimiliki perusahaan”.

Sedangkan menurut Darsono (2005 : 54) mengatakan bahwa :

“Debt Equity Ratio menunjukan persentase penyediaan dana oleh pemilik

saham terhadap pemberi pinjaman”.

Kemampuan perusahaan dalam memenuhi seluruh kewajibannya

ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar

“Debt to equity ratio menggambarkan sejauh mana modal pemilik dapat

menutupi utang – utang kepada pihak luar, yang mana jika semakin kecil rasio ini

maka akan semakin baik bagi perusahaan”. hal ini didukung oleh pendapat yang

diungkapkan oleh Brigham (dalam Suherli & Harahap, 2004) yang mengungkapkan

bahwa :

“Semakin besar leverage perusahaan maka cenderung untuk membayar

dividennya lebih rendah dengan tujuan untuk mengurangi ketergantungan pada

pendanaan secara eksternal”.

Sehingga semakin besar proporsi hutang yang digunakan untuk struktur

modal suatu perusahaan, maka akan semakin besar pula jumlah kewajibannya yang

akan mempengaruhi besar kecilnya dividen yang akan dibagikan. Hutang pada

gilirannya akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para

pemegang saham termasuk dividen yang akan diterima, karena kewajiban tersebut

lebih diperioritaskan dari pada pembagian dividen. Jika beban hutang semakin

tinggi, maka dapat disimpulkan bahwa kemampuan dari perusahaan tersebut untuk

membagikan dividen akan semakin rendah.

Berikut unsur-unsur dari Debt to Equity Ratio (DER) adalah:

Sumber : Rusdin (2006:131)

Dimana:

Total Hutang = Jumlah dari hutanglancar dan hutang jangka panjang Total Equitas = Total aktiva dikurangi total pasiva

2.1.3 Dividen

Salah satu daya tarik perusahaan agar investor melirik dan menanamkan

dananya pada perusahaan adalah adanya pembagian dividen yang di lakukan oleh

perusahaan kepada investor.

Menurut Yoon dan Starks (dalam Hery, 2012:151) mengatakan bahwa :

“Dividen adalah sebagian pembayaran kepada pemilik perusahaan yang di

ambil dari keuntungan perusahaan, baik dalam bentuk saham maupun tunai”.

Sedangkan Stice dkk (dalam Hery, 2012:151) mengartikan dividen sebagai :

“Dividen adalah Pembagian laba kepada pemegang saham secara

proposional sesuai dengan jumlah lembar saham yang dipegang oleh masing –

masing pemilik”.

Namun menurut IAI dalam PSAK No.21 (dalam Hery, 2012:151) tentang

akuntansi ekuitas merumuskan bahwa :

“Dividen sebagai distribusi laba kepada pemegang investasi ekuitas”.

Sehingga dapat disimpulkan bahwa dividen adalah distribusi bagian laba

atau pendapatan yang merupakan hasil kinerja operasional perusahaan yg mana

digunakan untuk dibagikan kepada para pemegang saham sesuai dengan proporsi

Berikut unsur-unsur dari Dividenadalah:

Sumber : Brigham Dan Houston (2006:79)

Dimana:

Saldo Kas = Saldo uang tunai yang dimiliki perusahaan dan saldo simpanan

Total Laba Ditahan = Jumlah laba yang tidak dibagi oleh perusahaan

2.1.3.1 Jenis – jenis Dividen

Jenis – jenis dividen menurut Ahmed Raihi dan Belkouli (2006:265) yaitu

sebagai berikut :

a. "Cash Dividen ialah dividen yang diberikan oleh perusahaan kepada para pemegang sahamnya dalam bentuk uang tunai (cash). Yang perlu diperhatikan oleh pimpinan perusahaan sebelum membuat pengumuman adanya dividen kas adalah apakah jumlah kas yang ada mencukupi untuk pembagian dividen tersebut.

b. Script Deviden adalah suatu surat tanda kesediaan membayar sejumlah uang tertentu yang diberikan perusahaan kepada para pemegang saham sebagai dividen. Surat ini berbunga sampai dengan dibayarkannya uang tersebut kepada yang berhak. Script dividen seperti ini biasanya dibuat apabila pada waktu para pemegang saham mengambil keputusan tentang pembagian laba, dimana perusahaan belum (tidak) mempunyai persediaan uang kas yang cukup untuk membayar cash dividen.

c. Property Dividen adalah dividen yang diberikan kepada para pemegang saham dalam bentuk barang-barang (tidak berupa uang tunai ataupun (modal) saham perusahaan). Contoh dividen barang adalah dividen berupa persediaan atau saham yang merupakan investasi perusahaan pada perusahaan lain.

d. Liquidating Dividen adalah dividen yang dibayarkan kepada para pemegang saham, dimana sebagian dari jumlah tersebut dimaksudkan sebagai pembayaran bagi lana (Cash Dividen), sedangkan sebagian lagi

dimaksudkan sebagai pengembalian modal yang ditanamkan

Dividen = Saldo Kas

(diinvestasikan) oleh para pemegang saham ke dalam perusahaan tersebut. e. Stock Dividen adalah dividen yang diberikan kepada para pemegang saham

dalam bentuk saham-saham yang dikeluarkan oleh perusahaan itu sendiri. Di Indonesia saham yang dibagikan sebagai dividen tersebut disebut saham bonus. Dengan demikian para pemegang saham mempunyai jumlah lembar saham yang lebih banyak setelah menerima Stock Dividen. Dividen saham dapat berupa saham yang jenisnya sama maupun yang jenisnya berbeda".

2.1.3.2 Dividen Kas

Dividen kas adalah dividen yang paling banyak di sukai dan diminati oleh

para investor atau pemegang saham, pembayaran dividen kas dilakukan setahun

sekali.

Menurut Hery (2012:152) mengatakan bahwa :

“Deviden kas adalah bentuk pembagian keuntungan yang paling sering

dilakukan. Tiga hal penting yang membuat perusahaan dapat membayar dividen

kas, yaitu tersedianya saldo laba, cukup uang kas, dan adanya tindakan resmi dari

dewan direksi”.

Menurut Hery (2012:151) dalam bukunya mengatakan bahwa :

“Umumnya, dividen yang diberikan adalah berupa uang kas atau saham biasa. Dividen ini merupakan salah satu daya tarik yang membuat investor mau menginvestasikan uangnya ke dalam saham perseroan. Dalam praktiknya, dividen tunai adalah bentuk pembagian keuntungan yang paling sering dilakukan”.

Menurut Hery (2012:153) dalam bukunya iya mengatakan bahwa, ada 3

tanggal penting sehubungan dengan pembagian dividen tunai ini, yaitu :

kepemilikan sahamnya, san jumlah lembar saham yang beredar selama kurun waktu tersebut seharusnya tetap sama.

2. Tanggal pencatatan. Di tanggal pencatatan, perusahaan mengidentifikasi siapa saja para investornya yang akan menerima dividen berdasarkan kepemilikan atas jumlah lembar saham yang beredar, bukan untukmenentukan jumlah kewajiban dividen. Pada tanggal pencatatan ini, tidak ada ayat jurnal yang diperlukan, karena jumlah kewajiban dividen yang telah dilakukan pada tanggal pengumuman tidaklah mengalami perubahan.

3. Tanggal Pembayaran, adalah tanggal pada saat dividen dibayarkan. Pada saat yang sama perusahaan mencatat pengeluaran kas untuk pembayaran dividen, sekaligus mengeliminasi utang dividen yang diakui pada saat tanggal pengumuman. Selama kurun waktu antara tanggal pencatatan dan tanggal pembayaran, saham biasanya akan di jual tanpa dividen.

2.2 Kerangka Pemikiran

Perusahaan – perusahaan besar pada dasarnya mencari dana modal

tambahan dengan menerbitkan surat hutang di pasar modal maupun di pasar uang

kepada masyarakat. Pasar modal bertindak sebagai penghubung antara para investor

yaitu pihak yang berkelebihan dana dengan perusahaan yang membutuhkan dana

baik dengan memperdagangkan saham, obligasi, maupun jenis surat berharga

lainnya.

Menurut Jogianto (2008:25) menyatakan bahwa dalam pasar modal

merupakan :

“Suatu sistem keuangan yang terorganisasi, termasuk didalamnya bank – bank komersial dan semua lembaga perantara dibidang keuangan, serta keseluruhan surat – surat berharga yang beredar. Dalam arti sempit pasar modal adalah suatu pasar yang disiapkan guna memperdagangkan saham – saham, obligsi – obligasi, dan jenis surat berharga lainnya milik pihak yang kekurangan dana kepada pihak yang kelebihan dana atau investor dengan

Pemodal akan membeli atau menanamkan modalnya yaitu berinvestasi di

perusahaan disebut investor. Investor biasanya melakukan penelitian sebelum

membeli surat berharga dengan menganalisis bagaimana laporan keuangan pada

suatu perusahaan. karena hal ini menyangkut masa depan perusahaan tersebut

dimana dengan kinerja manajemen perusahaan yang akan tercermin pada laporan

keuangan, investor dapat mengetahui bagaimana prospek perusahaan dimasa yang

akan datang serta dimasa lalu, bonafiditas perusahaan, serta bagaimana kebijakan

perusahaan dalam membagikan dividennya.

Dalam memperoleh dividen menurut Martono dan Agus Harjito (2008:3)

mengungkapkan bahwa perusahaan harus bijak dalam membagi laba yang

dihasilkannya untuk kegiatan perusahaannya dan untuk dividen bagi pemegang

sahamnya, jika laba meningkat maka dividen dan kas perusahaanpun akan

meningkat.

Laba bersih akuntansi biasanya diakui untuk mengidikasikan kemampuan

perusahaan untuk membayar dividen. Dikemukakan oleh Rose (2000:65)

menurutnya “Stocks is ownership shares in a corporation, giving the holder claim

to any dividends from current earning”. Kemampuan suatu perusahaan untuk

membayar dividen sangat tergantung pada laba yang diperoleh dan ketersediaan

dana kas perusahaan.

Namun Faktor lain yang mempengaruhi kebijakan manajemen perusahaan

dalam membagikan dividen kepada para investor adalah besar kecilnya penggunaan

kewajibannya ditunjukkan oleh beberapa bagian modal sendiri yang digunakan

untuk membayar hutang. Sofyan syafri (2010:303) mengungkapkan bahwa

menurutnya “Debt to equity ratio menggambarkan sejauh mana modal pemilik

dapat menutupi utang – utang kepada pihak luar, yang mana jika semakin kecil

rasio ini maka akan semakin baik bagi perusahaan”.

Menurut Brigham (dalam Suherli & Harahap, 2004) menyatakan bahwa

menurutnya “Semakin besar leverage perusahaan maka cenderung untuk membayar

dividennya lebih rendah dengan tujuan untuk mengurangi ketergantungan pada

pendanaan secara eksternal”.

Dalam menentukan apakah sebuah perusahaan memiliki utang yang besar

atau kecil, cara yang paling umum digunakan adalah dengan membandingkannya

dengan modalnya. Dalam perhitungan analisis fundamental, perbandingan antara

utang (debt) dengan modal (equity) dikenal dengan istilah Debt To Equity Ratio

(DER).

2.2.1 Hubungan Laba Akuntansi dengan Dividen Kas

Menurut Warren dkk (dalam Hery 2012:151) mengatakan bahwa :

“Perusahaan yang memiliki tingkat neto yang cukup baik dari satu periode

ke periode berikutnya biasanya memiliki potensi untuk dapat membagikan sebagian

dari laba neto tersebut kepada pemilik perusahaan (pemegang saham)”.

“Dividen merupakan suatu distribusi laba kepada para pemegang saham

perseroan terbatas yang sebanding dengan lembar saham yang dimilikinya”.

Kemampuan perusahaan untuk membayar dividen sangat tergantung pada

laba yang diperoleh dan ketersediaan dana kas perusahaan. Dan menurut Murtanto

dan feby feiruza yuridya (2006) dalam penelitiannya tentang Analisis Hubungan

antara Laba Akuntansi dan Laba Tunai dengan Dividen Kas. Dalam penelitiannya

mereka menganalisis perusahaan industri barang konsumsi pada tahun 1999, 2000

dan 2001. Berdasarkan penelitiannya itu disimpulkan bahwa adanya hubungan yang

kuat antara laba akuntansi terhadap dividen kas.

Selanjutnya Neny tikana, Susi handayani (2011) dalam penelitiannya

Pengaruh arus kas operasi, laba bersih dan hutang terhadap kebijakan dividen

(dividen payout ratio) pada perusahaan manufaktur yang go publik di bursa efek

indonesia tahun 2005-2009, mengatakan bahwa ada pengaruh secara simultan arus

kas operasi, laba bersih, dan utang terhadap kebijakan dividen (dividen payout

ratio).

Dari beberapa teori penghubung yang telah di kemukakan diatas, dapat kita

simpulkan bahwa secara tidak langsung laba akuntansi sebagai laba bersih yang

dihasilkan oleh perusahaan berpengaruh terhadap seberapa besarnya pembagian

2.2.2 Hubungan Debt to Equity Ratio (DER) dengan Dividen Kas

Debt to Equity Ratio mencerminkan kemampuan perusahaan dalam

memenuhi seluruh kewajiban yang ditunjukan oleh beberapa bagian modal sendiri

yang digunakan untuk membayar hutang.

Seperti yang telah di kemukakan oleh Sutrisno (2009:267) mengatakan

bahwa :

“Semakin banyak hutang yang harus dibayar semakin besar dana yang harus disediakan sehingga akan mengurangi jumlah dividen yang akan dibayarkan kepada pemegang saham. Disamping itu dengan jatuh temponya hutang, berarti dana hutang tersebut harus diganti. Alternatif mengganti dana hutang bisa dengan mencari hutang baru atau meroll-over hutang, dan juga bisa dengan sumber dana intern dengan cara memperbesar laba ditahan. Hal ini tentunya akan memperkecil

dividend payout ratio”.

Menurut Brigham (dalam Suherli & Harahap, 2004) menyatakan bahwa :

“Semakin besar leverage perusahaan maka cenderung untuk membayar

dividennya lebih rendah dengan tujuan untuk mengurangi ketergantungan pada

pendanaan secara eksternal”.

Selanjutnya menurut Marlina, Lisa, and Clara Dnica (2009) dalam

penelitiannya tentang Analisis Pengaruh Cash Position, Debt To Equity Ratio, dan

Return On Assets terhadap Dividend Payout Ratio, mengatakan bahwa The result

of research indicate that the fundamental ratio which is consist of cash position,

Debt to Equity Ratio and Return On Assets are together have significant effect to

Dividend Payout Ratio.

Dan Zuwina Miraza (2013) dalam penelitiannya mengenai Pengaruh

Current Ratio Dengan Harga Saham Perusahaan Pertambangan yang terdaftar di

BEI, mengatakan bahwa The result shows that: current ratio, return on assets, and

debt to equity ratio simultaneously and significantly effect dividend.

Peningkatan hutang pada gilirannya akan mempengaruhi besar kecilnya laba

bersih yang tersedia bagi para pemegang saham termasuk dividen yang akan

diterima, karena kewajiban membayar utang tersebut lebih di perioritaskan dari

pada pembagian dividen. Oleh karena itu semakin rendah DER semakin tinggi

[image:39.612.106.548.392.694.2]kemampuan perusahaan membayar seluruh kewajibannya.

Tabel 2.1

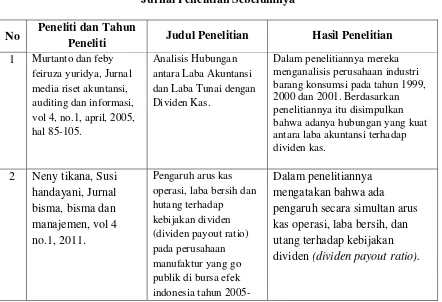

Jurnal Penelitian Sebelumnya

No Peneliti dan Tahun

Peneliti Judul Penelitian Hasil Penelitian

1 Murtanto dan feby feiruza yuridya, Jurnal media riset akuntansi, auditing dan informasi, vol 4, no.1, april, 2005, hal 85-105.

Analisis Hubungan antara Laba Akuntansi dan Laba Tunai dengan Dividen Kas.

Dalam penelitiannya mereka menganalisis perusahaan industri barang konsumsi pada tahun 1999, 2000 dan 2001. Berdasarkan penelitiannya itu disimpulkan bahwa adanya hubungan yang kuat antara laba akuntansi terhadap dividen kas.

2 Neny tikana, Susi handayani, Jurnal bisma, bisma dan manajemen, vol 4 no.1, 2011.

Pengaruh arus kas operasi, laba bersih dan hutang terhadap kebijakan dividen (dividen payout ratio) pada perusahaan manufaktur yang go publik di bursa efek indonesia tahun

2009. 3 Dafid Irawan

Nurdhiana, jurnal kajian akuntansi dan bisnis, vol 1no.1, 2012.

Pengaruh Laba Bersih dan Arus Kas Operasi Terhadap Kebijakan Dividen Pada PerusahaanYang Terdaftar Di Bursa Efek Indonesia Periode 2009-2010.

The analysis tool used was

multiple linear regression analysis. From the results of testing that has been done in all companies

listed in the Indonesia Stock Exchange 2009-2010 got the results that simultaneously Net Income (X1)

and Operating Cash Flow (X2) had influence on dividend policy (Ŷ). This was proved from the value of F count (6.362) was greater than the value of F table (3.12). In partial regression test (t-test), Net Income variable (X1) had positive effect on dividend policy with t value (3.444) was greater than the value of t table (1.9930). Meanwhile Operating cash flow variable (X2) had no positive influence on

Dividend Policy with t count (-0.153) was greater than t-table value (-1.9930)

4 Marlina, Lisa, and Clara Danica, Jurnal

manajemen bisnis, 2009, no.1.

Analisis Pengaruh Cash Position, Debt To Equity Ratio, dan Return On Assets terhadap

Dividend Payout Ratio.

The result of research indicate that the fundamental ratio which is consist of cash position, Debt to Equity Ratio and Return On Assets are together have significant effect to Dividend Payout Ratio.

5 Dwi Purwanti, Jurnal bisma, vol 3 no.2.

Dampak Rasio Keuangan Terhadap Kebijakan Dividen.

[image:40.612.103.543.111.694.2]value (PBV) has no effect on cash dividend.

6 Zuwina Miraza, jurnal e-maksi Harapan, vol 1 no.1, februari 2013

Pengaruh Dividen Terhadap Hubungan Antara Return On Assets, Debt To Equity Ratio, dan Current Ratio

Dengan Harga Saham Perusahaan

Pertambangan yang terdaftar di BEI

The result shows that: current ratio, return on assets, and debt to equity ratio simultaneously and significantly effect dividend.

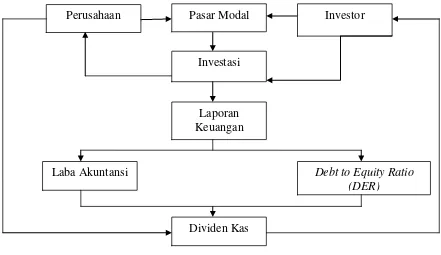

[image:41.612.106.547.332.587.2]Berikut skema kerangka pemikiran digambarkan sebagai berikut:

Gambar 2.1

Skema Kerangka Pemikiran

Perusahaan Pasar Modal Investor

Investasi

Laporan Keuangan

Laba Akuntansi Debt to Equity Ratio

(DER)

Berdasarkan pada penjabaran kerangka pemikiran diatas, maka dibuat

paradigma penelitiannya adalah sebagai berikut:

Murtanto dan feby feiruza yuridya dan

Neny tikana, Susi handayani

Marlina, Lisa, and Clara Dnica dan

Zuwina Miraza

Gambar 2.2

Paradigma Pemikiran

2.3 Hipotesa

Hipotesis berasal dari bahasa Yunani yaitu hypo yang artinya di bawah dan

thesis yang artinya pendirian, pendapat yang ditegakkan, kepastian.

Menurut Sugiyono (2010:51) mengatakan bahwa :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian”.

Dari pengertian diatas, hipotesa merupakan sebuah istilah ilmiah yang

digunakan dalam rangka kegiatan ilmiah yang mana dalam penggunaannya sering

disebut hipotesis yang merupakan jawaban sementara terhadap rumusan masalah

pada penelitian. Laba Akuntansi

Debt to Equity Ratio (DER)

Maka dari hasil penelitian diatas penulis menarik kesimpulan sementara

bahwa :

1. Laba Akuntansi berpengaruh positif terhadap Dividen Kas pada

perusahaan Retail yang terdaftar di Bursa Efek Indonesia (BEI).

2. Debt To Equity Ratio (DER) berpengaruh positif terhadap Dividen Kas

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek adalah apa yang akan diselidiki dalam kegiatan penelitian.

Menurut Husain Umar (2005:303) menjelaskan bahwa :

”Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian, juga dimana dan kapan penelitian dilakukan. Bisa juga

ditambahkan hal –hal lain jika perlu”.

Dalam penelitian ini objek yang akan di teliti penulis yaitu akan meneliti

tentang Laba Akuntansi dan Debt to Equity Ratio (DER) sebagai variabel bebas

dan Dividen Kas sebagai variabel terikatnya.

3.2 Metode Penelitian

Istilah metode penelitian Sugiyono (2009:6) menjelaskan bahwa :

“Metode penelitian adalah cara-cara ilmiah untuk mendapatkan data yang

valid, dengan tujuan dapat ditemukan, dikembangkan dan dibuktikan, suatu

pengetahuan tertentu sehingga pada gilirannya dapat digunakan untuk memahami,

memecahkan, dan mengantisipasi masalah”.

Pengumpulan dan analisis data dilakukan secara ilmiah, baik bersifat

kuantitatif maupun kualitatif, eksperimental maupun non eksperimental, interaktif

Menurut Sugiyono dalam Umi Narimawati, Sri Dewi, dan Linna Ismawati

(2010:29), metode deskriptif adalah:

“Metode yang digunakan untuk menggambarkan atau menganalisis suatu

hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Menurut Mashuri (dalam penelitian Devi, 2009:33) mengatakan bahwa :

“Pengertian metode verifikasi adalah memeriksa benar tidaknya apabila

dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah

dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan

kehidupan”.

Metode penelitian ini menggunakan metode deskriftif analisis dan verifikatif

dengan metode penelitian, objek yang diteliti pun memiliki hubungan antar variabel

yang signifikan, akan lebih jelas sehingga dalam menarik kesimpulan akan

memperinci gambaran mengenai objek yang diteliti.

3.2.1 Desain Penelitian

Dalam melaksanakan suatu penelitian diperlukan adanya perancangan

penelitian atau desain penelitian agar dalam pengerjaan suatu penelitian dapat

berjalan dengan baik dan efektif.

Menurut pandangan Moh.Nazir (2003 : 84) mengatakan bahwa :

“Desain penelitian adalah semua proses yang diperlukan dalam perencanaan

Menurut Umi Narimawati (2010:30) mengutarakan bahwa terdapat langkah

– langkah pada desain penelitian yaitu :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian;

2. Mengidentifikasi permasalahan yang terjadi; 3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori; 6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data;

8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian.

Berikut ini penjelasan mengenai langkah-langkah desain penelitian:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian. Dalam penelitian ini permasalahan

yang akan diteliti adalah pengaruh Laba Akuntansidan Debt to Equity Ratio

(DER) terhadap Dividen Kas pada perusahaan retail yang terdaftar di Bursa

Efek Indonesia (BEI).

2. Mengidentifikasi permasalahan yang terjadi. Banyak faktor yang

mempengaruhi dividen kas. Dalam penelitian ini yang diambil adalah Laba

Akuntansidan Debt to Equity Ratio (DER)

3. Menetapkan rumusan masalah. Dalam penelitian ini rumusan masalahnya

yaitu seberapa besar pengaruh Laba Akuntansi dan Debt to Equity Ratio

(DER) terhadap Dividen Kas pada perusahaan retail yang terdaftar di Bursa

4. Menetapkan tujuan penelitian. Tujuan penelitian dalam penelitian ini yaitu

ingin menganalisis seberapa besar pengaruh Laba Akuntansi dan Debt to

Equity Ratio (DER) terhadap Dividen Kas pada perusahaan retail yang

terdaftar di Bursa Efek Indonesia (BEI).

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

Hipotesis dalam penelitian ini adalah Laba Akuntansi dan Debt to Equity

Ratio (DER) berpengaruh terhadap Dividen Kas.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan. Variabel bebas dalam penelitian ini adalah Laba Akuntansi dan

Debt to Equity Ratio (DER) sedangkan yang menjadi variabel terikatnya

adalah Dividen Kas.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan

data. Dalam penelitian ini menggunakan data sekunder yaitu berupa laporan

keuangan, teknik penentuan sampelnya terdiri dari populasi dan sampel.

Populasinya laporan laba rugi pada perusahaan retail yang terdaftar di Bursa

Efek Indonesia (BEI), sedangkan sampelnya yaitu laporan keuangan teknik

pengumpulan data diperoleh dengan mengunjungi situs website BEI di

www.idx.co.iddan studi kepustakaan.

8. Melakukan analisis data. Analisis data dilakukan dengan menggunakan

analisis kualitatif dan analisis kuantitatif.

3.3 Operasional Variabel

Operasional variabel diperlukan untuk penarikan batasan yang lebih

menjelaskan ciri – ciri spesifik untuk menentukan jenis dan indikator dari setiap

variabel yang terkait pada penelitian ini.

1.Variabel Independent (X)

Variabel independent sebagai variabel bebas adalah variabel yang

menyebabkan perubahan atau mempengaruhi keberadaan variabel dependent (Y).

Variable Independen akan memberi peluang kepada perubahan variabel terikat/

dependen yaitu sebesar koefisien (besaran) perubahan dalam variabel independen.

Dalam penelitian ini sesuai dengan judulnya, variabel bebas adalah Laba Akuntansi

dan Debt to Equity Ratio (DER), karena variabel tersebut dapat saling berdiri

sendiri dan akan berpengaruh kuat terhadap Dividen Kas.

2.Variabel Dependent (Y)

Variabel dependent disebut juga variabel terikat atau variabel tergantung

adalah variabel yang keberadaannya dipengaruhi oleh keadaan – keadaan yang

mempengaruhinya. Dalam penelitian ini, variabel terikat adalah Dividen Kas,

variabel tersebut dapat dipengaruhi oleh Laba Akuntansi dan Debt to Equity Ratio

(DER) karena dapat berpengaruh kuat terhadap Dividen Kas.

Tabel 3.1

Operasional Variabel

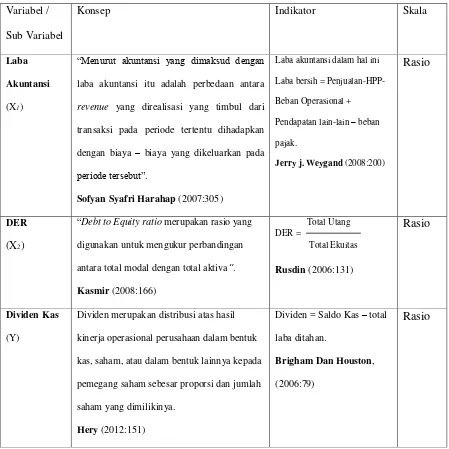

Variabel / Sub Variabel

Konsep Indikator Skala

Laba

Akuntansi

(X1)

“Menurut akuntansi yang dimaksud dengan

laba akuntansi itu adalah perbedaan antara

revenue yang direalisasi yang timbul dari

transaksi pada periode tertentu dihadapkan

dengan biaya – biaya yang dikeluarkan pada

periode tersebut”.

Sofyan Syafri Harahap (2007:305)

Laba akuntansi dalam hal ini

Laba bersih =

Penjualan-HPP-Beban Operasional +

Pendapatan lain-lain – beban

pajak.

Jerry j. Weygand (2008:200)

Rasio

DER

(X2)

“Debt to Equity ratio merupakan rasio yang

digunakan untuk mengukur perbandingan

antara total modal dengan total aktiva”.

Kasmir (2008:166)

Total Utang DER =

Total Ekuitas

Rusdin (2006:131)

Rasio

Dividen Kas

(Y)

Dividen merupakan distribusi atas hasil

kinerja operasional perusahaan dalam bentuk

kas, saham, atau dalam bentuk lainnya kepada

pemegang saham sebesar proporsi dan jumlah

saham yang dimilikinya.

Hery (2012:151)

Dividen = Saldo Kas – total

laba ditahan.

Brigham Dan Houston,

(2006:79)

3.4 Sumber Dan Teknik Penentuan Data

3.4.1 Sumber Data

Dalam penelitian tentang pengaruh laba akuntansi dan Debt to Equity Ratio

(DER) terhadap pembagian dividen kas ini, jenis data yang digunakan adalah data

sekunder.

Menurut Sugiyono (2009 : 137) mengatakan bahwa :

“Data sekunder adalah sumber yang tidak langsung memberikan data kepada

pengumpul data”.

Dengan menggunakan data sekunder peneliti mendapatkan informasi dan

mengumpulkannya, informasi tersebut berupa data yang telah diolah oleh pihak –

pihak lain yang berkaitan.

3.4.2 Teknik Penentuan Data

Teknik penentuan data dalam melaksanakan penelitian ini terdapat dua

bagian yakni populasi dan sampel, penjelasan populasi dan sampel adalah berikut

ini :

1. Populasi

Menurut Sugiyono (2011:80) dalam mengartikan pengertian populasi

adalah :

“Wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai

kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

Menurut Andi Supangat (2007 : 3) menyatakan bahwa:

"Populasi adalah sekumpulan objek yang akan dijadikan sebagai bahan

penelitian (penelaahan) dengan ciri mempunyai karakteristik".

Jadi populasi bukan hanya orang tapi juga obyek dan benda – benda lain.

Sifat dan kharakteristik pada populasi dapat membantu dalam penarikan

kesimpulan. Dalam penelitian ini populasi yang digunakan yaitu pada 22

perusahaan ritel yang terdaftar di bursa efek indonesia (BEI) dengan laporan

keuangan selama 4 tahun yaitu dari tahun 2010 hingga 2013, dengan jumlah

[image:51.612.169.534.408.699.2]populasi N = 22 x 4 = 88.

Tabel 3.2

Nama populasi perusahaan ritel yang terdaftar di BEI

No Nama Perusahaan

1 Ace Hardware Indonesia Tbk 2 Sumber Alfaria Trijaya Tbk 3 Centrin Online Tbk

11 Matahari Departement Store Tbk 12 Mitra Adiperkasa Tbk

13 Midi Utama Indonesia Tbk 14 Matahari Putra Prima Tbk 15 Ramayana Lestari Sentosa Tbk 16 Supra Boga Lestari Tbk 17 Rimo Catur Lestari Tbk

18 Skybee Tbk

19 Sona Topas Tourism Industri Tbk 20 Tiphone Mobile Indonesia Tbk 21 Permata Prima Sakti Tbk 22 Trikomsel Oke Tbk

2. Sampel

Menurut Sugiyono (2010 : 81) mengatakan bahwa :

“Sampel merupakan bagian atau jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Menurut Umi Narimawati (2008 : 73) mengemukakan bahwa :

“Sample merupakan bagian dari populasi yang menjadi unit pengamatan

sebuah penelitian”. Dalam penentuan sampel, penulis akan menggunakan

Menurut Sugiyono (2009 : 84) mengatakan bahwa “Sampling purposive

adalah teknik penentuan sampel dengan pertimbangan tertentu”.

Sampel dalam penelitian ini yaitu 6 perusahaan yang bergerak dalam

bidang Industri ritel yang terdaftar di Bursa Efek Indonesia, pada tahun 2010

sampai dengan 2013 dengan pertimbangan sebagai berikut:

1. Data yang diambil adalah data laporan keuangan perusahaan selama 5

tahun dari tahun 2010 sampai tahun 2013.

2. Perusahaan industri retail tersebut pernah mendapatkan laba bersih pada

tahun 2010 sampai dengan tahun 2013.

3. Perusahaan industri retail tersebut memiliki tingkat hutang tinggi pada

tahun 2010 sampai dengan tahun 2013.

4. Data yang diambil adalah data berupa laporan keuangan yang sudah

diaudit dengan pendapat wajar tanpa pengecualian.

[image:53.612.165.534.527.697.2]Berdasarkan kriteria di atas, berikut tabel penarikan sampel :

Tabel 3.3

Daftar Perusahaan yang menjadi sampel

No. Perusahaan Kriteria

1 2 3 4

1. Ace Hardware Indonesia Tbk √ √ - √

2. Sumber Alfaria Trijaya Tbk √ √ √ √

3. Centrin Online Tbk - √ - √

4. Catur Sentosa Adiprana Tbk √ √ √ √

5. Electronic City Indonesia Tbk - √ - √

6. Erajaya Swaswmbada Tbk - √ - √

7. Global Teleshop Tbk - √ √ √

8. Golden Retailindo Tbk √ √ - √

9. Hero Supermarket Tbk √ √ √ √

11. Matahari Departement Store Tbk √ √ √ √

12. Mitra Adiperkasa Tbk √ √ √ √

13. Midi Utama Indonesia Tbk √ √ √ √

14. Matahari Putra Prima Tbk √ √ - √

15. Ramayana Lestari Sentosa Tbk √ √ - √

16. Supra Boga Lestari Tbk - √ - √

17. Rimo Catur Lestari Tbk √ √ - √

18. Skybee Tbk √ √ √ √

19. Sona Topas Tourism Industri Tbk √ √ - √ 20. Tiphone Mobile Indonesia Tbk - √ - √

21. Permata Prima Sakti Tbk √ √ √ √

22. Trikomsel Oke Tbk √ √ √ √

Sumber: www.idx.co.id

Berdasarkan tabel penarikan sampel perusahaan retail diatas maka penulis

mendapatkan 10 perusahaan untuk di teliti selama tahun 2010, 2011, 2012 dan

2013. Sehingga dengan laporan keuangan selama 4 tahun, maka jumlah samplenya

yaitu N= 10 x 4 = 40 sample berupa laporan keuangan.

Menurut Uma Sekaran (2006 : 136) mengatakan bahwa acuan umum dalam

menentukan ukuran pada sample adalah :

“Dalam penelitian multivariate (termasuk analisis regrisi berganda), ukuran

sampel adalah 10 kali besar dari jumlah varianel dalam penelitian dan untuk sampel

minimum adalah 30 yang dipecah kedalam subsample adalah tepat untuk

kebanyakan penelitian”.

3.5 Metode Pengumpulan Data

Dalam pengumpulan data penulis menggunakan beberapa teknik seperti

dengan melakukan penelitian di lapangan (Field Research) dan penelitian

1. Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan secara langsung diperusahaan yang menjadi

objek penelitian. Data yang diperoleh merupakan data primer yang diperoleh

dengan cara:

a. Dokumen-dokumen

Dengan melakukan penelitian lapangan, peneliti melakukan penelitian

dengan menggunakan data – data sekunder dilakukan dokumentasi berupa

pengumpulan data – data yang diperoleh dengan dikumpulkannya catatan –

catatan berupa dokumen – dokumen yang berhubungan dengan

permasalahan yang sedang diteliti.

Berdasarkan penelitian ini diharapkan akan memperoleh data mengenai

besarnya Laba Akuntansi, Debt To Equity (DER) dan besarnya Dividen

Kas yang dibagikan perusahaan, serta informasi-informasi lain yang

diperlukan.

2. Penelitian Kepustakaan (Library Research)

Penelitian yang dilakukan dengan membaca buku-buku di perpustakaan dan

tulisan-tulisan yang berkaitan dengan masalah-masalah yang akan diteliti oleh

penulis. Sementara itu penelitian kepustakaan juga dilakukan guna

mendapatkan data berupa teori – teori yang dapat mendukung penelitian

bahas serta mempelajari catatan – catatan materi perkuliahan dan tulisan yang

lain yang berhubungan dengan fenomena penelitian.

3.6 Metode Pengujian Data

3.6.1 Rancangan Analisis

Rancangan analisis merupakan proses mencari dan menyusun secara

sistematis data yang diperoleh dengan observasi lapangan, serta dokumentasi.

Peneliti melakukan analisa terhadap data yang telah didapatkan dengan

menggunakan metode analisis kuantitatif dengan menggunakan Analisis Regresi

Linier Berganda, Analisis Korelasi Pearson dan Koefisien Determinasi.

1. Analisis Kuantitatif

Menurut Sugiyono (2009:31) , menurutnya analisis kuantitatif adalah:

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik

nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyaj