ANALISIS PENGARUH FINANCING TO DEPOSIT RATIO (FDR),

DANA PIHAK KETIGA (DPK), SERTIFIKAT BANK INDONESIA

SYARIAH (SBIS), DAN NON PERFORMING FINANCING (NPF)

TERHADAP RETURN ON ASSET (ROA), PERIODE JANUARI 2009

–

DESEMBER 2012

Oleh:

Dwi Rahayu Sulistianingrum

NIM: 109084000074

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN

FAKULTAS ILMU EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ANALISIS PENGARUH FINANCING TO DEPOSIT RATIO (FDR), DANA PIHAK KETIGA (DPK), SERTIFIKAT BANK INDONESIA SYARIAH (SBIS), DAN NON

PERFORMING FINANCING (NPF) TERHADAP RETURN ON ASSET (ROA), PERIODE JANUARI 2009 – DESEMBER 2012

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-syarat untuk Meraih

Gelar Sarjana Ekonomi

Oleh:

Dwi Rahayu Sulistianingrum

NIM: 109084000074

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN

FAKULTAS ILMU EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

i

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Dwi Rahayu Sulistianingrum

Tempat, Tanggal Lahir : Jakarta, 15 September 1991 Jenis Kelamin : Perempuan

Alamat : Jl. Mujahidin Rt. 007 Rw. 04 No. 4A, Ulujami, Pesanggrahan, Jakarta Selatan, 12250.

Agama : Islam

No. Telepon/HP : -/085717587693

Email : [email protected]

Twitter : @dirabankai

PENDIDIKAN FORMAL

Tingkat Pendidikan Sekolah/Universitas Jurusan Tahun Perguruan Tinggi Universitas Islam

Negeri Syarif

Hidayatullah Jakarta

Ilmu Ekonomi

dan Studi

Pembangunan

2009-2013

Sekolah Menengah Atas (SMA)

SMA Negeri 47 Jakarta IPS 2006-2009

Sekolah Menengah Pertama (SMP)

SMP Negeri 153 Jakarta

2003-2006

Sekolah Dasar (SD) SD Negeri 17 pagi Jakarta

ii

ABSTRACT

This study aimed to analyze the influence of Financing to Deposit Ratio (FDR), Third Party Funds (TPF), Bank Indonesia Sharia Certificate (SBIS), and Non-Performing Financing (NPF) on Return on Assets (ROA) of Islamic banking in Indonesia. Analyses were performed with less menggunakakn monthly time series data published by Bank Indonesia in the study period of 2009 to 2012.

The method used in this study is the Ordinary Least Square (OLS) on the program Eviews 5. The results of this study indicate that the Financing to Deposit Ratio (FDR) has the t-count equal to 5.187609 with a significance level of 0.0000, which means that the partial positive and significant impact on Return on Assets (ROA). While in the Third Party Funds (TPF) obtained t-count equal to -2.985527 with a significance level of 0.0047 which means partially negative and significant impact on Return on Assets (ROA). Next to the Indonesian Bank Syariah Certificate (SBIS) obtained t-count equal to 1.149197 with a significance level of 0.2568, it means that no partial effect on Return on Assets (ROA). In addition, for Non Performing Financing (NPF) obtained t-count equal to -3.026928 with a significance level of 0.0042 which means partially negative and significant impact on Return on Assets (ROA). The regression results also show F-statistic value of 9.447454 with a probability of 0.000014 so it can be concluded that the variable Financing to Deposit Ratio (FDR), Third Party Funds (TPF), Bank Indonesia Sharia Certificate (SBIS), and Non-Performing Financing (NPF) simultaneous or together have an influence on the Return on Assets (ROA) on Islamic banking in Indonesia.

iii

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Financing to Deposit Ratio (FDR), Dana Pihak Ketiga (DPK), Sertifikat Bank Indonesia Syariah (SBIS), dan Non Performing Financing (NPF) terhadap Return on Asset (ROA) perbankan syariah di Indonesia. Analisis dilakukan dengn menggunakakn data runtun waktu bulanan yang dipublikasikan oleh Bank Indonesia dalam penelitian periode 2009 sampai dengan 2012.

Metode yang digunakan dalam penelitian ini adalah Ordinary Least Square (OLS) pada program Eviews 5. Hasil dari penelitian ini menunjukkan bahwa Financing to Deposit Ratio (FDR) memiliki hasil t-hitung sebesar 5.187609 dengan tingkat signifikansi sebesar 0.0000, yang berarti secara parsial berpengaruh positif dan signifikan terhadap Return on Asset (ROA). Sedangkan padaDana Pihak Ketiga (DPK) diperoleh t-hitung sebesar-2.985527 dengan tingkat signifikansi sebesar 0.0047 yang berarti secara parsial berpengaruh negatif dan signifikan terhadap Return on Asset (ROA). Selanjutnya untuk Sertifikat Bank Indonesia Syariah (SBIS) diperoleh t-hitung sebesar 1.149197 dengan tingkat signifikansi sebesar 0.2568, itu berarti secara parsial tidak berpengaruh terhadap Return on Asset (ROA). Selain itu, untuk Non Performing Financing (NPF) diperoleh t-hitung sebesar -3.026928 dengan tingkat signifikansi sebesar 0.0042 yang berarti secara parsial berpengaruh negatif dan signifikan terhadap Return on Asset (ROA). Hasil regresi ini juga menunjukkannilai F-statistik sebesar 9.447454 dengan probabilitas sebesar 0.000014 sehingga dapat disimpulkan bahwa variabel Financing to Deposit Ratio (FDR), Dana Pihak Ketiga (DPK), Sertifikat Bank Indonesia Syariah (SBIS), dan Non Performing Financing (NPF) secara simultan atau bersama-sama memiliki pengaruh terhadap Return on Asset (ROA) pada perbankan syariah di Indonesia.

iv

KATA PENGANTAR

Bismillahirrahmanirrahim

Assalamu‟alaikum Warahmatullahi Wabarakatuh

Alhamdulillah, segala puji dan syukur kita panjatkan kehadiat Allah SWT yang telah menurunkan Islam sebagai tuntunan kehidupan yang membawa kepada kesejahteraan, keadilan, keberkahan, dan kesempurnaan dan juga atas segala limpahan rahmat-Nya kepada kita semua sehingga kita dapat merasakan nikmat

Islam, nikmat Iman, dan nikmat sehat wal’afiat. Shalawat serta salam senantiasa

tercurahkan kepada Rasulullah Muhammad Salallahu A‟laihi Wassalam, pembawa risalah, penyampai amanah, dan pemberi nasihat kepada umat manusia, serta para sahabat, keluarga dan orang-orang sholeh yang Allah ridhoi.

Hanya karena rahmat, karunia, dan keridhaan-Nya lah penulis memiliki kekuatan, kemauan, kesmpatan, dan kemudahan dalam menyelesaikan skripsi ini

yang berjudul “Analisis Pengaruh Financing to Deposit Ratio (FDR), Dana

Pihak Ketiga (DPK), Sertifikat Bank Indonesia Syariah (SBIS), dan Non Performing Financing (NPF) terhadap Return on Asset (ROA), periode Januari 2009 – Desember 2012” dengan tujuan untuk memenuhi salah satu syarat meraih gelar Sarjana Ekonomi Jurusan Ilmu Ekonomi dan Bisnis di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Alhamdulillah, dengan

pertolongan dan rahmat Allah Subhanahu Wata’ala, skripsi ini telah selesai,

walupun penulis menyadari masih banyak kekurangan dalam penyusunan skripsi ini. Namun dari lubuk hati yang paling dalam, penulis berharap semoga skripsi ini sedikit banyak mudah-mudahan insya Allah dapat bermanfaat bagi banyak orang, Amin.

v

1. Kedua orang tercinta yaitu Bapak Effendi dan Ibu Ramini, mungkin tiada kata yang dapat menggambarkan beribu-ribu rasa terima kasih saya atas segala hal yang telah diberikan hingga detik ini. Skripsi ini merupakan persembahan untuk kedua orang tua saya agar membuat meraka bangga telah melahirkan anak seperti saya.

2. Kakakku satu-satunya yang tercinta dan tersayang, Nur Mukharromah Hastuti, terima kasih untuk semua hal yang telah diberikan kepada penulis. Terima kasih karena selama ini telah menjadi sorang kakak yang paling baik dan berperan sebagai ibu kedua buat saya dan juga menjadi sahabat terbaik di saat saya membutuhkan tempat untuk mencurahkan hati dan berkeluh kesah. Terima kasih atas saran-saran dan nasehatnya yang sangat bermanfaat bagi saya dan juga untuk tidak pernah lelah mengingatkan saya agar senantiasa berdoa, shalat tepat waktu, puasa sunah, shalat sunah, dan banyak-banyak bersedekah agar segala sesuatu yang dilakukan diberikan kemudahan dan kelancaran oleh Allah SWT. Semoga kita berdua bisa memberikan yang terbaik dan bermanfaat bagi keluarga kita ya mba, Amin.

3. Bapak Prof. Dr. Abdul Hamid, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Dr. Lukman, M.Si selaku Ketua Jurusan Ilmu Ekonomi dan Studi Pembangunan (IESP), yang telah memberikan dukungan untuk IESP dan semua mahasiswanya.

5. Bapak Dr. Ir. H. Roikhan Mochamad Aziz, MM, sebagai penemu habslm selaku Dosen Pembimbing I yang telah banyak membantu penulisan dalam penyelesaian skripsi ini, juga memberikan motivasi, saran serta ilmunya dalam membimbing sehingga skripsi ini dapat terselesaikan.

vi

sunah, puasa, sedekah dan motivasi spiritual lainnya pada setiap pertemuan bimbingan skripsi.

7. Terima kasih banyak untuk sepupu saya, Nesti dan juga sahabat-sahabatnya (Eva, Eni dan Marsha) yang telah memberikan motivasi, semangat dan pengetahuannya serta berbagai informasi mengenai perkuliahan sehingga penulis bisa menyelesaikan skripsi ini dengan baik.

8. Terima kasih banyak kepada Zona, Rini, Rhomdhon, dan Kana untuk kebersamaannya selama ini, semoga kebersamaan kita bisa terus terjalin dengan baik.

9. Terima kasih juga kepada teman-teman seperjuangan, Lia, Anis, Ratna, Citra, Naila, Ami, Lisa, Putri, dan Okta untuk semangat, keceriaan dan pengalaman yang berharga bagi penulis dalam menjalani kegiatan perkuliahan.

10.Terima kasih juga untuk seluruh teman-teman di IESP angkatan 2009 yang tidak bisa penulis sebutkan namanya satu persatu, semoga kita semua bisa menjadi generasi penerus yang bisa membuat Negara Indonesia ini menjadi lebih baik.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari kesempurnaan, baik dari segi bahasa, isi maupun analisisnya, sehingga penulis sangat berharap atas kritik dan saran dari berbagai pihak untuk penyempurnaannya.

Akhirkata, penulis ucapkan Alhamdulillahirrabil‟alamin.

Wassalamu‟alaikum Wr. Wb.

Jakarta, 5 September 2013

vii

DAFTAR ISI

DAFTAR RIWAYAT HIDUP i

ABSTRACT ii

ABSTRAK iii

KATA PENGANTAR iv

DAFTAR ISI vii

DAFTAR TABEL xii

DAFTAR GAMBAR xiii

DAFTAR LAMPIRAN xiv

BAB I PENDAHULUAN 1

A. Latar Belakang 1

B. Rumusan Masalah 10

C. Tujuan Penelitian 10

D. Manfaat Penelitian 11

BAB IITINJAUAN PUSTAKA 13

A. Bank Syariah 13

1. Pengertian Bank Syariah 13

2. Prinsip Bank Syariah 18

3. Produk Penyaluran Dana Bank Syariah 18

4. Produk Penghimpunan Dana Bank Syariah 23

5. Jasa Perbankan 25

B. Return on Asset (ROA) 25

C. Financing to Deposit Ratio (FDR) 29

viii

1. Pengertian Dana Pihak Ketiga (DPK) 32

2. Jenis-Jenis Dana Pihak Ketiga (DPK) Pada Bank Syariah 34

E. Sertifikat Bank Indonesia Syariah (SBIS) 36

1. Pengertian Sertifikat Bank Indonesia Syariah (SBIS) 36

2. Karakteristik SBIS 36

3. Ketentuan Hukum SBIS 38

4. Mekanisme Penerbitan SBIS 39

5. Pihak-Pihak dalam Lelang SBIS 39

6. Pembatalan Hasil dan Transaksi Lelang SBIS 40

7. Sanksi SBIS 40

F. Non Performing Financing (NPF) 41

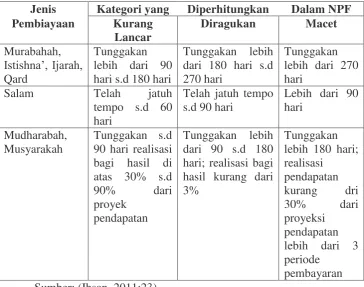

1. Pengertian Non Performing Financing (NPF) 41 2. Penilaian Kesehatan Pembiayaan Bermasalah 42 3. Perhitungan Non Performing Financing (NPF) 43

G. Keterkaitan Antar Variabel 44

1. Keterkaitan Antara Financing to Deposit Ratio (FDR) Dengan

Return on Asset (ROA) 44

2. Keterkaitan Antara Dana Pihak Ketiga (DPK) Dengan Return on

Asset (ROA) 45

3. Keterkaitan Antara Sertifikat Bank Indonesia Syariah (SBIS) Dengan

Return on Asset (ROA) 46

4. Keterkaitan Antara Non Performing Financing (NPF) Dengan

Return on Asset (ROA) 47

H. Penelitian Terdahulu 48

I. Kerangka Berpikir 62

J. Hipotesis 67

BAB III METODOLOGI PENELITIAN 70

A. Ruang Lingkup Penelitian 70

ix

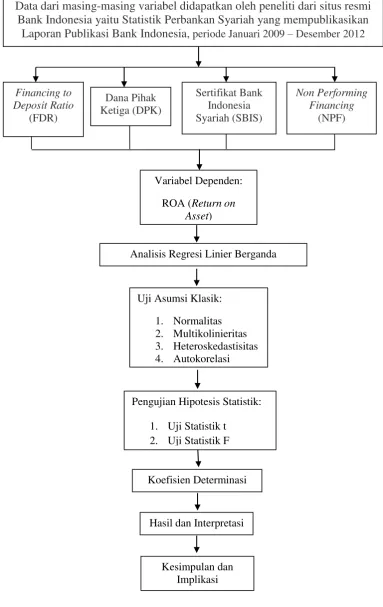

C. Metode Analisis Data 71

1. Uji Asumsi Klasik 74

a. Uji Normalitas 74

b. Uji Multikolinieritas 75

c. Uji Heteroskedatisitas 76

d. Uji Autokorelasi 77

2. Pengujian Hipotesis Statistik 79

a. Uji Parsial (Uji-t) 79

b. Uji Signifikansi Stimultan (Uji Statistik F) 80

3. Uji Koefiesien Determinasi (Adjusted R2) 81

D. Operasional Variabel Penelitian 81

1. Variabel Dependen (Y) 81

2. Variabel Independen (X) 82

a. Financing to Deposit Ratio (FDR) 82

b. Dana Pihak Ketiga (DPK) 82

c. Sertifikat Bank Indonesia Syariah (SBIS) 83

d. Non Performing Financing (NPF) 83

BAB IV ANALISIS DAN PEMBAHASAN 84

A. Sekilas Gambaran Umum Objek Penelitian 84

1. Sejarah Perkembangan Bank Syariah di Dunia 84

x

b. Perbankan Syariah Modern 85

2. Perkembangan Bank Syariah di Indonesia 86

3. Perkembangan Return on Asset (ROA) 89

4. Perkembangan Financing to Deposit Ratio (FDR) 91

5. Perkembangan Dana Pihak Ketiga (DPK) 93

6. Perkembangan Sertifikat Bank Indonesia Syariah (SBIS) 95

7. Perkembangan Non Performing Financing (NPF) 97

B. Hasil Analisis dan Pembahasan 98

1. Uji Asumsi Klasik 99

a. Uji Normalitas 99

b. Uji Multikolinieritas 100

c. Uji Heteroskedatisitas 102

d. Uji Autokorelasi 103

2. Pengujian Hipotesis Statistik 104

a. Uji Parsial (Uji-t) 105

b. Uji Signifikansi Simultan (Uji-F) 107

3. Koefiesien Determinasi 108

C. Analisis Ekonomi 109

BAB V KESIMPULAN DAN IMPLIKASI 118

A. Kesimpulan 118

xi

DAFTAR PUSTAKA 121

xii

DAFTAR TABEL

No. Keterangan Halaman

1.1 Komposisi Return on Asset (ROA), FDR, DPK, SBIS, NPF Periode 2009 –

2012 Di Indonesia 7

2.1 Perhitungan NPF Berdasarkan Kemampuan Bayar Nasabah (Debitur) di

Bank Syariah 43

2.2 Penelitian Terdahulu 57

4.1 Uji Normalitas Jarque-Bera 99

4.2 Hasil Uji Correlation Matrix 101

4.3 Hasil Uji White Heteroskedasticity Test 103

xiii

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Skema SBIS 38

2.2 Kerangka Berpikir 66

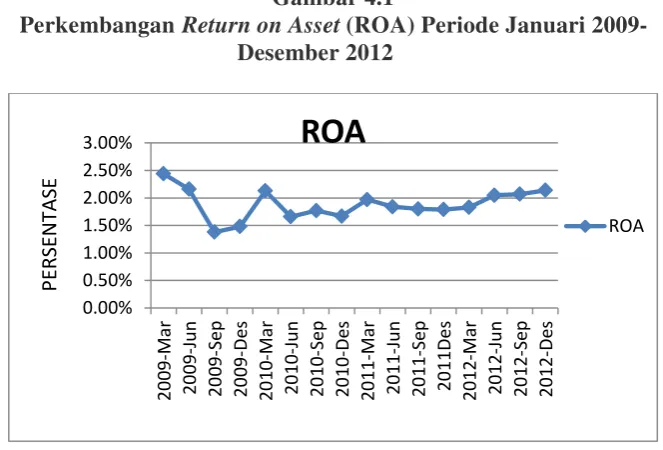

4.1 Perkembangan Return on Asset (ROA) Periode Januari 2009 – Desember

2012 90

4.2 Perkembangan Financing to Deposit Ratio (FDR) Periode Januari 2009 –

Desember 2012 91

4.3 Perkembangan Dana Pihak Ketiga (DPK Periode Januari 2009 – Desember

2012 93

4.4 Perkembangan Sertifikat Bank Indonesia Syariah (SBIS) Periode Januari

2009 – Desember 2012 96

4.5 Perkembangan Non Performing Financing (NPF) Periode Januari 2009 –

Desember 2012 97

xiv

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Data Penelitian Januari 2009 – Desember 2012 127

2 Uji Normalitas 129

3 Uji Multikolinieritas 129

4 Uji Heterokedastisitas 130

5 Uji Autokorelasi 130

1 BAB I

PENDAHULUAN

A. Latar Belakang

Bagi suatu negara bank dapat dikatakan sebagai darahnya perkonomian suatu negara. Oleh karena itu, peranan perbankan sangat mempengaruhi kegiatan ekonomi suatu negara. Dengan kata lain kemajuan suatu bank di suatu negara dapat pula dijadikan ukuran kemajuan negara yang bersangkutan. Semakin maju suatu negara, maka semakin besar peranan perbankan dalam mengendalikan negara tersebut.Artinya, keberadaan dunia perbankan semakin dibutuhkan pemerintah dan masyarakatnya (Kasmir, 2004:7).

Dengan didirikannya lembaga keuangan seperti perbankan di Indonesia, diharapkan bisa menjadi solusi bagi pihak-pihak yang membutuhkan dana untuk menjalankan perekonomian masyarakat. Selain itu, pendirian bank ini diharapkan tidak hanya sebagai lembaga keuangan yang hanya berorientasi pada laba dan hanya bertujuan untuk mendapatkan keuntungan maksimal, tetapi juga harus mempunyai kontribusi di dalam pengembangan ekonomi suatu negara.

Perkembangan perbankan syariah di Indonesia dimulai pada tahun 1991 ketika berdirinya bank umum syariah pertama di Indonesia yaitu Bank Muamalat Indonesia. Kemudian, untuk mempercepat pertumbuhan perekonomian syariah di Indonesia, pemerintah merubah UU Perbankan Syariah No. 7 Tahun 1992 tentang Perbanakan menjadi UU No. 10 Tahun 1998 dimana berisi tentang arahan bagi Bank Konvensional dalam membuka Unit Usaha Syariah (UUS) atau mengkonversi menjadi Bank Umum Syariah

2 (BUS). Namun, hingga memasuki pertengahan tahun 2000 tidak banyak tercatat berdirinya BUS yang baru, tapi hanya sebatas membuka UUS, ini dikarenakan para pakar ekonomi berpendapat bahwa UU No. 10 Tahun 1998 belum sepenuhnya membahas tentang Perbankan Syariah. Oleh karena itu, pada tanggal 16 Juli 2008 pemerintah berhasil membuat suatu landasan hukum yang secara penuh dan spesifik mengatur tentang perbankan syariah yaitu UU No. 21 Tahun 2008 tentang Perbankan Syariah (Antonio, 2011:26).

3 Salah satu indikator performance atau kinerja profitabilitas bank

adalah return on asset (ROA). Rasio ini digunakan untuk mengukur sejauh

mana asset khususnya aktiva produktif (pembiayaan) yang dimiliki bank dapat

menghasilkan laba yang menjadi tujuan dari bisnis perbankan. ROA

memberikan informasi mengenai efisiensi bank yang dijalankan karena return

on asset (ROA) menunjukkan berapa banyak laba yang dihasilkan secara

rata-rata dari $1 asetnya. (Mishkin, 2008:172)

Semakin besar ROA suatu bank, semakin besar pula tingkat

keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank

tersebut dari segi penggunaan asset (Dendawijaya, 2009:118). Semakin besar

ROA menunjukkan kinerja perusahaan semakin baik, karena tingkat

pengembalian (return) yang diperoleh semakin besar. Sebagaimana halnya

bank konvensional, bank syariah juga merupakan lembaga keuangan yang

berorientasi pada laba (profit oriented). Laba bukan hanya untuk kepentingan

pemilik atau pendiri, tetapi juga untuk pengembangan usaha. Dalam rangka

mmeningkatkan profitabilitasnya bank syariah menempatkan dana yang telah

dihimpun dalam bentuk kredit atau pembiayaan, baik bersifat jangka pendek

maupun jangka panjang (Muhammad dalam Bambang Agus Pramuka,

2010:64).

Pertumbuhan bisnis perbankan syariah selalu menunjukkan kinerja

positif, dapat dilihat dari dari penghimpunan dana yang selalu meningkat

setiap tahunnya dan meningkat sangat pesat di tahun 2009 dengan

4 tumbuh 22,76%. Meskipun pertumbuhan bisnis perbankan syariah meningkat,

tingkat ROA yang merupakan proksi dari profitabilas selalu mengalami

fluktuasi (Kharisma, 2012:2).

Dalam perkembangan bank syariah di Indonesia memperlihatkan

kinerja yang cukup baik, penghimpunan dana pihak ketiga juga mengalami

kenaikan pesat di atas industri perbankan secara umum. Optimalisasi itu

tercermin dari membaiknya rasio pembiyaan dana pihak ketiga financing to

deposit ratio (FDR) bank syariah yang mencapai 100%, data per desember

2012, asset perbankan syariah mencapai Rp 195.018 triliun meningkat dari

periode yang sama pada tahun sebelumnya yaitu sebesar Rp 49.551 triliun (BI

Desember, 2012:38).

Tingginya FDR bank syariah ini tidak terlepas dari karakteristik utama

bank syariah yang senantiasa mengaitkan kegiatan perbankan dengan aktivitas

sektor riil, hal ini didasari pada prinsip-prinsip perbankan syariah yang dalam

kegiatan operasionalnya tidak dibenarkan melakukan pembiayaan (investasi)

pada jenis usaha yang dapat menimbulkan kemudharatan, seperti melakukan

masyir, gharar, riba, dan bathil serta ikhtikar (spekulasi), dan lain-lain

(Mariyam, 2009:3).

Peningkatan return on asset (ROA) juga salah satunya berasal dari

sumber dana. Sumber dana yang dimiki perbankan syariah berasal dari modal

inti dan dari Dana Pihak Ketiga (DPK). Dana Pihak Ketiga (DPK) adalah

modal yang paling banyak dihimpun oleh bank dari masyarakat yang berupa

5 Ketiga (DPK) yang terkumpul kemudian akan disalurkan dalam bentuk

pembiayaan, dari pembiayaan tersebut bank akan mendapatkan keuntungan

dimana keuntungan tersebut akan menambah return on asset (ROA) bank.

Dana Pihak Ketiga Bank syariah terdiri dari dua kategori mata uang yaitu

rupiah dan dollar (Muhammad, 2004:162).

Sumber dana merupakan hal terpenting bagi bank untuk dapat

meningkatkan jumlah kredit atau pembiayaan yang akan dilempar ke

masyarakat. Dalam memberikan kredit atau pembiayaan, sektor perbankan

memerlukan ketersediaan sumber dana. Semakin banyak dana yang dimiliki

oleh bank, maka akan semakin besar peluang bank untuk menjalankan

fungsinya. Dana-dana yang dimaksud meliputi dana yang bersumber dari bank

itu sendiri, dana yang bersumber dari lembaga lainnya, dan dana yang

bersumber dari masyarakat (Kasmir, 2002:62).

Dalam menghimpun dana dari masayarakat, bank syariah menawarkan

berbagai macam kemudahan dan jenis simpanan yang dapat dipilih oleh

nasabah. Penghimpun dana di bank syariah dapat berbentuk giro, tabungan dan

deposito (Karim, 2007:107). Dana yang bersumber dari masyarakat luas atau

dana pihak ketiga (DPK) merupakan sumber dana terpenting bagi kegiatan

opersional suatu bank dan merupakan ukuran keberhasilan bank jika mampu

membiayai operasinya dari sumber dana ini (Kasmir, 2010:64).

Bank memerlukan tempat untuk menyalurkan dana-dana yang

terkumpul salah satunya dalam bentuk investasi berupa Sertifikat Bank

6 dikeluarkan Bank Indonesia pada Nomor 10/11/PBI/2008 dengan persetujuan

Dewan Syariah Nasional Majelis Ulama Indonesia berdasarkan Fatwa

DSN-MUI Nomor 63/DSN-DSN-MUI/XII/2007 tentang Sertifikat Bank Indonesia Syariah

(SBIS) dan Fatwa DSN-MUI Nomor 64/DSN-MUI/XII/2007 tentang sertifikat

Bank Indonesia Syariah jua‟lah untuk menerbitkan Sertifikat Bank Indonesia

Syariah (SBIS). Bank Indonesia menetapkan imbalan atas Sertifikat Bank

Indonesia Syariah (SBIS) yang diterbitkan, imbalan yang diterbitkan tersebut

akan mempengaruhi tingkat return on asset (ROA) bank (Sulistyaningsih,

2012:6).Hadirnya SBIS setidaknya merupakan langkah awal dan sinyal untuk

memantapkan dan meningkatkan industri perbankan syariah dan masalah

penempatan likuiditas. Dengan tingkat pengembalian yang setara atau

mendekati bunga Sertifikat Bank Indonesia membuat pilihan instrumen

investasi ini menarik digunakan disaat perbankan mengalami kelebihan

likuiditas.

Menurut Arifin (2009:199), apabila bank syariah mempunyai

kelebihan dana pada tingkat likuiditas maka dana kelebihan tersebut dapat

dititipkan kepada Bank Indonesia yang dalam operasi moneternya melalui

penerbitan SBIS mengumumkan target penyerapan likuiditas kepada

bank-bank syariah sebagai upaya pengendalian moneter dan menjanjikan imbalan

(reward/‟iwadh,ju‟l) dari bank Indonesia kepada perbankan syariah.

Dalam sebuah teori disebutkan bahwa dana pihak ketiga merupakan

tulang punggung dari kegiatan operasional bank. Dana tersebut akan

7 akad bagi hasil (mudharabah dan musyarakah), jual beli (murabahah) atau

akad pelengkap lainnya. Pembiayaan tersebut menghasilkan revenue bagi hasil

untuk nasabah dan juga untuk bank yang nantinya akan mempengaruhi besar

kecilnya profitabilitas bank. Namun pembiayaan yang besar tentunya memiliki

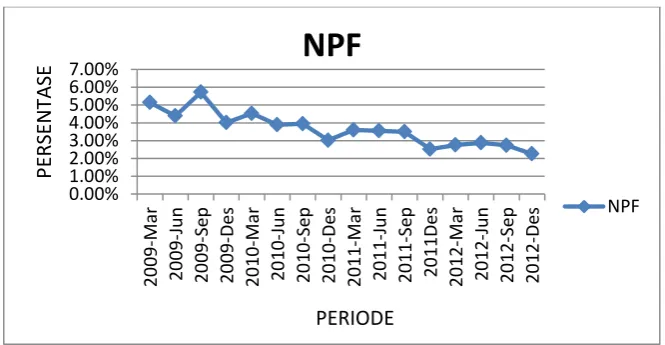

risiko NPF yang cukup tinggi. NPF adalah pembiayaan yang tidak menepati

jadwal angsuran sehingga terjadi tunggakan.NPF merupakan risiko dari adanya

pembiayaan yang disalurkan oleh Bank kepada nasabah. Besar kecilnya NPF

akan berpengaruh pada profitabilitas, karena hal tersebut mungkin dapat

menurunkan tingkat profitabilitas pada tahun berjalan (Kharisma, 2012:2).

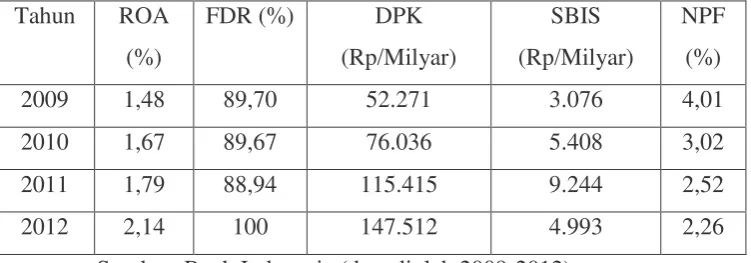

Berikut ini merupakan data tabel yang menggambarkan secara umum

tentang Return on Asset (ROA), Financing to Deposit Ratio (FDR), Dana

Pihak Ketiga (DPK), Sertifikat Bank Indonesia Syariah (SBIS), dan Non

Performing Financing (NPF) yang terjadi pada tahun 2009 sampai dengan

2012.

Tabel 1.1

Komposisi Return on Asset (ROA), FDR, DPK, SBIS, dan NPF Periode 2009 - 2012 Di Indonesia

Tahun ROA

(%)

FDR (%) DPK

(Rp/Milyar)

SBIS

(Rp/Milyar)

NPF

(%)

2009 1,48 89,70 52.271 3.076 4,01

2010 1,67 89,67 76.036 5.408 3,02

2011 1,79 88,94 115.415 9.244 2,52

2012 2,14 100 147.512 4.993 2,26

8 Berdasarkan tabel di atas, terlihat bahwa Return on Asset (ROA)

mengalami peningkatan setiap tahunnya sebesar 0,66% dari 1,48% pada tahun

2009 meningkat menjadi 2,14 pada tahun 2012. Peningkatan nilai ROA yang

terus bertambah juga menggambarkan bahwa bank syariah di Indonesia telah

mengalami perkembangan yang pesat pada tahun-tahun terkahir. Pertumbuhan

perbankan syariah di Indonesia juga tidak terlepas dari adanya peran performa

kinerja perbankan syariah itu sendiri yang dapat diukur dari nilai FDR dan

NPF yang relatif terkontrol.

Pada kolom Financing to Deposit Ratio (FDR), terlihat bahwa nilai

FDRsempat mengalami penurunan, dimana pada tahun 2010 sebesar 89,67%

menurun sebesar 0,73% menjadi 88,94% pada tahun 2011. Penurunan ini

menunjukkan bahwa perbankan syariah sempat kesulitan untuk menutup

simpanan nasabah dengan jumlah pembiayaan yang ada. Namun hal terbut

bisa segera diatasi oleh perbankan syariah, hal tersebut terlihat dari

meningkatnya nilai FDR sebesar 11,06% pada tahun 2012.

Sedangkan pada kolom Dana Pihak Ketiga (DPK) setiap tahunnya juga

mengalami peningkatan. Hal ini terlihat dari angka nominal yang terus

bertambah yang juga menggambarkan bahwa perbankan syariah di Indonesia

telah mengalami perkembangan yang pesat pada tahun-tahun terakhir.

Peningkatan DPK bisa terlihat pada tabel di atas, dimana pada tahun 2009

hanya sebesar Rp 52.271 miliar menjadi meningkat sebesar Rp 95.241 miliar

9 Kemudian pada kolom Sertifikat Bank Indonesia Syariah (SBIS), nilai

tertinggi terjadi pada tahun 2011 yaitu sebesar Rp 9.244 miliar.Sedangkan

nilai terendah terjadi pada tahun 2009 yaitu Rp 3.076 miliar karena bank

menyalurkan kelebihan dananya pada investasi Pasar Uang Antarbank Syariah

(PUAS).

Dan pada kolom Non Performing Financing (NPF) terlihat bahwa nilai

NPF semakin mengecil setiap tahunnya.Besar kecilnya NPF dapat

mempengaruhi kinerja perbankan.Rata-rata NPF pada perbankan syariah di

Indonesia mencapai 3-4 % (BI, Januari 2013:38). Dengan nilai NPF yang

rendah membuat kinerja perbankan syariah meningkat karena pembiayaan

bermasalah yang terjadi pada bank syariah hanya sedikit sehingga dengan

meningkatnya kinerja perbankan tersebut akan membuat probitabilitas yang

dihasilkan menjadi ikut meningkat.

Atas dasar hal-hal tersebut di atas, maka bisa dikatakan terdapat

faktor-faktor yang mempengaruhi tingkat profitabilitas pada perbankan syariah.

Selain itu, penelitian terhadap Return on Asset (ROA) beserta faktor yang

mempengaruhinya perlu dilakukan, karena saat ini ROA merupakan salah satu

alat ukur untuk mengetahui kemampuan manajemen bank dalam memperoleh

laba secara keseluruhan dari total aktiva yang dimiliki.

Berdasarkan latar belakang di atas maka peneliti tertarik untuk

10 (SBIS), dan Non Performing Financing (NPF) terhadap Return on Asset (ROA), Periode Januari 2009 –Desember 2012”.

B. Rumusan Masalah

1. Bagaimana pengaruh financing to deposit ratio (FDR) secara parsial

terhadap return on asset (ROA) periode Januari 2009 – Desember 2012?

2. Bagaimana pengaruh dana pihak ketiga (DPK) secara parsial terhadap

return on asset (ROA) periode Januari 2009 – Desember 2012?

3. Bagaimana pengaruh Sertifikat Bank Indonesia Syariah (SBIS) secara

parsial terhadap return on asset (ROA) periode Januari 2009 – Desember

2012?

4. Bagaimana pengaruh non performing financing (NPF) secara parsial

terhadap return on asset (ROA) periode Januari 2009 – Desember 2012?

5. Bagaimana pengaruh Financing to Deposit Ratio (FDR), Dana Pihak

Ketiga (DPK), Sertifikat Bank Indonesia Syariah (SBIS), dan Non

Performing Financing (NPF) secara simultan atau bersama-sama terhadap

Return on Asset (ROA) periode Januari 2009 – Desember 2012?

C. Tujuan Penelitian

1. Untuk menganalisis besarnya pengaruh financing to deposit ratio (FDR)

secara parsial terhadap return on asset (ROA) periode Januari 2009 –

Desember 2012.

2. Untuk menganalisis besarnya pengaruh dana pihak ketiga (DPK) secara

parsial terhadap return on asset (ROA) periode Januari 2009 – Desember

11 3. Untuk menganalisis besarnya pengaruh Sertifikat Bank Indonesia Syariah

(SBIS) secara parsial terhadap return on asset (ROA) periode Januari

2009 – Desember 2012.

4. Untuk menganalisis besarnya pengaruh non performing financing (NPF)

secara parsial terhadap return on asset (ROA) periode Januari 2009 –

Desember 2012.

5. Untuk menganalisis besarnya pengaruh Financing to Deposit Ratio

(FDR), Dana Pihak Ketiga (DPK), Sertifikat Bank Indonesia Syariah

(SBIS), dan Non Performing Financing (NPF) secara simultan atau

bersama-sama terhadap Return on Asset (ROA) periode Januari 2009 –

Desember 2012.

D. Manfaat Penelitian 1. Bagi Mahasiswa

a. Dapat mengetahui wawasan atau pengetahuan mengenai pola

hubungan Financing to Deposit Ratio (FDR), dana pihak ketiga

(DPK), Sertifikat Bank Indonesia Syariah (SBIS), Non Performing

Financing (NPF) terhadap Return on Asset (ROA), periode Januari

2009 – Desember 2012.

b. Memperoleh kesempatan menerapkan pengetahuan teoritis yang

didapat selama menimba ilmu diperkuliahan di dalam berbagai kasus

12 2. Bagi Praktisi Lembaga Keuangan

Memberikan informasi kepada masayarakat khususnya para

praktisi lembaga pemberdayaan umat serta praktisi lembaga-lembaga

keuangan, khusunya perbankan sayriah yang mempunyai komitmen

sebagai lembaga pemberdayaan umat terutama para pelaku ekonomi

mengenai peran serta lembaga keuangan dan kebijakan-kebijakan yang

dapat mengembangkan dunia usaha.

3. Perguruan Tinggi

Penelitian ini dapat digunakan sebagai data awal dan referensi bagi

penelitian selanjutnya serta memberikan sumbangsih data dalam kaitannya

dengan pertumbuhan dan perkembangan lembaga keuangan atau lembaga

binaan berbasis syariah dalam hal ini adalah perbankan syariah sebagai

13 BAB II

TINJAUAN PUSTAKA

A. Bank Syariah

1. Pengertian Bank Syariah

Secara umum, bank adalah lembaga yang melaksanakan tiga fungsi

utama, yaitu menerima simpanan uang, meminjamkan uang, dan

memberikan jasa pengiriman uang. Di dalam sejarah perekonomian umat

Islam, pembiayaan yang dilakukan dengan akad yang sesuai syariah telah

menjadi bagian dari tradisi umat Islam sejak zaman Rasulullah SAW.

Praktik-praktik seperti menerima titipan harta, meminjamkan uang untuk

keperluan konsumsi dan untuk keperluan bisnis, serta melakukan

pengiriman uang, telah lazim dilakukan sejak zaman Rasulullah SAW.

Dengan demikian fungsi-fungsi utama perbankan modern telah menjadi

bagian yang tidak terpisahkan dari kehidupan umat Islam, bahkan sejak

zaman Rasulullah SAW. (Karim, 2004:18)

Bank Islam atau selanjutnya disebut dengan Bank Syariah, adalah

bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank

syariah juga dapat diartikan sebagai lembaga keuangan/perbankan

yang operasional dan produknya dikembangkan berlandaskan

Al-Qur’an dan Hadits Nabi SAW. Antonio membedakan menjadi dua

pengertian, yaitu Bank Islam dan Bank yang beroperasi dengan prinsip

14 syariah Islam. Bank Islam adalah bank yang beroperasi dengan prinsip

syariah Islam dan bank yang tata cara beroperasinya mengacu kepada

ketentuan-ketentuan Al- Qur’an dan Hadits. Bank yang beroperasi

sesuai dengan prinsip syariah Islam adalah bank yang dalam

beroperasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya

yang menyangkut tata cara bermuamalat secara Islam (Antonio, 2001).

Dalam Islam, uang itu sendiri tidak menghasilkan bunga atau laba dan

tidak dipandang sebagai komoditi. Kedudukan bank Islam dalam

hubungan dengan para kliennya adalah sebagai mitra investor dan

pedagang, sedangkan dalam hal bank di Barat, hubungannya adalah

sebagai kreditur atau debitur (Mannan, 1995:164).

Menurut Pasal 1 angka 1 Undang-Undang No.21 tahun 2000 tentang Perbankan Syariah, yang dimaksud dengan Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, yang mencakup kelembagaan, kegiatan usaha serta cara dan proses dalam melaksanakan kegiatan usahanya.

15 Nilai-nilai makro yang dimaksud adalah keadilan, maslahah, sistem zakat, bebas dari bunga (riba), bebas dari kegiatan spekulatif dan yang non produktif seperti perjudian (maysir), bebas dari hal-hal yang tidak jelas dan meragukan (gharar), bebas dari hal-hal yang rusak atau tidak sah (bathil) dan penggunaan uang sebagai alat tukar. Sementara itu, nilai- nilai mikro yang harus di miliki oleh pelaku perbankan syariah adalah sifat-sifat mulia yang dicontohkan oleh Rasulullah SAW, yaitu shidiq, amanah, tablig dan fatonah (Ascarya, 2007:30).

Berdasarkan definisi-definisi di atas maka dapat simpulkan bahwa bank yang melaksanakan kegiatan usahanya berdasarkan prinsip islam, yaitu aturan perjanjian (akad) antar-bank dengan pihak lain (nasabah) berdasarkan hukum islam. Sehingga perbedaan antara Bank Islam dengan Bank Konvensional terletak pada prinsip dasar operasinya yang tidak menggunakan bunga, akan tetapi menggunakan prinsip bagi hasil, jual beli, dan prinsip lain yang sesuai dengan prinsip islam, karena bunga diyakini mengandung unsur riba yang diharamkan (dilarang) oleh agama islam (Veithzal, 2007: 758).

Perbankan syariah merupakan bank yang menerapkan nilai-nilai syariah, salah satu diantaranya pelarangan unsur riba, seperti dijelaskan oleh ayat Al-Qur’an di bawah ini:

Surat An-Nisaa’ ayat 161 yang memiliki makna:

“Dan, disebabkan mereka memakan riba (bunga) padahal

16 memakan harta orang lain dengan cara yang batil. Kami telah

menyediakan bagi orang-orang kafir di antar mereka itu azab yang

pedih”.

Surat Al-Baqarah ayat 276 yang memiliki makna:

“Allah SWT memusnahkan riba dan menyuburkan sedekah dan Allah

SWT tidak menyukai setiap orang yang tetap dalam kekafiran”.

Dalam amanat terkhirnya pada tanggal 9 Dzulhijjah tahun 10 Hijriah,

Rasulullah SAW, masih menekankan sikap islam yang melarang riba (Antonio, 2001:51).

“Ingatlah bahwa kamu akan menghadap Tuhanmu dan Dia pasti akan

menghitung amalanmu. Allah telah melarang kamu mengambil riba.

Oleh karena itu, utang akibat riba harus dihapuskan. Modal (uang

pokok) kamu adalah hak kamu. Kamu tidak akan menderita ataupun

mengalami ketidakadilan”.

17 Prinsip perbankan syari’ah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan pembiayaan kegiatan usaha atau kegiatan lainnya yang sesuai dengan syari’ah. Beberapa prinsip tersebut adalah sebagai berikut:

1. Pembayaran terhadap pinjaman dengan nilai yang berbeda dari nilai pinjaman dengan nilai ditentukan sebelumnya tidak diperbolehkan. 2. Pemberi dana harus turut berbagi keuntungan dan kerugian sebagai

akibat hasil usaha institusi yang meminjam dana.

3. Islam tidak memperbolehkan "menghasilkan uang dari uang".

4. Uang hanya merupakan media pertukaran dan bukan komoditas karena tidak memiliki nilai intrinsik.

5. Unsur gharar (ketidakpastian, spekulasi) tidak diperkenankan.

6. Kedua belah pihak harus mengetahui dengan baik hasil yang akan mereka peroleh dari sebuah transaksi.

7. Investasi hanya boleh diberikan pada usaha-usaha yang tidak diharamkan dalam islam. Usaha minuman keras misalnya tidak boleh didanai oleh perbankan syariah.

Bank berdasarkan prinsip syariah dalam penentuan harga

pokoknya sangat jauh berbeda dengan bank yang berdasarkan prinsip

konvensional. Bank berdasarkan prinsip syariah adalah aturan

perjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk

18 2. Prinsip Bank Syariah

Menurut Rodoni (2009:123) prinsip syariah adalah aturan atau

perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk

menyimpan dana dan/atau pembiayaan kegiatan usaha, atau kegiatan

lainnya yang sesuai dengan syariah. Bank syariah didirikan dengan tujuan

untuk mempromosikan dan mengembangkan penerapan prinsip-prinsip

Islam ke dalam transaksi keuangan dan perbankan serta bisnis lain yang

terkait. Prinsip utama yang diikuti oleh bank Islami itu adalah:

a. Larangan riba dalam berbagai bentuk transaksi.

b. Melakukan kegiatan usaha dan perdagangan berdasarkan perolehan

keuntungan yang sah.

c. Memberikan zakat.

Jadi bisa dikatakan bahwa prinsip syariah adalah aturan atau

perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk

menyimpan dana dan/atau pembiayaan kegiatan usaha, atau kegiatan

lainnya yang sesuai dengan syariah.

3. Produk Penyaluran Dana Bank Syariah

Bank Islam/Bank Syariah tidak menggunakan metode

meminjam uang dalam rangka kegiatan komersial, karena setiap

pinjam-meminjam uang yang dilakukan dengan persyaratan atau janji

pemberian imbalan adalah termasuk riba (Arifin, 2009:22). Oleh karena

19 menggunakan piranti-piranti keuangan yang mendasarkan pada

prinsip-prinsip berikut:

a. Prinsip Jual Beli

Landasan hukum prinsip jual beli yaitu Q.S. Al-Baqarah (2)

ayat 275 yang artinya “… Allah menghalalkan jual-beli (al-ba‟i) dan

melarang riba…”, menunjukkan bahwa praktik bunga adalah tidak

sesuai dengan semangat Islam. Pengertian jual-beli meliputi berbagai

akad penukaran antara suatu barang dan jasa dalam jumlah tertentu

atas barang dan jasa lainnya. Penyerahan jumlah atau harga barang

dan jasa tersebut dapat dilakukan segera ataupun secara tangguh.

Tingkat keuntungan bank ditentukan di depan dan menjadi bagian

harga atas barang yang dijual (Karim, 2004:97).

1) Pembiayaan Murabahah

Murabahah berasal dari kata ribhu (keuntungan), adalah transaksi jual beli di mana bank menyebut jumlah keuntungannya. Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli.

2) Pembiayaan Salam

20

yaitu Sabda Rasulullah: “Janganlah kamu menjual barang yang

tidak ada padamu” (HR Ahmad, at-Tarmidzi, dan Ibn Hibban) yang menunjukkan bahwa menjual sesuatu yang tidak ada pada diri penjual tidak diperbolehkan sehingga dalam pemiayaan salam harus ada jaminan bahwa penyediaan barang yang dipesan dapat dipenuhi (Arifin, 2009:29).

3) Pembiayaan Istishna’

Produk istishna’ menyerupai produk salam, tapi dalam

istishna’ pembayarannya dapat dilakukan oleh bank dalam

beberapa kali (termin) pembayaran. Skim istishna’ dalam bank

syariah umumnya diaplikasikan pada pembiayaan manufaktur dan konstruksi.

b. Prinsip Bagi Hasil

Prinsip bagi hasil digunakan untuk usaha kerja sama yang ditujukan guna mendapatkan barang dan jasa sekaligus. Pembiayaan yang menggunakan prinsip bagi hasil (syirkah) yaitu:

1) Pembiayaan Musyarakah

21 2) Pembiayaan Mudharabah

Mudharabah merupakan bentuk kerja sama antara dua atau lebih pihak dimana pemilik modal (shahib al-maal) mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian pembagian keuntungan. Bentuk ini menegaskan kerja sama dalam paduan kontribusi 100% modal kas dari shahib al-maal dan keahlian dari mudharib.

c. Akad Pelengkap Dalam Penyaluran Dana

Akad pelengkap ini tidak ditujukan untuk mencari keuntungan,

tapi ditujukan untuk mempermudah pelaksanaan pembiayaan (Karim,

2004:105).

1) Hiwalah/Hawalah (Alih Utang-Piutang)

Tujuan fasilitas hiwalah adalah untuk membantu supplier

mendapatkan modal tunai agar dapat melanjutkan produksinya.

Bank mendapat ganti-biaya atas jasa pemindahan piutang.

Hiwalah/hawalah juga bisa dikatakan sebagai pengalihan utang dari orang yang berutang kepada orang lain yang wajib menanggungnya. Kontrak hiwalah dalam perbankan biasanya diterapkan pada Factoring (anjak piutang), Post-dated check, dimana bank bertindak sebagai juru tagih tanpa membayarkan dulu piutang tersebut.

22 Tujuan akad rahn adalah untuk memberikan jaminan pembayaran kembali kepada bank dalam memberikan pembiayaan. Barang yang digadaikan wajib memenuhi kriteria: 1. Milik nasabah sendiri; 2. Jelas ukuran, sifat, dan nilainya ditentukan berdasarkan nilai riil pasar; 3. Dapat dikuasai namun tidak boleh dimanfaatkan oleh Bank. Bank dapat melakukan penjualan barang yang digadaikan atas perintah hakim. Nasabah mempunyai hak untuk menjual barang tersebut dengan seizin bank. Apabila hasil penjualan melebihi kewajibannya, kelebihan tersebut menjadi milik nasabah. Dalam hal hasil penjualan tersebut lebih kecil dari kewajibannya, maka nasabah harus menutupi kekurangannya.

3) Qardh

Qardh adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan. Produk ini digunakan untuk membantu usaha kecil dan keperluan sosial. Dana ini diperoleh dari dana zakat, infaq dan shadaqah.

4) Wakalah (Perwakilan)

Nasabah memberi kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu, seperti transfer.

23 Jaminan yang diberikan oleh penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung.

4. Produk Penghimpunan Dana Bank Syariah

Prinsip operasional syariah yang diterapkan dalam penghimpunan

dana masyarakat terdiri dari:

a. Prinsip Wadi‟ah (Titipan atau Simpanan)

Al-Wadiah dapat diartikan sebagai titipan murni dari satu pihak ke pihak lain, baik individu maupun badan hukum, yang harus dijaga dan dikembalikan kapan saja si penitip menghendaki.

Secara umum terdapat/tidak terdapat dua jenis al-wadiah, yaitu:

1) Wadiah Yad Al-Amanah (Trustee Depository) adalah akad penitipan barang/uang dimana pihak penerima titipan tidak diperkenankan menggunakan barang/uang yang dititipkan dan tidak bertanggung jawab atas kerusakan atau kehilangan barang titipan yang bukan diakibatkan perbuatan atau kelalaian penerima titipan. Adapun aplikasinya dalam perbankan syariah berupa produk safe deposit box.

24 kehilangan atau kerusakan barang/uang titipan. Semua manfaat dan keuntungan yang diperoleh dalam penggunaan barang/uang titipan menjadi hak penerima titipan. Prinsip ini diaplikasikan dalam produk giro dan tabungan.

b. Prinsip Mudharabah

Al-Mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola (mudharib). Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerugian ini diakibatkan karena kecurangan atau kelalaian si pengelola, si pengelola harus bertanggung jawab atas kerugian tersebut. Akad mudharabah secara umum terbagi menjadi dua jenis:

1) Mudharabah Mutlaqah

Adalah bentuk kerjasama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah bisnis.

2) Mudharabah Muqayyadah

25 5. Jasa Perbankan

Selain menjalankan fungsinya sebagai intermediaries (penghubung) antara pihak yang mebutuhkan dana (deficit unit) dengan pihak yang kelebihan dana (surplus unit), bank syariah dapat pula melakukan berbagai pelayanan jasa perbankan kepada nasabah dengan mendapat imbalan berupa sewa atau kekuntungan. Jasa perbankan tersebut antara lain berupa:

a. Sharf (Jual Beli Valuta Asing)

Pada prinsipnya jual beli valuta asing sejalan dengan prinsip sharf. Jual beli mata uang yang tidak sejenis ini, penyerahannya harus

dilakukam pada waktu yang sama (spot). Bank mengambil keuntungan dari jual beli valuta asing ini.

b. Al-ijarah (Sewa) adalah akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan hak kepemilikan atas barang itu sendiri. Al-ijarah terbagi kepada dua jenis: 1) Ijarah, sewa murni. 2) ijarah al muntahiya bit tamlik merupakan penggabungan sewa dan beli, dimana si penyewa mempunyai hak untuk memiliki barang pada akhir masa sewa.

B. Return on Asset (ROA)

Return on asset (ROA) adalah rasio yang digunakan untuk mengukur

26 keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset. Pembiayaan merupakan pendapatan bank dari sisi asset disebabkan bank syariah dalam menyalurkan dana pihak ketiga menggunakan pendekatan asset allocation approach dimana pengelompokan sumber dana pihak ketiga baik itu tabungan, giro, dan deposito dibedakan jenis dan karakteristiknya. Oleh karena itu, tabungan, giro, dan deposito dalam aplikasinya menggunakan akad yang berbeda. (Dendrawijaya, 2005:156)

Return on assets (ROA) merupakan salah satu rasio profitabilitas yang

dapat mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva

yang digunakan. Rasio ini digunakan untuk mengukur kemampuan

manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan.

Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan

yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari

segi penggunaan aset. Return on assets merupakan perbandingan antara laba

sebelum bunga dan pajak (EBIT) dengan total aktiva yang dimiliki

perusahaan. Return on assets (ROA) yang positif menunjukkan bahwa dari

total aktiva yang dipergunakan untuk beroperasi, perusahaan mampu

memberikan laba bagi perusahaan. Sebaliknya apabila return on assets yang

negatif menunjukkan bahwa dari total aktiva yang dipergunakan, perusahaan

mendapatkan kerugian. Jadi jika suatu perusahaan mempunyai ROA yang

tinggi maka perusahaan tersebut berpeluang besar dalam meningkatkan

27 memberikan laba maka perusahaan akan mengalami kerugian dan akan

menghambat pertumbuhan.

Riyadi (2006:156) mengungkapkan bahwa yang dimaksud Return on Asset (ROA) adalah rasio profitabilitas yang menunjukkan perbandingan

antara laba dengan total asset bank, rasio ini menunjukkan tingkat efisiensi pengelolaan asset yang dilakukan oleh bank yang bersangkutan.

Menurut Muhammad (2004:161), ROA ini merupakan perbandingan antara laba bersih sebelum pajak dibagi dengan total aktiva. Rumus ini digunakan untuk mengukur seberapa efektif perusahaan memanfaatkan sumber ekonomi yang berupa total aktiva untuk menciptakan keuntungan.

Rumus yang digunakan adalah:

Laba Sebelum Pajak

ROA (Return on Assets) : X 100% Total Aktiva

1. Keunggulan ROA (Return On Asset)

a. ROA merupakan pengukuran yang komprehensif dimana seluruhnya

mempengaruhi laporan keuangan yang tercermin dari rasio ini.

b. ROA mudah dihitung, dipahami, dan sangat berarti dalam nilai

absolut.

c. ROA merupakan denominator yang dapat diterapkan pada setiap unit

organisasi yang bertanggung jawab terhadap profitabilitas dan unit

usaha.

28 Pengukuran kinerja dengan menggunakan ROA membuat manajer

divisi memiliki kecenderungan untuk melewatkan project-project yang

menurunkan divisional ROA, meskipun sebenarnya proyek-proyek

tersebut dapat meningkatkan tingkat keuntungan perusahaan ecara

keseluruhan. Manajemen juga cenderung untuk berfokus pada tujuan

jangka pendek dan bukan tujuan jangka panjang.

Sebuah project dalam ROA dapat meningkatkan tujuan jangka

pendek, tetapi project tersebut mempunyai konsekuensi negatif dalam

jangka panjang. Yang berupa pemutusan beberapa tenaga penjualan,

pengurangan budget pemasaran, dan pengguaaan bahan baku yang relatif

murah sehingga menurunkan kualitas produk dalam jangka panjang.

Kelemahan utama pada pengukuran akuntansi tradisional seperti

ROA sebagai pengukur penciptaan nilai adalah mengabaikan adanya biaya

modal, sehingga sulit untuk mengetahui apakah suatu perusahaan telah

menciptakan nilai atau tidak.

Sebagaimana lembaga-lembaga keuangan lainnya, profit adalah

salah satu bagian dari tujuan didirikannya suatu usaha, profit adalah salah

satu bagian dari tujuan didirikannya suatu usaha, termasuk perbankan

syariah didalamnya. Namun berbeda dengan bank konvensional, dalam

meraih profit bank syariah diharuskan memperhatikan kepedulian social

dan keadilan dalam kegiatan opersionalnya, sehingga tetap sesuai dengan

29 Oleh karena itu, dalam operasinya bank syariah tidak menerapkan

sistem bunga seperti bank konvensional tetapi menerapkan sistem bagi

hasil. Hal ini sesuai dengan fatwa MUI taggal 16 Desember 2003 yang

menggolongkan bunga bank termasuk riba, dan menurut Al-Qur’an riba

itu haram.

C. Financing to Deposit Ratio (FDR)

Pada perbankan syariah tidak mengenal kredit (loan) dalam penyaluran

dana yang dihimpunnya. Oleh karena itu, aktivitas penyaluran dana yang

dilakukan bank syariah lebih mengarah kepada pembiayaan (financing).

Menurut Muhammad (2005:17), penyaluran pembiayaan adalah

pendanaan yang dikeluarkan untuk mendukung investasi yang direncanakan.

Variabel ini diwakili oleh FDR (Financing to Deposit Ratio). FDR merupakan

perbandingan antara pembiayaan yang diberikan oleh Bank dengan dana pihak

ketiga yang berhasil dihimpun perbankan syariah.

Hal mendasar mengapa bank itu diperlukan adalah karena institusi

keuangan ini bisa memainkan perannya sebagai lembaga intermediasi anatara

penyimpan dana dan peminjam dana. Karena itu wajar saja bila mengukur peran

bank dalam perekonomian suatu Negara adalah dilihat dari seberapa besar

fungsi intermediasi ini bisa dimainkan. Dari fungsi intermediasi, perbankan

syariah menunjukkan kinerja yang mengagumkan. Hal ini bisa dilihat dari tahun

ke tahun besarnya fungsi intermediasi mendekati 100 persen bahkan pernah

melampaui. Dengan kata lain, hampir 100 persen dana pihak ketiga yang ada di

30 konvensional paling tinggi mendekati 70 persen (Amin, 2009:41). Fakta ini

menunjukkan bahwa Bank Syariah lebih pro dalam mengembangkan sektor riil

atau fungsi perbankan syariah jauh lebih tangguh dibanding agregat perbankan

konvensional.

Rasio FDR dipergunakan untuk mengukur sejauh mana dana pinjaman

yang berhasil dikerahkan oleh bank kepada nasabah peminjam yang bersumber

dari dana pihak ketiga. Tinggi rendahnya rasio ini menunjukkan tingkat

likuiditas bank tersebut. Sehingga semakin tinggi angka FDR suatu bank, berarti

digambarkan sebagai bank yang kurang likuid dibanding dengan bank yang

nilai FDRnya lebih kecil.

Berdasarkan Surat Edaran Bank Indonesia No. 26/5/BPPP tanggal 2 Mei

1993, besarnya FDR ini dtetapkan oleh Bank Indonesia tidak boleh melebihi

110%. Itu artinya bank boleh memberikan kredit atau pembiayaan melebihi

jumlah dana pihak ketiga yang berhasil dihimpun asalkan tidak melebihi 110%.

Jadi, besarnya FDR yang diijinkan adalah 80% < FDR < 110%, artinya

minimum FDR adalah 80% dan maksimum FDR adalah 110%. (A. Riawan

Amin, 2009:41).

Berdasarkan Surat Edaran Bank Indonesia No.9/24/DPbS tanggal 30

Oktober 2007, rasio FDR dapat dirumuskan sebagai berikut:

Pembiayaan yang diberikan

FDR (Financing to Deposit Ratio) = X100%

31 FDR dihitung dari perbandingan antara total pembiayaan yang

diberikan bank dengan dana pihak ketiga. Total pembiayaan yang dimaksud

adalah pembiayaan yang diberikan kepada pihak ketiga (tidak termasuk kredit

kepada bank lain). Dana pihak ketiga yang dimaksud yaitu antara lain giro,

tabungan, dana deposito (tidak termasuk antarbank). (Furqan, 2012:4)

Menurut Peraturan bank Indonesia No. 12/19/PBI/2010 Tentang Giro

Wajib Minimum Bank Umum Pada Bank Indonesia Dalam Rupiah dan Valuta

Asing, rasio likuiditas memiliki batas bawah sebesar 78% dan batas atas

sebesar 100%. Perhitungan FDR sendiri merupakan salah satu indikator untuk

mengetahui kemampuan likuiditas bank ketika terjadi penarikan dalam jumlah

besar.

Dana pembiayaan adalah dana yang dibutuhkan untuk menggerakkan

sektor riil dan diharapkan mampu untuk memicu pertumbuhan ekonomi.

Begitu pula sebaliknya, bila dana FDR bank syariah tidak dapat disalurkan

dengan baik maka dampaknya selain penggerakkan sektor riil terhambat, juga

mengakibatkan dana masyarakat tersebut menganggur dan dapat

mempengaruhi berkurangnya jumlah uang berdar.

FDR menunjukkan sejauh mana kemampuan Bank Syariah dalam

membayar kembali penarikan dana yang telah dilakukannya kepada nasabah

deposan. Pembayaran yang dilakukan oleh Bank Syariah kepada nasabah

deposan dilakukan dengan mengandalkan pembiayaan yang telah diberikan

32 melihat seberapa jauh pembiayaan kepada nasabah dapat mengimbangi

kewajiban untuk segera memenuhi hutang jangka pendeknya kepada nasabah

deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank

untuk memberikan pembiayaan tersebut. Rasio ini juga digunakan untuk

melihat kemampuan dan kerawanan dari suatu Bank Syariah.

Financing to deposit ratio (FDR) dapat pula digunakan untuk menilai

strategi suatu bank. Manajemen bank konservatif bisasanya cenderung

memiliki FDR yang relatif rendah. Sebaliknya bila FDR melebihi batas

toleransi dapat dikatakan manajemen bank yang bersangkutan sangat

ekspansif atau agresif (Siamat, 2001: 32). Rasio ini juga digunakan untuk

memberi isyarat apakah suatu pinjaman masih dapat mengalami ekspansi atau

sebaliknya dibatasi. Jika bank syariah memiliki FDR yang terlalu kecil maka

bank akan kesulitan untuk menutup simpanan nasabah dengan jumlah

pembiayaan yang ada. Jika bank memiliki FDR yang sangat tinggi maka bank

akan mempunyai resiko tidak tertagihnya pinjaman yang tinggi dan pada titik

tertentu bank akan mengalami kerugian (Susilo, 1999:24).

D. Dana Pihak Ketiga

1. Pengertian Dana Pihak Ketiga (DPK)

Salah satu kendala bagi perusahaan dalam menjalankan kegiatannya

adalah masalah kebutuhan dana. Hampir setiap perusahaan memerlukan

dana untuk membiayai kegiatan usahanya, baik untuk biaya rutin maupun

untuk keperluan perluasan usaha. Pentingnya dana membuat setiap

33 tersedia, termasuk perusahaan lembaga keuangan semacam bank (Kasmir,

2008:61).

Bagi bank, dana merupakan faktor yang paling utama dalam

operasional bank. Tanpa dana yang cukup, bank tidak dapat berbuat

apa-apa, atau dengan kata lain bank tidak berfungsi sama sekali. Dana adalah

uang tunai yang dimiliki atau dikuasai oleh bank dalam bentuk tunai, atau

aktiva lain yang dapat segera diubah menjadi uang tunai. Uang tunai yang

dimiliki atau dikuasai oleh bank tidak hanya berasal dari para pemilik bank

itu sendiri, tetapi juga berasal dari titipan atau penyertaan dana orang lain

atau pihak lain yang sewaktu-waktu atau pada suatu saat tertentu akan

ditarik kembali, baik sekaligus maupun secara berangsur-angsur (Arifin,

2009:57).

Menurut Kasmir (2008:62), secara garis besar sumber-sumber dana

bank adalah:

a. Dana yang bersumber dari bank itu sendiri.

b. Dana yang bersumber dari lembaga lain.

c. Dana yang bersumber dari masyarakat luas.

Dana yang berasal dari masyarakat luas adalah dana pihak ketiga

yang dititipkan pada bank. Pada umumnya motivasi utama orang

menitipkan dana pada bank adalah untuk keamanan dana mereka dan

memperoleh keleluasaan untuk menarik kembali dananya sewaktu-waktu

(Arifin, 2009:60).

34 dibandingkan dengan sumber-sumber lainnya karena mudah didapatkan dan

tidak terbatas asalkan bank bisa memberikan bunga yang relatif lebih tinggi

dan dapat memberikan fasilitas menarik lainnya seperti hadiah dan

pelayanan yang memuaskan. Kerugian dari sumber ini yaitu biaya bunga

maupun biaya promosi relatif lebih mahal bila dibandingkan dari dana bank

itu sendiri.

Jadi, dana pihak ketiga adalah dana yang dimiliki bank yang

bersumber dari pihak luar atau masyarakat yang bertujuan untuk menimpan

sebagian harta/uangnya di bank agar aman dan dapat ditarik bila dibutuhkan

oleh masyarakat yang bertindak sebagai nasabah. Dana pihak ketiga ini

merupakan sumber dana yang terpenting bagi kegiatan operasional suatu

bank.

2. Jenis-Jenis Dana Pihak Ketiga (DPK) Pada Bank Syariah

Meskipun jenis produk simpanan di bank syariah mirip dengan bank

konvensional, namun dalam bank syariah terdapat perbedaan-perbedaan

yang prinsipil (Antonio, 2001: 155).

a. Simpanan Giro

Menurut Undang-Undang Perbankan Syariah Nomor 21 Tahun

2008, giro adalah simpanan berdasarkan akad wadi’ah atau akad lain

yang tidak bertentangan dengan prinsip syariah yang penarikannya dapat

dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana

perintah pembayaran lainnya, atau dengan perintah pemindahbukuan.

35 berdarkan perhitungan bunga; 2. Giro yang dibenarkan secara syariah

yaitu giro yang berdasarkan prinsip mudharabah dan wadi‟ah.

b. Simpanan Tabungan

Dalam Undang-Undang Perbankan Syariah Nomor 21 Tahun

2008, yang dimaksud tabungan adalah simpanan berdasarkan akad

wadi‟ah atau investasi dana berdasarkan akad mudharabah atau akad

lain yang tidak bertentangan dengan prinsip syariah yang penarikannya

dapat dilakukan dengan menurut syarat dan ketentuan tertentu yang

disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan/atau

alat lainnya yang dipersamakan dengan alat itu. Tabungan terdiri dari

dua jenis: 1. Tabungan yang tidak dibenarkan secara syariah yaitu

tabungan yang berdarkan perhitungan bunga; 2. Tabungan yang

dibenarkan secara syariah yaitu tabungan yang berdasarkan prinsip

mudharabah dan wadi‟ah.

c. Simpanan Deposito

Pengertian deposito menurut Undang-Undang Perbankan

Syariah Nomor 21 Tahun 2008 adalah investasi dana berdasarkan akad

mudharabah atau akad lain yang tidak bertentangan dengan prinsip

syariah yang penarikannya hanya dapat dilakukan pada waktu tertentu

berdasarkan akad antara nasabah penyimpan dan bank syariah dan/atau

UUS. Deposito ada dua jenis: 1. Deposito yang tidak dibenarkan secara

syariah yaitu deposito yang berdasarkan perhitungan bunga; 2. Deposito

36 mudharabah dan wadi‟ah.

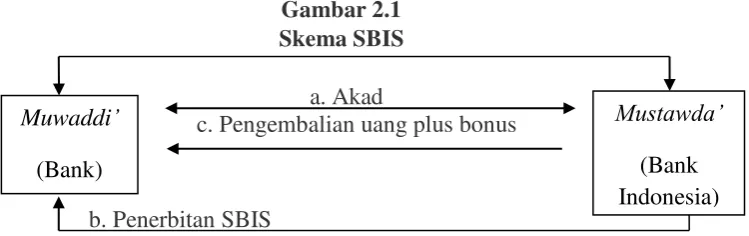

E. Sertifikat Bank Indonesia Syariah (SBIS)

1. Pengertian Sertifikat Bank Indonesia Syariah (SBIS)

Menurut Peraturan Bank Indonesia Nomor 10/11/PBI tanggal 31

Maret 2008 tentang Sertifikat Bank Indonesia Syariah adalah surat berharga

berdasarkan prinsip syariah berjangka waktu pendek dalam mata uang

rupiah yang diterbitkan oleh Bank Indonesia.

Menurut Arifin (2009:198), yang dimaksud Sertifikat Bank

Indonesia Syariah (SBIS) adalah sertifikat yang diterbitkan Bank Indonesia

sebagai bukti penitipan dana jangka pendek. SBIS merupakan piranti

moneter yang sesuai prinsip pada bank syariah yang diciptakan dalam

rangka pelaksanaan pengendalian moneter. Bank Indonesia menerbitkan

instrumen moneter berdasarkan prinsip syariah dan dapat dimanfaatkan oleh

bank syariah untuk mengatasi bila terjadi kelebihan pada tingkat likuiditas.

Sertifikat Bank Indonesia Syariah (SBIS) diterbitkan oleh Bank

Indonesia sebagai salah satu instrumen operasi pasar terbuka dalam rangka

pengendalian moneter yang dilakukan berdasarkan prinsip syariah dengan

menggunakan akad ju‟alah. Akad ju‟alah adalah janji atau komitmen

(iltizam) untuk memberikan imbalan tertentu („Iwadh/ju‟l) atas pencapaian

hasil (natijah) yang ditentukan dari suatu pekerjaan.

2. Karakteristik SBIS

a. Menggunakan akad ju‟alah (berdasarkan fatwa Dewan Syariah Nasional

37 menggunakan akad mudharabah, musyarakah, wadiah, qardh, dan

wakalah).

b. Diterbitkan oleh Bank Indoneisa.

c. Berjangka waktu paling kurang 1 (satu) bulan dan paling lama 12 (dua

belas) bulan.

d. Diterbitkan tanpa warkat (scripless).

e. Dapat diagunkan kepada Bank Indonesia.

f. Merupakan instrumen kebijakan moneter dan saran penitipan dana

sementara.

g. Tidak dapat diperdagangkan di pasar sekunder. (www.bi.go.id)

Bank Indonesia (BI) telah menerbitkan instrumen moneter berbasis

syariah yaitu SBIS yang menjadi alternatif tambahan bank syariah, Badan

Usaha Syariah (BUS) atau Unit Usaha Syariah (UUS) dalam pengelolaan

dana investasinya. Dengan adanya instrumen tersebut, bank syariah tidak

perlu takut menerima dana pihak ketiga dari individu atau kelompok dalam

jumlah besar. Saat ini banyak bank umum ataupun unit usaha syariah yang

tidak mau menerima dana masyarkat yang bernilai besar karena ragu tidak

mampu menyalurkannya. Bila hal tersebut dipaksakan, akibatnya bagi hasil

yang diterima pemilik dana justru akan mengecil dan tingkat pembiayaan

bermasalah pun akan meningkat. Kehadiran SBIS dan pemberlakuan UU

Surat Berharga Syariah Negara (SBSN) dan pemberlakuan UU Perbankan

Syariah maka akan mendorong optimalisasi pengembangan bisnis treasury

38 menggangu perekonomian akibat perbankan lebih senang menempatkan

dananya di SBIS disbanding menyalurkannya.

3. Ketentuan Hukum SBIS

Ketentuan hukum SBIS adalah sebagai berikut:

a. SBIS sebagai instrumen pengendalian moneter boleh diterbitkan untuk

memenuhi kebutuhan Operasi Pasar Terbuka (OPT).

b. Bank Indonesia memberikan imbalan kepada pemegang SBIS sesuai

dengan akad yang dipergunkan.

c. Bank Indonesia wajib mengembalikan dana SBIS kepada pemegangnya

pada saat jatuh tempo.

d. Bank Syariah boleh memiliki SBIS untuk memanfaatkan dananya yang

belum dapat disalurkan ke sektor riil. (Zulkifli, 2008:76)

Gambar 2.1 Skema SBIS

a. Akad c. Pengembalian uang plus bonus

b. Penerbitan SBIS Keterangan:

a. Antara Bank Indonesia (Mustawda‟) dengan Bank Syariah (Muwaddi‟)

melakukan akad terlebih dahulu.

b. Lalu Bank Indonesia menerbitkan SBIS kepada Bank Syariah.

c. Bank Syariah mendapatkan uang yang ditipkannya serta bonus dari

Bank Indonesia. (Zulkifli, 2008:78) Muwaddi‟

(Bank)

Mustawda‟