ANALISIS PENGARUH FAKTOR FUNDAMENTAL EKONOMI TERHADAP PERGERAKAN NILA!: TUKAR RUPIAH TERHADAP DOLLAR AMERIKA SETELAH DITERAPKANNYA SISTEM NILAI

TUKAR MENGAMBANG BEBAS DI INDONESIA

•

•

•

mlillllllllr.

Ulll

..._

________ _

OLEH:

AKHYAR ISTIKHORY

10308102!>252

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SY ARIFHIDAYATULLAH JAKARTA

ANALISIS PENGARUH FAKTOR FUNDAMENTAL EKONOMI TERHADAP PERGERAKAN NILAI TUKAR RUPT 4.H TERHA..DAP DOLLAR AMERIKA SETELAH DITERAPKANNY A SISTEM NILAI

TUKAR MENGAMBANG BEBAS DI INDONESIA Skripsi

Diajukan kepada Fakultas Ekonomi dan Jimu Sosial Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Di bawah Bimbingan

Pembimbing !

Prof. Dr. Ahmad Rod'o .. i, MM NIP. 150 317 955

Pembimbing II

セ@

Indoyama Nasarudin, SE,.MAB NIP. 150 317 593

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SY ARIFHIB1A YATULLAH

•I

JAKARTAANALISIS PENGARUH FAKTOR FUNDAMENTAL EKONOMI TERHADAP PERGERAKAN NILAI TUKAR RUPIAH TERHADAP DOLLAR AMERIKA

SETELAH DITERAPKANNY A SISTEM NILA! TUKAR MENGAMBANG BEBAS DH INDONESIA

Skripsi

Diajukan kepada Fakultas Ekonomi dan llmu Sosial Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Pembimbing I

OLEH:

AKHY AR ISTIKHORY !03081029252 Di bawah Bimbingan

Pembimbing II

Pror. nr. A11ma

セ。ッッQZᆪエm@

NIP.150317955

NLLセ@

Indoyama Nasarndin SE .MAB

NIP. 150 317 593

Penguji Ahli

セセセM

Prof. Dr. Abdul Hamid, MS

NIP. 131 474 891

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSIT AS ISLAM NEGERI SY ARIFHIDA YA TULLAH

•(

JAKARTAHari ini Kamis Tanggal 07 Bulan Agustus Tahun Dua Ribu Delapan telah 'Jilakukan Ujian Komprehensifatas nama Akhyar lstikhory NIM: i03081029252 dengan judul Skripsi "Al'vALISIS PENGARUH FAKTOR FUNDAMENTAL EKONOMI TERHADAP PERGERAKAN NILA/ TUKAR RUPIAH TERHADAP DOLLAR AMER/KA SETELAH DITERAPKANNYA SISTEM NILAI TUKAR MENGAMBANG BEBAS DI INDONESIA". Memperhatikan penampilan n.ahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gel11r Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islnm Negeri Syarif Hidayatullah Jakarta.

Jakarta.08 September 2008

Tim Penguji Komprehensif

pセエエmm@

Titi Dewi Warninda, SE.,MSiSekertaris Ke tu a

Prof. Dr. Ahdnl Hamid, mセ@

Pribadi Nama

Jenis Kelamin

DAFTAR RIWAYAT HIDUP

: AKHY AR ISTIKHORY

: Laki-laki

Tempat tanggal Lahir: Jakarta, 15 Juni 1983 Kebangsaan : Indonesia

Status Perkawinan : Belum Menikah

Alamat : JI. Malaka Rt 0 I 0/06 Ke!. Roro1an Kee. Cilincing Jakarta Utara 14140

No. Telepon : 0856 9268 6564

E-mail : akhyar_l25@yahoo.co.id

Pendidikan Formal 1991-1997 1997-2000 2000-2003 2003-2008

: MI Imadunnajah .Jakarta : MTs Negeri 15 Jakarta : SMUN 73 Jakarta

ABSTRACT

The research is aimed analyze the influence rupiah exchange rate against US Dollar. Variable used is this research are rupiah exchange rate, inflation, interest rate, money supply, balance of payment (BOP), gross domestic product (GDP) and import both in Indonesian and United State. Data USf!d in this research are quarterly time series data. Namely in period some 1998. 1 to 2007.4.the analysis tools in this research are Error Correction Model (ECM).

The result of this research concluded that variables qf the rupiah exchange

rate against US dollar such as are iriflation, interest rate, money supply, balance of payment (BOP), gross domestic product (GDP) and import value has been stationer. ECM analysis result in the valid model on the rupiah exchange rate against US dollar. it is showed by the significant ECT at a= 0.05, the regression

coefficient value is 0.984072 . the determination coefficient showed that about

95% of the nipiah exchange rate against US dollar could be explained by the variable of the model.

Key Word : Error Correction Model (ECM), exchange rate, inflation,

ABS'fRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Nilai Tukar Rupiah terhadap Dollar Amerika Serikat. Variabel yang digunakan dalam penelitian ini Kurs Rupiah terhadap Dollar Amerika Serikat (kurs), Inflasi, Suku Bunga, Jumlah Uang Beredar (Ml), Balance Of Payment (BOP), Gross Domestic Product (GDP) dan lmpor antara Indonesia dengan Amerika. Data yang digunakan adalah data kuartal time series semenjak 1998. l - 2007.4. alat analisis yang digunakan dalam penelitian ini adalah Model Koreksi Kesalahan.

Hasil dari penelitian ini telah menunjukkan bahwa variabel-variabel dari faktor-faktor yang mempengaruhi Nilai Tukar Rupiah terhadap Dollar Amerika Serikat seperti Inflasi, Suku Bunga, Jumlah Uang Beredar (Ml), Balance of Payment (BOP), Gross Domestic Product (GDP) dan lmpor adalah Stasioner. Hasil analisis Model Koreksi Kesalahan ini merupakan model yang valid terhadap Nilai Tukar Rupiah terhadap Dollar Amerika Serikat (kurs). Hal ini ditunjukkan dari nilai ECT yang signifikan pada a = 0.05, koefisien regresi dengan nilai 0.984072, koefisien determinasi menuajukkan bahwa sekilar 95% dari Nilai Tukar Rupiah terhadap Dollar Amerika Serikat (kurs)dapat dijelaskan oleh variabel-variabel dalam model.

KATA PENGANTAR

セIゥセIゥMゥャャゥイNNNN[@

Alhamdulillah. Segala puji dan syukur kami panjatkan kehadirat Allah SWT atas rahmat dan karunia-Nya yang memberikan nikmat sehat dan iman-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan lancar.

Shalawat serta salam semoga selalu tercurahkan kepada Nabi Muhammad SAW, yang telah memberikan tauladan kepada seluruh umat manusia kepada jalan kebenaran.

Penulis menyadari bahwa dalam penulisan skripsi ini masih banyak terdapat kekurangan karena keterbatasan penulis baik baik dalam pengetahuan maupun dalam teknik penulisannya, oleh karena itu dengan rendah hati dan lapang dada penulis mengharapkan saran dan kritiknya yang bersifat membangun dari semua pihak. Penyelesaian ini skripsi ini tidak terlepas dari kontribusi beberapa pihak, karenanya penulis penulis dengan sepenuh hati mengucapkan terima kasih kepada semua pihak baik secara langsung maupun tidak secara langsung yang membantu, mendorong serta memberikan inspirasi sehingga skripsi ini bias selesai sesuai dengan target. Secara khusus penulis ucapkan terima kasih kepada:

I. Terima kasih yang sebesar-besarnya untuk Ayahanda (Alm) dan lbunda tercinta yang senantiasa memberikan doa, bimbingan, kesabaran, keikhlasannya dan bantuan baik secara moril maupunm materil. Semoga Allah SWT selalu memberikan perlindungan dan rahmatNya pada Ayahanda (Alm) dan Ibunda tercinta.

3. Bapak Indoyama Nasarudin, SE. MAB. selaku dosen pembimbing II, yang

telah meluangkan waktu dan fikirannya dalam membimbing skripsi ini,

hingga skripsi ini selesai.

4. Bapak Drs. Moh. Faisal Badroen, MBA. Selaku dekan Fakulatas Ekonomi dan

Ilmu Sosial Universitas Islam Negeri Syarifuidayatullah Jakarta.

5. Bapak Prof. DR. Abdul Hamid, MS. Selaku penguji ahli terimakasih atas

nasehat dan curahan ilmunya.

6. Seluruh dosen, karyawan dan petugas perpustakaan Fakultas Ekonomi dan

Ilmu Sosial atas semua curahan ilmu, bantuan, perhatian dan pelayanannya,

semoga bennanfaat bagi kami.

7. Pegawai perpustakaan Bank Indonesia (BI) Jakm1a, yang telah banyak

membantu penulis dalam untuk mendapatkan data .. da!a yang diperlukan oleh

penulis.

8. Terima kasih kepada kakek, nenek, ncank, ncink dan adik-adik aku atas segala bantuannya baik moril maupun materil.

9. Terima kasih kepada teman-teman manajemen angkatan 2003, yang ada di

kelas manajemen A, B, C dan D. Khususny_a bagi teman-teman kelas

manajemen C angkatan 2003, tumbuh dan berkembang di kelas manajemen C.

Terima kasih atas dukungan dan semangatnya.

10. Terima kasih khususnya kepada temanku Dida Yunta Hendrasman

(pembimbing ke-3) dan Samsul Anwar AH, terima kasih atas segala

bimbingan, sharing dan bantuannya selama ini sehingga skripsi ini dapat

selesai.

Dan semua pihak yang tidak dapat penulis sebutkan satu persatu, karena

keterbatasan ruang dan waktu. Akhirnya penulis ucapkan terima kasih yang

sebesar-besarnya dan hanya iringan do'a yang dapat penulis berikan untuk setiap

kebaiakn yang telah kalian berikan. Akhirnya penulis berharap skripsi ini dapat

memberikan manfaat bagi pihak-pihak yang memerlukannya. Amiiin

Jakarta, 08 September 2008

3. Pendekatan Moneter ... 23

a Versi Harga Luiwes ... 23

b Versi Harga Kaku ... 24

4. Pendekatan Kesimbangan Portofolio ... 25

D. Penelitian sebelumnya ... 26

E. Kerangka Pemikiran ... 29

F. Hipotesis Penelitian ... .30

BAB III METODE PENELITIAN ... 34

A. Ruang Lingkup Penelitian ... .34

B. Metode Penentuan Sampel ... .34

C. Metode Analisis ... .35

I. Uj i Akar Unit ... .36

2. Uji Derajat Integrasi.. ... .37

3. Uji Kointegrasi. ... 37

4. Uji Signifikasi. ... .38

a. Uji t ... .38

b. Uji F ... .40

c. UjiR2 ... .41

D. Operasional Variabel ... .41

B. Hasil dan Pembahasan ... .52

1. Uji Akar Unit. ... .52

2. Uji Derajat Integrasi. ... 54

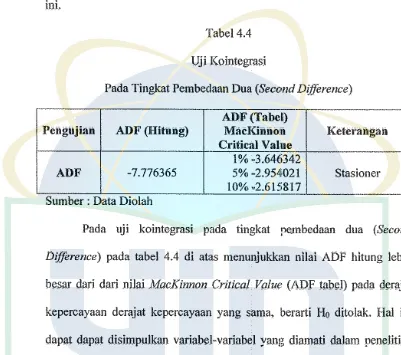

3. Uji Kointegrasi.. ... .55

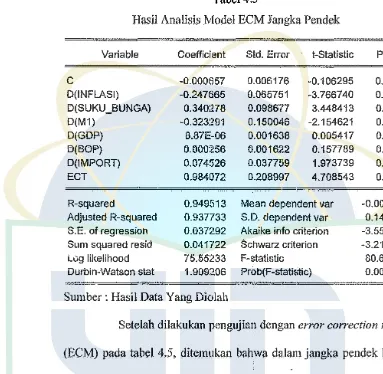

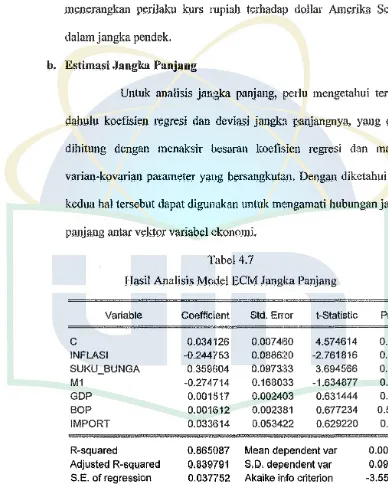

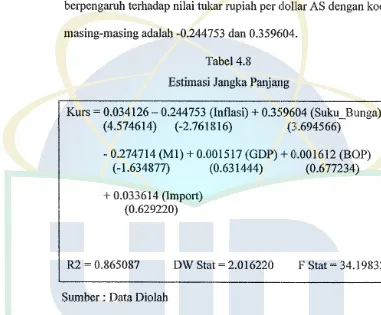

4. Estimasi Error Correction Model (ECM) ... 57

a. Estimasi Jangka Pendek ... 57

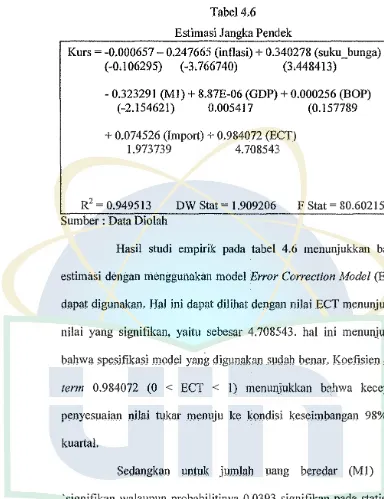

b. Estimasi Jangka Panjang ... 63

BAB V KESIMPULAN DAN IMPLIKASI ... 69

A. Kesimpulan ... 69

B. Implikasi. ... 70

Daftar Pustaka ... 71

Daftar Tabel

1. Tabel 4.1 Uji Akar Unit

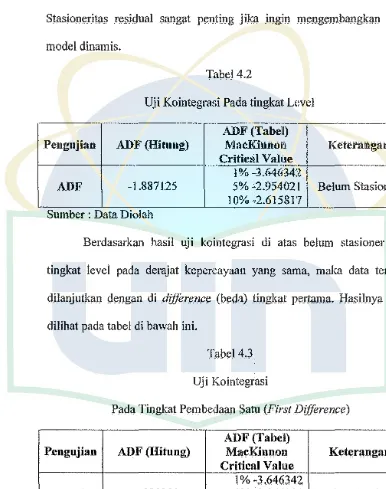

2. Tabet 4.2 Uji Kointegrasi Pada Tingkat Level

3. Tabel 4.3 Uji Kointegrasi Pada Tingkat Pembedaan Satu 4. Tabel 4.4 Uji Kointegrasi Pada Tingkat Pembedaan Dua 5. Tabel 4.5 Hasil Analisis Model ECM Jangka Pendek 6. Tabet 4.6 Estimasi Jangka Pendek

Daftar Gambar

1. Gambar 1.1 Grafik Perkembangan Kurs Rupiah Terhadap Dollar

2. Gambar 2.1 Perubahan Kurs ValutaAsing

Daftar Lampiran

1. Lampiran I Uji Akar Unit 2. Lampiran 2 Uji Kointegrasi

3. Lampiran 3 Estimasi ECM Jangka Panjang

4. Lampiran 4 Estimasi ECM Jangka Pendek

5. Lampiran 5 Data

A. Latar Belakang

BABI

PENDAHULUAN

Pergerakan nilai tukar rupiah terhadap mata uang dolar Amerika

setelah diterapkannya kebijakan sistem nilai tukar mengambang bebas di

Indonesia pada tanggal 14 Agustus 1997 telah membawa dampak dalam

perkembangan perekonomian nasional baik dalam sektor moneter maupun

sektor riil. Depresiasi nilai tukar rupiah terhadap dolar Amerika menjadi

sangat besar pada awal penerapan sistem tersebut. Hal ini membuat

meningkatnya derajat ketidak pastian pada aktivitas bisnis dan ekonomi di

Indonesia. Banyak faktor, baik yang bersifat non ekonomi maupun ekonomi,

yang dituduh menjadi penyebab dari 「・セァZ・ェッャ。ォョケ。@ nilai tukar tersebut.

Perkembangan ekonomi intemasional yang semakin pesat, hubungan

ekonomi antar negara akan semakin terkait dan akan mengakibatkan arus

perdagangan barang atau uang mauapun modal antar negara. Terjadinya

perubahan indikator makro di negara lain, secara tidak langsung akan

berdampak pada indikator suatu negara.

Berbicara tentang valuta asing tidak terlepas dari pasar valuta asing,

yang didefinisikan sebagai suatu bentuk pasar keuangan dimana mata uang

asing dipertukarkan satu sama lain. Menurut Eitmann ada tiga fungsi utama

l. Transfer Purchasing Power, fungsi perpindahan daya beli dalam transaksi

valuta asing intemasional.

2. Provision Of Credit, fungsi penyediaan kredit untuk transaksi dagang

intemasional.

3. Minimizing Foreign Exchange Risk, minimasi resiko fluktuasi valuta asing

antara lain dalam bentuk hedging.

Peristiwa dibidang ekonomi yang terjadi pada pertengahan tahun 1997

di kawasan Asia adalah krisis ekonomi yang temtama sekali menghantam

nilai tukar mata uang negara-negara di Asia dan mempengarnhi pasar valuta

asing. Akibatnya nilai tukar mata uang di Asia mengalami depresiasi yang

sangat tajam terhadap dollar AS. Dampak krisis nialai. tukar dirasakan sangat

buruk bagi perekonomian Indonesia, pada akhir tahun 1997 nilai tukar rupiah

terhadap dollar AS turun sebesar 85,46%. Akibatnya sektor-sektor ekonomi

menjadi lumpuh, hal ini dapat dilihat dari beberapa indikator makro ekonomi.

Karalderistik negara Indonesia sebagai small and open economic,

menganut sistem devisa bebas dan ditambah dengan penerapan sistem nilai

tukar mengambang (free floating exchange rate system) menyebabkan

pergerakan nilai tukar rupiah di pasar uang menjadii rentan oleh pengaruh

faktor ekonomi dan non ekonomi. Untuk mengurangi gejolak nilai tukar yang

berlebihan, maka pelaksanaan intervensi oleh Bank Indonesia dalam pasar

uang menjadi sangat penting untuk menjaga stabilitas nilai tukar. Kestabilan

melakukan usahanya yang pada akibatnya berdampak pada stabilitas secara

makro.

Di Indonesia , ada tiga sistem yang digunakan dalam kebijakan nilai

tukar rupiah sejak tahun 1971 hingga sekarang. Antara tahun 1971 hingga

1978 dianut sistem tukar tetap ( fzxed exchange rare) dimana nilai rupiah

secara langsung dikaitkan dengan dollar Amerika Serikat ( USD). Sejak 15

November 1978 sistem nilai tukar diubah menjadi mengambang terkendali

(managed floating exchange rate) dimana nilai rupiah tidak lagi semata-mata

dikaitkan dengan USD, namun terhadap sekeranjang valuta partner dagang

utama. Maksud dari sistem nilai tukar tersebut adalah bahwa meskipun

diarahkan ke sistem nilai tukar mengambang namun tetap menitikberatkan

unsur pengendalian. Kemudian terjadi perubahan mendasar dalam kebijakan

mengambang terkendali terjadi pada tanggal 14 Agustus 1997, dimana jika

sebelumnya Bank Indonesia menggunakan band sebagai guidance atas

pergerakan nilai tukar maka sejak saat itu tidak ada Iagi band sebagai acuan

nilai tukar. Namun demikian cukup sulit menjawab apakah nilai tukar rupiah

sepenuhnya dilepas ke pasar ( free floating) atau masih akan dilakukan

intervensi oleh Bank Indonesia. Dengan mengamati segala dampak dari sistem

free floating serta dikaitkan dengan kondisi atau struktur perekonomian

Indonesia selama ini nampaknya purely free floating sulit untuk dilakukan.

Kemungkinannya adalah Bank Indonesia akan tetap mempertahankan

managed floating dengan melakukan intervensi secara berkala, selektif, dan

Dengan melemahnya nilai tukar mata uang Indonesia menandakan

lemahnya kondisi untuk melakukan transaksi luar negeri baik itu untuk

ekspor-impor maupun hutang luar negeri. Terdepresiasinya mata uang

Indonesia menyebabkan perekonomian Indonesia meqjadi goyah dan dilanda

krisis ekonomi dan krisis kepercayaan terhadap mata uang domestik.

Upaya pengendalian nilai tukar rupiah tidak selalu diartikan pada

penekanan "range" fluktuasi dalam interval yang sangat sempit, tetapi

stabilitas nilai tukar rupiah lebih diartikan menjaga nilai tukar rupiah yang

bergerak teratur (uncertainly manner). Oleh karena itu, apabila nilai tukar

rupiah berfluktuasi sangat tajam karena faktor "uncertainly". Maka diperlukan

" guidance" dan otoritas moneter dengan melakukan intervensi.

Ketergantungan Indonesia terhadap bantuan dan investasi dari luar

negeri menyebabkan rentannya perekonomian didalam negeri terhadap

perubahn perekonomian internasional. Apalagi saat ini terjadi kecenderungan

. nilai rupiah melemah yang menyebabkan kecenderungan pelarian modal ke

luar negeri. Pelarian modal ini akan kembali berdarnpak terhadap beberapa

variabel makro yaitu tingkat suku bunga, tingkat harga maupun nilai tukar dan

inflasi akan berpengaruh terhadap kondisi perekonomian Indonesia.

Beberapa karakteristik lain yang juga perlu dipertimbangkan bagi

negara yang akan menganut salah satu sistem dalam kelompok nilai tukar

tetap yaitu adanya penegakan hukum dan fundamental ekonomi yang kuat.

Kedua syarat ini terutama diperlukan bagi yang akan menerapkan sistem

karakteristik tersebut tentunya lebih cocok menganut :;istem nilai tukar bebas

mengambang atau sistem intermediate. Beberapa negara besar seperti Amerika Serikat dan sebelas negara yang tergabung dalam Uni Eropa

mendapatkan manfaat yang lebih besar jika menerapkan sistem nilai tukar

bebas mengambang. Dengan menganut sistem ini, mereka memiliki

independensi kebijakan moneter. Perumusan kebijakan monetemya lebih

memperhatikan kepentingan ekonomi dalam negeri daripada kondisi ekonomi

negara-negara yang mengacu pada fluktuasi dolar atau menggunakan dolar

sebagai mata uang resmi ( dolarisasi). Untuk meni:egah dampak gejolak

keuangan intemasional akibat perubahan kebijakan suatu negara besar

terhadap mata uangnya di masa mendatang, maka perlu didorong adanya

persaingan dolar AS, Euro, dan Yen di pasar uang intemasional. Hal ini

dimungkinkan apabila ketiganya menganut sistem bebas mengambang.

Pembicaraan mengenai penentuan kurs valuta asing sekarang rm

semakin banyak diperdebatkan. Jika dilihat dari sudut pandang pendekatan

moneter, para ekonom pada umumnya melihat kurs valuta asing dipengaruhi oleh variabel fundamental ekonomi , antara lain jumla.h uang beredar, tingkat

output riil dan tingkat suku bunga ( Mac Donald dan Taylor, 1992,4).

Sementara itu Tucker et,al (1991) menambahkan variabel inflasi dalam model tersebut. Selain itu ada pula ekonom yang mempertimbangkan asa pasar

(market sentiment) sebagai faktor yang menentukan tinggi rendahnya kurs

valuta asing. Pendekatan moneter merupakan pengembangan konsep paritas

ketidakseimbangan /curs valuta asing terjadi karena ketidakseimbangan di sektor moneter yaitu terjadinya perbedaan antara permintaan uang dengan penawaran uang ( jumlah uang beredar) (Mussa: 1976)

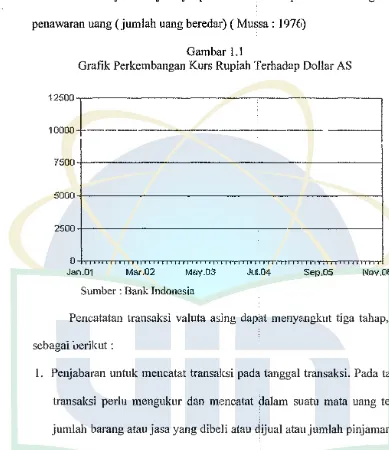

Gambar I.I

Grafik Perkembangan Kurs Rupiah Terhadap Dollar AS

125001

10000

0 +n .. n-.TI . . . T.M . . . TMT.rrr • • .n .. tョtNセ[tt[ttセtョtitttttttセGイイtQ@ I i i i " I I . . " . .

Jan.01 Mar.02 May.03 Jul.04 Sep.05

Sumber : Bank Indonesia

Nov.Of.

Pencatatan transaksi valuta asing dapat menyaingkut tiga tahap, yaitu sebagai i.>erikut :

I. Penjabaran untuk mencatat transaksi pada tanggal transaksi. Pada tanggal transaksi perlu mengukur dan mencatat dalam suatu mata uang tertentu jumlah barang atau jasa yang dibeli atau dijual atau jumlah pinjaman yang

diterima atau diberikan dan jumlah utang atau piutang perusahaan.

Periode penelitian ini dari tahun 1998- 2007. Penulis memilih periode

tersebut dikarenakan penulis ingin mengetahui perkembangan nilai tukar

rupiah setelah diterapkannya nilai tukar mengambang bebas dan rentan waktu

I 0 tahun cukup untuk mengbasilkan suatu penelitian yang baik. Dan pada

periode tersebut juga terjadi 4 kali peralihan pemerintahan yaitu, dari

pemerintahan Presiden BJ Habibie, Presiden Abdurrahman Wahid (Gus Dur),

Presiden Megawati Soekamo Putri dan Presiden Susitlo Bambang Yudoyono

sehingga diharapkan terjadi perubahan. Perubahan makro ekonomi yang

mempengaruhi valuta asing.

B. Perumusan Masalah

Berrdasarkan latar belakang tersebut, maka dirumuskan masalah

sebagai berikut :

1. Apakah faktor perbedaan inflasi, perbedaan suku bunga riil, perbedaan

jumlah uang beredar, perbedaan Gross Domestic Product (GDP),

perbedaan Balance Of Payment (BOP) dan pセイ「・、。。ョ@ Impor antara

Indonesia dengan Amerika, memiliki pengaruh yang signifikan terhadap

pergerakan atau perubahan nilai tukar rupiah terhadap dolar Amerika?

2. Variabel makro ekonomi manakah yang paling berpengaruh terbadap nilai

tukar Rupiah terhadap Dollar Amerika Serikat periode 1998 triwulan 1

C. Tujuan dan Manfaat Penelitian

Tujuan dari penelitian yang penulis teliti adalah :

1. Untuk menganalisis faktor perbedaan inflasi, perbedaan suku bunga riil,

perbedaan jumlah uang beredar, perbedaan Gross Domestic Product

(GDP), perbedaan Balance qf Payment (BOP) dan perbedaan Impor antara Indonesia dengan Amerika, mempunyai pe:ngaruh yang signifikan

terhadap pergerakan atau perubahan nilai tukar rupiah terhadap dolar

Amerika.

2. Untuk menganalisis variabel makro ekonomi yang paling berpengaruh

terhadap nilai tukar Rupiah terhadap Dollar Amerika Serikat periode 2003

triwulan I - 2007 triwulan 4?.

Dan adapun manfaat dari penelitian ini adalah diharapkan dapat

memberikan sumbangan pemikiran pihak-pihak yang berke!Jentingan, antara

lain :

I. Bagi peneliti

Dapat menambah pengetahuan dan wawasan serta menerapkan

teori yang telah diperoleh selama perkuliahan dibidang manajemen

keuangan pada umumnya dan penilaian perusahaan melalui kinerja

finansial pada khususnya.

2. Bagi investor

Hasil ini dapat dipergunakan sebagai tamhahan informasi melalui

kineija finansial sehingga dapat membantu investor dalam membuat

3. Bagi akademisi

Hasil studi ini diharapkan dapat memberikan informasi dan masukan untuk mendalami penelitian ini serta sebagai tambahan khasanah literatur dibidang manajemen keuangan khususnya trntang aliran modal. 4. Bagi perusahaan

A. Pasar Valuta Asiug

BAJBII

TINJAUAN PUSTAKA

Pasar valuta asing merupakan suatu bentuk ;pasar keuangan dimana valuta asing dipertukarkan satu sama dengan yang lainnya, yang di kenal dengan transaksi valuta asing (foreign exchange transaction). Dalan1 pasar modal tersebut terdapat 3 jenis transaksi valuta asing, yaitu : (Mudrajat Kuntjoro : 1996).

I. Spot Transaction, transaksi dalam valuta asing yang penyerahailllya

dilakukan dengan segera dengan jangka waktu maksimal 2 hari setelah tanggal transaksi. Pada transaksi jenis ini, nilai kurs ditentukan pada saat terjadinya kontrak.

2. Forward Transaction, Transaksi valuta asing dimana penyerahannya

dilakukan pada tanggal tertentu yang telah disetujui, dengan nilai kurs

ditentukan pada saat kontrak.

3. Future Transaction, taransaksi valuta asing yang mirip dengan forward

transaction, tetapi dalam masa maturity terjadi penyesuaian nilai kurs

yang disesuaikan dengan kurs pasar.

Pasar valuta asing tidak hanya menyangkut kurs/harga valuta asing saja, tetapi juga pihak-pihak yang melakukan transaksi. Pihak-pihak ini antara lain : eksportir-importir, bank, pedagang perantara dan bank sentral dalam hal

ini adalah Bank Indonesia. Untuk lebih jelasnya bagaimana mereka saling

berhubungan sehingga membentuk pasar valuta asing. (Nopirin : 1991)

Pemahaman mengenai tinggi rendahnya nilai tukar akan

mempengaruhi tindakan yang akan diambil oleh pelakn-pelaku ekonomi

dalam pasar valuta asing. Apakah akan membeli, menjual atau menahan

sementara waktu untuk mendapat keuntungan dari fluktuasi nilai tukar. Dalam

berbagai literatur dijelaskan banyak faktor yang mempengaruhi fluktuasi nilai

tukar. Menurut McDonald dan Taylor (1992), faktor-faktor yang

mempengaruhi fluktuasi nilai tukar adalah variabel-variabel ekonomi yang

mempengaruhi fundamental ekonomi suatu negara. Variabel tersebut meliputi

: jumlah uang beredar, suku bunga dan tingkat output riil. Sedangkan Jeff

Madura (2000) menjelaskan bahwa faktor-faktor yang mempengaruhi yang

mempengaruhi fluktuasi nilai tukar ada 3 macam, yaitu :

I. Faktor Fundamental, berkaitan dengan indikator ekonomi.

2. Faktor Teknis, berkaitan dengan kondisi permintaan dan penawaran valuta

asing.

3. Faktor Sentimen Pasar, berkaitan dengan rumor yang bersifat insidentil

yang dapat mempengaruhi fluktuasi nilai tukar valuta asing dalam jangka

pendek.

Tiga pokok prinsip dalam bursa valas :

2. Kurs jual selalu lebih tinggi dari pada !curs beli atau sebaliknya kurs beli selalu lebih rendah dari kurs dari kurs jual.

3. Kurs jual atau beli suatu mata uang (valas) adalah sama dengan kurs jual atau beli mata uang (val as) lawannya. Dengan kata lain kurs jual atau beli USD adalah sama dengan kurs beli ataujual rupiah.

Pasar valuta asing mempunyai beberapa fimgsi pokok dalam

membantu kelancaran lalu lintas pembayaran intemasional :

I. Mempermudah penukaran valuta asing serta pemindahan dana dari satu

negara ke negara lain. Proses penukaran atau pemindahan dana ini dapat

dilakukan dengan sistem clearing seperti halnya yang dilakukan oleh bank-bank serta para pedagang.

2. Memberikan kemudahan untuk dilaksanakannya perjanjian atau kontrak

jual beli dengan kredit.

3. memungkinkan dilakukannya hedging. Seorang pedagang melakukan

hedging apabila pada saat yang sama melakukan transaksi jual beli valuta asing di pasar valuta asing yang berbeda, untuk menghilangkan atau

mengurangi resiko kerugian akibat perubahan kurs.

B. Kurs

Kurs adalah perbandingan jumlah dua mata uang yang dipertukarkan (diperjualbelikan). Menurut Sadono Sukirno (2000) kurs atau nilai mata uang asing adalah suatu nilai yang menunjukkan jumlah mata uang dalam negeri

1. Sistem Nilai Tukar

Pemilihan sistem nilai tukar pada dasarnya didasarkan pada beberapa pertimbangan, diantaranya : tingkat keterbukaan perekonomian suatu negara terhadap perekonomian dunia : tingkat kemandirian kebijakan ekonomi suatu negara dan aktifitas perekonomian suatu negara. Pada dasarnya sistem penentu nilai tukar dapat dibedakan menjadi 3 jenis, yaitu: (Camarazza dan Aziz: 1997).

1. Standar Emas (Gold Standard)

Gold Standard dimulai pada tahun 1880 dan berakbir pada awal perang dunia pertama. Gold Standard terbagi menjadi dua sistem:

a. Gold Spice Standard

Standar ini menentukan nilai mata uang suatu negara dikaitkan dengan nilai jumlah emas tertentu. Uang kertas pada saat itu belum terlalu dikenal sehingga rnata uang pada saat itu berbentuk koin logam, dll.

b. Gold Bullion Standard

Standar ini digunakan saat uang kertas mulai banyak digunakan dan beredar dimasyarakat sehingga pada standar nilai mata uang tersebur dikaitkan dengan sejumlah emas tertentu. Bank sentral menjamin konvertibilitas mata uang (mata uang kertas) dengan emas. Sehingga secara teoritis setiap unit uang yang dikeluarkan pemerintah di backup sejumlah emas tertentu emas.

2. Sistem Kurs Tetap (Fi-red Exchange Rate)

Dalam sistem ini, nilai tukar suatu valuta terhadap valuta yang

lain ditentukan atau dipatok oleh Bank Sentral. Nilai tukar suatu

valuta di pasar valuta asing sama dengan nilai tukar yang ditentukan

oleh Bank Sentral. Sehingga untuk menjaga agar nilainya tetap, maka

Bank Sentral melakukan intervensi (membeli/menjual valuta) di pasar

valuta asing. Hal yang perlu diperhatikan adalah kecukupan cadangan

devisa yang dimiliki.

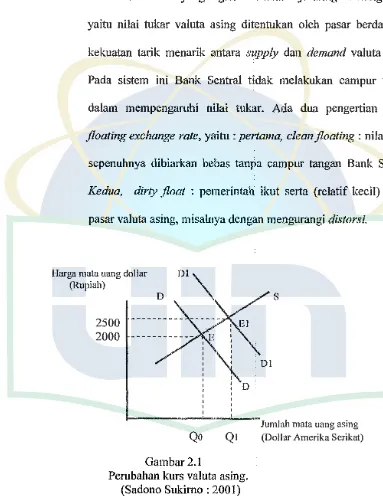

3. Sistem Nilai Tukar Mengambang (Floating Exchange Rate System)

Dalam prakteknya terdapat dua jenis Floating Exchange Rate System yaitu :

a. Sistem Mengambang Terkendali (Managed Floating Exchange

Rate)

Nilai tukar valuta dalam sistem ini ditentukan oleh pasar

valuta dan band intervention yang dite:ttapkan Bank Sentral. Artinya, nilai tukar ditentukan oleh pasar (supply dan demand

valuta) tetapi pergerakannya dibatasi oleh rentang intervensi yang

ditetapkan oleh Bank Sentral. Sehingga Bank Sentral harus

menjaga supaya nilai tukar berada pada rentang intervensi, apabila

nilai tukar melebihi rentang intervensi yang ditentukan, maka

Bank Sentral akan melakukan intervensi dengan menambah supply

intervensi. Sebaliknya bila nilai tukar berada di bawah rentang intervensi, maka Bank Sentral akan menambah demand valuta. b. Sistem Kurs Bebas (Free Exchange Rnte)

Istilah lain yang digunakan adalah floating exchange rate, yaitu nilai tukar valuta asing ditentukan oleh pasar berdasarkan kekuatan tarik menarik antara supply dan demand valuta asing. Pada sistem ini Bank Sentral tidak melakukan campur tangan dalam mempengaruhi nilai tukar. Ada dua penge1tian dalam floating exchange rate, yaitu : pertama, clean floating : nilai tukar sepenuhnya dibiarkan bebas tanpa campur tangan Bank Sentral. Kedua, dirty float : pemerintah ikut se1ta (relatif kecil) dalam pasar valuta asing, misalnya dengan mengurangi distorsi.

Harga mata uang dollar (Rupiah)

2500 2000

D

s

D

[image:29.595.95.478.182.678.2]-Jumlah rnata uang asing Qo Ql (Dollar Amerika Serikat) Gambar 2.1

2. Faktor-Faktor Yang Mempengarnbi Knrs Valnta Asing

Faktor-faktor yang mempengaruhi kurs dimasing-masin tempat

antara lain : (Hamdy Hady : 2006)

a. Perbedaan supplydan demand foreign currency

Valuta asing sebagai benda ekonomi mempunyai permintaan

dan penawaran pada bursa valuta asing. Sumber penawaran tersebut

terdiri dari:

I. Ekspor barang dan jasa yang menghasilkan valuta asing.

2. Impor modal dan transfer valuta asing lainnya dari luar negeri ke

dalam negeri.

Adapun sumber-sumber permintaan valuta asing terdiri dari :

I. lmpor barang dan jasa yang menggunakan valuta asing.

2. Ekspor modal dan transfer valuta asing lai1nnya dari dalam negeri

ke luar negeri

b. Balance of payment (neraca pembayaran)

Neraca pembayaran (Sadono Sukimn : 2001) adalah suatu neraca pembukuan yang menunjukkan nilai bebbagai jenis transaksi

keuangan yang dilakukan di antara satu negara dengan negara-negara

lain dalam satu tahun tertentu. Sedangkan menurut Hamdy Hady

(2006) neraca pembayaran adalah suatu catatan yang disusun secara sistematis tentang semua transaksi ekonomi internasional yang

negara dan penduduk luar negeri untuk suatu periode tertentu,

biasanya satu tahun.

Pencatatan neraca yang menyebabkan meningkatnya

permintaan terhadap mata uang suatu nega.ra seperti eksport dan

penjualan aset dicatat dengan tanda positif. Pencatatan yang

menyebabkan meningkatnya penawaran mata uang suatu nega.ra

dicatat dengan tanda negatif. Oleh karena itu, kita dapat menganggap

neraca pembayaran sebagai catatan penawaran dan permintaan mata

uang negara.

c. Tingkat inflasi

Tingkat inflasi adalah persentasi ォ・」Lセー。エ。ョ@ kenaikan

harga-harga dalam satu tahun tertentu. (Sadono Suki mo : 200 I).

Tingkat inflasi merupakan rekaman statistik terhadap

perubahan keseluruhan harga yang terjadi dalam kurun waktu tertentu

dan di tempat tertentu. Laju inflasi disebabkan oleh adanya apresiasi

dollar Amerika Serikat terhadap rupiah, pertumbuhan jumlah uang

beredar, permintaan agregat dan selisih antara suku bunga riil dengan

suku bunga deposito perbulan (Maulidah dan I1rwan Gunawan : 2004)

Akibat dari inflasi pertama, akibat buruk kepada

perekonomian. Akibat yang ditimbuikan seperti inflasi

menggalakkan penanaman model spekulan, tingkat bunga meningkat

dan akan mengurangi investasi, inflasi menimbulkan ketidakpastian

neraca pembayaran. Kedua, akibat buruk ke atas individu dan

masyarakat. Akibat yang ditimbulkan : memperburuk distribusi

pendapatan, pendapatan riil merosot dan nilai tabungan merosot.

d. Tingkat suku bunga

Tingkat bunga adalah harga yang menghubungkan masa kini

dan masa depan, serta variabel yang sangat penting di antara

variabel-variabel makroekonomi. (Mankiw : 2005)

Suku bunga digunakan pemerintah untuk mengendalikan tingkat

harga. Ketika harga tinggi, di mana jumlah uang yang beredar di

masyarakat banyak, konsumsi masyarakat yang tinggi diantisipasi

pemerintah dengan menetapkan tingkat suku bunga yang tinggi,

dengan harapan uang yang beredar di masyarakat berkurang karena

masyarakat akan menginvestasikan uangnya pada bank-bank yang

menggunakan suku bunga tersebut. (Wikipedia : 2006)

e. Tingkat nendapatan

Pendapatan Nasional adalah jumlah dali faktor-faktor produksi

yang digunakan untuk memproduksi barang dan jasa dalam suatu

tahun tertentu. Dalam sistem pendapatan nasional ini disebut

pendapatan nasional netto (PNN) yang apabila ditambahkan dengan

depresiasi maka akan menjadi pendapatan nasional bruto.

Salah satu faktor yang mempengaruhi valuta asing adalah

pertumbuhan tingkat pendapatan di suatu negara. Jika kenaikan

jumlah barang yang relatif kecil, tentu import akan meningkat.

Peningkatan import berakibat peningkatan permintaan valuta asing

yang pada gilirannya akan mempengaruhi kurs valuta asing. f. Jumlah uang beredar

Jika pemerintah menambah uang ber-edar akan menurunkan

tingkat bunga dan merangsang investasi untnk keluar negeri sehingga

terjadi aliran modal keluar, akhimya kurs valuta asing naik. Dengan menaiknya penawaran uang atau jumlah uang beredar akan menaikkan

harga barang yang diukur dengan (term of money) sekaligus akan

menaikkan harga valuta asing yang diukur dengan uang

domestik.(Herlambang, dkk : 2001)

g. Impor

Impor merupakan jumlah masukan hasil perdagangan dari luar

negeri ke luar negeri dalam waktu tertentu. Apabila impor suatu

negara lebih banyak daripada ekspor, maka negara tersebut mengalami

defisit transaksi berjalan yang alternatif nya harus ditutup dengan jalan

pinjaman luar negeri jika pendapatan ekspomya telah habis dipakai.

Alternatif lain adalah menggunakan kekayaan luar negelinya untuk

menutupi defisit transaksi berjalannya atau dengan cara mengeluarkan

cadangan devisa negara yang mengalami defisit. Dengan demikian

berkurangnya cadangan internasional suatu negara yang mengalami

defisit transaksi be1jalan akan menagkibatkan mata uang negara

tersebut mengalami depresiasi.

h. Kebijakan pemerintah

Faktor pengawasan pemerintah yang biasanya di jalankan

dalam berbagai bentuk kebijakan moneter, fiskal dan perdagangan luar

negeri atau tujuan tertentu mempunyai pengaruh terhadap /curs valuta

asing. Misalnya pengawasan lalu lintas devisa, peningkatan trade barrier, pengetatan uang beredar, peningkatan bunga dan sebagainya. Kebijakan pemerintah tersebut pada umumnya akan berpengaruh

terhadap penawaran dan penawaran valuta asing yang pada gilirannya

akan berpengaruh pula terhadap kurs valuta asing.

i. Ekspektasi dan spekulasi

Pada dasamya, ekspestasi dan spekulasi yang timbul di

masyarakat akan mempengaruhi permintaan dan penawaran valuta

asing yang akhimya akan mempengaruhi kurs valuta asing.

C. Teori Pendekatan Nilai Tukar

Menurut mudrajat (1996), metode pendekatan nilai tukar dibagi

menjadi 4 pendekatan yaitu :

1. Pendekatan Ncraca Pembayaran (Balance Payment Approach)

Metode ini menekankan pada konsep atiran (jlow concept),

sehingga nilai tukar valuta asing ditentukan oleh aliran permintaan dan

penawaran valuta. Pada metode ini nilai tukar d.isebabkan oleh

faktor-faktor yang mempengaruhi neraca pembayaran dan diformulasikan sebagai

berikut:

BOPt = C (Pt I S1 Pt*, Y, I Y,*, Zt) + K ( JR,-Rt*) •••••••••.•• (2.1) Persamaan di atas menunjukkan, bahwa ォQセウ・ゥュ「。ョァ。ョ@ nilai tukar

ditentukan oleh jumlah total neraca pembayaran, yaitu : penjumlahan

rekening transaksi berjalan dengan rekening modal.

Equilibrium nilai tukar mengambang penuh, sehingga

keseimbangan neraca pembayaran dijaga oleh penyesuaian nilai tukar

secara terns menerus. Persamaan nilai tukar dapat diformulasikan :

S1=11 ( p-p* )1+ a ( y-y*)t-A ( r- r* ), ••••••••••••••••••••••• (2,2) 2. Pendekatan Paritas Daya Beli (Purchasing Power Parity Approach)

Konsep dasar metode paritas daya beli merupakan teori untuk

menghitung nilai tukar valuta asing yang dinyatakan dengan rasio tingkat

harga suatu negara dengan negara lain.

Teori paritas daya beli mempunyai 2 pengertian, yaitu absolut dan

relatif. Secara absolut, teori ini menyatakan bahwa keseimbangan nilai

valuta asing merupakan harga relatif dalam negeri terhadap harga relatif

luar negeri. Formulanya dapat dituliskan sebagai bcrikut :

St= Pt I Pt* .•••.•.•..••••••••••.••...•••••••.•..•••••••..•.•.••••••....• (2.3)

Dimana : S1 = nilai tukar valuta asing

P, = tingkat harga dalam negeri

Pt* = tingkat harga Juar negeri

Sedangkan pengertian secara relatif, nilai valuta asing dinyatakan

dalam prosentase perubahan tingkat harga domestik terhadap prosentase

% A St=% A P1/ % A P,* ... (2.4) Dimana : % LiS1

%L1Pt %APt*

= nilai tukar valuta asing = tingkat harga dalam negeri = tingkat harga luar negeri 3. Pendekatan Moneter (Monetary Approach)

Pendekatan moneter terhadap valuta asing dapat digolongkan menjadi 2 model, yaitu : versi harga luwes (j/exible price monetary model) dan versi harga kaku (sticky price monetary model}.

a. Versi Harga Luwes

Terdapat 3 faktor utama yang menjadi dasar dari versi ini, yaitu Teori Kuantitas, Keluwesan Harga dan Konsep Paritas Daya Beli. Asumsi yang digunakan dalam model ini adalah kondisi keseimbangan pasar, yaitu permintaan UMtg (md) sama dengan penawaran uang (m'). Permintaan uang dipengaruhi oleh pendapatan

riil (Y),

tingkilt narga (p) dan tingkat bUrtga

(t),sedangkart peni\Waran

uang adalah given. Equilibrium pasar dapat dituliskan :ms1 =Pt+ a Yt - A rt ... (2.5)

m'1* = p,* +a y,* -A rt* ... (2.6) Sedangkan Paritas Daya Beli dalam jangka pendek dapat dituliskan :

81 = P1-P1* ... (2.7)

penawaran uang dalam negeri. Subtitusikan persamaan (I) dan (2)

kepersamaan (3), sehingga diperoleh persamaan dasar model moneter harga luwes sebagai berikut :

81= ( m'-m'* )1-a y1+ a* y1+ A, r1-A,* r1* ...•.••... (2.8)

Dari persamaan di atas dapat diambil kesimpulan bahwa nialai

tukar ditentukan oleh jumlah uang beredar, pendapatan riil dan tingkat

bunga.

b. Versi Barga Kaku

Dalam pendekatan moneter, terdapat perubahan 2 asumsi

dengan memasukkan ketegaran harga (Keynesian). Pertama,

penawaran uang setiap negara adalah endlogen. Hal ini berarti

penawaran uang dipengaruhi secara positif oleh tngkat bunga pasar,

sehingga kondisi keseimbangan pasar menjadi :

m'1 +or,= P1 + ay1-l.r ...•...••...•...•... (2.9)

m',* + or1

*

= P1*

+ ay1*

-l.r1* ...

(2.10)Dimana:

m', dan m',

*

Ii r, dan Ii r,

*

= komponen eksogen dari penawaran uang

= menunjukkan bahwa peuawaran uang

sensitif terhadap tingkat bunga

Pt , a y, , Pt

* ,

a*

y,*

=

menuajukkan komponen permintaan uangkedua, Kondisi Paritas Daya Beli hanya berlaku dalam jangka

panjang (pada harga luwes asumsinya jangka pendek), dan dapat

St' =P1-P1

* ...

(2.11) Sedangkan perubahan nilai tukar valuta asing yang diharapkandiasumsikan mengikuti bentuk :

L'.

s•

t+I = 0 (St' - St)+ (n•,

+ 'lt ..* ) ...

•••••••••••••••••••••••(2.12)Dari persamaan tersebut dapat dinyatakan, bahwa jika nilai

tukar valuta asing pada saat transaksi dilakukan (spot exchange rate)

berada di bawah tingkat keseimbangan jangka panjang, maka nilai

valuta domestik akan mengalami penurunan. Sebaliknya, apabila nilai

tukar berada di atas keseimbangan, maka nila.i valuta domestik akan

naik. Sedangkan perbedaan inflasi yang diharapkan akan

menyebabkan penurunan nilai tukar valuta asing yang diharapkan.

Jadi dengan model pendekatan moneter versi harga kaku dapat

dihitung pengharapan nilai tukar valuta (expected spot exchange rate)

dengan menggabungkan informasi dan equilibrium pasar dengan

pengaruh tingkat inflasi yang diharapkan (expected inflation).

Model dasar pendekatan moneter V•ersii harga kaku mengenai

nilai tukar dapat dituliskan sebagai berikut :

St = ( m - m * )1 - a ( y - y* ), + (

o

+ A.-1 I 0 )( r - r* )1 +( 1/0) (

n•,

+n•,*

) ...

(2.13) 4. Pendekatan Keseimbangan Portofolio (Portofolio Balance Approaclt)Pada metode ini, faktor yang menentukan nilai tukar adalah

permintaan dan penawaran asset finansial, misalnya : obligasi, asumsi

portofolio optimal diantara berbagai asset baik domestik atau pun asing. Pemilihan tersebut dimaksudkan untuk menghindari atau mengurangi resiko kerugian dari transaksi valuta atau untuk mendapatkan keuntungan yang optimal. Pendekatan ini memberi tekanan pada pranan asset dan memandang bahwa asset mempunyai sifat subtitusi yang tidak sempurna.

Dalam bentuk yang sederhana, pendlekatan keseimbangan portofolio menentukan model nilai tukar yang dipengaruhi oleh faktor : asset finansial dan tingakat bunga internasional. Faktor asset finansial (W) dabagi dalam 3 bentuk asset, yaitu : penawaran uang domestik (M), obligasi domestik (B) dan obligasi luar negeri (fB). Sehingga persamaan nilai valuta asing adalah :

St1 = g ( M,, Bt, ffit, r*1 ) ••••.•••••••••••••••••••.•••••••••••.••.••••• (2.14) Diasumsikan bahwa r*t merupakan tingkat bunga internasional yang ditentukan oleh pasar asset internasinal, sehingga

r*1 = ( M,

*,

B, *, ffi *1 ) •••••••••••••••••••••••• "' .•••••••••••••••••••.• (2.15) Subtitusikan persamaan (4) dengan (5) sehingga dihasilkan:St,= g ( M,' Mt*, B,, B,

*

'm, 'm,

* ) ...

(2.16) Persamaan di atas menunjukkan hubungan antara nilai tukar valuta asing dan penawaran asset melalui perubahan stok asset.D. Penelitian Sebelnmnya

Studi dilakukan terhadap negara Jerman tentang mata uang Deutch Mark dan

Dollar AS dalam periode 1920 - 1923 pada saat terj adi hiperinflasi. Model

yng digunakan adalah :

St=( m- m* )t-( 4' Y1-4'*Yt*) A. i1 s•t··· ..

···(2.17)

Hasil studi menunjukkan bahwa kebijakan moneter memainkanperanan yang sangat penting dalam penentuan nilai tukar valuta asing.

Artinya, variabel-variabel moneter (jumlah uang beredar dan tingkat harga)

mempengaruhi pergerakan nilai tukar.

Studi tersebut kemudian dikembangkan oleh McDonald dan Taylor

(I 992) dengan memasukkan Teori Harapan Nasional (rational expectation

theory) yang dikembangkan oleh Lucas dan Sargent Asumsi yang digunakan,

bahwa pelaku-pelaku mendasari diri pada seluruh informasi yang tersedia

(diartikan variabel moneter yang mempengaruhi nilai tukar) dalam mengambil

keputusannya. Model yang digunakan :

Si=( 1 + A.)-1 ( m-m* )1 -((1 + A.)-1 -tiyt)-((1 + A.r1 qi*y*t)

+ (1+1) -11 i1

s•,+1··· .. ···(2.18)

Dengan menggunakn forward looking, diht\silkan suatu keslmpulan :

nilai spot exchange rate dipengaruhi oleh jumlah uang beredar dan tingkat

pendapatan riil. Selain itu, nilai tersebut juga dipe:ngaruhi oleh

variabel-variabel harapan (expected spot rate, expected return exchange rate) yang

Putman dan Wodbury (Richard Baille dan Patrick McMahon : 1989)

melakukan studi empiris terhadap mata uang Pound-Sterling dan US Dollar

dalam periode 1972- 1974. model yang digunakan:

St=( m -m* )1- ljJ ( y1-y*1 ) +A ( r-r* )1 ... (2.19) Dari hasil estimasi dengan menggunakan level signifikan 5%,

disimpulkan bahwa semua variabel yaitu jumlah uang beredar, pendapatan riil

dan tingakt bunga secara signifikan mempengaruhi nilai tukar Pound_ Sterling

terhadap US Dollar.

David H Pape! (Rchard Baille dan Patrick McMahon : 1989)

melakukan penelitian mengenai variabel harga dan nilai tukar valuta asing

dengan menggunakan model Dornbusch Sticky Price. Dalam studi empirisnya model diderivikasikan kedalam structural model, yaitu :

S1=ao+ a1 ( m-m* ),+ a2(Y1-Y*1)+a3 ( r·-r* )1+

a4 (

n\

+n•t)

+ a; TB+ 。セ@ TB* + µ .•...•.•.•...•.•••••..••.••.... (2.20)Penelitian dilakukan pada 4 negara, yaitu : Jerman, Jepang, Amerika

Serikat dan Inggris dengan menggunakan periode data tahun 1973 : 1 - 1984 :

4. metode analisa menggunakan Vector Autoregresive Model dan Moving Average Model dengan non tinier parameter constrain. Hasil analisanya

menuajukkan, bahwa variabel-variabel dalam model Dombush secara

signifikan mempengaruhi nilai valuta asing.

Berdasarkan penelitian yang dilakukan oleh Agus Budi Santoso (2003)

pernah melakukan penelitian terhadap analisis faktor-faktor yang

menggunakan Error Corection Model (ECM) dapat dijelaskan analisa jangka

pendek menunjukkan hanya variabel jumlah uang beredar yang signifikan

terhadap kurs. Sedangkan untuk analisa jangka panjang hanya variabel jumlah

uang beredar dan pendapatan nasional yang signifikan terhadap kurs.

Sri Isnowati (2002) pemah melakukan p1;nelitian terhadap analisis

faktor-faktor yang mempengaruhi nilai tukar terhadap dollar AS : pendekatan

moneter menyatakan dengan menggunakan Error Corection Model (ECM)

dapat dijelaskan analisa jangka pendek menunjukkan hanya variabel jumlah

uang beredar yang signifikan terhadap kurs. Sedangkan untuk analisa jangka

panjang hanya variabel pendapatan riil yang signifikan terhadap kurs.

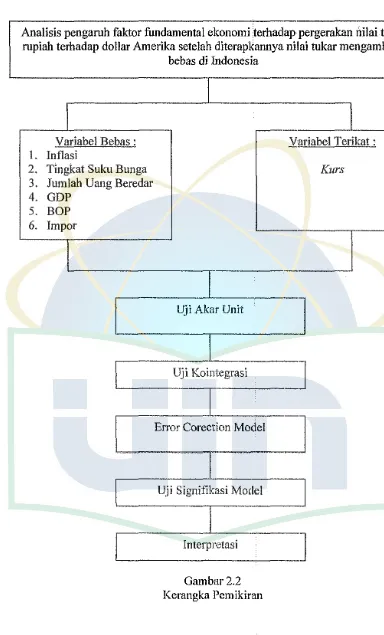

E. Kerangka Pemikiran

Dalam penelitian ini penu!is mengkaji pengaruh variabel bebas

(independent variable) Inflasi, Suku Bunga, Jumlah Uang Beredar (JUB),

Gross Domestic Bruto (GDP), Balance Of Payment (BOP) clan Impor.

Terhadap variabel terikat (dependen variable) nilai kurs rupiah terhadap dollar

Amerika Serikat. Dan adapaun model yang digunakan adalah Error Corection

Model (ECM).

Dalam penelituan ini dimaksudkan untuk mengkaji pengaruh variabel

inflasi, suku bunga, jumlah uang beredar (JUB), gross domestic bruto (GDP)

Balance Of Payment (BOP) dan Impor terhadap nilai kurs rupiah terhadp

dollar Amerika Serikat. Dan model yang digunakan adalah Error Corection

menganalisis fenomena ekonomi jangka panjang dan juga dapat memecahkan suatu persoalan variabel time series yang tidak stasiom::r dalam ekonometri.

Data variabel dependen maupun independent y:ang di input merupakan data time series. Time series adalah serangkaian data numerik dimana setiap itemnya berhubungan dengan suatu saat tertentu dalam waktu.

F. Hipotesis Penelitian

Berdasarkan pada rumusan masalah yang telah dikemukakan diawal, maka hipotesis yang ingin dibuktikan pada penelitian ini adalah :

Ho :

13

=

0, Tidak terdapat hubungan yang signifikan antara melemahnya nilai tukar rupiah terhadap dolar Amerika dengan semakin tingginya tingkat inflasi di Indonesia dibandingkan clengan tingkat inflasi di USA.Ho :

13

f' 0, Terdapat hubungan yang signifikan antara melemahnya nilai tukar rupiah terhadap dolar Amerika dengan semakin tingginya tingkat inflasi di Indonesia dibandingkan dengan tingkat inflasi di USA. Ho :13

= 0, Tidak terdapat hubungan yang signifikan antara menguatnya nilaitukar rupiah terhadap dolar Amerika dengan semakin tingginya tingkat suku bunga riil di Indonesia dibandingkan dengan tingkat suku bunga riil di USA.

suku bunga riil di Indonesia dibandingkan dengan tingkat suku bunga riil di USA.

Ho :

p

= 0, Tidak terdapat hubungan yang signifikan antara melemahnya nilai tukar rupiah terhadap dolar Amerika dengan semakin besamya tingkat perubahan jumlah uang beredar di Indonesia dibandingkan dengan tingkat perubahan jumlah uang bercdar di USA.Ho :

p

i

0, Terdapat hubungan yang signifikan antara melemahnya nilai tukar rupiah terhadap dolar Amerika dengan semakin besamya tingkat perubahan jumlah uang beredar di Indonesia dibandingkan dengan tingkat perubahan jumlah uang beredar di USAHo :

p

= 0, Tidak terdapat hubungan yang signifikan antara mengnatnya nilai tukar rupiah terhadap dolar Amerika dengan semakin tingginya tingkat perubahan pendapatan nasional di Indonesia dibandingbn dengan tingkat perubahan pendapatan nasional di USAHo :

.P

i

0, Terdapat hubungan yang signifikan antara menguatnya nilai tukar rupiah terhadap dolar Amerika dengan sernakin tingginya tingkat perubahan pendapatan nasional di Indonesia dibandingkan dengan tingkat perubahan pendapatan nasional di USA.Ho :

p

= 0, Tidak terdapat hubungan yang signifikan antara melemahnya nilaitukar rupiah terhadap dolar Amerika dengan semakin besamya tingkat perubahan Balance Of Payment (BOP) di Indonesia dibandingkan dengan tingkat perubahan Balance Of Payment

Ho :

p

f. 0, Terdapat hubungan yang signifikan antara melemahnya nilai tukar rupiah terhadap dolar Amerika dengan semakin besamya tingkat perubahan Balance Of Payment (BOP) di Indonesia dibandingkan dengan tingkat perubahan Balance Of Payment (BOP) di USA Ho :p

= 0, Tidak terdapat hubungan yang signifikan antara melemahnya nilaitukar rupiah terhadap dolar Amerika dengan semakin besarnya tingkat perubahan Impor di Indonesia dibandingkan dengan tingkat perubahan Impor di USA.

Analisis pengaruh faktor fundamental ekonomi terhadap pergerakan nilai tukar rupiah terhadap dollar Amerika setelah diterapkannya. nilai tukar mengambang

Variabel Bebas :

1. Inflasi

2. Tingkat Suku Bunga 3. Jumlah Uang Beredar 4. GDP

5. BOP

6. Impor

bebas di Indonesia

I

セᄋ@

- ·

I

Uji Akar Unit

I

Uji Kointegrasi

I

Error Corection Model

I

Uji Signifikasi Model

I

[image:46.595.94.478.70.705.2]Interpretasi

Gambar2.2 Kerangka Pem ikiran

l

Variabel Terikat: Kurs

J

J

J

J

BAB ill

METODE PENELITIAN

A. Ruaug Lingkup Penelitian

Ruang lingkup penelitian ini membahas masalah variabel bebas

(independent variable) adalah Inflasi, Suku Bunga, Jumlah Uang Beredar

(JUB), Gross Domestic Product (GDP), Balance Of Payment (BOP) dan

Impor. Sedangkan variabel terikat (dependen variable) adalah nilai tukar spot

dollar AS terhadap rupiah. periode penelitiannya tahun 1998 triwulan I

-2007 triwulan 4.

B. Mctode Penentuan Sampel

Pengambilan sampel dalam penelitian ini adalah data time series

dengan menggunakan data triwulanan time series dengan periode 1998

triwulan I - 2007 triwulan 4. Data time series merupakan data satu variabel

yang diobservasi dalam rentangan waktu. Artinya, data time series merupakan

sejarah karakteristik tertentu suatu variabel.

Data yang digunakan dalam penelitian ini adalah data sekunder yang

diperoleh dari berbagai laporan mingguan Bank Indonesia dan terbitan

statistik dari International Financial Statistic, Dengan periode tahun 1998

triwulan l - 2007 triwulan 4. selain dari pada itu metode pengumpulan data

dalam penelitian ini menggunakan studi kepustakaan (library research) dan

C. Metode Analisis

Model dasar yang digunakan dalarn penelitian ini adalah model dari Dornbusch dan Frankel (Cheung, et al, 2002)

st= llo

+

ll1 (m - m*)-1l2 (y-y*)+

jl3 (i - i*)+

jl4 (I - I*) ••.••••. (3.1) danjika di sederhanakan dalam persamaan dapat ditulis sebagai berikut:st= llo

+

1l1m' 1 - ll?Y' t+

l!Ji' 1+

jl4I' •··· .: ...... (3.2) berdasarkan model di atas, Dornbusch dan Frankel menyatakan bahwa kurs suatu mata uang (s) dipengaruhi oleh selisih jwnlah uang beredar antara negara domestik dengan negara asing (m'), selisih GDP (y'), selisih tingkat bunga (i') dan selisih inflasi (I')Setelah diketahui model yang digunakan untuk mengetahui faktor yang mempengaruhi fluktuasi nilai tukar, kemudian ditentukan alat analisa data. Metode yang digunakan untuk analisa adalah ECM (Error Corection Model). Model koreksi kesalahan mampu meliput banyak variabel dalarn menganalisis fenomena ekonomi jangka pendek dan jangka panjang serta mengkaji konsistensi tidaknya model empirik dengan エセッイゥ@ ekonomika.

Selain itu, model ini mampu mencari pemecahan terhadap persoalan variabel runtun waktu yang tidak stasioner dan regresi lancung dalam ekonometrika (insukendro : 1999). Komponen yang yang dimiliki ECM dalan1 meliputi banyak variabel dalam menganalisis fenomena ekonomi jangka pendek dan jangka panjang.

DS t =go+ g1 DX 1 + gz DX 2+ gi DX :1 + g.i BX 4 + gs BX s + g6

BX 6 + g7 BECT ... (3.3)

Dimana:

DS, = Variabel Dependen DX 1.2,3 = Variabel Independen

BX 1.2.3 = Kelambanan V ariabel lndependen

BECT =Error Corection Tenn

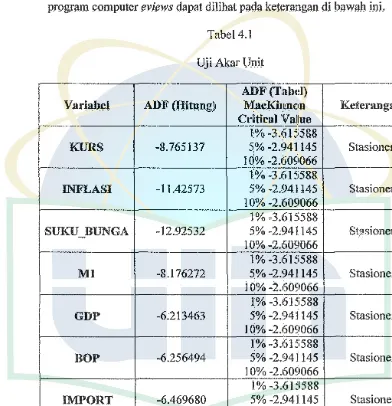

Pengujian-pengujian yang dilakukan dalam penelitian ini adalah : 1. Uji Akar Unit

Uji akar unit merupakan bagian dari uji stasioneritas karena pada prinsipnya uji tersebut dimaksudkan untuk ュ・ョァᄋセュ。エゥ@ apakah koefisien tertentu dari model autogresif yang ditaksir memiliki nilai satu atau tidak. Namun demikian model autogresif tidak memiliki distribusi yang kaku, maka untuk menguji hipotesanya digunakan metode pengujian yang dikembangkan oleh Dickey dan Fuller (1979) dengan penaksiran sebagai berikut (Gujarati : 1995).

);> Dickey Fuller (DF) test

LI. Y, = oY,.1 + u, ... (3.4)

AYt = P1 + OYtRI + uエᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋBᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋセᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋセᄋᄋᄋᄋMMᄋᄋHSNUI@

LI. Y, = !}1 + il21 + oY t·l + u ... (3.6) Dimana

pi, p

2 dano

adalah parameter estimasi dan ut adalah whitenoise error.

Pengujian ADF melakukan koreksi terhadap tertjadinya serial korelasi

pada lag yang lebih tinggi, misalnya autogresif pada order p atau AR (p ). Dengan mengasumsikan bahwa y mengikuti proses AR(p }, maka :

AY,=

fh

+lht

+ 0Y1-1 + lli l;AY1-1 + u, ... (3.7)Pengujian dilakukan dengan hipotesis

o

= 0, j ika j31 = 1 berartio

= 0dan dalam sistem terdapat akar unit.

2. Uji Derajat Integrasi

Pada dasarnya uji derajat integrasi merupakan perluasan dari akar

unit. Uji derajat integrasi dilakukan dengan menaksir model autogresif

seperti tes Dickey Fuller dan Augmented Dickey Fuller diatas.

Dalam melakukan pengujian derajat integrasi, nilai DF atau ADF

yang dihasilkan disebanding dengan nilai kritisnya, berarti Ho yang

menyatakan bahwa variabel diamati tidak terintegrasi pada derajat ke-n

dapat ditolak. Dengan kata lain variabel yang diamati stasioner pada

derajat ke-n.

3. Uji Kointegrasi

Uji kointegrasi merupakan kelanjutan dari uji akar unit dan derajat

integrasi. Tujuan dilakukannya uji kointegrasi adalah untuk mengkaji

stasioneritas residual sangat penting jika ingin mengembangkan suatu

model dinamis.

Dalam berbagai kasus yang diamati, pendekatan yang paling sering

digunakan adalah uji CDRW (cointegrating Regression Durbin-Watson),

dan ADF ditaksir dengan regresi kointegrasi berikut dengan metode OLS dengan Jangkah-Jangkah sebagai berikut :

)> CDRW test X

Yt= ao+ a1 Xu+ a2X2t + ... +a. x.,+ Ut ... (3.8) Dimana : Y1 = variabel dependen observasi t

Xn = variabel independent observasi t ke-n

)> DF test

Mengestimasi nilai residual dari hasil regresi untuk mendapatkan nilai DF uji kointegrasi, yang ditujukan oleh nilai t hitung koefisien ut-1

ilu1 = a1 + U1.1 +e, ... (3.9)

)> ADF test

Mengestimasi nilai residu dari hasil regresi untuk mendapatkan nilai ADF uji kointegrasi, yang ditujukan oleh nilai 1: hitung koefisien n1.1

ilut = a1 Ut-1 Ia;+ 1 ilu1.1 + &, ••••••••••••••••••••••••••••••••••••••••••• (3.10)

Hasil perbandinagan diatas jika CDRW, DF dan ADF statistik/hitung pada derajat kepercayaan tertentu lebih besar dari nilai kritisnya berarti variabel-variabel yang ada dalam persamaan tersebut saling berkointegrasi.

4. Uji Signifikasi

)> Uji t (Parsial)

Uji t digunakan untuk menganalisis pengaruh variabel independent terhadap variabel dependen secara parsial. Jika t hitung lebih besar dari t

yang berarti terdapat pengaruh signifikan secara parsial variabel independent terhadap variabel dependen. Langkah-langkah yang digunakan untuk menguji hipotesis tersebut dengan uji t adalah sebagai berikut :

a. Menentukan H0 dan

Ha

H0 : bk = 0 (tidak terdapat pengaruh yang signifikan antara

variabel independen dengan variabel dependen)

Ha : bk op 0 (terdapat pengaruh yang signifikan antara variabel independen dengan variabel dependen)

b. Menentukan level of significance

Level of significance yang digunakan sebesar 1% dan 5% atau (a)

= 0,05

c. Menentukan nilai t (t hinmg)

Menentukan t-hitung (t-test) sebagai berikut : T hitung = f!.1.:::::i/J.;).

sb,

dimana:

p,

= 0 dengan rum us thitung =l!.1

sb,bi = koefisien variabel i

Pi = parameter ke i yang dihipotesiskan sb; = kesalahan standar variabel ke i

d. Menentukan kriteria penerimaan dan penolakan H0

• Jika t hitung > t tabel maka H0 ditolak Jika t hinmg < t tabel malca H0 diterima

Jika profitabilitas signifikan > 0,01 clan 0,05 maka H0 diterima

»

Uji F (Simultau)Uji F digunakan untuk melihat kemaknaan dari hasil model regresi

tersebut. Jika F hitung lebih besar dari F tabel atau tingkat signifikannya

lebih kecil dari 5% (0,05) maka Ho ditolak dan Ha diterima yang

berarti terdapat pengaruh signifikan secara simultan variabel

independent terhadap variabel dependen. Langkah·langkah yang

digunakan untuk menguji hipotesis tersebut dengan uji F adalah

sebagai berikut :

a. Menentukan H0 dan Ha

H0 : bi, bi, bJ, . .,bk = 0 (tidak terdapat pengaruh yang signifikan

antara variabel independen dengan

variabel dependen)

Ha : bi, bz, bJ, .. ,bk

f.

0 (terdapat pengaruh yang signifikan antaravariabel independen dengan variabel

dependen)

b. Menentukan level of significance

Level of significance yang digunakan sebesar 5% atau (a)= 0,05 c. Menentukan nilai F (Fhitung)

Menentukan Fhitung adalah sebagai berikut :

F= R212

(l-k)/(11 K1)

Dimana:

N = jumlah pengamata k = jumlah variabel

d. Menentukan kriteria penerimaan dan penolakan H0

• Jika F hitung > F iabel maka H0 ditolak

Jika Fhinmg < Fiabel maka H0 diterima

• Jika profitabilitas signifikan < 0,0 I maim

Ho

ditolak Jika profitabilitas signifikan > 0,01 maim H0 diterima;.. UJI R2 (koefisien Determinasi)

Koefisien deterrninasi yang dinotasikan dengan R2 merupakan salah satu ukuran yang penting dalam regresi, karena dapat menginfotmasikai\ baik atau tidalmya inodel regresi yang teresthnasi.

Nilai koefisien determinasi (R.2) ini mencerrninkan seberapa

besar variasi dari variabel terikat Y dapat diter•ngkan oleh variabel bebas X. besat nilai koefisien detetminasi sarr1a dengan no! (R2 "" O),

artinya variasi dari Y tidak dapat diterangkan oleh X sama sekali. Sementara jika koefisien determinasi sama dengan satn (R2 =

I), artinya variasi dari Y secara keseluruhan dapat diterangkan oleh X. dengan demikian baik atau buruknya snatu persamaan ditentukan oleh R2-nya yang mempunyai antara not dan satn.

D. Operasional Variabel

I. Kurs

Kurs atau nilai mata uang asing (exchange rate) merupakan harga suatu mata uang terhadap mata uang yang lain. Data. lairs yang dipakai adalah data persentase pertumbuhan kurs rupiah terhadap dollar Amerika Serikat. Adapun data kurs yang digunakan adalah nilai temgah antara mata uang rupiah terhadap dollar Amerika Serikat.

Nilai Tukar RP/$= Kurs Tengah Rp/$ 1 -Kurs Tengah Rp/$ H Kurs Tengah Rp/$ 1-1

2. Inflasi

lnflasi adalah kenaikan harga barang··barang kebutuhan umum yang terjadi secara terns menerus. Inflasi meerupalkan perubahan dari titik yang diukur dalam satuan persen. Parameter dari inflasi disini adalah lndeks Barga Konsumen (IHK) dibeberapa kota di Indonesia maupun di Amerika Sarikat. Variabel ini mengukur selisih tingkat persentase pertumbuhan inflasi di.Indonesia dengan inflasi di Amerika Serikat. IHK= IHK,-H-JK,.1

IHK,.1 3. Suku Bunga

Tingkat suku bunga adalah angka rata-rata persentase pertumbuhan suku bunga yang ditetaokan oleh bank sentral. Suku bunga Indonesia yang digunakan adalah suku bunga nominal dalam satuan persen. Data suku bunga Indonesia menggunakan suku bunga bank Indonesia (SB!). Sedangkan suku bunga Amerika Serikat adalah Treasury Bill Rate. Data

suku bunga yang digunakan diukur dalam sa.tuan persen. Variabel ini mengukur selisih suku bunga Indonesia dengan suku bunga Amerika Serikat.

Suku Bunga = Suku Bunga t - Suku Bunga H Suku Bunga t-1

4. Jumlah Uang Beredar (Ml)

Jumlah uang beredar adalah uang dalam arti sempit yang terdiri dari uang kartal dan uang giral yang dipegang oleh masyarakat. Data jumlah uang beredar yang digunakan diuknr herdasarkan persentase pertumbuhannya. Variabel ini mencari selisih jumlah uang yang beredar Indonesia denganjumlah uang yang beredar Am.erika Serikat.

Jumlah Uang Beredar (Ml)= Ml ,-Ml t-1 Ml t-1

5. Gross Domestic Product (GDP)

Gross Domestic Product (GDP) adalah nilai barang-barang dan jasa-jasa akhir yang dihasilkan oleh seluruh unit produksi dalam suatu negara dalarn jangka waktu tertentu. GDP yang dirinci menurut lapangan usaha atas dasar harga tetap. Variabel ini mengukur selisih tingkat persentase pertumbuhan PDB Indonesia dengan PDB Amerika Serikat. GDP= GDP t - GDP t-1

GDP,_1

6. Balance Of Payment (BOP)

penduduk da.lam suatu periode tertentu. Penyusunan neraca pembayaran

didasarkan pada balance of payment manual yang diterbitkan oleh IMF

(International Monetary Fund). Pos-pos transksinya adalah transaksi

berjalan, transaksi modal dan transaksi Finansial.

BOP = BOP t - BOP t-1 BOP,.1

7. lmpor.

lmpor merupakan jumlah masukan hasil perdagangan dari luar

negeri ke luar negeri dalam waktu tertentu. Apabila impor suatu negara

lebih banyak daripada ekspor, maka negara エQセイウ・「オエ@ mengalami defisit

transaksi berjalan yang altematif nya harus ditutup dengan jalan pinjaman

luar negeri jika pendapatan ekspomya telah habis dipakai. Alternatif lain

adalah menggunakan kekayaan luar negerinya untuk menutupi defisit

transaksi berjalannya atau dengan cara mengeluarkan cadangan devisa

negara yang mengalami defisit.

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Sejarah Singkat Perkembangan Nilai Tnkar (kurs) Dari Kurs

Tetap (Fixed Exchange Rate} Sampai Kurs Men1:ambang Bebas (Free

Floating Exchange Rate) di Indonesia

Di Indonesia, terdapat tiga sistem yang digimakan dalam kebijakan nilai tukar rupiah sejak tahun 1971 hingga sekarang. Sistem kurs tetap (Fixed

rate system) dimulai pada tahun 1971 sampai dengan tahun 1978, sistem nilai

tukar mengambang terkendali (managed floating rate system) sejak tahun 1978 dan sistem nilai tukar mengambang bebas (free floating exchange rate

system) sejak 14 agustus 1997.

Sistem kurs tetap (fixed exchange rate} merupakan sistem moneter dimana nilai tukar dibuat konstan atau dibolehkan berfluktuasi hanya dalam batas-batas yang sempit. Jika nilai tukar bergerak te1rlalu tajam, pemerintah dapat melakukan intervensi untuk mempertahankannya dalam bat