Informasi Dokumen

- Penulis:

- Nur

- Afifah

- Rahmadhani

- Aisyah

- Syahfitri

- Sekolah: Universitas Sumatera Utara

- Mata Pelajaran: Akuntansi

- Topik: Pengaruh Kontribusi Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBNKB) Terhadap Pendapatan Asli Daerah

- Tipe: Skripsi

- Tahun: 2016

- Kota: Medan

Ringkasan Dokumen

I. Pendahuluan

Bab ini memberikan pengantar ringkas mengenai latar belakang pemilihan topik, iaitu pengaruh kontribusi Pajak Kenderaan Bermotor (PKB) dan Bea Balik Nama Kenderaan Bermotor (BBNKB) terhadap Pendapatan Asli Daerah (PAD) di Provinsi Sumatera Utara. Ia juga menjelaskan tujuan kajian, iaitu untuk menganalisis hubungan antara PKB, BBNKB, dan PAD. Metodologi kajian, yang melibatkan pendekatan kuantitatif menggunakan regresi berganda, turut dihuraikan. Akhirnya, ruang lingkup kajian dan batasan-batasannya dijelaskan untuk memberikan kejelasan kepada pembaca. Secara pedagogi, bab ini menekankan pentingnya memilih topik kajian yang relevan dan mengaplikasikan metodologi yang tepat dalam mencapai objektif kajian. Ia juga menunjukkan bagaimana untuk mentakrifkan ruang lingkup kajian bagi menghasilkan kajian yang fokus dan terarah.

II. Tinjauan Pustaka

Bab ini membincangkan teori-teori dan konsep berkaitan yang menyokong kajian. Ia meliputi definisi dan peranan PKB, BBNKB, dan PAD dalam konteks sistem percukaian dan kewangan awam. Kajian literatur sedia ada berkaitan pengaruh PKB dan BBNKB ke atas PAD turut diulas, bagi mendedahkan jurang penyelidikan dan memberi justifikasi kepada kajian ini. Prinsip-prinsip ekonomi dan perakaunan yang relevan, seperti prinsip pendapatan negara dan analisis kewangan awam, turut dibincangkan. Dari perspektif pendidikan, bab ini menekankan kemahiran literasi akademik iaitu keupayaan untuk mencari, menganalisis dan mensintesis maklumat daripada pelbagai sumber. Ia juga menunjukkan bagaimana untuk membina hujah yang kukuh berdasarkan teori dan bukti empirikal.

III. Metodologi Penyelidikan

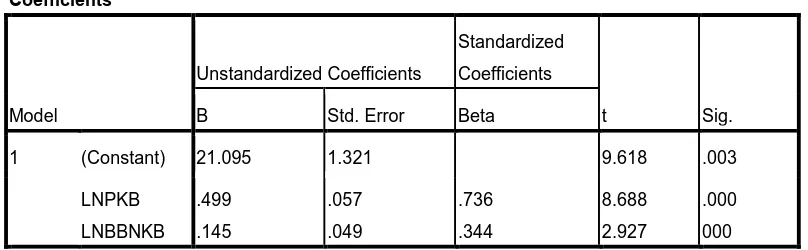

Bab ini menerangkan reka bentuk dan metodologi penyelidikan secara terperinci. Ia mentakrifkan variabel-variabel kajian (PKB, BBNKB, dan PAD) dan bagaimana ia diukur. Populasi dan teknik persampelan (Quota Sampling) dijelaskan, diikuti oleh penerangan mengenai jenis data (data sekunder) dan kaedah pengumpulan data (dokumentasi dan studi pustaka). Analisis data yang digunakan, iaitu regresi berganda, dijelaskan secara ringkas bersama-sama dengan ujian-ujian statistik yang dijalankan (uji normaliti, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas). Dari segi pedagogi, bab ini menekankan pentingnya reka bentuk kajian yang sistematik dan pemilihan teknik analisis data yang sesuai dengan jenis data dan objektif kajian. Ia juga menggariskan kepentingan pematuhan kepada prosedur penyelidikan yang beretika dan saintifik.

3.1 Jenis Penelitian

Jenis kajian yang digunakan iaitu kausal, bertujuan menganalisis hubungan sebab akibat antara PKB, BBNKB dan PAD. Ini penting untuk memahami impak langsung dan tidak langsung setiap pembolehubah. Pelajar diajar untuk memahami implikasi pemilihan jenis kajian ke atas metodologi dan tafsiran hasil.

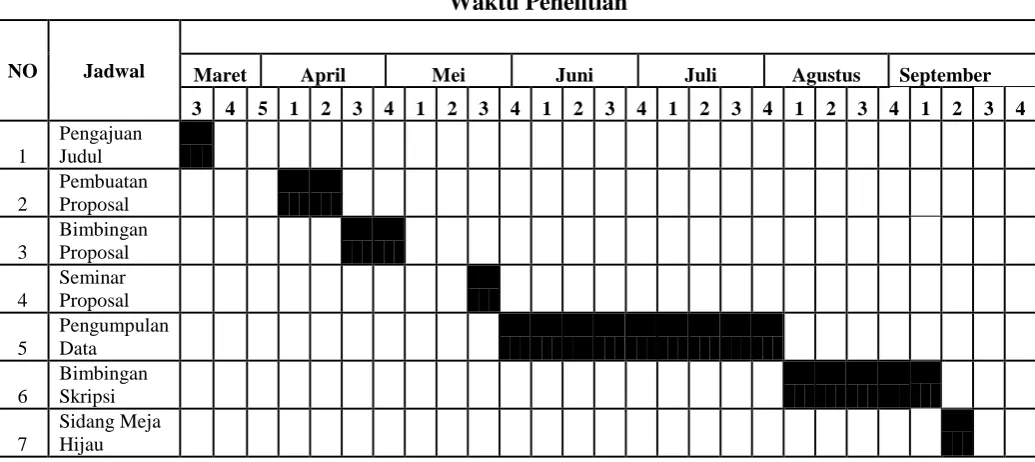

3.2 Tempat dan Waktu Penelitian

Lokasi dan tempoh kajian ditentukan iaitu Dinas Pendapatan Daerah Provinsi Sumatera Utara, dari Mac 2016 hingga selesai. Ini menunjukkan ketepatan perancangan masa dan pemilihan lokasi kajian yang relevan. Ia juga mengajar pelajar tentang pengurusan masa dan perancangan sumber dalam penyelidikan.

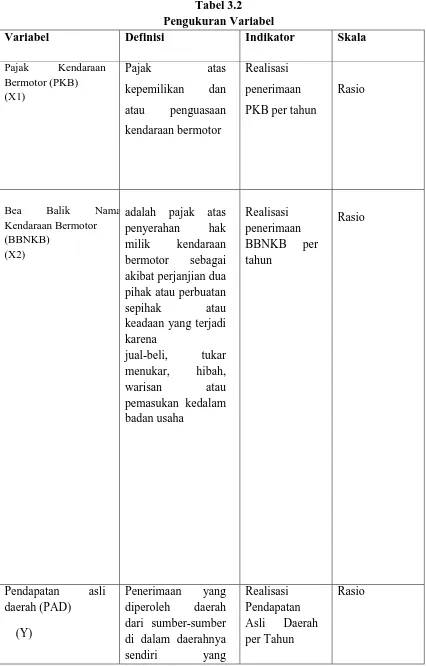

3.3 Definisi Operasional dan Pengukuran Variabel

Definisi operasi bagi setiap pembolehubah (PKB, BBNKB, dan PAD) dan bagaimana ia diukur secara kuantitatif diterangkan. Ini penting untuk memastikan kejelasan konseptual dan kebolehukuran pembolehubah. Pelajar diajar untuk mentakrifkan pembolehubah dengan tepat dan mengukur dengan cara yang sah dan boleh dipercayai.

3.4 Populasi dan Sampel

Populasi kajian iaitu semua daerah di Sumatera Utara dan teknik persampelan yang digunakan iaitu Quota Sampling dijelaskan. Ini menunjukkan pertimbangan dalam pemilihan sampel bagi mewakili populasi kajian. Pelajar diajar untuk memilih sampel yang sesuai bagi memastikan generalisasi hasil penyelidikan.

3.5 Jenis dan Sumber Data

Jenis data (data sekunder) dan sumber data (Dinas Pendapatan Daerah Provinsi Sumatera Utara) dijelaskan. Ini menunjukkan keupayaan untuk mengenal pasti dan mendapatkan data yang relevan untuk kajian. Pelajar dilatih untuk menilai kebolehpercayaan sumber data dan kualiti data.

3.6 Metode Pengumpulan Data

Kaedah pengumpulan data iaitu dokumentasi dan studi pustaka dijelaskan. Ini menekankan pentingnya kaedah yang sistematik dalam pengumpulan data. Pelajar diajar mengenai kaedah pengumpulan data yang berbeza dan kebaikan serta kekurangan setiap kaedah.

3.7 Metode Analisis

Kaedah analisis data iaitu regresi berganda dan ujian-ujian statistik yang berkaitan dijelaskan. Ini menunjukkan pemilihan teknik analisis data yang tepat berdasarkan objektif kajian. Pelajar diajar untuk memilih dan menggunakan teknik statistik yang sesuai dan mentafsir hasil dengan tepat.

IV. Hasil Penyelidikan dan Perbincangan

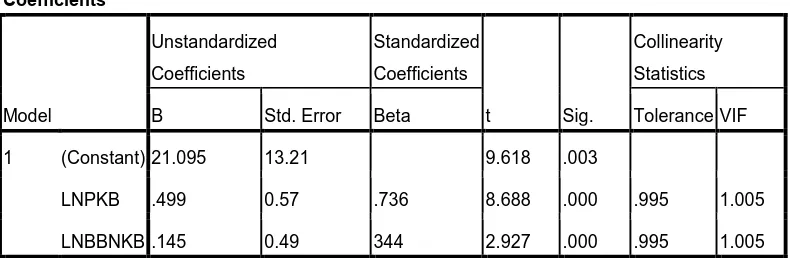

Bab ini membentangkan dapatan kajian berdasarkan analisis data. Ia bermula dengan gambaran umum Provinsi Sumatera Utara dan Dinas Pendapatan Daerahnya, memberikan konteks kepada pembaca. Keputusan ujian-ujian statistik (uji normaliti, uji multikolinearitas, uji autokorelasi, uji heteroskedastisitas, regresi berganda, uji F, dan uji t) dilaporkan dan ditafsirkan. Dapatan dibincangkan dengan merujuk kepada teori dan kajian-kajian lepas. Dari segi pedagogi, bab ini menekankan kemahiran mentafsir dan menyampaikan data statistik dengan jelas dan tepat. Ia juga menunjukkan bagaimana untuk menghubungkan dapatan dengan teori dan merumuskan implikasi kajian.

V. Kesimpulan dan Cadangan

Bab ini merumuskan dapatan utama kajian dan membentangkan cadangan bagi penambahbaikan pengurusan kewangan awam di Provinsi Sumatera Utara. Ia juga mencadangkan hala tuju penyelidikan pada masa hadapan. Dari aspek pedagogi, bab ini menekankan kemahiran sintesis dan membuat kesimpulan berdasarkan bukti empirikal. Ia juga menunjukkan bagaimana untuk menjana cadangan yang praktikal dan relevan berdasarkan dapatan kajian.

VI.Daftar Rujukan

Senarai rujukan yang digunakan dalam kajian disenaraikan mengikut format yang betul. Ia menunjukkan kemahiran pengurusan maklumat dan rujukan yang betul. Dari sudut pedagogi, ia mengajar pelajar tentang etika akademik dan kepentingan memetik sumber dengan betul.