BEA BALIK NAMA KENDARAAN BERMOTOR TERHADAP

PENDAPATAN ASLI DAERAH

Studi Kasus pada Pemerintah Daerah Istimewa Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

YUSTINUS BAYU DWI WIJAYANTO

062114049

JURUSAN AKUNTANSI PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

BEA BALIK NAMA KENDARAAN BERMOTOR TERHADAP

PENDAPATAN ASLI DAERAH

Studi Kasus pada Pemerintah Daerah Istimewa Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

YUSTINUS BAYU DWI WIJAYANTO

062114049

JURUSAN AKUNTANSI PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ii

sKsllsI

{nlil,$6ffi?rilglsl,

PnffiHlt

Dlt

lltgml

TAfilfii,xETiHIS,Fftrr

[Emfiffiilffiffi

D*n]F*ltlt

tGi

s*ts(

mJlr

ret|ulmm

ffffiron

Tc$u$nFrF$nrpsfitl

rsu

gAfi*lll

shd,

f;anr

Ff,db,FlgrcrtfrhFt*tk

@m Tcffi

reoslffi@d$tirol*:

Yrfturyrlhrt}tfiryrfr

NIM:062llrt{119K#

ge"hrb

Angdl

AngSffi

ArypNF

JqhfuWui,

g-E- It{$LAgustus 2011

I

il

iv

HALAMAN PERSEMBAHAN

Habis gelap terbitlah terang, ada berkat di balik masalah, karena TUHAN ingin semua indah pada akhirnya. DIA memberi jawaban setiap DOA, sehingga tetes

air mata diakhiri senyum.

“DIA memberi kekuatan kepada yang lelah dan menambah semangat kepada

yang tidak berdaya”.(Yesaya 40:20)

Kupersembahkan untuk:

ALLAH BAPA yang mahakuasa yang selalu mencurahkan rahmatnya

TUHAN YESUS dan BUNDA MARIA yang selalu mendengarkan doa ku

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Universitas

Sanata Dharma.

Dalam menyelesaikan skripsi ini, penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih tak

terhingga kepada:

1. Rama Rektor Universitas Sanata Dharma yang telah memberikan kesempatan

belajar dan mengembangkan kepribadian kepada penulis.

2. Firma Sulistiyowati. S.E., M.Si., QIA, selaku dosen Pembimbing yang telah

berkenan memberikan bimbingan dan nasihat kepada penulis dalam

menyelesaikan skripsi ini.

3. Pak Dodi selaku kepala DPPKA dan pak Edi yang telah membantu

memberikan data yang dibutuhkan dalam penelitian ini.

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PERSEMBAHAN ... iv

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS v PERNYATAAN KEASLIAN KARYA TULIS ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... B. Rumusan Masalah ... C. Tujuan Penelitian ... D. Manfaat Penelitian ... E. Sistematika Penelitian ... 1 4 4 5 6 7 BAB II LANDASAN TEORI ... 8

A. PengertianKontribusi ………... B. Pajak ……….. 1. Pengertian Pajak ... 2. Fungsi Pajak ... 3. Hukum Pajak... 4. Syarat Pemungutan Pajak ... 5. Teori-Teori Yang Mendukung Pemungutan

Pajak... 6. Pengelompokan Pajak ………... 7. Jenis-JenisPajak ……… 8. Tata Cara Pemungutan Pajak ……… 9. Sistem Pemungutan Pajak ………. C. Pendapatan Asli Daerah ... 1. PengertianPendapatanAsli Daerah ……… 2. SumberPenerimaan Daerah... 3. Pajak Daerah ………... D. Pajak Kendaraan Bermotor ... 1. Dasar Hukum ...………... 2. PengertianKendaraanBermotor …... 3. Jenis Pajak yang Dikenakan Terhadap Kendaraan

Bermotor ………... 4. Sistem Pemungutan Pajak Kendaraan

x

Bermotor... 5. PengecualianPajak ... 6. TarifPajakKendaraanBermotor ………. 7. Tahun Pajak dan Saat Pajak Terutang Pajak ……… 8. Tata Cara Pemungutan Pajak Kendaraan Bermotor ……. E. Bea BalikNamaKendaraanBermotor ……….... 1. DasarPengenaan………. 2. Pengertian Bea Balik Nama Kendaraan Bermotor ……… 3. Pengecualian Bea Balik Nama Kendaraan Bermotor …... 4. Tarif Bea BalikNamaKendaraanBermotor ……… 5. Tata Cara Pemungutan Bea Balik Nama Kendaraan

Bermotor ……… 21 22 23 23 24 28 28 28 29 29 29

BAB III METODE PENELITIAN ... 32 A. Jenis Penelitian ... B. Tempat dan Waktu Penelitian... C. Subjek dan Objek Penelitian... D. Data Yang Dicari... E. Teknik Pengumpulan Data ... F. Teknik Analisis Data ...

32 32 32 33 33 34

BAB IV GAMBARAN UMUM DAERAH ISTIMEWA YOGAKARTA 39 A. Propinsi Daerah Istimewa Yogyakarta ……... B. Keadaan Alam dan Iklim ... C. Adat-Istiadat Sistem Kemasyarakatan ………... D. Penduduk Propinsi Daerah Istimewa Yogyakarta... E. Kehidupan Beragama di Provinsi Daerah Istimewa Yogyakarta F. Perkembangan Pajak Daerah di daerah Istimewa Yogyakarta ….

39 41 42 44 46 48

BAB V ANALISIS DAN PEMBAHASAN ... 51 A. Deskripsi Data ... B. Analisis Data ... C. Pembahasan ...

51 53 62

BAB VI PENUTUP ... 67 A. Kesimpulan ... B. Ketebatasan ... C. Saran ...

xi

DAFTAR TABEL

Halaman

Tabel 1. Penerimaan Pajak Daerah Tahun 2006-2009 ... 48

Tabel 2. Realisasi Pajak Kendaraan Bermotor Tahun 2006-2009 ... 52

Tabel 3. Realisasi Pajak Bea Balik Nama Kendaraan Bermotor Tahun

2006-2009 ... 52

Tabel 4. Realisasi Pendapatan Asli Daerah Tahun 2006-2009 ... 52

Tabel 5. Kontribusi Pajak Kendaraan Bermotor terhadap PAD Tahun

2006-2009 ... 54

Tabel 6 Kontribusi Pajak Bea Balik Nama Kendaraan Bermotor

Terhadap PAD Tahun 2006-2009... 55

Tabel 7. Tabel Analisis Trend Pajak Kendaraan Bermotor Tahun

2006-2009 ... 55

Tabel 8. Tabel Analisis Trend Prediksi Penerimaan Pajak Kendaraan

Bermotor Tahun 2006-2009 ... 57

Tabel 9. Tabel Analisis Trend Prediksi Penerimaan Pajak Bea Balik

Nama Kendaraan Bermotor Tahun 2011-2014 ... 58

Tabel 10. Tabel Indeks Perbandingan dari Tahun Ketahun Pajak

Kendaraan Bermotor ... 59

Tabel 11. Indeks Perbandingan dari Tahun Ketahun PKB ... 61

xii

DAFTAR GAMBAR

Halaman

Gambar 1 Pajak Daerah Tahun 2006 ………... 49

Gambar 2. Pajak Daerah Tahun 2007 ……… 49

Gambar 3. Pajak Daerah Tahun 2008 ………. 50

Gambar 4. Pajak Daerah Tahun 2009 ………. 50

Gambar5. Prediksi Penerimaan Pajak Kendaraan Bermotor Terhadap Pendapatan Asli Daerah Tahun 2011-2014 ……….

57

Gambar6. Prediksi Penerimaan Pajak Bea Balik Nama Kendaraan Terhadap Pendapatan Asli Daerah Tahun 2011-2014 …………

xiii

ABSTRAK

ANALISIS KONTRIBUSI, PREDIKSI, DAN PERBANDINGAN DARI TAHUN KE TAHUN PAJAK KENDARAAN BERMOTOR DAN PAJAK BEA

BALIK NAMA KENDARAAN BERMOTOR TERHADAP PENDAPATAN ASLI DAERAH

Studi Kasus pada Pemerintah Daerah Istimewa Yogyakarta

YUSTINUS BAYU DWI WIJAYANTO NIM: 062114049

UniversitasSanata Dharma Yogyakarta

2011

Tujuan penelitian ini untuk mengetahui seberapa besar kontribusi, prediksi penerimaan tahun 2011-2014, serta untuk mengetahui perbandingan dari tahun ketahun pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor. Jenis penelitian yang di gunakan adalah studi kasus. Data yang diperoleh adalah realisasi pajak kendaraan bermotor tahun 2006-2009, realisasi bea balik nama kendaraan bermotor tahun 2006-2009, serta realisasi pendapatan asli daerah tahun 2006 sampai dengan 2009.

Hasil penelitian menunjukkan, prosentase kontribusi pajak kendaraan bermotor dan bea balik nama kendaraan bermotor dari tahun ketahun mengalami fluktuasi. Sedangkan prediksi penerimaan pajak kendaraan bermotor dan bea balik nama kedaraan bermotor tahun 2011 sampai dengan tahun 2014 mengalami

peningkatan. Ini terlihat dari analisis trend pajak kendaraan bermotor ܻᇱ=

211.456.748.601,25+13.384.389.409,75X, dan analisis trend bea balik nama

kendaraan bermotor ܻᇱ= 157.855.221.025 + 12.359.163.115X. Sedangkan

xiv

AND YEAR TO YEAR COMPARISON

OF MOTOR VEHICLES TAX AND CONVERSION OF MOTOR VEHICLE OWNERSHIP TAX TO REGIONAL ORIGINAL REVENUE

a Case Study to the Special Area of Yogyakarta Government

YUSTINUS BAYU DWI WIJAYANTO NIM: 062114049

Universitas Sanata Dharma Yogyakarta

2011

The purpose of this study was to find out how big the contribution, the prediction of revenue in 2011-2014, and to know the year to year comparison of motor vehicle tax and conversion of motor vehicle ownership tax. The type of research that was case study. The data obtained ware the realization of motor vehicle tax in 2006-2009, the realization of conversion of motor vehiche ownership tax in 2006-2009, as well as the realization of regional original revenue in 2006 until 2009.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sebagaimana yang kita ketahui bahwa pajak merupakan iuran wajib

rakyat kepada negara. Dari pajak ini yang akan digunakan untuk membiayai

kegiatan pemerintah. Sejak tahun 1990 pembagian pajak menurut wewenang

pemungutan pajak dipisahkan menjadi pajak pusat dan pajak daerah. Pajak

pusat yang dipungut oleh pemerintah pusat terdiri dari pajak penghasilan dan

pajak pertambahan nilai. Untuk pajak daerah dipungut oleh pemerintah daerah

itu sendiri, sesuai dengan Undang-undang Nomer 25 tahun 1990 yang telah di

perbaharuhi pada pasal 6 UU No. 33 tahun 2004 tentang tentang otonomi

daerah mengatakan bahwa pemerintah dan masyarakat di daerah dipersilahkan

untuk mengurus rumah tangganya sendiri secara bertanggung jawab,

pemerintah daerah memiliki penerimaan dari empat kelompok, yaitu:Pajak

Daerah, Retribusi Daerah, Hasil pengelolaan kekayaan Daerah yang

dipisahkan, Lain-lain pendapatan asli daerah yang sah.

Salah satu sumber penerimaan dari negara adalah berasal dari pajak

daerah. Pajak daerah (Mardiasmo, 2008:12) adalah iuran wajib yang dilakukan

oleh orang pribadi atau badan kepada Daerah tanpa imbalan langsung yang

seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan

Daerah dan pembangunan Daerah. Sumber yang berasal dari pajak daerah

misalnya: Pajak Kendaraan Bermotor (PKB), Bea Balik Nama Kendaraan

Bermotor (BBNKB), Pajak Bahan Bakar Kendaraan Bermotor, Pajak Air

Permukaan dan Air Bawah Tanah (AP-ABT).

Seperti yang telah di jelaskan pada pajak daerah, salah satu sumber

penerimaan pajak daerah adalah Pajak kendaraan bermotor (PKB). Menurut

Undang-Undang Republik Indonesia No 30 Tahun 2000, pajak kendaraan

bermotor (PKB) adalahpajak atas kepemilikandan/atau penguasaan kendaraan

bermotor.

Pemungutan penerimaan pajak yang berasal dari pajak kendaraan

bermotor dipunggut melalui salah satu lembaga pemerintahan yang bernama

SAMSAT (Sistem Administrasi Manunggal Dibawah Satu Atap). SAMSAT

merupakan suatu lembaga yang menangani sistem pembayaran pajak

kendaraan, pada umumnya kantor pelayanan pajak kendaraan bermotor berada

pada daerah kabupaten atau kotamadya.

Seperti yang telah diuraikan pajak kendaraan bermotor mempunyai

pengaruh pada Pendapatan Asli Daerah. Pendapatan Asli Daerah (PAD)

merupakan indikator penting untuk menilai tingkat kemandirian pemerintah

daerah di bidang keuangan. Semakin tinggi peran Pendapatan Asli Daerah

dalam Anggaran Pendapatan dan Belanja Daerah (APBD), mencerminkan

keberhasilan usaha atau tingkat kemampuan daerah dalam pembiayaan dan

ketergantungan pemerintah daerah terhadap subsidi atau bantuan dari

pemerintah pusat. Selain itu pemerintah daerah akan lebih leluasa

membelanjakan penerimaannya sesuai dengan prioritas pembangunan yang

sedang dilaksanakan di daerahnya.

Daerah Istimewa Yogyakarta merupakan salah satu daerah yang ada di

kota Yogyakarta.Daerah Istimewa Yogyakarta terdapat banyak penerimaan

pendapataan asli daerah, misalnya penerimaan dari pajak. Pajak di Daerah

Istimewa Yogyakarta terdapat bermacam-macam penerimaan pajak misalnya

pajak reklame, pajak penerangan jalan, pajak bea balik nama, pajak kendaraan

bermotor, dan pajak air permukaan dan bawah tanah. Salah satu penerimaan

yang ada diDaerah Istimewa Yogyakarta berasal dari pajak kendaraan

bermotor. Pajak kendaraan bermotor dan pajak bea balik nama kendaraan

bermotor merupakan salah satu pendapatan yang memberikan kontribusicukup

besar bagi Daerah Istimewa Yogyakarta.

Berdasarkan latarbelakang yang telah tertulis diatas penulis bermaksud

untuk melakukan suatu penelitian yang dimaksudkan untuk mengetahui

besarnya kontribusi pajak kendaraan bermotor dan pajak bea balik nama

terhadap pendapatan asli daerah, dan juga untuk mengetahui perbandingan dari

tahun ketahun penerimaan pajak kendaraan bermotor dan bea balik nama

kendaraan bermotor, serta untuk mengetahui seberapa besar prediksi

bermotor tahun 2011-2014 terhadap pendapatan asli daerah di Daerah

Istimewa Yogyakarta.

B. Rumusan Masalah

Peneliti akan merumuskan masalah yang akan diteliti, sebagai berikut:

1. Berapa besar kontribusi pajak kendaraan bermotor dan bea balik nama

terhadap pendapatan asli daerah (PAD) Pemerintahan Daerah Istimewa

Yogyakarta tahun 2006-2009?

2. Bagaimana prediksi penerimaan pajak kendaraan bermotor (PKB) dan bea

balik nama kendaraan bermotor (BBN-KB) tahun 2011-2014 terhadap

pendapatan asli daerah (PAD)?

3. Bagaimana perbandingan dari tahun ketahun, tahun 2006-2009 untuk pajak

kendaraan bermotor dan pajak bea balik nama kendaraan bermotor?

C. Tujuan Penelitian

Tujuan penelitian yaitu melakukan kajian secara ilmiah dalam rangka

mengetahui tentang apa, mendeskripsikan tentang siapa, dimana, kapan,

mengapa, atau bagaimana mengukur mengenai sesuatu sebagai jawaban atas

hal-hal yang dipermasalahkan (Umar, 2003: 34). Dalam penelitian ini tujuan

1. Mengetahui berapa besarnya kontribusi pajak kendaraan bermotor dan

kontribusi bea balik nama kendaraan bermotor terhadap Pendapatan Asli

Daerah (PAD) tahun 2006-2009.

2. Mengetahui perbandingan dari tahun ketahun pajak kendaraan bermotor dan

pajak bea balik nama kendaraan bermotor dari tahun 2006-2009.

3. Mengetahui prediksi penerimaan pajak kendaraan bermotor dan bea balik

nama kendaraan bermotor tahun 2011-2014.

D. Manfaat Penelitian

1. Bagi Instasi Pemerintahan Daerah Istimewa Yogyakarta

Penelitian ini diharapkan dapat membantu instasi pemerintahan Daerah

Istimewa Yogyakarta untuk mengevaluasi kinerja dan lebih

mengoptimalakan kinerja instansi. Serta dapat dijadikan masukan dalam

peningkatan pendapatan asli daerah.

2. Bagi Universitas

Hasil penelitian ini diharapkan dapat bermanfaat sebagai bacaan ilmiah

untuk menambah wawasan pengetahuan mengenai pajak kendaraan

3. Bagi Penulis

Penelitian ini berguna untuk melengkapi pengetahuan dan praktek pada

lingkungan dunia perpajakan yang sesungguhnya dan untuk menerapkan

teori-teori yang telah didapat di bangku kuliah, serta melatih dan

mengembangkan kemampuan tentang perpajakan.

4. Bagi Pembaca

Penelitian ini diharapkan dapat membantu mahasiswa yang ingin mendalami

tentang pajak, khususnya pajak kendaraan bermotor dan bea balik nama

kendaraan bermotor.

E. Sistematika Penulisan

Bab I Pendahuluan

Bab ini diuraikan berdasarkan tentang latar belakang masalah,

rumusan masalah, tujuan penelitian dan sistematika penelitian.

Bab II Landasan Teori

Bab ini diuraikan tentang teori-teori yang akan digunakan sebagai

dasar dalam mengolah data penelitian ini.

BabIII Metode Penelitian

Bab ini diuraikan tentang jenis penelitian, tempat dan waktu

penelitian, subjek dan objek penelitian, data yang dicari, teknik

BabIV Gambaran Umum Daerah

Bab ini tentang gambaran umum dari objek penelitian.

Bab V Analisis Data dan Pembahasan

Bab ini menjelaskan mengenai pengolahan data, hasil penelitian

dan pembahasannya.

Bab VI Penutup

Pada bab ini akan disimpulkan hasil dari analisis data penelitian,

pembahasan, keterbatasan penelitian dan saran untuk penelitian

BAB II

LANDASAN TEORI

A. Pengertian Kontribusi

Menurut Kamus Bahasa Indonesia (Endarmoko, 2006:335)

“Kontribusi adalah andil, bantuan, jasa, pemberian, pertolongan, saham, sokong, sumbangan, partisipasi, peran serta”.

B. Pajak

1. Pengertian Pajak

Pengertian pajak menurut Prof. Dr. P. J. A. Adriani (Zain, 2007: 10).

“Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib pajak membayarnya menurut peratuaran-peraturan umum (undang-undang) dengan tidak mendapat presentasi kembali yang langsung dapat ditunjukkan dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan tugas negara untuk menyelengarakan pemerintah.”

Menurut Soemitro (Zain, 2007: 11)

Sedangkan menurut Sommerfeld Ray M., Anderson Herschel M., &

Brock Horace R. (Zain, 2007: 11)

“Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintah.”

Dari definisi diatas dapat disimpulkan bahawa ada beberapa hal yang

penting yang terdapat pada pengertian pajak, yaitu:

a. Iuran kepada negara,

artinya masyarakat wajib membayarkan pajaknya kepada negara

yang ditujukan untuk kepentingan umum.

b. Iuran yang dapat dipaksakan

Artinya rakyat berkewajiban untuk membayar iuran tersebut yang

didasarkan pada Undang-Undang yang berlaku pada wajib pajak.

2. Fungsi Pajak

Ada 2 fungsi pajak, yaitu:

a. Fungsi budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pngeluarannya.

b. Fungsi mengatur

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

3. Hukum Pajak

Hukum pajak mengatur hubungan antara pemerintah (fiscus) selaku

pemungut pajak dengan rakyat sebagai wajib pajak. Ada dua macam

hukum pajak, yaitu:

a. Hukum pajak material

Memuat norma-norma yang menerapkan antara lain keadaan,

perbuatan, peristiwa hukum yang dikenal pajak (objek), siapa yang

dikenakan pajak (subjek), beberapa besar pajak yang dikenakan

(tarif), segala sesuatu tentang timbul dan hapusnya hutang pajak, dan

hubungan antara pemerintah dan wajib pajak.

b. Hukum pajak formil

Memuat bentuk atau tata cara mewujudkan hukum material menjadi

kenyataan (cara melaksanakan hukum pajak material). Hukum ini

terdiri dari:

1) Tata cara penyelenggaraan penetapan suatu utang pajak.

2) Hak-hak fiskis untuk mengadakan pengawasan terhadap yang

menimbulkan utang pajak.

3) Kewajiban dan hak-hak wajib pajak misalnya, menyelengarakan

pembukuan atau pencatatan dan mengajukan keberatan atau

4. Syarat Pemungutan Pajak

Menurut buku (Mardiasmo, 2008: 2) syarat pemungutan pajak harus

memenuhi syarat sebagai berikut:

a. Pemungutan pajak harus adil (Syarat Keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan,

Undang-Undang dan pelaksanaan pemungutan harus adil. Adil dalam

perundang-undangan diantaranya mengenakan pajak secara umum

dan merata, serta disesuaikan dengan kemampuan masing-masing.

Sedang adil dalam pelaksanaannya yakin dengan memberikan hak

bagi Wajib Pajak untuk mengajukan keberadaan, penundaan dalam

pembayaran dan mengajukan banding kepada Majelis

Peertimbangan Pajak.

b. Pemungutan pajak harus berdasarkan undang-undang (Syarat

Yuridis)

Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Yang

berbunyi, Segala pajak untuk keperluan negara berdasarkan

undang-undang. Hal ini memberikan jaminan hukum untuk menyatakan

keadilan, baik bagi negara mampu warganya.

c. Tidak menganggu perekonomian (Syarat Ekonomi)

Pemungutan tidak boleh menganggu kelancaran kegiatan produksi

maupun perdagangan, sehingga tidak menimbulkan kelesuan

d. Pemungutan pajak harus efisien (Syarat Finansiil)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat

ditekan sehingga lebih rendah dari hasil pemungutannya.

e. Sistem pemungutan pajak harus sederhana.

Sistem pemungutan yang sederhana akan memudahkan dan

mendorong masyarakat dalam memenuhi kewajiban perpajakannya.

5. Teori-teori yang Mendukung Pemungutan Pajak

Terdapat beberapa teori yang menjelaskan atau memberikan justifikasi

hak kepada negara untuk memungut pajak, menurut (Mardiasmo, 2008:

3) teori tersebut antara lain:

a. Teori Asuransi

Negara melindungi keselamatan jiwa, harta benda, dan hak-hak

rakyatnya. Oleh karena itu rakyat harus membayar pajak yang

diibaratkan sebagai suatu premi asuransi karena memperoleh

jaminan perlindungan tersebut.

b. Teori Kepentingan

Pembagian beban pajak kepada rakyat didasarkan pada kepentingan

masing-masing orang. Semakin besar kepentingan seseorang

c. Teori Daya Pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak

harus dibayar sesuai dengan daya pikul masing-masing orang. Untuk

mengukur daya pikul digunakan 2 pendekatan yaitu:

1) Unsur objektif, dengan melihat besarnya penghasilan atau

kekayaan yang dimiliki oleh seseorang.

2) Unsur subjektif, dengan memperhatikan besarnya kebutuhan

material yang harus dipenuhi.

6. Pengelompokan Pajak

a. Menurut golongannya

1) Pajak Langsung

Pajak yang harus dipikul sendiri oleh Wajib Pajak dan tidak

dapat dibebankan atau dilimpahkan kepada orang lain.

2) Pajak tidak Langsung

Pajak yang pada akhirnya dapat dibebankan atau dilimpahkan

kepada orang lain.

b. Menurut sifatnya

1) Pajak Subjektif

Pajak yang berpangkal atau berdasarkan pada subjeknya, dalam

2) Pajak Objektif

Pajak yang berpangkal pada objeknya, tanpa memperhatikan

keadaan diri Wajib Pajak.

c. Menurut Lembaga Pemungutnya

1) Pajak Pusat

Pajak yang dipungut oleh pemerintah pusat dan digunakan

untuk membiayai rumah tangga negara.

2) Pajak Daerah

Pajak yang dipungut oleh Pemerintah Daerah dan digunakan

membiayai rumah tangga sendiri.

7. Jenis-Jenis Pajak

Jenis-jenis pajak yang dipungut berdasarkan lembaga pemungutnya:

a. Dipungut oleh Pemerintah Pusat

1) Pajak Penghasilan (PPh)

2) Pajak Pertambahan Nilai dan Barang dan Jasa (PPn)

3) Pajak Penjualan atas Barang Mewah (PPnBM)

4) Pajak Bumi dan Bangunan (PBB)

b. Dipungut oleh Pemerintah Provinsi (pasal 6 Undang-Undang Nomor

33 Tahun 2004)

1) Pajak Kendaraan Bermotor

2) Bea Balik Nama Kendaraan Bermotor

4) Pajak Air Permukaan

5) Pajak Rokok

c. Dipungut oleh Pemerintah Daerah Tingkat II (Kabupaten/Kota)

1) Pajak Hotel

2) Pajak Restoran

3) Pajak Hiburan

4) Pajak Reklame

5) Pajak Penerangan Jalan

6) Pajak Mineral Bukan Logam dan Batuan

7) Pajak Parkir

8) Pajak Air Tanah

9) Pajak Sarang Burung Walet

10) Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

11) Bea Perolehan Hak atas Tanah dan Bangunan

8. Tata Cara Pemungutan Pajak

a. Stelan Pajak

Menurut (Mardiasmo, 2008; 6) pemungutan pajak dapat dilakukan

berdasarkan 3 stesel:

1) Stesel nyata (riel stesel)

Pengenaan pajak didasarkan pada objek (pengahasilan yang

tahun pajak, yakni setelah penghasilan yang sesungguhnya

diketahui.

2) Stesel anggapan (fictieve stesel)

Pengenaan pajak didasarkan pada suatu anggapan yang diatur

oleh undang-undang. Kebaikan stesel ini adalah pajak dapat

dibayar selama tahun berjalan, tanpa harus menunggu pada

akhir tahun.

3) Stesel campuran

Stesel ini merupakan kombinasi antara stesel nyata dan stesel

anggapan. Pada awal tahun, besarnya pajak dihitung

berdasarkan suatu anggapan, kemudian pada akhir tahun

besarnya pajak disesuaikan dengan keadaan yang sebenarnya.

Bila besarnya pajak menurut kenyataan lebih besar dari pada

pajak menurut anggapan, maka Wajib Pajak harus menambah.

b. Asas Pemungutan Pajak

1) Asas domisili (asas tempat tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan

Wajib Pajak yang bertempat tinggal di wilayahnya, baik

2) Asas sumber

Negara berhak mengenakan pajak atas penghasilan yang

bersumber di wilayahnya tanpa memperhatikan tempat tinggal

Wajib Pajak.

3) Asas kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaan suatu negara.

9. Sistem Pemungutan Pajak

a. Official Assessment System

Adalah suatu sistem pemungutan yang memberikan wewenang

kepada pemerintah (fiskus) untuk menentukan besarnya pajak

terutang oleh Wajib Pajak.

b. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberikan wewenang

kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang

terutang.

c. With Holding System

Adalah suatu sistem pemungutan pajak yang memberikan wewenang

kepada pihak ketiga untuk menentukan besarnya pajak terutang oleh

C. Pendapatan Asli Daerah

1. Pengertian Pendapatan asli Adaerah

Definisi Pendapatan asli daerah adalah penerimaan yang diperoleh daerah

dari sumber-sumber dalam wilayahnya sendiri yang dipungut

berdasarkan peraturan daerah sesuai dengan perundang-undangan yang

berlaku.

2. Sumber PenerimaanDaerah

Sesuai dengan pasal 6 Undang-Undang Nomor 33 Tahun 2004:

a. Penerimaan Pendapatan Asli Daerah terdiri dari:

1) Pajak Daerah

2) Retribusi Daerah

3) Hasil pengelolaan kekayaan Daerah yang dipisahkan

4) Lain-lain pendapatan asli daerah yang sah.

b. Dana perimbangan terdiri atas:

1) Dana Bagi Hasil

2) Dana Alokasi Umum

3) Dana Alokasi Khusus

c. Lain-Lain Pendapatan terdiri dari:

1) Pendapatan Hibah

2) Hibah kepada Daerah

3. Pajak Daerah

a. Pengertian Pajak Daerah

Menurut Undang-Undang dasar No 34 Tahun 2000, pajak daerah

adalah kontribusi wajib kepada Daerah yang terutang oleh pribadi

atau badan yang bersifat memaksa berdasarkan Undang-Undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan

untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.

b. Ciri-ciri Pajak Daerah

1) Pajak derah merupakan setoran sebagian kekayaan individu atau

badan untuk kas negara sesuai ketentuan undang-undang.

2) Sifat pungutannya dapat dipaksakan dan tidak mendapat

presentasi atau imbalan kembali secara langsung

3) Penerimaan pajak oleh daerah dipakai untuk pengeluaran daerah

dan melayani kepentingan masyarakat.

c. Kriteria Pajak Daerah

1) Bersifat pajak, dan bukan retribusi.

2) Objek pajak terletak atau terdapat di wilayah daerah

kabupaten/kota yang bersangkutan dan mempunyai mobilitas

cukup rendah serta hanya melayani masayarakat di wilayah

daerah kabupaten/kota yang bersangkutan.

3) Objek dan dasar pengenaan pajak tidak bertentangan dengan

4) Potensi memadai, hasil penerimaan pajak harus lebih besar dari

biaya pemungutan

5) Tidak memberikan dampak ekonomi yang negatif.

6) Memperhatikan aspek keadilan dan kemampuan masyarakat

7) Menjaga kelestarian lingkungan, yang berarti bahwa pengenaan

pajak tidak memberikan peluang kepada pemda atau Pemerintah

atau masyarakat luas untuk merusak lingkungan.

D. Pajak Kendaraan Bermotor

1. Dasar Hukum

Yang menjadi dasar hukum pemungutan Pajak Kendaraan Bermotor

adalah:

a. Undang-Undang nomor 34 tahun 2000 terutang pajak daerah dan

retribusi daerah.

b. Peraturan Pemerintah nomor 65 tahun 2001 tentang pajak daerah.

c. Keputusan Menteri Dalam Negeri Nomor 35 Tahun 2005 tentang

perhitungan dasar pengenaan pajak kendaraan bermotor dan bea

balik nama kendaraan bermotor tahun 2005.

d. Surat keputusan bersama KAPOLRI, Dirjen Pemerintah Umum dan

Dirut. PT. Jasa Raharja (Persero) nomor SKEP/06/X/1999, nomor

tata laksana Sistem Administrasi Manunggal Dibawah Satu Atap

(SAMSAT)

2. Pengertian Kendaraan Bermotor

Kendaraan bermotor adalah semua kendaraan beroda dua atau lebih

beserta gandengannya yang digunakan di semua jenis jalan darat, dan

digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya

yang berfungsi untuk mengubah sesuatu sumber daya energi tertentu

menjadi tenaga gerak KBM (kendaraan bermotor) yang bersangkutan,

termasuk alat-alat berat yang bergerak.

3. Jenis Pajak yang Dapat Dikenakan terhadap Kendaraan Bermotor

a. Motor Fuels Tax/MFT(Pajak minyak atas kendaraan bermotor).

b. Motor Vehicle Licence Tax/MVLT (Pajak lisensi atas kendaraan

bermotor).

c. Licence Tax/DLT(Pajak atas surat izin mengemudi)

d. Motor Vehicel Purchase/MVPT (Pajak pembelian atas kendaraan

bermotor) (Samudra, 1995: 144-145).

4. Sistem Pemungutan Pajak Kendaraan Bermotor

a. Sistem Pemungutan yang berlaku pada Pajak Kendaraan Bermotor

pada dasarnya menganut sistem Self Assessment (Penetapan Pajak

b. Dalam sistem ini wajib pajak harus aktif, sedang fiskus dalam

pelaksanaannya hanya memberi bimbingan, pengarahan dan

mengawasinya.

c. Dalam sistem ini bahwa wajib pajak (WP) dapat langsung

mengontrol pajaknya. Kesalahan penetapan pajaknya dapat dengan

mudah dikoreksi dan pelayanan lebih cepat.

d. Sistem ini dilaksanakan dengan Sistem Administrasi Manunggal

dibawah Satu Atap yang dikenal dengan SAMSAT.

5. Pengecualian Pajak

Pengecualian pajak kendaraan bermotor:

a. Kendaraan Bermotor milik pemerintah Pusat/Daerah.

b. Kendaraan Bermotor milik Perwakilan Negara Asing,

Badan/Organisasi Internasional di Indonesia.

c. Kendaraan Bermotor milik Pabrik, importer yang semata-mata

tersedia untuk dijual dan tidak digunakan dalam lalu-lintas bebas.

d. Kendaraan Bermotor milik Pelancong (turis) dan lain-lain yang

berada di wilayah kabupaten atau kota tersebut.

e. Kendaraan Bermotor yang menurut bentuk dan sifatnya,

semata-mata digunakan untuk mengangkut orang sakit, jenazah dan

bulldozer.

6. Tarif Pajak Kendaraan Bermotor

a. Tarif Pajak Kendaraan Bermotor pribadi ditetapkan sebagai berikut:

untuk kepemilikan Kendaraan Bermotor pertama sebesar 1,5% (satu

setengah persen);

b. Tarif Pajak Kendaraan Bermotor angkutan umum, ambulans,

pemadam kebakaran, sosial keagamaan, lembaga sosial dan

keagamaan, Pemerintah/TNI/POLRI, Pemerintah Daerah, dan

kendaraan lain yang ditetapkan dengan Peraturan Daerah, ditetapkan

paling rendah sebesar 1% (satu persen).

c. Tarif Pajak Kendaraan Bermotor alat-alat berat dan alat-alat besar

ditetapkan paling rendah sebesar 0,5% (nol koma lima persen).

7. Tahun Pajak dan Saat Pajak Terutang Pajak kendaraan Bermotor

a. Masa pajak atau tahun pajak untuk PKB adalah jangka waktu 12

(dua belas) bulanberturut-turut, mulai saat pendaftaran kendaraan

bermotor.

b. Kewajiban pajak yang terakhir sebelum 12 bulan, besarnya pajak

terutangdihitung berdasarkan jumlah bulan berjalan. Sedangkan

bagian bulan yangmelebihi 15 hari dihitung berdasarkan bulan

penuh.

c. Saat pajak terutang adalah saat terjadinya penyerahan kendaraan

8. Tata cara Pemungutan Pajak Kendaraan Bermotor

a. Pendaftaran untuk dapat melaksanakan penghitungan besarnya PKB

harusdilakukan pendaftaran terhadap obyek Pajak, yaitu dengan cara

sebagai berikut :

1) Setiap Wajib Pajak harus mengisi Surat Pendaftaran dan

PendataanKendaraan Bermotor (SPPKB) dengan jelas, lengkap

dan benar sesuaidengan identitas kendaraan bermotor dan wajib

pajak yang bersangkutan sertaditandatangani oleh Wajib Pajak

atau Kuasanya.

2) SPPKB disampaikan selambat-lambatnya 14 hari sejak saat

kepemilikan dan atau penguasaan, untuk kendaraan bermotor

baru; Sampai dengan tanggal berakhirnya masa pajak bagi

kendaraan bermotor lama. 30 hari sejak tanggal surat keterangan

fiskal antar daerah, bagi kendaraan bermotor pindah dari luar

daerah (Mutasi masuk).

3) Apabila terjadi perubahan atas kendaraan bermotor dalam masa

paja, baik perubahan bentuk, fungsi maupun penggantian mesin

suatu kendaraan bermotor; wajib dilaporkan dengan

menggunakan SPPKB.

b. Penetapan Pajak Kendaraan Bermotor :

Setelah diketahui dengan jelas dan pasti obyek dan subyek PKB

(SKPD) yang merupakanpemberitahuan ketetapan besarnya pajak

yang terhutang.

c. Pembayaran Pajak Kendaraan Bermotor :

1) Pembayaran atas PKB harus dilunasi sekaligus dimuka untuk 12

bulan.

2) Pajak dilunasi selambat-lambatnya 1 (satu) bulan sejak

diterbitkan SKPD.

3) Kapada Wajib Pajak yang telah membayar lunas pajaknya

diberi tandapelunasan pajak.

d. Pelaksanaan Penagihan PKB sebagai berikut :

1) Dengan menerbitkan Surat Teguran atau Surat Peringatan atau

surat lainnya yang sejenis sebagai awal tindakan pelaksanaan

penagihan Pajak,dikeluarkan 7 (tujuh) hari sejak saat jatuh

tempo pembayaran pajak.

2) Dalam jangka waktu 7 hari setelah tanggal Surat Teguran atau

SuratPeringatan atau surat lainnya yang sejenis, Wajib Pajak

harus melunasi pajakterhutang.

e. Sanksi Administrasi PKB :

1) Keterlambatan mengisi dan menyampaikan SPPKB dikenakan

SanksiAdministrasi berupa Kenaikan sebesar 2% dari Pokok

Pajak setiap bulanketerlambatan paling lama 24 bulan dihitung

2) Apabila kewajiban mengisi dan menyampaikan pengisian

SPPKB tidakdilakukan lebih dari 12 (dua belas) bulan,

dikenakan Sanksi Administrasiberupa kenaikan sebesar 25%

dari Pokok Pajak Terhutang ditambah SanksiAdministrasi

berupa bunga sebesar 2% sebulan dihitung dari Pajak

terhutanguntuk jangka waktu paling lama 24 (dua puluh empat)

bulan dihitung sejakterhutangnya pajak.

3) Apabila berdasarkan pemeriksaan atau keterangan lain dibidang

perpajakan,tidak atau kurang dibayar, dikenakan sanksi

administrasi berupa kenaikansebesar 100% dari jumlah

kekurangan pajak tersebut.

4) Sanksi administrasi berupa kenaikan tersebut tidak diberlakukan

apabilaWajib Pajak melaporkan sendiri sebelum dilakukan

tindakan pemeriksaan.

f. Sanksi denda dan pidana sebagaimana tertuang dalam Peraturan

Daerah Istimewa Yogyakarta Nomor 1 Tahun 2002 Tentang Pajak

Kendaraan Bermotor adalah sebagai berikut :

1) Wajib Pajak yang karena kealpaannya tidak menyampaikan

SPPKB ataumengisi dengan tidak benar atau tidak lengkap atau

melampirkan keteranganyang tidak benar sehingga merugikan

lama 1 (satu) tahun dan atau denda paling banyak duakali

jumlah pajak terhutang.

2) Wajib Pajak yang karena sengaja tidak menyampaikan SPPKB

atau mengisidengan tidak benar atau tidak lengkap atau

melampirkan keterangan yang tidak benar sehingga merugikan

keuangan daerah, dapat dipidana denganpidana penjara paling

lama 2 (dua) tahun dan atau denda paling banyak 4(empat) kali

jumlah pajak terhutang.

g. Sistim Pengenaan Tarif PKB :

Tarif Pajak adalah merupakan ketentuan Hukum Pajak Material yang

sangat penting.Untuk tarif PKB dikenakan atas dasar Nilai Jual

Kendaraan Bermotor serta faktor-faktor penyesuain yang

mencerminkan biaya ekonomi yang diaktifkan oleh penggunaan

Kendaraan Bermotor.

Tarip PKB :

Tarip Pajak Kendaraan Bermotor ditetapkan sebesar 1,5%.Besarnya

PKB yang terhutang dihitung dengan cara mengalikan antara

tarifdengan dasar pengenaan PKB.

Dasar pengenaan PKB dihitung dari perkalian 2 unsur yaitu Dasar

menmcerminkan secara relatif kadar kerusakan jalandan pencemaran

lingkungan akibat penggunaan kendaraan bermotor.

Sehingga Penetapan PKB adalah sebagai berikut :

1,5% X Bobot X Nilai jual Kendaraan Bermotor.

E. Bea Balik Nama Kendaraan Bermotor (BBN-KB)

1. Dasar pengenaan

Dasar pengenaan Bea Balik Nama Kendaraan Bermotor (BBN-KB)

adalah nilai jual kendaraan bermotor.Subyek pajak Bea Balik Nama

Kendaraan Bermotor adalah orang pribadi atau badan yang menerima

penyerahaan KBM.

2. Pengertian Bea Balik Nama Kendaraan Bermotor (BBN-KB)

Bea Balik Nama Kendaraan Bermotor adalah Penyerahaan hak milik

Kendaraan Bermotor sebagai akibat perjanjian dua pihak atau perbuatan

sepihak atau keadaan yang terjadi karena jual beli, tukar menukar, hibah

wasiat dah hadiah, warisan, atau pemasukan kedalam Badan Usaha.

3. Pengecualian Bea Balik Nama Kendaraan Bermotor (BBN-KB)

a. Kendaraan bermotor / KB milik pemerintah pusat dan pemerintah

daerah.

b. Kedutaan, Konsulat, Perwakilan Negara Asing dan

PerwakilanLembaga-lembaga Internasional dengan azaztimbal

c. Pemasukan KB dari luar negeri kecuali untuk dipakai sendiri,

diperdagangkan, pameran, penelitian, contoh, kegiatan olahraga taraf

internasional.

4. Tarif Bea Balik Nama Kendaraan Bermotor (BBN-KB)

a. Penyerahaan pertama sebesar:

1) 10% untuk KBM umum dan bukan umum

2) 3% untuk KBM alat-alat berat dan alat-alat besar

b. Penyerahaan kedua dan selanjutnya, termasuk hibah sebesar:

1) 1% untuk KBM umum dan bukan umum

2) 0,3% untuk KBM alat-alat berat dan alat-alat besar

c. Penyerahan karena warisan sebesar:

1) 0,1% untuk KBM umum dan bukan umum

2) 0,03% untuk KBM alat-alat berat dan alat-alat besar

5. Tata cara Pemungutan Bea Balik Nama Kendaraan Bermotor

a. Pembayaran Bea Balik Nama Kendaraan Bermotor

1) Pembayaran Bea Balik Nama Kendaraan Bermotor dilakukan

pada saat Pendaftaran.

2) Bea Balik Nama Kendaraan Bermotor dilunasi

selambat-lambatnya 30 hari sejak di terbitkan Surat Keputusan

Pembetulan, Surat Keputusan Keberatan dan Surat Putusan

3) Keterlambatan pembayaran Bea Balik Nama Kendaraan

Bermotor yang melewati tanggal sebagaimana yang ditetapkan

dalam SKPD dikenakan sanksi administrasi kendaraan bermotor

berupa bunga sebesar 2% sebulan dari pokok Bea Balik Nama

untuk setiap keterlambatan, selama-lamanya 15 bulan dengan

menerbitkan STPD.

b. Pelakasaan Penagihan Bea Balik Nama Kendaraan Bermotor

1) Bea Balik Nama yang terutang berdasarkan Surat Keputusan

Pembetulan, Surat Keputusan Keberatan dan Putusan

Banding yang tidak atau kurang dibayar tepat pada waktunya

dapat ditagih dengan Surat Paksa.

2) Penagihan pajak Bea Balik Nama Kendaraan Bermotor

dengan Surat Pakasa dilaksanakan berdasarkan Peraturan

Perundang-undangan yang berlaku.

c. Sanksi Adminstrasi Bea Balik Nama Kendaraan Bermotor

Keterlambatan melaksanakan pendaftaran melebihi waktu yang

ditetapkan/ tanggal jatuh tempo, dikenakan denda berupa kenaikan

sebesar 25% dari pokok pajak ditambah sanksi administrasi berupa

bunga sebesar 2% sebulan dihutung dari pajak yang kurang atau

terlambat dibayar untuk jangka waktu paling lama 24 bulan dihitung

d. Sistem Pengenaan Tarif BBN-KB

Tarif Pajak adalah merupakan ketentuan Hukum Pajak Material yang

sangat penting.

Rumus Pengenaan BBN-KB:

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang akan dilakukan adalah studi kasus. Studi kasus adalah

suatu penelitian yang menghendaki suatu kajian yang rinci, mendalam, atas

obyek tertentu. Maka kesimpulan dari penelitian ini hanya berlaku untuk

objek yang akan diteliti (Amirullah, 2002: 110).

B. Tempat dan Waktu Penelitian

1. Tempat penelitian dilakukan di Dinas Pendapatan Pengelolaan Keuangan

dan Aset pemerintahan Daerah Istimewa Yogyakarta Jalan Kompleks

Kepatihan Suratmajan, Danurejan Yogyakarta.

2. Waktu penelitian dilakukan pada, bulan Januari tahun 2011.

C. Subjek dan Objek Penelitian

1. Subjek penelitian

Subjek penelitian adalah subjek yang dituju untuk diteliti oleh peneliti

(Arikunto, 2003:116). Subjek dalam penelitian ini adalah Karyawan

Dinas Pendapatan Pengelolaan Keuangan dan Aset (DPPKA)Daerah

2. Objek penelitian

Objek penelitian adalah merupakan suatu entitas yang akan diteliti

(Jogiyanto, 2007:61). Objek dalam penelitian ini adalah kontribusi PKB

dan BBN-KB terhadap PAD, Prediksi penerimaan PKB dan BBN-KB,

serta perbandingan dari tahun ke tahun penerimaan PKB dan BBN-KB.

D. Data Yang Diperlukan

1. Gambaran umum Pemerintah Daerah Istimewa Yogyakarta.

2. Data realisasi penerimaan pendapatan asli daerah.

3. Data realisasi Pajak Kendaraan Bermotor selama periode tahun 2006

sampai dengan tahun 2009.

4. Dasar hukum Pajak Kendaraan Bermotor antara 2006-2009

E. Teknik Pengumpulan Data

1. Wawancara

Merupakan teknik pengumpulan data untuk memperoleh informasi

yang berkaitan dengan tujuan penelitian dengan cara mengajukan

pertanyaan-pertanyaan secara langsung kepada subyek penelitian.

Wawancara dilakukan secara langsung dengan berbagai pihak yang

2.

Dokume,ntasiMerupakan toknik pengumpulan data dengan cara mengumpulkan data

atau catatan tertulis yang relevan dan akurat. Teknik ini dipergunakan untuk memperoleh data mengenai tarif pajak kendaraan bermotor.

F. Tekntk Analisis Data

l.

Untuk mengetahui besarnya Kontribusi Pajak Kendaraan Bermotor danBea

Balik Nama

Kendaraan Bermotor Tmhadap Pendapatan AsliDaerah (PAD) dari Tahun 2006-2009.

a. Untukmengetahui besarnya Konfribusi Pajak Kendaraan Berrnotor:

Kontribusit""

lW%

Keterangan:

Kontribusi

PKB

: Prosentase PKB terhadap keseluruhan pendapatan asli daerah.Realisasi Pendapatan

PKB'

:Besarnya pendapatan pajak kendaraan bermotor dalam tahun n.Unhrk mengetahui besarnya Konhibusi Bea Balik Nama Kendaraan Bermotor:

Kontribusi

BBN-KB:

rc}%

Keterangan:

Kontribusi BBN-KB : Prosentase BBN-KB terhadap keseluruhan pendapatan asli daerah.

: Besamya pendapatan bea

balik nama kendaraan bermotor dalam tahun n. Realisasi Pendapatan BBN

-

KB.Realisasi Pendapatan Asli Daerahn : Besarnya pendapatan asli daerah dalam tahun n.

Untuk mengetahui prediksi penerimaan pajak kendaraan bermotor

(PKB) dan pajak bea balik nama kendaraan bermotor tahun 20lt-2814.

Dengan menggunakan metode Trend dengan Metode Jumlah Kuadrat Terkecil (The Least Square's Method).

a. Analisis trend pajak kendaraan bermotor

Y': a*bx

,'' Keterangan:

Y'dlai

variabel yang ditentukana:

nilai Y apabila x sama dengan 0!=

perubahan nilai Y dari setiap penrbahan nilai xUntuk mencari Nilai a dan b mengguriakan nrmus:

Xv

A

tt-n

IXY

t-3-v

xxz

Keterangan:

X

y

:Jrunlah penerimaan pajak kendaraan beffiotsr.n

:Jumlah tatnn/ dataX XY = Jumlah penerimaan pajak kerdaaan beirnotor dikalikan intenral waktu

UXz

-

Jumlah interva,t waktu yang dikua&a*m.b. Analisis trurd pajak bea balik nana ker$arean

beffi@

Y':a*bx

Keterangan:

Y'

=nilai vryiabel pngditontr*ano

= nilai Y apabila x sarR& dorgcu Ob

-

penrbdran nilai Y dari setiry p€nftatun nilai xx

:periodewaktudaritahundasarUntuk mencri Nilai a dan b nenggunakan rumus:

xY

Keterangan:

T,Y

-

Jumlah penerimaan bea balik nama kend.araan bermotor.n

=Jumlah tallun/ dataE

XY

= Jumlah penerimaan bea balik narna dikalikan interrral ryaktuXX?

:Jrunlah interrrat wafttu yang dikuadra*an3.

Untlrk mengetahui perbandingan dari tshrlrr ko talnm p6jak kaldaraasbersrotor

dan

pajak beabatik

ndne

ber,mstor dryatrnenggunakan runus angka indeks b6ant&i.

a. Unhrk

perbardingandari

tahunke

tatrun pejakkendaraan bennotor.

I1,t-1

:#

rca%Keterangan:

I*,r-t

"= Prrosentase inddrset

:

Realisasi Pajak Kmdaraan Bemrotor tahmt

h

Untuk mengetalui pcftandingan dari tahun ke tahun paiak beabalik rnma kend#sen bemots.

Irn-n eL '

=-gg*

lW.|,oQt-t

KeFrangan:

Itt-r=

indoksgs=R#aii Pd*

B€a Bdtr NmaI(@m

B€motor tahlmt

BAB IV

GAMBARAN UMUM DAERAH ISTIMEWA YOGYAKARTA

A. Propinsi Daerah Istimewa Yogyakarta

Sebelum Indonesia merdeka, Yogyakarta sudah mempunyai tradisi

pemerintahan, yaitu Kasultanan, termasuk di dalamnya terdapat juga Kadipaten

Pakualaman. Daerah yang mempunyai asal-usul dengan pemerintahannya

sendiri seperti Yogyakarta ini, di zaman penjajahan Hindia Belanda disebut

Zelfbesturende Landschappen. Di zaman kemerdekaan disebut Daerah

Swapraja.

Kasultanan Yogyakarta Hadiningrat berdiri sejak tahun 1756, didirikan

oleh Pangeran Mangkubumi yang kemudian bergelar Sultan Hamengku

Buwono I. Kadipaten Pakualaman berdiri sejak tahun 1813, didirikan oleh

Pangeran Notokusumo (saudara Sultan Hamengku Buwono II) kemudian

bergelar Adipati Paku Alam I. Baik Kasultanan maupun Pakualaman, diakui

oleh Pemerintah Hindia Belanda sebagai kerajaan dengan hak mengatur rumah

tangganya sendiri.

Ketika Proklamasi Kemerdekaan RI, Sri Sultan Hamengku Buwono IX

dan Sri Paduka Paku Alam VIII mengetok kawat kepada Presiden RI,

menjadi bagian wilayah Negara RI, serta bergabung menjadi satu mewujudkan

satu kesatuan Daerah Istimewa Yogyakarta. Sri Sultan Hamengku Buwono IX

dan Sri Paduka Paku Alam VIII sebagai Kepala Daerah dan Wakil Kepala

Daerah bertanggung jawab langsung kepada Presiden RI. Kemudian Negara RI

mengeluarkan Undang-Undang Pokok Pemerintahan Daerah, yaitu UU Nomor

1 Tahun 1957, Penetapan Presiden RI Nomor 6 Tahun 1959 (disempurnakan),

kemudian UU Nomor 18 Tahun 1964. Kesemuanya mengatur perihal

pembentukan Pemerintahan Daerah Otonom. Terakhir UU Nomor 5 Tahun

1974 tentang Pokok-Pokok Pemerintahan di Daerah, di samping mengatur

Pemerintahan Daerah Otonom, sekaligus mengatur Pemerintahan

Administratif.

Sebagai Daerah Otonom setingkat Provinsi, Daerah Istimewa

Yogyakarta dibentuk secara tersendiri dengan UU Nomor 3 Tahun 1950 jo

Nomor 19 Tahun 1950 yang sampai saat ini masih berlaku. Disebutkan bahwa

Daerah Istimewa Yogyakarta meliputi bekas Daerah Kasultanan dan Daerah

Pakualaman.

Sesudah Sri Sultan Hamengku Buwono IX wafat pada tanggal 3

Oktober 1988, Sri Paku Alam VIII sebagai Wakil Gubernur Kepala Daerah

Istimewa Yogyakarta ditunjuk untuk melaksanakan tugas dan kewenangan

Keputusan Presiden RI Nomor 340 Tahun 1988, beliau diangkat sebagai

Penjabat Gubernur Kepala Daerah Istimewa Yogyakarta.

Pada saat ini Kraton Yogyakarta dipimpin oleh Sri Paduka Sultan

Hamengku Buwono X yang juga Gubernur Daerah Istimewa Yogyakarta.

Sedangkan Puro Pakualaman dipimpin oleh Sri Paduka Paku Alam IX

sekaligus sebagai Wakil Gubernur Daerah Istimewa Yogyakarta. Keduanya

memainkan peran yang sangat menentukan dalam memelihara nilai-nilai

budaya dan adat-istiadat Jawa dan merupakan pemersatu masyarakat Daerah

Istimewa Yogyakarta yang sangat heterogen.

B. Keadaan Alam dan Iklim

Provinsi Daerah Istimewa Yogyakarta adalah salah satu dari 32

provinsi di wilayah Negara Kesatuan Republik Indonesia. Secara geografis,

Provinsi Daerah Istimewa Yogyakarta terletak di tengah Pulau Jawa bagian

selatan. Bentuk wilayahnya menyerupai bangun segitiga dengan puncak

Gunung Merapi di bagian utara dengan ketinggian 2.911 M di atas permukaan

air laut, sedangkan pada bagian kaki, dua buah dataran membentang ke arah

selatan membentuk dataran pantai yang memanjang di tepian Samudera

Indonesia. Secara astronomis Provinsi Daerah Istimewa Yogyakarta terletak

antara 7.33° - 8.12° Lintang Selatan dan 110° - 110.50° Bujur Timur. Adapun

1. Sebelah Barat Laut berbatasan dengan Kabupaten Magelang

2. Sebelah Barat berbatasan dengan Kabupaten Purworejo

3. Sebelah Selatan berbatasan dengan Samudera Indonesia

4. Sebelah Tenggara berbatasan dengan Kabupaten Wonogiri

5. Sebelah Timur Laut berbatasan dengan Kabupaten Klaten

Dengan luas wilayah 3.185,80 km² atau 0,17 dari luas wilayah

Indonesia, Provinsi Daerah Istimewa Yogyakarta merupakan provinsi terkecil

setelah Provinsi Daerah Khusus Ibukota Jakarta, dan secara administatif

meliputi 4 kabupaten dan 1 kota, yaitu :

1. Kota Yogyakarta dengan luas 32,50 Km² (1,02 )

2. Kabupaten Bantul dengan luas 506,85 Km² (15,91 )

3. Kabupaten Kulonprogo dengan luas 586,27 Km² (18,40 )

4. Kabupaten Gunungkidul dengan luas 1.485,36 Km² (46,62)

5. Kabupaten Sleman dengan luas 574,82 Km² (18,04 )

C. Adat-Istiadat dan Sistem Kemasyarakatan

Provinsi Daerah Istimewa Yogyakarta merupakan satu wilayah yang

dikenal dengan pusat kebudayaan di Indonesia baik berupa peninggalan

sejarah, peninggalan purbakala, seni budaya maupun adat-istiadat tradisional

yang adhiluhung. Kondisi ini didukung oleh keberadaan Kraton Kasultanan

Wilayah bagian selatan Provinsi Daerah Istimewa Yogyakarta terdapat

kelompok-kelompok masyarakat yang masih mengikuti dan mendukung

kebudayaan Kejawen. Pada umumnya mereka membentuk kesatuan-kesatuan

hidup setempat yang menetap di desa-desa. Mereka masih menggunakan

bahasa Jawa dalam kehidupan sosial sehari-hari. Dalam penggunaannya bahasa

Jawa memiliki tingkatan, yakni bahasa Jawa Ngoko dan bahasa Jawa Krama.

Kriteria ini didasarkan pada usia maupun status sosial dari orang yang diajak

bicara atau yang sedang dibicarakan.

Masyarakat di Provinsi Daerah Istimewa Yogyakarta saat ini menganut

budaya Jawa yang sudah mulai mengalami perkembangan. Sejak masa

kerajaan Mataram, agama Islam telah berkembang, sehingga kebudayaan Jawa

berkembang secara menyeluruh. Hasil-hasil budaya yang timbul merupakan

perpaduan antara kebudayaan lokal, yakni Hindu, Budha serta kebudayaan

Islam. Masuknya Belanda sebagai penjajah turut mempengaruhi kehidupan

masyarakat Jawa maupun Kraton. Sebagai konsekuensinya budaya Jawa juga

terpengaruh oleh budaya Barat.

Pada awalnya, sistem kemasyarakatan (orang Jawa) secara garis besar

terstratifikasi atas priyayi yang terdiri dari keluarga bangsawan, pegawai negeri

dan kaum terpelajar dengan orang kebanyakan yang disebut wong cilik, seperti

petani, tukang-tukang dan pekerja kasar lainnya. Namun seiring dengan

terstratifikasi dalam beberapa lapisan tersebut semakin memudar. Kondisi ini

didukung oleh perkembangan tingkat pendidikan yang cukup pesat, di mana

semakin banyak orang yang dapat mengenyam pendidikan yang semakin

tinggi.

Sifat kegotong-royongan masih menjadi ciri dari masyarakat yang

tinggal di pedesaan. Sementara bagi masyarakat yang tinggal di perkotaan sifat

kegotong-royongan ini sudah semakin pudar dan bergeser ke arah sifat yang

individualis. Setiap anggota masyarakat sudah disibukkan dengan pekerjaan

dan kehidupannya masing-masing, sehingga interaksi sosial di antara mereka

sudah semakin berkurang.

D. Penduduk Propinsi Daerah Istimewa Yogyakarta

Jumlah penduduk Provinsi Daerah Istimewa Yogyakarta dari tahun ke

tahun terus mengalami peningkatan. Dari hasil Sensus Penduduk Tahun 2000,

jumlah penduduk Provinsi Daerah Istimewa Yogyakarta adalah 3.119.397 jiwa.

Persebaran penduduk antar Kabupaten/Kota tidak merata. Persentase terbesar

penduduk tinggal di Kabupaten Sleman, sedangkan persentase terkecil

penduduk berada di Kabupaten Kulonprogo. Sifat lain yang menonjol adalah

kepadatan penduduknya yang cukup tinggi. Kepadatan penduduk mencapai

1.055 jiwa per kilometer persegi. Kota Yogyakarta mempunyai kepadatan jauh

Berdasarkan data yang dikutip dari buku Kantor Wilayah Departemen

Agama Provinsi Daerah Istimewa Yogyakarta Dalam Angka 2004 (KDA 2004)

yang diolah dari Instrumen Pengumpulan Data (IPD) KUA Kecamatan se-DIY,

bahwa jumlah penduduk Provinsi Daerah Istimewa Yogyakarta sampai akhir

tahun 2004 tercatat 3.413.183 jiwa, dengan rincian penduduk laki-laki

sebanyak 1.678.376 jiwa atau 49,17 persen dan penduduk perempuan sebanyak

1.734.807 jiwa atau 51,4 persen. Apabila ditinjau berdasarkan kabupaten/kota,

komposisi penduduk Daerah Istimewa Yogyakarta adalah sebagai berikut :

1. Kota Yogyakarta : 509.146 jiwa (14,92)

2. Kabupaten Bantul : 805.166 jiwa (23,59)

3. Kabupaten Kulonprogo : 448.187 jiwa (13,13)

4. Kabupaten Gunungkidul : 753.008 jiwa (22,06)

5. Kabupaten Sleman : 897.676 jiwa (26,30)

Sedangkan ditinjau menurut pemeluk agama, komposisi penduduk Daerah

Istimewa Yogyakarta adalah sebagai berikut :

1. Pemeluk Agama Islam : 3.118.827 (91,38)

2. Pemeluk Agama Kristen : 98.300 (2,88)

3. Pemeluk Agama Katolik : 183.485 (5,38)

4. Pemeluk Agama Hindu : 5.964 (0,17)

5. Pemeluk Agama Budha : 5.500 (0,16)

Agama Islam berkembang cukup baik di kalangan masyarakat dan

dianut oleh sebagian besar masyarakat Daerah Istimewa Yogyakarta.

Berdasarkan kriteria pemeluk agamanya, masyarakat (khususnya orang Jawa)

biasanya membedakan antara orang santri dan orang kejawen. Dalam

kaitannya dengan Kejawen, mereka masih mempercayai adanya hari-hari yang

dianggap istimewa, misalnya hari Jum’at Kliwon dan Selasa Kliwon. Kedua

hari tersebut dianggap sebagai hari keramat. Sebab itu, ada sebagian

masyarakat yang melakukan kegiatan ziarah ke makam-makam yang dianggap

keramat.

Kebanyakan masyarakat (Jawa) percaya bahwa hidup manusia di dunia

ini sudah diatur dalam alam semesta, sehingga mereka bersikap nerima. Inti

pandangan alam pikiran mereka tentang kosmos tersebut, baik diri-sendiri,

kehidupan sendiri, maupun pikiran sendiri telah tercakup dalam totalitas

pikiran alam semesta atas kosmos tersebut.

E. Kehidupan Beragama di Propinsi Daerah Istimewa Yogyakarta

Secara umum, kehidupan beragama di Daerah Istimewa Yogyakarta

nampak berjalan secara harmonis, serasi dan seimbang. Hal tersebut dapat

dilihat dari kegairahan masyarakat beragama untuk berperan aktif dalam

menyukseskan program pembangunan bidang agama khususnya, dan program

pembangunan nasional pada umumnya. Pendekatan para tokoh dan pemuka

nyata serta menumbuhkembangkan kehidupan beragama yang lebih semarak,

sehingga di masa-masa mendatang, Daerah Istimewa Yogyakarta diharapkan

akan dapat mewujudkan nilai-nilai religious dalam kehidupan berbangsa,

bernegara dan bermasyarakat. Harapan tersebut tentunya bukan tanpa alasan,

karena Daerah Istimewa Yogyakarta mempunyai modal dasar yang merupakan

potensi masyarakat Yogyakarta untuk menumbuhkembangkan kehidupan

beragama, yakni :

1. Adanya dasar penghayatan agama, baik yang bersifat meyakini

kebenaran agama yang dianutnya, maupun yang bersifat menjadi

insan beragama di kalangan masyarakat.

2. Adanya kerukunan dan kerjasama yang baik antar pemeluk agama,

antara tokoh/pemuka agama dan umatnya dengan Pemerintah

Daerah.

3. Adanya kesadaran untuk berbuat amal sebagai perwujudan

pelaksanaan ajaran agama yang ditujukan ke berbagai bidang

kehidupan sosial kemasyarakatan.

4. Adanya lembaga-lembaga keagamaan yang bergerak di bidang

pendidikan, sosial dan dakwah dalam upaya ikut mencerdaskan

kehidupan bangsa dan memerangi kebodohan dan keterbelakangan.

Dengan modal tersebut, maka pembangunan bidang agama diupayakan adanya

peningkatan dari tahun ke tahun, peningkatan penghayatan dan pengamalan

ajaran agama secara sistematis dan berkesinambungan. Kehidupan masyarakat

yang religius tercermin pada sumber daya pemeluk agama pada masing-masing

sarana tempat peribadatan yang setiap tahun selalu bertambah seiring dengan

bertambahnya jumlah pemeluk agama.

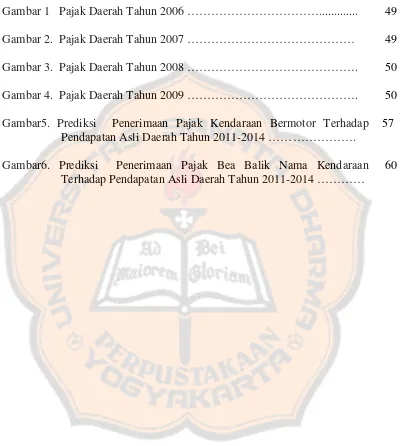

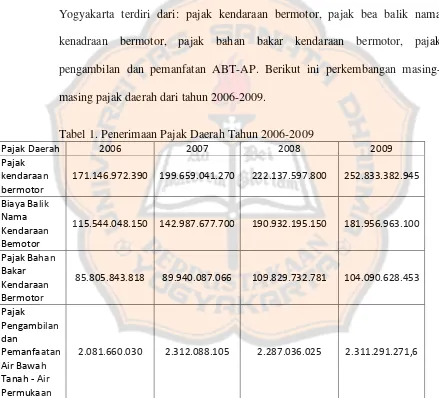

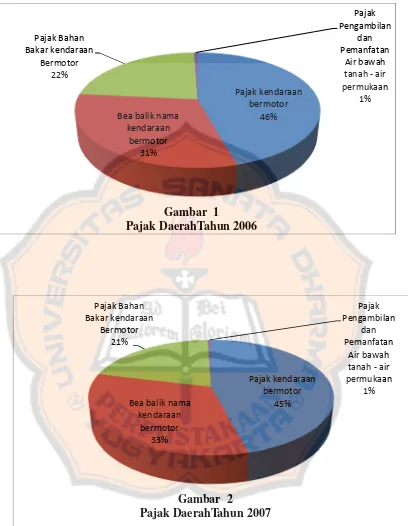

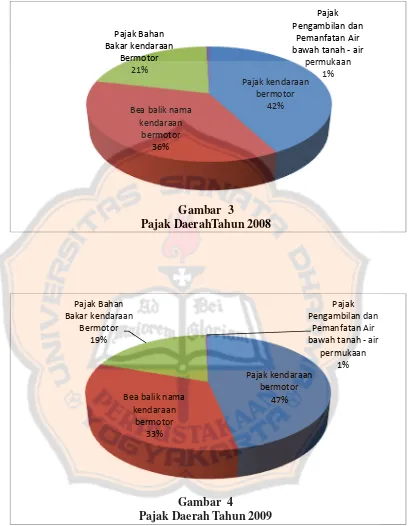

F. Perkembangan Pajak Daerah di Daerah Istimewa Yogyakarta

Pajak daerah merupakan indikator penting terhadap suatu pendapatan daerah.

Daerah Istimewa Yogyakarta, pajak daerah yang ada di daerah istimewa

Yogyakarta terdiri dari: pajak kendaraan bermotor, pajak bea balik nama

kenadraan bermotor, pajak bahan bakar kendaraan bermotor, pajak

pengambilan dan pemanfatan ABT-AP. Berikut ini perkembangan

masing-masing pajak daerah dari tahun 2006-2009.

Tabel 1. Penerimaan Pajak Daerah Tahun 2006-2009

Pajak Daerah 2006 2007 2008 2009

Pajak kendaraan bermotor

171.146.972.390 199.659.041.270 222.137.597.800 252.833.382.945

Biaya Balik Nama Kendaraan Bemotor

115.544.048.150 142.987.677.700 190.932.195.150 181.956.963.100

Pajak Bahan Bakar Kendaraan Bermotor

85.805.843.818 89.940.087.066 109.829.732.781 104.090.628.453

Pajak

Pengambilan dan

Pemanfaatan Air Bawah Tanah - Air Permukaan

Pajak kendaraan bermotor

46% Bea balik nama

kendaraan bermotor

31% Pajak Bahan

Bakar kendaraan Bermotor

22%

Pajak Pengambilan

dan Pemanfatan

Air bawah tanah - air permukaan

1%

Gambar 1

Pajak DaerahTahun 2006

Pajak kendaraan bermotor

45% Bea balik nama

kendaraan bermotor

33% Pajak Bahan Bakar kendaraan

Bermotor 21%

Pajak Pengambilan

dan Pemanfatan

Air bawah tanah - air permukaan

1%

Gambar 2

Pajak kendaraan bermotor

42% Bea balik nama

kendaraan bermotor

36% Pajak Bahan Bakar kendaraan

Bermotor 21%

Pajak Pengambilan dan

Pemanfatan Air bawah tanah - air

permukaan 1%

Gambar 3

Pajak DaerahTahun 2008

Pajak kendaraan bermotor

47% Bea balik nama

kendaraan bermotor

33% Pajak Bahan

Bakar kendaraan Bermotor

19%

Pajak Pengambilan dan

Pemanfatan Air bawah tanah - air

permukaan 1%

Gambar 4

BAB V

ANALISIS DATA DANI PAMBAHASAI\

.4..Deskripsi Data

Penelitian

ini dilalcukan

untuk mengetahui kontribusi, perkembangan danperbandingan dari tahun ketahun penerimaan Pajak Kendaraan Bermotor dan Pajak Bea Balik Nama Kendaraan Bermotor pada tahun 20A6-2009.

Data yang digunakan untuk mengetahui kontribusi, perkembangan dan

perbandingan dari tahun ketahurr yang diberikan Pajak Kendaraan Bermotor dan Pajak Bea Balik Nama Kendaraan Bermotor terhadap Pendapatan Asli Daerah adalah realisasi Pajak Kendaraan Bermotor, realisasi Pajak Bea Balik

Nama Kendaraan Bermotor, dan realisasi Pendapatan Asli Daerah.

Dalam menghitung perbandingan dari tatrun ketahun pajak kendaraan bermotor dan pqiak bea balik nama menggunakan aneka indeks berantai. Angka indets

berantai

yaitu

waktu dianggap dapat dipergunakan untuk melakukan perbandingan atas beberapa tahun (Supranto, 2008:302). Dalam perhitungan perbandingan dari tahun ke tahun dapt menggunakan rumus:Sumber: Dinas Pendapatan Pengelolaan Keuangan dan Aset (DPPKA)

Balik Nama Kendaraan

abel2. Realisasi Kendaraan Bermotor Tahun 2006.2009 Tahun Realisasi Pajak Kendaraan

Bermotor

2006 Ro 171.146.972.390

2007 Rp 199.659.041.270

2008 Fio222.137.597.800

2009 Ro 252.883.382.945

Tabel3. Reatisasi BeatsalikNema ttennotor Tahun Realisasi Pajak Bea BalikNama

Kendaraan Bermotor

2006 Ro 115.544.048.150

2AO7 Ro 142.987.677.70A

2008 Ro 190.932.195.150

2049 Rp 181.956.963.100

Sumber: Dinas Pendapatan Pengelolaan Keuangan dan Aset (DPPKA) Tabel4. Realisasi Asli Daerah

Tahun Realisasi Pendapatan Asli Daerah

2006 Ro 436.500.656.107.92

2007 Rp 480.181.759.199"50

2008 Ro 699.726.193.600.48

2009 Rp 650.559.469.694.35

B. Annlisis Data

Data yang telah diperoloh tersebut kemudian digunakan untuk menganalisis

permasalalran b€rikut.

l.

.Analisis kontibusi yang diberikan pajak kendaraan bermotor dan pajak beabalik nama kendaraan bermotor terhadap pendapatan asli daerah.

a. Pajak

Kendaraan BermotorKontribusincr-R""ti'""*t#,#I#Tfft3*f

T$ifr"#"r"''"xroox

Perhitungan:

l)

Tahun2006Kontibusi

Pxsrooum

l(fn,l,o*

39,34o/o2) Tahun2007

Konribusi pKB2sqT=

###i#ffi"

100% = 4t,60Yo3)

Tahun2008KonnibusipKB2sss=:1?:i3;is{i8:ofrtna/o=3t,7svo

699.726.193.600,218

4)

Tahun2fi)9b.

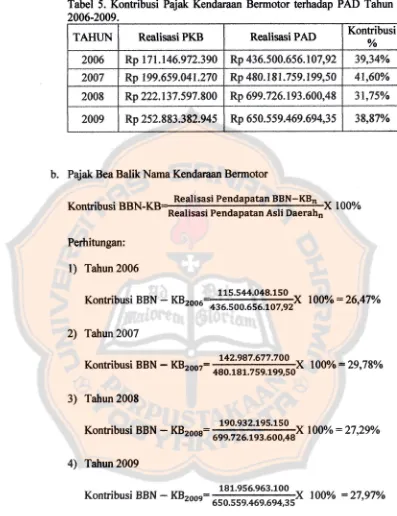

Tabel 5. Kontribusi P4iak Kendaraan Bermotor terhadap PAD Tahun 2006-2009.

Pajak Bea Balik Nama Kendaraan Bermotor

Kontibusi

"*"-*"

1007oPerhitungan:

l)

Tahun2006Kontribusi BBN

-

rnroouffi

l00o/o:26,47yo2) Tahun2007

Kontribusi BBN

-

KB2s67-ffir"

l00o/o *29,7u/s3)

Tahun2008Konnibusi BBN

-

KBzooa=;#Hi::ffi.

100%= 27,2eo/o4) Tahun2009

Konribusi BBN

*

KBzoog-#ffi-r.

t00yo :2?,g7vo TAHI.JN Realisasi PKB Realisasi PAD Kontribusio/oTabel

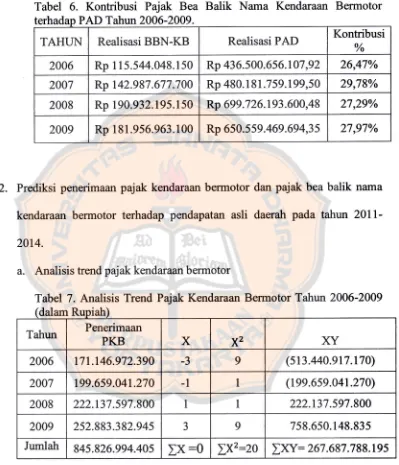

6.

Kontribusi Pajak Bea tsalik Nama Kendaraan Bermotor P \D'I'ahun 2006-2009TAHUN Realisasi tsBN-KB Realisasi PAD Kontribusi % 2406 Rp 115.544.048.150 Rp 436.500.656.107,92 26,47yo 2047 Rp 142.987.677.700 Rp 480.181 .759.199,50 29,79Yo

2008 Rp 190.932.19s.150 Rp 699.726.193.600,48 27,29oh 2009 Rp 181.956.963.100 Rp 650.559.469.694,35 27,97yo

2.

Prediksi penerimaan pajak kendaraan bermotor dan pajak bea balik n:lma kendaraan bermotor terhadap pendapatan asli daerah pada tahun20ll'

2014.

a.

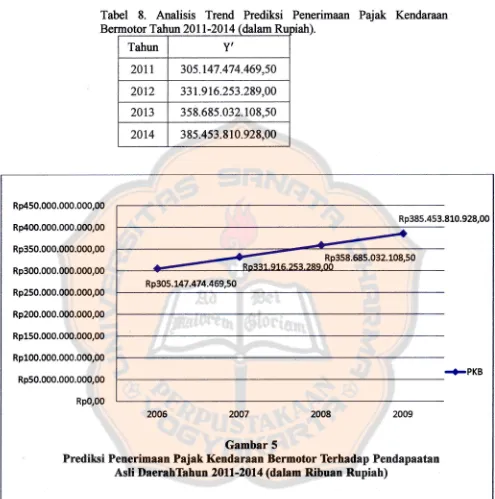

Analisis trend pajak kendaraan bermotorTabel 7. Analisis Trend Pajak Kendaraan Bermotor Tahun 2006'2409

Untuk mencari prediksi pajak kendaraan bermotor untuk tahun 20ll-2014,

menggunakan persamaan garis trend Y'= a

*

bx. Menghitung nilaia:

uJ:

n

dalam ah

Tahun Penerimaan

PKB X yz XY

2006 17t.t46.972.390 -3 9 (s13.440.917.t70)

2007 199.6s9.041.270 -1 1 (199.6se.041.270)

2008 222.137.597.800 I I 222.137.597.800

2009 252.883.382.94s J 9 758.650.148.835

Jumlah 845.826.994.40s

IX:o

lX2=20IXY=

267.687.788.195845.826.994.405

:

Menghitung nilai

b:

b=#

267.687.7AA.t95Jadi persamaan garis

f'=

211.456.748.601,25 +sehingga dflpat dicari nilai tend pajak kendaraan dengan menggunakan rumus tersebut.

:

13.384.389.409,7513.384.389.409,75\

bermotor setiap tahun

1)

2)

3)

4)

Tahun 201 1 (dalam rupiah)

Y' = 211.456.7 48.ffi 1,25 + I 3.3 84.3 8 9.409,7 5 (7\

= 21 1.456.7 48.ffi 1,25 + 93.6W.725.868,25

=

3A5J47.474.M9,50Tahun 2012 (dalam rupiatr)

Y' = 21 1.456.7 48.601,25 + I 3.3 84.3 8 9.409,7 5 (9)

= 211.456.1 48.60 1,25 + I 20.459.5A4.687,7 5

= 331.916.253.289,00 Tahun 2013 (dalam rupialt)

Y' = 21 1.456.7 48.60 1,25 + I 3.384.389.409,75 ( I I )

-

21 1.456.7 48.60 1,25+ 147 .228.283.507,25 = 358.685.032.108,50Tahun 2014 (dalam rupiah)

Y' = 21 1.456.7 48.ffi 1,25 + I 3.3 84.3 I 9.409,7 5 (13)

= 21 1.456,7 48.60 1,25 + 173.997 .462.326,7 5

Tabel

8.Bermotor

Analisis Trend Prediksi Penerimaan Pajak Kendaraan Tahun 20ll-2014 (dalam

Tahun Y,

2011 305.147.474.469,54 2012 331.916.253.289,00

201,3 358.685.032.108,50 2014 385.453.810.928,00

Rp450.000.000.000,00

Rp400.000.000.000,00

Rp350.000.000.000,00

Rp300.000.@0.000,00

Rp250.000.000.000,00

Rp200.000.000.000,00

Rp150.000.000.000,00

Rp100.000.000.000,00

Rp50.000.000.000,00

Gambar 5

Predilai Penerimaan Pajak Kendaraan Bermotor Terhadap Pendapaatan

b.

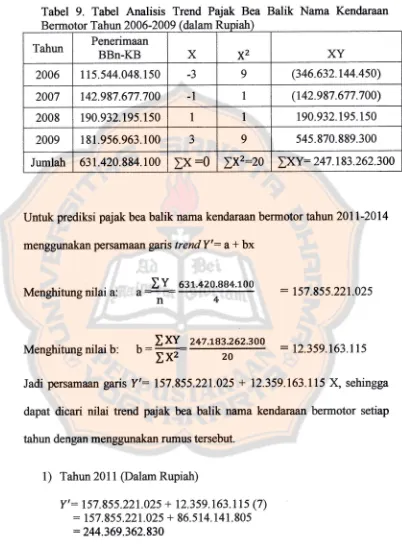

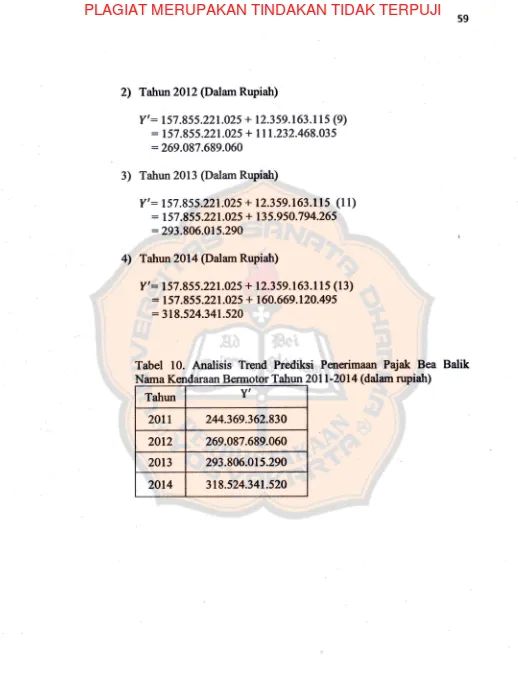

Analisis trend pajak bea balik natna kendaraan bermotorTabel

9.

Tabel Analisis Trend Pajak Bea Balik Nama KendaraanUntuk prediksi pajak bea balik nama kendaraan bermotor tahun 2411'2414

menggunakan persama,an gais trendY':

a*

bxMenghitungnilai

a:

"+91ry

:

157.855.221.025Menghitung nilai

b:

b:

# ry

:

12.3ss.t63.1ls

Jadi persamaan garis Y':157.855.221.025

+ 12.359.163.115

X,

sehinggadapat dicari nilai trend pajak bea balik nama kendaraan bermotor setiap

tahun dengan menggunakan nrmus tersebut.

1)

Tahun 2011 @alam Rupiah)Y'

:

157 .855.221,A25 + 12.359.163. 1 1 5 (7):

157.855.221.025 + 86.514. 141.805:244.369.362.830

Bermotor Tahun 2006-2009 (dalam Tahun Penerimaan

BBn-KB

x

yz XY20a6 tls.s44.048.150 .J 9 (346.632.144.4s0)

2AA7 142987.677.740 -1 1 (142987.677304)

2008 19A.n2.'95.150 I I 190.932.195.150

2009 181.956.963.100 5 9 545.870.889.300

2)

Tatnxr 2012 {Dalam Rupial$Y'= 157.855.221.O25 + 12.359.163.1l5 (9)

:

1 57.855. 2n.A25 + I I 1.232.468.035:269.087.689.060

3)

Tahun 2013 {Dalarn Rupiah)f':

tr57.85 5.221.A25 + 12.359.163.1l5

(ll)

:

I 57.855.22t.025 + I 35.950.7 94.265:

293.806.015.2904)

Tahun 2014 {Dalam Ruprah}Y'= 157.855.2n.A25 + 12.359.163.115 (13)

:

1 5?.855.221.025 + I 60.669. nA.495= 318.524.341.52A

Tabel 10. Analisis Trend

Miksi

Pena;rimaan Pajak Bea BalikNama Kendaman Bermotor Tahun 2011-2014 {dalam r$pid$

Tahun Y,

3.

Perbandingan dari tahun ke tahun pajak kendaraan bermotor dan pajak beabalik nama kendaraan bermotor pada tahun 2006-2049

a.

Perbandingan dari tahun ketahun pajak kendaraan bennotorRumus untuk menghitung perbandingan dari tahun ketahun pajak

kendaraan bermotor menggunakan angka indeks.

I.,.-,

::Qt

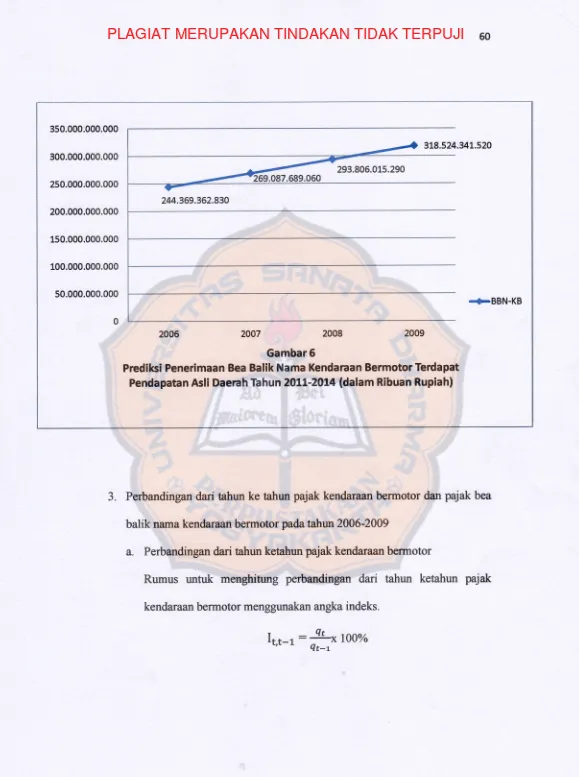

*1oo% Qt-t350.000.000.000 300.000.000.000 250.000.000.000 200.000.000.000 150.000.000.000 100.000.000.000 50.000.000.000

3L8.524.34!.520

293.806.015.290 .087.589.060

244.369.362.830

dFBBN-KB

Gambar 6

Prediksi Penerimaan Bea Balik Nama Kendaraan BermotorTerdapat

Perhitungan:

l)

Tahun2007r

-

teefYsn3fJ.x

looo/o: ll7% rzooz,zooe

-

;|t.t+o.s7 z.sso

2) Tahun2008

r

-

222fr7's*ffi\

roo% = lrlo/o

rzoos,zooz

-

6s.ess.o 4t.zzo

3) Talrun 2009

Izoos,zoos