MAKALAH UJIAN AKHIR SEMESTER MANAJEMEN RISIKO DAN

ASURANSI

ANALISIS MASALAH DEFISIT PELAKSANAAN BPJS KESEHATAN

DAN BPJS KETENAGAKERJAAN DI INDONESIA

OLEH :

HERWANDANA RIFQI MUAFIAN

1406633941

PROGRAM VOKASI

ADMINISTRASI ASURANSI DAN AKTUARIA

UNIVERSITAS INDONESIA

KATA PENGANTAR

Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya, saya dapat menyelesaikan tugas makalah ini. Penulisan makalah ini dilakukan dalam rangka untuk memenuhi syarat kelulusan dalam ujian akhir semester mata kuliah manajemen risiko.

Ucapan terima kasih saya haturkan kepada Drs. Asrori M.A.,FLMI selaku dosen mata kuliah manejemen risiko, yang sudah memberikan tugas ini kepada saya. Sekiranya tugas ini dapat sesuai dan tepat waktu dengan tugas yang diberikan.

Semoga tugas yang saya buat ini dapat bermanfaat bagi masyarakat pada umumnya dan para pembaca. Saya meminta maaf sedalam-dalamnya apabila dalam penulisan ini masih ada kekurangan serta kata – kata yang kurang berkenan.

Depok, Juni 2016

DAFTAR ISI

KATA PENGANTAR...i

DAFTAR ISI...ii

BAB I...1

PENDAHULUAN...1

1.1 Latar Belakang...1

1.2 Rumusan Masalah...2

1.3 Tujuan...2

1.4 Metode Pembuatan Makalah...2

BAB II...3

MASALAH DEFISIT PELAKSANAAN BPJS KESEHATAN DAN KETENAGAKERJAAN...3

2.1 Pengertian BPJS...3

2.2 BPJS Kesehatan...3

2.3 BPJS Ketenagakerjaan...8

2.4 Basic Principles of Insurance...14

2.5 The Law Social Insurance...16

2.6 Personal Risk and Employee Benefit...17

2.7 Fungsi Asuransi...18

BAB III...22

ANALISA MASALAH...22

3.1 Analisis Masalah...22

BAB IV...23

PENUTUP...23

4.1 Kesimpulan...23

4.2 Solusi...23

BAB I

PENDAHULUAN

1.1Latar Belakang

Badan Penyelenggara Jaminan Sosial (BPJS) yang telah dibentuk berdasarkan Undang-Undang Nomor 24 Tahun 2011 Tentang BPJS yang merupakan transformasi dari empat Badan Usaha Milik Negara (Askes, ASABRI, Jamsostek dan Taspen).

Melalui Undang-Undang No 24 tahun 2011 ini, maka dibentuk 2 (dua) BPJS, yaitu BPJS Kesehatan dan BPJS Ketenagakerjaan. BPJS Kesehatan menyelenggarakan program jaminan kesehatan dan BPJS Ketenagakerjaan menyelenggarakan program jaminan kecelakaan kerja, jaminan hari tua, jaminan pensiun, dan jaminan kematian. Dengan terbentuknya kedua BPJS tersebut maka jangkauan kepesertaan program jaminan sosial akan diperluas secara bertahap.

Undang-Undang No 24 tahun 2011 mewajibkan pemerintah untuk memberikan lima jaminan dasar bagi seluruh masyarakat Indonesia yaitu jaminan kesehatan, kecelakaan kerja, kematian, pensiun, dan tunjangan hari tua. Jaminan dimaksud akan dibiayai oleh 1) perseorangan, 2) pemberi kerja, dan/atau 3) Pemerintah. Dengan demikian, Pemerintah akan mulai menerapkan kebijakan Universal Health Coverage dalam hal pemberian pelayanan kesehatan kepada masyarakat, dimana sebelumnya Pemerintah (Pusat) hanya memberikan pelayanan kesehatan bagi Pegawai Negeri Sipil dan ABRI-Polisi.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka rumusan makalah ini adalah:

1. Bagaimana BPJS Kesehatan dan BPJS Ketenagakerjaan menutupi defisitnya? 2. Apa penyebab defisit pada BPJS Kesehatan dan BPJS Ketenagakerjaan?

1.3 Tujuan

Makalah ini bertujuan untuk menganalisis permasalahan defisit pada BPJS Kesehatan dan BPJS Ketenagakerjaan serta pencarian solusi yang tepat untuk mengurangi atau menghilangkan defisit yang dialami oleh pihak BPJS.

1.4 Metode Pembuatan Makalah

BAB II

MASALAH DEFISIT PELAKSANAAN BPJS KESEHATAN DAN KETENAGAKERJAAN

2.1 Pengertian BPJS

Menurut UU no. 24 tahun 2011 tentang BPJS pasal 7 ayat (1) dan Ayat (2), pasal 9 ayat (1) dan UU. No. 40 Tahun 2011 Tentang SJSN, Pasal 1 Angka 8, Pasal 4 Dan Pasal 5 ayat (1)). Badan Penyeleggara jaminan social kesehatan (BPJS Kesehatan) adalah badan hukum publik yang bertanggung jawab kepada presiden dan berfungsi menyelenggarakan program jaminan kesehatan bagi seluruh penduduk Indonesia termasuk orang asing yang bekerja paling singkat 6 (enam) Bulan di Indonesia.

BPJS Kesehatan bersama BPJS Ketenagakerjaan (dahulu bernama Jamsostek) merupakan program pemerintah dalam kesatuan Jaminan Kesehatan Nasional (JKN) yang diresmikan pada tanggal 31 Desember 2013. Untuk BPJS Kesehatan mulai beroperasi sejak tanggal 1 Januari 2014, sedangkan BPJS Ketenagakerjaan mulai beroperasi sejak 1 Juli 2014.

2.2 BPJS Kesehatan A. Peserta

Peserta BPJS Kesehatan adalah setiap orang, termasuk orang asing yang bekerja paling singkat 6 (enam) bulan di Indonesia, yang telah membayar iuran, meliputi :

1. Penerima Bantuan Iuran Jaminan Kesehatan (PBI) : fakir miskin dan orang tidak mampu, dengan penetapan peserta sesuai ketentuan peraturan perundang- undangan. 2. Bukan Penerima Bantuan Iuran Jaminan Kesehatan (Non PBI), terdiri dari :

Pekerja Penerima Upah dan anggota keluarganya a) Pegawai Negeri Sipil;

b) Anggota TNI; c) Anggota Polri; d) Pejabat Negara;

e) Pegawai Pemerintah non Pegawai Negeri; f) Pegawai Swasta; dan

g) Pekerja yang tidak termasuk huruf a sd f yang menerima Upah.

Termasuk WNA yang bekerja di Indonesia paling singkat 6 (enam) bulan. Pekerja Bukan Penerima Upah dan anggota keluarganya

a) Pekerja di luar hubungan kerja atau Pekerja mandiri; dan

b) Pekerja yang tidak termasuk huruf a yang bukan penerima Upah.

Termasuk WNA yang bekerja di Indonesia paling singkat 6 (enam) bulan. Bukan pekerja dan anggota keluarganya

a) Investor; b) Pemberi Kerja;

c) Penerima Pensiun, terdiri dari :

Pegawai Negeri Sipil yang berhenti dengan hak pensiun;

Janda, duda, atau anak yatim piatu dari penerima pensiun yang mendapat hak pensiun;

Penerima pensiun lain; dan

Janda, duda, atau anak yatim piatu dari penerima pensiun lain yang mendapat hak pensiun.

d) Veteran;

e) Perintis Kemerdekaan;

f) Janda, duda, atau anak yatim piatu dari Veteran atau Perintis Kemerdekaan; dan

g) Bukan Pekerja yang tidak termasuk huruf a sd e yang mampu membayar iuran.

Anggota Keluarga Yang Ditanggung 1. Pekerja Penerima Upah :

Keluarga inti meliputi istri/suami dan anak yang sah (anak kandung, anak tiri dan/atau anak angkat), sebanyak-banyaknya 5 (lima) orang.

Anak kandung, anak tiri dari perkawinan yang sah, dan anak angkat yang sah, dengan kriteria:

a. Tidak atau belum pernah menikah atau tidak mempunyai penghasilan sendiri;

b. Belum berusia 21 (dua puluh satu) tahun atau belum berusia 25 (dua puluh lima) tahun yang masih melanjutkan pendidikan formal.

2. Pekerja Bukan Penerima Upah dan Bukan Pekerja : Peserta dapat mengikutsertakan anggota keluarga yang diinginkan (tidak terbatas).

3. Peserta dapat mengikutsertakan anggota keluarga tambahan, yang meliputi anak ke-4 dan seterusnya, ayah, ibu dan mertua.

4. Peserta dapat mengikutsertakan anggota keluarga tambahan, yang meliputi kerabat lain seperti Saudara kandung/ipar, asisten rumah tangga, dll.

B. Manfaat

Manfaat Jaminan Kesehatan Nasional (JKN) BPJS Kesehatan meliputi :

a. Pelayanan kesehatan tingkat pertama, yaitu pelayanan kesehatan non spesialistik mencakup:

1. Administrasi pelayanan

2. Pelayanan promotif dan preventif

3. Pemeriksaan, pengobatan dan konsultasi medis

4. Tindakan medis non spesialistik, baik operatif maupun non operatif 5. Pelayanan obat dan bahan medis habis pakai

6. Transfusi darah sesuai kebutuhan medis

7. Pemeriksaan penunjang diagnosis laboratorium tingkat pertama

8. Rawat inap tingkat pertama sesuai indikasi

b. Pelayanan kesehatan rujukan tingkat lanjutan, yaitu pelayanan kesehatan mencakup:

b) Pemeriksaan, pengobatan dan konsultasi spesialistik oleh dokter spesialis dan sub spesialis

c) Tindakan medis spesialistik sesuai dengan indikasi medis d) Pelayanan obat dan bahan medis habis pakai

e) Pelayanan alat kesehatan implant

f) Pelayanan penunjang diagnostic lanjutan sesuai dengan indikasi medis g) Rehabilitasi medis

h) Pelayanan darah

i) Peayanan kedokteran forensik

j) Pelayanan jenazah di fasilitas kesehatan 2. Rawat Inap yang meliputi:

a) Perawatan inap non intensif b) Perawatan inap di ruang intensif

c) Pelayanan kesehatan lain yang ditetapkan oleh Menteri

C. Iuran

1. Bagi peserta Penerima Bantun Iuran (PBI) Jaminan Kesehatan iuran dibayar oleh Pemerintah.

2. Iuran bagi Peserta Pekerja Penerima Upah yang bekerja pada Lembaga Pemerintahan terdiri dari Pegawai Negeri Sipil, anggota TNI, anggota Polri, pejabat negara, dan pegawai pemerintah non pegawai negeri sebesar 5% (lima persen) dari Gaji atau Upah per bulan dengan ketentuan : 3% (tiga persen) dibayar oleh pemberi kerja dan 2% (dua persen) dibayar oleh peserta.

3. Iuran bagi Peserta Pekerja Penerima Upah yang bekerja di BUMN, BUMD dan Swasta sebesar 5% ( lima persen) dari Gaji atau Upah per bulan dengan ketentuan : 4% (empat persen) dibayar oleh Pemberi Kerja dan 1% (satu persen) dibayar oleh Peserta.

4. Iuran untuk keluarga tambahan Pekerja Penerima Upah yang terdiri dari anak ke 4 dan seterusnya, ayah, ibu dan mertua, besaran iuran sebesar sebesar 1% (satu persen) dari dari gaji atau upah per orang per bulan, dibayar oleh pekerja penerima upah.

5. Iuran bagi kerabat lain dari pekerja penerima upah (seperti saudara kandung/ipar, asisten rumah tangga, dll); peserta pekerja bukan penerima upah serta iuran peserta bukan pekerja adalah sebesar:

a. Sebesar Rp. 25.500,- (dua puluh lima ribu lima ratus rupiah) per orang per bulan dengan manfaat pelayanan di ruang perawatan Kelas III.

b. Sebesar Rp. 51. 000,- (lima puluh satu ribu rupiah) per orang per bulan dengan manfaat pelayanan di ruang perawatan Kelas II.

c. Sebesar Rp. 80. 000,- (delapan puluh ribu rupiah) per orang per bulan dengan manfaat pelayanan di ruang perawatan Kelas I.

7. Pembayaran iuran paling lambat tanggal 10 (sepuluh) setiap bulan

Perubahan Peraturan Tentang Denda*

1. Dalam hal keterlambatan pembayaran iuran Jaminan Kesehatan lebih dari 1 (satu) bulan sejak tanggal 10, penjaminan peserta diberhentikan sementara.

2. Ketentuan denda keterlambatan pembayaran iuran dihapus

3. Denda hanya berlaku bagi peserta yang memperoleh Pelayanan Rawat Inap dalam waktu 45 hari sejak status kepesertaan aktif kembali, yakni sebesar 2,5% dari biaya pelayanan kesehatan Rawat inap di kali lama bulan tertunggak dengan ketentuan : Jumlah bulan tertunggak maksimal 12 bulan

Besar denda paling tinggi Rp. 30.000.000

*Perubahan peraturan tentang denda mulai berlaku pada 01 Juli 2016

D. Prosedur Pendaftaran

a. Pendaftaran Bagi Penerima Bantuan Iuran / PBI

Pendataan Fakir Miskin dan Orang Tidak mampu yang menjadi peserta PBI dilakukan oleh lembaga yang menyelenggarakan urusan Pemerintahan di bidang statistik (Badan Pusat Statistik) yang diverifikasi dan divalidasi oleh Kementerian Sosial.

Selain peserta PBI yang ditetapkan oleh Pemerintah Pusat, juga terdapat penduduk yang didaftarkan oleh Pemerintah Daerah berdasarkan SK Gubernur/Bupati/Walikota bagi Pemda yang mengintegrasikan program Jamkesda ke program JKN.

b. Pendafataran Bagi Peserta Pekerja Penerima Upah / PPU

1. Perusahaan / Badan usaha mendaftarkan seluruh karyawan beserta anggota keluarganya ke Kantor BPJS Kesehatan dengan melampirkan :

a) Formulir Registrasi Badan Usaha / Badan Hukum Lainnya

b) Data Migrasi karyawan dan anggota keluarganya sesuai format yang ditentukan oleh BPJS Kesehatan.

2. Perusahaan / Badan Usaha menerima nomor Virtual Account (VA) untuk dilakukan pembayaran ke Bank yang telah bekerja sama (BRI/Mandiri/BNI) 3. Bukti Pembayaran iuran diserahkan ke Kantor BPJS Kesehatan untuk

dicetakkan kartu JKN atau mencetak e-ID secara mandiri oleh Perusahaan / Badan Usaha.

Pendaftaran PBPU dan Bukan Pekerja

1. Calon peserta mendaftar secara perorangan di Kantor BPJS Kesehatan 2. Mendaftarkan seluruh anggota keluarga yang ada di Kartu Keluarga 3. Mengisi formulir Daftar Isian Peserta (DIP) dengan melampirkan :

Fotokopi Kartu Keluarga (KK)

Fotokopi KTP/Paspor, masing-masing 1 lembar

Fotokopi Buku Tabungan salah satu peserta yang ada didalam Kartu Keluarga

Pasfoto 3 x 4, masing-masing sebanyak 1 lembar.

4. Setelah mendaftar, calon peserta memperoleh Nomor Virtual Account (VA) 5. Melakukan pembayaran iuran ke Bank yang bekerja sama

(BRI/Mandiri/BNI)

6. Bukti pembayaran iuran diserahkan ke kantor BPJS Kesehatan untuk dicetakkan kartu JKN. Pendaftaran selain di Kantor BPJS Kesehatan, dapat melalui Website BPJS Kesehatan

Pendaftaran Bukan Pekerja Melalui Entitas Berbadan Hukum (Pensiunan BUMN/BUMD)

Proses pendaftaran pensiunan yang dana pensiunnya dikelola oleh entitas berbadan hukum dapat didaftarkan secara kolektif melalui entitas berbadan hukum yaitu dengan mengisi formulir registrasi dan formulir migrasi data peserta.

Persyaratan Menjadi Fasilitas Kesehatan Tingkat Pertama a. Untuk Klinik Pratama atau yang setara harus memiliki :

1. Surat Ijin Operasional

2. Surat Ijin Praktik (SIP) bagi dokter/dokter gigi dan Surat Ijin Praktik atau Surat Ijin Kerja (SIP/SIK) bagi tenaga kesehatan lain

3. Surat Ijin Praktik Apoteker (SIPA) bagi Apoteker dalam hal klinik menyelenggarakan pelayanan kefarmasian

4. Nomor Pokok Wajib Pajak (NPWP) badan

5. Perjanjian kerja sama dengan jejaring, jika diperlukan

6. Surat pernyataan kesediaan mematuhi ketentuan yang terkait dengan Jaminan Kesehatan Nasional

2. Nomor Pokok Wajib Pajak (NPWP)

3. Perjanjian kerja sama dengan laboratorium, apotek, dan jejaring lainnya 4. Surat pernyataan kesediaan mematuhi ketentuan yang terkait dengan JKN

c. Untuk Puskesmas atau yang setara harus memiliki : 1. Surat Ijin Operasional

2. Surat Ijin Praktik (SIP) bagi dokter/dokter gigi, Surat Ijin Praktik Apoteker (SIPA) bagi Apoteker, dan Surat Ijin Praktik atau Surat Ijin Kerja (SIP/SIK) bagi tenaga kesehatan lain;

3. Perjanjian kerja sama dengan jejaring, jika diperlukan

4. Surat pernyataan kesediaan mematuhi ketentuan yang terkait dengan JKN

d. Untuk Rumah Sakit Kelas D Pratama atau yang setara harus memiliki : 1. Surat Ijin Operasional

2. Surat Ijin Praktik (SIP) tenaga kesehatan yang berpraktik 3. Nomor Pokok Wajib Pajak (NPWP) badan

4. Perjanjian kerja sama dengan jejaring, jika diperlukan

5. Surat pernyataan kesediaan mematuhi ketentuan yang terkait dengan Jaminan Kesehatan Nasional

Catatan :

Persyaratan dan Formulir tersebut diserahkan kepada Kantor Cabang BPJS Kesehatan setempat.

Diutamakan Klinik Pratama untuk memiliki jejaring dengan Dokter Gigi, dan apabila Klinik Pratama telah memenuhi persyaratan Kredensialing, serta sesuai dengan kebutuhan Fasilitas Kesehatan Tingkat Pertama pada wilayah Kantor Cabang, maka Klinik Pratama dapat melakukan Perjanjian Kerja Sama dengan Kantor Cabang setempat.

2.3 BPJS Ketenagakerjaan

A. Program Jaminan Hari Tua (JHT)

Kepesertaan bersifat wajib sesuai penahapan kepesertaan Kepesertaan :

1. Penerima upah selain penyelenggara negara:

1. Semua pekerja baik yang bekerja pada perusahaan dan perseorangan

2. Orang asing yang bekerja di Indonesia lebih dari 6 bulan 2. Bukan penerima upah

2. Pekerja di luar hubungan kerja/mandiri 3. Pekerja bukan penerima upah selain poin 2

Pekerja bukan penerima upah selain pekerja di luar hubungan kerja/mandiri Jika pengusaha mempunyai lebih dari satu perusahaan, masing-masing wajib

terdaftar.

Jika peserta bekerja di lebih dari satu perusahaan, masing-masing wajib didaftarkan sesuai penahapan kepesertaan.

Iuran dan tata cara pembayaran

Keterangan Penerima Upah Bukan Penerima Upah

Besar Iuran 5,7% dari upah:

Manfaat JHT adalah berupa uang tunai yang besarnya merupakan nilai akumulasi iuran ditambah hasil pengembangannya, yang dibayarkan secara sekaligus apabila :

1. peserta mencapai usia 56 tahun 2. meninggal dunia

3. cacat total tetap

Hasil pengembangan JHT paling sedikit sebesar rata-rata bunga deposito counter rate bank pemerintah.

Manfaat JHT sebelum mencapai usia 56 tahun dapat diambil sebagian jika mencapai kepesertaan 10 tahun dengan ketentuan sebagai berikut:

1. Diambil max 10 % dari total saldo sebagai persiapan usia pensiun 2. Diambil max 30% dari total saldo untuk uang perumahan

Pengambilan sebagian tersebut hanya dapat dilakukan sekali selama menjadi peserta

Jika setelah mencapai usia 56 tahun peserta masih bekerja dan memilih untuk menunda pembayaran JHT maka JHT dibayarkan saat yang bersangkutan berhenti bekerja.

BPJS Ketenagakerjaan wajib memberikan informasi kepada peserta mengenai besarnya saldo JHT beserta hasil pengembangannya 1 (satu) kali dalam setahun. Apabila peserta meninggal dunia, urutan ahli waris yang berhak atas manfaat JHT

sbb :

6. Pihak yang ditunjuk dalam wasiat

7. Apabila tidak ada ahli waris dan wasiat maka JHT dikembalikan ke Balai Harta Peninggalan

Jika terjadi JHT kurang bayar akibat pelaporan upah yang tidak sesuai, menjadi tanggungjawab perusahaan

B. Program Jaminan Kecelakaan Kerja (JKK)

Memberikan perlindungan atas risiko-risiko kecelakaan yang terjadi dalam hubungan kerja, termasuk kecelakaan yang terjadi dalam perjalanan dari rumah menuju tempat kerja atau sebaliknya dan penyakit yang disebabkan oleh lingkungan kerja.

Iuran dibayarkan oleh pemberi kerja yang dibayarkan (bagi peserta penerima upah), tergantung pada tingkat risiko lingkungan kerja, yang besarannya dievaluasi paling lama 2 (tahun) sekali, dan mengacu pada table sebagai berikut:

No .

Tingkat Risiko Lingkungan Kerja Besaran Persentase

Untuk kecelakaan kerja yang terjadi sejak 1 Juli 2015, harus diperhatikan adanya masa kadaluarsa klaim untuk mendapatkan manfaat. Masa kadaluarsa klaim selama selama 2 (dua) tahun dihitung dari tanggal kejadian kecelakaan. Perusahaan harus tertib melaporkan baik secara lisan (manual) ataupun elektronik atas kejadian kecelakaan kepada BPJS Ketenagakerjaan selambatnya 2 kali 24 jam setelah kejadian kecelakaan, dan perusahaan segera menindaklanjuti laporan yang telah dibuat tersebut dengan mengirimkan formulir kecelakaan kerja tahap I yang telah dilengkapi dengan dokumen pendukung.

C. Program Jaminan Pensiun

Jaminan pensiun adalah jaminan sosial yang bertujuan untuk mempertahankan derajat kehidupan yang layak bagi peserta dan/atau ahli warisnya dengan memberikan penghasilan setelah peserta memasuki usia pensiun, mengalami cacat total tetap, atau meninggal dunia.

Manfaat pensiun adalah sejumlah uang yang dibayarkan setiap bulan kepada peserta yang memasuki usia pensiun, mengalami cacat total tetap, atau kepada ahli waris bagi peserta yang meninggal dunia.

1. Kepesertaan Program Jaminan Pensiun

Peserta Program Jaminan Pensiun adalah pekerja yang terdaftar dan telah membayar iuran. Peserta merupakan pekerja yang bekerja pada pemberi kerja selain penyelenggara negara, yaitu peserta penerima upah yang terdiri dari:

Pekerja pada perusahaan

Pekerja pada orang perseorangan

Selain itu, pemberi kerja juga dapat mengikuti Program Jaminan Pensiun sesuai dengan penahapan kepesertaan.

Pekerja yang didaftarkan oleh pemberi kerja mempunyai usia paling banyak 1 (satu) bulan sebelum memasuki usia pensiun. Usia pensiun untuk pertama kali ditetapkan 56 tahun dan mulai 1 Januari 2019, usia pensiun menjadi 57 tahun dan selanjutnya bertambah 1 (satu) tahun untuk setiap 3 (tiga) tahun berikutnya sampai mencapai Usia Pensiun 65 tahun.

Dalam hal pemberi kerja nyata-nyata lalai tidak mendaftarkan Pekerjanya, Pekerja dapat langsung mendaftarkan dirinya kepada BPJS Ketenagakerjaan.Dalam hal peserta pindah tempat kerja, Peserta wajib memberitahukan kepesertaannya kepada Pemberi Kerja tempat kerja baru dengan menunjukkan kartu peserta BPJS Ketenagakerjaan. Selanjutnya Pemberi Kerja tempat kerja baru meneruskan kepesertaan pekerja.

2. Iuran Program Jaminan Pensiun

Upah setiap bulan yang dijadikan dasar perhitungan iuran terdiri atas upah pokok dan tunjangan tetap. Untuk tahun 2015 batas paling tinggi upah yang digunakan sebagai dasar perhitungan ditetapkan sebesar Rp 7 Juta (tujuh juta rupiah). BPJS Ketenagakerjaan menyesuaikan besaran upah dengan menggunakan faktor pengali sebesar 1 (satu) ditambah tingkat pertumbuhan tahunan produk domestik bruto tahun sebelumnya. Selanjutnya BPJS Ketenagakerjaan menetapkan serta mengumumkan penyesuaian batas upah tertinggi paling lama 1 (satu) bulan setelah lembaga yang menyelenggarakan urusan pemerintahan dibidang statistik (BPS) mengumumkan data produk domestik bruto.

Mekanisme pembayaran iuran mengikuti program paket.

Pemberi kerja wajib membayar iuran paling lambat tanggal 15 bulan berikutnya. Pemberi kerja yang tidak memenuhi ketentuan pembayaran iuran dikenakan denda

sebesar 2% setiap bulan keterlambatan. 3. Manfaat Program Jaminan Pensiun

a. Manfaat Pensiun Hari Tua (MPHT)

Berupa Uang tunai bulanan yang diberikan kepada peserta (yang memenuhi masa iuran minimum 15 tahun yang setara dengan 180 bulan) saat memasuki usia pensiun sampai dengan meninggal dunia;

b. Manfaat Pensiun Cacat (MPC)

Berupa Uang tunai bulanan yang diberikan kepada peserta (kejadian yang menyebabkan cacat total tetap terjadi paling sedikit 1 bulan menjadi peserta dan density rate minimal 80%) yang mengalami cacat total tetap akibat kecelakaan tidak dapat bekerja kembali atau akibat penyakit sampai meninggal dunia. Manfaat pensiun cacat ini diberikan sampai dengan meninggal dunia atau peserta bekerja kembali;

c. Manfaat Pensiun Janda/Duda (MPJD)

Berupa Uang tunai bulanan yang diberikan kepada janda/duda yang menjadi ahli waris (terdaftar di BPJS Ketenagakerjaan) sampai dengan meninggal dunia atau menikah lagi, dengan kondisi peserta:

meninggal dunia bila masa iur kurang dari 15 tahun, dimana masa iur yang digunakan dalam menghitung manfaat adalah 15 tahun dengan ketentuan memenuhi minimal 1 tahun kepesertaan dan density rate 80% atau

meninggal dunia pada saat memperoleh manfaat pensiun MPHT.

d. Manfaat Pensiun Anak (MPA)

Berupa Uang tunai bulanan yang diberikan kepada anak yang menjadi ahli waris peserta (maksimal 2 orang anak yang didaftarkan pada program pensiun) sampai dengan usia anak mencapai usia 23 (dua puluh tiga) tahun, atau bekerja, atau menikah dengan kondisi peserta;

ketentuan minimal kepesertaan 1 tahun dan memenuhi density rate 80% dan tidak memiliki ahli waris janda/duda atau

meninggal dunia pada saat memperoleh manfaat pensiun MPHT dan tidak memiliki ahli waris janda/duda atau

Janda/duda yang memperoleh manfaat pensiun MPHT meninggal dunia.

e. Manfaat Pensiun Orang Tua (MPOT)

Manfaat yang diberikan kepada orang tua (bapak / ibu) yang menjadi ahli waris peserta lajang, bila masa iur peserta lajang kurang dari 15 tahun, masa iur yang digunakan dalam menghitung manfaat adalah 15 tahun dengan ketentuan memenuhi minimal kepesertaan 1 tahun dan memenuhi density rate 80%.

f. Manfaat Lumpsum

Peserta tidak berhak atas manfaat pensiun bulanan, akan tetapi berhak mendapatkan manfaat berupa akumulasi iurannya ditambah hasil pengembangannya apabila:

Peserta memasuki Usia Pensiun dan tidak memenuhi masa iur minimum 15 tahun Mengalami cacat total tetap dan tidak memenuhi kejadian cacat setelah minimal 1

bulan menjadi peserta dan minimal density rate80%.

Peserta meninggal dunia dan tidak memenuhi masa kepesertaan minimal 1 tahun menjadi peserta dan minimal density rate 80%.

g. Manfaat Pensiun diberikan berupa manfaat pasti yang ditetapkan sebagai berikut: Untuk 1 (satu) tahun pertama, Manfaat Pensiun dihitung berdasarkan formula

Manfaat Pensiun; dan

Untuk setiap 1 (satu) tahun selanjutnya, Manfaat Pensiun dihitung sebesar Manfaat Pensiun dihitung sebesar Manfaat Pensiun tahun sebelumnya dikali faktor indeksasi.

h. Formula Manfaat Pensiun adalah 1% (satu persen) dikali Masa iur dibagi 12 (dua belas) bulan dikali rata-rata upah tahunan tertimbang selama Masa Iur dibagi 12 (dua belas).

i. Pembayaran Manfaat Pensiun dibayarkan untuk pertama kali setelah dokumen pendukung secara lengkap dan pembayaran Manfaat Pensiun bulan berikutnya setiap tanggal 1 bulan berjalan dan apabila tanggal 1 jatuh pada hari libur, pembayaran dilaksanakan pada hari kerja berikutnya.

k. Penerima manfaat pensiun adalah peserta atau ahli waris peserta yang berhak menerima manfaat pensiun.

D. Program Jaminan Kematian (JKM)

Memberikan manfaat uang tunai yang diberikan kepada ahli waris ketika peserta meninggal dunia bukan akibat kecelakaan kerja.

1. Iuran JKM

Bagi peserta penerima gaji atau upah sebesar 0,30% (nol koma tiga puluh persen) dari gaji atau upah sebulan.

Iuran JKM bagi peserta bukan penerima upah sebesar Rp 6.800,00 (enam ribu delapan ratus Rupiah) setiap bulan

2. Manfaat Jaminan Kematian dibayarkan kepada ahli waris peserta, apabila peserta meninggal dunia dalam masa aktif (manfaat perlindungan 6 bulan tidak berlaku lagi), terdiri atas:

Santunan sekaligus Rp16.200.000,00 (enam belas juta dua ratus ribu rupiah); Santunan berkala 24 x Rp200.000,00 = Rp4.800.000,00 (empat juta delapan

ratus ribu rupiah) yang dibayar sekaligus;

Biaya pemakaman sebesar Rp3.000.000,00 (tiga juta rupiah); dan

Beasiswa pendidikan anak diberikan kepada setiap peserta yang meninggal dunia bukan akibat kecelakaan kerja dan telah memiliki masa iur paling singkat 5 (lima) tahun yang diberikan sebanyak Rp12.000.000,00 (dua belas juta rupiah) untuk setiap peserta.

3. Besarnya iuran dan manfaat program JKM bagi peserta dilakukan evaluasi secara berkala paling lama setiap 2 (dua) tahun

2.4 Basic Principles of Insurance A. Prinsip Utmost Good Faith

Prinsip asuransi utmost Good Faith atau Itikad Baik adalah suatu tindakan untuk mengungkapkan secara akurat dan lengkap mengenai semua fakta material (material facts) yang memiliki unsur layak atau tidaknya untuk diasuransikan.

Prinsip asuransi ini mengharuskan, pihak yang mengasuransikan untuk benar-benar menjelaskan secara jujur segala sesuatu tentang obyek yang akan diasuransikan. Prinsip asuransi yang satu ini juga menjelaskan tentang risiko-risiko yang dijaminkan maupun yang dikecualikan termasuk segala persyaratan dan kondisi pertanggungan secara jelas dan teliti.

Prinsip asuransi ini juga menjelaskan tentang kewajiban untuk menjabarkan atau memberikan fakta-fakta terkait obyek yang diasuransikan berlaku mulai perjanjian asuransi berjalan, yaitu mulai pembicaraan awal kontrak sampai dengan asuransi selesai dibuat, ketika terjadi perpanjangan kontrak asuransi dan juga pada saat terjadi perubahan pada kontrak asuransi serta mengenai hal-hal yang ada kaitannya dengan perubahan-perubahan tersebut.

mengasuransikan telah memberikan data-data dengan jelas, benar dan jujur serta tidak menutupi fakta-fakta, maka perusahaan asuransi akan bersedia mendapatkan pelimpahan risiko sesuai prinsip asuransi utmost Good Faith.

Akan tetapi sanksi dari prinsip asuransi ini akan berlaku, jika suatu saat pihak perusahaan menemukan kejanggalan pada saat kontrak asuransi berjalan karena di awal pihak yang mengasuransikan tidak memberikan penjelasan atau data-data secara jelas dan benar, maka pihak penanggung dapat untuk tidak membayar uang pertanggungan.

B. Prinsip Insurable Interest

Prinsip asuransi Insurable Interest atau Kepentingan untuk Diasuransikan adalah pihak yang mengasuransikan harus memiliki kepentingan (interest) atas harta benda yang dapat diasuransikan (insurable) dan obyek yang diasuransikan harus legal dan tidak melanggar hukum serta masuk dalam kategori layak (equitable).

Prinsip asuransi Insurable interest juga mengharuskan pihak yang mengasuransikan memiliki kepentingan atas obyek yang diasuransikan dan jika suatu saat terjadi musibah atau masalah yang mengakibatkan obyek yang bersangkutan menjadi rusak maka pihak yang mengasuransikan akan mendapatkan ganti rugi finansial.

Jika pihak yang mengasuransikan melanggar ketentuan ini, maka ketika terjadi musibah dan harus mengirimkan laporan, maka klaim tidak dapat dipenuhi atau dibayarkan atau dalam kata lain juga musibah terjadi atas obyek yang diasuransikan dan pihak yang mengasuransikan terbukti tidak memiliki kepentingan atasnya, maka pihak tersebut tidak berhak menerima ganti rugi karena sudah melanggar prinsip asuransi Insurable interest.

C. Prinsip Indemnity

Prinsip asuransi Idemnity atau ganti rugi merupakan mekanisme di mana perusahaan asuransi wajib mengganti kerugian finansial kepada pihak yang mengasuransikan juga terjadi musibah dan menempatkan tertanggung dalam posisi keuangan yang dia miliki sebelum terjadinya masalah atau kerugian. Hal tersebut seperti tercantum dalam KUH Dagang Pasal 252, 253 dan dipertegas dalam Pasal 278.

Akan tetapi ketentuan dalam prinsip asuransi idemnity adalah, bahwa pihak perusahaan asuransi tidak berhak memberikan ganti rugi lebih besar atau tinggi dari kondisi keuangan atau finansial klien atas kerugian yang diderita. Contohnya, jika terjadi masalah, maka perusahaan asuransi akan membayarkan atau reimburse biaya rumah sakit sesuatu dengan tagihan yang telah dibayarkan sebelumnya.

Prinsip asuransi proximate Cause atau kausa Proksimal dapat diartikan sebagai suatu penyebab utama aktif dan efisien untuk menimbulkan suatu kerugian dalam suatu kejadian. Hal ini dapat dianalogikan, seperti berikut;

ketentuan claim dalam prinsip asuransi ini adalah Jika obyek yang diasuransikan mengalami musibah atau kecelakaan, maka pertam-tama yang harus dan akan dilakukan pihak perusahaan asuransi adalah mencari penyebab utama yang aktif dan efisien dan yang dapat menggerakan suatu rangkaian perustiwa tanpa terputus yang mana akhirnya menimbulkan kecelakaan tersebut.

Suatu prinsip utama yang digunakan untuk mencari penyebab kerugian yang aktif dan efisien adalah unbroken chains of events atau suatu rangkaian mata rantaiu peristiwa yang runtut dan tak terputus.

Prinsip-prinsip dasar asuransi tersebut sangat penting diketahui pembaca sebelum memutuskan untuk menggunakan jasa asuransi, agar tidak ada kesalah pahaman dalam memahami prinsip asuransi.

E. Prinsip Kontribusi

Prinsip asuransi kontribsi atau Contribution ini memiliki artian bahwa jika pihak tertanggung mengasuransikan suatu obyek ke beberapa perusahaan asuransi, maka akan ada apa yang dinamakan kontribusi dalam pemberian proteksi dari masing-masing perusahaan tersebut.

F. Prinsip Subrogasi

Prinsip asuransi subrogation adalah lanjutan dari prinsip asuransi Indemnity, prinsip dasar asuransi ini menjelaskan tentang pengalihan hak dari tertanggung kepada penanggung jika sang penanggung telah membayar ganti rugi terhadap sang tertanggung.

Sebagai landasan hukumnya, prinsip asuransi subrogasi ini tercantum dalam KUH Dagang Pasal 284, yang berbunyi, “Apabila seorang penanggung telah membayar ganti rugi sepenuhnya kepada tertanggung, maka penanggung akan menggantikan kedudukan tertanggung dalam segala hal untuk menuntut pihak ketiga yang telah menimbulkan kerugian pada tertanggung.”

Dengan kata lain, prinsip asuransi subrogation diberlakukan jika berkaitan dengan suatu keadaan di mana kerugian yang dialami tertanggung diakibatkan oleh kelalaian atau kesalahan pihak ketiga (orang lain), maka setelah memberikan ganti rugi kepada tertanggung, pihak penanggung akan mengganti kedudukan sang tertanggung dalam mengajukan tuntutan kepada pihak ketiga tersebut.

Mekanisme untuk melakukan prinsip asuransi subrogasi adalah sang tertanggung harus terlebih dahulu memilih salah satu sumber penggantian kerugian dari pihak ketiga atau juga dapat dari pihak asuransi. Akan tetapi tidak boleh dirangkap, misalnya jika sang tertanggung sudah mendapatkan ganti rugi dari pihak ketiga maka dia tidak dapat meminta atau menerima dari pihak asuransi, begitu pula sebaliknya. Namun, sang tertanggung masih bisa mendapatkan ganti rugi dari asuransi walaupun sudah menerima dari pihak ketiga jika apa yang diberikan oleh pihak ketiga terlalu rendah atau tidak sepenuhnya.

Prinsip asuransi Bilangan Besar atau Law of Large Number merupakan prinsip yang berhubungan statistik dan teori probabilitas yang menyatakan semakin banyak jumlah sample yang digunakan dari suatu kejadian, maka hasil pantauannya, mungkin akan semakin mendekati rata-rata populasi.

Berdasarkan teori hukum bilangan besar, maka perusahaan asuransi dapat mengetahui tingkat risiko setiap klien. Prinsip asuransi Law of Large Number dibagi menjadi 2 bagian, yaitu:

Tingkat Moralitas yaitu frekuensi atau jumlah angka kematian.

Tingkat Morbiditas yaitu frekuensi atau jumlah tingkat sakit, cidera, cacat dan kejadian-kejadian lain yang masuk dalam klausal asuransi.

Dengan mengacu pada dasar dua kategori tersebut, maka pihak perusahaan asuransi dapat menentukan premi dasar yang harus dibayarkan pihak yang mengasuransikan.

2.5 The Law Social Insurance

Tujuan asuransi sosial adalah memberikan manfaat dasar dan minimal apabila ada anggota masyarakat yang mengalami peristiwa kerugian tertentu. Pada umumnya kerugian tersebut berhubungan dengan terganggu atau hilangnya penghasilan seseorang dan pengeluaran biaya akibat sakit. Tujuan lain adalah mencegah terjadinya kemiskinan. Asuransi Sosial didasari pada filosofi "kemandirian & harga diri terjaga pada waktu tertimpa kesulitan". Oleh karena itu parapeserta asuransi social harus ikut memberikan iuran (pembiayaan), sehingga manakala mereka memenuhi syarat untuk menerima manfaat dari asuransi social, maka mereka menerimanya sebagai "hak" dan bukan sebagai "bantuan" atau belas kasihan.

Asuransi sosial pegawai negeri sipil (Aspens) diatur dalam Peratutan Pemerintah Nomor 25 Tahun 1981 tentang Aspens. Lembaran Negara Nomor 37 Tahun 1981 yang mulai berlaku 30 Juli 1981. Peraturan pemerintah ini merupakan salah satu peraturan pelaksanaan dari Undang-Undang Nomor 11 Tahun 1969 tentang Pensiun Pegawai dan Pensiun Janda/Duda Pegawai, Lembaran Negara Nomor 42 Tahun 1969 mulai berlaku sejak tanggal diundangkan dan berlaku surut sejak 1 Novemner 1966. Peraturan pemerintah ini merupakan dasar berlakunya asuransi sosial pegawai negeri sipil (Aspens). Peraturan pemerintah ini secara teknis dilaksanakan dengan Kepmenkeu Nomor 45/KMK.013/1992 tentang Besarnya Tunjangan Hari Tua dan Asuransi Kematian Pegawai Negeri Sipil.

2.6 Personal Risk and Employee Benefit Risiko individu

Risiko pribadi adalah resiko yang mempengaruhi kapasitas atau kemampuan sesorang memperoleh keuntungan yang dapat disebabkan mati muda, uzur, cacat fisik, dan kehilangan pekerjaan.

Risiko harta adalah terjadi kerugian keuangan apabila kita memiliki suatu benda atau harta, dimana adanya peluang harta tersebut hilang, dicuri, atau rusak. Hilangnya suatu harta berarti suatu kerugian financial.

Risiko tanggung gugat adalah resiko yang mungkin kita alami atau derita sebagai tanggung jawab akibat kerugian atau lukanya pihak lain.

Program Employee Benefits

Merupakan fasilitas kesejahteraan karyawan yang diberikab Perusahaan kepada karyawan seperti Program Dana Pensiun Lembaga Keuangan (DPLK), Program Pesangon, Asuransi Jiwa dan Kesehatan Kumpulan (Group Life and Health) dan Program Tabungan Karyawan untuk memastikan keamanan dan kenyamanan karyawan dalam bekerja.

Tujuan dari program employee benefits, antara lain:

Meningkatkan produktivitas karyawan dalam bekerja Meningkatkan loyalitas karyawan kepada perusahaan

Perusahaan akan lebih fokus dalam mencapai tujuan bisnisnya

Dasar ketentuan yang mengatur employee benefits:

Undang-undang no 13 tahun 2003 tentang Ketenagakerjaan menyatakan bahwa Pemberi Kerja harus memberikan manfaat yang sesuai terhadap karyawannya pada saat pemberhentian kerja, pensiun dan kematian

Undang-undang no 11 tahun 1992 tentang Dana Pensiun bahwa Dana Pensiun Lembaga Keuangan (DPLK) merupakan badan hukum yang mengelola dan menjalankan program pensiun, yang secara tegas memisahkan kekayaan dana pensiun dengan kekayaan pendirinya

Undang-undang no 3 tahun 1992 tentang Jaminan Sosial Tenaga Kerja menyatakan bahwa setiap perusahaan diharuskan untuk memberikan perlindungan yang meliputi Asuransi Jiwa, Asuransi Kesehatanm Asuransi Kecelakaan, dan Taungan hari tua bagi karyawannya

2.7 Fungsi Asuransi

Fungsi Asuransi secara umum adalah Sebagai sarana atau mekanisme pengalihan kemungkinan resiko kepada satu atau beberapa penanggung yang bersifat insurable. Disamping sebagai bentuk pengendalian risiko (secara finansial), asuransi juga memiliki 2 bagian fungsi dari asuransi yaitu:

Fungsi Primer

1. Pengalihan Resiko

Sebagai sarana atau mekanisme pengalihan kemungkinan resiko / kerugian (chance of loss) dari tertanggung sebagai ”Original Risk Bearer” kepada satu atau beberapa penanggung (a risk transfer mechanism).

2. Penghimpun Dana

Sebagai penghimpun dana dari masyarakat (pemegang polis) yang akan dibayarkan kepada mereka yang mengalami musibah, dana yang dihimpun tersebut berupa premi atau biaya berasuransi yang dibayar oleh tertanggung kepada penanggung.

3. Premi Seimbang

Untuk mengatur sedemikian rupa sehingga pembayaran premi yang dilakukan oleh masing – masing tertanggung adalah seimbang dan wajar dibandingkan dengan resiko yang dialihkannya kepada penanggung (equitable premium).

Fungsi Sekunder

1. Export Terselubung

Sebagai penjualan terselubung komoditas atau barang-barang tak nyata keluar negeri.

2. Perangsang Pertumbuhan Ekonomi

Untuk merangsang pertumbuhan usaha, mencegah kerugian, pengendalian kerugian, memiliki manfaat social dan sebagai tabungan.

2.8 Masalah Pada BPJS

Per 1 April 2016, iuran premi Badan Penyelenggara Jaminan Sosial (BPJS) Kesehatan untuk kelas I dan II resmi naik. Meskipun DPR sebelumnya menolak kenaikan premi, tapi pada akhirnya iuran BPJS untuk kelas I naik Rp20.500 menjadi Rp80.000 dari sebelumnya Rp59.500 dan kelas II naik Rp8.500 menjadi Rp51.000 dari sebelumnya Rp42.500. Sementara itu, iuran BPJS untuk kelas III masih tetap Rp25.000.

Namun, ambisi pemerintah ini tidaklah mudah. Pada tahun kedua beroperasinya BPJS Kesehatan, defisit yang dialami akibat rendahnya pendapatan iuran dibandingkan dengan klaim, terus membengkak. Pada laporan keuangan 2014, defisit JKN tercatat Rp3,3 triliun. Nilai ini diproyeksikan membengkak menjadi Rp5,85 triliun pada tahun kedua beroperasinya BPJS. Bahkan salah satu media menyebutkan defisit pada 2016 dapat mencapai Rp9,8 triliun. Tidak heran hal ini kemudian menjadi alasan BPJS Kesehatan untuk menaikkan premi.

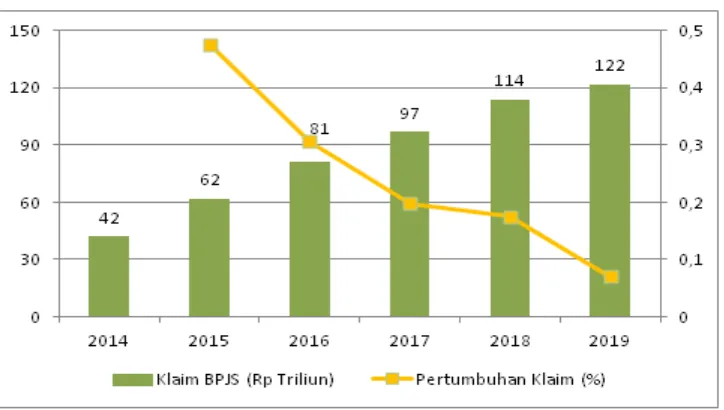

Grafik: Pertumbuhan Klaim BPJS Kesehatan, 2014-19

Sumber: CIMB Securities, GIZ, diolah Bareksa

Pertumbuhan klaim BPJS Kesehatan memang diperkirakan akan sangat besar pada tahun-tahun awal. Klaim BPJS Kesehatan diperkirakan akan meningkat tiga kali lipat pada 2019 menjadi Rp122 triliun. Angka ini bahkan melebihi seluruh anggaran kesehatan dalam APBN 2016 yang hanya sekitar Rp105 triliun. Besarnya jumlah klaim ini sejatinya diiringi dengan meningkatnya pendapatan dari premi. Tetapi realitas berkata lain. Terus bertambahnya jumlah defisit mengindikasikan kurang optimalnya perolehan premi.

CIMB Securities dalam laporan kepada nasabah menyebutkan ada dua faktor membengkaknya defisit ini yang dapat mengancam keberlangsungan JKN. Pertama, alokasi subsidi dari pemerintah sebesar Rp19,9 triliun--sekitar Rp19.225 per orang per bulan--tidaklah mencukupi untuk menutup biaya pengobatan.

Kedua, membengkaknya klaim pengobatan disebabkan oleh kelompok peserta yang tidak memiliki gaji, tapi membutuhkan pengobatan mahal, misalnya pengobatan kanker dan operasi jantung. Selain itu, sebagian peserta juga berhenti membayar ketika tidak merasa perlu membutuhkan pengobatan.

kenaikan harga obat-obatan yang masuk dalam paket INA-CBG dapat menaikkan nilai klaim.

Perlu dicatat di sini, meskipun defisit terjadi pada program JKN pemerintah (Dana Jaminan Sosial), hal ini tidak mempengaruhi kinerja keuangan BPJS Kesehatan yang hanya bertindak sebagai 'operator'. Pada 2014, meski terjadi defisit Rp3,3 triliun, BPJS Kesehatan masih membukukan penghasilan operasional Rp8,7 miliar.

Grafik: Pertumbuhan Klaim BPJS Kesehatan, 2014 (Rp Juta)

Sumber: BPJS Kesehatan, diolah Bareksa

BAB III

ANALISA MASALAH

3.1Analisis Masalah

Berdasarkan tajuk atau topik yang telah dipaparkan di atas, dapat dilihat inti dari permasalahan yang dihadapi oleh pihak BPJS Kesehatan dan Ketenagakerjaan, yaitu:

A. BPJS Kesehatan

Pertumbuhan klaim BPJS kesehatan tidak seimbang dengan penerimaan iuran yang masuk yang disebabkan oleh kurangnya kesadaran masyarakat akan sikap disiplin dalam membayar iuran serta tingginya biaya pengobatan yang tidak sebanding dengan pembayaran iuran.

BPJS Kesehatan tidak memakai prinsip asuransi law of large number, sehingga BPJS mengalami pembengkakan terhadap pertumbuhan klaim

Sistem yang dianut pada Jaminan Kesehatan Nasional (JKN) adalah gotong royong, dan tidak menggunakan berdasarkan prinsip asuransi. Dengan demikian masyarakat yang membayar saat itu juga telah berhak atas jaminan kesehatan tersebut, hal ini disebabkan Karena JKN tidak mengenal waktu tunggu jaminan.

B. BPJS Ketenagakerjaan

Kurang sadarnya para karyawan/buruh akan pemahaman atas personal risk dan employee benefit yang diberikan pada program BPJS Ketenagakerjaan.

BAB IV PENUTUP

4.1 Kesimpulan

BPJS Kesehatan bersama BPJS Ketenagakerjaan (dahulu bernama Jamsostek) merupakan program pemerintah dalam kesatuan Jaminan Kesehatan Nasional (JKN) yang diresmikan pada tanggal 31 Desember 2013. Untuk BPJS Kesehatan mulai beroperasi sejak tanggal 1 Januari 2014, sedangkan BPJS Ketenagakerjaan mulai beroperasi sejak 1 Juli 2014.

BPJS Kesehatan dan BPJS ketenagakerjaan mengalami defisit mencapai Rp 7 triliun dimana defisit ini terjadi akibat pegeluaran klaim lebih banyak dibandingkan dengan iuran yang masuk. Sehingga BPJS menggunakan solusi untuk defisit ini dengan melakukan penyesuaian iuran. Selain itu, BPJS juga dapat menerima suntikan dana dari pemerintah. Kenaikan iuran tersebut telah ditetapkan berdasarkan Perpres Nomor 19 Tahun 2016, pemerintah menetapkan kenaikan iuran BPJS, yang akan diberlakukan per 1 April 2016, demi menutup defisit operasional yang mencapai lebih dari Rp 7 triliun, sejak tahun 2014.

BPJS Kesehatan tidak memakai prinsip-prinsip asuransi yang diterapkan pada asuransi komersial menjadi penyebab terjadinya defisit yang didapatkan oleh pihak BPJS Kesehatan serta sarana komunikasi yang lebih niat dari BPJS Ketenagakerjaan untuk mensosialisasikan perkembangan kepada para pekerja.

4.2 Solusi

Menurut penulis solusi yang tepat dalam menyelesaikan masalah yang dihadapi oleh BPJS adalah :

1) BPJS Kesehatan perlu menerapkan prinsip prinsip asuransi yang dipakai oleh seluruh asuransi komersial

2) Pemberian pemahaman terhadap personal risk dan employee benefit kepada seluruh pekerja dengan menggunakan sara komunikasi untuk mesosialisasikannya.

DAFTAR PUSTAKA

http://www.akademiasuransi.org/2013/03/asuransi-sosial_7121.html

https://informasiwiwied.wordpress.com/produk/asuransi-kumpulan-group/

https://www.pasarpolis.com/blogs/7-prinsip-asuransi-yang-berfungsi-guna-memperlancar-industri-jasa-proteksi-dan-pertanggungan

http://www.bpjsketenagakerjaan.go.id/

http://bpjs-kesehatan.go.id/bpjs/