109

DAFTAR RIWAYAT HIDUP

Nama : Astri Septya Maulani

Nim : 11012005

Angkatan : 2012

TTL : Bandung, 23 September 1994 Agama : Islam

Kebangsaan : Indonesia Status : Belum Menikah

Alamat : Kp. Rancasalak, 002/007 Desa Cimaung – Kab. Bandung No. HP : 089509850534

Email : [email protected]

Data Pendidikan Formal

No Keterangan Nama Sekolah Tahun Lulus

1. TK TK Mubarokulhuda 2001

2. SD SD Negeri 1 Cimaung 2007

3. SMP SMP Negeri 2 Banjaran 2009

4. SMA SMA Negeri 1 Soreang 2012

5. Perguruan Tinggi UNIKOM Masih Kuliah

Data Pengalaman Organisasi

No Nama Organisasi Jabatan Waktu

1. HIMA KA (Himpunan Mahasiswa Komputerisasi Akuntansi)

Anggota 2012-2013

2. Laboratorium Komputerisasi Akuntansi

110

Seminar yang pernah diikuti

No Keterangan Tahun

1. Seminar Kesehatan : Kenali Kanker Serviks dan Pencegahannya (Auditorium Unikom)

2013

2. Seminar Jaringan (Unikom R.2506) 2013

1 BAB I

PENDAHULUAN

1.1Latar Belakang

Teknologi informasi merupakan salah satu bidang yang perkembanganya semakin cepat dibandingkan dengan bidang-bidang yang lain. Selain itu, di zaman sekarang ini teknologi informasi memberikan pengaruh yang besar terhadap berbagai aspek kehidupan masyarakat. Hal ini terlihat pula dalam bidang penjualan barang – barang, hal ini dikarenakan karena sistem pemasaran dari sebuah penjualan barang jasa maupun yang lainnya akan terus menerus berkembang dalam setiap harinya. Melihat perkembangan permintaan konsumen maka hal ini dapat meningkatkan persaingan di dunia perdagangan menjadi semakin ketat.

2

pemasaran dan penjualan, internet diharapkan dapat membantu kinerja perusahaan dan juga diharapkan dapat menambah pendapatan dan mengurangi terjadinya

human error.

Salah satu badan usaha yang sadar akan penggunaaan hal tersebut ialah Gwen Cookies. Home Industry tersebut adalah salah satu bidang usaha yang bergerak di bidang penjualan kue yang beralamatkan di JL.Raya Lembang No. 244 Kel. Lembang Kec. Lembang Kab. Bandung barat, tempat peneliti melakukan penelitian. Sistem Informasi Akuntansi Penjualan merupakan salah satu faktor yang sangat penting untuk mengetahui pengelolaan data transaski penjualan yang terjadi di perusahaan yang kemudian dapat menjadi informasi bagi perusahaan. Peneliti menemukan beberapa kelemahan pada proses pengolahan data yang belum terkomputerisasi, dan catatan-catatan penjualan yang masih manual (kwintansi-kwintansi penjualan yang ditulis tangan). Dengan tidak adanya program khusus untuk memasarkan produk yang mereka miliki, mereka meminta peneliti untuk membuat sistem penjualan berbasis web. Diharapkan website ini dapat memberikan informasi tentang penjualan dan melihat daftar pembeli tanpa harus mencatat siapa sajakah pemesannya. Sehingga peneliti melakukan penelitian dengan judul “Perancangan Sistem Informasi Akuntansi Penjualan pada Gwen Cookies Menggunakan PHP dan Database MySql”.

1.2Identifikasi Masalah

3

ruang lingkup yang mudah dipahami dan tidak menyimpang dari pokok permasalahan yang telah diuraikan, yaitu:

A.Bagaimana sistem informasi penjualan di Gwen Cookies.

B.Bagaimana merancang Sistem Informasi Akuntansi Penjualan pada Gwen Cookies Menggunakan PHPdan Database MySql.

1.3 Batasan Masalah

Berdasarkan identifikasi masalah yang sudah peneliti uraikan, peneliti membatasi permasalahan guna tidak meluas dari yang sudah diidentifikasikan diantaranya sebagai berikut:

A.Peneliti melakukan penelitian di Gwen Cookies dibagian laporan transaksi dan laporan penjualan unit bisnis penjualan.

B. Perancangan Sistem Informasi Akuntansi Penjualan pada Gwen Cookies Menggunakan PHPdan Database MySql.

1.4Maksud dan Tujuan Penelitian

1.4.1 Maksud Penelitian

4 1.4.2 Tujuan Penelitian

Adapun tujuan peneliti dari penelitian ini adalah sebagai berikut: A. Untuk mengetahui sistem informasi penjualan di Gwen Cookies.

B. Untuk merancang Sistem Informasi Akuntansi Penjualan pada Gwen Cookies Menggunakan PHPdan Database MySql.

1.5Objek dan Metode Penelitian

1.5.1 Unit Analisis

Definisi unit analisis menurut Arikunto (2010:187) “unit analisis dalam penelitian adalah satuan tertentu yang diperhitungkan sebagai subjek penelitian. Definisi lain menurut Uma Sekaran (2006:248) “unit analisis adalah tingkat pengumpulan data yang dikumpulkan selama analisis data”.

Berdasarkan definisi di atas, peniliti dapat menyimpulkan bahwa unit analisis adalah subjek penilitian yang didapat dari analisis data saat penelitian dilakukan. Peneliti melakukan unit analisis atau pengumpulan data dan mengetahui keadaan yang sebenarnya pada Gwen Cookies yang beralamatkan di Jl. Raya Lembang 204 – Lembang, Bandung Barat No. Hp 08122388897 / 087779788897.

1.5.2 Populasi dan Sampel

Definisi populasi menurut Sugiyono (2009:61) “populasi adalah wilayah

generalisasi yang terdiri dari objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk diteliti dan kemudian ditarik sampelnya”. Definisi lain menurut Elvinaro Ardianto (2010:170) “populasi

5

definisi tersebut, maka penulis dapat menyimpulkan bahwa populasi adalah objek atau subjek berkualitas yang ditetapkan oleh peneliti untuk diteliti.

Definisi sampel menurut Sugiyono (2009:56) "sampel adalah sebagian atau wakil dari populasi yang diteliti". Definisi lain menurut M. Nazir (2005:271) “sampel adalah bagian dari populasi”. Berdasarkan definisi tersebut, maka peneliti

dapat menyimpulkan bahwa sampel adalah bagian kecil dari populasi. Populasi yang peneliti teliti di Gwen Cookies adalah transaksi yang terjadi pada tahun 2010. Dan sampel yang di ambil adalah transaksi dari Juni 2014 – November 2014.

1.5.3 Objek Penelitian

Definisi objek penelitian menurut Arikunto (2010:38) “objek penelitian evaluatif adalah sebuah sistem”. Berdasarkan definisi tersebut, maka objek penelitian yang dilakukan oleh peneliti menguraikan penjelasan tentang merancang Sistem Informasi Akuntansi Penjualan pada Gwen Cookies berbasis web dengan MySQL sebagai databasenya dimana bahwa sistem informasi penjualan pada Gwen Cookies belum terkomputerisasi dengan baik.

1.5.4 Desain Penelitian

Definisi desain penelitian menurut M. Nazir (2005:84) “desain dari penelitian

6

Berdasarkan definisi di atas peneliti dapat menyimpulkan desain penelitian adalah keseluruhan proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian pada perusahaan. Dalam penelitian ini penulis menggunakan desain penelitian primer dan sekunder.

1.5.6 Jenis Penelitian

Definisi jenis penelitian menurut M. Nazir (2005:26):

Penelitian dasar atau penelitian murni adalah pencarian terhadap sesuatu karena perhatian dan keingin tahuan terhadap hasil atau suatu aktifitas. Penelitian terapan (applied research, practical research) adalah penyeledikian hati-hati, sistematik dan terus menerus terhadap suatu masalah dengan tujuan untuk digunakan dengan segera untuk keperluan tertentu.

Definisi lain menurut Sugiyono (2011:4):

Jenis-jenis metode penelitian dapat diklasifikasikan berdasarkan tujuan dan tingkat kealamiahan (Natural Setting) obyek yang diteliti, berdasarkan tujuan, metode penelitian dapat diklasifikasikan menjadi penelitian dasar (basic research), penelitian terapan (applied reserach), dan penelitian pengembangan (research and development).

7 1.5.7 Jenis Data

Menurut Sugiyono (2011:22) jenis data di bagi menjadi 2 jenis yaitu : “data kuantitatif adalah penelitian yang jenis datanya berupa angka atau data kualitatif yang diangkakan. Data kualitatif adalah penelitian yang jenis datanya dinyatakan dalam bentuk kata, kalimat dan gambar”.

Berdasarkan definisi di atas, maka data kuantitatif adalah data yang digunakan oleh peneliti, karena data yang diperoleh peneliti berupa angka, kata, kalimat, serta dokumen.

1.5.8 Jenis Desain Penelitian

Jenis desain penelitian yang digunakan peniliti adalah penelitian deskriptif, survei, dan data primer sekunder. Alasan peneliti menggunakan jenis desain penelitian ini adalah agar peneliti dapat mengetahui dan menemukan langsung keadaan di lapangan. Menurut M. Nazir (2005: 89-91):

1. Desain penelitian dekriptif adalah studi untuk menemukan fakta dengan interprestasi yang tepat. Alam desain studi ini, termasuk desain untuk studi formulatif dan eksploratif yang berkehendak hanya untuk mengenal fenomena- fenomena untuk keperluan studi lanjutnya.

2. Desain penelitian lapangan dengan metode survei menggunakan kombinasi dari teknik yang mencakup sampel yang cukup besar sampai teknik pengamatan yang kurang formal dengan sampel kecil dan kualitatif, ataupun studi yang cukup intensif mengenai suatu fenomena. Metode survei dilaksanakan dilapangan, karenanya desain untuk penelitian survei sangat bergantung dari pemilihan responden, pemilihan alat pengumpulan data, prosedur-prosedur yang dilaksanakannserta kondisi lapangan.

8

Berdasarkan definisi-definisi di atas peniliti menggunakan jenis desain penelitian dengan data primer dan data sekunder.

1.5.9 Metode Penelitian

Definisi metode penlitian menurut Sugiyono (2011:2), menjelaskan bahwa : “metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”. Berdasarkan definisi tersebut, maka

metode penlelitian yang di gunakan oleh penulis adalah metode survey. Definisi metode survei menurut M. Nazir (2005:56)

Metode Survei adalah penyelidikan yang diadakan untuk memperoleh fakta-fakta dari gejala-gejala yang ada dan mencari keterangan-keterangan secara faktual, baik tentang institusi, ekonomi atau politik dari suatu kelompok ataupun suatu daerah.

9 1.6.0 Teknik Pengumpulan Data

Dalam penelitian ini peneliti menggunakan teknik pengumpulan data: A. Penelitian Lapangan (Field Research)

Adapun menurut Nazir (2005: 175) “penelitian lapangan yaitu penelitian yang dilakukan dengan cara mendatangi langsung tempat yang menjadi objek penelitian”.

Berdasarkan definisi di atas peneliti dapat menyimpulkan bahwa penelitian lapangan adalah penelitian yang dilakukan dengan cara mendatangi langsung tempat yang menjadi objek penelitian atau yang disebut juga sebagai unit analisis. Peneliti melakukan pengumpulan data dengan teknik:

1. Wawancara (interview)

Definisi wawancara menurut Sugiyono (2011:137):

wawancara digunakan sebagi teknik pengumpulan data apabila peneliti ingin melakukan studi pendahuluan untuk menemukan masalah yang harus diteliti, dan juga apabila peneliti ingin mengetahui hal-hal dari responden yang lebih mendalam dan jumlah respondennya sedikit/kecil.

2. Observasi

Definisi observasi menurut Sugiyono (2011:137) “observasi sebagai teknik pengumpulan data mempunyai ciri yang spesifik bila dibandingkan dengan teknik yang lainnya, yaitu wawancara dan kuesioner”.

B. Penelitian Kepustakaan (Library Research)

10

Berdasarkan definisi di atas peneliti dapat menyimpulkan bahwa Penelitian Kepustakaan merupakan kegiatan mempelajari, memahami dan mengkaji kembali sumber data yang ada pada beberapa buku yang terkait dengan penelitian yang dilakukan.

Peneliti memilih teknik ini karena peneliti juga mempelajari serta mengkaji beberapa referensi untuk mendapatkan data yang berkaitan dengan penelitian yang peneliti lakukan.

1.6Rekayasa Perangkat Lunak

1.6.1 Metodologi Pengembangan Sistem

Definisi metodologi pengembangan sistem menurut Jogiyanto (2005: 59): Metodologi pengembangan sistem berarti adalah metode-metode, prosedur prosedur, konsep-konsep pekerjaan, aturan-aturan dan postulat-postulat yang akan digunakan untuk mengembangkan suatu sistem informasi.

Berdasarkan definisi di atas, maka penulis menyimpulkan bahwa metodologi pengembangan sistem adalah tata cara dalam mengembangkan sistem informasi.

1.6.2 Model Pengembangan Sistem

Definisi pengembangan sistem menurut Jogiyanto (2005:52) ”pengembangan sistem adalah menyusun suatu sistem yang baru untuk menggantikan sistem yang lama secara keseluruhan atau memperbaiki sistem yang telah ada”.

11

memperbaiki sistem yang lama. Model pengembangan sistem yang digunakan oleh penulis adalah waterfall. Definisi waterfall menurut Sutabri (2004:62):

Waterfall adalah struktur pengembangan sistem dimana setiap tahap harus

diselesaikan terlebih dahulu secara penuh sebelum diteruskan ke tahap berikutnya untuk menghindari terjadinya pengulangan tahapan.

Skema model pengembangan waterfall sebagai berikut:

Gambar 1.1 waterfall (Jogiyanto,2005:52)

1.7 Kegunaan Penelitian

Penulis berharap dari penelitian yang dilakukan dapat memberikan kegunaan khususnya kepada peneliti dan umumnya kepada perusahaan yang peniliti teliti serta bagi peneliti selanjutnya. Kegunaan penelitian ini antara lain:

A.Bagi Pihak Perusahaan

Membantu meningkatkan volume penjualan dan membantu membuatkan sistem informasi akuntansi untuk perusahaannya.

Survey Sistem

12

B. Bagi Peniliti

Menambah wawasan dari segi sistem informasi dan akuntansi serta pengalaman dalam perancangan sistem informasi akuntansi.

C.Bagi Peneliti Selanjutnya

Diharapkan dapat bermanfaat dan menjadi referensi bagi peneliti selanjutnya yang akan melakukan penelitian dan perancangan atau pengembangan khususnya di bidang teknologi web.

1.8 Lokasi dan Waktu Penelitian

1.8.1 Lokasi Penelitian

Peneliti melakukan penelitian pada Gwen Cookies yang beralamatkan di Jl. Raya Lembang 204 – Lembang, Bandung Barat, pada penelitian ini peneliti melakukan penelitian pada unit bisnis penjualan cookies.

1.8.2 Waktu Penelitian

Peneliti melakukan penelitian dari pembuatan proposal tugas akhir sampai pembuatan laporan tugas akhir yaitu dimulai dari September 2014 sampai dengan Maret 2016. Penulis menyajikan Time Schedule untuk kegiatan yang dilakukan selama penelitian.

13 1.9 Sistematika Penulisan

Sistematika penulisan dari Laporan Tugas Akhir mengenai Perancangan Sistem Informasi Akuntansi Penjualan pada Gwen Cookies Berbasis Web adalah sebagai berikut:

A.Bagian awal terdiri dari halaman judul, lembar pengesahan reviewer, daftar isi, daftar tabel dan daftar simbol.

B. Bagian isi terdiri dari:

BAB I PENDAHULUAN

Bab ini menguraikan mengenai latar belakang masalah, identifikasi masalah, batasan masalah, maksud dan tujuan penelitian, kegunaan penelitian, dan sistematika penelitian.

BAB II LANDASAN TEORI

Bab ini menguraikan mengenai teori-teori yang berkaitan dengan Perancangan Sistem Informasi Akuntansi Penjualan pada Gwen Cookies Berbasis Web, yang didapat melalui studi pustaka.

BAB III SISTEM YANG BERJALAN

14

BAB IV PERANCANGAN SISTEM INFORMASI AKUNTANSI

PENJUALAN

Bab ini akan menjelaskan mengenai perancangan sistem informasi akuntansi penjualan yang diusulkan, perancangan model sistem yang diusulkan, merancang struktur menu program aplikasi perancangan sistem informasi akuntansi penjualan, konversi komponen sistem dan kelebihan dan kelemahan sistem yang diusulkan.

BAB V SIMPULAN DAN SARAN

Bab ini akan menjelaskan secara umum mengenai simpulan dan saran dari peneliti.

15

BAB II

LANDASAN TEORI

2.1 Perancangan Sistem Informasi Akuntansi Penjualan

2.1.1 Perancangan

Definisi perancangan dalam bukunya yang berjudul Sistem Informasi

Akuntansi, menjelaskan bahwa:

Perancangan mencakup perancangan logis dan fisik. Kegiatan pokok perancangan logis adalah melengkapi ekternal level schema dan menterjemahkan persyaratan data para pemakai dan program aplikasi ke dalam

conceptual level schema. Perancangan Fisik (Physical Design) adalah

mengubah hasil rancangan konsep ke dalam struktur penyimpanan fisik. : (Krismiaji, 2010,h.144)

Definisi lain dalam bukunya yang berjudul Sistem Informasi Manajemen

Konsep dan Pengembangannya menjelaskan bahwa: “perancangan adalah

kemampuan untuk membuat beberapa alternatif pemecahan masalah.” (Azhar Susanto,2013,h.48)

16 2.1.2 Sistem

Definisi sistem dalam buku yang berjudul Sistem Akuntansi Manajemen

Pendidikan adalah sebagai berikut:

Sistem dapat terdiri dari beberapa subsistem atau sistem-sistem bagian dan di dalam subsistem-subsistem saling berinteraksi dan saling berhubungan membentuk satu kesatuan sehingga tujuan atau sasaran sistem tersebut dapat tercapai. (Hamid Al-Jufri,2011,h.2)

Definisi sistem dalam bukunya yang berjudul Accounting System Information, menjelaskan bahwa: “rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan tertentu.”(Marshall B. Romney Paul John Steinbart,2011,h.2)

Berdasarkan definisi-definisi di atas, peneliti dapat menyimpulkan bahwa sistem adalah kumpulan sub-sub sistem yang saling berinteraksi untuk mencapai suatu tujuan yang telah direncanakan.

2.1.3 Informasi

Definisi informasi dalam buku yang berjudul Sistem Informasi Akuntansi

menjelaskan bahwa: “informasi adalah data yang telah diorganisasi, dan telah memiliki kegunaan dan manfaat.” (Krismiaji,2010,h.15)

Definisi informasi dalam buku yang berjudul Accounting System Information, menjelaskan bahwa: “informasi adalah data yang telah diatur dan diproses untuk memberikan arti.” (Marshall B. Romney Paul John Steinbart,2011,h.11)

17 2.1.4 Sistem Informasi

Definisi sistem informasi dalam bukunya yang berjudul Analisis dan Desain

Sistem Informasi menjelaskan bahwa:

Sistem informasi adalah suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan. (Jogiyanto,2005,h.11)

Definisi sistem informasi dalam bukunya yang berjudul Sistem Informasi

Akuntansi Konsep dan Pengembangan menjelaskan bahwa:

Sistem Informasi adalah kumpulan dari sub-sub sistem baik phisik maupun non phisik yang saling berhubungan satu sama dan bekerja sama secara harmonis untuk mencapai satu tujuan yaitu mengolah data menjadi informasi yang berguna. (Azhar Susanto,2009,h.55)

Berdasarkan definisi di atas, peneliti dapat menyimpulkan bahwa sistem informasi adalah perancangan dari kumpulan sub sistem dan pelaporan data untuk diolah menjadi informasi yang bermanfaat.

2.1.5 Akuntansi

Definisi Akuntansi dalam buku yang berjudul Akuntansi Dasar, menjelaskan bahwa: “proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.” (Soemarso,2009,h.3)

Definisi lain Akuntansi dalam buku yang berjudul Akuntansi Dasar,

menjelaskan bahwa: “proses mencatat semua kejadian yang bersifat keuangan

18

keuangan untuk dikomunikasikan kepada para pengguna.” (Manurung Elvy

Maria, 2011,h.1)

Berdasarkan definisi di atas, peneliti dapat menyimpulkan bahwa akuntansi adalah proses mengidentifikasi, mencatat, dan melaporkan informasi ekonomi agar dapat menghasilkan informasi yang dibutuhkan oleh pengambil keputusan.

2.1.5.1Metode Pencatatan Akuntansi

Metode pecatatan akuntansi terbagi menjadi dua jenis metode yaitu metode pencatatan cash basic dan accrual basic, dalam bukunya yang berjudul Kamus

Istilah Akuntansi adalah:

Cash basic accounting (Akuntansi berbasis kas), yaitu menetapkan bahwa

pencatatan transaksi ekonomi hanya dilakukan apabila transaksi tersebut merencanakan perubahan pada kas.

Accrual basic accounting (akuntansi akrual), yaitu dasar akuntansi yang

mengakhiri transaksi dan dasar peristiwa tersebut terjadi dan bukan hanya pada saat kas atau setara kas diterima atau dibayar. (Abdul Halim,2007,h.49)

19 2.1.5.2Proses Akuntansi

Pengertian proses akuntansi yang terdapat dalam bukunya berjudul Akuntansi

Suatu Pengantar adalah: “proses akuntansi merupakan proses mengidentifikasi,

mengukur dan melaporkan informasi Ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.” (Soemarso,2009,h.20)

Secara singkat proses akuntansi yang dijelaskan di atas dapat digambarkan sebagai berikut:

Gambar 2.1 Proses Akuntansi (Soemarso, 2009:20)

Berdasarkan penjelasan dan gambar di atas, bahwa proses akuntansi merupakan proses pengolahan transaksi yang menghasilkan laporan keuangan. Proses akuntansi penjualan yang terjadi pada Gwen Cookies dimulai dari pencatatan transaksi dan dilanjutkan ke dalam jurnal, laporan penjualan, buku besar, neraca, dan laba rugi.

2.1.5.3Siklus Akuntansi

Pengertian siklus akuntansi yang terdapat dalam bukunya berjudul Akuntansi

Suatu Pengantar adalah: “siklus akuntansi adalah tahap-tahap kegiatan mulai dari

Laporan Menganalisis Pemakai Transaksi Pencatatan Penggolongan Pengikhtisaran Akuntansi dan Informasi Menginterpretasikan Akuntansi

Pengidentifikasian dan

Pemrosesan dan Pelaporan

Pengkomunikasian

Informasi Pengukuran Data

20

terjadinya transaksi sampai dengan penyusunan laporan keuangan sehingga siap untuk pencatatan transaksi periode berikutnya.” (Soemarso,2009,h.90)

Pengertian siklus akuntansi dalam buku berjudul Sistem Informasi Akuntansi

adalah “proses pengidentifikasian bukti transaksi dan pencatatannya dalam

akuntansi”. (Lilis Puspitawati dkk, 2011,h.39)

Menurut Lilis Puspitawati dkk, siklus akuntansi dalam bukunya Sistem Informasi

Akuntansi digambarkan sebagai berikut:

Gambar 2.2 Siklus Akuntansi (2011,h.39) Sumber: Lilis Puspitawati, 2011

Berikut penjelasan masing-masing langkah dalam siklus akuntansi formal diatas menurut Lilis Puspitawati dkk, (2011:39)

A. Data transaksi

Transaksi dapat didefinisikan sebagai aktifitas perusahaan yang berkaitan dengan masalah ekonomi/keuangan. Aktifitas perusahaan yang berkaitan dengan masalah keuangan harus dicatatkan dalam pembukuan perusahaan yang nantinya digunakan untuk membuat laporan keuangan perusahaan.

B. Jurnal (Posting)

21

C. Buku besar (Ledger)

Buku besar merupakan tempat yang digunakan untuk mengelompokan transaksi-transaksi keuangan contoh dalam aktiva lancar terdapat perkiraan kas, piutang, persediaan barang dagang, surat-surat berharga (investasi jangka pendek).

D. Neraca saldo (Trial Balance)

Neraca saldo (trial balance) adalah kumpulan dari saldo-saldo dari perkiraan yang ada dibuku besar.

E. Penyesuaian (Adjustment)

Jurnal pennyesuaian merupakan jurnal yang dipergunakan untuk menyesuaikan saldo perkiraan-perkiraan di buku besar pada akhir periode pembukuan.

F. Kertas kerja (Worksheet)

Kertas kerja/neraca lajur (worksheet) merupakan form/kertas/catatan yang digunakn untuk membuat ringkasan mengenai pembukukan perusahaan yang terdiri dari kolom neraca saldo, kolom penyesuaian, kolom neraca saldo setelah penyesuaian, kolom laporan laba rugi, dan kolom neraca.

G. Laporan keuangan (financial statment)

Setelah transaksi diringkas dan digolongkan, laporan keuangan harus disusun berdasarkan data-data transaksi tersebut. Laporan dari perhitungan akuntansi menyediakan beberapa informasi yang dinamakan laporan keuangan

22

Berdasarkan pengertian di atas penulis meyimpulkan bahwa siklus akuntansi adalah langkah-langkah kegiatan akuntansi yang terjadi secara berulang-ulang mulai dari transaksi hingga pembuatan jurnal pembuka.

2.1.5.3.1 Jurnal Umum

Pengertian jurnal umum yang terdapat dalam bukunya berjudul Akuntansi

Suatu Pengantar adalah:

Jurnal adalah formulir khusus yang digunakan untuk mencatat secara kronologis transaksi-transaksi yang terjadi dalam perusahaan menurut nama akun dan jumlah yang harus di debit dan di kredit. Jurnal umum (General

Journal) adalah bentuk jurnal yang terdiri dari dua kolom. Jurnal khusus

(Special Journal) adalah buku harian (Jurnal) yang dirancang untuk mencatat

suatu transaksi (atau beberapa transaksi) tertentu. (Soemarso,2009,h.110)

Definisi jurnal umum dalam buku yang berjudul Akuntansi Gampang Untuk

Pemula & Orang Awam, jurnal umum yaitu “merupakan catatan akuntansi

23

Tabel 2.1 Jurnal Umum (Soemarso, 2009,h.103)

PT. XXX JURNAL UM UM Periode_____________

Tanggal Nomor

Bukti Akun dan Keterangan

Post

Ref. Debit Kredit

(Untuk Penjualan S ecara Tunai)

Tgl/Bln/Th F00/001 Kas 1.1.1 Rp xxx -

M odal 3.1 - Rp xxx

F00/002 Kas Bank 1.1.2 Rp xxx - Penjualan 4.1 - Rp xxx F00/003 Harga Pokok Penjualan 5.1 Rp xxx -

Persediaan Barang Dagang 1.3.1 - Rp xxx

(Retur Penjualan Tunai)

F00/004 Retur Penjualan 4.0.1 Rp xxx -

Kas 1.1.1 - Rp xxx

2.1.5.3.2 Buku Besar Umum

Definisi buku besar dalam buku yang berjudul Belajar Dasar Akuntansi

adalah: “suatu catatan berupa kumpulan dari akun-akun yang saling berhubungan dan satu kesatuan tersendiri.” (Supriyati, 2012:51)

Definisi buku besar dalam buku yang berjudul Akuntansi Dasar (Untuk

Pemula) yaitu “merupakan klasifikasi dari akun-akun yang terdapat dari buku

jurnal, atau lebih tepatnya yang terdapat dalam bagan akun (chart of account)”.

(Elvy Maria Manurung, 2011:20)

24 Tabel 2.2 Buku Besar Umum Untuk Kas (Supriyati, 2012:53)

Nama Akun: Kas Kode Akun:

1.1.1

Tanggal Keterangan Ref Debit Kredit D/K Saldo

Tgl/Bln/Thn M odal 3.1 Rp xxx - D Rp xxx

Penjualan 4.1.1 Rp xxx - D Rp xxx

Retur Penjualan 4.1.2 - Rp xxx K Rp xxx

Tabel 2.3 Buku Besar Umum Untuk M odal (Supriyati, 2012:53)

Nama Akun: M odal

Kode Akun: 3.1

Tanggal Keterangan Ref Debit Kredit D/K Saldo

Tgl/Bln/Thn Kas 4.1.1 - Rp xxx K Rp xxx

Tabel 2.4 Buku Besar Umum Untuk Penjualan (Supriyati, 2012:53)

Nama Akun: Penjualan Kode Akun:

4.1.1

Tanggal Keterangan Ref Debit Kredit D/K Saldo

Tgl/Bln/Thn Kas 1.1.2 - Rp xxx K Rp xxx

2.1.5.3.3 Laporan Keuangan Neraca Saldo

Definisi buku besar umum menurut Supriyati (2012:54)”neraca saldo adalah suatu laporan yang membuat tentang saldo-saldo akun, baik itu akun saldo debit maupun akun yang bersaldo kredit.”. Definisi lain dari buku besar menurut Soemarso (2009:110) “daftar saldo akun-akun yang ada dalam buku besar perusahaan pada suatu saat tertentu”.

25

Tabel 2.5 Neraca Saldo (Supriyati, 2012:55) PT "XXX"

NERACA SALDO PERIODE _____________

KODE AKUN NAMA AKUN DEBIT KREDIT

1.1.1 Kas xx

1.3.1 Persediaan Barang Dagang xx

3.1 Modal xx

4.1 Penjualan xx

5.1 Harga Pokok Penjualan xx

2.1.5.3.4 Laporan Keuangan Laba Rugi

Definisi laporan keuangan laba rugi menurut Supriyati (2012:74) ”laporan yang menggambarkan hasil operasi perusahaan dalam suatu periode waktu tertentu”.

Definisi lain dari laba rugi menurut Soemarso (2009:55) “laporan laba atau Rugi adalah ikhtisar pendapatan dan beban suatu perusahaan untuk suatu jangka waktu tertentu, laporan laba/ rugi menunjukan hasil usaha suatu perusahaan dalam jangka waktu tertentu”.

26

Tabel 2.6 Laporan Keuangan Laba Rugi (Soemarso, 2004)

2.1.5.3.5 Laporan Neraca (Balance Sheet)

Pengertian neraca yang terdapat dalam bukunya berjudul Akuntansi Suatu

Pengantar adalah: “neraca ialah daftar aktiva, kewajiban, dan modal suatu

perusahaan pada suatu saat tertentu. Daftar ini juga menunjukan tentang kekayaan yang dipunyai perusahaan serta sumber pembelanjaannya. Neraca menunjukan posisi keuangan perusahaan pada suatu saat tertentu.” (Soemarso,2009,h.55) Laporan posisi keuangan (Neraca) dalam buku yang berjudul Belajar Dasar

Akuntansi menjelaskan bahwa “neraca adalah suatu daftar aktiva, kewajiban, dan

modal pada tanggal tertentu (bulan atau tahun)”. (Supriyati, 2011,h.34)

27

Tabel 2.7 Laporan Neraca (Soemarso, 2009,h.130)

PT XXX Neraca Periode____________

Aktiva Kewajiban dan Ekuitas

Aktiva Lancar Kewajiban

Kas Xxx Kewajiban

Lancar

Kas Kecil Xxx Utang Usaha Xxx

Piutang Usaha Xxx Utang Gaji Xxx

Perlengkapan Xxx Total Utang Xxx

Total Aktiva Lancar

Xxx

Ekuitas Pemilik

Aktiva Tetap M odal Xxx

Peralatan Akumulasi

Xxx Laba di tahan Xxx

Penyusutan Xxx Prive Xxx

Gedung Akumulasi

Xxx

Penyusutan Xxx Kendaraan

Akumulasi

Xxx

Penyusutan Xxx

Total Aktiva Tetap Xxx Total Ekuitas Xxx Jumlah Aktiva Xxx Jumlah Kewajiban dan Ekuitas Xxx

2.1.6Sistem Akuntansi

Pengertian sistem akuntansi yang terdapat dalam buku yang berjudul

Accounting Principle adalah: sistem akuntansi merupakan konsep-konsep dasar

yang mendasari sistem informasi akuntansi.” (Weygandt, dkk, 2007,h.396) Pengertian sistem akuntansi yang terdapat dalam Kamus Istilah Akuntansi

28

Berdasarkan dua definisi sistem akuntansi di atas, dapat menyimpulkan bahwa sistem akuntansi adalah merupakan suatu organisasi dari formulir, catatan dan laporan yang terkoordinir untuk menyediakan informasi keuangan yang diperlukan untuk membantu manajemen perusahaan.

2.1.7 Sistem Informasi Akuntansi

Pengertian sistem informasi akuntansi yang terdapat dalam buku yang berjudul sistem informasi manajemen adalah:

Sistem informasi akuntansi adalah kumpulan dari subsistem-subsistem yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mengolah data keuangan menjadi informasi keuangan yang diperlukan oleh manajemen dalam proses pengambilan keputusan dibidang keuangan.

(Azhar Susanto ,2009,h.24)

Pengertian sistem informasi akuntansi yang terdapat dalam buku yang berjudul

Sistem Informasi Akuntansi sebagai berikut: “sistem informasi akuntansi ialah

yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan menoperasikan bisnis.”

(Krismiaji,2005,h.4)

29 2.1.8Penjualan

Pengertian penjualan yang terdapat dalam bukunya yang berjudul Sistem

Akuntansi, menyebutkan bahwa: “penjualan adalah kegiatan yang terdiri dari

penjualan barang atau jasa baik secara kredit maupun secara tunai.”

(Mulyadi,2005,h.18)

Menurut dalam bukunya yang berjudul Pengantar Akuntansi menyatakan bahwa: “penjualan merupakan pendapatan yang dihasilkan ketika barang dialihkan dari penjual ke pembeli.” (Jerry J. Weygandt ,2005,h.97)

Menurut Jerry J. Weygandt dalam bukunya yang berjudul Pengantar

Akuntansi bahwa jenis dan bentuk penjualan terbagi menjadi 2 jenis, diantaranya

yaitu:

A. Penjualan secara kredit yaitu penjualan dilakukan dengan cara mengirimkan barang sesuai dengan pesanan dari pembeli dalam jangka waktu tertentu dari perusahaan.

B. Penjualan secara tunai yaitu penjualan yang dilakukan apabila perusahaan menjualproduk secara langsung kepada pembeli dan dibayar pada saat itu juga oleh pembeli.(2005:269)

Berdasarkan penjelasan di atas, dapat disimpulkan bahwa penjualan adalah kegiatan pendapatan bagi perusahaan atas penjualan barang ke pembeli, baik secara kredit maupun secara tunai. Peneliti menggunakan metode penjualan secara tunai pada perusahaan Gwen Cookies.

2.1.8.1 Metode Pengakuan Pendapatan

30

berjudul Akuntansi Intermediate menjelaskan bahwa ada empat pengakuan pendapatan yang diklasifikasikan menurut sifat transaksi yaitu sebagai berikut:

A. Pendapatan dari penjualan produk diakui pada tanggal penjualan, yang biasanya diinterprestasikan sebagai tanggal penyerahan kepada pelanggan. Pendapatan dari pembelian jasa diakui ketika jasa-jasa itu telah dilaksanakan dan dapat ditagih.

B. Pendapatan dari perusahaan yang mengizinkan pihak lain untuk menggunakan aktiva perusahaan, seperti bunga, sewa, dan royalty, diakui sesuai dengan berlalunya waktu atau ketika aktiva itu digunakan. Pendapatan dari pelepasan aktiva selain produk diakui pada tanggal penjualan. (2005:12)

Metode pengakuan pendapatan yang penulis gunakan pada waktu penelitian yaitu pendapatan dari penjualan produk diakui pada tanggal penjualan. Menurut Donald E. Keiso, Jerry J. Weygandt, Terry D. Warfield yang diterjemahkan oleh Herman wibowo, Ancella A. Hermawan dalam bukunya yang berjudul Akuntansi

Intermediate menjelaskan bahwa ada empat pembahasan mengenai pendapatan

dari penjualan produk yaitu sebagai berikut:

1. Pengakuan pendapatan pada saat penjualan 2.Pengakuan pendapatan sebelum penyerahan 3.Pengakuan pendapatan sesudah penyerahan

4.Pengakuan pendapatan untuk transaksi penjualan khusus waralaba dan konsinyasi. (2005:h.12)

31

penyerahan, karena disesuaikan dengan kondisi yang berjalan diperusahaan. Transaksi pendapatan atas penjualan yang dilakukan perusahaan yaitu penjualan tunai.

2.1.8.2 Metode Pencatatan Persediaan

Menurut Supriyati dalam bukunya yang berjudul Belajar Dasar Akuntansi, metode pencatatan persediaan dapat dilakukan dengan dua cara yaitu:

1. Perpectual Inventory Method

Yaitu mencatat persediaan secara terus menerus baik saldo maupun transaksinya, baik kualitas maupun harganya.

2. Periodical Inventory Method

Yaitu metode pencatatan persediaan yang hanya mencatat pada saat pembelian, sedangkan pemakaiannya tidak dicatat sehingga saldo akhir diketahui dari pemeriksaan fisik. (2011:114)

Berdasarkan penjelasan di atas dapat disimpulkan bahwa sistem pencatatan perpetual adalah sistem pencatatan yang mencatat dimana persediaan yang masuk dan keluar dicatat di pembukuan. Sedangkan sistem pencatatan periodik adalah sistem pencatatan yang hanya mencatat pembelian atau penjualan sehingga tidak dilakukan perkiraan pada persediaan barang dagang. Metode pencatatan persediaan yang peneliti gunakan adalah sistem pencatatan periodik karena metode ini biasanya digunakan pada perusahaan yang bersekala kecil yang hanya memerlukan pembukuan yang relatif sederhana.

2.1.8.3 Metode Penilaian Persediaan

Menurut Soemarso dalam buku Akuntansi Suatu Pengantar menyebutkan bahwa metode penilaian persediaan yaitu:

32

A. Penetapan harga pokok persediaan : 1. Metode FIFO (First In First Out)

Metode FIFO adalah metode penetapan harga pokok persediaan yang didasarkan atas tanggapan bahwa barang-barang terdahulu dibeli akan merupakan barang yang dijual pertama kali. Persediaan akhir dinilai dengan harga pembelian yang paling akhir.

2. Metode LIFO (Last In First Out)

Metode LIFO adalah metode penetapan harga pokok persediaan yang didasarkan atas tanggapan bahwa barang-barang paling akhir dibeli akan merupakan barang yang dijual pertama kali. Persediaan akhir dinilai dengan harga pembelian yang terdahulu.

3. Metode Rata-rata (Average)

Metode Rata-rata adalah metode penetapan harga pokok persediaan dimana dianggap bahwa harga pokok rata-rata dari barang yang tersedia dijual akan digunakan untuk menilai harga pokok yang dijual dan yang terdapat dalam persediaan.

B. Metode Identifikasi Khusus (Special Identification)

Metode Identifikasi Khusus (special identification) adalah harga pokok yang dibebankan ke barang-barang yang dijual dan yang masih ada dalam persediaan didasarkan atas harga pokok yang dikeluarkan khusus dan barang- barang yang bersangkutan.

C. Metode Taksiran Metode Eceran (Retail Method)

1. Metode penetapan harga pokok persediaan secara taksiran yang didasarkan atas dasar hubungan, yang terdapat dalam tahun berjalan, antara harga pokok dengan harga jual.

2. Metode Laba Bruto atau Metode Laba Kotor (Gross Profit Method) Metode Laba Bruto adalah metode penetapan harga pokok persediaan secara taksiran yang didasarkan atas hubungan, yang terdapat dalam periode yang lalu, antara laba bruto dengan harga jual.” (2002:385-393)

Berdasarkan pengertian diatas, peneliti menyimpulkan bahwa metode yang digunakan oleh peneliti yaitu metode eceran (retail method), karena harga yang ditentukan sesuai taksiran yang didasarkan pada tahun berjalan.

2.1.9 Sistem Informasi Akuntansi Penjualan

Definisi Sistem Informasi Akuntansi menurut Azhar Susanto (2013:72) :

33

Definisi lain menurut Lilis Puspitawati dan Sri Dewi Anggadini (2011:57):

Sistem Informasi Akuntansi adalah sistem informasi akuntansi merupakan sistem yang berfungsi untuk mengorganisir formulir, catatan dan laporan yang dikoordinasi untuk menghasilkan informasi keuangan yang dibutuhkan dalam pembuatan keputusan manajemen dan pimpinan perusahaan dan dapat memudahkan pengelolaan perusahaan.

Berdasarkan pengertian di atas maka penulis dapat menyimpulkan bahwa sistem informasi akuntansi merupakan suatu proses pengolahan data keuangan dari mulai terjadinya transaksi, kemudian jurnal hingga tercapainya suatu informasi berupa laporan keuangan yang sudah terkomputerisasi.

Definisi penjualan menurut Soemarso (2009:160) “penjualan adalah penjualan

barang dagang oleh perusahaan, penjualan bisa dilakukan secara kredit atau tunai”.

Berdasarkan pengertian di atas dapat diambil simpul bahwa penjualan adalah penjualan barang dagang oleh perusahaan.

Berdasarkan definisi atau pengertian di atas maka peneliti dapat mengambil kesimpulan sistem informasi akuntansi penjualan yaitu suatu informasi yang dimulai dari transaksi, pencatatan, penggolongan, pengikhtisaran dan hingga laporan akuntansi yang menyajikan suatu informasi sesuai dengan yang diinginkan pemakai guna, penerimaan kas atau harta lain yang diterima dari konsumen sebagai hasil penjualan barang atau pemberian jasa.

2.1.10 Perancangan Sistem Informasi Akuntansi Penjualan

34

yang menghasilkan suatu informasi sebagai salah satu alat untuk dapat mengelola dan mengendalikan perusahaan secara efisien dan efektif yang dimulai dari transaksi, pencatatan, penggolongan, pengikhtisaran dan hingga laporan akuntansi yang menyajikan suatu informasi sesuai dengan yang diinginkan pemakai guna meningkatkan manfaat ekonomi dalam bentuk pemasukan atau penambahan aktiva dengan nilai uang yang diperoleh perusahaan.

2.1.10.1 Fungsi yang Terkait

Menurut Mulyadi (2001:462) “fungsi akuntansi: fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas dan pembuat laporan penjualan”.

2.1.10.2 Dokumen atau Formulir yang Digunakan

Menurut Mulyadi (2001:467) dokumen yang digunakan pada sistem penerimaan kas sebagai berikut:

Kuitansi: dokumen ini merupakan bukti penerimaan kas yang dibuat oleh perusahaan bagi para debitur yang telah melakukan pembayaran utang mereka. Kuitansi sebagai tanda penerimaan kas digun,akan fungsinya oleh calcelled

check.

35 2.1.10.3 Catatan Akuntansi yang digunakan

Menurut Mulyadi (2001:469) catatan yang digunakan dalam sistem penerimaan kas menurut adalah “jurnal penerimaan kas: digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber”.

Menurut Mulyadi (2001:513) untuk catatan akuntansi yang digunakan dalam pengeluaran kas adalah ”jurnal pengeluaran kas yaitu catatan akuntansi yang digunakan untuk mencatat pengeluaran kas dalam pembentukan dana kecil dana dalam pengisian kembali dana kas kecil”.

2.2Bentuk, Jenis, dan Bidang Perusahaan

2.2.1Bentuk Perusahaan

Bentuk perusahaan yang penulis teliti adalah CV (Commanditaire

Vennootschap). Definisi CV menurut Supriyati (2011:14) “cv adalah suatu

persekutuan antara dua orang atau lebih untuk menjalankan usaha sebagaian sekutunya”

Berdasarkan definisi di atas, penulis menyimpulkan bahwa cv adalah perusahaan yang dijalankan oleh lebih dari satu orang.

2.2.2Jenis Perusahaan

36

Berdasarkan definisi di atas, penulis dapat menyimpulkan perusahaan dagang adalah perusahaan jual beli barang (fisik) tanpa mengubah wujud barang tersebut.

2.2.3 Bidang Perusahaan

Bidang perusahaan yang diteliti adalah perusahaan yang bergerak di bidang penjualan kue yaitu Gwen Cookies.

2.3 Alat Pengembangan Sistem

2.3.1 BPMN (Business Process Modelling Notation)

Definisi BPMN (Business Process Modelling Notation) menurut Rosmala dkk (2007:63) “suatu metodologi yang relatif baru tetapi saat ini mulai banyak

diterima oleh kalangan luas sebagai suatu model standar untuk menggambarkan proses bisnis suatu organisasi”. Definisi lain dari BPMN menurut web BPMN

www.bpmn.org “is a graphical notation that depict the steps in a business

process”.

Berdasarkan definisi di atas, penulis dapat menyimpulkan bahwa BPMN adalah model standar dalam menggambarkan proses bisnis.

2.3.2 Diagram Konteks

37

Definisi lain diagram konteks menurut Bin Ladjamudin (2005:64) ”diagram

konteks adalah diagram yang terdiri dari suatu proses yang menggambarkan ruang lingkup suatu system”.

Berdasarkan definisi diatas dapat menyimpulkan bahwa diagram konteks adalah diagram yang menggambarkan ruanglingkup suatu system yang paling ringkas.

2.3.3 Diagram Arus Data

Definisi diagram arus data menurut Tata Sutarbi (2012:116) sebagai berikut :

Suatu network yang menggambar suatu system automart/komputerisasi, manualisasi, atau gabungan dari keduanya, yang penggambrannya disusun dalam berbentuk kumpulan komponen sistem yang salig berhubungan sesuai dengan aturan mainnya.

Definisi lain diagram arus data menurut jogianto (2005:700) sebagai berikut:

Data Flow Diagram (DFD) digunakan untuk menggambarkan suatu system

yang telah ada atau system baru yang akan dikembangkan secara logika tanpa mempertimbagkan lingkungan fisik dimana data terdebut akan disimpan, data flow diagram diagram digunakan pada metodelogi pengembangan system yang terstruktur.

2.3.4 Kamus Data

Definisi kamus data menurut Bin Ladjamudin (2005:70) “katalog fakta tentang

data dan kebutuhan-kebutuhan informasi dari suatu sistem informasi”.

38

adalah katalog fakta tentang fakta dan kebutuhan informasi dari suatu sistem informasi”.

Berdasrkan definisi di atas peulis menyimpulkan bahwa kamus data adalah katalog fakta tentang kebutuhan informasi dari sebuah sistem informasi.

2.3.5 Normalisasi

Definisi normalisasi menurut Ladjamudin (2005:169) “normalisasi adalah suatu proses memperbaiki atau membangun dengan model data relasional, dan secara umum lebih tepat dikoneksikan dengan model data logika.”

Menurut Jogiyanto pengertian normalisasi (2005:403) “normalisasi adalah proses untuk mengorganisasikan file untuk menghilangkan grup elemen yang berulang-ulang.”

Berdasarkan definisi di atas, penulis menyimpulkan bahwa normalisasi adalah proses untuk mengorganisasikan data dalam perancangan database.

Berikut merupakan tahapan normalisasi menurut Ladjamudin (2005:176-188): A.Bentuk tidak normal (Unnormalized Form)

Bentuk ini merupakan kumpulan data yang akan direkam, tidak ada keharusan mengikuti format tertentu, dapat saja data tidak lengkap atau terduplikasi. Data dikumpulkan apa adaya sesuai dengan saat menginput.

B. Bentuk normal ke satu (First Normal Form/1NF)

39

C.Bentuk normal ke dua (Second Normal Form/2NF) Third Normal Form/3NF) Walaupun relasi 2-NF memiliki redudansi yang lebih sedikit daripada relasi 1NF, namun relasi tersebut masih mungkin mengalami kendala bila terjadi anomaly peremajaan (update) terhadap relasi tersebut.

D.Boyce-Codd Normal Form (BCNF)

Boyce-Codd Normal Form (BCNF) didasari pada beberapa ketergantungan fungsional (functional dependencies) dalam suatu relasi yang melibatkan seluruh candidate key di dalam relasi tersebut.

2.3.6 Diagram Relasi Entitas

Definisi dari ERD adalah “sebuah diagram E-R secara grafis menggambarkan isi sebuah database”. (Krismiaji, 2005:146)

Definisi lain dari ERD adalah ”suatu model jaringan yang menggunakan

susunan data yang disimpan dalam sistem secara abstrak”.(Al-Bahra Bin Ladjamudin, 2005:142)

A. Derajat Relationship (Relationship Degree)

Definisi derajat relationship adalah “relationship degree atau derajat

relationship adalah jumlah entitas yang berpartisipasi dalam satu relationship”.

(Al-Bahra Bin Ladjamudin, 2005:145) Derajat relationship yang sering digunakan adalah sebagai berikut:

1. Unary Relationship

Unary Relationship adalah model relationship yang terjadi antara entity

40 Gambar 2.3 Diagram Unary Relationship (Al-Bahra Bin

Ladjamudin, 2005:145)

2. Binary Relationship

Binary Relationship adalah model relationship antara instance-instance

dari suatu tipe entitas (dua entity yang berasal dari entity yang sama). Contoh:

Gambar 2.4 Diagram Binary Relationship (Al-Bahra Bin Ladjamudin,

2005:145)

3. Ternary Relationship

Ternary Relationship merupakan relationship antara instance-instance

dari tiga tipe entitas secara serentak. Contoh:

Gambar 2.5 Diagram TernaryRelationship (Al-Bahra Bin

41

B. Kardinalitas

Ada 3 macam kardinalitas menurut versi Chen yaitu: 1. Relasi satu ke satu (One to One)

Tingkat hubungan ini menunjukkan hubungan satu ke satu, dinyatakan dengan satu kejadian pada entitas pertama, dan hanya mempunyai satu hubungan dengan satu kejadian pada entitas yang kedua dan sebaliknya. Contoh:

Gambar 2.6 Diagram Kardinalitas One to One (Al-Bahra Bin

Ladjamudin, 2005:149)

2. Relasi Satu ke banyak atau banyak ke satu (One to Many atau Many to

One)

42

Contoh:

Gambar 2.7 Diagram Kardinalitas One to Many (Al-Bahra Bin

Ladjamudin, 2005:150)

Gambar 2.8 Diagram Kardinalitas Many to One (Al-Bahra Bin

Ladjamudin, 2005:150)

3. Relasi banyak ke banyak (Many to Many)

43

Contoh:

Gambar 2.9 Diagram Kardinalitas Many to Many (Al-Bahra Bin

Ladjamudin, 2005:151)

Berdasarkan definisi-definisi yang telah dijelaskan diatas, peneliti dapat menyimpulkan bahwaEntity Relationship Diagram adalah diagram yang digunakan untuk merancang sebuah database, dan disimpan dalam sistem secara abstrak.

2.4 Software

Definisi software menurut Susanto (2009:166) “software adalah kumpulan dari program-program yang digunakan untuk menjalankan aplikasi tertentu pada komputer”. Definisi lain menurut Melwin Daulay Syafrizal (2007:22) “perangkat

lunak berfungsi sebagai pengatur aktivitas kerja komputer dan semua instruksi yang mengarah pada system computer”.

44 2.4.1 Software Sistem Informasi

Definisi software sistem informasi menurut Daulay (2007:22) “operating

system software merupakan perangkat lunak yang berfungsi untuk

mengkonfigurasi komputer agar dapat menerima berbagai perintah dasar yang diberikan sebagai masukan”.

Definisi lain menurut Azhar Susanto (2009:167) ”operating system adalah suatu fungsi untuk mengendalikan hubungan antara komponen-komponen yang terpasang dalam suatu sistem komputer”.

Berdasarkan definisi di atasa, maka penulis dapat menyimpulkan bahwa

operating system software adalah perangkat lunak untuk mengendalikan

hubungan antara komponen sebagai masukan pada komputer. Contoh dari

operating system, di antaranya adalah Windows, Mac OS X, SCO Unix, Linux

dan lain-lain.

2.4.2 Software Interpriter

Definisi software interpreter menurut Azar Susanto (2009:171) ”interpreter

merupakan software yang berfungsi sebagai penterjemah bahasa yang dimengerti oleh manusia kedalam bahasa yang dimengerti oleh komputer”.

Definisi lain dari menurut Jogiyanto (200:394) “bahwa Software interpriter

adalah menerjemahkan instruksi per instruksi dan langsung dikerjakan, sehingga

source program tidak harus ditulis secara lengkap terlebih dahulu.”

Berdasarkan definisi di atas, maka penulis menyimpulkan bahwa software

interpreter adalah perangkat lunak yang mengartikan bahasa manusia kedalam

45 2.4.3 Software Compiler

Definisi software compiler menurut Azar Susanto (2009:173) “compiler

berfungsi untuk menterjemahkan bahasa yang dipahami oleh manusia ke dalam bahasa yang dipahami oleh komputer secara langsung satu file”. Bahasa pemrograman yang digunakan oleh penulis adalah PHP. Definisi PHP menurut Anhar (2010:3) “php adalah script yang digunakan untuk membuat halaman website yang dinamis”.

Berdasarkan definisi di atas, maka penulis dapat menyimpulkan bahwa software compiler adalah perangkat lunak yang mengartikan bahasa manusia kedalam bahasa komputer dalam satu file dan salah satu bahasa pemrograman yaitu PHP. PHP menurut penulis adalah bahasa pemograman untuk membuat sebuah teknologi berbasis web.

2.4.4 Software Aplikasi

Definisi dari software aplikasi menurut Azar Susanto (2009:174) ”perangkat

lunak aplikasi atau sering juga disebut sebagai ’paket aplikasi’ merupakan

software jadi yang siap untuk digunakan”. Berdasarkan definisi tersebut, penulis

dapat menyimpulkan bahwa software aplikasi adalah perangkat lunak yang sudah siap digunakan.

Software Aplikasi yang digunakan oleh penulis adalah MySQL. Definisi

MySQL menurut Media (2010:5) “mysql database server adalah Realtional

Database Management System (RDBMS) yang dapat menangani data yang

46 2.5 Teknologi Web

2.5.1 PHP

Definisi php adalah “php singkatan dari Hypertext Preprocessor yang digunakan sebagai bahasa script server-side dalam pengembangan web yang disisipkan pada dokumen HTML”. (Kasiman Peranginangin, 2006: 2)

Adapun definisi lain php adalah:

“PHP adalah bahasa scripting yang menjadi salah satu dengan html yang dijalankan pada serverside, artinya adalah semua perintah yang diberikan akan secara penuh dijalankan pada server sedangkan yang dikirimkan ke client (browser) hanya berupa hasilnya saja”. (Nizami dkk, 2012: 159)

Menurut definisi-definisi yang telah dijelaskan di atas, peneliti dapat menyimpulkan bahwa PHP adalah sebuah bahasa script yang digunakan untuk membuat sebuah web.

2.5.2 HTML 5

Definisi HTML5 adalah “HTML5 adalah revisi kelima dari HTML (yang

pertama kali diciptakan pada tahun 1990 dan versi keempatnya, HTML4, pada tahun 2007) dan hingga bulan juni 2011 masih dalam pengembangan”.

(Wikipedia, 2014)

47 2.5.3 CSS3

Definisi CSS3 adalah “CSS3 adalah Cascading Style Sheet versi ke 3, yaitu pengatur dan pengendali tampilan sebuah halaman blog/web”. (Fauzi Muhammad, 2014) Menurut definisi yang telah dijelaskan di atas, peneliti dapat menyimpulan bahwa CSS3 adalah digunakan dalam mengatur tampilan dalam web.

2.5.4 Jquery

Definisi jQuery adalah “jQuery adalah pustaka JavaScript kecil bersumber terbuka yang menekankan pada interaksi antara JavaScript dan HTML”. (Wikipedia, 2014). Menurut definisi yang telah dijelaskan di atas, peneliti dapat menyimpulkan bahwa Jquery adalah sebuah pustaka yang digunakan untuk berinteraksi antara JavaScript dan HTML.

2.5.5 MySQL

Definisi MySQL adalah “relational database management system (RDBMS) yang di distribusikan secrara gratis di bawah lisensi general public license (GPL)”.(Raisha Syifa Nizami, 2012:159) Menurut definisi yang dijelaskan di atas,

48 BAB III

ANALISIS SISTEM YANG BERJALAN

3.1 Sejarah Singkat Perusahaan

Gwen Cookies merupakan perusahaan swasta atau home industry yang didirikan pada tanggal 23 Mei 2010 dengan luas tanah pabrik 400m2 dengan ijin Dinkes No.Dinkes 2093273011147 dan memiliki surat izin usaha perdagangan (SIUP) Nomor: 501/1-0152/2006/0497 –BPMPPT yang beralamat di JL.Raya Lembang No. 244 Kel. Lembang Kec. Lembang Kab. Bandung barat.

3.2 Tujuan Perusahaan (Visi dan Misi Perusahaan)

Visi

Memberikan pelayanan terbaik dan dapat berkembang menjadi perusahaan industry makanan yang maju dan terbaik melalui bisnis kue kering.

Misi 1. Jujur

2. Bertanggung Jawab

3. Menciptakan lapangan pekerjaan untuk masyarakat dan lingkungan sekitar.

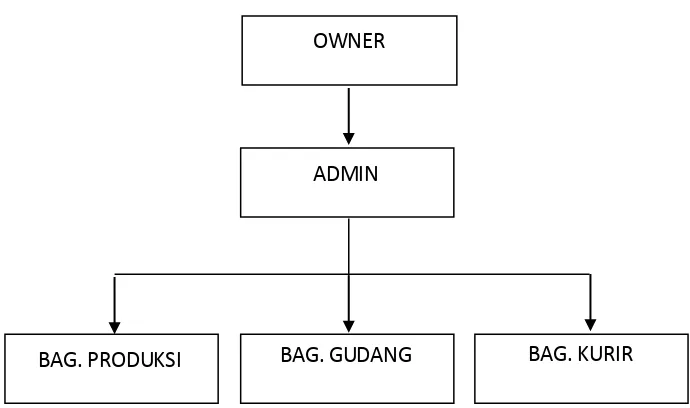

3.3 Struktur Organisasi yang Berjalan

49 Gambar 3.1 Struktur Organisasi Gwen Cookies

3.4 Deskripsi Jabatan (Job Description)

Berdasarkan struktur organisasi Job Description yang berjalan pada Gwen Cookies adalah sebagai berikut:

A.Owner

1. Memimpin Perusahaan, Staff, Karyawan 2. Mengontrol Kinerja Bawahan

3. Mengevaluasi Perkembangan Perusahaan Gwen Cookies 4. Pembuat Kebijakan

B. Admin

1. Melaporkan dan mempertanggungjawabkan data-data penjualan dan keuangan kepada pemimpin.

2. Bertanggung jawab atas pemasukan dan pengeluaran dana perusahaan.

ADMIN

BAG. PRODUKSI BAG. GUDANG BAG. KURIR

[image:51.596.124.469.84.288.2]50

C.Bagian Produksi

1. Bertanggung jawab atas kelancaran proses produksi dan terpenuhinya permintaan konsumen sesuai dengan rencana produksi.

2. Melaksanakan proses produksi. D.Bagian Gudang

Menyiapkan bahan-bahan dan barang-barang dengan benar dan sesuai dengan pesanan.

E. Bagian Kurir

Bertanggung jawab atas pengiriman produk ke alamat customer.

3.5 Kebijakan Perusahaan dan Pengendalian Intern Tentang Sistem yang

Berjalan

Kebijakan perusahaan dan pengendalian intern yang berhubungan dengan penjualan secara offline adalah sebagai berikut :

A. Pemesanan cookies minimal 1 toples yang berukuran 250gr. B. Pembayaran dilakukan secara tunai atau transfer.

C. Proses pengiriman dilakukan setelah customer membayar dan memverifikasikan alamat yang telah diberikan oleh konsumen.

D. Pengiriman hanya untuk daerah kota Bandung dan Jakarta.

51 3.6 Fungsi yang Terkait

Fungsi yang terkait dalam Sistem Informasi Penjualan pada Gwen Cookies adalah sebagai berikut :

A.Owner B. Admin

3.7 Formulir/Dokumen yang Digunakan

Formulir atau dokumen yang digunakan dan catatan yang digunakan dalam Sistem Informasi Akuntansi Penjualan pada Gwen Cookies adalah sebagai berikut:

A. FP ( Form Pemesanan )

Dokumen yang akan diberikan kepada customer untuk memesan barang. B. DP ( Daftar Pesanan )

Dokumen yang akan diberikan kepada bag gudang, untuk mengecek ketersediaan barang dan mengepack nya.

C. NP ( Nota Pembayaran )

52 3.8 Sistem yang Berjalan

3.8.1 Diagram Konteks Sistem yang Berjalan

Diagram konteks digunakan untuk menggambarkan sebuah sistem yaitu data input dan juga output dalam sebuah entitas.

Gambar 3.2 Diagram Konteks Berjalan

Keterangan:

FP : Form Pemesanan DP : Daftar Pesanan NP : Nota Pembayaran

Deskripsi dari gambar di atas adalah, dimulai dari :

A.Customer mengisi form pemesanan, kemudian form yang telah diisi diberikan ke bagian Admin, kemudian admin membuatkan daftar pesanan di berikan kepada bagian gudang.

Si s tem Informa s i Penjua l a n pa da Gwen

Cooki es

OWNER

CUSTOMER ADMIN

GUDANG FP , NP

FP , NP, Barang

DP , NP

FP , Barang , NP

DP

[image:54.596.108.509.192.443.2]53

B. Bagian gudang menerima daftar pesanan , kemudian mengecek ketersediaan barang dan mengepack pesanan customer.

C.Admin menerima barang, kemudian membuatkan nota pembayaran yang akan diserahkan ke customer.

D.Customer, menerima barang dan melakukan pembayaran.

E. Admin, membuat laporan penjualan dan diserahkan kepada owner.

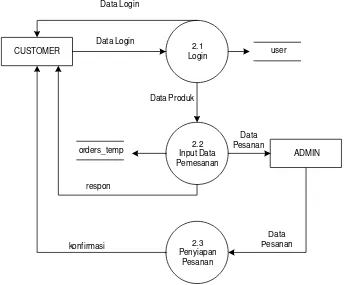

3.8.2 Data Flow Diagram yang Berjalan

Data Flow Diagram berfungsi untuk menggambarkan sistem yang ada pada

diagram konteks menjadi beberapa proses utama yang terjadi antara entitas yang terkait dalam Sistem Informasi Penjualan.

3.8.2.1 Data Flow Diagram yang Berjalan Level 0

Data Flow Diagram level 0 akan diterangkan proses dari Sistem Informasi Penjualan yang berjalan. Pada level 0 ini terdiri dari lima proses/kegiatan. Proses-proses tersebut adalah sebagai berikut;

A.Proses pengisian form pemesanan.

B. Proses membuat daftar pesanan, yang akan di berikan kepada bagian gudang. C.Proses menyiapkan barang berdasarkan daftar pesanan.

D.Proses pembayaran, berdasarkan nota pembayaran, maka telah di ketahui total biaya yang perlu di bayar oleh konsumen.

54 Gambar 3.3 Data Flow Diagram Berjalan Level 0

Keterangan:

FP: Form Pemesanan DP: Daftar Pesanan NP: Nota Pembayaran

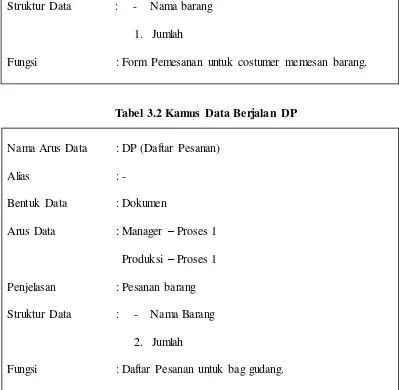

3.8.3 Kamus Data Yang Berjalan

55 Tabel 3.1 Kamus Data Berjalan FP

Nama Arus Data : FP (Form Pemesanan)

Alias : -

Bentuk Data : Dokumen

Arus Data : Customer – Proses 1 Manager – Proses 1 Penjelasan : Pemesanan Barang Struktur Data : - Nama barang

1. Jumlah

Fungsi : Form Pemesanan untuk costumer memesan barang.

Tabel 3.2 Kamus Data Berjalan DP

Nama Arus Data : DP (Daftar Pesanan)

Alias : -

Bentuk Data : Dokumen

Arus Data : Manager – Proses 1 Produksi – Proses 1 Penjelasan : Pesanan barang Struktur Data : - Nama Barang

2. Jumlah

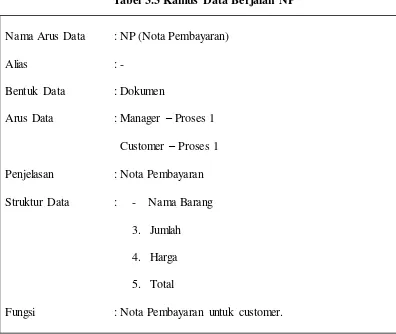

56 Tabel 3.3 Kamus Data Berjalan NP

Nama Arus Data : NP (Nota Pembayaran)

Alias : -

Bentuk Data : Dokumen

Arus Data : Manager – Proses 1 Customer – Proses 1 Penjelasan : Nota Pembayaran Struktur Data : - Nama Barang

3. Jumlah 4. Harga 5. Total

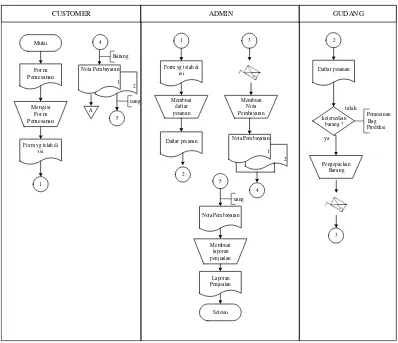

57 3.8.4 Bagan Alir Yang Berjalan

CUSTOMER ADMIN GUDANG

Mulai Form Pemesanan Mengisi Form Pemesanan

Form yg telah di isi

1

Membuat daftar pesanan Form yg telah di

isi 1 Daftar pesanan 2 2 Daftar pesanan Pengepackan Barang 3 3 Membuat Nota Pembayaran 2 Nota Pembayaran 1 4 4 2 Nota Pembayaran 1 A 5 Barang uang 5 uang Nota Pembayaran Membuat laporan penjualan Laporan Penjualan Selesai ketersedian barang ? ya Pemesanan Bag Produksi tidak

Gambar 3.4 Bagan Alir Yang Berjalan

Deskripsi dari gambar di atas adalah, dimulai dari :

A.Customer mengisi form pemesanan, kemudian form yang telah diisi diberikan ke bagian Admin, kemudian admin membuatkan daftar pesanan di berikan kepada bagian gudang.

B. Bagian gudang menerima daftar pesanan , kemudian mengecek ketersediaan barang dan mengepack pesanan customer.

C.Admin menerima barang, kemudian membuatkan nota pembayaran yang akan diserahkan ke customer.

D.Customer, menerima barang dan melakukan pembayaran.

[image:59.596.113.511.104.447.2]58 3.9 Kelemahan Sistem yang Berjalan

Kelemahan dari sistem akuntansi penjualan yang telah berjalan di Gwen Cookies adalah:

A. Laporan penjualan yang dibuat tidak sesuai standar karena tidak ada jurnal umum, buku besar umum, laporan laba rugi, laporan keuangan.

59 BAB IV

PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN

4.1 Sistem Informasi Akuntansi Yang Diusulkan

4.1.1 Kebijakan Sistem Informasi Akuntansi Penjualan dan Pengendalian

Intern yang Masih Digunakan dan Diusulkan

Kebijakan perusahaan dalam pengendalian intern Gwen Cookies yang berhubungan dengan penjualan secara online adalah:

A. Pemesanan cookies minimal 4 toples yang berukuran 250gr.

B. Untuk sistem pembelian dan penjualan di dalam perancangan sistem informasi akuntansi penjualan barang dagang dilakukan secara tunai atau

transfer.

C. Proses pengiriman dilakukan setelah customer membayar dan konfirmasi pembayaran.

D. Pengiriman hanya untuk daerah kota Bandung dan Jakarta.

E. Untuk pengiriman ke Jakarta, dikirim dengan menggunakan jasa pengiriman JNE.

F. Bila terjadi kerusakan produk dapat di retur dan diganti dengan produk yang baru dengan ongkos kirim di tanggung perusahaan.

G. Jurnal umum, buku besar, sampai dengan laporan keuangan neraca sesuai dengan standar akuntansi keuangan.

H. Untuk sistem pembelian dan penjualan di dalam perancangan sistem informasi akuntansi penjualan barang dagang dilakukan secara tunai atau

60

I. Metode pencatatan akuntansi yang digunakan adalah cash basic, dimana pendapatan diakui ketika konsumen telah mengkonfirmasi pembayaran dan admin telah mengecek transaksi pembayaran.

4.1.2 Formulir/Dokumen dan Catatan yang Diusulkan

Adapun dokumen dan catatan yang diusulkan adalah sebagai berikut: A. Jurnal Umum

B. Buku Besar Umum C. Neraca Saldo D. Laba Rugi

4.1.3 Account dan Code Account Yang Diusulkan

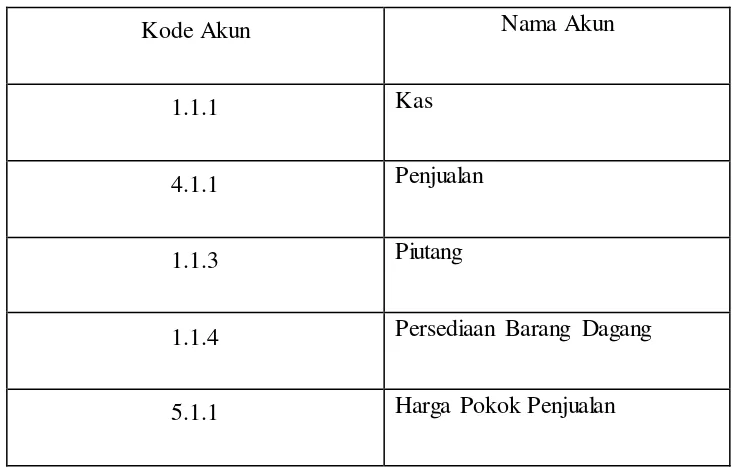

[image:62.596.133.499.524.759.2]Kode akun dan nama akun merupakan hal yang penting dalam proses pembuatan laporan keuangan, oleh karena itu peneliti mengusulkan kode akun dan nama akun sebagai berikut:

Tabel 4.1 Kode akun dan nama akun yang diusulkan

Kode Akun Nama Akun

1.1.1 Kas

4.1.1 Penjualan

1.1.3 Piutang

1.1.4 Persediaan Barang Dagang

61 4.2 Perancangan Model Sistem Yang Diusulkan

[image:63.596.107.515.330.567.2]Pada bab ini peneliti akan memberikan usulan pada rancangan sistem informasi akuntansi penjualan yang berjalan, sistem yang diusulkan merupakan sistem secara terkomputerisasi dan sistem yang diusulkan tersebut diharapkan dapat lebih membantu dan mempermudah saat memasukan data transaksi dan pembuatan laporan penjualan yang lebih akurat. Sehingga waktu yang digunakan bisa efektif dan efisien.

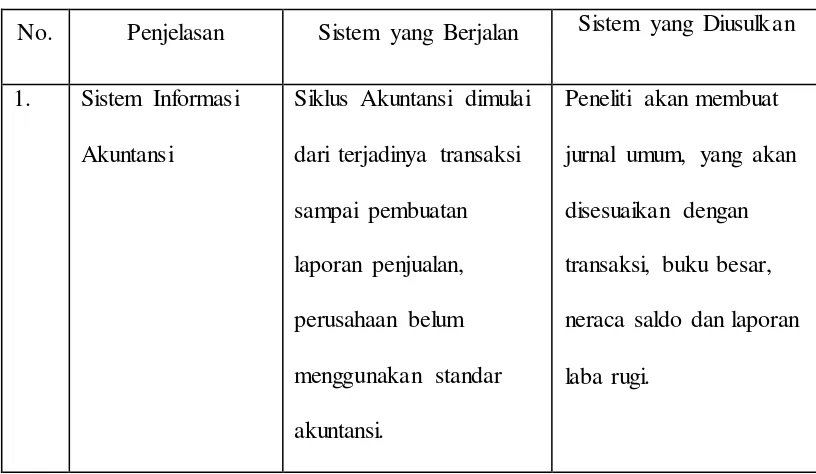

Tabel 4.2 Perbandingan Sistem yang Berjalan dan Sistem yang Diusulkan

No. Penjelasan Sistem yang Berjalan Sistem yang Diusul