SKRIPSI

PENGARUH KEPUTUSAN INVESTASI DAN KEBIJAKAN HUTANG SERTA KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN

PADA PERUSAHAAN PERKEBUNAN DI BURSA EFEK INDONESIA

OLEH

WIDYA KURNIA PUTRI 100502049

PROGRAM STUDI STRATA 1 MANAJEMEN REGULER DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH KEPUTUSAN INVESTASI DAN KEBIJAKAN HUTANG SERTA KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN

PADA PERUSAHAAN PERKEBUNAN DI BURSA EFEKK INDONESIA

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh keputusan investasi, kebijakan hutang, dan kebijakan dividen terhadap nilai perusahaan dengan kepemilikan manajerial sebagai variabel kontrol pada perusahaan perkebunan yang terdaftar pada Bursa Efek Indonesia.Populasi dalam penelitian ini adalah perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan tahunan dari perusahaan perkebunan yang terdaftar di BEI selama periode 2008-2012, jurnal-jurnal, dan penelitian-penelitian terdahulu. Metode analisis data yang digunakan dalam penelitian ini adalah model

analisis regresi berganda dengan tingkat signifikansi (α) 5%. Hasil uji-F pada pengujian hipotesis 1 menunjukkan bahwa keputusan invesatsi (PER), kebijakan hutang (DER), dan kebijakan dividen (DPR) secara bersama-sama berpengaruh signifikan terhadap nilai perusahaan (PBV) dan hasil uji-t menunjukkan bahwa keputusan investasi (PER) dan kebijakan dividen (DPR) berpengaruh positif dan signifikan terhadap nilai perusahaan (PBV) serta kebijakan hutang (DER) berpengaruh negatif dan signifikan terhadap nilai perusahaan (PBV). Hasil uji-F pada pengujian hipotesis 2 menunjukkan bahwa keputusan invesatsi (PER), kebijakan hutang (DER), kebijakan dividen (DPR), dan kepemilikan manajerial secara bersama-sama berpengaruh signifikan terhadap nilai perusahaan (PBV) dan hasil uji-t menunjukkan bahwa keputusan investasi (PER) dan kebijakan dividen (DPR) berpengaruh positif dan signifikan terhadap nilai perusahaan (PBV), kepemilikan manajerial berpengaruh positif dan tidak signifikan terhadap nilai perusahaan (PBV), dan kebijakan hutang (DER) berpengaruh negatif dan signifikan terhadap nilai perusahaan (PBV).

ABSTRACT

THE INFLUENCE OF INVESTMENT DECISIONS, DEBT POLICY, AND DIVIDEND POLICY TOWARD THE FIRM VALUE ON PLANTATION

COMPANY IN INDONESIA STOCK EXCHANGE

The purpose of this study is to know and analyze the effect of investment decisions, debt policy, dividend policy toward the firm value with the managerial ownership as a variable control on plantation company listed on the Indonesia Stock Exchange. The population in this study is the plantation company listed in Indonesia stock exchange . Data used in this study is secondary data that obtained from the annual financial statements of the plantation listed in the Indonesia Stock Exchange during period 2008-2012, journals, and previous studies. Data analyze method used in this study is multiple regression analyze method with

significant level (α) 5%. F-test in hypothesis 1 results show that investment decisions (PER), debt policy (DER) and dividend policy (DPR) have a significant effect on firm value (PBV) and t-test result indicate that investment decisions (PER) and dividend policy (DPR) have positif significant on firm value and debt policy (DER) has negative significant on firm value (PBV). F-test in hypothesis 2 results show that investment decisions (PER), debt policy (DER) and dividend policy (DPR) have a significant effect on firm value (PBV), managerial ownership has positif but not significant on firm value (PBV), and debt policy (DER) has negative significant on firm value (PBV).

KATA PENGANTAR

Puji dan Syukur penulis sampaikan kepada Allah SWTatas limpahan kasih-Nya sehingga penulis mampu menyelesaikan pembuatan skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Skripsi ini berjudul “Pengaruh Keputusan Investasi dan Kebijakan Hutang serta Kebijakan Dividen pada Perusahaan Perkebunan Di Bursa Efek Indonesia (BEI)”. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada orang tua tercinta Siswanto dan Suratni yang senantiasa mendoakan dan mendukung, serta limpahan kasih sayang yang luar biasa, dan atas setiap pengorbanan materil yang tak dapat penulis sebutkan. Ucapan terima kasih juga diberikan kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak selakuDekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME selaku Ketua Departemen Manajemen Fakultas Ekonomi Univesitas Sumatera Utara dan selaku Dosen Pembimbing yang telah banyak membimbing, mengarahkan, dan memberikan saran kepada penulis.

4. Ibu Dr. Endang Sulistya Rini, SE, M.Si dan Ibu Drs. Friska Sipayung, M.Si

selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Beby Kendida Hsb, SE, M.Siselaku Dosen Pembaca Penilai yang telah banyak memberikan saran dalam penulisan dan perbaikan skripsi ini.

6. Seluruh Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara

untuk segala jasa-jasanya selama masa perkuliahan.

7. Abangku tersayang Yudha Arsulaatas segala doa dan dukungan selama ini. 8. Teman-temanku Manajemen’10terkhusus untuk Rizka Dani Anggita Nasution,

Ariyanti Silitonga, Nikita N Sipayung, dan Iswanto Parhusip. Terimakasih atas persahabatan yang luar biasa, atas suka duka yang telah kita lewati bersama, dan atas segala bantuannya selama masa perkuliahan.

9. Semua orang yang turut mengambil bagian dalam penyelesaian skripsi ini,tidak tersebutkan, tidak berarti mengurangi rasa terimakasih penulis.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan peneliti lainnya.

Medan, Juli 2014 Penulis

Daftar Isi

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

Bab I PENDAHULUAN ... 1

1.1.Latar Belakang Masalah ... 1

1.2.Perumusan Masalah ... 11

1.3.Tujuan Penelitian ... 12

1.4.Manfaat Penelitian ... 12

Bab II TINJAUAN PUSTAKA ... 14

2.1. Landasan Teori ... 14

2.1.1. Teori Signal (Signaling Theory)... 14

2.1.2. Teori Keagenan (Agency Theory) ... 15

2.1.3. Laporan Keuangan ... 16

2.1.4. Analisis Laporan Keuangan ... 19

2.1.5. Nilai Perusahaan ... 20

2.1.6. Keputusan Investasi ... 22

2.1.7. Kebijakan Hutang... 25

2.1.8. Kebijakan Dividen ... 27

2.1.9. Kepemilikan Manajerial ... 30

2.2. Penelitian Terdahulu ... 32

2.3. Kerangka Konseptual ... 37

2.3.1. Keputusan Investasi Terhadap Nilai Perusahaan ... 37

2.3.2. Kebijakan Utang Terhadap Nilai Perusahaan ... 37

2.3.3. Kebijakan Dividen Terhadap Nilai Perusahaan ... 37

2.3.4. Kepemilikan Manajerial Terhadap Nilai Perusahaan ... 38

Bab III METODE PENELITIAN ... 40

3.1. Jenis Penelitian ... 40

3.2. Tempat dan Waktu Penelitian ... 40

3.3. Batasan Operasional ... 40

3.4. Defenisi Operasional dan Pengukuran Variabel ... 41

3.4.1. Variabel Dependen ... 41

3.4.2. Variabel Independen ... 41

3.4.3. Variabel Kontrol ... 43

3.5. Populasi dan Sampel Penelitian ... 44

3.6. Jenis dan Sumber Data ... 46

3.7. Teknik Pengumpulan Data ... 46

3.8. Metode Analisis Data ... 47

3.8.1. Uji Asumsi Klasik ... 47

3.8.2. Analisis Regresi Berganda ... 49

3.8.3. Pengujian Hipotesis ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 53

4.1. Analisis Deskriptif ... 53

4.2. Hasil Penelitian ... 57

4.2.1. Pengujian untuk Hipotesis 1 ... 57

4.2.1.1. Uji Asumsi Klasik ... 57

4.2.1.2. Analisis Regresi Berganda ... 61

4.2.1.3. Pengujian Hipotesis ... 62

4.2.2. Pengujian untuk Hipotesis 2 ... 65

4.2.2.1. Uji Asumsi Klasik ... 65

4.2.1.2. Analisis Regresi Berganda ... 69

4.2.2.3. Pengujian Hipotesis ... 70

4.3. Pembahasan ... 73

BAB V KESIMPULAN DAN SARAN ... 79

5.1. Kesimpulan ... 79

Daftar Tabel

No. Tabel Judul Tabel Halaman

1.1. Keputusan Investasi 6

1.2. Kebijakan Hutang 7

1.3. Kebijakan Dividen 9

2.1. Penelitian-Penelitian Terdahulu 35

3.1. Operasionalisasi Variabel 44

3.2. Sampel Penelitian 46

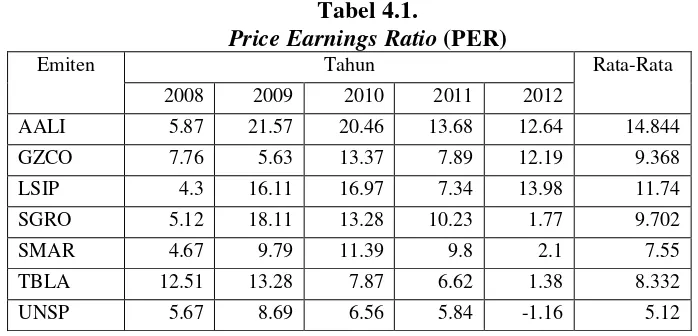

4.1. Price Earnings Ratio (PER) 53 4.2. Debt to Equity Ratio (DER) 54 4.3. Dividend Payout Ratio (DPR) 55

4.4. Kepemilikan Manjerial 56

4.5. Price to Book Value (PBV) 57 4.6. Pendekatan Kolmogorv-Smirnov 59

4.7. Autokorelasi 60

4.8. Multikolinieritas 61

4.9. Uji Simultan (F-test) 62

4.10. Uji Parsial (T-test) 63

4.11. Analisis Koefisien Determinasi 64 4.12. Pendekatan Kolmogorv-Smirnov 66

4.13. Autokorelasi 68

4.14. Multikolinieritas 69

4.15. Uji Simultan (F-test) 70

4.16. Uji Parsial 71

Daftar Gambar

No. Gambar Judul Halaman

2.1. Kerangka Konseptual 39

4.1. Pendekatan Histogram 58

4.2. Pendekatan Grafik 58

4.3. Heterokedastisitas 60

4.4. Pendekatan Histogram 65

4.5. Pendekatan Grafik 66

Daftar Lampiran

Lampiran 1 Sampel Perusahaan ... 84 Lampiran 2 Pengumpulan Data ... 85 Lampiran 3 Hasil Analisis Regresi Linier Berganda (Output SPSS)

Hipotesis 1 ... 86 Lampiran 4 Hasil Analaisis Regresi Linier Berganda (Output SPSS)

ABSTRAK

PENGARUH KEPUTUSAN INVESTASI DAN KEBIJAKAN HUTANG SERTA KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN

PADA PERUSAHAAN PERKEBUNAN DI BURSA EFEKK INDONESIA

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh keputusan investasi, kebijakan hutang, dan kebijakan dividen terhadap nilai perusahaan dengan kepemilikan manajerial sebagai variabel kontrol pada perusahaan perkebunan yang terdaftar pada Bursa Efek Indonesia.Populasi dalam penelitian ini adalah perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan tahunan dari perusahaan perkebunan yang terdaftar di BEI selama periode 2008-2012, jurnal-jurnal, dan penelitian-penelitian terdahulu. Metode analisis data yang digunakan dalam penelitian ini adalah model

analisis regresi berganda dengan tingkat signifikansi (α) 5%. Hasil uji-F pada pengujian hipotesis 1 menunjukkan bahwa keputusan invesatsi (PER), kebijakan hutang (DER), dan kebijakan dividen (DPR) secara bersama-sama berpengaruh signifikan terhadap nilai perusahaan (PBV) dan hasil uji-t menunjukkan bahwa keputusan investasi (PER) dan kebijakan dividen (DPR) berpengaruh positif dan signifikan terhadap nilai perusahaan (PBV) serta kebijakan hutang (DER) berpengaruh negatif dan signifikan terhadap nilai perusahaan (PBV). Hasil uji-F pada pengujian hipotesis 2 menunjukkan bahwa keputusan invesatsi (PER), kebijakan hutang (DER), kebijakan dividen (DPR), dan kepemilikan manajerial secara bersama-sama berpengaruh signifikan terhadap nilai perusahaan (PBV) dan hasil uji-t menunjukkan bahwa keputusan investasi (PER) dan kebijakan dividen (DPR) berpengaruh positif dan signifikan terhadap nilai perusahaan (PBV), kepemilikan manajerial berpengaruh positif dan tidak signifikan terhadap nilai perusahaan (PBV), dan kebijakan hutang (DER) berpengaruh negatif dan signifikan terhadap nilai perusahaan (PBV).

ABSTRACT

THE INFLUENCE OF INVESTMENT DECISIONS, DEBT POLICY, AND DIVIDEND POLICY TOWARD THE FIRM VALUE ON PLANTATION

COMPANY IN INDONESIA STOCK EXCHANGE

The purpose of this study is to know and analyze the effect of investment decisions, debt policy, dividend policy toward the firm value with the managerial ownership as a variable control on plantation company listed on the Indonesia Stock Exchange. The population in this study is the plantation company listed in Indonesia stock exchange . Data used in this study is secondary data that obtained from the annual financial statements of the plantation listed in the Indonesia Stock Exchange during period 2008-2012, journals, and previous studies. Data analyze method used in this study is multiple regression analyze method with

significant level (α) 5%. F-test in hypothesis 1 results show that investment decisions (PER), debt policy (DER) and dividend policy (DPR) have a significant effect on firm value (PBV) and t-test result indicate that investment decisions (PER) and dividend policy (DPR) have positif significant on firm value and debt policy (DER) has negative significant on firm value (PBV). F-test in hypothesis 2 results show that investment decisions (PER), debt policy (DER) and dividend policy (DPR) have a significant effect on firm value (PBV), managerial ownership has positif but not significant on firm value (PBV), and debt policy (DER) has negative significant on firm value (PBV).

BAB I PENDAHULUAN

1.1.Latar Belakang

Perkebunan adalah segala kegiatan yang mengusahakan tanaman tertentu pada tanah dan/ atau media tumbuh lainnya dalam ekosistem yang sesuai, mengolah dan memasarkan barang dan jasa hasil tanaman tersebut, dengan bantuan ilmu pengetahuan dan teknologi, permodalan serta manajemen untuk mewujudkan kesejahteraan bagi pelaku usaha perkebunan dan masyarakat. Sebagaimana tercantum dalam Undang-undang Nomor 18 Tahun 2004 tentang Perkebunan, penyelenggaraan perkebunan di Indonesia didasarkan atas asas manfaat dan berkelanjutan, keterpaduan, kebersamaan, keterbukaan, serta berkeadilan, sehingga tujuan penyelenggaraannya diarahkan untuk meningkatkan pendapatan masyarakat, meningkatkan penerimaan negara, meningkatkan penerimaan devisa negara, menyediakan lapangan kerja, meningkatkan produktivitas, nilai tambah,daya saing, memenuhi kebutuhan konsumsi dan bahan baku industri dalam negeri, dan mengoptimalkan pengelolaan sumberdaya alam secara berkelanjutan.

hilir), yang merupakan kegiatan penanganan dan pemrosesan yang dilakukan terhadap hasil usaha budi daya tanaman perkebunan yang ditujukan untuk mencapai nilai tambah yang lebih tinggi. Dalam upaya pengembangan usaha perkebunan di Indonesia, pada tahun 2012 lalu, Kementrian Pertanian Indonesia memberikan perhatian khusus terhadap pengembangan sektor perkebunan di Indonesia dengan menargetkan invetasi pada sektor perkebunan sebesar sebesar Rp 57,31 triliun. Hal ini tentunya dapat memberikan angin segar sekaligus tantangan bagi para pelaku usaha perkebunan.

Tantangan perusahaan perkebunan dalam meningkatkan produktivitasnya adalah adanya krisis global pada beberapa tahun terakhir yang menyebabkan turunnya nilai atau harga komoditas serta perubahan cuaca yang semakin tidak menentu pada beberapa waktu terakhir ini. Kondisi ini menimbulkan persaingan yang ketat antara perusahaan. Persaingan bisnis di Indonesia saat ini telah menunjukkan kemajuan yang pesat dengan semakin bertambahnya jumlah perusahaan dari hari ke hari membuat persaingan dunia bisnis di Indonesia menjadi ketat dan saling bersaing untuk dapat bertahan dan menjadi yang terbaik. Hal ini mendorong masing-masing perusahaan untuk melakukan berbagai strategi agar terhindar dari kebangkrutan.

yang akan datang, atau menjanjikan untuk melunasi kas investor tersebut ditambah dengan tingkat bunga yang tetap. Untuk itu, diperlukan kebijakan yang matang oleh pihak manajemen keuangan perusahaan untuk memperkirakan struktur modal manakah yang paling baik, apakah struktur modal yang hanya bersumber dari pinjaman jangka panjang saja, atau hanya bersumber dari penjualan sekuritas, ataukah bersumber dari kombinasi pinjaman jangka panjang dan penjualan sekuritas-sekuritasnya di pasar modal.

Menurut Tandelilin (2001:13), pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Pasar modal berfungsi sebagai lembaga perantara (intermediaries). Fungsi ini menunjukkan peran penting pasar modal dalam menunjang perekonomian karena pasar modal dapat menghubungkan pihak yang mempunyai kelebihan dana. Pasar modal dapat mendorong terciptanya alokasi dana yang efisien, karena dengan adanya pasar modal maka pihak yang kelebihan dana (investor) dapat memilih alternatif investasi yang memberikan return yang paling optimal.

untuk memamfaatkan dana yang menganggur untuk mendatangkan manfaat di masa yang akan datang.

Perusahaan memiliki tujuan jangka panjang yaitu memaksimumkan nilai perusahaan. Menurut Aries (2011:158) nilaiperusahaan merupakan hasil kerjamanajemen dari beberapa dimensidiantaranya adalah arus kas bersih darikeputusan investasi, pertumbuhan danbiaya modal perusahaan. Nilai perusahaan ini merupakan suatu halyang penting bagi seorang manajer maupun bagiseorang investor. Bagi seorang manajer nilai perusahaanmerupakan suatu tolak ukur atas prestasikerja yang telah dicapainya. Jika seorang manajermampu untuk meningkatkan nilai perusahaanmaka manajer tersebut telah menunjukkan kinerjabaik bagi perusahaan. Selain itu, secara tidaklangsung manajer ini telah mampu untukmeningkatkan kemakmuran bagi pemegang sahamyang merupakan tujuan perusahaan. Sedangkanbagi investor peningkatan nilai perusahaanmerupakan suatu persepsi yang baik terhadapperusahaan. Dan jika seorang investor sudahmemiliki suatu pandangan yang baik terhadapperusahaan maka investor tersebut akan tertarikuntuk berinvestasi sehingga hal ini akan membuatharga saham perusahaan mengalami peningkatan.

Menurut Syahyunan (2012:2), keputusan investasi merupakan keputusan terpenting dari keputusan lainnya dalam hubungannya dengan peningkatan nilai perusahaan. Keputusan investasi pada dasarnya adalah keputusan untuk mengalokasikan sumber dana atau akan digunakan untuk apa dana tersebut. Fungsi penggunaan dana meliputi perencanaan dan pengendalian penggunaan aktiva baik aktiva lancar maupun aktiva tetap. Agar dana yang tertanam dalam masing-masing unsur aktiva tersebut di satu pihak tidak terlalu kecil jumlahnya sehingga dapat mengganggu likuiditas dan kontinuitas usaha, dan di lain pihak tidak terlalu besar jumlahnya sehingga dapat menimbulkan dana yang mengganggur (idle money).

Keputusan investasti beberapa perusahaan perkebunan dapat dilihat pada tabel 1.1. berikut ini.

Tabel 1.1. KeputusanInvestasi

No Nama Perusahaan Tahun

2008 2009 2010 2011 2012

1 Gozco Plantation Tbk 7.76 5.63 13.37 7.89 12.19

2 PP London Sumatra Indonesia Tbk 4.30 16.11 16.97 7.34 13.98

3 Sampoerna Agro Tbk 5.12 18.11 13.28 10.23 14.05

4 SMART Tbk 4.67 9.79 11.39 9.80 8.63

5 Bakrie Sumatera Plantation Tbk 5.67 8.69 6.56 5.84 -1.16

Sumber :

Tabel 1.1. dapat dilihat bahwa keputusan investasi tertinggi perusahaan Gozco Plantation tbk, PP London Sumatra Indonesia Tbk, Sampoerna Agro Tbk, dan SMART Tbk pada tahun 2010. Dan keputusan investasi terendah dari perusahaan Bakrie Sumatera Plantation Tbk pada tahun 2012 yaitu sebesar -1.16.

Keputusan selanjutnya untuk meningkatkan nilai perusahaan adalah keputusan pendanaan. Fungsi pendanaan harus dilakukan secara efisien. Manajer keuangan harus mengusahakan agar perusahaan dapat memperoleh dana yang diperlukan dengan biaya yang minimal dan syarat-syarat yang paling menguntungkan. Manajer keuangan harus mempertimbangkan dengan cermat sifat dan biaya dari masing-masing sumber dana mempunyai konsekuensi finansial yang berbeda. Oleh karena itu, manajer keuangan harus mencari alternatif-alternatif sumber dana untuk kemudian dianalisis, dan dari hasil analisis tersebut harus diambil keputusan alternatif sumber dana atau kombinasi sumber dana mana yang akan dipilih.

digunakan oleh perusahaan. Dengan adanya komposisi yang optimal dari penggunaan hutang dan modal sendiri akan dapat mempengaruhi nilai perusahaan. Mogdiliani dan Miller mengatakan bahwa penggunaan hutang (leverage) akan meningkatkan nilai perusahaan karena biaya bunga hutang adalah biaya yang mengurangi pembayaran pajak. Dengan adanya pengurangan pajak maka biaya modal perusahaan juga akan berkurang yang nantinya dapat meningkatkan nilai perusahaan.

Hutang yang terlalu besar akan berkaitan pula nantinya dengan risiko keuangan yang akan ditanggung oleh perusahaan dan memperbesar kemungkinan terjadinya risiko kebangkrutan. Penambahan hutang yang digunakan untuk mendanai aktiva akan mengakibatkan semakin besarnya kemungkinan kesulitan perusahaan dalam membayar kewajiban tetap berupa bunga dan pokoknya. Hal ini tentunya akan menurunkan nilai perusahaan dan mengakibatkan risiko kebangkrutan yang lebih tinggi dibandingkan dengan penghematan pajak.

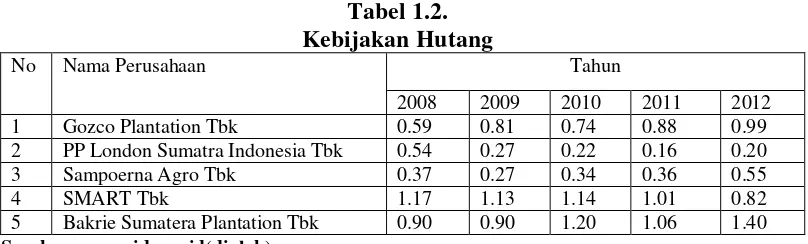

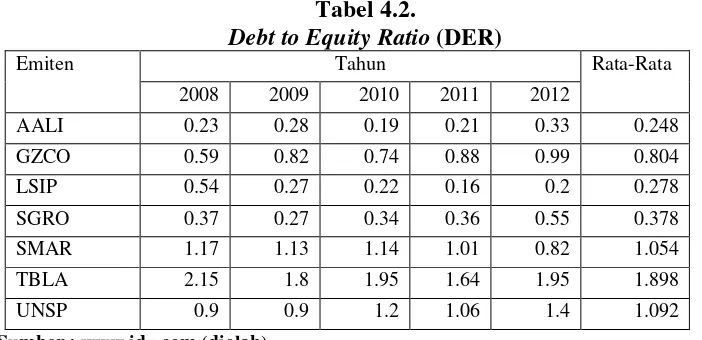

Keputusan investasti beberapa perusahaan perkebunan dapat dilihat pada tabel 1.2. berikut ini.

Tabel 1.2. Kebijakan Hutang

No Nama Perusahaan Tahun

2008 2009 2010 2011 2012

1 Gozco Plantation Tbk 0.59 0.81 0.74 0.88 0.99

2 PP London Sumatra Indonesia Tbk 0.54 0.27 0.22 0.16 0.20

3 Sampoerna Agro Tbk 0.37 0.27 0.34 0.36 0.55

4 SMART Tbk 1.17 1.13 1.14 1.01 0.82

5 Bakrie Sumatera Plantation Tbk 0.90 0.90 1.20 1.06 1.40

Sumber :

perusahaan PP London Sumatra Indonesia Tbk pada tahun 2008 yaitu sebesar 0.54. Komposisi hutang terbesar perusahaan Sampoerna Agro Tbk pada tahun 2012 yaitu sebesar 0.55. Komposisi hutang terbesar perusahaan SMART Tbk pada tahun 2008 yaitu sebesar 1.17. Komposisi hutang perusahaan Bakrie Sumatera Plantation Tbk pada tahun 2012 yaitu sebesar 1.40.

menikmati laba dan harga saham yang meningkat, sehingga akan menarik investor yang lebih menyukai keuntungan modal.

Kebijakan dividen beberapa perusahaan perkebunan dapat dilihat pada tabel 1.3. berikut ini.

Tabel 1.3. Kebijakan Dividen

No Nama Perusahaan Tahun

2008 2009 2010 2011 2012

1 Gozco Plantation Tbk 29.68 30 29.85 2.98 -

2 PP London Sumatra Indonesia Tbk 30.1 40.31 8.06 40.1 40.34

3 Sampoerna Agro Tbk 38.70 30.18 45.19 30.03 25.82

4 SMART Tbk 49.41 28.78 34.18 32 53

5 Bakrie Sumatera Plantation Tbk 19.64 5.69 4.4 4.55 -

Sumber :

Dari tabel 1.1. di atas dapat kita lihat bahwa pada tahun 2012 perusahaan Gozco Plantation Tbk dan Bakrie Sumatera Plantation Tbk tidak membagikan dividennya kepada pemegang saham,. Pembagian dividen ini ditentukan berdasarkan hasil Rapat Umum Pemegang Saham (RUPS).

menyebabkan penurunan keuntungan perusahaan dan berpengaruh terhadap harga saham sehingga menurunkan nilai perusahaan.

Konflik antara manajer dan pemegang saham atau yang sering disebut dengan masalah keagenan dapat diminimumkan dengan suatu mekanisme pengawasan yang dapat mensejajarkan kepentingan-kepentingan tersebut sehingga timbul biaya keagenan (agency cost). Ada beberapa alternatif untuk mengurangi agency cost, diantaranya dengan adanya kepemilikan saham oleh manajemen dan kepemilikan saham oleh institusional.

Kepemilikan manajerial adalah situasi dimana manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang saham perusahaan.Kepemilikan manajerial sebagai pengontrol keputusan investasi, kebijakan hutang, dan kebijakan dividen, hal ini dikarenakan dengan kepemilikan saham oleh manajerial, diharapkan manajer akan bertindak sesuai dengan keinginan para principal karena manajer akan termotivasi untuk meningkatkan kinerja dan nantinya dapat meningkatkan nilai perusahaan.

Silvia Lailiyah Qodariyah (2013) melakukan penelitian untuk menganalisis pergaruh keputusan invetasi, keputusan pendanaan, dan kebijakan dividen terhadap nilai perusahaan pada perusahaan manufaktur yan terdaftar di BEI tahun 2008-2011. Hasil penelitian ini menunjukkan keputusan investasi, keputusan pendanaan, dan kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan.

perusahaan (kepemilikan manajerial sebagai variabel moderating) pada perusahaan manufaktur yang terdaftar di BEI periode 2005-2010. Hasil penelitian ini menunjukkan kebijakan dividen dan kebijakan hutang berpengaruh positif tidak signifikan terhadap nilai perusahaan. Sedangkan profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

Berdasarkan uraian latar belakang masalah tersebut dan adanya beberapa hasil penelitian terdahulu yang masih belum menunjukkan hasil yang konsisten, maka peneliti termotivasi untuk melakukan penelitian lebih lanjut dengan judul“Pengaruh keputusan investasi, kebijakan hutang, dan kebijakan dividen berpengaruh terhadap nilai perusahaan dengan kepemilikan manajerial sebagai variabel kontrolpada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia”.

1.2.Rumusan Masalah

Berdasarkan uraian latar belakang, maka dirumuskan masalah sebagai berikut :

1. Apakah keputusan investasi, kebijakan hutang, dan kebijakan dividen berpengaruh terhadap nilai perusahaan pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia ?

1.3.Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut :

1. Mengetahui dan menganalisis pengaruh keputusan investasi, kebijakan hutang, dan kebijakan dividen terhadap nilai perusahaan pada perusahaan perkebunayang terdaftar di Bursa Efek Indonesia

2. Mengetahui dan menganalisis pengaruh keputusan investasi, kebijakan

hutang, dan keputusan investasi terhadap nilai perusahaan dengan kepemilikan manajerial sebagai variabel kontrol pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia.

1.4.Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah: 1. Bagi investor

Penelitian ini bisa dijadikan sebagai alat bantu analisis sebelum melakukan investasi di bursa saham dengan menggunakan variabel-variabel yang diteliti dalam penelitian ini, sehingga investor dapat melakukan pemilihan investasi yang tepat.

2. Bagi perusahaan

Hasil penelitian ini diharapkan menjadi masukan serta pertimbangan bagi bank yang terdaftar di BEI untuk pengambilan keputusan yang berkaitan dengan nilai perusahaan.

Penelitian ini bermanfaat untuk menambah pengetahuan dan wawasan khususnya mengenai keputusan investasi, kebijakan hutang, kebijakan dividen, dan kepemilikan manajerial terhadap nilai perusahaan.

4. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1.Landasan Teori

2.1.1. Teori Signal (Signaling Theory)

Teori sinyal mengemukakan tentang bagaimana seharusnya sebuahperusahaan memberikan sinyal kepada pengguna laporan keuangan.Brigham dan Houston (2001:36) menyatakan bahwa sinyal adalahsuatu tindakan yang diambil oleh manajemen perusahaan yangmemberikan petunjuk bagi investor tentang bagaimana manajemenmemandang prospek perusahaan. Perusahaan dengan prospek yangmenguntungkan akan mencoba menghindari penjualan saham danmengusahakan modal baru dengan cara-cara lain seperti denganmenggunakan hutang.

perusahaan. Perusahaan dapat meningkatkan nilai perusahaan dengan mengurangi informasi asimetri. Salah satu cara untuk mengurangi informasi asimetri adalah dengan memberikan sinyal pada pihak luar, salah satunya berupa informasi keuangan yang dapat dipercaya dan akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang.

2.1.2. Teori Keagenan (Agency Theory)

Menurut Harmono (2011:3), teori keagenan dapat menjelaskan kesenjangan antara manajemen sebagai agent dan para pemegang saham sebagai principal atau pendelegator. Dalam hal ini principal yang mendelegasi pekerjaan kepada pihak lain sebagai agen untuk melaksanakan tugas pekerjaan. Teori keagenan menunjukkan bahwa kondisi informasi yang tidak lengkap dan penuh ketidakpastian akan memunculkan masalah keagenan, yaitu adverse selection dan moral hazard. Adverse selection adalah kondisi yang menunjukkan posisi principal tidak mendapatkan informasi secara cermat mengenai kinerja manajemen yang telah menetapkan pembayaran gaji bagi agen (manajemen) atau program kompensasi lain. Moral hazard berkaitan dengan kondisi principal tidak mendapatkan kepastian bahwa agen telah berupaya bekerja maksimal untuk kepentingan pemilik.

menginginkan bertambahnya kesejahteraan bagi para manajer. Dengandemikian muncullah konflik kepentingan antara pemilik (investor) dengan manajer(agen). Pemilik lebih tertarik untuk memaksimumkan kompensasinya. Kontrak yang dibuat antara pemilik dengan manajer diharapkan dapat meminimumkan konflik antar kedua kepentingan tersebut.

Agency problem akan terjadi bila proporsi kepemilikanmanajer atas saham perusahaan kurang dari 100% sehingga manajer cenderungbertindak untuk mengejar kepentingan dirinya dan sudah tidak berdasarkanmaksimalisasi nilai dalam pengambilan keputusan pendanaan. Kondisi tersebutmerupakan konsekuensi dari pemisahan fungsi pengelola dengan fungsikepemilikan, manajemen tidak menanggung risiko atas kesalahan dalammengambil keputusan, risiko tersebut sepenuhnya ditanggung pemegang saham(prinsipal). Oleh karena itu manajemen cenderung melakukan pengeluaran yangbersifat konsumtif dan tidak produktif untuk kepentingan pribadinya, sepertipeningkatan gaji dan status.

2.1.3. Laporan Keuangan

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Sebelum manajer keuangan mengambil keputusan keuangan, ia perlu memahami kondisi keuangan perusahaan. Di samping manajer keuangan (pihak intern perusahaan), beberapa pihak di luar perusahaan juga perlu memahami kondisi keuangan perusahaan. Pihak-pihak tersebut diantaranya adalah para (calon) pemodal dan kreditur.

dan sumber dana yang dipercayakan kepadanya. Secara umum laporan ini menyediakan informasi tentang posisi keuangan pada saat tertentu, kinerja dan arus kas dalam suatu periode yang ditujukan bagi pengguna laporan keuangan di luar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan dengan perusahaan. Sebagai sumber informasi, laporan keuangan harus disajikan secara wajar, transparan, mudah dipahami, dan dapat diperbandingkan dengan tahun sebelumnya ataupun perusahaan sejenis.

Fungsi laporan keuangan menurut Sofyan (2008:7) antara lain : 1. Bagi pemilik perusahaan

Bagi pemilik perusahaan, laporan keuangan dimaksudkan untuk : a. Menilai prestasi atau hasil yang diperoleh manajemen

b. Mengetahui hasil dividen yang akan diterima

c. Menilai posisi keuangan perusahaan dan pertumbuhannya d. Mengetahui nilai saham dan laba perlembar saham

e. Sebagai dasar untuk memprediksi kondisi perusahaan di masa datang f. Sebagai dasar untuk mempertimbangkan menambah atau mengurangi

investasi

2. Manajemen perusahaan

Bagi manajemen perusahaan, laporan keuangan ini digunakan untuk : a. Alat untuk mempertanggungjawabkan pengelolaan kepada pemilik

b. Mengukur tingkat biaya dari setiap kegiatan operasi perusahaan, divisi,

bagian, atau segmen

d. Menjadi bahan pertimbangan dalam menentukan perlu tidaknya diambil

kebijaksanaan baru

e. Memnuhi ketentuan dalam UU, peraturan, AD (Anggran Dasar), pasar modal, dan lembaga regulator lainnya.

3. Investor

Bagi investor, laporan keuangan dimaksudkan untuk : a. Menilai kondisi keuangan dan hasil perusahaan

b. Menilai kemungkinan menanamkan dana dalam perusahaan

c. Menilai kemungkinan menanamkan divestasi (menarik investasi) dari perusahaan

d. Menjadi dasar memprediksi kondisi perusahaan di masa datang 4. Kreditur atau banker

Bagi kreditur, banker, atau supplier laporan keuangan digunakan untuk : a. Menilai kondisi keuangan dan hasil usaha perusahaan baik dalam jangka

pendek maupun dalam jangka panjang

b. Menilai kualitas jaminan kredit/investasi untuk menopang kredit yang

akan diberikan

c. Melihat dan memprediksi prospek keuntungan yang mungkin diperoleh dari perusahaan atau menilai rate of return perusahaan

d. Menilai kemampuan likuiditas, solvabilitas, rentabilitas perusahaan sebagai dasar dalam pertimbangan keputusan kredit

5. Pemerintah dan regulator

Bagi pemeritahan atau regulator laporan keuangan dimaksudkan untuk : a. Menghitung dan menetapkan jumlah pajak yang harus dibayar b. Sebagai dasar dalam penetapan-penetapan kebijaksanaan baru c. Menilai apakah perusahaan memerlukan bantuan atau tindakan lain d. Menilai kepatuhan peraturan perusahaan terhadap aturan yang ditetapkan e. Bagi lembaga pemerintahan lainnya bisa menjadi bahan penyusunan data

statistik

6. Analisis, akademis, pusat data bisnis

Bagi para analis, akademis, dan juga lembaga-lembaga pengumpulan data bisnis seperti PDBI, Moody’s, Brunstreet, Standart & Poor, Perfindo, laporan keuangan ini penting sebgaia bahan atau sumber informasi yang bermanfaat bagi analis, ilmu pengetahuan, dan komoditi informasi.

2.1.4. Analisis Laporan Keuangan

Analisis laporan keuangan mencakup pembandingan kinerja suatu perusahaan dengan perusahaan lain dalam industri yang sama dan evaluasi kecenderungan kondisi keuangan suatu perusahaan sepanjang waktu. Menurut Syahyunan (2012:28), untuk memahami kondisi keuangan perusahaan, diperlukan analisis terhadap laporan keuangan yang meliputi :

1. Neraca

jangka pendek dan jangka panjang. Ekuitas adalah hak residual atas aktiva perusahaan setelah dikurangi dengan seluruh kewajiban perusahaan.

2. Laporan laba rugi

Laporan laba rugi adalah ringkasan mengenai pendapatan dan beban (biaya) serta laba atau rugi yang diperoleh perusahaan selama periode tertentu. Perusahaan dapat mengklasifikasikan pendapatan dan beban atas dasar sifat atau fungsi dalam perusahaan. Komponen-komponen laporan laba rugi antara lain pendapatan penjualan (sales revenue), harga pokok penjualan (cost of good sold), laba kotor (gross profit), beban operasi (operating expenses), laba operasi bersih (earning before interest and taxes), beban pajak (taxes), laba bersih (net profit atau earning), dan laba yang tersedia bagi pemegang saham (earning available for common stockholders).

3. Laporan arus kas

2.1.5. Nilai Perusahaan

Secara normatif, tujuan keputusan keuangan adalah untuk memaksimumkan nilai perusahaan. Menurut Suad dan Enny (1994:7), nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Memaksimumkan nilai perusahaan tidak identik dengan memaksimumkan laba, apabila laba diartikan sebagai laba akuntansi tetapi dengan memaksimumkan laba dalam pengertian ekonomi. Hal ini disebabkan karena laba ekonomi diartikan sebagai jumlah kekayaan yang bisa dikonsumsi tanpa membuat pemilik kekayaan tersebut menjadi lebih miskin.

Nilai perusahaan merupakan kondisi tertentu yang telah dicapaioleh suatu perusahaan sebagai gambaran dari kepercayaan masyarakatterhadap perusahaan setelah melalui suatu proses kegiatan selamabeberapa tahun, yaitu sejak perusahaan tersebut didirikan sampaidengan saat ini. Meningkatnya nilai perusahaan adalah sebuah prestasi,yang sesuai dengan keinginan para pemiliknya, karena denganmeningkatnya nilai perusahaan, maka kesejahteraan para pemilik jugaakan meningkat. Semakin tinggi nilai perusahaan, semakin besar kemakmuran yang akan diterima oleh pemilik perusahaan.

perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukan kemakmuran pemegang saham juga tinggi.

Dalam penelitian ini, untuk mengukur nilai perusahaan menggunakanPrice to Book Value (PBV), rasio ini berfungsi untuk mengidentifikasi sahammana yang harganya wajar, terlalu rendah (Undervalued) dan terlalu tinggi(Overvalued). Cara ini mungkin mengaitkan rasio PBV dengan nilai intrinsik saham yang diperkirakan berdasarkan model penilaian saham.

2.1.6. Keputusan Investasi

Suatu investasi dikatakan menguntungkan (profitable) jika investasi tersebut dapat membuat pemodal menjadi lebih kaya. Dengan kata lain, kemakmuran pemodal menjadi lebih besar setelah melakukan investasi.

Menurut Tandelilin (2001:3), investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh keuntungan di masa datang. Tujuan invetasi adalah untuk meningkatkan kesejahteraan investor. Kesejahteraan dalam hal ini adalah kesejahteraan moneter, yang bisa diukur dengan penjumlahan pendapatan saat ini ditambah nilai saat ini pendapatan masa datang. Tujuan lain dalam berinvestasi adalah sebagai berikut :

mempertahankan tingkat pendapatan yang ada agar tidak berkurang di masa yang akan datang.

2. Mengurangi tekanan inflasi. Dengan melakukan investasi dalam pemilihan perusahaan atau objek lain, seseorang dapat menghindarkan diri agar kekayaan atau harta miliknya tidak merosot nilainya kerena digerogoti oleh inflasi.

3. Dorongan untuk menghemat pajak. Beberapa negara di dunia banyak melakukan kebijakan yang sifatnya mendorong tumbuhnya investasi di masyarakat yang melakukan investasi pada bidang-bidang usaha tertentu.

Esensi pertumbuhan bagi suatu perusahaan adalah adanya kesempatan investasi yang menghasilkan keuntungan. Jika terdapatkesempatan investasi yang menguntungkan, maka manajer berusaha mengambil peluang-peluang tersebut untuk memaksimalkankesejahteraan pemegang saham karena semakin besar kesempataninvestasi yang menguntungkan maka investasi yang dilakukan akan semakin besar.

Menurut Tandelilin (2001:5), keputusan investasi adalah pemahaman hubungan antara return yang diharapkan dan risiko suatu investasi. Artinya, semakin besar risiko yang harus ditanggung, semakin besar pula tingkat return yang diharapkan.

Myers (1977) memperkenalkan investment opportunity set (IOS) pada studi yang dilakukan dalam hubungannya dengan keputusan investasi. IOS memberi petunjuk yang lebih luas dimana nilai perusahaan tergantung pada pengeluaran perusahaan dimasa yang akan datang. Prospek perusahaan dapat ditaksir dari investment opportunity set (IOS), yang didefinisikan sebagai kombinasi antara aktiva yang dimiliki (assets in place) dan pilihan investasi dimasa akan datang dengan net present value positif.

Secara umum dapat dikatakan bahwa IOS menggambarkan tentang luasnya kesempatan atau peluang investasi bagi suatu perusahaan, namun sangat tergantung pada pilihan expenditure perusahaan untuk kepentingan di masa yang akan datang. Dengan demikian IOS bersifat tidak dapat diobservasi, sehingga perlu dipilih suatu proksi yang dapat dihubungkan dengan variabel lain dalam perusahaan, misalnya variabel pertumbuhan, variabel kebijkan dan lain-lain.

Proksi-proksi IOS dapat digolongkan menjadi 3 jenis, yaitu : a. Proksi IOS berdasar harga (price-based proxies)

aktiva-aktiva yang dimiliki. IOS yang didasari pada harga akan berbentuk suatu rasio sebagai suatu ukuran aktiva yang dimiliki dan nilai pasar perusahaan.

b. Proksi IOS berdasar investasi (investment-based proxies)

Proksi IOS berbasis pada investasi (investment-based proxies), merupakan proksi yang percaya pada gagasan bahwa suatu level kegiatan investasi yang tinggi berkaitan secara positif dengan nilai IOS suatu perusahaan.

c. Proksi IOS berdasar pada varian (variance measures).

Proksi IOS berbasis pada varian (variance measurement) merupakan proksi yang mengungkapkan bahwa suatu opsi akan menjadi lebih bernilai jika menggunakan variabilitas ukuran untuk memperkirakan besarnya opsi yang tumbuh seperti variabilitasreturn yang mendasari peningkatan aset.

Proksi IOS yang digunakan dalam penelitian ini adalah Price Earning Ratio (PER), dimana ratio ini menunjukkan perbandingan antara closing price dengan laba per lembar saham (earning per share).

2.1.7. Kebijakan Hutang

Hutang merupakan salah satu sumber pembiayaan eksternal yang digunakan oleh perusahaanuntuk membiayai kebutuhan dananya. Dalam pengambilan keputusan akan penggunaan hutang iniharus mempertimbangkan besarnya biaya tetap yang muncul dari hutang berupa bunga yang akanmenyebabkan semakin meningkatnya leverage keuangan dan semakin tidak pastinya tingkatpengembalian bagi para pemegang saham biasa.

umum, semakin banyak hutang yang digunakan perusahaan dalam hubungannya dengan aktiva totalnya, semakin besar pula tuas keuangannya (financial leverage). Tuas keuangan adalah besarnya risiko dan hasil yang diharapkan melalui penggunaan pembiayaan dengan beban tetap seperti hutang dan saham preferen. Semakin banyak hutang dengan beban tetap, atau tuas keuangan yang digunakan perusahaan maka semakin besar risiko dan hasil yang diharapkannya.

Hutang merupakan jumlah uang yang dinyatakan atas kewajiban-kewajibanuntuk menyerahkanuang, barang dan jasa-jasakepada pihak lain di masa yang akan datang. Komponen hutang antara lain :

1. Hutang lancar (jangka pendek)

Adalah hutang-hutangyang akan diselesaikan pembayaranya dengan menggunakan aktiva lancar ataudengan menciptakan hutang (lancar) yang baru. Yang termasuk dalam hutang lancar adalah hutangyang timbul dari pembelian barangbarangdan jasa (hutang dagang, hutang gaji dan upah), sertapenerimaan uang dimuka atas barang-barangyang digunakan atau jasa yang akan diserahkan(pendapatan sewa yang diterima).

2. Hutang Jangka Panjang

Pada penelitian ini rasio yang digunakan untuk mengukur struktur pendanaan adalah Debt to Equity Ratio (DER). Debt to Equity Ratio (DER) menunjukkan perbandingan antara pembiayaan dan pendanaan melalui hutang dengan pendanaan melalui ekuitas (Brigham dan Houston, 2009:103).

Menurut Syahyunan (2012:93), Debt to Equity Ratio (DER) merupakan perbandingan hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya.

2.1.8. Kebijakan Dividen

Kebijakan dividen menyangkut tentang masalah penggunaan laba yang menjadi hak para pemegang saham. Pada dasarnya, laba tersebut bisa dibagi sebagai dividen atau ditahan untuk diinvestasikan kembali.

Menurut Martono dan Harjito (2001:253), kebijakan dividen (dividend policy) merupakan keputusan apakah dana yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang.

Beberapa faktor yang dapat dan harus dianalisis perusahaan dalam melakukan pendekatan terhadap keputusan dividen adalah sebagai berikut:

1. Kebutuhan dana bagi perusahaan

2. Likuiditas perusahaan

Likuiditas perusahaan merupakan salah satu pertimbangan utama dalam kebijakan dividen. Dividen merupakan arus kas keluar, semakin besar jumlah kas yang tersedia dan likuiditas perusahaan, semakin besar pula kemampuan perusahaan untuk membayar dividen. Apabila manajemen ingin memelihara likuiditas dalam mengantisipasi adanya ketidakpastian dan agar mempunyai fleksibilitas keuangan, kemungkinan perusahaan tidak akan membayar dividen dalam jumlah yang besar.

3. Kemampuan untuk meminjam

Posisi likuiditas bukanlah satu-satunya cara untuk menunjukkan fleksibilitas dan perlindungan terhadap ketidakpastian. Apabila perusahaan mempunyai kemampuan yang tinggi untuk mendapatkan pinjaman, hal ini juga merupakan fleksibilitas keuangan yang tinggi sehingga kemampuan untuk membayar dividen juga tinggi. Jika perusahaan memerlukan pendanaan melalui hutang, manajemen tidak perlu mengkhawatirkan pengaruh dividen kas terhadap likuiditas perusahaan.

4. Pembatasan-pembatasan dalam perjanjian hutang

presentase maksimum dari laba kumulatif. Apabila pembatasan ini dilakukan, maka manajemen perusahaan dapat menyambut baik pembatasan dividen yang dikenakan para kreditur, karena dengan demikian manajemen tidak harus mempertanggungjawabkan penahanan laba kepada para pemegang saham. Manajemen hanya perlu mentaati pembatasan tersebut.

5. Pengendalian perusahaan

Apabila suatu perusahaan membayar dividn yang sangat besar, maka perusahaan mungkin menaikkan modal di waktu yang akan datang melalui penjualan sahamnya untuk membiayai kesempatan investasi yang menguntungkan. Dengan bertambahnya jumlah saham yang beredar, ada kemungkinan kelompok pemegang saham tertentu tidak lagi dapat mengendalikan perusahaan karena jumlah saham yang mereka kuasai menjadi berkurang dari seluruh saham yang beredar. Oleh karena itu dianggap berbahaya bila perusahaan terlalu besar membayar dividennya, sehingga pengendalian perusahaan menjadi berpindah tangan.

Menurut Brigham dan Houston (2001:66) terdapat beberapa teori yang dapat dipergunakansebagai landasan untuk membuat kebijakan dividen yang tetap bagi perusahaan, antara lain:

1. Dividend irrelevance theory adalah suatu teori yang menyatakanbahwa

bersihsebelum pajak (EBIT) dan risiko bisnis. Dengan demikiankebijakan dividen sebenarnya tidak relevan untuk dipersoalkan.

2. Bird-in-the-hand theory, sependapat dengan Gordon dan Lintneryang menyatakan bahwa biaya modal sendiri akan naik jikaDividend Payout Ratio (DPR) rendah. Hal ini dikarenakan investorlebih suka menerima dividen daripada capital gains.

3. Tax preference theory adalah suatu teori yang menyatakan bahwakarena adanya pajak terhadap keuntungan dividen dan capitalgains maka para investor lebih menyukai capital gains karenadapat menunda pembayaran pajak.

Kebijakan dividen dalam penelitian ini dikonfirmasi dalam bentuk Dividend Payout Ratio (DPR). Menurut Martono dan Harjito (2001:253), rasio pembayaran dividen (dividend payout ratio) menentukan jumlah laba di bagi dalam bentuk dividen kas dan laba yang ditahan sebagai sumber pendanaan. Rasio ini menunjukkan persentase laba perusahaan yang dibayarkan kepada pemegang saham biasa perusahaan berupa dividen kas. Apabila laba perusahaan yang ditahan dalam jumlah besar, berarti laba yang dibayarkan sebagai dividen menjadi lebih kecil. Dengan demikian, aspek penting dari kebijakan dividen adalah menentukan alokasi laba yang sesuai diantara pembayaran laba sebagai dividen dengan laba yang ditahan perusahaan.

2.1.9. Kepemilikan Manajerial

agen dan pemilik perusahaan sebagai principal. Agendiberikan mandat atau kepercayaan oleh principal untuk menjalankanbisnis perusahaan demi kepentingan principal. Dengan demikian,keputusan manajer adalah keputusan yang bertujuan untukmemaksimalkan sumber daya perusahaan.

Perusahaan akan dirugikan jika manajer bertindak untukkepentingannya sendiri dan bukan untuk kepentingan pemegang saham.Keadaan inilah yang memunculkan konflik keagenan antara manajerdengan pemilik perusahaan. Masing-masing pihak memiliki tujuan danmemiliki risiko yang berbeda berkaitan dengan perilakunya. Manajerapabila gagal menjalankan fungsinya akan berisiko tidak ditunjuk lagisebagai manajer perusahaan, sementara pemegang saham akan berisikokehilangan modalnya kalau salah memilih manajer. Hal ini merupakankonsekuensi dari pemisahan antara fungsi kepemilikan denganpengelolaan.

Konflik keagenan akan dapat diminimalkan jika manajer jugasebagai pemilik perusahaan atau sebaliknya pemilik sebagai manajer. Manajer sekaligus sebagai pemilik perusahaan akan menselaraskan kepentingannya dengan kepentingan pemegang saham.

menyatakan bahwa semakin besar proporsi kepemilikan manajemen pada perusahaan akan dapat menyatukan kepentingan antara manajer dengan pemegang saham, sehingga kinerja perusahaan semakin bagus.

Ketika kepemilikan saham oleh manajemen rendah maka ada kecenderungan akan terjadinya perilaku opportunistic manajer yang meningkat akan juga. Dengan adanya kepemilikan manajemen terhadap saham perusahaan maka dipandang dapat menyelaraskan potensi perbedaan kepentingan antara manajemen dan pemegang saham lainnya sehingga permasalahan antara agen dan principal diasumsikan akan hilang apabila seorang manajer juga sekaligus sebagai pemegang saham.

Kepemilikan manajerial dihitung dengan menggunakan persentase sahamyang dimiliki oleh pihak manajemen perusahaan yang secara aktif ikutserta dalam pengambilan keputusan perusahaan (komisaris dan direksi).

2.2. .Penelitian Terdahulu

Beberapa penelitian empiris mengenai nilai perusahaan antara lain :

1. Tedi dan Farid (2008) meneliti pengaruh hutang dan kepemilikan manajerial

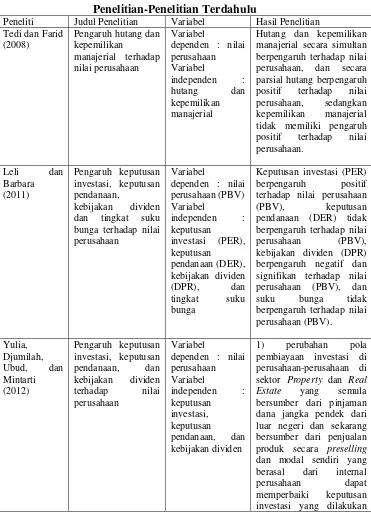

2. Leli dan Barbara (2011) meneliti pengaruh keputusan investasi, keputusan

pendanaan, kebijakan dividen dan tingkat suku bunga terhadap nilai perusahaan. Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di BEI dengan tahun periode 2005 – 2009. Keputusan investasi diproksikan dengan Price Earning Ratio (PER), keputusan pendanaan diproksikan dengan Debt to Equity Ratio (DER), kebijakan dividen diproksikan dengan Dividend Payout Ratio (DPR), dan tingkat suku bunga diperoleh dari rata-rata suku bunga BI rate. Hasil penelitian ini menunjukkan keputusan investasi berpengaruh positif terhadap nilai perusahaan, keputusan pendanaan tidak berpengaruh terhadap nilai perusahaan, kebijakan dividen berpengaruh negatif dan signifikan terhadap nilai perusahaan, dan suku bunga tidak berpengaruh terhadap nilai perusahaan.

nilai perusahaan bila keputusan pendanaan tersebut mampu menurunkan risiko perusahaan. (3) Kebijakan dividen tidak mampu meningkatkan nilai perusahaan pada perusahaan di sektor Property dan Real Estate baik dengan mediasi risiko perusahaan. Hal ini disebabkan bahwa present value dari aliran kas di masa mendatang tetap sama.

4. Umi, Gatot, dan Ria (2012) meneliti pengaruh kebijakan dividen, kebijakan

hutang, dan profitabilitas terhadap nilai perusahaan dengan kepemilikan manajerial sebagai variabel kontrol. Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di BEI dengan tahun periode 2005 – 2010. Hasil penelitian ini menunjukkan kebijakan dividen dan kebijakan hutang berpengaruh positif tidak signifikan terhadap nilai perusahaan. Sedangkan profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

5. Silvia Lailiyah Qodariyah (2012) meneliti pengaruh keputusan investasi, keputusan pendanaan, dan kebijakan dividen terhadap nilai perusahaan. Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di BEI dengan tahun periode 2008 – 2011. Hasil penelitian ini menunjukkan keputusan investasi, keputusan pendanaan, dan kebijakan dividen berpengaruh signifikan terhadap nilai perusahaan.

6. Amanda Wongso (2013) meneliti pengaruh kebijakan dividen, struktur

manajerial berpengaruh positif tidak signifikan terhadap nilai perusahaan, kepemilikan institusional berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan, dan kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan.

Tabel 2.1

Penelitian-Penelitian Terdahulu

Peneliti Judul Penelitian Variabel Hasil Penelitian

Tedi dan Farid (2008)

Pengaruh hutang dan kepemilikan

manajerial terhadap nilai perusahaan

Variabel

dependen : nilai perusahaan

Variabel

independen :

hutang dan

kepemilikan manajerial

Hutang dan kepemilikan manajerial secara simultan berpengaruh terhadap nilai perusahaan, dan secara parsial hutang berpengaruh positif terhadap nilai perusahaan, sedangkan kepemilikan manajerial tidak memiliki pengaruh positif terhadap nilai perusahaan. Leli dan Barbara (2011) Pengaruh keputusan investasi, keputusan pendanaan, kebijakan dividen dan tingkat suku bunga terhadap nilai perusahaan

Variabel

dependen : nilai perusahaan (PBV) Variabel independen : keputusan investasi (PER), keputusan pendanaan (DER), kebijakan dividen (DPR), dan tingkat suku bunga

Keputusan investasi (PER) berpengaruh positif terhadap nilai perusahaan

(PBV), keputusan pendanaan (DER) tidak berpengaruh terhadap nilai perusahaan (PBV), kebijakan dividen (DPR) berpengaruh negatif dan signifikan terhadap nilai perusahaan (PBV), dan suku bunga tidak berpengaruh terhadap nilai perusahaan (PBV). Yulia, Djumilah, Ubud, dan Mintarti (2012) Pengaruh keputusan investasi, keputusan pendanaan, dan kebijakan dividen terhadap nilai perusahaan Variabel

dependen : nilai perusahaan Variabel independen : keputusan investasi, keputusan pendanaan, dan kebijakan dividen

1) perubahan pola pembiayaan investasi di perusahaan-perusahaan di sektor Property dan Real

Estate yang semula

oleh perusahaan menjadi lebih baik dan dapat meningkatkan nilai perusahaan.

Peneliti Judul Penelitian Variabel Hasil Penelitian

(2) Keputusan pendanaan yang baik hanya mampu meningkatkan nilai perusahaan bila keputusan pendanaan tersebut mampu

menurunkan risiko perusahaan. (3) Kebijakan

dividen tidak mampu

meningkatkan nilai perusahaan pada perusahaan di sektor

Property dan Real Estate baik dengan mediasi risiko perusahaan. Hal ini disebabkan bahwa present value dari aliran kas di masa mendatang tetap sama.

Umi, Gatot, dan Ria (2012)

Pengaruh kebijakan dividen, kebijakan hutang, dan profitabilitas terhadap

nilai perusahaan

Variabel

dependen : nilai perusahaan Variabel

independen : kebijakan dividen, kebijakan hutang, dan profitabilitas

Kebijakan dividen dan

kebijakan hutang

berpengaruh positif tidak signifikan terhadap nilai perusahaan. Sedangkan profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Amanda Wongso (2013) pengaruh kebijakan dividen, struktur kepemilikan, dan kebijakan hutang terhadap nilai perusahaan dalam perspektif teori agensi dan teori signaling

Variabel

dependen : nilai perusahaan Variabel independen : kebijakan dividen, struktur kepemilikan, dan kebijakan hutang kebijakan dividen berpengaruh positif tidak

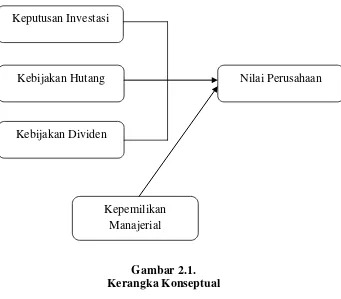

2.3. Kerangka Konseptual

2.3.1. Keputusan Investasi terhadap Nilai Perusahaan

MenurutPrasetyo (2011:109) mengatakan manajer yangberhasil menciptakan keputusan investasi yangtepat maka aset yang diinvestasikan akan menghasilkankinerja yang optimal sehingga memberikansuatu sinyal positif kepada investor yang nantinyaakan meningkatkan harga saham dan nilaiperusahaan.Investasi yang tinggi merupakansinyal pertumbuhan pendapatan perusahaan dimasa yang akan datang. sinyal tersebut akandianggap sebagai good

news yang nantinya akanmempengaruhi persepsi investor terhadap

kinerjaperusahaan yang akhirnya akan mempengaruhinilai perusahaan.

2.3.2. Kebijakan Hutang Terhadap Nilai Perusahaan

Jensen (1986) dalam Jusriani (2013) menyatakan bahwa dengan adanyahutang dapat digunakan untuk mengendalikan penggunaan free cash flow secaraberlebihan oleh manajemen, dengan demikian menghindari investasi yang sia-sia.Penggunaan hutang akan meningkatkan nilai perusahaan, karena saat kebutuhanhutangnya naik, itu akan digunakan untuk pembiayaan perusahaan. Peningkatannilai tersebut dikaitkan dengan harga saham dan penurunan hutang akanmenurunkan harga saham. Namun demikian peningkatan hutang juga akanmenimbulkan peningkatan risiko kebangkrutan bila tidak diimbangi denganpenggunaan hutang yang hati-hati (Masulis, 1988) dalam Jusriani (2013).

Menurut Weston dan Copeland (1995) dalam Gany dan Surya (2012), penggunaan dividen sebagai isyarat berupa pengumuman yang menyatakan bahwa suatu perusahaan telah memutuskan untuk menaikkan dividen per lembar saham mungkin diartikan oleh penanam modal sebagai sinyal yang baik, karena dividen per saham yang lebih tinggi menujukkan bahwa perusahaan yakin arus kas masa mendatang akan cukup besar untuk menanggung tingkat dividen yang tinggi.

2.3.4. Kepemilikan Manajerial Terhadap Nilai Perusahaan

Manajer yang sekaligus pemegang saham akan berusaha meningkatkan nilai perusahaan, karena dengan meningkatnya nilai perusahaan maka nilai kekayaannya sebagai pemegang saham akan meningkat pula. Semakin besar kepemilikan saham oleh manajemen maka berkurang kecenderungan manajemen untuk mengoptimalkan penggunaan sumber daya sehingga mengakibatkan kenaikan nilai perusahaan.

Dengan adanya kepemilikan saham oleh pihak manajemen perusahaan diharapkan dapat mengontrol manajer dalam pengambilan keputusan-keputusan keuangan seperti keputusan investasi, kebijakan hutang, dan kebijakan dividen. Manajer akan mengambil keputusan yang akan memberikan keuntungan bagi perusahaan yang tentunya akan meningkatkan nilai perusahaan.

Gambar 2.1. Kerangka Konseptual

2.4. Hipotesis Penelitian

H1 : keputusan investasi, kebijakan hutang, dan kebijakan dividen berpengaruh secara positif dan signifikan terhadap nilai perusahaan

H2 : keputusan investasi, kebijakan hutang, dan kebijakan dividen berpengaruh secara positif dan signifikan terhadap nilai perusahaan dengan kepemilikan manajerial sebagai variabel kontrol

Keputusan Investasi

Kebijakan Hutang

Kebijakan Dividen

Kepemilikan Manajerial

BAB III

METODE PENELITIAN

3.1.Jenis Penelitian

Penelitian ini merupakan jenis penelitian kausal. Menurut Erlina (2011:14), penelitian kausal merupakan tipe penelitian untuk mengkur hubungan-hubungan antarvariabel penelitian atau berguna untuk menganalisa bagaimana suatu variabel mempengaruhi variabel lain. Penelitian ini menganalisis hubungan tersebut untuk menguji pengaruh keputusan investasi, kebijakan hutang, kebijakan dividen, dan kepemilikan manajerial terhadap nilai perusahaan.

3.2.Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) melalui media internet dengan mengakses situs adalah mulai bulan Mei 2014 sampai dengan Juni 2014.

3.3.Batasan Operasional

Batasan operasional berguna agar peneliti dapat lebih fokus dalam melakukan pengamatan. Batasan operasional dalam penelitian ini adalah :

2. Data laporan keuangan perusahaan yang diteliti adalah laporan keuangan dari

masing-masing perusahaan selama periode 2008-2012.

3. Variabel independen yang digunakan dalam penelitian ini adalah keputusan investasi, kebijakan hutang, dan kebijakan dividendengan variabel dependennya adalah nilai perusahaan serta variabel kontrolnya adalah kepemilikan manajerial.

3.4.Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

3.4.1. Variabel Dependen

Menurut Indriantoro dan Supomo (2002:63), variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen.

Variabel dependen dalam penelitian ini adalah nilai perusahaan. Menurut Martono dan Harjito (2001:2), nilai perusahaan dapat menunjukkan nilai asset yang dimiliki perusahaan seperti surat-surat berharga. Nilai perusahaan merupakan penilaianinvestor tentang seberapa baik kondisi suatuperusahaan dan kondisi ini dapat tercerminmelalui harga pasar saham perusahaan.

Nilai perusahaan dalam penelitian ini diukur dengan Price to Book

Value(PBV) karena berkaitan dengan pertumbuhan modal sendiri

yangmembandingkan nilai pasar dengan nilai bukunya. Priceto Book Value (PBV) dapat dihitung dengan:

3.4.2. Variabel Independen

Menurut Indriantoro dan Supomo (2002:63), variabel independen adalah tipe variabel yang menjelaskan atau mempengaruhi variabel lain.

Variabel independen dalam penelitian ini adalah sebagai berikut : 1. Keputusan Investasi

Keputusan investasi didefinisikan sebagai kombinasi antara aktiva yang dimiliki (assets in place) dan pilihan investasi di masa yang akan datang dengan net present value positif. IOS tidak dapat diobservasi secara langsung, sehingga dalam perhitungannya menggunakan proksi. Proksi IOS yang digunakan dalam penelitian ini adalah Price Earning Ratio (PER), dimana rasio ini menunjukkan perbandingan antara closing price dengan laba per lembar saham (earning per share).

PER =Harga Saham

EPS

2. Kebijakan Hutang

Kebijakan hutang disini adalahseberapa banyak penggunaan hutang olehperusahaan sebagai pendanaannya.

Kebijakan hutang dalam penelitian ini diukur dengan Debt to Equity Ratio (DER). DER menunjukkan seberapa besar asset perusahaan diperoleh atau didanai dengan hutang. DER juga menunjukkanrisiko yang dihadapi oleh perusahaan berkaitan dengan hutang yang dimilikinya.Debt to Equity Ratio (DER) dapat dihitung dengan :

3. Kebijakan Dividen

Kebijakan dividenmenyangkut kebijakanperusahaan yang berhubungan dengan penentuan persentase laba bersih perusahaan yang dibagikan sebagai dividen kepada pemilik saham. Keputusan untuk membagikan keuntungan yang diperolehdalam bentuk dividen ditentukan oleh tingkat keuntungan yangdiharapkan atas kesempatan investasi.

Kebijakan dividen dalam penelitian ini diukur dengan Dividend Payout Ratio (DPR) yang bisa dilihat pada tahun yang dianalisis. Dividend Payout Ratio (DPR) dapat dihitung dengan :

DPR = DPS EPS

Keterangan :

DPR = Dividend Payout Ratio

DPS = Dividend Per Share

EPS = Earning Per Share

3.4.3. Variabel Kontrol

Dalam suatu penelitian, peneliti berusaha menghilangkan atau menetralkan pengaruh yang dapat menganggu hubungan antara variabel bebas dan variabel terikat. Suatu variabel yang pengaruhnya akan dihilangkan disebut variabel kontrol atau varaibel moderat.

kepemilikan saham oleh pihak manajemen perusahaan. Rumus untuk menghitung kepemilikan manajerial adalah sebagai berikut :

[image:57.595.112.513.275.728.2]Kepemilikan Manajerial = Jumlah saham yang dimiliki manajerial Total saham yang beredear

Tabel 3.1

Operasionalisasi Variabel

Variabel Defenisi Pengukuran Skala

Price to Book

Value(X1)

Rasio yang menunjukkan apakah

harga saham (harga pasarnya)

diperdagangkan di atas atau di bawah nilai buku saham tersebut.

PBV = Harga saham per lembar saham

Nilai buku per lembar saham

Rasio

Price Earnings Ratio(X2)

Rasio ini menunjukkan seberapa besar investor menilai harga saham terhadap kelipatan earnings

PER = Harga Saham

EPS

Rasio

Debt to Equity

Ratio(X3)

Ukuran untuk menilai sejauh mana suatu perusahaan

menggunakan dana dari pihak luar dibandingkan dengan modal sendiri

DER = Total Kewajiban

Total Ekuitas

Rasio

Devidend Payout Ratio(X4)

Rasio ini menunjukkan

persentase laba perusahaan yang dibayarkan kepada pemegang saham biasa perusahaan berupa dividen kas.

DPR= DPS

EPS

Rasio

Kepemilikan Manajerial (X4)

Rasio ini menunjukkan persentase saham yang dimiliki oleh pihak manajemen perusahaan yang secara aktif ikut

serta dalam pengambilan keputusan

perusahaan (komisaris dan direksi).

Kepemilikan manajerial

= Jumlah saham yang dimiliki manajerial Total saham yang beredear

Rasio

3.5.Populasi dan Sampel Penelitian

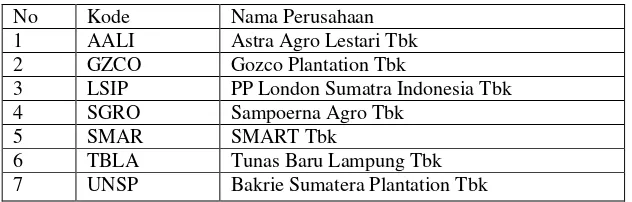

[image:58.595.163.477.286.469.2]Populasi dalam penelitian ini adalah seluruh perusahaan perkebunanyang terdaftar (listing) di Bursa Efek Indonesia (BEI) selama periode 2008-2012. Seluruhnya adalah berjumlah 13perusahaan. Populasi penelitian dapat dilihat pada tabel 3.2. berikut :

Tabel 3.2.

Daftar Perusahaan yang Menjadi Populasi Penelitian

Sumber

Pengambilan sampel pada penelitian ini adalah didasarkan pada pertimbangan tertentu yang disesuaikan dengan tujuan dan masalah penelitian. Kriteria pemilihan sampel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Perusahaan perkebunanyang terdaftar (listing) di Bursa Efek Indonesia (BEI) selama periode 2008-2012.

2. Perusahaan perkebunantersebut telah mengeluarkan laporan keuangannya

pada tahun 2008-2012.

No Kode Nama Perusahaan

1 AALI Astra Agro Lestari Tbk

2 ANJT Austindo Nusantara Jaya Tbk

3 BWPT BW Plantation Tbk

4 GZCO Gozco Plantation Tbk

5 JAWA Jaya Agra Wattie Tbk

6 LSIP PP London Sumatra Indonesia Tbk

7 MAGP Multi Agro Gemilang Plantation Tbk

8 PALM Provident Agro Tbk

9 SGRO Sampoerna Agro Tbk

10 SIMP Salim Ivomas Pratama Tbk

11 SMAR SMART Tbk

12 TBLA Tunas Baru Lampung Tbk

3. Perusahaan perkebunantersebut menghasilkan laba secara berturut-turut

selama tahun 2008-2012.

[image:59.595.165.481.311.412.2]Berdasarkan pemilihan sampel atas kriteria tersebut, maka diperoleh 12perusahaan yang menjadi sampel pada penelitian iniyang dilihat pada Tabel 3.3. berikut :

Tabel 3.3.

Daftar Perusahaan yang Menjadi Sampel Penelitian

Sumber

3.6.Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder, yaitu data yang bersumber dari pihak lain, dalam penelitian ini sumber data berasal dari dokumen yang telah dipublikasikan oleh Bursa Efek Indonesia. Peneliti memeperolehnya melaluiIndonesia Capital Market Directory dan Indonesia Stock Exchange dengan mengakses sit

3.7.Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dengan metode studi dokumentasi, yaitu dengan mengumpulkan laporan keuangan masing-masing perusahaan yang menjadi sampel penelitian selama periode 2008-2012 yang

No Kode Nama Perusahaan

1 AALI Astra Agro Lestari Tbk

2 GZCO Gozco Plantation Tbk

3 LSIP PP London Sumatra Indonesia Tbk

4 SGRO Sampoerna Agro Tbk

5 SMAR SMART Tbk

6 TBLA Tunas Baru Lampung Tbk

diperoleh melalui situs Indonesia Capital Market Directory.

3.8.Metode Analisis Data 3.8.1. Uji Asumsi Klasik

Menurut Helmi dan Lufti (2012:100), uji asumsi klasik adalah persayaratan statistic yang harus dipenuhi pada analisis regresi linier berganda. Untuk mengetahui apakah model regresi benar-benar menunjukkan hubungan yang signifikan dan representatif, maka model tersebut harus memenuhi asumsi klasik regresi. Uji asumsi klasik yang dilakukan adalah uji normalitas, multikolinearitas, autokorelasi, dan heteroskedastisitas.

1. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal.

2. Uji Multikolinieritas

Menurut Erlina (2011:102), uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Multikolinieritas dapat dilihat dari nilai tolerance dan Variance Inflation Factor (VIF). Untuk mendetteksi ada atau tidak adanya multikolinieritas dapat dilakukan dengan melihat VIF dengan membandingkan sebagai berikut :

a. VIF > 5 maka diduga mempunyai persoalan multikolinieritas b. VIF < 5 maka tidak terdapat multikolinieritas

c. Tolerance < 0,1 maka diduga mempunyai persoalan multikolinieritas d. Tolerance > 0,1 maka tidak terdapat multikolinieritas

3. Uji Autokorelasi

Menurut Helmi dan Lufti (2012:120), uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pegganggu pada periode sebelumnya.

Ada empat cara yang dapat digunakan untuk mendeteksi masalah autokorelasi, yaitu dengan metode grafik, the runs test, percobaan d Durbin-Watson (DW test) dan the Breusch-Godfrey test. Diantaranya uji Durbin Watson adalah yang umum digunakan. Uji Durbin Watson hanya digunakan untuk autokorelasi tingkat satu dan mensyaratkan adanya intercept dalam model regresi. Kriteria pengambilan keputusan dengan uji Durbin Watson adalah sebagai berikut :

b. Jika nilai DW lebih rendah dari batas bawah atau Lower Bound (DL), koefisien

autokorelasi lebih besar dari nol, berarti ada autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif.

c. Jika nilai DW lebih besar daripada (4−DL), koefisien autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif.

d. Jika nilai DW terdapat diantara batas atas (DU) dan batas bawah (DL) atau

DW terdapat di antara (4−DU) dan (4−DL), maka hasilnya tidak dapat disimpulkan.

4. Uji Heterokedastisitas

Menurut Helmi dan Lufti (2012:107), uji heterokedastisitas bertujuan untuk melihat seberapa besar peranan variabel bebas terhadap variabel terikat. Uji heterokedastisitas juga pada prinsipnya ingin menguji apakah sebuah grup mempunyai varians yang sama diantara anggota grup tersebut. Jika varians sama, dan ini yang seharusnya terjadi maka dikatakan ada homokedastisitas. Sedangkan jika varians tidak sama dikatakan terjadi heterokedastisitas.

Heteroskedastisitas dapat dideteksi dengan melihat ada tidaknya pola tertentu pada grafik scatterplot. Jika pola menyebar maka tidak terjadi heterokedastisitas, sedangkan jika ada pola tertentu maka mengindikasikan telah terjadi