TUGAS AKHIR

PRAKTEK KERJA LAPANGAN MANDIRI

PROSES PEMBERIAN TEGURAN DALAM UPAYA MENINGKATKAN

KEPATUHAN PERPAJAKAN PADA KANTOR PELAYANAN PAJAK

PRATAMA BINJAI

O

L

E

H

NAMA : FRET RIKI DALIMUNTHE

NIM : 102600035

Untuk Memenuhi Salah Satu Syarat

Menamatkan Studi Pada Program Studi Diploma III

Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

LAPORAN PKLM INI DISETUJUI UNTUK DIPRESENTASIKAN OLEH :

Nama : Fret Riki Dalimunthe Nim : 102600035

Program Studi : Diploma III Administrasi Perpajakan Judul : Proses Pemberian Teguran Dalam Upaya

Meningkatkan Kepatuhan Perpajakan Pada Kantor Pelayanan Pajak Pratama Binjai

Ketua Program studi Diploma III Dosen Pembimbing Supervisor Lapangan Administrasi Perpajakan

Drs. Alwi Hasyim Batubara, M.Si Drs.M.Husni Tamrin Nst,M.Si Tengku Amiliza

NIP. 195608311986011001 NIP.196401081991021001 NIP.198302092003122001

Dekan

KATA PENGANTAR

Alhamdulillahi rabbil ‘alamin

Segala puji penulis tujukan kepada Allah Rabbul’alamin, Yang Maha Pengasih lagi Maha Penyayang, atas anugerah kesehatan dan ilham yang terus mengalir hingga hari ini. Salam penulis kepada hamba Allah yang paling mulia baginda Rasullah SAW.

Selama penyusunan Tugas Akhir ini penulis banyak menerima bantuan moril maupun materil yang tak ternilai harganya. Karenanya penulis mengucapkan terima kasih kepada :

1. Bapak Drs.M.Husni Tamrin Nst,M.Si selaku Dosen Pembimbing yang telah memberikan bimbingan dan arahan dalam penulisan laporan Tugas Akhir ini.

2. Bapak Drs. Alwi Hasyim Batubara, M.Si selaku Ketua Program Studi D III Administrasi Perpajakan FISIP Universitas Sumatera Utara.

3. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan FISIP Universitas Sumatera Utara 4. Seluruh Dosen Pengajar di Fakultas Ilmu Sosial dan Ilmu Politik.

5. Seluruh staf dan Pegawai kantor Pelayanan Pajak Prama Binjai.

6. Teristimewa untuk Ibunda tercinta yang telah memberi dukungan dan semangat kepada penulis dalam menyelesaikan Tugas Akhir ini.

7. Teman-teman dekat saya yang telah membantu dan memberi motivasi untuk menyelesaikan Tugas Akhir ini.

Akhirnya penulis menyadari bahwa sebagaimana hasil karya manusia, Tugas Akhir yang penulis susun ini masih sangat jauh dari sempurna, baik dalam penulisan, tata bahasa maupun nilai ilmiahnya. Karena itu penulis dengan hati terbuka menerima segala kritik dan saran yang bertujuan untuk menyempurnakan penyusunan Tugas Akhir ini. Semoga Allah SWT memberikan rahmat-Nya kepda kita semua. Amin.

Medan, Juni 2011

Penulis

Fret Riki Dalimunthe

DAFTAR ISI

Halaman

Halaman Persetujuan ... i

Kata Pengantar ... ii

Daftar Isi ... iii

Daftar Isi ... iv

Daftar Tabel ... v

Bab I Pendahuluan ... 1

A. Latar Belakang Praktik Kerja Lapangan Mandiri ( PKLM ) ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) ... 4

1. Tujuan Penelitian ... 4

2. Manfaat PKLM ... 5

C. Uraian Teori ... 6

D. Ruang lingkup Prakti Kerja Lapangan Mandiri (PKLM) ... 7

E. Metode Praktik Kerja Lapangan Mandiri (PKLM) ... 8

F. Metode Pengumpulan Data ... 9

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ... 10

Bab II Gambaran Umum Objek Lokasi ... 12

A. Sejarah Singkat Kantor Pelayanan Pajak Binjai ... 12

B. Kedudukan, Tugas, Fungsi, dan Struktur Organisasi ... 15

1. Kedudukan ... 15

2. Tugas ... 15

3. Fungsi ... 15

4. Struktur Organisasi ... 16

C. Mandat Yang Dibebankan ... 18

D. Sumber Daya Manusia ... 18

1. Visi dan Misi DJP ... 19

2. Sasaran ... 21

3. Kebijakan ... 23

Bab III Gambaran Data PKLM ... 24

A. Ketentuan Umum ... 24

B. Subjek Objek Pajak ... 26

C. Pejabat dan Jurusita Pajak ... 29

D. Pengajuan Gugatan dan Permohonan Pembetulan ... 30

E. Ketentuan Pidana ... 31

F. Proses Pemberian Teguran ... 33

G. Faktor Penyebab Jumlah Surat Teguran yang Diterbitkan dengan Tunggakan Pajak ... 34

H. Peranan Surat Teguran dalam Mencairkan Tunggakan Pajak ... 37

Bab IV Analisis dan Evaluasi Data ... 40

Bab V Kesimpulan dan Saran ... 43

A. Kesimpulan ... 43

B. Saran ... 44

Daftar Pustaka

DAFTAR TABEL

TABEL-1 Berdasarkan Jenis Kelamin ... 18

TABEL-2 Berdasarkan Jabatan ... 18

TABEL-3 Berdasarkan Seksi ... 19

TABEL-4 Berdasarkan Pangkat dan Golongan ... 19

TABEL-5 Perbandingan antara jumlah surat teguran yang diterbitkan dengan jumlah wajib pajak yang masih mempunyai tunggakan pajak ... 34

TABEL-6 Penerbitan Surat Teguran 2011/2012 ... 37

TABEL-7 Perbandingan antara surat teguran dengan pencairan tunggakan pajak akibat penerbitan surat teguran ... 38

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri ( PKLM )

Pembangunan Nasional adalah kegiatan yang berlangsung secara terus- menerus dan

berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik materiil

maupun spritual. untuk dapat merealisasikan tujuan tersebut perlu memperhatikan

pembiayaan pembangunan.Salah satu usaha untuk mewujudkan kemandirian suatu bangsa

atau negara dalam pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari

dalam negeri berupa pajak.pajak digunakan untuk pembiayaan pembangunan yang berguna

bagi kepentingan bersama (Waluyo,2010:2).

Prof.Dr.Rochmat Soemitro,S.H. dalam bukunya Dasar-dasar hukum pajak dan pajak

pendapatan (1990:5) menyatakan pajak adalah iuran kepada kas negara berdasarkan

undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang

langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum

(Waluyo,2010:3).

Dari pengertian tersebut dapat disimpulkan bahwa pajak yang dikelola atau

pemungutannya dilakukan oleh negara melalui pemerintah pusat atau daerah untuk mengisi

kas negara yang administrasinya dilaksanakan oleh Direktorat Jenderal Pajak (DJP) dengan

kantor-kantor operasional di daerah seperti Kantor Pelayanan Pajak (KPP).

Wajib pajak harus menyadari untuk mehenuhi kewajiban perpajakan harus mematuhi

ketentuan-ketentuan pajak yang harus di penuhinya. Dengan semakin sadarnya wajib pajak

peraturan pajak yang berlaku,maka penerimaan negara dari wajib pajak diharapkan terus

meningkat.

Pajak dapat dikelompokkan ke dalam tiga kelompok, adalah sebagai berikut:

1. Menurut golongan, dibagi menjadi dua adalah sebagai berikut:

a. Pajak langsung, adalah pajak yang menjadi beban langsung Wajib Pajak yang

bersangkutan,tidak dapat dibebankan kepada orang lain.

b. Pajak tidak langsung, adalah pajak yang pembebanannya dapat dilimpahkan kepada

pihak lain.

2. Menurut sifatnya, adalah sebagai berikut:

a. pajak subjektif, adalah pajak yang berpangkal atau berdasarkan pada subjeknya dan

memperhatikan keadaan Wajib Pajak.

b. Pajak objektif, adalah pajak yang berdasarkan pada objeknya dan tanpa

memperhatikan keadaan diri Wajib Pajak.

3. Menurut pemungut dan pengelolanya, adalah sebagai berikut:

a. Pajak pusat, adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk

membiayai rumah tangga negara.

b. Pajak daerah, adalah pajak yang dipungut oleh pemerintah daerah dan digunakan

untuk membiayai rumah tangga daerah (Waluyo,2010:12).

Pajak juga mempunyai fungsi-fungsi yang sangat penting dalam penyelenggaraan

pajak yaitu terdiri dari :

1. Fungsi Budgeter yaitu pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluaran pemerintah.

2. Fungsi mengatur yaitu pajak sebagai alat untuk mengatur atau melaksanakan

Berdasarkan fungsi tersebut,diharapkan kepada seluruh pihak-pihak yang terkait dan

terlibatyang meliputi pihak fiskus dan wajib pajak agar dapat melaksanakan kewajiban

perpajakannya dengan baik,sehingga pelaksanaan kegiatan untuk meningkatkan pajak negara

dapat pula meningkatkan kepatuhan perpajakannya dengan baik dan benar.

Dalam kegiatan perpajakan dikenal juga surat pemberitahuan (SPT). Menurut pasal 1

angka 11 Undang-Undang Nomor 28 Tahun 2007 tentang ketentuan umum dan tata cara

perpajakan menyatakan surat pemberitahuan adalah surat yang oleh wajib pajak digunakan

untuk melaporkan perhitungan dan/atau pembayaran pajak,objek pajak dan/atau bukan objek

pajak dan/atau harta dan kewajiban, sesuai dengan ketentuan peraturan perundang-undangan

perpajakan (waluyo,2010:31).

Dalam realitas pelaksanaan penyampaian surat pemberitahuan masih banyak terdapat

Wajib Pajak yang salah dalam penulisan dan memiliki perbedaan selisih perhitungan jumlah

pajak baik kekurangan atau kelebihan pembayaran dengan pajak yang masih harus dibayar.

Ini disebabkan masih rendahnya kepatuhan dan kesadaran untuk memenuhi kewajiban

perpajakannya hal inilah yang membuat tindakan penagihan menjadi penting untuk

dilaksanakan.Pelaksanaan tindakan penagihan diatur dalam Undang-Undang No.19 tahun

2000. Tindakan penagihan ini dapat dimulai dengan cara pemberian teguran kepada Wajib

Pajak melaui penerbitan surat teguran.

Moelyo Hadi mempunyai pandangan bahwa “teguran dikenal sebagai tindakan

penagihan aktif persuasif yaitu dimaksudkan untuk memberi kesempatan kepada Wajib Pajak

yang beritikad baik untuk menyampaikan alasan atau sebab-sebab tidak dapat

disampaikannya surat pemberitahuan karena suatu hal di luar kemampuannya (force majeur).

Mengingat sebagian besar Wajib Pajak masih belum memahami pajak serta

aturan-aturan perpajakan maka peranan pemberian teguran sangat penting, dengan adanya teguran

kewajiban perpajakann dengan baik dan benar sehingga dapat meningkatkan kepatuhan

perpajakan Wajib Pajak tersebut.

Adapun yang menjadi latar belakang Praktik Kerja Lapangan Mandiri (PKLM) ini

mengingat bahwa lulusan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu

Sosial dan Ilmu Politik (FISIP) Universitas Sumatera Utara (USU) adalah merupakan tenaga

kerja yang terampil,siap kerja dan tenaga yang ahli di bidang perpajakan. Maka dari itulah

untuk melahirkan tenaga yang terampil,dan ahli dibidang perpajakan dipandang perlu adanya

PKLM di Direktorat Jenderal Pajak oleh mahasiswa Program Studi Diploma III Administrasi

Perpajakan USU. Dalam kegiatan PKLM ini diharapkan mahasiswa dapat menganalisa

masalah serta mencari tahu alternatif pemecahan yang dihadapinya di kantor pelayanan pajak.

Berdasarkan masalah diatas, maka penulis tertarik untuk membahas tentang

“PROSES PEMBERIAN TEGURAN KEPADA WAJIB PAJAK DALAM UPAYA

MENINGKATKAN KEPATUHAN PERPAJAKAN PADA KANTOR PELAYANAN

PAJAK PRATAMA BINJAI”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Pada kegiatan Praktik Kerja Lapangan Mandiri (PKLM), yang dilaksanakan oleh

mahasiswa Program Diploma III Administrasi Perpajakan diharapkan dapat dilaksanakan

sesuai dengan tujuan PKLM, antara lain :

1. Tujuan Penelitian

a. Memenuhi syarat akademik untuk menyelesaikan program Diploma III Administrasi

Perpajakan.

b. Untuk mengetahui bagaimana proses pemberian teguran di KPP pratama Binjai.

c. Untuk mendapatkan data-data, lampiran-lampiran, dan dokumentasi lainnya yang

d. Untuk mengetahui masalah maupun kendala yang dihadapi oleh Kantor Pelayanan

Pajak Pratama Binjai dalam proses pemberian teguran.

2. Manfaat PKLM

Adapun manfaat penelitian ini dilakukan antara lain :

a. Bagi Mahasiswa

1) Sebagai sarana bagi mahasiswa dalam menerapkan ilmu secara langsung pada

bidang yang ditekuni sehingga dapat membandingkan antara teori yang telah

diperoleh di bangku perkuliahan dengan praktik di lapangan.

2) Menambah wawasan dan pengalaman serta mengembangkan keterampilan dan

kreativitas dalam menghadapi berbagai macam masalah di bidang perpajakan

yang akan dijadikan modal penting untuk bekerja di perusahaan.

3) Melatih mahasiswa untuk berdisiplin dan bertanggung jawab terhadap pekerjaan

yang diberikan serta mengembangkan dan mengubah sikap, kemampuan,

keterampilan dalam berkomunikasi di lingkungan instansi pemerintahan.

4) Meningkatkan motivasi belajar mahasiswa dalam bidang perpajakan seiring

dengan adanya undang-undang perpajakan yang sewaktu-waktu dapat berubah

dan memperoleh prestasi terbaik.

5) Menyiapkan mahasiswa untuk mendapatkan pekerjaan setelah menamatkan

Program Studi Diploma III Administrasi Perpajakan dan memperoleh karir

melalui penilaian yang terbaik.

b. Bagi Kantor Pelayanan Pajak (KPP) Pratama Binjai

1) Membina hubungan kerja sama yang baik antara pihak Program Studi Diploma III

Administrasi Perpajakan dengan instansi pemerintah khususnya Kantor Pelayanan

2) Dapat menjadi sumbang saran dan masukan bagi Kantor Pelayanan Pajak

khususnya Kantor Pelayanan Pajak (KPP) Pratama Binjai.

3) Memperoleh ide-ide baru dalam upaya pemberian teguran perpajakan.

4) Menyediakan mutu program kerja jangka pendek di Kantor Pelayanan Pajak

(KPP) Pratama Binjai.

5) Membangun citra instansi pemerintahan yang baik khususnya citra Direktorat

Jenderal Pajak.

c. Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara (FISIP USU)

1) Menjalin hubungan baik antara fakultas dengan instansi pemerintahan khususnya

KPP Pratama Binjai.

2) Mempromosikan sumber-sumber potensi dari Program Studi Diploma III

Administrasi Perpajakan FISIP USU

3) Upaya melakukan revisi kurikulum guna meningkatkan pendidikan.

4) Sebagai bahan masukan guna melakukan evaluasi sejauh mana kualitas teori yang

diberikan bila dibandingkan dengan perkembangan ilmu yang berada dalam

praktik di lapangan.

5) Mendorong kemajuan alumni di masa akan datang.

C. Uraian Teori

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau negara dalam

pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari dalam negeri

berupa pajak. Pajak digunakan untuk pembiayaan pembangunan yang berguna bagi

Prof.Dr.Rochmat Soemitro,S.H. dalam bukunya Dasar-dasar hukum pajak dan pajak

pendapatan (1990:5) menyatakan pajak adalah iuran kepada kas negara berdasarkan

undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang

langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum

(Waluyo,2010:3).

Dalam realitas pelaksanaan penyampaian surat pemberitahuan masih banyak terdapat

Wajib Pajak yang salah dalam penulisan dan memiliki perbedaan selisih perhitungan jumlah

pajak baik kekurangan atau kelebihan pembayaran dengan pajak yang masih harus dibayar.

Ini disebabkan masih rendahnya kepatuhan dan kesadaran untuk memenuhi kewajiban

perpajakannya hal inilah yang membuat tindakan penagihan menjadi penting untuk

dilaksanakan.Pelaksanaan tindakan penagihan diatur dalam Undang-Undang No.19 tahun

2000. Tindakan penagihan ini dapat dimulai dengan cara pemberian teguran kepada Wajib

Pajak melaui penerbitan surat teguran.

Moelyo Hadi mempunyai pandangan bahwa “teguran dikenal sebagai tindakan

penagihan aktif persuasif yaitu dimaksudkan untuk memberi kesempatan kepada Wajib

Pajak yang beritikad baik untuk menyampaikan alasan atau sebab-sebab tidak dapat

disampaikannya surat pemberitahuan karena suatu hal di luar kemampuannya (force majeur).

D. Ruang lingkup Prakti Kerja Lapangan Mandiri (PKLM)

Di dalam PKLM penulis membatasi ruang lingkup kegiatan yang akan dilakukan

dalam upaya meningkatkan kepatuhan wajib pajak antara lain :

1. Untuk mengetahui mekanisme proses pemberian teguran di Kantor Pelayanan Pajak

Binjai.

2. Untuk mengetahui data tentang proses pemberian teguran di Kantor Pelayanan Pajak

3. Untuk mengetahui kendala dalam proses pemberian teguran di Kantor Pelayanan

Pajak Pratama Binjai.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi sesuai dengan

metode yang digunakan, maka tahapannya adalah sebagai berikut :

1. Tahap Persiapan

Dalam tahap ini Penulis melakukan persiapan yang dibutuhkan mulai dari pengajuan

judul, penetapan judul oleh Program Studi Diploma III Administrasi Perpajakan,

pembuatan proposal, seminar proposal, dan berkonsultasi dengan dosen pembimbing

yang ditunjuk oleh Program Studi Diploma III Administrasi Perpajakan.

2. Studi Literatur

Yaitu penulis mencari data dan informasi dengan membaca landasan teori, menelaah

buku-buku literatur, peraturan perundang-undangan di bidang perpajakan, dan

catatan-catatan yang ada hubungannya dengan laporan penelitian.

3. Observasi Lapangan

Yaitu penulisan melakukan kegiatan pengamatan secara langsung terhadap

Penyuluhan Perpajakan di lapangan.

4. Pengumpulan Data

Yaitu dengan mengumpulkan data-data yang dibutuhkan dalam menyusun Praktik

Kerja Lapangan Mandiri yang terdiri dari:

a. Data Primer yaitu data-data yang diperoleh dari pihak-pihak yang mengetahui dan

memahami tentang tata cara proes pemberian teguran di Kantor pelayanan Pajak

b. Data Sekunder yaitu data-data yang diperoleh dari referensi ilmiah yang

mendukung laporan Praktik Kerja Lapangan Mandiri (PKLM).

5. Analisis dan Evaluasi Data

Yaitu informasi data-data yang dikumpul, dianalisis, dan dievaluasi secara terperinci

agar mencapai tujuan yang diinginkan.

F. METODE PENGUMPULAN DATA

adapun jenis-jenis yang dikumpulkan berupa data tertulis dalam bentuk dokumen,

tabel, dan bagan. Dimana metodenya terdiri dari:

1. Daftar Pertanyaan (Interview Guide)

Penulis melakukan tanya jawab dengan para petugas yang mengetahui dan memahami

permasalahan yang dihadapi dalam penulisan laporan ini sehingga penulis dapat

memperoleh informasi yang berhubungan dengan penelitian yang dilakukan oleh

penulis.

2. Daftar Observasi (Observation Guide)

Yaitu kegiatan mengumpulkan dan mencari data dengan langsung maupun tidak

langsung terjun ke lapangan untuk melakukan peninjauan dengan mengamatai,

mendengar, dan bila perlu membantu mengerjakan tugas yang diberikan oleh pihak

instansi dengan memberikan petunjuk atau arahan terlebih dahulu dengan berpedoman

pada ketentuan yang berlaku pada instansi dan tidak boleh melakukan pekerjaan yang

menjadi rahasia dan memiliki resiko tinggi.

3. Daftar Dokumentasi (Optional Guide)

Yaitu kegiatan mengumpulkan dan mencari data dengan membuat daftar dokumentasi

yang telah diperoleh dari instansi. Penulis juga melakukan pengamatan yang

dilakukan berdasarkan bahan bacaan di perpustakaan, Undang-Undang Perpajakan,

Pajak, Surat Edaran, dan sumber lainnya yang berhubungan dengan masalah yang

dihadapi Penulis untuk memperoleh data dan keterangan yang dibutuhkan dalam

tugas akhir.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Dalam pembahasan penulisan laporan ini penulis menyajikan pembahasan laporan ini

kedalam 5 bab. Adapun yanag menjadi sistematika dalam penyusunan laporan praktik kerja

lapangan mandiri (PKLM) adalah sebagai berikut :

BAB I : Pendahuluan

Merupakan bab pendahuluan yang antara lain menguraikan tentang latar

belakang PKLM, tujuan dan manfaat PKLM, uraian teoritis, ruang lingkup

PKLM, metode PKLM, metode pengumpulan data, dan sistematika penulisan

laporan PKLM.

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM

Pada bab ini Penulis menerangkan tentang sejarah singkat, struktur organisasi,

tugas pokok dan fungsi, metode pengumpulan data serta gambaran mengenai

pegawai Kantor Pelayanan Pajak Pratama Binjai.

BAB III : GAMBARAN DATA TENTANG PEMBERIAN TEGURAN

Dalam bab ini penulis menjelaskan data yang berkaitan teori yang ada dengan

data yang diperoleh di lapangan, yaitu mengenai proses pemberian teguran

yang ada di kantor pelayanan pajak pratama binjai

BAB IV : ANALISA DAN EVALUASI

Pada bab ini Penulis menganalisa dan mengupas masalah kebenaran

BAB V : KESIMPULAN DAN SARAN

Pada bab ini berisi kesimpulan dan saran Penulis sehubungan dengan uraian-

uraian pada Bab-bab sebelumnya.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM OBJEK LOKASI

F. Sejarah Singkat Kantor Pelayanan Pajak Binjai

Sebelum disebut Kantor Pelayanan Pajak (KPP), kantor ini bernama Kantor Inspeksi

Pajak (KIP). Pada bulan Juni 1976, Kantor Inspeksi Pajak diubah menjadi Kantor Pelayanan

Pajak yang saat itu dibagi menjadi 2 (dua) yaitu KPP Medan Utara dan KPP Medan Selatan.

Kantor Pelayanan Pajak Medan Utara didirikan pada tanggal 1 April 1994

berdasarkan Keputusan Menteri Keuangan Nomor 758/KMK.01/1993 tanggal 03 Agustus

1993. Dalam rangka meningkatkan pelayanan bagi para wajib pajak wilayah Kotamadya

Medan, Binjai dan sekitarnya maka Wilayah Kantor Pelayanan Pajak dibagi atas 3 (tiga)

bagian, yaitu :

1. KPP Medan Utara.

2. KPP Medan Timur.

3. KPP Medan Barat.

Kemudian dengan SK Nomor 94//KMK.01/1994 tanggal 29 Maret 1994 terhitung

mulai 1 April Kantor Pelayanan Pajak di Medan dipecah menjadi 4 (empat) Kantor

Pelayanan Pajak, yaitu :

1. KPP Medan Utara.

2. KPP Medan Timur.

3. KPP Medan Barat.

4. KPP Medan Binjai.

Dengan Surat Keputusan Menteri Keuangan Nomor 443/KMK.01/2001 tanggal 23

Sumatera Utara Bagian Utara (KANWIL I DJP SUMBAGUT) terhitung 1 Januari 2002

Kantor Pelayanan Pajak Medan diubah menjadi 6 (enam) Kantor Pelayanan Pajak, meliputi:

1. KPP Medan Timur, berdomisili di Jl. Diponegoro No. 30A Medan.

2. KPP Medan Kota, berdomisili di Jl. Diponegoro No. 30A Medan.

3. KPP Medan Barat, berdomisili di Jl. Sukamulia No. 17A Medan.

4. KPP Medan Polonia, berdomisili di Jl. Diponegoro No. 30A Medan.

5. KPP Medan Belawan, berdomisili di Jl. Asrama No. 7A Medan.

6. KPP Binjai, berdomisili di Jl.Jambi No.1 Rambung Barat Binjai.

Dengan adanya Keputusan Menteri Republik Indonesia Nomor 535/KMK.01/2001

tentang “Kordinator Pelaksana Direktorat Jenderal Pajak”, telah diadakan reorganisasi

Direktorat Jendral Pajak, yang didalam keputusan tersebut telah berubahnya sebagian garis

instruksi, dan juga terbentuknya Kantor-Kantor Pelayanan Pajak dan Kantor Pelayanan Pajak

Bumi dan Bangunan.

Kantor Pelayanan Pajak Binjai yang didirikan berdasarkan Keputusan Menteri

Keuangan Republik Indonesia Nomor: 94/KMK-01/1994 tanggal 29 Maret 1994 memiliki

wilayah kerja sebagai berikut :

a. Kotamadya Binjai

b. Kabupaten Langkat

c. Kabupaten Deli Serdang

1) Kec. Labuhan Deli

2) Kec. Sunggal

3) Kec. Pancur Batu

4) Kec. Hamparan Perak

5) Kec. Sibolangit

d. Kabupaten Tanah Karo.

Pada tanggal 19 Mei 2008 berdasarkan Keputusan Direktur Jenderal Pajak Nomor

KEP-95/PJ./2008 tentang Penerapan Organisasi, Tata Kerja dan Saat Mulai Beroperasinya

Kantor Wilayah Direktorat Jenderal Pajak Nanggroe Aceh Darussalam dan Kantor Wilayah

Direktorat Jenderal Pajak Sumatera Utara II serta Kantor Pelayanan Pajak Pratama dan/atau

Kantor Pelayanan, Penyuluhan dan Konsultasi Perpajakan di Lungkungan Kantor Wilayah

Direktorat Jenderal Pajak Sumatera Utara I, Kantor Wilayah Direktorat Jenderal Pajak Riau

dan Kepulauan Riau, Kantor Wilayah Direktorat Jenderal Pajak Kalimantan Timur, dan

Kantor Wilayah Direktorat Jenderal Pajak Sulawesi Selatan Barat dan Tenggara, maka

Kantor Pelayanan Pajak Binjai berubah nama menjadi Kantor Pelayanan Pajak Pratama

Binjai yang artinya Kantor Pelayanan Pajak Pratama Binjai telah menjadi Kantor Pelayanan

Pajak Modern dimana pelayanan perpajakan telah menjadi pelayanan satu atap. Kantor

Pelayanan Pajak Pratama Binjai memiliki wilayah kerja sebagai berikut:

a. Kotamadya Binjai

b. Kabupaten Langkat

Seiring perubahan organisasi Instansi Vertikal Direktorat Jenderal Pajak, pelayanan

Perpajakan Pajak Bumi dan Bangunan (PBB) di kota Binjai telah diserahkan Pemerintah

G. Kedudukan, Tugas, Fungsi, dan Struktur Organisasi

1. Kedudukan

KPP Pratama Binjai adalah instansi vertikal Direktorat Jenderal Pajak yang berada di

bawah dan bertanggung jawab langsung kepada Kepala Kantor Wilayah Direktorat Jenderal

Pajak Sumatera Utara I dan dipimpin oleh seorang Kepala Kantor. KPP Pratama Binjai

terletak pada jalan Jambi No. 1, Binjai.

2. Tugas

Berdasarkan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 tanggal Kantor

Pelayanan Pajak Pratama Binjai mempunyai tugas melaksanakan penyuluhan, pelayanan, dan

pengawasan Wajib Pajak di bidang PPh, PPN, PPn BM, PBB dan Pajak Tidak langsung

lainnya dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang

berlaku.

3. Fungsi

Dalam melaksanakan tugas, Kantor Pelayanan Pajak Pratama Binjai memiliki fungsi:

a. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, penyajian

informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian objek Pajak

Bumi dan Bangunan;

b. Penetapan dan penerbitan produk hukum perpajakan;

c. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat

Pemberitahuan, serta penerimaan surat lainnya;

d. Penyuluhan perpajakan;

e. Pelaksanaan registrasi wajib pajak;

g. Pelaksanaan pemeriksaan pajak;

h. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak;

i. Pelaksanaan konsultasi perpajakan;

j. Pelaksanaan intensifikasi dan ekstensifikasi;

k. Pembetulan ketetapan pajak;

l. Pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan

Bangunan;

m. Pelaksanaan administrasi Kantor Pelayanan Pajak.

4. Struktur Organisasi

Struktur Organisasi Kantor Pelayanan Pajak Pratama Binjai adalah:

a. Subbagian Umum

Subbagian Umum memiliki tugas melakukan urusan kepegawaian, keuangan, tata usaha,

dan rumah tangga.

b. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan pengumpulan,

pencarian, dan pengolahan data, penyajian informasi perpajakan, perekaman dokumen

perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian Pajak Bumi,

pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filling,

pelaksanaan i-SISMIOPdan SIG, serta penyiapan laporan kinerja.

c. Seksi Pelayanan

Seksi Pelayanan mempunyai tugas melakukan penetapan dan penerbitan produk hukum

perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya, penyuluhan perpajakan,

d. Seksi Penagihan

Seksi Penagihan mempunyai tugas melakukan urusan penatausahaan piutang pajak,

penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan penghapusan piutang

pajak, serta penyimpanan dokumen-dokumen penagihan.

e. Seksi Pemeriksaan dan Kepatuhan Internal

Seksi Pemeriksaan dan Kepatuhan Internal mempunyai tugas melakukan penyusunan

rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan

penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan

lainnya, pemantauan pengendalian intern, pengelolaan risiko, kepatuhan terhadap kode

etik dan disiplin, dan tindak lanjut hasil pengawasan, serta penyusunan rekomendasi

perbaikan proses bisnis.

f. Seksi Ekstensifikasi Perpajakan

Seksi Ekstensifikasi Perpajakan mempunyai tugas melakukan pengamatan potensi

perpajakan, pendataan objek dan subjek pajak, pembentukan dan pemutakhiran basis data

nilai objek pajak dalam menunjang ekstensifikasi.

g. Seksi Pengawasan dan Konsultasi I, Seksi Pengawasan dan Konsultasi II, eksi

Pengawasan dan Konsultasi III

Seksi Pengawasan dan Konsultasi mempunyai tugas melakukan pengawasan kepatuhan

kewajiban perpajakan wajib pajak, bimbingan/himbauan kepada wajib pajak dan

konsultasi teknis perpajakan, penyusunan profil wajib pajak, analisis kinerja wajib pajak,

rekonsiliasi data wajib pajakdalam rangka melakukan intensifikasi, usulan pembetulan

ketetapan pajak, usulan pengurangan Pajak Bumi dan Bangunan, serta melakukan

evaluasi hasil banding.

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan sesuai dengan

jabatan fungsional masing-masing berdasarkan peraturan perundang-undangan yang

berlaku.

H. Mandat yang Dibebankan

Dalam melaksanakan tugas sebagai pengemban penerimaan APBN, Kantor Pelayanan

Pajak Pratama Binjai sebagai instansi vertikal di bawah Direktorat Jenderal Pajak, secara

langsung mendapat mandat mengumpulkan dana bagi pembiayaan Negara (APBN).

Sebagaimana telah ditetapkan oleh Kantor Pusat Direktorat Jenderal Pajak, besarnya beban

yang diberikan kepada Kantor Pelayanan Pajak Pratama Binjai pada tahun anggaran 2012

sebesar Rp 295.610.000.000,00

I. Sumber Daya Manusia

Aspek kepegawaian yang mendukung operasional Kantor Pelayanan Pajak Pratama

Binjai dapat digambarkan sebagai berikut:

TABEL-1 Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Laki- laki

Perempuan

49 20

TABEL-2 Berdasarkan Jabatan

TABEL-3 Berdasarkan Seksi

TABEL-4 Berdasarkan Pangkat dan Golongan

A. Rencana Strategis

1. Visi dan Misi DJP

Visi adalah gambaran keadaan organisasi yang ingin dicapai di masa datang yang

merupakan arahan yang bersifat menyeluruh bagi organisasi.

Visi tersebut merefleksikan cita-cita Direktorat Jenderal Pajak untuk menjadi institusi

yang menyelenggarakan sistem administrasi modern yang efektif dan efisien. Sehingga

mendapat pengakuan dari masyarakat bahwa segala eksistensi dan kinerjanya memang

benar-benar berkualitas tinggi dan mampu memenuhi harapan masyarakat serta dalam menjalankan

tugas dan pekerjaan selalu memegang teguh kode etik dan prinsip-prinsip moral yang

kompetensi di bidang profesi dan menjalankan tugas dan pekerjaan sesuai dengan

kompetensi, kewenangan serta norma-norma profesi, etika dan sosial.

Sedangkan misi adalah pernyataan fundamental tentang alasan atau tujuan keberadaan

organisasi, menerangkan mengapa organisasi itu ada, cara yang digunakan atau aktivitas

utama yang dijalankan organisasi untuk melakukan fungsinya.

Misi tersebut merupakan suatu pernyataan tujuan keberadaan, tugas, fungsi, peranan

dan tanggung jawab Direktorat Jenderal Pajak sebagai penghimpun penerimaan negara di

bidang perpajakan.

1. Tujuan

Tujuan adalah pernyataan tentang hasil yang ingin dicapai organisasi dalam jangka

panjang atau menengah dan merupakan penjabaran dari visi dan harus konsisten dengan misi

organisasi. Adapun tujuan dari Kantor Pelayanan Pajak Pratama Binjai adalah:

a. Peningkatan pelayanan perpajakan.

b. Peningkatan kepatuhan Wajib Pajak melalui pengawasan dan penegakan hukum.

c. Peningkatan efektifitas dan efisiensi organisasi melalui reformasi dan

modernisasi.

d. Peningkatan profesionalisme dan integritas Sumber Daya Manusia.

Keempat tujuan tersebut mengarah pada pencapaian tujuan eksternal dan internal.

Tujuan eksternal mengarahkan segenap perhatian kepada wajib pajak meliputi peningkatan

pelayanan perpajakan dan peningkatan kepatuhan wajib pajak melalui pengawasan dan

penegakan hukum. Sedangkan tujuan internal mengarahkan kepada pengembangan sumber

daya internal DJP meliputi peningkatan profesionalisme dan integritas sumber daya manusia.

Pengembangan sumber daya internal meliputi pengembangan organisasi, proses bisnis,

2. Sasaran

Sasaran adalah penjabaran dari tujuan dan merupakan pernyataan tentang hasil yang

ingin dicapai organisasi dalam jangka waktu relatif pendek dan merupakan tujuan yang

bersifat operasional. Sasaran merupakan bagian integrasi dalam proses perencanaan strategis.

Sasaran harus bersifat spesifik, dapat dinilai, diukur dan menantang namun dapat dicapai,

berorientasi pada hasil dalam periode 1 (satu) tahun.

Dalam rangka mencapai tujuan DJP yang telah ditetapkan, diperlukan penentuan

sasaran yang mencerminkan hal yang ingin dicapai dalam jangka waktu tertentu. Sasaran

merupakan tujuan yang bersifat operasional yang memenuhi kriteria sebagai berikut (SMART)

: specific (spesifik), measurable (terukur), achievable (dapat dicapai), relevant (berkaitan),

dan time phase (berdasarkan jangka waktu).

Berdasarkan hal tersebut diatas sasaran strategis beserta inisiatif srategis Direktorat

Jenderal Pajak adalah sebagai berikut :

a. Sasaran Strategis 1 Penataan Struktur Organisasi yang Efektif

1) Inisiatif Strategis 1

2) Pembentukan Direktorat SDM, Kepatuhan Internal (KI), dan Teknologi Informasi dan

komunikasi (TIK)

3) Inisiatif Strategis 2

4) Penyesuaian fungsi Direktorat Peraturan Perpajakan I (PP I) dan Direktorat Peraturan

Perpajakan II (PP II) seiring dengan peralihan peran penyusunan regulasi ke Badan

Kebijakan Fiskal (BKF)

5) Inisiatif Strategis 3

6) Perubahan fungsi Direktorat Transformasi Proses Bisnis (TPB) menjadi Direktorat

Pengembangan Proses Bisnis dan Organisasi

8) Penyesuaian struktur organisasi unit vertikal sebagai akibat dari pemekaran wilayah

pajak

9) Inisiatif Strategis 5

10)Perluasan tugas Direktorat Potensi, Kepatuhan, dan Penerimaan (PKP)

11)Inisiatif Strategis 6

12)Penyesuaian fungsi Direktorat Pemeriksaan dan Penagihan

13)Inisiatif Strategis 7

14)Penyesuaian fungsi Sekretariat Direktorat Jenderal

b. Sasaran Strategis 2 Sistem Manajemen yang Handal

1) Inisiatif Strategis 8

2) Pembangunan Sistem Manajemen Data dengan tingkat keamanan yang sangat tinggi

dengan dukungan sistem teknologi informasi (IT) yang terintegrasi

3) Inisiatif Strategis 9

4) Pengembangan Sistem Perencanaan dan Manajemen Sumber Daya Manusia

5) Inisiatif Strategis 10

6) Pembentukan Sistem Pengendalian atas perilaku Pemeriksa Pajak

7) Inisiatif Strategis 11

8) Pembangunan Sistem Monitoring Pekerjaan yang terintegrasi untuk Penelaah

Keberatan, Petugas Sidang dan Evaluator yang akan menghasilkan Database Bidang

c. Sasaran Strategis 3 Peningkatan Kapasitas Lembaga

1) Inisiatif Strategis 12

2) Pembangunan infrastruktur logistik untuk menyimpan dokumen wajib pajak secara

efektif

3) Inisiatif Startegis 13

4) Peningkatan kuantitas dan kualitas Sumber Daya Manusia

3. Kebijakan

Kebijakan merupakan ketentuan yang telah ditetapkan untuk dijadikan pedoman dan

petunjuk dalam pelaksanaan program/kegiatan guna tercapainya kelancaran dan keterpaduan

dalam perwujudan sasaran, tujuan, visi, dan misi.

Demi tercapainya tujuan dan sasaran berdasarkan visi dan misi yang telah ditetapkan,

Kantor Pelayanan Pajak Pratama Binjai telah mengambil langkah-langkah sebagaimana

tertuang dalam kebijakan yang dijadikan pedoman, petunjuk dan pegangan bagi setiap

kegiatan yang dilaksanakan yaitu :

a. Meningkatkan kualitas pelayanan

b. Mengamankan pencapaian rencana penerimaan pajak

BAB III

GAMBARAN DATA PKLM

A. Ketentuan Umum

1. Defenisi Pajak

Sebelum membahas proses pemberian teguran sebaiknya penulis menjabarkan

terlebih dahulu pengertian-pengertian pajak serta fungsi pajak yang akan mendukung judul

yang diangkat oleh penulis.

Prof.Dr.Rochmat Soemitro,S.H. dalam bukunya Dasar-dasar hukum pajak dan pajak

pendapatan (1990:5) menyatakan pajak adalah iuran kepada kas negara berdasarkan

undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang

langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum

(Waluyo,2010:3).

Dari pengertian tersebut dapat disimpulkan bahwa pajak yang dikelola atau

pemungutannya dilakukan oleh negara melalui pemerintah pusat atau daerah untuk mengisi

kas negara yang administrasinya dilaksanakan oleh Direktorat Jenderal Pajak (DJP) dengan

kantor-kantor operasional di daerah seperti Kantor Pelayanan Pajak (KPP) yang digunakan

untuk membiayai pengeluaran umum.

Wajib pajak harus menyadari untuk mehenuhi kewajiban perpajakan harus mematuhi

ketentuan-ketentuan pajak yang harus di penuhinya. Dengan semakin sadarnya wajib pajak

dalam memahami perpajakannnya serta mampu mematuhi kewajiban tersebut sesuai dengan

peraturan pajak yang berlaku,maka penerimaan negara dari wajib pajak diharapkan terus

Pajak dapat dikelompokkan ke dalam beberapa golongan, adalah sebagai berikut:

1. Menurut golongan, dibagi menjadi dua adalah sebagai berikut:

a. Pajak langsung, adalah pajak yang menjadi beban langsung Wajib Pajak yang

bersangkutan,tidak dapat dibebankan kepada orang lain.

b. Pajak tidak langsung, adalah pajak yang pembebanannya dapat dilimpahkan kepada

pihak lain.

2. Menurut sifatnya, adalah sebagai berikut:

a. pajak subjektif, adalah pajak yang berpangkal atau berdasarkan pada subjeknya dan

memperhatikan keadaan Wajib Pajak.

b. Pajak objektif, adalah pajak yang berdasarkan pada objeknya dan tanpa

memperhatikan keadaan diri Wajib Pajak.

3. Menurut pemungut dan pengelolanya, adalah sebagai berikut:

a. Pajak pusat, adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk

membiayai rumah tangga negara.

b. Pajak daerah, adalah pajak yang dipungut oleh pemerintah daerah dan digunakan

untuk membiayai rumah tangga daerah (Waluyo,2010:12).

Pajak juga mempunyai fungsi-fungsi yang sangat penting dalam penyelenggaraan

pajak yaitu terdiri dari :

1. Fungsi Budgeter yaitu pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluaran pemerintah.

2. Fungsi mengatur yaitu pajak sebagai alat untuk mengatur atau melaksanakan

B. Subjek dan Objek Pajak

Subjek pajak atau penanggung pajak adalah orang pribadi atau badan yang

berkewajiban untuk membayar pajak, termasuk wakil yang menjalankan hak dan kewajiban

perpajakannya. Sedangkan yang menjadi objek pajak terkait judul penulis ialah kekurangan

dan kelebihan pembayaran utang pajak yang tidak dilunasi wajib pajak sehingga

menyebabkan tunggakan pajak yang jumlahnya jika tidak segera dilunasi akan semakin

membesar. Hal inilah yang kemudian membuat tindakan penagihan penting dilakukan.

Yang dimaksud dengan penagihan pajak adalah serangkaian tindakan yang agar

penang pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau

memperingatkan, melaksanakan penagihan seketika dan sekaligus,memberitahukan surat

paksa, mengusulkan pencegahan, melaksanakan penyitaan,melaksanakan penyanderaan,

menjual barang yang telah disita(lelang).

Dari defenisi tersebut terdapat beberapa unsur penagihan yang meliputi :

1. Biaya penagihan pajak adalah biaya pelaksanaan surat paksa, surat perintah

melaksanakan penyitaan,pengumuman lelang, pembatalan lelang, jasa penilai dan biaya

lainnya sehubungan dengan penagihan pajak.

2. Penagihan seketika dan sekaligus adalah tindakan penagihan pajak yang dilaksanakan

oleh jurusita pajak kepada penanggung pajak tanpa menunggu tanggal jatuh tempo

pembayaran yang meliputi seluruh utang pajak dari semua jenis pajak,masa pajak dan

tahun pajak. Surat perintah penagihan seketika dan sekaligus diterbitkan apabila :

a. Penanggung pajak akan meninggalkan indonesia untuk selama-lamanya atau berniat

untuk itu.

b. Penanggung pajak memindahtangankan barang yang dimiliki atau dikuasai dalam

rangka memperhatikan atau mengecilkan kegiatan perusahaan,atau pekerjaan yang

c. Terdapat tanda-tanda bahwa penanggung pajak akan membubarkan badan

usahanya,atau menggabungkan usahanya,atau memekarkan usahanya, atau

memindahtangankan perusahaan yang dimiliki atau dikuasainya,atau melakukan

perubahan bentuk lainnya.

3. Memberitahukan Surat Paksa. Surat paksa adalah perintah membayar utang pajak dan

biaya penagihan. Surat paksa mempunyai kekuatan eksekutorial dan kedudukan hukum

yang sama dengan putusan pengadilan yang telah mempunyai kekuatan hukum yang

tetap. Surat paksa diterbitkan apabila :

a. Penanggung pajak tidak melunasi utang pajak dan kepadanya diterbitkan surat

teguran atau surat peringatan atau surat lain yang sejenis;

b. Terhadap penanggung pajak telah dilakukan penagihan seketikadan sekaligus;atau

c. Penanggung pajak tidak memenuhi ketentuan sebagaimana tercantum dalam

keputusan persetujuan angsuran atau penundaan pembayaran pajak.

4. Mengusulkan Pencegahan. Pencegahan adalah larangan yang bersifat sementara terhadap

penanggung pajak tertentu untuk keluar dari wilayah republik indonesia berdasarkan

alasan tertentu sesuai dengan ketentuan peraturan perundang-undangan. Pencegahan

hanya dapat dilakukan terhadap penanggung pajak yang mempunyai jumlah utang pajak

sekurang-kurangnya sebesar Rp. 100.000.000 (Seratus Juta Rupiah) dan diragukan

itikad baik dalam melunasiutang pajak. Pencegahan dapat dilakukan berdasarkan

keputusan pencegahan yang diterbitkan menteri keuangan atas permintaan pejabat atau

atasan pejabat yang bersangkutan. Jangka waktu pencegahan paling lama 6 (enam) bulan

dan dapat diperpanjang selama-lamanya 6 (enam) bulan. Pencegahan terhadap

penanggung pajak tidak mengakibatkan hapusnya hutang pajak terhentinya pelaksanaan

5. Melaksanakan Penyitaan. Penyitaan adalah tindakan jurusita pajak (pelaksanaan

penagihan) untuk menguasai barang penanggung pajak guna dijadikan jaminan untuk

melunasi utang pajak menurut peraturan perundang-undangan. Apabila utang pajak tidak

dilunasi penanggung pajak dalam janhka waktu 2 (dua) kali 24 jam setelah surat paksa

diberitahukan, pejabat menerbitkan Surat Perintah Melaksanakan Penyitaan. Penyitaan

dilakukan oleh jurusita pajak disaksikan oleh sekurang-kurangnya 2 orang yang telah

dewasa,penduduk indonesia,dikenal oleh jurusita pajak dan dapat dipercaya.

6. Melaksanakan Penyanderaan. Penyanderaan adalah pengekangan sementara waktu

kebebasan penanggung pajak dengan menempatkannya di tempat tertentu. penyanderaan

hanya dapat dilakukan terhadap penanggung pajak yang mempunyai jumlah utang pajak

sekurang-kurangnya Rp. 100.000.000,00 (seratus juta rupiah). Dan diragukan itikad

baiknya dalam melunasi utang pajak. Penyanderan hanya dapat dilakukan berdasarkan

Surat Perintah Penyanderaan yang diterbitkan oleh pejabat setelah mendapat izin tertulis

dari Menteri Keuangan atau Gubernur Kepala Daerah Tingkat I. Masa penyanderaan

paling lama 6 (enam) bulan dan dapat diperpanjang sedlama-lamanya 6 (enam)

bulan.penyanderaan tidak boleh dilaksanakan dalam hal penanggung pajak sedang

beribadah, atau sedang mengikuti sidang resmi,sedang mengikuti pemilihan umum.

7. Melaksanakan Pelelangan. Pelelangan adalah menjual setiap barang dimuka umum

dengan cara penawaran harga secara lisan atau tertulis melalui usaha pengumpulan

peminat atau calon pembeli. Apabila utang pajak dan atau biaya penagihan pajak tidak

dilunasi setelah dilaksanakan penyitaan, pejabat berwenang melaksanakan penjualan

secara lelang terhadap barang yang disita melalui Kantor Lelang. Penjualan secara lelang

terhadap barang yang disita dilaksanakan paling singkat 14 hari setelah penyitaan.

Pengumuman lelang untuk barang bergerak dilakukan 1 kali dan untuk barang yang tidak

banyak Rp. 20.000.000,00 (Dua Puluh Juta Rupiah). Tidak harus diumumkan melalui

media massa . hasil lelang kemudian dipergunakan terlebih dahulu untuk membayar

utang pajak.

Adapun menurut Moelyo Hadi (1995;7) Teguran dalam bidang administrasi dikenal

sebagai tindakan penagihan aktif persuasif yaitu menghimbau wajib pajak atau memberi

kesempatan bagi wajib pajak yang beritikad baik untuk melunasi tunggakan pajaknya yang

tercantum dalam Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB),

Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Keputusan Pembetulan,

Surat Keputusan Keberatan, Putusan Banding yamg menyebabkan jumlah pajak yang harus

dibayar bertambah,tidak atau kurang dibayar setelah jatuh tempo.

C. Pejabat dan Jurusita Pajak

Pejabat adalah yang berwenang mengangkat dan memberhentikan Jurusita Pajak,

menerbitkan Surat Perintah Penagihan Seketika dan Sekaligus,Surat Paksa, Surat Perintah

Melaksanakan penyitaan, Surat Pecabutan Sita, Pengumuman Lelang, Surat Penentuan Harga

Limit, Pembatalan Lelang. Surat Perintah Penyanderaan, dan surat lain yang diperlukan untuk

penagihan pajak sehubungan dengan penanggung pajak tidak melunasi sebagian atau seluruh

utang pajak menurut undang-undang dan peraturan daerah.

Menteri Keuangan berweng menunjuk pejabat untuk penagihan pajak pusat Kepala

Daerah berwenang menunjuk Pejabat untuk penagihan pajak daerah.

Jurusita Pajak adalah pelaksana tindakan penagihan pajak yang meliputi penagihan

seketika dan sekaligus, pemberitahuan surat paksa,penyitaan dan penyanderaan

Tugas Jurusita Pajak :

1. Melaksanakn Surat Perintah Penagihan Seketika dan Sekaligus

2. Memberitahukan Surat Paksa

3. Melaksanakan penyitaan atas barang penanggung pajak berdasarkan surat perintah

melaksanakan penyitaan;dan

4. Melaksanakan penyanderaan berdasarkan Surat Perintah Penyanderaan.

Dalam melaksanakan penyitaan, Jurusita Pajak berwenang memasuki dan memeriksa

semua ruangan termasuk membuka lemari,laci,dan tempat lain untuk menemukan objek sita

di tempat usaha, ditempat kedudukan, atau di tempat tinggal Penanggung Pajak, atau di

tempat lain yang vdapat diduga sebagai tempat penyimpanan objek sita.

D. Pengajuan Gugatan dan Permohonan Pembetulan

a. Pengajuan Gugatan

Gugatan pembetulan pajak terhadap Pelaksanaan Surat Paksa, Surat Perintah

Melaksanakan Penyitaan atau Pengumuman Lelanghanya dapat diajukan kepada badan

peradilan pajak. Dalam hal gugatan penanggung pajak dikabulkan, penanggung pajak dapat

memohon pemulihan nama baik dan ganti rugi kepada pejabat paling banyak Rp.

500.000.000,00(Lima Ratus Juta Rupiah). Perubahan besarnya ganti rugi ditetapkan oleh

Menteri Keuangan atau Keputusan Kepala Daerah. Gugatan diajukan dalam jangka waktu 14

hari sejak surat paksa,surat perintah melaksanakan penyitaan, atau pengumuman lelang

dilaksanakan .

b. Permohonan Pembetulan

Penanggung Pajak dapat mengajukan permohonan pembetulan atau penggantian

kepada pejabat terhadap Surat Teguran atau Surat Peringatan atau surat lain yang sejenis,

peyitaan, surat perintah penyanderaan, pengumuman lelang dan surat penentuan harga limit

yang dalam penerbitan terhadap kesalahan atau kekeliruan. Dalam jangka waktu 7 (tujuh)

hari sejak diterima permohonan tersebut,pejabat harus memberi keputusan atau permohonan

yang diajukan. Apabila dalam jangka waktu tersebut pejabat tidak memberikan keputusan

atas permohonan yang diajukan. Apabila dalam jangka waktu tersebut pejabat tidak

memberikan keputusan,permohanan Penanggung Pajak dianggap dikabulkan da n penagihan

ditunda untuk sementara waktu.tindakan pelaksanaan penagihan pajak dilanjutkan setelah

kesalahan atau kekeliruan dibetulkan oleh pejabat. Dalam hal permohonan tersebut ditolak,

tindakan pelaksanaan penagihan pajak dilanjutkan sesuai jangka waktu semula.

E. Ketentuan Pidana

Adapun jadwal waktu penagihan menurut keputusan Jenderal Pajak No. KEP 20/PJ

1995 yaitu terdiri atas pasal 1 dan 2 berikut ;

Pasal 1

1. Pengeluaran surat teguran sebagai awal tindakan peagihan pajak dikeluarkan segera 7 hari

sejak saat jatuh tempo pembayaran dari jumlah pajak masih harus dibayar.

2. Dalam rangka 7 hari setelah tanggal surat teguran, wajib pajak atau penanggung pajak

harus melunasi pajaknya.

3. Surat teguran sebagaimana dimaksud ayat (1) dikeluarkan oleh Kepala Kantor Pelayanan

Pasal 2

1. Apabila jumlah pajak yang masih haus dibayar tidak dilunasi dalam jangka waktu

sebagaimana ditentukan dalam surat teguran, maka jumlah pajak yang masih harus dibayar

dapat ditagih dengan surat paksa.

2. Kantor Pelayanan Pajak penerbitan surat paksa segera lewat dua puluh satu hari sejak

tanggal surat teguran.

Berdasarkan pada jadwal waktu penagihan tersebutlah terdapat ketentuan pidana bahwa

penanggung pajak dilarang ;

a. Memindahkan hak, memindah tangankan, menyewakan meminjamkan,

menyembunyikan menghilangkan atau merusak barang yang telah disita.

b. Membebani barang tidak bergerak yang disita dengan hak tanggunag untuk pelunasan

utang tertentu.

c. Membebani barang bergerak yang telah disita dengan diagunkan untuk pelunasan utang

tertentu.

d. Merusak, mencabut, atau menghilangkan segel atau salinan Berita Acara Pelaksanaan

Sita yang telah ditempelkan barang sitaan.

Penanggung pajak yang melanggar ketentuan ini dipidana dengan pidana penjara

paling lama 4 (empat) tahun dan denda paling banyak Rp. 12.000.000,00.(dua belas juta

rupiah).

Setiap orang yang dengan sengaja tidak menuruti perintah atau permintaan yang

dilakukan menurut undang-undang, atau dengan sengaja mencegah, menghalang-halangi atau

menggagalkan tindakan dalm melaksanakan ketentuan undang-undang yang dilakukan oleh

jurusita pajak, dipidan dengan pidana penjara paling lama 4 (empat) bulan 2 (dua) minggu

F. Proses Pemberian Teguran

Seperti yang telah dikemukakan sebelumnya pelaksanaan pemberian teguran

merupakan bagian dari tindakan penagihan aktif dan persuasif yang mana surat teguran ini

dikeluarkan setelah melampaui waktu 7 hari dari saat jatuh tempo yang tercantum pada surat

ketetapan dan merupakan peringatan kepada Wajib Pajak untuk segera melunasi utang

pajaknya sebelum dilakukan tindakan penagihan aktif lainnya seperti

penyitaan,penyanderaan, dan lain sebagainya.

Pelaksanaan surat teguran ini dikeluarkan oleh Kantor Pelayanan Pajak (KPP) dimana

arsipsurat teguran disimpan didalam berkas. Untuk satu orang Wajib Pajak bisa saja

mendapat lebih dari satu surat teguran disebabkan karena hilang atau hal lainnya. Jika surat

teguran ini hilang maka diterbitkan kembali surat teguran pertama (salinan) sebagai arsip

dengan nomor dan tanggal yang sama dan dibuat sesuai denagan Buku Register Surat

Teguran dan jika nomor,tanggal,bulan,dan tahun surat teguran tidak dapat diketahui,maka

dibuatkan Surat Teguran Baru karena dianggap belum pernah dibuat surat teguran.

Selain itu penulis juga menyajikan prosedur pengeluaran Surat Teguran yang meliputi

hal-hal sebagai berikut:

a. Sebelum dikeluarkannya Surat Teguran haus dilakukan hal-hal sebagai berikut :

1. Petugas melakukan penelitian terhadap surat teguran pajak (STP),

SKPKB,SKPKBT, yang sudah lewat 7 hari dari tanggal jatuh tempo pembayaran

tetapi belum dibayar lunas oleh wajib pajak.

2. Hasil penelitian tersebut kemudian dibuat dalam bentuk laporan mengenai jumlah

tunggakan pajak yang sampai pada batas waktu pembayaran belum dilunasi oleh

wajib pajak. Laporan ini kemudian disampaikan oleh penulisan kepada kepala

subseksi penagihan serta selanjutnya diinformasikan kepada pemegang Buku

b. Setelah dilakukan penelitian pemegang buku register pengawasan penagihan segera

memberi tanda pada Buku Register Pengawasan Penagihan dan mempersiapkan surat

teguran yang akan ditandatangani oleh Kepala Kantor Pelayanan Pajak.

c. Pemegang buku Register Pengawasan penagihan menerima kembali surat teguran yang

sudah ditanda tangani oleh Kepala Kantor Pelayanan Pajak yang selanjutnya :

1. Lembar I dikirimkan kepada wajib pajak

2. Lemabar II sebagai arsib sub seksi penagihan untuk dimaksukkan kedalam berkas

penagihan waib pajak yang bersangkutgan setelah terlebih dahulu dicatat gtanggal

serta nomornya pada buku register tindakan penagihan dan pada Surat Tagihan

Pajak,Surat Ketetapan Pajak Kurang Bayar,serta Surat Ketetapan Pajak Kurang

Bayar Tambahan.

G. Faktor Penyebab Jumlah Surat Teguran yang Diterbitkan dengan Tunggakan

Pajak.

Berdasarkan pada data yang diperoleh dari Kantor Pelayanan Pajak Binjai ,maka

penulis menampilkan tabel berikut untuk melihat perbandingan jumlah surat teguran yang

diterbitkan dengan jumlah tunggakan pajak

TABEL-5 :Perbandingan antara jumlah surat teguran yang diterbitkan dengan jumlah

wajib pajak yang masih mempunyai tunggakan pajak.

No.

Tahun anggaran

tunggakan pajak penerbitan surat teguran Ketetapan

Sumber : KPP Binjai

Denga persentase (%) :

Dalam hal jumlah lembar surat teguran yang diterbitkan dengan jumlah lembar

tunggakan pajak kerap kali mengalami perbedaan. Adapun yang menjadi penyebab

perbedaan tersebut :

a. Jumlah ketetapn lembar yang ditunjukkan dalam tunggakan pajak merupakan jumlah

lembar dari ketetapan pajak yang diterbitkan oleh Kantor Pelayanan Pajak melalui

STP,SKPKB,SKPKBT) sementara jumlah lembar surat teguran yang diterbitkan

merupakan jumlah yang terutang oleh satu orang wajib pajak memiliki bebrapa

tunggakan sesuai dengan jenis ketetapan pajak yang diterbitkan terhadapnya. Sebagai

contoh wajib pajak mempunyai beberapa tunggakan pajak atau jenis ketetapan pajak yang

berbeda tetapi memiliki jatuh tempo dan tanggal penerbitan yang sama,maka atas wajib

pajak x diterbitkan suatu surat teguran yang terdiri dari beberapa jenis tunggakan pajak.

Dengan demikian penerbitan surat teguran dapat meliputi beberapa tunggakan pajak yang

berbeda-beda jenis ketetapannya.

b. Diantara tunggakan pajak yang tercantum dalam STP,SKPKB,SKPKBT,terdapat tanggal

pajak yang terhutang atas ketetapan pajak yang telah daluarsa penagihannya sehingga

ketentuan penerbitan surat teguran oleh undang-undang dan atas tunggakan tersebut

diusulkan untuk dihapus

c. Berdasarkan atas jumlah lembar tunggakan pajak yang telah tercantum meliputi

tunggakan pajak yang telah diusulkan dan harus sesuai dengan ketentuan peraturan

perundang-undangan penagihan yang berlaku, akan tetapi tunggakan yang telah

seharusnya dibayar tersebut dihilangkan dari total tunggakan pajak yang masih tetap ada

sehingga menyebabkan proses pelaksanaan penghapusan tunggakan pajak harus

d. Berdasarkan kegiatan lapangan yang dilakukan oleh jurusita pajak diperoleh kenyataan

bahwa keadaan dan identitas wajib pajak tidak akurat lagi. Dan beberapa penyebab antara

lain adalah :

1. Wajib Pajak sudah meninggal dunia tetapi masih terdaftar pada master file lokal.

2. Wajib pajak badan dinyatakan pailit/bubar tanpa melakukan pemberitahuan

kepada Kantor Pelayanan Pajak

3. Wajib Pajak badan atau orang pribadi sudah tidak memiliki kegiatan usaha dan

dimungkinkan adanya tanda-tanda kembali aktifnya usaha

4. Wajib Pajak memindahkan tempat kedudukan, kegiatan usaha ke alamat yang

baru tanpa melaporkan perubahan identitasnya.

5. Wajib Pajak memberi alamat yang bukan sebenarnya.

Dari kenyataan diatas, maka penerbitan surat teguran atas nama Wajib Pajak yang

tidak akurat lagi sering kembali ke Kantor Pelayanan Pajak sehingga untuk masa selanjutnya

tidak dilaksanakan lagi penerbitan surat teguran atas Wajib Pajak tersebut.

e. Kurangnya Sumber Daya Manusia

Dalam hal adanya tunggakan pajak ini terdapat juga faktor kurangnya sumber daya

manusia dari segi kualitas dan kuantitas pada seksi penagihan. Hal ini terlihat dari keadaan

jumlah pegawai yang ada pada seksi penagihan. Hal ini terlihat dari keadaan jumlah pegawai

yang ada pada seksi penagihan sangat sedikit sehingga tidak akan sebanding dengan keadaan

Wajib Pajak baik orang pribadi maupun badan yang cukup banyak menunggak setiap

H. Peranan Surat Teguran dalam Mencairkan Tunggakan Pajak

Pada dasarnya surat teguran memang sangat berperan sekali dalam proses pencairan

tunggakan pajak karena tanpa adanya surat teguran ini maka pihak fiskus tidak dapat

melakukannya tindakakn penagihan baik penyitaan maupundilanjutkan dengan kegiatan

pelelangan. Selain itu masih ada lagi peranan surat teguran ini antara lain:

1. Membantu pada seksi penagihan untuk menghimbau wajib pajak agar beritikad baik

dengan segera melunasi tunggakan-tunggakan pajaknya.

2. Untuk menilai dan mengetahui seberapa besar tingkat kepatuhan wajib pajak dalam

melakukan penbayaran pajak dalam melakukan pembayaran pajak terutangnya yang

tercantum dalam STP,SKPKB,SKPKBT.

3. Untuk mengetahui berapa besr jumlah tunggakan pajak yang dapat dengan segera ditagih

pada tahun anggaran tertentu.

4. Untuk mengetahui penerimaan negara tiap tahunnya akan mengalami peningkatan atau

penurunan.

Selanjutnya untuk melihat peranan surat teguran berdasarkan data tunggakan pajak

maka dibawah ini diasajikan data penerbitan surat teguran untuk tahun anggaran 2011 dan

2012

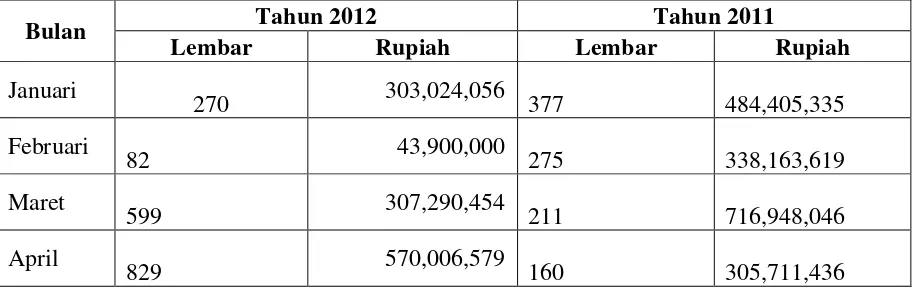

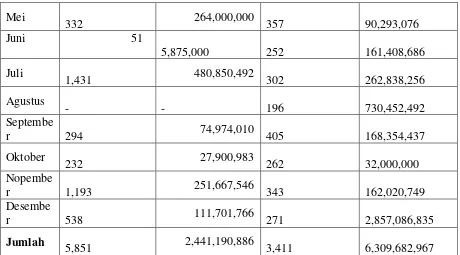

TABEL – 6 : Penerbitan Surat Teguran 2011/2012

Mei

Sumber : Kantor Pelayanan Pajak Binjai

Dari tabel tersebut terlihat adanya perbedaan jumlah surat teguran yang dikeluarkan

tiap bulannya untuk wajib pajak yang antara lain dikarenakan,

1. Hilangnya berkas yang telah disampaikan atau

2. Terjadinya kesalahan penulisan, nama, alamat,ataupun nomor surat.

Kemudian berdasarkan pada tabel tersebut disajikan pula tabel pencairan tunggakan

pajak akibat penerbitan surat teguran.

TABEL – 7 : Perbandingan antara surat teguran dengan pencairan tunggakan pajak

akibat penerbitan surat teguran

Tahun

Pajak Penerbitan Teguran Pencairan Tunggakan Pajak

Ketetapan Rupiah Ketetapan Rupiah

2011

Sumber : KPP Binjai

1. 2011 : 50% 2. 2012 : 43,1 %

Data diatas merupakan perbandingan surat teguran yang dikeluarkan dengan

pencairan tunggakan pajak oleh Wajib Pajak akibat surat teguran tersebut.

Sehingga dari data-data yang ditunjukkan pada tabel sebelumnya maka dapat

diketahui jumlah sisa tunggakan pajak yang dapat ditagih untuk tahun anggaran 2011-2012.

TABEL-8: Data perbandingan tunggakan pajak,penerbitan surat teguran,pencairan

tunggakan antara tahun 2011 sampai dengan 2012.

No Uraian

Tahun Anggaran

2011 2012

Ketetapan Rupiah Ketetapan Rupiah

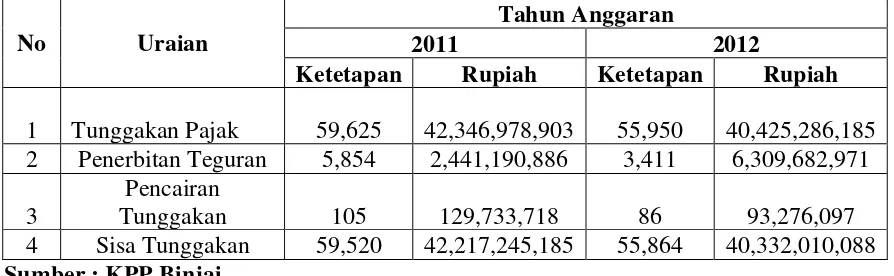

1 Tunggakan Pajak 59,625 42,346,978,903 55,950 40,425,286,185 2 Penerbitan Teguran 5,854 2,441,190,886 3,411 6,309,682,971

3

Pencairan

Tunggakan 105 129,733,718 86 93,276,097 4 Sisa Tunggakan 59,520 42,217,245,185 55,864 40,332,010,088

Sumber : KPP Binjai

Dengan persentase (%):

1. Tunggakan pajak : 16,9%

2. Penerbitan teguran : -(53,6%)

3. Pencairan teguran : -(11,1%)

4. Sisa tunggakan : 31,6%

Berdasarkan pada peranan-peranan diatas maka dapatlah terlihat bahwa pemberian

surat teguran memang mempunyai peran sangat penting untuk peningkatan kepatuhan

perpajakan wajib pajak dalam proses pemasukan penerimaan negara dimana tanpa adanya

pemberian teguran pihak fiskus tidak dapat melakukan tindakan penagihan aktif yang

BAB IV

ANALISIS DAN EVALUASI DATA

Berdasarkan pada pengamatan dan penelitian yang telah dilakukan pada Kantor Pelayanan

Pajak Binjai, maka penulis dapat menganalisa dan evaluasi terhadap data-data yang telah

diperoleh.

Pada dasarnya pelaksanaan pemberian dan penerbitan teguran merupakan cara atau

usaha yang dilakukan oleh puhak pihak fiskus dalam hal proses peningkatan penerimaan

pajak negara yang tidak lain berfungsi untuk mengisi kas negara sehigga pemerintah dapat

melakukan pembayaran atas pengeluaran-pengeluaran negara dan juga menjadi

tunggakan-tunggakan pajak yang telah ada menjadi lebih kecil jumlahnya.

Prakteknya teguran telah dilakukan secara sistematis maksudnya adalah apabila wajib

pajak tidak melakukan pembayaran pajak terutangnya setelah lewat jatuh tempo atau

terjadinya tunggakan pajak maka secara sistematis pula teguran atas nama wajib pajak

tersebut dikeluarkan.

Namun dalam kenyataannya masih banyak sekali teguran yang tisak sampai ke tangan

wajib pajak yang bersangkutan atau hilang oleh wajib pajak sehingga hal ini menjadi

penyebab terhambatnya pencairan tunggakan pajak yang kemudianmenyebabkan

menurunnya angka penerimaan pada kas negara.

Berdasrkan pada tabel 5 yang ada pada bab sebelumnya maka diketahui persentase

tersebut merupakan persentase perbandingan antara penerbitan surat teguran dengan

tubggakan pajak, sehingga dari tabel tersebut diketahui persentasenya untuk tahun anggaran

nilai rupiahnya yang akan ditagih melaui surat teguran dari seluruh jumlah nilai rupiah

tunggakan pajaknya pada tahun anggaran yang sama.

Untuk tahun anggaran 2012 terlihat bahwa penerbitan surat teguran mengalami

penurunan sehingga jumlah tunggakan pajaknya menjadi lebih besar dari tahun sebelumnya

sehingga menghaqsilkan persentase sebesar 21,6% sari total ketetapan tunggakan pajak

begitu juga halnya dengan jumlah nilai rupiahnya yang akan ditagih.

Berdasarkan tabel tersebut terlihat terjadinya selisih sebesar 26,9% antara jumlah

ketetapan dalam surat teguran dengan jumlah ketetapan dalam tunggakan pajak sehingga hal

ini memperlihatkan pula bahwa apabila semakin banyaknya surat teguran yang dikeluarkan

maka jumlah tunggakan pajak semakin sedikit,begitu sebaliknya.

Sedangkan untuk tabel 6 yang ada pada bab sebelumnya dapat diketahui selisih

kepatuhan pembayaran pada tahun 2011 -2012 yaitu jumlah rupiah yang diterima tahun 2011

Rp 6,309,682,967 lebih tinggi dari tahun 2012 Rp 2,441,190,886 dan sedangkan jumlah surat

teguran yang dikeluarkan pada tahun 2011 lebih tinggi dibandingkan 2012 ini dikarenakan

masih banyaknya surat teguran yang tidak sampai sehingga penerimaan pajaknya juga

semakin kecil.

Berdasarkan pada tabel 6 tersebut dapat diambil asumsi bahwa penerbitan surat

teguran yang tepat sasaran sangatlah berperan dalam mencairkan tunggakan pajak dimana

jika tidak dilaksanakan maka pencairan tunggakan pajak pun akan menjadi terhambat. Dan

untuk melihat sejauh mana pencairan tunggakan pajak dilakukan maka telah disajikan pada

bab 7 yang ada pada bab sebelumnya mengenai perebandingan antara penerbitan surat

teguran dengan pencairan tunggakan pajak. Dari tabel tersebut dapat diketahui persentase

pencairan tunggakan pajak akibat penerbitan surat teguran yang cair dibayar adalah sebesar

50% untuk tahun anggaran 2011,akan tetapi untuk tahun anggaran 2012 persentase pencairan

hal ini yang akan kemudian mengakibatkan jumlah pajak menjadi lebih kecil sehingga

penerimaan kas negara pun akan menurun. Dan karena itu surat teguran haruslah lebih

banyak dikeluarkan bagi wajib pajak yang telah menunggak pajak terutangnya,maka dari

tabel telah menunjukkan bahwa pentingnya penerbitan surat teguran atau dengan kata lain

surat teguran sangat berperan aktif dalam mencairkan tunggakan pajak.

Selanjutnya untuk tabel 8 yang merupakan sisa tunggakan pajak berdasarkan data

tunggakan perbandingan pajak, penerbitan surat teguran dan pencairan tunggakan.

Dan dari tabel 8 tersebut juga diketahui :

1. Persentase tunggakan pajak antara tahun anggaran 2011 dengan tahun anggaran 2012

terjadi peningkatan jumlah tunggakan pajak sebesar 16,9%.

2. Untuk persentase penerbitan surat teguran antara tahun 2011 denagan tahun anggaran

2012 mengalami penurunan sebesar 53,6% dan ni akan mengakibatkan pencairan

tunggakan pajaknya pun menurun.

3. Persentase pencairan tunggakan antara tahun 2011 dengan tahun anggaran 2012 ternyata

mengalami penurunan yang sangat besar jumlahnya hingga 11,1 %ini merupakan

persentase jauh dibawah rata-rata.

4. Dan pada akhirnya persentase sisa tunggakan antara tahun 2011 dengan tahun anggarab

2012 yang dapat segera ditagih mengalami peningkatan sebesar 31,6%.

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan uraian yang telah disampaikan dan dikemukakan dalam bab-bab

sebelumnya,maka penulis dapat menarik kesimpulan yaitu sebagai berikut :

1. Masih banyak terdapat hambatan-hambatan yang perlu dipertimbangkan dalam

pemberian surat teguran agar teguran yang diterbitkan benar-benar sampai pada wajib

pajak yang dituju diman tujuannya tidak lain adalah agar wajib pajak tersebut segera

melunasi dan membayarkan tunggakan pajak yang masih terutangnya.

2. Pelaksanaan surat teguran dalam rangka penagihan tunggakan pajak sangat besar

berperan, karena tindakan penagihan tidak dapat dilakukan terhadap wajib pajak yang

mempunyai tunggakan pajak tanpa terlebih dahulu kepadanya diterbitkan surat teguran

yang mana merupakan tindakan aktif yang gunanya untuk menghimbau wajib pajak yang

beritikat baik untuk melunasi tunggakan pajaknya yang tercantum dalam Surat Tagihan

Pajak. Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar

Tambahan, Surat Keputusan pembetulan, Putusan Banding yang telah jatuh tempo.

3. Masih ada wajib pajak yang tidak mengindahkan surat teguran yang sudah diterimanya

dengan berbagai alasan,hal ini dapat dilihat dari data-data yang ada bahwa masih banyak

terdapat sisa tunggakan pajak yang belum dapat surat teguran

4. Penerbitan surat teguran telah dilakukan secara sistematis oleh kantor pelayanan pajak

yang berarti jika wajib pajak tidak segera melakukan pembayaran pajaknya maka dengan

demikian surat teguran diterbitkan atas nama wajib pajak tersebut.

5. Tujuan akhir dari tindakan penagihan bukanlah untuk menyita dan melelang barang milik

tetapi dalam rangka untuk pelunasan hutang pajak sehingga diberlakukan

prosedur-prosedur penagihan pajak yang sedemikan rupa seperti harus terlebih dahulu diterbitkan

surat teguran kepada wajib pajak atau penanggung pajak yang masih mempunyai

tunggakan pajak sebelum dilakukan tindakan penagihan aktif lainnya seperti penerbitan

surat paksa,penyitaan dan lain sebagainya,yang mana pelunasan tunggakan pajak tersebut

diharapkan dapat menambah penerimaan dalam negeri sehingga dapat meningkatkan

pembanguana bangsa yang maju dan mandiri guna pembiayaan yang tepat sasaran

menuju masyarakat yang sejahter material dan spritual.

B. SARAN

Adapun saran-saran yang dapat penulis kemukakan adalah sebagai berikut :

1. Menambah jumlah tenaga kerja yang mempunyai kualitas yang lebih baik pada seksi

penagihan agar tugas-tugas yang diberikan dapat dikerjakan dengan cepat dan baik.

2. Agar wajib pajak atau penanggung pajak bersama-sama berperan aktif guna membantu

pihak fiskus untuk segera melunasi hutang pajak nya sehingga penerimaan dalam negeri

dapat dengan mudah meningkat yang pada akhirnya pembangunan bangsa segera

terlaksana

3. Agar setiap wjib pajak yang masih mempunyai tunggakan pajak diterbitkan atau

diberikan teguran untuk meningkatkan kepatuhan perpajakannya tanpa ada kecualinya

dan jika tidak dilaksanakan atau diindahkan diteruskan dengan tindakan penagihan aktif

seperti penerbitan surat paksa, penyitaan dan lain sebagainya.

4. Sebaiknya anggota masyarakat atau wajib pajak menyadari kepercayaan yang diberikan

pemerintah yaitu mengenai sistem self assesment dimana wajib pajak dapat melaksanakan

kewajiban perpajakannya sebaik-baiknya. Hal ini tentunya lebih memudahkan Fiskus