STUDI KEBIJAKAN FISKAL UNTUK MENGATASI

KETIMPANGAN PENDAPATAN ANTAR WILAYAH

DI INDONESIA

ADHITYA WARDHANA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI DISERTASI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa disertas berjudul Studi Kebijakan Fiskal untuk Mengatasi Ketimpangan Pendapatan Antar Wilayah di Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir disertasi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

RINGKASAN

ADHITYA WARDHANA. Studi Kebijakan Fiskal untuk Mengatasi Ketimpangan Pendapatan antar Wilayah di Indonesia. Dibimbing oleh BAMBANG JUANDA, HERMANTO SIREGAR dan KODRAT WIBOWO.

Ketimpangan pendapatan antar wilayah mengalami peningkatan di tahun 2001-2010. Akibatnya daerah miskin belum dapat meningkatkan belanja modal sehingga dampak belanja modal terhadap PDRB perkapita belum terjadi secara optimal. Oleh karena itu diperlukan peningkatan belanja modal dari daerah miskin, baik yang langsung maupun tidak langsung akan berdampak maksimal terhadap PDRB perkapita. Ketimpangan pendapatan yang terus meningkat memperbesar gap pendapatan antara daerah kaya dan miskin. Kemudian adanya kebijakan hold harmless semakin memperburuk ketimpangan antar daerah. Dalam era desentralisasi fiskal, pemberian DAU berperan untuk mengurangi gap antara daerah kaya dan daerah miskin.

Tujuan umum penelitian ini yaitu menganalisis ketimpangan antar wilayah dan merumuskan kebijakan fiskal untuk mengatasinya. Sedangkan tujuan khusus dalam penelitian ini adalah menganalisis faktor-faktor yang mempengaruhi belanja modal, PDRB perkapita dan ketimpangan antar wilayah. Tujuan khusus lainnya yaitu mengkaji alternatif formula DAU untuk memperkuat perannya sebagai equalization grants. Metode yang digunakan dalam studi ini yaitu metode regresi panel dengan rentan periode 2001-2010. Hasil ini dilengkapi dengan korelasi antara DAU aktual, DAU revisi dan DAU Shah (2012) dengan PDRB perkapita. Analisis juga dilengkapi penghitungan ketimpangan horizontal melalui indeks Williamson.

Penelitian ini, menemukan ketimpangan antar wilayah semakin memburuk meskipun ada perbaikan setelah kebijakan hold harmless dihapuskan. Berdasarkan hasil estimasi pada model persamaan belanja modal, faktor yang dapat meningkatkan belanja modal adalah peningkatan PAD, DAU dan DAK serta penghapusan kebijakan hold harmless. Sementara dari model persamaan PDRB perkapita, penelitian ini menemukan peningkatan belanja modal, investasi, penghapusan hold harmless, dan jumlah penduduk berpengaruh signifikan terhadap PDRB perkapita. Dampak belanja modal terhadap PDRB di daerah kaya lebih efektif karena alokasi belanja yang relatif besar dibandingkan daerah miskin maka dari itu pemberian DAU dan DAK pada daerah miskin dapat meningkatkan kapasitas belanja. Berdasarkan hasil estimasi pada model ketimpangan pendapatan, faktor yang dapat menurunkan ketimpangan pendapatan adalah peningkatan DAU, DAK, infrastruktur jalan, kebijakan penghapusan hold harmless, infrastruktur (panjang jalan), dan pengendalian penduduk. Penelitian ini juga menemukan bahwa penghapusan kebijakan hold harmless semakin memperkuat peranan DAU dalam menurunkan ketimpangan antar wilayah. Dari penemuan ini, perlunya reformulasi formula DAU sehingga dapat menurunkan ketimpangan pendapatan serta DAU yang adil untuk semua daerah dapat tercapai. Formula DAU alternatif berdasarkan revisi UU No 33/2004 dan formula Shah (2012) dapat memberikan alokasi DAU yang lebih adil dan menurunkan ketimpangan antar wilayah.

SUMMARY

ADHITYA WARDHANA. The Study of Fiscal Policy to Overcome Regional Inequalty in Indonesia. Supervised by BAMBANG JUANDA, HERMANTO SIREGAR and KODRAT WIBOWO.

In the past decade Indonesia has witnessed an increase in regional income inequality. The inequality causes government capital expenditure in poor regions has an effect that is far from optimal to regional GDP. To maximize this, we argue the need to increase the capital expenditure by regional government in poor regions. An increase in income inequality induces an income gap between rich and poor regions. The installment of hold harmless rule adds to an increase in regional inequality. In decentralization era, General Allocation Fund (also known as Dana Alokasi Umum (DAU)), has primary function to minimize the gap between rich and poor regions.

The general objective of this study is to analyze regional inequality and find some fiscal policy that could be used to address the inequality issue. In specific, this study analyzes the determinants of regional government capital goods, regional GDP and regional inequality. In addition to that, this study also aims to find an alternative formula for the DAU to strengthen its function as equalization grants.

We use panel data regression at the provincial level that spans between 2001-2010 to find the determinants of regional government capital goods, regional GDP and regional inequality. In addition to panel data regression, we also use correlation analysis between actual DAU, revision DAU and Shah’s DAU (2012) with regional GDP per capita to infer which of the formula could serve DAU true purpose. For the horizontal inequality, this study calculates Williamson Index.

We find that in the last decade Indonesia has witnessed a worsening regional inequality despite the improvement made by the removal of the hold harmless rule. Based on the panel estimation, the determinants for regional government capital expenditure are increase in PAD, DAU, DAK and the removal of the hold harmless rule. While in the other model, we find that increased in regional government’s capital expenditure, investment, the removal of hold harmless rule, and population has positive effect to regional GDP per capita. Finding that the effect of capital expenditure to regional GDP in rich regions reiterates the need to increase poor regions government expenditure capacity by allocating more DAU and DAK. The determinants for decreasing inequality are increased in DAU, DAK, the removal of hold harmless, infrastructure and population control. Lastly, this study finds that the removal of hold harmless rule could reinforce DAU primary purpose to reduce regional income inequality. On the alternative formula, this study advocates the use of the revisional DAU formula based UU. No. 33/2004 and Shah’s (2012) DAU formula.

© Hak Cipta Milik IPB, Tahun 2013

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Disertasi

sebagai salah satu syarat untuk memperoleh gelar Doktor

pada

Program Studi Ilmu Perencanaan Pembangunan Wilayah dan Perdesaan

STUDI KEBIJAKAN FISKAL UNTUK MENGATASI

KETIMPANGAN PENDAPATAN ANTAR WILAYAH

DI INDONESIA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2013

Penguji pada Ujian Tertutup: Dr. Ir. Yusman Syaukat MEc Dr. Ir. Setia Hadi MS

Judul Disertasi : Studi Kebijakan Fiskal Untuk Mengatasi Ketimpangan Pendapatan Antar Wilayah di Indonesia

Nama : Adhitya Wardhana

NIM : H162080021

Disetujui Oleh Komisi Pembimbing

Prof Dr Ir Bambang Juanda, MS Ketua

Prof Dr Ir Hermanto Siregar,MEc Anggota

Dr Kodrat Wibowo, SE Anggota

Diketahui Oleh

Ketua Program Studi

Ilmu Perencanaan Pembangunan Wilayah dan Perdesaan

Prof Dr Ir Bambang Juanda, MS

Dekan Sekolah Pasca Sarjana

Dr Ir Dahrul Syah, M.Sc. Agr

PRAKATA

Melalui penelitian ini penulis mengucapkan terimakasih yang sedalam-dalamnya kepada Bapak Prof. Dr. Ir. Bambang Juanda, MS selaku Ketua Komisi Pembimbing, Bapak Prof. Dr. Ir. Hermanto Siregar, MSc dan Bapak Dr. Kodrat Wibowo, SE selaku anggota komisi pembimbing; atas bimbingan arahan dan motivasinya. Penulis juga mengucapkan terimakasih yang sedalam-dalamnya sekali lagi kepada Bapak Prof. Dr. Ir. Bambang Juanda, MS dan Ibu Dr. Eka Intan sekretaris Program Studi PWD beserta jajarannya atas arahan dan motivasinya. Kepala Departemen Ilmu Ekonomi dan Studi Pembangunan : Dr. Kodrat Wibowo SE, dan Prof. Dr. Armida S Alisjahbana telah memberikan dorongan dan motivasi kepada peneliti. Ir Rubaman Surawinata dan Setyati Rubaman yang tiada hentinya mendukung peneliti untuk terus menjadi yang terbaik. Peneliti mengucapkan terima kasih kepada Ira Nuraeni SE, Raqi Raichan Rubaman dan Rafa Raditya Rubaman dengan penuh kesabaran dan memberikan motivasi untuk menyelesaikan studi kepada peneliti. Keluarga Alm. Ajang Sukarsa yang tiada hentinya membantu peneliti. Keluarga Arifin Ramdhani, SE, ME memberikan dorongan moril kepada peneliti. Rido Cahya Mulyawan yang selaku mendorong dan mendukung penuh secara motivasi dan materil kepada peneliti. Arief Bustaman, SE, MIB memberikan dukungan penuh kepada penulis Viktor Firmana SE, MSi, terima kasih atas bantuannya. Penulis mengucapkan terima kasih kepada Dr. A Kemal Hidayat, Dr Arief Ramayandi, Dr Bagdja Muljarijadi, memberikan dukungan penuh kepada penulis. Penulis mengucapkan terima kasih sebesar-besarnya atas segala dukungannya kepada Rifa Utama, SE, ME, Wawan Gunawan SE, Tito Dimas Pradono SE, MSi, Achmad Maulana, SE, Mdev, Dr. A Faudzan, Dr. Yayan, Dr Panca Bagja, Firman Nurzain, SE, Edi Rahayu, SE, Isvan Taufik, MT, dan Kel. Suhartono. Penulis mengucapkan terima kasih kepada FEB UNPAD dan DIKTI atas perhatiannya. Demikian juga kepada teman-teman PWD 2008, 2009, 2010, 2011 dan 2012 terimakasih atas bantuan dan kerjasamanya. Penulis menyadari penelitian ini masih jauh dari sempurna, oleh karena itu kritik dan saran sangat diharapkan untuk perbaikannya

xi

DAFTAR GAMBAR xiv

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 8

Tujuan Penelitian 9

Manfaat dan Ruang Lingkup Penelitian 9

Kebaruan (Novelty) 10

2 TINJAUAN PUSTAKA 11

Tinjauan Teoritis 11

Distribusi Pendapatan 11

Belanja Modal 12

Produk Domestik Regional Bruto 13

Sumber Penerimaan Daerah 14

Transfer Pusat ke Daerah 17

Dana Alokasi Umum Sebagai Equalization Grants 18

Perbandingan DAU Versi Shah (2012), DAU Saat ini dan DAU Revisi 19

Investasi 20

Penduduk 21

Penelitian Terdahulu 22

Kerangka Pemikiran 28

Hipotesis Penelitian 31

3 METODE PENELITIAN 33

Jenis dan Sumber Data 33

Metode Analisis 34

Rancangan Penelitian 34

Metode Pengujian 40

Pengujian Masalah Regresi 42

4 GAMBARAN UMUM KEUANGAN DAERAH, INVESTASI

INFRASTRUKTUR DAN PDRB PERKAPITA DI INDONESIA 47

Gambaran Umum Penerimaan Daerah Provinsi di Indonesia 47 Gambaran Umum Belanja Modal Provinsi di Indonesia 48 Gambaran Umum Investasi dan Infrastruktur Provinsi di Indonesia 51

xii

Kondisi Investasi, Infrastruktur, Jumlah Penduduk dan PDRB Perkapita Provinsi di Indonesia

67 Ketimpangan Pendapatan Provinsi di Indonesia Tahun 2001-2010 73 6 ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI BELANJA

MODAL, PDRB PERKAPITA DAN KETIMPANGAN PENDAPATAN DI INDONESIA

75

Hasil Estimasi Model Persamaan Faktor -Faktor yang Mempengaruhi Belanja Modal Provinsi di Indonesia

75 Pembahasan Model Persamaan Faktor -Faktor yang Mempengaruhi Belanja

Modal Provinsi di Indonesia

77 Hasil Estimasi Model Persamaan Faktor -Faktor yang Mempengaruhi PDRB

perkapita 81

Pembahasan Model Persamaan Faktor-Faktor yang Mempengaruhi PDRB

perkapita 84

Hasil Estimasi Model Persamaan Faktor-Faktor yang Mempengaruhi

Ketimpangan Pendapatan 89

Pembahasan Model Persamaan Faktor-Faktor yang Mempengaruhi

Ketimpangan Pendapatan 91

Simulasi Perhitungan DAU 96

Hasil Perhitungan Formula Alternatif DAU Versi Shah (2012)

Kota/Kabupaten di Indonesia 97

Hasil Simulasi DAU Perbandingan DAU Versi Shah (2012), DAU aktual Tahun 2010 dan DAU Revisi Tahun 2010

99 Penghapusan PDRB perkapita dalam Kebutuhan Fiskal pada Simulasi

Perhitungan Formula DAU

101 Hasil Perhitungan Formula Alternatif DAU berdasarkan Ukuran Disparitas 102

Implikasi Kebijakan : Sebuah Sintesa 103

7 SIMPULAN DAN REKOMENDASI 1 105

Simpulan 105

Rekomendasi 105

Rekomendasi untuk Penelitian Lanjut 106

DAFTAR PUSTAKA 107

LAMPIRAN 113

DAFTAR SINGKATAN 140

xiii

2 Gini rasio provinsi di Indonesia tahun 2008-2010 3

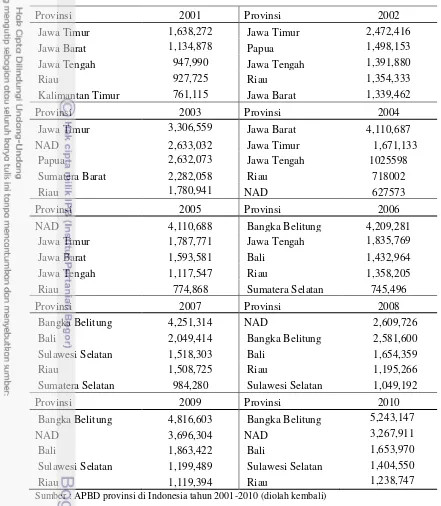

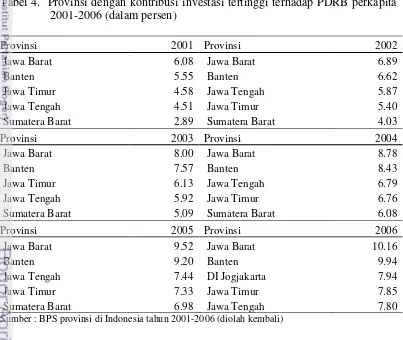

3 Provinsi yang memiliki belanja modal terbesar tahun 2001-2010 (jutaan) 50 4 Lima provinsi dengan kontribusi investasi tertinggi terhadap 51

PDRB perkapita 2001-2006 (dalam persen)

5 Lima provinsi dengan kontribusi investasi tertinggi 52 terhadap PDRB perkapita 2007-2010 (dalam persen)

6 Provinsi terbesar dalam pembangunan panjang jalan beraspal 53 kondisi baik tahun 2001-2006

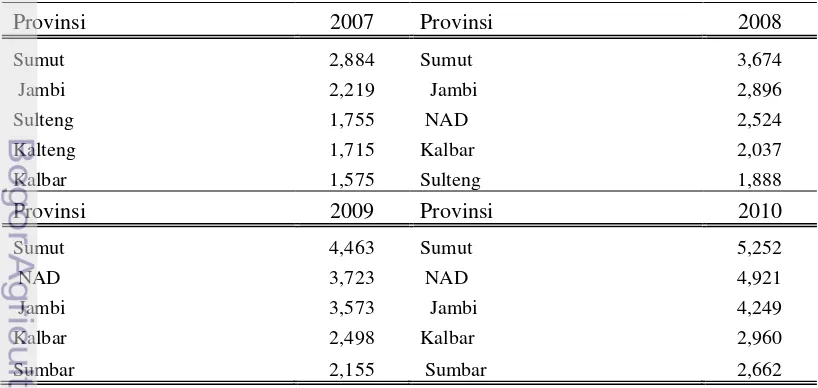

7 Provinsi terbesar dalam pembangunan panjang jalan beraspal kondisi baik tahun 2007-2010

53 8 Perkembangan rata-rata PAD lima tahunan provinsi di Indonesia (dalam

jutaan)

58 9 DAK total dan DAK bidang infrastruktur jalan rata-rata tahun 2001-2005 62

dan tahun 2006-2010 (dalam juta)

10 Jumlah penerima DAK provinsi, kabupaten, kota dan kabupaten dan kota 63 di Indonesia tahun 2003-2010

11 Koefisien variasi dari DAU dan DAK provinsi di Indonesia tahun 2001-2010 64 12 Kontribusi dana transfer pusat terhadap belanja modal provinsi 66

di Indonesia tahun 2008-2010 (dalam persen)

13 Kondisi panjang jalan beraspal kondisi baik provinsi di Indonesia 69 rata-rata tahun 2001-2005 dan tahun 2006-2010 (km2)

14 Jumlah penduduk provinsi di Indonesia rata-rata tahun 2001-2005 71 dan tahun 2006-2010 (dalam juta)

15 Koefisien variasi dari PDRB perkapita, investasi dan infrastruktur jalan tahun 2001-2010

73

16 Ketimpangan pendapatan tertinggi dan terendah sepuluh provinsi 74 di Indonesia Tahun 2001-2010 (dalam indeks)

17 Uji Haussman persamaan belanja modal 75

18 Persamaan belanja modal provinsi di Indonesia 76

19 Hasil coefficient correlation persamaan belanja modal provinsi di Indonesia 76

20 Durbin Watson test persamaan belanja modal 77

21 Uji Haussman persamaan PDRB perkapita 81

22 Hasil Estimasi PDRB perkapita provinsi di Indonesia 82 23 Hasil coefficient correlation persamaan PDRB perkapita provinsi di Indonesia 83 24 Observasi nilai residual persamaan PDRB perkapita 83

xiv

28 Durbin Watson test persamaan ketimpangan pendapatan 91 29 Jumlah penerima dau hasil formula Shah (2012) pada klaster kota dan kabupaten 98

berdasarkan kelompok (dalam juta)

30 Korelasi perhitungan alternatif DAU Shah (2012), DAU aktual 101 dan DAU revisi dengan PDRB perkapita

31 Indeks Williamson dengan alternatif DAU Shah (2012), DAU revisi dan DAU aktual : pemerintah kota dan kabupaten

103

DAFTAR GAMBAR

1 Box plot PDRB perkapita provinsi di Indonesia tahun 2005-2010 1 2 Korelasi belanja modal dengan PAD dan DAU daerah kaya dan miskin di

Indonesia tahun 2010 (dalam persen) 4

3 Korelasi belanja modal dengan DAK daerah kaya dan miskin di Indonesia

tahun 2010 (dalam persen) 5

4 Korelasi PDRB perkapita dengan belanja modal, investasi dan infrastruktur di

Indonesia tahun 2010 (dalam persen) 6

5 Korelasi PDRB perkapita tahun sebelumnya dengan DAU dan DBH di

Indonesia tahun 2010 7

6 Korelasi PDRB perkapita dua tahun sebelumnya dengan DAK di Indonesia

tahun 2010 7

7 Proses penetapan variabel dan rumus DAU 16

8 Kerangka pemikiran 30

9 Tahapan Model Empiris (Juanda, 2009) 38

10 Kontribusi total PAD, DAU dan DAK terhadap total penerimaan daerah di provinsi Indonesia tahun 2001-2010 (dalam persen) 48 11 Perkembangan belanja modal seluruh provinsi di Indonesia tahun 2001-2010

(dalam jutaan) 49

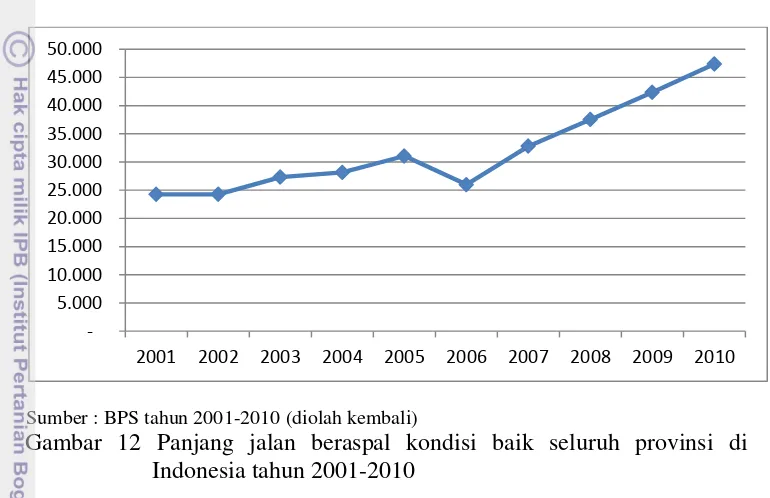

12 Panjang jalan beraspal kondisi baik seluruh provinsi di Indonesia tahun 2001-2010

xv 17 Kontribusi belanja modal terhadap investasi provinsi di Indonesia 65

rata-rata tahun 2001-2005 dan tahun 2006-2010

18 Scatter plot korelasi provinsi dengan kapasitas fiskal tinggi dan kapasitas fiskal rendah terhadap belanja modal di Indonesia tahun 2010

65

19 Pembentukan modal tetap bruto rata-rata tahun 2001-2005 dan tahun 2006-2010 provinsi di Indonesia (jutaan)

68

20 Rata-rata PDRB perkapita provinsi di Indonesia tahun 2001-2005 dan tahun 2006-2010 (dalam juta) 72 21 Distribusi peneriman DAU perhitungan Shah (2012) pada klaster kota kelompok berpenduduk 500-1 juta orang 99 22 Distribusi peneriman DAU perhitungan Shah (2012) pada klaster kabupaten

Latar Belakang

Dengan adanya era otonomi, pemerintah daerah diberi wewenang lebih luas untuk mengalokasikan belanjanya. Salah satu implementasi otonomi daerah adalah memberikan dana transfer kepada pemerintah daerah dari pemerintah pusat seperti Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK). DAU dan DAK digunakan untuk menyeimbangkan kapasitas fiskal daerah. Daerah yang memiliki kapasitas fiskal yang rendah akan diberikan dana transfer pusat (DAU dan DAK) relatif lebih besar. Namun sejauh ini ketimpangan pendapatan antar provinsi setiap tahunnya semakin timpang.

Berdasarkan data periode tahun 2005-2010, ketimpangan antar provinsi terus mengalami peningkatan. Gambar dibawah ini memperlihatkan perbedaan PDRB perkapita yang lebih besar untuk provinsi yang memiliki potensi ekonomi tinggi. Semakin besarnya biaya hidup karena adanya inflasi, kurang memadainya sarana infrastruktur, tingginya beban ketergantungan akan membuat ketimpangan antar daerah ini semakin besar. Selain itu, terdapat kecenderungan perbedaan potensi sumber penerimaan di setiap provinsi dapat memicu peningkatan ketimpangan pendapatan.

Sumber : BPS pusat tahun 2005-2010 (diolah)

pembangunan juga tidak merata. Ketidakmerataan tersebut menguatkan penyebaran kegiatan ekonomi di daerah-daerah tertentu saja. Pemerataan pembangunan daerah tidaklah dimaksudkan sekedar menyamakan proporsi pendapatan setiap daerah, dengan kata lain pemerataan dapat dilihat berdasarkan kebutuhan yang ingin dicapai oleh masing-masing daerah. Setiap daerah memiliki kebutuhan yang berbeda, sehingga diperlukan usaha yang berbeda untuk mencapai kebutuhan tersebut. Ketidakmerataan pendapatan antar daerah berasal dari perbedaan sumber daya. Pada gambar boxplot memperlihatkan provinsi Kalimantan Timur dan Riau memiliki nilai PDRB perkapita diatas provinsi lain. PDRB yang termasuk minyak dan gas, membuat PDRB perkapita provinsi Kalimantan Timur dan Riau lebih tinggi dibandingkan dengan provinsi lainnya. Peningkatan penduduk juga merupakan salah satu penyebab ketimpangan pendapatan antar daerah semakin buruk. Semakin tinggi laju pertumbuhan penduduk tanpa dibarengi peningkatan PDRB yang lebih besar maka nilai PDRB perkapita suatu daerah akan semakin rendah.

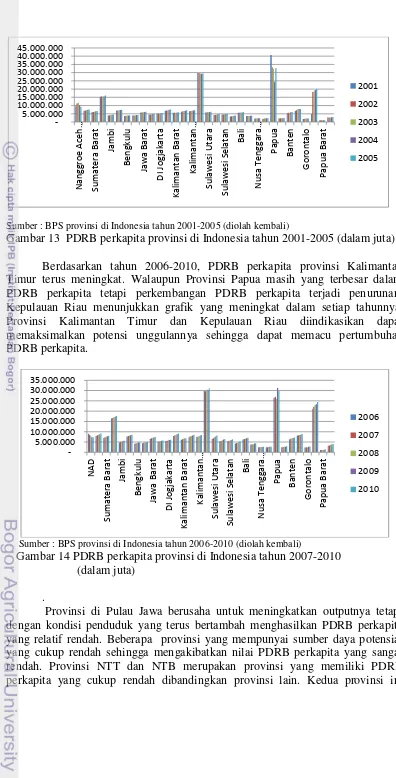

Tabel 1 Distribusi PDRB per pulau di Indonesia tahun 2006-2010

Pulau 2006 2007 2008 2009 2010

Sumatera 17.19 17.15 16.88 16.71 16.67

Jawa 60.25 60.54 60.88 60.92 61.05

Bali dan Nusa Tenggara 2.71 2.70 2.71 2.77 2.77

Kalimantan 9.04 8.85 8.75 8.63 8.57

Sulawesi 4.33 4.38 4.50 4.59 4.68

Maluku dan Papua 1.67 1.66 1.59 1.76 1.74

Sumber : BPS pusat tahun 2006-2010 (diolah)

Ketimpangan pendapatan dapat juga dilihat dari perbedaan nilai PDRB. Dilihat pada tabel 1, tidak ada perubahan yang signifikan dari penyebaran PDB Indonesia berdasarkan klaster pulau. Pulau Jawa dan Sumatera merupakan pulau dengan nilai PDRB tertinggi, bahkan nilai kontribusi PDRB pulau Jawa terhadap nasional dalam setiap tahunnya sudah mencapai 60%. Pulau diluar Sumatera dan Jawa mempunyai nilai proporsi PDRB yang relatif rendah. Nazara (2010) menjelaskan bahwa pulau Jawa dan Sumatera masih mendominasi distribusi PDB di Indonesia. Sedangkan pulau di luar Jawa dan Sumatera tidak mengalami perubahan yang signifikan.

Pemerataan antar daerah tidak diarahkan agar setiap provinsi memiliki pendapatan yang sama, tetapi bagaimana setiap provinsi dapat memiliki kemampuan untuk melakukan kegiatan dan memanfaatkan sumber daya yang dimiliki. Di satu sisi provinsi di luar Jawa memiliki sumber daya alam melimpah namun belum dapat meningkatkan outputnya akibat tidak dapat memanfaatkan sumber daya yang dimilikinya. Hanya sebagian provinsi yang sudah memanfaatkan sumber daya alamnya seperti Kalimantan Timur dan Riau.

ketimpangan pendapatan masyarakat pada suatu daerah, semakin besar nilai koefisien gini rasio maka ketimpangan pendapatan masyarakat di daerah tersebut semakin timpang. Berdasarkan data dari BPS secara individu terlihat adanya perbedaan pendapatan antar propinsi yang terus meningkat dalam setiap tahunnya. Perkembangan gini rasio yang kian meningkat, membuat ketimpangan pendapatan masyarakat semakin besar. Kebijakan yang dilakukan oleh pemerintah pusat belum memberikan perubahan cukup signifikan dalam penurunan ketimpangan perekonomian. Terlihat dari gini rasio seperti provinsi DIY dan Banten mempunyai gini rasio yang cukup besar pada tahun 2010. Meskipun pulau Jawa mendominasi PDB Indonesia namun masih terdapat ketimpangan cukup besar yang terjadi antar provinsi di pulau Jawa. Provinsi NTB, Gorontalo, Sulawesi Selatan, Sulawesi Tenggara dan Papua memiliki gini rasio terbesar sepanjang tahun 2010. Ketimpangan pendapatan yang sangat besar membuat ketimpangan pendapatan antar individu yang begitu tajam.

Tabel 2 Gini rasio provinsi di Indonesia tahun 2008-2010 Provinsi

Gini Rasio

Provinsi

Gini Rasio

2008 2009 2010 2008 2009 2010

Aceh 0,27 0,29 0.30 NTB 0,33 0,35 0,40

Sumut 0,31 0,32 0.35 NTT 0,34 0,36 0,38

Sumbar 0,29 0,30 0.33 Kalbar 0,31 0,32 0,37

Riau 0,31 0,33 0,33 Kalteng 0,29 0,29 0,30

Kep. Riau 0,30 0,29 0,29 Kalsel 0,33 0,35 0,37

Jambi 0,28 0,27 0.30 Kaltim 0,34 0,38 0,37

Sumsel 0,30 0,31 0.34 Sulut 0,28 0,31 0,37

Babel 0,26 0,29 0,30 Gorontalo 0,34 0,35 0,43 Bengkulu 0,33 0,30 0,37 Sulteng 0,33 0,34 0,37 Lampung 0,35 0,35 0,36 Sulsel 0,36 0,39 0,40

DKI 0,33 0,36 0,36 Sulbar 0,31 0,30 0,36

Jabar 0,35 0,36 0,36 Sultra 0,33 0,36 0,42

Banten 0,34 0,37 0,42 Maluku 0,31 0,31 0,33

Jateng 0,31 0,32 0,34 Malut 0,33 0,33 0,34

DIY 0,36 0,38 0,41 Papua 0,40 0,38 0,41

Jatim 0,33 0,33 0,34 Papua Barat 0,31 0,35 0,38

Bali 0,30 0,31 0,37

Sumber : BPS Pusat (2010)

transfer pusat (DAU, DBH dan DAK). Daerah yang mampu menggali sumber ekonomi potensial maka daerah tersebut dapat meningkatkan nilai PAD. Karenanya daerah kaya cenderung mempunyai nilai PAD yang lebih besar dibandingkan daerah miskin. Selama ini tidak terdapat definisi daerah kaya dan daerah miskin, maka dalam penelitian ini untuk menentukan daerah kaya dan miskin menggunakan perhitungan median dari PDRB perkapita. Provinsi yang berada di bawah nilai median PDRB perkapita maka diasumsikan sebagai daerah miskin.

Peningkatan PAD didapat dari peningkatan potensi objek pajak. Daerah yang dapat memanfaatkan sumber daya yang dimiliki maka daerah tersebut tidak sulit mendapatkan sumber-sumber peningkatan PAD. Dukungan pemerintah pusat untuk meningkatkan pembangunan daerah dengan cara memberikan Dana Alokasi Umum (DAU). DAU merupakan transfer pusat ke daerah dalam bentuk hibah, penggunaan DAU ditetapkan sendiri oleh daerah. Tujuan DAU yaitu menciptakan pemerataan kemampuan keuangan antar daerah sehingga daerah kurang mampu akan mendapat alokasi DAU yang relatif besar. Setiap daerah akan mempunyai kapasitas fiskal dan kebutuhan fiskal yang berbeda, maka peranan DAU menjadi penting untuk mencukupi kebutuhan fiskal disetiap daerah agar celah fiskal tidak terlalu besar. DAU digunakan oleh daerah untuk meningkatkan pembangunan daerahnya yang disalurkan melalui belanja modal. Belanja modal merupakan elemen penting dalam meningkatkan pembangunan. Belanja modal yang besar maka diharapkan dapat mempercepat penurunan ketimpangan pendapatan.

Gambar 2 dibawah ini, memperlihatkan korelasi positif antara PAD, DAU dengan belanja modal berdasarkan daerah yang kaya dan miskin. Hasil dari korelasi ini memperlihatkan PAD dan DAU dapat meningkatkan belanja modal. Pada gambar 2 memperlihatkan daerah kaya dan daerah miskin yang diproksikan dengan provinsi ternyata masih membutuhkan transfer pusat yang sebanding dengan kebutuhan belanja modal.

Sumber : DJPK tahun 2010 (diolah)

Ket. p : daerah miskin dan r : daerah kaya, berdasarkan dari perhitungan median pada PDRB perkapita

Kemudian terdapat DAK yang digunakan untuk keperluan daerah dan prioritas nasional. DAK lebih fokus terhadap pembiayaan infrastruktur daerah. Dana transfer pusat DAK akan menambah besaran belanja modal daerah dan alokasi DAK ini diharapkan dapat meningkatkan PDRB perkapita. Gambar 3 memperlihatkan hasil korelasi DAK dengan belanja modal pada daerah kaya dan daerah miskin dimana ditunjukkan bahwa DAK berkorelasi positif dengan belanja modal. Berdasarkan hasil korelasi DAK ini, diindikasikan bahwa dengan meningkatkan jumlah DAK maka akan berdampak terhadap penambahan jumlah belanja modal.

Sumber : DJPK tahun 2010 (diolah)

Ket. p : daerah miskin dan r : daerah kaya, berdasarkan dari perhitungan median pada PDRB perkapita

Gambar 3 Korelasi belanja modal dengan DAK daerah kaya dan miskin di Indonesia tahun 2010 (dalam persen)

Setelah melihat mekanisme umum dari penerimaan daerah terhadap belanja modal maka diharapkan belanja modal daerah akan lebih maksimal dalam meningkatkan pertumbuhan output perkapita. Agar belanja modal berjalan efektif dalam meningkatkan pembangunan daerah maka besaran belanja modal dapat disalurkan dalam bentuk perluasan investasi dan peningkatan infrastruktur. Dilihat dari gambar 4, korelasi PDRB perkapita dengan belanja modal, investasi dan infrastruktur memiliki hubungan positif. Daerah miskin memiliki kapasitas fiskal yang lebih rendah dibandingkan daerah kaya sehingga menyebabkan belanja modal akan lebih rendah. Perlunya dana transfer dari pusat selain untuk menyeimbangkan keuangan daerah juga untuk meningkatkan PDRB perkapita. Mungkin saja alokasi anggaran di daerah masih rendah sehingga belum cukup mampu untuk meningkatkan PDRB perkapita.

13.5 13.0 12.5 12.0 11.5

13.5 13.0 12.5 12.0 11.5 16

15

14

13

12

12.5 12.0

11.5 11.0

12.5 12.0

11.5 11.0

16

15

14

13

12 Belanja_Modal(r)*DAK(r) Belanja_Modal(p)*DAK(p)

Sumber : DJPK tahun 2010 (diolah)

Gambar 4 Korelasi PDRB perkapita dengan belanja modal, investasi dan infrastruktur di Indonesia tahun 2010 (dalam persen)

Kebijakan fiskal merupakan salah satu upaya untuk menurunkan ketimpangan perekonomian antar daerah. Kebijakan fiskal dapat dilakukan melalui instrumen fiskal seperti DAU dan DAK. DAU adalah instrumen fiskal untuk mengatasi horizontal imbalance dan bertujuan untuk pemerataaan kemampuan keuangan antar daerah. Sedangkan DAK memiliki peranan penting terhadap penurunan ketimpangan karena berdampak langsung terhadap infrastruktur daerah. Dari kedua instrumen fiskal ini diharapkan akan mengurangi ketimpangan antar daerah. Perkembangan alokasi DAU dan DAK terlihat dari aktifitas ekonomi daerah dan pendapatan perkapita tahun sebelumnya. Karenanya penentuan besaran DAU dan DAK ditentukan oleh perkembangan pendapatan perkapita tahun sebelumnya.

Gambar 5 memperlihatkan tren positif korelasi antara PDRB perkapita dua tahun sebelumnya dengan DAU dan DBH. Peningkatan DAU memperlihatkan daerah membutuhkan dana tersebut untuk kepentingan daerah. Seharusnya daerah dengan pendapatan perkapita yang tinggi tidak diberikan DAU yang besar, tetapi berdasarkan kebijakan hold harmless dimana DAU dalam setiap tahunnya minimal sama dengan tahun sebelumnya maka daerah dengan pendapatan perkapita tinggi tetap menerima transfer DAU yang besar. Formula DAU yang ada belum memberikan penurunan ketimpangan antar daerah sehingga perlu ditinjau kembali.

Sumber : DJPK tahun 2010 (diolah)

Gambar 5 Korelasi PDRB perkapita tahun sebelumnya dengan DAU dan DBH di Indonesia tahun 2010

DAK yang diberikan sesuai dengan kebutuhan daerah dan prioritas nasional. Gambar 6, memperlihatkan hubungan tren positif antara PDRB perkapita dua tahun sebelumnya dengan DAK. Pemberian DAK terhadap daerah disesuaikan dengan hasil PDRB perkapita dua tahun sebelumnya agar DAK yang disalurkan kepada daerah sesuai dengan kebutuhan daerah. DAK lebih ditekankan terhadap pembangunan infrastruktur untuk mendukung aktifitas perekonomian daerah. Keberadaan DAK memberikan peranan sangat penting untuk peningkatan infrastruktur di daerah yang diharapkan dapat meningkatkan PDRB perkapita.

Sumber : DJPK tahun 2010 (diolah)

Gambar 6 Korelasi PDRB perkapita dua tahun sebelumnya dengan DAK di Indonesia tahun 2010

P D R B _ K a p it a _ t-2 1200000 900000 600000 300000 0 1200000 900000 600000 300000 0 400000000 300000000 200000000 100000000 0 1600000 1400000 1200000 1000000 1600000 1400000 1200000 1000000 400000000 300000000 200000000 100000000 0 DAU DBH1

Scatterplot of PDRB_Kapita_t-2 vs DAU, DBH1

DA K P D R B _ ka t-2 60000000 50000000 40000000 30000000 20000000 10000000 900000 800000 700000 600000 500000 400000 300000 200000

Peningkatan ketimpangan pendapatan antar daerah membuat pemerintah pusat harus menetapkan kebijakan yang dapat mengatasi ketimpangan pendapatan. Peranan penerimaan daerah seperti PAD, DAU dan DAK menjadi sumber penerimaan belanja modal untuk menurunkan ketimpangan. Berarti ketimpangan pendapatan dapat diturunkan melalui kemampuan daerah dalam memenuhi kebutuhan daerah. Penelitian ini akan mengambarkan indikator-indikator yang paling mempengaruhi peningkatan belanja modal, PDRB perkapita, dan penurunan ketimpangan pendapatan. Pemberian DAU kepada daerah selama ini belum menunjukkan dampak pada penurunan ketimpangan pendapatan antar daerah. Formula DAU yang sudah diperhitungkan sebelumnya ternyata masih banyak kelemahan, oleh karena itu pemerintah pusat berusaha membangun formula DAU yang paling tepat. Penelitian ini akan mencoba pula perhitungan alternatif formula DAU yang tepat untuk menutupi celah fiskal dan penurunan ketimpangan antar daerah dengan lebih baik.

Perumusan Masalah

Ketimpangan pendapatan antar wilayah mengalami peningkatan dalam setiap tahunnya. Terutama daerah miskin belum dapat meningkatkan belanja modal sehingga untuk meningkatkan PDRB perkapita belum optimal. Rendahnya penerimaan daerah akan berdampak terhadap besaran belanja modal. Perlu melakukan suatu kebijakan fiskal melalui instrumen fiskal seperti peningkatan PAD, DAU dan DAK. Akibat potensi PAD belum tergali optimal sehingga upaya untuk menurunkan ketimpangan pendapatan antar wilayah belum teratasi.

DAU sebagai salah satu alat instrumen fiskal untuk mengurangi ketimpangan antar wilayah yang ternyata selama ini justru ketimpangan pendapatan antar daerah selalu meningkat (Gambar 1). Penelitian Adi (2008) menjelaskan bahwa DAU terkadang digunakan oleh daerah untuk pengeluaran rutin dan sedikit sekali digunakan untuk pengeluaran pembangunan. Kurang seriusnya daerah dalam mengoptimalkan transfer pusat untuk kebutuhan fiskal daerah. Kemudian adanya kebijakan hold harmless sampai tahun 2008 ternyata tidak mencerminkan penurunan ketimpangan. Kebijakan hold harmless mengatur pemberian DAU kepada daerah agar DAU tidak lebih rendah dibandingkan tahun sebelumnya. Kebijakan hold harmless berdampak bagi daerah yang berpendapatan besar akan tetap mendapat DAU dan tidak lebih kecil dalam alokasi DAU dari tahun sebelumnya. Dari aturan tersebut, membuat konsep DAU tidak berjalan dengan baik dan tidak mengurangi ketimpangan pendapatan.

memerlukan DAU yang adil untuk semua daerah. Transfer DAU yang tidak adil menjadi lebih parah semenjak diberlakukan kebijakan hold harmless. Setelah hold harmless dihapuskan, pola penentuan pemberian DAU diharapkan bisa menjadi lebih baik. Dengan fakta bahwa dana transfer pusat berupa DAU yang diberikan kepada pemerintah daerah masih mengalami peningkatan, diperlukan perhitungan DAU yang dapat memeratakan kapasitas keuangan daerah dan menurunkan ketimpangan pendapatan. Berdasarkan rumusan masalah yang sudah dijelaskan maka penelitian ini akan melihat seberapa besar faktor-faktor yang mempengaruhi belanja modal dan PDRB perkapita serta ketimpangan pendapatan antar wilayah.

Penelitian ini akan mencoba pula alternatif kebijakan fiskal melalui perhitungan alternatif formula DAU. Berdasarkan hasil uraian diatas maka perumusan masalah dapat diindentifikasikan sebagai berikut :

1. Seberapa besar pengaruh PAD, karakteristik daerah, DAU, kebijakan hold harmless, dan DAK infrastruktur terhadap belanja modal?

2. Seberapa besar pengaruh belanja modal, karakteristik daerah, investasi, kebijakan hold harmless, infrastruktur, dan jumlah penduduk terhadap PDRB perkapita?

3. Apakah kebijakan fiskal melalui instrumen dana transfer yaitu DAU dan DAK infrastruktur dan faktor lainnya seperti karakteristik daerah, kebijakan hold harmless, infrastruktur, dan jumlah penduduk dapat menurunkan ketimpangan antar daerah dan apakah ada alternatif kebijakan fiskal yang lebih baik untuk kedepan (untuk menurunkan ketimpangan)?

Tujuan Penelitian

Ketimpangan antar wilayah yang kian meningkat dalam setiap tahunnya terutama ketimpangan pendapatan antar daerah. Berdasarkan kondisi tersebut maka tujuan umum dari penelitian ini adalah menganalisis ketimpangan antar wilayah dan merumuskan kebijakan fiskal untuk mengatasinya.

Peranan belanja modal dapat ditentukan dari besaran penerimaan daerah untuk meningkatkan PDRB perkapita. Peningkatan PDRB perkapita untuk daerah miskin diharapkan dapat menurunkan ketimpangan. Tujuan khusus penelitian ini yaitu menganalisis faktor-faktor yang mempengaruhi belanja modal, PDRB perkapita dan ketimpangan antar wilayah. Tujuan khusus lainnya yaitu mengkaji alternatif formula DAU untuk memperkuat perannya sebagai equalization grants.

Manfaat dan Ruang Lingkup Penelitian

(2012), DAU aktual tahun 2010 dan DAU revisi tahun 2010 menggunakan data kabupaten dan kota di Indonesia.

Kebaruan (Novelty)

2 TINJAUAN PUSTAKA

Tinjauan Teoritis

Distribusi Pendapatan

Distribusi pendapatan merupakan konsep yang lebih luas dibandingkan kemiskinan karena cakupannya tidak hanya menganalisis populasi yang berada dibawah garis kemiskinan. Pada umumnya, ukuran dan indikator yang mengukur tingkat distribusi pendapatan tidak tergantung pada rata-rata distribusi. Terkadang ukuran distribusi pendapatan dipertimbangkan lemah dalam menggambarkan tingkat kesejahteraan. Masalah utama dari distribusi pendapatan di suatu daerah adalah ketidakmerataan pendapatan antar kelompok masyarakat pada daerah tersebut. Oleh karena itu sering disebut tingkat ketidakmerataan atau kesenjangan (Todaro, 2000). Ketidakmerataan distribusi pendapatan tersebut diakibatkan banyak hal terutama:

1. Adanya perbedaan kepemilikan faktor-faktor produksi terutama stok modal (capital stock) antar kelompok masyarakat. Berdasarkan teori Neo-Klasik menyatakan bahwa ketidakmerataan distribusi pendapatan berasal dari kepemilikan faktor capital stock ini. Namun kondisi seperti ini dapat diperbaiki oleh upaya pelimpahan dari pendapatan pemilik modal yang berlebih kepada pihak yang kekurangan. Mekanisme seperti ini tidak berjalan maka teori Keynesian mengandalkan peranan pemerintah dalam melakukan subsidi pada pihak yang kekurangan. Hal ini diperlukan pula kebijakan pemerintah dalam upaya redistribusi pendapatan

2. Ketidaksempurnaan mekanime pasar (Market Failure) yang menyebabkan tidak terjadinya mekanisme persaingan sempurna. Tidak berjalannya mekanisme persaingan ini karena: (i) perbedaan kepemilikan faktor produksi (sebagaimana telah dijelaskan); (ii) timpangnya akses informasi; (iii) intervensi pemerintah; serta (iv) keterkaitan antara pelaku ekonomi dengan pihak pemerintah yang kemudian mendistorsi pasar (biasnya kebijakan pemerintah dalam satu kebijakan tentang perlindungan industri tertentu misalnya.

Distribusi Pendapatan Daerah

Adanya perbedaan kepemilikan dalam hal sumber daya alam akibat dari perubahan distribusi antar daerah. Indeks yang sering digunakan untuk distribusi antar daerah ini adalah Indeks Williamson. Rumus yang digunakan dalam Indeks Williamson ini adalah sebagai berikut:

2* /

*

i i

Y Y f N

W

Y

Dimana:

W = Indeks Williamson

Y i= PDRB/Kapita pada propinsi i

Y* = PDRB/Kapita nasional fi = penduduk propinsi i

N = Jumlah total penduduk nasional

Hasil dari Indeks Williamson ini menggambarkan 2 hal yaitu:

1. Disparitas ekonomi antar daerah menjadi berkurang setelah terjadi peningkatan laju perekonomian nasional

2. Disparitas pendapatan antar daerah di negara berkembang menjadi lebih tinggi dibandingkan negara maju. Hal ini dikarenakan terdapat beberapa hal yaitu:

a. Migrasi tenaga kerja b. Migrasi modal (capital) c. Keterkaitan antar daerah d. Kebijakan ekonomi

Belanja Modal

Berdasarkan Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah disebutkan bahwa belanja modal adalah pengeluaran untuk pembelian/pengadaan aset tetap dan aset lainnya yang mempunyai nilai manfaat lebih satu tahun untuk digunakan dalam kegiatan pemerintahan seperti tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya. Pada umumnya belanja modal dapat dibagi menjadi lima kategori, yaitu:

1) Belanja Modal Tanah

Belanja modal tanah untuk pengeluaran dalam memperoleh hak atas tanah yang siap pakai.

2) Belanja Modal Peralatan dan Mesin

Belanja modal yang berupa pengadaan/penambahan/penggantian, dan peningkatan kapasitas peralatan dan mesin, serta inventaris kantor dan dapat dimanfaatkan lebih dari 12 bulan dengan kondisi siap pakai.

3) Belanja Modal Gedung dan Bangunan

Belanja modal gedung dan bangunan merupakan pengeluaran perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan yang dpaat menambah kapasitas dan bangunan tersebut dalam kondisi siap pakai.

4) Belanja Modal Jalan, Irigasi dan Jaringan

Belanja modal jalan, irigasi dan jaringan untuk pengeluaran perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai. 5) Belanja Modal Fisik Lainnya

pembelian barang-barang kesenian, barang purbakala dan barang untuk museum, hewan ternak dan tanaman, buku-buku, dan jurnal ilmiah.

Pemerintah daerah mengalokasikan dana berupa belanja modal ke dalam APBD. Pemerintah daerah akan mengalokasikan dana tersebut berdasarkan kebutuhan daerah untuk keperluan sarana dan prasarana yang dimanfaatkan untuk kelancaran pelaksanaan tugas pemerintahan dan fasilitas publik. Peningkatan belanja modal diharapkan dapat menjadi faktor pendorong dan menimbulkan investasi baru di daerah. Kemudian peningkatan belanja modal dapat dimanfaatkan untuk kegiatan produksi sehingga pada akhirnya dapat meningkatkan pertumbuhan ekonomi daerah.

Produk Domestik Regional Bruto

Produk Domestik Regional Bruto (PDRB) merupakan konsep PDB (Produk Domestik Bruto) pada tingkat daerah. PDRB dapat dikatakan sebagai hasil interaksi kegiatan-kegiatan ekonomi yang terjadi pada suatu wilayah tertentu (negara, propinsi, kabupaten/kota). PDRB dapat dijadikan indikator kinerja ekonomi suatu daerah. Nilai PDRB mencerminkan besaran aktivitas ekonomi daerah tersebut. Perhitungan PDRB mencakup barang/jasa akhir, yaitu barang-barang yang siap dikonsumsi. Untuk barang-barang setengah jadi tidak termasuk perhitungan. PDRB dapat dihitung berdasarkan nilai tambah (value added). Perhitungan PDRB hanya termasuk barang dan jasa yang dihasilkan di dalam negeri pada tahun berlaku.

Sumber Penerimaan Daerah

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah, penyediaan sumber-sumber pendanaan untuk mendukung penyelenggaraan otonomi daerah meliputi Pendapatan asli daerah (PAD), dana perimbangan dan lain-lain pendapatan daerah yang sah. Sumber pendanaan tersebut merupakan sumber penerimaan daerah yang terdiri dari PAD dan dana perimbangan.

PAD adalah penjumlahan nilai dari pajak daerah, retribusi daerah, hasil kekayaan daerah yang dipisahkan yang didalamnya adalah bagian laba yang diperoleh dari perusahaan milik daerah, serta lain-lain PAD yang sah. Setiap daerah berusaha untuk mengoptimalkan penerimaan PAD agar dapat membiayai kebutuhan pembangunan. Peningkatan rasio PAD terhadap total pendapatan daerah berakibat terjadinya peningkatan alokasi belanja modal.

Ketergantungan keuangan daerah terhadap pemerintah pusat dapat diukur dari nilai perbandingan jumlah transfer dana perimbangan. Semakin tinggi dana perimbangan maka semakin besar tingkat ketergantungan keuangan daerah terhadap pemerintah pusat dalam mengalokasikan anggaran belanja modal. Dana transfer dari pemerintah pusat bersumber dari pendapatan APBN. Dana transfer pemerintah pusat dialokasikan untuk mendanai kebutuhan daerah dalam pelaksanaan desentralisasi yang terdiri atas Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil (DBH).

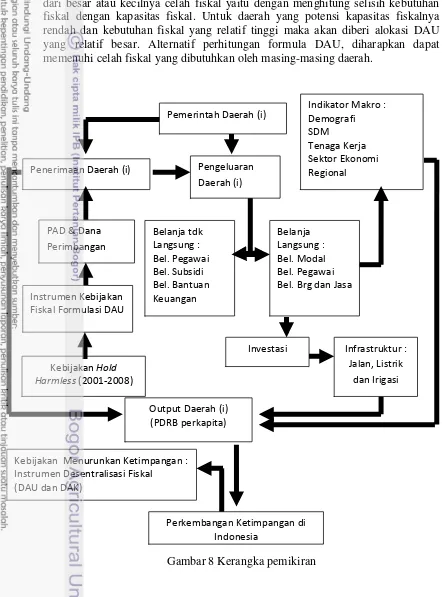

DAU merupakan dana transfer yang bersumber dari pendapatan APBN bertujuan untuk pemerataan kemampuan keuangan antar daerah dalam mendanai kebutuhan pelaksanaan desentralisasi. Besarnya DAU ditentukan dengan mempertimbangkan kebutuhan dan potensi daerah berdasarkan besar kecilnya celah fiskal (fiscal gap) dan potensi daerah (fiscal capacity). Daerah yang potensi fiskalnya besar tetapi kebutuhan fiskalnya kecil akan memperoleh alokasi DAU relatif kecil. Sebaliknya, daerah yang potensi fiskalnya kecil, namun kebutuhan fiskalnya besar akan memperoleh DAU relatif besar (Juanda, Sidik dan Qibthiyah, 2013).

Rumusan DAU sebaiknya atas formula sederhana, mudah dipahami dan dihitung oleh daerah bila data tersedia. Selain itu perhitungan yang dibuat harus logis dan memenuhi kaidah prinsip teori serta harus konsisten. Formula alokasi DAU harus memiliki data dari variabel penentu DAU di setiap daerah dan harus dapat dipertanggungjawabkan. Alokasi DAU untuk daerah dihitung dengan menggunakan formula, celah fiskal dan alokasi dasar. Celah fiskal merupakan kondisi keuangan pemerintah daerah yang terkait dengan kebutuhan fiskalnya dan kapasitas fiskal. Sedangkan alokasi dasar adalah kebutuhan dana daerah untuk membayar gaji dan tunjangnan PNS. Secara umum formulasi dasar dari DAU kesuatu daerah adalah sebagai berikut (Brojonegoro dan Pakpahan, 2002):

DAU = AD + CF

dimana,

DAU = Dana Alokasi Umum, AD = Alokasi Dasar

Operasionalisasi perhitungan DAU, baik untuk tingkat popinsi maupun tingkat Kabupaten/Kota, didasarkan atas perumusan umum sebagai berikut:

Prop DAU Alokasi x Prop CF Prop CF Prop

DAU (i) (i)

Kab/Kota DAU Alokasi x Kab/Kota CF Kab/Kota CF Kab/KotaDAU (i) (i)

Sedangkan penetapan kebutuhan dan kapasitas fiskal daerah diperoleh melalui perumusan sebagai berikut:

Kebutuhan Fiskal = TBDR x

kapita

per

PDRB

Indeks

α

manusia

n

pembanguna

Indeks

α

konstruksi

kemahalan

Indeks

α

wilayah

luas

Indeks

α

penduduk

jumlah

Indeks

α

5 4 3 2 1 dimana:TBDR = Total Belanja Daerah Rata-rata =

Kab/Kota atau Prop Jmlh B.Modal B.Barang Pegawai

B.

i

= Bobot masing-masing indeks yang didapat dari hasil uji ekonometrikanasional secara penduduk Jumlah daerah penduduk Jumlah Penduduk Jumlah

Indeks (i) (i)

nasional secara wilayah Luas daerah wilayah Luas Wilayah Luas

Indeks (i) (i)

nasional secara kemahalan indeks rata -Rata daerah konstruksi kemahalan Indeks Wilayah Konstruksi Kemahalan

Indeks (i) (i)

nasional Manusia Pemb indeks rata -Rata daerah Manusia Pemb Indeks Wilayah Manusia Pemb

nasional kapita

per PDRB rata -Rata

daerah kapita per PDRB Wilayah

kapita per PDRB

Indeks (i) (i)

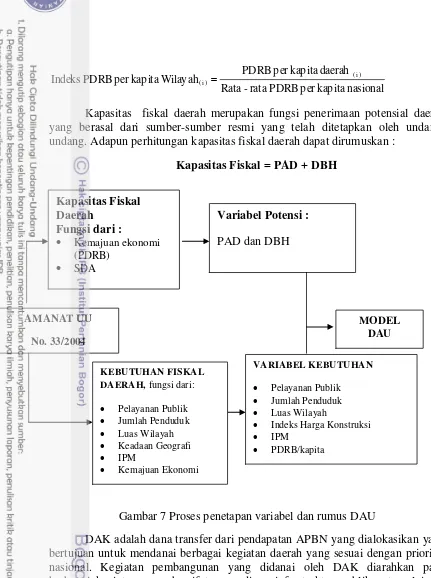

Kapasitas fiskal daerah merupakan fungsi penerimaan potensial daerah yang berasal dari sumber-sumber resmi yang telah ditetapkan oleh undang-undang. Adapun perhitungan kapasitas fiskal daerah dapat dirumuskan :

[image:37.595.36.467.47.625.2]Kapasitas Fiskal = PAD + DBH

Gambar 7 Proses penetapan variabel dan rumus DAU

DAK adalah dana transfer dari pendapatan APBN yang dialokasikan yang bertujuan untuk mendanai berbagai kegiatan daerah yang sesuai dengan prioritas nasional. Kegiatan pembangunan yang didanai oleh DAK diarahkan pada berbagai kegiatan yang bersifat penyediaan infrastruktur publik antara lain di pengadaan infrastruktur di bidang pendidikan, kesehatan, pertanian, infrastruktur jalan, jembatan dan irigasi serta pengadaan prasarana publik lainnya. Daerah yang menerima DAK diwajibkan menyediakan dana pendamping minimal sebesar 10% dari nilai DAK yang diterima, sehingga peningkatan DAK akan mendorong peningkatan alokasi belanja modal pada APBD (Kementerian Keuangan, DJPK, 2013).

Dana Bagi Hasil (DBH) yaitu dana yang bersumber dari pendapatan APBN yang dibagihasilkan kepada daerah berdasarkan formula tertentu dengan

Variabel Potensi :

PAD dan DBH Kapasitas Fiskal

Daerah Fungsi dari :

Kemajuan ekonomi (PDRB)

SDA

VARIABEL KEBUTUHAN

Pelayanan Publik Jumlah Penduduk Luas Wilayah

Indeks Harga Konstruksi IPM

PDRB/kapita KEBUTUHAN FISKAL

DAERAH, fungsi dari:

Pelayanan Publik Jumlah Penduduk Luas Wilayah Keadaan Geografi IPM

Kemajuan Ekonomi

MODEL DAU AMANAT UU

memperhatikan potensi daerah penghasil. Dana bagi hasil dapat dibedakan kedalam dua hal, yaitu: Dana bagi hasil Pajak (yang terdiri atas dana bagi hasil PBB, BPHTB, dan dana bagi hasil wajib pajak orang dan perorangan dalam negeri/PPh nomor 21, 25, dan 29). Dana bagi hasil sumber daya alam (yang berasal dari hasil kehutanan, pertambangan umum, perikanan, pertambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas bumi).

Transfer Pusat ke Daerah

Pada umumnya pemerintah pusat menguasai sumber-sumber penerimaan (pajak) utama negara yang bersangkutan. Oleh karena itu pemerintah daerah hanya menerima sebagian kecil sumber-sumber penerimaan negara, atau mempunyai wewenang dalam memungut pajak-pajak yang basis pajaknya bersifat lokal dan mobilitas yang rendah dengan karakteristik besaran penerimaan daerah relatif kurang signifikan. Kurangnya sumber penerimaan daerah terhadap kewajibannya akan membutuhkan transfer dana dari pemerintah pusat. Di berbagai negara, kemampuan daerah untuk menghimpun pendapatan sangat bervariasi, dan bergantung pada kondisi daerah yang memiliki kekayaan sumber daya alam atau tidak, ataupun daerah dengan tingginya intensitas kegiatan ekonomi. Hal ini semua telah berimplikasi kepada besar kecil-nya basis pajak di daerah-daerah bersangkutan (Simanjuntak, 2002).

Pada aspek lainnya, terdapat daerah yang memiliki variasi dari kebutuhan belanja untuk pelaksanaan berbagai fungsi dan pelayanan publik yang dilihat dari penduduk miskin, penduduk lanjut usia, dan anak-anak serta remaja, yang tinggi proporsinya. Selain itu terdapat daerah-daerah yang berbentuk kepulauan luas, dimana sarana prasarana transportasi dan infrastruktur lainnya masih belum memadai (Simanjuntak, 2002).

Dana Alokasi Umum sebagai Equalization Grants

DAU merupakan transfer bersifat umum dengan jumlahnya yang sangat signifikan. Penggunaan DAU menjadi wewenang daerah maka DAU dilihat berdasarkan respons pemerintah daerah untuk mendapatkan bagian dan kontrol yang lebih besar terhadap keuangan negara. DAU menjadi sumber penerimaan penting untuk pemerintah daerah. Oleh karena itu, dengan DAU persoalan ketimpangan antara pusat dan daerah dapat teratasi. Tujuan DAU sebagai dana untuk mengatasi ketimpangan. Pencapaian tujuan DAU ini seharusnya benar-benar menjadi fokus dari DAU di masa depan (Simanjuntak dan Hidayanto, 2002).

Kondisi keuangan daerah di Indonesia masih mencerminkan ketimpangan atau ketidakmerataan. Hal ini dapat dilihat dari PAD hasil pajak dan sumber daya alam. Penerimaan daerah lain seperti bagi hasil pajak seperti PBB, BPHTB dan PPh pribadi lebih menguntungkan untuk daerah yang sudah maju. Sedangkan kondisi nyata daerah di Indonesia yang mempunyai sumber daya alam melimpah hanya sebagian kecil saja. Penentuan DAU di setiap daerah didasarkan dari celah fiskal yang sesungguhnya sudah tepat. Hal yang menjadi persoalan adalah bagaimana cara menghitung kebutuhan belanja daerah dan kapasitas keuangan daerah yang sesuai. Persoalan ini memerlukan kajian yang mendalam dan mengarah terhadap fungsi atau urusan yang menjadi tanggung jawab daerah. Setiap fungsi akan menjadi beban untuk daerah yang diharapkan dapat mencapai standar tertentu (Simanjuntak dan Hidayanto, 2002).

Selanjutnya perlu dilihat sejauhmana daerah mampu membiayai pelaksanaan dari urusan daerah tersebut. Kemampuan pembiayaan urusan daerah bersumber dari penerimaan dari masing-masing daerah. Selisih dari penerimaan tersebut dapat ditutupi oleh DAU. Cara termudah untuk menghitung celah fiskal dalam jangka pendek adalah menghitung selisih antara belanja aktual dengan pendapatan aktual. Namun metode perhitungan ini masih menjadi persoalan yang cukup serius. Perhitungan celah fiskal ini mungkin akan semakin besar dan sulit dipenuhi oleh pusat (Simanjuntak dan Hidayanto, 2002).

Struktur APBN sangat ketat, dimana penggunaan anggaran hanya diperuntukan untuk satu tahun anggaran. Terlebih lagi adanya kewajiban untuk membayar bunga dan cicilan pokok hutang, serta subsidi yang besar, sehingga belanja transfer ke daerah diragukan mampu menutupi kekurangan dana di seluruh daerah. Selain itu, belanja dan pendapatan aktual belum tentu mencerminkan kondisi kebutuhan dan kapasitas daerah yang sebenarnya. Hal ini dikarenakan metode, model, dan ketersediaan data yang terbatas serta kemungkinan lainnya, yaitu bagi daerah yang memiliki PAD tinggi yang mencerminkan daerah tersebut mampu menghimpun secara maksimal pendapatan pajak atau memiliki tax effort yang sangat baik justru diberikan dana yang sangat rendah.

mempertimbangkan alokasi DAU yang tidak boleh kurang dibandingkan tahun sebelumnya. Syarat hold harmless ini sebaiknya dihilangkan karena tidak mencerminkan tujuan DAU. Tujuan DAU yang sebenarnya adalah pemerataan kapasitas atau kemampuan fiskal, dimana daerah-daerah yang kaya harus menerima DAU yang kecil, bahkan ekstrimnya tidak sama sekali menerima DAU. Formula DAU dalam perhitungannya dapat saja dipisahkan berdasarkan kota dan kabupaten. Dengan pemisahan formula DAU berdasarkan kota dan kabupaten yang memiliki tanggung jawab relatif berbeda, maka diharapkan dapat menghasilkan formula yang lebih baik (Simanjuntak dan Hidayanto, 2002).

Pada praktiknya banyak negara yang menunjukkan pola perhitungan tidak seragam untuk transfer pusat ke daerah. Banyak hal yang dapat mempengaruhi transfer dana pusat kepada daerah seperti kondisi sosial, ekonomi dan budaya. Berkaitan dengan itu dimungkinkan adanya satu patokan yang dapat diikuti dan tidak terlalu merumitkan model yang telah digunakan, tetapi tetap fokus terhadap model tersebut (Bird, 1993). Jika tujuan DAU adalah pemerataan kemampuan fiskal maka kemampuan dan kebutuhan fiskal daerah lah yang harus diukur. Masalah kecanggihan desain dari model merupakan masalah kedua. Sejauh ini masih banyak faktor-faktor yang belum dimasukkan dalam desain transfer DAU (Simanjuntak dan Hidayanto, 2002).

Perbandingan DAU Versi Shah (2012), DAU Saat Ini dan DAU Revisi

DAU selain dibentuk dari kebutuhan fiskal dan kapasitas fiskal juga memasukkan alokasi dasar yang didapat dari pembayaran gaji pegawai negeri sipil daerah baik di provinsi dan kabupaten/kota. Adanya alokasi dasar membuat kesenjangan fiskal diantara kapasitas dan kebutuhan fiscal makin parah. Alokasi dasar direspon pemerintah daerah untuk menambah jumlah pegawai negeri. Berbagai kelemahan yang ada di alternatif formula DAU belum mampu memenuhi upaya penurunan ketimpangan pendapatan antar daerah dan penutupan celah fiskal. Mengacu pada revisi Undang-Undang No 33 tahun 2004, maka alokasi dasar dan PDRB perkapita dihilangkan dari kebutuhan fiskal.

Perhitungan formula DAU versi Shah (2012) dilakukan dengan menghitung rasio celah fiskal dengan jumlah penduduk dan tidak mempertimbangkan besaran PDRB perkapita. karena telah diakomodasi dalam perhitungan kapasitas fiskal. Persamaan DAU menurut Shah (2012) adalah sbb: DAU Shah (2012) = Kebutuhan fiskal perkapita – Kapasitas fiskal perkapita… (1)

Perhitungan formula DAU selama ini menggunakan penjumlahan alokasi dasar dan celah fiskal. Celah fiskal dalam formula DAU saat ini dilihat dari selisih total kebutuhan fiskal dengan kapasitas fiskal. Perhitungan DAU saat ini :

DAU aktual = Alokasi dasar + Celah Fiskal… (β)

Celah Fiskal = Kebutuhan Fiskal –Kapasitas Fiskal… (γ)

Dalam formula DAU aktual masih terdapat PDRB perkapita di dalam kebutuhan fiskal, selain indikator pelayanan publik, jumlah penduduk, dan indeks kemahalan kontruksi. Perhitungan kapasitas fiskal formula DAU aktual hanya menjumlahkan PAD dan DBH. Kapasitas fiskal berdasarkan data realisasi dan sumber penerimaan tidak seluruhnya dimasukkan ke dalam kapasitas fiskal.

Untuk perhitungan DAU revisi hanya menghapuskan alokasi dasar dan PDRB perkapita di dalam kebutuhan fiskal. Persamaan dari perhitungan formula DAU revisi :

DAU revisi = Kebutuhan fiskal –Kapasitas fiskal… (4) Kapasitas = PAD + DBH SDA………(5)

Investasi

Investasi merupakan perubahan tingkat modal dalam perekonomian dengan sebagian dari pendapatan ditabungkan dan dipergunakan untuk aktivitas peningkatan output produksi. Investasi dilakukan untuk pembelian barang modal dan kelengkapan produksi yang nantinya dapat menambah kemampuan memproduksi dari barang-barang dan jasa yang dibutuhkan dalam akitvitas ekonomi. Investasi dibedakan menjadi investasi publik (public investment) yaitu investasi atau penanaman modal yang dilakukan oleh pemerintah dalam rangka melayani kebutuhan masyarakat. Dalam penelitian ini investasi diproksikan dengan pembentukan modal tetap bruto (PMTB). PMTB berdasarkan PDRB menurut penggunaannya yaitu pengeluaran barang modal yang mempunyai umur pemakaian lebih dari satu tahun dan tidak merupakan barang konsumsi (PDRB Jawa Barat Menurut Pengunaannya 2003-2005). PMTB secara rinci terdiri dari :

1. Penambahan bersih dari produsen dengan asset berwujud yang dapat digunakan kembali. Penggunaannya tersebut memiliki umur satu tahun atau lebih dan bukan untuk keperluan militer.

2. Pengeluaran dari peningkatan dan perubahan barang modal yang dapat memperpanjang umur barang tersebut atau diharapkan dapat meningkatkan produktivitas.

3. Pengeluaran atas reklamasi tanah dan perbaikannya, pengembangan dan perluasan fisik seperti perkebunan, pertambangan, hutan, lahan pertanian dan perikanan.

4. Peningkatan ternak untuk mendapatkan outputnya seperti susu, bulu dan ternak potong

1). Pertanian, Peternakan, Kehutanan dan Perikanan, 2). Pertambangan dan Penggalian,

3). Industri Pengolahan,

4). Listrik, Gas dan Air Bersih, 5). Bangunan,

6). Perdagangan, Hotel dan Restoran, 7). Pengangkutan dan Komunikasi,

8). Keuangan, Persewaan dan Jasa Perusahaan, 9). Jasa-jasa.

Barang modal yang mencakup PMTB diantaranya bangunan tempat tinggal dan bukan tempat tinggal, bangunan lain seperti jalan dan bandara, serta mesin dan peralatan. Pengeluaran barang modal di bidang militer tidak termasuk dalam PMTB melainkan termasuk konsumsi pemerintah. Definisi barang modal yaitu barang yang dimanfaatkan untuk berproduksi dan masa umur pemakaian satu tahun atau lebih. Investasi pemerintah akan menciptakan infrastruktur sosial seperti jalan raya, sekolah, rumah sakit, universitas negeri yang bertujuan mempertinggi pertumbuhan produktivitas masyarakat (PDRB Jawa Barat Menurut Pengunaannya 2003-2005).

Penduduk

Kependudukan terkadang menjadi permasalahan negara berkembang akibat laju pertambahan penduduk yang sangat tinggi namun tidak dibarengi oleh. penciptaan kesempatan kerja yang cukup. Pertumbuhan penduduk dapat menimbulkan permasalahan seperti struktur umur muda, pengangguran yang tinggi, dan urbanisasi. Struktur usia muda berawal dari adanya tingkat pertumbuhan penduduk yang cepat di negara berkembang dan mengakibatkan proporsi penduduk usia muda dan non produktif bertambah tinggi, sehingga anggota keluarga menjadi lebih besar, dengan kata lain tingkat ketergantungan (dependency ratio) menjadi lebih tinggi (Todaro, 2010).

Beban tanggungan adalah perbandingan antara penduduk berumur 0-14 tahun dan diatas 65 tahun (non produktif) dengan penduduk yang berusia 15-64 tahun. Tingginya jumlah penduduk usia muda tingginya angka kelahiran menjadi salah satu faktor penghambat pembangunan ekonomi. Hal ini berhubungan dengan kenyataan bahwa sebagian dari pendapatan yang diperoleh, dan sebenarnya harus ditabung untuk kemudian diinvestasikan bagi pembangunan ekonomi, terpaksa harus dikeluarkan untuk keperluan konsumsi (Todaro, 2010).

Teori Perangkap Malthus

adalah bahwa masyarakat harus berusaha untuk memperbesar dan membatasi jumlah keturunan. Menurut Malthus, negara berpenghasilan rendah tidak akan mampu meningkatkan pendapatan per kapitanya di atas tingkat pendapatan per kapita subsisten terkecuali mereka melakukan usaha yang bersifat preventif terhadap pertumbuhan penduduk.

Berbagai kritik terhadap teori Malthus diantaranya:

1. Model Malthus tidak melihat dampak kemajuan teknologi yang sangat pesat dan dapat mempengaruhi laju pertumbuhan penduduk. 2. Pengaruh tingkat pertumbuhan jumlah penduduk secara nasional terhadap tingkat pendapatan perkapita tidak dibuktikan secara empiris. Justru sebaliknya, pendapatan perkapita-lah yang menjadi faktor penentu utama pada pertumbuhan penduduk.

3. Model Malthus terfokus pada ekonomi mikro dari pembuatan keputusan individual dan tingkat kehidupan menjadi faktor penentu utama dari keputusan keluarga apakah akan mempunyai anggota keluarga lebih banyak atau lebih sedikit.

Teori Migrasi Todaro

Menurut Todaro (2010), perkembangan migrasi diakibatkan adanya perbedaan antara pendapatan yang diharapkan dan yang terjadi di desa dan kota. Model migrasi dari Todaro memiliki 4 karakteristik utama yaitu : a) Migrasi dirangsang oleh pertimbangan ekonomis yang rasional. b) Migrasi tergantung pada perbedaan upah riil yang diharapkan. c) Perbedaan tersebut ditentukan oleh interaksi antara dua variabel yaitu perbedaan upah perdesaan-perkotaaan yang terjadi dengan kemungkinan untuk memperoleh pekerjaan di sektor perkotaan. d) Memperoleh pekerjaan di perkotaan berhubungan terbalik dengan tingkat pengangguran di perkotaan.

Tingkat migrasi melebihi tingkat pertumbuhan kesempatan kerja di perkotaan dapat saja terjadi. Tingginya tingkat pengangguran di perkotaan merupakan hal yang tidak terelakkan disebabkan adanya ketidakseimbangan antara kesempatan-kesempatan ekonomi di perkotaan dan di perdesaan. Kondisi ini sering terjadi di negara-negara berkembang.

Penelitian Terdahulu

pertumbuhan ekonomi tumbuh positif. Indikator fiskal yang terdiri dari pengeluaran pemerintah, dana transfer dan penerimaan daerah terbukti mempengaruhi pertumbuhan ekonomi dan penurunan ketimpangan.

Penelitian Akai dan Sakata (2005), menggunakan data cross section di Amerika Serikat dan membuktikan bahwa desentralisasi fiskal berhubungan terbalik dengan ketimpangan regional dan karenanya desentralisasi fiskal dianggap sebagai alat komitmen daerah untuk menurunkan ketimpangan. Penelitian Sasana (2008) menjelaskan pengaruh desentralisasi fiskal yang memiliki efek positif dan signifikan terhadap pertumbuhan ekonomi. Desentralisasi fiskal diharapkan dapat berfungsi dan dapat meningkatkan kapasitas fiskal. Selanjutnya penelitian yang menjelaskan pentingnya desentralisasi fiskal dilakukan juga oleh Lessmann (2006) yang dilakukan di 17 negara OECD tahun 1980-2001. Lessmann membuktikan bahwa desentralisasi fiskal akan mengarah pada penyediaan publik menjadi lebih baik terutama dalam hal peningkatan infrastruktur sehingga desentralisasi fiskal akan berdampak pada penurunan ketimpangan pendapatan. Penelitian Norris dan Era (2006) di Meksiko menjelaskan adanya desentralisasi telah membuat daerah lebih leluasa mengelola keuangannya namun akan mengakibatkan ketidakstabilan fiskal apabila pengelolaan tersebut disalahgunakan sehingga perlu adanya upaya menjaga agar proses desentralisasi dapat berjalan dengan baik. Penelitian Zhang dan Zou (1998), menyatakan desentralisasi fiskal dapat dilaksanakan dengan baik apabila kelembagaan disuatu daerah berjalan dengan baik. Kelembangaan suatu daerah yang baik akan berdampak pada peningkatan pertumbuhan ekonomi daerah yang lebih baik. Dinyatakan juga bahwa proses desentralisasi fiskal dapat berjalan apabila hubungan antara penerimaan daerah terhadap belanja pembangunan berjalan dengan baik dan berpengaruh positif.

Belanja modal merupakan salah satu faktor penentu untuk peningkatan pembangunan daerah melalui PDRB perkapita. Besaran belanja modal dipengaruhi oleh penerimaan daerah, baik PAD maupun dana transfer pusat. Besaran belanja modal dapat ditentukan oleh besaran PAD dan PAD ini menjadikan daerah lebih mandiri dalam mengelola keuangan daerah. Peningkatan PAD sendiri dapat dilakukan dengan menggali potensi pajak daerah yang lebih produktif.

Beberapa penelitian tentang pajak yang dapat meningkatkan sumber belanja daerah diantaranya penelitian dari Tannewald dan Cowan (1997) yang menjelaskan bahwa ketimpangan dapat dilihat dari peranan fiskal di setiap negara bagian. Hal yang dapat dilihat dalam penelitian ini, yaitu dengan melihat indeks kapasitas fiskal dan indeks kebutuhan fiskal terhadap tax effort. Kedua indeks tersebut akan memperlihatkan negara bagian mana saja yang memiliki potensi fiskal yang paling besar. Kemudian penelitian ini melihat pula bagaimana pemerintah negara bagian mengupayakan pajaknya (tax effort) yang dihubungkan dengan indeks kapasitas fiskal dan kebutuhan fiskal. Indeks kapasitas fiskal berkorelasi positif dengan upaya pajak karena dengan peningkatan upaya pajak seharusnya dapat meningkatkan kapasitas fiskal, sedangkan indeks kebutuhan fiskal berkorelasi negatif.

penelitian Tannewald (1999) dinyatakan bahwa semakin besar comfort index maka akan semakin tinggi upaya pajak (tax effort). Jadi setiap daerah yang memiliki kapasitas fiskal besar akan cenderung meningkatkan upaya pajaknya. Bird, Martinez-Vaguez, dan Togler (2008) menjelaskan bagaimana faktor peningkatan upaya pajak (tax effort) adalah penting dalam meningkatkan pembangunan ekonomi di negara berkembang dan negara maju. Perkembangan rasio pajak bukanlah suatu ukuran yang cukup baik tanpa adanya peningkatan upaya pajak. Sebagai upaya meningkatkan pajak negara-negara tersebut akan berusaha mencari sumber-sumber yang dapat meningkatkan objek pajak. Penelitian Bird, Martinez-Vaguez, dan Togler (2008) lebih lanjut memperlihatkan bahwa upaya pajak (tax effort) dipengaruhi oleh PDB perkapita, populasi, rasio ekspor dengan impor, kontribusi non sektor pertanian, tingkat korupsi, dan variabel dummy. Selanjutnya penelitian dari Vazquez dan Martinez (2001) menjelaskan sistem pajak Meksiko yang belum mampu menghasilkan lebih dari 10% hingga 11% dari penerimaan pajak yang terkait dengan PDB. Perlu dilihat faktor-faktor apa saja yang dapat menjelaskan peningkatan pajak ketika upaya pajak yang rendah.

Penelitian Mello dan Barenstein (2001) menjelaskan tingginya hasil penerimaan pajak berhubungan dengan pola penerimaan keuangan antara pusat dan daerah melalui proses desentralisasi fiskal. Semakin tinggi pendapatan daerah maka semakin bertambah nilai dari belanja modal. Penelitian ini menggunakan sampel 78 negara. Penelitian Mello dan Barenstein (2001) lebih lanjut menjelaskan adanya kecenderungan dimana dana perimbangan seperti DBH-lah yang dapat mendorong peningkatan belanja modal. Penelitian Kotheburger (2002) menunjukkan bahwa pajak dapat ditingkatkan dengan cara memberikan insentif dan retribusi. Karenanya perlu dilakukan evaluasi mengenai potensi ekonomi disetiap daerah. Penelitian Bird, Vazquez dan Torgler (2006) menjelaskan bahwa pemerintah hendaknya memperhatikan faktor-faktor yang mempengaruhi pajak untuk mengetahui bagaimana cara mendorong peningkatan pajak melalui upaya pajak sehingga daerah akan lebih mandiri.

Penelitian Dahlby dan Waren, (2003), Dahlby dan Wilson (1994), serta Davoodi dan Grigorian (2006) mencari cara mengoptimalkan tax effort. Cara mengoptimalkan tax effort tersebut akan berdampak terhadap peningkatan PAD. Pemerataan akan tercapai dengan cara meningkatkan tax effort sehingga disparitas horizontal antar daerah dapat teratasi. Penelitian mereka memperlihatkan ukuran upaya pajak dapat dijadikan sebagai ukuran kapasitas fiskal. Penelitian Lledo, Schneider dan Moore (2003) lebih lanjut menjelaskan bahwa kegagalan pajak umum terjadi di setiap negara. Besarnya penduduk yang bekerja di sektor informal mengakibatkan nilai penerimaan pajak menjadi kecil sehingga pungutan pajak tidak efisien.

ditutupi oleh PAD. Sehingga diperlukan upaya pajak untuk meningkatkan PAD yang diharapkan nantinya dapat menutupi belanja daerah yang diperlukan. Penelitian Adi (2008) menjelaskan ketergantungan terhadap dana transfer masih sangat tinggi di daerah-daerah negara Indonesia. Penelitiannya menunjukkan tidak ada pengaruh yang signifikan dari transfer pemerintah pusat terhadap upaya pajak daerah, sehingga pemerintah daerah tidak mengoptimalkan pendapatan lokal tetapi lebih berharap kepada transfer pemerintah pusat dalam jumlah besar.

Penelitian Wibowo (2008), menganalisis hubugan antara desentralisasi fiskal dan pertumbu